Appendici statistiche e Guida normativa al Bollettino fileResponsabile del progetto Maria Teresa...

74

1 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE Ministero dell’Economia e delle Finanze DIPARTIMENTO DELLE FINANZE DIREZIONE STUDI E RICERCHE ECONOMICO FISCALI CONSUNTIVAZIONE, PREVISIONE ED ANALISI FISCALI Appendici statistiche e Guida normativa al Bollettino (Gennaio-Agosto 2011) Numero 114 - Ottobre 2011

Transcript of Appendici statistiche e Guida normativa al Bollettino fileResponsabile del progetto Maria Teresa...

1 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

Ministero dell’Economia e delle Finanze

DIPARTIMENTO DELLE FINANZE DIREZIONE STUDI E RICERCHE ECONOMICO FISCALI

CONSUNTIVAZIONE, PREVISIONE ED ANALISI FISCALI

Appendici statistiche e

Guida normativa al

Bollettino (Gennaio-Agosto 2011)

Numero 114 - Ottobre 2011

2 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

VALUTA

Euro

ANNO FISCALE

1 Gennaio - 31 Dicembre

ABBREVIAZIONI ED ACRONIMI

DPEF Documento di programmazione economica e finanziaria

ILOR Imposta locale sui redditi

INPS Istituto nazionale per la previdenza sociale

INVIM Imposta sull'incremento di valore degli immobili di pertinenza dell'erario

IRAP Imposta regionale sulle attività produttive

IRE Imposta sui Redditi (già IRPEF)

IRPEF Imposta sul Reddito delle Persone Fisiche (ora IRE)

IRES Imposta sul Reddito delle Società (sostituisce l’IRPEG)

ISTAT Istituto nazionale di statistica

IVA Imposta sul valore aggiunto

PIL Prodotto interno lordo

SEC 95 Sistema Europeo dei Conti, approvato con Reg. CE n. 2223 del 25/06/1996

Responsabile del progetto Maria Teresa Monteduro Redattore Francesca Nesci Collaboratori Alessandro Rollo, Eugenio Simoni Flussi informativi I flussi provengono dal Reparto II della Direzione Studi e Ricerche Economico-Fiscali, Dipartimento delle Finanze (Resp. Francesca Faedda) Ministero dell’Economia e delle Finanze Dipartimento delle Finanze Direzione Studi e Ricerche Economico-Fiscali Ufficio III - Consuntivazione, previsione ed analisi delle entrate Via Pastrengo, 22 - 00185 Roma Tel. +39 06 47604200/1/2/3 Fax +39 06 50171830 Internet: http://www.finanze.it E-mail: [email protected]

3 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

Appendici statistiche

Appendice statistica 1 Entrate tributarie erariali: accertamenti (competenza giuridica)

1. Totale entrate tributarie - dati mensili

2. Totale entrate tributarie - dati cumulati mensili

3. Imposte Dirette

4. Imposte Indirette

5. IRE

5.a. IRE - Ritenute dipendenti settore pubblico

5.b. IRE - Ritenute dipendenti settore privato

5.c. IRE - Ritenute lavoratori autonomi

5.d. IRE - Saldo

5.e. IRE - Acconto

6. IRES

6.a. IRES - Saldo

6.b. IRES - Acconto

7. Autoliquidazione totale (IRE saldo e acconto, IRES saldo e

acconto)

8. Imposta sostitutiva delle imposte sui redditi nonché ritenute sugli

interessi e gli altri redditi di capitale

8.a. Sostitutiva - Ritenuta interessi banche

8.b. Sostitutiva - Ritenuta interessi obbligazioni

9. Sostitutiva sulla rivalutazione dei beni aziendali e sullo

smobilizzo dei fondi in sospensione d'imposta

10. Imposte sostitutive sui redditi da capitale e sulle plusvalenze

11. Imposta sulle riserve matematiche dei rami vita delle imprese

assicurative

12. Registro

13. IVA

13.a. IVA - Scambi interni

13.b. IVA - Importazioni

14. Bollo

15. Assicurazioni

16. Ipotecaria

17. Canoni abbonamento

18. Concessioni governative

19. Automobilistiche

4 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

20. Imposta sugli spettacoli

21. Successioni e donazioni

22. Diritti catastali e di scritturato

23. Imposta di fabbricazione sugli spiriti

24. Oli minerali

25. Gas incondensabili

26. Energia elettrica

27. Gas metano

28. Oli lubrificanti

29. Tabacchi

30. Lotto

31. Proventi delle attività di gioco

32. Apparecchi e congegni di gioco

Appendice statistica 2 Entrate tributarie degli enti territoriali

1 T. Addizionale regionale IRE - totale

1 T.a. Addizionale regionale IRE - privati

1 T.b. Addizionale regionale IRE - amministrazioni pubbliche

2 T. Addizionale comunale IRE - totale

2 T.a. Addizionale comunale IRE - privati

2 T.b. Addizionale comunale IRE - amministrazioni pubbliche

3 T. IRAP - totale

3 T.a. IRAP - privati

3 T.b. IRAP - amministrazioni pubbliche

Guida normativa

Guida interpretativa al Bollettino delle Entrate Tributarie

Guida interpretativa alle appendici statistiche

5 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

6 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

APPENDICE STATISTICA 1

ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI (COMPETENZA GIURIDICA)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

7 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

8 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

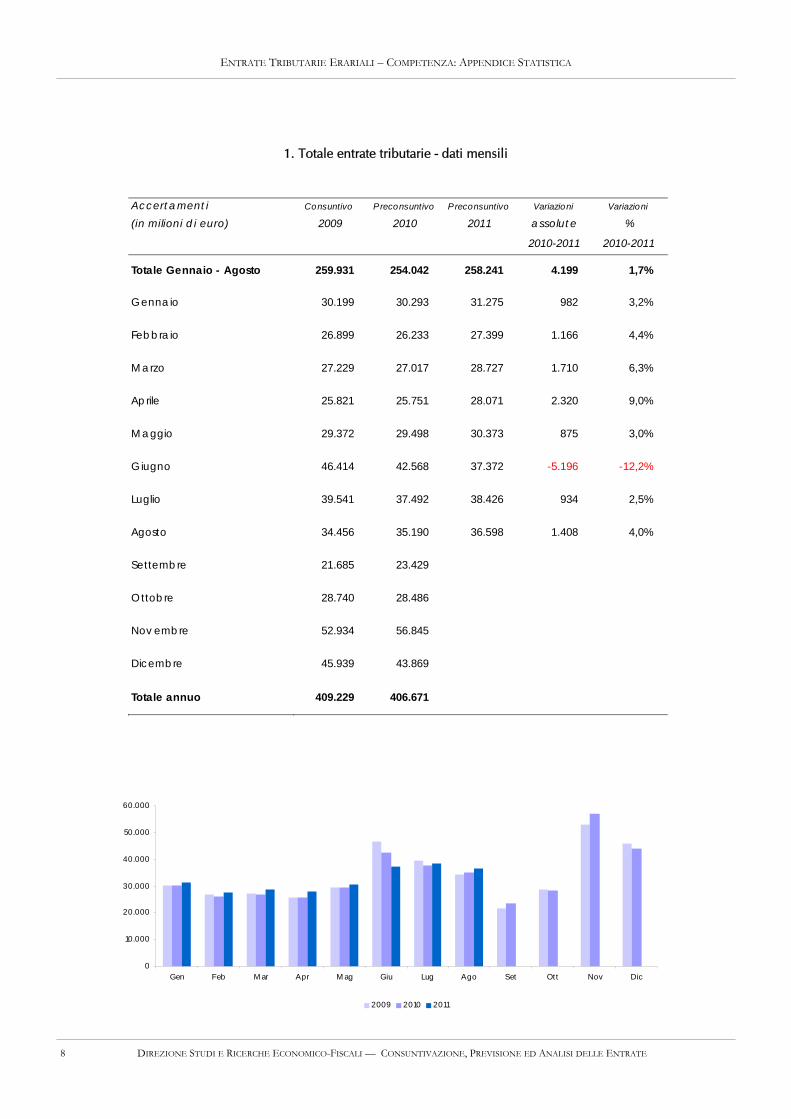

1. Totale entrate tributarie - dati mensili

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 259.931 254.042 258.241 4.199 1,7%

Gennaio 30.199 30.293 31.275 982 3,2%

Febbraio 26.899 26.233 27.399 1.166 4,4%

Marzo 27.229 27.017 28.727 1.710 6,3%

Aprile 25.821 25.751 28.071 2.320 9,0%

Maggio 29.372 29.498 30.373 875 3,0%

Giugno 46.414 42.568 37.372 -5.196 -12,2%

Luglio 39.541 37.492 38.426 934 2,5%

Agosto 34.456 35.190 36.598 1.408 4,0%

Settembre 21.685 23.429 0 0 0,0%

Ottobre 28.740 28.486 0 0 0,0%

Nov embre 52.934 56.845 0 0 0,0%

Dicembre 45.939 43.869 0 0 0,0%

Totale annuo 409.229 406.671 0 0 0,0%

0

10.000

20.000

30.000

40.000

50.000

60.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

9 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

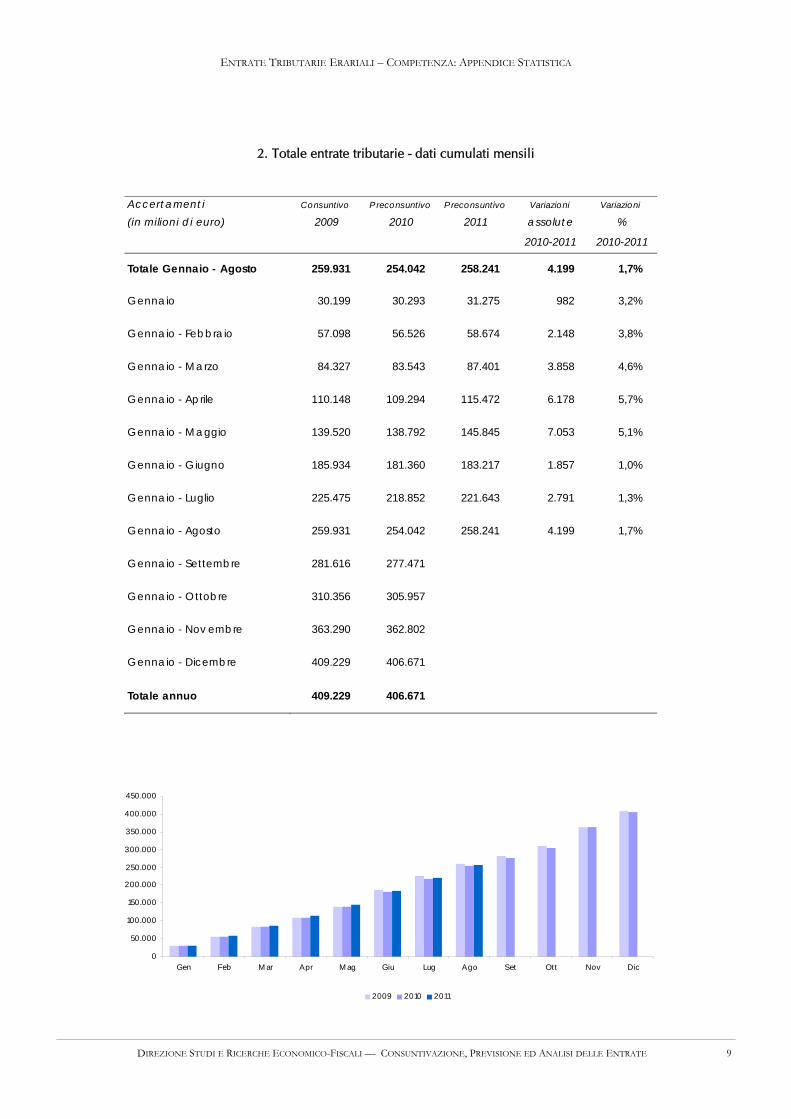

2. Totale entrate tributarie - dati cumulati mensili

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 259.931 254.042 258.241 4.199 1,7%

Gennaio 30.199 30.293 31.275 982 3,2%

Gennaio - Febbraio 57.098 56.526 58.674 2.148 3,8%

Gennaio - Marzo 84.327 83.543 87.401 3.858 4,6%

Gennaio - Aprile 110.148 109.294 115.472 6.178 5,7%

Gennaio - Maggio 139.520 138.792 145.845 7.053 5,1%

Gennaio - Giugno 185.934 181.360 183.217 1.857 1,0%

Gennaio - Luglio 225.475 218.852 221.643 2.791 1,3%

Gennaio - Agosto 259.931 254.042 258.241 4.199 1,7%

Gennaio - Settembre 281.616 277.471 0 0 0,0%

Gennaio - Ottobre 310.356 305.957 0 0 0,0%

Gennaio - Nov embre 363.290 362.802 0 0 0,0%

Gennaio - Dicembre 409.229 406.671 0 0 0,0%

Totale annuo 409.229 406.671 0 0 0,0%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

10 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

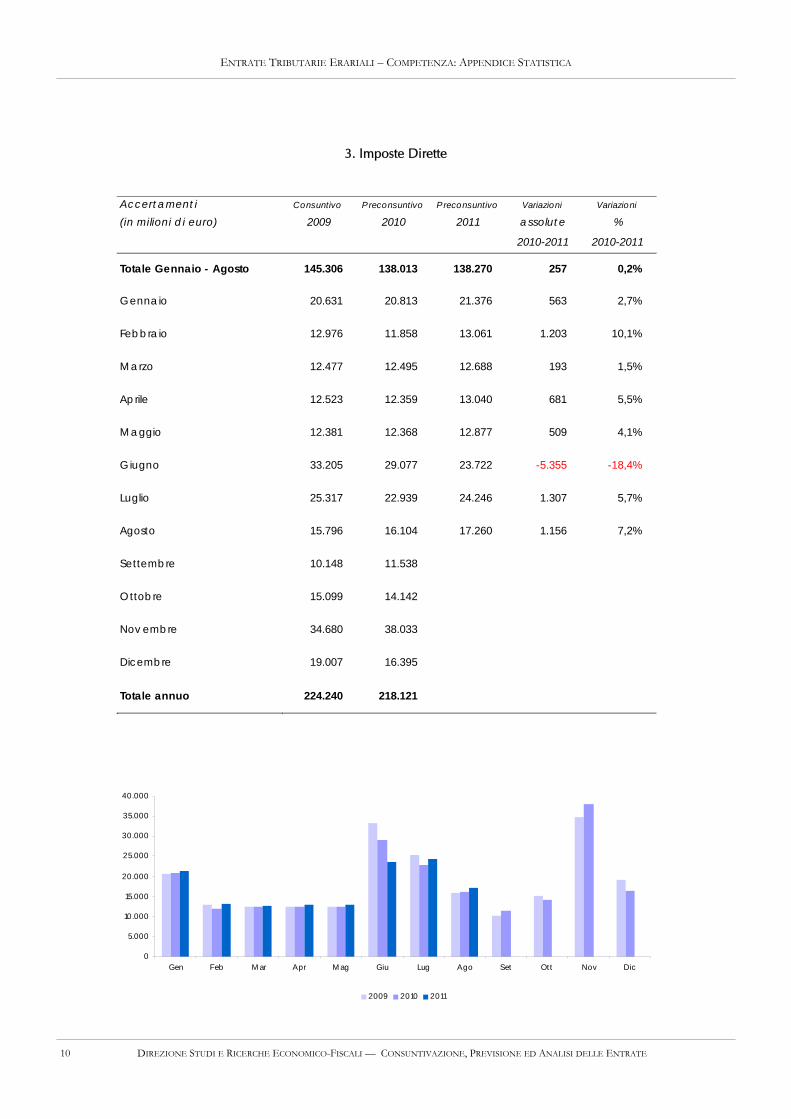

3. Imposte Dirette

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 145.306 138.013 138.270 257 0,2%

Gennaio 20.631 20.813 21.376 563 2,7%

Febbraio 12.976 11.858 13.061 1.203 10,1%

Marzo 12.477 12.495 12.688 193 1,5%

Aprile 12.523 12.359 13.040 681 5,5%

Maggio 12.381 12.368 12.877 509 4,1%

Giugno 33.205 29.077 23.722 -5.355 -18,4%

Luglio 25.317 22.939 24.246 1.307 5,7%

Agosto 15.796 16.104 17.260 1.156 7,2%

Settembre 10.148 11.538 0 0 0,0%

Ottobre 15.099 14.142 0 0 0,0%

Nov embre 34.680 38.033 0 0 0,0%

Dicembre 19.007 16.395 0 0 0,0%

Totale annuo 224.240 218.121 0 0 0,0%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

11 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

4. Imposte Indirette

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 114.625 116.029 119.971 3.942 3,4%

Gennaio 9.568 9.480 9.899 419 4,4%

Febbraio 13.923 14.375 14.338 -37 -0,3%

Marzo 14.752 14.522 16.039 1.517 10,4%

Aprile 13.298 13.392 15.031 1.639 12,2%

Maggio 16.991 17.130 17.496 366 2,1%

Giugno 13.209 13.491 13.650 159 1,2%

Luglio 14.224 14.553 14.180 -373 -2,6%

Agosto 18.660 19.086 19.338 252 1,3%

Settembre 11.537 11.891 0 0 0,0%

Ottobre 13.641 14.344 0 0 0,0%

Nov embre 18.254 18.812 0 0 0,0%

Dicembre 26.932 27.474 0 0 0,0%

Totale annuo 184.989 188.550 0 0 0,0%

0

5.000

10.000

15.000

20.000

25.000

30.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

12 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

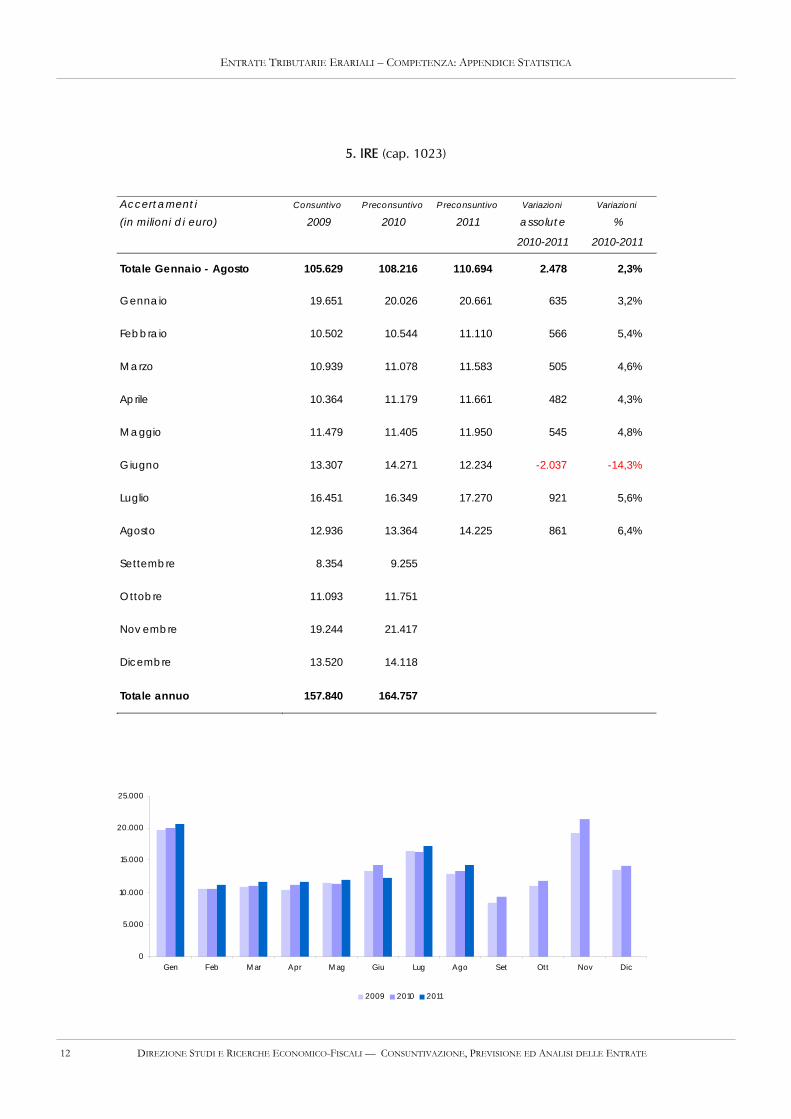

5. IRE (cap. 1023)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 105.629 108.216 110.694 2.478 2,3%

Gennaio 19.651 20.026 20.661 635 3,2%

Febbraio 10.502 10.544 11.110 566 5,4%

Marzo 10.939 11.078 11.583 505 4,6%

Aprile 10.364 11.179 11.661 482 4,3%

Maggio 11.479 11.405 11.950 545 4,8%

Giugno 13.307 14.271 12.234 -2.037 -14,3%

Luglio 16.451 16.349 17.270 921 5,6%

Agosto 12.936 13.364 14.225 861 6,4%

Settembre 8.354 9.255 0 0 0,0%

Ottobre 11.093 11.751 0 0 0,0%

Nov embre 19.244 21.417 0 0 0,0%

Dicembre 13.520 14.118 0 0 0,0%

Totale annuo 157.840 164.757 0 0 0,0%

0

5.000

10.000

15.000

20.000

25.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

13 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

5.a. IRE - Ritenute dipendenti settore pubblico (cap. 1023, art. 2, 15)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 39.777 41.796 43.426 1.630 3,9%

Gennaio 8.268 8.802 9.087 285 3,2%

Febbraio 4.553 4.572 4.892 320 7,0%

Marzo 4.908 4.897 5.280 383 7,8%

Aprile 4.182 4.960 5.164 204 4,1%

Maggio 4.740 4.858 5.056 198 4,1%

Giugno 4.571 4.895 4.828 -67 -1,4%

Luglio 4.423 4.548 4.707 159 3,5%

Agosto 4.132 4.264 4.412 148 3,5%

Settembre 2.657 3.072 0 0 0,0%

Ottobre 4.843 4.997 0 0 0,0%

Nov embre 4.926 4.993 0 0 0,0%

Dicembre 6.842 7.136 0 0 0,0%

Totale annuo 59.045 61.994 0 0 0,0%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

14 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

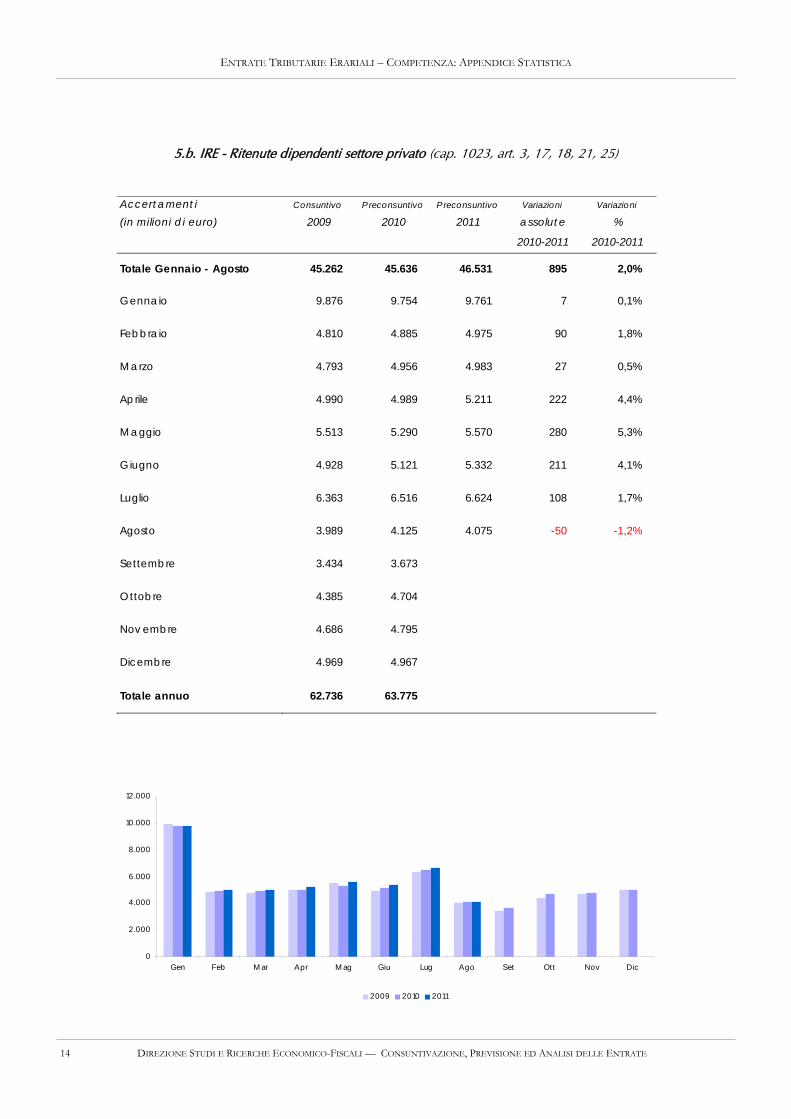

5.b. IRE - Ritenute dipendenti settore privato (cap. 1023, art. 3, 17, 18, 21, 25)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 45.262 45.636 46.531 895 2,0%

Gennaio 9.876 9.754 9.761 7 0,1%

Febbraio 4.810 4.885 4.975 90 1,8%

Marzo 4.793 4.956 4.983 27 0,5%

Aprile 4.990 4.989 5.211 222 4,4%

Maggio 5.513 5.290 5.570 280 5,3%

Giugno 4.928 5.121 5.332 211 4,1%

Luglio 6.363 6.516 6.624 108 1,7%

Agosto 3.989 4.125 4.075 -50 -1,2%

Settembre 3.434 3.673 0 0 0,0%

Ottobre 4.385 4.704 0 0 0,0%

Nov embre 4.686 4.795 0 0 0,0%

Dicembre 4.969 4.967 0 0 0,0%

Totale annuo 62.736 63.775 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

15 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

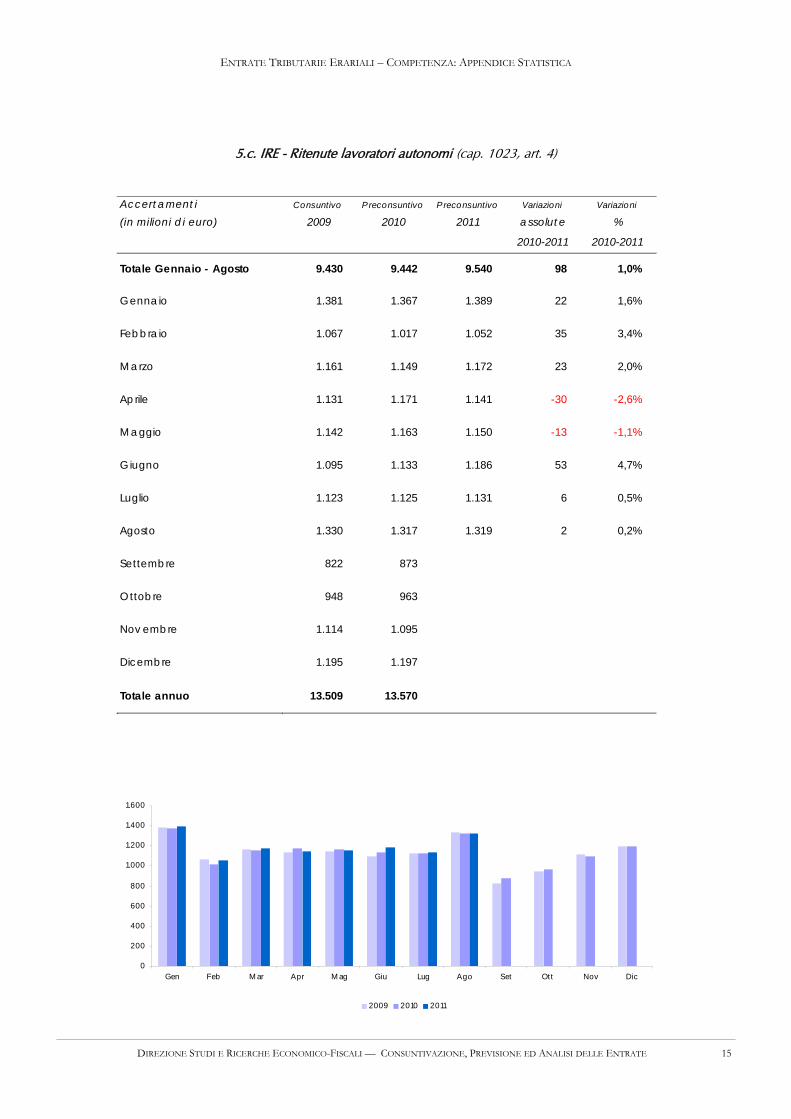

5.c. IRE - Ritenute lavoratori autonomi (cap. 1023, art. 4)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 9.430 9.442 9.540 98 1,0%

Gennaio 1.381 1.367 1.389 22 1,6%

Febbraio 1.067 1.017 1.052 35 3,4%

Marzo 1.161 1.149 1.172 23 2,0%

Aprile 1.131 1.171 1.141 -30 -2,6%

Maggio 1.142 1.163 1.150 -13 -1,1%

Giugno 1.095 1.133 1.186 53 4,7%

Luglio 1.123 1.125 1.131 6 0,5%

Agosto 1.330 1.317 1.319 2 0,2%

Settembre 822 873 0 0 0,0%

Ottobre 948 963 0 0 0,0%

Nov embre 1.114 1.095 0 0 0,0%

Dicembre 1.195 1.197 0 0 0,0%

Totale annuo 13.509 13.570 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

16 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

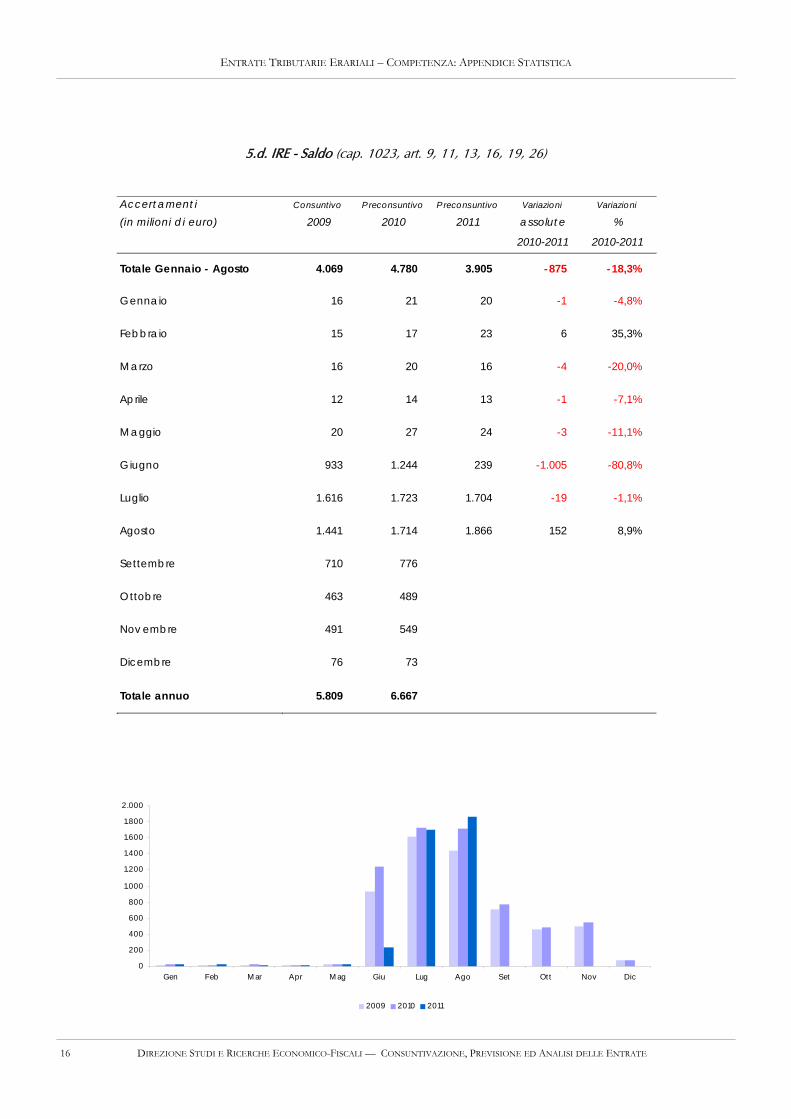

5.d. IRE - Saldo (cap. 1023, art. 9, 11, 13, 16, 19, 26)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 4.069 4.780 3.905 -875 -18,3%

Gennaio 16 21 20 -1 -4,8%

Febbraio 15 17 23 6 35,3%

Marzo 16 20 16 -4 -20,0%

Aprile 12 14 13 -1 -7,1%

Maggio 20 27 24 -3 -11,1%

Giugno 933 1.244 239 -1.005 -80,8%

Luglio 1.616 1.723 1.704 -19 -1,1%

Agosto 1.441 1.714 1.866 152 8,9%

Settembre 710 776 0 0 0,0%

Ottobre 463 489 0 0 0,0%

Nov embre 491 549 0 0 0,0%

Dicembre 76 73 0 0 0,0%

Totale annuo 5.809 6.667 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

17 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

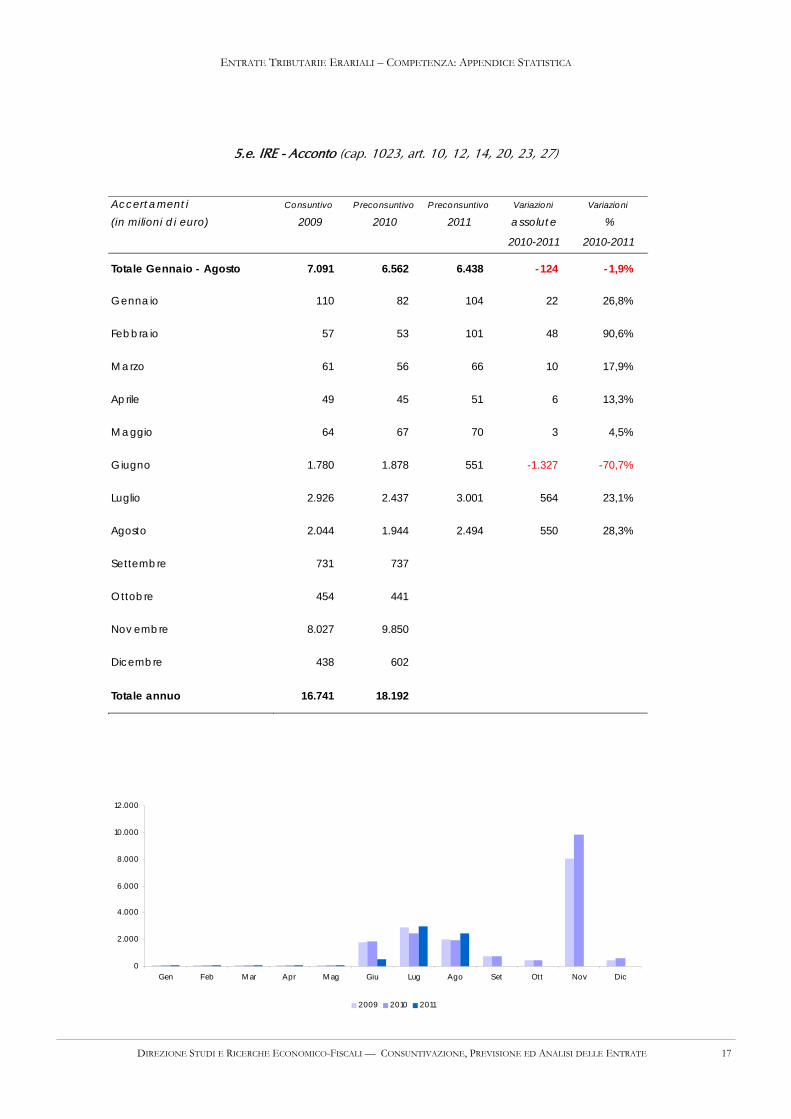

5.e. IRE - Acconto (cap. 1023, art. 10, 12, 14, 20, 23, 27)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 7.091 6.562 6.438 -124 -1,9%

Gennaio 110 82 104 22 26,8%

Febbraio 57 53 101 48 90,6%

Marzo 61 56 66 10 17,9%

Aprile 49 45 51 6 13,3%

Maggio 64 67 70 3 4,5%

Giugno 1.780 1.878 551 -1.327 -70,7%

Luglio 2.926 2.437 3.001 564 23,1%

Agosto 2.044 1.944 2.494 550 28,3%

Settembre 731 737 0 0 0,0%

Ottobre 454 441 0 0 0,0%

Nov embre 8.027 9.850 0 0 0,0%

Dicembre 438 602 0 0 0,0%

Totale annuo 16.741 18.192 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

18 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

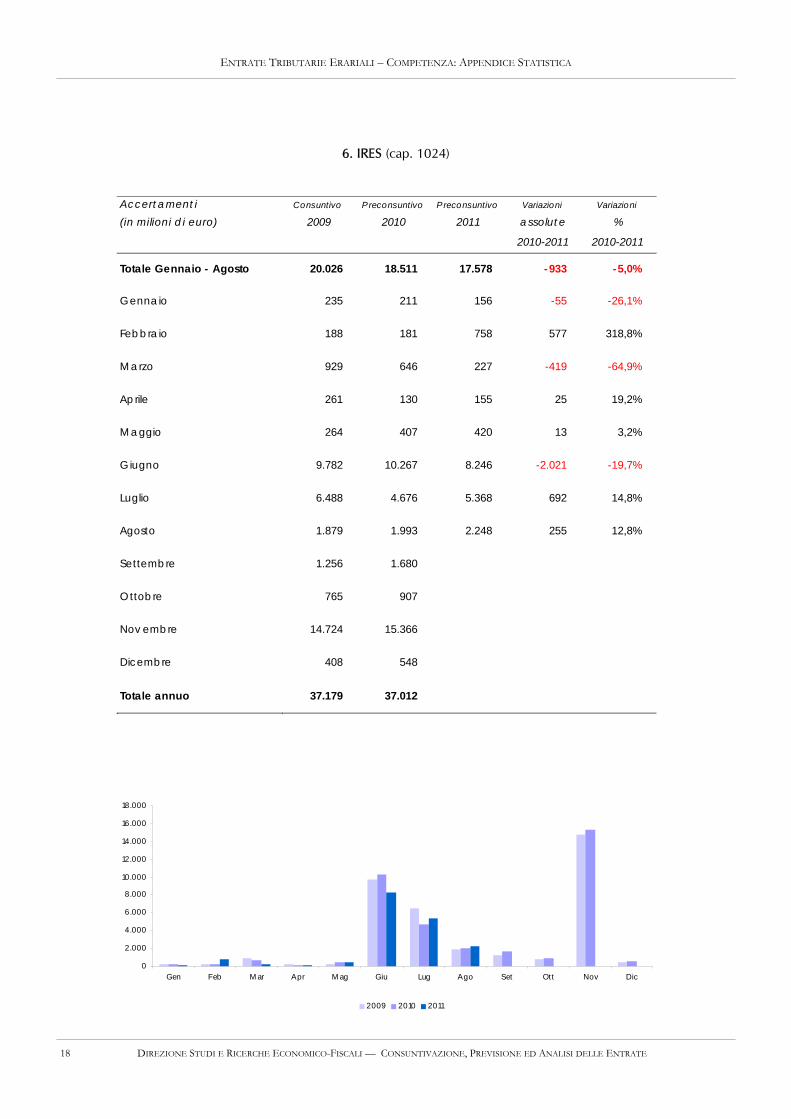

6. IRES (cap. 1024)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 20.026 18.511 17.578 -933 -5,0%

Gennaio 235 211 156 -55 -26,1%

Febbraio 188 181 758 577 318,8%

Marzo 929 646 227 -419 -64,9%

Aprile 261 130 155 25 19,2%

Maggio 264 407 420 13 3,2%

Giugno 9.782 10.267 8.246 -2.021 -19,7%

Luglio 6.488 4.676 5.368 692 14,8%

Agosto 1.879 1.993 2.248 255 12,8%

Settembre 1.256 1.680 0 0 0,0%

Ottobre 765 907 0 0 0,0%

Nov embre 14.724 15.366 0 0 0,0%

Dicembre 408 548 0 0 0,0%

Totale annuo 37.179 37.012 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

19 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

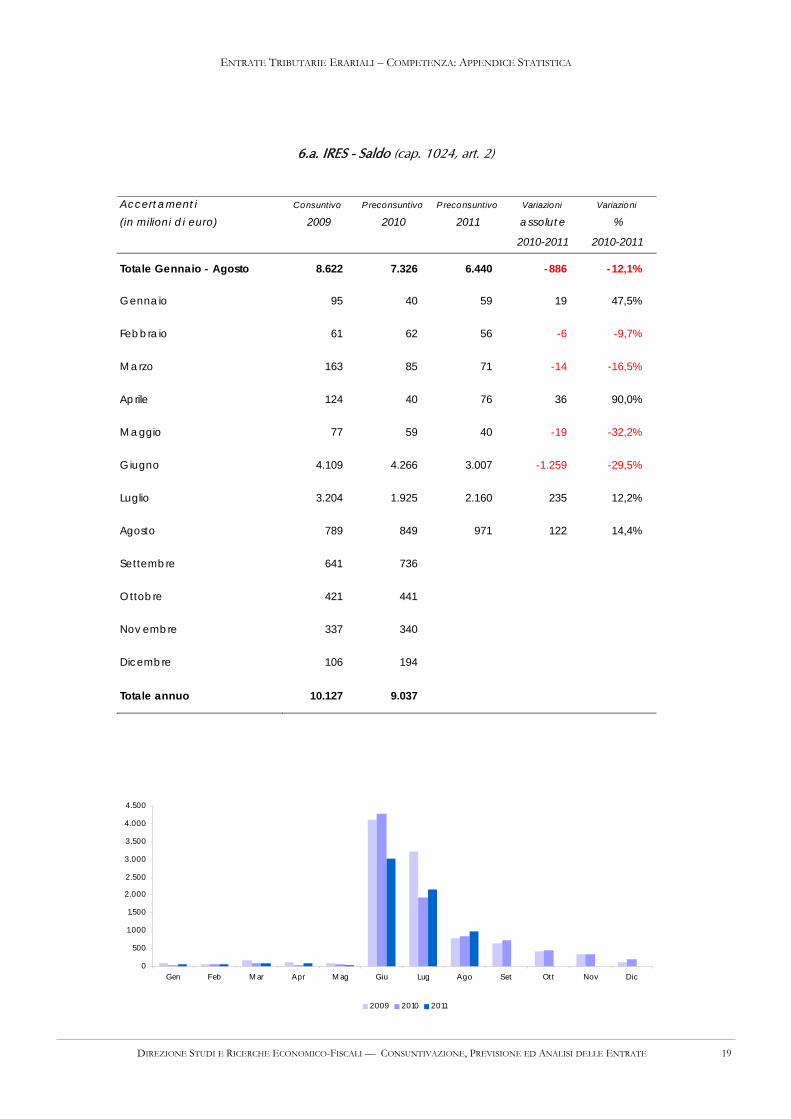

6.a. IRES - Saldo (cap. 1024, art. 2)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 8.622 7.326 6.440 -886 -12,1%

Gennaio 95 40 59 19 47,5%

Febbraio 61 62 56 -6 -9,7%

Marzo 163 85 71 -14 -16,5%

Aprile 124 40 76 36 90,0%

Maggio 77 59 40 -19 -32,2%

Giugno 4.109 4.266 3.007 -1.259 -29,5%

Luglio 3.204 1.925 2.160 235 12,2%

Agosto 789 849 971 122 14,4%

Settembre 641 736 0 0 0,0%

Ottobre 421 441 0 0 0,0%

Nov embre 337 340 0 0 0,0%

Dicembre 106 194 0 0 0,0%

Totale annuo 10.127 9.037 0 0 0,0%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

20 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

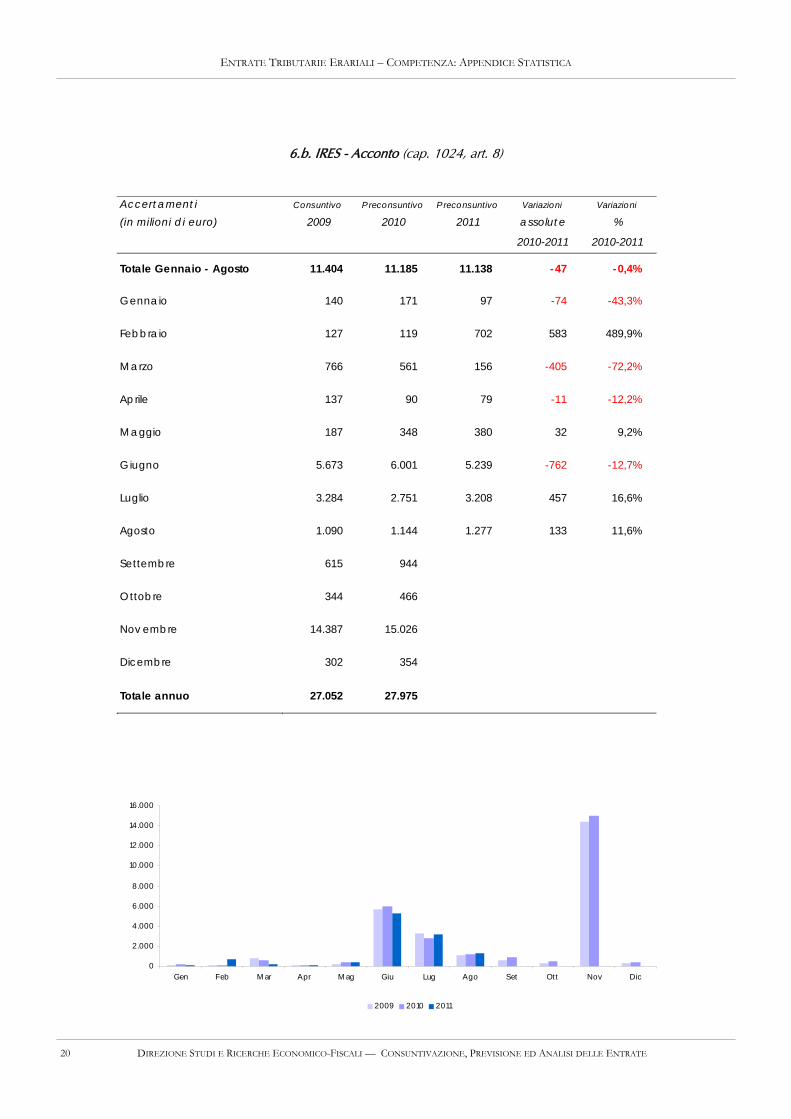

6.b. IRES - Acconto (cap. 1024, art. 8)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 11.404 11.185 11.138 -47 -0,4%

Gennaio 140 171 97 -74 -43,3%

Febbraio 127 119 702 583 489,9%

Marzo 766 561 156 -405 -72,2%

Aprile 137 90 79 -11 -12,2%

Maggio 187 348 380 32 9,2%

Giugno 5.673 6.001 5.239 -762 -12,7%

Luglio 3.284 2.751 3.208 457 16,6%

Agosto 1.090 1.144 1.277 133 11,6%

Settembre 615 944 0 0 0,0%

Ottobre 344 466 0 0 0,0%

Nov embre 14.387 15.026 0 0 0,0%

Dicembre 302 354 0 0 0,0%

Totale annuo 27.052 27.975 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

21 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

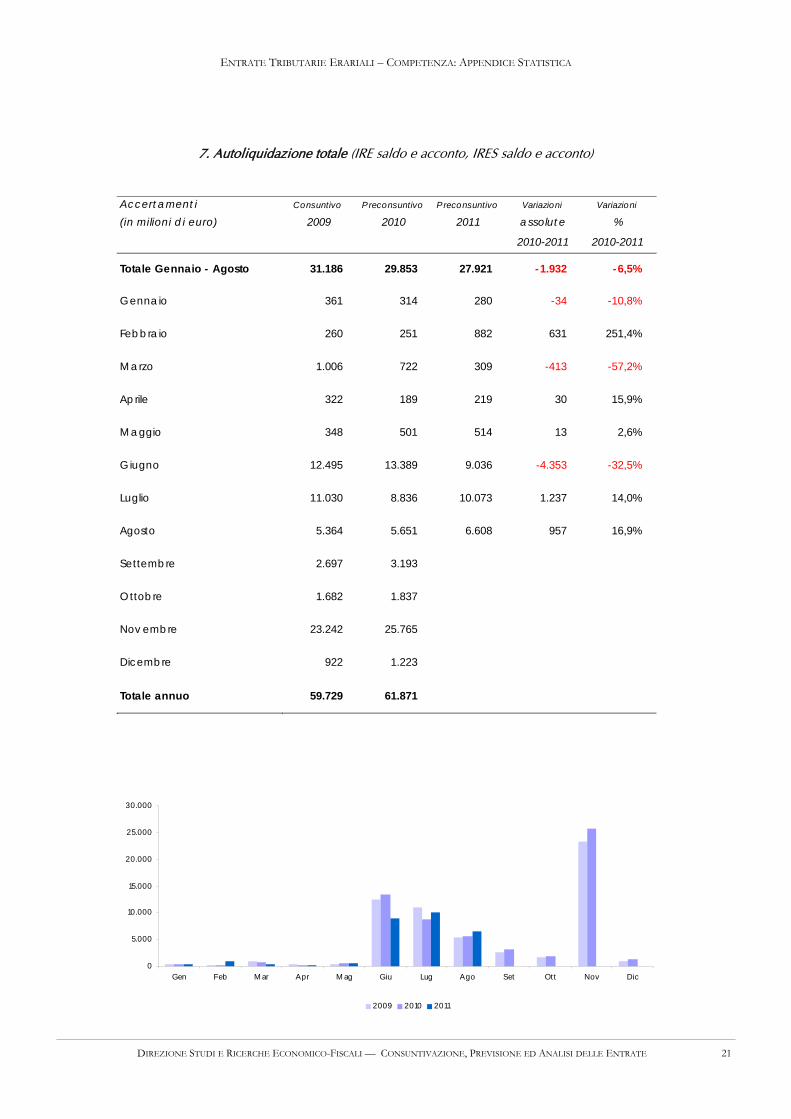

7. Autoliquidazione totale (IRE saldo e acconto, IRES saldo e acconto)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 31.186 29.853 27.921 -1.932 -6,5%

Gennaio 361 314 280 -34 -10,8%

Febbraio 260 251 882 631 251,4%

Marzo 1.006 722 309 -413 -57,2%

Aprile 322 189 219 30 15,9%

Maggio 348 501 514 13 2,6%

Giugno 12.495 13.389 9.036 -4.353 -32,5%

Luglio 11.030 8.836 10.073 1.237 14,0%

Agosto 5.364 5.651 6.608 957 16,9%

Settembre 2.697 3.193 0 0 0,0%

Ottobre 1.682 1.837 0 0 0,0%

Nov embre 23.242 25.765 0 0 0,0%

Dicembre 922 1.223 0 0 0,0%

Totale annuo 59.729 61.871 0 0 0,0%

0

5.000

10.000

15.000

20.000

25.000

30.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

22 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

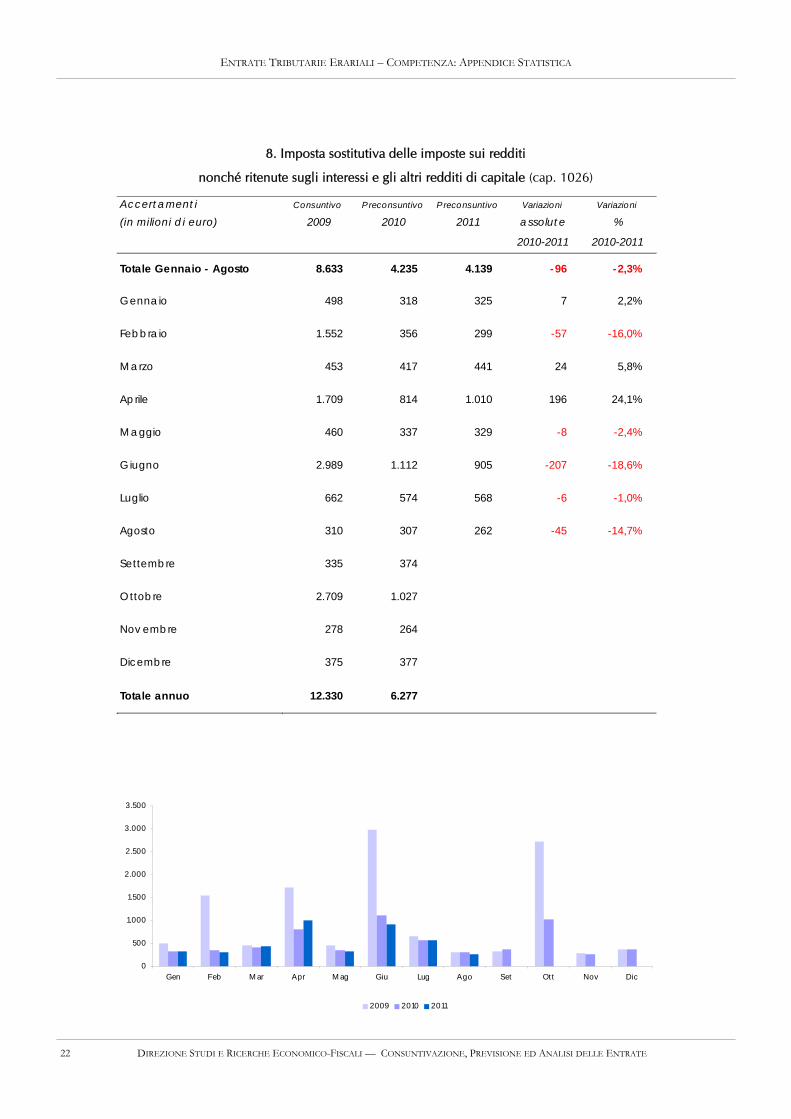

8. Imposta sostitutiva delle imposte sui redditi

nonché ritenute sugli interessi e gli altri redditi di capitale (cap. 1026)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 8.633 4.235 4.139 -96 -2,3%

Gennaio 498 318 325 7 2,2%

Febbraio 1.552 356 299 -57 -16,0%

Marzo 453 417 441 24 5,8%

Aprile 1.709 814 1.010 196 24,1%

Maggio 460 337 329 -8 -2,4%

Giugno 2.989 1.112 905 -207 -18,6%

Luglio 662 574 568 -6 -1,0%

Agosto 310 307 262 -45 -14,7%

Settembre 335 374 0 0 0,0%

Ottobre 2.709 1.027 0 0 0,0%

Nov embre 278 264 0 0 0,0%

Dicembre 375 377 0 0 0,0%

Totale annuo 12.330 6.277 0 0 0,0%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

23 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

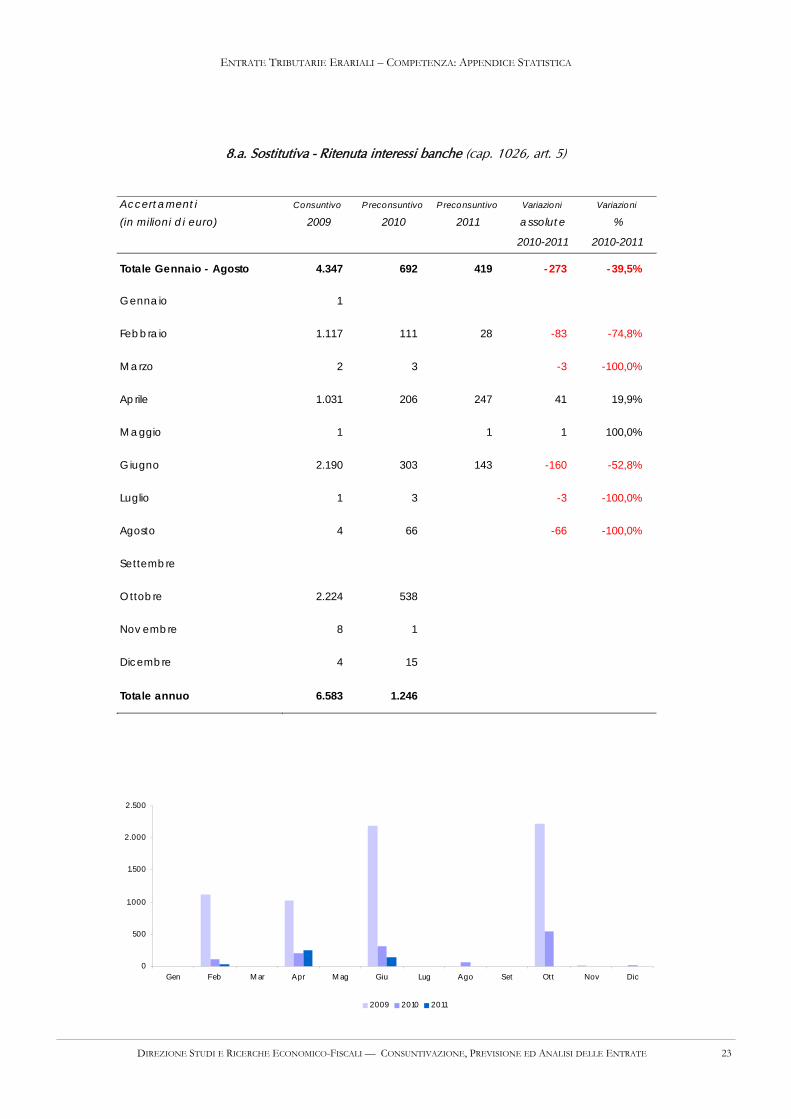

8.a. Sostitutiva - Ritenuta interessi banche (cap. 1026, art. 5)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 4.347 692 419 -273 -39,5%

Gennaio 1 0 0 0,0%

Febbraio 1.117 111 28 -83 -74,8%

Marzo 2 3 0 -3 -100,0%

Aprile 1.031 206 247 41 19,9%

Maggio 1 0 1 1 100,0%

Giugno 2.190 303 143 -160 -52,8%

Luglio 1 3 0 -3 -100,0%

Agosto 4 66 0 -66 -100,0%

Settembre 0 0 0 0 0,0%

Ottobre 2.224 538 0 0 0,0%

Nov embre 8 1 0 0 0,0%

Dicembre 4 15 0 0 0,0%

Totale annuo 6.583 1.246 0 0 0,0%

0

500

1.000

1.500

2.000

2.500

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

24 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

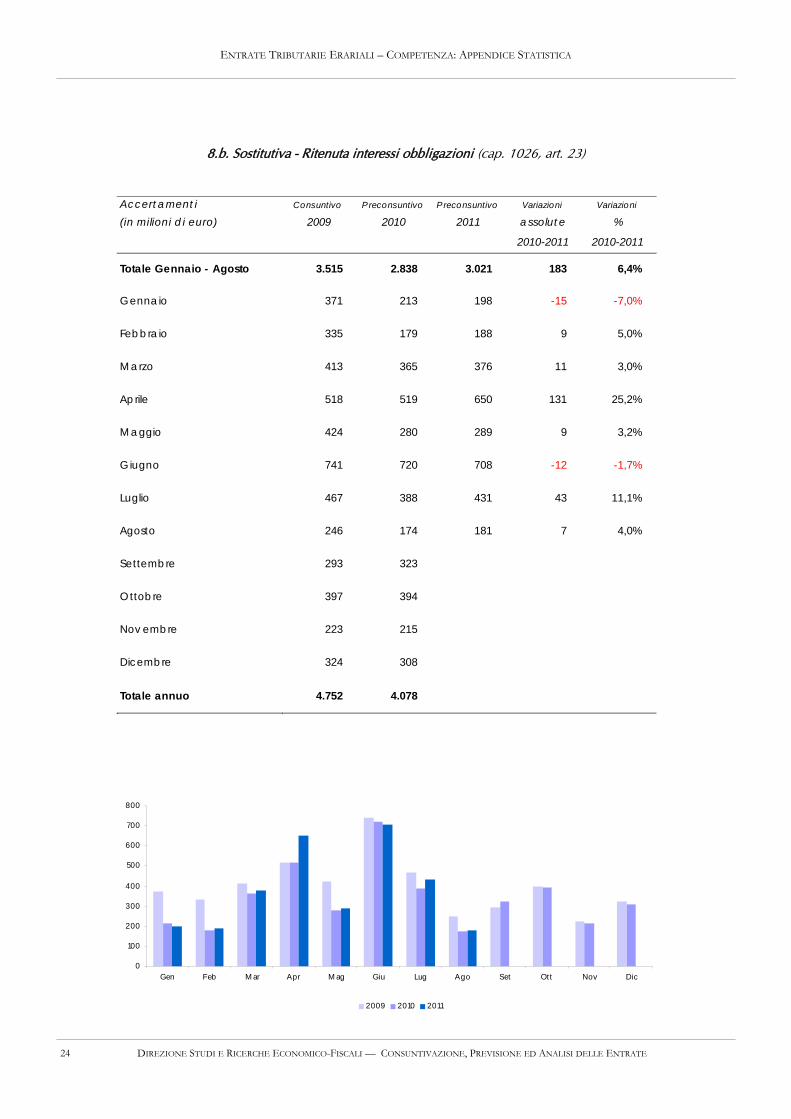

8.b. Sostitutiva - Ritenuta interessi obbligazioni (cap. 1026, art. 23)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 3.515 2.838 3.021 183 6,4%

Gennaio 371 213 198 -15 -7,0%

Febbraio 335 179 188 9 5,0%

Marzo 413 365 376 11 3,0%

Aprile 518 519 650 131 25,2%

Maggio 424 280 289 9 3,2%

Giugno 741 720 708 -12 -1,7%

Luglio 467 388 431 43 11,1%

Agosto 246 174 181 7 4,0%

Settembre 293 323 0 0 0,0%

Ottobre 397 394 0 0 0,0%

Nov embre 223 215 0 0 0,0%

Dicembre 324 308 0 0 0,0%

Totale annuo 4.752 4.078 0 0 0,0%

0

100

200

300

400

500

600

700

800

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

25 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

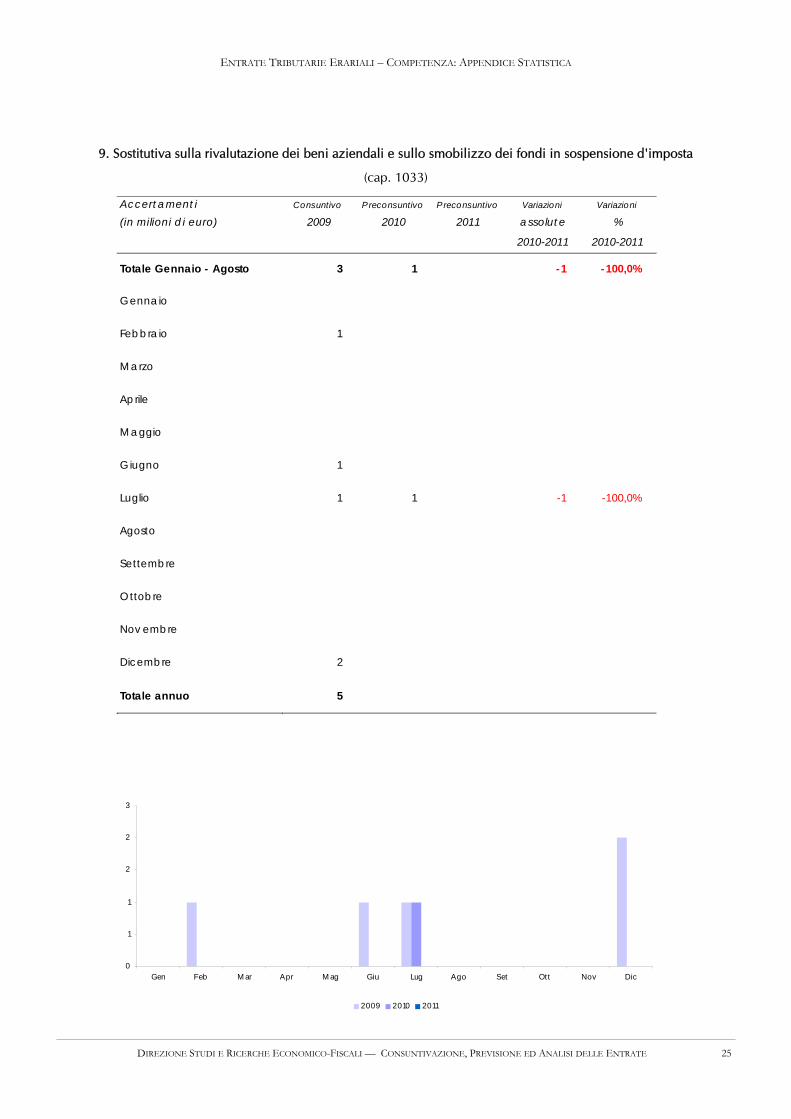

9. Sostitutiva sulla rivalutazione dei beni aziendali e sullo smobilizzo dei fondi in sospensione d'imposta

(cap. 1033)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 3 1 0 -1 -100,0%

Gennaio 0 0 0 0,0%

Febbraio 1 0 0 0,0%

Marzo 0 0 0 0,0%

Aprile 0 0 0 0,0%

Maggio 0 0 0 0,0%

Giugno 1 0 0 0,0%

Luglio 1 1 0 -1 -100,0%

Agosto 0 0 0 0,0%

Settembre 0 0 0 0 0,0%

Ottobre 0 0 0 0 0,0%

Nov embre 0 0 0 0 0,0%

Dicembre 2 0 0 0 0,0%

Totale annuo 5 0 0 0 0,0%

0

1

1

2

2

3

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

26 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

10. Imposte sostitutive sui redditi da capitale e sulle plusvalenze (cap. 1034)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 456 719 592 -127 -17,7%

Gennaio 26 36 30 -6 -16,7%

Febbraio 157 406 330 -76 -18,7%

Marzo 22 28 37 9 32,1%

Aprile 41 26 27 1 3,8%

Maggio 12 35 30 -5 -14,3%

Giugno 76 82 38 -44 -53,7%

Luglio 77 63 60 -3 -4,8%

Agosto 45 43 40 -3 -7,0%

Settembre 34 30 0 0 0,0%

Ottobre 90 35 0 0 0,0%

Nov embre 6 47 0 0 0,0%

Dicembre 52 34 0 0 0,0%

Totale annuo 638 865 0 0 0,0%

0

50

100

150

200

250

300

350

400

450

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

27 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

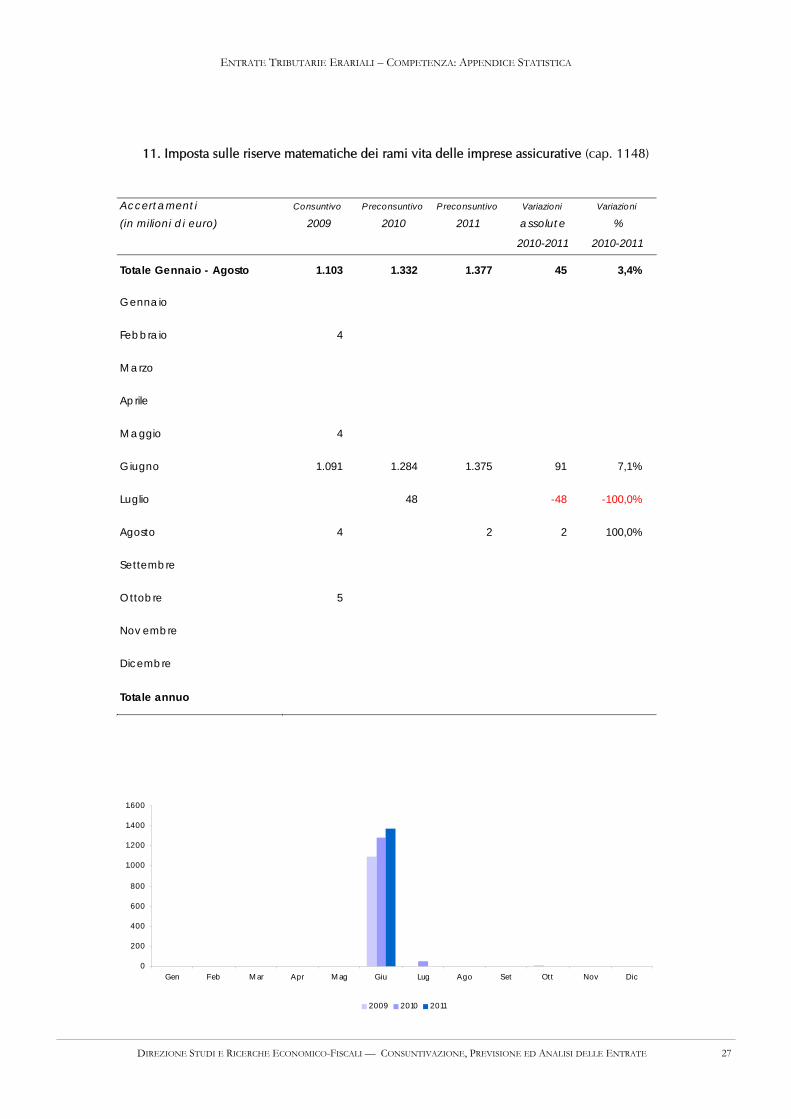

11. Imposta sulle riserve matematiche dei rami vita delle imprese assicurative (cap. 1148)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.103 1.332 1.377 45 3,4%

Gennaio 0 0 0 0,0%

Febbraio 4 0 0 0,0%

Marzo 0 0 0 0,0%

Aprile 0 0 0 0,0%

Maggio 4 0 0 0,0%

Giugno 1.091 1.284 1.375 91 7,1%

Luglio 0 48 0 -48 -100,0%

Agosto 4 0 2 2 100,0%

Settembre 0 0 0 0 0,0%

Ottobre 5 0 0 0 0,0%

Nov embre 0 0 0 0 0,0%

Dicembre 0 0 0 0 0,0%

Totale annuo 0 0 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

28 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

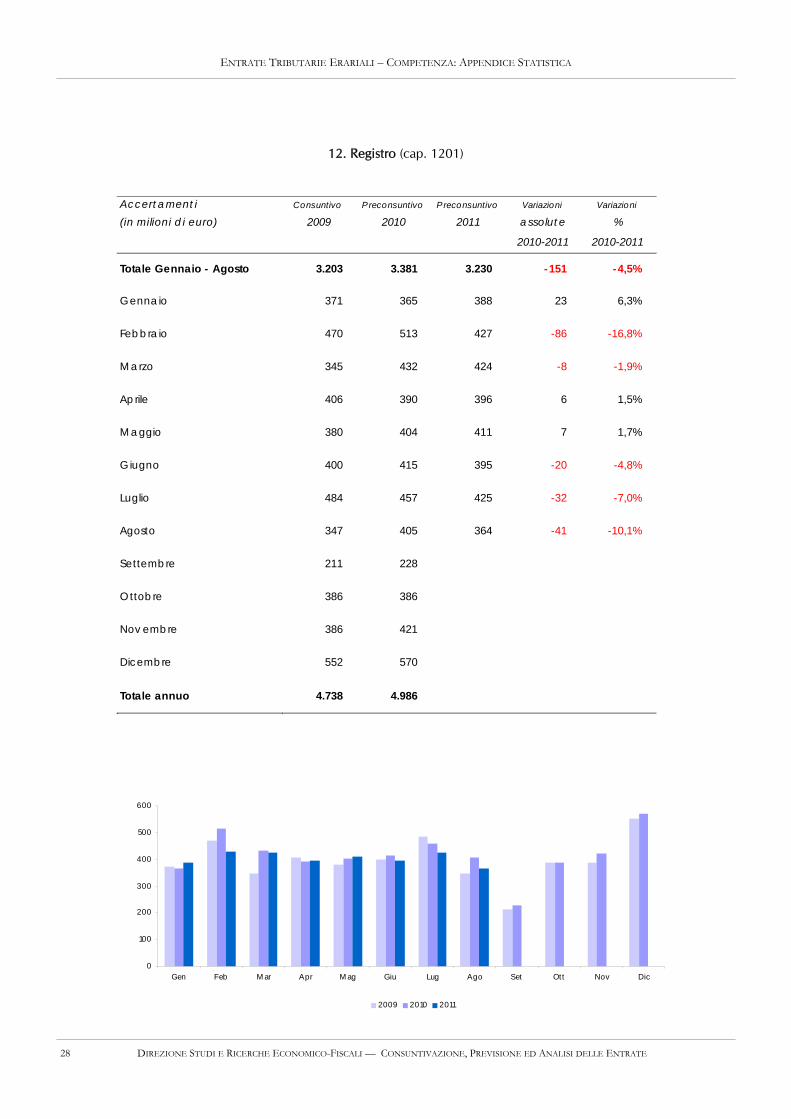

12. Registro (cap. 1201)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

0

100

200

300

400

500

600

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 3.203 3.381 3.230 -151 -4,5%

Gennaio 371 365 388 23 6,3%

Febbraio 470 513 427 -86 -16,8%

Marzo 345 432 424 -8 -1,9%

Aprile 406 390 396 6 1,5%

Maggio 380 404 411 7 1,7%

Giugno 400 415 395 -20 -4,8%

Luglio 484 457 425 -32 -7,0%

Agosto 347 405 364 -41 -10,1%

Settembre 211 228 0 0 0,0%

Ottobre 386 386 0 0 0,0%

Nov embre 386 421 0 0 0,0%

Dicembre 552 570 0 0 0,0%

Totale annuo 4.738 4.986 0 0 0,0%

29 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

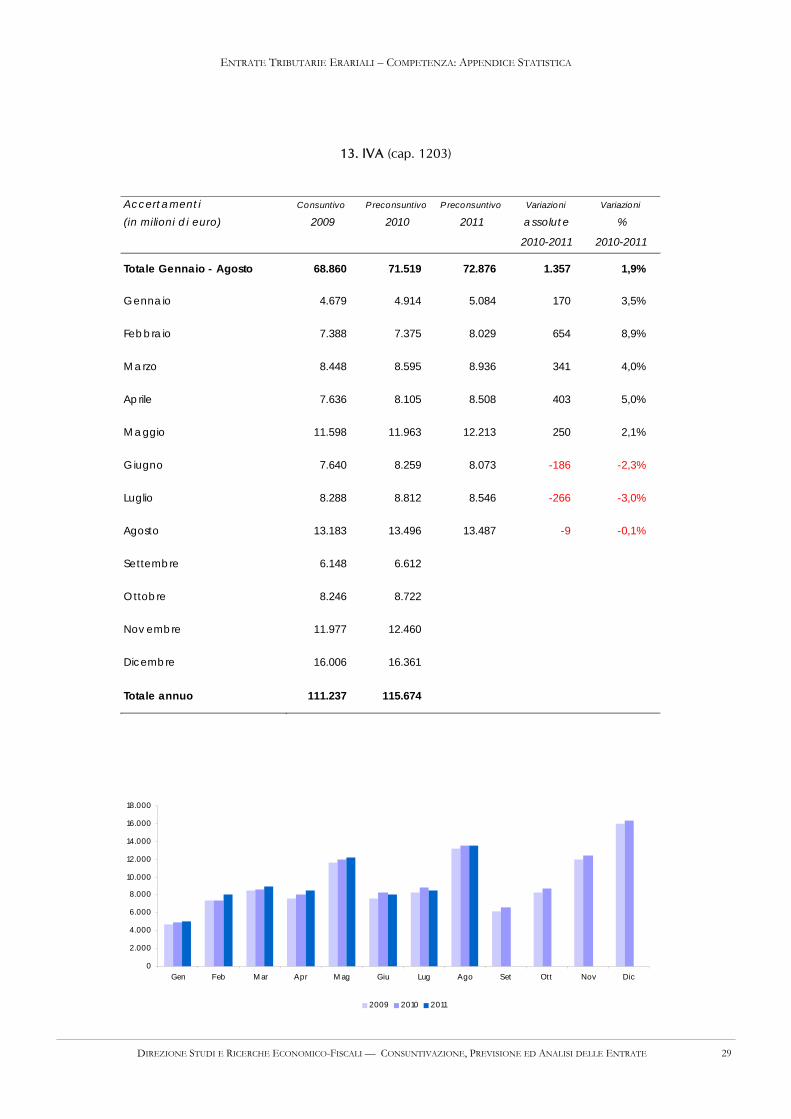

13. IVA (cap. 1203)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 68.860 71.519 72.876 1.357 1,9%

Gennaio 4.679 4.914 5.084 170 3,5%

Febbraio 7.388 7.375 8.029 654 8,9%

Marzo 8.448 8.595 8.936 341 4,0%

Aprile 7.636 8.105 8.508 403 5,0%

Maggio 11.598 11.963 12.213 250 2,1%

Giugno 7.640 8.259 8.073 -186 -2,3%

Luglio 8.288 8.812 8.546 -266 -3,0%

Agosto 13.183 13.496 13.487 -9 -0,1%

Settembre 6.148 6.612 0 0 0,0%

Ottobre 8.246 8.722 0 0 0,0%

Nov embre 11.977 12.460 0 0 0,0%

Dicembre 16.006 16.361 0 0 0,0%

Totale annuo 111.237 115.674 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

30 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

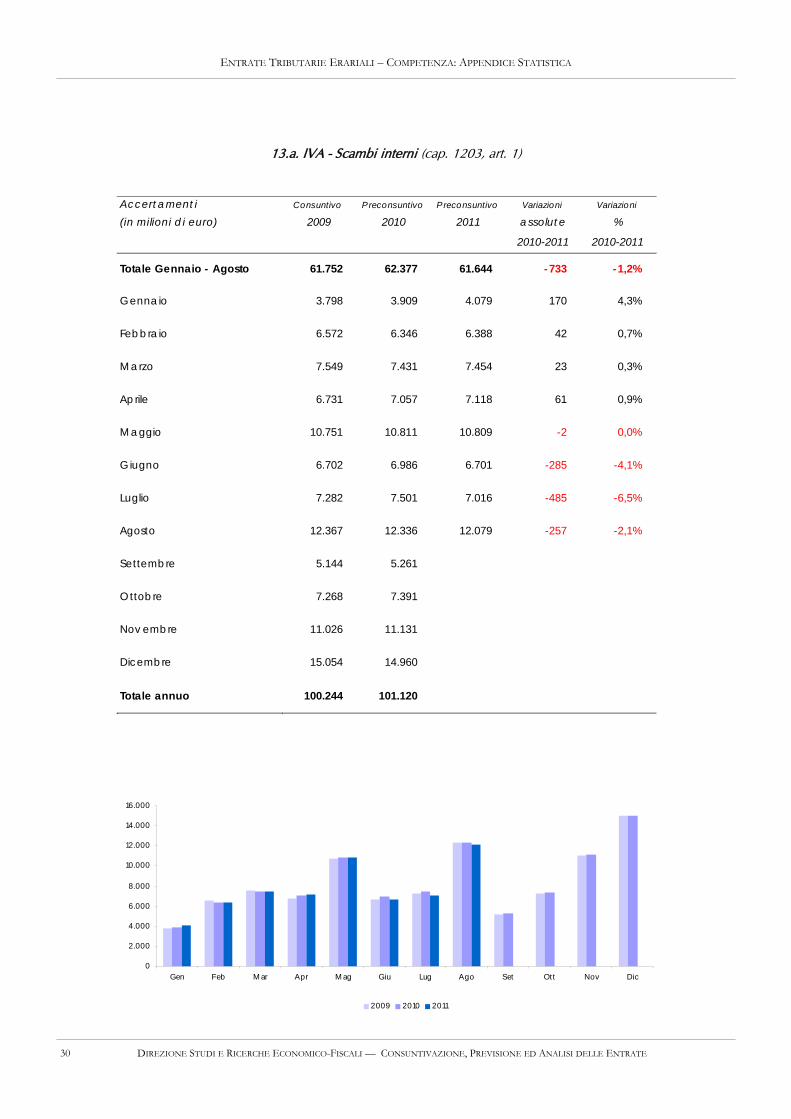

13.a. IVA - Scambi interni (cap. 1203, art. 1)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 61.752 62.377 61.644 -733 -1,2%

Gennaio 3.798 3.909 4.079 170 4,3%

Febbraio 6.572 6.346 6.388 42 0,7%

Marzo 7.549 7.431 7.454 23 0,3%

Aprile 6.731 7.057 7.118 61 0,9%

Maggio 10.751 10.811 10.809 -2 0,0%

Giugno 6.702 6.986 6.701 -285 -4,1%

Luglio 7.282 7.501 7.016 -485 -6,5%

Agosto 12.367 12.336 12.079 -257 -2,1%

Settembre 5.144 5.261 0 0 0,0%

Ottobre 7.268 7.391 0 0 0,0%

Nov embre 11.026 11.131 0 0 0,0%

Dicembre 15.054 14.960 0 0 0,0%

Totale annuo 100.244 101.120 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

31 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

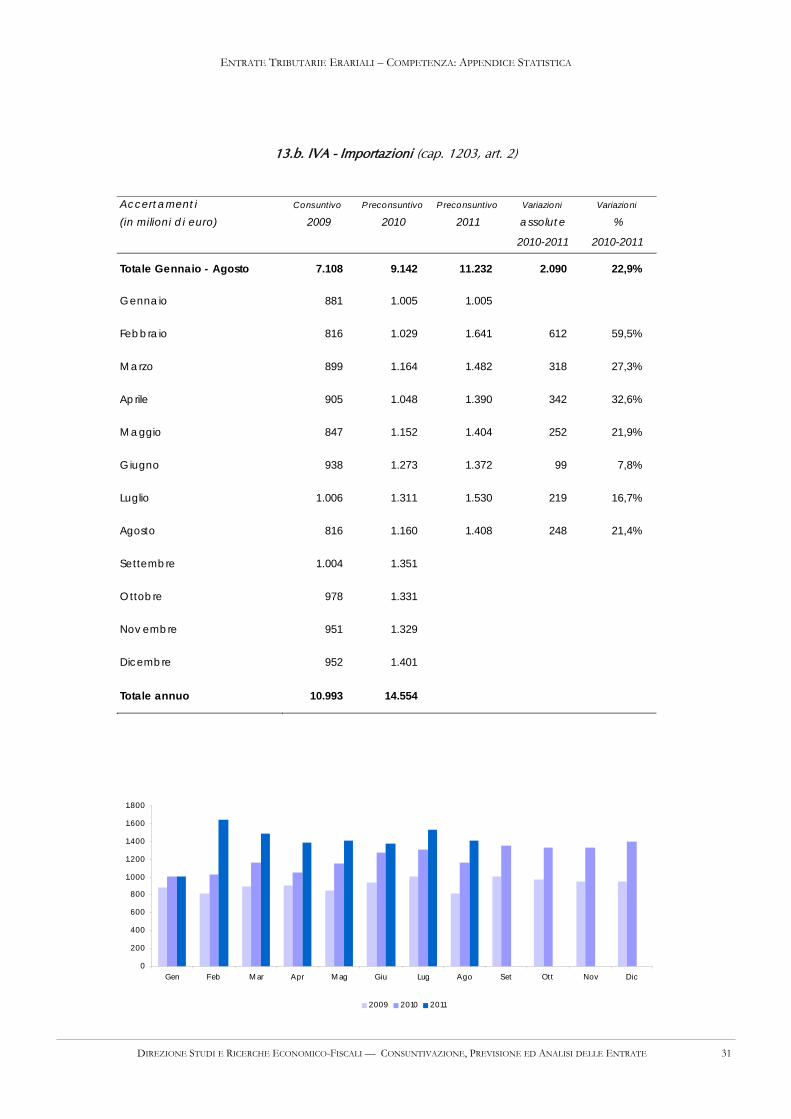

13.b. IVA - Importazioni (cap. 1203, art. 2)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 7.108 9.142 11.232 2.090 22,9%

Gennaio 881 1.005 1.005 0 0,0%

Febbraio 816 1.029 1.641 612 59,5%

Marzo 899 1.164 1.482 318 27,3%

Aprile 905 1.048 1.390 342 32,6%

Maggio 847 1.152 1.404 252 21,9%

Giugno 938 1.273 1.372 99 7,8%

Luglio 1.006 1.311 1.530 219 16,7%

Agosto 816 1.160 1.408 248 21,4%

Settembre 1.004 1.351 0 0 0,0%

Ottobre 978 1.331 0 0 0,0%

Nov embre 951 1.329 0 0 0,0%

Dicembre 952 1.401 0 0 0,0%

Totale annuo 10.993 14.554 0 0 0,0%

32 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

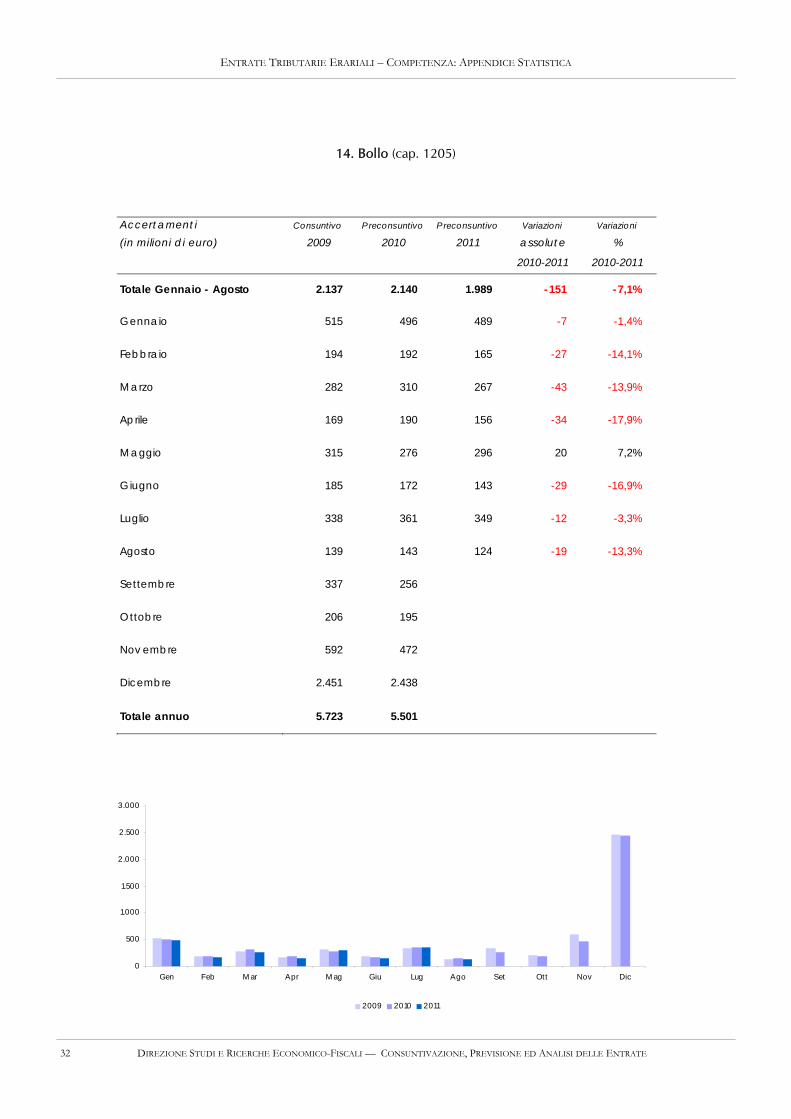

14. Bollo (cap. 1205)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 2.137 2.140 1.989 -151 -7,1%

Gennaio 515 496 489 -7 -1,4%

Febbraio 194 192 165 -27 -14,1%

Marzo 282 310 267 -43 -13,9%

Aprile 169 190 156 -34 -17,9%

Maggio 315 276 296 20 7,2%

Giugno 185 172 143 -29 -16,9%

Luglio 338 361 349 -12 -3,3%

Agosto 139 143 124 -19 -13,3%

Settembre 337 256 0 0 0,0%

Ottobre 206 195 0 0 0,0%

Nov embre 592 472 0 0 0,0%

Dicembre 2.451 2.438 0 0 0,0%

Totale annuo 5.723 5.501 0 0 0,0%

0

500

1.000

1.500

2.000

2.500

3.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

33 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

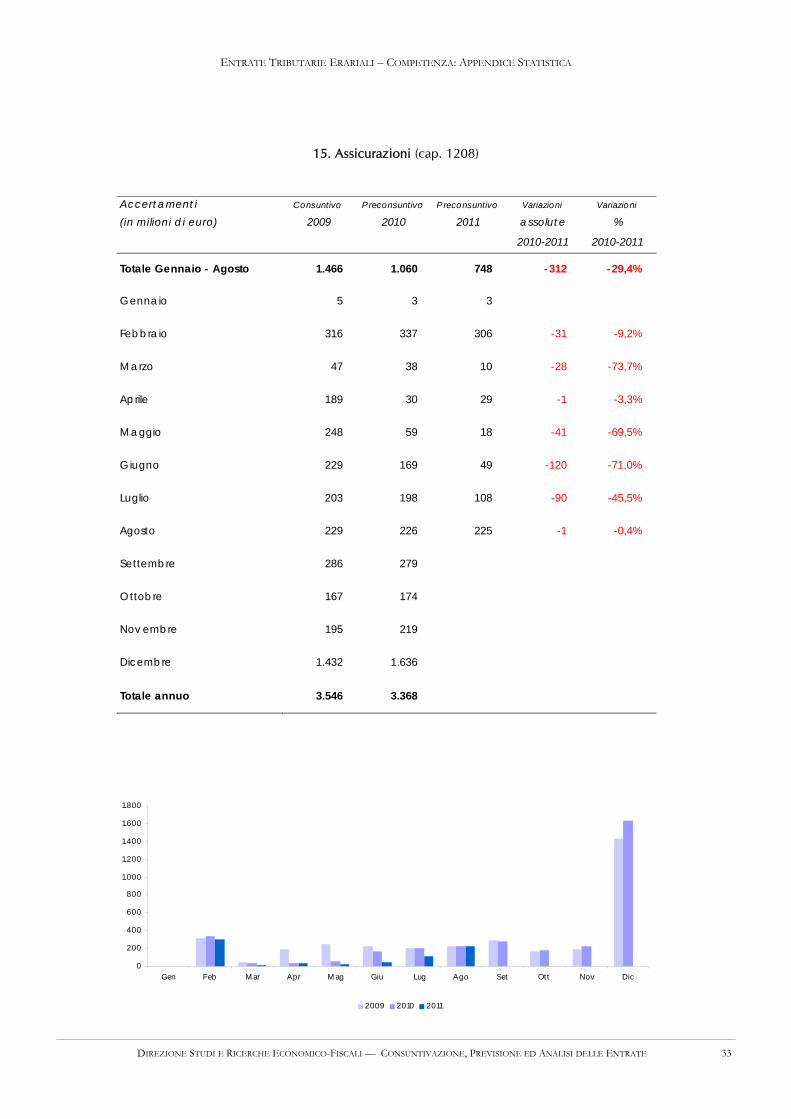

15. Assicurazioni (cap. 1208)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.466 1.060 748 -312 -29,4%

Gennaio 5 3 3 0 0,0%

Febbraio 316 337 306 -31 -9,2%

Marzo 47 38 10 -28 -73,7%

Aprile 189 30 29 -1 -3,3%

Maggio 248 59 18 -41 -69,5%

Giugno 229 169 49 -120 -71,0%

Luglio 203 198 108 -90 -45,5%

Agosto 229 226 225 -1 -0,4%

Settembre 286 279 0 0 0,0%

Ottobre 167 174 0 0 0,0%

Nov embre 195 219 0 0 0,0%

Dicembre 1.432 1.636 0 0 0,0%

Totale annuo 3.546 3.368 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

34 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

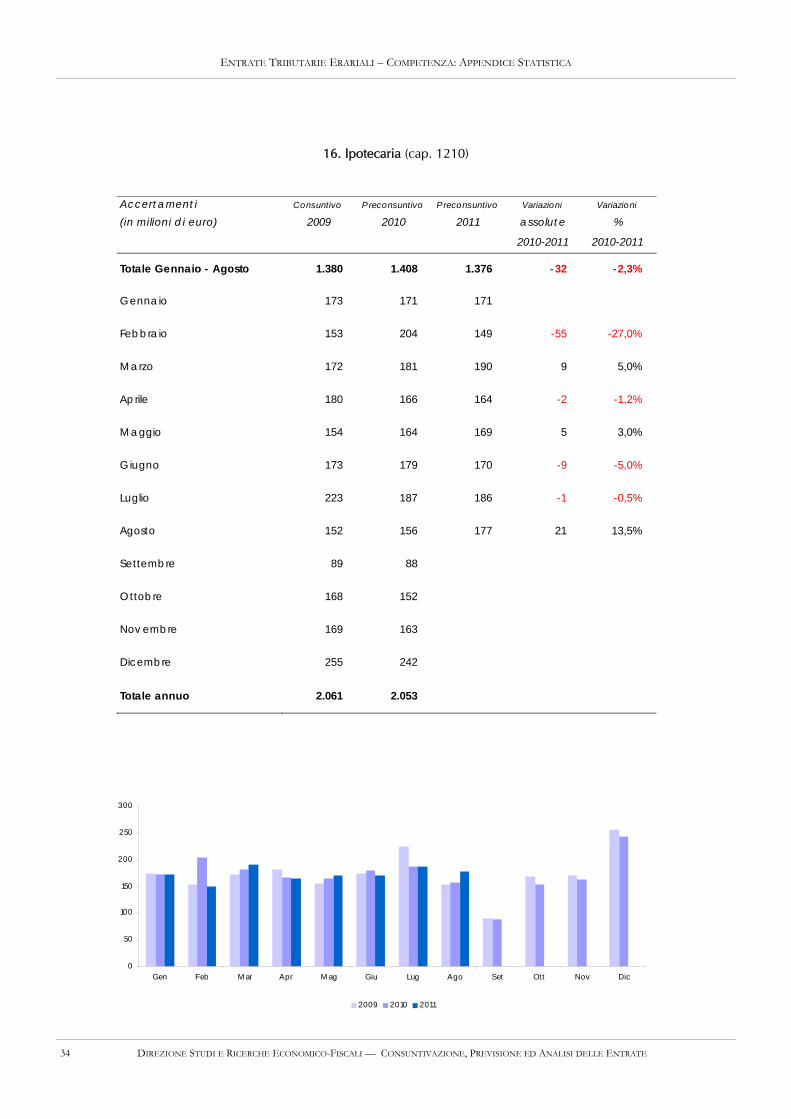

16. Ipotecaria (cap. 1210)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.380 1.408 1.376 -32 -2,3%

Gennaio 173 171 171 0 0,0%

Febbraio 153 204 149 -55 -27,0%

Marzo 172 181 190 9 5,0%

Aprile 180 166 164 -2 -1,2%

Maggio 154 164 169 5 3,0%

Giugno 173 179 170 -9 -5,0%

Luglio 223 187 186 -1 -0,5%

Agosto 152 156 177 21 13,5%

Settembre 89 88 0 0 0,0%

Ottobre 168 152 0 0 0,0%

Nov embre 169 163 0 0 0,0%

Dicembre 255 242 0 0 0,0%

Totale annuo 2.061 2.053 0 0 0,0%

0

50

100

150

200

250

300

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

35 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

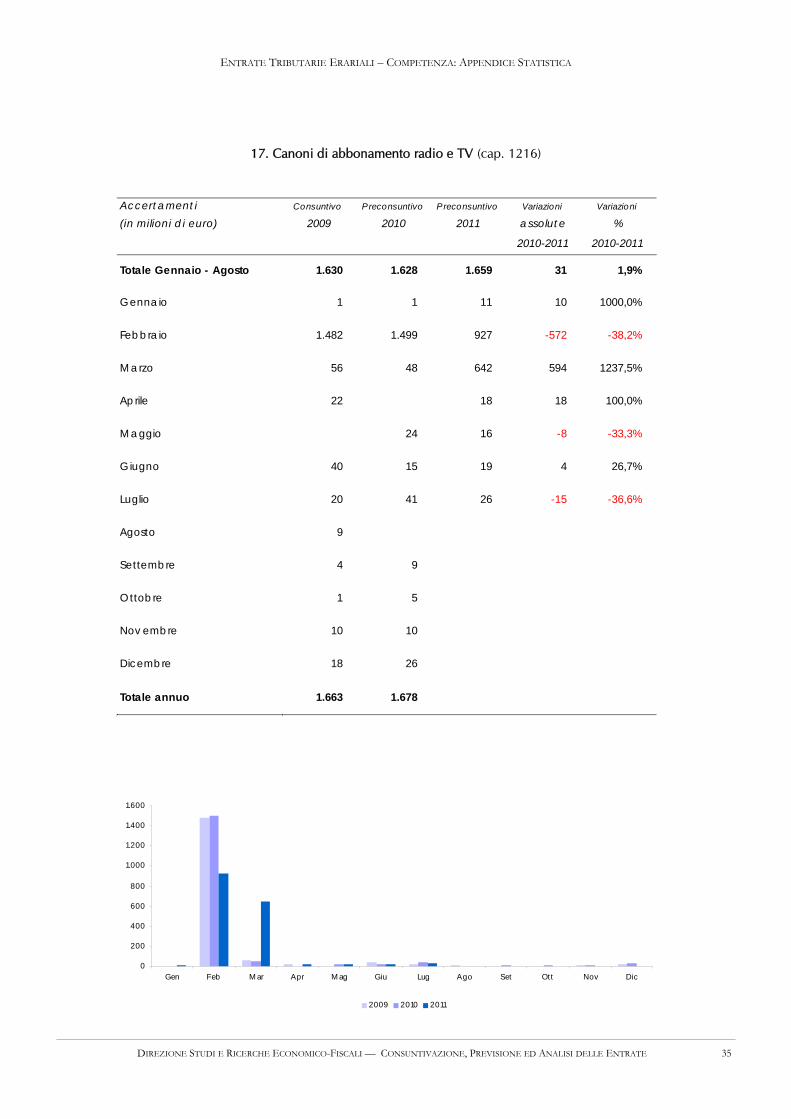

17. Canoni di abbonamento radio e TV (cap. 1216)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.630 1.628 1.659 31 1,9%

Gennaio 1 1 11 10 1000,0%

Febbraio 1.482 1.499 927 -572 -38,2%

Marzo 56 48 642 594 1237,5%

Aprile 22 0 18 18 100,0%

Maggio 0 24 16 -8 -33,3%

Giugno 40 15 19 4 26,7%

Luglio 20 41 26 -15 -36,6%

Agosto 9 0 0 0,0%

Settembre 4 9 0 0 0,0%

Ottobre 1 5 0 0 0,0%

Nov embre 10 10 0 0 0,0%

Dicembre 18 26 0 0 0,0%

Totale annuo 1.663 1.678 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

36 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

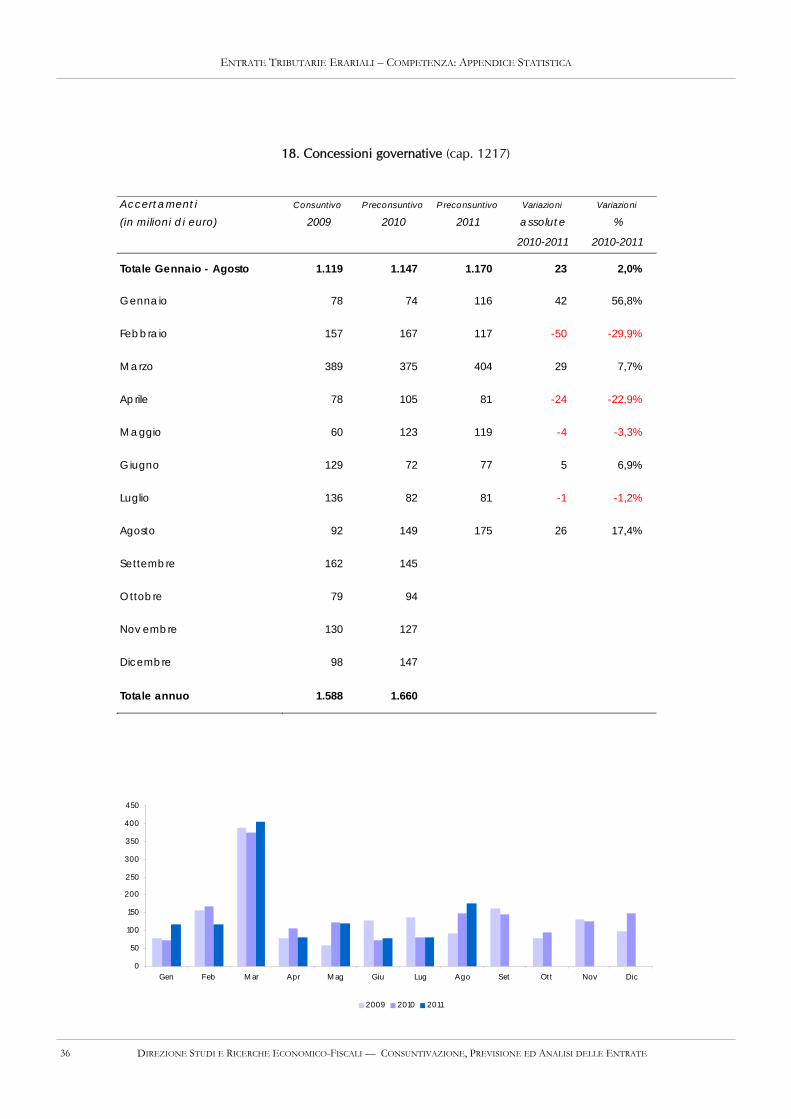

18. Concessioni governative (cap. 1217)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.119 1.147 1.170 23 2,0%

Gennaio 78 74 116 42 56,8%

Febbraio 157 167 117 -50 -29,9%

Marzo 389 375 404 29 7,7%

Aprile 78 105 81 -24 -22,9%

Maggio 60 123 119 -4 -3,3%

Giugno 129 72 77 5 6,9%

Luglio 136 82 81 -1 -1,2%

Agosto 92 149 175 26 17,4%

Settembre 162 145 0 0 0,0%

Ottobre 79 94 0 0 0,0%

Nov embre 130 127 0 0 0,0%

Dicembre 98 147 0 0 0,0%

Totale annuo 1.588 1.660 0 0 0,0%

0

50

100

150

200

250

300

350

400

450

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

37 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

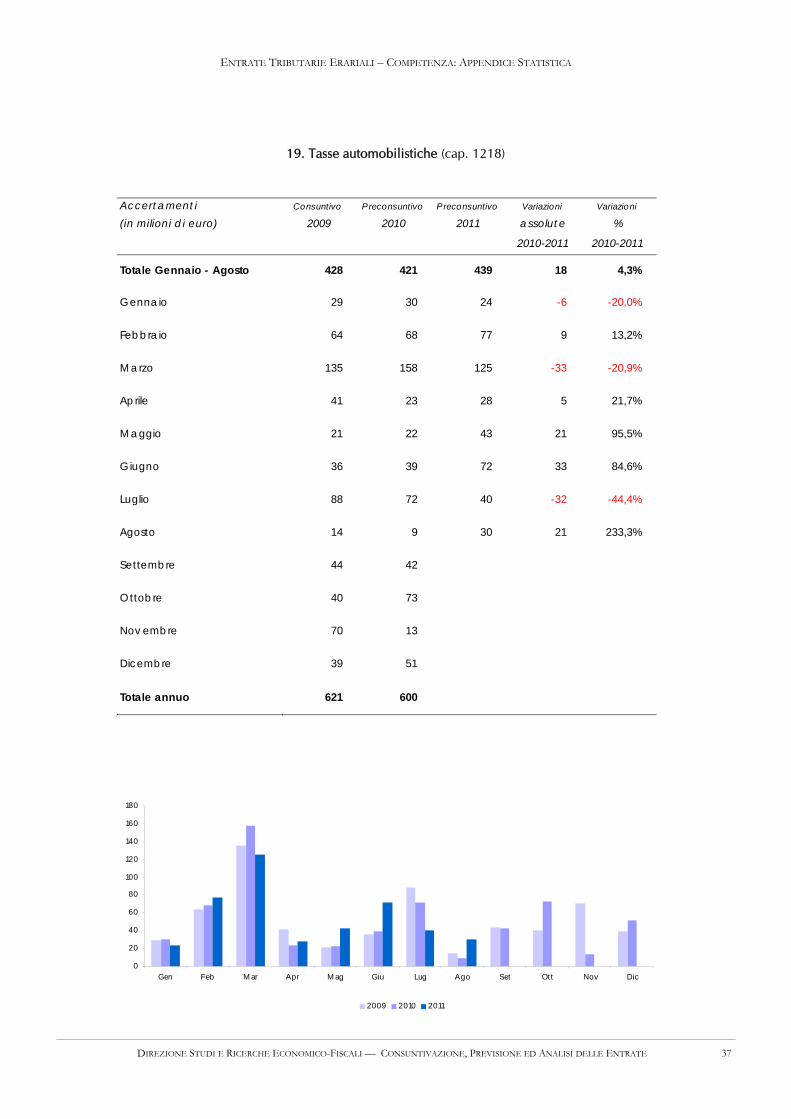

19. Tasse automobilistiche (cap. 1218)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 428 421 439 18 4,3%

Gennaio 29 30 24 -6 -20,0%

Febbraio 64 68 77 9 13,2%

Marzo 135 158 125 -33 -20,9%

Aprile 41 23 28 5 21,7%

Maggio 21 22 43 21 95,5%

Giugno 36 39 72 33 84,6%

Luglio 88 72 40 -32 -44,4%

Agosto 14 9 30 21 233,3%

Settembre 44 42 0 0 0,0%

Ottobre 40 73 0 0 0,0%

Nov embre 70 13 0 0 0,0%

Dicembre 39 51 0 0 0,0%

Totale annuo 621 600 0 0 0,0%

0

20

40

60

80

100

120

140

160

180

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

38 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

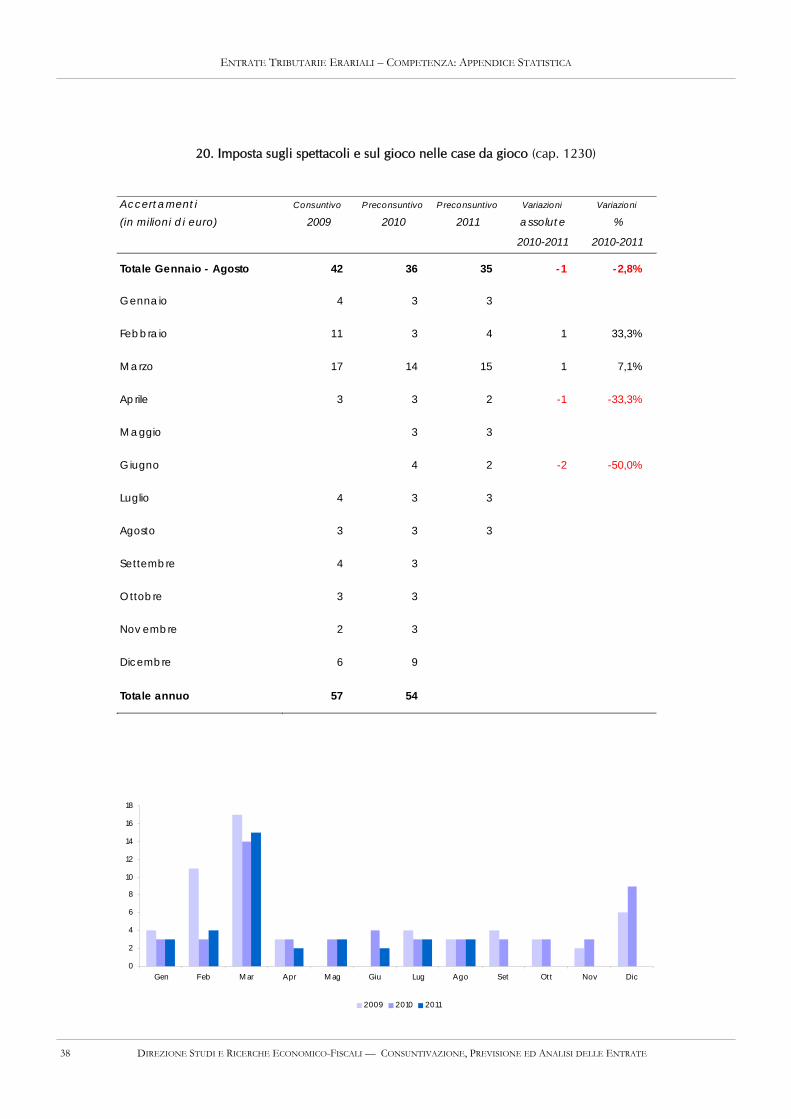

20. Imposta sugli spettacoli e sul gioco nelle case da gioco (cap. 1230)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 42 36 35 -1 -2,8%

Gennaio 4 3 3 0 0,0%

Febbraio 11 3 4 1 33,3%

Marzo 17 14 15 1 7,1%

Aprile 3 3 2 -1 -33,3%

Maggio 0 3 3 0 0,0%

Giugno 0 4 2 -2 -50,0%

Luglio 4 3 3 0 0,0%

Agosto 3 3 3 0 0,0%

Settembre 4 3 0 0 0,0%

Ottobre 3 3 0 0 0,0%

Nov embre 2 3 0 0 0,0%

Dicembre 6 9 0 0 0,0%

Totale annuo 57 54 0 0 0,0%

0

2

4

6

8

10

12

14

16

18

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

39 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

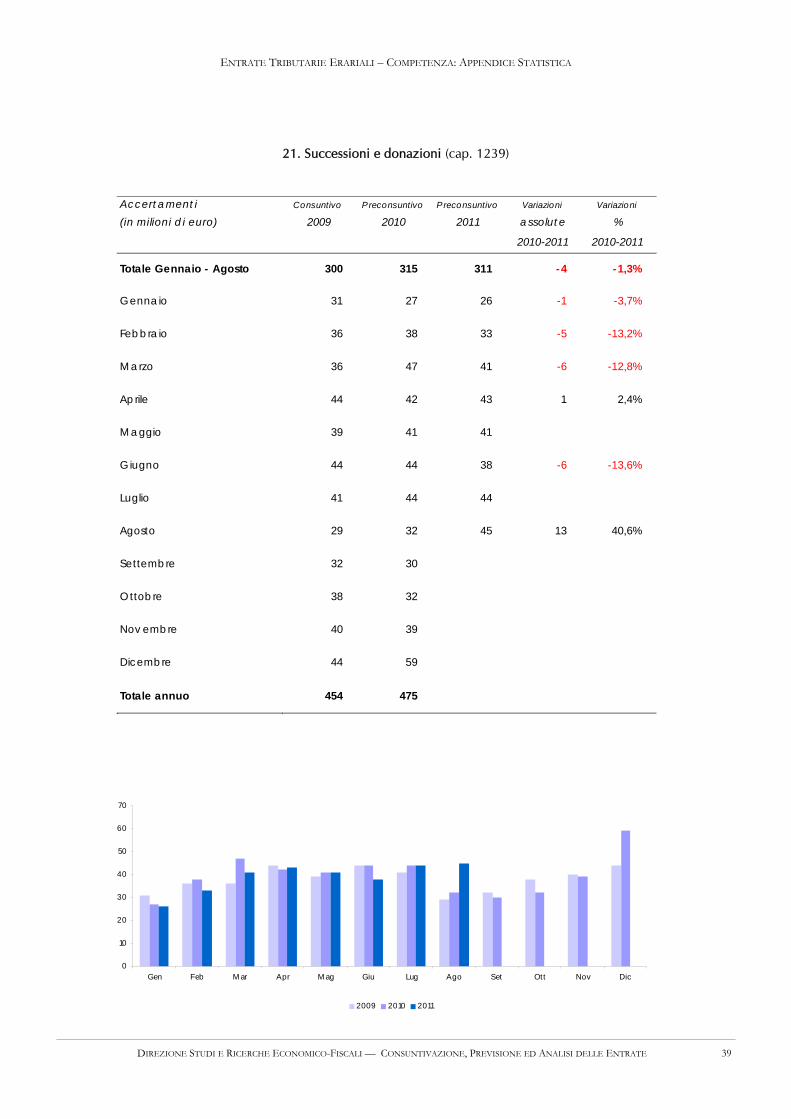

21. Successioni e donazioni (cap. 1239)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 300 315 311 -4 -1,3%

Gennaio 31 27 26 -1 -3,7%

Febbraio 36 38 33 -5 -13,2%

Marzo 36 47 41 -6 -12,8%

Aprile 44 42 43 1 2,4%

Maggio 39 41 41 0 0,0%

Giugno 44 44 38 -6 -13,6%

Luglio 41 44 44 0 0,0%

Agosto 29 32 45 13 40,6%

Settembre 32 30 0 0 0,0%

Ottobre 38 32 0 0 0,0%

Nov embre 40 39 0 0 0,0%

Dicembre 44 59 0 0 0,0%

Totale annuo 454 475 0 0 0,0%

0

10

20

30

40

50

60

70

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

40 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

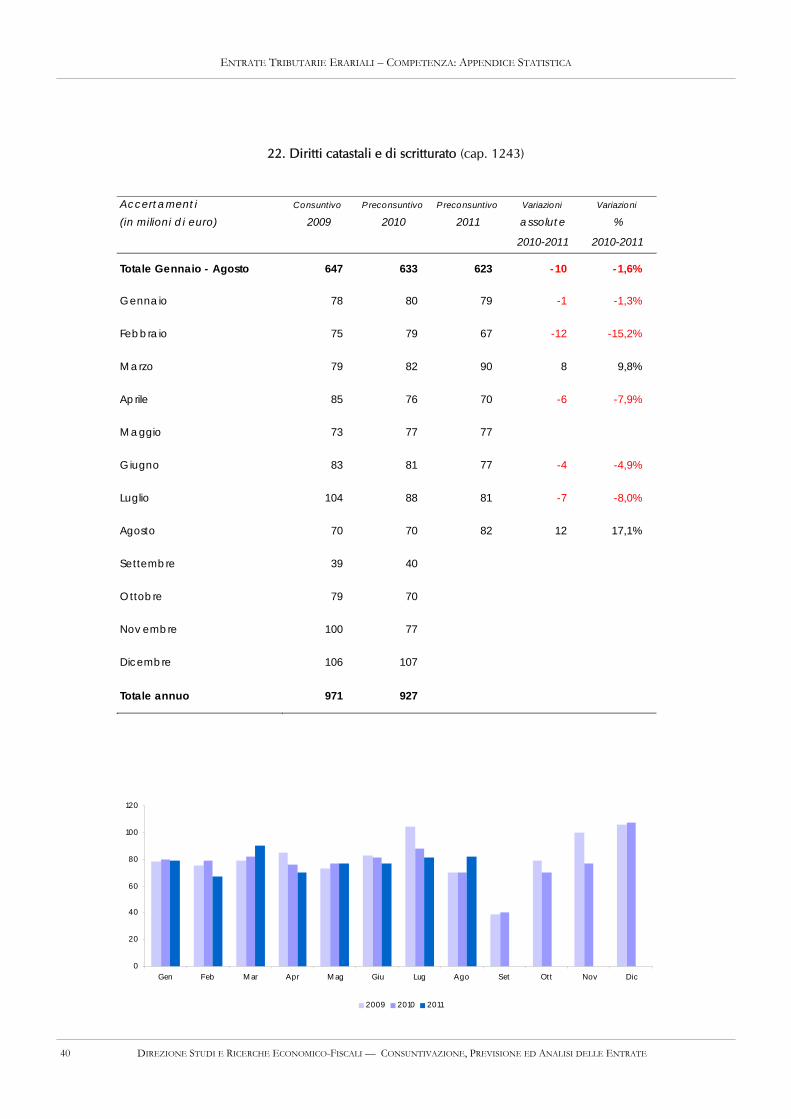

22. Diritti catastali e di scritturato (cap. 1243)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 647 633 623 -10 -1,6%

Gennaio 78 80 79 -1 -1,3%

Febbraio 75 79 67 -12 -15,2%

Marzo 79 82 90 8 9,8%

Aprile 85 76 70 -6 -7,9%

Maggio 73 77 77 0 0,0%

Giugno 83 81 77 -4 -4,9%

Luglio 104 88 81 -7 -8,0%

Agosto 70 70 82 12 17,1%

Settembre 39 40 0 0 0,0%

Ottobre 79 70 0 0 0,0%

Nov embre 100 77 0 0 0,0%

Dicembre 106 107 0 0 0,0%

Totale annuo 971 927 0 0 0,0%

0

20

40

60

80

100

120

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

41 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

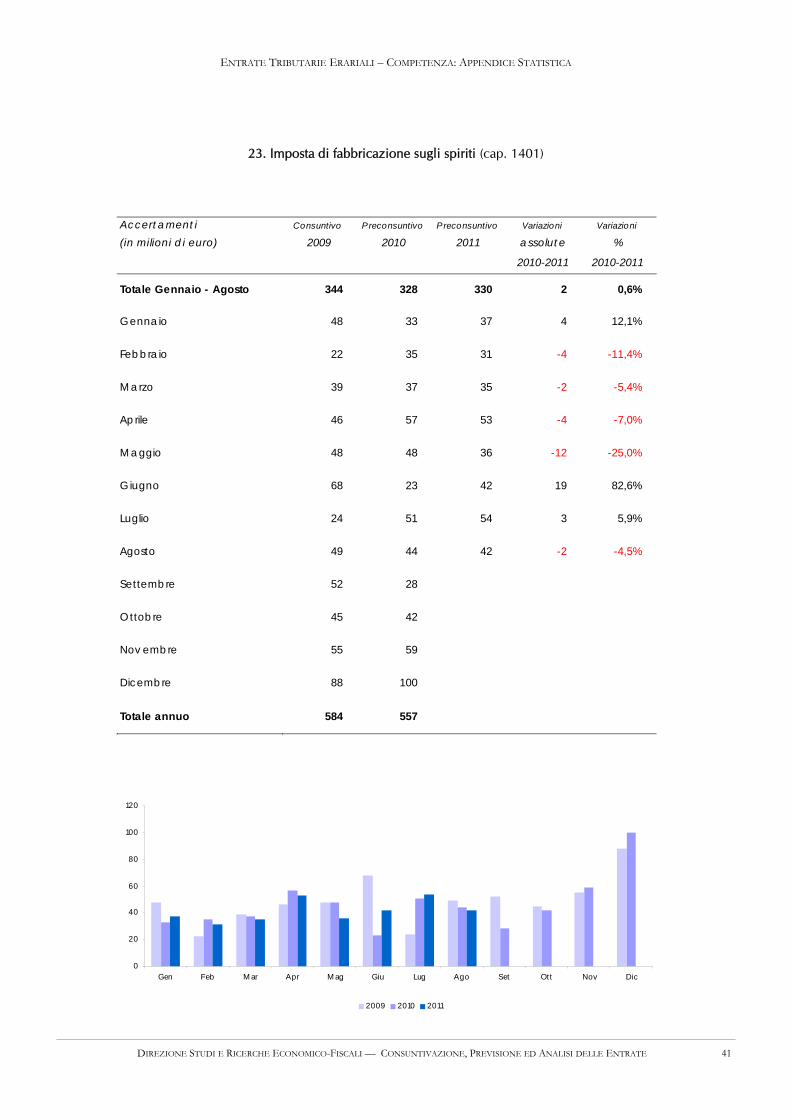

23. Imposta di fabbricazione sugli spiriti (cap. 1401)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 344 328 330 2 0,6%

Gennaio 48 33 37 4 12,1%

Febbraio 22 35 31 -4 -11,4%

Marzo 39 37 35 -2 -5,4%

Aprile 46 57 53 -4 -7,0%

Maggio 48 48 36 -12 -25,0%

Giugno 68 23 42 19 82,6%

Luglio 24 51 54 3 5,9%

Agosto 49 44 42 -2 -4,5%

Settembre 52 28 0 0 0,0%

Ottobre 45 42 0 0 0,0%

Nov embre 55 59 0 0 0,0%

Dicembre 88 100 0 0 0,0%

Totale annuo 584 557 0 0 0,0%

0

20

40

60

80

100

120

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

42 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

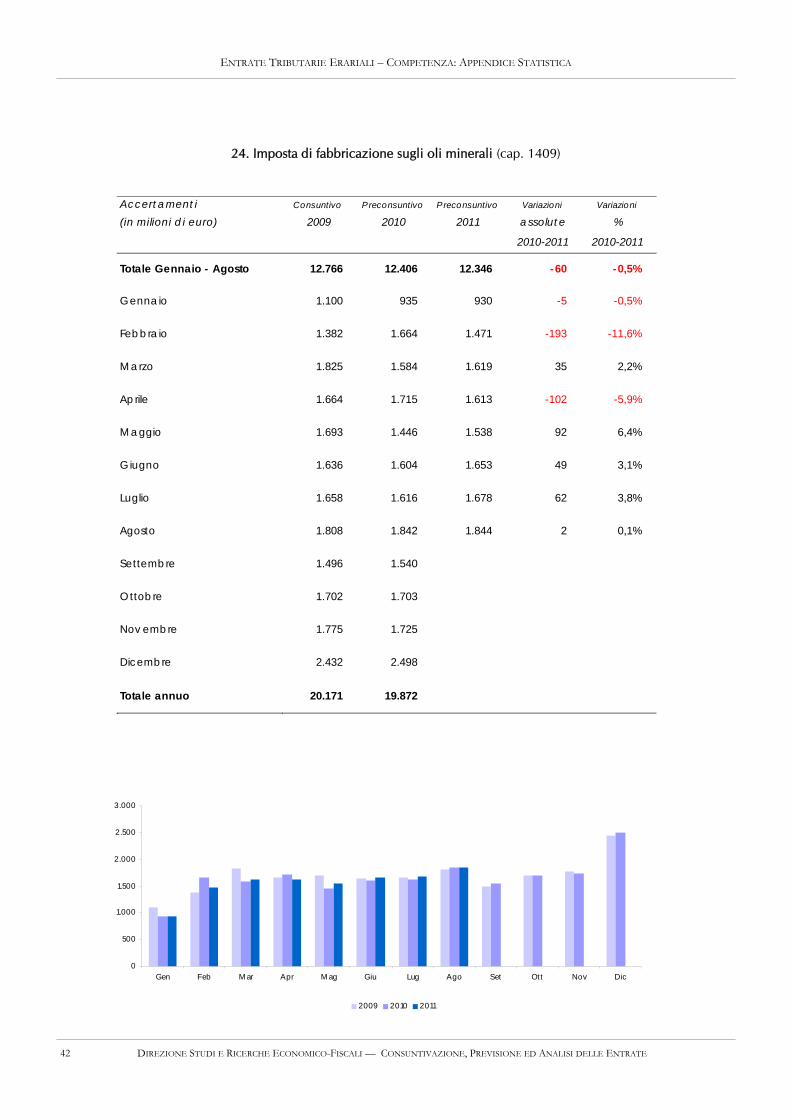

24. Imposta di fabbricazione sugli oli minerali (cap. 1409)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 12.766 12.406 12.346 -60 -0,5%

Gennaio 1.100 935 930 -5 -0,5%

Febbraio 1.382 1.664 1.471 -193 -11,6%

Marzo 1.825 1.584 1.619 35 2,2%

Aprile 1.664 1.715 1.613 -102 -5,9%

Maggio 1.693 1.446 1.538 92 6,4%

Giugno 1.636 1.604 1.653 49 3,1%

Luglio 1.658 1.616 1.678 62 3,8%

Agosto 1.808 1.842 1.844 2 0,1%

Settembre 1.496 1.540 0 0 0,0%

Ottobre 1.702 1.703 0 0 0,0%

Nov embre 1.775 1.725 0 0 0,0%

Dicembre 2.432 2.498 0 0 0,0%

Totale annuo 20.171 19.872 0 0 0,0%

0

500

1.000

1.500

2.000

2.500

3.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

43 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

25. Imposta di fabbricazione sui gas incondensabili (cap. 1410)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 292 330 312 -18 -5,5%

Gennaio 43 36 38 2 5,6%

Febbraio 50 68 56 -12 -17,6%

Marzo 62 54 49 -5 -9,3%

Aprile 42 53 63 10 18,9%

Maggio 14 22 15 -7 -31,8%

Giugno 48 31 27 -4 -12,9%

Luglio 6 33 32 -1 -3,0%

Agosto 27 33 32 -1 -3,0%

Settembre 61 35 0 0 0,0%

Ottobre 38 38 0 0 0,0%

Nov embre 51 42 0 0 0,0%

Dicembre 73 203 0 0 0,0%

Totale annuo 515 648 0 0 0,0%

0

50

100

150

200

250

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

44 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

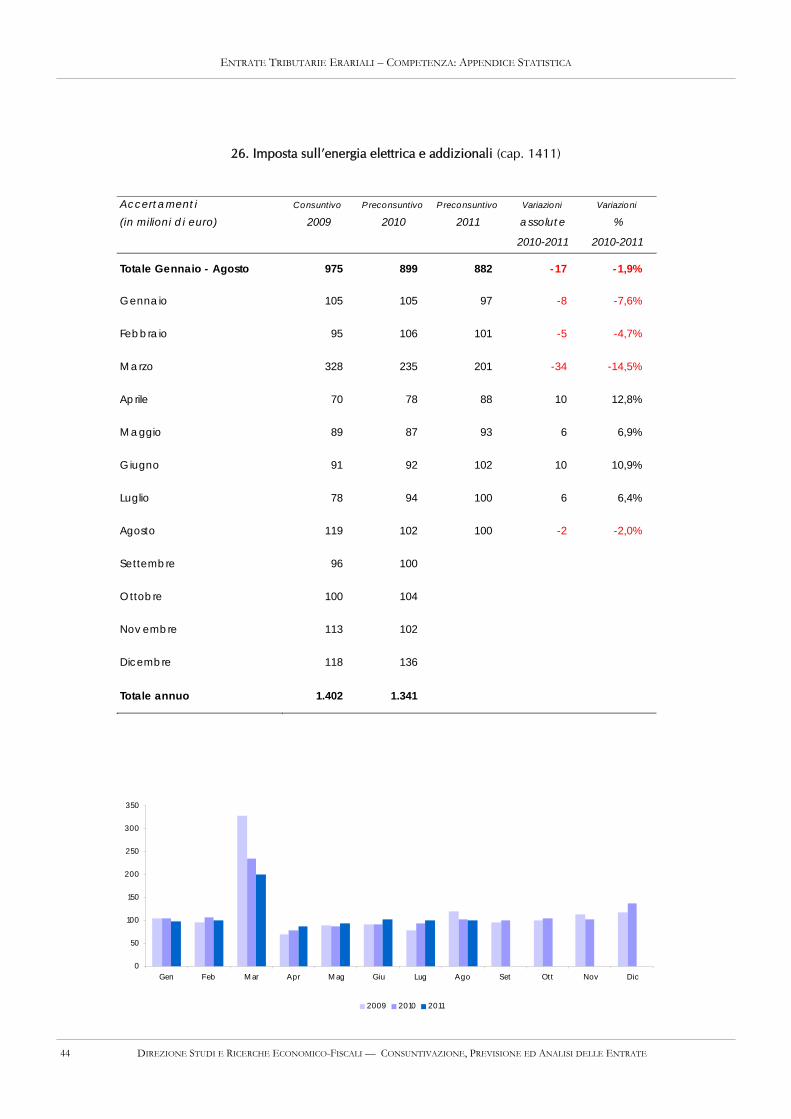

26. Imposta sull’energia elettrica e addizionali (cap. 1411)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 975 899 882 -17 -1,9%

Gennaio 105 105 97 -8 -7,6%

Febbraio 95 106 101 -5 -4,7%

Marzo 328 235 201 -34 -14,5%

Aprile 70 78 88 10 12,8%

Maggio 89 87 93 6 6,9%

Giugno 91 92 102 10 10,9%

Luglio 78 94 100 6 6,4%

Agosto 119 102 100 -2 -2,0%

Settembre 96 100 0 0 0,0%

Ottobre 100 104 0 0 0,0%

Nov embre 113 102 0 0 0,0%

Dicembre 118 136 0 0 0,0%

Totale annuo 1.402 1.341 0 0 0,0%

0

50

100

150

200

250

300

350

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

45 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

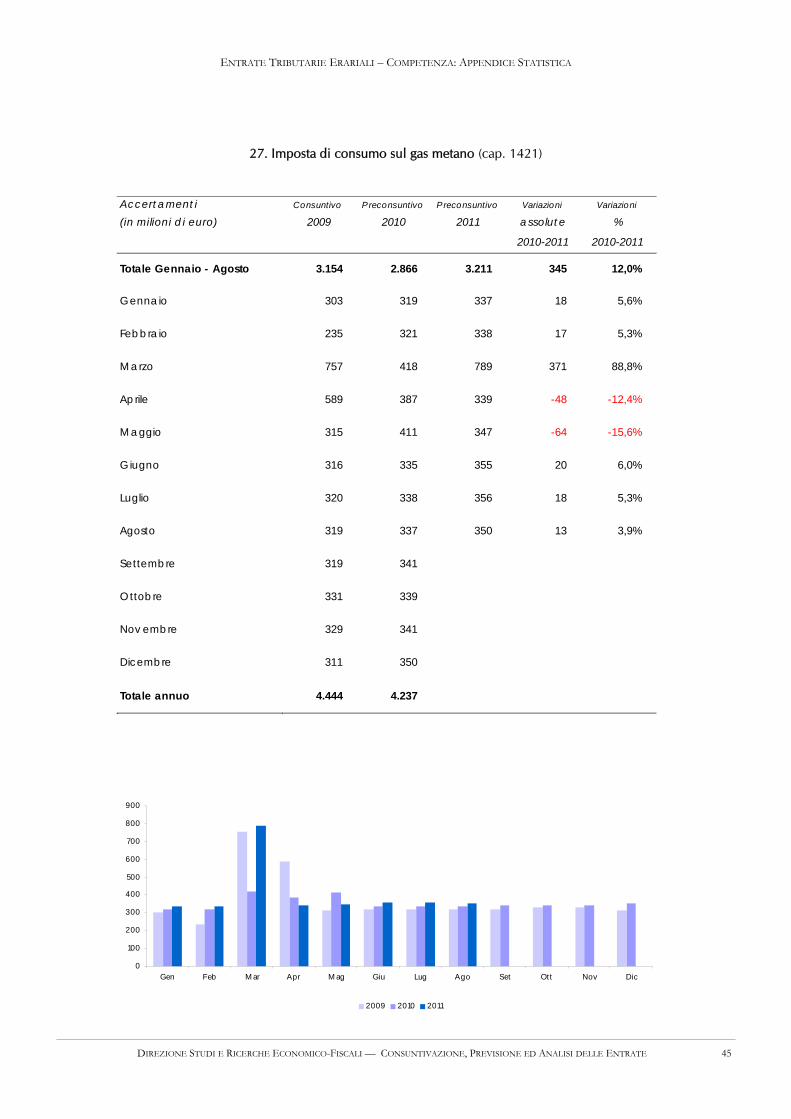

27. Imposta di consumo sul gas metano (cap. 1421)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 3.154 2.866 3.211 345 12,0%

Gennaio 303 319 337 18 5,6%

Febbraio 235 321 338 17 5,3%

Marzo 757 418 789 371 88,8%

Aprile 589 387 339 -48 -12,4%

Maggio 315 411 347 -64 -15,6%

Giugno 316 335 355 20 6,0%

Luglio 320 338 356 18 5,3%

Agosto 319 337 350 13 3,9%

Settembre 319 341 0 0 0,0%

Ottobre 331 339 0 0 0,0%

Nov embre 329 341 0 0 0,0%

Dicembre 311 350 0 0 0,0%

Totale annuo 4.444 4.237 0 0 0,0%

0

100

200

300

400

500

600

700

800

900

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

46 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

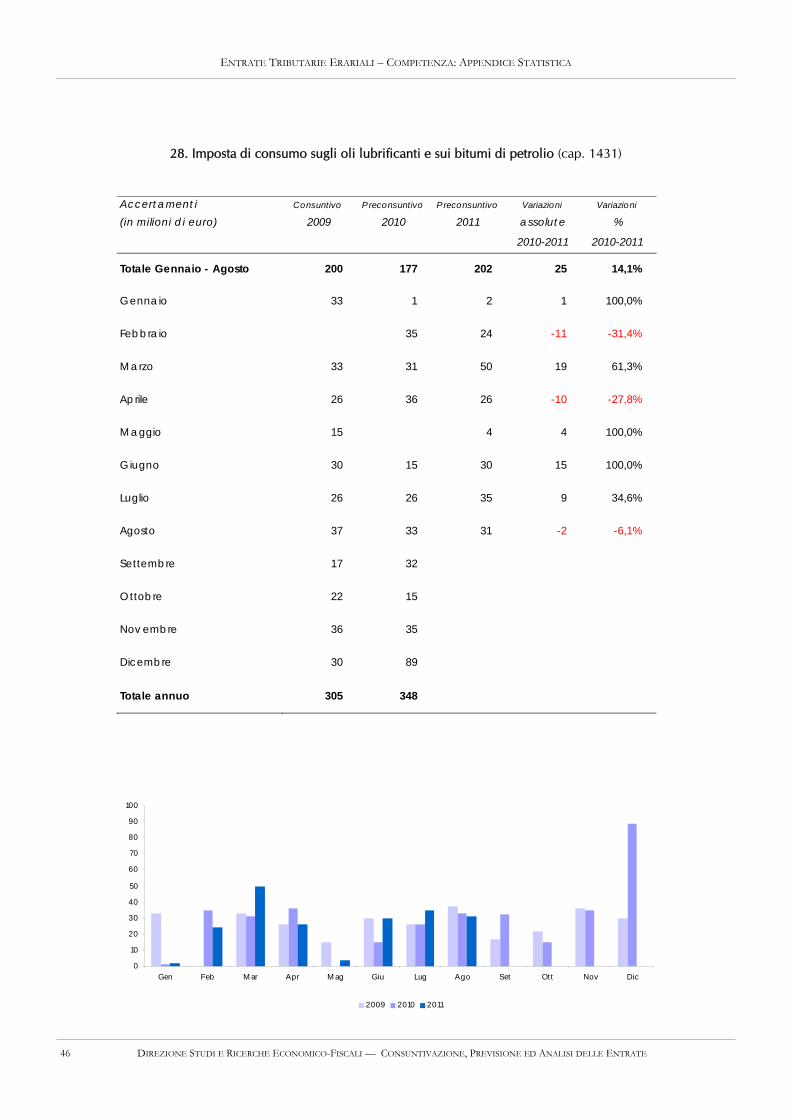

28. Imposta di consumo sugli oli lubrificanti e sui bitumi di petrolio (cap. 1431)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 200 177 202 25 14,1%

Gennaio 33 1 2 1 100,0%

Febbraio 0 35 24 -11 -31,4%

Marzo 33 31 50 19 61,3%

Aprile 26 36 26 -10 -27,8%

Maggio 15 0 4 4 100,0%

Giugno 30 15 30 15 100,0%

Luglio 26 26 35 9 34,6%

Agosto 37 33 31 -2 -6,1%

Settembre 17 32 0 0 0,0%

Ottobre 22 15 0 0 0,0%

Nov embre 36 35 0 0 0,0%

Dicembre 30 89 0 0 0,0%

Totale annuo 305 348 0 0 0,0%

0

10

20

30

40

50

60

70

80

90

100

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

47 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

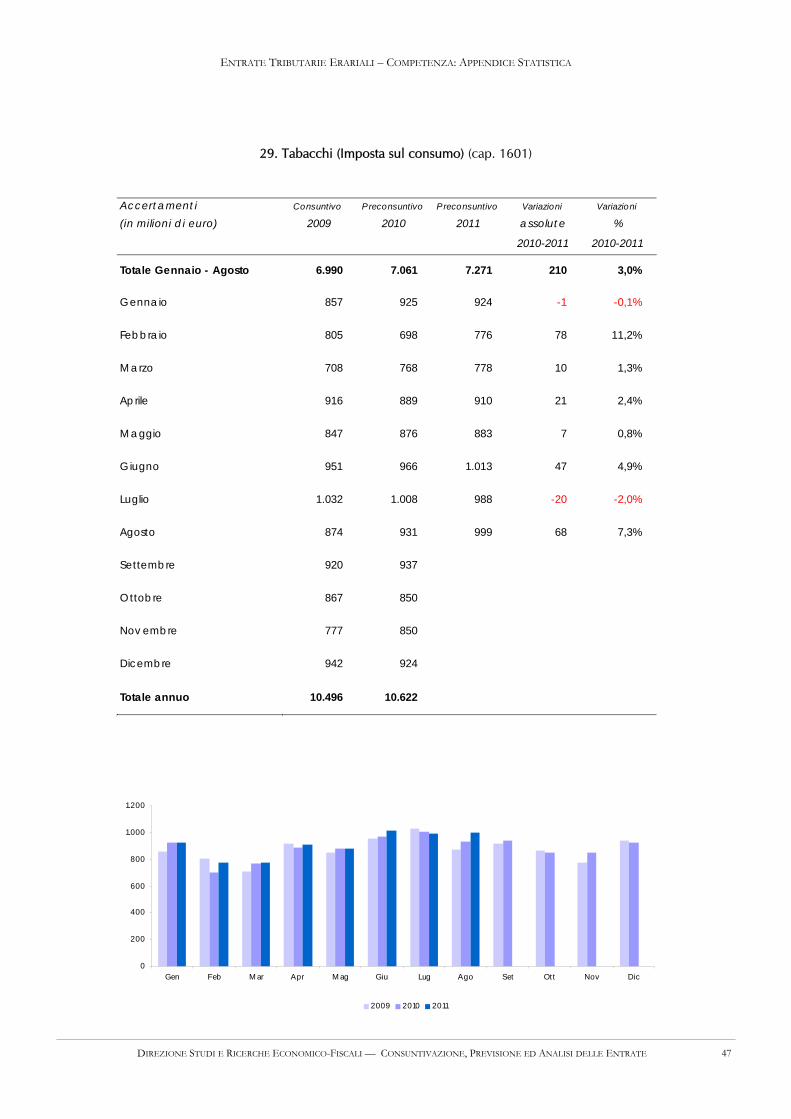

29. Tabacchi (Imposta sul consumo) (cap. 1601)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 6.990 7.061 7.271 210 3,0%

Gennaio 857 925 924 -1 -0,1%

Febbraio 805 698 776 78 11,2%

Marzo 708 768 778 10 1,3%

Aprile 916 889 910 21 2,4%

Maggio 847 876 883 7 0,8%

Giugno 951 966 1.013 47 4,9%

Luglio 1.032 1.008 988 -20 -2,0%

Agosto 874 931 999 68 7,3%

Settembre 920 937 0 0 0,0%

Ottobre 867 850 0 0 0,0%

Nov embre 777 850 0 0 0,0%

Dicembre 942 924 0 0 0,0%

Totale annuo 10.496 10.622 0 0 0,0%

0

200

400

600

800

1.000

1.200

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

48 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

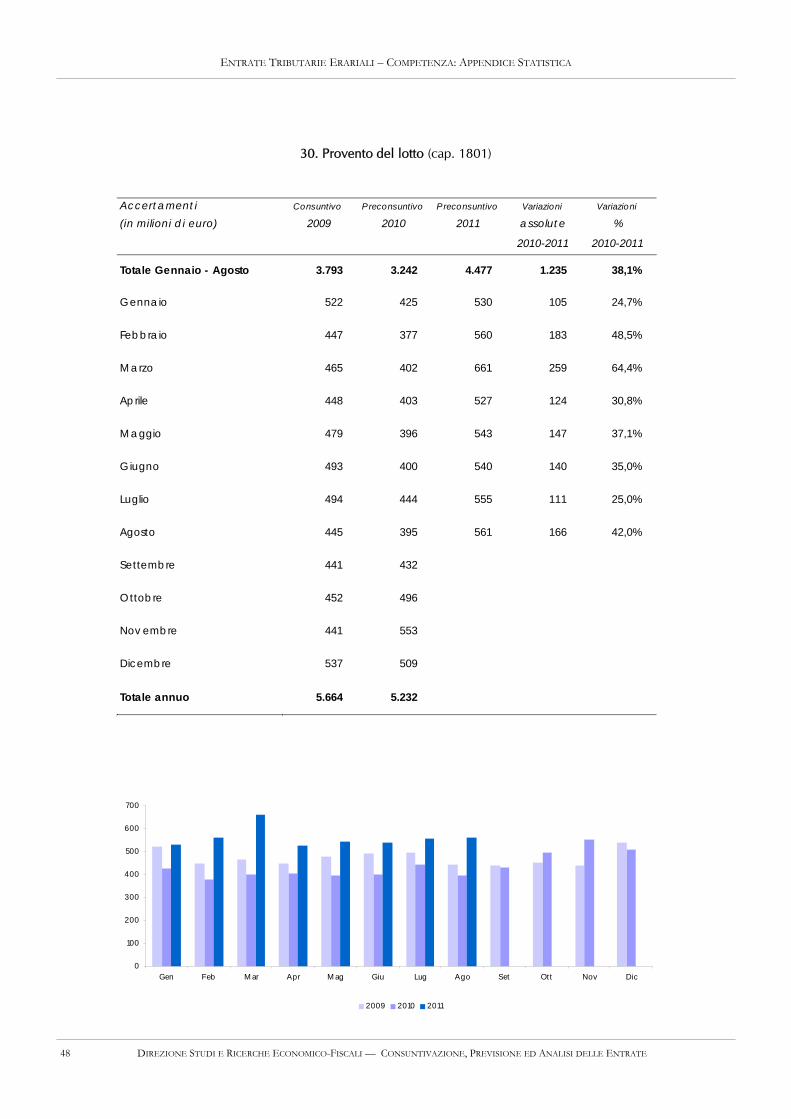

30. Provento del lotto (cap. 1801)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 3.793 3.242 4.477 1.235 38,1%

Gennaio 522 425 530 105 24,7%

Febbraio 447 377 560 183 48,5%

Marzo 465 402 661 259 64,4%

Aprile 448 403 527 124 30,8%

Maggio 479 396 543 147 37,1%

Giugno 493 400 540 140 35,0%

Luglio 494 444 555 111 25,0%

Agosto 445 395 561 166 42,0%

Settembre 441 432 0 0 0,0%

Ottobre 452 496 0 0 0,0%

Nov embre 441 553 0 0 0,0%

Dicembre 537 509 0 0 0,0%

Totale annuo 5.664 5.232 0 0 0,0%

0

100

200

300

400

500

600

700

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

49 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

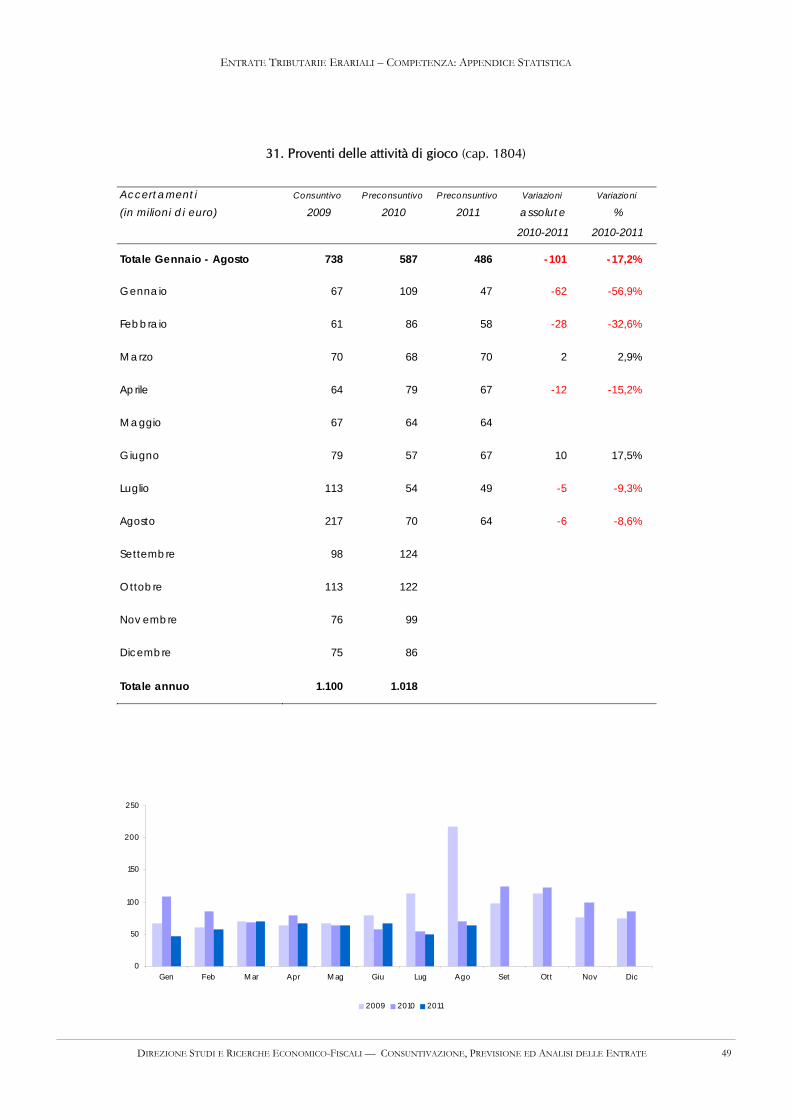

31. Proventi delle attività di gioco (cap. 1804)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 738 587 486 -101 -17,2%

Gennaio 67 109 47 -62 -56,9%

Febbraio 61 86 58 -28 -32,6%

Marzo 70 68 70 2 2,9%

Aprile 64 79 67 -12 -15,2%

Maggio 67 64 64 0 0,0%

Giugno 79 57 67 10 17,5%

Luglio 113 54 49 -5 -9,3%

Agosto 217 70 64 -6 -8,6%

Settembre 98 124 0 0 0,0%

Ottobre 113 122 0 0 0,0%

Nov embre 76 99 0 0 0,0%

Dicembre 75 86 0 0 0,0%

Totale annuo 1.100 1.018 0 0 0,0%

0

50

100

150

200

250

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

50 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

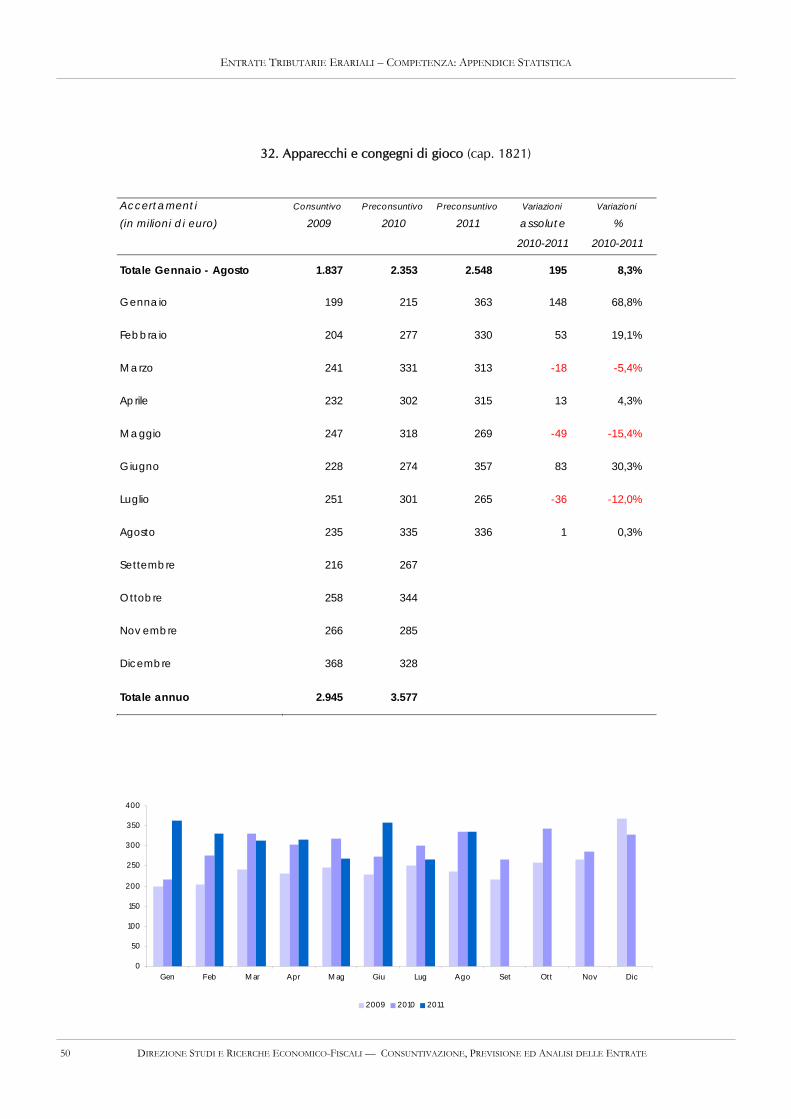

32. Apparecchi e congegni di gioco (cap. 1821)

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.837 2.353 2.548 195 8,3%

Gennaio 199 215 363 148 68,8%

Febbraio 204 277 330 53 19,1%

Marzo 241 331 313 -18 -5,4%

Aprile 232 302 315 13 4,3%

Maggio 247 318 269 -49 -15,4%

Giugno 228 274 357 83 30,3%

Luglio 251 301 265 -36 -12,0%

Agosto 235 335 336 1 0,3%

Settembre 216 267 0 0 0,0%

Ottobre 258 344 0 0 0,0%

Nov embre 266 285 0 0 0,0%

Dicembre 368 328 0 0 0,0%

Totale annuo 2.945 3.577 0 0 0,0%

0

50

100

150

200

250

300

350

400

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

51 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

ENTRATE TRIBUTARIE ERARIALI – COMPETENZA: APPENDICE STATISTICA

52 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

APPENDICE STATISTICA 2

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

53 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

54 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

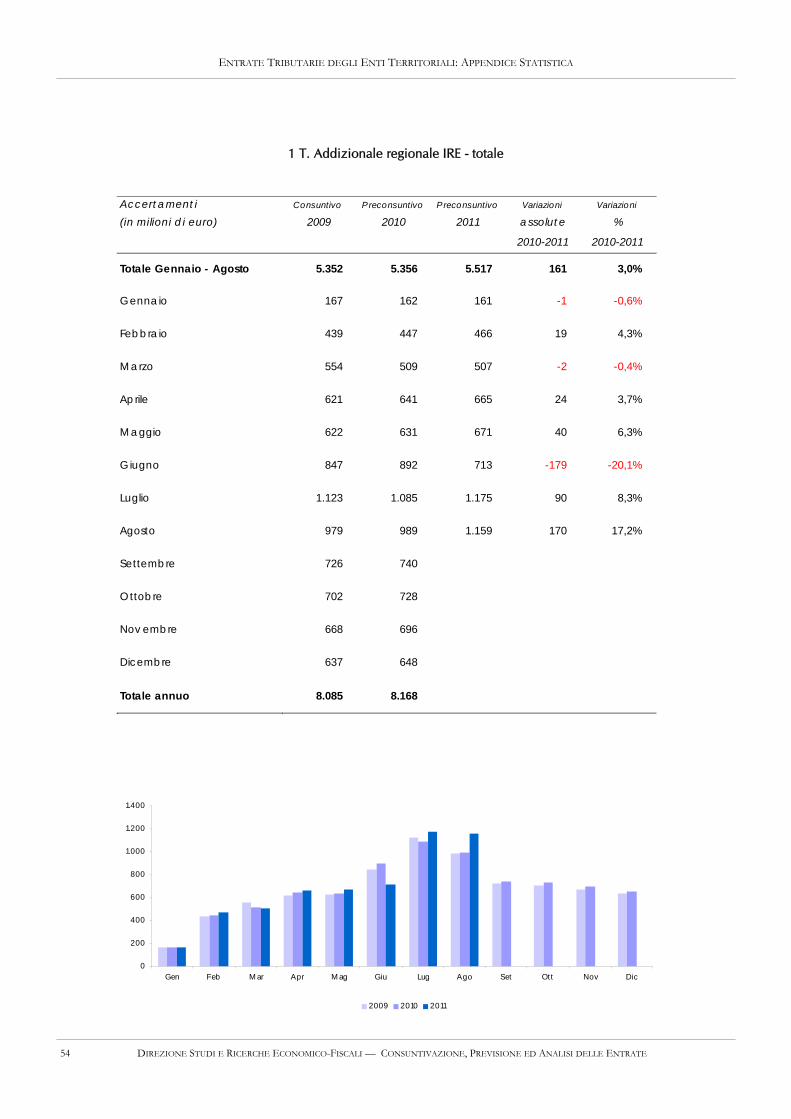

1 T. Addizionale regionale IRE - totale

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 5.352 5.356 5.517 161 3,0%

Gennaio 167 162 161 -1 -0,6%

Febbraio 439 447 466 19 4,3%

Marzo 554 509 507 -2 -0,4%

Aprile 621 641 665 24 3,7%

Maggio 622 631 671 40 6,3%

Giugno 847 892 713 -179 -20,1%

Luglio 1.123 1.085 1.175 90 8,3%

Agosto 979 989 1.159 170 17,2%

Settembre 726 740 0 0 0,0%

Ottobre 702 728 0 0 0,0%

Nov embre 668 696 0 0 0,0%

Dicembre 637 648 0 0 0,0%

Totale annuo 8.085 8.168 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

55 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

1 T.a. Addizionale regionale IRE - Dipendenti settore privato e lavoratori autonomi

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 3.335 3.263 3.322 59 1,8%

Gennaio 145 141 144 3 2,1%

Febbraio 253 255 261 6 2,4%

Marzo 300 302 305 3 1,0%

Aprile 311 310 317 7 2,3%

Maggio 307 305 315 10 3,3%

Giugno 539 560 362 -198 -35,4%

Luglio 797 734 849 115 15,7%

Agosto 683 656 769 113 17,2%

Settembre 371 374 0 0 0,0%

Ottobre 387 391 0 0 0,0%

Nov embre 362 364 0 0 0,0%

Dicembre 328 318 0 0 0,0%

Totale annuo 4.783 4.710 0 0 0,0%

0

100

200

300

400

500

600

700

800

900

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

56 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

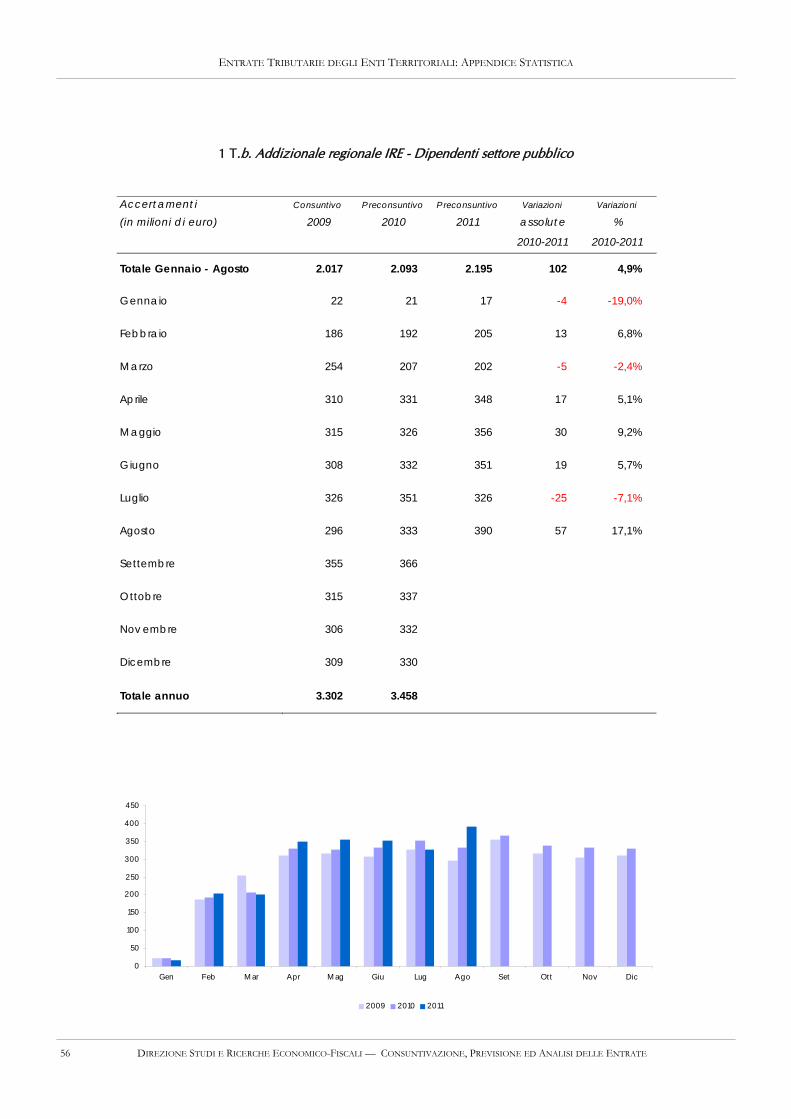

1 T.b. Addizionale regionale IRE - Dipendenti settore pubblico

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 2.017 2.093 2.195 102 4,9%

Gennaio 22 21 17 -4 -19,0%

Febbraio 186 192 205 13 6,8%

Marzo 254 207 202 -5 -2,4%

Aprile 310 331 348 17 5,1%

Maggio 315 326 356 30 9,2%

Giugno 308 332 351 19 5,7%

Luglio 326 351 326 -25 -7,1%

Agosto 296 333 390 57 17,1%

Settembre 355 366 0 0 0,0%

Ottobre 315 337 0 0 0,0%

Nov embre 306 332 0 0 0,0%

Dicembre 309 330 0 0 0,0%

Totale annuo 3.302 3.458 0 0 0,0%

0

50

100

150

200

250

300

350

400

450

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

57 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

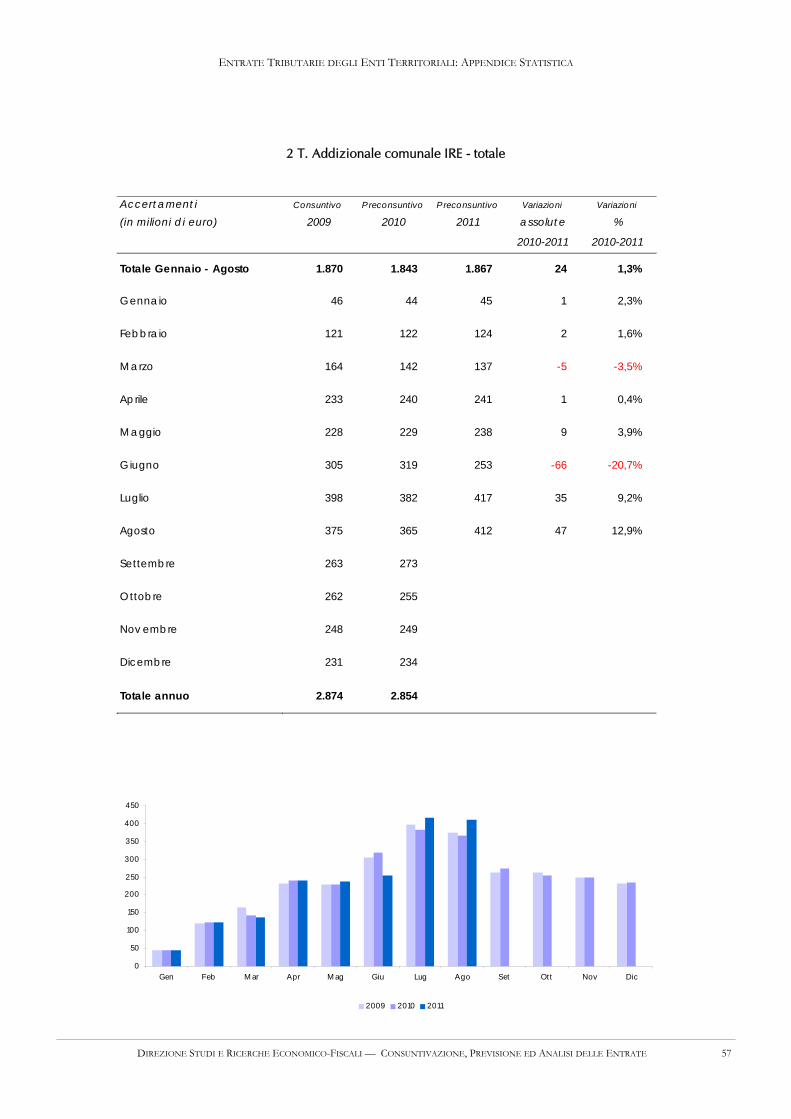

2 T. Addizionale comunale IRE - totale

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

0

50

100

150

200

250

300

350

400

450

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.870 1.843 1.867 24 1,3%

Gennaio 46 44 45 1 2,3%

Febbraio 121 122 124 2 1,6%

Marzo 164 142 137 -5 -3,5%

Aprile 233 240 241 1 0,4%

Maggio 228 229 238 9 3,9%

Giugno 305 319 253 -66 -20,7%

Luglio 398 382 417 35 9,2%

Agosto 375 365 412 47 12,9%

Settembre 263 273 0 0 0,0%

Ottobre 262 255 0 0 0,0%

Nov embre 248 249 0 0 0,0%

Dicembre 231 234 0 0 0,0%

Totale annuo 2.874 2.854 0 0 0,0%

58 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

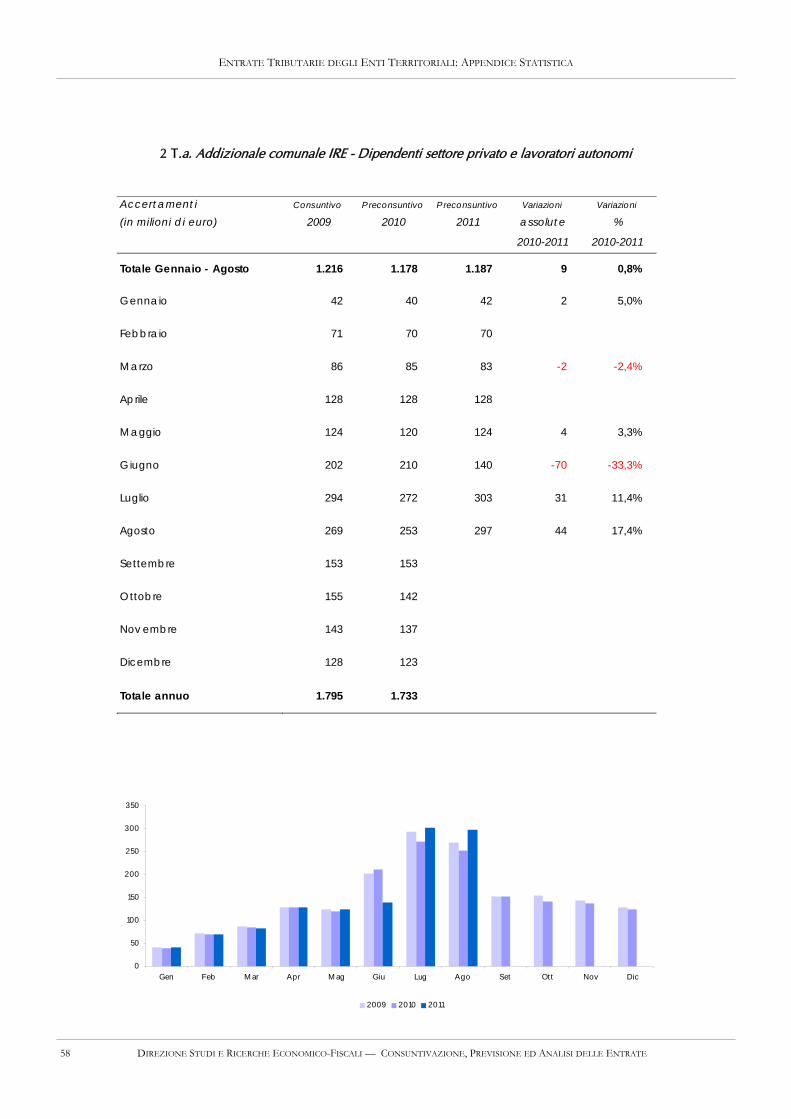

2 T.a. Addizionale comunale IRE - Dipendenti settore privato e lavoratori autonomi

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 1.216 1.178 1.187 9 0,8%

Gennaio 42 40 42 2 5,0%

Febbraio 71 70 70 0 0,0%

Marzo 86 85 83 -2 -2,4%

Aprile 128 128 128 0 0,0%

Maggio 124 120 124 4 3,3%

Giugno 202 210 140 -70 -33,3%

Luglio 294 272 303 31 11,4%

Agosto 269 253 297 44 17,4%

Settembre 153 153 0 0 0,0%

Ottobre 155 142 0 0 0,0%

Nov embre 143 137 0 0 0,0%

Dicembre 128 123 0 0 0,0%

Totale annuo 1.795 1.733 0 0 0,0%

0

50

100

150

200

250

300

350

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

59 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

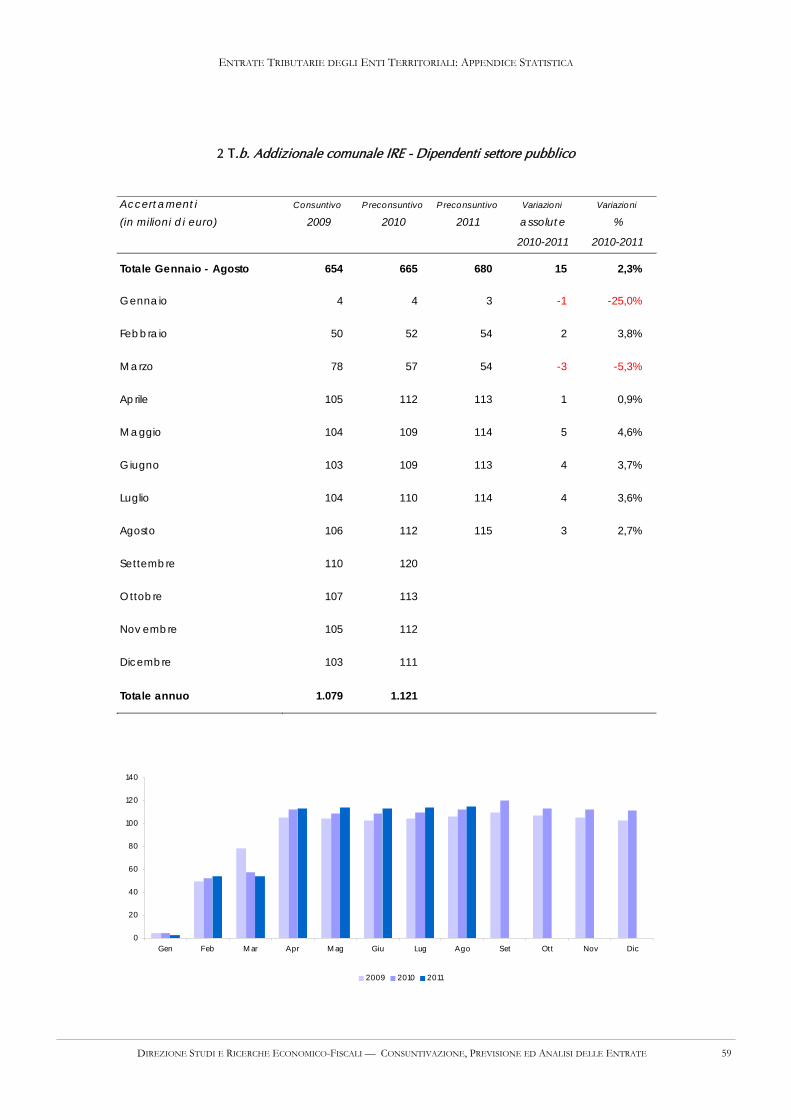

2 T.b. Addizionale comunale IRE - Dipendenti settore pubblico

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 654 665 680 15 2,3%

Gennaio 4 4 3 -1 -25,0%

Febbraio 50 52 54 2 3,8%

Marzo 78 57 54 -3 -5,3%

Aprile 105 112 113 1 0,9%

Maggio 104 109 114 5 4,6%

Giugno 103 109 113 4 3,7%

Luglio 104 110 114 4 3,6%

Agosto 106 112 115 3 2,7%

Settembre 110 120 0 0 0,0%

Ottobre 107 113 0 0 0,0%

Nov embre 105 112 0 0 0,0%

Dicembre 103 111 0 0 0,0%

Totale annuo 1.079 1.121 0 0 0,0%

0

20

40

60

80

100

120

140

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

60 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

3 T. IRAP - totale

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 16.989 17.058 17.478 420 2,5%

Gennaio 1.250 1.404 1.354 -50 -3,6%

Febbraio 818 898 1.076 178 19,8%

Marzo 1.118 1.126 1.012 -114 -10,1%

Aprile 894 940 949 9 1,0%

Maggio 1.029 1.053 1.120 67 6,4%

Giugno 5.013 5.254 4.913 -341 -6,5%

Luglio 4.198 3.653 3.792 139 3,8%

Agosto 2.669 2.730 3.262 532 19,5%

Settembre 1.773 1.846 0 0 0,0%

Ottobre 1.492 1.500 0 0 0,0%

Nov embre 11.807 11.736 0 0 0,0%

Dicembre 1.442 1.443 0 0 0,0%

Totale annuo 33.503 33.583 0 0 0,0%

61 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

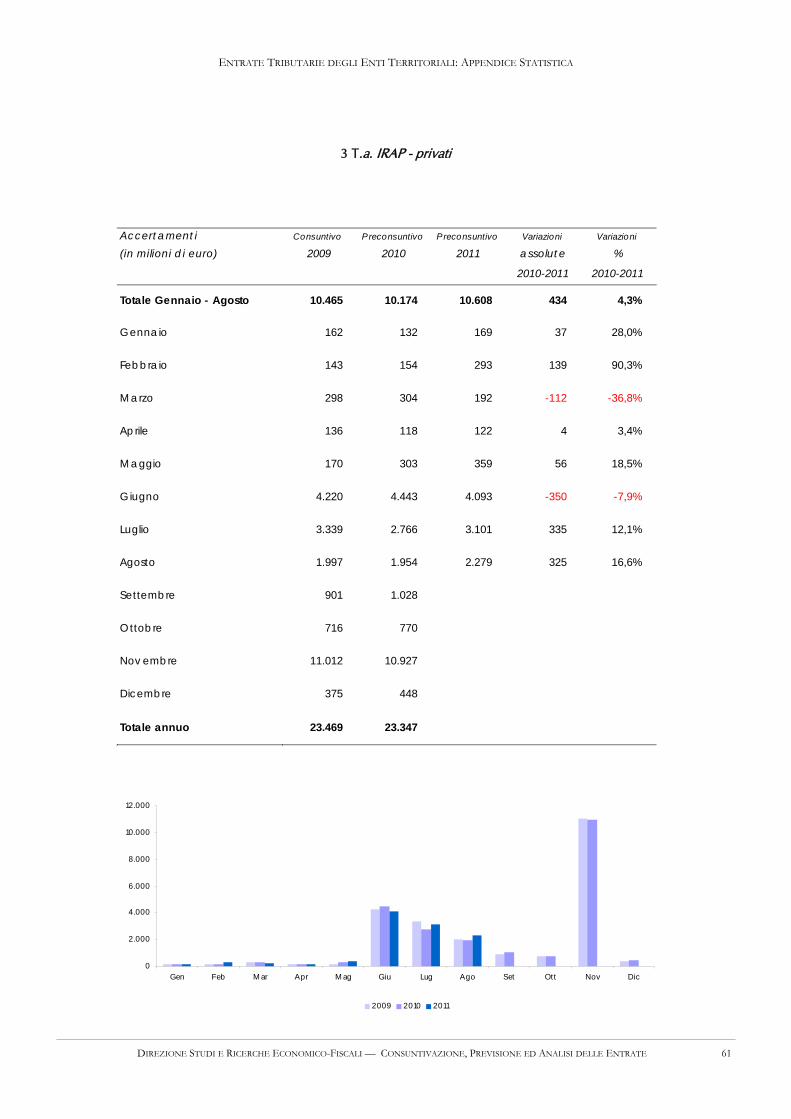

3 T.a. IRAP - privati

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 10.465 10.174 10.608 434 4,3%

Gennaio 162 132 169 37 28,0%

Febbraio 143 154 293 139 90,3%

Marzo 298 304 192 -112 -36,8%

Aprile 136 118 122 4 3,4%

Maggio 170 303 359 56 18,5%

Giugno 4.220 4.443 4.093 -350 -7,9%

Luglio 3.339 2.766 3.101 335 12,1%

Agosto 1.997 1.954 2.279 325 16,6%

Settembre 901 1.028 0 0 0,0%

Ottobre 716 770 0 0 0,0%

Nov embre 11.012 10.927 0 0 0,0%

Dicembre 375 448 0 0 0,0%

Totale annuo 23.469 23.347 0 0 0,0%

0

2.000

4.000

6.000

8.000

10.000

12.000

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

62 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

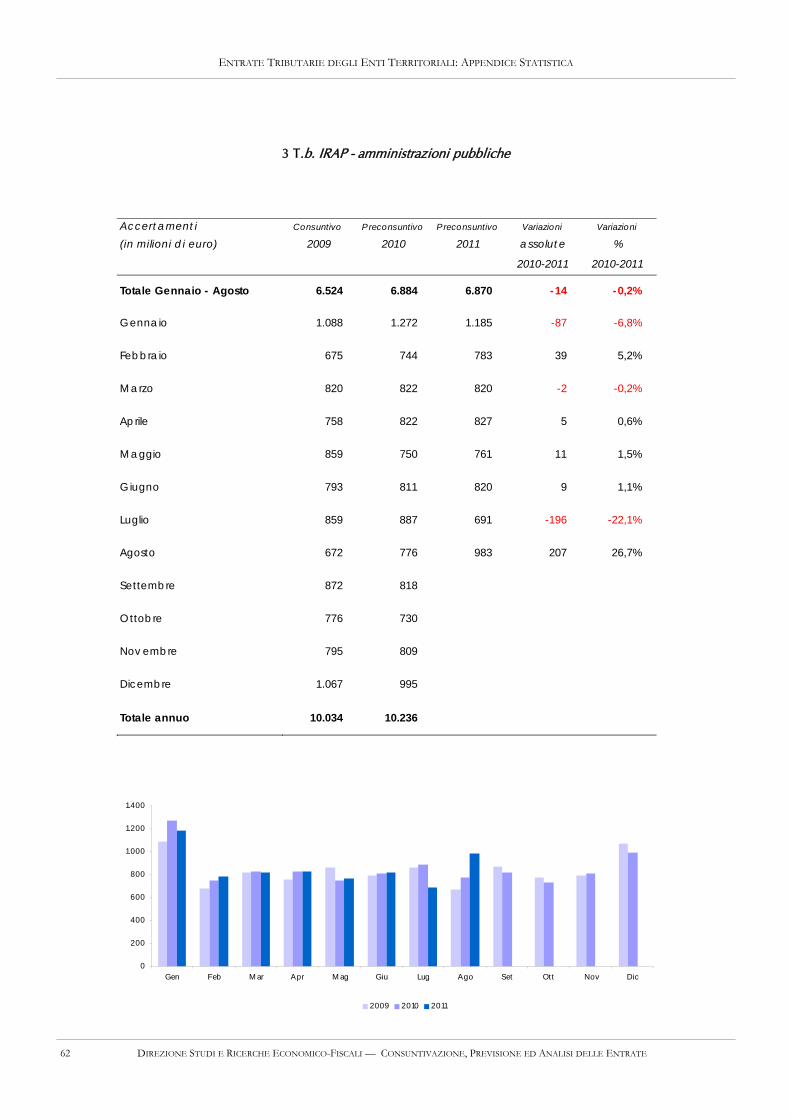

3 T.b. IRAP - amministrazioni pubbliche

ENTRATE TRIBUTARIE DEGLI ENTI TERRITORIALI: APPENDICE STATISTICA

Accertament i Consuntivo Preconsuntivo Preconsuntivo Variazioni Variazioni

(in milioni di euro) 2009 2010 2011 assolute %

2010-2011 2010-2011

Totale Gennaio - Agosto 6.524 6.884 6.870 -14 -0,2%

Gennaio 1.088 1.272 1.185 -87 -6,8%

Febbraio 675 744 783 39 5,2%

Marzo 820 822 820 -2 -0,2%

Aprile 758 822 827 5 0,6%

Maggio 859 750 761 11 1,5%

Giugno 793 811 820 9 1,1%

Luglio 859 887 691 -196 -22,1%

Agosto 672 776 983 207 26,7%

Settembre 872 818 0 0 0,0%

Ottobre 776 730 0 0 0,0%

Nov embre 795 809 0 0 0,0%

Dicembre 1.067 995 0 0 0,0%

Totale annuo 10.034 10.236 0 0 0,0%

0

200

400

600

800

1.000

1.200

1.400

Gen Feb M ar Apr M ag Giu Lug Ago Set Ott Nov Dic

2009 2010 2011

63 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

GUIDA NORMATIVA

ENTRATE TRIBUTARIE: GUIDA ALL’INTERPRETAZIONE

64 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

ENTRATE TRIBUTARIE: GUIDA ALL’INTERPRETAZIONE

65 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

Guida interpretativa al Bollettino delle Entrate Tributarie

Il Bollettino delle entrate tributarie erariali è una pubblicazione mensile in cui vengono analizzati i flussi relativi al gettito di competenza e di cassa.

I dati riportati sono quelli del bilancio dello Stato e l’attività di analisi e consuntivazione su di essi viene realizzata tenendo conto della normativa

stabilita per la redazione del bilancio. Nel rispetto del principio di integrità tutte le entrate vengono indicate al lordo di qualsiasi onere o provento

alle stesse collegato.

Per tener conto della fiscalità degli enti locali, anche in considerazione del fatto che la contabilità nazionale si riferisce all’aggregato delle Pubbli-

che Amministrazioni, sono stati inseriti i dati di alcuni tributi locali per i quali è possibile effettuare un tempestivo ed affidabile monitoraggio mensi-

le.

L’analisi dei flussi riportata nel bollettino, pur fondandosi sulle regole della contabilità nazionale, è costruita in una prospettiva di adesione ai criteri

contabili del SEC 95 che rappresenta il quadro di riferimento per la determinazione dei saldi di finanza pubblica (deficit e debito) rilevanti ai fini

del Patto di Stabilità e Sviluppo siglato tra i paesi dell’Unione Europea.

Dall’esame del contenuto del Bollettino sulle entrate tributarie si evidenzia, anzitutto la divisione in sezioni che ha il principale scopo di distingue-

re le varie tipologie di dati.

Il Bollettino rappresenta, sia su tabelle di sintesi che su grafici, il gettito dell’anno in corso e lo pone a confronto con quello dei due anni preceden-

ti, per adeguarsi allo standard internazionale (ROSC) cui l’Italia ha aderito.

La logica seguita è quella della contabilità e finanza pubblica. La legge n. 196/2009, che disciplina la normativa in materia di contabilità e di finan-

za pubblica, abrogando la legge n. 468/1978, ha adeguato le disposizioni in materia della finanza pubblica e del bilancio alle esigenze poste

dall'adesione dell'Italia all'Unione monetaria, dall'evoluzione del sistema economico e dal nuovo assetto istituzionale tra Stato ed Enti decentrati.

La nuova legge, destinata all'intero aggregato delle amministrazioni pubbliche, ha previsto l'armonizzazione dei sistemi contabili e schemi di bilan-

cio, ridisegnando il ciclo della programmazione economico-finanziaria e di bilancio nelle sue fasi temporali e nei suoi documenti tipici, con un

maggior coinvolgimento di tutti i livelli di governo nella definizione e condivisione degli obiettivi di bilancio. La programmazione finanziaria e di

bilancio è orientata al medio termine, attraverso una effettiva programmazione triennale delle politiche, degli obiettivi e delle risorse, nonché una

maggiore attenzione alle grandezze strutturali del bilancio. Non perdendo di vista questa visuale, ma amplificandola con l’ausilio grafico, nel bol-

lettino vengono riportati e confrontati i dati di entrata del bilancio dello Stato per poi spiegare le differenze riscontrate sul gettito.

Nel Bollettino vengono riportate le entrate tributarie erariali derivanti dagli accertamenti secondo il criterio della competenza giuridica. Vengono

esposti inoltre i dati sul gettito al netto delle entrate derivanti dai ruoli. Alla base di questa scelta vi sono due ragioni:

- una riferibile ai criteri del Sistema Europeo dei Conti (SEC 95) che, come già detto, rappresenta il contesto contabile per la determinazione dei

saldi di finanza pubblica (deficit e debito);

- l’altra riferibile al monitoraggio delle entrate tributarie.

I principi del SEC 95 indicano che la costruzione dei conti sulle entrate tributarie va fatta seguendo il principio della competenza economica,

partendo dai dati relativi alla competenza giuridica. A questo criterio generale fanno eccezione le entrate derivanti dai ruoli. Per queste infatti la

competenza giuridica (l’accertamento) corrisponde all’emissione del ruolo e, l’incasso, all’effettivo pagamento da parte del contribuente.

Nel flusso finanziario delle imposte la competenza giuridica rappresenta il momento in cui nasce l’obbligazione tributaria. In Italia le informazioni

sulle entrate fiscali delle Pubbliche Amministrazioni (Stato, Regioni, Province, Comuni) derivano da bilanci che sono di tipo finanziario. Sono basa-

ti cioè sul sistema della doppia registrazione: sulla base degli incassi e sulla base della competenza giuridica, sempre dei flussi finanziari.

I dati sulle entrate fiscali sono riportati nel rispetto del principio della competenza giuridica, stando a quanto stabilito dalle regole di contabilità

dello Stato. Le entrate dirette ed indirette fanno riferimento a quelle rilevate sul Bilancio dello Stato.

Oltre ad evidenziare i dati attraverso le tabelle si è dato rilievo ai grafici che sintetizzano graficamente il volume delle entrate nei due anni, prece-

dente e corrente, avendo come riferimento il mese. Altri grafici visualizzano le differenze di gettito ponendo a confronto i totali delle principali

entrate tributarie: dirette ed indirette.

L’analisi dei flussi dell’ultimo mese, poi, ha lo scopo di mettere a confronto il gettito del mese considerato dell’anno in corso con lo stesso mese

dell’anno precedente al fine di spiegare la variazione in aumento o in diminuzione condizionata, evidentemente, dagli effetti di disposizioni

normative (Leggi Finanziarie e manovre fiscali) e da quelli legati al movimento delle grandezze macroeconomiche. Le tabelle a completamento del

Bollettino riportano il dato numerico.

ENTRATE TRIBUTARIE: GUIDA ALL’INTERPRETAZIONE

66 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

Sezione I

In questa sezione vengono riportati i dati relativi agli incassi derivanti dai ruoli. Le ragioni che hanno portato a questa scelta espositiva sono rappre-

sentate nella prima parte del Bollettino a cui si rimanda.

Sezione II

La tematica relativa alle entrate derivanti dagli enti territoriali è di grande rilevanza e va letta nell’ottica globale di verifica del Patto di Stabilità inter-

no e degli stessi parametri di Maastricht. Si è reso opportuno, pertanto, ampliare la logica di costruzione del Bollettino anche al gettito proveniente

dagli enti territoriali e locali riportando quelle entrate su cui è possibile effettuare un monitoraggio mensile affidabile.

Sezione III

La Sezione esprime l’altro aspetto dell’analisi dei flussi finanziari che, se non può prescindere dal considerare il criterio della competenza giuridica,

non può non considerare il momento in cui le entrate vengono effettivamente incassate. Il criterio è quello di cassa.

Naturalmente il dato riportato fa riferimento al bilancio dello Stato e, in virtù dell’applicazione del principio di integrità, le entrate risultano al lordo

di eventuali spese di riscossione o di altre spese.

Il dato viene distinto in tabelle in base ai seguenti criteri:

- per tipologia di imposta e per periodo, considerando sempre il gettito relativo all’ultimo mese;

- il confronto del gettito del mese in corso con quello dell’anno precedente, rilevandone la variazione;

- i dati di gettito cumulati relativi a tutti i mesi dell’anno in corso;

- le variazioni mensili a confronto con i due anni precedenti;

- i dati cumulati mensili dell’anno a confronto con quelli dei due anni precedenti.

Il gettito derivante da provvedimenti fiscali di grande impatto viene riportato in questa sezione in modo specifico. Il gettito viene analizzato

tenendo in considerazione anche eventuali fattori di disomogeneità.

Appendici statistiche e Guida normativa

Il Bollettino mensile è corredato da Appendici statistiche e da una Guida normativa.

Le Appendici statistiche sono suddivise con riferimento al contenuto in:

Appendice statistica 1

L’appendice statistica 1 prevede l’esposizione in tabelle dei dati di accertamento distinti per tipologia di imposta per ogni mese dell’anno in corso e

rispetto ai due anni precedenti. Questa è un’appendice dal contenuto esclusivamente numerico.

Appendice statistica 2

L’appendice seconda riporta i dati relativi alle principali imposte gestite dagli Enti Locali.

Guida normativa

In questa parte del bollettino si vuole fornire una guida all’interpretazione normativa del bollettino ed alla lettura dei dati delle appendici

statistiche. La guida alla lettura delle imposte dell’appendice segue l’ordine proposto nell’appendice stessa ed ha lo scopo di spiegare l’origine del

dato indicato e rilevabile dal Bilancio dello Stato.

ENTRATE TRIBUTARIE: GUIDA ALL’INTERPRETAZIONE

67 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

Guida interpretativa alle appendici statistiche

Totale entrate tributarie

È l’ammontare complessivo delle entrate tributarie relativo ad un determinato periodo di tempo.

Le entrate tributarie sono caratterizzate dalla coattività, cioè dall'esercizio da parte dello Stato della potestà d'imperio per ottenere la prestazione.

Si dividono nelle due tradizionali categorie di imposte e tasse:

- la tassa è una prestazione pecuniaria dovuta dal singolo che trae origine da una controprestazione che lo Stato effettua su richiesta del soggetto,

- l'imposta non ha alcuna correlazione con un'attività dell'ente pubblico: il soggetto passivo deve pertanto adempiere la prestazione allorché si

trovi in un dato rapporto con il presupposto di fatto legislativamente stabilito.

Imposte Dirette

Sono imposte che colpiscono le manifestazioni immediate della capacità contributiva, come il reddito o il patrimonio. Possono essere reali o perso-

nali. Le prime colpiscono le singole categorie di reddito, determinate secondo la normativa civilistica e tributaria. Le seconde, invece, prendono in

esame il complesso dei redditi afferenti ad un determinato contribuente (persona fisica o giuridica), tenendo conto, ai fini della determinazione

dell’imposta, anche di elementi, non reddituali, (spese mediche, persone a carico etc.) che influenzano la sua effettiva capacità contributiva. Tale

tipo di imposta, inoltre, non può essere trasferita, cosicché il contribuente di diritto (quello indicato dalla legge) e il contribuente di fatto (colui che

effettivamente paga l'imposta) coincidono.

Imposte Indirette

Sono imposte che colpiscono la manifestazione mediata della capacità di reddito di un soggetto, come i consumi, gli scambi ed i trasferimenti. Da

tali azioni, infatti, il fisco desume l'esistenza di un reddito o di un patrimonio ed attua un prelievo fiscale.

IRE (cap. 1023)

L’Imposta sul reddito, come previsto nella legge finanziaria per il 2005, sostituisce la vecchia imposta sul reddito delle persone fisiche (IRPEF) e si

applica sul reddito prodotto dai residenti nel territorio dello Stato e dai non residenti possessori di redditi ivi prodotti, indipendentemente dall’età,

dal sesso, dallo stato civile e dalla cittadinanza.

L’IRE, che è l’imposta fondamentale del nostro sistema tributario, è personale, diretta, progressiva e colpisce il reddito:

− Personale. In quanto tassa i singoli contribuenti (persone fisiche) tenendo conto delle loro condizioni e situazioni particolari;

− Diretta. Perché colpisce la ricchezza (il reddito) nel momento della sua formazione e non nel momento in cui si trasferisce da un soggetto ad

un altro, come le imposte indirette (IVA, registro, etc.);

− Progressiva. Perché la previsione di aliquote crescenti con il reddito fa sì che l’imposta da pagare cresca più che proporzionalmente al crescere

dell’imponibile. Più tecnicamente parleremo di “progressività a scaglioni di reddito”, dato che le aliquote aumentano in corrispondenza di

classi di reddito sempre più alte;

− Sul reddito. In quanto l’IRE ha per oggetto il reddito prodotto dal contribuente e non il suo patrimonio.

L’imposta sul reddito (IRE) si calcola su una ricchezza monetaria che è data dal “reddito complessivo” (al netto delle deduzioni) prodotto dal contri-

buente/persona fisica nel corso dell’anno di riferimento. Il reddito complessivo è la somma delle seguenti componenti:

1. Redditi fondiari, derivanti da case e terreni.

2. Redditi di lavoro dipendente, derivanti dai salari e stipendi percepiti.

3. Redditi d’impresa, derivanti dai profitti conseguiti nell’esercizio d’imprese commerciali. Nel caso di società il reddito d’impresa è detto reddito

“da partecipazione”.

4. Redditi di lavoro autonomo, conseguenti all’esercizio della libera professione e quindi di arti e mestieri intellettuali.

5. Redditi di capitale, conseguenti ai dividendi ed interessi percepiti dai titoli di credito o per la partecipazione in società di capitali.

6. Redditi diversi. Sono tutti gli altri redditi percepiti nell’anno diversi da quelli dei punti precedenti.

Le aliquote e gli scaglioni di reddito, in vigore a partire dal 1° gennaio 2007, sono i seguenti:

- 23% per i redditi compresi tra 0 e 15.000 euro

- 27% per i redditi superiori a 15.001 euro ma non a 28.000 euro

- 38% per i redditi superiori a 28.001 ma non a 55.000 euro

- 41% per i redditi superiori a 55.001 ma non a 75.000 euro

- 43% per i redditi superiori a 75.001 euro.

ENTRATE TRIBUTARIE: GUIDA ALL’INTERPRETAZIONE

68 DIREZIONE STUDI E RICERCHE ECONOMICO-FISCALI — CONSUNTIVAZIONE, PREVISIONE ED ANALISI DELLE ENTRATE

IRE - Ritenute dipendenti settore pubblico (cap. 1023, artt. 2, 15)

Vi rientrano le ritenute operate sul reddito di lavoro dipendente e da pensione delle Pubbliche Amministrazioni. La ritenuta è effettuata alla fonte a

titolo d’acconto dall’Amministrazione pubblica in qualità di sostituto d’imposta. L’articolo 2, comma 2, della legge finanziaria per il 2003, modifica

l’articolo 23 del DPR n. 600/1973, concernente le ritenute alla fonte sui redditi di lavoro dipendente. In particolare la norma modifica il comma 2,

lettera a), dell’articolo 23, recante le modalità di effettuazione della ritenuta alla fonte e stabilisce la rilevanza, ai fini del calcolo della ritenuta alla

fonte sui redditi di lavoro dipendente, della deduzione per assicurare la progressività dell’imposizione introdotta dall’articolo 2, comma 2, lettera

b), attraverso l’inserimento dell’articolo10-bis nel TUIR.

Le mensilità aggiuntive devono essere tenute presenti ai fini del calcolo della deduzione per assicurare la progressività.

IRE - Ritenute dipendenti settore privato (cap. 1023, artt. 3, 17, 18, 21, 25)

Si distinguono dalle ritenute operate sulle retribuzioni dei dipendenti del settore pubblico solo per la qualifica rivestita dal sostituto d’imposta. Il

datore di lavoro sarà rappresentato dalle società di capitali, dalle società cooperative, dagli enti privati diversi dalle società, che hanno per oggetto

esclusivo o principale l’esercizio di attività commerciali, dalle società di persone, dalle associazioni costituite per l’esercizio in forma associata di

arti e professioni, dalle persone fisiche che esercitano attività professionali ovvero imprese commerciali. Vi rientrano anche le ritenute operate sulle

collaborazioni coordinate e continuative (CO.CO.CO.).

IRE - Ritenute lavoratori autonomi (cap. 1023, art. 4)

In questa componente dell’IRE confluiscono le ritenute sui redditi di lavoro autonomo, sui compensi per avviamento commerciale e sulle provvi-

gioni (articoli 25, 25/bis e 28 1° comma, del DPR n. 600/1973).

Sono redditi di lavoro autonomo quelli derivanti dall’esercizio di arti e professioni nonché i redditi assimilati. Per esercizio di arti e professioni si