APITOLO 7 - hsr.it · relativi al c.d. passivo concordatario) e in relazione all’analisi circa...

25

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 217 CAPITOLO 7 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA 7.1.- PREMESSA: LE VERIFICHE COMPIUTE, LE FONTI, DOCUMENTAZIONE E LIMITI Il tempo avuto a disposizione dall’apertura della procedura ad oggi – obiettivamente assai ristretto, tenuto conto delle rilevanti dimensioni e complessità dell’attività imprenditoriale di Fondazione – non ha reso agevole ai Commissari il compito di verificare l’andamento della gestione nel corso della procedura e gli atti compiuti dal management nel periodo in esame. 7.1.2.- LA DOCUMENTAZIONE FORNITA Oltre agli atti di Procedura, il Team controlli contabili, economici e finanziari ha esaminato la seguente documentazione: - Bilancio di esercizio al 10 ottobre 2011 con Nota Integrativa e allegati, Fornito da Fondazione; - Stato Patrimoniale ed economico “Semi actual” al 31 ottobre 2011, fornito dal Coordinatore Amministrativo e Finanziario; - Stato Patrimoniale ed economico “Semi actual” al 30 novembre 2011, fornito dal Coordinatore Amministrativo e Finanziario;

Transcript of APITOLO 7 - hsr.it · relativi al c.d. passivo concordatario) e in relazione all’analisi circa...

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 217

CAPITOLO 7

ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA

7.1.- PREMESSA: LE VERIFICHE COMPIUTE, LE FONTI,

DOCUMENTAZIONE E LIMITI

Il tempo avuto a disposizione dall’apertura della procedura ad

oggi – obiettivamente assai ristretto, tenuto conto delle rilevanti

dimensioni e complessità dell’attività imprenditoriale di Fondazione –

non ha reso agevole ai Commissari il compito di verificare l’andamento

della gestione nel corso della procedura e gli atti compiuti dal

management nel periodo in esame.

7.1.2.- LA DOCUMENTAZIONE FORNITA

Oltre agli atti di Procedura, il Team controlli contabili, economici e

finanziari ha esaminato la seguente documentazione:

- Bilancio di esercizio al 10 ottobre 2011 con Nota Integrativa e

allegati, Fornito da Fondazione;

- Stato Patrimoniale ed economico “Semi actual” al 31 ottobre

2011, fornito dal Coordinatore Amministrativo e Finanziario;

- Stato Patrimoniale ed economico “Semi actual” al 30 novembre

2011, fornito dal Coordinatore Amministrativo e Finanziario;

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 218

- Prospetti settimanali di aggiornamento del fatturato DRG

(Diagnostic Related Groups), Solventi e Ambulatori, confrontato

con lo stesso periodo dell’anno precedente, forniti dal Direttore

Operativo - Direzione e Controllo di Fondazione;

- Dati “Flash” settimanali per numero dimessi e per fatturato

ambulatoriale raffrontati con quelli del mese precedente e con lo

stesso mese dell’anno precedente, forniti dal Direttore Operativo

- Direzione e Controllo di Fondazione;

- Prospetti settimanali suddivisi per reparto, per numero di

pazienti dimessi e per giorni di degenza, e per fatturato

ambulatoriale nelle linee di mercato (convenzionati, SSN e

Solventi), forniti dal Direttore Operativo - Direzione e Controllo

di Fondazione;

- Prospetti settimanali di previsione dei flussi di cassa e relativo

confronto del previsionale sul consuntivo, forniti dal

Coordinatore Amministrativo e Finanziario;

- Prospetti riepilogativi (pivot) per movimentazione bancaria

estratta da home banking, con copie delle disposizioni di

pagamento ed elenco settimanale degli ordini, forniti dal

Coordinatore Amministrativo e Finanziario;

- Piano industriale 2010- 2016 per proiezione ricavi degenza, ricavi

ambulatoriali e ricavi degenza solventi.

7.1.3.- L’ATTIVITÀ DI “DELOITTE”

Nel periodo successivo all’ammissione alla procedura di concordato

la struttura amministrativa di Fondazione, oltre alla gestione ordinaria

dell’azienda ospedaliera, già di per sé complessa e delicata, ha dovuto far

fronte a numerose attività di carattere straordinario, senza una struttura

idonea; nel periodo, infatti, la struttura di Fondazione ha dovuto:

1) dedicarsi alla predisposizione di reportistica, frequente e non

usuale, per far fronte alle esigenze dei vari organi interni ed

esterni, interessati ad approfondire la conoscenza dei dati

aziendali, con diverse finalità.

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 219

2) predisporre situazioni economiche-finanziarie periodiche e

soprattutto una situazione patrimoniale straordinaria al

10.10.2011, data di presentazione della domanda di concordato;

3) predisporre la documentazione propedeutica per la perizia ai

sensi dell’art. 2465 c.c., necessaria al conferimento in Newco del

ramo aziendale sanitario;

4) aggiornamento del piano del concordato, alla luce degli eventi

succedutisi ed in particolare a seguito della offerta migliorativa

pervenuta a seguito dell’apertura al mercato.

La molteplicità di incombenze concentrate in un breve periodo,

ha reso necessario per Fondazione di avvalersi della

collaborazione esterna di una società particolarmente strutturata,

che potesse supportare il consiglio di amministrazione e la

direzione amministrativa nelle attività di analisi in varie aree

(societario, giuridico, contenzioso, fiscale e contabile).

Conseguentemente, Fondazione ha conferito un ampio mandato

a Deloitte, che già aveva collaborato a far tempo dal marzo 2011,

nelle seguenti attività:

Analisi delle situazioni patrimoniali ed economiche al 31 dicembre

2010, al 30 giugno 2011 (con procedure di revisione concordate), e

previsionali al 31 ottobre 2011 e 30 giugno 2012;

analisi ulteriori dei dati aziendali e di bilancio svolte anche

nell’interesse degli Attestatori nominati ex art. 161 l.fall. (cfr. allegato

8 all’attestazione ex art. 161 l.fall.);

verifica dei rischi fiscali secondo le richieste effettuate dagli

Attestatori nominati ex art. 161 l.fall. (cfr. allegato 9 all’attestazione

ex art. 161 l.fall.).

predisposizione di un elaborato che descrivesse le risultanze

raggiunte a seguito dello svolgimento di una indagine conoscitiva

relativa a talune aree gestionali ed alcune transazioni/operazioni

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 220

poste in essere nel corso della precedente gestione di Fondazione e

di alcune sue partecipate.

Successivamente all’ammissione al concordato, i vari consulenti del

Gruppo “Deloitte”, hanno svolto le seguenti attività:

attività di analisi e redazione in coordinamento con la direzione

amministrativa della Fondazione del bilancio straordinario della

stessa Fondazione al 10 ottobre 2011. Con verifica:

(i) della correttezza dei dati e delle scritture contabili sia sotto il

profilo formale che sostanziale in virtù degli accertamenti eseguiti

nel corso dell’attività svolta e anche in virtù dei precedenti

incarichi conferiti dalla Fondazione;

(ii) della correttezza della rilevazione dei fatti di gestione nelle

scritture contabili;

(iii) della corrispondenza delle voci contabili dello stato

patrimoniale, del conto economico, della nota integrativa e della

relazione sulla gestione con le risultanze delle scritture contabili e

degli accertamenti eseguiti, anche in virtù dei precedenti incarichi

conferiti dalla Fondazione;

(iv) attività di classificazione e di ricostruzione dei dati contabili e

stimativi ai fini della determinazione c.d. attivo e passivo

concordatario alla data del 10 ottobre 2011 in coerenza con i

criteri di legge (anche in relazione alla c.d. gradazione dei debiti

relativi al c.d. passivo concordatario) e in relazione all’analisi circa

l’effettiva esistenza e consistenza delle poste oggetto di esame; il

tutto anche in relazione alle c.d. precisazioni dei crediti che

perverranno dai Creditori a Fondazione o che alla stessa saranno

trasmesse dai Sig.ri Commissari Giudiziali,

ricognizione analitica e redazione di una relazione motivata e

comprovata dai documenti e/o dagli elementi acquisiti come prove

in azioni risarcitorie e/o restitutorie e/o recuperatorie che possono

essere intraprese a seguito dell’attività di cui alla lettera a);

esame in dettaglio degli elementi di prova concreti nell’an e nel

quantum necessari a valutare l’effettiva esperibilità di azioni nelle

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 221

seguenti posizioni “critiche” (già individuate sulla base dei reports

nel ricorso per concordato); trattasi delle attività che allo stato non

risultano essere state completate con sufficiente precisione e

dettaglio probatorio al fine appena sopra indicato e relative a titolo

esemplificativo e non esaustivo a:

rapporti con Blu Energy Milano S.r.l.;

rapporti con l’Università Vita- Salute San Raffaele;

contratto e rapporti sottostanti relativi al c.d. leasing di Olbia;

realizzo degli assets di proprietà della Joseph Foundation;

DEC;

(Alcune delle “posizioni critiche” sono tuttora in fase di

approfondimento);

i suoi vari consulenti delle società del Gruppo supporto ai

Commissari Giudiziali nell’attività eventualmente dagli stessi

richiesta, per agevolare l’espletamento del loro mandato

nell’ambito della procedura concorsuale;

supporto alla direzione amministrativa della Fondazione e alle

altre direzioni della Fondazione in relazione alla raccolta della

documentazione ai fini della puntuale e completa definizione

del perimetro del ramo d’azienda;

supporto, in coordinamento con gli advisors legali, al Notaio

designato dalla Fondazione ai fini del compimento delle

attività notarili afferenti il Conferimento;

supporto alla direzione amministrativa della Fondazione in

relazione alla redazione della situazione economica e

patrimoniale pro-forma del Ramo Attività Ospedaliera al 31

ottobre 2011, da predisporre ai fini del Conferimento,

nonché attività di verifica della correttezza e veridicità dei dati

ai fini della predisposizione di tale Situazione Patrimoniale di

Riferimento;

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 222

supporto, in coordinamento con gli advisors legali, all’esperto

designato dalla Fondazione ai fini della redazione della

relazione di stima relativa al Conferimento;

supporto all’amministrazione di Fondazione nella

riconciliazione dei saldi dei creditori con le precisazioni di

credito da questi inviate.

7.1.4.- VERIFICHE EFFETTUATE

Su autorizzazione del Giudice Delegato del 6 dicembre 2011, i

Commissari si sono valsi, nell’esecuzione del loro incarico, di un Team

per i controlli contabili, economici e finanziari e verifica osservanza

piano, composto da quattro coadiutori, con la seguente missione:

controlli contabili, economici e finanziari, con deleghe di apposizione

visti di conformità ai pagamenti prededucibili o autorizzati dal Giudice

delegato, previa verifica della documentazione di supporto; verifica

dell’andamento gestionale e della sua coerenza rispetto al piano

concordatario; analisi e controllo delle dichiarazioni di credito per

l’ammissione al voto nell’adunanza dei creditori; interrelazione con

Deloitte FSA in merito ai principi di redazione del bilancio straordinario

al 10 ottobre 2011 ed al contenuto della nota integrativa e della nota di

gestione.

Con cadenza almeno settimanale, il Team controlli contabili, si è

recato presso la struttura amministrativa di Fondazione, al fine di

monitorare l’andamento della gestione e verificarne la coerenza con il

Piano e, ove necessario, le istanze di volta in volta presentate da

Fondazione, anche per la predisposizione dei pareri da parte dei

Commissari.

Le verifiche si sono svolte sempre in contraddittorio e con la

presenza dei rappresentanti di Fondazione incaricati delle varie funzioni

amministrative e contabili, trovando sempre la più ampia disponibilità;

in particolare ci si è interrelati prevalentemente con il coordinatore

dell’area Amministrazione e Finanza, dott. Alberto Nughedu e con il

responsabile del Controllo di Gestione, Dott. Alessandro Longo.

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 223

Le prime attente verifiche si sono rivolte alla tesoreria ed ai

pagamenti che Fondazione effettuava, con il primario intento di evitare

l’effettuazione, anche involontaria di pagamenti di debiti pregressi, se

non previamente autorizzati dal Giudice Delegato.

Si è, quindi, valutato l’andamento economico dell’attività

ospedaliera, per verificare che tale attività fosse in linea con il piano di

prosecuzione previsto nella domanda di concordato e non generasse

perdite e debiti prededucibili, superiori alle previsioni del Piano.

Si è, infine, proceduto al confronto dei risultati economici e

finanziari consuntivi con quelli previsti nel piano, al fine di esprimere

una valutazione sulla sua fattibilità.

Le verifiche non sono state certamente esaustive, sia per il poco

tempo a disposizione, che per l’esigenza di limitarne l’ambito

all’essenziale, nell’intento di non distogliere risorse e concentrazione dal

compito primario del management di mantenere in funzionamento

l’attività dell’Ospedale, estremamente complessa e delicata, per il tipo di

servizio che offre, nella cura di malati e nello sviluppo di progetti di

ricerca, anche innovativi. Ulteriore difficoltà riscontrata dai coadiutori

dei Commissari è dovuta al fatto che l’amministrazione ed il controllo di

gestione sono organizzati per redigere situazioni economiche con

cadenza trimestrale ed in tempi di circa due mesi: ciò ha comportato

l’impossibilità di analizzare (e confrontare con preventivi) dati definitivi,

ma situazioni stimate, anche se con un buon grado di precisione

(soprattutto per i ricavi tipici dell’attività sanitaria (DRG, ricovero

solventi e prestazioni ambulatoriali) i dati sono disponibili

settimanalmente con un alto grado di precisione.

Settimanalmente, i vari responsabili di settore hanno fornito:

il dettaglio dei pagamenti effettuati;

la situazione delle disponibilità finanziarie ed il budget di

tesoreria della settimana successiva;

l’elenco degli ordini di acquisto emessi;

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 224

prospetti dei ricavi settimanali e dei ricoveri, con il confronto

con il mese precedente e con lo stesso mese dell’anno

precedente.

Ulteriore attività è stata quella di verifica di dati e di compatibilità

con il piano concordatario nell’ambito dell’espressione di pareri su

istanze ex art. 172 L.F. presentate da Fondazione.

7.2- SITUAZIONE DI TESORERIA IN CORSO DI PROCEDURA ED

EROGAZIONE NUOVA FINANZA

La situazione di tesoreria di Fondazione alla data di apertura della

procedura di concordato era abbastanza tesa, contrariamente a quanto

fisiologicamente avviene in situazioni analoghe, quando bloccando i

pagamenti dei debiti pregressi si formano automaticamente disponibilità

liquide, con gli incassi che continuano regolarmente. Tale situazione è

dovuta a diversi fattori, in parte riconducibili a mantenere operativa la

struttura e non creare effetti negativi sulla continuità dell’attività

sanitaria e di ricerca:

(i) in primo luogo Fondazione ha sempre continuato a pagare

regolarmente stipendi, compensi professionali con relativi

contributi e ritenute fiscali;

(ii) nel periodo interinale, tra il deposito della domanda e

l’ammissione al concordato, la più parte dei fornitori ha

preteso il pagamento cash per consegnare o per effettuare

prestazioni;

(iii) la banca maggiormente esposta con Fondazione, a seguito di

un pignoramento su dei conti attivi da parte di un creditore,

ha revocato i fidi, impedendo di utilizzare i precedenti

affidamenti di cassa per alcuni milioni di euro.

Dopo l’ammissione, superato un primo momento di tensione

finanziaria, che ha anche comportato nel mese di novembre un breve

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 225

ritardo nel pagamento di contributi previdenziali, subito sanato, i

responsabili di Fondazione hanno concordato con i fornitori tempi di

pagamento a scadenze medie tra i 60 e 90 giorni, in linea con quanto

ipotizzato nel piano; inizialmente molti fornitori, già fortemente esposti

per il pregresso, hanno resistito chiedendo trattamenti temporali più

ristretti, poi la situazione si è normalizzata.

Le disponibilità liquide, compresi gli affidamenti, a metà

novembre variavano tra i 9 ed i 12 milioni di euro; a fine dicembre,

nonostante in quel mese si siano avuti gli esborsi relativi alle tredicesime

mensilità, le disponibilità ammontavano a circa 27 milioni di euro.

I flussi finanziari del periodo da novembre a fine febbraio sono

stati nettamente migliori rispetto a quanto previsto nel budget di

tesoreria indicato nel Piano di prosecuzione originario; tale situazione si

è determinata, oltre che per la comprensione da parte dei fornitori,

anche e soprattutto per effetto incassi intervenuti in anticipo rispetto

alle previsioni originarie.

Nel Piano del concordato era previsto di accedere, per finanziare

l’attività core in corso di procedura, ad affidamenti bancari e linee di

Factoring, con una contestuale moratoria per i canoni di leasing

immobiliare in corso; a seguito degli accordi raggiunti con le banche e

previa autorizzazione del Giudice Delegato, è stato stipulato un

Contratto di Finanziamento tra Fondazione ed un pool di banche, che

ha previsto:

1. concessione di linee bancarie a breve termine nella forma di

apertura di credito in conto corrente, per un importo massimo

di 16 milioni di euro (contro il massimo di 25 milioni ipotizzato

nel piano);

2. concessione di linee di factoring per 35 milioni di euro (di cui

30 milioni di euro messi a disposizione da Unicredit Factoring e

5 da Mediofactoring);

3. moratoria da parte dei leaser (per i contratti di leasing relativi agli

immobili di Turro, Dibit 1 e “Corpo di collegamento”) sino al

13 settembre 2012 o, se antecedente, alla data di omologa del

concordato preventivo.

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 226

Si segnala che in data 27 gennaio 2012, le nuove linee di credito

sono divenute operative e che Fondazione, sebbene le disponibilità

liquide non lo richiedessero, ha utilizzato la linea di credito per l’intero

ammontare consentito, pur potendo attingere per tranches e secondo le

esigenze; tale scelta è stata ritenuta cautelativa e più tutelante per il

regolare funzionamento dell’attività ospedaliera.

Allo stesso tempo sono state utilizzate le linee di factoring,

ottenendo l’anticipazione di fatture dell’ASL (nella misura dell’80%). In

data 15 febbraio 2012 l’ASL Milano ha, però, comunicato di rifiutare la

cessione del credito, avvalendosi della normativa che consente, a suo

dire, alle amministrazioni pubbliche (art. 117, comma 5, D. lgs 12 aprile

2006 n. 163) di opporsi alla cessione; tale posizione dell’ASL sarebbe

dovuta alla pendenza della procedura di concordato preventivo in capo

a Fondazione.

La presa di posizione dell’ASL non ha determinato ripercussioni

sulla tesoreria di Fondazione, che presenta un saldo positivo al 3 marzo

2012 di circa 27 milioni; ciò anche per effetto della scelta, rivelatasi

effettivamente cautelativa, anche se onerosa, di utilizzare interamente ed

in una unica soluzione l’affidamento bancario di 16 milioni di euro.

A fronte della posizione assunta dall’ASL, che si auspica venga

rivista a breve, l’aggiornamento del piano di continuità del concordato

non prevede l’utilizzo di linee di factoring, a partire da febbraio 2012,

ma si mantiene ugualmente equilibrato nelle sue previsioni finanziarie.

In conclusione, sulla base di quanto sopra, si può ritenere che il

piano di continuità, come era articolato originariamente, fosse fattibile

dal punto di vista finanziario e che i suoi presupposti avessero carattere

prudenziale.

7.3.- PAGAMENTI EFFETTUATI NEL CORSO DI PROCEDURA

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 227

In considerazione del numero dei movimenti finanziari mensili

che Fondazione ha non è stato evidentemente possibile attivare

controlli analitici sui pagamenti effettuati nel corso di procedura, ma

piuttosto sull’andamento finanziario generale e per macro voci.

Nella fase iniziale è stato necessario dialogare con le persone

chiave della struttura operativa, per delineare i limiti dell’attività

consentita in corso di procedura, in quanto legittima ed ordinaria, e

quella che necessita di autorizzazioni ai sensi dell’art. 167 L.F., essendo

qualificabile come straordinaria; considerata la particolarità dell’attività

sanitaria e della ricerca clinica, la distinzione tra atto ordinario e

straordinario non è sempre agevole. Si pensi all’acquisto di

apparecchiature sanitarie, di normale uso in ospedale, ma il cui valore è

spesso molto elevato.

I coadiutori, come da incarico conferito, hanno rilasciato nulla

osta al pagamento di posizioni di non elevata entità che si riferivano a

contratti in corso non ancora conclusi, soprattutto nell’area ricerca.

Per quanto riguarda posizioni controverse dal punto di vista

giuridico o di elevata entità, Fondazione, tramite i propri legali, ha

presentato istanze al Giudice Delegato per l’autorizzazione del caso: in

tema di pagamenti, la più rilevante ha riguardato le cosiddette

“Compartecipazioni”.

Le Compartecipazioni si riferiscono a prestazioni fornite dai

medici in favore dei c.d. solventi che in base agli accordi contrattuali

dovrebbero essere pagati da Fondazione (che ha preventivamente

incassato il corrispettivo dei compensi per prestazioni di tipo sanitario);

tali prestazioni sono rese da dipendenti o professionisti, con un

rapporto comunque diverso da quello di lavoro dipendente. I rapporti in

questione hanno carattere continuativo ed essenziale per l’esercizio

dell’attività sanitaria: conseguentemente, tenuto conto della essenzialità

ai fini della continuità della attività ospedaliera delle prestazioni rese dai

medici, Fondazione è stata autorizzata a dare corso ai pagamenti dei

compensi dovuti, indipendentemente dal periodo di formazione del

credito, anche considerando che in ogni caso si trattava di creditori

privilegiati.

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 228

7.4.-RACCORDO TRA I DATI ESPOSTI NEL RICORSO E QUELLI

INDICATI NELL’ATTESTAZIONE DI CUI ALL’ART. 161 L.F.

Il Piano di Prosecuzione, le cui linee essenziali sono state esposte al

precedente Capitolo 6, è stato approfondito in merito ai debiti

prededucibili riconducibili al Piano stesso.

Infatti, nell’ambito dell’istruttoria per l’ammissione al

concordato, il P.M. aveva sollevato un’eccezione in merito alla

sussistenza dell’attestazione ex art. 161 L.F., in quanto non vi sarebbe

stata coincidenza tra i valori in prededuzione in essa riportati ed il dato

indicato nel ricorso.

Il tema è cruciale, in quanto i dati dell’attestazione sono coerenti

con le previsioni riportate nel Piano Vitale, documento adatto a

consentire un raffronto con i dati a consuntivo.

In caso di effettiva non coincidenza con i dati del ricorso, ci si

sarebbe potuti trovare nella situazione paradossale in cui anche un

andamento della gestione perfettamente in linea con le previsioni,

avrebbe potuto determinare la generazione di passività prededucibili

non coerenti con quanto previsto nella domanda concordataria.

La presunta non coincidenza è, tuttavia, solo apparente, come si

evince dalla memoria di Fondazione datata 26 ottobre 2011, nella quale

sono fornite le spiegazioni in ordine alla riconciliazione dei dati esposti

nei due documenti.

La correttezza della riconciliazione è stata verificata dai

Commissari Giudiziali, al fine di impostare coerentemente l’attività di

monitoraggio della gestione corrente in corso di procedura e di

individuare i parametri di raffronto dei dati.

Entrando nello specifico, i debiti prededucibili indicati

nell’attestazione e nel Piano Vitale ammontavano a complessivi Euro

73,4 milioni, mentre il ricorso indica un importo di Euro 31,0 milioni.

Si riporta, di seguito in dettaglio il confronto tra i due valori:

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 229

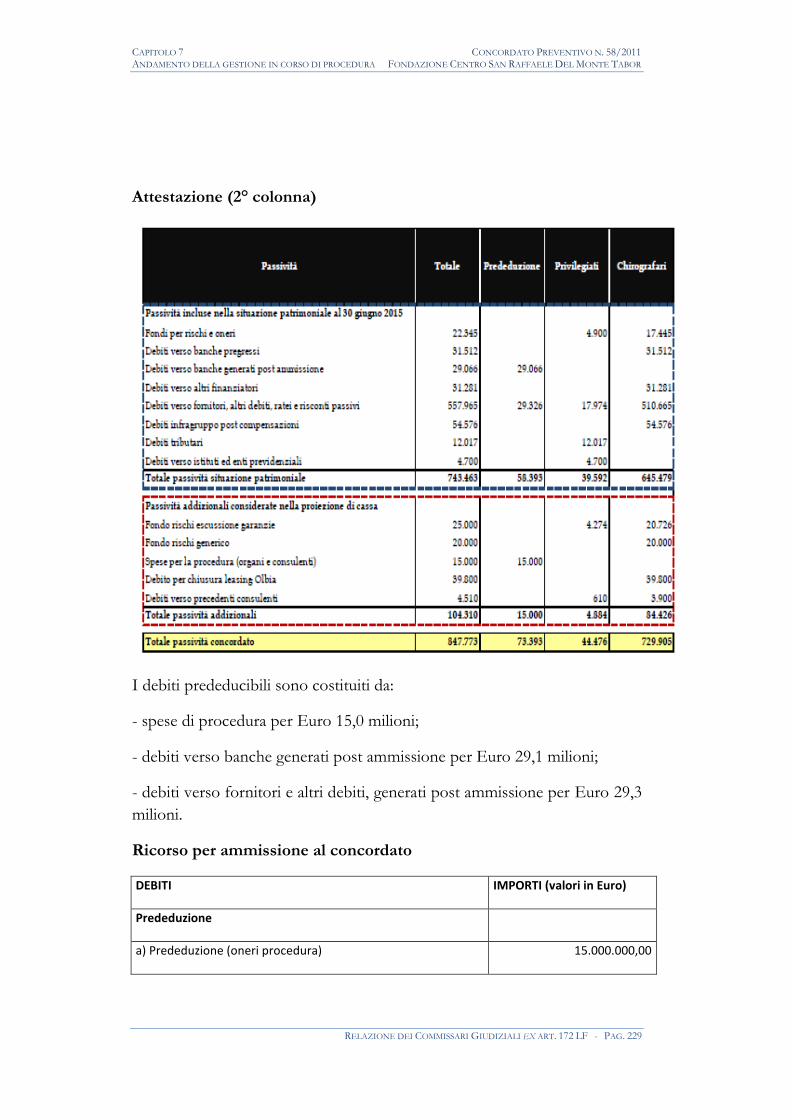

Attestazione (2° colonna)

I debiti prededucibili sono costituiti da:

- spese di procedura per Euro 15,0 milioni;

- debiti verso banche generati post ammissione per Euro 29,1 milioni;

- debiti verso fornitori e altri debiti, generati post ammissione per Euro 29,3

milioni.

Ricorso per ammissione al concordato

DEBITI IMPORTI (valori in Euro)

Prededuzione

a) Prededuzione (oneri procedura) 15.000.000,00

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 230

b) Prededuzione (Piano di Prosecuzione in Procedura e di

Liquidazione Fondazione post-omologa) – Importo al netto da

proventi e aggiustamento prezzo a favore di Fondazione da

parte del Terzo Investitore, ipotizzando l’omologa al 30.6.2011 10.000.000,00

c) Prededuzione (Piano di Prosecuzione in Procedura e di

Liquidazione Fondazione post-omologa) – Importo al netto dei

ricavi previsti nel piano di dismissione 6.000.000,00

Totale Prededuzione 31.000.000,00

Le spese di procedura previste sono identiche, quindi l’apparente

discrasia riguarda i debiti maturati post ammissione al concordato.

In realtà i due dati sono riconciliabili, perché sono

rappresentazioni diverse della medesima situazione, come si evince dalla

seguente tabella, contenuta nella memoria integrativa presentata da HSR

al Tribunale di Milano in data 26 ottobre 2011.

RICONCILIAZIONE DEBITO IN PREDEDUZIONE

Totale prededuzione Tabella 5.3.15 pagina 148 Attestazione 73.395

dedotto stima incremento attivo circolante in corso di procedura (44.787)

dedotto stima conguaglio prezzo riconosciuto da integrazione offerta del 3.10.11 (8.600)

sommato perdite operative del periodo (EBITDA negativo stimato nel periodo di

liquidazione dal 30.06.12 al 30.06.15) 6.000

sommato debiti tributari considerati in prededuzione nel Ricorso e privilegiati

nell'Attestazione (in entrambi i casi pagati al 100%) 4.817

sommato arrotondamenti 175

Tabella pagina 86 del Ricorso 31.000

I due importi sono stati determinati utilizzando diversi metodi di

calcolo. Infatti dalla tabella si evince che tutte le rettifiche sono relative a

variazioni nell'attivo e nel passivo, già stimabili alla data di

predisposizione della domanda di concordato, ma il cui momento di

manifestazione è successivo all'apertura della procedura di

concordato. Nell'attestazione si considera semplicemente la somma

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 231

delle passività prededucibili sorte successivamente all'apertura della

procedura, mentre nel ricorso i debiti prededucibili sono indicati al

netto dell’attivo generato nel periodo.

L'incremento di attivo circolante (44,8 milioni di euro) si può

ricavare dall'ultima riga, a pag. 30 del Piano Vitale. Tale dato si ricava

dalla differenza tra la “situazione patrimoniale previsionale al Giugno

2012 adjusted” (cioè rettificata dal management di Fondazione per tener

conto del fatto che le attività di OldCo non potevano essere valutate in

ottica di prosecuzione), e la situazione patrimoniale previsionale ad

Ottobre 2011 adjusted (pag. 11 Piano Vitale). La differenza è quasi

interamente dovuta all'incremento dei crediti verso clienti.

La stima del conguaglio prezzo si riferisce a riduzione di

passività prededucibili maturate in corso di procedura, a carico

dell'acquirente (8,6 milioni di euro). Tale importo (pag. 5 del Ricorso)

si riferisce a

(i) oneri di investimenti in corso di procedura accollati dal Terzo

Investitore per Euro 1 milione circa;

(ii) oneri relativi all’eventuale licenziamento di dirigenti da parte

di Fondazione per circa Euro 2 milioni;

(iii) oneri relativi all’accollo della quota capitale dei canoni dei

leasing immobiliari che maturano in corso di procedura per

circa Euro 5,6 milioni.

Le perdite operative del periodo 30/6/2012 al 30/6/2015 (6,0

milioni di euro) si possono ricavare dal Piano di Liquidazione di

OldCo, contenuto nel Piano Vitale a pag. 38. L'EBITDA complessivo

del triennio nella tabella è pari a 6.166 milioni di euro.

Lo stesso vale per la situazione patrimoniale al 30 giugno

2012, in merito alla quale il parametro di riferimento utile per il

controllo della gestione corrente è la variazione stimata di Capitale

Circolante Netto, data da:

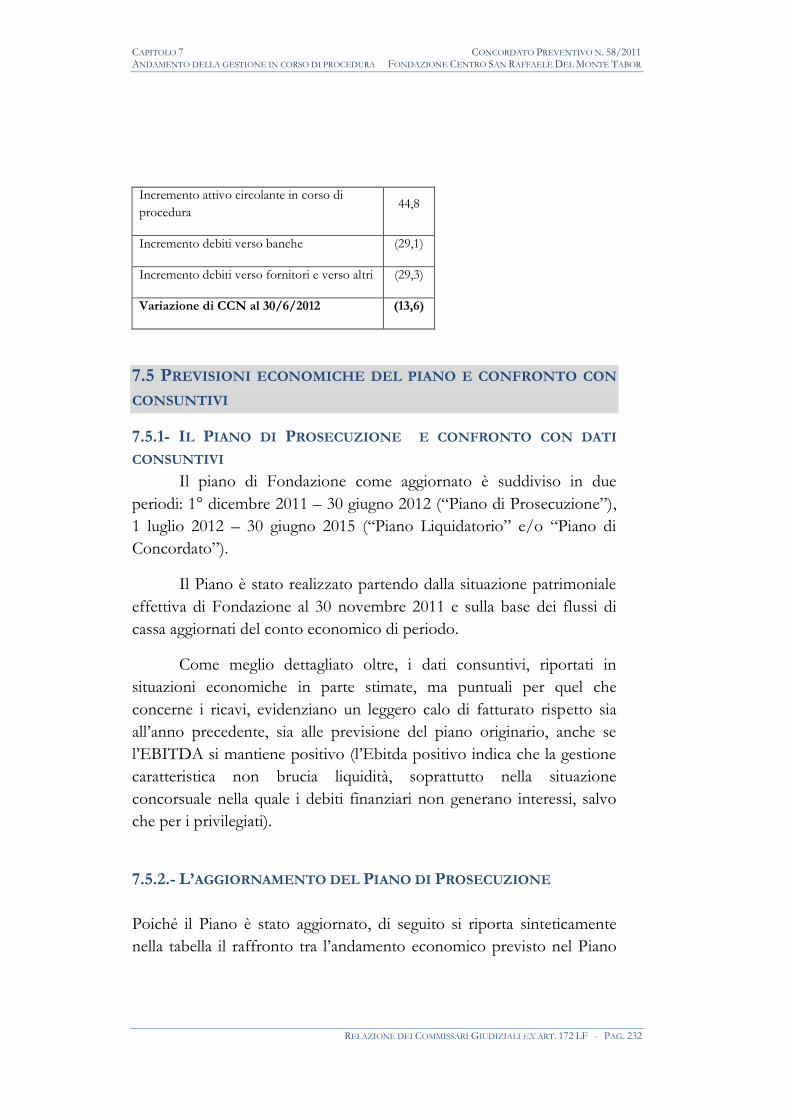

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 232

Incremento attivo circolante in corso di

procedura 44,8

Incremento debiti verso banche (29,1)

Incremento debiti verso fornitori e verso altri (29,3)

Variazione di CCN al 30/6/2012 (13,6)

7.5 PREVISIONI ECONOMICHE DEL PIANO E CONFRONTO CON

CONSUNTIVI

7.5.1- IL PIANO DI PROSECUZIONE E CONFRONTO CON DATI

CONSUNTIVI

Il piano di Fondazione come aggiornato è suddiviso in due

periodi: 1° dicembre 2011 – 30 giugno 2012 (“Piano di Prosecuzione”),

1 luglio 2012 – 30 giugno 2015 (“Piano Liquidatorio” e/o “Piano di

Concordato”).

Il Piano è stato realizzato partendo dalla situazione patrimoniale

effettiva di Fondazione al 30 novembre 2011 e sulla base dei flussi di

cassa aggiornati del conto economico di periodo.

Come meglio dettagliato oltre, i dati consuntivi, riportati in

situazioni economiche in parte stimate, ma puntuali per quel che

concerne i ricavi, evidenziano un leggero calo di fatturato rispetto sia

all’anno precedente, sia alle previsione del piano originario, anche se

l’EBITDA si mantiene positivo (l’Ebitda positivo indica che la gestione

caratteristica non brucia liquidità, soprattutto nella situazione

concorsuale nella quale i debiti finanziari non generano interessi, salvo

che per i privilegiati).

7.5.2.- L’AGGIORNAMENTO DEL PIANO DI PROSECUZIONE

Poiché il Piano è stato aggiornato, di seguito si riporta sinteticamente

nella tabella il raffronto tra l’andamento economico previsto nel Piano

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 233

rispetto alla precedente edizione dello stesso allegata all’Istanza di

ammissione al Concordato:

Conto Economico Previs.ale Previs.ale Differenze

prec ed nuova ed Nuovo - Preced.

nov.11/giu 2012 nov.11/giu 2012

Ricavi degenza 173,6 172,9 (0,7)

Funzioni Aggiuntive 29,7 29,6 (0,1)

Degenza solventi (incluse compart.ni) 38,4 28,8 (9,6)

S.zi e Ambulatori 71,9 68,6 (3,3)

Proventi di Ricerca, proventi diversi 57,3 54,6 (2,7)

Altri proventi/File F 44,7 48,5 3,8

Totale ricavi 415,6 402,9 (12,7)

Consumi (61,6) (61,2) 0,4

File F (44,7) (48,5) (3,8)

Costo Personale dipendente (141,4) (139,4) 2,0

Altri costi del personale (51,5) (50,0) 1,5

Prestazioni da Terzi (18,8) (18,7) 0,1

Noleggi e leasing (solo quota capitale) (4,1) (3,9) 0,2

Man/ass. attrezzature specifiche (5,9) (4,4) 1,5

Spese generali (12,3) (12,0) 0,3

Utenze (28,0) (28,1) (0,1)

Servizi in appalto (19,4) (19,0) 0,4

Manut. Fabbricati (8,9) (7,5) 1,4

Affitti Pass.(inclusi capitale leasing imm.) (7,2) (7,2) (0,0)

Altro 0,0 (1,4) (1,4)

Totale costi (403,8) (401,2) 2,6

Ebtda 11,8 1,7 (10,1)

Ammortamenti immobilizz. Immateriali (6,2) (4,0) 2,2

Ammortamenti immobilizz. materiali (20,5) (24,5) (4,0)

Accantonamenti 0,0 (0,1) (0,1)

Ebit (14,9) (26,9) (12,0)

Proventi e oneri finanziari (7,1) (7,0) 0,1

Prov.ti e oneri straor. (one-off personale) (2,0) (1,6) 0,4

Altri accantonamenti 0,0 0,7 0,7

Costi procedura 0,0 0,0 0,0

Accanton.ti/svalutazioni partecipazioni 0,0 0,0 0,0

Risultato ante imposte (24,0) (34,8) (10,8)

Imposte (4,4) (1,8) 2,6

Risultato netto (28,4) (36,7) (8,3)

Sostanzialmente si nota che:

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 234

i. i ricavi ora previsti diminuiscono di Euro 12.700 k/euro

per effetto soprattutto di minori ricavi previsti per

Solventi (- 9.600 k/euro, Servizi ambulatoriali (-3.300

k/euro), Proventi dalla Ricerca (-2.770 k/euro) mentre

aumentano per k/euro 3.800 i proventi da File F. (questi

ultimi controbilanciati da pari aumento del relativo costo)

ii. l’Ebitda previsto peggiora di 10.100 k/euro rispetto alle

precedenti proiezioni, per effetto della diminuzione dei

ricavi più che dell’aumento dei costi.

7.5.3.- ANDAMENTO DELL’ESERCIZIO 2011/2012 E CONFRONTO

CON L’ANNO PRECEDENTE

Ai fini di analizzare l’andamento della gestione rispetto al Piano

di seguito si riportano alcuni dati di raffronto del conto economico.

L’andamento del conto economico esercizio 2011 e primo

semestre 2012 relativo all’attività Ospedaliera è sintetizzato nei seguenti

importi significativi:

2009

Proforma

2010

Proforma

Gen-Giu 2011

Actual

Gen-Nov 2011

Actual

Gen-Dic 2011

Previsionale

Gen-Giu 2012

Previsionale

Ricavi 561.545 594.745 306.800 538.600 591.689 305.200

Costi 532.400 572.164 307.200 542.600 591.726 304.300

EBITDA 29.145 22.581 (400) (4.000) (37) 900

In dettaglio:

- i dati dell’esercizio 2009 e 2010 sono stati rielaborati con tecnica

“proforma” in sede della relazione del Perito ai fini del

Conferimento di cui si dirà oltre; i dati di gennaio-giugno 2011,

gennaio-novembre 2011 sono consuntivi e rielaborati con

tecnica “proforma” al perimetro aziendale, i dati gennaio-

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 235

dicembre 2011 sono consuntivi fino a novembre e previsionali

per il mese di dicembre, i dati gennaio-giugno 2012 sono

previsionali come risulta dal Piano di Prosecuzione.

- I ricavi hanno seguito il seguente andamento:

i. i ricavi 2010 sono passati da Euro 561.545 k/euro

a 594.745 k/euro, con un aumento del 5,91%

rispetto all’anno precedente; i ricavi del 2011 si

attesterebbero a 591.689 k/euro, quindi con una

lieve flessione del 0,51% rispetto all’anno

precedente. parimenti i ricavi previsti dal Piano di

Prosecuzione nel primo semestre 2012 si

attesterebbero a 305.200 k/euro con un lievissimo

decremento rispetto ai ricavi del primo semestre

2011 ammontanti a 306.800 k/euro;

ii. l’incidenza dei costi sui ricavi varia dal 94,81% del

2009, al 96,20% del 2010, al 100,01% del 2011. Le

previsioni del primo semestre 2012 portano

l’incidenza dei costi sui ricavi al 99,71%,

migliorativa se confrontata con la pari incidenza

riscontrata nel primo semestre 2011, pari al

100,13%;

iii. l’Ebitda passa da 29.145 k/euro ( pari al 5,19% dei

ricavi), a 22.581 k/euro (3,80% dei ricavi) nel 2010,

a 37 k/euro negativo previsto nel 2011. L’ebtda

previsto nel primo semestre 2012 è pari a 900

k/euro (0,29% dei ricavi) raffrontato all’Ebitda del

primo semestre 2011 pari 400 k/euro negativo ( -

0,13% dei ricavi).

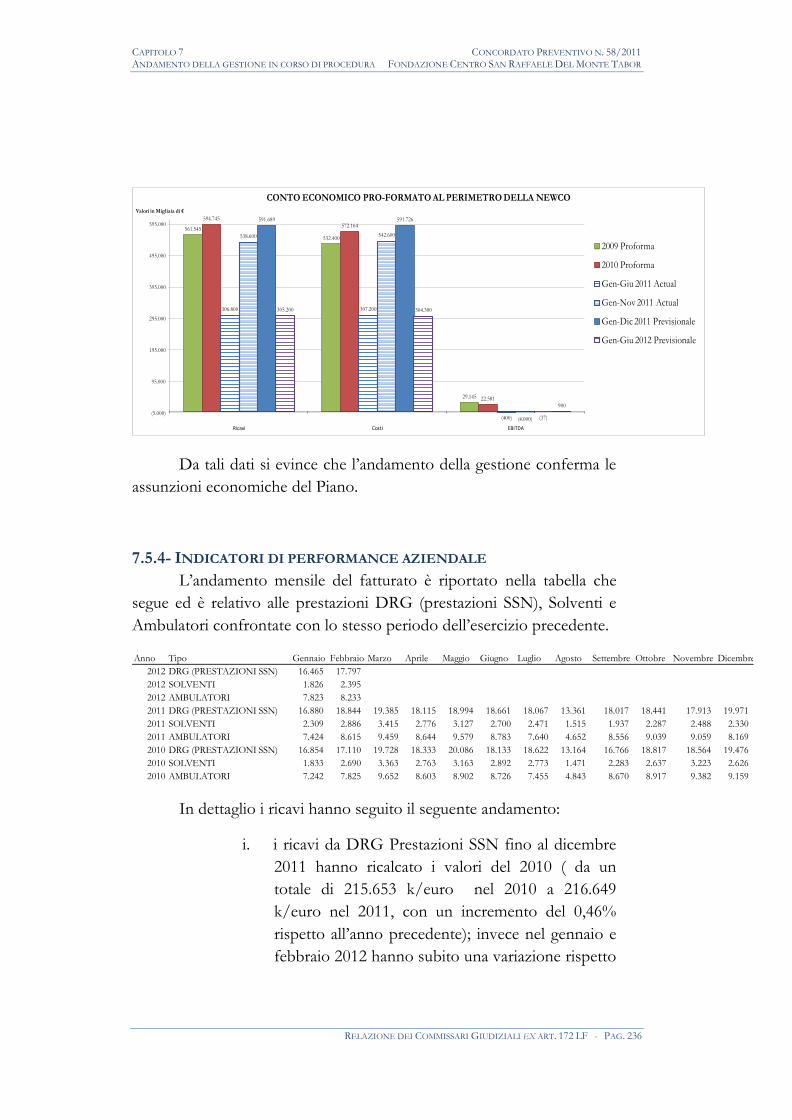

Nel diagramma ad istogrammi che segue è raffigurato

l’andamento delle grandezze che precedono.

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 236

561.545

532.400

29.145

594.745

572.164

22.581

306.800 307.200

(400)

538.600 542.600

(4.000)

591.689 591.726

(37)

305.200 304.300

900

(5.000)

95.000

195.000

295.000

395.000

495.000

595.000

Ricavi Costi EBITDA

Valori in Migliaia di €

CONTO ECONOMICO PRO-FORMATO AL PERIMETRO DELLA NEWCO

2009 Proforma

2010 Proforma

Gen-Giu 2011 Actual

Gen-Nov 2011 Actual

Gen-Dic 2011 Previsionale

Gen-Giu 2012 Previsionale

20

09

Pro

form

a

20

10

Pro

form

a

Ge

n-G

iu 2

01

1 A

ctu

al

Ge

n-N

ov

20

11

Act

ua

l

Ge

n-D

ic 2

01

1 P

rev

isio

na

le

Ge

n-G

iu 2

01

2 P

rev

isio

na

le

Da tali dati si evince che l’andamento della gestione conferma le

assunzioni economiche del Piano.

7.5.4- INDICATORI DI PERFORMANCE AZIENDALE

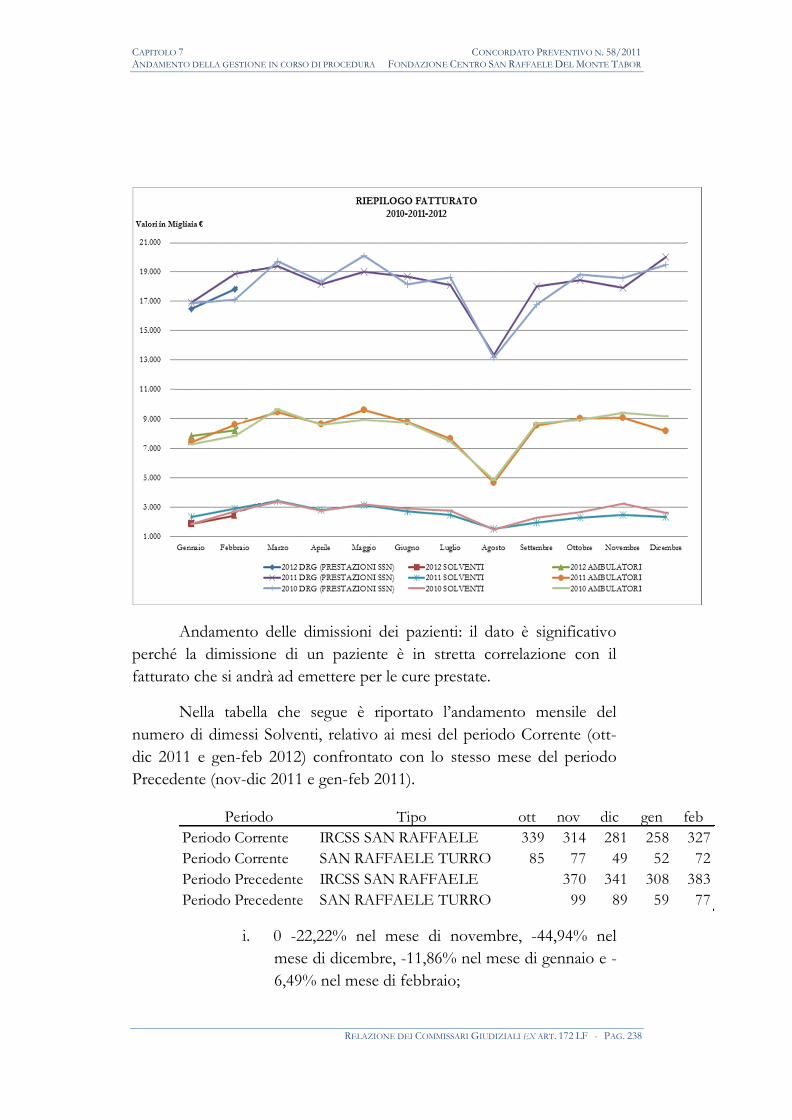

L’andamento mensile del fatturato è riportato nella tabella che

segue ed è relativo alle prestazioni DRG (prestazioni SSN), Solventi e

Ambulatori confrontate con lo stesso periodo dell’esercizio precedente.

Anno Tipo Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre

2012 DRG (PRESTAZIONI SSN) 16.465 17.797

2012 SOLVENTI 1.826 2.395

2012 AMBULATORI 7.823 8.233

2011 DRG (PRESTAZIONI SSN) 16.880 18.844 19.385 18.115 18.994 18.661 18.067 13.361 18.017 18.441 17.913 19.971

2011 SOLVENTI 2.309 2.886 3.415 2.776 3.127 2.700 2.471 1.515 1.937 2.287 2.488 2.330

2011 AMBULATORI 7.424 8.615 9.459 8.644 9.579 8.783 7.640 4.652 8.556 9.039 9.059 8.169

2010 DRG (PRESTAZIONI SSN) 16.854 17.110 19.728 18.333 20.086 18.133 18.622 13.164 16.766 18.817 18.564 19.476

2010 SOLVENTI 1.833 2.690 3.363 2.763 3.163 2.892 2.773 1.471 2.283 2.637 3.223 2.626

2010 AMBULATORI 7.242 7.825 9.652 8.603 8.902 8.726 7.455 4.843 8.670 8.917 9.382 9.159

In dettaglio i ricavi hanno seguito il seguente andamento:

i. i ricavi da DRG Prestazioni SSN fino al dicembre

2011 hanno ricalcato i valori del 2010 ( da un

totale di 215.653 k/euro nel 2010 a 216.649

k/euro nel 2011, con un incremento del 0,46%

rispetto all’anno precedente); invece nel gennaio e

febbraio 2012 hanno subito una variazione rispetto

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 237

agli stessi mesi dell’anno precedente

rispettivamente pari al -2,46% e -5,56%;

ii. i ricavi da Solventi sino al dicembre 2011 segnano

un decremento del -4,65% rispetto all’anno

precedente (da un totale di 31.717 k/euro nel

2010 a 30.241 k/euro nel 2011), allo stesso modo i

ricavi da solventi di gennaio e febbraio 2012

registrano una variazione rispetto agli stessi mesi

dell’anno precedente rispettivamente pari al -

20,92% e -17,01% ( 1.826 k/euro nel mese di

gennaio, e 2.395 k/euro nel mese di febbraio)

iii. i ricavi Ambulatoriali registrano un lieve

incremento del 0,24% rispetto all’anno precedente

(da un totale di 99.376 k/euro nel 2010 a 99.619

k/euro nel 2011); i ricavi Ambulatoriali di gennaio

e febbraio 2012 registrano una variazione rispetto

agli stessi mesi del periodo precedente

rispettivamente pari al 5,37% e -4,43% (7.823

k/euro nel mese di gennaio, e 8.233 k/euro nel

mese di febbraio).

Nel diagramma a linee che segue è raffigurato l’andamento delle

grandezze che precedono.

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 238

Andamento delle dimissioni dei pazienti: il dato è significativo

perché la dimissione di un paziente è in stretta correlazione con il

fatturato che si andrà ad emettere per le cure prestate.

Nella tabella che segue è riportato l’andamento mensile del

numero di dimessi Solventi, relativo ai mesi del periodo Corrente (ott-

dic 2011 e gen-feb 2012) confrontato con lo stesso mese del periodo

Precedente (nov-dic 2011 e gen-feb 2011).

Periodo Tipo ott nov dic gen feb

Periodo Corrente IRCSS SAN RAFFAELE 339 314 281 258 327

Periodo Corrente SAN RAFFAELE TURRO 85 77 49 52 72

Periodo Precedente IRCSS SAN RAFFAELE 370 341 308 383

Periodo Precedente SAN RAFFAELE TURRO 99 89 59 77

i. 0 -22,22% nel mese di novembre, -44,94% nel

mese di dicembre, -11,86% nel mese di gennaio e -

6,49% nel mese di febbraio;

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 239

Nel diagramma a linee che segue è raffigurato l’andamento delle

grandezze che

precedono.

0

50

100

150

200

250

300

350

400

450

ott nov dic gen feb

Valori N. Dimessi

DIMESSI DA UUOO SOLVENTI

Periodo Corrente IRCSS SAN RAFFAELE

Periodo Corrente SAN RAFFAELE TURRO

Periodo Precedente IRCSS SAN RAFFAELE

Periodo Precedente SAN RAFFAELE TURRO

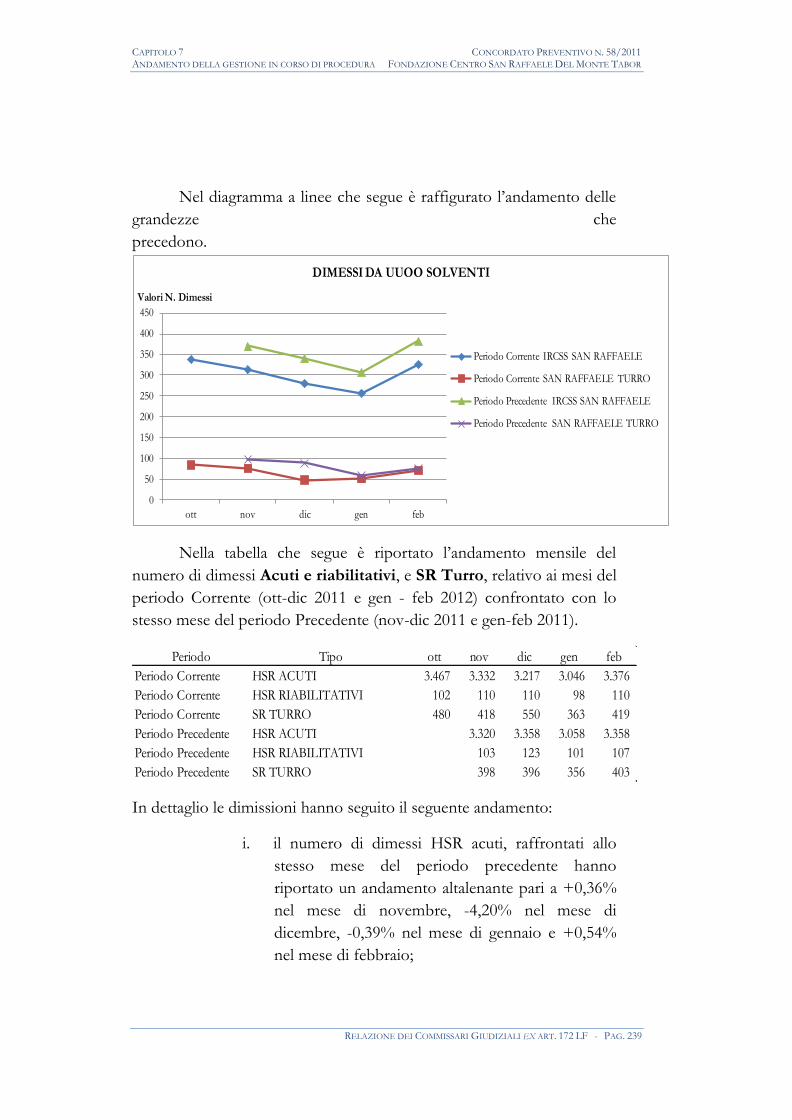

Nella tabella che segue è riportato l’andamento mensile del

numero di dimessi Acuti e riabilitativi, e SR Turro, relativo ai mesi del

periodo Corrente (ott-dic 2011 e gen - feb 2012) confrontato con lo

stesso mese del periodo Precedente (nov-dic 2011 e gen-feb 2011).

Periodo Tipo ott nov dic gen feb

Periodo Corrente HSR ACUTI 3.467 3.332 3.217 3.046 3.376

Periodo Corrente HSR RIABILITATIVI 102 110 110 98 110

Periodo Corrente SR TURRO 480 418 550 363 419

Periodo Precedente HSR ACUTI 3.320 3.358 3.058 3.358

Periodo Precedente HSR RIABILITATIVI 103 123 101 107

Periodo Precedente SR TURRO 398 396 356 403

In dettaglio le dimissioni hanno seguito il seguente andamento:

i. il numero di dimessi HSR acuti, raffrontati allo

stesso mese del periodo precedente hanno

riportato un andamento altalenante pari a +0,36%

nel mese di novembre, -4,20% nel mese di

dicembre, -0,39% nel mese di gennaio e +0,54%

nel mese di febbraio;

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 240

ii. il numero di dimessi HSR riabilitativi, raffrontati

allo stesso mese del periodo precedente hanno

riportato un andamento altalenante pari a +6,80%

nel mese di novembre, -10,57% nel mese di

dicembre, -2,97% nel mese di gennaio e +2,80%

nel mese di febbraio;

iii. il numero di dimessi da SR Turro, raffrontati allo

stesso mese del periodo precedente hanno

riportato un andamento positivo pari a +5,06% nel

mese di novembre, +38,89% nel mese di

dicembre, +1,97% nel mese di gennaio e +3,97 %

nel mese di febbraio;

Nel diagramma a linee che segue è raffigurato l’andamento delle

grandezze che precedono.

-

500

1.000

1.500

2.000

2.500

3.000

3.500

ott nov dic gen feb

Valori N. DimessiDIMESSI DEGENZA

Periodo Corrente HSR ACUTI

Periodo Corrente HSR RIABILITATIVI

Periodo Corrente SR TURRO

Periodo Precedente HSR ACUTI

Periodo Precedente HSR RIABILITATIVI

Periodo Precedente SR TURRO

Dalle tabelle che precedono e dai dati riportati si evince che i

decrementi nell’andamento della produzione, e quindi il decremento dei

ricavi, sono comunque stati considerati nel Piano, le cui assunzioni

CAPITOLO 7 CONCORDATO PREVENTIVO N. 58/2011 ANDAMENTO DELLA GESTIONE IN CORSO DI PROCEDURA FONDAZIONE CENTRO SAN RAFFAELE DEL MONTE TABOR

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 LF - PAG. 241

economiche che influiscono sulla realizzazione del Piano e sulla

quantificazione della percentuale di recovery possono considerarsi

sostanzialmente prudenziali e corrette.