Anno XII - n° 3 Dicembre 2013 - rovigobanca.it · Donato Sinigaglia, ... Giovanni Bazzan, Don...

44

I messaggi di auguri e di speranza per un felice Natale ed un prospero 2014 "Calendario dei Piccoli" per un 2014 contro lo spreco del cibo A Padova per ricordare i 130 anni del Credito Cooperativo italiano Anno XII - n° 3 Dicembre 2013 Poste Italiane S.p.A. - Spedizione in abbonamento Postale - D.L. 353/2003 (conv. in L. 27/02/2004 n° 46) aer. 1 comma 1, DCB Rovigo

Transcript of Anno XII - n° 3 Dicembre 2013 - rovigobanca.it · Donato Sinigaglia, ... Giovanni Bazzan, Don...

I messaggi di auguri e di speranzaper un felice Natale

ed un prospero 2014

"Calendario dei Piccoli" per un2014 contro lo spreco del cibo

A Padova per ricordare i 130 annidel Credito Cooperativo italiano

Anno XII - n° 3 Dicembre 2013

Poste

Italia

ne S

.p.A

. - S

pediz

ione

in ab

bona

men

to P

osta

le - D

.L. 3

53/2

003

(con

v. in

L. 2

7/02

/200

4 n°

46)

aer

. 1 co

mm

a 1,

DCB

Rov

igo

Periodico Trimestrale diRovigoBancaCredito CooperativoAnno XII – N. 3 Dicembre 2013

Direzione e RedazioneVia Casalini, 10 - 45100 RovigoTel. 0425/427805 - Fax 0425/427883mail: [email protected]

Profilo, Gruppi e Pagine Facebook:RovigoBanca Relazioni Esterne RovigoBanca Credito CooperativoRovigobanca GiovaniClub Negozio Amico

Direttore ResponsabileLorenzo Liviero

In redazioneLorenzo Liviero, Pier Luigi Bagatin, Ruggero Lucin, Donato Sinigaglia, Bruno Candita.

Hanno collaboratoEmanuele Balaustra,Giovanni Bazzan,Don Dante Bellinati,Anna Checchinato,Marina Cosentino,Andrea Dissette,Belloni Lorenzo,Federica Morello,Angela Osti,Fabio Panetta,Chiara Paparella,Ferdinando Pezzuolo,Mons. Lucio Soravito de Franceschi.

Registrazione TribunaleRovigo n. 12/02 R.A.A. Cron. 5746del 11/10/2002

In copertina:Rovigo: Tempio della Beata Vergine delSoccorso detta “La Rotonda”.L’Orchestra Giovanile del Conservatorio“F. Venezze” durante il Concerto di SanBellino 2013 - Foto: Marco Terrestri

FotoArchivio Federazione Veneta Bcc (Padova);archivio Federcasse (Roma); archivio Rovi-goBanca Credito Cooperativo (Rovigo); LucaBiasioli (Rovigo); Bruno Candita (Rovigo);Anna Checchinato (Rovigo); Carlo Chiarion(Rovigo); Digital Ink Srl (Rovigo); GiampaoloDonzelli (Rovigo); Chiara Paparella (Rovigo),Marco Terrestri (Rovigo).

Stampa a cura di Gieffe Edizioni Srl - Rovigo

Progetto grafico e impaginazione

EPRIME Servizi per le [email protected] - www.eprime.it

Editoriale03 Guardare al futuro, investendo su uomini e idee. Ecco la nostra differenza!

Economia ed Attualità04 Strutturare la rete di filiali per meglio interpretare le nuove esigenze del territorio

08 La Federazione Veneta delle BCC ha un nuovo direttore generale

09 Credito Cooperativo 130 anni controcorrente

11 A tutti: buon Natale!

12 Porre al primo posto il bene comune

13 Fiducia nel sistema imprenditoriale e produttivo

14 Servono maggiori sinergie fra agricoltori e consumatori

16 La Banca del domani per un nuovo sviluppo dell’Italia

18 Report macro economico finanziario

Vita della Banca6 Ugo Fiocchi, una vita al servizio del Credito Cooperativo

20 Nominate le nuove Consulte Soci

22 Filo diretto con il personale di front office

25 Entra nel nostro mondo!

La Banca per i Soci34 Ad Assisi con Papa Francesco

39 Sei un imprenditore e vuoi aderire a Club Negozio Amico?

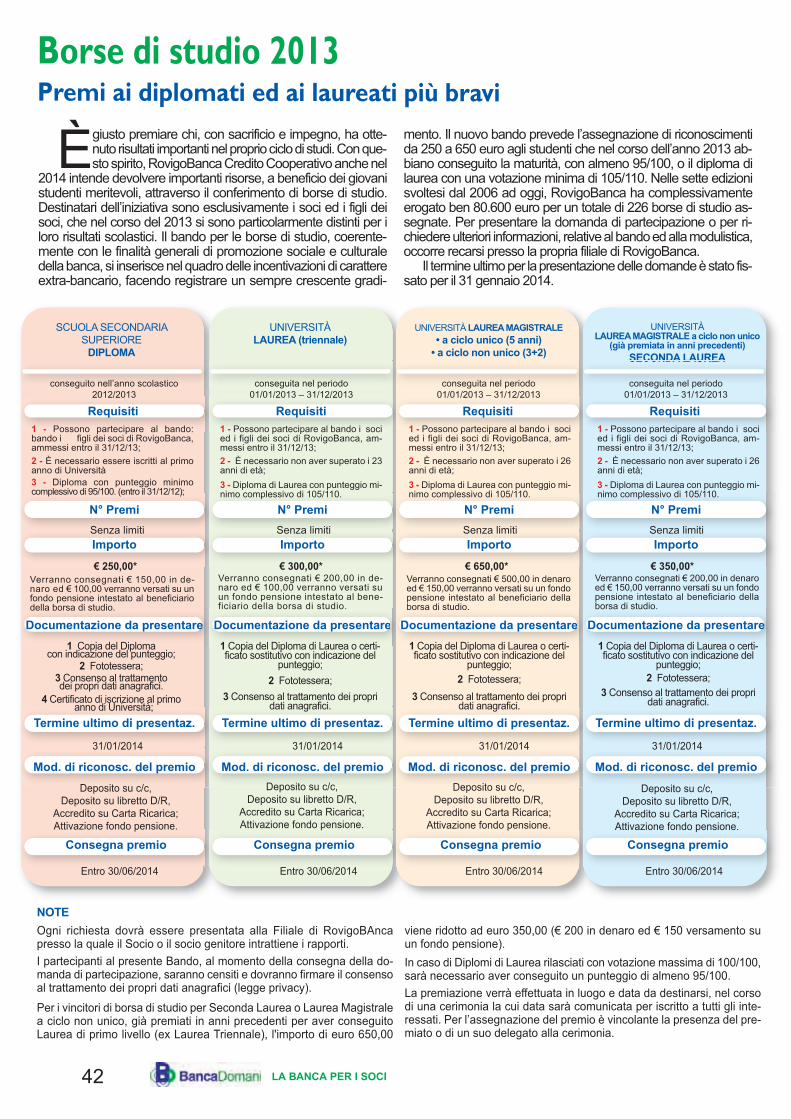

42 Borse di studio 2013

Cultura, Costume e tempo libero27 Da Casse Rurali a Banche di Credito Cooperativo

La Cooperazione di credito in Polesine - (Parte prima)

35 Maria Bolognesi, Beata

36 Concerto di San Bellino: l’omaggio musicale al Patrono della città di Rovigo

38 Palazzo Casalini nel “Percorso Milani”

Vivi la Banca21 RovigoBanca 2.Spritz

32 RovigoBanca incontra la Scuola

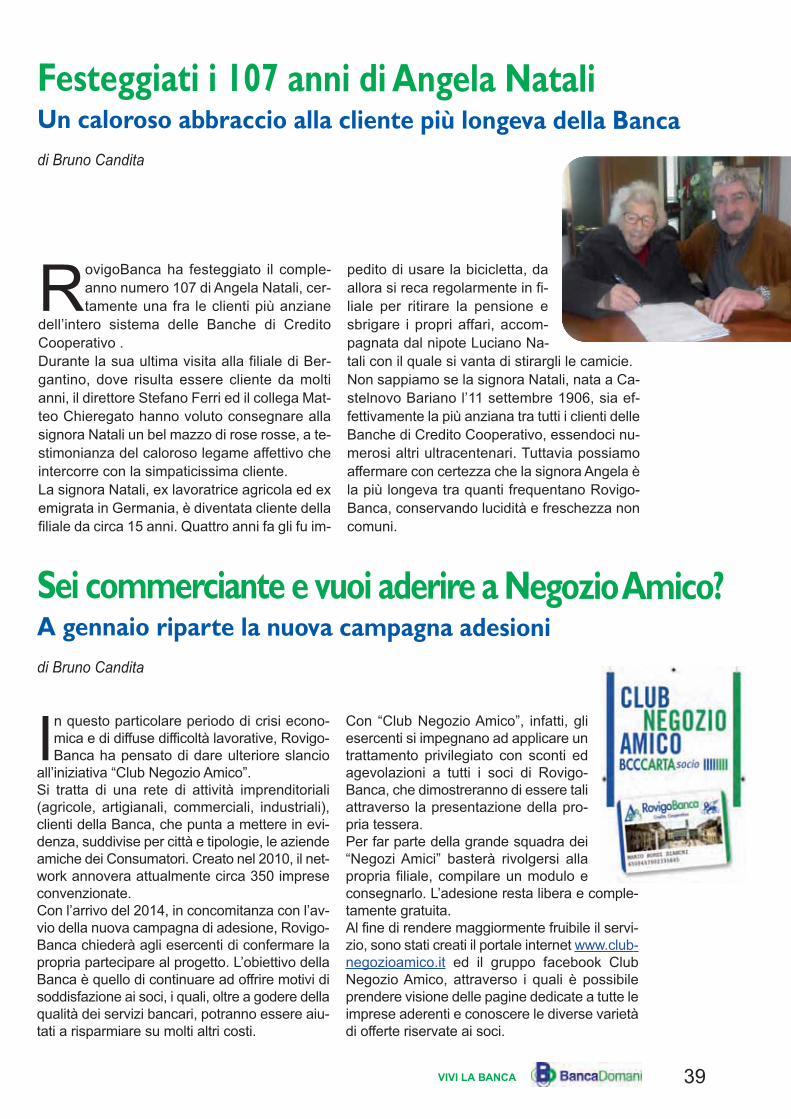

39 Festeggiati i 107 anni di Angela Natali

40 Presentato il “Calendario dei Piccoli”

41 RovigoBanca conferma un’attenzione molto particolare per la realtà haitiana

43 Notizie in pillole

Sommario

3EDITORIALE

Guardare al futuro, investendo su uominie idee. Ecco la nostra differenza!

Editoriale

Un altro anno è passato ed è giunto ilmomento dei bilanci e delle aspetta-tive per il 2014.

Anche nel 2013 la crisi ha colpito ancora du-ramente nel nostro territorio più che in altreparti del Veneto.Il nostro tessuto imprenditoriale, fatto preva-lentemente da piccole, piccolissime attività in-dustriali, artigianali, commerciali eprofessionali, non è stato in grado di reggeregli effetti devastanti del perdurare della crisi.La perdita di posti di lavoro poi ha riversatosulle famiglie le nefaste conseguenze econo-miche e finanziarie creando gravi problemioltre che di natura economica anche sociale.Le banche, considerate da sempre motore evolano dello sviluppo, hanno subito un forterallentamento per effetto della rilevante inci-denza delle insolvenze sui propri attivi finan-ziari. RovigoBanca, pur in presenza di unastruttura dei costi ancora pesante, attraversoefficaci interventi effettuati durante l’anno a se-guito dell’attivazione del Piano di Ristruttura-zione aziendale approvato dal Consigliod’Amministrazione, mantiene ancora un suffi-ciente equilibrio economico-patrimoniale.Tuttavia, anche su forte sollecitazione della Vi-gilanza, si rende necessario un rafforzamentopatrimoniale per assicurare alla banca conti-nuità e stabilità prospettica. La governance èfortemente impegnata a garantire queste im-portanti condizioni al fine di assicurare, attra-verso una sana e prudente gestione, unainteressante prospettiva di sviluppo.È con questo impegno che voglio ringraziare

tutta la struttura e i membri del CdA per il la-voro svolto augurando a tutti i dipendenti e sociun sereno Natale ed un felice Anno Nuovo,anche se ancora denso di impegni, ricco disoddisfazioni.

Lorenzo LivieroPresidente di RovigoBanca

4

Strutturare la rete di filiali per megliointerpretare le nuove esigenze del territorioIl successo sarà sempre più connesso alla qualità delrapporto di assistenza e di consulenza alla clientela.

di Ruggero Lucin

Il Direttore Generale

di RovigoBanca,

Ruggero Lucin

La nostra Banca è attualmente im-pegnata in un’opera di conteni-mento dei costi al fine di renderla

più efficiente e competitiva, soprattutto inun’ottica prospettica.

La riduzione dei costi ha riguardatomolteplici settori, con la rinegoziazionedei contratti di manutenzione ed assi-stenza, la revisione dei contratti di teso-reria, di quelli assicurativi, nonché con ilcontenimento dei costi del personale.

Nell’ambito delle azioni succitate èstata prevista anche la chiusura di alcunisportelli di limitate dimensioni che non

assicuravano un corretto bilanciamentotra costi e ricavi.

La chiusura degli sportelli è una novitàper la nostra Banca ed in generale pertutto il sistema bancario che negli ultimianni aveva visto una costante crescitadella rete territoriale (negli ultimi 15 annigli sportelli in Italia sono aumentati da24.000 a 33.000).

La crescita del numero di sportelli èavvenuta pur avendo una percentuale didiffusione sul territorio notevolmente piùsignificativa che nel resto dell’Europa (inItalia alla fine del 2012 si contavano 54sportelli ogni 100.000 abitanti contro unamedia europea di 36 sportelli).

La situazione tuttavia sta cambiandoin tutto il sistema bancario; sono mutatiin effetti i comportamenti dei clienti cheoggi si recano in banca meno frequente-mente che in passato, spesso sono piùinformati in merito alle questioni tecnicheda affrontare e desiderano risposte adesigenze mutevoli e tendenzialmentecomplesse.

Si pone quindi l’esigenza di strutturarela rete di filiali in modo che possano in-terpretare al meglio le nuove esigenzeche stanno emergendo con una velocitàmai riscontrata in passato (gli utenti delservizio internet “Inbank” sono cresciutidel 50% negli ultimi 2 anni). L’impiegodelle tecnologie informatiche ed in parti-colare della tecnologia mobile dovrebbeletteralmente esplodere nel corso deiprossimi anni posizionando il nostropaese ai livelli pari a quelli del nord Eu-ropa, dove l’utilizzo dell’internet bankingè ormai diffusissimo (vicino all’80% ri-spetto al nostro 20%). Si stima che il per-corso di avvicinamento nell’utilizzo delletecnologie di accesso ai servizi bancaridovrebbe compiersi in un periodo di soli7 anni (studio KPMG aprile 2013).

ECONOMIA ED ATTUALITÀ

5

Ma come sarà e quale ruolo avrà la fi-liale bancaria del futuro? E quale sarà lapeculiarità delle filiali delle Banche diCredito Cooperativo?

La filiale del futuro dovrà essere suffi-cientemente strutturata in modo da poterrispondere con adeguata professionalitàalle esigenze complesse di una clientelainformata, che si recherà sempre meno infiliale e soprattutto non farà più opera-zioni semplici e ripetitive. Crescerà in-vece la richiesta di consulenzaspecialistica ed in tal senso fondamentalesarà il ruolo del personale bancario chedovrà ulteriormente incrementare la pro-pria preparazione e professionalità.

Autorevoli commentatori ipotizzanoevoluzioni analoghe a quelle della grandedistribuzione in termini di dimensiona-mento, posizionamento geografico, oraridi apertura e dinamica dell’offerta, ma sulpunto chi scrive la pensa diversamente.

Nelle Banche di Credito Cooperativo,certamente, il processo di riduzione delle fi-liali sarà meno incisivo in quanto prevarràla cura del rapporto con il territorio e la re-lazione individuale nelle singole realtà.

La nostra Banca non intende trascu-rare queste dinamiche di mercato per nonfarsi trovare impreparata di fronte allenuove sfide ed in tal senso ha intesochiudere alcuni sportelli in marcato dise-quilibrio economico. Nel solco di questeazioni responsabili tuttavia sarà datapriorità al concetto di servizio alla comu-nità, di vicinanza alle località più disa-giate e di presidio costante del territorio.

Nel prossimo futuro tutte le Bcc do-vranno elevare la loro capacità distintiva ri-spetto alle banche ordinarie proprio in virtùdel fatto che il fattore di successo sarà sem-pre di più il rapporto di assistenza e di con-sulenza alla clientela, la quale solamenteper noi Bcc è sinonimo di comunità.

In un mondo che cambia velocementeanche noi cambieremo ma certamentenon cambieranno il rapporto ed il vincolodi fiducia che hanno sempre legato le Bccalla propria gente.

ECONOMIA ED ATTUALITÀ

La Direzione Generale di RovigoBanca

Tavolo di presidenza Assemblea Soci 2013

6 VITA DELLA BANCA

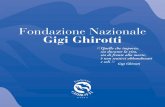

Una vita per la banca. “Ho trascorsopiù tempo in ufficio a fare conti e bi-lanci, che con la mia famiglia”. Ugo

Fiocchi, storico direttore generale, dopo 44anni di attività pressoché interrotta lasciadefinitivamente il mondo del Credito Coo-perativo.A 66 anni, nonostante i pressanti inviti degliamici e colleghi a rimanere, ha deciso che ègiunto il momento di liberare la mente daiproblemi bancari e dedicarsi a quella che èsempre stata la sua grande passione: l’an-tiquariato.“È stata una decisione molto sofferta - diceUgo Fiocchi - ma ora ho tutto il tempo perandare a vedere mostre e mercatini, girare

l’Italia e approfondire le mie conoscenze inmateria”.L’avventura in banca per Ugo Fiocchi iniziail 2 gennaio del 1969, quando ancora ra-gazzo venne assunto alla Cassa Rurale edArtigiana Sant’Apollinare, nella sede diCorso del Popolo.“Il mio numero di matricola era il 3. In tuttoeravamo quattro dipendenti”, ricorda Fioc-chi. Da allora il suo è stato un percorso increscendo andato di pari passo con l’evolu-zione della banca. Diventato direttore ge-nerale nel 1990 ha pilotato la Cassa RuraleSant’Apollinare lungo l’impervia strada cheha portato alla nascita della Cassa Ruraleed Artigiana Delta Po, Banca di Credito

Ugo Fiocchi, una vita al serviziodel Credito CooperativoDopo 44 anni di attività, l’ex direttore generalelascia gli incarichi ufficiali per rimanere a fianco di RovigoBanca come socio ed amicodi Donato Sinigaglia

Ugo Fiocchi

7VITA DELLA BANCA

Cooperativo Padana Orientale- San Marcoe RovigoBanca Credito Cooperativo. Pari-menti ha ricoperto anche cariche in senoalla Federazione Veneta della Bcc.Raggiunta l’età della pensione, nel 2004 halasciato l’incarico di direttore generale diRovigoBanca, ma dopo alcuni mesi è statochiamato a far parte del Cda dello stessoistituto di credito. Ruolo di consigliere chelo ha visto partecipe con grande senso diresponsabilità ed impegno com’è nello stiledi Ugo Fiocchi, sempre attento al rapportoumano con i soci, i clienti ed i dipendenti ealla concretezza dei problemi. Nel settem-bre di quest’anno la decisione di lasciaredefinitivamente il Consiglio di amministra-zione.

Qualche rimpianto?«No, perché nella vita giunge sempre il mo-mento in cui si deve voltare pagina. Occorreessere coscienti che i tempi cambiano. La-scio senza polemiche, convinto di averesempre svolto il mio ruolo con dedizione espirito di servizio».

Quali i momenti più impegnativi dellasua direzione?«L’aver tenuto dritto il timone nello spiritodella Cooperazione, perché la Cassa ruraleprima e la Bcc poi non perdessero il sensodella loro “mission”: quelle di essere banchedel e per il territorio a fianco degli agricol-tori, artigiani, commercianti e delle famiglie.Inoltre, prima delle incorporazioni ho dovutoseguire delle “mini –fusioni” tra le Casse ru-rali di Arquà, Occhiobello, per poi arrivarenel 1994 a quella con Gambulaga (Fe), nel1997 con Badia Polesine e nel 2003 con laSan Marco. La maggiore difficoltà è statauniformare le mentalità dei dirigenti e dei di-pendenti delle varie Casse rurali ed Arti-giane. Ogni funzionario, ogni impiegatoaveva un suo diverso modo di rapportarsicon i soci e clienti».

Qual è la sua più grande soddisfazione?«L’amicizia di tanti soci e clienti che quandomi incontrano mi ringraziano per i consiglidati per l’acquisto di una casa, l’avvio diun’attività imprenditoriale, l’accesso alleforme di finanziamento per affrontare diffi-coltà momentanee. Ciò testimonia l’impor-tanza del rapporto umano che ci deveessere alla base di ogni attività, in partico-

lare quella legata alcredito sia nei con-fronti dei soci, diclienti e anche dei di-pendenti».

Cosa la rammaricadi più?«In questi ultimi anniè venuto meno lospirito con cui è natala cooperazione. Ècambiata la menta-lità di rapportarsi conchi entra in banca.Quando c’erano an-cora la Casse rurali ilclienti si chiamavanoper nome, oggi conla politica delle fu-sioni che ha portatoad operare in piùprovincie, sono solodei numeri. È, a mioavviso, un modo sba-gliato di rapportarsi. La crisi ci insegna chedobbiamo “dialogare” con le famiglie, gli ar-tigiani, gli agricoltori con chi opera e vive sulterritorio».

Quando lei è entrato in banca, si può direche c’era una Cassa rurale per ogni cam-panile. Lei esce dalla Bcc con la pre-senza nel territorio polesano di treistituti di credito cooperativi. E per il fu-turo?«Prevedo un ritorno alle piccole bancheproprio per i motivi che ho detto prima.Quelli del contatto diretto con il territorio incui si opera e del rapporto umano. Non vadimenticato che in questa crisi le Bcc sonostate le uniche che hanno continuato aderogare crediti alle piccole e medie impresee alle famiglie».

Ora come impiegherà il suo tempo?«Dedicherò più tempo alla famiglia e colti-verò i miei hobby. Oltre alla mia grande pas-sione per l’antiquariato, ho laresponsabilità, come Padre Guardiano,della Confraternita del Bavarolo, del Clubauto e moto storiche. Sono appassionato dipesca, mi piace andare a raccogliere funghinei periodi giusti. Come vede non mi man-cano gli interessi».

8 ECONOMIA ED ATTUALITÀ

La Federazione Veneta delle BCC ha un nuovo direttore generaleLa nomina di Fabio Colombera si inserisce in unpercorso condiviso di rilancio, in un’ottica di dialogo conil territorio e con le istituzionidi Federica Morello

Il Credito Cooperativo Veneto parte da unprogetto di apertura verso l’esterno per ri-lanciare il ruolo delle Banche di Credito

Cooperativo e per dare un segnale rinvigoritodi presenza territoriale verso il mondo impren-ditoriale e verso le Istituzioni.«Il lavoro del Consiglio di amministrazione edella struttura della Federazione Veneta -spiega il Presidente Ilario Novella - è stato pro-duttivo. Nostro primario obiettivo, una volta re-cuperata piena identità di intenti e di strategiaoperativa è stato quello di assicurare un pre-sidio forte verso le problematiche delle nostrebanche di credito cooperativo. Le difficoltà delperiodo sono superabili, se sapremo stareuniti e se ci impegneremo a fondo per esserevicini alle nostre imprese e al tessuto sociale,che da sempre sono la spina dorsale del-l’economia veneta. Il modello è valido- ha ri-lanciato Novella- ma bisogna difenderlo ebisogna crederci fino in fondo».Proprio nell’ottica di assicurare piena operati-vità alla struttura e di rilanciare il ruolo dellaFederazione Veneta nelle sue funzioni di rap-presentatività e di gestione trasversale di pro-blematiche e istanze comuni delle 36BBCC/CRA associate del Veneto, il Consigliodi amministrazione il 2 ottobre scorso ha no-minato il dottor Fabio Colombera Direttore ge-nerale della Federazione.Fabio Colombera, manager, 51 anni, sposatoe con una figlia, vive a Vicenza. Ha maturatoesperienze significative nel territorio venetoper il gruppo Banca Popolare di Vicenza e haricoperto il ruolo di Vicedirettore generale diUnipol Banca.La nomina avviene dopo appena 100 giornidall’insediamento del nuovo CdA della Fede-razione Veneta, periodo nel quale ha svolto lafunzione di Direttore generale Maurizio Bra-gato, che il CdA ha ringraziato per la sua di-sponibilità nel ricoprire un ruolo delicato in unafase di transizione.

«Inizia ufficialmente da questa azione con-creta una nuova stagione per il Credito Coo-perativo Veneto - continua Novella -all’insegna della continuità operativa per i tantiprogetti avviati, ma anche di un nuovo ap-proccio e di una rinnovata passione. Abbiamomolti progetti e molte proposte per il futuro. Ildialogo, la capacità d’ascolto e la trasparenzasono valori fondamentali, che vogliamo rilan-ciare».

Fabio Colombera, Direttore generale della Federazione Veneta delle BCC

9

Credito Cooperativo 130 anni controcorrenteA Padova per ricordare la fondazione della prima Cassa Rurale italiana.

di Federica Morello

“Credito Cooperativo. 130 anni contro-corrente”. Questo il filo conduttoredel Convegno nazionale organizzato

dalla Federazione Veneta delle Banche di Cre-dito Cooperativo, che si è tenuto il 25 ottobreal Teatro Verdi di Padova per celebrare il cen-totrentesimo anniversario della fondazionedella prima Cassa Rurale italiana, avvenuta aLoreggia (Padova) nel 1883 su iniziativa del-l’economista e filantropo Leone Wollemborg.Il Convegno ha creato l’occasione per rifletteresul valore e sull’esperienza delle banche coo-perative mutualistiche, davvero “controcor-rente”, oggi chiamate a sostenere grazie alloro riconosciuto ruolo anticiclico famiglie edimprese nel perdurare di una drammatica crisieconomica. BCC che - è stato detto con chiarezza a Pa-dova - vogliono presentarsi al Paese sia come“paradigma di sviluppo”, incarnando valoricome la partecipazione, la solidarietà e la de-mocrazia economica, sia offrendo un modellodi finanza alternativa, per la quale il profitto èun mezzo e non un fine, strumento per favo-rire la crescita delle comunità locali ed il per-seguimento del bene comune.L’incontro di Padova è stato aperto dal Presi-dente della Federazione Veneta delle BCC Ila-rio Novella, il quale ha ricordato come il semegettato da Wollemborg continua a creare an-cora oggi, a 130 anni di distanza, benefici peril territorio. «Nonostante le difficoltà della crisi– ha ricordato Novella – oggi le 36 BCC delVeneto, con 630 sportelli, oltre 132 mila socicontinuano a sostenere l’economia reale e adessere vicini a famiglia ed imprese». Novellaha poi ricordato il tour “Viaggio nel Veneto cheproduce”: «incontri che hanno toccato conmano - ha detto Novella - l’esistenza di un tes-suto di imprese e di imprenditori sani, gene-rosi, che hanno voglia di fare. E che, perquesto, vanno aiutati. Questo è l’impegno chesi assume oggi il Credito Cooperativo».Il Convegno si è articolato successivamente indue fasi distinte: nella prima, dopo il saluto delPresidente della Regione Veneto Luca Zaia (ilquale ha messo l’accento sulle difficoltà attuali

dell’economia regio-nale e sul ruolochiave delle banchecooperative, che in-vestono il risparmioladdove lo raccol-gono) si è sviluppatauna tavola rotondacoordinata dal giorna-lista di Class CNBCAndrea Cabrini cuihanno partecipato glieconomisti LuiginoBruni (UniversitàLumsa di Roma), Stefano Micelli (UniversitàCa’ Foscari di Venezia) e Suor AlessandraSmerilli (Università Cattolica del S. Cuore).Tema del confronto una frase tratta dagli scrittidi Wollemborg e ricca di sollecitazioni per ilpresente: “Stimolare le energie morali asso-pite�”. Una discussione a tutto tondo sul“dove va” la nostra economia, che appare in-gessata in strutture rigide ma che dimostra, so-prattutto – per esempio - nelle start upgiovanili, insospettabili energie innovative. IlCredito Cooperativo si pone al centro di questatrasformazione. Tra la necessità di incarnarevalori e al tempo stesso di saper leggere “isegni dei tempi”.A seguire lo storico dell’arte Philippe Daverio,vero personaggio controcorrente in un conte-

ECONOMIA ED ATTUALITÀ

Ilario Novella, Presidente della Federazione Veneta delle BCC

10

sto di riflessione economica, haintrodotto il tema della creativitànella storia dell’arte e dell’inge-gno umano. Ha fatto notare chela lingua italiana non nasce conDante, ma dalle lettere di cam-bio, che dovevano viaggiare,essere comprese in tutta Eu-ropa e garantire il valore dellemerci e dei capitali: sottoline-ando che, curiosamente, men-tre i prodotti americani hannospopolato in Italia per diffusionee consumi, le grandi bancheamericane non sono mai riu-scite ad attecchire nel BelPaese. Questa osservazione ladice lunga sulla tradizione e vo-cazione della nostra economiae della finanza.La seconda parte dei lavori si èquindi incentrata su una serie diinterventi istituzionali: del Mini-stro per lo Sviluppo EconomicoFlavio Zanonato, del Presi-dente di Confcooperative Mau-rizio Gardini, del DirettoreCentrale della Vigilanza dellaBanca d’Italia Carmelo Barba-gallo e, in conclusione, delPresidente di Federcasse Ales-sandro Azzi.Per il Ministro Zanonato, leBCC hanno, nel corso della lorostoria, davvero contribuito allosviluppo del Paese. «L’obiettivoè la crescita - ha detto Zano-nato - creando occupazionestabile e di qualità». Sotto que-sto punto di vista, per il Mini-stro, utile ed importante è statoil lavoro di ascolto fatto sul ter-ritorio dalle BCC venete in pre-parazione del Convegnopadovano. Il Ministro ha poi ri-cordato il lavoro fatto in questimesi dal Governo Letta per fa-

vorire la ripresa, attraverso una serie di azionimirate contenute nell’ultima legge di stabilità.Il Presidente di Confcooperative, MaurizioGardini, dal canto suo, ha voluto ricordare ilgrande lavoro svolto dalle BCC sin dai primianni della crisi, quando non si è sottratto al“dovere” di sostenere famiglie ed imprese. Daqui un forte incoraggiamento a proseguire inquesto lavoro non facile, serrando le fila, svi-luppando politiche di coesione sempre più ef-ficaci. Per Barbagallo, Direttore Centrale della Vigi-lanza Bancaria e Finanziaria della Banca d’Ita-lia, “i Paesi europei vivono un momento didifficoltà economica e sociale. Le cooperativedi credito radicate nell’economia locale sonoparte della soluzione, oggi da inquadrare nel-l’ampio processo di rafforzamento dell’UnioneEuropea”. Barbagallo è poi passato a presentare la com-plessa normativa in via di definizione a livelloeuropeo (Basilea 3, Vigilanza Unica, sistemadi risoluzione delle crisi, ecc.) che muterà ra-dicalmente il contesto di riferimento. Da qui lanecessità, anche per le BCC, di dotarsi di stru-menti adeguati a sostenere le complessità e lenuove sfide, rendendo sempre più efficiente larete di sistema e l’intera macchina organizza-tiva. Le conclusioni del Convegno sono state trattedal Presidente di Federcasse, AlessandroAzzi. Il Presidente di Federcasse ha messol’accento, in particolare, sulle sfide che oggi at-tendono il Credito Cooperativo. In primo luogo, riprendendo i temi sviluppati daBarbagallo, il confronto con le autorità europeeper la definizione di nuove regole per metterein sicurezza il sistema bancario continentale.Regole che, ha sottolineato Azzi, dovranno es-sere pensate ed applicate considerando laspecificità della cooperazione di credito. “Adot-tare un principio di proporzionalità” ha dettoAzzi “è fondamentale per salvaguardarel’esperienza ultracentenaria delle Banche Coo-perative. E per difendere quella biodiversitàbancaria che per noi rappresenta un valore dasalvaguardare”. Nel corso del Convegno sono stati presentatianche tre video curati dalla Federazione Ve-neta delle BCC: il primo sull’opera e la figura diLeone Wollemborg, che fu anche ministrodelle Finanze all’inizio del 1900 e promosse,dopo Loreggia, la nascita di altre “casse di pre-stiti”; il secondo, una intervista al Patriarca diVenezia Francesco Moraglia. Il Patriarca hasottolineato, nel suo saluto ai convegnisti, lanecessità di valori etici all’interno dell’azioneeconomica, partendo dalla centralità del-l’uomo. Infine un reportage delle 6 tappe del“Viaggio nel Veneto che produce”.

ECONOMIA ED ATTUALITÀ

Il Presidente della Regione Veneto, Luca Zaia

Il Ministro per lo Sviluppo Economico,Flavio Zanonato

Lo storico dell’Arte, Philippe Daverio

11

Siamo vicini a Natale e tutti cerchiamo inquesta festa motivi di speranza, di co-raggio, di serenità e di pace. Ma ci sono

motivi per sperare, in questa crisi economica cheimperversa nella nostra società e in questa crisi dellavoro che affligge anche il nostro Polesine?

Se non gustiamo il senso del Natale cristiano, ri-cominceremo il lavoro dopo le vacanze più stanchidi prima. Il Natale cristiano ci ricrea se lo celebriamonella sua triplice dimensione di memoria, di pre-senza e di futuro.

A Natale noi cristiani facciamo memoria di unevento di 2000 anni fa, che appartiene alla storia:l’incarnazione del Figlio di Dio. Festeggiamo Cristopresente nel nostro tempo, perché Cristo continuaa vivere in mezzo a noi. Ci prepariamo ad affron-tare il futuro con speranza, perché sappiamo dinon essere in balìa di un destino cieco, ma nellemani di Dio. E Dio conduce la storia verso il me-glio, non verso il peggio! Questo modo di celebrareil Natale dà senso alla vita e apre alla speranza. Ioauguro a tutti voi, cari lettori, di vivere il Natale così.

So che molti di voi allestite il presepio in casa.Nella festa natalizia fermatevi un momento a con-templare il Bambino Gesù, attorniato da Maria, daGiuseppe e dai pastori. Questa scena ci ricorda unevento eccezionale: Dio si è incarnato “per noi uo-mini e per la nostra salvezza” (Credo). “Dio si è fattocome noi, per farci come lui”.

Gesù è venuto a rivelarci che Dio ci vuole bene,vuole bene a tutti, vuole bene anche a quelli chenon lo conoscono, anche a quelli che l’hanno di-menticato. Noi possiamo sbattere Dio anche “fuori

di casa”, ma Dio non smette di starci vicino e di vo-lerci bene.

Gesù ci annuncia che Dio ci ama. Egli mostral’amore di Dio, dando la sua vita per noi. Ed ora, ri-sorto, ci è sempre vicino. Ce lo assicura lui stesso:“Ecco, io sono con voi tutti i giorni, sino alla fine delmondo” (Mt 28,20). Sta con noi non per spiarci, maper aiutarci; non per giudicarci, ma “perché ab-biamo vita e vita abbondante” (Gv 10,10).

Con l’incarnazione Dio “si è unito in qualchemodo ad ogni uomo” (GS 22). Quindi ogni uomo è“ricco di Dio”, è un “ben di Dio”; per questo tutti gliuomini hanno pari dignità.

Cammina con noi per aiutarci a costruire unmondo più giusto, più umano e più solidale; per aiu-tarci a salvaguardare quegli ideali e quei valori chedanno un senso autentico alla vita e che ci aiutanoa costruire una sana convivenza civile.

A Natale un angelo annuncia ai pastori: «Ecco,vi annuncio una grande gioia, che sarà di tutto il po-polo: oggi nella città di Davide è nato per voi un Sal-vatore, che è Cristo Signore» (Lc2,10-11). Dio si è incarnato: per “sal-varci”, per liberarci dai nostri fallimenti.E’ venuto a stare con noi per aiutarci acostruire la pace, come cantano gliangeli a Betlemme: “Pace in terra agliuomini che Dio ama”.

E allora, non dobbiamo averepaura di Cristo, né dobbiamo rima-nere indifferenti davanti a lui e al suoVangelo. Con lui abbiamo tutto daguadagnare. Senza di lui perdiamotutto.

Chiediamogli che ci aiuti a a viveree a far vivere i valori irrinunciabili - ladignità della persona, la libertà, la giu-stizia, la solidarietà e la pace - che egliha impresso nella nostra vita. Solocosì potremo costruire il nostro futuroe collaboreremo nella edificazione diun mondo più giusto, più fraterno e piùsolidale. Con questo messaggio, au-guro a tutti: Buon Natale!

A tutti: Buon Natale!Gli auguri del Vescovo della Diocesi di Adria-Rovigodi Lucio Soravito de Franceschi

ECONOMIA ED ATTUALITÀ

Il Vescovo della Diocesidi Adria e Rovigo, S.E. Mons.Lucio Soravito De Franceschi

12

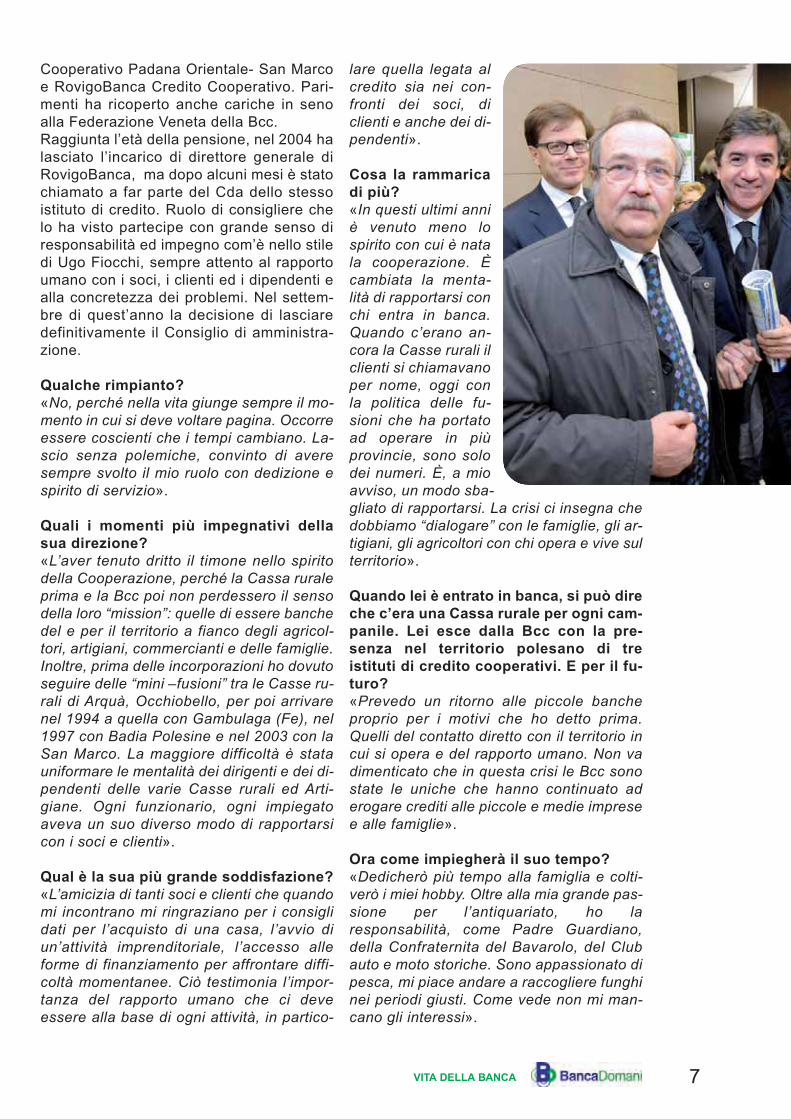

Il Natale si presenta alla nostra società in dueversioni contraddittorie: una festa consumi-stica e socializzante secondo la tradizione

popolare e una occasione di riflessione sul mi-stero della nascita di Gesù Salvatore nella po-vertà e solitudine secondo la fede cristiana.La realtà che la Caritas diocesana incontraogni giorno, in questo tempo, si avvicina di piùalla realtà vissuta dalla famiglia di Nazareth a

Betlemme: “Non c’era posto per loro all’al-bergo”.L’incontro degli operatori e volontari della Cari-tas si confronta quotidianamente con situazionidi povertà estrema che si chiamano: sfratti, ma-lattie, disoccupazione, fame, bollette. Nel corsodell’ultimo anno ai vari servizi Caritas dioce-sana si sono rivolte più di 800 persone; moltevengono al Centro di ascolto dove trovano per-sone che le accolgono e le accompagnano inun percorso di uscita dal disagio; altre hannousufruito dei servizi di prossimità e cura, comeil servizio delle docce e quello del poliambula-torio. I numeri di questi servizi, in particolare, ciraccontano di una emergenza che crescegiorno dopo giorno. I fruitori delle docce sonoraddoppiato, passando dai 31 del 2012 ai 67del 2013; negli ambulatori l’aumento è stato del25% nello stesso periodo.Alzando gli occhi al nuovo anno ci sentiamopresi non tanto da problemi che rassegnano al-l’impotenza, ma da sfide che ci coinvolgono perfede, carità evangelica e solidarietà umana.Gli auguri che desideriamo esprimere voglionoaiutare a capire che dove ci sono ombre si pos-sano anche scoprire le luci.In particolare l’augurio primo va ai poveri per-ché incontrino solidarietà, ma anche rivedano iloro stili di vita; oltre il bisogno di emergenzaesprimano la volontà di risolvere, per quanto èpossibile, le cause del disagio e investendo lerisorse personali.L’augurio ai volontari e operatori impegnati intanti servizi di solidarietà è di saper valorizzarele persone dei poveri e la prossimità primadelle risorse materiali.Alle istituzioni politiche l’augurio è di porre alprimo posto il bene comune e non quello diparte e di vedere le povertà non dall’alto, madal basso.L’augurio alle Banche è di elaborare progettiorientati alla situazione di crisi che stiamo vi-vendo, senza cercare ulteriori più facili profitti esenza eccessivi compiacimenti per elargizioni afini pubblicitari.

Porre al primo posto il bene comuneGli auguri del direttore della Caritas Diocesanadi Don Dante Bellinati

Il responsabile

della Caritas Diocesana,

Don Dante Bellinati

ECONOMIA ED ATTUALITÀ

La “Mensa Ozanam”

13ECONOMIA ED ATTUALITÀ

Ogni volta che entro in Camera diCommercio, il mio sguardo va spon-taneamente al Salone del Grano. Ri-

tornato all’antico splendore, dopo ilprestigioso intervento di restauro, da sem-pre rappresenta lo spirito dell’imprenditoria-lità della provincia di Rovigo. Il “vero salotto”della città, fulcro dell’aggregazione delmondo economico e culturale. Da qui èsempre partita la rinascita ela riscossa dei polesani.Dalla fine della SecondaGuerra Mondiale, dalla di-sastrosa alluvione del1951 fino a alla crisi glo-bale di questi anni, nei pe-riodi più difficili lalaboriosità, l’intelligenza el’invettiva degli abitantidella terra racchiusa traAdige e Po hanno contri-buito allo sviluppo socio-economico del Polesine.È partendo da queste con-siderazioni che guardo confiducia e motivata spe-ranza il nuovo anno. Certola crisi ha colpito in mododuro, mettendo a duraprova le piccole e medieimprese e i bilanci delle fa-miglie.La Camera di Commercio, neilimiti delle sue competenze, è stata al fiancodegli imprenditori tramite le Associazioni dicategoria individuando interventi mirati persostenere il sistema produttivo. Per uscire definitivamente dalla crisi, occor-rono idee e progetti e posso assicurare chequeste non mancano. Le istituzioni, le forzesociali e gli imprenditori sono fortemente im-pegnati sulle progettualità per delineare unfuturo di crescita duratura e sostenibile.Ecco perché la collaborazione con gli istituti

di credito è fondamentale, in particolare conle Bcc, che come banche del territorio sonoin prima linea. È positivo il fatto che abbianoaderito al Fondo di garanzia per le Pmi, isti-tuito dalla Camera di Commercio e dal Con-sorzio per lo sviluppo del Polesine, perfavorire l’accesso al credito delle nostreaziende in una fase di stretta creditizia, conil sostegno dei Confidi, che grazie all’inter-

venuto di questo fondo,possono fornire allebanche una garanziadel 70 per cento suiprestiti alle imprese.Un occhio particolarele Bcc devono averloper i giovani attra-verso un fondo cheaiuti le start-up più in-novative e che ab-biano un futuro.Siamo impegnatianche a sostegnodell’export attraversogli strumenti messi adisposizione dallaRegione Veneto tra-mite, l’agenzia perl ’ internazionalizza-zione, Veneto Promo-zione di cui sonodirettore.

La storia polesana, il no-stro Dna, rappresentano valori aggiunti chese opportunatamente indirizzati alla pro-mozione delle eccellenze del territorio le-gate, ad esempio, alla filiera agroalimentarecon prodotti certificati, al turismo con tuttol’indotto, alla ristorazione possono costituireun volano formidabile per la crescita eco-nomica e sociale della nostra terra. È que-sto l’augurio per il nuovo anno che mi sentodi fare ai soci e clienti di RovigoBanca e atutti i polesani.

Fiducia nel sistema imprenditoriale e produttivoUno sguardo al nuovo anno dalla prospettiva della Camera di Commercio di Rovigodi Lorenzo Belloni

Il Presidente della CCIA di Rovigo, Lorenzo Belloni

14

Punta al lavoro di squa-dra per fare crescere ilsettore primario e aiu-

tarlo ad uscire dalla crisi. Sil-vio Parizzi, 44 anni, diReggio Emilia, è il nuovo di-rettore di Coldiretti Rovigo.È al suo primo incarico alladirezione di una Federazioneprovinciale, dopo essersi“fatto le ossa” alla vice dire-zione della Federazione Col-diretti Venezia.Il suo è un percorso partitodalla gavetta: entrato giova-nissimo, nel 1990, nel si-stema Coldiretti, nel 1997diventa direttore del patro-nato Epaca della Coldiretti diReggio Emilia, dove coor-dina nove uffici territoriali.Nel 2004 è alla direzione del-

l’Epaca Coldiretti di Piacenza,dove implementa i servizi con le consulenzealle aziende in materia di sicurezza e lavoro.Nel 2005 diventa coordinatore regionale diEpaca Emilia Romagna, sovraintendendo al-l’attività delle nove province emiliane. Dopoanaloghe esperienze all’Epaca di Piacenza eModena è chiamato alla vice direzione dellaColdiretti Venezia e, dal 16 settembre, alla di-rezione della Coldiretti Rovigo.“Mi impegnerò a fondo – afferma Silvio Parizzi– affinché il lavoro degli agricoltori polesani siasempre più valorizzato”.

Direttore, come pensa di impiegare la suaesperienza a favore dei coltivatori diretti delPolesine?«Anzitutto offrendo, attraverso le strutture diColdiretti, dei servizi sempre più a misura delleesigenze delle imprese agricole. Servizi chepossano accompagnare l’impresa non solo nel-l’attività produttiva tradizionale, ma anche neipercorsi multifunzionali, seguendola in ogni

fase della sua attività. In questo senso, diventaimportante contribuire alla formazione e all’ac-crescimento della mentalità imprenditoriale inagricoltura, assolutamente necessaria per svi-luppare le aziende in un mondo economicocomplesso come quello attuale. Fra le stradeche cerchiamo di offrire ai nostri associati, cisono l’impegno per la costruzione di filierecorte dei prodotti agricoli e lo sviluppo di siner-gie con i consumatori, per renderli sempre più“consumatori consapevoli” e sensibili verso ilprodotto locale.A proposito di territorio, arrivando in Polesinemi son reso conto che ha peculiarità invidiabilinon completamente sfruttate: la natura, i pae-saggi e gli spazi agricoli aperti, ottimi prodottiagroalimentari ed ittici. Sono grandi potenzialitàturistiche e per questo credo sia fondamentalestimolare un’imprenditoria agrituristica che sap-pia cogliere il trend delle richieste dei moderniflussi turistici, rivolti alla ricerca del verde e diun emotivo ritorno alla natura».

La crisi sta fortemente penalizzando il set-tore primario. A suo giudizio quali interventiurgenti servono per rilanciare il comparto?«Essenzialmente due cose: le aggregazioni diprodotto ed il legame col territorio. In sostanzaoccorre che i moderni agricoltori operino dentrofiliere produttivo-distributive in cui è assoluta-mente riconoscibile il legame tra il prodotto edil territorio di produzione. Questo non significasoltanto etichettatura del prodotto finito, maanche rintracciabilità di tutte le sue componenti,cioè delle materie prime che lo hanno formato.Non possiamo più permettere che quel valoreaggiunto costituito dal “made in Italy”, cioèl’aspettativa di qualità e accuratezza e tradi-zioni manuali legate ai territori, che racchiudequesto marchio, non sia riconosciuto ai veriproduttori e sia, invece, comunemente utiliz-zato dall’industria agroalimentare per far cassa,magari impiegando materie prime non prove-nienti dal territorio italiano. Su quest’ultimopunto, l’alleanza col consumatore e la capacità

Servono maggiori sinergiefra agricoltori e consumatoriIntervista a Silvio Parizzi, nuovo direttore di Coldirettidi Donato Sinigaglia

ECONOMIA ED ATTUALITÀ

Il Direttore

della Coldiretti di Rovigo,

Silvio Parizzi

15

che avremo di trasmettergli queste informa-zioni, sono strategiche.Non bisogna poi dimenticare l’enorme caricoburocratico che grava sulle aziende e che do-vrebbe essere tagliato. Coldiretti sta facendopressione a livello regionale perché venganosemplificate le procedure amministrative e ven-gano finalmente riconosciuti i Caa, come stru-menti per ridurre i costi burocratici delleimprese».

Giovani e agricoltura: un binomio che sem-bra piacere sempre di più. La difficile con-giuntura ha spinto gli under 30 a guardarecon interesse alla campagna. Coldiretticosa fa per sostenere ed incentivare questaprospettiva?«Nei giorni scorsi abbiamo concluso il corso diformazione per il primo insediamento in agri-coltura dei giovani, cui hanno partecipato 50persone, tra uomini e donne, tutti al di sotto dei40 anni, pronti ad intraprendere il percorso im-prenditoriale nel primario. I numeri confermanoil trend del ritorno alla campagna. La forma-zione, anzitutto, è senz’altro il primo ingre-diente che Coldiretti mette a disposizione dellenuove generazioni. Accrescere conoscenza edinnovazione per formare un giovane agricoltoreprotagonista dell’impresa. Il secondo problemadei giovani è avere i capitali per acquisire emettere in funzione un’azienda agricola. Suquesto punto, c’è il costante impegno di Coldi-retti a livello regionale, per orientare le politichedel Programma di sviluppo rurale verso incen-tivi favoriscano il ricambio generazionale e aiutia sostegno dei nuovi investimenti dei giovaniche iniziano l’attività agricola.Per favorire l’accesso al credito, abbiamo lastruttura di garanzia Creditagri Italia, che attra-verso accordi con praticamente tutti gli istitutibancari ha elaborato piani di erogazione delcredito che si basano sulla fiducia nei progettiimprenditoriali e non solo sulle garanzie realifornite».

Il dibattito sulla Pac è ancora aperto. Qual èla posizione di Coldiretti?«Ci auguriamo che il legislatore italiano deliberial più presto su quanto gli è imposto dal-l’Unione europea, anzitutto la definizione di“agricoltore attivo”. Solo gli agricoltori attivi per-cepiranno gli aiuti Pac, ma la definizione è ri-messa agli stati membri. Per questo motivo,Coldiretti ha una posizione chiara da sempre:le imprese attive devono necessariamente es-sere soltanto quelle che utilizzano il terrenocome strumento di lavoro e non come mera

proprietà. Gli aiuti Pacdevono andare agliagricoltori veri, che vi-vono di agricoltura, amaggior ragione perchéè stabilita una riduzionecomplessiva delle ri-sorse Pac per i paga-menti diretti.Altra questione rile-vante è il capping, untetto massimo di aiutiper azienda oltre ilquale non si può andare. È una soluzione chetroviamo corretta e che evita che le risorse co-munitarie siano dirette nelle mani degli specu-latori, e che istaura un sostegno più miratoverso i “veri” agricoltori».

Il mondo del credito, con l’aggravarsi dellacrisi, è messo sotto accusa. Cosa chiedeColdiretti alle banche, in particolare al Cre-dito Cooperativo?«Chiediamo di mantenere il legame col tessutoimprenditoriale del territorio. Avere bene inmente chi sono, cosa fanno e che valenzasocio-economica hanno gli imprenditori del loroterritorio. Non sono dei generici ed anonimi cre-ditori secondo uno standard unico, ma sonopersone e famiglie, spesso con storie, progettie tradizioni che hanno contribuito a crearequello stesso territorio. Poi, come dicevo prima,le banche devono cambiare mentalità e co-minciare a finanziare i progetti, invece di rin-chiudersi a controllare solo se l’esposizionecreditoria è super garantita».

La sede Coldiretti di Rovigo

Farm Market

ECONOMIA ED ATTUALITÀ

16 ECONOMIA ED ATTUALITÀ

La banca del domani per un nuovo sviluppo dell’ItaliaIl finanziamento delle imprese nell’ottica delle BCC

di Fabio Panetta*Vice Direttore Generale della Banca d’Italia

Alle 394 banche di credito coo-perativo italiane (BCC) e ai 3istituti centrali di categoria fa

capo il 10 per cento dei prestiti a famigliee imprese, una quota superiore a quelladel terzo gruppo bancario. Il ruolo del cre-dito cooperativo è ancor più rilevante perle piccole imprese, con una quota diquasi il 20 per cento.

L’attività delle BCC è fortemente cre-sciuta prima della crisi. Tra il 1995 e il2008 la loro quota di mercato è salita diquasi 9 punti percentuali per i finanzia-

menti alle piccole imprese, di 5 punti per quelli alleaziende maggiori, di 3 punti per i prestiti alle fami-glie. Come è stato sottolineato in precedenti oc-casioni, alla base di questa espansione vi sono laconoscenza dei mercati locali, l’esperienza nel va-lutare il merito creditizio dei piccoli imprenditori, lacapacità di rispondere con rapidità ed efficacia alleesigenze della clientela.

Il credito cooperativo ha conferito stabilità al-l’offerta di prestiti anche durante la recessione del2008-09: grazie alla solidità patrimoniale e allastabilità della raccolta, le BCC hanno potuto so-stenere finanziariamente le imprese piccole emedie razionate dalle banche maggiori.

Negli anni più recenti la sfavorevole fase con-

giunturale e le tensioni dei mercati finanziarihanno però mutato questo scenario. Le BCC sitrovano ora a un passaggio difficile.

Nella seconda metà del 2011 la loro condizionedi liquidità ha subito i contraccolpi della crisi deldebito sovrano: nell’ottobre di quell’anno per laprima volta la posizione interbancaria netta delmovimento cooperativo è divenuta debitoria. Letensioni si sono attenuate nel 2012 grazie agli in-terventi delle banche centrali, ai quali anche il cre-dito cooperativo ha fatto ampio ricorso; hacontribuito il positivo andamento dei depositi.

Nei mesi scorsi la dinamica degli impieghi si èprogressivamente affievolita; è divenuta negativaall’inizio di quest’anno, anche per effetto di un irri-gidimento delle condizioni di offerta.

Le BCC stanno registrando un deterioramentodella qualità del credito. Nel 2012 la consistenzadelle sofferenze è aumentata di un quarto, gli altricrediti deteriorati di quasi un terzo; i prestiti dete-riorati rappresentano il 14,4 per cento di quellicomplessivi, a fronte del 13,5 per l’intero sistemabancario.Le difficoltà sono accentuate per le BCCpiù piccole e per quelle che di recente hanno re-gistrato tassi di espansione elevati; sono diffusein alcune regioni, quali la Calabria e il Veneto.

Per il movimento cooperativo questi andamentiassumono particolare rilevanza, poiché i ricavi de-rivano in misura assai ampia dalla tradizionale at-tività creditizia. Data la loro natura di banche delterritorio, le BCC vivono in maniera più pressantela scelta tra sostenere le economie locali – di cuisono parte integrante – continuando a erogarecredito alle imprese in temporanea difficoltà, o ren-dere più selettive le politiche di offerta, al fine disalvaguardare la propria stabilità.

La crisi ha fatto emergere le debolezze del mo-dello di attività delle BCC: la rigidità dei costi, la di-pendenza dei ricavi dall’intermediazionetradizionale, la concentrazione dei prestiti. Anchele strategie di crescita dimensionale perseguite inpassato, che hanno portato a espandere in misura

Il Vice Direttore Generale

della Banca d’Italia,

Fabio Panetta

ECONOMIA ED ATTUALITÀ 17

considerevole le aree e le fasce diclientela servite, talora a scapito dellaconoscenza diretta dei clienti, si sonorivelate negli anni più recenti un fattoredi amplificazione dei rischi.

Il livello e la qualità del patrimoniodelle BCC restano relativamente ele-vati. Il calo della redditività comprimeperò l’autofinanziamento, canale pres-soché unico di alimentazione deimezzi propri nelle banche cooperative.Si sta riducendo il differenziale positivorispetto alle banche più grandi, uno deivantaggi competitivi che per lungotempo ha caratterizzato le BCC.

Per conseguire i necessari guada-gni di efficienza, per mantenere neltempo adeguati livelli di redditività e dipatrimonializzazione, è necessario rivedere in pro-fondità assetti organizzativi e modelli di attività.Occorre intervenire in modo incisivo sui costi,lungo le linee seguite da altre banche. Nell’ultimoquadriennio le spese di gestione sono cresciutedel 5 per cento, quelle per il personale del 9. Sitratta di andamenti incoerenti con le prospettive dicrescita dei ricavi.

Vanno individuati modelli di attività rispettosi delradicamento territoriale ma in grado di diversifi-care le fonti di ricavo in favore dei servizi, al fine dievitare una eccessiva dipendenza dalle sorti delcredito all’economia locale. Data la dimensionecontenuta degli intermediari, una tale strategiadeve far leva sulle strutture di rete della categoria.È essenziale potenziare le sinergie che possonoscaturire sia dalla rete associativa, costituita dallaFederazione nazionale e da quelle locali, sia dallestrutture industriali – i tre istituti centrali e le variesocietà specializzate.

I servizi forniti dalle Federazioni locali differi-scono in misura considerevole quanto a esten-sione, qualità, efficienza. In alcune aree,l’assistenza alle banche associate è insufficiente;problemi nell’assetto delle Federazioni possonoostacolare la soluzione delle crisi aziendali. Anchela rete industriale presenta inefficienze, in rela-zione all’eccessiva frammentazione delle strutturedi offerta; si avverte in particolare l’esigenza di unamaggiore integrazione dei sistemi informativi.

Occorre agire con decisione, per preservare ilpatrimonio di conoscenze delle BCC e il loro ruoloal servizio dell’economia locale, alla quale sonolegate da una profonda comunione di interessi.L’esigenza di innalzare i livelli di efficienza è statagià segnalata dalla Banca d’Italia, che ha solleci-tato l’assunzione di un ruolo più attivo da partedelle strutture di coordinamento della rete asso-ciativa e industriale.

È cruciale rafforzare la coesione del sistema. IlFondo di Garanzia Istituzionale dovrà rappresen-tare un passo decisivo in tale direzione. La com-plessità del progetto ha richiesto un’articolataattività preparatoria sia all’interno del Fondo, siain contraddittorio con la Banca d’Italia. Si profilaora l’avvio della fase di testing, per mettere apunto efficaci meccanismi organizzativi e operativied efficienti raccordi con la vigilanza. Anche a re-gime sarà necessario un forte impegno perché gliobiettivi del progetto siano effettivamente conse-guiti in termini di migliore capacità di prevenzionedelle crisi, di rafforzamento della rete e di diffu-sione delle migliori pratiche.

Nel novembre scorso il Governatore Visco, nelrichiamare l’opportunità di una riorganizzazionedella rete del credito cooperativo, sottolineava chel’iniziativa del Fondo, pur innovativa, non può rap-presentare un punto di arrivo. L’esigenza di ren-dere il sistema più coeso richiede progetti di ampiorespiro, che tengano conto delle esperienze deisistemi cooperativi europei, caratterizzati da unelevato grado di integrazione. La Banca d’Italia èdisponibile a un confronto sulle diverse opzioni,anche di tipo normativo.

* (dall'intervento svolto nellagiornata di studio “Reload Ban-king. La Banca del domani perun nuovo sviluppo dell’Italia”, te-nutasi a Roma il 21 giugno2013, promossa dalla Federa-zione BCC Lazio / Umbria / Sar-degna. Il testo completo dellarelazione del dott. Panetta inwww.bancaditalia.it/interventi/in-taltri_mdir).

18

L’analisi macroeconomicaIl PIL statunitense del terzo trime-stre è stato rivisto al rialzo al 2.8%annualizzato, superiore al 2.5%del secondo trimestre. Al nettodelle scorte il PIL è infatti cresciutodel 2%, con un aumento dei con-sumi domestici più modesto ri-

spetto al secondo trimestre. Gli indicatori diinflazione, dal canto loro, confermano la mo-derata crescita dei consumi, mantenendosi alivelli contenuti e giustificando l’atteggiamentoattendista della Fed.Di ben altro tenore è risultato il rapporto sul-l’occupazione che ha sorpreso positivamente,mostrando una creazione di posti di lavoro su-periore alle attese, accompagnata anche darevisioni al rialzo dei dati precedenti. In otto-bre il numero di nuovi occupati è stato pari a204.000, nettamente superiore ai 120.000 at-tesi. La lettura complessiva di queste indica-zioni è pertanto favorevole. In realtà, l’obiettivodi rientro del tasso d’inflazione appare ancorpiù rilevante nel breve periodo, e come scri-

vevamo il PCE core, l’indice d’inflazione cuiguarda maggiormente la Fed, rimane a livellistoricamente molto bassi. Da questo quadro e in relazione alle incer-tezze sulla gestione della politica fiscale, i cuinodi sono stati solo posticipati adicembre/gennaio, ci aspettiamo che la Fedmantenga l’attuale atteggiamento accomo-dante ancora almeno fino ai primi mesi del2014. Guardando anche alle ultime indicazionifornite dagli stessi membri del FOMC sul ti-ming del rialzo prospettico dei tassi ufficiali ap-pare un forte consenso nel non modificarel’attuale condizione di tassi zero fino al 2015.La stessa Yellen nel discorso preparato per lanomina a nuovo governatore della Fed ha ri-badito la necessità di un atteggiamento moltoaccomodante fino a quando non l’economianon risulterà sufficientemente forte.

Macro-EuropaIn Europa lo scenario più probabile è quello diun recupero macroeconomico debole: gli ul-timi dati spagnoli confermano l’uscita dalla re-cessione per il paese iberico e lastabilizzazione degli indici di fiducia delle im-prese a livelli coerenti con una debole espan-sione economica confermerebbero un limitatorecupero per tutta l’area euro. Le ultime previ-sioni della commissione europea del resto inlinea a quelle di molti istituti internazionali, at-testano il giro di boa nel ciclo economico, conun modesto miglioramento delle stime per l’in-tero 2013 da -0.6% a -0.4%, ma al contempocon una leggera revisione al ribasso per il2014 da +1.2% a +1.1%. Il versante da cui sono venute le sorprese edal quale sembrano giungere anche i rischi piùsignificativi non è quello della crescita maquello dell’inflazione. Il calo generalizzato deitassi d’inflazione sperimentato a ottobre (0.7%contro attese di 1.1% e un precedente dato di

Report Macro Economico FinanziarioInformazioni su ciò che accade sui mercati finanziaridi Giovanni Bazzan

Lo staff dell’ufficio

Finanza Istituzionale

ECONOMIA ED ATTUALITÀ

Il responsabile Funzione Finanza,

Giovanni Bazzan

19ECONOMIA ED ATTUALITÀ

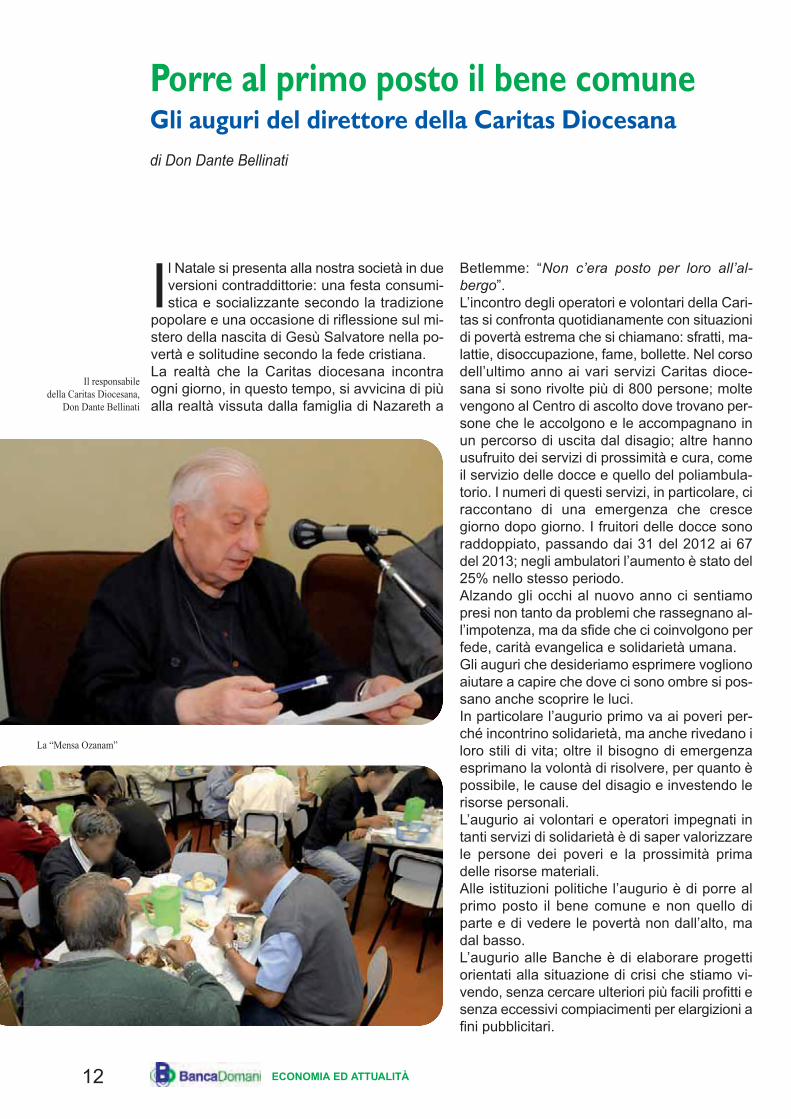

settembre a 1.1.%) è stato il fattore più impor-tante alla base dell’ultima decisione della BCEsui tassi. Il taglio di 25 punti base dei tassi uf-ficiali ha in buona parte sorpreso i mercati maè la risposta coerente ad un mutamento discenario che nelle precedenti conferenzestampa Draghi aveva indicato come precon-dizione per l’azione. Ora che lo spazio di ma-novra sui tassi è andato ormai ad esaurirsi laBCE dovrà ricercare in misure non conven-zionali eventuali nuove manovre di contrastoalla deflazione e alla frammentazione finan-ziaria dell’area euro. Le opzioni possibili di cuisi parla ormai da tempo sono due: tassi nega-tivi sui depositi delle banche presso la BCE ouna nuova forma di LTRO con una scadenzaanche più lunga dei tre anni. La prima opzioneappare penalizzante per le banche dei paesidel centro, la seconda favorevole soprattuttoalle banche della periferia: tra le due, la se-conda appare più probabile nell’ipotesi in cuila BCE debba agire nuovamente. Accanto altaglio dei tassi, Draghi ha comunque annun-ciato il prolungamento delle operazioni di fi-nanziamento “full allotment” a tre mesi fino ametà 2015, confermando che le banche po-tranno trovare tutta la liquidità necessariapresso la BCE per almeno i prossimi due anni.

MercatiUna delle caratteristiche della anomala situa-zione economica e finanziaria che viviamo,chiamata da più parti il “new normal”, è unabassa crescita dell’economia globale con unoscarso impulso al miglioramento del mercatodel lavoro e alta disoccupazione.Questo tuttavia non deve sorprendere visto iltrauma del 2008. Prima di questo evento lesocietà si attendevano il classico ciclo econo-mico di circa 4 anni seguito da 6/12 mesi di re-cessione. Dopo il 2008 le società si trovano adover fronteggiare continuamente i rischi diuna depressione.Il rimbalzo è trainato da Usa, Giappone ed Eu-ropa. I Paesi emergenti registrano dati di ral-lentamento della crescita soprattutto a causadell’andamento delle commodities e delle po-litiche fiscali e monetarie miranti a ristabilireuna crescita sostenibile. Elementi di significa-tiva importanza negli ultimi mesi sono stati i ti-mori dello “shut down” e del “tapering”.Vediamo entrambi gli elementi perdere pro-gressivamente importanza nelle prossime set-timane con un possibile avvicinamento trarepubblicani e democratici per lo shut down eun ridimensionamento dei timori di variazioni

drammatiche dell’attuale politica iper espan-siva della Fed. Crediamo che il tapering ini-zierà nei primissimi mesi del 2014 ma in modomolto graduale con le rassicurazioni che i tassinon si muoveranno per molto tempo.La Yellen dimostra di volere usare tutte le leveper aiutare l’economia americana e globale ebilanciare l’atteggiamento più prudente dellaBce stretta dai falchi tedeschi e delle Banchecentrali dei Paesi emergenti impegnate a ri-durre inflazione ed espansione del debito pri-vato. L’atteggiamento della Fed tenderà adinfluenzare anche le autorità europee, comesi è visto alla ultima riunione della Bce.Il Giappone rimane un caposaldo nelle politi-che monetarie espansive e crediamo che glieffetti positivi sull’economia non tarderanno adarrivare.

In questo contesto macroeconomico, purcon tassi che rimarranno bassi ancora alungo, la maggioranza degli analisti cre-dono che il comparto obbligazionarioabbia poco margine per ulteriori forti rialzidei corsi, pur mantenendo un forte appealper i flussi cedolari garantiti dai titoli di al-cuni paesi periferici europei, Italia com-presa. Ritengono che le correzioni nel mercatoazionario siano da sfruttare come occa-sioni di entrata/accumulo, preferendo Eu-ropa ed USA, e rimangono neutrali suiPaesi Emergenti. Continuiamo a consigliare un gradualeapproccio agli strumenti finanziari ritenutiadeguati per investire sui mercati mon-diali, seguendo un importante fraziona-mento sia degli asset, sia del timing dientrata nelle varie posizioni.

Per tale operatività, riteniamo molto effi-cace, utilizzare piani di accumulo di capi-tale (PAC) che possono esseresottoscritti sia per costituire un capitalecon versamenti periodici anche di piccoliimporti, a partire da 25 Euro, sia per di-versificare in tipologie di investimento conrischio medio alto e ritorni potenzialmenteelevati.

Rimandiamo alle filiali di riferimento dellaBanca, per ottenere informazioni su pianidi investimento personalizzati, in rela-zione agli obiettivi di investimento ade-guati al proprio profilo di rischio.

20

Acompletamento dell’assetto istituzionale edorganizzativo che la Banca si è data dopol’ultima Assemblea dei Soci, durante la quale

si è provveduto al rinnovo del Consiglio di ammini-strazione, sono state nominate le Consulte Soci.Il Consiglio ha fortemente voluto la loro riproposi-zione, ritenendole un valido strumento di promo-zione della partecipazione democratica dei soci allavita della nostra Cooperativa di Credito.Come è noto, le Consulte hanno un importante po-tere consultivo. Sono composte da soci scelti inrappresentanza delle diverse filiali e sono state isti-tuite per agevolare la Banca a meglio interfacciarsicon le cinque aree territoriali nelle quali è suddivisal’intera zona di competenza dell’istituto.In sostanza, le Consulte Soci fungono da collega-mento tra la Banca, i soci e la comunità locale doveesse svolgono la propria attività. Il fine ultimo diquesti organi è quello di creare una “coscienzacooperativa” attenta e pronta a recepire le esigenzee le proposte dei soci e degli abitanti della comunitàlocale stessa, attraverso l’individuazione di lineeguida da proporre alla Banca.Il Consiglio di Amministrazione, nel nominare le cin-que Consulte, ha chiesto l’impegno a soci partico-larmente attivi nella loro comunità di riferimento,rivolgendo una specifica attenzione all’opera dicoinvolgimento di giovani e donne. La squadra dei Consultori, composta da una cin-quantina di persone, nel corso dell’anno sarà invi-tata a partecipare ad alcuni incontri periodici. Leidee, i progetti, gli intenti che animeranno questogruppo di persone serviranno come preziose indi-cazioni alla Banca che, nello spirito della coopera-zione, agisce nell’interesse della comunità locale diappartenenza. Coordinate dal vicepresidente Paolo Zennaro e dalconsigliere Ferdinando Pezzuolo, le Consulte Sociriusciranno ad essere un sicuro valore aggiunto perla Banca. Potranno promuovere l’attività sociale nelterritorio al fine di valorizzare la comunità locale, as-secondandone le iniziative nel campo della assi-stenza sociale, del volontariato e della cultura tipicadel territorio di riferimento. Saranno ottimi strumentiper diffondere la cultura ed i valori della coopera-zione, al fine di accrescere nei Soci e nelle comu-nità locali il senso di appartenenza alla propriabanca di Credito Cooperativo. Infine, nella ricor-

renza dei 130 anni dalla fondazione del nostro mo-vimento, potranno contribuire allo sviluppo dei va-lori mutualistici e solidaristici, come previsto dalnostro Statuto, facilitando la partecipazione dei socialla vita della cooperativa e promuovendo iniziativetese al raggiungimento di tale scopo.

CONSULTE SOCIAREA BADIA POLESINECoordinatore: Edo Boldrin

Stefano Bellini, Fausto Bonaldo, Mario Ca-bassa, Enzo Castello, Natale Ferrari, An-gela Gazzi, Lorenzo Lugaresi, AlessandroMora, Giuseppe Occhi, Romolo Tegazzini, Da-niele Tredesini.

AREA CEREGNANO

Coordinatore: Paolo Zennaro

Gregorio Discanni, Antonio La Terza, GabrielePozzato, Giampietro Rizzato, Nucio Simon-cello, Ivo Zambello

AREA LENDINARACoordinatore Ferdinando Pezzuolo

Antonio Bombonato, Giampietro Branco,Renzo Brognara, Carlo Checchinato, Giu-seppe Franceschetti, Rodolfo Lorenzoni, MariaGabriella Loro, Lino Maurizio Milan, DonatellaPastore, Gianfranco Rando, Giovanna Targa,Felicino Veronese.

AREA POLESELLACoordinatore: Giannetto Monti

Monica Baraldi, Giuseppe Bordin, Sante Ceciliato,Diego Chiarion, Maria Cristina Felisati, Bruno Fran-ceschini, Patrizia Mazzoni, Aurelio Pariali, SamueleSignorin, Paolo Trombetta, Tiziano Vallese.

AREA ROVIGOCoordinatore: Lorenzo Liviero

Giovanni Casna, Flavio Ceciliato, Lucia DeGiuli, Alberto Furia, Gino Furini , Gianluca Mu-negato, Lino Rubello, Gastone Salmaso.

Nominate le nuove Consulte Soci Un indiscutibile valore aggiunto per la Bancadi Ferdinando Pezzuolo

VITA DELLA BANCA

In collaborazione con il MamaMia, localeprotagonista della movida lendinarese, ilgruppo giovani di RovigoBanca, meglio

conosciuto con la denominazione “Officinadelle idee”, ha realizzato il secondo appun-tamento “Spritz 2.0”.Dopo il successo dell’edizione estiva, si èpensato di riproporre il connubio giovani, di-vertimento e RovigoBanca con un unicofine: quello di conoscersi.RovigoBanca è fortemente legata al territo-rio in cui opera e vuole essere protagonistadella quotidianità dei suoi soci e clientianche nei momenti più inaspettati qualiun’aperitivo!Tra uno spritz e un prosecco, una risata euna chiacchiera qualcuno ci riconosce e cipresenta ai suoi amici, da qualcun’ altro an-diamo noi a rompere il ghiaccio, siamo lì perpresentarci quali ragazzi come loro, che la-vorano nel mondo del Credito Cooperativo,sicuri che da momenti conviviali come que-sto possano nascere ottime occasioni diconfronto e di crescita. Questo evento è stata l’occasione per far in-contrare i giovani di Lendinara con i ragazzi

dell’ “Officina della idee”, con l’obiettivo dipromuovere le finalità del credito coopera-tivo in un percorso di innovazione e ringio-vanimento della compagine socialeperseguito dal nostro Istituto.Per chi ancora non lo avesse scoperto è at-tivo da quest’estate la nostra pagina face-book “RovigoBanca Giovani”, uno spazio dicondivisione di idee e news dal mondo dellavoro al mondo dell’arte e del tempo libero,ricco di aggiornamenti sugli eventi organiz-zati nel nostro territorio. Un portale per co-municare con il mondo dei giovaninell’intento di poter fornire informazioni utilied interessanti!Siamo gli artefici del nostro futuro e vo-gliamo crearlo passo dopo passo con i no-stri clienti pronti a crescere con loro!

RovigoBanca 2.Spritz I giovani dell’Officina delle idee incontrano i giovani di Lendinara al MamaMiadi Marina Cosentino, Emanuele Balaustra ed Anna Checchinato

VIVI LA BANCA 21

22

Due facce della stessa medaglia, due vocidello stesso coro. Due colleghi della stessaBanca, ma con età ed esperienze differenti. Allo

specchio idee diverse per verificare, con legge-rezza, presente e futuro di RovigoBanca e dellostesso sistema del Credito Cooperativo.

Filo diretto con il personale di front officeIntervista doppia per due dipendenti di RovigoBancadi Bruno Candita

EDITORIALE

Nome - Maria Stella Sioulis

Soprannome - Tutti mi chiamano “Stellina”.

Età - 27

Altezza - 1,70

Situazione sentimentale - Fidanzata

Figli? - No

Dove sei nata? - A Ferrara

Dove vivi? - Vivo a Santa Maria Maddalena

Da quanto lavori a RovigoBanca? - Dal 2006,sono quasi otto anni.

Che ruolo ricopri? - Sono un’addetta allo spor-tello; sono al front office.

Titolo di studio - Diplomata

Ti fai la lampada? - Si, a volte

Tatuaggi? - No, ma vorrei farne uno piccolino.

Colore degli occhi - Castani

Colore dei capelli - Castani

Porti gli occhiali? - No

Nome - Paolo TurchettiSoprannome – Cinquanta anni fa il parroco di SanPio X, Don Carlo Ferrari, mi chiamava “Pomi”.

Età - 62

Altezza - 1,80

Situazione sentimentale – Coniugato

Figli?- Una

Dove sei nato? - Sono nato a Calto

Dove vivi? - A Rovigo

Da quanto lavori a RovigoBanca? - Uhhh� Dal1978. Sono circa 35 anni!

Che ruolo ricopri? - Cassiere

Titolo di studio - Mi sono diplomato geometra.

Ti fai la lampada? - No

Tatuaggi? - No

Colore degli occhi - �E che ne so io? Forse sonomarroni.

Colore dei capelli - Metti marroni� no, castani!

Porti gli occhiali? - Si, diciamo di si. Li metto qual-che volta, quando devo vederci meglio.

EDITORIALE

Le 3 cose principali che guardi in un cliente? – Il mododi porsi, lo sguardo ed il tono della voce.

La prima cosa che un cliente ti guarda - Direi il viso.

La principale critica che ti viene rivolta da un cliente -Riferite direttamente a me, non ho mai ricevuto critiche. Avolte sento che qualcuno sbuffa quando c’è coda.

Il tuo punto debole – Dicono che sono troppo impulsivaed anche permalosa...

Un ricordo lavorativo positivo - Ricordo con piacere il pe-riodo passato nella filiale di Portomaggiore. In particolarmodo un collega, Migliari Noris, ora in pensione, che era untipo divertente e riusciva a creare un ambiente lavorativosereno ed allegro.

La tua peggiore esperienza in banca - Forse il giorno delpagamento dell’Imu, l’anno scorso. Si creò una fila immensae la gente era spazientita. Del resto non ho ricordi negativi.

Ti hanno mai fatto proposte indecenti? – No, assoluta-mente!

La gioia più grande della tua vita - La mia famiglia.

Da 0 a 100 quanto contano i soldi nella tua vita?- Diciamo 60.

E che valore dai ai valori? - Sicuramente maggiore ri-spetto al denaro.

Qual è, secondo te, l’uomo più bello del mondo? -Il mio fidanzato.

Di solito sorridi ai clienti? - Si

Sei mai stata invitata a cena da un cliente? - No

�E ci sei andata? - Ovviamente no

Sei felice? - Si

Titolo del più bel libro letto - “Cent’anni di solitudine” diGabriel Garcia Marquez.

Titolo della canzone più bella mai ascoltata - “No womanno cry” di Bob Marley.

Cartone animato preferito - Oh, si� Sailor Moon.

Piatto preferito? – Un piatto greco, il “moussaka”.

Bevanda preferita? – Il caffè.

Gusto di gelato preferito? - Pistacchio.

Cosa deve fare un cliente allo sportello? - Se ha delleesigenze particolari o delle domande specifiche, sarebbebene che le esternasse con tranquillità. Poi chiederei edu-cazione�

Cosa non deve fare un cliente allo sportello? - Esseresgarbato.

Cosa deve fare una cassiera allo sportello? - Deve es-sere disponibile e capire chi ha di fronte. Comprendere leesigenze del cliente e cercare di soddisfarlo. L’addetto allosportello è la persona che ha maggiore contatto con la clien-tela per questo è importante cercare di instaurare rapportibasati sulla massima cordialità e fiducia.

�E che cosa non dovrebbe fare? - Non deve essere ma-leducata o contrapporsi al cliente in modo aggressivo.

Le 3 cose principali che guardi in un cliente? - Urca!Che devo dire? L’aspetto fisico, le mani e� gli occhi.

La prima cosa che una cliente ti guarda - Beh, sono die-tro il bancone. Direi la simpatia.

La princiaple critica che ti viene rivolta da una cliente -Ogni tanto si lamentano delle condizioni applicate ai rap-porti in essere: normale oggi. Oppure mi raccontano dieventuali screzi avuti con qualche collega.

Il tuo punto debole - Troppa emotività verso i clienti: mi di-spiaccio di alcune situazioni di assoluta precarietà o indi-genza.

Un ricordo lavorativo positivo - Penso al mio periodo ini-ziale. Quando ero presso la filiale di Santa Maria Madda-lena con i colleghi di allora: Mauri, Munari, Fiocchi� Beitempi! Bastava un’occhiata e già ci si intendeva sul dafarsi�

La tua peggiore esperienza in banca - Aver assistito, consconcerto ed imbarazzo, ad una pesante lite tra due ex col-leghi. Certe cose non dovrebbero mai succedere.

Ti hanno mai fatto proposte indecenti? - No!

La gioia più grande della tua vita - La nascita di mia figliaGiulia.

Da 0 a 100 quanto contano i soldi nella tua vita? - Boh!...Direi 1.000, ma non si può. Servono molto ma� Facciamo50!

E che valore dai ai valori? - Cerco di essere sempre obiet-tivo e di dargli il loro giusto valore.

Qual è, secondo te, la donna più bella del mondo? -Quella alla quale senti di volere bene.

Di solito sorridi alle clienti? - Certo!

Sei mai stato invitato a cena da una cliente? - Si

�E ci sei andato? - �Beh, si! ...Oh, non pensare male.Non è che mi crei problemi con questa intervista?... Co-munque si è mangiato bene!

Sei felice? - Si, abbastanza!

Titolo del più bel libro letto - �E chi se lo ricorda? Nonleggo tanti libri� Anzi, aspetta: “I misteri della Jungla nera”è un bel libro di Salgari. Forse tanti non sanno nemmenoche esiste!

Titolo della canzone più bella mai ascoltata - Quella diCelentano�. Quella che dice “Io non so parlar d’amore�L’emozione non ha voce�”

Cartone animato preferito - Noooo� Non li guardo mai.

Piatto preferito? Scrivi� pasta al ragù!

Bevanda preferita? - Lemonsoda� Perché mi guardicos’ì? Scrivi Lemonsoda!

Gusto di gelato preferito? - Scelgo il gelato al limone. Piùcoerente di così?

Cosa deve fare una cliente allo sportello? - Che di-scorsi!... Le normali operazioni di cassa.

Cosa non deve fare una cliente allo sportello? - Discu-tere a voce alta ed intrattenersi in cassa più del dovuto. So-prattutto quando c’è altra gente in sala.

Cosa deve fare un cassiere allo sportello? - �Ohhhh!

23

EDITORIALE24

�Ma non è che questa intervista sia una trappola?... Direiche un cassiere deve portare al termine le operazioni ri-chieste in breve tempo.

�E che cosa non dovrebbe fare? - Perdere tempo inpresenza di clienti allo sportello. Facendo altre cose ma-gari non indispensabili o, addirittura, chiacchierando o ef-fettuando telefonate private.

Ti piace il calcio? - Si, abbastanza.

Per quale squadra tifi? - Sono sempre stato juventino.

Com’è il rapporto con i colleghi? - Lo definirei ottimo.

È più importante il gioco di squadra o la preparazionetecnica? - La preparazione tecnica è certamente impor-tante. Ma occorre anche un po’ di esperienza e tanto buonsenso.

Com’è il rapporto con la clientela? - Eccellente!

La clientela in una Bcc è diversa rispetto a quella dellealtre banche? - È diversa perché viene trattata diversa-mente.

Perché una Bcc è diversa? - In quanto è una realtà chesi distingue per una gestione più a carattere familiare ri-spetto alle altre banche. Maggiore calore umano non è in-dice di minore professionalità.

Ritieni che il modello del Credito Cooperativo sia an-cora attuale? - Certo che si! Nonostante diverse cosesiano cambiate rispetto alle origini, c’è da augurarsi che ivalori caratterizzanti permangano immutabili nel tempo.

Come credi che cambierà RovigoBanca nei prossimianni? - Arriveranno sempre più innovazioni ed applica-zioni tecnologiche. Ma non cesserà assolutamente di met-tere al centro dell’attenzione la persona. Che si tratti diclienti o di dipendenti, il profilo umano resterà in prima po-sizione.

Cosa ti senti di dichiarare ai nostri lettori? - E che neso? Ormai, sono quasi arrivato alla fine della mia espe-rienza lavorativa. Posso solo desiderare che la nostrabanca possa continuare nel solco di questa sua antica tra-dizione, grazie al contributo di colleghi capaci e preparati.

Fai un saluto

Auguroni di buon Natale ebuon anno nuovo a tutti

Ti piace il calcio? - Non lo conosco� Zero assoluto.

Per quale squadra tifi? - Simpatizzerei per la Juve. Mipiaceva Del Piero.

Com’è il rapporto con i colleghi? – Buono! A voltequalche contrasto può anche nascere e penso sia nor-male, ma si risolve tutto facilmente.

È più importante il gioco di squadra o la prepara-zione tecnica? - Sono indispensabili entrambe le cose.Personalmente, porgo maggiore importanza alla colla-borazione� Se c’è il gioco di squadra si crea automati-camente anche la trasmissione delle conoscenzetecniche.

Com’è il rapporto con la clientela? - Lo considerobuono. Anche se questa è una filiale grande, dopo quat-tro anni in questa città, ritengo di conoscere abbastanzabene la clientela� Mi trovo bene!

La clientela in una Bcc è diversa rispetto a quelladelle altre banche? - Secondo me no. Più o meno il tar-get e le esigenze sono le medesime.

Perché una Bcc è diversa? -Perché da sempre è piùattenta alla persona ed ai valori etici. Qui non si guardaesclusivamente all’aspetto economico.

Ritieni che il modello del Credito Cooperativo sia an-cora attuale? - Si, soprattutto di questi tempi. Un clienteche entra in una Bcc trova ancora un ambiente più calo-roso ed umano. Nelle altre banche il ruolo degli operatoridi front office è quasi marginale, per non dire inesistente.Inoltre, nelle grandi banche si è spesso solo dei numerie si viene valutati unicamente attraverso indici e para-metri.

Come credi che cambierà RovigoBanca nei prossimianni? - Penso che ci si prenderà sempre più cura deiclienti. Noi stesse saremo valutate più per le nostre ca-pacità di soddisfare la clientela, offrendo consulenza a360 gradi.

Cosa ti senti di dichiarare ai nostri lettori? - Mi sentodi augurare a tutte le famiglie una maggiore serenità. So-prattutto per il difficile momento che sta attraversando ilnostro Paese.

Fai un saluto

Buon Natale ed un sereno anno nuovo atutti: colleghi, soci e clienti

Entra nel nostro mondo!Avviata con successola campagna “Nuovi soci”di Andrea Dissette

Tatiana Crivellin - Rovigo

Carmelo Patternello - Villanova del Ghebbo Daniele Giacobbe - Lendinara Gaetano Scaramozzino - Borsea

“Entra nel nostro mondo” è la prima iniziativaconcretamente indirizzata a cogliere le esi-genze della clientela più giovane ed incline

all’utilizzo di internet. Un’idea che ha lo scopo di favo-rire una dinamica evolutiva rispondente alla necessitàdi offrire modi diversi di approccio alla Banca e dove ilconcetto di innovazione ruota intorno al Cliente.

Un’offerta che necessariamente si basa sulle nuovetecnologie, ingrediente fondamentale nell’utilizzo delmobile banking.

Primi, tra le Banche di Credito Cooperativo, a proporreai nuovi soci con ètà compresa tra i 18 ed i 40 anni unaformula integrata di accesso ai servizi bancari che in-clude un Ipad mini retina.

Avviata nel mese di novembre l’attività si è caratteriz-zata da subito per il notevole interesse e procede consoddisfazione; si concluderà il 31 gennaio 2014.

È la prima tappa di un percorso che porterà gradual-mente RovigoBanca nel web per costruire modelli diservizio diversi in funzione delle caratteristiche e delleesigenze dei clienti.

Il Vice Direttore Generale Andrea Dissette

25VITA DELLA BANCA

Il prossimo potresti essere TU!

Simone Moretti - Badia Pol.

Manuel Zanin - Rasa Linda Albiero - Adria Alessia Stella - Lendinara

>

Elisa Pizzardi - Ceregnano

Tomas Casaroli - Ferrara

26Lisa Castrignanò - Rovigo

Massimiliano Cigarini - Fratta Pol.

VITA DELLA BANCA

27

Gli albori della Nuova Italia mettono impietosa-mente a nudo i gravi problemi che attanaglianoil giovanissimo stato uscito unito dalle Alpi alla

Sicilia sulle ali degli entusiasmi patriottici risorgimentali.Si alternano alle leve di comando la Destra liberal-con-servatrice per il primo quindicennio, poi dal 1876 la Si-nistra progressista di Depretis, Cairoli, Crispi, Nicotera,Mancini, Magliani, Zanardelli, in sella fino al febbraio1891 quando la destra liberale ritornò al potere colprimo governo Rudinì. Quarant’anni di politica ammini-strativa, sotto l’usbergo della monarchia sabauda, fo-calizzano ma non risolvono una lunga serie di questioni

importanti, che traloro si interse-cano. Fallisce lanormalizzazionedei rapporti con laSanta Sede. Cosìpure viene man-cata la compene-trazione tra Norde sud del paese. Laquestione romana e quella meridionale saranno l’imba-razzante imprinting di un lungo percorso di storia na-

Da Casse Rurali a Banche di Credito CooperativoLa Cooperazione di credito in Polesinedi Pier Luigi Bagatin

Il credito finanziario in ItaliaQuando nascono le Casse Rurali

La diffusione delle casse rurali, nella versione inte-gralisticamente cattolica, propugnata da don Ce-rutti, fu repentina. Solo nel Veneto nel secondo

semestre del ‘92 ne nacquero 30; 25 l’anno dopo. Quat-tro anni dopo il divario con le casse “neutre” di Wollem-borg (che ebbero seguito solo nella regione veneta) èenorme. Alla fine del ‘97 sono 408 le casse venete cat-toliche; 69 quelle neutre.Il prete di Gambarare scese in Polesine nell’aprile del1892, per tenere una conferenza a Lendinara alla pre-senza “di molti parroci e di molto pubblico”, come anno-tano le cronache del tempo. Il sostegno della diocesiadriese era perfettamente trasparente. L’iniziativa delle“casse” pareva attagliarsi perfettamente alla natura ru-rale del Polesine, alla gravità della sua situazione eco-

nomico-so-ciale. La rottadell’Adige dels e t t e m b r e1882 erastata un au-tentico fla-gello. Ma siaprima siaancor più dopo il disastro idraulico dell’82 il Polesinecondivideva i primati negativi delle zone più depressed’Italia: per la pochezza delle paghe in agricoltura, per lapiaga dell’analfabetismo, per l’affollamento e la fati-scenza delle abitazioni, per la scarsità e la micidiale mo-notonia del vitto che spalancava le porte alla malaria e

Le Casse Rurali in PolesineDalle origini al XX secolo (prima parte)

28

zionale in-c o m p i u t a ,l a c e r a t a ,con fre-quenti ritornidi incom-prensioni, dii n t r a n s i -genze, di ac-c e n s i o n irabbiose. Af-facciandosisulla scenainternazio-nale cresce

nei ranghi politici e militari italiani l’attrazione per le roc-ciose potenze centrali (l’impero degli Asburgo e il Reichtedesco) mentre prendono ad allignare sogni di gran-dezza e si accrescono conseguentemente le spese peril potenziamento dell’esercito e della marina. E’ sul ver-sante interno, sociale ed economico, che si dovrebbeimprimere il sigillo di una politica riformatrice, popolaree democratica. Ma all’allarmante deficit pubblico si