ANALISI TIG - piani delle banche e priorità tecnologiche - 080914

4

Innovazione e priorità tecnologiche nei Piani Industriali e Strategici delle Banche Italiane Un’Analisi di The Innovation Group 8 settembre 2014 Mentre procede a passi forzati il processo di Unificazione Bancaria a livello europeo, con impatti rilevanti in tema di vigilanza e di armonizzazione, il sistema bancario italiano mostra alcuni segnali positivi nella direzione di una maggiore efficienza e produttività. Come emerge analizzando i Piani Industriali e i Piani Strategici dei principali gruppi bancari italiani 1 , l’approccio delle banche è sempre più improntato a ottenere incrementi in ricavi e marginalità anche tenendo presente un contesto internazionale che si sta modificando rapidamente: oggi per le banche l’emergenza è quella di reinventarsi e affrontare le nuove sfide che, con l’affermarsi dell’innovazione tecnologica, vedono come principali attori i New Entrants che utilizzano le piattaforme cloud, mobile e social per lanciare servizi (come digital wallets, e-payments, e-commerce, mobile banking, ecc.) con modelli di costo estremamente competitivi. Per recuperare un gap che sta diventando sempre più ampio sono molte le iniziative in tema di Innovazione messe in cantiere dalle banche italiane, sia di tipo organizzativo, sia tecnologico e di rinnovamento dei talenti e delle persone. Di seguito riportiamo i principali trend osservati, come emergono dall’analisi dei Piani dei maggiori gruppi bancari italiani. Figura1. Lo schema dell’innovazione in banca EFFICIEN TAM ENTO DEI CO STI BANCA M ULTICAN ALE CUSTO M ER INTIM ACY VALO RIZZARELE PERSO N E • Dematerializzazionedi processi e docum enti, gestione “paperless” •Reingegnerizzazionee autom azionedei processi interni • Rafforzam ento dei canali tradizionali e dei canali online • Valorizzazionedei punti di contatto con il cliente pergenerarenuove opportunitàcom m erciali •Sviluppoe implementazionedi soluzioni CRM integrate • Implementazione di soluzioni di Analyticse BigData • Valorizzareemotivarele personeattraverso form azione, riqualificazione, sviluppo delle carriere • Rafforzareil sistem a di valutazionedelle prestazioni BANKING INNO VATIO N CLOUD COM PUTING SOCIAL BIG DATA M OBILITY Fonte: The Innovation Group, settembre 2014 1) 1 L’indagine ha preso in considerazione i Piani Industriali resi pubblici da: Banca Carige (PI 2014 – 2018); Banco Popolare (PI 2014-2018); BPER (PI 2012-2014); BPM (PI 2014-2018); Cariparma Credit Agricole (PS 2011-2014); Creval (PI 2011-2014); Intesa Sanpaolo (PI 2014-2017); Mediobanca (SG giugno 2013); MPS (SG 2013-2017); Ubi Banca (PI 2011-2015); UniCredit (PS 2013-2018); Veneto Banca (PI 2014-2016) .

-

Upload

the-innovation-group -

Category

Technology

-

view

246 -

download

3

Transcript of ANALISI TIG - piani delle banche e priorità tecnologiche - 080914

Innovazione e priorità tecnologiche nei Piani Industriali e Strategici delle Banche ItalianeUn’Analisi di The Innovation Group8 settembre 2014

Mentre procede a passi forzati il processo di Unificazione Bancaria a livello europeo, con impatti rilevanti in tema di vigilanza e di armonizzazione, il sistema bancario italiano mostra alcuni segnali positivi nella direzione di una maggiore efficienza e produttività. Come emerge analizzando i Piani Industriali e i Piani Strategici dei principali gruppi bancari italiani1, l’approccio delle banche è sempre più improntato a ottenere incrementi in ricavi e marginalità anche tenendo presente un contesto internazionale che si sta modificando rapidamente: oggi per le banche l’emergenza è quella di reinventarsi e affrontare le nuove sfide che, con l’affermarsi dell’innovazione tecnologica, vedono come principali attori i New Entrants che utilizzano le piattaforme cloud, mobile e social per lanciare servizi (come digital wallets, e-payments, e-commerce, mobile banking, ecc.) con modelli di costo estremamente competitivi. Per recuperare un gap che sta diventando sempre più ampio sono molte le iniziative in tema di Innovazione messe in cantiere dalle banche italiane, sia di tipo organizzativo, sia tecnologico e di rinnovamento dei talenti e delle persone. Di seguito riportiamo i principali trend osservati, come emergono dall’analisi dei Piani dei maggiori gruppi bancari italiani.

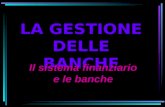

Figura1. Lo schema dell’innovazione in banca

EFFICIENTAMENTO DEI COSTI

BANCA MULTICANALE

CUSTOMER INTIMACY

VALORIZZARE LE PERSONE

• Dematerializzazione di processi e documenti, gestione “paperless”

• Reingegnerizzazione e automazione dei processi interni

• Rafforzamento dei canali tradizionali e dei canali online

• Valorizzazione dei punti di contatto con il cliente per generare nuove opportunità commerciali

• Sviluppo e implementazione di soluzioni CRM integrate

• Implementazione di soluzioni di Analytics e Big Data

• Valorizzare e motivare le persone attraverso formazione, riqualificazione, sviluppo delle carriere

• Rafforzare il sistema di valutazione delle prestazioni

BANKING INNOVATION

CLOUD COMPUTING SOCIALBIG DATAMOBILITY

Fonte: The Innovation Group, settembre 20141)Il tema della Banca Multicanale è l’ambito in maggiore sviluppo. Questo trend è in linea con le previsioni di maggiori ricavi futuri provenienti dai canali diretti dell’Internet e del Mobile Banking, oltre che dalla possibilità di abbassare tramite i canali digitali i costi di transazione. Il progressivo passaggio delle transazioni su questi canali implica però un’ulteriore digitalizzazione – rispetto a quanto già fatto - di processi e servizi caratterizzati da un'operatività a basso valore aggiunto. Diverse banche si pongono obiettivi sfidanti in questo senso: ad esempio Banca Carige prevede che il 70% delle transazioni saranno sui canali diretti entro il 2018. Obiettivi di semplificazione e incremento delle performance richiedono forti sviluppi della multicanalità integrata, volti a semplificare l’operatività e a ottenere ulteriori risparmi. Le banche puntano quindi decisamente su un modello di servizio che offre alla clientela una pluralità di canali di accesso (fisici e virtuali, in modo integrato e “intercanale”) con lo scopo di: Liberare risorse della banca (personale che tipicamente viene orientato verso gli aspetti commerciali);

1 L’indagine ha preso in considerazione i Piani Industriali resi pubblici da: Banca Carige (PI 2014 – 2018); Banco Popolare (PI 2014-2018); BPER (PI 2012-2014); BPM (PI 2014-2018); Cariparma Credit Agricole (PS 2011-2014); Creval (PI 2011-2014); Intesa Sanpaolo (PI 2014-2017); Mediobanca (SG giugno 2013); MPS (SG 2013-2017); Ubi Banca (PI 2011-2015); UniCredit (PS 2013-2018); Veneto Banca (PI 2014-2016) .

Favorire processi di acquisizione di nuovi clienti, migliorare la Customer Experience online e favorire la retention del cliente, con innovazioni come remote selling, remote assistant, nuove offerte per singole tipologie di clientela (ad esempio, gli stranieri presenti in Italia);

Sviluppare soluzioni innovative di mobile banking, mobile commerce e mobile payments, rivolgendole a specifici target di clientela.

2)La Customer Intimacy è l’altro tema che appare più di frequente insieme a quello della Banca Multicanale: essere vicini al cliente significa dotarsi di piattaforme integrate per sfruttare tutti i vari punti di contatto con il cliente e generare nuove opportunità commerciali. Questo per sviluppare il concetto del “percorso intercanale” in modo da incontrare le diverse preferenze dei clienti, aumentare il livello di servizio e costruire intorno al cliente un’esperienza “seamless” nel passaggio da un canale all’altro. La conoscenza del cliente diventa inoltre sempre più pervasiva e granulare e si cominciano a sviluppare anche in banca nuove modalità per analizzare i Big Data relativi al comportamento del cliente sui diversi canali (come ad esempio intende fare UniCredit secondo il Piano Strategico 2013-2018).

3)Contemporaneamente, e quasi in tutti i casi, prosegue la grande attenzione delle banche italiane verso obiettivi di efficienza e contenimento dei costi. Le strade più seguite sono: la riduzione dell’organico, la chiusura di filiali (Banco Popolare: chiusura di 100 filiali e riduzione di 1.300 risorse nel piano industriale 2011-2013; Banca Intesa: chiusura di 800 filiali entro il 2017, arrivando ad averne 3.300; BPM: chiusura di 50 filiali in arco piano); i risparmi ottenibili tramite percorsi di semplificazione e ulteriore digitalizzazione dei processi interni. Il tutto va di pari passo con un’ottimizzazione del modello organizzativo e gestionale, con lo scopo di ridurre le transazioni a livello di filiale, automatizzare le attività ed eseguirle nei back office centrali, a favore dei canali diretti, sui quali in prospettiva transitano la maggior parte delle operazioni. Nella direzione dell’efficientamento è molto diffuso lo sviluppo di modalità "paperless" come l’adozione di firma elettronica avanzata e la firma grafometrica per la dematerializzazione dei contratti e delle comunicazioni alla clientela. Molte banche dichiarano l’inizio e in alcuni casi il completamento di processi di dematerializzazione, che presentano vantaggi come la riduzione dei costi di emissione e gestione della documentazione, oltre che la riduzione dei tempi di vendita per le attività commerciali. BPM ad esempio si propone di digitalizzare entro il 2018 i processi commerciali della banca - appoggiandosi in questo a Webank, spin-off digitale di BPM da poco reintegrato nella struttura organizzativa della banca - per aumentare la velocità di esecuzione, l’efficienza dei processi e la produttività stessa della banca.Contemporaneamente, sta evolvendo il format delle filiali: una loro ristrutturazione serve sia a rilanciare l’immagine della banca, sia a migliorare la fruibilità degli spazi disponibili (ad esempio BPM punta a un ampliamento di aree self-service dedicate alla clientela e alla creazione di negozi finanziari). Molto comune anche il ricorso al modello hub&spoke per le filiali: il termine, preso in prestito dai trasporti aerei (il modello è stato sviluppato originariamente negli USA in seguito alla deregulation nell'aviazione civile commerciale) sta a indicare una rete di filiali in cui alcune agenzie capofila (hub) concentrano tutta una serie di funzioni a vantaggio di altre più leggere (spoke) in cui sono offerti i servizi base. Formati di filiale differenziati sono a piano per Banca Carige, Intesa Sanpaolo, UniCredit, BPM, MPS, Cariparma. Collegato al tema del rinnovamento della rete, un ambito che riveste interesse e richiederà ulteriori investimenti in tecnologie è quello del Remote Sales Enablement, ossia delle soluzioni mobile che abilitano una migliore operatività commerciale sul territorio. C’è un evidente incremento della forza commerciale, in linea con la riconversione delle persone - che passano dall’operatività in filiale ad attività di sviluppo commerciale.

4)Investire sulle persone sarà una delle attività su cui si concentreranno molte delle politiche rivolte al personale nei prossimi anni. In sintesi, obiettivi strategici legati alla gestione delle persone sono: Valorizzare e motivare le persone attraverso formazione, riqualificazione, sviluppo delle carriere basato sul merito

e revisione degli incentivi. Rafforzare il sistema di valutazione delle prestazioni basato sulla performance, con meccanismi premianti

trasparenti e motivanti. Attivare assessment periodici, formazione e tutoraggio (ad esempio in Intesa Sanpaolo per il rinnovo del piano di

formazione è previsto 1 miliardo di euro a budget, con focus su formazione manageriale e tecnica, a supporto del disegno di carriere interfunzionali e internazionali).

Inserimento di figure per il rafforzamento dei talenti interni (con focalizzazione sui “nuovi mestieri” nati intorno alle tecnologie mobile, social, di risk management, come cita Banca Carige), logiche di Talent Management per la

retention delle risorse migliori, riconversione di risorse orientandole maggiormente verso funzioni commerciali e customer-facing.

Utilizzo di soluzioni per la comunicazione interna, la condivisione di valori fondamentali e la creazione di cultura interna.

Aumento della flessibilità sul posto di lavoro (telecommuting, part time). Misure specifiche per la rete: supporto ai responsabili, educazione e formazione del personale di filiale,

organizzazione delle filiali, sviluppo comportamenti virtuosi ambito customer care e consulenza finanziaria.

L’avvio di tutti questi cantieri comporterà nei prossimi anni investimenti in ICT e innovazione, oltre che molte attività sul fronte della riorganizzazione e del ridisegno dei processi nella direzione di una maggiore semplificazione. Ad esempio UniCredit ha dichiarato che investirà 1 miliardo di euro entro il 2018 in varie iniziative di innovazione, dai nuovi format di filiale agli sviluppi in chiave digital per rete e processi, alla Customer Intelligence con tecnologie Big Data, remote sales enablement e paperless banking.

A cura di:Elena Vaciago e Camilla Bellini, The Innovation Group