Analisi Economica Congiunturale - .:: Camera di commercio di … · 2009-07-17 · accelerazione si...

47

Camera di Commercio Industria Artigianato Agricoltura di Macerata Area Promozione e Informazione Economica Analisi Economica Congiunturale Provincia di Macerata 1° trimestre 2008

-

Upload

truongduong -

Category

Documents

-

view

214 -

download

0

Transcript of Analisi Economica Congiunturale - .:: Camera di commercio di … · 2009-07-17 · accelerazione si...

Camera di Commercio

Industria Artigianato Agricoltura di MacerataArea Promozione e Informazione Economica

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

Camera di Commercio

Industria Artigianato Agricoltura di Macerata

Mario Guadagno

Lorenza Natali

segretario generale

responsabile area promozione

realizzazione

Anna Pierantoni, Chiara Iale, Paola Gregori,

Lorenza Natali, Fabio Castelletti

1

La congiuntura economica internazionale e nazionale

La congiuntura internazionale1 rimane dominata da due fenomeni che stanno scuotendo le principali economie avanzate ed emergenti. Da un lato le perduranti conseguenze deflazionistiche della crisi finanziaria avviatasi la scorsa estate. Dall’altro la recrudescenza inflazionistica dovuta al forte rincaro del prezzo dei beni alimentari ed energetici che non ha ancora esercitato effetti rilevanti sulle rivendicazioni salariali. Tuttavia, nonostante la compresenza di due contrastanti fattori di crisi, l’economia reale continua a registrare un andamento accettabile, decisamente migliore rispetto a quanto previsto solo alcuni mesi addietro. L’economia USA ha conosciuto un rallentamento, ma appare lontana dall’inizio di una vera e propria fase recessiva. L’Euro-zona ha invece registrato un ritmo di crescita decisamente più solido di quello raggiunto oltre Atlantico, anche se le divergenze cicliche al suo interno stanno assumendo un’intensità davvero notevole. Le economie emergenti continuano il loro processo di rapido sviluppo pur se iniziano a confrontarsi con i costi e i problemi sollevati dal forte rincaro di alimentari e energia. Sul fronte monetario, invece, va registrata la perdurante divergenza di atteggiamento tra la Fed e BCE. La politica adottata dalla Banca Centrale USA continua ad essere pesantemente condizionata dalla crisi finanziaria e di liquidità innescata dalle difficoltà nel settore di mutui subprime. Al contrario, la Banca Centrale Europea si è limitata a immettere liquidità nel sistema senza però ridurre il tasso ufficiale, mantenendo un atteggiamento molto cauto nei confronti del processo inflazionistico.

Fino a pochi mesi fa, sullo scenario macroeconomico internazionale, incombeva lo spettro della recessione USA. Sebbene largamente attesa, tuttavia, la recessione non si è materializzata nei dati di contabilità nazionale né sul finire del 2007 né in apertura del 2008. L’andamento del PIL trimestrale segnala crescita zero, non recessione. In altri termini, la locomotiva USA si è fermata ma non è arretrata. La zona Euro, d’altro canto, ha registrato nel primo trimestre un ritmo più sostenuto di quanto la maggioranza degli analisti si attendeva e i paesi emergenti hanno continuato a crescere a tassi non molto dissimili dal passato. Sotto il profilo della crescita reale, quindi, il quadro macroeconomico internazionale appare meno preoccupante di un alcuni mesi addietro. Il problema maggiore nell’immediato è diventata l’inflazione, che è in fase di crescita ovunque per effetto principalmente dell’impennata dei prezzi del petrolio e delle altre materie prime. Dallo spettro della recessione USA si è passati quindi a temere l’incubo della stag-flazione mondiale. Per le popolazioni dei paesi in via di sviluppo e sottosviluppati il rischio è molto più concreto e assume le forme della minaccia alla sopravvivenza. Infatti, anche il prezzo delle materie prime alimentari ha subito un’accelerazione. In questo caso l’indice dei prezzi si impenna, a partire soprattutto dall’autunno del 2006, e raddoppia in meno di due anni. Tra le ragioni di questa accelerazione si trovano l’incremento della domanda di cibo e di mangime per gli animali, dovuto alla crescita dei consumi (e al cambiamento della dieta) nei paesi emergenti, e l’utilizzo di materie prime alimentari per la produzione di bio-carburanti. L’aumento del prezzo del petrolio trascina quindi quello delle materie prime alimentari perché rende conveniente la produzione di carburante da cereali. Il disagio sociale causato dall’aumento dei prezzi delle materie prime alimentari e le rivolte per il cibo scoppiate in diversi paesi sottosviluppati è un elemento di rischio aggiuntivo, di tipo socio-politico, dello scenario macroeconomico mondiale. Mentre i prezzi del petrolio e degli alimentari accelerano, i prezzi degli immobili crollano, non solo negli USA – i prezzi delle case secondo l’indice Case-Shiller sarebbero diminuiti del 14% tendenziale nel primo trimestre del 2008 dopo aver registrato un calo di circa il 12% nel quarto trimestre del 2007 – ma anche in altri paesi industrializzati come il Regno Unito, la Spagna e l’Irlanda. Si tratta per il momento di un fenomeno geograficamente

1 Fonte: Osservatorio Monetario n. 2/2008, Associazione per lo Sviluppo degli Studi di

Banca e Borsa, Università cattolica del Sacro Cuore, Milano

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

2

localizzato, che però si sta diffondendo a macchia di leopardo e potrebbe quindi contagiare nel prossimo futuro paesi che ne sono stati finora immuni, raggiungendo le dimensioni di uno shock aggregato. Sebbene la direzione di marcia del prezzo degli immobili sia opposta a quella dei prezzi del petrolio e degli alimentari, gli effetti sull’attività produttiva vanno nella stessa direzione, ossia imprimono un effetto recessivo all’economia mondiale.

Questa, in estrema sintesi, la fotografia del momento congiunturale attuale. Le informazioni in essa contenute non sono sufficienti per formulare congetture o previsioni robuste. Gli sviluppi futuri, infatti, sono fortemente incerti sotto il profilo sia dell’attività reale – continuano a manifestarsi infatti segnali di recessione negli USA e il clima di fiducia è sostanzialmente pessimista in Europa – sia dell’inflazione, che per alcuni dovrebbe tornare rapidamente sotto controllo mentre per altri è in fase di scatenamento. Spinta sullo sfondo dello scenario macroeconomico internazionale dall’emergenza petrolio, ma non meno insidiosa, rimane ancora attiva la crisi finanziaria originata dai mutui subprime.

Siamo pertanto in un periodo critico per le sorti del ciclo internazionale. Da questo punto in poi, a partire dal secondo semestre del 2008, potremmo assistere ad un assestamento delle tendenze in corso – con un progressivo riassorbimento delle tensioni inflazionistiche ed una stabilizzazione della crescita internazionale – oppure ad un marcato deterioramento congiunturale caratterizzato da una recrudescenza generalizzata dell’inflazione e da pesanti conseguenze sulla capacità di crescita sia dei paesi industrializzati – in special modo degli anelli deboli come l’Italia e, per motivi diversi, la Spagna – sia dei paesi emergenti e in via di sviluppo. Le previsioni in circolazione, a cominciare da quelle del FMI presentate nel World Economic Outlook di Aprile sposano sostanzialmente il primo scenario ma sembrano a volte sottovalutare il downside risk del quadro macroeconomico attuale.

La crescita in Europa è stata più vivace del previsto in primo luogo perché non c’è stata la recessione negli USA, con gli effetti a cascata sul resto del mondo che molti si attendevano. Ma, a parte il fatto che la recessione USA potrebbe sempre materializzarsi nei prossimi trimestri, rimangono attivi elementi di rischio macroeconomico che inducono a non essere troppo ottimisti per il prossimo futuro, a cominciare dagli effetti dello shock petrolifero. La dinamica del primo trimestre, quindi, potrebbe essere ridimensionata nel prossimo futuro. La performance macroeconomica inoltre è molto eterogenea da paese a paese. La prevista (ma forse sarebbe meglio dire: l’auspicata) sincronizzazione dei cicli dei paesi partecipanti all’Unione Monetaria non è ancora avvenuta.

La crescita di medio periodo rimane soggetta all’alea che già conosciamo: gli effetti della crisi finanziaria, che in Europa è stata meno devastante rispetto agli USA ma pur sempre importante, il ridimensionamento della dinamica dei prezzi azionari, lo shock da offerta rappresentato dall’incremento dei prezzi del petrolio, l’apprezzamento dell’euro. Si spiega quindi perché gli indicatori di fiducia delle imprese siano un po’ ovunque in calo in Europa. Famiglie e imprese stanno probabilmente sentendo il morso del credit crunch come in USA ma in misura differenziata da paese a paese. Per le imprese esportatrici, il calo di fiducia è dovuto al ridotto assorbimento del principale mercato di sbocco, ossia gli USA, sia per la stagnazione dell’attività in America, sia per l’apprezzamento dell’euro. Ma anche le imprese che producono per il mercato interno soffrono per la stagnazione o la contrazione dei consumi e degli investimenti, specialmente quelli residenziali e soprattutto in alcuni paesi come Irlanda e Spagna. Ci sono due elementi che stanno penalizzando i consumi europei: l’aumento dell’inflazione – che colpisce il reddito disponibile delle famiglie – e l’andamento riflessivo degli indici di Borsa – che crea un effetto ricchezza negativo. Questi due fattori accomunano l’area Euro agli USA, il cui quadro macroeconomico soffre delle stesse difficoltà. A differenziare radicalmente la situazione tra le due sponde dell’Atlantico, sotto il profilo delle determinanti dei consumi, è la dinamica dell’occupazione. Mentre negli USA essa è in calo e il tasso di disoccupazione sta aumentando, anche più rapidamente del previsto, in Europa il mercato del lavoro è ancora in grado di assorbire la

3

disoccupazione. La dinamica della massa salariale, ossia della componente più rilevante del reddito disponibile, è quindi positiva in Europa.

Figura 1: Variazione % del PIL rispetto allo stesso trimestre dell’anno precedente (serie concatenata, anno di riferimento 2000); I trimestre 2008 – I trimestre 2008

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

I06 II06 III06 IV06 I07 II07 III07 IV07 I 08

EU 27

Italia

Germania

Francia

Regno Unito

Fonte: Eurostat, ESA 95 (European System of Accounts)

La produzione industriale nel primo trimestre del 2008 cresce nell’EU27 dello 0,51%, in ripresa rispetto allo 0,42% dello scorso trimestre. Su base annuale, la produzione aumenta del 2,6%, rallentando rispetto all’ultimo quarto del 2007 (+3,0%).

La crescita della produzione industriale è aumentata a ritmi inferiori di quelli registrati alla fine dell’anno in tutti i principali paesi europei, tranne che per la Germania e L’Italia. L’Italia, difatti, ha presentato un incremento dello 0,75%, in decisa ripresa rispetto al –2,3 % del trimestre scorso, mentre la Germania si conferma ancora una volta il motore europeo, registrando un +1,21%. Per la Francia l’aumento è solo dello 0,03% mentre il Regno Unito scende dello 0,27%. Su base annuale, il risultato della Germania si attesta sul +5,1%, +1,3% per la Francia, +0,7% per il Regno Unito e –1,5% per l’Italia.

Figura 2: Indice della produzione industriale (escluse le costruzioni), destagionalizzato (2000=100); I trimestre 2008 – I trimestre 2008

90

95

100

105

110

115

120

125

I06 II06 III06 IV06 I07 II07 III07 IV07 I 08

EU 27

Italia

Germania

Francia

Regno Unito

Fonte: Eurostat, Short-term business statistics, Industrial production Index – Quarterly seasonally adjusted data

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

4

L’economia nazionale

Nel primo trimestre del 2008, il prodotto interno lordo (PIL), espresso in valori concatenati con anno di riferimento 2000, corretto per gli effetti di calendario e destagionalizzato, è aumentato dello 0,5% (in crescita dal –0,4% dello scorso quarto) rispetto al trimestre precedente. Su base annuale, invece, la crescita è dello 0,3%, in aumento dallo 0,1% dello scorso periodo.

Il consuntivo del I trimestre 2008 per il totale delle imprese manifatturiere con 1-500 dipendenti, fornito dalla consueta indagine congiunturale del Centro studi di Unioncamere, evidenzia un andamento della produzione di segno negativo rispetto allo stesso periodo dello scorso anno (-1,6%), indicando quindi un’inversione di tendenza rispetto alla media relativa ai quattro trimestri del 2007 (+1,2%). Anche la dinamica complessiva del fatturato a inizio 2008 (-1,7%) risulta in flessione rispetto al dato medio dello scorso anno (+1,1%), così come rilevato anche nel caso degli ordinativi (-1,6% rispetto al +0,9% medio del 2007). Si mantiene, invece, ancora positivo il trend delle esportazioni che registrano una crescita tendenziale del +2,4%, un livello tuttavia più basso rispetto al dato medio dei quattro trimestri dello scorso anno (+3,1%). Generalizzata la diminuzione della produzione in quasi tutti i settori economici: solamente le industrie chimiche e delle materie plastiche (+1,5%), la filiera dell’energia (+0,9%) e le industrie meccaniche e dei mezzi di trasporto (+0,7%) aprono l’anno in positivo, mentre le contrazioni più elevate si registrano nelle industrie tessili abbigliamento e calzature (-6,0%) e in quelle del legnomobile (-4,8%). I restanti settori evidenziano una diminuzione della produzione tra il -1 e il -2%. Positivi i dati dell’export delle industrie del legno-mobile e delle industrie alimentari (rispettivamente +6,5% e +3,3%), seguiti dalle industrie meccaniche e dei mezzi di trasporto e da quelle delle macchine elettriche ed elettroniche (entrambi +2,7%).

Il bilancio negativo del I trimestre 2008 nell’industria manifatturiera italiana è da ricondurre principalmente alle difficoltà registrate nelle piccole imprese (con 1-49 dipendenti): nel complesso, questa classe d’imprese ha segnato, rispetto allo stesso periodo del 2007, una significativa diminuzione della produzione (pari a -3,0%), in netto peggioramento rispetto alla sostanziale stabilità del 2007. Anche il fatturato e gli ordinativi segnano una flessione in questa prima parte del 2008 (rispettivamente -3,3% e -3,2%), rispetto al dato negativo, ma contenuto, registrato mediamente nei quattro trimestri del 2007 (-0,3% il fatturato e -0,7% gli ordinativi). Dati ancora incoraggianti provengono invece sul versante delle esportazioni che, a conferma dello slancio evidenziato nell’ultimo trimestre del 2007, registrano nei primi tre mesi del 2008 una crescita tendenziale pari al +2,2%. A livello settoriale, si conferma ancora negativa la dinamica per le piccole imprese del tessile, abbigliamento e calzature (-8,2% la produzione e -8,8% il fatturato), del legno-mobile (rispettivamente -2,2% e -4,4%), dell’alimentare (-4,3% la produzione e -2,7% il fatturato) e per quelle dei metalli, per le quali si registra una flessione del -3,9% per la produzione e -4,5% per il fatturato. Positivo, invece, l’andamento delle piccole imprese della filiera energia (rispettivamente +0,9% e +0,7%).

Anche per quanto riguarda le imprese manifatturiere iscritte nell’Albo Artigiani il consuntivo del periodo gennaio-marzo 2008 evidenzia una brusca frenata rispetto a quanto evidenziato alla fine del 2007: la produzione registra, infatti, un calo del –4,1% rispetto allo stesso trimestre dell’anno precedente, valore simile a quanto rilevato per il fatturato (-4,0%). Le prospettive a breve non appaiono incoraggianti per gli artigiani manifatturieri, se si tiene conto che gli ordinativi nel trimestre in esame hanno registrato una flessione tendenziale del -4,1%. L’indicatore delle esportazioni evidenza, al contrario, una buona tenuta segnalando un incremento pari a +3,2% rispetto al primo trimestre 2007.

Le medio-grandi imprese (con 50-500 dipendenti) dell'industria manifatturiera italiana confermano i segnali di rallentamento evidenziato in chiusura del 2007. La produzione registra una crescita tendenziale più contenuta (+0,1%) rispetto al dato medio dello scorso anno (+2,5%), cosi come avviene per il fatturato e per gli ordinativi,

5

che evidenziano un aumento tendenziale in questi primi tre mesi del 2008 rispettivamente pari al +0,3% e +0,2% (contro il +2,8% medio del 2007). Si mantiene abbastanza elevata la dinamica di crescita sui mercati esteri (+2,7%) anche se meno sostenuta rispetto a quanto evidenziato nel corso dell’anno appena concluso (+3,4% il dato medio). A livello settoriale, appaiono più dinamiche le medio-grandi imprese del settore degli alimentari (rispettivamente +2,0% la produzione e +1,7% il fatturato), seguite da quelle operanti nei settori della meccanica e dei mezzi di trasporto (+1,7% la produzione e stabile il fatturato). Negativo, invece, l’andamento in questa prima parte dell’anno registrato dalle medio-grandi imprese del tessile, abbigliamento e calzature (rispettivamente -2,6% e -1,5%) e da quelle del legno – mobile (-2,3% la produzione e -1,9% il fatturato). Particolarmente brillante l’andamento sui mercati esteri delle industrie meccaniche e dei mezzi di trasporto (+6,8% il dato tendenziale dell’export). Quanto agli andamenti territoriali, le diverse dinamiche di crescita tra nord e centro-sud del Paese, registrate in tutti i dodici mesi del 2007, sembrano confermarsi anche in questo primo trimestre del 2008, contrassegnato da un andamento riflessivo dei principali indicatori economici. Il Nord, infatti, contiene la flessione ed in particolare l’area del Nord-Ovest registra una contrazione della produzione pari al -0,5% per la produzione e -1,1% per il fatturato. In rallentamento, ma intorno al punto percentuale, anche i dati del Nord-Est che registrano una diminuzione del -1,0% per la produzione e -1,1% per il fatturato. Si conferma decisamente più marcata la frenata per il Centro-Sud. Nel Centro la dinamica di produzione e fatturato evidenzia una contrazione pari rispettivamente a -2,7% e -1,7%, ma è al Sud che le difficoltà di inizio d’anno sembrano accentuarsi: tra gennaio e marzo, infatti, nelle regioni meridionali si registra una contrazione pari a -4,8% per la produzione e a -4,7% per il fatturato, cui si aggiunge anche una significativa flessione degli ordinativi (-3,4%).

Secondo l’indagine congiunturale effettuata dal Centro studi di Unioncamere sulla congiuntura delle imprese del commercio a dettaglio, nel I trimestre del 2008 la crisi dei consumi accelera la frenata delle vendite al dettaglio, che registrano nel primo trimestre dell’anno una flessione del –2,5%, la peggiore degli ultimi sette anni. Le vendite risultano diminuite per effetto soprattutto di una marcata flessione registrata nelle imprese con meno di 20 dipendenti (-5,1%). Ancora positivi, ma in ulteriore rallentamento, i dati delle vendite per ipermercati, supermercati e grandi magazzini (+2,1%). Tra gennaio e marzo 2008, le vendite al dettaglio hanno registrato complessivamente una flessione tendenziale pari al -2,5%. In particolare, le imprese della piccola e media distribuzione (cioè gli esercizi fino a 19 addetti) dichiarano una flessione pari a -5,1%. Una dinamica positiva è, invece, evidenziata dalle imprese con 20 addetti e oltre (+2,0% rispetto a 12 mesi fa). In particolare, l’indagine conferma le difficoltà delle vendite nel commercio specializzato sia alimentare che non alimentare, con una flessione rispettivamente pari a -3,5% e -3,6%. Generalizzata la contrazione anche secondo il dettaglio territoriale che conferma, anche per questo trimestre, la sensibile diminuzione delle vendite nelle regioni del Centro (-4,4%) e del Sud e Isole (-3,7%), seguite a distanza dal Nord-Est (-1,3%) e, infine, dal Nord-Ovest (-0,8%).

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

7

La congiuntura economica provinciale

Il trend positivo delle imprese manifatturiere della provincia prosegue anche nei primi tre mesi del 2008, ma a ritmi più lenti dello scorso trimestre. I buoni risultati fatti registrare nel maceratese, comunque, si mantengono a livelli superiori rispetto a quelli regionali e nazionali, entrambi di segno negativo.

Rispetto al primo trimestre 2007, infatti, la crescita rilevata dalle nostre imprese è pari al +1,1% nei volumi produttivi e al +1,6% nelle vendite.

Un rallentamento è percepibile anche nell’andamento delle esportazioni che, secondo i dati ISTAT, si riducono del –2,1% rispetto allo stesso periodo dell’anno scorso.

Al 31 marzo 2008 lo stock delle imprese attive nella provincia di Macerata è di 36.950 unità: in aumento di 176 unità (+0,5%) se confrontato con l’anno precedente ma in calo di -85 unità (pari ad una variazione del -0,2%) rispetto al quarto trimestre 2007.

L’utilizzo della Cassa Integrazione Guadagni, rispetto allo stesso periodo del 2007, diminuisce del –17,2%, contrariamente ai soli interventi ordinari, che aumentano di ben 82,8 punti percentuali.

Tabella 1: Sintesi dei principali indicatori congiunturali

Indicatori Var. %

I 2008/ I 2007

Var. % IV 2007/ IV 2006

Fonte

Produzione +1,1% +5,5% Unioncamere Marche: Giuria della congiuntura

Vendite totali +1,6% +3,7% Unioncamere Marche: Giuria della congiuntura

Esportazione - 2,1% -13,2% ISTAT: Coeweb

Numero imprese attive +0,5% +0,5% CCIAA Macerata, Infocamere

Numero imprese attive (al netto del settore agricolo) +1,1% +1,3% CCIAA Macerata, Infocamere

Cassa Integrazione Guadagni (interventi ordinari) +82,8% +100,5% INPS

Tabella 2: Confronto andamento produzione e vendite totali rispetto allo stesso trimestre dell’anno precedente solo per le imprese manifatturiere con almeno 10 addetti2; I trimestre 2008

Indicatori Italia Centro Marche Macerata

Produzione -1,6% -2,7% -1,8% +1,1%

Vendite totali -1,7% -1,7% -1,2% +1,6%

Fonte Indagine Congiunturale Centro Studi Unioncamere

Indagine Congiunturale Centro Studi Unioncamere

Unioncamere Marche: Giuria della congiuntura

Elabor. CCIAA Macerata su dati Giuria della Congiuntura

2 Per i dati Italia e Centro, che si basano sull’indagine Unioncamere, si sono considerate tutte le imprese (anche

al di sotto dei 10 addetti), poiché non sono più disponibili i dati relativi alla suddivisione 10-49 e 50 dipendenti e oltre.

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

8

I nuovi ordinativi sul mercato interno crescono, anche in questo caso a ritmi inferiori allo scorso trimestre (+3,6% rispetto a +7,0% dell’ultimo quarto 2007), mentre è in ripresa la crescita sul mercato estero: il +4,1% contro il +2,6% precedente.

Si rafforza il clima di fiducia mostrato dalle imprese nel precedente trimestre: le prospettive per il secondo quarto dell’anno 2008 sono positive ed in crescita dallo scorso periodo.

È possibile individuare un’unica eccezione relativamente alle prospettive sulla produzione, in cui il saldo tra le imprese che prevedono aumenti ed imprese che prevedono diminuzioni subisce un lieve ribasso rispetto allo scorso trimestre (dal +18,1% al +17,8%).

L’occupazione rimarrà stabile per il 90,4% delle imprese ed il saldo tra aumenti e diminuzioni sale al +6,2% (a fronte del +1,6% previsto nel precedente periodo).

Il saldo della domanda interna aumenta rispetto allo scorso trimestre (da +14,4% a +15,2%) e le previsioni sono condivise sia dal comparto altro (che prevede una crescita della domanda interna nel 30,4% dei casi) che dal comparto moda (in cui la previsione di aumento si attesta al 17,3%). Ancora migliori risultano le prospettive per la domanda estera, che è prevista in aumento dal 25,8% delle imprese (contro il 21,5% del precedente trimestre) ed il cui saldo cresce dal +1,7% al +20,4%.

Tabella 3: Prospettive per il prossimo trimestre

Nel I 2008 per il II 2008

Nel IV 2007per il I 2008

Note

Nuovi ordinativi mercato interno +3,6% +7,0% Var. % rispetto trimestre precedente

Nuovi ordinativi mercato estero +4,1% +2,6% Var. % rispetto trimestre precedente

Prospettive relative alla produzione +17,8% +18,1% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà della produzione 66,3% 58,8% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

Prospettive relative all’occupazione +6,2% +1,6% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà dell’occupazione 90,4% 97,0% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

Prospettive relative alla domanda interna +15,2% +14,4% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà della domanda interna 66,8% 58,2% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

Prospettive relative alla domanda estera +20,4% +1,7% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà della domanda estera 68,8% 68,7% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

9

L’andamento nel comparto manifatturiero provinciale

Il confronto con lo stesso trimestre dell’anno precedente

Anche nel primo quarto del 2008 i ritmi dell’attività delle imprese manifatturiere maceratesi, sebbene positivi, subiscono un rallentamento rispetto a quanto registrato nel trimestre precedente. La produzione aumenta del +1,1% rispetto allo stesso trimestre del 2007, una crescita decisamente inferiore al +5,5% del IV trimestre 2007, ma un risultato comunque positivo rispetto a quello nazionale (-1,6%) e a quello regionale (-1,8%). Invertendo la tendenza registrata nello scorso trimestre, la maggioranza delle imprese manifatturiere maceratesi dichiara una diminuzione del volume della produzione rispetto allo stesso trimestre del 2007. Infatti, le imprese che dichiarano un aumento della produzione rispetto allo scorso anno sono scese al 33,9%, circa 20 punti in meno rispetto al precedente trimestre (53,4%); mentre aumentano la quota di imprese che dichiarano una diminuzione (dallo scorso 21,6% all’attuale 36,2%) e quella delle imprese che dichiarano una stabilità (dallo scorso 25,1% all’attuale 29,8%). Anche le vendite continuano a subire un’evidente decelerazione, passando dal +3,7 del IV trimestre 2007 al +1,6% del primo quarto 2008. In calo la quota di imprese con vendite in aumento, che passa dal 56,4% al 46,1%, mentre aumenta di 7,6 punti percentuali la quota delle diminuzioni (dal precedente 21,3% all’attuale 28,9%). Tuttavia, per le vendite sul mercato estero, si registra una crescita a ritmi più sostenuti rispetto all’ultimo quarto del 2007 (+3,3% nel I 2008; +1,0% nel IV 2007).

Figura 3: Variazioni % rispetto allo stesso trimestre dell’anno precedente (dati non destagionalizzati), I trimestre 2006 – I trimestre 2008

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Produzione

Venditetotali

Vendite mercatoestero

L’indice della produzione destagionalizzato (media mobile su 4 periodi, linea continua blu in figura 4) continua ad indicare un trend di crescita che si conferma dalla fine del 2005. L’indice grezzo del I trimestre 2008 rimane sugli stessi livelli dell’ultimo quarto 2007 (105,6 nel I 2008; 105,1 nel IV 2007).

L’indice delle vendite, invece, è sempre ben superiore a quello della produzione con un valore destagionalizzato pari a 121,8.

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

10

Figura 4: Indice della produzione e delle vendite totali rispetto allo stesso trimestre dell’anno precedente e media mobile su 4 periodi (anno base 2000=100 dati non destagionalizzati); provincia di Macerata; I trimestre 2004 - I trimestre 2008

90

95

100

105

110

115

120

125

130

I04 II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Produzione

Vendite

Permane su livelli molto elevati l’utilizzazione della capacità produttiva, che si attesta all’82,2%, leggermente in calo rispetto al trimestre scorso (83,0%), ma comunque allineata ai valori precedenti alla flessione registrata tra il 2002 ed il 2005.

Le imprese che dichiarano un aumento nel costo della manodopera rispetto allo stesso periodo del 2007 sono il 57,9% del totale (lo scorso trimestre erano il 58,2%), per una variazione media dell’1,6% (un rialzo poco più sostenuto rispetto allo scorso 1,4%). Il costo dei materiali aumenta su base annua del 3,7% (4,3% nello scorso periodo) e le imprese con costi in rialzo sono il 64,7%, in crescita dallo scorso 62,1%.

I prezzi di vendita registrano una diminuzione rispetto al periodo precedente sia sul mercato interno (+1,8% rispetto al +3,2% dell’ultimo quarto 2007), che sul mercato estero (+2,1% rispetto al +3,3% del precedente trimestre). L’indice generale nazionale dei prezzi alla produzione dei prodotti industriali cresce del 5,9% rispetto al primo trimestre 2007 (fonte ISTAT: indice dei prezzi alla produzione dei prodotti industriali).

Il confronto con il trimestre precedente

Rispetto aI quarto trimestre del 2007, si registra un notevole rallentamento della produzione: i volumi prodotti crescono, infatti, del 2,2% (+9,4% nel IV 2007); le imprese con produzione in aumento sono il 31,8% del totale ed erano circa il 47% lo scorso trimestre; per contro, quelle che dichiarano una diminuzione sono salite al 24%, a fronte del precedente 18,2%.

Le vendite, invece, registrano un’accelerazione, con un +5,6% (+4,9% nello scorso trimestre), e la quota di imprese con vendite in ascesa diminuisce di 10 punti, passando dallo scorso 42,9% al 32,9% attuale.

I nuovi ordinativi sono in crescita sia sul mercato interno (+3,6%), anche se a ritmi minori rispetto al + 7,0% del IV trimestre 2007, che su quello estero (+4,1%). La quota di imprese che dichiarano ordinativi in aumento sul mercato interno passa dal 21,9% all’attuale 19,0%; sul mercato esterno, invece, tale quota aumenta dal 17,4% al 23,6%.

11

Figura 5: Variazioni % rispetto al trimestre precedente (dati non destagionalizzati), I trimestre 2006 - I trimestre 2008

-6 -5 -4 -3 -2 -1 0123456789

1011

I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Produzione

Vendite

Nuovi ordinativimkt interno

Nuovi ordinativimkt estero

L’andamento per settori

Il primo trimestre 2008 mostra un rallentamento della produzione in tutti i settori del manifatturiero. Il comparto altro, dopo aver fatto registrare una crescita del +5,6% nello scorso trimestre, cresce nel I quarto 2008 del +2,0%; diminuisce, inoltre, la quota di imprese con produzione in aumento (dallo scorso 60,9% all’attuale 40,2%).

Per il comparto moda il rallentamento è maggiore, con un modesto +0,1% a fronte del +5,4% conseguito nel quarto precedente. Si contrae anche la quota di imprese che registra un aumento nei volumi produttivi, che scende al 26,9% dal precedente 45,1%.

Figura 6: Variazione % della produzione rispetto allo stesso trimestre dell’anno precedente; comparto moda e altro; provincia di Macerata; I trimestre 2006 – I trimestre 2008

-2 -1 0123456789

10111213

I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Moda

Altro

Si conferma il trend-ciclo degli indici della produzione nei due comparti: la linea destagionalizzata di altro (117,4) permane superiore di quella di moda, che in questo trimestre rimane stabile (valore della media mobile dell’indice è 101,5), registrando volumi produttivi maggiori dei livelli del 2000.

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

12

Figura 7: Indice della produzione dei comparti “moda” e “altro” rispetto allo stesso trimestre dell’anno precedente e media mobile su 4 periodi (anno base 2000=100 dati non destagionalizzati); provincia di Macerata; I trimestre 2004 - I trimestre 2008

80

85

90

95

100

105

110

115

120

125

I04 II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07 I08

moda

altro

Le buone performance delle vendite continuano per il comparto altro anche in questo periodo, sebbene il ritmo di crescita si riveli decelerato rispetto al precedente quarto (+3,5% a fronte del precedente +4,3%). Nel comparto moda, invece, si registra un leggero decremento delle vendite, pari al –0,4%, dopo il +3,0% del IV trimestre 2007. Una quota sempre minore di imprese manifatturiere con almeno 10 addetti riporta aumenti di fatturato, scendendo per la moda dallo scorso 41,2% all’attuale 33,8%, mentre per altro si passa dallo scorso 70,1% all’attuale 57,1%.

Figura 8: Variazione % delle vendite totali rispetto allo stesso trimestre dell’anno precedente; comparto moda e altro; provincia di Macerata; I trimestre 2006 - I trimestre 2008

-2 -1 0123456789

1011121314151617

I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Moda

Altro

L’indice destagionalizzato delle vendite, nel comparto moda, resta sostanzialmente invariato, con un valore pari a 115,5 a fronte di un 115,6 dello scorso trimestre. Per il comparto altro, invece, continua l’incremento dello stesso indice, che passa da 127,9 a 128,7.

13

Figura 9: Indice delle vendite dei comparti “moda” e “altro” rispetto allo stesso trimestre dell’anno precedente e media mobile su 4 periodi (anno base 2000=100 dati non destagionalizzati); provincia di Macerata; I trimestre 2004 - I trimestre 2008

90

95

100

105

110

115

120

125

130

135

140

I04 II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Moda

Altro

Le caratteristiche delle imprese manifatturiere

La quota delle imprese che esternalizzano parte della produzione aumenta, anche se in maniera differente: nella moda l’incremento è di 3 punti percentuali (dal 44,0% al 47,3%), mentre nel comparto altro l’incremento è più consistente, passando dal 25,2% del IV 2007 all’attuale 38,3%.

Anche la quota di produzione, a livello complessivo, fatta realizzare da imprese terze aumenta rispetto allo scorso periodo di osservazione (27,7%, contro il 20,1% precedente). Analizzando in dettaglio i settori, per il comparto moda si ha un aumento dal 23,5% al 26,7%; mentre la crescita per altro va dal 14,8% del IV 2007 al 28,7% del I 2008.

Figura 10: Quota % di imprese che producono con ricorso ad altre aziende; comparto moda, altro e totale provincia; provincia di Macerata; II trimestre 2006 - I trimestre 2008

20

25

30

35

40

45

50

55

60

II06 III06 IV06 I07 II07 III07 IV07 I08

Moda

Altro

Totale

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

14

In totale, le imprese che lavorano conto-terzi sono il 27,1%, in calo dallo scorso 29,8%. La diminuzione si registra con maggiore intensità nel settore moda (passa da 37,1% a 33,6%), mentre è minore nel comparto altro: da 23,3% a 21,2%.

La quota media di produzione realizzata per terzi, complessivamente, è in lieve ripresa dal quarto precedente (da 59,7% a 60,6%). Per quanto riguarda singoli comparti, tale quota di produzione resta sostanzialmente inalterata nella moda (dal 72,9% al 72,6%), mentre aumenta in altro (da 39,6% a 43,5%).

Figura 11: Quota % di imprese che effettuano lavorazione conto terzi; comparto moda, altro e totale provincia; provincia di Macerata; I trimestre 2006 – I trimestre 2008

15

20

25

30

35

40

I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Moda

Altro

Totale

Continua ad aumentare la quota di aziende che esportano (sono il 75,3% del totale) e cresce la quota di export sul fatturato totale, che passa dal 32,3% al 34,1%.

Gli esportatori nella moda sono il 69,2%, con una quota media di export su fatturato pari al 46,9%. Nel comparto altro, gli operatori sui mercati esteri sono saliti dal 77,4% scorso all’80,8%, con una quota media di fatturato dall’export pari a 24,2%.

Figura 12: Quota % di imprese che esportano; comparto moda, altro e totale provincia; provincia di Macerata; I trimestre 2006 – I trimestre 2008

65

70

75

80

85

I06 II06 III06 IV06 I07 II07 III07 IV07 I08

Moda

Altro

Totale

15

La demografia delle imprese

Le sedi di imprese attive

Al 31 marzo 2008, lo stock delle imprese attive nella provincia di Macerata è di 36.950 unità, con un aumento di 176 unità rispetto allo stesso periodo del 2007 ed un calo pari a –85 unità rispetto al trimestre precedente.

Su tale diminuzione continua ad incidere l’effetto distorsivo della procedura di cancellazione d’ufficio delle imprese non più operative da almeno tre anni, avviata dalla Camera di Commercio di Macerata nel corso del 2007.

Il bilancio negativo rispetto al 31 dicembre 2007 si rileva soprattutto in relazione alle attività del settore agricoltura, con 118 imprese in meno, al commercio (-44 imprese), all’intermediazione monetaria e finanziaria (-14 imprese), alla pesca (-11 imprese) e al sistema turistico (-10 imprese).

Resta positivo, anche in questo primo quarto del 2008, l’andamento dei servizi alle imprese (settore K), con 37 unità in più, e dell’edilizia, che registra un incremento di 64 imprese.

Dal confronto con lo stesso trimestre dell’anno precedente è possibile notare la riduzione del settore agricolo (-122), dei trasporti (-28), del manifatturiero (-26), della pesca (-17), del commercio (-8) e dell’intermediazione monetaria e finanziaria (-2). Al contrario, sono in aumento le costruzioni (+167), i servizi alle imprese (+122) e il sistema turistico (+38).

Tabella 4: consistenza, variazione assoluta e percentuale delle sedi d'impresa attive a fine trimestre; Provincia di Macerata; I e IV trimestre 2007, I trimestre 2008

SETTORE ATECO I trim. 2008

I trim. 2007

IV trim. 2007

Var.ass. I08/ I07

Var. % I08/ I07

Var.ass. I08/ IV07

Var. % I08/ IV07

A Agricoltura, caccia e silvicoltura 9.766 9.888 9.884 -122 -1,23% -118 -1,19%

B Pesca,piscicoltura e servizi connessi 151 168 162 -17 -10,12% -11 -6,79%

C Estrazione di minerali 24 25 24 -1 -4,00% 0 0,00%

D Attività manifatturiere 5.565 5.591 5.569 -26 -0,47% -4 -0,07%

E Prod. e distrib. energ. elettr., gas e acqua 18 15 17 3 20,00% 1 5,88%

F Costruzioni 5.343 5.176 5.279 167 3,23% 64 1,21%

G Comm. ingr. e dett.- rip. beni pers. e per la casa 8.437 8.445 8.481 -8 -0,09% -44 -0,52%

H Alberghi e ristoranti 1.384 1.346 1.394 38 2,82% -10 -0,72%

I Trasporti, magazzinaggio e comunicaz. 1.034 1.062 1.036 -28 -2,64% -2 -0,19%

J Intermediaz. monetaria e finanziaria 658 660 672 -2 -0,30% -14 -2,08%

K Attiv. immob., noleggio, informat.,ricerca 2.741 2.619 2.704 122 4,66% 37 1,37%

M Istruzione 83 77 81 6 7,79% 2 2,47%

N Sanità e altri servizi sociali 106 96 106 10 10,42% 0 0,00%

O Altri servizi pubblici,sociali e personali 1.601 1.569 1.592 32 2,04% 9 0,57%

X Imprese non classificate 39 37 34 2 5,41% 5 14,71%

TOTALE 36.950 36.774 37.035 176 0,48% -85 -0,23%

TOTALE al netto del settore agricolo 27.184 26.886 27.151 298 1,11% 33 0,12%

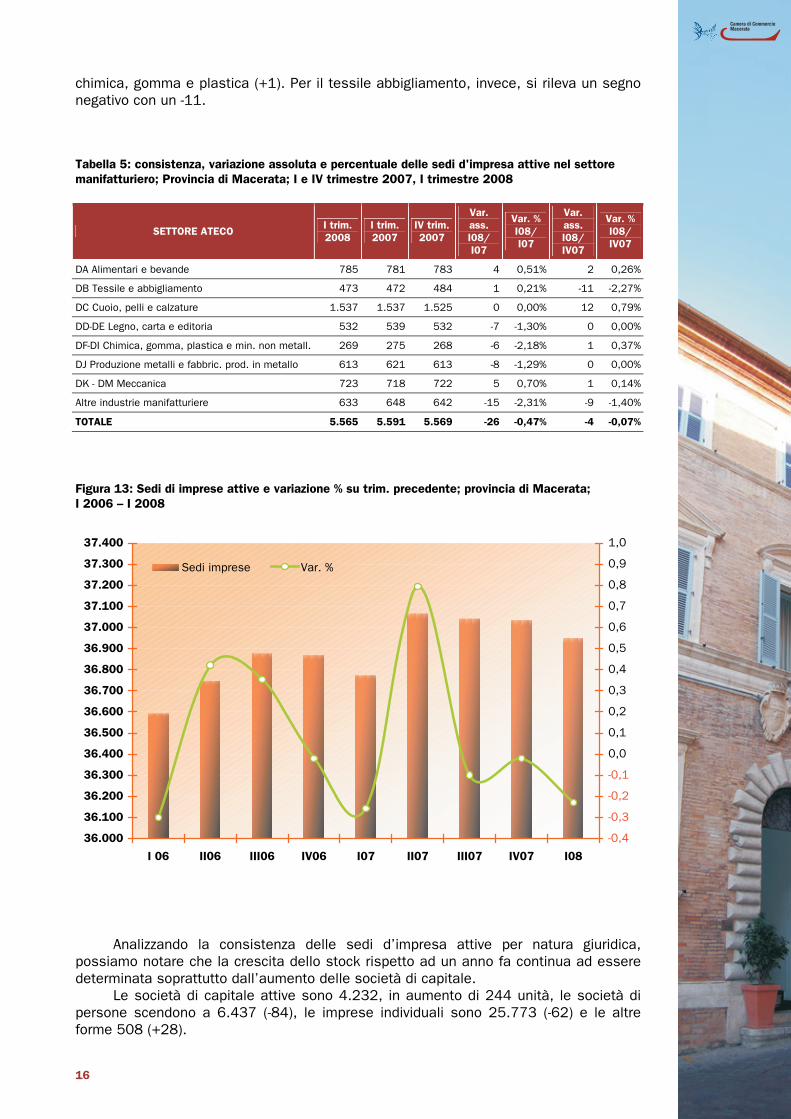

Le attività manifatturiere, in leggero calo rispetto allo scorso trimestre (-4), diminuiscono in maniera più significativa rispetto all’anno precedente (+26). All’interno di questo settore, rispetto al 31 dicembre 2007, crescono le imprese del cuoio, pelli e calzature (+12), del comparto alimentari e bevande (+2), della meccanica (+1) e della

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

16

chimica, gomma e plastica (+1). Per il tessile abbigliamento, invece, si rileva un segno negativo con un -11.

Tabella 5: consistenza, variazione assoluta e percentuale delle sedi d'impresa attive nel settore manifatturiero; Provincia di Macerata; I e IV trimestre 2007, I trimestre 2008

SETTORE ATECO I trim. 2008

I trim. 2007

IV trim. 2007

Var. ass. I08/ I07

Var. % I08/ I07

Var. ass. I08/ IV07

Var. % I08/ IV07

DA Alimentari e bevande 785 781 783 4 0,51% 2 0,26%

DB Tessile e abbigliamento 473 472 484 1 0,21% -11 -2,27%

DC Cuoio, pelli e calzature 1.537 1.537 1.525 0 0,00% 12 0,79%

DD-DE Legno, carta e editoria 532 539 532 -7 -1,30% 0 0,00%

DF-DI Chimica, gomma, plastica e min. non metall. 269 275 268 -6 -2,18% 1 0,37%

DJ Produzione metalli e fabbric. prod. in metallo 613 621 613 -8 -1,29% 0 0,00%

DK - DM Meccanica 723 718 722 5 0,70% 1 0,14%

Altre industrie manifatturiere 633 648 642 -15 -2,31% -9 -1,40%

TOTALE 5.565 5.591 5.569 -26 -0,47% -4 -0,07%

Figura 13: Sedi di imprese attive e variazione % su trim. precedente; provincia di Macerata; I 2006 – I 2008

36.000

36.100

36.200

36.300

36.400

36.500

36.600

36.700

36.800

36.900

37.000

37.100

37.200

37.300

37.400

I 06 II06 III06 IV06 I07 II07 III07 IV07 I08

-0,4

-0,3

-0,2

-0,1

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

Sedi imprese Var. %

Analizzando la consistenza delle sedi d’impresa attive per natura giuridica, possiamo notare che la crescita dello stock rispetto ad un anno fa continua ad essere determinata soprattutto dall’aumento delle società di capitale.

Le società di capitale attive sono 4.232, in aumento di 244 unità, le società di persone scendono a 6.437 (-84), le imprese individuali sono 25.773 (-62) e le altre forme 508 (+28).

17

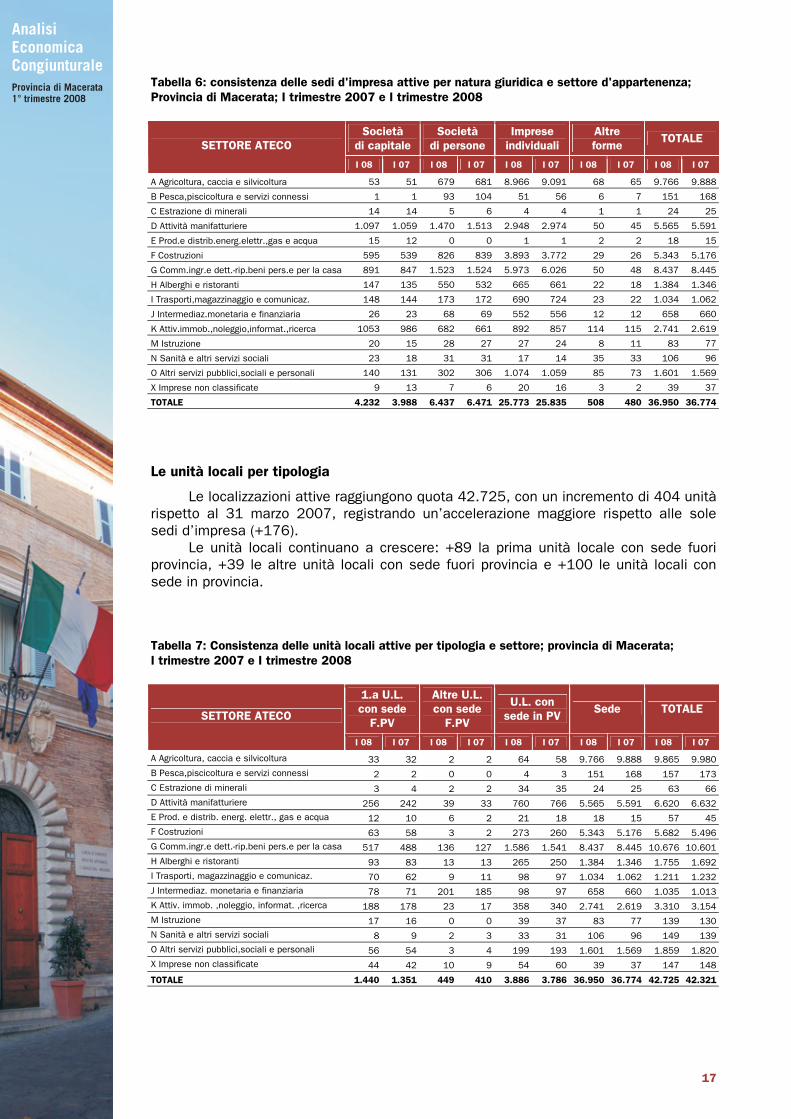

Tabella 6: consistenza delle sedi d'impresa attive per natura giuridica e settore d'appartenenza; Provincia di Macerata; I trimestre 2007 e I trimestre 2008

Società di capitale

Società di persone

Imprese individuali

Altre forme

TOTALE SETTORE ATECO

I 08 I 07 I 08 I 07 I 08 I 07 I 08 I 07 I 08 I 07

A Agricoltura, caccia e silvicoltura 53 51 679 681 8.966 9.091 68 65 9.766 9.888

B Pesca,piscicoltura e servizi connessi 1 1 93 104 51 56 6 7 151 168

C Estrazione di minerali 14 14 5 6 4 4 1 1 24 25

D Attività manifatturiere 1.097 1.059 1.470 1.513 2.948 2.974 50 45 5.565 5.591

E Prod.e distrib.energ.elettr.,gas e acqua 15 12 0 0 1 1 2 2 18 15

F Costruzioni 595 539 826 839 3.893 3.772 29 26 5.343 5.176

G Comm.ingr.e dett.-rip.beni pers.e per la casa 891 847 1.523 1.524 5.973 6.026 50 48 8.437 8.445

H Alberghi e ristoranti 147 135 550 532 665 661 22 18 1.384 1.346

I Trasporti,magazzinaggio e comunicaz. 148 144 173 172 690 724 23 22 1.034 1.062

J Intermediaz.monetaria e finanziaria 26 23 68 69 552 556 12 12 658 660

K Attiv.immob.,noleggio,informat.,ricerca 1053 986 682 661 892 857 114 115 2.741 2.619

M Istruzione 20 15 28 27 27 24 8 11 83 77

N Sanità e altri servizi sociali 23 18 31 31 17 14 35 33 106 96

O Altri servizi pubblici,sociali e personali 140 131 302 306 1.074 1.059 85 73 1.601 1.569

X Imprese non classificate 9 13 7 6 20 16 3 2 39 37

TOTALE 4.232 3.988 6.437 6.471 25.773 25.835 508 480 36.950 36.774

Le unità locali per tipologia

Le localizzazioni attive raggiungono quota 42.725, con un incremento di 404 unità rispetto al 31 marzo 2007, registrando un’accelerazione maggiore rispetto alle sole sedi d’impresa (+176).

Le unità locali continuano a crescere: +89 la prima unità locale con sede fuori provincia, +39 le altre unità locali con sede fuori provincia e +100 le unità locali con sede in provincia.

Tabella 7: Consistenza delle unità locali attive per tipologia e settore; provincia di Macerata; I trimestre 2007 e I trimestre 2008

1.a U.L. con sede

F.PV

Altre U.L. con sede

F.PV

U.L. con sede in PV

Sede TOTALE SETTORE ATECO

I 08 I 07 I 08 I 07 I 08 I 07 I 08 I 07 I 08 I 07

A Agricoltura, caccia e silvicoltura 33 32 2 2 64 58 9.766 9.888 9.865 9.980B Pesca,piscicoltura e servizi connessi 2 2 0 0 4 3 151 168 157 173C Estrazione di minerali 3 4 2 2 34 35 24 25 63 66D Attività manifatturiere 256 242 39 33 760 766 5.565 5.591 6.620 6.632E Prod. e distrib. energ. elettr., gas e acqua 12 10 6 2 21 18 18 15 57 45F Costruzioni 63 58 3 2 273 260 5.343 5.176 5.682 5.496G Comm.ingr.e dett.-rip.beni pers.e per la casa 517 488 136 127 1.586 1.541 8.437 8.445 10.676 10.601H Alberghi e ristoranti 93 83 13 13 265 250 1.384 1.346 1.755 1.692I Trasporti, magazzinaggio e comunicaz. 70 62 9 11 98 97 1.034 1.062 1.211 1.232J Intermediaz. monetaria e finanziaria 78 71 201 185 98 97 658 660 1.035 1.013K Attiv. immob. ,noleggio, informat. ,ricerca 188 178 23 17 358 340 2.741 2.619 3.310 3.154M Istruzione 17 16 0 0 39 37 83 77 139 130N Sanità e altri servizi sociali 8 9 2 3 33 31 106 96 149 139O Altri servizi pubblici,sociali e personali 56 54 3 4 199 193 1.601 1.569 1.859 1.820X Imprese non classificate 44 42 10 9 54 60 39 37 147 148

TOTALE 1.440 1.351 449 410 3.886 3.786 36.950 36.774 42.725 42.321

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

18

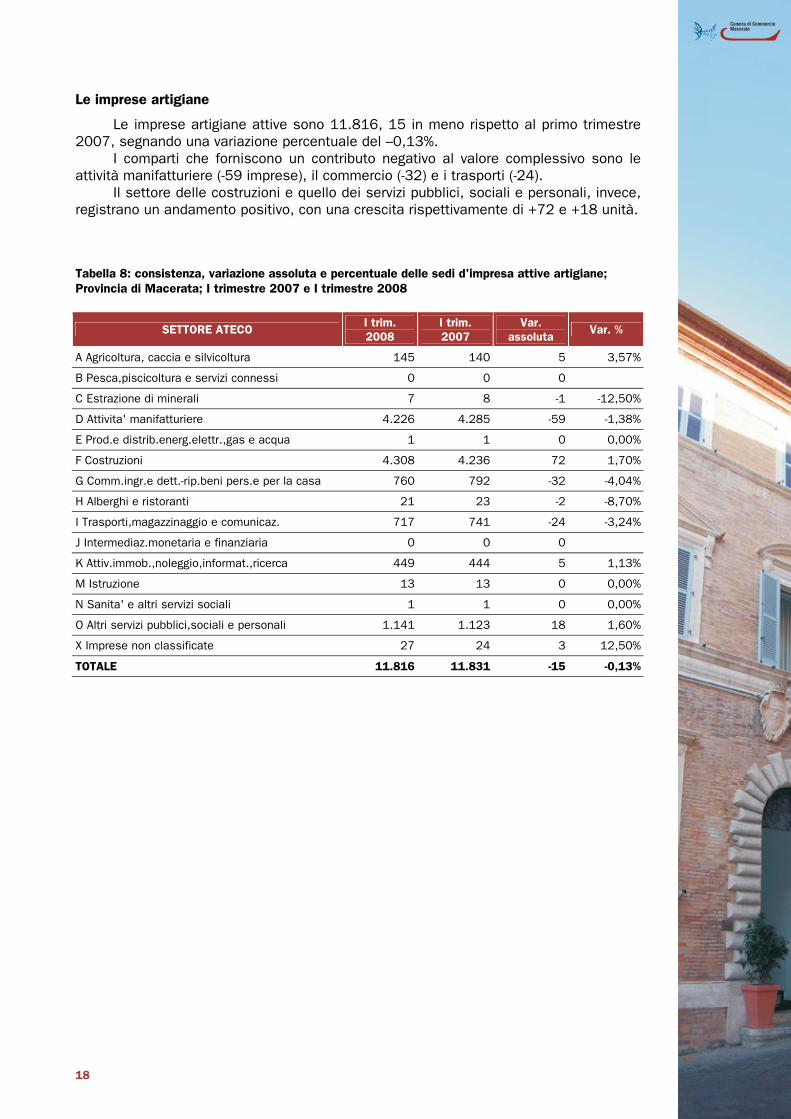

Le imprese artigiane

Le imprese artigiane attive sono 11.816, 15 in meno rispetto al primo trimestre 2007, segnando una variazione percentuale del –0,13%.

I comparti che forniscono un contributo negativo al valore complessivo sono le attività manifatturiere (-59 imprese), il commercio (-32) e i trasporti (-24).

Il settore delle costruzioni e quello dei servizi pubblici, sociali e personali, invece, registrano un andamento positivo, con una crescita rispettivamente di +72 e +18 unità.

Tabella 8: consistenza, variazione assoluta e percentuale delle sedi d'impresa attive artigiane; Provincia di Macerata; I trimestre 2007 e I trimestre 2008

SETTORE ATECO I trim. 2008

I trim. 2007

Var. assoluta

Var. %

A Agricoltura, caccia e silvicoltura 145 140 5 3,57%

B Pesca,piscicoltura e servizi connessi 0 0 0

C Estrazione di minerali 7 8 -1 -12,50%

D Attivita' manifatturiere 4.226 4.285 -59 -1,38%

E Prod.e distrib.energ.elettr.,gas e acqua 1 1 0 0,00%

F Costruzioni 4.308 4.236 72 1,70%

G Comm.ingr.e dett.-rip.beni pers.e per la casa 760 792 -32 -4,04%

H Alberghi e ristoranti 21 23 -2 -8,70%

I Trasporti,magazzinaggio e comunicaz. 717 741 -24 -3,24%

J Intermediaz.monetaria e finanziaria 0 0 0

K Attiv.immob.,noleggio,informat.,ricerca 449 444 5 1,13%

M Istruzione 13 13 0 0,00%

N Sanita' e altri servizi sociali 1 1 0 0,00%

O Altri servizi pubblici,sociali e personali 1.141 1.123 18 1,60%

X Imprese non classificate 27 24 3 12,50%

TOTALE 11.816 11.831 -15 -0,13%

19

Le iscrizioni e le cancellazioni

Le iscrizioni nel trimestre in esame sono state 912, con un aumento di 29 unità rispetto al primo quarto del 2007.

In particolare, sono aumentate di 31 unità le iscrizioni nel settore dell’agricoltura e di 13 unità nei servizi alle imprese, mentre sono diminuite nel commercio (-20) e nell’intermediazione monetaria e finanziaria (-14).

Le cessazioni, invece, sono diminuite di –30 unità, passando da 984 dello scorso anno alle attuali 954.

Tabella 9: Iscrizioni e cessazioni per sedi d'impresa attive a fine trimestre; Provincia di Macerata; I trimestre 2007 e I trimestre 2008

I trim. 2008 I trim. 2007 Var. assoluta SETTORE ATECO

Iscriz. Cessaz. Iscriz. Cessaz. Iscriz. Cessaz.

A Agricoltura, caccia e silvicoltura 131 258 100 293 31 -35

B Pesca,piscicoltura e servizi connessi 0 11 1 5 -1 6

C Estrazione di minerali 0 1 0 0 0 1

D Attivita' manifatturiere 86 116 93 107 -7 9

E Prod.e distrib.energ.elettr.,gas e acqua 0 0 0 1 0 -1

F Costruzioni 141 104 147 81 -6 23

G Comm.ingr.e dett.-rip.beni pers.e per la casa 143 230 163 274 -20 -44

H Alberghi e ristoranti 16 52 20 42 -4 10

I Trasporti, magazzinaggio e comunicaz. 12 26 12 25 0 1

J Intermediaz.monetaria e finanziaria 12 28 26 29 -14 -1

K Attiv.immob.,noleggio,informat.,ricerca 63 56 50 66 13 -10

M Istruzione 4 3 1 0 3 3

N Sanita' e altri servizi sociali 0 2 0 2 0 0

O Altri servizi pubblici,sociali e personali 29 29 22 22 7 7

X Imprese non classificate 275 38 248 37 27 1

TOTALE 912 954 883 984 29 -30

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

20

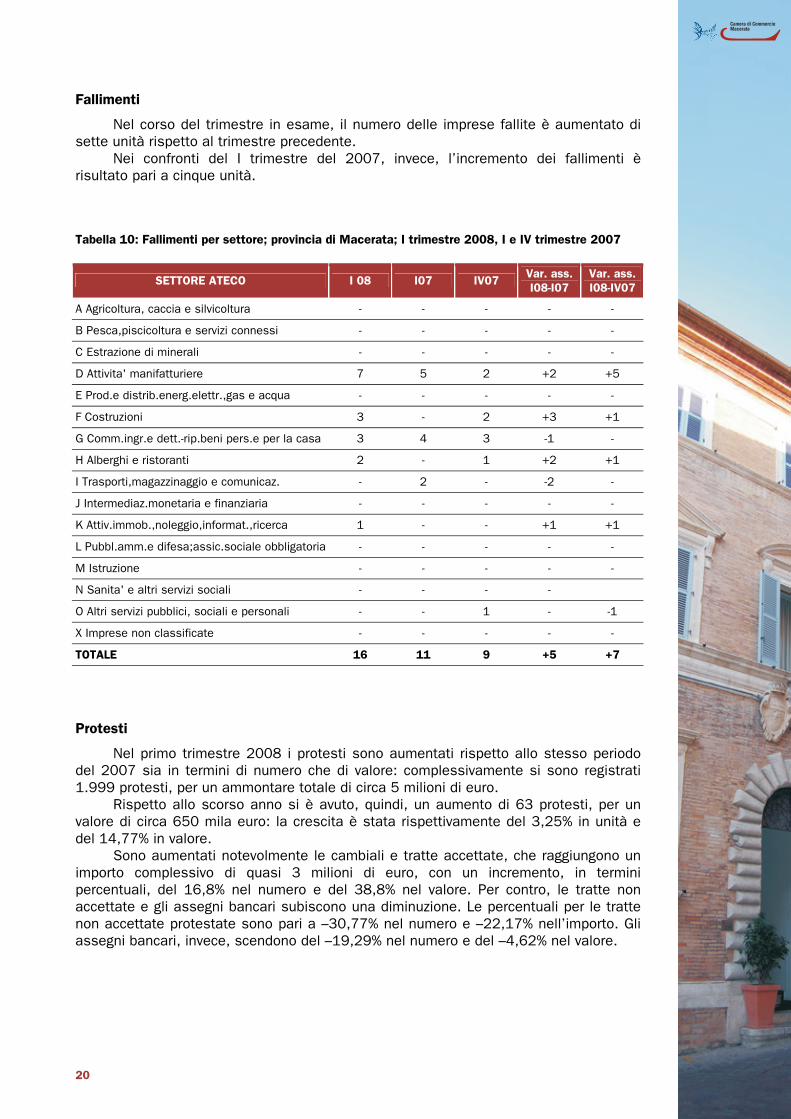

Fallimenti

Nel corso del trimestre in esame, il numero delle imprese fallite è aumentato di sette unità rispetto al trimestre precedente.

Nei confronti del I trimestre del 2007, invece, l’incremento dei fallimenti è risultato pari a cinque unità.

Tabella 10: Fallimenti per settore; provincia di Macerata; I trimestre 2008, I e IV trimestre 2007

SETTORE ATECO I 08 I07 IV07 Var. ass. I08-I07

Var. ass. I08-IV07

A Agricoltura, caccia e silvicoltura - - - - -

B Pesca,piscicoltura e servizi connessi - - - - -

C Estrazione di minerali - - - - -

D Attivita' manifatturiere 7 5 2 +2 +5

E Prod.e distrib.energ.elettr.,gas e acqua - - - - -

F Costruzioni 3 - 2 +3 +1

G Comm.ingr.e dett.-rip.beni pers.e per la casa 3 4 3 -1 -

H Alberghi e ristoranti 2 - 1 +2 +1

I Trasporti,magazzinaggio e comunicaz. - 2 - -2 -

J Intermediaz.monetaria e finanziaria - - - - -

K Attiv.immob.,noleggio,informat.,ricerca 1 - - +1 +1

L Pubbl.amm.e difesa;assic.sociale obbligatoria - - - - -

M Istruzione - - - - -

N Sanita' e altri servizi sociali - - - -

O Altri servizi pubblici, sociali e personali - - 1 - -1

X Imprese non classificate - - - - -

TOTALE 16 11 9 +5 +7

Protesti

Nel primo trimestre 2008 i protesti sono aumentati rispetto allo stesso periodo del 2007 sia in termini di numero che di valore: complessivamente si sono registrati 1.999 protesti, per un ammontare totale di circa 5 milioni di euro.

Rispetto allo scorso anno si è avuto, quindi, un aumento di 63 protesti, per un valore di circa 650 mila euro: la crescita è stata rispettivamente del 3,25% in unità e del 14,77% in valore.

Sono aumentati notevolmente le cambiali e tratte accettate, che raggiungono un importo complessivo di quasi 3 milioni di euro, con un incremento, in termini percentuali, del 16,8% nel numero e del 38,8% nel valore. Per contro, le tratte non accettate e gli assegni bancari subiscono una diminuzione. Le percentuali per le tratte non accettate protestate sono pari a –30,77% nel numero e –22,17% nell’importo. Gli assegni bancari, invece, scendono del –19,29% nel numero e del –4,62% nel valore.

21

Tabella 11: numero ed importo in euro dei titoli protestati per tipologia; Provincia di Macerata; I trimestre 2007 e I 2008 (Valori assoluti in euro)

I trim. 2008

I trim. 2007

Var. assoluta Var. %

Numero 1.498 1.282 216 16,85%Cambiali e tratte accettate

Importo 2.943.808,09 2.120.557,77 823.250,32 38,82%

Numero 162 234 -72 -30,77%Tratte non accettate

Importo 282.560,64 363.027,57 -80.466,93 -22,17%

Numero 339 420 -81 -19,29%Assegni bancari

Importo 1.849.569,15 1.939.068,82 -89.499,67 -4,62%

Numero 1.999 1.936 63 3,25%Totale

Importo 5.075.937,88 4.422.654,16 653.283,72 14,77%

Figura 14: Numero di titoli protestati per tipologia; provincia di Macerata; I trimestre 2006 - I trimestre 2008

I 06 II 06 III 06 IV 06 I07 II07 III07 IV07 I080

500

1.000

1.500

2.000

2.500

Assegni bancari

Tratte non accettate

Cambiali e tratte accettate

Figura 15: Importo complessivo dei titoli protestati per tipologia; provincia di Macerata; I trimestre 2006 - I trimestre 2008 (valori in milioni di euro)

I 06 II 06 III 06 IV 06 I07 II07 III07 IV07 I080

1

2

3

4

5

6

7

8

9

Assegni bancari

Tratte non accettate

Cambiali e tratte accettate

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

22

Brevetti e marchi

Nel trimestre in esame la richiesta di diritti di proprietà industriale mostra un andamento negativo, con un’eccezione solo per i marchi nazionali che crescono del +37,9% rispetto al 31 marzo 2007 (+53 domande la variazione assoluta). In dettaglio, la flessione registrata dalle domande per invenzioni industriali è pari a 13 unità, mentre diminuiscono di 3 unità le domande per i modelli d’utilità, di 10 quelle per i modelli ornamentali ed infine si ha 1 domanda in meno per i marchi internazionali.

Tabella 12: domande depositate per la richiesta di diritti di proprietà industriale; Provincia di Macerata; I trimestre 2007 e I 2008

Brevetti e marchi I trim. 2008

I trim. 2007

Var. assoluta Var. %

Invenzioni industriali 52 65 -13 -20,0%

Modelli d'utilità 12 15 -3 -20,0%

Modelli ornamentali 8 18 -10 -55,6%

Marchi nazionali 193 140 53 37,9%

Marchi internazionali 8 9 -1 -11,1%

Figura 16: Domande depositate presso la CCIAA di Macerata per la richiesta di diritti di proprietà industriale (esclusi marchi nazionali); I trimestre 2006 – I trimestre 2008

I06 III06 IV06 I07 II07 III07 IV07 I080

20

40

60

80

100

120

Marchi internazionali

Modelli ornamentali

Modelli d'utilità

Invenzioni industriali

Figura 17: Domande depositate presso la CCIAA di Macerata per la richiesta di marchi nazionali; I trimestre 2006 – I trimestre 2008

I06 II06 III06 IV06 I07 II07 III07 IV07 I080

50

100

150

200

250

23

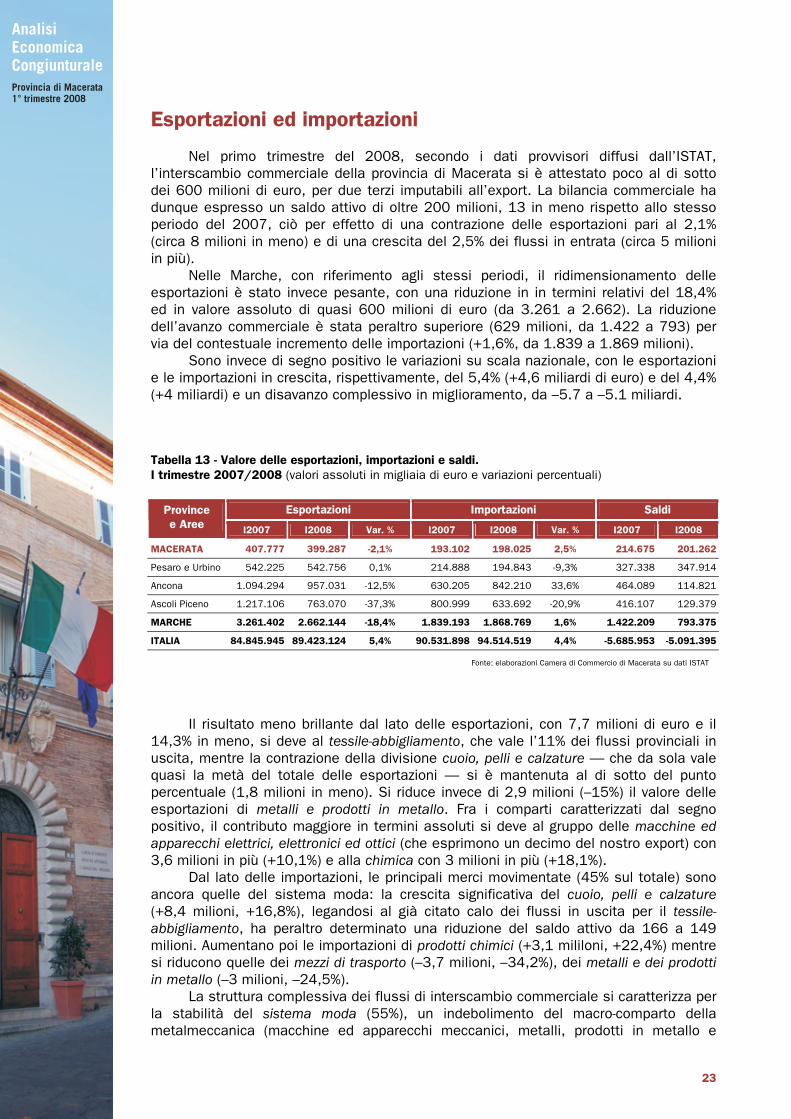

Esportazioni ed importazioni

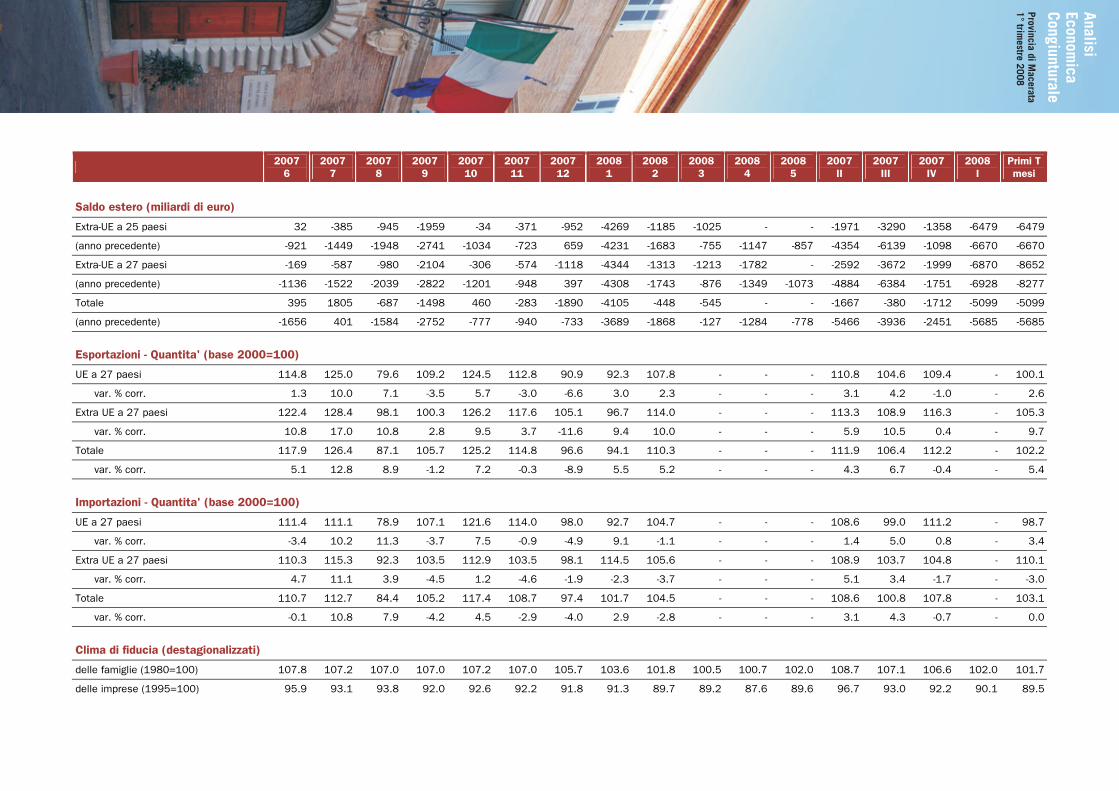

Nel primo trimestre del 2008, secondo i dati provvisori diffusi dall’ISTAT, l’interscambio commerciale della provincia di Macerata si è attestato poco al di sotto dei 600 milioni di euro, per due terzi imputabili all’export. La bilancia commerciale ha dunque espresso un saldo attivo di oltre 200 milioni, 13 in meno rispetto allo stesso periodo del 2007, ciò per effetto di una contrazione delle esportazioni pari al 2,1% (circa 8 milioni in meno) e di una crescita del 2,5% dei flussi in entrata (circa 5 milioni in più).

Nelle Marche, con riferimento agli stessi periodi, il ridimensionamento delle esportazioni è stato invece pesante, con una riduzione in in termini relativi del 18,4% ed in valore assoluto di quasi 600 milioni di euro (da 3.261 a 2.662). La riduzione dell’avanzo commerciale è stata peraltro superiore (629 milioni, da 1.422 a 793) per via del contestuale incremento delle importazioni (+1,6%, da 1.839 a 1.869 milioni).

Sono invece di segno positivo le variazioni su scala nazionale, con le esportazioni e le importazioni in crescita, rispettivamente, del 5,4% (+4,6 miliardi di euro) e del 4,4% (+4 miliardi) e un disavanzo complessivo in miglioramento, da –5.7 a –5.1 miliardi.

Tabella 13 - Valore delle esportazioni, importazioni e saldi. I trimestre 2007/2008 (valori assoluti in migliaia di euro e variazioni percentuali)

Esportazioni Importazioni Saldi Province e Aree I2007 I2008 Var. % I2007 I2008 Var. % I2007 I2008

MACERATA 407.777 399.287 -2,1% 193.102 198.025 2,5% 214.675 201.262

Pesaro e Urbino 542.225 542.756 0,1% 214.888 194.843 -9,3% 327.338 347.914

Ancona 1.094.294 957.031 -12,5% 630.205 842.210 33,6% 464.089 114.821

Ascoli Piceno 1.217.106 763.070 -37,3% 800.999 633.692 -20,9% 416.107 129.379

MARCHE 3.261.402 2.662.144 -18,4% 1.839.193 1.868.769 1,6% 1.422.209 793.375

ITALIA 84.845.945 89.423.124 5,4% 90.531.898 94.514.519 4,4% -5.685.953 -5.091.395

Fonte: elaborazioni Camera di Commercio di Macerata su dati ISTAT

Il risultato meno brillante dal lato delle esportazioni, con 7,7 milioni di euro e il 14,3% in meno, si deve al tessile-abbigliamento, che vale l’11% dei flussi provinciali in uscita, mentre la contrazione della divisione cuoio, pelli e calzature — che da sola vale quasi la metà del totale delle esportazioni — si è mantenuta al di sotto del punto percentuale (1,8 milioni in meno). Si riduce invece di 2,9 milioni (–15%) il valore delle esportazioni di metalli e prodotti in metallo. Fra i comparti caratterizzati dal segno positivo, il contributo maggiore in termini assoluti si deve al gruppo delle macchine ed apparecchi elettrici, elettronici ed ottici (che esprimono un decimo del nostro export) con 3,6 milioni in più (+10,1%) e alla chimica con 3 milioni in più (+18,1%).

Dal lato delle importazioni, le principali merci movimentate (45% sul totale) sono ancora quelle del sistema moda: la crescita significativa del cuoio, pelli e calzature (+8,4 milioni, +16,8%), legandosi al già citato calo dei flussi in uscita per il tessile-abbigliamento, ha peraltro determinato una riduzione del saldo attivo da 166 a 149 milioni. Aumentano poi le importazioni di prodotti chimici (+3,1 mililoni, +22,4%) mentre si riducono quelle dei mezzi di trasporto (–3,7 milioni, –34,2%), dei metalli e dei prodotti in metallo (–3 milioni, –24,5%).

La struttura complessiva dei flussi di interscambio commerciale si caratterizza per la stabilità del sistema moda (55%), un indebolimento del macro-comparto della metalmeccanica (macchine ed apparecchi meccanici, metalli, prodotti in metallo e

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

24

mezzi di trasporto passano dal 13 all’11%), la crescita della chimica (dal 5 al 6%) e delle macchine ed apparecchi elettrici, elettronici ed ottici (dal 9 al 10%).

Tabella 14 - Esportazioni, importazioni e saldi per merce. I trimestre 2007/2008. Provincia di Macerata (valori assoluti in migliaia di euro e variazioni percentuali)

Esportazioni Importazioni Saldi Merce

I2007 I2008 Var. % I2007 I2008 Var. % I2007 I2008

Prodotti dell'agricoltura, della caccia e della silvicoltura 34 611 * 3.810 4.574 20,0% -3.777 -3.963

Prodotti della pesca e della piscicoltura 555 398 -28,3% 201 256 27,3% 354 142

Minerali energetici e non energetici 80 - - 1.556 1.114 -28,5% -1.477 -1.114

Prodotti trasformati e manufatti 406.994 398.246 -2,1% 187.379 191.933 2,4% 219.615 206.313

Alimentare 6.322 7.775 23,0% 11.927 11.242 -5,7% -5.605 -3.466

Tessile e Abbigliamento 53.573 45.909 -14,3% 31.438 30.803 -2,0% 22.135 15.107

Cuoio, pelli e calzature 193.529 191.726 -0,9% 49.935 58.333 16,8% 143.594 133.393

Legno e prod. in legno 828 877 5,9% 6.940 4.957 -28,6% -6.112 -4.080

Carta ed editoria 1.426 1.056 -26,0% 7.377 8.597 16,5% -5.951 -7.541

Combustibili 49 - - 29 23 -22,8% 20 -22

Chimica 16.659 19.678 18,1% 13.750 16.827 22,4% 2.908 2.851

Gomma e plastica 14.063 13.048 -7,2% 5.722 5.872 2,6% 8.342 7.176

Minerali non metalliferi 1.812 1.997 10,2% 4.513 5.466 21,1% -2.701 -3.470

Metalli e prod. in metallo 19.110 16.239 -15,0% 12.156 9.182 -24,5% 6.954 7.057

Macchine ed app. meccanici 27.115 25.324 -6,6% 7.490 6.906 -7,8% 19.626 18.418

Macchine ed app. elettr., elettron. ed ottici 35.658 39.246 10,1% 17.964 18.521 3,1% 17.694 20.725

Mezzi di trasporto 3.919 2.471 -36,9% 10.873 7.151 -34,2% -6.954 -4.679

Altri prod. industrie manifatturiere 32.930 32.900 -0,1% 7.266 8.055 10,9% 25.664 24.845

Prodotti delle attività informatiche, professionali ed imprenditoriali 1 - - - 70 * 1 -70

Prodotti di altri servizi pubblici, sociali e personali 12 3 -73,3% 42 37 -13,4% -30 -33

Merci dichiarate come provviste di bordo, m. nazionali di ritorno e respinte, m. varie 102 28 -72,1% 114 42 -62,6% -12 -14

TOTALE 407.777 399.287 -2,1% 193.102 198.025 2,5% 214.675 201.262

* variazione superiore al 100% Fonte: elaborazioni Camera di Commercio di Macerata su dati ISTAT

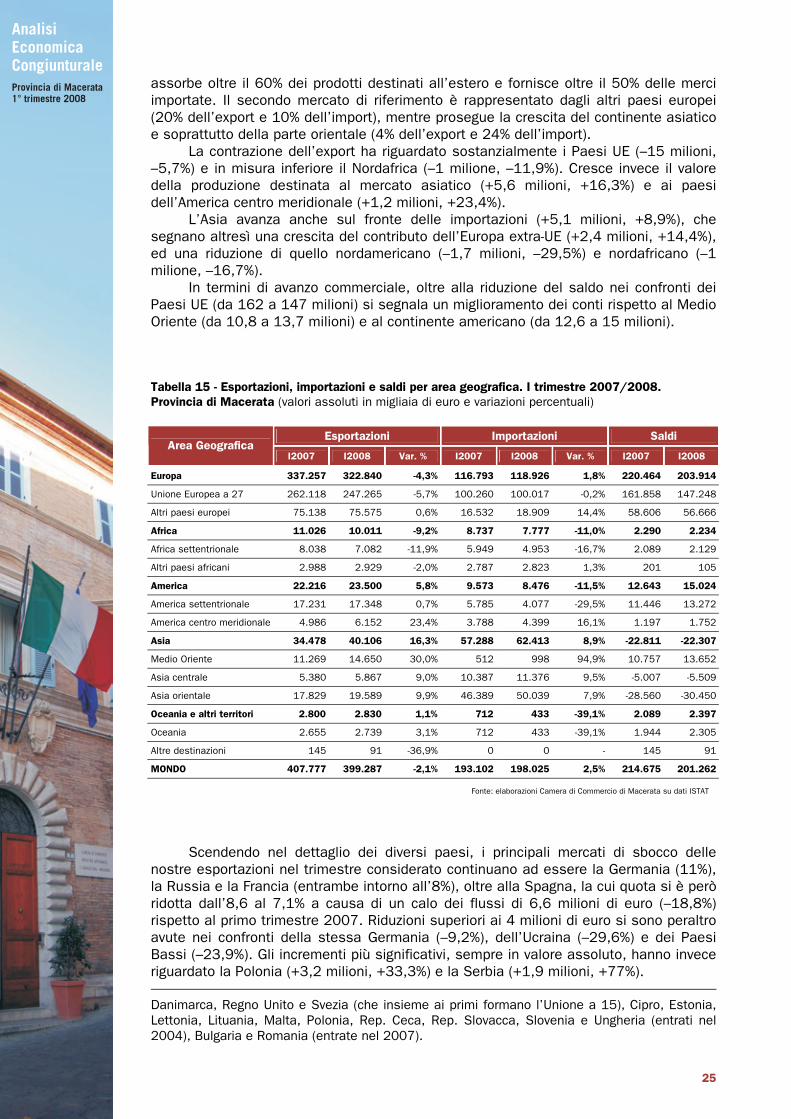

La composizione dei flussi di interscambio per area geografica evidenzia come il vero baricentro commerciale dell’economia maceratese sia l’Unione Europea a 273, che

3 Appartengono a quest’area: Austria, Belgio, Finlandia, Francia, Germania, Grecia,

Irlanda, Italia, Lussemburgo, Olanda, Portogallo e Spagna (cioè i Paesi dell’Unione Monetaria),

25

assorbe oltre il 60% dei prodotti destinati all’estero e fornisce oltre il 50% delle merci importate. Il secondo mercato di riferimento è rappresentato dagli altri paesi europei (20% dell’export e 10% dell’import), mentre prosegue la crescita del continente asiatico e soprattutto della parte orientale (4% dell’export e 24% dell’import).

La contrazione dell’export ha riguardato sostanzialmente i Paesi UE (–15 milioni, –5,7%) e in misura inferiore il Nordafrica (–1 milione, –11,9%). Cresce invece il valore della produzione destinata al mercato asiatico (+5,6 milioni, +16,3%) e ai paesi dell’America centro meridionale (+1,2 milioni, +23,4%).

L’Asia avanza anche sul fronte delle importazioni (+5,1 milioni, +8,9%), che segnano altresì una crescita del contributo dell’Europa extra-UE (+2,4 milioni, +14,4%), ed una riduzione di quello nordamericano (–1,7 milioni, –29,5%) e nordafricano (–1 milione, –16,7%).

In termini di avanzo commerciale, oltre alla riduzione del saldo nei confronti dei Paesi UE (da 162 a 147 milioni) si segnala un miglioramento dei conti rispetto al Medio Oriente (da 10,8 a 13,7 milioni) e al continente americano (da 12,6 a 15 milioni).

Tabella 15 - Esportazioni, importazioni e saldi per area geografica. I trimestre 2007/2008. Provincia di Macerata (valori assoluti in migliaia di euro e variazioni percentuali)

Esportazioni Importazioni Saldi Area Geografica

I2007 I2008 Var. % I2007 I2008 Var. % I2007 I2008

Europa 337.257 322.840 -4,3% 116.793 118.926 1,8% 220.464 203.914

Unione Europea a 27 262.118 247.265 -5,7% 100.260 100.017 -0,2% 161.858 147.248

Altri paesi europei 75.138 75.575 0,6% 16.532 18.909 14,4% 58.606 56.666

Africa 11.026 10.011 -9,2% 8.737 7.777 -11,0% 2.290 2.234

Africa settentrionale 8.038 7.082 -11,9% 5.949 4.953 -16,7% 2.089 2.129

Altri paesi africani 2.988 2.929 -2,0% 2.787 2.823 1,3% 201 105

America 22.216 23.500 5,8% 9.573 8.476 -11,5% 12.643 15.024

America settentrionale 17.231 17.348 0,7% 5.785 4.077 -29,5% 11.446 13.272

America centro meridionale 4.986 6.152 23,4% 3.788 4.399 16,1% 1.197 1.752

Asia 34.478 40.106 16,3% 57.288 62.413 8,9% -22.811 -22.307

Medio Oriente 11.269 14.650 30,0% 512 998 94,9% 10.757 13.652

Asia centrale 5.380 5.867 9,0% 10.387 11.376 9,5% -5.007 -5.509

Asia orientale 17.829 19.589 9,9% 46.389 50.039 7,9% -28.560 -30.450

Oceania e altri territori 2.800 2.830 1,1% 712 433 -39,1% 2.089 2.397

Oceania 2.655 2.739 3,1% 712 433 -39,1% 1.944 2.305

Altre destinazioni 145 91 -36,9% 0 0 - 145 91

MONDO 407.777 399.287 -2,1% 193.102 198.025 2,5% 214.675 201.262

Fonte: elaborazioni Camera di Commercio di Macerata su dati ISTAT

Scendendo nel dettaglio dei diversi paesi, i principali mercati di sbocco delle nostre esportazioni nel trimestre considerato continuano ad essere la Germania (11%), la Russia e la Francia (entrambe intorno all’8%), oltre alla Spagna, la cui quota si è però ridotta dall’8,6 al 7,1% a causa di un calo dei flussi di 6,6 milioni di euro (–18,8%) rispetto al primo trimestre 2007. Riduzioni superiori ai 4 milioni di euro si sono peraltro avute nei confronti della stessa Germania (–9,2%), dell’Ucraina (–29,6%) e dei Paesi Bassi (–23,9%). Gli incrementi più significativi, sempre in valore assoluto, hanno invece riguardato la Polonia (+3,2 milioni, +33,3%) e la Serbia (+1,9 milioni, +77%). Danimarca, Regno Unito e Svezia (che insieme ai primi formano l’Unione a 15), Cipro, Estonia, Lettonia, Lituania, Malta, Polonia, Rep. Ceca, Rep. Slovacca, Slovenia e Ungheria (entrati nel 2004), Bulgaria e Romania (entrate nel 2007).

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

26

Tabella 16 - Esportazioni nei principali paesi (ord. per quota I2008) e saldi. I trimestre 2007/2008. Provincia di Macerata (valori assoluti in migliaia di euro, variazioni e quote percentuali)

Esportazioni Saldi Quota % Export Paese

I2007 I2008 Var. % I2007 I2008 I2007 I2008

Germania 47.927 43.516 -9,2% 22.312 22.601 11,8% 10,9%

Russia 31.511 31.596 0,3% 30.730 30.657 7,7% 7,9%

Francia 32.670 31.392 -3,9% 23.074 22.148 8,0% 7,9%

Spagna 34.971 28.412 -18,8% 27.141 21.761 8,6% 7,1%

Regno Unito 25.596 25.617 0,1% 21.525 21.861 6,3% 6,4%

Romania 20.736 19.580 -5,6% 6.164 -1.808 5,1% 4,9%

Belgio 16.741 18.432 10,1% 11.601 12.274 4,1% 4,6%

Paesi Bassi 18.284 13.906 -23,9% 11.716 8.345 4,5% 3,5%

Grecia 14.227 13.865 -2,5% 13.030 13.021 3,5% 3,5%

Stati Uniti 13.917 13.822 -0,7% 8.617 10.052 3,4% 3,5%

Polonia 9.596 12.792 33,3% 5.649 8.777 2,4% 3,2%

Ucraina 15.194 10.701 -29,6% 14.074 9.324 3,7% 2,7%

Svizzera 9.619 10.200 6,0% 8.036 9.755 2,4% 2,6%

Danimarca 8.877 7.021 -20,9% 8.342 6.499 2,2% 1,8%

Turchia 5.367 6.813 27,0% 2.494 3.055 1,3% 1,7%

Giappone 5.933 5.956 0,4% 5.375 5.455 1,5% 1,5%

Austria 5.164 5.512 6,7% 363 1.319 1,3% 1,4%

Emirati Arabi Uniti 3.011 4.682 55,5% 2.999 4.681 0,7% 1,2%

Hong Kong 4.094 4.497 9,8% 3.512 3.046 1,0% 1,1%

Portogallo 4.847 4.348 -10,3% 3.013 2.169 1,2% 1,1%

India 3.600 4.259 18,3% -3.655 -4.410 0,9% 1,1%

Serbia 2.405 4.258 77,0% -3.317 -2.151 0,6% 1,1%

Albania 2.559 3.730 45,7% 484 470 0,6% 0,9%

Croazia 3.454 3.590 3,9% 2.825 2.645 0,8% 0,9%

Canada 3.314 3.522 6,3% 2.829 3.216 0,8% 0,9%

Fonte: elaborazioni Camera di Commercio di Macerata su dati ISTAT

Dal lato delle importazioni, il principale partner commerciale resta la Cina, che si avvicina al 18%. La Romania e la Germania, entrambe non lontane dall’11%, fanno invece segnare le variazioni più importanti in valore assoluto: i flussi provenienti dalla prima (che valevano il 7,5% del totale export) sono cresciuti di 6,8 milioni (+46,8%), mentre quelli provenienti dalla seconda (che valevano il 13,3%) hanno subito una riduzione di 4,7 milioni (–18,3%).

27

Tabella 17 - Importazioni dai principali paesi (ord. per quota I2008) e saldi. I trimestre 2007/2008. Provincia di Macerata (valori assoluti in migliaia di euro, variazioni e quote percentuali)

Importazioni Saldi Quota % Import Paese

I2007 I2008 Var. % I2007 I2008 I2007 I2008

Cina 33.858 35.300 4,3% -32.061 -32.228 17,5% 17,8%

Romania 14.572 21.388 46,8% 6.164 -1.808 7,5% 10,8%

Germania 25.616 20.915 -18,3% 22.312 22.601 13,3% 10,6%

Francia 9.596 9.244 -3,7% 23.074 22.148 5,0% 4,7%

India 7.255 8.669 19,5% -3.655 -4.410 3,8% 4,4%

Spagna 7.830 6.651 -15,0% 27.141 21.761 4,1% 3,4%

Serbia 5.723 6.409 12,0% -3.317 -2.151 3,0% 3,2%

Belgio 5.140 6.158 19,8% 11.601 12.274 2,7% 3,1%

Paesi Bassi 6.568 5.561 -15,3% 11.716 8.345 3,4% 2,8%

Indonesia 3.888 4.834 24,3% -2.906 -3.760 2,0% 2,4%

Austria 4.801 4.192 -12,7% 363 1.319 2,5% 2,1%

Polonia 3.946 4.016 1,8% 5.649 8.777 2,0% 2,0%

Bulgaria 4.227 4.000 -5,4% -868 -1.017 2,2% 2,0%

Stati Uniti 5.300 3.770 -28,9% 8.617 10.052 2,7% 1,9%

Turchia 2.873 3.759 30,8% 2.494 3.055 1,5% 1,9%

Regno Unito 4.071 3.755 -7,8% 21.525 21.861 2,1% 1,9%

Albania 2.075 3.260 57,1% 484 470 1,1% 1,6%

Vietnam 2.286 2.777 21,5% -1.893 -2.597 1,2% 1,4%

Portogallo 1.833 2.179 18,8% 3.013 2.169 0,9% 1,1%

Finlandia 2.483 1.992 -19,8% -872 -532 1,3% 1,0%

Tunisia 2.909 1.897 -34,8% -136 797 1,5% 1,0%

Slovenia 1.164 1.862 59,9% 132 -583 0,6% 0,9%

Pakistan 1.909 1.822 -4,6% -1.813 -1.650 1,0% 0,9%

Taiwan 1.340 1.765 31,7% -850 -984 0,7% 0,9%

Marocco 1.877 1.763 -6,1% -543 -294 1,0% 0,9%

Fonte: elaborazioni Camera di Commercio di Macerata su dati ISTAT

In valore assoluto, i migliori saldi positivi sono stati registrati con Russia (31 milioni), Germania, Francia, Regno Unito e Spagna (tutti al di sopra dei 20 milioni); in forte disavanzo è soltanto il rapporto con la Cina (–32 milioni). Guardando alle variazioni, il saldo con la Romania vira in negativo (da +6 milioni a –2 milioni) e si riducono gli avanzi con Spagna (da 27 a 22 milioni), Ucraina (da 14 a 9 milioni) e Paesi Bassi (da 12 a 8 milioni). Aumenta invece l’avanzo nei confronti della Polonia (da 6 a 9 milioni).

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

28

Figura 18 - Esportazioni per trimestre e media mobile su 4 periodi dal I trim. 2004 al I trim. 2008. Provincia di Macerata (valori assoluti in milioni di euro)

Fonte: elaborazioni Camera di Commercio di Macerata su dati ISTAT

Figura 19 - Medie mensili del cambio Dollaro USA/Euro dall’aprile 2004 al marzo 2008 (quantità di valuta estera per unità di euro)

Fonte: elaborazioni Camera di Commercio di Macerata su dati UIC (Ufficio Italiano Cambi)

300

350

400

450

500

II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07 I08I04

II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07 I08

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

29

Occupazione

Cassa Integrazione Guadagni

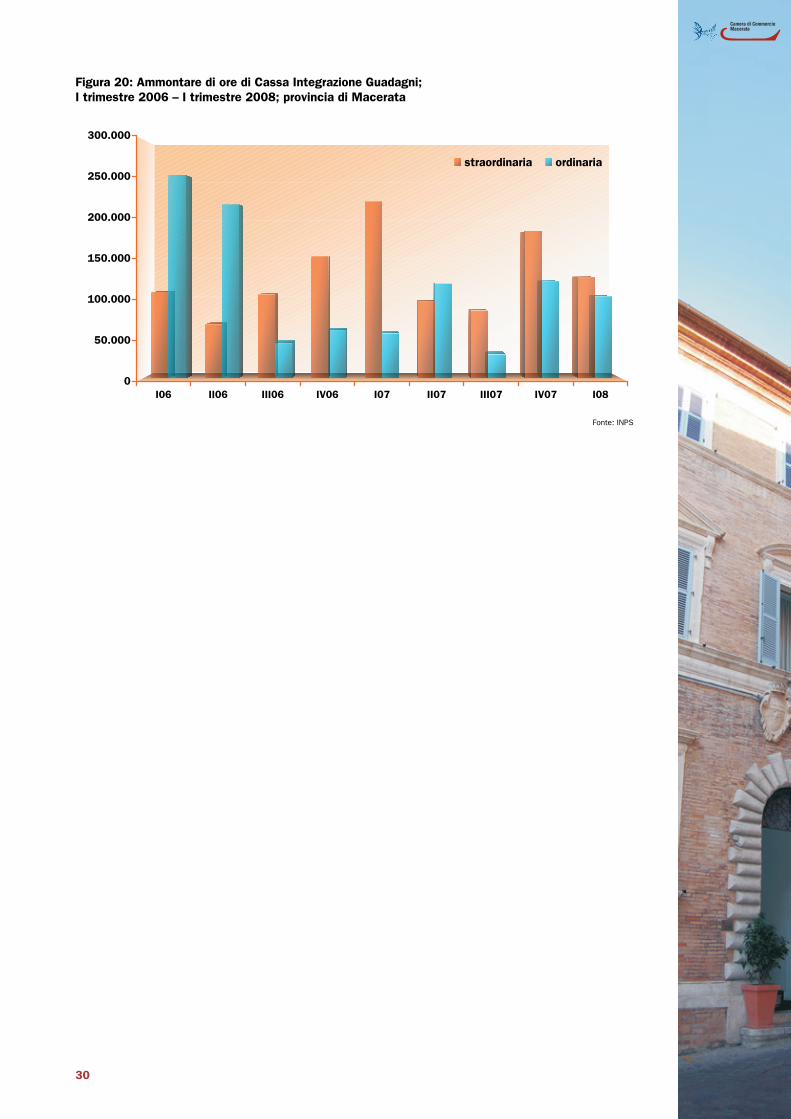

L’ammontare complessivo di ore di cassa integrazione, utilizzate nel corso del primo trimestre 2008 nella provincia di Macerata, è stato pari a 229.855, di cui 126.893 straordinarie e 102.962 ordinarie. Rispetto al primo trimestre 2007, si è registrato un calo complessivo di 47.860 ore. In dettaglio, la cassa integrazione straordinaria è diminuita di 94.498 ore, mentre quella ordinaria ha registrato un incremento di 46.638 ore. In percentuale, la diminuzione complessiva delle ore autorizzate è risultata pari a -17,2%. La parte di intervento straordinario ha presentato un calo, pari al –42,6%, mentre gli interventi ordinari sono aumentati in modo piuttosto rilevante, con un +82,8%. Rispetto al IV trimestre 2007, invece, le ore complessive di cassa integrazione sono diminuite del -24,9%. In particolare, le ore ordinarie hanno registrato una flessione pari a -15,4%, mentre quelle straordinarie hanno subito un calo del -31,2%.

Tabella 18: Interventi ordinari e straordinari di Cassa Integrazione Guadagni in ore complessive per settori; provincia di Macerata; I trimestre 2007 e 2008

I trim. 2008 I trim. 2007 Var. assolute Settori

Straord. Ord. Totale Straord. Ord. Totale Straord. Ord. Totale

Att. agr. Industriali - - - - - - - - -

estrattive - 48 48 - - - - 48 48

Legno - 70 70 - 2814 2814 - -2744 -2744

Alimentari - - - - - - - -

Metallurgiche 616 - 616 - 492 492 616 -492 124

Meccaniche - 15.304 15.304 23976 5.005 28.981 -23976 10299 -13677

Tessili - 1.344 1.344 - 2.080 2.080 - -736 -736

Vestiario, abbigl,. arred. 37.951 7.267 45.218 46.802 2.632 49.434 -8851 4635 -4216

Chimiche - 12.739 12.739 - 7.435 7.435 - 5304 5304

Pelli e cuoio 70.126 28.558 98.684 99.675 18.302 117.977 -29549 10256 -19293

trasf. minerali - 990 990 - - - - 990 990

Carta e poligrafiche 16.120 - 16.120 43.479 22 43.501 -27359 -22 -27381

(3N) edilizia - 1.260 1.260 - 1.558 1.558 - -298 -298

energia elettr. e gas - - - - - - - - -

trasp. e comunic. 2.080 264 2.344 - - - 2080 264 2344

Varie - - - 7459 - 7459 -7459 - -7459

tabacchicoltura - - - - - - - - -

servizi - - - - - - - - -

agricoltura - - - - - - - - -

Totale industria 126.893 67.844 194.737 221.391 40.340 261.731 -94.498 27.504 -66.994

artigianato edile - 16.658 16.658 - 4.992 4.992 - 11666 11666

(3H) art. estr. lapidei - - - - - - - - -

(3H) art. trasf. lapidei - - - - - - - - -

(3H) ind. estr. lapidei - 146 146 - 8 8 - 138 138

(3H) ind. traf. lapidei - - - - - - - - -

industria edile - 18.314 18.314 - 10.984 10.984 - 7330 7330

Totale edilizia - 35.118 35.118 - 15.984 15.984 - 19.134 19.134

Commercio - - - - - - - - -

Totale generale 126.893 102.962 229.855 221.391 56.324 277.715 -94.498 46.638 -47.860

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

30

Figura 20: Ammontare di ore di Cassa Integrazione Guadagni; I trimestre 2006 – I trimestre 2008; provincia di Macerata

I06 II06 III06 IV06 I07 II07 III07 IV07 I080

50.000

100.000

150.000

200.000

250.000

300.000

straordinaria ordinaria

Fonte: INPS

31

Credito

Nel primo trimestre 2008, lo stock dei depositi ha fatto registrare un aumento di quasi 252 milioni in termini assoluti, corrispondente ad un incremento del +6,5%.

Gli impieghi sono cresciuti, in termini assoluti, di oltre 73,7 milioni di Euro, corrispondenti, in termini relativi, ad una variazione del +1,1%.

L’incidenza degli impieghi sui depositi è scesa in quest’ultimo trimestre, passando dall’1,7 del dicembre scorso all’attuale 1,6.

Figura 21: Depositi ed impieghi in milioni di Euro secondo la residenza della clientela; serie storica dicembre 2003 – marzo 2008; provincia di Macerata

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

7.000

dic-

03

feb-

04

apr-0

4

giu-

04

ago-

04

ott-

04

dic-

04

feb-

05

apr-0

5

giu-

05

ago-

05

ott-

05

dic-

05

feb-

06

apr-0

6

giu-

06

ago-

06

ott-

06

dic-

06

feb-

07

apr-0

7

giu-

07

ago-

07

ott-

07

dic-

07

feb-

08

depositi

Impieghi

Dopo la flessione del trimestre trascorso, l’ammontare delle sofferenze è tornato a crescere (+3,2% contro il -6,2% dello scorso trimestre). Anche l’incidenza delle sofferenze sugli impieghi è risalita, raggiungendo quota 4,47%.

Figura 22: Sofferenze in milioni di Euro secondo la residenza della clientela e incidenza % sugli impieghi; serie storica dicembre 2003 – marzo 2008; provincia di Macerata

200210220230240250260270280290300310320

dic-

03

mar

-04

giu-

04

set-

04

dic-

04

mar

-05

giu-

05

set-

05

dic-

05

mar

-06

giu-

06

set-

06

dic-

06

mar

-07

giu-

07

set-

07

dic-

07

mar

-08

4,0%

4,5%

5,0%

5,5%

6,0%Sofferenze Incidenza % su impieghi

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

I

Allegato A Tabelle “Giuria della congiuntura”

Tabella 19: Quota % d'imprese con produzione in diminuzione, stabile e in aumento e variazione % del volume fisico della produzione rispetto al trimestre precedente e allo stesso dell'anno precedente; provincia di Macerata; I trimestre 2008

Rispetto al trimestre precedente Rispetto allo stesso trimestre dell’anno precedente

in

diminuz. stabile

in aumento

Var. % in

diminuz. stabile

in aumento

Var. %

Comparto moda 31,0 42,6 26,5 2,7 43,7 29,3 26,9 0,1

di cui: Pelli, cuoio e calzature 38,7 37,7 23,6 3,0 46,0 26,7 27,3 -1,0

Altro manifatturiero 17,7 45,8 36,5 1,9 29,5 30,2 40,2 2,0

Totale 24,0 44,3 31,8 2,2 36,2 29,8 33,9 1,1

Tabella 20: Grado di utilizzazione degli impianti (in %) e portafoglio ordini (periodo di produzione assicurato in mesi); provincia di Macerata; I trimestre 2008

Comparto

moda di cui: Pelli,

cuoio e calzatureAltro

manifatturiero Totale

Capacità produttiva: grado di utilizzazioneimpianti nel trimestre in esame

82,6 83,0 81,9 82,2

Portafoglio ordini: periodo di produzione assicurata dal portafoglio ordini

2,8 2,4 3,6 3,2

Tabella 21: Quota % di imprese che esternalizzano parte della produzione, quota media % di produzione esternalizzata, quota % di imprese che lavorano per conto terzi e quota media % di produzione realizzata per terzi; provincia di Macerata; I trimestre 2008

Quota % imprese che esternalizzano parte

della produzione

% produzione esternalizzata

Quota % imprese che effettuano lavoraz.

conto terzi

% di produzione realizzata come

terzisti

Comparto moda 47,3 26,7 33,6 72,6

di cui: Pelli, cuoio e calzature 50,4 23,6 31,4 77,3

Altro manifatturiero 38,3 28,7 21,2 43,5

Totale 42,6 27,7 27,1 60,6

Tabella 22: Quota % di imprese che dichiarano giacenze di magazzino esuberanti, normali o scarse a fine trimestre per i materiali impiegati nella produzione e per i prodotti destinati alla vendita a fine trimestre; provincia di Macerata; I trimestre 2008

Materiali impiegati nella produzione Prodotti destinati alla vendita

Esuberanti Normali Scarse Esuberanti Normali Scarse

Comparto moda 6,0 83,7 10,3 7,8 81,1 11,1

di cui: Pelli, cuoio e calzature 0,6 97,0 2,3 2,6 93,7 3,7

Altro manifatturiero 3,2 90,7 6,1 5,1 87,8 7,2

Totale 4,9 89,7 5,3 12,2 79,7 8,1

AnalisiEconomicaCongiunturale

Provincia di Macerata1° trimestre 2008

II

Tabella 23: Quota % di imprese con costi di manodopera e dei materiali impiegati in aumento, stabili ed in diminuzione rispetto al trimestre precedente; provincia di Macerata; I trimestre 2008

Var. % costi manodopera rispetto al trimestre precedente

Var.% costi materiali impiegati rispetto al trimestre precedente

Aumentati Stazionari Diminuiti Aumentati Stazionari Diminuiti

Comparto moda 30,2 69,6 0,2 26,4 73,6 -

di cui: Pelli, cuoio e calzature 33,0 67,0 - 33,0 67,0 -

Altro manifatturiero 30,7 69,3 - 37,3 48,2 14,6

Totale 30,5 69,4 0,1 32,1 60,2 7,7

Tabella 24: Quota % di imprese con costi di manodopera e dei materiali in diminuzione, stabili o in aumento e variazione % rispetto allo stesso trimestre dell'anno precedente; provincia di Macerata; I trimestre 2008

Var. % costi manodopera rispetto stesso trimestre anno precedente