ANALISI DEI COSTI PER LE DECISIONI A - … parte... · distinzione fondamentale per l’analisi dei...

30

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L’ANALISI COSTI-VOLUMI-PROFITTI 13 marzo 2014 Palazzo dei Cento Dott. Andrea Tenucci [email protected] Prof. Lino Cinquini [email protected]

Transcript of ANALISI DEI COSTI PER LE DECISIONI A - … parte... · distinzione fondamentale per l’analisi dei...

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI

I COSTI AZIENDALI E

L’ANALISI COSTI-VOLUMI-PROFITTI

13 marzo 2014 Palazzo dei Cento

Dott. Andrea Tenucci [email protected]

Prof. Lino Cinquini [email protected]

• I costi aziendali • Il comportamento dei costi • L’analisi Costi-Volumi-Profitti (CVP)

• Analisi di un caso

Agenda:

2

I COSTI AZIENDALI!

“Costo di acquisto” e “costo di produzione”: una distinzione fondamentale per l’analisi dei costi

MERCATI DI ACQUISIZIONE Lavoro

Tecnologia Materie Capitali

Somma di valori attribuiti ai fattori impiegati o consumati per conseguire un risultato

prodotti e servizi “COSTO DI PRODUZIONE”

IMPIEGO/CONSUMO DI FATTORI

PRODUTTIVI

COMBINAZIONE COMBINAZIONE PRODUTTIVA

€ “SPESA PER

ACQUISTO” DI FATTORI

PRODUTTIVI DI FATTORI PRODUTTIVI

“COSTO DI ACQUISTO”

4

Una regola aurea: “costi diversi per scopi diversi”

A"seconda"dello"scopo"decisionale……." …serve"una"appropriata"classificazione"e"analisi"dei"cos5"

Misurazioni di efficienza (costo di prodotti, servizi, attività, unità organizzative)

- Diretti e Indiretti

Supporto informativo nei giudizi di convenienza: valutazioni prospettiche dei costi e dei ricavi (profittabilità, make-or-buy, analisi investimenti)

- Rilevanti e Irrilevanti - Variabili, Costanti, Misti

Programmazione e controllo della gestione: definizione di standard e incentivi (budget, performance)

- Controllabili e Non Controllabili - Standard

Valutazioni di bilancio (magazzino, capitalizzazioni, ammortamenti)

- Diretti e Indiretti

5

IL COMPORTAMENTO DEI COSTI!

Una prima classificazione dei costi serve per prevederne il comportamento

Comportamento rispetto ad un “fattore determinante”

(cost driver)

◊ " variabili

◊ " costanti

◊ " misti

CRITERIO (in base allo scopo) CLASSI

7

Capire quali sono i cost driver è fondamentale: non sempre il volume di produzione è il cost driver più importante per la

variabilità….

8

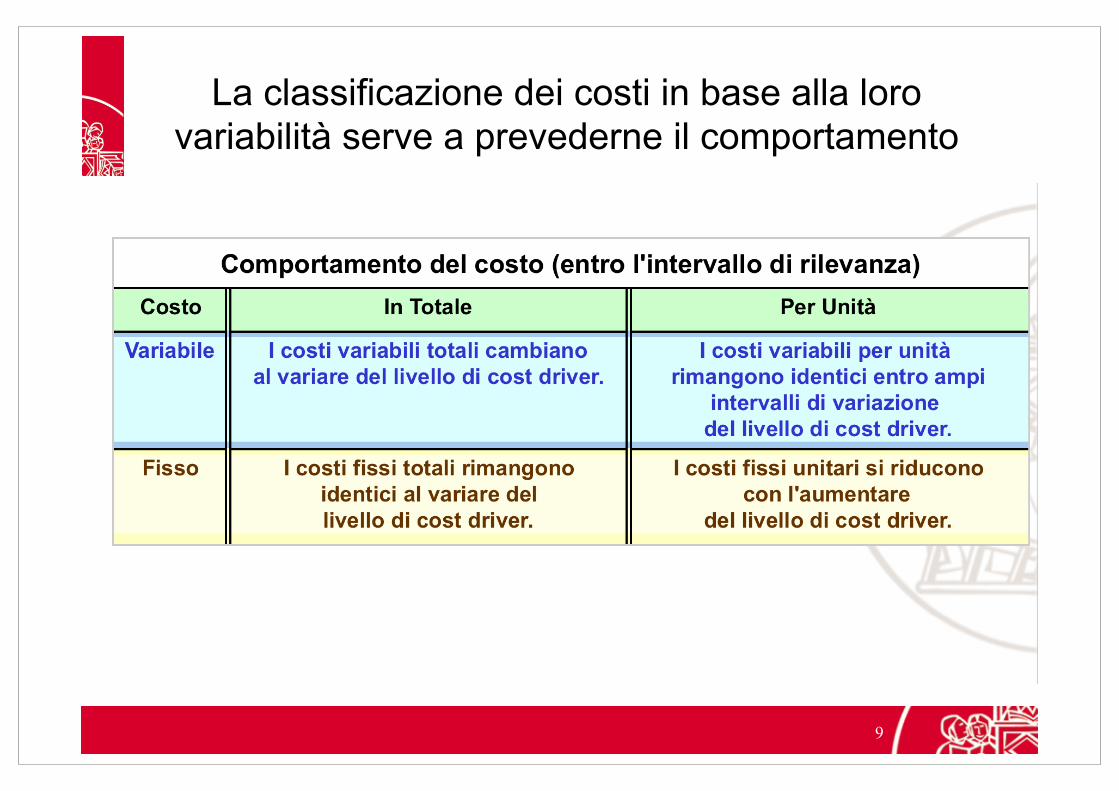

La classificazione dei costi in base alla loro variabilità serve a prevederne il comportamento

9

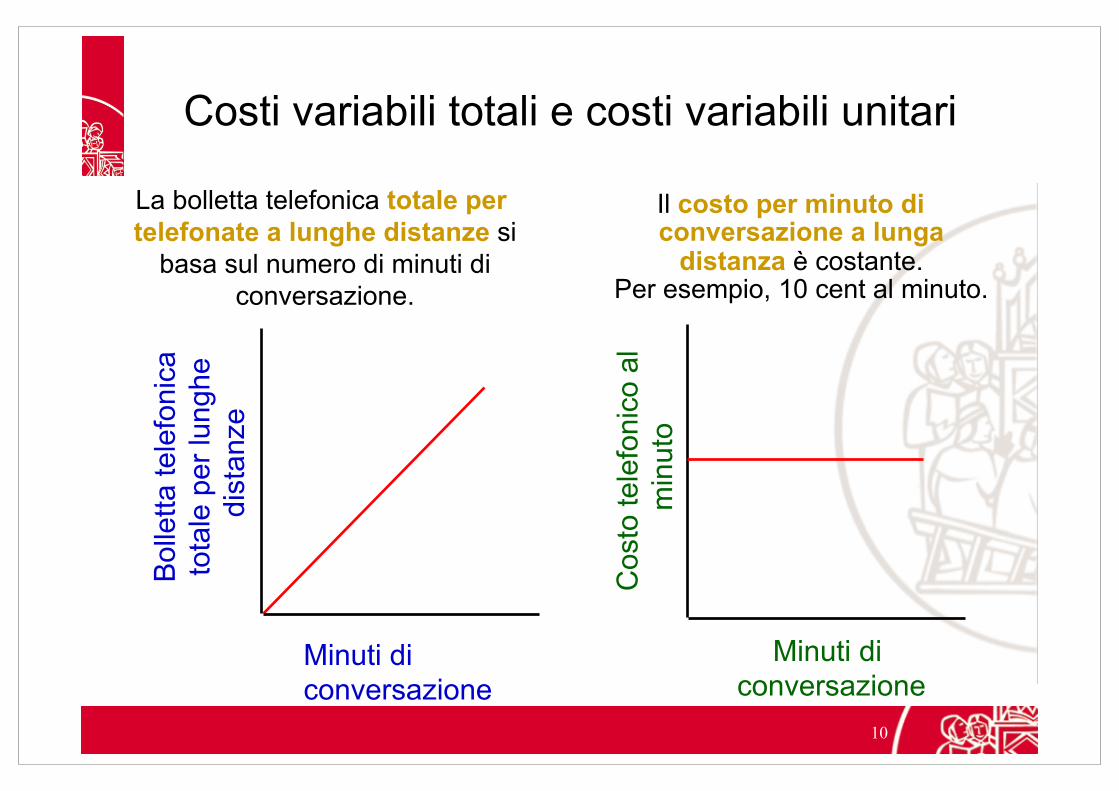

Costi variabili totali e costi variabili unitari

La bolletta telefonica totale per telefonate a lunghe distanze si

basa sul numero di minuti di conversazione.

Minuti di conversazione

Bol

letta

tele

foni

ca

tota

le p

er lu

nghe

di

stan

ze

Minuti di conversazione

Cos

to te

lefo

nico

al

min

uto

Il costo per minuto di conversazione a lunga

distanza è costante. Per esempio, 10 cent al minuto.

10

Costi fissi totali e costi fissi unitari

Il canone di base mensile della bolletta

telefonica non varia quando si effettuano più

chiamate.

Numero di chiamate

cano

ne d

i bas

e m

ensi

le d

ella

bol

letta

te

lefo

nica

Il costo medio del canone

per chiamata diminuisce con l’aumentare delle chiamate effettuate.

Numero di chiamate

cano

ine

di b

ase

men

sile

pe

r chi

amat

a

11

I costi misti presentano carattere ibrido

VOLUME DI DRIVER

QUOTA VARIABILE

QUOTA FISSA

SEMIVARIABILI

COST I

VOLUME DI DRIVER

COST I

A SCALINI

AREA DI RILEVANZA

AREA DI RILEVANZA

12

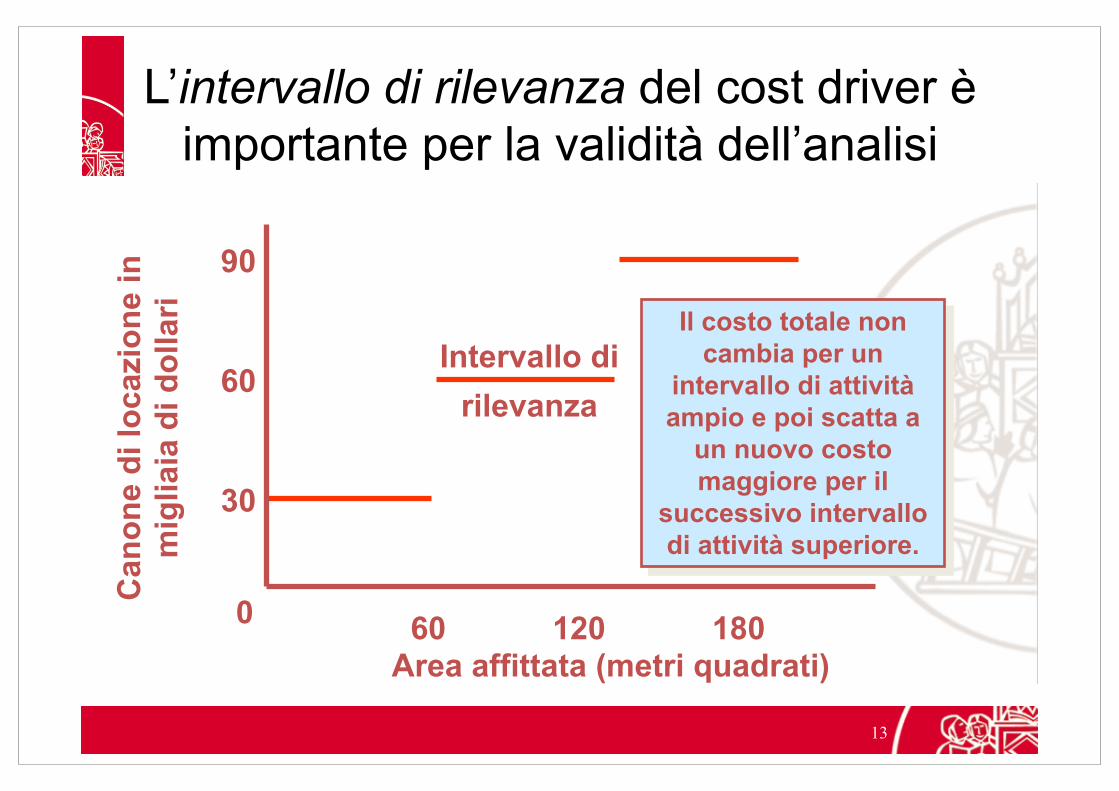

L’intervallo di rilevanza del cost driver è importante per la validità dell’analisi C

anon

e di

loca

zion

e in

m

iglia

ia d

i dol

lari

60 120 180 Area affittata (metri quadrati)

0

30

60

90

Intervallo di rilevanza

Il costo totale non cambia per un

intervallo di attività ampio e poi scatta a

un nuovo costo maggiore per il

successivo intervallo di attività superiore.

13

L'ANALISI COSTI-VOLUMI-PROFITTI (CVP)!

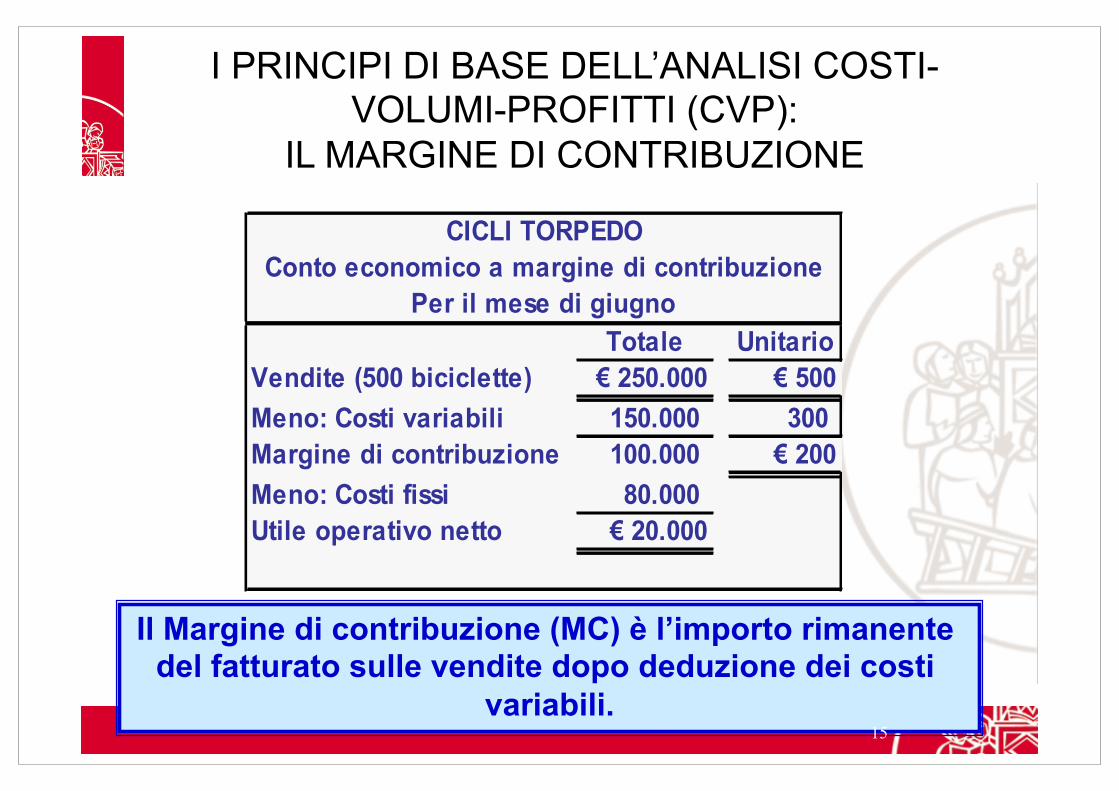

I PRINCIPI DI BASE DELL’ANALISI COSTI-VOLUMI-PROFITTI (CVP):

IL MARGINE DI CONTRIBUZIONE

Totale UnitarioVendite (500 biciclette) € 250.000 € 500Meno: Costi variabili 150.000 300 Margine di contribuzione 100.000 € 200Meno: Costi fissi 80.000 Utile operativo netto € 20.000

CICLI TORPEDOConto economico a margine di contribuzione

Per il mese di giugno

Il Margine di contribuzione (MC) è l’importo rimanente del fatturato sulle vendite dopo deduzione dei costi

variabili. 15

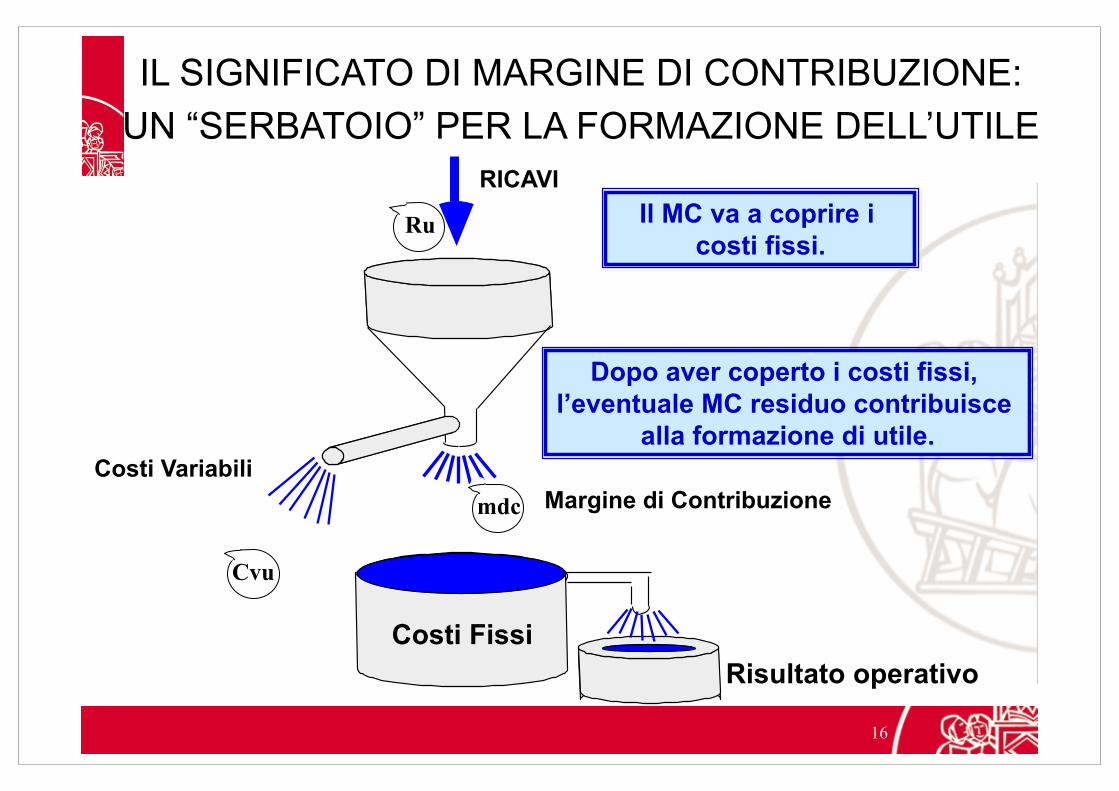

IL SIGNIFICATO DI MARGINE DI CONTRIBUZIONE: UN “SERBATOIO” PER LA FORMAZIONE DELL’UTILE

RICAVI

Costi Fissi

Margine di Contribuzione

Risultato operativo

Costi Variabili

Ru

Cvu

mdc

Il MC va a coprire i costi fissi.

Dopo aver coperto i costi fissi, l’eventuale MC residuo contribuisce

alla formazione di utile.

16

LE INFORMAZIONI DERIVANTI DAL MARGINE DI CONTRIBUZIONE

1. Per ogni unità aggiuntiva venduta da Torpedo, €200 in più di margine di contribuzione

aiuteranno a coprire i costi fissi e il profitto.

Totale Unitario PercentVendite (500 biciclette) 250.000€ 500€ 100%Meno: Costi variabili 150.000 300 60%Margine di contribuzione 100.000€ 200€ 40%Meno: Costi fissi 80.000 Utile operativo netto 20.000€

17

LE INFORMAZIONI DERIVANTI DAL MARGINE DI CONTRIBUZIONE

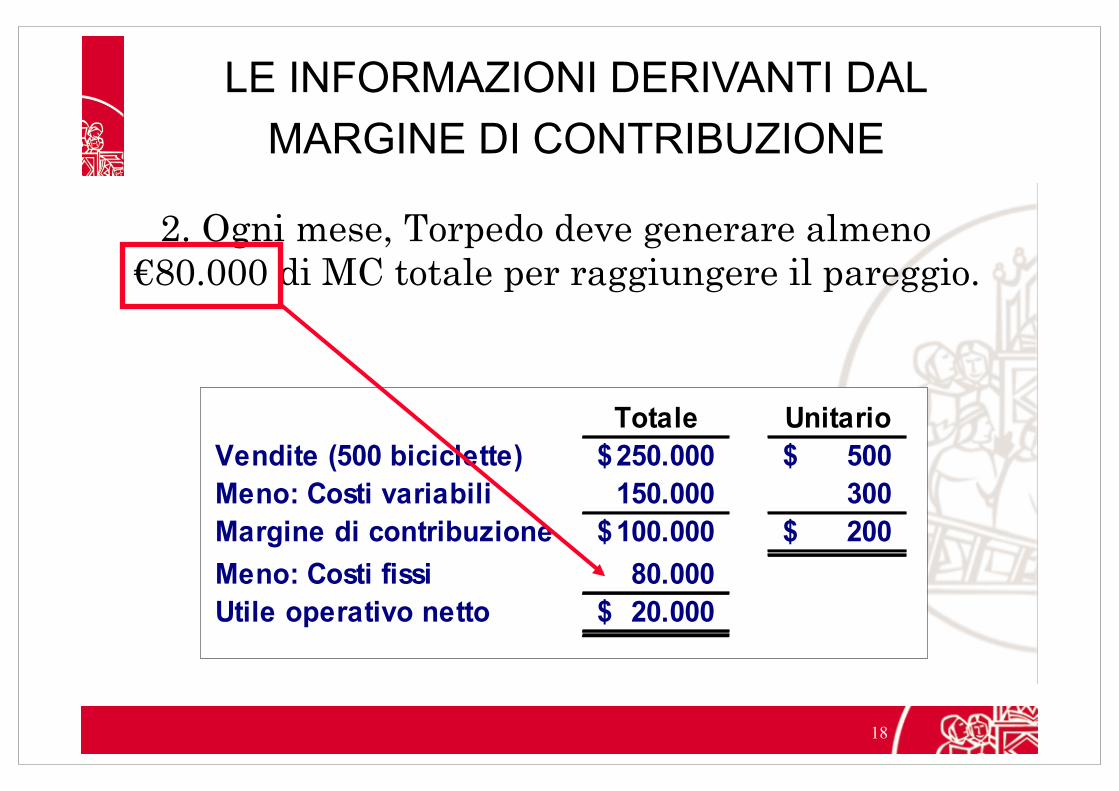

2. Ogni mese, Torpedo deve generare almeno €80.000 di MC totale per raggiungere il pareggio.

Totale Unitario PercentVendite (500 biciclette) 250.000$ 500$ 100%Meno: Costi variabili 150.000 300 60%Margine di contribuzione 100.000$ 200$ 40%Meno: Costi fissi 80.000 Utile operativo netto 20.000$

18

LE INFORMAZIONI DERIVANTI DAL MARGINE DI CONTRIBUZIONE

3. Quindi se torpedo venderà 400 unità al mese (80.000/200), opererà al

punto di pareggio.

Totale UnitarioVendite (400 biciclette) 200.000€ 500€ Meno: Costi variabili 120.000 300 Margine di contribuzione 80.000 200€ Meno: Costi fissi 80.000 Utile operativo netto -€

CICLI TORPEDOConto economico di contribuzione

Per il mese di giugno

19

LE INFORMAZIONI DERIVANTI DAL MARGINE DI CONTRIBUZIONE

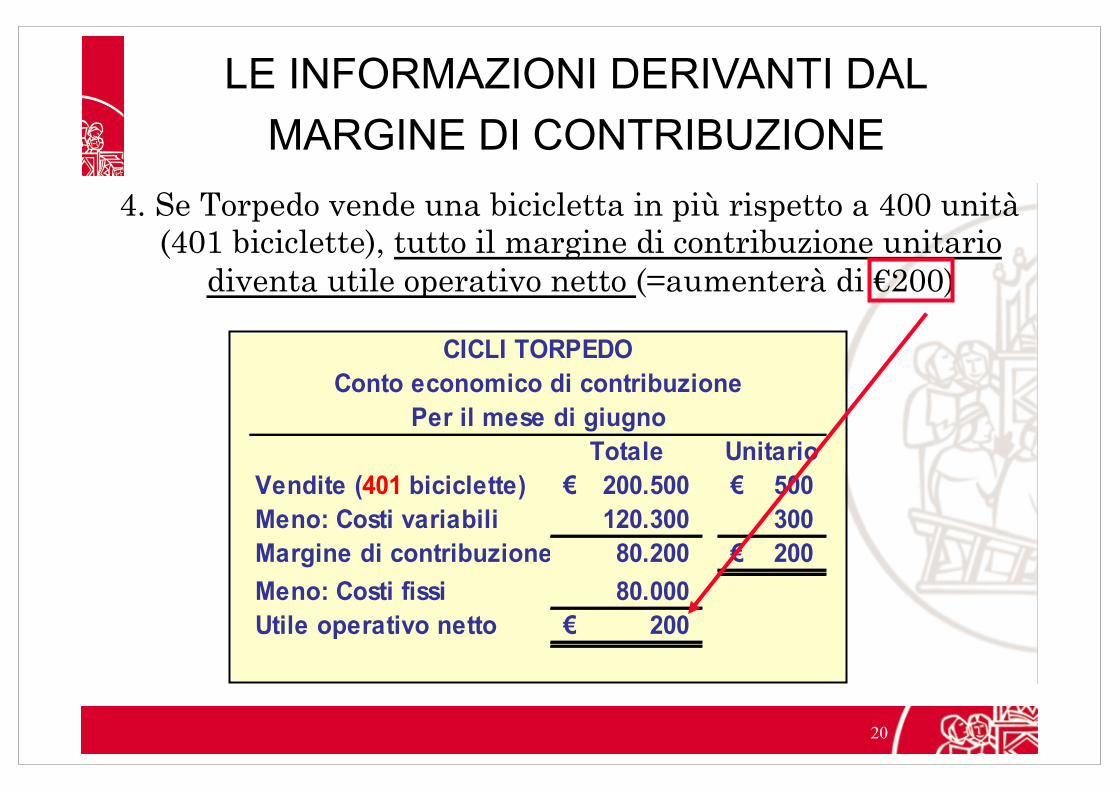

4. Se Torpedo vende una bicicletta in più rispetto a 400 unità (401 biciclette), tutto il margine di contribuzione unitario

diventa utile operativo netto (=aumenterà di €200) .

Totale UnitarioVendite (401 biciclette) 200.500€ 500€ Meno: Costi variabili 120.300 300 Margine di contribuzione 80.200 200€ Meno: Costi fissi 80.000 Utile operativo netto 200€

CICLI TORPEDOConto economico di contribuzione

Per il mese di giugno

20

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

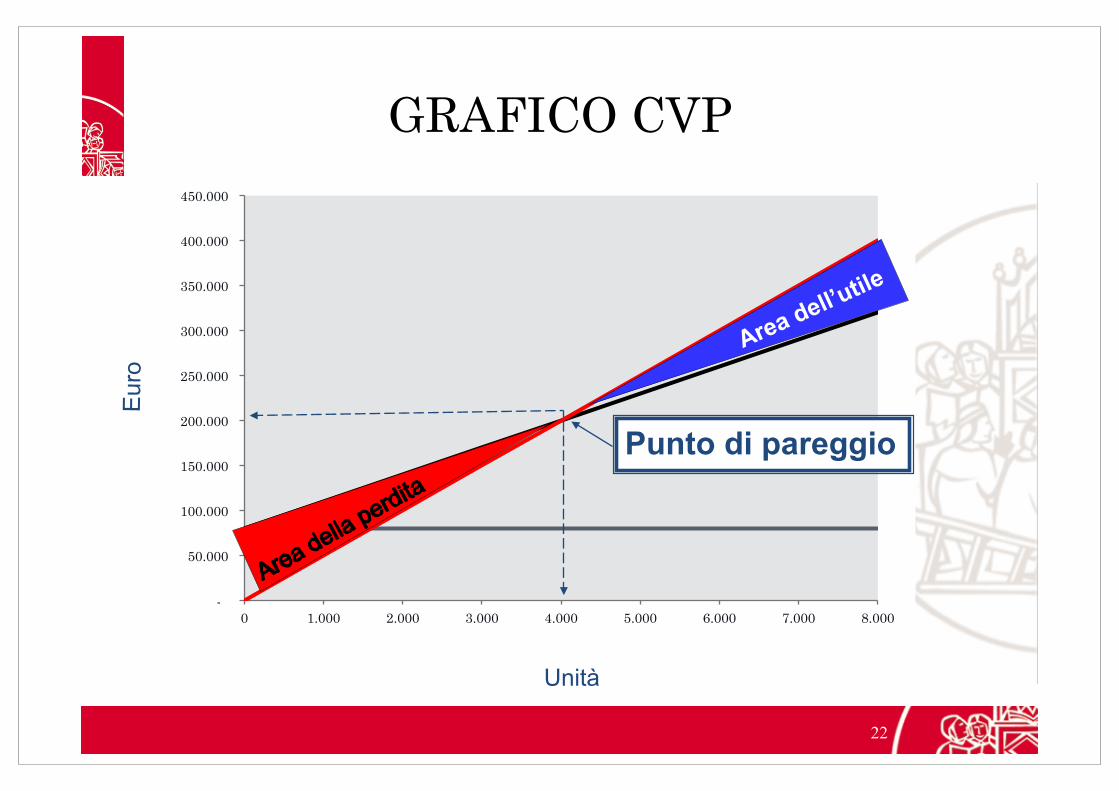

GRAFICO CVP

Costi fissi

Unità

Eur

o Costi totali

Vendite totali

21

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

Punto di pareggio

Eur

o GRAFICO CVP

Unità

22

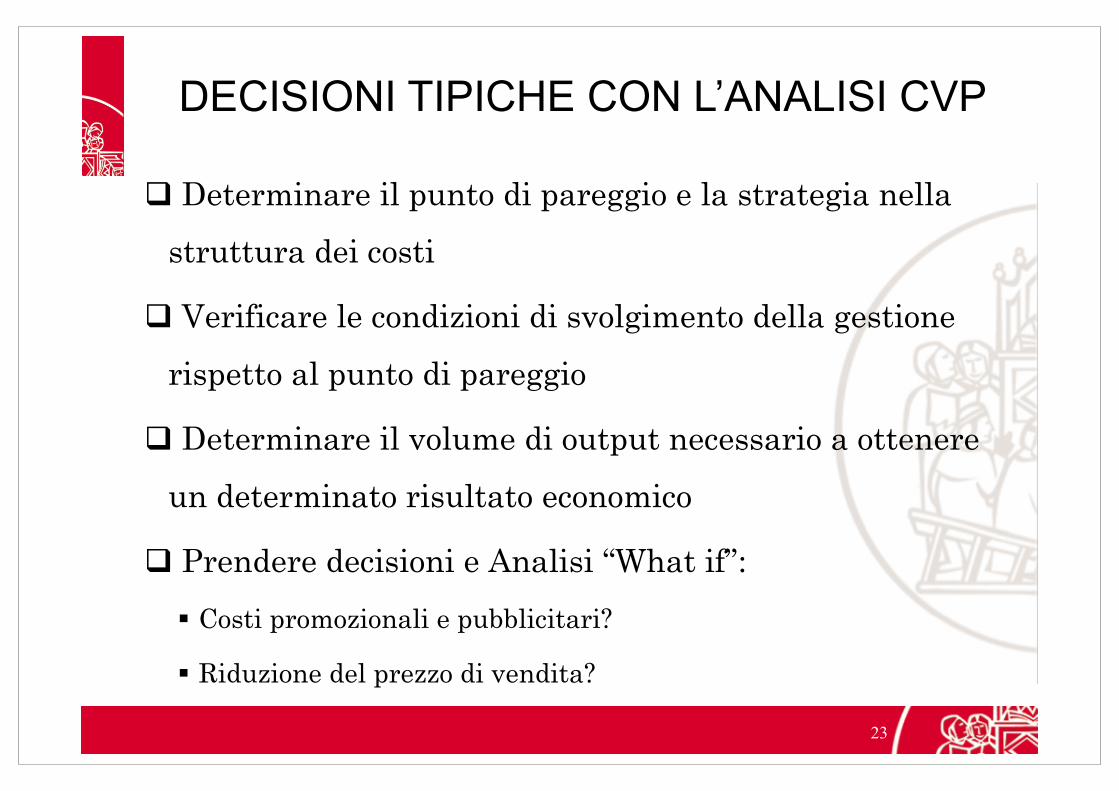

DECISIONI TIPICHE CON L’ANALISI CVP

! Determinare il punto di pareggio e la strategia nella

struttura dei costi

! Verificare le condizioni di svolgimento della gestione

rispetto al punto di pareggio

! Determinare il volume di output necessario a ottenere

un determinato risultato economico

! Prendere decisioni e Analisi “What if”:

" Costi promozionali e pubblicitari?

" Riduzione del prezzo di vendita?

23

LE “FORMULE DEL PUNTO DI PAREGGIO”

Le “formule del punto di pareggio” sono una derivazione dall’equazione del profitto:

[Profitti = Vendite – (Costi variabili + Costi fissi)]

Si considera direttamente il rapporto tra i costi fissi totali e il MC unitario

Costi fissi Margine di contr. unitario = Punto di pareggio

in unità vendute

€80.000 ____ €200 per bicicletta = 400 biciclette

24

LA FORMULA CVP CON PROFITTO OBIETTIVO

Si può determinare il numero di biciclette che si devono vendere per ottenere un profitto di

€100.000

Costi fissi + Obiettivo di utile Margine di contribuzione unitario = Vendite (volumi) per

raggiungere l’obiettivo di utile

€80.000 + €100.000 €200 per bicicletta = 900 biciclette

25

ANALISI WHAT IF: Variazioni dei costi fissi e del volume delle vendite

Attualmente, Torpedo vende 500 biciclette al mese. Il Responsabile Vendite della società

ritiene che un aumento di €10.000 del budget pubblicitario mensile aumenterebbe

le vendite di biciclette fino a 540 unità.

Si dovrebbe autorizzare l’aumento richiesto al budget pubblicitario?

26

La soluzione con l’impiego dell’informazione sul Margine di Contribuzione

Aumento del MC (40 unità X €200) 8.000€ Aumento della spesa pubblicitaria 10.000 Riduzione dell'utile operativo netto 2.000-€

L’analisi della variazione del MC è fondamentale per i giudizi di convenienza!!

ANALISI WHAT IF: Variazioni dei costi fissi e del volume delle vendite

27

Qv

Profitto addizionale

3. Riduzione costi fissi

Qv

Profitto addizionale

2. Riduzione costi variabili Qv

Profitto addizionale

1. Aumento prezzo

Qv

Profitto addizionale

Qv' 4. Aumento volumi

POLITICHE ALTERNATIVE DI “RIDUZIONE DEL BREAKEVEN” NEL MODELLO CVP

28

STRATEGIE DI STRUTTURA DEI COSTI DAL MODELLO CVP

I modelli di business possono funzionare con strutture alternative di costo che determinano: • Una diversa sensibilità del risultato

alla variazione dei volumi • Una diversa assunzione di “rischio”

MC alto Costo var. basso

Livello alto di costi fissi

RT

CT

Q*

A)

MC basso

Costo var. alto

Livello basso

di costi fissi

RT CT

Q*

B)

MC = Prof.

Costo var.

Costi fissi=0 RT

CT=

Q*=0

C)

29

# È riferita al breve periodo

# E’ statica, poiché si basa sull’ipotesi di invarianza del prezzo e del costo variabile unitario (ipotesi di linearità dei costi); essi possono cambiare anche nel breve periodo

# Ipotizza l’invarianza del magazzino # Considera il volume di produzione come l’unico driver

di costo

# Vi sono numerose incertezze nella distinzione tra costi fissi e variabili

I LIMITI DELL’ANALISI C-V-R

30