ANALISI DEI COSTI PER LE DECISIONI A - … parte... · dei volumi fisici di impiego dei fattori...

45

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI IL PRODUCT COSTING (CONTABILITÀ PER CENTRI DI COSTO) 13 marzo 2014 Palazzo dei Cento Dott. Andrea Tenucci [email protected] Prof. Lino Cinquini [email protected]

Transcript of ANALISI DEI COSTI PER LE DECISIONI A - … parte... · dei volumi fisici di impiego dei fattori...

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI

IL PRODUCT COSTING

(CONTABILITÀ PER CENTRI DI COSTO)

13 marzo 2014 Palazzo dei Cento

Dott. Andrea Tenucci [email protected]

Prof. Lino Cinquini [email protected]

• Allocare o non allocare… • La contabilità analitica • Il costo pieno (Full Costing) • La contabilità per centri di costo

• L’esperienza dell’azienda Alpha

Agenda:

2

ALLOCARE O NON ALLOCARE…

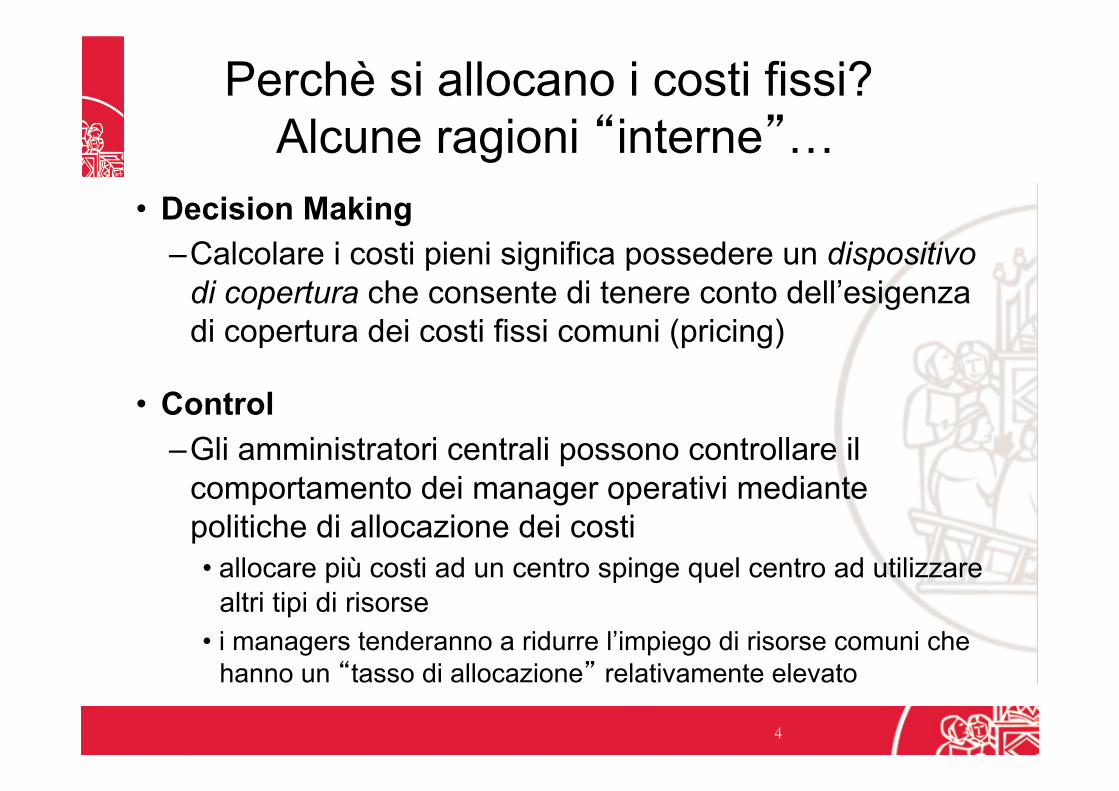

Perchè si allocano i costi fissi? Alcune ragioni “interne”…

• Decision Making – Calcolare i costi pieni significa possedere un dispositivo

di copertura che consente di tenere conto dell’esigenza di copertura dei costi fissi comuni (pricing)

• Control – Gli amministratori centrali possono controllare il

comportamento dei manager operativi mediante politiche di allocazione dei costi • allocare più costi ad un centro spinge quel centro ad utilizzare

altri tipi di risorse • i managers tenderanno a ridurre l’impiego di risorse comuni che

hanno un “tasso di allocazione” relativamente elevato

4

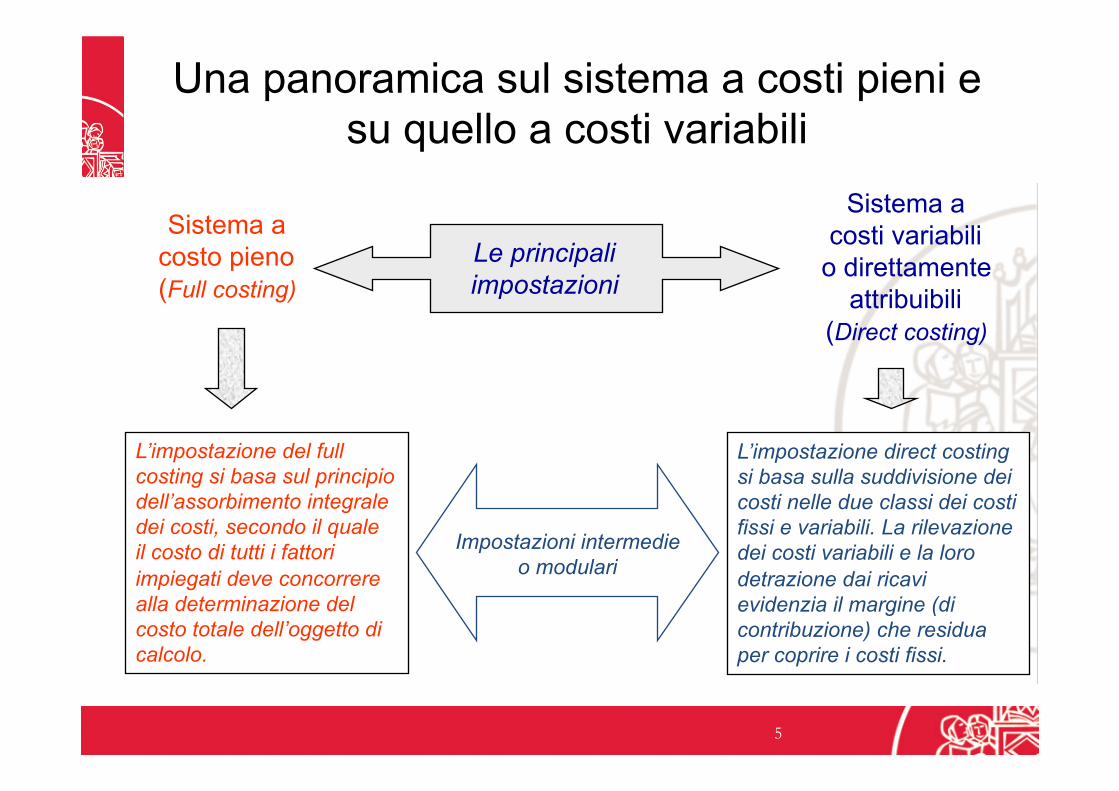

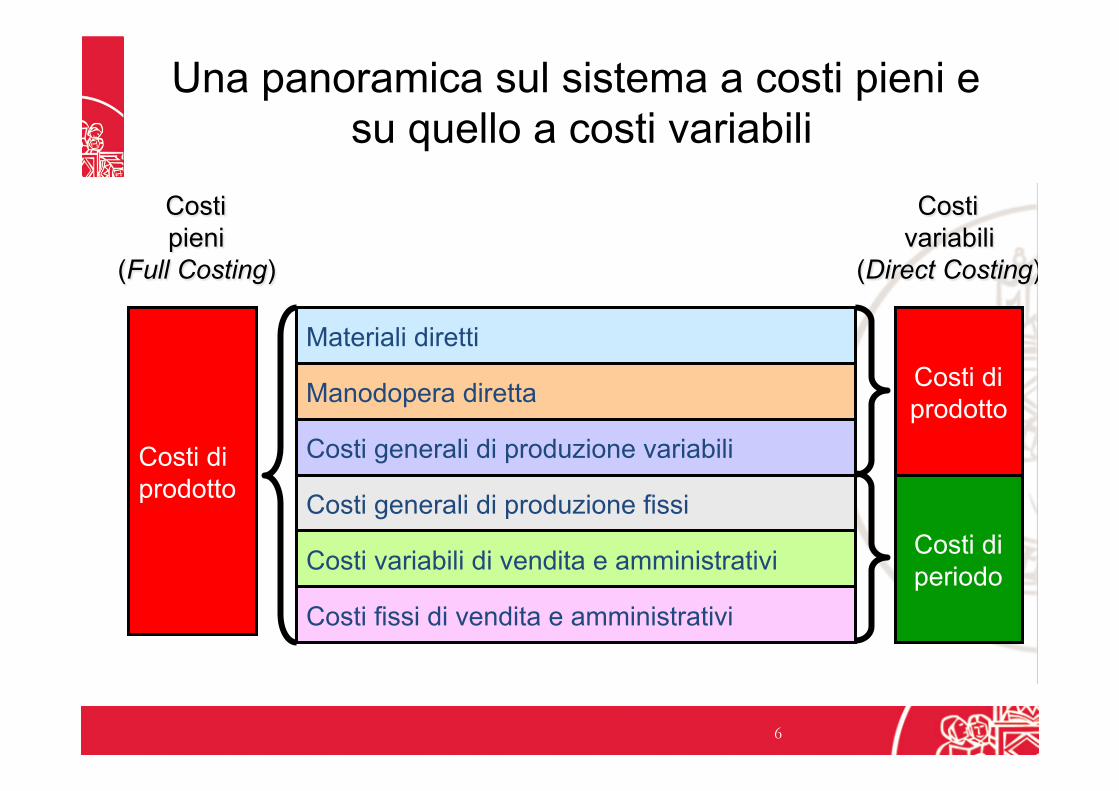

Una panoramica sul sistema a costi pieni e su quello a costi variabili

L’impostazione del full costing si basa sul principio dell’assorbimento integrale dei costi, secondo il quale il costo di tutti i fattori impiegati deve concorrere alla determinazione del costo totale dell’oggetto di calcolo.

Le principali impostazioni

Sistema a costo pieno (Full costing)

Sistema a costi variabili

o direttamente attribuibili

(Direct costing)

L’impostazione direct costing si basa sulla suddivisione dei costi nelle due classi dei costi fissi e variabili. La rilevazione dei costi variabili e la loro detrazione dai ricavi evidenzia il margine (di contribuzione) che residua per coprire i costi fissi.

Impostazioni intermedie o modulari

5

Una panoramica sul sistema a costi pieni e su quello a costi variabili

Materiali diretti

Manodopera diretta

Costi generali di produzione variabili

Costi generali di produzione fissi

Costi variabili di vendita e amministrativi

Costi fissi di vendita e amministrativi

Costi variabili

(Direct Costing)

Costi pieni

(Full Costing)

Costi di prodotto

Costi di periodo

Costi di prodotto

6

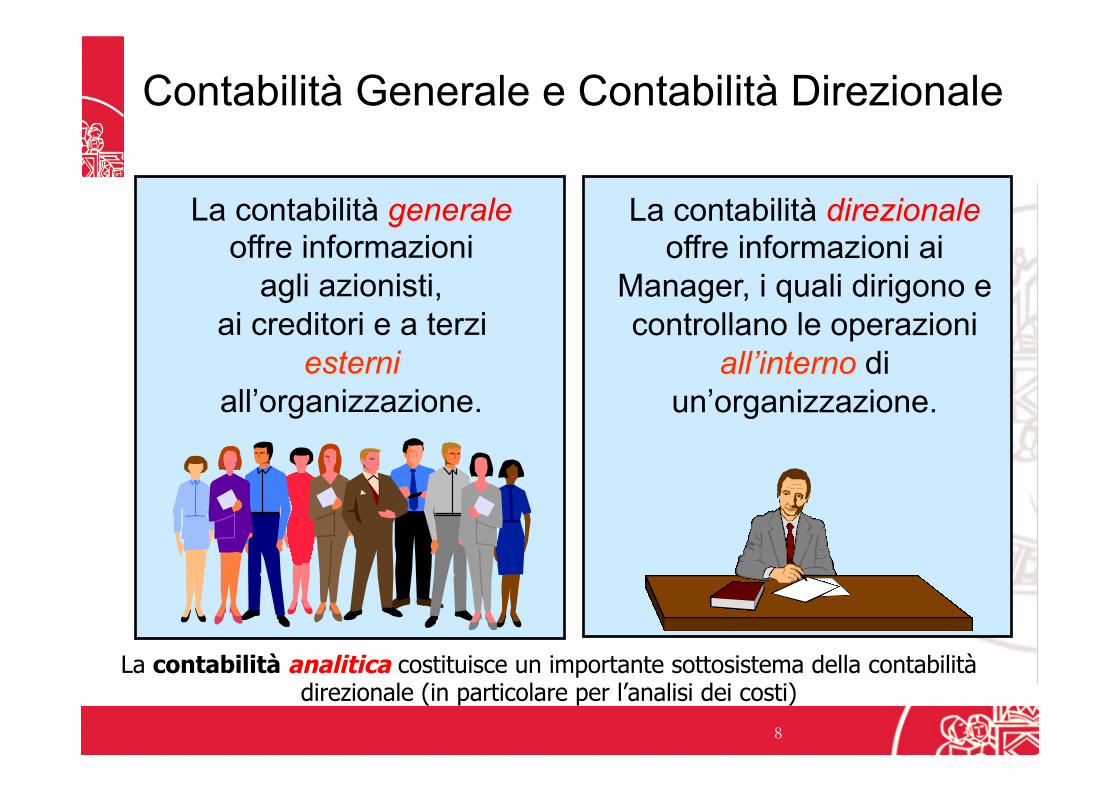

LA CONTABILITÀ ANALITICA

Contabilità Generale e Contabilità Direzionale

La contabilità direzionale offre informazioni ai

Manager, i quali dirigono e controllano le operazioni

all’interno di un’organizzazione.

La contabilità generale offre informazioni

agli azionisti, ai creditori e a terzi

esterni all’organizzazione.

La contabilità analitica costituisce un importante sottosistema della contabilità direzionale (in particolare per l’analisi dei costi)

8

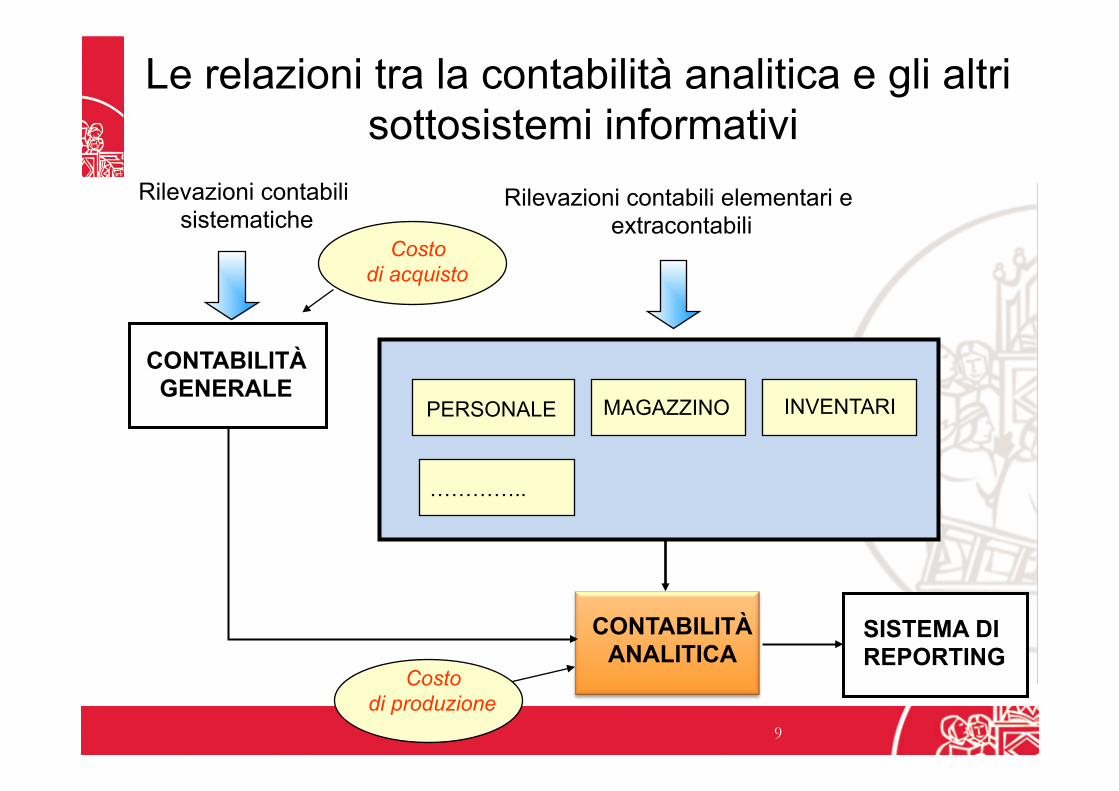

Le relazioni tra la contabilità analitica e gli altri sottosistemi informativi

CONTABILITÀ GENERALE

CONTABILITÀ ANALITICA

PERSONALE MAGAZZINO INVENTARI

SISTEMA DI REPORTING

Rilevazioni contabili sistematiche

Rilevazioni contabili elementari e extracontabili

…………..

Costo di produzione

Costo di acquisto

9

Gli oggetti di costo

✎ Unità di prodotto

✎ Commessa

✎ Servizio erogato

✎ Attività svolta in una determinata unità organizzativa

✎ …………………………….

10

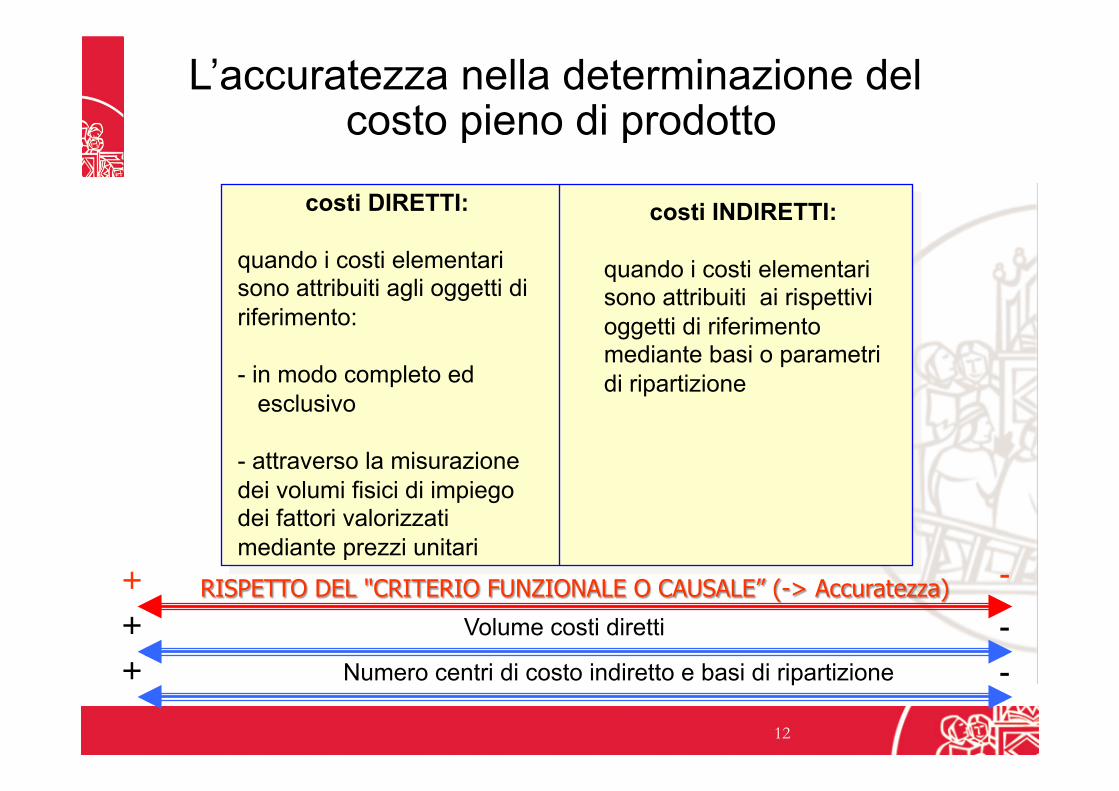

IL COSTO PIENO (FULL COSTING)

costi DIRETTI: quando i costi elementari sono attribuiti agli oggetti di riferimento: - in modo completo ed esclusivo - attraverso la misurazione dei volumi fisici di impiego dei fattori valorizzati mediante prezzi unitari

costi INDIRETTI: quando i costi elementari sono attribuiti ai rispettivi oggetti di riferimento mediante basi o parametri di ripartizione

RISPETTO DEL "CRITERIO FUNZIONALE O CAUSALE” (-> Accuratezza)

L’accuratezza nella determinazione del costo pieno di prodotto

+ - Volume costi diretti

+ - Numero centri di costo indiretto e basi di ripartizione

+ -

12

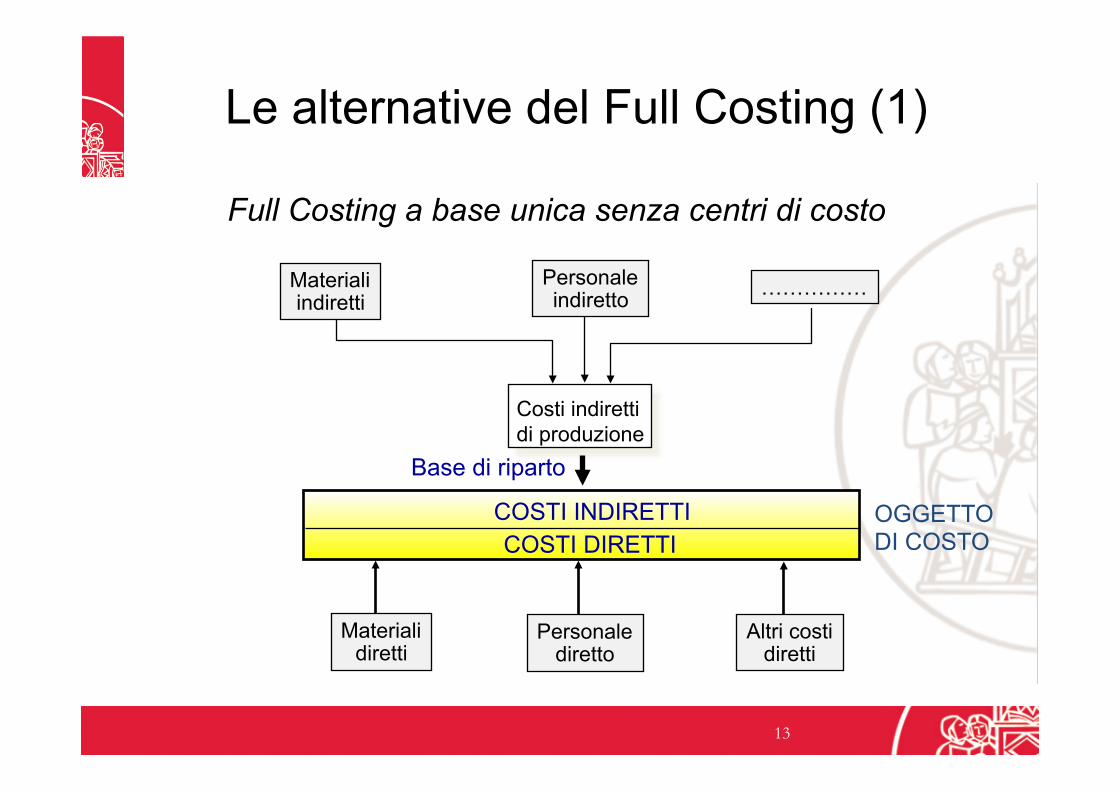

Costi indiretti di produzione

COSTI INDIRETTI COSTI DIRETTI

Materiali indiretti

…………… Personale indiretto

Materiali diretti

Personale diretto

Base di riparto

Altri costi diretti

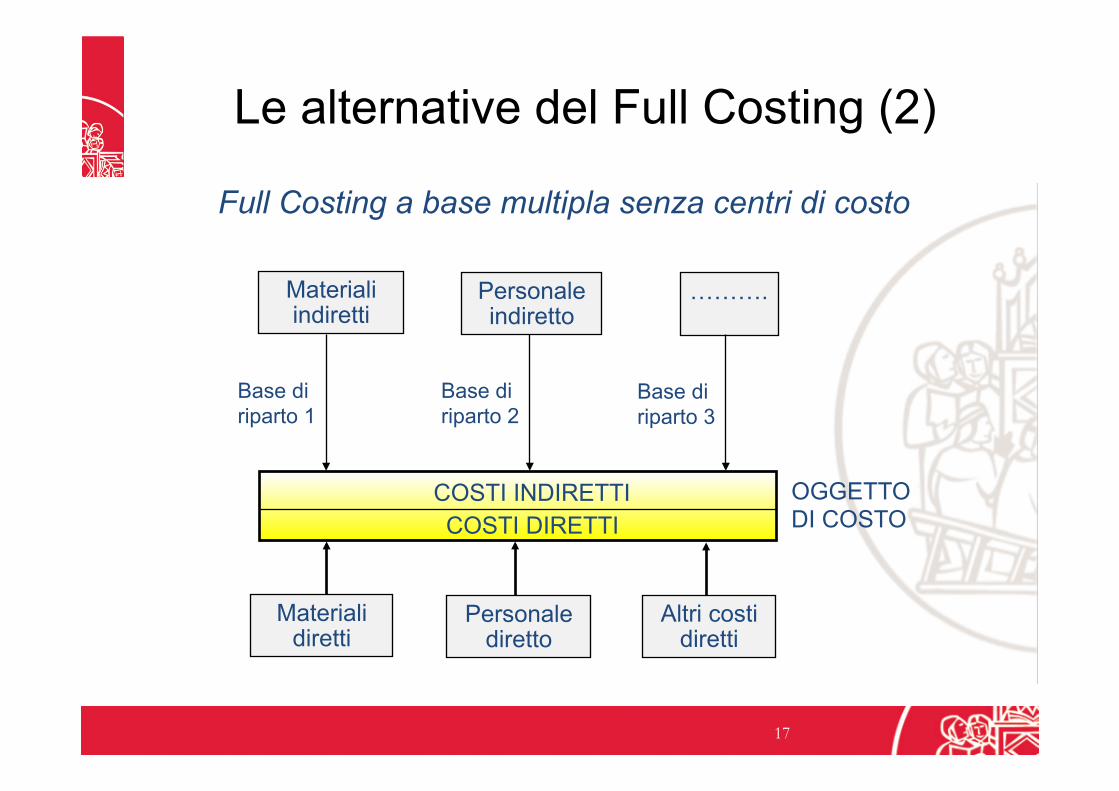

Full Costing a base unica senza centri di costo

Le alternative del Full Costing (1)

OGGETTO DI COSTO

13

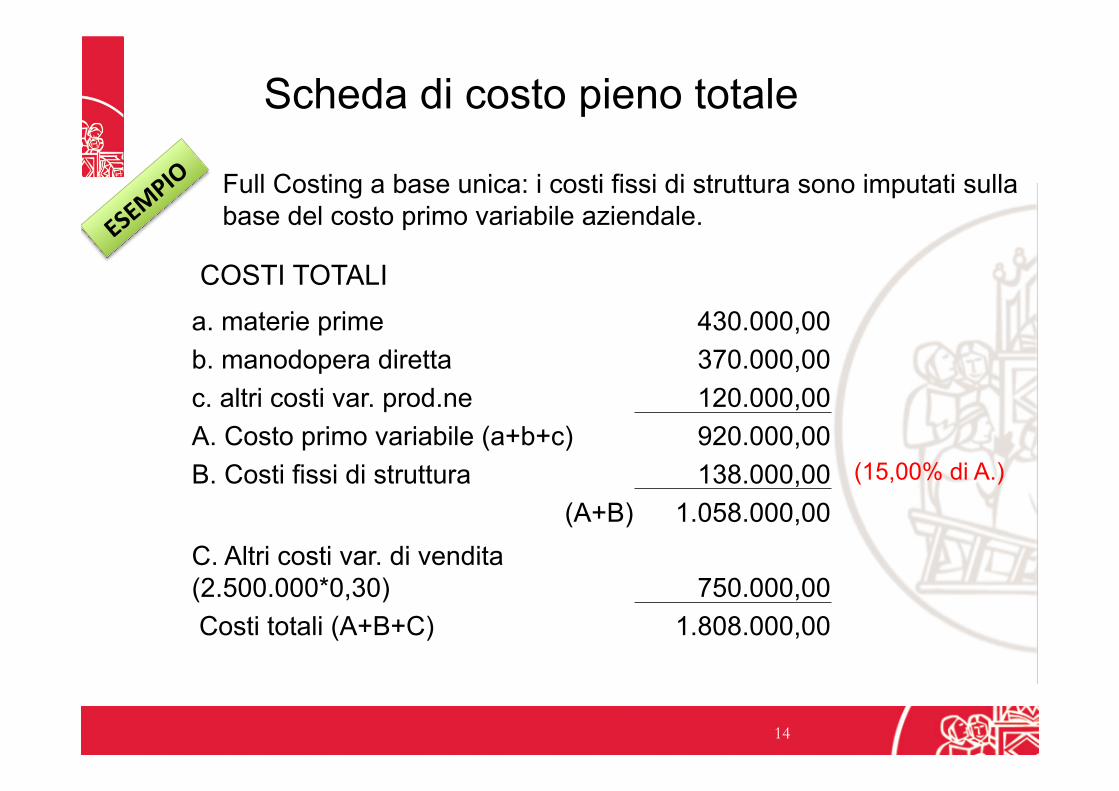

Scheda di costo pieno totale

COSTI TOTALI

Full Costing a base unica: i costi fissi di struttura sono imputati sulla base del costo primo variabile aziendale.

a. materie prime 430.000,00 b. manodopera diretta 370.000,00 c. altri costi var. prod.ne 120.000,00 A. Costo primo variabile (a+b+c) 920.000,00 B. Costi fissi di struttura 138.000,00

(A+B) 1.058.000,00 C. Altri costi var. di vendita (2.500.000*0,30) 750.000,00 Costi totali (A+B+C) 1.808.000,00

(15,00% di A.)

14

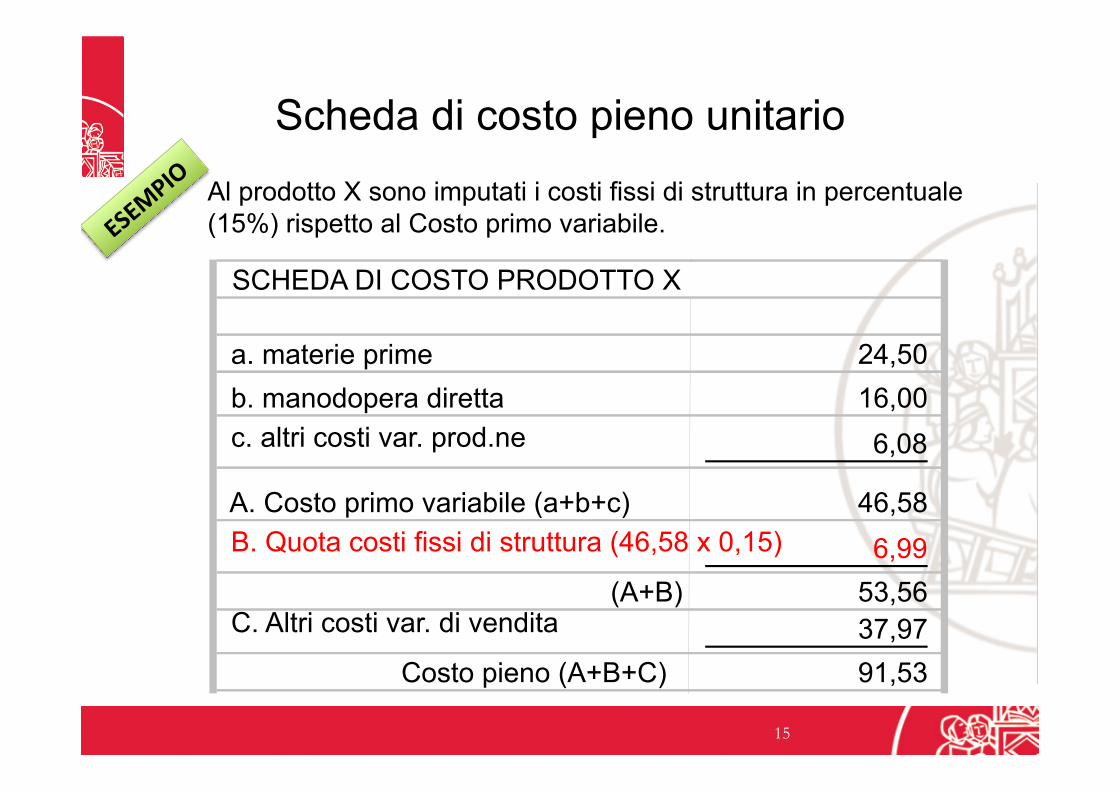

Scheda di costo pieno unitario

SCHEDA DI COSTO PRODOTTO X

a. materie prime 24,50 b. manodopera diretta 16,00 c. altri costi var. prod.ne 6,08

A. Costo primo variabile (a+b+c) 46,58 B. Quota costi fissi di struttura (46,58 x 0,15) 6,99

(A+B) 53,56 C. Altri costi var. di vendita 37,97

Costo pieno (A+B+C) 91,53

Al prodotto X sono imputati i costi fissi di struttura in percentuale (15%) rispetto al Costo primo variabile.

15

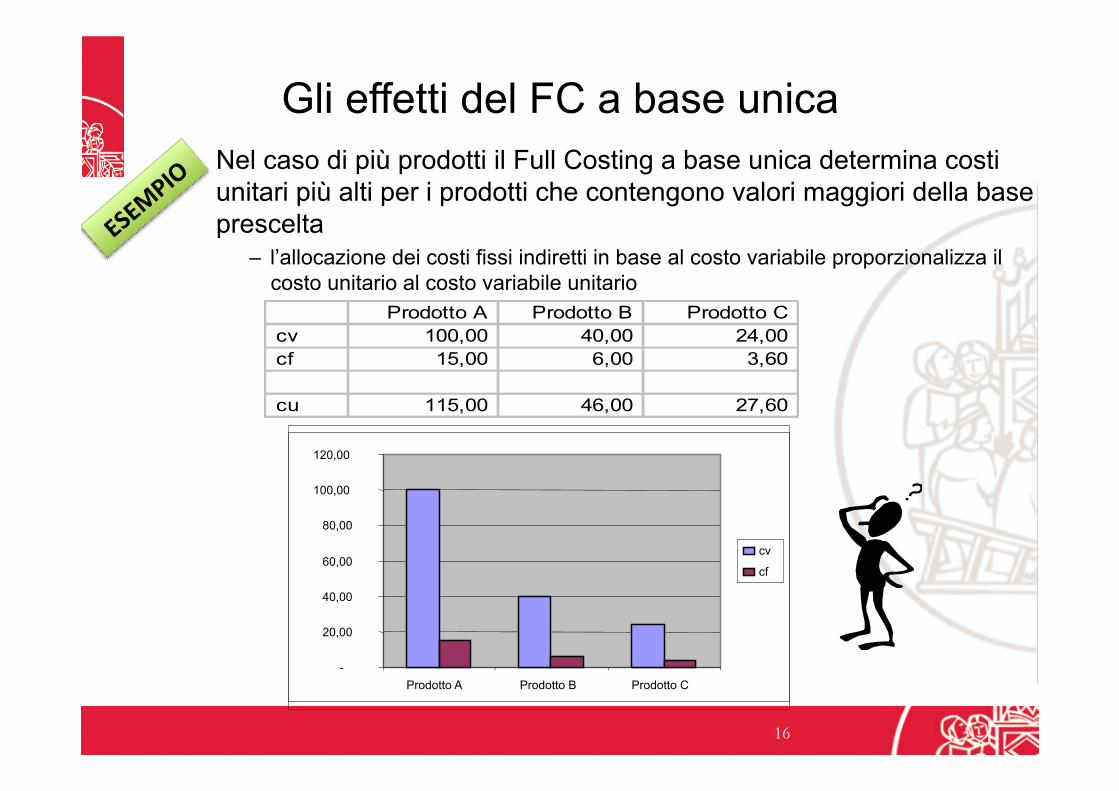

Gli effetti del FC a base unica Nel caso di più prodotti il Full Costing a base unica determina costi unitari più alti per i prodotti che contengono valori maggiori della base prescelta

– l’allocazione dei costi fissi indiretti in base al costo variabile proporzionalizza il costo unitario al costo variabile unitario

Prodotto A Prodotto B Prodotto Ccv 100,00 40,00 24,00 cf 15,00 6,00 3,60

cu 115,00 46,00 27,60

- 20,00 40,00 60,00 80,00

100,00 120,00

Prodotto A Prodotto B Prodotto C

cv cf

16

OGGETTO DI COSTO

COSTI INDIRETTI COSTI DIRETTI

Materiali indiretti

……….

Personale indiretto

Materiali diretti

Personale diretto

Base di riparto 1

Altri costi diretti

Base di riparto 2

Base di riparto 3

Full Costing a base multipla senza centri di costo

Le alternative del Full Costing (2)

17

Full Costing a base multipla con centri di costo

Fasi in cui si possono utilizzare una o più basi di riparto

OGGETTO DI COSTO

COSTI INDIRETTI COSTI DIRETTI

Materiali indiretti

……….. ……….

Personale indiretto

Materiali diretti

Personale diretto

Centro di costo 1

Altri costi diretti

Centro di costo 2

Centro di costo n

Le alternative del Full Costing (3)

18

LA CONTABILITÀ PER CENTRI DI COSTO

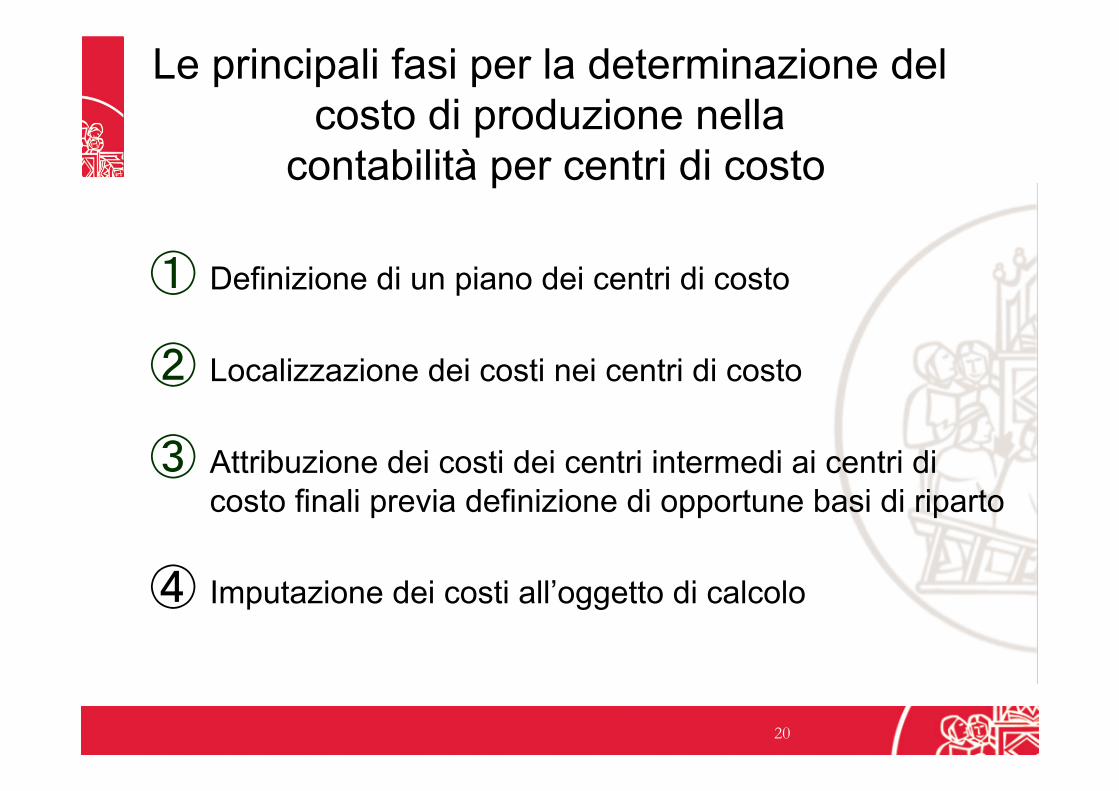

Le principali fasi per la determinazione del costo di produzione nella

contabilità per centri di costo

① Definizione di un piano dei centri di costo

② Localizzazione dei costi nei centri di costo

③ Attribuzione dei costi dei centri intermedi ai centri di costo finali previa definizione di opportune basi di riparto

④ Imputazione dei costi all’oggetto di calcolo

20

Classificazione per funzione dei centri di costo

CENTRI DI

COSTO

COMUNI (o DI STRUTTURA o FUNZIONALI)

PRODUTTIVI (es. stabilimento filatura)

AMMINISTRAZIONE

COMMERCIALE

SERVIZI GENERALI

contabilità finanza controllo di gestione

direzione commerciale marketing operativo marketing strategico

personale ed org.ne EDP

battitoi pettinatura stiratoi banchi filatoi roccatrici incassatura

manutenzione centrale idrica cabina elettrica depuratore magazzini direzione produzioni trasporti interni

AUSILIARI

CENTRI INTERMEDI

CENTRI FINALI

21

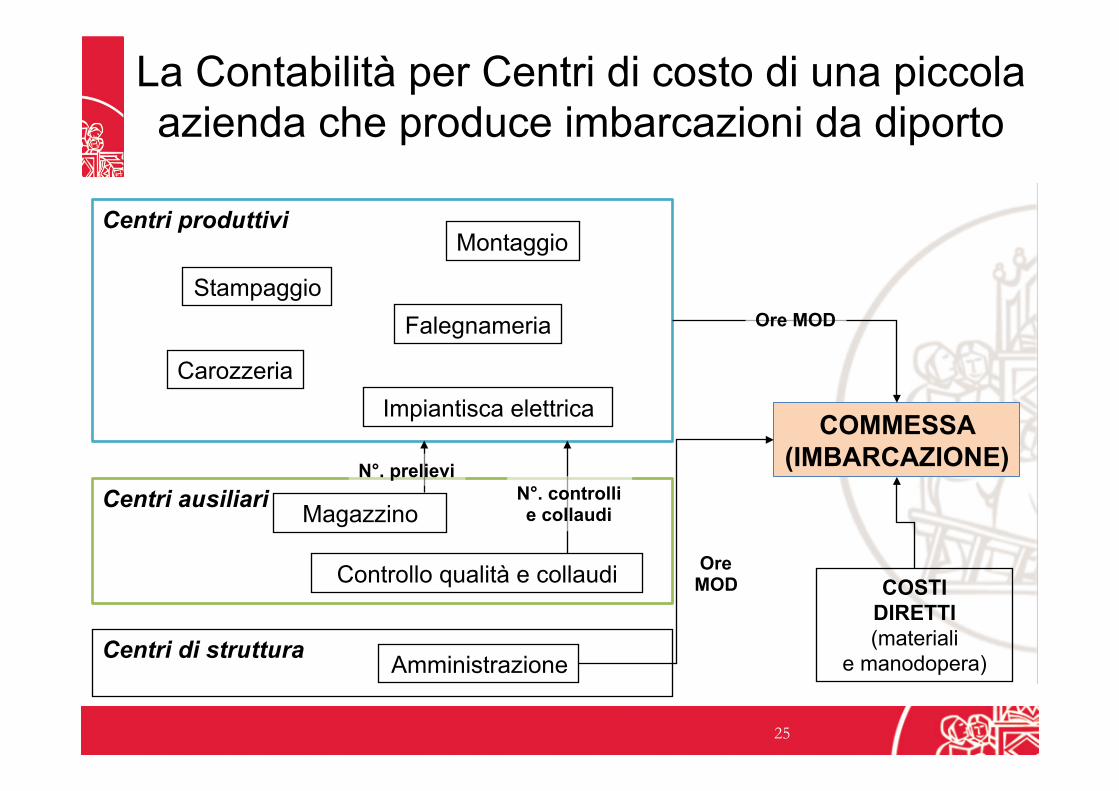

Centri produttivi

Centri ausiliari

Centri di struttura

Stampaggio

Carozzeria

Montaggio

Falegnameria

Impiantisca elettrica

Controllo qualità e collaudi

Amministrazione

Magazzino

I Centri di costo di una piccola azienda che produce imbarcazioni da diporto

22

Classificazione per funzione dei centri di costo: Ansaldo Energia

CENTRI DI COSTO

PRODUTTIVI DIRETTI

MATERIAL HANDLING

AUSILIARI PRODUTTIVI

STRUTTURA

SERVIZIO Attività connesse alla

gestione degli approvvigionamenti, dei magazzini e dei materiali

Attività di supporto e coordinamento per i

centri produttivi

Attività definite di “staff”, di natura amministrativo-

commerciale Attività di servizio per tutte le

tipologie di centri

Attività di tipo industriale

CENTRI DI COSTO DIRETTI

CENTRI DI COSTO MATERIAL HANDLING

CENTRI DI COSTO DI STRUTTURA

CENTRI DI SERVIZIO

CENTRI DI COSTO AUSILIARI

Progettazione, Ufficio project management, controllo qualità dei prodotti, centri di lavoro in officina, cantieri

Ufficio Acquisti, Ufficio Logistica, Gestione del Magazzino

Laboratori, Assicurazione qualità

Ufficio Tecnico, Information Technology, Facility mgm, Utenze e servizi generali

Area Organizzazione, Pianificazione e controllo, Marketing e vendite

23

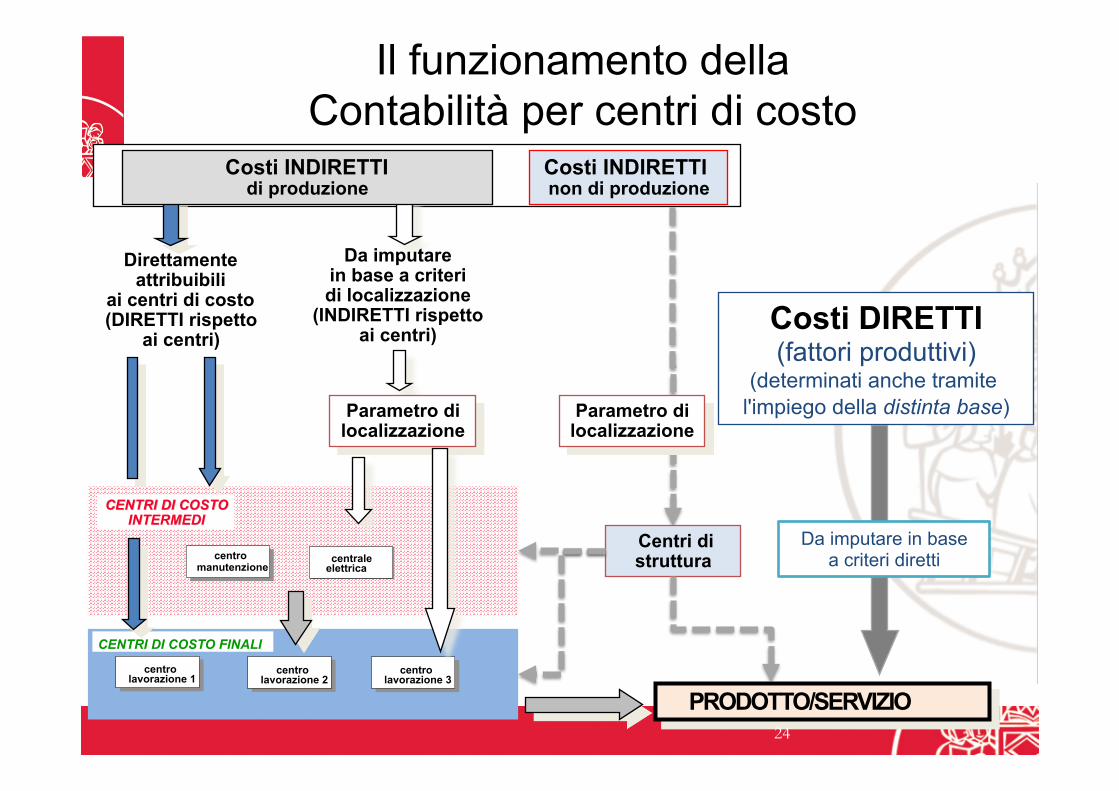

Il funzionamento della Contabilità per centri di costo

Da imputare in base a criteri diretti

CENTRI DI COSTO CENTRI DI COSTO INTERMEDI INTERMEDI

centro lavorazione 1 centro

lavorazione 2 centro

lavorazione 3

centro manutenzione centrale

elettrica

CENTRI DI COSTO FINALI

Direttamente attribuibili

ai centri di costo (DIRETTI rispetto

ai centri)

Da imputare in base a criteri di localizzazione

(INDIRETTI rispetto ai centri)

Parametro di localizzazione

PRODOTTO/SERVIZIO

Centri di struttura

Costi DIRETTI (fattori produttivi)

(determinati anche tramite l'impiego della distinta base)

Costi INDIRETTI non di produzione

Parametro di localizzazione

Costi INDIRETTI di produzione

24

Centri produttivi

Centri ausiliari

Centri di struttura

Stampaggio

Carozzeria

Montaggio

Falegnameria

Impiantisca elettrica

Controllo qualità e collaudi

Amministrazione

Magazzino

N°. prelievi N°. controlli e collaudi

COMMESSA (IMBARCAZIONE)

COSTI DIRETTI (materiali

e manodopera)

La Contabilità per Centri di costo di una piccola azienda che produce imbarcazioni da diporto

Ore MOD

Ore MOD

25

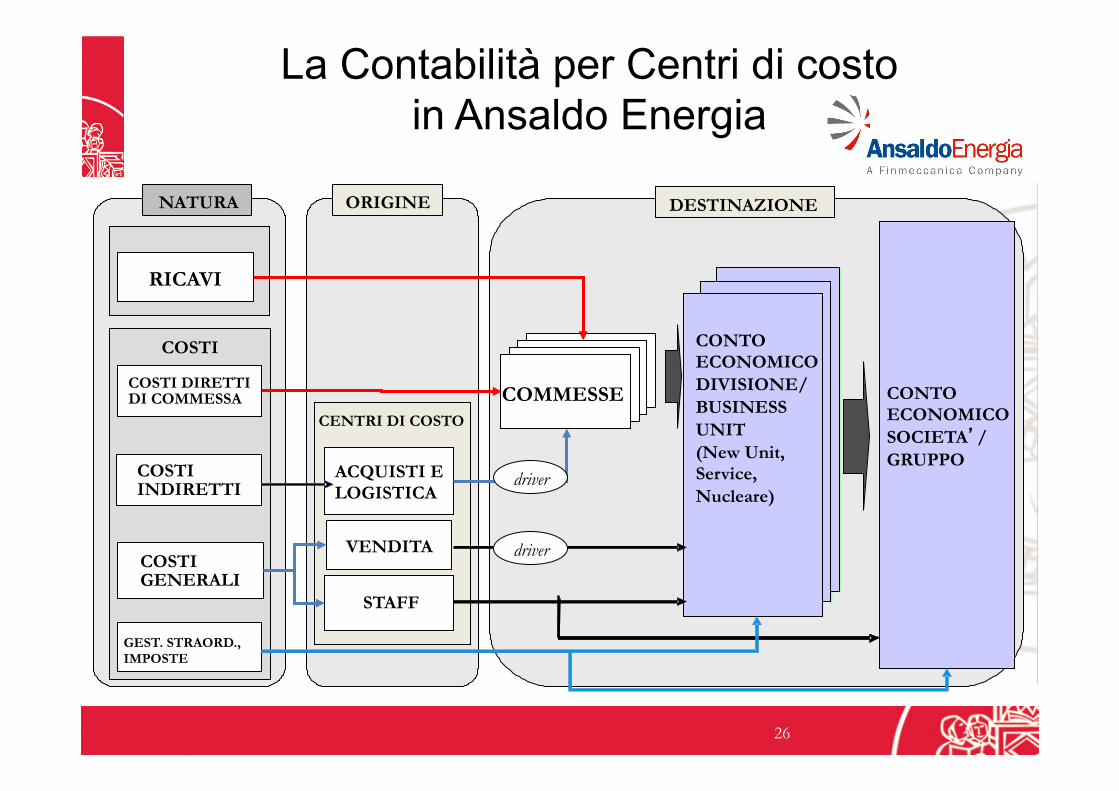

La Contabilità per Centri di costo in Ansaldo Energia

DESTINAZIONE NATURA

RICAVI

COSTI

COSTI GENERALI

COSTI DIRETTI DI COMMESSA

ORIGINE

CENTRI DI COSTO

ACQUISTI E LOGISTICA

VENDITA

STAFF

PRODOTTI/ COMMESSE/

CLIENTI/ ...

COMMESSE

CONTO ECONOMICO DIVISIONE/ BUSINESS UNIT (New Unit, Service, Nucleare)

COSTI INDIRETTI

GEST. STRAORD., IMPOSTE

CONTO ECONOMICO SOCIETA’/ GRUPPO

driver

driver

26

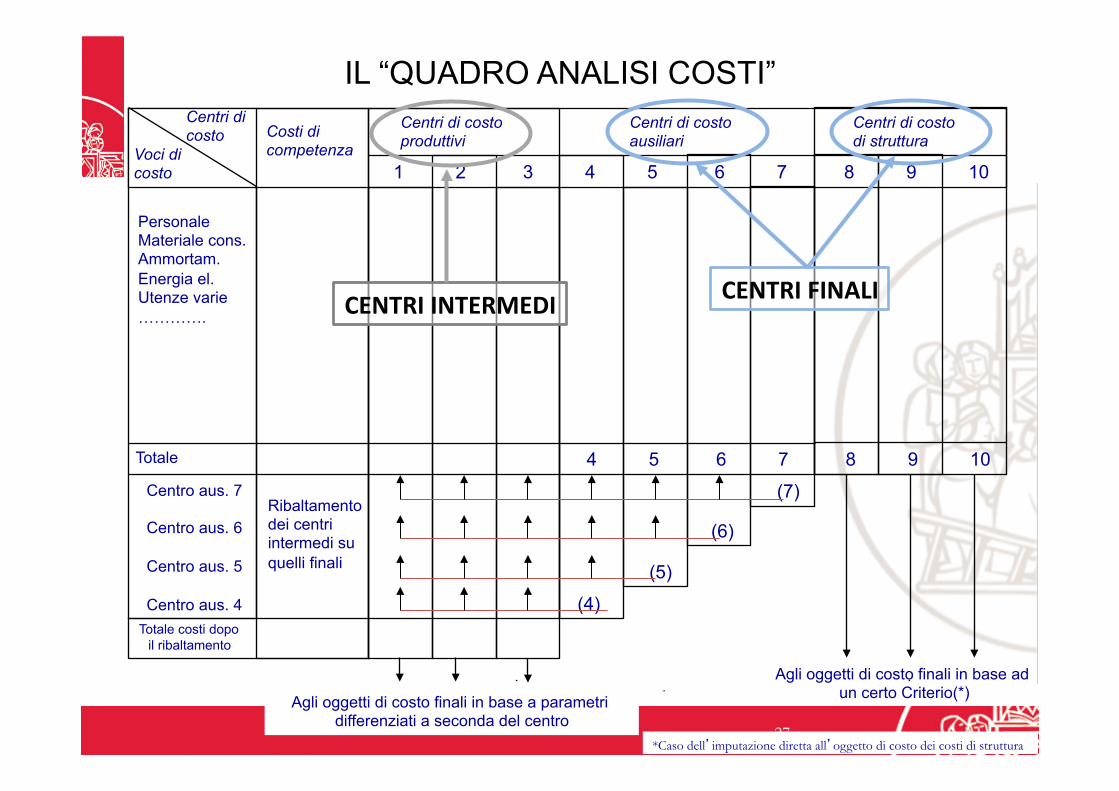

IL “QUADRO ANALISI COSTI” Centri di costo Costi di

competenza

Centri di costo produttivi

Centri di costo ausiliari

Centri di costo di struttura

Voci di costo 1 2 3 4 5 6 7 8 9 10

(4)

(5)

(6)

(7)

Totale

Totale costi dopo il ribaltamento

Agli oggetti di costo finali in base ad un certo Criterio(*) Agli oggetti di costo finali in base a parametri

differenziati a seconda del centro

Personale Materiale cons. Ammortam. Energia el. Utenze varie ………….

Ribaltamento dei centri intermedi su quelli finali

4 5 6 7 8 9 10

*Caso dell’imputazione diretta all’oggetto di costo dei costi di struttura

Centro aus. 7 Centro aus. 6 Centro aus. 5 Centro aus. 4

CENTRI INTERMEDI CENTRI FINALI

27

L’ESPERIENZA DELL’AZIENDA ALPHA

L’AZIENDA ALPHA E IL PROBLEMA

q AZIENDA: § Dati eco-fin: Fatturato circa 13 Mln di € e MOL circa 3,6 Mln di € § Settore: Azienda manifatturiera che produce vetrine refrigerate (per

pasticceria e gelato). § Tipologia di produzione: Su commessa

q PROBLEMA: ① Migliorare l’accuratezza del calcolo del costo pieno del prodotto per

capire se i prezzi ed i relativi margini calcolati sono adeguati. ② Responsabilizzare le unità operative in relazione al sostenimento di costi.

q OBIETTIVO DELLA CONTABILITA’ PER CENTRI DI COSTO: Realizzare un sistema che consenta di giungere alla determinazione del costo dei prodotti e alla misurazione delle risorse consumate dalle diverse unità operative dell’azienda in una prospettiva di controllo di gestione.

29

FASI DI REALIZZAZIONE DEL PROGETTO

① Identificazione dei principali prodotti e analisi delle relative schede

② Definizione del piano dei centri di costo coerente con la struttura organizzativa dell’azienda

③ Identificazione dei driver di costo per i prodotti

④ Calcolo delle schede di commessa e confronto con i risultati del sistema di costing preesistente

30

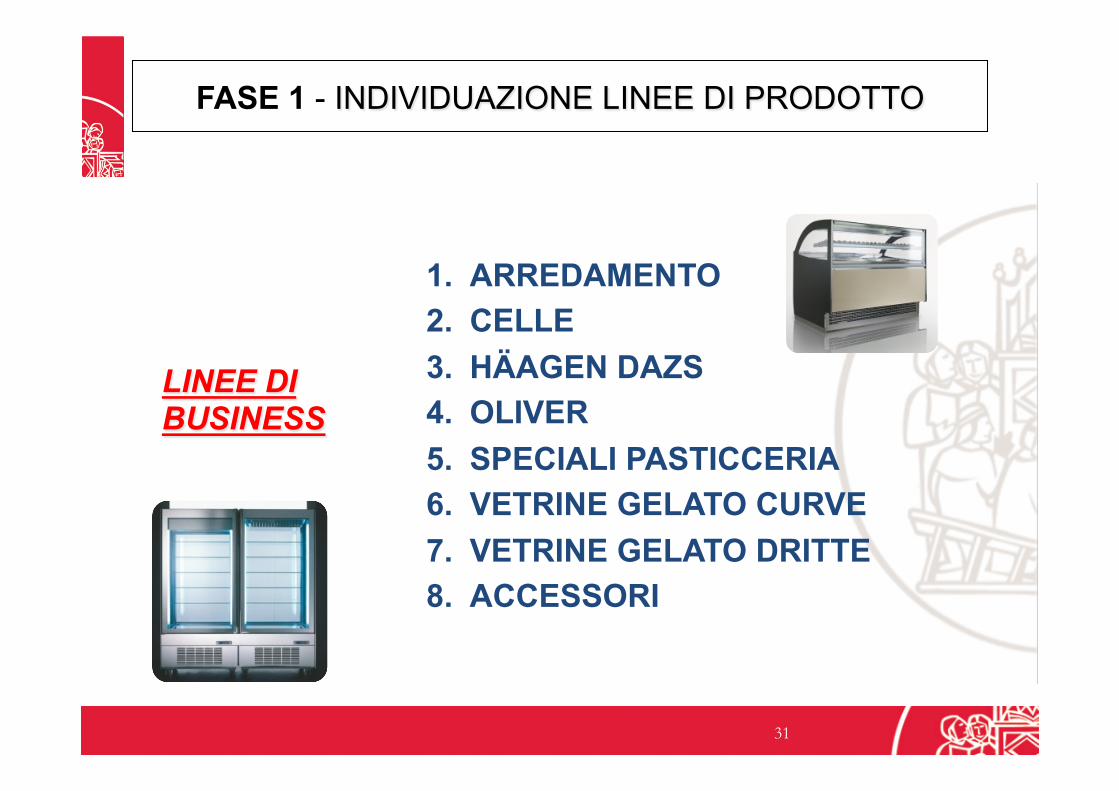

FASE 1 - INDIVIDUAZIONE LINEE DI PRODOTTO

1. ARREDAMENTO 2. CELLE 3. HÄAGEN DAZS 4. OLIVER 5. SPECIALI PASTICCERIA 6. VETRINE GELATO CURVE 7. VETRINE GELATO DRITTE 8. ACCESSORI

LINEE DI BUSINESS

31

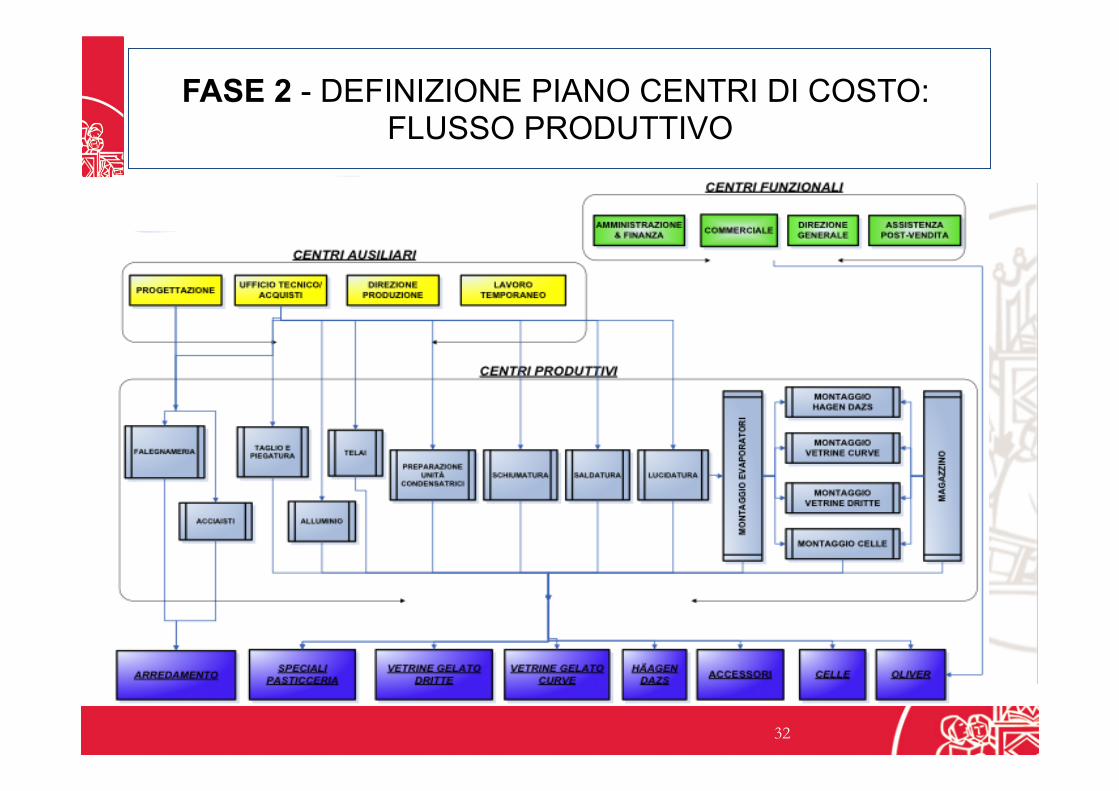

FASE 2 - DEFINIZIONE PIANO CENTRI DI COSTO: FLUSSO PRODUTTIVO

32

FASE 2 - DEFINIZIONE PIANO CENTRI DI COSTO: I CENTRI INDIVIDUATI

CENTRI DI

COSTO

FUNZIONALI (di struttura)

AUSILIARI

PRODUTTIVI

1. AMMINISTRAZIONE E FINANZA

2. COMMERCIALE

3. DIREZIONE GENERALE 4. ASSISTENZA POST-VENDITA

1. DIREZIONE PRODUZIONE 2. UFFICIO TECNICO/ ACQUISTI 3. PROGETTAZIONE 4. LAVORO TEMPORANEO

1. TAGLIO E PIEGATURA 2. ALLUMINIO 3. SALDATURA 4. TELAI 5. PREPARAZIONE UNITÀ

CONDESATRICI 6. SCHIUMATURA 7. MONTAGGIO EVAPORATORI 8. MONTAGGIO CELLE 9. MONTAGGIO HÄAGEN DAZS 10. MONTAGGIO VETRINE DRITTE 11. MONTAGGIO VETRINE CURVE 12. LUCIDATURA 13. FALEGNAMERIA 14. ACCIAISTI 15. MAGAZZINO 33

FASE 3 - IDENTIFICAZIONE DEI DRIVER: IL MODELLO DI COSTING COMPLESSIVO

CENTRI FUNZIONALI (di struttura)

CENTRI AUSILIARI

CENTRI PRODUTTIVI

LINEA X LINEA Y LINEA Z

% fatturato

driver specifici

tempi valore materiali

COMMESSE

34

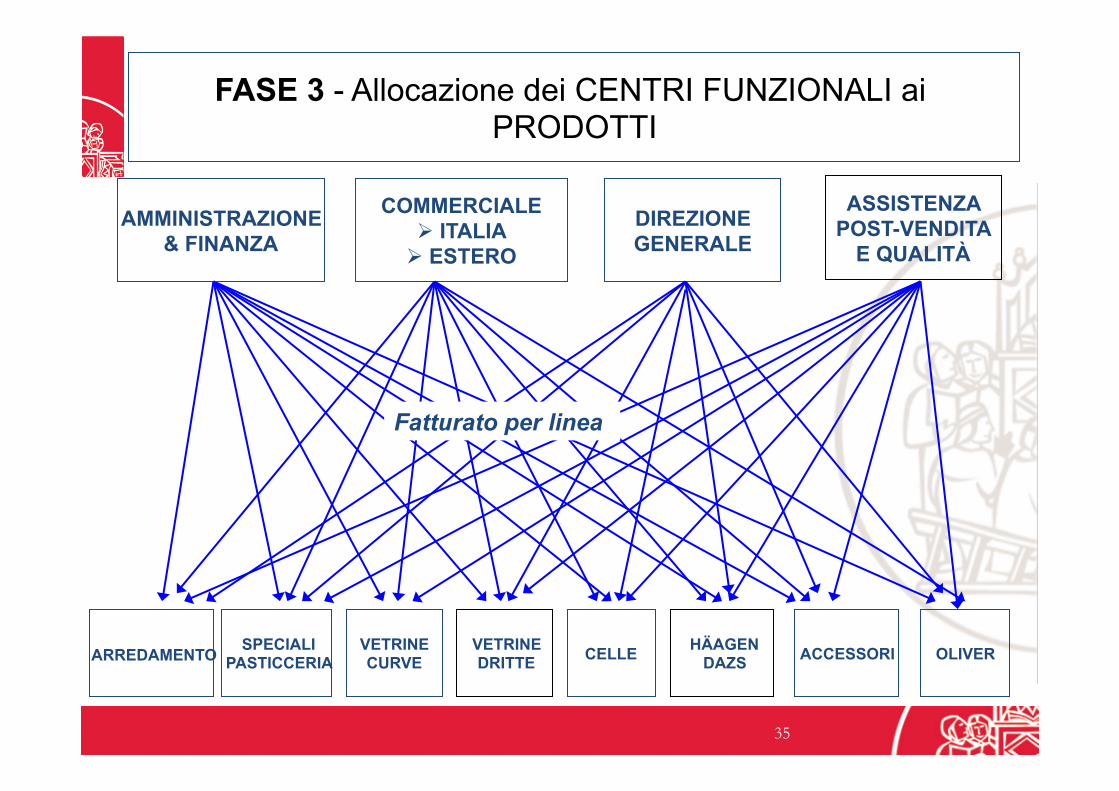

FASE 3 - Allocazione dei CENTRI FUNZIONALI ai PRODOTTI

AMMINISTRAZIONE & FINANZA

COMMERCIALE Ø ITALIA Ø ESTERO

DIREZIONE GENERALE

ARREDAMENTO SPECIALI PASTICCERIA

VETRINE CURVE

VETRINE DRITTE CELLE HÄAGEN

DAZS OLIVER ACCESSORI

ASSISTENZA POST-VENDITA

E QUALITÀ

Fatturato per linea

35

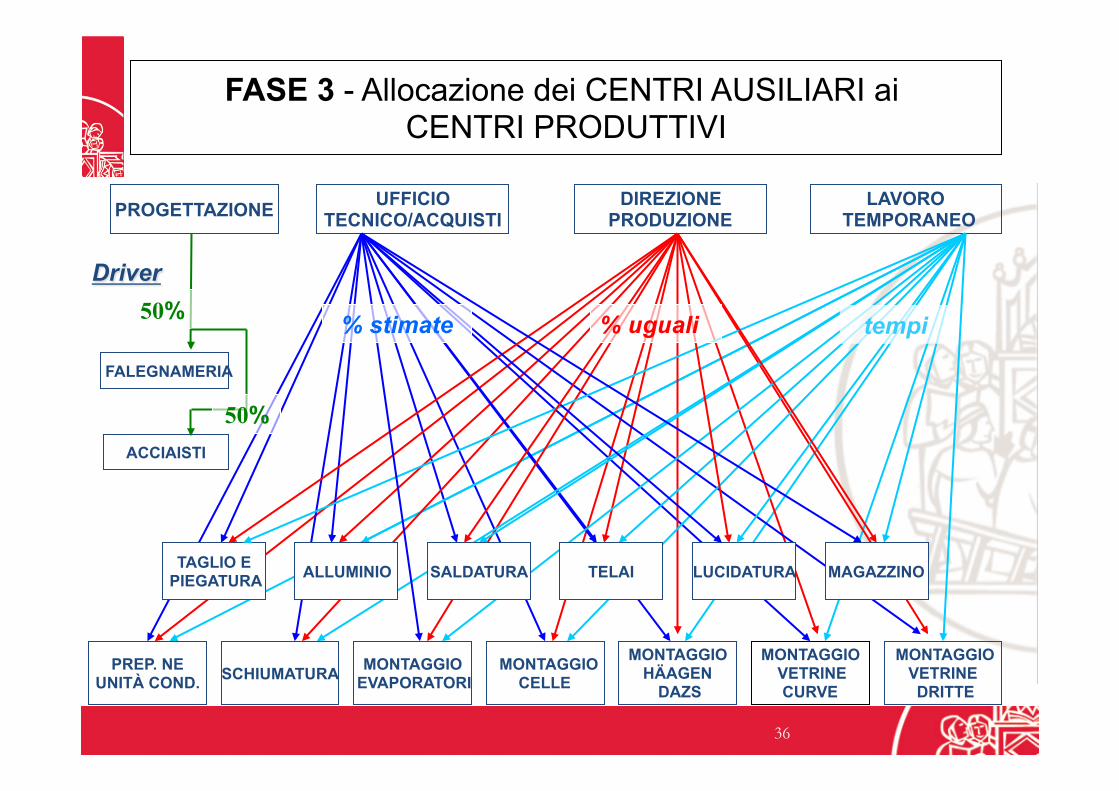

FASE 3 - Allocazione dei CENTRI AUSILIARI ai CENTRI PRODUTTIVI

PROGETTAZIONE LAVORO TEMPORANEO

DIREZIONE PRODUZIONE

UFFICIO TECNICO/ACQUISTI

MONTAGGIO VETRINE

CURVE

MONTAGGIO VETRINE DRITTE

MONTAGGIO CELLE

Driver 50%

TAGLIO E PIEGATURA

PREP. NE UNITÀ COND.

MONTAGGIO EVAPORATORI

MONTAGGIO HÄAGEN

DAZS SCHIUMATURA

SALDATURA LUCIDATURA

tempi % uguali % stimate

ACCIAISTI

FALEGNAMERIA

ALLUMINIO MAGAZZINO TELAI

50%

36

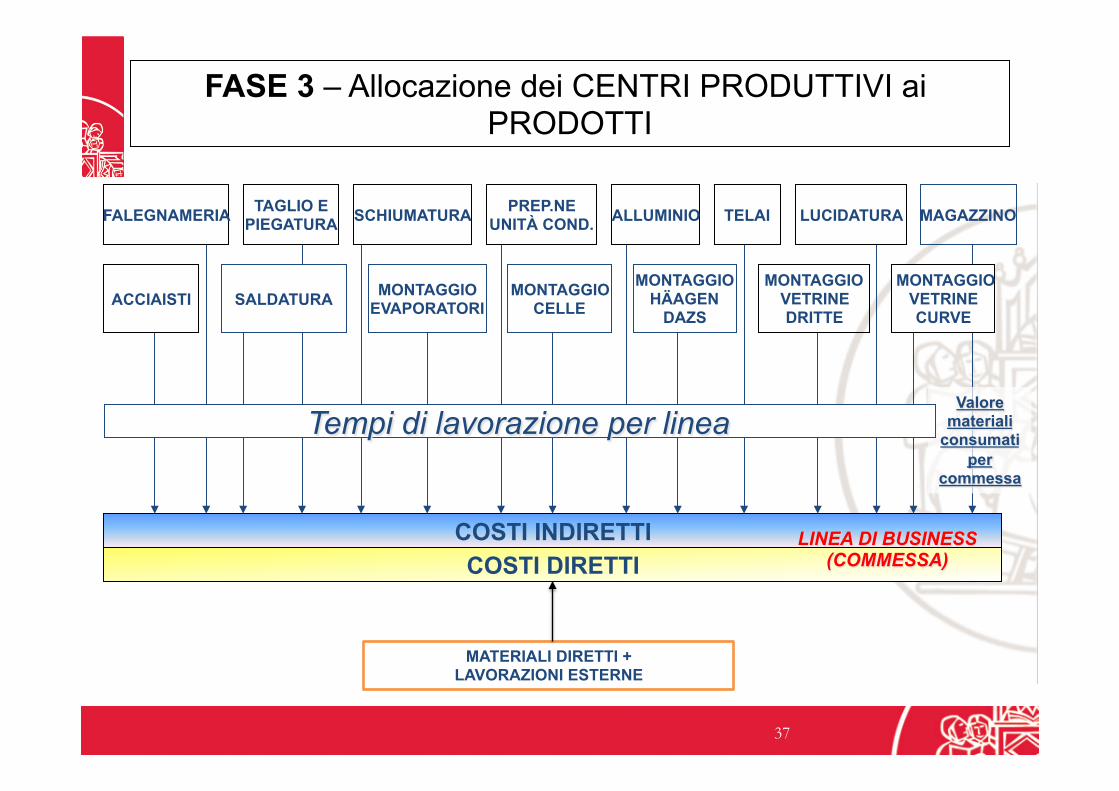

FASE 3 – Allocazione dei CENTRI PRODUTTIVI ai PRODOTTI

FALEGNAMERIA TAGLIO E PIEGATURA

PREP.NE UNITÀ COND. SCHIUMATURA

MONTAGGIO VETRINE DRITTE

COSTI INDIRETTI COSTI DIRETTI

LINEA DI BUSINESS (COMMESSA)

MONTAGGIO EVAPORATORI

MONTAGGIO HÄAGEN

DAZS MONTAGGIO

CELLE ACCIAISTI

MAGAZZINO

Valore materiali

consumati per

commessa

ALLUMINIO TELAI LUCIDATURA

Tempi di lavorazione per linea

SALDATURA MONTAGGIO

VETRINE CURVE

MATERIALI DIRETTI + LAVORAZIONI ESTERNE

37

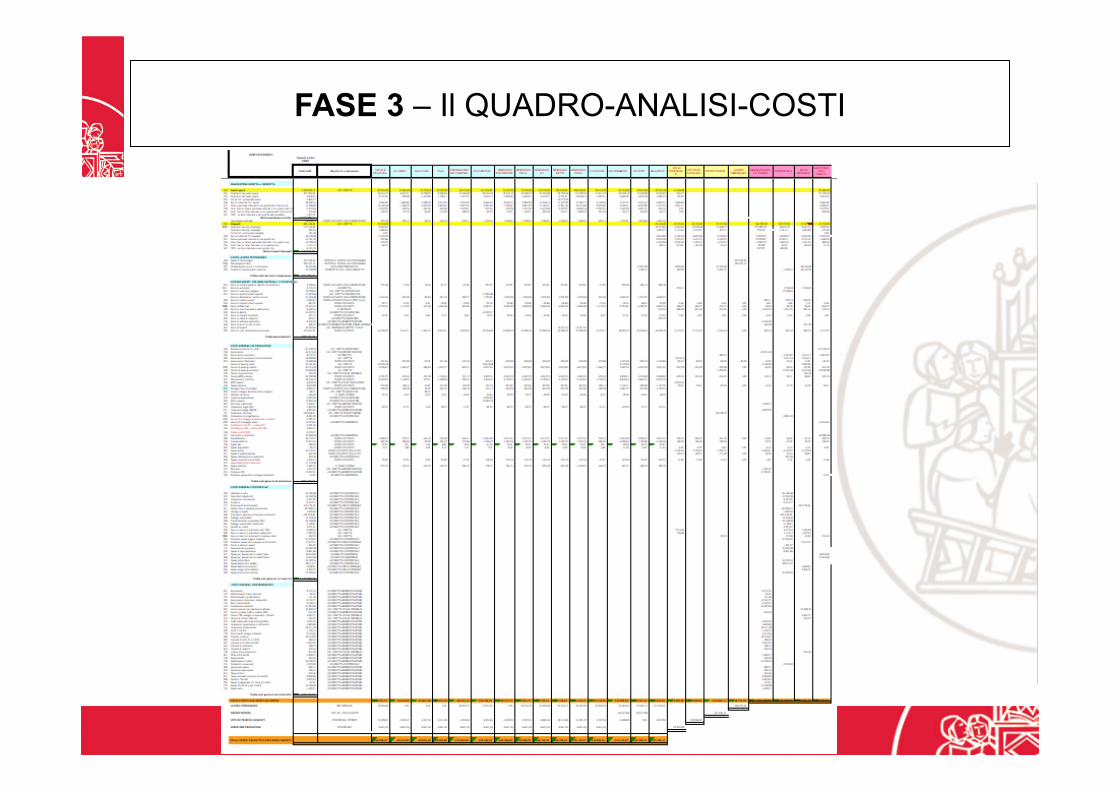

FASE 3 – Il QUADRO-ANALISI-COSTI

38

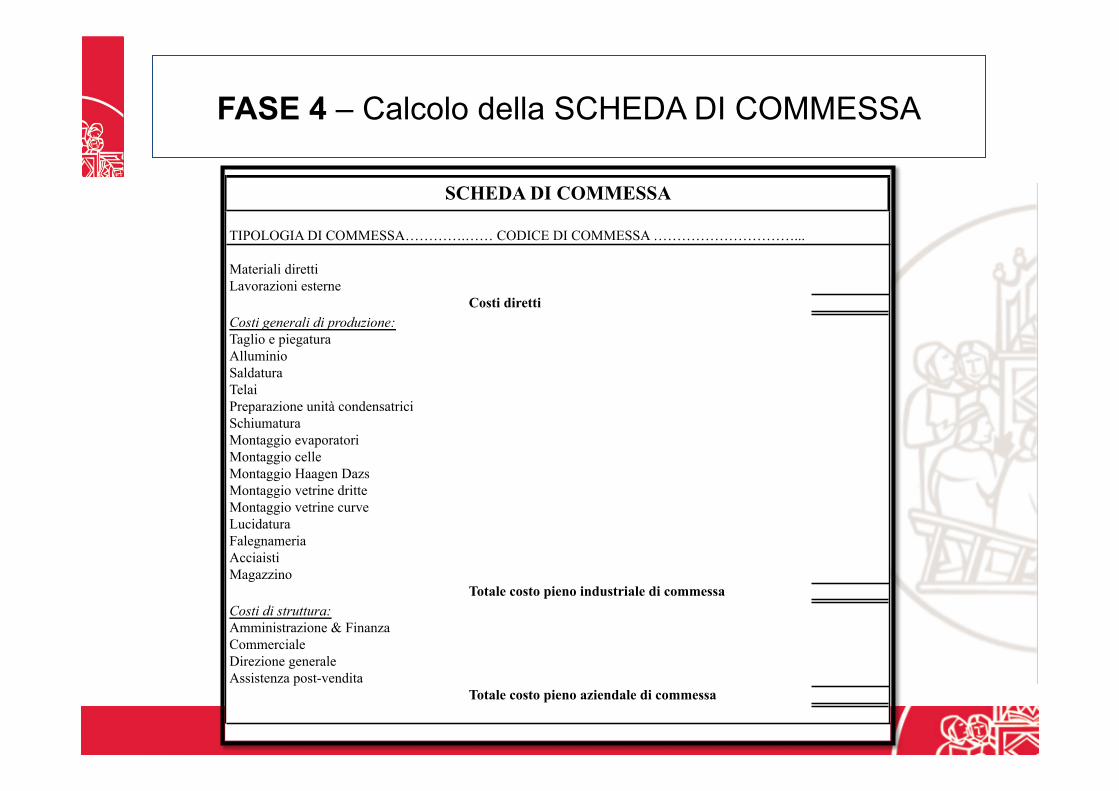

FASE 4 – Calcolo della SCHEDA DI COMMESSA

Materiali diretti Lavorazioni esterne

Costi direttiCosti generali di produzione:Taglio e piegaturaAlluminioSaldaturaTelaiPreparazione unità condensatriciSchiumaturaMontaggio evaporatoriMontaggio celleMontaggio Haagen DazsMontaggio vetrine dritteMontaggio vetrine curveLucidaturaFalegnameriaAcciaistiMagazzino

Totale costo pieno industriale di commessaCosti di struttura:Amministrazione & FinanzaCommercialeDirezione generaleAssistenza post-vendita

Totale costo pieno aziendale di commessa

SCHEDA DI COMMESSA

TIPOLOGIA DI COMMESSA………….…… CODICE DI COMMESSA …………………………...

39

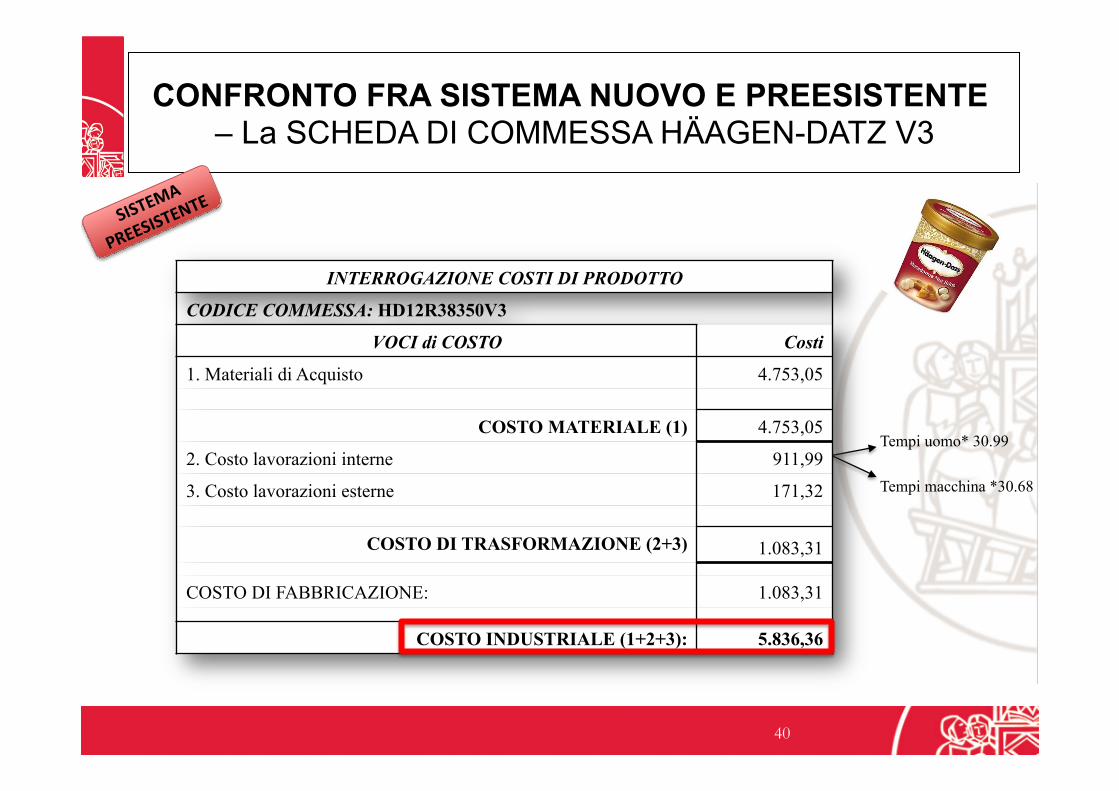

CONFRONTO FRA SISTEMA NUOVO E PREESISTENTE – La SCHEDA DI COMMESSA HÄAGEN-DATZ V3

Tempi uomo* 30.99

Tempi macchina *30.68

INTERROGAZIONE COSTI DI PRODOTTO CODICE COMMESSA: HD12R38350V3

VOCI di COSTO Costi 1. Materiali di Acquisto 4.753,05

COSTO MATERIALE (1) 4.753,05 2. Costo lavorazioni interne 911,99 3. Costo lavorazioni esterne 171,32

COSTO DI TRASFORMAZIONE (2+3) 1.083,31

COSTO DI FABBRICAZIONE: 1.083,31

COSTO INDUSTRIALE (1+2+3): 5.836,36

40

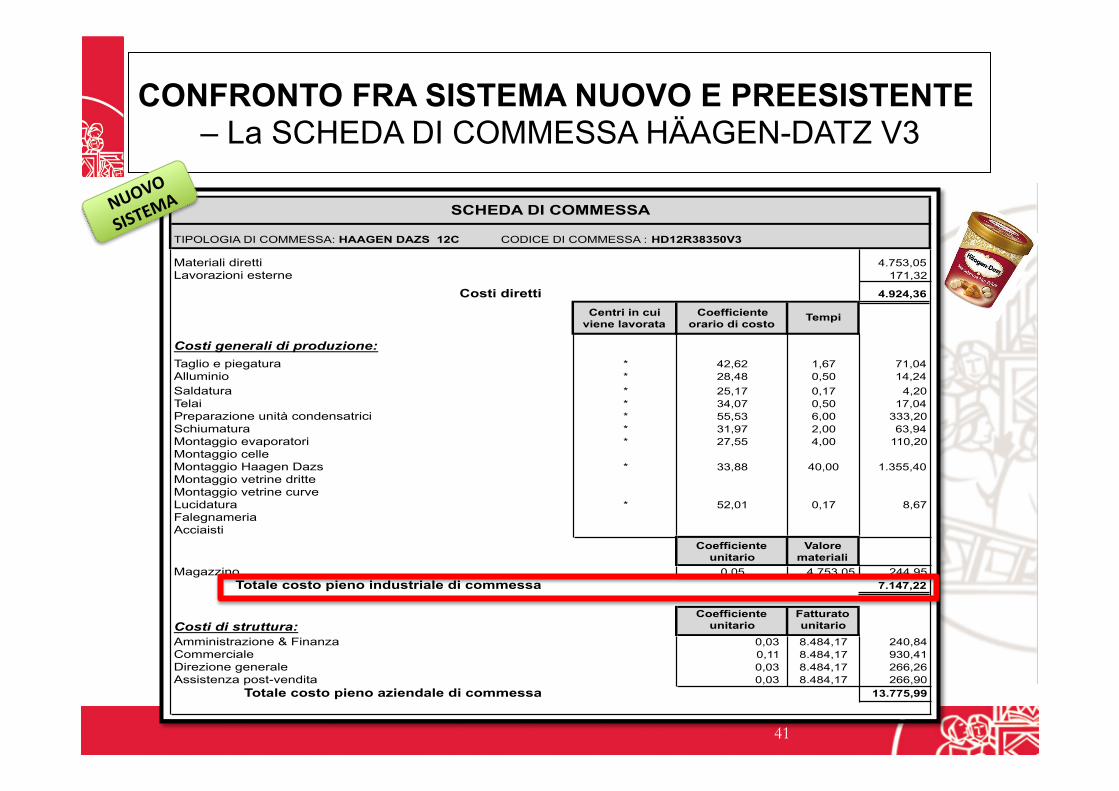

CONFRONTO FRA SISTEMA NUOVO E PREESISTENTE – La SCHEDA DI COMMESSA HÄAGEN-DATZ V3

Materiali diretti 4.753,05Lavorazioni esterne 171,32

Costi diretti 4.924,36

Centri in cui viene lavorata

Coefficiente orario di costo Tempi

Costi generali di produzione:Taglio e piegatura * 42,62 1,67 71,04Alluminio * 28,48 0,50 14,24Saldatura * 25,17 0,17 4,20Telai * 34,07 0,50 17,04Preparazione unità condensatrici * 55,53 6,00 333,20Schiumatura * 31,97 2,00 63,94Montaggio evaporatori * 27,55 4,00 110,20Montaggio celleMontaggio Haagen Dazs * 33,88 40,00 1.355,40Montaggio vetrine dritteMontaggio vetrine curveLucidatura * 52,01 0,17 8,67FalegnameriaAcciaisti

Coefficiente unitario

Valore materiali

Magazzino 0,05 4.753,05 244,95Totale costo pieno industriale di commessa 7.147,22

Costi di struttura:Coefficiente

unitarioFatturato unitario

Amministrazione & Finanza 0,03 8.484,17 240,84Commerciale 0,11 8.484,17 930,41Direzione generale 0,03 8.484,17 266,26Assistenza post-vendita 0,03 8.484,17 266,90

Totale costo pieno aziendale di commessa 13.775,99

SCHEDA DI COMMESSA

TIPOLOGIA DI COMMESSA: HAAGEN DAZS 12C CODICE DI COMMESSA : HD12R38350V3

41

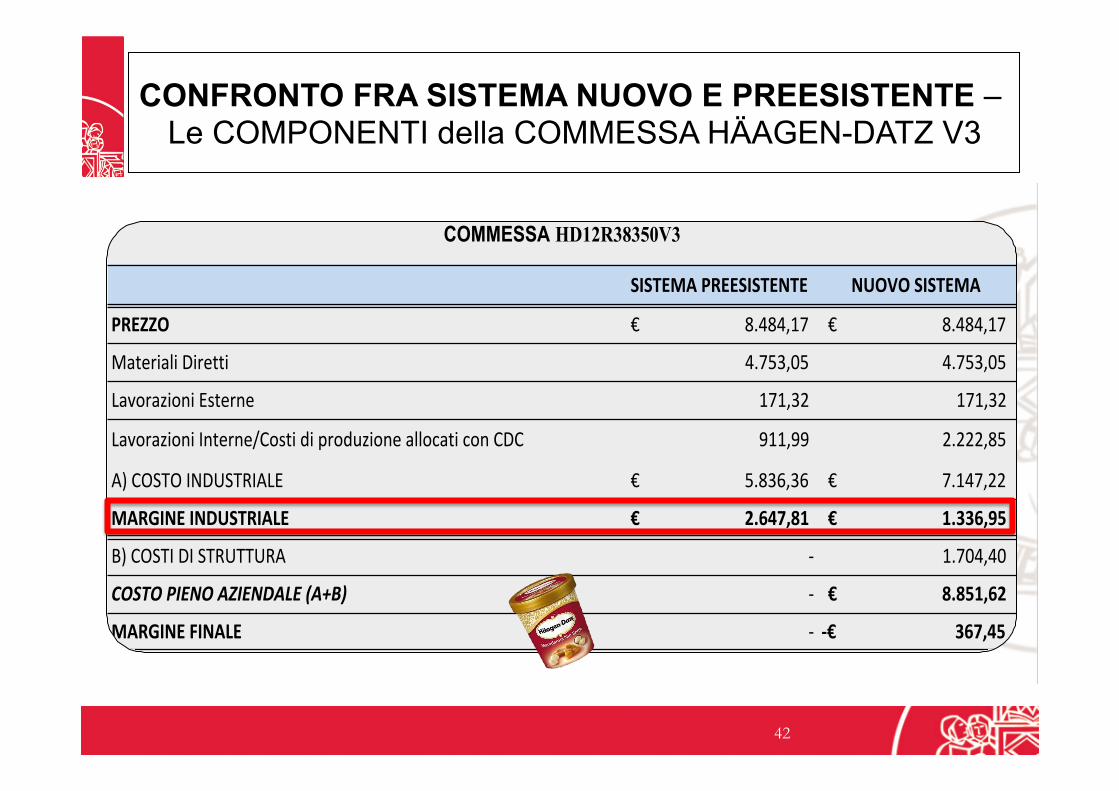

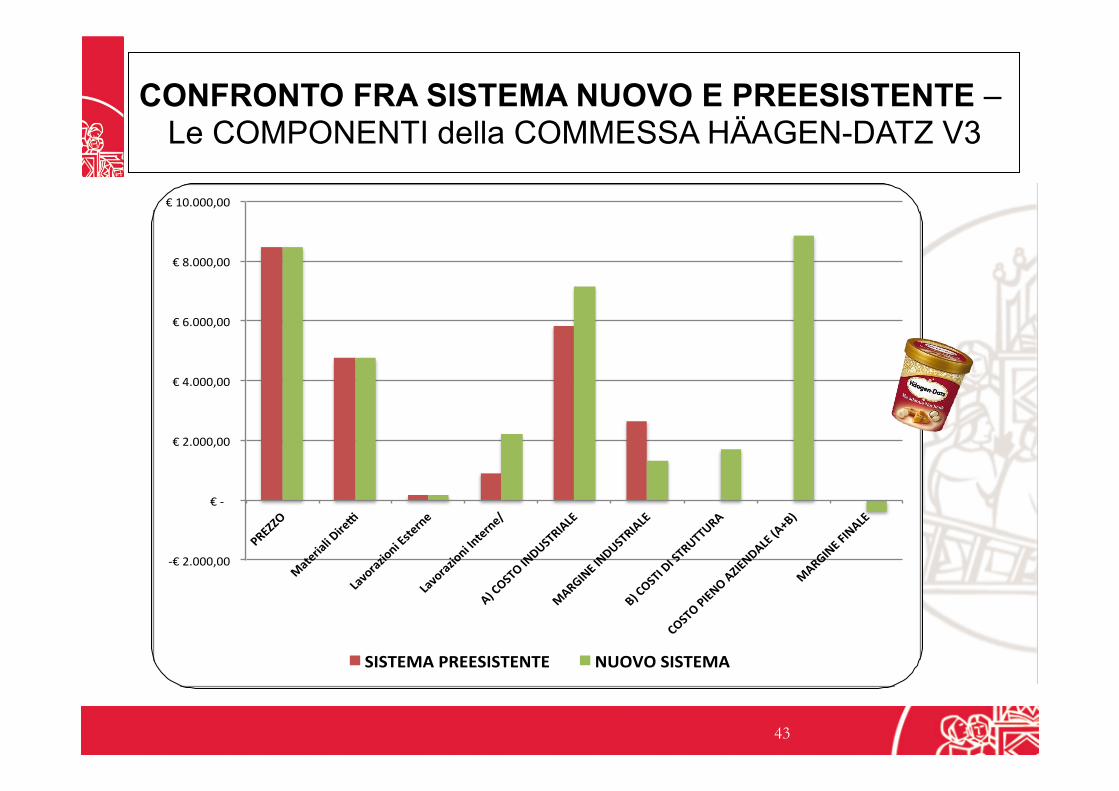

CONFRONTO FRA SISTEMA NUOVO E PREESISTENTE – Le COMPONENTI della COMMESSA HÄAGEN-DATZ V3

SISTEMA'PREESISTENTE NUOVO'SISTEMA

PREZZO 8.484,17€(((((((((((((((((((((( 8.484,17€((((((((((((((((((((((

Materiali(Diretti 4.753,05(((((((((((((((((((((((( 4.753,05((((((((((((((((((((((((

Lavorazioni(Esterne 171,32(((((((((((((((((((((((((( 171,32((((((((((((((((((((((((((

Lavorazioni(Interne/Costi(di(produzione(allocati(con(CDC 911,99(((((((((((((((((((((((((( 2.222,85((((((((((((((((((((((((

A)(COSTO(INDUSTRIALE 5.836,36€(((((((((((((((((((((( 7.147,22€((((((((((((((((((((((

MARGINE'INDUSTRIALE 2.647,81€'''''''''''''''''''''' 1.336,95€''''''''''''''''''''''

B)(COSTI(DI(STRUTTURA N 1.704,40((((((((((((((((((((((((

COSTO%PIENO%AZIENDALE%(A+B) N 8.851,62€''''''''''''''''''''''

MARGINE'FINALE N 367,45?€'''''''''''''''''''''''''

COMMESSA HD12R38350V3

42

!€#2.000,00##

#€#!####

#€#2.000,00##

#€#4.000,00##

#€#6.000,00##

#€#8.000,00##

#€#10.000,00##

PREZZO&

Materiali&Dire/&

Lavorazioni&Estern

e&

Lavorazioni&Intern

e/&

A)&COSTO&INDUSTRIALE&

MARGINE

&INDUSTRIA

LE&

B)&COSTI&DI&STRUTTURA&

COSTO&P

IENO&A

ZIENDALE&(A+B)&

MARGINE

&FINALE&

SISTEMA&PREESISTENTE& NUOVO&SISTEMA&

CONFRONTO FRA SISTEMA NUOVO E PREESISTENTE – Le COMPONENTI della COMMESSA HÄAGEN-DATZ V3

43

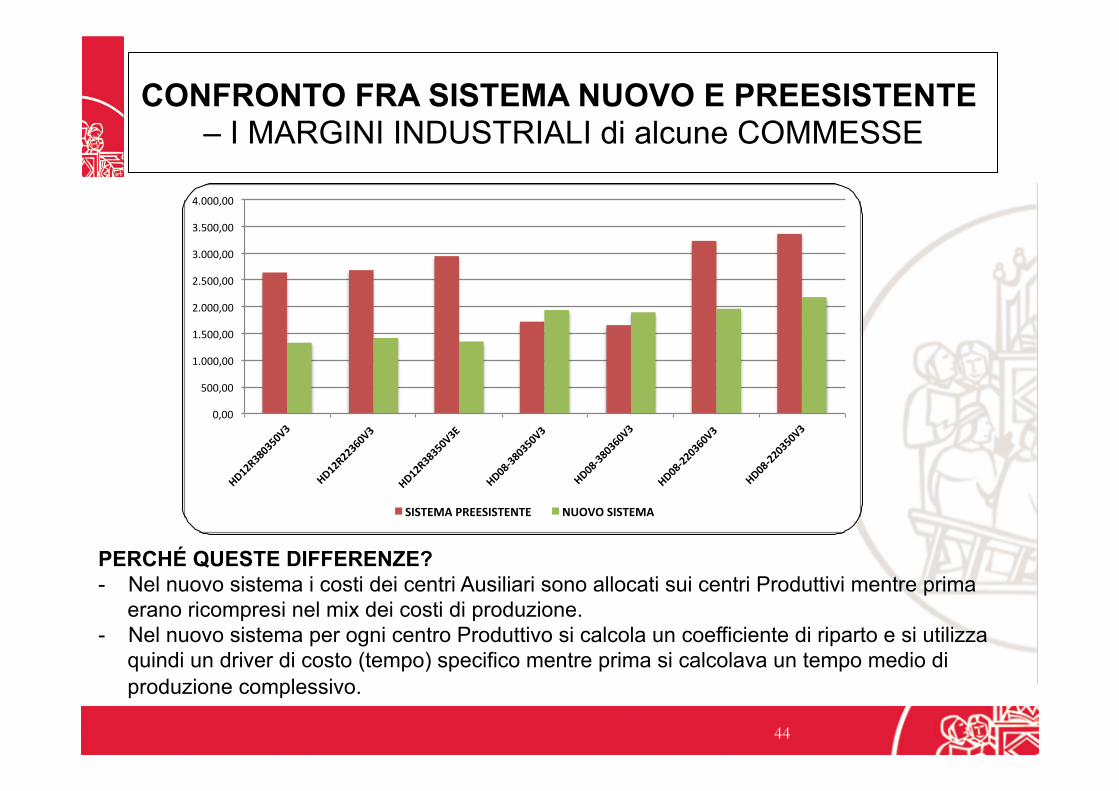

CONFRONTO FRA SISTEMA NUOVO E PREESISTENTE – I MARGINI INDUSTRIALI di alcune COMMESSE

0,00#

500,00#

1.000,00#

1.500,00#

2.000,00#

2.500,00#

3.000,00#

3.500,00#

4.000,00#

HD12R380350V3+

HD12R22360V3++

HD12R38350V3E++

HD08.380350V3++

HD08.380360V3+

HD08.220360V3++

HD08.220350V3+

SISTEMA+PREESISTENTE+ NUOVO+SISTEMA+

PERCHÉ QUESTE DIFFERENZE? - Nel nuovo sistema i costi dei centri Ausiliari sono allocati sui centri Produttivi mentre prima

erano ricompresi nel mix dei costi di produzione. - Nel nuovo sistema per ogni centro Produttivo si calcola un coefficiente di riparto e si utilizza

quindi un driver di costo (tempo) specifico mentre prima si calcolava un tempo medio di produzione complessivo.

44

PROBLEMI, LIMITI E POSSIBILI SVILUPPI

• Limitazioni § Collegamenti CO.GE. e CO.AN. (necessità di supporto informatico)

§ Rilevazione dei tempi di lavorazione

§ Localizzazione dei costi nei centri

• Possibili sviluppi § Ricerca di driver più accurati § Supporto alla fissazione dei prezzi

§ Verifica dell’efficienza del processo produttivo

§ Monitoraggio delle risorse e della responsabilizzazione nei Centri di costo

§ Creazione delle informazioni fondamentali per la successiva implementazione di un sistema di budgeting

45