AITECH-ASSINFORM · QNuovi materiali e Materiali avanzati. Giancarlo Capitani, NetConsulting...

40

AITECH-ASSINFORM L’ICT in Italia nel 2006 – 2007 I ritardi e i divari da colmare Giancarlo Capitani NetConsulting Rapporto Assinform 2007 Convegno di presentazione Milano 7 giugno 2007

Transcript of AITECH-ASSINFORM · QNuovi materiali e Materiali avanzati. Giancarlo Capitani, NetConsulting...

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 0

AITECH-ASSINFORML’ICT in Italia nel 2006 – 2007

I ritardi e i divari da colmare

Giancarlo CapitaniNetConsulting

Rapporto Assinform 2007Convegno di presentazione

Milano 7 giugno 2007

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 1

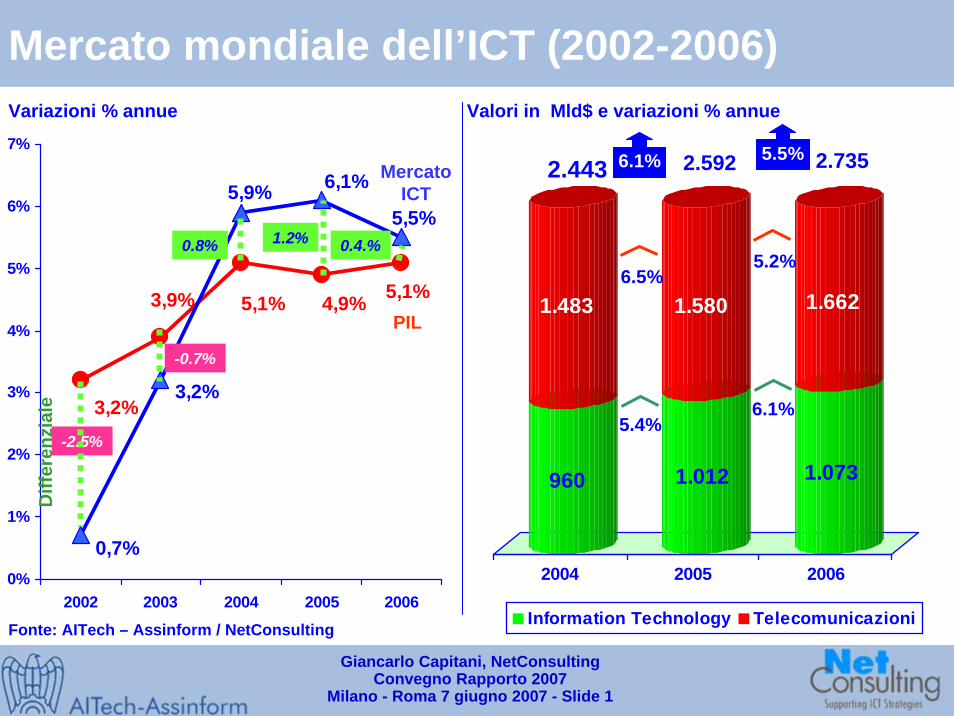

Mercato mondiale dell’ICT (2002-2006)

Fonte: AITech – Assinform / NetConsulting

3,2%

5,1%3,9% 5,1%4,9%

0,7%

5,5%

6,1%5,9%

3,2%

0%

1%

2%

3%

4%

5%

6%

7%

2002 2003 2004 2005 2006

Mercato ICT

PIL

Diff

eren

zial

e

-2.5%

-0.7%

1.2%0.8% 0.4.%

Variazioni % annue

960

1.483

1.012

1.580

1.073

1.662

2004 2005 2006

Information Technology Telecomunicazioni

2.7356.1%2.443

6.1%

5.2%

5.5%2.592

5.4%

6.5%

Valori in Mld$ e variazioni % annue

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 2

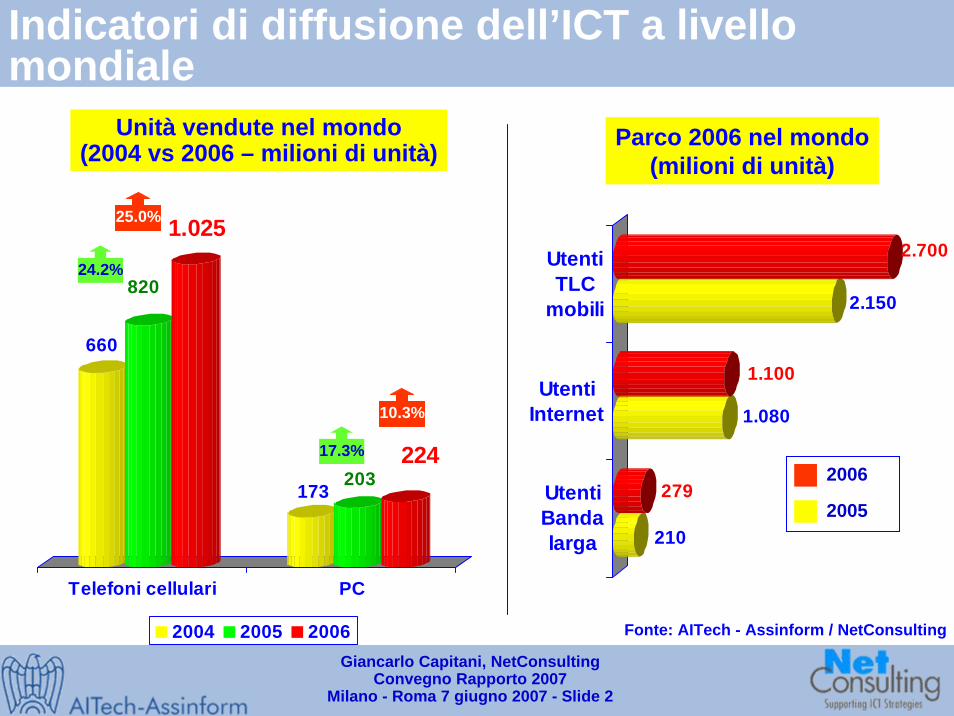

Indicatori di diffusione dell’ICT a livello mondiale

210

279

1.080

1.100

2.150

2.700UtentiTLC

mobili

UtentiInternet

UtentiBandalarga

Parco 2006 nel mondo(milioni di unità)

2006

2005

Fonte: AITech - Assinform / NetConsulting

660

820

1.025

173 203224

Telefoni cellulari PC

2004 2005 2006

Unità vendute nel mondo(2004 vs 2006 – milioni di unità)

24.2%

25.0%

17.3%

10.3%

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 3

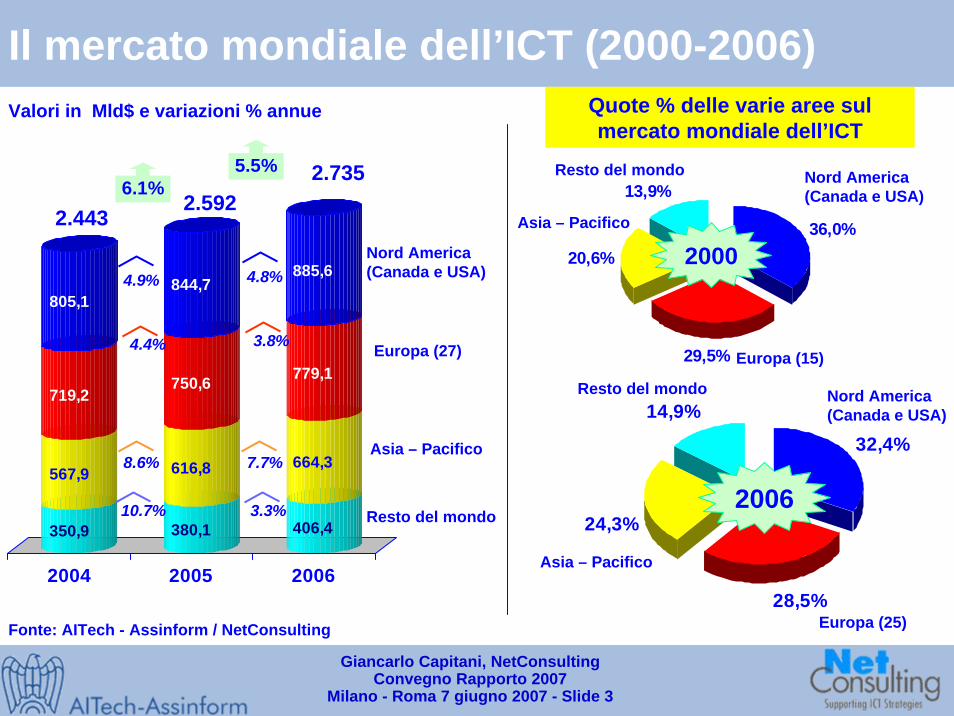

Il mercato mondiale dell’ICT (2000-2006)

Fonte: AITech - Assinform / NetConsulting

Valori in Mld$ e variazioni % annue

350,9

567,9

719,2

805,1

380,1

616,8

750,6

844,7

406,4

664,3

779,1

885,6

2004 2005 2006

Nord America(Canada e USA)

Asia – Pacifico

Europa (27)

2.443

Resto del mondo

2.7356.1%

4.9%

4.4%

8.6%

10.7%

2.592

5.5%

4.8%

3.8%

7.7%

3.3%

32,4%

28,5%

24,3%

14,9%Nord America(Canada e USA)

Asia – Pacifico

Europa (25)

Resto del mondo

2006

Quote % delle varie aree sul mercato mondiale dell’ICT

36,0%

29,5%

20,6%

13,9%Nord America(Canada e USA)

Asia – Pacifico

Europa (15)

Resto del mondo

2000

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 4

Il mercato italiano dell’ICT (2004-2006)Valori in Milioni di Euro e in %

Fonte: AITech - Assinform / NetConsulting

19.320

41.860

19.496

43.115

19.804

44.040

2004 2005 2006

IT TLC

63.844+2.3%61.180

+3.0%

+0.9%

62.611

+2.1%

+1.6%

+2.0%

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 5

Il mercato dell’IT

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 6

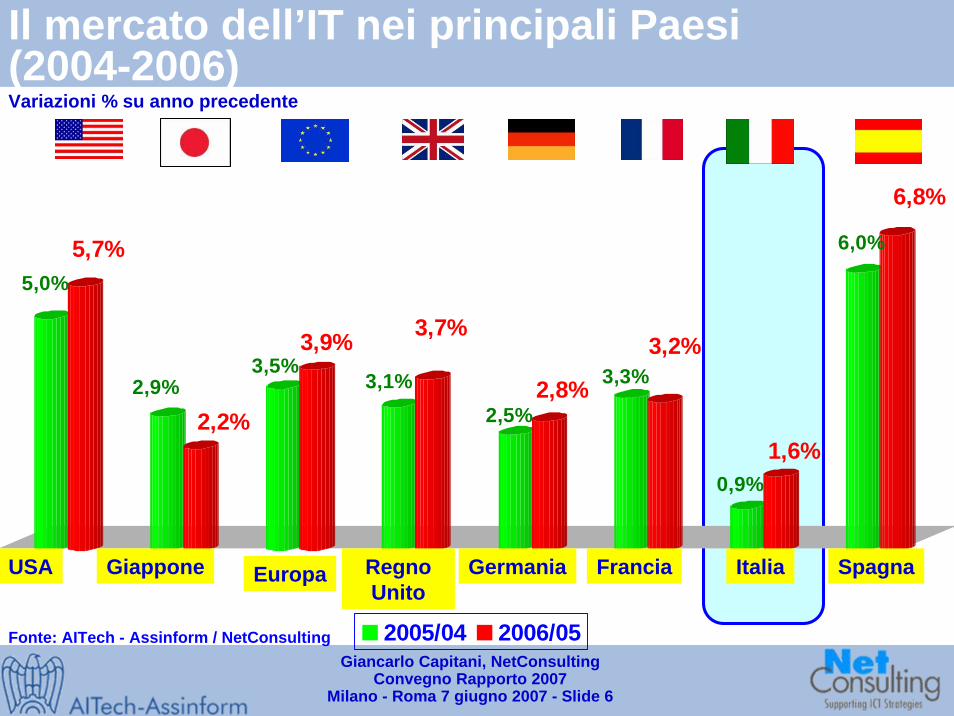

Il mercato dell’IT nei principali Paesi (2004-2006)Variazioni % su anno precedente

Fonte: AITech - Assinform / NetConsulting

5,0%5,7%

2,9%

2,2%

3,5%3,9%

3,1%

3,7%

2,5%2,8% 3,3%

3,2%

0,9%1,6%

6,0%

6,8%

2005/04 2006/05

USA Giappone Europa Regno Unito

Germania Francia SpagnaItalia

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 7

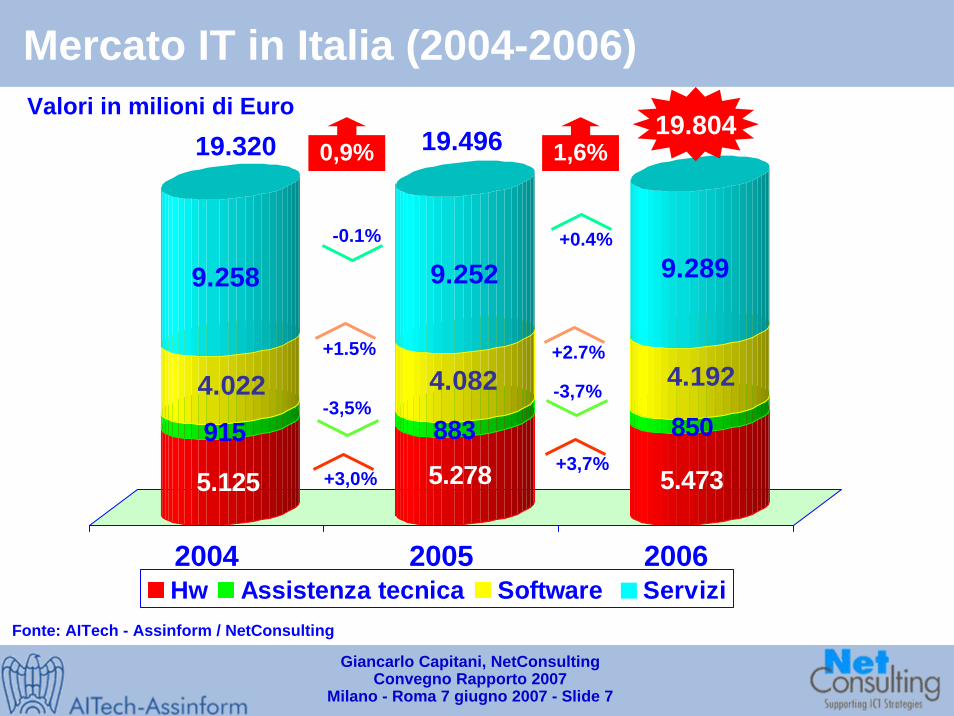

Mercato IT in Italia (2004-2006)Valori in milioni di Euro

Fonte: AITech - Assinform / NetConsulting

5.125

915

4.022

9.258

5.278883

4.082

9.252

5.473

850

4.192

9.289

2004 2005 2006Hw Assistenza tecnica Software Servizi

19.496 19.8041,6%

+2.7%

-3,7%

+3,7%

19.320 0,9%

+1.5%

-3,5%

+3,0%

+0.4%-0.1%

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 8

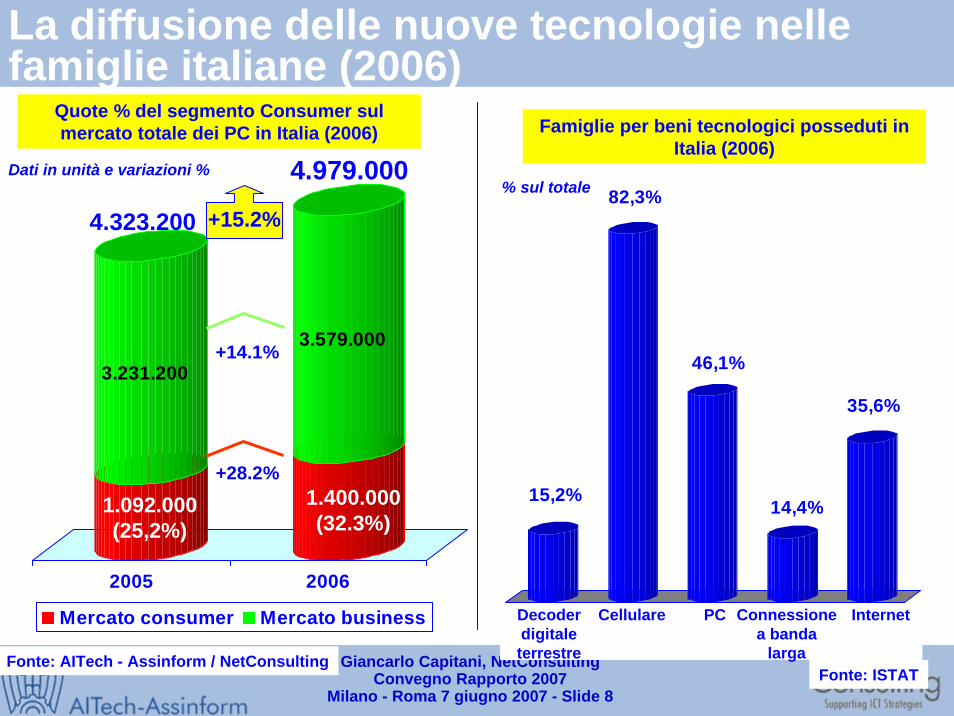

La diffusione delle nuove tecnologie nelle famiglie italiane (2006)

Quote % del segmento Consumer sul mercato totale dei PC in Italia (2006)

Dati in unità e variazioni %

3.231.200

3.579.000

2005 2006

Mercato consumer Mercato business

4.323.200

4.979.000

+15.2%

+28.2%

+14.1%

1.092.000(25,2%)

1.400.000(32.3%)

Fonte: AITech - Assinform / NetConsulting

Famiglie per beni tecnologici posseduti in Italia (2006)

% sul totale

15,2%

82,3%

46,1%

14,4%

35,6%

Decoder digitale terrestre

Cellulare PC Connessione a banda

larga

Internet

Fonte: ISTAT

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 9

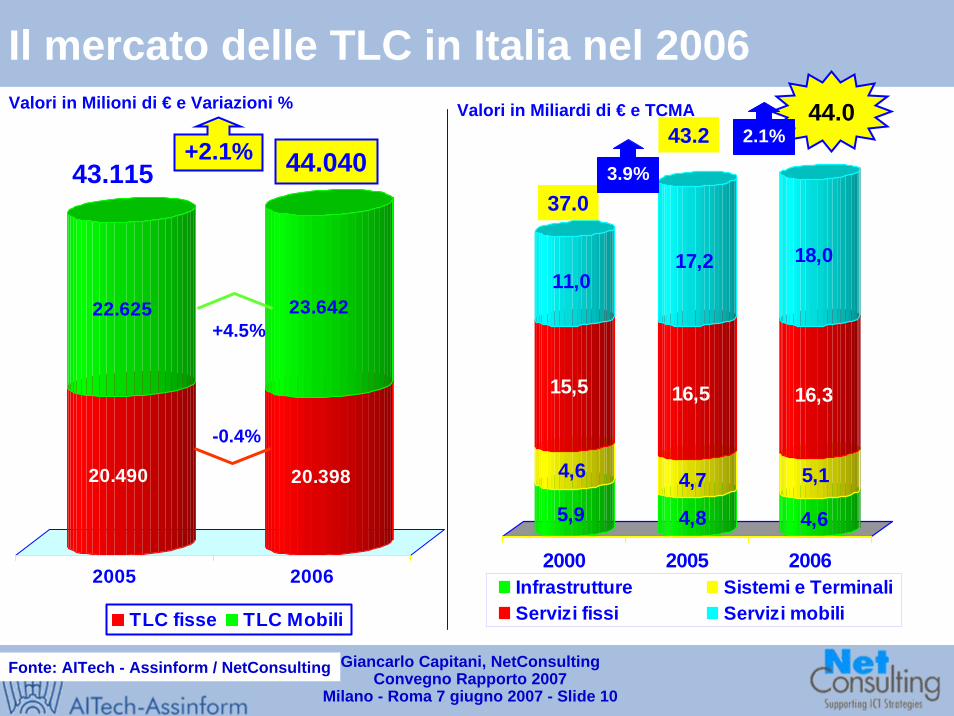

Il mercato delle telecomunicazioni

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 10

Il mercato delle TLC in Italia nel 2006Valori in Miliardi di € e TCMA

5,9

4,6

15,5

11,0

4,8

4,7

16,5

17,2

4,6

5,1

16,3

18,0

2000 2005 2006Infrastrutture Sistemi e TerminaliServizi fissi Servizi mobili

44.0

37.0

43.2

3.9%

2.1%

Fonte: AITech - Assinform / NetConsulting

20.490

22.625

20.398

23.642

2005 2006

TLC fisse TLC Mobili

Valori in Milioni di € e Variazioni %

44.04043.115

-0.4%

+4.5%

+2.1%

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 11

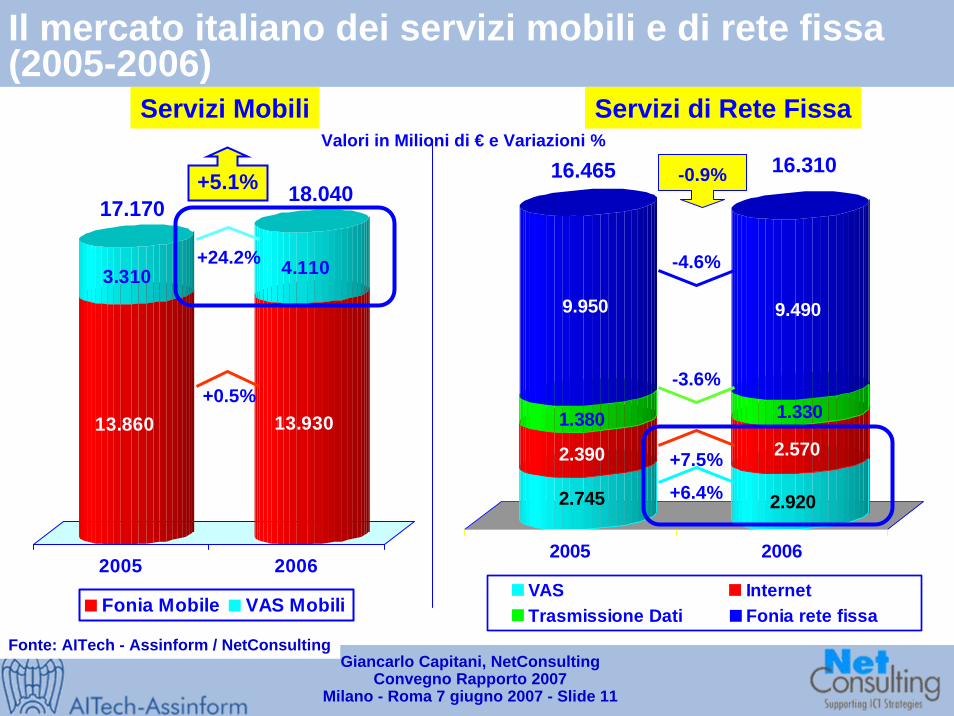

Il mercato italiano dei servizi mobili e di rete fissa (2005-2006)

Fonte: AITech - Assinform / NetConsulting

Valori in Milioni di € e Variazioni %

13.860

3.310

13.930

4.110

2005 2006

Fonia Mobile VAS Mobili

18.04017.170

+24.2%

+0.5%

+5.1%

Servizi Mobili Servizi di Rete Fissa

2.745

2.390

1.380

9.950

2.920

2.570

1.330

9.490

2005 2006

VAS InternetTrasmissione Dati Fonia rete fissa

16.310

+7.5%

-4.6%

-0.9%

-3.6%

+6.4%

16.465

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 12

Il mercato dell’ICT nel 1°trimestre 2007

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 13

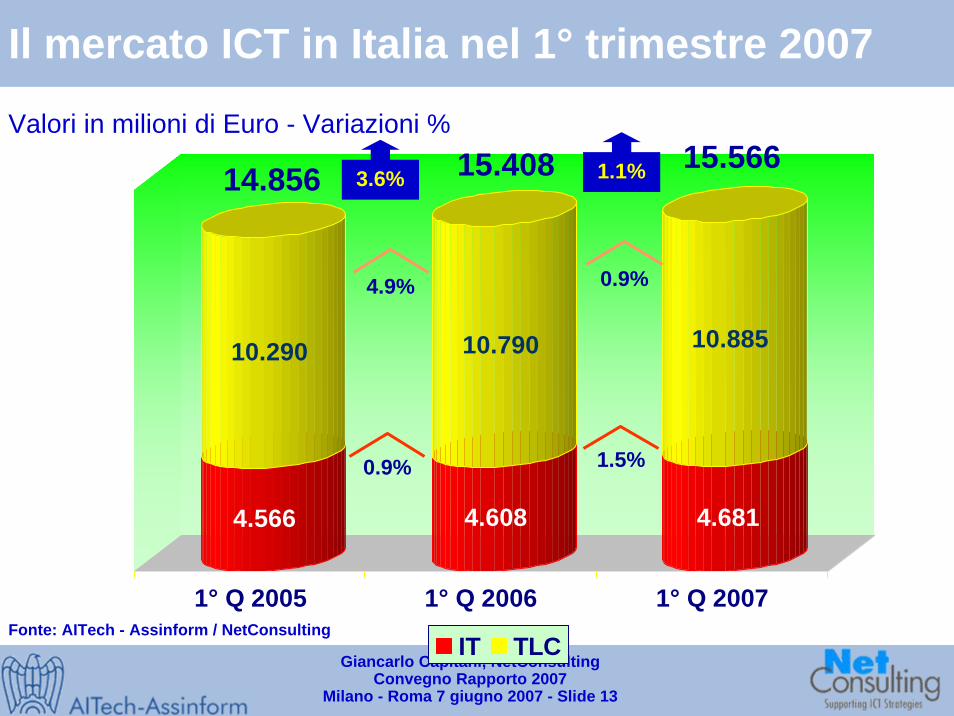

Il mercato ICT in Italia nel 1° trimestre 2007

Valori in milioni di Euro - Variazioni %

Fonte: AITech - Assinform / NetConsulting

4.566

10.290

4.608

10.790

4.681

10.885

1° Q 2005 1° Q 2006 1° Q 2007

IT TLC

0.9%

4.9%

3.6% 15.40814.856

1.5%

0.9%

1.1% 15.566

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 14

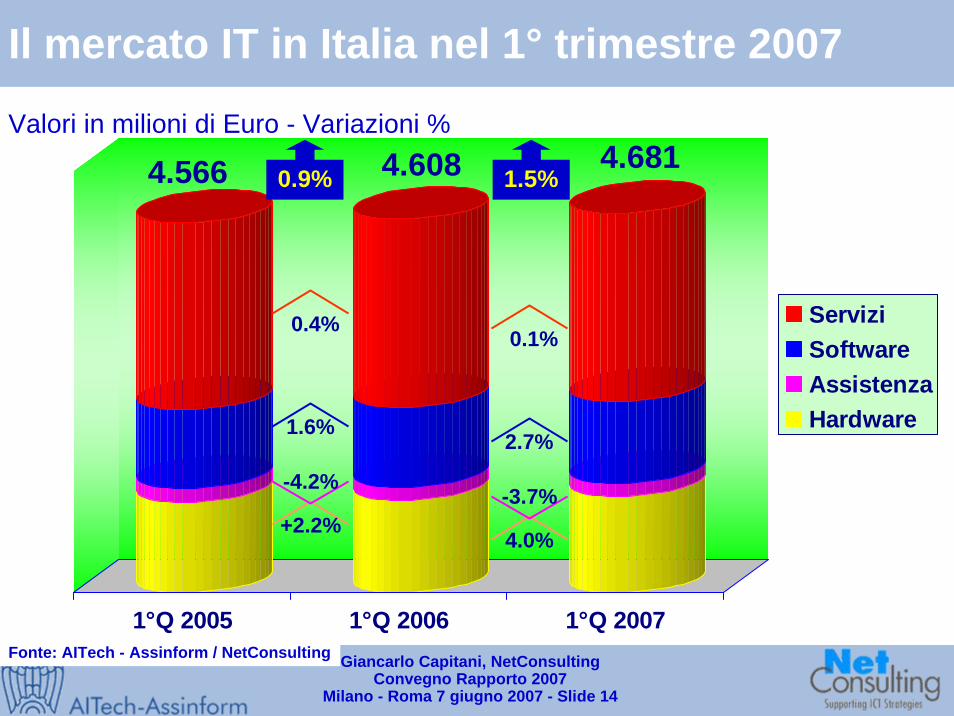

Il mercato IT in Italia nel 1° trimestre 2007

Valori in milioni di Euro - Variazioni %

Fonte: AITech - Assinform / NetConsulting

1°Q 2005 1°Q 2006 1°Q 2007

ServiziSoftwareAssistenzaHardware

0.9%

+2.2%

-4.2%

1.6%

0.4%

4.6084.566 1.5%

4.0%

-3.7%

2.7%

0.1%

4.681

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 15

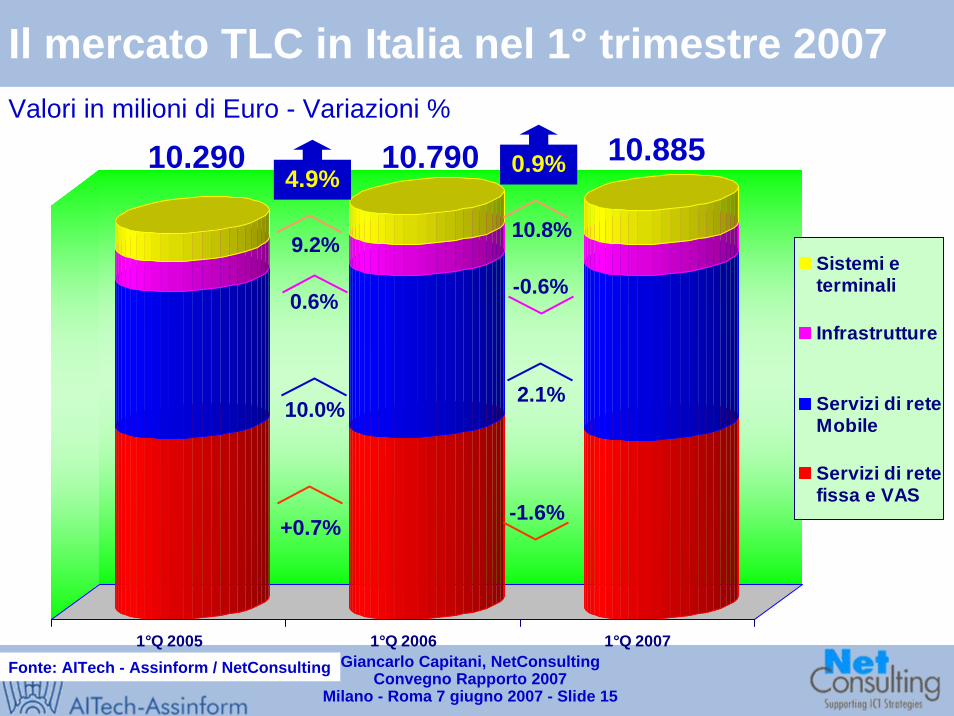

Il mercato TLC in Italia nel 1° trimestre 2007Valori in milioni di Euro - Variazioni %

Fonte: AITech - Assinform / NetConsulting1°Q 2005 1°Q 2006 1°Q 2007

Sistemi eterminali

Infrastrutture

Servizi di reteMobile

Servizi di retefissa e VAS

10.290 0.9%

-0.6%

10.8%

-1.6%

2.1%

10.8854.9%

0.6%

9.2%

+0.7%

10.0%

10.790

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 16

Gli scenari evolutivi

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 17

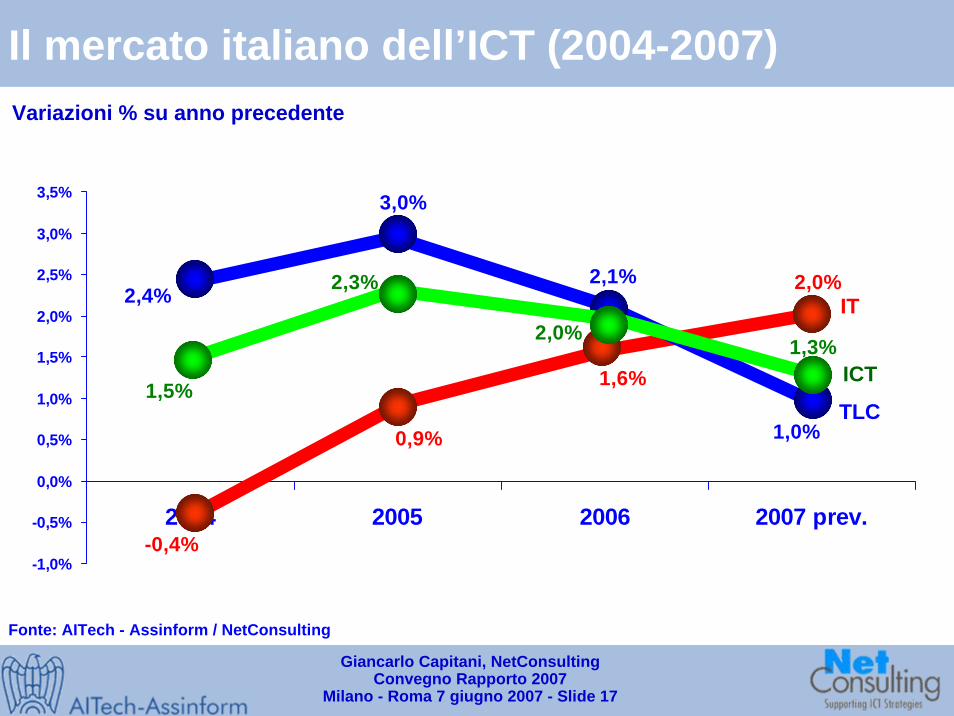

Il mercato italiano dell’ICT (2004-2007)Variazioni % su anno precedente

2,0%

1,6%

0,9%

-0,4%

1,0%

2,1%

3,0%

2,4%

1,3%2,0%

2,3%

1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2004 2005 2006 2007 prev.

IT

TLC

ICT

Fonte: AITech - Assinform / NetConsulting

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 18

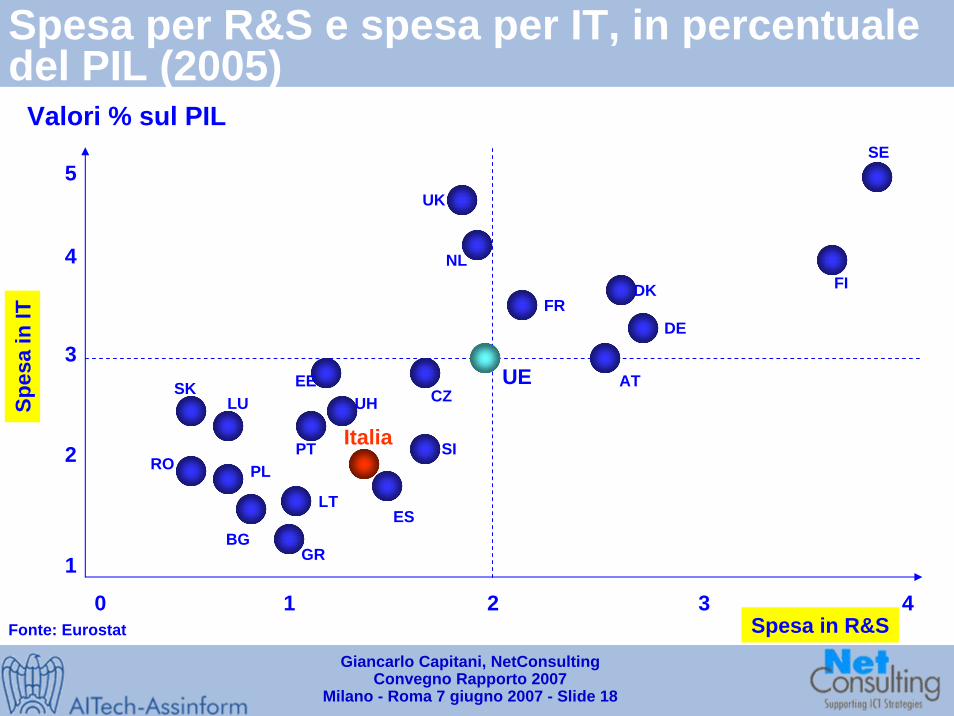

Spesa per R&S e spesa per IT, in percentuale del PIL (2005)

Fonte: Eurostat

Italia

Valori % sul PIL

Spes

a in

IT

Spesa in R&S0 21 43

2

1

4

3

5

UE

SE

FI

DE

AT

DKFR

NL

UK

ES

SI

CZEE

UH

PT

LUSK

RO PL

BGGR

LT

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 19

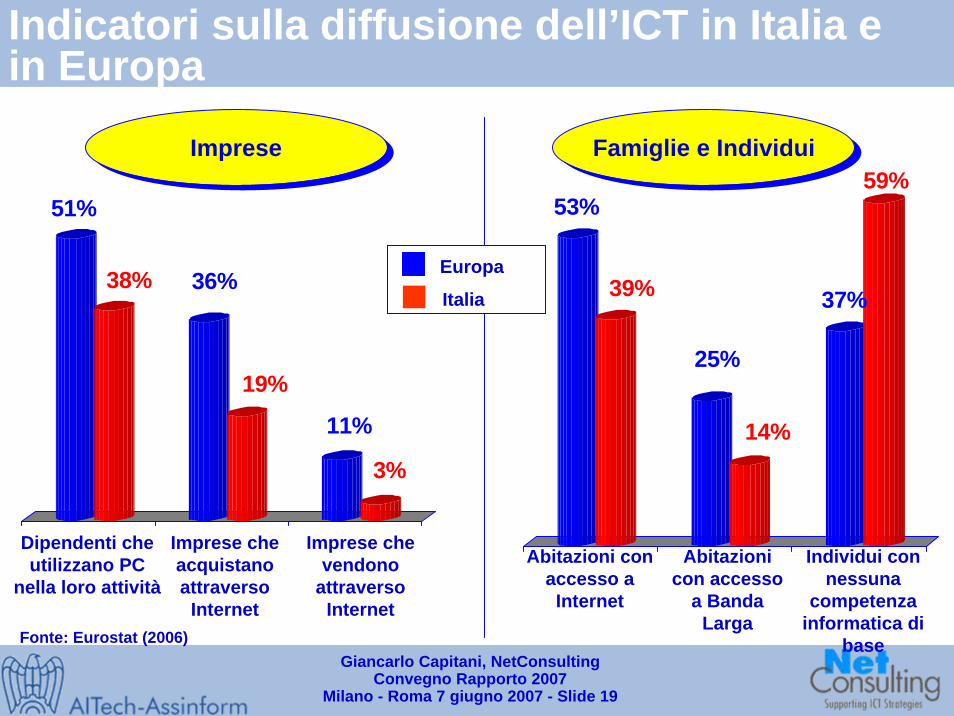

Indicatori sulla diffusione dell’ICT in Italia e in Europa

Fonte: Eurostat (2006)

ImpreseImprese Famiglie e IndividuiFamiglie e Individui

51%

38% 36%

19%

11%

3%

Dipendenti che utilizzano PC

nella loro attività

Imprese che acquistano attraverso

Internet

Imprese che vendono

attraverso Internet

53%

39%

25%

14%

37%

59%

Abitazioni con accesso a Internet

Abitazioni con accesso

a Banda Larga

Individui con nessuna

competenza informatica di

base

Europa

Italia

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 20

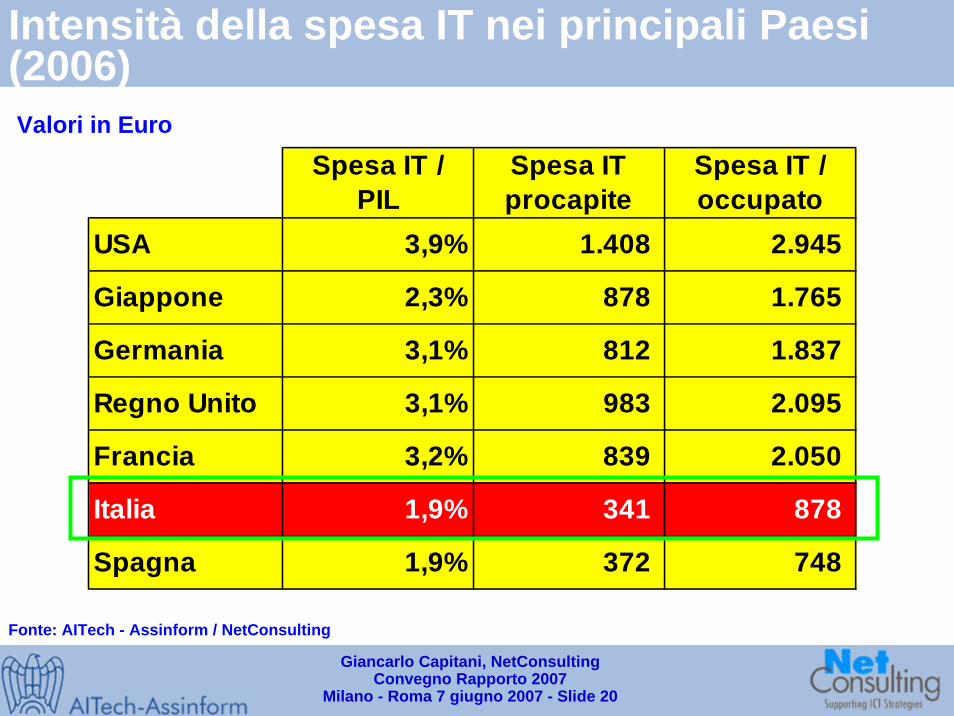

Intensità della spesa IT nei principali Paesi (2006)

Fonte: AITech - Assinform / NetConsulting

Spesa IT / PIL

Spesa IT procapite

Spesa IT / occupato

USA 3,9% 1.408 2.945

Giappone 2,3% 878 1.765

Germania 3,1% 812 1.837

Regno Unito 3,1% 983 2.095

Francia 3,2% 839 2.050

Italia 1,9% 341 878

Spagna 1,9% 372 748

Valori in Euro

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 21

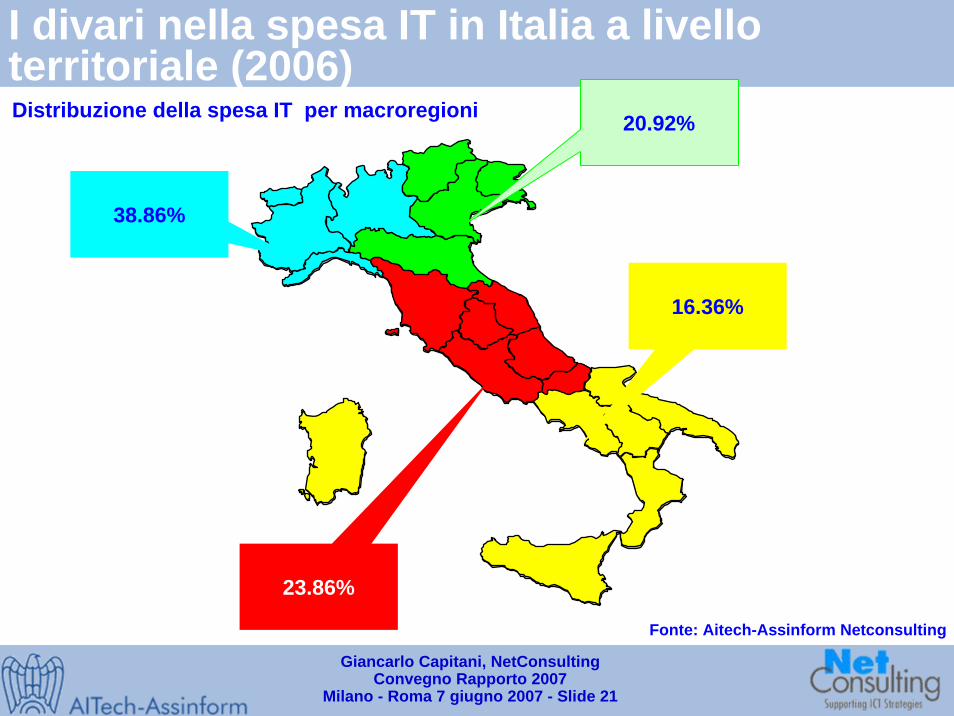

I divari nella spesa IT in Italia a livello territoriale (2006)Distribuzione della spesa IT per macroregioni 20.92%

38.86%

23.86%

16.36%

Fonte: Aitech-Assinform Netconsulting

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 22

I divari nella spesa IT in Italia a livello territoriale (2006)

Spesa IT per abitante

€ 501,0

€ 418,3€ 375,6

€ 155,3

Nord Ovest Centro Nord Est Sud e Isole

Fonte: Aitech-Assinform Netconsulting

Valori in Euro

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 23

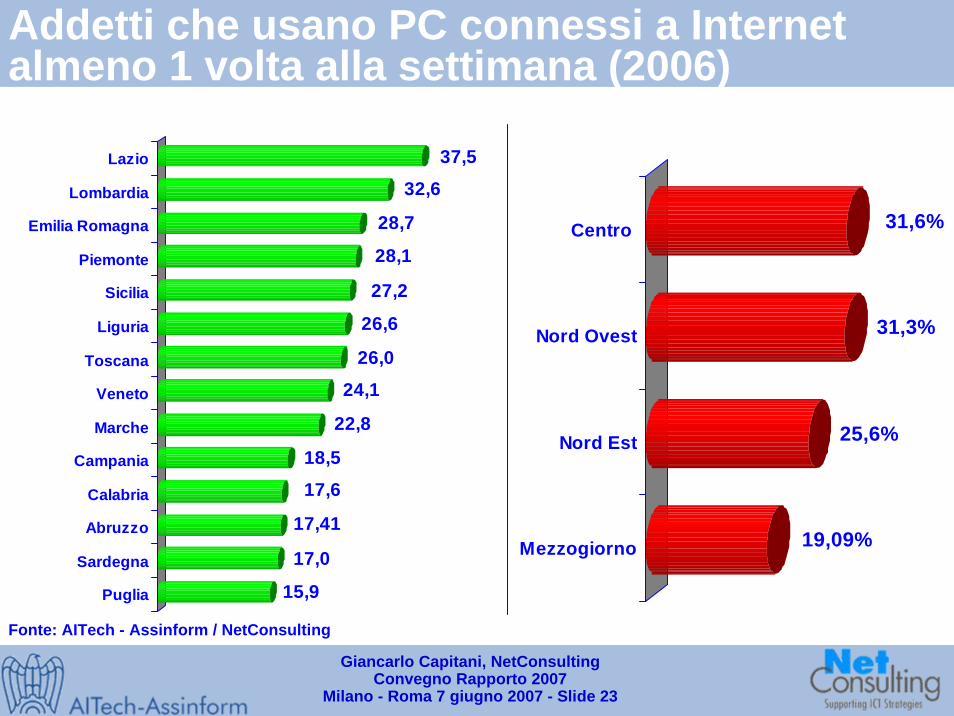

Addetti che usano PC connessi a Internet almeno 1 volta alla settimana (2006)

15,9

17,0

17,41

17,6

18,5

22,8

24,1

26,0

26,6

27,2

28,1

28,7

32,6

37,5Lazio

Lombardia

Emilia Romagna

Piemonte

Sicilia

Liguria

Toscana

Veneto

Marche

Campania

Calabria

Abruzzo

Sardegna

Puglia

Fonte: AITech - Assinform / NetConsulting

19,09%

25,6%

31,3%

31,6%Centro

Nord Ovest

Nord Est

Mezzogiorno

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 24

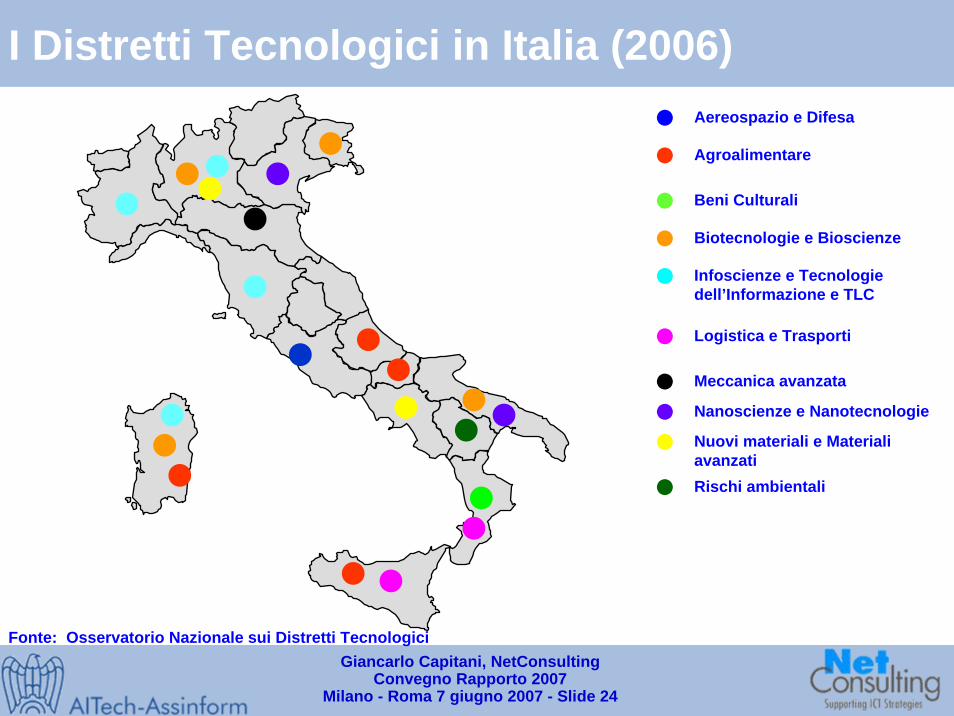

I Distretti Tecnologici in Italia (2006)

Fonte: Osservatorio Nazionale sui Distretti Tecnologici

Aereospazio e Difesa

Rischi ambientali

Agroalimentare

Beni Culturali

Biotecnologie e Bioscienze

Infoscienze e Tecnologie dell’Informazione e TLC

Logistica e Trasporti

Meccanica avanzata

Nanoscienze e Nanotecnologie

Nuovi materiali e Materiali avanzati

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 25

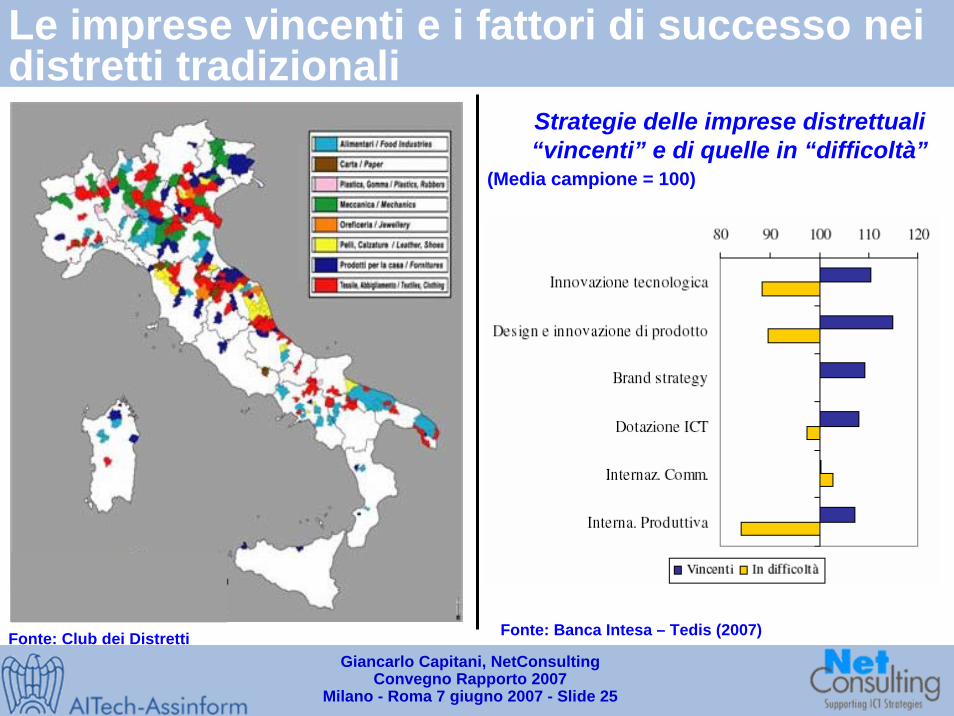

Le imprese vincenti e i fattori di successo nei distretti tradizionali

Fonte: Club dei Distretti

Strategie delle imprese distrettuali “vincenti” e di quelle in “difficoltà”

Fonte: Banca Intesa – Tedis (2007)

(Media campione = 100)

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 26

0%

1%

2%

3%

4%

5%

6%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0%

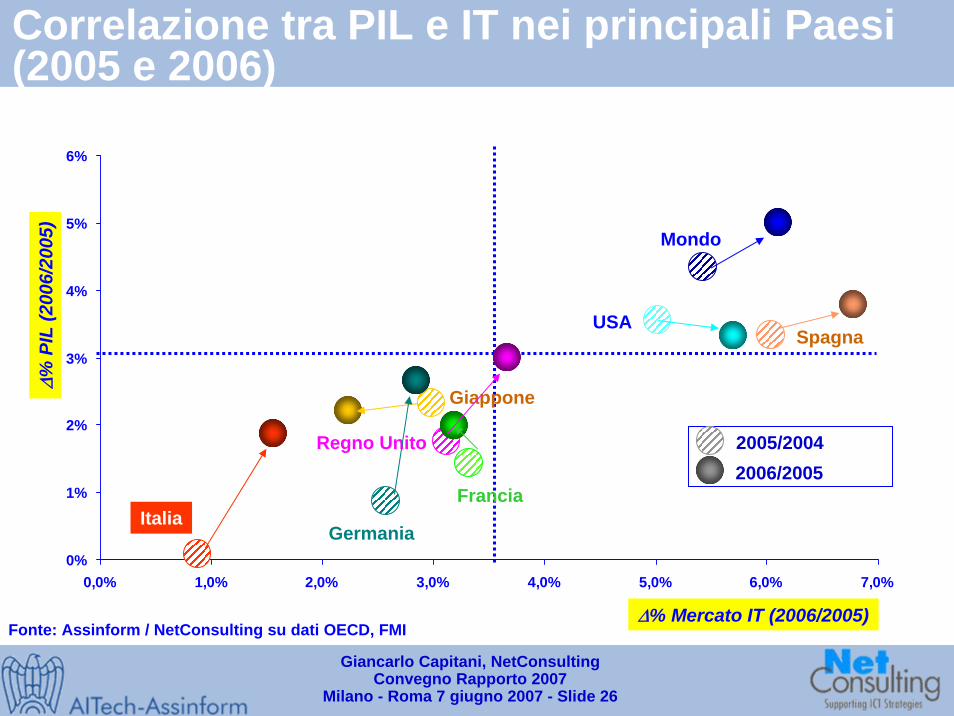

Fonte: Assinform / NetConsulting su dati OECD, FMI

Δ% P

IL (2

006/

2005

)

Δ% Mercato IT (2006/2005)

Correlazione tra PIL e IT nei principali Paesi(2005 e 2006)

ItaliaGermania

Giappone

Regno Unito

Francia

USA

Mondo

Spagna

2005/20042006/2005

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 27

Costruire ecosistemi innovativi a scala territoriale

Fonte: NetConsulting

Imprese innovative

PAC

PAL

Contenuti

Ricerca

Università

Imprese

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 28

AITECH-ASSINFORML’ICT in Italia nel 2006 – 2007:

I divari da colmare e le eccellenze da valorizzare

Ennio LucarelliPresidente di AITech-Assinform

Rapporto Assinform 2007Convegno di presentazione

Milano 7 giugno 2007

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 29

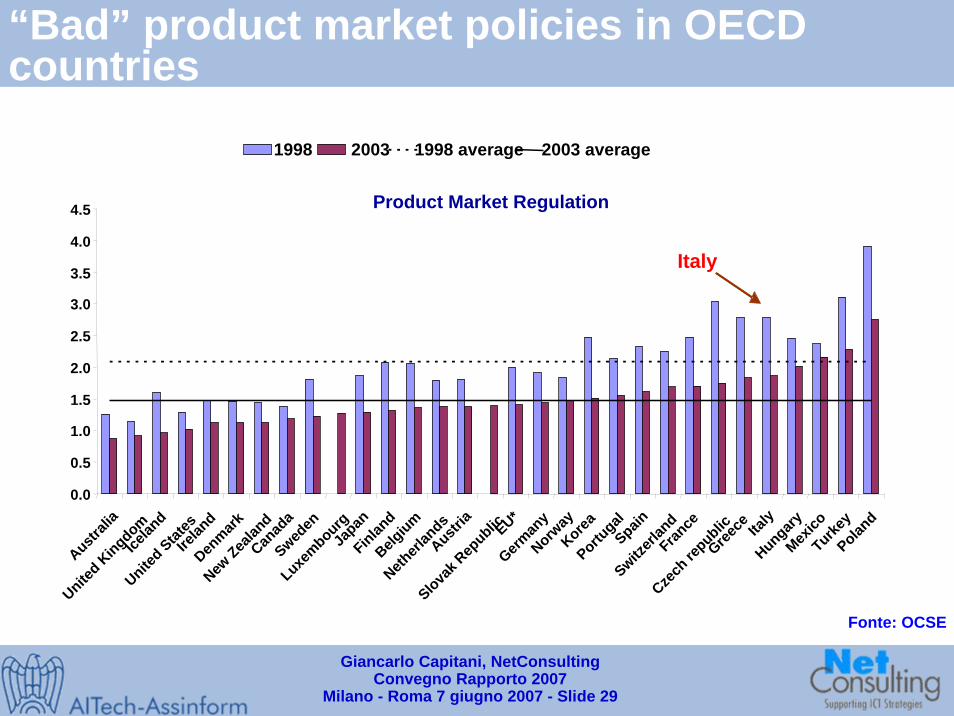

“Bad” product market policies in OECD countries

Product Market Regulation

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Australi

a

United Kingdom

Icelan

d

United Stat

esIre

land

Denmark

New Zea

land

Canad

aSwed

en

Luxembourg

Japan

Finland

Belgium

Netherl

ands

Austria

Slovak Rep

ublicEU*Germ

any

Norway

KoreaPortu

galSpain

Switzerl

and

France

Czech

republic

Greece Ita

lyHungary

Mexico

Turkey

Poland

1998 2003 1998 average 2003 average

Italy

Fonte: OCSE

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 30

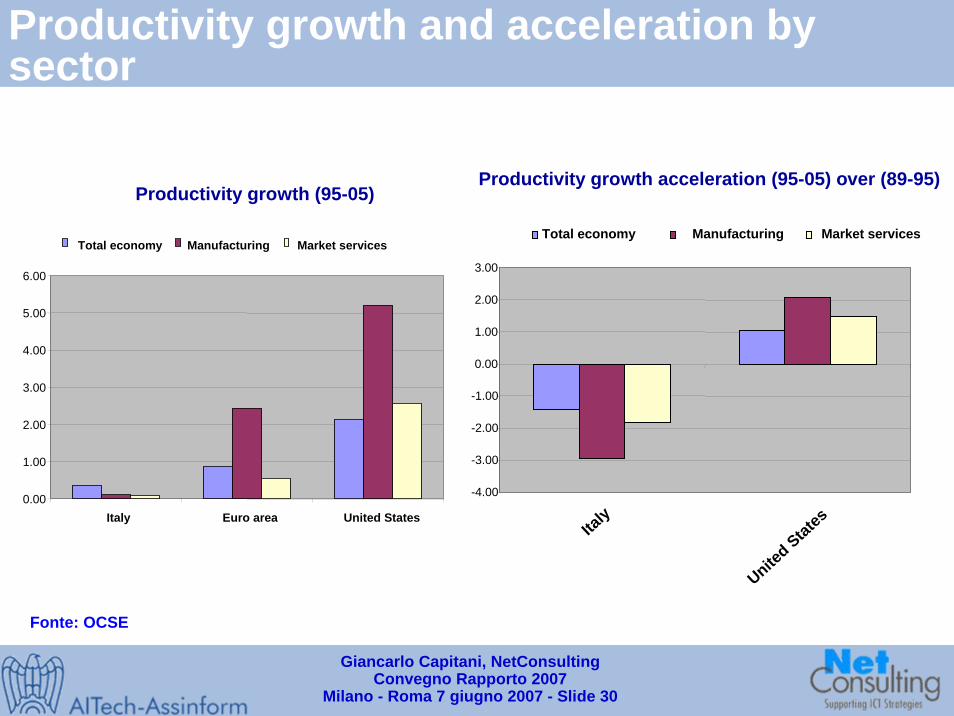

Productivity growth and acceleration bysector

Productivity growth (95-05)Productivity growth acceleration (95-05) over (89-95)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

Italy Euro area United States

Total economy Manufacturing Market services

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

Italy

United Stat

es

Total economy Manufacturing Market services

Fonte: OCSE

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 31

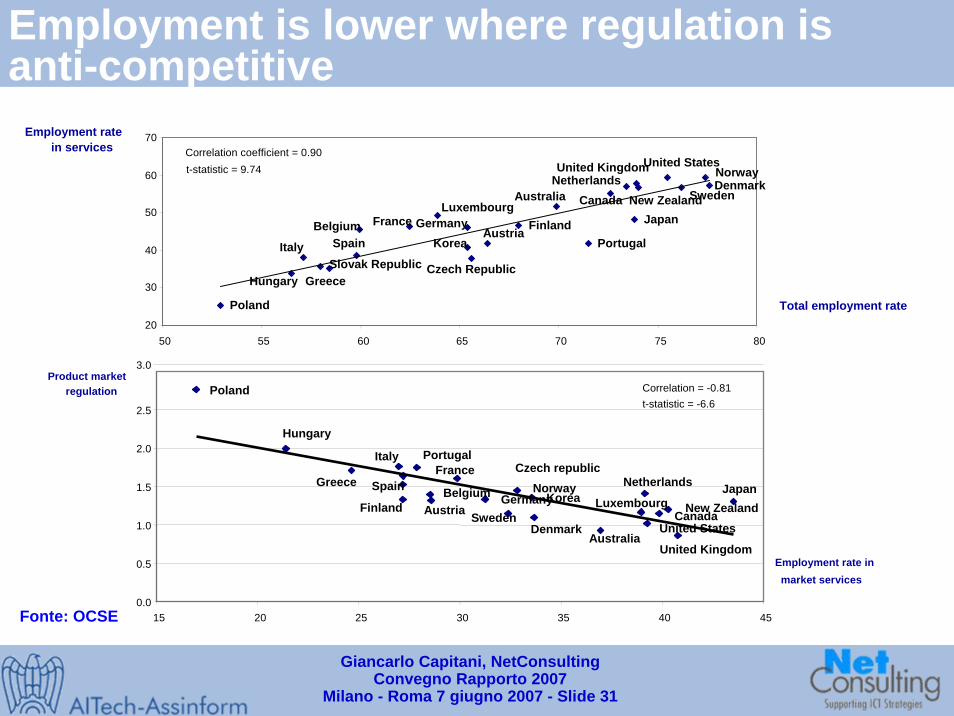

Employment is lower where regulation isanti-competitive

Fonte: OCSE

Australia

AustriaBelgium

Canada

Czech Republic

Denmark

FinlandFrance Germany

GreeceHungary

Italy

Japan

Korea

Luxembourg

NetherlandsNew Zealand

Norway

Poland

PortugalSpain

Sweden

United KingdomUnited States

Slovak Republic

20

30

40

50

60

70

50 55 60 65 70 75 80

Total employment rate

Employment ratein services Correlation coefficient = 0.90

t-statistic = 9.74

Product marketregulation

United Kingdom

Poland

LuxembourgKoreaJapan

Hungary

Czech republic

United StatesSweden

Spain

Portugal

NorwayNew Zealand

Netherlands

Italy

GreeceGermany

France

Finland

DenmarkCanada

BelgiumAustria

Australia

0.0

0.5

1.0

1.5

2.0

2.5

3.0

15 20 25 30 35 40 45

Employment rate in market services

Correlation = -0.81t-statistic = -6.6

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 32

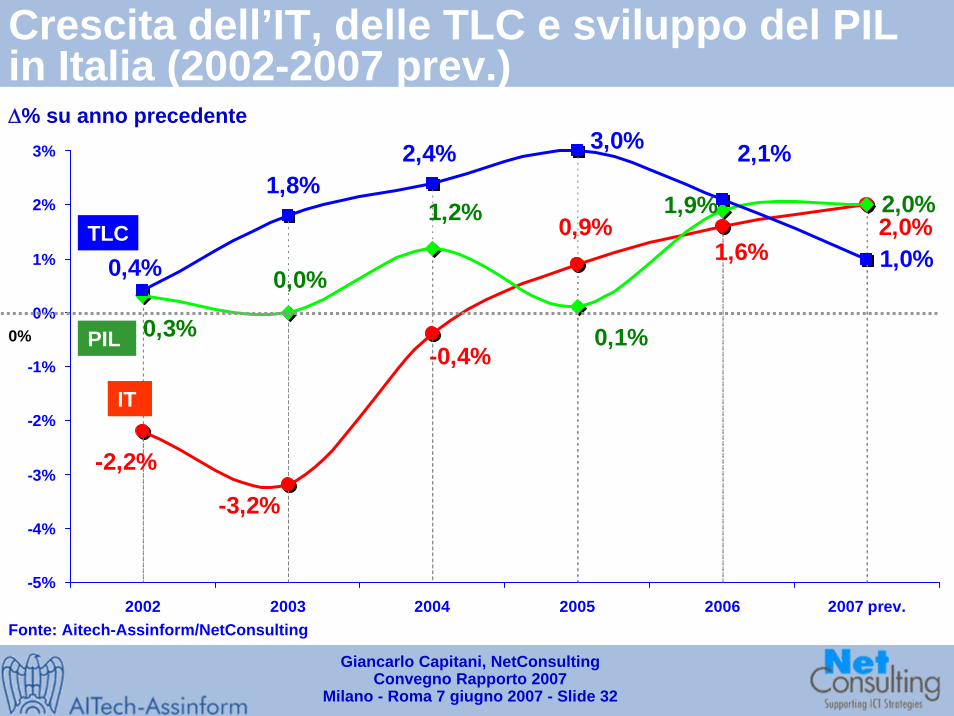

Crescita dell’IT, delle TLC e sviluppo del PIL in Italia (2002-2007 prev.)

2,0%

1,0%1,6%2,0%0,9%

-3,2%

-2,2%

-0,4%0,3%

0,0%

1,2%

0,1%

1,9%

2,1%3,0%2,4%1,8%

0,4%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

2002 2003 2004 2005 2006 2007 prev.

IT

0%

Δ% su anno precedente

PIL

TLC

Fonte: Aitech-Assinform/NetConsulting

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 33

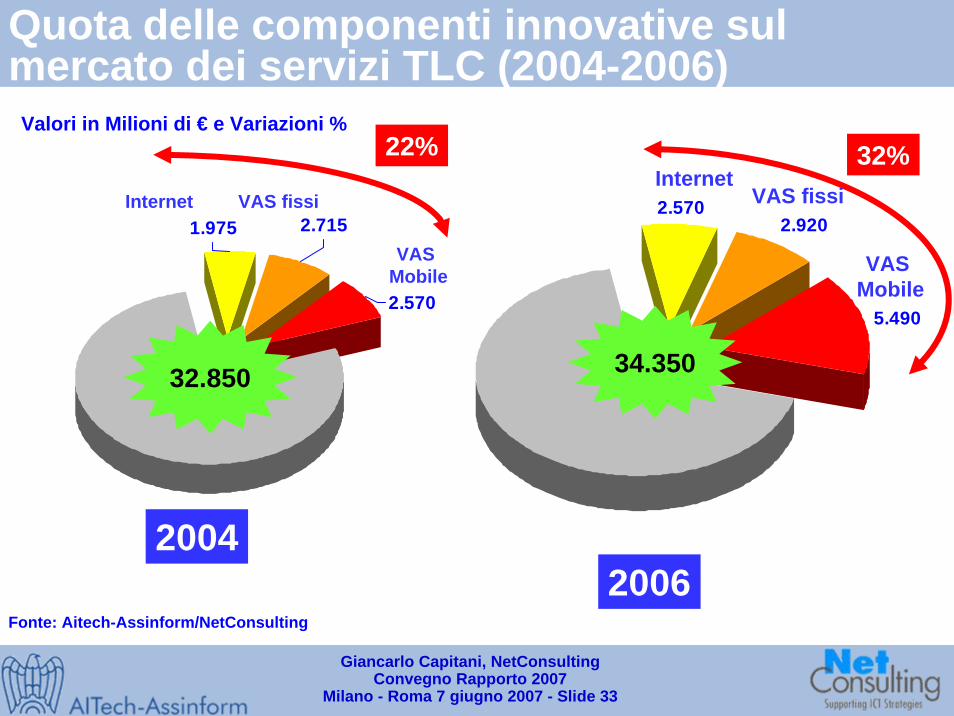

Quota delle componenti innovative sul mercato dei servizi TLC (2004-2006)

Valori in Milioni di € e Variazioni %

2.920

5.490

2.570

32%

2006

InternetVAS fissi

VAS Mobile

34.350

2.715

2.570

1.975

22%

2004

Internet VAS fissi

VAS Mobile

32.850

Fonte: Aitech-Assinform/NetConsulting

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 34

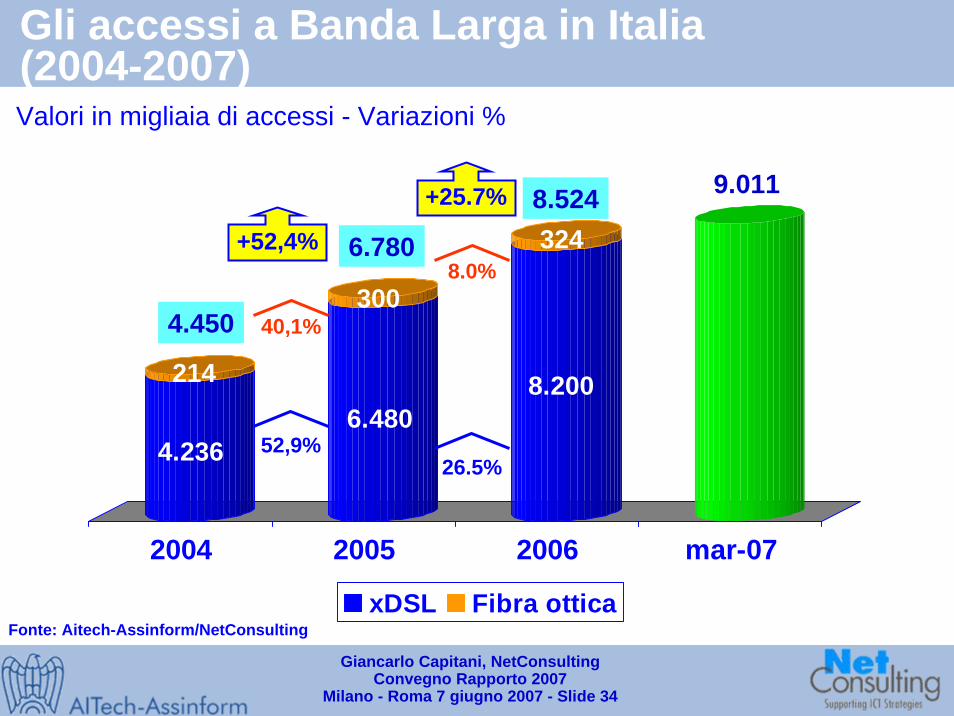

Gli accessi a Banda Larga in Italia (2004-2007)Valori in migliaia di accessi - Variazioni %

4.236

214

6.480

300

8.200

324

2004 2005 2006 mar-07

xDSL Fibra ottica

6.780

8.524

26.5%

8.0%

+25.7%

4.450

52,9%

40,1%

+52,4%

9.011

Fonte: Aitech-Assinform/NetConsulting

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 35

Eccellenze in Italia da valorizzare

Centri universitari d’eccellenzaPoli tecnologici università impresePoli di ricerca per l’IT (semantica, ricerca operativa, domotica, sanità, assistenza remota, commercio elettronico, sicurezza …)Grandi committenti ICT (Difesa, Spazio, Elettronica, TLC …)Grandi committenti “IT intensive” (Industrie, Banche Assicurazioni, Servizi …)Centri di ricerca e sviluppo software e nuove applicazioni

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 36

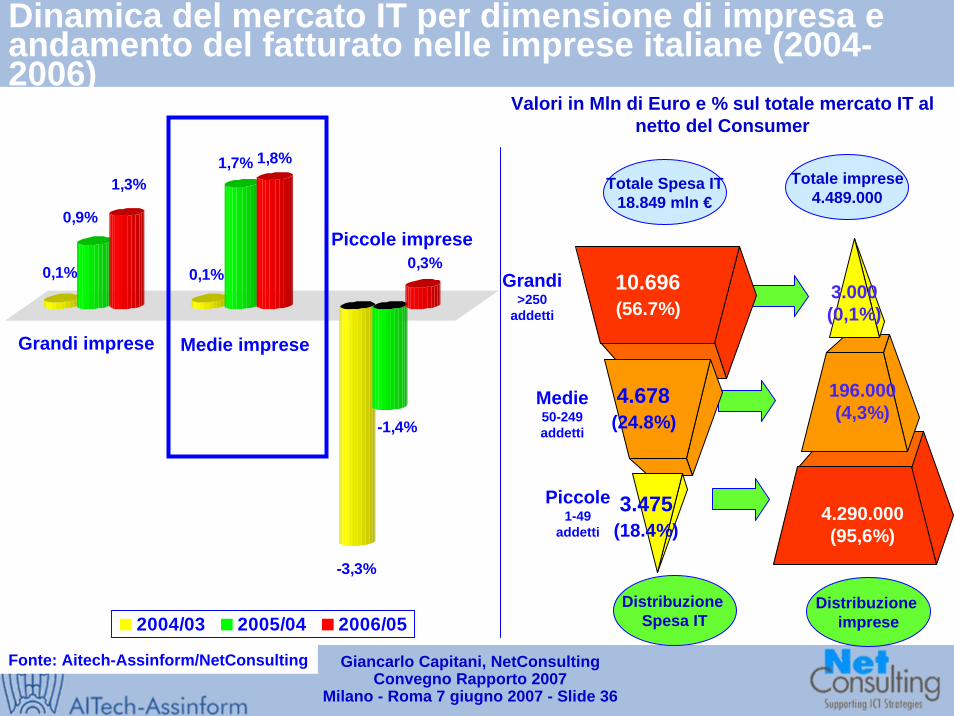

Dinamica del mercato IT per dimensione di impresa e andamento del fatturato nelle imprese italiane (2004-2006)

0,1%

0,9%

1,3%

0,1%

1,7% 1,8%

-3,3%

-1,4%

0,3%

2004/03 2005/04 2006/05

Grandi imprese Medie imprese

Piccole imprese

Fonte: Aitech-Assinform/NetConsulting

Distribuzione imprese

4.290.000(95,6%)

196.000(4,3%)

3.000(0,1%)

Totale imprese4.489.000

(56.7%)10.696

(24.8%)4.678

(18.4%)3.475

Grandi>250

addetti

Medie50-249addetti

Piccole1-49

addetti

Totale Spesa IT18.849 mln €

Distribuzione Spesa IT

Valori in Mln di Euro e % sul totale mercato IT al netto del Consumer

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 37

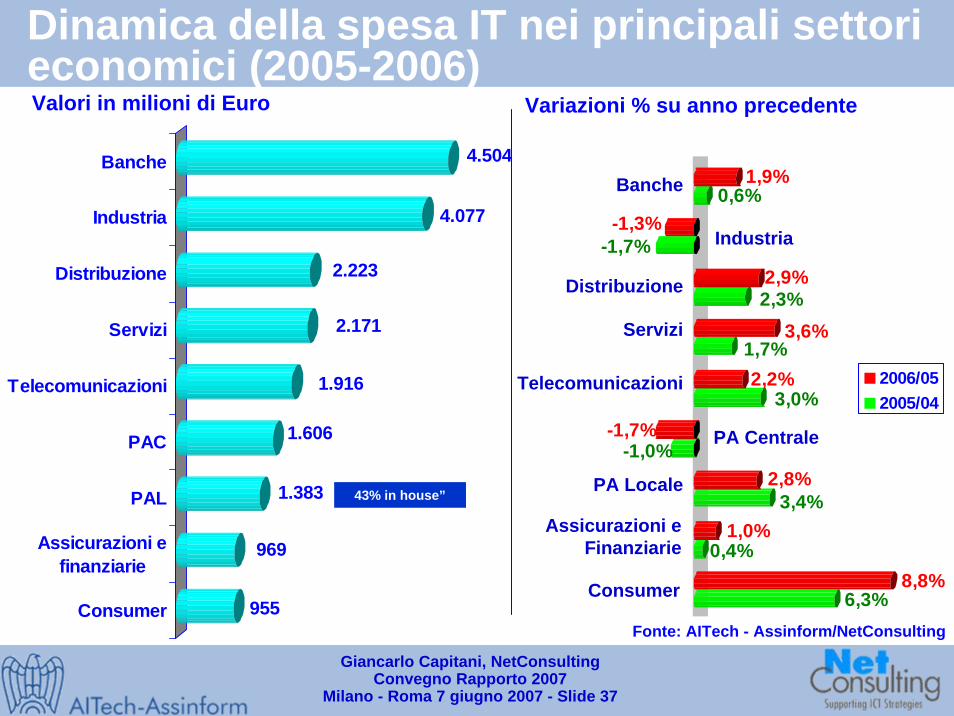

Dinamica della spesa IT nei principali settori economici (2005-2006)

Fonte: AITech - Assinform/NetConsulting955

969

1.383

1.606

1.916

2.171

2.223

4.077

4.504Banche

Industria

Distribuzione

Servizi

Telecomunicazioni

PAC

PAL

Assicurazioni efinanziarie

Consumer

Valori in milioni di Euro Variazioni % su anno precedente

6,3%8,8%

0,4%1,0%

3,4%2,8%

-1,0%-1,7%

3,0%2,2%

1,7%3,6%

2,3%2,9%

-1,7%-1,3%

0,6%1,9%

2006/052005/04

Consumer

PA Centrale

Banche

Assicurazioni eFinanziarie

Industria

Distribuzione

Telecomunicazioni

PA Locale

Servizi

43% in house”

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 38

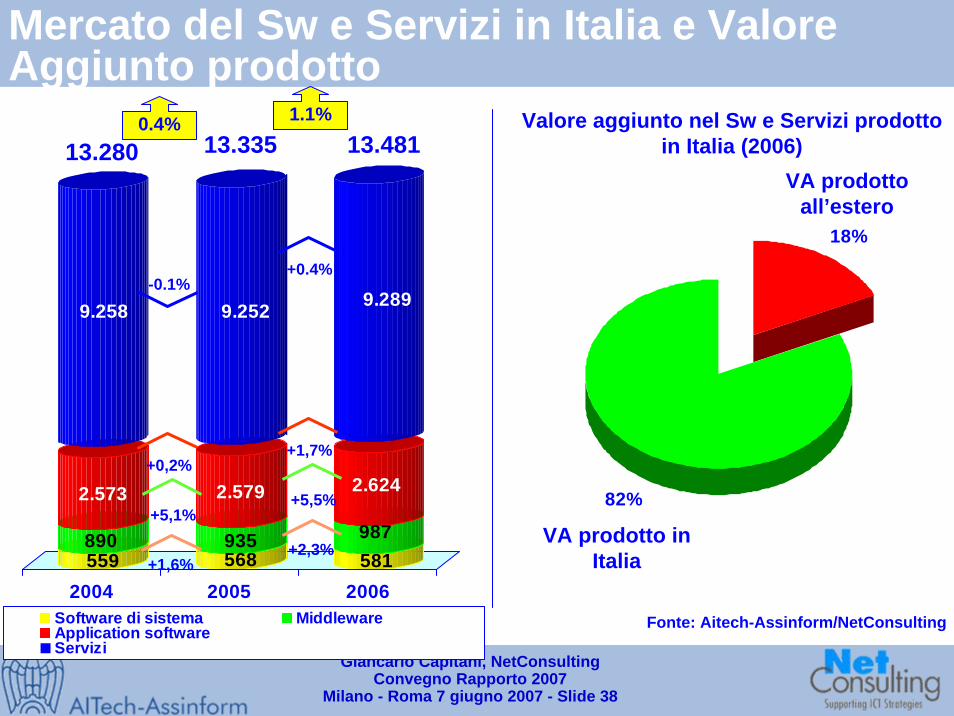

Mercato del Sw e Servizi in Italia e Valore Aggiunto prodotto

Valore aggiunto nel Sw e Servizi prodotto in Italia (2006)

18%

82%

VA prodotto in Italia

VA prodotto all’estero

559890

2.573

9.258

568935

2.579

9.252

581987

2.624

9.289

2004 2005 2006Software di sistema MiddlewareApplication softwareServizi

+2,3%

+1,7%

+5,5%

13.335 13.4811.1%

13.2800.4%

+1,6%

+0,2%

+5,1%

+0.4%-0.1%

Fonte: Aitech-Assinform/NetConsulting

Giancarlo Capitani, NetConsultingConvegno Rapporto 2007

Milano - Roma 7 giugno 2007 - Slide 39

Le quattro priorità

Innovare l’IT per innovare il Paese

Il ruolo della domanda

IT, infrastruttura strategica al servizio di “Industria 2015”

Riforma delle regole anticompetitive