Acquisizioni societarie: pricing, earnout e altre ... · luppo di metodologie e prassi comuni...

18

Acquisizioni societarie: pricing, earnout e altre previsioni contrattuali relative al corrispettivo di Marzio Molinari, Stefania Monda (*), Guidalberto Gagliardi (**), Paolo Comuzzi, Nicola Cameli e Serena Scalabrini (***) Premessa Quando un soggetto intende cedere una so- cieta ` o un’azienda e la sua controparte pensa di acquistarla, uno dei primi temi su cui si confrontano e ` il corrispettivo. Venditore e acquirente fanno appello alle loro capacita ` negoziali e a quelle dei loro consulenti per migliorare la rispettiva posizione, il primo cercando di aumentare e anticipare il pro- prio incasso netto, il secondo nel tentativo di ridurre e dilazionare il proprio esborso. Nella quantificazione di quanto effettiva- mente una parte incassera ` e l’altra versera ` entrano in gioco anche gli aggiustamenti successivi al trasferimento dell’azienda e percio ` anch’essi formano parte degli argo- menti negoziati prima di sottoscrivere il contratto di compravendita. Lo stesso peri- metro quali-quantitativo delle garanzie ri- chieste e concesse dalle due parti, magari alla luce dei rischi emersi in sede di due di- ligence,e ` un argomento strettamente con- nesso al prezzo, in quanto una parte delle potenziali passivita ` dovra ` essere rifusa a po- steriori e l’adempimento dell’obbligo di in- dennizzo dovra ` magari essere garantito vin- colando una frazione di quanto il venditore incassa. Le tematiche connesse al «prezzo» nell’M&A possono quindi essere ampie. In questa sede l’attenzione verra ` concentrata su forme, mo- dalita ` di pagamento e misura del corrispetti- vo per la compravendita indicato nelle pun- tuazioni (LOI, Letter of Intent, ovvero analo- go documento) o nel contratto (SPA, Share Purchase Agreement, ovvero BPA, Business Purchase Agreement) e negli eventuali aggiu- stamenti successivi. Forme e modalita ` di pagamento del corrispettivo Nelle operazioni di acquisizione societarie varie sono le forme possibili di corrispettivo, come le modalita ` di pagamento dello stesso. Sebbene tipicamente rappresentato da cash, infatti, il corrispettivo dell’acquisto puo ` assu- mere (in tutto o in parte) configuazioni di- verse come l’assegnazione di partecipazioni sociali. Quanto alle modalita ` di pagamento, in alternativa al contestuale ed integrale pa- gamento del prezzo, possono essere utilizzati - in tutto o in parte ovvero anche combinati tra loro - schemi alternativi come l’accollo di debiti o il differimento di una parte del prez- zo. Molteplici sono i fattori che possono in con- creto influire sulla scelta della (o delle) for- ma di corrispettivo e della (o delle) modalita ` di pagamento ed e ` compito dei consulenti compiere un’attenta analisi delle caratteristi- che dell’operazione, proponendo le soluzioni meglio rispondenti alle esigenze delle parti. Tra i fattori da considerare: (i) il desiderio o la disponibilita ` del venditore ad investire nel business dell’acquirente; (ii) le disponibilita ` liquide dell’acquirente; (iii) la strutturazione dell’operazione quale acquisto di partecipa- zioni, fusione o asset acquisition; (iv) l’inten- zione dell’acquirente di trattenere tempora- neamente una parte del prezzo a garanzia dell’adempimento degli obblighi di indenniz- zo che dovessero sorgere in capo al venditore Note: (*) Avvocati in Milano (**) Equity Factory S.A. (***) Dottori commercialisti in Milano III 5/2014 Inserto

Transcript of Acquisizioni societarie: pricing, earnout e altre ... · luppo di metodologie e prassi comuni...

Acquisizioni societarie:pricing, earnout

e altre previsioni contrattualirelative al corrispettivo

di Marzio Molinari, Stefania Monda (*), Guidalberto Gagliardi (**),Paolo Comuzzi, Nicola Cameli e Serena Scalabrini (***)

PremessaQuando un soggetto intende cedere una so-cieta o un’azienda e la sua controparte pensadi acquistarla, uno dei primi temi su cui siconfrontano e il corrispettivo. Venditore eacquirente fanno appello alle loro capacitanegoziali e a quelle dei loro consulenti permigliorare la rispettiva posizione, il primocercando di aumentare e anticipare il pro-prio incasso netto, il secondo nel tentativodi ridurre e dilazionare il proprio esborso.Nella quantificazione di quanto effettiva-mente una parte incassera e l’altra verseraentrano in gioco anche gli aggiustamentisuccessivi al trasferimento dell’azienda epercio anch’essi formano parte degli argo-menti negoziati prima di sottoscrivere ilcontratto di compravendita. Lo stesso peri-metro quali-quantitativo delle garanzie ri-chieste e concesse dalle due parti, magarialla luce dei rischi emersi in sede di due di-ligence, e un argomento strettamente con-nesso al prezzo, in quanto una parte dellepotenziali passivita dovra essere rifusa a po-steriori e l’adempimento dell’obbligo di in-dennizzo dovra magari essere garantito vin-colando una frazione di quanto il venditoreincassa.Le tematiche connesse al «prezzo» nell’M&Apossono quindi essere ampie. In questa sedel’attenzione verra concentrata su forme, mo-dalita di pagamento e misura del corrispetti-vo per la compravendita indicato nelle pun-tuazioni (LOI, Letter of Intent, ovvero analo-go documento) o nel contratto (SPA, SharePurchase Agreement, ovvero BPA, BusinessPurchase Agreement) e negli eventuali aggiu-stamenti successivi.

Forme e modalita di pagamentodel corrispettivoNelle operazioni di acquisizione societarievarie sono le forme possibili di corrispettivo,come le modalita di pagamento dello stesso.Sebbene tipicamente rappresentato da cash,infatti, il corrispettivo dell’acquisto puo assu-mere (in tutto o in parte) configuazioni di-verse come l’assegnazione di partecipazionisociali. Quanto alle modalita di pagamento,in alternativa al contestuale ed integrale pa-gamento del prezzo, possono essere utilizzati- in tutto o in parte ovvero anche combinatitra loro - schemi alternativi come l’accollo didebiti o il differimento di una parte del prez-zo.Molteplici sono i fattori che possono in con-creto influire sulla scelta della (o delle) for-ma di corrispettivo e della (o delle) modalitadi pagamento ed e compito dei consulenticompiere un’attenta analisi delle caratteristi-che dell’operazione, proponendo le soluzionimeglio rispondenti alle esigenze delle parti.Tra i fattori da considerare: (i) il desiderio ola disponibilita del venditore ad investire nelbusiness dell’acquirente; (ii) le disponibilitaliquide dell’acquirente; (iii) la strutturazionedell’operazione quale acquisto di partecipa-zioni, fusione o asset acquisition; (iv) l’inten-zione dell’acquirente di trattenere tempora-neamente una parte del prezzo a garanziadell’adempimento degli obblighi di indenniz-zo che dovessero sorgere in capo al venditore

Note:(*) Avvocati in Milano(**) Equity Factory S.A.(***) Dottori commercialisti in Milano

III5/2014

Inse

rto

in conseguenza della violazione delle dichia-razioni e garanzie (representations and war-ranties) da questo rese.Quanto alle forme di corrispettivo, particola-re complessita presenta il pagamento me-diante assegnazione di partecipazioni socia-li. Una volta concordata l’assegnazione dipartecipazioni sociali come parte del corri-spettivo della compravendita, infatti, le partidevono determinare il valore delle partecipa-zioni da assegnare ed il momento cui riferiretale valutazione. Scelta, quest’ultima, pernulla scontata e foriera di ulteriori complica-zioni. La data di riferimento, infatti, puocoincidere con la data della sottoscrizionedell’SPA (signing), con quella della definitivaesecuzione dell’acquisizione (closing), conuna data anteriore al signing, ovvero conuna data intermedia tra signing e closing.Per evitare i rischi inevitabilmente connessialla definizione di una data fissa di riferi-mento, le parti, qualora fossero societa quo-tate, potrebbero preferire il ricorso alla me-dia del market price riferito ad un lasso ditempo (anch’esso da definirsi ed oggetto dinegoziazioni) anteriore al closing, proteggen-dosi altresı contro la possibilita di estremefluttuazioni delle quotazioni mediante la de-finizione di un prezzo minimo ed un prezzomassimo (collar).Quanto alle modalita di pagamento, invece,il contestuale ed integrale pagamento delprezzo (pagamento a pronti) presenta degliindubbi vantaggi tanto per la sua semplicitaquanto, e soprattutto, perche consente di evi-tare che circostanze sopravvenute ed impre-vedibili (i.e. l’eventuale inadempimento al-l’obbligo di pagamento del prezzo) possa mi-nare la stabilita dell’operazione (1).Il differimento di una parte del prezzo, d’al-tronde, puo risultare vantaggioso per l’acqui-rente che non dispone immediatamente dellerisorse necessarie per l’integrale pagamento,ovvero che intenda ottenere una garanziadell’adempimento degli obblighi di indenniz-zo che dovessero sorgere in capo al venditorein conseguenza della violazione delle repre-sentations and warranties. Il meccanismodel differimento di una parte del prezzo (2),infatti, rafforza la posizione dell’acquirentein quanto gli consente di procrastinare par-zialmente l’esborso, nonche di compensarequanto deve al venditore a seguito della dila-

zione con l’eventuale credito all’indennizzo.Esso, tuttavia, impedisce al venditore di mo-netizzare immediatamente l’intero valoredella partecipazione ceduta ed espone al suc-citato rischio di instabilita dell’operazione oa quello di fallimento dell’acquirente-debito-re.La costituzione in deposito cauzionale(escrow) di una parte del prezzo rappresentaun’altra delle forme in cui l’interesse dell’ac-quirente al rafforzamento del proprio even-tuale credito all’indennizzo puo incidere sul-la modalita di pagamento del prezzo. Contale strumento una parte del prezzo e tratte-nuta - dal medesimo acquirente ovvero da unindipendent agent - in deposito cauzionale,per un certo periodo di tempo successivo alclosing, a garanzia dell’adempimento deglieventuali obblighi di indennizzo. Per il cor-retto funzionamento di tale meccanismo efondamentale un’analitica descrizione di tut-ti i passaggi essenziali per la gestione dell’e-scrow. Dovranno, in particolare, essereespressamente previsti e disciplinati la fina-lita e la durata del deposito, gli obblighi deldepositario e le modalita di esercizio dei suoipoteri, i criteri di individuazione dell’aventediritto, le scadenze entro cui il depositariopotra trasferire parte delle somme al vendi-tore, come pure l’eventuale previsione chel’acquirente sollevi eccezioni per iscritto perpoter legittimamente richiedere il pagamen-to delle somme depositate.

L’utilizzo del vendor loanIl vendor loan e un finanziamento concessodal venditore all’acquirente per agevolare lachiusura dell’operazione. In pratica, il vendi-tore finanzia l’acquirente affinche questo glipaghi la porzione di prezzo dovuta al closing.La domanda non puo che sorgere spontanea:non e piu semplice procedere con una meradilazione del prezzo che, creando ha il me-desimo effetto, rende la gestione dei flussi alclosing piu agevole? In realta, la differenza eradicale e bisogna tenerne conto quando sidecide se percorrere la strada della dilazione

Note:(1) Fatto salvo il rischio di una successiva risoluzione perinadempimento.(2) Eventualmente con un periodico addebito di interessiall’acquirente.

IV5/2014

Inse

rto

ovvero del vendor loan. Nella prima ipotesi,infatti, la somma ancora da corrispondere edovuta al venditore a titolo di prezzo, con laconseguenza che l’acquirente potrebbe legit-timamente rifiutare il pagamento (si pensiall’eccezione di inadempimento ex art. 1460del codice civile) qualora emergessero vizidella cosa venduta o violazioni delle dichia-razioni e garanzie rilasciate dal venditore.Inoltre, nelle ipotesi piu nefaste che implica-no la risoluzione della compravendita, gli ef-fetti restitutori che ne conseguirebbero de-terminerebbero l’obbligo dell’acquirente di«restituire» il bene acquistato nonche il si-nallagmatico obbligo del venditore di retro-cedere quanto gia incassato a titolo di prez-zo, perdendo definitivamente il credito sullacomponente dilazionata del corrispettivo. Inipotesi di vendor loan la situazione si compli-ca, soprattutto per l’acquirente. Invero, qui ilcredito del venditore e finanziario e non con-nesso ipso iure alla compravendita. Da ciodiscende che le dinamiche relative a quest’ul-tima restano dissociate dalle dinamiche deldiverso e separato contratto di vendor loan.In assenza di specifiche tutele contrattuali,pertanto, il venditore manterrebbe il propriodiritto al rimborso del finanziamento anchequalora emergessero gravi vizi o significativeviolazioni delle dichiarazioni e garanzie con-trattuali nonche in caso di risoluzione dellacompravendita.Per questo, come gia accennato, la decisionedi utilizzare il vendor loan deve necessaria-mente essere accompagnata da un’attenta re-golazione contrattuale dello stesso, finalizza-ta, in particolare, a legare quanto piu possi-bile il diritto di credito del venditore alle di-namiche della compravendita. Per questo,solitamente, le parti convengono negozial-mente che il credito rinveniente dal vendorloan funga da garanzia finanziaria del paga-mento degli indennizzi e di eventuali ulterio-ri obblighi assunti dal venditore nell’ambitodella compravendita.

La contestualita degli adempimential closing e il problema dei flussi finanziariLe clausole contrattuali che disciplinano lemodalita di pagamento del prezzo devonoanche tenere conto delle esigenze connesseai movimenti finanziari previsti per la datadi esecuzione dello SPA. Invero, tali contratti

prevedono solitamente una serie di adempi-menti sensibili dal punto di vista della gestio-ne dei flussi finanziari che devono avvenirenecessariamente in contestualita al closing:la compravendita delle partecipazioni o del-l’azienda (la «girata»), l’erogazione del finan-ziamento bancario, l’erogazione del vendorloan, il pagamento del prezzo (o della primatranche dello stesso), il reinvestimento delvenditore...Il problema nasce dal fatto che molti dei flus-si al closing richiedono il perfezionamento(in tutto o in parte) di uno o piu degli altripassaggi. Cosı, per esempio, il venditore fi-nanziera con il vendor loan l’acquirente uti-lizzando somme rinvenienti dal pagamentodel prezzo, prezzo che non potra essere pa-gato dall’acquirente se non utilizzando il ven-dor loan. Un vero rompicapo!Vista la complessita che i flussi finanziaripotrebbero avere, e necessario studiare il lo-ro ordine cronologico e valutare con atten-zione se utilizzare assegni circolari o bonificibancari e, in quest’ultimo caso, se non siaopportuno che tutti i soggetti interessati daflussi finanziari aprano in vista del closingconti correnti presso la medesima filiale diun istituto di credito (3).

La determinazione del prezzonelle operazioni di M&AA prescindere dalla forma di corrispettivoconvenuta tra le parti, un ruolo chiave nellenegoziazioni sul prezzo e svolto dalla valuta-zione dell’azienda operata dal potenziale ac-quirente.La dottrina prevalente in tema di valutazionesostiene che il valore attribuibile ad ogni im-presa e generale, razionale, dimostrabile estabile. In altre parole, il valore teorico diuna azienda sarebbe unico. La realta, tutta-via, e ben diversa (4). La crescente consuetu-dine alle operazioni straordinarie, l’ampia di-sponibilita d’informazioni su di esse, lo svi-

Note:(3) Si lascia al lettore immaginare quanto possa diventarecomplessa nelle operazioni internazionali la corretta or-chestrazione del momento del closing.(4) Tra la vasta bibliografia disponibile si suggerisce discaricare gratuitamente dal sito www.borsaitalia.com laGuida alla valutazione realizzata nel 2004 da Borsa Italia-na.

V5/2014

Inse

rto

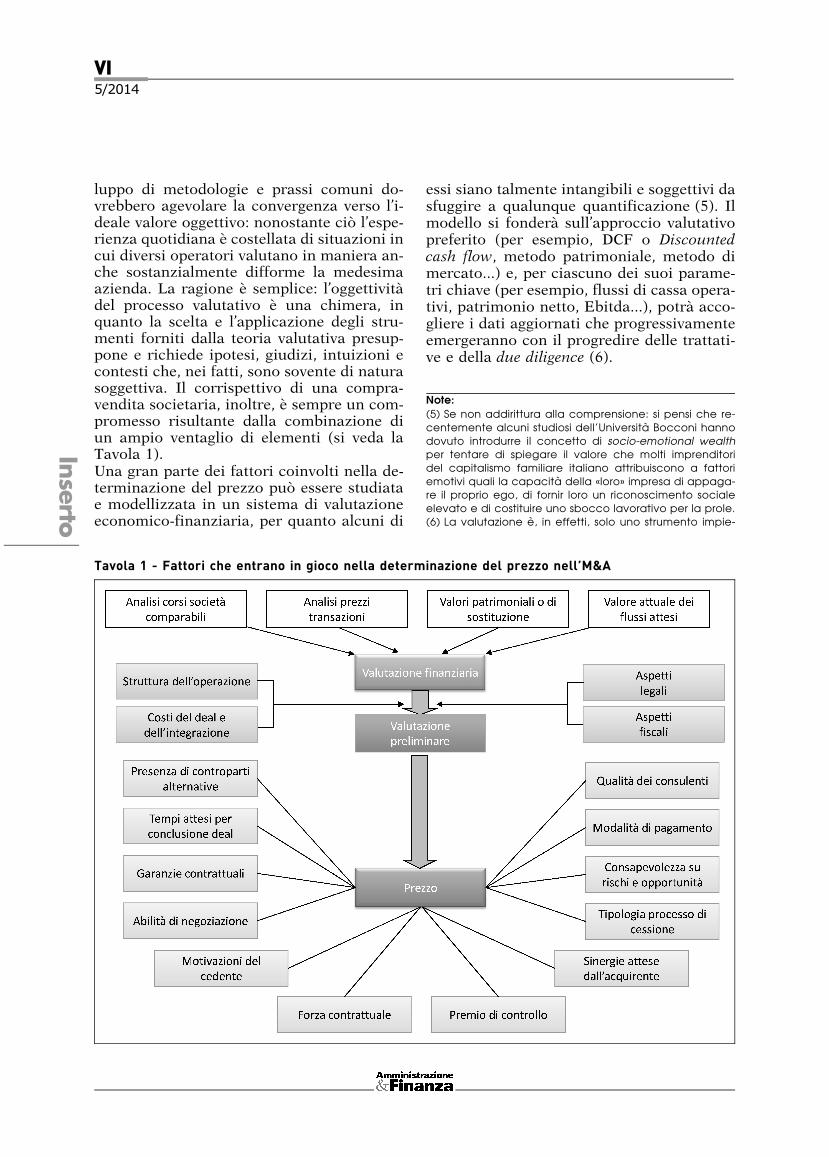

luppo di metodologie e prassi comuni do-vrebbero agevolare la convergenza verso l’i-deale valore oggettivo: nonostante cio l’espe-rienza quotidiana e costellata di situazioni incui diversi operatori valutano in maniera an-che sostanzialmente difforme la medesimaazienda. La ragione e semplice: l’oggettivitadel processo valutativo e una chimera, inquanto la scelta e l’applicazione degli stru-menti forniti dalla teoria valutativa presup-pone e richiede ipotesi, giudizi, intuizioni econtesti che, nei fatti, sono sovente di naturasoggettiva. Il corrispettivo di una compra-vendita societaria, inoltre, e sempre un com-promesso risultante dalla combinazione diun ampio ventaglio di elementi (si veda laTavola 1).Una gran parte dei fattori coinvolti nella de-terminazione del prezzo puo essere studiatae modellizzata in un sistema di valutazioneeconomico-finanziaria, per quanto alcuni di

essi siano talmente intangibili e soggettivi dasfuggire a qualunque quantificazione (5). Ilmodello si fondera sull’approccio valutativopreferito (per esempio, DCF o Discountedcash flow, metodo patrimoniale, metodo dimercato...) e, per ciascuno dei suoi parame-tri chiave (per esempio, flussi di cassa opera-tivi, patrimonio netto, Ebitda...), potra acco-gliere i dati aggiornati che progressivamenteemergeranno con il progredire delle trattati-ve e della due diligence (6).

Tavola 1 - Fattori che entrano in gioco nella determinazione del prezzo nell’M&A

Note:(5) Se non addirittura alla comprensione: si pensi che re-centemente alcuni studiosi dell’Universita Bocconi hannodovuto introdurre il concetto di socio-emotional wealthper tentare di spiegare il valore che molti imprenditoridel capitalismo familiare italiano attribuiscono a fattoriemotivi quali la capacita della «loro» impresa di appaga-re il proprio ego, di fornir loro un riconoscimento socialeelevato e di costituire uno sbocco lavorativo per la prole.(6) La valutazione e, in effetti, solo uno strumento impie-

VI5/2014

Inse

rto

Alla fine del processo valutativo, per quantol’acquirente compri il futuro dell’azienda e ilvenditore desideri ottenere almeno quantoavrebbe incassato conservandone la proprie-ta, le negoziazioni tendono a ruotare intornoal potenziale futuro ed ai dati storici, con ilprezzo che e abitualmente espresso alla lucedei risultati, redditi o flussi, normalmentebasati sul consuntivo degli ultimi 12 mesi.Il prezzo indicato nel contratto, quandonon sia una cifra fissa, sara quindi espressocome una formula, anch’essa oggetto dellalibera negoziazione tra le parti.Pur in mancanza di vincoli legali, la prassioperativa ha cercato di porre un freno allafantasia degli operatori. Nelle transazioniaventi a oggetto quote di societa o aziendevige, difatti, una sostanziale convergenzanella scelta dei parametri per la determina-zione del corrispettivo di compravendita,quando questo non sia un importo fisso:� Ebitda per un multiplo x;� posizione finanziaria netta;� patrimonio netto rettificato.Le metodologie di valutazione «pratiche»hanno finito per adeguarsi alla situazio-ne (7).

L’Ebitda normalizzatoGran parte dei contratti di M&A fa implici-tamente riferimento al metodo di valutazio-ne detto dei multipli. Secondo questo ap-proccio il valore complessivo di un’azienda(cd. Enterprise Value) e determinato moltipli-cando una grandezza economica (di solitol’Ebitda, ossia Earnings Before Interest, Ta-xes, Depreciation and Amortisation) per uncerto moltiplicatore (che deriva dai corsi diBorsa di titoli di aziende comparabili, daiprezzi a cui altre operazioni di M&A si sonochiuse e da altre determinanti) (8). L’Enter-prise Value rappresenta la somma tra posi-zione finanziaria netta e valore spettante aisoci dell’azienda ed e quindi il prezzo perl’acquisto del 100% di un’impresa (9) privadi indebitamento finanziario netto, detto an-che valore cash free - debt free: in pratica perdeterminare l’importo da riconoscere al ven-ditore si detrae dal valore economico l’inde-bitamento finanziario netto (finanziamentibancari, obbligazioni, finanziamenti soci,leasing, ma anche cassa in esubero rispettoalle esigenze operative).

Il moltiplicatore e solitamente fisso. Cio chevaria nel passaggio dalla LOI allo SPA/BPA oin sede di aggiustamento post-closing e l’am-montare dell’Ebitda. Quest’ultimo e unagrandezza che misura la redditivita operativaaziendale, prima che essa sia ripartita fracreditori, fisco e soci o destinata a fronteg-giare il deprezzamento dei cespiti, approssi-mando l’entita del flusso di cassa operativo.L’Ebitda dovrebbe essere espresso in mododa rappresentare una redditivita ricorrente,che si possa ripetere per qualche anno (10).Le rettifiche contabili e logiche necessarieper normalizzare l’Ebitda sono numerose esi riferiscono, per esempio, alla modificadel perimetro di consolidamento, all’allinea-mento alle condizioni di mercato delle tran-sazioni intercorse tra il target e le parti cor-relate con il suo attuale soggetto economico,

Note:(continua nota 6)

gato da acquirente e venditore per determinare la soglia,rispettivamente massima e minima, oltre la quale la com-pravendita non pare sufficientemente remunerativa. Lavalutazione del complesso aziendale oggetto della pro-gettata acquisizione puo altresı essere una giustificazionee un tentativo per razionalizzare quel prezzo che e statoofferto o richiesto in base a considerazioni di ordine stra-tegico non traducibili in entita monetarie.(7) Accade cosı che un potenziale acquirente impieghidei sistemi di valutazione sofisticati per valutare la con-gruita della richiesta del venditore o per formulare un’of-ferta, salvo poi doversi accontentare in sede contrattualedell’impiego di un approccio valutativo piu «banale». Inqualche caso, addirittura, una delle parti sceglie consa-pevolmente un metodo di determinazione o di aggiusta-mento del prezzo differente da quello che ha usato insede valutativa, modificando i c.d. value driver con l’au-spicio che la difformita si risolva in un vantaggio moneta-rio.(8) In corrispondenza di ogni crisi, autorevoli autori sosten-gono che la metodologia in parola lasci al valutatoretroppa autonomia nel «manovrare» il valore dell’impresaoggetto di analisi, ovvero nel giustificare prezzi pre-confe-zionati; si veda L.Guatri e M.Bini, Valutazione d’impresacon piu rigore, Il Sole 24 Ore, 19 ottobre 2002.(9) Secondo questo approccio, l’acquirente che pagal’Enterprise Value deve ricevere, senza alcuna variazionenel corrispettivo dovuto, tutti i beni, mobili e immobili, e idiritti, avviamento compreso, che l’azienda deve metterea frutto per generare una certa redditivita(10) L’Ebitda puo essere misurato con riferimento all’ulti-mo esercizio di bilancio, agli ultimi 12 mesi (TTM, TrailingTwelve Months) o ai prossimi 12 (NTM, Next TwelveMonths). Per un approfondimento si veda G. Gagliardi,«Come ottenere il prezzo che volete», L’Ammonitore, lu-glio/agosto 2013, pag. 12.

VII5/2014

Inse

rto

alla rettifica delle distorsioni contabili (sipensi alla contabilizzazione dei leasing o allacapitalizzazione di costi), all’eliminazionedegli effetti di eventi storici eccezionali onon ripetibili alla luce dell’attuale assettodell’impresa (come chiusure di stabilimentio acquisizione di altre imprese) (11).

La posizione finanziaria netta normalizzataSi ha in questo caso a che fare con un «valorestock», cioe con un dato fotografato a unacerta data, anziche con un «valore flusso»,come nel caso dell’Ebitda. La definizione diuna grandezza a una certa data e sicuramen-te piu agevole rispetto a quella di una quan-tita che si forma nell’arco di un periodo. Mal-grado cio, gran parte delle considerazioniesposte sull’Ebitda e la sua normalizzazionevale anche per la PFN (o NFP, Net FinancialPosition). La PFN e importante in quantogran parte dei prezzi e espressa nella formacash and debt free: l’acquirente versera unprezzo inferiore se il debito supera la liqui-dita aziendale, mentre dovra integrare ilprezzo nel caso opposto.L’acquirente, normalmente, non deve ag-giungere al prezzo i crediti e il magazzino

che trova e nemmeno dedurre i debiti di for-nitura che dovra saldare: sono gia considera-ti nella valutazione complessiva, esattamentecome i cespiti. Secondo la tecnica dei multi-pli, l’azienda viene valutata come insieme or-ganizzato di beni e persone sulla base deiredditi (o dei flussi finanziari) che questo si-stema normalmente dovrebbe produrre. Perosi puo verificare il caso in cui all’atto del clo-sing ci sia un eccesso o un difetto di capitalecircolante rispetto alle medie storiche, ri-spetto alla «norma»: in previsione di questorischio, molti apparati contrattuali di M&Aincludono un meccanismo per l’aggiusta-mento del prezzo (diretto o tramite la rettifi-ca della PFN) in relazione al capitale circo-lante (12).Altri aggiustamenti di solito considerati insede di revisione prezzo sono i crediti d’im-posta, i debiti straordinari (per esempioquelli dovuti sanzioni o quelli per l’acquistodi cespiti), i risconti passivi (che rappresen-tano redditi incassati dalla vecchia proprietama differiti contabilmente), i crediti e debitiverso parti correlate, l’insufficiente capienzadei fondi rischi (che si rifletta in un probabi-le esborso futuro non appostato in bilan-cio) (13).Tra gli elementi su cui piu frequentemente siconcentra il dibattito delle parti e dei loroconsulenti si ricordano gli investimenti con-trattualizzati o comunque indispensabili(che di solito sono considerati un debito fi-nanziario se si riferiscono alla messa a nor-ma o a semplici rimpiazzi di cespiti giunti altermine della vita utile), il fondo trattamentodi fine rapporto (spesso considerato un debi-to finanziario), i cespiti non strategici. Que-sti ultimi, detti anche surplus asset, dovreb-bero essere estrapolati dalle proiezioni eco-

Tavola 2 - Una possibile normalizzazionedella PFN

Note:(11) Per dettagli sulle possibili normalizzazioni si vedaAA.VV., Il manuale della due diligence, Il Sole 24 Ore,2004, da pag. 105.(12) Il CCN deve includere solo quelle voci patrimonialicorrenti operative, cioe quelle legate ai costi ed ai ricavidella gestione caratteristica e delle gestioni accessorieincluse nel perimetro del deal, che si ripeteranno ragione-volmente in futuro.(13) Per esempio, il risarcimento dovuto a fronte dellasconfitta in una causa che gia era in corso al momentodell’acquisizione o la sanzione fiscale comminata in rela-zione a esercizi d’imposta precedenti.

VIII5/2014

Inse

rto

nomico-finanziarie dell’impresa e dal calcolodell’Ebitda, salvo considerarne il mero valoredi liquidazione a riduzione della PFN (al net-to dei costi che si ritiene si dovranno soste-nere per cederli e dell’attualizzazione deiprevisti ricavi alla luce dei tempi prevedibiliper completare la dismissione).Una questione insidiosa e quella della stagio-nalita. Ricavi, costi e capitale circolante ten-dono ad avere un andamento speciale neisettori ove un periodo pesi particolarmentenella formazione del risultato d’esercizio.Qualora, per esempio, ragionassimo sul cir-colante (e quindi la PFN) di un produttore dicostumi, a giugno troveremmo una situazio-ne assai diversa da quella riscontrabile, perla medesima societa e senza variazioni ope-rative, a dicembre. Un buon sistema di aggiu-stamento della PFN non potra prescindere dauna comprensione di queste dinamiche edalla costruzione di un’impalcatura contrat-tuale che consenta di gestirle.

La valutazione «patrimoniale» dell’impresa

Un tema degno di riflessione e quello del pa-trimonio netto. Contabilmente questa gran-dezza riflette il valore del capitale spettanteai soci. La teoria sulla valutazione d’aziendaesprime diversamente il «valore economico»delle azioni, definendo come Equity Value ladifferenza tra il valore complessivo del capi-tale investito netto (Enterprise Value) e laPFN (14). Secondo questo approccio, in sededi M&A il patrimonio netto non dovrebbeessere una variabile rilevante. Nella pratica,invece, si riscontra una passione verso il con-cetto di patrimonio netto rettificato da partedi molti imprenditori e di alcuni professioni-sti. Costoro sostengono che ai soci spetti unammontare monetario corrispondente al pa-trimonio netto contabile, rettificato a) peruna serie di partite attive e passive il cui va-lore economico non sarebbe espresso ade-guatamente sulla base dei principi contabiliadottati e b) incrementato per un «avviamen-to» che rappresenterebbe la capacita diffe-renziale dell’azienda di produrre (o consu-mare) reddito rispetto a una qualche media(nazionale, di settore, di societa comparabi-li). Questa visione e talvolta difficile da scar-dinare e, in sede di negoziazione del prezzodi compravendita aziendale, capita di dover

discorrere su questo argomento e, addirittu-ra, di vederlo trattato nei contratti.A nostro avviso, salvo il caso di particolaresettori (immobiliare, per esempio) o situazio-ni (come quando si ragiona su imprese disse-state), una delle poche situazioni in cui siaconveniente inserire in un contratto il con-cetto di patrimonio netto (non rettificato) siriferisce alla verifica che in sede di closingquesta grandezza non risulti talmente bassada obbligare l’acquirente a una ricapitalizza-zione non prevista in sede negoziale. Tale ve-rifica dovra quindi considerare non solo ilpatrimonio netto contabile al closing, bensıanche tutti gli aggiustamenti che hanno oavranno origine da svalutazioni o stralci diattivita e dall’emersione d’impreviste passivi-ta (si pensi al caso della sconfitta in una lite afronte della quale non era stato appostato unfondo in sede di bilancio di riferimento).

Clausole di aggiustamento prezzo

Arricchiscono ulteriormente il quadro le tipi-che clausole di aggiustamento prezzo (cd.post-closing purchase price adjustments), checonsentono di allineare (in aumento o in ri-duzione) il prezzo di acquisto al valore dellatarget alla data del closing (ovvero ad unadata prossima al closing).Queste sono particolarmente utili in tutti icasi in cui l’operazione e strutturata in modotale che tra signing e closing passi un signifi-cativo periodo di tempo. Il tempo intercor-rente tra signing e closing, infatti, puo durareanche diversi mesi e dipende da una serie difattori, tra cui, a titolo meramente esemplifi-cativo, l’eventuale necessita (i) di ottenerel’approvazione di autorita esterne ed indi-pendenti (per esempio l’Antitrust), quella diraccogliere il consenso di terzi (come i sotto-scrittori del fondo d’investimento), oppurel’esigenza di ricevere risorse finanziarie daistituti bancari.

Nota:(14) Si rammenta che il metodo dei multipli, dal punto divista teorico, non pare il piu adeguato per stimare l’Enter-prise Value. Migliore e, nella gran parte dei casi, quello deidiscounted cash flows. L’impiego di quest’ultimo nei con-tratti di M&A e comunque quasi nullo, stante la difficoltadi descriverne contrattualmente il meccanismo e la suadipendenza da proiezioni finanziarie difficilmente verifica-bili in anticipo.

IX5/2014

Inse

rto

Clausole di aggiustamento prezzo, tuttavia,sono sovente negoziate dalle parti anche inoperazioni caratterizzate da un periodo pre-closing di breve durata. In fase di negoziazio-ne, infatti,il venditore puo solo formulare ilprezzo sulla base di un bilancio riferito aduna data precedente al signing (cd. referencebalance sheet o bilancio di riferimento), conl’evidente conseguenza che il valore inizial-mente convenuto puo in seguito rivelarsi noncorrispondente al valore accertato dell’im-presa alla data dell’acquisizione anche inmancanza di un lasso temporale tra signinge closing.La previsione di un meccanismo di revisionedel prezzo, infine, consente di realizzareun’efficiente allocazione dei rischi e dei pro-fitti dell’attivita condotta nel periodo interi-nale tra signing e closing. In tale periodo, ineffetti, l’attivita d’impresa continua ad esserecondotta dal venditore ed un aggiustamentodel prezzo post-closing consente di porre incapo a quest’ultimo i risultati, positivi o ne-gativi, dell’attivita interinale dal medesimosvolta. Esso, inoltre, risponde all’interessedi entrambi le parti (15).Meccanismi di aggiustamento del prezzoconsentono, dunque, anche di proteggerel’acquirente contro il rischio di potenzialiabusi del venditore. Essi, tuttavia, non vannoconfusi con la cd. material adverse changeclosing condition (anche detta MAC). Que-st’ultima, infatti, permette all’acquirente dinon eseguire l’acquisizione qualora nel pe-riodo successivo al signing si verifichinoeventi comportanti un significativo muta-mento pregiudizievole della situazione patri-moniale e finanziaria della target, mentrel’aggiustamento del prezzo opera solo se l’ac-quisizione e realizzata e al solo fine di alli-neare il prezzo a valori contabili aggiornati.Chiarite le ragioni che rendono opportuna laprevisione di una clausola di aggiustamentodel prezzo, e necessario anche tener presenteche quest’ultimo puo essere regolato e strut-turato in molti modi. Se - da un lato - prin-cipio base di tutte le clausole di aggiusta-mento prezzo e la comparazione tra i valoridi un certo dato finanziario quali accertati(prima) nella situazione contabile di riferi-mento e (dopo) al closing o ad una data pros-sima al closing (cd. closing date financial sta-tement), ampio e - dall’altro - il ventaglio dei

dati finanziari su cui le parti possono deci-dere di concentrare tale comparazione, comediversi sono i criteri utilizzabili per il calcolodell’impatto sul prezzo della riscontrata dif-ferenza di valori. Gli aggiustamenti successi-vi possono essere un importo fisso da dedur-re dal prezzo «iniziale», oppure una grandez-za contabile che dovra essere ponderata inqualche modo prima di essere trasformatain aggiustamento monetario. E possibile,pertanto, imbattersi in numerose (teorica-mente infinite) variazioni sul tema: posizio-ne finanziaria netta rettificata, flusso di cas-sa dalla gestione corrente al netto delle im-poste figurative, ricavi al netto di sconti epremi, numero di visitatori unici al sito,Ebitda da moltiplicare per un qualche multi-plo...Tra le «variazioni sul tema», diffuse nellaprassi sono le clausole di aggiustamentoprezzo che utilizzano come elemento di com-parazione il capitale circolante netto (cd. networking capital) e prevedono un aggiusta-mento cd. euro per euro (ossia un aggiusta-mento in aumento o in riduzione esattamen-te pari all’ammontare del - maggiore o minor- valore del capitale circolante netto accerta-to al closing) (16). La scelta del dato finan-ziario di riferimento dipende in gran partedal tipo di attivita svolta dalla societa acqui-sita ed il riferimento al capitale netto circo-lante si rivela, per esempio, particolarmenteadeguato in tutti i casi in cui la target svolgeun’attivita di tipo stagionale, tipicamente ca-ratterizzata da rilevanti fluttuazioni del capi-tale circolante.

Note:(15) Dell’acquirente, che intende pagare un prezzo corri-spondente al valore dell’impresa al momento della realiz-zata acquisizione senza subire le conseguenze eventual-mente negative della gestione precedente, come dell’a-lienante che - anche considerato il frequente divieto didistribuzione degli utili nel periodo interinale - non intendevedersi sottratti i profitti eventualmente derivanti dalla ge-stione interinale.(16) Come detto nel paragrafo 2.2, il riferimento general-mente e al livello «normale» del capitale circolante netto,che dovrebbe tener conto sia dell’analisi storica della so-cieta sia della tipologia di business, nonche dello stadio dimaturita, al fine di cogliere le effettive necessita di capi-tale circolante.

X5/2014

Inse

rto

Aspetti legali connessi all’aggiustamentoprezzo - tecniche contrattualiUna volta definiti l’elemento contabile su cuifondare la revisione del prezzo ed il mecca-nismo di calcolo dell’aggiustamento, moltialtri sono gli aspetti da valutare e regolareper una corretta redazione della clausola diaggiustamento.Tra i temi oggetto di negoziazione vi sono ladeterminazione della parte cui affidare il cal-colo preordinato all’aggiustamento e la defi-nizione della procedura da rispettare per l’e-secuzione di tale calcolo nonche per la suacomunicazione all’altra parte. Una possibilesoluzione, frequentemente utilizzata nellaprassi, consiste nell’assegnare ad una delleparti (spesso l’acquirente) il compito di effet-tuare il suddetto calcolo, con l’obbligo di for-nirne comunicazione alla controparte entroun determinato termine (generalmente tra i30 ed i 90 giorni dal closing). In molti accordia quest’ultima spetta la facolta di contestareil risultato comunicatole entro un determina-to periodo di tempo, generalmente tra i 15 edi 60 giorni successivi al ricevimento della co-municazione. E necessario, in tal caso, rego-lare dettagliatamente le modalita di contesta-zione. Puo infatti prevedersi una facolta digenerica e non motivata contestazione, ovve-ro - piu opportunamente - l’onere, per la par-te che intenda avvalersi di tale facolta, diidentificare i punti di disaccordo e di illu-strare le ragioni ad esso sottostanti. Nellanegoziazione di questo genere di clausole,gli interessi saranno evidentemente contrap-posti: la parte cui sia affidato il compito dicalcolare la misura dell’aggiustamento prez-zo ha infatti interesse all’esclusione - ovvero,subordinatamente, alla maggiore restrizione(temporale e sostanziale) possibile - di unqualsivoglia potere di contestazione. Rispon-de tuttavia al comune interesse una detta-gliata definizione dei criteri da seguire nellapredisposizione del closing date financial sta-tement, essenziale per contenere il rischio difuture liti.L’aggiustamento prezzo, difatti, rischia dirappresentare per le parti la prima causa dicontroversia post-closing. La discussione puoessere, per esempio, generata da una diversainterpretazione data dalle parti alla clausoladi aggiustamento, ovvero dall’eventuale sco-perta - in tale occasione - da parte dell’acqui-

rente di irregolarita o errori contenuti nelladocumentazione contabile ricevuta nel corsodelle negoziazioni per la prima formulazionedel prezzo. Contro il primo di detti rischi ecompito dei consulenti provvedere ad unaredazione chiara, precisa e dettagliata deicriteri convenuti per l’aggiustamento prezzo.Per contenere il secondo, invece, e general-mente diffuso nella prassi il ricorso alle re-presentations and warranties (17).Al fine di evitare aggiustamenti - e le connes-se liti - per importi di scarso rilievo, le partitalvolta convengono una soglia di rilevanza(cd. materiality treshold) in virtu della qualel’aggiustamento del prezzo e subordinato al-l’accertamento che il valore del dato finan-ziario preso a riferimento - quale aggiornatoal closing - si discosti dal valore consideratonel processo di negoziazione in misura supe-riore ad un certo ammontare. In tal caso lasoglia di rilevanza puo essere costruita comeassoluta (di modo che, superata la soglia,l’aggiustamento e operato unicamente sullabase del valore eccedente la soglia medesi-ma, cd. basket) ovvero relativa (di tal che,superata la soglia, l’aggiustamento e operatoper intero).Un altro aspetto da considerare nella reda-zione delle clausole in questione e il pericoloche la parte che detiene il controllo della tar-get nel periodo interinale tra signing e closingpossa manipolare a proprio beneficio i datifinanziari nell’ambito del processo di aggiu-stamento prezzo. Questo puo facilmente ac-cadere, per esempio, mediante la cessione digiacenze di magazzino non reintegrate, l’ac-celerata riscossione dei crediti esigibili e ildifferimento di pagamenti dovuti. Tutti,espedienti, questi, capaci di portare il valoredel capitale circolante netto al di sopra delsuo livello normale ovvero di migliorare laposizione finanziaria netta. Sebbene l’occa-sione di tali manipolazioni possa talvolta in-vestire anche l’acquirente (come accade nelleipotesi di cd. managemente buy out), essa ri-guarda generalmente il venditore. Gli stru-menti utilizzati contro tale rischio sono, an-

Nota:(17) La parte venditrice, in altre parole, garantisce la cor-rettezza e veridicita della situazione patrimoniale, econo-mica, reddituale e finanziaria della societa quale risultan-te dal bilancio di riferimento.

XI5/2014

Inse

rto

cora una volta, le representations and warran-ties ed i cd. covenants (impegni assunti dalvenditore con riferimento al periodo tra si-gning e closing). Il venditore, in altri termini,si impegna a gestire la societa in detto perio-do interinale secondo l’ordinaria diligenza edin una logica di conservazione della natura,della consistenza e del valore dell’azienda edel business e di prosecuzione dell’attivita(cd. ordinary course covenants) ed allo stessotempo dichiara e garantisce d’aver fatto lostesso nel periodo antecedente al signing (os-sia tra la data di riferimento della documen-tazione contabile usata nelle negoziazioni ela data del signing) (18).L’opportuna interazione tra meccanismi dipost-closing price adjustments - da un lato -ed impegni, dichiarazioni e garanzie - dall’al-tro - impone, poi, di prestare particolare con-siderazione alla possibilita di duplicazionedei benefici economici che a favore dell’ac-quirente. Puo accadere, infatti, che uno stes-so evento dia luogo al contempo ad una ret-tifica in negativo del prezzo ed all’obbligo diindennizzo del venditore per violazione delledichiarazioni e garanzie. Per scongiurare ta-le pericolo e interesse del venditore escludereespressamente la possibilita di cd. doubledip.Benche accuratamente formulata, la clausoladi aggiustamento prezzo resta particolar-mente complessa a causa dell’intreccio diconcetti legali, finanziari e contabili e, inquanto tale, costituisce terreno fertile per ac-cese discussioni tanto in sede di negoziazio-ne quanto in sede di sua successiva redazio-ne ed interpretazione. E pertanto frequentela previsione di specifiche clausole volte aregolare la risoluzione di eventuali contro-versie. La soluzione che risulta preferita nel-la prassi delle operazioni di acquisizioneconsiste nel rimettere la risoluzione di even-tuali controversie ad un esperto contabile in-dipendente, cui e affidato il compito di esa-minare ed eventualmente rettificare i dati fi-nanziari utilizzati ed il calcolo operato ai finidell’aggiustamento. Tale esperto puo esseredesignato alternativamente in veste di reviso-re legale, di arbitro deputato a risolvere invia stragiudiziale la lite ovvero di terzo arbi-tratore ai sensi dell’art. 1349 c.c. Al fine dievitare che simili clausole siano foriere diulteriori dubbi esegetici, e necessario dun-

que che siano espressamente e chiaramenteprecisati la natura e l’oggetto dell’incarico,che puo in concreto concernere l’intero clo-sing date financial statement ovvero i soli ele-menti finanziari oggetto di discordia (19). Ealtresı opportuno tener presenti i costi che ilricorso ad un esperto indipendente puo com-portare: possono essere tanto elevati da ren-dere frequente nella prassi la previsione dellagia citata materiality treshold. In altre parolele parti convengono che solo ove il disaccor-do in ordine all’ammontare della rettifica siasuperiore ad una certa soglia scatti per essel’obbligo di incaricare l’esperto contabile, incaso contrario procedendosi diversamente(ad esempio dividendo l’ammontare oggettodi discordia, ovvero anche ignorandolo deltutto).L’accantonamento in escrow di una parte delprezzo puo, infine, essere richiesta dall’acqui-rente anche a garanzia dell’adempimento del-l’eventuale obbligo di restituzione che doves-se sorgere in capo al venditore in conseguen-za di una rettifica in negativo del prezzo.

EarnoutA complicare ulteriormente le dinamiche delprezzo di acquisizione possono altresı con-tribuire le clausole di earnout, con le qualiuna parte del corrispettivo (rappresentatada cash ovvero da partecipazioni sociali) econdizionata al raggiungimento dopo un cer-to lasso di tempo successivo al closing daparte della societa acquisita di determinatiobiettivi generalmente di natura finanziaria.Se il sistema funziona il venditore ottiene unprezzo maggiore rispetto a quello che guada-gnerebbe se avesse scelto un pagamento im-mediato e, contemporaneamente, l’acquiren-

Note:(18) Anche tali impegni e garanzie, tuttavia, si rivelanotalvolta insufficienti a scongiurare possibili conflitti. Le pa-ventate manipolazioni, infatti, sono spesso difficili da rile-vare. Prendendo ancora ad esempio l’ipotesi in cui il datofinanziario preso in considerazione ai fini dell’aggiusta-mento prezzo sia il capitale netto circolante, come si po-trebbe qualificare la riscossione scontata di crediti esigibilinel caso in cui la societa abbia in passato fatto saltuarioricorso a tale pratica? Manipolazione o, piuttosto, ordinarycourse?(19) Dal punto di vista dell’attivita di revisione, quantosvolto in questa sede avra normalmente le caratteristichedelle cd. Agreed upon procedures.

XII5/2014

Inse

rto

te sposta una parte del rischio sull’andamen-to futuro sulla controparte e riduce l’esborsoiniziale (20).Clausole di earnout possono essere previstein alternativa o in aggiunta a clausole di ag-giustamento del prezzo. Esse sono prevalen-temente utilizzate nei casi in cui: (i) non visia un agevole accordo tra le parti sul valoredella target, (ii) il settore di attivita aziendalesia particolarmente dinamico o volatile, (iii)le previsioni prospettiche dell’acquirente ri-sultino piu pessimistiche di quelle del vendi-tore, (iv) l’acquirente non disponga immedia-tamente delle risorse necessarie all’immedia-to integrale pagamento del prezzo oppure (v)l’acquirente intenda motivare il venditore af-finche costui continui ad essere coinvoltonella gestione della societa.Sebbene in grado di soddisfare una pluralitad’interessi la clausola di earnout, se non ade-guatamente strutturata, puo sortire effettiopposti a quelli desiderati. Essa, infatti, ri-schia di focalizzare il beneficiario solo (oprevalentemente) su obiettivi di breve termi-ne, cosı vanificando gli sforzi profusi dall’ac-quirente nella ristrutturazione della target edindirizzando valori futuri alla parte sbaglia-ta. Anche gli earnout - come le clausole diaggiustamento prezzo - inoltre, espongonoal pericolo di successive liti tra le parti inordine alla sussistenza o non del diritto alpagamento condizionato. Detti rischi sugge-riscono un’elevata cura in fase di negoziazio-ne e di redazione.Il primo elemento da considerare e costituitosenz’altro dall’obiettivo cui collegare l’even-tuale pagamento. I benchmark presi piu co-munemente a riferimento nella prassi sonodi natura finanziaria ed includono, a titoloesemplificativo, i flussi di cassa (cd. cashflow), in ricavi netti, gli utili netti, l’EBIT(earnings before interest and taxes) e l’EBIT-DA. Obiettivi di natura non finanziaria, inve-ce, sono prevalentemente utilizzati nelle ac-quisizioni di societa in fase di sviluppo, acausa del loro piu elevato tasso di crescita:il lancio di un nuovo prodotto, l’ottenuto in-serimento in una pubblicazione di significa-tivo valore, l’aggiudicazione di un premio(per esempio best technology o Oscar). Tal-volta, addirittura, il pagamento dell’earnoute subordinato al verificarsi di un determina-to evento, come il cambio di controllo o la

quotazione della societa acquirente, oppurecome la cessione di un surplus asset.A prescindere dal tipo di benchmark scelto, leparti devono analizzare attentamente la pos-sibilita che l’earnout alteri l’incentivo ad unacrescita stabile e di lungo periodo ovvero fa-vorisca facili manipolazioni contabili. Con-tro tali rischi puo risultare utile, per esem-pio, prevedere l’obbligo di tenere la contabi-lita post-closing in continuita con i principicontabili osservati in passato. Tra i fattori daconsiderare nella definizione della perfor-mance societaria assunta quale evento condi-zionante il diritto all’earnout, inoltre, vi e l’e-spansione societaria che si prevedesse di rea-lizzare mediante successive acquisizioni e/ofusioni: venditore ed acquirente dovranno, intal caso, trovare una formula idonea a segre-gare i dati finanziari della target da quellidelle altre entita ad essa successivamente in-corporate (tramite i cd. bilanci pro forma).Tra gli elementi da definire contrattualmentevi e, ancora, la durata dell’earnout period.Questa e strettamente collegata alle ragionisottostanti la previsione stessa dell’earnout.Comunemente dipende, dunque, dal periododurante il quale l’acquirente vuole incentiva-re il venditore.L’iniziale accertamento dell’avvenuto rag-giungimento dell’obiettivo cui e subordinatoil pagamento dell’earnout e tipicamente affi-dato all’acquirente, mentre al venditore e ri-conosciuto il diritto di rivederne i calcoli edeventualmente contestarli. Anche la verifica-re dell’earnout potrebbe essere demandata auna societa di revisione.Quando l’earnout e sia convenuto per incen-tivare il venditore che continua ad occuparsidella gestione sociale, un problema rilevantee quello della qualificazione del pagamentocondizionato: esso, infatti, potrebbe esserequalificato come bonus retributivo e sconta-re quindi una disciplina fiscale particolar-mente gravosa. Nella redazione della clauso-la di earnout, dunque, e opportuno evitareformulazioni che accentuino il legame tracorrispettivo condizionato e partecipazione

Nota:(20) Si ha a che fare con uno dei meccanismi che unconsulente accorto suggerisce al cliente per ridurre il di-vario tra prezzo chiesto dal venditore ed offerta formulatadall’acquirente.

XIII5/2014

Inse

rto

al management, facendo piuttosto emergerechiaramente la sua natura di corrispettivoper l’acquisto di partecipazioni sociali.Ciascuna delle parti puo temere che il paga-mento finale dell’earnout sia influenzato dacondotte gestionali artatamente costruitedall’altra. E necessario, a tale riguardo, di-stinguere a seconda che l’operazione prevedao non l’impegno del venditore nella futuragestione. Nel caso in cui il venditore continuia ricoprire un ruolo chiave (come accade inalcune operazioni di private equity) c’e, infat-ti, il rischio che il venditore guidi gli affarisocietari prevalentemente in un’ottica dimassimizzazione del corrispettivo ottenibilea titolo di earnout. Nel caso in cui la gestionesocietaria passi all’acquirente, al contrario, einteresse del venditore imporre adeguate li-mitazioni al potere di amministrazione delprimo (21). E altresı interesse del venditore,in tal caso, garantirsi contro il rischio chel’acquirente ceda a sua volta la societa a terzie questi non corrisponda l’earnout eventual-mente dovuto. E opportuno, al tal fine, chesia contrattualmente regolata la possibilita onon - durante l’earnout period - di parziale ointegrale cessione a terzi della target e, oveessa sia consentita, che l’acquisto del terzosia subordinato al contestuale pagamento alvenditore dell’earnout a quella data dovuto.Quanto mai opportuna, anche in tal caso, ela previsione di specifiche clausole volte aregolare la risoluzione di eventuali successi-ve controversie.

Tematiche fiscali connessealle operazioni di M&Ae aggiustamento del prezzoSi premette che non e possibile trattare indettaglio tutte le problematiche fiscali chepossono sorgere in seguito ad una operazio-ne di M&A. L’intento di chi scrive e quello didelineare le tematiche di maggior rilievo,frutto dell’esperienza, lasciando poi ad even-tuali approfondimenti specialistici la formu-lazione di ulteriori considerazioni.

L’impostazione «fiscale» di un’operazionedi M&A per trasferire una azienda in sensolato

Una operazione di acquisizione/trasferimen-to di azienda o quote/azioni in senso lato puo

essere eseguita mediante diverse tecnicheoperative e tra queste le piu comuni sono:1. cessione quote di target da parte delle per-sone fisiche che siano azionisti;2. cessione delle azioni di target da parte dipersone giuridiche;3. normale cessione di azienda posta in esse-re dalla societa target (che resta in vita);4. conferimento di azienda fatto in target conuna «contestuale» cessione delle partecipa-zioni nella stessa target;5. scissione della societa con inclusione diuna azienda nella target e successiva cessionedelle azioni di target da parte degli azionistidella stessa (che sono gli stessi della scissa);6. aumento di capitale della target con rinun-cia al diritto di opzione (operazione che puoessere posta in essere in particolari condizio-ni).Accade spesso che la cessione della targetnon sia «sostanzialmente» una cessione com-pleta nel senso che il venditore delle azionidella stessa target rientra in gioco con unaquota di minoranza da cedere successiva-mente. In sostanza il venditore (socio dellatarget) reinveste come capitale o come loanuna parte del prezzo che ha ricevuto e quindivengono posti in essere alcuni step specifici:1) i soci della target e i nuovi soci costitui-scono una Newco; 2) Newco compra tutta lasocieta target; 3) i vecchi soci della targetreinvestono una parte delle somme in Newcoe quindi 4) Newco si fonde con la target (peravvicinare il debito alla entita che genera iflussi di cassa).

Aspetti fiscali delle operazionidi M&A e punti di attenzionedell’Amministrazione Finanziaria

Operazioni di M&ALe tematiche fiscali specifiche di una opera-zione che si puo definire cessione di aziendariguardano sia le imposte indirette che le im-poste dirette e possono riassumersi nei puntiesposti di seguito.

Nota:(21) Tra gli strumenti utilizzabili a tal fine si segnalano l’im-pegno assunto dall’acquirente a condurre una gestioneoculata e conforme alla prassi precedente, la riserva infavore del venditore del potere di incidere in qualchemodo sulle decisioni gestionali di maggior rilievo.

XIV5/2014

Inse

rto

Cessione delle quote della target da partedelle persone fisicheLa cessione delle quote da parte delle perso-ne fisiche e l’operazione piu semplice e laconseguenza e quella di una tassazione sulcapital gain pari al 20% per i soci non quali-ficati e su una base imponibile ridotta, manel rispetto delle normali aliquote previsteper le persone fisiche, per i soci che possonoessere considerati come soci qualificati. L’o-perazione di cessione delle quote si presentaparticolarmente conveniente in presenza dileggi speciali come quelle che consentonola rivalutazione delle stesse quote/azionicon pagamento di un’imposta sostitutivamolto modesta (le imposte di solito non su-perano il 4% del valore indicato nella periziadi rivalutazione) o quando i soci sono tuttinon qualificati (tassazione al 20% in formadefinitiva).

Cessione di azienda da parte della societatargetIl problema principale si collega alle imposteindirette ed e quello della imposta di registro(dovuta con aliquota minima del 3% e conbase imponibile pari al Fair Market Valuedella azienda ceduta che non sempre vienea determinarsi nel prezzo di cessione anchese la transazione e tra soggetti terzi). Unacontestazione dell’Amministrazione su que-sta materia deve essere «messa in conto»con la conseguente possibilita dell’aprirsi diun contenzioso che coinvolge sia il venditoreche il compratore in quanto sono responsa-bili in solido per la suddetta imposta (cheresta una imposta comunque deducibile nel-la determinazione del reddito di impresa).Si deve anche mettere in evidenza che unaeventuale adesione del compratore alle pre-tese della Amministrazione (si supponmgache il compratore solitamente e poco pro-penso allo scontro anche in ragione dellanon rilevante consistenza della somma ri-chiesta) mette in una posizione complessail venditore per quanto riguarda la plusvalen-za da cessione di azienda in quanto la stessaAmministrazione potrebbe notificare un ac-certamento sostenendo che una parte delprezzo di cessione non e stato dichiarato equindi richiedendo la imposta IRES su uncapital gain maggiore.Per quanto riguarda le imposte dirette si de-

ve evidenziare che la cessione di azienda euna operazione che sconta IRES in misuranormale (aliquota odierna 27,5%) con la solapossibilita di suddividere la eventuale plu-svalenza in 5 esercizi ove ricorrano le condi-zioni previste della legge mentre detta plu-svalenza e del tutto esclusa da IRAP.La operazione di cessione di azienda nonrientra per definizione nel campo di applica-zione della imposta sul valore aggiunto. Que-sta operazione e molto conveniente per ilcompratore che puo limitare la sua respon-sabilita e procedere con l’ammortamento deibeni acquisiti.

Conferimento di azienda in target e cessionedelle quote della conferitaria

Il problema principale per le imposte indiret-te consiste nell’ormai consolidata tendenzadell’Agenzia delle Entrate a considerare que-sta operazione come una «cessione di azien-da mascherata».L’Amministrazione non esita a notificare unavviso di liquidazione dell’imposta di regi-stro sul valore dell’azienda come determina-to dal perito ai fini del conferimento nel ri-spetto delle normali aliquote per questa im-posta (e quindi con un rate minimo del 3%invece dell’imposta specifica connessa conquesta operazione che sarebbe fissa e quindidel tutto immateriale). In buona sostanza l’A-genzia cerca di far prevalere una tesi sostan-zialista che fa leva su un’interpretazione an-tielusiva dell’art. 20 della Legge di registro(D.P.R. n. 131/1986) che non viene condivisain dottrina ma che trova un certo riscontrosia nella giurisprudenza di merito sia in quel-la di legittimita (22). Si vuole precisare chesolitamente non sono richieste sanzioni mala sola maggiore imposta. Ai fini delle impo-ste dirette quest’operazione (conferimento -cessione) si manifesta come operazione con-veniente rispetto a quella descritta in prece-denza in quanto la societa cedente le quotedella conferitaria puo anche beneficiare delregime di PEX (con tassazione del capitalgain in misura pari a 1,375% dello stesso) ela operazione non puo qualificarsi come elu-siva per esplicita previsione normativa (ma

Nota:(22) Anche se su casi parzialmente diversi.

XV5/2014

Inse

rto

resta aperto il tema del cosidetto abuso deldiritto). L’operazione di cessione delle quote/azioni delle conferitaria e una operazioneesente IVA (e non esclusa) e quindi potrebbedare delle problematiche di pro - rata in capoal cedente se non viene gestita in tutti i det-tagli. Tale operazione e conveniente ancheper limitare la responsabilita fiscale del com-pratore. La operazione di conferimento ecessione consente anche di trasferire sullaNewco i valori fiscali dei cespiti presenti nel-la target.

Scissione della azienda nella targetcon successiva cessione delle quote di targetLa scissione presenta profili di interessequando l’azionista della societa che deve pro-cedere con la cessione di un ramo e un sog-getto non residente che puo invocare la pro-tezione da trattato sul capital gain. In questasituazione la societa la cui azienda deve es-sere ceduta viene «divisa» in due o piu entitae le azioni delle societa beneficiarie sono tra-sferite, in ragione della scissione, al soggettonon residente che procede alla cessione equindi, ove si realizzasse un capital gain, det-to soggetto non avrebbe esitazione alcuna adinvocare la treaty protection ovvero a sostene-re che la plusvalenza sulle quote/azioni deveessere oggetto di tassazione solo nella statodi residenza fiscale del cedente. Si tratta diun’operazione che viene «aggredita» dall’Am-ministrazione italiana sia riguardo al profilodelle imposte dirette (elusione) sia relativa-mente alle imposte indirette. Per quanto ri-guarda le imposte dirette e possibile dareconto che una simile operazione presentaprofili problematici sia con riferimento allanorma in materia di elusione fiscale (art. 37-bis del D.P.R. n. 600/1973) sia con riferimen-to al piu generale principio dell’abuso del di-ritto. Sul piano delle imposte indirette restala possibilita di qualificare una simile opera-zione come un’operazione che si sostanzianei fatti in una cessione di azienda con laconseguente applicazione delle imposte indi-rette nella misura normale prevista (almenoil 3% per il registro) e non in misura fissa.

Aumento di capitale della societa targete rinuncia dei soci al diritto di opzioneIn particolari situazioni di difficolta finan-ziaria la cessione dell’azienda potrebbe so-

stanzialmente risolversi in un salvataggiodella stessa con ingresso in societa di unnuovo socio che apporta denaro fresco e/orinuncia a crediti che vanta verso la suddettasocieta. L’operazione non presenta profili dicomplessita ma si sostanzia in una deliberadei soci in sede straordinaria e quindi da as-sumere avanti al notaio con la formula « ...gli amministratori possono collocare il presen-te aumento di capitale sia presso gli attualisoci sia presso terzi rinunziando fin da ora isoci tutti al diritto di opzione che agli stessispetta ...» ed esaurita la delibera gli ammini-stratori procederanno a convocare il nuovosocio per una eventuale sottoscrizione diazioni. L’operazione non presenta alcuna pe-culiarita di carattere fiscale.

I punti di attenzione dell’AmministrazioneFinanziariaI punti di attenzione dell’AmministrazioneFinanziaria nel campo delle M&A sono alme-no tre: a) la terzieta della operazione b) ildebito e gli interessi passivi; c) le ritenutealla fonte quando il debito per la acquisizio-ne e con soggetti non residenti. In assenza diuna terzieta delle parti coinvolte (ovveroquando il venditore delle quote e sostanzial-mente anche il compratore) e quindi nel mo-mento in cui la operazione diventa un so-stanziale leveraged cash out l’Amministrazio-ne attacca subito il debito e contesta, sotto ilprofilo dell’inerenza, gli interessi passivi chepossono generarsi in seguito all’operazioneposta in essere e che vanno a contrarre ilreddito della societa target. Sulla base dellapratica operativa e possibile affermare che iprofili di difesa sono problematici. Questacontestazione in materia di interessi passivicolpisce anche i contratti con i terzi ed emer-ge in modo netto dagli accertamenti di cui siha notizia.La contestazione in merito alla deduzionedegli interessi passivi viene fatta anche insituazioni nella quali appare del tutto eviden-te che l’accordo di cessione delle quote dellatarget e completamente «genuino» (ovverotra soggetti terzi e non un semplice re-levera-ge) ma la Newco, costituita per la acquisizio-ne delle stesse quote/azioni non ha alcunavita propria (in sostanza la Newco e un purostrumento per comprare a debito).Quando detta Newco e un’entita sorta solo

XVI5/2014

Inse

rto

per l’acquisizione delle quote/azioni (in so-stanza un interposto tra gli acquirenti esterie la target) e con il solo scopo di permetteredi comprare a debito esiste un rischio di con-testazione circa la deduzione degli interessipassivi. In questa situazione la contestazionesugli interessi passivi emerge secondo duelinee: 1) inerenza; 2) valore normale ovvero:viene contestato il fatto che la societa veicolorende un servizio e che dovrebbe riaddebita-re il costo di questo servizio (costo da iden-tificare negli interessi) al vero soggetto chebeneficia dell’acquisizione. Questa posizioneche sostanzialmente «distrugge» l’operazionedi LBO come concepita nel Codice Civile ecertamente criticabile ma non puo essereignorata in quanto la giurisprudenza di me-rito e fortemente oscillante (ed in qualchecaso una contestazione di questa naturanon manca di avere anche dei trascinamentidi carattere penale visti gli importi in gioco).Sul piano delle ritenute alla fonte l’Ammini-strazione concentra i suoi sforzi in modoparticolare su due linee: a) contestazione del-la qualifica di beneficiario effettivo del sog-getto estero che ha erogato il finanziamentoper l’acquisizione (ovviamente si intendonofinanziamenti intercompany) con la conse-guente negazione della possibilita di applica-re la direttiva in tema di interessi a royalties(ritenuta pari a zero) o le convenzioni controle doppie imposizioni (ritenuta ridotta ri-spetto a quella prevista dalla norma interna);b) contestazione di alcuni contratti in cui ilpercettore dell’interesse e una banca Italianache ha, a sua volta, richiesto di farsi finan-ziare da un pool di banche estere (in buonasostanza una contestazione che sfocia nellatematica della «interposizione», fattispecieprevista nell’art. 37 del D.P.R. n. 600/1973).Sul piano sostanziale la contestazione si ri-solve sempre nella richiesta al soggetto ero-gante gli interessi della applicazione di unaritenuta alla fonte (da norma interna) rite-nendosi che costui abbia piena coscienzadel disegno elusivo che sarebbe alle spalledi tali accordi.

Commenti fiscali sul temadell’aggiustamento prezzoQuando il corrispettivo per la compravenditadi un’azienda e suscettibile di rettifiche inrelazione ai meccanismi finanziari e legali

cui si e fatto cenno precedentemente, si pos-sono avere delle conseguenze in termini fi-scali, diverse per acquirente e venditore e di-pendenti soprattutto da come il contratto dicompravendita e interpretato dall’Ammini-strazione Finanziaria.Partendo da questa considerazione si svolgenel proseguo un sintetico esame delle proble-matiche tributarie derivanti dagli aggiusta-menti di prezzo.

Caso 1: i soggetti cedenti delle azionidi target sono persone fisicheQuando i cedenti delle partecipazioni sonopersone fisiche ed il corrispettivo della ces-sione e il denaro (o sono titoli ovvero unapermuta) e chiaro che la situazione apparelineare ed anche abbastanza semplice. Almomento della ricezione del corrispettivopattuito (principio di cassa) le persone fisi-che devono corrispondere le normali impo-ste previste per la cessione di partecipazioni(sia esse quote di S.r.l. o azioni di S.p.A.) equindi si applicheranno le ritenute di legge aisoci non qualificati mentre i soci qualificatidovranno agire per la tassazione del corri-spettivo mediante la loro dichiarazione deiredditi. E fondamentale verificare, per le per-sone fisiche venditrici, il valore fiscale dellapartecipazione cedute al fine di evitare errorinella determinazione della plusvalenza e nel-la conseguente tassazione. Un aggiustamentodel prezzo a loro favore comporta un ovvioaumento del capital gain e deve essere di-chiarato e tassato sempre nel rispetto delprincipio di cassa che regola in ogni caso latassazione delle persone fisiche. Relativa-mente all’acquirente un aggiustamento diquanto pagato a suo favore non sempre haeffetti reddituali, tutto dipende dalla formae dalla stesura del contratto di acquisizionedelle quote/azioni. Vi sono certamente aggiu-stamenti di due tipi: 1) un aggiustamento chenon tocca il prezzo pagato (si pensi al dirittodell’acquirente di ricevere dal venditore ri-sarcimenti connessi alla precedente gestio-ne) e 2) aggiustamenti puri del prezzo cheimplicano una riduzione del valore della par-tecipazione con un conseguente «aumento»di cassa e/o banche o una «riduzione» deidebiti e questi sono aggiustamenti di solostato patrimoniale e non toccano in alcunmodo il conto economico (sono aggiusta-

XVII5/2014

Inse

rto

menti che si collegano al prezzo ed al modoin cui e stato determinato).

Caso n. 2: cedenti delle azioni di targetsono societa di capitaliNel caso in cui i cedenti delle azioni fosserosocieta di capitali la cessione si configuracome operazione che genera un potenzialecapital gain soggetto ad imposta come segue:a) se sussistono le condizioni previste dallalegge i cedenti potranno beneficiare del regi-me PEX (con una tassazione pari a 1,375%del corrispettivo); b) se non sussistono lecondizioni la tassazione e quella normale(pari al 27,5% del gain - caso questo moltoraro). Un eventuale aggiustamento di prezzopotrebbe avere o meno, a seconda di comesara formulato il contratto di acquisto, ancheun riverbero sul reddito dei soggetti coinvol-ti. Una situazione per cui nel contratto si ga-rantisce che Newco avra un determinato pa-trimonio netto e poi questa affermazionenon viene rispettata in peius genera un ag-giustamento prezzo negativo a carico del ce-dente che subisce certamente una sopravve-nienza passiva (riduzione del prezzo di ces-sione delle azioni/quote) mentre l’acquirenteagisce sul solo stato patrimoniale con unascrittura che porta ad una riduzione del va-lore della partecipazione e a un aumento del-la cassa (o della banca). E necessario inter-pretare correttamente il contratto per rag-giungere una conclusione che non sia conte-stabile dall‘Amministrazione Finanziaria.Nei rapporti tra societa, un eventuale differi-mento del prezzo va distinto da eventualipattuizioni qualificate come clausole di earnout. Il differimento del prezzo (differimentodi cassa) non incide certamente sul capitalgain mentre una clausola di earn out com-porta che una parte del prezzo non sia so-stanzialmente dovuta fino al momento incui non si abbia il realizzarsi di condizioni.E chiaro che non e lecito iscrivere a contoeconomico questa parte del prezzo (mancaqualsiasi oggettiva determinabilita) e quindiquesta componente concorre a formare ilreddito nell’esercizio in cui si realizzano tut-te le condizioni per la iscrizione della stessamentre il venditore aumentera il valore dellapartecipazione al momento in cui sussistonole condizioni giuridiche per erogare la som-ma aggiuntiva.

Caso n. 3: cessione di azienda in manieradiretta da parte di targetLa cessione di azienda in maniera diretta (siassume come cedente una societa di capitali)non consente di avere alcuno sconto in casodi capital gain. L’imposta che deve essereconsiderata pari al 27,5% del capital gaincon la sola possibilita di tassare questa plu-svalenza su un arco temporale di 5 esercizi.Un eventuale aggiustamento positivo delprezzo di cessione aumenta il capital gain esoggiace alla normale tassazione prevista perqueste somme senza alcuna forma di ridu-zione, mentre un aggiustamento negativo di-viene una sopravvenienza passiva. Per l’ac-quirente l’aggiustamento del prezzo puo es-sere o meno una sopravvenienza attiva in ra-gione della clausole contrattuali ma, nellamaggior parte dei casi, la rettifica si riverbe-ra sulla voce avviamento in senso positivo (see l’acquirente che deve pagare una sommaaggiuntiva per l’azienda) o negativo (se e l’ac-quirente che deve ricevere). E chiaro che po-trebbe esservi anche la situazione limite percui la parte acquirente viene rimborsata perl’intero valore della voce avviamento (o dialtro asset) ed in questo caso un’eventualeeccedenza del rimborso rispetto al valore dilibro di tale voce (che potrebbe essere stataoggetto di ammortamento) e da considerarecome una sopravvenienza attiva e quindi co-me un provento pienamente tassabile in capoal soggetto acquirente dell’azienda. Anche inquesta situazione vale quanto detto in prece-denza per eventuali clausole di earn out circal’iscrizione del provento a conto economico(e del relativo valore dell’avviamento per ilsoggetto acquirente).

Caso n. 4: cessione di azienda previoconferimento della stessa da parte di targetin una NewcoSi hanno due transazioni potenzialmente fo-riere di una tassazione: a) il conferimentodella azienda in una Newco; 2) la cessionedelle azioni o quote. La prima operazionenon sconta alcuna imposta sul reddito inquanto il conferimento e un’operazione neu-trale cioe che non genera a fini fiscali alcunaplus o minus valenza (la plus o minus puonascere solo dalla cessione delle azioni oquote della conferitaria). Questa fattispeciesostanzialmente si configura come una tran-

XVIII5/2014

Inse

rto

sazione che si adagia su quella descritta alcaso n.2 che precede con la sola (importante)particolarita che questa operazione rispettoa quella descritta al caso n1 che precede con-sente di risparmiare la imposta di registro(riducendo il tutto ad una tassa fissa). Uneventuale aggiustamento di prezzo ricade ap-pieno nella situazione descritta al punto (2)che precede.

Caso n. 5: cessione di azienda previascissione di target a beneficiodi una Newco e cessione delle azionidi NewcoAnche in quest’operazione si riscontano duetransazioni: 1) la scissione che non generaalcuna plus o minusvalenza; 2) la cessionedelle azioni delle target. Ci si trova in presen-za di una normale operazione di cessionedelle quote e spesso il cedente e un soggettonon residente che invoca la «protezione pat-tizia» e quindi non deve assolvere le impostein Italia (23). Un eventuale aggiustamentodel prezzo di cessione qui si collega ad aspet-ti relativi all’ordinamento estero in quanto esulla base della legge fiscale vigente nelloStato del venditore che ne verra esaminatoil trattamento.

Caso n. 6: cessione di target a seguitodi rinuncia al diritto di opzioneQuest’ultima e l’operazione piu semplice mae anche quella meno usuale e la sua applica-zione e connessa ad una situazione di crisidella societa che passa di mano.In questa fattispecie il socio attuale rinunciaa sottoscrivere le nuove azioni rivenienti daun aumento di capitale e concede a terzi que-sta possibilita.Si tratta di un’operazione che non generaparticolarita di carattere fiscale in quanto:1) la rinuncia al diritto di opzione (che none cessione del diritto stesso) non produce al-cuna forma di tassazione in capo al soggettoche la pone in essere (quindi il vecchio socionon realizza alcun capital gain); 2) la sotto-scrizione delle azioni di nuova emissione (ri-venienti dall’aumento di capitale) non com-porta alcuna forma di tassazione.In questo caso e complicato parlare di «ag-giustamento prezzo» in quanto il rapportonon e tra un socio che vende delle azioni edun nuovo socio che le compra, bensı tra la

societa emittente delle nuove azioni (la tar-get) ed il sottoscrittore delle nuove azioni.In quest’operazione non si hanno aggiusta-menti in quanto il prezzo di emissione dellenuove azioni viene determinato in sede diassemblea straordinaria dei soci e non si mo-difica.L’operazione potrebbe essere usata per tra-sferire la proprieta di una societa da una con-trollante attuale ad altra societa del gruppoed e chiaro che si presta con facilita a intentidi carattere elusivo. Per essere chiari si pensiad una operazione in cui (A) - la target - me-diante un aumento di capitale viene trasferitada (Z) attuale azionista a (K) nuovo azionistamolto profittevole che iscrive le azioni rice-vute nel circolante e quindi le cede con unaminusvalenza, minusvalenza che gli serve aridurre il reddito mentre la stessa minus su(Z) non sarebbe servita a nulla in quanto (Z)aveva le azioni/quote di (A) iscritte tra le im-mobilizzazioni finanziarie. Qui ci si trova inun caso chiaramente dettato da un intentoelusivo non capendosi la ragione economicadell’ingresso di un nuovo socio che e «fratel-lo» del precedente che cede le azioni pocotempo dopo la sottoscrizione delle stessecon realizzo di una minusvalenza.

ConclusioniLe operazioni di M&A sono valutate conmolta attenzione dall’Amministrazione Fi-nanziaria in quanto possono condurre a costi(essenzialmente per interessi) che potrebbe-ro ridurre il reddito imponibile della societatarget. Ad avviso di chi scrive, sarebbe oppor-tuna una distinzione tra a) operazioni diLBO condotte tra soggetti terzi e b) operazio-ni di LBO «interno» (cioe senza sostanzialemutazione dei soci), con queste ultime chesono sostanzialmente dei leveraged cash out.L’operazione del primo tipo puo essere dife-sa anche nell’attuale «clima».Quella del secondo tipo presenta invece deiprofili di debolezza:essa e piu difficile da di-

Nota:(23) In merito alle imposte eventualmente dovute all’este-ro (nello Stato in cui il venditore risiede) e cosa ovvia chesaranno determinate secondo le norme fiscali di dettoStato e quindi anche la determinazione della base impo-nibile deve tenere conto delle (sole) norme dello Statoestero.

XIX5/2014

Inse

rto

fendere in sede di contenzioso tributario,avuto riguardo anche alla condotta pretta-mente sostanzialistica che guida le decisionidelle Commissioni Tributarie in primo e se-condo grado. Si suggerisce quindi una parti-colare cautela nella costruzione delle opera-zioni in cui non vi sia un sostanziale muta-mento degli assetti societari.In materia di aggiustamento di prezzo resta

da dire che tutto viene guidato dal contrattoredatto per l’acquisizione delle partecipazio-ni e/o dell’azienda e che, di conseguenza,qualsiasi decisione in merito alla natura fi-scale dell’aggiustamento prezzo - sia perquanto concerne il venditore che il compra-tore - deve tenere conto del contratto in esse-re e dev’essere pienamente coerente con ilsuo contenuto.

XX5/2014

Inse

rto