Abuso del diritto: casi pratici - Sapienza Università di Roma del diritto... · 4 CONFERIMENTO DI...

54

Abuso del diritto: casi pratici Luca Miele – Of Counsel Studio Tributario e Societario - Deloitte Roma, 18/05/2017

Transcript of Abuso del diritto: casi pratici - Sapienza Università di Roma del diritto... · 4 CONFERIMENTO DI...

Abuso del diritto: casi

pratici

Luca Miele – Of Counsel Studio Tributario e Societario - Deloitte

Roma, 18/05/2017

2

È nota la Risoluzione del 28 aprile 2008, n. 177/E, con la quale l’Agenzia ritenneelusiva una semplice operazione di trasformazione, da società per azioni asocietà a responsabilità limitata, finalizzata dichiaratamente ad ottenereun regime fiscale di favore (i.e. la determinazione del reddito agrario subase catastale anziché in base al bilancio).

Il contribuente avrebbe “contravvenuto ai principi dell’ordinamento tributario ein particolare a quelli posti a fondamento delle nuove disposizioni introdottedalla finanziaria per il 2007 (…) in quanto l’operazione prospettata realizza loscopo non in modo fisiologico e strutturale, ma attraverso aggiramenti chegenerano risultati indebiti”.

A parte la difficoltà di immaginare quali potessero essere i “principidell’ordinamento tributario” che dovevano presumersi violati ….. l’operazione èdel tutto legittima.

In verità nella relazione illustrativa di quella norma di agevolazione si dicevache la finalità era quella di incentivare il maggior dimensionamento delleimprese in agricoltura.

MODIFICA DELLA FORMA GIURIDICA

TRASFORMAZIONI

3

Dovrebbe essere lecita anche una trasformazione da società di persone insocietà di capitali motivata dalla ragione di ridurre il carico fiscale incapo ai soci: si pensi, ad esempio, ad una società di persone, i cui soci,scontando l’aliquota IRPEF massima e non prelevando gli utili sociali peresigenze di autofinanziamento dell’impresa, hanno convenienza a trasformarsi,in modo da differire il delta impositivo rispetto all’IRES sino al momentodell’incasso dei dividendi.

Il vantaggio tributario conseguente alla acquisita forma giuridica di società dicapitali non può ritenersi “indebito” poiché non viene realizzato “in contrastocon le finalità delle norme fiscali o con i principi dell’ordinamento tributario”:non v’è, infatti, nella legislazione fiscale alcuna norma, o principio generale, cheimponga ad un soggetto di svolgere la propria attività economica secondo unaprestabilita forma giuridica societaria.

MODIFICA DELLA FORMA GIURIDICA

TRASFORMAZIONI

4

CONFERIMENTO DI AZIONI FINALIZZATO ALLA COSTITUZIONE DI UNA HOLDING DI FAMIGLIA

1. Una famiglia detiene direttamente le azioni della società operativa

2. Costituisce una holding tramite il conferimento delle azioni in una Newco (art. 177 c. 2TUIR)

3. Quindi si interpone una holding tra le persone fisiche e la società operativa

4. Nuovo assetto partecipativo grazie a una norma che lo consente (anche tra società dellostesso gruppo o a carattere famigliare – circ. 17.6.2010 n.33) e che trova «naturale»applicazione

5. Nessun vantaggio fiscale indebito: la esclusione di eventuali dividendi distribuiti dallaoperativa alla holding o la PEX su cessione di partecipazioni nella operativa naturaleconseguenza del nuovo assetto partecipativo

6. Peraltro la Newco potrebbe anche essere costituita mediante conferimento di azienda inuna Newco da parte della società operativa che diventerebbe la holding di famiglia (coneventuale cessione della partecipazione nella Newco – art. 176, c.3, TUIR)

5

1. Fusione utilizzata per «eliminare» una subholding o una controllata

2. Magari la «eliminata» ha anche ingenti disponibilità finanziarie per aver ceduto unapartecipazione o altri asset

3. Fusione per ottenere risparmi di costi o anche evitare il perpetuarsi di finanziamentiintercompany

4. Le contestazioni dell’Agenzia liquidazione quale operazione «naturale», fisiologica

allo scopo, più lineare, meno complessa della concentrazione.La fusione deve portare all’integrazione di due business; il ricorso alla fusione perincorporazione comporta, sul piano civilistico, maggiori oneri rispetto alla liquidazione erichiede tempi di realizzazione più lunghi.

5. Obiezioni alla posizione dell’Agenzia: non è detto che la liquidazione di una società siameno complessa della sua incorporazione. Ci sono tanti fattori che invece inducono apensare il contrario. La fusione per incorporazione, infatti, ha il vantaggio di avvenire inbase ad un procedimento molto snello, che raramente dura più di 6 mesi. La liquidazione,invece, passa per la nomina di un liquidatore il quale deve realizzare gli attivi e soddisfarei creditori, il che comporta tempi spesso lunghi e notevoli responsabilità e quindi oneri perla società (i compensi del liquidatore sono di norma proporzionati agli attivi e passivi dellasocietà).

FUSIONE VS LIQUIDAZIONE

6

Molte volte la società in liquidazione ha controversie in corso (spesso di naturafiscale o giuslavoristica) che inducono il liquidatore a dilatare i tempi dellaprocedura. Inoltre, si deve tener conto della possibilità che controversie legateall'attività pregressa sorgano proprio durante la fase di liquidazione,aumentando il rischio di rallentarne la conclusione.

La fusione consente di evitare queste vischiosità in quanto l'incorporantesubentra in automatico nei rapporti giuridici dell'incorporata.

Che i tempi richiesti dalle procedure di liquidazione siano normalmente lunghi èconfermato dall'elaborazione dei dati a livello nazionale, messi a disposizionedalla Camera di commercio di Milano.

Con la fusione anche la tutela degli interessi erariali è rafforzata: gli obblighi diversamento delle imposte dovute dalla società estinta si trasferiscono, infatti,sull'incorporante; nella liquidazione, le responsabilità degli amministratori, deiliquidatori e dei soci del soggetto estinto subiscono le limitazioni di cuiall'articolo 36 del Dpr 602 del 1973.

FUSIONE VS LIQUIDAZIONE

7

La ragione sottostante l’orientamento dell’A.F. è evidente: mentre la fusione èun’operazione fiscalmente neutrale, che può permettere, tra l’altro, anche ilriporto di perdite fiscali, di interessi passivi o di eccedenze ACE da partedell’incorporante, la liquidazione è invece un’operazione “realizzativa”, cheimplica la tassazione delle riserve di utili presenti nella controllata(eventualmente anche la tassazione delle plusvalenze insite nei beni dellastessa) e che determina, altresì, la cancellazione delle perdite fiscali e degliinteressi passivi pregressi maturati in capo alla controllata. Va anche detto peròche la liquidazione può addirittura generare minusvalenze deducibili per il socio(se si tratta di un imprenditore e se la partecipazione non ha i requisiti per lapex).

Relazione al D. lgs. 128/2015 superamento netto delle posizioni

precedenti: «Ad esempio, non è possibile configurare una condotta abusivaladdove il contribuente scelga, per dare luogo all’estinzione di una società, diprocedere a una fusione anziché alla liquidazione. E’ vero che la primaoperazione è a carattere neutrale e la seconda ha, invece, natura realizzativa,ma nessuna disposizione tributaria mostra «preferenza» per l’una o l’latraoperazione; sono due operazioni messe sullo stesso piano, ancorché disciplinateda regole fiscali diverse.».

FUSIONE VS LIQUIDAZIONE

8

Operazione considerata dall’Agenzia delle Entrate elusiva delle norme cheprevedono l’imponibilità dei dividendi.

L’Agenzia afferma che in luogo della scissione, volta a trasferire la cassa ineccesso presso la scissa in un nuovo veicolo societario con la finalità dieffettuare nuovi investimenti tenendoli separati dal “core business” della scissa,si deve procedere con la distribuzione delle riserve di utili ai soci e con ilsuccessivo conferimento del denaro (al netto delle imposte dovute sullapredetta distribuzione) in una newco.

In realtà, anche per l’operazione di scissione il regime di neutralità rispetta lanatura civilistica non realizzativa dell’operazione, con la conseguenza che taleregime non può dipendere dall’oggetto che viene scisso, che può anche essereun bene isolato (ad es. un immobile, un brevetto, un marchio, e financhesemplici disponibilità finanziarie), né più né meno come accade nella fusione,qualora sia incorporata una società che possiede solo un bene specifico odisponibilità di cassa.

SCISSIONE PROPORZIONALE DI CASSA

9

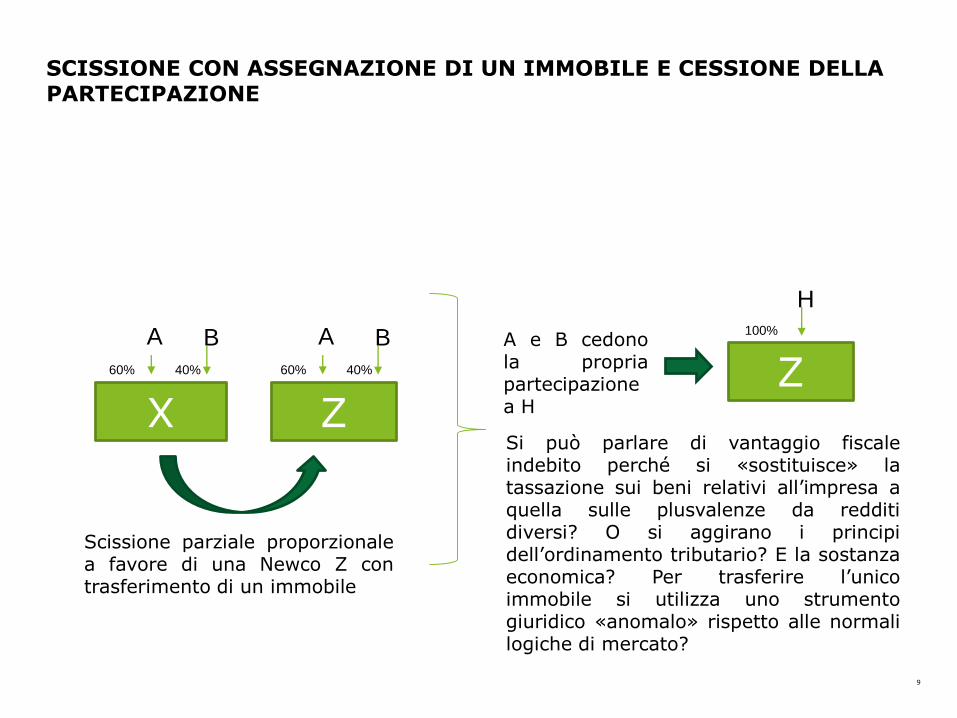

SCISSIONE CON ASSEGNAZIONE DI UN IMMOBILE E CESSIONE DELLA PARTECIPAZIONE

X Z

A B

60% 40%

A B

60% 40%

Scissione parziale proporzionalea favore di una Newco Z contrasferimento di un immobile

ZA e B cedonola propriapartecipazionea H

H100%

Si può parlare di vantaggio fiscaleindebito perché si «sostituisce» latassazione sui beni relativi all’impresa aquella sulle plusvalenze da redditidiversi? O si aggirano i principidell’ordinamento tributario? E la sostanzaeconomica? Per trasferire l’unicoimmobile si utilizza uno strumentogiuridico «anomalo» rispetto alle normalilogiche di mercato?

10

SCISSIONE PARZIALE DI UNA CONTROLLANTE IN BENEFICIARIE PROPRIE CONTROLLATE

1. Una «holding» residente, partecipata da più soci persone fisiche, è proprietaria di due partecipazionitotalitarie in società controllate operative, residenti.

2. La «holding» è anche proprietaria di immobili (plusvalenti), strumentali per natura, nei quali lecontrollate svolgono l’attività, a fronte del pagamento di canoni a prezzi di mercato.

3. Sembra più razionale convogliare la proprietà dei cespiti sulle controllate attribuendo ad esse anche partedei dipendenti della holding che, in concreto, operano al servizio delle attività delle operative a fronte di uncontratto di servizi. Le prestazioni sono regolarmente valorizzate.

4. Operazione prospettata: scissione parziale degli immobili e dei dipendenti verso le società operativecontrollate, a valori contabili. Senza aumento di capitale sociale delle beneficiarie ed assegnazione delleazioni ai soci della scissa. In assenza di aumento di capitale, presso le beneficiarie la contropartitadell’ingresso dei cespiti sarà un avanzo di scissione

5. Vantaggio fiscale: nessun realizzo, ai fini IRES, dei plusvalori sui cespiti. Prelievo di imposte indirette inmisura fissa. Nessun «reverse charge» presso le beneficiarie per l’acquisizione dei cespiti. E’ un vantaggioindebito rispetto a ciò che deriverebbe da una cessione o conferimento degli immobili?

6. Nessun vantaggio indebito: la neutralità della scissione deriva da principi civilistici, anche se riguardasingoli beni. Gli immobili continuano ad essere utilizzati nell’organizzazione imprenditoriale dellebeneficiarie; l’assetto partecipativo si presenta stabile, con prosecuzione delle attività d’impresa dellesocietà operative; i cespiti non sono immessi in contenitori societari a vantaggio personale dei soci dellascissa. Resta ferma la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e traoperazioni comportanti un diverso carico fiscale.

11

La disciplina sul Patent Box prevede che la quota di reddito agevolabile siapari al prodotto tra il Reddito generato dallo specifico IP e il Nexus Ratio.

Quest’ultimo rapporto è costituito:

al numeratore da tutti i costi «qualificati» direttamente connessi al beneimmateriale sostenuti per l’attività di ricerca e sviluppo, incrementati delc.d. up-lift rappresentato dai costi di acquisizione/licenza dei beniimmateriali e per ricerca infragruppo nel limite del 30% dei costi«qualificati».

al denominatore dai costi complessivi pari ai costi «qualificati» ai qualivengono sommati in misura integrale i costi di acquisizione/licenza deibeni immateriali e di ricerca infragruppo.

In definitiva l’agevolazione risulta meno vantaggiosa qualora il nexus ratioabbia un valore inferiore all’unità.

PATENT BOX: LA MODIFICA DEL NEXUS RATIO A SEGUITO DIOPERAZIONE DI FUSIONE (1/3)

12

A: costi di R&S sostenuti direttamente dalcontribuente;

B: costi per attività di R&S appaltate asoggetti terzi;

C: riaddebito costi società del gruppo oaccordi di C.C.A.

F: Up-lift

DETERMINAZIONE DEL NEXUS RATIO

D : costi per attività di R&S appaltate a società del gruppo

E: costi di acquisizione di beni immateriali

COSTI QUALIFICATI

COSTI COMPLESSIVI

RAPPORTI TRA COSTI QUALIFICATI E COMPLESSIVI

A F

BA D

B

Ai fini del rapporto non rilevano: interessi passivi, spese relative ad immobili, costi non direttamente correlati a specifici beniimmateriali

C E

C

13

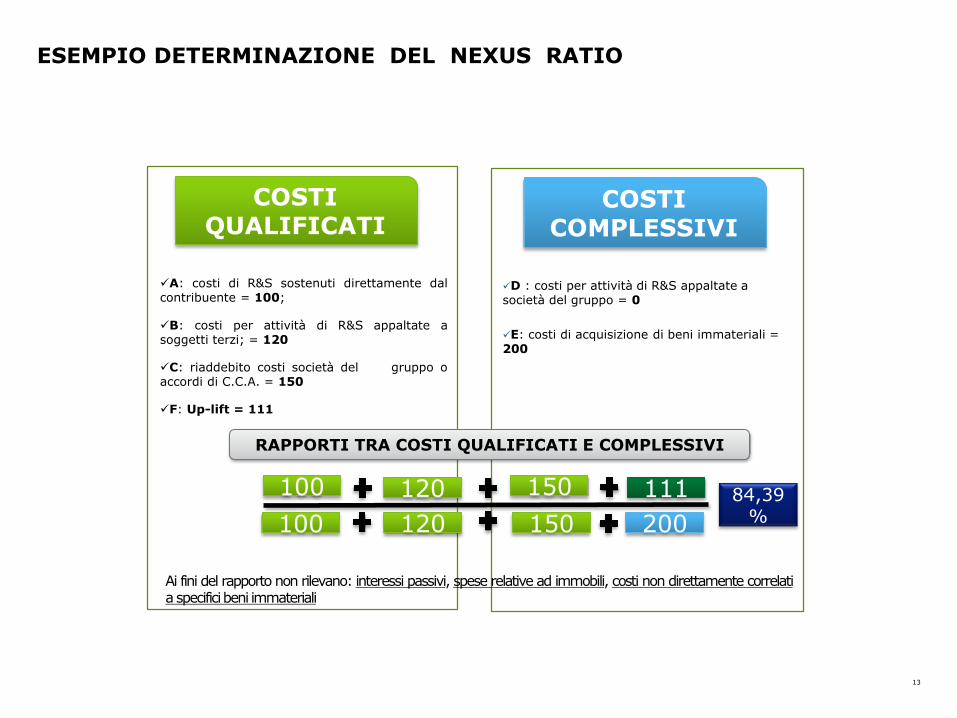

A: costi di R&S sostenuti direttamente dalcontribuente = 100;

B: costi per attività di R&S appaltate asoggetti terzi; = 120

C: riaddebito costi società del gruppo oaccordi di C.C.A. = 150

F: Up-lift = 111

ESEMPIO DETERMINAZIONE DEL NEXUS RATIO

D : costi per attività di R&S appaltate a società del gruppo = 0

E: costi di acquisizione di beni immateriali = 200

COSTI QUALIFICATI

COSTI COMPLESSIVI

RAPPORTI TRA COSTI QUALIFICATI E COMPLESSIVI

Ai fini del rapporto non rilevano: interessi passivi, spese relative ad immobili, costi non direttamente correlatia specificibeni immateriali

100 120 150 111

100 120 150 200

84,39%

14

L’operazione di fusione potrebbe sortire un miglioramento del nexus rationella misura in cui può elidere i costi di licenza e ricerca infragruppo che,ricompresi integralmente nel denominatore del rapporto, determinerebbero unminor reddito agevolabile.

Si consideri il seguenti esempio:

La società Alfa riceve in licenza beni immateriali da parte di Beta. Le royaltycorrisposte da Alfa a Beta per l’utilizzo dei beni immateriali riducono il nexusratio di Alfa e si riflettono su un suo minore reddito agevolabile.

L’eventuale fusione tra i due soggetti determinerebbe un mutamento del nexusratio e un conseguente vantaggio fiscale nella misura in cui il rapporto risultisuperiore al precedente.

Tale vantaggio fiscale non si qualificherebbe come indebito, in quanto è la logicaconseguenza dell’operazione di fusione, e pertanto l’operazione non siconnaturerebbe come abusiva.

PATENT BOX: LA MODIFICA DEL NEXUS RATIO A SEGUITO DIOPERAZIONE DI FUSIONE (2/3)

15

Che il vantaggio fiscale non si configuri come indebito è ritraibile anchedall’art.5 del decreto di attuazione del regime di Patent Box del 30 luglio 2015in cui viene precisato che «in caso di operazioni di fusione, scissione econferimento d’azienda, il soggetto avente causa subentra nell’eserciziodell’opzione effettuato dal dante causa anche in relazione al sostenimentodei costi di cui all’art.9»

L’Agenzia nella circolare 11/E del 2016 ha ribadito che le operazioni di fusione,scissione e conferimento d’azienda devono avere ad oggetto vere aziende chesiano dotate di una propria struttura, comprensiva di uno o più beniimmateriali, e che abbiano effettuato attività di ricerca e sviluppo.

Il mancato rispetto delle condizioni citate potrebbe qualificare l’operazionecome non rientrante nel dispositivo dell’art. 5 e potrebbe essere sindacato ilvantaggio fiscale ritratto.

PATENT BOX: LA MODIFICA DEL NEXUS RATIO A SEGUITO DI OPERAZIONE DI FUSIONE (3/3)

16

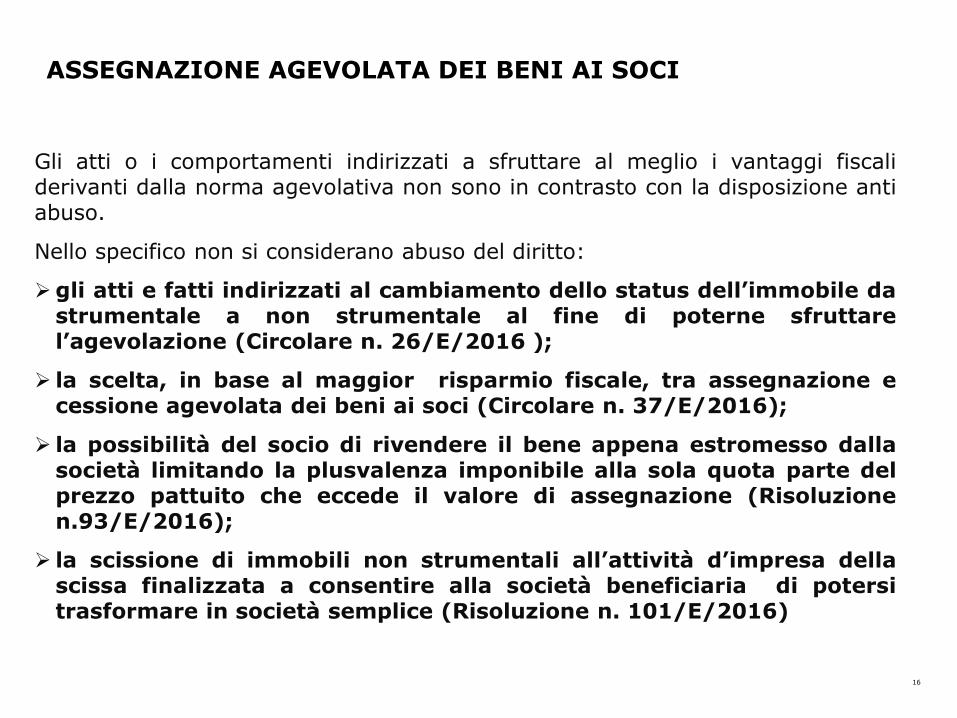

Gli atti o i comportamenti indirizzati a sfruttare al meglio i vantaggi fiscaliderivanti dalla norma agevolativa non sono in contrasto con la disposizione antiabuso.

Nello specifico non si considerano abuso del diritto:

gli atti e fatti indirizzati al cambiamento dello status dell’immobile dastrumentale a non strumentale al fine di poterne sfruttarel’agevolazione (Circolare n. 26/E/2016 );

la scelta, in base al maggior risparmio fiscale, tra assegnazione ecessione agevolata dei beni ai soci (Circolare n. 37/E/2016);

la possibilità del socio di rivendere il bene appena estromesso dallasocietà limitando la plusvalenza imponibile alla sola quota parte delprezzo pattuito che eccede il valore di assegnazione (Risoluzionen.93/E/2016);

la scissione di immobili non strumentali all’attività d’impresa dellascissa finalizzata a consentire alla società beneficiaria di potersitrasformare in società semplice (Risoluzione n. 101/E/2016)

ASSEGNAZIONE AGEVOLATA DEI BENI AI SOCI

17

Nel corso degli ultimi 15 anni il legislatore ha, in più occasioni, introdotto lapossibilità di incrementare, mediante pagamento di un’imposta sostitutiva,il costo fiscale delle partecipazioni societarie rilevante al fine di quantificare iredditi realizzati mediante l’alienazione di tali partecipazioni al di fuoridell’esercizio di un’impresa commerciale.

Occorre verificare se lo sfruttamento di tale possibilità possa dare luogo afattispecie qualificabili come “abuso del diritto tributario”. (Per approfondimenti, cfr. S.

Marchese in Il nuovo abuso del diritto, a cura di Luca Miele, Eutekne)

A tal fine:

1) analizziamo la norma che consente la rivalutazione del costo fiscale dellapartecipazioni societarie, identificandone le finalità e verificando come essa siinserisce all’interno dell’ordinamento tributario e come si coordina con i principiche disciplinano la tassazione dei redditi di carattere finanziario;

2) analizziamo alcune operazioni «strutturate» che prevedono la rivalutazionedel costo fiscale di partecipazioni societarie, al fine di verificarne l’eventuale“carattere abusivo”.

RIVALUTAZIONE DEL COSTO FISCALE DELLE PARTECIPAZIONIDETENUTE DA PERSONE FISICHE E ABUSO DEL DIRITTO

18

Con riferimento a tale disposizione occorre, innanzitutto, precisare che -nonostante, essa non sia stata pensata per “operare a regime”, vale a dire invia continuativa - dal momento della sua introduzione è risultata applicabilequasi senza soluzione di continuità, per effetto di ripetuti e frequentiinterventi di proroga della sua efficacia temporale.

Questa circostanza non ha soltanto effetti pratici ma - comportando lacoesistenza, in via pressoché permanente, di un regime forfetario e di caratteresostanzialmente “patrimoniale” di tassazione dei capital gains e dell’ordinarioregime analitico di determinazione e tassazione degli stessi - incide anche suiprincipi di fondo che disciplinano l’imposizione di tale tipologia reddituale.

RIVALUTAZIONE DEL COSTO FISCALE DELLE PARTECIPAZIONIDETENUTE DA PERSONE FISICHE E ABUSO DEL DIRITTO

19

La finalità delle disposizioni che istituiscono imposte sostitutive è quella diconsentire una sorta di “prestito fiscale”: l’Erario riscuote subito un’imposta(sostitutiva) di ammontare inferiore a quello dell’imposta ordinaria che,diversamente, riscuoterebbe al momento del verificarsi del relativopresupposto.

Se quella appena accennata è la finalità che accomuna le imposte sostitutivedelle imposte sui redditi che consentono la rivalutazione di costi fiscalmentericonosciuti, l’imposta sostitutiva che consente l’incremento del costo fiscaledelle partecipazioni societarie dovrebbe essere finalizzata ad agevolare lacircolazione di partecipazioni verso terzi ma presenta alcunecaratteristiche peculiari che rendono meno lineare l’identificazione:

• della sua ratio; e

• del suo rapporto con i principi generali che regolano la tassazione dei capitalgains e, più in generale, dei redditi di carattere finanziario.

RIVALUTAZIONE DEL COSTO FISCALE DELLE PARTECIPAZIONIDETENUTE DA PERSONE FISICHE E ABUSO DEL DIRITTO

20

Tali caratteristiche sono le seguenti:

usufruibilità dell’imposizione sostitutiva quasi senza soluzione di continuità e“decorrenza immediata” dei suoi effetti;

carattere patrimoniale dell’imposizione sostitutiva;

mancato riconoscimento del costo fiscale incrementato in fattispecieanaloghe a quelle in cui esso è riconosciuto (scarsa sistematicità);

creazione di regimi fiscali diversi per fattispecie (dividendi e capital gains) cuiordinariamente, in assenza dell’imposizione sostitutiva, si applica lo stessoregime fiscale.

RIVALUTAZIONE DEL COSTO FISCALE DELLE PARTECIPAZIONIDETENUTE DA PERSONE FISICHE E ABUSO DEL DIRITTO

21

La prima operazione che si analizza è quella in cui una persona fisica chepossiede una partecipazione al capitale di una società nel cui patrimonio sonopresenti ingenti riserve costituite con utili non distribuiti - e il cui valoredipende, quindi, in misura molto consistente dalla presenza di tali riserve -rivaluta il costo fiscale di tale partecipazione mediante pagamento dell’impostasostitutiva e, successivamente, cede a terzi la partecipazione stessa.

Qualora Tizio, mediante pagamento dell’imposta sostitutiva, rivalutasse fino a10.000 il costo fiscale della partecipazione in Alfa di 1.000 e successivamentecedesse a un terzo tale partecipazione al prezzo di 10.000, egli, senza necessitàdi procedere alla distribuzione di dividendi, “monetizzerebbe” gli utili presentinel patrimonio di Alfa al costo del prelievo sostitutivo, assai inferioreall’imposizione ordinaria che avrebbe, altrimenti, gravato su tali utili qualorafossero stati distribuiti (tassazione del 49,72% degli stessi con l’aliquota IRPEFmarginale di Tizio).

……CESSIONE A TERZI DI PARTECIPAZIONI RIVALUTATE CON IN«PANCIA» RISERVE DI UTILI

22

Non vi è alcuna ragione per cui il vantaggio fiscale derivante dallarivalutazione del costo fiscale della partecipazione mediante pagamentodell’imposta sostitutiva dovrebbe essere considerato in linea con la finalitàdella disposizione che ha introdotto quest’ultima solo qualora oggetto dicessione sia la partecipazione in una società sostanzialmente priva di riservedi utili e dovrebbe ritenersi, al contrario, frutto dell’aggiramento di taledisposizione qualora oggetto di cessione sia la partecipazione in una societànel cui patrimonio sono presenti ingenti riserve di utili;

in tutti i casi in cui il contribuente paga l’imposta sostitutiva nella prospettivadi risparmiare, in occasione della cessione della partecipazione rivalutata, leimposte ordinarie non si verifica alcuna strumentalizzazione della norma cheistituisce l’imposta sostitutiva né il risultato conseguito contrasta con la suaratio; anzi il comportamento del contribuente è perfettamente in linea conquest’ultima e consente di ottenere un risultato previsto dal legislatore.

……CESSIONE A TERZI DI PARTECIPAZIONI RIVALUTATE CON IN«PANCIA» RISERVE DI UTILI

23

La seconda operazione che si analizza è quella in cui una persona fisica chepossiede azioni di una società rivaluta il costo fiscale di tali azioni mediantepagamento dell’imposta sostitutiva e, successivamente, le cede alla stessasocietà emittente, che procede ad acquistarle ai sensi dell’articolo 2357 delCodice Civile (quindi per un corrispettivo complessivo non superioreall’ammontare degli utili distribuibili e delle riserve disponibili risultantidall’ultimo bilancio).

In tal caso l’eventuale reddito realizzato dalla persona fisica mediante lacessione è qualificabile come capital gain e, ai fini della sua quantificazione, ilcosto fiscale delle azioni cedute è calcolato tenendo conto dell’incrementoderivante dal pagamento dell’imposta sostitutiva.

Occorre, tuttavia, chiedersi se tale conclusione possa mutare qualora l’acquistodi azioni proprie configuri, sotto il profilo economico-sostanziale, una modalitàattraverso la quale dare esecuzione al recesso della persona fisica cedentele azioni dalla società emittente.

……ACQUISTO DI AZIONI PROPRIE (BUY BACK)

24

In altri termini, qualora:

• la persona fisica intenda “uscire” dalla compagine sociale (in presenza omeno di una delle cause di recesso previste dall’articolo 2437 del CodiceCivile e, se si tratta di società che non fa ricorso al “mercato del capitale dirischio”, dallo statuto);

• la persona fisica e l’organo amministrativo della società decidano di“strutturare tale uscita” non nella forma del recesso (applicando, quindi, laprocedura prevista dagli articoli 2437 - 2437-quinquies del Codice Civile) mamediante la semplice vendita alla società emittente (che dispone,evidentemente, di utili distribuibili e riserve disponibili “capienti”) di tutte leazioni detenute dalla persona fisica;

• la società acquisti, quindi, tutte le azioni detenute da tale persona fisica.

……ACQUISTO DI AZIONI PROPRIE (BUY BACK)

25

Un’operazione (il recesso) che avrebbe ordinariamente determinato il realizzo diun reddito di capitale - per la quantificazione del quale il costo fiscale delleazioni è calcolato senza tenere conto dell’incremento derivante dal pagamentodell’imposta sostitutiva - è strutturata in modo da determinare la realizzazionedi un capital gain, ai fini della cui quantificazione si tiene, invece, contodell’incremento del costo delle azioni derivante dal pagamento dell’impostasostitutiva.

Può tale comportamento essere qualificato come abusivo?

Nell’ambito dell’attuale sistema di tassazione dei redditi finanziari,caratterizzato dalla identità di quantificazione e tassazione dei redditi derivantida recesso e dei capital gains realizzati mediante alienazione a terzi di unapartecipazione societaria - la rilevanza dell’incremento del costo fiscale dellapartecipazione derivante dal pagamento dell’imposta sostitutiva solo ai fini diquesti ultimi non ha alcuna giustificazione logica e, quindi, alcun valoresistematico. Ma quale sarà l’avviso di Agenzia? Probabilmente negativo

……ACQUISTO DI AZIONI PROPRIE (BUY BACK)

26

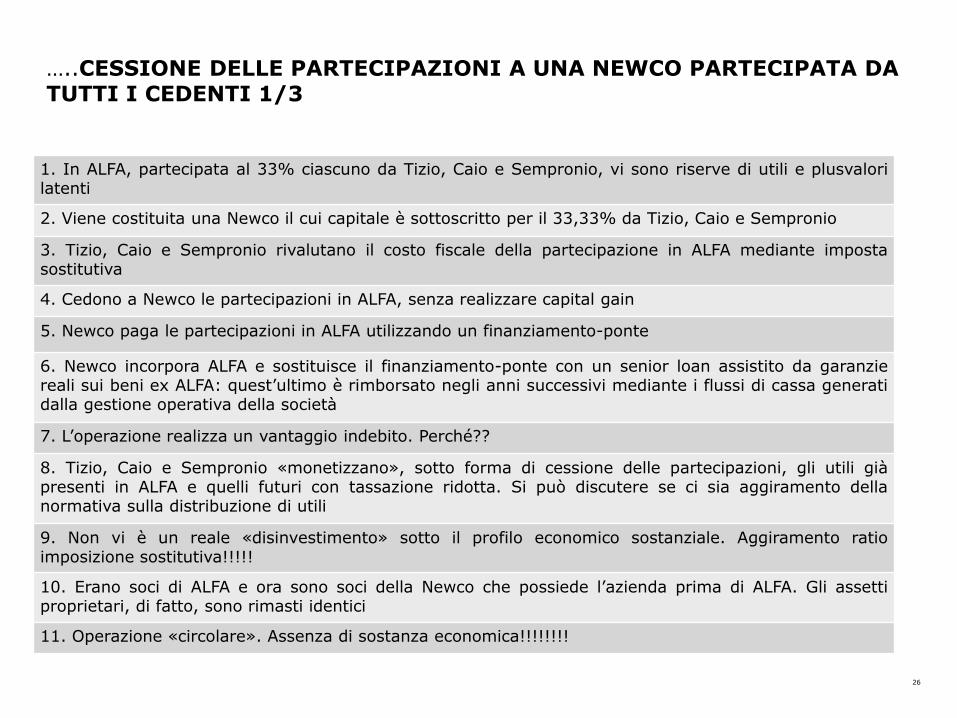

1. In ALFA, partecipata al 33% ciascuno da Tizio, Caio e Sempronio, vi sono riserve di utili e plusvalorilatenti

2. Viene costituita una Newco il cui capitale è sottoscritto per il 33,33% da Tizio, Caio e Sempronio

3. Tizio, Caio e Sempronio rivalutano il costo fiscale della partecipazione in ALFA mediante impostasostitutiva

4. Cedono a Newco le partecipazioni in ALFA, senza realizzare capital gain

5. Newco paga le partecipazioni in ALFA utilizzando un finanziamento-ponte

6. Newco incorpora ALFA e sostituisce il finanziamento-ponte con un senior loan assistito da garanziereali sui beni ex ALFA: quest’ultimo è rimborsato negli anni successivi mediante i flussi di cassa generatidalla gestione operativa della società

7. L’operazione realizza un vantaggio indebito. Perché??

8. Tizio, Caio e Sempronio «monetizzano», sotto forma di cessione delle partecipazioni, gli utili giàpresenti in ALFA e quelli futuri con tassazione ridotta. Si può discutere se ci sia aggiramento dellanormativa sulla distribuzione di utili

9. Non vi è un reale «disinvestimento» sotto il profilo economico sostanziale. Aggiramento ratioimposizione sostitutiva!!!!!

10. Erano soci di ALFA e ora sono soci della Newco che possiede l’azienda prima di ALFA. Gli assettiproprietari, di fatto, sono rimasti identici

11. Operazione «circolare». Assenza di sostanza economica!!!!!!!!

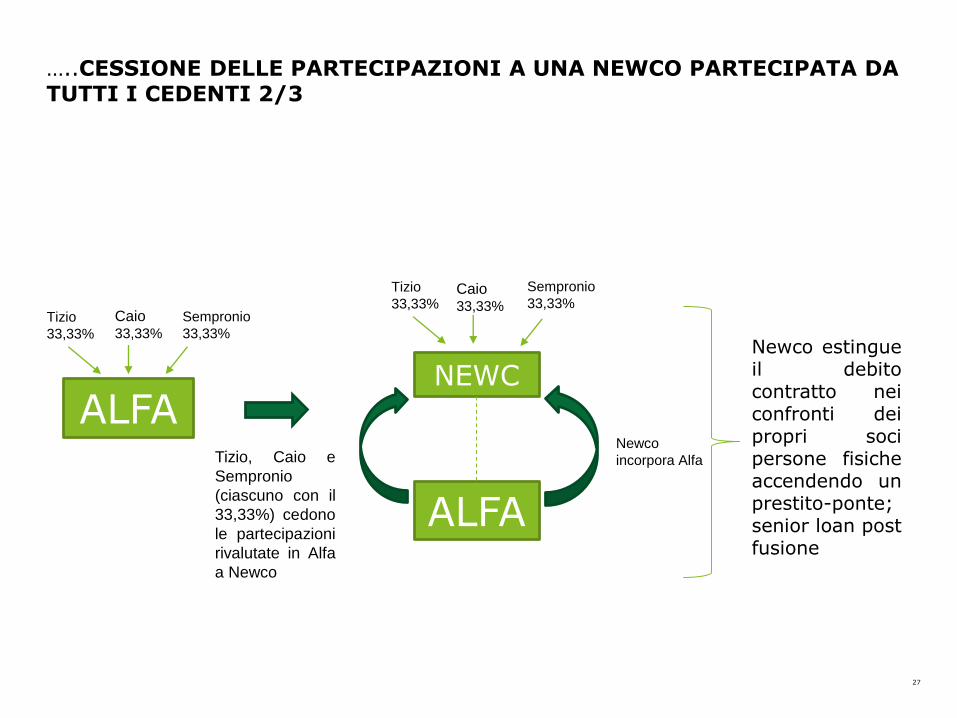

…..CESSIONE DELLE PARTECIPAZIONI A UNA NEWCO PARTECIPATA DA TUTTI I CEDENTI 1/3

27

…..CESSIONE DELLE PARTECIPAZIONI A UNA NEWCO PARTECIPATA DA TUTTI I CEDENTI 2/3

Newco estingueil debitocontratto neiconfronti deipropri socipersone fisicheaccendendo unprestito-ponte;senior loan postfusione

ALFA

Tizio

33,33%

Sempronio

33,33%

NEWCO

ALFA

Tizio, Caio e

Sempronio

(ciascuno con il

33,33%) cedono

le partecipazioni

rivalutate in Alfa

a Newco

Newco

incorpora Alfa

Caio33,33%

Tizio

33,33%

Sempronio

33,33%Caio33,33%

28

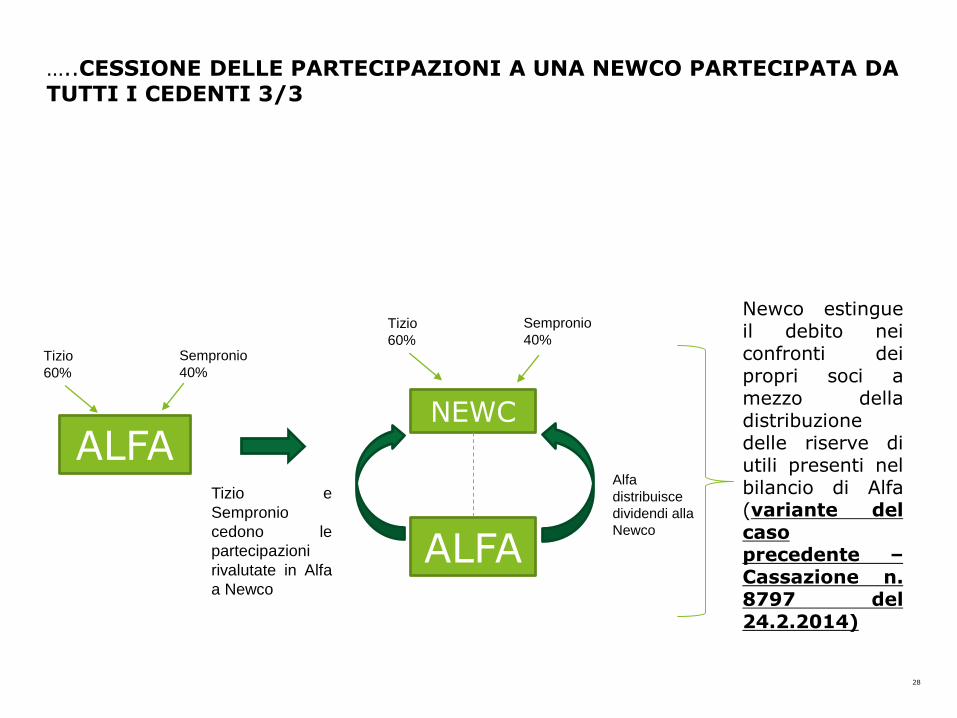

…..CESSIONE DELLE PARTECIPAZIONI A UNA NEWCO PARTECIPATA DA TUTTI I CEDENTI 3/3

ALFA

Tizio

60%

Sempronio

40%

NEWCO

Newco estingueil debito neiconfronti deipropri soci amezzo delladistribuzionedelle riserve diutili presenti nelbilancio di Alfa(variante delcasoprecedente –Cassazione n.8797 del24.2.2014)

ALFA

Tizio e

Sempronio

cedono le

partecipazioni

rivalutate in Alfa

a Newco

Alfa

distribuisce

dividendi alla

Newco

Tizio

60%

Sempronio

40%

29

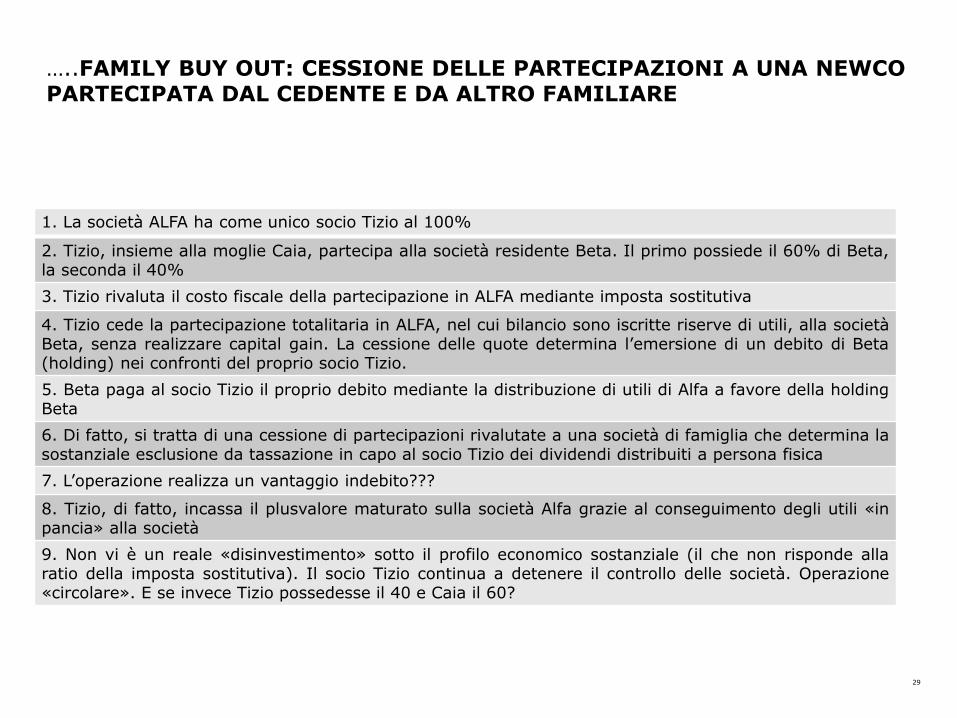

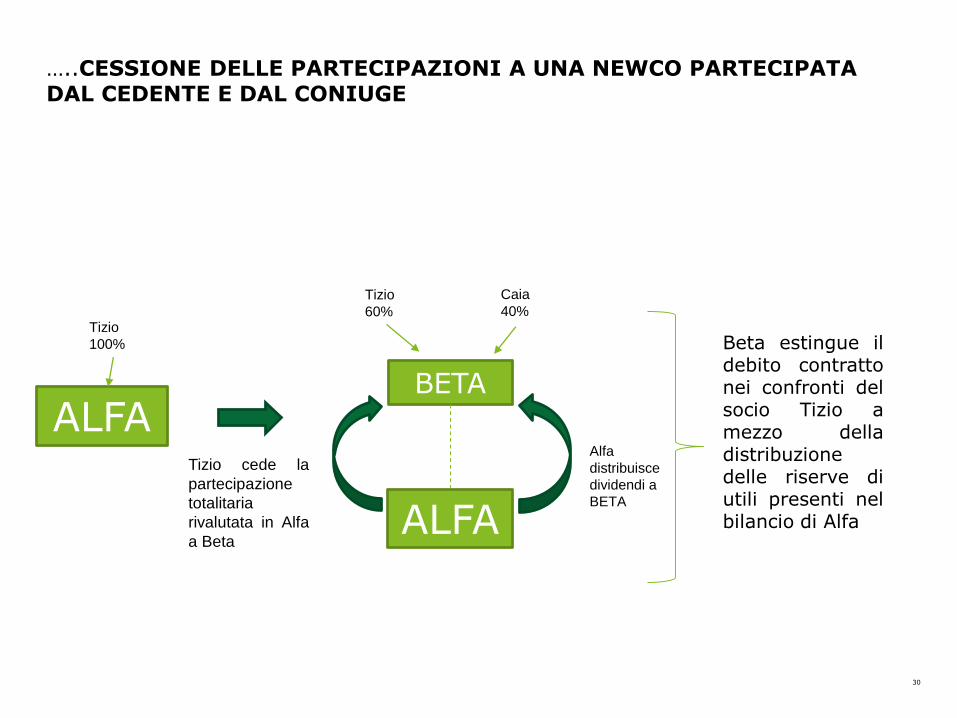

1. La società ALFA ha come unico socio Tizio al 100%

2. Tizio, insieme alla moglie Caia, partecipa alla società residente Beta. Il primo possiede il 60% di Beta,la seconda il 40%

3. Tizio rivaluta il costo fiscale della partecipazione in ALFA mediante imposta sostitutiva

4. Tizio cede la partecipazione totalitaria in ALFA, nel cui bilancio sono iscritte riserve di utili, alla societàBeta, senza realizzare capital gain. La cessione delle quote determina l’emersione di un debito di Beta(holding) nei confronti del proprio socio Tizio.

5. Beta paga al socio Tizio il proprio debito mediante la distribuzione di utili di Alfa a favore della holdingBeta

6. Di fatto, si tratta di una cessione di partecipazioni rivalutate a una società di famiglia che determina lasostanziale esclusione da tassazione in capo al socio Tizio dei dividendi distribuiti a persona fisica

7. L’operazione realizza un vantaggio indebito???

8. Tizio, di fatto, incassa il plusvalore maturato sulla società Alfa grazie al conseguimento degli utili «inpancia» alla società

9. Non vi è un reale «disinvestimento» sotto il profilo economico sostanziale (il che non risponde allaratio della imposta sostitutiva). Il socio Tizio continua a detenere il controllo delle società. Operazione«circolare». E se invece Tizio possedesse il 40 e Caia il 60?

…..FAMILY BUY OUT: CESSIONE DELLE PARTECIPAZIONI A UNA NEWCOPARTECIPATA DAL CEDENTE E DA ALTRO FAMILIARE

30

…..CESSIONE DELLE PARTECIPAZIONI A UNA NEWCO PARTECIPATA DAL CEDENTE E DAL CONIUGE

ALFA

Tizio

100%

BETA

Beta estingue ildebito contrattonei confronti delsocio Tizio amezzo delladistribuzionedelle riserve diutili presenti nelbilancio di AlfaALFA

Tizio cede la

partecipazione

totalitaria

rivalutata in Alfa

a Beta

Alfa

distribuisce

dividendi a

BETA

Tizio

60%

Caia

40%

31

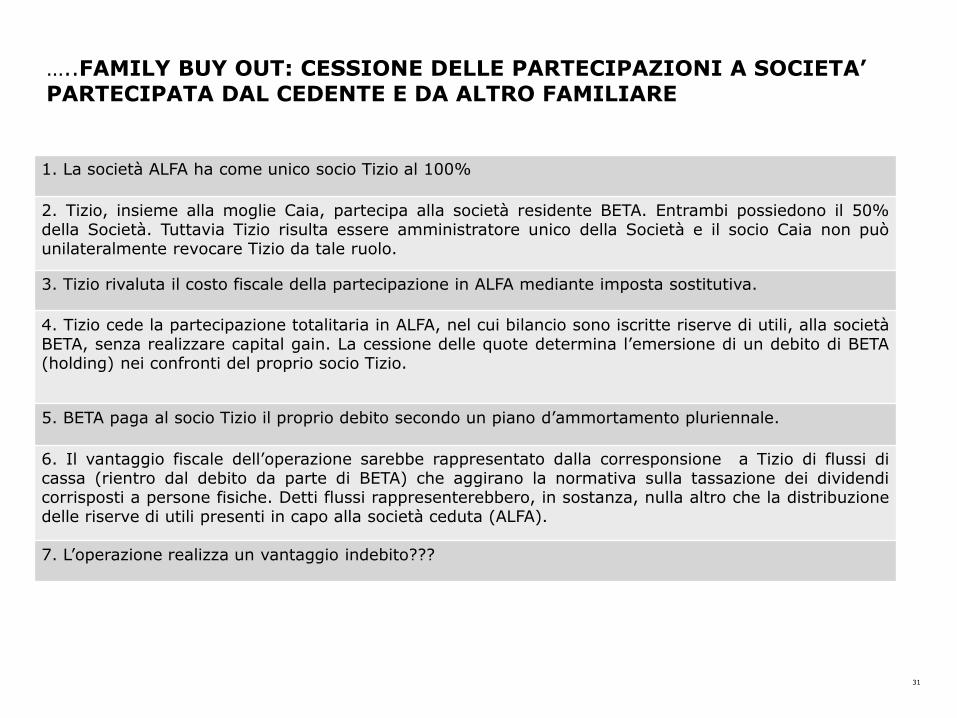

1. La società ALFA ha come unico socio Tizio al 100%

2. Tizio, insieme alla moglie Caia, partecipa alla società residente BETA. Entrambi possiedono il 50%della Società. Tuttavia Tizio risulta essere amministratore unico della Società e il socio Caia non puòunilateralmente revocare Tizio da tale ruolo.

3. Tizio rivaluta il costo fiscale della partecipazione in ALFA mediante imposta sostitutiva.

4. Tizio cede la partecipazione totalitaria in ALFA, nel cui bilancio sono iscritte riserve di utili, alla societàBETA, senza realizzare capital gain. La cessione delle quote determina l’emersione di un debito di BETA(holding) nei confronti del proprio socio Tizio.

5. BETA paga al socio Tizio il proprio debito secondo un piano d’ammortamento pluriennale.

6. Il vantaggio fiscale dell’operazione sarebbe rappresentato dalla corresponsione a Tizio di flussi dicassa (rientro dal debito da parte di BETA) che aggirano la normativa sulla tassazione dei dividendicorrisposti a persone fisiche. Detti flussi rappresenterebbero, in sostanza, nulla altro che la distribuzionedelle riserve di utili presenti in capo alla società ceduta (ALFA).

7. L’operazione realizza un vantaggio indebito???

…..FAMILY BUY OUT: CESSIONE DELLE PARTECIPAZIONI A SOCIETA’ PARTECIPATA DAL CEDENTE E DA ALTRO FAMILIARE

32

9. Non vi è un reale «disinvestimento» sotto il profilo economico sostanziale, in quanto Tizio risultaessere amministratore unico di BETA a tempo illimitato e non revocabile da Caia.

10. Potrebbe essere eccepito che l’operazione ha sostanza economica in quanto preordinata ad attribuirea BETA i beni patrimoniali di ALFA i quali rappresenterebbero la garanzia che consentirebbe a BETA dicontrarre un finanziamento bancario volto allo sviluppo produttivo di BETA.In effetti il debito verso il socio Tizio che si origina dall’operazione risulterebbe subordinato alla pretesacreditoria della banca.

11. È pur vero che potrebbe obiettarsi che il rafforzamento patrimoniale di BETA è solo temporaneo datoche la restituzione del prestito ad ALFA secondo il piano di ammortamento stabilito, finirebbe perricondurre a termine BETA nella medesima situazione iniziale.

12. L’operazione è quindi circolare?

…..FAMILY BUY OUT: CESSIONE DELLE PARTECIPAZIONI ASOCIETA’PARTECIPATA DAL CEDENTE E DA ALTRO FAMILIARE

33

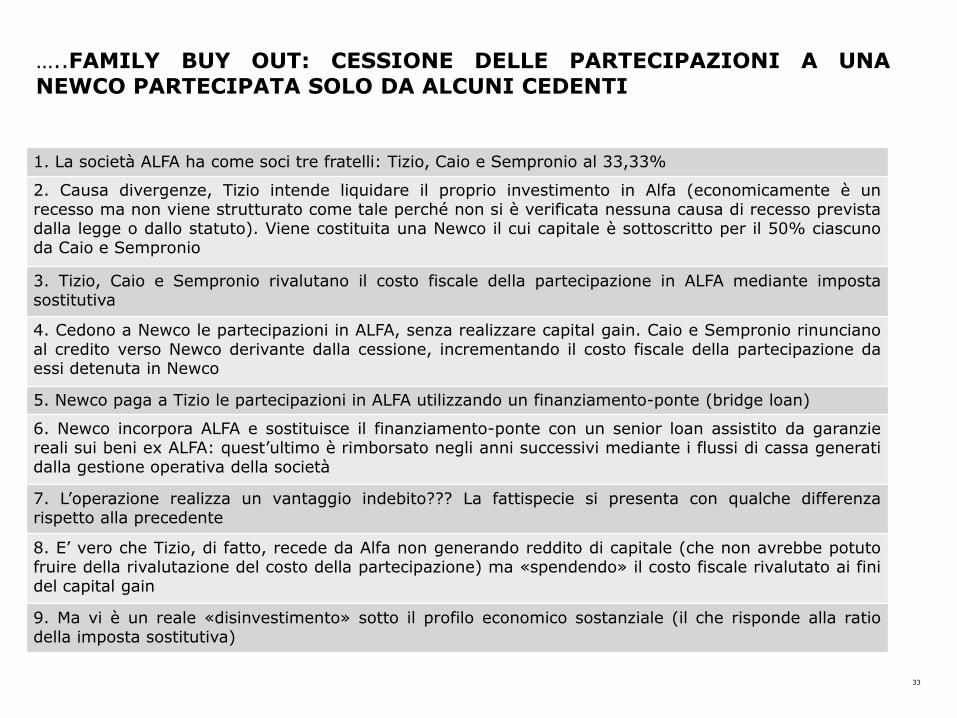

1. La società ALFA ha come soci tre fratelli: Tizio, Caio e Sempronio al 33,33%

2. Causa divergenze, Tizio intende liquidare il proprio investimento in Alfa (economicamente è unrecesso ma non viene strutturato come tale perché non si è verificata nessuna causa di recesso previstadalla legge o dallo statuto). Viene costituita una Newco il cui capitale è sottoscritto per il 50% ciascunoda Caio e Sempronio

3. Tizio, Caio e Sempronio rivalutano il costo fiscale della partecipazione in ALFA mediante impostasostitutiva

4. Cedono a Newco le partecipazioni in ALFA, senza realizzare capital gain. Caio e Sempronio rinuncianoal credito verso Newco derivante dalla cessione, incrementando il costo fiscale della partecipazione daessi detenuta in Newco

5. Newco paga a Tizio le partecipazioni in ALFA utilizzando un finanziamento-ponte (bridge loan)

6. Newco incorpora ALFA e sostituisce il finanziamento-ponte con un senior loan assistito da garanziereali sui beni ex ALFA: quest’ultimo è rimborsato negli anni successivi mediante i flussi di cassa generatidalla gestione operativa della società

7. L’operazione realizza un vantaggio indebito??? La fattispecie si presenta con qualche differenzarispetto alla precedente

8. E’ vero che Tizio, di fatto, recede da Alfa non generando reddito di capitale (che non avrebbe potutofruire della rivalutazione del costo della partecipazione) ma «spendendo» il costo fiscale rivalutato ai finidel capital gain

9. Ma vi è un reale «disinvestimento» sotto il profilo economico sostanziale (il che risponde alla ratiodella imposta sostitutiva)

…..FAMILY BUY OUT: CESSIONE DELLE PARTECIPAZIONI A UNANEWCO PARTECIPATA SOLO DA ALCUNI CEDENTI

34

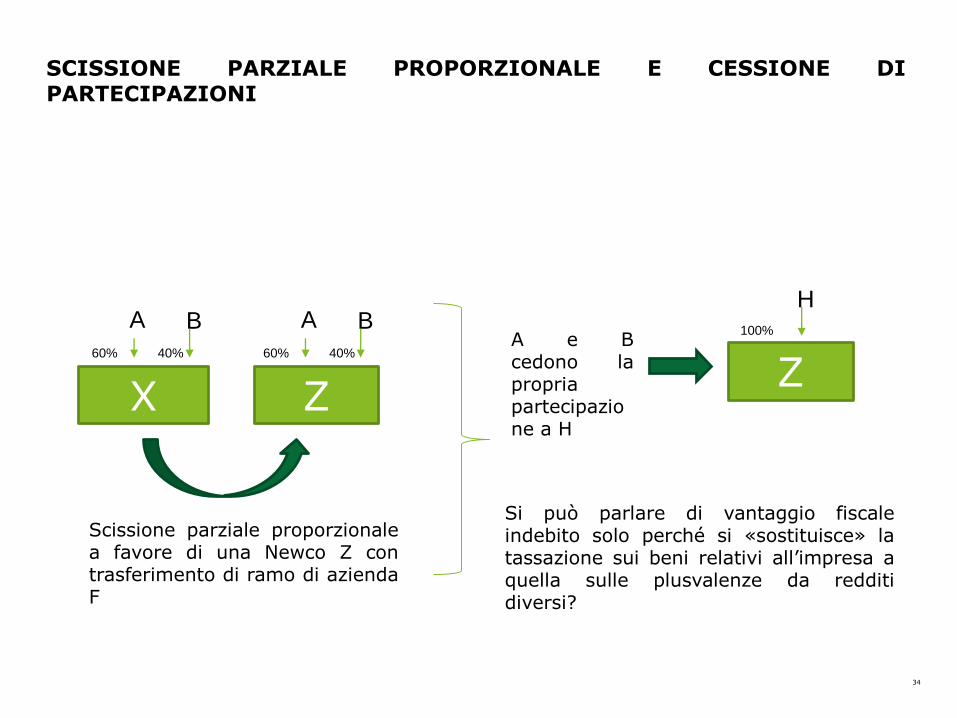

SCISSIONE PARZIALE PROPORZIONALE E CESSIONE DIPARTECIPAZIONI

X Z

A B

60% 40%

A B

60% 40%

Scissione parziale proporzionalea favore di una Newco Z contrasferimento di ramo di aziendaF

ZA e Bcedono lapropriapartecipazione a H

H100%

Si può parlare di vantaggio fiscaleindebito solo perché si «sostituisce» latassazione sui beni relativi all’impresa aquella sulle plusvalenze da redditidiversi?

35

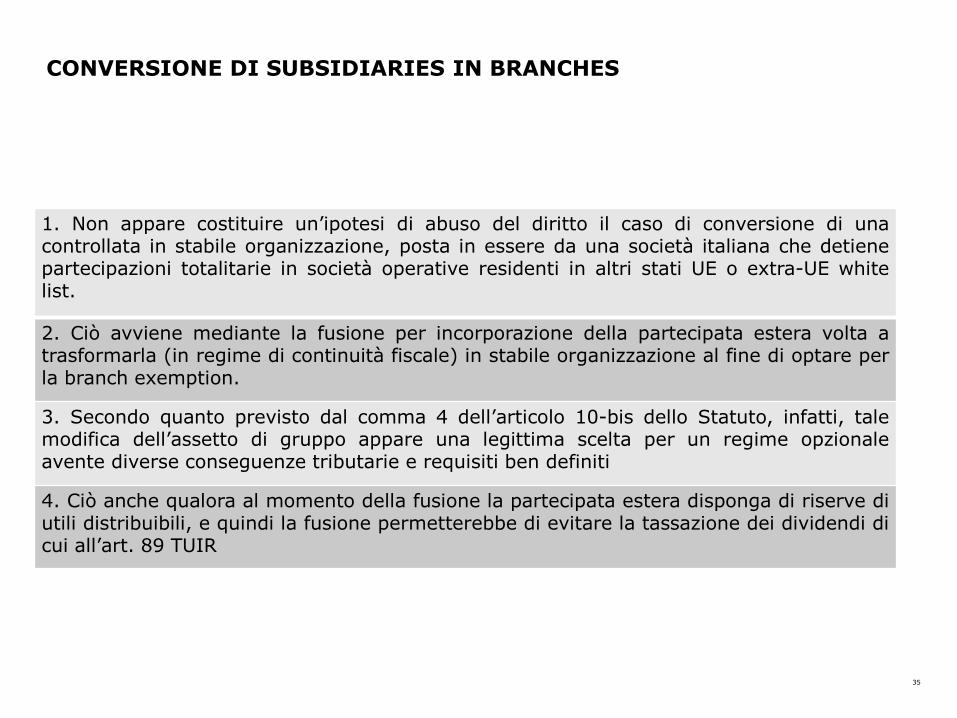

1. Non appare costituire un’ipotesi di abuso del diritto il caso di conversione di unacontrollata in stabile organizzazione, posta in essere da una società italiana che detienepartecipazioni totalitarie in società operative residenti in altri stati UE o extra-UE whitelist.

2. Ciò avviene mediante la fusione per incorporazione della partecipata estera volta atrasformarla (in regime di continuità fiscale) in stabile organizzazione al fine di optare perla branch exemption.

3. Secondo quanto previsto dal comma 4 dell’articolo 10-bis dello Statuto, infatti, talemodifica dell’assetto di gruppo appare una legittima scelta per un regime opzionaleavente diverse conseguenze tributarie e requisiti ben definiti

4. Ciò anche qualora al momento della fusione la partecipata estera disponga di riserve diutili distribuibili, e quindi la fusione permetterebbe di evitare la tassazione dei dividendi dicui all’art. 89 TUIR

CONVERSIONE DI SUBSIDIARIES IN BRANCHES

36

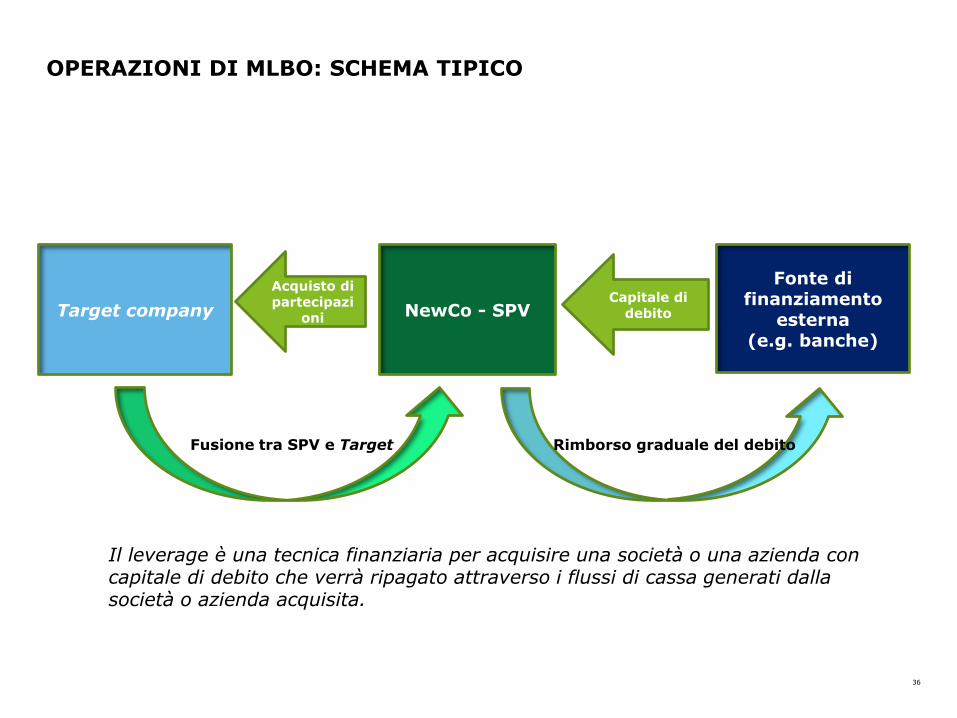

OPERAZIONI DI MLBO: SCHEMA TIPICO

Target company NewCo - SPV

Fonte di finanziamento

esterna(e.g. banche)

Capitale di debito

Fusione tra SPV e Target Rimborso graduale del debito

Il leverage è una tecnica finanziaria per acquisire una società o una azienda con capitale di debito che verrà ripagato attraverso i flussi di cassa generati dalla società o azienda acquisita.

Acquisto di partecipazi

oni

37

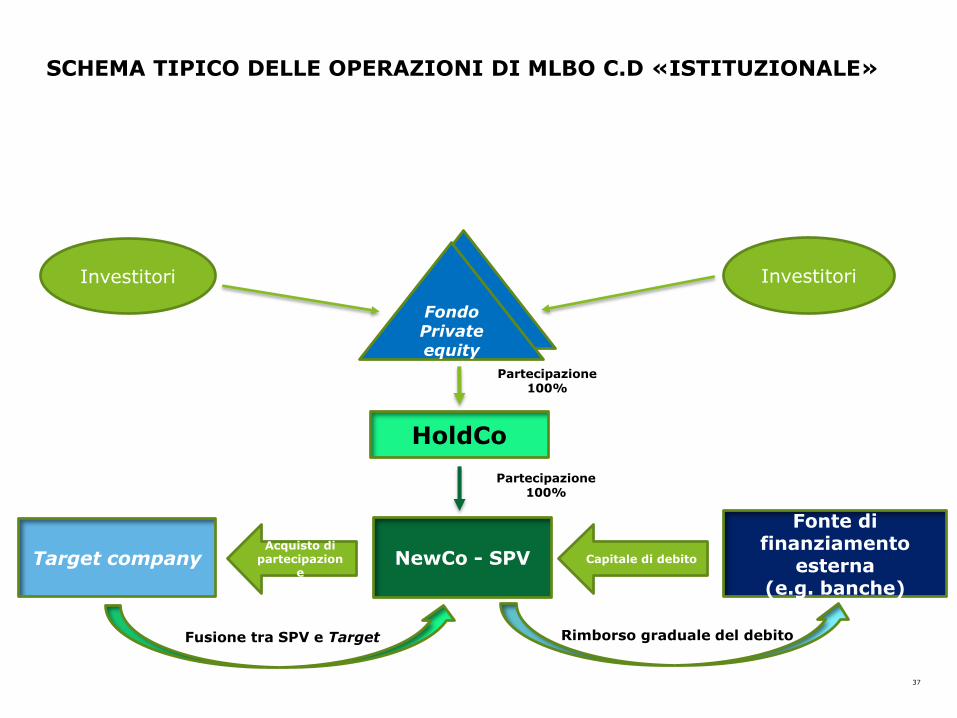

SCHEMA TIPICO DELLE OPERAZIONI DI MLBO C.D «ISTITUZIONALE»

Target company NewCo - SPV

Fonte di finanziamento

esterna(e.g. banche)

Capitale di debito

Fusione tra SPV e Target Rimborso graduale del debito

HoldCo

Partecipazione 100%

Partecipazione 100%

InvestitoriInvestitori

Fondo Private equity

Acquisto di partecipazion

e

38

Le operazioni di MLBO sono state tipizzate in sede di riforma del dirittosocietario e trovano legittimazione civilistica nell’ambito dell’art. 2501-bis delcodice civile.

L’Amministrazione finanziaria, con il fine ultimo di evitare che la base imponibiledi target venga ridotta degli oneri finanziari sostenuti per l’acquisizione di targetstessa, ha in passato formulato diverse contestazioni nei confronti delleoperazioni di MLBO:

• elusività delle operazioni di MLBO;

• indeducibilità degli interessi passivi per violazione del principio di inerenza;

• violazione delle disposizioni normative in materia di «transfer pricing».

PRINCIPALI CONTESTAZIONI SOLLEVATE DALL’AMMINISTRAZIONEFINANZIARIA NEI CONFRONTI DELLE OPERAZIONI DI MLBO (1/2).

39

L’operazione MLBO è stata ritenuta elusiva ai sensi dell’allora vigente art. 37-bis DPR600/1973.

Nel dettaglio, l’Amministrazione Finanziaria contestava le operazioni di MLBO, in quantoprive di valide ragioni economiche, sostenendo che l’unica finalità perseguita dalla strutturadell’operazione, sebbene basata su strumenti leciti, era quella di consentire la deduzione diinteressi passivi dal reddito della Target company.

Tale interpretazione risultava disattesa da una parte della giurisprudenza di merito oltreche dalla stessa giurisprudenza dalla Corte di Cassazione (cfr. Cass. n.1372 del 21 gennaio2011).

Quanto alla giurisprudenza di merito, molteplici sono le decisioni che hanno dichiarato lalegittimità delle operazioni di MLBO poste in essere al fine di realizzare il c.d. «change ofcontrol» della Target Company (CTP di Milano n. 9999/2015, CTP di Milano n. 1527/2014,CTR della Lombardia n. 36/2011).

CONTESTAZIONI IN TEMA DI ABUSO SOLLEVATE DALL’AGENZIA NEICONFRONTI DELLE OPERAZIONI DI MLBO (2/2)

Elusività delle operazioni di MLBO

40

La Circolare n. 6/E del 30 marzo 2016 ha chiarito il trattamento fiscale delleoperazioni di acquisizione con indebitamento (MLBO).Il citato documento di prassi, al par. 2.2, chiarisce che le operazioni diLBO/MLBO rispondono a legittime finalità extra-fiscali riconosciute dalCodice Civile e non possono di per sé essere considerate abusive (i.e. elusive).Secondo quanto chiarito dalla Circolare «le operazioni di MLBO vedono nellafusione (anche inversa) il logico epilogo dell’acquisizione con indebitamento,necessario anche a garantire il rientro, per i creditori, dell’esposizione debitoria.Di fatto, la struttura scelta, rispondendo a finalità extra-fiscali, riconosciute dalCodice Civile e, spesso, imposte dai finanziatori terzi, difficilmente potrebbeessere considerata finalizzata essenzialmente al conseguimento di indebitivantaggi fiscali».

CHIARIMENTI DELLA CIRCOLARE N. 6/E DEL 30 MARZO 2016DELL’AGENZIA DELLE ENTRATE

Abuso del diritto

41

Di più, le operazioni di acquisizione di indebitamento si caratterizzano perl’esistenza di «una sola causa, che è costituita dall’acquisizione di una impresao una partecipazione che consenta il controllo di target».Ne consegue che, alla luce delle previsioni di cui all’art. 10-bis della Legge n.212/2000, le operazioni di MLBO di cui trattasi con la tecnica del debt push-down:• hanno sostanza economica («la causa»)• non comportano «indebiti vantaggi fiscali».L’Agenzia delle Entrate ha, tuttavia, lasciato aperta la possibilità di unavalutazione caso per caso, in sede di controllo, in relazione all’eventualeesistenza o meno di elementi o specifici profili di artificiosità dell’operazioneconcretamente posta in essere (e.g. operazione cd. «circolare» cui partecipano imedesimi soggetti che, direttamente o indirettamente, controllano la target).

CHIARIMENTI DELLA CIRCOLARE N. 6/E DEL 30 MARZO 2016DELL’AGENZIA DELLE ENTRATE

Abuso del diritto

42

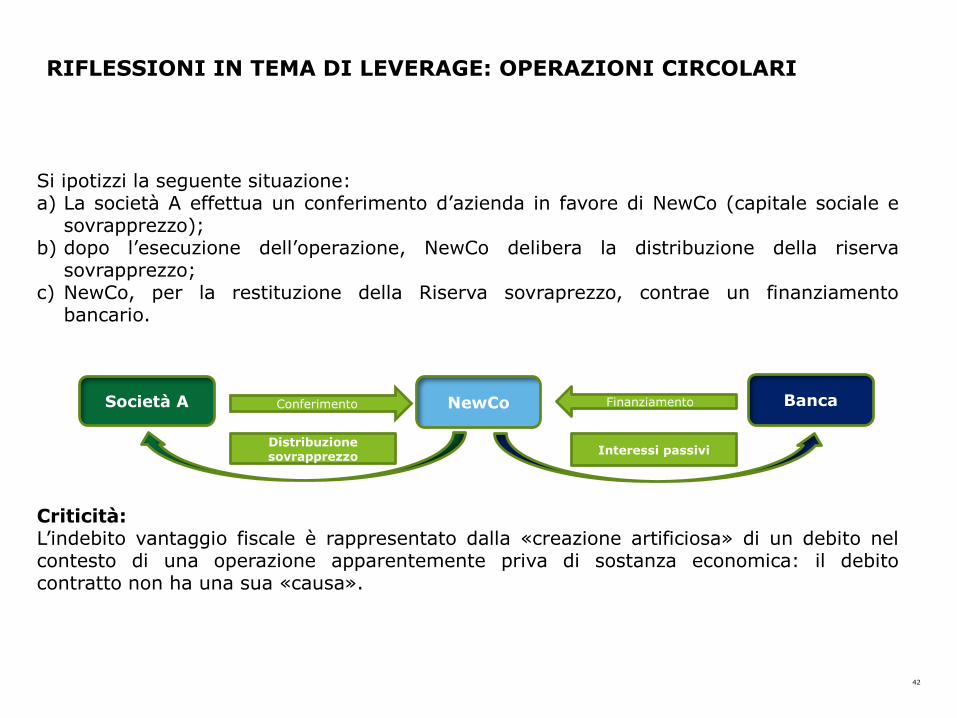

Si ipotizzi la seguente situazione:a) La società A effettua un conferimento d’azienda in favore di NewCo (capitale sociale e

sovrapprezzo);b) dopo l’esecuzione dell’operazione, NewCo delibera la distribuzione della riserva

sovrapprezzo;c) NewCo, per la restituzione della Riserva sovraprezzo, contrae un finanziamento

bancario.

Criticità:L’indebito vantaggio fiscale è rappresentato dalla «creazione artificiosa» di un debito nelcontesto di una operazione apparentemente priva di sostanza economica: il debitocontratto non ha una sua «causa».

RIFLESSIONI IN TEMA DI LEVERAGE: OPERAZIONI CIRCOLARI

Società A NewCo BancaConferimento Finanziamento

Distribuzione sovrapprezzo

Interessi passivi

43

L’ ACE e l’elusione. Riflessioni

44

Le norme antielusive specifiche recate dall’art. 10 e il meccanismo di neutralizzazionedell’ACE sono finalizzate principalmente ad evitare fenomeni moltiplicatividell’agevolazione, piuttosto che a limitare la fruibilità del beneficio in presenza di impieghidel capitale proprio ritenuti «non meritevoli».

L’unica casistica di sterilizzazione della base ACE per impieghi del capitale proprio ritenutinon meritevoli è stata introdotta dalla Legge di Bilancio 2017 e si sostanzia nella riduzionedella base ACE per l’importo pari all’incremento dell’ammontare dei titoli e degli altri valorimobiliari rispetto alla consistenza esposta nel bilancio dell’annualità in corso al 31 dicembre2010.

Rientrano nelle specifiche disposizioni antielusive «quelle operazioni che potrebberoprestarsi al raggiungimento di fini elusivi nel presupposto che la direzione unitaria e lapluralità soggettiva presente all’interno del gruppo favoriscono capitalizzazioni di comodo».

LA DISCIPLINA ANTIELUSIVA SPECIALE ACE

Art. 10 D.M. 14 marzo 2012

45

INSIEME α

conferimenti attuati a favore di altri soggetti del gruppo (comma 2);

acquisizione o incremento di partecipazioni in società controllate già appartenenti algruppo [comma 3, lettera a)];

acquisizione di aziende o di rami di aziende già appartenenti al gruppo [comma 3,lettera b)];

incremento dei crediti di finanziamento nei confronti dei soggetti del gruppo, rispettoa quelli risultanti dal bilancio relativo all’esercizio in corso al 31 dicembre 2010[comma 3, lettera e)].

INSIEME β

operazioni potenzialmente elusive elencate nel comma 3, lettere c) e d) dell’articolo 10del Decreto ACE. Si tratta in particolare dei conferimenti provenienti da soggetti esteriche non risultano, ex lege, inclusi dell’ambito soggettivo di applicazione dellaagevolazione ACE (cd. “non aceabili”). Esse comportano una penalizzazione in capo alsoggetto passivo ossia il conferitario.

Rinvio…

SUDDIVISIONE NEGLI INSIEMI α E β

Circolare 3 giugno 2015, n. 21/E

46

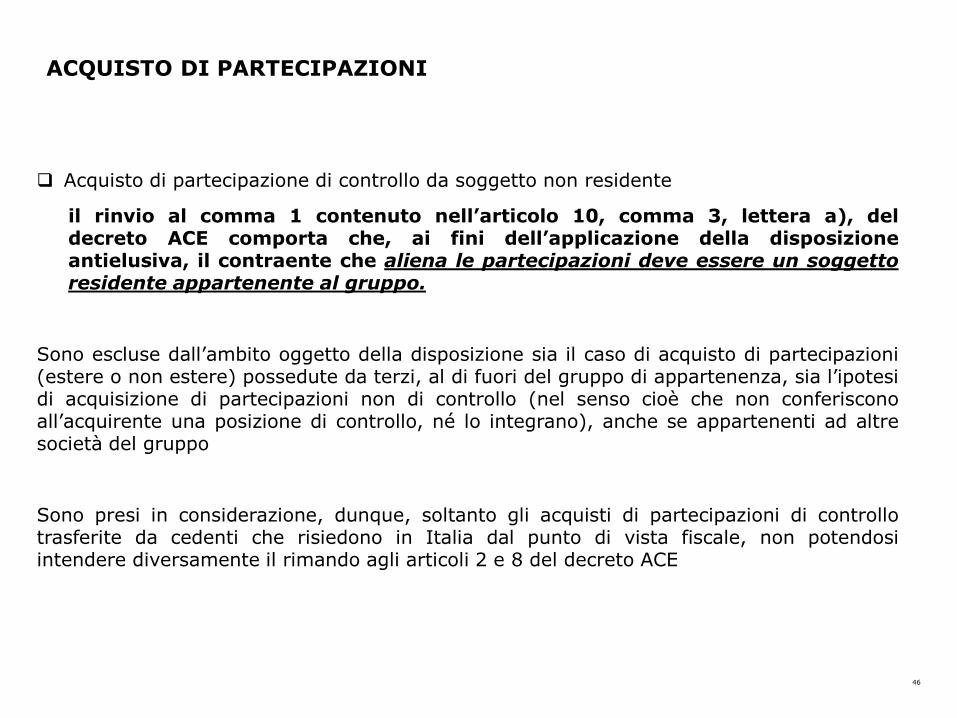

Acquisto di partecipazione di controllo da soggetto non residente

il rinvio al comma 1 contenuto nell’articolo 10, comma 3, lettera a), deldecreto ACE comporta che, ai fini dell’applicazione della disposizioneantielusiva, il contraente che aliena le partecipazioni deve essere un soggettoresidente appartenente al gruppo.

Sono escluse dall’ambito oggetto della disposizione sia il caso di acquisto di partecipazioni(estere o non estere) possedute da terzi, al di fuori del gruppo di appartenenza, sia l’ipotesidi acquisizione di partecipazioni non di controllo (nel senso cioè che non conferisconoall’acquirente una posizione di controllo, né lo integrano), anche se appartenenti ad altresocietà del gruppo

Sono presi in considerazione, dunque, soltanto gli acquisti di partecipazioni di controllotrasferite da cedenti che risiedono in Italia dal punto di vista fiscale, non potendosiintendere diversamente il rimando agli articoli 2 e 8 del decreto ACE

ACQUISTO DI PARTECIPAZIONI

47

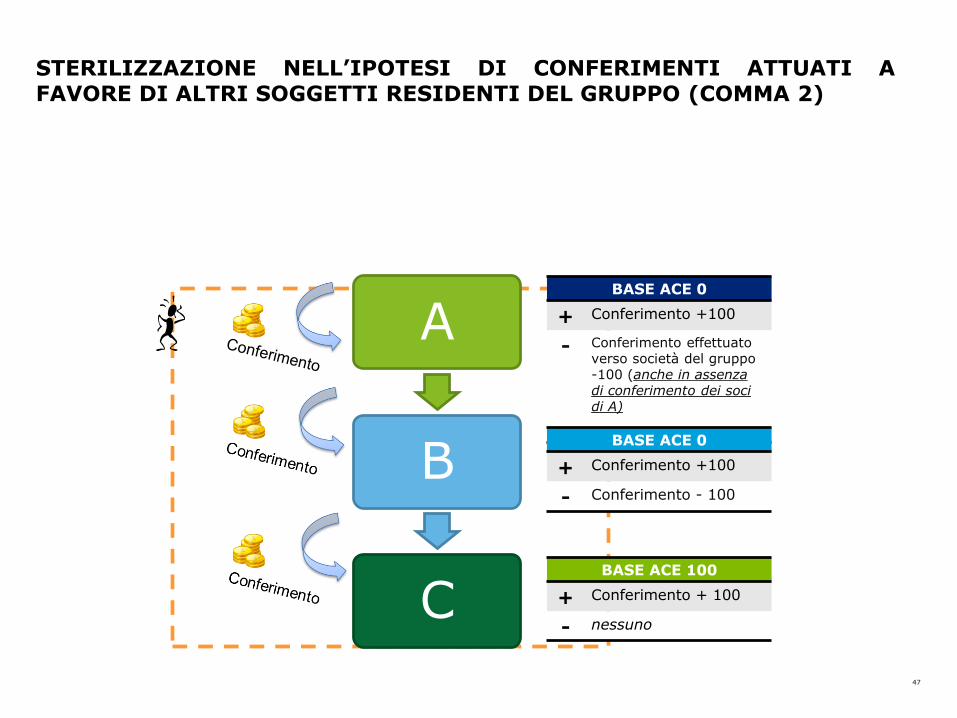

STERILIZZAZIONE NELL’IPOTESI DI CONFERIMENTI ATTUATI AFAVORE DI ALTRI SOGGETTI RESIDENTI DEL GRUPPO (COMMA 2)

GruppoA

B

C

BASE ACE 0

+ Conferimento +100

- Conferimento effettuato verso società del gruppo-100 (anche in assenzadi conferimento dei soci di A)

BASE ACE 0

+ Conferimento +100

- Conferimento - 100

BASE ACE 100

+ Conferimento + 100

- nessuno

48

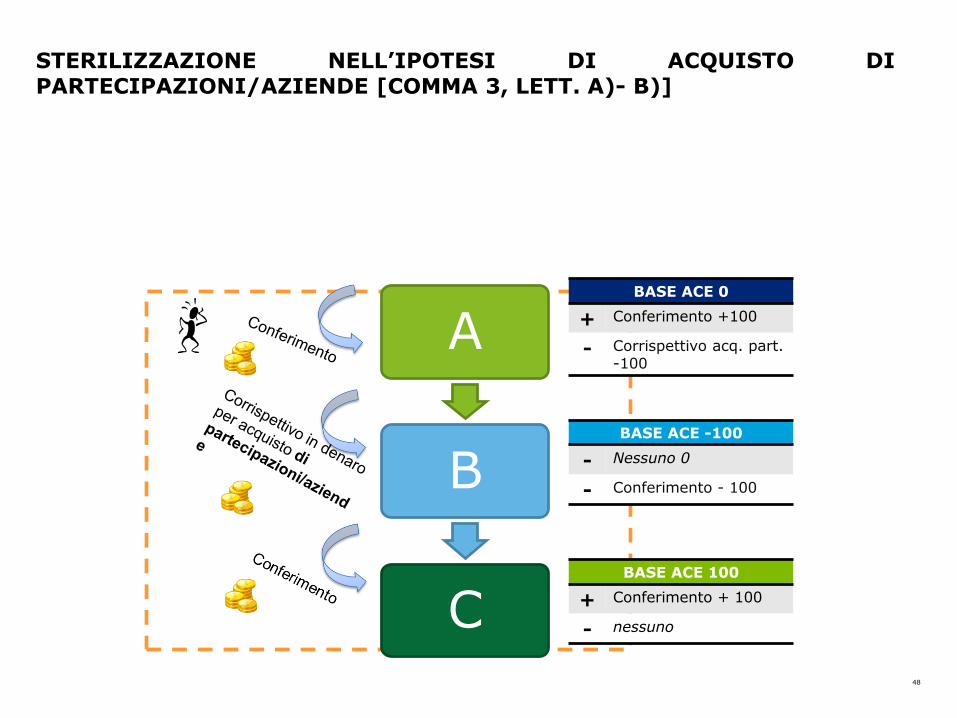

STERILIZZAZIONE NELL’IPOTESI DI ACQUISTO DIPARTECIPAZIONI/AZIENDE [COMMA 3, LETT. A)- B)]

GruppoA

B

C

BASE ACE 0

+ Conferimento +100

- Corrispettivo acq. part. -100

BASE ACE -100

- Nessuno 0

- Conferimento - 100

BASE ACE 100

+ Conferimento + 100

- nessuno

49

COSTITUZIONE DI UNA HOLDING PER ACQUISIZIONI SOCIETARIE

Socio (estero o persona

fisica)Veicolo Target

Equity

Prezzo

Il socio anziché’ acquistaredirettamente lapartecipazione nella targetcostituisce una società veicoloche beneficia di base ACE chenon viene sterilizzata. Siapplica la norma anti-abusogenerale?

Dopo l’acquisizione il

Veicolo consolida con la

Target

Venditore (soggetto non del gruppo)

50

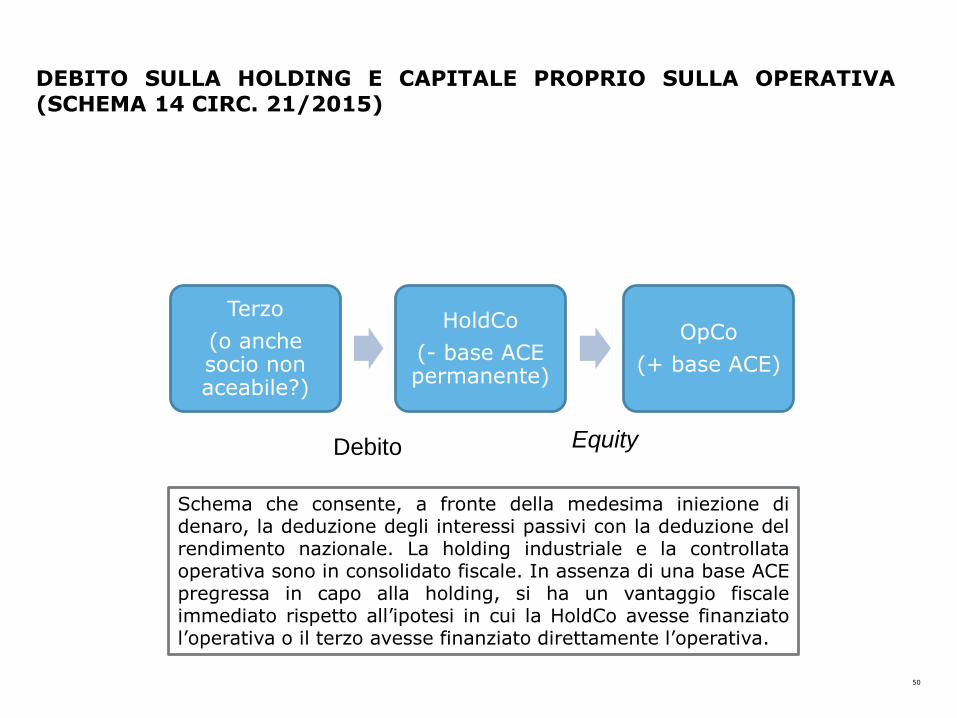

DEBITO SULLA HOLDING E CAPITALE PROPRIO SULLA OPERATIVA(SCHEMA 14 CIRC. 21/2015)

Terzo

(o anche socio non aceabile?)

HoldCo

(- base ACE permanente)

OpCo

(+ base ACE)

Schema che consente, a fronte della medesima iniezione didenaro, la deduzione degli interessi passivi con la deduzione delrendimento nazionale. La holding industriale e la controllataoperativa sono in consolidato fiscale. In assenza di una base ACEpregressa in capo alla holding, si ha un vantaggio fiscaleimmediato rispetto all’ipotesi in cui la HoldCo avesse finanziatol’operativa o il terzo avesse finanziato direttamente l’operativa.

Debito Equity

51

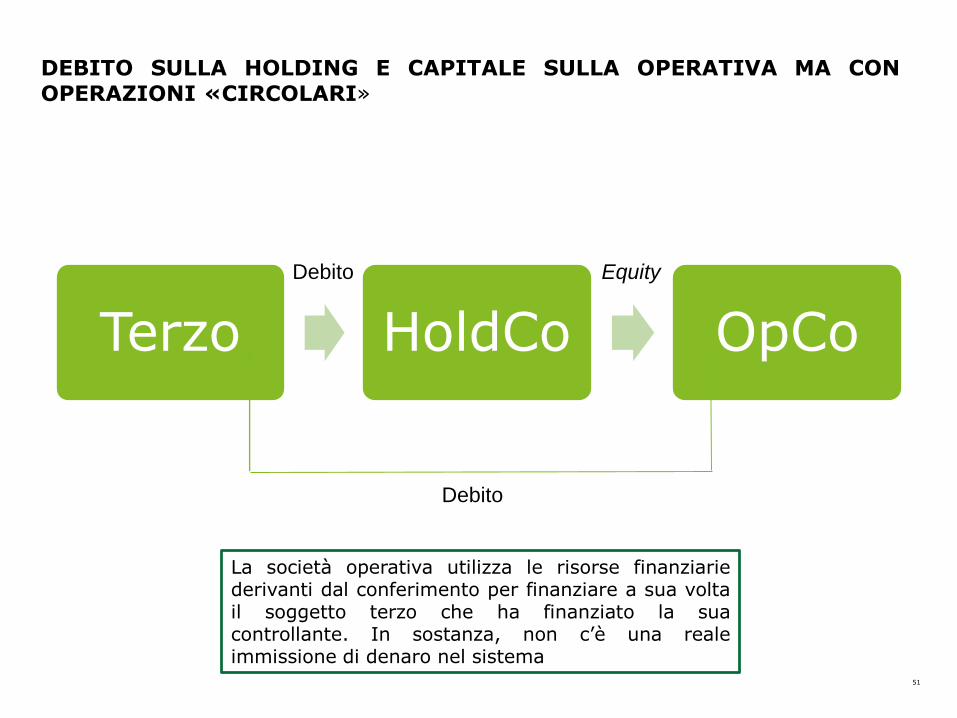

Terzo HoldCo OpCo

DEBITO SULLA HOLDING E CAPITALE SULLA OPERATIVA MA CONOPERAZIONI «CIRCOLARI»

La società operativa utilizza le risorse finanziariederivanti dal conferimento per finanziare a sua voltail soggetto terzo che ha finanziato la suacontrollante. In sostanza, non c’è una realeimmissione di denaro nel sistema

Debito

EquityDebito

52

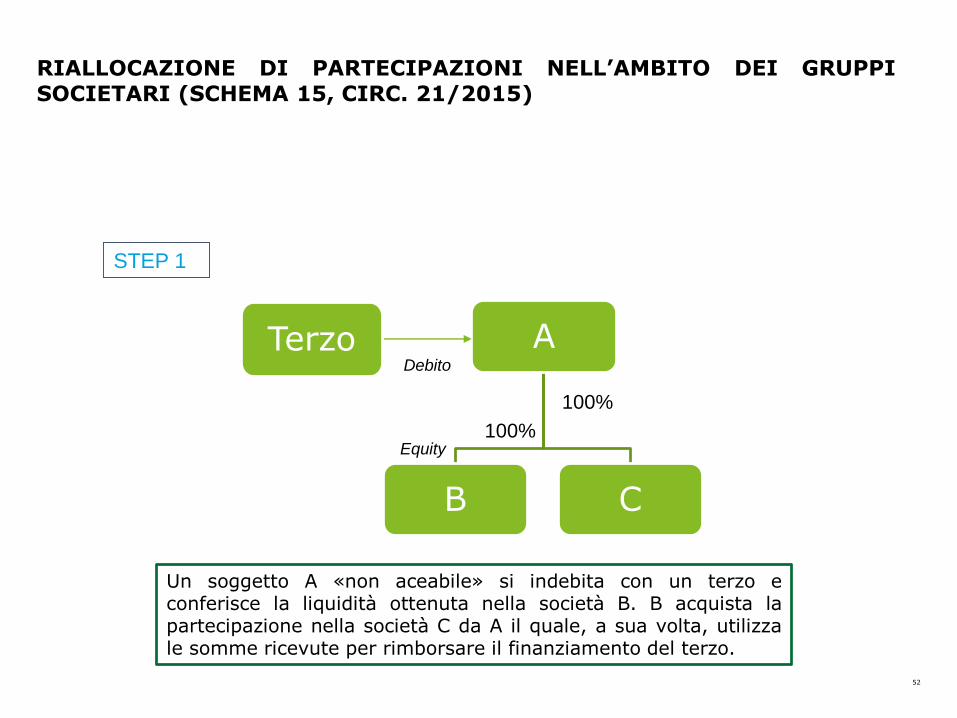

RIALLOCAZIONE DI PARTECIPAZIONI NELL’AMBITO DEI GRUPPISOCIETARI (SCHEMA 15, CIRC. 21/2015)

A

B C

Debito

Equity

100%

100%

Un soggetto A «non aceabile» si indebita con un terzo econferisce la liquidità ottenuta nella società B. B acquista lapartecipazione nella società C da A il quale, a sua volta, utilizzale somme ricevute per rimborsare il finanziamento del terzo.

Terzo

STEP 1

53

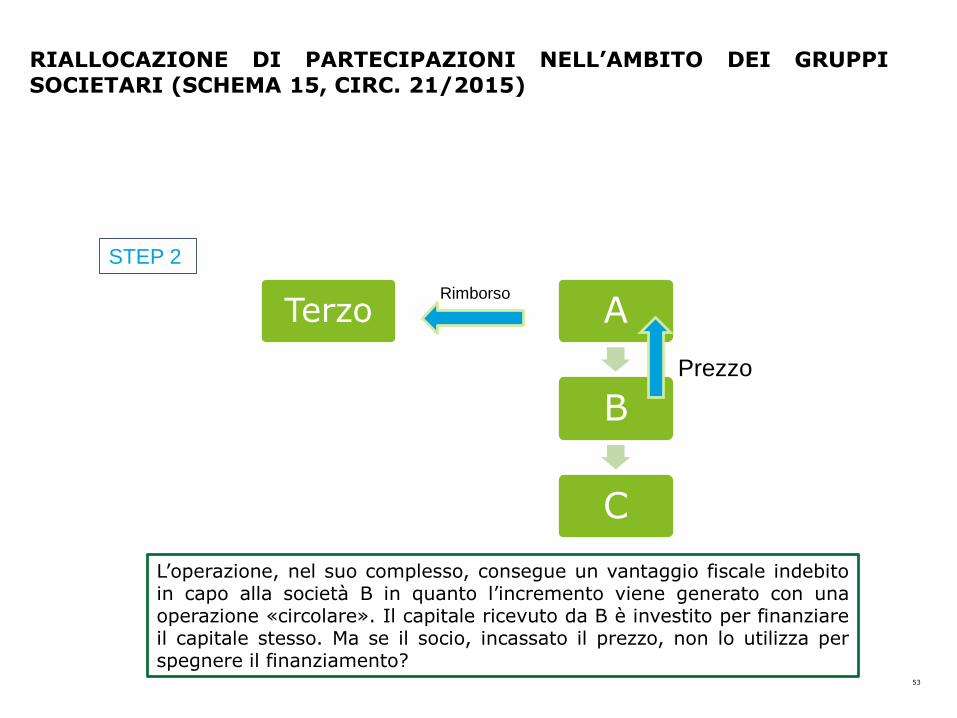

RIALLOCAZIONE DI PARTECIPAZIONI NELL’AMBITO DEI GRUPPISOCIETARI (SCHEMA 15, CIRC. 21/2015)

A

B

C

TerzoRimborso

Prezzo

STEP 2

L’operazione, nel suo complesso, consegue un vantaggio fiscale indebitoin capo alla società B in quanto l’incremento viene generato con unaoperazione «circolare». Il capitale ricevuto da B è investito per finanziareil capitale stesso. Ma se il socio, incassato il prezzo, non lo utilizza perspegnere il finanziamento?

54

Grazie dell’attenzione.