abbiamo data al popolo l’eguaglianza de’ diritti, agli ex-feudatari … · 2012-09-17 · Per...

36

« … abbiamo data al popolo l’eguaglianza de’ diritti, agli ex-feudatari la pienezza della loro proprietà, ed abbiamo stabilite in tal modo le vere basi della pubblica felicità » (Legge per la contribuzione fondiaria, 8 novembre 1806)

Transcript of abbiamo data al popolo l’eguaglianza de’ diritti, agli ex-feudatari … · 2012-09-17 · Per...

« … abbiamo data al popolo l’eguaglianza de’ diritti, agli ex-feudatari la pienezza della loro proprietà,

ed abbiamo stabilite in tal modo le vere basi della pubblica felicità »

(Legge per la contribuzione fondiaria, 8 novembre 1806)

INTRODUZIONE

1. COS’È UN CATASTO

Per catasto s’intende l’inventario generale di tutti i beni immobili siti sul territorio di uno Stato, redatto al fine di accertare le proprietà ed altri diritti ad essi inerenti, tenerne in evidenza le mutazioni e determinare una giusta base per l’applicazione dell’imposta (fondiaria, sul reddito agrario, sui fabbricati).

Da questa definizione consegue che il catasto ha sia funzioni civili che fiscali. La funzione civile si esplica in primo luogo sul potere di individuazione e descrizione dei possessi, oltre che come strumento cartografico. La funzione fiscale, invece, vede nel catasto il mezzo e lo strumento a disposizione del legislatore per la determinazione del reddito a fini fiscali.

I catasti possono suddividersi e classificarsi secondo diversi punti di vista.

Con riguardo all’oggetto delle indagini, i catasti si distinguono in catasti dei terreni (o rustici) e catasti dei fabbricati (o edilizi), a seconda che oggetto dell’accertamento e della valutazione siano i fondi rustici con relativi fabbricati rurali o gli altri fabbricati (civili, industriali).

Rispetto al sistema che adottano per l’identificazione degli immobili, si distinguono in catasti geometrici e catasti descrittivi, a seconda che tale identificazione si affidi ad una rappresentazione grafica ottenuta con opportuni rilevamenti topografici (mappa) o ad una semplice descrizione (ubicazione, superficie, numero dei vani, confinanti, ecc.). I catasti geometrici a loro volta possono essere particellari, se hanno per riferimento la particella catastale; per massa di coltura, se oggetto di rilevamento è una vasta superficie di

terreno destinata ad una data coltura; per singole proprietà, se vengono rilevate separatamente le singole proprietà.

Rispetto alla loro efficacia giuridica, cioè alla comprovazione giuridica del diritto di proprietà, i catasti possono essere probatori, quando la sola iscrizione catastale di una particella è prova giuridica sufficiente del diritto di proprietà, e non probatori nel caso contrario.

In base all’accertamento del reddito i catasti possono essere: ad estimo diretto, se il reddito viene accertato direttamente per ogni

appezzamento attraverso un conteggio analitico; ad estimo indiretto, se il reddito viene calcolato analiticamente in una

particella tipo, o nell’azienda tipo, e poi per le altre vi si arriva mediante comparazione con stima sintetica per valori tipici e coefficienti di valutazione;

ad estimo accertato attraverso la denuncia dei possessori, se il reddito viene determinato sulla base della denuncia dei possessori.

Infine, in base alla data cui si riferisce l’accertamento del reddito, i catasti possono essere ad epoca fissa, se il reddito si riferisce ad una determinata epoca stabilita, o all’attualità, se il reddito è aggiornato.

Da queste suddivisioni e schematizzazioni si conclude che il Catasto provvisorio del regno di Napoli è descrittivo, non probatorio, con estimo a rendita per qualità e classi, mentre l’attuale catasto italiano è geometrico particellare, non probatorio, ad estimo indiretto, ad epoca fissa per l’accertamento del reddito e all’attualità per quanto riguarda il rilevamento topografico ed il possesso1.

Quanto all’oggetto il Catasto provvisorio inizialmente riguarda sia i fondi rustici che i fabbricati civili e industriali; dopo il 1870, con lo stralcio dell’urbano, restano i soli beni rurali ed infatti oggi ci si riferisce spesso a questo catasto come al vecchio catasto terreni.

2. I CATASTI IMMEDIATAMENTE PRECEDENTI O COEVI AL CATASTO PROVVISORIO

Per una breve ricostruzione dell’evoluzione del catasto nella storia dall’Egitto tolemaico all’unità d’Italia e un approfondimento sui catasti post-unitari, la cui formazione si svolge a lungo in parallelo con la gestione del catasto provvisorio, rimandiamo alla voce Catasto curata da Tito Rumboldt, direttore generale del catasto e dei servizi tecnici erariali, per il Novissimo Digesto Italiano della UTET e dallo stesso Rumboldt (Diritto attuale) unitamente a Mario Talamanca (Diritti antichi) ed Ennio Cortese (Età medievale e moderna) per L’Enciclopedia Giuffré del Diritto.

1 In relazione alle finalità ed alle utilizzazioni indicate, oggi si ritiene che un buon catasto debba essere

geometrico particellare probatorio e debba possedere i seguenti requisiti: 1. dal lato geometrico, esser dotato di un’ottima mappa, ottenuta a mezzo di rigorose operazioni di

rilevamento particellare collegate ad una triangolazione generale, possibilmente corredata dalla rappresentazione altimetrica;

2. dal lato estimativo, far riferimento non ai redditi effettivi mutevoli, ma al reddito medio ordinario da individuarsi per singola particella con stima per qualità e classi, basandone però la determinazione non sul bilancio astratto della particella, ma su dati concreti dei bilanci di aziende ordinarie;

3. dal lato giuridico, fornire (da solo o in collegamento con altri istituti) la probatorietà delle sue iscrizioni;

4. dal lato della conservazione, seguire con immediatezza i mutamenti che avvengono nei riguardi della persona del proprietario e dello stato dei beni, e concedere invece una ragionevole fissità degli estimi agli effetti dell’imposta; tenere aggiornati tutti i propri dati che possono servire ad elaborazioni statistiche di interesse generale.

Nell’economia di questa introduzione sembra invece sufficiente richiamare quanto riporta il Cortese in relazione ai soli catasti sette-ottocenteschi.

2.1. I catasti onciari

‹‹La persistenza delle antiche forme è chiara nell’Italia meridionale, ove il pur coraggioso tentativo borbonico d’una riforma globale del fisco condusse a quei catasti onciari che restano descrittivi e strumentano imposizioni sia personali, sia reali; imposizioni che, con ardita innovazione, colpiscono sì i beni del clero, ma non ancora quelli feudali o delle università. Ordinati da Carlo III con dispaccio del 4 ottobre 1740 e con prammatica del 17 marzo 1741, ebbero la propria denominazione per via del computo dei valori in once. Se l’oncia, com’è noto, aveva rappresentato nel sistema monetario romano la dodicesima parte della libbra o asse, nel Mezzogiorno essa si conservò soprattutto come valore contabile astratto, e rari furono i casi in cui apparve come moneta effettiva, sicché già i contemporanei lamentarono che i catasti onciari prendessero come misura, anziché i ducati, una moneta del tutto estranea alla vita d’ogni giorno. I criteri basilari della loro compilazione furon quelli degli antichi estimi; il Curis2 vuole che differissero dai principi applicati nei precedenti catasti, retti dalla prammatica de appretio di Ferdinando II (1467), per ciò che quelli richiedevano la stima diretta della proprietà, gli onciari la valutazione delle rendite, capitalizzate in seguito con procedimento contabile. In realtà, su questo punto la storiografia è discorde e molti credono che anche gli onciari fossero volti alla stima immediata del capitale; il Villani3, sulla scorta di un’osservazione del Giliberti4, immagina che nell’espressione “oncia di carlini tre” l’oncia in teoria indicasse il capitale e i carlini la rendita, ma nella prassi fosse invalsa l’abitudine di considerare l’oncia equivalente a tre carlini, ossia, appunto, alla rendita. Tendendo i catasti onciari alla ripartizione delle imposte tanto reali quanto personali, la persona restò il vero oggetto della stima. Si distinsero i cittadini (o, meglio, i fuochi delle università) e i forestieri (residenti o possidenti nelle località: tra questi non erano elencati gli stranieri, sottoposti a regime speciale), i laici e gli ecclesiastici (persone fisiche o enti). Ne derivò il seguente schema di categorie, ognuna con oneri tributari diversi, da accatastare nel seguente ordine:

2 G. CURIS, Catasto onciario, in Nuovo digesto italiano, vol. II. 3 P. VILLANI, Una fonte preziosa per la storia economico-sociale del Mezzogiorno: il catasto onciario, in Movimento operaio, 1954. 4 L. GILIBERTI, Sul catasto onciario e l’oncia di carlini e di grana, Napoli, 1821.

1. cittadini abitanti e non abitanti; 2. vedove e nubili; 3. ecclesiastici secolari cittadini; 4. chiese, monasteri e altri enti ecclesiastici; 5. forestieri abitanti laici; 6. ecclesiastici forestieri secolari abitanti; 7. chiese monasteri e luoghi pii forestieri; 8. forestieri non abitanti laici; 9. forestieri non abitanti ecclesiastici secolari.

Dal punto di vista oggettivo si può ricordare che sulle case d’abitazione non si tiravano once perché esenti da imposte e che ogni gravame sui beni mobili ed immobili era detratto dalla sostanza, perché il tributo doveva colpire i beni al netto di ogni peso. L’evidente insufficienza dei catasti onciari condusse – in seguito all’unificazione delle 23 imposte dirette decretata nel 1806 – all’ordine emanato l’anno successivo per la compilazione d’un nuovo catasto, che avrebbe dovuto essere geometrico nel progetto primitivo, ma si limitò a fondarsi su una stima per classi e tariffe, stima solo sintetica, effettuata sulla scorta del valore venale e locativo. Come si vedrà in seguito, esso rimase provvisorio››.

2.2. Il catasto milanese di Pompeo Neri

‹‹Vera rivoluzione nella storia dei catasti si ebbe soltanto con quello milanese decretato sotto Carlo VI nel 1718, che è famosissimo e costituisce il modello delle forme odierne. La sua attuazione fu affidata successivamente a due giunte: la prima, tra il 1718 e il 1733, fu diretta dai napoletani De Miro e Cavalieri e costruì le basi della grande opera, l’altra – sotto Maria Teresa, tra il 1749 e il 1758 – fu presieduta dal toscano Pompeo Neri, che portò a compimento il lavoro e ne ebbe tutto il merito. Il metodo seguito si rivela di singolare perfezione: se da una parte si continuò ad avvalersi delle denunzie, dall’altra la grande innovazione consistette sia nell’uso sistematico di mappe rilevate con tavoletta pretoriana in scala (1:2000) – ogni comune ne pubblicava una, che poteva essere oggetto di ricorsi – sia nella stima per analisi peritale. Si abbandonarono così le incerte misure soltanto descrittive e numeriche, si esaminarono analiticamente le componenti di ciascun prodotto lordo, depurando in seguito questo dalle spese e perdite eventuali. Si adottò un sistema particellare per classi e squadre, separandosi cioè i singoli appezzamenti a norma della rispettiva coltura e bontà, secondo una

distinzione equivalente a quella odierna tra qualità e classi. Se la prima categoria era stata già nota a catasti anteriori, la sua specificazione sulla scorta delle squadre, di cui si conoscevano tre gradi (ottimo, buono, mediocre), contribuiva a fornire alla valutazione criteri oggettivi sufficientemente solidi. Scopo della stima era l’enucleazione del reddito netto, ma si detraevano le sole spese di manutenzione o produzione (censi, fitti d’acque, carichi regi o locali) e non, come prima, anche gli oneri estranei alla vita del fondo; e ciò in vista d’una rigorosa applicazione del principio della realità dell’imposta. Altrettanto rigorosamente ci si attenne, inoltre, a quel criterio della territorialità che, sentito come incerta esigenza in taluni aspetti del programma elaborato per il catasto di Carlo V, era stato a quel tempo del tutto frustrato all’atto pratico dal sovrapporsi di elementi reali e personali nella ripartizione dei tributi››.

2.3. Origini dei catasti preunitari

‹‹Notevole è l’influenza esercitata dal catasto milanese, fuorché forse in Liguria e nel Mezzogiorno. Sul suo modello fu fatto quello mantovano tra il 1774 e il 1785; ancor prima Vittorio Amedeo di Savoia, in sostituzione degli antichi estimi descrittivi dei secoli XVI e XVII, ne aveva ordinato uno geometrico nel 1728, ultimato nel 1738, con anticipo su quello milanese; costituitosi il Regno d’Italia napoleonico, i catasti detti francesi furono in un primo tempo formati per masse di coltura (1804-1807), poi con mappe particellari (1808-1813), e ne fu ordinata la prosecuzione nel Lombardo-Veneto con patente del 18 dicembre 1818; geometrico-particellare fu altresì il catasto toscano di terraferma, mentre le isole d’Elba, di Pianosa e del Giglio videro se non altro applicata, al posto della stima diretta, quella per classi e tariffe; pure geometrico-particellare, sebbene piuttosto imperfetti, furono il catasto parmense, compiuto tra il 1809 e il 1830, e almeno in parte quello sardo, eseguito tra il 1839 e il 1855. Discorso a parte merita lo svolgimento del catasto pontificio, perché, dopo che Innocenzo XI, nel motu proprio del 30 giugno 1681, ebbe lanciata l’idea precorritrice di formarlo geometrico, la mancanza di fondi ne impedì l’attuazione in tale forma; Pio VI nel 1777 lo fece completare, sicché l’opera ebbe il nome di catasto piano. Meramente descrittivo e composto sulla base delle denunzie o assegne giurate, la sua insufficienza sollecitò Pio VII a emanare un insieme di norme – tra il 1816 e il 1825 – per la formazione di un catasto geometrico-particellare fondato sulla misura e sulla stima; se le mappe furono soddisfacentemente compiute nel 1821, l’estimo andò in vigore solo nel 1835 regnando Gregorio XVI, e il catasto voluto da Pio VII fu denominato gregoriano.

Tra tutte queste forme catastali, che al momento dell’Unità erano 25, il Messedaglia riconosceva ben 22 tipi che, a seconda delle regioni cui si riferiscono, si è soliti raggruppare in nove compartimenti:

1. piemontese-ligure; 2. lombardo-veneto; 3. parmense; 4. modenese; 5. toscano;

6. ex pontificio; 7. napoletano; 8. siciliano; 9. sardo.

Si può notare, per concludere, che, seppure si è discusso fino a che punto specie i catasti onciari e quelli di Maria Teresa abbiano avuto efficacia civile, se ne può escludere il valore probatorio in senso tecnico, sicché tutto lo svolgimento dei catasti italiani dal Medioevo in poi appare condizionato unicamente dalla loro funzione fiscale››.

3. IL DECENNIO FRANCESE ED IL CONTESTO CULTURALE DEL CATASTO PROVVISORIO

Un’influenza determinante per la formazione del Catasto provvisorio hanno due avvenimenti che, in un certo qual modo, ne sono la premessa e il presupposto teorico-ideologico: la promulgazione della legge fondiaria del 1806 e l’elaborazione della Statistica del 1811. È inquadrando il discorso nel delicato contesto del Mezzogiorno durante il Decennio francese, che si può delineare l’innovazione, ma anche i limiti, di un’esperienza di indagine territoriale in cui si colloca – come giustamente nota l’Aversano – il punto iniziale di un’onda lunga di effetti territoriali che giunge fino al presente5. Come non attendersi, del resto, delle rilevanti ripercussioni geografiche oltre l’immediato da un corpo di provvedimenti quali, per ricordare i maggiori, la divisione del territorio in distretti, circondari e comuni, la creazione di un apparato amministrativo centrale e periferico, la legge di eversione feudale e la vendita di beni ecclesiastici, il riordino del sistema fiscale e l’imposizione della contribuzione fondiaria, la riacquisizione da parte dello Stato di alcune funzioni sue proprie, e via dicendo? È in questo clima di rinnovamento socio-politico che prende corpo il catasto provvisorio e non a caso contemporaneamente si espresse l’esigenza governativa di una conoscenza complessiva delle realtà provinciali, ma con criteri più scientifici, attraverso la Statistica murattiana e la collaborazione del Cagnazzi, il cui metodo d’indagine era perfettamente in linea con quanto richiedeva la politica fiscale dei Napoleonidi. Ma un’operazione scientifico-politica ed un’altra fiscale, relativa a tutto il Regno (con

5 V. AVERSANO, Geografia e catasto napoleonico: analisi territoriale del Principato Citra, Napoli, E.S.I., 1987.

l’eccezione della Sicilia, allora in mano agli anglo-borbonici), nonostante le buone intenzioni e le esigenze di obiettività e di giustizia dei governanti che le promossero, non potevano essere neutrali e finivano infatti per caricarsi di valenze socio-politiche ed economiche, su uno sfondo di occupazione militare, incontrando notevoli difficoltà nella fase realizzativa.

In un quadro assai movimentato di guerra costante, di ostruzionismo dei grandi possidenti e di brigantaggio imperversante nelle zone interne, di tendenziale distacco di Murat dagli interessi di Napoleone e della Francia, si concretizzarono l’elaborazione della Statistica del 1811 e la confezione dei registri comunali del Catasto provvisorio, due imprese parallele, ma complementari nei risultati, poiché rispondenti alla stessa esigenza di conoscere il territorio per governarlo.

Si richiama giustamente, rispetto a questo globale impegno riformatore, una matrice d’oltralpe (ad esempio le inchieste francesi espletate durante il Consolato), ma non va ignorato che le riforme cadevano in un contesto fortemente predisposto, almeno per quanto riguarda le energie intellettuali disponibili (dopo l’epurazione borbonica del ‘99), cui attingevano anche i quadri dell’impalcatura statale: un ampio dibattito culturale si andava svolgendo da più di mezzo secolo sul problema fiscale ed un’esperienza catastale, pur contrassegnata da molti limiti, era stata portata a termine col Catasto onciario6, mentre alla Statistica si era pervenuti dopo tante inchieste particolari, nate da contingenti esigenze di governo, rapporti di intendenti, monografie subregionali e comunali.

Le metodologie elaborate per la Statistica e il dibattito che sulla stessa si accese non possono considerarsi estranei ad un discorso sul Catasto provvisorio, ma, non sembrando il caso di appesantire questa introduzione con digressioni troppo ampie, ne diamo conto in appendice.

Difficoltà molto più numerose e maggiori, rispetto alla Statistica, si frapposero nella realizzazione del catasto, per la sua stessa natura di impresa collettiva, con più scansioni e livelli di responsabilità e mansioni, e per quello che programmaticamente rappresentava di rivoluzionario a fronte del privilegio politico-fiscale. L’aggettivo stesso con cui i francesi vollero sottolineare la provvisorietà di quanto andavano facendo, se per un aspetto risponde ad una scelta tecnica descrittiva, imposta dalle circostanze (mancanza di personale adeguato e necessità di far presto) in attesa di procedere alla compilazione di un definitivo catasto geometrico-particellare, dall’altro definisce eloquentemente il momento storico di transizione fra vecchio e nuovo regime che fu il Decennio francese.

La novità che il catasto provvisorio, stabilito con decreto 26 agosto 1809,

6 Cfr. F. BARRA, Pensiero riformatore e azione di governo. Il dibattito sul Catasto nel Mezzogiorno settecentesco, in Il Mezzogiorno Settecentesco attraverso i Catasti onciari, Napoli, E.S.I., 1983, pp. 19-76.

rappresentò nel complesso delle riforme napoleoniche nel Mezzogiorno è stata per lo più valutata nell’ambito del clima generale di rinnovamento che, soprattutto nei primi anni, caratterizzò il Decennio7. Esso infatti rappresentò la concretizzazione di una diffusa esigenza di correzione del catasto borbonico del 1741, in linea con una visione fiscale più moderna, rigorosa, scientifica. Avendo tuttavia per fine la determinazione di quota di un’imposta diretta quale la fondiaria, che rappresentò la tassa di maggior gettito non solo nei primi anni del XIX secolo ma anche nel corso della Restaurazione, il catasto e i lavori preparatori che furono fatti nel periodo 1806-1808 ebbero come caratteristiche frequenti, oltre l’imprecisione e l’approssimazione, una non sempre equa distribuzione del peso, una valutazione spesse volte frutto di pressioni di proprietari locali, aspetti tutti ampiamente documentati soprattutto dalla pubblicistica economica successiva al Decennio8.

Preliminare al catasto provvisorio fu l’abolizione nel Regno di tutte le imposte dirette e la determinazione delle norme per un tributo unico, l’imposta fondiaria (leggi dell’8 agosto e dell’8 novembre 1806), sulla scorta dell’esperienza della Francia che, con la legge 17 marzo 1791, consentiva all’Assemblea Costituente di fissare la tassa sulla terra. Molte condizioni comuni esistevano del resto tra la Francia del 1791 e il regno di Napoli del 1806: in ambedue era forte l’esigenza di eliminare il vecchio sistema d’imposta basato su numerose imposizioni indirette poco produttive a causa dei fermieri o degli arrendatori, odiose e vessatorie erano le imposte dirette, fossero esse personali, reali (sulla terra), sotto forma di capitazione o di imposta sul reddito, soprattutto per le numerose eccezioni a favore del clero e della nobiltà9.

La diffusione anche nel Mezzogiorno di una ricchezza prevalentemente terriera e agraria creava le condizioni propizie all’accoglienza di questo sistema, suffragato da altre iniziative che agivano nella medesima direzione in vista di un’ampia diffusione della proprietà media e piccola, come la vendita dei beni ecclesiastici e le quotizzazioni demaniali. Tutto ciò, oltre a determinare un nuovo sistema di contribuzione, implicava una diversificazione dei compiti dell’amministrazione. Infatti, mentre il catasto settecentesco per ogni contribuente indicava nome,

7 Il lavoro compiuto per la formazione del catasto provvisorio è rintracciabile nelle fondamentali opere di J. RAMBAUD, Naples sous Joseph Bonaparte, Paris 1911; U. CALDORA, Calabria napoleonica, Napoli 1960; A. VALENTE, Gioacchino Murat e l’Italia meridionale, Milano 1976. 8 A.M. SORRENTINO, Progetto per alleviare i cittadini da’ pesi ed accrescere l’erario pubblico per supplire a tutt’i bisogni dello Stato, Napoli 1821; ANONIMO, Riflessioni su le finanze del regno di Napoli, con appendice su la contribuzione diretta, Napoli 1820; C. CALIFANO, Ragionamento sulla fondiaria, Napoli 1820; L. DRAGONETTI, Proposta per un novello piano di finanze per il regno di Napoli, Napoli 1820; ANONIMO, Osservazioni su la riforma delle finanze e sui mezzi di promuovere la pubblica istruzione, l’agricoltura, le arti, ed il commercio, Napoli 1820; ANONIMO, Metodo dimostrativo per la riforma de’ dazi diretti ed indiretti nella capitale e nelle province del regno di Napoli, Napoli 1820. 9 R. DE LORENZO, Proprietà fondiaria e fisco nel Mezzogiorno: La riforma della tassazione nel decennio francese 1806-1815, Salerno, Poligraf, 1984.

paternità, professione, età, numero dei figli, once per testa e per ogni proprietà con relativa descrizione, nonché lo stato civile del contribuente stesso, se laico, forestiero, ecclesiastico, vedovo10, questi rilevamenti nel Decennio il governo li affidò a differenti amministrazioni, instaurando una precisa delimitazione fra le varie competenze dei diversi ministeri e di diverse branche degli stessi ministeri. Il catasto pertanto fu opera dei dipendenti del ministero delle Finanze, i dati statistici sulla popolazione furono affidati per lo più ad impiegati del ministero degli Affari Interni.

Nacquero così, ad opera di sindaci ed eletti, coadiuvati da ripartitori e controlori, gli stati di sezione, cioè gli inventari di settori di territorio, indicati con una lettera alfabetica. All’interno di tali sezioni, secondo una successione est-ovest, vennero individuate tutte le proprietà e quindi numerate in un quadro, nel quale figuravano generalità, professione e domicilio del titolare della ditta proprietaria, la distinzione fra case o terreni e, per questi ultimi, la superficie investita e la qualificazione di 1ª, 2ª e 3ª classe. I quadri riassuntivi o Collettive generali sintetizzavano, nelle pagine iniziali, i dati dei catasti di ogni comune: essi indicavano il nome dell’università con relativo distretto di appartenenza, la popolazione, la data di compilazione del catasto, il numero degli articoli degli stati di sezione, nonché del catasto stesso, le misure agrarie locali ridotte poi in palmi quadrati, la natura delle proprietà territoriali, l’estensione delle stesse divise in 3 classi secondo la qualità, la tariffa di valutazione per ogni classe, la rendita netta derivante dalla sua applicazione alle varie nature e classi di terre, infine il totale della rendita imponibile di ogni natura. Ciò per quello che attiene al territorio coltivato. Un’altra parte della Collettiva generale riguardava il numero delle case di abitazione e il numero dei mulini, nonché di altre strutture che servivano a caratterizzare la vocazione agricola prevalente delle università, con relativa rendita imponibile. Seguiva, quindi, il totale complessivo di rendita netta imponibile di tutte le proprietà del comune. Successivamente fu fatta la stima della rendita netta imponibile di ciascuna proprietà e, in relazione alla ripartizione d’imposta tra i distretti, preordinata dall’alto (il direttore generale delle contribuzioni presentava all’intendente il progetto di ripartizione), i comuni procedettero a stabilire la loro quota, dividendola tra le ditte contribuenti, le cui imposte dovevano essere contenute nella proporzione massima di un quinto dell’imponibile.

10Cfr. L. DAL PANE, Studi sui catasti onciari del regno di Napoli, Minervino Murge (1743), Bari 1936 e P. VILLANI, “Note sul catasto onciario e sul sistema tributario napoletano nella seconda metà del Settecento”, in Rassegna storica salernitana, a. XIII, nn. 1-2 1952; IDEM, “Una fonte preziosa per la storia economico-sociale del Mezzogiorno”, in Movimento operaio, VI, 3, maggio-giugno 1954; IDEM, “Il catasto onciario e il sistema tributario”, Idem, Mezzogiorno tra riforme e rivoluzione, Bari 1973. Sull’esigenza di modifica del catasto da parte del riformismo settecentesco cfr. B. BARRA, “Pensiero riformatore e azione di governo. Il dibattito sul catasto nel Mezzogiorno settecentesco” in Il Mezzogiorno settecentesco attraverso i catasti onciari, vol. 1 – Aspetti e problemi della catastazione borbonica (Atti del seminario di studi 1979-1983), Napoli 1983.

La definitiva ripartizione negli stati di sezione della rendita netta imponibile di ciascuna proprietà era subordinata alla scadenza del termine entro cui gli interessati potevano presentare reclamo; dopodiché i controlori provvedevano a conglobare sotto il nome di ciascuna persona le proprietà da essa possedute all’interno del comune, creando le cosiddette matrici di ruolo, la cui sequenza alfabetica per ditta rappresenta appunto il catasto comunale.

Tale impostazione non va sottovalutata dal punto di vista non solo politico, ma anche socio-economico, in quanto nemmeno la decima e la doppia decima, con le quali per la prima volta dal 1796 in poi furono tassate le case, tranne quelle abitate dai proprietari e quelle dirute e i “bassi” dove abitava la povera gente, erano riuscite ad equiparare completamente sul piano fiscale i proprietari di questo tipo di immobili. Solo con le leggi dell’8 agosto e dell’8 novembre 1806, che soppressero tutte le imposte dirette prima esistenti e le sostituirono con la sola fondiaria, fu creata uniformità anche in questo ramo: furono eliminati privilegi di cui avevano goduto soprattutto il mondo feudale ed ecclesiastico, nonché categorie, come quelle dei proprietari di case appunto, che in molte zone coincidevano tuttavia per lo più con questi gruppi privilegiati.

L’art. 3, tit. 1 della legge 8 novembre prevedeva infatti tra le proprietà soggette alla contribuzione “le case di città, e di campagna, che servono di abitazione, o per l’industria rurale, le officine, fabbriche e manifatture” e l’art. 10 ne fissava il prodotto netto “nel loro valore d’affitto, dedotto un quarto per le degradazioni del fondo, per le spese di riparazioni, e restaurazioni”. Si distinguevano da esse quelle (art. 11) addette all’industria rurale che sarebbero state “tassate in ragione della loro superficie, e come le migliori terre dell’Università”. Veniva così compreso tutto il patrimonio immobiliare esistente, la cui rendita era valutata con la deduzione di un quarto per le case di abitazione e di un terzo per mulini ed altro.

La fase di transizione fra le disposizioni del 1806 e il catasto del 1809 fu caratterizzata da un intenso lavoro per la formazione di stati di sezioni e matrici di ruolo da parte del nuovo personale delle direzioni delle contribuzioni dirette, che sarebbe sfociato nei progetti per la fondiaria del 1809, discussi dai consigli provinciali e distrettuali riunitisi per la prima volta nel 1808. Contemporaneamente tuttavia si affidò agli intendenti, durante il 1807, la conoscenza almeno approssimativa dell’entità dei nuovi oggetti d’imposta, case di proprietà e settore d’industria, tramite la compilazione di appositi ruoli provvisori.

Si trattò di un lavoro immenso, soggetto a vari ostruzionismi, tant’è che solo dopo tre decreti (del 4 aprile, 2 agosto e 9 ottobre 1809) si poté arrivare al Catasto provvisorio, previa revisione degli stati di sezione e delle matrici di ruolo dell’imposta fondiaria, una revisione resasi necessaria per le gravi inesattezze riscontrate (sottostima delle superfici, confusione delle proprietà, ecc.), il che

evidenzia la volontà statale di far bene, ma non assicura sull’affidabilità dei risultati definitivi.

Quanto farraginosa fosse la realtà è stato puntigliosamente dimostrato dalla De Lorenzo, che riferisce di numerosi casi specifici e locali verificatisi tra il 1807 e il 1808: in quel biennio di preparazione che va dalle ispezioni generali alla convocazione dei consigli provinciali e distrettuali, le operazioni furono rallentate dalle più varie remore, per cui fu necessario emanare circolari su circolari11.

A conti fatti, agenti del fisco dei vari livelli, agrimensori e periti fecero del loro meglio, incarnando bene il proprio ruolo: sostenuti dalla coscienza di essere portatori di un nuovo modo di affrontare i problemi della tassazione fondiaria, essi realizzarono nel regno di Napoli ciò che in Francia non si era riusciti a fare. Non tanto nel concreto della misurazione delle superfici, quanto a livello di una relativa giustizia fiscale, questi operatori furono oggettivamente aiutati nel loro compito dal controllo reciproco che il criterio di ripartizione faceva scattare tra comune e comune e finanche tra distretto e distretto12: agiva “anche a favore di questo o quel distretto la diversa percentuale di consiglieri provenienti da una zona e dall’altra per cui spesso i distretti, in seconda seduta, motivarono l’aggravio ad essi attribuito o la non modificazione di quota col fatto di essere scarsamente rappresentati nel consesso provinciale”13.

Grande rilevanza assumeva il fatto che, come la legge francese del 1791, anche quella napoletana del 1806 si ispirasse a un criterio di divisione della tassa “per ripartizione” e non “per quotità”, la quale, implicando il vantaggio della “perequazione automatica” delle imposte, veniva collegata da alcuni economisti (quali il Turgot e il Moreau de Beaumont) alla ideologia dei governi assoluti, mentre il “regime di ripartizione fu particolarmente gradito ai governi napoleonici, che continuarono sulla via adottata dalla Costituente, perché esso garantiva la potenza dell’amministrativo, base dell’organizzazione statale di tipo borghese”14; ed anche perché la fissità dell’imposta favoriva coloro che intendessero apportare migliorie ai loro fondi, penalizzando la grossa proprietà assenteista e orientando in qualche misura le scelte colturali e produttive: “una vera e propria leva di un nuovo ordine economico e sociale”15. Ciò appariva tanto più rilevante e innovativo se

11 R. DE LORENZO, Aspetti dell’habitat rurale di Principato Ultra., in Studi sul Regno di Napoli nel Decennio francese (1806.1815), a cura di A. LEPRE, Napoli, Liguori, 1985, p. 168. 12 R. DE LORENZO 1984, p. 131. 13 Ivi, p. 127. Tutto il lavorio di modifiche e rettifiche viene esemplificato in tabelle riguardanti le varie province del Regno; in tali tabelle, comune per comune, si riporta l’imposta stabilita per il 1806, quella del 1808, il progetto del direttore per il 1809, la divisione del consiglio distrettuale e le variazioni apportate dal consiglio d’Intendenza. Se non tutto e non bene fu censito, si può supporre che il livellamento verso il basso riguardò un poco tutti i comuni. 14 Ivi, p. 17. 15 R. ZANGHERI 1980, p. 77.

confrontato con la miniriforma borbonica del 1796-1805, che pesò specialmente sulle plebi delle province e sulla borghesia, lasciando in essere centoquattro tasse diverse, di competenza di una trentina di amministratori differenti, mentre i privilegi e i diritti feudali persistevano, nonostante che di progetti illuminati ce ne fossero, come quello di un catasto geometrico redatto dal Lanzetta16.

La realtà faceva però sentire il suo peso, smentendo l’ottimismo di Napoleone circa l’eliminazione indolore – grazie alla semplice introduzione del “sistema” francese - delle vecchie strutture, e rendendo evidente la sopravvalutazione della ricchezza meridionale fatta dal Corso. Una difficile equazione era rappresentata, per esempio, dal doversi contemperare la necessità di entrate fiscali sempre più alte per sostenere lo stato di guerra e quella di favorire o quanto meno di non scontentare i piccoli e soprattutto i medi proprietari, strati sociali emergenti.

La necessità di rastrellare soldi è comprovata dal ricorso, oltre che alla fondiaria, anche alla personale e alla patente17, nonché ad alcune imposte indirette, tutte da pagarsi in numerario e secondo una stima dei prezzi dei generi calcolata sulla media dell’ultimo decennio, che era stato purtroppo un periodo di rialzo. Al contrario, in Francia si era pagato in moneta svalutata su una media quindicennale dei prezzi e il tetto massimo della tassazione era stato determinato in 1/6 dell’imponibile, anziché in 1/5, stabilito nel regno di Napoli.

A testimoniare la contraddittorietà degli effetti della catastazione sulle varie categorie dei contribuenti c’è inoltre che essa fu peggiorativa, in confronto al Catasto onciario, per le piccole proprietà, che venivano considerate libere e disponibili mentre erano al contrario gravate di censi, terraggi e altri pesi. La stessa carica propulsiva contenuta nel criterio “di ripartizione” non poté esplicarsi in tutte le sue potenzialità, in un contesto dove sia la quotizzazione dei demani che la vendita dei beni ecclesiastici, per noti meccanismi, finivano per favorire i grandi proprietari, gli speculatori e i maggiorenti locali delle province18. Un effettivo progresso si ebbe solo quando si riuscì a concepire il tributo come qualcosa che colpisse non il lavoro, i bisogni primari, e nemmeno la proprietà, ma i risparmi che derivavano dalla proprietà. Questa impostazione era essa stessa frutto delle riforme del Decennio che, oltre a rivoluzionare il sistema fiscale, aveva anche tentato di inculcare una visione produttiva e non parassitaria della conduzione della terra, codificando il valore commerciale del fondo, non più ancorato all’acquisto di un titolo nobiliare, ma ad una diversa presenza politica nella vita del paese.

16 F. BARRA, Op. cit., p. 72. 17 P. VILLANI, Italia napoleonica, Napoli, Guida, 1978, pp. 151 sgg. 18 P. VILLANI, La vendita dei beni dello Stato nel Regno di Napoli (1806-1815), Milano, B. Commerciale Ital., 1964, pp. 154-160.

4. L’IMPIANTO DEL CATASTO PROVVISORIO

La genesi del Catasto provvisorio fin qui sommariamente delineata può essere ripercorsa attraverso la lettera delle disposizioni legislative in un esercizio di analisi che risulta particolarmente utile per la corretta consultazione della documentazione conservata.

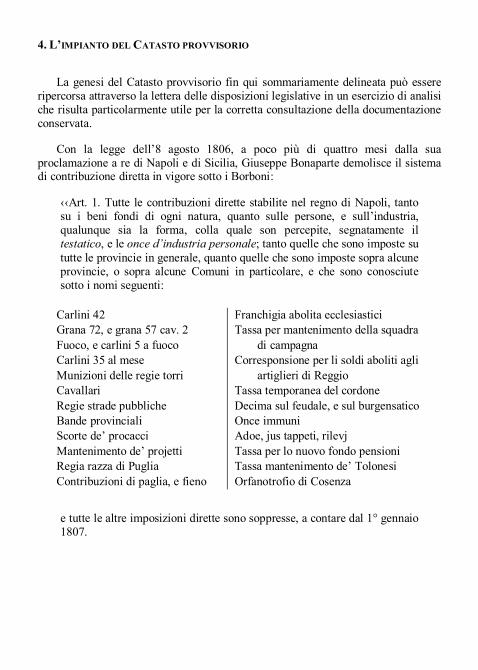

Con la legge dell’8 agosto 1806, a poco più di quattro mesi dalla sua proclamazione a re di Napoli e di Sicilia, Giuseppe Bonaparte demolisce il sistema di contribuzione diretta in vigore sotto i Borboni:

‹‹Art. 1. Tutte le contribuzioni dirette stabilite nel regno di Napoli, tanto su i beni fondi di ogni natura, quanto sulle persone, e sull’industria, qualunque sia la forma, colla quale son percepite, segnatamente il testatico, e le once d’industria personale; tanto quelle che sono imposte su tutte le provincie in generale, quanto quelle che sono imposte sopra alcune provincie, o sopra alcune Comuni in particolare, e che sono conosciute sotto i nomi seguenti:

Carlini 42 Grana 72, e grana 57 cav. 2 Fuoco, e carlini 5 a fuoco Carlini 35 al mese Munizioni delle regie torri Cavallari Regie strade pubbliche Bande provinciali Scorte de’ procacci Mantenimento de’ projetti Regia razza di Puglia Contribuzioni di paglia, e fieno

Franchigia abolita ecclesiastici Tassa per mantenimento della squadra

di campagna Corresponsione per li soldi aboliti agli

artiglieri di Reggio Tassa temporanea del cordone Decima sul feudale, e sul burgensatico Once immuni Adoe, jus tappeti, rilevj Tassa per lo nuovo fondo pensioni Tassa mantenimento de’ Tolonesi Orfanotrofio di Cosenza

e tutte le altre imposizioni dirette sono soppresse, a contare dal 1° gennaio 1807.

2. A contare dal primo di gennaio 1807 le contribuzioni abolite saranno rimpiazzate da una contribuzione di una somma fissa, che sarà ripartita su tutte le proprietà fondiarie del regno, in proporzione del termine medio della loro rendita, calcolato sopra un coacervo decennale, senz’altre eccezioni, che quelle che saran determinate dall’interesse dell’agricoltura››

I motivi di questa “distruzione” sono espressi nella premessa alla legge dell’8 novembre 1806:

‹‹… abbiamo soppresse ventitre tasse diverse, che si percepivano a titolo di contribuzioni dirette, una parte delle quali coll’esentare i beni feudali, gravitava maggiormente sopra del popolo. La quota dell’imposta, che ricadeva sopra di esso, era inegualmente ripartita fra le diverse provincie, ed in ogni provincia inegualmente divisa tra i contribuenti. Il modo di percezione era altrettanto vario, ed ineguale, quanto l’imposizione stessa. In alcuni luoghi si percepiva per via diretta sulla norma de’ catasti esistenti; in altri per contribuzione indiretta sopra i generi di consumo; in altri sopra il prodotto de’ beni comunali; e finalmente in alcuni per mezzo di ripartizioni, fatte, come dicesi, a battaglione. Una gran parte di queste tasse gravitava sopra l’industria più necessaria alla società, ed altra sopra il popolo, come un segno di servitù personale. I beni feudali, esenti da alcuni pesi ordinarj e comuni, senza esserlo da altre imposizioni particolari, erano altronde soggetti a diverse eventualità contrarie al diritto di proprietà. I beni de’ baroni assenti erano soggettati a tasse particolari, o penali. La legge della devoluzione spogliava le famiglie de’ loro possessi, quando mancavano di erede capace di succedere a’ feudi. Il peso del prelevio gravava straordinariamente il successore alla morte del feudatario. Noi abbiamo distrutte tutte queste istituzioni colla legge, che ha abolita la feudalità; abbiamo data al popolo l’eguaglianza de’ diritti, agli ex-feudatarj la pienezza delle loro proprietà, ed abbiamo stabilite in tal modo le vere basi della pubblica felicità››

Seguono le disposizioni e i provvedimenti per la nuova contribuzione fondiaria, l’individuazione delle proprietà ad essa assoggettate:

‹‹Le terre di qualsivoglia natura, anche le inculte. Le case di città, e di campagna, che servono di abitazione, o per l’industria rurale, le officine, fabbriche e manifatture. I laghi, canali di navigazione, le miniere, le cave di pietre …››

e degli agenti della ripartizione:

‹‹La contribuzione verrà imposta tra i contribuenti dal sindaco, e dagli eletti, e da quattro commissari divisori, de’ quali due abitanti dell’università saranno nominati da’ decurioni, e li due altri nominati dal sottintendente verran presi dalle università adjacenti ››.

Nel mese di giugno 1807 ‹‹verrà stabilita in ogni provincia una direzione reale delle contribuzioni dirette, composta da un direttore, che dimorerà nel capoluogo della provincia, da un ispettore, e da un numero di controlori proporzionato all’estensione di una provincia, che non potrà eccedere quello di due per distretto. Il dovere del contraloro sarà di assistere alle operazioni della ripartizione nelle università, di dirigerne la disposizione, di farne i calcoli, ed i piani necessari, di trascrivere le deliberazioni del sindaco, ed eletti, e ripartitori, di formare in esecuzione la matrice de’ ruoli, e di fare la verifica necessaria su li reclami de’ contribuenti: il tutto sotto gli ordini del direttore, e sotto la vigilanza dell’ispettore››.

la descrizione delle procedure da seguire e dei modelli da utilizzare:

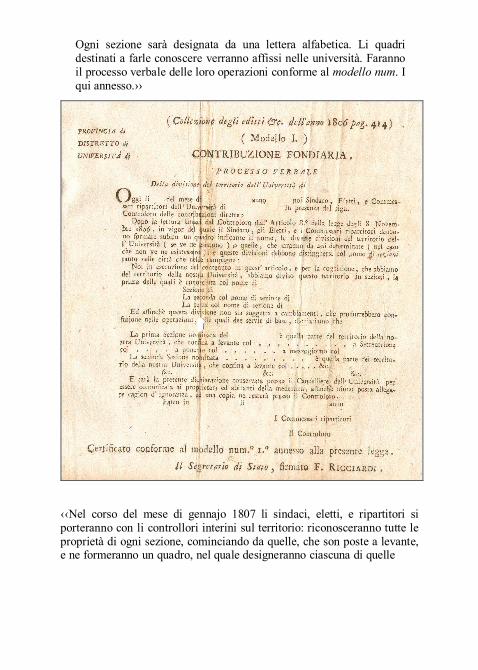

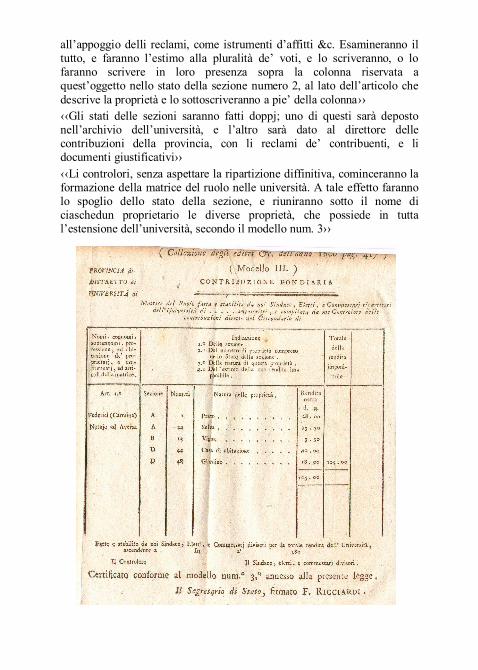

Entro la fine del 1806 ‹‹li sindaci, eletti e ripartitori assistiti dai contralori faranno la divisione del territorio in sezioni. Formeranno un quadro indicante le sezioni, che saranno state determinate.

Ogni sezione sarà designata da una lettera alfabetica. Li quadri destinati a farle conoscere verranno affissi nelle università. Faranno il processo verbale delle loro operazioni conforme al modello num. I qui annesso.››

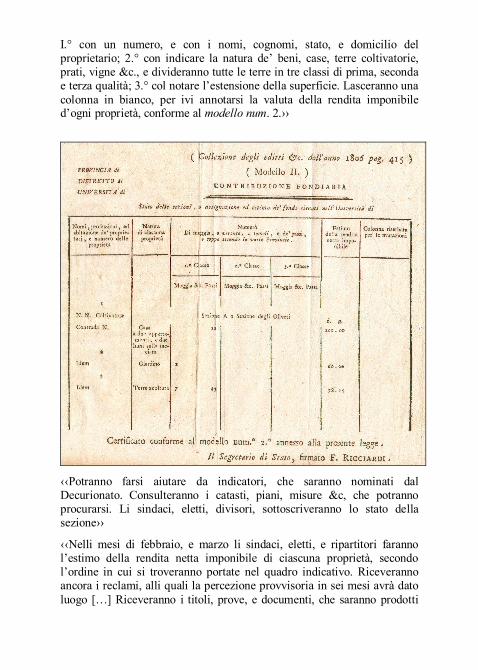

‹‹Nel corso del mese di gennajo 1807 li sindaci, eletti, e ripartitori si porteranno con li controllori interini sul territorio: riconosceranno tutte le proprietà di ogni sezione, cominciando da quelle, che son poste a levante, e ne formeranno un quadro, nel quale designeranno ciascuna di quelle

I.° con un numero, e con i nomi, cognomi, stato, e domicilio del proprietario; 2.° con indicare la natura de’ beni, case, terre coltivatorie, prati, vigne &c., e divideranno tutte le terre in tre classi di prima, seconda e terza qualità; 3.° col notare l’estensione della superficie. Lasceranno una colonna in bianco, per ivi annotarsi la valuta della rendita imponibile d’ogni proprietà, conforme al modello num. 2.››

‹‹Potranno farsi aiutare da indicatori, che saranno nominati dal Decurionato. Consulteranno i catasti, piani, misure &c, che potranno procurarsi. Li sindaci, eletti, divisori, sottoscriveranno lo stato della sezione››

‹‹Nelli mesi di febbraio, e marzo li sindaci, eletti, e ripartitori faranno l’estimo della rendita netta imponibile di ciascuna proprietà, secondo l’ordine in cui si troveranno portate nel quadro indicativo. Riceveranno ancora i reclami, alli quali la percezione provvisoria in sei mesi avrà dato luogo […] Riceveranno i titoli, prove, e documenti, che saranno prodotti

all’appoggio delli reclami, come istrumenti d’affitti &c. Esamineranno il tutto, e faranno l’estimo alla pluralità de’ voti, e lo scriveranno, o lo faranno scrivere in loro presenza sopra la colonna riservata a quest’oggetto nello stato della sezione numero 2, al lato dell’articolo che descrive la proprietà e lo sottoscriveranno a pie’ della colonna›› ‹‹Gli stati delle sezioni saranno fatti doppj; uno di questi sarà deposto nell’archivio dell’università, e l’altro sarà dato al direttore delle contribuzioni della provincia, con li reclami de’ contribuenti, e li documenti giustificativi›› ‹‹Li controlori, senza aspettare la ripartizione diffinitiva, cominceranno la formazione della matrice del ruolo nelle università. A tale effetto faranno lo spoglio dello stato della sezione, e riuniranno sotto il nome di ciaschedun proprietario le diverse proprietà, che possiede in tutta l’estensione dell’università, secondo il modello num. 3››

Questa legge per la contribuzione fondiaria e la necessità di prendere ‹‹in considerazione le numerose doglianze che ci sono dirette su i vizj della ripartizione›› sono alla base del Decreto del 4 aprile 1909 con cui il nuovo re Gioacchino Murat, subentrato a Giuseppe nel maggio 1808, crea ‹‹sotto l’autorità del nostro Ministro delle finanze una Commessione temporanea delle contribuzioni dirette …›› che (art.4) ‹‹si occuperà della formazione di un catasto provvisorio del regno››.

La disposizione si concretizza con i successivi decreti del 12 agosto e del 9 ottobre 1809. Il primo,‹‹considerando che uno de’ requisiti essenzialmente necessarii alla formazione del catasto provvisorio ordinato coll’art. 4 del nostro decreto de’ 4 d’aprile 1809, è l’annotazione della estensione de’ territorii; e che ad ottener questa colla maggior possibile esattezza fino a che le circostanze non permettano d’intraprendere una misura geometrica del regno, fa d’uopo del concorso de’ proprietarii, diretto a correggere le indicazioni erronee fatte sulle attuali matrici di ruolo …››, detta le modalità con cui le ‹‹direzioni reali delle contribuzioni dirette si applicheranno subito alla rettifica degli stati di sezioni e delle matrici di ruolo formate in esecuzione della legge degli 8 di novembre 1806››. Il secondo stabilisce che

‹‹Art. 1. In ogni Comune ove si saran rettificate le operazioni relative alla contribuzione fondiaria, secondo il nostro decreto de’ 12 di agosto prossimo passato; saranno rinnovati gli stati di sezioni, e su questi sarà formata la matrice il ruolo, a modo di catasto provvisorio, onde possa successivamente ricevere le iscrizioni delle mutazioni. ›› ‹‹Art. 3. Degli stati di sezioni e de’ catasti provvisorj si formeranno due esemplari originali, di cui uno rimarrà presso la direzione reale delle contribuzioni dirette, ed un altro sarà conservato nell’archivio delle comuni rispettive.›› ‹‹Art. 4. […] I direttori sull’esemplare che rimarrà in loro potere iscriveranno le mutazioni, secondo i casi e nelle forme che verranno appresso indicate. Essi sono ancora incaricati di comunicar le mutazioni alle Comuni, affine di far eseguire le corrispondenti inscrizioni sugli esemplari che ivi sono depositati.››

dopo pochi giorni, il 22 ottobre, seguono le Istruzioni del Ministro delle finanze per la formazione de’ Catasti provvisori, e per l’iscrizione delle mutazioni, in esecuzione de’ decreti del 12 agosto, e 9 ottobre 1809.

‹‹ … Le matrici di ruolo debbono essere fatte in modo che possan ricevere successivamente le mutazioni di quote. Queste nuove matrici prenderanno da ora il nome di Catasti provvisorj

L’articolo II del Decreto de’ 9 ottobre m’incarica di dare le Istruzioni necessarie, e di determinare la forma degli stati di sezioni e de’ Catasti provvisorj. Avendo consultata la Commissione delle Contribuzioni dirette ho adottato i modelli annessi alle presenti Istruzioni. Gli antichi stati di sezioni non indicavano la denominazione de’ beni, quella de’ luoghi e i nomi delle regioni in cui essi son situati. Per riparare

a questo difetto, il nuovo modello contiene una colonna destinata a tale oggetto. Ecco il solo cangiamento che ho creduto dover farvi ››

Esempi di antichi stati di sezioni sono quelli inventariati ai nn. 678 e 719, relativi ai comuni di Frasso e di Guardia Sanframondi: sono datati 1807 e manca appunto la colonna con la denominazione delle proprietà o de’ luoghi.

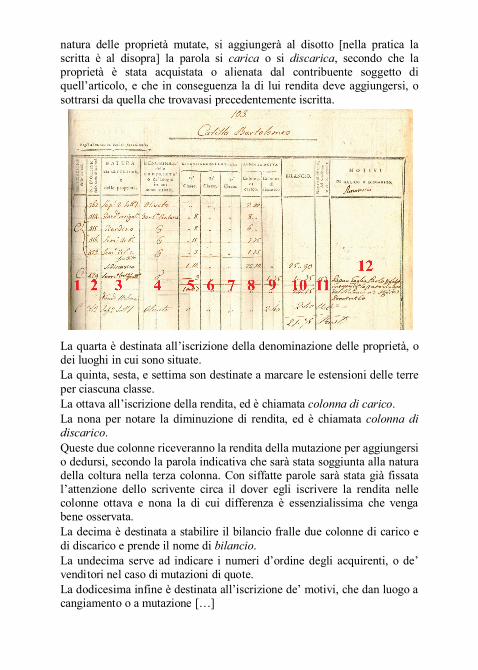

Passando ai registri del catasto:

‹‹ Ciascun foglio di Catasto provvisorio in ambedue le sue pagine, è destinato a ricevere un solo articolo delle antiche matrici; il luogo che resterà vuoto servirà per l’iscrizione successiva delle mutazioni delle proprietà […]. Il numero d’ordine, il nome, il cognome, e ‘l domicilio di ciascun proprietario saran portati in testa di ciascun foglio contenente la descrizione delle rispettive proprietà. ›› ‹‹La prima colonna di ciascuna pagina è destinata all’iscrizione della lettera indicativa di ciascuna sezione, nella quale il proprietario istesso possiede i fondi. La seconda colonna serve per la iscrizione degli articoli dello stato di sezioni. La terza per la designazione delle diverse colture, o nature di proprietà. In questa stessa colonna, in caso di mutazione, dopo di aver annotata la

natura delle proprietà mutate, si aggiungerà al disotto [nella pratica la scritta è al disopra] la parola si carica o si discarica, secondo che la proprietà è stata acquistata o alienata dal contribuente soggetto di quell’articolo, e che in conseguenza la di lui rendita deve aggiungersi, o sottrarsi da quella che trovavasi precedentemente iscritta.

La quarta è destinata all’iscrizione della denominazione delle proprietà, o dei luoghi in cui sono situate. La quinta, sesta, e settima son destinate a marcare le estensioni delle terre per ciascuna classe. La ottava all’iscrizione della rendita, ed è chiamata colonna di carico. La nona per notare la diminuzione di rendita, ed è chiamata colonna di discarico. Queste due colonne riceveranno la rendita della mutazione per aggiungersi o dedursi, secondo la parola indicativa che sarà stata soggiunta alla natura della coltura nella terza colonna. Con siffatte parole sarà stata già fissata l’attenzione dello scrivente circa il dover egli iscrivere la rendita nelle colonne ottava e nona la di cui differenza è essenzialissima che venga bene osservata. La decima è destinata a stabilire il bilancio fralle due colonne di carico e di discarico e prende il nome di bilancio. La undecima serve ad indicare i numeri d’ordine degli acquirenti, o de’ venditori nel caso di mutazioni di quote. La dodicesima infine è destinata all’iscrizione de’ motivi, che dan luogo a cangiamento o a mutazione […]

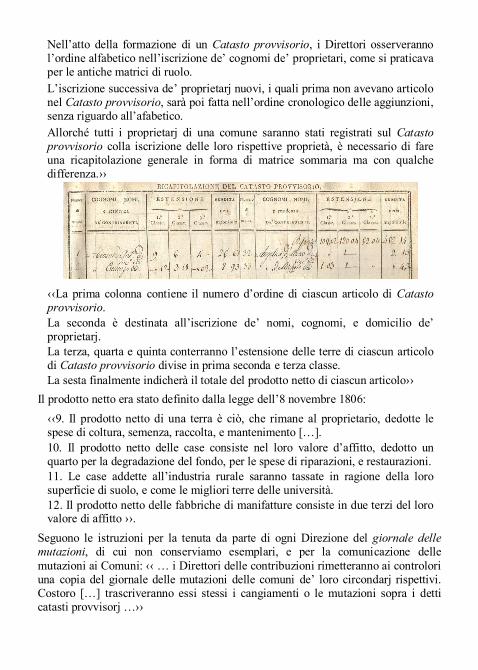

Nell’atto della formazione di un Catasto provvisorio, i Direttori osserveranno l’ordine alfabetico nell’iscrizione de’ cognomi de’ proprietari, come si praticava per le antiche matrici di ruolo. L’iscrizione successiva de’ proprietarj nuovi, i quali prima non avevano articolo nel Catasto provvisorio, sarà poi fatta nell’ordine cronologico delle aggiunzioni, senza riguardo all’afabetico. Allorché tutti i proprietarj di una comune saranno stati registrati sul Catasto provvisorio colla iscrizione delle loro rispettive proprietà, è necessario di fare una ricapitolazione generale in forma di matrice sommaria ma con qualche differenza.››

‹‹La prima colonna contiene il numero d’ordine di ciascun articolo di Catasto provvisorio. La seconda è destinata all’iscrizione de’ nomi, cognomi, e domicilio de’ proprietarj. La terza, quarta e quinta conterranno l’estensione delle terre di ciascun articolo di Catasto provvisorio divise in prima seconda e terza classe. La sesta finalmente indicherà il totale del prodotto netto di ciascun articolo››

Il prodotto netto era stato definito dalla legge dell’8 novembre 1806: ‹‹9. Il prodotto netto di una terra è ciò, che rimane al proprietario, dedotte le spese di coltura, semenza, raccolta, e mantenimento […]. 10. Il prodotto netto delle case consiste nel loro valore d’affitto, dedotto un quarto per la degradazione del fondo, per le spese di riparazioni, e restaurazioni. 11. Le case addette all’industria rurale saranno tassate in ragione della loro superficie di suolo, e come le migliori terre delle università. 12. Il prodotto netto delle fabbriche di manifatture consiste in due terzi del loro valore di affitto ››.

Seguono le istruzioni per la tenuta da parte di ogni Direzione del giornale delle mutazioni, di cui non conserviamo esemplari, e per la comunicazione delle mutazioni ai Comuni: ‹‹ … i Direttori delle contribuzioni rimetteranno ai controlori una copia del giornale delle mutazioni delle comuni de’ loro circondarj rispettivi. Costoro […] trascriveranno essi stessi i cangiamenti o le mutazioni sopra i detti catasti provvisorj …››

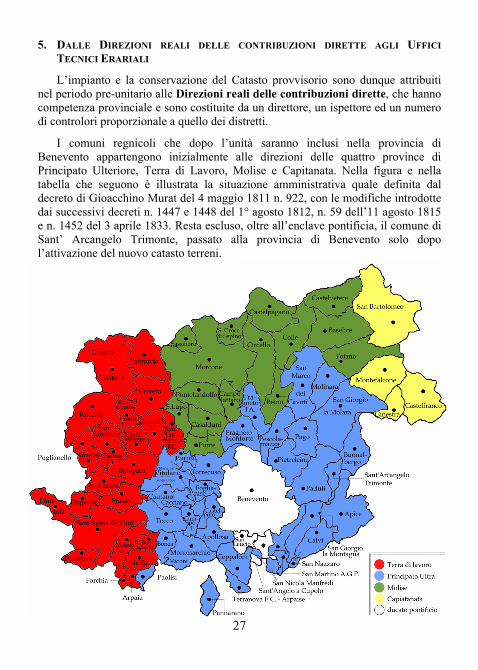

5. DALLE DIREZIONI REALI DELLE CONTRIBUZIONI DIRETTE AGLI UFFICI TECNICI ERARIALI

L’impianto e la conservazione del Catasto provvisorio sono dunque attribuiti nel periodo pre-unitario alle Direzioni reali delle contribuzioni dirette, che hanno competenza provinciale e sono costituite da un direttore, un ispettore ed un numero di controlori proporzionale a quello dei distretti.

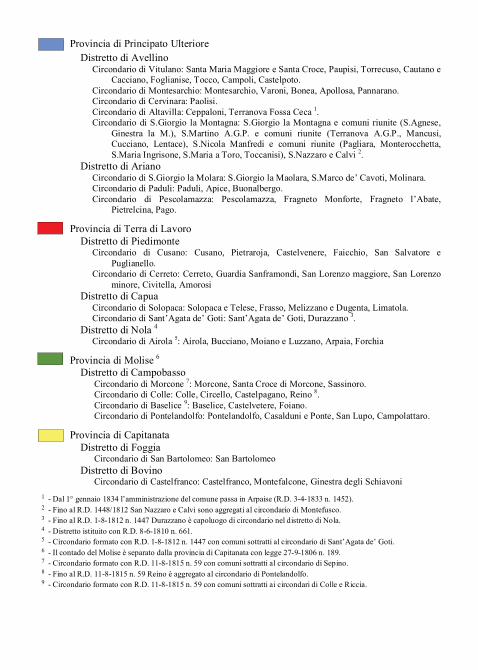

I comuni regnicoli che dopo l’unità saranno inclusi nella provincia di Benevento appartengono inizialmente alle direzioni delle quattro province di Principato Ulteriore, Terra di Lavoro, Molise e Capitanata. Nella figura e nella tabella che seguono è illustrata la situazione amministrativa quale definita dal decreto di Gioacchino Murat del 4 maggio 1811 n. 922, con le modifiche introdotte dai successivi decreti n. 1447 e 1448 del 1° agosto 1812, n. 59 dell’11 agosto 1815 e n. 1452 del 3 aprile 1833. Resta escluso, oltre all’enclave pontificia, il comune di Sant’ Arcangelo Trimonte, passato alla provincia di Benevento solo dopo l’attivazione del nuovo catasto terreni.

27

Provincia di Principato Ulteriore Distretto di Avellino Circondario di Vitulano: Santa Maria Maggiore e Santa Croce, Paupisi, Torrecuso, Cautano e

Cacciano, Foglianise, Tocco, Campoli, Castelpoto. Circondario di Montesarchio: Montesarchio, Varoni, Bonea, Apollosa, Pannarano. Circondario di Cervinara: Paolisi. Circondario di Altavilla: Ceppaloni, Terranova Fossa Ceca 1. Circondario di S.Giorgio la Montagna: S.Giorgio la Montagna e comuni riunite (S.Agnese,

Ginestra la M.), S.Martino A.G.P. e comuni riunite (Terranova A.G.P., Mancusi, Cucciano, Lentace), S.Nicola Manfredi e comuni riunite (Pagliara, Monterocchetta, S.Maria Ingrisone, S.Maria a Toro, Toccanisi), S.Nazzaro e Calvi 2.

Distretto di Ariano Circondario di S.Giorgio la Molara: S.Giorgio la Maolara, S.Marco de’ Cavoti, Molinara.

Circondario di Paduli: Paduli, Apice, Buonalbergo. Circondario di Pescolamazza: Pescolamazza, Fragneto Monforte, Fragneto l’Abate,

Pietrelcina, Pago. Provincia di Terra di Lavoro Distretto di Piedimonte Circondario di Cusano: Cusano, Pietraroja, Castelvenere, Faicchio, San Salvatore e

Puglianello. Circondario di Cerreto: Cerreto, Guardia Sanframondi, San Lorenzo maggiore, San Lorenzo

minore, Civitella, Amorosi Distretto di Capua Circondario di Solopaca: Solopaca e Telese, Frasso, Melizzano e Dugenta, Limatola.

Circondario di Sant’Agata de’ Goti: Sant’Agata de’ Goti, Durazzano 3. Distretto di Nola 4 Circondario di Airola 5: Airola, Bucciano, Moiano e Luzzano, Arpaia, Forchia Provincia di Molise 6 Distretto di Campobasso Circondario di Morcone 7: Morcone, Santa Croce di Morcone, Sassinoro.

Circondario di Colle: Colle, Circello, Castelpagano, Reino 8. Circondario di Baselice 9: Baselice, Castelvetere, Foiano. Circondario di Pontelandolfo: Pontelandolfo, Casalduni e Ponte, San Lupo, Campolattaro.

Provincia di Capitanata Distretto di Foggia Circondario di San Bartolomeo: San Bartolomeo Distretto di Bovino Circondario di Castelfranco: Castelfranco, Montefalcone, Ginestra degli Schiavoni 1 - Dal 1° gennaio 1834 l’amministrazione del comune passa in Arpaise (R.D. 3-4-1833 n. 1452).

2 - Fino al R.D. 1448/1812 San Nazzaro e Calvi sono aggregati al circondario di Montefusco. 3 - Fino al R.D. 1-8-1812 n. 1447 Durazzano è capoluogo di circondario nel distretto di Nola. 4 - Distretto istituito con R.D. 8-6-1810 n. 661. 5 - Circondario formato con R.D. 1-8-1812 n. 1447 con comuni sottratti al circondario di Sant’Agata de’ Goti. 6 - Il contado del Molise è separato dalla provincia di Capitanata con legge 27-9-1806 n. 189. 7 - Circondario formato con R.D. 11-8-1815 n. 59 con comuni sottratti al circondario di Sepino. 8 - Fino al R.D. 11-8-1815 n. 59 Reino è aggregato al circondario di Pontelandolfo. 9 - Circondario formato con R.D. 11-8-1815 n. 59 con comuni sottratti ai circondari di Colle e Riccia.

Il passaggio al regno d’Italia, con la creazione della provincia di Benevento, comporta un riassetto completo dell’amministrazione finanziaria locale ed il catasto provvisorio viene unito nella conservazione a quello gregoriano, relativo al territorio ex pontificio di Benevento, San Leucio e Sant’Angelo a Cupolo. Al di là di queste vicende, peculiari della nostra provincia, più in generale

‹‹furono in un primo momento conservati gli organi già esistenti sotto i cessati governi. [...] Fu solo verso la metà dell’anno 1864 che si intraprese una effettiva unificazione dell’ordinamento e dell’organizzazione [...] Con R.D. 14 agosto 1864 n. 1885, si riunirono gli Uffici della conservazione del catasto della proprietà fondiaria a quelli della formazione del catasto, separandoli dall’Amministrazione delle imposte dirette e disponendosi testualmente (art. 1): “La conservazione del Catasto della proprietà fondiaria cesserà di far parte dell’Amministrazione delle Contribuzioni Dirette e sarà unita a quella della formazione del Catasto ...” Il nuovo ordinamento si appalesò, entro pochi mesi, non rispondente [...] Pertanto, con R.D. 26 luglio 1865 n. 2455, l’amministrazione del catasto fu riportata a quella delle imposte dirette [...], le attribuzioni degli uffici direttivi provinciali di conservazione del catasto furono trasferite alle Direzioni provinciali delle tasse e del demanio [...] e si dispose che il Servizio distrettuale della conservazione del catasto, insieme con quello delle “tasse” dirette, sarebbe stato svolto da agenti speciali denominati “Agenti delle tasse dirette”. [...dopo il 1866] la denominazione delle Agenzie delle tasse fu cambiata in “Agenzia delle imposte dirette e del catasto”››19

Il passaggio ad un’articolazione distrettuale del servizio di conservazione del catasto ci sembra di particolare rilievo, anche in considerazione delle conseguenze che, come vedremo, ancora oggi è possibile rilevare nelle condizioni materiali dei registri.

Intanto la legge 6 febbraio 1865 n. 2136 assoggetta (art.1) ad una imposta proporzionale al reddito netto i fabbricati e ogni altra stabile costruzione: molini, bagni natanti, ponti volanti, chiatte, scafe ecc.. Resta ‹‹soppressa ogni altra imposta fondiaria governativa attualmente vigente sugli edifizi stessi, compresa l’area dei medesimi e le loro dipendenze›› (art. 17)

Conseguentemente, l’art. 70 del regolamento per l’applicazione dell’imposta sui fabbricati (R.D. 28-8-1870 n. 5832) stabilisce che

‹‹contemporaneamente alle operazioni soprindicate si procederà ad 19 Così il prof. Raimondo Napolitano, funzionario del Ministero delle Finanze e autore della voce Ufficio Tecnico Erariale per il Novissimo Digesto Italiano della UTET.

estrarre l’estimo attribuito ai fabbricati, alle loro aree e dipendenze soggetti alla presente imposta, dagli articoli e partite di catasto in cui fosse tuttora compreso››

Lo stralcio non riguarda gli immobili che l’art. 2 della legge 2136/1865 dichiara esenti dall’imposta, e cioè:

‹‹- 1. I fabbricati destinati all’esercizio dei culti; - 2. I cimiteri con le loro dipendenze; - 3. I fabbricati demaniali dello Stato, costituenti le fortificazioni e le loro dipendenze; - 4. Le costruzioni rurali destinate esclusivamente all’abitazione dei coltivatori o al ricovero del bestiame, o alla conservazione e prima manipolazione dei prodotti agrari, purché tali costruzioni appartengano ai proprietari dei terreni cui servono››

Così dal 1870 sul catasto provvisorio non vengono più registrate variazioni relative ai fabbricati civili e industriali e viene scaricata la rendita delle costruzioni rurali, per le quali però si continua ad annotare i passaggi di proprietà.

Contemporaneamente il consolidarsi dell’amministrazione finanziaria del nuovo Stato italiano si manifesta nell’accentramento in un unico ufficio dell’attività periferica: con R.D. 26 settembre 1869 n. 5286 sono istituite con decorrenza 1° gennaio 1870 le Intendenze di Finanza:

Art. 1 – Nel Capoluogo di ogni Provincia sarà istituito un Ufficio col nome di Intendenza di Finanza, nel quale saranno concentrate le attribuzioni che attualmente spettano alle Direzioni compartimentali del Demanio e delle Tasse sugli affari, delle Imposte dirette, del Catasto e dei Pesi e Misure, delle Gabelle, alle Ispezioni distrettuali e alle Agenzie del Tesoro […]

e con R.D. 18 dicembre 1869 n. 5397 si approva il relativo regolamento, che, per la parte che ci interessa, stabilisce:

Art. 1 – Le Intendenze di Finanza, istituite con Decreto del 26 settembre 1869, n. 5286, esercitano nel territorio della rispettiva Provincia le seguenti attribuzioni:[…] f) sono incaricate della conservazione del catasto fondiario, e sono pure incaricate della formazione, compimento e rettificazione del medesimo, dove non si trovino istituiti all’uopo Uffici speciali dipendenti direttamente dal Ministero […] Art. 7 – Alle Intendenze sono subordinati: […] d) Le Agenzie delle Imposte dirette e del Catasto […]

Un anno dopo segue il regolamento per la conservazione dei catasti dei terreni e dei fabbricati, approvato con R.D. 24 dicembre 1870 n. 6151 e in vigore dal 1° gennaio 1871:

Art. 1 – La conservazione dei catasti dei terreni e dei fabbricati ha per oggetto di mettere in evidenza: a) i passaggi dei beni immobili rispetto alla persona del proprietario o del possessore; b) lo stato dei beni immobili, dei loro estimi o redditi.

Art. 2 – I catasti, così dei terreni come dei fabbricati, si conservano per ogni Comune amministrativo. E’ però mantenuta, ove esiste, la separata conservazione dei catasti dei terreni per i singoli Comuni censuari o frazioni territoriali di uno stesso Comune amministrativo, finché non sia diversamente disposto dal Ministro delle Finanze. Art. 3 – La conservazione dei catasti dei terreni e dei fabbricati è fatta per duplicato. Il servizio di prima conservazione viene eseguito dalle Agenzie delle Imposte dirette e del Catasto; quello di seconda conservazione, dalle Intendenze di Finanza. [in realtà il doppio dei libri catastali è conservato solo in Lombardia, Toscana, nella Venezia e nelle province parmensi e in quelle intendenze è previsto un Ufficio per la conservazione del catasto fondiario] Art. 4 - Il Ministro delle Finanze provvederà perché tutte le Agenzie e tutte le Intendenze siano provviste di un esemplare dei catasti dei Comuni compresi nella rispettiva circoscrizione. Art. 86 – Nei primi dieci giorni di ciascun trimestre gli Agenti del catasto devono trasmettere all’Intendenza copia del prospetto delle volture e delle variazioni eseguite nell’ultimo trimestre […] Art. 87 – L’Intendenza, fatte regolarizzare, ove d’uopo, dagli Agenti le volture e le variazioni registrate nel prospetto, riporta le une e le altre nel duplicato degli atti catastali […] Art. 92 – Le risultanze dei libri catastali al 15 ottobre di ciascun anno serviranno di base alla formazione dei ruoli delle imposte per l’anno successivo. Art. 94 – Entro l’anno 1871 sarà attivata per ciascun Comune la matricola od elenco alfabetico dei possessori […] Art. 97 – In pendenza dell’esecuzione del suddetto art. 4, nelle Provincie in cui esiste un solo esemplare del catasto dei terreni tenuto da Uffizi governativi, la conservazione sarà fatta dalle Agenzie delle imposte dirette anche dove il catasto era finora conservato dall’Intendenza di finanza.

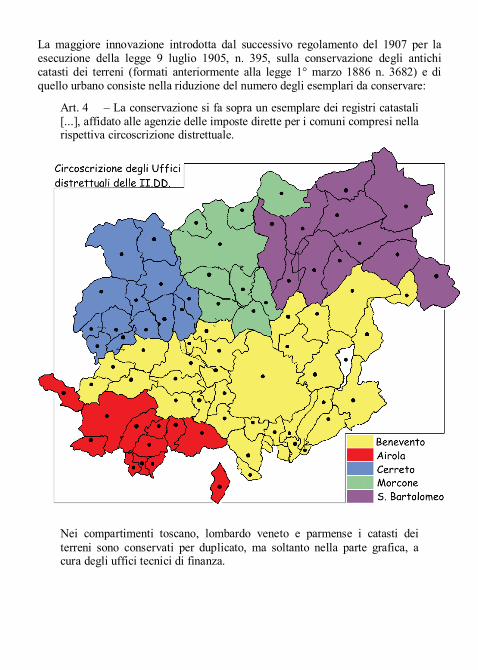

La maggiore innovazione introdotta dal successivo regolamento del 1907 per la esecuzione della legge 9 luglio 1905, n. 395, sulla conservazione degli antichi catasti dei terreni (formati anteriormente alla legge 1° marzo 1886 n. 3682) e di quello urbano consiste nella riduzione del numero degli esemplari da conservare:

Art. 4 – La conservazione si fa sopra un esemplare dei registri catastali [...], affidato alle agenzie delle imposte dirette per i comuni compresi nella rispettiva circoscrizione distrettuale.

Nei compartimenti toscano, lombardo veneto e parmense i catasti dei terreni sono conservati per duplicato, ma soltanto nella parte grafica, a cura degli uffici tecnici di finanza.

Questi Uffici tecnici di finanza sono stati istituiti con R.D. 6 marzo 1881 n. 120 – poi sostituiti dalle sezioni speciali tecniche con R.D. 2419 del 15-6-1884 e ripristinati con R.D. 5565 del 15-07-1888 – e attendono appunto, tra l’altro, alla seconda conservazione dei catasti. Dipendono dal Ministero, col quale possono direttamente corrispondere, ma sono sottoposti alla vigilanza disciplinare degli intendenti. Nel 1936, con R.D. del 22 ottobre, assumono la denominazione di Uffici Tecnici Erariali e si organizzano in 4 sezioni: sezione I (demanio e consulenze tecniche erariali); sezione II (imposte di fabbricazione); sezione III (stime); sezione IV (conservazione del catasto).

Il servizio di prima conservazione degli antichi catasti continua ad essere assicurato dalle Agenzie delle Imposte dirette, divenute dal 1924 Uffici distrettuali delle imposte dirette20, fino al R. D. n. 589 del 4 aprile 1939, che assegna questa competenza all’U.T.E.:

Art. 20 - Passaggio del servizio di conservazione del vecchio catasto. Entro il 31 dicembre 1940, con le modalità da stabilirsi nel regolamento, il servizio di conservazione dei vecchi catasti dei terreni è assunto dagli Uffici tecnici erariali a mezzo di apposita Sezione posta nel capoluogo di Provincia per tutti i Comuni della Provincia stessa ove ancora vigono detti catasti. Gli Uffici distrettuali delle imposte dirette, limitatamente ai Comuni della propria circoscrizione, devono avere copia di quegli atti del catasto, che verranno stabiliti dal regolamento. All'aggiornamento di tale copia provvedono gli stessi Uffici distrettuali delle imposte dirette in base agli elementi che periodicamente verranno loro forniti dagli Uffici tecnici erariali. […]

Il Regolamento di servizio per gli uffici provinciali dell'Amministrazione del catasto e dei servizi tecnici erariali del 30 giugno 1945 n. 1441 organizza gli uffici tecnici erariali in sezioni, a ciascuna delle quali corrisponde una sezione d’archivio:

art. 31 - Suddivisione degli U.T.E. in cinque sezioni. Compiti delle sezioni. Gli Uffici Tecnici Erariali sono ripartiti in cinque Sezioni: Sezione I del "Demanio e consulenze tecniche erariali"; Sezione II della "Conservazione del Catasto, Terreni"; Sezione III delle "Stime"; Sezione IV della "Formazione e conservazione del Nuovo Catasto Edilizio Urbano; Sezione V degli "Accertamenti dei danni di guerra".

20 5 uffici in provincia di Benevento: Benevento, Cerreto, San Bartolomeo in Galdo, Airola e Morcone, quest’ ultimo istituito con R.D. n. 1083 del 1° luglio 1937 e soppresso insieme a quello di Airola con d.P.R. n. 644 del 26 ottobre 1972.

A tali Sezioni sono, rispettivamente, attribuiti gli incarichi di cui ai capoversi I, II [le operazioni per la conservazione del Nuovo Catasto Terreni, dei vecchi Catasti e del Catasto ex-Austriaco nelle terre redente], III, IV e V del precedente articolo 28.

art. 42 - Archivio dell'U.T.E. - Suddivisione in sei sezioni. L'archivio e' distinto in sei Sezioni: Sezione "Servizi generali"; Sezione I "Demanio e consulenze tecniche erariali"; Sezione II "Conservazione Catasto Terreni"; Sezione III "Stime"; Sezione IV "Formazione e conservazione del Nuovo Catasto Edilizio Urbano"; Sezione V "Accertamenti danni di guerra".

6. CESSAZIONE DEL CATASTO PROVVISORIO E VERSAMENTO ALL’ARCHIVIO DI STATO

L’art. 5 del R.D. n. 17 del 7 gennaio 1923 prevede che l’attivazione del nuovo catasto terreni ordinato con la legge 1 marzo 1886 n. 3682 avvenga per distretto d’imposta, ma già il R.D. n. 1276 del 14 giugno dello stesso anno consente che nelle province del compartimento ligure-piemontese il nuovo catasto possa entrare in vigore comune per comune, senza attendere la ultimazione dei lavori per un intero distretto di imposte, ed estende l’applicabilità di questa norma anche agli altri compartimenti catastali ogni qualvolta il Ministro per le finanze lo reputi indispensabile per eliminare al più presto gravi sperequazioni della imposta fra i singoli contribuenti.

Il Regolamento per l’esecuzione delle disposizioni legislative sul riordinamento dell’imposta fondiaria del 12 ottobre 1933 precisa che

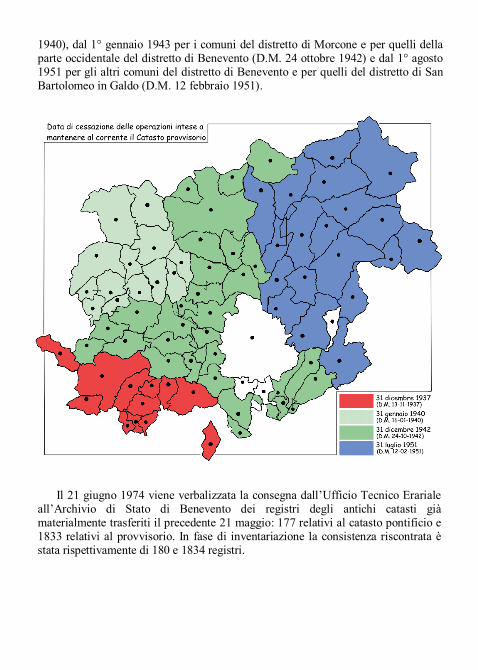

si stabilisce con decreto ministeriale l’epoca in cui comincia per ciascun distretto o comune lo stadio della conservazione del nuovo catasto, cessano le operazioni intese a mantenere in corrente i catasti preesistenti, i quali fino a nuova disposizione saranno custoditi presso gli uffici di conservazione del corrispondente nuovo catasto.

I decreti ministeriali che per la provincia di Benevento stabiliscono l’inizio della conservazione del nuovo catasto e la contemporanea cessazione delle operazioni intese a mantenere al corrente il catasto preesistente sono quattro: il nuovo catasto terreni è attivato dal 1° gennaio 1938 per i comuni compresi nella giurisdizione dell’Ufficio distrettuale delle imposte dirette di Airola (D.M. 13 novembre 1937), dal 1° febbraio 1940 per i comuni del distretto di Cerreto Sannita (D.M. 16 gennaio

1940), dal 1° gennaio 1943 per i comuni del distretto di Morcone e per quelli della parte occidentale del distretto di Benevento (D.M. 24 ottobre 1942) e dal 1° agosto 1951 per gli altri comuni del distretto di Benevento e per quelli del distretto di San Bartolomeo in Galdo (D.M. 12 febbraio 1951).

Il 21 giugno 1974 viene verbalizzata la consegna dall’Ufficio Tecnico Erariale all’Archivio di Stato di Benevento dei registri degli antichi catasti già materialmente trasferiti il precedente 21 maggio: 177 relativi al catasto pontificio e 1833 relativi al provvisorio. In fase di inventariazione la consistenza riscontrata è stata rispettivamente di 180 e 1834 registri.

7. CONSULTAZIONE DEL CATASTO PROVVISORIO: CHIAVI DI ACCESSO E UNITÀ DI MISURA

Il fondo dispone di tre chiavi di accesso interne alla stessa documentazione:

gli stati di sezione, in cui sono descritte tutte le proprietà del territorio comunale iniziando da levante (vedi par. 4)

i primi registri del Catasto provvisorio, nei quali i possessori al momento dell’impianto sono riportati in ordine alfabetico (vedi par. 4)

le matricole dei possessori: sono previste già dal regolamento per la conservazione dei catasti dei terreni e dei fabbricati, approvato con R.D. 24 dicembre 1870 n. 6151, ma quelle conservate presso l’Archivio di Stato non risalgono a prima del 1922 e per non piccola parte della provincia bisogna aspettare il 1941. Vengono aggiornate fino all’attivazione del nuovo catasto terreni.

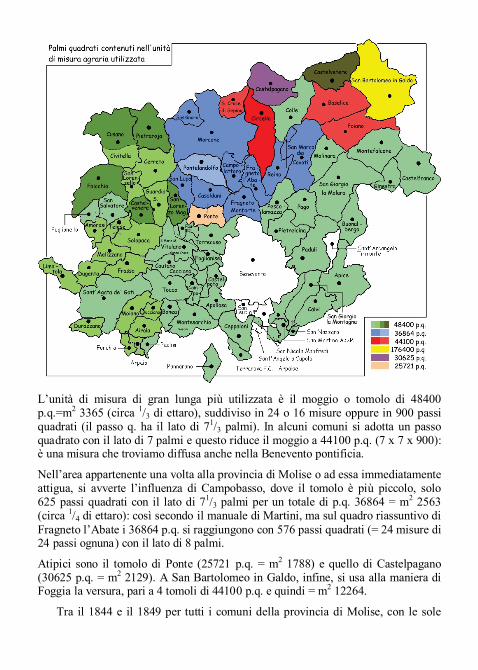

La consultazione del fondo richiede che si tenga presente che le unità di misura utilizzate per la superficie sono quelle tradizionali e che la loro conversione nel sistema metrico decimale deve passare attraverso l’equivalenza in palmi quadrati.

‹‹La Commissione della Reale Accademia delle Scienze di Napoli comparò nel 1811, per ordine del Governo, le Misure e i Pesi napoletani con quelli del Sistema metrico francese. Come base di questo paragone si servì d’un modulo del Palmo che consisteva in un’antica spranga di ferro depositata allora in Castel Capuano ed oggi non più esistente. Il risultato diede in corrispondenza del metro 0,263670. ››21

Un palmo quadrato è dunque uguale a m. 0,263670 x m. 0,263670 = m2 0,069522. Il quadro del riassunto, con cui di solito si apre il primo volume del catasto provvisorio, specifica il numero di palmi quadrati contenuti nell’unità di misura tradizionale adottata. Nella figura è stata riportata graficamente questa informa-zione. Le diverse sfumature dello stesso colore indicano che per la stessa unità di misura agraria sono utilizzati sottomultipli diversi, misure ovvero passi quadrati o altro: per questo aspetto rimandiamo alla descrizione di ciascuna serie comunale.

21 A. MARTINI, Manuale di metrologia ossia misure, pesi e monete in uso attualmente presso tutti i popoli, Torino, 1883

L’unità di misura di gran lunga più utilizzata è il moggio o tomolo di 48400 p.q.=m2 3365 (circa 1/3 di ettaro), suddiviso in 24 o 16 misure oppure in 900 passi quadrati (il passo q. ha il lato di 71/3 palmi). In alcuni comuni si adotta un passo quadrato con il lato di 7 palmi e questo riduce il moggio a 44100 p.q. (7 x 7 x 900): è una misura che troviamo diffusa anche nella Benevento pontificia.

Nell’area appartenente una volta alla provincia di Molise o ad essa immediatamente attigua, si avverte l’influenza di Campobasso, dove il tomolo è più piccolo, solo 625 passi quadrati con il lato di 71/3 palmi per un totale di p.q. 36864 = m2 2563 (circa 1/4 di ettaro): così secondo il manuale di Martini, ma sul quadro riassuntivo di Fragneto l’Abate i 36864 p.q. si raggiungono con 576 passi quadrati (= 24 misure di 24 passi ognuna) con il lato di 8 palmi.

Atipici sono il tomolo di Ponte (25721 p.q. = m2 1788) e quello di Castelpagano (30625 p.q. = m2 2129). A San Bartolomeo in Galdo, infine, si usa alla maniera di Foggia la versura, pari a 4 tomoli di 44100 p.q. e quindi = m2 12264.

Tra il 1844 e il 1849 per tutti i comuni della provincia di Molise, con le sole

eccezioni di Campolattaro e Castelvetere, viene operata una riduzione dalle unità di misura tradizionali ai palmi quadrati.

Quanto all’unità di misura della rendita, è ovvia la relazione con l’epoca in cui è completato l’impianto: stupisce non adotti la lira francese (= lire italiane 0,966) il catasto più antico, quello di Santa Maria Maggiore di Vitulano (1811), ma l’usano tutti quelli completati nel 1812 (Castelvetere, Durazzano, Frasso e Montesarchio), due su quattro nel 1813 (Campolattaro e Cusano) sei su sedici nel 1814 (Amorosi, Apice, Cerreto, Civitella, Molinara e San Giorgio la Montagna). Per gli altri si adotta il ducato (= lire italiane 4,25) e, tranne che nei catasti di Pontelandolfo e Pietraroja, continua l’indicazione in ducati anche quando, dopo il 1870, si comincia a riportare l’equivalente in £ it.

8. L’ORDINAMENTO

Abbiamo preso in esame la possibilità di ricostruire sulla carta un ordinamento che rispecchiasse le circoscrizioni degli Uffici distrettuali delle Imposte Dirette, che hanno curato la conservazione del catasto provvisorio fino a tutto il 1940, vale a dire alla vigilia dell’attivazione del nuovo catasto terreni.

Questa scelta avrebbe comportato di non conservare nessun rapporto tra l’ordinamento sulla carta e quello sugli scaffali, dove le serie comunali sono poste in ordine alfabetico, con qualche confusione in particolare nella collocazione dei registri di quelle comunità che oggi sono frazioni di altri comuni. Ci è parso infine che un cambiamento così radicale non si giustificasse, considerato che le serie non hanno rimandi al loro interno e che un riordinamento per distretto avrebbe quindi un valore solo di ricostruzione storica, che è quanto si è già cercato di fare in questa introduzione.

L’ordinamento adottato per l’inventario è pertanto quello alfabetico dei comuni, con le sole eccezioni dei catasti di Cacciano, Civitella, Luzzano, San Giovanni Ceppaloni e Varoni, che sono posti dopo i comuni di cui queste località sono oggi frazioni e del catasto di Terranova Fossaceca, che è ordinato come Arpaise, sede dell’amministrazione comunale dal 1834.