97888-96662-25-0 - csvbelluno.it · DALL’ART. 8 DELLA LEGGE 266/91 - LEGGE QUADRO SUL...

24

-

Upload

truongquynh -

Category

Documents

-

view

213 -

download

0

Transcript of 97888-96662-25-0 - csvbelluno.it · DALL’ART. 8 DELLA LEGGE 266/91 - LEGGE QUADRO SUL...

97888-96662-25-0

Stampa: Cierre Graficawww.cierrenet.it

collana strumenti

Costituzione di una organizzazione di Volontariato1

responsabilità degli amministratori e delle organizzazioni di Volontariato2

gestione di una organizzazione di Volontariato3

obblighi Contabili per una organizzazione di Volontariato4

assiCurazione di una organizzazione di Volontariato5

priVaCy per le organizzazioni di Volontariato6

siCurezza dei laVoratori e dei Volontari nelle organizzazioni di Volontariato7

ageVolazioni fisCali per le organizzazioni di Volontariato8

raCColta fondi per le organizzazioni di Volontariato9

donazioni per le organizzazioni di Volontariato10

rendiContazione del Cinque per mille11

organizzazione di eVenti. aspetti fisCali, Contabili e organizzatiVi12

gestione dei rapporti Con gli enti pubbliCi per le organizzazioni di Volontariato13

3

agevolazioni fiscali per le organizzazioni di volontariatopreviste dalla legge 266/91

LE AGEVOLAZIONI FISCALI PREVISTE DALL’ART. 8 DELLA LEGGE 266/91 - LEGGE QUADRO SUL VOLONTARIATO

La legge 11 agosto 1991, n. 266 rappresenta il documento normativo di riferimento per i soggetti che svolgono attività di volontariato. Essa, infatti, stabilisce “i principi cui le regioni e le province autonome devono attenersi nel disciplinare i rapporti fra le istituzioni pubbliche e le organizzazioni di volontariato nonché i criteri cui debbono uniformarsi le amministrazioni statali e gli enti locali nei medesimi rapporti ” (art. 1, comma 2).L’articolo 8 della legge 266/91 prevede che le organizzazioni di volon-tariato, cioè ogni organismo liberamente costituito al fine di svolgere in modo personale, spontaneo e gratuito per mezzo dei soggetti che ne fan-no parte un’attività orientata al perseguimento esclusivo di finalità solida-ristiche e quindi, senza fini di lucro anche indiretto, possano usufruire di una serie di agevolazioni di natura fiscale.L’unica condizione richiesta per poter beneficiare delle agevolazioni previste è essere un’organizzazione di volontariato.Brevemente, si ricorda che per assumere tale qualifica è necessario che l’ente “si avvalga in modo determinante e prevalente delle prestazioni personali, volontarie e gratuite dei propri aderenti” (art. 3, comma 1), e che, negli accordi degli aderenti, nell’atto costitutivo o nello statuto, sia-no espressamente previsti alcuni elementi.Tali elementi sono:• l’assenzadifinidilucro,• lademocraticitàdellastruttura,• l’elettivitàelagratuitàdellecaricheassociative,• lagratuitàdelleprestazionifornitedagliaderenti,• icriteridiammissioneediesclusionedegliaderenti,• gliobblighiedirittidegliaderenti,• l’obbligodiformazionedelbilancio,• lemodalitàdiapprovazionedelbilanciodapartedell’assembleadegli

aderenti (art. 3, comma 3).

4

agev

olazion

i fisc

ali

Agevolazioni in materia di imposte dirette

Ires (Imposta sui Redditi delle Società)Le attività istituzionali, cioè quelle che realizzano direttamente l’oggetto sociale contenuto nello statuto, sono esenti dall’IRES in quanto realizzate per fini solidaristici e non a scopo di lucro.Allo stesso modo, anche i “proventi derivanti da attività commerciali e produttive marginali non costituiscono redditi imponibili ai fini dell’ap-plicazione dell’IRES, qualora sia documentato il loro totale impiego per i fini istituzionali dell’organizzazione di volontariato” (art. 8, comma 4).Un’organizzazione di volontariato può quindi conseguire delle entrate dallo svolgimento di attività di natura commerciale e produttiva, purché le stesse siano marginali rispetto all’attività istituzionale. Tali entrate non costituiscono redditi imponibili IRES, cioè sulle stesse non si deve calco-lare né pagare alcuna somma a titolo di IRES.Unica condizione richiesta è che il loro intero ammontare venga utiliz-zato per perseguire le finalità di solidarietà proprie dell’organizzazione e che questo impiego sia comprovato da apposita documentazione (CM del 25 febbraio 1992, n. 3-152).Ai sensi del Decreto del Ministero delle Finanze del 25 maggio 1995, n. 3263, le attività commerciali e produttive di seguito descritte, che sono svolte in funzione della realizzazione del fine istituzionale dell’organiz-zazione di volontariato iscritta negli appositi registri regionali e provin-ciali e senza l’impiego di mezzi organizzati professionalmente per fini di concorrenzialità sul mercato (ad esempio l’uso di pubblicità dei prodotti, di insegne elettriche, di locali attrezzati secondo gli usi dei corrisponden-ti esercizi commerciali e di marchi di distinzione dell’impresa), possono essere considerate marginali.Si tratta di:a) attività di vendita occasionali o iniziative occasionali di solidarietà

svolte nel corso di celebrazioni o ricorrenze o in concomitanza a cam-

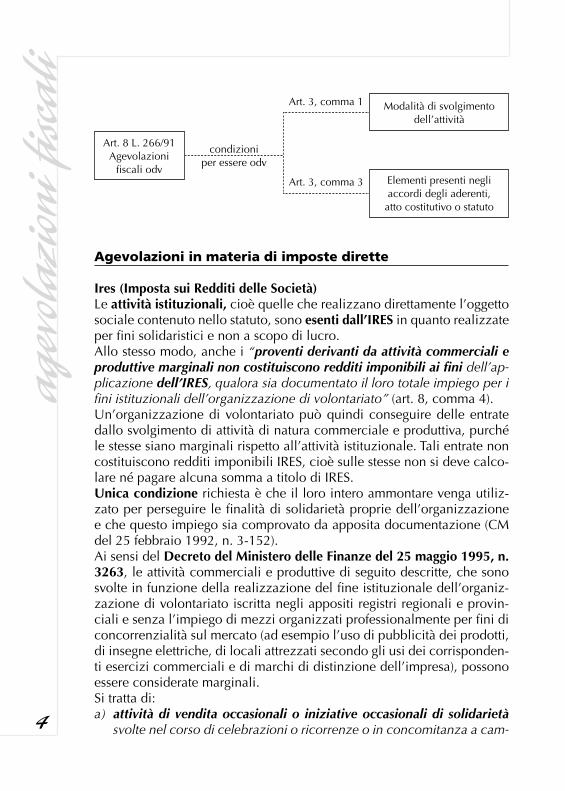

Art. 8 L. 266/91Agevolazioni

fiscali odv

condizioniper essere odv

Modalità di svolgimentodell’attività

Art. 3, comma 1

Art. 3, comma 3 Elementi presenti negliaccordi degli aderenti,

atto costitutivo o statuto

5

pagne di sensibilizzazione pubblica verso i fini istituzionali dell’orga-nizzazione di volontariato;

b) attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione, a condizione che la vendita sia curata direttamente dall’organizzazione senza alcun intermediario;

c) cessione di beni prodotti dagli assistiti e dai volontari sempreché la vendita dei prodotti sia curata direttamente dall’organizzazione senza alcun intermediario;

d) attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale;

e) attività di prestazione di servizi rese in conformità alle finalità istitu-zionali, non riconducibili nell’ambito applicativo dell’art. 111, comma 3, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (nuovo art. 148, comma 3), verso pagamento di corrispettivi specifici che non eccedano del 50% i costi di diretta imputazione.

In ogni caso non rientrano tra i proventi delle attività commerciali e produttive marginali quelli derivanti da convenzioni.

La non imponibilità ai fini delle imposte indirette comporta comunque l’assoggettamento ad IRAP delle organizzazioni di volontariato, limitata-mente ai compensi di lavoro dipendente, di collaborazione coordinata e continuativa e di lavoro autonomo occasionale erogati dall’ente.

Agevolazioni in materia di imposte indirette

Iva (Imposta sul Valore Aggiunto)Le operazioni poste in essere dalle organizzazioni di volontariato nello svolgimento della propria attività sono considerate fuori campo Iva, cioè non rientrano nell’ambito di applicazione di tale imposta.

Attivitàistituzionale

Attività commercialee produttive marginali

DM 25/05/1995

Condizione art. 8, comma 4

Statuto

Esenti IRES

proventi

6

agev

olazion

i fisc

ali

Il comma 2 del citato art. 8 dispone infatti che: “Le operazioni svolte dalle organizzazioni di volontariato che hanno i requisiti di cui all’art. 3 della presente legge, costituite esclusivamente per fini di solidarietà, non si con-siderano cessione di beni né prestazioni di servizi ai fini dell’applicazione dell’imposta sul valore aggiunto.”L’esclusione dell’assoggettamento ad Iva di tali organismi comporta come conseguenza l’esclusione da tutti gli obblighi connessi a questa partico-lare forma impositiva. Un’organizzazione di volontariato non è obbligata cioè ad aprire partita Iva, né deve rispettare le disposizioni dettate dal D.P.R. 633/1972 in materia di imposta sul valore aggiunto (ad esempio: fatturazione dei servizi offerti, registrazione contabile, ecc.).

Appare opportuno precisare che questa agevolazione riguarda le operazioni attive, cioè le cessioni di beni e servizi effettuate dietro corrispettivo (anche relative alle attività commerciali e produttive marginali), mentre non consente l’esenzione del pagamento dell’Iva sugli acquisti effettuati. In questo senso, l’organizzazione di volon-tariato viene assimilata al consumatore finale persona fisica che paga l’Iva sugli acquisti, considerando la stessa come costo ulteriore che va ad incrementare quello del bene o del servizio cui si riferisce.

Imposta di registroLa legge quadro al comma 1 dell’articolo 8 prevede per le organizzazioni di volontariato, in possesso dei requisiti contenuti nel testo dell’articolo 3 del medesimo provvedimento, un’esenzione generale dell’imposta di registro per tutte quelle formalità rappresentate da atti connessi allo svol-gimento della propria attività.A titolo esemplificativo sono atti relativi allo svolgimento della propria attività l’atto costituivo, i contratti di locazione o di comodato d’uso gra-tuito stipulati dall’organizzazione di volontariato con riferimento a beni immobili o mobili necessari per il proprio operare, le delibere assemblea-ri che modificano lo statuto, ecc. In questi casi l’ente può recarsi pressol’ufficio del registro competente e registrare l’atto senza dover pagare alcuna somma a titolo di imposta di registro.

Imposta di bolloIl comma 1 dell’art. 8 dispone altresì che gli atti di cui sopra, cioè quelli ritenuti strettamente collegati allo svolgimento dell’attività di volontaria-to da parte dell’organizzazione, godono dell’esenzione dal pagamento dell’imposta di bollo.

7

Ciò significa che, al momento della registrazione di tali documenti, non è richiesta l’applicazione di marche da bollo, ma è sufficiente che gli stessi siano presentati all’ufficio competente in carta semplice.

Imposta sulle successioni e sulle donazioni“Le donazioni e le attribuzioni di eredità o di legato sono esenti da ogni imposta a carico delle organizzazioni che perseguono esclusivamente i fini suindicati”, cioè finalità solidaristiche (art. 8 comma 2).

Altre agevolazioni

Erogazioni liberaliIn tema di erogazioni liberali, dal momento che la previsione di cui all’art. 8, comma 3 della legge quadro sul volontariato non è di fatto mai stata attuata, si rimanda a quanto riportato negli approfondimenti relativi al D. Lgs. 460/97 ed alla L. 80/2005.Lo schema che segue evidenzia i riferimenti normativi della legge quadro sul volontariato relativi alle agevolazioni fiscali di cui si è scritto.

L. 266/91

Agevolazioni fiscali

Imposte diretteIRES .................................................. 4° comma

Imposte indiretteImposta di bollo e di registro ............ 1° commaImposta sul valore aggiunto .............. 2° comma

AltroErogazioni liberali ............................. 3° comma

8

agev

olazion

i fisc

ali

LE AGEVOLAZIONI PREVISTE DAL D.LGS. 460/97 - RIORDINO DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E DELLE ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE

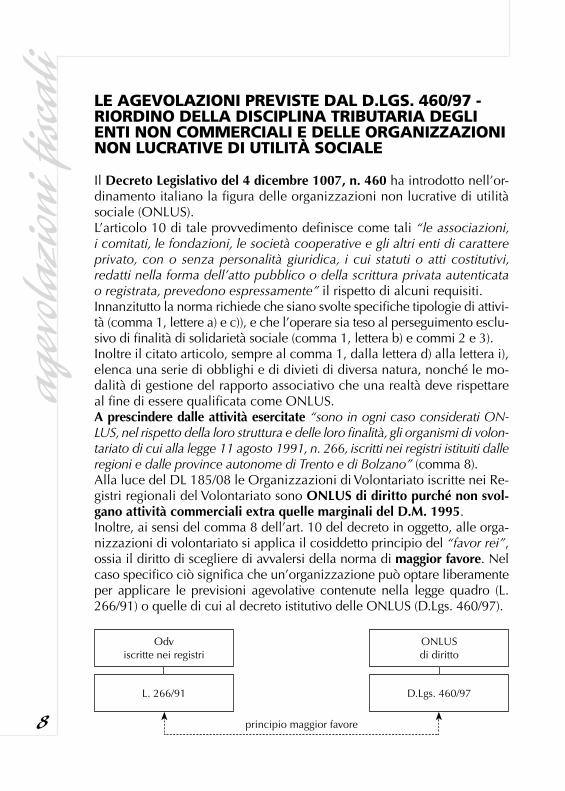

Il Decreto Legislativo del 4 dicembre 1007, n. 460 ha introdotto nell’or-dinamento italiano la figura delle organizzazioni non lucrative di utilità sociale (ONLUS).L’articolo 10 di tale provvedimento definisce come tali “le associazioni, i comitati, le fondazioni, le società cooperative e gli altri enti di carattere privato, con o senza personalità giuridica, i cui statuti o atti costitutivi, redatti nella forma dell’atto pubblico o della scrittura privata autenticata o registrata, prevedono espressamente” il rispetto di alcuni requisiti.Innanzitutto la norma richiede che siano svolte specifiche tipologie di attivi-tà (comma 1, lettere a) e c)), e che l’operare sia teso al perseguimento esclu-sivo di finalità di solidarietà sociale (comma 1, lettera b) e commi 2 e 3).Inoltre il citato articolo, sempre al comma 1, dalla lettera d) alla lettera i), elenca una serie di obblighi e di divieti di diversa natura, nonché le mo-dalità di gestione del rapporto associativo che una realtà deve rispettare al fine di essere qualificata come ONLUS.A prescindere dalle attività esercitate “sono in ogni caso considerati ON-LUS, nel rispetto della loro struttura e delle loro finalità, gli organismi di volon-tariato di cui alla legge 11 agosto 1991, n. 266, iscritti nei registri istituiti dalle regioni e dalle province autonome di Trento e di Bolzano” (comma 8).Alla luce del DL 185/08 le Organizzazioni di Volontariato iscritte nei Re-gistri regionali del Volontariato sono ONLUS di diritto purché non svol-gano attività commerciali extra quelle marginali del D.M. 1995.Inoltre, ai sensi del comma 8 dell’art. 10 del decreto in oggetto, alle orga-nizzazioni di volontariato si applica il cosiddetto principio del “favor rei”, ossia il diritto di scegliere di avvalersi della norma di maggior favore. Nel caso specifico ciò significa che un’organizzazione può optare liberamente per applicare le previsioni agevolative contenute nella legge quadro (L. 266/91) o quelle di cui al decreto istitutivo delle ONLUS (D.Lgs. 460/97).

Odviscritte nei registri

ONLUSdi diritto

L. 266/91 D.Lgs. 460/97

principio maggior favore

9

È bene specificare che la scelta della norma da applicare può esse-re effettuata quando c’è un’effettiva alternatività tra le norme e, per quanto possa essere diverse per ciascuna imposta, deve essere man-tenuta per l’intero esercizio.

Agevolazioni in materia di imposte dirette

Ires (Imposta sui Redditi delle Società)Ai sensi dell’art. 12, comma 1, per le ONLUS, ad eccezione delle società cooperative, “non costituisce esercizio di attività commerciale lo svolgi-mento delle attività istituzionali nel perseguimento di esclusive finalità di solidarietà sociale ”.Questo significa che le attività istituzionali, espressamente indicate all’in-terno dello statuto, sono esenti da imposte (IRES) ed il loro svolgimento non comporta l’obbligo della predisposizione della dichiarazione dei redditi.Il successivo comma 2 dispone inoltre che “i proventi derivanti dall’eser-cizio delle attività direttamente connesse non concorrono alla formazione del reddito imponibile”.Se si effettuano dunque attività connesse, commerciali per natura, si deve procedere alla loro rilevazione contabile ma non producono alcun reddito imponibile (allo stesso modo i relativi costi non possono essere portati in diminuzione del reddito). La legge tuttavia dispone che tali attività connes-se non siano prevalenti rispetto a quelle istituzionali e che i relativi proventi non superino il 66% delle spese complessive sostenute dall’ente.

Per quanto riguarda invece le altre tipologie di reddito (fondiario, di capitale e diversi) si applicano alle ONLUS le norme degli enti non commerciali e il reddito complessivo, determinato sulla base dei red-diti delle varie categorie, è assoggettato ad IRES.

Agevolazioni in materia di imposte indirette

Iva (Imposta sul Valore Aggiunto)Le operazioni di divulgazione pubblicitaria effettuate gratuitamente a be-neficio delle ONLUS quale, ad esempio, la concessione gratuita di spazio da parte dei media, sono fuori campo Iva (R.M. 18/04/2000, n. 50/E).Diversamente, se tali prestazioni sono rese dietro pagamento di un corri-spettivo diventano imponibili ai fini Iva.

10

agev

olazion

i fisc

ali

Ulteriori agevolazioni in tema di Iva sono rappresentate dal fatto che al-cune operazioni sono considerate esenti dall’applicazione dell’imposta. In particolare sono esenti da Iva le seguenti prestazioni rese da ONLUS:• prestazioniditrasporto di malati o di feriti con veicoli appositamente

equipaggiati;• prestazionidiricovero e cura, compresa la somministrazione di me-

dicinali, presidi sanitari e vitto;• prestazionieducative dell’infanzia e della gioventù, nonché quelle di-

dattiche (formazione, aggiornamento, riqualificazione, riconversione professionale, ecc.);

• prestazionisocio-sanitarie, di assistenza domiciliare o ambulatoriale, in comunità o simili, in favore degli anziani ed inabili adulti, di tossi-codipendenti e di malati di AIDS, degli handicappati psicofisici, dei minori anche coinvolti in situazioni di disadattamento e di devianza.

I beni prodotti o scambiati dalle imprese ceduti gratuitamente a favore di ONLUS si considerano distrutti agli effetti dell’Iva: l’impresa donante può quindi cedere i beni senza applicazione dell’imposta.Oltre alle previsioni appena analizzate contenute nelle modifiche alla disciplina dell’Iva apportate dall’art. 14 del D.Lgs. 460/97, si rinviene un’ulteriore agevolazione riconosciuta alle ONLUS dal disposto dell’art. 15. In base a questa norma, infatti, le ONLUS non sono obbligate ad emettere scontrini o ricevute fiscali per le operazioni riconducibili alle proprie attività istituzionali.Tale esonero non è valido per le operazioni riferite ad attività connesse ed accessorie.

Maggior favore e Iva: oltre alle differenti agevolazioni contenute nel-le normative che disciplinano le OdV e le ONLUS analizzate si sot-tolinea la presenza (D.Lgs. 460/97) o meno (L. 266/91) dell’obbligo della fatturazione e della tenuta della contabilità ai fini Iva.

Imposta di bolloCome per le OdV anche per le ONLUS vige l’esenzione dall’imposta di bollo per gli atti connessi allo svolgimento della propria attività, che com-prendono “atti, documenti, istanze, contratti, nonché copie anche se di-chiarate conformi, estratti, certificazioni, dichiarazioni e attestazioni poste in essere o richiesti da organizzazioni non lucrative di utilità sociale” (art. 17).Non devono essere applicate marche da bollo sugli atti costitutivi delle ONLUS così come sugli estratti conto bancari che gli istituti di credito in-viano alle stesse (N.M. n. V/10-90666 del 04/11/1998). Si ritiene che tale

11

esenzione non possa essere estesa alle fatture, note, conti e documenti analoghi riguardanti operazioni non assoggettate ad Iva e di importo su-periore a Euro 77,47: tali documenti andranno assoggettati ad imposta di bollo nella misura di Euro 1,81.

Tasse sulle concessioni governative“Gli atti e i provvedimenti concernenti le ONLUS sono esenti dalle tasse sulle concessioni governative” (art. 18).Per poter godere di tale esenzione con riferimento alla tassa che grava sui telefonini radiomobili è necessario che, in occasione dell’attivazione di utenze di telefonia mobile, il legale rappresentante dell’ente rilasci al gestore un’apposita dichiarazione attestante la qualifica di ONLUS.

Tributi localiLa norma attribuisce a comuni, le province, le regioni e le province auto-nome di Trento e di Bolzano il potere di deliberare la riduzione o l’esen-zione dal pagamento dei tributi di loro pertinenza e dai connessi adem-pimenti le ONLUS.La Regione Lombardia ha esentato le ONLUS dal pagamento dell’IRAP e della tassa automobilistica regionale.

Il Dl 1/2012 esonera dal pagamento dell’IMU (Imposta Municipa-le Unica) l’Ente Non Commerciale (e pertanto le Organizzazioni di Volontariato, in quanto tali) proprietario dell’immobile che svolga esclusivamente attività assistenziale, previdenziale, didattica, ricetti-va, culturale, ricreativa, sportiva o afferente l’esercizio del culto non avente natura commerciale, mentre sono di ostacolo all’esenzione le attività dalle quali l’Ente ricava redditi, anche come proventi ricevuti in corrispettivo delle prestazioni svolte. La destinazione d’uso agevo-lata deve essere esclusiva, laddove l’utilizzo sia promiscuo (attività senza corrispettivo e attività con corrispettivo all’interno dell’immo-bile di proprietà dell’Associazione) è necessario “scorporare” la parte di attività non commerciale.

Imposta di registroI trasferimenti di beni immobili e di diritti reali di godimento a favore di ONLUS sono assoggettati a misura fissa (euro …), a condizione che:• l’ONLUSdichiarinell’attocheintendeutilizzaredirettamenteibeni

per lo svolgimento della propria attività,• echerealizzil’effettivoutilizzodirettoentro2annidall’acquisto.

12

agev

olazion

i fisc

ali

Se l’utilizzo si dimostra diverso da quanto dichiarato si deve versare l’im-posta dovuta nella misura ordinaria più una sanzione amministrativa pari al 30% della stessa imposta.

Anche gli atti costitutivi e i verbali relativi a modifiche statutarie delle ONLUS scontano il pagamento dell’imposta di registro in misura fissa.

Imposte sugli spettacoliAi sensi del D.Lgs. 460/97 l’imposta sugli spettacoli non è dovuta per le attività spettacolistiche che sono svolte da una ONLUS in maniera occasionale, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione.Uniche condizioni richieste per godere di questa esenzione sono:• che di tale attività sia data comunicazione, prima dell’inizio di ciascuna

manifestazione, all’ufficio accertatore territorialmente competente;• che il soggettoorganizzatore redigaun apposito rendicontoda cui

risultino le entrate e le spese relative a ciascuna iniziativa, tenuto e conservato ai sensi dell’art. 22 del D.P.R. 600/73.

In realtà, però, la norma contiene anche un pre-requisito legato all’oc-casionalità delle attività, che viene soddisfatto se gli intrattenimenti che vengono organizzati a scopo di beneficenza da parte della ONLUS nel corso dell’anno non superino complessivamente le 12 giornate di attività (art. 5 D.Lgs. 60/99).La norma prevede inoltre che “i fondi raccolti, dedotte le spese e comun-que, in misura non inferiore ai due terzi degli incassi al netto delle impo-ste, debbono essere destinati all’ente beneficiario”.È infine consentito alle ONLUS promuovere lotterie, tombole, pesche e banchi di beneficenza. Per apprendimenti in merito alle diverse modalità di organizzazione e di gestione di queste attività si rimanda ai fascicoli nr. 5 e 6 della collana strumenti editi dal CSV di Verona.

Altre agevolazioni

Erogazioni liberaliLa norma contenuta nell’articolo 13 del decreto istitutivo delle ONLUS innova profondamente quanto previsto dal testo unico delle imposte sui redditi.La recente modifica del testo in esame e l’approvazione di una nuova normativa relativa alle agevolazioni ai soggetti che effettuano delle ero-

13

gazioni liberali (in denaro e in natura) a ONLUS e OdV ha consigliato di dedicare uno specifico capitolo (a cui si rimanda) all’approfondimento di queste tematiche.In questa sede si analizzano i casi di:• cessionigratuitedibeniaONLUS(derratealimentarieprodottifarma-

ceutici, beni rientranti nell’attività d’impresa diversi dai precedenti);• speseconnessealdistaccodilavoratoridipendentipressoONLUS.

Cessioni gratuite di beniIl TUIR dispone che una società che produce o scambia derrate alimenta-ri o prodotti farmaceutici, può, in alternativa all’eliminazione degli stessi dal circuito commerciale, cederli gratuitamente alle ONLUS senza che tali cessioni costituiscano ricavi per la società stessa.All’applicabilità di tale norma non ci sono limiti quantitativi di alcun genere, ma si richiede solamente che questi beni non devono essere più commercializzabili a causa, ad esempio, del confezionamento difettoso o per altri motivi che ne diminuiscono o ne azzerano il valore commer-ciali, senza con questo significare che sono inutilizzabili.Diversamente, nel caso in cui una società che produce o scambia beni diversi dai precedenti decida di cederli gratuitamente alle ONLUS, potrà considerare tale cessione non imponibile ai fini dell’imposta sul reddito nel limite del costo sostenuto per l’acquisto o la produzione dei beni ce-duti, fino ad un massimo del 5% del reddito d’impresa dichiarato.Ai fini del godimento dell’agevolazione è necessario altresì che siano rispettati alcuni adempimenti:• (CEDENTE)comunicazionepreventivadellesingolecessionidibeni

con raccomandata A/R al competente ufficio delle entrate (almeno 5 giorni prima della consegna con l’indicazione della data, luogo, ora dell’inizio del trasporto, della destinazione finale e dell’ammon-tare dei beni – se i beni sono facilmente deperibili, di modico valore unitario e il costo complessivo di ciascuna cessione non supera Euro 5.164,57, la comunicazione può non essere inviata);

• (CEDENTE)emissionedibolladiaccompagnamentoofatturaconte-nente l’indicazione della data, della generalità del cedente, del ces-sionario e dell’eventuale incaricato del trasporto, nonchè la descrizio-ne della natura, della qualità e della quantità dei beni ceduti;

• (CEDENTE)annotazioneneiregistriIvaoinappositoprospetto,entroil quindicesimo giorno del mese successivo alla cessione, della quali-tà e quantità dei beni ceduti gratuitamente, in ciascun mese;

• (ONLUS)predisposizionediunadichiarazionesostitutivadiattono-torio ai sensi della legge 4 gennaio 1968, n. 15, con la quale deve

14

agev

olazion

i fisc

ali

attestare natura, qualità e quantità dei beni ricevuti, corrispondente al documento emesso dal cedente;

• (ONLUS) attestazione, in appositadichiarazionedaconservare agliatti dell’impresa cedente, dell’impegno ad utilizzare direttamente i beni ricevuti in conformità alle finalità istituzionali.

Come già evidenziato in precedenza, ai fini dell’iva l’impresa donante può cedere i beni senza applicazione dell’imposta.

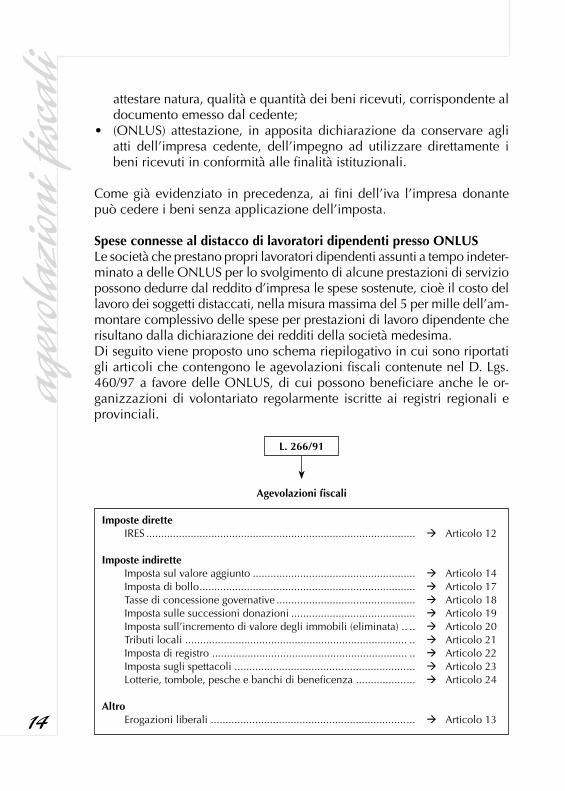

Spese connesse al distacco di lavoratori dipendenti presso ONLUSLe società che prestano propri lavoratori dipendenti assunti a tempo indeter-minato a delle ONLUS per lo svolgimento di alcune prestazioni di servizio possono dedurre dal reddito d’impresa le spese sostenute, cioè il costo del lavoro dei soggetti distaccati, nella misura massima del 5 per mille dell’am-montare complessivo delle spese per prestazioni di lavoro dipendente che risultano dalla dichiarazione dei redditi della società medesima.Di seguito viene proposto uno schema riepilogativo in cui sono riportati gli articoli che contengono le agevolazioni fiscali contenute nel D. Lgs. 460/97 a favore delle ONLUS, di cui possono beneficiare anche le or-ganizzazioni di volontariato regolarmente iscritte ai registri regionali e provinciali.

L. 266/91

Agevolazioni fiscali

Imposte diretteIRES ........................................................................................... Articolo 12

Imposte indiretteImposta sul valore aggiunto ....................................................... Articolo 14Imposta di bollo ......................................................................... Articolo 17Tasse di concessione governative ............................................... Articolo 18Imposta sulle successioni donazioni .......................................... Articolo 19Imposta sull’incremento di valore degli immobili (eliminata) .. .. Articolo 20Tributi locali ........................................................................... .. Articolo 21Imposta di registro .................................................................. .. Articolo 22Imposta sugli spettacoli .......................................................... ... Articolo 23Lotterie, tombole, pesche e banchi di beneficenza ................. ... Articolo 24

AltroErogazioni liberali .................................................................. ... Articolo 13

15

LE AGEVOLAZIONI PREVISTE DALL’ART. 14 DELLA LEGGE 80/05 - ONLUS E TERZO SETTORE

In merito alle erogazioni liberali effettuate alle organizzazioni di volon-tariato e alle ONLUS l’ordinamento italiano prevede alcune agevolazioni fiscali riservate ai soggetti che le effettuano.In particolare si fa riferimento ad alcuni articoli del testo unico delle im-poste sui redditi (artt. 15 e 100 TUIR, DPR. 917/86) e all’art. 14 del D.L. 35/2005 convertito dalla L. 80/2005 (“Più dai meno versi”).Presupposto che le agevolazioni previste non sono cumulabili e sono alternative, cioè è lasciata facoltà al contribuente di scegliere quale di-sposizione applicare e tale scelta deve rimanere ferma per tutto il periodo d’imposta, si espone sinteticamente il contenuto delle previsione norma-tive citate.

TUIR - Persone fisiche

L’art. 15, comma 1, lettera i-bis, del TUIR consente alle persone fisiche che effettuano delle erogazioni di detrarre dall’imposta lorda calcolata il 24% della somma donata ad una ONLUS (e quindi anche alle OdV in quanto ONLUS di diritto) per un importo non superiore a 2.065,83 euro.

EsempioCiò significa che un soggetto persona fisica che dona una somma pari o superiore a 2.065,83 euro gode di una detrazione di 495,79 euro (= 2.065,83 x 24%).

TUIR - Persone giuridiche

L’art. 100, comma 2, lettera h, del TUIR dispone che le persone giuridi-che possono dedurre dal reddito d’impresa dichiarato le somme erogate a ONLUS (e quindi anche alle OdV in quanto ONLUS di diritto) per un ammontare non superiore a 2.065,83 o al 2% del reddito stesso.

EsempioUna società con un reddito di euro 100.000 che dona euro 11.000 può, ai sensi della presente norma, dedurre euro 2.065,83 (infatti 100.000 x 2% = 2.000 euro minore di 2.065,83 euro).

16

agev

olazion

i fisc

ali

L. 80/2005 - Persone fisiche e giuridiche

L’art. 14 della legge in esame consente ai soggetti che effettuano del-le erogazioni in denaro ed in natura (tanto persone fisiche quanto per-sone giuridiche) la possibilità di dedurle dal proprio reddito nel limite massimo del 10% del reddito complessivo dichiarato dal donatore o di 70.000 euro.Il limite che si deve prendere è quindi il minore tra l’importo che risulta applicando la percentuale del 10% al reddito e i 70.000 euro.

EsempioIl donatore che ha un reddito complessivo di 20.000 euro e dona 1.000 euro ad una ONLUS può dedurre l’intera somma donata in quanto mino-re di 2.000 euro (= 20.000 x 10%).Se l’ammontare donato è di 80.000 euro ed il 10% del proprio reddito è pari a 100.000 (=1.000.000 x 10%) il donante può dedurre solo 70.000 euro, che rappresenta, in questo caso il limite minore.

La possibilità di fruire di tale deduzione è subornata al fatto che siano rispettate le seguenti condizioni, per non incorrere nelle sanzioni previste dal comma 4 dello stesso art. 14:•ladonazionesiafattaattraversobonificobancarioopostale,bollettinopostale, carta di credito o debito, assegno (non per contanti) se si tratta di erogazioni in denaro; mentre nel caso di donazione di beni deve es-sere fornita prova della determinazione del valore degli stessi (attraverso listini, perizie, ecc.) e chi li riceve deve rilasciare una ricevuta con i dati quantitativi e qualitativi dei singoli beni (nella prassi è consigliato il ri-lascio di una ricevuta di attestazione della donazione anche nel caso di erogazioni in denaro);•ilbeneficiario(OdV,ONLUS)abbiaunacontabilità completa e analiti-ca e predisponga, entro 4 mesi dalla chiusura dell’esercizio, un bilancio da cui sia possibile apprezzare il risultato economico e la situazione pa-trimoniale e finanziaria dell’ente.

17

Posto quindi che sussistano i requisiti soggetti (si tratti di ONLUS o OdV) e oggettivi (contabilità completa e analitica e predisposizione del bilan-cio) in capo al soggetto beneficiario per poter usufruire delle agevola-zioni previste il contribuente persona fisica deve comunicare al soggetto che elabora la dichiarazione dei redditi (CAF, commercialista, ec.) il trat-tamento a cui vuole assoggettare le somme donate, così come il contri-buentepersona giuridica deve comunicarlo al proprio consulente nel momento di determinazione del carico fiscale.

Reddito 20.000

Erogazione 2.000

Deduzione (minore tra il 10% del reddito e 70.000 euro)

2.000

Reddito imponibile 18.000

Aliquota d’imposta 23%

Imposta 4.140

Detrazione (24% dell’erogazione fino a max 2.065,83 euro)

Imposta da versare 4.140

Art. 14 L. 80/05

20.000

2.000

20.000

23%

4.600

480

4.120

Art. 15 TUIR

A B

18

agev

olazion

i fisc

ali

LE AGEVOLAZIONI PREVISTE DALLA LEGGE FINANZIARIA - LA DESTINAZIONE DEI 5‰

La legge 266/2005 (legge Finanziaria per l’anno 2006) ha introdotto per la prima volta la possibilità di destinare una quota pari al 5‰ dell’im-posta sul reddito delle persone fisiche a finalità di interesse sociale. Tale possibilità è stata di anno in anno prorogata ed è tuttora in vigore. Dal 2008, i soggetti ammessi al beneficio sono:a) Enti del volontariato:• ONLUS-OrganizzazioniNonLucrativediUtilitàSociale(art.10del

D.lgs 4/12/1997, n° 460 - pdf);• associazionidipromozionesocialeiscritteneiregistrinazionale,re-

gionali e provinciali (art. 7, commi 1 2 3 e 4, della L.7/12/2000, n° 383);

• associazioni riconosciute che, senza finalità di lucro, operano neisettori indicati dall’art. 10, comma 1, lettera a) del D.lgs 4/12/1997, n°460;

• fondazioninazionalidicarattereculturale;b) enti della ricerca scientifica e dell’università;c) enti della ricerca sanitaria;d) associazioni sportive dilettantistiche riconosciute dal CONI.

Il contribuente persona fisica effettua la propria scelta attraverso l’appo-sizione della firma in uno degli appositi riquadri che figurano sui modelli di dichiarazione dei redditi.

Il soggetto OdV o ONLUS ogni anno deve iscriversi presso un apposito elenco istituito dall’Agenzia delle Entrate, direttamente in via telematica o tramite un intermediario abilitato; successivamente, i legali rappresen-tanti degli enti iscritti in elenco dovranno spedire a mezzo raccomandata con ricevuta di ritorno alla Direzione Regionale dell’Agenzia nel cui am-bito si trova la sede legale dell’ente, una dichiarazione sostitutiva di attodi notorietà attestante la persistenza dei requisiti che danno diritto all’iscrizione.Dal 2008 v’è l’obbligo, per gli enti che hanno ricevuto il contributo del 5‰, di redigere un apposito e separato rendiconto – corredato da una re-lazione illustrativa – nel quale devono indicare in modo chiaro e traspa-rente quale sia stata la destinazione delle somme percepite. Il rendiconto deve essere effettuato da tutte le associazioni che hanno beneficiato del Cinque per mille entro un anno dall’effettiva percezione dell’importo, ma solamente le associazioni che hanno ricevuto, per l’anno 2008, un

19

importo pari o superiore a 15.000 Euro (20.000 Euro per gli anni suc-cessivi al 2008) sono tenute a trasmettere tale resoconto al Ministero del Lavoro e delle Politiche Sociali, il quale ha appositamente emanato un modello di rendiconto e le istruzioni per adempiere a tale onere.

La scelta della destinazione del 5‰ e quella dell’8‰ non sono tra loro alternative e non determinano maggiori imposte da pagare.

20

agev

olazion

i fisc

ali

INDICE

Le agevolazioni previste dall’art. 8 della Legge 266/91 - Legge Quadro sul volontariato pag. 3

Agevolazioni in materia di imposte dirette pag. 4Ires (Imposta sui Redditi delle Società) pag. 4

Agevolazioni in materia di imposte indirette pag. 5Iva (Imposta sul Valore Aggiunto) pag. 5Imposta di registro pag. 6Imposta di bollo pag. 6Imposta sulle successioni e sulle donazioni pag. 7

Altre agevolazioni pag. 7Erogazioni liberali pag. 7

Le agevolazioni previste dal D.Lgs. 460/97 - Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale pag. 8

Agevolazioni in materia di imposte dirette pag. 9Ires (Imposta sui Redditi delle Società) pag. 9

Agevolazioni in materia di imposte indirette pag. 9Iva (Imposta sul Valore Aggiunto) pag. 9Imposta di bollo pag. 10Tasse sulle concessioni governative pag. 11Tributi locali pag. 11Imposta di registro pag. 11Imposte sugli spettacoli pag. 12

Altre agevolazioni pag. 12Erogazioni liberali pag. 12Cessioni gratuite di beni pag. 13Spese connesse al distacco di lavoratori dipendenti presso ONLUS pag. 14

Le agevolazioni previste dall’art. 14 della Legge 80/05 - ONLUS e terzo settore pag. 15

TUIR - Persone fisiche pag. 15TUIR - Persone giuridiche pag. 15L. 80/2005 - Persone fisiche e giuridiche pag. 16

Le agevolazioni previste dalla Legge Finanziaria - pag. 18La destinazione del 5‰

collana strumenti

Costituzione di una organizzazione di Volontariato1

responsabilità degli amministratori e delle organizzazioni di Volontariato2

gestione di una organizzazione di Volontariato3

obblighi Contabili per una organizzazione di Volontariato4

assiCurazione di una organizzazione di Volontariato5

priVaCy per le organizzazioni di Volontariato6

siCurezza dei laVoratori e dei Volontari nelle organizzazioni di Volontariato7

ageVolazioni fisCali per le organizzazioni di Volontariato8

raCColta fondi per le organizzazioni di Volontariato9

donazioni per le organizzazioni di Volontariato10

rendiContazione del Cinque per mille11

organizzazione di eVenti. aspetti fisCali, Contabili e organizzatiVi12

gestione dei rapporti Con gli enti pubbliCi per le organizzazioni di Volontariato13

97888-96662-25-0

Stampa: Cierre Graficawww.cierrenet.it