esame abilitazione geometri 2012 - risoluzione step_02 - estimo

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Il catasto

19.XI.2013

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Cos’è il catasto

• Il Catasto rappresenta– l’inventario dei beni immobili esistenti sul

territorio nazionale– è la base per le imposizioni fiscali– conserva le informazioni relative a:

– individuazione univoca del bene– sua estensione e consistenza– destinazione d’uso del bene– grado di produttività e relativi redditi– possessori e titolari di altri diritti reali

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Le finalità del Catasto

• Le finalità del Catasto sono le seguenti:– l’accertamento della proprietà immobiliare con la

gestione delle sue mutazioni

– la perequazione fiscale da attuare attraverso ladeterminazione per ciascuna particella di specificherendite che ne rappresentino le principalicaratteristiche

• Inoltre, nel tempo il Catasto ha fornito unaimportante base cartografica per scopi civili– Individua gli immobili nelle compravendite, nelle

operazioni ipotecarie e nell’elaborazione deglistrumenti urbanistici

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Il Catasto nella legge fondamentale

• L’articolo 1 della Legge Fondamentale del1886 definisce il Catasto Italiano quale:– catasto geometrico particellare

• il Catasto basa l’identificazione dei beni immobili su mappefondate sul rilievo topografico volto alla determinazione diciascuna particella: una porzione continua di terrenosituata in un solo Comune, appartenente ad un unicopossessore, assoggettata ad un’unica specie di coltura(qualità), con uniforme grado di produttività (classe)

– fondato sulla misura e sulla stima– non probatorio

• il catasto non certifica i diritti reali sugli immobili (es. laproprietà)

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

L’articolazione del Catasto

Il catasto

Il Catasto dei Terreni Il Catasto dei Fabbricati

Attualmente sono censite circa 80 milioni di particelle

Comprende circa 60 milioni di unità immobiliari

Il Catasto è articolato in due sezioni complementari

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Il Catasto dei Terreni

• Il Catasto dei Terreni è stato istituito con laLegge fondamentale nel 1886 e inventaria– tutti i suoli agricoli

– i fabbricati rurali al loro servizio

– i terreni incolti

– le strade pubbliche e le acque esenti da estimo

• Per mezzo delle mappe, il Catasto terreni offreuna rappresentazione cartograficacompleta del territorio nazionale

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La struttura del Catasto Terreni

• Il Catasto Terrenicensisce le particellecatastali riportate sufogli di mappa

• Le principaliinformazioniriguardano:– la superficie– la ditta intestataria– le caratteristiche

economiche (tipo dicoltura e livelli diredditività che fornisce)

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La determinazione delle tariffe nelCatasto terreni

• Le caratteristiche economiche sono strumentalialla stima del Reddito Imponibile, ovvero labase imponibile fiscale

• Nel Catasto Terreni, il Reddito Imponibile sicompone di due parti:– Il Reddito Dominicale che è il reddito attribuibile

alla proprietà,– Il Reddito Agrario che è il reddito attribuibile

all’imprenditore agricolo

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La rappresentazione catastale: le mappe

• La mappa particellare è undocumento cartograficocomposto da più foglinumerati nel quale èrappresentato il territoriocomunale

• Sulle mappe vengonorappresentate tutte leparticelle catastali, i puntitrigonometrici, i particolaritopografici

• I fogli di mappa sono ingenere in scala 1/2.000 evengono tutti riuniti in ununico quadro d'unione ingenere realizzato in scala1/25.000

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Il Catasto dei fabbricati

• Il Catasto dei fabbricati inventaria tutte le costruzioniurbane (dal 1939) e rurali (dal 1994)

• L’unità di misura di riferimento è rappresentatadall’unità immobiliare urbana:

– una porzione di fabbricato (appartamento, garage,ufficio) oppure un intero fabbricato (scuola,villetta) od un insieme di fabbricati (ospedale,industria) nello stato in cui si trova è di per sestesso utile e atto a produrre un reddito

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Le fasi di realizzazionedel Catasto dei Fabbricati

• Le fasi di realizzazione e gestione del Catastodei Fabbricati sono quattro (L. 1249/1939)

La fase di formazione èfondamentale e si articola in dueparti:

•Accertamento, rilievo e misuradelle unità immobiliari per costruirele mappe catastali

•Attribuzione dei valori (formazionedegli estimi catastali)

Formazione

Pubblicazione

Attivazione

Conservazione

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

L’obiettivo della prima fase

• La prima fase del processo ha come obiettivo ladefinizione in diverse fasi delle basi imponibili(valori di reddito) per ogni u.i.u.

• La tariffa d’estimo esprime, per unità diconsistenza, la capacità reddituale di un beneimmobile a fini fiscali

• Le operazioni di qualificazione e classificazione sieseguono per zone censuarie, parti delterritorio con caratteristiche uniformi dalpunto di vista ambientale, urbanistico, socio-economico e del mercato immobiliare

• In ogni zona censuaria si procede alle fasi diqualificazione, classificazione e classamento

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

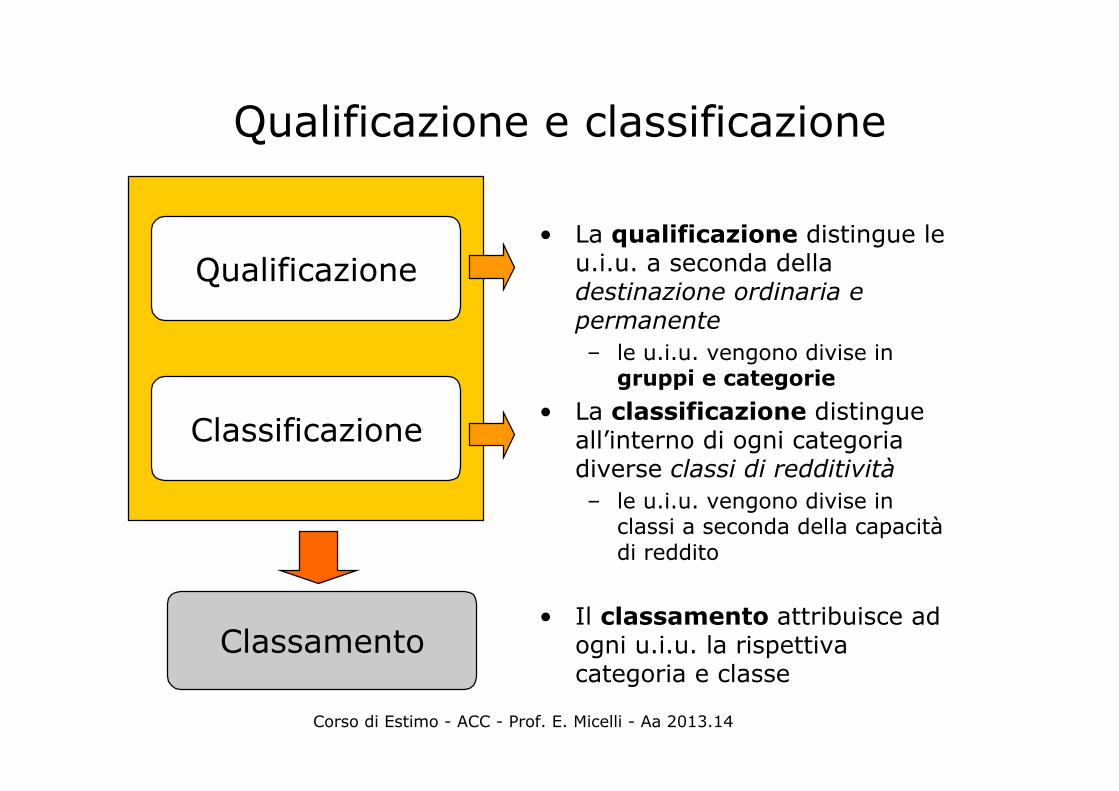

Qualificazione e classificazione

• La qualificazione distingue leu.i.u. a seconda delladestinazione ordinaria epermanente– le u.i.u. vengono divise in

gruppi e categorie

• La classificazione distingueall’interno di ogni categoriadiverse classi di redditività– le u.i.u. vengono divise in

classi a seconda della capacitàdi reddito

• Il classamento attribuisce adogni u.i.u. la rispettivacategoria e classe

Qualificazione

Classificazione

Classamento

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La qualificazione:i gruppi di immobili

Gruppi di immobili

Imm. a destinazioneordinaria

Imm. a destinazionespeciale

Imm. a destinazioneparticolare

Gruppo A(abitazioni e uffici)

Gruppo B(uffici pubblici)

Gruppo D(Immobili industriali e

commerciali)

Gruppo E(Immobili particolari come

mercati, ponti)

Gruppo C(negozi, magazzini)

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La classificazione

• La classificazione prevede che ogni categoria adestinazione ordinaria (A, B, C) sia suddivisa inclassi, in funzione della capacità di generarereddito– non esiste un numero prestabilito di classi e,

comunque, la prima classe è quella che comprendegli immobili a minore produttività

• La capacità reddituale di un bene vienestimata in funzione delle sue caratteristicheposizionali– gli immobili localizzati in aree apprezzate dal

mercato avranno una classe più elevata mentre laclasse più bassa è indicatore di una localizzazioneperiferica

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Il classamento

• Le operazioni di qualificazione e classificazioneconsentono di determinare, per ogni zona censuaria, unquadro di categorie e classi

• Per ogni categoria e classe si stabilisce un’unitàimmobiliare tipo che rappresenta il termine diconfronto nella fase di classamento

• La fase di classamento prevede che ad ogni u.i.u.venga assegnata la categoria e la classe attraverso lacomparazione con l’unità immobiliare tipo

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Le tariffe d’estimo: il reddito imponibile

• Per gli immobili compresi nei gruppi A, B e C, dopo ladeterminazione delle categorie e delle classi, si procede adattribuire la tariffa d’estimo sulla base della stima delreddito imponibile:

Reddito imponibile = RL - (Q + Sa + Sf + I)dove: Q= quote di reintegrazione e di manutenzione

Sa= Spese di assicurazione Sf e I = Sfitti e inesigibilità

• Nel caso di beni immobili compresi nei gruppi D ed E, siprocede a stima diretta

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Dal reddito imponibile allarendita catastale

• Il calcolo della rendita catastale di un’unitàimmobiliare, ovvero il reddito medio ordinarioritraibile, si ottiene come segue:

Tariffa d’estimo x consistenza• La misura della consistenza è individuata in

ragione della funzione dell’unità immobiliare:– per la residenza si utilizza il vano utile– per i fabbricati del gruppo B si utilizza il metro cubo– per gli immobili che appartengono al gruppo C la misura fa

riferimento al metro quadrato

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Dalla rendita ai valori

• Il passaggio dalle rendite (valori di reddito) aivalori catastali (valori che esprimono il valoredel patrimonio) si ottiene attraverso opportunicoefficienti:

• 160 per il gruppo A (abitazioni e uffici) e C (magazzinie laboratori)

• 50 per la categoria A10 e il gruppo D• 140 per gli uffici pubblici (categorie B)• 34 per gli immobili a destinazione commerciale (C1)

• Si tratta di un procedimento percapitalizzazione che impiega diversi saggilegali di fruttuosità (1% per le abitazioni, 2%per gli uffici e 3% per i negozi)

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Un quadro di sintesi

• Reddito netto al lordodelle imposte riferitoall’unità di consistenza(Ri)

• Reddito medio ordinariodell’uiu:– Ri x consistenza

• Valore fiscale dell’uiu– Rd x 100– Rd x 50– Rd x 34

Reddito imponibile/Tariffa

Rendita catastale

Valore catastale

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La fiscalità immobiliare:le imposte sugli immobili urbani

Imposte sul reddito• IRPEF (Imposta sui Redditi delle Persone Fisiche)

• IRPEG (Imposta sui Redditi delle PersoneGiuridiche)

Imposte patrimoniali:• IMU (Imposta Municipale Unica)

Imposte sui trasferimenti o locazioni:• Imposta di registro

• Imposta ipotecaria

• Imposta catastale

• IVA (Imposta sul Valore Aggiunto)

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Identificazione e caratteristiche diuna unità immobiliare urbana

• Sotto il profilo dell’identificazione, di una u.i.u.dovremo conoscere:– la zona censuaria– il foglio di mappa– il numero di mappale– il subalterno

• Sotto il profilo del valore, dovremo sapere:– la consistenza– la tariffa d’estimo (o reddito imponibile catastale)

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

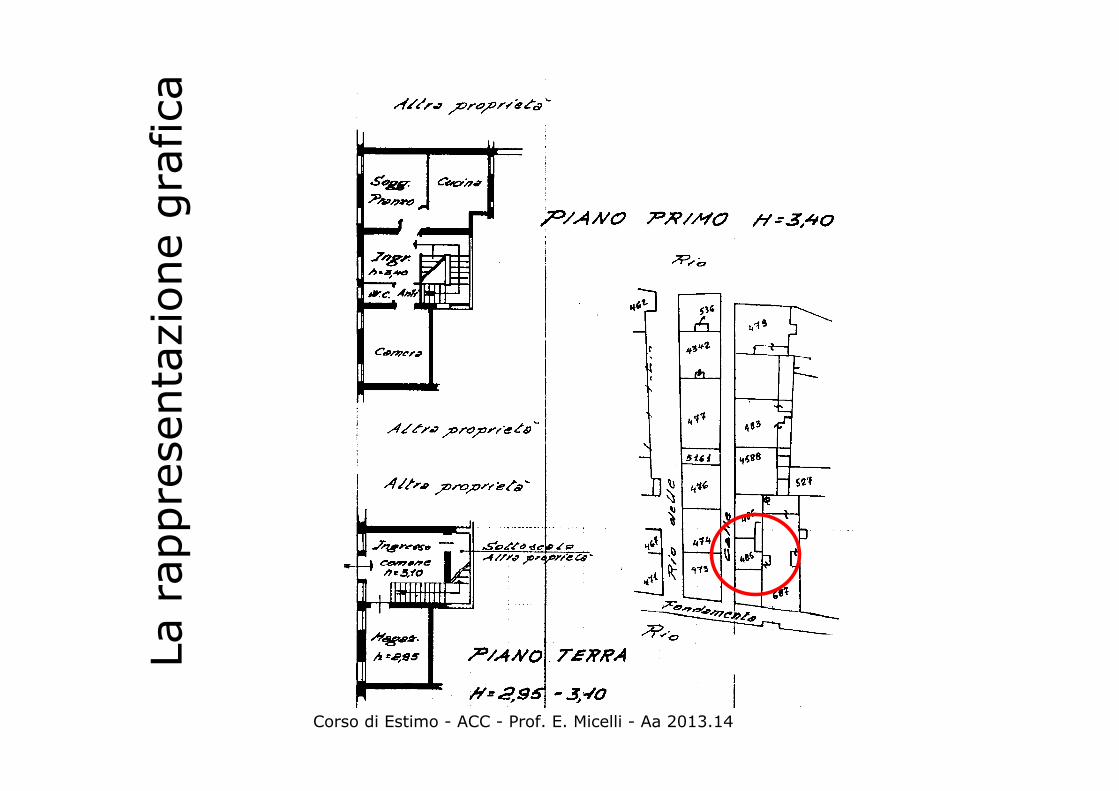

Un esempio

• Un appartamento localizzato aCannaregio;

• Unità immobiliare categoria A/3(abitazioni economiche)

• Classe 2 (non presenta un elevatolivello di redditività, infatti è localizzatoin una zona semicentrale)

• L’immobile è formato da 5 vani

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

La r

appre

senta

zione

gra

fica

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

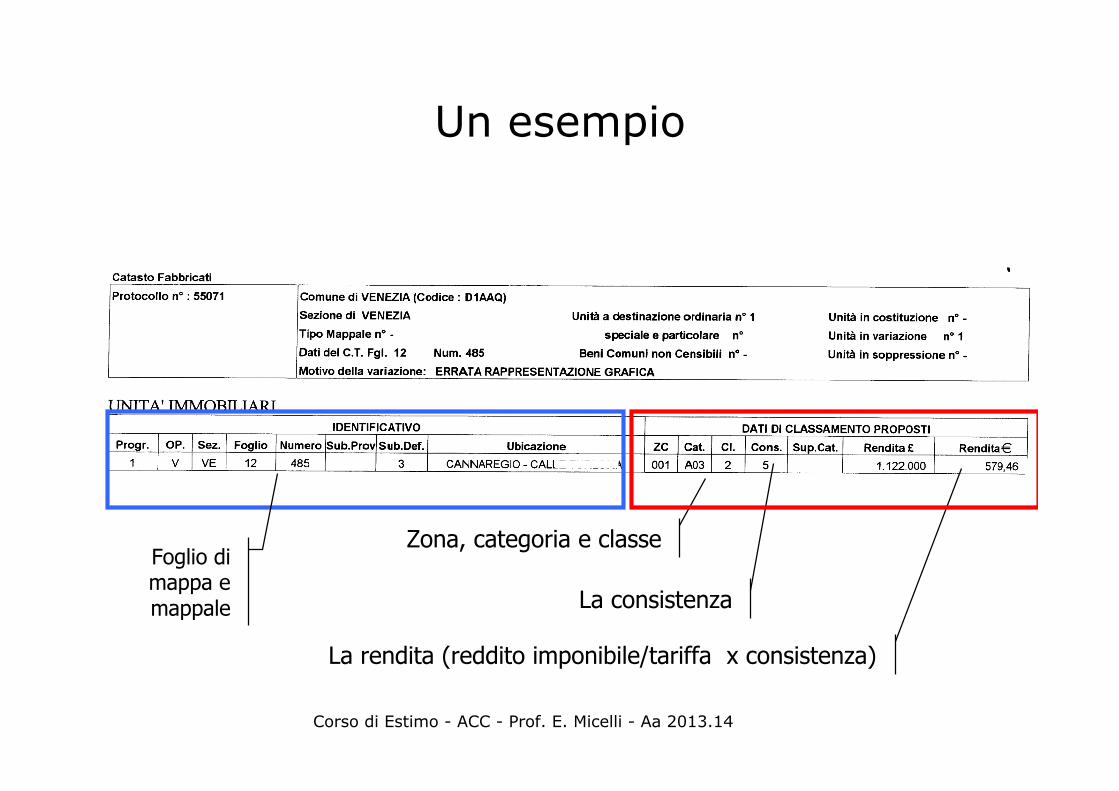

Un esempio

La consistenza

La rendita (reddito imponibile/tariffa x consistenza)

Zona, categoria e classeFoglio dimappa emappale

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Verso una riforma del Catasto

• I principali problemi e limiti dell’attualeCatasto possono essere così raggruppati:– lo scollamento fra i valori del Catasto e i valori

del mercato immobiliare– la mancata registrazione di una quota consistente

del patrimonio immobiliare• secondo recenti stime, mancherebbero oltre 1

milione di unità immobiliari non ancora registrate– la mancanza di probatorietà

• Verso una riforma del Catasto– Il lavoro delle commissioni tecniche– Settembre 2013: approvata legge delega di

Riforma Fiscale con Riforma del Catasto

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Gli obiettivi generali della riforma

• Equità impositiva– Aggiornamento delle basi imponibili catastali a valori

e canoni locativi rispondenti al mercato– Aggiornamento della superficie catastale al criterio

uniforme della superficie commerciale

• Il censimento degli immobili– Revisione delle mappe catastali con emersione

degli immobili non censiti

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Nuove misure e nuovi criteri di stima

• L’unità di misura– Dal numero di vani al metro quadrato commerciale

• La rendita catastale– La capacità reddituale degli immobili viene desunta dai

valori locativi di mercato (dati dall’Agenzia delleEntrate), depurati da spese standardizzate

– I valori medi sono moltiplicati per la superficie catastale inmq commerciali

• Il valore patrimoniale– Un nuovo registro catastale basato sul valore di mercato– Applicazione di coefficienti di ponderazione ai valori

della fonte indiretta Agenzia delle Entrate per ottenere unvalore medio da moltiplicare per la superficiecommerciale

Corso di Estimo - ACC - Prof. E. Micelli - Aa 2013.14

Altri aspetti della riforma

• Federalismo catastale– Coinvolgimento dei comuni nella revisione

catastale, affidamento dei compiti censuari• Commissioni censuarie

– I professionisti coinvolti nell’attribuzione dei nuovivalori e nuove rendite

• Stime dirette– Revisione dei valori degli immobili speciali con perizie

dirette, un rilevante numero di stime daeffettuare

• Immobili storici– Distinzione tra immobili suscettibili di

sfruttamento commerciale e immobili tutelati

![8. Il Catasto [modalit. compatibilit.]...Corso di Estimo - CLAME - Prof. E. Micelli - Aa 2010.11 Dal reddito imponibile alla rendita catastale • Il calcolo della rendita catastale](https://static.fdocumenti.com/doc/165x107/5e6719178b857025dd4d7e88/8-il-catasto-modalit-compatibilit-corso-di-estimo-clame-prof-e-micelli.jpg)