37893-Note SCG 06

7

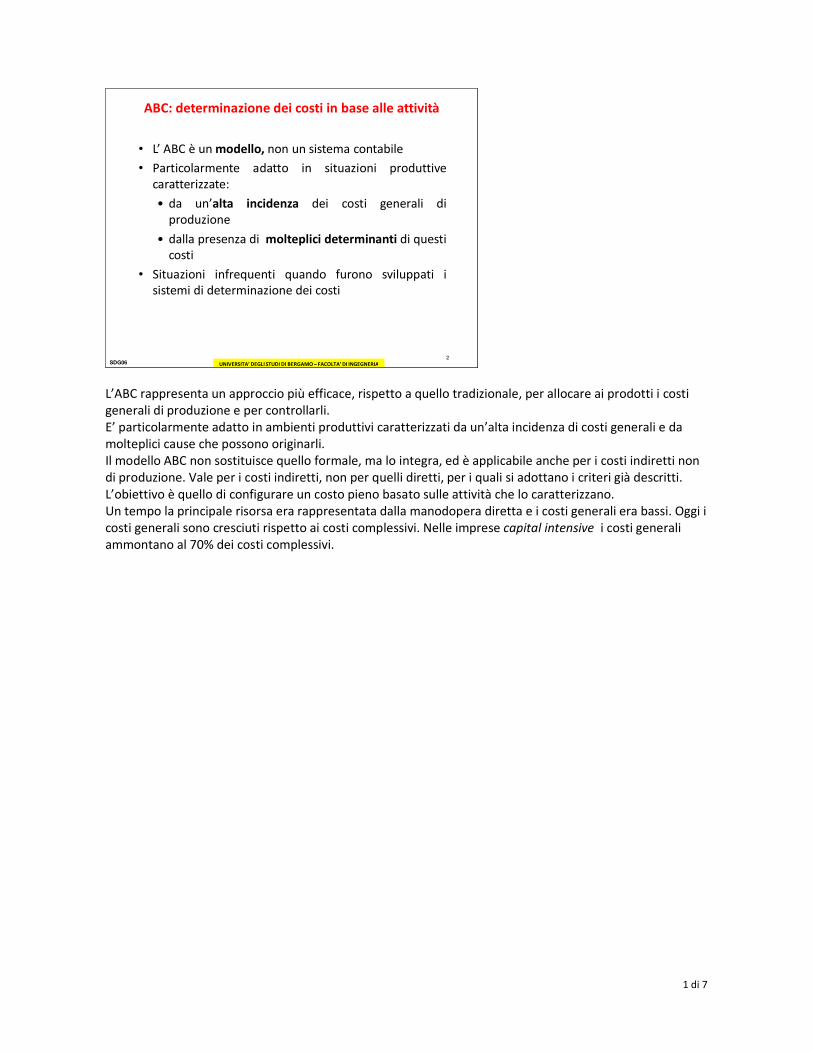

1 di 7 ABC: determinazione dei costi in base alle attività • L’ ABC è un modello, non un sistema contabile • Particolarmente adatto in situazioni produttive caratterizzate: • da un’alta incidenza dei costi generali di produzione • dalla presenza di molteplici determinanti di questi costi • Situazioni infrequenti quando furono sviluppati i sistemi di determinazione dei costi UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA 2 SDG06 L’ABC rappresenta un approccio più efficace, rispetto a quello tradizionale, per allocare ai prodotti i costi generali di produzione e per controllarli. E’ particolarmente adatto in ambienti produttivi caratterizzati da un’alta incidenza di costi generali e da molteplici cause che possono originarli. Il modello ABC non sostituisce quello formale, ma lo integra, ed è applicabile anche per i costi indiretti non di produzione. Vale per i costi indiretti, non per quelli diretti, per i quali si adottano i criteri già descritti. L’obiettivo è quello di configurare un costo pieno basato sulle attività che lo caratterizzano. Un tempo la principale risorsa era rappresentata dalla manodopera diretta e i costi generali era bassi. Oggi i costi generali sono cresciuti rispetto ai costi complessivi. Nelle imprese capital intensive i costi generali ammontano al 70% dei costi complessivi.

description

37893-Note SCG 06

Transcript of 37893-Note SCG 06

1 di 7

ABC: determinazione dei costi in base alle attività

• L’ ABC è un modello, non un sistema contabile

• Particolarmente adatto in situazioni produttive

caratterizzate:

• da un’alta incidenza dei costi generali di

produzione

• dalla presenza di molteplici determinanti di questi

costi

• Situazioni infrequenti quando furono sviluppati i

sistemi di determinazione dei costi

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

2SDG06

L’ABC rappresenta un approccio più efficace, rispetto a quello tradizionale, per allocare ai prodotti i costi

generali di produzione e per controllarli.

E’ particolarmente adatto in ambienti produttivi caratterizzati da un’alta incidenza di costi generali e da

molteplici cause che possono originarli.

Il modello ABC non sostituisce quello formale, ma lo integra, ed è applicabile anche per i costi indiretti non

di produzione. Vale per i costi indiretti, non per quelli diretti, per i quali si adottano i criteri già descritti.

L’obiettivo è quello di configurare un costo pieno basato sulle attività che lo caratterizzano.

Un tempo la principale risorsa era rappresentata dalla manodopera diretta e i costi generali era bassi. Oggi i

costi generali sono cresciuti rispetto ai costi complessivi. Nelle imprese capital intensive i costi generali

ammontano al 70% dei costi complessivi.

2 di 7

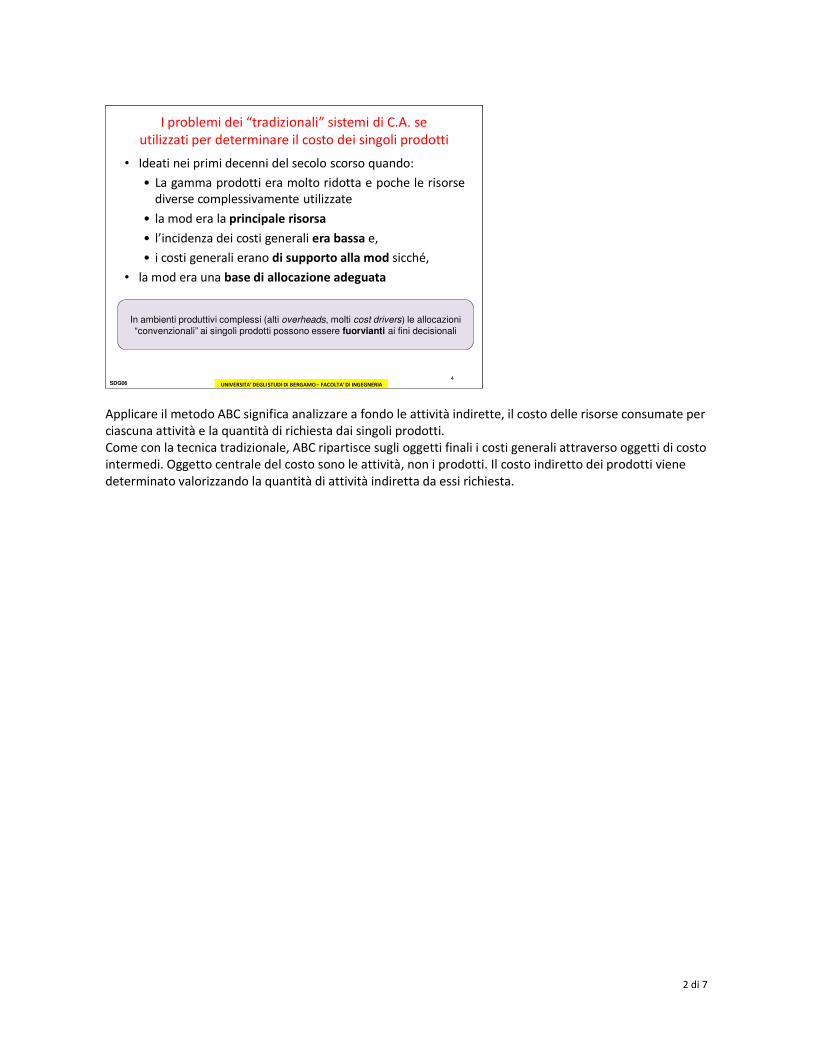

I problemi dei “tradizionali” sistemi di C.A. se

utilizzati per determinare il costo dei singoli prodotti

• Ideati nei primi decenni del secolo scorso quando:

• La gamma prodotti era molto ridotta e poche le risorse

diverse complessivamente utilizzate

• la mod era la principale risorsa

• l’incidenza dei costi generali era bassa e,

• i costi generali erano di supporto alla mod sicché,

• la mod era una base di allocazione adeguata

In ambienti produttivi complessi (alti overheads, molti cost drivers) le allocazioni

“convenzionali” ai singoli prodotti possono essere fuorvianti ai fini decisionali

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

4SDG06

Applicare il metodo ABC significa analizzare a fondo le attività indirette, il costo delle risorse consumate per

ciascuna attività e la quantità di richiesta dai singoli prodotti.

Come con la tecnica tradizionale, ABC ripartisce sugli oggetti finali i costi generali attraverso oggetti di costo

intermedi. Oggetto centrale del costo sono le attività, non i prodotti. Il costo indiretto dei prodotti viene

determinato valorizzando la quantità di attività indiretta da essi richiesta.

3 di 7

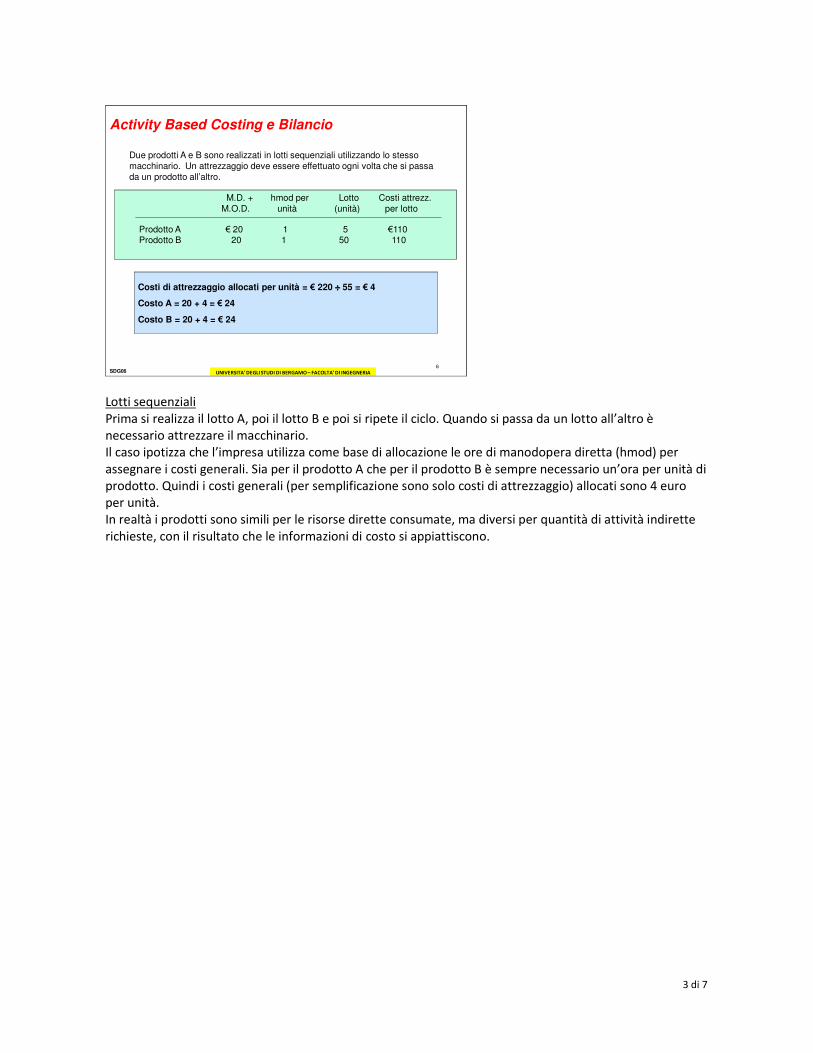

Due prodotti A e B sono realizzati in lotti sequenziali utilizzando lo stesso

macchinario. Un attrezzaggio deve essere effettuato ogni volta che si passa

da un prodotto all’altro.

M.D. + hmod per Lotto Costi attrezz.

M.O.D. unità (unità) per lotto

Prodotto A € 20 1 5 €110Prodotto B 20 1 50 110

Costi di attrezzaggio allocati per unità = € 220 ÷÷÷÷ 55 = € 4

Costo A = 20 + 4 = € 24

Costo B = 20 + 4 = € 24

Activity Based Costing e Bilancio

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

6SDG06

Lotti sequenziali

Prima si realizza il lotto A, poi il lotto B e poi si ripete il ciclo. Quando si passa da un lotto all’altro è

necessario attrezzare il macchinario.

Il caso ipotizza che l’impresa utilizza come base di allocazione le ore di manodopera diretta (hmod) per

assegnare i costi generali. Sia per il prodotto A che per il prodotto B è sempre necessario un’ora per unità di

prodotto. Quindi i costi generali (per semplificazione sono solo costi di attrezzaggio) allocati sono 4 euro

per unità.

In realtà i prodotti sono simili per le risorse dirette consumate, ma diversi per quantità di attività indirette

richieste, con il risultato che le informazioni di costo si appiattiscono.

4 di 7

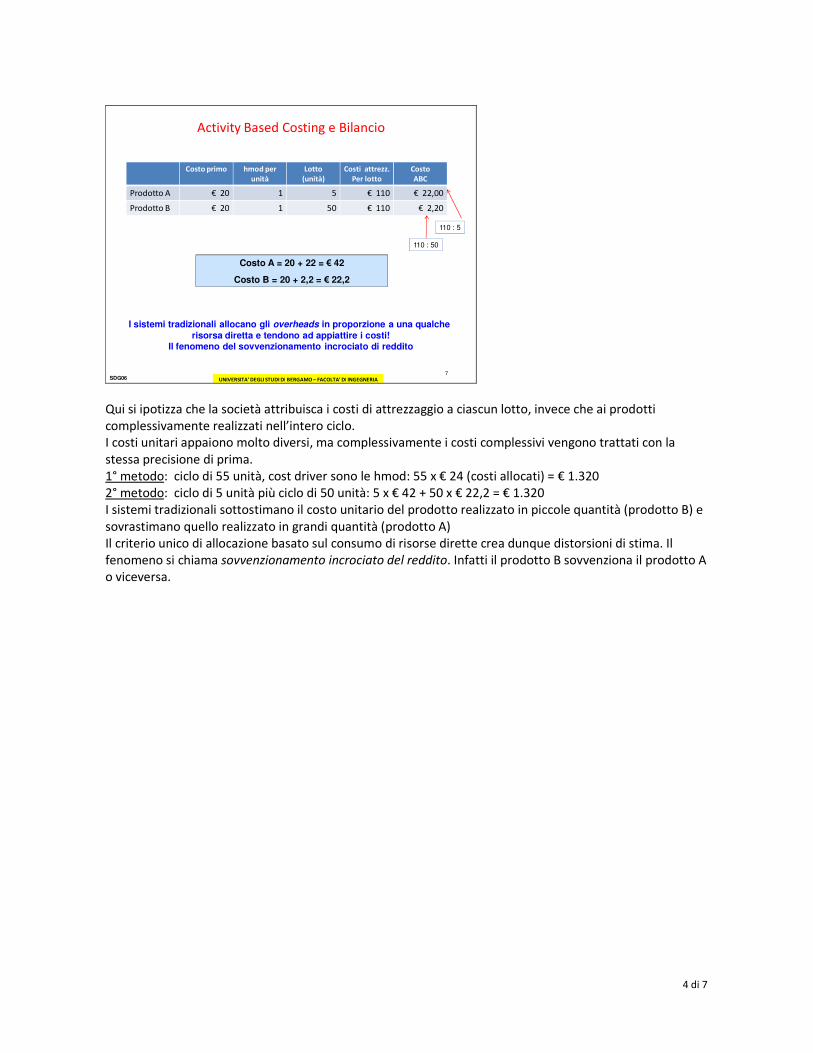

Activity Based Costing e Bilancio

I sistemi tradizionali allocano gli overheads in proporzione a una qualche risorsa diretta e tendono ad appiattire i costi!

Il fenomeno del sovvenzionamento incrociato di reddito

Costo A = 20 + 22 = € 42

Costo B = 20 + 2,2 = € 22,2

Costo primo hmod per

unità

Lotto

(unità)

Costi attrezz.

Per lotto

Costo

ABC

Prodotto A € 20 1 5 € 110 € 22,00

Prodotto B € 20 1 50 € 110 € 2,20

110 : 5

110 : 50

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

7SDG06

Qui si ipotizza che la società attribuisca i costi di attrezzaggio a ciascun lotto, invece che ai prodotti

complessivamente realizzati nell’intero ciclo.

I costi unitari appaiono molto diversi, ma complessivamente i costi complessivi vengono trattati con la

stessa precisione di prima.

1° metodo: ciclo di 55 unità, cost driver sono le hmod: 55 x € 24 (costi allocati) = € 1.320

2° metodo: ciclo di 5 unità più ciclo di 50 unità: 5 x € 42 + 50 x € 22,2 = € 1.320

I sistemi tradizionali sottostimano il costo unitario del prodotto realizzato in piccole quantità (prodotto B) e

sovrastimano quello realizzato in grandi quantità (prodotto A)

Il criterio unico di allocazione basato sul consumo di risorse dirette crea dunque distorsioni di stima. Il

fenomeno si chiama sovvenzionamento incrociato del reddito. Infatti il prodotto B sovvenziona il prodotto A

o viceversa.

5 di 7

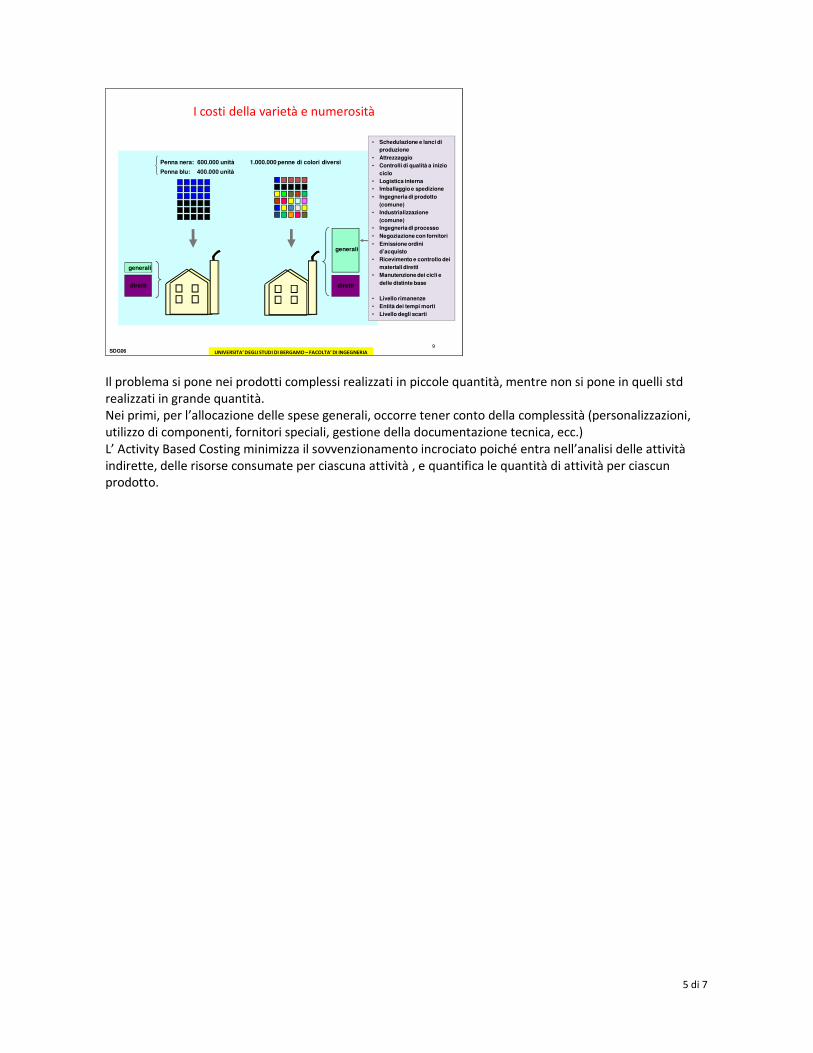

I costi della varietà e numerosità

• Schedulazione e lanci di

produzione

• Attrezzaggio

• Controlli di qualità a inizio

ciclo

• Logistica interna

• Imballaggio e spedizione

• Ingegneria di prodotto

(comune)

• Industrializzazione

(comune)

• Ingegneria di processo

• Negoziazione con fornitori

• Emissione ordini

d’acquisto

• Ricevimento e controllo dei

materiali diretti

• Manutenzione dei cicli e

delle distinte base

• Livello rimanenze

• Entità dei tempi morti

• Livello degli scarti

generali

diretti

Penna nera: 600.000 unità

Penna blu: 400.000 unità

1.000.000 penne di colori diversi

generali

diretti

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

9SDG06

Il problema si pone nei prodotti complessi realizzati in piccole quantità, mentre non si pone in quelli std

realizzati in grande quantità.

Nei primi, per l’allocazione delle spese generali, occorre tener conto della complessità (personalizzazioni,

utilizzo di componenti, fornitori speciali, gestione della documentazione tecnica, ecc.)

L’ Activity Based Costing minimizza il sovvenzionamento incrociato poiché entra nell’analisi delle attività

indirette, delle risorse consumate per ciascuna attività , e quantifica le quantità di attività per ciascun

prodotto.

6 di 7

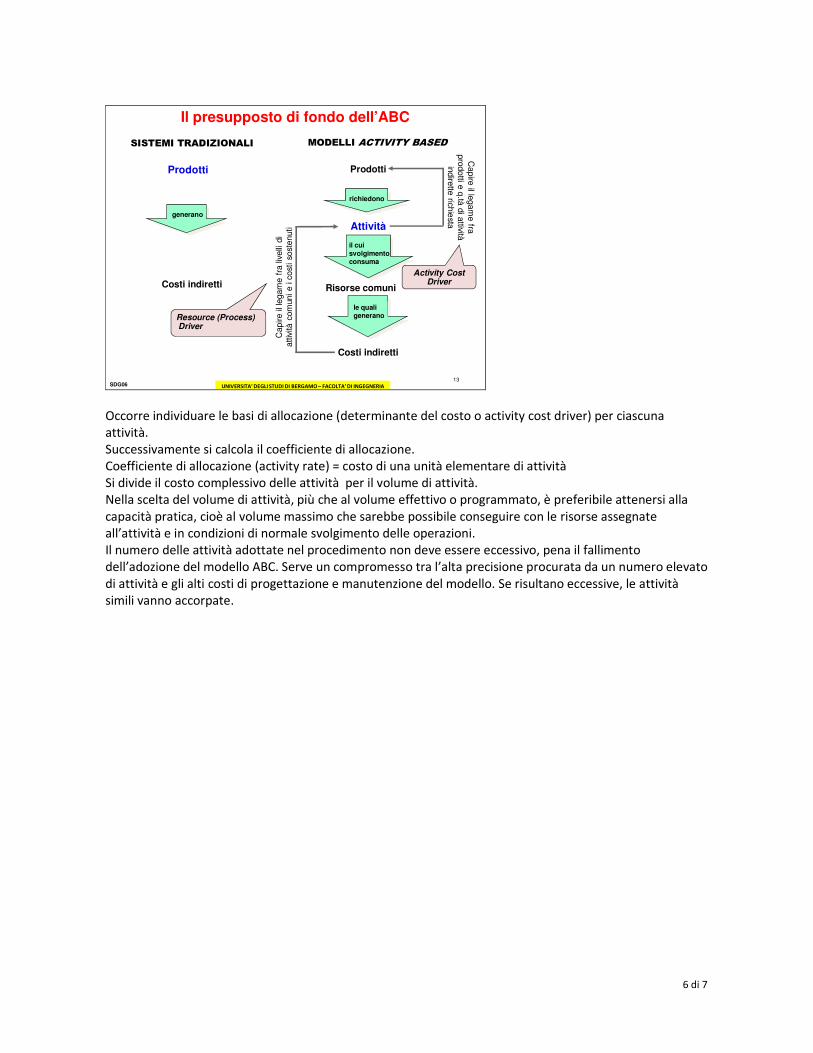

SISTEMI TRADIZIONALI

Prodotti

Costi indiretti

generano

MODELLI ACTIVITY BASED

Prodotti

Risorse comuni

Attività

richiedono

il cuisvolgimentoconsuma

Capire

il legam

e fra

pro

dotti e

q.tà

di a

ttività

indire

tte ric

hie

sta

Capire il le

gam

e f

ra li

velli

di

attiv

ità c

om

uni e i

cost

i so

stenuti

Resource (Process)Driver

Costi indiretti

le qualigenerano

Il presupposto di fondo dell’ABC

Activity CostDriver

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

13SDG06

Occorre individuare le basi di allocazione (determinante del costo o activity cost driver) per ciascuna

attività.

Successivamente si calcola il coefficiente di allocazione.

Coefficiente di allocazione (activity rate) = costo di una unità elementare di attività

Si divide il costo complessivo delle attività per il volume di attività.

Nella scelta del volume di attività, più che al volume effettivo o programmato, è preferibile attenersi alla

capacità pratica, cioè al volume massimo che sarebbe possibile conseguire con le risorse assegnate

all’attività e in condizioni di normale svolgimento delle operazioni.

Il numero delle attività adottate nel procedimento non deve essere eccessivo, pena il fallimento

dell’adozione del modello ABC. Serve un compromesso tra l’alta precisione procurata da un numero elevato

di attività e gli alti costi di progettazione e manutenzione del modello. Se risultano eccessive, le attività

simili vanno accorpate.

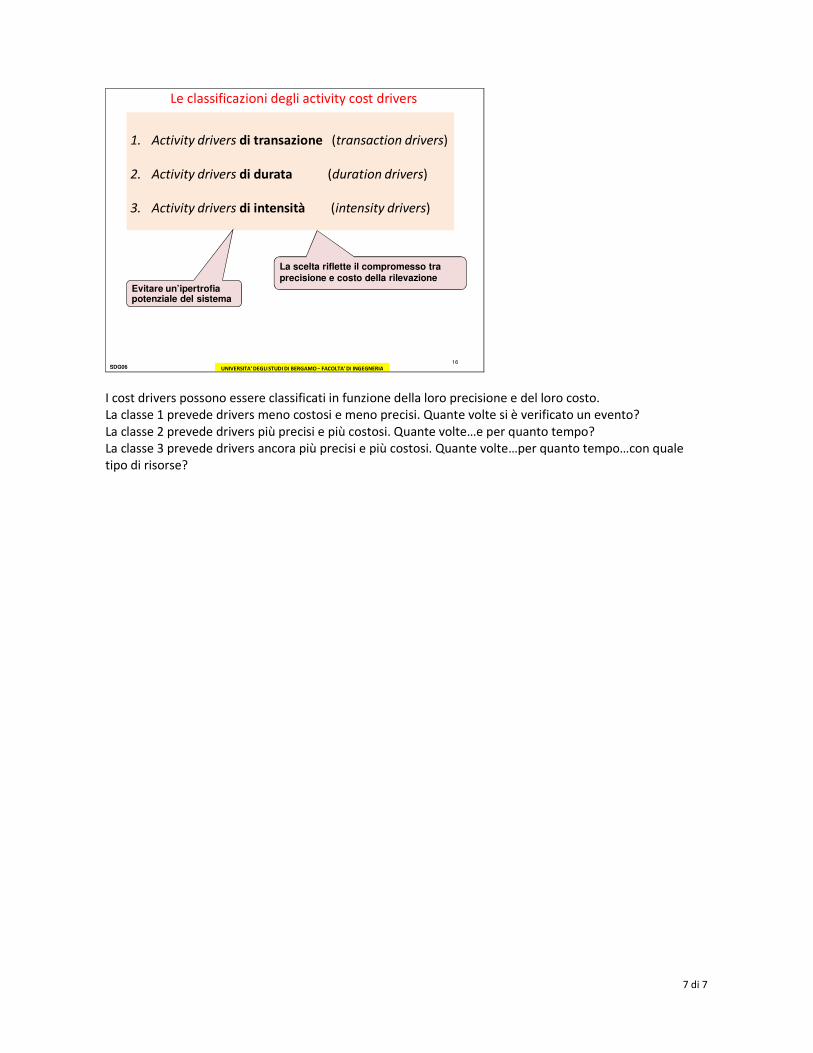

7 di 7

La scelta riflette il compromesso tra precisione e costo della rilevazione

Le classificazioni degli activity cost drivers

1. Activity drivers di transazione (transaction drivers)

2. Activity drivers di durata (duration drivers)

3. Activity drivers di intensità (intensity drivers)

Evitare un’ipertrofia potenziale del sistema

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA

16SDG06

I cost drivers possono essere classificati in funzione della loro precisione e del loro costo.

La classe 1 prevede drivers meno costosi e meno precisi. Quante volte si è verificato un evento?

La classe 2 prevede drivers più precisi e più costosi. Quante volte…e per quanto tempo?

La classe 3 prevede drivers ancora più precisi e più costosi. Quante volte…per quanto tempo…con quale

tipo di risorse?