3. Finanza pubblica e bilanci dei comuni terza 3 28.01 ... · Bilanci e gestione del patrimonio ......

38

FINANZA PUBBLICA E BILANCI DEI COMUNI AL TEMPO DELLA CRISI: QUALI POSSIBILITA’ E STRUMENTI PER UNA NUOVA FINANZA SOCIALE E PARTECIPATA FINANZA SOCIALE E PARTECIPATA Livorno, 02 febbraio 2015 Simona Repole

Transcript of 3. Finanza pubblica e bilanci dei comuni terza 3 28.01 ... · Bilanci e gestione del patrimonio ......

FINANZA PUBBLICA E BILANCI DEI COMUNI AL TEMPO DELL A CRISI: QUALI POSSIBILITA’ E STRUMENTI PER UNA NUOVA

FINANZA SOCIALE E PARTECIPATAFINANZA SOCIALE E PARTECIPATA

Livorno, 02 febbraio 2015

Simona Repole

1. Introduzione al tema della finanza pubblica: vincoli europei di coordinamento e finanza locale nel tempo della crisi

2. Strumenti di programmazione delle risorse pubbliche dei Comuni: Linee programmatiche di governo e Documento unico di programmazione

3. Bilancio di previsione e il Piano esecutivo di g estione: le principali

Programma del corso

entrate e spese dei comuni

4. Rendiconto di gestione e altri strumenti di rendicontazione: come leggere i risultati conseguiti

5. Servizi pubblici locali e forme di esternalizzazione e privatizzazione: società partecipate

6. Bilanci e gestione del patrimonio immobiliare pubblico

Introduzione al bilancio finanziario di previsione

Contabilità finanziaria (entrate e spese giuridicamente perfezionate) natura autorizzatoriaContabilità economico-patrimoniale (effetti economici e patrimoniali dei fatti gestionali) ai fini conoscitivi: piano dei conti integrato

Durata: triennale

Il totale delle entrate finanzia indistintamente il totale delle spese

Bilancio di previsione e Piano Esecutivo di Gestion e

Il totale delle entrate finanzia indistintamente il totale delle spese

L’anno finanziario inizia il 1° gennaio e termina il 31 dicembre

Il bilancio è deliberato in pareggio finanziario complessivo

Possono essere effettuate variazioni di bilancio durante l’anno, non oltre il 30 novembre

Previsioni di competenza e previsioni di cassa per il primo anno

Gestione provvisoria

Bilancio di previsione e Piano Esecutivo di Gestion e

Introduzione al bilancio finanziario di previsione

La spesa è articolata in missioni (obiettivi strategici perseguiti dall’Ente), programmi(attività omogenee volte a raggiungere gli obiettivi) e titoli (macroaggregati), allineati a quelli del bilancio.quelli del bilancio.I programmi sono l’unità di voto per l’approvazione del bilancio.

Le entrate si suddividono in titoli (fonte di provenienza), tipologie (in base alla natura dell’entrata) e categorie (oggetto dell’entrata).Le tipologie rappresentano l’unità di voto per l’approvazione del bilancio.

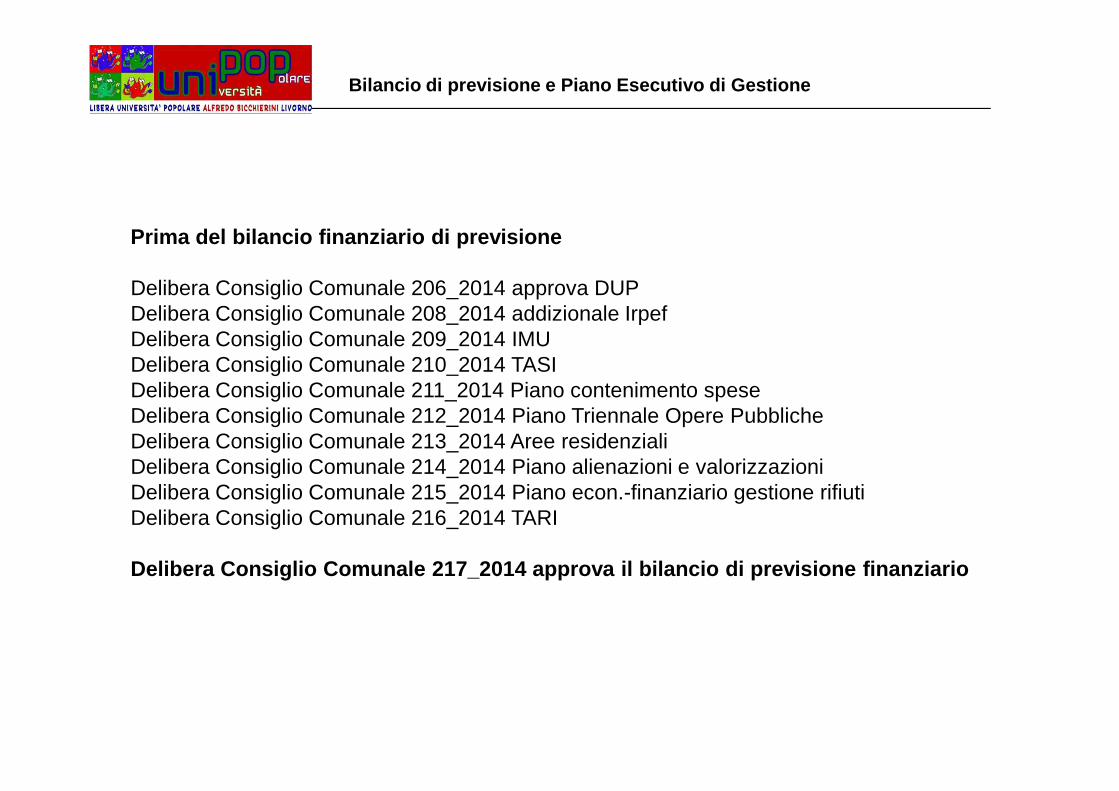

Prima del bilancio finanziario di previsione

Delibera Consiglio Comunale 206_2014 approva DUPDelibera Consiglio Comunale 208_2014 addizionale IrpefDelibera Consiglio Comunale 209_2014 IMUDelibera Consiglio Comunale 210_2014 TASIDelibera Consiglio Comunale 211_2014 Piano contenimento spese

Bilancio di previsione e Piano Esecutivo di Gestion e

Delibera Consiglio Comunale 211_2014 Piano contenimento speseDelibera Consiglio Comunale 212_2014 Piano Triennale Opere PubblicheDelibera Consiglio Comunale 213_2014 Aree residenzialiDelibera Consiglio Comunale 214_2014 Piano alienazioni e valorizzazioniDelibera Consiglio Comunale 215_2014 Piano econ.-finanziario gestione rifiutiDelibera Consiglio Comunale 216_2014 TARI

Delibera Consiglio Comunale 217_2014 approva il bil ancio di previsione finanziario

Quali strumenti di comprensione e lettura del bilan cio finanziario di previsione

Relazione dei Revisori dei Conti

Nota integrativa al bilancio di previsione: relazione esplicativa con la quale si completano e arricchiscono le informazioni sul bilancio

Bilancio di previsione e Piano Esecutivo di Gestion e

e arricchiscono le informazioni sul bilancio

Previsioni in base al Piano Integrato dei Conti

Riepilogo generale delle entrate per tipologie, categorie e titoliRiepilogo generale spese per missioni, programmi e macroaggregati

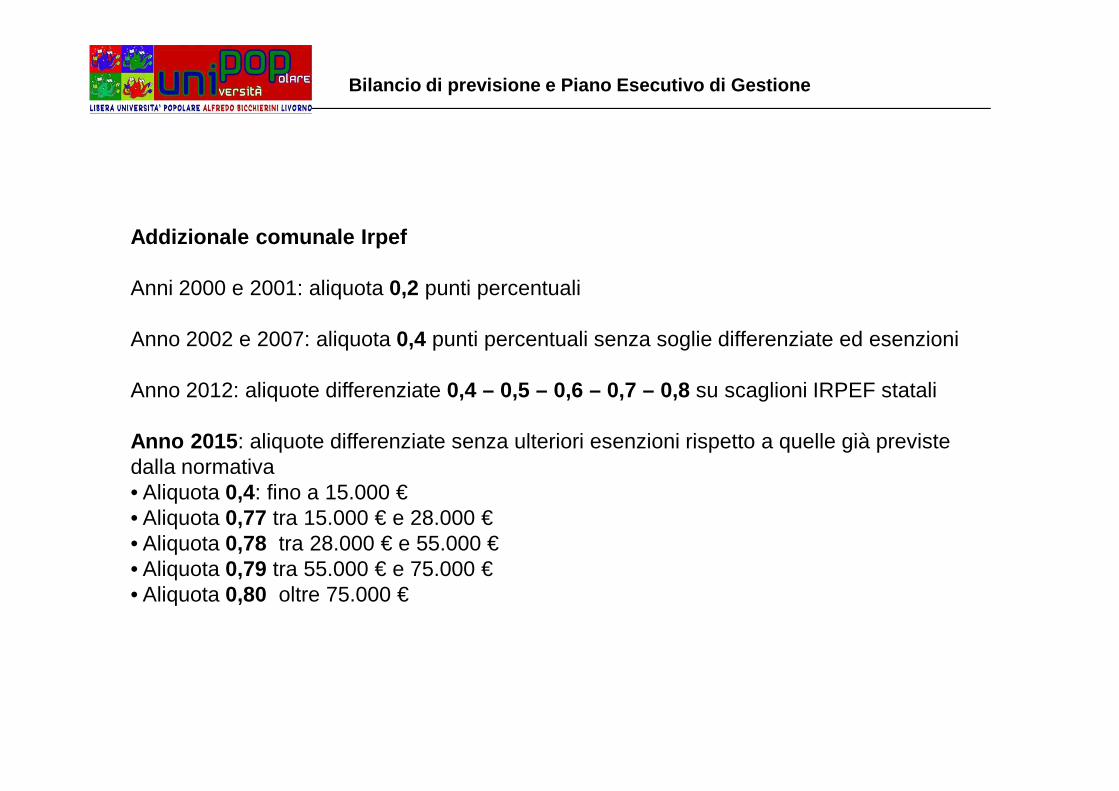

Addizionale comunale Irpef

Anni 2000 e 2001: aliquota 0,2 punti percentuali

Anno 2002 e 2007: aliquota 0,4 punti percentuali senza soglie differenziate ed esenzioni

Anno 2012: aliquote differenziate 0,4 – 0,5 – 0,6 – 0,7 – 0,8 su scaglioni IRPEF statali

Bilancio di previsione e Piano Esecutivo di Gestion e

Anno 2012: aliquote differenziate 0,4 – 0,5 – 0,6 – 0,7 – 0,8 su scaglioni IRPEF statali

Anno 2015 : aliquote differenziate senza ulteriori esenzioni rispetto a quelle già previste dalla normativa • Aliquota 0,4: fino a 15.000 €• Aliquota 0,77 tra 15.000 € e 28.000 €• Aliquota 0,78 tra 28.000 € e 55.000 €• Aliquota 0,79 tra 55.000 € e 75.000 €• Aliquota 0,80 oltre 75.000 €

Imposta Municipale Unica (IMU)

Anno 2014•Aliquota ordinaria 9,6 per mille •Aliquota ridotta 3,5 per mille per prima casa•Aliquota agevolata 5,3 per mille per abitazioni in affitto a terzi che le utilizzano come abitazione principale con contratto concordato•Aliquota 10,6 per mille per aree e abitazioni non prima casa• 200 € detrazione per la casa principale

Bilancio di previsione e Piano Esecutivo di Gestion e

• 200 € detrazione per la casa principale

Anno 2015

• Aliquota ordinaria 10,6 per mille • Aliquota ridotta 2,5 per mille per prima casa• Aliquota agevolata 5,3 per mille per abitazioni in affitto a terzi che le utilizzano come abitazione principale con contratto concordato• 200 € detrazione per la casa principale

Limite: TASI + IMU non possono superare IMU al 31.12.2013

TASI (Tassa sui servizi indivisibili)

Anno 2015TASI applicabile solo ad abitazione principale e fabbricati ad essa equiparati, che risultano esentati dall’IMU• Aliquota ordinaria 3,5 per mille • Nessuna detrazione

Costi dei servizi a cui la TASI è destinata:

Bilancio di previsione e Piano Esecutivo di Gestion e

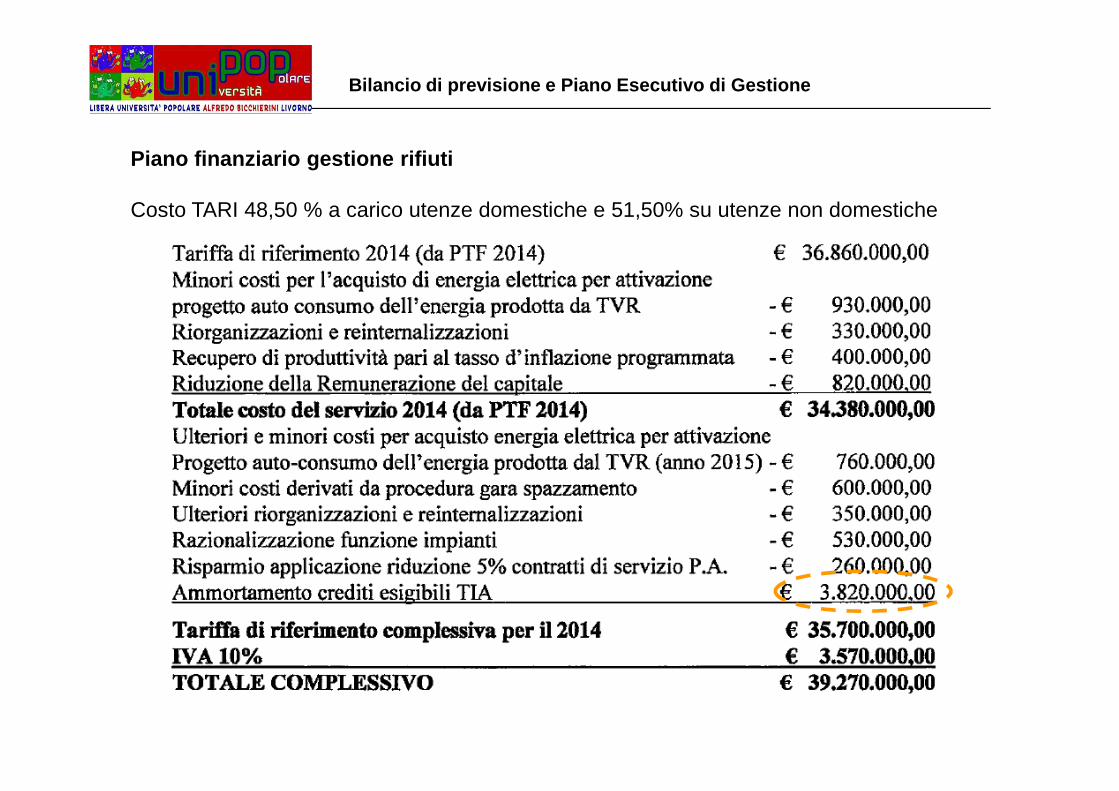

Piano finanziario gestione rifiuti

Costo TARI 48,50 % a carico utenze domestiche e 51,50% su utenze non domestiche

Bilancio di previsione e Piano Esecutivo di Gestion e

Bilancio di previsione e Piano Esecutivo di Gestion e

Imposta di soggiorno – Delibera Consiglio Comunale n. 42 del 19 marzo 2012

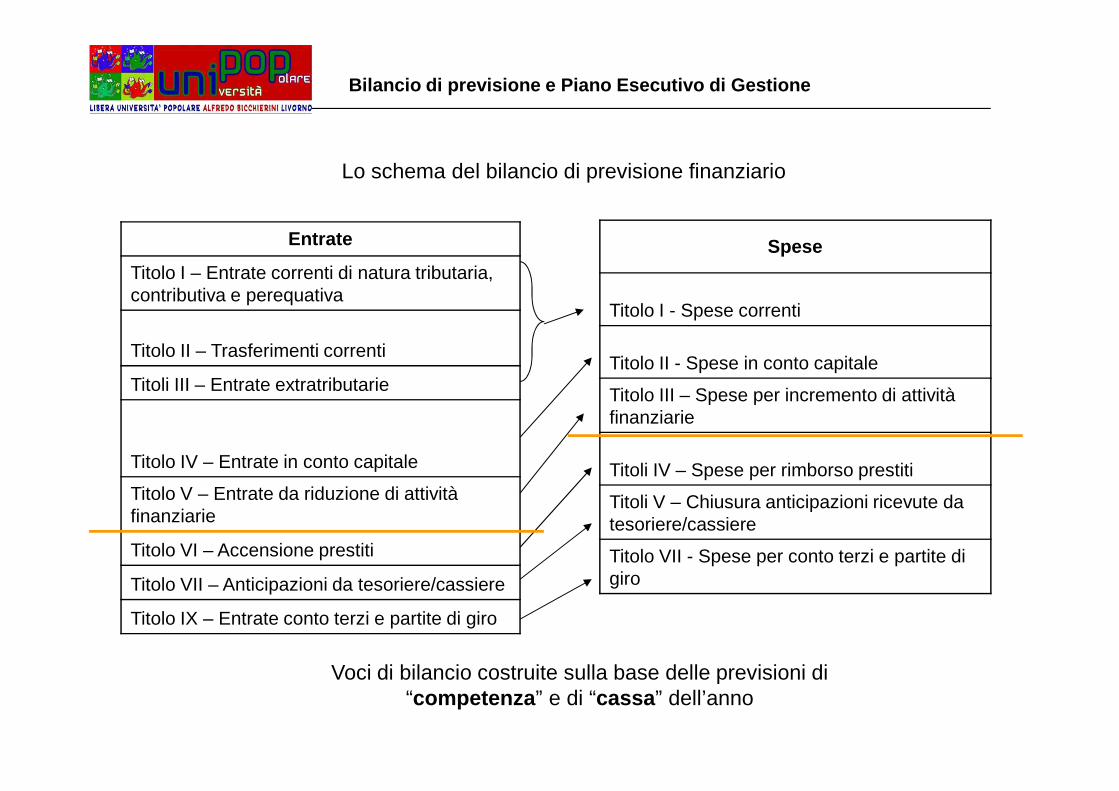

Entrate

Titolo I – Entrate correnti di natura tributaria, contributiva e perequativa

Titolo II – Trasferimenti correnti

Titoli III – Entrate extratributarie

Spese

Titolo I - Spese correnti

Titolo II - Spese in conto capitale

Titolo III – Spese per incremento di attività

Lo schema del bilancio di previsione finanziario

Bilancio di previsione e Piano Esecutivo di Gestion e

Titolo IV – Entrate in conto capitale

Titolo V – Entrate da riduzione di attività finanziarie

Titolo VI – Accensione prestiti

Titolo VII – Anticipazioni da tesoriere/cassiere

Titolo IX – Entrate conto terzi e partite di giro

Titolo III – Spese per incremento di attività finanziarie

Titoli IV – Spese per rimborso prestiti

Titoli V – Chiusura anticipazioni ricevute da tesoriere/cassiere

Titolo VII - Spese per conto terzi e partite di giro

Voci di bilancio costruite sulla base delle previsioni di “competenza ” e di “cassa ” dell’anno

Bilancio di previsione e Piano Esecutivo di Gestion e

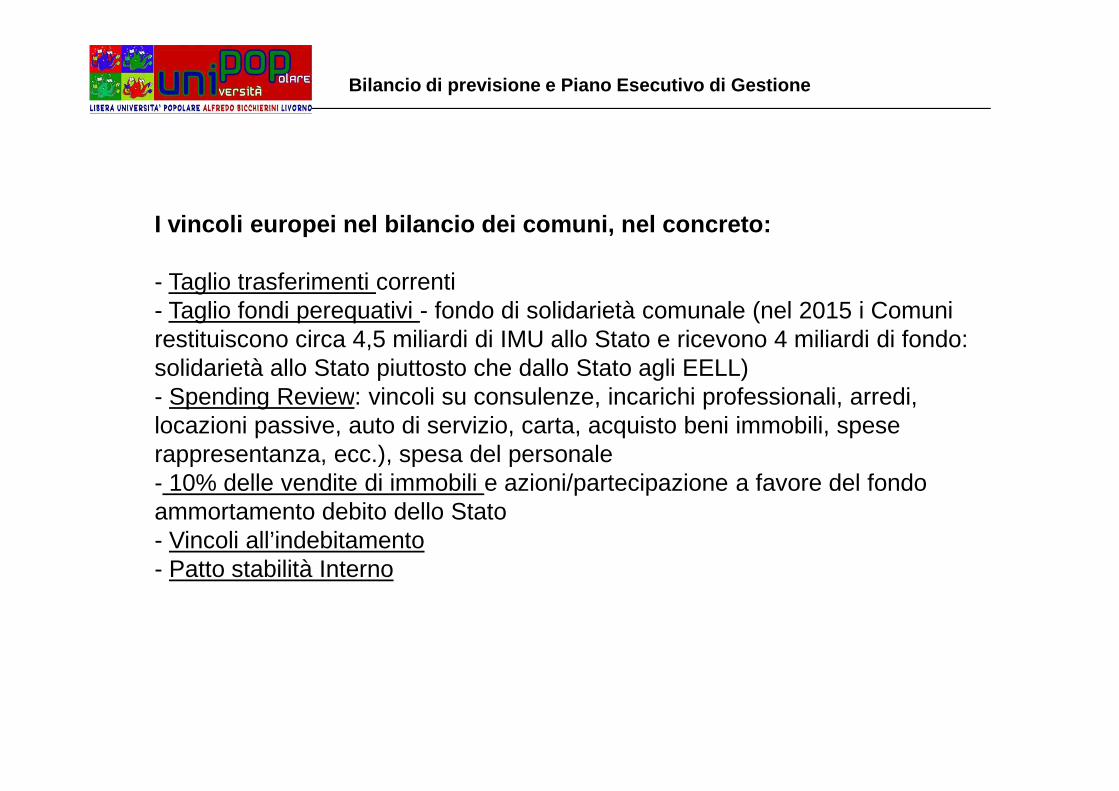

I vincoli europei nel bilancio dei comuni, nel conc reto:

- Taglio trasferimenti correnti- Taglio fondi perequativi - fondo di solidarietà comunale (nel 2015 i Comuni restituiscono circa 4,5 miliardi di IMU allo Stato e ricevono 4 miliardi di fondo: solidarietà allo Stato piuttosto che dallo Stato agli EELL)- Spending Review: vincoli su consulenze, incarichi professionali, arredi, - Spending Review: vincoli su consulenze, incarichi professionali, arredi, locazioni passive, auto di servizio, carta, acquisto beni immobili, spese rappresentanza, ecc.), spesa del personale- 10% delle vendite di immobili e azioni/partecipazione a favore del fondo ammortamento debito dello Stato- Vincoli all’indebitamento- Patto stabilità Interno

Bilancio di previsione e Piano Esecutivo di Gestion e

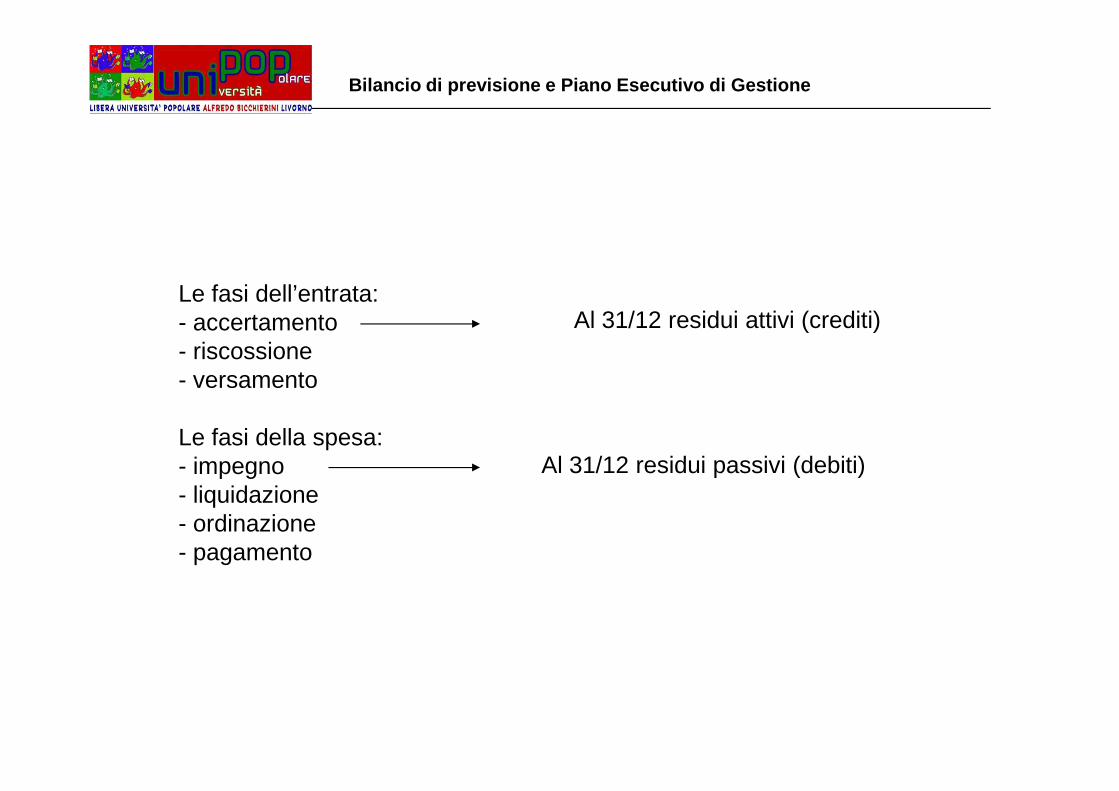

Le fasi dell’entrata:- accertamento- riscossione- versamento

Al 31/12 residui attivi (crediti)

Le fasi della spesa:- impegno- liquidazione- ordinazione - pagamento

Al 31/12 residui passivi (debiti)

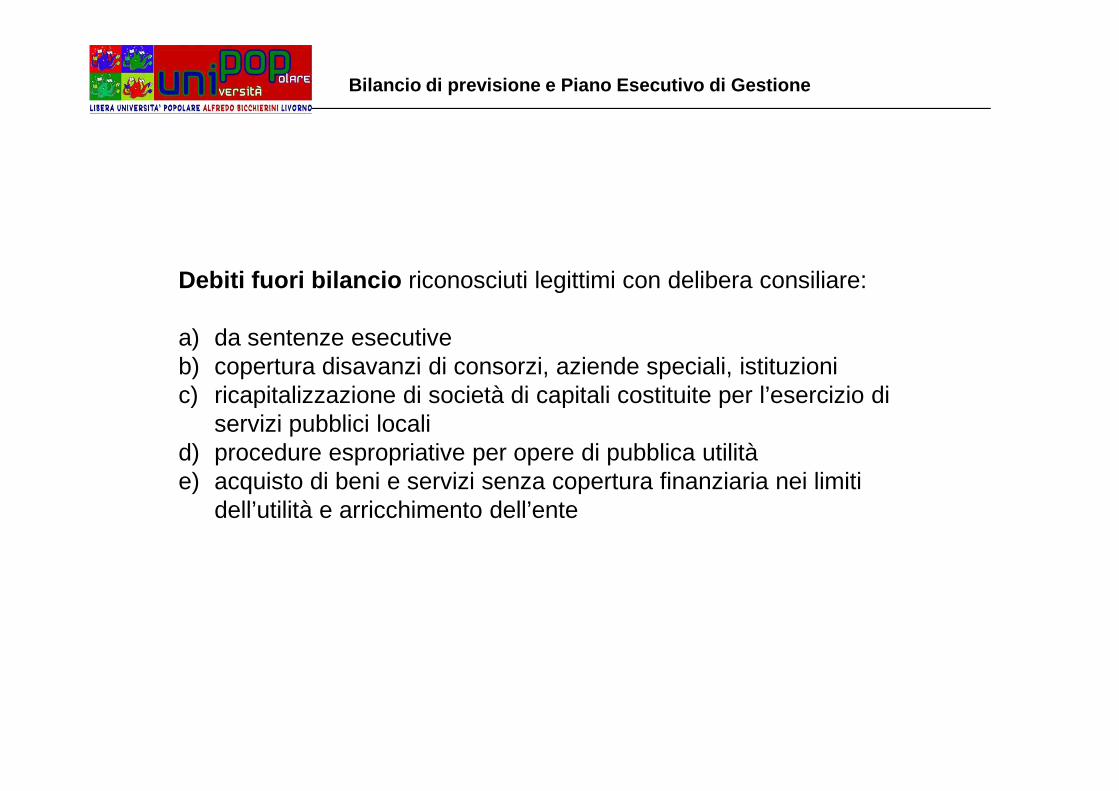

Debiti fuori bilancio riconosciuti legittimi con delibera consiliare:

a) da sentenze esecutiveb) copertura disavanzi di consorzi, aziende speciali, istituzionic) ricapitalizzazione di società di capitali costituite per l’esercizio di

Bilancio di previsione e Piano Esecutivo di Gestion e

c) ricapitalizzazione di società di capitali costituite per l’esercizio di servizi pubblici locali

d) procedure espropriative per opere di pubblica utilitàe) acquisto di beni e servizi senza copertura finanziaria nei limiti

dell’utilità e arricchimento dell’ente

Bilancio di previsione e Piano Esecutivo di Gestion e

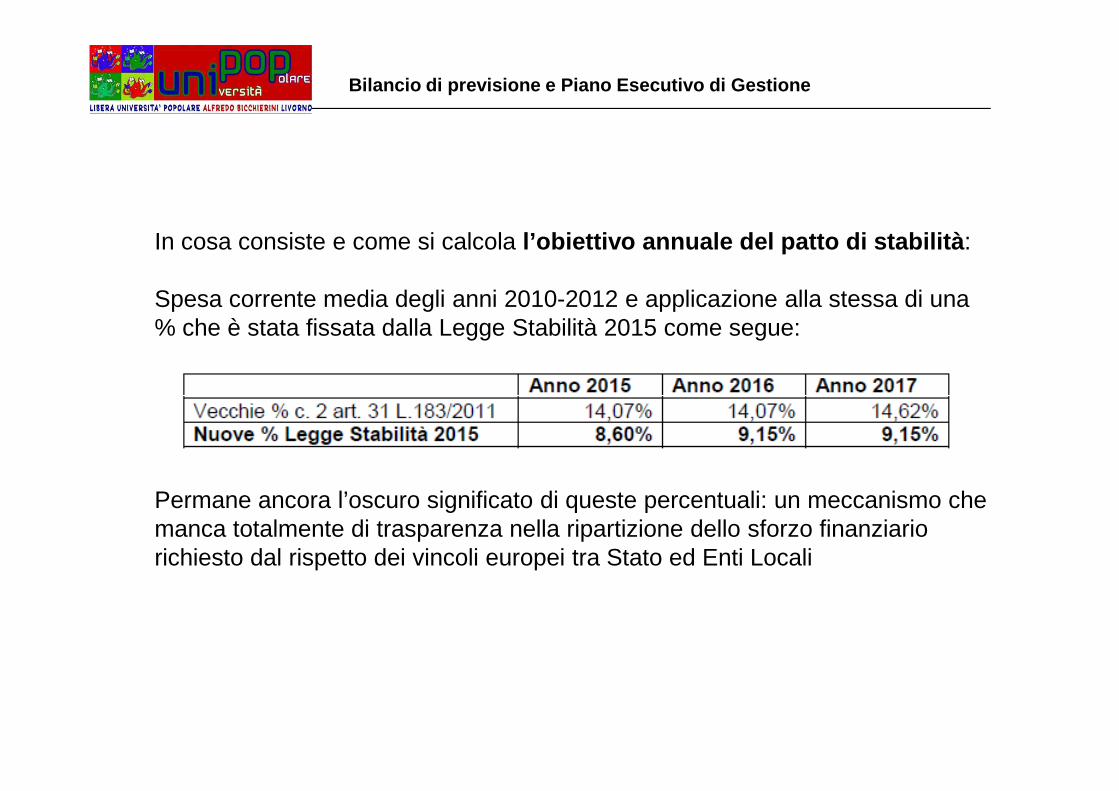

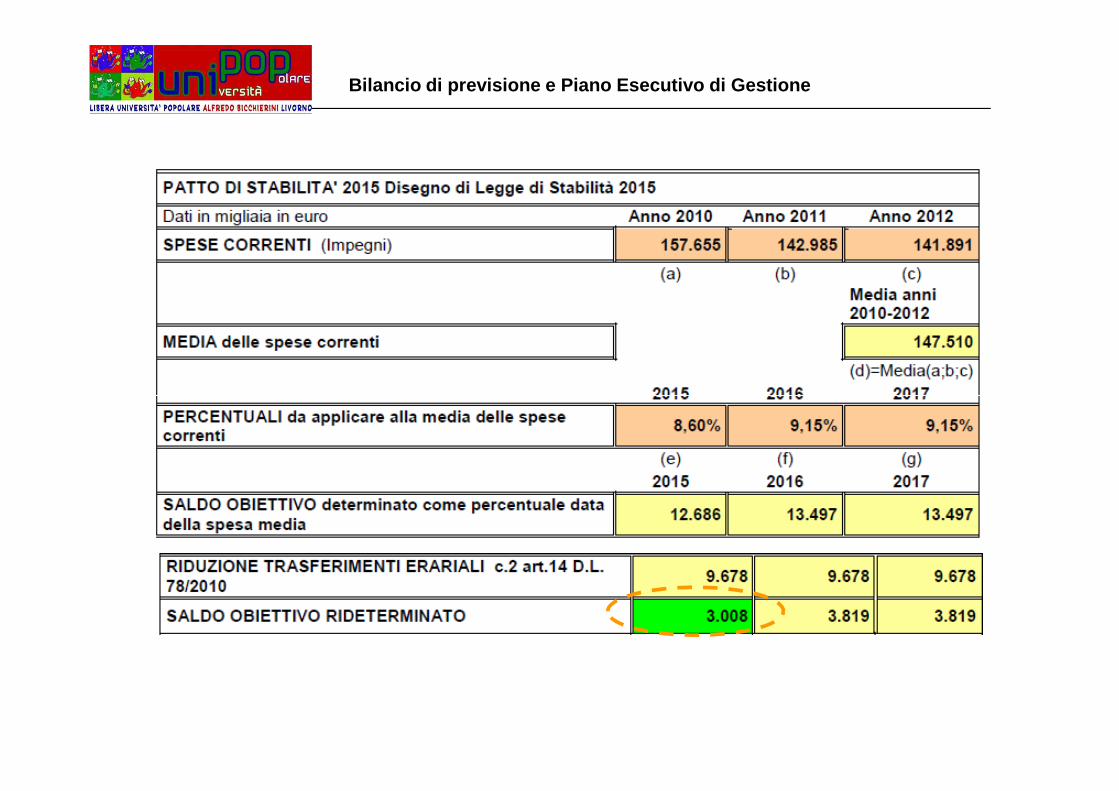

In cosa consiste e come si calcola l’obiettivo annuale del patto di stabilità :

Spesa corrente media degli anni 2010-2012 e applicazione alla stessa di una % che è stata fissata dalla Legge Stabilità 2015 come segue:

Permane ancora l’oscuro significato di queste percentuali: un meccanismo che manca totalmente di trasparenza nella ripartizione dello sforzo finanziario richiesto dal rispetto dei vincoli europei tra Stato ed Enti Locali

Bilancio di previsione e Piano Esecutivo di Gestion e

Obiettivo patto normativa precedente – Legge 183/201 1 art. 30

Bilancio di previsione e Piano Esecutivo di Gestion e

Fondo crediti dubbia esigibilità: 37,25 mln € per 20 15-2017

Bilancio di previsione e Piano Esecutivo di Gestion e

Per ora, nel fondo crediti dubbia esigibilità non sono stati inseriti i canoni derivanti da concessioni di servizi che i gestori pagano all’Ente (nel 2015 previsti 22 mln € in quanto ci si “fida” del fatto che dette somme verranno incassate.In caso contrario, bisognerà trovare le risorse da accantonare nel fondo a fine anno, in quanto a consuntivo c’è l’obbligo di coprire i crediti non riscossi.

Bilancio di previsione e Piano Esecutivo di Gestion e

Le sanzioni per gli enti che non rispettano il Patto :

- riduzione dei trasferimenti statali- limiti alla spesa corrente- divieto di ricorrere all’indebitamento per finanziarie gli investimenti- divieto di procedere ad assunzioni di personale- riduzione delle indennità di funzione e dei gettoni presenza per gli amministratori

In caso di mancato rispetto artificiosamente conseguito ed accertato dalla Corte dei Conti:

- una sanzione pecuniaria fino a max 10 volte l’indennità di carica percepita, per gli amministratori- una sanzione pecuniaria fino a 3 mensilità dello stipendio per il responsabile del servizio finanziario

Bilancio di previsione e Piano Esecutivo di Gestion e

Le conseguenze del Patto negli anni:

- 5 MLD € congelati nelle casse di comuni e provincie

- tra 2007-2014 il contributo dei Comuni al risanamento della finanza pubblica è di oltre € 16 MLD (40% tagli e 60% Patto Stabilità) – dato IFEL

- riduzione % annua del debito dei comuni nel 2012: - 2,7% (dato IFEL)

- crollo degli investimenti e deterioramento del patrimonio pubblico: edifici, strade, territori dissestati, riqualificazioni bloccate

- aumento dei residui passivi (pagamenti arretrati ) da investimenti

- rischio di pagare a caro prezzo le fatture scadute (direttiva pagamenti – 30/60 gg pena applicazione di tasso interesse 8% + tasso di riferimento UE) – apertura procedura di infrazione europea

(segue)

Bilancio di previsione e Piano Esecutivo di Gestion e

- esplosione del fenomeno della cessione dei crediti delle imprese fornitrici della PA a banche e intermediari finanziari (altro canale di acquisto del debito pubblico da parte delle banche oltre alle aste Btp)

- problemi di liquidità da parte delle imprese creditrici (DURC irregolari, pagamenti bloccati, esclusione da altre gare di appalto)

- esternalizzazione dei servizi per bypassare le regole sempre più rigide e bilanci in rosso delle società pubbliche che ricadono sui bilanci dei comuni

- incentivo alle (s)vendita del patrimonio immobiliare (federalismo demaniale)

Il bilancio di previsione 2015-2017 del Comune di Livorno

Bilancio di previsione e Piano Esecutivo di Gestion e

del Comune di Livorno

Bilancio di previsione e Piano Esecutivo di Gestion e

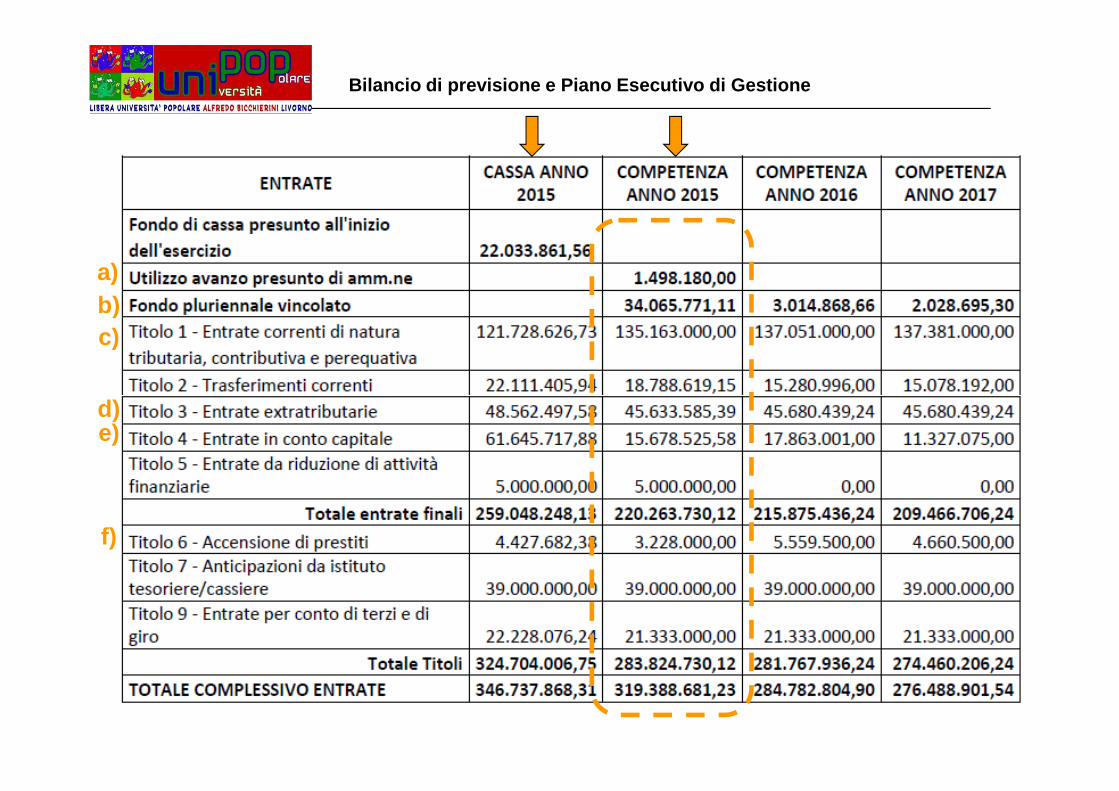

a)b)c)

d)d)e)

f)

Bilancio di previsione e Piano Esecutivo di Gestion e

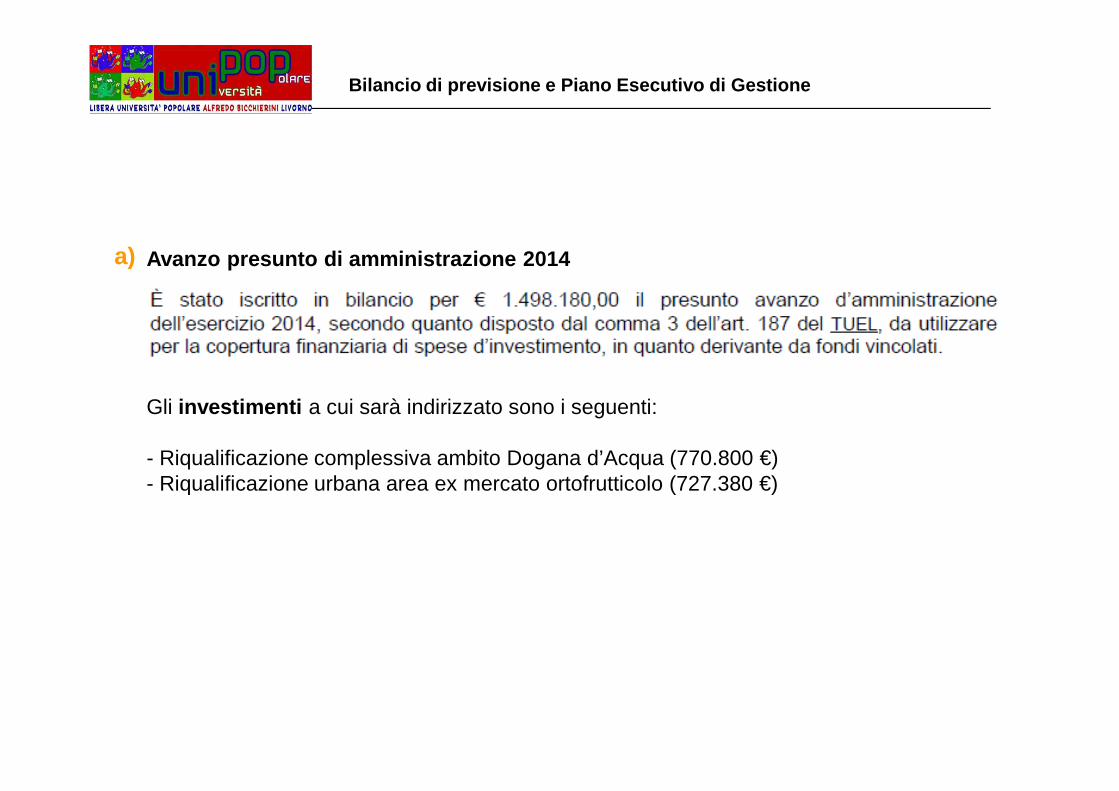

a) Avanzo presunto di amministrazione 2014

Gli investimenti a cui sarà indirizzato sono i seguenti:Gli investimenti a cui sarà indirizzato sono i seguenti:

- Riqualificazione complessiva ambito Dogana d’Acqua (770.800 €)- Riqualificazione urbana area ex mercato ortofrutticolo (727.380 €)

Bilancio di previsione e Piano Esecutivo di Gestion e

Fondo pluriennale vincolato in entrata: 34 milioni €

Differenza tra risorse in entrata già accertate in bilancio e spese che verranno effettivamente sostenute in anni successivi

Risorse accantonate per spese correnti: 2.176.000 €

b)

Risorse accantonate per spese correnti: 2.176.000 €

Risorse accantonate per spese di investimento: 31.889.000 €

Bilancio di previsione e Piano Esecutivo di Gestion e

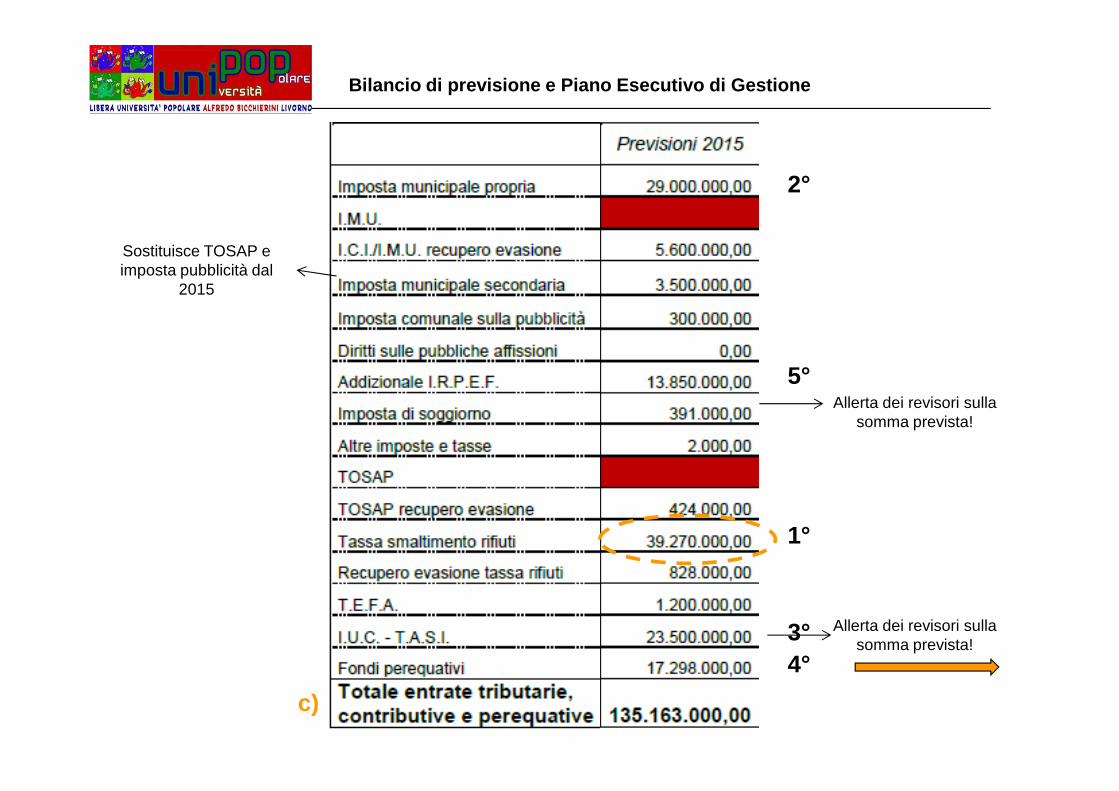

2°

5°

Sostituisce TOSAP e imposta pubblicità dal

2015

Allerta dei revisori sulla

1°

3°4°

c)

Allerta dei revisori sulla somma prevista!

Allerta dei revisori sulla somma prevista!

Bilancio di previsione e Piano Esecutivo di Gestion e

Le entrate da Fondo sperimentale di riequilibrio e Fondo di Solidarietà Comunale hanno subito la seguente evoluzione:

d)

Bilancio di previsione e Piano Esecutivo di Gestion e

Titolo III – Entrate extra tributarie complessive: 4 5,6 milioni €

Di cui da sanzioni amministrative da codice della strada 7.700.000 €Una quota (50%) è vincolata per studi, ricerche e propaganda ai fini della sicurezza stradale, al miglioramento della circolazione sulle strade, al potenziamento e miglioramento della segnaletica stradale, all’acquisto di mezzi tecnici necessari per i servizi di polizia stradale

d)

Bilancio di previsione e Piano Esecutivo di Gestion e

Titolo III – Entrate extra tributarie complessive: 4 5,6 milioni €

Di cui da utili delle società partecipate 10.000 €

Da SAT “G. Galiei” S.p.A. sulla base del bilancio 2013 e dell’andamento della società al 30/06/2014 in attesa che venga approvato il bilancio dell’esercizio 2014.30/06/2014 in attesa che venga approvato il bilancio dell’esercizio 2014.

La società ha per oggetto lo sviluppo, progettazione, realizzazione, gestione, manutenzione e uso degli impianti e delle infrastrutture per l’esercizio dell’attività aeroportuale. Gestisce in regime di concessione statale i servizi dell’aeroporto di Pisa. E’ partecipata dal Comune di Livorno per lo 0.93%.

e)

Bilancio di previsione e Piano Esecutivo di Gestion e

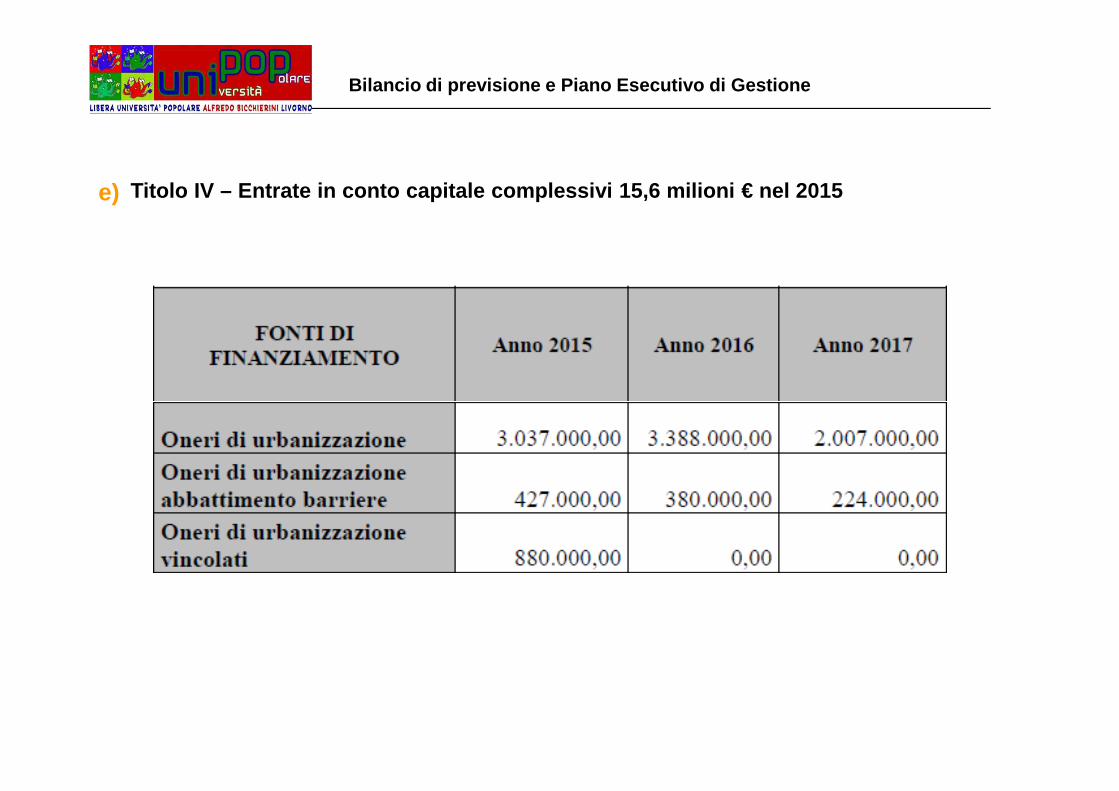

Titolo IV – Entrate in conto capitale complessivi 15 ,6 milioni € nel 2015

e)

Bilancio di previsione e Piano Esecutivo di Gestion e

Titolo IV – Entrate in conto capitale complessivi 15 ,6 milioni € nel 2015

f)

Bilancio di previsione e Piano Esecutivo di Gestion e

Titolo VI – Accensione di prestiti

Bilancio di previsione e Piano Esecutivo di Gestion e

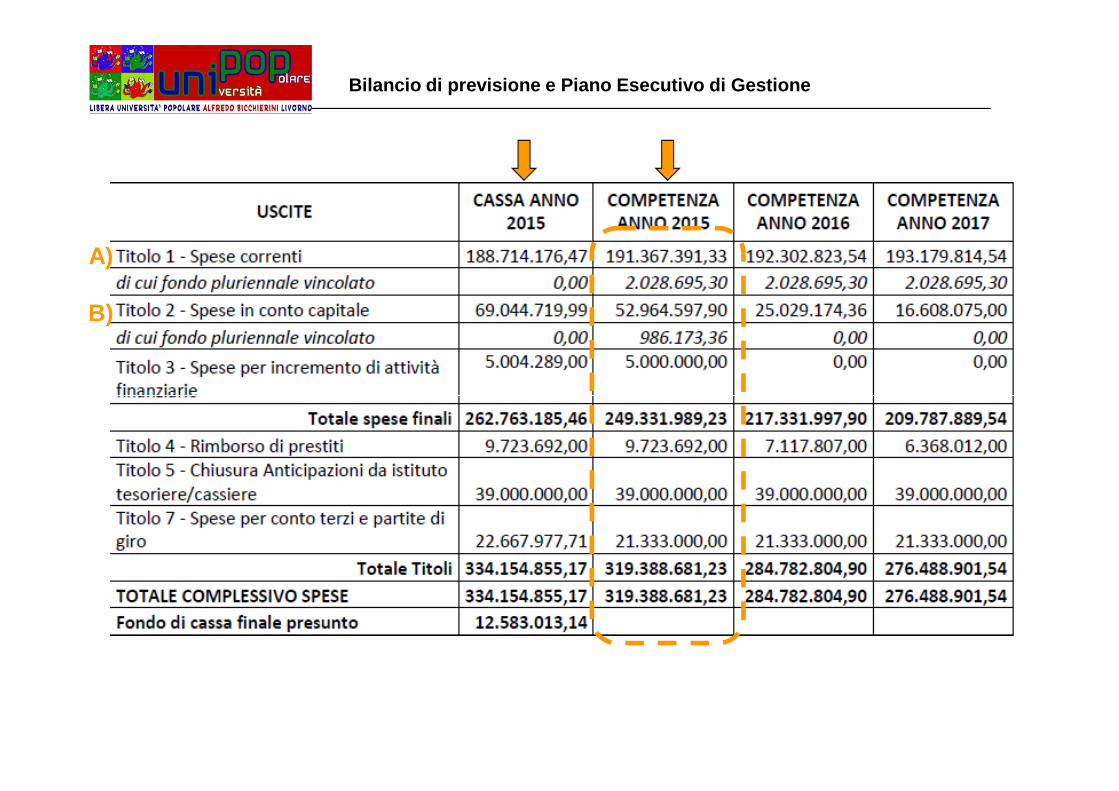

A)

B)

Bilancio di previsione e Piano Esecutivo di Gestion e

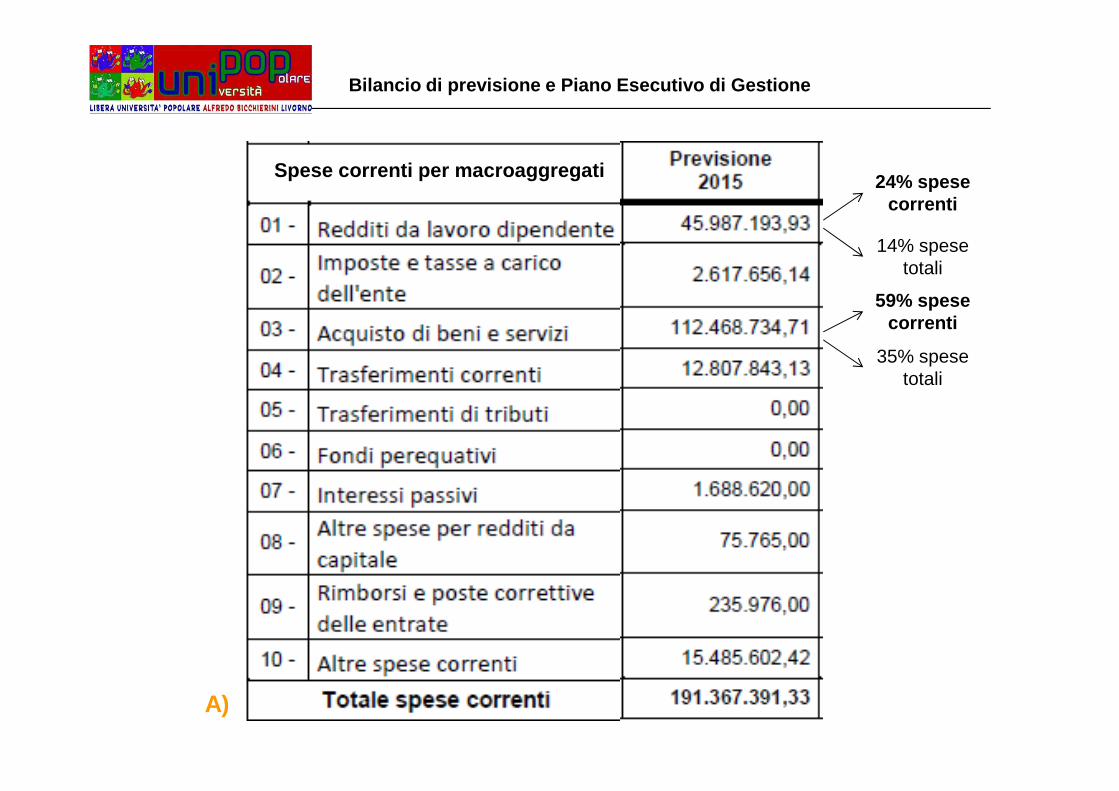

24% spese correnti

14% spese totali

59% spese correnti

35% spese totali

Spese correnti per macroaggregati

A)

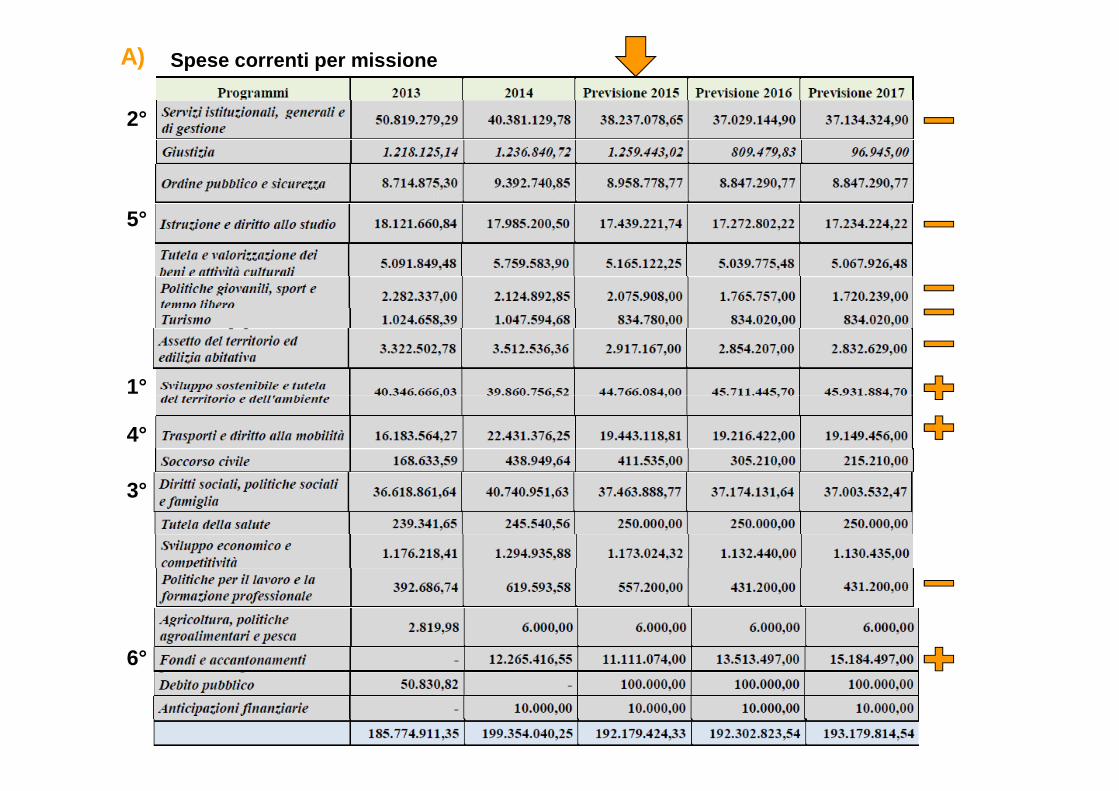

Spese correnti per missioneA)

1°

2°

5°

1°

3°

4°

6°

Bilancio di previsione e Piano Esecutivo di Gestion e

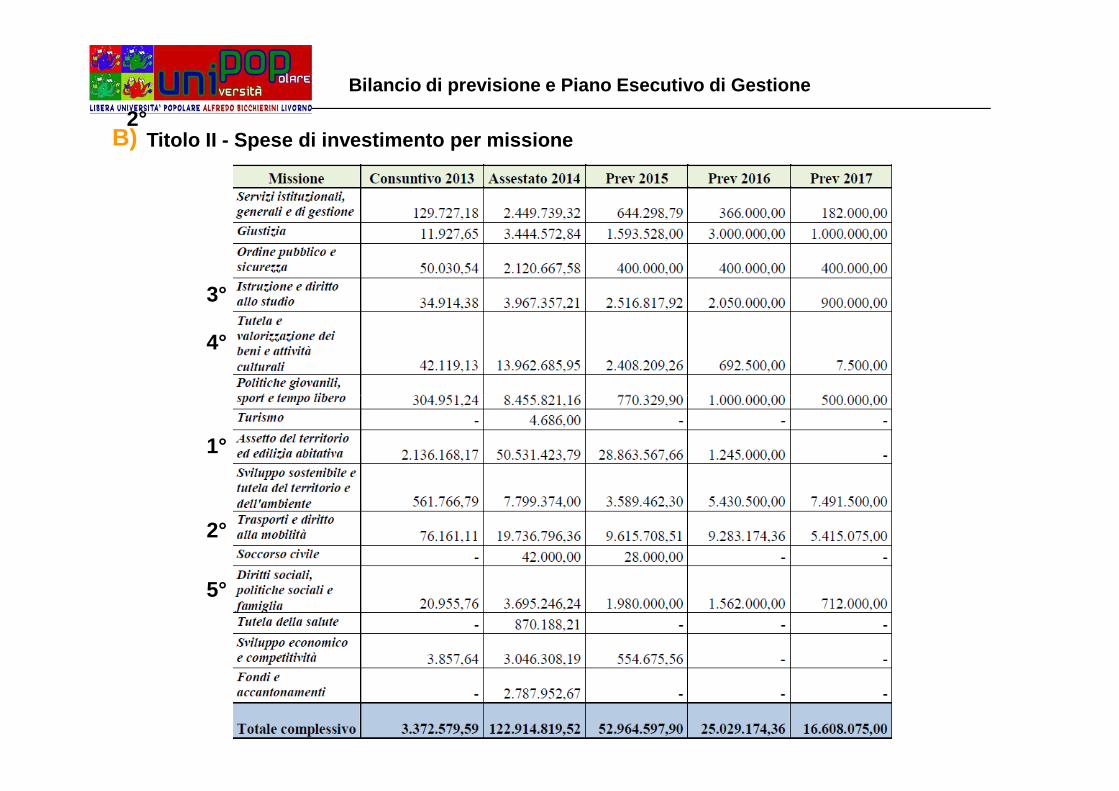

B) Titolo II - Spese di investimento per missione

4°

2°

3°

1°

2°

5°

FINE TERZA PARTE