2014/2015 - euroconference.it · 68 LA CONCILIAZIONE MONOCRATICA COME MEZZO PER LA COMPOSIZIONE ......

128

3^ GIORNATA 2014/2015 CRISI DI LIQUIDITÀ DELL’IMPRESA: MANCATI PAGAMENTI AL LAVORATORE E OMISSIONI FISCALI E CONTRIBUTIVE Sessione di aggiornamento in collaborazione con: LA CIRCOLARE DI LAVORO E PREVIDENZA IL GIURISTA DEL LAVORO

Transcript of 2014/2015 - euroconference.it · 68 LA CONCILIAZIONE MONOCRATICA COME MEZZO PER LA COMPOSIZIONE ......

3^ GIORNATA

2014/2015

CRISI DI LIQUIDITÀ DELL’IMPRESA: MANCATI PAGAMENTI AL LAVORATORE E OMISSIONI FISCALI E CONTRIBUTIVE

Sessione di aggiornamento

in collaborazione con:LA CIRCOLARE DI LAVORO

E PREVIDENZA

IL GIURISTA DEL LAVORO

2

GRUPPO EUROCONFERENCE S.P.A.Via E. Fermi, 1137135 VeronaTel. 045/8201828 Fax 045/583111

Sito internet: www.euroconference.ite-mail: [email protected] i diritti sono riservatiÈ vietata la riproduzione anche parziale e con qualsiasi mezzo.

Editing e impaginazione:Erica Cestaro

Stampa a cura diOfficina Grafica Srl

Gli autori, pur garantendo la massima affidabilità dell’opera, declinano ogni responsabilità per eventuali errori e/o inesattezze relative all’elaborazione dei presenti contenuti.

Chiuso per la stampa il 28/11/2014

RESPONSABILECamilla Pedron

COORDINAMENTO DIDATTICO E ORGANIZZATIVOErika Ambrosi, Luca Vannoni

LOGISTICA CONGRESSUALESilvia Meneghello

SERVIZIO CLIENTISusanna Saccomani

ASSISTENZA E WEB MASTERFrancesca Rossi

3

INDICE

Schemi operativi di sintesi6 MANCATO PAGAMENTO DELLA RETRIBUZIONE E TUTELA DEI CREDITI DI

LAVOROa cura di Rapisarda Alessandro

21 CREDITI DA LAVORO E PROCEDURE CONCORSUALIa cura di Rapisarda Alessandro

37 ASPETTI FISCALI E CONTRIBUTIVI DEL MANCATO PAGAMENTO DELLE RETRIBUZIONI E RELATIVE SANZIONIa cura di Luca Caratti

40 ASPETTI CONTRIBUTIVI DEL MANCATO PAGAMENTO DELLE RETRIBUZIONI E OMISSIONE CONTRIBUTIVEa cura di Luca Caratti

51 ASPETTI FISCALI DEL MANCATO PAGAMENTO DELLE RETRIBUZIONIa cura di Luca Caratti

56 APPALTI E RESPONSABILITÀ SOLIDALEa cura di Luca Caratti

Contributi di approfondimento68 LA CONCILIAZIONE MONOCRATICA COME MEZZO PER LA COMPOSIZIONE

DI CONTROVERSIE DI LAVOROa cura di Dario Messineo e aura Grasso

80 TUTELE IN CASO DI LICENZIAMENTO ILLEGITTIMO E CONSEGUENZE SULLA PRESCRIZIONE DEI DIRITTI DEI LAVORATORIa cura di Alberto Russo

91 PROCEDURE CONCORSUALI: LE REGOLE PER IL RECUPERO DEI CREDITI RETRIBUTIVIa cura di Riccardo Girotto

97 SUL REATO PER MANCATO VERSAMENTO DELLE RITENUTE FISCALI: UNA RECENTE SENTENZA DI CASSAZIONEa cura di Roberto Lucarini

4

103 NUOVE PRONUNCE SU OMESSO VERSAMENTO DI RITENUTE PREVIDENZIALI E FISCALIa cura di Fabrizio Nativi

107 CREDITI PREVIDENZIALI: PROCEDURE ESECUTIVE E FALLIMENTO a cura di Luigi Nerli

114 I DEBITI PREVIDENZIALI NELLE PROCEDURE CONCORSUALIa cura di Luigi Nerli

Normativa, prassi, giurisprudenza 124 NORMATIVA

Schemi operativi di sintesi

6

MANCATO PAGAMENTO DELLA RETRIBUZIONE E TUTELA DEI CREDITI DI LAVORO

a cura di Rapisarda Alessandro

CRISI DI LIQUIDITA’: EFFETTI DEI RITARDI NEL VERSAMENTO RETRIBUTIVO E GESTIONE DEGLI ARRETRATI

Art. 2099 cod. civ.

La retribuzione deve essere corrisposta periodicamente con le modalità e nei terministabiliti nel contratto collettivo e/o individuale (o, in mancanza, secondo gli usi delluogo in cui il lavoro viene eseguito).

L’obbligo di pagare la retribuzione sorge dopo che il lavoratore ha effettuato laprestazione. Le scadenze periodiche per il pagamento della retribuzione sono fissatedai contratti collettivi. La tendenza è verso la generalizzazione del pagamento concadenza mensile.Per l’erogazione di particolari elementi sono stabilite cadenze diverse (es. annuali per lagratifica natalizia e il premio di produttività).

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

7

CRISI DI LIQUIDITA’: EFFETTI DEI RITARDI NEL VERSAMENTO RETRIBUTIVO E GESTIONE DEGLI ARRETRATI

Art. 429, comma 3, cod. proc. civ.

Il ritardo nel pagamento della retribuzione rispetto alla scadenzatemporale prevista comporta l’obbligo della corresponsione degliinteressi nella misura legale sulla somma dovuta, nonché il risarcimentodel maggior danno subito dal lavoratore per la diminuzione di valore delsuo credito, in dipendenza dell’aumento del costo della vita intervenutodal giorno della maturazione del diritto al momento del pagamento.

CRISI DI LIQUIDITA’: EFFETTI DEI RITARDI NEL VERSAMENTO RETRIBUTIVO E GESTIONE DEGLI ARRETRATI

Art. 150, disp. att. cod. proc. civ.

Per la determinazione del maggior danno si deve fare riferimentoall’indice del costo della vita calcolato dall’ISTAT ai fini delladeterminazione dell’indennità di contingenza.

I contratti collettivi possono prevedere, in caso di ritardo, l’obbligoper l’azienda di corrispondere interessi in misura superiore a quellalegale (es. CCNL Servizi di pulizia – Aziende industriali).

8

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Art. 525, cod. proc. civ.

PRESUPPOSTI PER IL DIRITTO DI CREDITO

- CERTEZZA: il diritto è certo quando non è controverso nella suaesistenza;- LIQUIDITA’: il diritto è liquido quando è determinato nel suoammontare;- ESIGIBILITA’: è esigibile il diritto che è venuto a maturazione e chepuò essere fatto valere in giudizio per ottenere una sentenza dicondanna.

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Art. 633, cod. proc. civ.

I DECRETI INGIUNTIVI

Il procedimento volto all’emissione di un decreto ingiuntivo daparte del giudice è classificato come un «procedimento speciale»,in quanto volto all’emissione di un provvedimento avente titoloesecutivo e, soprattutto, inaudita altera parte.Ciò è possibile ove il diritto di credito vantato sia, appunto, certo,liquido ed esigibile. Inoltre, deve essere prodotta nel ricorsoprova certa e scritta del credito vantato.

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

9

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Artt. 125 e 638, cod. proc. civ.

I DECRETI INGIUNTIVI: FORMA

La domanda di ingiunzione si propone con ricorso contenente l’indicazione:- dell’ufficio giudiziario al quale la domanda è rivolta (per l’ingiunzione in

materia di crediti da lavoro è competente il giudice del lavoro);- delle parti del giudizio;- dell’oggetto del giudizio;- delle ragioni della domanda;- delle prove che si producono;- delle conclusioni.

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Artt. 641-642, cod. proc. civ.

I DECRETI INGIUNTIVI: EMISSIONESe il giudice ritiene fondata la domanda, con decreto motivato da emettere entro trentagiorni dal deposito del ricorso, ingiunge l’altra parte di pagare la somma nel termine diquaranta giorni, con l’espresso avvertimento che nello stesso termine può essere fattaopposizione e che, in mancanza di tale opposizione, si procederà ad esecuzione forzata.Quando il credito è fondato su cambiale, assegno bancario, assegno circolare, certificato diliquidazione di borsa, su atto ricevuto da notaio o da altro pubblico ufficiale autorizzato o aseguito di diffida accertativa, il giudice, su istanza del ricorrente, ingiunge al debitore dipagare senza dilazione, autorizzando l’esecuzione provvisoria del decreto e fissando itermine ai soli fini dell’opposizione.L’esecuzione provvisoria può essere concessa anche laddove vi sia pericolo di gravepregiudizio nel ritardo dell’esecuzione (periculum in mora), ovvero se il ricorrente producedocumentazione sottoscritta dal debitore comprovante il diritto fatto valere.

10

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Art. 645, cod. proc. civ.

I DECRETI INGIUNTIVI: OPPOSIZIONEIl ricorso e il decreto devono essere notificati alla controparte, la quale puòproporre opposizione all’ufficio giudiziario al quale appartiene il giudice che haemesso il decreto, con atto di citazione notificato al ricorrente.Il termine per proporre opposizione è fissato dal decreto stesso (solitamentequaranta giorni).In seguito all’apposizione il giudizio si svolge secondo le norme del procedimentoordinario davanti al giudice adito, ma i termini di comparizione sono ridotti ametà.Durante il corso del termine stabilito per il tentativo di conciliazione, l’opponentepuò chiedere con ricorso al giudice la sospensione dell’esecuzione provvisoriadel decreto. Il giudice provvede con decreto notificato alla controparte.

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Artt. 647, 648 e 653, cod. proc. civ.

I DECRETI INGIUNTIVI: ESECUZIONENON OPPOSIZIONE: Se non è stata fatta opposizione nel termine stabilito, oppurel’opponente non si è costituito, il conciliatore, il pretore o il presidente, su istanzaanche verbale del ricorrente, dichiara esecutivo il decreto.PROVVISORIA IN CORSO DI OPPOSIZIONE: Se l’opposizione non è fondata su provascritta o di pronta soluzione, può concedere, con ordinanza non impugnabile,l’esecuzione provvisoria del decreto.RIGETTO O ACCOGLIMENTO PARZIALE DELL’OPPOSIZIONE: Se l’opposizione èrigettata con sentenza passata in giudicata o provvisoriamente esecutiva, oppure èdichiarata con ordinanza l’estinzione del processo, il decreto che non ne sia giàmunito acquista efficacia esecutiva. Se l’opposizione è accolta solo in parte, il titoloesecutivo è costituito esclusivamente dalla sentenza.

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

11

TUTELE PER I CREDITI DEI LAVORATORI: CENNI SUGLI STRUMENTI PROCESSUALI

Art. 700, cod. proc. civ.

I DECRETI INGIUNTIVI: URGENZASe il lavoratore avesse fondato motivo di temere che, durante il tempo occorrente per far valere ilsuo diritto in via ordinaria, questo fosse minacciato da un pregiudizio imminente e irreparabile,potrebbe chiedere al giudice, sempre attraverso la proposizione di un ricorso, un provvedimentod’urgenza.Non deve comunque sussistere alcun altro provvedimento cautelare che permetta di assicurarenel caso concreto gli effetti della decisione, anche in via provvisoria.L’oggetto del provvedimento d’urgenza si caratterizza per l’atipicità, nel senso che il contenuto delprovvedimento stesso può essere conservativo o anticipatorio.I primi si presentano come misure d’urgenza che hanno lo scopo di garantire in manieraprovvisoria gli effetti della futura decisione sul merito, mantenendo quindi la situazione di fatto sucui la decisione stessa andrà a incidere. I secondi, invece, sono quelli che tendono ad anticipare, inparte o in tutto, gli effetti prevedibili della decisione finale in maniera provvisoria.

SOLUZIONI PER IL PAGAMENTO DELLE SOMME DOVUTE

In alternativa all’azione giudiziaria proposta dal dipendente, sonopreviste più celeri procedure di soluzione delle controversiepatrimoniali:

1. DIFFIDA PER CREDITI PATRIMONIALI;2. CONCILIAZIONE MONOCRATICA.

12

DIFFIDA OBBLIGATORIA

Durante l’attività ispettiva, nel caso venga constatata l’inosservanzadi norme di legge o del contratto collettivo in materia di lavoro elegislazione sociale, di cui derivino sanzioni amministrative, gliispettori devono notificare al trasgressore un provvedimento didiffida a regolarizzare le inosservanze materialmente sanabili.

L’emanazione della diffida è condizione di procedibilità perl’irrogazione delle relative sanzioni.

DIFFIDA OBBLIGATORIA

CARATTERISTICHE DELLA DIFFIDA OBBLIGATORIA

• Non è impugnabile in quanto non produce effetti lesivi;• La regolarizzazione deve avvenire entro 30 giorni dal ricevimento

del verbale unico di accertamento e notificazione.

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

13

DIFFIDA OBBLIGATORIA

OTTEMPERANZA/NON OTTEMPERANZA ALLA DIFFIDA• In caso di ottemperanza alla diffida, da parte dell’obbligato in solido

(datore di lavoro), sarà ammesso al pagamento della sanzione entro 15giorni dal termine fissato per la regolarizzazione, nella misura pari alminimo previsto dalla legge o nella misura pari a ¼ della sanzionestabilita. Il pagamento estingue il procedimento sanzionatorio;

• Se invece il trasgressore non ottempera e non fornisce provadell’avvenuta regolarizzazione e del pagamento delle somme previste,gli ispettori, attraverso il verbale unico di accertamento e dinotificazione, contestano e notificano gli addebiti accertati,ammettendo il pagamento della sanzione in misura ridotta.

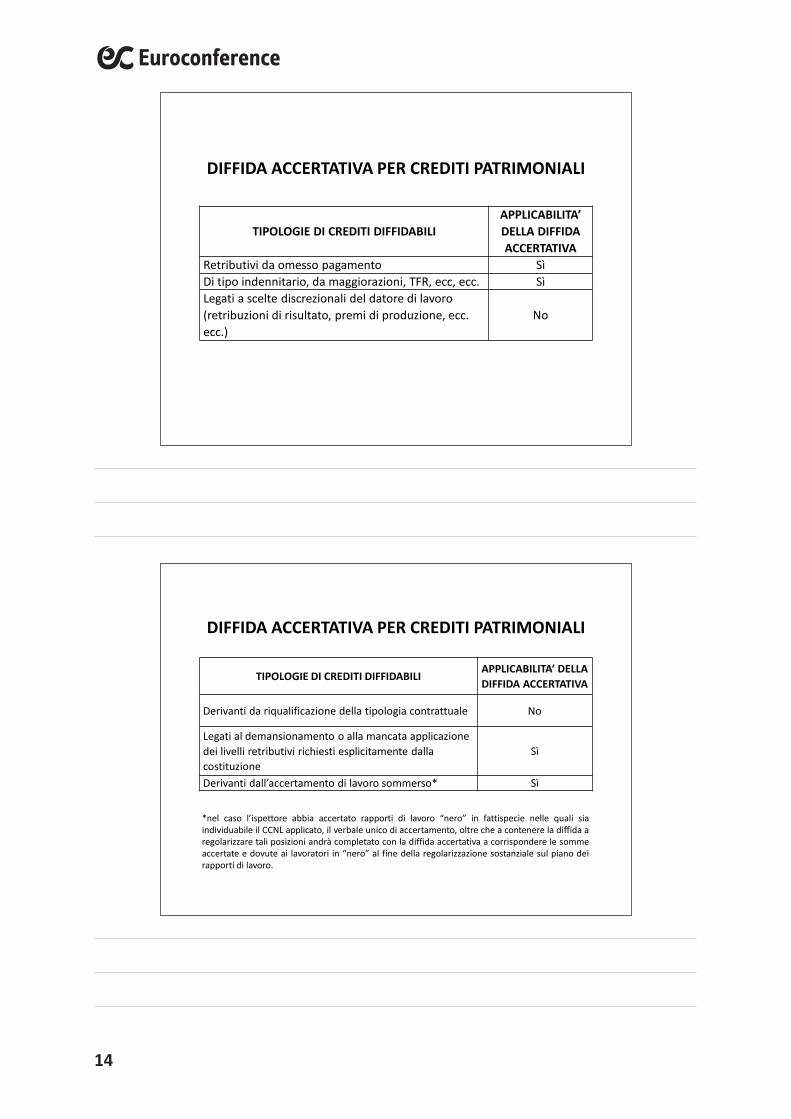

DIFFIDA ACCERTATIVA PER CREDITI PATRIMONIALI

Se vengono accertati crediti retributivi derivanti dalla correttaapplicazione di contratti individuali e collettivi di lavoro (stipulatidalle organizzazioni sindacali comparativamente piùrappresentative), gli ispettori possono diffidare il datore di lavoro acorrispondere tali somme direttamente al lavoratore.Oggetto dell’accertamento tecnico demandato agli ispettori dellavoro può riguardare sia la sussistenza del diritto del lavoratoreche la misura dello stesso.

14

DIFFIDA ACCERTATIVA PER CREDITI PATRIMONIALI

TIPOLOGIE DI CREDITI DIFFIDABILIAPPLICABILITA’ DELLA DIFFIDA ACCERTATIVA

Retributivi da omesso pagamento SìDi tipo indennitario, da maggiorazioni, TFR, ecc, ecc. SìLegati a scelte discrezionali del datore di lavoro (retribuzioni di risultato, premi di produzione, ecc. ecc.)

No

DIFFIDA ACCERTATIVA PER CREDITI PATRIMONIALI

TIPOLOGIE DI CREDITI DIFFIDABILIAPPLICABILITA’ DELLA DIFFIDA ACCERTATIVA

Derivanti da riqualificazione della tipologia contrattuale No

Legati al demansionamento o alla mancata applicazione dei livelli retributivi richiesti esplicitamente dalla costituzione

Sì

Derivanti dall’accertamento di lavoro sommerso* Sì

*nel caso l’ispettore abbia accertato rapporti di lavoro “nero” in fattispecie nelle quali siaindividuabile il CCNL applicato, il verbale unico di accertamento, oltre che a contenere la diffida aregolarizzare tali posizioni andrà completato con la diffida accertativa a corrispondere le sommeaccertate e dovute ai lavoratori in “nero” al fine della regolarizzazione sostanziale sul piano deirapporti di lavoro.

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

15

DIFFIDA ACCERTATIVA PER CREDITI PATRIMONIALI

A seguito della diffida il datore di lavoro può promuovere, neltermine di 30 giorni dalla notifica dell’atto, un tentativo diconciliazione in DTL.In caso di accordo tra le parti, il provvedimento di diffida perdeefficacia.Per il verbale medesimo non trovano applicazione le disposizionirelative alle rinunce e transazioni.

DIFFIDA ACCERTATIVA PER CREDITI PATRIMONIALI

In caso di accordo la diffida accertativa perde efficacia ed il credito vantatodal lavoratore sarà pari alla somma concordata in sede conciliativa.Sotto il profilo contributivo e assicurativo però, difformemente da quantoavviene per la conciliazione monocratica che non presuppone alcunaccertamento da parte dell’organo di vigilanza, i versamenti non possonoessere inferiori al minimale di retribuzione imponibile, col pagamento delleeventuali sanzioni civili ed interessi legali.Decorso inutilmente il termine per esperire la conciliazione, oppure quandol’accordo tra le parti non viene raggiunto in sede conciliativa, la diffidaaccertativa acquista valore di accertamento tecnico, con efficacia di titoloesecutivo, con apposito provvedimento della DTL.Ciò comporta che il lavoratore può agire mediante atto di precetto al finedella soddisfazione dei crediti retributivi, potendo fondare le proprie pretesesu un provvedimento amministrativo immediatamente esecutivo.

16

CONCILIAZIONE MONOCRATICA

Può avvenire a seguito di specifica richiesta di intervento ispettivo in aziendada parte del lavoratore (conciliazione c.d. preventiva) oppure a discrezione delpersonale ispettivo, nel corso di un’ispezione (conciliazione c.d. contestuale).• Preventiva: a fronte di una richiesta di intervento ispettivo da parte del

lavoratore o dell’organizzazione sindacale che lo rappresenta, se vi sonoelementi per una soluzione conciliativa della controversia, la Dtlterritorialmente competente, tramite un funzionario, convoca gliinteressati.

• Contestuale: nel corso di un’ispezione il personale incaricato raccoglie ilconsenso delle parti per effettuare un tentativo di conciliazione.

Art. 11, D.Lgs. n. 124/2004Circ. Min. Lav. n. 36/2009

CONCILIAZIONE MONOCRATICA

PRESUPPOSTILe DTL possono prendere in considerazione solo le richieste chenon siano palesemente pretestuose, oggettivamente inattendibilio prive di fondamento.

Se, invece, le richieste di intervento sono caratterizzate dalladenuncia di irregolarità gravi ed incisive è necessario procederedirettamente all’accertamento ispettivo.

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

17

CONCILIAZIONE MONOCRATICA

OGGETTOQuestioni riguardanti diritti patrimoniali dei lavoratori, di originecontrattuale o legale, per le quali è possibile operare una soluzionetransattiva.L’accordo conciliativo deve prevedere in ogni caso il riconoscimentodi un periodo lavorativo intercorso tra le parti; non possonoconcludersi conciliazioni monocratiche a carattere negativo che sirisolvano nella sola corresponsione di una somma di denaro da partedel datore di lavoro a mero titolo transattivo.

CONCILIAZIONE MONOCRATICA

SOLUZIONE DELLA CONTROVERSIAIn caso di accordo, il procedimento ispettivo si estingue medianteil versamento dei contributi previdenziali e assicurativi riferiti allesomme concordate in sede conciliativa, in relazione al periodolavorativo riconosciuto dalle parti, nonché il pagamento dellesomme dovute al lavoratore.

18

TENTATIVO OBBLIGATORIO DI CONCILIAZIONE EX ARTT. 410 – 411 COD. PROC. CIV.

Chi intende proporre in giudizio una domanda relativa a controversie inerenti i rapportidi lavoro subordinato, e non ritiene di avvalersi delle procedure di conciliazione previstedai contratti e accordi collettivi deve promuovere, anche attraverso le associazionisindacali, il tentativo di conciliazione.Se la conciliazione riesce, si forma processo verbale che deve essere sottoscritto dalleparti e dal presidente del collegio che ha esperito il tentativo.Il processo verbale è depositato a cura delle parti o dell’ufficio provinciale del lavoronella cancelleria del tribunale nella cui circoscrizione è stato formato e il giudice, suistanza della parte interessata, lo dichiara esecutivo con decreto.Se il tentativo di conciliazione si è svolto in sede sindacale, il processo verbale diavvenuto conciliazione è depositato presso l’ufficio provinciale del lavoro e, a cura diquest’ultimo, viene depositato in tribunale. Il giudice, su istanza della parte interessata,lo dichiara esecutivo con decreto.

PRESCRIZIONE DEI CREDITI RETRIBUTIVI: DECORRENZA

PRESCRIZIONE ESTINTIVA Art. 2934 e ss. cod. civ.

Il diritto di estingue dopo chesia trascorso un certo periododi tempo predeterminato dallalegge senza che il titolare deldiritto ne faccia uso.

PRESCRIZIONE PRESUNTIVA Art. 2934 e ss. cod. civ.

Si assume che il diritto siastato soddisfatto nel periodo ditempo prefissato dalla leggesalvo prova contraria a caricodel creditore.A differenza della prescrizioneestintiva, non vi è cessazionedi un diritto.

Mancato pagamento della retribuzione e tutela dei crediti di lavoro

19

PRESCRIZIONE DEI CREDITI RETRIBUTIVI: DECORRENZA

La disciplina legale in materia di prescrizione non può essere modificatamediante patti che, ove stipulati, sono considerati nulli.Ogni diritto si estingue per prescrizione, quanto il titolare non lo esercita peril tempo determinato dalla legge stessa.La prescrizione comincia a decorrere dal giorno in cui il diritto può esserefatto valere.

Tutti i diritti si estinguono per prescrizione tranne i diritti indisponibili e glialtri previsti dalla legge.I diritti indisponibili sono quelli sottratti al potere di disponibilità del relativotitolare, il quale non vi può rinunziare, cederli a terzi oppure trasmetterli aipropri eredi.

PRESCRIZIONE DEI CREDITI RETRIBUTIVI: DECORRENZA

• Si applica ai diritti di natura non retributiva(es. diritto ad una qualifica superiore).

PRESCRIZIONE ORDINARIA DECENNALE

• Si applica ai diritti relativi a tutte le prestazioniperiodiche (es. retribuzione), agli interessi e alleindennità spettanti per la cessazione delrapporto di lavoro. Più in generale si applica atutto ciò che viene pagato periodicamente concadenza annua oppure a cadenze più brevi.

PRESCRIZIONE ORDINARIA

QUINQUENNALE

20

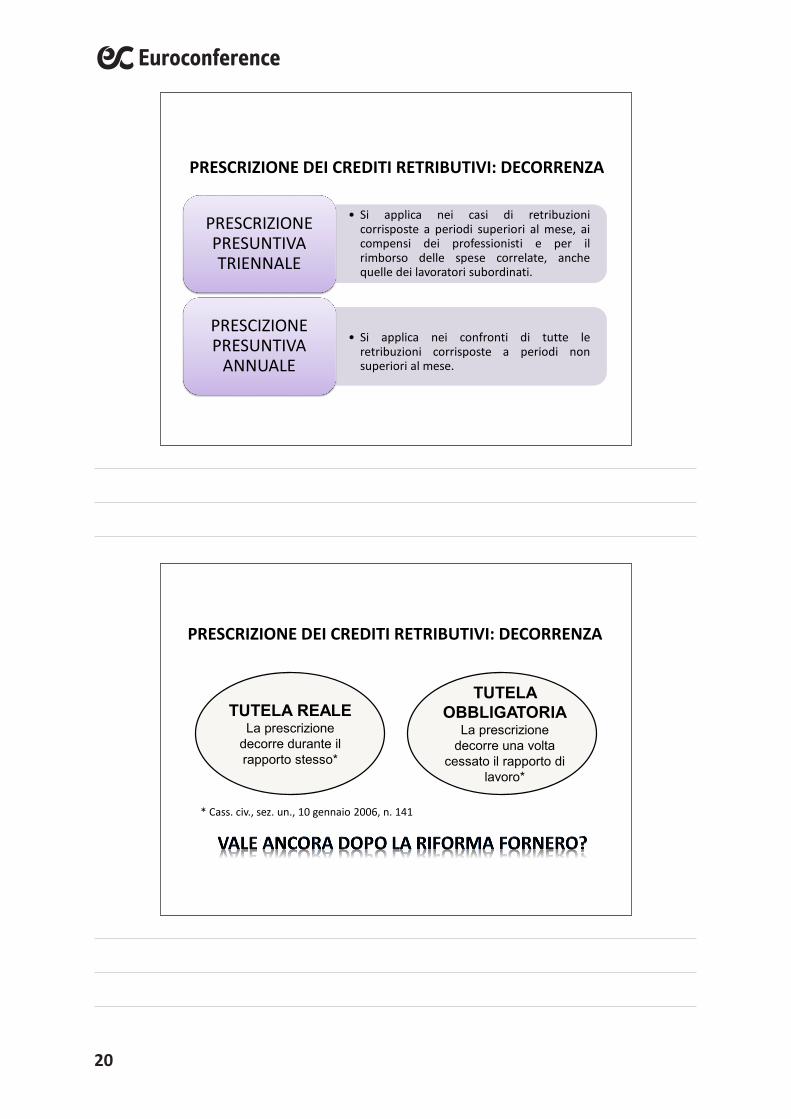

PRESCRIZIONE DEI CREDITI RETRIBUTIVI: DECORRENZA

• Si applica nei casi di retribuzionicorrisposte a periodi superiori al mese, aicompensi dei professionisti e per ilrimborso delle spese correlate, anchequelle dei lavoratori subordinati.

PRESCRIZIONE PRESUNTIVA TRIENNALE

• Si applica nei confronti di tutte leretribuzioni corrisposte a periodi nonsuperiori al mese.

PRESCIZIONE PRESUNTIVA

ANNUALE

PRESCRIZIONE DEI CREDITI RETRIBUTIVI: DECORRENZA

TUTELA REALELa prescrizione

decorre durante il rapporto stesso*

TUTELA OBBLIGATORIA

La prescrizione decorre una volta

cessato il rapporto di lavoro*

* Cass. civ., sez. un., 10 gennaio 2006, n. 141

21

CREDITI DA LAVORO E PROCEDURE CONCORSUALI

a cura di Rapisarda Alessandro

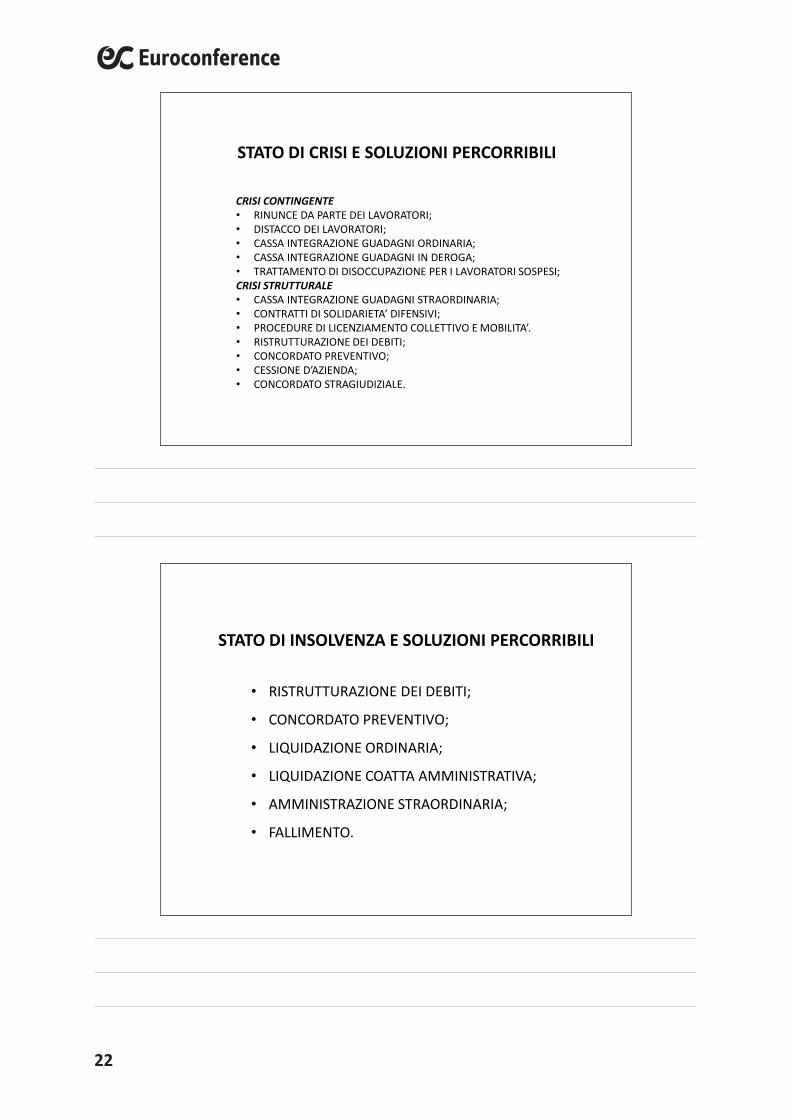

I DIVERSI CONCETTI DI CRISI ED INSOLVENZA

Crisi ed insolvenza, pur identificando entrambe una situazione di difficoltà, sidifferenziano fra loro per il grado di penetrazione nell’azienda e per laprogressiva difficoltà di superamento.

CRISI IN SENSO STRETTO: rappresenta una condizione passibile dirisanamento;

INSOLVENZA: oltre a rappresentare una conseguenza della crisi, potendo siaintervenire quale rapida trasformazione della crisi stessa sia susseguire ad unlungo periodo di difficoltà, si identifica nell’impossibilità da parte dell’impresadi avviare una fase di risanamento o comunque di prevedere l’uscita dal«tunnel» della crisi.

22

STATO DI CRISI E SOLUZIONI PERCORRIBILI

CRISI CONTINGENTE• RINUNCE DA PARTE DEI LAVORATORI;• DISTACCO DEI LAVORATORI;• CASSA INTEGRAZIONE GUADAGNI ORDINARIA;• CASSA INTEGRAZIONE GUADAGNI IN DEROGA;• TRATTAMENTO DI DISOCCUPAZIONE PER I LAVORATORI SOSPESI;CRISI STRUTTURALE• CASSA INTEGRAZIONE GUADAGNI STRAORDINARIA;• CONTRATTI DI SOLIDARIETA’ DIFENSIVI;• PROCEDURE DI LICENZIAMENTO COLLETTIVO E MOBILITA’.• RISTRUTTURAZIONE DEI DEBITI;• CONCORDATO PREVENTIVO;• CESSIONE D’AZIENDA;• CONCORDATO STRAGIUDIZIALE.

STATO DI INSOLVENZA E SOLUZIONI PERCORRIBILI

• RISTRUTTURAZIONE DEI DEBITI;

• CONCORDATO PREVENTIVO;

• LIQUIDAZIONE ORDINARIA;

• LIQUIDAZIONE COATTA AMMINISTRATIVA;

• AMMINISTRAZIONE STRAORDINARIA;

• FALLIMENTO.

Crediti da lavoro e procedure concorsuali

23

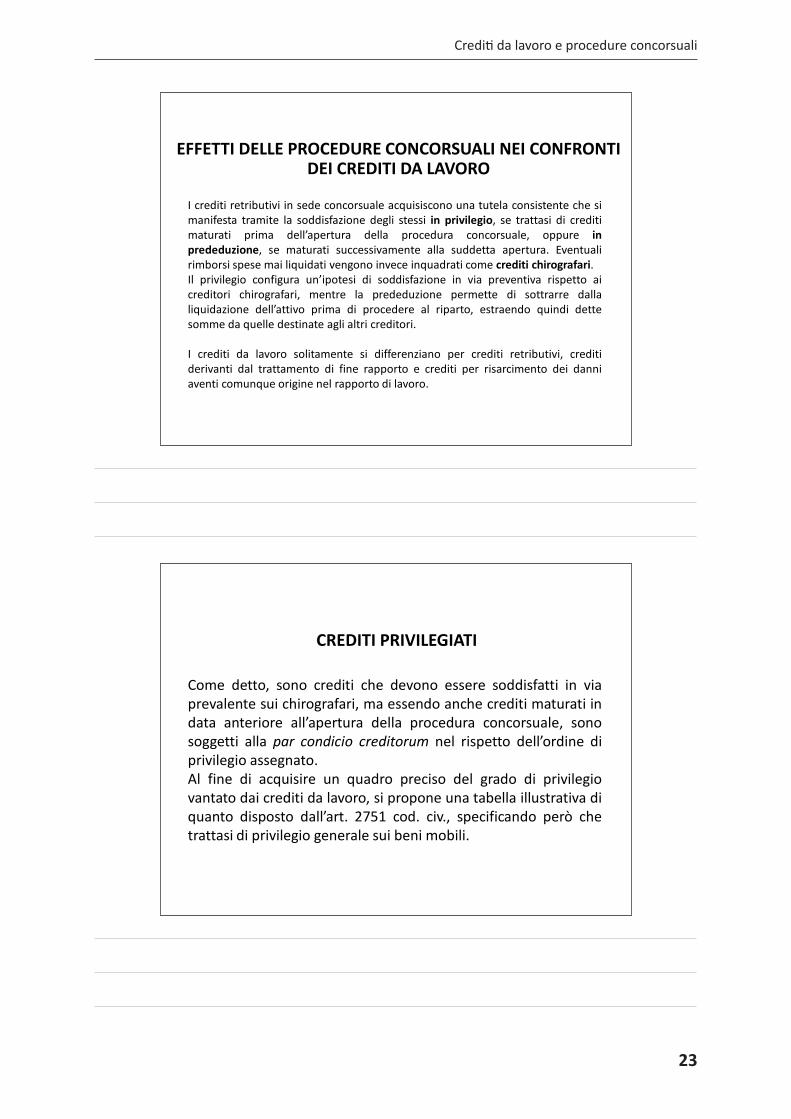

EFFETTI DELLE PROCEDURE CONCORSUALI NEI CONFRONTI DEI CREDITI DA LAVORO

I crediti retributivi in sede concorsuale acquisiscono una tutela consistente che simanifesta tramite la soddisfazione degli stessi in privilegio, se trattasi di creditimaturati prima dell’apertura della procedura concorsuale, oppure inprededuzione, se maturati successivamente alla suddetta apertura. Eventualirimborsi spese mai liquidati vengono invece inquadrati come crediti chirografari.Il privilegio configura un’ipotesi di soddisfazione in via preventiva rispetto aicreditori chirografari, mentre la prededuzione permette di sottrarre dallaliquidazione dell’attivo prima di procedere al riparto, estraendo quindi dettesomme da quelle destinate agli altri creditori.

I crediti da lavoro solitamente si differenziano per crediti retributivi, creditiderivanti dal trattamento di fine rapporto e crediti per risarcimento dei danniaventi comunque origine nel rapporto di lavoro.

CREDITI PRIVILEGIATI

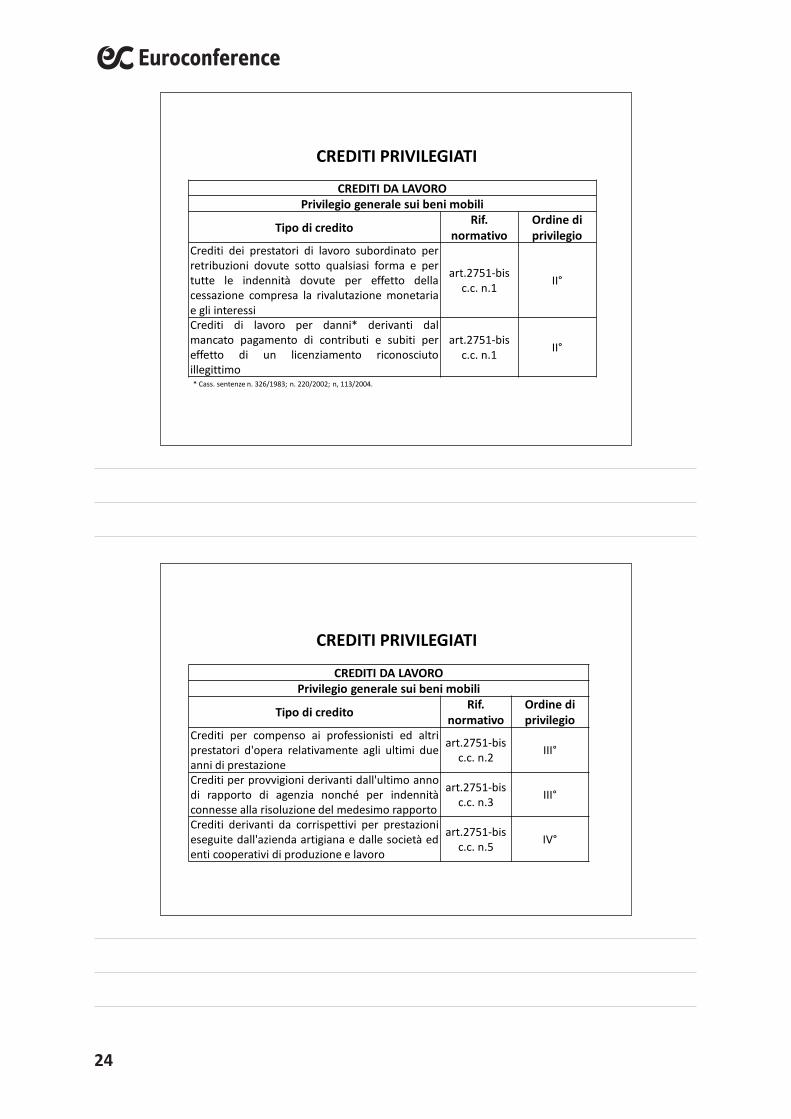

Come detto, sono crediti che devono essere soddisfatti in viaprevalente sui chirografari, ma essendo anche crediti maturati indata anteriore all’apertura della procedura concorsuale, sonosoggetti alla par condicio creditorum nel rispetto dell’ordine diprivilegio assegnato.Al fine di acquisire un quadro preciso del grado di privilegiovantato dai crediti da lavoro, si propone una tabella illustrativa diquanto disposto dall’art. 2751 cod. civ., specificando però chetrattasi di privilegio generale sui beni mobili.

24

CREDITI PRIVILEGIATI

CREDITI DA LAVOROPrivilegio generale sui beni mobili

Tipo di credito Rif. normativo

Ordine di privilegio

Crediti dei prestatori di lavoro subordinato perretribuzioni dovute sotto qualsiasi forma e pertutte le indennità dovute per effetto dellacessazione compresa la rivalutazione monetariae gli interessi

art.2751-bis c.c. n.1 II°

Crediti di lavoro per danni* derivanti dalmancato pagamento di contributi e subiti pereffetto di un licenziamento riconosciutoillegittimo

art.2751-bis c.c. n.1 II°

* Cass. sentenze n. 326/1983; n. 220/2002; n, 113/2004.

CREDITI PRIVILEGIATI

CREDITI DA LAVOROPrivilegio generale sui beni mobili

Tipo di credito Rif. normativo

Ordine di privilegio

Crediti per compenso ai professionisti ed altriprestatori d'opera relativamente agli ultimi dueanni di prestazione

art.2751-bis c.c. n.2 III°

Crediti per provvigioni derivanti dall'ultimo annodi rapporto di agenzia nonché per indennitàconnesse alla risoluzione del medesimo rapporto

art.2751-bis c.c. n.3 III°

Crediti derivanti da corrispettivi per prestazionieseguite dall'azienda artigiana e dalle società edenti cooperativi di produzione e lavoro

art.2751-bis c.c. n.5 IV°

Crediti da lavoro e procedure concorsuali

25

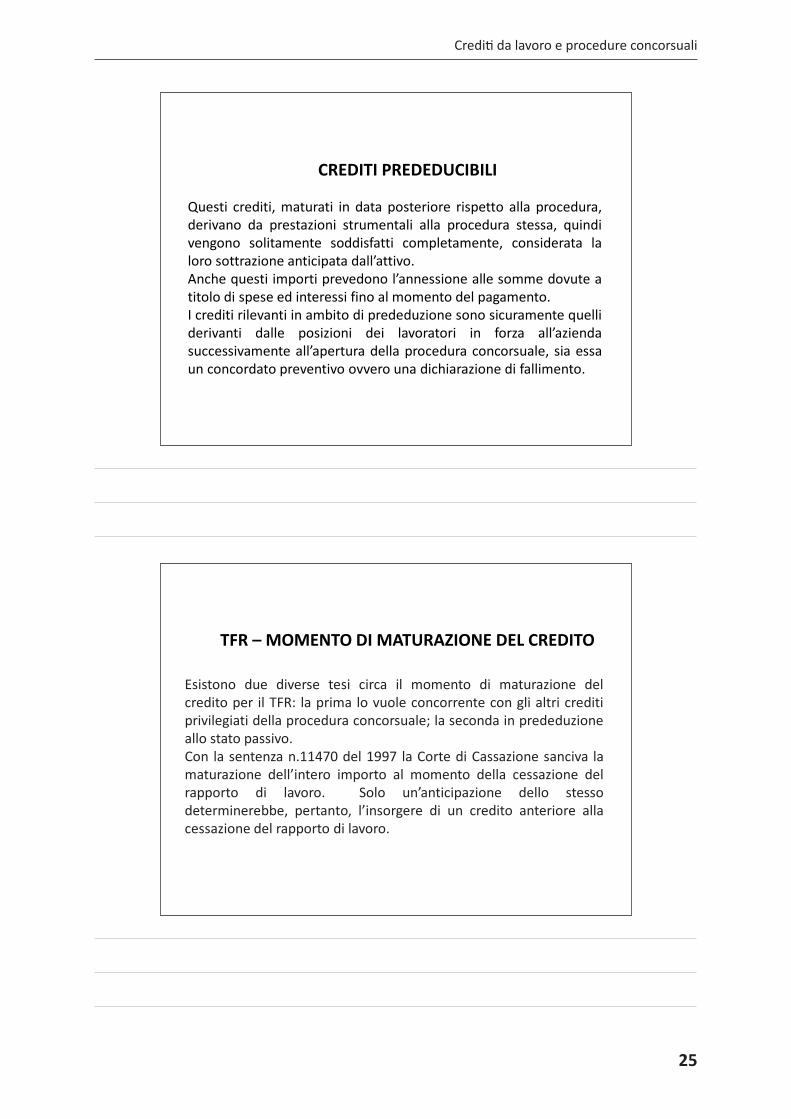

CREDITI PREDEDUCIBILI

Questi crediti, maturati in data posteriore rispetto alla procedura,derivano da prestazioni strumentali alla procedura stessa, quindivengono solitamente soddisfatti completamente, considerata laloro sottrazione anticipata dall’attivo.Anche questi importi prevedono l’annessione alle somme dovute atitolo di spese ed interessi fino al momento del pagamento.I crediti rilevanti in ambito di prededuzione sono sicuramente quelliderivanti dalle posizioni dei lavoratori in forza all’aziendasuccessivamente all’apertura della procedura concorsuale, sia essaun concordato preventivo ovvero una dichiarazione di fallimento.

TFR – MOMENTO DI MATURAZIONE DEL CREDITO

Esistono due diverse tesi circa il momento di maturazione delcredito per il TFR: la prima lo vuole concorrente con gli altri creditiprivilegiati della procedura concorsuale; la seconda in prededuzioneallo stato passivo.Con la sentenza n.11470 del 1997 la Corte di Cassazione sanciva lamaturazione dell’intero importo al momento della cessazione delrapporto di lavoro. Solo un’anticipazione dello stessodeterminerebbe, pertanto, l’insorgere di un credito anteriore allacessazione del rapporto di lavoro.

26

TFR – MOMENTO DI MATURAZIONE DEL CREDITO

Le diverse tesi producono i medesimi effetti in riferimento airapporti cessati prima dell’apertura della procedura concorsuale.In riferimento ai rapporti cessati dopo l’apertura della proceduraconcorsuale stessa si distinguono invece due ipotesi:- Se si sposa la tesi enunciata con la sentenza della Corte di

Cassazione, il credito per TFR va totalmente assegnato inprededuzione;

- Se si sposa la tesi della divisione per quote per il periodo ante epost procedura concorsuale, la quota ante parteciperà inprivilegio, mentre la quota post andrà in prededuzione .

LE ISTANZE DI AMMISSIONE AL PASSIVO

La riforma del diritto fallimentare ha ristretto l’ambito dellatempistica utile all’insinuazione al passivo dei lavoratori dipendenti.In precedenza, infatti, le domande potevano essere presentateanche nel corso dell’udienza di verifica dei crediti, posta lapresentazione dei documenti attestante il credito in data anterioreall’adunanza di verifica.La nuova disciplina, invece, prevede che le domande di ammissioneal passivo debbano essere presentate almeno trenta giorni primadell’adunanza di verifica, mentre i documenti potranno depositarsifino ai quindici giorni precedenti l’udienza per l’esame dello statopassivo.

Art. 93 L.F.

Crediti da lavoro e procedure concorsuali

27

LE ISTANZE DI AMMISSIONE AL PASSIVO

La domanda di ammissione al passivo deve contenere:

- Cognome e nome del creditore;- Indicazione della somma richiesta*;- Indicazione del titolo dal quale il credito deriva;- Indicazione delle ragioni di prelazione;- Indicazione dei documenti giustificativi.

* A tal proposito le somme da indicarsi dovranno essere poste al netto degli oneriprevidenziali, esigibili per competenza e perciò dovuti nel periodo di maturazioneindipendentemente dal versamento o meno degli stessi, ma al lordo di quelli fiscali, cheessendo legati ad esigibilità per cassa, matureranno al momento dell’effettivacorresponsione.

Art. 93 L.F.

LE PRESTAZIONI DIRETTE AI DIPENDENTI EROGATE DALL’INPS

Le difficoltà legate al recupero dei crediti da lavoro maturati dai dipendenti nonriguardano esclusivamente retribuzioni e TFR, ma anche tutte le somme derivantidalle prestazioni Inps a sostegno del reddito che il datore di lavoro dovrebbeanticipare per conto dell’Istituto e porre poi a conguaglio con i versamenti correnti.La legge prevede in modo specifico le casistiche in cui l’Istituto può provvedere alpagamento diretto e tra queste vi rientrano il fallimento, l’amministrazionecontrollata, la liquidazione coatta ed amministrativa ed il concordato preventivo.Chiaramente, in tutte le condizioni citate, la prestazione deve essere stata richiestain via principale dal datore di lavoro (attraverso il flusso Uniemens) e questi nondeve essere in grado di corrispondere la presentazione.Le prestazioni che possono essere pagate direttamente dall’Inps sono: maternità,malattia, permessi ex L. n. 104/1992, cassa integrazione ordinaria, altriammortizzatori sociali (secondo specifica disciplina), il TFR.

D. L. n. 663/1979

28

FONDO DI GARANZIA

Il Fondo di Garanzia è stato istituito per proporre una soluzione, per quantoparziale, ai danni causati al lavoratore derivanti dall’insolvenza dell’impresa,assicurando al lavoratore una serie di tutele specifiche e bene determinate,fruibili tramite specifiche procedure.I soggetti aventi diritto alle prestazioni del fondo sono specificatamenteindividuati in tutti i lavoratori dipendenti: siano essi operai, impiegati e soci dicooperativa. In subordine ai soggetti direttamente interessati, per lasoddisfazione del credito possono agire direttamente gli eredi del lavoratoredeceduto.Resta intesa la necessità di esercitare un’esplicita richiesta da parte degliinteressati per rendere possibile l’ottenimento delle prestazioni del Fondoessendo possibile, altrimenti, solamente in caso di sentenza passata ingiudicato ( messaggio INPS n. 63769 del 12/11/1994).

FONDO DI GARANZIA

PRESUPPOSTI PER L’INTERVENTO

I presupposti che necessariamente devono verificarsi per poteravviare la richiesta esplicita d’intervento sono:

1. Cessazione del rapporto di lavoro subordinato;2. Apertura di una procedura concorsuale;3. Esistenza di un credito non soddisfatto.

Crediti da lavoro e procedure concorsuali

29

FONDO DI GARANZIA E TFR

Il trattamento di fine rapporto nel suo intero ammontare puòessere richiesto direttamente al fondo, qualora non erogatodall’azienda oppure dalla procedura tramite la ripartizionedell’attivo.

FONDO DI GARANZIA E CREDITI DA LAVORO DIVERSI DAL TFR

Dal punto di vista temporale, i crediti garantiti dal Fondo diGaranzia, sono quelli corrispondenti agli ultimi tre mesi di rapporto,purché rientrino nei dodici mesi antecedenti la domanda di aperturadella procedura concorsuale.Nel caso di prosecuzione del rapporto oltre la data di apertura dellaprocedura concorsuale, le tre mensilità corrisponderanno alle ultimeretribuzioni del rapporto prima della cessazione.

30

FONDO DI GARANZIA E CREDITI DA LAVORO DIVERSI DAL TFR

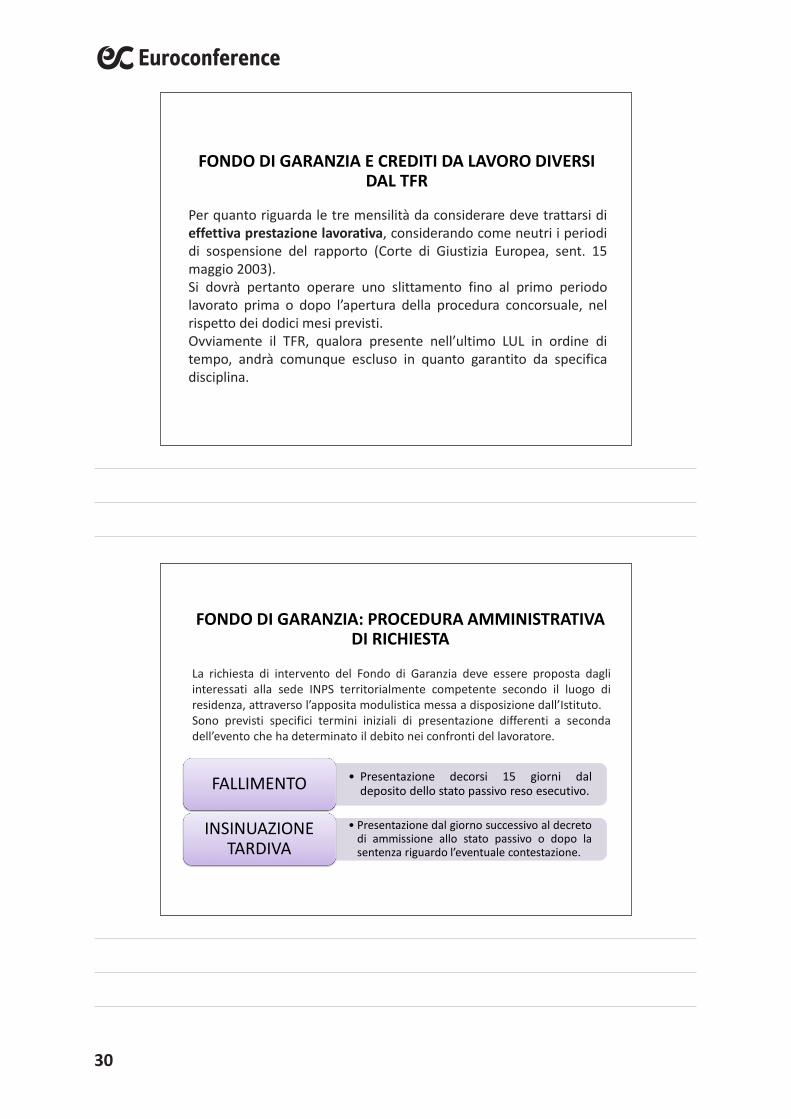

Per quanto riguarda le tre mensilità da considerare deve trattarsi dieffettiva prestazione lavorativa, considerando come neutri i periodidi sospensione del rapporto (Corte di Giustizia Europea, sent. 15maggio 2003).Si dovrà pertanto operare uno slittamento fino al primo periodolavorato prima o dopo l’apertura della procedura concorsuale, nelrispetto dei dodici mesi previsti.Ovviamente il TFR, qualora presente nell’ultimo LUL in ordine ditempo, andrà comunque escluso in quanto garantito da specificadisciplina.

FONDO DI GARANZIA: PROCEDURA AMMINISTRATIVA DI RICHIESTA

La richiesta di intervento del Fondo di Garanzia deve essere proposta dagliinteressati alla sede INPS territorialmente competente secondo il luogo diresidenza, attraverso l’apposita modulistica messa a disposizione dall’Istituto.Sono previsti specifici termini iniziali di presentazione differenti a secondadell’evento che ha determinato il debito nei confronti del lavoratore.

• Presentazione decorsi 15 giorni daldeposito dello stato passivo reso esecutivo.FALLIMENTO

• Presentazione dal giorno successivo al decretodi ammissione allo stato passivo o dopo lasentenza riguardo l’eventuale contestazione.

INSINUAZIONE TARDIVA

Crediti da lavoro e procedure concorsuali

31

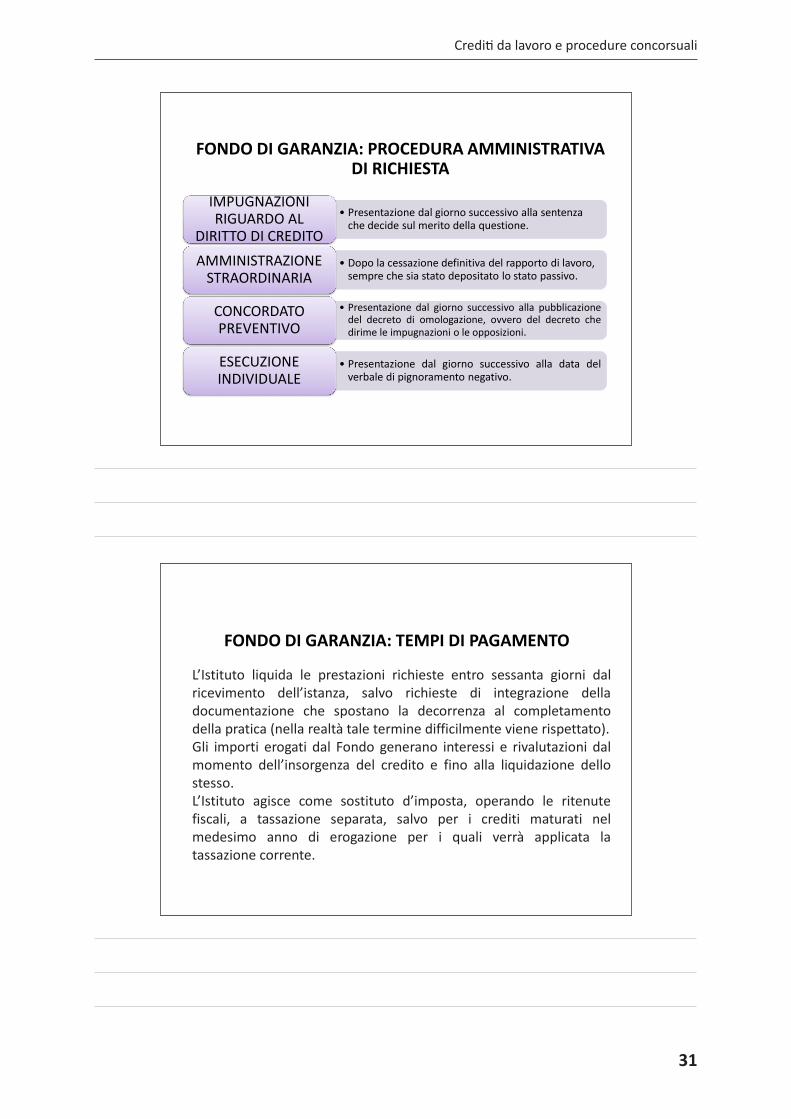

FONDO DI GARANZIA: PROCEDURA AMMINISTRATIVA DI RICHIESTA

• Presentazione dal giorno successivo alla sentenza che decide sul merito della questione.

IMPUGNAZIONI RIGUARDO AL

DIRITTO DI CREDITO

• Dopo la cessazione definitiva del rapporto di lavoro, sempre che sia stato depositato lo stato passivo.

AMMINISTRAZIONE STRAORDINARIA

• Presentazione dal giorno successivo alla pubblicazionedel decreto di omologazione, ovvero del decreto chedirime le impugnazioni o le opposizioni.

CONCORDATO PREVENTIVO

• Presentazione dal giorno successivo alla data delverbale di pignoramento negativo.

ESECUZIONE INDIVIDUALE

FONDO DI GARANZIA: TEMPI DI PAGAMENTO

L’Istituto liquida le prestazioni richieste entro sessanta giorni dalricevimento dell’istanza, salvo richieste di integrazione delladocumentazione che spostano la decorrenza al completamentodella pratica (nella realtà tale termine difficilmente viene rispettato).Gli importi erogati dal Fondo generano interessi e rivalutazioni dalmomento dell’insorgenza del credito e fino alla liquidazione dellostesso.L’Istituto agisce come sostituto d’imposta, operando le ritenutefiscali, a tassazione separata, salvo per i crediti maturati nelmedesimo anno di erogazione per i quali verrà applicata latassazione corrente.

32

FONDO DI GARANZIA: PRESCRIZIONE

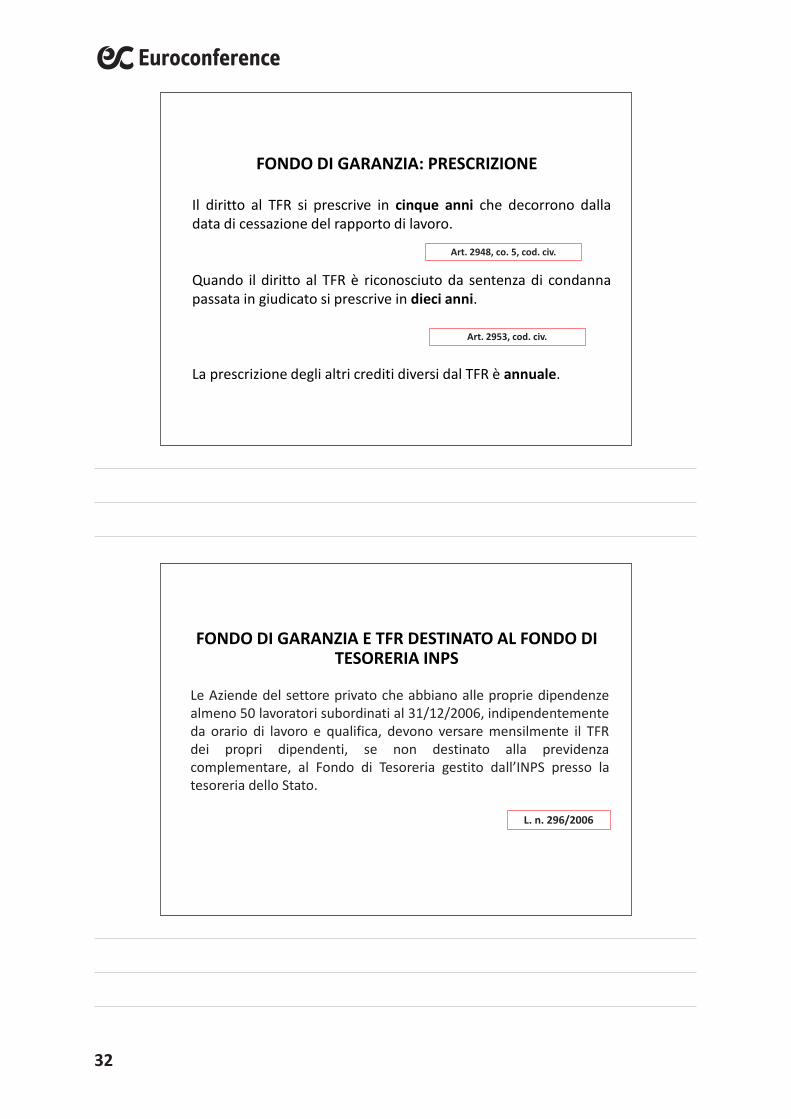

Il diritto al TFR si prescrive in cinque anni che decorrono dalladata di cessazione del rapporto di lavoro.

Quando il diritto al TFR è riconosciuto da sentenza di condannapassata in giudicato si prescrive in dieci anni.

La prescrizione degli altri crediti diversi dal TFR è annuale.

Art. 2948, co. 5, cod. civ.

Art. 2953, cod. civ.

FONDO DI GARANZIA E TFR DESTINATO AL FONDO DI TESORERIA INPS

Le Aziende del settore privato che abbiano alle proprie dipendenzealmeno 50 lavoratori subordinati al 31/12/2006, indipendentementeda orario di lavoro e qualifica, devono versare mensilmente il TFRdei propri dipendenti, se non destinato alla previdenzacomplementare, al Fondo di Tesoreria gestito dall’INPS presso latesoreria dello Stato.

L. n. 296/2006

Crediti da lavoro e procedure concorsuali

33

FONDO DI GARANZIA E TFR DESTINATO AL FONDO DI TESORERIA INPS

Le operazioni di erogazione del TFR passano comunque perun’erogazione a carico del datore di lavoro che conguaglierà quantoerogato con i contributi INPS correnti.Nel caso di procedura concorsuale, il lavoratore come potrà vederesoddisfatto il proprio credito? E nel caso in cui le aziende abbianoomesso il versamento al Fondo di tesoreria delle quote di TFRmaturate, rendendo lo stesso creditore dell’azienda in proceduraconcorsuale, cosa succede?

FONDO DI GARANZIA E TFR DESTINATO AL FONDO DI TESORERIA INPS

Siccome il versamento al Fondo di Tesoreria è un vero e proprioobbligo contributivo al pari del versamento della contribuzionemensile* e il Fondo di Tesoreria è qualificato come gestioneprevidenziale, ne consegue che le prestazioni da erogaresoggiacciono al principio dell’automaticità, dovute quindiindipendentemente dal versamento effettivo della contribuzione.Il Fondo di Garanzia garantirà comunque la copertura del TFRmaturato fino al 31/12/2006.

*Art. 1, co. 756, Legge Finanziaria per il 2007Art. 1, co 3, D.M. 30 gennaio 2007

34

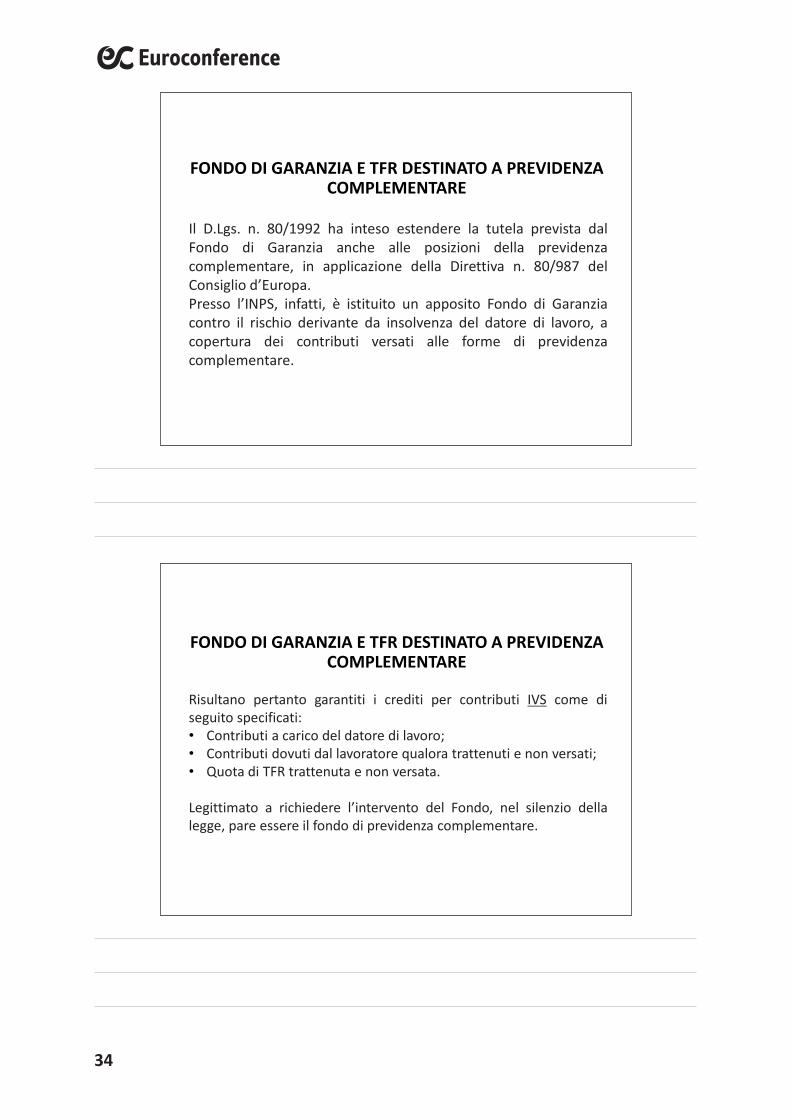

FONDO DI GARANZIA E TFR DESTINATO A PREVIDENZA COMPLEMENTARE

Il D.Lgs. n. 80/1992 ha inteso estendere la tutela prevista dalFondo di Garanzia anche alle posizioni della previdenzacomplementare, in applicazione della Direttiva n. 80/987 delConsiglio d’Europa.Presso l’INPS, infatti, è istituito un apposito Fondo di Garanziacontro il rischio derivante da insolvenza del datore di lavoro, acopertura dei contributi versati alle forme di previdenzacomplementare.

FONDO DI GARANZIA E TFR DESTINATO A PREVIDENZA COMPLEMENTARE

Risultano pertanto garantiti i crediti per contributi IVS come diseguito specificati:• Contributi a carico del datore di lavoro;• Contributi dovuti dal lavoratore qualora trattenuti e non versati;• Quota di TFR trattenuta e non versata.

Legittimato a richiedere l’intervento del Fondo, nel silenzio dellalegge, pare essere il fondo di previdenza complementare.

Crediti da lavoro e procedure concorsuali

35

GLI EFFETTI DEL FALLIMENTO SULLE CAUSE DI LAVORO

È frequente che il datore di lavoro fallito, al momento delladichiarazione di fallimento, abbia una serie di processi in corso inqualità di attore o di convenuto di fronte al giudice del lavoro,relativi a rapporti compresi nel fallimento (ad esempio un’azione direcupero dei crediti, di risarcimento danni o di risoluzione delcontratto).Tale eventualità è disciplinata dall’art. 43 L.F., ai sensi del quale, unavolta dichiarato il fallimento, il fallito perde la capacità processualein favore del curatore, cui è attribuita la legittimazione a sostituirsi ingiudizio allo stesso, fino alla chiusura del fallimento.

GLI EFFETTI DEL FALLIMENTO SULLE CAUSE DI LAVORO

È poi disposta, quale ulteriore conseguenza dell’apertura del fallimento, inaccordo con quanto sostenuto costantemente ingiurisprudenza, l’interruzione automatica dei processi in corso, a normadell’art. 300 c.p.c.Quanto alle modalità operative dell’interruzione, di regola l’avvocato delfallito è tenuto a dichiarare in udienza (o notificare alle contropartiinteressate) l’intervenuto fallimento chiedendo l’interruzione del processo,che dovrà dunque essere riassunto dagli interessati nel rispetto deltermine perentorio di tre mesi dal provvedimento.Dunque, il Tribunale fallimentare attrae a sé tutte le cause relative allaprocedura e quelle che possono influenzare la soddisfazione paritetica deicreditori anche in deroga ai normali criteri della competenza per valore eper territorio, allo scopo di riunire davanti ad un solo giudice tutte le causedipendenti dal fallimento.

36

RIPARTIZIONE DELL’ATTIVO

«Le somme ricavate dalla liquidazione dell'attivo sono erogate nelseguente ordine:1) per il pagamento dei crediti prededucibili;2) per il pagamento dei crediti ammessi con prelazione sulle cosevendute secondo l'ordine assegnato dalla legge;3) per il pagamento dei creditori chirografari, in proporzionedell'ammontare del credito per cui ciascuno di essi fu ammesso,qualora non sia stata ancora realizzata la garanzia, ovvero per laparte per cui rimasero non soddisfatti da questa».

Art. 111, L.F.

37

ASPETTI FISCALI E CONTRIBUTIVI DEL MANCATO PAGAMENTO DELLE RETRIBUZIONI E RELATIVE SANZIONI

a cura di Luca Caratti

PREMESSA: OBBLIGHI DEL DATORE DI LAVORO

a) Elaborare e stampare LULb) Consegna prospetto di pagac) Determinazione imponibile contributivo, versamento

ritenute e inoltro UniEmensd) Determinazione imponibile fiscale, versamento ritenute

a pag. della dispensa

38

MANCATO PAGAMENTO DELLE RETRIBUZIONI

La retribuzione ha una duplice funzione economico-sociale dicorrispettivo della prestazione lavorativa e di mantenimento dellavoratore e della sua famiglia. L’insolvenza del datore di lavorocostituisce quindi violazione di un obbligo contrattuale e di unobbligo costituzionale (art.36 Cost).

MANCATO PAGAMENTO DELLE RETRIBUZIONI

Qualora il lavoratore non riceva la retribuzione potrà:• rassegnare le proprie dimissioni per giusta causa con

risoluzione immediata del rapporto obbligando la ditta alpagamento del preavviso.

• attivare un procedimento giudiziale per il recupero del credito(decreto ingiuntivo e precetto con aggravio di costi per speselegali e di procedimento);

• attivare un procedimento di diffida accertativa del creditoinnanzi alla Direzione Territoriale del lavoro (diffida esuccessivo precetto);

Aspetti fiscali e contributivi del mancato pagamento delle retribuzioni e relative sanzioni

39

MANCATO PAGAMENTO DELLE RETRIBUZIONI

• chiedere l’intervento della Direzione Territoriale del Lavoro per un procedimento di conciliazione monocratica;

• attivare in sede processuale il ricorso d’ urgenza (art.700 cpc) quando la retribuzione costituisce l’unico mezzo di sostentamento del lavoratore e della famiglia ma anche- a discrezione del giudice-per garantire al lavoratore il diritto ad un’ esistenza libera e dignitosa;

• agire per il risarcimento del danno qualora l’insolvenza del datore o una disparità di trattamento tra lavoratori configuri un intento discriminatorio volto ad indurre il dipendente a dimettersi.

Ai sensi art. 2751bis c.c. il lavoratore ha un privilegio generale sui beni mobili del datore a garanzia dell’adempimento delle obbligazioni retributive.

40

ASPETTI CONTRIBUTIVI DEL MANCATO PAGAMENTO DELLE RETRIBUZIONI E OMISSIONE CONTRIBUTIVE

a cura di Luca Caratti

IL RESPONSABILE DELL’OBBLIGO CONTRIBUTIVO

Il responsabile del pagamento dei contributi è esclusivamente ildatore di lavoro, egli deve:

• Determinare imponibile;• Trattenere la quota c/dipendente• Versare la contribuzione determinata da quota DdL e quota

c/dipendente.

Aspetti contributivi del mancato pagamento delle retribuzioni e omissione contributive

41

IL RESPONSABILE DELL’OBBLIGO CONTRIBUTIVO

È prevista sanzione amministrativa per il datore di lavoro chetrattiene sulla retribuzione spettante al lavoratore sommemaggiori di quelle per le quali è stabilita la trattenuta.Sanzione da 30 € a 125 € per ogni dipendente

(art. 23 Legge n. 218/1952)

IL RESPONSABILE DELL’OBBLIGO CONTRIBUTIVO

Da quanto sopra deriva che in caso di mancato pagamento dellaretribuzione il datore di lavoro non può procedere ad effettuarela trattenuta della quota di contributi a carico del lavoratore.

(Nota Ministero lavoro n. 9044/2011)

42

IL RESPONSABILE DELL’OBBLIGO CONTRIBUTIVO

Cass. 3782/2009:“il diritto di ritenuta del datore di lavoro sulla retribuzione èlimitato al solo caso di tempestivo pagamento dellacontribuzione relativa al medesimo periodo, escludendopertanto tale forma di recupero della quota a carico dellavoratore in ogni caso di pagamento parziale o ritardatopagamento dei contributi, ivi compresa l’ipotesi in cui ad esserepagati in ritardo siano insieme la retribuzione e i contributi adessi riferibili”

CONTRIBUZIONE VIRTUALE IN EDILIZIA

Parrebbe che l’Inps, con circ. 269/1995, consentaall’effettuazione delle trattenute ancorché non vi sia pagamentodelle retribuzioni in quanto assimila la contribuzione virtuale aquella ordinaria.

Aspetti contributivi del mancato pagamento delle retribuzioni e omissione contributive

43

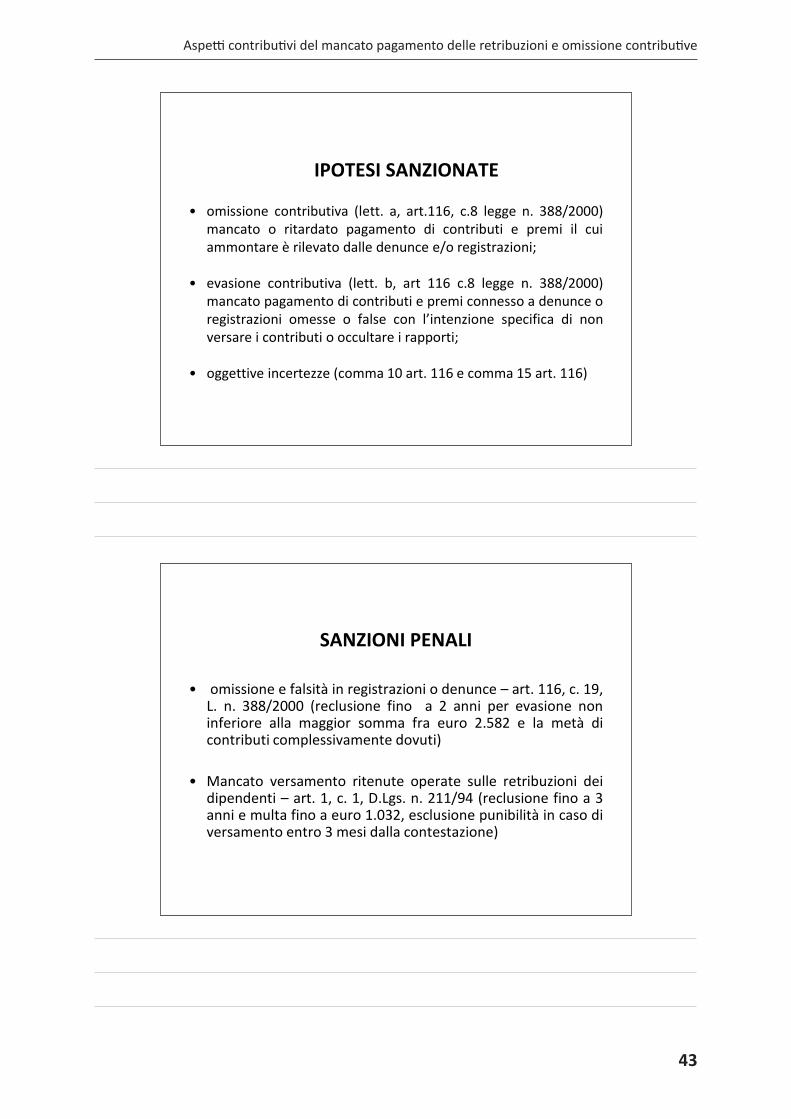

IPOTESI SANZIONATE

• omissione contributiva (lett. a, art.116, c.8 legge n. 388/2000)mancato o ritardato pagamento di contributi e premi il cuiammontare è rilevato dalle denunce e/o registrazioni;

• evasione contributiva (lett. b, art 116 c.8 legge n. 388/2000)mancato pagamento di contributi e premi connesso a denunce oregistrazioni omesse o false con l’intenzione specifica di nonversare i contributi o occultare i rapporti;

• oggettive incertezze (comma 10 art. 116 e comma 15 art. 116)

SANZIONI PENALI

• omissione e falsità in registrazioni o denunce – art. 116, c. 19,L. n. 388/2000 (reclusione fino a 2 anni per evasione noninferiore alla maggior somma fra euro 2.582 e la metà dicontributi complessivamente dovuti)

• Mancato versamento ritenute operate sulle retribuzioni deidipendenti – art. 1, c. 1, D.Lgs. n. 211/94 (reclusione fino a 3anni e multa fino a euro 1.032, esclusione punibilità in caso diversamento entro 3 mesi dalla contestazione)

44

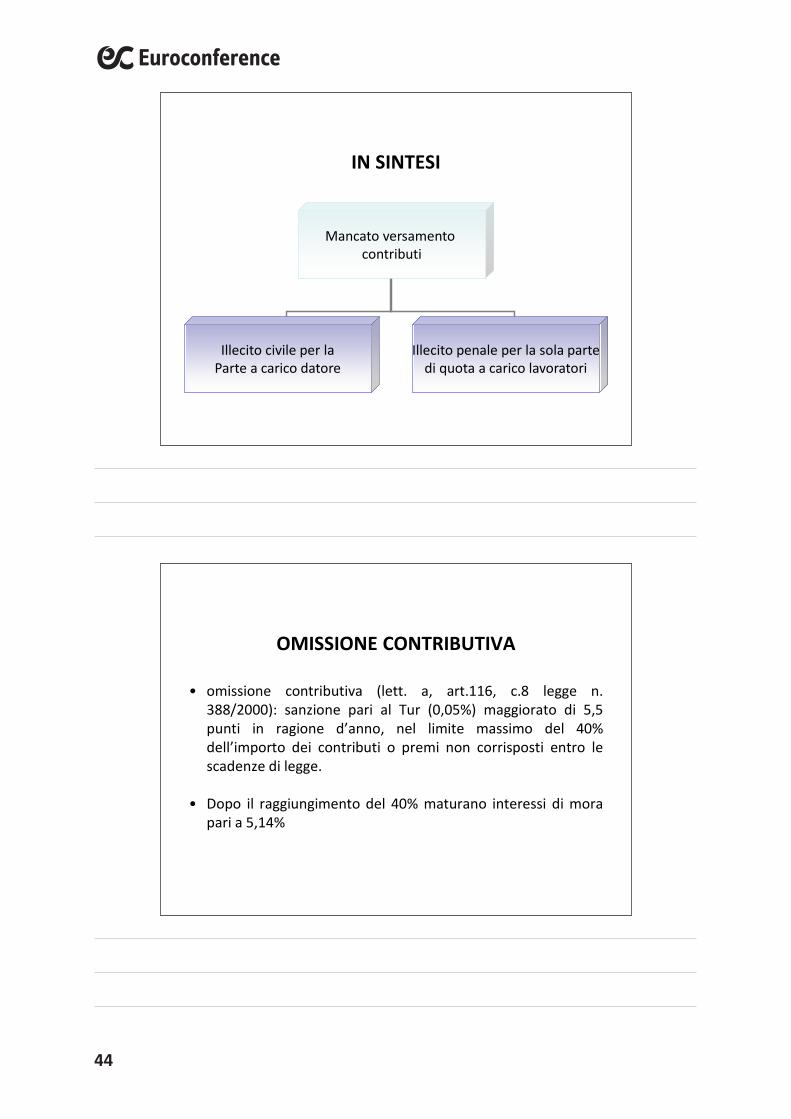

IN SINTESI

Mancato versamento contributi

Illecito civile per laParte a carico datore

Illecito penale per la sola partedi quota a carico lavoratori

OMISSIONE CONTRIBUTIVA

• omissione contributiva (lett. a, art.116, c.8 legge n.388/2000): sanzione pari al Tur (0,05%) maggiorato di 5,5punti in ragione d’anno, nel limite massimo del 40%dell’importo dei contributi o premi non corrisposti entro lescadenze di legge.

• Dopo il raggiungimento del 40% maturano interessi di morapari a 5,14%

Aspetti contributivi del mancato pagamento delle retribuzioni e omissione contributive

45

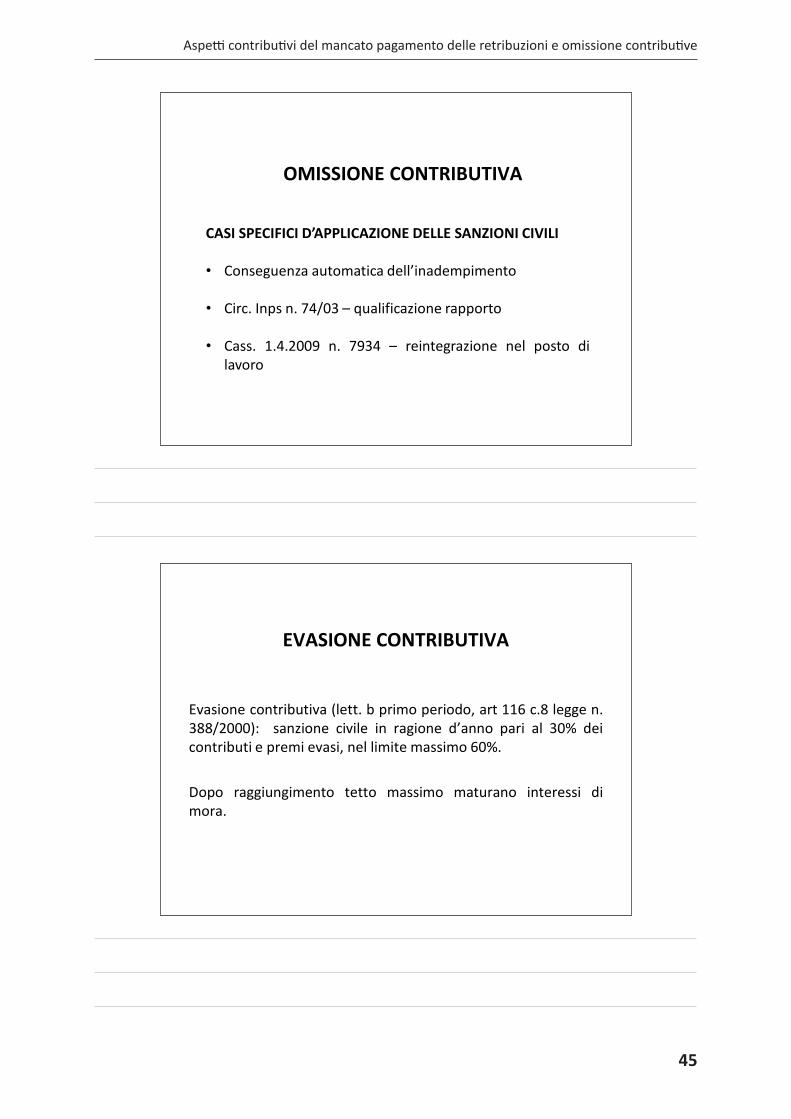

OMISSIONE CONTRIBUTIVA

CASI SPECIFICI D’APPLICAZIONE DELLE SANZIONI CIVILI

• Conseguenza automatica dell’inadempimento

• Circ. Inps n. 74/03 – qualificazione rapporto

• Cass. 1.4.2009 n. 7934 – reintegrazione nel posto dilavoro

EVASIONE CONTRIBUTIVA

Evasione contributiva (lett. b primo periodo, art 116 c.8 legge n.388/2000): sanzione civile in ragione d’anno pari al 30% deicontributi e premi evasi, nel limite massimo 60%.

Dopo raggiungimento tetto massimo maturano interessi dimora.

46

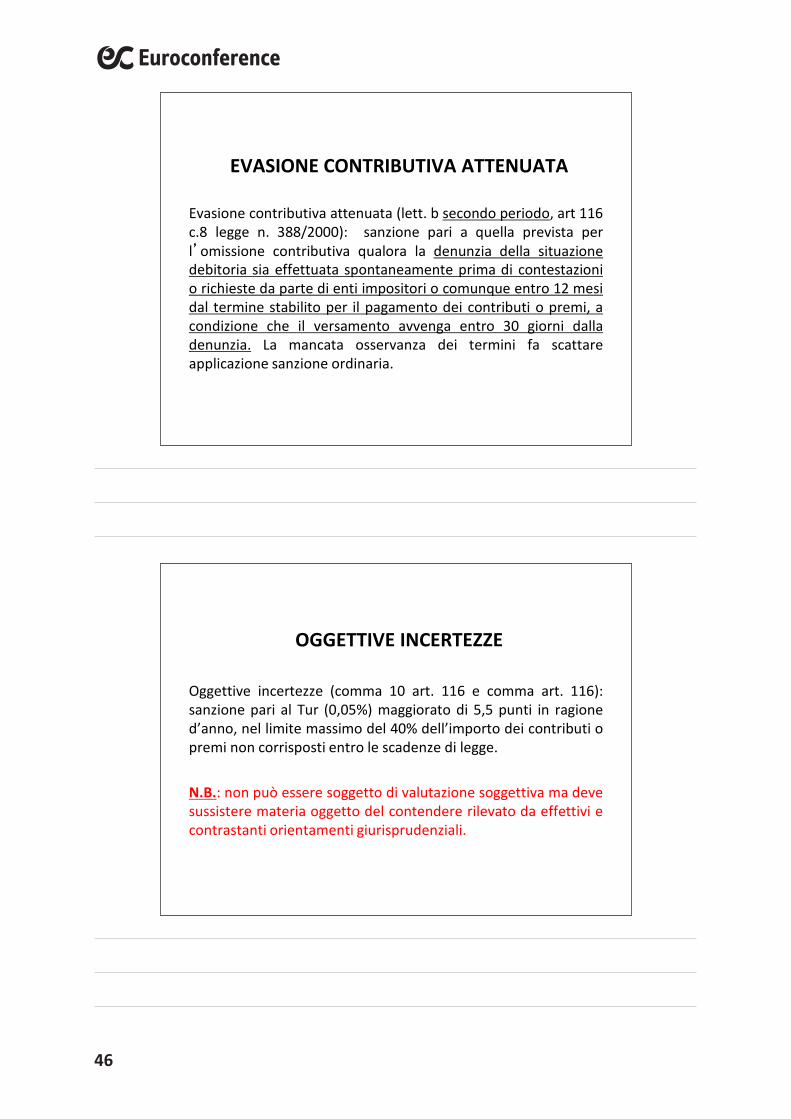

EVASIONE CONTRIBUTIVA ATTENUATA

Evasione contributiva attenuata (lett. b secondo periodo, art 116c.8 legge n. 388/2000): sanzione pari a quella prevista perl’omissione contributiva qualora la denunzia della situazionedebitoria sia effettuata spontaneamente prima di contestazionio richieste da parte di enti impositori o comunque entro 12 mesidal termine stabilito per il pagamento dei contributi o premi, acondizione che il versamento avvenga entro 30 giorni dalladenunzia. La mancata osservanza dei termini fa scattareapplicazione sanzione ordinaria.

OGGETTIVE INCERTEZZE

Oggettive incertezze (comma 10 art. 116 e comma art. 116):sanzione pari al Tur (0,05%) maggiorato di 5,5 punti in ragioned’anno, nel limite massimo del 40% dell’importo dei contributi opremi non corrisposti entro le scadenze di legge.

N.B.: non può essere soggetto di valutazione soggettiva ma devesussistere materia oggetto del contendere rilevato da effettivi econtrastanti orientamenti giurisprudenziali.

Aspetti contributivi del mancato pagamento delle retribuzioni e omissione contributive

47

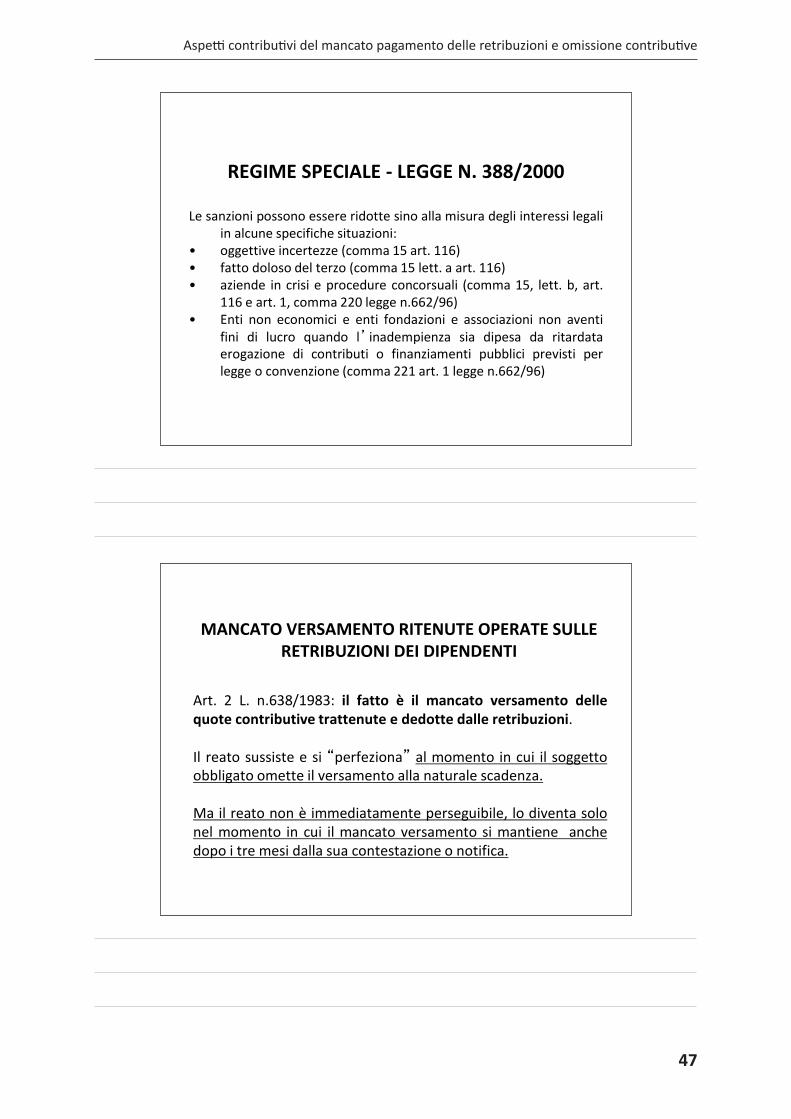

REGIME SPECIALE - LEGGE N. 388/2000

Le sanzioni possono essere ridotte sino alla misura degli interessi legaliin alcune specifiche situazioni:

• oggettive incertezze (comma 15 art. 116)• fatto doloso del terzo (comma 15 lett. a art. 116)• aziende in crisi e procedure concorsuali (comma 15, lett. b, art.

116 e art. 1, comma 220 legge n.662/96)• Enti non economici e enti fondazioni e associazioni non aventi

fini di lucro quando l’ inadempienza sia dipesa da ritardataerogazione di contributi o finanziamenti pubblici previsti perlegge o convenzione (comma 221 art. 1 legge n.662/96)

MANCATO VERSAMENTO RITENUTE OPERATE SULLE RETRIBUZIONI DEI DIPENDENTI

Art. 2 L. n.638/1983: il fatto è il mancato versamento dellequote contributive trattenute e dedotte dalle retribuzioni.

Il reato sussiste e si “perfeziona” al momento in cui il soggettoobbligato omette il versamento alla naturale scadenza.

Ma il reato non è immediatamente perseguibile, lo diventa solonel momento in cui il mancato versamento si mantiene anchedopo i tre mesi dalla sua contestazione o notifica.

48

MANCATO VERSAMENTO RITENUTE OPERATE SULLE RETRIBUZIONI DEI DIPENDENTI

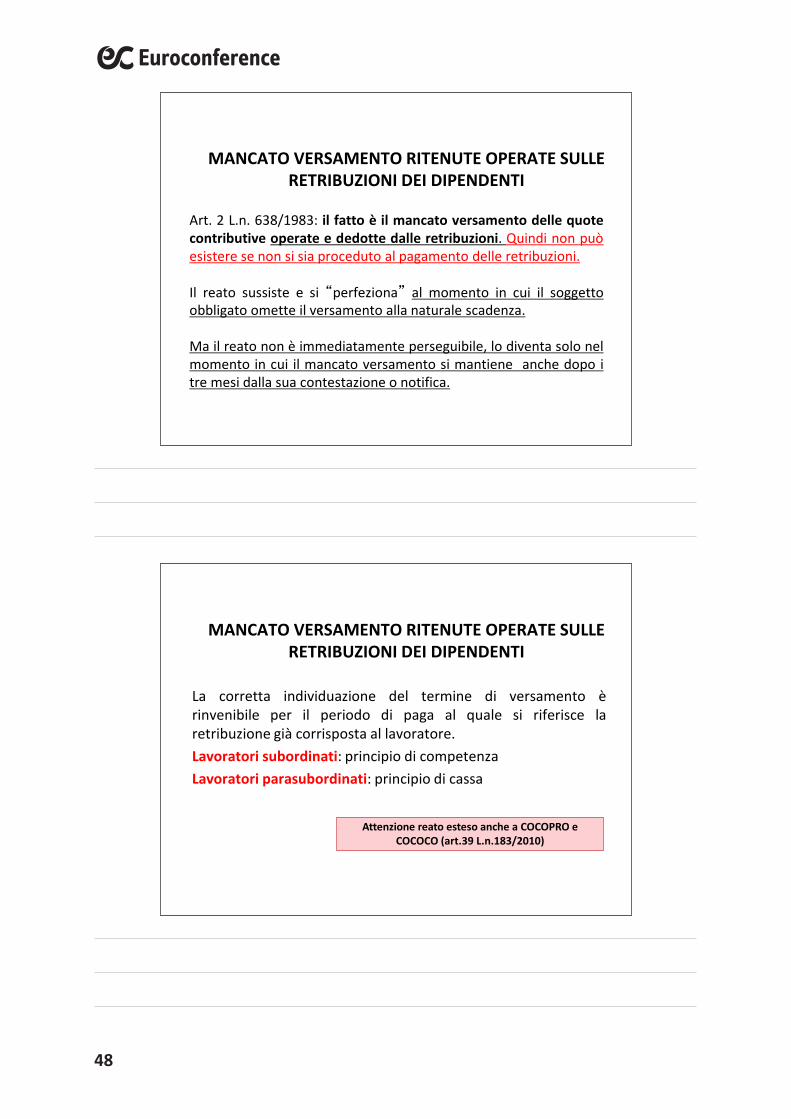

Art. 2 L.n. 638/1983: il fatto è il mancato versamento delle quotecontributive operate e dedotte dalle retribuzioni. Quindi non puòesistere se non si sia proceduto al pagamento delle retribuzioni.

Il reato sussiste e si “perfeziona” al momento in cui il soggettoobbligato omette il versamento alla naturale scadenza.

Ma il reato non è immediatamente perseguibile, lo diventa solo nelmomento in cui il mancato versamento si mantiene anche dopo itre mesi dalla sua contestazione o notifica.

MANCATO VERSAMENTO RITENUTE OPERATE SULLE RETRIBUZIONI DEI DIPENDENTI

La corretta individuazione del termine di versamento èrinvenibile per il periodo di paga al quale si riferisce laretribuzione già corrisposta al lavoratore.Lavoratori subordinati: principio di competenzaLavoratori parasubordinati: principio di cassa

Attenzione reato esteso anche a COCOPRO e COCOCO (art.39 L.n.183/2010)

Aspetti contributivi del mancato pagamento delle retribuzioni e omissione contributive

49

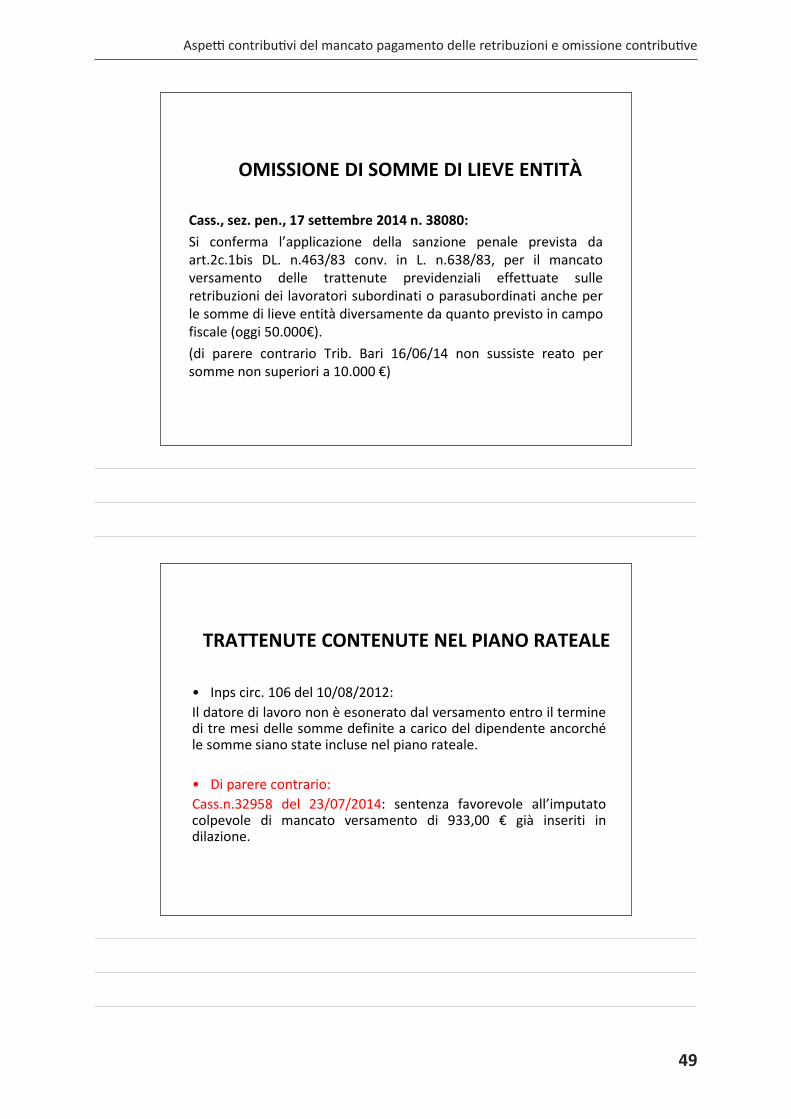

OMISSIONE DI SOMME DI LIEVE ENTITÀ

Cass., sez. pen., 17 settembre 2014 n. 38080:Si conferma l’applicazione della sanzione penale prevista daart.2c.1bis DL. n.463/83 conv. in L. n.638/83, per il mancatoversamento delle trattenute previdenziali effettuate sulleretribuzioni dei lavoratori subordinati o parasubordinati anche perle somme di lieve entità diversamente da quanto previsto in campofiscale (oggi 50.000€).(di parere contrario Trib. Bari 16/06/14 non sussiste reato persomme non superiori a 10.000 €)

TRATTENUTE CONTENUTE NEL PIANO RATEALE

• Inps circ. 106 del 10/08/2012:Il datore di lavoro non è esonerato dal versamento entro il terminedi tre mesi delle somme definite a carico del dipendente ancorchéle somme siano state incluse nel piano rateale.

• Di parere contrario:Cass.n.32958 del 23/07/2014: sentenza favorevole all’imputatocolpevole di mancato versamento di 933,00 € già inseriti indilazione.

50

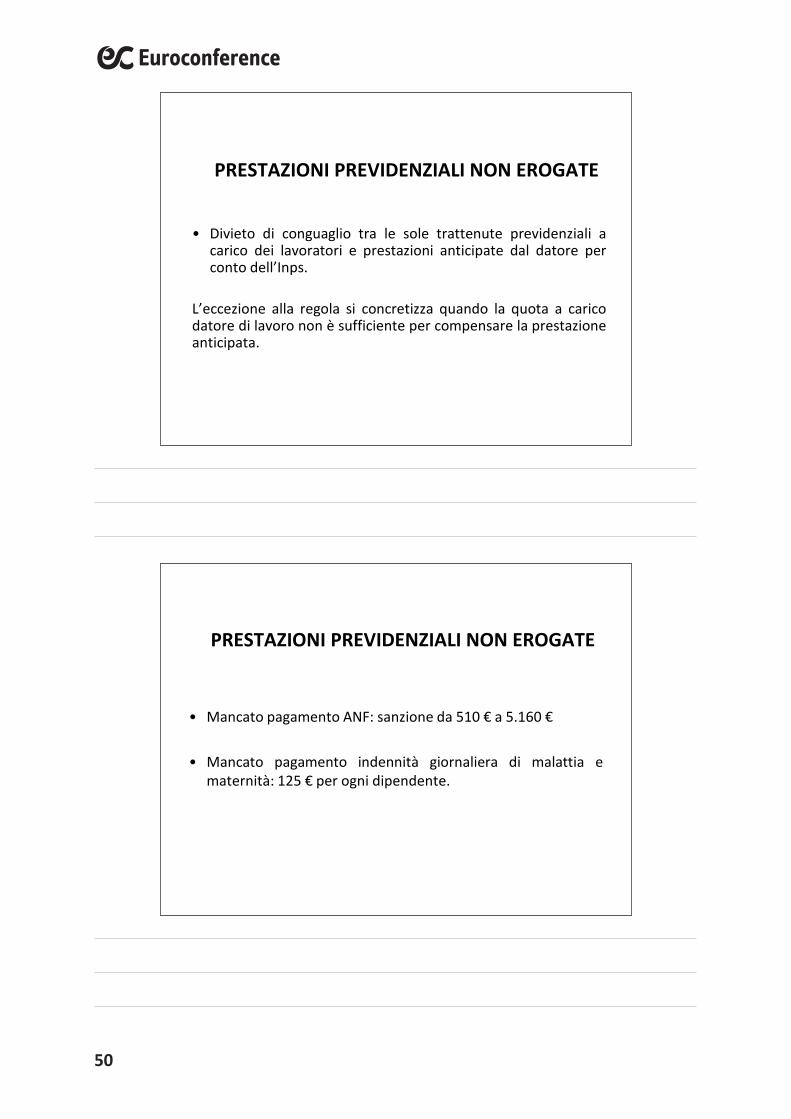

PRESTAZIONI PREVIDENZIALI NON EROGATE

• Divieto di conguaglio tra le sole trattenute previdenziali acarico dei lavoratori e prestazioni anticipate dal datore perconto dell’Inps.

L’eccezione alla regola si concretizza quando la quota a caricodatore di lavoro non è sufficiente per compensare la prestazioneanticipata.

PRESTAZIONI PREVIDENZIALI NON EROGATE

• Mancato pagamento ANF: sanzione da 510 € a 5.160 €

• Mancato pagamento indennità giornaliera di malattia ematernità: 125 € per ogni dipendente.

51

ASPETTI FISCALI DEL MANCATO PAGAMENTO DELLE RETRIBUZIONI

a cura di Luca Caratti

PROFILI FISCALI

L’art. 51 TUIR contiene un’ampia nozione di reddito di lavorodipendente, stabilendo che tale reddito è “costituito da tutte lesomme e i valori in genere, a qualunque titolo percepiti nel periododi imposta, anche sotto forma di erogazioni liberali, in relazione alrapporto di lavoro”.

L’art. 17 TUIR disciplina le modalità della tassazione delle sommepercepite dal lavoratore, distinguendo tra transazione “relativaalla risoluzione del rapporto di lavoro” e transazione intervenutanel corso di tale rapporto, prevedendo solo nel primo casol’assoggettamento a tassazione separata.

L’art. 17 lett. a) TUIR stabilisce, infatti, che sono assoggettate atassazione separata solo “le somme e i valori comunque percepiti,al netto delle spese legali sostenute, anche se a titolo risarcitorio onel contesto di procedure esecutive, a seguito di provvedimentidell’autorità giudiziaria o di transazioni relative alla risoluzione delrapporto di lavoro”.

52

PROFILI FISCALI

Questa è la più comune tipologia di redditi per cui si applica latassazione separata:

• Trattamento di fine rapporto• Prestazioni pensionistiche erogate in forma di capitale,• Emolumenti arretrati per prestazioni di lavoro dipendente riferibili

ad anni precedenti• Indennità percepite per la cessazione dei rapporti di collaborazione

coordinata e continuativa• L'indennità di mobilità

segue

PROFILI FISCALI

• Indennità per la cessazione di rapporti di agenzia delle persone fisiche edelle società di persone

• Indennità percepite per la cessazione da funzioni notariliIndennità percepite da sportivi professionisti, al termine dell'attivitàsportiva

• Plusvalenze, realizzate mediante cessione a titolo oneroso di aziendepossedute da più di cinque anni

• Plusvalenze realizzate a titolo di cessione a titolo oneroso di terrenisuscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici

• Somme conseguite a titolo di rimborso di imposte o di oneri dedotti dalreddito complessivo o per i quali si è fruito della detrazione in periodi diimposta precedenti.

Aspetti fiscali del mancato pagamento delle retribuzioni

53

PROFILI FISCALI

Dall’art. 17 lett. b) discende la regola dell’assoggettamento atassazione ordinaria delle somme (aventi natura retributiva)corrisposte al lavoratore a seguito di transazioni stipulate nelcorso del rapporto di lavoro laddove la norma stabilisce chesono soggetti a tassazione separata solo “gli emolumentiarretrati corrisposti per effetto di legge, contratti collettivi,sentenze o atti amministrativi sopravvenuti o di altre cause nondipendenti dalla volontà delle parti”.

PROFILI FISCALI

In entrambi i casi, trattandosi di redditi di lavoro dipendente, ildatore di lavoro dovrà effettuare la ritenuta d’acconto ai sensidi quanto previsto dall’art. 23 D.P.R. 29 settembre 1973, n. 600.

Tale trattamento non è tuttavia applicabile nel caso ditransazioni aventi ad oggetto l’erogazione di somme dirette arisarcire un danno emergente sofferto dal lavoratore.

54

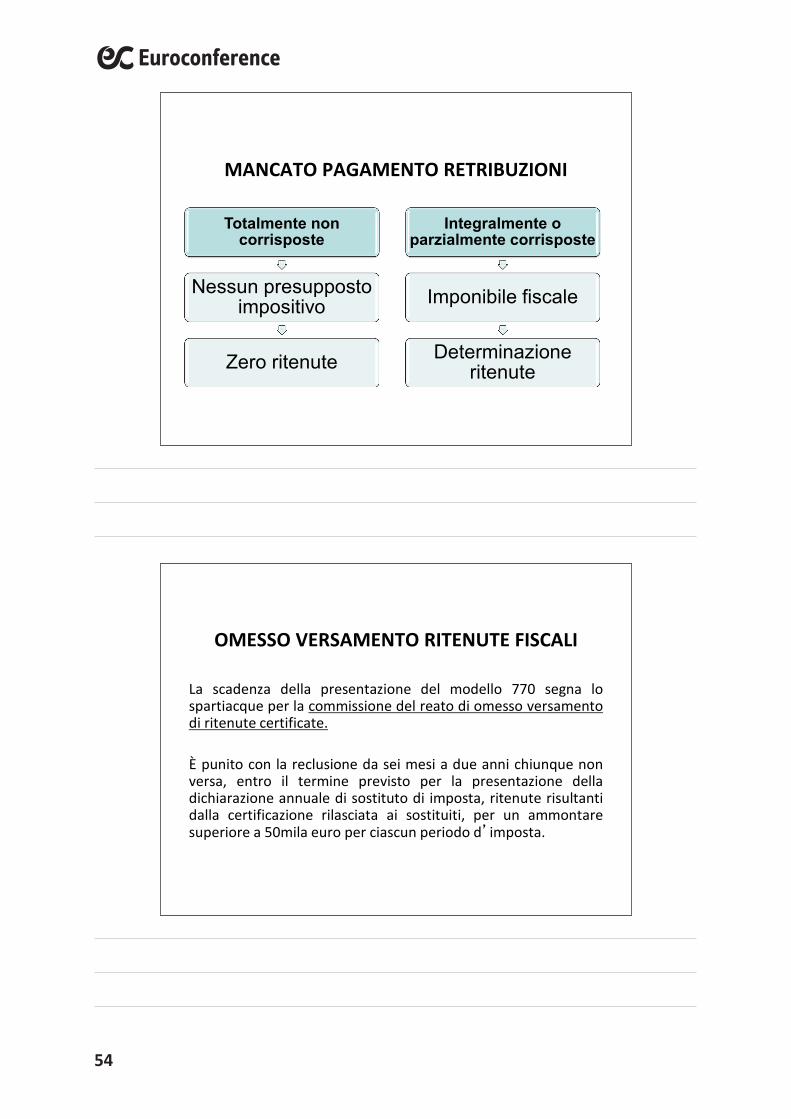

MANCATO PAGAMENTO RETRIBUZIONI

Totalmente non corrisposte

Nessun presupposto impositivo

Zero ritenute

Integralmente o parzialmente corrisposte

Imponibile fiscale

Determinazione ritenute

OMESSO VERSAMENTO RITENUTE FISCALI

La scadenza della presentazione del modello 770 segna lospartiacque per la commissione del reato di omesso versamentodi ritenute certificate.

È punito con la reclusione da sei mesi a due anni chiunque nonversa, entro il termine previsto per la presentazione delladichiarazione annuale di sostituto di imposta, ritenute risultantidalla certificazione rilasciata ai sostituiti, per un ammontaresuperiore a 50mila euro per ciascun periodo d’imposta.

Aspetti fiscali del mancato pagamento delle retribuzioni

55

OMESSO VERSAMENTO RITENUTE FISCALI

• Cass. n. 19454 del 19 maggio 2014:Non è necessario verificare se i dipendenti hanno ricevutol’attestazione relativa agli emolumenti da parte del sostitutod’imposta, poiché la presentazione, da parte di quest’ultimo,della dichiarazione annuale dei dati fiscali, contributivi eassicurativi relativi alle retribuzioni (modello 770), con allegate leattestazioni nominative, è indice “inequivocabile” delle ritenuteoperate e del loro omesso versamento.

56

APPALTI E RESPONSABILITÀ SOLIDALE

a cura di Luca Caratti

APPALTI E RESPONSABILITÀ SOLIDALE

Art. 29 c 2 D.Lgs 276/2003: «… Salvo diversa disposizione deicontratti collettivi nazionali sottoscritti da associazioni dei datoridi lavoro e dei lavoratori comparativamente piùrappresentative del settore che possono individuare metodi eprocedure di controllo e di verifica della regolarità complessivadegli appalti…»

Appalti e responsabilità solidale

57

APPALTI E RESPONSABILITÀ SOLIDALE

Art. 29 c 2 D.Lgs 276/2003: «… in caso di appalto di opere o diservizi, il committente imprenditore o datore di lavoro è obbligatoin solido con l'appaltatore, nonché con ciascuno degli eventualisubappaltatori entro il limite di due anni dalla cessazionedell'appalto, a corrispondere ai lavoratori i trattamenti retributivi,comprese le quote di trattamento di fine rapporto, nonché icontributi previdenziali e i premi assicurativi dovuti in relazione alperiodo di esecuzione del contratto di appalto, restando esclusoqualsiasi obbligo per le sanzioni civili di cui risponde solo ilresponsabile dell'inadempimento…»

APPALTI E RESPONSABILITÀ SOLIDALE

SOGGETTI OBBLIGATIIl committente imprenditore o datore di lavoro è obbligato insolido con l'appaltatore, nonché con ciascuno degli eventualisubappaltatori

58

APPALTI E RESPONSABILITÀ SOLIDALE

ESTENSIONE TEMPORALEentro il limite di due anni dalla cessazione dell'appalto.

NB Termine decadenziale non applicabile agli istitutiprevidenziali da parte del debitore principale!

APPALTI E RESPONSABILITÀ SOLIDALE

OGGETTO DELLA RESPONSABILITÀi trattamenti retributivi identificabili in:• TFR;• Retribuzioni dirette-indirette-differite;

NB Non ci sono limitazioni di importo

Appalti e responsabilità solidale

59

APPALTI E RESPONSABILITÀ SOLIDALE

OGGETTO DELLA RESPONSABILITÀcontributi previdenziali e i premi assicurativi dovuti in relazioneal periodo di esecuzione del contratto di appalto• Esclusione per le sanzioni civili che restano a totale carico del

debitore principale.• Possibilità di decurtare quanto già versato dal debitore

principale o da qualsiasi altro obbligato in solido.

APPALTI E RESPONSABILITÀ SOLIDALE

Chi sono i soggetti legittimati ad agire per ottenere la tutelaex art. 29 D.Lgs. 276/2003?– I lavoratori subordinati;– I lavoratori autonomi (secondo il Ministero del lavoro

limitatamente ai lavoratori parasubordinati).

60

APPALTI E RESPONSABILITÀ SOLIDALE

Art. 29 c 2 D.Lgs. 276/2003: «… Il committente imprenditore o datoredi lavoro è convenuto in giudizio per il pagamento unitamenteall'appaltatore e con gli eventuali ulteriori subappaltatori. Ilcommittente imprenditore o datore di lavoro può eccepire, nellaprima difesa, il beneficio della preventiva escussione del patrimoniodell'appaltatore medesimo e degli eventuali subappaltatori. In tal casoil giudice accerta la responsabilità solidale di tutti gli obbligati, mal'azione esecutiva può essere intentata nei confronti del committenteimprenditore o datore di lavoro solo dopo l'infruttuosa escussione delpatrimonio dell'appaltatore e degli eventuali subappaltatori…»

APPALTI E RESPONSABILITÀ SOLIDALE

PREVENTIVA ESCUSSIONEIl committente imprenditore o datore di lavoro può eccepire,nella prima difesa, il beneficio della preventiva escussione delpatrimonio dell'appaltatore.

?Necessario il giudizio?

Appalti e responsabilità solidale

61

APPALTI E RESPONSABILITÀ SOLIDALE

PREVENTIVA ESCUSSIONEl'azione esecutiva può essere intentata nei confronti delcommittente imprenditore o datore di lavoro solo dopol'infruttuosa escussione del patrimonio dell'appaltatore e deglieventuali subappaltatori

APPALTI E RESPONSABILITÀ SOLIDALE

PREVENTIVA ESCUSSIONESe in giudizio è stato convenuto il solo committente?

Questi potrà sollevare comunque l’eccezione indicando i benidel patrimonio dell’appaltatore sui quali il lavoratore puòsoddisfarsi

62

APPALTI E RESPONSABILITÀ SOLIDALE

IL RECUPERO DI QUANTO VERSATO«… Il committente che ha eseguito il pagamento può esercitarel'azione di regresso nei confronti del coobbligato secondo leregole generali …»• Complessa…..• Incerta nei tempi di definizione…• Incerta nel risultato...

APPALTI E RESPONSABILITÀ SOLIDALE

SOLIDARIETÀ FISCALEComma 28 art. 35 D.L. 223/2006 conv in L. 248/2006– soggetti coinvolti: appaltatore in solido con il

subappaltatore;– limiti: ammontare del corrispettivo dovuto;– oggetto della responsabilità: ritenute fiscali sui redditi da

lavoro dipendente

Appalti e responsabilità solidale

63

APPALTI E RESPONSABILITÀ SOLIDALESOLIDARIETÀ FISCALE

Evitabile:- Acquisizione della documentazione prima del versamento del

corrispettivo che consenta di verificare che gli adempimenti,scaduti, siano stati assolti da sub-appaltatore

- Asseverazione di uno dei professionisti abilitati (o rilasciodichiarazione sostitutiva)

Anche il committente è pienamente coinvolto in quantoavrebbe dovuto chiedere l’esibizione della documentazioneattestante la regolarità dei pagamenti prima di pagare ilcorrispettivo all’appaltatore

APPALTI E RESPONSABILITÀ SOLIDALE

decreto semplificazione approvato dal Governo in attesa pubb. GU

Art. 28: soppressione c. 28-28ter art. 35 DL. n.223/2006

No effetto retroattivo quindi:Fino al 20/06/2013: iva e ritenute fiscaliDa 21/06/2013 a pubblicazione: solo ritenuteDa pubblicazione decreto: nessuna responsabilità

64

APPALTI E RESPONSABILITÀ SOLIDALE

ART. 29 C 2 D.Lgs. 276/03La responsabilità solidale viene meno.

Se il committente esegue il pagamento in luogo dell’appaltatore:1) Può agire in regresso in sede civile;2) È tenuto ad assolvere agli obblighi del sostituto d’imposta

APPARATO SANZIONATORIO

Quando il contratto di appalto sia stipulato in assenza diorganizzazione di mezzi e rischio a carico dell’appaltatore, illavoratore interessato può chiedere, mediante ricorso giudizialea norma dell'articolo 414 del codice di procedura civile,notificato anche soltanto al soggetto che ne ha utilizzato laprestazione, la costituzione di un rapporto di lavoro alledipendenze di quest'ultimo.

Continua …

Appalti e responsabilità solidale

65

APPARATO SANZIONATORIO

… Segue

Tutti i pagamenti effettuati valgono a liberare il soggetto chene ha effettivamente utilizzato la prestazione.

APPARATO SANZIONATORIO

• La solidarietà si estende alle somme a titolo retributivo econtributivo;

• Viene esclusa la solidarietà in ambito sanzioni amministrative(Interpello Min. Lav. 3/2010).

66

RIEPILOGO RESPONSABILITÀ

Responsabilità solidale per retribuzioni:• Illimitata per i primi due anni dalla cessazione del rapporto

(estesa a tutta la filiera);• Limitata al debito residuo del committente verso il solo

appaltatore oltre i due anni.Responsabilità solidale per contributi e premi:• Illimitata per i primi due anni (estesa a tutta la filiera).Responsabilità solidale per ritenute fiscali:• Senza limiti di tempo, limitata al valore dell’appalto e

operante solo tra appaltatore e subappaltatore.

Contributi di approfondimento

68

LA CONCILIAZIONE MONOCRATICA COME MEZZO PER LA COMPOSIZIONE DI CONTROVERSIE DI LAVORO

a cura di Dario Messineo e aura Grasso

La conciliazione monocratica, introdotta con D.Lgs. n.124/04, pur essendo ormai uno degli strumenti utilizzati quotidianamente dalle DTL, costituisce un istituto giuridico ancora poco conosciuto dalla col-lettività, ma rappresenta un valido mezzo di composizione delle controversie e di deflazione del conten-zioso giudiziario. Nell’articolo in commento gli autori, dopo avere fatto cenno alle origini dell’istituto, approfondiscono il tema della conciliazione preventiva su istanza del lavoratore e i riflessi sanzionatori e contributivi che da essa derivano.

1. Premessa

L’attività di vigilanza in materia di lavoro, storicamente rivolta all’accertamento e alla contestazione degli illeciti penali e amministrativi commessi dai datori di lavoro, ha costituito un punto di riferimento centrale della storia degli ispettorati del lavoro. Lo strumento repressivo, difatti, costituiva elemento essenziale dell’azione ispettiva a tutela dell’osservanza delle norme stabilite in materia di lavoro1. Il d.lgs. 23 aprile 2004, n.1242, modificando il ruolo dell’ispettore in azienda, muta radicalmente poteri e funzioni ispettive3. Tra questi nuovi poteri ispettivi assume particolare rilievo il potere conciliativo previsto dall’art.11, d.lgs. n.124/04. L’esercizio di questa funzione costituisce una novità, sotto il duplice profilo del conferimento di funzioni conciliative, anche al personale ispettivo4, e dell’attribuzione di un potere conciliativo a un organo monocratico. La riforma risponde alla finalità di deflazione del contenzioso e di tutela del lavoratore, in relazione alle proprie pretese creditorie, anche a scapito di un approfondimento degli accertamenti e di un minore introito per l’erario degli importi che derivano dall’applicazione delle sanzioni amministrative, atteso

* L’Avv. Dario Messineo è anche responsabile U.O. affari legali e contenzioso della DTL di Cuneo, componente del Centro Studi presso la D.G. ispettiva del Ministero del Lavoro e dottore di ricerca in diritto del lavoro presso l'Università di Pavia. L’avv. Messineo ha curato la redazione della Premessa e del paragrafo I presupposti giuridici della conciliazione monocratica.La Dott.ssa Laura Grasso è anche dottore di ricerca in diritto del lavoro presso l'Università di Pavia. La dott.ssa Grasso ha curato la redazione dei paragrafi Due tipologie di conciliazione monocratica e Effetti giuridici della conciliazione monocratica.Gli autori dichiarano che ogni considerazione è frutto esclusivo del proprio libero pensiero e non impegna in alcun modo l’amministrazione di appartenenza. 1 Cfr. per tutti, Fiandaca-Musco, Diritto Penale, parte generale, Zanichelli, Bologna, 2007, pagg.530-535, che distingue a proposito della san-zione penale la funzione general-preventiva, cioè di intimidazione e deterrenza della sanzione, e una funzione speciale, rieducativa, volta alla socializzazione e al recupero del reo. 2 Cfr. Dir. prat. lav., 2004, 21, 1432; sulla materia ampiamente P. Pennesi, La riforma dei servizi ispettivi, in AA.VV. (a cura di M. Tiraboschi), La riforma Biagi del mercato del lavoro. Prime interpretazioni e proposte di lettura del d.lgs. 10 settembre 2003, n. 276. Il diritto transitorio ed i tempi della riforma, Milano; P. Pennesi, E. Massi, P. Rausei, La riforma dei servizi ispettivi, in Dir. prat. lav., 2004, Ipsoa , Inserto, 30. 3 S. Vergari, La funzione repressiva in materia di lavoro: conciliazione e repressione, in De Luca Tamajo, Rusciano, Zoppoli, Mercato del lavoro. Riforma e sistema dalla legge 14 febbraio 2003, n. 30 e il decreto legislativo 10 settembre 2003, n. 276, Napoli, 2004, 433.4 L’art.8, co.2, lett.b) della Legge delega n.30/03, ove si parla di “raccordo efficace fra la funzione di ispezione del lavoro e quella della concilia-zione delle controversie individuali”. Rimangono esclusi i funzionari di vigilanza Inps, Inail o di altri enti previdenziali, anche se sembra oppor-tuno che questi ultimi in conformità ai principi di legalità e di buon andamento della P.A., in presenza dei presupposti di legge, trasmettano gli atti suscettibili di conciliazione alle DTL per gli adempimenti di competenza.

La conciliazione monocratica come mezzo per la composizione di controversie di lavoro

69

che ai sensi dell’art.11, co.4, D.Lgs. n.124/04, il versamento dei contributi previdenziali e assistenziali, nonché il pagamento delle somme dovute al lavoratore, estingue il procedimento ispettivo. In passato la conciliazione veniva considerata attività avulsa dai poteri ispettivi, in quanto l’azione dell’ispettore del lavoro doveva consistere nella messa in atto di una vis repressiva nei confronti dei soggetti ispezio-nati, mirata ad applicare sanzioni amministrative e penali. Sul punto è stato osservato5 che la funzione ispettiva è stata sempre “di ostacolo” alla conciliazione delle controversie di lavoro. Per questo motivo l’organizzazione degli uffici periferici del Ministero del Lavoro privilegiava, all’interno delle aree conci-liative, funzionari che non ricoprissero dette funzioni6. La menzionata distinzione veniva giustificata da un potenziale conflitto di interesse, che poteva insorgere in capo a colui il quale (ispettore) fosse ve-nuto a conoscenza di alcuni comportamenti antidoverosi in sede conciliativa, e che, successivamente, venisse impiegato per compiere accertamenti in sede ispettiva e repressiva nei confronti della stessa azienda. A ciò si aggiunga che, come già detto, gli ispettori del lavoro, nell’esercizio delle loro funzioni7, rivestono la qualifica di ufficiali di polizia giudiziaria e sono, pertanto, tenuti ai connessi adempimenti obbligatori previsti dall’art.347 c.p.p.. Alla luce della nuova normativa questa storica contrapposizione è sembrata superata e anche gli obbli-ghi connessi alla qualifica di U.P.G. non possono costituire un “ostacolo” al conciliatore monocratico, che certamente non svolge funzioni di Polizia giudiziaria allorquando assume il ruolo di conciliatore tra le parti.In realtà è noto che l’introduzione, nel 1998, della conciliazione obbligatoria, che avrebbe dovuto de-terminare, nelle intenzioni del legislatore, funzioni fortemente deflattive del contenzioso, aveva deter-minato, specie in alcune sedi periferiche del Ministero del Lavoro, un ingolfamento degli uffici compe-tenti. Questa circostanza, unita all’“assoluta mancanza di incentivi positivi o negativi per le parti in lite e per il ceto tecnico-forense”, o per i partecipanti alle commissioni, ha fatto sì che in alcune parti d’Italia le Commissioni stesse non fossero in grado di operare al meglio delle proprie possibilità.Ciò aveva contribuito ad incidere negativamente anche sul contenzioso del lavoro e aveva portato a meditare su rimedi atti ad evitare eccessivi sovraccarichi di controversie giudiziarie, per favorire la com-posizione preventiva della lite e assicurare, alle posizioni sostanziali, un soddisfacimento più immediato rispetto a quello potenzialmente conseguibile attraverso il processo8.Un forte richiamo è arrivato, in tal senso, dalla Corte di Strasburgo per violazione dell’art.6 della Con-venzione Europea, ma anche dall’Ordinamento comunitario, in particolare dagli artt.10 e 67 del Tratta-to, che, anche attraverso le spinte della Corte di Giustizia, sono stati interpretati nel senso di vincolare gli Stati membri a interventi legislativi adeguati, capaci di reale forza persuasiva, o dissuasiva, per assi-curare l’attuazione dei diritti armonizzati per tutti i cittadini dell’Unione Europea.Già nel 2000, con l’istituzione della Commissione per lo studio e la revisione della normativa proces-suale del lavoro9, voluta dai Ministri del Lavoro e della Giustizia del tempo, si puntava a una soluzione deflattiva del contenzioso.In quell’occasione anche la Commissione, al termine dei lavori, ribadiva il complessivo giudizio positi-vo verso lo strumento conciliativo, anche nel confronto con le esperienze comparatistiche in ambito comunitario, in cui le Alternative dispute resolution (ADR)10 costituiscono un’esperienza molto diffusa nella giustizia civile. Sul punto, è utile ricordare che la stessa commissione di studio, evidenziando l’im-

5 Cfr. P. Pennesi, La riforma dei servizi ispettivi, in M. Tiraboschi (a cura di) cit., 1099.6 Cfr. circolare Min. lav. 27 gennaio 2000, n.8.7 Cfr. legge 22 dicembre 1912, n.1361, che testualmente prevede che “gli ispettori nel limite del servizio che a cui sono destinati e secondo le attribuzioni ad essi conferite delle singole leggi e dei regolamenti sono ufficiali di polizia giudiziaria”.8 Cfr. Corte Cost. 13 luglio 2000, n. 276, in Mass. Giur. lav., 2000, 1098.9 Commissione di studio presieduta dal Consigliere Raffaele Foglia e insediata il 5 ottobre 2000.10 Commissione Europea, Libro verde relativo ai modi alternativi di risoluzione delle controversie in materia civile e commerciale, 19 aprile 2002, 196: “Le AdR permettono alle parti di dialogare e non solo di confrontarsi, di impegnarsi in un processo di avvicinamento reciproco e sono uno strumento di servizio della pace sociale”.

70

portanza dell’organo pubblico nel ruolo di conciliatore11, sceglieva la strada della conciliazione mono-cratica12, inserendo anche i funzionari delle DTL e delle DRL nell’Albo dei conciliatori. Con l’introduzione della conciliazione monocratica di cui all’art.11, D.lgs. n.124/04, la reale tutela dei diritti dei lavoratori di fonte contrattuale non passa più, quindi, attraverso un’azione di natura repres-siva, ma attraverso una transazione o parziale rinuncia, che trova comunque il limite nell’impossibilità per il lavoratore di disporre di diritti considerati dalla legge non disponibili (ad es. contributi, diritti futuri ecc) o di conciliare, attraverso la corresponsione di una mera somma di denaro, senza il ricono-scimento del rapporto di lavoro intercorso tra le parti.

2. Duetipologiediconciliazionemonocratica

La conciliazione prevista dall’art.11, d.lgs. n.124/04, viene detta “monocratica” in quanto si svolge, su delega del Direttore della Direzione Territoriale del Lavoro competente (d’ora in poi DTL), dinanzi a funzionari della stessa DTL, anche in possesso di qualifica ispettiva13, e non davanti a un collegio, e può essere di due tipi: • preventiva;• contestuale.

1.ConciliazionemonocraticapreventivaLa conciliazione monocratica preventiva (che si esplica in sede pre-ispettiva)14 prende avvio da una richiesta di intervento ispettivo alla DTL15, dalla quale emerga la rivendicazione di diritti disponibili16. La richiesta di intervento che dà impulso alla conciliazione monocratica comporta l’interruzione dei termini prescrizionali relativi ai crediti retributivi, nonché assicurativi e previdenziali degli istituti com-petenti17 (dieci anni a seguito di richiesta del lavoratore18). Invero, la richiesta di intervento ispettivo deve ritenersi atto interruttivo della prescrizione, dalla data in cui il datore venga a conoscenza della richiesta formulata. L’effetto interruttivo sopra richiamato, esige, infatti, che il debitore abbia conoscen-za piena e legale (non necessariamente effettiva), anche in via stragiudiziale, dell’atto compiuto dal creditore19. Sennonché la giurisprudenza20 ha riconosciuto efficacia interruttiva della prescrizione alla

11 Sul punto testualmente: “raramente l’ente pubblico diserta le sedute così consentendo un utile approfondimento dei termini della contro-versia”.12 Sul punto cfr. Cass. 12 dicembre 2002, n.17785, che ritiene sufficiente l’intervento del (solo) funzionario dell’Amministrazione per sottrarre il lavoratore da quella condizione di soggezione rispetto al datore di lavoro che rende sospette di prevaricazione le eventuali transazioni e rinunce intervenute nel corso del rapporto, con conseguente impossibilità di impugnare la conciliazione ai sensi dell’art.2113 c.c.. Tuttavia, non mancano sentenze in senso contrario: Cass. 2 aprile 1987, n.3202 e Cass., sez. un., 10 maggio 1988, n.3425.13 Si tratta di una conciliazione, per così dire, istigata (rectius: sollecitata) dal conciliatore monocratico. 14 Cfr. M. Parisi-B. Broi, http://www.guidallavoro. ilsole24ore.com, in Nuovi istituti e modalità della riforma dell’ispezione,30 giugno 2004.15 Sul punto v. E. Massi, Le conciliazioni delle controversie di lavoro presso le Direzioni Provinciali del Lavoro, in www.dplmodena.it, il quale sostiene che “la richiesta di intervento per la quale è possibile attivare la conciliazione monocratica è soltanto quella presentata alla D.t.l., non essendo stato previsto dal legislatore delegato che analoga procedura possa aver seguito sulle denunce presentate ad altri organi come l’Inps e l’Inail. Analogamente l’organo ispettivo abilitato ad iniziare la procedura di conciliazione contestuale è soltanto l’ispettore della D.t.l. e non quello dell’Inps o dell’Inail o di altro istituto previdenziale in quanto l’art. 11 del D.lgs n. 124/2004 si riferisce soltanto al primo”.16 Questione controversa è quella relativa alla possibilità che sia il datore di lavoro a proporre la richiesta di intervento al fine di ottenere gli effetti premiali propri della conciliazione monocratica (estinzione del procedimento ispettivo). A parere degli scriventi il datore di lavoro che si autodenuncia non può avere diritto a un'eliminazione delle sanzioni amministrative, ma al più una riduzione delle medesime sanzioni tenendo conto dei criteri di cui all’art.11, L. n.689/81. V. contra P. Rausei, Il rilancio della conciliazione monocratica, Inserto di Dir. Prat. Lav., n.2/10, pag.6.17 Contra, E. Massi, Dall’organizzazione alla conciliazione monocratica, in P. Pennesi, E. Massi, P. Rausei, La riforma dei servizi ispettivi, in Dir. prat. lav., 2004, 30, inserto, XVII.18 Cfr art.3, L n.335/95. Sul punto è necessario evidenziare che la circolare n.36/09 in tema di conciliazione monocratica, dà indicazione agli organi ispettivi di non procedere a conciliazioni nell’ipotesi in cui emerga che siano volte a precostituire false posizioni previdenziali, come meglio si esporrà infra. 19 Cfr art.3, L n.335/95. 20 In tal senso cfr. Cass. 5 giugno 1987, n.4942, Cass. 4 febbraio 1985, n.723 e Trib. Milano 10 maggio 1999, est. Atanasio, in Dir. prat. lav., 2000, 255; Cass. Sez. Lav., 21 gennaio 2004, n.967, in www.leggeegiustizia.it. Di recente v. Cass. Sez. Lav. 19 giugno 2006, n.14087. Contra Cass. Sez. Lav. 18 ottobre 2005, n.20153, che ha ritenuto che a fronte della natura recettizia degli atti di interruzione della prescrizione (art.2943 c.c.) soltanto la comunicazione effettuata al datore di lavoro potesse esplicare questa efficacia.

La conciliazione monocratica come mezzo per la composizione di controversie di lavoro

71