20131028 La pianificazione ed il controllo di gestione ... · * Sistemi a supporto delle decisioni...

33

La pianificazione ed il controllo di gestione nella gestione ordinaria dell’impresa Commissione pianificazione e controllo della gestione Roma 28.10.2013 - Sala Casella 1

Transcript of 20131028 La pianificazione ed il controllo di gestione ... · * Sistemi a supporto delle decisioni...

La pianificazione ed il controllo di gestione nella gestione ordinaria

dell’impresa

Commissione pianificazione e controllo della gestione

Roma 28.10.2013 - Sala Casella 1

La Contabilità Analitica (CoA)

Full Costing e Direct Costing

Commissione pianificazione e controllo della gestione

Roma 28.10.2013 - Sala Casella 2

Commissione pianificazione e controllo della gestione

1. PREMESSA: EVOLUZIONE STORICA DEL CONTROLLO DI GESTIONE

2. CHE COS’È LA CONTABILITÀ ANALITICA - COA

3. A COSA SERVE LA CONTABILITÀ ANALITICA

4. FULL COSTING E DIRECT COSTING

5. IMPOSTAZIONE DELLA CONTABILITÀ ANALITICA

Roma 28.10.2013 - Sala Casella 3

Commissione pianificazione e controllo della gestione

1. PREMESSA: EVOLUZIONE STORICA DEL CONTROLLO DI GESTIONE

Roma 28.10.2013 - Sala Casella 4

Commissione pianificazione e controllo della gestione

L’origine degli strumenti di controllo di gestione può essere fatta risalire ai sistemi

di contabilitcontabilitàà analiticaanalitica, cioè a quei sistemi che, partendo dai dati di contabilità

generale, mirano ad attribuire i costi e i ricavi dell’azienda a specifici segmenti

interni: singoli prodotti, singoli mercati, singoli clienti, singole fasi del processo

produttivo, singole unità organizzative (centri di costo).

Roma 28.10.2013 - Sala Casella 5

Commissione pianificazione e controllo della gestione

Roma 28.10.2013 - Sala Casella

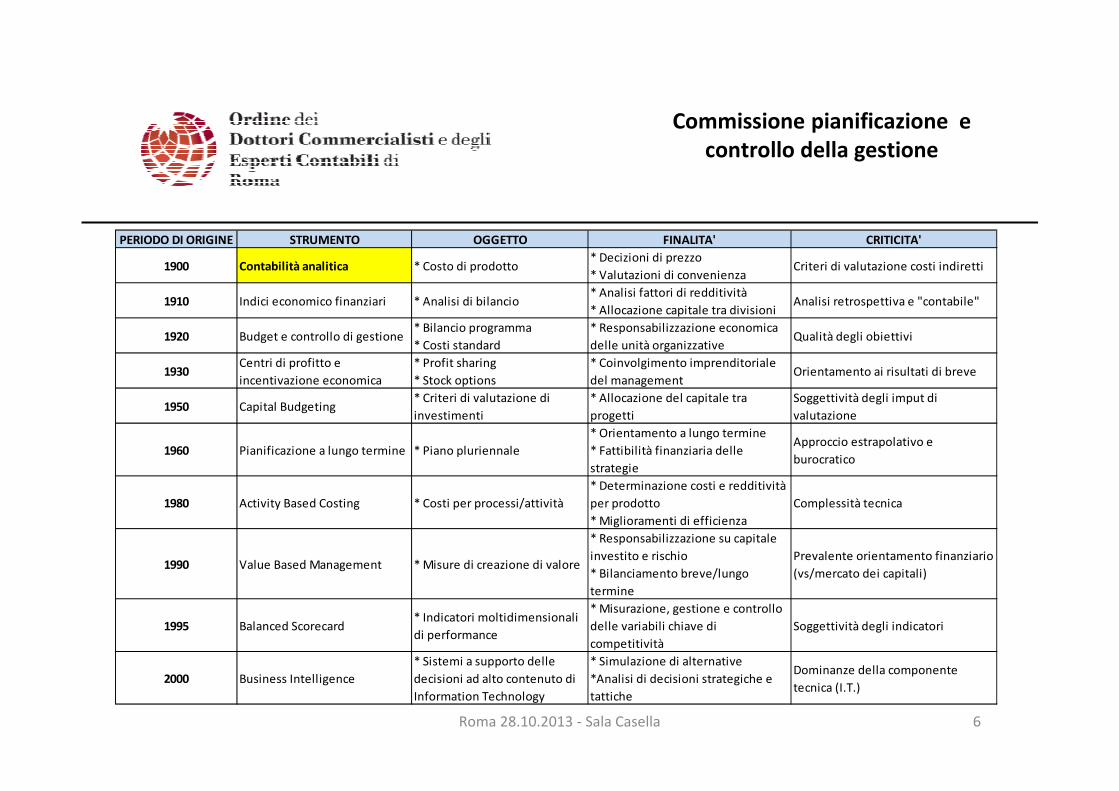

PERIODO DI ORIGINE STRUMENTO OGGETTO FINALITA' CRITICITA'

1900 Contabilità analitica * Costo di prodotto* Decizioni di prezzo

* Valutazioni di convenienzaCriteri di valutazione costi indiretti

1910 Indici economico finanziari * Analisi di bilancio* Analisi fattori di redditività

* Allocazione capitale tra divisioniAnalisi retrospettiva e "contabile"

1920 Budget e controllo di gestione* Bilancio programma

* Costi standard

* Responsabilizzazione economica

delle unità organizzativeQualità degli obiettivi

1930Centri di profitto e

incentivazione economica

* Profit sharing

* Stock options

* Coinvolgimento imprenditoriale

del managementOrientamento ai risultati di breve

1950 Capital Budgeting* Criteri di valutazione di

investimenti

* Allocazione del capitale tra

progetti

Soggettività degli imput di

valutazione

1960 Pianificazione a lungo termine * Piano pluriennale

* Orientamento a lungo termine

* Fattibilità finanziaria delle

strategie

Approccio estrapolativo e

burocratico

1980 Activity Based Costing * Costi per processi/attività

* Determinazione costi e redditività

per prodotto

* Miglioramenti di efficienza

Complessità tecnica

1990 Value Based Management * Misure di creazione di valore

* Responsabilizzazione su capitale

investito e rischio

* Bilanciamento breve/lungo

termine

Prevalente orientamento finanziario

(vs/mercato dei capitali)

1995 Balanced Scorecard* Indicatori moltidimensionali

di performance

* Misurazione, gestione e controllo

delle variabili chiave di

competitività

Soggettività degli indicatori

2000 Business Intelligence

* Sistemi a supporto delle

decisioni ad alto contenuto di

Information Technology

* Simulazione di alternative

*Analisi di decisioni strategiche e

tattiche

Dominanze della componente

tecnica (I.T.)

6

Commissione pianificazione e controllo della gestione

7

Ricordo come il controllo di gestione (CdG) rappresenti un sistema il cui obiettivo è

fornire ai manager le informazioni affinché possano gestire, in modo efficiente ed

efficace, le risorse aziendali.

Pertanto, il fulcro di questa forma di controllo sta proprio nella sua capacità di

fornire i giusti input informativi al management così da consentire ai soggetti

decisori la formulazione di scelte corrette.

Roma 28.10.2013 - Sala Casella 7

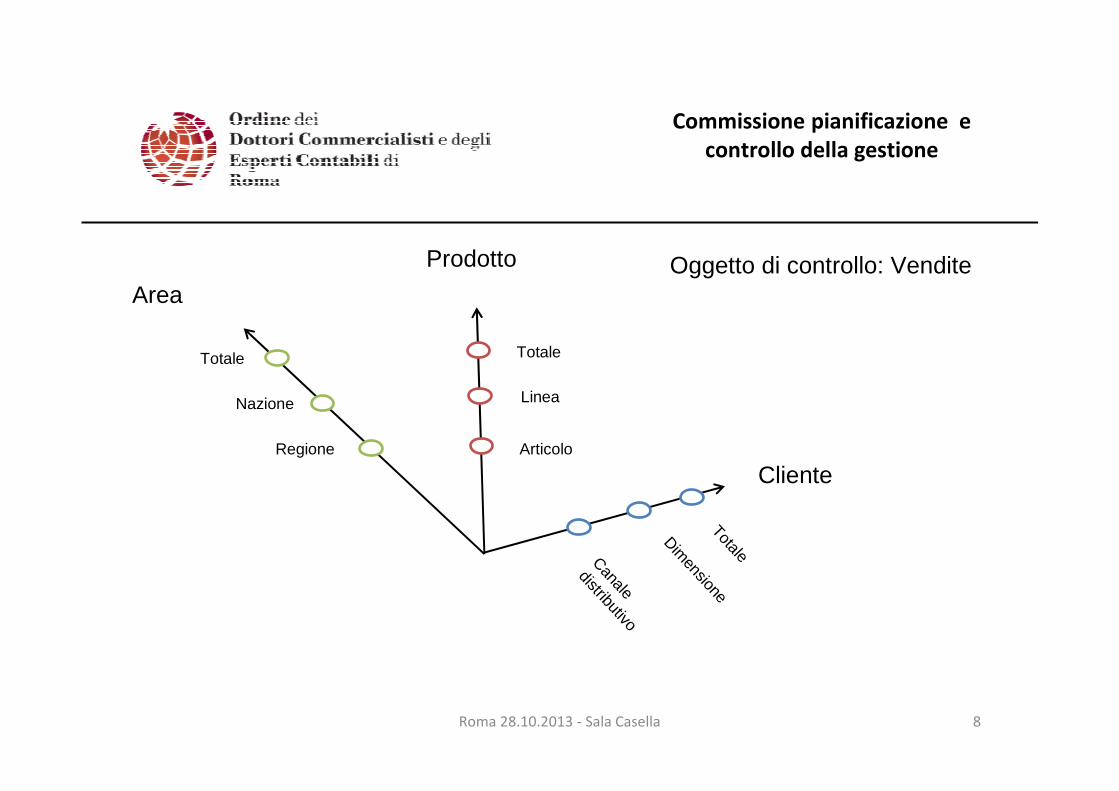

Oggetto di controllo: VenditeProdotto

Area

ClienteRegione

Nazione

Articolo

Linea

TotaleTotale

Canale

distributivo

Dimensione

Totale

Commissione pianificazione e controllo della gestione

Roma 28.10.2013 - Sala Casella 8

Commissione pianificazione e controllo della gestione

2. CHE COS’È LA CONTABILITÀ ANALITICA - CoA

Roma 28.10.2013 - Sala Casella 9

Commissione pianificazione e controllo della gestione

La contabilità analitica/gestionale/industriale, o più semplicemente CoA, è un sistema che permette di determinare il valore delle risorse consumate in relazione a diversi possibili oggetti di costo o unità economiche di riferimento (cd. centri di costo).

I potenziali oggetti/centri di costo sono numerosi, in particolare abbiamo:

oil prodotto finito (bene o servizio), ola sub-unità organizzativa (stabilimento, reparto, funzione, ecc.), ole commesse, oi progetti, ola tipologia di clientela, oi canali distributivi, ole aree strategiche di affari.

Roma 28.10.2013 - Sala Casella 10

Commissione pianificazione e controllo della gestione

La contabilità analitica si inserisce nel più ampio sistema informativo aziendale che vede al suo interno tra l’altro la presenza di diverse tipologie di “contabilità”, in particolare:

• Contabilità generale• Contabilità industriale o analitica o dei costi• Contabilità di magazzino• Contabilità del personale• Contabilità delle immobilizzazioni

La contabilitcontabilitàà generalegenerale ha per oggetto l’impresa nel suo complesso. È sufficiente per fornire informazioni sintetiche sull’andamento dell’azienda ai soggetti esterni (clienti, fornitori, finanziatori della società, azionisti, Stato, comunità sociale), ma ètroppo aggregata come strumento interno di supporto decisionale. Non consente, infatti, di capire quali prodotti e quali unità organizzative siano responsabili dei risultati dell’impresa.

Contabilità Speciali

Roma 28.10.2013 - Sala Casella 11

Commissione pianificazione e controllo della gestione

12

La contabilità analitica fu introdotta proprio per superare i limiti della contabilitàgenerale.

E’ un sistema di rilevazione dei costi dove le voci di costo non sono classificate “per natura” come nella contabilità generale (ad esempio: acquisto di materie prime, costo del personale, ammortamenti), ma sono classificate “per destinazione”: ogni volta che una risorsa viene consumata, il sistema di contabilità analitica ne associa il costo relativo a un oggetto di costo, ovvero all’unità organizzativa e/o al prodotto che ne è responsabile.

Roma 28.10.2013 - Sala Casella 12

Commissione pianificazione e controllo della gestione

13

In base alle esigenze aziendali, che sono sia di tipo giuridico-fiscale sia di tipo gestionale, il sistema informativo contabile, organizzato per assolvere le esigenze informative proprie della contabilità generale e della contabilità analitica, può essere strutturato come:

� sistema duplice misto;� sistema duplice contabile;� sistema unico.

1.1.sistema duplice mistosistema duplice misto: le due contabilità sono tenute distintamente (duplice) e si avvalgono di strumenti differenti di rilevazione (da qui l’aggettivo misto). In questo caso le rilevazioni della contabilità analitica avvengono extra-contabilmente tramite l’impiego di tabelle e schede di raccordo. Questo sistema procede alle elaborazioni della CoA attingendo i dati di costo e di ricavo dalla contabilità generale senza impiegare scritture contabili di collegamento (preferibile soprattutto nella fase di introduzione della CoA in azienda ovvero nelle imprese di piccole –medie dimensioni);

Roma 28.10.2013 - Sala Casella 13

Commissione pianificazione e controllo della gestione

14

2.2. sistema duplice contabilesistema duplice contabile: in questo caso la CoA è tenuta mediante il metodo della partita doppia (da cui l’aggettivo contabile) ed è slegata dalle CoGe (ciò spiega la qualifica duplice). Le due contabilità si basano su distinti piani dei conti (sistema utilizzato soprattutto nelle aziende di grandi dimensioni);

3.3. sistema unico contabilesistema unico contabile: la contabilità analitica, tenuta mediante il metodo della partita doppia (da cui l’aggettivo contabile), fa parte integrante dalla contabilità generale (da cui l’aggettivo unico);

Roma 28.10.2013 - Sala Casella 14

Commissione pianificazione e controllo della gestione

3.A COSA SERVE LA CONTABILITÀ ANALITICA

Roma 28.10.2013 - Sala Casella 15

Commissione pianificazione e controllo della gestione

Le informazioni fornite dalla CoA sono utili al management per assumere decisioni razionali, nonché per valutare comportamenti ed effetti delle decisioni già assunte.

Le attribuzioni fondamentali della CoA, condivise anche da altri strumenti del CdG, sono:

�responsabilizzare i manager nell’utilizzo delle risorse;�orientare eventuali scelte di esternalizzazione di alcune funzioni aziendali (make or buy decisions);�fissare i prezzi di vendita ovvero analizzare il loro grado di redditività (scelta della configurazione di costo);�guidare i comportamenti dei responsabili di centro mediante comparazioni interaziendali e intraziendali.

Roma 28.10.2013 - Sala Casella 16

Commissione pianificazione e controllo della gestione

17

Grazie alla classificazione per destinazione, la contabilità analitica consente di rilevare l’assorbimento di risorse da parte di ciascun prodotto/unità organizzativa e pertanto di misurarne il costo.

La determinazione del costo di prodotto/unità organizzativa a sua volta consente di raggiungere 3 diversi obiettivi:

1)corretta quantificazione del valore delle scorte;2)rilevare il margine/redditività dei prodotti, utile per decidere correttamente il mix produttivo di un’azienda;3)misurare le prestazioni di un’unità organizzativa (perché la contabilità analitica identifica le risorse utilizzate da un’unità – i costi – e i risultati che essa produce – i ricavi).

Roma 28.10.2013 - Sala Casella 17

Commissione pianificazione e controllo della gestione

18

4. FULL COSTING E DIRECT COSTING

Roma 28.10.2013 - Sala Casella 18

Commissione pianificazione e controllo della gestione

19

Considerata la finalità della CoA, è di primaria importanza la fase di classificazione dei costi. I costi rilevati nella contabilità generale secondo la loro natura, cioèsecondo le cause economiche che li hanno originati, vengono riclassificati in sede di contabilità analitica secondo i seguenti criteri:

Classificazione dei costi a seconda del momento in cui si effettua il calcolo:•costi preventivi •costi consuntivi

Classificazione dei costi a seconda dei dati in base ai quali si calcolano:•costi effettivi•costi standard

Roma 28.10.2013 - Sala Casella 19

Commissione pianificazione e controllo della gestione

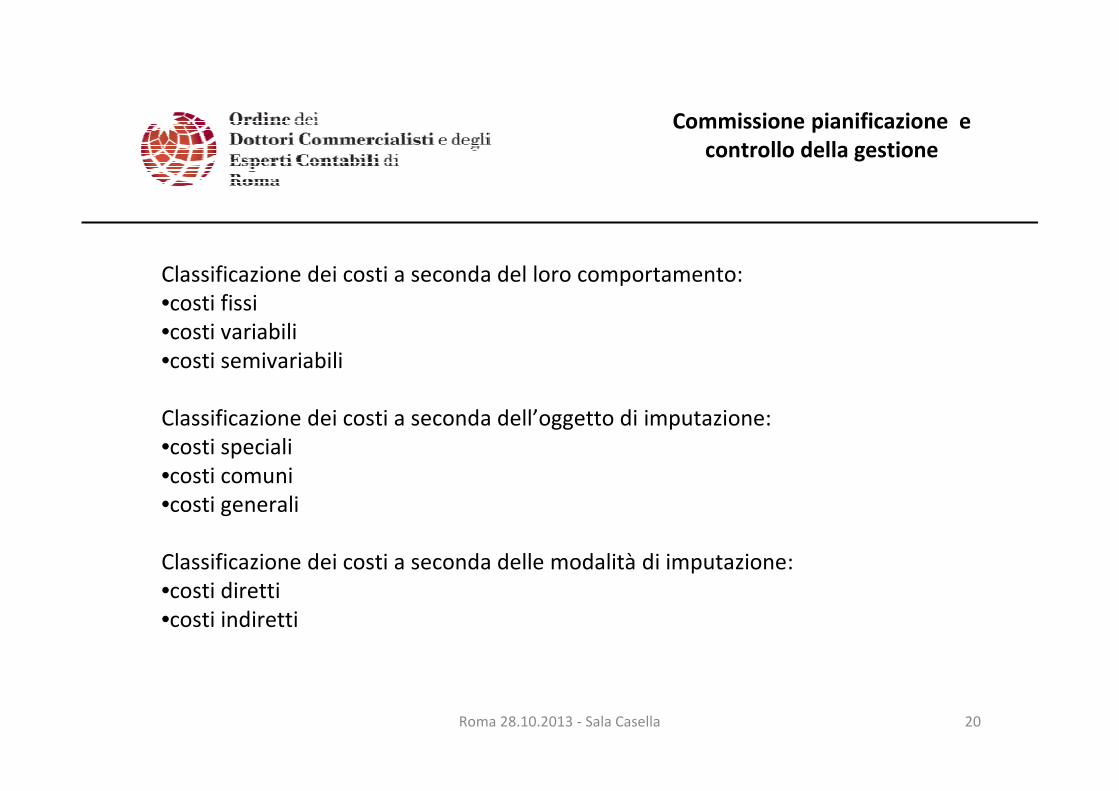

Classificazione dei costi a seconda del loro comportamento: •costi fissi •costi variabili•costi semivariabili

Classificazione dei costi a seconda dell’oggetto di imputazione: •costi speciali•costi comuni•costi generali

Classificazione dei costi a seconda delle modalità di imputazione:•costi diretti•costi indiretti

Roma 28.10.2013 - Sala Casella 20

Commissione pianificazione e controllo della gestione

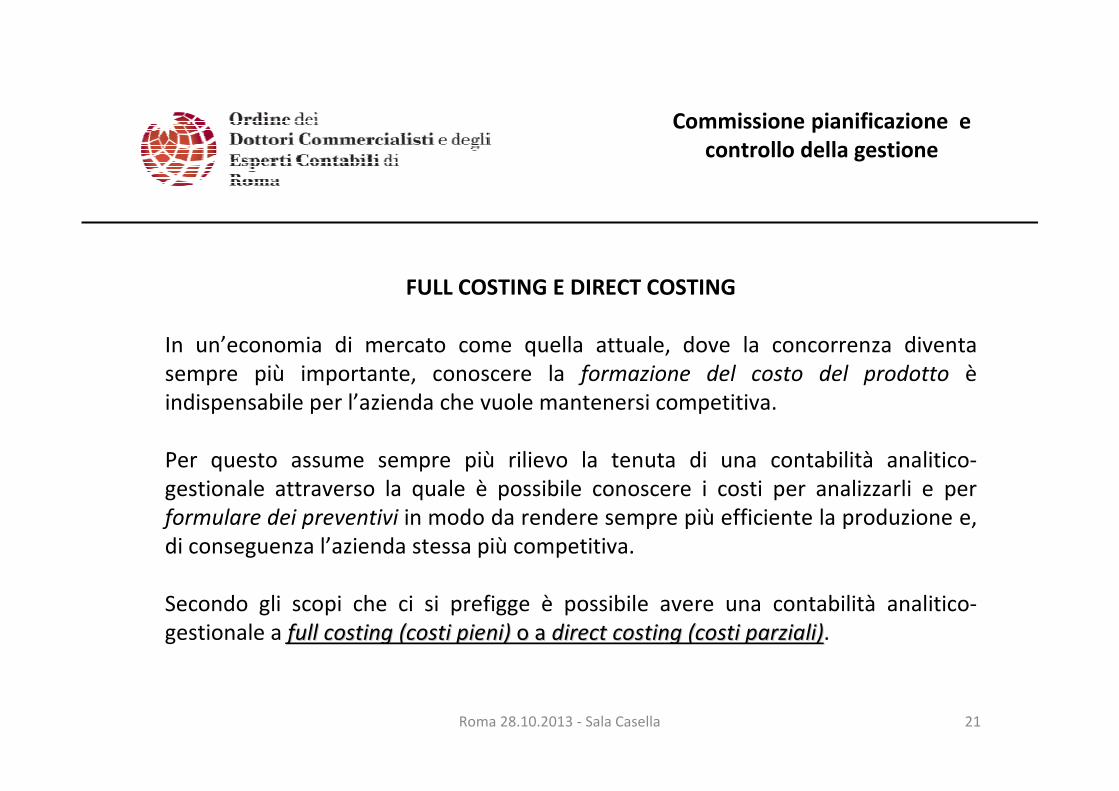

FULL COSTING E DIRECT COSTING

In un’economia di mercato come quella attuale, dove la concorrenza diventa sempre più importante, conoscere la formazione del costo del prodotto èindispensabile per l’azienda che vuole mantenersi competitiva.

Per questo assume sempre più rilievo la tenuta di una contabilità analitico-gestionale attraverso la quale è possibile conoscere i costi per analizzarli e per formulare dei preventivi in modo da rendere sempre più efficiente la produzione e, di conseguenza l’azienda stessa più competitiva.

Secondo gli scopi che ci si prefigge è possibile avere una contabilità analitico-gestionale a full costing (costi pieni)full costing (costi pieni) o a o a direct costing (costi parziali)direct costing (costi parziali).

Roma 28.10.2013 - Sala Casella 21

Commissione pianificazione e controllo della gestione

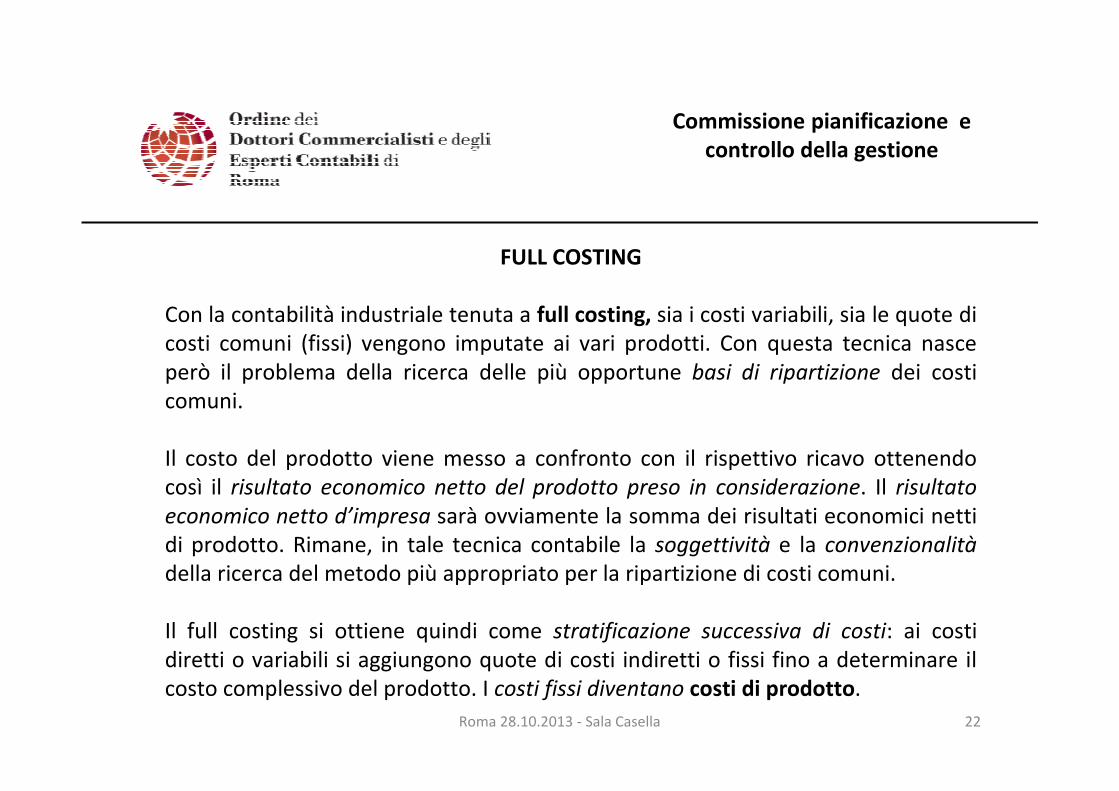

FULL COSTING

Con la contabilità industriale tenuta a full costing, sia i costi variabili, sia le quote di costi comuni (fissi) vengono imputate ai vari prodotti. Con questa tecnica nasce però il problema della ricerca delle più opportune basi di ripartizione dei costi comuni.

Il costo del prodotto viene messo a confronto con il rispettivo ricavo ottenendo così il risultato economico netto del prodotto preso in considerazione. Il risultato

economico netto d’impresa sarà ovviamente la somma dei risultati economici netti di prodotto. Rimane, in tale tecnica contabile la soggettività e la convenzionalità

della ricerca del metodo più appropriato per la ripartizione di costi comuni.

Il full costing si ottiene quindi come stratificazione successiva di costi: ai costi diretti o variabili si aggiungono quote di costi indiretti o fissi fino a determinare il costo complessivo del prodotto. I costi fissi diventano costi di prodotto.

Roma 28.10.2013 - Sala Casella 22

Commissione pianificazione e controllo della gestione

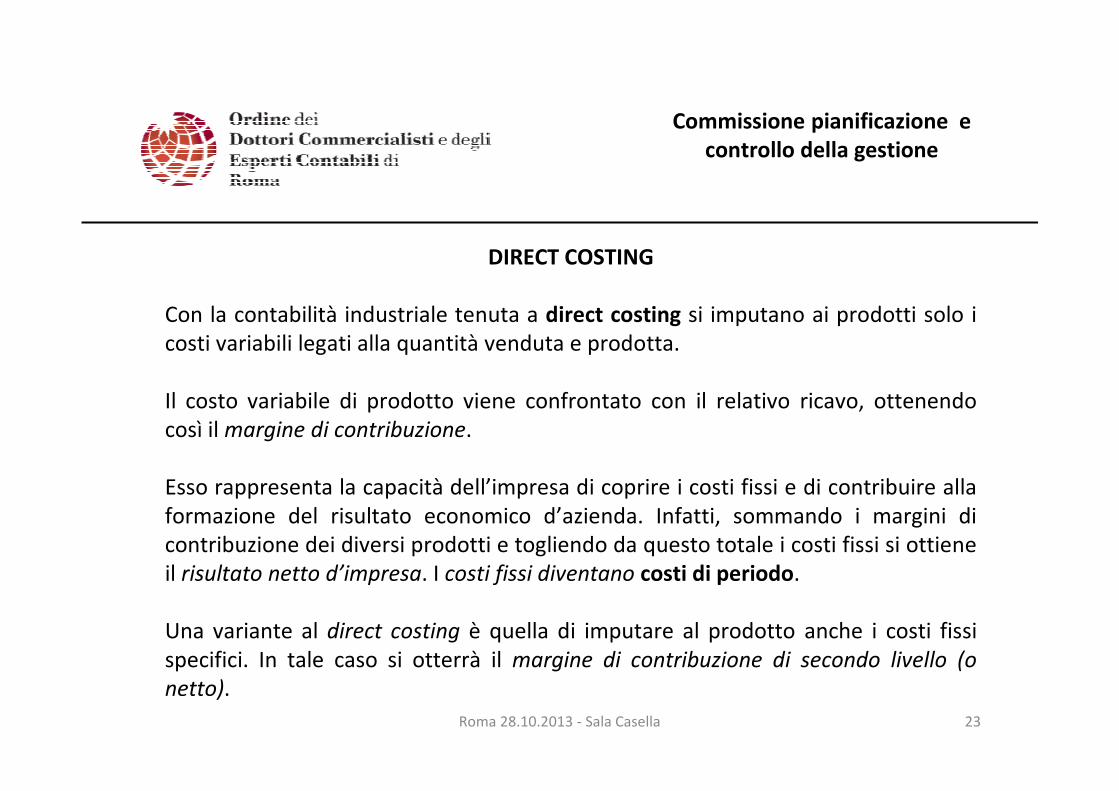

DIRECT COSTING

Con la contabilità industriale tenuta a direct costing si imputano ai prodotti solo i costi variabili legati alla quantità venduta e prodotta.

Il costo variabile di prodotto viene confrontato con il relativo ricavo, ottenendo così il margine di contribuzione.

Esso rappresenta la capacità dell’impresa di coprire i costi fissi e di contribuire alla formazione del risultato economico d’azienda. Infatti, sommando i margini di contribuzione dei diversi prodotti e togliendo da questo totale i costi fissi si ottiene il risultato netto d’impresa. I costi fissi diventano costi di periodo.

Una variante al direct costing è quella di imputare al prodotto anche i costi fissi specifici. In tale caso si otterrà il margine di contribuzione di secondo livello (o

netto).

Roma 28.10.2013 - Sala Casella 23

Commissione pianificazione e controllo della gestione

DIRECT COSTING

La tecnica del direct costing deriva dalla logica “marginale” o “differenziale”.

L’uso di tale tecnica elimina il problema della ripartizione dei costi fissi comuni; rimane, invece, il problema della ripartizione dei costi variabili comuni che si presenta però di portata limitata, sia perché i costi variabili comuni non sono molto numerosi, sia perché possono essere ripartiti in modo abbastanza attendibile.

Esiste nel direct costing il problema della separazione tra costi variabili, costi fissi e costi semivariabili.

La contabilità a costi variabili viene particolarmente usata dal management aziendale quando si devono fare scelte strategiche di breve periodo, come ad esempio scegliere il prodotto più redditizio del quale incrementare la produzione senza però porre in discussione la struttura organizzativa dell’azienda.

Roma 28.10.2013 - Sala Casella 24

Commissione pianificazione e controllo della gestione

La logica del full costing è che tutti i costi debbano essere coperti da ricavi. Questo però è un obiettivo da riferire all’intera impresa, non sola al singolo prodotto.È possibile ottenere un utile netto aziendale anche con prodotti che in termini di full costing sono addirittura in perdita perché, in presenza di una certa struttura di costi fissi, è il margine di contribuzione che incide sul risultato economico d’azienda.

Ecco i motivi per cui, per tale tipo di problema di scelta, è meglio orientarsi verso il direct costing tenendo presente queste regole:•il margine di contribuzione da considerare è quello di primo livello o lordo;•per eseguire comparazioni significative tra vari prodotti non bisogna fermarsi al margine di contribuzione assoluto, ma utilizzare il margine di contribuzione relativo

(unitario o percentuale);•per valutare la redditività di ciascun prodotto e per incrementare il volume di produzione-vendita è molto diffuso il margine di contribuzione espresso in percentuale sui ricavi.

Roma 28.10.2013 - Sala Casella 25

Commissione pianificazione e controllo della gestione

26

5. IMPOSTAZIONE DELLA CONTABILITA’ ANALITICA

Roma 28.10.2013 - Sala Casella 26

Commissione pianificazione e controllo della gestione

27

Da un punto prettamente pratico, si riportano qui di seguito alcuni dei passaggi preliminari che è opportuno porre in essere ai fini dell’impostazione di un contabilitàanalitica presso un cliente, in particolare occorrerà definire:

a)la relazione intercorrente fra contabilità generale e la CoA;

b)la struttura organizzativa responsabile delle rilevazioni analitiche;

c)la periodicità delle analisi dei dati economici analitici;

d)la tipologia di sistema di CoA (configurazione di costo) per riferire i costi ai prodotti e/o servizi finali;

e)gli elementi del sistema di CoA. Nello specifico si dovranno individuare:

� il piano dei conti;

� il piano dei centri di costo;

� l’elenco dei prodotti finali dei quali si intende conoscere il costo.

Roma 28.10.2013 - Sala Casella 27

Commissione pianificazione e controllo della gestione

28

L’evoluzione logica del sistema di rilevazione duplice (misto-contabile) è stata l’adozione da parte delle imprese di un sistema integratosistema integrato.

L’elaborazione elettronica dei dati consente oggi la creazione di un’unica base di dati a cui è possibile accedere direttamente per esigenze diverse. Si può così realizzare un sistema integrato in cui in fase di input ogni dato relativo a un evento aziendale viene associato, attraverso opportuni codici, a un corredo di informazioni in merito alla natura, alla responsabilità, alla scadenza, alla destinazione che consente successivamente, secondo le esigenze, di ottenere:

�l’emissione dei documenti originari;

�la redazione delle contabilità sezionali dei clienti, dei fornitori, delle banche ecc., della contabilità generale, delle situazioni contabili periodiche e dei prospetti di bilancio;

�la tenuta della contabilità analitica e la realizzazione del controllo di gestione.

Roma 28.10.2013 - Sala Casella 28

Commissione pianificazione e controllo della gestione

29

Il piano dei conti è unico e comprende sia conti comuni alle esigenze esterne (civilistiche) e interne (gestionali), sia conti solo civilistici (propri della contabilitàgenerale) sia conti solo gestionali (propri della contabilità analitica).

Il sistema amministrativo integrato razionalizza tutti i flussi informativi, riduce la dimensione degli archivi e dei carichi di lavoro per l’input e l’elaborazione dei dati, determina un linguaggio comune in cui si riconoscono i vari responsabili aziendali.Il sistema integrato deve inoltre affiancare ai dati tipicamente contabili anche dati non contabili (quantitativi e qualitativi) di grande significatività per un moderno controllo di gestione.

Per quanto riguarda il ribaltamento dei costi comuni, due grandezze che possono essere assunte ai fini dell’imputazione sui diversi centri di costo, sono:-il costo della manodopera diretta (MOD)-Il fatturato

Roma 28.10.2013 - Sala Casella 29

Commissione pianificazione e controllo della gestione

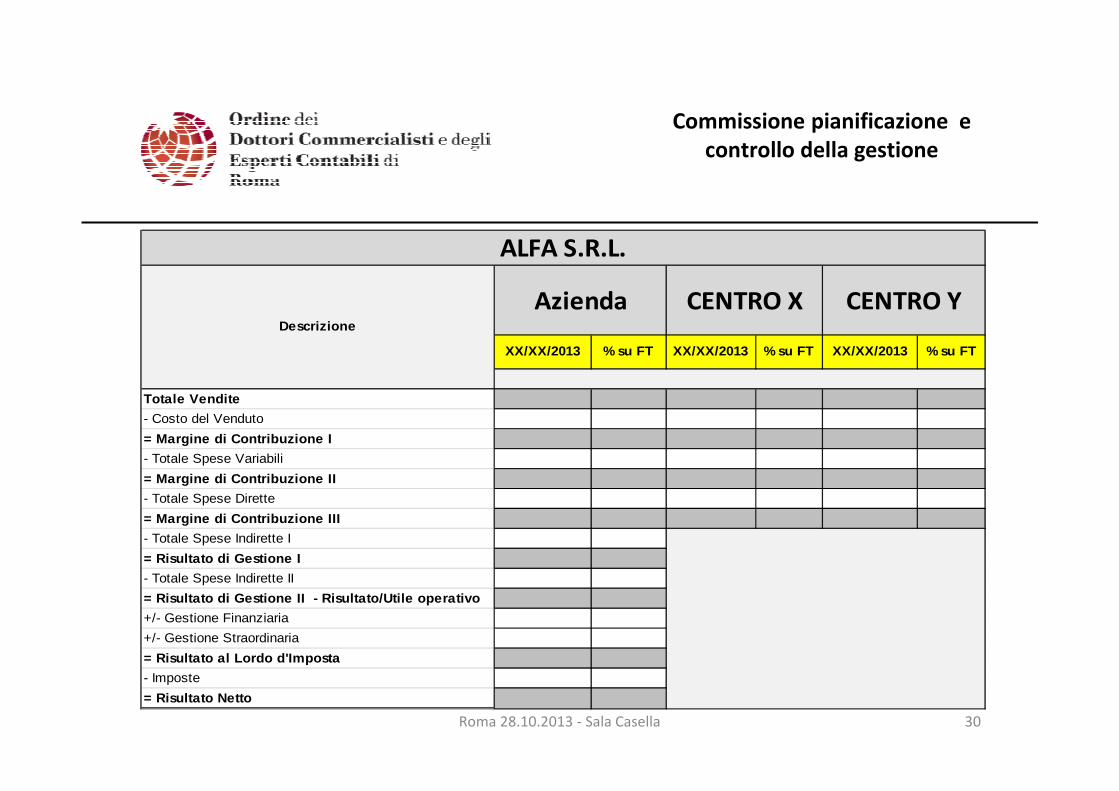

XX/XX/2013 % su FT XX/XX/2013 % su FT XX/XX/2013 % su FT

Totale Vendite

- Costo del Venduto

= Margine di Contribuzione I

- Totale Spese Variabili

= Margine di Contribuzione II

- Totale Spese Dirette

= Margine di Contribuzione III

- Totale Spese Indirette I

= Risultato di Gestione I

- Totale Spese Indirette II

= Risultato di Gestione II - Risultato/Utile opera tivo

+/- Gestione Finanziaria

+/- Gestione Straordinaria

= Risultato al Lordo d'Imposta

- Imposte

= Risultato Netto

Descrizione

ALFA S.R.L.

Azienda CENTRO X CENTRO Y

Roma 28.10.2013 - Sala Casella 30

Commissione pianificazione e controllo della gestione

In un contesto aziendale non particolarmente sviluppato una versione semplificata di contabilità analitica può essere impostata anche partendo dalla contabilitàgenerale, avendo cura di strutturare il piano dei conti (leggi bilancio di verifica) sul maggior numero possibili di livelli (capo conto – conto – sotto conto), in modo da arrivare alla parcellizzazione del dato aggregato tipico della contabilità generale.

E’ così possibile giungere in via semplificata ad una configurazione a direct-costing semplificata circoscritta al primo margine di contribuzione attraverso una comparazione visiva ovvero extra contabile dei ricavi con le corrispondenti voci di costo diretto (acquisto di beni, personale, spese per servizi, ammortamenti, etc.).

Quanto ottenuto non costituirà sicuramente l’emblema del controllo di gestione ma potrà sicuramente fornire un primo dato immediato su taluni aspetti, almeno economici, della società cliente.

Roma 28.10.2013 - Sala Casella 31

Commissione pianificazione e controllo della gestione

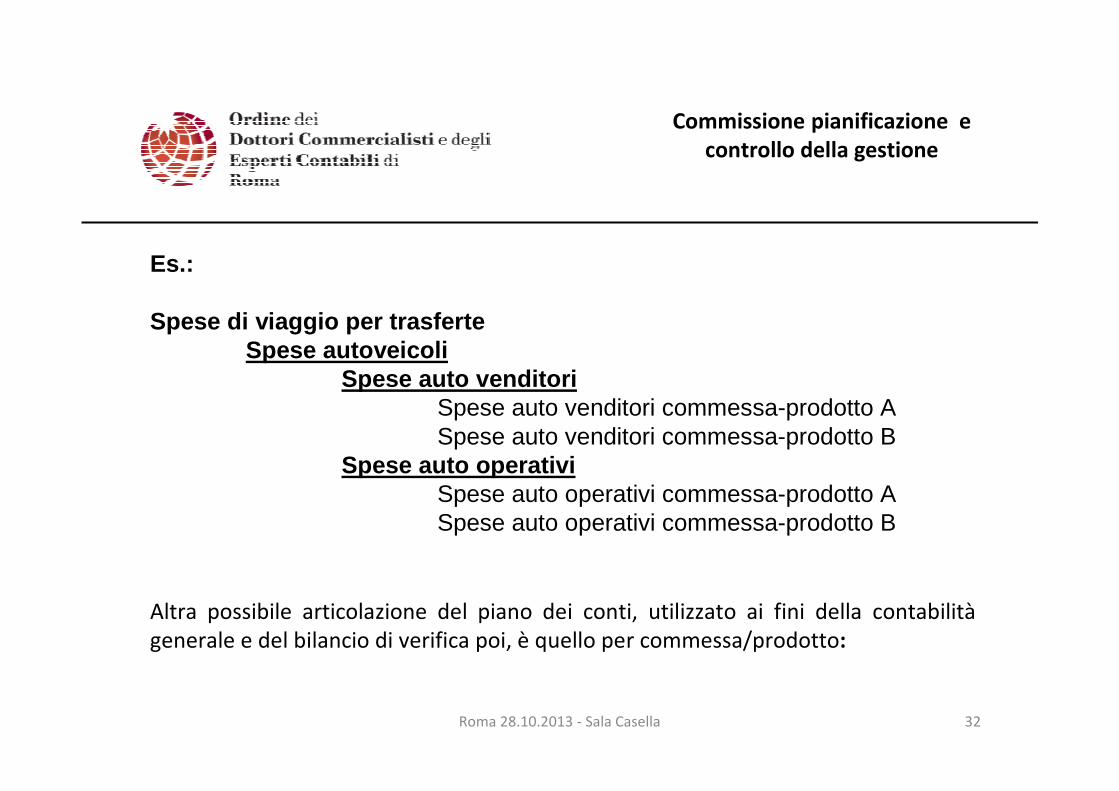

Es.:

Spese di viaggio per trasferte Spese autoveicoli

Spese auto venditori Spese auto venditori commessa-prodotto A Spese auto venditori commessa-prodotto B

Spese auto operativi Spese auto operativi commessa-prodotto ASpese auto operativi commessa-prodotto B

Roma 28.10.2013 - Sala Casella

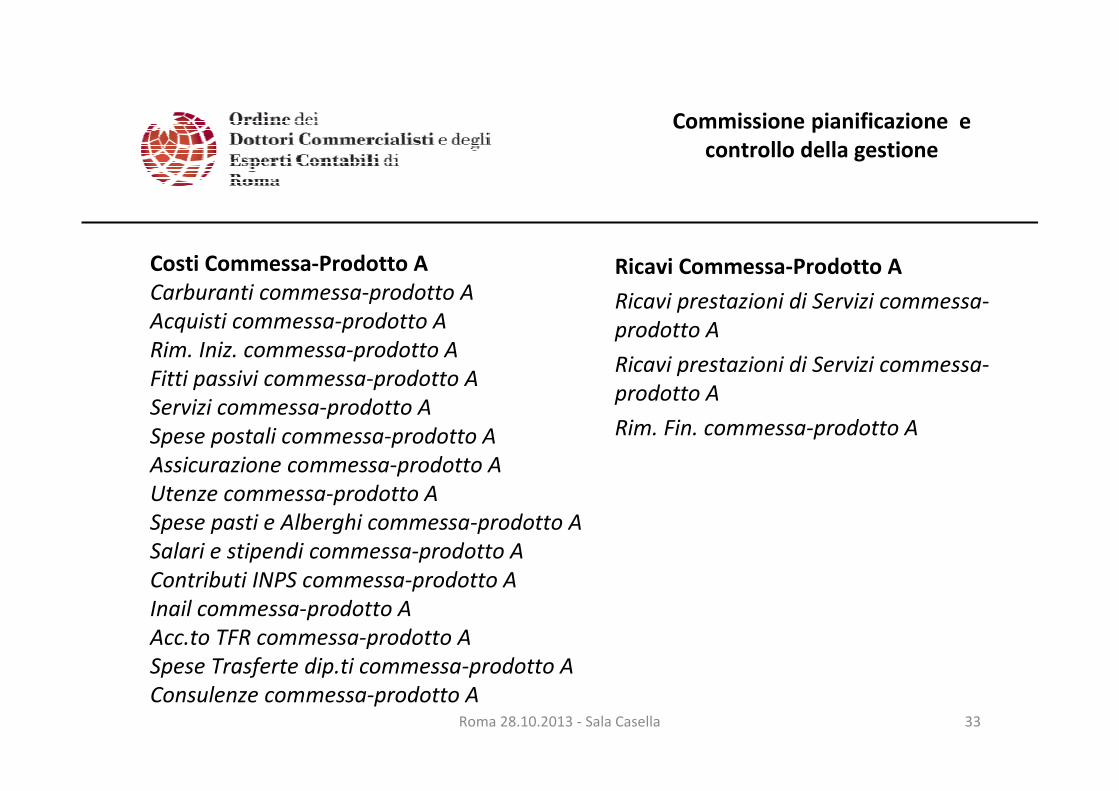

Altra possibile articolazione del piano dei conti, utilizzato ai fini della contabilitàgenerale e del bilancio di verifica poi, è quello per commessa/prodotto:

32

Commissione pianificazione e controllo della gestione

Ricavi Commessa-Prodotto A

Ricavi prestazioni di Servizi commessa-

prodotto A

Ricavi prestazioni di Servizi commessa-

prodotto A

Rim. Fin. commessa-prodotto A

Roma 28.10.2013 - Sala Casella

Costi Commessa-Prodotto A Carburanti commessa-prodotto A

Acquisti commessa-prodotto A

Rim. Iniz. commessa-prodotto A

Fitti passivi commessa-prodotto A

Servizi commessa-prodotto A

Spese postali commessa-prodotto A

Assicurazione commessa-prodotto A

Utenze commessa-prodotto A

Spese pasti e Alberghi commessa-prodotto A

Salari e stipendi commessa-prodotto A

Contributi INPS commessa-prodotto A

Inail commessa-prodotto A

Acc.to TFR commessa-prodotto A

Spese Trasferte dip.ti commessa-prodotto A

Consulenze commessa-prodotto A 33