2012 - J.P. Morgan · nostro impegno è più importante che mai. ... Andamento di borsa e valore...

80

2012 RELAZIONE ANNUALE LETTERA AGLI AZIONISTI

Transcript of 2012 - J.P. Morgan · nostro impegno è più importante che mai. ... Andamento di borsa e valore...

2012REL AZIONE ANNUALE

L E T T E R A A G L I A Z I O N I S T I

LETTERA DI JAMIE DIMON, CHAIRMAN E CHIEF EXECUTIVE OFFICER 2

LA RIGOROSA APPLICAZIONE DELLE NORME E DI EFFICACI MISURE DI CONTROLLO SONO LA NOSTRA PRIORITÀ ASSOLUTA (E COSA CI HA INSEGNATO IL CASO DELLA “LONDON WHALE”) 8

UNA VALUTAZIONE OBIETTIVA DELLA SITUAZIONE ODIERNA DEGLI USA E DEL MONDO: SFIDE E OPPORTUNITÀ 18

JPMORGAN CHASE VA INCONTRO AL FUTURO DA UNA POSIZIONE DI VANTAGGIO 27

SFRUTTIAMO LE NOSTRE CAPACITÀ PER FARE SEMPRE DI PIÙ PER I NOSTRI CLIENTI E LA COMUNITÀ 33

I NOSTRI COLLABORATORI SONO IL NOSTRO FUTURO: COME SVILUPPIAMO E CONSERVIAMO I NOSTRI LEADER 39

CONCLUSIONI 43

CONSUMER & COMMUNITY BANKING 44

CORPORATE & INVESTMENT BANK 53

COMMERCIAL BANKING 61

ASSET MANAGEMENT 67

CORPORATE RESPONSIBILITY 72

2

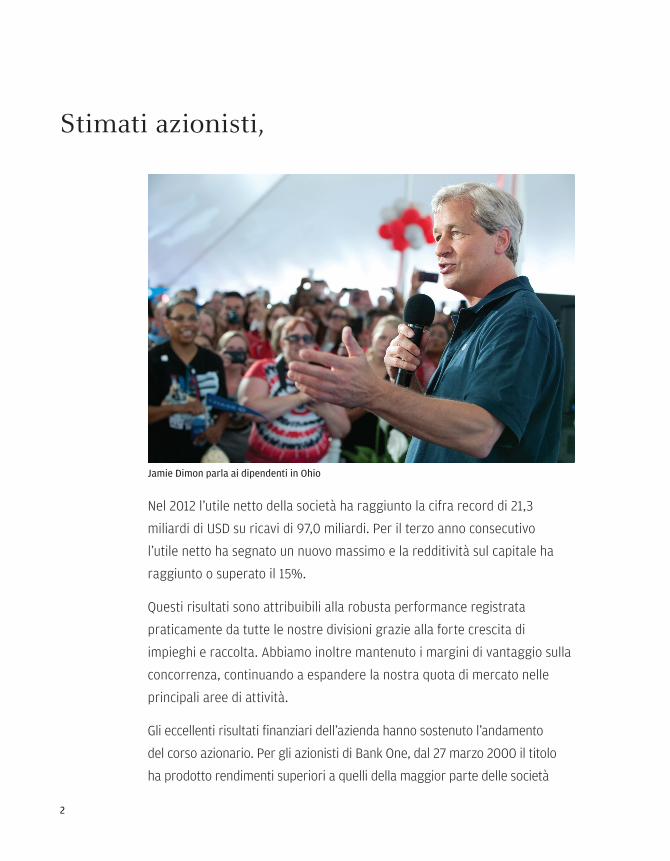

Nel 2012 l’utile netto della società ha raggiunto la cifra record di 21,3

miliardi di USD su ricavi di 97,0 miliardi. Per il terzo anno consecutivo

l’utile netto ha segnato un nuovo massimo e la redditività sul capitale ha

raggiunto o superato il 15%.

Questi risultati sono attribuibili alla robusta performance registrata

praticamente da tutte le nostre divisioni grazie alla forte crescita di

impieghi e raccolta. Abbiamo inoltre mantenuto i margini di vantaggio sulla

concorrenza, continuando a espandere la nostra quota di mercato nelle

principali aree di attività.

Gli eccellenti risultati finanziari dell’azienda hanno sostenuto l’andamento

del corso azionario. Per gli azionisti di Bank One, dal 27 marzo 2000 il titolo

ha prodotto rendimenti superiori a quelli della maggior parte delle società

Stimati azionisti,

Jamie Dimon parla ai dipendenti in Ohio

3

finanziarie e dell’indice Standard & Poor’s 500 (S&P 500). Inoltre, dalla fusione

di JPMorgan Chase & Co. con Bank One il 1° luglio 2004, la nostra performance

ha superato quella di altre società del settore finanziario ed è risultata di

poco inferiore a quella dell’S&P 500. Informazioni più particolareggiate sono

riportate nei grafici più sotto e alla pagina successiva. Uno dei grafici illustra

l’incremento del valore di libro per azione, un indicatore di valore a nostro

avviso prudente, che tuttavia in entrambi i periodi ha registrato una crescita

decisamente superiore a quella dell’S&P 500.

Per gran parte di questo decennio, un periodo caratterizzato da enormi

difficoltà, la nostra società ha continuato a operare con successo. In questa

fase di estrema volatilità economica e sociale, profondi cambiamenti politici a

livello internazionale, crescenti esigenze sociali e limitate risorse pubbliche, il

nostro impegno è più importante che mai.

L’economia globale odierna, per quanto stimolante e dinamica, può

presentare anche risvolti negativi e preoccupanti. Per poter sopravvivere

e prosperare qualsiasi società, piccola o grande, deve sapersi innovare e

imparare a operare nei mercati internazionali; le metropoli continuano a

espandersi e soddisfare le esigenze di base delle loro crescenti popolazioni

si fa sempre più difficile; i lavoratori devono costantemente aggiornare le

proprie competenze per tenere il passo con l’evoluzione delle tecnologie e

Reddito netto Utile per azione diluito

20122011201020092008200720062005 20122011201020092008200720062005

$21,96

$18,88$16,45

$22,52

$27,09

$30,18

$33,69

$38,75

$15.365

$5.605

$11.728

$18.976

$21.284

$4,33

$14.444

$4,00

$1,35$2,26

$3,96$4,48

$5,20

$17.370

$8.483

$2,35

Utili e utili diluiti per azione 2005 – 2012(in milioni di USD, escluso utile per azione)

Valore di libro per azione2005 – 2012

4

Andamento di borsa e valore contabile

Analisi del rendimento azionario INDICE S&P DEI TITOLI BANK ONE S&P 500 FINANZIARI

Performance dalla nomina a CEO di Bank One (3/26/2000 – 12/31/2012):(a)

Utile (perdita) annuo composto 8,6% 1,4% (1,0)%Utile (perdita) totale 185,1% 18,8% (11,5)%

INDICE S&P DEI TITOLI JPMORGAN CHASE & CO. S&P 500 FINANZIARI

Performance dalla fusione tra Bank One e JPMorgan Chase & Co.(7/1/2004 – 12/31/2012):

Utile (perdita) annuo composto 4,2% 4,8% (4,0)% Utile (perdita) totale 42,0% 49,2% (29,5)%

I grafici illustrano il rendimento effettivo generato dall’azione, dividendi compresi, per gli azionisti di Bank One e JPMorgan Chase & Co. rispetto agli indici Standard & Poor’s 500 (S&P 500) e Standard & Poor’s Financials (S&P Financials).(a) Jamie Dimon è stato assunto il 27 marzo 2000 per ricoprire l’incarico di Chief Executive Officer di Bank One.

Andamento del valore di libro per azione di Bank One/JPMorgan Chase & Co. rispetto all’indice S&P 500

BANK ONE S&P 500 RISULTATI RELATIVI (A) (B) (A) — (B)

Performance dalla nomina a CEO di Bank One (12/31/2000 – 12/31/2012):(a)

Utile annuo composto 13,4% 2,6% 10,8%Utile complessivo 354,1% 36,3% 317,8%

JPMORGAN CHASE & CO. S&P 500 RISULTATI RELATIVI (A) (B) (A) — (B)

Performance dalla fusione tra Bank One e JPMorgan Chase & Co.(7/1/2004 – 12/31/2012):

Utile annuo composto 15,4% 4,8% 10,6%Utile complessivo 237,2% 49,2% 188,0%

Il valore di libro mostra l’evoluzione nel tempo del capitale d’esercizio, della situazione patrimoniale e della redditività azien-dale. Il grafico mostra l’aumento del valore di libro per azione delle immobilizzazioni materiali per gli azionisti di Bank One e di JPMorgan Chase & Co., al netto d’imposta e senza distribuzione dei dividendi, rispetto all’indice S&P 500 (valore al lordo d’imposta con reinvestimento dei dividendi).(a) Jamie Dimon è stato assunto il 27 marzo 2000 per ricoprire l’incarico di Chief Executive Officer di Bank One.

5

la concorrenza globale, mentre i consumatori hanno bisogno di strumenti

e assistenza per superare gli ostacoli di un difficile contesto finanziario,

ottenere mutui ipotecari a condizioni favorevoli, gestire il bilancio familiare

e investire nella loro pensione e nel loro futuro.

Questi problemi sono di importanza cruciale e il modo in cui verranno

affrontati deciderà l’evoluzione degli Stati Uniti e delle economie globali

dei prossimi decenni. JPMorgan Chase, più di altre società, è in grado di

assistere privati e imprese di qualsiasi dimensione, governi, organizzazioni

no profit e altri partner a cogliere le opportunità esistenti e rispondere alle

sfide della nostra epoca. Ci troviamo in questa posizione grazie alla solidità

della società che abbiamo costruito, un’organizzazione di scala mondiale

con collaboratori, esperienza, capacità, relazioni di altissimo livello e

disponibilità di capitale adeguate ad affrontare impegni di grande portata.

Nel 2012 JPMorgan Chase ha concesso prestiti e raccolto, per i propri

clienti, capitali per oltre 1800 miliardi di USD, tra cui 20 miliardi di

USD per le piccole imprese, il 18% in più rispetto all’anno precedente.

Abbiamo inoltre concesso oltre 920.000 mutui ipotecari, emesso carte

di credito per 6,7 milioni di clienti e raccolto fondi ed erogato, a quasi

1500 tra organizzazioni no profit ed enti pubblici tra cui Stati, comuni,

ospedali e università, prestiti per circa 85 miliardi di USD. Abbiamo inoltre

continuato ad assistere i nostri clienti europei, aziende private e governi,

nel fronteggiare gli scogli e i pericoli del difficile contesto economico.

Nell’ambito del programma “100.000 Jobs Mission”, al cui lancio abbiamo

partecipato all’inizio del 2011, abbiamo assunto quasi 5000 veterani delle

forze armate statunitensi, membri della Guardia Nazionale e riservisti;

inoltre, tramite le organizzazioni no profit nostre partner, abbiamo offerto

a 386 veterani meritevoli e alle loro famiglie alloggi gratuiti.

Nonostante le turbolenze degli ultimi anni siamo sempre riusciti a creare

valore per i nostri azionisti, intensificando l’impegno nel servire la clientela

e investire nel futuro dell’azienda, aprendo nuovi uffici e filiali, aumentando

6

il personale nei mercati più importanti, promuovendo l’innovazione e

ampliando le nostre quote di mercato. La situazione patrimoniale e i

margini di redditività della nostra società non sono mai stati così solidi.

Chiaramente, non tutti i problemi sono stati risolti e migliorare è sempre

possibile, ma in questo primo scorcio di 2013 possiamo considerarci

soddisfatti dei risultati conseguiti e guardare al futuro con ottimismo.

Tra gli eventi verificatisi negli ultimi dodici mesi ve ne sono tuttavia alcuni

di cui non possiamo certo andare fieri. L’episodio della cosiddetta “London

Whale”, ad esempio, non ha solo causato perdite alla nostra banca, ma

è stato anche fonte di grave imbarazzo, dando adito a pesanti critiche

e danneggiando la nostra reputazione anche in vista del contenzioso e

delle indagini tutt’ora in corso nei nostri confronti. Affronterò questo

spinoso argomento in modo più particolareggiato nella prima parte di

questa lettera. In aggiunta, abbiamo ricevuto dalle autorità di vigilanza

richieste ufficiali di migliorare la nostra performance in varie aree tra cui i

pignoramenti immobiliari e le procedure antiriciclaggio. Sfortunatamente ci

aspettiamo di riceverne altre nei mesi a venire. Sarà nostra cura prendere

ogni misura necessaria a soddisfare le richieste delle autorità.

Variazione annua 2009-2010 2010-2011 2011-2012

Piccole imprese 55% 52% 18%

�Carte di credito 0% 10% (10)% e Auto

Commercial/ 23% 18% 11% Middle Market

Asset 19% 48% 41% Management

Mutui ipotecari/ 5% (5)% 22% Finanziamenti sulla casa

Finanziamenti e capitali nuovi per i nostri clienti

13%

11%

17%

20%

4%

(9)%

2012201120102009 2012201120102009

156,3

56,3

76,0

83,2

164,6

67,2

93,3

83,0

156,3

99,6

110,1

91,1

191,2

140,6

121,9

81,7

$379,1

$419,3

$474,2

$555,6 20,2

7,3

11,2

17,1

$1,1

$1,2

$1,4

$1,3

Clienti Corporate(in migliaia di miliardi di USD)

Consumer e Commercial Banking(in miliardi di USD)

7

Questa lettera è dedicata all’esame approfondito dei temi delineati qui

di seguito. Non mi soffermerò sugli aggiornamenti relativi alle nostre

divisioni, che sono illustrati nelle relazioni dei rispettivi Chief Executive

Officers.

La nostra società non prende le proprie responsabilità alla leggera. Ci stiamo

impegnando in attività di grande portata richieste dalla fase storica che

stiamo attraversando e continueremo sulla strada che abbiamo imboccato.

Non intendiamo però lasciare che l’entità delle sfide a cui dobbiamo far

fronte ci distolga dal compito di creare, per la prossima generazione di

azionisti, clienti, collaboratori e membri della comunità in cui viviamo una

banca migliore e più forte, affinché anche in futuro JPMorgan Chase possa

contribuire in misura sempre maggiore al bene comune.

Come di consueto, in questa introduzione mi soffermerò sui nostri maggiori

successi e opportunità, esaminando inoltre le principali sfide e problemi

dell’azienda. Le sezioni principali di questa lettera sono le seguenti:

• LA RIGOROSA APPLICAZIONE DELLE NORME E DI EFFICACI MISURE

DI CONTROLLO SONO LA NOSTRA PRIORITÀ ASSOLUTA (E COSA CI HA

INSEGNATO IL CASO DELLA “LONDON WHALE”)

• UNA VALUTAZIONE OBIETTIVA DELLA SITUAZIONE ODIERNA DEGLI USA

E DEL MONDO: SFIDE E OPPORTUNITÀ

• JPMORGAN CHASE VA INCONTRO AL FUTURO DA UNA POSIZIONE DI

VANTAGGIO

• SFRUTTIAMO LE NOSTRE CAPACITÀ PER FARE SEMPRE DI PIÙ PER

I NOSTRI CLIENTI E LA COMUNITÀ

• I NOSTRI COLLABORATORI SONO IL NOSTRO FUTURO: COME SVILUPPIAMO

E CONSERVIAMO I NOSTRI LEADER

• CONCLUSIONI

8

Vorrei iniziare subito dall’analisi dei nostri problemi. Il principale incidente dell’anno, l’episodio della “London Whale” che ha interessato il Chief Investment Office, ha ricevuto ampio risalto nelle cronache finanziarie. Purtroppo abbiamo commesso anche errori di controllo su vari fronti, sottolineati dai provvedimenti emessi a nostro carico dagli organi di vigilanza (questi provvedimenti, comminati dalle autorità di vigilanza alle banche che non soddisfano i requisiti operativi richiesti, impongono l’obbligo di migliorare le loro procedure). I provvedimenti emessi contro di noi non si riferiscono soltanto all’episodio del Chief Investment Office, ma anche ai pignoramenti immobiliari e alle procedure antiriciclaggio.

In tutta franchezza, questi problemi sono nati per colpa nostra e sta a noi risolverli. Trovo del tutto disdicevole aver deluso in questo modo la fiducia delle autorità di vigilanza. Noi facciamo il possibile perché i nostri sistemi, prassi, controlli, tecnologie e, soprattutto, la nostra cultura, siano sempre al più alto livello possibile. Desideriamo essere, sotto ogni aspetto per i nostri azionisti,

clienti, nonché per gli organi di vigilanza, una delle migliori banche.

Dobbiamo inoltre prepararci a soddisfare tutti i nuovi requisiti normativi, tra cui non solo le centinaia di nuove norme collegate alla legge Dodd-Frank, ma anche i requisiti patrimoniali e di liquidità di Basilea, i regolamenti emessi da Bruxelles, dalla Financial Services Authority britannica e da altri enti normativi internazionali. Oltre a ciò, dobbiamo soddisfare numerosi nuovi obblighi di reporting e di stress test, per giunta in tempi brevi.

Siamo assolutamente convinti che la nostra banca e i suoi organi di vigilanza condividano lo stesso obiettivo, ovvero assicurare la solidità e la stabilità del sistema bancario per sostenere la crescita dell’economia.

Soddisfare tutti i requisiti normativi richiederà notevole impegno e uno sforzo di lungo termine che coinvolgerà tutti i membri della nostra organizzazione

I nostri azionisti devono capire che per soddisfare tutti i nuovi requisiti normativi

LA RIGOROSA APPLICAZIONE DELLE NORME E DI EFFICACI MISURE DI CONTROLLO SONO LA NOSTRA PRIORITÀ ASSOLUTA (E COSA CI HA INSEGNATO IL CASO DELLA “LONDON WHALE”)

9

le nostre prassi commerciali dovranno subire profondi cambiamenti, dato che le nuove norme influenzeranno praticamente tutti i nostri sistemi, entità legali, prodotti e servizi. Per citare solo un esempio, stiamo potenziando i sistemi informativi per la gestione dei requisiti in materia di attivi pesati per il rischio e i requisiti di liquidità sia a livello generale che per specifiche classi di attivo o clienti.

È inoltre possibile che l’introduzione di nuove norme in materia di controllate e amministrazione in caso di liquidazione programmata renda necessario apportare modifiche alla struttura legale e capitale del gruppo.

È nostra precisa intenzione effettuare tutti gli investimenti necessari nelle strutture e nel personale delle funzioni di rischio, credito, finanza, legale, compliance, audit, informatica e operative modificando sistemi, reporting e prassi in ottemperanza alle nuove norme.

La rigorosa applicazione delle misure di controllo è oggi la nostra priorità assoluta; per questo stiamo adeguando struttura e organico ai requisiti dei nuovi regolamenti

Abbiamo messo le attività di controllo in cima alla nostra lista di priorità e a questo scopo stiamo rivalutando il livello d’importanza dei principali progetti e iniziative della società, stanziando ingenti nuove risorse e concentrando su questo impegno tutta l’attenzione del gruppo dirigente. Intendiamo altresì apportare alla struttura organizzativa le modifiche

necessarie per assicurare il puntuale e sollecito adempimento di tali compiti.

Proprio per questo motivo abbiamo creato la nuova funzione di Oversight & Control per l’intero gruppo, composta da personale dedicato e direttamente subordinata ai Co-Chief Operating Officers (co-COO), alla quale sono stati affidati i poteri necessari per prendere decisioni operative in piena autonomia analogamente alle modalità in uso nelle acquisizioni di larga scala.

Abbiamo chiesto a tutte le divisioni di nominare una persona addetta al controllo interno che riferisca direttamente al CEO divisionale e alla funzione di Oversight & Control. Inoltre, tutte le iniziative di maggior rilievo a livello di gruppo (attualmente più di 20) saranno coordinate da responsabili di progetto e responsabili dei controlli interni, tra cui i nostri COO. Ogni iniziativa sarà affidata a un membro del Comitato operativo, che sarà responsabile del suo successo. La nuova struttura permetterà ai gruppi di controllo di avere accesso immediato agli incaricati, di prendere decisioni tempestive e di disporre delle risorse necessarie per risolvere eventuali problemi.

I membri del Comitato operativo si riuniranno con regolare frequenza con i rappresentanti delle autorità di vigilanza per condividere informazioni e raccogliere direttamente da loro qualsiasi appunto. Stiamo organizzando questa procedura con lo stesso livello di rigore e disciplina che applichiamo a tutte le attività della nostra banca, dalle grandi operazioni di fusione ai programmi di ristrutturazione societaria.

L’obiettivo di questo esercizio, ossia creare una cultura di controllo robusta ed efficace per l’intera azienda, giustifica ampiamente l’enorme investimento di tempo e denaro che questo richiede.

Dobbiamo assolutamente migliorare l’efficienza delle nostre attività di compliance

Tra le misure intese a rafforzare in modo sostanziale le procedure di controllo rientra anche il consistente rafforzamento del personale di compliance attuato nel corso degli ultimi tre anni. La lettera riportata alla pagina successiva, inviata ai primi di marzo a tutti i nostri collaboratori, dimostra la serietà con cui stiamo affrontando questo impegno.

10

5 marzo 2013

Cari colleghi,

quando si tratta di osservare le norme e i regolamenti che disciplinano il nostro settore e la nostra società,

non vi è spazio per compromessi. È nostro preciso dovere attenerci sempre non solo alla lettera, ma anche allo

spirito della legge. Molti di voi avranno sentito Jamie ripetere (in varie occasioni) che nessuna transazione, per

quanto profittevole o di prestigio, può avere la precedenza sul nostro obbligo di agire con responsabilità, etica

professionale e nel pieno rispetto delle regole.

Sebbene ogni azienda possa commettere errori, ciò che contraddistingue una grande società è la sua capacità

di trarne lezioni utili per continuare a migliorare e a crescere. È esattamente quello che ci siamo impegnati a

fare ed è nostra ferma intenzione tenere fede a questa promessa, così come a tutti gli altri impegni presi con le

autorità di vigilanza. Una parte non indifferente delle nostre risorse è oggi dedicata al rispetto di tali obblighi,

sia tramite il potenziamento dei sistemi esistenti e l’elaborazione di nuovi progetti sia, più prosaicamente,

attraverso l’intensificazione degli sforzi dei singoli.

L’osservanza dei regolamenti non è competenza esclusiva dell’ufficio di Compliance o di altre funzioni di

controllo: è responsabilità di tutti. La reputazione della nostra azienda dipende da TUTTI noi, dai tecnici ai

trader, dai funzionari per i mutui agli operatori di sportello, dal personale di guardia ai dealer, dagli addetti ai

call center ai gestori di portafoglio, e tutti siamo responsabili del rispetto delle regole.

La nostra società ha un organico di 260.000 dipendenti che ogni giorno servono oltre 50 milioni di clienti

privati, aziende, governi e organizzazioni no profit. L’impegno dimostrato da tutti voi nell’assistere i clienti

a realizzare i loro obiettivi è straordinario. Dobbiamo però ricordare, in tutte le nostre azioni, di rispettare i

seguenti principi:

1. Innanzitutto, trattare i clienti come tratteremmo i membri della nostra famiglia. Se le caratteristiche di un

prodotto vi farebbero esitare a consigliarlo a uno dei vostri familiari, non dovremmo presentarlo neppure ai

nostri clienti.

2. Siate consapevoli delle norme che riguardano voi, il vostro lavoro e le vostre azioni. Se non le conoscete o

non sapete quali sono, informatevi.

3. Seguite tali norme alla lettera. Tuttavia, applicare pedissequamente le regole non è sufficiente: è infatti

necessario capirne i motivi e rispettarne lo spirito, non solo la lettera.

4. Se avete dubbi in merito ad attività svolte da voi stessi o da altri, parlatene con un collega, con il vostro

superiore, con l’ufficio di Compliance o di Audit. Ricordate inoltre che potete sempre chiamare la nostra

linea verde per i dipendenti, attiva 24 ore al giorno, sette giorni su sette, a disposizione di tutti i nostri

collaboratori in tutto il mondo.

Messaggio dal Comitato operativo

Messaggio dal Comitato operativo

5. La corretta osservanza dei regolamenti richiede vigilanza costante. A volte i prodotti subiscono modifiche,

in altri casi sono gli standard a evolversi.

6. Non limitatevi a supporre che qualcun altro si faccia carico di risolvere il problema per l’intero gruppo.

Prendete direttamente l’iniziativa e assicuratevi che i vostri partner di altre divisioni possano beneficiare di

quanto avete appreso.

Siamo giustamente fieri di quanto facciamo per i clienti e le comunità che serviamo. Grazie per tutto quello

che fate ogni giorno. Insieme possiamo rendere questa società ancora più solida in futuro.

13

La nostra società condivide con le autorità di vigilanza l’interesse a costruire e mantenere un sistema finanziario solido e sicuro

Dall’emergere della crisi finanziaria, notevoli progressi sono stati compiuti per migliorare la sicurezza del sistema finanziario: a livello globale, i livelli di capitale e liquidità sono sensibilmente aumentati. I nuovi stress test saranno decisivi per garantire la stabilità del sistema finanziario e scongiurare il rischio di fallimento di qualsiasi banca. Si tratta indubbiamente di uno sviluppo positivo, poiché nessuno vuole che le disastrose conseguenze della crisi finanziaria possano ripetersi. Sono state affrontate e risolte anche molte delle cause della crisi, ad esempio rimuovendo gran parte dei veicoli fuori bilancio, introducendo nuove procedure per migliorare le decisioni di concessione dei mutui ipotecari, riducendo la leva finanziaria dell’intero sistema e riducendo drasticamente il ricorso ai prodotti derivati ad alto rischio e opacità. In aggiunta, sia i controlli interni del consiglio di amministrazione che delle autorità di vigilanza si sono fatti molto più rigorosi per tutte le società del settore finanziario.

Anche l’eliminazione delle società “troppo grandi per fallire” rappresenta un interesse comune e riteniamo che i nuovi poteri previsti dalla legge Dodd-Frank per organizzare l’amministrazione in caso di liquidazione programmata abbiano creato le condizioni ideali per evitare che il problema possa ripresentarsi in futuro. Resta chiaramente ancora del lavoro da compiere, ma stiamo collaborando strettamente con

le autorità di vigilanza affinché, una volta conseguito tale obiettivo, il mercato, gli enti normativi e gli esponenti politici possano essere sicuri che le grandi banche possono fallire senza trascinare nel loro crollo l’intera economia e addossandone il costo ai contribuenti.

L’episodio della “London Whale” ci ha insegnato (o dolorosamente fatto ricordare) alcune importanti lezioni

Non è possibile ricordare l’anno appena trascorso senza menzionare il caso della cosiddetta “London Whale”. In tutta franchezza, si tratta della situazione più insensata e imbarazzante in cui mi sia mai trovato coinvolto. Tuttavia, è essenziale saper trarre da questo increscioso incidente le dovute lezioni, altrimenti non sarà stato che una perdita inutile. Voglio anche che i nostri azionisti sappiano che mi assumo personalmente la responsabilità dell’accaduto e per questo porgo a tutti voi azionisti e alle altre parti interessate, autorità di vigilanza comprese, le mie più sentite scuse. Le lezioni che i problemi del Chief Investment Office della nostra società ci hanno insegnato (o dolorosamente fatto ricordare) e che non dobbiamo mai dimenticare sono le seguenti.

Non lasciarsi mai andare all’autocompiacimento

Si cade nell’autocompiacimento quando si inizia a credere di sapere già come andranno le cose domani e si smette di analizzare le proprie azioni e quelle dei colleghi con occhio critico e attento. Evitare di abbandonarsi a questo ingannevole senso di sicurezza significa anche chiedere agli altri di mettere in discussione, con disciplina e logica,

14

il nostro modo di pensare e le nostre decisioni. Persino (anzi, specialmente) quando le cose vanno bene già da tempo, è imperativo continuare ad analizzare le proprie azioni con rigore.

In origine il portafoglio di derivati creditizi del Chief Investment Office (iniziato nel 2007) doveva servire a coprire l’esposizione complessiva della società in strumenti di debito, compensando le perdite che si sarebbero prodotte in caso di una crisi creditizia. Era una strategia valida che per anni e anni ha svolto il suo scopo dichiarato. Alla fine del 2011, per una serie di motivi, chiedemmo al team del CIO di ridimensionare il portafoglio: fu allora che venne messa a punto una nuova strategia, che al contrario della precedente fece salire il livello di rischio. Era una strategia complessa, insufficientemente analizzata, eseguita male e controllata ancora peggio. Visto il successo conseguito dal portafoglio nell’arco degli anni, ci eravamo abbandonati a un senso di falsa sicurezza, senza applicare il rigore e la logica che il caso avrebbe richiesto.

Superare la tentazione di evitare i conflitti

A volte si preferisce non fare domande scomode per evitare situazioni conflittuali, ma la nostra società non può permettersi di operare in questo modo. Contraddire i colleghi o porre domande scomode, se necessario, non è un affronto personale. Non è segno di mancanza di spirito di squadra, né di mancanza fiducia nei confronti di qualcuno. Al contrario, porre domande “importune” è uno degli obblighi che abbiamo verso i colleghi, per evitare errori o comportamenti che potrebbero danneggiare l’azienda.

La prima regola della gestione del rischio: i controlli devono essere adeguati ai rischi

I controlli, i limiti di rischio e i poteri decisionali devono essere adeguati al tipo di attività svolta. Le norme e i requisiti interni per il controllo del portafoglio di derivati creditizi avrebbero dovuto essere molto più precisi e rigorosi, ma purtroppo non è stato così. Se lo fossero stati, avremmo potuto individuare il problema prima e mitigarne l’impatto.

So bene che è impossibile non commettere mai errori, ma è nostro dovere cercare di limitarne la frequenza e le dimensioni con ogni mezzo. Spero sinceramente di non dover condividere mai più, in vita mia, la responsabilità di errori di entità comparabile all’episodio della “London Whale”.

Nelle nostre linee di difesa si era creata una breccia. Per un’azienda che considera i propri sistemi di gestione del rischio uno dei suoi fiori all’occhiello è più che una vergogna, è un vero disonore. Vi prometto che le lezioni apprese da questo deplorevole incidente non verranno dimenticate: stiamo introducendo persone e sistemi di controllo adeguati e facendo tutto il possibile per evitare che episodi simili possano verificarsi di nuovo in futuro.

Credere e verificare

È per questo che abbiamo un comitato di rischio con obblighi di reporting dettagliato, coadiuvato da numerosi altri sistemi di controllo incrociato (ad esempio i comitati preposti alla verifica dei rischi reputazionali, i comitati preposti alla sottoscrizione dei rischi e altri), per garantire la presenza di processi disciplinati in grado di mettere in

15

discussione la nostra logica decisionale al fine di individuare eventuali errori prima che possano arrecare gravi danni. I colleghi addetti alle funzioni di controllo del rischio e membri degli altri comitati di verifica sono tenuti a fare domande, sollevare dubbi e assicurarsi che vengano prese le necessarie misure correttive, perché questo è il loro lavoro. Verificare non significa mancare di fiducia, ma semplicemente essere consapevoli che operiamo in una realtà estremamente difficile e complessa.

I problemi vanno risolti il prima possibile

Se notate qualcosa che non vi convince pienamente, non esitate a manifestare i vostri dubbi. Chiediamo a tutti i nostri collaboratori di segnalare ogni problema ai propri superiori affinché ci sia possibile dedicare alla sua soluzione il massimo livello di risorse possibile. E in questo caso vale il detto “ambasciator non porta pena”: chi si prende la briga di segnalare eventuali irregolarità agisce nell’interesse dell’azienda.

Comunicate sempre ai vostri colleghi quello che sapete quando ne venite a conoscenza

Il 13 aprile 2012, in corrispondenza all’annuncio dei risultati finanziari, abbiamo rilasciato dichiarazioni incaute, tra cui anche il mio commento relativo alla “tempesta in una tazza di tè”. Inizialmente, tutti noi direttamente coinvolti avevamo pensato si trattasse di un incidente trascurabile, ma, alcune settimane dopo, quando fu chiaro che non era affatto così, rilasciammo una dichiarazione pubblica insolita e imbarazzante, rivelando perdite molto più ingenti di quelle inizialmente stimate in palese contraddizione con quanto indicato

solo qualche settimana prima. La decisione di rendere pubbliche queste informazioni in quel momento fu indubbiamente corretta.

Dicemmo inoltre che avremmo comunicato ad azionisti e investitori maggiori particolari il 13 luglio 2012 in coincidenza con la diffusione dei risultati del secondo trimestre, come effettivamente avvenne, e dopo aver esaminato decine di migliaia di messaggi di posta elettronica, rapporti e registrazioni di conversazioni telefoniche, decidemmo di pubblicare anche gli utili del primo trimestre rettificati. Nel frattempo la società continuava le attività di revisione interna guidate dal Consiglio di amministrazione, mentre il Consiglio conduceva verifiche parallele indipendenti. I risultati di entrambe queste analisi sono stati resi noti nel gennaio di quest’anno e tutte le raccomandazioni formulate nelle due relazioni sono state messe in atto o stanno per essere implementate in toto.

Una volta compresa la portata dei problemi del Chief Investment Office, abbiamo iniziato a ridurre il rischio del portafoglio di derivati creditizi. Avevamo promesso ai nostri azionisti che il problema sarebbe stato risolto entro la fine del 2012 e abbiamo sostanzialmente mantenuto la nostra parola. Oggi il livello di rischio è una frazione di quello che era e le posizioni di portafoglio residue sono state trasferite alla divisione di Investment Banking, meglio equipaggiata per gestire esposizioni di questa natura. Il Chief Investment Office non è più autorizzato a gestire posizioni in derivati creditizi.

16

Gli errori hanno conseguenze

È inoltre importante che sappiate che sono state prese drastiche misure contro le persone direttamente e indirettamente coinvolte. I dirigenti responsabili delle perdite sono stati sostituiti e le gratifiche già assegnate e/o maturate dai principali responsabili (per un totale di oltre 100 milioni di dollari) sono state integralmente recuperate, la remunerazione di determinati dipendenti è stata decurtata o eliminata e anche il compenso del Chief Executive Officer e del Chief Financial Officer è stato ridotto, su decisione del Consiglio, in conseguenza di questo imbarazzante incidente.

Non perdere mai di vista il nostro compito più importante: il servizio fornito ai clienti

Quando mi sono reso conto della gravità del problema mi è stato immediatamente chiaro che, oltre al danno finanziario, esso avrebbe comportato forti pressioni da parte delle autorità di vigilanza, dei media e delle forze politiche, sia su di me personalmente che sui vertici dell’azienda sull’intero gruppo. In gran parte tali critiche erano meritate (e, credetemi, siamo stati i più aspri critici di noi stessi). Ero certo che avremmo saputo risolvere il problema del CIO, ma mi preoccupavano le conseguenze per i dipendenti dell’intero gruppo, il loro morale e la capacità di continuare a concentrarsi sul servizio da fornire alla clientela. Se avessimo consentito a questo inconveniente di danneggiare il resto della società, offuscando tutto quanto di positivo abbiamo realizzato, sarebbe stato un errore imperdonabile. Fortunatamente non è stato così. I nostri collaboratori, con enorme

senso di responsabilità, hanno continuato a compiere il loro dovere assistendo i clienti e assicurando la continuità operativa, mentre i responsabili incaricati di risolvere il problema del CIO hanno mitigato l’impatto negativo e provveduto a ridurre l’esposizione di portafoglio.

Messo di fronte a una situazione difficile, il personale di JPMorgan Chase ha saputo dar prova di grande professionalità, un comportamento di cui siamo profondamente fieri

In questa fase di crisi centinaia di nostri collaboratori esperti si sono fatti avanti per aiutare l’azienda, lavorando indefessamente, per molti mesi anche nei fine settimana, per cercare di risolvere il problema e limitare i danni. Non potremo mai ringraziarli abbastanza, ma sappiamo che una società formata da persone di questo calibro è destinata a durare nel tempo.

La nostra società sarà un porto sicuro nella prossima tempesta

Siamo determinati a rafforzare l’azienda collaborando con gli organi di vigilanza e rispettando scrupolosamente lo spirito e la lettera delle leggi. Quando avremo portato a termine quest’azione di rinnovamento, la nostra società ne uscirà rafforzata. Desideriamo che il pubblico, le autorità normative e gli azionisti abbiano fiducia in noi e possano considerarci la banca più solida e sicura del mondo.

Quando i nostri collaboratori tutti assieme mettono le loro capacità intellettive e il loro impegno al servizio di un obiettivo, non vi sono limiti ai risultati che JPMorgan Chase può conseguire. Siamo la società che ha

17

rilevato e, in meno di un anno, integrato Bear Stearns e Washington Mutual, un’impresa di dimensioni colossali in termini di gestione del rischio, di sistemi e personale.

JPMorgan Chase è stata un porto sicuro nell’ultima tempesta, fonte di stabilità (e non di incertezza) per l’intera economia globale. Abbiamo fatto il possibile per essere d’aiuto, a volte anche prendendo misure coraggiose. In precedenti relazioni annuali abbiamo detto che non siamo in grado di promettervi risultati, ma che ci impegniamo nei vostri confronti a fare sempre del nostro meglio e a preservare la nostra integrità. Fedele a questi principi oggi vi faccio la seguente promessa: la nostra società sarà un porto sicuro nella prossima tempesta.

18

UNA VALUTAZIONE OBIETTIVA DELLA SITUAZIONE ODIERNA DEGLI USA E DEL MONDO: SFIDE E OPPORTUNITÀ

I cinque anni trascorsi dall’inizio della crisi finanziaria sono stati un periodo di forte turbolenza e profondi cambiamenti per molte nazioni, società, persone e anche per questa azienda. Se siamo sopravvissuti, se abbiamo potuto prosperare, lo dobbiamo al servizio fornito ai nostri clienti. Ma l’economia globale è ancora fragile, sono in arrivo modifiche radicali dei regolamenti e le banche sono oggetto di aspre critiche. Nei paragrafi che seguono presento la mia obiettiva valutazione di dove siamo, nel bene e nel male, e di quel che la nostra società sta facendo per avere successo in futuro.

Le esigenze dell’economia mondiale sono grandi e continuano a crescere

Nonostante tutto, i problemi emersi sulla scia della crisi finanziaria non potranno frenare la crescita dei bisogni di nazioni, società e individui. Una crescita che si concentrerà nelle multinazionali, nei grandi progetti infrastrutturali e nei flussi di capitali internazionali, sempre più sovente diretti verso i mercati emergenti. Riflettiamo su qualche cifra:

•Tra il 2012 e il 2017 il prodotto interno lordo (PIL) mondiale dovrebbe crescere in media del 5% l’anno, passando da 71.000 miliardi a 93.000 miliardi di USD.

•Per tenere il passo con questi ritmi tra oggi e il 2030 saranno necessari investimenti in infrastrutture per 57.000 miliardi di USD, ovvero il 60% in più dei 36.000 miliardi spesi negli ultimi 18 anni.

•Le economie emergenti dovrebbero rappresentare il 40%-50% di questa spesa per infrastrutture.

•Il valore delle esportazioni mondiali, la cui crescita annua tra il 2001 e il 2011 è stata pari in media all’11% (da 7700 a 22.400 miliardi di USD), continuerà a crescere, probabilmente con una velocità sempre maggiore.

•I flussi internazionali di capitali sono più che quadruplicati negli ultimi vent’anni, passando da mille miliardi di USD nel 1992 a 5000 miliardi nel 2012. Anche se ultimamente la loro espansione è rallentata, è probabile che in futuro continueranno ad aumentare.

19

•Negli ultimi cinque anni gli investimenti diretti esteri in percentuale dei flussi globali di capitali sono saliti dal 22% nel 2007 al 38% nel 2012 e anche questa è una tendenza verosimilmente destinata a proseguire.

•Nel 1990 solo 19 delle più grandi 500 multinazionali avevano la loro sede principale in un Paese in via di sviluppo, mentre nel 2012 erano già più di 125. Per di più, sempre nel 2012, il 32% dei flussi globali di capitali era diretto verso le economie emergenti (contro il 5% soltanto nel 2000). Tra i Paesi emergenti, nei prossimi 15 anni lo sviluppo di gruppi multinazionali sarà particolarmente intenso in Cina e India.

•Per la prima volta nella storia, oggi la maggioranza della popolazione mondiale vive in aree urbane ed entro il 2050 tale quota dovrebbe toccare il 70%. L’inurbamento di massa creerà metropoli di dimensioni ancora impensabili. Fornire le infrastrutture necessarie e servizi di base come acqua potabile, scuole, ospedali e previdenza sociale (solo per citarne alcuni) per anticipare, facilitare e sostenere tale crescita comporterà enormi difficoltà.

•Nel 2011 il valore complessivo delle attività finanziarie globali di privati e aziende ammontava a 219.000 miliardi di USD e, ipotizzando un tasso di crescita annuo composto del 6%, entro il 2020 dovrebbe arrivare a circa 370.000 miliardi di USD.

Le banche, grandi istituti globali dotati di ampie capacità per soddisfare in particolare le esigenze dei clienti internazionali, svolgeranno un ruolo cruciale nel

soddisfare queste importanti, crescenti e complesse esigenze.

Operiamo in un settore delicato e complesso dell’economia globale, per questo motivo non dobbiamo mai abbassare la guardia

Oggi la nostra società è presente in oltre 100 mercati mondiali. Per servire la nostra clientela internazionale muoviamo ogni giorno fino a 10.000 miliardi di USD e il volume di prestiti e di raccolta di capitale ammonta a quasi 500 miliardi di USD al trimestre. Nei mercati in cui operiamo vivono 5,6 miliardi di persone che parlano oltre 100 lingue diverse e utilizzano quasi 50 valute. La nostra banca serve questi clienti 24 ore al giorno, 365 giorni l’anno, in tutti i fusi orari.

La velocità dei mercati e l’adozione delle nuove tecnologie stanno crescendo a velocità esponenziale. Sebbene ciò abbia da un lato prodotto risultati positivi, tra cui minori costi e maggiore facilità di accesso, d’altro canto ha creato rischi e problemi di sicurezza dei dati (basti pensare, a titolo d’esempio, ai “flash crash”, i crolli di borsa causati da malfunzionamenti dei software di negoziazione).

La storia ci rammenta che i cosiddetti “black swan”, ovvero i rischi di eventi catastrofici, sono sempre esistiti ed esisteranno sempre. Alcuni sono già noti, come le sommosse nel Medio Oriente, la crisi dell’area Euro e il rischio di proliferazione nucleare nelle aree più instabili del mondo. Altri invece, dalle catastrofi naturali a quelle causate dall’uomo, ci coglieranno sempre di sorpresa

20

e dobbiamo essere pronti ad affrontare anche queste evenienze. Questi “cigni neri” sono sopravvenuti frequentemente nella storia: dal recente inaspettato cambio di regime in Egitto e altri luoghi del Medio Oriente per andare indietro nel 1914, quando il mondo scivolò nella Grande Guerra per l’effetto a catena dei numerosi trattati di alleanza internazionali.

Tenuto debito conto dell’incessante evoluzione del quadro geopolitico ed economico che può rendere irrilevante qualsiasi analisi statica, vorrei condividere con voi alcune riflessioni sulla situazione in Europa e negli Stati Uniti.

Il Vecchio Continente sta facendo progressi, ma le sue condizioni restano gravi

L’Europa ha fatto progressi nella soluzione dei suoi problemi, Italia e Spagna hanno proseguito nelle riforme fiscali, la Banca centrale europea si è espressamente impegnata a sostenere il debito sovrano e la liquidità del sistema bancario e l’area Euro ha adottato misure concrete per arrivare a un’unione bancaria. I leader politici dei maggiori Paesi europei sembrano decisi a fare tutto il necessario per salvare l’unione monetaria e l’euro.

Tuttavia, è un compito arduo e richiederà tempi lunghi. Anche se vi saranno mesi in cui la situazione potrebbe apparire stabilizzata, sarebbe un errore lasciarsi illudere da un falso senso di sicurezza. Come minimo, possiamo attenderci turbolenze legate alle elezioni, ai dissensi tra le forze politiche, a cambiamenti di direzione nelle politiche dei governi e agli imprevisti che, inevitabilmente, si produrranno nel corso

degli anni a venire mentre le 17 nazioni dell’area Euro cercano di risolvere i complessi problemi della regione. Sarà un processo lungo e travagliato.

Speriamo tutti che i loro sforzi possano essere coronati dal successo e faremo il possibile per assisterle, ma d’altro canto dobbiamo prepararci ad affrontare potenziali difficoltà pur continuando a dare il nostro appoggio a clienti, governi e cittadini europei.

La situazione economica degli Stati Uniti sta migliorando

Al momento lo stato di salute dell’economia americana può considerarsi soddisfacente. Le condizioni delle aziende, piccole e grandi, sono in progressivo miglioramento: i margini di redditività sono elevati e la leva finanziaria bassa. Il sistema bancario si è in gran parte risollevato dalla crisi e i mercati dei capitali hanno, nella maggior parte dei casi, ripreso a funzionare regolarmente. Negli ultimi quattro anni sono stati creati quasi cinque milioni di posti di lavoro e la popolazione americana si sta espandendo al ritmo di tre milioni di persone l’anno. Il rapporto del servizio del debito per nucleo familiare, ossia il reddito necessario per pagare gli interessi sui prestiti, che nel 2007 aveva toccato il picco del 14,09%, oggi è sceso al 10,30%, il livello più basso dal 1980, anno in cui questo indicatore è stato calcolato per la prima volta. Il mercato immobiliare si è definitivamente ripreso e l’economia statunitense ha ricevuto nuovo slancio dalla scoperta di nuovi giacimenti di gas e petrolio.

La crescita potrebbe rafforzarsi ulteriormente in presenza di adeguate politiche pubbliche,

21

purtroppo però su questo fronte l’incertezza è ormai la norma. La situazione di stallo a Washington e l’incapacità dei partiti di trovare un accordo di minima (anche se tutti preferiremmo un accordo di massima) hanno portato a una situazione fiscale insostenibile e creato forti incognite sulle future politiche fiscali. Considerando che a questi problemi vanno ad aggiungersi la crisi sul tetto del debito e la spada di Damocle del “precipizio fiscale”, chiaramente la situazione è tutt’altro che rosea. La fiducia di privati e aziende, un ingrediente necessario al buon funzionamento dell’economia, finirà inevitabilmente per risentirne, pregiudicando la capacità dell’America di realizzare il suo pieno potenziale di crescita.

Le soluzioni sono però ben note. Quel che serve è un fattivo spirito di collaborazione e la disponibilità a scendere a compromessi. L’accelerazione della crescita promuoverà l’ulteriore espansione del mercato del lavoro portando, si spera, maggiore prosperità per tutti.

La situazione economica statunitense è però nel complesso invidiabile

Guardando oltre i problemi immediati e la recente crisi finanziaria e considerando il quadro complessivo, possiamo senza dubbio affermare che gli Stati Uniti si trovano in una situazione invidiabile. Esaminiamo i principali punti di forza dell’economia:

•Sono la maggiore potenza militare del mondo e continueranno a esserlo ancora per molti decenni. I rapporti con i Paesi limitrofi sono buoni e la sicurezza dei confini è assicurata da due vasti oceani.

•Le università e gli ospedali americani sono tra i migliori del mondo.

•Il sistema giudiziario statunitense è estremamente affidabile e la corruzione è bassa.

•Il popolo americano si contraddistingue per la forte etica del lavoro, disponibilità e flessibilità.

•Gli americani sono uno dei popoli più intraprendenti e innovativi del mondo, dagli operai delle fabbriche fino ai geni come Steve Jobs. Cercare di migliorare “le cose” e la produttività è uno dei passatempi nazionali. Inoltre, l’America continua a promuovere la cultura imprenditoriale incoraggiando l’assunzione di rischi e accettando il fatto che non sempre si può avere successo.

•Gli Stati Uniti sono la patria di molte delle migliori aziende del pianeta, sia che si tratti di piccole e medie imprese che di grandi multinazionali.

•Per finire, possiedono anche il più ampio, diversificato ed efficiente mercato finanziario del mondo. Non mi riferisco solo a Wall Street e alle banche, ma a tutto il complesso mosaico formato da società di venture capital, private equity, asset manager, investitori privati e aziendali, nonché dai mercati dei capitali per aziende quotate e non. Il settore finanziario è sempre stato una componente essenziale della grande “azienda America”.

Oggi tutti gli americani beneficiano di quello che i loro antenati hanno costruito a prezzo di enormi sforzi: dalla democrazia stessa

22

a un’economia che è ancora la migliore del mondo. Collettivamente godiamo adesso dei frutti delle centinaia di migliaia di miliardi di dollari investiti nel corso dei secoli in ricerca e sviluppo, in infrastrutture pubbliche e nelle nostre imprese. Quando nacque mio nonno, nel 1897, il sistema sanitario e le tecnologie esistenti non erano neppure lontanamente comparabili a quelle odierne. Le automobili, gli aeroplani, i telefoni, la televisione e i computer non esistevano ancora. Lo sviluppo tecnologico, reso possibile dal progresso della conoscenza umana, è come l’energia dell’“antimateria”: è ovunque e continuerà per anni e anni ad alimentare la produttività e la crescita. Non ho dubbi che tra cent’anni esisteranno nuove tecnologie che oggi non potremmo neppure concepire.

Anche se le ferite lasciate dalla crisi finanziaria non sono ancora del tutto rimarginate e troppi americani continuano a far fatica a stare a galla, è possibile che il Paese nel complesso non sia mai stato in condizioni migliori. Infatti, grazie agli sforzi delle generazioni passate, gli americani nati oggi hanno prospettive di un futuro molto più prospero e sicuro di quelli nati 50 o 100 anni fa.

Il successo dell’America non è però un diritto divino

Grandi potenzialità e passate glorie non garantiscono il successo futuro. È un principio che vale tanto per le società quanto per le nazioni. Il successo dell’America non è un diritto divino e il Paese ha gravi problemi da risolvere. La sua politica di immigrazione va rivista, è indispensabile che agli immigranti onesti, anche se irregolari, sia consentito rimanere nel Paese. Ed è preoccupante il

fatto che circa il 40% dei laureati in materie scientifiche, tecnologiche, ingegneristiche e matematiche delle università americane siano cittadini stranieri privi del diritto di residenza, anche se molti preferirebbero restare.

Gli Stati Uniti hanno bisogno di una pianificazione infrastrutturale a 5-20 anni (per la costruzione di reti elettriche, stradali, sotterranee, ponti, aeroporti, ecc.) per le sue città, i suoi Stati e a livello federale. Inoltre, l’America deve trovare il modo di dare maggiori opportunità a tutti i suoi cittadini, un’impresa impossibile sino a quando il 50% degli studenti delle scuole superiori delle aree urbane disagiate non riesce a ottenere un titolo di studio. In assenza di una politica fiscale di lungo termine razionale unita a riforme finalizzate a rendere efficiente la spesa previdenziale, non sarà possibile creare un sistema di sicurezza sociale adeguato e incentivare i cittadini ad assumersi la responsabilità diretta della della propria salute. È inoltre giunto il momento di riformare le aliquote d’imposta per le persone fisiche e giuridiche, che al momento sono troppo complesse, inefficaci e costose. La pressione fiscale sulle imprese sta spingendo all’estero i capitali, proprio mentre le politiche di immigrazione stanno costringendo i migliori cervelli ad abbandonare gli Stati Uniti. Tuttavia, tutti questi problemi sono noti e risolvibili. Se venissero superati, la prosperità degli Stati Uniti potrebbe continuare a crescere ancora per decenni e credo che migliorerebbe anche l’eguaglianza economica, uno degli ideali più cari all’America.

23

Sebbene il sistema politico statunitense possa sembrare immobilizzato in un’impasse senza uscita, sappiamo che in passato ha sempre trovato il modo per risolvere i propri problemi. Nei momenti più bui della sua storia l’America ha sempre dimostrato la capacità di reagire con vigore alle avversità, e sono certo che sarà in grado di farlo anche questa volta. Il futuro offre a questo Paese enormi opportunità, ma dovrà essere capace di coglierle.

Le politiche fiscali e monetarie espansive a livello globale potrebbero creare nuove fonti di rischio

I governi di tutto il mondo, in parte ma non solo a causa della crisi, hanno in genere dovuto sostenere spese maggiori delle loro entrate fiscali, mentre le banche centrali, principalmente in reazione alla crisi finanziaria globale, hanno continuato a creare moneta (con le cosiddette manovre di “quantitative easing”) per tenere bassi i tassi d’interesse e sostenere la ripresa dell’economia. Per lo più queste politiche sono servite a dare ossigeno alla crescita mondiale, in particolare negli Stati Uniti, ma sono un rimedio con effetti collaterali ignoti e potenzialmente gravi, in particolar modo se le politiche fiscali rendessero sempre più difficile alle banche centrali rimuovere, anche in parte, lo stimolo monetario fornito. Al contrario, l’adozione di misure fiscali capaci di promuovere la crescita faciliterebbe il lavoro delle autorità monetarie, dato che in presenza di una robusta espansione del mercato del lavoro, di un’alta redditività aziendale e prosperità generale, tassi d’interessi più alti e un modesto livello di inflazione non costituirebbero un problema.

Ancora non conosciamo gli esiti di tutte queste misure. Pur essendo del tutto possibile che il processo venga gestito senza causare troppi danni, bisogna riconoscere che anche la tesi opposta, in base a cui gli impatti negativi potrebbero essere significativi, non è priva di fondamento. È un rischio che non possiamo ignorare e contro cui dobbiamo premunirci. Uno degli scenari di rischio possibili consiste nel rapido aumento dei tassi d’interesse in assenza di una ripresa sufficientemente robusta. Non molto tempo fa, nel 1994 e nel 2004, i tassi d’interesse a lungo e breve termine erano saliti di circa 300 punti base nell’arco di dodici mesi circa. Nel 1994 si era trattato di un fenomeno imprevisto, che aveva causato gravi danni a chi si era esposto eccessivamente (ricordiamo, a titolo d’esempio, il fallimento della Orange County californiana e le ingenti perdite subite da vari istituti, finanziari e non). Nel 2004 l’aumento dei tassi non era invece giunto del tutto inatteso e le istituzioni possedevano maggiori strumenti per gestirlo, per questo gli impatti negativi furono decisamente più circoscritti.

Anche se non prevediamo una nuova impennata dei tassi, dobbiamo prepararci a questa possibilità, perché le potenziali conseguenze potrebbero essere ancor più devastanti di quelle prodottesi in passato. Uno dei modi per tutelarsi contro questo rischio consiste nel posizionare la società, supposto che le altre condizioni restino invariate, in modo da beneficiare di un eventuale rapido aumento dei tassi. In base al nostro posizionamento attuale, se i tassi salissero di 300 punti base saremmo

24

La sicurezza informatica è una delle priorità cruciali della nostra azienda a tutti i livelli, a partire dal Chief Executive Officer fino alla base dell’organizzazione, e rappresenta un’area di crescente complessità e fonte di rischi sempre più gravi. All’inizio queste minacce si limitavano ad attacchi relativamente rudimentali di hacker per assumere il controllo dei computer di altre persone e raccogliere dati personali a fini di furto o semplicemente per causare problemi, rallentando l’accesso dei clienti ai nostri siti (i cosiddetti “attacchi DoS” o Denial of Service).

Gli ultimi episodi hanno invece riguardato aggressioni ordinate o coordinate da Stati sovrani e realizzate con l’ausilio di centinaia di programmatori, spesso mirate a occupare server e altri grandi centri di elaborazione. Oltre a essere molto più complessi e sofisticati, questi attacchi sono migliaia di volte più rapidi e massicci di quelli di qualche anno fa e si prefiggono di causare interruzioni dei servizi per danneggiare l’economia americana, commettere furti di denaro o di proprietà intellettuale.

Servire i nostri clienti e salvaguardare la sicurezza delle loro informazioni personali è d’importanza cruciale per la nostra azienda, anche perché noi garantiamo il rimborso di tutte le perdite subite in conseguenza di attacchi informatici. Pur facendo tutto il possibile e dedicando alla protezione della nostra azienda, dei nostri clienti e del nostro Paese importanti risorse, dobbiamo ammettere che i rischi legati a queste attività illecite sono per noi fonte di grave preoccupazione. Ogni anno JPMorgan Chase spende circa 200 milioni di USD per proteggersi dagli attacchi informatici e garantire la sicurezza dei propri dati, un importo che nel corso dei prossimi tre anni è destinato ad aumentare sostanzialmente. All’interno del nostro gruppo gli addetti alla sicurezza informatica sono già più di 600 e molto probabilmente in futuro aumenteranno ulteriormente.

Oltre a proteggere i nostri sistemi dagli attacchi esterni, stiamo rafforzando i nostri processi per monitorare e individuare potenziali minacce interne. L’accesso ai sistemi a rischio elevato è soggetto a limiti sempre più stringenti e ad attività di controllo sempre più rigorose per individuare eventuali problemi. Stiamo inoltre intensificando i controlli sui sistemi di terzi collegati (ad es. di borsa, ecc.) per assicurarci che siano adeguatamente protetti.

Per gestire efficacemente la sicurezza informatica è necessario agire di concerto. Gli hacker cercano sempre di colpire l’anello più debole della catena all’interno di una rete. Quindi, oltre ad assicurarci che nei sistemi di JPMorgan Chase non esistano anelli deboli, collaboriamo con enti governativi e altre imprese per migliorare costantemente le nostre difese e la capacità di resistere alle minacce di sicurezza informatica, che oggi rappresentano un grave pericolo per numerosi settori. Di recente ho incontrato il presidente Obama assieme a un ristretto gruppo di dirigenti di varie aziende per discutere proprio di questo argomento. Il governo è infatti nella posizione migliore per conoscere tutti gli attacchi sferrati contro le imprese americane, non solo quelli di cui siamo al corrente noi, e aiutarle ad adeguare le loro difese e migliorare la sicurezza dei loro sistemi informatici.

LA SICUREZZA INFORMATICA STA DIVENTANDO UN PROBLEMA DI PORTATA MONDIALE ED È DI CRUCIALE RILEVANZA PER LA NOSTRA SOCIETÀ

25

in grado di generare utili ante imposte di circa 5 miliardi di USD in un esercizio annuale. Dobbiamo però tenere presente che difficilmente tutte le altre condizioni resteranno immutate e che questi 5 miliardi di utili aggiuntivi vanno considerati come un cuscinetto di protezione supplementare contro altri impatti negativi. Per di più, i costi associati a questa esposizione sono considerevoli e incidono sostanzialmente sul reddito corrente. Ciò nonostante, è meglio essere prudenti.

La domanda di servizi da parte dei nostri clienti è considerevole e continua ad aumentare

Negli anni a venire non solo la domanda dei clienti per i nostri prodotti e servizi aumenterà, ma i loro bisogni si faranno sempre più globali e complessi. Mi riferisco ad esempio alle esigenze di finanziamento delle aziende mediante strutture obbligazionarie, azionarie, linee di credito e prestiti commerciali, ai servizi di consulenza strategica forniti agli investitori in materia di esecuzione, analisi e valutazione dei prezzi e ai servizi di gestione patrimoniale, erogazione di mutui ipotecari, credito e pianificazione finanziaria per i privati. Molte cose dovranno inevitabilmente cambiare: prodotti, prezzi, nuove tecnologie ecc. ma la domanda per i nostri servizi finanziari e di consulenza sarà più robusta che mai. La nostra banca si trova nelle condizioni ideali per aiutare i propri clienti a sfruttare le opportunità che si presenteranno e superare le difficoltà future. Gli esempi sotto riportati sottolineano la vasta portata di queste esigenze future:

•Le esigenze di raccolta di capitali e di investimento degli emittenti e investitori che si appoggiano alla nostra banca continueranno ad aumentare. Alcune analisi condotte da McKinsey mostrano che la domanda degli emittenti azionari e obbligazionari potrebbe aumentare del 25%-30% nel corso dei prossimi cinque anni, mentre quella degli investitori globali potrebbe salire del 20%-25% tra oggi e il 2017. Sono queste le tendenze che sosterranno la crescita sottostante dell’attività di corporate e investment banking. JPMorgan Chase è ben posizionata in quanto gran parte di questa crescita sarà dettata dai nostri clienti, società di dimensioni rilevanti, spesso multinazionali, entità legate a enti statali e investitori globali di primaria importanza. Grazie alle attività di sottoscrizione, market-making e ai servizi di pagamento che offriamo, ci troviamo in una posizione di vantaggio, al centro di importanti flussi di liquidità.

•Le opportunità di espansione globale delle aziende non sono mai state maggiori. Un numero crescente di società, a prescindere dalle dimensioni, conduce i propri affari su scala internazionale. Anche nel segmento Middle Market statunitense l’esperienza nei mercati internazionali sta acquisendo un’importanza cruciale. Tutte queste aziende hanno bisogno del partner giusto, con capacità e prospettive globali, per poter entrare in mercati sconosciuti.

•Nel contempo, le aziende cinesi cercano opportunità commerciali negli Stati Uniti, quelle brasiliane in India, quelle indiane in Europa, quelle europee in Africa e via

26

dicendo. La nostra rete globale è in grado di soddisfare tutte le loro esigenze di importazione, esportazione e locali.

•Il totale dei prestiti in essere delle piccole e medie imprese dovrebbe aumentare del 6% l’anno fino al 2020 da 2200 miliardi di USD nel 2012 a 3500 miliardi nel 2020 e i prestiti di JPMorgan Chase alle PMI sono passati da 34,2 miliardi di USD nel 2009 a 50,7 miliardi nel 2012 a un tasso di crescita composto annuo del 14%.

•Il patrimonio gestito per conto dei clienti più facoltosi è aumentato a livello globale da 33.000 miliardi di USD nel 2008 a 42.000 miliardi nel 2011, a un tasso composto annuo di quasi il 9%. Questi attivi dovrebbero registrare un’espansione media annua del 6% fino al 2020. È un mercato in cui siamo presenti e nel quale durante gli ultimi anni abbiamo ampliato la nostra quota di mercato del 13%.

•Le attività finanziarie dei consumatori statunitensi sono cresciute in media del 6% l’anno negli ultimi dieci anni, da 27.000 miliardi di USD nel 2002 a 50.000 miliardi nel 2012, e secondo le elaborazioni di McKinsey continueranno a espandersi con lo stesso ritmo fino al 2020.

•Si stanno moltiplicando anche i modi in cui le società e i consumatori americani utilizzano i servizi finanziari, al di là dei prodotti tradizionali. Ad esempio, oggi è possibile depositare un assegno inviandone la fotografia, trasferire fondi in tutto il mondo premendo un solo tasto, gestire il conto in banca con lo smartphone e

usufruire di strumenti di pagamento da privato a privato.

Malgrado la complessità e le sfide del contesto globale, siamo relativamente certi che nel tempo tanto il numero di clienti serviti quanto i servizi offerti dalla nostra banca continueranno a espandersi.

27

JPMORGAN CHASE VA INCONTRO AL FUTURO DA UNA POSIZIONE DI VANTAGGIO

Pur operando in un contesto impegnativo, caratterizzato da concorrenti forti e in crescita e dalla rapida evoluzione di normative e tecnologie, partiamo da una posizione di vantaggio acquisita nell’arco di centinaia di anni: non sarebbe certo facile cercare di replicare le straordinarie qualità di JPMorgan Chase in termini di portata e capacità.

Nel corso degli anni abbiamo sviluppato rapporti straordinari

JPMorgan Chase conta tra i suoi clienti 5000 emittenti e 16.000 investitori istituzionali in tutto il mondo. Più di 50 milioni di famiglie si rivolgono a Chase per soddisfare le proprie esigenze di consumer banking, così come 2,2 milioni di piccole e medie imprese negli Stati Uniti. Si fidano di noi, sono felici di incontrarci e apprezzano le nostre idee e la nostra assistenza: ecco perché lavorano tanto con noi. In media i clienti aziendali utilizzano quattro dei nostri prodotti e servizi, le famiglie otto e le imprese di medie dimensioni nove; cifre che vanno crescendo nel tempo e che dovrebbero continuare ad aumentare con l’espansione della nostra gamma di prodotti e il graduale

miglioramento delle condizioni e dei costi della nostra proposta.

Ciascuna delle nostre divisioni si classifica tra le migliori del settore e beneficia dell’appartenenza al gruppo

Ognuna delle nostre divisioni è in fase di espansione, genera una solida redditività e rappresenta un concorrente di tutto rispetto; ognuna si attesta tra i leader del proprio settore. Le singole divisioni ottengono inoltre un vantaggio competitivo derivante dall’appartenenza al gruppo, poiché sono in grado di offrire una più ampia gamma di prodotti a un costo inferiore a un maggior numero di clienti. La conferma giunge dal livello del “cross-selling” effettuato in tutta l’azienda: secondo le nostre stime, i ricavi generati dalle vendite incrociate e dalle sinergie tra le varie divisioni ammontano a circa 14 miliardi di USD. Crediamo che i clienti decidano di acquistare altri prodotti di JPMorgan Chase perché risulta più comodo ed economico. Siamo in grado di offrire un elevato valore a un costo inferiore grazie al nostro potere d’acquisto e all’utilizzo altamente efficiente delle reti di dati, dei

28

centri dati e di altri sistemi operativi a livello globale, con un vantaggio in termini di efficienza dei costi stimato in circa 3 miliardi di USD. Tutte le nostre divisioni beneficiano inoltre del nostro marchio d’eccezione.

C’è una ragione per cui le nostre divisioni sono raggruppate e la validità di questa decisione è dimostrata dai risultati. A nostro avviso, uno dei motivi della nostra solida performance finanziaria è che sappiamo sfruttare questi vantaggi in termini di “cross-selling” ed efficienza per dare di più ai clienti, generando nel contempo un rendimento ragionevole per i nostri azionisti. Se queste ragioni venissero meno (cioè se i nostri clienti si affidassero a prodotti e servizi di altri fornitori) apporteremmo ovviamente le necessarie modifiche alle nostre strategie di business.

Al nostro ultimo Investor Day del 26 febbraio 2013 abbiamo effettuato presentazioni dettagliate di ciascuna delle nostre divisioni e illustrato quelli che riteniamo siano i nostri vantaggi competitivi. Le presentazioni sono disponibili sul nostro sito Internet e al seguente link: investor.shareholder.com/jpmorganchase/presentations.cfm.

La nostra situazione patrimoniale è rimasta estremamente solida e abbiamo generato abbondante liquidità da investire

JPMorgan Chase ha chiuso l’anno con un Tier 1 common ratio secondo Basilea I dell’11,0%, rispetto al 10,1% di fine 2011. In base alle stime della società, il Tier 1 common ratio secondo Basilea III si attestava intorno all’8,7% a fine 2012.

Contare su una grande solidità patrimoniale per noi significa disporre di elevati livelli di capitale, liquidità e margini. Crediamo inoltre nell’adozione di prassi contabili adeguatamente prudenti, nella rapida individuazione dei problemi e in una robusta gestione del rischio, che fa perno tra altre cose sulla qualità dei clienti e della concessione di credito. Sono politiche e principi come questi che proteggono la società in ogni contesto operativo.

La straordinaria solidità della nostra situazione patrimoniale, che si caratterizza anche per l’elevata redditività, rende disponibili capitali in eccesso da investire e siamo costantemente in cerca dei modi migliori per impiegarli. Come abbiamo già spiegato in passato, il secondo utilizzo del capitale che preferiamo dopo il costante aumento dei dividendi è quello finalizzato all’espansione della nostra attività. Cerchiamo inoltre altri modi per investire il capitale in eccesso rimanente e un possibile impiego è il riacquisto di azioni proprie, ma solo a un prezzo che riteniamo adeguato per gli azionisti.

A marzo abbiamo superato gli stress test detti Comprehensive Capital Analysis and Review (CCAR) del Federal Reserve Board, il che ci permette di aumentare il dividendo (il Consiglio di Amministrazione intende alzare il dividendo a 0,38 USD per azione con decorrenza dal secondo trimestre del 2013, riportandolo al livello precedente la crisi) e riacquistare azioni ordinarie per altri 6 miliardi di USD. Il volume del piano di riacquisto azionario è meno della metà rispetto a quello dello scorso anno, poiché

29

Livelli di capitale di JPMorgan Chase

Stime di utile degli analisti* Pro forma

T4 2013T4 2012T4 2013T1 2013201220112010200920082007

7,0% 7,0%

9,8%10,1%

11,0%

10,2%

11,3%11,6%

9,5%

10,6%

8,7%8,8%

Impatto delle nuove norme**

Obiettivo

Basilea I Basilea III

* I dati su reddito netto, dividendi e riacquisti azionari sono stime degli analisti** Le nuove norme sui rischi di mercato (Basilea 2,5) sono entrate in vigore il 1/1/13

intendiamo raggiungere il nostro obiettivo di un Tier 1 common ratio secondo Basilea III pari al 9,5% entro fine 2013.

Crediamo fermamente nell’esecuzione di stress test adeguati e ne effettuiamo centinaia ogni settimana, principalmente sulle nostre posizioni sensibili all’andamento del mercato, applicando inoltre numerosi scenari diversi. Pur avendo superato lo stress test CCAR del Federal Reserve Board (e quindi il Federal Reserve Board non ha obiettato al piano di distribuzione del capitale da noi proposto), ci è stato chiesto di presentare un ulteriore piano entro la fine del terzo trimestre per porre rimedio ai punti deboli identificati nel nostro processo di pianificazione del capitale. Una volta conclusa la sua analisi, il Federal Reserve Board potrebbe chiederci di modificare la nostra politica di distribuzione.

Stiamo incrementando notevolmente le risorse impiegate e speriamo di riuscire a porre rimedio a tutti i punti deboli individuati. Come su ogni altro fronte, la nostra ambizione è ottenere risultati di prim’ordine anche negli stress test CCAR.

Negli ultimi anni la società è riuscita a espandere l’attività, aumentare il dividendo, riacquistare azioni proprie e anche incrementare in misura significativa i ratio di capitale (che, come illustra il seguente grafico, sono ora molto più solidi, soprattutto se applicati su base uniforme).

Gli investimenti che abbiamo effettuato negli ultimi anni hanno trainato i risultati e continueranno a farlo nel futuro

L’utilizzo migliore che possiamo fare del nostro capitale è investirlo con l’obiettivo di far crescere la nostra società, costruendo divisioni

30

d’eccellenza e redditizie sul lungo termine. Ci impegnamo al massimo per impiegare il capitale in modo oculato e generiamo livelli di capitale sufficienti per investire su scala significativa e su base continuata.

Ad esempio, negli ultimi cinque anni abbiamo inaugurato oltre 800 nuove filiali Chase e dal 2011 abbiamo aperto 1200 nuovi uffici Chase Private Client. Da inizio 2010 abbiamo anche introdotto circa 770 nuovi business banker per piccole imprese e assunto circa 500 consulenti alla clientela Private Bank e circa 300 nuovi addetti alle vendite per la divisione di Investment Management. Infine, da fine 2009 abbiamo

reclutato circa 400 persone in seno a Global Corporate Bank, di cui circa 185 banker.

Continuiamo a crescere su scala internazionale. Nel 2012 abbiamo aperto una nuova filiale per la clientela istituzionale in Russia e la nostra settima filiale in Cina, per un totale di 102 uffici e filiali per la clientela istituzionale in tutto il mondo (Stati Uniti esclusi) (cfr. mappa).

La creazione di nuovi prodotti non si ferma mai: ad esempio, nel segmento Consumer & Community Banking abbiamo lanciato nel corso dell’ultimo anno Chase LiquidSM, un eccellente nuovo prodotto prepagato senza commissioni nascoste, con una sola tariffa

Ampliamento della nostra piattaforma globale

Nuovi u�ci inaugurati nel 2011 e 2012

Nuovi u�ci con apertura in programma nel 2013-20151

Sedi internazionali JPMorgan Chase

Continui investimenti significativi1

Harbin

Monterrey

Panamá

Ottawa

Doha

Curitiba

Recife

Suzhou

Ebene

AccraNairobi Colombo

Montevideo

1 Previa approvazione delle autorità

31

fissa contenuta e dotato di una flessibilità senza rivali che offre ai clienti individuali accesso gratuito ai bancomat e alle filiali Chase, ai depositi diretti e ad altri servizi tradizionalmente associati ai normali conti correnti. Inoltre, è in costante aumento il numero di clienti che utilizzano i nostri nuovi prodotti basati su carte di credito, tra cui Chase SapphireSM e Chase FreedomSM per le persone fisiche e InkSM per le piccole imprese. Nell’area Asset Management abbiamo continuato a lanciare nuovi prodotti d’investimento. Infine, in Corporate & Investment Bank abbiamo ultimato la costruzione di Access, un sofisticato nuovo prodotto per la gestione della liquidità globale che si rivolge ad aziende complesse.

Grazie a questi investimenti siamo in grado di ampliare i vantaggi dei nostri prodotti e servizi nonché di attirare nuovi clienti e generare nuovi ricavi a fronte di costi fissi e spese generali estremamente più bassi. Inoltre, si viene così a creare un “effetto rete” che ci consente di prestare servizio ai clienti in diverse località. Questi investimenti dovrebbero dare impulso ai risultati negli anni a venire.

Siamo efficienti e otteniamo già una buona redditività sul patrimonio netto tangibile

Anche al netto dei nostri investimenti per il futuro, abbiamo ottenuto un solido rendimento del 15% sul patrimonio netto (ROTE). Ci siamo dotati di una struttura dei costi piuttosto efficiente e ogni divisione è competitiva nel suo campo. Cerchiamo inoltre di mantenere una buona disciplina dei costi, ad esempio eliminando le voci di spesa improduttive e mantenendo quelle

produttive (ad es. formazione, nuovi sistemi, ecc.). Non abbiamo annunciato nuove ingenti iniziative di riduzione dei costi dai nomi altisonanti, ma questo non vuol dire che non teniamo d’occhio le spese, continuando a far diminuire i costi.

Abbiamo profonde conoscenze e capacità straordinarie, ad esempio sul fronte della tecnologia, del rischio e del credito

Disponiamo di 20.000 programmatori, sviluppatori di applicazioni e tecnici informatici che lavorano instancabilmente per garantire il funzionamento di 31 centri dati, 56.000 server, 22.000 banche dati, 325.000 desktop e laptop fisici e virtuali e reti globali. Ogni anno spendiamo oltre 8 miliardi di USD in sistemi e tecnologia.

Inoltre, contiamo su quasi 6500 professionisti distribuiti su circa 120 trading desk in 25 centri di trading in tutto il mondo, che comprendono più di 800 analisti che producono ricerche destinate agli investitori su circa 4000 società e forniscono informazioni su 40 mercati sviluppati ed emergenti. Compito di questi professionisti è mettere a disposizione dei nostri clienti investitori servizi di analisi, consulenza ed esecuzione per aiutarli ad acquistare e vendere titoli e altri strumenti finanziari. Ci avvaliamo inoltre di circa 4000 esperti del rischio e del credito per gestire le esposizioni, tra cui la concessione di nuovi prestiti per una media di 3,4 miliardi di USD al giorno e le attività di negoziazione e regolamento per un controvalore di 1000 miliardi di USD al giorno.

Vantiamo una profonda conoscenza dei mercati, dei Paesi, delle economie e delle

32

politiche globali. Comprendiamo appieno i nostri clienti e le loro esigenze e nei prossimi anni faremo un uso crescente di “Big Data” per gestire il rischio, offrire ai nostri clienti prodotti e servizi più mirati e dar loro maggiori informazioni perché possano prendere decisioni ponderate.

Contiamo su Manager globali solidi e capaci

Le nostre divisioni globali sono gestite da persone eccezionali. Il nostro team di senior leader è composto da oltre 300 professionisti di grande esperienza, competenza e capacità, che occupano posizioni di rilievo presso la società, lavorano presso varie sedi nel mondo e operano con una mentalità globale. Inoltre, il 25% è composto da donne e il 20% da minoranze etniche e ci stiamo adoperando per aumentare questa proporzione. I nostri manager sono individui accorti e maturi, che lavorano per realizzare gli obiettivi nel miglior modo possibile. Collaborano reciprocamente e condividono il processo decisionale, attingendo alle risorse collettive del gruppo per risolvere i problemi. È un piacere assistere all’operato di uno dei migliori team di senior leader con cui abbia mai avuto il privilegio di lavorare.

Credo fermamente che la società di cui siete azionisti sia una realtà straordinaria.

33

SFRUTTIAMO LE NOSTRE CAPACITÀ PER FARE SEMPRE DI PIÙ PER I NOSTRI CLIENTI E LA COMUNITÀ

Grazie alla nostra presenza e portata globali siamo in grado di capire cosa succede nel mondo e utilizzare questa conoscenza e le nostre capacità a vantaggio dei nostri clienti e delle loro comunità.

Non perderemo mai di vista la nostra ragion d’essere: lavorare al servizio dei nostri clienti

Tutti noi di JPMorgan Chase, dal CEO a ciascun dipendente in tutto il mondo, abbiamo sempre presente che siamo qui solo perché abbiamo una clientela per cui lavorare. Tutte le nostre risorse vengono messe a frutto, sia direttamente che indirettamente, per aiutare i nostri clienti a raggiungere i loro obiettivi. Vogliamo che i clienti possano beneficiare appieno delle nostre capacità, poiché ciò va a vantaggio sia loro che dell’azienda. E così facendo contribuiamo anche ad allargare la base della crescita economica mondiale, necessaria per superare le sfide più importanti su scala globale. Ecco come JPMorgan Chase fa la sua parte: con il massimo impegno di ogni persona, in ogni comunità.

Periodicamente tutte le aziende devono riorganizzarsi per continuare ad avere successo. Con la rapida evoluzione del contesto globale, anche noi dobbiamo evolverci e posizionarci in modo da assistere al meglio i nostri clienti e beneficiare delle tendenze e delle opportunità di crescita che si presentano. Vogliamo sempre vedere il mondo dal punto di vista del cliente, che in genere è il modo migliore di guardare a qualunque azienda.

Abbiamo ristrutturato la nostra attività istituzionale globale a misura di cliente per fornire un servizio d’eccellenza

Le nostre divisioni Investment Bank e Treasury & Securities Services e l’iniziativa Global Corporate Bank lavorano spesso per gli stessi clienti aziendali e istituzionali e riteniamo che la nostra decisione di raggruppare queste unità dia vita alla struttura più solida e completa del settore al servizio della clientela istituzionale, con oltre 50.000 dipendenti al servizio di circa 7600 clienti in più di 100 mercati in tutto il mondo, tra cui circa l’80% delle società Fortune 500.

34

I nostri nuovi team a copertura globale vantano un maggiore coordinamento e offrono un servizio al cliente integrato. Il bilancio comune consente loro di erogare credito ai clienti dove, quando e come vogliono. La loro unione ci permette inoltre di gestire il rischio, il capitale, il credito e la liquidità in modo individuale per ogni singolo cliente, una pratica imprescindibile nel nuovo contesto normativo.

La maggior parte delle banche non può replicare la portata della nostra attività, con la costituzione di prestiti sindacati per i clienti per 450 miliardi di USD, l’elaborazione di transazioni in tutto il mondo per 10.000 miliardi di USD al giorno, ecc. Anche molte medie imprese con sede negli Stati Uniti si avvalgono dei nostri servizi su base internazionale per espandere la propria attività. Nel complesso, il 58% delle medie imprese nostre clienti opera oggi sui mercati globali e il 26% è attivo all’estero, percentuali decisamente più alte rispetto a dieci anni fa. I governi e gli enti pubblici effettuano ingenti depositi presso di noi, che le banche di piccole dimensioni non sarebbero in grado di gestire. Le nostre dimensioni ci consentono di investire in nuovi prodotti e servizi, nonché in infrastrutture e tecnologia, e ci permettono di disporre delle risorse necessarie per soddisfare tutte le nuove esigenze normative, ad esempio in materia di casse di compensazione e obblighi di reporting.