2. Evoluzione del mercato, canali distributivi e modelli ... di... · 1. Indicatori strutturali ed...

37

Centro Studi FederSalus Indagine di settore 2015 La filiera italiana degli integratori alimentari

Transcript of 2. Evoluzione del mercato, canali distributivi e modelli ... di... · 1. Indicatori strutturali ed...

Centro Studi FederSalusIndagine di settore 2015

La filiera italiana degli integratori alimentari

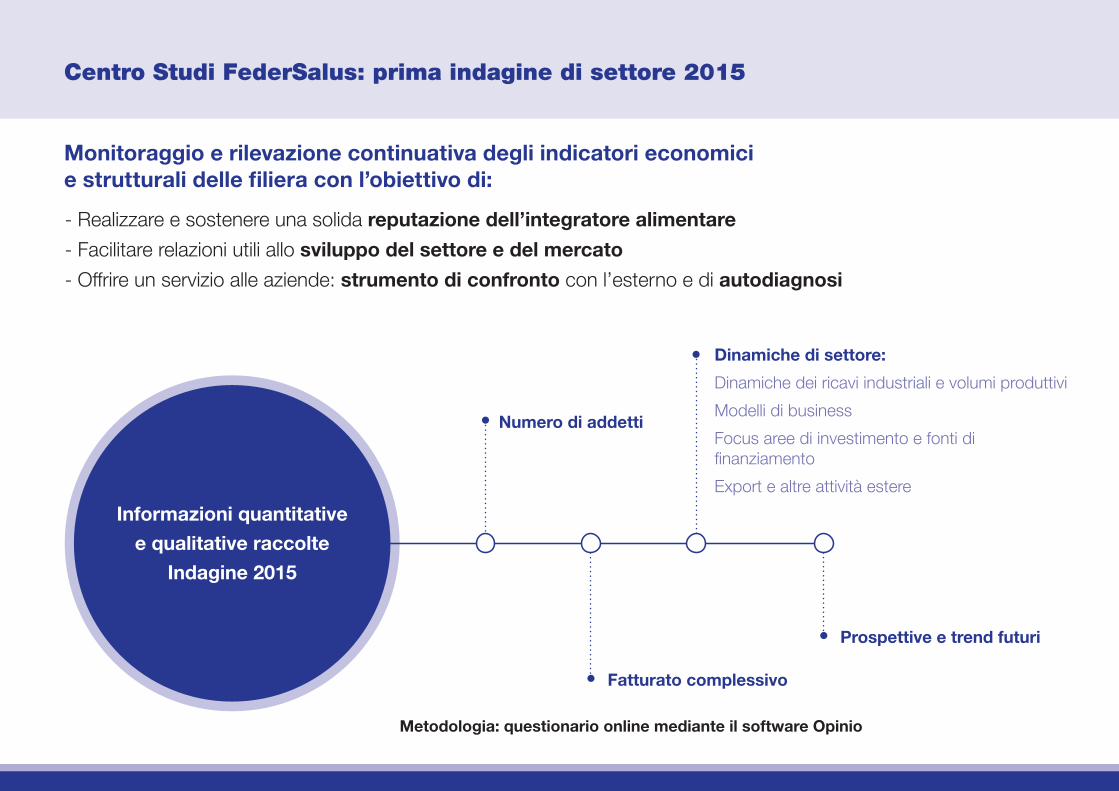

Monitoraggio e rilevazione continuativa degli indicatori economici e strutturali delle filiera con l’obiettivo di:

- Realizzare e sostenere una solida reputazione dell’integratore alimentare

- Facilitare relazioni utili allo sviluppo del settore e del mercato

- Offrire un servizio alle aziende: strumento di confronto con l’esterno e di autodiagnosi

Metodologia: questionario online mediante il software Opinio

Numero di addetti

Fatturato complessivo

Dinamiche di settore:

Dinamiche dei ricavi industriali e volumi produttivi

Modelli di business

Focus aree di investimento e fonti di finanziamento

Export e altre attività estere

Prospettive e trend futuri

Informazioni quantitative

e qualitative raccolte

Indagine 2015

Centro Studi FederSalus: prima indagine di settore 2015

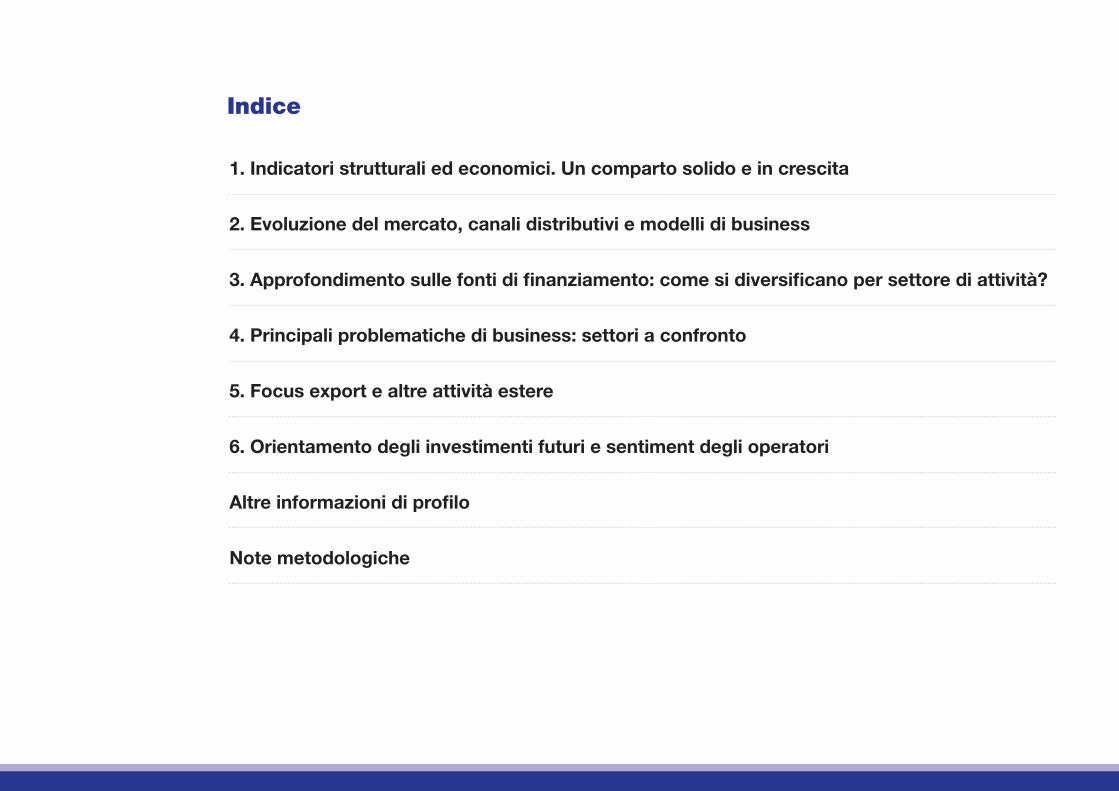

1. Indicatori strutturali ed economici. Un comparto solido e in crescita

2. Evoluzione del mercato, canali distributivi e modelli di business

3. Approfondimento sulle fonti di finanziamento: come si diversificano per settore di attività?

4. Principali problematiche di business: settori a confronto

5. Focus export e altre attività estere

6. Orientamento degli investimenti futuri e sentiment degli operatori

Altre informazioni di profilo

Note metodologiche

Indice

1. Indicatori strutturali ed economiciUn comparto solido e in crescita

Materie prime

Produttori conto terzi

Prodotti a marchio

20%

62%

18%

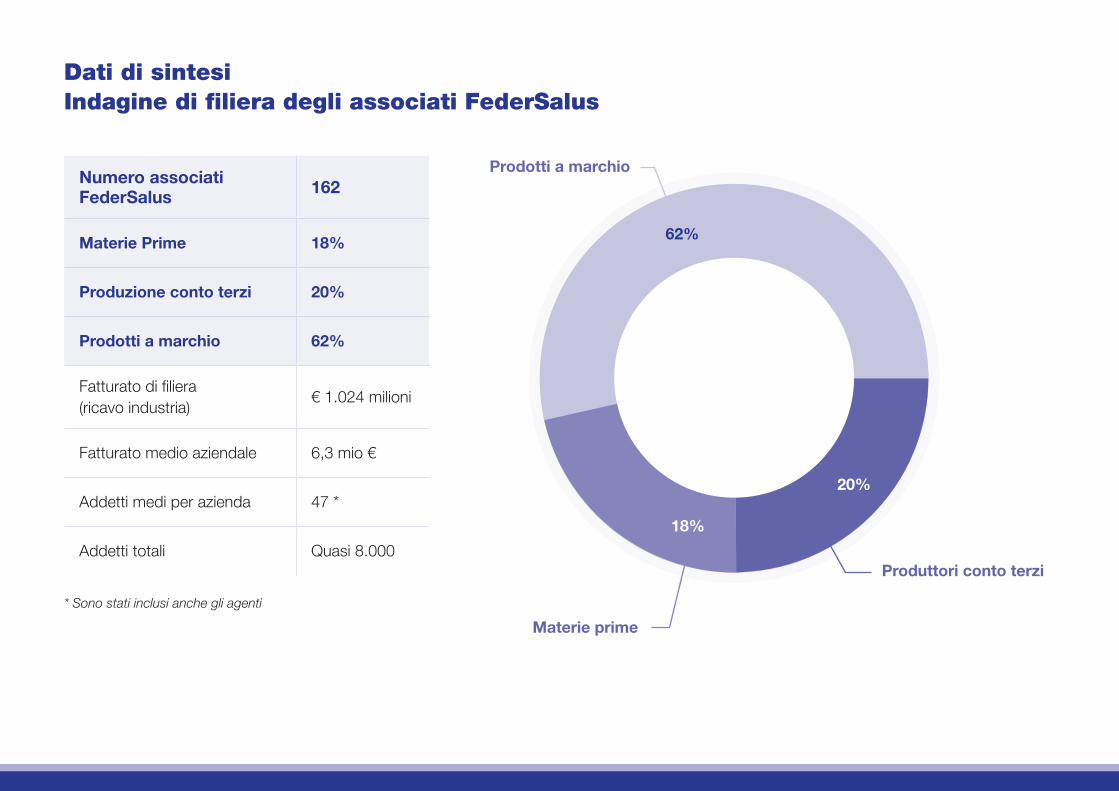

Dati di sintesiIndagine di filiera degli associati FederSalus

* Sono stati inclusi anche gli agenti

Numero associati FederSalus 162

Materie Prime 18%

Produzione conto terzi 20%

Prodotti a marchio 62%

Fatturato di filiera (ricavo industria)

€ 1.024 milioni

Fatturato medio aziendale 6,3 mio €

Addetti medi per azienda 47 *

Addetti totali Quasi 8.000

Categorie trattate oltre gli integratori alimentari

Dispositivi medici

Cosmetici

Alimenti dietetici

Farmaci

Alimenti arricchiti

Base:108

Le 162 aziende associate sono di matrice farmaceutica, cosmetica, alimentare e aziende specializzate nel settore degli integratori

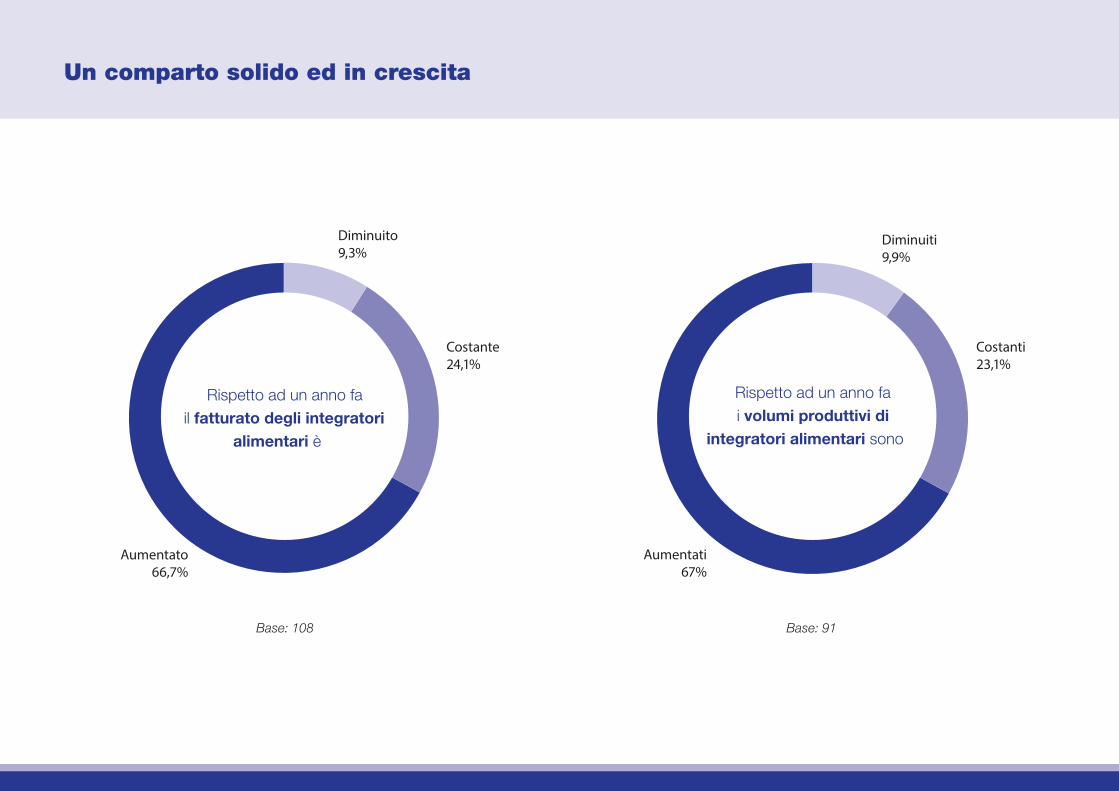

Un comparto solido ed in crescita

Diminuito 9,3%

Diminuiti 9,9%

Costante 24,1%

Costanti 23,1%

Aumentato 66,7%

Aumentati 67%

Rispetto ad un anno fa il fatturato degli integratori

alimentari è

Rispetto ad un anno fa i volumi produttivi di

integratori alimentari sono

Base: 108 Base: 91

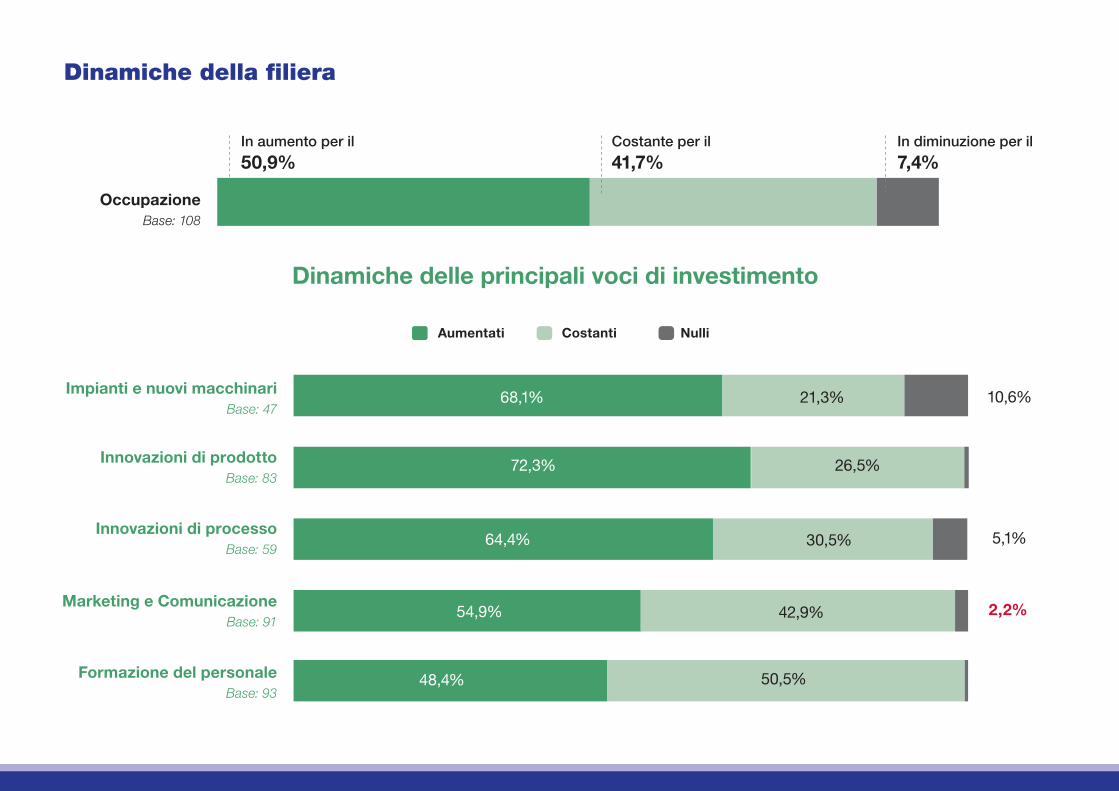

Dinamiche della filiera

OccupazioneBase: 108

Impianti e nuovi macchinariBase: 47

Innovazioni di prodottoBase: 83

Innovazioni di processoBase: 59

Marketing e ComunicazioneBase: 91

Formazione del personaleBase: 93

Dinamiche delle principali voci di investimento

In aumento per il

50,9%Costante per il

41,7%

Aumentati Costanti Nulli

In diminuzione per il

7,4%

68,1%

64,4%

54,9%

48,4%

72,3%

21,3%

26,5%

30,5%

42,9%

50,5%

10,6%

5,1%

2,2%

2. Evoluzione del mercato, canali distributivi e modelli di business

Dimensioni e trend del mercato degli integratori alimentari in Italia

Innovazione di prodotto e nascita di nuove categorie in risposta a bisogni emergenti sono i driver della crescita del comparto che rappresenta, per valore generato, la seconda categoria nel canale farmacia dopo il farmaco su prescrizione (New Line Ricerche di Mercato AMT DIC 15)

Fonte: Nielsen Scantrack Totale Farmacia, Paraf., GDO – New Line Ricerche di Mercato 2015

CAGR VALORE 2008 -2015: 10%

CAGR CONFEZIONI 2008-2015: 9,62%

2008

1.315

VALORE CONFEZIONI

1.576 1.664

1.892 1.9382.066

2.254

2.559

97 116 123 139 142 160 172 185

2009 2010 20132011 20142012 2015

mili

oni d

i Eur

o/m

ilion

i di c

onfe

zion

i

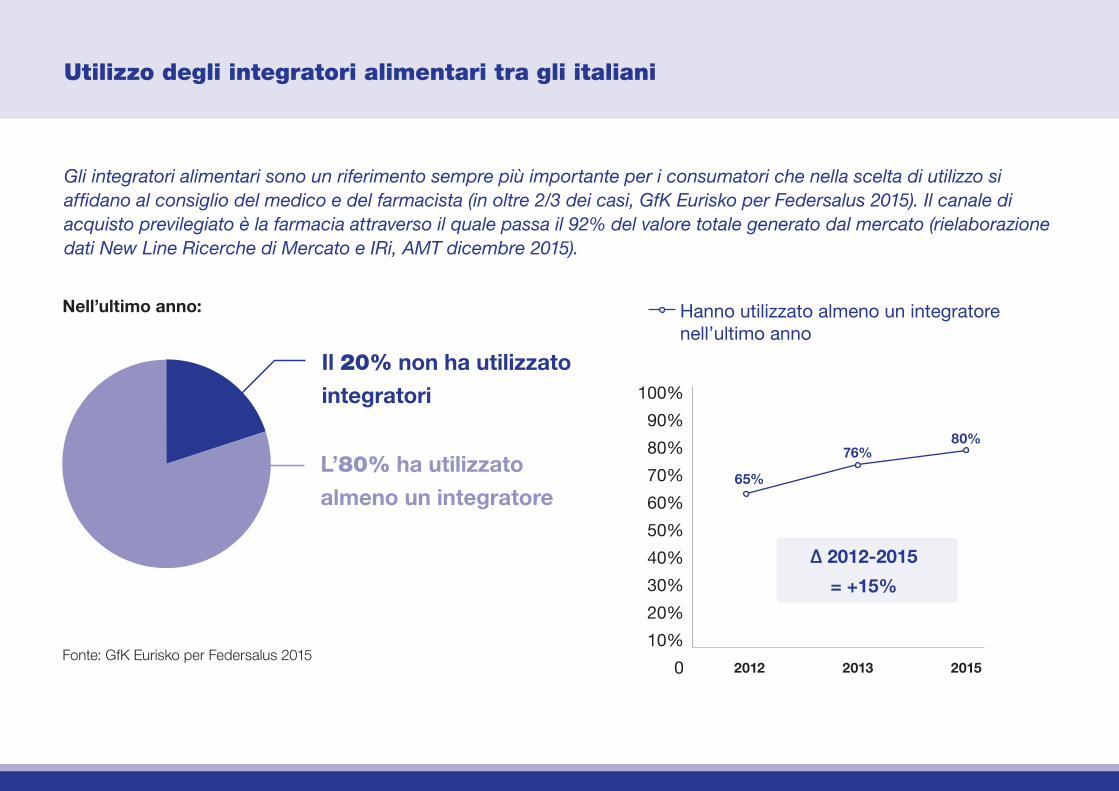

Utilizzo degli integratori alimentari tra gli italiani

L’80% ha utilizzato

almeno un integratore

Gli integratori alimentari sono un riferimento sempre più importante per i consumatori che nella scelta di utilizzo si affidano al consiglio del medico e del farmacista (in oltre 2/3 dei casi, GfK Eurisko per Federsalus 2015). Il canale di acquisto previlegiato è la farmacia attraverso il quale passa il 92% del valore totale generato dal mercato (rielaborazione dati New Line Ricerche di Mercato e IRi, AMT dicembre 2015).

2013

76%

2012

65%

2015

80%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0

Il 20% non ha utilizzato

integratori

Nell’ultimo anno:

Fonte: GfK Eurisko per Federsalus 2015

Hanno utilizzato almeno un integratore nell’ultimo anno

Δ 2012-2015

= +15%

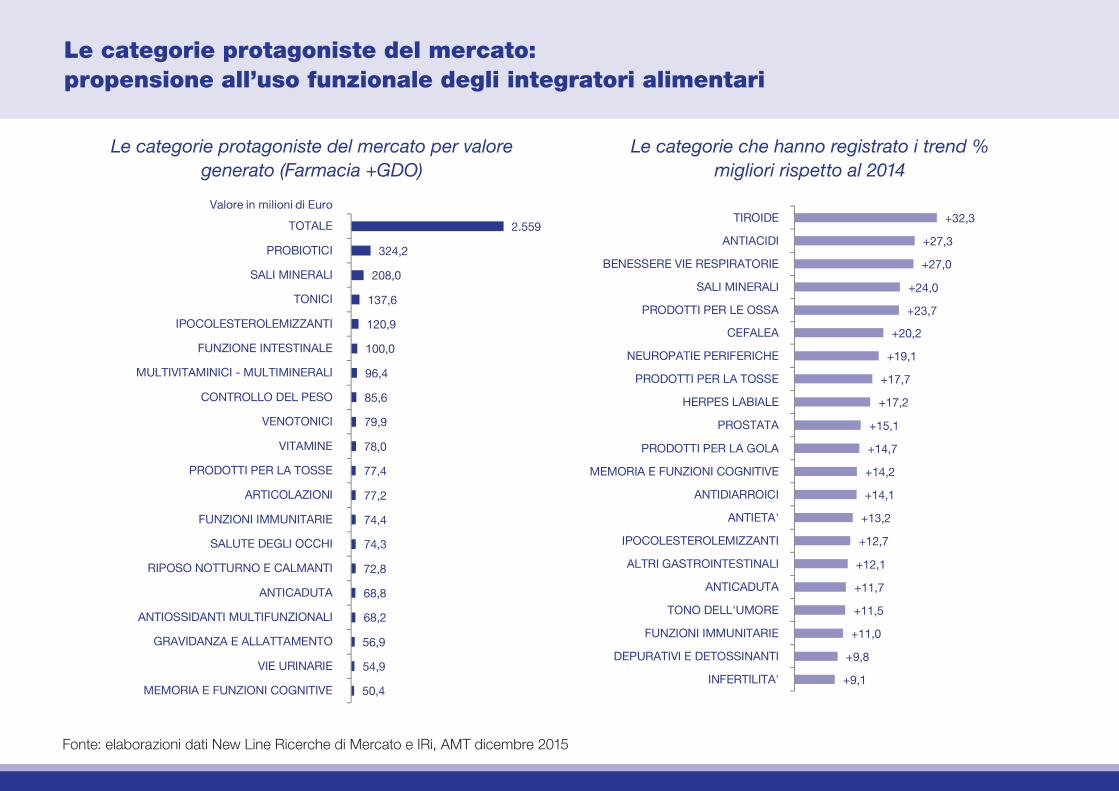

Le categorie protagoniste del mercato: propensione all’uso funzionale degli integratori alimentari

Le categorie protagoniste del mercato per valore generato (Farmacia +GDO)

Le categorie che hanno registrato i trend % migliori rispetto al 2014

Fonte: elaborazioni dati New Line Ricerche di Mercato e IRi, AMT dicembre 2015

2.559

324,2

208,0

137,6

120,9

100,0

96,4

85,6

79,9

78,0

77,4

77,2

74,4

74,3

72,8

68,8

68,2

56,9

54,9

50,4

TOTALE

PROBIOTICI

SALI MINERALI

TONICI

IPOCOLESTEROLEMIZZANTI

FUNZIONE INTESTINALE

MULTIVITAMINICI - MULTIMINERALI

CONTROLLO DEL PESO

VENOTONICI

VITAMINE

PRODOTTI PER LA TOSSE

ARTICOLAZIONI

FUNZIONI IMMUNITARIE

SALUTE DEGLI OCCHI

RIPOSO NOTTURNO E CALMANTI

ANTICADUTA

ANTIOSSIDANTI MULTIFUNZIONALI

GRAVIDANZA E ALLATTAMENTO

VIE URINARIE

MEMORIA E FUNZIONI COGNITIVE

Valore in milioni di Euro+32,3

+27,3

+27,0

+24,0

+23,7

+20,2

+19,1

+17,7

+17,2

+15,1

+14,7

+14,2

+14,1

+13,2

+12,7

+12,1

+11,7

+11,5

+11,0

+9,8

+9,1

TIROIDE

ANTIACIDI

BENESSERE VIE RESPIRATORIE

SALI MINERALI

PRODOTTI PER LE OSSA

CEFALEA

NEUROPATIE PERIFERICHE

PRODOTTI PER LA TOSSE

HERPES LABIALE

PROSTATA

PRODOTTI PER LA GOLA

MEMORIA E FUNZIONI COGNITIVE

ANTIDIARROICI

ANTIETA'

IPOCOLESTEROLEMIZZANTI

ALTRI GASTROINTESTINALI

ANTICADUTA

TONO DELL'UMORE

FUNZIONI IMMUNITARIE

DEPURATIVI E DETOSSINANTI

INFERTILITA'

Canali distributivi e modelli di business

Base Prodotti a marchio: 67 aziende

Farmacia

Parafarmacia

Erboristeria

E-commerce

Mass Market

Altro specificare

Vendita diretta

Informazione Medico Scientifica

Attività di comunicazione sul punto vendita (POP)

Pubblicità al consumatore

Training al personale di vendita

In store promotion

94,0%

62,7%

25,4%

25,4%

13,4%

7,5%

3,0%

70,1%

44,8%

35,8%

34,3%

20,9%

Modelli di informazione e promozione degli integratori alimentariCanali di vendita

3. Approfondimento sulle fonti di finanziamento: come si diversificano per settore di attività?

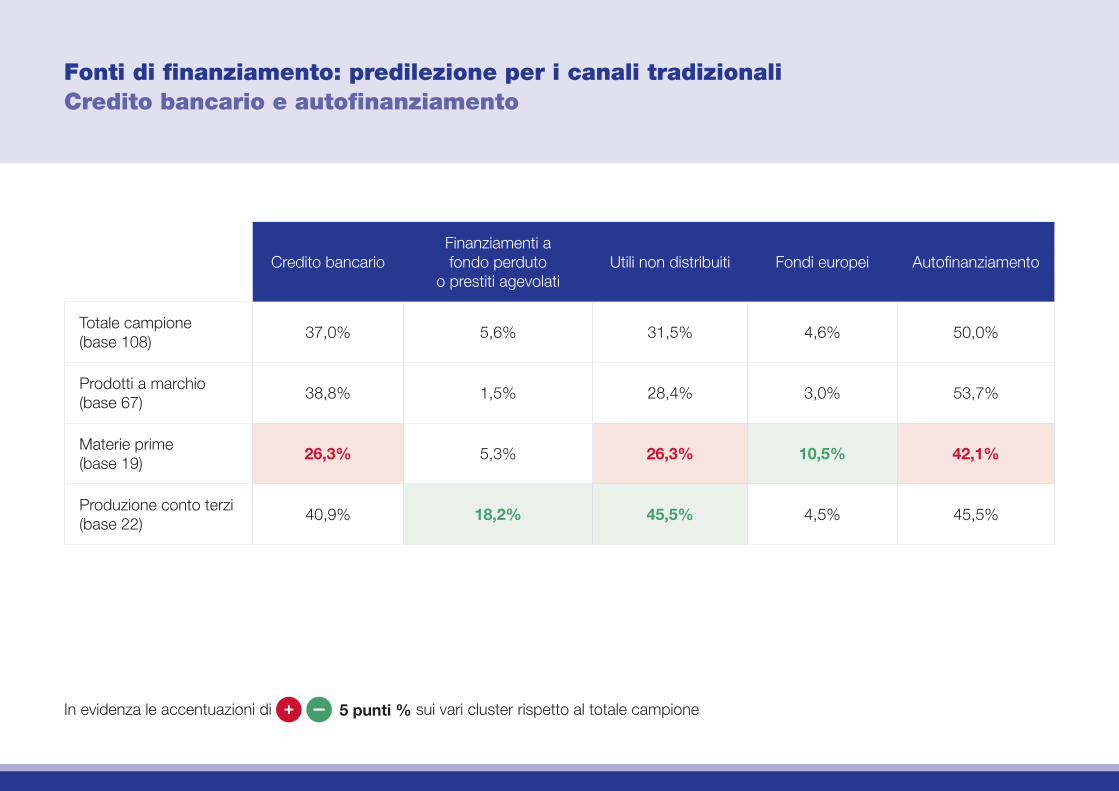

Fonti di finanziamento: predilezione per i canali tradizionali Credito bancario e autofinanziamento

Credito bancarioFinanziamenti afondo perduto

o prestiti agevolatiUtili non distribuiti Fondi europei Autofinanziamento

Totale campione(base 108)

37,0% 5,6% 31,5% 4,6% 50,0%

Prodotti a marchio(base 67)

38,8% 1,5% 28,4% 3,0% 53,7%

Materie prime(base 19)

26,3% 5,3% 26,3% 10,5% 42,1%

Produzione conto terzi(base 22)

40,9% 18,2% 45,5% 4,5% 45,5%

In evidenza le accentuazioni di 5 punti % sui vari cluster rispetto al totale campione

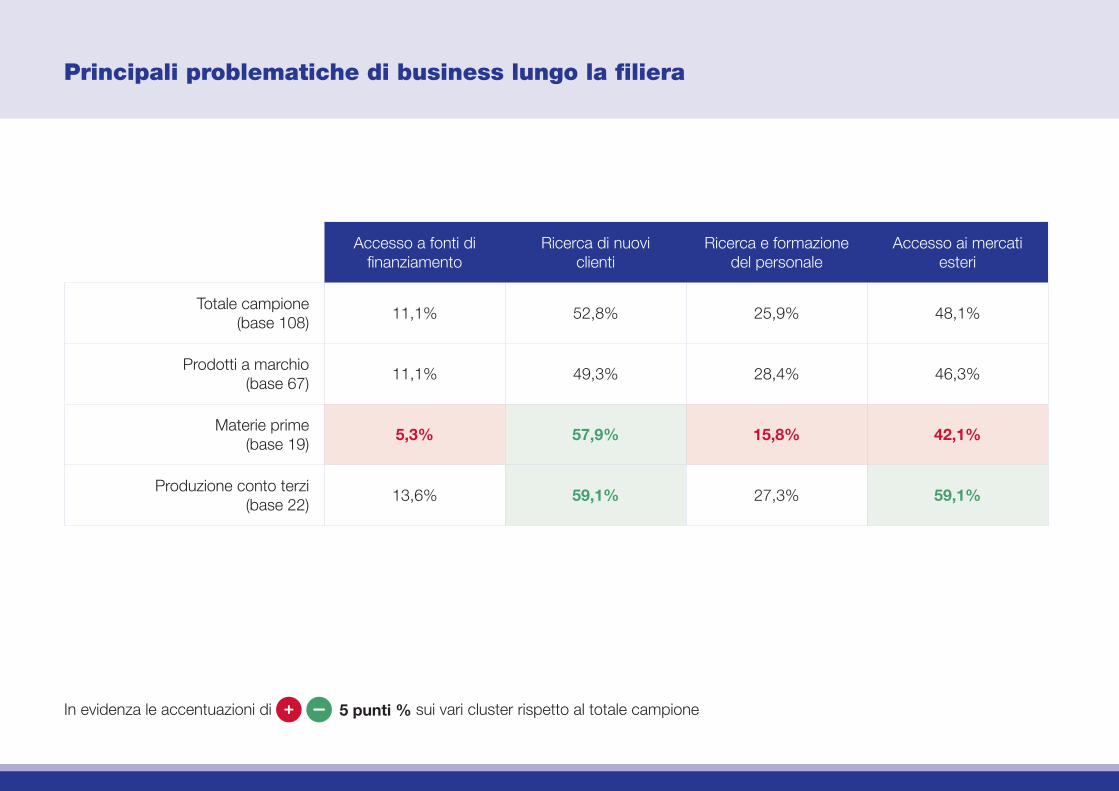

4. Principali problematiche di business: settori a confronto

Principali problematiche di business lungo la filiera

Accesso a fonti di finanziamento

Ricerca di nuovi clienti

Ricerca e formazione del personale

Accesso ai mercati esteri

Totale campione(base 108)

11,1% 52,8% 25,9% 48,1%

Prodotti a marchio(base 67)

11,1% 49,3% 28,4% 46,3%

Materie prime(base 19)

5,3% 57,9% 15,8% 42,1%

Produzione conto terzi(base 22)

13,6% 59,1% 27,3% 59,1%

In evidenza le accentuazioni di 5 punti % sui vari cluster rispetto al totale campione

5. Focus export e altre attività estere

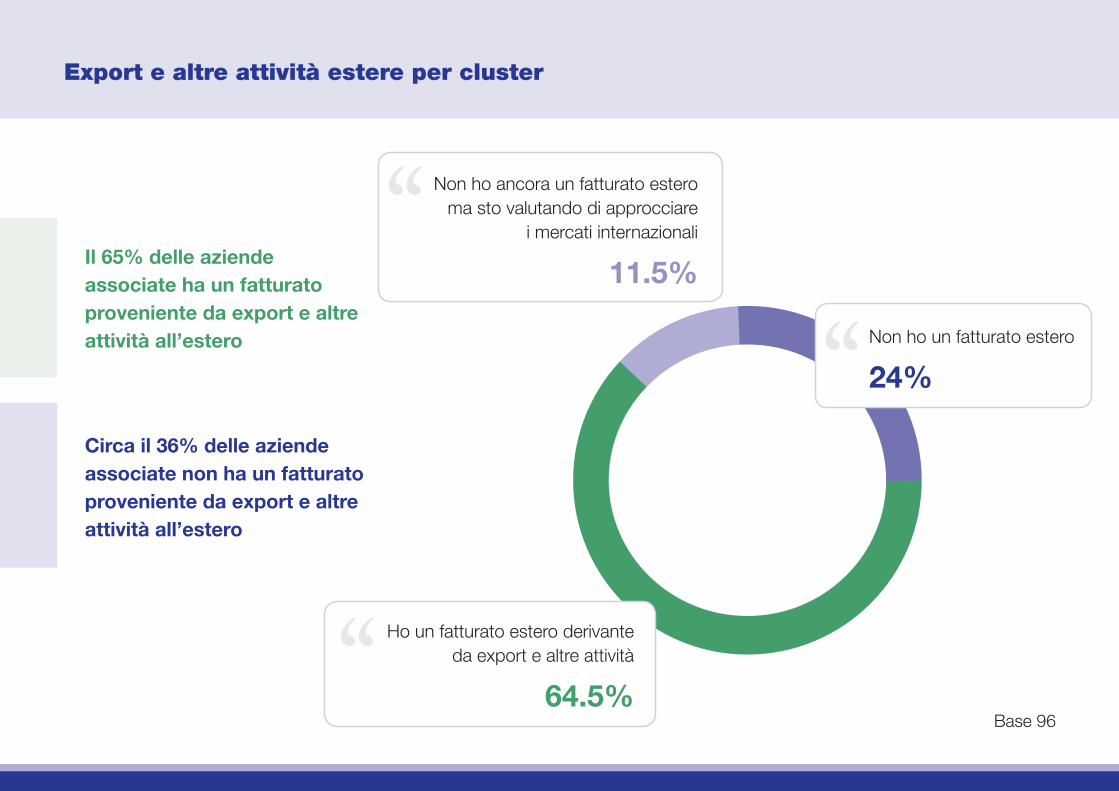

Export e altre attività estere per cluster

Circa il 36% delle aziende associate non ha un fatturato proveniente da export e altre attività all’estero

Il 65% delle aziende associate ha un fatturato proveniente da export e altre attività all’estero

Non ho ancora un fatturato estero ma sto valutando di approcciare

i mercati internazionali

11.5%

Non ho un fatturato estero

24%

Ho un fatturato estero derivante da export e altre attività

64.5%Base 96

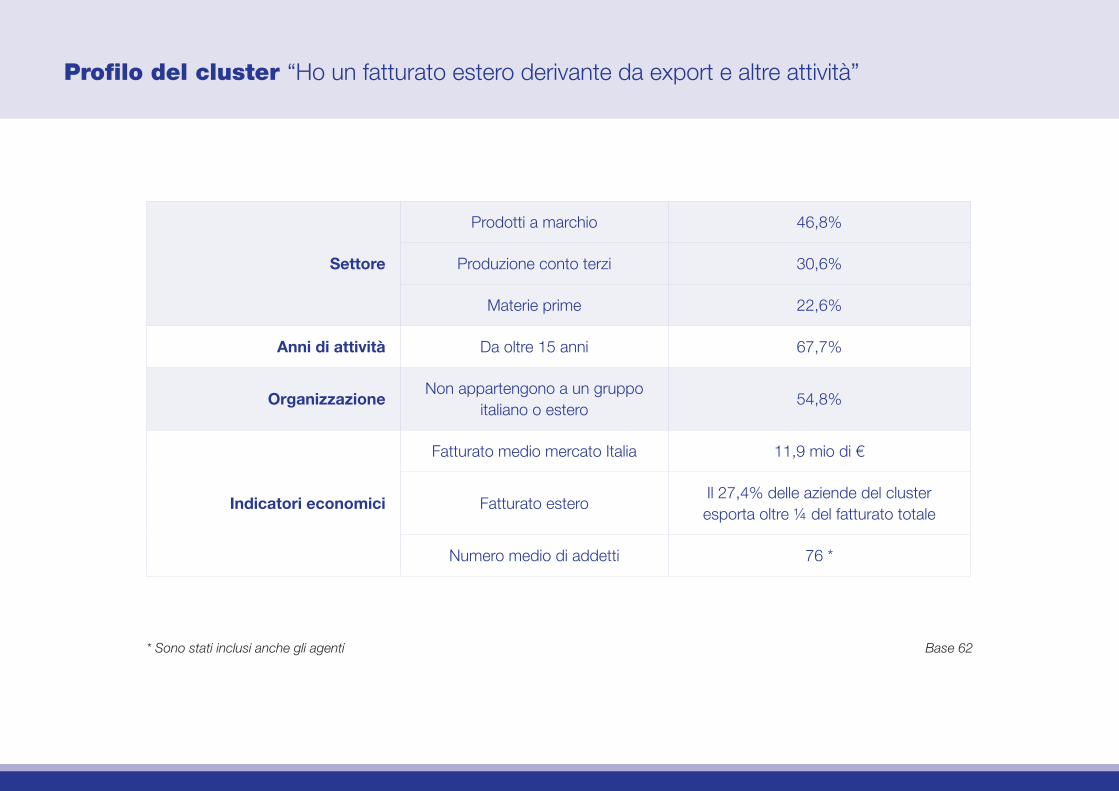

Profilo del cluster “Ho un fatturato estero derivante da export e altre attività”

Settore

Prodotti a marchio 46,8%

Produzione conto terzi 30,6%

Materie prime 22,6%

Anni di attività Da oltre 15 anni 67,7%

OrganizzazioneNon appartengono a un gruppo

italiano o estero54,8%

Indicatori economici

Fatturato medio mercato Italia 11,9 mio di €

Fatturato esteroIl 27,4% delle aziende del cluster esporta oltre ¼ del fatturato totale

Numero medio di addetti 76 *

* Sono stati inclusi anche gli agenti Base 62

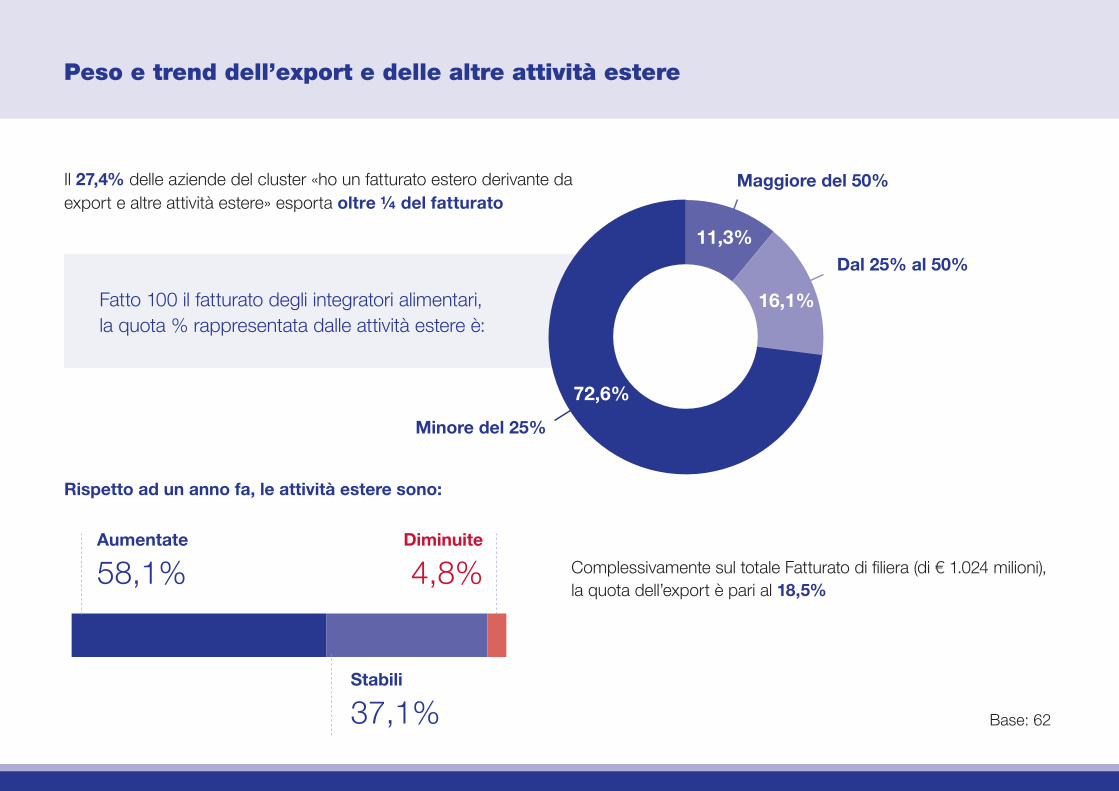

Peso e trend dell’export e delle altre attività estere

Il 27,4% delle aziende del cluster «ho un fatturato estero derivante da export e altre attività estere» esporta oltre ¼ del fatturato

Complessivamente sul totale Fatturato di filiera (di € 1.024 milioni), la quota dell’export è pari al 18,5%

Rispetto ad un anno fa, le attività estere sono:

Base: 62

Fatto 100 il fatturato degli integratori alimentari, la quota % rappresentata dalle attività estere è:

Minore del 25%

Dal 25% al 50%

Maggiore del 50%

72,6%

11,3%

16,1%

Aumentate

58,1%

Stabili

37,1%

Diminuite

4,8%

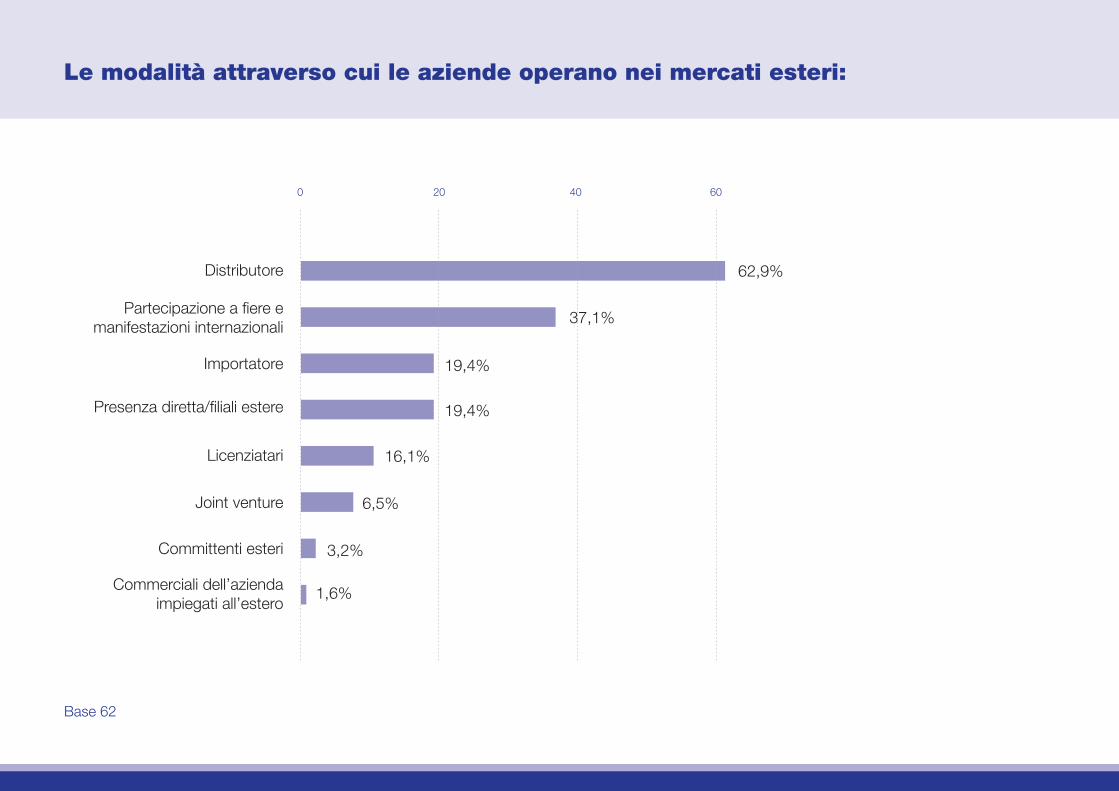

Le modalità attraverso cui le aziende operano nei mercati esteri:

Base 62

Distributore 62,9%

Partecipazione a fiere e manifestazioni internazionali

Presenza diretta/filiali estere 19,4%

Importatore 19,4%

37,1%

Licenziatari 16,1%

Joint venture 6,5%

Committenti esteri 3,2%

Commerciali dell’azienda impiegati all’estero

1,6%

0 20 40 60

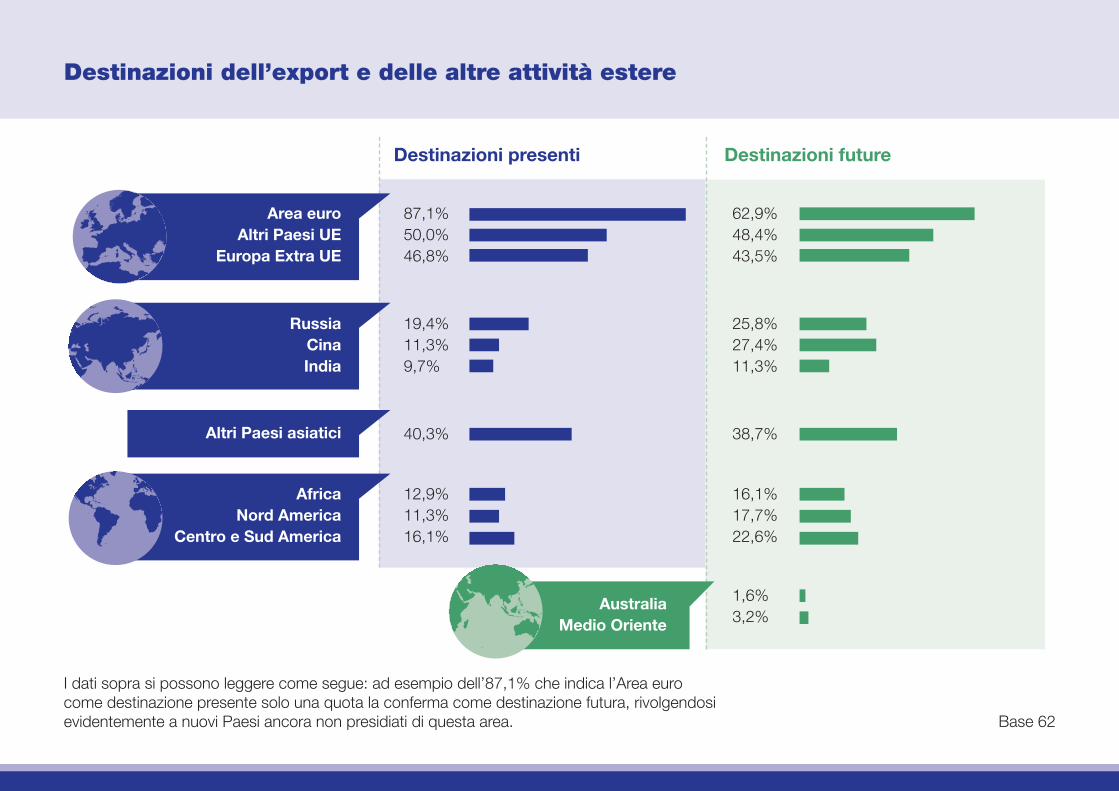

87,1%50,0%46,8%

19,4%11,3%9,7%

40,3%

12,9%11,3%16,1%

Destinazioni dell’export e delle altre attività estere

62,9%48,4%43,5%

25,8%27,4%11,3%

38,7%

16,1%17,7%22,6%

1,6%3,2%

Base 62

I dati sopra si possono leggere come segue: ad esempio dell’87,1% che indica l’Area euro come destinazione presente solo una quota la conferma come destinazione futura, rivolgendosi evidentemente a nuovi Paesi ancora non presidiati di questa area.

Destinazioni presenti Destinazioni future

Russia CinaIndia

Altri Paesi asiatici

AfricaNord America

Centro e Sud America

Area euroAltri Paesi UE

Europa Extra UE

AustraliaMedio Oriente

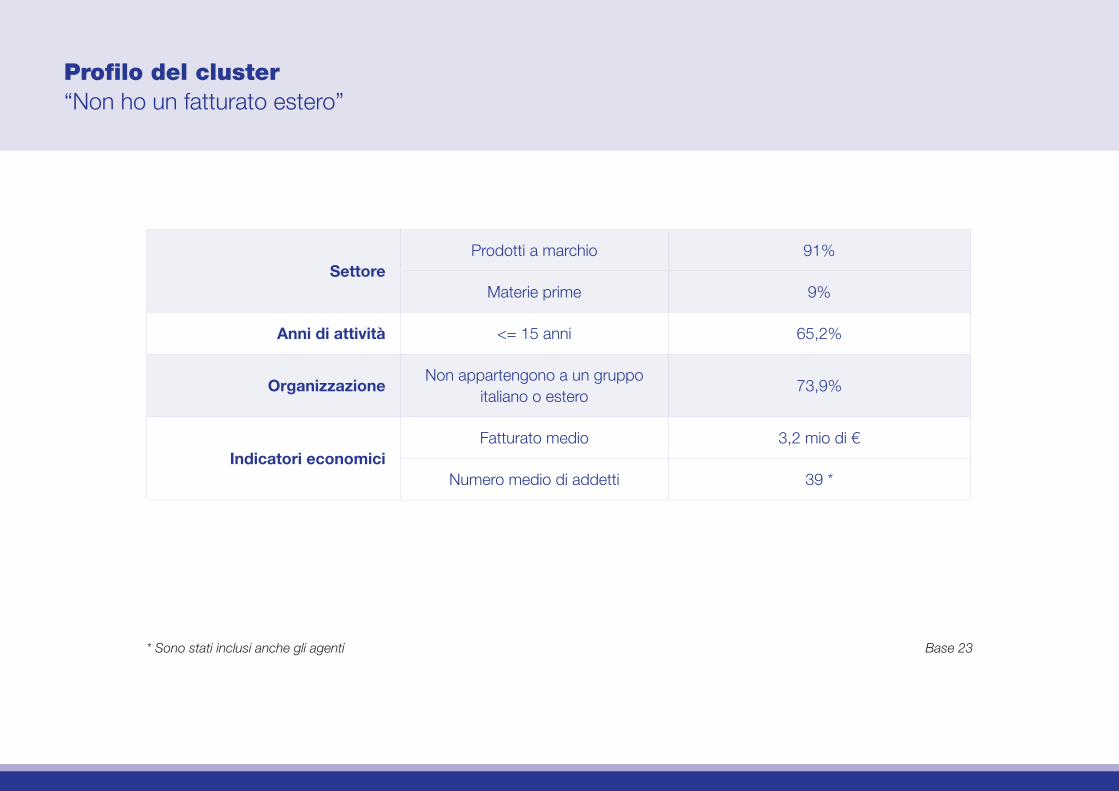

Profilo del cluster “Non ho un fatturato estero”

SettoreProdotti a marchio 91%

Materie prime 9%

Anni di attività <= 15 anni 65,2%

OrganizzazioneNon appartengono a un gruppo

italiano o estero73,9%

Indicatori economiciFatturato medio 3,2 mio di €

Numero medio di addetti 39 *

* Sono stati inclusi anche gli agenti Base 23

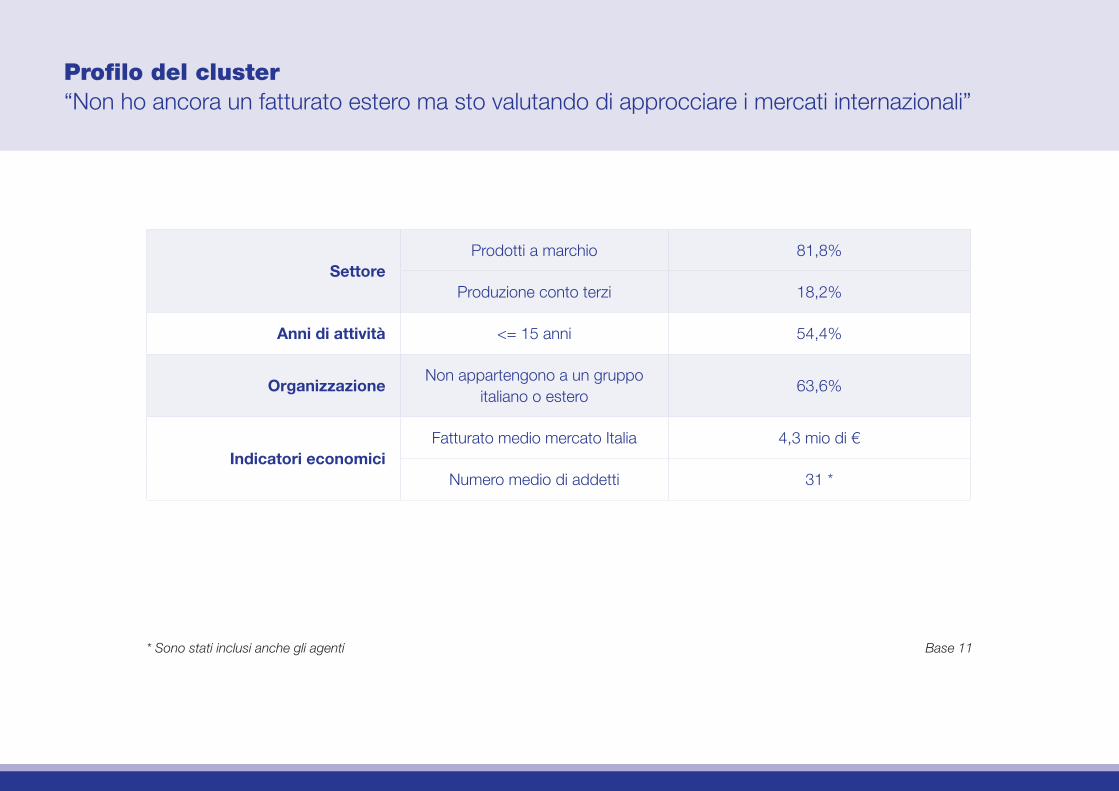

Profilo del cluster “Non ho ancora un fatturato estero ma sto valutando di approcciare i mercati internazionali”

SettoreProdotti a marchio 81,8%

Produzione conto terzi 18,2%

Anni di attività <= 15 anni 54,4%

OrganizzazioneNon appartengono a un gruppo

italiano o estero63,6%

Indicatori economiciFatturato medio mercato Italia 4,3 mio di €

Numero medio di addetti 31 *

* Sono stati inclusi anche gli agenti Base 11

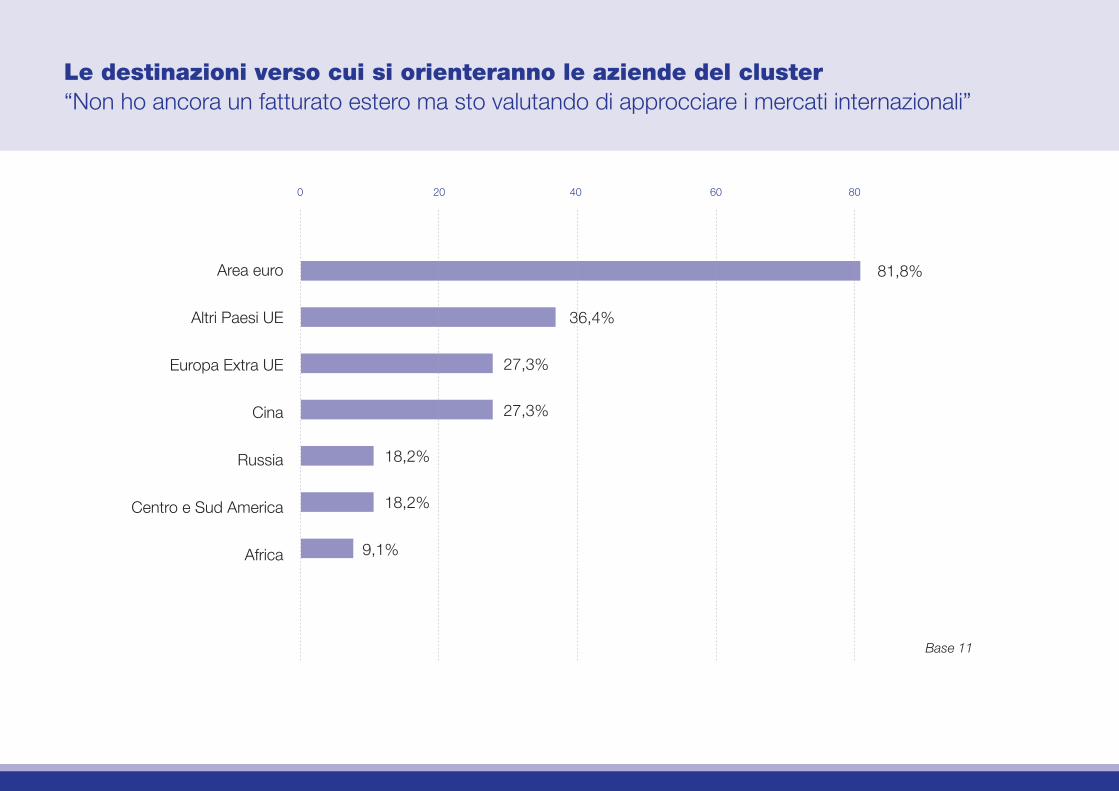

Le destinazioni verso cui si orienteranno le aziende del cluster “Non ho ancora un fatturato estero ma sto valutando di approcciare i mercati internazionali”

Area euro

Altri Paesi UE

Europa Extra UE

Cina

Russia

Centro e Sud America

Africa

81,8%

27,3%

27,3%

36,4%

18,2%

18,2%

9,1%

0 20 40 60 80

Base 11

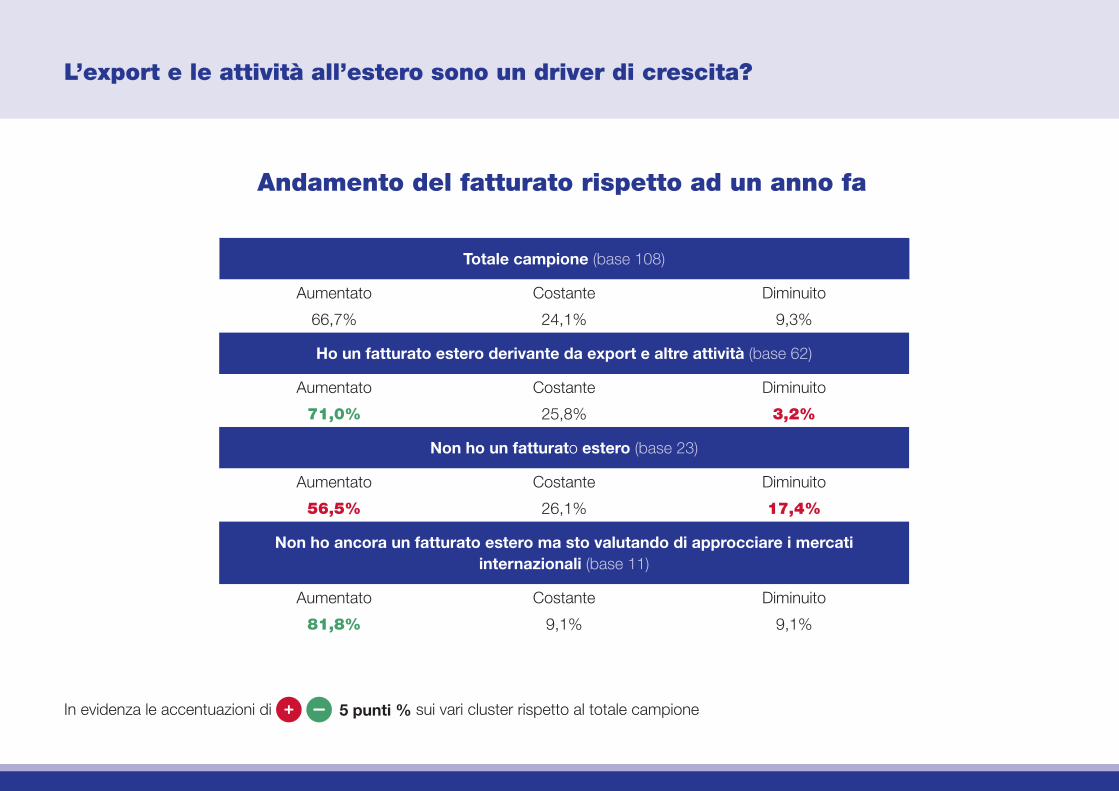

L’export e le attività all’estero sono un driver di crescita?

Andamento del fatturato rispetto ad un anno fa

Totale campione (base 108)

Aumentato Costante Diminuito

66,7% 24,1% 9,3%

Ho un fatturato estero derivante da export e altre attività (base 62)

Aumentato Costante Diminuito

71,0% 25,8% 3,2%

Non ho un fatturato estero (base 23)

Aumentato Costante Diminuito

56,5% 26,1% 17,4%

Non ho ancora un fatturato estero ma sto valutando di approcciare i mercati internazionali (base 11)

Aumentato Costante Diminuito

81,8% 9,1% 9,1%

In evidenza le accentuazioni di 5 punti % sui vari cluster rispetto al totale campione

6. Orientamento degli investimenti futuri e sentiment degli operatori

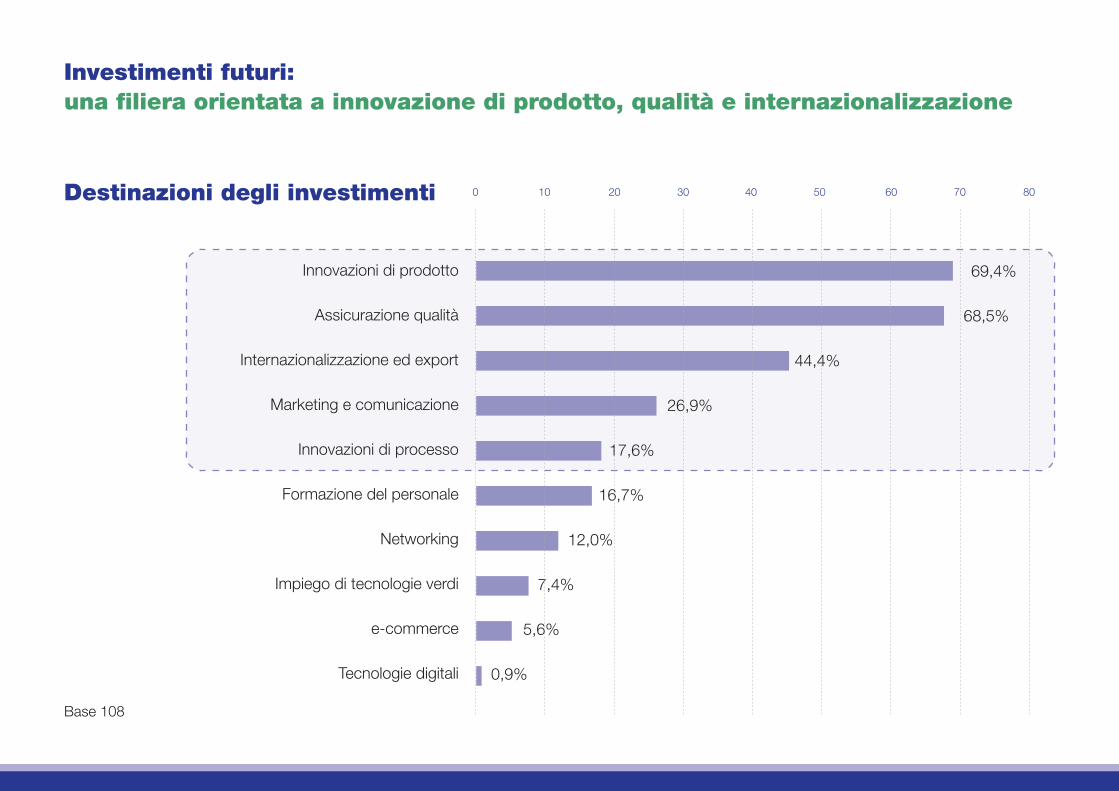

Investimenti futuri: una filiera orientata a innovazione di prodotto, qualità e internazionalizzazione

Destinazioni degli investimenti

Base 108

Innovazioni di prodotto

Assicurazione qualità

Internazionalizzazione ed export

Marketing e comunicazione

Innovazioni di processo

Formazione del personale

Networking

Impiego di tecnologie verdi

e-commerce

Tecnologie digitali

69,4%

26,9%

44,4%

68,5%

12,0%

16,7%

17,6%

7,4%

5,6%

0,9%

0 20 3010 40 50 60 70 80

Sentiment degli operatori della filieraprospettiva migliore o sostanzialmente stabile per la maggior parte degli operatori

In prospettiva da qui ad un anno la percezione circa la situazione di mercato è:

MiglioreSostanzialmente

ugualePeggiore Non so

Nessuna risposta

Totale (base 108) 42,6% 43,5% 9,3% 3,7% 0,9%

Prodotti a marchio (base

67)44,8% 43,3% 8,9% 3,0% 0,0%

Produzione conto terzi

(base 22)45,5% 40,9% 9,1% 0,0% 4,5%

Materie prime (base 19) 31,6% 47,4% 10,5% 10,5% 0,0%

In evidenza le accentuazioni di 5 punti % sui vari cluster rispetto al totale campione

Altre informazioni di profilo

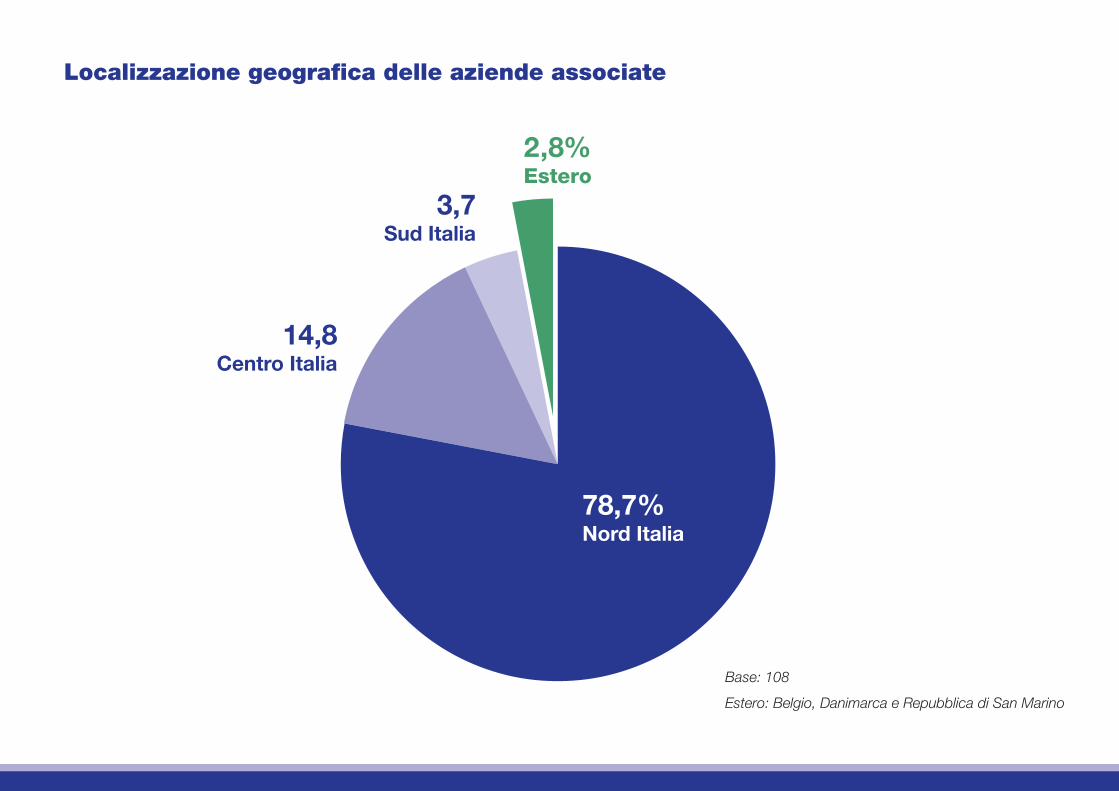

Localizzazione geografica delle aziende associate

Base: 108

Estero: Belgio, Danimarca e Repubblica di San Marino

14,8Centro Italia

3,7Sud Italia

2,8%Estero

78,7%Nord Italia

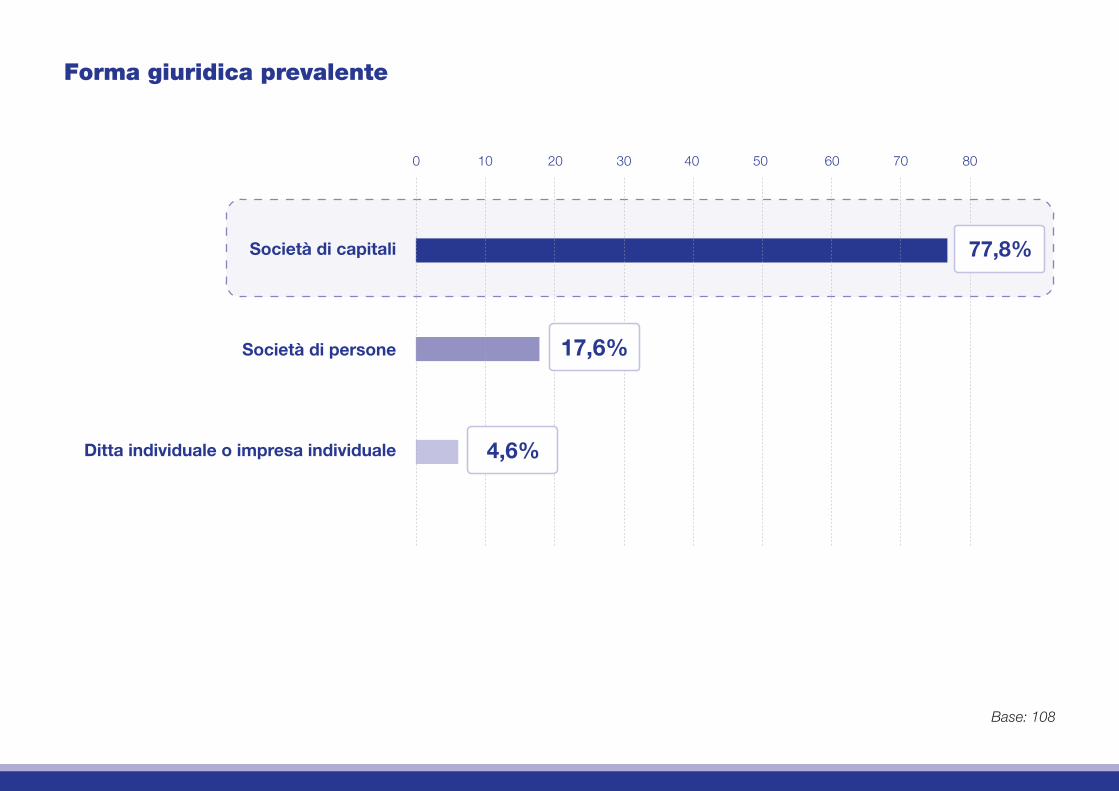

Base: 108

Società di capitali

Società di persone

Ditta individuale o impresa individuale

Forma giuridica prevalente

0 20 3010 40 50 60 70 80

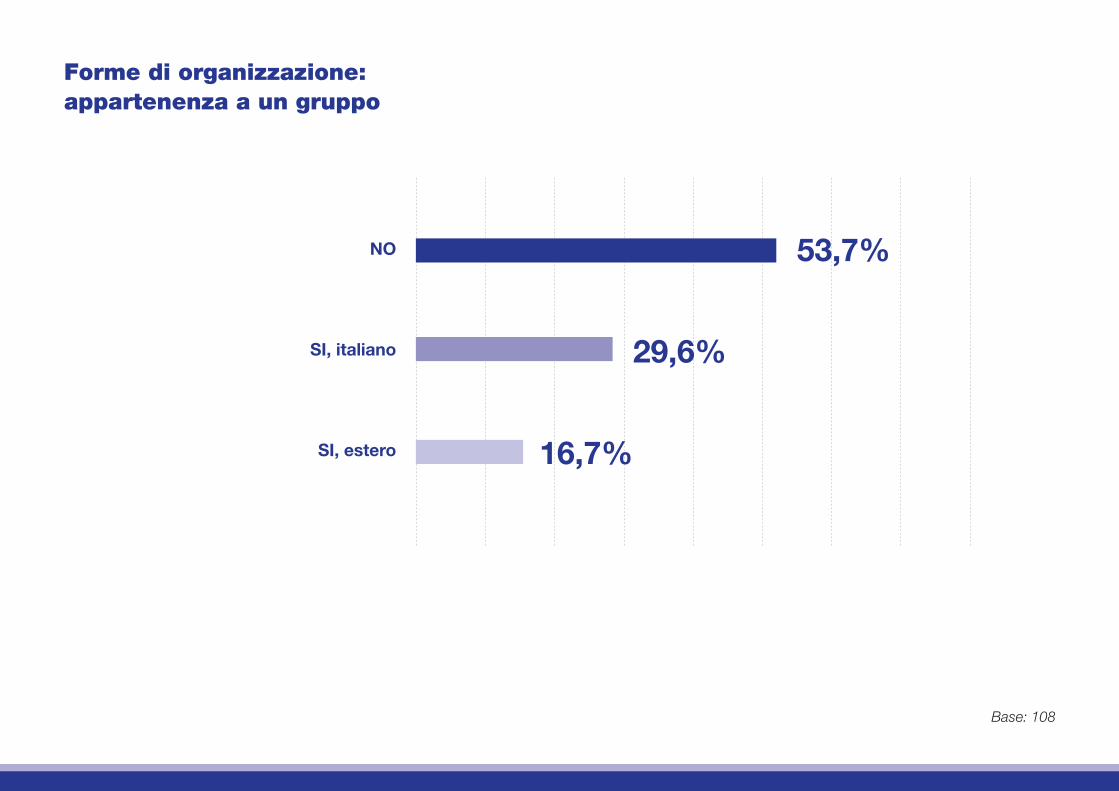

NO

SI, italiano

SI, estero

53,7%

29,6%

16,7%

Forme di organizzazione: appartenenza a un gruppo

Base: 108

Anni di attività nel settore degli integratori alimentari

Base: 108

Il 32,4% delle aziende è presente sul mercato da oltre 20 anni

Inclusi nell’elaborazione dei risultati 108 questionari di cui 100 completi e registrati come tali da Opinio e 8 da noi

considerati validi in quanto registrano risposte almeno fino alla domanda 18 relativa al fatturato. Hanno risposto al

questionario circa il 67% delle aziende associate (108 interviste valide su 162 totali)

Il fatturato complessivo è stato calcolato come somma dei fatturati dichiarati dalle 108 imprese rispondenti a

cui si aggiunge la stima del fatturato delle non rispondenti.

Il fatturato delle 54 non rispondenti è stato definito a partire dai dati dichiarati durante la procedura associativa,

considerando il valore medio della fascia di fatturato FederSalus.

Sulle 108 aziende rispondenti il numero di addetti è stato stimato assumendo il valore centrale della classe di

addetti al quale è stato sommato laddove dichiarato il numero di agenti.

Per le 54 associate non rispondenti si è proceduto assegnando il numero di addetti (valore centrale della classe)

compatibile con la definizione europea di piccola e media impresa (1) a partire dalla fascia di fatturato dichiarata in

sede di procedura associativa.

Al numero di addetti così ottenuto è stata aggiunta una stima prudenziale di agenti.

(1) Per maggiori informazioni si rimanda al link: http://eur-lex.europa.eu/legal-content/IT/TXT/?uri=URISERV%3An26026

Note metodologiche

www.federsalus.it