1950 Detroit era la quinta più grande città d’America, · EUROPA -0,3 -1,35 AMERICA LATINA 5,8...

98

-

Upload

phungquynh -

Category

Documents

-

view

214 -

download

0

Transcript of 1950 Detroit era la quinta più grande città d’America, · EUROPA -0,3 -1,35 AMERICA LATINA 5,8...

«Nel 1950 Detroit era la quinta più grande città d’America,

e aveva un milione e ottocentomila abitanti.

Nel 2008 ne aveva 770.000, meno della metà delle sue

proporzioni precedenti, e stava continuando a spopolarsi

stabilmente.

(2015= 700.000)

Il fallimento di Detroit e di tante altre città industriali

non rispecchia alcuna debolezza delle città nel loro

complesso, quanto piuttosto la sterilità delle città che

hanno perduto il contatto con gli ingredienti essenziali

della reinvenzione urbana».

Edward Glaeser, Il trionfo della città, 2011

Demografia

56.500.000

57.000.000

57.500.000

58.000.000

58.500.000

59.000.000

59.500.000

60.000.000

60.500.000

61.000.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2013 2014 2015 2016 2017

2017-2014

-311.639

2011-2014

3.801.870

POPOLAZIONE ITALIANA 2001-2017

E’ iniziata una nuova

Fase demografica

450.000

500.000

550.000

600.000

650.000

2002 2003 2004 2005 2006 2007 2008 2009 20102011 2012 2013 2014 2015 2016 2017

Nascite Decessi

NATI E MORTI 2002-2017

LA CRISI DEMOGRAFICA: NEL 2017 L’ITALIA HA REGISTRATO

458.132 NASCITE E 649.019 MORTI:

UN SALDO NEGATIVO DI -190.887 ABITANTI (NON C’E’ PIU’ BRESCIA)

TRA 2007 E 2017 L’ITALIA HA PERSO 866.000 PERSONE NEL SALDO TRA NATI E MORTI ,

NON C’È PIÙ TORINO, QUARTA CITTA’ ITALIANA

458.132

649.019

-190.887

0

100.000

200.000

300.000

400.000

500.000

600.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ISCRITTI CANCELLATI

MIGRAZIONI CON L’ESTERO 2002-2017

NEL 2017 IN ITALIA SONO ARRIVATI 343.435 IMMIGRATI

GLI EMIGRATI SONO STATI 155.105

UN SALDO POSITIVO DI 188.330 PERSONE

65.196

558.019

155.105

343.435

-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SALDO MIGRATORIO

SALDO NATURALE

SALDO MIGRATORIO E SALDO NATURALE

IL SALDO MIGRATORIO NON COMPENSA PIÙ IL SALDO NATURALE

Fonte: DemoSI-CRESME su dati ISTAT

VARIAZIONE SCENARIO POPOLAZIONE (2016-2036 IP centrale)

-513.063

-496.976

-436.942

-312.066

-193.741

-184.612

-169.183

-158.312

-135.456

-108.933

-86.683

-78.902

-74.722

-73.988

-69.406

-32.241

-8.218

-3.139

70.169

265.101

Sicilia

Campania

Puglia

Piemonte

Calabria

Liguria

Sardegna

Veneto

Toscana

Abruzzo

Marche

Friuli Venezia Giulia

Basilicata

Lazio

Umbria

Molise

Emilia Romagna

Valle d'Aosta

Trentino ALto Adige

Lombardia

SCENARIO DELLA POPOLAZIONE REGIONALE

Fonte: DemoSI-CRESME su dati ISTAT

2016 2036

Variazione

Valore

assoluto Valore %

Abruzzo 1.322.247 1.213.317 -108.930 -8,2%

Basilicata 570.365 495.642 -74.723 -13,1%

Calabria 1.965.128 1.771.391 -193.737 -9,9%

Campania 5.839.084 5.342.108 -496.976 -8,5%

Emilia Romagna 4.448.841 4.440.630 -8.211 -0,2%

Friuli 1.217.872 1.138.965 -78.907 -6,5%

Lazio 5.898.124 5.824.139 -73.985 -1,3%

Liguria 1.565.307 1.380.689 -184.618 -11,8%

Lombardia 10.019.166 10.284.270 265.104 2,6%

Marche 1.538.055 1.451.377 -86.678 -5,6%

Molise 310.449 278.208 -32.241 -10,4%

Piemonte 4.392.526 4.080.423 -312.103 -7,1%

Puglia 4.063.888 3.626.940 -436.948 -10,8%

Sardegna 1.653.135 1.483.952 -169.183 -10,2%

Sicilia 5.056.641 4.543.565 -513.076 -10,1%

Toscana 3.742.437 3.606.981 -135.456 -3,6%

Trentino 1.062.860 1.133.033 70.173 6,6%

Umbria 888.908 819.498 -69.410 -7,8%

Valle d'Aosta 126.883 123.742 -3.141 -2,5%

Veneto 4.907.529 4.749.220 -158.309 -3,2%

ITALIA 60.589.445 57.788.090 -2.801.355 -4,6% -13,1%

-11,8%

-10,8%

-10,4%

-10,2%

-10,1%

-9,9%

-8,5%

-8,2%

-7,8%

-7,1%

-6,5%

-5,6%

-4,6%

-3,6%

-3,2%

-2,5%

-1,3%

-0,2%

2,6%

6,6%

Basilicata

Liguria

Puglia

Molise

Sardegna

Sicilia

Calabria

Campania

Abruzzo

Umbria

Piemonte

Friuli

Marche

ITALIA

Toscana

Veneto

Valle d'Aosta

Lazio

Emilia Romagna

Lombardia

Trentino

Classifica per variazione %

Invecchiamento

Fonte: DemoSI – CRESME / INU

2004

29,4%

Fonte: DemoSI – CRESME / INU

2014

33,7%

Fonte: DemoSI – CRESME / INU

2024

38,2%

Fonte: DemoSI – CRESME / INU

2034

Italia

47,5%

Abbiamo un forte problema

demografico

LA PRESSIONE

DEMOGRAFICA

DA SUD

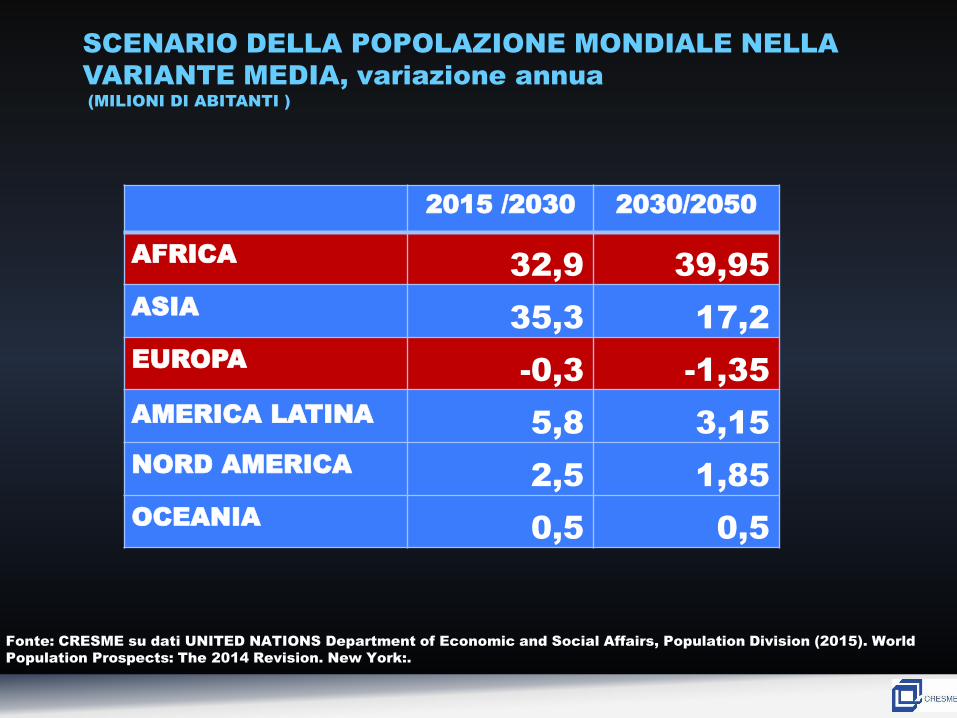

2015 /2030 2030/2050

AFRICA 32,9 39,95

ASIA 35,3 17,2

EUROPA -0,3 -1,35

AMERICA LATINA 5,8 3,15

NORD AMERICA 2,5 1,85

OCEANIA 0,5 0,5

SCENARIO DELLA POPOLAZIONE MONDIALE NELLA

VARIANTE MEDIA, variazione annua (MILIONI DI ABITANTI )

Fonte: CRESME su dati UNITED NATIONS Department of Economic and Social Affairs, Population Division (2015). World

Population Prospects: The 2014 Revision. New York:.

GERMANIA: 2015-2016- 2,2 MILIONI DI IMMIGRATI

Banca d’Italia :

“particolarmente importante è risultato il contributo -degli

immigrati alla crescita del PIL nel decennio 2001-2011:

- la crescita cumulata è stata positiva per 2,3 punti percentuali

mentre sarebbe risultata negativa e pari a -4,4 per cento senza

l’immigrazione.

- Il PIL pro capite senza la componente straniera avrebbe subito

nel decennio 2001-2011 un calo di -3,0 per cento, invece del -

1,9 per cento effettivamente registrato.

- Ancora significativo è risultato il contributo della popolazione

straniera per l’ultimo quinquennio: la flessione del PIL pro

capite (-4,8 per cento) sarebbe stata nello scenario

controfattuale di assenza della popolazione straniera più

severa (-7,4 per cento)”.

LA DIFFICILE QUESTIONE IMMIGRAZIONE

Crisi demografica interna

e flussi di immigrazione dall’estero

una difficile soluzione

Economia

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

80.000,00

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

IL PIL DEL MONDO

UNA CRESCITA CONTINUA

1.200,00

1.300,00

1.400,00

1.500,00

1.600,00

1.700,00

1.800,00

1.900,00

2.000,00

2.100,00

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

IL PIL ITALIANO

LA GRANDE CRISI

L’ITALIA RITORNA NEL 2014 AL 1996

NEL 2017 SIAMO ANCORA CON IL PIL DEL 2003

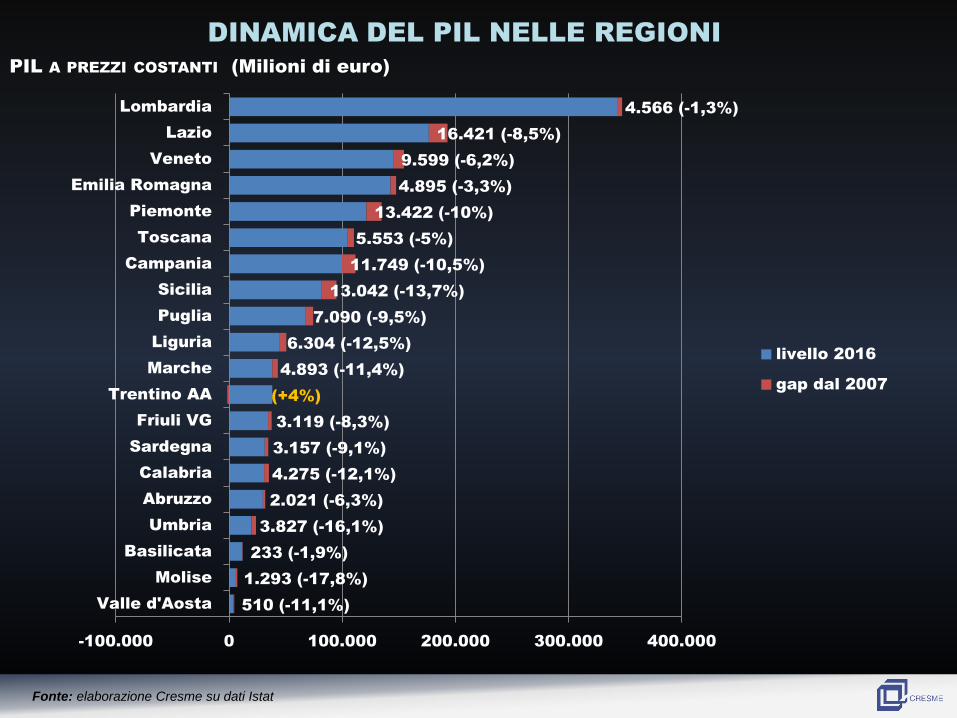

DINAMICA DEL PIL NELLE REGIONI

Fonte: elaborazione Cresme su dati Istat

Numero indice 2007=100

78

83

88

93

98

103

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Trentino AA

Lombardia

Basilicata

Emilia

RomagnaPiemonte

Veneto

Valle

d'AostaFriuli VG

Toscana

Lazio

Abruzzo

Campania

Puglia

Sardegna

ITALIA

Marche

Calabria

Liguria

Sicilia

Umbria

Molise

DINAMICA DEL PIL NELLE REGIONI

Fonte: elaborazione Cresme su dati Istat

PIL A PREZZI COSTANTI (Milioni di euro)

2.021 (-6,3%)

510 (-11,1%)

1.293 (-17,8%)

233 (-1,9%)

3.827 (-16,1%)

4.275 (-12,1%)

3.157 (-9,1%)

3.119 (-8,3%)

(+4%)

4.893 (-11,4%)

6.304 (-12,5%)

7.090 (-9,5%)

13.042 (-13,7%)

11.749 (-10,5%)

5.553 (-5%)

13.422 (-10%)

4.895 (-3,3%)

9.599 (-6,2%)

16.421 (-8,5%)

4.566 (-1,3%)

-100.000 0 100.000 200.000 300.000 400.000

Valle d'Aosta

Molise

Basilicata

Umbria

Abruzzo

Calabria

Sardegna

Friuli VG

Trentino AA

Marche

Liguria

Puglia

Sicilia

Campania

Toscana

Piemonte

Emilia Romagna

Veneto

Lazio

Lombardia

livello 2016

gap dal 2007

IL TASSO DI DISOCCUPAZIONE NELLE REGIONI NEL 2017

Fonte: elaborazione Cresme su dati Istat

4,4

6,3

6,4

6,5

6,7

7,8

8,6

9,1

9,5

10,5

10,6

10,7

11,2

11,7

12,8

14,6

17,0

18,8

20,9

21,5

21,6

0 5 10 15 20 25

Trentino A.A.

Veneto

Lombardia

Emilia-Romagna

Friuli V.G.

Valle d'Aosta

Toscana

Piemonte

Liguria

Umbria

Marche

Lazio

Italia

Abruzzo

Basilicata

Molise

Sardegna

Puglia

Campania

Sicilia

Calabria

Totale

14,4

20,9

21,3

22,9

24,2

24,5

24,8

25,4

30,8

31,3

32,9

34,3

34,7

37,5

38,1

46,8

47,3

51,4

52,9

54,7

55,6

0 20 40 60

Trentino A.A.

Veneto

Emilia-Romagna

Lombardia

Marche

Toscana

Valle d'Aosta

Friuli V.G.

Umbria

Abruzzo

Piemonte

Liguria

Italia

Lazio

Basilicata

Sardegna

Molise

Puglia

Sicilia

Campania

Calabria

Giovani (15-24 anni)

INTERNAZIONALIZZAZIONE 2016

Valore delle esportazioni di merci sul PIL (percentuale)

Fonte: elaborazione Cresme su dati Istat

9,5

24,8

0 10 20 30 40 50

Calabria

Sicilia

Molise

Campania

Lazio

Puglia

Sardegna

Valle d'Aosta

Liguria

Umbria

Trentino-Alto Adige

Italia

Abruzzo

Marche

Toscana

Lombardia

Piemonte

Friuli-Venezia Giulia

Emilia-Romagna

Veneto

Basilicata

2006

2016

L’esempio del turismo

2001-2017:

+ 553 MILIONI

+81%

2007-2030:

+ 574 MILIONI

46,4%

FLUSSI TURISTICI NELLE REGIONI NEL 2017

Fonte: elaborazione Cresme su dati Istat

137

717

1.202

1.526

1.603

2.321

2.369

2.376

2.879

3.731

4.408

4.504

4.822

5.492

10.319

11.035

11.419

12.815

15.410

17.857

0 5.000 10.000 15.000 20.000

Molise

Basilicata

Valle d'Aosta

Abruzzo

Calabria

Friuli V.G.

Umbria

Marche

Sardegna

Puglia

Sicilia

Liguria

Piemonte

Campania

Emilia Romagna

Trentino A.A.

Lazio

Toscana

Lombardia

Veneto

ARRIVI (MIGLIAIA)

460

2.346

3.468

5.986

6.119

8.305

8.512

12.098

13.486

13.698

14.011

14.436

15.052

19.873

32.139

37.194

37.838

44.299

48.249

65.392

0 20.000 40.000 60.000 80.000

Molise

Basilicata

Valle d'Aosta

Umbria

Abruzzo

Friuli V.G.

Calabria

Marche

Sardegna

Sicilia

Piemonte

Puglia

Liguria

Campania

Lazio

Lombardia

Emilia-Romagna

Toscana

Trentino A.A.

Veneto

PRESENZA (MIGLIAIA)

Fonte: elaborazioni Cresme su dati Eurostat

200 milioni di presenze

34 milioni di arrivi totali

11 REGIONI MEDITERRANE IN COMPETIZIONE - 2015

La Puglia intercetta nel 2015 appena il

2,1% degli arrivi e l’1,3% delle presenze

Emerge un problema competitivo

e torna il problema

del Mezzogiorno

CA

PIT

AL

E U

MA

NO

+

Prima Componente

RICCHEZZA

Se

co

nd

a C

om

po

ne

nte

CA

PIT

AL

E U

MA

NO

-

Cluster analysis – Asse Economia

FORMAZIONE GRUPPI

Cluster analysis – Asse Economia

ASSETTO TERRITORIALE

Città

MA NON CI SONO SOLO BENEFICI CI SONO ANCHE

COSTI E CONTRADDIZIONI

Emergere di diseconomie

nelle grandi megalopoli

La proprietà della casa tra i giovani britannici si è dimezzata in 20

anni, secondo un recente studio dell'Istituto di studi fiscali del Regno

Unito. Si prevede che l'enorme aumento dei prestiti agli studenti nel

Regno Unito dal 2012 esacerberà questa tendenza. Il pesante debito

personale e i prezzi delle case stanno avendo un effetto simile sui

millennial negli Stati Uniti

Città medie che si reinventano

Puntando a specializzazione

Qualità della vita attenzione agli investitori internazionali

Secondary cities: first-class destinations

Seguendo gli IDE

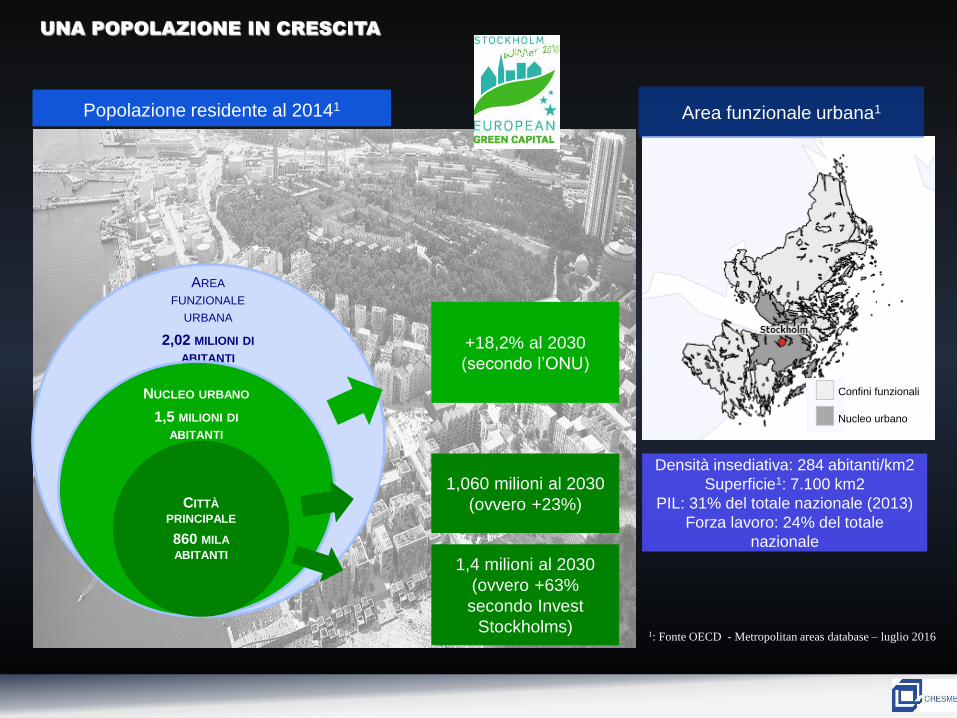

Densità insediativa: 284 abitanti/km2

Superficie1: 7.100 km2

PIL: 31% del totale nazionale (2013)

Forza lavoro: 24% del totale

nazionale

Confini funzionali

Nucleo urbano

Area funzionale urbana1 Popolazione residente al 20141

+18,2% al 2030

(secondo l’ONU)

AREA

FUNZIONALE

URBANA

2,02 MILIONI DI

ABITANTI

NUCLEO URBANO

1,5 MILIONI DI ABITANTI

CITTÀ PRINCIPALE

860 MILA ABITANTI

1: Fonte OECD - Metropolitan areas database – luglio 2016

1,4 milioni al 2030

(ovvero +63%

secondo Invest

Stockholms)

UNA POPOLAZIONE IN CRESCITA

1,060 milioni al 2030

(ovvero +23%)

Megalopoli

…. e «pesi medi» Le città di secondo livello stanno guidando la crescita globale generando

circa il 50% del PIL globale. …

Le principali middleweights sono per lo più capitali o centri economici

regionali, ….. (Manchester …Colonia… Oslo..Stoccolma ),

Pronte per una nuova fase: a sovraperformare la maggior parte delle

megalopoli nel loro livello assoluto di crescita, sulla base di tre criteri:

dati demografici, famiglie e redditi .

Le economie di scala spesso crescendo di dimensioni regrediscono in

diseconomie di scala, causando in tal modo alle megalopoli una crescita

più lenta del loro PIL pro capite ( McKinsey).

"Con il mercato di Londra, Parigi e il centro dell'Europa troppo occupato, i

fondi internazionali di private equity stanno allargando il loro campo di

applicazione e [cercano] mercati [più freschi], come Oslo".

Il sindaco di Bordeaux, ha detto:

"Vorrei conciliare la crescita della città e la qualità della vita.

Siamo una città ma in campagna. Non voglio essere Tokyo - [è]

importante mantenere questa attrattiva. "

Sindaco di Gdynia (Polonia)

Il nostro marchio è un'alta qualità della vita. Il costo della vita e degli

affari è inferiore qui. Ascoltiamo attentamente [i bisogni e le idee degli

abitanti] ", afferma. "[Allo stesso modo], Gdynia costruisce relazioni

individuali [di lunga durata] con ciascun investitore e fornisce un

supporto su misura".

Fonte: J. Ravetz, Manchester University October 2015

Secondary cities: first-class destinations

Emerge un problema competitivo

Tra città e città

Tra città e territori

I contenuti della competizione sono:

QUALITA’ DELLA VITA

LAVORO

CAPACITA’ DI INNOVAZIONE

Citta’

centri storici, periferie,

citta’ diffusa ,

aree interne: una

riflessione sull’Italia

Gli edifici

IL PATRIMONIO EDILIZIO ITALIANO PER

DESTINAZIONE D’USO AL 2016 ( NUMERO DI EDIFICI)

- 11,9 milioni di edifici sono

costituiti da edifici

residenziali, destinati

unicamente all’abitare o a

un mix di attività

residenziali ed

economiche;

- 1,6 milioni sono gli edifici

interamente destinati allo

svolgimento di attività non

residenziali, primarie,

secondarie o terziarie;

- 1,5 milioni di edifici sono o

non utilizzati, o collabenti,

o destinati , a altri usi (ad

esempio: cabine elettriche,

stazioni di pedaggio,

stazioni per pompe di

benzina, torri, fortificazioni,

fari, ecc.)

-

CHI HA PROGETTATO L’ITALIA

Edilizia residenziale

11,9 MILIONI DI EDIFCI

2,15

1,38

1,66

1,97 1,98

1,29

0,80

0,54

0,16 2,15

3,52

5,19

7,16

9,14 10,43

11,22 11,77

11,93

0,0

2,1

4,2

6,3

8,4

10,5

12,6

0,00

0,40

0,80

1,20

1,60

2,00

2,40

1918 e

precedenti

1919-1945 1946-1960 1961-1970 1971-1980 1981-1990 1991-2000 2001-2011 Dopo il

2011

Edifici costruiti nel periodo Cumulato edifici (Stock)

STOCK 2016

Quota di edifici progettati per figura del progettista

INGEGNERE

8%

ARCHITETTO

11%

GEOMETRA

40%

AUTO

PROGETTAZIONE/

AUTOPROMOZIONE

STORICA

41%

CHI PROGETTA GLI EDIFICI NEL 2017

ARCHITETTO

47,9%

GEOMETRA

19,8%

INGEGNERE

32,2%

Il CRESME ha inoltre realizzato un’indagine su un campione di 3.600

cantieri e progetti di nuova costruzione attivi nel 2017, per i quali è

stata verificata l’attribuzione dei vari livelli di progettazione.

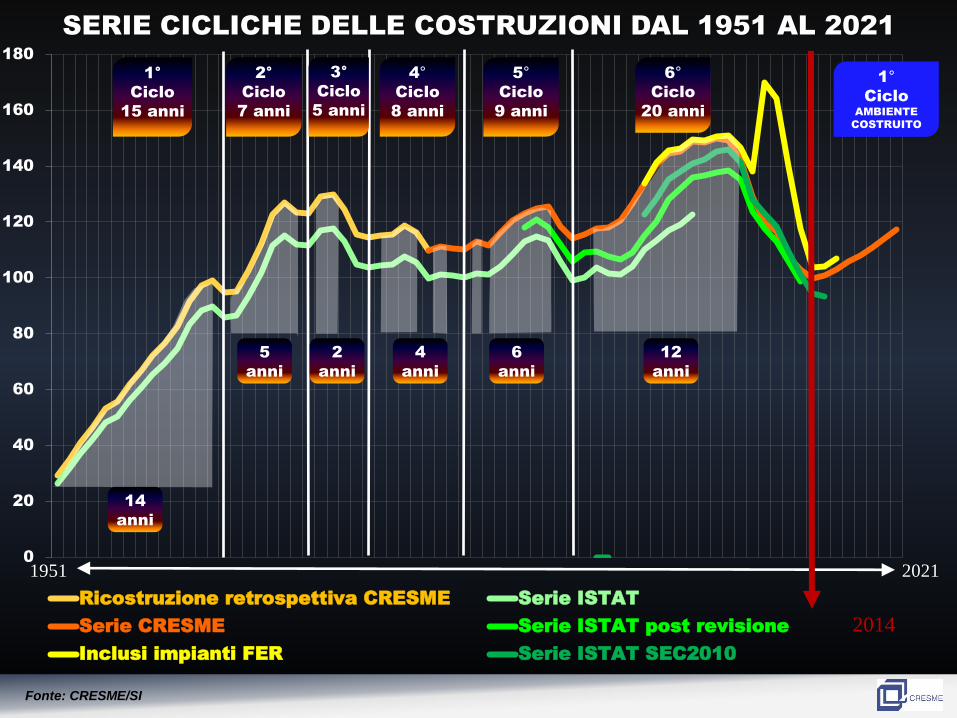

Il ciclo edilizio

… o il primo ciclo

dell’ambiente

costruito

0

20

40

60

80

100

120

140

160

180

Ricostruzione retrospettiva CRESME Serie ISTAT

Serie CRESME Serie ISTAT post revisione

Inclusi impianti FER Serie ISTAT SEC2010

SERIE CICLICHE DELLE COSTRUZIONI DAL 1951 AL 2021

1951 2021

2014

1°

Ciclo

15 anni

6°

Ciclo

20 anni

5°

Ciclo

9 anni

4°

Ciclo

8 anni

3°

Ciclo

5 anni

2°

Ciclo

7 anni

5

anni

2

anni

4

anni

6

anni

12

anni

14

anni

Fonte: CRESME/SI

1°

Ciclo AMBIENTE

COSTRUITO

NUOVE ABITAZIONI PRODOTTE

Fonte: elaborazione e stime CRESME/SI su dati Istat

-

100

200

300

400

500

600

700

800

900

1.000

1.100

19

35

19

37

19

39

19

41

19

43

19

45

19

47

19

49

19

51

19

53

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

Mig

lia

ia

serie ricostruita (CRESME)

Progettate (ISTAT)

costruite (ISTAT)

Ultimate (CRESME)

Fonte: CRESME/SI

80

125

170

215

260

305

350

80 125 170 215 260 305 350

INDICE DEI PREZZI REALI E INDICE DELLE COMPRAVENDITE

(1958=100)

1978-1986

1969-1978

1986-1996

1996-2013

1958-1969

Fonte: elaborazione CRESME su fonti varie

2013-2021

(è vietata la diffusione con qualsiasi mezzo senza autorizzazione scritta)

COMPRAVENDITE

PR

EZ

ZI

RE

AL

I

QUALE ITALIA

Considerando questi dati, potremmo ipotizzare che l’Italia si

divide in tre grandi tipologie, in Tre Italie.

Non sono le Tre Italie socio-economiche descritte dai lavori di

Bagnasco , le tre Italie del Nord, del Centro e del Sud;

ma soprattutto le Tre Italie prodotte dal complesso rapporto

storico di valori immobiliari, modelli economici, radici e

comportamenti socio-culturali che si mostra “fossilizzato”,

“cristallizzato” in tre forme tipologiche edilizie dell’abitare:

TRE ITALIE?

TRE ITALIE?

1. L’Italia mono-bifamigliare della provincia e della

dispersione, oggetto di numerose analisi

dell’urbanistica italiana , ma poco tradotta in

elemento fisico, prevalentemente costituita da

edilizia mono-bifamigliare, o da una moda costruttiva

costituita da edifici comunque di piccole dimensioni,

in parte “autopromossa”, quando non abusiva..

Un’edilizia che si sparge nelle pianure e sale nelle

montagne arroccandosi nelle aree interne;

CITTA’ DIFFUSA, LA CAMPAGNA URBANIZZATA….LE

AREE INTERNE PUNTEGGIATE DI INSEDIAMENTI

TRE ITALIE?

2. L’Italia della periferia, addossata alle aree centrali,

frutto di modelli edilizi più intensi, fatta di edifici con

oltre 5 abitazioni, e che man mano salgono in altezza in

relazione ai valori immobiliari urbani e ai cicli storici

della speculazione immobiliare senza mai raggiungere

nel nostro Paese l’intensità e la dimensione raggiunta

nelle altre grandi metropoli europee e internazionali;

TRE ITALIE?

3. La “piccola” Italia dei centri storici, perché i centri

storici sono piccoli in termini di edifici e popolazione;

è l’Italia della conservazione del patrimonio storico-

artistico e del tessuto storico-edilizio, l’esito di un

percorso culturale e di valori architettonici così forte

da determinare la principale specificità politica

italiana in materia di urbanistica, forse l’unica vera

politica dal secondo dopoguerra, tale da segnare

l’immagine del nostro Paese come un paese ancorato

al suo passato fatto di cento città che restano

identificate nella massima rappresentazione di “città

storiche”.

2,5% della popolazione vive nei centri

storici dei 109 capoluoghi di provincia

UNA NUOVA SINTASSI

Citta’ storica più che

centro storico

La città

semicentrale…

CITTA’:

CAPOLUOGHI DI

REGIONE

Comuni capoluogo di regione

VARIAZIONE STORICA POPOLAZIONE (2006-2016)

Fonte: DemoSI-CRESME su dati ISTAT

COMUNI CAPOLUOGO PROVINCE CAPOLUOGO

-14.582

-2.005

-1.227

-784

-616

-557

-303

169

194

226

500

5.217

6.636

7.706

10.577

18.800

24.273

31.120

113.460

316.770

Genova

Catanzaro

Cagliari

Napoli

Potenza

Campobasso

Venezia

Ancona

Aosta

Trieste

L'Aquila

Palermo

Bari

Trento

Perugia

Torino

Bologna

Firenze

Milano

Roma

-17.428

-14.225

-4.063

-175

500

1.015

2.229

10.837

12.770

26.045

28.221

28.893

33.069

35.457

49.588

65.807

67.847

76.466

240.564

529.783

Genova

Potenza

Campobasso

Trieste

L'Aquila

Catanzaro

Aosta

Ancona

Cagliari

Bari

Perugia

Venezia

Palermo

Trento

Napoli

Firenze

Bologna

Torino

Milano

Roma

-18.926

-15.300

-13.357

-4.757

-2.629

-1.362

-1.046

-788

-615

-540

-235

-72

64

132

646

1.447

4.165

5.051

10.172

27.393

Napoli

Torino

Genova

Palermo

Venezia

L'Aquila

Ancona

Catanzaro

Trieste

Aosta

Potenza

Campobasso

Cagliari

Trento

Perugia

Bari

Bologna

Firenze

Roma

Milano

VARIAZIONE RECENTE DELLA POPOLAZIONE (2013-2016)

COMUNI CAPOLUOGO

Fonte: DemoSI-CRESME su dati ISTAT

COMUNI CAPOLUOGO

-163.581

-131.594

-100.692

-65.895

-39.988

-18.376

-14.619

-11.951

-8.053

-8.002

-5.809

-5.284

-4.663

-3.345

-2.832

-2.114

-820

36.577

36.841

286.491

Napoli

Torino

Genova

Palermo

Roma

Venezia

L'Aquila

Catanzaro

Ancona

Bari

Potenza

Cagliari

Trento

Campobasso

Aosta

Trieste

Perugia

Firenze

Bologna

Milano

VARIAZIONE SCENARIO POPOLAZIONE (2016-2036 - IP centrale)

Polarizzioni Città che crescono e città che perdono

popolazione

Emerge ancora il problema del sud

CENTRI STORICI

DEI

CAPOLUOGHI DI

PROVINCIA

109 CAPOLUOGHI 170 kmq

0,06%

VARIABILI CENSUARIE

POPOLAZIONE E ABITAZIONE

2001 - 2011

VARIABILI CENSUARIE INDUSTRIA

E SERVIZI

2001 - 2011

OSSERVATORIO MERCATO

IMMOBILIARE – AGENZIA

TERRITORIO

2016

Fonte: elaborazione CRESME su dati ISTAT, 2011

CENTRO STORICO RESTO COMUNE ITALIA

Numero % Numero % Numero %

Popolazione residente 1.488.269 2,5 15.812.313 26,8 59.433.744 100,0

% ADDETTI CENTRO STROICO SU TOTALE

NAZIONALE

TERRITORIO 0,06%

POPOLAZIONE 2,5%

ADDETTI TOTALI 8,4%

SERVIZI PUBBLICI 14,5%

SERVIZI ALLA PRODUZIONE 14,0%

SERVIZI RICETTIVI 13,45

Fonte: elaborazione CRESME su dati ISTAT, 2001 e 2011

Anche i centri storici sono divisi tra

Chi vince e chi perde

Ed emerge il problema del sud

AREE INTERNE

CENTRI POPOLAZIONE AREE INTERNE

VARIAZIONE DELLA POPOLAZIONE 2007-2016

…TIRANDO LE FILA

RIDUZIONE RICONFIGURAZIONE +

=

UN NUOVO CICLO SISTEMICO

DI ACCUMULAZIONE

SETTIMO CICLO

UN NUOVO CICLO EDILIZIO

QUALI DRIVER

GUIDERANNO IL

NUOVO CICLO?

SELEZIONE

SOCIALE

TERRITORIALE

TIPOLOGICA

IMPRENDITORIALE

CAPACITA’ DI

INNOVAZIONE

1.

HA UN PESANTE PROBLEMA DEMOGRAFICO

2.

LA RIPRESA DIVIDE IL PAESE PIU’ CHE LA CRISI

IL DIVARIO SI AMPLIA

E LA CHIAVE DEL DIVARIO E’ PRIMA DI ALTRI L’IRRISOLTO

PROBLEMA DEL MEZZOGIORNO

3.

DEBITO PUBBLICO E MEZZOGIORNO SONO I DUE MACIGNI

DELL’ECONOMIA ITALIANA

NESSUN PAESE AVANZATO HA UN DIVARIO TERRITORIALE

COSI’ GRANDE (IL REDDITO MEDIO DEL SUD E’ PARI

AL 57% DEL CENTRO-NORD)

L’ITALIA

4.

E’ NECESSARIO VIVERE DA PROTAGONISTI

QUESTA NUOVA FASE DIFFICILE E

STIMOLANTE DELLA COMPETIZIONE BASATA SU UN NUOVO

PARADIGMA DELLO SVILUPPO

I DRIVER SONO STATI FISSATI

LA STRADA E’ DISEGNATA

(Rio, Parigi, Amsterdam, Davos, Bologna)

L’ITALIA

UN NUOVO MODELLO OLISTICO DI PIANIFICAZIONE

LONDRA PARIGI

STOCCOLMA

BERLINO

Fonte: J. Ravetz, Manchester University October 2015

• 5.

POTREMMO DIRE CHE CITTÀ E TERRITORI STANNO PROVANDO A

“PROGETTARE LA LORO RIVOLUZIONE”.

• CRESCERE E COMPETERE,

OFFRENDO LE MIGLIORI OPPORTUNITÀ DI LAVORO

E LA MIGLIORE QUALITÀ DELLA VITA IN TERMINI

AMBIENTALI E DI INNOVAZIONE

DIVENTA UNA NUOVA UTOPIA URBANA

SIAMO ENTRATI IN

UNA NUOVA EPOCA DI

RE-INFRASTRUTTURAZIONE URBANA

6.

MA SOPRATTUTTO

IL QUADRO COMPARATO MOSTRA

CHE SENZA

VISIONE , QUALITA’

E AMBIZIONE

C’E’ BEN POCO FUTURO

Soprattutto per un paese con dinamiche

demografiche come il nostro

«BISOGNA GIOCARE IN ATTACCO»

ROMA Quando nasce e si afferma

Con la visione della Civitas

getta le basi della città moderna sostituendo il concetto di

Polis Nel periodo antoniniano Roma è metropoli

internazionale Vanta da 1 a 1,2 milioni di abitanti

(in alcuni studi 1,7 milioni) Con una percentuale di non romani altissima

LA CIVITAS ROMANA E’ BASATA SUL CONFLUIRE DI PERSONE…

«I primo dio a cui viene eletto un tempio a Roma è il dio

Asylum. Roma si fonda attraverso l’opera concorde di persone che erano addirittura state bandite dalle loro città, che erano dunque esuli, raminghi, profughi, banditi, che confluiscono in

un unico luogo per fondare Roma . …

Con la Costituzione antoniniana di Caracalla tutti i liberi che vivono nei confini dell’impero diventano cives romani: siano essi africani, dell’Asia Minore,

spagnoli, galli, ecc., a prescindere da ogni determinatezza etnico-religiosa*».

RISPETTANDO LA LEGGE

* M.Cacciari, La città, 2009

…ma soprattutto ROMA è stata Civitas mobilis

CIVITAS AUGESCENS «città che esiste in virtù della sua capacità di incorporare in

sé nuove genti e nuovi territori, che neppure potrebbe sopravvivere se non tendesse all’«imperium sine fine»*

E’ LA CITTA’ DELLA CRESCITA

DELLA CONCORDIA DELLA TRASFORMAZIONE

DELLE ALTE AMBIZIONI

*M.P. Baccari, «Il concetto giuridico di civitas augescens. Origine e continuità», in Studia et documenta

historiae et iuris, LXI/1995

ma crescere… «Crescere è trasformarsi. Crescere sempre implica il sapersi

trasformare in relazione alle novità che si presentano, all’occasione che si manifesta. Ma non l’adattarsi ad esse, poiché allora non sarebbe la civitas che cresce, grazie alla

sua capacità di assimilare e integrare, ma novità ed occasioni a dominarla.

Trasformarsi significa perciò rinnovarsi. L’eternità di Roma non esprime statica capacità di durata, ma la dura fatica per il suo perenne rinnovarsi. Renovatio

esige la civitas augescens.»*

In fondo è quello che dobbiamo fare oggi…

*Massimo Cacciari, L’epoca della globalizzazione , 2007