12 - associazioneares.it fileReS - I quaderni di AReS ASSOCIAZIONE PER IL RIFORMISMO E LA...

92

12 FEBBRAIO 2014 P O L I T I C A S O C I E T À C U LT U R A RIVISTA DELL’ ASSOCIAZIONE ARES RIFORMISMO E SOLIDARIETÀ Poste Italiane SpA - spedizione in abbonamento postale - 70% Roma Aut. n. C/RM/61/2011 Presentazione Economia e welfare: il futuro comincia adesso! Vanni Petrelli Quadro macroeconomico Crisi finanziaria, sviluppo malato e malessere sociale. Rischi e sfide della nuova economia dell’esclusione e della diseguaglianza: le difficili eredità del passato Lucio Lamberti Welfare state: nuovi bisogni e compatibilità finanziarie La sanità italiana in un quadro di prospettiva Federico Spandonaro Assetti previdenziali ed assistenza integrativa Mauro Nori Gli attori del cambiamento Tiziano Treu Un quadro di prospettiva Strategie di crescita tra limiti e possibilità Pier Paolo Baretta 2014 punto di svolta della fase economica I vincoli e le potenzialità della finanza Pubblica Stefano Fassina La politica industriale Claudio De Vincenti

-

Upload

nguyentruc -

Category

Documents

-

view

226 -

download

1

Transcript of 12 - associazioneares.it fileReS - I quaderni di AReS ASSOCIAZIONE PER IL RIFORMISMO E LA...

RES

PO

LI

TI

CA

SO

CI

ET

ÀC

UL

TU

RA

FEBB

RAIO

201

412 12

FEBBRAIO 2014

P O L I T I C A S O C I E T À C U L T U R A

RIVISTA DELL’ASSOCIAZIONE ARES RIFORMISMO E SOLIDARIETÀPoste

Ital

iane

SpA

- sp

ediz

ione

in a

bbon

amen

to p

osta

le -

70%

Rom

a A

ut. n

. C/

RM/

61/

2011

PresentazioneEconomia e welfare: il futuro comincia adesso!Vanni Petrelli

Quadro macroeconomicoCrisi finanziaria, sviluppo malato e malessere sociale.Rischi e sfide della nuova economia dell’esclusione e della diseguaglianza: le difficili eredità del passatoLucio Lamberti

Welfare state: nuovi bisogni e compatibilità finanziarieLa sanità italiana in un quadro di prospettivaFederico Spandonaro

Assetti previdenziali ed assistenza integrativaMauro Nori

Gli attori del cambiamentoTiziano Treu

Un quadro di prospettiva Strategie di crescita tra limiti e possibilitàPier Paolo Baretta

2014 punto di svolta della fase economicaI vincoli e le potenzialità della finanza PubblicaStefano Fassina

La politica industrialeClaudio De Vincenti

RES

P O L I T I C A S O C I E T À C U L T U R A

RIVISTA DELL’ASSOCIAZIONE ARES RIFORMISMO E SOLIDARIETÀ

ReS - I quaderni di AReSASSOCIAZIONE PER IL RIFORMISMO E LA SOLIDARIETÀ

Rivista trimestrale - Anno V - n. 12

Direttore:Pier Paolo Baretta

Direttore responsabile:Vanni Petrelli

Direzione e redazione:Via XX Settembre, 40 - 00187 Roma

Proprietà:AReS

Sito internet:www.associazioneares.it

E-mail:[email protected]

Twitter@AssocAReS

Pubblicità:Massimiliano [email protected]. 3498662896

Progetto Grafico:Giulio Sansonetti

Impaginazione:Mino Onorati

Stampa:3ESSE srl - ViaBasilicata, 29 (zona PIP) - 70029 Santeramo in Colle (BA)Tel. +39 080.3032229 - www.3esse.net - [email protected]

Registrazione del Tribunale di Roma n. 294/2010 del 22 giugno 2010

Prezzo:8,00 euro

Arretrati:- i precedenti numeri della rivista sono disponibili in formato pdf sul sito www.associazioneares.it.- il cartaceo si può richiedere scrivendo a [email protected], al costo di 8 euro (più le spese di spedizione).

Hanno collaborato a questo numero: Claudio De Vincenti, Stefano Fassina, Lucio Lamberti, Mauro Nori, Federico Spandonaro, Tiziano Treu.

Questo numero è stato chiuso in tipografia il giorno 28 Febbraio 2014Realizzato con carta Oikos riciclata ecologica della cartiera Fedrigoni

ACID FREE

P O L I T I C A S O C I E T À C U L T U R A

Res - I quaderni di AReS N. 12 - FEBBRAIO 2014

INDICE

Presentazione 5 Economia e welfare: il futuro comincia adesso! Vanni Petrelli

7 Quadro macroeconomico Crisi finanziaria, sviluppo malato e malessere sociale. Rischi e sfide della nuova economia dell’esclusione e della diseguaglianza: le difficili eredità del passato Lucio Lamberti

49 Welfare state: nuovi bisogni e compatibilità finanziarie

51 La sanità italiana in un quadro di prospettiva Federico Spandonaro

56 Assetti previdenziali ed assistenza integrativa Mauro Nori

62 Gli attori del cambiamento Tiziano Treu

ReS - I quaderni di AReSASSOCIAZIONE PER IL RIFORMISMO E LA SOLIDARIETÀ

Rivista trimestrale - Anno V - n. 12

Direttore:Pier Paolo Baretta

Direttore responsabile:Vanni Petrelli

Direzione e redazione:Via XX Settembre, 40 - 00187 Roma

Proprietà:AReS

Sito internet:www.associazioneares.it

E-mail:[email protected]

Twitter@AssocAReS

Pubblicità:Massimiliano [email protected]. 3498662896

Progetto Grafico:Giulio Sansonetti

Impaginazione:Mino Onorati

Stampa:3ESSE srl - ViaBasilicata, 29 (zona PIP) - 70029 Santeramo in Colle (BA)Tel. +39 080.3032229 - www.3esse.net - [email protected]

Registrazione del Tribunale di Roma n. 294/2010 del 22 giugno 2010

Prezzo:8,00 euro

Arretrati:- i precedenti numeri della rivista sono disponibili in formato pdf sul sito www.associazioneares.it.- il cartaceo si può richiedere scrivendo a [email protected], al costo di 8 euro (più le spese di spedizione).

Hanno collaborato a questo numero: Claudio De Vincenti, Stefano Fassina, Lucio Lamberti, Mauro Nori, Federico Spandonaro, Tiziano Treu.

Questo numero è stato chiuso in tipografia il giorno 28 Febbraio 2014Realizzato con carta Oikos riciclata ecologica della cartiera Fedrigoni

ACID FREE 67 Un quadro di prospettiva Strategie di crescita tra limiti e possibilità Pier Paolo Baretta

73 Grafici e tabelle

35 2014 punto di svolta della fase economica

37 I vincoli e le potenzialità della finanza Pubblica Stefano Fassina

42 La politica industriale Claudio De Vincenti

P O L I T I C A S O C I E T À C U L T U R A

PRESENTAZIONE

P O L I T I C A S O C I E T À C U L T U R A

5_

ECONOMIA E WELFARE: IL FUTURO COMINCIA ADESSO!

Vanni Petrelli

Il 2014 rappresenterà davvero il punto di svolta per l’economia nazio-nale? Quali saranno le politiche eco-nomiche italiane? Come conciliare i nuovi bisogni con le disponibilità fi-nanziarie? Esiste un welfare “perfetto”? Le risposte a queste domande han-no animato due Seminari organizzati dall’Associazione AReS-Riformismo e Solidarietà, presieduta dall’onorevole Pd Pier Paolo Baretta, sottosegreta-rio all’Economia. Nel corso del primo evento (“2014 punto di svolta della fase economica”) sono stati affrontati i temi delle prospettive della finanza pubblica, dell’economia finanziaria e della politica industriale. Dagli inter-venti dei relatori (Stefano Fassina, Lu-cio Lamberti, Claudio De Vincenti e lo stesso Baretta) è emerso come il 2014 sia considerato davvero l’anno dell’in-versione di tendenza, dopo la profon-da crisi degli ultimi anni. Ma perché ripresa ci sia davvero è necessario ave-re la consapevolezza che è necessario cambiare le regole del mercato e della finanza, senza imbrigliarle ma permet-tendo loro di operare per un obietti-

vo utile a tutti, vale a dire la crescita. Inoltre anche a sinistra bisogna avere il coraggio di parlare di capitalismo (anzi, di “capitalismi”, come ha detto Baretta). Ma attenzione: tutto ciò sarà perfettamente inutile (forse addirittura controproducente) se non c’è una pro-spettiva di uguaglianza e di giustizia sociale. Nel secondo seminario (“Welfare Sta-te: nuovi bisogni e compatibilità fi-nanziarie”) è emerso come il privato stia assumendo un ruolo sempre più rilevante nelle politiche di welfare, con la previdenza complementare o il fre-quente ricorso a lavoratrici badanti per accudire gli anziani. I relatori (Tiziano Treu, Federico Spandonaro e Mauro Nori e poi Lamberti e Baretta) hanno puntato l’indice sugli squilibri sociali relativi ad uno sviluppo non regolato, con il rischio di esclusioni e di disu-guaglianze. E sono stati sfatati alcuni luoghi comuni, primo tra tutti quello relativo alle presunte lacune del siste-ma sanitario nazionale, nonostante i ripetuti e drastici tagli ai quali è stata sottoposta la sanità pubblica italiana.

PRESENTAZIONE

P O L I T I C A S O C I E T À C U L T U R A

6_

Abbiamo deciso di dedicare questo numero di Res interamente agli atti dei due Seminari non solo per allargare la platea di chi vuole documentarsi ed in-formarsi su temi così attuali ed impor-tanti, ma anche per lasciare una trac-cia, tracciare il solco, lanciare qualche input. Ce lo impongono sia la fase che stiamo vivendo che lo stesso Statuto di AReS! Il momento storico-politico che stiamo attraversando è delicato ed ha

l’onere e l’onore di disegnare il futu-ro prossimo, un futuro che “comincia adesso” e che vede non solo la politica ma tutto il mondo sociale protagoni-sta. Ebbene, in questa nuova fase ci siamo anche noi, e intendiamo dire la nostra attraverso il sito (www.asso-ciazioneares.it) e questa rivista, che di AReS costituiscono una sorta di think tank. Buona lettura!

Ps: Per facilitare la lettura sono stati accorpati i testi del prof. Lamberti e dell’on Baretta, intervenuti ad entrambi i seminari. Inoltre è stato inserita un’appendice contenente tabelle e grafici utili per l’approfondimento dei temi trattati. Sul sito AReS sono disponibili le slides utilizzate dai relatori nel corso dei seminari.

Roma, 8 ottobre 2013Villa Piccolomini, via Aurelia Antica 164

Seminario “2014 punto di svolta della fase economica”“L’economia finanziaria”Dott. Lucio Lamberti - Economista“I vincoli e le potenzialità della finanza Pubblica”On. Stefano FassinaViceministro dell’Economia“La politica industriale”On. Claudio De VincentiSottosegretario al ministero dello Sviluppo economicoConclusioniOn. Pier Paolo BarettaSottosegretario al ministero dell’Eco-nomia, Presidente associazione AReS

Roma, 5 novembre 2013Villa Piccolomini, via Aurelia Antica 164

Seminario “Welfare state: nuovi bisogni e compatibilità finanziarie”IntroduzioneOn. Pier Paolo Baretta“Welfare e sostenibilità, una visione globale”Dott. Lucio Lamberti “La sanità italiana in un quadro di prospettiva”Prof. Federico Spandonaro - Docente di economia e management sanitario pres-so l’Università “Tor Vergata” di Roma“Assetti previdenziali ed assistenza integrativa”Dott. Mauro Nori - Direttore generale Inps ConclusioniProf. Tiziano Treu

P O L I T I C A S O C I E T À C U L T U R A

CR

CRISI FINANZIARIA, SVILUPPO MALATO E MALESSERE SOCIALE

Lucio LambertiEconomista

Quadro macroeconomico

RISCHI E SFIDE DELLA NUOVA ECONOMIA DELL’ESCLUSIONE E DELLA DISEGUAGLIANZA: LE DIFFICILI EREDITÀ DEL PASSATO

P O L I T I C A S O C I E T À C U L T U R A

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

9_

1. Doping finanziario e competizio-ne sociale.

Il modello di crescita globale dell’ulti-mo ventennio si è basato su due grandi leve di stimolo del ciclo economico, una finanziaria e una più propriamente economica e geopolitica:• Trasferimento tra generazioni degli

oneri e dei rischi (Debito, consumo, deregolamentazione, mercato trans-nazionale dei capitali)

• Riorganizzazione internazionale del lavoro e competizione tra modelli sociali, con motore unico di selezio-ne il mercato globale dei consumato-ri e del capitale.

Il trasferimento tra generazioni degli oneri e dei rischi, attraverso il mercato finanziario, ha consentito un’illusio-ne di ricchezza e benessere collettivo, e comportamenti di consumo e spesa conseguentemente non sostenibili.

La leva principale è stata la crescente tolleranza al debito sia delle istituzio-ni che dei prenditori di capitali. Con strumenti sempre più sofisticati, che di fatto hanno reso impalpabile la sen-sazione di rischio, e hanno consentito la crescita a livelli mai sperimentati in passato dei livelli del debito, sen-za l’attivazione di anticorpi. L’effetto doping che questo ha generato sui mercati è stato notevole, paragonabi-le solo in parte a quanto avvenuto a cavallo della crisi del ‘29, anche per il carattere globale della crisi. L’apertura senza precedenti dei mercati dei ca-pitali ha uniformato i comportamenti di aree culturalmente molto distanti, e ha ingigantito ovunque le dimensioni dell’industria finanziaria. La riorganizzazione internazionale del lavoro e la competizione tra mo-delli sociali, hanno tratto invece origi-ne dalla globalizzazione dei mercati e

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

10_

dalla delocalizzazione delle produzio-ni, senza regole.Chiunque ha potuto esportare ovun-que, produrre dove le condizioni erano più favorevoli al capitale. Per il consu-matore il prezzo è diventata l’unica di-scriminante, cosi come per l’imprendi-tore il costo del lavoro e la tassazione. Il primo effetto è stato di apparente crescita e benessere per tutti: merce a più basso costo, capitali meglio remu-nerati, esplosione dei profitti; e l’illu-sione è stata che questo nuovo ordine potesse avere effetti positivi per tutti. Ma se la discriminante dei comporta-menti è solo il prezzo e il lavoro diven-ta uno dei tanti fattori da contrattare senza alcuna valutazione dell’impatto sociale e ambientale, la competizione tra aree spinge al ribasso le richieste e gli squilibri indotti sui sistemi occiden-tali (basati sul consenso e la mobilità tra classi) diventano dirompenti, scar-dinando conquiste sociali di conviven-za civile conquistate con fatica in anni di confronto e sperimentazione.Oggi questo modello di crescita è in crisi. La crisi finanziaria esplosa nel 2007, ancora più che mai attuale, è stata solo una punta dell’iceberg dei fenomeni che potremo fronteggiare, un avvertimento sui potenziali rischi connessi alla difficile eredità finanzia-ria ed economica con cui le generazio-ni attuali e future dovranno convivere. Molti di queste pillole avvelenate non

hanno soluzione autoctona o tradi-zionale possibile, né facili scappatoie, come vedremo, ma richiedono coordi-namento internazionale, pragmatismo, determinazione e coraggio.Altrettanto esplosiva e rischiosa è l’e-redità sociale: la nuova economia della diseguaglianza e dell’esclusione ha reso molto più simili i paesi occidentali ai modelli dei paesi emergenti, con effetti critici per la tenuta dei modelli demo-cratici e sociali dei paesi occidentali, tantopiù ora che la penuria di risorse finanziarie per il welfare agisce da vin-colo implicito per le politiche future di riequilibrio e sostegno. La nuova economia di mercato è funzionale agli interessi di una ridotta elite mentre le condizioni di vita, di lavoro e di reddi-to della stragrande maggioranza della popolazione peggiorano rapidamente, con effetti negativi anche per le pro-spettive di crescita. Gli anni di maggio-re prosperità dei paesi occidentali non a caso coincidono con fasi di maggiore equità e mobilità sociale. Per l’Italia la sfida è particolarmente difficile, perché le eredità di sistema si accompagnano a debolezze specifiche (demografiche, imprenditoriali, finan-ziarie) e a frizioni istituzionali crescen-ti, che ingabbiano le risorse, escludo-no i giovani e rischiano di impoverire strutturalmente il paese. Sono debolez-ze tipiche di un sistema purtroppo de-cadente che non riesce a pensare e ad

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

11_

investire sul proprio futuro con corag-gio. Esauritasi la spinta propulsiva del dopoguerra, della ricostruzione e della imprenditoria spontanea il rischio è di risvegliarsi troppo tardi, avendo dilapi-dato i tanti vantaggi competitivi e fat-tori di forza che pure conserva. Ma se questo è il movimento inerziale, la conclusione non è scritta, anzi. Bi-sogna avere il coraggio di ricominciare a fare politica industriale per liberare le risorse, e rimettere mano al modello sociale; non per distribuire demagogi-camente risorse che non ci sono, ma per favorire la giustizia nelle risorse scarse, riscoprire risorse e voglia di ri-scatto, valorizzare il lavoro e far rien-trare nel gioco sociale i giovani. La comprensione della complessità dei problemi e della loro dimensione è un passaggio importante per evitare illu-sioni: non esistono scorciatoie facili, ci sarà un prezzo elevato da pagare per ritornare in equilibrio, e per questo, la gestione del consenso e la chiarez-za degli obiettivi saranno sempre più necessari.

2. Le eredità finanziarie: il debito cumulato e la sua sostenibilità

Un primo ineludibile problema eredi-tato è come riportare il debito accu-mulato negli scorsi venti anni a livelli sostenibili.

La creazione di strumenti finanziari di debito è un meccanismo efficace di tra-sferimento di risorse tra individui per consentirne l’uso efficiente nel sistema produttivo, o per consentire l’anticipo di consumi che potranno essere distri-buiti nel corso della vita con la crescita delle capacità di rimborso (si pensi ai mutui). Le banche commerciali, con i meccanismi di deposito e prestito, e i mercati finanziari con l’intermediazio-ne del debito, trasformano le risorse finanziarie nel semilavorato adatto per chi le utilizza, ne gestiscono e distri-buiscono i rischi, rendono efficiente e poco costoso il contatto tra operatori. Il sistema finanziario svolge quindi in teoria un ruolo positivo di facilitatore della crescita e dello sviluppo. Anche lo Stato si pone come interlo-cutore di risorse, ma questa volta tra generazioni generiche. Il debito per-mette di investire risorse per i biso-gni della convivenza sociale e per il mantenimento del ciclo economico o lo sviluppo di lungo termine. Il costo sarà pagato in parte dalle generazioni future, secondo modelli futuri di di-stribuzione degli oneri, ma, almeno in teoria, il vantaggio è la creazione delle migliori condizioni per lo sviluppo fu-turo delle stesse generazioni.Che parte del debito dei singoli non venga ripagata perché la famiglia, la impresa ha ‘esagerato’ nella richiesta di risorse o non ha avuto successo nel-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

12_

la attività economica è un fenomeno inevitabile; ma anche il fallimento è un evento insito e digerito dal sistema se il volume di risorse trasferito non è eccessivo, ed è gestito con meccanismi trasparenti ed ‘economici’ dagli inter-mediari finanziari. Che parte del debito Statale diventi strutturale e non più solo ciclico, con una sorta di tassazione finanziaria co-stante per le generazioni, è anch’esso un fenomeno pressoché ineludibile e accettato di funzionamento dei sistemi attuali purché le dialettiche di control-lo dei conflitti d’interesse ne limitino l’ammontare e responsabilizzino l’uso.In teoria il sistema finanziario/politico dovrebbe avere in sé anticorpi (costo del debito crescente in base al rischio, meccanismi assicurativi, segmentazio-ne delle risorse disponibili in base al rischio, autorità di controllo) che limi-tano entro valori gestibili e ragionevoli la crescita del debito. Ma cosa succede quando il debito di-venta eccessivo per opacità o ineffi-cienza di questi anticorpi? Diventa un vincolo opprimente, una palla al piede economica per il lievitare del servizio del debito, mina i rapporti sociali; e quando assume dimensioni totali ele-vate il rischio sistemico può persino travolgere i sistemi economici e sociali. Nel 2007/2008 lo spettro di un nuovo ’29, è stato fin troppo ‘realistico’ per non riconoscerne l’attualità e perico-

losità. La crisi è stata indotta dalla fi-nanza stessa e dall’abdicazione di parte del ruolo di controllo e indirizzo delle autorità, avvenuta come conseguen-za di una eccessiva espansione della liquidità e dei prezzi delle attività. La trasformazione dei contratti di debi-to in titoli standardizzati scambiabili sul mercato ha ridotto gli incentivi al monitoraggio dei debitori. Il passaggio da contrattazioni bilaterali basate su relazioni durevoli a scambi di prodot-ti finanziari in condizione di relativa anonimità e di elevata concorrenza tra intermediari ha indotto una sottova-lutazione generale del rischio. Infine, il fatto che le attività reali siano state poste a garanzia dei debiti, ha indot-to i singoli investitori a scegliere livelli di liquidità troppo bassi. Lasciato a se stesso il debito degli intermediari ten-de sempre ad essere troppo elevato nelle espansioni e troppo basso nelle recessioni. Il fenomeno è esacerbato dall’azzardo morale, cioè dal fatto che, se le istituzioni finanziarie hanno fidu-cia di essere salvate dai governi o dalle banche centrali, possono permettersi di correre rischi maggiori.Come misurare il grado di tolleranza accettabile per un sistema economi-co? Il modo più tradizionale e diffuso in letteratura per misurare l’intensità di debito presente nelle economie è paragonarlo con il prodotto interno lordo. Non si tratta di grandezze per-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

13_

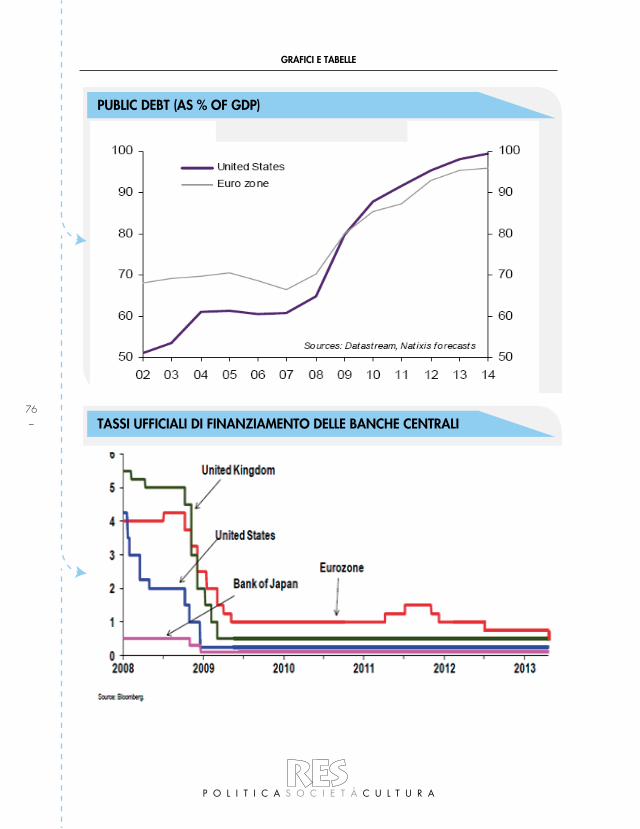

fettamente omogenee, anche perché il PIL non ha dimensione finanziaria ma di contabilità generale economica. La leva finanziaria di un paese dovrebbe essere paragonata allo stock di risorse finanziarie/economiche disponibili.La leva sul PIL, tuttavia, è un indica-tore disponibile ed efficace, di faci-le comprensione, ed è ormai entrata nell’uso corrente sia dai legislatori che dagli operatori finanziari: in senso lato esprime per un paese quanti anni di “prodotto interno” sono necessari per ripagare il debito, nell’ipotesi molto esemplificativa che tutte le risorse cre-ate siano dedicate solo a questo, siano correttamente censite, ed abbiano va-lenza finanziaria. In condizioni nor-mali il Debito Totale stimato di una economia (debito statale, delle impre-se, delle famiglie) si mantiene entro limiti non troppo distanti dal PIL di ri-ferimento. Oggi questo non è più vero per tutti i paesi sviluppati. Negli Stati Uniti, il processo di creazio-ne di debito è stato straordinariamente ampio ed accelerato. L’accumulazione è cominciata nel dopoguerra, ma è di-ventata esplosiva dagli anni Ottanta in poi, quando è passata da poco più di 1 a oltre 3.5 volte il Prodotto Lordo do-mestico. Non è un problema solo americano, ma di tutto il sistema finanziario glo-bale, e in particolare dei paesi svilup-pati. Se si considerano i Paesi del G7

complessivamente, la leva finanziaria rispetto al GDP è superiore alle 4 vol-te. Il debito ha raggiunto nel 2012 la somma stratosferica di 140 trilioni di dollari.Il motore nella creazione del debito è stato diverso nelle varie aree geografi-che. Tipicamente nelle economie an-glosassoni il principale attore è stato soprattutto privato. Le famiglie hanno fatto ampio ricorso all’intermediazio-ne per mantenere alta la propensione al consumo, grazie alla diffusione di strumenti di credito al consumo, car-tolarizzazioni, mutui opaci, che hanno consentito di sedimentare una tolle-ranza inusuale a livelli di indebitamen-to estremamente elevati rispetto al reddito prodotto e alle capacità preve-dibili di rimborso e servizio del debito.In altre il principale attore è stato lo Stato che ha agito da redistributore di ricchezza (come in Italia). In altre an-cora il sistema finanziario, o un mix di tutti gli attori. Qualunque sia stata l’origine, con la crisi bancaria lo Stato è dovuto subentrare per evitare il col-lasso finanziario, assumendo in prima persona il rischio sistemico del debito come debitore o come garante. E’ di-ventato cosi il principale emittente di nuovo debito e principale acquirente di debito, trasferendo alle prossime ge-nerazioni le incognite sulla risoluzione del problema.A titolo di esempio, il debito Federale

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

14_

USA è più che raddoppiato negli ultimi quattro anni salendo ad oltre 12 trilioni di dollari, e trasformando l’America nel più grande paese debitore in termini assoluti. In Europa il tasso medio d’in-debitamento è ormai stabilmente ben al di sopra del 60% previsto dai trattati. Come si è finanziato tutta questa mon-tagna di debiti pubblici e privati? In parte riempiendo i bilanci delle Ban-che Centrali, che hanno assunto cosi in modo crescente in modo diretto il rischio sistemico; le dimensioni sono impressionanti. Quasi otto volte i valo-ri di impegno di inizio 2000. Le banche centrali hanno inoltre so-stenuto il debito agendo su due leve: il costo del debito (con tassi che sono ormai a zero in tutti i principali paesi sviluppati) e l’abbondanza di moneta. Da anni ormai le banche centrali pre-stano a tassi vicini allo zero moneta alle banche, cosi permettendo la tra-smissione di un regime artificiale di prezzi sul mercato dei capitali a tutto il sistema finanziario; una sorta di tas-sa occulta permanente per il risparmio finanziario a favore del debitore, con bassissimi premi al rischio per il cre-dito e persino tassi negativi in termini nominali.Allo stesso tempo si lascia una quanti-tà di moneta elevatissima nel sistema per spingere gli operatori ad utilizzarli. La base monetaria lasciata nel sistema dalla sola Fed è triplicata dal 2009. Fe-

nomeni altrettanto ampi si sono verifi-cati in tutti i principali paesi. Il paradosso è che tutta questa ‘arma-ta finanziaria’ è servita a mantenere a galla il sistema evitando il crollo delle istituzioni finanziarie dopo il caso Leh-man, a finanziare i debitori, a creare ricchezza finanziaria, ma con molta difficoltà, e ben poco si trasferisce al sistema reale. In Europa ad esempio i prestiti alle imprese sono diminuiti nel periodo. In molte banche, anche in Italia, si è assistito ad un processo di sostituzione nei bilanci del rischio di credito verso il sistema produttivo agli impieghi finanziari. Si è creato una nuova bolla finanziaria, una nuova il-lusione di ricchezza, che questa volta è però appannaggio di molti meno. Fattore ancora più critico, queste misu-re, nate come straordinarie e strumen-tali, rischiano di diventare permanenti e condizionare, distorcere i sistemi in modo profondo, alimentando nuovi rischi. L’eccesso strutturale di moneta, rischia di minarne il valore simbolico e di ri-serva di valore per gli scambi, già di per se complesso e instabile nei sistemi moderni perché dematerializzata e pri-va di riferimenti reali; la tempistica e la qualità degli effetti destabilizzanti non è facile da prevedere anche perché inter-vengono frizioni strutturali e elementi psicologici che influiscono sulla velocità della moneta e sulla sua utilizzabilità.

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

15_

Tuttavia, anche se nel breve sono ecces-sivi i timori d’iperinflazione e instabilità negli scambi già vissuti nel periodo buio tedesco, nel medio i nodi strutturali sono estremamente rischiosi. L’assuefazione al metadone finanziario di stato, rischia di ampliare e sclerotiz-zare una economia settoriale della fi-nanza assistita e favorita. Con una pro-lungata redistribuzione tra risparmio e debito, e tra settori produttivi e settore finanziario, che rischia di creare nuo-vi azzardi, nuove bolle disabituando al risparmio e all’impegno nella attività reale.E infine il gigantismo dei mercati e del-le istituzioni, la sovranazionalità degli attori, la complessità degli scambi e l’o-pacità degli strumenti; tutti fattori che svuotano di capacità di controllo e in-dirizzo le autorità nazionali e federali. Oggi vengono scambiate azioni sul mercato azionario USA per un contro-valore pari a oltre 200 volte il prodotto lordo del paese. Le banche hanno continuato a cresce-re dimensionalmente, in un processo di consolidamento senza confini; oggi siamo abituati alle grandi dimensioni e le consideriamo quasi un fatto natura-le connaturato ai mercati. Tuttavia è un fenomeno recente e ancora inesplorato.Il risultato è un sistema bancario di grande rilevanza per la stabilità del Pa-ese; gli strumenti tradizionali di con-trollo e indirizzo diventano obsoleti.

Non solo grandi dimensioni comples-sive del sistema finanziario, ma gi-gantismo e concentrazione in poche banche. Negli anni 70 le 5 maggiori banche controllavano in USA il 17% del mercato. Questa proporzione sale oltre il 52% oggi. Fenomeni simili di consolidamento e concentrazione si sono realizzati in tutti i principali paesi. Alcuni istituti di credito sono diventati troppo gran-di per essere lasciati fallire, perché il loro fallimento metterebbe a rischio la tenuta stessa del sistema. Tale status garantisce loro uno speciale vantaggio competitivo, dagli effetti fortemente distorsivi. Ma soprattutto rende ina-deguate le tradizionali leve di controllo nazionale.L’industria del risparmio gestito ha cre-ato operatori in grado di incidere sulla stabilità di un paese per le dimensioni degli asset gestiti, la concentrazione e l’uso diffuso di moltiplicatori. 6 La cre-scita in particolare dell’industria degli hedge fund, ovvero fondi che possono lavorare in leva e che attuano strategie complesse che implicano anche l’uso sistematico di vendite allo scoperto, ha stravolto le logiche tradizionali dei mercati finanziari creando un potente e costante elemento di amplificazione e rottura dei cicli. Ma soprattutto esiste oggi una sovra-struttura finanziaria, una economia ‘derivata’ e impalpabile che sfugge

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

16_

completamente anche al solo censi-mento finanziario. Questa ‘sovrastrut-tura finanziaria’ ha assunto dimensioni gigantesche, non regolamentate e so-vranazionali. Ed ha continuato a cre-scere anche dopo la crisi. Il mercato dei derivati ha raggiunto dimensioni stimate vicine ai 700 miliardi di dol-lari, pari a multipli del prodotto lordo globale, ed è controllato da pochissime banche con rischi sistemici enormi.Con il mercato dei derivati si è di fatto creato un mondo ‘virtuale’ degli scam-bi, il cui legame con le attività reali sot-tostanti è sempre piu’ labile. Eppure su questo mercato, pari a svariati multipli le attività reali sottostanti, controllato da pochi operatori che spesso sfuggo-no al controllo delle autorità nazionali, si gioca spesso la stabilità e l’andamen-to di paesi, materie prime, singoli ope-ratori. E il valore dei beni. La domanda e offerta reale del bene finiscono per essere uno dei tanti elementi di deter-minazione del prezzo, non necessaria-mente il piu’ importante. Contano le strategie, le decisioni, gli umori di chi ha leve del risparmio.

3. Sovracapacità produttiva globale, bassa crescita, arresto della globa-lizzazione e rischi di politiche isola-zioniste.

Altra eredità difficile, è la sovraccapa-

cità produttiva globale che si è creata nel periodo di crescita ‘dopata’ in molti settori, e il rischio conseguente di refla-zione per eccesso di offerta. Questo fenomeno unito al vincolo finanziario potrebbero comportare un periodo prolungato di crescita inferiore al trend di lungo periodo; il che vuol dire mino-ri risorse aggiuntive in media per tutti. La crisi del modello si accompagna ad un rallentamento prolungato del com-mercio internazionale, alla re-localiz-zazione per aree geografiche delle atti-vità produttive. In questo contesto la vulnerabilità di molti Paesi emergenti o emersi, come Brasile, India, Argentina, potrebbe es-sere un fenomeno tutt’altro che episo-dico; il faticoso benessere conquistato in pochi anni da molti paesi potrebbe essere rapidamente perso per il rallen-tamento globale, la minore domanda di materie prime/semilavorati o il ridi-mensionamento competitivo dei costi dei Paesi sviluppati. Si sono così moltiplicate le aree di po-tenziale crisi regionale (Europa dell’Est, Area Euro, Paesi Emergenti produttori di materie prime, India, Cina) i cui ef-fetti sarebbero difficili da stimare.La potenziale trasmissibilità e perico-losità di shock regionali è diventata molto più ampia che in passato non solo per la apertura dei mercati finan-ziari, e la velocità degli effetti imitativi, ma soprattutto per la oggettiva minore

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

17_

disponibilità di leve di mitigazione e contrasto pubblico. Oggi sia le banche centrali che i governi hanno ridotto il loro armamentario sistemico (tassi di interesse a zero, massa monetaria alta, debiti pubblici elevati, etc) e sarebbe-ro deboli rispetto ad una nuova crisi post-Lehman. In questo contesto di repentino cam-biamento aumentano le tentazioni di svalutazione competitiva, guerre com-merciali, valutarie, e nazionalismi eco-nomici.

4. L’esclusione nel lavoro.

Il lavoro è oggi una variabile dipenden-te disponibile, abbondante e sostituibi-le. I guadagni si trasferiscono al reddito di capitale in modo strutturale, la com-petizione tra modelli sociali spinge al ribasso tutele e remunerazioni del la-voro.La delocalizzazione industriale negli USA si è trasformata in una forzata obsolescenza di milioni di lavoratori manifatturieri, con desertificazione di intere aree a vocazione industriale.Il costo sociale dell’esclusione non vie-ne fatturato alle imprese, anzi il carico fiscale in molti paesi sfavorisce il lavo-ro, nonostante i salari diminuiscano continuamente in termini reali.E’ un fenomeno globale, comune ormai a tutti i paesi sviluppati.

Grazie al basso costo del lavoro, ai bas-si tassi d’interesse, all’ottimizzazione fiscale nella competizione fiscale tra paesi, le grandi imprese sovranazionali hanno raggiunto livelli elevatissimi di redditività.La crescita esponenziale dei profit-ti non si traduce in nuovi posti di la-voro, anzi; il tasso di disoccupazione rilevato dagli istituti statistici dà una misura solo sommaria del fenomeno di crisi del mercato del lavoro nei pa-esi occidentali; non considera la quota di popolazione emarginata, sfiduciata, esclusa dai processi produttivi. Sia negli USA che in Europa, la quota di residenti che partecipano al sistema lavorativo è la più bassa da almeno un ventennio. Inoltre, tra coloro che lavo-rano è aumentata la quota dei sottooc-cupati ovvero coloro che sono costretti ad accettare forme parziali e precarie di lavoro non volontariamente. La glo-balizzazione sta spingendo verso for-me di organizzazione del lavoro simili a quelle dei paesi emergenti.Del resto era un fenomeno inevitabile in mancanza di regole condivise prece-denti all’apertura dei mercati. Se la va-riabile di decisione unica per il consu-matore è il prezzo, e per il produttore il costo di produzione, il lavoro diventa un fattore variabile da minimizzare nei costi e nella flessibilità di utilizzo. Nella prima fase si è ridotto la quota di lavo-ro nei sistemi più costosi e rigidi’ per

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

18_

impiegare dove costava di meno, non era sindacalizzato ed era gravato da una contribuzione solidale più bassa. Il costo era il trasferimento del know how, l’integrazione dei processi e il tra-sporto dei risultati. Nella seconda fase si sta uniformando i sistemi evoluti ai nuovi standard, riportando le produ-zioni verso i mercati di sbocco ma alle nuove condizioni di lavoro.Per chi esce dal mondo del lavoro, ri-entrare diventa sempre più complesso perché la disponibilità di risorse a bas-so costo, flessibili e con elevata scola-rizzazione, sposta sul pubblico il costo della riqualificazione e reintegrazione sociale. Anche negli USA paese stori-camente flessibile e aperto, nonostante la maggiore disponibilità culturale al cambiamento e alla mobilità, la massa di disoccupati persistenti è aumenta-ta sensibilmente, sedimentandosi su livelli quattro volte superiori a quella d’inizio secolo (Oltre 4 milioni, pari al 35% dei disoccupati).Nel sud dell’Europa si sommano au-mento della fiscalità, peggioramento del welfare, alta disoccupazione, a sot-tooccupazione e precarietà come fat-tori permanenti di caratterizzazione del rapporto di lavoro. Oltre l’80% delle nuove assunzioni in Italia negli ultimi tre anni sono avvenute con contratti a termine. Non a caso è ripresa la emi-grazione soprattutto giovanile.Ad eccezione della Germania, in Eu-

ropa si assiste ad una paradossale cre-scente esclusione della forza lavorativa giovane, che priva i sistemi sociali e produttivi di linfa vitale e ricambio. Il fenomeno è diventato particolar-mente preoccupante nei paesi dell’area mediterranea, dove un’intera genera-zione rischia di essere esclusa. Oltre il 50% dei giovani in Spagna sono disoc-cupati. In Italia la quota è raddoppiata in pochissimi anni. Anche in questo caso, il fenomeno as-sume valenza ancora più drammatica se si considera il dato di partecipazio-ne effettiva al mondo del lavoro. Oltre il 70% dei giovani italiani non cerca o non trova lavoro.Nel sistema lavorativo attuale, questo è un handicap sociale fortissimo con conseguenze strutturali difficilmente prevedibili se non si pone presto ri-medio. Si rischia di perdere un’intera generazione, perché non più appetibi-le o adatta al sistema produttivo, con-dannandola ad un precariato assistito e fragile. A meno di politiche coraggiose che ne incoraggino presto lo spirito imprenditoriale, o ne facilitino l’assor-bimento in tempi brevi nel ciclo pro-duttivo.Il lavoro dovrà rientrare nelle priorità delle azioni di governo se non voglia-mo che sia minato l’equilibrio sociale o si sfibri il tessuto democratico dei paesi sviluppati. Bisogna inoltre cominciare ad intro-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

19_

durre il concetto del costo complessivo del lavoro, tenuto conto dell’impatto sociale e dei costi pubblici di impianto. Dopo anni di depauperazione sociale, in alcuni Paesi esportatori di materie prime questo tipo di dibattito ha por-tato a principi di responsabilità territo-riale per le imprese nella fase di trat-tativa per lo sfruttamento delle risorse del territorio. Per evitare i fenomeni di desertificazione e disagio sociale che lo sfruttamento di aree poi abbandonate comportava per il Paese.In questo caso le risorse sono diverse, si parla di risparmio finanziario, know how (costo di formazione delle impre-se), brand, beni immateriali, ma il con-cetto è simile. Impiantare un’impresa, trasformare le risorse del paese in pro-duzione, ha un impatto sociale positivo che va incentivato e favorito. Ma deve esservi consapevolezza dell’impatto della dismissione e relocalizzazione non pianificata e spesata socialmente. Questo effetto era trascurabile in un mondo chiuso e definito; in un mon-do globalizzato ed aperto è sempre più cruciale.

5. La difficile eredità sociale: pola-rizzazione della ricchezza e calcifi-cazione sociale.

Il modello attuale di sviluppo riporta per alcuni aspetti la lancetta sociale in-

dietro di quasi due secoli con una cre-scente concentrazione della ricchezza in pochi soggetti verso un oligopolio aristocratico del capitale. Grande as-sente nei paesi sviluppati la media bor-ghesia, sempre più emarginata e svuo-tata di capacità contrattuale e forza politica, con conseguenze strutturali nelle capacità di mobilità sociale, me-diazione politica e radicamento terri-toriale dei sistemi nazionali.La decisione politica di apertura dei mercati e competizione globale, no-nostante il carattere rivoluzionario dei cambiamenti indotti, non ha avuto come contraltare politiche di compen-sazione e redistribuzione, come ne-gli anni del dopoguerra o in anni più recenti in Germania con la caduta del muro di Berlino, ma ha lasciato agli individui e alle imprese i fenomeni di riaggiustamento in un nuovo darwi-nismo sociale internazionale; rispetto al dopoguerra l’elemento nuovo in-trodotto che ha accelerato i fenomeni è stato la liberalizzazione e sofistica-zione del mercato dei capitali e delle imprese, che svincola oggi il capitale dall’origine della creazione di ricchezza in una sorta di sovrastato immateriale, e la conseguente oggettiva difficoltà dei governi nazionali ad agire senza rischi di esclusione e marginalizzazione dai mercati internazionali. Se guardiamo il paese occidentale guida, gli USA, la quota di reddito dell’1% della popola-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

20_

zione è salita oggi ai livelli più alti da inizio del Novecento.La concentrazione non è stato il frut-to di un benessere diffuso ma il risul-tato di una colossale redistribuzione verso l’alto dei profitti. Dagli anni Ot-tanta allo scoppio della crisi vi è stato un costante travaso da tutte le fasce di reddito verso il primo quintile del-la popolazione, e tra questi solo il pri-mo percentile ha visto quadruplicare il reddito medio lordo.Con la crisi del 2007, nonostante alcu-ne politiche redistributive, il processo è ripreso con maggiore ampiezza favori-to dai meccanismi di salvataggio siste-mico, provocando i primi fenomeni di rigetto e malessere istituzionale (qual-che anno fa hanno fatto scalpore le ma-nifestazioni di disagio sociale verso il sistema finanziario, note con lo slogan Occupy Wall street).Ma non è solo un fenomeno ameri-cano, anzi. La tendenza alla concen-trazione della ricchezza ha valenze globali, grazie alla sempre maggiore indipendenza delle imprese, che sfug-gono si sistemi di contribuzione fiscale nazionali. E le aristocrazie che si sono create hanno comportamenti simili, quale che sia la latitudine. Gli stessi valori culturali, status symbol, gusti, circoli sportivi e formativi. Un’identità sovranazionale di successo. Non a caso il settore del lusso è l’unico che assiste ad un incremento costante dei volumi

a margini altissimi, con una bassissima elasticità al prezzo. In molti paesi emergenti la crescita indotta con la globalizzazione si è ac-compagnata ad una profonda mutazio-ne sociale parallela. Emblematico è il caso della Cina.Anche in Italia si è assistito, seppur in misura minore, ad un fenomeno di concentrazione della ricchezza soprat-tutto dagli inizi del 2000. Il fenomeno è generalmente sottostimato non solo per la difficoltà comparativa dovuta alla quota rilevante di economia som-mersa, ma anche per il fenomeno nuo-vo della mobilità residenziale fiscale del primo percentile in ambito euro-peo. Tuttavia i dati ufficiali, pur parzia-li, sono eloquenti.Il fenomeno della polarizzazione trae alimento anche dalla nuova organizza-zione del lavoro, dalla contaminazione dei modelli e dalla progressiva vertica-lizzazione e ineguaglianza dei salari. Nella cultura anglosassone si è sempre considerato normale un sistema re-tributivo fortemente premiante delle figure di top management per impo-stazione culturale e imprenditoriale. Nell’economia della public company il top management era la figura più vici-na all’imprenditore, assumendosi l’o-nere della decisione e della rappresen-tanza e rischiando in prima persona con il licenziamento l’insuccesso. Il fallimento dell’impresa era il falli-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

21_

mento del suo Capitano, che aveva a cuore non solo il profitto momenta-neo ma la sostenibilità dell’impresa nel tempo, la protezione degli interessi di tutti gli stakeholders compresi i lavora-tori.Tuttavia, questo ‘premio imprendi-toriale’ con la riduzione della forza contrattuale del lavoro e l’affermarsi della nuova cultura dell’esclusione, ha assunto dimensioni parossistiche mai sperimentate in precedenza, e spesso senza neanche il legame con il risultato imprenditoriale o la sanzione in caso d’insuccesso.Uno degli effetti di questa nuova cultu-ra d’impresa è che il top management delle stesse public company s’identifica sempre più con gli interessi finanziari di breve termine e di ottimizzazione del ‘capitale’ che con gli interessi so-stanziali di lungo periodo; il radica-mento sul territorio, la sostenibilità nel tempo, la difesa della pluralità degli interessi escono dai modelli espliciti o impliciti di valutazione, perché gli Sta-ti nazionali hanno abdicato. Le paghe sono legate ai risultati di breve periodo, Il manager deve ottimizzare il risultato di un immateriale capitale di controllo sempre più libero dagli stessi interessi di azienda, mettendo in competizione sistemi fiscali, sistemi retributivi, fatto-ri compresa l’azienda stessa; non è più espressione della cultura calvinista del lavoro ma di una nuova cultura del ca-

pitale irresponsabile. Ed è sempre più ampiamente remunerato per questo, facendo parte egli stesso della aristo-crazia del reddito. Una conseguenza di questo è che la crescita dei salari del top management non è stata più connessa né a fattori in-terni di distribuzione del reddito (vedi il paragone con i salari medi), né con la ricchezza creata dalle imprese, o dal Paese nel suo complesso.Un’analisi ingenua potrebbe associare questa distorsione ad una sorta di pre-mio per la conoscenza, per la merito-crazia, magari eccessivo ma comunque funzionale allo sviluppo di impresa. Sarebbe un errore concettuale. Il vero fattore discriminante è il binomio tra capitale e altri fattori della produzione.Distinguendo in base al livello d’istru-zione, si nota come non vi sia sostan-ziale differenza di trend retributivo tra manodopera ad elevata e bassa scola-rizzazione. La mancata partecipazione alla distribuzione dei guadagni di pro-duttività è simile. Anzi. La apertura dei mercati ha reso più debole la capacità contrattuale proprio delle maestranze a maggiore scolarizzazione che si ri-trovano a competere improvvisamente con situazioni di estrema mobilità ed eccesso di offerta. Con la competizione tra sistemi, il mo-dello di disparità salariale tra lavoratori e management si è ormai diffuso anche in culture del lavoro tradizionalmente

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

22_

meno conflittuali, o nei Paesi emergen-ti di nuova industrializzazione. I top manager hanno retribuzioni sempre più simili in valore assoluto, ma que-sto crea disparità notevoli con i Paesi di riferimento. A differenza di quanto si pensa comunemente in Europa, Spa-gna e Italia sono i Paesi che hanno un dislivello più alto tra paghe del top ma-nagement e salari medi d’impresa. Guardando la progressione dei dati, colpisce l’uniformità, profondità e ac-celerazione dei fenomeni di polarizza-zione e concentrazione della ricchezza, e la calcificazione dei sistemi sociali. La permeabilità tra classi sociali e di red-dito, alla base del successo economico e democratico nei paesi occidentali del secolo scorso, sta diminuendo no-tevolmente con la concentrazione dei redditi. In questa osmosi tra modelli i paesi occidentali stanno scivolando verso modelli sociali cristallizzati tipici dei Paesi emergenti.Tra i paesi occidentali Regno Unito, Italia e USA sono sorprendentemente già oggi tra i più rigidi; in questi Pae-si la probabilità di far parte dell’élite di un paese per un ‘basso quintile’ sono estremamente basse.Il paradosso è che nella società dell’in-formazione diffusa e di internet, il si-stema educativo e l’accesso esclusivo alle informazioni diventa la più potente barriera all’entrata e alla mobilità. Una forma di società aristocratica non me-

ritocratica tanto più fragile e pericolo-sa per il tipo di problemi che dovremo affrontare, perché genera radicalizza-zione dei conflitti, impoverimento cul-turale e disagio sociale.

6. Le nuove povertà nei Paesi “ricchi”.

Il modello di sviluppo fa emergere inoltre un nuovo esercito di poveri, una sorta di terzo stato delle economie sviluppate.Non è il prodotto di un’immigrazione mal gestita, ma l’espulsione costante dalle classi del benessere. Le leve sono tante e purtroppo concorrenti: perdita del posto di lavoro, eccessivo indebita-mento, riduzione dei salari e del welfa-re, aumento del peso fiscale e del costo della vita.Un indicatore diretto è la richiesta di sussidi alimentari, che in America è aumentata da pochi milioni negli anni settanta, agli oltre 47 di oggi, oltre il 15% della popolazione. Il 60% negli ul-timi cinque anni.Sono dati che in altri tempi ci saremmo aspettati da Paesi in via di sviluppo.Anche in Europa una quota crescente di famiglie non riesce ad avere suffi-ciente reddito per i beni e servizi es-senziali, compresi quelli della salute. Secondo le statistiche europee più re-centi quasi il 20% delle famiglie (il 24% in Italia) percepisce una condizione si-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

23_

mile, con punte vicine al 40% nei paesi dell’Est.In Italia gli ultimi rapporti sul tema sono sempre più allarmanti: Nel 2012 si trovava in condizione di povertà relativa il 12,7% delle famiglie italia-ne (+1,6 punti percentuali rispetto al 2011) e il 15,8% degli individui (+2,2 punti), la situazione peggiore mai re-gistrata dal 1997. La povertà assoluta colpisce il 6,8% delle famiglie e l’8% de-gli individui. I poveri sono praticamen-te raddoppiati in otto anni, dal 2005. Se ci si concentra nel Nord, addirittu-ra sono triplicati. Negli ultimi quattro anni le mense sociali cattoliche hanno visto un aumento di ospiti di quasi il 90%. Anche in questo caso non è un fe-nomeno legato solo alla immigrazione, ma in modo crescente al disagio socia-le degli stessi italiani regolari, coniugati e magari con figli e abitazione regolare.

7. Aspettative di welfare e imprepa-razione alla nuova demografia del benessere

Molti Paesi sviluppati hanno avuto nel secondo dopoguerra un cambiamen-to significativo della piramide demo-grafica, dovuto da un lato all’aumento delle aspettative di vita, dall’altro alla riduzione costante del tasso di natalità complessivo.In Europa ad esempio la aspettativa di

vita è aumenta negli ultimi cinquanta anni di oltre 10 anni, mentre il tasso di fertilità è sceso sotto la soglia di ‘sosti-tuzione’ (1.5). I flussi migratori hanno parzialmente compensato, ma non tanto da riequilibrare la distribuzione per età della popolazione. Italia e Germania sono oggi tra i paesi con l’età media più alta al mondo (ac-canto al Giappone), con valori mediani vicini ai 45 anni. La realtà dei fatti è che l’Europa si avvia a diventare un popolo di ultra-cinquan-tenni, e ad avere una quota significativa di abitanti oltre gli ottanta anni. Anche altre aree, in misura minore, avranno evoluzioni simili.Né l’Europa né le altre aree del mondo sono tuttavia pronte a gestire le impli-cazioni di questa trasformazione. La struttura attuale di welfare e di orga-nizzazione del lavoro è pensata sulla base di una struttura demografica equi-librata per età e carichi contributivi e sta generando eccessivi disequilibri tra risorse cumulate e disponibili e bisogni o attese. Con il rischio di un collasso sociale annunciato e di un conflitto in-sanabile tra generazioni.Alcuni dei principali driver di disequi-librio nel welfare ‘promesso’ sono:• La riduzione della popolazione in età

lavorativa e l’aumento del grado di dipendenza intergenerazionale

• La dinamica del lavoro stessa, che con disoccupazione, sottooccupazio-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

24_

ne e abbassamento dei salari, aumen-ta la fascia di domanda di servizi, e riduce i ‘contribuenti’ naturali

• La crescita per qualità e quantità del-le spese per il welfare, sia per i pro-gressi terapeutici che per la maggiore complessità dei bisogni di intervento in tarda età

• La profonda inadeguatezza dei fondi accantonati per le promesse di welfa-re già maturate; in una idea di trasla-zione e ripartizione degli oneri non più sostenibile.

Il rallentamento della crescita della popolazione in età lavorativa è signi-ficativo a livello globale (oltre la metà negli ultimi venti anni). Nell’area Euro si assiste addirittura ad una riduzione in valori assoluti, destinata ad acuirsi nei prossimi anni. Con la crescita con-testuale della popolazione in età pen-sionabile, il tasso di dipendenza tra ge-nerazioni sta crescendo cosi ovunque in modo significativo.In termini comparativi, l’Europa ha, con il Giappone, la dinamica demogra-fica attuale e inerziale più complessa, frutto anche del successo politico ed economico che le ha consentito livelli di benessere sociale e pace politica mai sperimentata in passato. Se sommiamo alla minore disponibili-tà di forza lavoro, l’utilizzo inefficiente della stesso (disoccupazione, sottooc-cupazione), l’aumento della età media e la nascita di nuove sacche di dipenden-

za sociale, è evidente che il meccani-smo attuale è destinato all’insuccesso. L’Italia è stata una delle prime e più ortodosse nel cambiare le aspettative pensionistiche e depotenziare uno de-gli elementi di frizione tra generazioni. Anche se rimane irrisolta la potenzia-le domanda di cuscinetti sociali per le quote crescenti di popolazione che verosimilmente non riusciranno in età lavorativa ad accumulare risorse suffi-cienti.Ma accanto alla generazione di redditi pensionistici adeguati alla aspettive o quanto meno ai bisogni, l’altro elemen-to dirompente è la promessa di presta-zioni sanitarie adeguate e diffuse. Con l’aumento delle conoscenze il co-sto procapite e totale della salute au-menta più che proporzionalmente nel tempo in tutti i paesi sviluppati. USA ed Europa hanno visto nell’ultimo ventennio lievitare in modo costante la spesa sanitaria dovuta al fenomeno dell’invecchiamento; solo il vincolo di bilancio imposto con la crisi del 2007 ha rallentato la crescita, con politiche generali di controllo della spesa, ma la pressione resta.La domanda inerziale di spesa sanitaria è destinata ad aumentare a meno che gli Stati non disconoscano una delle principali promesse sociali effettuate. La salute sarà uno dei campi sui quali si giocherà la tenuta democratica e il consenso sociale.

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

25_

E’ quindi importante che ci si ponga comunque almeno tre domande in-termedie: come rendere più efficiente l’uso delle risorse dedicate, quali sono gli standard minimi accettabili di in-tervento sanitario, e come assicurarsi le risorse per non deludere tale attesa/necessità sociale. Il dato triste comune è che né i paesi sviluppati, né i paesi ‘emersi’, hanno accantonato risorse per il welfare.Lo squilibrio finanziario che la crisi ci consegna è dunque molto più ampio di quanto comunemente immaginato. Non esiste solo un problema di debito pubblico e privato troppo elevato che gonfia le nostre percezioni di ricchez-za, ma anche di prestazioni e servizi promessi sulla base di una promessa di solidarietà generazionale ma non fi-nanziati. Tutti i paesi sviluppati devono affronta-re oggi problematiche enormi di debi-to ‘nascosto’; questo pone ovviamente problemi di significatività delle tradi-zionali logiche di contabilità pubblica e di valutazione del rischio sistemico.Colpisce in particolare l’uniformità del problema; i parametri di sosteni-bilità diventano molto più fragili per paesi tradizionalmente ritenuti stabili finanziariamente come la Germania e gli Usa.

8. Disequilibri indotti europei e fri-zioni istituzionali italiane

In presenza di eredità sistemiche così complesse e sfidanti, che rischiano di minare pace sociale e sviluppo futu-ro, cosa fa l’Europa? Troppo poco e in modo troppo disperso e contradditto-rio. Ancora oggi un gigante industriale e finanziario, un quinto degli scambi globali e la maggiore ricchezza cumu-lata finanziaria al mondo, ma trop-po diviso al suo interno, con rischi di perdita di competitività, autorevolez-za, stabilità dei modelli di convivenza sociale e politica, perché incapace di programmare e investire in un futuro comune, o di proporre modelli e vie alternative di disinnesco della crisi so-ciale annunciata.In un confronto sempre piu’ complesso tra blocchi economici, e in un regime di risorse scarse, la governance comples-sa e contraddittoria (Commissione, Parlamento, Governo Europeo, Consi-glio dei ministri, 27 governi, 23 lingue e elezioni continue) e la unione man-cata delle politiche fiscali e industriali nell’area di libero scambio e di unione monetaria, rischiano di far implodere l’intera struttura sotto il peso della cri-si sociale e dell’acuirsi delle divergen-ze nazionali. Nel primo dopoguerra la costruzione europea è stata un potente stimolo di crescita, sviluppo sociale, sinergia per tutti i paesi aderenti, e iin

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

26_

nome di questo successo ha avuto una capacità di attrazione impressionante. Il nobel per la pace alla istituzione, fat-to unico, è il giusto riconoscimento alla capacità di osare dei padri europei.Ma l’Europa dei soli mercati di oggi mostra come detto i suoi limiti: in un’area ormai senza frizioni l’impasse tra interessi nazionali ed europei, in mancanza di un governo unico delle risorse, rischia di rendere strutturale il travaso crescente di capitali, risorse, cervelli verso le aree meglio organiz-zate. Spingendo le aree più deboli alla deflazione salariale, desertificazione industriale e disastro sociale.Dalla nascita dell’Euro il travaso della produzione industriale dalle aree de-boli (Italia, Spagna, Portogallo, Grecia, Irlanda) al resto d’Europa è impressio-nante.Altrettanto significativo è il travaso co-stante di capitali e risorse, e l’inizio di una sorta di migrazione interna degli intelletti e dei giovani ad elevata sco-larizzazione, con impoverimento delle aree meno organizzate.Del resto in un’unione monetaria im-perfetta, senza correttivi pubblici e politiche di riequilibrio, questo era lo sbocco inevitabile. Il crollo del muro di Berlino, e l’unione tedesca si è accom-pagnata ad uno dei piani più impegna-tivi di riequilibrio industriale europei. L’Europa delle istituzioni adotta politi-che di aggiustamento progressivo, ma

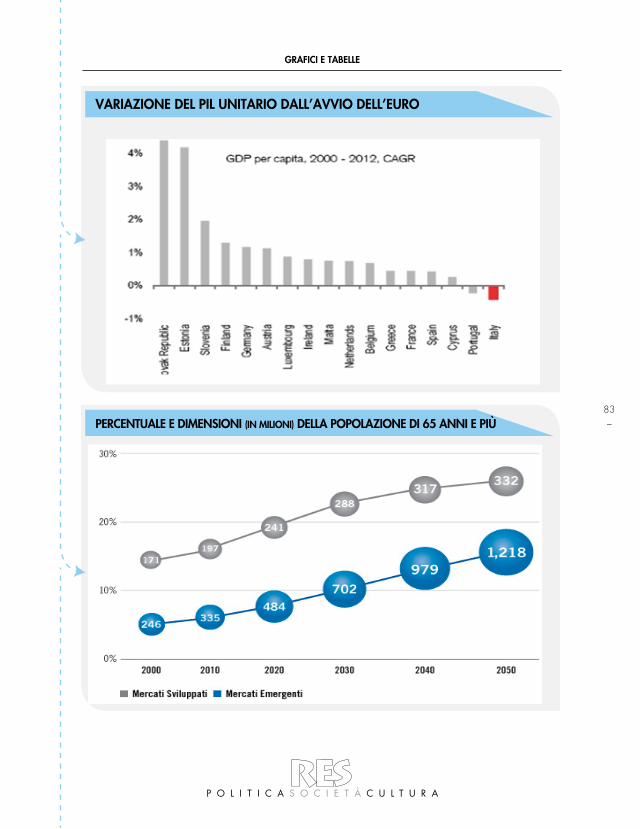

con questo si assume un rischio eco-nomico, politico e istituzionale elevato.Il sintomo più evidente è lo scollamen-to tra opinioni pubbliche e istituzioni comunitarie, giunto ai livelli minimi dalla istituzione delle stesse.Nella fase iniziale la costruzione euro-pea, seppur imperfetta, è stata il moto-re dello sviluppo economico e sociale dell’intera area. Ma oggi rischia di es-sere essa stessa un fattore di amplifica-zione Forse proprio a causa del suo succes-so, l’Europa rischia di implodere per troppa fiducia in se stessa, o per troppo egoismo nazionalista. La perdita di tensione europeista si ac-compagna ad una minore capacità di investire sul futuro, sia industriale che del know how e della conoscenza. Gli indicatori sono tanti. Tra questi uno significativo è la perdita di competiti-vità complessiva non solo verso i nuovi protagonisti dello sviluppo, ma verso gli stessi USA.Se per l’Europa, questo è un momento di crescita bassa, debolezza e reflazio-ne, per l’Italia il momento è ancor più delicato. Con il Portogallo è l’unico pa-ese europeo in cui il prodotto interno lordo procapite è diminuito dall’avvio dell’Euro. L’Italia resta, con la Germania uno dei principali motori industriali europei, ma negli ultimi anni sta assistendo ad un arretramento costante della capaci-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

27_

tà competitiva e ad una progressiva de-sertificazione industriale. Un fenome-no molto più grave di quanto percepito e in costante accelerazione. Perdendo brand, ricerca, fase alta e controllo dei processi di creazione del valore ag-giunto. In questo contesto, il lavoro è parti-colarmente penalizzato dalla politica fiscale e da oneri impropri. Il costo all’impresa è gravato da un cuneo fisca-le pari ad oltre il 47% della retribuzio-ne totale lorda, tra i livelli più altri del mondo, e crescente rispetto agli inizi del 2000.Più in generale il sistema fiscale sfavo-risce le imprese ad elevato contenuto di lavoro. Introdotta nel 1997, l’IRAP grava infatti su una base imponibi-le costituita dal valore aggiunto delle imprese in senso lato ovvero dedotta dalle componenti di remunerazione del capitale (utili e interessi passivi) e del lavoro (retribuzioni lorde ed oneri sociali). In momenti di particolare cri-ticità sociale come l’attuale, è una for-ma paradossale di disincentivo per le imprese che scelgono di continuare ad impiegare manodopera locale. Il paradosso è che da un lato lo Stato sfavorisce indirettamente e indistinta-mente l’impiego del lavoro, dall’altro interviene per mitigare gli effetti di spiazzamento del costo relativo, im-pegnando somme pubbliche crescenti. Ammortizzatori sociali come la Cassa

integrazione guadagni che avrebbe-ro dovuto fungere da ammortizzatori temporanei, diventano uno strumento distorto e strutturale di gestione del lavoro, usato come forma di politica salariale stabile dalle grandi impre-se. L’effetto sul sistema sociale è una distorsione strutturale permanente nell’intervento di solidarietà, con di-sparità nel sostegno alla disoccupazio-ne insostenibili.Le imprese hanno reagito alle frizio-ni del sistema sfruttando al massimo le leve di flessibilità aperte in tema di contrattualistica di lavoro. Negli ulti-mi tre anni, la creazione di nuovi posti di lavoro è quasi esclusivamente (oltre l’80%) in contratti flessibili. Convivo-no anche nella stessa azienda a parità di prestazioni, modelli di lavoro estre-mamente frammentati per salario, ga-ranzie, rigidità, protezioni sindacali. La maggiore flessibilità che è stata un fattore di sblocco in un sistema sovra regolato, ha assunto contorni parossi-stici e rischia di porre un vincolo allo sviluppo sociale attuale e futuro.I giovani sono i primi esclusi. Rispetto ad altri sistemi nazionali, si inseriscono tardi e male, e perdono capacità com-petitiva per il permanere eccessivo in ruoli di supporto e bassa manovalanza. La anarchia contrattuale, e la mancan-za di un disegno genera inoltre nelle al-tre fasce di età competizioni improprie e stress organizzativi costanti.

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

28_

Su tutti questi elementi bisognerebbe avere il coraggio di osare, riportando il lavoro al centro del sistema sociale. Uniformando e semplificando le mo-dalità di contatto tra impresa e lavoro, riducendo i costi impropri fiscali, favo-rendo il rapporto stabile, l’inserimento e l’uscita graduale, la sinergia tra gene-razioni. Ad esempio con contratti di la-voro stabili che prevedano una evolu-zione del rapporto anche in termini di orario in base alle esigenze reciproche: entrata parziale e formazione all’inizio, graduale passaggio alla fase di pieno utilizzo, e rilascio graduale nel tempo (per non disperdere know how e ridur-re i costi sociali di reintegrazione). Il Paese nel suo complesso è oggi in af-fanno rispetto ai processi in atto e ne-cessita politiche industriali, coraggiose che liberino risorse: • Investe troppo poco nel suo futuro:

le risorse per la ricerca o per la istru-zione universitaria sono tra le più basse in area OCSE. Non è solo un problema di quantità di risorse. La ricerca privata è inesistente anche per la frammentazione del sistema industriale e quella pubblica viene erogata male per la eccessiva bu-rocratizzazione, frammentazione e lentezza nelle decisioni e erogazioni. La complessità dei meccanismi alza il costo della intermediazione (con-sulenti, formalità, operatori) e riduce la consapevolezza sugli effetti sul ter-

ritorio. • L’inefficienza/inefficacia e frammen-

tazione dei sistemi attuali di accesso al sistema di incentivi e dei meccani-smi di spesa, porta anche ad un siste-matico sottoutilizzo delle risorse di-sponibili. Basti pensare ai 34 miliardi di risorse comunitarie non utilizzate al 31/12/12, disponibili dalla piano 2007/2013 per i programmi europei di convergenza e competitività

• E’ diventato uno dei Paesi in cui fare impresa è piu’ complesso e disincen-tivato. Le esternalità negative sono tante: dalla penalizzazione finanzia-ria nell’accesso al credito (per quan-tità, qualità e costo), alla minore cer-tezza del diritto in tema di rapporti economici, ad un eccessivo peso bu-rocratico. I carichi percepiti sono a volte talmente invasivi da scoraggia-re l’aumento dimensionale o l’impre-sa stessa.

• In molti settori chiave della nuova economia digitale l’Italia ha perso capacità di networking e leadership, confinata a mercato evoluto, ma di sbocco.

• La riconoscibilità come elemento di vantaggio competitivo si sta banaliz-zando o viene utilizzata esternamen-te, con la perdita dei Brand storici e il permanere di una eccessiva par-cellizazione industriale. Perdendo il controllo o i processi a maggiore va-lore aggiunto delle filiere dell’Agroa-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

29_

limentare, del turismo, del lusso • Il livello di competitività complessivo

diminuisce continuamente in tutte le regioni, persino in settori come il tu-rismo, sprecando opportunità stori-che di posizionamento internaziona-le

• Lavorare con controparte la pubblica amministrazione è diventato eccessi-vamente complesso e incerto; i tem-pi di pagamento medi superano di tre volte la media europea, con uno stock di arretrato eccessivo.

Il connubio banca/impresa che è stato alla base del successo di molti distret-ti italiani, con il consolidamento del settore finanziario si è interrotto, pri-vando spesso l’impresa medio/piccola d’interlocutori naturali sul territorio. Lo sviluppo imprenditoriale degli anni settanta, aveva avuto tra i suoi fattori di successo anche un ambiente finan-ziario complessivamente adatto al tipo di sviluppo, con banche di piccole di-mensioni che condividevano l’interes-se alla crescita, avevano una relativa velocità decisionale, erano prossime e avevano un linguaggio accessibile. Nel decennio scorso digitalizzazione e glo-balizzazione hanno cambiato modalità e tempi del fabbisogno di capitale, evi-denziando i punti di debolezza del mo-dello di crescita italiano, mentre con-solidamento e aumento del grado di formalizzazione del sistema bancario (con l’adozione tra l’altro delle regole

di Basilea per la valutazione del rischi di credito) rendeva sempre più diffi-cile il contatto tra impresa ‘nana’ o in crescita italiana e sistema finanziario. Nonostante i tentativi di correggere tale impostazione con organizzazioni territoriali, il sistema bancario questa distanza non ha cessato di ingrandirsi nel tempo.Al tempo stesso l’industria del rispar-mio gestito non riesce a canalizzare le risorse verso il sistema produttivo, e, attraverso un costante travaso del controllo verso gruppi stranieri rischia di perdere sempre più focus sul paese. Resta il controllo della distribuzione dei prodotti finanziari, ma non esiste una finanza per l’impresa adeguata alla struttura industriale del paese. Il rischio è un impoverimento indu-striale crescente, che si accompagna all’impoverimento sociale e politico. L’industrializzazione è ormai nei nu-meri. Dal 2007 al 2012 l’Italia ha perso il 20% della propria produzione indu-striale. Nel solo 2012 i fallimenti e la chiusura di impresa sono stati oltre 12.000 (oltre 45.000 dal 2009). Ma so-prattutto peggiora la qualità dei nume-ri. Molte nuove imprese sono tali solo nel nome, in quanto prodotto impro-prio della trasformazione dei rapporti di lavoro subordinato in rapporti tra partite iva, o finte imprese. Le re loca-lizzazioni produttive nei settori della ricerca e della produzione spesso sono

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

30_

il frutto di una competizione al ribasso dei costi di produzione, in fasi del ciclo a basso valore aggiunto.

9. La ricerca di un modello nuovo.

I dati analizzati finora danno una sen-sazione univoca di pericolosità sociale e politica del modello economico glo-bale attuale, e una fragilità particolare per il progetto di costruzione europeo e per il futuro dell’Italia. Questo deve spingerci a livello teorico ad una ri-flessione profonda sui valori minimi di coesione sociale che si considera irri-nunciabili, per la sopravvivenza stessa del modello di rapporti sociali, e a livel-lo pragmatico alla ricerca delle ricette migliori per il superamento della fase attuale. In questo contesto bisogna prepararci a ragionare in modo originale, fattivo, anche fuori dagli schemi. Recuperan-do persino la centralità della politica e della politica industriale come fattore indispensabile di indirizzo delle risorse scarse e di coesione. La globalizzazione non è un elemento naturale di sviluppo, ma un processo che deve essere governato. La libertà finanziaria cieca e il laisser faire sociale non portano ad un benessere diffuso. La deriva di un sistema lasciato a se stesso è l’instabilità politica e sociale, e in ultima analisi il rischio sistemico,

a fatica tamponato con misure straor-dinarie e forse irripetibili nel 2007. Le eredità negative del modello passato vanno superate, ma sarà un processo lungo e non facile. Sarà come detto in primo luogo un processo culturale che avrà bisogno di tutti gli attori sociali e politici, e soprat-tutto di consapevolezza dopo un lun-go ventennio di distrazione sociale. La responsabilità dell’agire economico, finanziario e tecnico, è del resto sem-pre più al centro delle riflessioni della dottrina sociale della Chiesa e di Papa Francesco, dando anche da quel lato una sensazione di urgenza e impre-scindibilità.E bisogna agire con coraggio e chiarez-za. Nel 2011 le probabilità di un disa-stro istituzionale europeo erano alte, persino quotate nei mercati finanziari; in quel momento il default di un Paese europeo avrebbe probabilmente mina-to lo stesso processo d’integrazione eu-ropea. Il ‘baco’ di sistema era la manca-ta previsione di un prestatore di ultima istanza in un sistema in cui i Governi avevano di fatto rinunciato alla sovra-nità monetaria. Il principale merito del Governatore della Banca Centrale Europea è stato nel momento di mas-sima crisi di affermare con chiarezza l’identità comune europea e di imporre misure non ortodosse per la difesa del-le istituzioni finanziarie e dei sistemi finanziari europei. Anche grazie a que-

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

31_

sta determinazione oggi si parla di crisi economica, sociale, politica ma le pau-re di crisi sistemica e fallimento sono state ricondotte alla normale dialettica debito/risorse e si è guadagnato tempo prezioso. Si è dato sostanza non solo negativa alla creazione di una moneta unica, ridando spazio a forme ulteriori di integrazione. Ma andrebbe fatto altrettanto e con maggior coraggio nel difendere e so-stenere la costruzione europea, ricor-dando la valenza politica e sociale del progetto. Una costruzione che ha ga-rantito convivenza pacifica e sviluppo per il periodo più lungo mai sperimen-to e che le permetterebbe di difende-re un modello diverso e autoctono di sviluppo e democrazia sociale. Ma che oggi sconta i difetti del mancato pas-saggio dalla unione dei mercati a sog-getto politico; che in questo modo sta accumulando squilibri e diffidenze che potrebbero minarne dal di dentro sta-bilità e futuro.L’Europa deve cominciare a fare un’u-nica politica industriale, sociale e del territorio, per non essere emarginata dai nuovi blocchi e dalle nuove urgen-ze. Tantopiù che demografia, costo dell’energia, problemi istituzionali e frizioni produttive rischiano di minar-ne la capacità competitiva e il controllo delle tecnologie del futuro. Deve fare chiarezza sui valori minimi che ritiene imprescindibili nell’interscambio con

le altre aree, ridurre le competizioni interne fiscali o sociali, che di fatto mi-nano la stabilità sociale complessiva e probabilmente intraprendere definiti-vamente il cammino federalista. In Italia, ancor più che in altri paesi per l’urgenza dei problemi, occorre ritor-nare a fare politica industriale attiva-mente, con determinazione e persino incoscienza politica. Sulle ceneri del disastro.

9.1 Crescita e inclusione

Il ritorno alla crescita è un fattore indi-spensabile al riequilibrio finanziario e alla coesione sociale. Ma deve avvenire in modo più equilibrato e lungimiran-te. La crescita deve accompagnarsi a poli-tiche favorevoli al lavoro e alla coesio-ne sociale:• Riduzione dei costi impropri gravan-

ti sul lavoro• Ricerca di forme diverse di valutazio-

ne della capacità contributiva di im-presa

• Universalizzazione delle misure di supporto sociale (per evitare distor-sioni)

• Semplificazione contrattuale e buro-cratica.

• Incentivazione relativa delle forme stabili di rapporto di lavoro

• Focus sul lavoro giovanile

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

32_

Non è tollerabile che una generazione intera sia esclusa dal mondo del lavoro o vi partecipi solo marginalmente. Chi conosce i meccanismi di selezione del lavoro, sa che la gran parte degli esclusi di lungo corso di oggi sono condannati ad una probabile marginalizzazione dal lavoro, a meno di meccanismi nuovi. Le imprese difficilmente investono in formazione e in crescita su risorse che hanno superato i trenta anni. Inoltre il Paese stesso si impoverisce, sottoutiliz-zando energie e capacità sulle quali ha investito in formazione.La struttura demografica del Paese rende urgenti politiche di sostegno delle famiglie, finora latitante, di radi-camento giovanile e di inclusione di energie esterne. L’immigrazione è una forma inevitabile e opportuna di ag-giustamento sociale, che va governata e non temuta. Già oggi la manodopera straniera censita rappresenta circa il 10% del totale occupato, con ritmi di crescita della popolazione non residen-te nell’ultimo decennio pari al 300% circa, inferiore per intensità in Europa solo alla Spagna.

9.2 Semplificazione e riduzione del-le esternalità negative sull’impresa

Lo sviluppo industriale del dopoguer-ra si è realizzato in un contesto dere-golamentato difficilmente replicabile.

Ma la rete attuale di maglie burocrati-che e regolamentari rende oggi estre-mamente difficile intraprendere. Gli stessi interventi esemplificativi hanno mantenuto il peccato originale della complessità e del particolarismo. Le imprese, soprattutto quelle di piccole e medie dimensioni, non hanno tanto bisogno di incentivi quanto di chia-rezza e semplicità: procedure sempli-ficate per la nascita e il rapporto con le amministrazioni, sportello unico per le pratiche e per il fisco, riduzione del numero e della complessità dei prelievi fiscali, maggiore certezza giuridica nei rapporti tra privati e con la pubblica amministrazione, semplificazione del-le procedure di mortalità di impresa e riallocazione dei beni ai soci. L’acces-so alle informazioni, l’espletamento continuo delle pratiche, il ricorso ai consulenti ha un costo eccessivo per la piccola impresa non solo finanziario. Il tempo è un valore. In regime di risorse scarse bisogna liberare tutte le ener-gie non utilizzate, eliminando tempi morti, vessazioni inutili, regimi auto-rizzativi senza tempi certi di risposta o chiarezza di graduatoria. Interventi di questo tenore avrebbero un effetto po-sitivo senza costi per il pubblico, anzi liberando risorse pubbliche destinate al controllo. Altrettanto importante per la ripresa è il sistema finanziario, troppo alieno oggi al sistema delle imprese. Vanno

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

33_

trovate strade nuove per orientare le risorse disponibili ai settori strategici e alle imprese, e per favorire la nascita d’impresa. Fondi pensione, assicurazione, fonda-zioni, grandi enti ed imprese pubbliche non possono essere esenti da questo sforzo per l’eccezionalità della situa-zione. Va recuperata l’idea del Sistema Paese per liberare le molte risorse in-trappolate o reorientare le quote di ri-schio disponibile oggi parcheggiate su investimenti esteri. Favorendo la nasci-ta di prodotti innovativi al servizio del Paese, l’Italia ha una straordinaria ca-pacità di innovazione ed efficacia nella gestione del debito pubblico; uno sfor-zo simile va effettuato per gli strumenti per il territorio.Va infine disincentivata la disinterme-diazione dal credito delle banche, av-venuta in questi ultimi anni in forma eccessivamente penalizzante per le im-prese e il territorio; e utilizzato ancor piu’ l’impegno delle istituzioni finan-ziarie a controllo pubblico nella mobi-lizzazione del credito diffuso.

9.3 Focalizzazione della politica in-dustriale su settori strategici. Inve-stimento in tecnologia, formazione e ricerca. Welfare come opportunità.

In regime di risorse scarse la politica industriale ha il compito ingrato delle

priorità. Individuare i settori, come il turismo, in cui vi è un vantaggio com-petitivo naturale, o strategici, ed inve-stire con coraggio e determinazione su questi temi. La scelta non deve essere un fatto solo tecnico, ma emergere come priorità nazionale condivisa, per poter sopravvivere ai vari cambi di go-verno. Altrettanta coerenza va ricerca-ta nello stimolo pubblico alla forma-zione, ricerca e sviluppo tecnologico. Per concludere qualche osservazione sulle opportunità del welfare. Affron-tare con decisione i temi del welfare, non solo in una giusta ottica di conte-nimento dei costi, ma anche di efficacia e qualità dei servizi, di benchmarking e controllo di qualità, può seminare la nascita e valorizzazione d’importanti vantaggi competitivi. L’Italia e l’Europa stanno vivendo in anticipo dinamiche demografiche e sociali che rapidamen-te si produrranno nelle altre aree del mondo, Cina e America latina in pri-mis. Con la diffusione delle conoscen-ze mediche e la ‘emersione’ di alcune grandi aree, le aspettative di vita stan-no rapidamente omologandosi verso l’alto.Sviluppare un sistema sanitario, pen-sionistico, assicurativo e più in generale dei servizi del welfare di livello elevato ed efficiente, significa creare poten-ziali infrastrutture e prodotti per la domanda di benessere globale. La po-polazione anziana dei cosiddetti Paesi

QUADRO MACROECONOMICO

P O L I T I C A S O C I E T À C U L T U R A

34_

emergenti in termini numerici si avvia a diventare 4 volte più ampia di quella dei Paesi sviluppati. Dovranno svilup-pare l’industria del benessere in loco, o potranno richiedere la prestazione di servizi con brand riconoscibile per la domanda più sofisticata e ricca. L’Italia ha centri di eccellenza che potrebbero essere valorizzati e organizzati in rete in una logica di mercato globale dei servizi. In conclusione la politica non può abdicare, anzi. Deve rilanciare indivi-duando priorità, opportunità e sentieri di crescita meno iniqua. Recuperando strategia e pragmatismo.

Una selezione delle immagini utilizzate nell’intervento è disponibile nella sezione a colori a pagina 73. La presentazione com-pleta è disponibile sul sito www.associa-zioneares.it.Il video completo dell’intervento è dispo-nibile sul canale YouTube “Associazione AReS.

P O L I T I C A S O C I E T À C U L T U R A

2014 PUNTO DI SVOLTA DELLA FASE ECONOMICA

SEMINARIO_1

P O L I T I C A S O C I E T À C U L T U R A

SEMINARIO_1 - 2014 PUNTO DI SVOLTA DELLA FASE ECONOMICA

P O L I T I C A S O C I E T À C U L T U R A

37_

I VINCOLI E LE POTENZIALITÀDELLA FINANZA PUBBLICA

Stefano FassinaViceministro dell’Economia