1° GIORNATA La tutela dei patrimoni giornata - Dispensa... · 2007-06-16 · 1. 1. La legge 14...

242

1° GIORNATA La tutela dei patrimoni: analisi comparata degli istituti a tutela del patrimonio Il Commercialista “giurista d’impresa” La consulenza per la tutela dei patrimoni

Transcript of 1° GIORNATA La tutela dei patrimoni giornata - Dispensa... · 2007-06-16 · 1. 1. La legge 14...

1° GIORNATA

La tutela dei patrimoni: analisi comparata degli istituti a tutela del patrimonio

Il Commercialista “giurista d’impresa” La consulenza per la tutela dei patrimoni

2

IN CASO DI MANCATA PARTECIPAZIONE ALLA GIORNATA IN AULA Le ricordo che nel caso di assenza alle giornate del Master Breve potrà scaricare il materiale non ritirato in versione cartacea accedendo all’area a Lei riservata del sito www.euroconference.it - PROFESSIONAL LIBRARY - digitando la login e password in suo possesso. Per ricevere, in ogni caso, la copia cartacea, si invita invece, a farne apposita richiesta scritta tramite fax almeno cinque giorni prima l’incontro successivo. Il materiale potrà poi essere ritirato presso il desk di segreteria. La medesima richiesta potrà essere effettuata utilizzando l’apposito modulo sempre presente sul sito

Materiale didattico non vendibile e riservato ai soli partecipanti al Master Breve 2006/2007:

IL COMMERCIALISTA “GIURISTA D’IMPRESA” – MODULO GIURIDICO

Dispensa chiusa per la stampa il 17 ottobre 2006

GRUPPO EUROCONFERENCE S.P.A.

Via E. Fermi, 11/a - 37135 Verona

Tel. 045/8201828 - Fax 045/583111

e-mail: [email protected]

sito internet: www.euroconference.it

Tutti i diritti sono riservati.

È vietata la riproduzione anche parziale e con qualsiasi strumento.

Stampa a cura di Colorimetria Snc

3

Gruppo Euroconference ringrazia tutti i partecipanti al Master Breve per la fiducia accordata e rivolge un riconoscimento particolare agli Ordini professionali che hanno contribuito alla realizzazione:

Ordine dei Dottori Commercialisti di Alessandria Ordine dei Dottori Commercialisti di Massa Carrara

Collegio dei Ragionieri di Alessandria Collegio dei Ragionieri di Massa Carrara

Collegio dei Ragionieri di Ancona Ordine dei Dottori Commercialisti di Milano

Collegio dei Ragionieri di Arezzo Collegio dei Ragionieri di Milano

Collegio dei Ragionieri di Asti Collegio dei Ragionieri di Modena

Ordine dei Dottori Commercialisti di Bergamo Collegio dei Ragionieri di Mondovì

Collegio dei Ragionieri di Bergamo Ordine dei Dottori Commercialisti di Pesaro

Ordine dei Dottori Commercialisti di Bologna Collegio dei Ragionieri di Pesaro

Collegio dei Ragionieri di Bologna Ordine dei Dottori Commercialisti di Pistoia

Sindacato dei Ragionieri di Bologna Collegio dei Ragionieri di Reggio Emilia

Associazione Ragionieri Commercialisti e Periti Commerciali di Brescia Collegio dei Ragionieri di Roma

Unione Giovani Dottori Commercialisti di Brescia Ordine dei Dottori Commercialisti di Savona

Collegio dei Ragionieri di Busto Arsizio Collegio dei Ragionieri di Savona

Ordine dei Dottori Commercialisti di Casale Monferrato Ordine dei Dottori Commercialisti di Torino

Ordine dei Dottori Commercialisti di Cagliari Collegio dei Ragionieri di Torino

Collegio dei Ragionieri Commercialisti di Cagliari Collegio dei Ragionieri di Tortona

Collegio dei Ragionieri di Como Associazione Dottori Commercialisti delle Tre Venezie

Ordine dei Dottori Commercialisti di Cuneo Ordine dei Dottori Commercialisti di Treviso

Collegio dei Ragionieri di Cuneo Collegio dei Ragionieri di Treviso

Ordine dei Dottori Commercialisti di Crema Ordine dei Consulenti del Lavoro di Treviso

Ordine dei Dottori Commercialisti di Firenze Ordine dei Dottori Commercialisti di Udine

Collegio dei Ragionieri di Firenze Collegio dei Ragionieri di Udine

Collegio dei Ragionieri di Forlì Collegio dei Ragionieri di Varese

Ordine dei Dottori Commercialisti di Genova Collegio dei Ragionieri di Verona

Collegio dei Ragionieri di Genova Ordine dei Dottori Commercialisti di Venezia

Collegio dei Ragionieri di Latina Collegio dei Ragionieri di Venezia

Sindacato Ragionieri di Livorno Ordine dei Consulenti del Lavoro di Venezia

Ordine dei Dottori Commercialisti di Livorno Ordine dei Dottori Commercialisti di Vicenza

Collegio dei Ragionieri di Macerata Collegio dei Ragionieri di Vicenza

Collegio dei Ragionieri di Mantova

IDEAZIONE E PROGETTAZIONE

Andrea Meneghello RELAZIONI ESTERNE

Elena Scala Claudia Pasetto

LOGISTICA

Patrizia Ballarini Fabia Corbioli

RESPONSABILE MASTER BREVE

Sonia Zanconato

REDAZIONE

Milena Martini

COORDINAMENTO SCIENTIFICO

Alessandro Corsini Massimiliano Tasini Duilio Liburdi Giovanni Valcarenghi Paolo Meneghetti Norberto Villa Gian Paolo Ranocchi

SERVIZIO CLIENTI

Barbara Adami Luca Castellani Nicola Tonon Laura Roma Rita Zantedeschi

COLLABORATORI INTERNI

Alvise Bissoli Diego Finetto Sergio Lovato Luca Mamone Matteo Pegoraro Umberto Vesentini

Un comitato di Esperti, verifica ed approva il contenuto professionale delle singole giornate per garantire la massima correttezza, precisione e compiutezza delle informazioni. Esso è preposto, inoltre, al controllo e alla supervisione dei lavori per l’organizzazione delle attività e durante l’intero svolgimento delle stesse. È lo specifico impegno di Euroconference per assicurare i massimi livelli di professionalità nel fornire competenza altamente qualificata al professionista.

Vi auguriamo buon lavoro!

4

IINNDDIICCEE

PRESENTAZIONE MODULO GIURIDICO pag. 6

II PPAATTTTII DDII FFAAMMIIGGLLIIAA

PATTI DI FAMIGLIA E IMPRESA a cura di Marco Avagliano pag. 9 - Fac simile di patto di famiglia (file a) pag. 33 - I Patti di Famiglia (art. 768-bis e ss. del C.c.) – Riepilogando pag. 36 a cura di Luigi Belluzzo

- Normativa di riferimento su “i Patti di Famiglia” pag. 45

IILL FFOONNDDOO PPAATTRRIIMMOONNIIAALLEE

IL FONDO PATRIMONIALE Tratto dal Consiglio Nazionale del Notariato pag. 47 • Obbligazioni familiari e fondo patrimoniale: i limiti all'esecuzione pag. 47 • Ipotecabilità di beni del fondo patrimoniale per scopi estranei ai bisogni della famiglia pag. 63 • Gli incrementi del fondo patrimoniale e l’autonomia convenzionale dei coniugi pag. 68 - Fac simile di fondo patrimoniale (file b) pag. 74 - Fondo patrimoniale (art. 167-171 del C.c.) – Riepilogando pag. 76

a cura di Luigi Belluzzo

- Normativa di riferimento su “il fondo patrimoniale” pag. 82

LLAA DDOONNAAZZIIOONNEE DD’’AAZZIIEENNDDAA

LA DONAZIONE DI AZIENDA E IL NUOVO PATTO DI FAMIGLIA a cura di Barbara Centrelli e Vincenzo Scorcia pag. 98 LA TASSAZIONE DELLE SUCCESSIONI E DONAZIONI NEL D. L. 262/2006 a cura di Alessandro Corsini pag. 107 PRIME INDICAZIONI DEL NOTARIATO DOPO IL D.L. 262 /2006 pag. 117 - Fac simile di donazione (file c) pag. 132 - La donazione (art. 769-809 del C.c.) – Riepilogando pag. 135

a cura di Luigi Belluzzo

- Normativa di riferimento su “donazione d’azienda” pag. 140

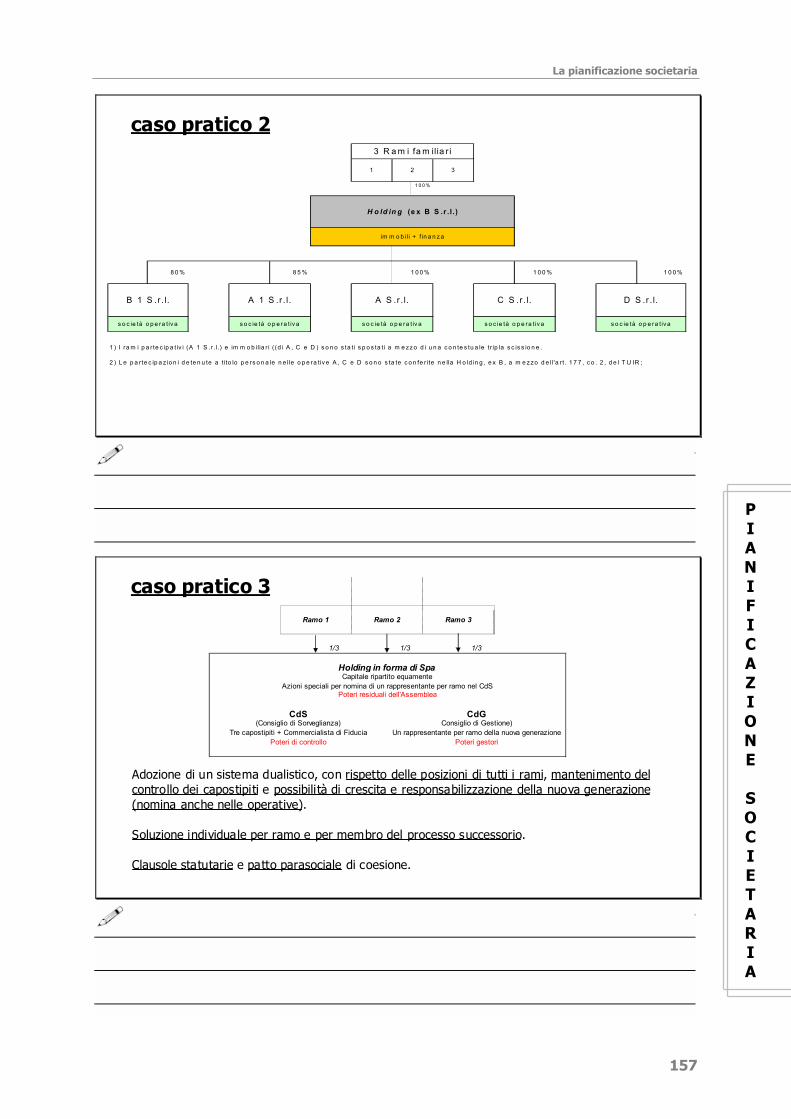

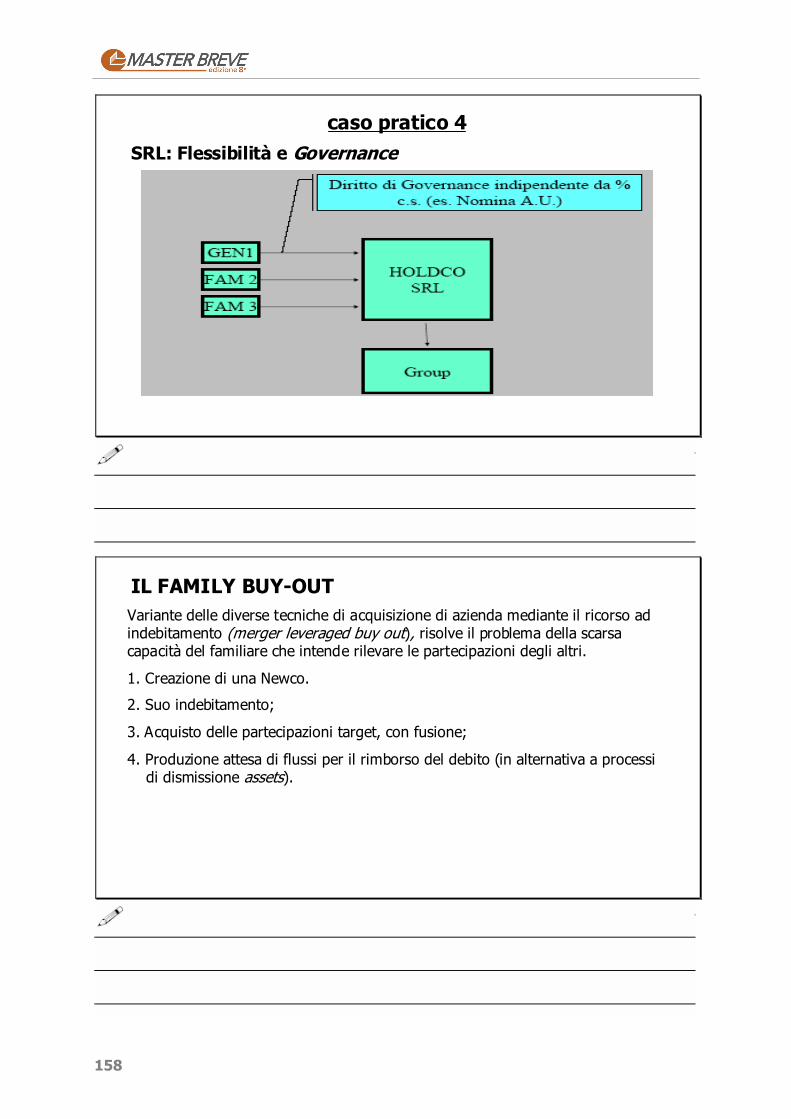

LLAA PPIIAANNIIFFIICCAAZZIIOONNEE SSOOCCIIEETTAARRIIAA

LA PIANIFICAZIONE SOCIETARIA –RAPPRESENTAZIONE SCHEMATICA a cura di Luigi Belluzzo pag. 150

mar_peg

(file a)

mar_peg

(file b)

mar_peg

(file c)

5

IILL TTRRUUSSTT

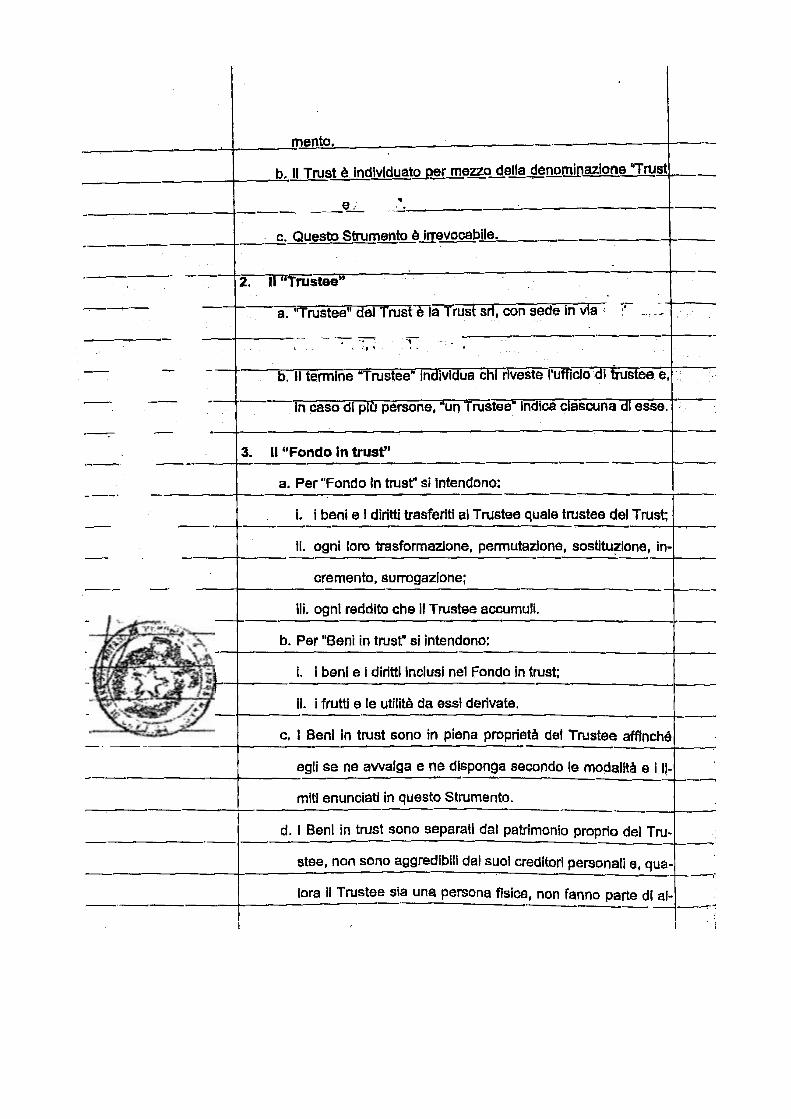

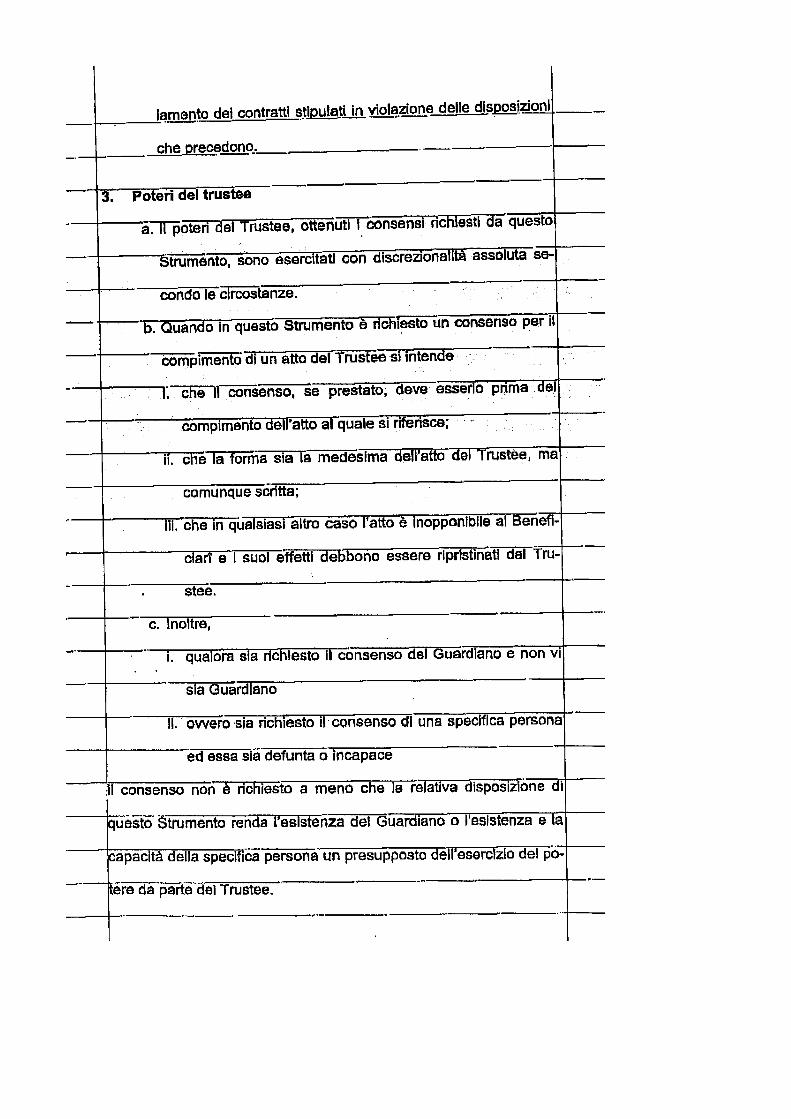

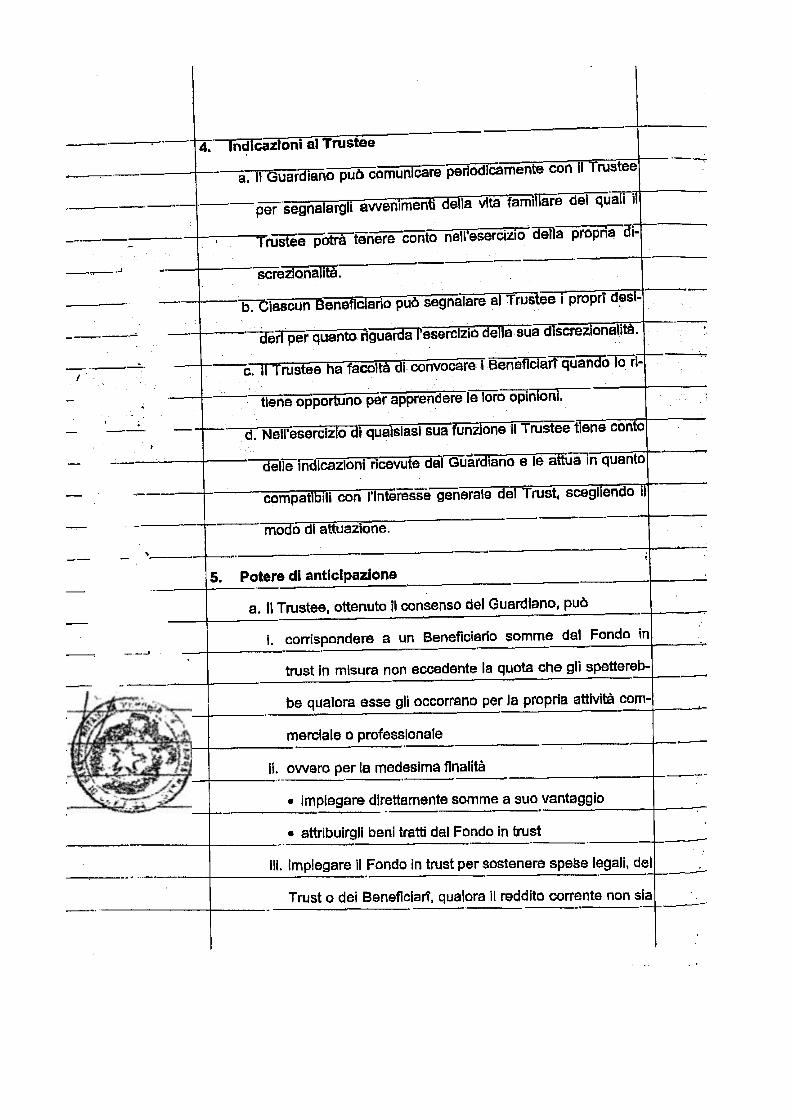

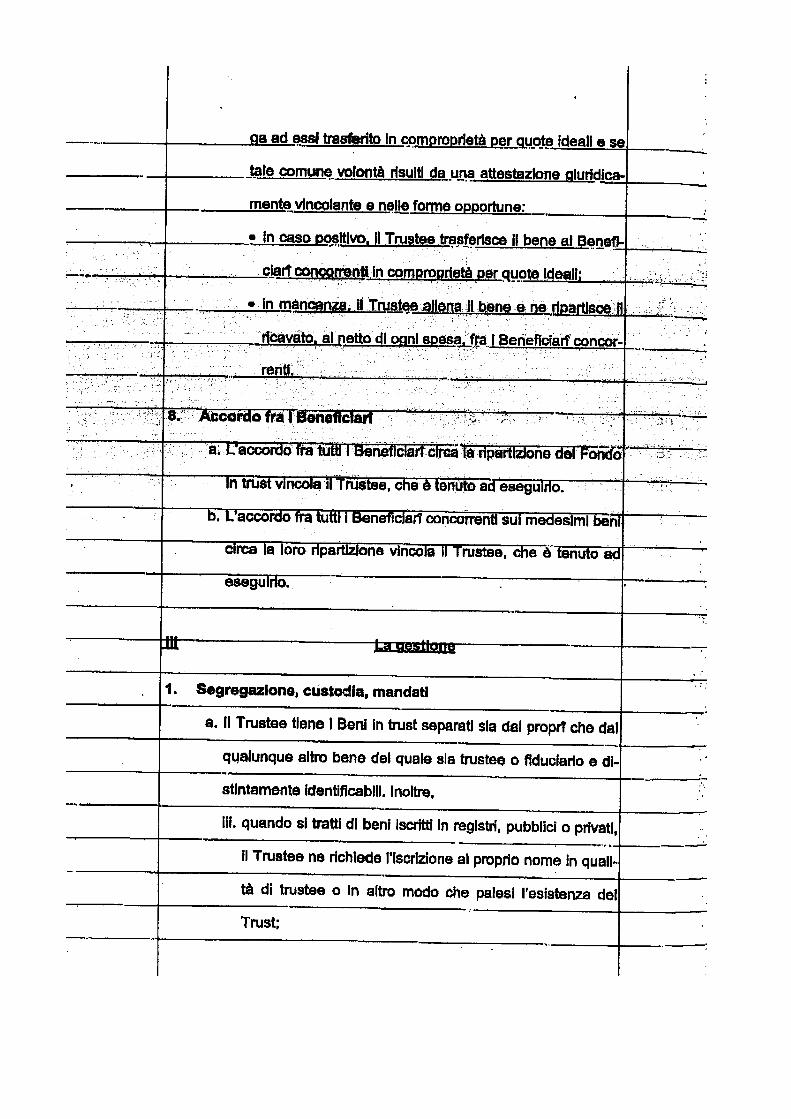

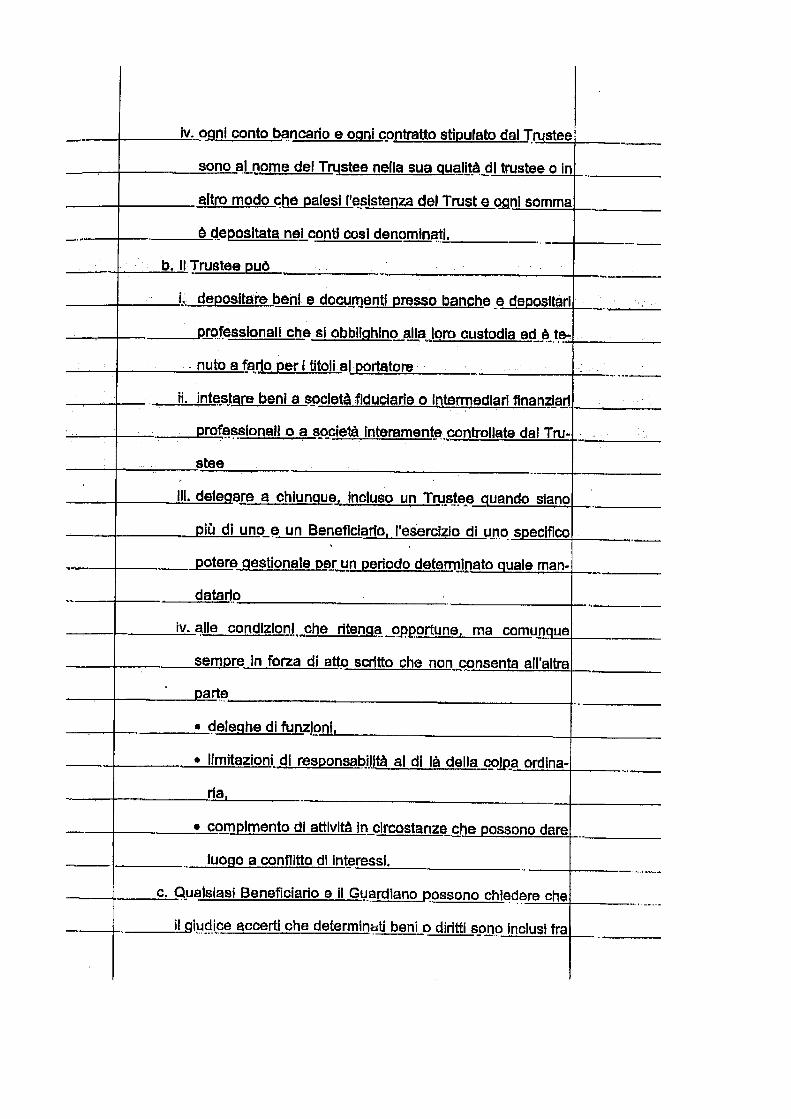

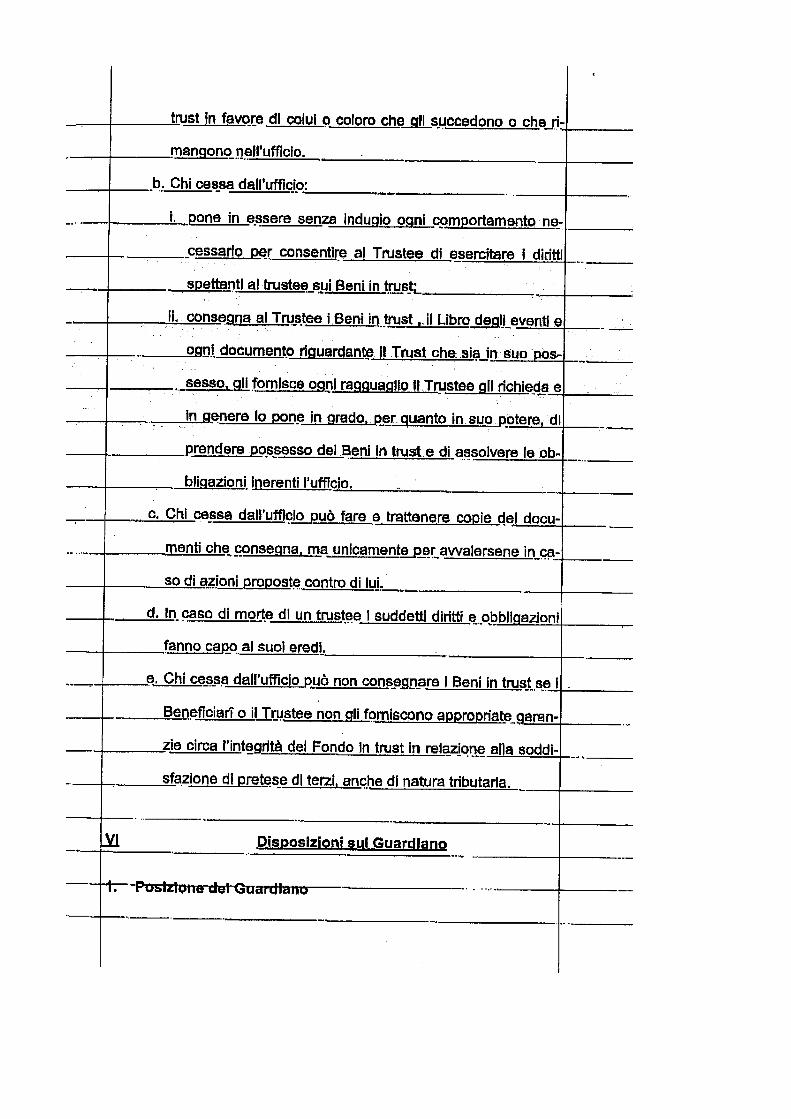

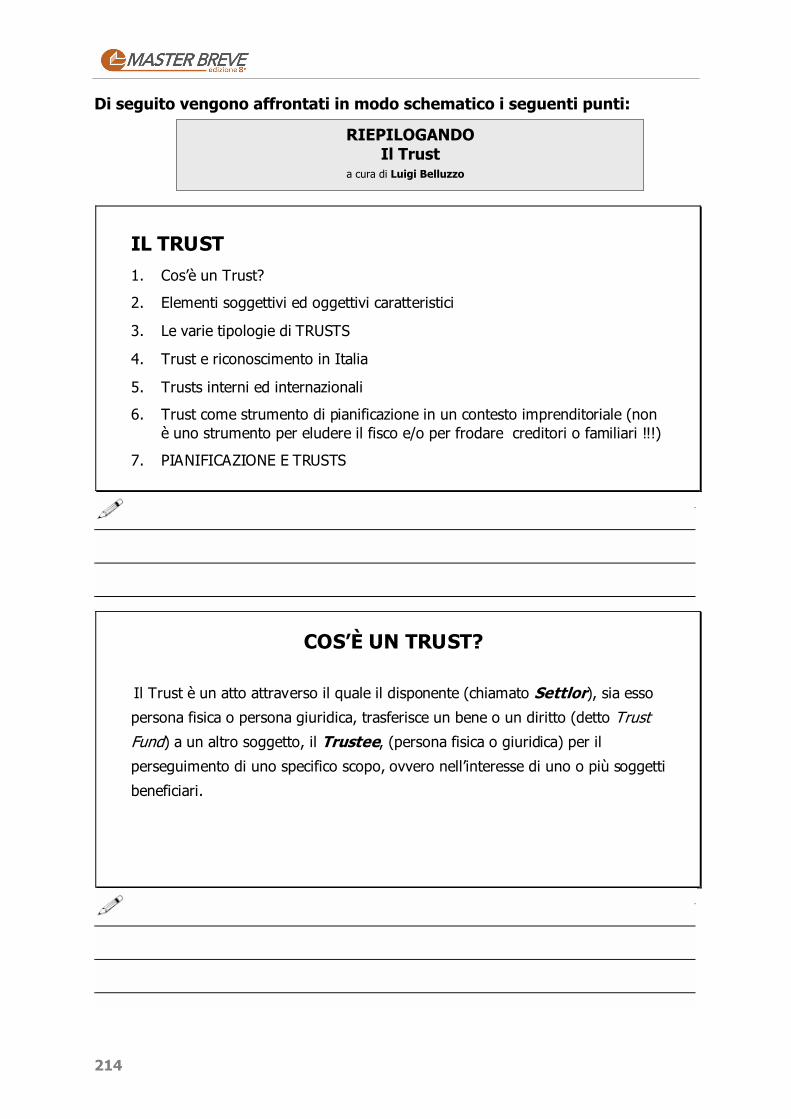

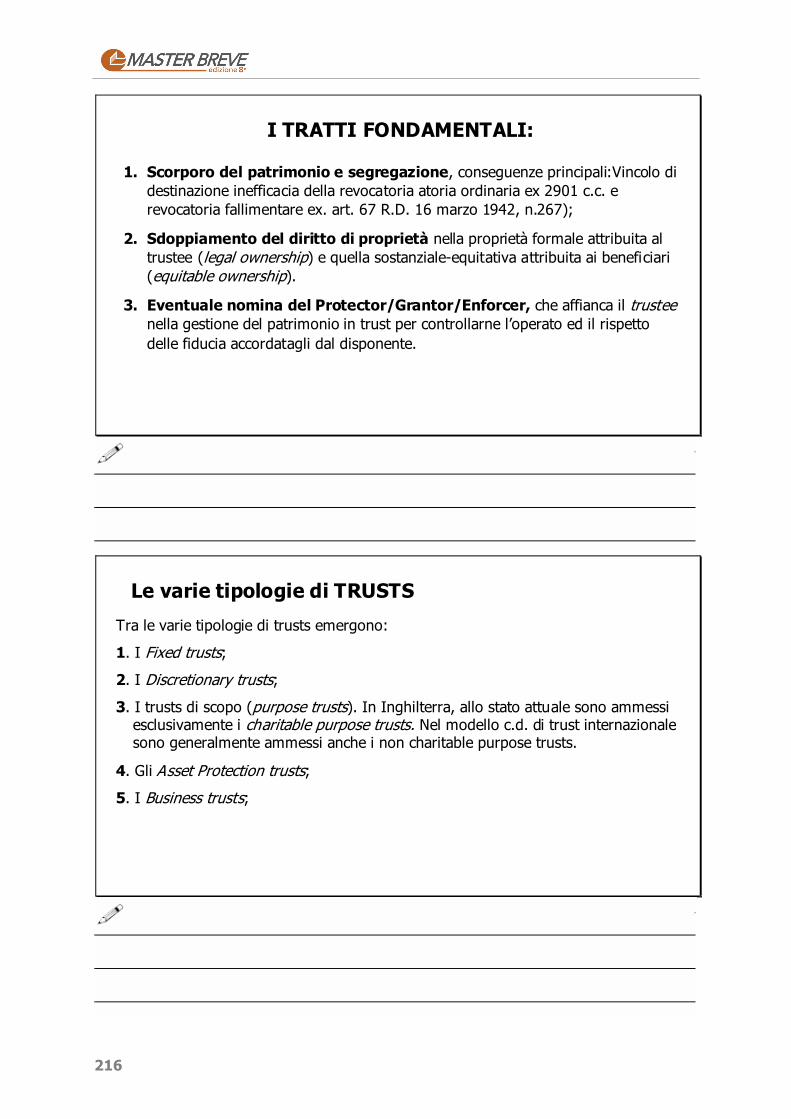

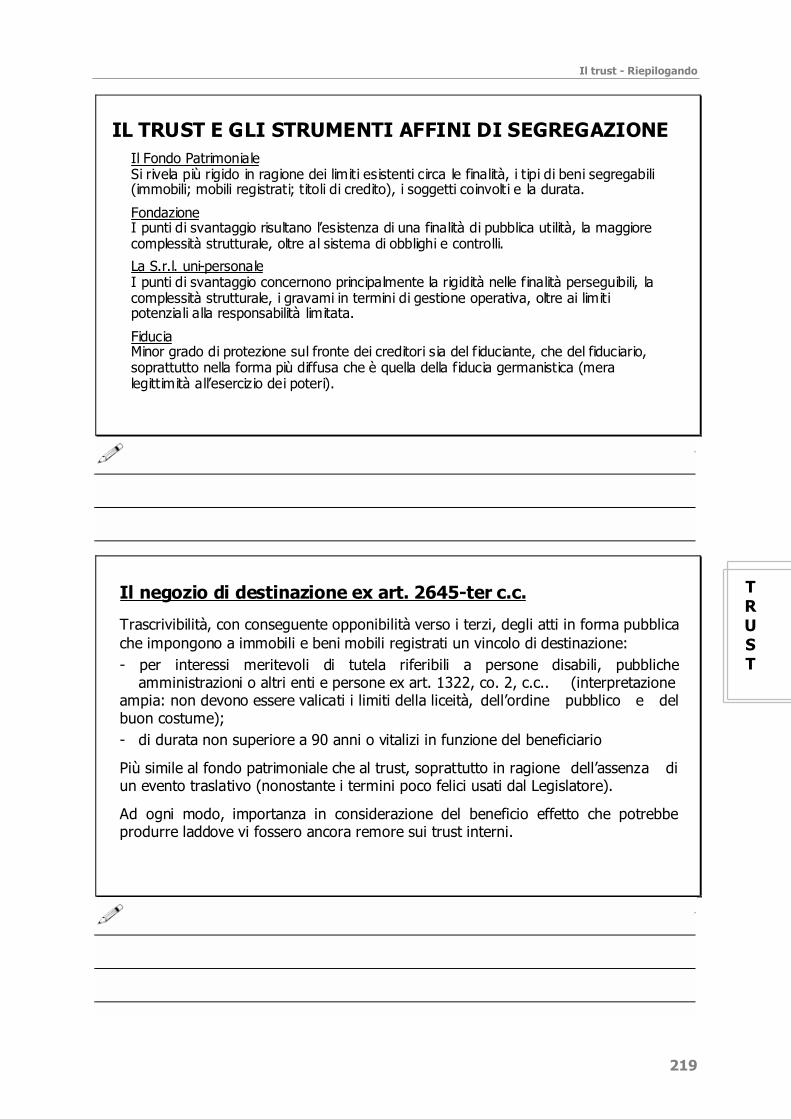

AMMISSIBILITÀ DEI TRUSTS IN ITALIA E NUOVO ART. 2645-TER: “C’è relazione tra la disciplina contenuta all’articolo 2645-ter del Codice Civile e l’istituto del Trust?” a cura di Luigi Belluzzo pag. 160 AMMISSIBILITÀ DEI TRUSTS E APPLICAZIONI PRATICHE NELL’ORDINAMENTO ITALIANO: PROFILI FISCALI a cura di Luigi Belluzzo pag. 169 - Fac simile di trust pag. 192 - Il trust – Riepilogando pag. 214

a cura di Luigi Belluzzo

- Normativa di riferimento su “il Tust” pag. 224

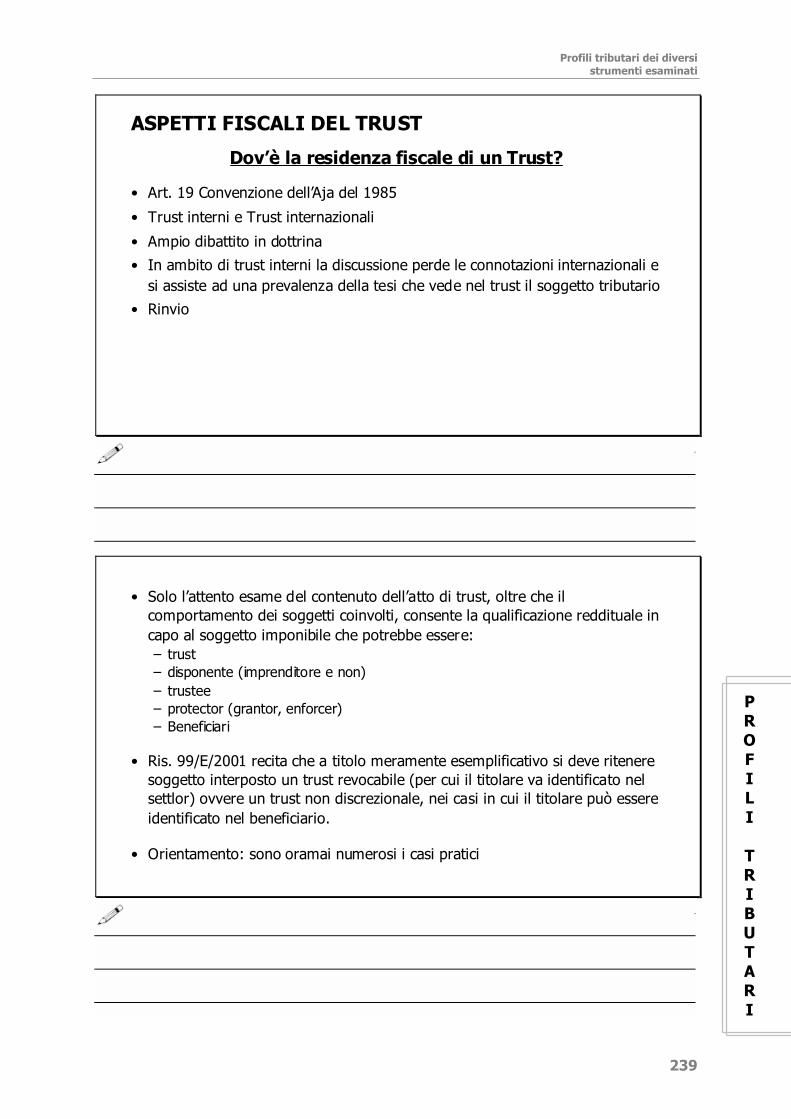

PPRROOFFIILLII TTRRIIBBUUTTAARRII

PROFILI TRIBUTARI DEI DIVERSI STRUMENTI ESAMINATI a cura di Luigi Belluzzo pag. 235

Come visionare e scaricare il materiale sopra citato: Collegarsi al sito www.euroconference.ited accedere all’area Master Breve/materiale didattico. Digitando la propria password e login, che verranno comunicate via mail alcuni giorni prima con la scaletta della giornata, (se privi di login e password digitare i propri dati e seguire le istruzioni che appaiono) si accede direttamente all’area riservata ai partecipanti al Master Breve, seguire poi le istruzioni che appaiono a video.

In caso di necessità contattare il nostro servizio clienti al n. 045 820 18 28.

PROFESSIONAL LIBRARY

Sul sito, inserendo la propria login e password, è possibile accedere ad un’area riservata ai soli partecipanti al Master Breve - PROFESSIONAL LIBRARY – che consente di attingere a materiale implementativo, formulari, normativa di riferimento ecc… attinenti i temi affrontati

Si vedano: a) Fac simile di patto di famiglia (in formato word) b) Fac simile di fondo patrimoniale (in formato word) c) Fac simile di donazione (in formato word) ● Patto di famiglia: profili civilistici (documenti Aristeia) ● I profili fiscali del patto di famiglia (documenti Aristeia) ● Il patto di famiglia (fondazione Luca Pacioli) ● La costituzione del fondo patrimoniale con riserva di proprietà (Consiglio Nazionale Notariato) ● Tavola di inquadramento giuridico sulle donazioni (Consiglio Nazionale Notariato)● Trust e imposte indirette (Consiglio Nazionale Notariato)● Tavola sinottica delle possibili agevolazioni societarie e dell’impatto della variabile fiscale nelle singole ipotesi

● Convenzione dell’Aja del 1985

mar_peg

a) Fac simile di patto di famiglia (in formato word)

mar_peg

b) Fac simile di fondo patrimoniale (in formato word)

mar_peg

c) Fac simile di donazione (in formato word)

6

PRESENTAZIONE MODULO GIURIDICO

Come di consueto anche quest’anno il Master Breve si articola in un percorso formativo di

sette incontri di una giornata ciascuno, strutturati in due sessioni di lavoro: una di carattere

giuridico tributario e l’altra più di carattere tributario.

Sessione giuridica: IL COMMERCIALISTA GIURISTA D’IMPRESA

Le sempre maggiori esigenze della clientela e l’evoluzione del mercato impongono un

approfondimento e un ampliamento delle competenze di natura giuridica. Per tali motivi , si è

focalizzata l’attenzione sugli strumenti a disposizione per la tutela dei patrimoni, sugli aspetti

critici dei contratti d’impresa e sull’assistenza che il commercialista è chiamato a dare al

socio/cliente di società di capitali e di persone.

La prima giornata del Master Breve, sezione giuridica, presenta spunti di rilevante

interesse scientifico e professionale.

Ci siamo intanto prefissi l’obiettivo di sintetizzare il crescente e fertilissimo dibattito sui patti

di famiglia recentemente introdotti dal legislatore, previa incisione per aggiunta del Codice

civile con gli artt. da 768-bis a octies.

In secondo luogo, faremo il punto su istituti non nuovi ma di grandissima rilevanza nell’ottica

della pianificazione strategica e della protezione dei patrimoni, anche in vista del passaggio

generazionale, cercando di recepire orientamenti dottrinari e giurisprudenziali. Così,

ragioneremo di fondo patrimoniale, di donazione e di trust, che non è istituto riservato a

pochi eletti, bensì reale opportunità di lavoro, purché ne si comprendano i tratti

fondamentali, i limiti e le opportunità.

La giornata è incentrata su profili meramente giuridici, con uno sguardo a quella branca, il

diritto tributario, alla quale siamo inesorabilmente legati. Su questo punto, tracceremo la

“mappatura” del decreto legge n. 262/2006, tenendo sotto controllo i possibili interventi in

sede di conversione.

Naturalmente, si tratta di obiettivi ambiziosi, e ne siamo consapevoli. Ma siamo altrettanto

convinti di poter trasferire un grande bagaglio di esperienza sul piano concreto e fornire

strumenti di lavoro semplici ed efficaci, da poter utilizzare fin da domani mattina sui nostri

tavoli di lavoro.

7

Accanto alla dispensa, ulteriore materiale è reso disponibile sul sito. E’ un lavoro di

sistematizzazione che riteniamo prezioso, specie in materie come quelle oggetto di

approfondimento nella giornata.

A tutti Voi bentornati al Master Breve. E buon lavoro.

Massimiliano Tasini

Comitato Scientifico Euroconference Coordinatore della giornata

Luigi Belluzzo

Coordinatore della prima giornata giuridica Dottore Commercialista, TEP

Buon master!

8

STRUTTURA DELLA PRIMA GIORNATA MODULO GIURIDICO

Modulo su:

Il commercialista “giurista d’impresa”

La tutela dei patrimoni: analisi comparata degli istituti a tutela del patrimonio

I patti di famiglia

Il fondo

patrimoniale

Donazione di azienda

La pianificazione

societaria

Il trust

Aspetti fiscali dopo la L. 262

• Patto di famiglia” (legge n. 55/2006)

• Sottoscrizione, forma e validità del “patto”

• Utilizzo dei “patti di famiglia” nella prassi professionale: opportunità e questioni controverse

• Possibili modifiche sul “patto” ed effetti: il caso dei legittimari sopravvenuti

• “Patto di famiglia” nel caso di trasferimento di un’azienda e in caso di trasferimento di una partecipazione

• Scioglimento del “patto di famiglia”

• Costituzione, vita ed estinzione del fondo patrimoniale

• Opportunità e aspetti problematici nell’utilizzo del fondo patrimoniale – aspetti di prassi operativa

• Quota disponibile e successione legittima

• Istituti della riduzione e della collazione ed in generale la tutela dei legittimari

• Atti di donazione e divieto dei patti successori

• Prospettive di modifica della fiscalità delle donazioni

• Operazioni straordinarie d’impresa come strumento di pianificazione per il passaggio generazionale

• • Incidenza dell’impatto tributario nelle operazioni di pianificazione societaria

• Nozione, struttura e aspetti operativi del trust

• Segregazione patrimoniale

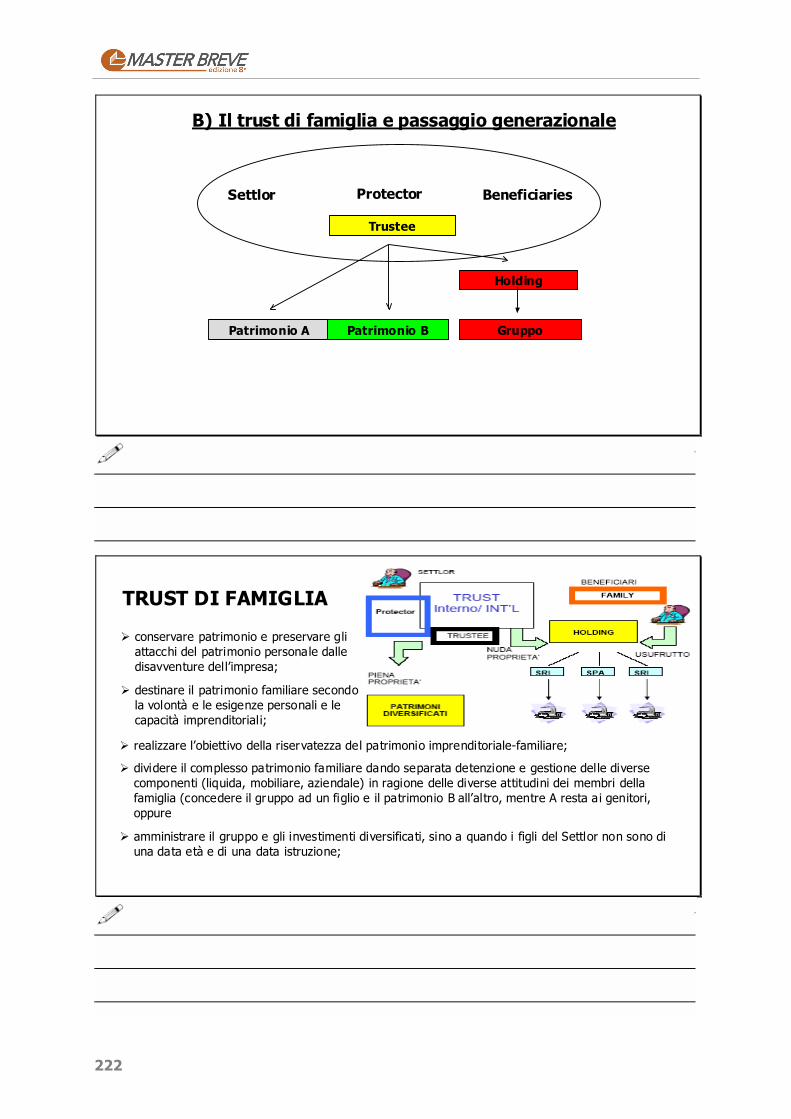

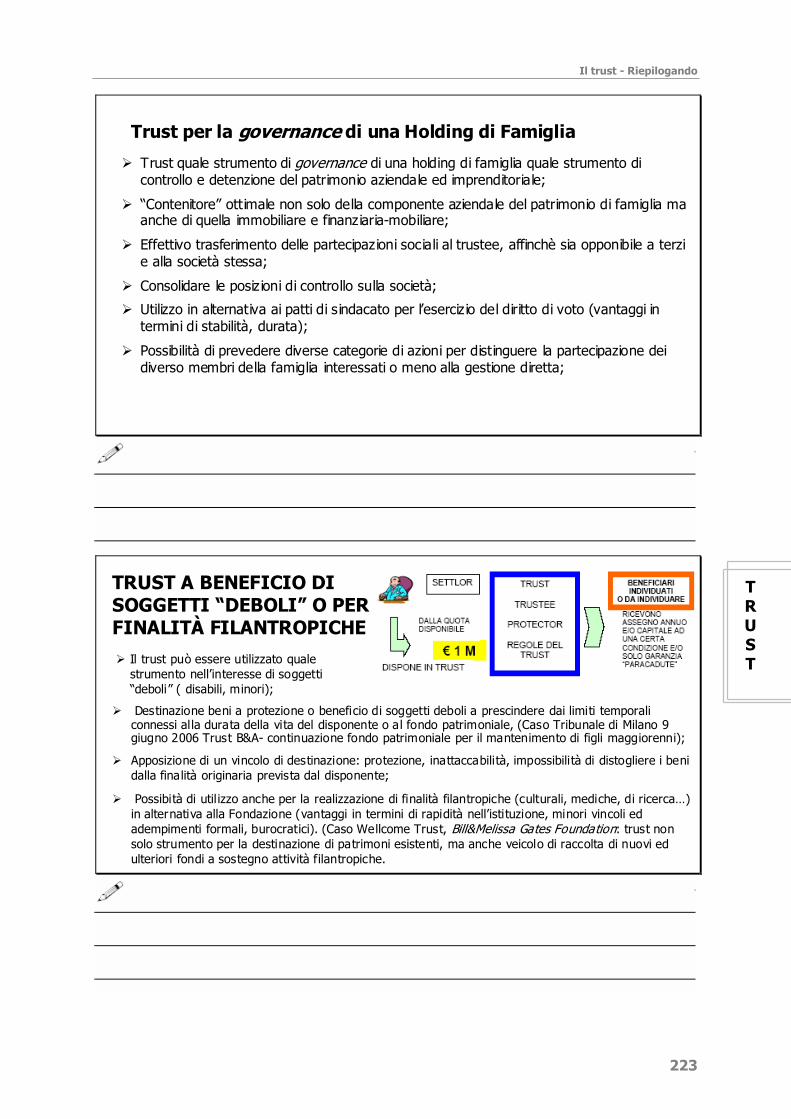

• Trust di famiglia

• Trust per la governance di una holding di famiglia

• Trust per la tutela del patrimonio

9

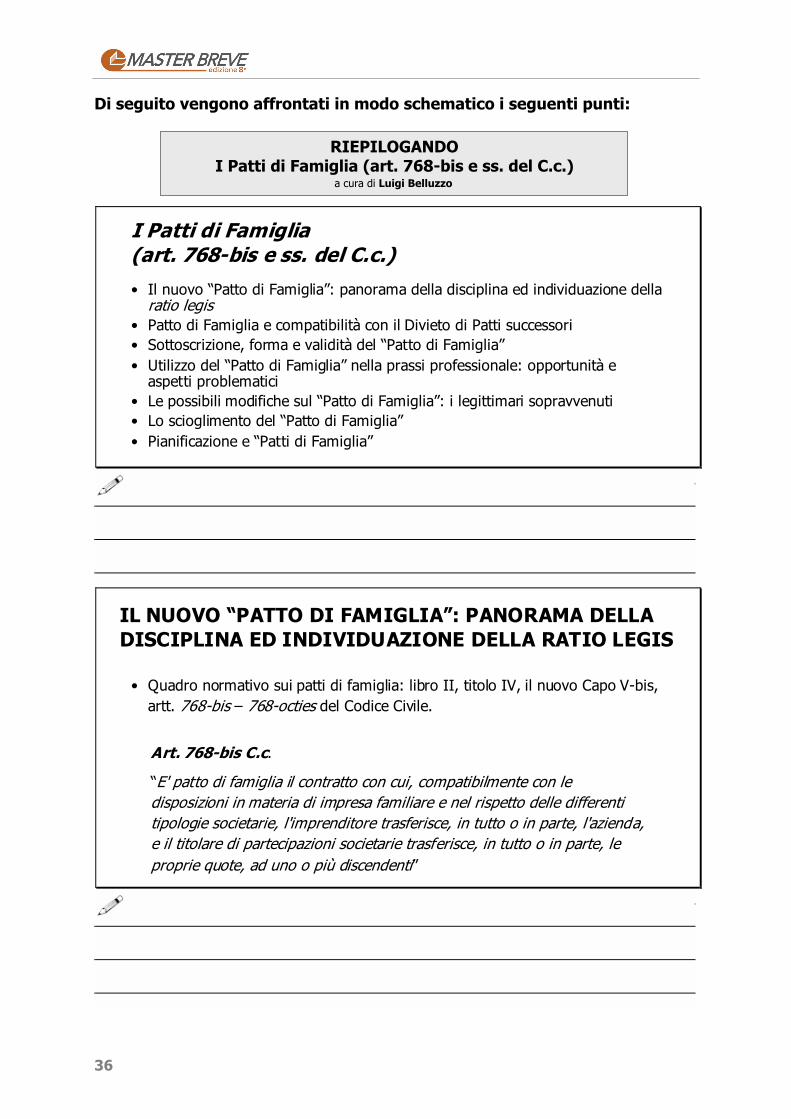

PATTI DI FAMIGLIA E IMPRESA a cura di Marco Avagliano1

1. La legge 14 febbraio 2006, n. 55 ed i "patti di famiglia": tra diritto dei contratti, commerciale e successorio

Da anni e da più parti si è sollecitata l'emanazione di una normativa che, tenendo conto della

peculiare natura e funzione dei beni oggetto di attività di impresa, ne agevolasse e tutelasse la

trasmissione generazionale. A tali inviti, provenienti, oltre che dal mondo imprenditoriale, e da

quello delle professioni e accademico, anche dall'Unione Europea2, ha dato in parte risposta il

legislatore italiano che, con la l. 14 febbraio 2006, n. 553, ha istituito e regolamentato, agli artt.

da 768 bis a 768 octies del codice civile, la figura del patto di famiglia4.

Le novità introdotte hanno suscitato un immediato interesse5, non solo perchè volte a

soddisfare le istanze prima riferite, quanto anche per la loro manifesta “transdisciplinarietà”6,

per quel loro visibile collocarsi tra le regole dei contratti, il diritto dell'impresa, e la materia

familiare e successoria. Proprio a quest'ultimo ambito appartiene quella che è stata da subito

salutata come la novità più appariscente, per quel suo incastonarsi nella disciplina del divieto

dei patti successori (artt. 1 della l. 55 del 2006 e 458 del codice civile)7, foggiandosi quale sua

1 Il presente scritto riproduce la relazione tenuta al Seminario di studi "Impresa e diritto di famiglia. Profili di comparazione e novità di diritto interno", svoltosi a Cassino il 6 aprile 2006, organizzato dall'Università degli Studi di Cassino, con la collaborazione del Consiglio Notarile di Cassino, in corso di pubblicazione in Familia e in Rivista del notariato. 2 Si vedano la Raccomandazione della Commissione della Comunità Europea, del 7 dicembre 1994, sulla successione nelle piccole e medie imprese in Gazzetta Ufficiale della Comunità Europea, n. L 385 del 31 dicembre 1994; nonché la Comunicazione della Commissione della Comunità Europea relativa alla trasmissione delle piccole e medie imprese, n. 98/C 93/02, in Gazzetta Ufficiale della Comunità Europea, n. C093 del 28 marzo 1998. 3 Recante le "Modifiche al codice civile in materia di patto di famiglia" (in Gazzetta Ufficiale, 1 marzo 2006, n. 50). 4 Va rammentato come detto provvedimento si ispiri e riprenda, con esiti difformi, quanto elaborato da una Commissione di studio organizzata dal Consiglio Nazionale delle ricerche, la quale, onde agevolare la successione dei beni produttivi, aveva proposto, senza allora immediato seguito, di introdurre nel codice civile i nuovi artt. 734 bis (Patto di famiglia) e 2355 bis (Patto di impresa): vedi in proposito, anche per le relative proposte di articolato, A. ZOPPINI, Il patto di famiglia (linee per la riforma dei patti sulle successioni future), in Dir. priv., 1998, pag. 255 ss.; M. STELLA RICHTER jr, Il “patto di impresa” nella successione nei beni produttivi, sempre in Dir. priv., 1998, pag. 267 ss.; M. IEVA, Il trasferimento dei beni produttivi in funzione successoria: patto di famiglia e patto di impresa. Profili generali di revisione del divieto di patti successori, in Riv. not., 1997, pag. 1371 ss. E si veda inoltre A. PALAZZO, Istituti alternativi al testamento, in Trattato di diritto civile del Consiglio Nazionale del Notariato, diretto da P. Perlingieri, Napoli, 2003, pag. 207 ss., nonché P. RESCIGNO, Trasmissione della ricchezza e divieto dei patti successori, in Vita Not., 1993, pag. 1281 ss. 5 Tra i primissimi lavori elaborati sulla nuova legge possono ricordarsi: G. PETRELLI, La nuova disciplina del "patto di famiglia", pubblicato in Riv. Not., 2006, pag. 401 ss.; A. ZOPPINI, Il patto di famiglia non risolve le liti, in Il Sole 24 ore, 3 febbraio 2006, pag. 27; G.F. CONDÒ, Il patto di famiglia, in Federnotizie, 2006, pag. 59 ss.; U. FRIEDMANN, Prime osservazioni sui patti di famiglia, in Federnotizie, 2006, pag. 61 ss.; C. CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, in Notariato, 2006, pag. 289 ss. (da cui le citazioni riportate di seguito), pubblicato anche, con il titolo Divieto dei patti successori e attualità degli interessi tutelati. Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, in AA.VV., Patti di famiglia per l’impresa, in Quaderni della Fondazione Italiana per il Notariato, Milano (Sole 24 ore), 2006, pag. 32 ss.; F. CORRENTE, Il patto di famiglia: una nuova legge al servizio dell'impresa, pubblicato in via telematica nel sito della Fondazione Italiana del Notariato (www.fondazionenotariato.it); ed inoltre M.C. LUPETTI, Patti di famiglia: note a prima lettura, pubblicato in via telematica nel sito della Fondazione Italiana del Notariato (www.fondazionenotariato.it); A. MERLO, Il patto di famiglia, pubblicato in via telematica nel sito della Fondazione Italiana del Notariato (www.fondazionenotariato.it); G. FIETTA, Patto di famiglia, pubblicato in via telematica nel sito della Fondazione Italiana del Notariato (www.fondazionenotariato.it). Vanno inoltre ricordate le relazioni svolte nell'ambito del Convegno di studio Patti di famiglia per l’impresa, tenutosi a Milano, il 31 marzo 2006, a cura della Fondazione Italiana per il Notariato, pubblicate nei relativi Quaderni, Milano (Sole 24 ore), 2006. 6 P. SPADA, nell’intervento conclusivo al Seminario di studi "Impresa e diritto di famiglia. Profili di comparazione e novità di diritto interno", cit. 7 In tema di patti successori si rimanda, tra gli altri, a: L. FERRI, Disposizioni generali sulle successioni, in commentario del codice civile Scialoja - Branca, a cura di F. Galgano, Libro secondo: Successioni art. 456 - 511, Bologna - Roma, 1997, pag. 98 ss.; C. M. BIANCA, Diritto civile. 2. La famiglia - Le successioni, Milano, 1989, pag. 404 ss.; M. V. DE GIORGI, I patti sulle successioni, Napoli, 1976, e, della medesima autrice, Patto successorio, in Enc. dir., vol. XXXII, Milano, 1982, pag. 533 ss.; A. PALAZZO, Istituti alternativi al testamento, in Trattato di diritto civile del Consiglio Nazionale del Notariato, diretto da P. Perlingieri, Napoli, 2003, pag. 1 ss.; C. CACCAVALE, Il divieto dei patti successori, in Successioni e donazioni, a cura di P.

P A T T I

D I F A M I G L I A

10

parziale deroga e, quindi, come sua prima visibile fenditura8. Da tale proclama se ne è fatta

discendere l'affermazione che anche il nostro ordinamento si accosta ormai a quelli che già da

tempo consentono all’autonomia dei privati di operare sistemazioni negoziali in funzione di

successioni non ancora dischiuse9. Si avverte tuttavia la sensazione che le norme introdotte

non esauriscano il loro portato in tale assunto: l'apertura in tema di accordi ereditari si

dimostra in fin dei conti circoscritta, e probabilmente, nonostante il dettato del nuovo art. 458,

c.c., non particolarmente rilevante10; salvo il contributo recato all’ormai acquisita

consapevolezza che tali norme non tratteggino più inibizioni dall’ineluttabile sapore dogmatico.

In verità gli effettivi profili di novità si dimostrano più penetranti di quelli captati

nell'immediato: la nuova legge, che come si è vista trae il suo accenno vitale dalle diverse

anime che ne hanno sollecitato l’emanazione, già ictu oculi si presenta ricca di contenuti e

spunti anche di natura sistematica. D'altronde non può non ricordarsi come la tecnica

legislativa adottata11, sebbene non appaia propriamente seducente per lo studioso di diritto,

a questi ed alla sua attività interpretativa affida in larga misura la delineazione della sua

sfera anche applicativa12.

Rescigno, Padova, 1994, vol. I, pag. 25 ss.; di recente M. IEVA, Divieto di patti successori e tutela dei legittimari, in Riv. not., 2005, pag. 934 ss.; Per le correlazioni con la nuova legge, si veda A. MASCHERONI, Divieto dei patti successori ed attualità degli interessi tutelati, in AA.VV., Patti di famiglia per l’impresa, cit., pag. 19 ss.; PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 402; CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, cit., pag. 291 ss. Vanno quindi ricordati gli studi realizzati nel seno della Commissione Propositiva Legislativa del Consiglio Nazionale del Notariato, sebbene in misura più ampia volti ad ammorbidire il divieto dei patti successori, da V. ROPPO, Per una riforma dei patti successori, in Riv. dir. priv., 1997; C. CACCAVALE – F. TASSINARI, Il divieto dei patti successori tra diritto positivo e prospettive di riforma, sempre in Riv. dir. priv., 1997, pag. 74 ss., di seguito approfondito dai medesimi autori in Contributo per una riforma del divieto dei cd. patti successori rinunciativi, in Riv. dir. priv., 1998, pag. 541 ss. 8 Va rammentato come il divieto dei patti successori, così come quello di rinunzia all'azione di riduzione anteriormente all'apertura della successione (art. 557, secondo comma, c.c.), non siano mai assurti a rilievo costituzionale; così come è da ritenersi che la differente natura dei beni (produttivi e non) non si ponga in contrapposizione con il principio di uguaglianza di cui all'art. 3 della Costituzione: si rinvia sulla questione a PETRELLI, La nuova disciplina del patto di famiglia, cit. , pag. 404 ss.; G. BARALIS, Attribuzione ai legittimari non assegnatari dell'azienda o delle partecipazioni sociali, in AA.VV., Patti di famiglia per l’impresa, cit., pag. 218 ss.; e CORRENTE, Il patto di famiglia: una nuova legge al servizio dell'impresa, cit. 9 CORRENTE, Il patto di famiglia: una nuova legge al servizio dell'impresa, cit. In tema di accordi ereditari si rinvia, oltre agli autori già citati alle precedenti note, a G. GIAMPICCOLO, Il contenuto atipico del testamento. Contributo ad una teoria dell'atto di ultima volontà, Milano, 1954; M. IEVA, I fenomeni c.d. parasuccessori, in Successioni e donazioni, a cura di P. Rescigno, Padova, 1994, vol. I, pag. 124. Sui sistemi giuridici che ammettono i patti successori, e d in particolare sul contratto ereditario del diritto tedesco (Erbvertrag), disciplinato ai §§ 2274 e seguenti del BGB, si rimanda a A. ZOPPINI, Le successioni in diritto comparato, in Trattato di diritto comparato, diretto da R. Sacco, pag. 166 ss. 10 Non si avrebbe infatti vero e proprio patto successorio, neanche rinunciativo, ove si abdichi alla liquidazione, configurando questa non una situazione legata, almeno non direttamente, all’evento morte, quanto invero una rinuncia ad un diritto “attuale” sorgente dalla legge in virtù del procedimento negoziale ivi previsto. Per una critica all’effettiva incidenza delle nuove norme con il divieto dei patti successori, vedi CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, cit., 292 ss., che si esprime, a pag. 302, in termini di “interferenza”, tutt’al più nella sua sola zona di confine, con la relativa proibizione; e si veda, ancorché in relazione al precedente progetto di nuovo art. 734 bis c.c., IEVA, Il trasferimento dei beni produttivi in funzione successoria: patto di famiglia e patto di impresa. Profili generali di revisione del divieto di patti successori, cit., pag. 1376, secondo il quale per il tramite del patto di famiglia, in virtù degli immediati trasferimento e individuazione dei beneficiari, non si realizza alcuna deroga al divieto dei patti successori, rivelandosi le reali eccezionalità al sistema successorio nella disattivazione della collazione e della riduzione. Per una salvezza della portata innovativa della disciplina nei confronti del medesimo divieto, si rimanda a SPADA, nell’intervento conclusivo al Seminario di studi "Impresa e diritto di famiglia. Profili di comparazione e novità di diritto interno", cit. 11 In certa misura, si perdoni il termine, "figlia della fretta", vista l’imminenza della fine dell’attuale legislatura. 12 E che ci fosse una certa premura nel rifiutare correttivi o emendamenti, benché considerati opportuni, onde evitare il rischio di non emanazione della legge, lo si desume dai lavori parlamentari, oltre che per dichiarazione del Sen. A. CARUSO, nell'intervento tenuto al Convegno di studio Patti di famiglia per l’impresa, svoltosi a Milano, il 31 marzo 2006, a cura della Fondazione Italiana per il Notariato.

Patti di famiglia e impresa

11

Nel corso delle note che seguiranno si cercherà peraltro di determinare se le nuove

prescrizioni, al di là degli intenti e della loro evidente trasversalità, possano o meno essere

apprezzate anche per una loro forte aderenza alle tematiche care e consone al diritto

commerciale. Il che si pone in linea con un atteggiamento, quasi una tendenza, del

legislatore che, negli ultimi anni, ha proceduto ad un marcato recupero delle medesima

concezione di "impresa"; questo concetto, spesso relegato a spazi di operatività marginale e

più teorici che effettivi, a tutto vantaggio dell’emersione di discipline di settore, viene sempre

più assunta come nozione centrale, sovente travalicando le singole discipline che ancora in

maniera non univoca di volta in volta la concernono13. Con un'avvertenza, ossia che dalla

predilezione per un angolo visuale più attiguo alla forza ed alla vivacità propria della lex mercatoria, possa discendere l’utilità ad esprimersi nei confronti di questa figura non nei

termini di patto, ma di "patti di famiglia"14: si pone in tal modo l'accento proprio

sull'eventuale esigenza dell'imprenditore, o comunque del soggetto disponente, di operare

anche diverse assegnazioni a più discendenti, così ottimizzando le proprie esigenze di

redistribuzione della ricchezza produttiva familiare.

D’altronde tematiche del genere non risultano del tutto nuove al legislatore di questi tempi.

Più che agli ultimi provvedimenti con i quali si è tentato di mitigare l’incidenza dell’azione di

riduzione, integrando il portato degli artt. 561 e 563 del codice civile15, il pensiero corre al

recentissimo nuovo art. 2645 bis, c.c., mediante il quale è stata disposta la trascrizione

dell’atto di destinazione di determinati beni, immobili e mobili registrati, ad uno scopo

meritevole di tutela. Ci si accorge come in tal modo si possa venire a delineare - prendendo

le mosse da una norma di pubblicità, in un'opera di analisi che trascende i circoscritti dati

testuali - la figura stessa dell’atto di destinazione, che può dunque venire ad essere

legittimata quale istituto generale del nostro ordinamento, e non solo di quello civile. Con

tutti i conseguenti riflessi scaturenti dalla possibile, sebbene relativa, sovrapponibilità di

questi fenomeni ove rivolti al soddisfacimento delle medesime finalità.

13 Basti pensare all'enfasi attribuita alle istanze dell'impresa nella riforma del diritto societario: si confronti ad esempio la legge Mirone 3 ottobre 2001, n. 366, sugli obiettivi prioritari del "favorire la nascita, la crescita e la competitività delle imprese" (art. 2, primo comma, lett. a)); nella prospettiva secondo la quale la riforma è destinata ad affrontare e risolvere i problemi dell'impresa, si rinvia a C. ANGELICI, La riforma delle società di capitali, Lezioni di diritto commerciale, Padova, 2003, pag. 21 ss.; e, si permetta, a M. AVAGLIANO, La costituzione della società per azioni, in AA.VV., Studi sulla riforma del diritto societario, Consiglio Nazionale del Notariato, Studi e materiali, Supplemento 1/2004, Milano, 2004, pag. 53. In tale linea si possono incasellare anche altri provvedimenti, quali il decreto di riforma delle procedure concorsuali, d.lgs. 9 gennaio 2006, n. 5; ovvero la recentissima legge delega 13 giugno 2005, n. 118, che, seppure per fini nettamente peculiari, disciplina la cosiddetta "impresa sociale". 14 Non a caso il recentissimo Convegno di studio organizzato a Milano, il 31 marzo 2006, dalla Fondazione Italiana per il Notariato, è stato intitolato "Patti di famiglia per l’impresa". 15 Vanno rammentate le leggi 14 maggio 2005, n. 80 (di conversione del cosiddetto "decreto competitività", d.l. 14 marzo 2005, n. 35, art. 2, comma 4 novies), e 28 dicembre 2005, n. 263 (art. 3), che, al fine di agevolare la circolazione dei beni soggetti a riduzione hanno integrato gli artt. 561 e 563 c.c., prevedendovi l'opposizione stragiudiziale alla donazione e la sua rinuziabilità. Si rinvia sul punto, tra gli altri a M. IEVA, La novella degli articoli 561 e 563 c.c.: brevissime note sugli scenari teorico-applicativi, in Riv. not., 2005, pag. 943 ss.; F. TASSINARI, La "provenienza" donativa tra ragioni dei legittimari e ragioni della sicurezza degli acquisti, in pubblicato in via telematica in C.N.N. Notizie del 13 settembre 2005; A. BUSANI, L'atto di "opposizione" alla donazione (art. 563, comma 4, cod.civ.), pubblicato in via telematica in C.N.N. Notizie del 19 gennaio 2006; C. LOMONACO - M. CATALLOZZI, In tema di atti di provenienza donativa, pubblicato in via telematica in C.N.N. Notizie del 25 maggio 2005.

P A T T I

D I F A M I G L I A

12

2. Lo spirito della legge: evitare la frammentazione di "beni ed entità produttive"

Se dunque l'attenzione al passaggio generazionale delle imprese costituisce motore e spinta propulsiva della recente legge, occorre valutare fino a che punto dette sollecitazioni siano state recepite, ovvero anche ulteriormente sviluppate, in quanto effettivamente emanato. Il momento nodale delle nuove regole può rinvenirsi in un trasferimento di azienda o di partecipazioni a favore di uno o più discendenti; proprio la qualità soggettiva dei destinatari fa assumere a tali operazioni carattere di specialità rispetto alle consuete donazioni avente il medesimo oggetto. Alla base di un’adeguata disciplina di tale passaggio sono state peraltro poste in luce più istanze fondamentali: si è dunque sottolineato, da un lato, l'interesse a preservare l'unità del bene produttivo, rimarcandosi dall'altro come a ciò di regola debba accompagnarsi l'univocità (sostanziale) del controllo; il tutto nell'ottica dell'anticipazione del trasferimento dell'impresa16. Allo stato antecedente alla legge 55 del 2006 dette petizioni risultavano in buona parte disattese: in presenza di più soggetti legittimari, ogni trasferimento di natura liberale comportava infatti, tranne limitatissime ipotesi previste dalla legge17, l'applicazione delle norme in tema di divisione

ereditaria e di successione necessaria: ed in particolare di quelle sulla collazione dei beni (art. 737 e seguenti c.c.), nonché di quelle che connotavano di realità l’azione di riduzione (art. 563). L'esperienza concreta ha confermato come l'operatività di queste discipline abbia sovente

originato tra gli eredi (in comunione d'azienda) dissidi insanabili, che hanno impedito la continuazione dell'impresa e della sua attività economica, per, mutuando una terminologia consona al diritto societario, una sua intrinseca e irreversibile "impossibilità di funzionamento"18:

ciò che si vuole allora evitare è, si perdoni l'accostamento, una "comunione che divida", ossia che disgreghi la valenza produttiva di tali realtà. La nuova legge, nell'ottica della promozione dell'attività di impresa, e della sua funzionale razionalizzazione19, tenta dunque di prevenire

l'insorgenza di un rischio del genere attraverso l'attribuzione di queste entità20 ai soggetti ritenuti più idonei, perché più capaci o dedicati o inclini. D'altronde, a ben vedere, il meccanismo adottato non risulta poi così estraneo al nostro sistema: esso infatti, più che un ritorno all’istituto

del maggiorato, ricorda, pur con le approssimazioni del caso e in misura atecnica, un anticipato stralcio divisionale21.

16 Vedi sul punto ZOPPINI, Il patto di famiglia, cit., pag. 262, come ribadito anche in Il patto di famiglia non risolve le liti, cit., pag. 27. 17 Vedi, in tema di dispensa da imputazione, L. MENGONI, Successioni per causa di morte, Parte speciale. Successione Necessaria, in Trattato di diritto civile e commerciale, diretto da A. Cicu e F. Messineo, continuato da L. Mengoni, vol. XLIII, t. 2, Milano, 1992, pag. 257 ss. La questione offre molti spunti di attinenza con il fenomeno delle successioni anomale, di regola rapportato alle successioni legittime; sul punto si vedano: L. MENGONI, Successioni per causa di morte, Parte speciale. Successione Legittima, in Trattato di diritto civile e commerciale, diretto da A. Cicu e F. Messineo, continuato da L. Mengoni, vol. XLIII, t. 1, Milano, 1992, pag. 235 ss.; BIANCA, Diritto civile. 2. La famiglia - Le successioni, cit., pag. 541 ss.; e G. CATTANEO, La vocazione necessaria e la vocazione legittima, in Trattato di diritto privato, diretto da P. Rescigno, vol. 5, Successioni, tomo primo, Torino, 1982, pag. 459 ss. 18 Il dato empirico ha infatti confermato, e non solo nell’esperienza italiana, come alla scomposizione della compagine degli eredi e del contesto familiare, non più unito e coeso, possa realisticamente conseguire una insana frantumazione del complesso produttivo. 19 Colgono tale importante finalizzazione anche PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 402; nonché CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, cit., pag. 290 ss. 20 Per la difficoltà a qualificare come beni le partecipazioni delle società di persone: vedi P. SPADA, Classi e tipi di società dopo la riforma organica (guardando alla «nuova» società a responsabilità limitata), in Riv. dir. civ., 2003, I, pag. 489 ss. 21 Oltre a mostrare, in qualche misura, attinenza con una prematura divisio inter liberos oggettivamente e soggettivamente parziale (art. 734 c.c.).

Patti di famiglia e impresa

13

Va sottolineato che gli effetti di tale paventato processo di disgregazione non incidono

soltanto sui singoli assetti familiari, e sui corrispondenti dati patrimoniali. La peculiare natura

economica dei beni in questione fa sì che le conseguenze risultino di natura ben più estesa:

vengono infatti a rischio posti di lavoro, strutture, impianti e capitali22; per non parlare poi

delle esigenze dei creditori, delle banche e dei fornitori, e del possibile rischio di insolvenze,

e, in ultima analisi, di crisi delle relative imprese. Si assiste dunque ad un'incidenza diretta

sul mercato e sul circostante tessuto economico: sotto tale profilo, questi beni possono

considerarsi "produttivi" 23, non solo per la capacità di generare nei confronti dei propri

detentori reddito o altre utilità, quanto invero di concepire - per la connaturata fecondità e la

rilevanza degli interessi sottesi, questi ultimi di natura non squisitamente personale - anche

in relazione alla sfera dei soggetti effettivamente coinvolti, più estesi effetti positivi. Con

questa legge si conferma e si concorre dunque a rafforzare l'attenzione conferita

dall'ordinamento a tali categorie di beni, e il riconoscimento della loro valenza anche

“collettiva” 24, che giustifica, sul piano sociale ed economico, prima ancora che normativo, il

parziale accantonamento 25, di esigenze particolari, seppur importanti e meritevoli di tutela

come quella rappresentata dagli interessi familiari di successione.

2.1 "Stabilità" e "non aleatorietà" del patto: l'esenzione dalla collazione e

dall'azione di riduzione e le fondamentali regole della "attualizzazione" e

della "cristallizzazione"

Il legislatore, lungi dal voler attuare interventi di natura autoritativa, ha mantenuto la tutela

dei suddetti interessi su un piano di natura essenzialmente privatistica, affidando dunque in

gran parte all’autonomia dei privati ed alla loro libertà di autodeterminazione la composizione

delle relative esigenze.

Un obiettivo del genere non risulta tuttavia agevole, in quanto la continuazione effettiva

dell'attività produttiva può essere in qualche modo assicurata solo garantendo al

trasferimento che si viene ad effettuare un sufficiente grado di "stabilità" e di "non

aleatorietà"26.

Sulla funzione attributiva necessaria e divisoria eventuale, si rimanda a IEVA, Il trasferimento dei beni produttivi in funzione successoria: patto di famiglia e patto di impresa. Profili generali di revisione del divieto di patti successori, cit., pag. 1375, ancorché detta connotazione risultasse più marcata, anche per la sua collocazione sistematica, nella precedente proposta di formulazione di un nuovo art. 734 bis; ritiene invece che il patto di famiglia sia un istituto alternativo al testamento, affine alla divisio inter liberos, MERLO, Il patto di famiglia, cit. 22 Si veda anche CORRENTE, Il patto di famiglia: una nuova legge al servizio dell'impresa, cit. 23 Si perdoni anche qui l’utilizzo atecnico del termine, che peraltro si riprende dalle citate comunicazioni dell’Unione Europea e dal gruppo di lavoro del Consiglio nazionale delle ricerche, appunto focalizzati sulla"successione dei beni produttivi". È interessante notare come tali finalità siano riscontrabili nel (seppur fondamentalmente diverso) istituto successorio del "maso chiuso", della Provincia di Bolzano, regolato con decreto del Presidente della Giunta provinciale 28 dicembre 1978, n. 32: sul punto si rinvia a G. CATTANEO, La vocazione necessaria e la vocazione legittima, in Trattato di diritto privato, diretto da P. Rescigno, vol. 5, Successioni, tomo primo, Torino, 1982, pag. 472 ss. 24 Sull’esigenza di conservazione della efficienza dei beni produttivi, che giustificherebbe le deroghe compiute, ma non un più ampio intervento di riforma del divieto dei patti successori, si veda IEVA, Il trasferimento dei beni produttivi in funzione successoria: patto di famiglia e patto di impresa. Profili generali di revisione del divieto di patti successori, cit., pag. 1376. 25 Il che non toglie che tale posposizione debba peraltro ottenere un adeguato controbilanciamento, almeno sotto il profilo pecuniario (art. 768 quater, secondo comma, c.c.). 26 Vedi sul punto PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 402.

P A T T I

D I F A M I G L I A

14

A tale situazione la legge ha cercato dunque di porre rimedio, e in ciò consiste, sul piano del

diritto positivo, un primo marcato profilo di novità rispetto agli strumenti tradizionalmente

conosciuti. E lo ha fatto disponendo d'imperio, ma come si è visto non in via arbitraria, al

verificarsi di determinati presupposti, e ancor più, all'osservanza di quello che appare un vero

e proprio percorso procedimentale, la non assoggettabilità di quanto trasferito a collazione e

ad azione di riduzione (art. 768 quater, quarto comma, c.c.).

Con la recente normativa si cerca dunque di evitare che all'apertura della successione altri

(coeredi) possano vantare diritti sulle entità, aziendali o societarie, trasferite, in tal modo

garantendo stabilità all'acquisto effettuato: si sostituisce quindi all'obbligazione, eventuale e

futura, ma di carattere reale, di consegna (di una porzione) del bene, quella attuale e

determinata, di natura obbligatoria, di liquidazione del corrispondente valore (art. 768

quater, secondo comma)27.

Proseguendo nell'analisi delle nuove disposizioni ci si accorge agevolmente come le stesse

non si limitino a tale importante, ma circoscritto, effetto di dissociazione, ma mirino a

garantire ulteriori esiti. Se la particolare natura dei beni oggetto del patto, da un lato

giustifica la deroga al regime delle successioni e delle donazioni28, dall'altro esige un

qualcosa di più, che assicuri, oltre alla stabilità del suo acquisto, anche la sua non

aleatorietà. Questa mancanza di rischio va peraltro intesa, oltre che dal punto di vista

giuridico, in senso economico, ossia come consapevolezza ed effettività dei costi da

sostenere. Il legislatore ha dunque previsto, alla data di stipula del patto o dei patti di

famiglia, la “attualizzazione” e la "cristallizzazione" del valore di quanto trasferito. Gli

assegnatari dell'azienda o delle partecipazioni societarie devono infatti liquidare gli altri

partecipanti con il pagamento di una somma "corrispondente al valore delle quote previste

dagli artt. 536 e seguenti" del codice civile29. Il vigore di tale regola si trova ribadito e

confermato, mutatis mutandis, dalle norme che regolano la liquidazione della quota dei

legittimari che non hanno partecipato al patto (art. 768 sexies, primo e secondo comma, e

768 quinquies30).

27 Va notato come tale meccanismo non risulti del tutto estraneo allo studioso del diritto civile, in quanto, anche se per ambiti dissimili, riecheggia in qualche modo quello previsto dal legislatore nei confronti dei figli naturali riconosciuti (art. 537, terzo comma, c.c.): detta norma dispone che "i figli legittimi possono soddisfare in denaro o in beni immobili ereditari la porzione spettante ai figli naturali che non vi si oppongano. Nel caso di opposizione decide il giudice, valutate le circostanze personali e patrimoniali". E ricorda anche, in misura ancora diversa, quello relativo ai figli naturali non riconoscibili (art. 580 c.c.), in particolare ove si concede agli stessi di richiedere la capitalizzazione dell'assegno loro spettante. 28 Si esprime in termini di “doppio binario”, PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 404. 29 A tal fine dal generico riferimento al capo sui legittimari sembrerebbe intendersi che le quote debbano essere valutate, ai sensi dell'art. 556 c.c., operando una anticipata riunione fittizia, relativa peraltro solo ai beni produttivi coinvolti: per tale impostazione vedi PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 436. Più in generale sulle modalità di calcolo della legittima, si rinvia a MENGONI, Successioni per causa di morte, Parte speciale. Successione Necessaria, cit., pag. 177 ss. 30 Detti articoli vanno infatti letti in maniera coordinata, in quanto la legge dispone da un lato che i soggetti non partecipanti al patto hanno diritto (art. 768 sexies, primo comma, c.c.) all'apertura della successione, al pagamento delle quote maggiorate degli interessi legali, calcolate ai sensi dell'art. 536 c.c. (art. 768 quater, secondo comma, c.c.); ove ciò non avvenisse troverebbe applicazione l'art. 768 quinquies c.c. (art. 768 sexies, secondo comma, c.c.), per effetto del quale il patto può essere "annullato". A parte i dubbi sull'opportunità del riferimento all'art. 1427 c.c., e più in generale della qualificazione di tale rimedio in termini di annullabilità - ma interessante appare una sua valutazione in termini di rimozione delle clausole negoziali, altrimenti ostacolo all'operatività di collazione e riduzione: vedi U. LA PORTA, La posizione dei legittimari sopravvenuti, in AA.VV., Patti di famiglia per l’impresa, cit., pag. 305 - sorge in tal caso il problema del dies a quo dal quale computarsi l'anno di prescrizione. E

Patti di famiglia e impresa

15

L' "attualizzazione" e la "cristallizzazione" dei valori si risolvono dunque in una previsione

fondamentale della nuova disciplina, perché contribuiscono ad impedire il sorgere di quella

comunione incidentale cui prima si accennava, anche attraverso la nascita dell'obbligo di

liquidazione, tendenzialmente quantificabile a priori, a carico del discendente assegnatario.

Ancor più, va notato ed è punto centrale, antecedentemente all'apertura della successione,

questa determinazione passa per la valutazione in contratto del bene produttivo esercitata,

nonostante il riferimento agli artt. 536 e seguenti c.c., operato dall'art. 768 quater, secondo

comma, c.c., consensualmente dai partecipanti, il cui potere negoziale è sì lato da potervi

abdicare, essendo loro consentito addirittura di rinunciarvi, anche parzialmente; mentre ai

legittimari non partecipanti, in particolare quelli cosiddetti di secondo grado, compete in

qualche misura solo un'aspettativa di diritto. In tale maggior risalto della volontà delle parti,

caratterizzante la situazione anteriore all'apertura della successione, va dunque colta, almeno

in linea di principio, un'importante differenza che si viene a creare con la situazione

successiva alla morte dell'imprenditore o del titolare di partecipazioni: d’altronde è nel

momento di stipula del patto e fino all'apertura della successione che si può riscontrare il

fondamentale concorso della volontà del soggetto disponente31.

Le modalità di valutazione possono tuttavia risultare foriere di talune esitazioni. Innanzitutto

non risulta ben chiaro se tale stima debba essere compiuta con riferimento a tutti i beni del

disponente, ovvero solo relativamente, come si crede, a quelli assegnati32. Ancor più, la

mancata previsione di esplicite indicazioni e limiti in relazione ai criteri di calcolo adottabili

pone infatti il dubbio se i legittimari che non abbiano partecipato al patto debbano sottostare

alla determinazione comunque effettuata dai precedenti contraenti, ovvero possano

svincolarsene, in forza di un accertamento dotato di un maggior carattere di obiettività. Il

dilemma investe il grado di vincolatività della "capitalizzazione" contenuta nel patto nei

confronti di chi, sebbene non vi abbia partecipato, reclami il pagamento della somma

prevista dal primo comma dell’art. 768 sexies c.c.. Detto in altri termini, ci si chiede se il

riferimento operato dalla legge agli artt. 536 e seguenti c.c., rischiari una via solo per il

conteggio delle proporzioni in base alle quali dividere e computare i relativi diritti soggettivi,

ovvero anche per compiere la stima dei medesimi beni. Si potrebbe infatti ritenere che in

virtù di tale richiamo detta indicazione vada compiuta, in termini analoghi a quelli

dell’apertura della successione, in base all’effettivo valore dei beni o delle entità trasferite

(art. 556 c.c.), pur se con l’evidente deroga relativa all'istante temporale di giudizio, qui di

necessità quello di stipula del patto.

dunque se esso vada infatti decorrere dalla data dell'apertura della successione, ovvero da quella del mancato pagamento o della erronea valutazione. Sono tutte questioni, come si vede, che richiedono approfondimenti appositi, ma che confermano la rilevanza della liquidazione della somma e della sua valutazione, dato che potrebbero condurre, a distanza di anni dalla sua stipula, ad inficiare la validità del patto e, cosa ancora più grave, l'efficacia degli atti prodotti e dei rapporti creatisi: e dunque la sua stabilità; ferma restando, nei confronti di terzi, almeno la salvaguardia prevista dall'art. 1445 c.c.. 31 Sì da far propendere per la necessaria e sufficiente bilateralità del patto: CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, cit., pag. 297 ss. 32 In tal senso PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 436.

P A T T I

D I F A M I G L I A

16

Questa fase può risultare quindi, almeno sotto il profilo concettuale e per ragioni di opportunità, scissa in più momenti. Volendo semplificare tali fasi al massimo, da un lato si assisterà infatti all’individuazione33, del valore dell’azienda o delle partecipazioni trasferite,

nonché delle corrispondenti quote proporzionali spettanti ai legittimari attuali. In un istante immediatamente successivo si procederà a convenire, anche in virtù dell’applicazione delle corrispondenti percentuali, le somme o i beni da liquidare a ciascuno dei legittimari non

assegnatari: individuazione che potrà conseguire conformemente alla stima prima determinata, ovvero, in virtù della maggiore incidenza di un profilo consensualistico, venire a risultare maggiore o minore, se non addirittura nulla in caso di rinuncia. Infine potrà

sopraggiungere l’eventualità di una separata riscossione o rinuncia a tali dazioni. Anche sulla base di tali considerazioni si avverte la sensazione come l'analisi delle soluzioni previste dalla legge tenda a traslocare dal piano del diritto civile, inteso in senso stretto, a

quello del diritto dell'impresa, proprio in virtù, oltre che degli interessi sottesi, delle positive modalità di soddisfacimento degli stessi. Punto d'arrivo è costituito dal fatto che l'assegnatario riceva in maniera definitiva il bene "produttivo", ad un costo tendenzialmente

certo34, perché quantificabile ad un dato momento temporale, restando disancorato dalle vicende, successorie o di altro genere, proprie del disponente o degli altri legittimari beneficiari. Una volta ottenuto tale risultato, egli può dunque impegnarsi a trecentosessanta

gradi nell'attività di impresa, certo di non dover dividere con nessun altro gli eventuali benefici della sua laboriosità; così come gli altri eredi rimangono successivamente estranei, in virtù di questa sorta di stralcio divisionale, oltre che ai risultati favorevoli dell'attività, anche a

quelli eventualmente negativi della stessa. Il patto ha dunque la funzione essenziale di fissare il momento temporale cui rapportare il valore dell’azienda o delle partecipazioni societarie. Una equilibrata determinazione dei valori

dell'azienda diviene allora momento imprescindibile35, potendo fungere da base anche ai fini del calcolo di cui all’art. 768 sexies, primo comma, c.c.. Ne discende l’opportunità che la stessa risulti la più possibile obiettiva e, pur con le difficoltà di valutazione dei beni in

oggetto, agevolmente giustificabile anche a distanza di tempo, onde evitare conflitti posteriori all’apertura della successione e possibili impugnative, per effetto di un uso, anche distorto, dell'azione di cui all'art. 768 quinquies c.c., come richiamata, ad onta del suo

apparentemente breve termine prescrizionale, dal secondo comma dell'art. 768 sexies c.c.36.

33 Detta valutazione potrà risultare anche implicita o presupposta. Una serie di ragioni, come meglio si vedrà di seguito, ne consigliano tuttavia l'esplicitazione, in particolare nell'ipotesi di non coincidenza con le somme da liquidare: la sua indicazione in contratto risulterà dunque fortemente opportuna oltre per motivi di ordine fiscale, di repertorio o altro, anche in relazione alla determinazione dei diritti dei legittimari non sopravvenuti, una volta aperta la successione (art. 768 sexies c.c.). 34 Ovviamente in via subordinata a tutti i pagamenti da effettuare ai sensi degli artt. 768 quater, secondo comma, e 768 sexies, primo comma, c.c.. 35 Sul punto, anche se la legge non lo richiede, risulterebbe sicuramente opportuna, una perizia giurata di stima, eventualmente redatta da tecnico designato da un soggetto terzo, quale ad esempio il Presidente del Tribunale, onde sconfessare al massimo, in particolare una volta aperta la successione del disponente, il rischio di sua impugnazione, in quanto ritenibile eccessivamente "di parte"; sul tema della valutazione di tali entità si veda R. D'IMPERIO - M. PEZZETTA - C. SICILIOTTI, La valutazione dell'azienda e delle partecipazioni, in AA.VV., Patti di famiglia per l’impresa, cit., pag. 214 ss. 36 Occorrerebbe comprendere infatti se l’art. 768 sexies, secondo comma, c.c., sia riferibile solo al mancato pagamento della somma, o anche al caso di valutazione diversa da quella ivi prevista, che d’altronde equivarrebbe in sostanza ad un inadempimento parziale, in tal caso consentendo l’impugnazione ai sensi dell’art. 768 quinquies c.c..

Patti di famiglia e impresa

17

Ci si rende conto come, focalizzando tale peculiare prospettiva, l'asse risulti inclino a

spostarsi quindi dalla mera tematica, tutta civilistica, della "successione anticipata", di regola

attuata mediante il classico strumento della donazione, per passare su quello, più caro alla

materia dell'impresa, almeno sotto il profilo degli interessi coinvolti, del "trasferimento del

bene produttivo". D'altronde lo stesso art. 768 bis c.c., nel qualificare il patto di famiglia lo

definisce il contratto che "trasferisce" azienda e partecipazioni. Non rilevano quindi tanto gli

strumenti negoziali concretamente adottati, ma l'operazione normativo-economica nel suo

complesso, qui cumulativamente indicata come "patto o patti familiari di impresa". Si attua

pertanto un vero e proprio procedimento di "scorporo", di scissione operata a livello

personale, in virtù della quale una parte del patrimonio, aziendale o societario, di un

individuo si trasferisce, a titolo più o meno gratuito, ad un suo discendente; in tal modo

garantendo in maniera anticipata e idealmente definitiva e a un costo prestabilito l'univocità

del controllo sullo stesso37.

3. I soggetti e l'oggetto del patto di famiglia: imprenditore e azienda, e titolare di partecipazioni societarie

Sin dall'immediata sua emanazione la legge 55 del 2006 ha fatto sorgere numerose

perplessità, sia per quanto riguarda la qualità dei soggetti operanti il trasferimento, sia in

relazione all'esatta identificazione del relativo oggetto.

Su tali questioni conviene prendere le mosse dal dato testuale.

Per l'art 768 bis c.c. il disponente è, da un lato, l'imprenditore, ovvero, dall'altro, il titolare di

partecipazioni societarie; mentre, l'oggetto del trasferimento è costituito, rispettivamente,

dall'azienda o, appunto, dalle partecipazioni (quote) societarie. Le perplessità sono originate

dalla difficoltà di accomunare sotto la medesima ratio situazioni all'apparenza affini, per il

loro comune appartenere all'area del diritto commerciale, ma in buona sostanza dissimili, in

particolare ove osservate sotto il profilo delle capacità esplicative del potere, essenzialmente

di direzione, dei singoli privati.

Ci si chiede dunque se, stante la genericità del riferimento alle partecipazioni societarie, per

le quali non si ripete il requisito soggettivo dell'essere "imprenditore", ma solo "titolare" delle

stesse, il loro trasferimento debba essere letto nell’ottica del passaggio generazionale

dell’impresa, ovvero possa in qualche misura prescinderne. Detto in altri termini, sorge il

delicato dubbio se sia necessario, ai fini dell’operatività della speciale disciplina dei patti di

famiglia, che le partecipazioni siano in qualche modo riconnesse a posizioni di controllo e di

gestione imprenditoriale da parte del disponente, come nel caso di partecipazioni a società di

37 Si attua quindi un fenomeno idealmente speculare al fenomeno della comunione incidentale, non a fini produttivi. Non a caso detta tematica è cara agli argomenti d'impresa, come in materia di società evidenzia la dibattuta disposizione dell'art. 2248 c.c., che tende a estromettere ciò che è comunione di mero godimento, ossia non produttiva, dalla relativa disciplina delle società. Sul punto si vedano di recente le contrapposte ricostruzioni operate da G. FERRI jr., Riflessioni in tema di oggetto statutario di società di capitali, in Riv. dir. comm., 2002, pag. 495 ss., e G. BARALIS, Una “nuova” società semplice: la società immobiliare di mero godimento e la società semplice di mero godimento in genere, in C.N.N., Studi e materiali, 2003, vol. 2, pag. 683 ss.

P A T T I

D I F A M I G L I A

18

persone o quote rilevanti o di controllo di società di capitali; ovvero che invece sia sufficiente

la detenzione anche di marginali quote di investimento a legittimare i presupposti di

funzionamento del patto di famiglia.

Il disagio non appare peregrino, se si pensa che la valenza anche testuale delle nuove norme

ha condotto i primi commentatori ad esiti interpretativi nettamente difformi38.

L'incertezza si dimostra peraltro superabile, ove, unitamente al dato letterale, ci si accosti a

quello che si è prima rilevato essere lo spirito che anima la nuova normativa; questa,

sebbene si leghi naturalmente all'istanza di passaggio generazionale nell'impresa, non

esaurisce la propria utilità in tale apprezzabile ambito, ma trova una sua più pregnante

ragion d'essere in un intento relativamente più esteso: ossia quello di evitare la

frammentazione di beni ed entità, direttamente o indirettamente produttivi.

Si ritiene dunque di prediligere la soluzione che eviti di ancorare l’operatività delle norme in

esame a situazioni di natura esclusivamente “imprenditoriale”, nella consapevolezza tuttavia

che queste ultime ne costituiranno, idealmente e nei fatti39, l'ambito assolutamente più

rilevante. Sorge invero la sensazione che al concetto di impresa si sia fatto riferimento, ma,

al di là dell’apparentemente tecnicistico dualismo usato con le dizioni di imprenditore e

azienda, non in misura solo formale. Tale disciplina non appare dunque in senso stretto

ancorata alla qualificazione dell’art. 2082 del codice civile, che fissa lo sguardo sul soggetto

imprenditore, quanto invero si lega volutamente al dato oggettivo della qualità di quanto

trasferito: dunque azienda, o parte di essa, e partecipazioni societarie di qualunque matrice o

natura esse siano. Quanto finora asserito non sembra d’altronde essere sconfessato dai dati

testuali addotti a sostegno della tesi contraria40. 38 Predilige, in aderenza alle conclamate finalità della legge, una visione in qualche misura più rigorosa, SPADA, nell’intervento conclusivo al presente Seminario di studi "Impresa e diritto di famiglia. Profili di comparazione e novità di diritto interno", cit.; e PETRELLI, La nuova disciplina del"patto di famiglia", cit., pag. 415 ss., che oltretutto circoscrive l’operatività della legge solo nei riguardi di situazioni gestionali di piccole o medie imprese; nonché LUPETTI, Patti di famiglia: note a prima lettura, cit. Di contrario avviso, e nel senso del testo, sono invece L.A. MISEROCCHI, Il Patto di Famiglia: presupposti soggettivi, oggettivi e requisiti formali, nell'intervento tenuto nell'ambito del Convegno di studio Patti di famiglia per l’impresa, tenutosi a Milano, il 31 marzo 2006, a cura della Fondazione Italiana per il Notariato; CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, cit., pag. 293 ss., che rinviene la ratio dell’inclusione delle partecipazioni societarie nel generale interesse alla promozione dell’attività di impresa, unitamente a quello di attrazione degli investimenti di capitale; e inoltre FIETTA, Patto di famiglia, cit. 39 Occorre forse anche smitizzare i timori che si sono avvicendati sul passaggio generazionale di pochi titoli di una società ad azionariato polverizzato. Si può dubitare infatti che chi possieda nel proprio patrimonio (solo) poche azioni di investimento, sia interessato dagli effetti derivanti da un patto di famiglia, ed acceda allo stesso, tendenzialmente operazione in qualche misura articolata, anziché ad una mera donazione, eventualmente con dispensa da collazione e da imputazione, ovvero ad un ancora più semplice, e meno oneroso, trasferimento per girata. E di fronte all’eventualità che si prediliga comunque l’adozione di un patto di famiglia, in tal caso non appare poi così bizzarro credere che la legge abbia preferito sacrificare rare situazioni di dubbia ragionevolezza per istanze di certezza della circolazione giuridica. 40 Per la verità alquanto "fragili", quali il termine “quote” utilizzato alla fine dell’art. 768 bis c.c., che sembrerebbe precludere l’adottabilità di tale disciplina nei confronti delle azioni; il che si crede provi un pò troppo, perché, al di là dell’evidente imprecisione della tecnica legislativa, allora non potrebbero trasferirsi neanche partecipazioni totalitarie di società per azioni o in accomandita per azioni. Salvo limitare allora, come prospetta sulla base dei lavori preparatori PETRELLI, La nuova disciplina del"patto di famiglia", cit., pag. 415 ss., l’operatività della legge solo alle piccole e medie imprese; opinione che non appare peraltro condivisibile, oltre che per la mancanza di qualsiasi accenno nelle norme emanate a tale profilo teleologico, anche per il fondamentale rilievo che non c’è ragione di escludere da tali patti proprio i gruppi imprenditoriali di maggiori dimensioni, tentando di evitarne gli effetti nocivi che una loro disgregazione può attuare, oltre che più in generale sul tessuto economico, su una serie di micro situazioni ed aspetti alle stesse imprese legati, quali la sorte dei lavoratori e dei dipendenti, nonché dei fornitori e dei creditori coinvolti. Altro profilo testuale si rinviene nei primi commi degli artt. 768 quater e 768 sexies c.c., laddove si fa riferimento all’apertura della successione del patrimonio del (solo) imprenditore: il che anche in tali casi appare dovuto ad una ancor più marcata imprecisione e dimenticanza.

Patti di famiglia e impresa

19

L'adesione a tale opinione contribuisce anche ad evitare i notevoli problemi operativi che

altrimenti potrebbero sorgere per la concreta ed estrema difficoltà, a fronte di partecipazioni

non totalitarie o di maggioranza, di comprendere ed accertare la sussistenza di una qualche

qualità imprenditoriale41. Detto in altri termini, ci si chieda come possa il notaio, incaricato di

ricevere un patto di famiglia, ritenere sussistente in capo al disponente il presupposto

dell'imprenditorialità, in mancanza di corrispondenti poteri di accertamento di quella che poi

risulta essere una vera e propria indagine di fatto. In mancanza di altri indici manifesti e

ineccepibili, il pubblico ufficiale rogante, ferma restando l'esclusione di una sua

responsabilità, anche professionale, non potrebbe dunque che affidarsi alle dichiarazioni delle

parti; con il rischio che tale enunciazione si risolva in niente più che una clausola di stile.

L'affidamento al dato letterale, sebbene non propriamente appagante, contribuisce a

esplicare anche quanto sopra sostenuto in tema di partecipazioni societarie, e nel rileggere

quanto prima rilevato in tema di intenti del legislatore, ne conferma l’unicità di ratio. Lo

spirito della legge si rinviene non tanto nel favorire il passaggio generazionale nelle imprese,

o almeno non solo42, quanto invero nel dare consistenza e stabilità all’anticipato

trasferimento di quei beni, che direttamente o indirettamente, svolgano una funzione

comunque "produttiva"43. Il legislatore non guarda quindi alle società solo in termini di

impresa (più o meno svolta in forma collettiva), quanto in termini di fenomeno

obiettivamente capace, mediante l'investimento in un’attività economica, di produrre reddito

o altre utilità; in tal modo riconoscendone il peculiare valore nel nostro ordinamento e

l'esigenza di loro tutela, pur se a (relativo) discapito di altri rilevanti interessi.

In virtù della svalutazione del dato soggettivo formale dell’impresa a tutto vantaggio del lato

obiettivo del complesso di beni ed entità produttive, si ritiene dunque ammissibile,

ricorrendone i presupposti, la stipula di un patto di famiglia di partecipazioni societarie cui

non sia direttamente connessa una qualche forma di direzione o controllo dell'impresa44. Non

si supera in tali ipotesi il dato testuale posto dalla legge, quanto invero si cerca di coglierne,

anche mediante un'operazione di sua stima estensiva, il contenuto più ampio.

Dall'accoglimento di tale visuale ne deriva quindi una serie di asserzioni utili a dirimere 41 Si comprende quali esiti incerti comporterebbe il far riferimento a una qualsiasi delle innumerevoli nozioni di controllo. Senza peraltro tener conto che spesso anche partecipazioni minoritarie, ovvero di per sé apparentemente non espressive di un potere di gestione, possono essere in una fase di “crescita”, di loro graduale incremento; ovvero, come usualmente accade, in titolarità di coloro che sono i reali detentori del potere sociale, e che magari, ad altri fini, anche di natura contabile e fiscale, prediligono una certa discrezione riguardo all'evidenziazione delle effettive posizioni di comando. Si ponga attenzione al caso di una partecipazione infima in una società di capitali che peraltro, mediante l'utilizzo di patti parasociali o partecipazioni per il tramite di società fiduciarie, holding o con sede all’estero, sia rappresentativa del reale assetto titolare; ovvero ancora, volendo far riferimento anche a situazioni di minor ampiezza, si pensi anche alla classica ipotesi del socio accomandante di società in accomandita semplice, che nella realtà dei fatti sovente costituisce, ancorché in disaccordo con quanto previsto dall'art. 2320 c.c., il reale imprenditore. Inoltre il relativo accertamento a chi spetterebbe? Non certo al notaio, che appunto non ha strumenti per poter valutare dette situazioni di fatto, dovendosi in ultima analisi affidare alle dichiarazioni di parte. Sul punto si rinvia anche all'intervento di MISEROCCHI, Il Patto di Famiglia: presupposti soggettivi, oggettivi e requisiti formali, cit. 42 Ciò in quanto tale fenomeno ne contraddistingue comunque il fenomeno più rilevante, come scolpito dal fatto che il trasferimento di un patto di famiglia può essere attuato solo nei confronti di "discendenti" (art. 768 bis). 43 Dette osservazioni presterebbero ovviamente il fianco all’obiezione che beni produttivi non sono solo le aziende e le partecipazioni societarie, ma a tale dubbio è facile replicare che comunque il legislatore ha voluto agevolare il trasferimento di quelle di matrice dinamica, oltre che più diffuse. 44 Sul punto vedi soprattutto MISEROCCHI, Il Patto di Famiglia: presupposti soggettivi, oggettivi e requisiti formali, cit.

P A T T I

D I F A M I G L I A

20

ulteriori casi dubbi, nei quali non si assista ad una coincidenza tra titolarità dell’impresa e

dell’azienda: è il caso del disponente che non rivesta esteriormente la qualifica di

imprenditore, avendo affittato o ceduto in usufrutto i beni aziendali45.

3.1 La compatibilità con l’impresa familiare ed il rispetto delle differenti

tipologie societarie

L'art. 768 bis c.c. contiene due incisi sui quali conviene, almeno fugacemente, soffermarsi.

Con riferimento al primo, la legge prescrive, in maniera alquanto sibillina, che il contratto in

esame deve risultare compatibile "con le disposizioni in materia di impresa familiare".

Il legislatore si preoccupa dunque che tramite il patto di famiglia possano aggirarsi le relative

istanze di tutela dei partecipanti come codificate dall'art. 230 bis c.c.. Si pone dunque

l’accento sul diritto alla continuazione della collaborazione dei familiari all’attività d’impresa in

caso di prosecuzione da parte del discendente beneficiario46; nonché su quel profilo

fondamentale costituito dal diritto di prelazione spettante ai collaboratori familiari in caso di

alienazione dell'azienda (art. 230 bis, quinto comma, c.c.)47.

L'inciso dunque sancirebbe la regola della prevalenza delle norme dell'impresa familiare su

quelle dei patti di famiglia; prediligendo dunque, nel conflitto tra assegnatari dell'azienda e

collaboratori familiari della stessa, questi ultimi. La ratio va ricercata con tutta probabilità in

un'esigenza di tutela delle aspettative di chi già spende le proprie forze nella società, e i cui

interessi non possono essere aggirati da un utilizzo distorto del patto di famiglia48.

Il secondo inciso richiede invece che il trasferimento operato dal patto di famiglia rispetti le

"differenti tipologie societarie". È questo disposto apparentemente più arcano del

precedente, probabilmente da intendersi nel senso che il trasferimento delle partecipazioni

necessita dell'osservanza dei requisiti minimi di forma e, in particolare, di pubblicità e

opponibilità previsti dalla legge o posti dagli stessi privati49. Saranno dunque necessari, a

seconda delle società interessate, il deposito presso il registro delle imprese, l'iscrizione nel

libro dei soci e l'annotazione sui titoli emessi; oltre ovviamente il rispetto dei vincoli

eventualmente posti alla circolazione delle partecipazioni, quali unanimità dei consensi,

clausole di gradimento e prelazione, tetti di partecipazione, e via dicendo.

45 E magari affittuario o usufruttuario dell’azienda è proprio il soggetto a cui favore si vuole trasferire l’azienda, avendone in tal modo, mediante il contratto di affitto o la cessione di usufrutto, in qualche modo anticipato gli effetti. 46 PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 414. 47 Vedi G. RIZZI, Compatibilità con le disposizioni in tema di impresa familiare e con le differenti tipologie societarie, in AA.VV., Patti di famiglia per l’impresa, cit., pag. 246 ss.: la specificazione dell'art. 768 bis c.c non si rivelerebbe dunque del tutto superflua, in quanto si tende di regola ad escludere che da atti di liberalità, ove di regola manca un corrispettivo, possa sorgere un diritto di predilezione; e peraltro va rilevata la peculiarità della prelazione "familiare", che si considera trovi applicazione anche nei riguardi, oltre che della divisione ereditaria, anche di atti donativi e di conferimento in società; contra PETRELLI, La nuova disciplina del "patto di famiglia", cit., pag. 414, che ne nega, vista la natura liberale che contraddistingue il patto, la possibilità di insorgenza di tale prelazione. 48 Senza tener conto oltretutto che gli stessi, proprio in virtù di tale impegno, risultano soggetti potenzialmente idonei, se non addirittura più affidabili, per la continuazione dell'attività produttiva. 49 Sempre RIZZI, Compatibilità con le disposizioni in tema di impresa familiare e con le differenti tipologie societarie, cit., pag. 253 ss..

Patti di famiglia e impresa

21

Sorge in tal caso la questione della sorte di un patto di famiglia ove non risultino assecondati

requisiti esterni allo stesso, come, ad esempio, il consenso dell'altro socio di società di

persone nella quale viga la regola dell'unanimità dei consensi (art. 2252 c.c.); ovvero il

gradimento degli amministratori di una società di capitali. In dette situazioni il patto di

famiglia, pur validamente ricevuto, risulterà, come un qualsiasi altro contratto di cessione di

azioni o quote, improduttivo di effetti nei confronti dei soggetti o degli enti cui si rivolga ed al

cui nulla osta sia in qualche modo subordinato50: così come, sempre in maniera analoga ad

una qualsiasi alienazione di partecipazioni societarie, si procederà a modificare o ad

aggiornare i relativi patti sociali, se richiesto o considerato opportuno51.

Quanto osservato non esime peraltro dal ritenere la specificazione operata dall'art. 768 bis c.c. in buona sostanza superflua; salvo voler ritrovare in essa una conferma della particolare

(pre)valenza del diritto societario, più in generale dell'impresa, sugli altri aspetti, anche

successori, del fenomeno qui considerato.

4. Inquadramento sistematico e aspetti negoziali: atto tra vivi e liberalità

Non è agevole fornire un preciso inquadramento sistematico del patto di famiglia, per questo

suo apparente collocarsi, come si è visto, tra il diritto proprio dei contratti, della famiglia e

delle successioni, e quello dell'impresa.

Sotto il profilo negoziale, provando a delineare dei primi punti fermi, può osservarsi che il

patto di famiglia, come dispone testualmente l'art. 768 bis c.c., rappresenta un “contratto”.

Non si crede peraltro che lo stesso configuri un contratto successorio, con efficacia a

decorrere dal momento della morte del disponente, e che vada in tal modo accostato a quelli

tradizionalmente operanti il trasferimento dei beni mortis causa, ossia la legge e il

testamento (art. 457 c.c.)52. Lo stesso art. 768 bis c.c. convalida tale assunto, nel momento

in cui qualifica come patto di famiglia il contratto mediante il quale si trasferiscono

“attualmente” l'azienda o le partecipazioni societarie53. Le norme di legge tratteggiano un

atto tra vivi, con efficacia, almeno limitatamente ai profili traslativi, immediata, ove siano

soddisfatti gli ulteriori presupposti, o non siano convenzionalmente posti altri limiti54. La

connotazione quale atto inter vivos ratifica, di converso, l'applicabilità della disciplina propria

dei contratti (art. 1321 e ss. c.c.). 50 Il che non toglie che per il principio di libertà di forme che tendenzialmente caratterizza tali ambiti - salvo il ricorso alla forma notarile, sovente solo ad regularitatem, e alla relativa pubblicità presso il registro delle imprese, onde rendere, se richiesto dalla legge o dai patti sociali, opponibili i relativi atti - che detti consensi o autorizzazioni possano essere già stati concessi in via preventiva, potendosi allora eventualmente richiamare nel patto di famiglia; ovvero possano essere resi contestualmente alla stipula del patto di famiglia. 51 Addirittura, all'inverso, riprendendo lo spunto del trasferimento di una quota di società di persone, l'atto modificativo dei patti sociali potrà contenere “anche” il patto di famiglia, rispettandone forme e presupposti. 52 Si rimanda sul punto anche a CACCAVALE, Appunti per uno studio sul patto di famiglia: profili strutturali e funzionali della fattispecie, cit., pag. 296, che ritiene inoltre che il patto di famiglia abbia causa tra vivi per la decisiva ragione che non è strutturato come atto a causa di morte; considera invece il contratto tra disponente e beneficiario come modalità di trasmissione dell'azienda a causa di morte, CORRENTE, Il patto di famiglia: una nuova legge al servizio dell'impresa, cit. 53 Tra i diversi indici va ricordato, in qualche misura, anche l'art. 768 septies c.c., che si esprime per il patto nei termini di suo scioglimento e recesso, e non di sua revoca. 54 Quali ad esempio una condizione sospensiva o un termine iniziale.

P A T T I

D I F A M I G L I A

22

Dal punto di vista causale, è fuori di dubbio che i patti di famiglia possano raffigurare

(almeno in parte) una liberalità. Non avrebbe altrimenti senso ragionare, di fronte ad una

valida alienazione a titolo oneroso, o per la precisione in presenza di un tangibile

corrispettivo, in termini di esenzione dalla collazione e dalla riduzione (art. 768 quater, quarto comma, c.c.)55. D'altronde ne discende, ad evitare disparità di trattamento nei

confronti di chi non ha partecipato al patto, l'effetto legale che i beni assegnati ai

partecipanti cui non sia pervenuta l'azienda siano comunque imputati alla propria legittima

(art. 768 quater, terzo comma, c.c.)56. L'operazione può dimostrarsi quindi come liberale, sia

se osservata sotto il profilo del rapporto tra disponente e discendente assegnatario, ma

anche, almeno indirettamente, nella prospettiva degli altri legittimari, nei confronti dei quali

si opera in sostanza una redistribuzione dei relativi valori.

4.1 Le attinenze con il contratto di donazione Sorge a questo punto la questione se il patto di famiglia costituisca un tipo legale a sé, ovvero possa forgiarsi per il tramite di fenomenologie già conosciute dall'ordinamento.

Sotto tale ultima raffigurazione, può osservarsi come militi a favore della sua riconducibilità alla struttura della donazione, oltre al carattere liberale del trasferimento effettuato57, anche il venir meno di alcuni degli effetti, di collazione e riduzione, naturalmente discendenti

dall’atto donativo58. La relativa fase liquidativa, la cui rinunciabilità ne sancisce la potenziale irrilevanza, è alla stessa, seppur distinta, causalmente concatenata. Dette distinguibilità e connessione risultano confermate dall’art. 768 quater, terzo comma, c.c.: ove il pagamento

degli altri legittimari partecipanti sia successivo – ma tale configurazione appare ravvisabile anche in ipotesi di contestualità - è la legge stessa a qualificare tale negozio di assegnazione come “collegato” al primo, e dunque formalmente distinto da questo.

Ne discenderebbe dunque l'operatività dell'intera disciplina dettata in materia di donazione; ed, in particolare, in termini di forma, la necessità, oltre che dell’atto pubblico, anche della presenza dei corrispondenti testimoni. Sotto questo angolo prospettico, la nozione di patto di