· Web viewLa Fondazione ha come scopo, operando nell’ambito della Regione Lombardia, di...

73

UNIVERSITÀ DEGLI STUDI DI BRESCIA BILANCIO CONSOLIDATO D’ATENEO DELL’ESERCIZIO 2017 NOTA INTEGRATIVA RELAZIONE SULLA GESTIONE 18 luglio 2018

Transcript of · Web viewLa Fondazione ha come scopo, operando nell’ambito della Regione Lombardia, di...

UNIVERSITÀ DEGLI STUDI DI BRESCIA

BILANCIO CONSOLIDATO D’ATENEO DELL’ESERCIZIO 2017

NOTA INTEGRATIVA

RELAZIONE SULLA GESTIONE

18 luglio 2018

Sommario.........................................................................................................................................................2

1. STATO PATRIMONIALE..............................................................................................................4

2. CONTO ECONOMICO.................................................................................................................5

3. NOTA INTEGRATIVA..................................................................................................................6

3.1 REGOLAMENTAZIONE...............................................................................................................6

3.2 AREA DI CONSOLIDAMENTO.....................................................................................................7

3.3 PROCEDURA DI CONSOLIDAMENTO.........................................................................................8

3.3.1 CSMT.........................................................................................................................................8

3.3.2 FONDAZIONE COLLEGIO UNIVERSITARIO..............................................................................11

4. CONSOLIDAMENTO STATO PATRIMONIALE...........................................................................13

5. CONSOLIDAMENTO CONTO ECONOMICO..............................................................................16

6. CRITERI DI VALUTAZIONE........................................................................................................18

6.1 IMMOBILIZZAZIONI IMMATERIALI.........................................................................................18

6.2 IMMOBILIZZAZIONI MATERIALI..............................................................................................18

6.3 IMMOBILIZZAZIONI FINANZIARIE...........................................................................................18

6.4 CREDITI E DEBITI......................................................................................................................19

6.5 DISPONIBILITA’ LIQUIDE.........................................................................................................19

6.6 RATEI E RISCONTI....................................................................................................................19

6.7 RIMANENZE.............................................................................................................................19

6.8 PATRIMONIO NETTO...............................................................................................................19

6.9 FONDI PER RISCHI E ONERI.....................................................................................................20

6.10 TRATTAMENTO DI FINE RAPPORTO........................................................................................20

6.11 CONTI D’ORDINE.....................................................................................................................20

6.12 COSTI E RICAVI........................................................................................................................20

7. ANALISI DELLE VOCI DELLO STATO PATRIMONIALE...............................................................21

ATTIVITA’................................................................................................................................................21

7.1 IMMOBILIZZAZIONI.................................................................................................................21

7.1.1 IMMOBILIZZAZIONI IMMATERIALI.........................................................................................21

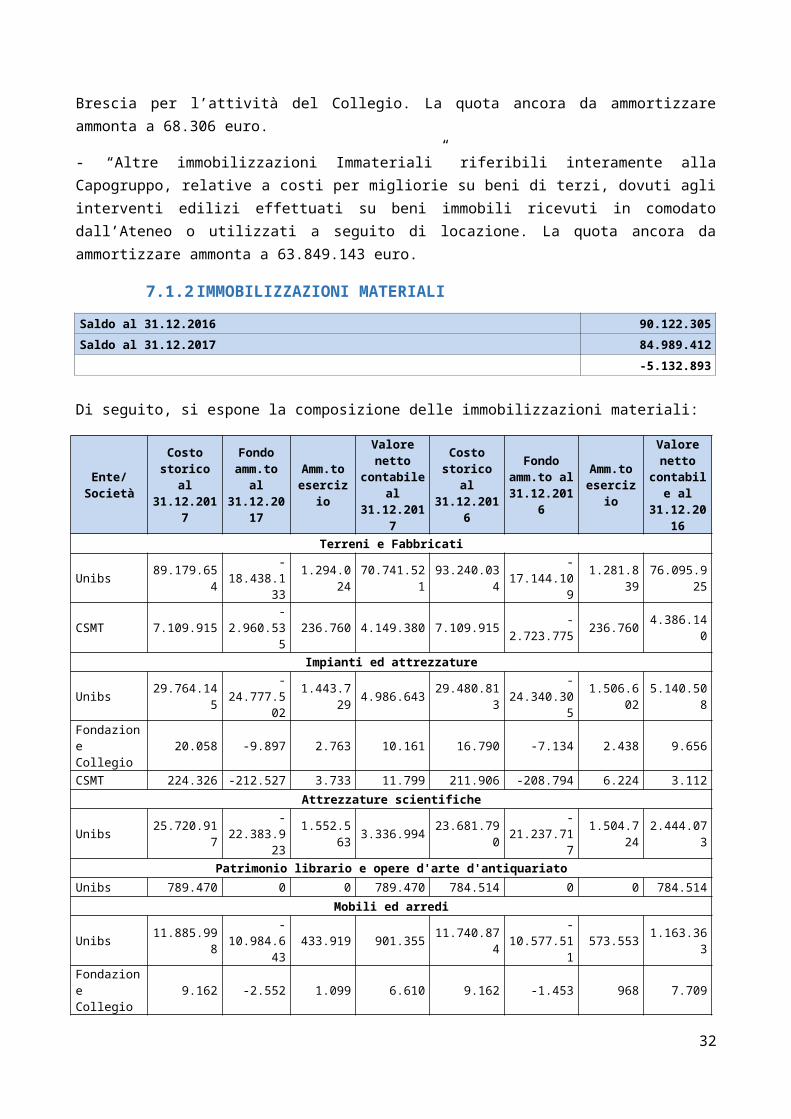

7.1.2 IMMOBILIZZAZIONI MATERIALI..............................................................................................22

7.1.3 IMMOBILIZZAZIONI FINANZIARIE...........................................................................................23

7.2 ATTIVO CIRCOLANTE...............................................................................................................26

7.2.1 RIMANENZE.............................................................................................................................26

7.2.2 CREDITI....................................................................................................................................26

2

UNIVERSITÀ DEGLI STUDI DI BRESCIA

7.2.3 ATTIVITA’ FINANZIARIE...........................................................................................................27

7.2.4 DISPONIBILITA’ LIQUIDE.........................................................................................................28

7.3 RATEI E RISCONTI ATTIVI........................................................................................................28

PASSIVITA’..............................................................................................................................................29

7.4 PATRIMONIO NETTO...............................................................................................................29

7.5 FONDO PER RISCHI E ONERI....................................................................................................30

7.6 TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO...........................................30

7.7 DEBITI......................................................................................................................................31

7.8 RATEI, RISCONTI PASSIVI E CONTRIBUTI AGLI INVESTIMENTI...............................................32

7.9 CONTI D’ORDINE.....................................................................................................................33

8. ANALISI DELLE VOCI DEL CONTO ECONOMICO......................................................................33

8.1 PROVENTI OPERATIVI.............................................................................................................33

8.1.1 PROVENTI PROPRI...................................................................................................................34

8.1.2 CONTRIBUTI............................................................................................................................35

8.1.3 PROVENTI PER ATTIVITÀ ASSISTENZIALE................................................................................36

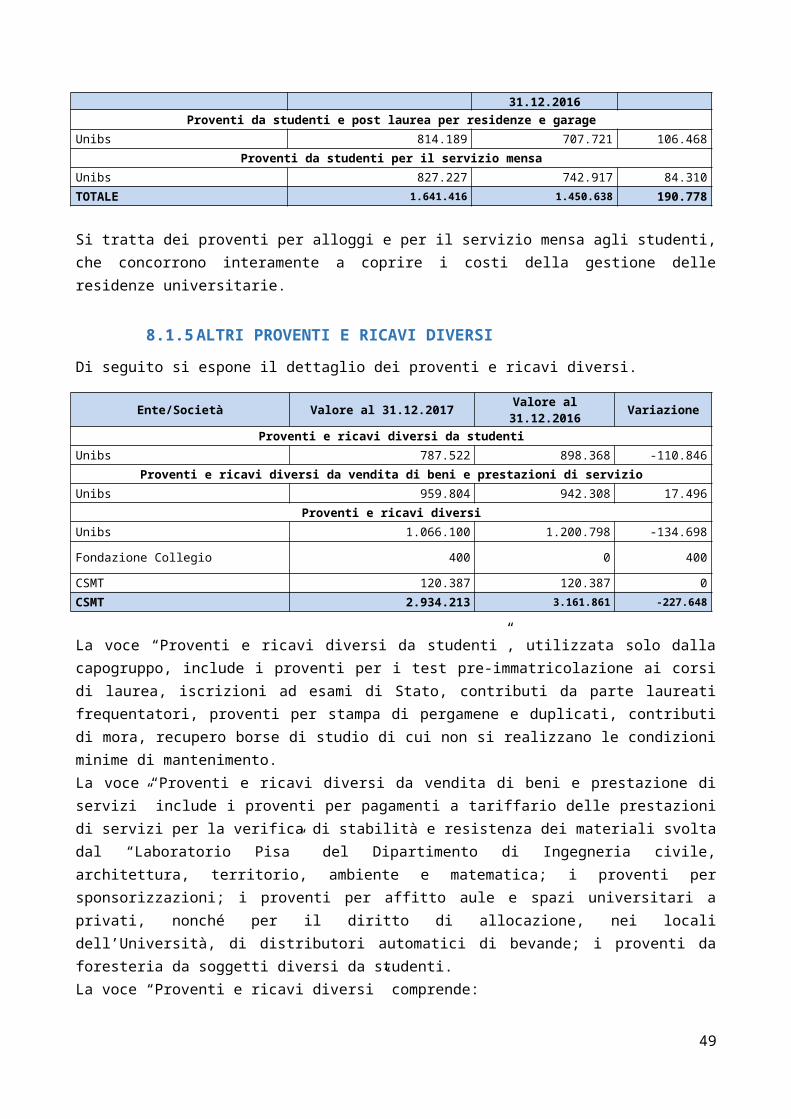

8.1.4 PROVENTI PER GESTIONE DIRETTA INTERVENTI PER IL DIRITTO ALLO STUDIO.....................36

8.1.5 ALTRI PROVENTI E RICAVI DIVERSI.........................................................................................36

8.2 COSTI OPERATIVI.....................................................................................................................37

8.2.1 COSTI DEL PERSONALE............................................................................................................38

8.2.2 COSTI DELLA GESTIONE CORRENTE........................................................................................39

8.2.3 AMMORTAMENTI E SVALUTAZIONI.......................................................................................40

8.2.4 ACCANTONAMENTI PER RISCHI E ONERI................................................................................41

8.2.5 ONERI DIVERSI DI GESTIONE...................................................................................................41

8.3 DIFFERENZA TRA PROVENTI E COSTI OPERATIVI....................................................................42

8.4 PROVENTI E ONERI FINANZIARI..............................................................................................42

8.5 RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE.................................................................42

8.6 PROVENTI E ONERI STRAORDINARI........................................................................................42

8.7 IMPOSTE SUL REDDITO DELL'ESERCIZIO CORRENTI, DIFFERITE, ANTICIPATE........................43

8.8 RISULTATO DI ESERCIZIO........................................................................................................43

9. RELAZIONE SULLA GESTIONE..................................................................................................44

10. CONCLUSIONI..........................................................................................................................46

3

UNIVERSITÀ DEGLI STUDI DI BRESCIA

1. STATO PATRIMONIALE

STATO PATRIMONIALE CONSOLIDATO ESERCIZIO 2017

ATTIVOTotale

consolidato al

31.12.2017

Totale consolidato al

31.12.2016

PASSIVO Totale consolidato al

31.12.2017

Totale consolidato al

31.12.2016

A) IMMOBILIZZAZIONI 150.371.860 155.177.050 A) PATRIMONIO NETTO 202.965.504 205.702.338I IMMATERIALI 64.533.808 64.541.263 I FONDO DI DOTAZIONE DELL'ATENEO 87.414.006 90.446.821II MATERIALI 84.989.412 90.122.305 II PATRIMONIO VINCOLATO 47.445.913 50.051.427III FINANZIARIE 848.640 513.482 III PATRIMONIO NON VINCOLATO 66.762.372 63.838.675

1) Risultato di esercizio in corso 1.552.288 598.3532) Risultato di esercizio anni precedenti 65.210.084 63.240.322

IV PATRIMONIO DI TERZI 1.276.994 1.284.592 1) capitale e riserve di terzi 1.284.593 1.369.390

2) risultato economico di terzi -7.599 -84.798

V RISERVA DI CONSOLIDAMENTO 66.219 80.823

B) ATTIVO CIRCOLANTE 124.919.300 119.883.179 B) FONDI PER RISCHI ED ONERI 6.278.971 5.764.557I RIMANENZE 0 0

II CREDITI 30.481.299 29.738.894

C) TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO 186.342 216.941

III ATTIVITA' FINANAZIARIE 0 0IV DISPONIBILITA' LIQUIDE 94.438.001 90.144.285 D) DEBITI 18.355.836 17.034.220

C) RATEI E RISCONTI ATTIVI 1.704.718 1.138.247

E) RATEI E RISCONTI PASSIVI E CONTRIBUTI AGLI INVESTIMENTI 49.209.225 47.480.420

TOTALE ATTIVO 276.995.878 276.198.476 TOTALE PASSIVO 276.995.878 276.198.476

Conti d'ordine dell'attivo 11.856.265 7.887.820 Conti d'ordine del passivo 11.856.265 7.887.820

4

UNIVERSITÀ DEGLI STUDI DI BRESCIA

2. CONTO ECONOMICO

CONTO ECONOMICO CONSOLIDATO ESERCIZIO 2017 Esercizio 2017

Esercizio 2016

A)PROVENTI OPERATIVII PROVENTI PROPRI 26.079.321 26.189.439II CONTRIBUTI 99.058.596 98.691.544III PROVENTI PER ATTIVITA' ASSISTENZIALE 801.980 789.435IV PROVENTI PER GESTIONE DIRETTA INTERVENTI PER IL DIRITTO ALLO STUDIO 1.641.416 1.450.638V ALTRI PROVENTI RICAVI DIVERSI 2.934.212 3.161.860VI VARIAZIONI RIMANENZE 0 0VII INCREMENTO DELLE IMMOBILIZZAZIONI PER LAVORI INTERNI 0 0

TOTALE PROVENTI (A) 130.515.525 130.282.916

B) COSTI OPERATIVIVIII. COSTI DEL PERSONALE 70.831.425 70.244.663IX COSTI DELLA GESTIONE CORRENTE 46.601.567 48.188.100X AMMORTAMENTI E SVALUTAZIONI 5.746.141 6.137.188XI ACCANTONAMENTI PER RISCHI E ONERI 2.700.367 1.418.057XII ONERI DIVERSI DI GESTIONE 406.931 444.864

TOTALE COSTI (B) 126.286.431 126.432.872

DIFFERENZA TRA PROVENTI E COSTI OPERATIVI (A-B) 4.229.094 3.850.044

C) PROVENTI E ONERI FINANAZIARI -13.027 -17.489

D) RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE -58.904 -86.054

E) PROVENTI ED ONERI STRAORDINARI 1.575.591 933.160

F) IMPOSTE SUL REDDITO DELL'ESERCIZIO CORRENTI, DIFFERITE, ANTICIPATE 4.188.065 4.166.106

RISULTATO DI ESERCIZIO 1.544.689 513.555di cui utile/perdita di terzi -7.599 -84.798di cui utile/perdita della capogruppo 1.552.288 598.353

5

UNIVERSITÀ DEGLI STUDI DI BRESCIA

3. NOTA INTEGRATIVA

3.1 REGOLAMENTAZIONE

Il presente è il secondo bilancio consolidato dell’Università degli Studi di Brescia ed è redatto in conformità agli schemi di cui al Decreto Interministeriale 11/04/2016, n. 248 e secondo i principi citati all’art. 6 del richiamato D. Lgs. 27/1/2012, n. 18 che al comma 1 recita “Le università considerate amministrazioni pubbliche ai sensi dell'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, sono tenute alla predisposizione di un bilancio consolidato in conformità alle disposizioni contenute nel decreto legislativo 31 maggio 2011, n. 91”. Lo stesso Decreto, inoltre, al comma 3 dispone: “I principi contabili di consolidamento sono stabiliti e aggiornati con decreto del Ministro dell'istruzione, dell'università e della ricerca, di concerto con il Ministro dell'economia e delle finanze, sentita la CRUI, in conformità alle disposizioni contenute nel decreto legislativo 31 maggio 2011, n. 91. Con le medesime modalità è aggiornata l'area di consolidamento di cui al comma 2”.

Il Decreto Interministeriale 11/04/2016, n. 248 è stato approvato nelle more dell’adozione del provvedimento previsto dall’art. 18 del 31/05/2011, n. 91 che dovrebbe fissare le regole generali per la predisposizione del bilancio consolidato di tutte le Amministrazioni Pubbliche, regole a cui dovranno attenersi anche le Università, nonché i tempi e i modi per l’adozione e la pubblicazione del suddetto documento. In attesa di tale provvedimento si richiama la circolare della Ragioneria Generale dello Stato n. 26 del 7 dicembre 2016, relativa al bilancio di previsione 2017 degli enti pubblici in genere, in cui si legge quanto segue:” … con Decreto interministeriale MIUR/MEF n. 248 del 11/04/2016, sono stati emanati i principi contabili di consolidamento per la predisposizione del bilancio consolidato delle università pubbliche con gli enti e le società rientranti nella propria area di consolidamento a partire dai bilanci d’esercizio 2016”.

Nel contesto ora richiamato, in assenza dell’indicazione di uno specifico termine per l’approvazione del bilancio consolidato, si ritiene che gli Atenei possano procedere non appena siano nelle condizioni di disporre dei bilanci approvati dai soggetti appartenenti al “Gruppo Università”, definito ai sensi del Decreto Interministeriale 11/04/2016, n. 248.

Il presente bilancio consolidato si fonda - oltre che sulle disposizioni qui sopra richiamate - alla seguente normativa generale, applicabile al caso di specie ove non in contrasto con le norme speciali e ove compatibile rispetto alla natura e alle caratteristiche dell’Ateneo:

- Codice Civile, artt. 2423-2428;

- Organismo Italiano di Contabilità (OIC), Principio contabile n. 17 – (“Bilancio consolidato e metodo del patrimonio netto”).

In particolare, il presente bilancio consolidato è stato redatto facendo riferimento a principi contabili uniformi e applicando le modalità di consolidamento stabilite dal Principio Contabile OIC n. 17 sopra richiamato, tenuto conto dei principi del Decreto del Ministro dell’Istruzione, dell’Università e della Ricerca, di concerto con il Ministro dell’Economia e delle Finanze, 14 gennaio 2014, n. 19 e D.lgs n. 248/2016.

Il presente bilancio consolidato è costituito dai seguenti documenti:

Stato patrimoniale consolidato;

6

UNIVERSITÀ DEGLI STUDI DI BRESCIA

Conto economico consolidato;

Nota integrativa consolidata;

Relazione sulla gestione.

Il bilancio consolidato ha lo scopo di dare una visione complessiva dell’andamento dell’intero gruppo, come se si trattasse di un’unica organizzazione e di sopperire alle carenze informative e valutative dei bilanci degli enti. L’Università persegue le proprie funzioni anche attraverso enti strumentali, attraverso la detenzione di partecipazioni più o meno rilevanti in società; trattandosi di pubblica amministrazione è importante dare una rappresentazione, anche di natura contabile, delle proprie scelte di indirizzo strategico.

3.2 AREA DI CONSOLIDAMENTO

L’art. 1 del Decreto Interministeriale 11/4/2016, n. 248 stabilisce che rientrano nell’area di consolidamento, ai sensi dell’art. 6, comma 2, del D.Lgs 27/01/2012, n. 18 i seguenti enti e società partecipate dagli Atenei:

a) fondazioni universitarie istituite ai sensi dell’art. 59, comma 3, della Legge 23/12/2000, n. 388 e successive modificazioni;

b) società di capitali controllate dalle università ai sensi del Codice Civile;

c) altri enti nei quali le università hanno il potere di esercitare la maggioranza dei voti nell’assemblea dei soci;

d) altri enti nei quali le università possono nominare la maggioranza dei componenti degli organi di amministrazione.

Alla luce delle disposizioni qui sopra richiamate, visto lo schema delle società/enti partecipati presente nella nota integrativa al Bilancio Unico di Ateneo dell’esercizio 2017, approvato con delibera consigliare n. 85/2018 prot. N. 65379, l’area di consolidamento si conferma quella definita con delibera del Consiglio di Amministrazione n. 178/2017 prot. N. 92875.

L’area di consolidamento del “Gruppo Università UNIBS” è composta da:

Università degli studi di Brescia – Capogruppo,

il Consorzio per la Realizzazione del Centro Servizi Multisettoriale e Tecnologico s.c.r.a.l., partecipato dall’Ateneo nella misura del 59,48% alla data del 31 dicembre 2017 e che rientra nella tipologia di cui alla lettera b) in quanto controllato dall’Ateneo ai sensi del comma 1, punto 1, dell’art. 2359 del Codice Civile;

la Fondazione Collegio Universitario di Brescia, partecipata al 50% dall’Ateneo alla data del 31 dicembre 2016, che rientra nella tipologia di cui alla lettera d) in quanto controllata dall’Ateneo ai sensi del comma 1, punto 2, dell’art. 2359 del Codice Civile; allo stato attuale, infatti, il Consiglio di Amministrazione è composto da sei membri, tre dei quali nominati dall’Università e di cui uno con funzione di Presidente; visto l’art. 11 dello Statuto della “Fondazione Collegio Universitario di Brescia”, che prevede che le delibere siano assunte con il voto favorevole della maggioranza e che in caso di parità prevalga il voto del Presidente, si determina, in questo modo, un’influenza dominante dell’Università sulla Fondazione Collegio Universitario di Brescia.

7

UNIVERSITÀ DEGLI STUDI DI BRESCIA

Il bilancio al 31 dicembre 2017 del Consorzio per la Realizzazione del Centro Servizi Multisettoriale e Tecnologico s.c.r.a.l., è stato approvato con determina dell’amministratore unico del 29/03/2018 e successiva deliberazione dell’assemblea del 27 aprile 2018.

Il bilancio al 31 dicembre 2017 della Fondazione Collegio Universitario di Brescia, è stato approvato in data 18 maggio 2018, con parere favorevole del collegio dei revisori dei conti, come espresso nella relazione del 3 maggio 2018.

3.3 PROCEDURA DI CONSOLIDAMENTO

Il bilancio è composto secondo il principio del consolidamento integrale che consiste nella sostituzione - nell’ambito dello Stato Patrimoniale consolidato - del valore delle partecipazioni (iscritto nell’attivo dello Stato Patrimoniale della società/ente controllante) con il totale delle attività e passività (patrimonio netto escluso) della società o degli enti oggetto di consolidamento, indipendentemente dalla percentuale di partecipazione della società/ente controllante. In modo analogo si è proceduto per la gestione di costi e ricavi nella predisposizione del Conto Economico consolidato.

Una volta definita l’area di consolidamento si è proceduto all’analisi dei criteri di valutazione adottati per i bilanci delle società/enti oggetto di consolidamento, così come rappresentati nei bilanci approvati sopra richiamati. L’operazione in parola, nel caso di specie, non ha richiesto specifiche rettifiche poiché tutti i bilanci delle società/enti oggetto di consolidamento risultano redatti con i principi della contabilità economico patrimoniale, presentando pertanto strutture e voci contabili confrontabili; dalle note integrative dei suddetti bilanci, inoltre, risultano applicati criteri di valutazione analoghi a quelli applicati dall’Ateneo, ente controllante.

Infine, così come previsto nella prassi e nei principi contabili vigenti, si è provveduto dapprima ad eliminare le differenze tra le movimentazioni intercompany, poi ad aggregare i bilanci, successivamente ad apportare le elisioni tra attività/passività – ricavi/costi, a conclusione del processo, trattandosi di partecipazioni non totalitarie, si è proceduto ad individuare e distinguere il patrimonio netto e il risultato economico della capogruppo rispetto al patrimonio netto e al risultato economico delle controllate .

3.3.1 CSMT

CSMT scrl è una società consortile controllata al 100% da soggetti pubblici, senza fine di lucro, il cui oggetto è: “La gestione in forma diretta o indiretta a mezzo dell’opera di terzi e/o di uno o più soggetti consorziati, del compendio denominato Centro Sevizi Multisettoriale e Tecnologico, realizzato in attuazione dell’accordo di programma sottoscritto in data 6 ottobre 2000 tra Regione Lombardia, Provincia di Brescia, Comune di Brescia, CCIAA di Brescia e Università degli Studi di Brescia.

Tale accordo prevedeva:

- la costruzione di un nuovo edificio, su area di proprietà dell’Università di Brescia, con realizzazione al suo interno di laboratori per attività di ricerca applicata e sperimentazione, dotati di apposita impiantistica;

‒ lo svolgimento, nell’edificio realizzato, di attività di ricerca applicata, di trasferimento tecnologico ed erogazione di servizi, mediante una effettiva collaborazione fra il mondo accademico e il mondo delle PMI;

8

UNIVERSITÀ DEGLI STUDI DI BRESCIA

‒ l’erogazione di prestazioni e servizi direttamente alle imprese, con logiche di gestione privatistiche e di attività finalizzate all’accrescimento delle conoscenze, alla ricerca applicata e trasferimento tecnologico, sia mediante la realizzazione di poli tecnologici (o poli di eccellenza) pe r la ricerca applicata in settori di interesse territoriale, sia tramite la partecipazione a network di centri di servizio tecnologico alle imprese.

L’edificio sarebbe sorto sopra una porzione di area facente parte di un appezzamento di proprietà dell’Università di Brescia.

Il soggetto realizzatore e responsabile dell’intervento veniva identificato nell’Università di Brescia, che avrebbe provveduto alla stesura del progetto esecutivo, nonché alla esecuzione della gara di appalto mediante asta pubblica e alla direzione lavori.

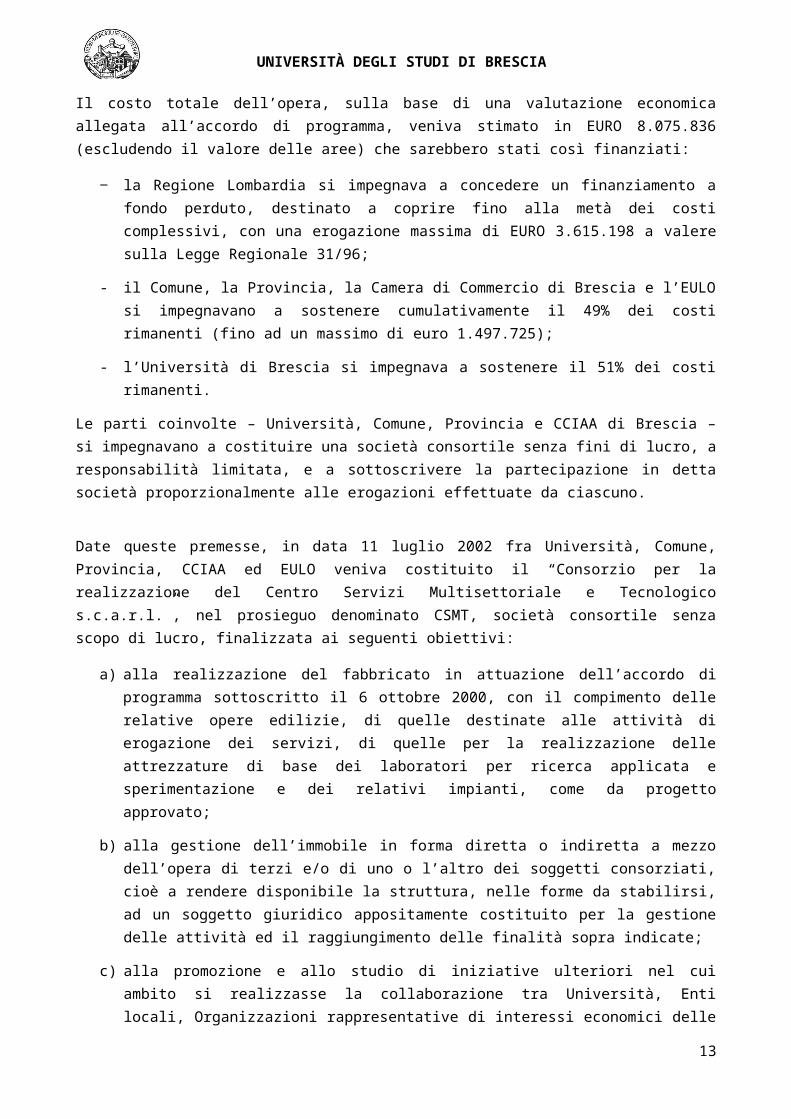

Il costo totale dell’opera, sulla base di una valutazione economica allegata all’accordo di programma, veniva stimato in EURO 8.075.836 (escludendo il valore delle aree) che sarebbero stati così finanziati:

‒ la Regione Lombardia si impegnava a concedere un finanziamento a fondo perduto, destinato a coprire fino alla metà dei costi complessivi, con una erogazione massima di EURO 3.615.198 a valere sulla Legge Regionale 31/96;

- il Comune, la Provincia, la Camera di Commercio di Brescia e l’EULO si impegnavano a sostenere cumulativamente il 49% dei costi rimanenti (fino ad un massimo di euro 1.497.725);

- l’Università di Brescia si impegnava a sostenere il 51% dei costi rimanenti.

Le parti coinvolte – Università, Comune, Provincia e CCIAA di Brescia – si impegnavano a costituire una società consortile senza fini di lucro, a responsabilità limitata, e a sottoscrivere la partecipazione in detta società proporzionalmente alle erogazioni effettuate da ciascuno.

Date queste premesse, in data 11 luglio 2002 fra Università, Comune, Provincia, CCIAA ed EULO veniva costituito il “Consorzio per la realizzazione del Centro Servizi Multisettoriale e Tecnologico s.c.a.r.l.”, nel prosieguo denominato CSMT, società consortile senza scopo di lucro, finalizzata ai seguenti obiettivi:

a) alla realizzazione del fabbricato in attuazione dell’accordo di programma sottoscritto il 6 ottobre 2000, con il compimento delle relative opere edilizie, di quelle destinate alle attività di erogazione dei servizi, di quelle per la realizzazione delle attrezzature di base dei laboratori per ricerca applicata e sperimentazione e dei relativi impianti, come da progetto approvato;

b) alla gestione dell’immobile in forma diretta o indiretta a mezzo dell’opera di terzi e/o di uno o l’altro dei soggetti consorziati, cioè a rendere disponibile la struttura, nelle forme da stabilirsi, ad un soggetto giuridico appositamente costituito per la gestione delle attività ed il raggiungimento delle finalità sopra indicate;

c) alla promozione e allo studio di iniziative ulteriori nel cui ambito si realizzasse la collaborazione tra Università, Enti locali, Organizzazioni rappresentative di interessi economici delle piccole e medie imprese, ed Enti privati che potessero favorire la crescita e lo sviluppo sul territorio di centri di eccellenza nel settore della ricerca applicata.

In data 22 novembre 2004 l’Università di Brescia costituiva un diritto di superficie a favore del CSMT per la durata di anni trenta, avente per oggetto le seguenti aree: NCT foglio 46 n 294,48 sub 6, 48 sub 7, 48 sub

9

UNIVERSITÀ DEGLI STUDI DI BRESCIA

10, per la superficie totale di mq 4.331, per il quale non fu stabilito alcun corrispettivo ma al quale si attribuì un valore di 50 mila euro ai fini dell’atto notarile.

Alla scadenza del diritto di superficie (22 novembre 2034) l’immobile come sopra edificato sarà acquisito, senza onere alcuno, al patrimonio dell’Università Statale di Brescia.

La costruzione dell’immobile ha comportato un costo complessivo di euro 7.109.915 a fronte del quale la Regione Lombardia ha erogato un contributo a fondo perduto di euro 3.615.198 mentre il residuo è stato sostenuto dal CSMT attingendo a mezzi propri. Il CSMT ha provveduto a dotare l’immobile sia di arredi per ufficio che per le aule destinate a conferenze e formazione, sia di impianti e collegamenti per fonia e dati, sia la strumentazione di base (carroponte) necessaria per rendere operativi i laboratori pesanti situati a piano terra.

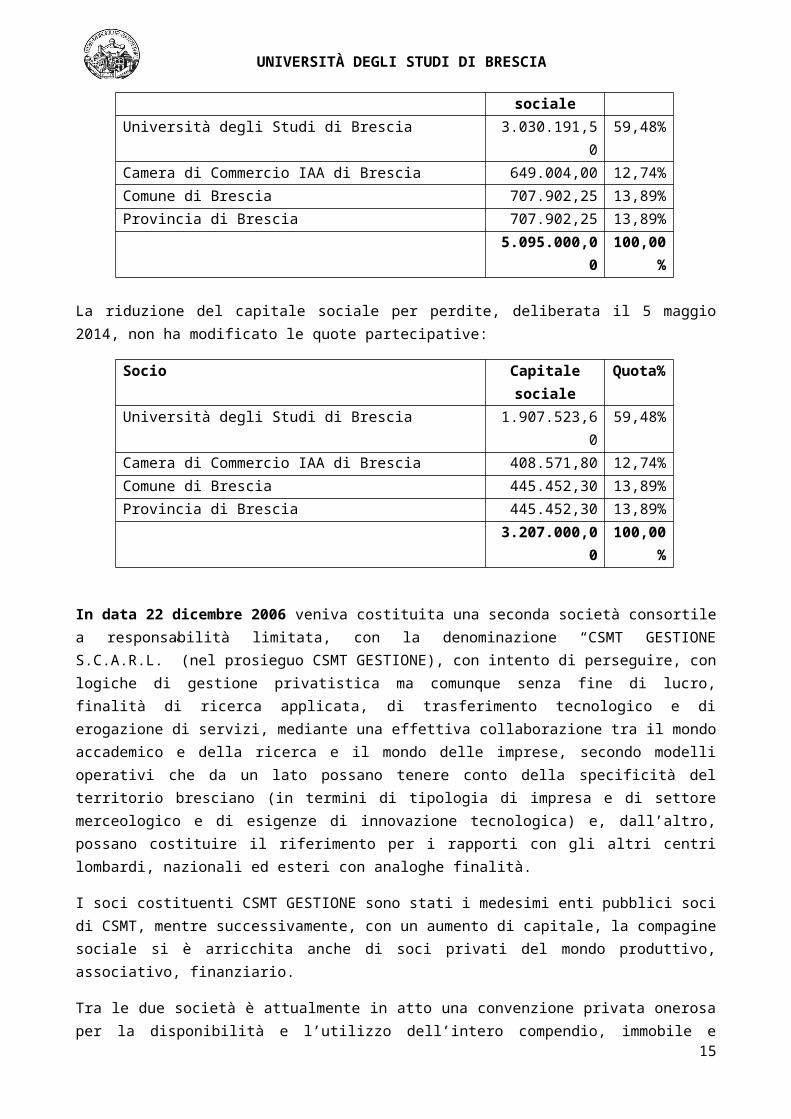

La composizione societaria iniziale era la seguente:

Socio Capitale sociale Quota%Università degli Studi di Brescia 3.030.191,50 59,48%Camera di Commercio IAA di Brescia 649.004,00 12,74%Comune di Brescia 530.869,00 10,42%Provincia di Brescia 530.869,00 10,42%E.U.L.O. Ente Universitario per la Lombardia Orientale 354.066,50 6,95%

5.095.000,00 100,00%

Il Socio EULO, a seguito di scioglimento nel 2011, cede le proprie quote a Comune e Provincia. La struttura societaria, che viene a definirsi, quella attualmente esistente, è la seguente:

Socio Capitale sociale Quota%Università degli Studi di Brescia 3.030.191,50 59,48%Camera di Commercio IAA di Brescia 649.004,00 12,74%Comune di Brescia 707.902,25 13,89%Provincia di Brescia 707.902,25 13,89%

5.095.000,00 100,00%

La riduzione del capitale sociale per perdite, deliberata il 5 maggio 2014, non ha modificato le quote partecipative:

Socio Capitale sociale Quota%Università degli Studi di Brescia 1.907.523,60 59,48%Camera di Commercio IAA di Brescia 408.571,80 12,74%Comune di Brescia 445.452,30 13,89%Provincia di Brescia 445.452,30 13,89%

3.207.000,00 100,00%

In data 22 dicembre 2006 veniva costituita una seconda società consortile a responsabilità limitata, con la denominazione “CSMT GESTIONE S.C.A.R.L.” (nel prosieguo CSMT GESTIONE), con intento di perseguire, con logiche di gestione privatistica ma comunque senza fine di lucro, finalità di ricerca applicata, di trasferimento tecnologico e di erogazione di servizi, mediante una effettiva collaborazione tra il mondo

10

UNIVERSITÀ DEGLI STUDI DI BRESCIA

accademico e della ricerca e il mondo delle imprese, secondo modelli operativi che da un lato possano tenere conto della specificità del territorio bresciano (in termini di tipologia di impresa e di settore merceologico e di esigenze di innovazione tecnologica) e, dall’altro, possano costituire il riferimento per i rapporti con gli altri centri lombardi, nazionali ed esteri con analoghe finalità.

I soci costituenti CSMT GESTIONE sono stati i medesimi enti pubblici soci di CSMT, mentre successivamente, con un aumento di capitale, la compagine sociale si è arricchita anche di soci privati del mondo produttivo, associativo, finanziario.

Tra le due società è attualmente in atto una convenzione privata onerosa per la disponibilità e l’utilizzo dell’intero compendio, immobile e mobiliare, da parte di CSMT GESTIONE con un canone che tenga conto della finalità dell’iniziativa per lo sviluppo economico del territorio e delle stringenti interazioni tra i due soggetti con lo scopo di fornire al territorio bresciano una struttura in grado di promuovere la ricerca tecnologica ed il suo trasferimento soprattutto alle PMI e degli onerosi costi di gestione della struttura, il cui utilizzo attuale risponde compiutamente agli obiettivi che ne hanno motivato la realizzazione.

Gli organi di gestione

Dalla costituzione e fino al 5 maggio 2014, il Consiglio di Amministrazione era composto da n. 8 Consiglieri.

A seguito di deliberazione consigliare del 10 luglio 2012, il Consiglio ha rinunciato al gettone di presenza, pari a 300 euro a seduta, percepito fino a quel momento, al fine di non gravare sulla situazione economica della società.

A seguito di modifica statutaria approvata in data 5 maggio 2014, è stata variata la composizione del Consiglio di Amministrazione. L’art. 14 del nuovo Statuto stabilisce che “L’amministrazione della società può essere affidata alternativamente ad un Amministratore unico ovvero ad un Consiglio di Amministrazione il cui numero di Consiglieri non può essere superiore a cinque, compreso il Presidente.”

L’Assemblea, nella medesima seduta, ha deliberato la nomina di un Amministratore unico, a cui non viene attribuito alcun compenso.

L’Organo di Controllo, fino a maggio 2014, era composto da tre sindaci effettivi, tra cui il Presidente, e due supplenti, nominati e funzionanti ai sensi di legge, con un compenso stabilito secondo il Tariffario dell'Ordine Professionale di appartenenza.

A seguito della modifica statutaria, che ha previsto la possibilità di nomina di un revisore unico, l’Assemblea, in data 5 maggio 2014, ha nominato un sindaco effettivo e un sindaco supplente, con un compenso stabilito secondo il Tariffario dell'Ordine Professionale di appartenenza.

La quota di partecipazione dell’Università degli Studi di Brescia è pari a euro 1.581.603, mentre al 31 dicembre 2016 risultava di euro 1.647.823.

3.3.2 FONDAZIONE COLLEGIO UNIVERSITARIO

La Fondazione Collegio Universitario di Brescia è stata costituita nel 2010, tra l’Università degli Studi di Brescia e la Fondazione Lucchini, allo scopo di prendere in carico e far funzionare in Brescia un Collegio di merito.

11

UNIVERSITÀ DEGLI STUDI DI BRESCIA

La Fondazione ha come scopo, operando nell’ambito della Regione Lombardia, di progettare, realizzare, sostenere e gestire residenze universitarie e collegi universitari di merito legalmente riconosciuti, ed in particolare il Collegio Lucchini sito in Brescia (d’ora innanzi Collegio), quale struttura, articolata su una o più sedi, permanente e residenziale destinata a studenti, dottorandi, partecipanti a corsi di specializzazione, master, alte scuole dell’Università degli Studi di Brescia o di università e istituti d’alta formazione italiani o stranieri con questa convenzionati; nonché a ricercatori e docenti provenienti da altre università, sia italiane che straniere, ospitati per limitati periodi a fini didattici, di studio e di formazione dall’Università degli Studi di Brescia. Costituisce obiettivo prioritario della Fondazione la promozione della cultura e del sapere e lo sviluppo della persona umana nella sua completezza, con particolare attenzione ai valori che ispirano e caratterizzano gli enti Fondatori, al rispetto delle libertà e delle opinioni di ciascuno e del dialogo, quale momento educativo fondamentale e strumento di formazione e crescita della persona.

La quota di partecipazione dell’Università degli Studi di Brescia è pari al 50% ed il valore inserito nel bilancio 2017 dell’Ateneo è di euro 162.034, in quanto al momento della redazione del bilancio dell’Ateneo il bilancio della Fondazione Collegio non era ancora stato approvato. Dagli atti definitivi relativi al bilancio della Fondazione Collegio per l’anno 2017, il valore reale della partecipazione risulta pari a euro 199.546.

Con D.D. n. 415 del 28 febbraio 2018 (registrato alla Corte dei Conti il 16/04/2018 reg. n. 842) il MIUR ha concesso al Collegio universitario “Luigi Lucchini” il riconoscimento ministeriale di cui all’art. 16 del D. Lgs. n. 68/2012. Da tale data il Collegio ha pertanto acquisito la qualifica di “Collegio universitario di merito”. Al fine della permanenza di tale status il Collegio sarà sottoposto dal MIUR, nel mese di settembre di ogni anno, a verifica mediante apposita procedura informatizzata volta ad accertare il mantenimento dei requisiti di riconoscimento, ai sensi delle disposizioni di cui all’art. 6 del D.M. n. 672/2016.

Ai fini del riconoscimento, il collegio universitario deve dimostrare di possedere requisiti e standard minimi a carattere istituzionale, logistico e funzionale, non inferiori a quelli previsti per l'accesso ai finanziamenti di cui alla legge del 14 novembre 2000, n. 338, ed in particolare:

a) prevedere nel proprio statuto uno scopo formativo, svolto in maniera sistematica e continuativa, ed adeguata dimostrazione del possesso delle conseguenti qualificazioni e strutture organizzative necessarie per la sua realizzazione;

b) disporre di strutture ricettive dotate di spazi polifunzionali ed infrastrutture idonee allo svolgimento di funzioni residenziali, con connessi servizi alberghieri, di attività formative, culturali e ricreative, concepite con alti standard qualitativi;

c) disporre di strutture ricettive in grado di ospitare utenti italiani, provenienti da più regioni sul territorio nazionale, e stranieri, con particolare riguardo a quelli provenienti da paesi dell'Unione europea, anche in una prospettiva di sviluppo interculturale.

Qualora il Collegio di merito dimostri di avere perso i requisiti e standard di riconoscimento, può mantenere lo status conferitogli se, entro l'anno in corso, rientra nei parametri richiesti. In caso contrario il Ministero, acquisito il parere dell'ANVUR, revoca il riconoscimento con decreto. Nel caso di Collegi Universitari di Merito, sottoposti nel corso dell'anno precedente a positivo piano di rientro, che all'atto della successiva verifica annuale risultino nuovamente non rispondenti ai parametri richiesti, il Ministero, acquisito il parere dell'ANVUR, con decreto, revoca direttamente il riconoscimento senza possibilità di ulteriori procedure di rientro nel corso dell'anno. In caso di revoca del riconoscimento, la nuova domanda potrà essere ripresentata non prima che siano decorsi due anni dalla revoca stessa.

12

UNIVERSITÀ DEGLI STUDI DI BRESCIA

4. CONSOLIDAMENTO STATO PATRIMONIALE

Come anticipato in premessa, si è da prima dato corso alla eliminazione delle operazioni infragruppo, in quanto il bilancio consolidato deve includere le sole operazioni nei confronti di terzi.

Le operazioni infragruppo si distinguono in:

1) elisioni che non modificano il risultato di esercizio ed il patrimonio netto,2) eliminazioni che modificano il risultato di esercizio ed il patrimonio netto.

Dall’analisi delle operazioni infragruppo è emerso che la Fondazione Collegio ha iscritto crediti verso l’Ateneo per complessivi 175.000 euro, non rappresentati, fra i debiti, nel bilancio dell’Ateneo e relativi ad un progetto che si ritiene di realizzare nel corso dell’esercizio 2018.

Prima di procedere all’aggregazione dell’attivo e del passivo dello stato patrimoniale delle partecipate, si è provveduto a rettificare le scritture contabili della capogruppo UNIBS, in modo che risultassero i debiti/costi mancanti nei confronti della Fondazione Collegio per complessivi 175.000 euro. L’eliminazione delle differenze contabili tra la capogruppo e la Fondazione Collegio ha avuto come effetto una riduzione dell’utile della capogruppo.

Dopo l’aggregazione sono state, quindi, eseguite le rettifiche, separatamente per ogni partecipata da consolidare:

1) nell’attivo dello stato patrimoniale, dal valore delle “Immobilizzazioni finanziarie” del bilancio aggregato è stato sottratto il valore delle partecipazioni da consolidare iscritte del bilancio dell’Ateneo con il metodo del patrimonio netto:

- 1.581,603 euro per il CSMT – valore aggiornato al 31/12/2017,- 162.034 euro per la Fondazione Collegio – valore al 31/12/2016, in quanto la Fondazione Collegio

ha approvato il bilancio dopo l’approvazione del bilancio della capogruppo Ateneo.2) nel passivo dello stato patrimoniale si è provveduto ad esporre separatamente il patrimonio di

terzi (capitale, riserve di terzi e risultato di esercizio) e la differenza di consolidamento. Il patrimonio di terzi evidenziato ammonta 1.276.994 euro. La differenza di consolidamento emersa dalla eliminazione del valore delle partecipazioni consolidate dall’attivo dello stato patrimoniale risulta pari ad 66.219 euro ed è esposta nel passivo alla voce “Riserva di Consolidamento”.

Nelle tabelle sottostanti si espongono le operazioni di eliminazione delle differenze tra la capogruppo e la Fondazione Collegio prima dell’aggregazione e le operazioni di rettifica delle poste dello stato patrimoniale ai fini del consolidamento:

13

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ATTIVO UNIBS CSMT FondazioneCollegio Aggregato Rettifiche +/-

CSMTRettifiche +/-

Collegio Consolidato

A) IMMOBILIZZAZIONI 147.565.538 4.464.378 85.581 152.115.497 150.371.860

I IMMATERIALI 64.462.955 2.469 68.384 64.533.808 64.533.808II MATERIALI 80.811.036 4.161.179 17.197 84.989.412 84.989.412III FINANZIARIE 2.291.547 300.730 0 2.592.277 -1.581.603 -162.034 848.640

B) ATTIVO CIRCOLANTE 124.147.472 313.089 458.739 124.919.300 124.919.300I RIMANENZE 0 0 0 0 0

II CREDITI 30.022.173 253.588 205.538 30.481.299 0 30.481.299III ATTIVITA' FINANAZIARIE 0 0 0 0 0IV DISPONIBILITA' LIQUIDE 94.125.299 59.501 253.201 94.438.001 94.438.001

C) RATEI E RISCONTI ATTIVI 1.699.123 2.955 2.640 1.704.718 1.704.718

TOTALE ATTIVO 273.412.133 4.780.422 546.960 278.739.515 -1.581.603 -162.034 276.995.878Conti d'ordine dell'attivo 11.856.265 11.856.265 11.856.265

14

UNIVERSITÀ DEGLI STUDI DI BRESCIA

PASSIVO UNIBS

Rettifiche +/- UNIBS

ante aggregazion

e

UNIBS post

rettificheante

aggregazione

CSMT Fondazione Collegio Aggregato Rettifiche

+/- CSMT

Rettifiche +/-

Fondazione Collegio

Rettifiche di consolidamen

toConsolidato

A) PATRIMONIO NETTO 201.825.998 201.650.998 2.659.050 399.093 204.709.141 -1.647.823 -162.033 202.965.504

I FONDO DI DOTAZIONE DELL'ATENEO 87.414.006 87.414.006 3.207.000 300.000 90.921.006 -3.207.000 -300.000 87.414.006II PATRIMONIO VINCOLATO 47.445.913 47.445.913 58 0 47.445.971 -58 47.445.913III PATRIMONIO NON VINCOLATO 66.966.079 66.791.079 -548.008 99.093 66.342.164 481.788 -61.580 66.762.3721) Risultato di esercizio in corso 1.755.995 -175.000 1.580.995 -111.332 75.026 1.544.689 45.112 -37.513 1.552.288

2) Risultato di esercizio anni precedenti 65.210.084 65.210.084 -436.676 24.067 64.797.475 436.676 -24.067 65.210.084IV PATRIMONIO DI TERZI 0 1.077.447 199.547 1.276.994 1) capitale e riserve di terzi 0 1.122.559 162.034 1.284.593 2) risultato economico di terzi 0 -45.112 37.513 -7.599V RISERVA DI CONSOLIDAMENTO 0 66.219 66.219

0B) FONDI PER RISCHI ED ONERI 6.275.971 6.275.971 0 3.000 6.278.971 6.278.971

C) TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO 167.573 167.573 0 18.769 186.342 186.342

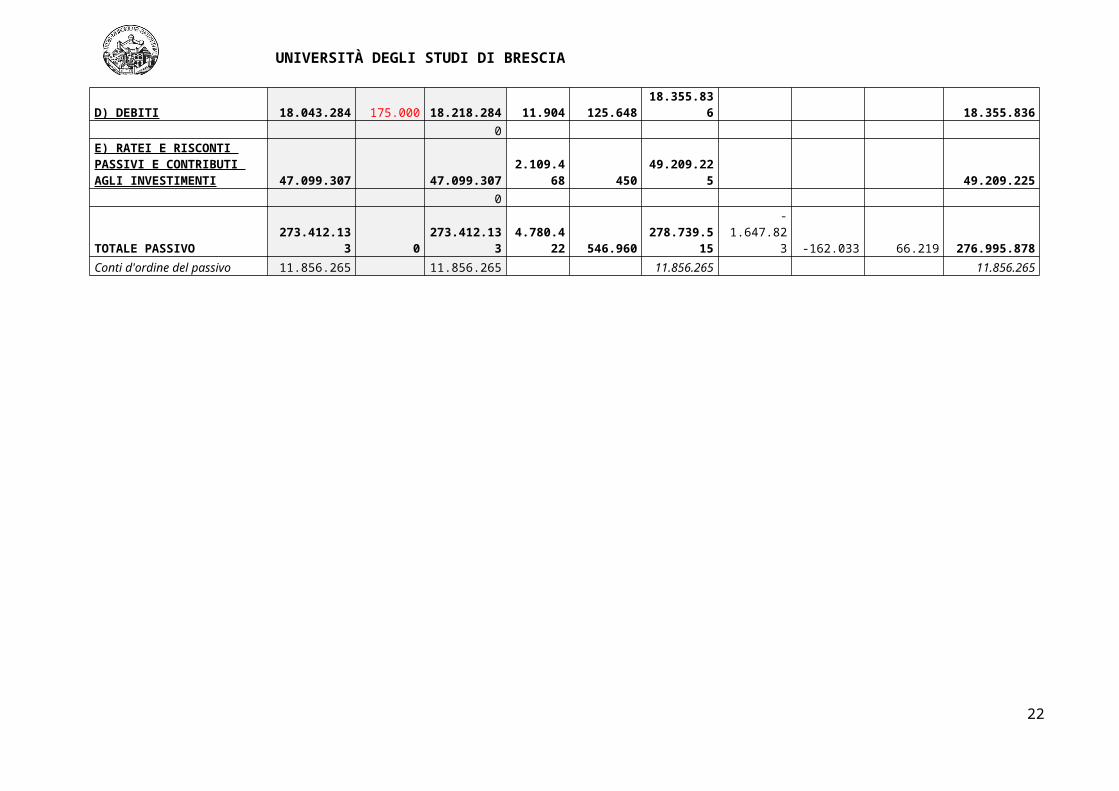

0D) DEBITI 18.043.284 175.000 18.218.284 11.904 125.648 18.355.836 18.355.836

0

E) RATEI E RISCONTI PASSIVI E CONTRIBUTI AGLI INVESTIMENTI 47.099.307 47.099.307 2.109.468 450 49.209.225 49.209.225

0TOTALE PASSIVO 273.412.133 0 273.412.133 4.780.422 546.960 278.739.515 -1.647.823 -162.033 66.219 276.995.878Conti d'ordine del passivo 11.856.265 11.856.265 11.856.265 11.856.265

15

UNIVERSITÀ DEGLI STUDI DI BRESCIA

5. CONSOLIDAMENTO CONTO ECONOMICO

Si è provveduto come prima cosa ad aggregare le voci contabili del conto economico di ciascuna partecipata, e successivamente sono state eseguite le operazioni di elisione e di eliminazione, separatamente per ogni partecipata.

Dall’analisi delle operazioni infragruppo è emerso che:

1) per quanto riguarda il CSMT, nel corso dell’esercizio 2017 non ci sono stati trasferimenti di alcun tipo, quindi la procedura di consolidamento non prevede correttivi.

2) per la Fondazione Collegio, oltre ai ricavi per 175.000 euro, già citati per il consolidamento dello Stato Patrimoniale, di cui si è eseguita l’eliminazione delle differenze, sono presenti scritture contabili di cui si è provveduto alla elisione. Si tratta di un trasferimento quale contributo di funzionamento socio fondatore per un ammontare di 100.000 euro e di un costo per un servizio di ospitalità presso il Collegio stesso di 450 euro. Per quest’ultimi non risultano posizioni di credito o di debito.

Infine, determinato l’utile del bilancio consolidato pari a 1.544.689 euro, si è conteggiato l’utile della capogruppo pari a euro 1.552.288 euro nonché il risultato economico di pertinenza dei terzi (- 7.599 euro).

Nella tabella sottostante si espongono le operazioni di aggregazione dei bilanci e le operazioni di rettifica (eliminazione ed elisione) delle poste dei conti economici ai fini del consolidamento:

16

UNIVERSITÀ DEGLI STUDI DI BRESCIA

CONTO ECONOMICO ESERCIZIO 2017 UNIBS CSMT Fondazione Collegio Aggregato Rettifiche +/-

UNIBSRettifiche +/- CSMT

Rettifiche +/-

Fondazione Collegio

Consolidato

A)PROVENTI OPERATIVII PROVENTI PROPRI 25.731.359 69.077 279.335 26.079.771 -450 26.079.321II CONTRIBUTI 98.875.819 282.777 99.158.596 -100.000 99.058.596III PROVENTI PER ATTIVITA' ASSISTENZIALE 801.980 801.980 801.980IV PROVENTI PER GESTIONE DIRETTA INTERVENTI PER IL DIRITTO ALLO STUDIO 1.641.416 1.641.416 1.641.416V ALTRI PROVENTI RICAVI DIVERSI 2.813.426 120.386 400 2.934.212 2.934.212VI VARIAZIONI RIMANENZE 0 0VII INCREMENTO DELLE IMMOBILIZZAZIONI PER LAVORI INTERNI 0 0

TOTALE PROVENTI (A) 129.864.000 189.463 562.512 130.615.975 130.515.525

B) COSTI OPERATIVIVIII. COSTI DEL PERSONALE 70.684.484 146.941 70.831.425 70.831.425IX COSTI DELLA GESTIONE CORRENTE 46.196.204 14.067 316.746 46.527.017 -100.450 46.601.567

175.000X AMMORTAMENTI E SVALUTAZIONI 5.497.013 241.750 7.378 5.746.141 5.746.141XI ACCANTONAMENTI PER RISCHI E ONERI 2.700.367 2.700.367 2.700.367XII ONERI DIVERSI DI GESTIONE 349.940 44.886 12.105 406.931 406.931

TOTALE COSTI (B) 125.428.008 300.703 483.170 126.211.881 126.286.431

DIFFERENZA TRA PROVENTI E COSTI OPERATIVI (A-B) 4.435.992 -111.240 4.324.752 4.229.094

C) PROVENTI E ONERI FINANAZIARI -13.758 -92 823 -13.027 -13.027

D) RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE -58.904 -58.904 -58.904

E) PROVENTI ED ONERI STRAORDINARI 1.575.591 1.575.591 1.575.591

F) IMPOSTE SUL REDDITO DELL'ESERCIZIO CORRENTI, DIFFERITE, ANTICIPATE 4.182.926 5.139 4.188.065 4.188.065

17

UNIVERSITÀ DEGLI STUDI DI BRESCIA

RISULTATO DI ESERCIZIO 1.755.995 -111.332 75.026 1.719.689 74.550 0 -100.450 1.544.689di cui utile/perdita di terzi -7.599di cui utile/perdita della capogruppo 1.552.288

6. CRITERI DI VALUTAZIONE

6.1 IMMOBILIZZAZIONI IMMATERIALI

Le immobilizzazioni immateriali sono beni o costi pluriennali caratterizzati dalla natura immateriale e dalla mancanza di tangibilità, i cui benefici economici si manifestano lungo un arco temporale di più esercizi. Sono iscritte al costo di acquisto o produzione, comprensivo dei costi accessori; il costo di produzione fa riferimento a tutti i costi direttamente imputabili e a quelli di indiretta attribuzione, per la quota ragionevolmente imputabile.

Il costo delle immobilizzazioni immateriali, la cui utilizzazione è limitata nel tempo è stato sistematicamente ammortizzato in ogni esercizio, tenendo conto della residua possibilità di utilizzo, a partire dal momento in cui il bene ha iniziato ad essere utilizzato.

L’immobilizzazione che, alla data di chiusura dell’esercizio, sia risultata durevolmente di valore inferiore a quello determinato secondo i criteri di cui sopra, è stata iscritta a tale minor valore. I valori originari di iscrizione sono stati ripristinati, al netto dell’ammortamento, qualora siano venute meno le ragioni che avevano originato tali svalutazioni.

6.2 IMMOBILIZZAZIONI MATERIALI

Le immobilizzazioni materiali sono state iscritte al costo di acquisto o di produzione. Il costo di acquisto è comprensivo anche degli oneri accessori. Il costo di produzione fa riferimento a tutti i costi direttamente imputabili e può comprendere anche altri costi, per la quota ragionevolmente imputabile, relativi al periodo di fabbricazione e fino al momento in cui il bene può essere utilizzato. L’IVA indetraibile è stata capitalizzata ad incremento del costo del cespite cui si riferisce.

I costi di manutenzione ordinaria delle immobilizzazioni sono interamente spesati nell’esercizio in cui sono sostenuti. I costi di ampliamento, ammodernamento o miglioramento, cui è connesso un potenziamento della capacità produttiva o di sicurezza del bene o del prolungamento della vita utile, sono stati portati ad incremento del valore del bene cui fanno riferimento e poi ammortizzati negli anni.

L’immobilizzazione che, alla data di chiusura dell’esercizio, sia risultata durevolmente di valore inferiore a quello determinato secondo i precedenti criteri, è stata svalutata attraverso l’iscrizione di un apposito fondo rettificativo. I valori originari d’iscrizione sono stati ripristinati, qualora siano venute meno le ragioni che avevano originato le svalutazioni.

Il costo delle immobilizzazioni materiali, determinato come sopra descritto, è stato sistematicamente ammortizzato in ogni esercizio, tenendo conto della residua possibilità di utilizzo.

6.3 IMMOBILIZZAZIONI FINANZIARIE

La voce comprende le partecipazioni dell’Università degli Studi di Brescia destinate ad investimento durevole ed iscritte al costo di acquisizione, comprensivo degli oneri accessori.

Le partecipazioni in aziende, società o altri enti controllati e collegati, sono state iscritte valutandole in base “al metodo del Patrimonio netto”, di cui all’art. 2426, comma 4 del Codice Civile. Al termine dell’esercizio

19

tali partecipazioni sono state iscritte sulla base del valore del “Patrimonio netto” risultante dall’ultimo bilancio disponibile dell’azienda, società o ente controllato e collegato.

Le altre partecipazioni sono state iscritte al costo di acquisto, comprensivo degli oneri accessori e del sovrapprezzo.

6.4 CREDITI E DEBITI

I crediti sono stati esposti al loro presumibile valore di realizzo, mediante la previsione di un Fondo svalutazione crediti, calcolato tenendo conto sia delle perdite risultanti da elementi ed informazioni certi ad oggi disponibili, sia dei rischi di mancato incasso, prudenzialmente stimati considerando l’anzianità dei crediti e le informazioni a disposizione.

I debiti sono iscritti al valore nominale.

I crediti e debiti espressi originariamente in valuta estera sono stati inizialmente rilevati in base ai cambi in vigore alla data in cui sono sorti o alla data del documento.

6.5 DISPONIBILITA’ LIQUIDE

Si tratta dei depositi bancari fruttiferi, assegni, denaro contante e valori bollati, valutati al valore nominale nel caso delle partecipate consolidate mentre per la capogruppo si tratta della disponibilità liquida (fruttifera ed infruttifera) depositata presso il conto acceso presso la Tesoreria Provinciale dello Stato di Brescia, valutata a valore nominale.

6.6 RATEI E RISCONTI

Nella voce “Ratei e risconti attivi”, sono stati iscritti, rispettivamente, i proventi di competenza dell’esercizio, che avranno manifestazione finanziaria in esercizi successivi, ed i costi, contabilizzati entro la chiusura dell’esercizio, ma di competenza di esercizi successivi.

Nella voce “Ratei e risconti passivi” sono stati invece iscritti, rispettivamente, i costi di competenza dell’esercizio, che avranno manifestazione finanziaria in esercizi successivi, ed i proventi, contabilizzati entro la chiusura dell’esercizio, ma di competenza di esercizi successivi.

La valorizzazione dei ratei e dei risconti passivi assume particolare rilevanza per i progetti e le ricerche in corso finanziate o cofinanziate da terzi, rappresentate nel bilancio della capogruppo. La valorizzazione dei progetti e delle commesse pluriennali ed annuali avviene con il criterio della commessa completata.

6.7 RIMANENZE

In riferimento alla natura dell’attività svolta dalla Capogruppo, dalla Fondazione Collegio Universitario e dal CSMT non sono state rilevate giacenze di magazzino.

6.8 PATRIMONIO NETTO

Il Patrimonio netto della Capogruppo si articola in:

- Fondo di dotazione: vincolato o non vincolato in funzione delle indicazioni statutarie;

20

- Patrimonio vincolato: composto da fondi, riserve e contributi in conto capitale vincolati per scelte operate da terzi donatori o dagli organi istituzionali al momento del passaggio dalla contabilità finanziaria alla contabilità economico patrimoniale;

- Patrimonio non vincolato: riserve derivanti da avanzo non vincolato derivante dalla contabilità finanziaria, risultati gestionali realizzati in contabilità economica, che pertanto si compone dei risultati gestionali relativi all’esercizio e degli esercizi precedenti, nonché delle riserve statutarie,

Nel patrimonio netto del “Gruppo Università” rientrano inoltre:

- Patrimonio di terzi: composto da capitale e riserve di terzi e risultato di esercizio di terzi,

- Riserva di Consolidamento: differenziale di consolidamento vincolato.

6.9 FONDI PER RISCHI E ONERI

I fondi per rischi ed oneri sono stanziati per coprire perdite o rischi di competenza dell’esercizio aventi natura determinata, esistenza certa o probabile, dei quali, tuttavia, alla data di chiusura dell’esercizio non sono esattamente determinabili l’ammontare o la data della sopravvenienza. Gli stanziamenti di tali fondi riflettono la migliore stima possibile sulla base degli elementi a disposizione.

6.10 TRATTAMENTO DI FINE RAPPORTO

In riferimento alla Capogruppo, rappresenta l'effettivo debito per il trattamento di fine rapporto di lavoro subordinato maturato verso il personale esperto linguistico e determinato in conformità alla legge ed ai contratti di lavoro vigenti; per il rimanente personale dell’Ateneo (docenti, ricercatori, dirigenti e personale tecnico amministrativo), non si è proceduto ad alcun accantonamento ai fini del TFR, in quanto le contribuzioni sono versate direttamente all’INPS (ex gestione INPDAP) che, alla cessazione del servizio, provvederà a corrispondere al dipendente quanto dovuto. La Fondazione Lucchini accantona quote ai fini del TFR per i propri dipendenti, mentre nel caso del CSMT la società non avendo dipendenti non effettua alcun accantonamento.

6.11 CONTI D’ORDINE

I conti d’ordine accolgono, per memoria, il valore degli impegni verso terzi esistenti a fine esercizio, costituiti da ordini a cui non ha ancora fatto seguito la consegna del bene o l’esecuzione della prestazione, nonché beni immobili di terzi in uso all’Ateneo. La Fondazione Collegio ed il CSMT non espongono i conti d’ordine per effetto del D.lgs n. 139/2015.

6.12 COSTI E RICAVI

I costi e i ricavi sono esposti in bilancio secondo il principio della competenza economica e della prudenza.I ricavi e i proventi, i costi e gli oneri relativi ad operazioni in valuta sono determinati al cambio corrente alla data nella quale la relativa operazione è compiuta.

21

7. ANALISI DELLE VOCI DELLO STATO PATRIMONIALE

ATTIVITA’

7.1 IMMOBILIZZAZIONI

7.1.1 IMMOBILIZZAZIONI IMMATERIALI

Saldo al 31.12.2016 64.541.263

Saldo al 31.12.2017 64.533.808

Differenza -7.455

Di seguito si espone il dettaglio delle immobilizzazioni immateriali:

Ente/Società

Costo storico al 31.12.201

7

Fondo amm.to

al 31.12.2017

Amm.to esercizio

Valore netto

contabileal

31.12.2017

Costo storico al

31.12.2016

Fondo amm.to

al 31.12.2016

Amm.to esercizi

o

Valore netto

contabile al

31.12.2016

Costi di impianto e ampliamento

Fondazione Collegio 8.200 -8.200 0 0 8.200 -8.200 1.640 0

CSMT 41.112 -38.643 1.257 2.469 39.093 -37.386 854 1.707

Diritti di brevetto industriale e diritti di utilizzazione delle opere di ingegno (software)

UNIBS 3.972.413 -3.399.397 289.543 573.016 3.879.676 -3.109.854 410.904 769.822

Concessioni, licenze, marchi e diritti simili (software licenze d’uso td)

UNIBS 102.901 -62.105 23.950 40.796 77.188 -38.155 19.929 39.033

Fondazione Collegio 4.270 -4.192 156 78 4.270 -4.036 854 234

Altre immobilizzazioni immateriali

Fondazione Collegio 82.475 -14.169 2.990 68.306 82.475 -11.179 2.990 71.296

UNIBS 69.270.476 -5.421.333 345.377 63.849.143 68.735.126 -5.075.955 341.739 63.659.171

TOTALE 73.481.847 -8.948.039 663.273 64.533.808 72.826.028 -8.284.765 778.910 64.541.263

La voce “Costi di impianto e ampliamento”, il cui valore netto contabile ammonta a 2.469 euro comprende:

- per la Fondazione Collegio i costi notarili e accessori sostenuti per la costituzione e il riconoscimento della Fondazione Collegio Universitario di Brescia oltre agli oneri sostenuti per le comunicazioni propedeutiche all’avvio dell’attività della Fondazione medesima. Tali costi sono stati completamente ammortizzati al 31.12.2016.

- per il CSMT le spese notarili sostenute per le modifiche statutarie del Consorzio. La quota ancora da ammortizzare ammonta a 2.469 euro.

La voce “Diritti di brevetto e diritti di utilizzazione delle opere di ingegno” contiene unicamente oneri per software acquistati per attività di didattica, di ricerca e per i servizi informatici di supporto della Capogruppo. La quota ancora da ammortizzare è pari a 573.016 euro.

22

La voce “Concessioni, licenze, marchi e diritti simili”, complessivamente pari a 40.864 euro, è così composta:

- per la Capogruppo, dall’acquisto di software in licenza d’uso a tempo determinato dell’amministrazione e dei dipartimenti. La quota ancora da ammortizzare ammonta a 40.796 euro;

- per la Fondazione Collegio si tratta di costi sostenuti negli esercizi precedenti per la realizzazione del sito internet e licenze annesse. La somma ancora da ammortizzare ammonta a 78 euro.

La voce “Altre immobilizzazioni immateriali” è composta da:

- “Costi incrementativi su beni di terzi” riferibili interamente alla Fondazione Collegio, relativi a costi relativi agli allacciamenti utenze varie, alla fornitura di piante da giardino e ad alcuni lavori relativi al passo carraio, all’insegna luminosa e al pavimento di palestra e salottino per l’immobile di via Valotti n. 3 c/d, concesso in comodato gratuito da Fondazione Lucchini a Fondazione Collegio Universitario di Brescia per l’attività del Collegio. La quota ancora da ammortizzare ammonta a 68.306 euro.

- “Altre immobilizzazioni Immateriali” riferibili interamente alla Capogruppo, relative a costi per migliorie su beni di terzi, dovuti agli interventi edilizi effettuati su beni immobili ricevuti in comodato dall’Ateneo o utilizzati a seguito di locazione. La quota ancora da ammortizzare ammonta a 63.849.143 euro.

7.1.2 IMMOBILIZZAZIONI MATERIALI

Saldo al 31.12.2016 90.122.305

Saldo al 31.12.2017 84.989.412

-5.132.893

Di seguito, si espone la composizione delle immobilizzazioni materiali:

Ente/SocietàCosto storico

al 31.12.2017

Fondo amm.to al 31.12.2017

Amm.to esercizio

Valore netto contabile al 31.12.2017

Costo storico al

31.12.2016

Fondo amm.to al 31.12.2016

Amm.to esercizio

Valore netto

contabile al 31.12.2016

Terreni e FabbricatiUnibs 89.179.654 -18.438.133 1.294.024 70.741.521 93.240.034 -17.144.109 1.281.839 76.095.925

CSMT 7.109.915 -2.960.535 236.760 4.149.380 7.109.915 -2.723.775 236.760 4.386.140

Impianti ed attrezzatureUnibs 29.764.145 -24.777.502 1.443.729 4.986.643 29.480.813 -24.340.305 1.506.602 5.140.508Fondazione Collegio 20.058 -9.897 2.763 10.161 16.790 -7.134 2.438 9.656

CSMT 224.326 -212.527 3.733 11.799 211.906 -208.794 6.224 3.112

Attrezzature scientificheUnibs 25.720.917 -22.383.923 1.552.563 3.336.994 23.681.790 -21.237.717 1.504.724 2.444.073

Patrimonio librario e opere d'arte d'antiquariatoUnibs 789.470 0 0 789.470 784.514 0 0 784.514

Mobili ed arrediUnibs 11.885.998 -10.984.643 433.919 901.355 11.740.874 -10.577.511 573.553 1.163.363Fondazione Collegio 9.162 -2.552 1.099 6.610 9.162 -1.453 968 7.709

Altre immobilizzazioni materiali

23

Unibs 756.222 -701.169 44.063 55.053 752.363 -665.852 47.188 86.511

CSMT 77.825 -77.825 0 0 77.825 -77.825 0 0Fondazione Collegio 2.792 -2.366 367 426 2.793 -1.999 766 794

Totale 165.540.484 -80.551.072 5.013.020 84.989.412 167.108.779 -76.986.474 5.161.062 90.122.305

La voce “Terreni e Fabbricati” ammonta a 74.890.901 euro, di cui 70.741.521 euro della Capogruppo e 4.149.380 euro del CSMT.

La voce “Impianti ed attrezzature” ammonta complessivamente a 5.008.603 euro, di cui 4.986.643 euro per la Capogruppo, 10.161 euro per la Fondazione Collegio e 11.799 euro per il CSMT.

La voce “Attrezzature scientifiche” è presente solamente nel bilancio della Capogruppo ed ammonta a 3.336.994 euro; anche la voce “Patrimonio librario e opere d’arte d’antiquariato” è presente solo nel bilancio dell’Ateneo ed ammonta a 789.470 euro. Si segnala che la voce Patrimonio librario riguarda l’acquisto/donazione di volumi che non perdono valore nel tempo in quanto di valore storico artistico, il restante acquisto di patrimonio librario costituisce costo dell’esercizio.

La voce “Mobili ed arredi” ammonta a 907.965 euro, di questi 901.355 euro sono della Capogruppo, mentre 6.610 sono della Fondazione Collegio.

La voce “Altre immobilizzazioni materiali” ammonta a 55.479 euro, di cui 55.053 euro dell’Ateneo e 426 euro della Fondazione Collegio.

7.1.3 IMMOBILIZZAZIONI FINANZIARIE

Le immobilizzazioni finanziarie, iscritte esclusivamente nel bilancio unico dell’Ateneo, comprendono le partecipazioni, di cui si espone di seguito il dettaglio al netto degli enti appartenenti al Gruppo.

Saldo al 31.12.2016 513.482

Saldo al 31.12.2017 848.640

Differenza 335.158

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 Variazione

PartecipazioniUnibs 547.920 513.482 34.438

Capitale Investito

CSMT 300.720 0 300.720

Totale 848.640 513.482 335.158

Le Immobilizzazioni finanziarie sono cosi composte nell’esercizio 2017:

- Partecipazioni in società enti e consorzi per un valore di 547.940 euro;

- Capitale investito a valore nominale per 300.700 euro nel bilancio del CSMT. Nel corso del 2017 l’organo amministrativo ha deciso di investire una buona parte delle disponibilità liquide in un prodotto finanziario, una polizza assicurativa, gestita di UBI Banca dalla durata di 5 anni.

24

Le partecipazioni della Capogruppo sono sintetizzate nella tabella sottostante:

Elenco degli enti e delle società partecipati al 31.12.2017

Descrizione Tipo Contabilità

Costo d’acquisto

Quota posseduta Università

Capitale al 31.12.2017

Patrimonio netto al

31.12.2017

Patrimonio netto di

competenza al 31.12.2017

Risultato dell'esercizio

2017 (avanzo/ disavanzo -

utile/perdita)

Valore partecipazione

Università al 31.12.2017

COLLEGATE

Università & Impresa s.c.r.l. coep 152.000 38,00% 400.000 338.114 128.483 2.325 128.483

ALTRE SOCIETA' ED ENTI

1) SOCIETA'

C.S.M.T. Gestione s.c.r.l. coep 952.000 17,00% 1.400.000 1.675.970 284.915 214.680 284.915

ISFOR 2000 - Istituto superiore di formazione e ricerca 2000

coep 1000 0,02% 420.000 3.127.414 625 27.412 78

ITALIAN TECHNOL-OGY LAB S.R.L. coep 1.400 2,00% 70.000 182.294 3.646 52.358 1.400

Totale 954.400 0 286.393

2) CONSORZI 0

Almalaurea – Consorzio Interuniversitario

cofi 3.098 1,36% 233.450 1.016.842 13.829 1.016.842 3.098

CIB - Consorzio Interuniversitario per le Biotecnologie (*)

cofi 10.329 4,00% n.d. 1.691.804 67.672 -318.455 10.329

CINECA - Consorzio Interuniversitario per per la Gestione del Centro di Calcolo Elettronico dell'Italia Nord-Orientale

coep 30.165 1,35% 2.229.226 134.744.708 1.819.054 218.107 30.165

CINFAI - Consorzio Interuniversitario Nazionale per la Fisica delle Atmosfere e delle Idrosfere

cofi 2.582 4,55% n.d. n.d. n.d. 926.592 2.582

CINI - Consorzio Interuniversitario Nazionale per l'Informatica

coep 10.329 2,20% 469.939 943.257 20.752 6.684 10.329

CIS-E - Consorzio per le Costruzioni dell'Ingegneria Strutturale in Europa

coep 4.000 3,85% 104.000 134.332 5.172 1.418 4.000

25

CISIA - Consorzio Interuniversitario Sistemi Integrati per l'Accesso

coep 5.000 1,67% 300.000 820.333 14.915 105.308 5.000

CNISM - Consorzio Nazionale Interuniversitario per le Scienze Fisiche della Materia

coep 15.000 2,56% nd 6.975.646 178.577 665.133 15.000

CNIT - Consorzio Interuniversitario Nazionale per le Telecomunicazioni

cofi 5.165 2,70% 191.089 12.982.810 350.536 11.178.149 5.165

COINFO - Consorzio interuniversitario sulla formazione

coep 2.580 2,00% 397.155 345.329 6.907 2.501 2.580

CUIA - Consorzio Interuniversitario Italiano per l'Argentina

cofi 14.239 3,45% 351.853 351.853 12.139 126.064 14.239

INRC - Istituto Nazionale per le Ricerche Cardiovascolari Consorzio Interuniversitario

cofi 7.800 5,23% nd 861.577 45.060 59.458 7.800

INSTM - Consorzio Interuniversitario Nazionale per la Scienza e la Tecnologia dei Materiali

coep 7.747 2,04% 352.352 10.448.883 213.157 40.401 7.747

Totale 114.936 118.034

3) FONDAZIONI

Fondazione Museo Industria e Lavoro "Eugenio Battisti"

coep 15.000 5,17% 290.000 422.379 21.837 -4.754 15.000

Totale 15.000 15.000Note:

1) Tipo di contabilità: a) coep: contabilità economico patrimoniale, b) cofi: contabilità finanziaria2) I dati delle partecipate CSMT gestione, Italian Tecnology Lab, CISIA, COINFO e INSTM risultano aggiornate al 31.12.2017.

7.2 ATTIVO CIRCOLANTE

7.2.1 RIMANENZE

Non sono state rilevate “rimanenze” al 31.12.2017.

26

7.2.2 CREDITI

Saldo Crediti al 31.12.2016 29.738.894

Saldo Crediti al 31.12.2017 30.481.299

Differenza 742.405

I crediti, al netto del fondo svalutazione, ammontano complessivamente a 30.481.299 euro con una variazione in aumento di 742.405 euro rispetto all’esercizio precedente. Il totale di crediti è cosi composto:

1) 30.022.173 euro della Capogruppo;

2) 253.588 euro del CSMT;

3) 205.538 euro della Fondazione Collegio.

Si espone di seguito il valore totale dei crediti al 31.12.2017, che ammonta a 30.783.781 euro, con indicazione separata del Fondo Svalutazione Crediti che accoglie gli importi prudenzialmente accantonati a copertura di possibili perdite derivanti da mancate accettazioni di rendicontazioni o da rischi di insolvenza.

Nessun stanziamento è stato fatto al fondo svalutazione crediti nel bilancio del CSMT, come espresso nella relazione al bilancio del CSMT.

Ente/Società Crediti al 31.12.2017 (al lordo del fondo)

Fondo Svalutazione Crediti 2017

Crediti al 31.12.2016 (al lordo del

fondo)

Fondo Svalutazione Crediti 2016

Variazione Crediti

Crediti verso Miur ed altre amministrazioni centrali

Unibs 5.473.028 54.338 7.909.616 30.574 -2.436.588

Crediti verso Regioni e Provincie AutonomeUnibs 1.078.296 0 703.540 6.786 374.756

Crediti verso altre amministrazioni localiUnibs 376.309 0 349.259 0 27.050

Crediti verso UE e Resto del MondoUnibs 327.233 0 264.647 0 27.050

Crediti verso UniversitàUnibs 847.719 15.507 401.902 0 445.817

Fondazione Collegio 175.000 0 25.000 0 150.000

Crediti verso StudentiUnibs 16.507.862 232.637 14.091.362 685.850 2.416.500

Fondazione Collegio 3.260 0 5.320 0 -2.060

Crediti verso Società/Enti PartecipatiUnibs 19.497 0 0 0 19.497

Crediti verso altri Soggetti PubbliciUnibs 1.702.403 0 2.608.371 0 -905.968

CSMT 204.511 0 259.226 0 -54.715

Fondazione Collegio 261 2.199 -1.938

Crediti verso altri Soggetti PrivatiUnibs 3.992.308 0 3.857.184 109.230 135.124

CSMT 49.077 39.070 0 10.007

Fondazione Collegio 27.017 0 54.638 0 -27.621

27

TOTALE 30.783.781 302.482 30.571.334 832.440 742.405

Rispetto alla scadenza, i crediti, al lordo dei fondi svalutazione di 302.482 euro, possono essere così suddivisi:

Ente/Società Crediti al 31.12.2017

di cui oltre l'esercizio

Crediti al 31.12.2016

di cui oltre l'esercizio Variazione

Crediti verso Miur ed altre amministrazioni centraliUnibs 5.418.690 1.073.750 7.879.042 726.386 -2.460.352

Crediti verso Regioni e Provincie AutonomeUnibs 1.078.296 842.498 696.754 161.918 381.542

Crediti verso altre amministrazioni localiUnibs 376.309 280.558 349.259 1.500 27.050

Crediti verso UE e Resto del MondoUnibs 327.233 145.040 264.647 95.567 62.586

Crediti verso UniversitàUnibs 832.212 220.797 401.902 0 430.310

Fondazione Collegio 175.000 0 25.000 0 150.000

Crediti verso StudentiUnibs 16.275.225 0 13.405.512 0 2.869.713

Fondazione Collegio 3.260 0 5.320 0 -2.060

Crediti verso Società/Enti PartecipatiUnibs 19.497 0 0 0 19.497

Crediti verso altri Soggetti PubbliciUnibs 1.702.403 993.893 2.608.371 403.161 -905.968

CSMT 204.511 0 259.226 0 -54.715

Fondazione Collegio 261 0 2.199 -1.938

Crediti verso altri Soggetti PrivatiUnibs 3.992.308 2.302.312 3.747.954 1.602.930 244.354

CSMT 49.077 0 39.070 0 10.007

Fondazione Collegio 27.017 1.303 54.638 1.303 -27.621

TOTALE 30.481.299 5.860.151 29.738.894 2.992.765 742.405

7.2.3 ATTIVITA’ FINANZIARIE

Nell’esercizio 2017 non si rilevano movimenti contabili per questa voce.

7.2.4 DISPONIBILITA’ LIQUIDE

Saldo al 31.12.2016 90.144.285

Saldo al 31.12.2017 94.438.001

Differenza 4.293.716

La voce si riferisce alle disponibilità liquide risultanti al 31.12.2017 relativamente agli enti/società dell’area di consolidamento ed è aumentato di 4.293.716 euro.

28

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 Variazione

Unibs 94.125.299 89.532.382 4.592.917

CSMT 59.501 322.079 -262.578

Fondazione Collegio 253.201 289.824 -36.623

Nel caso dell’Ateneo la giacenza liquida è depositata in Banca d’Italia ed ammonta a 93.996.816 euro e questa differisce dalla giacenza di cassa dell’Istituto Cassiere - Banca Popolare di Sondrio al 31.12.2017, iscritta nel bilancio, che ammonta a 94.125.299. La differenza pari a 128.483 euro è costituita dalle operazioni intercorse tra la Banca d’Italia e la Banca Popolare di Sondrio il 31.12.2017. Di seguito di dimostra la riconciliazione dei due valori.

Saldo conto n. 36424 al 31.12.2017 c/o sezione di Brescia della Tesoreria dello Stato di cui al modello 56T 93.996.816

Saldo c/o Banca Popolare di Sondrio al 31.12.2017 94.125.299

Differenza (a) 128.483

Entrate in Banca d’Italia al 31.12.2017 recepite dalla Banca Popolare di Sondrio a gennaio 2018 156.937

Entrate Popolare di Sondrio al 31.12.2017 recepite dalla Banca d’Italia a gennaio 2018 -28.454

Totale Movimenti da riconciliare (b) 128.483

Concordanza a -b 0

Nel caso del CSMT si tratta interamente di disponibilità liquide depositate in un conto corrente, mentre per la Fondazione Collegio 249.473 euro sono depositati sul conto corrente la restante somma di 3.728 euro è costituita da valori bollati e da denaro in cassa presso la Fondazione stessa.

7.3 RATEI E RISCONTI ATTIVI

Saldo al 31.12.2016 1.138.247

Saldo al 31.12.2017 1.704.718

Differenza 566.471

I ratei e risconti attivi comprendono proventi e oneri la cui competenza differisce rispetto alla manifestazione numeraria e/o documentale. Essi prescindono dalla data di pagamento o riscossione dei relativi proventi o costi, comuni a due o più esercizi e ripartibili in ragione del tempo.

I “Ratei ed i risconti attivi” ammontanti complessivamente a 1.704.718 euro sono così distinti:

1) 890.806 euro ratei attivi per progetti di ricerca in corso interamente iscritti nel bilancio della Capogruppo;

2) risconti attivi che ammontano a 813.770 euro di cui 808.317 euro della Capogruppo, 2.955 euro del CSMT e 2.498 euro della Fondazione Collegio. Per il CSMT e la Fondazione collegio si tratta esclusivamente di premi assicurativi;

3) altri ratei attivi per 142 euro, presenti solo nel bilancio della Fondazione Collegio.

I ratei ed i risconti attivi sono cosi rappresentati:

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 Differenza

29

Ratei attivi per progetti e ricerche in corsoUnibs 890.806 600.766 290.040

Risconti attiviUnibs 808.317 527.530 280.787

CSMT 2.955 356 2.599

Fondazione Collegio 2.498 2.495 3

Altri ratei attiviUnibs 0 6.263 -6.263

Fondazione Collegio 142 837 -695

TOTALE 1.704.718 1.138.247 566.471

PASSIVITA’

7.4 PATRIMONIO NETTO

Il patrimonio netto ammonta ad 202.965.504 euro la sua composizione è esposta nella tabella sottostante.

Saldo al 31.12.2017 Saldo al 31.12.2016 Variazione

COMPOSIZIONE DEL PATRIMONIO NETTO 202.965.504 205.702.338 -2.736.834

I FONDO DI DOTAZIONE DELL'ATENEO 87.414.006 90.446.821 -3.032.815

II PATRIMONIO VINCOLATO 47.445.913 50.051.427 -2.605.514

III PATRIMONIO NON VINCOLATO 66.762.372 63.838.675 2.923.697

1) Risultato di esercizio in corso 1.552.288 598.353 953.935

2) Risultato di esercizio anni precedenti 65.210.084 63.240.322 1.969.762

IV PATRIMONIO DI TERZI 1.276.994 1.284.592 -7.598

1) capitale di terzi 1.284.593 1.369.390 -84.797

2) risultato economico di terzi dell'esercizio -7.599 -84.798 77.199

V RISERVA DI CONSOLIDAMENTO 66.219 80.823 -14.604

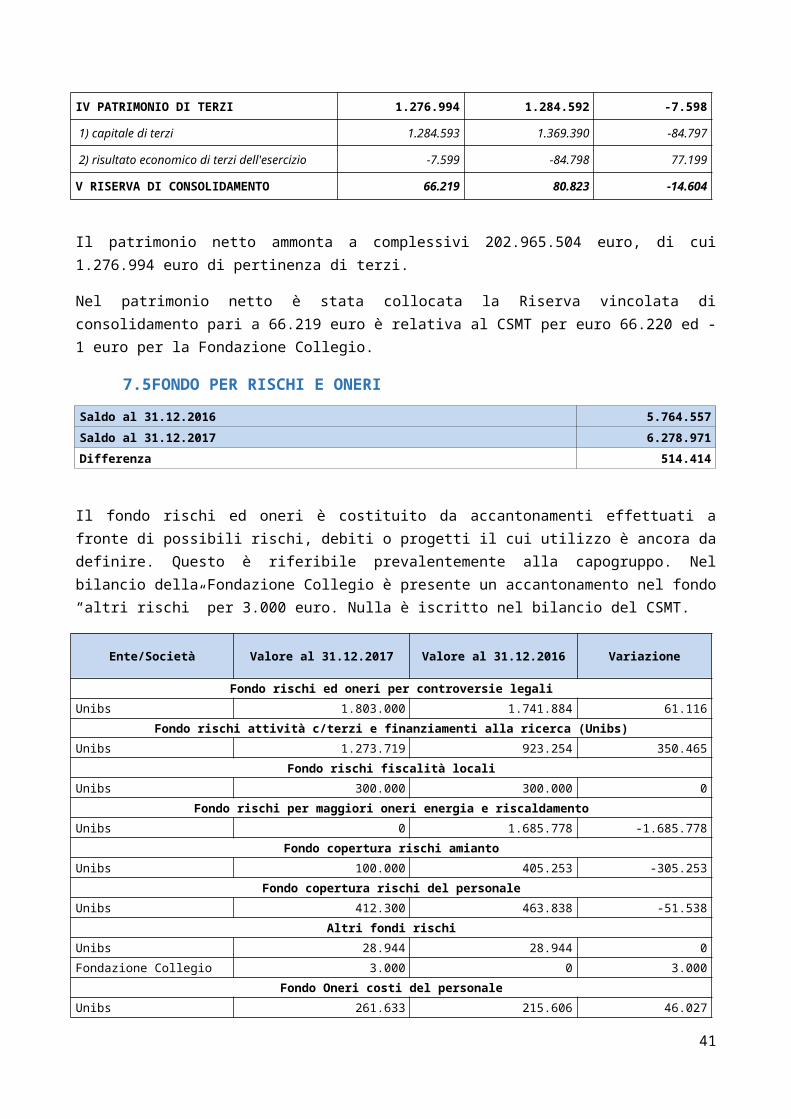

Il patrimonio netto ammonta a complessivi 202.965.504 euro, di cui 1.276.994 euro di pertinenza di terzi.

Nel patrimonio netto è stata collocata la Riserva vincolata di consolidamento pari a 66.219 euro è relativa al CSMT per euro 66.220 ed -1 euro per la Fondazione Collegio.

7.5 FONDO PER RISCHI E ONERI

Saldo al 31.12.2016 5.764.557

Saldo al 31.12.2017 6.278.971

Differenza 514.414

Il fondo rischi ed oneri è costituito da accantonamenti effettuati a fronte di possibili rischi, debiti o progetti il cui utilizzo è ancora da definire. Questo è riferibile prevalentemente alla capogruppo. Nel bilancio della

30

Fondazione Collegio è presente un accantonamento nel fondo “altri rischi” per 3.000 euro. Nulla è iscritto nel bilancio del CSMT.

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 Variazione

Fondo rischi ed oneri per controversie legali

Unibs 1.803.000 1.741.884 61.116

Fondo rischi attività c/terzi e finanziamenti alla ricerca (Unibs)

Unibs 1.273.719 923.254 350.465

Fondo rischi fiscalità locali

Unibs 300.000 300.000 0

Fondo rischi per maggiori oneri energia e riscaldamento

Unibs 0 1.685.778 -1.685.778

Fondo copertura rischi amianto

Unibs 100.000 405.253 -305.253

Fondo copertura rischi del personale

Unibs 412.300 463.838 -51.538

Altri fondi rischi

Unibs 28.944 28.944 0

Fondazione Collegio 3.000 0 3.000

Fondo Oneri costi del personale

Unibs 261.633 215.606 46.027

Fondo oneri per rimborsi infortuni Inail

Unibs 100.000 0 100.000

Fondo Oneri per ammortamenti adeguamento D.D. n. 1841 del 26.7.2017

Unibs 1.996.375 0 1.996.375

Totale 6.278.971 5.764.557 514.414

7.6 TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO

Saldo al 31.12.2016 216.941

Saldo al 31.12.2017 186.342

Differenza -30.599

Valore al 31.12.2017 Valore al 31.12.2016 Variazione

Unibs 167.573 205.073 -37.500

Fondazione Collegio 18.769 11.868 6.901

CSMT 0 0 0

Totale 186.342 216.941 -30.599

La voce evidenzia il debito maturato per la capogruppo nei confronti della categoria dei collaboratori linguistici, nulla si prevede nei confronti delle altre categorie di dipendenti in base alle normative specifiche di settore; per Fondazione Collegio il debito è verso tutti i dipendenti, mentre per il CSMT non vi sono iscrizioni a debito in quanto non vi sono dipendenti.

31

7.7 DEBITI

Saldo al 31.12.2016 17.034.220

Saldo al 31.12.2017 18.335.836

Differenza 1.321.616

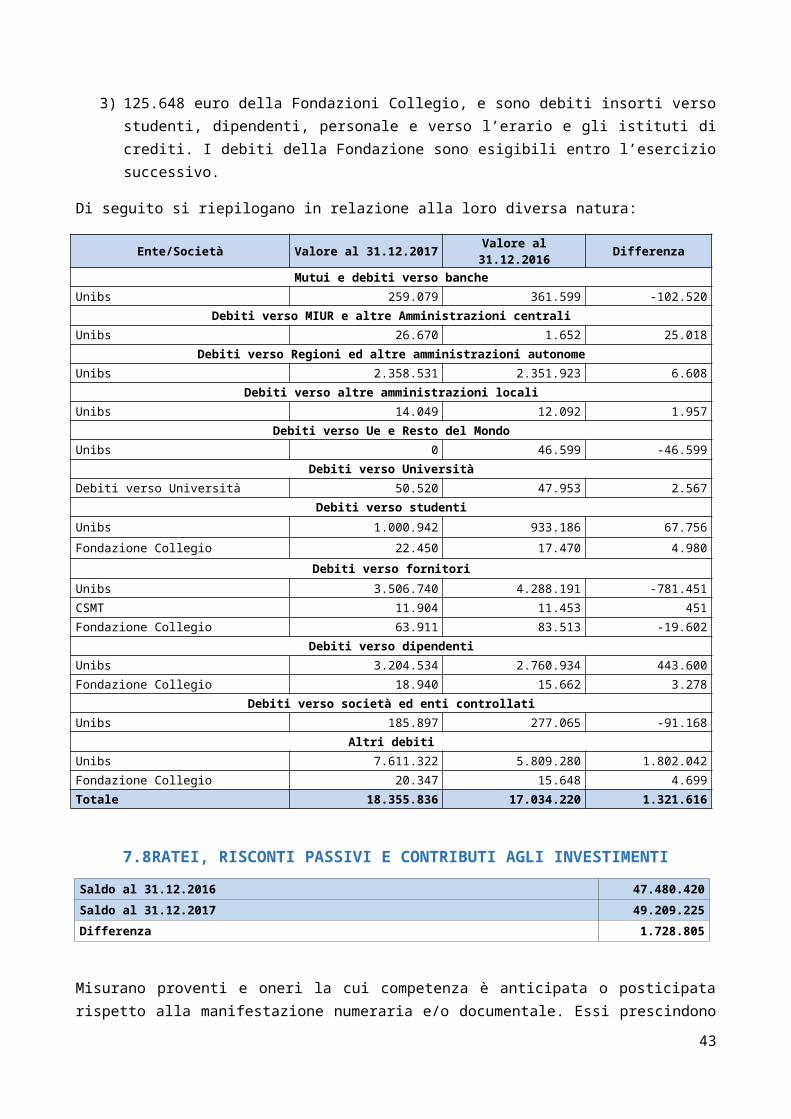

La voce “Debiti” accoglie le obbligazioni giuridiche verso terzi degli enti/società consolidati:

1) 18.218.284 euro della capogruppo Unibs, di questi 427.638 sono esigibili oltre l’esercizio successivo. I debiti esigibili oltre l’esercizio successivi sono “Mutui verso banche” per 152.418 euro, debiti verso “Regione Lombardia” per 273.730 euro e debiti verso “Studenti” per 1.500 euro;

2) 11.904 euro del CSMT, e sono debiti insorti esclusivamente verso fornitori, ed esigibili entro l’esercizio successivo;

3) 125.648 euro della Fondazioni Collegio, e sono debiti insorti verso studenti, dipendenti, personale e verso l’erario e gli istituti di crediti. I debiti della Fondazione sono esigibili entro l’esercizio successivo.

Di seguito si riepilogano in relazione alla loro diversa natura:

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 DifferenzaMutui e debiti verso banche

Unibs 259.079 361.599 -102.520

Debiti verso MIUR e altre Amministrazioni centraliUnibs 26.670 1.652 25.018

Debiti verso Regioni ed altre amministrazioni autonomeUnibs 2.358.531 2.351.923 6.608

Debiti verso altre amministrazioni localiUnibs 14.049 12.092 1.957

Debiti verso Ue e Resto del MondoUnibs 0 46.599 -46.599

Debiti verso UniversitàDebiti verso Università 50.520 47.953 2.567

Debiti verso studenti

Unibs 1.000.942 933.186 67.756

Fondazione Collegio 22.450 17.470 4.980

Debiti verso fornitori

Unibs 3.506.740 4.288.191 -781.451

CSMT 11.904 11.453 451

Fondazione Collegio 63.911 83.513 -19.602

Debiti verso dipendentiUnibs 3.204.534 2.760.934 443.600

Fondazione Collegio 18.940 15.662 3.278

Debiti verso società ed enti controllatiUnibs 185.897 277.065 -91.168

Altri debitiUnibs 7.611.322 5.809.280 1.802.042

Fondazione Collegio 20.347 15.648 4.699

32

Totale 18.355.836 17.034.220 1.321.616

7.8 RATEI, RISCONTI PASSIVI E CONTRIBUTI AGLI INVESTIMENTI

Saldo al 31.12.2016 47.480.420

Saldo al 31.12.2017 49.209.225

Differenza 1.728.805

Misurano proventi e oneri la cui competenza è anticipata o posticipata rispetto alla manifestazione numeraria e/o documentale. Essi prescindono dalla data di pagamento o riscossione dei relativi proventi, comuni a due o più esercizi e ripartibili in ragione del tempo.

La voce è cosi composta:

1) 47.099.307 euro per la capogruppo, di cui 11.770.220 euro per contributi agli investimenti, 18.650.182 euro per altri ratei e risconti e 16.678.905 euro per progetti di ricerca scientifica in corso, valutati con il criterio della commessa completata;

2) 2.109.468 euro per il CSMT quale contributo agli investimenti a copertura del 50% dei costi di ammortamento dell’immobile;

3) 450 euro per la Fondazione Collegio riferita a risconti passivi.

Di seguito si riepiloga la composizione:

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 Variazioni

Contributi agli investimenti Beni Immobili

Unibs 11.060.751 11.479.752 -419.001

CSMT 2.109.468 2.229.854 -120.386

Contributi agli investimenti e Risconti Passivi Beni Mobili

Unibs 709.469 907.252 -197.783

Altri ratei e risconti passivi

Unibs 18.650.182 18.961.758 -311.576

Fondazione Collegio 450 1.775 -1.325

Risconti passivi per progetti e ricerche in corso

UNIBS 16.678.905 13.900.029 2.778.876

TOTALE 49.209.225 47.480.420 1.728.805

7.9 CONTI D’ORDINE

Unibs Valore al 31.12.2017 Valore al 31.12.2016 Variazione

Beni di terzi 3.998.615 758.641 3.239.974

Impegni verso terzi 7.857.650 7.129.179 728.471

33

TOTALE 11.856.265 7.887.820 3.968.445

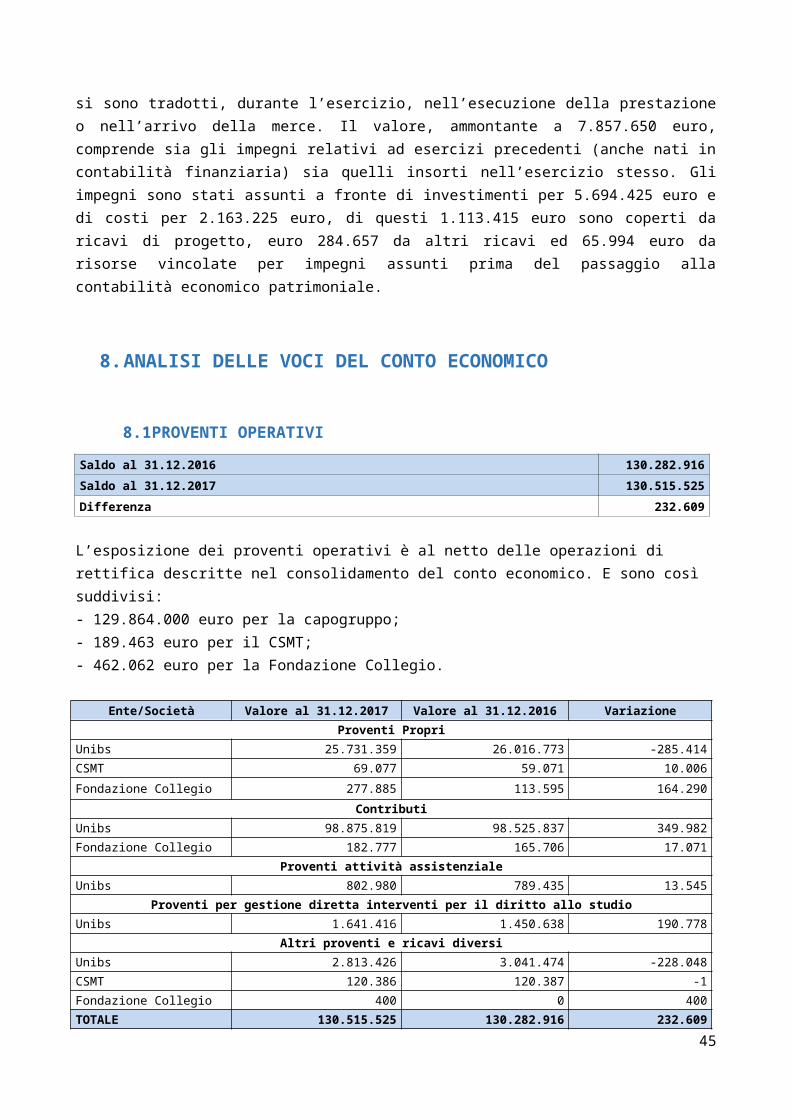

Nei conti d’ordine, presenti unicamente nel bilancio della Capogruppo, come indicato nei criteri di valutazione delle poste, sono riportati i valori degli impegni assunti dall’Ateneo nei confronti di terzi, che non si sono tradotti, durante l’esercizio, nell’esecuzione della prestazione o nell’arrivo della merce. Il valore, ammontante a 7.857.650 euro, comprende sia gli impegni relativi ad esercizi precedenti (anche nati in contabilità finanziaria) sia quelli insorti nell’esercizio stesso. Gli impegni sono stati assunti a fronte di investimenti per 5.694.425 euro e di costi per 2.163.225 euro, di questi 1.113.415 euro sono coperti da ricavi di progetto, euro 284.657 da altri ricavi ed 65.994 euro da risorse vincolate per impegni assunti prima del passaggio alla contabilità economico patrimoniale.

8. ANALISI DELLE VOCI DEL CONTO ECONOMICO

8.1 PROVENTI OPERATIVI

Saldo al 31.12.2016 130.282.916

Saldo al 31.12.2017 130.515.525

Differenza 232.609

L’esposizione dei proventi operativi è al netto delle operazioni di rettifica descritte nel consolidamento del conto economico. E sono così suddivisi:- 129.864.000 euro per la capogruppo;- 189.463 euro per il CSMT;- 462.062 euro per la Fondazione Collegio.

Ente/Società Valore al 31.12.2017 Valore al 31.12.2016 VariazioneProventi Propri

Unibs 25.731.359 26.016.773 -285.414

CSMT 69.077 59.071 10.006

Fondazione Collegio 277.885 113.595 164.290