Le lingue

Pagine

Legale

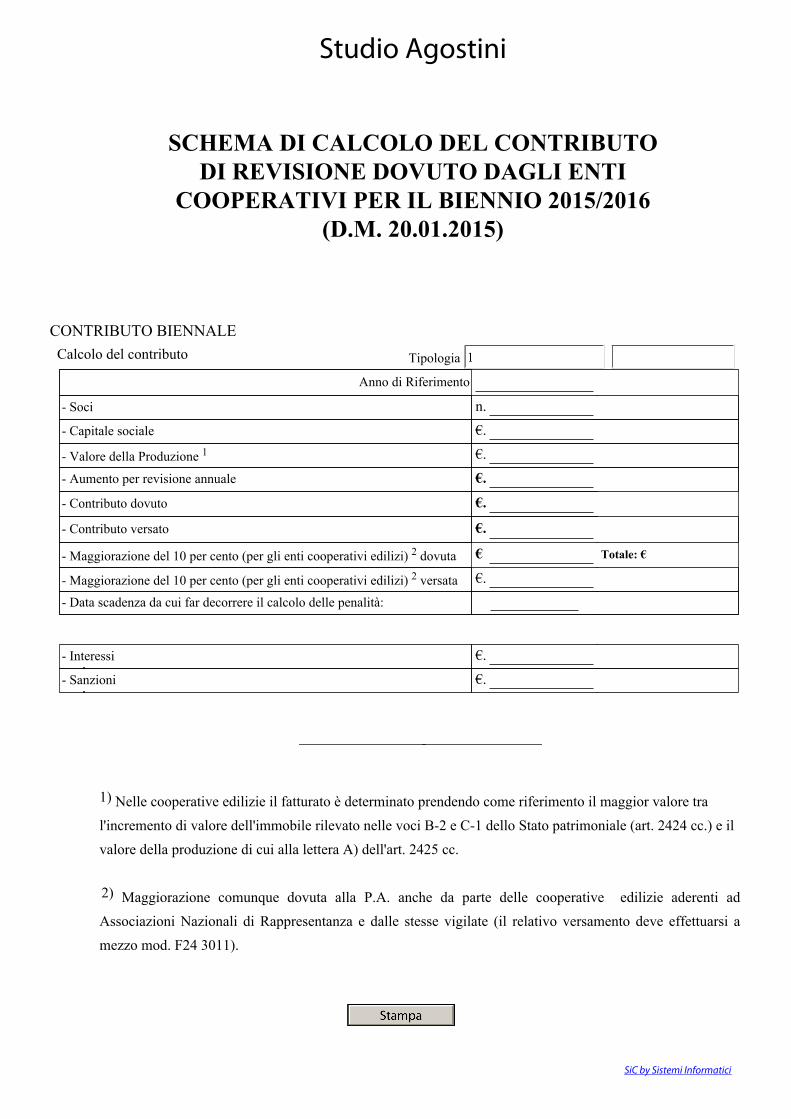

1) Nelle cooperative edilizie il fatturato è determinato prendendo come riferimento il maggior valore tra l'incremento di valore dell'immobile rilevato nelle voci B-2 e C-1 dello Stato patrimoniale (art. 2424 cc.) e il valore della produzione di cui alla lettera A) dell'art. 2425 cc.

2) Maggiorazione comunque dovuta alla P.A. anche da parte delle cooperative edilizie aderenti ad Associazioni Nazionali di Rappresentanza e dalle stesse vigilate (il relativo versamento deve effettuarsi a mezzo mod. F24 3011).

Tipologia

CONTRIBUTO BIENNALE Calcolo del contributo

SCHEMA DI CALCOLO DEL CONTRIBUTO DI REVISIONE DOVUTO DAGLI ENTI

COOPERATIVI PER IL BIENNIO 2015/2016 (D.M. 20.01.2015)

Studio Agostini

SiC by Sistemi Informatici

Anno di Riferimento

- Soci n.

- Capitale sociale €.

- Valore della Produzione 1 €.

- Aumento per revisione annuale €.

- Contributo dovuto €.

- Contributo versato €.

- Maggiorazione del 10 per cento (per gli enti cooperativi edilizi) 2 dovuta € Totale: €

- Maggiorazione del 10 per cento (per gli enti cooperativi edilizi) 2 versata €.- Data scadenza da cui far decorrere il calcolo delle penalità:

- Interessi €.€.- Sanzioni

Top Related