Le lingue

Pagine

Legale

Come finanziare

le attività di R&S e Innovazione:

strumenti nazionali e regionali

Elena Gatti

Ufficio Studi

Warrant Group Srl

Bologna, 9 Giugno 2016

INCENTIVI PER ATTIVITA’ DI R&S

2

CREDITO D’IMPOSTA R&S

Art. 1, comma 35 Legge 23 Dicembre 2014, n. 190

D.MEF di concerto con MISE 27 Maggio 2015

Circolare dell’Agenzia delle Entrate 5/E 16 Marzo 2016

3

I. Soggetti beneficiari

STRUMENTO DI CARATTERE GENERALE

Tutte le IMPRESE indipendentemente da

forma giuridica

settore economico di appartenenza

regime contabile adottato

dimensioni

area geografica

anno di costituzione / inizio attività

Possono beneficiare dell’agevolazione anche gli enti non commerciali, i

consorzi e le reti di imprese. Sono eleggibili anche i soggetti sottoposti a

procedure concorsuali finalizzate alla continuazione dell’esercizio

dell’attività economica.

4

II. Attività ammissibili

Sono agevolabili le attività di ricerca e sviluppo, anche in ambiti diversi da quelliscientifico e tecnologico (ad es. in ambito storico o sociologico). In particolare sonoeleggibili:

RICERCA FONDAMENTALEa) lavori sperimentali o teorici svolti, aventi quale principale finalità l’acquisizione di nuove conoscenze sui fondamenti difenomeni e di fatti osservabili, senza che siano previste applicazioni o usi commerciali diretti

RICERCA INDUSTRIALEb) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuoviprodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero lacreazione di componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi di cui allalettera c)

SVILUPPO SPERIMENTALEc) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica,tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificatio migliorati; può trattarsi anche di altre attività destinate alla definizione concettuale, alla pianificazione e alladocumentazione concernenti nuovi prodotti, processi e servizi; tali attività possono comprendere l’elaborazione diprogetti, disegni, piani e altra documentazione, inclusi gli studi di fattibilità, purché non siano destinati a usocommerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimentitecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo difabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida

d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista diapplicazioni industriali o per finalità commerciali.

Gli studi di fattibilità sono agevolabili se svolti in tutte le fasi della ricerca e dello sviluppo

NON SONO AMMISSIBILI le modifiche ordinarie o periodiche apportate a prodotti, linee di produzione, processidi fabbricazione, servizi esistenti e altre operazioni in corso, anche quando talimodifiche rappresentano miglioramenti.

5

III. Costi eleggibili

6

Personale

Strumenti e attrezzature di

laboratorio

Contratti di ricerca commissionata

Competenze tecniche

e privative industriali

Certificazione

MINIMO 30.000€

RICERCA FONDAMENTALE

RICERCA INDUSTRIALE

SVILUPPO SPERIMENTALE

Dal periodo di imposta

successivo a quello in

corso al 31/12/2014

Al periodo di imposta in corso al 31/12/2019

2015 2016 2017 2018 2019

III. Costi eleggibili – a)

PERSONALE ALTAMENTE QUALIFICATO IMPIEGATO IN ATTIVITÀ DI R&S

Titolo di studio

• o in possesso di un titolo di dottore di ricerca ovvero iscritto ad un ciclo di dottorato presso una università italiana oestera

• o in possesso di laurea magistrale in discipline tecnico‐scientifiche (classificazione UNESCO Iscedo / Allegato 3 L.Stabilità 2015)

Non è necessario che il titolo di laurea sia stato conseguito in una materia attinente all’attività di R&S svolta.

Rapporto con l’impresa

• o dipendente dell’impresa con esclusione di personale con mansioni amministrative, contabili e commerciali

• o in rapporto di collaborazione, compresi gli esercenti arti e professioni, a condizione che svolga la propria attivitàpresso le strutture della medesima impresa

(Sono agevolabili anche gli amministratori; non sono ammissibili tuttavia i compensi erogati all’amministratore

semplicemente preposto alla gestione dell’attività di ricerca e sviluppo)

Impiegato nelle attività di Ricerca Fondamentale, Ricerca Industriale, Sviluppo sperimentale

COSTI: retribuzione lorda prima delle imposte e dei contributi obbligatori, quali gli oneri previdenziali e i contributiassistenziali obbligatori per la legge, in rapporto all’effettivo impiego dei medesimi lavoratori nelle attività di R&S.

Per quanto riguarda i costi relativi al personale in rapporto di collaborazione, i compensi corrisposti vanno assunti alnetto dell’IVA e al lordo dei contributi previdenziali aggiuntivi professionali riaddebitati in fattura nonché delle ritenute diacconto.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: fogli presenza nominativi riportanti per ciascun giorno le oreimpiegate nell’attività di R&S, firmati dal legale rappresentante dell’impresa beneficiaria, ovvero dal responsabile delleattività di R&S

Per il periodo di imposta in corso alla data di pubblicazione in GU del DM 27 Maggio 2015 (29 luglio 2015) è sufficienteun documento riepilogativo (ad es. con cadenza mensile)

7

III. Costi eleggibili – a)

• LM‐12 Design

• LM‐13 Farmacia e farmacia industriale

• LM‐17 Fisica

• LM‐18 Informatica

• LM‐20 Ingegneria aerospaziale e astronautica

• LM‐21 Ingegneria biomedica

• LM‐22 Ingegneria chimica

• LM‐23 Ingegneria civile

• LM‐24 Ingegneria dei sistemi edilizi

• LM‐25 Ingegneria dell'automazione

• LM‐26 Ingegneria della sicurezza

• LM‐27 Ingegneria delle telecomunicazioni

• LM‐28 Ingegneria elettrica

• LM‐29 Ingegneria elettronica

• LM‐30 Ingegneria energetica e nucleare

• LM‐31 Ingegneria gestionale

• LM‐32 Ingegneria informatica

• LM‐33 Ingegneria meccanica

• LM‐34 Ingegneria navale

• LM‐35 Ingegneria per l'ambiente e il territorio

• LM‐4 Architettura e ingegneria edile architettura

• LM‐40 Matematica

• LM‐44 Modellistica matematico – fisica per l’ingegneria

• LM‐53 Scienza e ingegneria dei materiali

• LM‐54 Scienze chimiche

• LM‐6 Biologia

• LM‐60 Scienze della natura

• LM‐61 Scienze della nutrizione umana

• LM‐66 Sicurezza informatica

• LM‐69 Scienze e tecnologie agrarie

• LM‐7 Biotecnologie agrarie

• LM‐70 Scienze e tecnologie alimentari

• LM‐71 Scienze e tecnologie della chimica industriale

• LM‐72 Scienze e tecnologie della navigazione

• LM‐73 Scienze e tecnologie forestali ed ambientali

• LM‐74 Scienze e tecnologie geologiche

• LM‐75 Scienze e tecnologie per l’ambiente e il territorio

• LM‐79 Scienze geofisiche

• LM‐8 Biotecnologie industriali

• LM‐82 Scienze statistiche

• LM‐86 Scienze zootecniche e tecnologie animali

• LM‐9 Biotecnologie mediche, veterinarie e farmaceutiche

• LM‐91 Tecniche e metodi per la società dell’informazione

8

Laurea magistrale in discipline tecnico‐scientifiche

III. Costi eleggibili – b)

QUOTE DI AMMORTAMENTO DELLE SPESE DI STRUMENTI OATTREZZATURE DI LABORATORIO

STRUMENTI e ATTREZZATURE DI LABORATORIO: sono tutti beni materiali ammortizzabili, diversi daiterreni e dai fabbricati – sia in proprietà che in uso – abitualmente impiegati dall’impresa nelle attività diricerca e sviluppo, non necessariamente tipici di laboratorio.

Deve trattarsi di beni che sono solitamente utilizzati dall’impresa per svolgere una delle attività ammissibili,avuto riguardo anche al settore economico di appartenenza.

Sono agevolabili:

nei limiti dell’importo risultante dall’applicazione dei coefficienti di cui al D. Ministero delle Finanze 31dicembre 1988

se hanno costo unitario non inferiore a 2.000 € al netto dell’IVA

COSTI: in relazione alla misura ed al periodo di utilizzo per l’attività di ricerca e sviluppo.

Rilevano sia i costi di acquisizione a titolo di proprietà sia di utilizzo, con locazione finanziaria (quote capitalidei canoni) o operativa (coefficienti D.M. Finanze 31 Dicembre 1988 sul costo storico del bene), in rapportoall’effettivo impiego per le attività di R&S

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: dichiarazione del legale rappresentante dell’impresa,ovvero del responsabile dell’attività di R&S, relativa alla misura e al periodo di utilizzazione per attività di R&S

9

III. Costi eleggibili – c)

CONTRATTI DI RICERCA COMMISSIONATA – cd. RICERCA EXTRA MUROSContratti:

con università

con enti di ricerca e organismi equiparati

con altre imprese, comprese le start up innovative

residenti o localizzate in Stati membri dell’UE, in Stati aderenti all’accordo sullo Spazio economicoeuropeo (SEE) ovvero in Paesi e territori che consentono un adeguato scambio di informazioni

non è necessario che l’impresa che svolge su commissione attività di ricerca abbia la predetta attivitànel proprio oggetto sociale, né che si serva di personale altamente qualificato; è invece necessario chel’impegno assunto su commissione sia coerente con l’attività effettivamente svolta dal commissionario.

con professionisti, in totale autonomia di mezzi e di organizzazione

I contratti di ricerca devono:

• contenere l’impegno a svolgere, direttamente o indirettamente, attività di ricerca e sviluppo ammissibili;

• prevedere che l’effettivo beneficiario degli eventuali risultati di tale attività sia l’impresa committente. Puòessere agevolato solo il committente, non il commissionario.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: contratti e relazione, sottoscritta dal commissionario,concernente le attività svolte nel periodo di imposta cui il costo sostenuto si riferisce

RICERCA COMMISSIONATA INFRAGRUPPO: agevolabile se riconducibile alle categorie di costi ammissibili dicui alle lettere a), b), c) e d) dell’art. 4.1 DM 27 Maggio 2015. Pertanto, ai fini della corretta determinazione delcredito di imposta, nonché dei successivi controlli, l’impresa committente avrà cura di acquisire dalla societàcommissionaria il dettaglio dei costi sostenuti supportati da adeguata documentazione.

Sussiste un gruppo allorchè si configura una delle seguenti ipotesi:

• imprese controllate dalla medesima persona fisica, tenendo conto a tal fine anche di partecipazioni, titoli o diritti posseduti dai familiari dell’imprenditore, individuati ai sensi dell’art. 5, comma 5, del TUIR

• articolo 2359, commi 1 e 2, del codice civile

10

COMPETENZE TECNICHE personale non “altamente qualificato” impiegato nelle attività di ricerca eleggibili.

E PRIVATIVE INDUSTRIALI ANCHE ACQUISITE DA FONTI ESTERNE brevetto per invenzione industriale (anche nel settore delle biotecnologie);

brevetto per invenzione biotecnologica;

registrazione di topografia di prodotto a semiconduttori;

brevetto per nuova varietà vegetale.

Le spese relative alle “privative industriali” rilevano sia nel caso di produzione interna sia nel caso diacquisto da fonti esterne, anche infragruppo.

Sono agevolabili inoltre tutti costi che l’impresa beneficiaria sostiene per lo sviluppo, il mantenimento el’accrescimento di detti beni immateriali.

A titolo esemplificativo, sono agevolabili i costi sostenuti per consulenze propedeutiche, due diligence,predisposizione accordi di segretezza, predisposizione accordi di cessione o concessione in licenza delbrevetto, trascrizione o annotazione nei registri di pubblicità legale. Sempre a titolo esemplificativo, i serviziconnessi al procedimento di brevettazione o registrazione sono rappresentati da consulenze propedeutiche(studi su brevettabilità, freedom to operate), deposito della domanda di brevetto o di registrazione,estensione della domanda di brevetto o registrazione, conversione ed ogni istanza a queste connesse,comprese le eventuali traduzioni, mantenimento in vita.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: Contratti di acquisizione di privative industriali eRelazione sottoscritta dal legale rappresentante dell’impresa beneficiaria ovvero dal responsabile dell’attivitàdi ricerca e sviluppo, concernente le attività svolte nel periodo d’imposta cui il costo sostenuto si riferisce.

Nell’ipotesi di produzione interna, nonché in relazione alle attività di sviluppo, mantenimento e accrescimentodel bene immateriale, l’impresa avrà cura di predisporre un adeguato sistema di rilevazione dei costisostenuti (contabilità per commessa).

III. Costi eleggibili – d)

11

III. Costi eleggibili

SPESE SOSTENUTE PER L’ATTIVITA’ DI CERTIFICAZIONE CONTABILESono ammissibili solo per le imprese non soggette a revisione legale dei conti e prive di un collegiosindacale:

Per eventuali controlli, è necessaria apposita documentazione contabile certificata dal soggetto incaricatodella revisione legale o dal collegio sindacale o da un professionista iscritto nel Registro dei revisori legali. Talecertificazione deve essere «allegata» al bilancio = conservata ed esibita unitamente al bilancio (nondepositata).

La certificazione deve contenere

• l’attestazione della regolarità formale della documentazione contabile

• e dell’effettività dei costi sostenuti.

Le imprese con bilancio certificato sono esenti da ulteriori obblighi. Ai fini dei successivi controlli, leimprese con bilancio certificato sono comunque tenute a predisporre la documentazione contabile idonea adimostrare la spettanza del credito di imposta.

La documentazione richiesta ai fini dei controlli va comunque certificata entro la data di approvazione delbilancio ovvero, per i soggetti che non sono tenuti all’approvazione del bilancio, entro il termine di 120 giornidalla chiusura dell’esercizio in cui sono stati effettuati gli investimenti in attività di ricerca e sviluppo.

12

IV. Agevolazione

MISURA INCREMENTALE SULLA MEDIA DEL TRIENNIO FISSO 2012 -2014

L’agevolazione viene calcolata sul valore incrementale delle spese di R&S registrate inciascuno dei periodi d’imposta 2015/2019 per cui si intende beneficiare dell’agevolazione, cheeccedano i 30.000 €, rispetto alla media annuale delle medesime spese nei 3 periodi diimposta precedenti a quello in corso al 31/12/2015.

Per le imprese in attività da meno di 3 anni, la media degli investimenti per il calcolo dellaspesa incrementale è calcolata sul periodo che decorre dal momento di costituzione.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: Prospetto con l’elencazione analitica degliinvestimenti realizzati nei tre periodi d’imposta precedenti a quello in corso al 31/12/2015 edutilizzati per la base di calcolo della quota incrementale che determina l’ammontare del creditod’imposta.

TETTO MASSIMO: 5 Milioni € / anno per ciascun beneficiarioSono inapplicabili i limiti quantitativi di utilizzo del credito (art. 1, co. 53, L. n. 244/2007:250.000 € annui per i crediti riportati nel quadro RU Modello UNICO; art. 34, L. n. 388/2000:700.000 € annui)

13

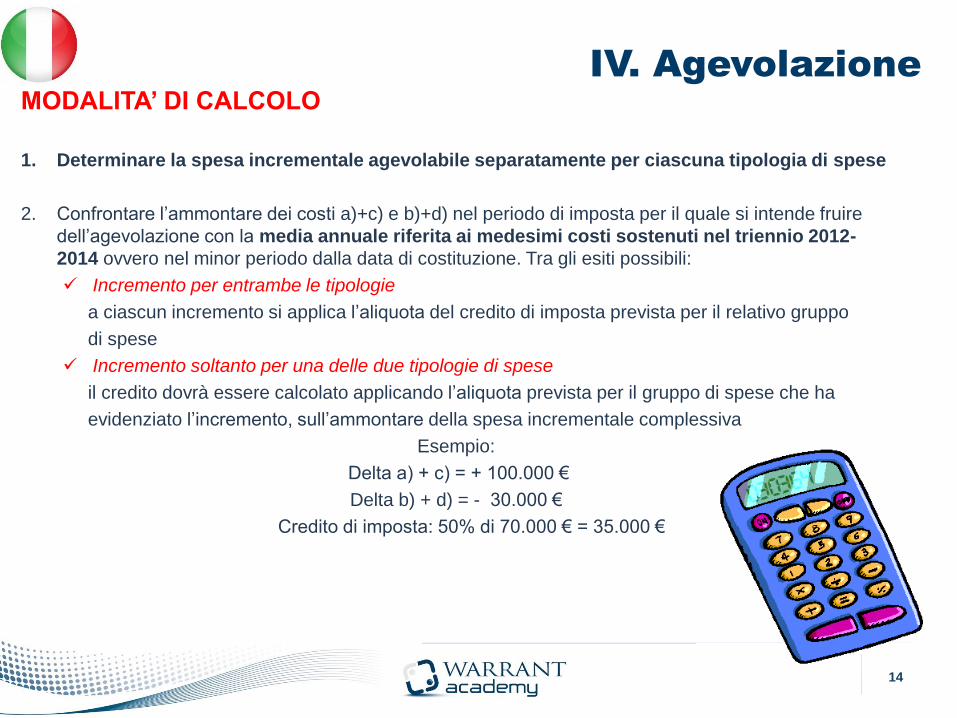

IV. Agevolazione

MODALITA’ DI CALCOLO

1. Determinare la spesa incrementale agevolabile separatamente per ciascuna tipologia di spese

2. Confrontare l’ammontare dei costi a)+c) e b)+d) nel periodo di imposta per il quale si intende fruire

dell’agevolazione con la media annuale riferita ai medesimi costi sostenuti nel triennio 2012-

2014 ovvero nel minor periodo dalla data di costituzione. Tra gli esiti possibili:

Incremento per entrambe le tipologie

a ciascun incremento si applica l’aliquota del credito di imposta prevista per il relativo gruppo

di spese

Incremento soltanto per una delle due tipologie di spese

il credito dovrà essere calcolato applicando l’aliquota prevista per il gruppo di spese che ha

evidenziato l’incremento, sull’ammontare della spesa incrementale complessiva

Esempio:

Delta a) + c) = + 100.000 €

Delta b) + d) = - 30.000 €

Credito di imposta: 50% di 70.000 € = 35.000 €

14

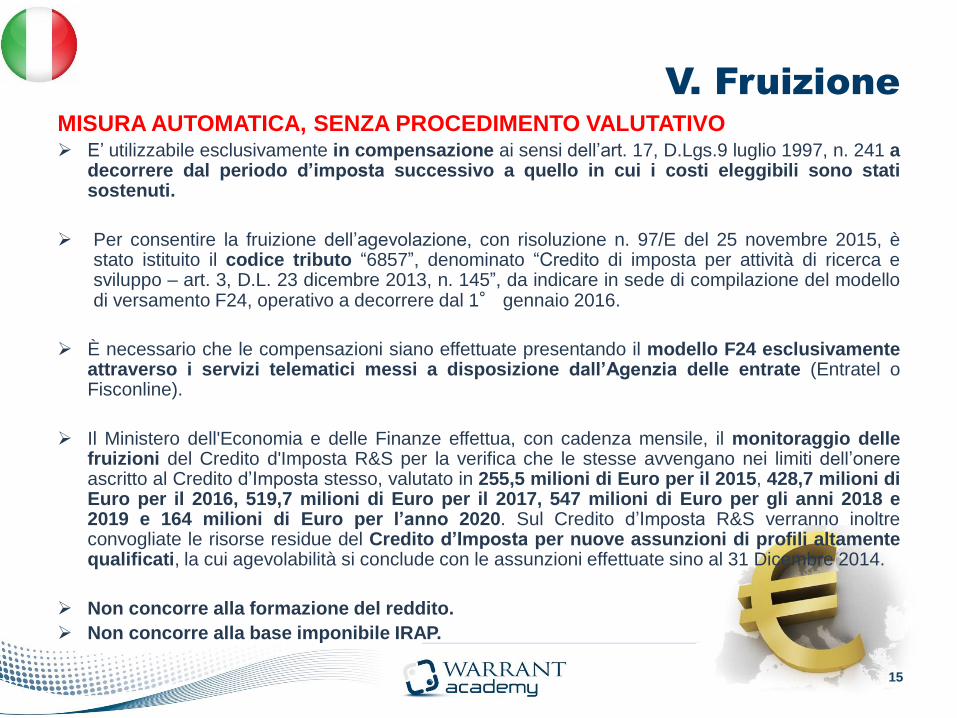

V. Fruizione

MISURA AUTOMATICA, SENZA PROCEDIMENTO VALUTATIVO E’ utilizzabile esclusivamente in compensazione ai sensi dell’art. 17, D.Lgs.9 luglio 1997, n. 241 a

decorrere dal periodo d’imposta successivo a quello in cui i costi eleggibili sono statisostenuti.

Per consentire la fruizione dell’agevolazione, con risoluzione n. 97/E del 25 novembre 2015, èstato istituito il codice tributo “6857”, denominato “Credito di imposta per attività di ricerca esviluppo – art. 3, D.L. 23 dicembre 2013, n. 145”, da indicare in sede di compilazione del modellodi versamento F24, operativo a decorrere dal 1° gennaio 2016.

È necessario che le compensazioni siano effettuate presentando il modello F24 esclusivamenteattraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate (Entratel oFisconline).

Il Ministero dell'Economia e delle Finanze effettua, con cadenza mensile, il monitoraggio dellefruizioni del Credito d'Imposta R&S per la verifica che le stesse avvengano nei limiti dell’onereascritto al Credito d’Imposta stesso, valutato in 255,5 milioni di Euro per il 2015, 428,7 milioni diEuro per il 2016, 519,7 milioni di Euro per il 2017, 547 milioni di Euro per gli anni 2018 e2019 e 164 milioni di Euro per l’anno 2020. Sul Credito d’Imposta R&S verranno inoltreconvogliate le risorse residue del Credito d’Imposta per nuove assunzioni di profili altamentequalificati, la cui agevolabilità si conclude con le assunzioni effettuate sino al 31 Dicembre 2014.

Non concorre alla formazione del reddito.

Non concorre alla base imponibile IRAP.

15

VI. Scadenze

BONUS 2015: VI È ANCORA TUTTO IL TEMPO NECESSARIO

PER ASSOLVERE AGLI ADEMPIMENTI

16

FRUIZIONE Può essere utilizzato senza alcun limite temporale

CERTIFICAZIONE DELLA

DOCUMENTAZIONE

CONTABILE

E’ previsto un ulteriore intervento dell’Agenzia delle Entrate.

RILEVAZIONE NEL

BILANCIO DI ESERCIZIO

Secondo i principi generali di competenza e di prudenza, i contributi pubblici sono

rilevati nel momento in cui esiste una ragionevole certezza che le condizioni previste per

il riconoscimento del contributo sono soddisfatte.

DICHIARAZIONE DEI

REDDITI

Il beneficio va indicato nella dichiarazione dei redditi relativa al periodo di imposta nel

corso del quale sono stati sostenuti i costi, nonché nel quadro RU dei modelli di

dichiarazione relativi ai periodi di imposta successivi, fino a quello nel corso del quale se

ne conclude l’utilizzo. E’ stato previsto l’apposito codice (“Codice credito B9”) con

riferimento al quale possono essere compilati i righi RU3, RU5 colonna 3, RU10 e

RU12.

Possibilità di una Dichiarazione integrativa a favore.

VII. Cumulabilità

PIENA CUMULABILITA’

La misura non presenta profili di selettività, ma ha una portata applicativa generale

che ne assicura la compatibilità con i vincoli in materia di aiuti di Stato.

In via generale, la normativa del credito d’imposta R&S non prevede preclusioni in

ordine al cumulo con altri strumenti agevolativi, salvo che le norme disciplinanti le

altre misure non dispongano diversamente.

Sono senz’altro cumulabili con il credito d’imposta R&S a titolo esemplificativo:

il cuneo fiscale,

il credito d’imposta nuovi investimenti in beni strumentali nuovi ex DL 91/2014,

il credito nuove assunzioni ex DL 83/2012, il super ammortamento 140%,

il Patent box. In merito a quest’ultima misura, i costi eleggibili ai fini del credito di

imposta per attività di R&S rilevano per il loro intero importo anche ai fini della

determinazione del reddito detassato nel regime di Patent box,

il Superammortamento 140%,

il Credito d’imposta per investimenti nel Mezzogiorno.

17

VIII. Possibili prospettive

Warrant Group Srl © 18

Il Sole 24 Ore – 2 Giugno 2016

Il Sole 24 Ore – 25 Maggio 2016

CREDITO D’IMPOSTA PER NUOVE ASSUNZIONI

DI PROFILI ALTAMENTE QUALIFICATI

D.L. 22 giugno 2012, n. 83

Agevolazione Costi ammissibili Scadenze

Contributo sotto forma di

credito d'imposta del 35%,

con un limite massimo pari

a 200.000 Euro annui ad

impresa.

RISORSE RESIDUE:

IMPRESA: € 59.534.296

STARTUP: € 1.172.731

SISMA EMILIA ROMAGNA:

€ 2.621.291

Costo aziendale totale,

sostenuto nel primo anno

del nuovo rapporto di

lavoro, per le assunzioni

a tempo indeterminato,

di personale impiegato in

attività di R&S:

a) in possesso di un

dottorato di ricerca

universitario conseguito

presso una università

italiana o estera se

riconosciuta equipollente

in base alla legislazione

vigente in materia;

b) in possesso di laurea

magistrale in discipline di

ambito tecnico o

scientifico.

Nel 2016 il sistema può

acquisire unicamente istanze

relative ad assunzioni di

personale qualificato avvenute

nel periodo: 1 Gennaio 2014 –

31 Dicembre 2014.

Il credito d'imposta deve

essere indicato nella

dichiarazione dei redditi

relativa al periodo d'imposta

di maturazione del credito e

nelle dichiarazioni dei redditi

relative ai periodi d'imposta

nei quali lo stesso è

utilizzato in compensazione

ex art. 17 D.lgs. 241/ 1997.

19

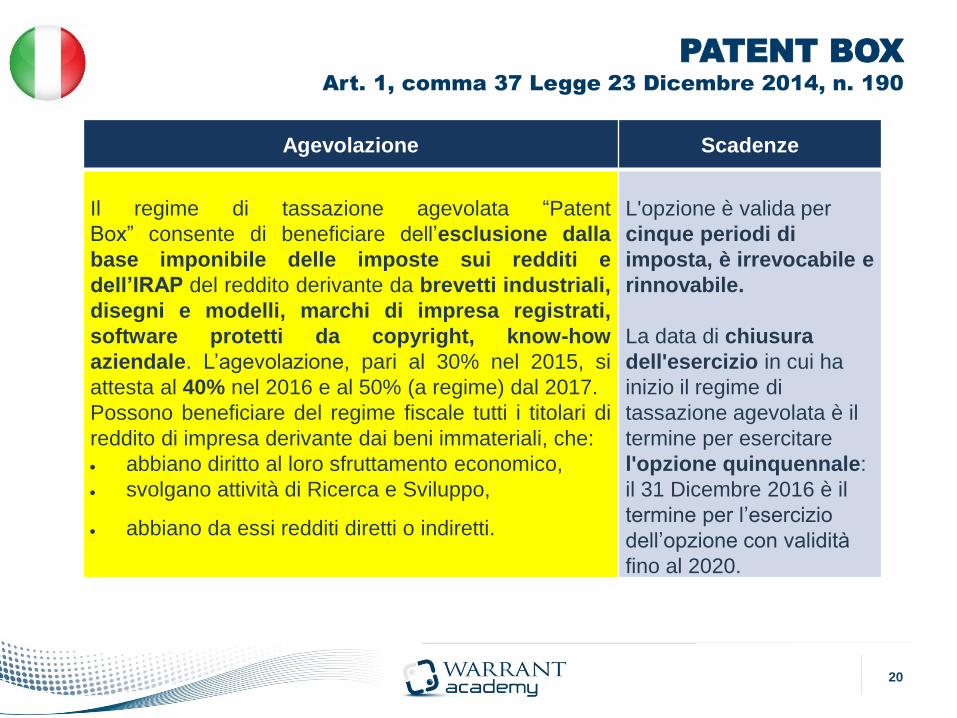

PATENT BOX

Art. 1, comma 37 Legge 23 Dicembre 2014, n. 190

20

Agevolazione Scadenze

Il regime di tassazione agevolata “Patent

Box” consente di beneficiare dell’esclusione dalla

base imponibile delle imposte sui redditi e

dell’IRAP del reddito derivante da brevetti industriali,

disegni e modelli, marchi di impresa registrati,

software protetti da copyright, know-how

aziendale. L’agevolazione, pari al 30% nel 2015, si

attesta al 40% nel 2016 e al 50% (a regime) dal 2017.

Possono beneficiare del regime fiscale tutti i titolari di

reddito di impresa derivante dai beni immateriali, che:

abbiano diritto al loro sfruttamento economico,

svolgano attività di Ricerca e Sviluppo,

abbiano da essi redditi diretti o indiretti.

L'opzione è valida per

cinque periodi di

imposta, è irrevocabile e

rinnovabile.

La data di chiusura

dell'esercizio in cui ha

inizio il regime di

tassazione agevolata è il

termine per esercitare

l'opzione quinquennale:

il 31 Dicembre 2016 è il

termine per l’esercizio

dell’opzione con validità

fino al 2020.

EMILIA ROMAGNA

Beneficiari Piccole e micro imprese regolarmente costituite come società di capitali (incluse Srl,

uninominali, consorzi, società consortili, cooperative)

Per i progetti di avvio di attività (tipologia A) prossono presentare domanda le

imprese costituite successivamente al 1° gennaio 2013.

Per i progetti di espansione di start up già avviate (tipologia B) possono presentare

domanda le imprese costituite dopo il 1° marzo 2011.

Dotazione

finanziaria

6.028.065 euro

Investimenti Avvio e consolidamento di start up innovative ad alta intensità di conoscenza.

Spesa minima:

Sviluppo produttivo di risultati di ricerca o sviluppi tecnologici

Tipologia A - Avvio 80.000,00

Tipologia B - Espansione 150.000,00

Applicazioni digitali avanzate nelle industrie culturali e creative,

nell’innovazione sociale, nei servizi ad alta intensità di conoscenza

Tipologia A - 50.000,00

Tipologia B - Espansione 80.000,00

21

Start up - Asse 1 - Azione 1.4.1

EMILIA ROMAGNA

Costi ammissibili Per gli interventi di tipologia A sono ammessi costi riguardanti:

• macchinari, attrezzature, impianti, hardware e software, arredi;

• affitto e noleggio laboratori e attrezzature scientifiche;

• acquisto e brevetti, licenze e/o software da fonti esterne;

• spese di costituzione;

• spese promozionali anche per partecipazione a fiere ed eventi;

• consulenze esterne specialistiche non relative all’ordinaria amministrazione.

Per gli interventi di tipologia B sono ammessi costi riguardanti:

• acquisizione sedi produttive, logistiche, commerciali.

• macchinari, attrezzature, impianti, hardware e software, arredi strettamente

funzionali;

• spese di affitto e noleggio laboratori e attrezzature scientifiche;

• acquisto e brevetti, licenze e/o software da fonti esterne;

• spese promozionali anche per partecipazione a fiere ed eventi;

• consulenze esterne specialistiche non relative all’ordinaria amministrazione.

Agevolazione Contributo a fondo perduto pari al 60% delle spese

Il contributo concedibile non potrà, in ogni caso, superare gli importi di seguito indicati:

- 100.000,00 Euro per la tipologia A;

- 250.000,00 Euro per la tipologia B

Oltre alla percentuale di contributo ordinaria sopra indicata, e fermo restando i limiti

sopraindicati, è prevista una maggiorazione del contributo pari a 10 punti percentuali

per i progetti che prevedono alla loro conclusione un incremento di dipendenti assunti

a tempo indeterminato

Scadenze Le domande possono essere presentate dalle ore 10 del 21 marzo 2016 alle ore 17

del 30 settembre 2016 esclusivamente online.

22

Start up innovative - Asse 1 - Azione 1.4.1

LOMBARDIA

Linea Innovazione – Asse I – Azione I.1.B.1.2

Beneficiari PMI e Grandi Imprese con organico inferiore a 3,000 persone

Dotazione

finanziaria

100 Milioni di Euro di risorse Finlombarda (per finanziamento a medio

lungo termine)

10 Milioni di Euro di risorse Por Fesr (per contributo conto interessi)

Investimenti · sottomisura Prodotto: finanzia l'industrializzazione dei risultati di un

progetto di R&S consistente in un miglioramento di un prodotto esistente o

nella creazione di uno nuovo

· sottomisura Processo: finanzia i progetti finalizzati all'introduzione di

un metodo di produzione nuovo o sensibilmente migliorato

Costi ammissibili a) i costi relativi a strumentazione e attrezzature;

b) i costi della ricerca contrattuale, delle competenze e dei brevetti

acquisiti o ottenuti in licenza da fonti esterne;

c) i costi relativi a immobili nella misura e per il periodo in cui sono

utilizzati per il progetto;

d) le spese di personale;

e) altre spese di natura accessoria direttamente collegate alla

realizzazione del Progetto calcolate forfettariamente nella misura del 15%

delle spese di personale.

23

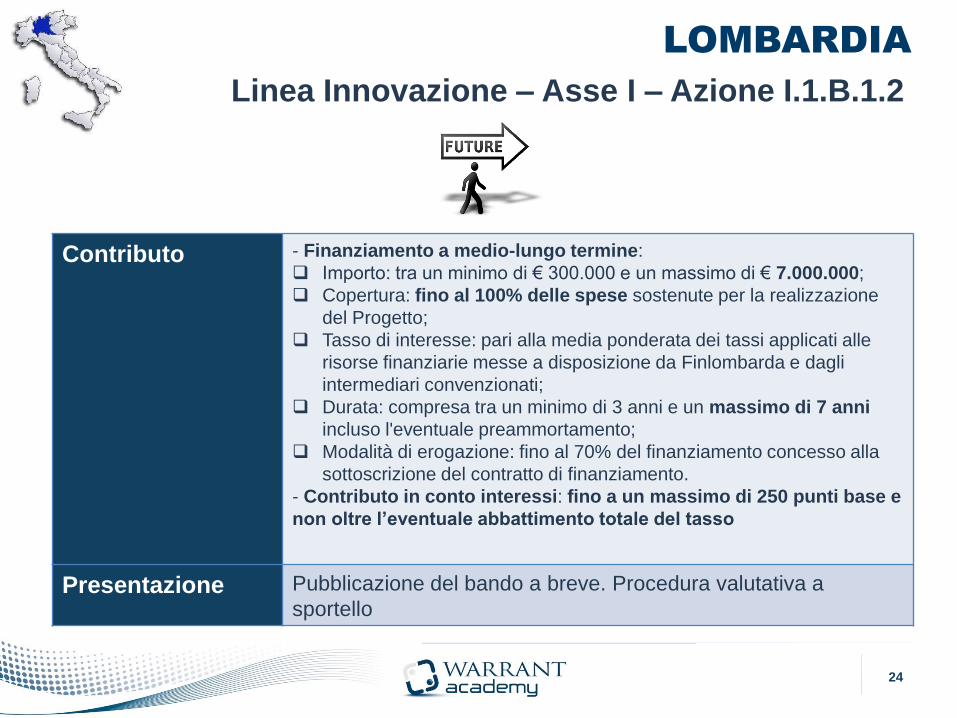

LOMBARDIA

Linea Innovazione – Asse I – Azione I.1.B.1.2

24

Contributo - Finanziamento a medio-lungo termine:

Importo: tra un minimo di € 300.000 e un massimo di € 7.000.000;

Copertura: fino al 100% delle spese sostenute per la realizzazione

del Progetto;

Tasso di interesse: pari alla media ponderata dei tassi applicati alle

risorse finanziarie messe a disposizione da Finlombarda e dagli

intermediari convenzionati;

Durata: compresa tra un minimo di 3 anni e un massimo di 7 anni

incluso l'eventuale preammortamento;

Modalità di erogazione: fino al 70% del finanziamento concesso alla

sottoscrizione del contratto di finanziamento.

- Contributo in conto interessi: fino a un massimo di 250 punti base e

non oltre l’eventuale abbattimento totale del tasso

Presentazione Pubblicazione del bando a breve. Procedura valutativa a

sportello

Beneficiari Aggregazioni composte da un minimo di 3 soggetti di cui almeno 2 PMI in

partnership con un organismo di ricerca e/o una grande impresa

Dotazione

finanziaria

15 milioni di Euro

Investimenti Progetti con ricadute effettive e comprovate nella filiera della moda e/o nel

design di valore minimo di € 200.000.

Costi ammissibili

e agevolazione

Sono agevolate, in particolare, le attività di sviluppo sperimentale, per le quali

è concesso un contributo pari al 40% della spesa complessiva ammissibile.

Sono eleggibili i costi di personale, ammortamento di impianti, macchinari e

attrezzature, ricerca contrattuale, competenze tecniche e brevetti, servizi

di consulenza, materiali ed altri costi di esercizio, spese generali

forfettarie.

Ai progetti di sviluppo sperimentale possono essere aggiunte ed agevolate,

facoltativamente, attività di innovazione a favore delle PMI, limitatamente

alla brevettazione, e/o attività di disseminazione dei risultati. E’ concessa

un'intensità d'aiuto pari al 40% della spesa complessiva ammissibile per le

attività di innovazione a favore delle PMI e pari al 50% per le attività di

disseminazione dei risultati.

Contributo massimo per partenariato: € 800.000

Scadenze Domanda di contributo a partire dalle ore 12,00 del 15 Giugno. Il contributo è

concesso mediante procedura valutativa a sportello, secondo l’ordine

cronologico di presentazione delle domande.

LOMBARDIA

Smart Fashion & Design - Asse I - Azione I.1.B.1.2

25

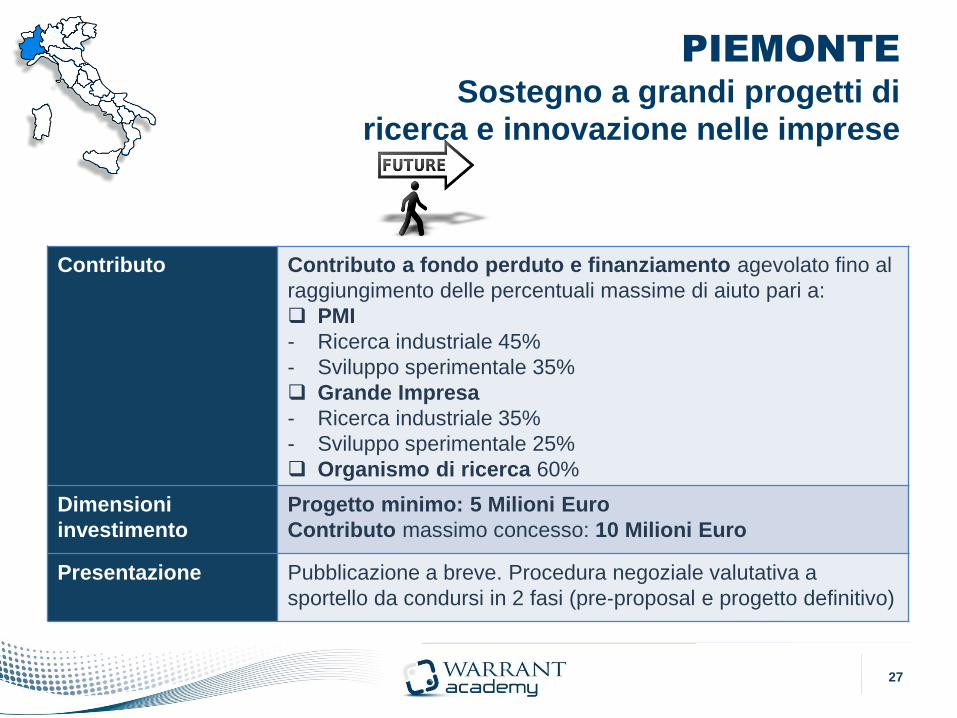

PIEMONTE

Sostegno a grandi progetti di ricerca e innovazione nelle imprese

26

Beneficiari Imprese di qualunque dimensione, OR come co-proponenti

Dotazione

finanziaria

68 Milioni Euro

Investimenti a) progetti complessi di R&D per la sperimentazione e l’avvio

di nuove produzioni e/o di nuovi sistemi di produzione, di

rilevanza strategica per le imprese beneficiarie e/o per il

territorio regionale;

b) attività di R&D avanzata (prossime all’avvio della produzione

e all’introduzione sul mercato) di significativa rilevanza

industriale ed economica, anche nell’ambito di fondamentali

processi di riorganizzazione produttiva e aziendale

PIEMONTE

Sostegno a grandi progetti di ricerca e innovazione nelle imprese

27

Contributo Contributo a fondo perduto e finanziamento agevolato fino al

raggiungimento delle percentuali massime di aiuto pari a:

PMI

- Ricerca industriale 45%

- Sviluppo sperimentale 35%

Grande Impresa

- Ricerca industriale 35%

- Sviluppo sperimentale 25%

Organismo di ricerca 60%

Dimensioni

investimento

Progetto minimo: 5 Milioni Euro

Contributo massimo concesso: 10 Milioni Euro

Presentazione Pubblicazione a breve. Procedura negoziale valutativa a

sportello da condursi in 2 fasi (pre‐proposal e progetto definitivo)

PIEMONTE

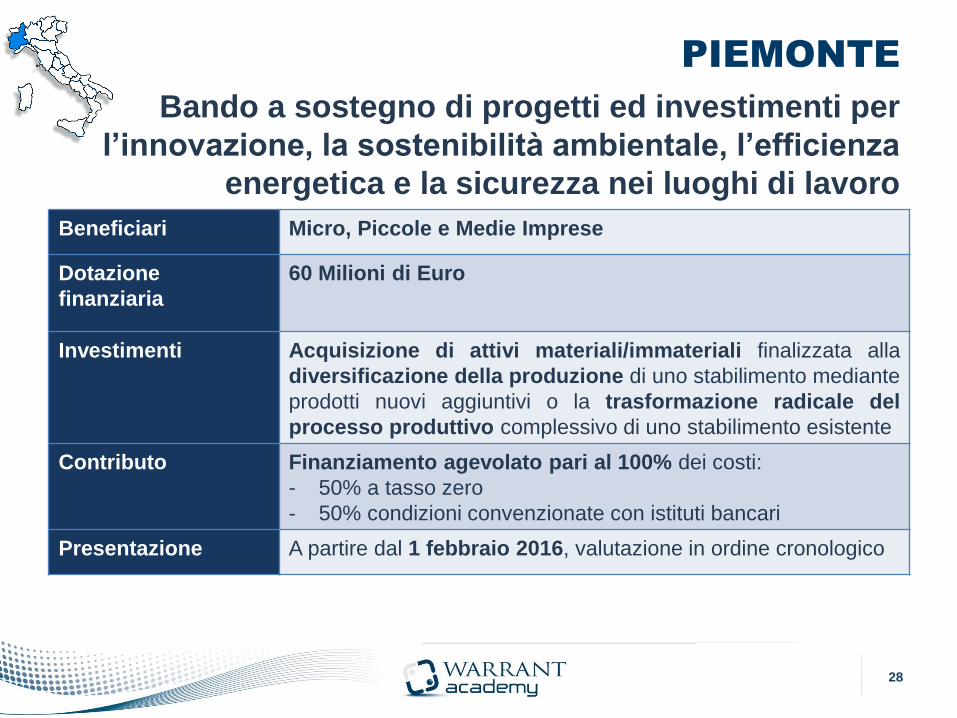

Bando a sostegno di progetti ed investimenti per

l’innovazione, la sostenibilità ambientale, l’efficienza

energetica e la sicurezza nei luoghi di lavoro

28

Beneficiari Micro, Piccole e Medie Imprese

Dotazione

finanziaria

60 Milioni di Euro

Investimenti Acquisizione di attivi materiali/immateriali finalizzata alla

diversificazione della produzione di uno stabilimento mediante

prodotti nuovi aggiuntivi o la trasformazione radicale del

processo produttivo complessivo di uno stabilimento esistente

Contributo Finanziamento agevolato pari al 100% dei costi:

- 50% a tasso zero

- 50% condizioni convenzionate con istituti bancari

Presentazione A partire dal 1 febbraio 2016, valutazione in ordine cronologico

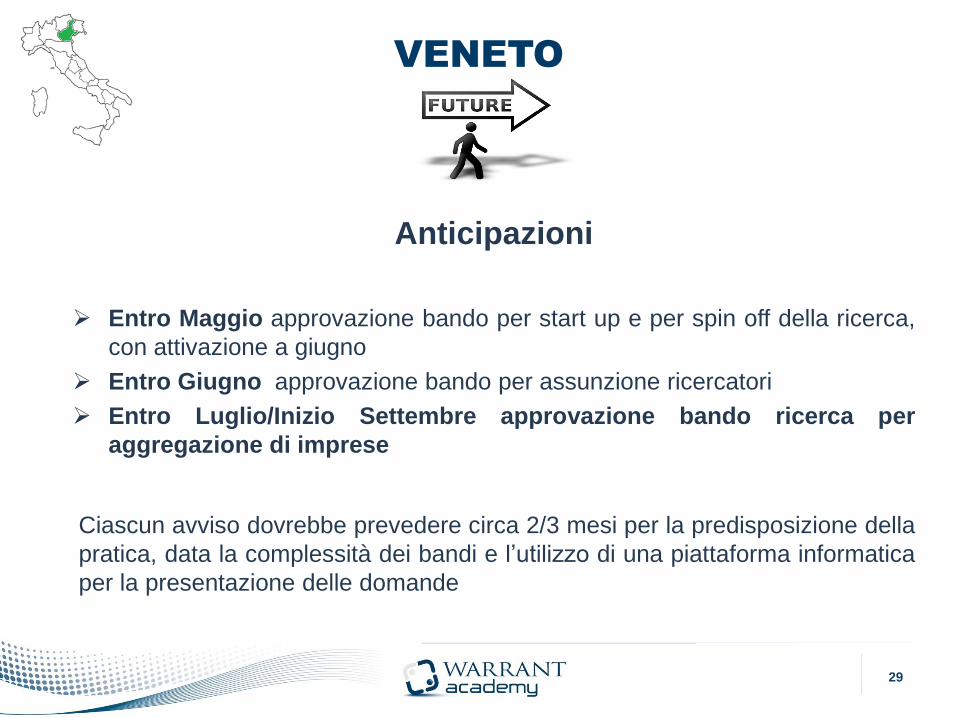

VENETO

Anticipazioni

Entro Maggio approvazione bando per start up e per spin off della ricerca,

con attivazione a giugno

Entro Giugno approvazione bando per assunzione ricercatori

Entro Luglio/Inizio Settembre approvazione bando ricerca per

aggregazione di imprese

Ciascun avviso dovrebbe prevedere circa 2/3 mesi per la predisposizione della

pratica, data la complessità dei bandi e l’utilizzo di una piattaforma informatica

per la presentazione delle domande

29

INCENTIVI PER INVESTIMENTI

30

Super ammortamento 140%

31

Agevolazione Costi ammissibili Scadenze

Super ammortamento

“Investi 100 e deduci

140”.

Ispirato al modello francese

della legge Macron, il super

ammortamento introduce la

possibilità di maggiorare

del 40% il costo di

acquisizione degli

investimenti ai fini della

determinazione degli

ammortamenti e dei

canoni di leasing

deducibili dalle imposte

sui redditi.

La maggior quota di

ammortamento (che verrà

dedotta nel modello Unico)

vale solo per le imposte sui

redditi (IRES e IRPEF) e

non per l’IRAP.

Acquisto di beni da terzi, in proprietà o in leasing,

realizzazione degli stessi in economia o mediante

contratto di appalto.

L’agevolazione riguarda tutti i beni materiali

strumentali nuovi, con esclusione di:

beni materiali strumentali per i quali il decreto

delle Finanze del 31.12.1988 stabilisce

coefficienti di ammortamento inferiori al 6,5%,

fabbricati e costruzioni,

beni legati a grandi infrastrutture come, ad

esempio, le condutture utilizzate dalle industrie

manifatturiere alimentari per l’imbottigliamento

delle acque minerali, le condutture delle reti

urbane per la produzione e distribuzione di gas

naturale o quelle degli stabilimenti balneari e

termali,

materiale rotabile, ferroviario e tramviario. In

questo ultimo caso le motrici fanno eccezione e

potranno beneficiare del bonus.

aereo completo di equipaggiamento.

Investimenti

realizzati tra il 15

Ottobre 2015 ed

il 31 Dicembre

2016.

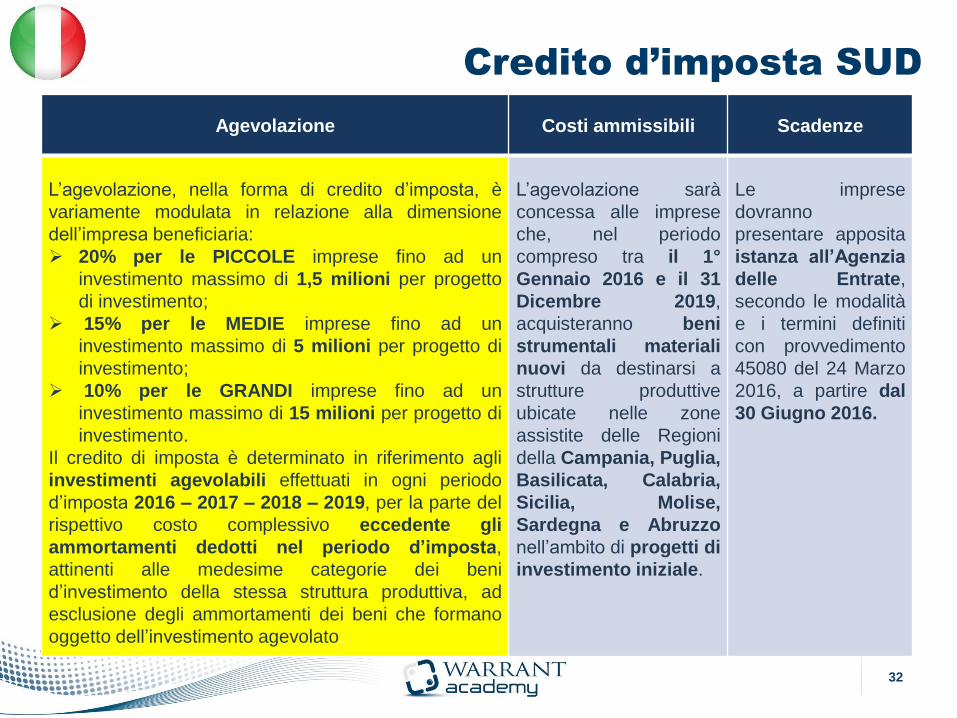

Credito d’imposta SUD

32

Agevolazione Costi ammissibili Scadenze

L’agevolazione, nella forma di credito d’imposta, è

variamente modulata in relazione alla dimensione

dell’impresa beneficiaria:

20% per le PICCOLE imprese fino ad un

investimento massimo di 1,5 milioni per progetto

di investimento;

15% per le MEDIE imprese fino ad un

investimento massimo di 5 milioni per progetto di

investimento;

10% per le GRANDI imprese fino ad un

investimento massimo di 15 milioni per progetto di

investimento.

Il credito di imposta è determinato in riferimento agli

investimenti agevolabili effettuati in ogni periodo

d’imposta 2016 – 2017 – 2018 – 2019, per la parte del

rispettivo costo complessivo eccedente gli

ammortamenti dedotti nel periodo d’imposta,

attinenti alle medesime categorie dei beni

d’investimento della stessa struttura produttiva, ad

esclusione degli ammortamenti dei beni che formano

oggetto dell’investimento agevolato.

L’agevolazione sarà

concessa alle imprese

che, nel periodo

compreso tra il 1°

Gennaio 2016 e il 31

Dicembre 2019,

acquisteranno beni

strumentali materiali

nuovi da destinarsi a

strutture produttive

ubicate nelle zone

assistite delle Regioni

della Campania, Puglia,

Basilicata, Calabria,

Sicilia, Molise,

Sardegna e Abruzzo

nell’ambito di progetti di

investimento iniziale.

Le imprese

dovranno

presentare apposita

istanza all’Agenzia

delle Entrate,

secondo le modalità

e i termini definiti

con provvedimento

45080 del 24 Marzo

2016, a partire dal

30 Giugno 2016.

EMILIA ROMAGNA

Beneficiari Imprese che svolgono attività di commercializzazione e/o trasformazione di prodotti

agricoli di cui all’Allegato I del Trattato sia in entrata che in uscita – esclusi i prodotti

della pesca – e che sostengono l’onere finanziario delle iniziative.

Dotazione

finanziaria

60.000.000 di Euro

Investimenti Gli investimenti proposti, dovranno avere una dimensione finanziaria minima di €

250.000,00 e massima di € 5.000.000,00.

• realizzazione, ristrutturazione, ammodernamento di impianti di

condizionamento, trasformazione, commercializzazione;

• introduzione di tecnologie innovative finalizzate a rispondere a nuove opportunità

di mercato;

• impianti e tecnologie funzionali alla razionalizzazione del ciclo produttivo ed alla

qualificazione delle produzioni anche sotto l'aspetto della sicurezza alimentare;

• ottenimento di livelli di sicurezza sul lavoro superiori a quelli previsti dalla

normativa vigente

• interventi finalizzati a sviluppare nuovi o maggiori prodotti di qualità o aprire

nuovi mercati;

• realizzazione e/o ammodernamento di strutture di raccolta, ricevimento,

stoccaggio, condizionamento, cernita, imballaggio;

• ottenimento di una maggiore efficienza energetica dell’impianto.

33

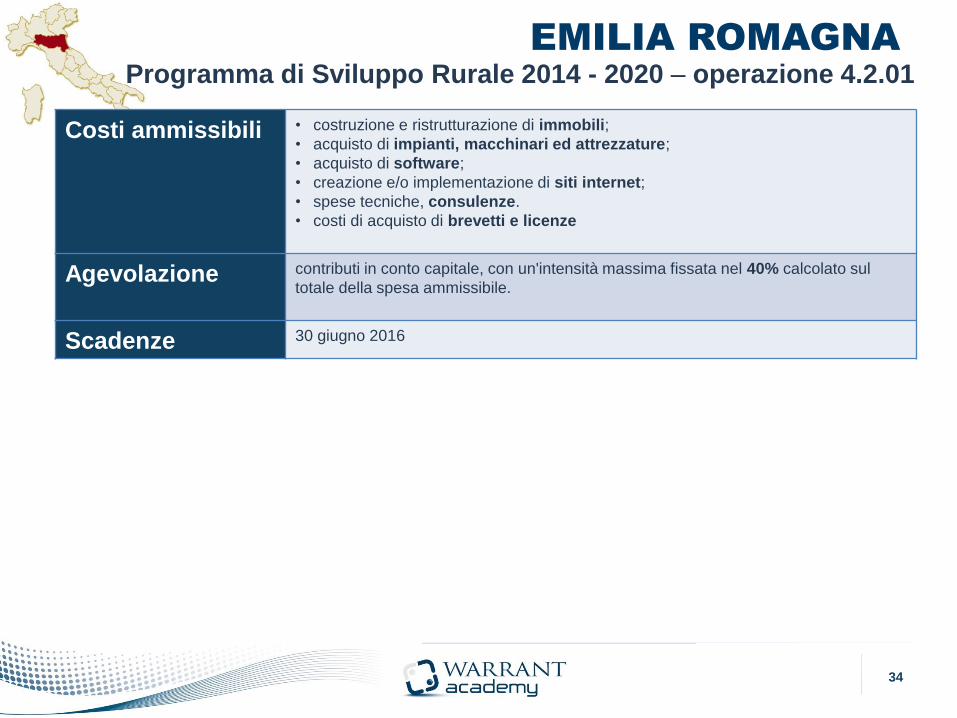

Programma di Sviluppo Rurale 2014 - 2020 – operazione 4.2.01

EMILIA ROMAGNA

Costi ammissibili • costruzione e ristrutturazione di immobili;

• acquisto di impianti, macchinari ed attrezzature;

• acquisto di software;

• creazione e/o implementazione di siti internet;

• spese tecniche, consulenze.

• costi di acquisto di brevetti e licenze

Agevolazione contributi in conto capitale, con un'intensità massima fissata nel 40% calcolato sul

totale della spesa ammissibile.

Scadenze 30 giugno 2016

34

Programma di Sviluppo Rurale 2014 - 2020 – operazione 4.2.01

EMILIA ROMAGNA

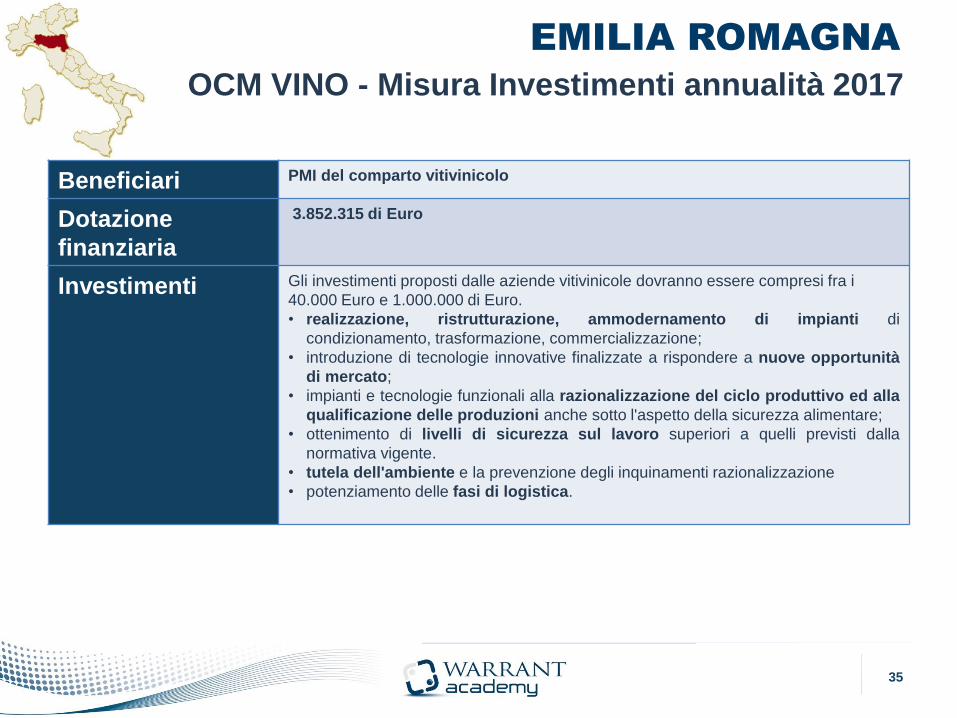

Beneficiari PMI del comparto vitivinicolo

Dotazione

finanziaria

3.852.315 di Euro

Investimenti Gli investimenti proposti dalle aziende vitivinicole dovranno essere compresi fra i

40.000 Euro e 1.000.000 di Euro.

• realizzazione, ristrutturazione, ammodernamento di impianti di

condizionamento, trasformazione, commercializzazione;

• introduzione di tecnologie innovative finalizzate a rispondere a nuove opportunità

di mercato;

• impianti e tecnologie funzionali alla razionalizzazione del ciclo produttivo ed alla

qualificazione delle produzioni anche sotto l'aspetto della sicurezza alimentare;

• ottenimento di livelli di sicurezza sul lavoro superiori a quelli previsti dalla

normativa vigente.

• tutela dell'ambiente e la prevenzione degli inquinamenti razionalizzazione

• potenziamento delle fasi di logistica.

35

OCM VINO - Misura Investimenti annualità 2017

EMILIA ROMAGNA

Costi ammissibili • costruzione e ristrutturazione di immobili;

• acquisto di impianti, macchinari ed attrezzature;

• acquisto di software;

• creazione e/o implementazione di siti internet;

• spese tecniche, consulenze.

• spese di arredi e allestimenti finalizzati alla funzionalità dei punti vendita diretta

al consumatore finale dei prodotti aziendali.

Agevolazione contributi in conto capitale nella misura del 40% del totale della spesa ammissibile.

Scadenze 30 Giugno 2016

36

OCM VINO - Misura Investimenti annualità 2017

Warrant Group Srl © 37

Warrant Group S.r.l.

Corso Mazzini,11 - 42015 Correggio (RE)

Tel. 0522 7337

E-mail: [email protected]

www.warrantgroup.it

Top Related