Le lingue

Pagine

Legale

Slide 2

© Lyxor Asset Management. All Rights reserved – 2008

3

www.ETF.it Avvertenze

I Lyxor ETF sono Fondi/Sicav gestiti da Lyxor International Asset Management S.A. (qui per brevità “Lyxor”) con prospetti approvati dalla AMF o dalla CSSF.

Il presente documento ha finalità di carattere meramente pubblicitario. Le opinioni, i commenti e i giudizi ivi contenuti hanno solamente natura informativa. Nulla

di quanto contenuto in questo documento deve intendersi come sollecitazione o offerta, consulenza in materia di investimenti, legale, fiscale o di altra natura o

raccomandazione ad intraprendere qualsiasi operazione nei prodotti finanziari in oggetto. Nessuna informazione contenuta in questo documento deve essere

considerata un’offerta di acquisto o di vendita o una sollecitazione all’acquisto, alla vendita o alla sottoscrizione di alcun prodotto finanziario citato. Le informazioni

fornite sono state ottenute o basate su fonti ritenute attendibili e accurate anche se questo non implica alcuna garanzia da parte di Société Générale, di Lyxor o di

alcun membro del gruppo Société Générale riguardo alla completezza e all’accuratezza delle informazioni contenute nel presente documento. Prima di

sottoscrivere un qualsiasi investimento gli interessati dovranno esaminare attentamente il Prospetto Informativo relativo ai prodotti a cui sono interessati. Questo

documento ha carattere puramente informativo. Le informazioni contenute nel presente documento possono provenire da fonti terze e, nonostante queste siano

state utilizzate in quanto ritenute affidabili, Société Generale non assume alcuna responsabilità sulla loro correttezza e completezza. Gli elementi comunicati nel

presente documento si basano su dati di mercato rilevati in una data specifica e pertanto sono soggetti a variazione. L’obiettivo delle illustrazioni è presentare il

meccanismo del prodotto. I dati ed i prezzi degli esempi sono fittizi; non possono essere in alcun modo considerati una garanzia di performance futura e non

rappresentano in alcun modo un’offerta ferma di prezzo da parte di Société Générale. Il sottoscrittore non dovrà basare la propria decisione di investire nel

prodotto esclusivamente sulle informazioni fornitegli nel presente documento bensì dovrà analizzare autonomamente i vantaggi ed i rischi del prodotto sotto gli

aspetti giuridico, tributario e contabile rivolgendosi, se lo riterrà opportuno, ai propri consulenti specializzati o ad altri professionisti competenti. Fatti salvi gli

obblighi di legge, Société Générale non potrà essere ritenuta responsabile delle conseguenze finanziarie o di altra natura derivanti dall’investimento nel prodotto.

La vendita del prodotto ad alcuni soggetti o in alcuni paesi potrebbe essere subordinata a restrizioni imposte da eventuali normative nazionali riguardanti quei

soggetti o applicabili in quei paesi. Spetta dunque al sottoscrittore accertarsi di essere autorizzato a investire nel prodotto. Laddove si citino performance passate,

i relativi dati si riferiscono a periodi antecedenti e non costituiscono indicazioni affidabili relative ai risultati futuri. Inoltre, si consideri che, qualora le performance

passate siano espresse in una valuta diversa da quella del paese di residenza dell’investitore, gli eventuali rendimenti possono diminuire o aumentare in funzione

dei tassi di cambio. Infine, laddove si citino performance passate gli eventuali rendimenti potrebbero essere ridotti da commissioni, tasse o altri oneri a carico

dell’investitore. Laddove si citino performance future, i relativi dati sono previsioni che non costituiscono indicatori affidabili relativi ai risultati futuri. Infine, si

consideri che, laddove si citino simulazioni di performance future, gli eventuali rendimenti potrebbero essere ridotti da commissioni, tasse o altri oneri a carico

dell’investitore. L’applicazione del trattamento fiscale eventualmente indicato nel presente documento dipende dallo specifico status fiscale di ciascun investitore,

nonché dalle leggi di volta in volta applicabili in materia. Si consideri, pertanto, che il trattamento fiscale potrà essere modificato in qualsiasi momento. Per

ulteriori informazioni, si consiglia di chiedere assistenza al proprio consulente fiscale di fiducia. Si richiama l’attenzione degli investitori sull’eventualità che, prima

della scadenza, il mutamento dei parametri di mercato (e, più particolarmente, della dinamica delle quotazioni degli strumenti finanziari sottostanti e dei tassi

d’interesse) determini una forte volatilità del prezzo del prodotto. Il valore dell’ETF può aumentare o diminuire nel corso del tempo e l’investitore potrebbe non

essere in grado di recuperare l’intero importo originariamente investito. Relativamente ai prodotti che incorporano un effetto leva, si consideri che il valore del

prodotto amplierà le oscillazioni al rialzo e/o al ribasso del sottostante: si consideri che il prodotto potrebbe anche perdere interamente il suo valore. Si richiama

l’attenzione degli investitori sul fatto che essi possono assumere, come risultato delle operazioni su detti prodotti, impegni di natura finanziaria e altri ed ulteriori

obblighi, incluse passività di natura aleatoria, aggiuntivi rispetto al costo pagato per l’acquisto dei prodotti medesimi.

Prima dell‘investimento leggere attentamente il Prospetto e il Documento di Quotazione, disponibili sul

sito www.ETF.it e presso Société Générale, via Olona 2, 20123 Milano.

4

www.ETF.it

Borsa Italiana

leader in Europa sugli ETF

5

www.ETF.it

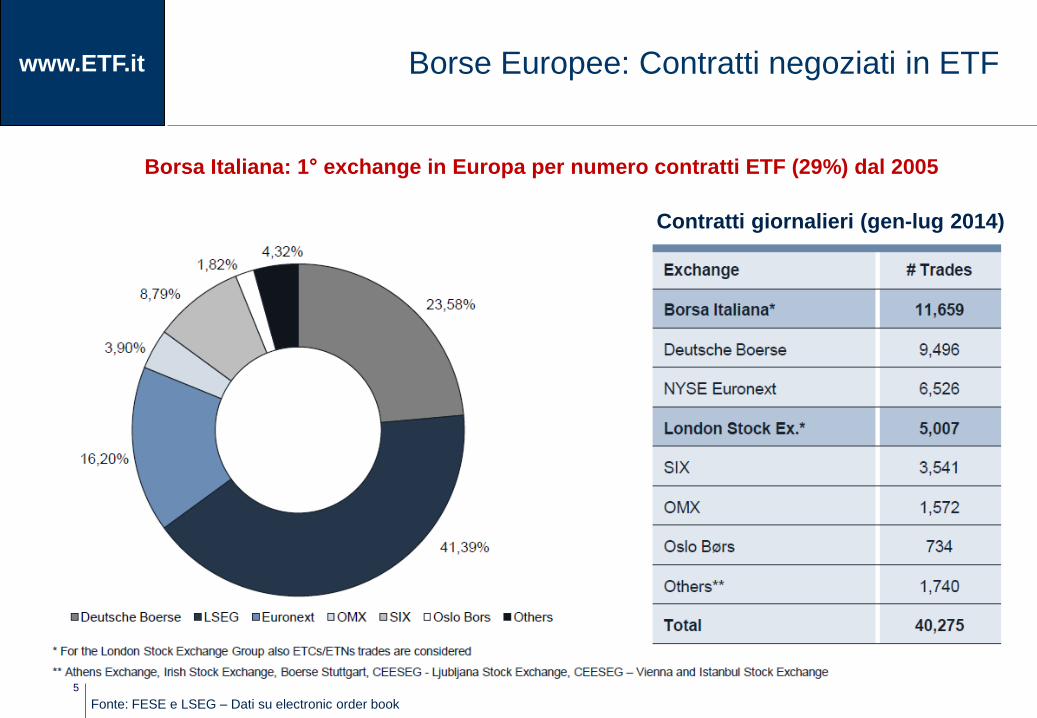

Borsa Italiana: 1° exchange in Europa per numero contratti ETF (29%) dal 2005

Fonte: FESE e LSEG – Dati su electronic order book

Borse Europee: Contratti negoziati in ETF

Contratti giornalieri (gen-lug 2014)

6

www.ETF.it

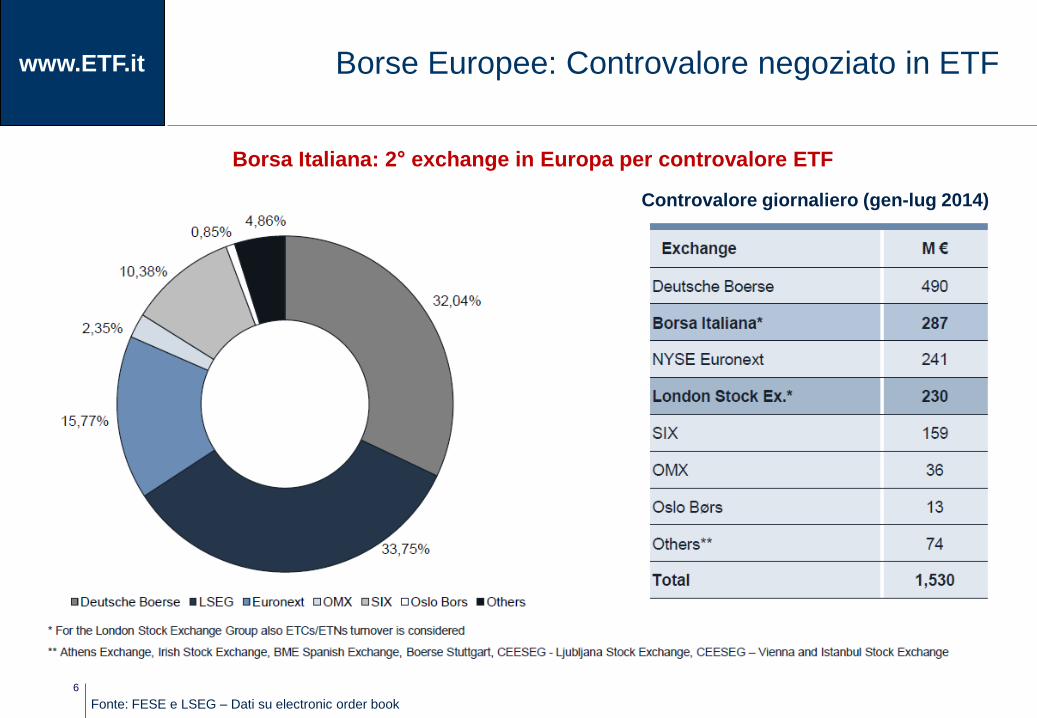

Borsa Italiana: 2° exchange in Europa per controvalore ETF

Borse Europee: Controvalore negoziato in ETF

Fonte: FESE e LSEG – Dati su electronic order book

Controvalore giornaliero (gen-lug 2014)

7

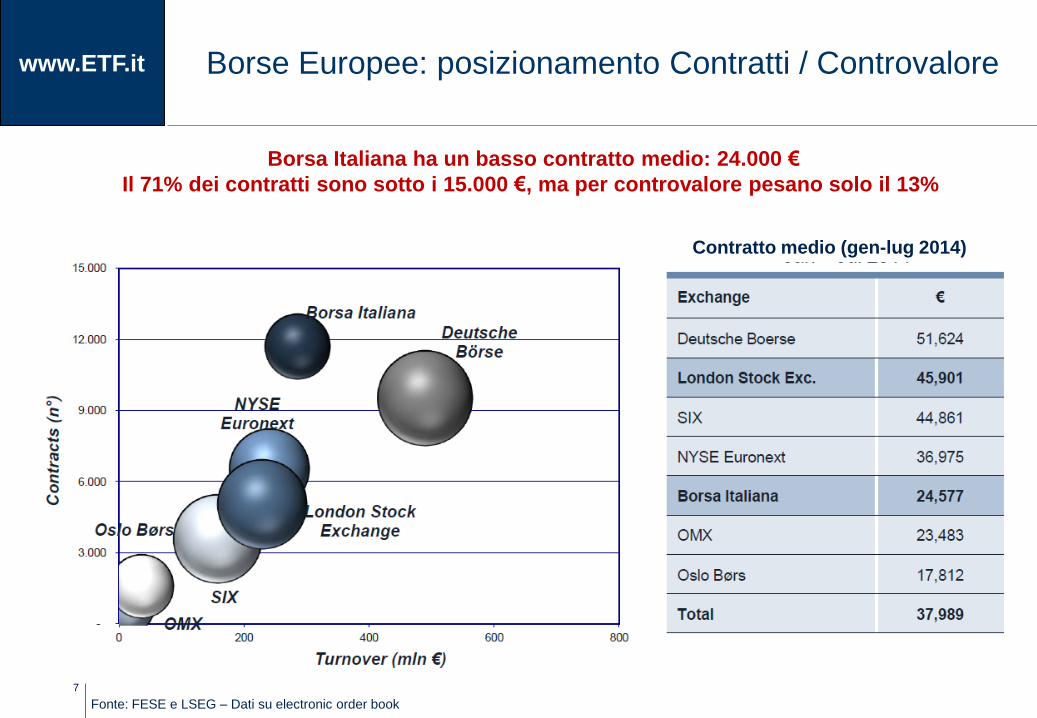

www.ETF.it Borse Europee: posizionamento Contratti / Controvalore

Borsa Italiana ha un basso contratto medio: 24.000 €

Il 71% dei contratti sono sotto i 15.000 €, ma per controvalore pesano solo il 13%

Fonte: FESE e LSEG – Dati su electronic order book

Contratto medio (gen-lug 2014)

8

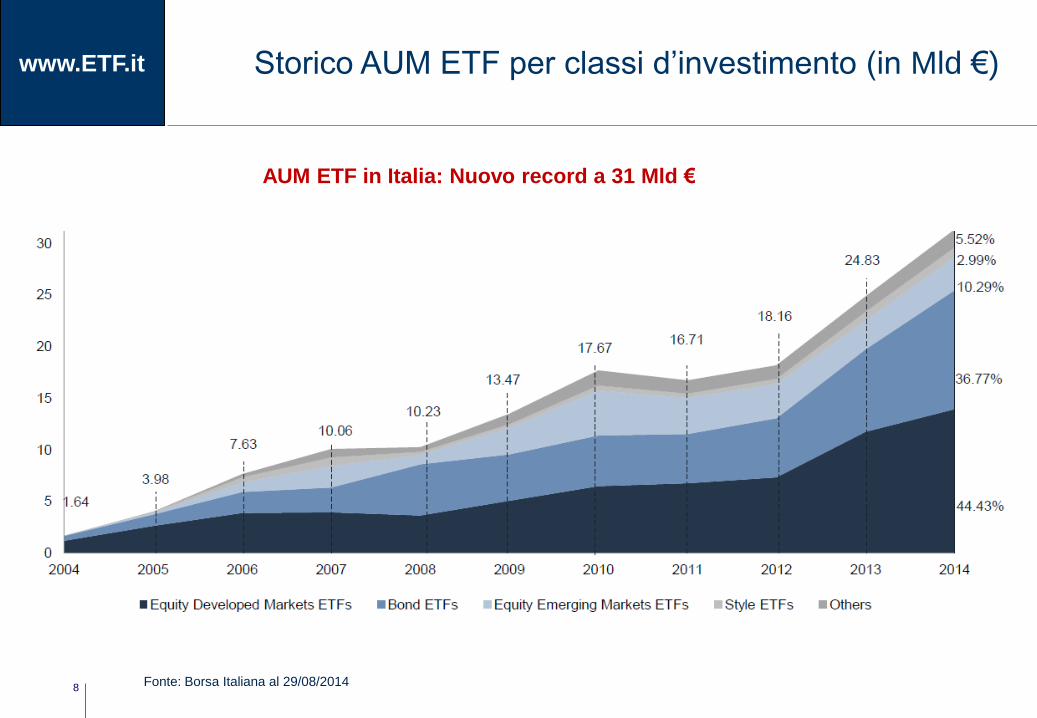

www.ETF.it Storico AUM ETF per classi d’investimento (in Mld €)

Fonte: Borsa Italiana al 29/08/2014

AUM ETF in Italia: Nuovo record a 31 Mld €

9

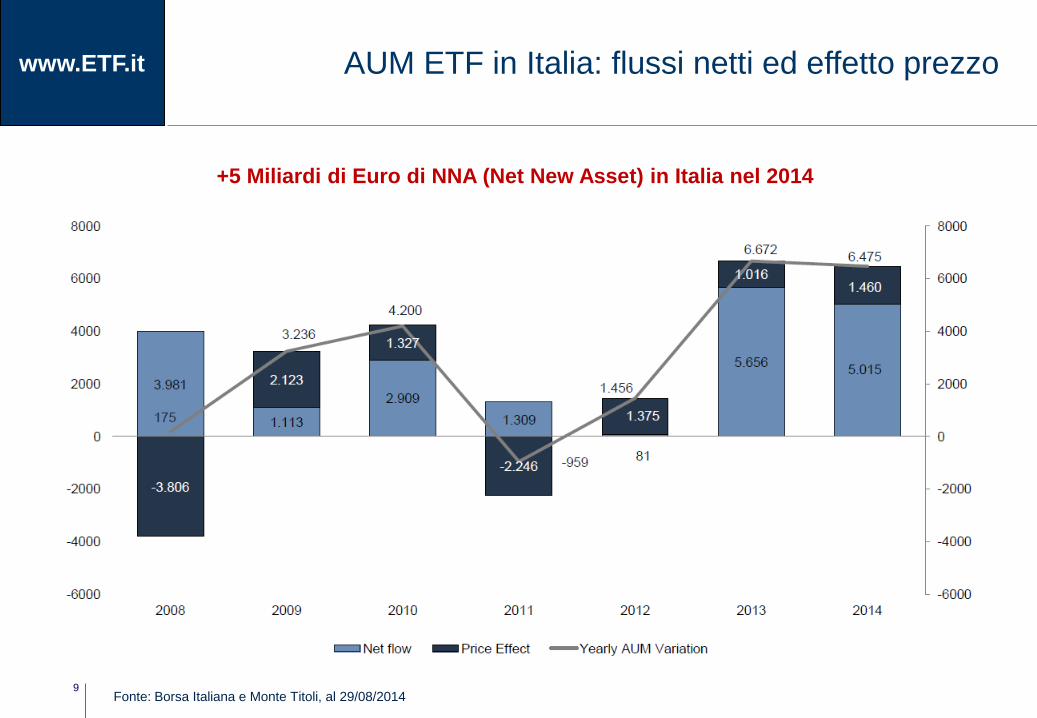

www.ETF.it AUM ETF in Italia: flussi netti ed effetto prezzo

Fonte: Borsa Italiana e Monte Titoli, al 29/08/2014

+5 Miliardi di Euro di NNA (Net New Asset) in Italia nel 2014

10

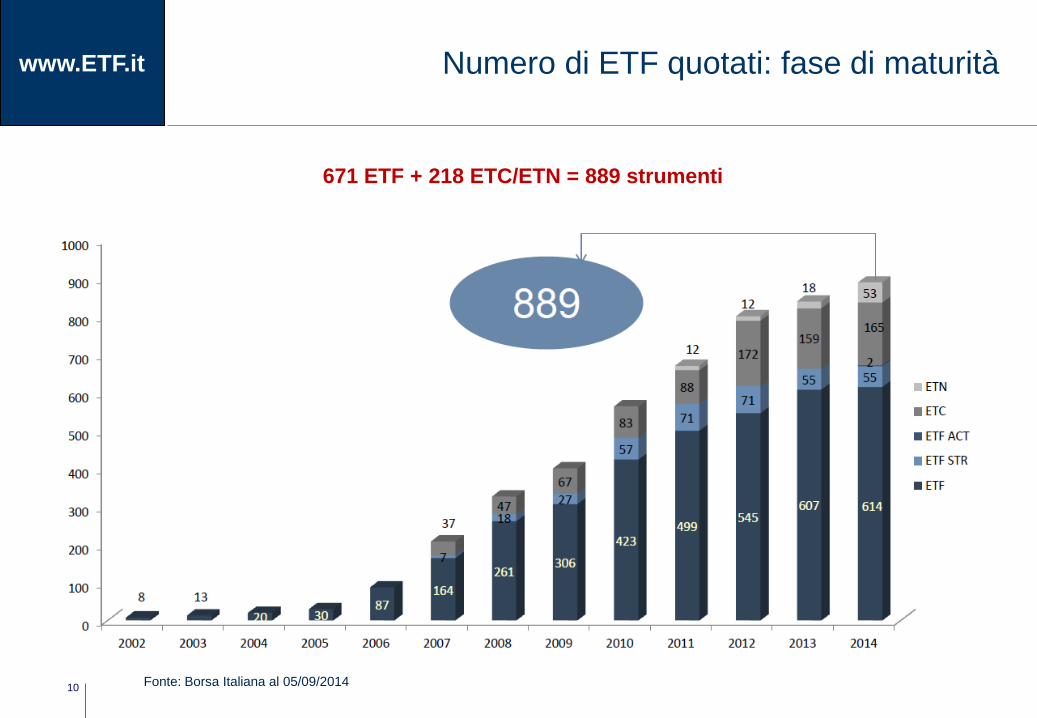

www.ETF.it Numero di ETF quotati: fase di maturità

Fonte: Borsa Italiana al 05/09/2014

671 ETF + 218 ETC/ETN = 889 strumenti

11

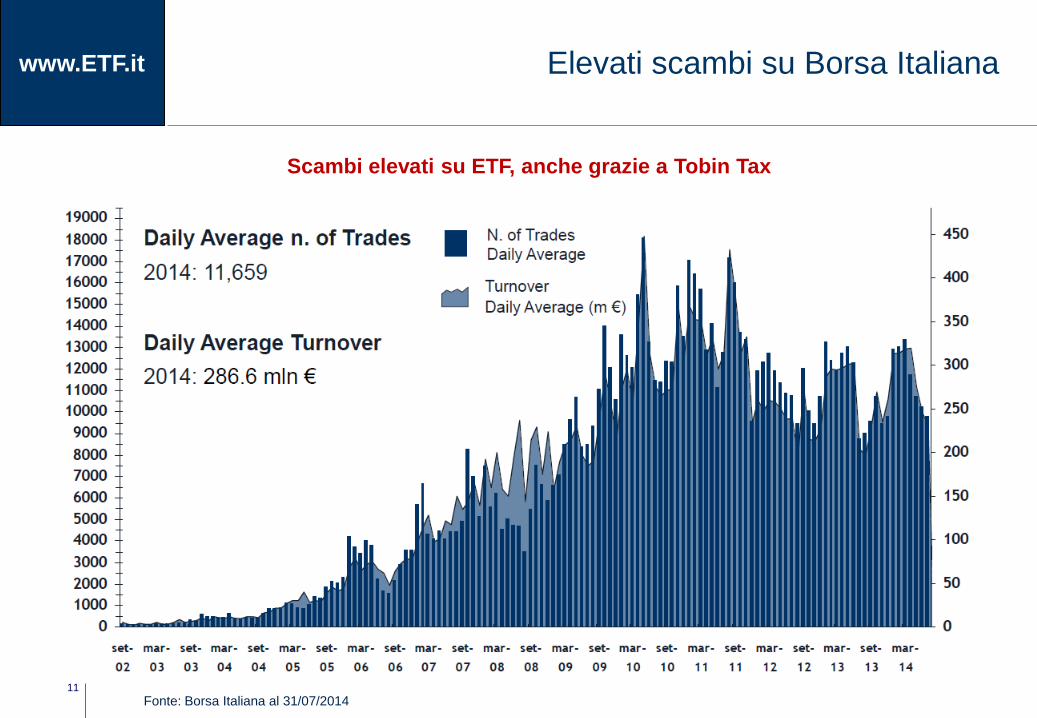

www.ETF.it Elevati scambi su Borsa Italiana

Fonte: Borsa Italiana al 31/07/2014

Scambi elevati su ETF, anche grazie a Tobin Tax

12

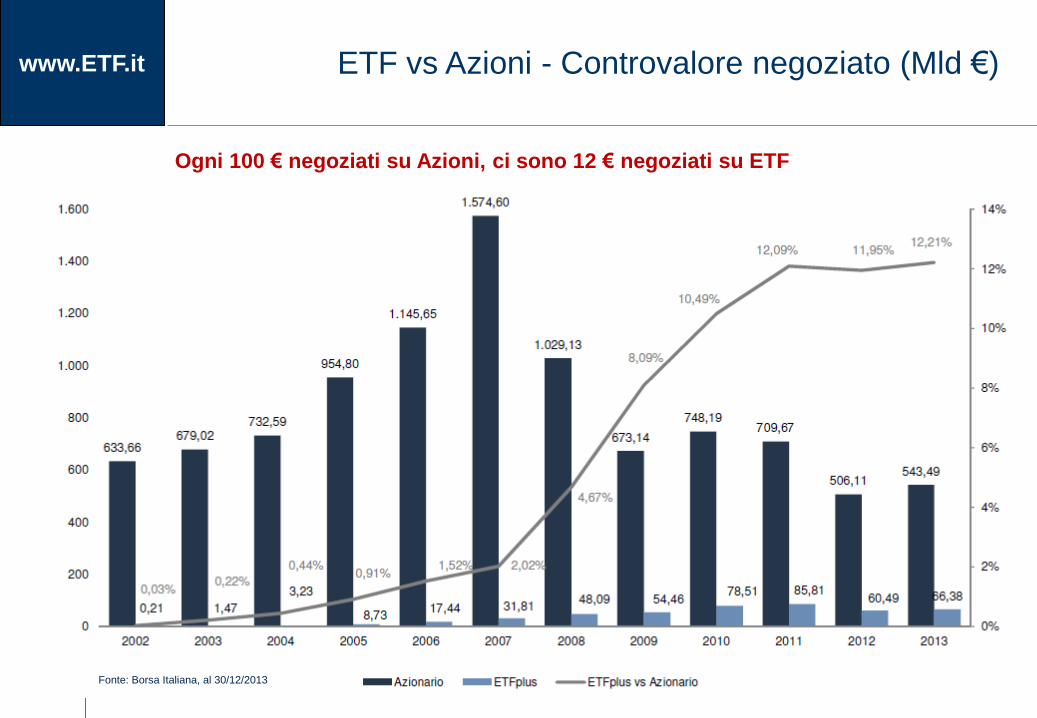

www.ETF.it ETF vs Azioni - Controvalore negoziato (Mld €)

Fonte: Borsa Italiana, al 30/12/2013

Ogni 100 € negoziati su Azioni, ci sono 12 € negoziati su ETF

13

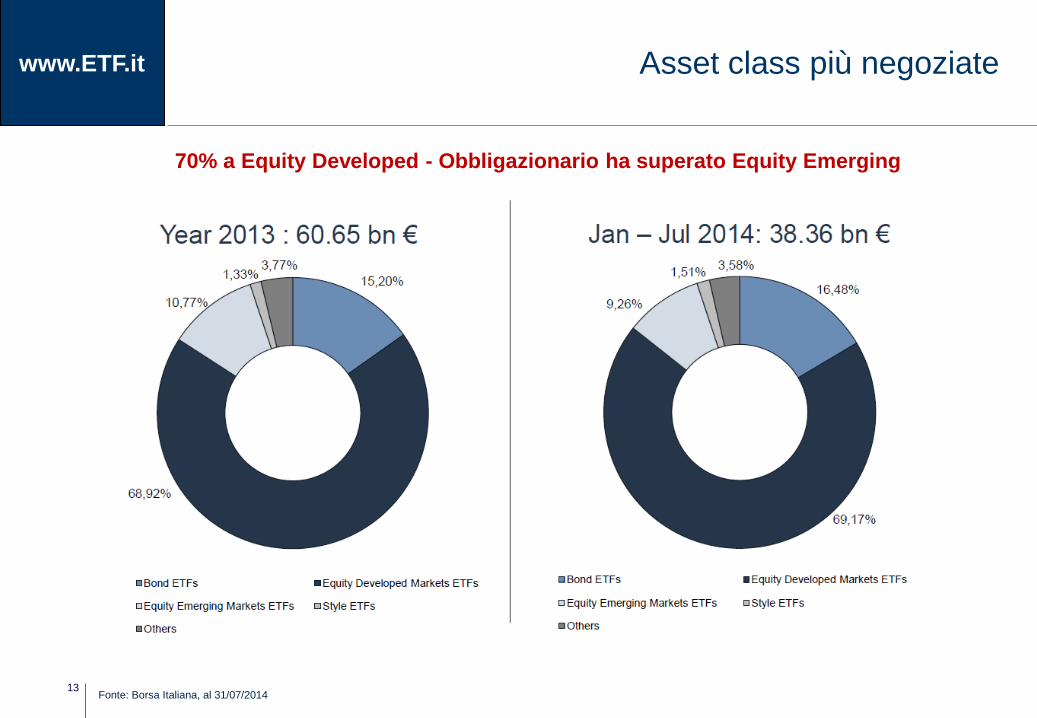

www.ETF.it Asset class più negoziate

Fonte: Borsa Italiana, al 31/07/2014

70% a Equity Developed - Obbligazionario ha superato Equity Emerging

14

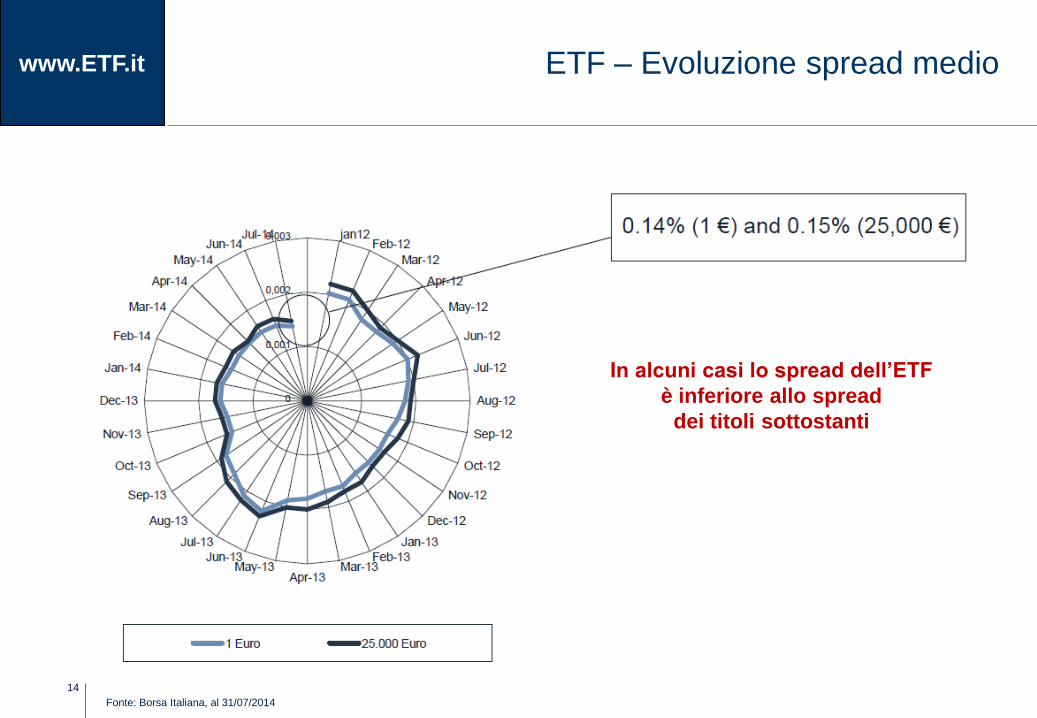

www.ETF.it ETF – Evoluzione spread medio

Fonte: Borsa Italiana, al 31/07/2014

In alcuni casi lo spread dell’ETF

è inferiore allo spread

dei titoli sottostanti

15

www.ETF.it

Controvalore

(Milioni €)

Quota di

Mercato

LYXOR 18.047 53,8%

iShares 10.146 30,2%

Deutsche Bank 2.815 8,4%

Amundi 1.174 3,5%

UBS 433 1,3%

ETFSecurities (ETF) 314 0,9%

State Street 307 0,9%

PowerShares 211 0,6%

Ossiam 50 0,1%

RBS 46 0,1%

CONTRATTI

Contratti

(Numero)

Quota di

Mercato

LYXOR 701.703 61,0%

iShares 257.889 22,4%

Deutsche Bank 98.581 8,6%

Amundi 37.934 3,3%

ETFSecurities (ETF) 19.568 1,7%

State Street 11.330 1,0%

PowerShares 9.968 0,9%

UBS 7.096 0,6%

RBS 3.678 0,3%

Ossiam 1.722 0,1%

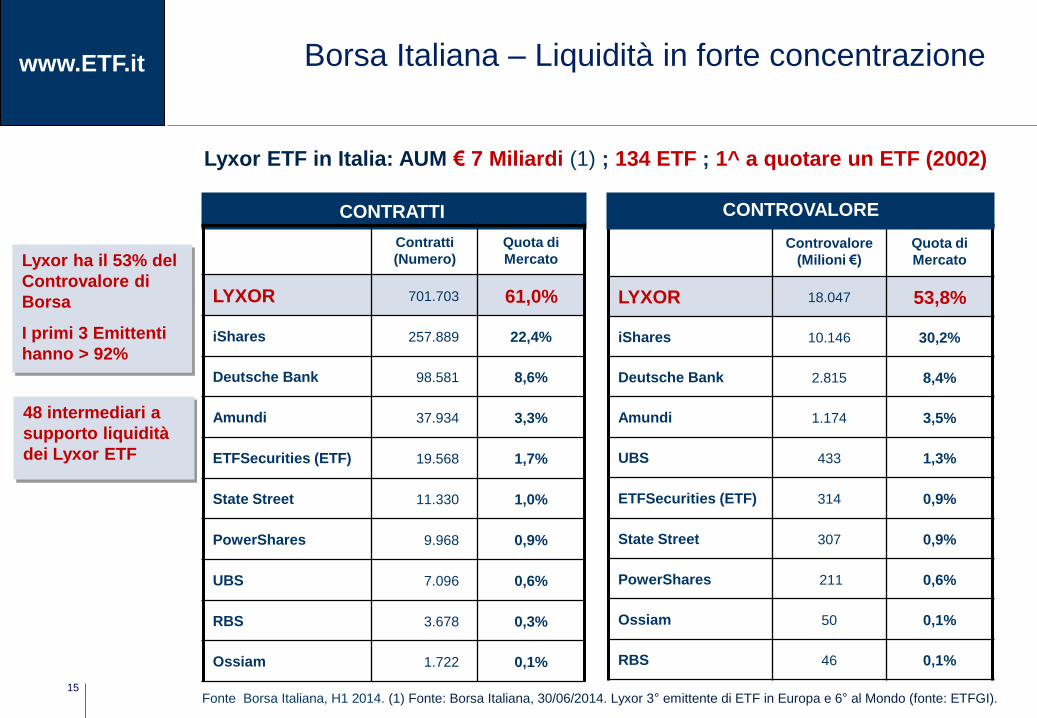

Lyxor ha il 53% del

Controvalore di

Borsa

I primi 3 Emittenti

hanno > 92%

CONTROVALORE

Fonte Borsa Italiana, H1 2014. (1) Fonte: Borsa Italiana, 30/06/2014. Lyxor 3° emittente di ETF in Europa e 6° al Mondo (fonte: ETFGI).

Borsa Italiana – Liquidità in forte concentrazione

Lyxor ETF in Italia: AUM € 7 Miliardi (1) ; 134 ETF ; 1^ a quotare un ETF (2002)

48 intermediari a

supporto liquidità

dei Lyxor ETF

16

www.ETF.it

Gestire il rischio di cambio con gli ETF

17

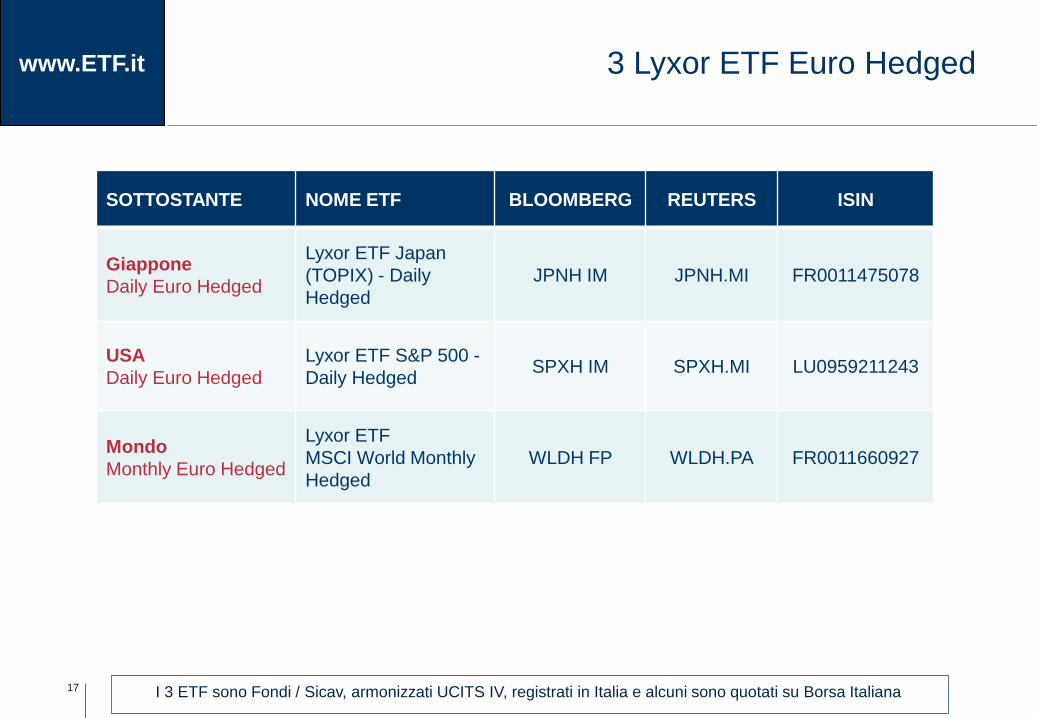

www.ETF.it 3 Lyxor ETF Euro Hedged

SOTTOSTANTE NOME ETF BLOOMBERG REUTERS ISIN

Giappone

Daily Euro Hedged

Lyxor ETF Japan

(TOPIX) - Daily

Hedged

JPNH IM JPNH.MI FR0011475078

USA

Daily Euro Hedged

Lyxor ETF S&P 500 -

Daily Hedged SPXH IM SPXH.MI LU0959211243

Mondo

Monthly Euro Hedged

Lyxor ETF

MSCI World Monthly

Hedged

WLDH FP WLDH.PA FR0011660927

I 3 ETF sono Fondi / Sicav, armonizzati UCITS IV, registrati in Italia e alcuni sono quotati su Borsa Italiana

18

www.ETF.it Le ragioni di un ETF Euro Hedge

Nell’indice S&P 500, la sola esposizione al USD ha reso nel 2014 +7,10% e nel 2013 –5,65%.

Gli ETF Euro Hedged su S&P 500, Topix e MSCI World consentono di

proteggersi / beneficiare delle fluttuazioni del cambio con l’Euro.

Fonte: Bloomberg

19

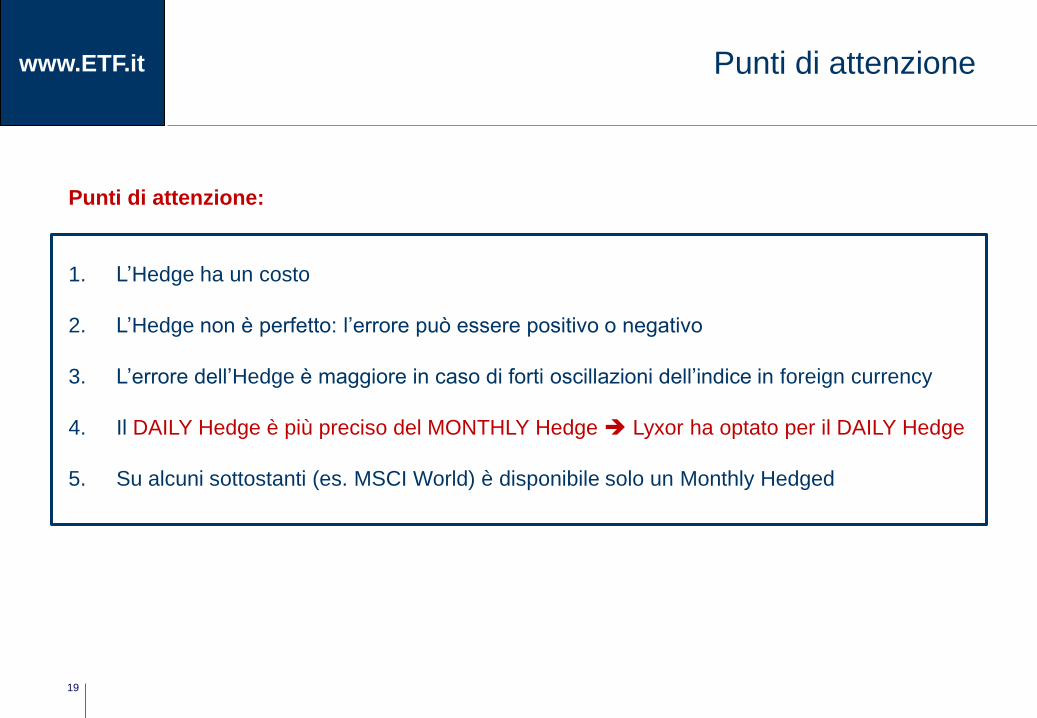

www.ETF.it Punti di attenzione

Punti di attenzione:

1. L’Hedge ha un costo

2. L’Hedge non è perfetto: l’errore può essere positivo o negativo

3. L’errore dell’Hedge è maggiore in caso di forti oscillazioni dell’indice in foreign currency

4. Il DAILY Hedge è più preciso del MONTHLY Hedge Lyxor ha optato per il DAILY Hedge

5. Su alcuni sottostanti (es. MSCI World) è disponibile solo un Monthly Hedged

20

www.ETF.it

Nell’esempio sotto, a 10 anni, rispetto all’Indice USD:

• L’Indice DAILY Hedged € ha sottoperformato di circa -7%

• L’Indice MONTHLY Hedged € ha sottoperformato di circa -24%

“Daily Hedge” più preciso del “Monthly Hedge” (1)

Fonte: Bloomberg

21

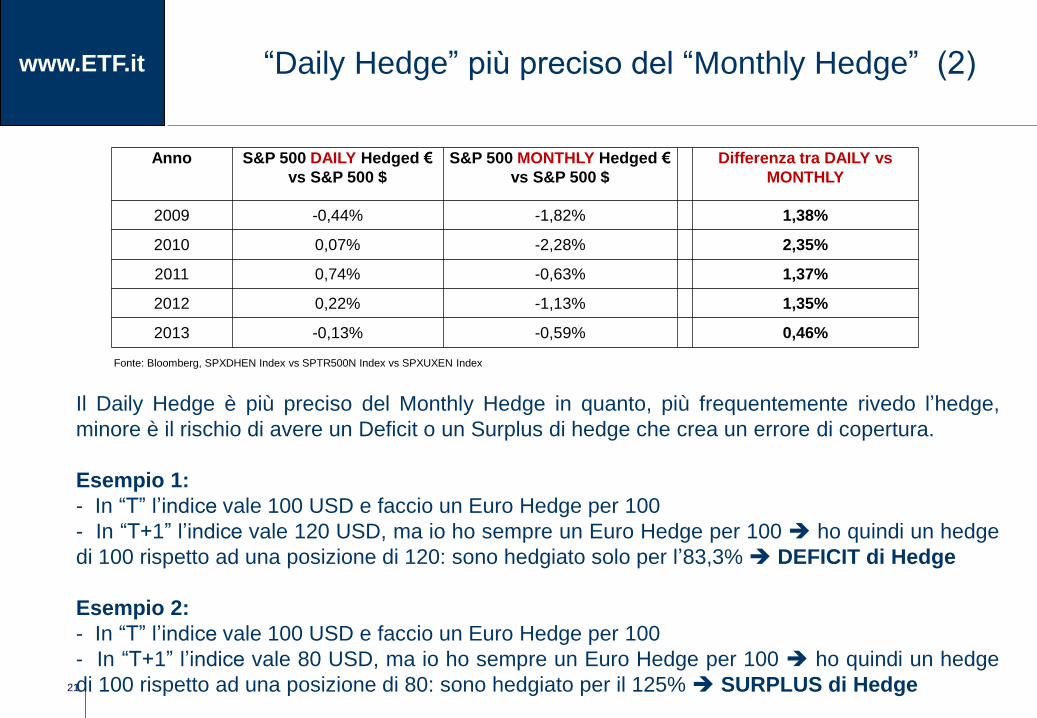

www.ETF.it “Daily Hedge” più preciso del “Monthly Hedge” (2)

Il Daily Hedge è più preciso del Monthly Hedge in quanto, più frequentemente rivedo l’hedge,

minore è il rischio di avere un Deficit o un Surplus di hedge che crea un errore di copertura.

Esempio 1:

- In “T” l’indice vale 100 USD e faccio un Euro Hedge per 100

- In “T+1” l’indice vale 120 USD, ma io ho sempre un Euro Hedge per 100 ho quindi un hedge

di 100 rispetto ad una posizione di 120: sono hedgiato solo per l’83,3% DEFICIT di Hedge

Esempio 2:

- In “T” l’indice vale 100 USD e faccio un Euro Hedge per 100

- In “T+1” l’indice vale 80 USD, ma io ho sempre un Euro Hedge per 100 ho quindi un hedge

di 100 rispetto ad una posizione di 80: sono hedgiato per il 125% SURPLUS di Hedge

Anno S&P 500 DAILY Hedged €

vs S&P 500 $

S&P 500 MONTHLY Hedged €

vs S&P 500 $

Differenza tra DAILY vs

MONTHLY

2009 -0,44% -1,82% 1,38%

2010 0,07% -2,28% 2,35%

2011 0,74% -0,63% 1,37%

2012 0,22% -1,13% 1,35%

2013 -0,13% -0,59% 0,46%

Fonte: Bloomberg, SPXDHEN Index vs SPTR500N Index vs SPXUXEN Index

22

www.ETF.it

Gestire il rischio di tasso con gli ETF

23

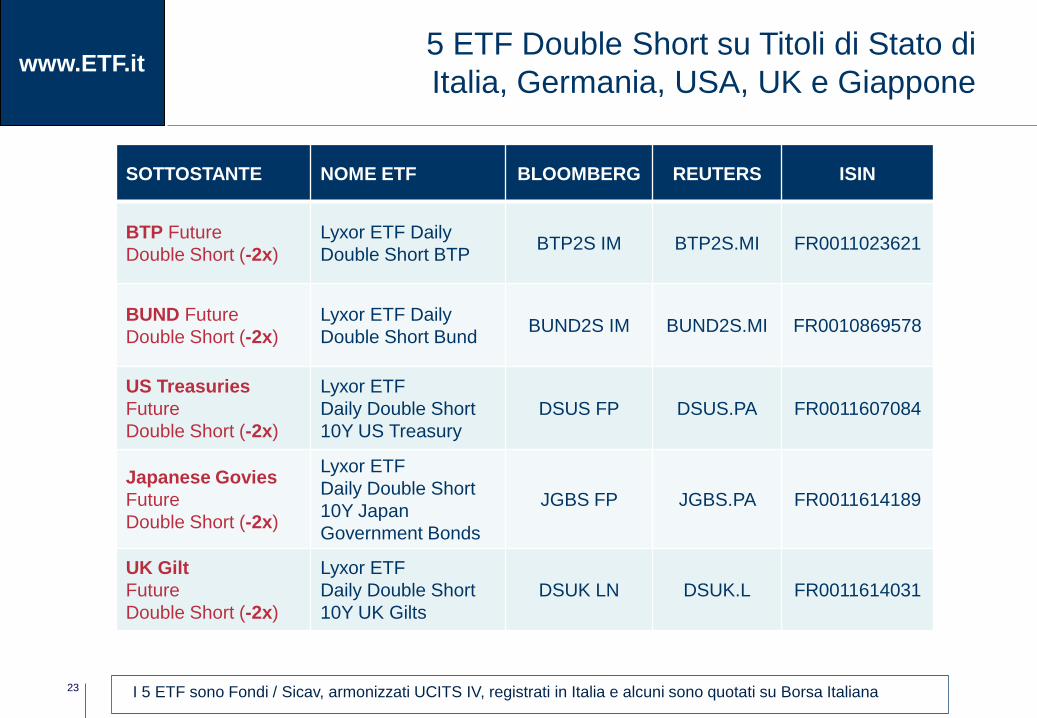

www.ETF.it 5 ETF Double Short su Titoli di Stato di

Italia, Germania, USA, UK e Giappone

SOTTOSTANTE NOME ETF BLOOMBERG REUTERS ISIN

BTP Future

Double Short (-2x)

Lyxor ETF Daily

Double Short BTP BTP2S IM BTP2S.MI FR0011023621

BUND Future

Double Short (-2x)

Lyxor ETF Daily

Double Short Bund BUND2S IM BUND2S.MI FR0010869578

US Treasuries

Future

Double Short (-2x)

Lyxor ETF

Daily Double Short

10Y US Treasury

DSUS FP DSUS.PA FR0011607084

Japanese Govies

Future

Double Short (-2x)

Lyxor ETF

Daily Double Short

10Y Japan

Government Bonds

JGBS FP JGBS.PA FR0011614189

UK Gilt

Future

Double Short (-2x)

Lyxor ETF

Daily Double Short

10Y UK Gilts

DSUK LN DSUK.L FR0011614031

I 5 ETF sono Fondi / Sicav, armonizzati UCITS IV, registrati in Italia e alcuni sono quotati su Borsa Italiana

24

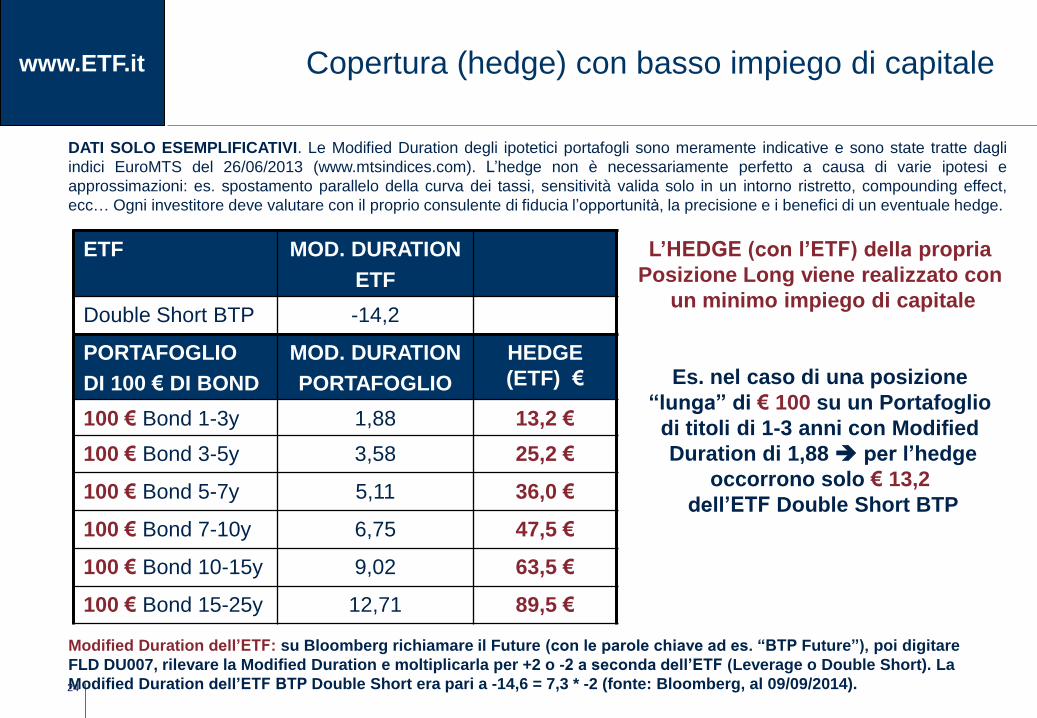

www.ETF.it Copertura (hedge) con basso impiego di capitale

ETF MOD. DURATION

ETF

Double Short BTP -14,2

PORTAFOGLIO

DI 100 € DI BOND

MOD. DURATION

PORTAFOGLIO

HEDGE

(ETF) €

100 € Bond 1-3y 1,88 13,2 €

100 € Bond 3-5y 3,58 25,2 €

100 € Bond 5-7y 5,11 36,0 €

100 € Bond 7-10y 6,75 47,5 €

100 € Bond 10-15y 9,02 63,5 €

100 € Bond 15-25y 12,71 89,5 €

L’HEDGE (con l’ETF) della propria

Posizione Long viene realizzato con

un minimo impiego di capitale

Es. nel caso di una posizione

“lunga” di € 100 su un Portafoglio

di titoli di 1-3 anni con Modified

Duration di 1,88 per l’hedge

occorrono solo € 13,2

dell’ETF Double Short BTP

DATI SOLO ESEMPLIFICATIVI. Le Modified Duration degli ipotetici portafogli sono meramente indicative e sono state tratte dagli

indici EuroMTS del 26/06/2013 (www.mtsindices.com). L’hedge non è necessariamente perfetto a causa di varie ipotesi e

approssimazioni: es. spostamento parallelo della curva dei tassi, sensitività valida solo in un intorno ristretto, compounding effect,

ecc… Ogni investitore deve valutare con il proprio consulente di fiducia l’opportunità, la precisione e i benefici di un eventuale hedge.

Modified Duration dell’ETF: su Bloomberg richiamare il Future (con le parole chiave ad es. “BTP Future”), poi digitare

FLD DU007, rilevare la Modified Duration e moltiplicarla per +2 o -2 a seconda dell’ETF (Leverage o Double Short). La

Modified Duration dell’ETF BTP Double Short era pari a -14,6 = 7,3 * -2 (fonte: Bloomberg, al 09/09/2014).

25

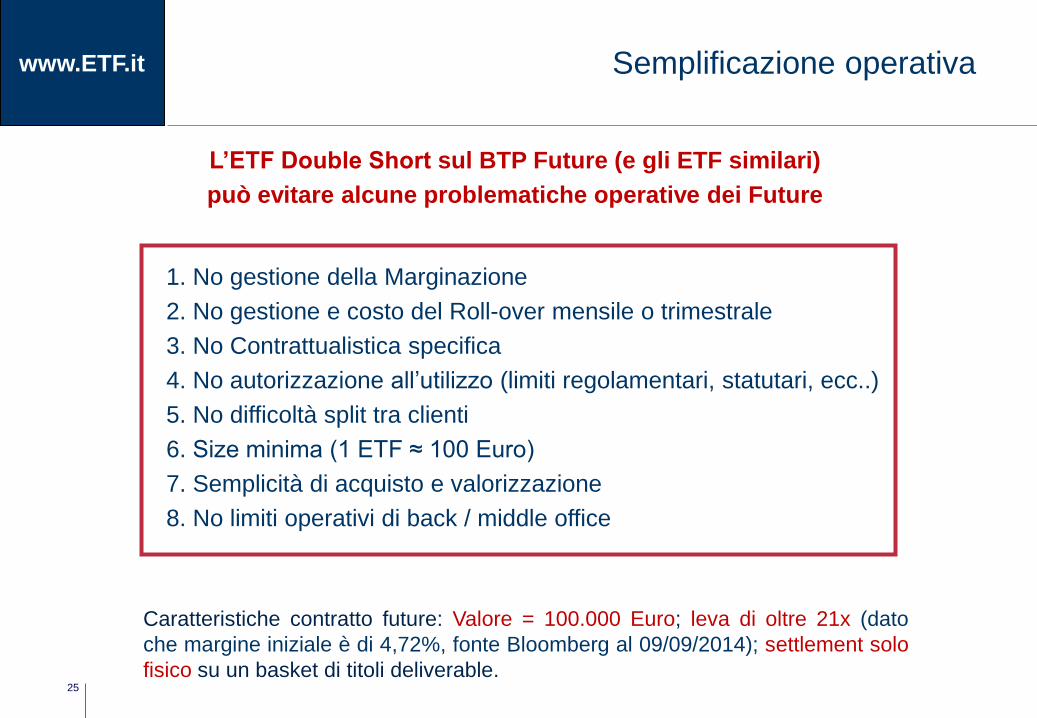

www.ETF.it Semplificazione operativa

L’ETF Double Short sul BTP Future (e gli ETF similari)

può evitare alcune problematiche operative dei Future

1. No gestione della Marginazione

2. No gestione e costo del Roll-over mensile o trimestrale

3. No Contrattualistica specifica

4. No autorizzazione all’utilizzo (limiti regolamentari, statutari, ecc..)

5. No difficoltà split tra clienti

6. Size minima (1 ETF ≈ 100 Euro)

7. Semplicità di acquisto e valorizzazione

8. No limiti operativi di back / middle office

Caratteristiche contratto future: Valore = 100.000 Euro; leva di oltre 21x (dato

che margine iniziale è di 4,72%, fonte Bloomberg al 09/09/2014); settlement solo

fisico su un basket di titoli deliverable.

26

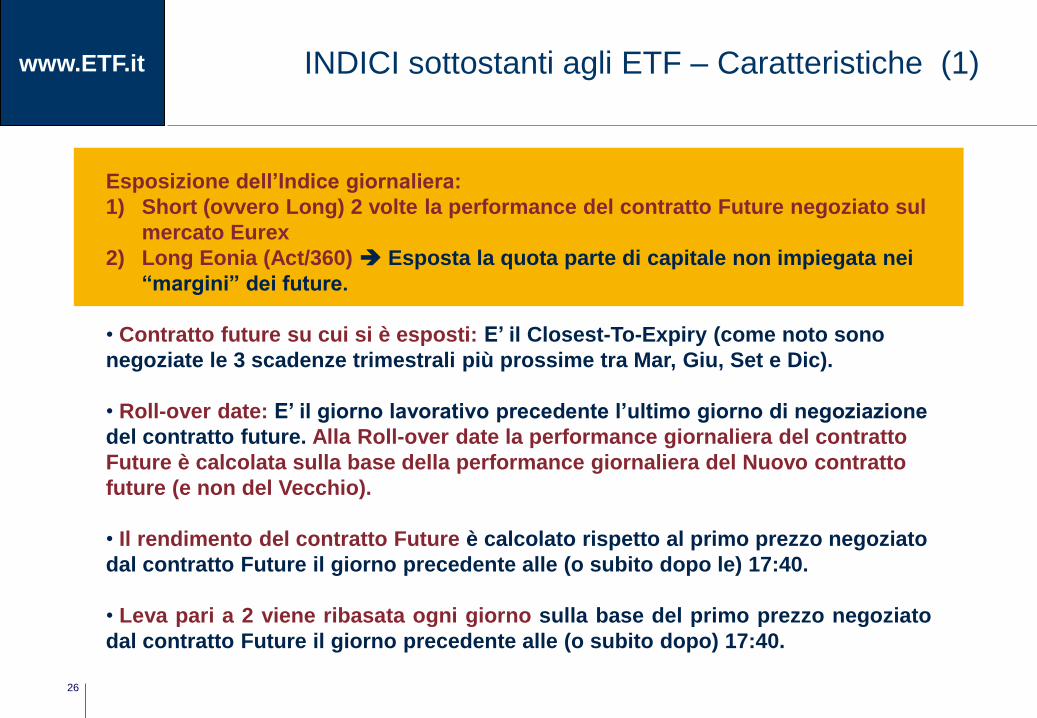

www.ETF.it INDICI sottostanti agli ETF – Caratteristiche (1)

Esposizione dell’Indice giornaliera:

1) Short (ovvero Long) 2 volte la performance del contratto Future negoziato sul

mercato Eurex

2) Long Eonia (Act/360) Esposta la quota parte di capitale non impiegata nei

“margini” dei future.

• Contratto future su cui si è esposti: E’ il Closest-To-Expiry (come noto sono

negoziate le 3 scadenze trimestrali più prossime tra Mar, Giu, Set e Dic).

• Roll-over date: E’ il giorno lavorativo precedente l’ultimo giorno di negoziazione

del contratto future. Alla Roll-over date la performance giornaliera del contratto

Future è calcolata sulla base della performance giornaliera del Nuovo contratto

future (e non del Vecchio).

• Il rendimento del contratto Future è calcolato rispetto al primo prezzo negoziato

dal contratto Future il giorno precedente alle (o subito dopo le) 17:40.

• Leva pari a 2 viene ribasata ogni giorno sulla base del primo prezzo negoziato

dal contratto Future il giorno precedente alle (o subito dopo) 17:40.

27

www.ETF.it

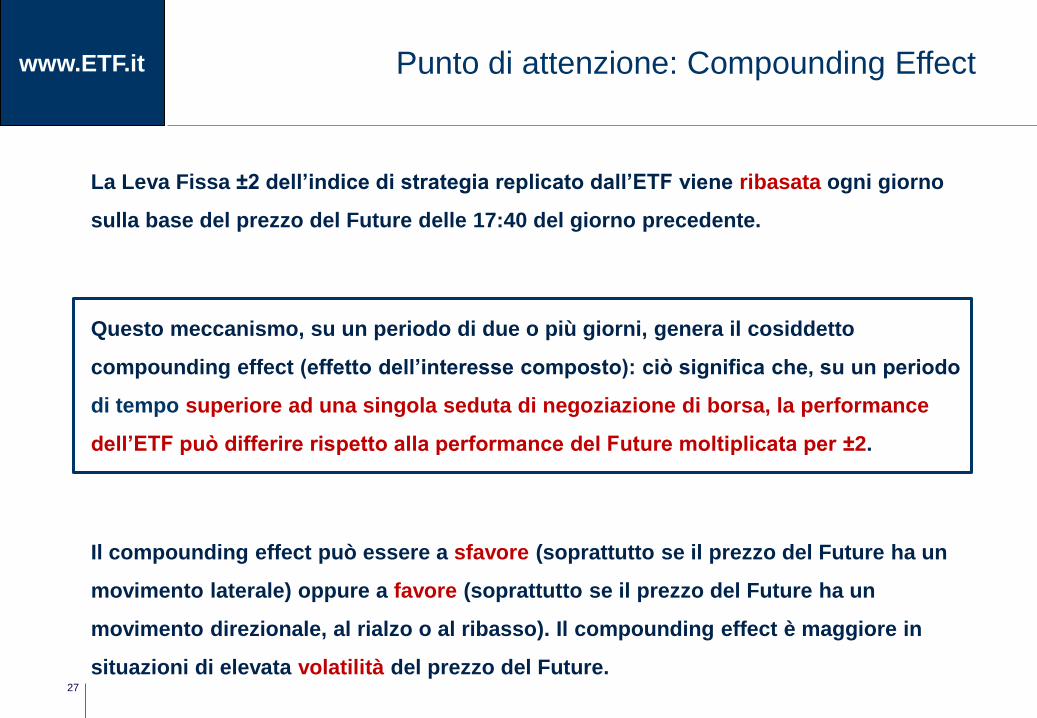

La Leva Fissa ±2 dell’indice di strategia replicato dall’ETF viene ribasata ogni giorno

sulla base del prezzo del Future delle 17:40 del giorno precedente.

Questo meccanismo, su un periodo di due o più giorni, genera il cosiddetto

compounding effect (effetto dell’interesse composto): ciò significa che, su un periodo

di tempo superiore ad una singola seduta di negoziazione di borsa, la performance

dell’ETF può differire rispetto alla performance del Future moltiplicata per ±2.

Il compounding effect può essere a sfavore (soprattutto se il prezzo del Future ha un

movimento laterale) oppure a favore (soprattutto se il prezzo del Future ha un

movimento direzionale, al rialzo o al ribasso). Il compounding effect è maggiore in

situazioni di elevata volatilità del prezzo del Future.

Punto di attenzione: Compounding Effect

28

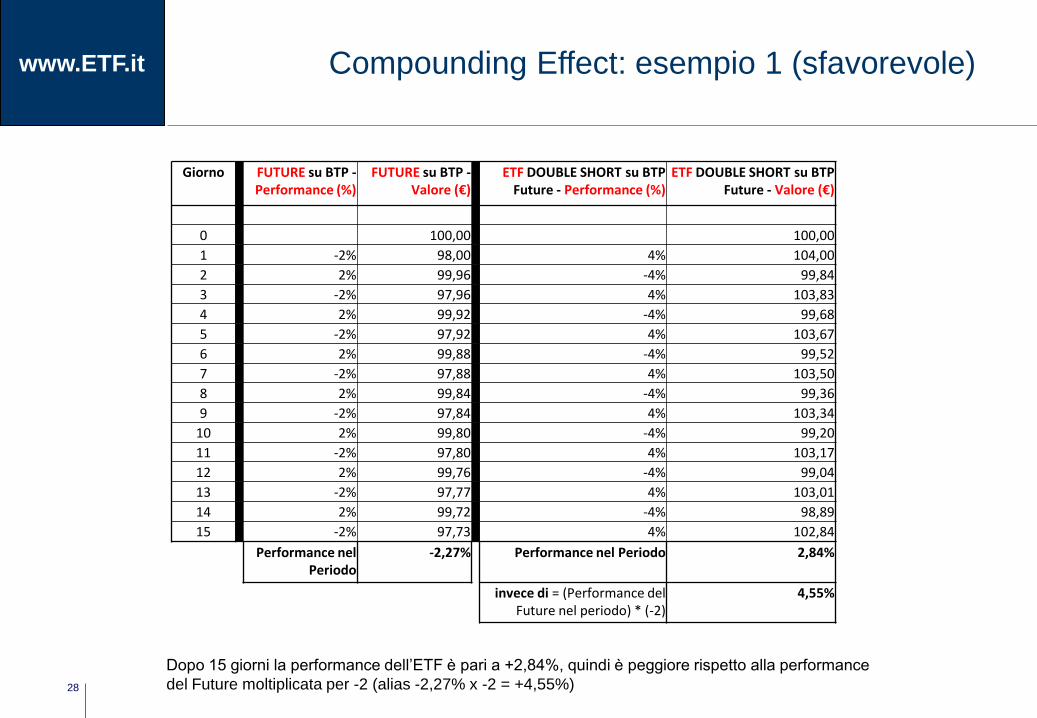

www.ETF.it Compounding Effect: esempio 1 (sfavorevole)

Giorno FUTURE su BTP - Performance (%)

FUTURE su BTP - Valore (€)

ETF DOUBLE SHORT su BTP Future - Performance (%)

ETF DOUBLE SHORT su BTP Future - Valore (€)

0 100,00 100,00

1 -2% 98,00 4% 104,00

2 2% 99,96 -4% 99,84

3 -2% 97,96 4% 103,83

4 2% 99,92 -4% 99,68

5 -2% 97,92 4% 103,67

6 2% 99,88 -4% 99,52

7 -2% 97,88 4% 103,50

8 2% 99,84 -4% 99,36

9 -2% 97,84 4% 103,34

10 2% 99,80 -4% 99,20

11 -2% 97,80 4% 103,17

12 2% 99,76 -4% 99,04

13 -2% 97,77 4% 103,01

14 2% 99,72 -4% 98,89

15 -2% 97,73 4% 102,84

Performance nel Periodo

-2,27% Performance nel Periodo 2,84%

invece di = (Performance del Future nel periodo) * (-2)

4,55%

Dopo 15 giorni la performance dell’ETF è pari a +2,84%, quindi è peggiore rispetto alla performance

del Future moltiplicata per -2 (alias -2,27% x -2 = +4,55%)

29

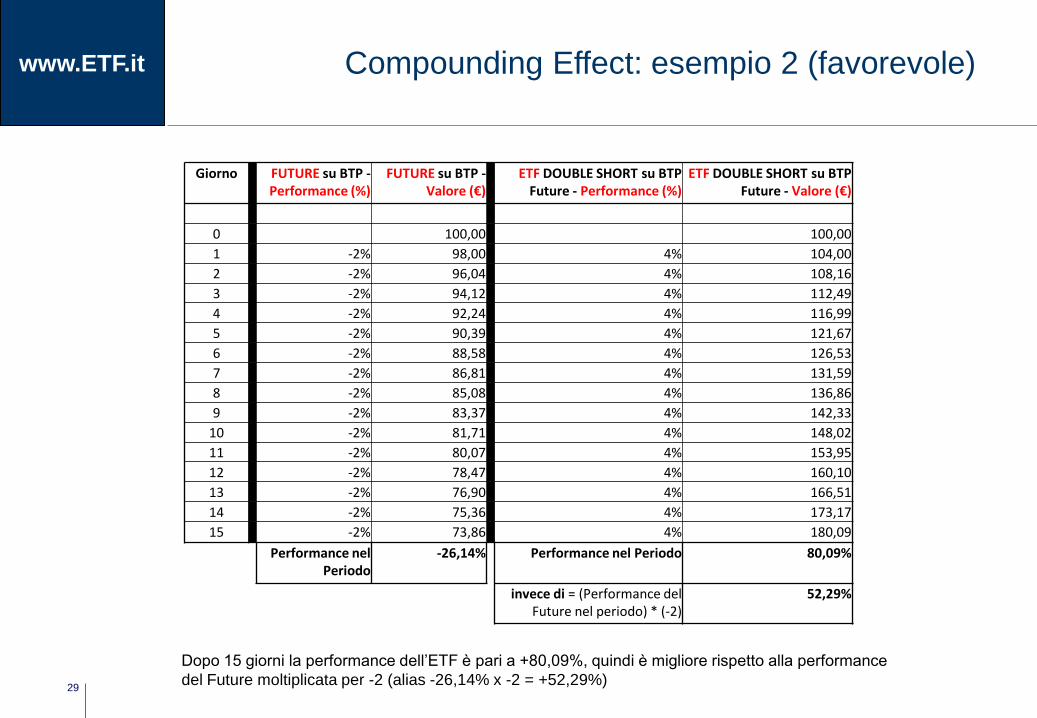

www.ETF.it Compounding Effect: esempio 2 (favorevole)

Giorno FUTURE su BTP - Performance (%)

FUTURE su BTP - Valore (€)

ETF DOUBLE SHORT su BTP Future - Performance (%)

ETF DOUBLE SHORT su BTP Future - Valore (€)

0 100,00 100,00

1 -2% 98,00 4% 104,00

2 -2% 96,04 4% 108,16

3 -2% 94,12 4% 112,49

4 -2% 92,24 4% 116,99

5 -2% 90,39 4% 121,67

6 -2% 88,58 4% 126,53

7 -2% 86,81 4% 131,59

8 -2% 85,08 4% 136,86

9 -2% 83,37 4% 142,33

10 -2% 81,71 4% 148,02

11 -2% 80,07 4% 153,95

12 -2% 78,47 4% 160,10

13 -2% 76,90 4% 166,51

14 -2% 75,36 4% 173,17

15 -2% 73,86 4% 180,09

Performance nel Periodo

-26,14% Performance nel Periodo 80,09%

invece di = (Performance del Future nel periodo) * (-2)

52,29%

Dopo 15 giorni la performance dell’ETF è pari a +80,09%, quindi è migliore rispetto alla performance

del Future moltiplicata per -2 (alias -26,14% x -2 = +52,29%)

30

www.ETF.it

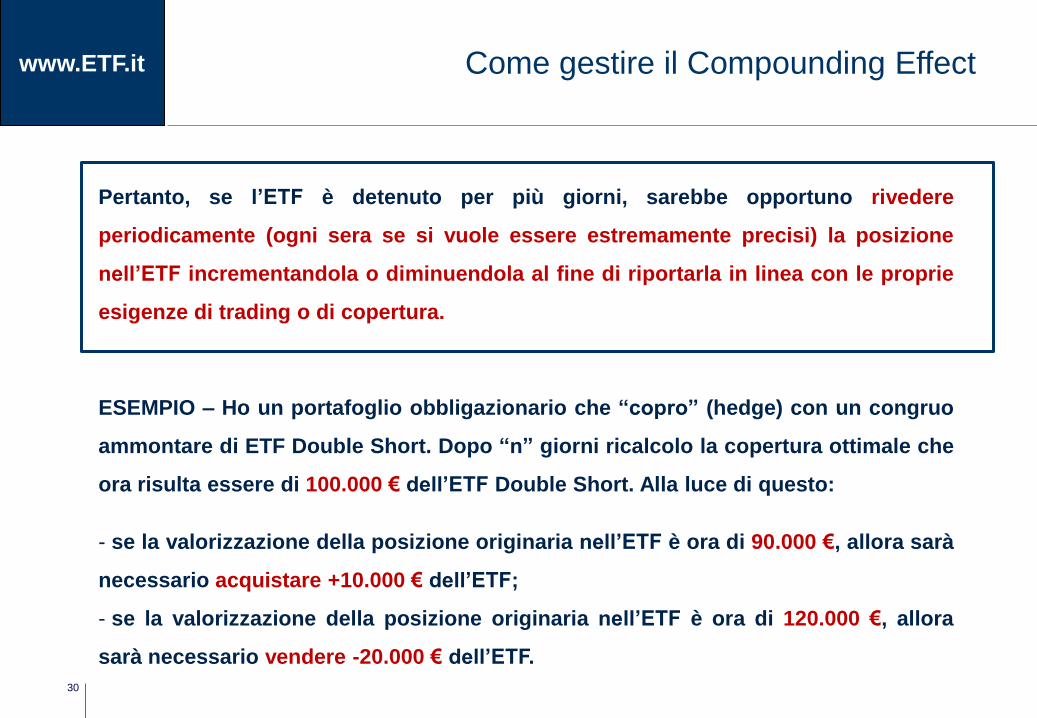

Pertanto, se l’ETF è detenuto per più giorni, sarebbe opportuno rivedere

periodicamente (ogni sera se si vuole essere estremamente precisi) la posizione

nell’ETF incrementandola o diminuendola al fine di riportarla in linea con le proprie

esigenze di trading o di copertura.

ESEMPIO – Ho un portafoglio obbligazionario che “copro” (hedge) con un congruo

ammontare di ETF Double Short. Dopo “n” giorni ricalcolo la copertura ottimale che

ora risulta essere di 100.000 € dell’ETF Double Short. Alla luce di questo:

- se la valorizzazione della posizione originaria nell’ETF è ora di 90.000 €, allora sarà

necessario acquistare +10.000 € dell’ETF;

- se la valorizzazione della posizione originaria nell’ETF è ora di 120.000 €, allora

sarà necessario vendere -20.000 € dell’ETF.

Come gestire il Compounding Effect

31

www.ETF.it

Gestire il rischio di ribasso del mercato:

ETF sulla Volatilità

32

www.ETF.it ETF sulla Volatilità

Gli ETF sulla Volatilità (future sul VIX) sono adatti solo per investitori professionali

1) Sono ETF ad alto rischio rivolto ad investitori con elevata conoscenza ed esperienza in

prodotti finanziari complessi e con specifiche competenze sull'asset class “Volatilità”.

2) Hanno un elevato Cost of Carry dovuto al Contango della curva dei Future sul VIX e

vanno usati in un’ottica di copertura di breve termine.

3) La volatilità USA (VIX) e quella Europea (V2X) non sono identiche.

4) Sono meno liquidi prima dell’apertura dei mercati USA.

5) Sono esposti al rischio di cambio EUR/USD

6) I prezzi dei VIX Future (su cui si basa l’indice replicato dall’ETF) esprimono le aspettative

del mercato in merito al “valore del VIX Index alla scadenza dei Future” (e non il “valore

del VIX Index corrente”): pertanto l’evoluzione del “prezzo dei VIX Future” (e quindi

dell’ETF) non è identico all’evoluzione del “valore del VIX Index corrente”.

33

www.ETF.it

Gestire il rischio di ribasso del mercato:

ETF Short

34

www.ETF.it ETF Short

Nonostante un potenziale rischio di ribasso del mercato, a volte non si smonta una posizione

lunga (portafoglio) perché risulta eccessivamente complesso (portafoglio composto da

svariati titoli) o oneroso (illiquidità dei titoli del portafoglio e brokerage fee).

Allora si può valutare la copertura (temporanea) del proprio portafoglio con un ETF Short o

Double Short (ne esistono su FTSE MIB, DAX, Euro Stoxx 50, ecc..).

La copertura può essere totale o parziale in base alla probabilità del rischio di ribasso del

mercato e all’intensità del ribasso.

Da valutare attentamente il basis risk dato che la posizione lunga e corta non sono identiche

e l’hedge pertanto non sarà perfetto: da valutare la correlazione ed il beta della posizione

lunga e corta.

L’analisi del cost of carry dell’ETF Short è necessaria quando la copertura è di lungo

termine. Cost of carry = Ricavi su liquidità - Management fee pro rata temporis - costi

Prestito titoli

35

www.ETF.it

Gestire il rischio di ribasso del mercato:

Strategie long / short (market neutral)

36

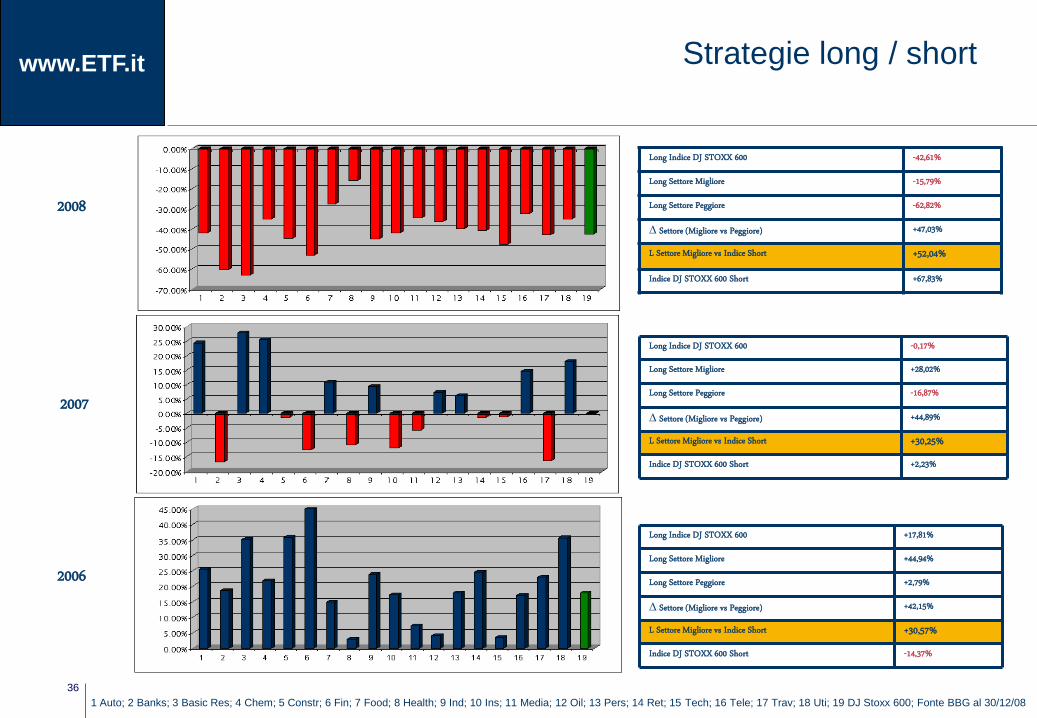

www.ETF.it Strategie long / short

1 Auto; 2 Banks; 3 Basic Res; 4 Chem; 5 Constr; 6 Fin; 7 Food; 8 Health; 9 Ind; 10 Ins; 11 Media; 12 Oil; 13 Pers; 14 Ret; 15 Tech; 16 Tele; 17 Trav; 18 Uti; 19 DJ Stoxx 600; Fonte BBG al 30/12/08

Long Indice DJ STOXX 600 -42,61%

Long Settore Migliore -15,79%

Long Settore Peggiore -62,82%

∆ Settore (Migliore vs Peggiore) +47,03%

L Settore Migliore vs Indice Short +52,04%

Indice DJ STOXX 600 Short +67,83%

2008

2006 +42,15% ∆ Settore (Migliore vs Peggiore)

+30,57% L Settore Migliore vs Indice Short

-14,37% Indice DJ STOXX 600 Short

+2,79% Long Settore Peggiore

+44,94% Long Settore Migliore

+17,81% Long Indice DJ STOXX 600

+44,89% ∆ Settore (Migliore vs Peggiore)

+30,25% L Settore Migliore vs Indice Short

+2,23% Indice DJ STOXX 600 Short

-16,87% Long Settore Peggiore

+28,02% Long Settore Migliore

-0,17% Long Indice DJ STOXX 600

2007

37

www.ETF.it Strategie long / short (market neutral)

Le strategie long / short sono indifferenti all’andamento rialzista o ribassista del mercato

in quanto legate solo al differenziale di performance tra la gamba lunga e la gamba corta.

Per essere perfettamente neutrali al mercato, tipicamente vengono implementate

“modified duration adjusted” (per sottostanti obbligazionari) e “beta adjusted” (per

sottostanti azionari).

38

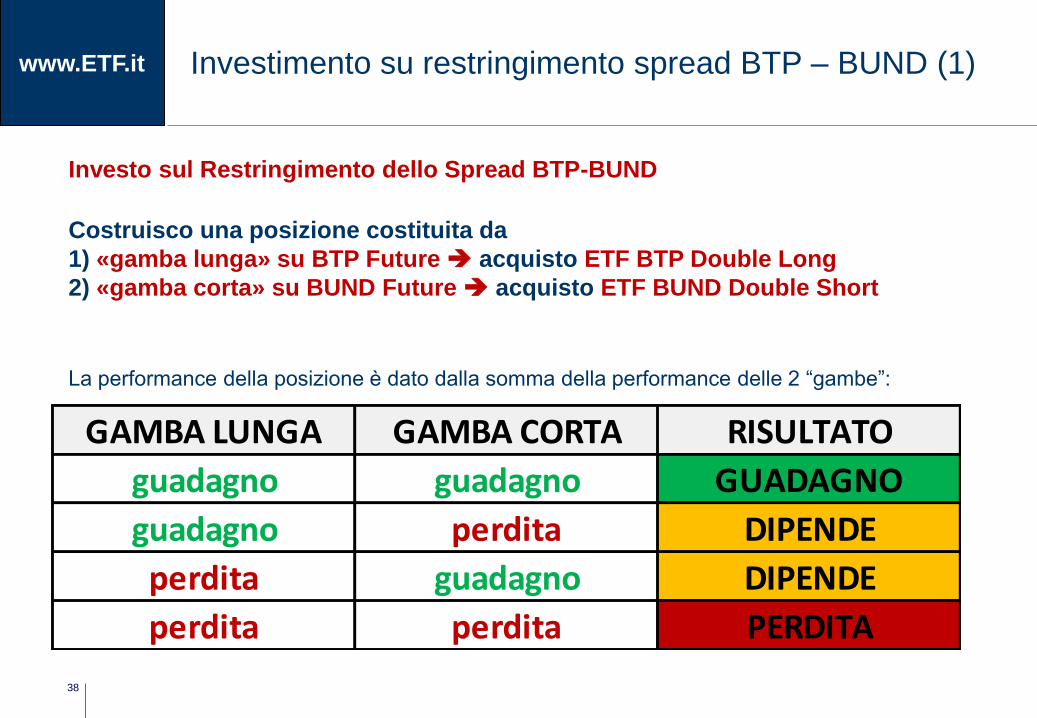

www.ETF.it Investimento su restringimento spread BTP – BUND (1)

Investo sul Restringimento dello Spread BTP-BUND

Costruisco una posizione costituita da

1) «gamba lunga» su BTP Future acquisto ETF BTP Double Long

2) «gamba corta» su BUND Future acquisto ETF BUND Double Short

La performance della posizione è dato dalla somma della performance delle 2 “gambe”:

GAMBA LUNGA GAMBA CORTA RISULTATO

guadagno guadagno GUADAGNO

guadagno perdita DIPENDE

perdita guadagno DIPENDE

perdita perdita PERDITA

39

www.ETF.it Investimento su restringimento spread BTP – BUND (2)

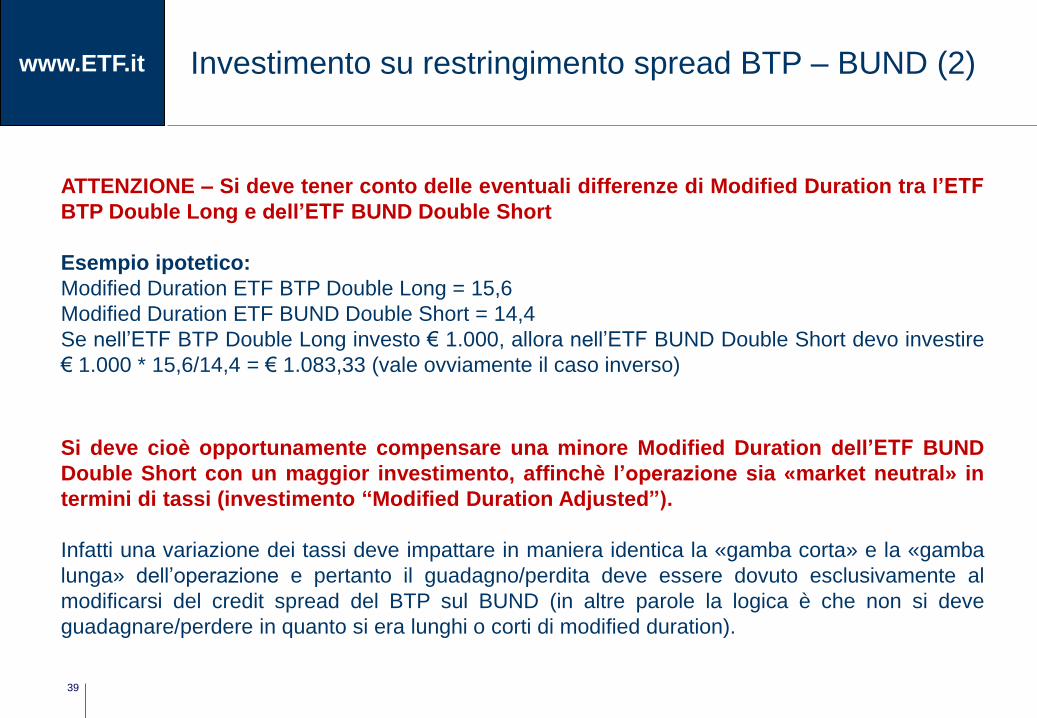

ATTENZIONE – Si deve tener conto delle eventuali differenze di Modified Duration tra l’ETF

BTP Double Long e dell’ETF BUND Double Short

Esempio ipotetico:

Modified Duration ETF BTP Double Long = 15,6

Modified Duration ETF BUND Double Short = 14,4

Se nell’ETF BTP Double Long investo € 1.000, allora nell’ETF BUND Double Short devo investire

€ 1.000 * 15,6/14,4 = € 1.083,33 (vale ovviamente il caso inverso)

Si deve cioè opportunamente compensare una minore Modified Duration dell’ETF BUND

Double Short con un maggior investimento, affinchè l’operazione sia «market neutral» in

termini di tassi (investimento “Modified Duration Adjusted”).

Infatti una variazione dei tassi deve impattare in maniera identica la «gamba corta» e la «gamba

lunga» dell’operazione e pertanto il guadagno/perdita deve essere dovuto esclusivamente al

modificarsi del credit spread del BTP sul BUND (in altre parole la logica è che non si deve

guadagnare/perdere in quanto si era lunghi o corti di modified duration).

40

www.ETF.it

ETF - Nuova fiscalità per gli investitori privati

41

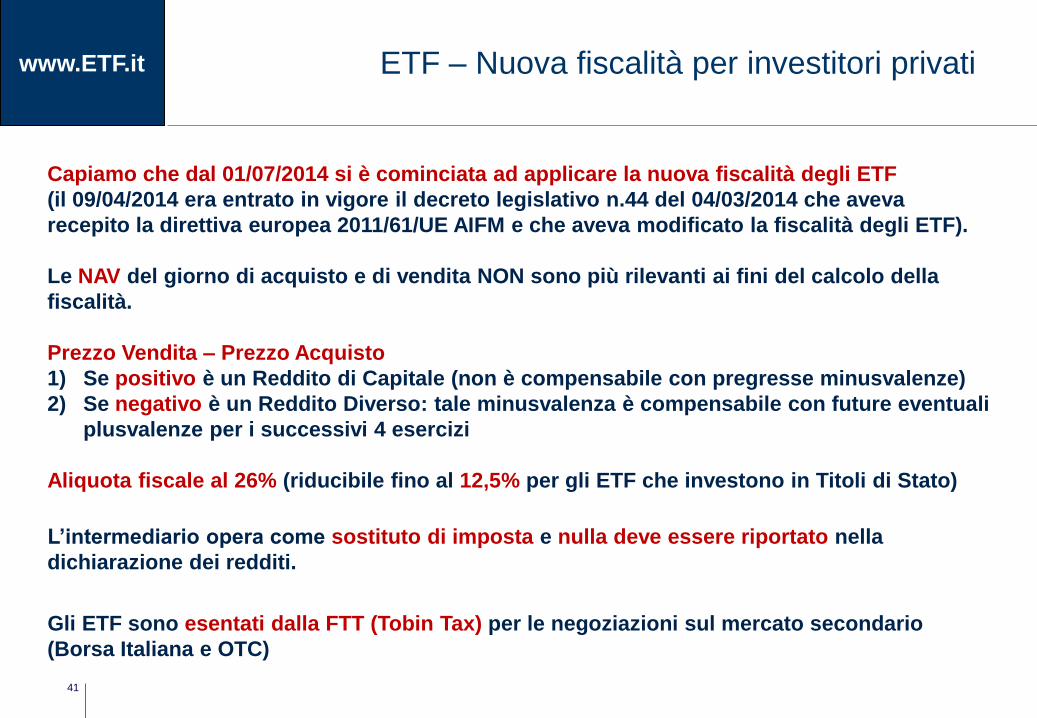

www.ETF.it ETF – Nuova fiscalità per investitori privati

Capiamo che dal 01/07/2014 si è cominciata ad applicare la nuova fiscalità degli ETF

(il 09/04/2014 era entrato in vigore il decreto legislativo n.44 del 04/03/2014 che aveva

recepito la direttiva europea 2011/61/UE AIFM e che aveva modificato la fiscalità degli ETF).

Le NAV del giorno di acquisto e di vendita NON sono più rilevanti ai fini del calcolo della

fiscalità.

Prezzo Vendita – Prezzo Acquisto

1) Se positivo è un Reddito di Capitale (non è compensabile con pregresse minusvalenze)

2) Se negativo è un Reddito Diverso: tale minusvalenza è compensabile con future eventuali

plusvalenze per i successivi 4 esercizi

Aliquota fiscale al 26% (riducibile fino al 12,5% per gli ETF che investono in Titoli di Stato)

L’intermediario opera come sostituto di imposta e nulla deve essere riportato nella

dichiarazione dei redditi.

Gli ETF sono esentati dalla FTT (Tobin Tax) per le negoziazioni sul mercato secondario

(Borsa Italiana e OTC)

42

www.ETF.it

Contatti

43

www.ETF.it Contatti

www.ETF.it

Marcello CHELLI

LYXOR ETF

Head - Italy

tel. +39 02 89.63.25.28

Chiara MAINI

LYXOR ETF

Team Italy

tel. +39 02 89.63.25.23

44

www.ETF.it

Lyxor UCITS ETF FTSE Italia Mid Cap

(ITAMID IM)

45

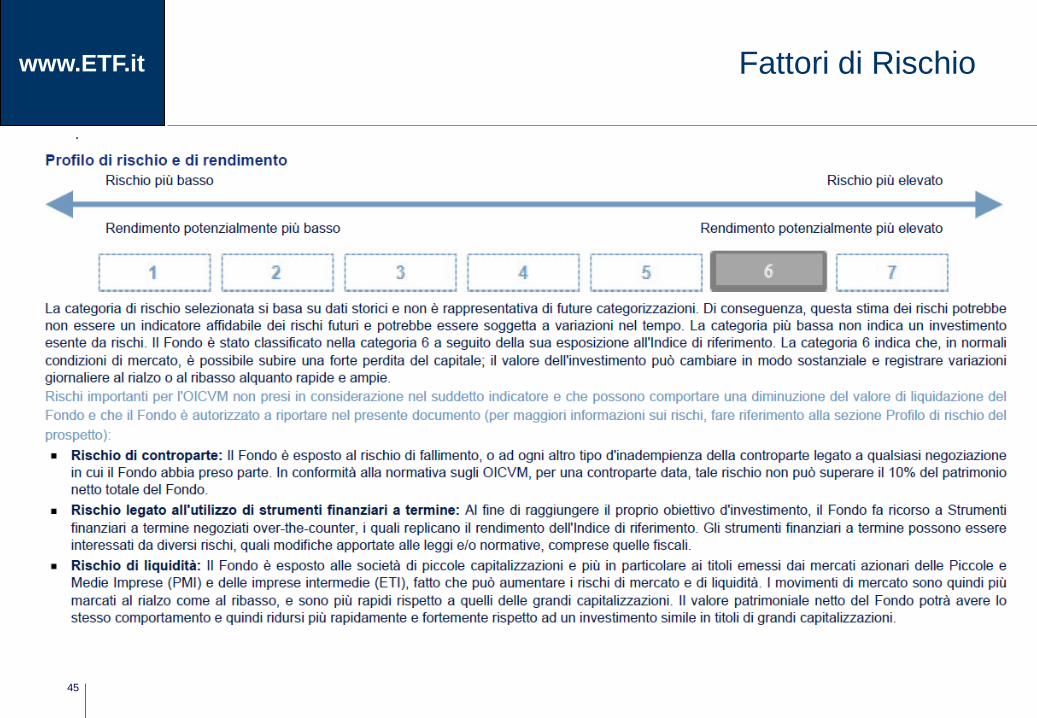

www.ETF.it Fattori di Rischio

46

www.ETF.it A 10 anni dal 1° ETF sull’Italia…

Lyxor UCITS ETF

FTSE MIB

12 Novembre 2003

Lyxor UCITS ETF

FTSE Italia Mid Cap

15 Maggio 2014

47

www.ETF.it ETF su Italia Mid Cap

Lancio: 28/03/2014

Borsa Italiana: 15/05/2014

Lyxor UCITS ETF FTSE Italia Mid Cap

(ITAMID IM)

Gestore: Lyxor Int. AM

Status legale: Sicav francese

Armonizzato UCITS IV: Sì

Quotato e Autorizzato in Italia: Sì

Commissioni (TER): 0,5% all’anno

Market maker: Société Générale

Authorised Participant: 45 intermediari europei (es. UniCredit e IMI)

Dividendi / Interessi: Distribuzione

Benchmark: FTSE Italia Mid Cap Index (NTR version)

ISIN: FR0011758085

Reuters RIC: ITAMID.MI

Bloomberg Ticker: ITAMID IM

Lotto minimo: 1 ETF (circa EUR 100)

Descrizione indice: 60 società italiane a media capitalizzazione

48

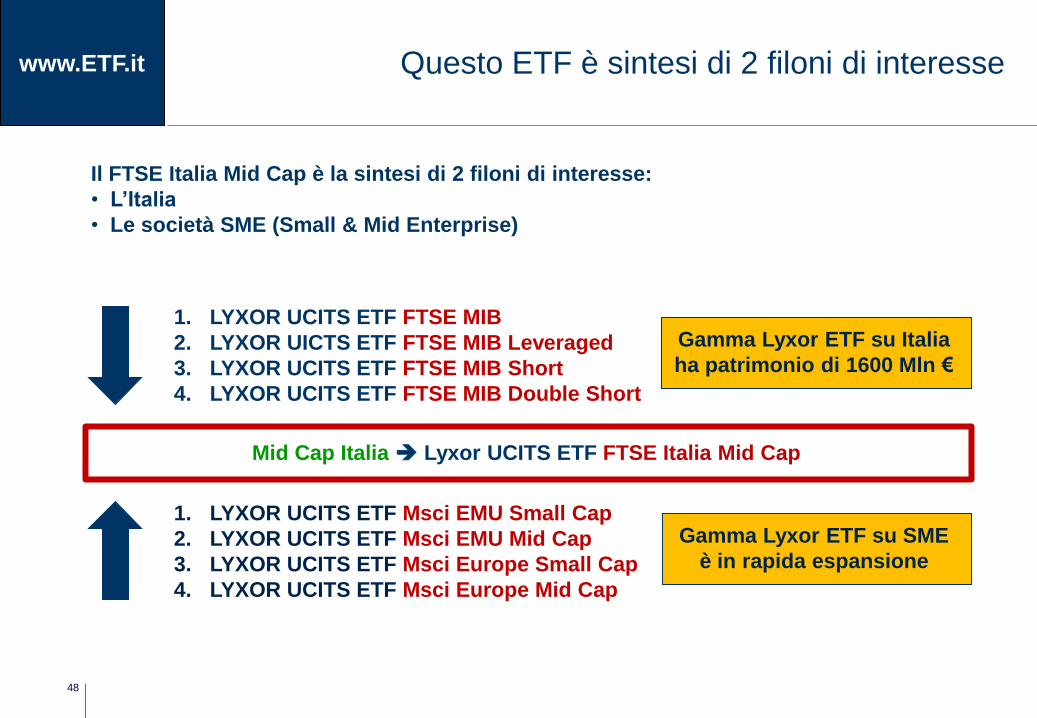

www.ETF.it Questo ETF è sintesi di 2 filoni di interesse

Il FTSE Italia Mid Cap è la sintesi di 2 filoni di interesse:

• L’Italia

• Le società SME (Small & Mid Enterprise)

Mid Cap Italia Lyxor UCITS ETF FTSE Italia Mid Cap

1. LYXOR UCITS ETF FTSE MIB

2. LYXOR UICTS ETF FTSE MIB Leveraged

3. LYXOR UCITS ETF FTSE MIB Short

4. LYXOR UCITS ETF FTSE MIB Double Short

Gamma Lyxor ETF su Italia

ha patrimonio di 1600 Mln €

1. LYXOR UCITS ETF Msci EMU Small Cap

2. LYXOR UCITS ETF Msci EMU Mid Cap

3. LYXOR UCITS ETF Msci Europe Small Cap

4. LYXOR UCITS ETF Msci Europe Mid Cap

Gamma Lyxor ETF su SME

è in rapida espansione

49

www.ETF.it

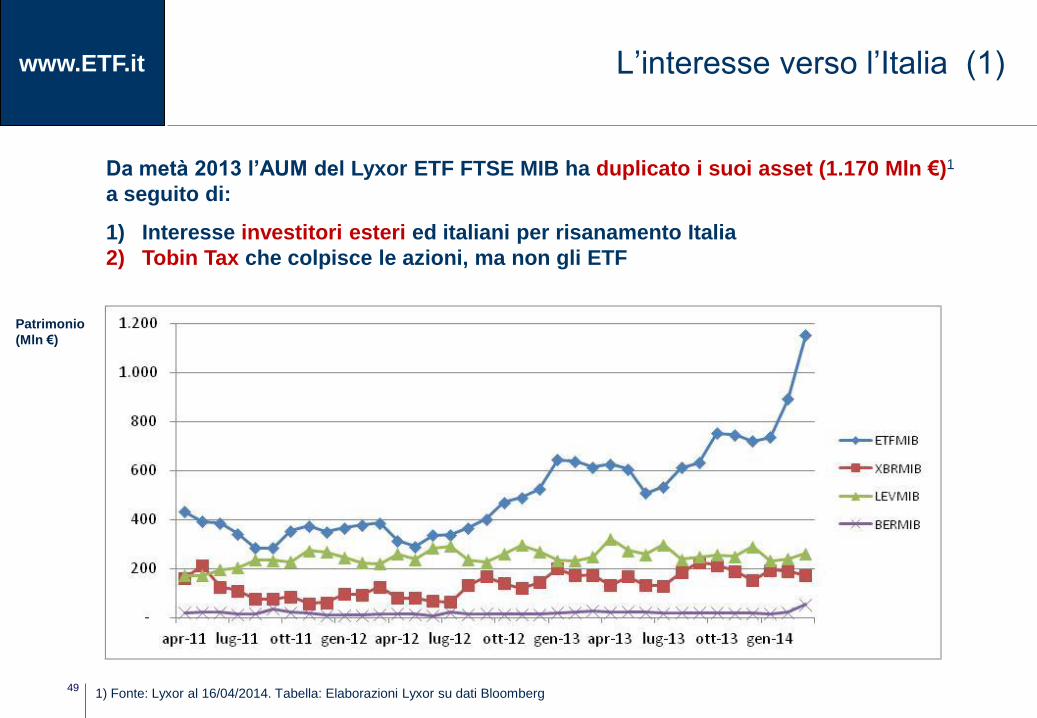

Da metà 2013 l’AUM del Lyxor ETF FTSE MIB ha duplicato i suoi asset (1.170 Mln €)1

a seguito di:

1) Interesse investitori esteri ed italiani per risanamento Italia

2) Tobin Tax che colpisce le azioni, ma non gli ETF

L’interesse verso l’Italia (1)

1) Fonte: Lyxor al 16/04/2014. Tabella: Elaborazioni Lyxor su dati Bloomberg

Patrimonio

(Mln €)

50

www.ETF.it

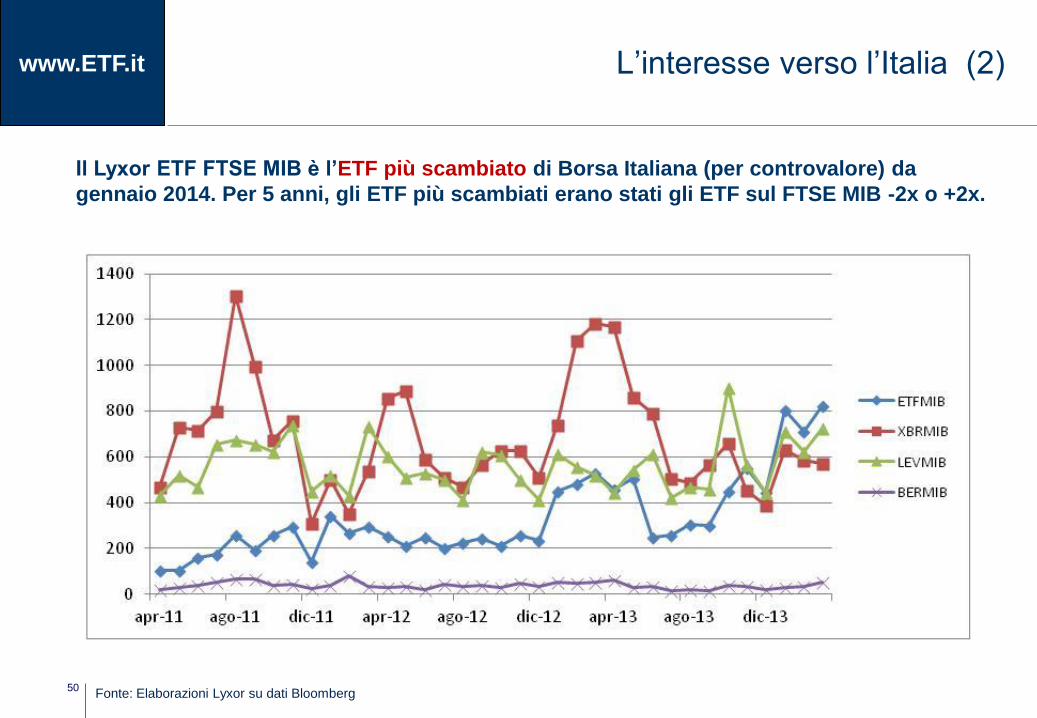

Il Lyxor ETF FTSE MIB è l’ETF più scambiato di Borsa Italiana (per controvalore) da

gennaio 2014. Per 5 anni, gli ETF più scambiati erano stati gli ETF sul FTSE MIB -2x o +2x.

Fonte: Elaborazioni Lyxor su dati Bloomberg

L’interesse verso l’Italia (2)

51

www.ETF.it

FTSE MIB Index [40 società]

FTSE Italia Mid Cap Index [60 società]

FTSE Italia Small Cap Index [~117 società]

FTSE Italia Micro Cap Index [~217 società] (*)

FTSE MIB e FTSE Italia Mid Cap sono complementari: insieme 100 società più capitalizzate

Indice FTSE Italia Mid Cap

(*) Ricomprende tutte le azioni non presenti nel “FTSE Italia All-Shares Index” a causa della loro bassa liquidità.

Fonte: FTSE al 30/04/2014. Dato su Micro Cap al 31/03/2014.

FTSE Italia All-Share Index

52

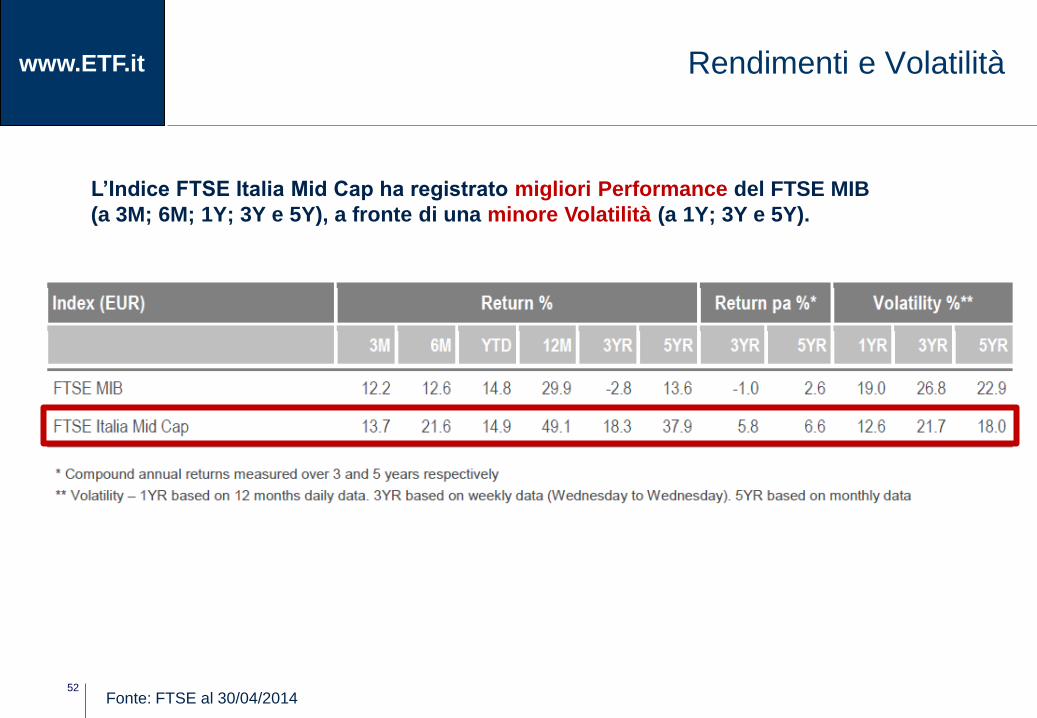

www.ETF.it Rendimenti e Volatilità

Fonte: FTSE al 30/04/2014

L’Indice FTSE Italia Mid Cap ha registrato migliori Performance del FTSE MIB

(a 3M; 6M; 1Y; 3Y e 5Y), a fronte di una minore Volatilità (a 1Y; 3Y e 5Y).

53

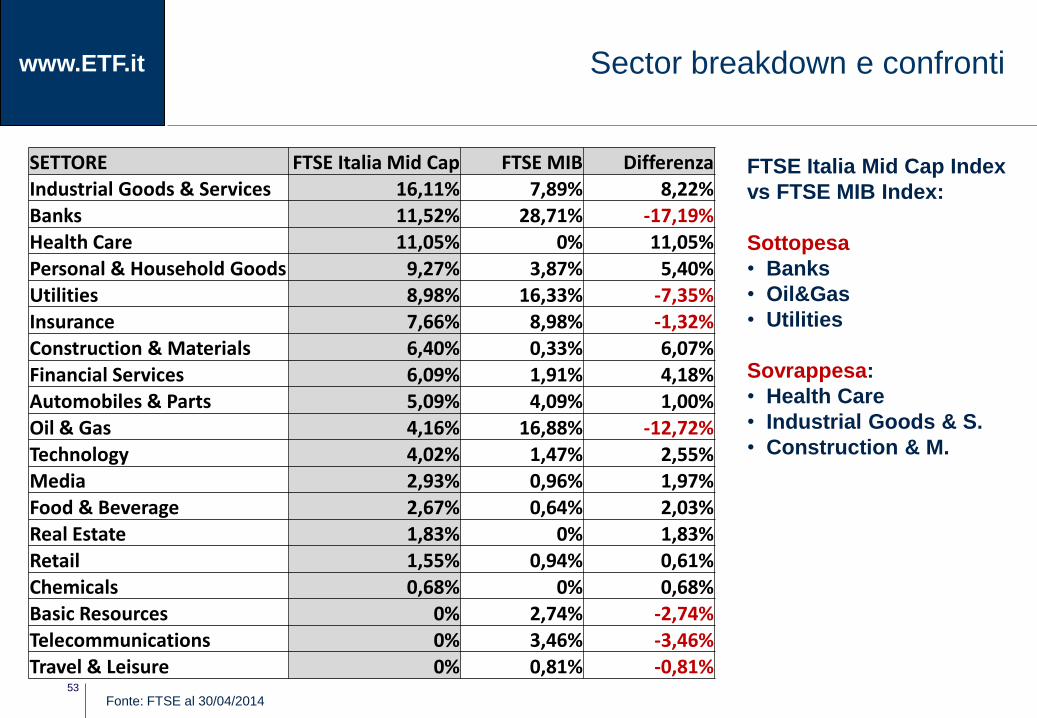

www.ETF.it Sector breakdown e confronti

Fonte: FTSE al 30/04/2014

SETTORE FTSE Italia Mid Cap FTSE MIB Differenza

Industrial Goods & Services 16,11% 7,89% 8,22%

Banks 11,52% 28,71% -17,19%

Health Care 11,05% 0% 11,05%

Personal & Household Goods 9,27% 3,87% 5,40% Utilities 8,98% 16,33% -7,35% Insurance 7,66% 8,98% -1,32%

Construction & Materials 6,40% 0,33% 6,07% Financial Services 6,09% 1,91% 4,18%

Automobiles & Parts 5,09% 4,09% 1,00%

Oil & Gas 4,16% 16,88% -12,72%

Technology 4,02% 1,47% 2,55% Media 2,93% 0,96% 1,97%

Food & Beverage 2,67% 0,64% 2,03% Real Estate 1,83% 0% 1,83%

Retail 1,55% 0,94% 0,61%

Chemicals 0,68% 0% 0,68% Basic Resources 0% 2,74% -2,74%

Telecommunications 0% 3,46% -3,46% Travel & Leisure 0% 0,81% -0,81%

FTSE Italia Mid Cap Index

vs FTSE MIB Index:

Sottopesa

• Banks

• Oil&Gas

• Utilities

Sovrappesa:

• Health Care

• Industrial Goods & S.

• Construction & M.

54

www.ETF.it Alcuni simboli del Made in Italy nel mondo

Fonte: FTSE al 30/04/2014

Brembo

Brunello Cucinelli

Geox

Moleskine

Piaggio

Poltrona Frau

Recordati

Safilo

Ecc…

Il ristretto gruppo di società citate è riportato a titolo meramente esemplificativo: i nomi

ed i pesi di tutte le 60 società dell’indice “FTSE Italia Mid Cap Index” sono disponibili

sul sito www.ftse.com.

FTSE Italia Mid Cap è più esposto all’economia reale e, tra l’altro, anche ad alcune

società che rappresentano l’eccellenza imprenditoriale italiana

55

www.ETF.it Componenti

# SOCIETA' PESO %

1 Banca Popolare Sondrio 5,42%

2 Banca Generali 4,39%

3 Recordati 4,34%

4 Hera 4,23%

5 Unipol 3,92%

6 Ansaldo Sts 2,97%

7 Sorin 2,92%

8 Cattolica Assicurazioni 2,89%

9 Interpump Group 2,80%

10 Credito Valtellinese 2,78%

11 Brembo 2,75%

12 Parmalat 2,67%

13 De' Longhi 2,66%

14 DiaSorin 2,39%

15 EI Towers 2,38%

16 Erg 2,08%

17 Sias 2,08%

18 Italcementi 2,04%

19 Credito Emiliano 1,94%

20 Iren 1,85%

21 Beni Stabili 1,83%

22 Acea 1,74%

23 Safilo Group 1,71%

24 Piaggio & C 1,70%

25 Brunello Cucinelli 1,70%

26 Marr 1,55%

27 ASTM 1,49%

28 Ima 1,44%

29 Cir 1,42%

30 Amplifon 1,40%

# SOCIETA' PESO %

31 Banca Carige 1,38%

32 Astaldi 1,32%

33 Cementir Holding 1,32%

34 Rcs Mediagroup 1,27%

35 Indesit Company 1,27%

36 Saras 1,12%

37 Danieli & C 1,11%

38 Banca Ifis 1,07%

39 Trevi Fin Industriale 1,00%

40 Maire Tecnimont 0,97%

41 Reply 0,96%

42 Save 0,95%

43 Vittoria Assicurazioni 0,85%

44 Geox 0,84%

45 Italmobiliare 0,72%

46 Gruppo Editoriale L'Espresso 0,68%

47 Sol 0,68%

48 Engineering 0,68%

49 Sogefi 0,64%

50 Datalogic 0,64%

51 Zignago Vetro 0,62%

52 Ascopiave 0,60%

53 Cofide 0,59%

54 Poltrona Frau 0,56%

55 Falck Renewables 0,55%

56 Moleskine 0,54%

57 Cairo Communication 0,51%

58 Mondadori Editore 0,47%

59 Dea Capital 0,35%

60 Banca Intermobiliare 0,29% Fonte: FTSE al 30/04/2014

Indice FTSE Italia Mid Cap

56

www.ETF.it

Il problema risolto:

la limitata liquidità delle Mid Cap italiane

57

www.ETF.it

Sono selezionate le 60 azioni a più alta capitalizzazione (1), dopo le 40 del FTSE MIB Index,

purchè rispettino i criteri di Eligibility, Free Float e Liquidity.

ELIGIBILITY

• Azioni quotate sul mercato MTA di Borsa Italiana

• Escluse azioni estere (2), azioni di risparmio (3), holding di partecipazione / investimento

FREE FLOAT

• Escluse azioni con flottante ≤ 15%

• Applicata Free Float-Adjusted Market Capitalization (IWF - Investable Weight Factor) (4)

LIQUIDITY

• Verifica trimestrale della liquidità dell’azione

Cap peso singola società: 10% (5)

Settorializzazione ICB – Industry Classification Benchmark

Lancio indice: 2° trim. 2009 (Data Base 19 Dic 2008) (Valore Base 20.000)

Revisione indice: Marzo, Giugno, Settembre e Dicembre

Calcolo: Real time ogni 15 secondi (apertura 9:01 – chiusura 17:31)

Indice FTSE Italia Mid Cap: caratteristiche

(1) Ranking stilato sulla base della Full Capitalization (cioè senza considerare il Flottante e il relativo IWF). (2) Le azioni estere sono incluse solo

se quotate esclusivamente su Borsa Italiana. (3) Le azioni di risparmio sono incluse solo se le azioni ordinarie non sono quotate. (4) Per il calcolo

del Flottante sono escluse le partecipazioni di Stato, Fondi Sovrani, management, dipendenti, ecc.. (5) Il cap è 15% per il FTSE MIB Index.

Fonte: FTSE in qualità di Index Provider

58

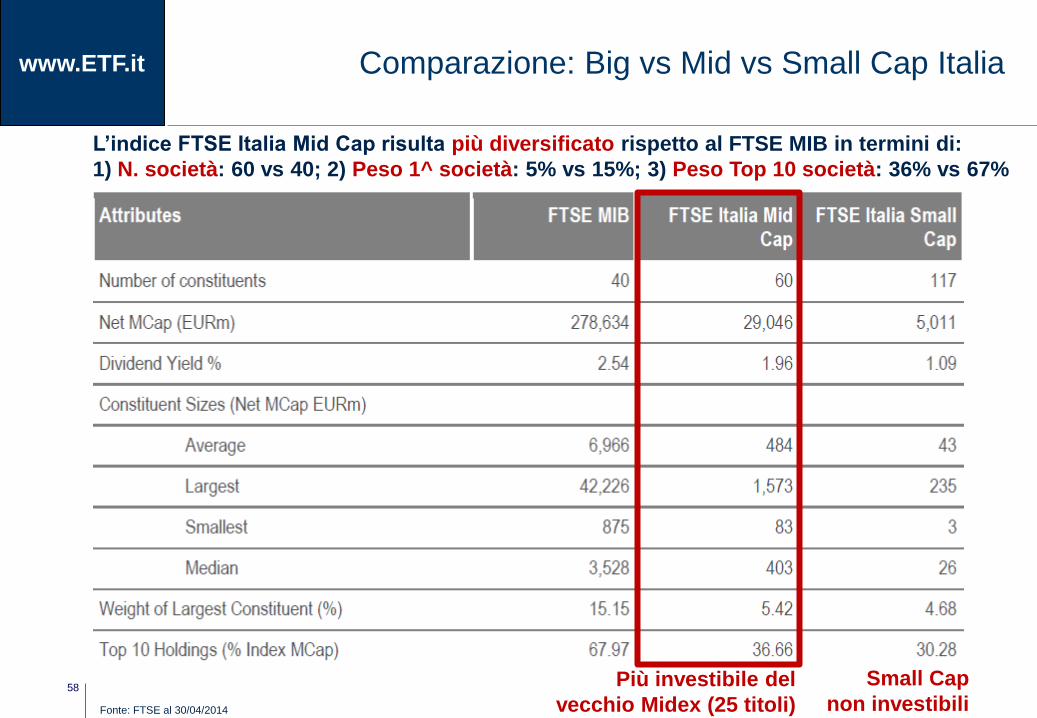

www.ETF.it Comparazione: Big vs Mid vs Small Cap Italia

Fonte: FTSE al 30/04/2014

L’indice FTSE Italia Mid Cap risulta più diversificato rispetto al FTSE MIB in termini di:

1) N. società: 60 vs 40; 2) Peso 1^ società: 5% vs 15%; 3) Peso Top 10 società: 36% vs 67%

Small Cap

non investibili Più investibile del

vecchio Midex (25 titoli)

59

www.ETF.it

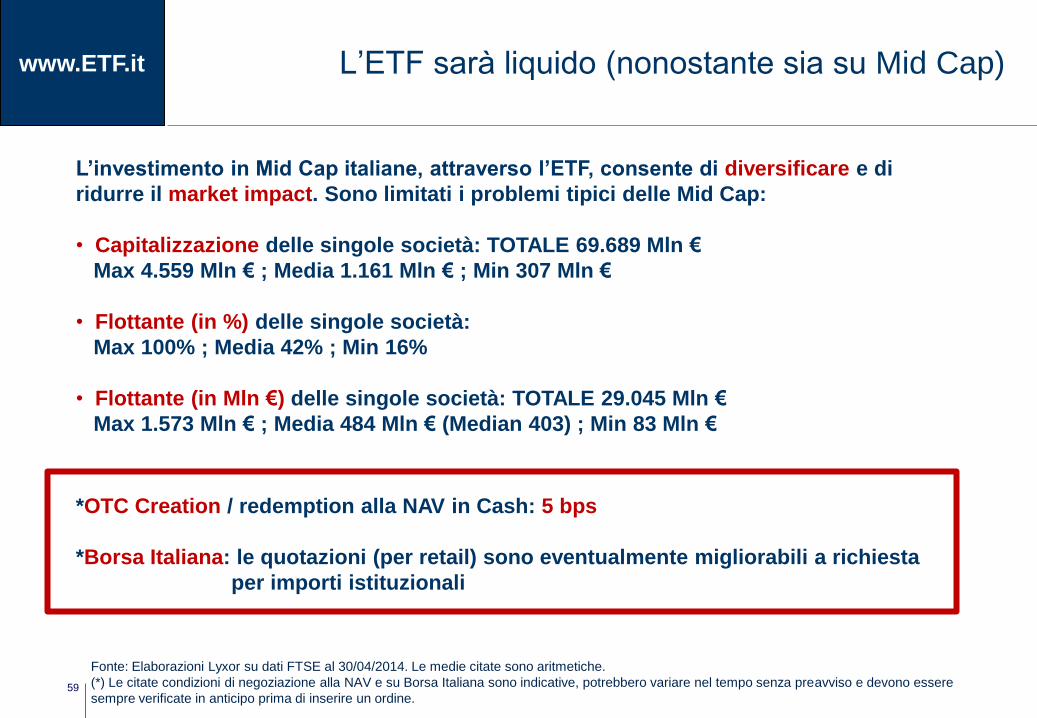

L’investimento in Mid Cap italiane, attraverso l’ETF, consente di diversificare e di

ridurre il market impact. Sono limitati i problemi tipici delle Mid Cap:

• Capitalizzazione delle singole società: TOTALE 69.689 Mln €

Max 4.559 Mln € ; Media 1.161 Mln € ; Min 307 Mln €

• Flottante (in %) delle singole società:

Max 100% ; Media 42% ; Min 16%

• Flottante (in Mln €) delle singole società: TOTALE 29.045 Mln €

Max 1.573 Mln € ; Media 484 Mln € (Median 403) ; Min 83 Mln €

L’ETF sarà liquido (nonostante sia su Mid Cap)

Fonte: Elaborazioni Lyxor su dati FTSE al 30/04/2014. Le medie citate sono aritmetiche.

(*) Le citate condizioni di negoziazione alla NAV e su Borsa Italiana sono indicative, potrebbero variare nel tempo senza preavviso e devono essere

sempre verificate in anticipo prima di inserire un ordine.

*OTC Creation / redemption alla NAV in Cash: 5 bps

*Borsa Italiana: le quotazioni (per retail) sono eventualmente migliorabili a richiesta

per importi istituzionali

60

www.ETF.it Considerazioni

Per le società diventerà più rilevante entrare nell’indice FTSE Italia Mid Cap: infatti

questo consentirà loro di accedere ai capitali dell’ETF.

L’ETF faciliterà l’afflusso dei capitali esteri sulle Mid Cap italiane: per un gestore estero

è verosimilmente più fattibile proporre un investimento su una asset class (Italia Mid

Cap) piuttosto che su nomi di società italiane poco conosciute nel suo paese.

Grazie all’ETF gli investitori avranno la certezza che l’investimento sia solo sulle Mid

Cap Italia (e non sulle Blue Chip): avranno un pieno controllo della loro asset allocation.

L’ETF mitiga il problema della limitata liquidità delle società Mid Cap.

L’ETF mitiga/annulla la Tobin Tax.

L’ETF garantisce un “market access” nuovo sull’Italia: le Mid Cap (peraltro sono sempre

meno i fondi specializzati Italia).

Top Related