Le lingue

Pagine

Legale

SVIZZERA

Rapporto Congiunto Ambasciate/Consolati/ENIT 2013

INDICE :

1. Analisi del quadro socio-economico

1.a Principali indicatori economici 1.b Principali indicatori sociali e demografici

2. Analisi del mercato turistico

2.a Analisi del turismo outgoing 2.b Profilo del turista per singola tipologia 2.c Analisi SWOT della destinazione Italia 2.d Analisi della domanda organizzata 2.e Collegamenti aerei 2.f Brand Italia e analisi dei competitors 2.g Nuove tecnologie e turismo

3. Obiettivi

Bibliografia

Contatti

Svizzera 3

1. Analisi del quadro socio-economico

In Svizzera nel primo semestre del 2011 la crescita economica è rimasta stabile nonostante primi segnali di rallentamento. La situazione è diff icile soprattutto per i settori d'esportazione, compreso il ramo turistico. I maggiori rischi per l'economia mondiale e per la Svizzera derivano dalla crisi europea del debito e dal conseguente nervosismo su i mercati f inanziari. Tuttavia, è presumibile un impegno forte e costante della polit ica economica europea volto a scongiurare un'altra escalation ed i rischi per la stabilità finanziaria che comporterebbe (ad es. insolvenza incontrollata degli Stati). La situazione valutaria sfavorevole ha eroso in modo evidente i margini di guadagno delle imprese. Con la f issazione, a settembre 2011, del limite inferiore per il corso del cambio CHF/EUR a 1,20 è stato possibile alleviare la situazione; tuttavia, la quotazione del franco svizzero risulta ancora molto elevata rispetto alle altre valute importanti. Alla luce di tutto ciò, la crescita dell'economia svizzera potrebbe subire un rallentamento, pur restando improbabile una recessione, a meno di peggioramenti della situazione economica mondiale. Per l' intero 2011 si delinea una crescita del PIL svizzero dell'1,9%. Grazie ai bassi tassi d'interesse e alla crescita demografica, le prospettive restano favorevoli soprattutto per gli investimenti nell'edilizia. Un legg ero contributo alla crescita dovrebbe provenire anche dai consumi privati. Sul mercato del lavoro, stante la debole congiuntura, il tasso di disoccupazione (pari al 3% ad agosto 2011) nel 2012 potrebbe aumentare per la prima volta dopo il 2009.

1.a Principali indicatori economici

(in dollari) 2009 2010 2011

PIL (miliardi) 492,90 512,90 495,50

PIL pro-capite 41.200 42.600 42.600

Crescita del PIL reale (variazione %)

-1,50 1,00 1,20

Debito pubblico 232.589 (38,80%)

222.123 (38,20%)

37,20(%)

Investimenti diretti stranieri

468.786 470.447

Bilancia commerciale 22.601 21.650 18.499(*)

Rating OECD sul rischio Paese

0 0 0

Fonti: EIU Country Report; UNCTAD; Uffici di Statistica locali (*)=aggiornato al terzo trimestre 2011

Svizzera 4

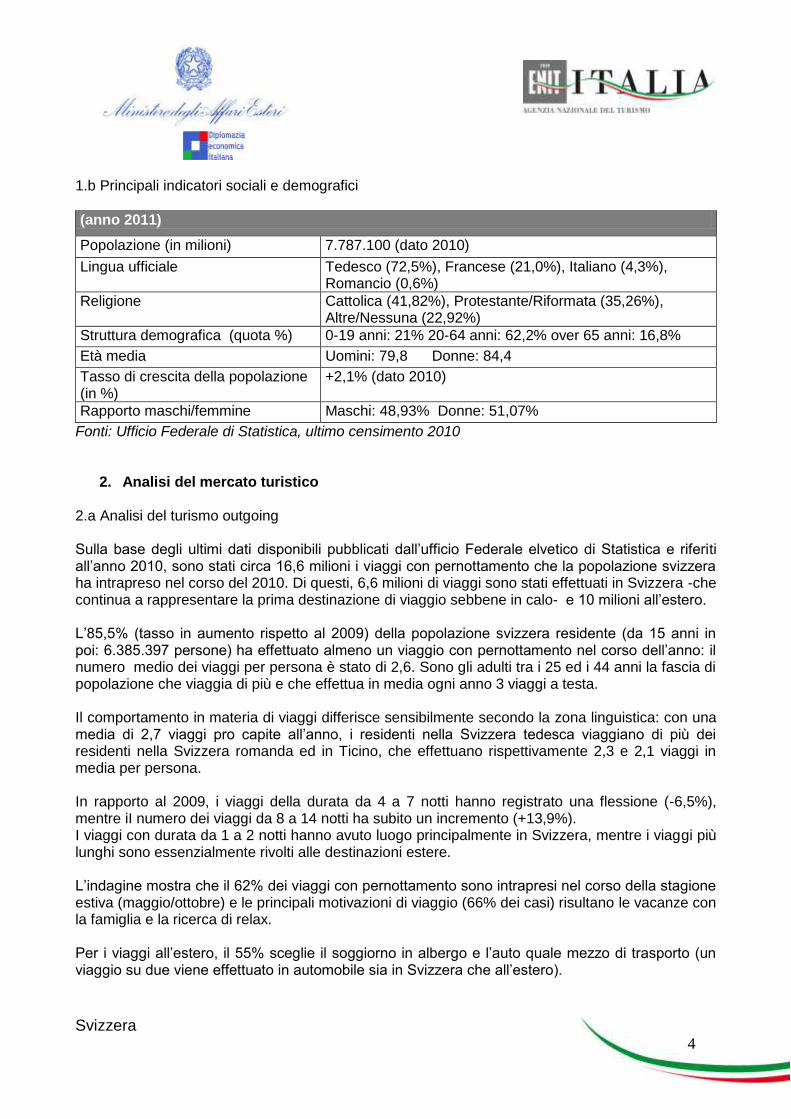

1.b Principali indicatori sociali e demografici

(anno 2011)

Popolazione (in milioni) 7.787.100 (dato 2010)

Lingua ufficiale Tedesco (72,5%), Francese (21,0%), Italiano (4,3%), Romancio (0,6%)

Religione Cattolica (41,82%), Protestante/Riformata (35,26%), Altre/Nessuna (22,92%)

Struttura demografica (quota %) 0-19 anni: 21% 20-64 anni: 62,2% over 65 anni: 16,8%

Età media Uomini: 79,8 Donne: 84,4

Tasso di crescita della popolazione (in %)

+2,1% (dato 2010)

Rapporto maschi/femmine Maschi: 48,93% Donne: 51,07%

Fonti: Ufficio Federale di Statistica, ultimo censimento 2010

2. Analisi del mercato turistico 2.a Analisi del turismo outgoing Sulla base degli ultimi dati disponibili pubblicati dall’ufficio Federale elvetico di Statistica e riferiti all’anno 2010, sono stati circa 16,6 milioni i viaggi con pernottamento che la popolazione svizzera ha intrapreso nel corso del 2010. Di questi, 6,6 milioni di viaggi sono stati effettuati in Svizzera -che continua a rappresentare la prima destinazione di viaggio sebbene in calo- e 10 milioni all’estero. L’85,5% (tasso in aumento rispetto al 2009) della popolazione svizzera residente (da 15 anni in poi: 6.385.397 persone) ha effettuato almeno un viaggio con pernottamento nel corso dell’anno: il numero medio dei viaggi per persona è stato di 2,6. Sono gli adulti tra i 25 ed i 44 anni la fascia di popolazione che viaggia di più e che effettua in media ogni anno 3 viaggi a testa. Il comportamento in materia di viaggi differisce sensibilmente secondo la zona linguistica: con una media di 2,7 viaggi pro capite all’anno, i residenti nella Svizzera tedesca viaggiano di più dei residenti nella Svizzera romanda ed in Ticino, che effettuano rispettivamente 2,3 e 2,1 viaggi in media per persona. In rapporto al 2009, i viaggi della durata da 4 a 7 notti hanno registrato una flessione (-6,5%), mentre iI numero dei viaggi da 8 a 14 notti ha subito un incremento (+13,9%). I viaggi con durata da 1 a 2 notti hanno avuto luogo principalmente in Svizzera, mentre i viaggi più lunghi sono essenzialmente rivolti alle destinazioni estere. L’indagine mostra che il 62% dei viaggi con pernottamento sono intrapresi nel corso della stagione estiva (maggio/ottobre) e le principali motivazioni di viaggio (66% dei casi) risultano le vacanze con la famiglia e la ricerca di relax. Per i viaggi all’estero, il 55% sceglie il soggiorno in albergo e l’auto quale mezzo di trasporto (un viaggio su due viene effettuato in automobile sia in Svizzera che all’estero).

Svizzera 5

In merito alle spese di viaggio, che comprendono i costi di trasporto-vitto-alloggio-spese diverse, ogni turista svizzero spende in media al giorno CHF 174 per i viaggi all’estero. La spesa per i viaggi all’estero nel 2010 è stata pari a 11,9 miliardi di CHF (pari a € 8,8 miliardi, al cambio 2011 €/chf 1,34).

Fonte: Ufficio Federale di Statistica, pubblicazione “comportamento degli svizzeri in materia dei viaggi”, novembre 2011 (dati riferiti al 2010)

Nel 2010 sono stati realizzati verso destinazioni straniere più di 10 milioni di viaggi e circa l’87,21% di tutti i viaggi con pernottamento si sono svolti in Europa. Nella classifica delle destinazioni europee, l’Italia si situa in prima posizione seguita dalla Germania e dalla Francia con una quota di mercato pari al 12,4% del totale dei viaggi con pernottamento effettuati dagli svizzeri: il dato 2010 è di 2.060.000 arrivi, con un incremento del +19% rispetto al 2009, attribuendo all’Italia il primato di destinazione straniera preferita dagli svizzeri. (I dati ISTAT relativi al 2010 indicano un numero di arrivi svizzeri pari a 1.810.501 con un tasso di aumento pari al 5,44%).

2009 2010

Italia 1.738.000 2.060.000

Germania 2.011.000 1.911.000

Francia1 1.764.000 1.267.000

Austria 942.000 763.000

Europa merid. orient.2 801.000 864.000

Europa merid. occid.3 721.000 860.000

Altri paesi d’Europa 1.239.000 1.000.000

Altri paesi del mondo 1.217.000 1.280.000

Fonte: Ufficio Federale di Statistica, pubblicazione “Voyages de la population résidant en 2010”, novembre 2011 (dati anno 2010)

Flussi turistici e spesa turistica verso l’Italia, principali destinazioni turistiche italiane

Per quanto concerne la destinazione Italia, la domanda turistica svizzera si rivolge prevalentemente al turismo balneare e culturale, a cui si affianca l’interesse per la vacanza verde, lo shopping, il wellness e lo sport e gli itinerari enogastronomici. Per il turismo balneare, il trend conferma la preferenza del turista elvetico per le isole (Sardegna e Sicilia), la Toscana, la Liguria, la Calabria e la Costa Adriatica e la Regione Puglia che continua a registrare un forte incremento, anche grazie alla disponibilità di numerosi collegamenti aerei.

1 inclusi i dipartimenti di oltre mare e Principato di Monaco

2 Grecia, Turchia, Croazia, Bosnia Erzegovina, Serbia, Albania, Slovenia, Montenegro, Kosovo, Romania, Bulgaria e

Macedonia 3 Spagna, Portogallo, Andorra e Gibilterra

Svizzera 6

La motivazione culturale è quella che predomina per le scelte di vacanza in Italia nella stagione fredda, in primavera e in autunno, e consiste nella visita a città d’arte, in particolare Roma, Venezia, Firenze, Milano risultano le più richieste. Inoltre, la partecipazione a manifestazioni culturali ed operistiche è spesso abbinata a viaggi enogastronomici e shopping. Molto richiesti sono i mercatini natalizi, presenti soprattutto in Alto Adige.

Si conferma la forte attrazione per il Lago di Garda e in generale i laghi del Nord Italia.

I periodi in cui si concentra maggiormente il flusso di turisti dalla Svizzera verso l’Italia sono quello primaverile (pasquale) e autunnale (ferie scolastiche) per i city breaks ed il benessere, mentre la stagione estiva per il turismo balneare affiancato dalle visite alle città d’arte.

Le Regioni italiane maggiormente frequentate dai turisti svizzeri, sulla base delle presenze registrate dall’ISTAT, risultano nell’ordine:

1. Veneto 2. Trentino/Alto Adige 3. Toscana 4. Emilia Romagna 5. Lombardia Fonte: ISTAT 2012, dati anno 2010

La Svizzera si colloca al settimo posto quale bacino di origine dei flussi incoming in Italia, dimostrando un alto potenziale turistico dovuto sia alla capacità di spesa sia alla frequenza dei viaggi in considerazione della vicinanza.

I dati Banca d’Italia attestano che la spesa turistica degli svizzeri in Italia si è attestata a circa 2.170 milioni di euro (anno 2010).

Posizionamento dell’Italia rispetto ai principali competitors

I dati dell’’Ufficio Federale di statistica relativi al 2010 indicano l’Italia quale destinazione estera preferita dai viaggiatori elvetici, con 2.060.000 arrivi ed un incremento del 19% rispetto all’anno precedente. L’Italia conquista dunque il primato rispetto a Germania e Francia, i principali Paesi concorrenti che negli anni precedenti occupavano il primo e secondo posto della classifica delle destinazioni estere privilegiate dai turisti svizzeri. Per quanto concerne il 2011, i monitoraggi condotti presso gli operatori elvetici confermano che l’Italia continua a mantenere un forte posizionamento nella classifica delle destinazioni turistiche estere preferite dagli svizzeri. Analizzando la tipologia di prodotto turistico maggiormente richiesta in Italia, l’offerta culturale e balneare si confermano decisamente preponderanti, affiancate dall’emergere di nuove nicchie (enogastronomia, turismo natura, wellness, golf, ecc.). Da qualche anno si registra un crescente interesse per le regioni dell’entroterra e le città d’arte minori, che costituiscono un forte richiamo per i turisti svizzeri al fianco delle tradizionali mete balneari e culturali, rappresentando fattori di attrazione per nuove forme di turismo estivo come il wellness, la visita a siti UNESCO, la gastronomia ed il golf.

Svizzera 7

Ciò rappresenta un importante fattore di diversificazione per contrastare la agguerrita concorrenza che subiscono le destinazioni balneari italiane da parte di Paesi che offrono pacchetti economicamente piú convenienti e comodamente raggiungibili con i numerosi voli charter messi a disposizione (es. Turchia, ecc.). Per quanto riguarda il prodotto mare, le destinazioni favorite sono, oltre all’Italia, Turchia, Grecia, Croazia e Spagna. La Croazia mantiene salda la sua posizione presso il turista svizzero, grazie ad un cambio favorevole ed alla buona qualità delle strutture ricettive. I Paesi del Sud del Mediterraneo (Egitto, Tunisia, ecc.) nel 2011 hanno subito una significativa contrazione a causa dei disordini causati dalla Primavera araba. Tra le città d’arte concorrenti, particolarmente richieste sono Londra, Barcellona, Vienna, Istanbul, Amsterdam, Praga, Stoccolma, raggiungibili in aereo grazie ai numerosi collegamenti, e Parigi, Berlino, Monaco, Amburgo, facilmente raggiungibili anche in treno. Le destinazioni non europee maggiormente richieste sono New York e Dubai, insieme alle destinazioni caraibiche e Maldive. Molto richieste anche la Scandinavia e la città di S. Pietroburgo con le destinazioni baltiche per i circuiti. In base ad un’indagine condotta da ISNART, nel 2011 il posizionamento competitivo dell’Italia sui diversi prodotti turistici rispetto alla concorrenza è risultato il seguente (Paesi in ordine di citazioni):

Mare: Italia, Spagna Città d'Arte: Italia, Francia Montagna estiva: Austria/Gran Bretagna Montagna invernale: Finlandia Sport: Italia, Austria/Francia/Spagna/Nepal/Svizzera Agriturismo: Italia/Spagna/Germania Enogastronomia: Francia/Italia Itinerari: Italia, Spagna Turismo responsabile: Austria/Francia/Paesi Bassi Eventi: Italia, Francia/Germania

Fonte: Indagine sul turismo organizzato internazionale 2011, Osservatorio Nazionale del Turismo- dati Unioncamere, periodo di riferimento 2011

Prospettive future relative all’outgoing

Le prospettive relative ai flussi turistici outgoing dalla Svizzera rimangano ottimistiche in virtú dell’elevato potere di acquisto dei cittadini elvetici e della elevata propensione al viaggio all’estero. Gli operatori non si sbilanciano nell’avanzare stime per il futuro in quanto il trend turistico è fortemente influenzato da avvenimenti esogeni di natura socio-politica, economica e naturale che sono imprevedibili, come avvenuto negli ultimi anni (eruzioni vulcaniche, Fukushima, primavera araba, ecc.). Con riferimento alla destinazione Italia, ci si attende in generale una tenuta delle vendite grazie al forte appeal che il nostro Paese esercita sui viaggiatori svizzeri, in particolare per le città d’arte, il mare, i laghi, l’enogastronomia, la natura, lo shopping.

Svizzera 8

Un aspetto che assume sempre più importanza sotto il profilo competitivo riguarda la capacità di mantenere un elevato rapporto qualità/prezzo rispetto a quanto offerto dalla concorrenza.

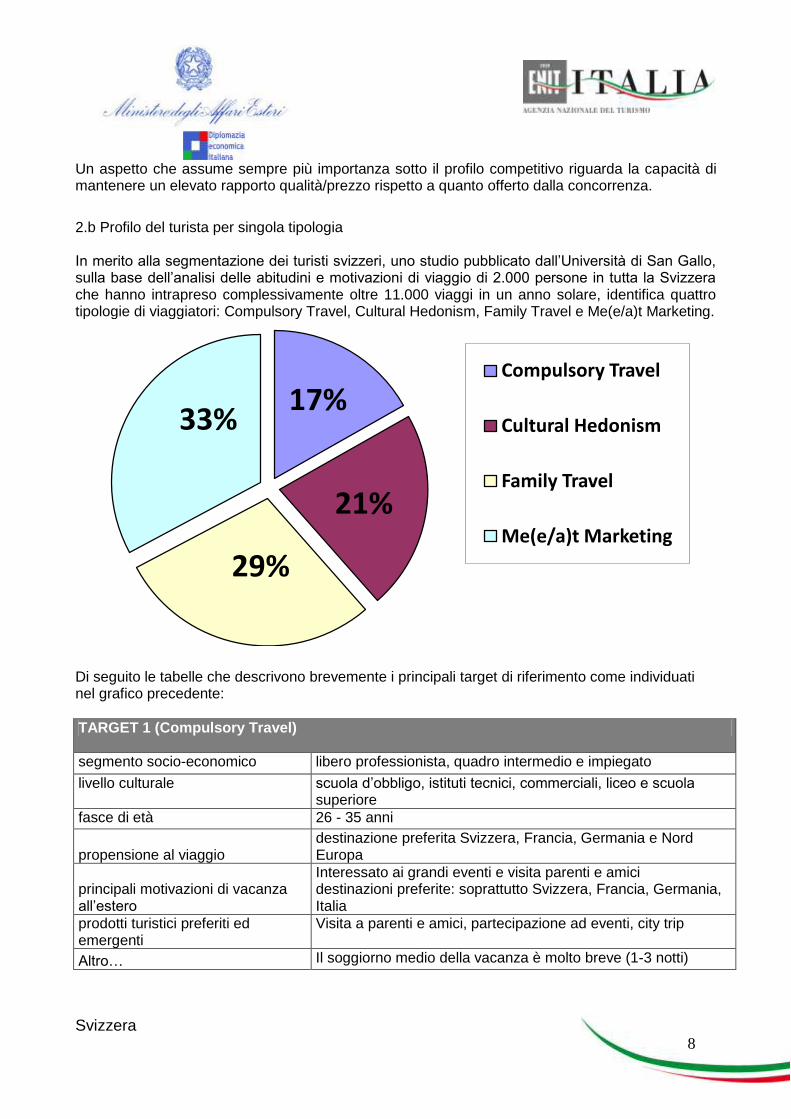

2.b Profilo del turista per singola tipologia In merito alla segmentazione dei turisti svizzeri, uno studio pubblicato dall’Università di San Gallo, sulla base dell’analisi delle abitudini e motivazioni di viaggio di 2.000 persone in tutta la Svizzera che hanno intrapreso complessivamente oltre 11.000 viaggi in un anno solare, identifica quattro tipologie di viaggiatori: Compulsory Travel, Cultural Hedonism, Family Travel e Me(e/a)t Marketing.

17%

21%

29%

33%

Compulsory Travel

Cultural Hedonism

Family Travel

Me(e/a)t Marketing

Di seguito le tabelle che descrivono brevemente i principali target di riferimento come individuati nel grafico precedente:

TARGET 1 (Compulsory Travel)

segmento socio-economico libero professionista, quadro intermedio e impiegato

livello culturale scuola d’obbligo, istituti tecnici, commerciali, liceo e scuola superiore

fasce di età 26 - 35 anni

propensione al viaggio destinazione preferita Svizzera, Francia, Germania e Nord Europa

principali motivazioni di vacanza all’estero

Interessato ai grandi eventi e visita parenti e amici destinazioni preferite: soprattutto Svizzera, Francia, Germania, Italia

prodotti turistici preferiti ed emergenti

Visita a parenti e amici, partecipazione ad eventi, city trip

Altro… Il soggiorno medio della vacanza è molto breve (1-3 notti)

Svizzera 9

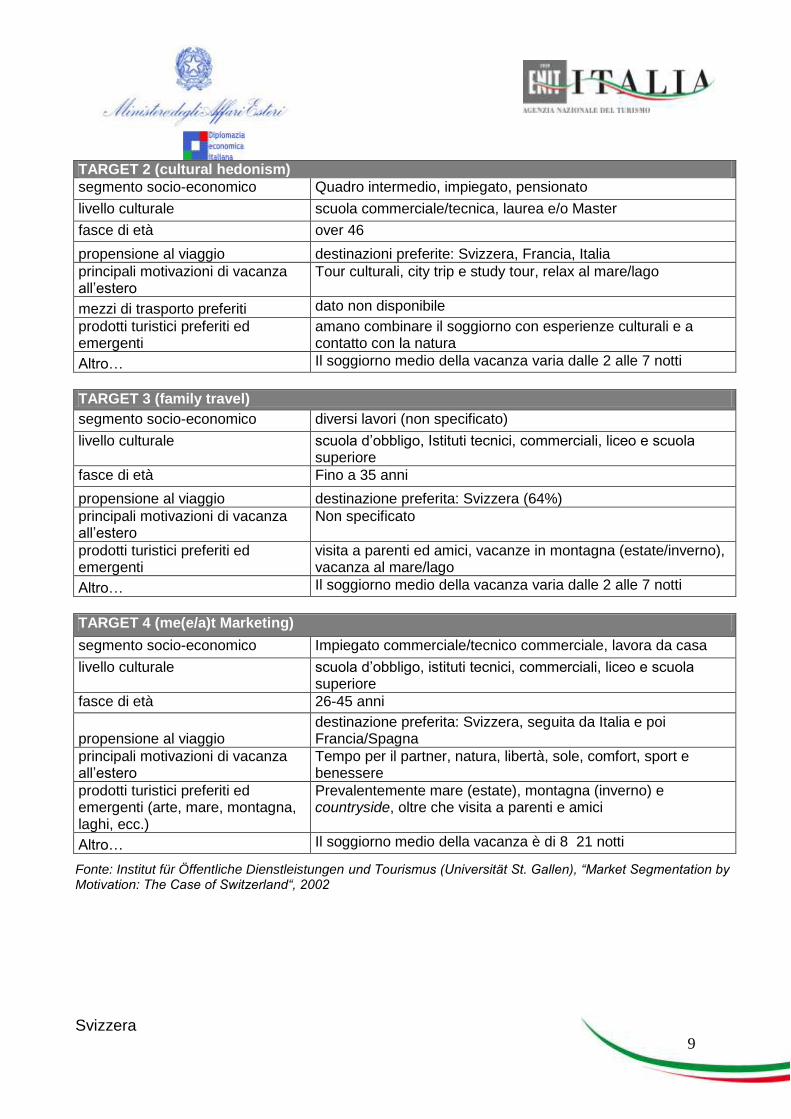

TARGET 2 (cultural hedonism)

segmento socio-economico Quadro intermedio, impiegato, pensionato

livello culturale scuola commerciale/tecnica, laurea e/o Master

fasce di età over 46

propensione al viaggio destinazioni preferite: Svizzera, Francia, Italia

principali motivazioni di vacanza all’estero

Tour culturali, city trip e study tour, relax al mare/lago

mezzi di trasporto preferiti dato non disponibile

prodotti turistici preferiti ed emergenti

amano combinare il soggiorno con esperienze culturali e a contatto con la natura

Altro… Il soggiorno medio della vacanza varia dalle 2 alle 7 notti

TARGET 3 (family travel)

segmento socio-economico diversi lavori (non specificato)

livello culturale scuola d’obbligo, Istituti tecnici, commerciali, liceo e scuola superiore

fasce di età Fino a 35 anni

propensione al viaggio destinazione preferita: Svizzera (64%)

principali motivazioni di vacanza all’estero

Non specificato

prodotti turistici preferiti ed emergenti

visita a parenti ed amici, vacanze in montagna (estate/inverno), vacanza al mare/lago

Altro… Il soggiorno medio della vacanza varia dalle 2 alle 7 notti

TARGET 4 (me(e/a)t Marketing)

segmento socio-economico Impiegato commerciale/tecnico commerciale, lavora da casa

livello culturale scuola d’obbligo, istituti tecnici, commerciali, liceo e scuola superiore

fasce di età 26-45 anni

propensione al viaggio destinazione preferita: Svizzera, seguita da Italia e poi Francia/Spagna

principali motivazioni di vacanza all’estero

Tempo per il partner, natura, libertà, sole, comfort, sport e benessere

prodotti turistici preferiti ed emergenti (arte, mare, montagna, laghi, ecc.)

Prevalentemente mare (estate), montagna (inverno) e countryside, oltre che visita a parenti e amici

Altro… Il soggiorno medio della vacanza è di 8 21 notti

Fonte: Institut für Öffentliche Dienstleistungen und Tourismus (Universität St. Gallen), “Market Segmentation by Motivation: The Case of Switzerland“, 2002

Svizzera 10

Pur non disponendo di dati specifici relativi ad ogni singolo segmento, si riportano di seguito alcuni utili indicatori del comportamento e delle abitudini di viaggio dei turisti svizzeri.

Le principali motivazioni di viaggio risultano: • la ricerca di evasione dalla routine quotidiana, che determina la ricerca di soluzioni di viaggio

a contatto con la natura in abbinamento alla vacanza attiva • il desiderio di dedicare tempo alla famiglia o al partner alla ricerca di esperienze diverse ed

alternative per un maggiore arricchimento personale • il desiderio di sole e condizioni climatiche più miti.

I principali driver di comportamento del turista svizzero riguardano: • distribuzione delle vacanze su tutto l’anno, con la tendenza a viaggi più frequenti e più brevi.

Nella ripartizione temporale, luglio è il mese preferito, seguito da settembre, ottobre e maggio. Forte propensione al viaggio anche nel periodo autunnale, in considerazione delle vacanze scolastiche nel mese di ottobre

• aumento del numero dei viaggi della fascia over 65, che effettuano viaggi più volte all’anno grazie alla buona disponibilità economica e di tempo

• crescente sviluppo del turismo natura: il 76% degli svizzeri cita la natura ed il paesaggio come motivazione di viaggio, con la tendenza a ricercare soluzioni personalizzate (alloggio in hotel di fieno, vacanze in fattoria, rifugi), abbinate alla vacanza attiva ed escursioni, sport, visite ai musei, esposizioni, festival musicali ed enogastronomia

• aumento del ricorso al trasporto aereo low cost • aumento di prenotazioni tramite web: cresce l’incidenza di internet sia come canale di

prenotazione sia come fonte informativa per la scelta della destinazione. Un viaggio su due circa viene effettuato in automobile, sia per i viaggi in Svizzera che all’estero. L’aereo è utilizzato per circa un quarto dei viaggi, soprattutto per i soggiorni all’estero. I trasporti pubblici vengono utilizzati per un quinto dei viaggi, principalmente in Svizzera. 2.c) Analisi SWOT (Strengths, Weaknesses, Opportunities, Threats) della destinazione “Italia”

Punti di forza Punti di debolezza

vicinanza territoriale

ottima immagine dell’Italia per quanto concerne l’arte, la cultura e la variegata offerta di prodotti in campo turistico, enogastronomico, della moda e del design: tutti fattori che contribuiscono a rendere il marchio Italia una garanzia di alto prestigio

forte appeal dell’“italianità”: immagine positiva dell’Italia nel suo complesso (storia, cultura, shopping, “dolce vita”, Italian lifestyle)

accoglienza

clima mite tutto l’anno

prezzi alti o percepiti come tali

scarso rapporto qualità/prezzo

mancanza di informazione e comunicazione per i turisti

bassa qualità strutture ricettive

trasporti pubblici inefficienti, infrastrutture inadeguate, difficoltà di parcheggio in città, mancanza di collegamenti aerei e recente riduzione di quelli ferroviari

chiusura di molte strutture nei mesi primaverili ed autunnali

scarsa cortesia e tendenza ad approfittare del turista straniero

scarsa conoscenza lingue straniere

Svizzera 11

Opportunità Rischi/Difficoltà Potenziali

Puntare su una maggiore qualificazione dell’offerta turistica, ponendo più attenzione alle risorse umane altamente qualificate

Maggiore diffusione delle informazioni tramite campagne pubblicitarie e inserzionistiche

Comunicare con anticipo gli eventi/mostre in programma

Mantenere costantemente aggiornati i siti web in merito a eventi, manifestazioni e offerte

Sfruttare la varietà dell’offerta italiana per confezionare pacchetti innovativi e multiopzionali

Sfruttare il clima per destagionalizzare la domanda a vantaggio dei mesi primaverili e autunnali

Promuovere il turismo congressuale

Il turista svizzero attribuisce grande importanza alla qualità delle prestazioni e dei servizi, essendo esigente ma anche disposto a spendere molto: lo scarso rapporto qualità-prezzo viene spesso menzionato quale fattore di debolezza dell’Italia rispetto alla concorrenza e rappresenta un grave fattore di rischio per il mantenimento della competitività dell’offerta

Concorrenza agguerrita da parte delle altre destinazioni competitors, soprattutto balneari

Scarsa trasparenza dei prezzi delle strutture e dei servizi (ristoranti, taxi, ecc.) in Italia rispetto alle offerte “all inclusive” della concorrenza

Scarsa efficienza dei collegamenti verso l’Italia, con il rischio di fare avvantaggiare altre destinazioni meglio servite dalla Svizzera (es. Germania, Francia, Spagna, Turchia, ecc.)

2.d Analisi della domanda organizzata

Tra i principali operatori turistici svizzeri che propongono l’Italia tra le destinazioni di viaggio si citano, in ordine di grandezza ed importanza sul mercato elvetico: KUONI Reisen AG, Hotelplan Suisse AG, TUI Suisse Ltd., Railtour suisse sa/Frantour Suisse SA e FTI Touristiik AG.

KUONI Reisen AG

Fatturato (anno 2011) previsione dichiarata: 5 miliardi di CHF

Strategie di mercato Premium Class Holidays, Exclusive Travel Experience, Privat & Escorted Tours, Worldwide

Tipologia operatore Tour operator con agenzie di viaggio di proprietà e Destination Management (DMC Kuoni)

Canali di vendita proprie agenzie di viaggio (oltre 100), altre agenzie di viaggio (900), internet, telemarketing

Tipologia pacchetti venduti

per individuali, famiglie con bambini, per gruppi,"all inclusive" da catalogo, "su misura", con volo di linea, charter e low cost, last minute, fly & drive, ecc.

Tipologia clienti giovani, studenti, terza età, famiglie con bambini, coppie senza figli, singles, ecc.

Strutture ricettive proposte

hotel 5 stelle superior/5 stelle, hotel 4 stelle superior/4 stelle, hotel 3 stelle, residenze turistico-alberghiere, villaggi turistici, agriturismi, bed & breakfast, ville e appartamenti, castelli/dimore storiche

Prodotti turistici venduti business e MICE, enogastronomia, grandi città d'arte, laghi, mare, montagna estiva, natura e parchi, terme & benessere

Svizzera 12

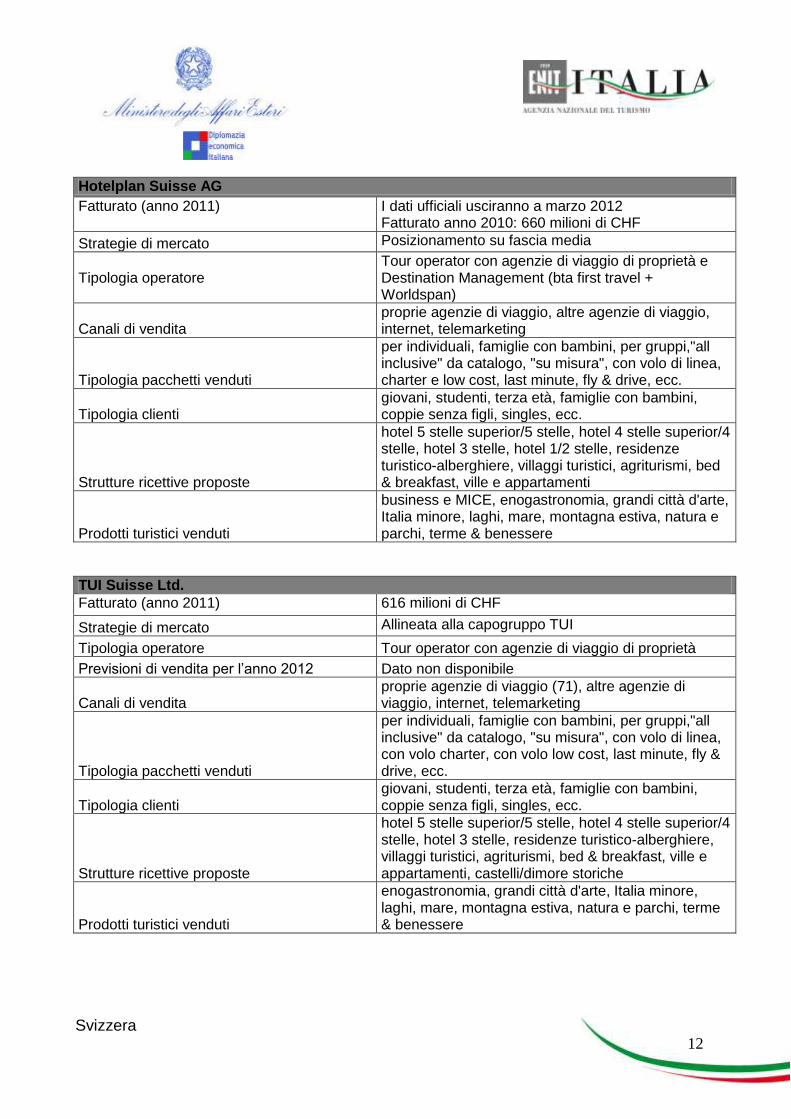

Hotelplan Suisse AG

Fatturato (anno 2011) I dati ufficiali usciranno a marzo 2012 Fatturato anno 2010: 660 milioni di CHF

Strategie di mercato Posizionamento su fascia media

Tipologia operatore

Tour operator con agenzie di viaggio di proprietà e Destination Management (bta first travel + Worldspan)

Canali di vendita proprie agenzie di viaggio, altre agenzie di viaggio, internet, telemarketing

Tipologia pacchetti venduti

per individuali, famiglie con bambini, per gruppi,"all inclusive" da catalogo, "su misura", con volo di linea, charter e low cost, last minute, fly & drive, ecc.

Tipologia clienti giovani, studenti, terza età, famiglie con bambini, coppie senza figli, singles, ecc.

Strutture ricettive proposte

hotel 5 stelle superior/5 stelle, hotel 4 stelle superior/4 stelle, hotel 3 stelle, hotel 1/2 stelle, residenze turistico-alberghiere, villaggi turistici, agriturismi, bed & breakfast, ville e appartamenti

Prodotti turistici venduti

business e MICE, enogastronomia, grandi città d'arte, Italia minore, laghi, mare, montagna estiva, natura e parchi, terme & benessere

TUI Suisse Ltd.

Fatturato (anno 2011) 616 milioni di CHF

Strategie di mercato Allineata alla capogruppo TUI

Tipologia operatore Tour operator con agenzie di viaggio di proprietà

Previsioni di vendita per l’anno 2012 Dato non disponibile

Canali di vendita proprie agenzie di viaggio (71), altre agenzie di viaggio, internet, telemarketing

Tipologia pacchetti venduti

per individuali, famiglie con bambini, per gruppi,"all inclusive" da catalogo, "su misura", con volo di linea, con volo charter, con volo low cost, last minute, fly & drive, ecc.

Tipologia clienti giovani, studenti, terza età, famiglie con bambini, coppie senza figli, singles, ecc.

Strutture ricettive proposte

hotel 5 stelle superior/5 stelle, hotel 4 stelle superior/4 stelle, hotel 3 stelle, residenze turistico-alberghiere, villaggi turistici, agriturismi, bed & breakfast, ville e appartamenti, castelli/dimore storiche

Prodotti turistici venduti

enogastronomia, grandi città d'arte, Italia minore, laghi, mare, montagna estiva, natura e parchi, terme & benessere

Svizzera 13

Railtour suisse sa / Frantour Suisse SA

Fatturato (anno 2011) L’operatore fa parte del gruppo KUONI Reisen AG

Strategie di mercato Viaggi in treno nelle principali città europee. City breaks, hotels for every budget

Tipologia operatore Tour operator

Canali di vendita Tramite altre agenzie di viaggio ed internet

Tipologia pacchetti venduti

individuale, coppie, famiglie e gruppi. "su misura", con volo di linea, charter e low cost, last minute, fly & drive.

Tipologia clienti giovani, studenti, terza età, famiglie con bambini, coppie senza figli, singles.

Strutture ricettive proposte

hotel 5 stelle superior/5 stelle, hotel 4 stelle superior/4 stelle, hotel 3 stelle, hotel 1/2 stelle, residenze turistico-alberghiere, villaggi turistici, agriturismi, bed & breakfast, ville e appartamenti, castelli/dimore storiche

Prodotti turistici venduti enogastronomia, grandi città d'arte, Italia minore, laghi, mare, montagna estiva, terme & benessere.

FTI Touristik AG

Fatturato (anno 2011) Dato non ancora disponibile Fatturato anno 2010: 35,4 milioni di CHF

Strategie di mercato Allineate alla capogruppo FTI in Germania

Tipologia operatore Tour operator

Canali di vendita Tramite altre agenzie di viaggio, internet, telemarketing

Tipologia pacchetti venduti

individuale, coppie, famiglie e gruppi. "su misura", con volo di linea, charter e low cost, last minute, fly & drive

Tipologia clienti giovani, studenti, terza età, famiglie con bambini, coppie senza figli, singles

Strutture ricettive proposte

hotel 5 stelle, hotel 4 stelle superior/4 stelle, hotel 3 stelle, hotel 1/2 stelle, residenze turistico-alberghiere, villaggi turistici, agriturismi, bed & breakfast, ville e appartamenti

Prodotti turistici venduti

enogastronomia, grandi città d'arte, Italia minore, laghi, mare, montagna estiva, natura e parchi, terme & benessere

2.e Collegamenti aerei Si riporta uno schema riassuntivo dei collegamenti aerei attivi tra la Svizzera e l’Italia per la stagione invernale 2011/2012. (I collegamenti aerei concernenti la stagione estiva verranno pubblicati nel mese di marzo 2012).

Svizzera 14

AIRPORT DESTINATION AIRLINE PERIOD DAY (1-7)

ALTENRHEIN (ACH) ROMA (FCO) SKY WORLD AIRLINES 30.10.2011-24.03.2012 1/2/3/4/5/

BERN(BRN) CAGLIARI (CAG) SKYWORK(SX) 06.05-21.10.2012 7

OLBIA (OLB) SKYWORK (SX) 31.03-27.10.2012 6

BASEL (BSL) CAGLIARI (CAG) EASYJET (U2) April-October 2012 4/6

NAPOLI (NAP) EASYJET (U2) 30.10.2011-24.03.2012 2/ 4 / 6

NAPOLI (NAP) EASYJET (U2) 01.11.2011-05.01.2012 (extra) 2/4

NAPOLI(NAP) EASYJET (U2) 07.02.2012-22.03.2012 (extra) 2/4

OLBIA (OLB) EASYJET (U2) April-October 2012 6

ROMA FIUMICINO (FCO) SWISS (LX) 30.10.2011-24.03.2012 2/4/6/7

ROMA FIUMICINO (FCO) EASYJET (U2) 30.10.2011-24.03.2012 daily

VENEZIA (VCE) EASYJET (U2) 30.10.1011-18.03.2012 7

VENEZIA (VCE) EASYJET(U2) 05.11.2011-17.12.2011 (extra) 6

VENEZIA (VCE) EASYJET(U2) 04.02.2012-24.03.2012 (extra) 6

GENEVA (GVA) BRINDISI (BDS) EASYJET (U2) 01.01-31.12.2011 3/6/7

CAGLIARI (CAG) EASYJET April- October 2012 6

FIRENZE (FLR) DARWIN/BABOO 01.01-31.12.2011 1 / 3 / 5 / 7

NAPOLI (NAP) EASYJET (U2) 01.01-31.12.2011 2/4/6/7

ROMA FIUMICINO (FCO) EASYJET (U2) 01.01-31.12.2011 10xweek

ROMA FIUMICINO (FCO) ALITALIA (AZ) 01.01-31.12.2011 13xweek

ROMA FIUMICINO (FCO) DARWIN/BABOO 01.01-31.12.2011 12xweek

VENEZIA (VCE) DARWIN/BABOO 01.01-31.12.2011 1/3/5/7

LUGANO (LUG) ROMA FIUMICINO (FCO) DARWIN AIRLINE (OD) 01.01-31.12.2011 1 to 5 / 7

CAGLIARI (CAG) DARWIN (F7) 29-05-2.10.2012 5/7

OLBIA (OLB) DARWIN (F7) 29.05-02.10.2012 1

ZÜRICH (ZRH) BARI (BRI) HELVETIC.COM (2L) 30.10.2011-24.03.2012 daily

BRINDISI (BDS) AIR BERLIN 30.10.2011-24.03.2012 1/5

BRINDISI (BDS) HELVETIC.COM (2L) 18.12.2011-23.12,2011 (extra) 5/6/7

PALERMO (PMO) AIR BERLIN 30.10.2011-24.03.2012 7

CATANIA (CTA) AIR BERLIN 30.10.2011-24.03.2012 2/6/7

CATANIA (CTA) AIR BERLIN 27.03.2012-23.10.2012 2

CATANIA (CTA) HELVETIC.COM (2L) 18.12.2011-02.01.2012(extra) 1/5

OLBIA (OLB) AIR BERLIN 31.03-21.10.2012 6/7

OLBIA (OLB) AIR BERLIN 17.05-18.10.2012 (extra) 4

OLBIA (OLB) SWISS/EDELWEISS 19.05-20.10.2012 6

LAMEZIA TERME (SUF) HELVETIC.COM (2L) 18.12.2011-02.01.2012 (extra) 1/5/7

LAMEZIA TERME (SUF) AIR BERLIN (AB) 23.12.2011-06.01.2012 (extra) 5

GENOVA (GOA) DARWIN (F7) 30.01-31.12.2012 1/5/7

ELBA (EBA) INTERSKY (3L) 14.04-30.09.2012 3/6

CAGLIARI (CAG) SWISS/EDELWEISS 27.05-07.10.2012 7

FIRENZE(FLR) SWISS(LX) 01.01-31.12.2011 daily

MILANO MALPENSA (MXP) SWISS (LX) 01.01-31.12.2011 daily

ROMA FIUMICINO (FCO) SWISS (LX) 01.01-31.12.2011 daily

VENEZIA (VCE) SWISS (LX) 01.01-31.12.2011 daily

Spiegazione: giorni 1-7 1= lunedì/ 2 = martedì/ 3 = mercoledì/ 4 = giovedì/ 5 = venerdì/ 6 = sabato/ 7 = domenica

Svizzera 15

2.f Brand Italia e analisi dei competitors L’Italia è fortemente presente sui media svizzeri di tutte le regioni linguistiche, che seguono da vicino le vicende del nostro Paese e gli dedicano ampio spazio in merito alle varie tematiche, dalla politica al turismo all’attualità, al pari di quanto avviene per gli altri Paesi confinanti (Francia e Germania). I media elvetici hanno dedicato in generale ampio spazio agli avvenimenti del nostro Paese, che viene esaltato in particolare per la ricchezza culturale e le eccellenze del Made in Italy di cui dispone a cui vengono affiancati, come avviene di consueto sulla stampa estera, gli aspetti più critici della politica italiana. In generale il brand Italia, come evidenziato al punto 2.c, viene percepito quale sinonimo di prestigio, eccellenza, simbolo di life style. Sul fronte degli operatori turistici, viene spesso lamentato il rapporto qualità/prezzo non congruo e l’inefficienza generale del sistema Paese. I bus operator, in particolare, lamentano da una parte il continuo ed ingiustificato aumento dei prezzi dei parcheggi e delle tariffe d’accesso ai centri urbani e, dall’altra, la mancanza di investimenti nei servizi e nei trasporti pubblici. Gli operatori lamentano inoltre la carenza informativa relativa all’introduzione di nuove regole che impattano sul turista (es. introduzione tassa di soggiorno in vari Comuni italiani nel 2011). Inoltre segnalano che i diretti “competitors” del settore balneare, culturale e wellness/termale hanno incrementato il numero di vendite negli ultimi anni, a volte a discapito dell’Italia, per aver saputo investire sulla qualità dei servizi e delle infrastrutture. In termini di strategie di marketing, Francia, Germania e Spagna stanno orientando gli investimenti verso il sostegno diretto agli intermediari svizzeri della domanda attraverso operazioni di co-marketing con i Tour Operators, Workshop B2B per favorire lo scambio tra domanda e offerta, roadshows di presentazione rivolti alle agenzie di viaggio, viaggio studio ed educationals sui rispettivi territori anche sotto forma di incentive per le agenzie di viaggio. Grande attenzione viene riservata anche ai media, attraverso l’organizzazione di press tour e una costante presenza inserzionistica/publiredazionale che, oltre a motivare l’interesse dei giornalisti, stimola la curiosità da parte del pubblico. L’attenzione rivolta al pubblico attraverso campagne mediatiche è infatti motivata dal fatto che spesso il viaggiatore svizzero intraprende il viaggio senza ricorrere all’intermediazione, soprattutto per le destinazioni di prossimità quali appunto quelle europee. Altri Paesi puntano sul vantaggio competitivo delle proprie offerte di pacchetti di viaggio “all inclusive” a prezzi molto concorrenziali e stanno investendo rilevanti risorse in inserzioni e campagne pubblicitarie, sostenendo il trade con finanziamenti di co-marketing, incentivazione tramite viaggi studi ed eventi ad hoc.

Svizzera 16

2.g) Nuove tecnologie e turismo

I recenti studi confermano il netto incremento dell’utilizzo di internet per scegliere e pianificare i viaggi rispetto ai classici canali distributivi (tour operator e agenzie di viaggio). Segno evidente di tale tendenza è la diffusione di agenzie on-line, portali di viaggio, forum, e-newsletter, blog ed i vari social network, che hanno profondamente modificato le modalità di comunicazione, di raccolta delle informazioni e di prenotazione. Per quanto i canali di informazione utilizzati ai fini della scelta della destinazione, gli ultimi anni hanno assistito ad un incremento netto dell’utilizzo di internet (seguito da notizie fornite da terzi, catalogo tradizionale, inserzione pubblicitaria, televideo ed altro). Da uno studio pubblicato da LINK Institute, su incarico di Mondial Assistance, emerge che internet rafforza la leadership anche tra i mezzi di prenotazione, passando dal 40% del 2010 al 48% nel 2011. Seguono le Agenzie di Viaggio (20%) ed al terzo posto con l’11% “il fai da te”, dove il privato prenota ed acquista direttamente le singole prestazioni (volo/treno, albergo, macchina a noleggio, escursioni, ecc.).

Fonte: Mondial Assistance/LINK Institute, pubblicazione „Buchungs- und Reiseverhalten der Schweizer Bevölkerung“, dati 2011

Svizzera 17

3) Obiettivi

Obiettivi da perseguire ai fini dell’incremento dei flussi turistici verso l’Italia con riferimento a:

3.a) Prodotti turistici tradizionali: consolidamento competitività

Rafforzamento della promozione dei prodotti turistici e delle destinazioni consolidate presso i turisti svizzeri, in particolare vacanza balneare e visite alle città d’arte, costantemente sottoposte alla concorrenza di destinazioni percepite come innovative e piú economiche. Attività di marketing con operatori svizzeri, collaborazioni con altre Istituzioni italiane operanti in Svizzera per associare la promozione turistica delle destinazioni ad eventi di natura culturale, economica, istituzionale realizzati da altre Istituzioni (es. Ambasciata, rete consolare, Istituto di Cultura, Camera di Commercio, ecc.).

3.b) Prodotti turistici di nicchia

Sostegno alla conoscenza e commercializzazione di prodotti turistici italiani ad alto potenziale, quali turismo natura, golf, nautica, terme e benessere, enogastronomia, festival musicali, con particolare attenzione alla promozione verso target di viaggiatori ad elevata capacità di spesa. Supporto nella realizzazione di educational tour mirati a incrementare la conoscenza di nicchie di prodotto specifiche.

3.c) Destagionalizzazione

Incentivazione del turismo nella bassa stagione, in particolare in primavera ed autunno, anche sfruttando la differenziazione del calendario scolastico svizzero rispetto a quello nazionale. L’obiettivo risulta di particolare importanza per incentivare i flussi verso l’Italia anche in periodi in cui tradizionalmente i turisti svizzeri si rivolgono verso altre destinazioni. Offerte su misura per segmenti in crescita, in particolare la “terza età”.

3.d) Promozione dell’Italia minore

Rafforzamento della promozione di destinazioni meno conosciute, in particolare delle città d’arte minori non ancora raggiunte da flussi turistici consistenti, cogliendo l’opportunità di diversificare l’offerta italiana e promuovere il turismo di ritorno generando nuove occasioni di viaggio in Italia.

3.e) Promozione delle Regioni dell’Italia del Sud

Affiancare al prodotto balneare, che rappresenta l’offerta principale del Sud Italia presente sui cataloghi dei TO svizzeri, la promozione dell’offerta culturale, enogastronomica, vacanza attiva, golf, incentive travel e congressuale, vacanza lusso, con l’obiettivo di arricchire le proposte dei TO sul mercato svizzero, rendere la destinazione Sud Italia meno soggetta alla concorrenza degli altri Paesi del Mediterraneo e favorire la destagionalizzazione.

3.f) Attrazione di nuovi bacini di formazione del flusso turistico

Incentivazione del prodotto Italia presso segmenti con elevato potenziale di crescita, quali terza età e giovani, golfisti e possessori di barche, appassionati di enogastronomia, ecc., attraverso la promozione di offerte a loro più congeniali.

Le attività finalizzate alla promozione delle mete tradizionali, dei prodotti di nicchia e dei nuovi bacini di flussi turistici potranno essere svolte con il coinvolgimento di operatori turistici competenti attivi sul mercato svizzero, attraverso iniziative di co-marketing, in grado di moltiplicare le risorse finanziarie disponibili e di raggiungere target mirati di potenziali turisti.

3.g) Miglioramento dell’assistenza alle imprese italiane

Intensificazione e attuazione dei progetti di collaborazione con gli interlocutori del sistema turistico italiano pubblico e privato, per la capillare promozione delle specificità territoriali. Assistenza nel reperimento della domanda svizzera in occasione di incontri tra l’offerta italiana e la domanda svizzera attraverso workshops, borse in Italia, eventuali rassegne fieristiche. Incentivazione di educational tours per operatori, agenti di viaggio e stampa.

Svizzera 18

Bibliografia

-Ufficio Federale di Statistica, “Voyages de la population résidante en 2010”,

(http://www.bfs.admin.ch/bfs/portal/fr/index/themen/10/22/publ.html/publ.html?publicationID=4104), novembre 2011

-Mondial Assistance/LINK Institute, “Buchungs-und Reiseverhalten der Schweizer Bevölkerung – Umfrage 2010”, 2011

(http://www.srv.ch/uploads/media/studie_buchungs_und_reiseverhalten_2010_01.pdf) - ISTAT

- Osservatorio Nazionale del Turismo/Banca d’Italia (http://www.ontit.it/ont) - Indagine sul turismo organizzato internazionale 2011, Osservatorio Nazionale del Turismo-dati Unioncamere, periodo di riferimento: 2011 -Institut für Öffentliche Dienstleistungen und Tourismus (Universität St. Gallen), “Market Segmentation by Motivation: The Case of Switzerland“, 2002

(www.alexandria.unisg.ch/export/DL/34476.pdf) - Travel Inside (www.travelinside.ch)

- Kuoni Reisen AG (http://www.kuoni.ch)

- Hotelplan Suisse SA (http://www.hotelplan-suisse.ch)

- TUI Suisse Ltd. (http://www.tui-suisse.com)

Contatti ENIT-Agenzia Nazionale del Turismo Uraniastrasse,32 8001 Zürich Tel + 41 43 466 40 40 Fax +41 43 466 40 41

Ambasciata d'Italia a Berna Elfenstrasse 14 3006 Berna Tel.: +41 (0)31 350 07 77 Fax: +41 (0)31 350 07 11

Top Related