Le lingue

Pagine

Legale

I Flussi di Cassa

Definizione Per flusso di cassa (cash flow) viene intesa la variazione subita dalla liquidità di un’impresa per effe?o della gesAone limitatamente a un periodo di tempo determinato

Definizione

Il cash flow è o?enuto come differenza tra l’insieme delle entrate monetarie e l’insieme delle uscite monetarie relaAve alla gesAone per ciascun periodo.

In altri termini, il flusso di cassa complessivo della gesAone per un periodo si può ricavare so?raendo alla liquidità di fine periodo quella di inizio periodo.

In parAcolare:

Liquidità finale = Liquidità iniziale + Flusso di cassa del periodo

dove:

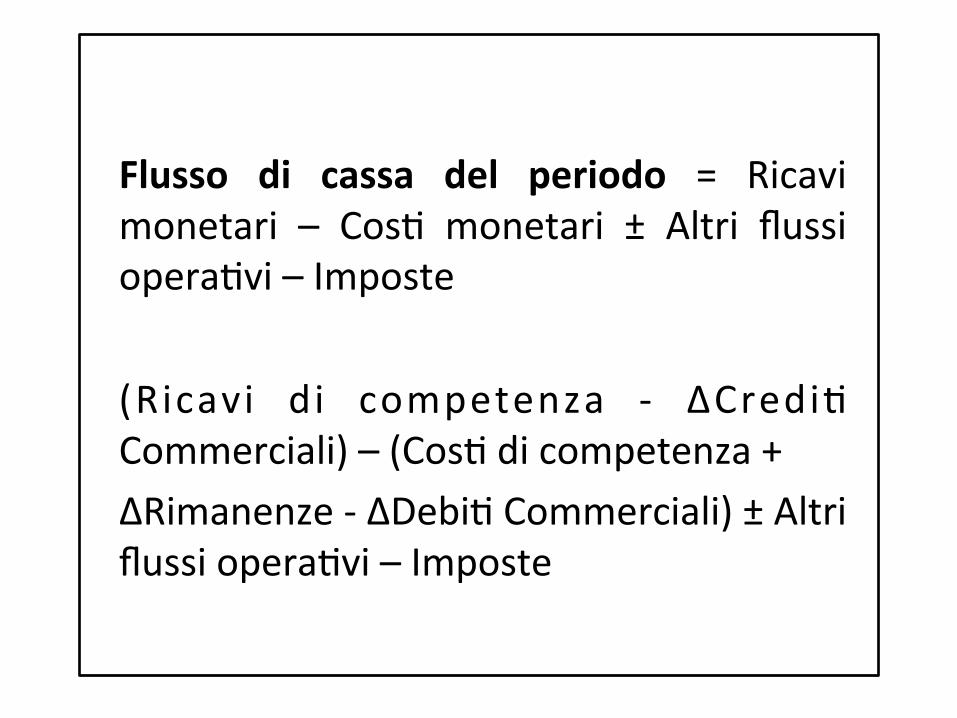

Flusso di cassa del periodo = Liquidità finale – Liquidità iniziale = Δ Liquidità

Flusso di cassa del periodo = Ricavi monetari – CosA monetari ± Altri flussi operaAvi – Imposte (Ricavi di competenza -‐ ΔCrediA Commerciali) – (CosA di competenza + ΔRimanenze -‐ ΔDebiA Commerciali) ± Altri flussi operaAvi – Imposte

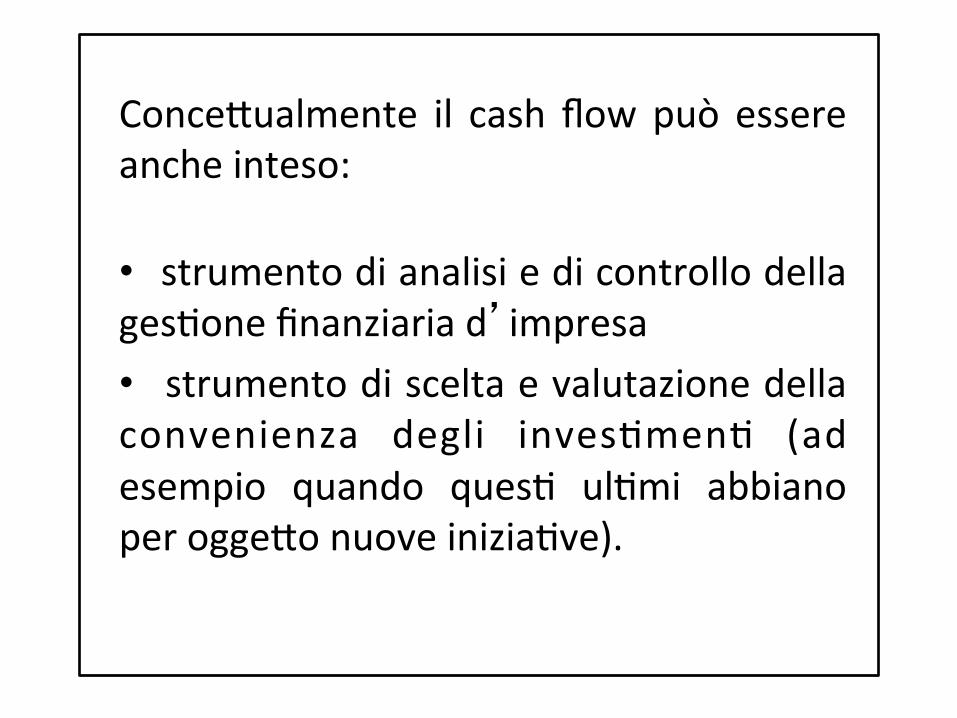

Conce?ualmente il cash flow può essere anche inteso:

• strumento di analisi e di controllo della gesAone finanziaria d’impresa • strumento di scelta e valutazione della convenienza degli invesAmenA (ad esempio quando quesA ulAmi abbiano per ogge?o nuove iniziaAve).

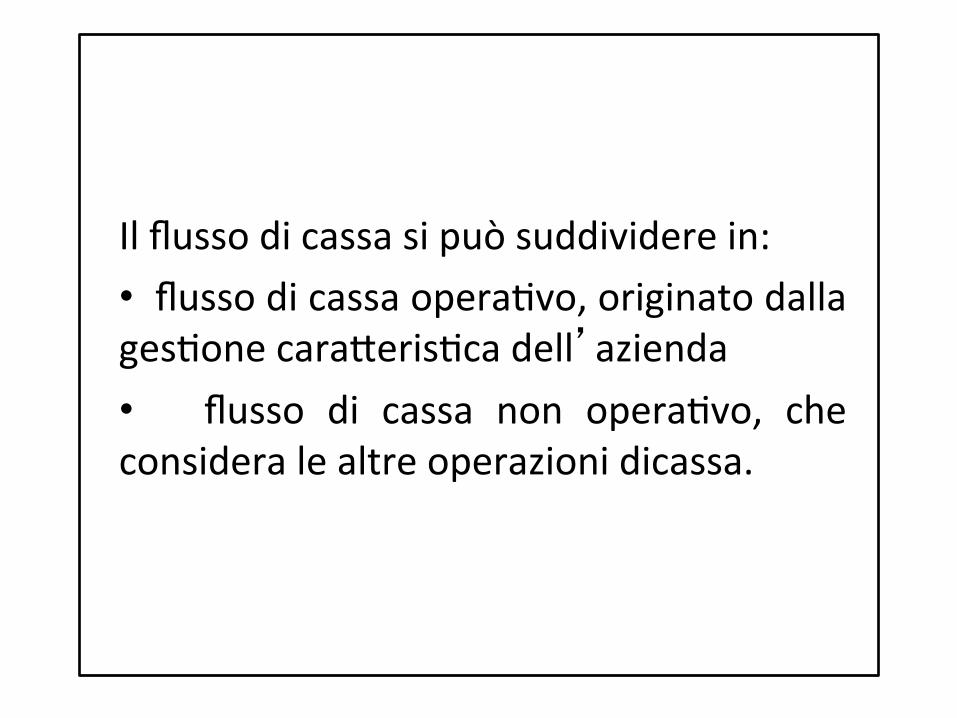

Il flusso di cassa si può suddividere in: • flusso di cassa operaAvo, originato dalla gesAone cara?erisAca dell’azienda • flusso di cassa non operaAvo, che considera le altre operazioni dicassa.

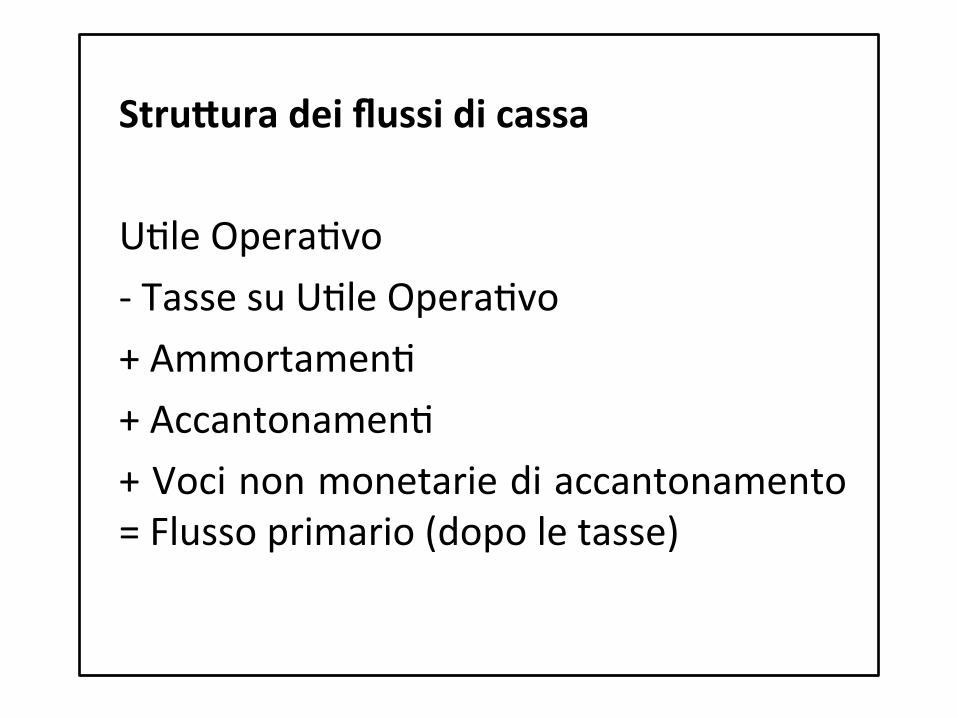

Stru7ura dei flussi di cassa UAle OperaAvo -‐ Tasse su UAle OperaAvo + AmmortamenA + AccantonamenA + Voci non monetarie di accantonamento = Flusso primario (dopo le tasse)

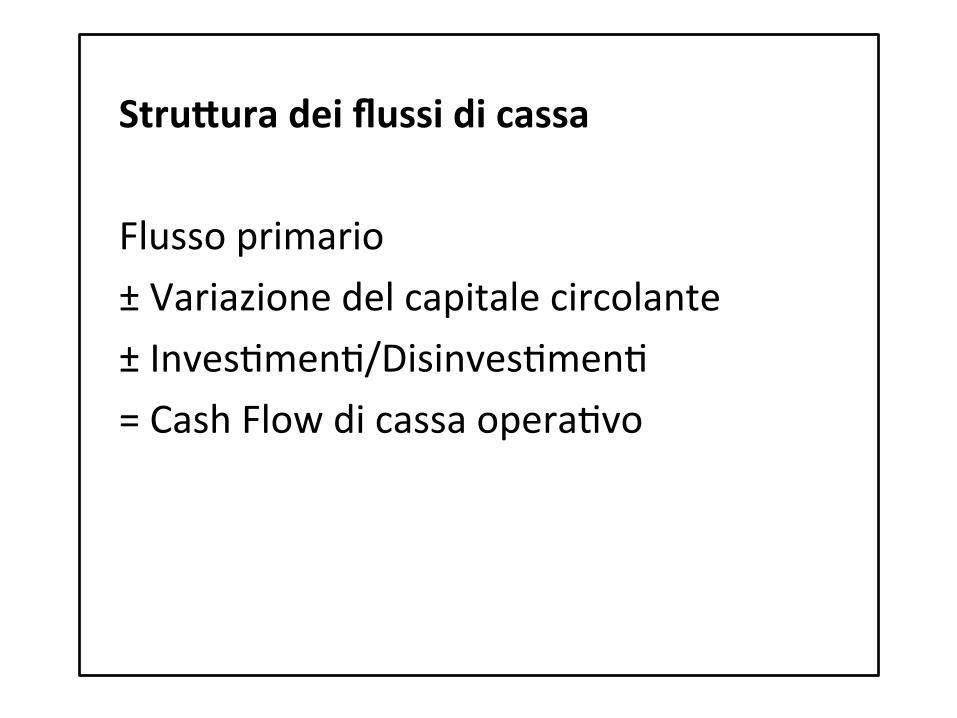

Stru7ura dei flussi di cassa Flusso primario ± Variazione del capitale circolante ± InvesAmenA/DisinvesAmenA = Cash Flow di cassa operaAvo

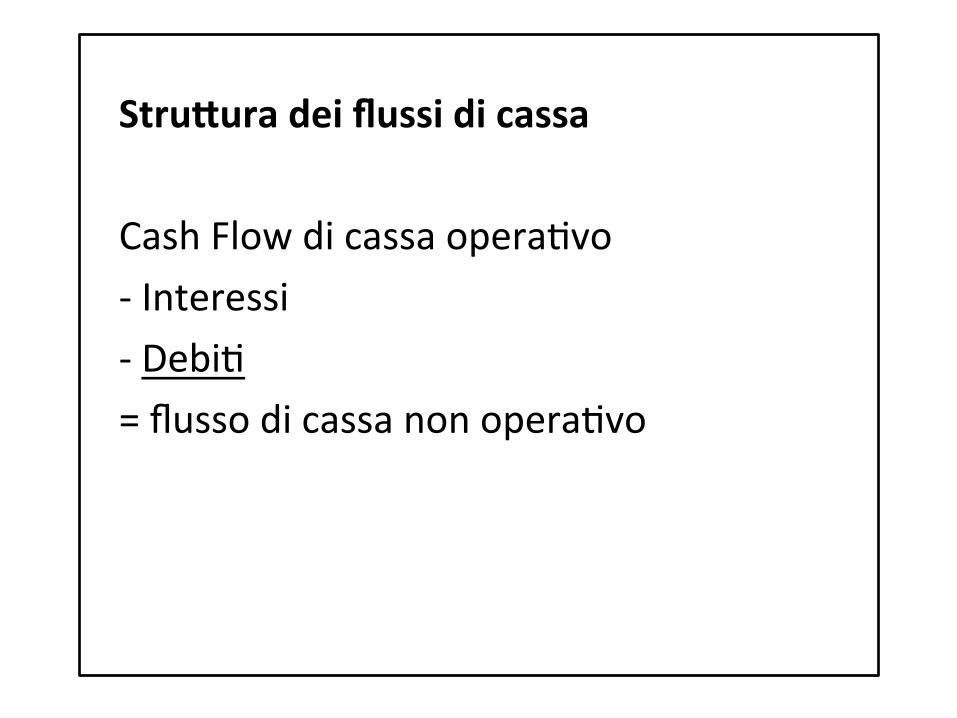

Stru7ura dei flussi di cassa Cash Flow di cassa operaAvo -‐ Interessi -‐ DebiA = flusso di cassa non operaAvo

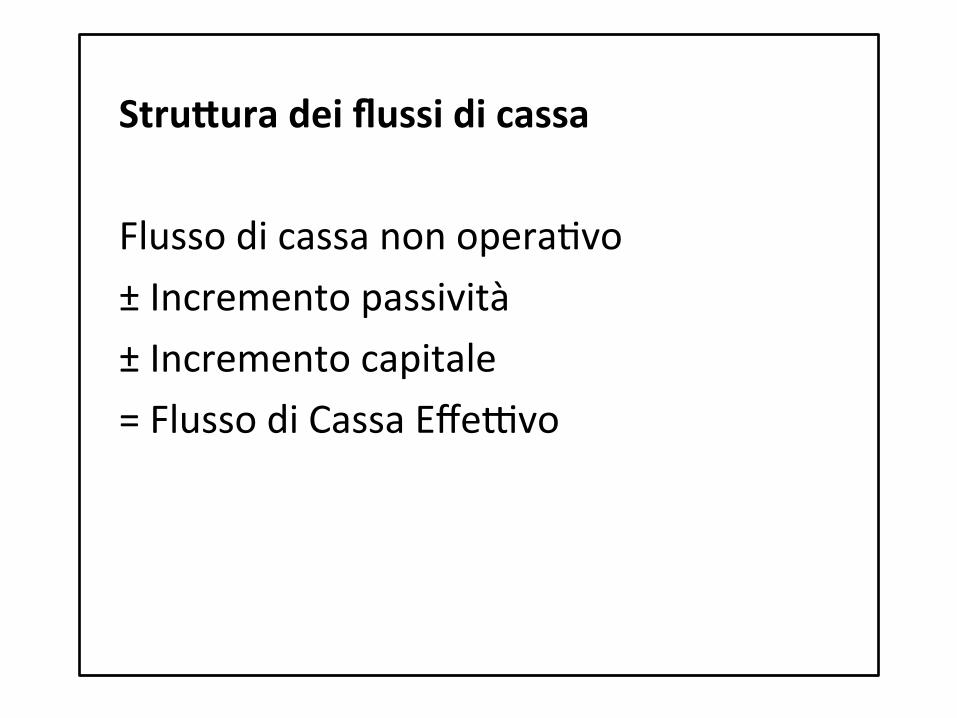

Stru7ura dei flussi di cassa Flusso di cassa non operaAvo ± Incremento passività ± Incremento capitale = Flusso di Cassa EffeXvo

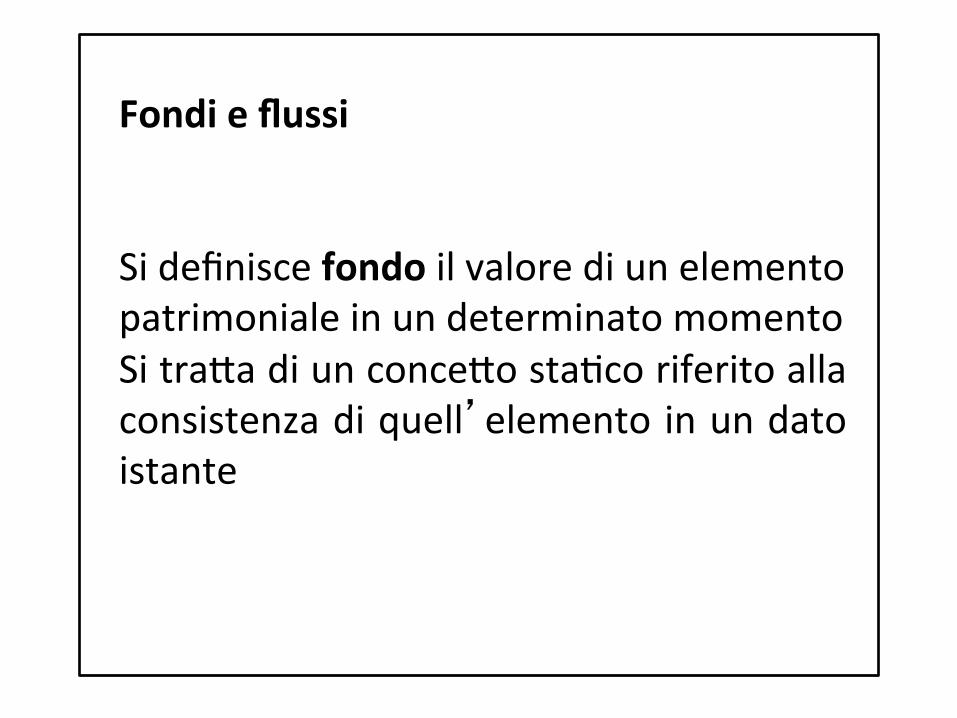

Fondi e flussi Si definisce fondo il valore di un elemento patrimoniale in un determinato momento Si tra?a di un conce?o staAco riferito alla consistenza di quell’elemento in un dato istante

Fondi e flussi Esempi • patrimonio ne?o (fondo dei valori patrimoniali esistenA ad una certa data) • fondo cassa (denaro in cassa in un determinato momento) Il patrimonio e tuX i suoi elemenA cosAtuiscono i fondi di cui l’impresa si avvale per svolgere la sua aXvità

Fondi e flussi Prendono il nome di flussi le variazioni in aumento o in diminuzione subite nel tempo dagli elemenA patrimoniali per effe?o delle operazioni di gesAone.

Fondi e flussi Si tra?a quindi di un conce?o dinamico, che fa riferimento ai movimenA di un elemento patrimoniale in un certo arco di tempo.

Tipologie di Analisi Analisi dei flussi totali • determinazione del fabbisogno finanziario totale (impieghi effe?uaA in un certo periodo di tempo) e delle modalità di copertura (fonA procurate nello stesso periodo di tempo)

Tipologie di Analisi Analisi dei flussi totali • La sua le?ura consente di ricostruire la p o l i A c a fi n a n z i a r i a p e r s e g u i t a dall’azienda e di individuare il quadro finanziario in cui l’azienda si troverà ad operare nel futuro

Tipologie di Analisi Analisi dei flussi parziali • determinaz ione de l f abb i sogno finanziario riferito a grandezze finanziarie quali

– l’analisi dei flussi di patrimonio circolante ne3o per conoscere le variazioni nel PCN

– l’analisi dei flussi di cassa per conoscere le variazioni intervenute nella liquidità dell’azienda

Tipologie di Analisi Il passaggio dal reddito d’esercizio (flusso economico complessivo) al flusso di risorse finanziarie generato dalla gesAone reddituale implica modalità di calcolo basate sulla disAnzione tra componenA di reddito monetari e componenA di reddito non monetari.

Tipologie di Analisi

• I componenA di reddito monetari sono rappresentaA da cosA e ricavi misuraA da variazioni di liquidità o da variazioni nei debiA o crediA a breve scadenza.

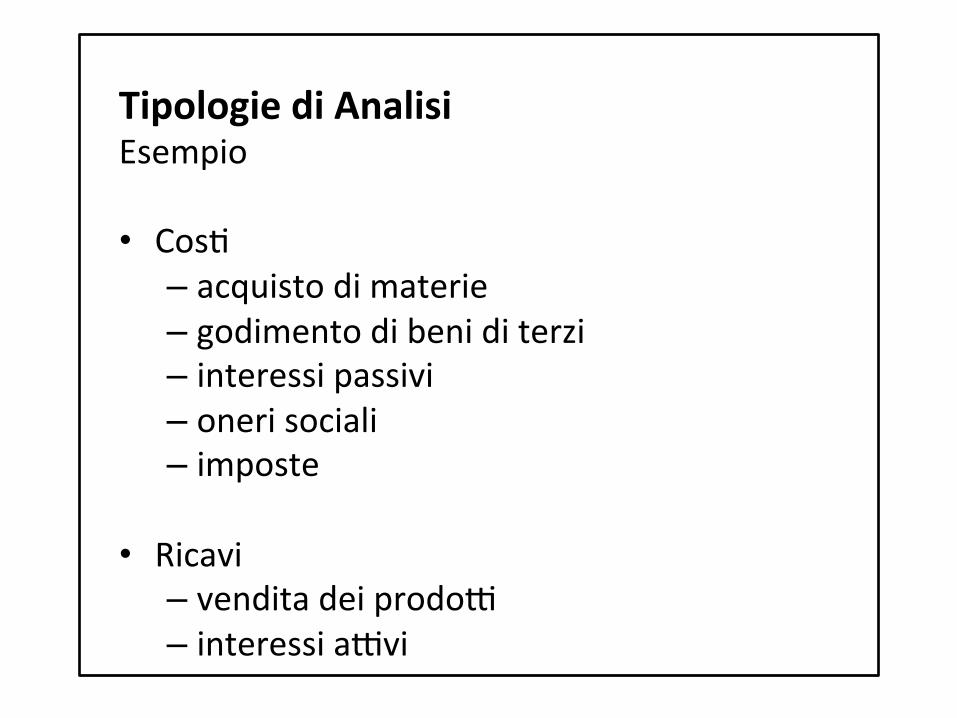

Tipologie di Analisi Esempio • CosA

– acquisto di materie – godimento di beni di terzi – interessi passivi – oneri sociali – imposte

• Ricavi – vendita dei prodoX – interessi aXvi

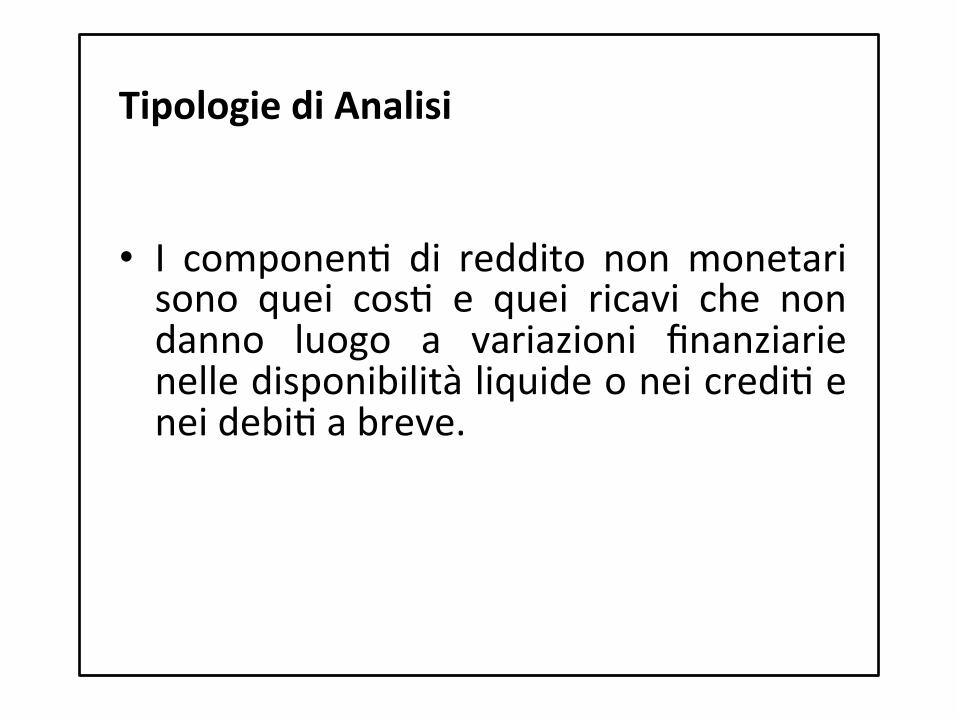

Tipologie di Analisi • I componenA di reddito non monetari sono quei cosA e quei ricavi che non danno luogo a variazioni finanziarie nelle disponibilità liquide o nei crediA e nei debiA a breve.

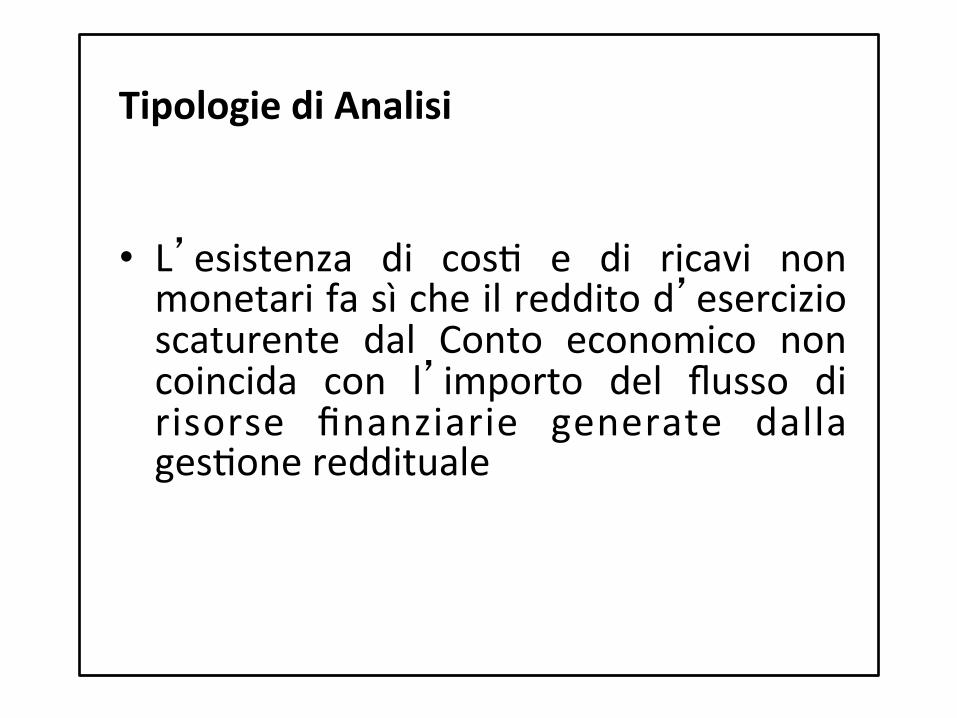

Tipologie di Analisi • L’esistenza di cosA e di ricavi non monetari fa sì che il reddito d’esercizio scaturente dal Conto economico non coincida con l’importo del flusso di risorse finanziarie generate dalla gesAone reddituale

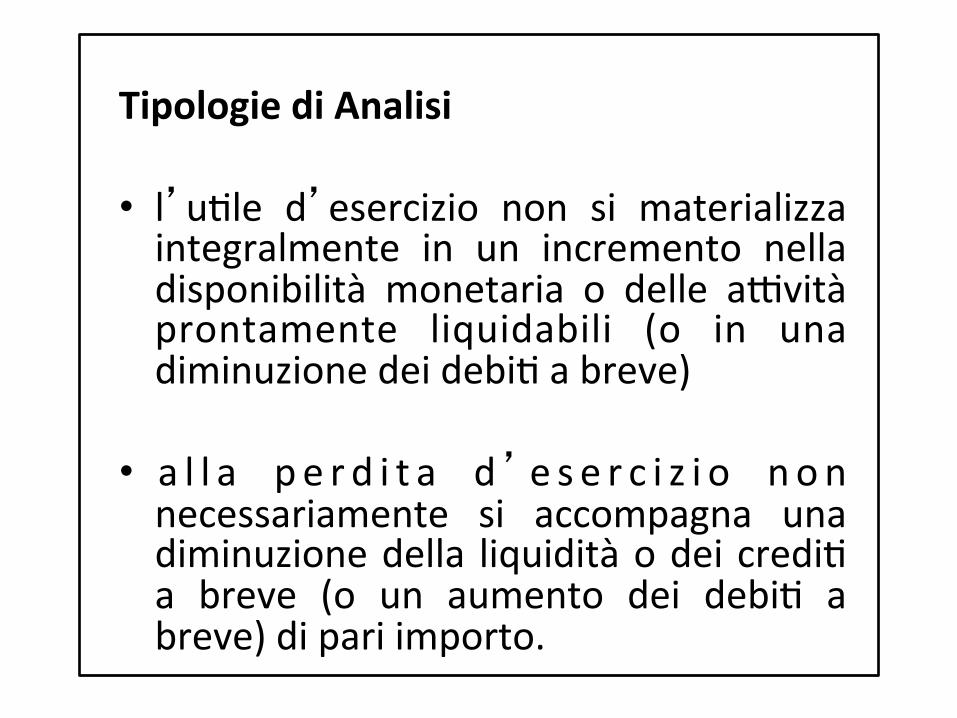

Tipologie di Analisi • l’uAle d’esercizio non si materializza integralmente in un incremento nella disponibilità monetaria o delle aXvità prontamente liquidabili (o in una diminuzione dei debiA a breve)

• a l l a p e r d i t a d’e s e r c i z i o n on necessariamente si accompagna una diminuzione della liquidità o dei crediA a breve (o un aumento dei debiA a breve) di pari importo.

Tipologie di Analisi • Per calcolare il flusso di risorse finanziarie generato dalla gesAone reddituale occorre considerare solo i cosA e i ricavi monetari.

Flusso generato dalla gesAone reddituale = ricavi monetari – cosA monetari

Il Rendiconto Finanziario

Definizione Il rendiconto finanziario è il documento che riporta le variazioni relaAve ai flussi di cassa dell’impresa originate dalla gesAone dell’azienda.

Il Rendiconto Finanziario Esistono modelli diversi di rendiconto che si disAnguono per l’aggregato le cui variazioni vogliono me?erne in evidenza.

Il Rendiconto Finanziario In relazione al diverso ogge?o di indagine, si individuano ad esempio il Rendiconto finanziario delle variazioni di Capitale Circolante Ne?o e il Rendiconto Finanziario delle variazioni di Liquidità • Nel primo si dimostra come i flussi finanziari generaA dalla gesAone reddituale e dalla gesAone patrimoniale influenzino il CCN, che è dato dalla differenza tra le aXvità correnA e le passività a breve termine • il secondo invece me?e in evidenza come i flussi finanziari influiscano sulle sole liquidità immediate e quindi sull’equilibrio monetario aziendale.

Il Rendiconto Finanziario L’analisi dei flussi specifica: • qual è l’origine delle fonA di finanziamento e l’enAtà dei mezzi finanziari raccolA • come i mezzi finanziari raccolA sono staA uAlizzaA • quali relazioni legano le fonA e gli impieghi

Il Rendiconto Finanziario • Prende in esame il periodo che intercorre fra due staA patrimoniali consecuAvi ed ha lo scopo di riassumere le variazioni intervenute n e l l a s i t u a z i o ne finan z i a r i a dell’impresa

Il Rendiconto Finanziario

• Non illustra la situazione rilevabile in un determinato istante ma espone le variazioni intervenute nel corso di un periodo di tempo determinato (in tuX o taluni elemenA patrimoniali): non accoglie valori espressivi di consistenze ma di flussi

Il Rendiconto Finanziario • Fornisce indicazioni sulla capacità dell’impresa di generare liquidità • consente la comparabilità del risultato operaAvo delle varie imprese

Il Rendiconto Finanziario Integra lo stato patrimoniale e il conto economico con un nuovo prospe?o che rappresenta le variazioni avvenute nella stru?ura finanziaria e monetaria durante l’esercizio.

Il Rendiconto Finanziario Secondo lo IAS 1 è parte integrante di una completa informaAva di bilancio: • Stato Patrimoniale • Conto Economico • Prospe?o Variazioni Patrimonio Ne?o • Rendiconto Finanziario • altre note esplicaAve

Scopo (Secondo gli standard se?er)

• Fornire informazioni accurate sulle entrate e sulle uscite monetarie di un’azienda in un periodo definito • offrire un quadro preciso delle aXvità di finanziamento e invesAmento di un’impresa

Scopo Nella normale aXvità d’impresa il Rendiconto Finanziario informa inoltre circa: • la capacità di generare flussi di cassa futuri posiAvi; • gli aspeX economico finanziari delle transazioni per invesAmenA e finanziamenA • la capacità di fronteggiare impegni in scadenza e il pagamento di dividendi; • le cause delle differenze fra reddito del periodo e flusso di incassi e pagamenA

Fon? di regolamentazione • IAS 7 • principio contabile numero 12 CNDC CNR (PC-‐OIC 12) • ASSONIME • codice civile

IAS 7

Lo IAS 7 si applica nella predisposizione del rendiconto finanziario come parte integrante del bilancio

IAS 7 Finalità

Richiedere informazioni sulle variazioni nel tempo delle disponibilità liquide e mezzi equivalenA di una enAtà a?raverso la classificazione dei flussi finanziari derivanA dall’aXvità operaAva, di invesAmento e di finanziamento durante l’esercizio

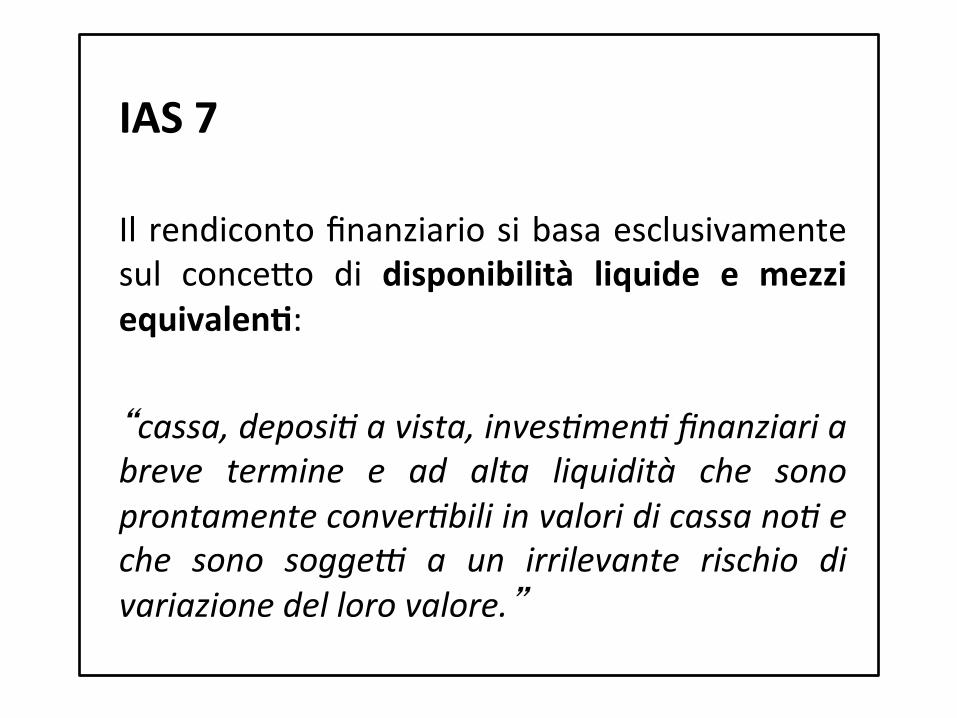

IAS 7 Il rendiconto finanziario si basa esclusivamente sul conce?o di disponibilità liquide e mezzi equivalen?: “cassa, deposi7 a vista, inves7men7 finanziari a breve termine e ad alta liquidità che sono prontamente conver7bili in valori di cassa no7 e che sono sogge= a un irrilevante rischio di variazione del loro valore.”

Disponibilità liquide • DeposiA bancari e postali (AXvo C.IV.1) • Assegni (AXvo C.IV.2) • Denaro in cassa (AXvo C.IV.3) • ConA correnA bancari passivi (Passivo D.3)

Mezzi equivalen?

• StrumenA finanziari di debito facilmente realizzabili, con scadenza entro tre mesi dall’acquisto (AXvo C.III.6)

IAS 7 Il rendiconto finanziario deve me?ere in evidenza le variazioni delle disponibilità liquide ed equivalenA e presentare i flussi finanziar i in forma predeterminata disAnguendo tra:

• aXvità operaAva • aXvità di invesAmento • aXvità finanziaria

IAS 7 “L'impresa deve presentare i flussi finanziari della sua aXvità operaAva, di invesAmento e finanziaria nel modo che risulta più appropriato per la propria aXvità. La classificazione per aXvità fornisce informazioni che perme?ono di accertare l'effe?o di tale aXvità sulla posizione finanziaria dell'impresa e l'ammontare delle sue disponibilità liquide e mezzi equivalenA. Queste informazioni possono essere uAlizzate anche per valutare le relazioni tra tali aXvità.”

AEvità opera?va

• aXvità generatrici di ricavi dell’enAtà • altre aXvità di gesAone che non siano di invesAmento o finanziarie.

AEvità opera?va

Indicatore chiave della misura in cui l'aXvità dell'impresa ha generato flussi finanziari sufficienA a • rimborsare presAA • mantenere la capacità operaAva • pagare i dividendi • effe?uare nuovi invesAmenA finanziari senza ricorrere a fonA di finanziamento esterne all'impresa

AEvità opera?va Esempi • incassi dalla vendita di prodoX e dalla prestazione di servizi • incassi da royalAes, compensi, commissioni e altri ricavi • pagamenA a fornitori di merci e servizi • pagamenA a, e per conto di, lavoratori dipendenA

AEvità opera?va Esempi • incassi e pagamenA di un'impresa assicuratrice per premi e risarcimenA, annualità e altre indennità previste dalla polizza • pagamenA o rimborsi di imposte sul reddito a meno che ess i non possano essere specificatamente faX rientrare nell'aXvità finanziaria e di invesAmento • incassi e pagamenA derivanA da contraX sApu laA a s copo d i negoz iaz ione o commerciale.

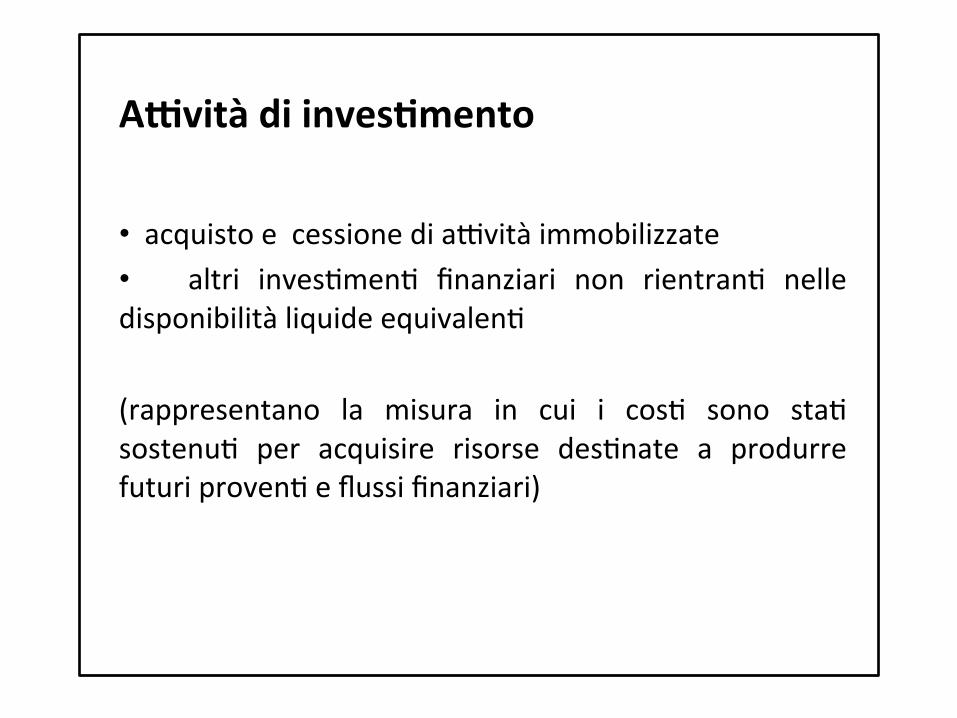

AEvità di inves?mento

• acquisto e cessione di aXvità immobilizzate • altri invesAmenA finanziari non rientranA nelle disponibilità liquide equivalenA (rappresentano la misura in cui i cosA sono staA sostenuA per acquisire risorse desAnate a produrre futuri provenA e flussi finanziari)

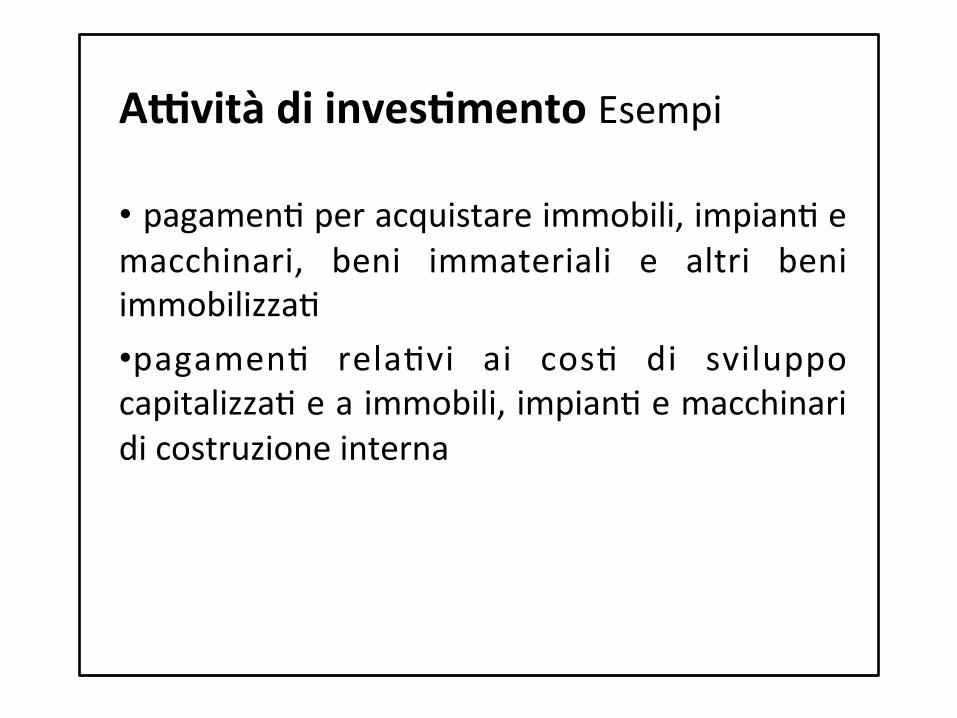

AEvità di inves?mento Esempi • pagamenA per acquistare immobili, impianA e macchinari, beni immateriali e altri beni immobilizzaA • pagamenA relaAvi ai cosA di sviluppo capitalizzaA e a immobili, impianA e macchinari di costruzione interna

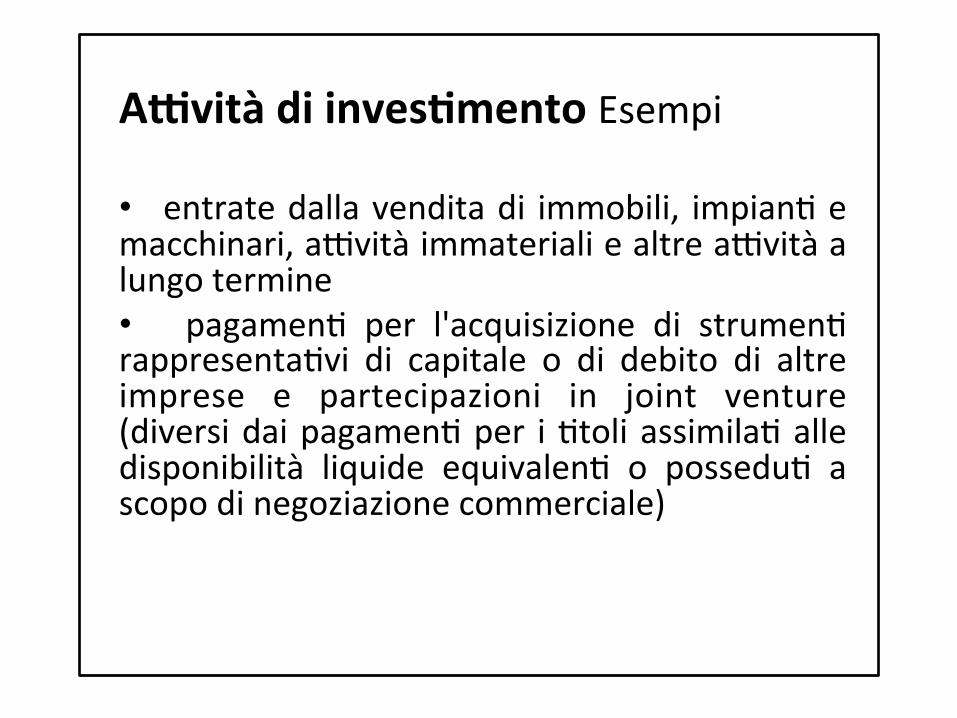

AEvità di inves?mento Esempi • entrate dalla vendita di immobili, impianA e macchinari, aXvità immateriali e altre aXvità a lungo termine • pagamenA per l'acquisizione di strumenA rappresentaAvi di capitale o di debito di altre imprese e partecipazioni in joint venture (diversi dai pagamenA per i Atoli assimilaA alle disponibilità liquide equivalenA o posseduA a scopo di negoziazione commerciale)

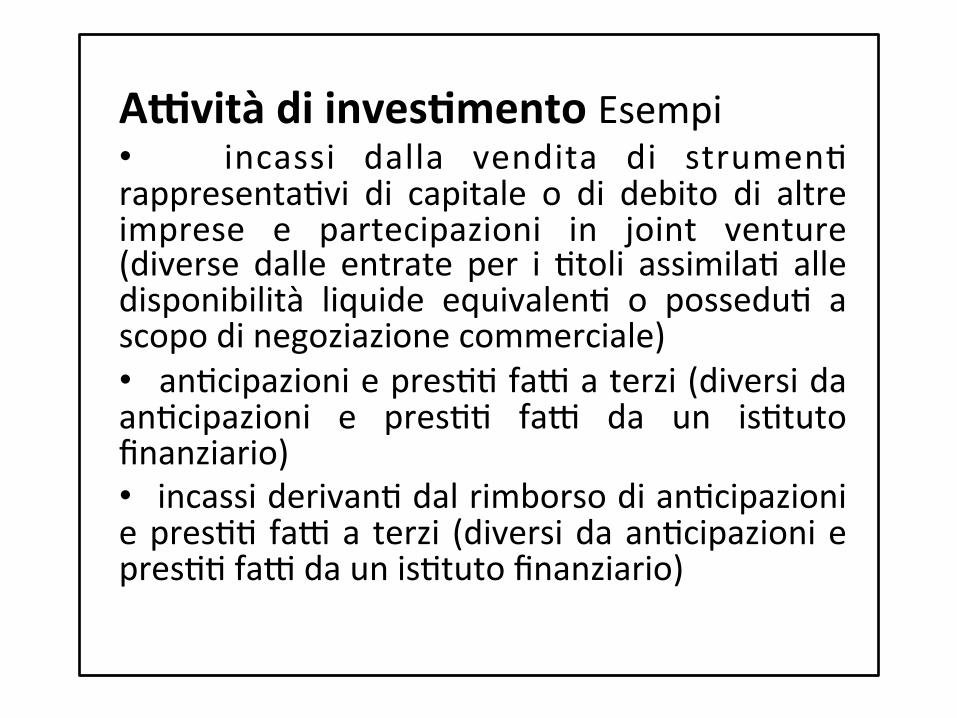

AEvità di inves?mento Esempi • incassi dalla vendita di strumenA rappresentaAvi di capitale o di debito di altre imprese e partecipazioni in joint venture (diverse dalle entrate per i Atoli assimilaA alle disponibilità liquide equivalenA o posseduA a scopo di negoziazione commerciale) • anAcipazioni e presAA faX a terzi (diversi da anAcipazioni e presAA faX da un isAtuto finanziario) • incassi derivanA dal rimborso di anAcipazioni e presAA faX a terzi (diversi da anAcipazioni e presAA faX da un isAtuto finanziario)

AEvità di inves?mento Esempi • pagamen? per contraX per consegna a termine, contraX a termine, a premio e swap ecce?o posseduA a scopo di negoziazione commerciale, o i pagamenA rientrano nell'aXvità finanziaria • incassi derivanA da contraX per consegna a termine, contraX a termine, a premio e swap ecce?o quando posseduA a scopo di negoziazione commerciale, o gli incassi rientrano nell'aXvità finanziaria

AEvità finanziaria Rappresenta l’aXvità che comporta la modifica della dimensione o composizione del capitale proprio versato e dei finanziamenA o?enuA dall’enAtà (uAle nella previsione di richieste sui futuri flussi finanziari da parte di chi fornisce i capitali all’enAtà)

AEvità finanziaria Esempi • incassi derivanA dall'emissione di azioni o altri strumenA rappresentaAvi di capitale • pagamenA agli azionisA per acquistare o liberare le azioni della società • incassi derivanA dall'emissione di obbligazioni, presAA, cambiali, Atoli a reddito fisso, mutui e altri finanziamenA a breve o a lungo termine; • rimborsi di presAA • pagamenA da parte del locatario per la riduzione delle passività esistenA relaAve a un leasing finanziario

IAS 7 Due metodi alterna7vi di presentazione dei flussi finanziari derivanA dall’aXvità operaAva: • metodo dire7o • metodo indire7o

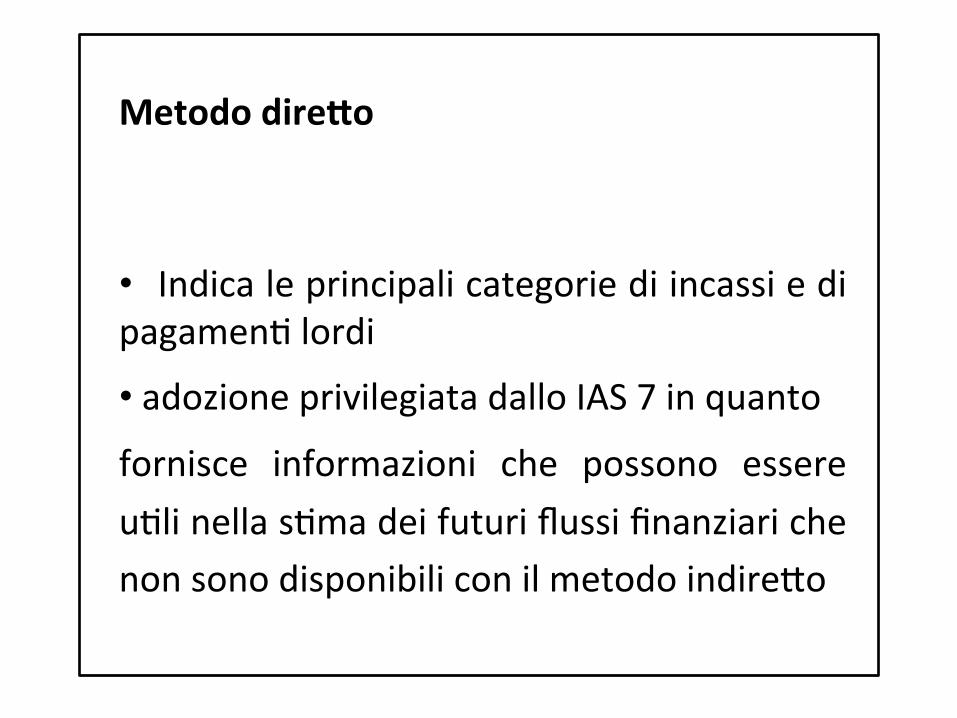

Metodo dire7o • Indica le principali categorie di incassi e di pagamenA lordi

• adozione privilegiata dallo IAS 7 in quanto fornisce informazioni che possono essere uAli nella sAma dei futuri flussi finanziari che non sono disponibili con il metodo indire?o

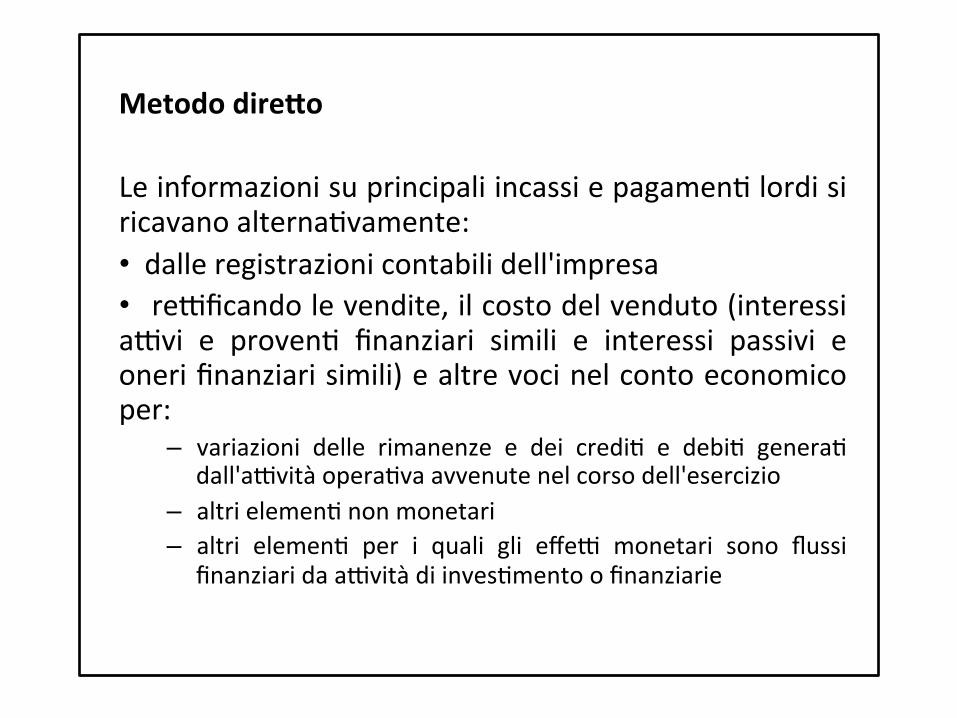

Metodo dire7o Le informazioni su principali incassi e pagamenA lordi si ricavano alternaAvamente: • dalle registrazioni contabili dell'impresa • reXficando le vendite, il costo del venduto (interessi aXvi e provenA finanziari simili e interessi passivi e oneri finanziari simili) e altre voci nel conto economico per:

– variazioni delle rimanenze e dei crediA e debiA generaA dall'aXvità operaAva avvenute nel corso dell'esercizio

– altri elemenA non monetari – altri elemenA per i quali gli effeX monetari sono flussi

finanziari da aXvità di invesAmento o finanziarie

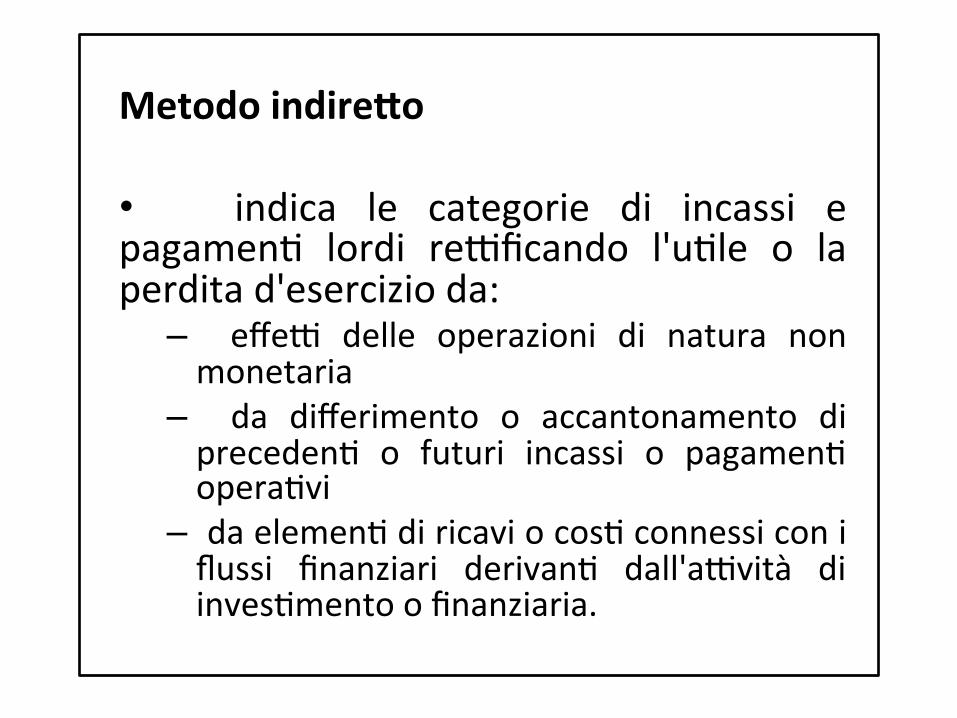

Metodo indire7o • indica le categorie di incassi e pagamenA lordi reXficando l'uAle o la perdita d'esercizio da:

– effeX delle operazioni di natura non monetaria

– da differimento o accantonamento di precedenA o futuri incassi o pagamenA operaAvi

– da elemenA di ricavi o cosA connessi con i flussi finanziari derivanA dall'aXvità di invesAmento o finanziaria.

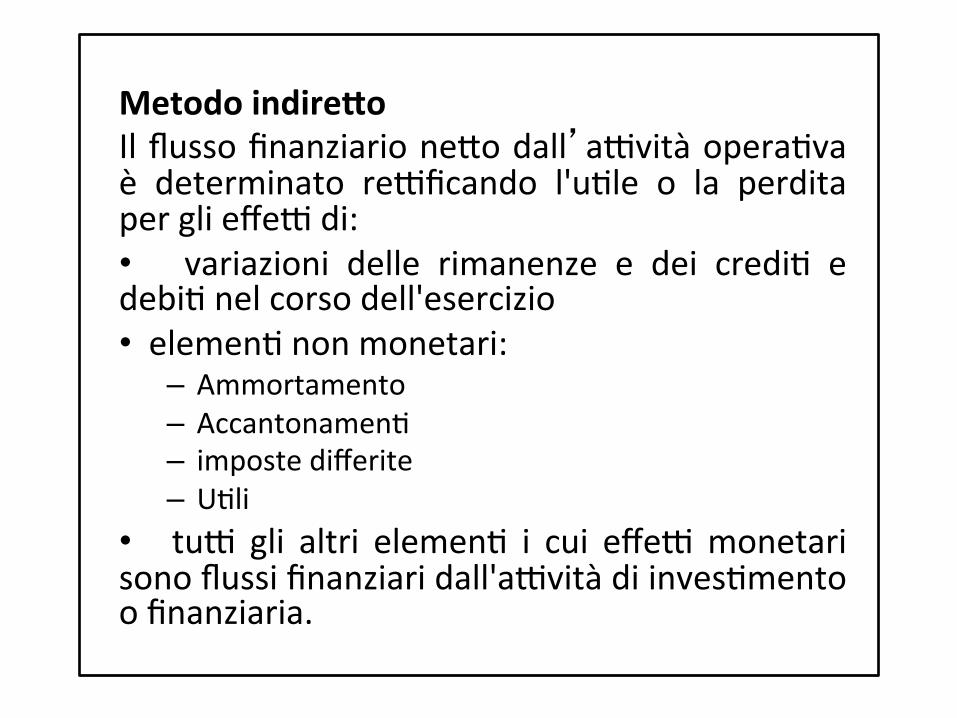

Metodo indire7o Il flusso finanziario ne?o dall’aXvità operaAva è determinato reXficando l'uAle o la perdita per gli effeX di: • variazioni delle rimanenze e dei crediA e debiA nel corso dell'esercizio • elemenA non monetari:

– Ammortamento – AccantonamenA – imposte differite – UAli

• tuX gli altri elemenA i cui effeX monetari sono flussi finanziari dall'aXvità di invesAmento o finanziaria.

PC-‐OIC 12 Due forme di rendiconto finanziario in relazione al conce?o di risorse finanziarie: • in termini di liquidità (disponibilità liquide in cassa e presso banche più altri deposiA di denaro immediatamente prelevabili senza rischio di cambiamento di valore)

• in termini di capitale circolante ne7o (eccedenza delle aXvità a breve o correnA sulle passività a breve o correnA)

PC-‐OIC 12 Il Bilancio di esercizio reda?o secondo i principi contabili cosAtuisce un insieme unitario e organico di documenA e deve essere composto da:

• stato patrimoniale • conto economico • nota integraAva

PC-‐OIC 12

L’art.2427 Codice civile:

• la nota integraAva deve comprendere le informazioni riguardanA le variazioni avvenute nella situazione patrimoniale e finanziaria, in modo tale da evidenziarne fonA e impieghi

PC-‐OIC 12 • La presentazione nella nota integraAva non è esplicitamente richiesta dalla vigente legislazione, ma è di parAcolare importanza in considerazione della sua diffusione e delle informazioni che riassume

PC-‐OIC 12 • Tu?avia, tu?e le società quotate e gran parte delle grandi e società non quotate redigono il rendiconto finanziario facendo riferimento ai principi contabili o ai modelli suggeriA dall’ASSONIME

Assonime L’ASSONIME ha emanato specifiche circolari sul rendiconto finanziario indicanA i modelli per la redazione del rendiconto. si disAnguono per me?ere in evidenza • le disponibilità monetarie (cassa, banca, deposiA bancari e Atoli di agevole smobilizzo) • la posizione finanziaria (complessiva o ne?a a breve)

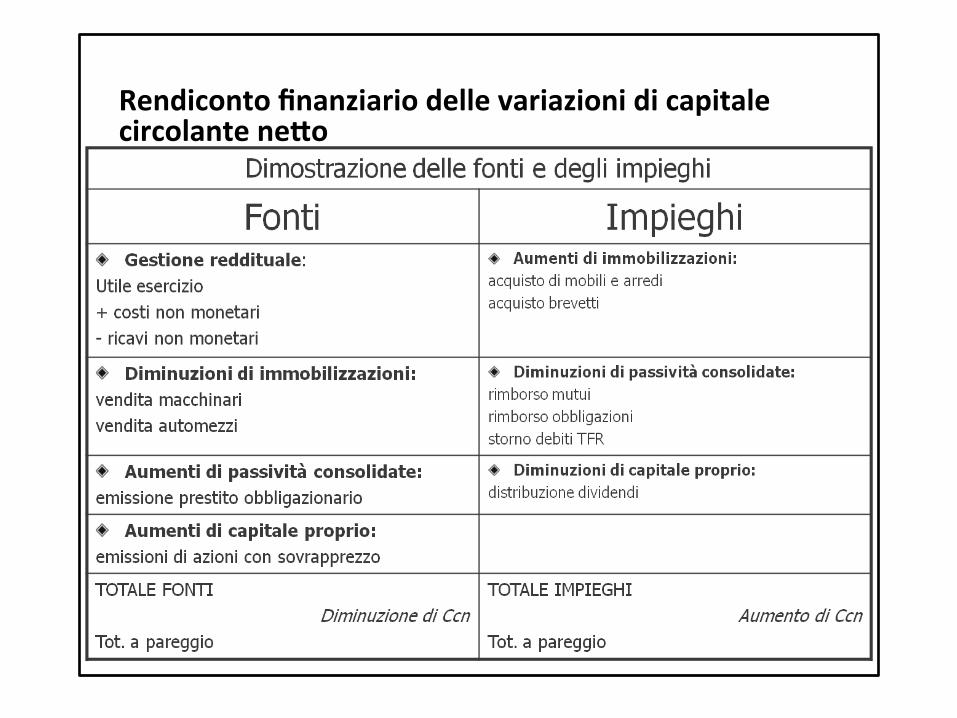

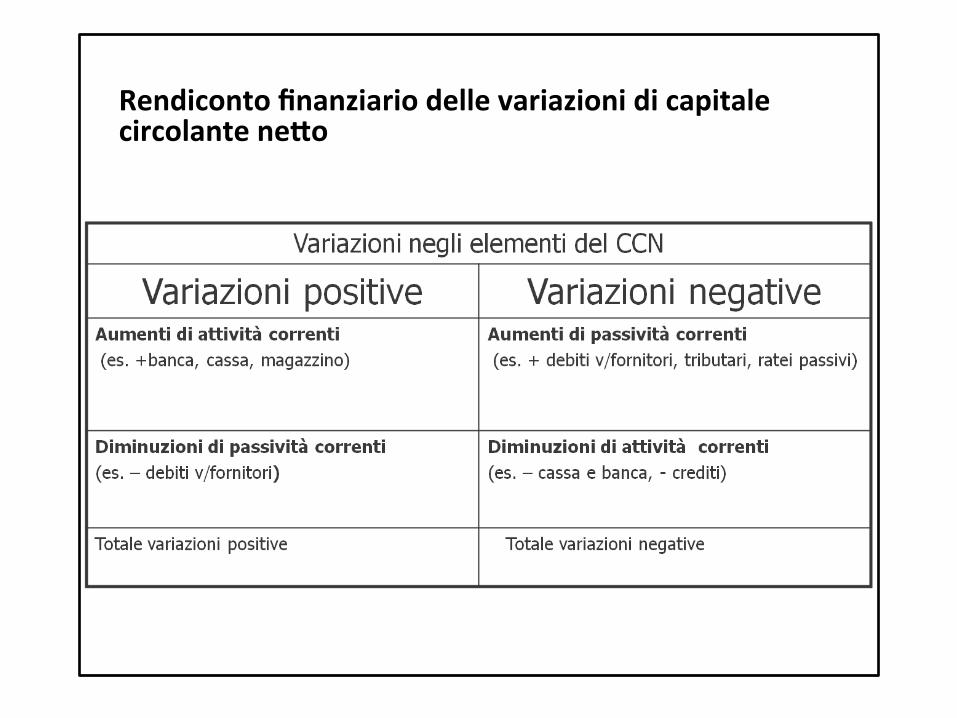

Rendiconto finanziario delle variazioni di capitale circolante ne7o

Rendiconto finanziario delle variazioni di capitale circolante ne7o

Rendiconto finanziario delle variazioni di capitale circolante ne7o Totale delle variazioni posiAve -‐ Totale delle variazioni negaAve = Aumento/diminuzione CCN

Movimen? contabili che non producono manifestazione finanziaria Un’erronea determinazione dei flussi ne rende spesso inuAle l'analisi. In parAcolare: • Mancato riconoscimento di movimentazioni contabili che non abbiano prodo?o alcuna manifestazione finanziaria

• movimenA finanziari senza adeguato riscontro contabile.

Esempi MovimenA contabili che non producono manifestazione finanziaria Aumento gratuito di capitale sociale: in altri termini ci si riferisce ad aumenA contabili del capitale sociale senza alcun nuovo introito di mezzi finanziari freschi, ma o?enuto come diversa imputazione delle riserve già' contabilizzate. Da ciò non deriva nessun effe?o finanziario.

Esempi MovimenA contabili che non producono manifestazione finanziaria Svalutazione di a5vità: operazione comunemente associabile alla valutazione dei Atoli in portafoglio, ai CrediA vClienA e alle consistenze di magazzino; cosAtuisce un’operazione di natura esclusivamente contabile (da cui la necessità di procedere a reXfica).

Esempi MovimenA contabili che non producono manifestazione finanziaria U8lizzo di fondi precedentemente cos8tui8:

similarmente, con riferimento a categorie patrimoniali quali svalutazione magazzini, fondi oscillazioni valori, svalutazione valori Atoli ad esempio. La compensazione contabi le va rigorosamente separata del movimento di eventuale cara?ere finanziario.

Esempi MovimenA contabili che non producono manifestazione finanziaria Rivalutazioni per conguaglio monetario: gli effeX consistono nell'aumento di valore di uno o più classi di valore componenA l'aXvo fisso e del relaAvo fondo di ammortamento. È necessario reXficare, riprisAnando la situazione ex-‐ante di modo che il confronto alla fine disposto non faccia riscontrare alcuna movimentazione

Esempi MovimenA contabili che non producono manifestazione finanziaria Dismissioni: l’esempio della vendita di cespiA richiede unicamente la determinazione del solo corrispeXvo riconducibile all’aXvità di cessione (valore monetario in entrata)

Esempi MovimenA contabili che non producono manifestazione finanziaria Des8nazione del risultato economico conseguito: in presenza di poliAche di distribuzione di dividendi non adeguatamente riflessa dalle formulazioni di bilancio e' necessario formalizzare una apposizione autonoma tale da so?olineare l’evento

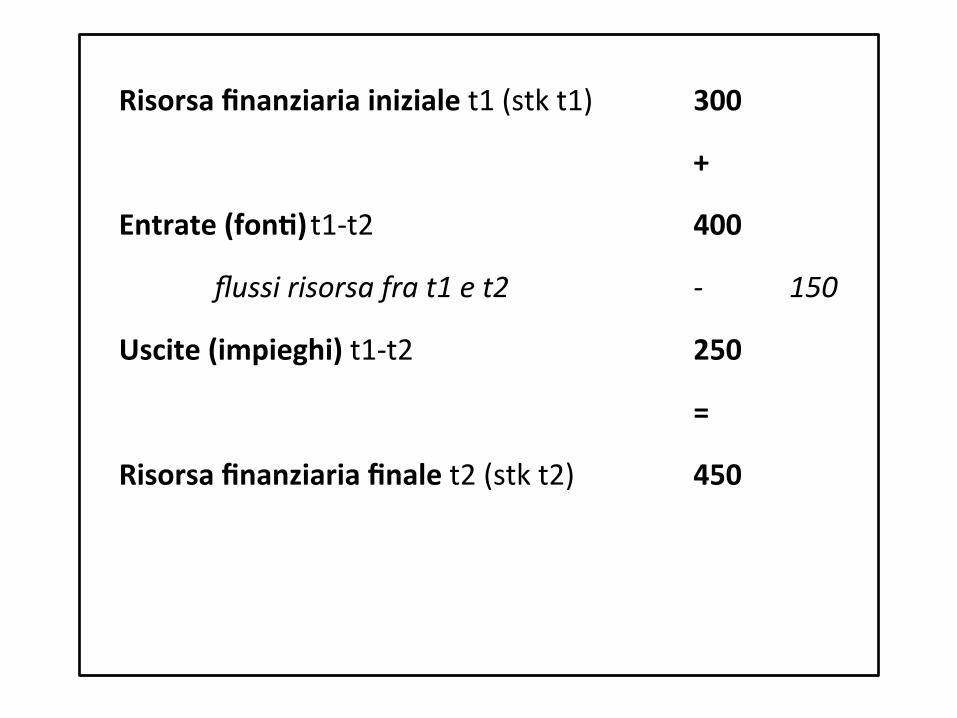

Risorsa finanziaria iniziale t1 (stk t1) 300

+ Entrate (fon?) t1-‐t2 400

flussi risorsa fra t1 e t2 -‐ 150 Uscite (impieghi) t1-‐t2 250

= Risorsa finanziaria finale t2 (stk t2) 450

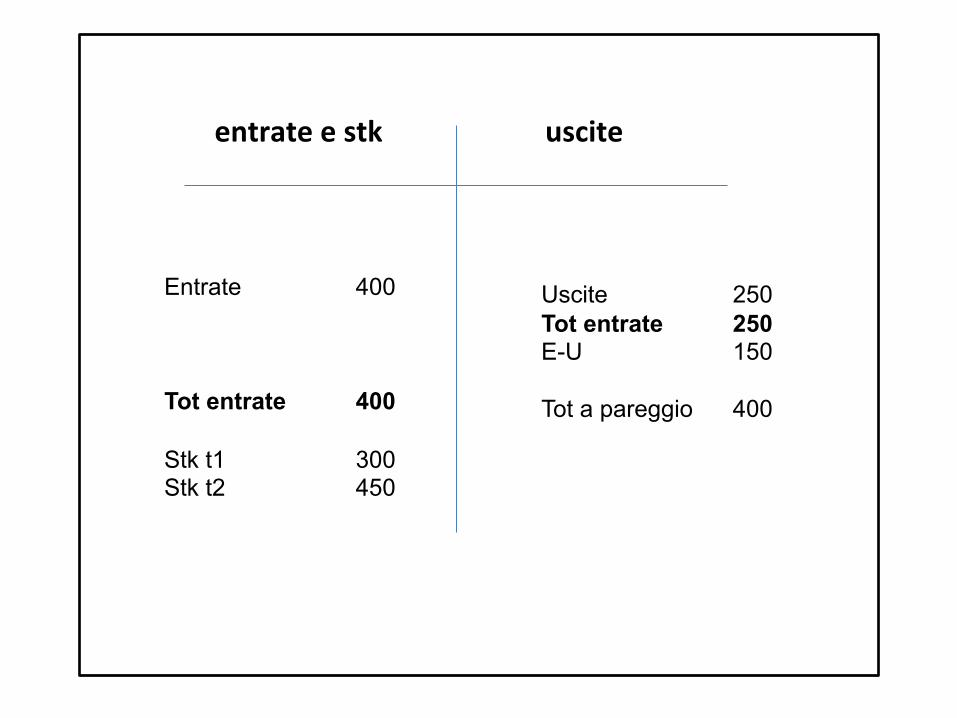

entrate e stk uscite

Entrate 400 Tot entrate 400 Stk t1 300 Stk t2 450

Uscite 250 Tot entrate 250 E-U 150 Tot a pareggio 400

Top Related