Le lingue

Pagine

Legale

Finanza, mercati e

internazionalizzazione nei processi di

crescita delle imprese

Bari, 30 aprile 2015

Prof. Giuseppe Di Martino

Università degli studi di Bari «Aldo Moro» Orientamento consapevole

2

Agenda

1. Il ruolo del Financial Manager e la Creazione di Valore

2. Crescita e Internazionalizzazione

3. Sostenibilità e Creazione di Valore

3

Agenda

1. Il ruolo del Financial Manager e la Creazione di Valore

2. Crescita e Internazionalizzazione

3. Sostenibilità e Creazione di Valore

4

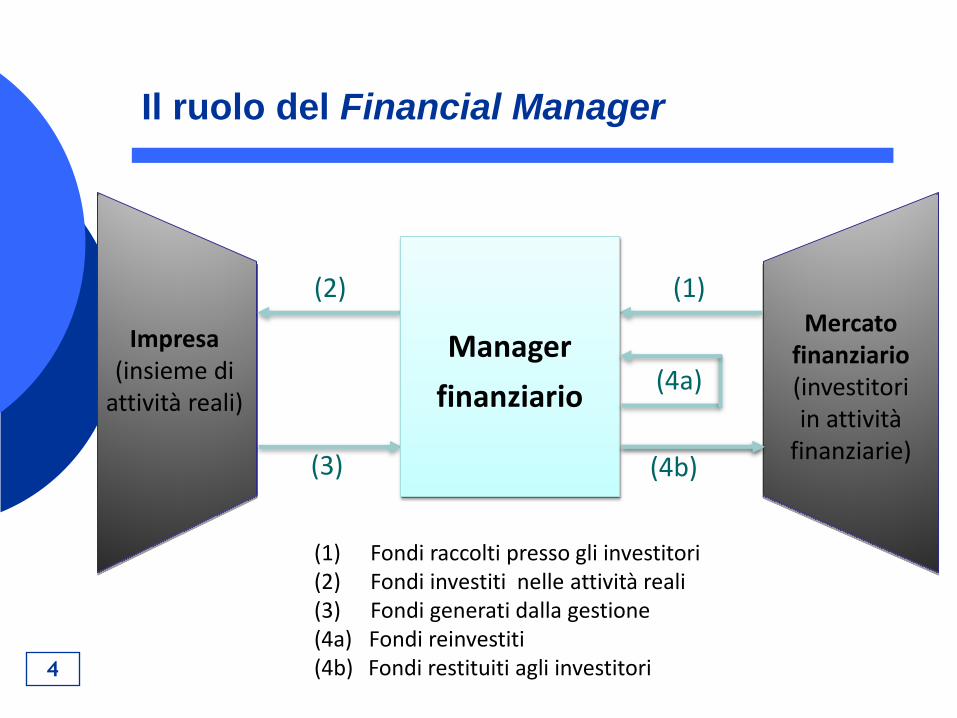

Il ruolo del Financial Manager

(1) Fondi raccolti presso gli investitori (2) Fondi investiti nelle attività reali (3) Fondi generati dalla gestione (4a) Fondi reinvestiti (4b) Fondi restituiti agli investitori

(1) (2)

(3)

Impresa (insieme di

attività reali)

Mercato finanziario (investitori in attività

finanziarie)

Manager

finanziario (4a)

(4b)

5

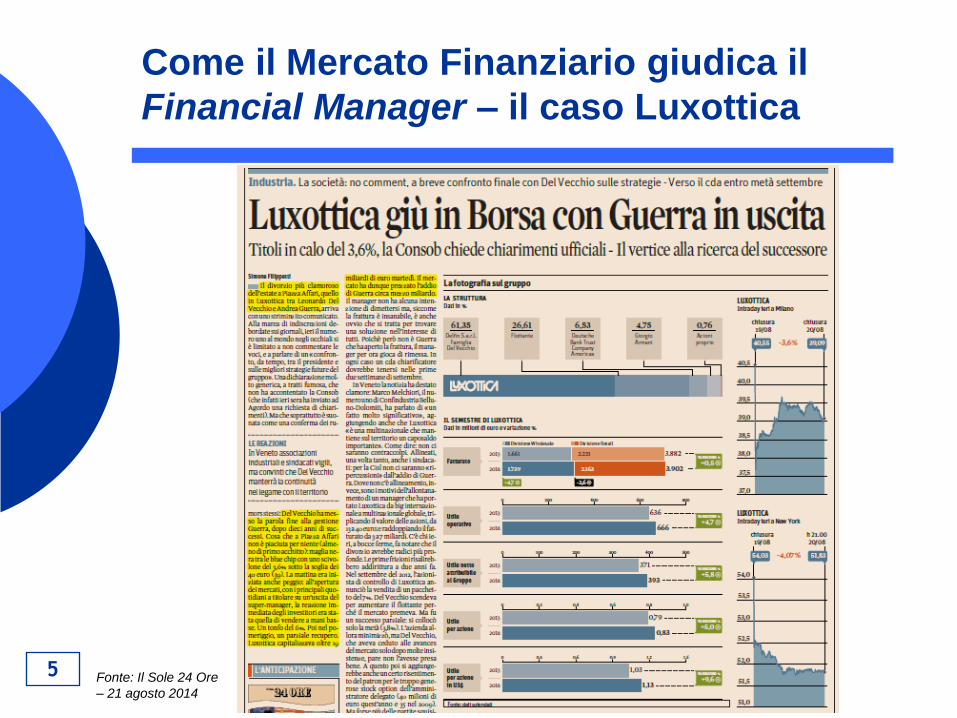

Come il Mercato Finanziario giudica il

Financial Manager – il caso Luxottica

Fonte: Il Sole 24 Ore

– 21 agosto 2014

6

Come opera il Financial Manager

Attivo - VAN

- TIR

- Pay Back Period

- Capital Rationing

Debito

- A Breve Termine

- A Lungo Termine

- Costo del Debito

Patrimonio

Netto - Costo Opportunità del

Capitale

- Misurazione del Rischio

Capital Budgeting Decisions

Financing Decisions

Creazione di Valore

Stato Patrimoniale

Return > Coc Dividend Policy

Optimal Capital Structure

How much cash to return to

shareholders

7

Un esempio di creazione di valore:

il caso Apple

$0

$10

$20

$30

$40

$50

$60

$70

$80

$90

$100

$110

$120

$130

2014 Lancio iPhone 6

<<Stay hungry, stay foolish>>

+265x

2001 Lancio iPod

2007 Lancio iPhone

2010 Lancio iPad

$ 117

Mkt Cap = € 605 bn

$ 0,44

8

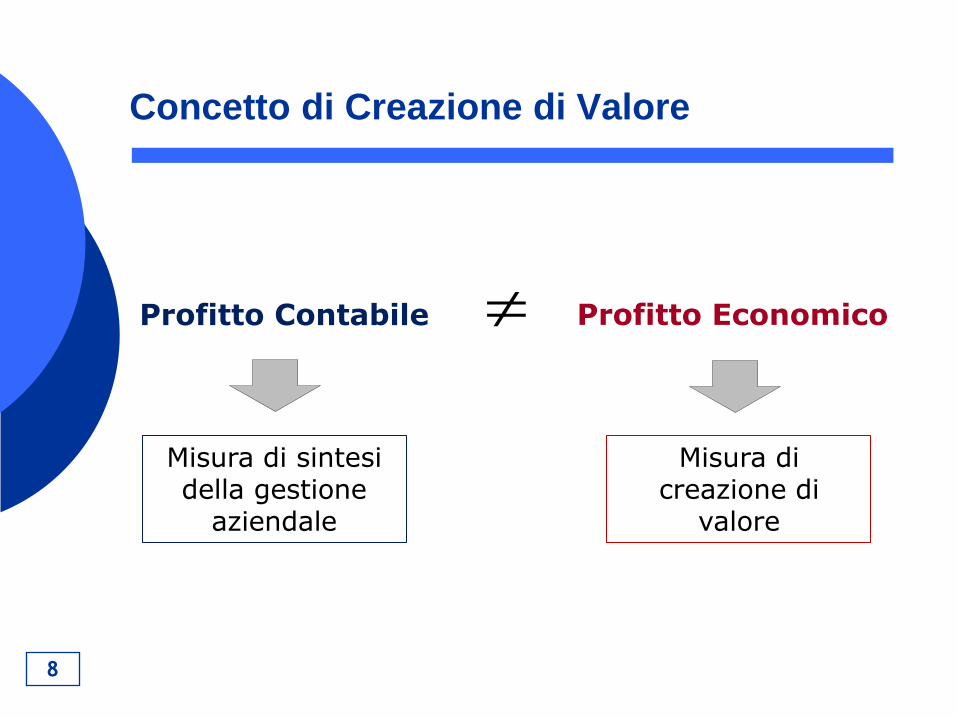

Concetto di Creazione di Valore

Profitto Contabile Profitto Economico

Misura di sintesi della gestione

aziendale

Misura di creazione di

valore

$ 109,3

$ 106,3$ 106,3

$ 107,8

$ 111,9

$ 112,0

$ 109,3

$ 110,2$ 109,8

$ 106,8

$ 106,0

$ 106,0

$ 108,7

$ 109,6

$ 112,4

$ 113,0 $ 113,1

$ 109,1

$ 115,3

$ 118,9

$ 117,2

$ 118,6

$ 118,7

$ 119,6

$ 119,9

103,0

104,0

105,0

106,0

107,0

108,0

109,0

110,0

111,0

112,0

113,0

114,0

115,0

116,0

117,0

118,0

119,0

120,0

121,002

/01

/15

03

/01

/15

04

/01

/15

05

/01

/15

06

/01

/15

07

/01

/15

08

/01

/15

09

/01

/15

10

/01

/15

11

/01

/15

12

/01

/15

13

/01

/15

14

/01

/15

15

/01

/15

16

/01

/15

17

/01

/15

18

/01

/15

19

/01

/15

20

/01

/15

21

/01

/15

22

/01

/15

23

/01

/15

24

/01

/15

25

/01

/15

26

/01

/15

27

/01

/15

28

/01

/15

29

/01

/15

30

/01

/15

31

/01

/15

01

/02

/15

02

/02

/15

03

/02

/15

04

/02

/15

05

/02

/15

Pri

ce A

pp

le I

nc.

9

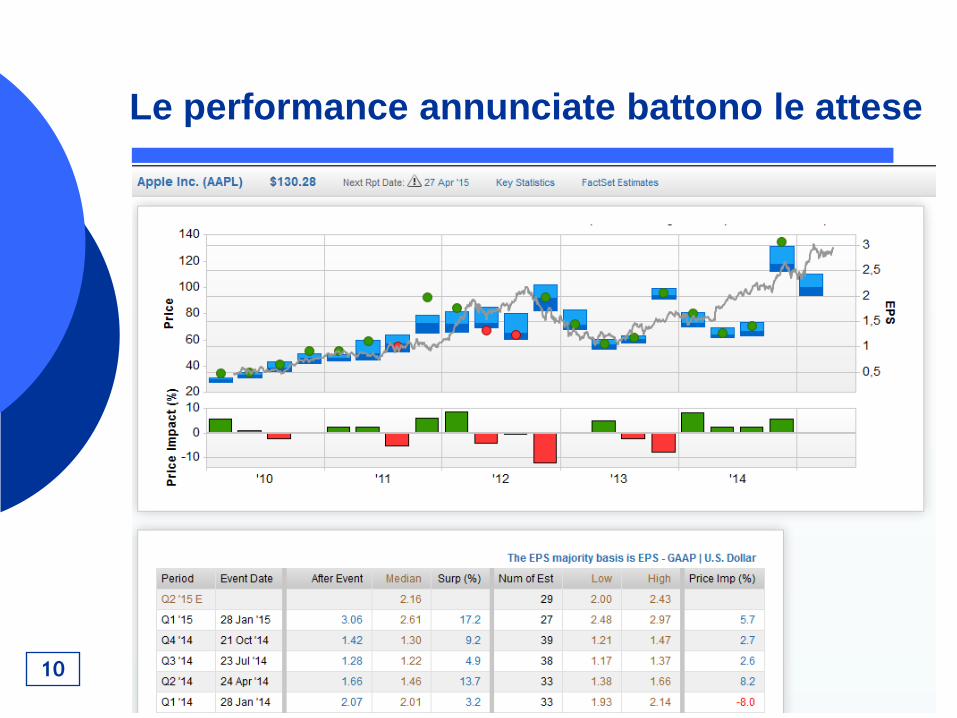

Cosa sconta il Mercato Finanziario nei

Prezzi di Borsa ?

Annuncio 1°Q 2015 – 27.01.2015

(a mercati chiusi)

+9,0%

10

Le performance annunciate battono le attese

11

Il Mercato giudica l’operato del

management e rivede le aspettative

Consensus Estimates a 45gg al 27.04.2015 (Fonte Factset)

12

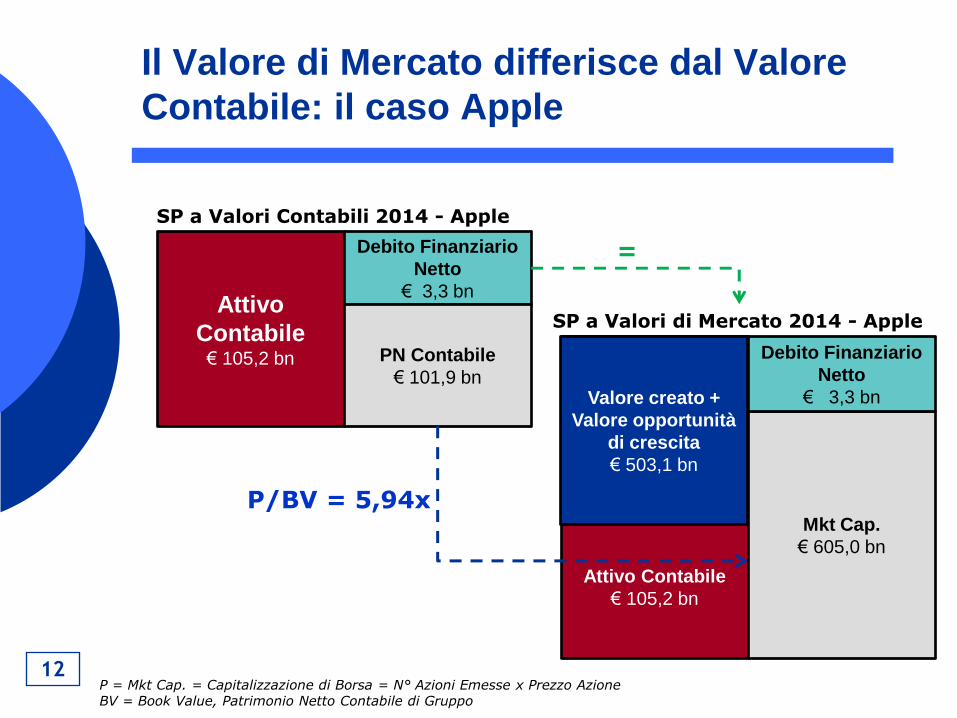

Il Valore di Mercato differisce dal Valore

Contabile: il caso Apple

Attivo

Contabile € 105,2 bn

Debito Finanziario

Netto

€ 3,3 bn

PN Contabile

€ 101,9 bn

SP a Valori Contabili 2014 - Apple

Attivo Contabile

€ 105,2 bn

Mkt Cap.

€ 605,0 bn

SP a Valori di Mercato 2014 - Apple

=

P/BV = 5,94x

P = Mkt Cap. = Capitalizzazione di Borsa = N° Azioni Emesse x Prezzo Azione BV = Book Value, Patrimonio Netto Contabile di Gruppo

Debito Finanziario

Netto

€ 3,3 bn Valore creato +

Valore opportunità

di crescita

€ 503,1 bn

13

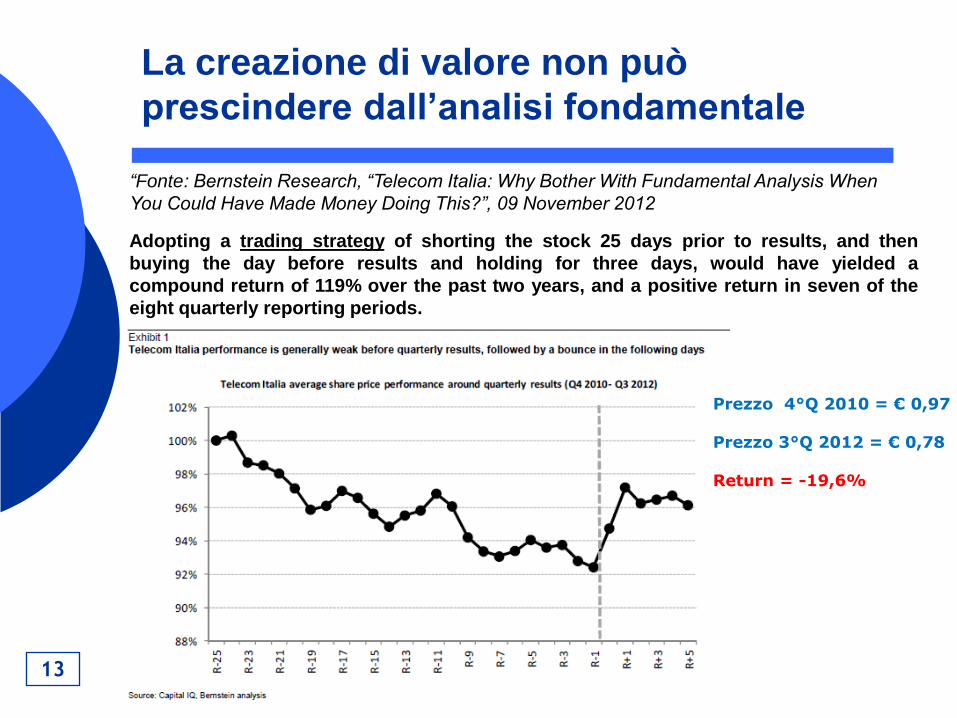

La creazione di valore non può

prescindere dall’analisi fondamentale

“Fonte: Bernstein Research, “Telecom Italia: Why Bother With Fundamental Analysis When

You Could Have Made Money Doing This?”, 09 November 2012

Adopting a trading strategy of shorting the stock 25 days prior to results, and then

buying the day before results and holding for three days, would have yielded a

compound return of 119% over the past two years, and a positive return in seven of the

eight quarterly reporting periods.

Prezzo 4°Q 2010 = € 0,97 Prezzo 3°Q 2012 = € 0,78 Return = -19,6%

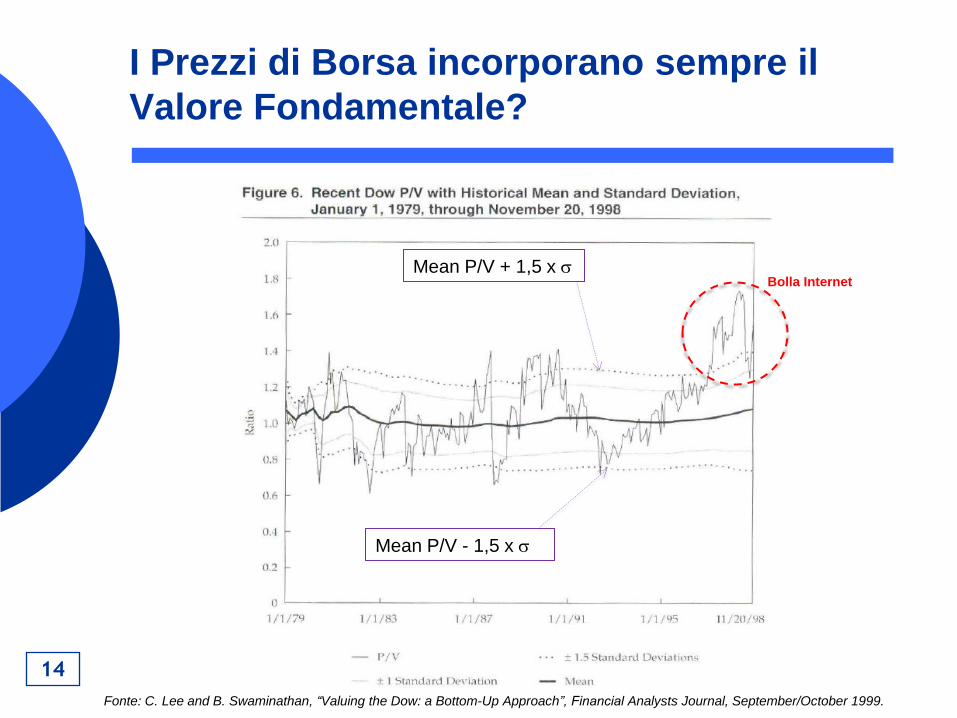

Mean P/V + 1,5 x Bolla Internet

Mean P/V - 1,5 x

14

I Prezzi di Borsa incorporano sempre il

Valore Fondamentale?

Fonte: C. Lee and B. Swaminathan, “Valuing the Dow: a Bottom-Up Approach”, Financial Analysts Journal, September/October 1999.

15

Agenda

1. Il ruolo del Financial Manager e la Creazione di Valore

2. Crescita e Internazionalizzazione

3. Sostenibilità e Creazione di Valore

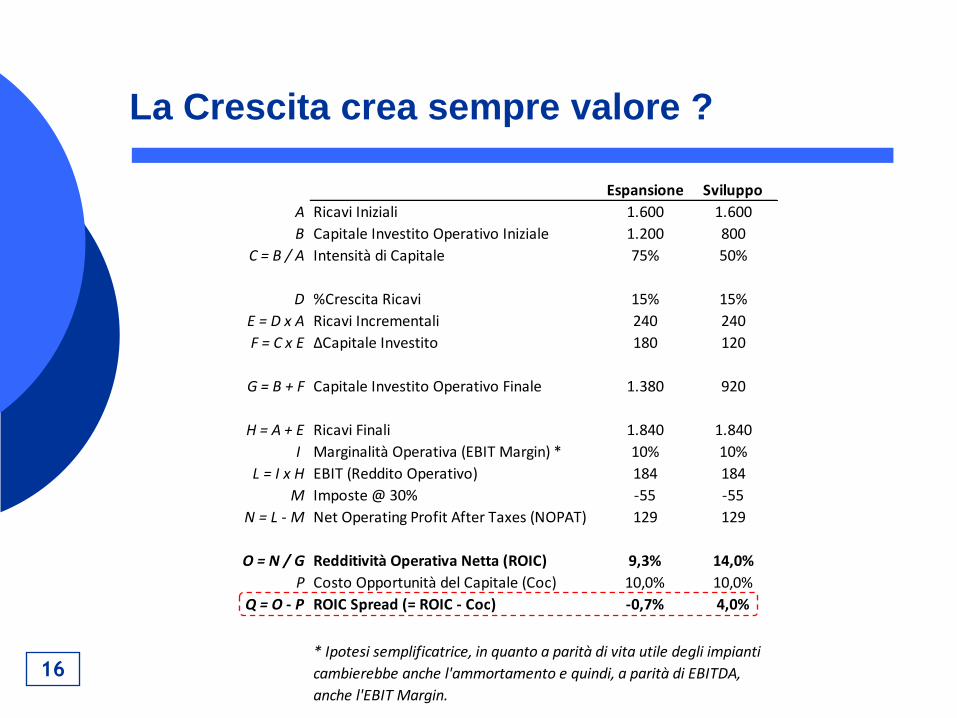

Espansione Sviluppo

A Ricavi Iniziali 1.600 1.600

B Capitale Investito Operativo Iniziale 1.200 800

C = B / A Intensità di Capitale 75% 50%

D %Crescita Ricavi 15% 15%

E = D x A Ricavi Incrementali 240 240

F = C x E ΔCapitale Investito 180 120

G = B + F Capitale Investito Operativo Finale 1.380 920

H = A + E Ricavi Finali 1.840 1.840

I Marginalità Operativa (EBIT Margin) * 10% 10%

L = I x H EBIT (Reddito Operativo) 184 184

M Imposte @ 30% -55 -55

N = L - M Net Operating Profit After Taxes (NOPAT) 129 129

O = N / G Redditività Operativa Netta (ROIC) 9,3% 14,0%

P Costo Opportunità del Capitale (Coc) 10,0% 10,0%

Q = O - P ROIC Spread (= ROIC - Coc) -0,7% 4,0%

* Ipotesi semplificatrice, in quanto a parità di vita utile degli impianti

cambierebbe anche l'ammortamento e quindi, a parità di EBITDA,

anche l'EBIT Margin.

16

La Crescita crea sempre valore ?

17

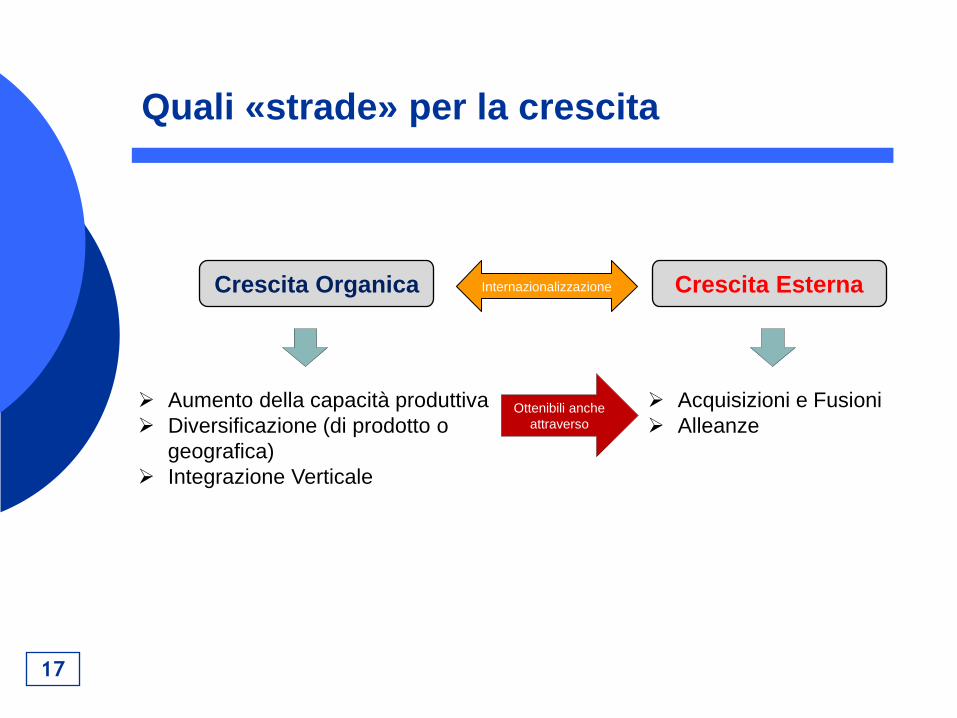

Quali «strade» per la crescita

Crescita Organica

Aumento della capacità produttiva

Diversificazione (di prodotto o

geografica)

Integrazione Verticale

Acquisizioni e Fusioni

Alleanze

Crescita Esterna

Ottenibili anche

attraverso

Internazionalizzazione

18

Crescita Organica e Internazionalizzazione

per diversificazione geografica – il caso

Pirelli & C.

19

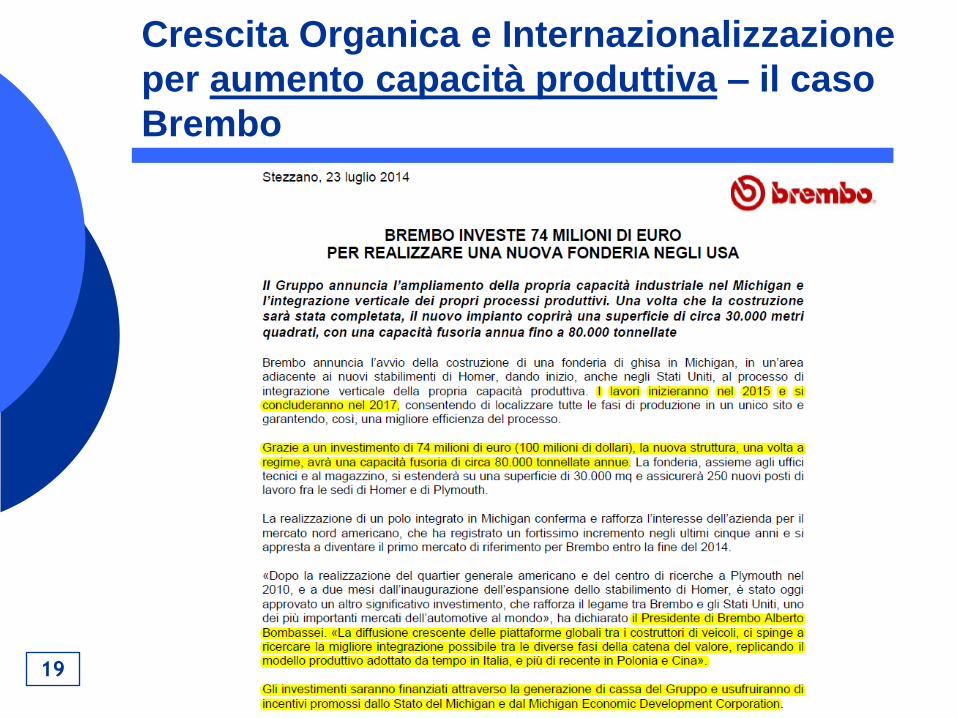

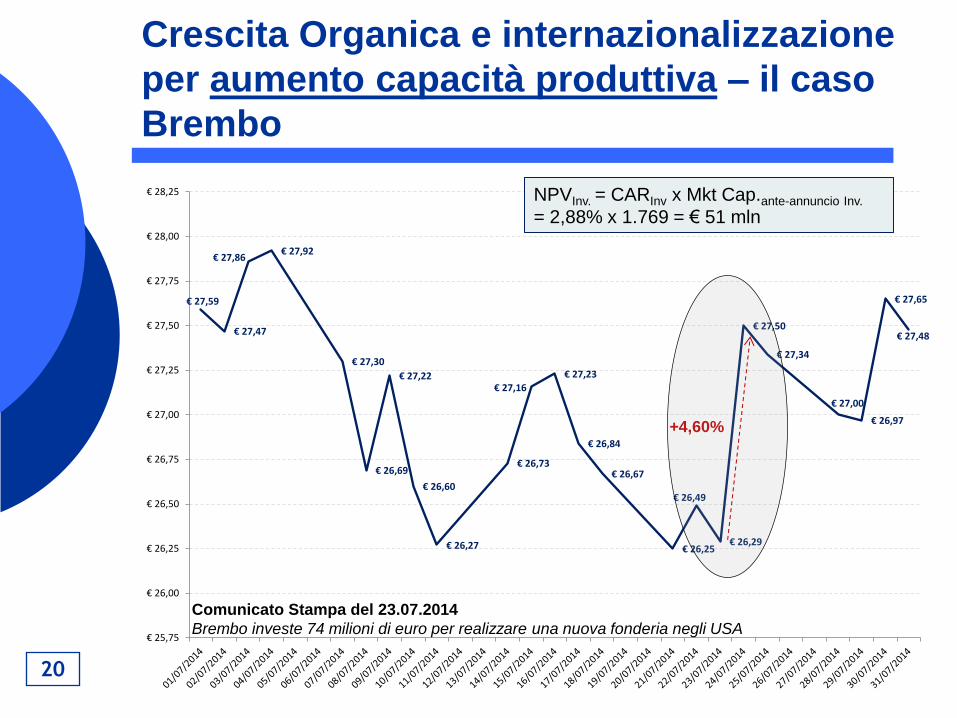

Crescita Organica e Internazionalizzazione

per aumento capacità produttiva – il caso

Brembo

€ 27,59

€ 27,47

€ 27,86€ 27,92

€ 27,30

€ 26,69

€ 27,22

€ 26,60

€ 26,27

€ 26,73

€ 27,16

€ 27,23

€ 26,84

€ 26,67

€ 26,25

€ 26,49

€ 26,29

€ 27,50

€ 27,34

€ 27,00

€ 26,97

€ 27,65

€ 27,48

€ 25,75

€ 26,00

€ 26,25

€ 26,50

€ 26,75

€ 27,00

€ 27,25

€ 27,50

€ 27,75

€ 28,00

€ 28,25

20

Crescita Organica e internazionalizzazione

per aumento capacità produttiva – il caso

Brembo

+4,60%

Comunicato Stampa del 23.07.2014

Brembo investe 74 milioni di euro per realizzare una nuova fonderia negli USA

NPVInv. = CARInv x Mkt Cap.ante-annuncio Inv.

= 2,88% x 1.769 = € 51 mln

21

La logica sottostante la Crescita Esterna

Vpost-acq = VA + VB + VSinergie

Vacq = 2 + 2 = 5 !

Rischio di Overpayment

NPVacq = VA – Prezzo

22

Come il mercato ha giudicato le operazioni di

crescita esterna (M&A): un overview storica

Fonte: Weston J. F., Mitchell M. L. and Mulherin J. H. «Takeovers, Restructuring and Corporate Governance», Forth Edition, 2004.

23

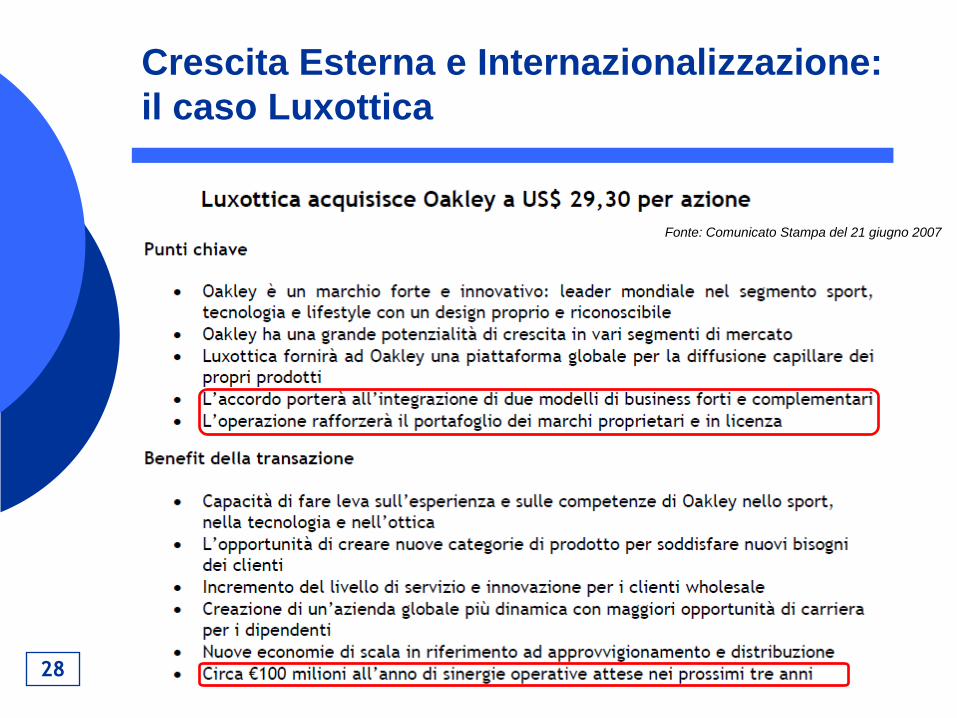

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

Marchi Propri Marchi In Licenza

Dal 2010 al 2014 = +32,0%

CAGR = 7,2%

Dal 2010 al 2014 = +64,3%

CAGR = 13,2%

24

6.909

8.345

5.7106.226 6.816

9.810

10.710 10.055

5.869

8.377

10.623 10.141

14.663

18.600

21.914

28.758

25,9 x 26,2 x

14,9 x

21,8 x22,3 x

27,8 x

23,0 x

19,2 x

13,2 x

22,6 x

24,1 x

20,3 x

25,5 x

27,8 x

31,6 x

32,6 x

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

0,0 x

2,5 x

5,0 x

7,5 x

10,0 x

12,5 x

15,0 x

17,5 x

20,0 x

22,5 x

25,0 x

27,5 x

30,0 x

32,5 x

35,0 x

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mar

ket

Cap

. (€

mln

)

P/E

1

P/E1

Market Cap.

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

25

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

26

ALAI

N

MIKL

II

GLAS

SES.C

OM

20

13

20

14

Accordo

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

o Prezzo Offerto per Azione = $ 29,3

o Premio su media 30gg dei Prezzi di Borsa = 18%

o Controvalore offerta = $ 2,1 bn

€ 26,6

€ 26,4

€ 26,2

€ 25,7

€ 25,5

€ 25,6

€ 25,8

€ 26,1€ 26,1€ 26,1

€ 26,8

€ 26,5

€ 26,3 € 26,3

€ 28,3

€ 27,8

€ 28,4

€ 28,4

€ 28,6

€ 28,7€ 28,8

25,0

25,3

25,5

25,8

26,0

26,3

26,5

26,8

27,0

27,3

27,5

27,8

28,0

28,3

28,5

28,8

29,0

Pri

ce L

uxo

ttic

a S

pa

27

Annuncio Acquisizione Oakley

21.06.2007

+7,6%

NPVSinergie Mkt = CARacqu x Mkt Cap.ante-acq

= 8,91% x 12.204 = € 1.087 mln

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

28

Fonte: Comunicato Stampa del 21 giugno 2007

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

29

Crescita Esterna e Internazionalizzazione:

il caso Luxottica

€ 0,0

€ 1,0

€ 2,0

€ 3,0

€ 4,0

€ 5,0

€ 6,0

€ 7,0

€ 8,0

€ 9,0

€ 10,0

€ 11,0

€ 12,0

€ 13,0

€ 14,0

€ 15,0

€ 16,0

€ 17,0

30

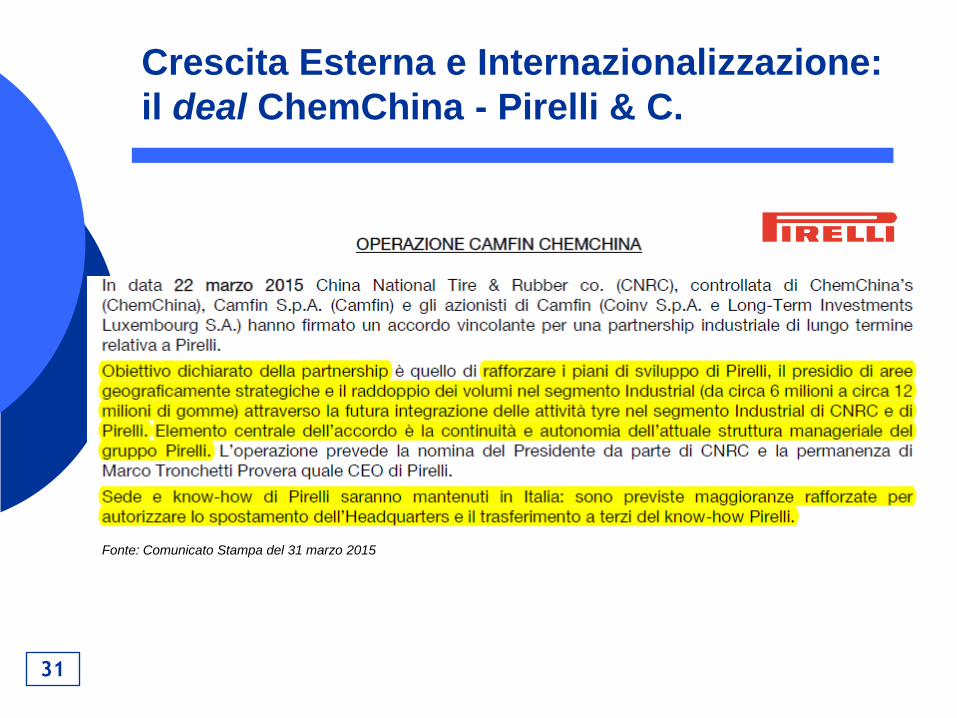

Crescita Esterna e Internazionalizzazione -

il deal ChemChina - Pirelli & C.

Fonte Factset

Pirelli & C.

€ 15,40

(+255%)

Annuncio Operazione

ChemChina-Pirelli & C. –

22.03.2015

Nuove prospettive di

Crescita Esterna

Prezzo OPA

= € 15,00

Fonte: Il Sole 24 Ore – 22 marzo 2015

€ 4,34

31

Crescita Esterna e Internazionalizzazione:

il deal ChemChina - Pirelli & C.

Fonte: Comunicato Stampa del 31 marzo 2015

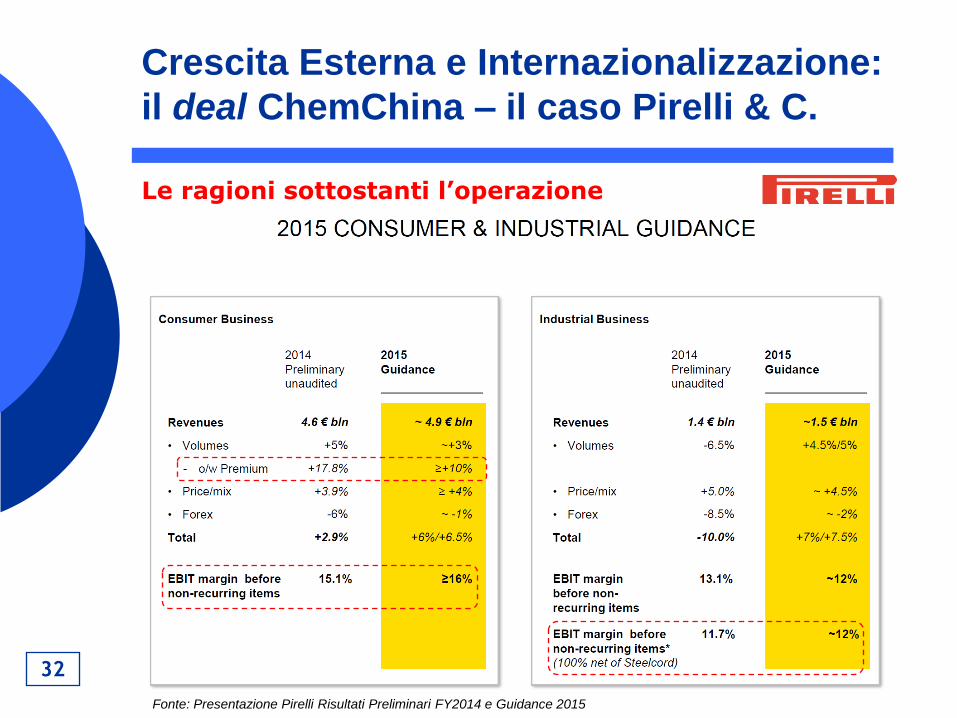

Fonte: Presentazione Pirelli Risultati Preliminari FY2014 e Guidance 2015

32

Crescita Esterna e Internazionalizzazione:

il deal ChemChina – il caso Pirelli & C.

Le ragioni sottostanti l’operazione

33

Agenda

1. Il ruolo del Financial Manager e la Creazione di Valore

2. Crescita e Internazionalizzazione

3. Sostenibilità e Creazione di Valore

34

Non sempre la finanza gioca un ruolo

«etico»: il crack Lehman Brothers

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

Lehman Brothers Holdings Inc.

$ 82,2

+18x

$ 4,5

-100%

Crack Lehman 15 sett. 2008

35

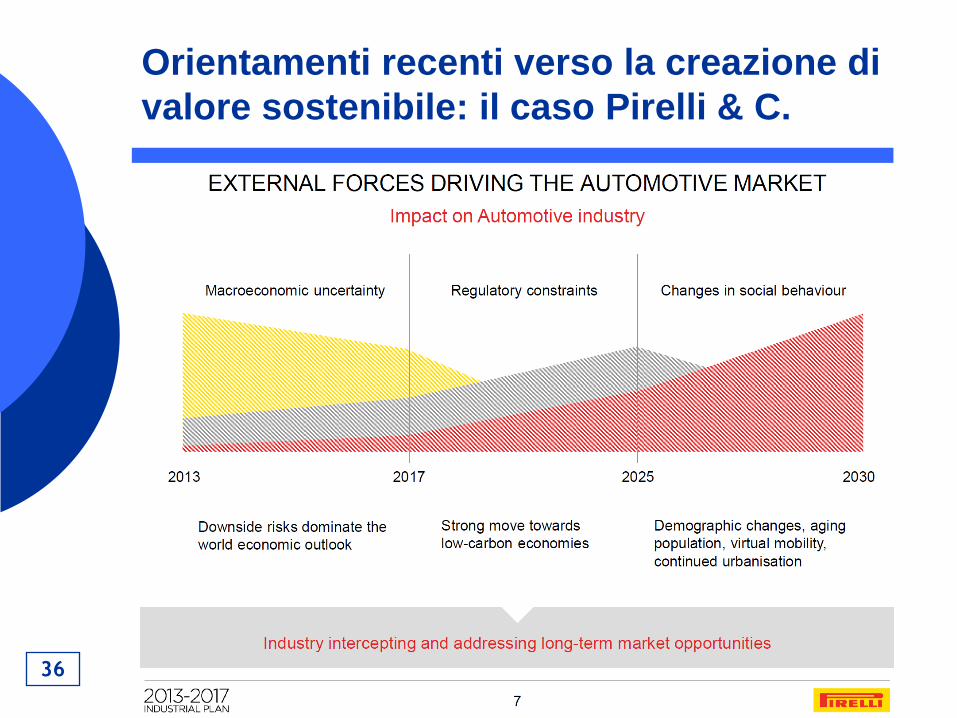

Orientamenti recenti verso la creazione di

valore sostenibile: il caso Pirelli & C.

"La sostenibilità per Pirelli è una scelta di fondo, integrata nella vision e nelle strategie di crescita del gruppo, per tutte le aree di business e in tutte le scelte del management, ovunque nel mondo.“ – Marco Tronchetti Provera Presidente e Amministratore Delegato

Creazione di Valore Sostenibile Creazione di valore in grado di preservare le risorse strategiche e fondamentali per lo sviluppo aziendale nel medio - lungo periodo.

36

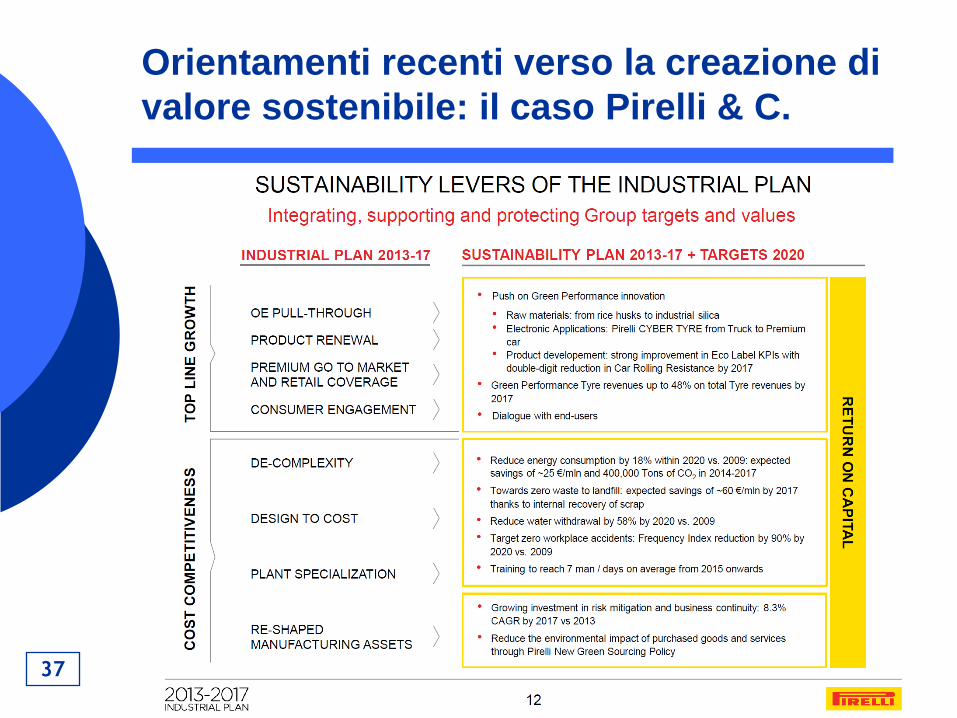

Orientamenti recenti verso la creazione di

valore sostenibile: il caso Pirelli & C.

37

Orientamenti recenti verso la creazione di

valore sostenibile: il caso Pirelli & C.

Top Related