Le lingue

Pagine

Legale

Introduzione

Recuperare economicità e mantenere equilibrio economico sono

due condizioni che oggi caratterizzano molte delle scelte com-

piute in ambito aziendale. Quando i mercati di sbocco rallentano

e si riduce conseguentemente il flusso di ricchezza che viene

creato attraverso i ricavi, per le aziende diventa indispensabile

porre attenzione ai costi e fare dell’efficienza una leva per il recu-

pero di competitività. Prestare attenzione ai costi ed alle risorse

che si consumano, significa ottimizzare l’impiego di ricchezza che

è già disponibile e presente in azienda, evitandone lo spreco.

Questa strada può risultare spesso più efficace, per l’equilibrio

economico dei risultati aziendali, del tentativo di sostenere i rica-

vi, soprattutto quando si attraversano momenti congiunturali par-

Misurare l’efficienza organizzativa:una sfida possibile

Massimo Aielli

quaderni di management>>

Efficienza organizzativaSintesiPrestare attenzione ai costi ed allerisorse che si consumano, significaevitare lo spreco di ricchezza che ègià disponibile in azienda. Questacura è spesso più efficace, per lasalvaguardia dell’equilibrio econo-mico, del tentativo di sostenere iricavi in un momento congiuntu-rale particolarmente sfavorevole.Il miglioramento dell’efficienza èuna leva di razionalizzazione erisparmio ma può diventare lastrada per recuperare competitività.Il concetto di efficienza ha sempretrovato grande diffusione negliambienti produttivi e industriali, lavera sfida è ora ottimizzarla nellestrutture di staff e nelle organizza-zioni di servizi. Le mutate condi-zioni di contesto segnalano comestiano proprio in questi ambiti imaggiori margini di miglioramento.In questo lavoro viene illustrato unpercorso di analisi che, attraversol’applicazione della metodologiaActivity Based Costing, giunge allamisurazione dell’Efficienza Orga-nizzativa. In particolare, si propo-ne un approccio che porta adiagnosticare l’efficienza in modooggettivo ed economicamente pon-derato, fornendo informazioniessenziali per il suo miglioramento.L’articolo si conclude illustrando ipossibili interventi di miglioramen-to e suggerendo alcuni accorgi-menti utili per condurre consuccesso un progetto di misurazio-ne dell’Efficienza Organizzativa.

Aielli 11-06-2010 14:49 Pagina 1

ticolarmente sfavorevoli. Il miglioramento dell’efficien-

za, quindi, non solo può portare razionalizzazioni e

risparmi ma può sostenere il recupero di competitività,

liberando risorse da destinare ad impieghi ad elevato

valore aggiunto.

In ambito manageriale il concetto di efficienza è quasi

sempre accompagnato a quello di efficacia. Mentre l’ef-

ficacia riguarda principalmente la relazione tra i risultati

ottenuti e gli obiettivi prefissati, il concetto di efficienza

si riferisce, invece, alla relazione tra i risultati ottenuti e

le risorse impiegate. In particolare, si misura l’efficienza

quando si mettono a rapporto gli input consumati e gli

output ottenuti, arrivando a stabilire quanto input occor-

re per ottenere una definita unità di output. Nei proces-

si produttivi, ad esempio, è quasi sempre possibile

stabilire le quantità di materia prima o di manodopera

necessarie per ottenere un prodotto finito con certe

caratteristiche.

Da quanto esposto, se ne deduce che i presupposti per

poter misurare l’efficienza sono due: in primo luogo il

fatto che sussista un processo di trasformazione di qual-

siasi natura (fisica o logica) che converte input in output.

Dall’altro il fatto che sia possibile quantificare sia gli

input che gli output, per poi metterli in relazione.

Nelle aziende il concetto di efficienza ha sempre trova-

to grande diffusione soprattutto nei contesti produttivi,

dove sono naturalmente presenti i due presupposti ora

citati e dove le relazioni tra risorse e risultati sono spes-

so stabili nel tempo e facilmente riproducibili. Queste

relazioni, in molti casi, sono anzi di tipo algoritmico e

deterministico e quindi ampiamente ripetibili nello spa-

zio e nel tempo. La diffusione dei processi produttivi, e

le conoscenze che si sono progressivamente sviluppate

a livello globale, fanno si che le condizioni di efficienza

di tali processi siano oggi in larga misura note e ripro-

ducibili. E’ quando si abbandonano le certezze offerte

da questi contesti che iniziano i problemi per la misura-

zione dell’efficienza. Quando si analizzano ambiti nei

quali le relazioni tra input ed output di processo non

sono più nè algoritmiche nè deterministiche, ecco che

allora cominciano le difficoltà se si vuol parlare di effi-

cienza.

In questo lavoro viene illustrato un percorso di analisi

che, attraverso l’applicazione della metodologia di Activity

Based Costing, giunge alla misurazione dell’Efficienza

Organizzativa, mediante l’identificazione di misure di

processo quantitative ed economico-finanziarie. In par-

ticolare, si cercherà di proporre un approccio diagnosti-

co alla rilevazione dell’efficienza, che è presupposto

indispensabile per qualsiasi intervento di miglioramento

della stessa.

L’approccio proposto

Nelle aziende la misurazione dei fenomeni avviene spes-

so in termini economici mediante misure monetarie;

questo rende le misure più facilmente confrontabili e

comprensibili. Tra i sistemi utili a questo scopo c’è la

contabilità dei costi ed i modelli di costing che, nell’am-

bito dei più ampi sistemi di Programmazione e Controllo

di Gestione, si occupano proprio di valorizzare econo-

micamente le risorse consumate nella produzione degli

output aziendali. I sistemi di contabilità dei costi, attra-

verso logiche definite, imputano i costi delle risorse con-

sumate agli output ottenuti dai processi di trasforma-

zione, contribuendo così alla determinazione del costo

dei prodotti e dei servizi. Con il supporto di questi siste-

mi, la misurazione dell’efficienza può quindi avvenire

anche in termini monetari, risultando così più immedia-

ta e interpretabile.

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 2

In anni recenti i tradizionali sistemi di contabilità dei

costi sono progressivamente evoluti dovendo risponde-

re alle mutate esigenze informative delle aziende. I feno-

meni che hanno determinato questo processo evolutivo

sono molti e in questa sede è utile ricordarne solo alcu-

ni1. La progressiva terziarizzazione dell’economia, con

un ruolo sempre più rilevante dei servizi (beni immate-

riali) a scapito dei prodotti (beni tangibili) e la progres-

siva smaterializzazione di questi ultimi, con la crescita

della loro componente immateriale (logica e di informa-

zioni) rispetto a quella materiale e fisica, hanno amplifi-

cato la numerosità, la rilevanza e la complessità di tutti i

processi aziendali che generano trasformazioni immate-

riali (di informazioni e di servizi) piuttosto che produ-

zioni fisiche (conversione di materie prime e lavoro in

prodotti finiti tangibili). Il conseguente mutamento delle

strutture di costo dei prodotti e dei servizi rende evi-

dente il fatto che, in molti casi, gli elementi di costo pre-

valenti non riguardano più la fase di realizzazione

industriale (la produzione). Oggi, in diverse categorie di

prodotti ed in quasi tutti i servizi, le componenti di costo

che finiscono per prevalere riguardano i costi indiretti

fissi di ambito non-industriale, relativi ad esempio alla

progettazione ed allo sviluppo, al design, agli approvvi-

gionamenti, alla logistica, alla comunicazione, al servizio

ed alla gestione del cliente, all’assistenza, ecc. .

Il momento della produzione, spesso, non è più quello

prevalente in termini di costo per unità. Infine, occorre

poi ricordare che le componenti di costo variabile (mate-

rie prime e manodopera diretta) sono state ampiamente

rimpiazzate da costi fissi e tecnologia (automazione e

costi di impianto), dove il costo del singolo prodotto/

servizio dipende principalmente dalla sua complessità

più che dai suoi attributi fisici o dimensionali2. Oggi si

parla con più frequenza di costi associati alla comples-

sità degli output piuttosto che di costi associati ai volu-

mi (la quantità di output).

L’evoluzione che ha interessato i sistemi di contabilità

dei costi ha portato, dalla fine degli anni ottanta ad oggi3,

lo sviluppo ed il continuo arricchimento della metodo-

logia di misurazione dei costi basata sulle attività e deno-

minata Activity Based Costing (ABC). Si tratta di un

approccio che mappa le attività ed i processi di ogni

organizzazione aziendale, misurandone prima i costi

associati e valorizzandone poi gli output prodotti.

Lasciando gli approfondimenti sull’argomento alla lette-

ratura specializzata, in questa sede si vuole mostrare

come l’approccio Activity Based possa essere utile nella

misurazione dell’Efficienza Organizzativa. In particolare,

applicando questa metodologia è possibile riscontrare

come gli output che essa produce nelle analisi necessa-

rie alla sua implementazione, di fatto, siano informazio-

ni essenziali per la valutazione dell’efficienza delle

organizzazioni. Non è necessario realizzare un modello

ABC completo, giungendo sino in fondo ai dati di

costing, sono sufficienti solo le prime fasi di implemen-

tazione per produrre già i risultati utili al tema

dell’Efficienza Organizzativa.

Nelle pagine che seguono, per rendere più facilmente

comprensibile il ragionamento, si utilizzerà un esempio

numerico che fa riferimento ad un’ipotetica Direzione

Progettazione e Sviluppo Prodotti, articolata al suo inter-

no in quattro unità organizzative (uffici/centri di costo)

così denominate: Ufficio Acquisti, Ufficio Tecnico e

Progettazione CAD, Laboratorio Prototipazione e

Laboratorio Test e Prove. Si tratta di un esempio svilup-

pato in una direzione di staff che eroga servizi alla pro-

duzione, una realtà organizzativa che, quindi, racchiude

in sè la complessità tipica dei servizi, per ciò che attiene

alla misurazione dell’efficienza.

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 3

L’Activity Based Costing

nella misurazione dell’Efficienza Organizzativa

I driver identificati in sede di progettazione dei modelli

Activity Based, sono un potente strumento per misurare

l’Efficienza Organizzativa. Questa affermazione, appa-

rentemente incomprensibile ora, è la chiave interpretati-

va del ragionamento che viene di seguito sviluppato.

Per comprendere come l’ABC possa essere utilizzato

nella misurazione dell’Efficienza Organizzativa con l’e-

sempio che si sta per presentare, ci si concentrerà

soprattutto sugli output che questa metodologia produ-

ce e sulla loro utilità per valutare l’efficienza delle orga-

nizzazioni.

I più diffusi sistemi di misurazione dei costi sono impo-

stati secondo una logica che è comunemente definita

“tradizionale”, che si basa, cioè, sul concetto di centro di

costo. I modelli a centri di costo sono in grado di pro-

durre informazioni che solitamente risultano molto simi-

li a quanto illustrato in figura 1. In questa sede ci si sta

concentrando sulle sole informazioni di costo che riguar-

dano le strutture organizzative.

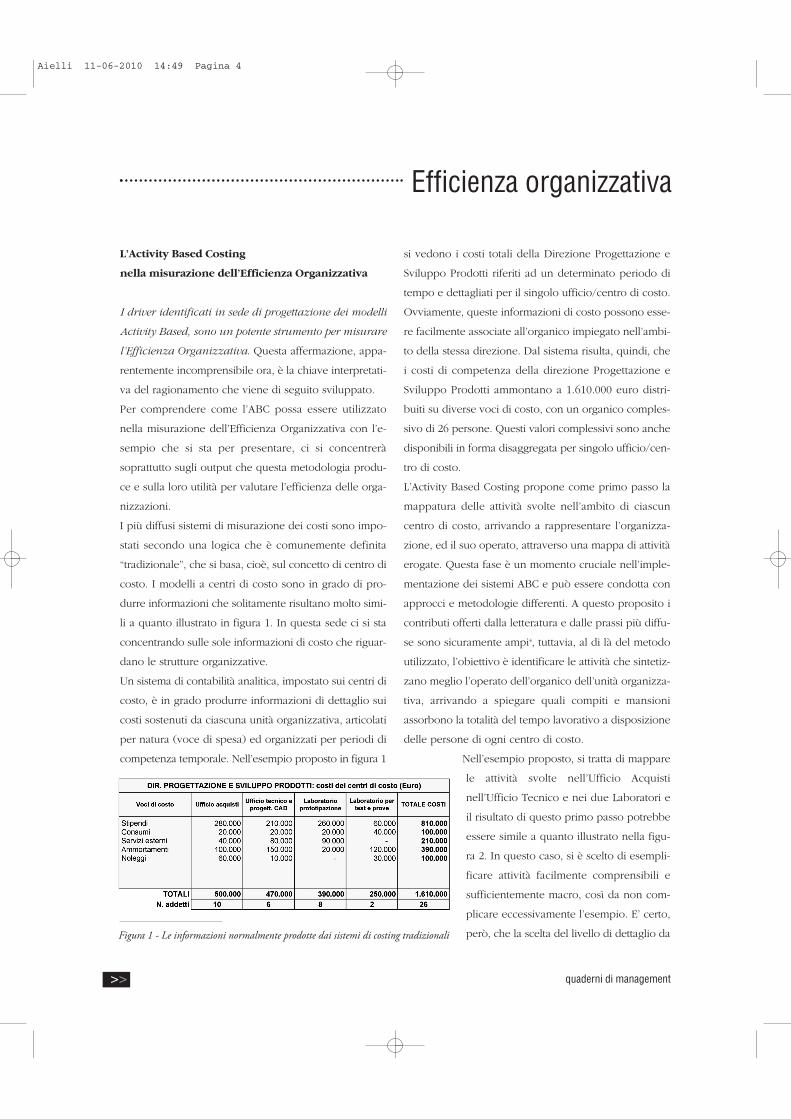

Un sistema di contabilità analitica, impostato sui centri di

costo, è in grado produrre informazioni di dettaglio sui

costi sostenuti da ciascuna unità organizzativa, articolati

per natura (voce di spesa) ed organizzati per periodi di

competenza temporale. Nell’esempio proposto in figura 1

si vedono i costi totali della Direzione Progettazione e

Sviluppo Prodotti riferiti ad un determinato periodo di

tempo e dettagliati per il singolo ufficio/centro di costo.

Ovviamente, queste informazioni di costo possono esse-

re facilmente associate all’organico impiegato nell’ambi-

to della stessa direzione. Dal sistema risulta, quindi, che

i costi di competenza della direzione Progettazione e

Sviluppo Prodotti ammontano a 1.610.000 euro distri-

buiti su diverse voci di costo, con un organico comples-

sivo di 26 persone. Questi valori complessivi sono anche

disponibili in forma disaggregata per singolo ufficio/cen-

tro di costo.

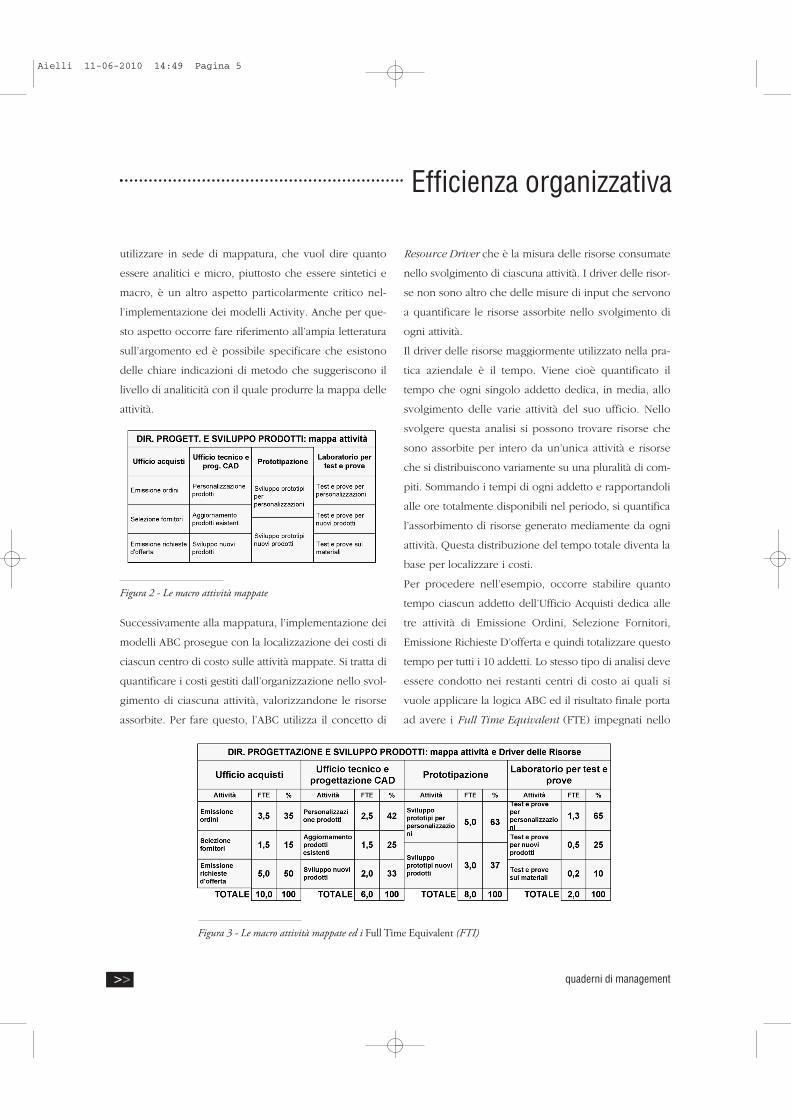

L’Activity Based Costing propone come primo passo la

mappatura delle attività svolte nell’ambito di ciascun

centro di costo, arrivando a rappresentare l’organizza-

zione, ed il suo operato, attraverso una mappa di attività

erogate. Questa fase è un momento cruciale nell’imple-

mentazione dei sistemi ABC e può essere condotta con

approcci e metodologie differenti. A questo proposito i

contributi offerti dalla letteratura e dalle prassi più diffu-

se sono sicuramente ampi4, tuttavia, al di là del metodo

utilizzato, l’obiettivo è identificare le attività che sintetiz-

zano meglio l’operato dell’organico dell’unità organizza-

tiva, arrivando a spiegare quali compiti e mansioni

assorbono la totalità del tempo lavorativo a disposizione

delle persone di ogni centro di costo.

Nell’esempio proposto, si tratta di mappare

le attività svolte nell’Ufficio Acquisti

nell’Ufficio Tecnico e nei due Laboratori e

il risultato di questo primo passo potrebbe

essere simile a quanto illustrato nella figu-

ra 2. In questo caso, si è scelto di esempli-

ficare attività facilmente comprensibili e

sufficientemente macro, così da non com-

plicare eccessivamente l’esempio. E’ certo,

però, che la scelta del livello di dettaglio da

quaderni di management>>

Figura 1 - Le informazioni normalmente prodotte dai sistemi di costing tradizionali

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 4

utilizzare in sede di mappatura, che vuol dire quanto

essere analitici e micro, piuttosto che essere sintetici e

macro, è un altro aspetto particolarmente critico nel-

l’implementazione dei modelli Activity. Anche per que-

sto aspetto occorre fare riferimento all’ampia letteratura

sull’argomento ed è possibile specificare che esistono

delle chiare indicazioni di metodo che suggeriscono il

livello di analiticità con il quale produrre la mappa delle

attività.

Successivamente alla mappatura, l’implementazione dei

modelli ABC prosegue con la localizzazione dei costi di

ciascun centro di costo sulle attività mappate. Si tratta di

quantificare i costi gestiti dall’organizzazione nello svol-

gimento di ciascuna attività, valorizzandone le risorse

assorbite. Per fare questo, l’ABC utilizza il concetto di

Resource Driver che è la misura delle risorse consumate

nello svolgimento di ciascuna attività. I driver delle risor-

se non sono altro che delle misure di input che servono

a quantificare le risorse assorbite nello svolgimento di

ogni attività.

Il driver delle risorse maggiormente utilizzato nella pra-

tica aziendale è il tempo. Viene cioè quantificato il

tempo che ogni singolo addetto dedica, in media, allo

svolgimento delle varie attività del suo ufficio. Nello

svolgere questa analisi si possono trovare risorse che

sono assorbite per intero da un’unica attività e risorse

che si distribuiscono variamente su una pluralità di com-

piti. Sommando i tempi di ogni addetto e rapportandoli

alle ore totalmente disponibili nel periodo, si quantifica

l’assorbimento di risorse generato mediamente da ogni

attività. Questa distribuzione del tempo totale diventa la

base per localizzare i costi.

Per procedere nell’esempio, occorre stabilire quanto

tempo ciascun addetto dell’Ufficio Acquisti dedica alle

tre attività di Emissione Ordini, Selezione Fornitori,

Emissione Richieste D’offerta e quindi totalizzare questo

tempo per tutti i 10 addetti. Lo stesso tipo di analisi deve

essere condotto nei restanti centri di costo ai quali si

vuole applicare la logica ABC ed il risultato finale porta

ad avere i Full Time Equivalent (FTE) impegnati nello

quaderni di management>>

Figura 2 - Le macro attività mappate

Figura 3 - Le macro attività mappate ed i Full Time Equivalent (FTI)

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 5

svolgimento di ogni attività, come illustrato in figura 3.

Dalla figura è possibile comprendere come si distribui-

sce il tempo complessivamente lavorato dagli addetti di

ogni ufficio sulle singole attività svolte.

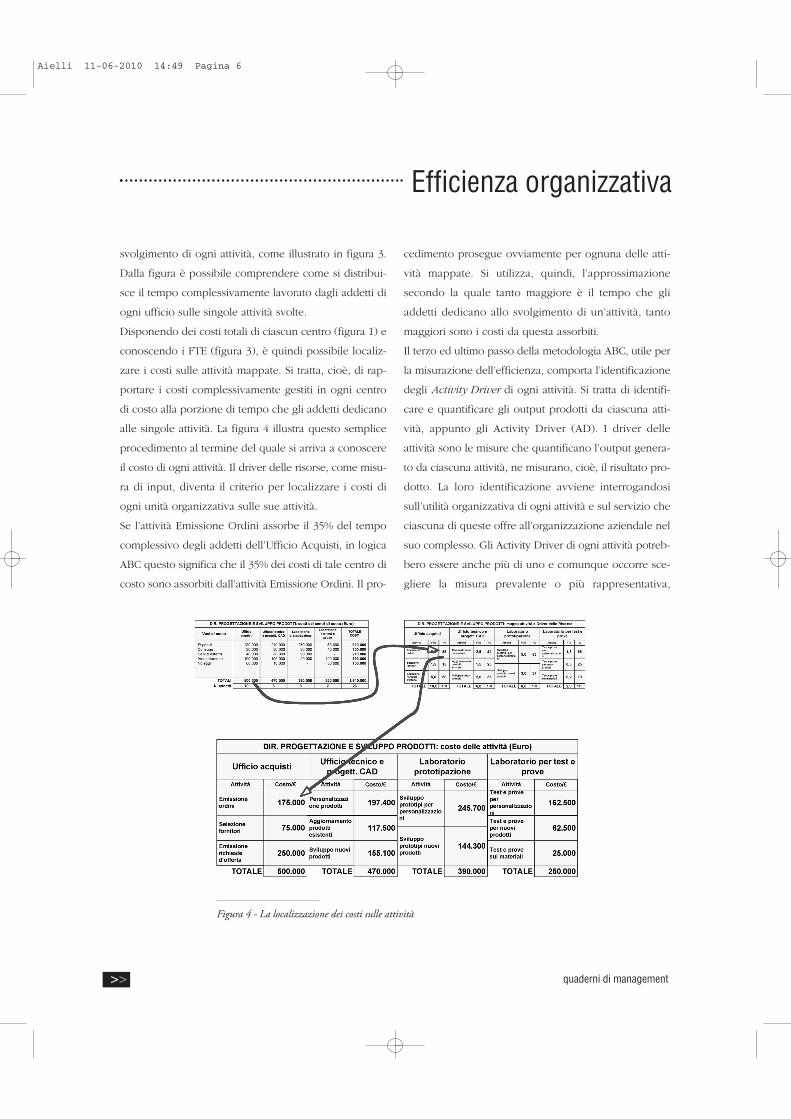

Disponendo dei costi totali di ciascun centro (figura 1) e

conoscendo i FTE (figura 3), è quindi possibile localiz-

zare i costi sulle attività mappate. Si tratta, cioè, di rap-

portare i costi complessivamente gestiti in ogni centro

di costo alla porzione di tempo che gli addetti dedicano

alle singole attività. La figura 4 illustra questo semplice

procedimento al termine del quale si arriva a conoscere

il costo di ogni attività. Il driver delle risorse, come misu-

ra di input, diventa il criterio per localizzare i costi di

ogni unità organizzativa sulle sue attività.

Se l’attività Emissione Ordini assorbe il 35% del tempo

complessivo degli addetti dell’Ufficio Acquisti, in logica

ABC questo significa che il 35% dei costi di tale centro di

costo sono assorbiti dall’attività Emissione Ordini. Il pro-

cedimento prosegue ovviamente per ognuna delle atti-

vità mappate. Si utilizza, quindi, l’approssimazione

secondo la quale tanto maggiore è il tempo che gli

addetti dedicano allo svolgimento di un’attività, tanto

maggiori sono i costi da questa assorbiti.

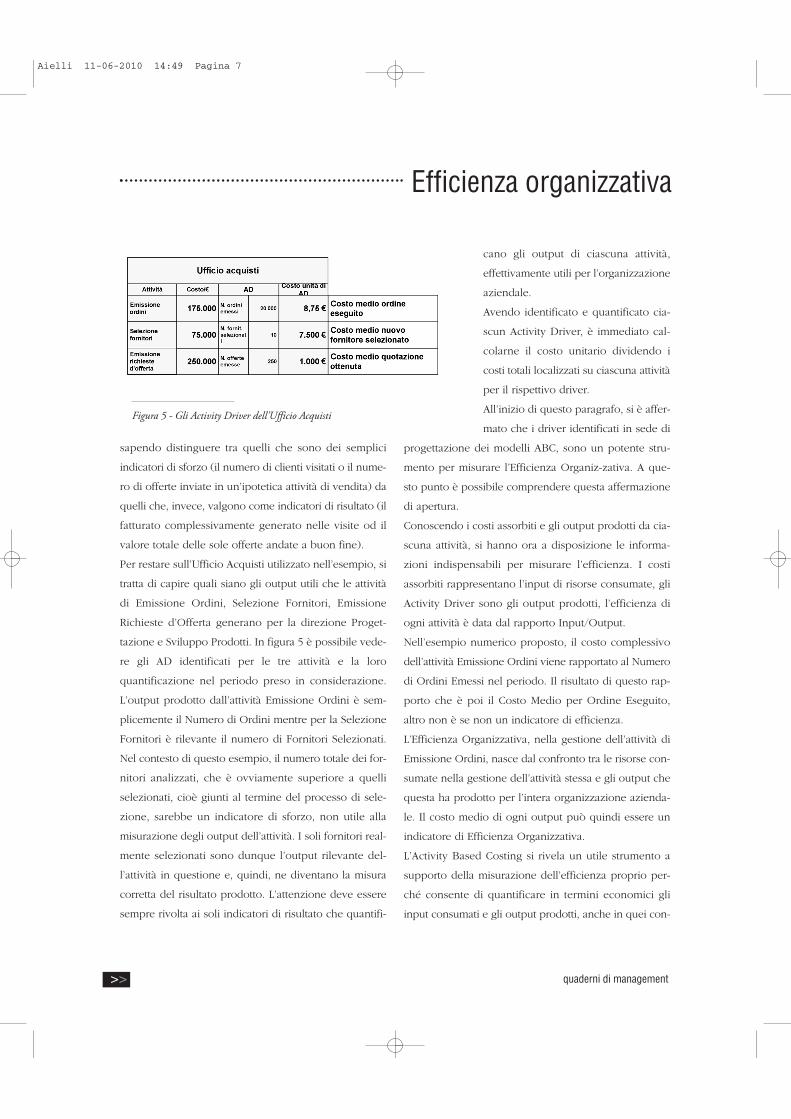

Il terzo ed ultimo passo della metodologia ABC, utile per

la misurazione dell’efficienza, comporta l’identificazione

degli Activity Driver di ogni attività. Si tratta di identifi-

care e quantificare gli output prodotti da ciascuna atti-

vità, appunto gli Activity Driver (AD). I driver delle

attività sono le misure che quantificano l’output genera-

to da ciascuna attività, ne misurano, cioè, il risultato pro-

dotto. La loro identificazione avviene interrogandosi

sull’utilità organizzativa di ogni attività e sul servizio che

ciascuna di queste offre all’organizzazione aziendale nel

suo complesso. Gli Activity Driver di ogni attività potreb-

bero essere anche più di uno e comunque occorre sce-

gliere la misura prevalente o più rappresentativa,

quaderni di management>>

Figura 4 - La localizzazione dei costi sulle attività

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 6

sapendo distinguere tra quelli che sono dei semplici

indicatori di sforzo (il numero di clienti visitati o il nume-

ro di offerte inviate in un’ipotetica attività di vendita) da

quelli che, invece, valgono come indicatori di risultato (il

fatturato complessivamente generato nelle visite od il

valore totale delle sole offerte andate a buon fine).

Per restare sull’Ufficio Acquisti utilizzato nell’esempio, si

tratta di capire quali siano gli output utili che le attività

di Emissione Ordini, Selezione Fornitori, Emissione

Richieste d’Offerta generano per la direzione Proget-

tazione e Sviluppo Prodotti. In figura 5 è possibile vede-

re gli AD identificati per le tre attività e la loro

quantificazione nel periodo preso in considerazione.

L’output prodotto dall’attività Emissione Ordini è sem-

plicemente il Numero di Ordini mentre per la Selezione

Fornitori è rilevante il numero di Fornitori Selezionati.

Nel contesto di questo esempio, il numero totale dei for-

nitori analizzati, che è ovviamente superiore a quelli

selezionati, cioè giunti al termine del processo di sele-

zione, sarebbe un indicatore di sforzo, non utile alla

misurazione degli output dell’attività. I soli fornitori real-

mente selezionati sono dunque l’output rilevante del-

l’attività in questione e, quindi, ne diventano la misura

corretta del risultato prodotto. L’attenzione deve essere

sempre rivolta ai soli indicatori di risultato che quantifi-

cano gli output di ciascuna attività,

effettivamente utili per l’organizzazione

aziendale.

Avendo identificato e quantificato cia-

scun Activity Driver, è immediato cal-

colarne il costo unitario dividendo i

costi totali localizzati su ciascuna attività

per il rispettivo driver.

All’inizio di questo paragrafo, si è affer-

mato che i driver identificati in sede di

progettazione dei modelli ABC, sono un potente stru-

mento per misurare l’Efficienza Organiz-zativa. A que-

sto punto è possibile comprendere questa affermazione

di apertura.

Conoscendo i costi assorbiti e gli output prodotti da cia-

scuna attività, si hanno ora a disposizione le informa-

zioni indispensabili per misurare l’efficienza. I costi

assorbiti rappresentano l’input di risorse consumate, gli

Activity Driver sono gli output prodotti, l’efficienza di

ogni attività è data dal rapporto Input/Output.

Nell’esempio numerico proposto, il costo complessivo

dell’attività Emissione Ordini viene rapportato al Numero

di Ordini Emessi nel periodo. Il risultato di questo rap-

porto che è poi il Costo Medio per Ordine Eseguito,

altro non è se non un indicatore di efficienza.

L’Efficienza Organizzativa, nella gestione dell’attività di

Emissione Ordini, nasce dal confronto tra le risorse con-

sumate nella gestione dell’attività stessa e gli output che

questa ha prodotto per l’intera organizzazione azienda-

le. Il costo medio di ogni output può quindi essere un

indicatore di Efficienza Organizzativa.

L’Activity Based Costing si rivela un utile strumento a

supporto della misurazione dell’efficienza proprio per-

ché consente di quantificare in termini economici gli

input consumati e gli output prodotti, anche in quei con-

quaderni di management>>

Figura 5 - Gli Activity Driver dell’Ufficio Acquisti

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 7

testi in cui le relazioni input-output non sono di tipo

deterministico e ripetitivo. Il concetto di efficienza è tipi-

co del mondo delle operations dove le relazioni input-

output sono quasi sempre misurabili e modellizzabili e i

dati necessari al calcolo sono spesso disponibili.

Il mondo dei servizi, invece, deve il suo ritardo nella dif-

fusione di meccanismi analitici di programmazione con-

trollo, anche alla difficoltà che a volte si incontra nella

quantificazione degli input e degli output dei processi.

Conseguentemente, tutte le volte in cui si esce dal

mondo deterministico dei processi produttivi, si rinun-

cia alla ricerca di strumenti per il monitoraggio dell’ef-

ficienza.

Misurare l’Efficienza Organizzativa significa, quindi,

concentrarsi sulle misure di input e di output che carat-

terizzano le attività di qualsiasi organizzazione metten-

dole a confronto.

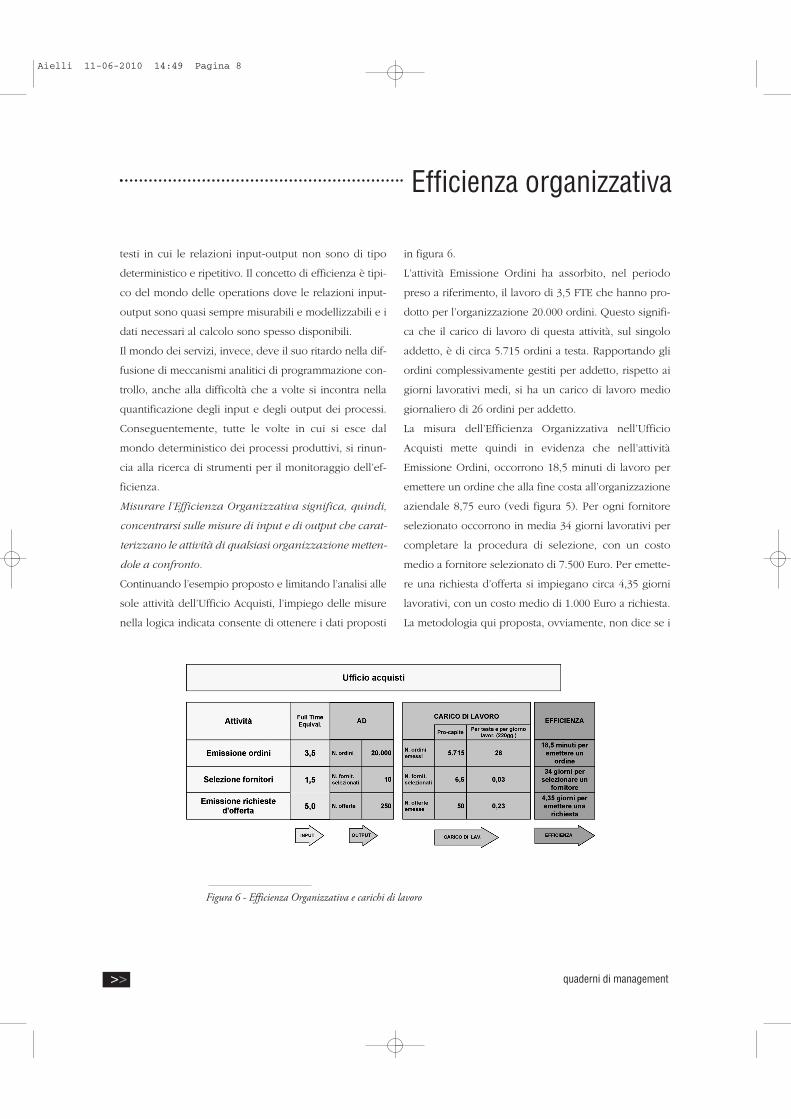

Continuando l’esempio proposto e limitando l’analisi alle

sole attività dell’Ufficio Acquisti, l’impiego delle misure

nella logica indicata consente di ottenere i dati proposti

in figura 6.

L’attività Emissione Ordini ha assorbito, nel periodo

preso a riferimento, il lavoro di 3,5 FTE che hanno pro-

dotto per l’organizzazione 20.000 ordini. Questo signifi-

ca che il carico di lavoro di questa attività, sul singolo

addetto, è di circa 5.715 ordini a testa. Rapportando gli

ordini complessivamente gestiti per addetto, rispetto ai

giorni lavorativi medi, si ha un carico di lavoro medio

giornaliero di 26 ordini per addetto.

La misura dell’Efficienza Organizzativa nell’Ufficio

Acquisti mette quindi in evidenza che nell’attività

Emissione Ordini, occorrono 18,5 minuti di lavoro per

emettere un ordine che alla fine costa all’organizzazione

aziendale 8,75 euro (vedi figura 5). Per ogni fornitore

selezionato occorrono in media 34 giorni lavorativi per

completare la procedura di selezione, con un costo

medio a fornitore selezionato di 7.500 Euro. Per emette-

re una richiesta d’offerta si impiegano circa 4,35 giorni

lavorativi, con un costo medio di 1.000 Euro a richiesta.

La metodologia qui proposta, ovviamente, non dice se i

quaderni di management>>

Figura 6 - Efficienza Organizzativa e carichi di lavoro

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 8

tempi ed i costi medi identificati per ciascuna attività

siano sintomatici di una performance buona e accetta-

bile piuttosto che essere evidenza di performance note-

volmente migliorabili. Tuttavia, i dati così prodotti sono

indispensabili per indirizzare interventi di miglioramen-

to mirati.

Come valutare l’Efficienza Organizzativa?

Ora, per poter valutare l’efficienza di una qualsiasi unità

organizzativa, occorre in primo luogo concentrare l’at-

tenzione sulla coerenza che c’è tra gli input impiegati

(nell’esempio proposto per l’attività di Emissione Ordini

3,5 FTE per un totale di 175.000 euro) e gli output pro-

dotti (20.000 ordini con un costo medio di 8,75 euro a

ordine) per ciascuna attività svolta. Analizzando attenta-

mente i termini di questa relazione è possibile ottenerne

utili elementi sui quali riflettere.

Seguendo l’esempio ci si potrebbe domandare, comin-

ciando l’analisi dell’efficienza, se 18,5 minuti per emet-

tere un ordine sia da considerare un tempo efficiente

oppure no. Sarebbe ovviamente semplice rispondere

disponendo di dati di benchmarking confrontabili.

Tuttavia, anche in assenza di questi, è possibile comun-

que ricorrere a delle rilevazioni di tipo campionario che

aiutino a contestualizzare l’informazione disponibile (i

18,5 minuti), valutandone così l’efficienza. Rispondere

ad alcune domande potrebbe essere particolarmente

utile all’analisi in corso. Ad esempio: per poter valutare

i dati raccolti ci si potrebbe chiedere, a quanto può

ammontare il tempo standard di emissione di un ordine.

Si potrebbero fare delle simulazioni o delle rilevazioni a

campione in differenti condizioni di contesto (es.: situa-

zione ideale in cui tutto “fila liscio” o situazione che con-

templa elementi di disturbo) per poter ponderare i 18,5

minuti, capendo quanto si discostano da un riferimento

ideale o da un riferimento normalizzato. In questa sede,

occorre comunque ricordare che qualunque sia il giudi-

zio maturato sulla congruità del tempo rilevato, c’è poi la

possibilità di entrare nel merito dell’attività per valutare

la rispondenza del servizio erogato alle aspettative del-

l’organizzazione aziendale. Si possono anche indagare,

quindi, aspetti più qualitativi e riconducibili sia alla job-

description dell’ufficio considerato, sia al livello di servi-

zio prestato nei confronti dei clienti interni.

Arrivare ad informazioni analitiche di questa natura

significa dare un valido supporto agli addetti ai lavori

(per esempio il responsabile dell’Ufficio Acquisti) che,

conoscendo in dettaglio i processi gestiti dalla propria

struttura, sarebbero sicuramente in grado di esprimere

una prima valutazione, ancorché soggettiva, sull’effi-

cienza dell’attività. Qualora non fosse comunque possi-

bile esprimere un giudizio assoluto, circa la bontà di

questa performance, disporre di una misura di questo

tipo, può comunque servire a monitorarne nel tempo le

variazioni di prestazione positive o negative.

Quantificare il costo medio di ogni unità di output ero-

gato dall’organizzazione consente poi di avviare delle

riflessioni sulla relazione costi/benefici associati agli out-

put stessi. Ad esempio: il fatto che ogni ordine compor-

ti un costo medio interno aziendale di 8,75 euro, come

si inquadra rispetto al valore economico che lo stesso

ordine genera mediamente? A quanto ammonta il valo-

re aggiunto generato da ciascun ordine e, quindi, quan-

to incide il suo costo medio di emissione su tale valore?

Come potrebbe essere altrimenti gestita l’attività di

Emissione Ordini, al fine di migliorarne l’efficienza stes-

sa? La sua eventuale esternalizzazione, quali costi com-

porterebbe e quali risparmi genererebbe?

Se indagare la relazione input/output, od il rapporto

costi/benefici per singola attività, è sicuramente il punto

di partenza per attivare percorsi di analisi per il miglio-

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 9

ramento dell’Efficienza Organizzativa è altrettanto utile

soffermarsi sui livelli di output erogati e sul loro grado di

intensità per l’organizzazione aziendale. Quantificata l’at-

tività erogata, è opportuno provare ad interpretare cor-

rettamente i dati raccolti. Non avendo dati storici

prontamente disponibili, che consentano di valutare i

livelli di attività misurati, occorre provare comunque a

contestualizzali. Ad esempio: se l’attività Emissione

Ordini ha prodotto 20.000 ordini nel periodo considera-

to, come deve essere interpretato questo dato? A quan-

to ammontano gli ordini che storicamente sono stati

emessi in ogni periodo passato? I 20.000 ordini gestiti

sono da considerarsi il picco massimo di questa attività

oppure ci sono stati, nel tempo, massimi ben più alti?

Quale è il livello di attività che è ragionevole attendersi

per il futuro? Le risposte a queste domande forniscono

informazioni estremamente utili al fine di programmare

correttamente il fabbisogno di attività, dimensionando

conseguentemente le risorse necessarie. Se ci si attende

un incremento nel numero di ordini da gestire è alta-

mente probabile aspettarsi che i 3,5 FTE non siano più

sufficienti, viceversa, si possono provare ad immaginare

possibili risparmi futuri. In ogni caso, indagando il livel-

lo di attività performato dall’organizzazione in passato, e

rapportandolo ai costi generati, è possibile tornare a

riflessioni utili per l’Efficienza Organizzativa.

Un’ultima prospettiva di analisi, resa possibile dai dati

analitici disponibili attraverso la metodologia ABC, porta

a riflettere sul livello di output effettivamente erogato

dall’attività rispetto alle reali esigenze di business.

Quantificati gli ordini emessi dall’ufficio acquisti, uno

degli interrogativi sui quali varrebbe la pena soffermar-

si è se i 20.000 ordini gestiti siano proprio tutti necessa-

ri, e quindi coerenti, con le esigenze di business.

In realtà, si potrebbe scoprire che il problema non è

tanto nell’efficienza con la quale viene governata la sin-

gola attività quanto, piuttosto, nel fabbisogno che l’or-

ganizzazione esprime con riferimento ad ogni specifica

attività. In condizioni normalizzate non sarebbe possibi-

le pensare di razionalizzare e compattare gli ordini, in

modo tale che il fabbisogno di questa attività venga cor-

rettamente ridimensionato? (rightsizing). In altri termini,

parlare di Efficienza Organizzativa, non significa solo

agire su come l’organizzazione risponde ad un bisogno

aziendale, ma anche agire sul corretto dimensionamen-

to del bisogno che l’organizzazione stessa esprime,

rispetto alle reali esigenze del business. In questo secon-

do caso l’Efficienza Organizzativa verrebbe conseguita

riducendo l’intensità degli output erogati ed il livello

delle risorse ad essi associate, piuttosto che riducendo le

risorse consumate per ogni unità di output erogato.

Cenni agli interventi di miglioramento

L’approccio sino ad ora proposto porta a diagnosticare

l’Efficienza Organizzativa, fornendo informazioni utili al

miglioramento e valorizzando le attività come servizi

interni aziendali erogati dall’organizzazione. Uno dei

vantaggi offerti dall’ABC, a supporto dell’efficienza, è

proprio quello di arrivare ad una valorizzazione econo-

mica delle attività e dei loro output, utilizzando una

misura immediatamente comprensibile, il denaro.

Nell’argomentare su come le organizzazioni consumano

risorse per erogare servizi mediante l’ABC, si introduco-

no misure che da un lato consentono di quantificare

fenomeni tradizionalmente poco misurati (le risorse con-

sumate dall’organizzazione, gli output prodotti, gli input

per unità di output, ecc.), dall’altro esprimono queste

misurazioni in moneta, rendendo tali rilevazioni imme-

diatamente comprensibili. Magari non immediatamente

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 10

o facilmente valutabili ma di sicuro prontamente intelli-

gibili.

Descritte le modalità per diagnosticare l’Efficienza

Organizzativa, è utile a questo punto passare in rasse-

gna i possibili interventi di miglioramento, organizzando

l’esposizione in un quadro di insieme che contempli

tutte le principali linee di intervento.

Per presentare in modo sintetico e sistematico, i molte-

plici strumenti e le numerose tecniche per il recupero

ed il miglioramento dell’efficienza, occorre fare riferi-

mento ad uno schema concettuale sufficientemente

ampio da ricomprendere tutte le variabili rilevanti.

Particolarmente utile a questo scopo è il modello fun-

zionale IPO (Input-Process-Output), diffusosi nell’inge-

gneria dei sistemi a partire dagli anni ‘70, come tool di

analisi e rappresentazione documentale, e successiva-

mente rielaborato come framework per la progettazione

dei meccanismi di controllo organizzativo. Questo

modello, utilizzando lo schema di rappresentazione

delle attività e dei processi, attraverso un sistema di rela-

zioni Input-Process-Output, è utile allo scopo di questo

paragrafo.

Come chiarito in precedenza, l’efficienza è il rapporto

tra gli input consumati e gli output prodotti e la misura-

zione è possibile, quando questi sono quantificabili e

legati tra loro da un processo di trasformazione di natu-

ra fisica o logica. Il modello IPO (figura 7), legando gli

Input ai Processi e questi agli Output che ne derivano, è

il riferimento ideale per comprendere “come e dove” sia

possibile intervenire.

Figura 7 - Il modello IPO Input - Process - Output

Per essere concreti, intervenire per migliorare l’efficien-

za può voler dire, in primo luogo, agire sugli Input di

processo cercando di ottimizzare le risorse impiegate.

Si tratta, in sostanza, di provare a ridurre le risorse

immesse, mantenendo inalterati i risultati conseguiti.

Interventi di questa natura sono spesso identificati con il

Cost Cutting od il Cost Containment. Ci si concentra pre-

valentemente sui processi di acquisto, cercando di otte-

nere un esborso minore a parità di risorse impiegate.

Utilizzando modalità di approvvigionamento alternative,

razionalizzando gli acquisti o cambiando i modelli di for-

nitura, si persegue l’efficienza attraverso una contrazio-

ne dei costi in input. Per quanto riguarda l’Ufficio

Acquisiti, utilizzato come esempio nei precedenti para-

grafi, intervenire sugli input significherebbe realizzare

risparmi cercando di ridurre i costi totali dell’unità orga-

nizzativa (i 500.000 Euro evidenziati in figura 1).

Analizzando le singole voci di spesa, valutando ciò che

si acquista e le relative modalità di acquisto, è possibile

individuare risparmi sia sui Costi di Funzionamento

(consumi, servizi esterni e noleggi, vedi figura 1) sia sui

Costi di Struttura (stipendi e ammortamenti). Ridefinire

un servizio, rinegoziare con il fornitore, riconfigurare

una risorsa interna sono alcuni esempi di come si

potrebbe intervenire.

Se si vuole, invece, provare a ridurre le quantità in input

(e non il loro costo come visto pocanzi), diventa allora

necessario intervenire sulle modalità di svolgimento

delle attività e dei processi, puntando al loro migliora-

mento. Intervenire sulle risorse consumate nel produrre

un determinato risultato, significa rivedere il modo di

agire e l’organizzazione. Strumenti come il Business

Process Reengineering, o piuttosto gli interventi di

Ridisegno Organizzativo o di Analisi dei Work-Flow,

sono tutti approcci che si soffermano su come vengono

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 11

svolte le attività e sull’organizzazione preposta al loro

svolgimento. A questo proposito l’ABC, attraverso i Cost

Driver, contribuisce significativamente ad identificare i

fattori che condizionano l’impiego delle risorse e che

determinano il carico di lavoro delle attività. Sempre

nell’Ufficio Acquisti utilizzato come esempio, occorre-

rebbe analizzare i processi di dettaglio, cercando di

abbassare i 18,5 minuti mediamente necessari per pro-

cessare ogni ordine (figura 5). Mappando e studiando la

sequenza dei compiti elementari dell’attività Emissione

Ordini è possibile migliorarne l’efficienza organizzativa,

ad esempio semplificando il work-flow, concentrando i

compiti per ottenere sinergie, eliminando le azioni

ridondanti o prive di valore, riducendo le esigenze di

controllo o le richieste di autorizzazione, migliorando il

supporto tecnologico, organizzando l’archiviazione delle

informazioni o l’accesso ai dati ed ottimizzando la

gestione documentale.

Seguendo logicamente il modello IPO, il terzo ed ultimo

ambito di intervento è rappresentato dalla razionalizza-

zione degli output. A questo proposito, gli interventi

possono essere focalizzati sia sull’intensità degli output

che vengono erogati e la loro coerenza con le reali esi-

genze del business, sia sulla qualità degli output stessi o

il livello di servizio dell’attività o del processo. Nel primo

caso si cerca di ridurre l’intensità degli output, riconfi-

gurando il bisogno aziendale e verificando che l’orga-

nizzazione utilizzi ciò che veramente serve al business.

Nel secondo caso si mantiene inalterata l’intensità del-

l’output e si interviene sulla qualità che questo genera

per il cliente del processo (il destinatario dell’output).

Per concludere con il consueto esempio dell’attività

Emissione Ordini, da un lato si tratterebbe di verificare la

congruità dei 20.000 ordini emessi con il reale fabbiso-

gno da parte del business. Qualora questo numero risul-

tasse opportunamente ridimensionabile, le strade per

identificare i miglioramenti potrebbero essere il possibi-

le compattamento degli ordini, l’impiego di “ordini aper-

ti” e l’ottimizzazione delle RdA (richieste di acquisto).

Dall’altro lato, gli interventi di miglioramento dell’effi-

cienza sarebbero volti a incrementare alcuni aspetti pre-

stazionali dell’attività, lasciandone inalterati i costi. Si

potrebbe, quindi, lavorare sulla tempestività degli ordi-

ni emessi, sulla loro completezza e correttezza, sui tempi

medi di evasione da parte dei fornitori, sulla loro trac-

ciabilità e sull’informativa prodotta dall’Ufficio Acquisti a

beneficio dei clienti interni.

Alcuni suggerimenti nell’applicazione

del modello proposto

Avere a disposizione informazioni simili a quelle pre-

sentate in figura 6 è il punto di partenza senza il quale

non è possibile “fare” Efficienza Organizzativa. Come

più volte detto, l’approccio diagnostico qui proposto

prelude ai successivi interventi di miglioramento.

L’ABC, come metodologia di diagnosi, si rivela molto

efficace anche se occorre ora sottolineare che la fase dia-

gnostica può diventare, a volte, abbastanza impegnativa.

La numerosità delle rilevazioni, l’esigenza di elaborare

con sistematicità i dati raccolti e la scarsa padronanza

con la logica ABC potrebbero diventare un ostacolo.

Allo scopo di semplificare l’uso diagnostico dell’approc-

cio proposto, vengono di seguito elencati alcuni sugge-

rimenti utili per condurre con successo un progetto di

diagnosi.

• Identificare accuratamente le informazioni da racco-

gliere. Le informazioni che servono per diagnosticare

l’Efficienza Organizzativa riguardano tre tipologie di dati:

- il valore complessivo delle risorse consumate da ogni

unità organizzativa (il totale dei costi) nel periodo

preso a riferimento per l’analisi;

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 12

- i Driver delle Risorse per la determinazione dei FTE

(Full Time Equivalent)

- gli Activity Driver per misurare gli output prodotti.

• Distinguere tra le diverse tipologie di Driver necessari.

Il diagnostico attraverso l’ABC distingue le misure di

input (Resource Driver) dalle misure di output (Activity

Driver) e queste ultime tra indicatori di sforzo ed indi-

catori di risultato. Queste distinzioni devono essere chia-

ramente metabolizzate prima di procedere. Occorre

rilevare poi, che negli interventi di miglioramento

dell’Efficienza Organizzativa, come accennato nel relati-

vo paragrafo, diventa rilevante anche il concetto di Cost

Driver.

• Elaborare correttamente i dati raccolti. Ogni elemen-

to, parte del diagnostico, deve essere elaborato secondo

la logica proposta nel modello. I dati devono essere

quindi gestiti e processati in modo sistematico.

Nel condurre la diagnosi è importante non esaurire le

energie organizzative a disposizione e la spinta motiva-

zionale verso la ricerca del miglioramento.

Le informazioni prodotte dal diagnostico sono un patri-

monio di conoscenze prezioso per le successive azioni

di miglioramento dell’Efficienza Organizzativa e conser-

vano una loro notevole criticità per il monitoraggio del-

l’efficienza nel tempo. La misurazione dell’Efficienza

Organizzativa è quindi una sfida che può essere vinta

utilizzando opportunamente la metodologia ABC, si trat-

ta, tuttavia, di un primo passo al quale devono poi

seguire azioni concrete di intervento.

1 Aielli, M., L’Activity Based Costing in pratica. La metodo-

logia di misurazione dei costi basata sulle attività, nota

SDA Bocconi, Milano, 2007.2 Il costo di un prodotto elettronico non dipende dalle sue

dimensioni o dal suo peso ma dalla complessità delle fun-

zioni che e in grado di svolgere. I suoi aspetti dimensio-

nali (peso e ingombro) diventano anzi inversamente

proporzionali al costo.3 L’evento che da molti è riconosciuto come la nascita

dell’ABC è la pubblicazione del libro: Johnson, T.H. e

Kaplan, R.S., Relevance Lost: the rise and fall of mana-

gement accounting, Harvard Business School Press,

Boston, 1987.4 Tra le principali tecniche di mappatura dei processi è pos-

sibile ricordare: il Service system mapping, il System

Flowcharting, la Metodologia IDEF-0, il Control

Flowchart ed il Metodo Spark.

Bibliografia

• Innes, J. e Mitchell, F., I costi di struttura. Metodologie

di analisi e di gestione, Egea, Milano, 2005.

• IBM Corporation, HIPO - A Design Aid and

Documentation Technique, Publication Number GC20-

1851, White Plains, New York, 1974.

• Ouchi, W.G., A conceptual framework for the design

of organizational control mechanisms, Management

Science - Inform, Hanover, September 1979.

• Ostrenga, M.R. e Probst, F.R., L’analisi del valore del

processo: l’anello mancante della gestione dei costi,

Problemi di Gestione, Formez, XX/2 1994.

quaderni di management>>

Efficienza organizzativa

Aielli 11-06-2010 14:49 Pagina 13

Top Related