Le lingue

Pagine

Legale

Università degli Studi di Roma “Tor Vergata” Facoltà di Ingegneria ---------------------------------------------------------------------

Corso di Laurea in Ingegneria Meccanica --------------------------------------------------------------------------------------------------------------------------------------------

a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Lezione n. 12 del 15.11.2012

-“Il bilancio d’impresa - seconda parte”

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 2

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Indice della trattazione

Bilancio d’esercizio

Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 3

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Indice della trattazione

Bilancio d’esercizio

Conto economico, nota integrativa ed allegati al bilancio

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 4

SCHEMA DI SINTESI DELLO STATO PATRIMONIALE ATTIVO

A

B

C

D

CREDITI VERSO SOCI PER

VERSAMENTI ANCORA

DOVUTI

IMMOBILIZZAZIONI

ATTIVO CIRCOLANTE

RATEI E RISCONTI ATTIVI

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 5

SCHEMA DI SINTESI DELLO STATO PATRIMONIALE PASSIVO

D

A

B

C

E

PATRIMONIO NETTO

FONDI PER RISCHI E ONERI

TRATTAMENTO DI FINE

RAPPORTO DI LAVORO

SUBORDINATO

DEBITI

RATEI E RISCONTI PASSIVI

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

La forma è a sezioni contrapposte e rappresenta la situazione

patrimoniale e finanziaria dell’impresa.

EQUAZIONE FONDAMENTALE DEL BILANCIO

ATTIVITA’ = (PASSIVITA’ + PATRIMONIO NETTO)

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 6

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 7

Attivo dello Stato patrimoniale

A – CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI

B – IMMOBILIZZAZIONI

“Elementi patrimoniali” (beni e non beni) destinati ad essere utilizzati in forma

durevole (ossia per più esercizi) nell’attività d’impresa.

L’aggregato relativo alle immobilizzazioni è stato suddiviso in:

• immobilizzazioni immateriali;

• immobilizzazioni materiali;

• immobilizzazioni finanziarie.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 8

Attivo dello Stato patrimoniale

Le immobilizzazioni immateriali vengono suddivise in:

1) costi di impianto e di ampliamento;

2) costi di ricerca, di sviluppo e di pubblicità;

3) diritti di brevetto industriale e diritti di utilizzazione delle opere

dell’ingegno;

4) concessioni, licenze, marchi e diritti simili;

5) avviamento;

6) immobilizzazioni in corso e acconti;

7) altre.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 9

Attivo dello Stato patrimoniale

Le immobilizzazioni materiali vengono divise dal codice civile in:

1) terreni e fabbricati;

2) impianti e macchinari;

3) attrezzature industriali e commerciali;

4) altri beni;

5) immobilizzazioni in corso e acconti.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 10

Attivo dello Stato patrimoniale

Le immobilizzazioni finanziarie vengono divise dal codice civile in:

1) partecipazioni in:

a) imprese controllate;

b) imprese collegate;

c) imprese controllanti;

d) altre imprese;

2) crediti:

a) verso imprese controllate; b) verso imprese collegate; c) verso controllanti;

d) verso altri;

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 11

Attivo dello Stato patrimoniale

Le immobilizzazioni finanziarie vengono divise dal codice civile in:

3) altri titoli;

4) azioni proprie, con indicazione anche del valore nominale complessivo.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

I beni che non hanno una “destinazione” durevole nell’impresa, perché

aventi un continuo rinnovo, vengono iscritti in un raggruppamento

dell’attivo chiamato “attivo circolante”.

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 12

Attivo dello Stato patrimoniale

C - ATTIVO CIRCOLANTE

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

I ) RIMANENZE

II ) CREDITI

III ) ATTIVITA’ FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI

IV) DISPONIBILITA’ LIQUIDE

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 13

Attivo dello Stato patrimoniale

C - ATTIVO CIRCOLANTE

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Si definisce rateo attivo una quota di ricavo di competenza

dell’esercizio, che avrà manifestazione finanziaria nell’esercizio

successivo; mentre risconto attivo una quota di costo sostenuta

finanziariamente nell’esercizio, ma di competenza economica

dell’esercizio successivo.

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 14

Attivo dello Stato patrimoniale

D - RATEI E RISCONTI ATTIVI

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Rateo attivo (esempio): affitto attivo di un magazzino per un anno,

dall’1/10/x al 30/9/(x + 1), con incasso posticipato del canone.

Risconto attivo (esempio):affitto passivo di un magazzino per un anno,

dall’1/10/x al 30/9/(x + 1), con pagamento anticipato del canone.

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 15

Attivo dello Stato patrimoniale

D - RATEI E RISCONTI ATTIVI

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 16

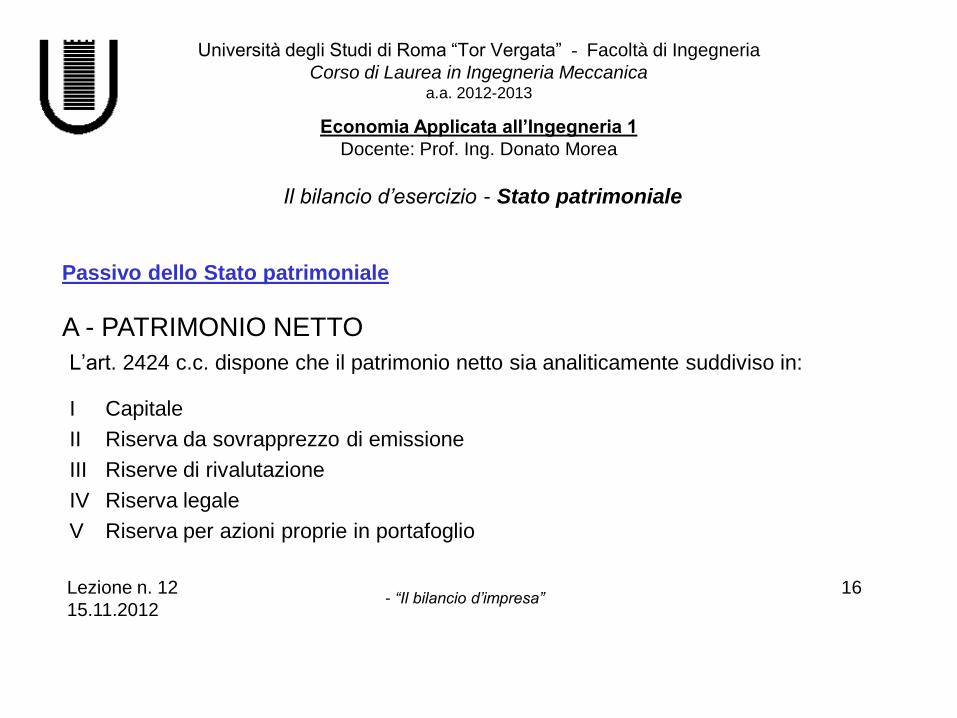

Passivo dello Stato patrimoniale

A - PATRIMONIO NETTO

L’art. 2424 c.c. dispone che il patrimonio netto sia analiticamente suddiviso in:

I Capitale

II Riserva da sovrapprezzo di emissione

III Riserve di rivalutazione

IV Riserva legale

V Riserva per azioni proprie in portafoglio

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 17

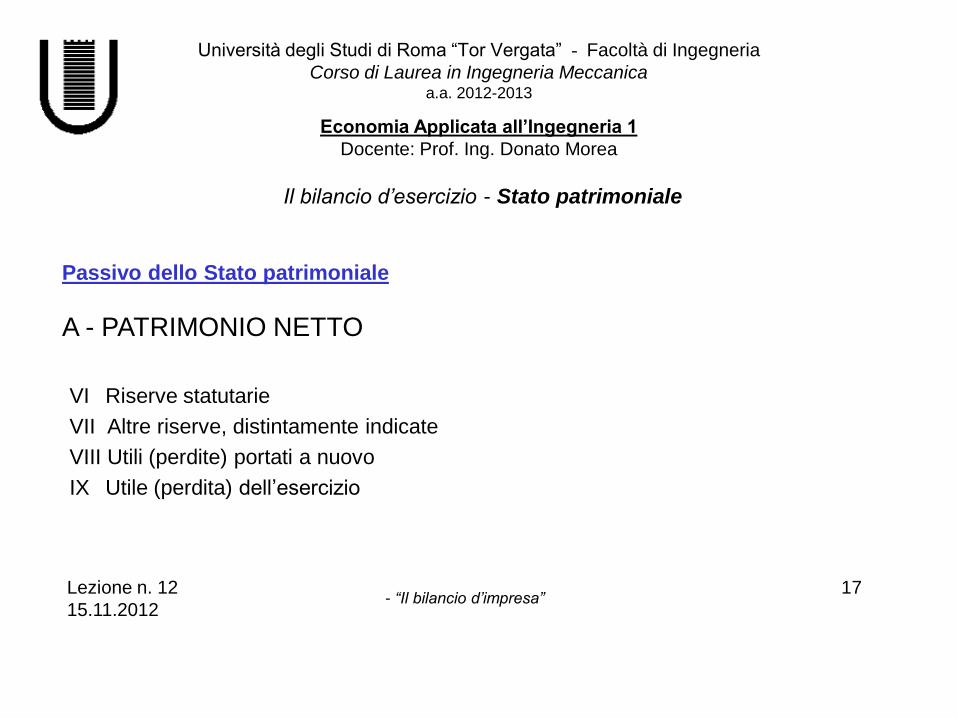

Passivo dello Stato patrimoniale

A - PATRIMONIO NETTO

VI Riserve statutarie

VII Altre riserve, distintamente indicate

VIII Utili (perdite) portati a nuovo

IX Utile (perdita) dell’esercizio

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 18

Passivo dello Stato patrimoniale

B - FONDI PER RISCHI E ONERI

I fondi per rischi e oneri costituiscono per l’impresa passività potenziali (o

indeterminate).

L’art. 2424 c.c. elenca nei “fondi per rischi e oneri”:

1) fondi per trattamento di quiescienza ed obblighi simili;

2) fondi per imposte;

3) altri fondi.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 19

Passivo dello Stato patrimoniale

C - TRATTAMENTO DI FINE RAPPORTO DI LAVORO

SUBORDINATO

Il trattamento di fine rapporto è relativo al solo lavoro subordinato: ogni altro

trattamento analogo, per i rapporti non di lavoro dipendente, viene iscritto nei

“fondi per rischi e oneri”.

Il trattamento di fine rapporto in bilancio è considerato un “debito” e non più un

“fondo”: infatti, viene determinato in misura certa per ciascun anno di lavoro (o di

anzianità) in favore di ciascun dipendente in servizio alla chiusura dell’esercizio.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 20

Passivo dello Stato patrimoniale

D - DEBITI

Le voci di bilancio costituenti la macroclasse di debiti sono le seguenti:

1) obbligazioni;

2) obbligazioni convertibili;

3) debiti verso soci per finanziamenti;

4) debiti verso banche;

5) debiti verso altri finanziatori;

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa”

21

Passivo dello Stato patrimoniale

D - DEBITI

Le voci di bilancio costituenti la macroclasse di debiti sono le seguenti:

6) acconti;

7) debiti verso fornitori;

8) debiti rappresentati da titoli di credito;

9) debiti verso imprese controllate;

10) debiti verso imprese collegate;

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 22

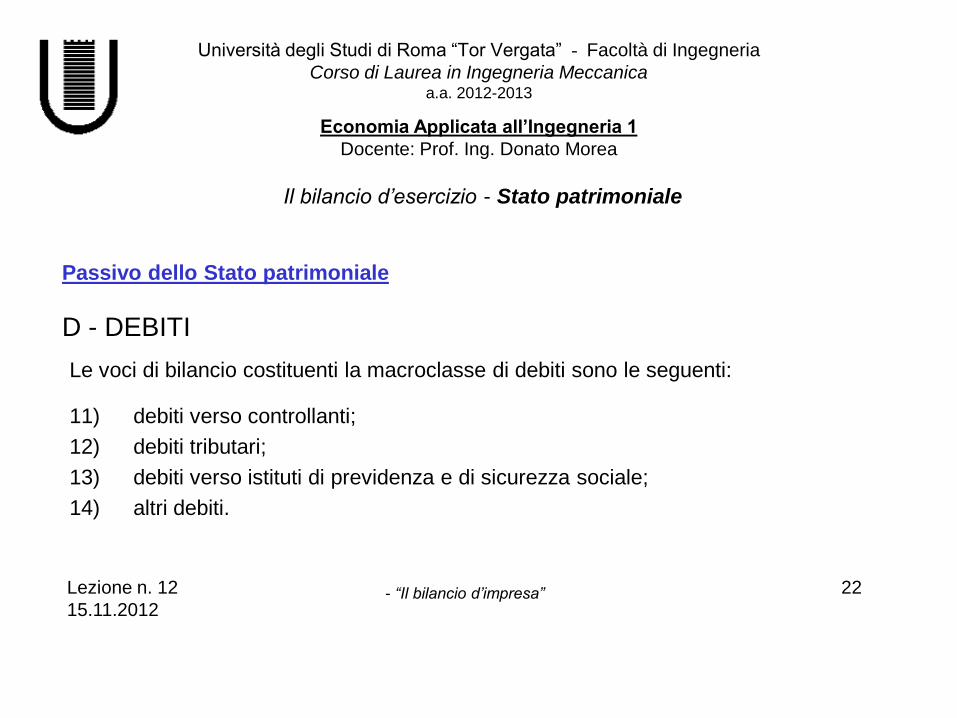

Passivo dello Stato patrimoniale

D - DEBITI

Le voci di bilancio costituenti la macroclasse di debiti sono le seguenti:

11) debiti verso controllanti;

12) debiti tributari;

13) debiti verso istituti di previdenza e di sicurezza sociale;

14) altri debiti.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Stato patrimoniale

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 23

Passivo dello Stato patrimoniale

E - RATEI E RISCONTI PASSIVI

Il bilancio civilistico impone l’evidenziazione in forma distinta dei ratei e risconti

passivi.

Si definisce rateo passivo una quota di costo di competenza dell’esercizio che

avrà manifestazione finanziaria nell’esercizio successivo; mentre il risconto

passivo è una quota di ricavo incassata finanziariamente nell’esercizio, ma di

competenza economica dell’esercizio successivo.

Rappresentano una voce “speculare” rispetto ai ratei e risconti attivi.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2012

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 24

SCHEMA DI SINTESI DEL CONTO ECONOMICO

A

B

C

D

E

VALORE DELLA PRODUZIONE

– COSTI DELLA PRODUZIONE

___________________________________________________________

+/– PROVENTI E ONERI FINANZIARI

+/– RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE

+/– PROVENTI E ONERI STRAORDINARI

___________________________________________________________

= DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A-B)

= RISULTATO PRIMA DELLE IMPOSTE (A-B+/-C+/-D+/-E)

– Imposte sul reddito dell’esercizio

___________________________________________________________

= UTILE (PERDITA) DELL’ESERCIZIO

FORMA SCALARE

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa”

25

Conto economico

A - VALORE DELLA PRODUZIONE

Rappresenta il valore aggregato positivo della gestione caratteristica dell’impresa.

Sotto questo profilo il dato dimostra il risultato lordo della gestione operativa dell’impresa.

Le voci componenti di questo valore aggregato positivo sono costituite da:

1) ricavi delle vendite e delle prestazioni;

2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;

3) variazioni dei lavori su ordinazione;

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa”

26

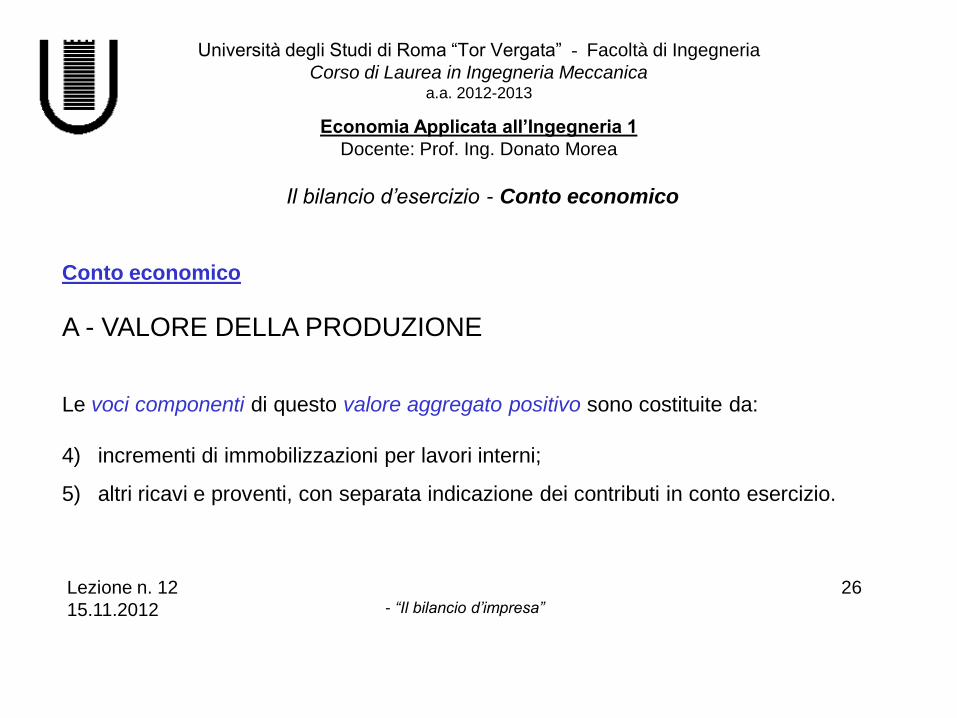

Conto economico

A - VALORE DELLA PRODUZIONE

Le voci componenti di questo valore aggregato positivo sono costituite da:

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 27

Conto economico

B - COSTI DELLA PRODUZIONE

Il secondo valore aggregato della gestione ordinaria dell’impresa è rappresentato

dai costi della produzione.

Il valore aggregato relativo ai costi della produzione risulta composto da conti che

esprimono i principali componenti degli oneri della gestione ordinaria, classificati

per natura.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

- “Il bilancio d’impresa” 28

Conto economico

B - COSTI DELLA PRODUZIONE

Le voci componenti di questo valore aggregato negativo sono costituite dai costi:

6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale;

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto;

d) trattamento di quiescenza e simili;

e) altri costi;

10) ammortamenti e svalutazioni;

a) ammortamento delle immobilizzazioni immateriali;

b) ammortamento delle immobilizzazioni materiali;

c) altre svalutazioni delle immobilizzazioni;

d) svalutazione dei crediti compresi nell’attivo circolante e delle disponibilità liquide;

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) accantonamenti per rischi;

13) altri accantonamenti;

14) oneri diversi di gestione.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 29

Conto economico

C - PROVENTI E ONERI FINANZIARI

I proventi e gli oneri finanziari rappresentano una gestione “collaterale” dell’impresa rispetto

a quella economica propriamente detta. Infatti, tali valori vanno a costituire il risultato della

gestione finanziaria.

In realtà, tra i proventi e gli oneri finanziari sono iscritti anche oneri di natura patrimoniale,

quali, ad esempio, i dividendi e le plusvalenze e minusvalenze ordinarie da alienazione di

attività finanziarie, quando non aventi carattere di straordinarietà.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 30

Conto economico

D - RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

Il Legislatore ha previsto l’esposizione in forma separata nel conto

economico delle rettifiche derivanti da rivalutazioni e svalutazioni di

attività finanziarie ovvero di immobilizzazioni finanziarie e titoli iscritti

nell’attivo circolante.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 31

Conto economico

E - PROVENTI E ONERI STRAORDINARI

Per definire correttamente i componenti positivi e negativi di natura straordinaria del conto

economico, è indispensabile distinguere due tipi di gestione che assumono rilevanza ai fini

della definizione in esame:

• gestione ordinaria;

• gestione straordinaria.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 32

Conto economico

E - PROVENTI E ONERI STRAORDINARI

L’art. 2425 c.c. prevede espressamente che nel conto economico trovino collocazione le

imposte relative ad esercizi precedenti, derivanti, a titolo esemplificativo, da cartelle

esattoriali, da avvisi di accertamento, ecc., le quali non hanno trovato capienza negli

accantonamenti del fondo imposte.

L’indicazione separata è richiesta per evidenziare l’incidenza di detti oneri tributari

straordinari sull’esercizio in chiusura.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - Conto economico

UTILE/PERDITA ESERCIZIO

+ VARIAZIONI IN AUMENTO

-VARIAZIONI IN DIMINUZIONE

BASE IMPONIBILE

IRES (27,5%)

(Traslazione dal risultato economico civilistico al reddito

imponibile fiscale)

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 33

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2012-2013

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Il bilancio d’esercizio - nota integrativa

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 34

La nota integrativa deve essere redatta in base alle disposizioni dell’art. 2427

c.c..

E’ un documento essenziale del bilancio, al pari dello stato patrimoniale e del

conto economico, ma non ha struttura obbligatoria. E’, quindi, un documento che

può essere redatto liberamente o in forma discorsiva o mediante prospetto.

In nota integrativa vanno essenzialmente indicate:

le motivazioni che hanno portato alle scelte ed ai criteri di bilancio;

le informazioni supplementari analitiche relative a singole voci;

altre informazioni specificamente richieste per legge;

altre informazioni ritenute di interesse rilevante.

Università degli Studi di Roma “Tor Vergata” - Facoltà di Ingegneria

Corso di Laurea in Ingegneria Meccanica a.a. 2011-2012

Economia Applicata all’Ingegneria 1

Docente: Prof. Ing. Donato Morea

Bilancio d’esercizio - Stato patrimoniale, conto economico, nota integrativa ed

allegati al bilancio

Lezione n. 12

15.11.2012

-“Il bilancio d’impresa” 35

GLI ALLEGATI AL BILANCIO D’ESERCIZIO

Relazione del collegio sindacale

Relazione sulla gestione

Relazione della Società di revisione (per le società quotate)

Copie dei bilanci delle società controllate

Prospetto riepilogativo dei dati essenziali dell’ultimo

bilancio delle società collegate

Copia del verbale dell’assemblea che approva il bilancio

Elenco dei soci o azionisti

Informazioni e prospetti richiesti dalle norme tributarie

Informativa complementare prevista o raccomandata

dal CNDC, dal CNR e dalla CONSOB

Top Related