TRIBUNALE DI PESCARA - odcec.pescara.it · 6.6 Maggioranze per approvazione del concordato ... 6.7...

41

TRIBUNALE DI PESCARA CONCORDATO PREVENTIVO n. … …. S.R.L. Via ….. - … – PESCARA (PE ) Codice fiscale … – Partita iva … Registro Imprese di PESCARA n. …. - Numero R.E.A. PE … PROPOSTA E PIANO CONCORDATARIO (CON MODALITÀ E TEMPI DI ADEMPIMENTO) DOPO DEPOSITO DI DOMANDA EX ART. 161, COMMA 6, L.F. OLTRE SEPARATI ALLEGATI: 1. AGGIORNATA RELAZIONE SULLA SITUAZIONE PATRIMONIALE, ECONOMICA E FINANZIARIA DELL’IMPRESA (ART. 161, COMMA 2, LETT. A, L.F.); 2. STATO ANALITICO ED ESTIMATIVO DELLE ATTIVITÀ (ART. 161, COMMA 2, LETT. B. L.F.); 3. ELENCO NOMINATIVO DEI CREDITORI, CON L'INDICAZIONE DEI RISPETTIVI CREDITI E DELLE CAUSE DI PRELAZIONE (ART. 161, COMMA 2, LETT. B. L.F.); 4. ELENCO DEI TITOLARI DEI DIRITTI REALI O PERSONALI SU BENI DI PROPRIETÀ O IN POSSESSO DEL DEBITORE (ART. 161, COMMA 2, LETT. C. L.F.); 5. RELAZIONE GIURATA ING. ….. DI STIMA DEL COMPENDIO IMMOBILIARE; 6. RELAZIONE DEL DOTT. ……, PROFESSIONISTA IN POSSESSO DEI REQUISITI DI CUI ALL'ART. 67, TERZO COMMA, LETT. D) L.F., ATTESTANTE LA VERIDICITÀ DEI DATI AZIENDALI E LA FATTIBILITÀ DEL PIANO CONCORDATARIO (ART. 161, COMMA 3, L.F.); 7. RELAZIONE DEL DOTT. …, PROFESSIONISTA IN POSSESSO DEI REQUISITI DI CUI ALL'ART. 67, TERZO COMMA, LETT. D) L.F., ATTESTANTE: A) LA FALCIDIA DI CREDITORI CON PRIVILEGIO SPECIALE INCAPIENTE SU IMMOBILI; B) LA FALCIDIA DI CREDITORI CON PRIVILEGIO SPECIALE INCAPIENTE PER I.V.A. (ART. 160, COMMA 2, L.F.).

Transcript of TRIBUNALE DI PESCARA - odcec.pescara.it · 6.6 Maggioranze per approvazione del concordato ... 6.7...

TRIBUNALE DI PESCARA

CONCORDATO PREVENTIVO n. …

…. S.R.L. Via ….. - … – PESCARA (PE )

Codice fiscale … – Partita iva …

Registro Imprese di PESCARA n. …. - Numero R.E.A. PE …

PROPOSTA E PIANO

CONCORDATARIO (CON MODALITÀ E TEMPI DI ADEMPIMENTO)

DOPO DEPOSITO DI DOMANDA EX ART. 161, COMMA 6, L.F.

OLTRE SEPARATI ALLEGATI:

1. AGGIORNATA RELAZIONE SULLA SITUAZIONE PATRIMONIALE,

ECONOMICA E FINANZIARIA DELL’IMPRESA (ART. 161, COMMA 2, LETT.

A, L.F.);

2. STATO ANALITICO ED ESTIMATIVO DELLE ATTIVITÀ (ART. 161, COMMA 2,

LETT. B. L.F.);

3. ELENCO NOMINATIVO DEI CREDITORI, CON L'INDICAZIONE DEI RISPETTIVI

CREDITI E DELLE CAUSE DI PRELAZIONE (ART. 161, COMMA 2, LETT. B.

L.F.);

4. ELENCO DEI TITOLARI DEI DIRITTI REALI O PERSONALI SU BENI DI

PROPRIETÀ O IN POSSESSO DEL DEBITORE (ART. 161, COMMA 2, LETT. C.

L.F.);

5. RELAZIONE GIURATA ING. ….. DI STIMA DEL COMPENDIO IMMOBILIARE;

6. RELAZIONE DEL DOTT. ……, PROFESSIONISTA IN POSSESSO DEI REQUISITI

DI CUI ALL'ART. 67, TERZO COMMA, LETT. D) L.F., ATTESTANTE LA

VERIDICITÀ DEI DATI AZIENDALI E LA FATTIBILITÀ DEL PIANO

CONCORDATARIO (ART. 161, COMMA 3, L.F.); 7. RELAZIONE DEL DOTT. …, PROFESSIONISTA IN POSSESSO DEI REQUISITI DI

CUI ALL'ART. 67, TERZO COMMA, LETT. D) L.F., ATTESTANTE: A) LA

FALCIDIA DI CREDITORI CON PRIVILEGIO SPECIALE INCAPIENTE SU

IMMOBILI; B) LA FALCIDIA DI CREDITORI CON PRIVILEGIO SPECIALE

INCAPIENTE PER I.V.A. (ART. 160, COMMA 2, L.F.).

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 2 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

La S.r.l. …………., con sede in ………………, ove elegge domicilio ai fini del

presente procedimento, pec ………….., fax ………., codice fiscale e numero di iscrizione

al Registro imprese ……….., in persona dell’amministratore unico e legale rappresentante

……………….,

ritenendo che sussistano le condizioni previste dalla legge

DEPOSITA

al Tribunale intestato, la presente proposta di concordato preventivo, unitamente al

piano per attuarla, con descrizione analitica delle modalità e dei tempi di adempimento

della proposta, il tutto supportato dalla documentazione di legge, in separati allegati come

segue:

1. aggiornata relazione sulla situazione patrimoniale, economica e finanziaria

dell'impresa;

2. stato analitico ed estimativo delle attività;

3. elenco nominativo dei creditori, con l'indicazione dei rispettivi crediti e delle cause

di prelazione;

4. elenco dei titolari dei diritti reali o personali su beni di proprietà o in possesso del

debitore;

5. il piano contenente la descrizione analitica delle modalità e dei tempi di

adempimento della proposta, dove la proposta indica l’utilità specificamente

individuata ed economicamente valutabile che il proponente si obbliga ad

assicurare a ciascun creditore;

6. relazione giurata di stima del compendio immobiliare;

7. relazione di un professionista, in possesso dei requisiti di cui all'art. 67, terzo

comma, lett. d) L.F., attestante la veridicità dei dati aziendali e la fattibilità del

piano concordatario;

8. relazione di un professionista, in possesso dei requisiti di cui all'art. 67, terzo

comma, lett. d) L.F., per la falcidia di creditori con privilegio speciale incapiente

su immobili e privilegio speciale incapiente per I.V.A.

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 3 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

INDICE

1. BREVE STORIA DELLA SOCIETA’ ......................................................................... 4

1.1 Oggetto sociale ed attività svolta ............................................................................ 4

1.2 Compagine sociale e governance ........................................................................... 4

2. CAUSE DELLO STATO DI CRISI .............................................................................. 5

2.1 Cause stato di crisi della ……. ............................................................................... 5

2.1.1 Crisi economica generale ................................................................................ 5

2.1.2 Crisi del settore specifico di attività ................................................................ 5

2.1.3 Specifici investimenti immobiliari .................................................................. 5

3. DIMENSIONI AZIENDALI ......................................................................................... 6

3.1 Bilanci degli ultimi quattro anni ............................................................................. 6

4. PASSIVO CONCORDATARIO ................................................................................... 8

4.1 Procedimento ex art. 182-ter L.F. ........................................................................... 8

4.2 Spese di giustizia .................................................................................................... 8

4.3 Oneri prededucibili ................................................................................................. 8

4.4 Creditori con prelazione immobiliare ................................................................... 12

4.5 Creditori privilegiati ............................................................................................. 17

4.6 Creditori chirografari ............................................................................................ 19

4.7 Creditori postergati ............................................................................................... 19

4.8 Riepilogo composizione del passivo concordatario .............................................. 20

5. ATTIVO CONCORDATARIO ................................................................................... 22

6. PROPOSTA DI CONCORDATO E PIANO ATTUATIVO ...................................... 23

6.1 Generalità .............................................................................................................. 23

6.2 Diritto di voto ........................................................................................................ 23

6.3 Suddivisione dei creditori in «classi» ................................................................... 24

6.4 Proposta di soddisfo dei creditori ......................................................................... 28

6.5 Fattibilità del concordato ...................................................................................... 30

6.6 Maggioranze per approvazione del concordato .................................................... 31

6.7 Esecuzione del concordato .................................................................................... 33

6.8 Tempi e modalità di pagamento ............................................................................ 35

6.9 Utilità per ciascun creditore .................................................................................. 38

6.10 Assicurazione pagamento creditori chirografari ............................................... 38

7. CONVENIENZA DELLA PROPOSTA ..................................................................... 39

8. CONCLUSIONI .......................................................................................................... 41

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 4 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

1. BREVE STORIA DELLA SOCIETA’

1.1 Oggetto sociale ed attività svolta

La S.r.l. ……………

1.2 Compagine sociale e governance

La … è una società a responsabilità limitata ed il capitale sociale, versato e pari ad €

180.000,00, così detenuto …..:

Dalla costituzione amministratore unico e legale rappresentante è …………..

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 5 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

2. CAUSE DELLO STATO DI CRISI

Di seguito vengono analizzate le principali cause che hanno generato la crisi della s.r.l.

…….

2.1 Cause stato di crisi della …….

I fattori che hanno determinato la crisi della s.r.l. ….. sono i seguenti:

crisi macroeconomica generale;

crisi del settore specifico di attività;

specifici investimenti immobiliari.

2.1.1 Crisi economica generale

2.1.2 Crisi del settore specifico di attività

2.1.3 Specifici investimenti immobiliari

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 6 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

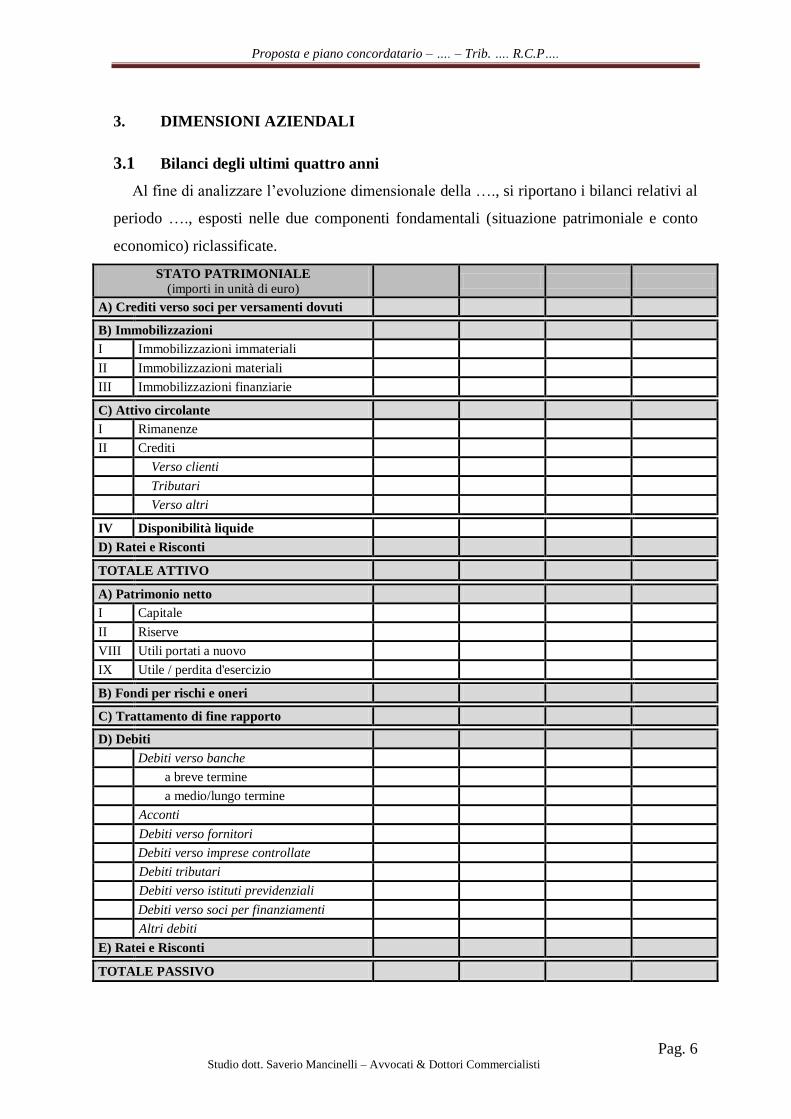

3. DIMENSIONI AZIENDALI

3.1 Bilanci degli ultimi quattro anni

Al fine di analizzare l’evoluzione dimensionale della …., si riportano i bilanci relativi al

periodo …., esposti nelle due componenti fondamentali (situazione patrimoniale e conto

economico) riclassificate.

STATO PATRIMONIALE

(importi in unità di euro)

A) Crediti verso soci per versamenti dovuti

0 B) Immobilizzazioni

I Immobilizzazioni immateriali

II Immobilizzazioni materiali

III Immobilizzazioni finanziarie

C) Attivo circolante

I Rimanenze

II Crediti

Verso clienti

Tributari

Verso altri

IV Disponibilità liquide

D) Ratei e Risconti

TOTALE ATTIVO

A) Patrimonio netto

I Capitale

II Riserve

VIII Utili portati a nuovo

IX Utile / perdita d'esercizio

B) Fondi per rischi e oneri

C) Trattamento di fine rapporto

D) Debiti

Debiti verso banche

a breve termine

a medio/lungo termine

Acconti

Debiti verso fornitori

Debiti verso imprese controllate

Debiti tributari

Debiti verso istituti previdenziali

Debiti verso soci per finanziamenti

Altri debiti

E) Ratei e Risconti

TOTALE PASSIVO

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 7 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

CONTO ECONOMICO

(importi in unità di euro)

A) Valore della produzione:

Ricavi delle vendite e delle prestazioni

Variazioni rimanenze

Altri ricavi e proventi

B) Costi della produzione:

Per mat. prime, sussidiarie, di consumo e merci:

Per servizi:

Per godimento di beni di terzi:

Per il personale:

Ammortamenti e svalutazioni:

Oneri diversi di gestione:

DIFFERENZA TRA VALORE E COSTI

DELLA PRODUZIONE

C) Proventi e oneri finanziari:

Altri proventi finanziari diversi dai precedenti

Interessi ed altri oneri finanziari

DIFFERENZA PROVENTI E ONERI

FINANZIARI

E) Proventi e oneri straordinari:

Proventi straordinari

Oneri straordinari

DIFFERENZA PROVENTI E ONERI

STRAORDINARI

RISULTATO PRIMA DELLE IMPOSTE

Imposte d’esercizio

UTILE/PERDITA D'ESERCIZIO

Come si vede nell’ultimo anno la società ha visto precipitare la propria situazione

economico – finanziaria, ove il risultato economico negativo ha assorbito completamente il

capitale investito, ponendo in affanno finanziario l’intera struttura aziendale.

Contribuiscono alla perdita di esercizio gli oneri finanziari, rappresentati dagli interessi

passivi verso gli Istituti di Credito.

L’aggiornata situazione patrimoniale, economica e finanziaria della società al …., data

di deposito della domanda, è riportata in separato Allegato 1 (“Aggiornata relazione sulla

situazione patrimoniale, economica e finanziaria dell’impresa”), in ossequio al disposto

dell’art. 161, comma 2, lett. a).

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 8 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

4. PASSIVO CONCORDATARIO

4.1 Procedimento ex art. 182-ter L.F.

Si premette che la ricorrente NON HA POSIZIONI DEBITORIE pendenti nei

confronti dell’Erario / Istituti previdenziali ed assistenziali, quindi non è necessario

ricorrere alla transazione fiscale di cui all’art. 182-ter L.F.

4.2 Spese di giustizia

Possono essere quantificate nella somma di € 200.000,00 (calcolata per il compenso del

commissario giudiziale in misura media su un attivo di circa € 15.800.000,00 e su un

passivo di circa € 22.800.000,00). Relativamente a tale somma, o quella che il Tribunale

riterrà di individuare in sede di decreto di ammissione, sin da ora, la ricorrente avanza

istanza di versamento parziale nel limite minimo stabilito dall’art. 163, comma 4, L.F.

(quindi deposito fissato nel limite del 20% delle spese di giustizia presunte necessarie ed

auspicabilmente in misura non superiore alla somma di € 40.000,00). Tanto in ragione

dello stato di illiquidità per le motivazioni ampiamente esposte.

4.3 Oneri prededucibili

Gli oneri prededucibili sono quantificati, prudenzialmente per eccesso, in euro

450.000,00 e vengono individuati mediante schema seguente, con esplicazione in nota:

DESCRIZIONE IMPORTO € Rif. NOTA

Spese di gestione ordinaria

1

I.M.U. - Tasi

2

Compenso professionista attestatore

3

Compenso stimatore compendio immobiliare

4

Professionista incaricato post domanda concordato

5

Assistenza legale generica e per omologazione c.p.

6

Compenso liquidatore giudiziale

7

TOTALE (arrotondato per eccesso)

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 9 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

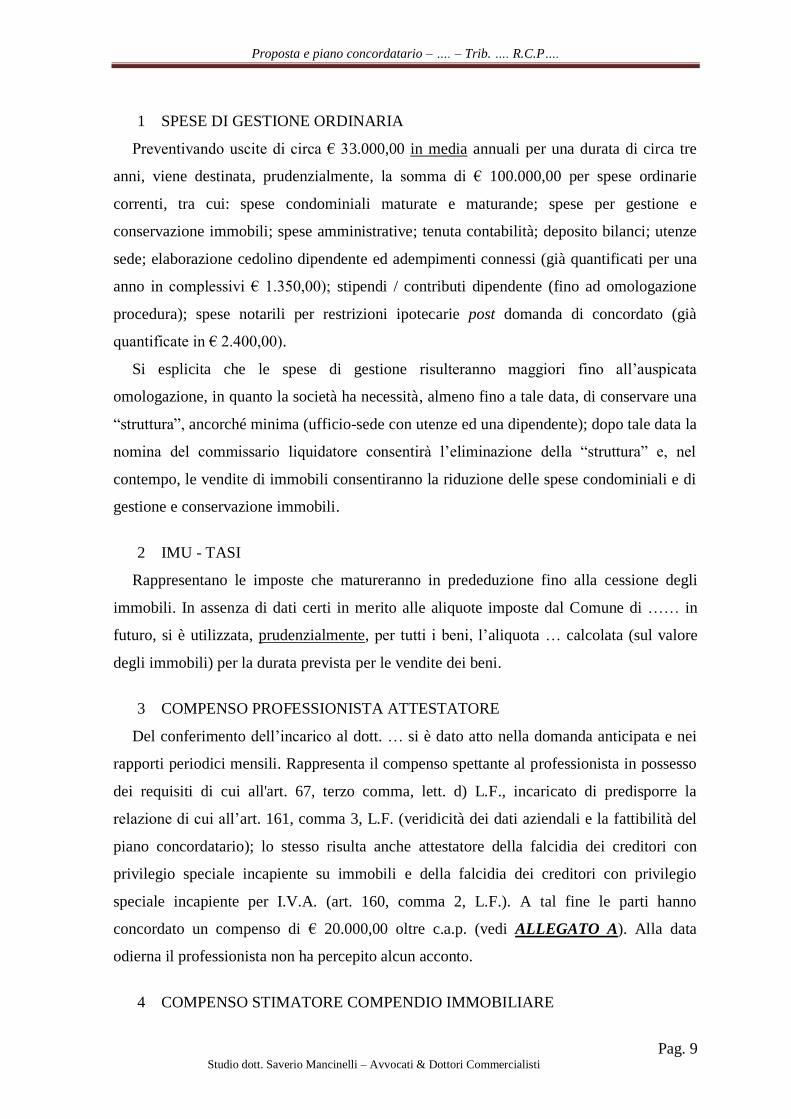

1 SPESE DI GESTIONE ORDINARIA

Preventivando uscite di circa € 33.000,00 in media annuali per una durata di circa tre

anni, viene destinata, prudenzialmente, la somma di € 100.000,00 per spese ordinarie

correnti, tra cui: spese condominiali maturate e maturande; spese per gestione e

conservazione immobili; spese amministrative; tenuta contabilità; deposito bilanci; utenze

sede; elaborazione cedolino dipendente ed adempimenti connessi (già quantificati per una

anno in complessivi € 1.350,00); stipendi / contributi dipendente (fino ad omologazione

procedura); spese notarili per restrizioni ipotecarie post domanda di concordato (già

quantificate in € 2.400,00).

Si esplicita che le spese di gestione risulteranno maggiori fino all’auspicata

omologazione, in quanto la società ha necessità, almeno fino a tale data, di conservare una

“struttura”, ancorché minima (ufficio-sede con utenze ed una dipendente); dopo tale data la

nomina del commissario liquidatore consentirà l’eliminazione della “struttura” e, nel

contempo, le vendite di immobili consentiranno la riduzione delle spese condominiali e di

gestione e conservazione immobili.

2 IMU - TASI

Rappresentano le imposte che matureranno in prededuzione fino alla cessione degli

immobili. In assenza di dati certi in merito alle aliquote imposte dal Comune di …… in

futuro, si è utilizzata, prudenzialmente, per tutti i beni, l’aliquota … calcolata (sul valore

degli immobili) per la durata prevista per le vendite dei beni.

3 COMPENSO PROFESSIONISTA ATTESTATORE

Del conferimento dell’incarico al dott. … si è dato atto nella domanda anticipata e nei

rapporti periodici mensili. Rappresenta il compenso spettante al professionista in possesso

dei requisiti di cui all'art. 67, terzo comma, lett. d) L.F., incaricato di predisporre la

relazione di cui all’art. 161, comma 3, L.F. (veridicità dei dati aziendali e la fattibilità del

piano concordatario); lo stesso risulta anche attestatore della falcidia dei creditori con

privilegio speciale incapiente su immobili e della falcidia dei creditori con privilegio

speciale incapiente per I.V.A. (art. 160, comma 2, L.F.). A tal fine le parti hanno

concordato un compenso di € 20.000,00 oltre c.a.p. (vedi ALLEGATO A). Alla data

odierna il professionista non ha percepito alcun acconto.

4 COMPENSO STIMATORE COMPENDIO IMMOBILIARE

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 10 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

Del conferimento dell’incarico all’ing. … si è dato atto nei rapporti periodici mensili.

Tra le parti è intercorsa una scrittura di mandato professionale per la redazione della

consulenza tecnica estimativa del compendio immobiliare. Per l’attività, considerata la

rilevanza dei cespiti (valore immobili finiti oltre € 6.600.000,00 + valore immobili da

ultimare € 4.800.000,00 + valore “compendio immobiliare …” oltre € 4.000.000,00), le

parti hanno convenuto un onorario di € 10.000,00 oltre c.a.p. (vedi ALLEGATO B),

importo di gran lunga inferiore rispetto a quello che scaturirebbe dall’applicazione delle

tariffe nella misura minima stabilite dall’art. 33 e seg. D.M. Giustizia 140/2012. Alla data

odierna il professionista non ha percepito alcun acconto.

5 PROFESSIONISTA INCARICATO PER CONCORDATO

Del conferimento dell’incarico al dott. … si è dato atto nella domanda anticipata e nei

rapporti periodici mensili. Rappresenta il debito per prestazioni professionali strumentali

per l’accesso alla procedura; in particolare, dopo il deposito della domanda anticipata, tra

le parti è intercorsa una scrittura di mandato professionale (vedi ALLEGATO C), per

svolgere le seguenti attività:

a) consulenza ed assistenza generale nel corso di tutta la procedura concorsuale (dal

deposito della domanda anticipata all’omologazione), compresi tutti gli incontri con

la proprietà, coordinamento dei vari professionisti, rapporti con i promissari

acquirenti di immobili ultimati e da ultimare, con gli istituti di credito ed in

generale con tutti i “portatori di interesse”;

b) consulenza ed assistenza specifica nella redazione degli obblighi informativi

periodici, individuati e disposti dal Tribunale;

c) consulenza ed assistenza specifica per pianificazione, individuazione e redazione

della migliore proposta concordataria, oltre allegati;

d) consulenza ed assistenza specifica per pianificazione, individuazione e redazione

del miglior piano concordatario, oltre allegati, per attuare la proposta, mediante la

ristrutturazione dei debiti e la soddisfazione dei crediti attraverso qualsiasi forma.

Per l’attività svolta il mandante ha riconosciuto al professionista mandatario gli onorari

nella misura minima stabilita dall’art. 27 del D.M. Giustizia n. 140/12 in G.U.

22.08.2012 n.140/2012, ove si specifica che il compenso per l’assistenza nel corso di una

procedura di concordato preventivo è determinato in funzione del totale delle passività,

secondo quanto indicato dal riquadro 9 della tabella C - Dottori commercialisti ed esperti

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 11 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

contabili (nel caso specifico: compenso minimo sul totale delle passività fino a euro

1.000.000 = 1% + compenso minimo oltre euro 1.000.000 = 0,70%, quindi su €

22.800.000,00 circa di passività = € 162.600,00 arrotondati per difetto = € ….).

Le parti hanno altresì convenuto che le percentuali minime indicate, siano ridotte fino

alla metà nel caso in cui la procedura si concluda con esito negativo.

Alla data odierna il professionista non ha percepito alcun acconto.

6 ASSISTENZA LEGALE GENERICA E PER OMOLOGAZIONE C.P.

Del conferimento dell’incarico all’avv. … si è dato atto nei rapporti periodici mensili.

Per l’attività, che comprende anche l’assistenza legale per l’eventuale giudizio di

omologazione della procedura, considerata la rilevanza del passivo, le parti hanno

convenuto un onorario di € 10.000,00 oltre c.a.p. (vedi ALLEGATO D), importo di gran

lunga inferiore rispetto a quello che scaturirebbe dall’applicazione delle tariffe nella

misura minima stabilite dal D.M. Giustizia 140/2012. Alla data odierna il professionista

non ha percepito alcun acconto.

7 COMPENSO LIQUIDATORE GIUDIZIALE

La presente proposta di concordato preventivo prevede la sua attuazione mediante la

cessione dei beni e si chiede che la liquidazione venga affidata a professionisti individuati

dallo stesso debitore (cfr. Cass. 20 gennaio 2011, n. 1345, che ha inteso negare che, in presenza di un

ampio potere discrezionale attribuito al debitore sulle modalità esecutive da adottare nel concordato

preventivo, il tribunale possa stabilire integrazioni o modalità differenti rispetto a quanto previsto dal

debitore in materia di amministrazione, di autorizzazione di atti e quant’altro necessario per l’espletamento

dell’attività liquidatoria. Infatti “se il tribunale dovesse procedere alla nomina di un liquidatore giudiziale

diverso da quello indicato dal debitore, o dettare talune modalità di esecuzione, in sostituzione di quelle

previste dal debitore, o disporre in modo contrario al contenuto del piano, ci sembra che si finirebbe per

ledere le aspettative del debitore di potere regolare la sua insolvenza, secondo quelle clausole inserite nella

proposta che è stata approvata dai creditori ed omologata dal tribunale, dando luogo alla violazione di un

diritto soggettivo e legittimando la proponibilità del ricorso per cassazione”, così Lo Cascio, Il liquidatore

giudiziale nel concordato preventivo: segnali di privatizzazione dell’istituto, in Il Fallimento, n. 5/2011, p.

541), nelle persone della dott. …. e del dott. …, entrambi dottori commercialisti e revisori

legali iscritti all’Ordine di …, ritenendo gli stessi professionisti di comprovata esperienza

nel settore concorsuale (per essere stati, tra l’altro, nominati curatori fallimentari in più

procedure pendenti presso codesto Tribunale) e pienamente in possesso dei requisiti

soggettivi attinenti alla nomina di liquidatori giudiziali (cfr. Cass. 15 luglio 2011, n. 15699,

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 12 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

secondo cui se il debitore sceglie la forma del concordato con cessione dei beni, l’indicazione delle modalità

della liquidazione, per quanto idonea a vincolare lo stesso tribunale, non preclude che sia tale organo

giudiziario a verificare, che l’assetto gestorio assunto dal proponente sia conforme a taluni, prevalenti, criteri

normativi, tra cui la verifica dei requisiti soggettivi attinenti alla nomina del necessario liquidatore

giudiziale. Infatti, se si vuole affidare al debitore la gestione del concordato e se questa gestione è stata

oggetto di approvazione, il tribunale in sede di omologazione non dovrebbe diversamente orientarsi, visto

che il giudice ha solo un’alternativa, quella di rigettare l’omologazione laddove reputi inammissibile una

proposta “programmata”. Ciò anche nella considerazione che al tribunale non è mai consentito modificare la

proposta concordataria, con l’effetto che il decreto di omologazione interviene su un “pacchetto

preconfezionato”; se su quella proposta è stato ottenuto il consenso dei creditori che l’hanno condivisa, il

tribunale può sindacarla solo per negarne l’omologazione, sempre che ciò sia consentito in virtù

dell’esercizio di poteri di verifica, in relazione alla fattibilità giuridica della procedura).

Con riferimento alle procedure di concordato preventivo in cui sono previste forme di

liquidazione dei beni il decreto del Ministero della Giustizia 25 gennaio 2012, n. 30, in

vigore dal 27 marzo 2012, dispone che gli stessi parametri spettanti ai curatori fallimentari

vengano applicati per la determinazione del compenso del liquidatore dei beni, sia

sull’ammontare dell’attivo realizzato dalla liquidazione (presumibilmente € 15.800.000,00)

e sia sul passivo risultante dall’inventario come redatto dal commissario ai sensi dell’art.

172, L.F. (presumibilmente € 22.000.000,00).

Ciò premesso i professionisti hanno proposto un onorario complessivo di € 40.000,00

oltre c.a.p. (vedi ALLEGATO F) per lo svolgimento delle funzioni, importo di gran lunga

inferiore rispetto a quello che scaturirebbe dall’applicazione delle tariffe nella misura

minima stabilite dal D.M. Giustizia 25 gennaio 2012, n. 30. Quindi, una volta intervenuta

l’omologazione, la nomina da parte del Tribunale dei liquidatori giudiziali designati dal

debitore consentirà un notevole beneficio economico per la procedura.

4.4 Creditori con prelazione immobiliare

In Allegato 3 ex art. 161 L.F., comma 2, lett. b) “Elenco Nominativo dei Creditori con

indicazione dei rispettivi crediti e delle cause di prelazione” sono stati individuati i seguenti

creditori con prelazione immobiliare:

CREDITORI

IPOTECARI

SALDO

CONTABILE

al …

RATEO

INTERESSI

al ….

Banca … per Mutuo … 7.345.000,00 21.798,56

77.780,63 1.612,00+314,29 =

1.926,29

Proposta e piano concordatario – …. – Trib. …. R.C.P….

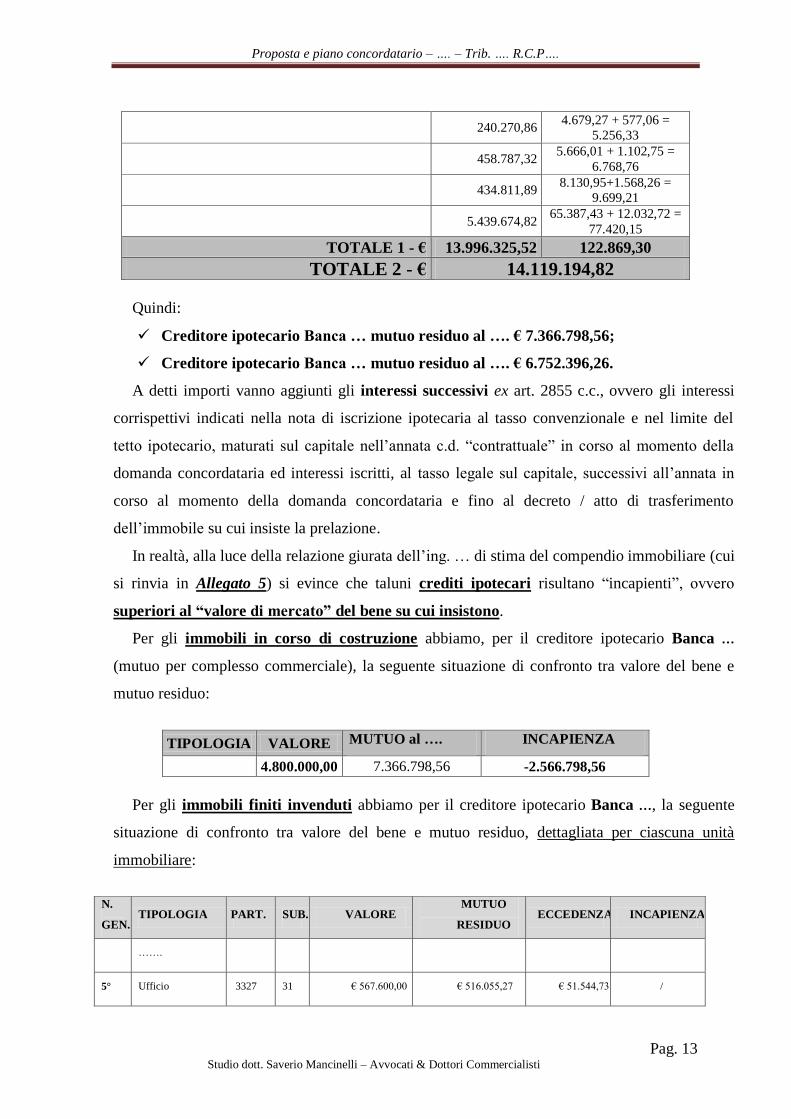

Pag. 13 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

240.270,86 4.679,27 + 577,06 =

5.256,33

458.787,32 5.666,01 + 1.102,75 =

6.768,76

434.811,89 8.130,95+1.568,26 =

9.699,21

5.439.674,82 65.387,43 + 12.032,72 =

77.420,15

TOTALE 1 - € 13.996.325,52 122.869,30

TOTALE 2 - € 14.119.194,82

Quindi:

Creditore ipotecario Banca … mutuo residuo al …. € 7.366.798,56;

Creditore ipotecario Banca … mutuo residuo al …. € 6.752.396,26.

A detti importi vanno aggiunti gli interessi successivi ex art. 2855 c.c., ovvero gli interessi

corrispettivi indicati nella nota di iscrizione ipotecaria al tasso convenzionale e nel limite del

tetto ipotecario, maturati sul capitale nell’annata c.d. “contrattuale” in corso al momento della

domanda concordataria ed interessi iscritti, al tasso legale sul capitale, successivi all’annata in

corso al momento della domanda concordataria e fino al decreto / atto di trasferimento

dell’immobile su cui insiste la prelazione.

In realtà, alla luce della relazione giurata dell’ing. … di stima del compendio immobiliare (cui

si rinvia in Allegato 5) si evince che taluni crediti ipotecari risultano “incapienti”, ovvero

superiori al “valore di mercato” del bene su cui insistono.

Per gli immobili in corso di costruzione abbiamo, per il creditore ipotecario Banca …

(mutuo per complesso commerciale), la seguente situazione di confronto tra valore del bene e

mutuo residuo:

TIPOLOGIA VALORE MUTUO al …. INCAPIENZA

4.800.000,00 7.366.798,56 -2.566.798,56

Per gli immobili finiti invenduti abbiamo per il creditore ipotecario Banca …, la seguente

situazione di confronto tra valore del bene e mutuo residuo, dettagliata per ciascuna unità

immobiliare:

N.

GEN. TIPOLOGIA PART. SUB. VALORE

MUTUO

RESIDUO ECCEDENZA INCAPIENZA

…….

5° Ufficio 3327 31 € 567.600,00 € 516.055,27 € 51.544,73 /

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 14 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

6° Posto Auto Coperto 3327 39 € 13.860,00 € 18.871,29 / -€ 5.011,29

7° Posto Auto Coperto 3327 40 € 11.880,00 € 18.871,29 / -€ 6.991,29

8° Posto Auto Coperto 3327 41 € 11.880,00 € 18.871,29 / -€ 6.991,29

9° Posto Auto Coperto 3327 42 € 11.880,00 € 18.871,29 / -€ 6.991,29

10° Posto Auto Coperto 3327 43 € 10.890,00 € 18.871,29 / -€ 7.981,29

………

TOTALI € 6.507.391,00 € 5.928.349,71 € 1.017.443,13 -€ 438.401,84

N.B. Gli immobili finiti oggetto di preliminare ante deposito della domanda di concordato, non sono

inseriti nell’elenco, in quanto non oggetto di stima al valore di mercato, ma da realizzare al prezzo

indicato nel preliminare.

La situazione del creditore ipotecario Banca … viene riassunta in:

TIPOLOGIA VALORE MUTUO RESIDUO ECCEDENZA INCAPIENZA

Immobili invenduti € 6.507.391,00 € 5.928.349,71 € 1.017.443,13 -€ 438.401,84

Pertanto si prevede un soddisfacimento non integrale del creditore munito di ipoteca,

purché:

la proposta porti ad un soddisfacimento non inferiore a quanto il creditore potrebbe

realizzare per il tramite della liquidazione del bene sul quale sussiste la causa di prelazione;

la costruzione delle classi non alteri l’ordine dei privilegi, ex artt. 2551-bis e seguenti

del codice civile;

il valore di mercato attribuibile ai beni sui quali sussiste la causa di prelazione, venga

quantificato mediante la relazione giurata di un professionista, che abbia i requisiti di cui

all’art. 67, comma 3, lett. d, L.F.

A tal fine in Allegato 7 si riporta la relazione del dott. …, professionista in possesso dei

requisiti di cui all'art. 67, terzo comma, lett. d) L.F., attestante la falcidia dei creditori con

privilegio speciale incapiente sugli immobili (art. 160, comma 2, L.F.).

Ne consegue che:

Creditore Banca …:

credito ipotecario residuo al 05/02/2013 = € 7.366.798,56, di cui:

a) € 4.800.000,00 collocati in privilegio;

b) € 2.566.798,56 degradati in chirografo per privilegio incapiente e con

diritto di voto;

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 15 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

Creditore Banca …:

credito ipotecario residuo al …. = € 6.752.396,26, di cui:

a) € 6.313.994,42 collocati in privilegio;

b) € 438.401,84 degradati in chirografo per privilegio incapiente e con diritto

di voto.

A detti importi vanno aggiunti gli interessi successivi ex art. 2855 c.c., ovvero gli

interessi corrispettivi indicati nella nota di iscrizione ipotecaria al tasso convenzionale e nel

limite del tetto ipotecario, maturati sul capitale nell’annata c.d. “contrattuale” in corso al

momento della domanda concordataria (l’anno in corso non coincide con l’anno solare nel

quale è intervenuto il deposito della domanda di concordato, ma con l’annata di

maturazione degli interessi, ossia con l’arco di tempo di durata di dodici mesi compreso tra

la data di inizio del debito per interessi e quello di scadenza) e gli interessi iscritti, al tasso

legale sul capitale, successivi all’annata in corso al momento della domanda concordataria

e fino al decreto / atto di trasferimento dell’immobile, sempre con rango ipotecario, ma con

soddisfo privilegiato in ipotesi di capienza del bene ovvero con soddisfo degradato in

chirografo in ipotesi di incapienza del bene.

Quindi, per l’esatto computo delle occorrenze concordatarie, è necessario tener conto

degli interessi che continuano a decorrere sui crediti con prelazione, fino al soddisfo.

Presumendo che l’omologa intervenga entro un anno dalla data del …., consegue che i

crediti con prelazione immobiliare potranno essere pagati “mediamente” al massimo entro

un due anni dall’omologa (dove il termine “mediamente” va interpretato nel senso che si

prevede l’alienazione del compendio immobiliare in due anni “medi”, ovvero per taluni

immobili con immediata alienazione - alcuni immobili sono stati venduti già in pendenza

di concordato “anticipato” … - e per altri con alienazione in massimo quattro anni

dall’omologa).

Per il calcolo degli interessi si è considerata prudenzialmente la misura del 5% di tasso

convenzionale per un anno (in realtà il tasso convenzionale risulta minore in quanto per il

MUTUO … è pari al 4,25%; per il MUTUO .. è pari al 4,14%; per il MUTUO … è pari al

2,47%; per il MUTUO … è pari al 2,47%; per il MUTUO … è pari al 2,30%; per il

MUTUO … è pari al 3,74%) e la misura del tasso legale attualmente vigente (2,5%) per

due anni.

Ne consegue che:

Creditore Banca …:

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 16 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

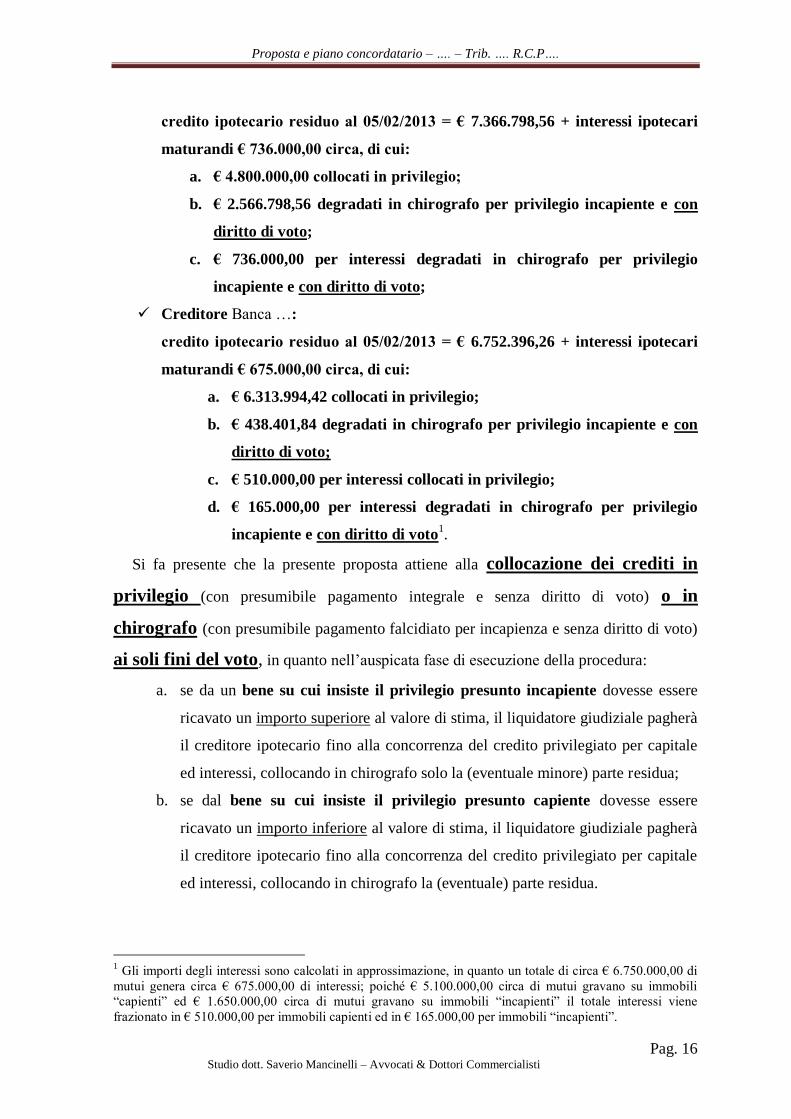

credito ipotecario residuo al 05/02/2013 = € 7.366.798,56 + interessi ipotecari

maturandi € 736.000,00 circa, di cui:

a. € 4.800.000,00 collocati in privilegio;

b. € 2.566.798,56 degradati in chirografo per privilegio incapiente e con

diritto di voto;

c. € 736.000,00 per interessi degradati in chirografo per privilegio

incapiente e con diritto di voto;

Creditore Banca …:

credito ipotecario residuo al 05/02/2013 = € 6.752.396,26 + interessi ipotecari

maturandi € 675.000,00 circa, di cui:

a. € 6.313.994,42 collocati in privilegio;

b. € 438.401,84 degradati in chirografo per privilegio incapiente e con

diritto di voto;

c. € 510.000,00 per interessi collocati in privilegio;

d. € 165.000,00 per interessi degradati in chirografo per privilegio

incapiente e con diritto di voto1.

Si fa presente che la presente proposta attiene alla collocazione dei crediti in

privilegio (con presumibile pagamento integrale e senza diritto di voto) o in

chirografo (con presumibile pagamento falcidiato per incapienza e senza diritto di voto)

ai soli fini del voto, in quanto nell’auspicata fase di esecuzione della procedura:

a. se da un bene su cui insiste il privilegio presunto incapiente dovesse essere

ricavato un importo superiore al valore di stima, il liquidatore giudiziale pagherà

il creditore ipotecario fino alla concorrenza del credito privilegiato per capitale

ed interessi, collocando in chirografo solo la (eventuale minore) parte residua;

b. se dal bene su cui insiste il privilegio presunto capiente dovesse essere

ricavato un importo inferiore al valore di stima, il liquidatore giudiziale pagherà

il creditore ipotecario fino alla concorrenza del credito privilegiato per capitale

ed interessi, collocando in chirografo la (eventuale) parte residua.

1 Gli importi degli interessi sono calcolati in approssimazione, in quanto un totale di circa € 6.750.000,00 di

mutui genera circa € 675.000,00 di interessi; poiché € 5.100.000,00 circa di mutui gravano su immobili

“capienti” ed € 1.650.000,00 circa di mutui gravano su immobili “incapienti” il totale interessi viene

frazionato in € 510.000,00 per immobili capienti ed in € 165.000,00 per immobili “incapienti”.

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 17 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

In altri termini se dalla vendita degli immobili si ricaveranno importi maggiori (o

minori) di quelli stimati, i maggiori (o minori) introiti dovranno essere destinati -

trattandosi di risorse endogene - nel rispetto della graduazione legale tra ipotecari,

privilegiati e chirografari.

Si tratta di una conseguenza di legge e, in ogni caso, la destinazione di tali maggiori

(o minori) risorse non costituisce una condizione della proposta tacciabile di

inammissibilità.

Si fa, infine ed ulteriormente, presente che nell’importo del credito di € 6.313.994,42

della …. collocato in privilegio, sono comprese le somme eccedenti il prezzo che sono

state (o saranno) accollate / pagate da parte dei promissari acquirenti di contratti

preliminari di compravendita immobiliare relativi ad immobili finiti pendenti alla data di

presentazione della domanda. Per dette somme, nel momento in cui la parte acquirente si

accolla il debito o paga l’Istituto di credito, la stessa ha diritto di surrogazione ex art. 1203

n. 2 c.c. verso la parte venditrice, con importo che da privilegiato nei confronti della Banca

diviene credito prededucibile dell’acquirente, in quanto derivante da atto legalmente

compiuto ed autorizzato dal Tribunale (rif. esplicitazioni e dettaglio in Allegato 2 – “Stato

analitico ed estimativo delle attività” - Punto F).

4.5 Creditori privilegiati

In Allegato 3 ex art. 161 L.F., comma 2, lett. b) “Elenco Nominativo dei Creditori con

indicazione dei rispettivi crediti e delle cause di prelazione” sono stati individuati i nominativi

dei creditori con prelazione mobiliare e con collocazione sussidiaria sugli immobili (creditori

con privilegio generale) e creditori con privilegio speciale, raggruppati come segue:

A1 - CREDITORI CON PRIVILEGIO GENERALE IMPORTO

DIPENDENTI 11.410,18

PROFESSIONISTI - fatture ricevute 18.700,00

PROFESSIONISTI - fatture da ricevere 60.747,06

PROFESSIONISTI - C.A.P. su fatture da ricevere 1.000,00

ARTIGIANI 58.679,63

Totale € 150.536,87

A2 - CREDITORI CON PRIVILEGIO GENERALE IMPORTO

Comune di … 20.000,00

Totale € 20.000,00

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 18 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

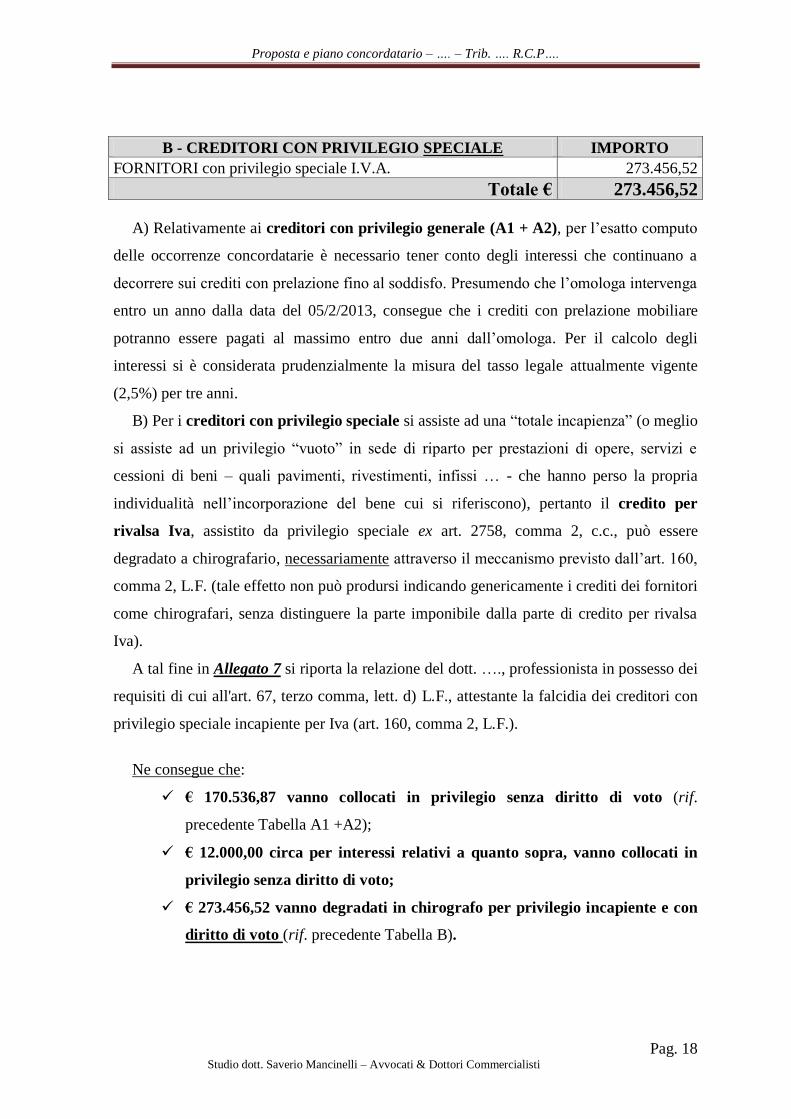

B - CREDITORI CON PRIVILEGIO SPECIALE IMPORTO

FORNITORI con privilegio speciale I.V.A. 273.456,52

Totale € 273.456,52

A) Relativamente ai creditori con privilegio generale (A1 + A2), per l’esatto computo

delle occorrenze concordatarie è necessario tener conto degli interessi che continuano a

decorrere sui crediti con prelazione fino al soddisfo. Presumendo che l’omologa intervenga

entro un anno dalla data del 05/2/2013, consegue che i crediti con prelazione mobiliare

potranno essere pagati al massimo entro due anni dall’omologa. Per il calcolo degli

interessi si è considerata prudenzialmente la misura del tasso legale attualmente vigente

(2,5%) per tre anni.

B) Per i creditori con privilegio speciale si assiste ad una “totale incapienza” (o meglio

si assiste ad un privilegio “vuoto” in sede di riparto per prestazioni di opere, servizi e

cessioni di beni – quali pavimenti, rivestimenti, infissi … - che hanno perso la propria

individualità nell’incorporazione del bene cui si riferiscono), pertanto il credito per

rivalsa Iva, assistito da privilegio speciale ex art. 2758, comma 2, c.c., può essere

degradato a chirografario, necessariamente attraverso il meccanismo previsto dall’art. 160,

comma 2, L.F. (tale effetto non può prodursi indicando genericamente i crediti dei fornitori

come chirografari, senza distinguere la parte imponibile dalla parte di credito per rivalsa

Iva).

A tal fine in Allegato 7 si riporta la relazione del dott. …., professionista in possesso dei

requisiti di cui all'art. 67, terzo comma, lett. d) L.F., attestante la falcidia dei creditori con

privilegio speciale incapiente per Iva (art. 160, comma 2, L.F.).

Ne consegue che:

€ 170.536,87 vanno collocati in privilegio senza diritto di voto (rif.

precedente Tabella A1 +A2);

€ 12.000,00 circa per interessi relativi a quanto sopra, vanno collocati in

privilegio senza diritto di voto;

€ 273.456,52 vanno degradati in chirografo per privilegio incapiente e con

diritto di voto (rif. precedente Tabella B).

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 19 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

4.6 Creditori chirografari

In Allegato 3 ex art. 161 L.F., comma 2, lett. b) “Elenco Nominativo dei Creditori con

indicazione dei rispettivi crediti e delle cause di prelazione”, sono stati individuati i nominativi

dei creditori chirografari, raggruppati come segue:

DESCRIZIONE IMPORTO

FINANZIARIE (credito al consumo) 49.152,49

Oneri CONCESSORI 48.109,50

Anticipi / Acconti da CLIENTI immobili ultimati 660.468,50

Caparre da CLIENTI immobili ultimati 208.000,00

Anticipi/Acconti da CLIENTI per immobili non ultimati 945.000,00

Caparre da CLIENTI per immobili non ultimati 1.560.000,00

BANCHE conti correnti 710.146,05

BANCHE MUTUI CHIROGRAFARI 1.831.560,44

BANCHE MUTUI CHIROGRAFARI rateo interessi al 05/02/13 31.953,23

FORNITORI imponibile in fatture 1.433.598,56

PROFESSIONISTI per C.A.P. su FATTURE RICEVUTE 748,00

PROFESSIONISTI per C.A.P. su FATTURE da RICEVERE 1.496,56

Altri CREDITORI CHIROGRAFARI 295.999,36

Totale € 7.776.232,69

Stralciati i “creditori per caparre / acconti” su immobili finiti si determina la seguente

situazione al 05/2/3013 relativa ai creditori chirografari, ulteriormente raggruppati:

DESCRIZIONE IMPORTO

FINANZIARIE (credito al consumo) 49.152,49

Oneri CONCESSORI 48.109,50

Anticipi/Acconti/Caparre da CLIENTI per immobili non ultimati 2.505.000,00

BANCHE per conti correnti 710.146,05

BANCHE per MUTUI CHIROGRAFARI 1.863.513,67

FORNITORI per imponibile in fatture 1.433.598,56

PROFESSIONISTI per C.A.P. su FATTURE 2.244,56

Altri CREDITORI CHIROGRAFARI 295.999,36

Totale € 6.907.764,19

4.7 Creditori postergati

In Allegato 3 ex art. 161 L.F., comma 2, lett. b) “Elenco Nominativo dei Creditori con

indicazione dei rispettivi crediti e delle cause di prelazione” sono stati indicati i creditori

postergati, ove la categoria accoglie debiti verso l’amministratore, verso soci e verso

società (… Srl) sottoposta a direzione comune, come segue:

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 20 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

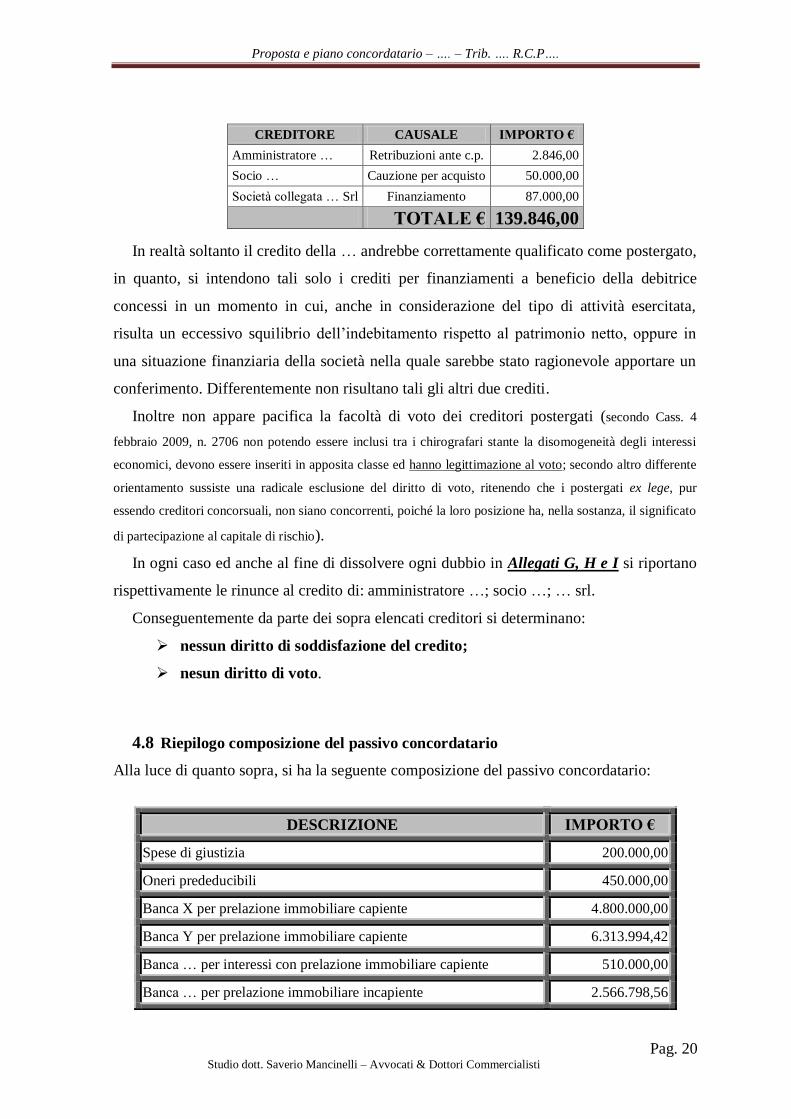

CREDITORE CAUSALE IMPORTO €

Amministratore … Retribuzioni ante c.p. 2.846,00

Socio … Cauzione per acquisto 50.000,00

Società collegata … Srl Finanziamento 87.000,00

TOTALE € 139.846,00

In realtà soltanto il credito della … andrebbe correttamente qualificato come postergato,

in quanto, si intendono tali solo i crediti per finanziamenti a beneficio della debitrice

concessi in un momento in cui, anche in considerazione del tipo di attività esercitata,

risulta un eccessivo squilibrio dell’indebitamento rispetto al patrimonio netto, oppure in

una situazione finanziaria della società nella quale sarebbe stato ragionevole apportare un

conferimento. Differentemente non risultano tali gli altri due crediti.

Inoltre non appare pacifica la facoltà di voto dei creditori postergati (secondo Cass. 4

febbraio 2009, n. 2706 non potendo essere inclusi tra i chirografari stante la disomogeneità degli interessi

economici, devono essere inseriti in apposita classe ed hanno legittimazione al voto; secondo altro differente

orientamento sussiste una radicale esclusione del diritto di voto, ritenendo che i postergati ex lege, pur

essendo creditori concorsuali, non siano concorrenti, poiché la loro posizione ha, nella sostanza, il significato

di partecipazione al capitale di rischio).

In ogni caso ed anche al fine di dissolvere ogni dubbio in Allegati G, H e I si riportano

rispettivamente le rinunce al credito di: amministratore …; socio …; … srl.

Conseguentemente da parte dei sopra elencati creditori si determinano:

nessun diritto di soddisfazione del credito;

nesun diritto di voto.

4.8 Riepilogo composizione del passivo concordatario

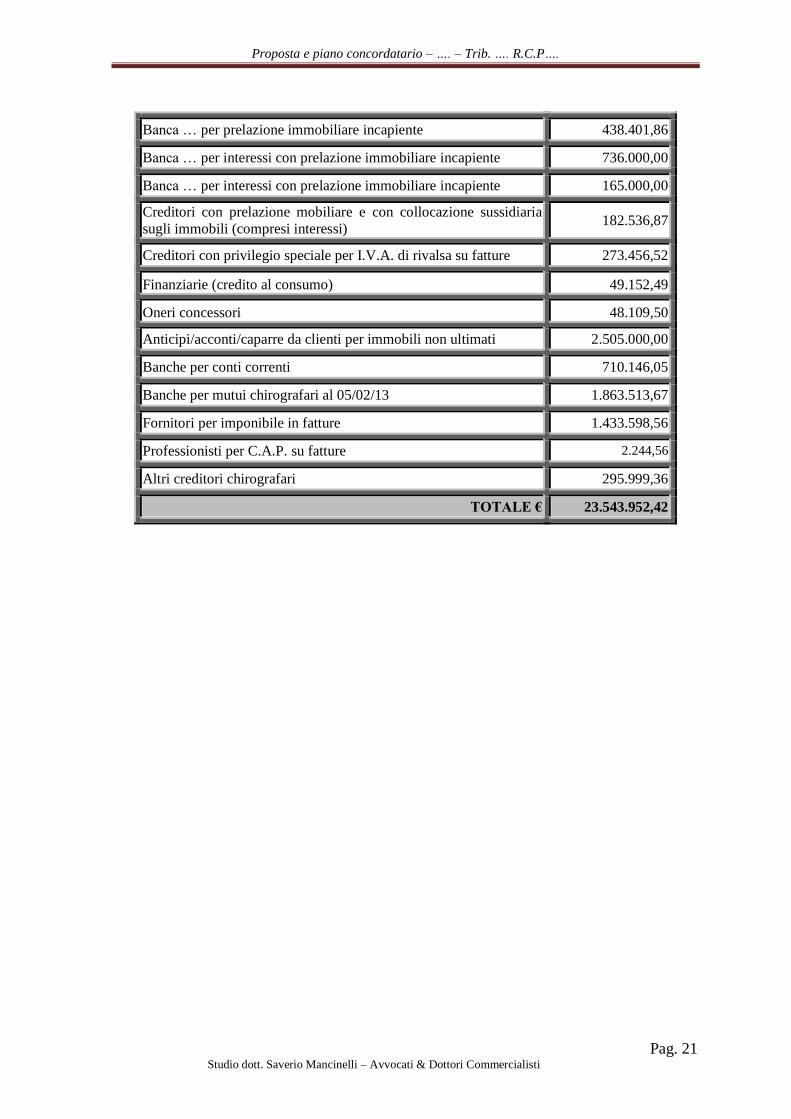

Alla luce di quanto sopra, si ha la seguente composizione del passivo concordatario:

DESCRIZIONE IMPORTO €

Spese di giustizia 200.000,00

Oneri prededucibili 450.000,00

Banca X per prelazione immobiliare capiente 4.800.000,00

Banca Y per prelazione immobiliare capiente 6.313.994,42

Banca … per interessi con prelazione immobiliare capiente 510.000,00

Banca … per prelazione immobiliare incapiente 2.566.798,56

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 21 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

Banca … per prelazione immobiliare incapiente 438.401,86

Banca … per interessi con prelazione immobiliare incapiente 736.000,00

Banca … per interessi con prelazione immobiliare incapiente 165.000,00

Creditori con prelazione mobiliare e con collocazione sussidiaria

sugli immobili (compresi interessi) 182.536,87

Creditori con privilegio speciale per I.V.A. di rivalsa su fatture 273.456,52

Finanziarie (credito al consumo) 49.152,49

Oneri concessori 48.109,50

Anticipi/acconti/caparre da clienti per immobili non ultimati 2.505.000,00

Banche per conti correnti 710.146,05

Banche per mutui chirografari al 05/02/13 1.863.513,67

Fornitori per imponibile in fatture 1.433.598,56

Professionisti per C.A.P. su fatture 2.244,56

Altri creditori chirografari 295.999,36

TOTALE € 23.543.952,42

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 22 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

5. ATTIVO CONCORDATARIO

Segue la sintesi dello stato analitico ed estimativo delle attività, ex art. 161

comma 2, lettera b), rinviando all’ALLEGATO 2 per il dettaglio e le motivazioni alla

base della valutazione di ciascuna posta. La stima dell’attivo è stata effettuata con

criteri altamente prudenziali, al fine di sottoporre al ceto creditorio un piano di

liquidazione attendibile.

DESCRIZIONE VALORI DI STIMA €

Immobilizzazioni materiali 65.800,00

Immobilizzazioni finanziarie 2.979.750,00

Rimanenze Immobili 11.317.391,00

Crediti non cost. immobilizzazioni 599.733,37

Disponibilità liquide 5.914,41

Riscossioni affitti 40.000,00

Crediti su preliminari immobili finiti 632.364,80

ATTIVO CONCORDATARIO € 15.640.953,58

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 23 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

6. PROPOSTA DI CONCORDATO E PIANO ATTUATIVO

6.1 Generalità

In estrema sintesi, successivamente sviluppata in dettaglio, la proposta della … viene

formulata secondo il tradizionale sviluppo di concordato cessio bonorum in favore dei

creditori, prevedendo che, dopo l’auspicata accettazione da parte dei creditori e la

successiva omologazione della procedura, la soddisfazione dei creditori avvenga sulla base

di un piano di liquidazione dei beni oggetto di cessione, eseguito ad opera di un

liquidatore giudiziale in possesso delle necessarie competenze tecniche.

Il concordato si riterrà compiutamente eseguito attraverso la distribuzione in favore dei

creditori, secondo le modalità previste, di tutte le utilità rivenienti dal compimento delle

operazioni di liquidazione di seguito descritte.

6.2 Diritto di voto

Nell’ambito della composizione del passivo concordatario, occorre in primis

individuare i creditori con diritto i voto, evidenziando che i creditori privilegiati, nel caso

in cui la proposta concordataria ne preveda un pagamento falcidiato, vengono considerati

chirografari per la parte del credito destinata a non trovare soddisfazione sui beni oggetto

del diritto di prelazione. Infatti, per quanto attiene al diritto di voto dei creditori muniti di

prelazione, l’art. 177, comma 3, L.F. dispone che i creditori muniti di privilegio, pegno o

ipoteca, per i quali la proposta di concordato preveda la soddisfazione non integrale, hanno

diritto di voto in quanto “equiparati ai chirografari per la parte residua del credito”. Ne

deriva che il creditore con diritto di prelazione, per il quale il piano di concordato preveda

una soddisfazione parziale del credito, è ammesso a votare limitatamente alla quota del

credito oggetto di falcidia.

La disposizione presuppone quindi una sorta di “scomposizione” del credito munito di

diritto di prelazione in due crediti di rango diverso: un primo, che conserva la natura

prelatizia avente ad oggetto la somma di denaro di cui la proposta contempla il pagamento

integrale ed un secondo, degradato al rango chirografario, avente per oggetto la somma di

denaro residua, da equiparare nel trattamento, agli altri crediti chirografari. Ne consegue

che il creditore viene ammesso a votare limitatamente alla parte del credito di cui non si

prevede la soddisfazione integrale e tale voto va espresso all’interno di una classe, quando

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 24 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

il titolare risulta portatore di interessi economici non omogenei rispetto a quello di altri

creditori chirografari.

Abbiamo, quindi:

DESCRIZIONE IMPORTO € DIRITTO

DI VOTO

Spese di giustizia 200.000,00 NO

Oneri prededucibili 450.000,00 NO

Banca … per prelazione immobiliare capiente 4.800.000,00 NO

Banca … per prelazione immobiliare capiente 6.313.994,42 NO

Banca … per interessi con prelazione immobiliare capiente 510.000,00 NO

Banca … per prelazione immobiliare incapiente 2.566.798,56 SI

Banca … per prelazione immobiliare incapiente 438.401,86 SI

Banca … per interessi con prelazione immobiliare

incapiente 736.000,00 SI

Banca … per interessi con prelazione immobiliare

incapiente 165.000,00 SI

Creditori con privilegio generale (compresi interessi) 182.536,87 NO

Creditori con privilegio speciale per I.V.A. di rivalsa su

fatture 273.456,52 SI

Finanziarie (credito al consumo) 49.152,49 SI

Oneri concessori 48.109,50 SI

Anticipi/acconti/caparre da clienti per immobili non

ultimati 2.505.000,00 SI

Banche per conti correnti 710.146,05 SI

Banche per mutui chirografari 1.863.513,67 SI

Fornitori per imponibile in fatture 1.433.598,56 SI

Professionisti per C.A.P. su fatture 2.244,56 SI

Altri creditori chirografari 295.999,36 SI

TOTALE € 23.543.952,42

6.3 Suddivisione dei creditori in «classi»

La presente proposta di concordato prevede la suddivisione dei creditori in «classi»

secondo “posizione giuridica” e “interessi economici omogenei”, con trattamenti

differenziati tra creditori appartenenti a «classi» diverse.

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 25 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

Il criterio della “posizione giuridica” impone, in linea generale, di tener presente nella

formazione delle classi il grado di protezione del credito secondo le tradizionali categorie

di creditori prededucibili, privilegiati speciali, privilegiati generali, chirografari e

postergati; tuttavia tale concetto sembra non esaurirsi solo nella natura del credito vantato,

con la conseguenza che, nell’ambito dei vari crediti, possono riscontrarsi posizioni

giuridiche diverse in funzione del differente sostrato giuridico ed economico-sociale che

giustifica la diversità del trattamento.

Il concetto di “interessi economici omogenei” implica che in ciascuna classe non può

“miscelarsi” l’ordine delle cause legittime di prelazione dei crediti; ne consegue che non

può essere ammissibile una proposta che raggruppi in un’unica classe, senza distinzione,

creditori aventi grado diverso di protezione del credito. Sussiste, pertanto, solo la

possibilità di trattamenti differenziati tra creditori appartenenti a classi diverse, motivando

le ragioni di tale trattamento; non potendosi alterare l’ordine delle cause di prelazione non

potrà essere offerta una percentuale minore a privilegi di grado superiore rispetto a quelli

di grado inferiore (c.d. absolute priority rule, principio anglosassone accolto

implicitamente nel nostro sistema dagli artt. 2740 ss. c.c., per cui il creditore di grado

posteriore non può ricevere in distribuzione alcunché, sino a quando non siano stati

interamente soddisfatti i creditori di grado superiore). L’interesse economico del creditore

dovrebbe essere necessariamente valutato in concreto, ovvero si dovrebbe valutare la

posizione di ciascun creditore non solo nell’ambito del rapporto bilaterale con il debitore,

ma anche con riferimento all’esistenza di garanzie esterne, in relazione all’idoneità del

rapporto accessorio di garanzia di influire sulle possibilità di soddisfacimento del creditore

e, conseguentemente, di qualificare diversamente il suo interesse economico, giacché i

creditori con garanzie potrebbero anche essere indifferenti al contenuto della proposta.

I creditori prelatizi non votanti (con soddisfo necessariamente integrale) non

costituiscono “classe”, mentre, nella presente proposta, i creditori con diritto di voto

vengono suddivisi in nove classi, come segue:

- la «Classe» N.1 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa tutti i creditori di rango

ipotecario, degradati a chirografo con possibilità di falcidia, poiché la prelazione

immobiliare appare incapiente in relazione al valore di mercato del bene su cui

insiste.

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 26 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

CLASSE N.1 - DESCRIZIONE IMPORTO €

Banca … per prelazione immobiliare incapiente 2.566.798,56

Banca …per prelazione immobiliare incapiente 438.401,86

Banca … per interessi con prelazione immobiliare

incapiente 736.000,00

Banca … per interessi con prelazione immobiliare

incapiente 165.000,00

TOTALE 3.906.200,42

- La «Classe» N.2 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa i chirografari per cui esiste

interesse ad un elevato / integrale soddisfo, connesso ed indispensabile al realizzo

di un attivo mobiliare (finanziarie rif. credito al consumo per autovetture).

CLASSE N.2 - DESCRIZIONE IMPORTO €

Finanziarie (credito al consumo) 49.152,49

- La «Classe» N.3 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto relativa a chirografari per cui esiste

interesse ad un elevato / integrale soddisfo, connesso ed indispensabile al realizzo

di un attivo immobiliare (Comune di … rif. oneri concessori costruzione non

ultimata per centro commerciale).

CLASSE N.3 - DESCRIZIONE IMPORTO €

Oneri concessori 48.109,50

- La «Classe» N.4 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa tutti i chirografari per

anticipi/acconti/caparre ricevuti dalla debitrice per la costruzione non ultimata del

centro commerciale.

CLASSE N.4 - DESCRIZIONE IMPORTO €

Anticipi/acconti/caparre da clienti per immobili non

ultimati 2.505.000,00

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 27 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

- La «Classe» N.5 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa tutti gli istituti di credito che

vantano scoperti di conto corrente.

CLASSE N.5 - DESCRIZIONE IMPORTO €

Banche per conti correnti 710.146,05

- La «Classe» N.6 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa tutti gli istituti di credito per

erogazione di mutui chirografari.

CLASSE N.6 - DESCRIZIONE IMPORTO €

Banche per mutui chirografari 1.863.513,67

- La «Classe» N.7 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa i crediti dei fornitori per

fatture (imponibile) ed accessori su fatture (C.A.P. professionisti, non dottori

commercialisti).

CLASSE N.7 - DESCRIZIONE IMPORTO €

Fornitori per imponibile in fatture 1.433.598,56

Professionisti per C.A.P. su fatture 2.244,56

TOTALE 1.435.843,12

- La «Classe» N.8 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa tutti i crediti dei fornitori per

IVA di rivalsa su fatture, ove quest’ultima risulta, tramite stima, degradata a

chirografo.

CLASSE N.8 - DESCRIZIONE IMPORTO €

Fornitori privilegio speciale per I.V.A. di rivalsa su fatture 273.456,52

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 28 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

- La «Classe» N.9 contiene creditori suddivisi secondo “posizione giuridica” e

“interessi economici omogenei”, in quanto raggruppa tutti creditori chirografari

residuali (fatture da ricevere per S.A.L., ritenute a garanzia per esecuzione lavori e

residui mutui su immobili già venduti) per i quali esiste interesse ad un elevato

soddisfo.

CLASSE N.9 - DESCRIZIONE IMPORTO €

Altri creditori chirografari 295.999,36

6.4 Proposta di soddisfo dei creditori

Nel concordato con liquidazione dei beni il debitore deve indicare quale sia la

probabile percentuale di soddisfazione (eventualmente compresa in una forbice) in

favore dei creditori.

Considerato che l’attivo prudenzialmente realizzabile risulta pari ad € 15.640.953,58,

si formula la proposta concordataria come da successivi schemi:

DESCRIZIONE IMPORTO € SODDISFO SOMMA

ASSEGNATA

Spese di giustizia 200.000,00 Integrale 200.000,00

Oneri prededucibili 450.000,00 Integrale 450.000,00

CARIPE per prelazione immobiliare capiente 4.800.000,00 Integrale 4.800.000,00

BPLS per prelazione immobiliare capiente 6.313.994,42 Integrale 6.313.994,42

BPLS per interessi con prelazione immobiliare capiente 510.000,00 Integrale 510.000,00

Creditori con prelazione mobiliare e con collocazione

sussidiaria sugli immobili (compresi interessi) 182.536,87 Integrale 182.536,87

TOTALE € 12.456.531,29 12.456.531,29

Residuano € 3.184.422,29, da destinare a:

CREDITORI DEGRADATI A CHIROGRAFARI -

CLASSE N.1 IMPORTO €

% DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 3.906.200,42 5% 195.310,00

Residuano € 2.989.112,29 da destinare a:

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 29 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

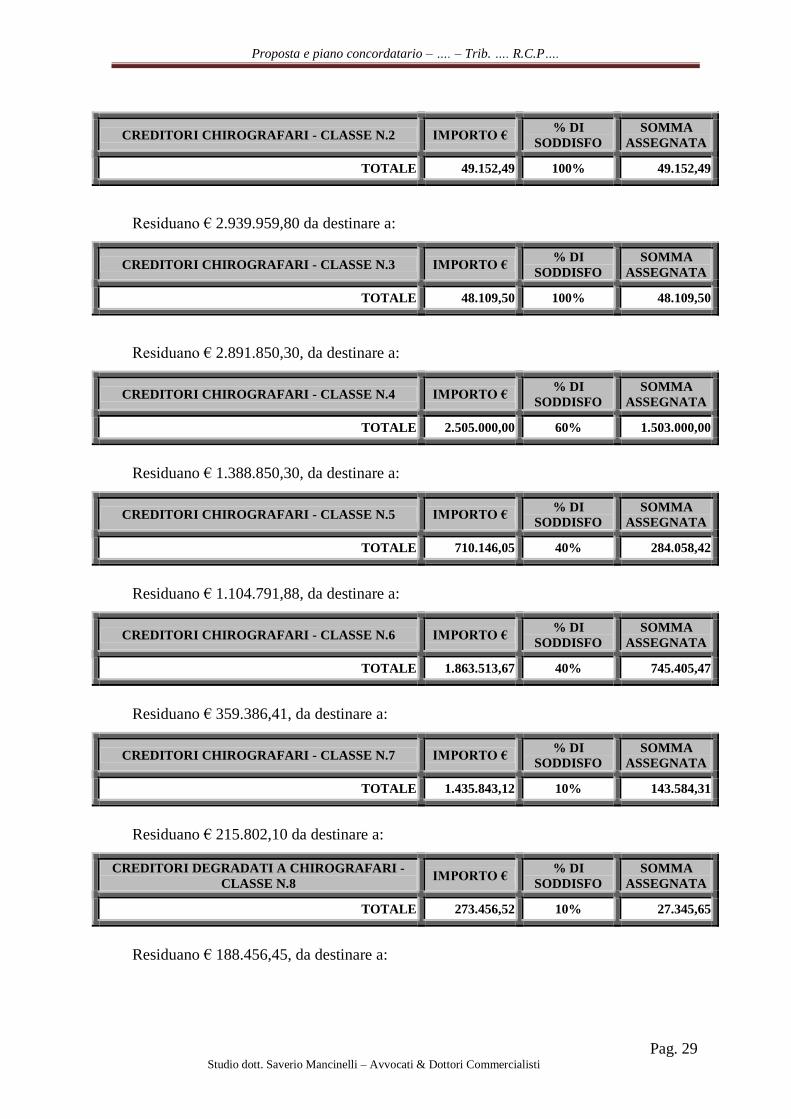

CREDITORI CHIROGRAFARI - CLASSE N.2 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 49.152,49 100% 49.152,49

Residuano € 2.939.959,80 da destinare a:

CREDITORI CHIROGRAFARI - CLASSE N.3 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 48.109,50 100% 48.109,50

Residuano € 2.891.850,30, da destinare a:

CREDITORI CHIROGRAFARI - CLASSE N.4 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 2.505.000,00 60% 1.503.000,00

Residuano € 1.388.850,30, da destinare a:

CREDITORI CHIROGRAFARI - CLASSE N.5 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 710.146,05 40% 284.058,42

Residuano € 1.104.791,88, da destinare a:

CREDITORI CHIROGRAFARI - CLASSE N.6 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 1.863.513,67 40% 745.405,47

Residuano € 359.386,41, da destinare a:

CREDITORI CHIROGRAFARI - CLASSE N.7 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 1.435.843,12 10% 143.584,31

Residuano € 215.802,10 da destinare a:

CREDITORI DEGRADATI A CHIROGRAFARI -

CLASSE N.8 IMPORTO €

% DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 273.456,52 10% 27.345,65

Residuano € 188.456,45, da destinare a:

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 30 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

CREDITORI CHIROGRAFARI - CLASSE N.9 IMPORTO € % DI

SODDISFO

SOMMA

ASSEGNATA

TOTALE 295.999,36 63% 186.479,60

Residuano circa € ZERO.

Si propone, in sostanza, il pagamento:

- in misura integrale:

delle spese di giustizia, del compenso del Commissario Giudiziale e del Liquidatore,

delle spese tecniche e legali, comprese quelle per le relazioni dei professionisti e degli

oneri prededucibili maturati e maturandi dal deposito della domanda;

dei debiti ipotecari attraverso l’attribuzione, ai creditori vantanti tale titolo di

prelazione, di quanto si ricaverà dalla cessione dei compendi immobiliari su cui

gravano le singole ipoteche, oltre interessi;

dei creditori con prelazione mobiliare generale, oltre interessi;

- in misura percentuale:

dei creditori chirografari e dei creditori privilegiati degradati a chirografari per

“incapienza”, suddivisi in nove classi, con soddisfo come segue:

CLASSE N.1 5%

CLASSE N.2 100%

CLASSE N.3 100%

CLASSE N.4 60%

CLASSE N.5 40%

CLASSE N.6 40%

CLASSE N.7 10%

CLASSE N.8 10%

CLASSE N.9 63%

6.5 Fattibilità del concordato

Il concetto di fattibilità del concordato va inteso quale “prognosi circa la realizzabilità

della proposta nei termini prospettati” e non come “convenienza della proposta”; nel

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 31 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

contempo necessita operare una distinzione ulteriore sulla fattibilità giuridica e sulla

fattibilità economica della procedura concordataria, ove il Tribunale:

a) può sindacare la fattibilità giuridica del concordato preventivo, dichiarandolo

inammisibile, solo quando le modalità attuative risultano incompatibili con norme

inderogabili;

b) non può sindacare la fattibilità economica del concordato preventivo, che varia a

seconda della proposta e presenta margini di opinabilità e possibilità di errore, con

giudizio (e rischio) rimesso all’esclusiva valutazione dei creditori. Di tale rischio si

fanno esclusivo carico i creditori, purché adeguatamente e puntualmente informati.

Il giudizio di fattibilità giuridica del Tribunale, così delimitato, vale sia per la fase di

ammissione che per quella di omologazione (salva l’ipotesi ex art.180, comma 4), nonché

per l’eventuale revoca di un concordato ex art. 173, ove il ruolo del giudice rimane identico

nei diversi momenti sopra indicati, con la finalità in corso della procedura (cioè in sede di

omologa o revoca) della verifica della circostanza che non siano venuti meno i presupposti

iniziali, vagliati in sede di ammissione.

Quindi, una volta che il tribunale ha analizzato la fattibilità giuridica della proposta

connessa all’attuazione del piano concordatario, il sindacato di fattibilità economica

(connesso al realizzo con le conseguenti ipotizzabili percentuali di soddisfo) va

lasciato ai creditori.

6.6 Maggioranze per approvazione del concordato

Per l’approvazione di qualsiasi tipo di concordato, è sempre necessario il voto

favorevole della maggioranza dei crediti ammessi al voto, inoltre, in ipotesi di

suddivisione in classi, è necessario anche il voto favorevole del maggior numero di classi

(c.d. maggioranza per capitale e per classi).

In pratica, in un concordato con suddivisione in classi, si possono verificare le ipotesi

seguenti:

non viene raggiunta, nel suo complesso, l’approvazione favorevole di tanti creditori che

rappresentino la maggioranza dei crediti ammessi al voto (i voti vengono computati

indipendentemente dalla suddivisione in classi): la proposta viene respinta;

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 32 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

viene raggiunta, nel suo complesso, l’approvazione di tanti creditori che rappresentino la

maggioranza dei crediti ammessi al voto, ma la maggioranza delle classi (intesa in senso

numerico) non approva la proposta: la proposta viene respinta;

viene raggiunta, nel suo complesso, l’approvazione di tanti creditori che rappresentino la

maggioranza dei crediti ammessi al voto e la maggioranza delle classi approva la proposta:

la proposta risulta approvata.

Per quanto attiene il voto dei creditori muniti di prelazione, l’art. 177, comma 3, L.F.

dispone che i creditori muniti di privilegio, pegno o ipoteca, per i quali la proposta di

concordato preveda la soddisfazione non integrale, hanno diritto di voto in quanto

“equiparati ai chirografari per la parte residua del credito”. Ne consegue che il creditore

con diritto di prelazione, per il quale il piano di concordato preveda una soddisfazione

parziale del credito, è ammesso a votare limitatamente alla quota del credito oggetto di

falcidia.

Un esempio numerico può far meglio comprendere il concetto: si ipotizzi un debitore con

esposizione pari a € 900, una suddivisione dei creditori in tre classi, formate tenendo conto della

posizione giuridica e degli interessi economici dei creditori, con presentazione di una proposta di

concordato, nella quale viene prevista la soddisfazione dei crediti nelle seguenti misure:

- I classe: creditori privilegiati degradati a chirografo, esposizione debitoria € 200, pagamento nella

percentuale del 70%; i creditori votano limitatamente alla quota di credito oggetto di falcidia

(30%), equiparata ai crediti chirografari (valore del credito ammesso al voto: 200 X 30% = 60).

- II classe: creditori privilegiati degradati a chirografo, esposizione debitoria € 300, pagamento

nella percentuale del 50%; i creditori votano limitatamente alla quota di credito oggetto di falcidia

(50%), equiparata ai crediti chirografari (valore del credito ammesso al voto: 300 X 50% = 150).

- III classe: creditori chirografari, esposizione debitoria € 400, pagamento nella percentuale del

20% (valore del credito ammesso al voto = 400).

Nell’esempio, ai fini dell’approvazione del concordato, occorrerà che si esprimano a favore

tanti creditori che rappresentino la maggioranza del valore dei crediti ammessi al voto (ovvero il

50% + 0,1 di: 60 + 150 + 400 = 305 +0,1 = 305,01), ed inoltre che sia riscontrata la maggioranza

anche nel numero di classi votanti (almeno due, su tre classi votanti, devono esprimere il loro

assenso).

Per l’approvazione del presente concordato necessita, quindi, il voto favorevole del

50,01% dei creditori con diritto di voto (con valore individuato nella successiva tabella)

unitamente al placet di almeno n. 5 classi di creditori; ovvero:

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 33 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

DESCRIZIONE IMPORTO € % SODDISFO

VALORE

AI FINI DEL

VOTO

CLASSE N.1 – PRIVILEGIATI DEGRADATI 3.906.200,42 5% 3.710.890,40

CLASSE N.2 - CHIROGRAFARI 49.152,49 100% 49.152,49

CLASSE N.3- CHIROGRAFARI 48.109,50 100% 48.109,50

CLASSE N.4- CHIROGRAFARI 2.505.000,00 60% 2.505.000,00

CLASSE N.5- CHIROGRAFARI 710.146,05 40% 710.146,05

CLASSE N.6- CHIROGRAFARI 1.863.513,67 40% 1.863.513,67

CLASSE N.7- CHIROGRAFARI 1.435.600,20 10% 1.435.600,20

CLASSE N.8 – PRIVILEGIATI DEGRADATI 273.456,52 10% 246.110,87

CLASSE N.9- CHIROGRAFARI 295.999,36 63% 295.999,36

TOTALE € 11.087.178,21 10.864.522,54

In conclusione, per l’approvazione del presente concordato necessita il voto favorevole

del 50,01% dei creditori con diritto di voto (50,01% di € 10.864.522,54, se in sede di

adunanza dei creditori, previo riscontro del commissario giudiziale, verranno confermati

gli importi sopra indicati) unitamente al placet di almeno n. 5 classi di creditori.

6.7 Esecuzione del concordato

In ipotesi di esito positivo della votazione dei creditori e delle verifiche degli organi di

giustizia, il Tribunale, con il decreto di omologazione, provvederà a nominare uno o più

liquidatori giudiziali ed un comitato dei creditori per assistere alla liquidazione; nel

contempo il tribunale provvederà a determinare le varie modalità della liquidazione, che

dovranno richiamare quelle contenute nella presente proposta.

La fase liquidatoria del concordato preventivo:

deve essere eseguita nell’ambito delle “modalità” stabilite dal Tribunale nel decreto

di omologazione;

è rimessa alla discrezionalità del liquidatore, sostanzialmente equiparato ad un

curatore nella procedura fallimentare, con applicazione ex art. 182, ultimo comma L.F.

anche del richiamato articolo 33, quinto comma, primo, secondo e terzo periodo, L.F.,

dove il liquidatore provvede alle relazioni con periodicità semestrale dalla nomina e

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 34 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

comunica a mezzo di posta elettronica certificata copia del rapporto semestrale al

commissario giudiziale, che a sua volta lo comunica ai creditori a norma dell'articolo 171,

secondo comma;

deve essere autorizzata dal comitato dei creditori nel caso di vendite di azienda e rami

di azienda, beni immobili e altri beni iscritti in pubblici registri, cessioni di attività e

passività dell’azienda e di beni o rapporti giuridici individuabili in blocco (si applicano gli

artt. da 105 a 108-ter, ossia le norme sulle vendite e sulle modalità applicabili ai beni

fallimentari, ai crediti, ai diritti, alle quote ed alle azioni, alle navi, ai galleggianti ed agli

aeromobili, nonché ai diritti sulle opere dell’ingegno, alle invenzioni industriali ed ai

marchi).

In particolare, per quanto attiene la fase liquidatoria del presente concordato preventivo

si chiede al Tribunale, tra le altre, la statuizione con il decreto di omologa delle

“modalità” esplicitate nei successivi PUNTI.

PUNTO A - pur premettendo che, differentemente dal curatore, il liquidatore sembra non

vincolato ad alcun programma di liquidazione e, conseguentemente avrebbe ampia libertà

di azione, si chiede al Tribunale di vincolare il liquidatore alla redazione, entro un

termine prestabilito, di un analitico piano di liquidazione ex art. 104-ter L.F. da

sottoporre al parere del commissario giudiziale ed al parere del debitore, nonché

all’approvazione del comitato dei creditori, informando il giudice delegato.

Successivamente il commissario giudiziale autorizzerà i singoli atti di liquidazione,

riscontrandone la conformità al piano;

PUNTO B – si chiede al Tribunale di disporre affinché il liquidatore provveda al

pagamento dei creditori tramite periodici piani di riparto, con cadenza in relazione alla

liquidità acquisita e cadenza massima semestrale, con la sola acquisizione del parere del

commissario giudiziale;

PUNTO C - quando il libero dispiegarsi delle volontà private sia tale da ostacolare il

compimento della soluzione concordataria e, quindi, la realizzazione dell’obiettivo della

soddisfazione delle pretese creditorie - segnatamente quando permanga il mancato assenso

degli Istituti di credito aventi rango ipotecario, anche per la quota eventualmente degradata

a chirografo, alla cancellazione delle formalità pregiudizievoli – si chiede al Tribunale di

prevedere che, dopo l’incasso del prezzo, il giudice delegato su istanza del commissario

liquidatore proceda all’ordine di cancellazione delle ipoteche insistenti sugli immobili

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 35 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

liquidati, in forza del rinvio, tra gli altri, all’art. 108 L.F., rinvenibile nel testo dell’art.

182, comma 5, L.F., in quanto le vendite disposte, ancorché con l’utilizzo di forme

negoziali - privatistiche, dal commissario liquidatore sono comunque da assimilare sotto il

profilo funzionale alle vendite coattive. Conseguentemente il giudice delegato alla

procedura di concordato è legittimato a pronunciare, con proprio decreto, l’ordine di

cancellazione delle formalità pregiudizievoli gravanti sui beni immobili oggetto della

cessione concordataria.

6.8 Tempi e modalità di pagamento

I tempi prevedibili per l’esaurimento delle operazioni di liquidazione e riparto

dell’attivo concordatario possono essere stimati, anche alla luce della numerosità ed

eterogeneità dei beni da liquidare, in circa 3-4 anni dall’auspicata omologazione della

procedura. Tale orizzonte temporale è stato determinato anche considerando che vendite

effettuate in maniera non affrettata e, nei limiti del possibile, in un momento più favorevole

rispetto all’attuale congiuntura economica negativa per il mercato immobiliare, possano

essere più fruttuose e generare dunque maggiori proventi a beneficio dei creditori.

Si ribadisce quanto già detto, ovvero che la collocazione in privilegio o in chirografo

(con falcidia per incapienza) dei crediti ipotecari (“privilegiati speciali”) attiene nella

presente proposta ai soli fini del voto, in quanto nell’auspicata fase di esecuzione della

procedura:

a. se da un bene su cui insiste il privilegio presunto incapiente dovesse essere

ricavato (dopo esperimenti di vendita, eseguiti mediante procedure competitive

di cui all’approvato programma di liquidazione) un importo superiore al valore

di stima individuato dall’ing. … (ovvero, ove dovesse risultare differente, al

valore di stima dell’ausiliare nominato dal giudice delegato su istanza del

commissario giudiziale), il liquidatore giudiziale pagherà il creditore ipotecario

fino alla concorrenza del credito privilegiato per capitale ed interessi, collocando

in chirografo solo la (eventuale minore) parte residua;

b. se dal bene su cui insiste il privilegio presunto capiente dovesse essere

ricavato, dopo esperimenti di vendita mediante procedure competitive, un

importo inferiore al valore di stima individuato dall’ing. … (ovvero, ove dovesse

risultare differente, al valore di stima dell’ausiliare nominato dal giudice

Proposta e piano concordatario – …. – Trib. …. R.C.P….

Pag. 36 Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti

delegato su istanza del commissario giudiziale), il liquidatore giudiziale pagherà

il creditore ipotecario fino alla concorrenza del credito privilegiato per capitale

ed interessi, collocando in chirografo la (eventuale) parte residua.

In altri termini se dalla vendita degli immobili si ricaveranno importi maggiori (o minori)

di quelli stimati, i maggiori (o minori) introiti dovranno essere destinati - trattandosi di

risorse endogene - nel rispetto della graduazione legale tra privilegiati e chirografari. Come

detto, l’impostazione deriva da conseguenza di legge e, in ogni caso, la destinazione di tali

maggiori (o minori) risorse non costituisce una condizione della proposta tacciabile di

inammissibilità.

Sulla base delle ipotesi di liquidazione sopra indicate saranno effettuati pagamenti:

per le spese di giustizia, al di fuori dei riparti, secondo la liquidità disponibile;

per i creditori prededucibili, al di fuori dei riparti, secondo la liquidità disponibile.

Si evidenzia che i crediti prededucibili vanno soddisfatti con il ricavato della

liquidazione del patrimonio mobiliare e immobiliare, con esclusione di quanto

ricavato dalla liquidazione dei beni oggetto di ipoteca, per la parte destinata ai

creditori muniti di garanzia reale sui beni alienati (art. 111, L.F.). Quindi, per il

pagamento dei creditori prededucibili, potrà essere utilizzato il ricavo di tutti i beni,

mobili e immobili, con esclusione soltanto di quanto ricavato dalla liquidazione dei

beni oggetto di ipoteca per la parte (capiente) destinata ai creditori garantiti. In

breve ed ai sensi di legge, i crediti con garanzia reale prevalgono sui crediti

prededucibili, con esclusione delle spese generali di giustizia;

per i privilegiati speciali (prelatizi immobiliari capienti, ivi compresi gli interessi,

se capienti) al di fuori dei riparti ed al momento della liquidazione del bene su cui