Le lingue

Pagine

Legale

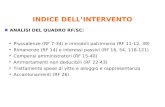

COSTI DEL PERSONALE

A) RETRIBUZIONE

ONERE A CARICO DELL’AZIENDA

B) CONTRIBUTI SOCIALI

In PARTE a carico dell’AZIENDA ed in PARTE a carico del LAVORATORE

C) RITENUTE FISCALI

A CARICO DEL LAVORATORE

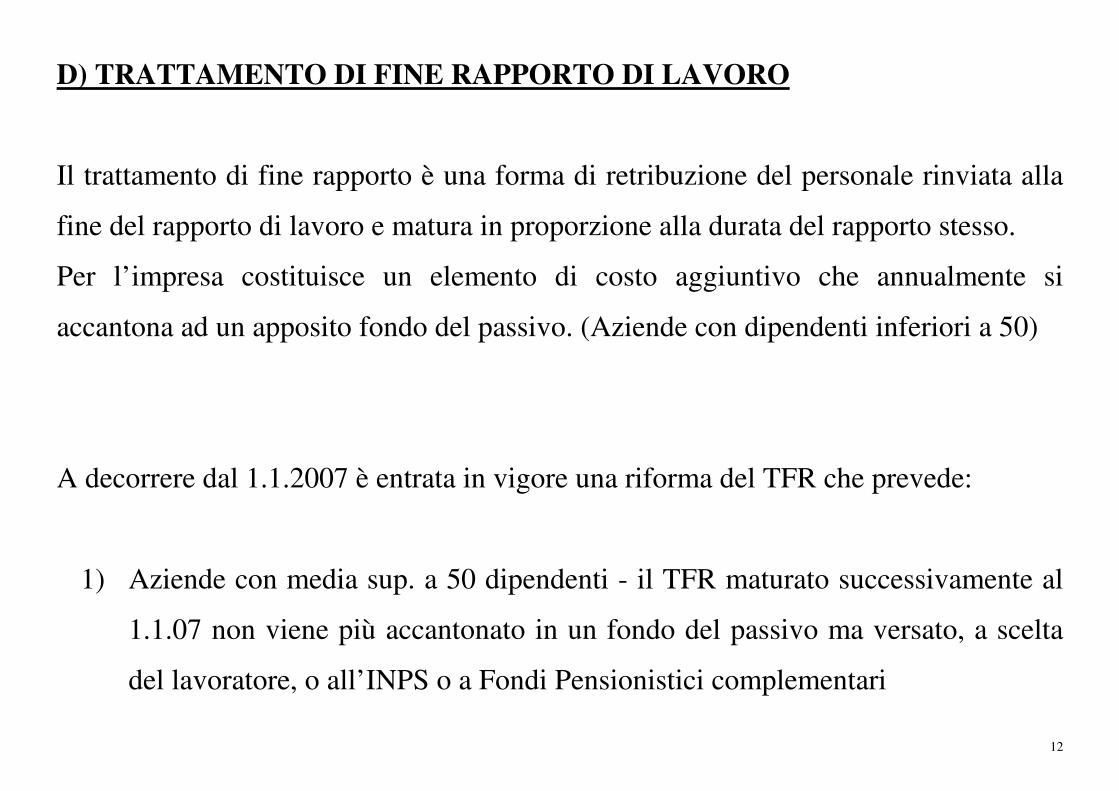

D) TRATTAMENTO DI FINE RAPPORTO DI LAVORO

ONERE A CARICO DELL’AZIENDA DETERMINATO A FINE ESERCIZIO

2

A) LA RETRIBUZIONE

- RETRIBUZIONE DIRETTA ���� COMPETENZE SPETTANTI AI

DIPENDENTI COMMISURATE AL PERIODO DI EFFETTIVA

PRESTAZIONE LAVORATIVA

- RETRIBUZIONE INDIRETTA ���� SOMME RICONOSCIUTE AI

DIPENDENTI IN FORZA DI DISPOSIZIONI CONTRATTUALI O DI LEGGE

(13°, 14°, FERIE E PERMESSI)

3

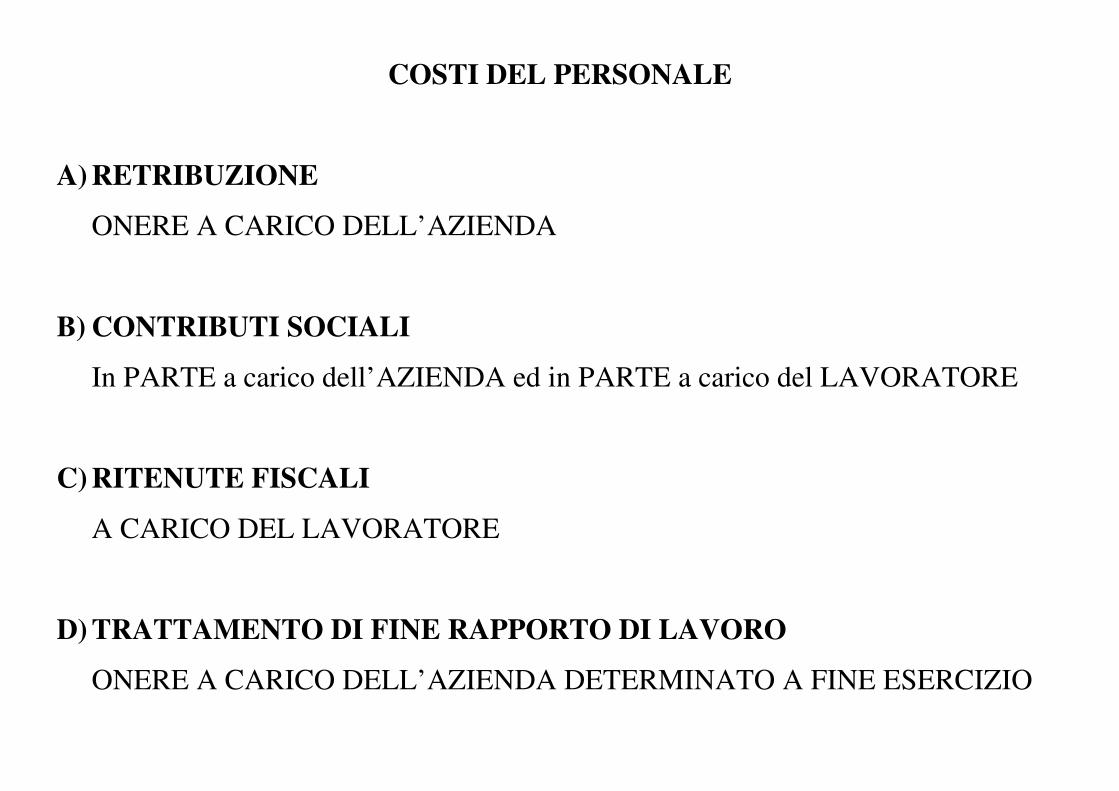

RILEVAZIONE DELLE RETRIBUZIONI LORDE

In data 28/02/2006 si liquidano retribuzioni lorde ai dipendenti relative al mese di

febbraio:

SALARI E STIPENDI D COSTI D’ESERCIZIO VE -

DIPEND. C/RETRIBUZIONI A + DEBITI VF -

_________________________ 28.02.2006__________________

SALARI E STIPENDI a DIPEND. C/RETRIB. 50.000 50.000

N.B. Le rilevazioni contabili relative alle retribuzioni indirette non presentano alcuna

differenza rispetto a quelle esaminate.

4

B) I CONTRIBUTI SOCIALI A CARICO DELL’AZIENDA

A carico del datore di lavoro gravano contributi previdenziali ed assistenziali, somme

che garantiscono ai dipendenti una copertura pensionistica e sanitaria.

Anche i contributi sociali, al pari delle retribuzioni, vengono liquidati su base

mensile.

Il versamento dei contributi agli Enti competenti scade il 16 del mese successivo alla

maturazione delle retribuzioni.

RILEVAZIONE DEI CONTRIBUTI SOCIALI

In data 28/02/2006 si liquidano contributi sociali a carico dell’impresa relativi al

mese di febbraio:

5

CONTRIBUTI SOCIALI D COSTI D’ESERCIZIO VE -

INPS C/COMPETENZE A + DEBITI VF -

_________________________ 28.02.2006___________________

CONTRIBUTI SOCIALI a INPS C/COMPETENZE 20.000 20.000

B1) RILEVAZIONE DELLE RITENUTE PREVIDENZIALI A CARICO DEL

DIPENDENTE

DIP. C/RETRIBUZIONI D - DEBITI VF +

INPS C/COMPETENZE A + DEBITI VF -

_________________________ 28.02.2006____________________

DIP. C/RETRIBUZIONI a INPS C/COMPETENZE 4.000 4.000

6

C) RITENUTE FISCALI

Il datore di lavoro opera nei confronti dei propri dipendenti, in qualità di “sostituto

d’imposta”, le ritenute fiscali (IRPEF – Addizionali Regionali e Comunali)

trattenendole dalla retribuzione.

Dette ritenute vengono versate all’Erario il giorno 16 del mese successivo

all’effettivo pagamento della retribuzione.

L’aliquota varia in funzione della situazione fiscale personale del singolo dipendente

(detrazioni, oneri deducibili…)

RILEVAZIONE DELLE RITENUTE FISCALI

In data 28/02/2006 si pagano le retribuzioni ai dipendenti relative al mese di febbraio

al netto delle ritenute fiscali:

7

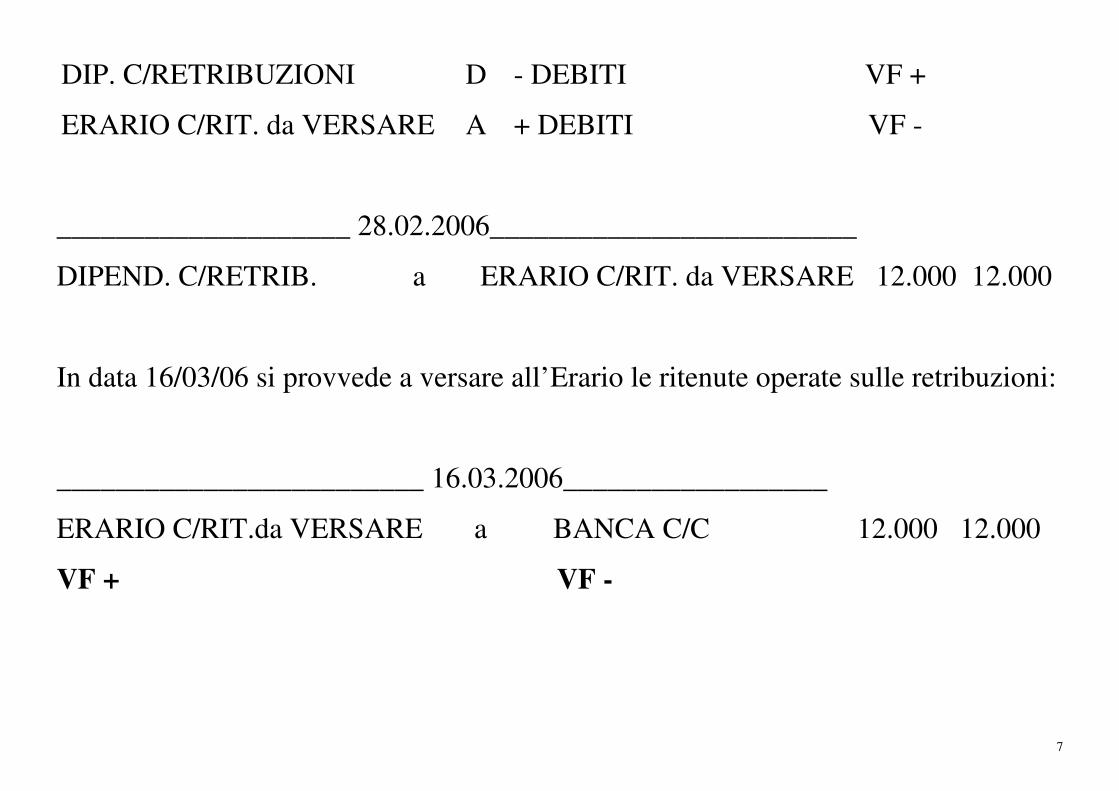

DIP. C/RETRIBUZIONI D - DEBITI VF +

ERARIO C/RIT. da VERSARE A + DEBITI VF -

____________________ 28.02.2006_________________________

DIPEND. C/RETRIB. a ERARIO C/RIT. da VERSARE 12.000 12.000

In data 16/03/06 si provvede a versare all’Erario le ritenute operate sulle retribuzioni:

_________________________ 16.03.2006__________________

ERARIO C/RIT.da VERSARE a BANCA C/C 12.000 12.000

VF + VF -

8

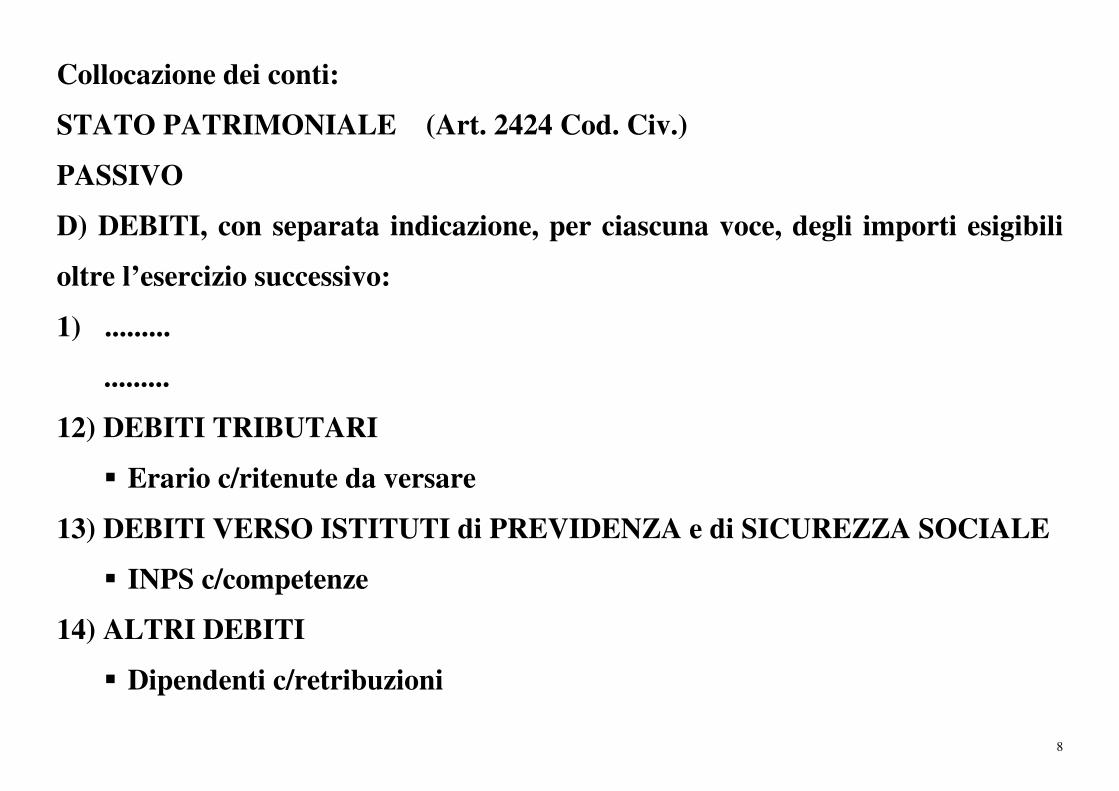

Collocazione dei conti:

STATO PATRIMONIALE (Art. 2424 Cod. Civ.)

PASSIVO

D) DEBITI, con separata indicazione, per ciascuna voce, degli importi esigibili

oltre l’esercizio successivo:

1) .........

.........

12) DEBITI TRIBUTARI

� Erario c/ritenute da versare

13) DEBITI VERSO ISTITUTI di PREVIDENZA e di SICUREZZA SOCIALE

� INPS c/competenze

14) ALTRI DEBITI

� Dipendenti c/retribuzioni

9

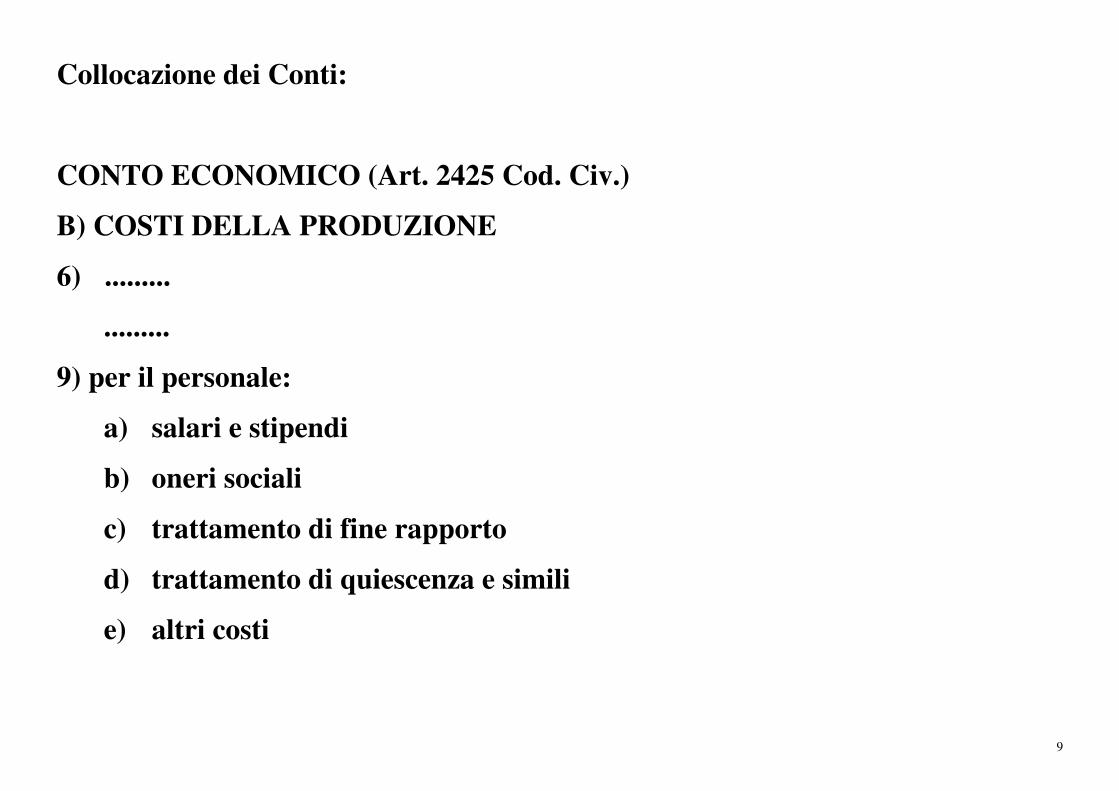

Collocazione dei Conti:

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

B) COSTI DELLA PRODUZIONE

6) .........

.........

9) per il personale:

a) salari e stipendi

b) oneri sociali

c) trattamento di fine rapporto

d) trattamento di quiescenza e simili

e) altri costi

10

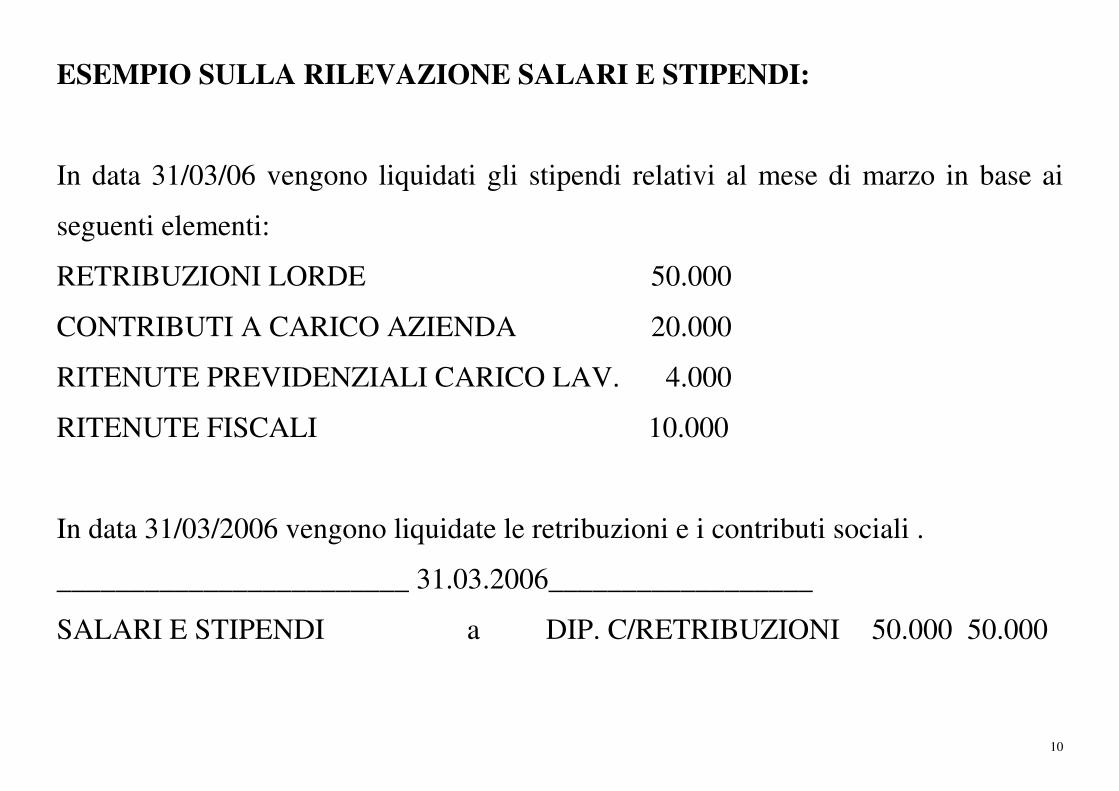

ESEMPIO SULLA RILEVAZIONE SALARI E STIPENDI:

In data 31/03/06 vengono liquidati gli stipendi relativi al mese di marzo in base ai

seguenti elementi:

RETRIBUZIONI LORDE 50.000

CONTRIBUTI A CARICO AZIENDA 20.000

RITENUTE PREVIDENZIALI CARICO LAV. 4.000

RITENUTE FISCALI 10.000

In data 31/03/2006 vengono liquidate le retribuzioni e i contributi sociali .

________________________ 31.03.2006__________________

SALARI E STIPENDI a DIP. C/RETRIBUZIONI 50.000 50.000

11

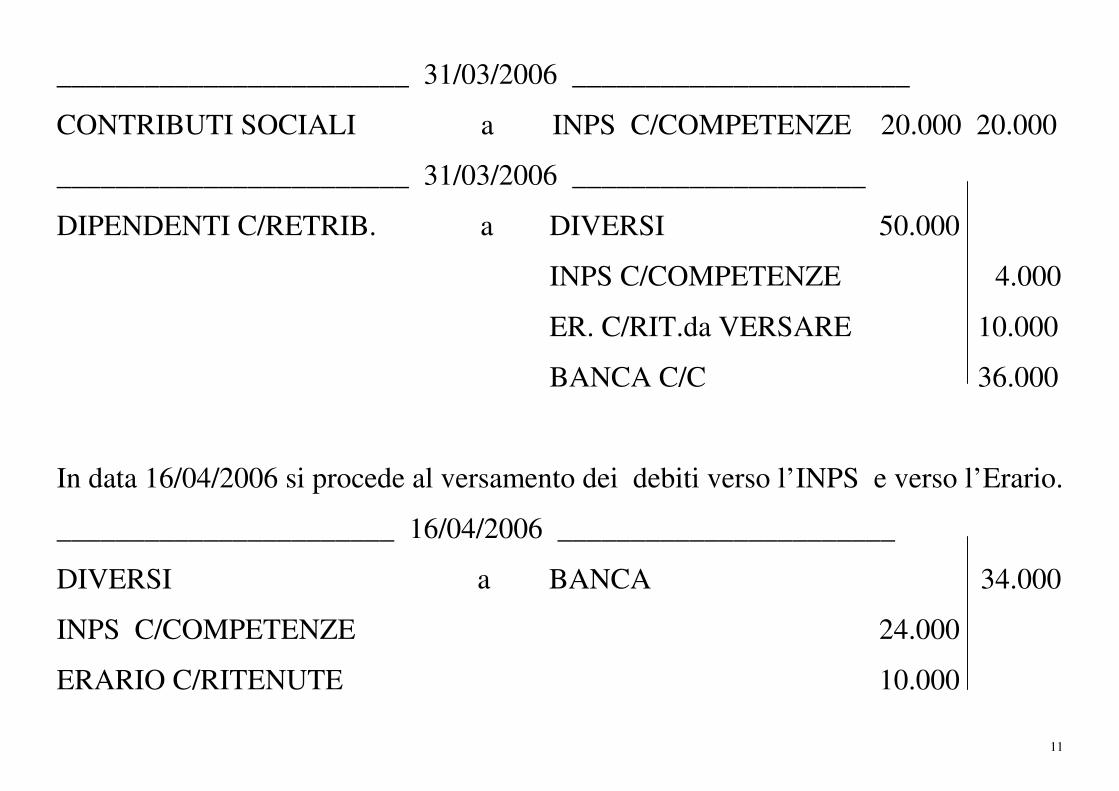

________________________ 31/03/2006 _______________________

CONTRIBUTI SOCIALI a INPS C/COMPETENZE 20.000 20.000

________________________ 31/03/2006 ____________________

DIPENDENTI C/RETRIB. a DIVERSI 50.000

INPS C/COMPETENZE 4.000

ER. C/RIT.da VERSARE 10.000

BANCA C/C 36.000

In data 16/04/2006 si procede al versamento dei debiti verso l’INPS e verso l’Erario.

_______________________ 16/04/2006 _______________________

DIVERSI a BANCA 34.000

INPS C/COMPETENZE 24.000

ERARIO C/RITENUTE 10.000

12

D) TRATTAMENTO DI FINE RAPPORTO DI LAVORO

Il trattamento di fine rapporto è una forma di retribuzione del personale rinviata alla

fine del rapporto di lavoro e matura in proporzione alla durata del rapporto stesso.

Per l’impresa costituisce un elemento di costo aggiuntivo che annualmente si

accantona ad un apposito fondo del passivo. (Aziende con dipendenti inferiori a 50)

A decorrere dal 1.1.2007 è entrata in vigore una riforma del TFR che prevede:

1) Aziende con media sup. a 50 dipendenti - il TFR maturato successivamente al

1.1.07 non viene più accantonato in un fondo del passivo ma versato, a scelta

del lavoratore, o all’INPS o a Fondi Pensionistici complementari

13

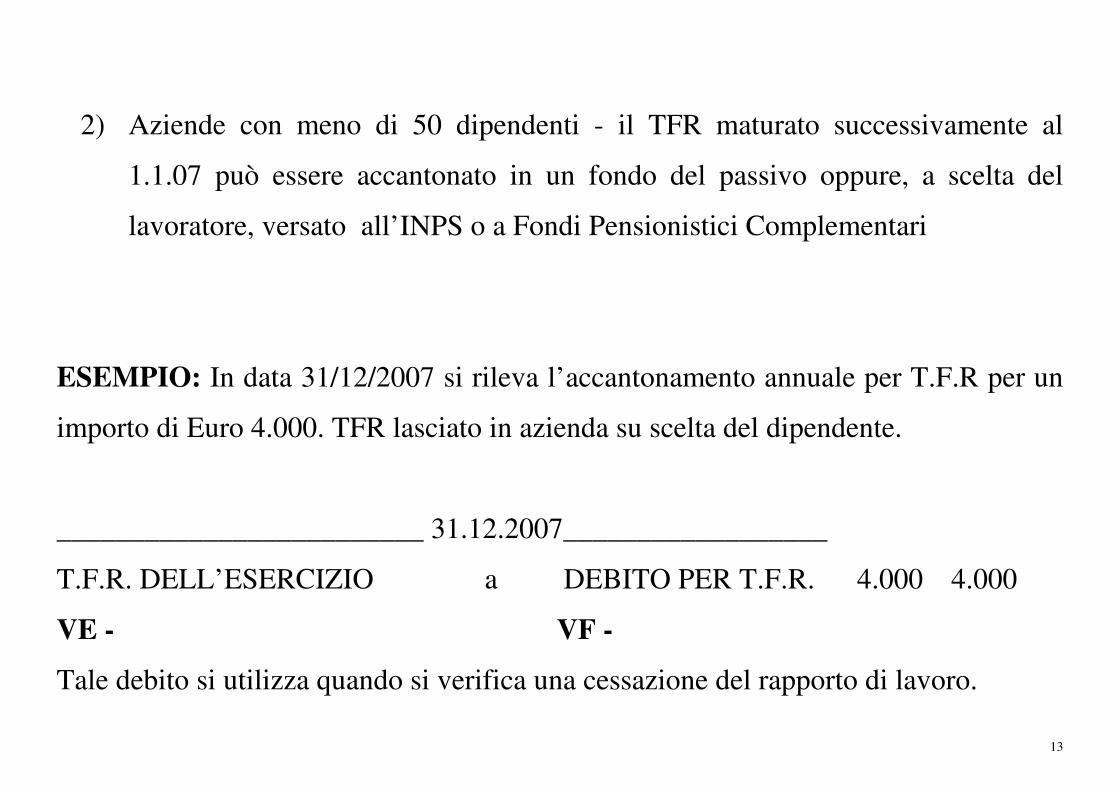

2) Aziende con meno di 50 dipendenti - il TFR maturato successivamente al

1.1.07 può essere accantonato in un fondo del passivo oppure, a scelta del

lavoratore, versato all’INPS o a Fondi Pensionistici Complementari

ESEMPIO: In data 31/12/2007 si rileva l’accantonamento annuale per T.F.R per un

importo di Euro 4.000. TFR lasciato in azienda su scelta del dipendente.

_________________________ 31.12.2007__________________

T.F.R. DELL’ESERCIZIO a DEBITO PER T.F.R. 4.000 4.000

VE - VF -

Tale debito si utilizza quando si verifica una cessazione del rapporto di lavoro.

14

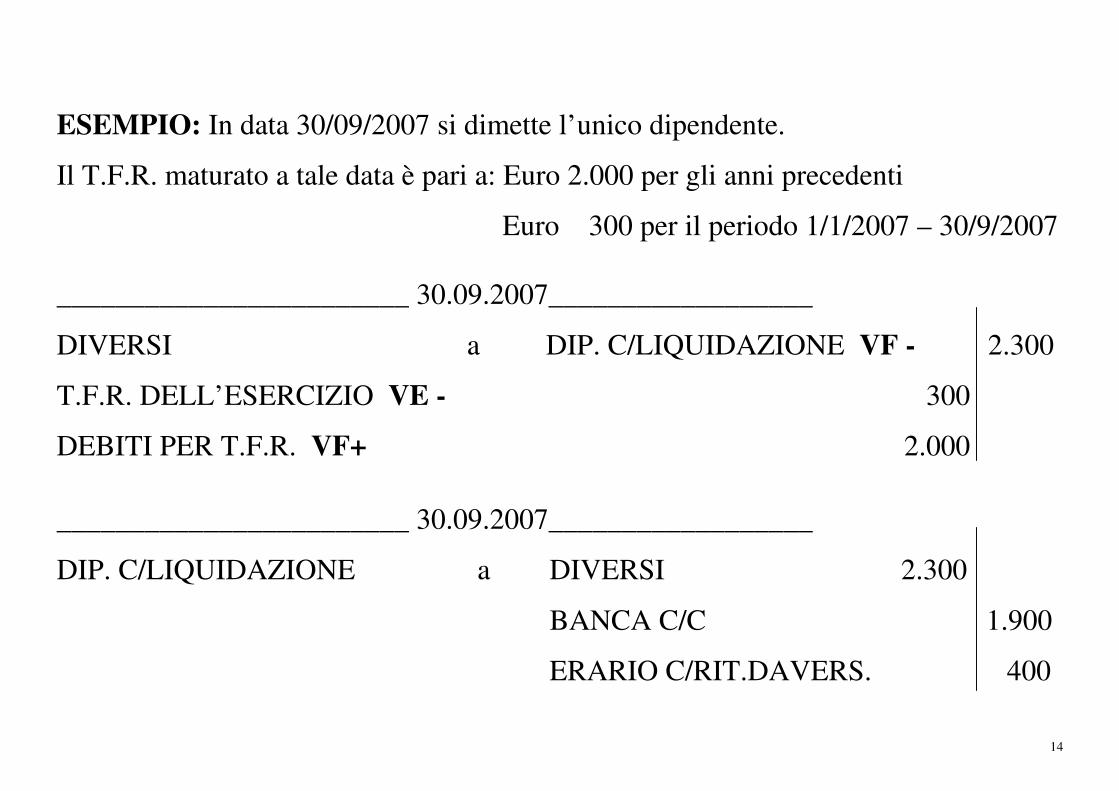

ESEMPIO: In data 30/09/2007 si dimette l’unico dipendente.

Il T.F.R. maturato a tale data è pari a: Euro 2.000 per gli anni precedenti

Euro 300 per il periodo 1/1/2007 – 30/9/2007

________________________ 30.09.2007__________________

DIVERSI a DIP. C/LIQUIDAZIONE VF - 2.300

T.F.R. DELL’ESERCIZIO VE - 300

DEBITI PER T.F.R. VF+ 2.000

________________________ 30.09.2007__________________

DIP. C/LIQUIDAZIONE a DIVERSI 2.300

BANCA C/C 1.900

ERARIO C/RIT.DAVERS. 400

15

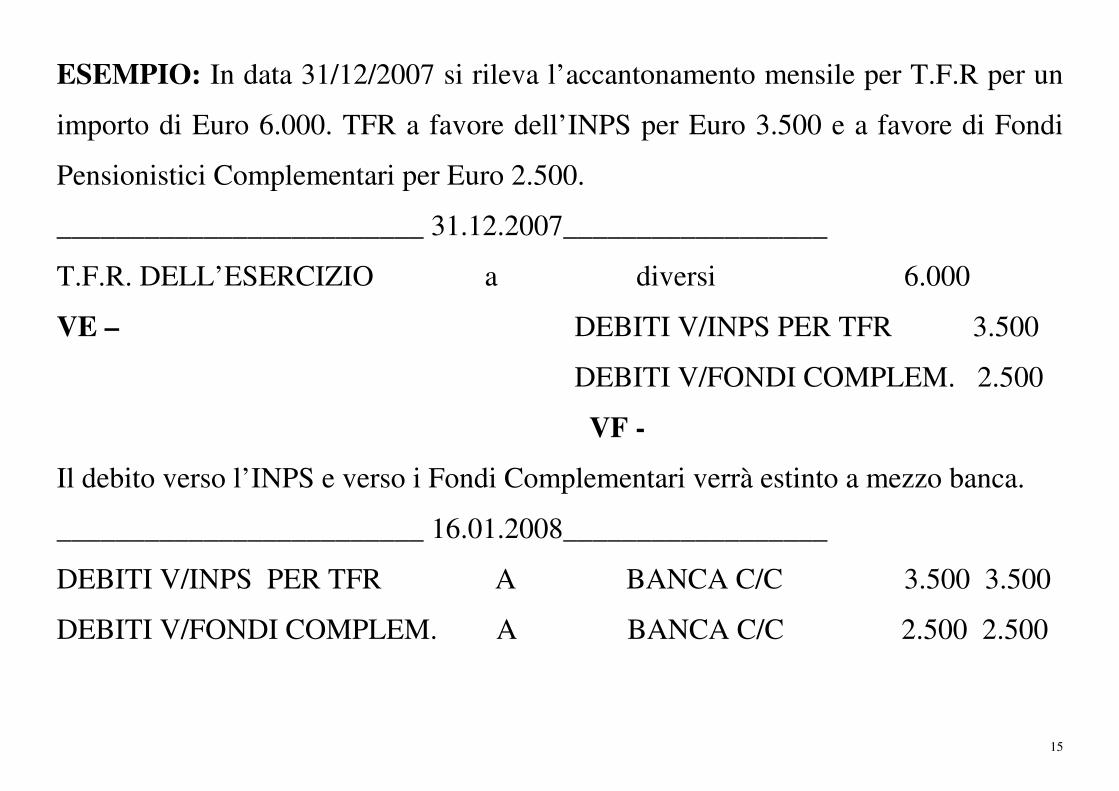

ESEMPIO: In data 31/12/2007 si rileva l’accantonamento mensile per T.F.R per un

importo di Euro 6.000. TFR a favore dell’INPS per Euro 3.500 e a favore di Fondi

Pensionistici Complementari per Euro 2.500.

_________________________ 31.12.2007__________________

T.F.R. DELL’ESERCIZIO a diversi 6.000

VE – DEBITI V/INPS PER TFR 3.500

DEBITI V/FONDI COMPLEM. 2.500

VF -

Il debito verso l’INPS e verso i Fondi Complementari verrà estinto a mezzo banca.

_________________________ 16.01.2008__________________

DEBITI V/INPS PER TFR A BANCA C/C 3.500 3.500

DEBITI V/FONDI COMPLEM. A BANCA C/C 2.500 2.500

16

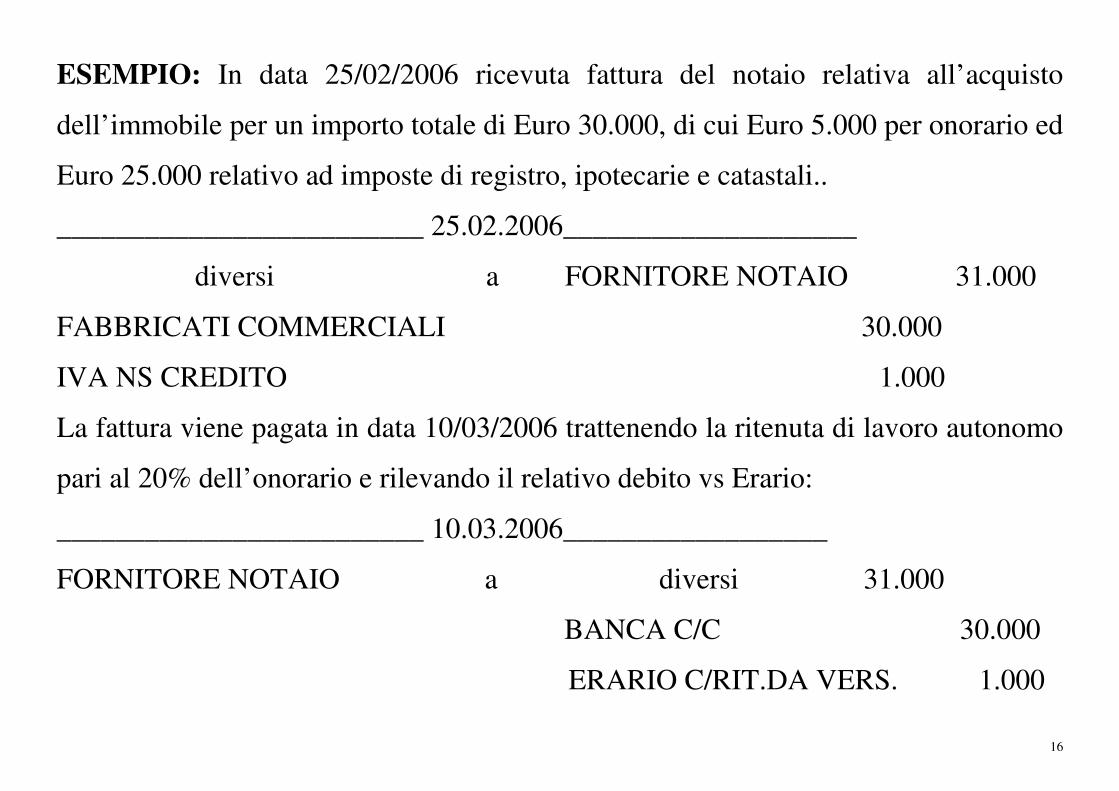

ESEMPIO: In data 25/02/2006 ricevuta fattura del notaio relativa all’acquisto

dell’immobile per un importo totale di Euro 30.000, di cui Euro 5.000 per onorario ed

Euro 25.000 relativo ad imposte di registro, ipotecarie e catastali..

_________________________ 25.02.2006____________________

diversi a FORNITORE NOTAIO 31.000

FABBRICATI COMMERCIALI 30.000

IVA NS CREDITO 1.000

La fattura viene pagata in data 10/03/2006 trattenendo la ritenuta di lavoro autonomo

pari al 20% dell’onorario e rilevando il relativo debito vs Erario:

_________________________ 10.03.2006__________________

FORNITORE NOTAIO a diversi 31.000

BANCA C/C 30.000

ERARIO C/RIT.DA VERS. 1.000

17

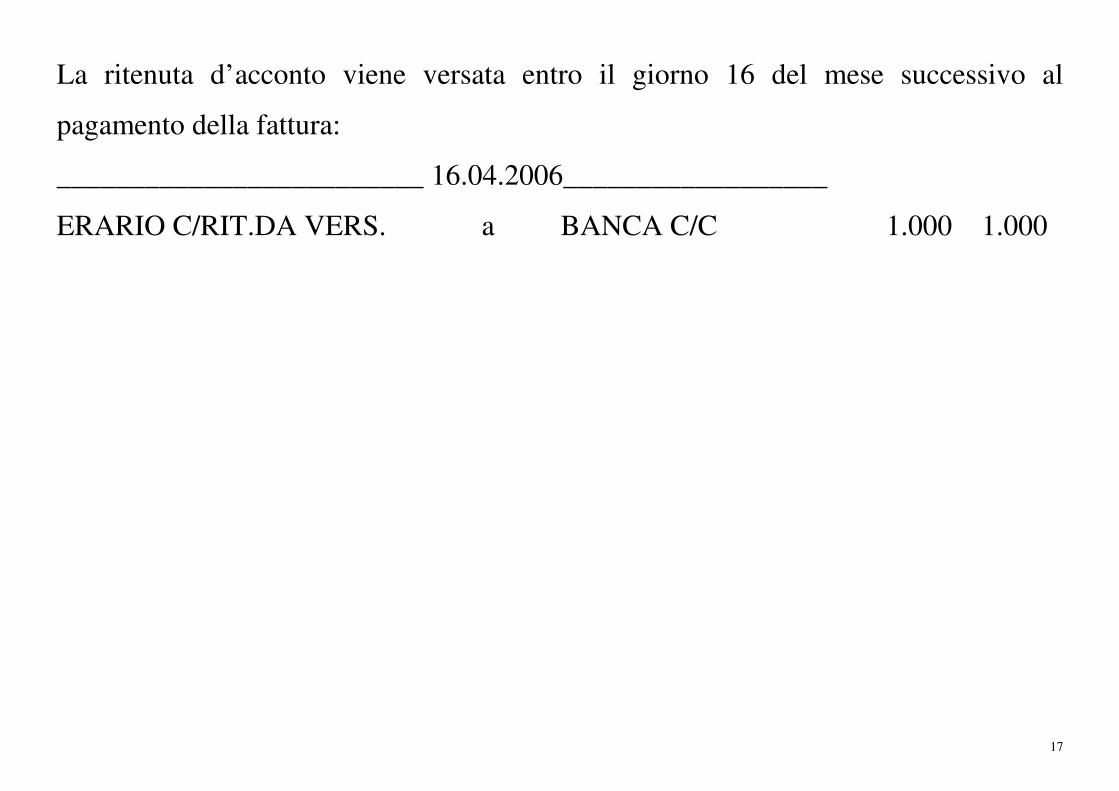

La ritenuta d’acconto viene versata entro il giorno 16 del mese successivo al

pagamento della fattura:

_________________________ 16.04.2006__________________

ERARIO C/RIT.DA VERS. a BANCA C/C 1.000 1.000

18

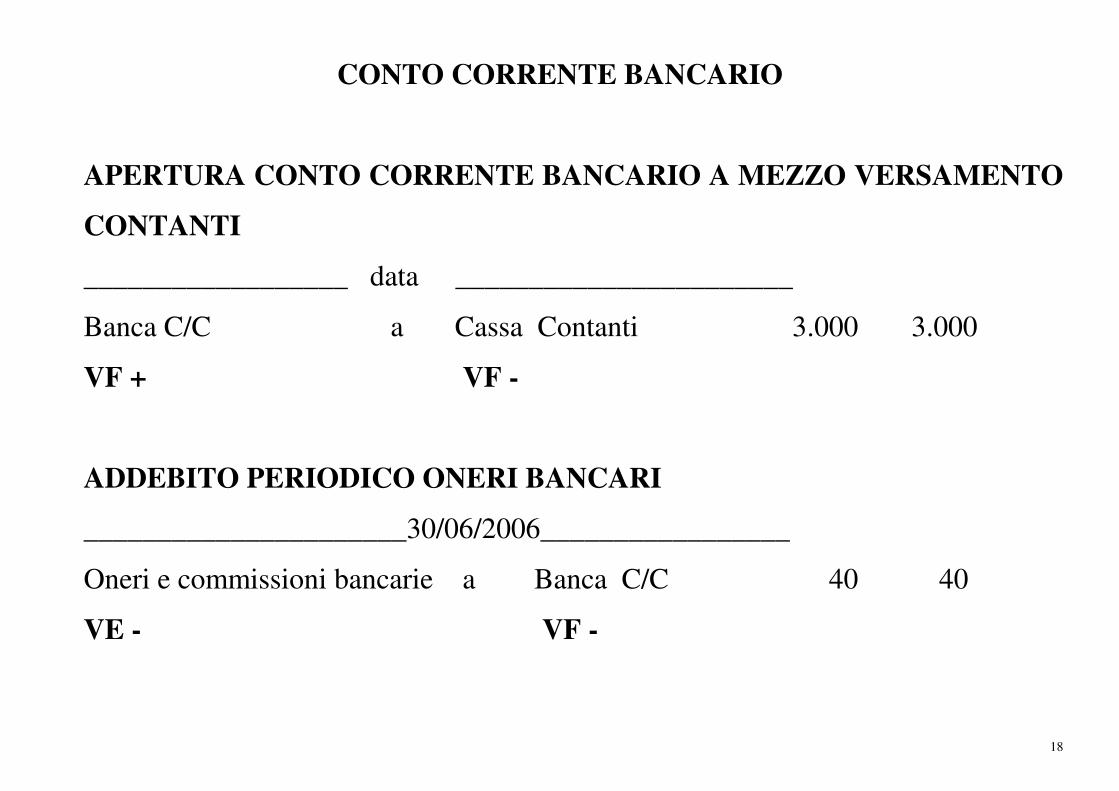

CONTO CORRENTE BANCARIO

APERTURA CONTO CORRENTE BANCARIO A MEZZO VERSAMENTO

CONTANTI

__________________ data _______________________

Banca C/C a Cassa Contanti 3.000 3.000

VF + VF -

ADDEBITO PERIODICO ONERI BANCARI

______________________30/06/2006_________________

Oneri e commissioni bancarie a Banca C/C 40 40

VE - VF -

19

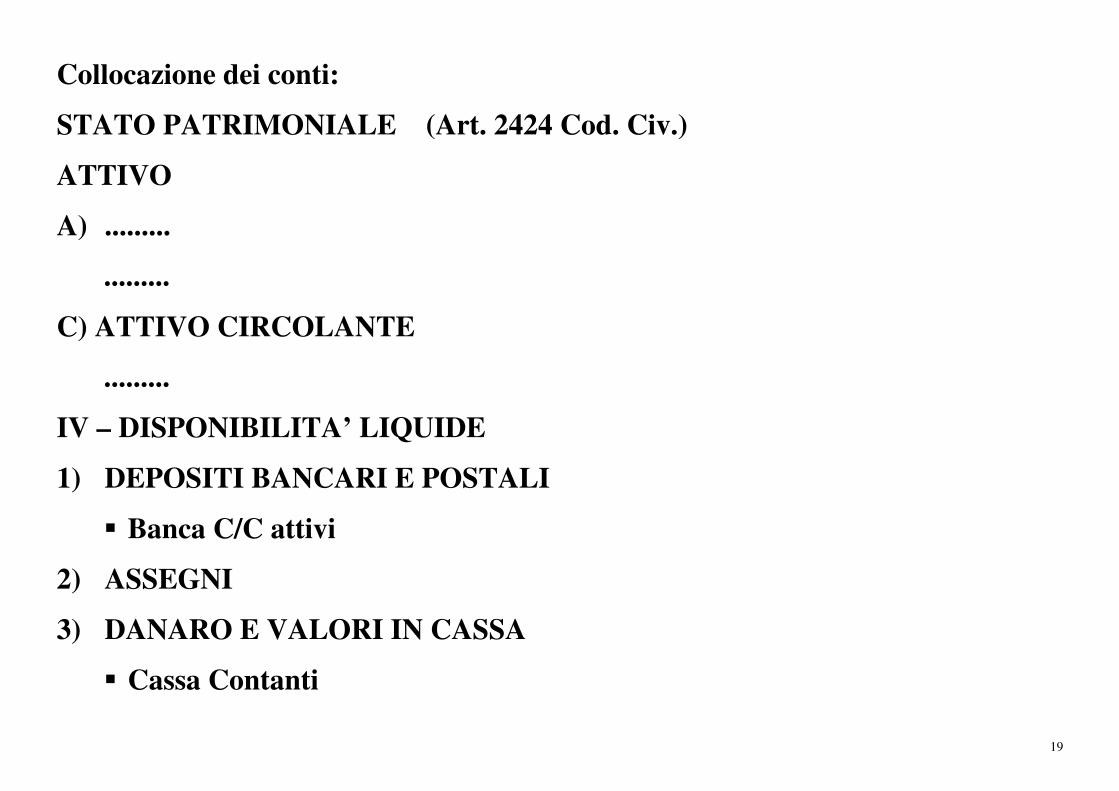

Collocazione dei conti:

STATO PATRIMONIALE (Art. 2424 Cod. Civ.)

ATTIVO

A) .........

.........

C) ATTIVO CIRCOLANTE

.........

IV – DISPONIBILITA’ LIQUIDE

1) DEPOSITI BANCARI E POSTALI

� Banca C/C attivi

2) ASSEGNI

3) DANARO E VALORI IN CASSA

� Cassa Contanti

20

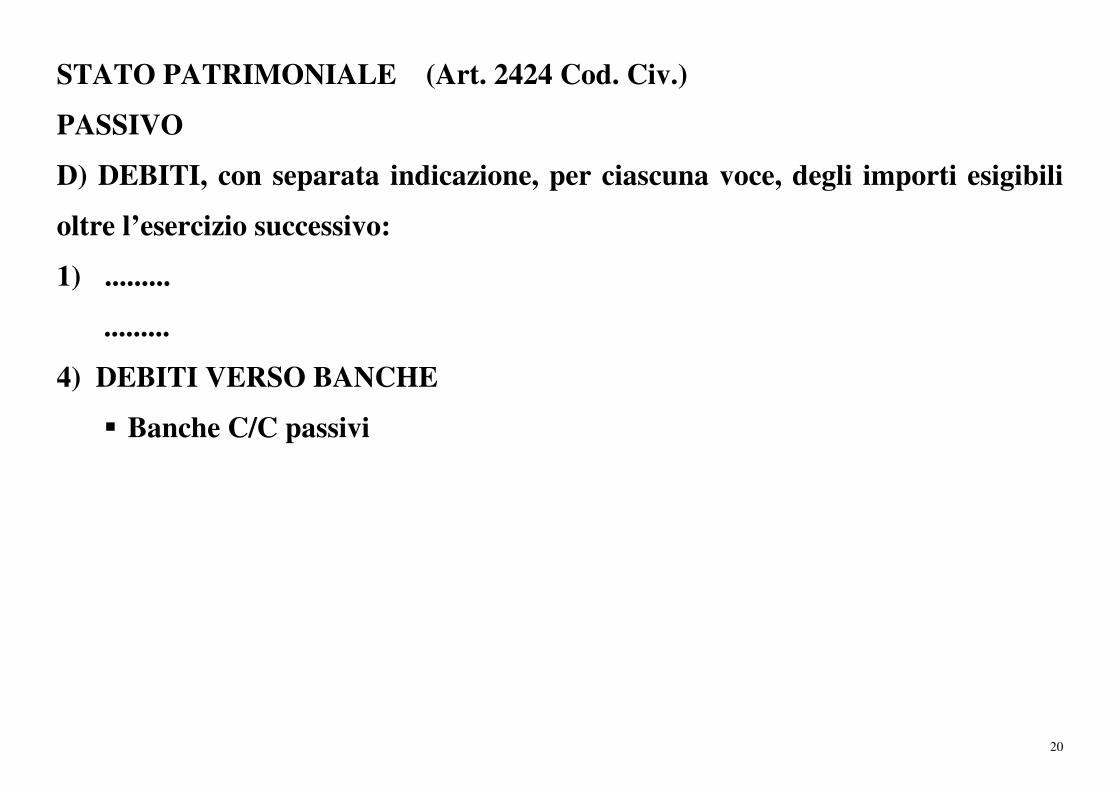

STATO PATRIMONIALE (Art. 2424 Cod. Civ.)

PASSIVO

D) DEBITI, con separata indicazione, per ciascuna voce, degli importi esigibili

oltre l’esercizio successivo:

1) .........

.........

4) DEBITI VERSO BANCHE

� Banche C/C passivi

21

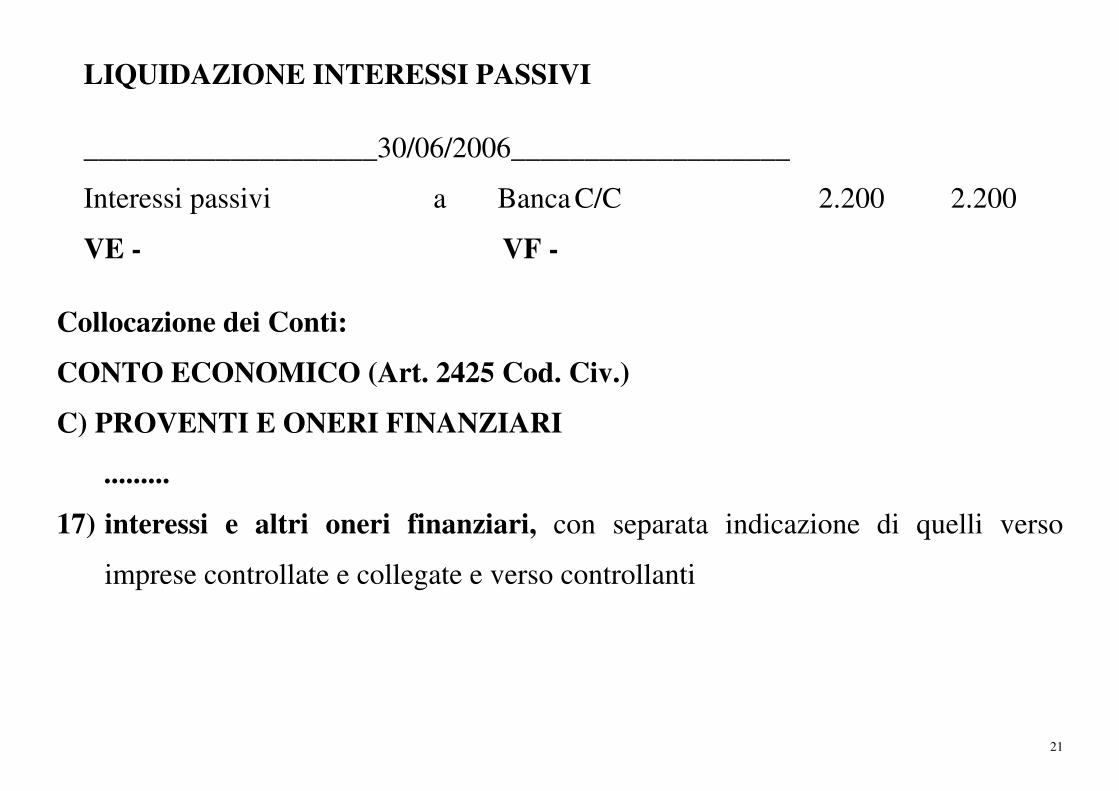

LIQUIDAZIONE INTERESSI PASSIVI

____________________30/06/2006___________________

Interessi passivi a Banca C/C 2.200 2.200

VE - VF -

Collocazione dei Conti:

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

C) PROVENTI E ONERI FINANZIARI

.........

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso

imprese controllate e collegate e verso controllanti

22

LIQUIDAZIONE INTERESSI ATTIVI (Ritenuta su Interessi attivi 27%)

____________________30/06/2006___________________

Diversi a Interessi attivi VE + 1.000

Banca C/C VF + 730

Erario c/ritenute subite VF + 270

Collocazione dei Conti:

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

C) PROVENTI E ONERI FINANZIARI

.........

16) altri proventi finanziari:

.........

d) proventi diversi dai precedenti, con separata indicazione di quelli da

imprese controllate e collegate e di quelli da controllanti

23

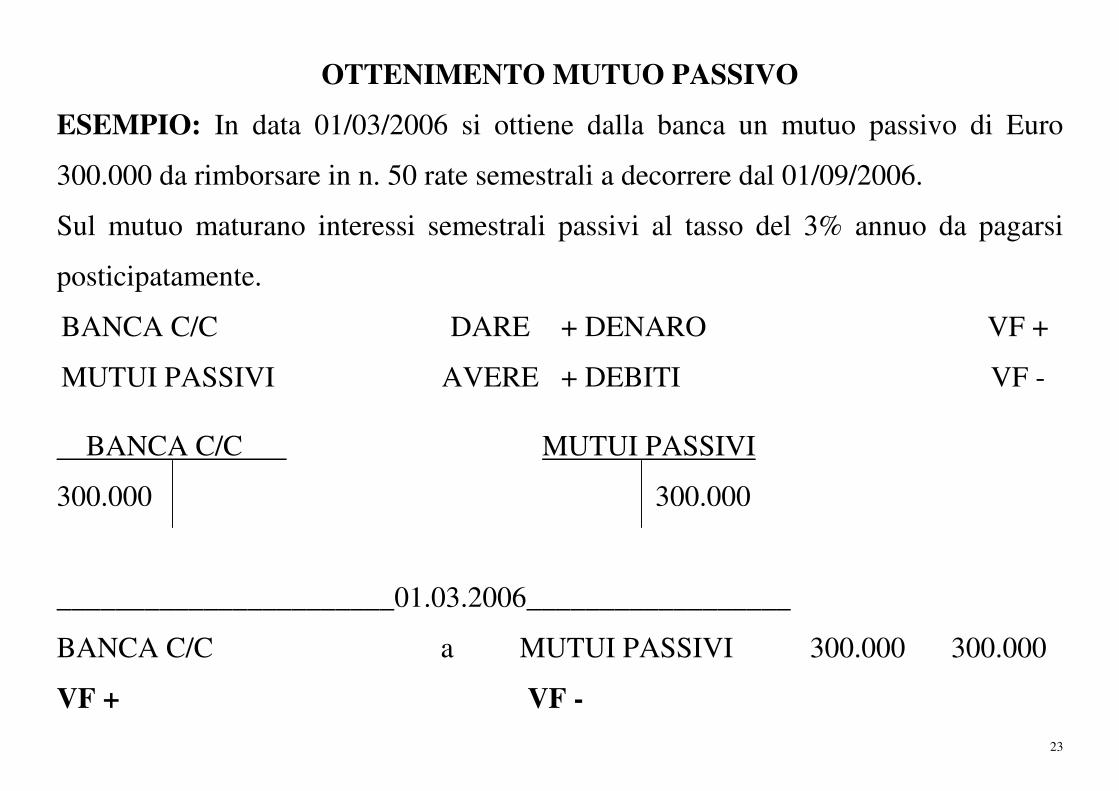

OTTENIMENTO MUTUO PASSIVO

ESEMPIO: In data 01/03/2006 si ottiene dalla banca un mutuo passivo di Euro

300.000 da rimborsare in n. 50 rate semestrali a decorrere dal 01/09/2006.

Sul mutuo maturano interessi semestrali passivi al tasso del 3% annuo da pagarsi

posticipatamente.

BANCA C/C DARE + DENARO VF +

MUTUI PASSIVI AVERE + DEBITI VF -

BANCA C/C MUTUI PASSIVI

300.000 300.000

_______________________01.03.2006__________________

BANCA C/C a MUTUI PASSIVI 300.000 300.000

VF + VF -

24

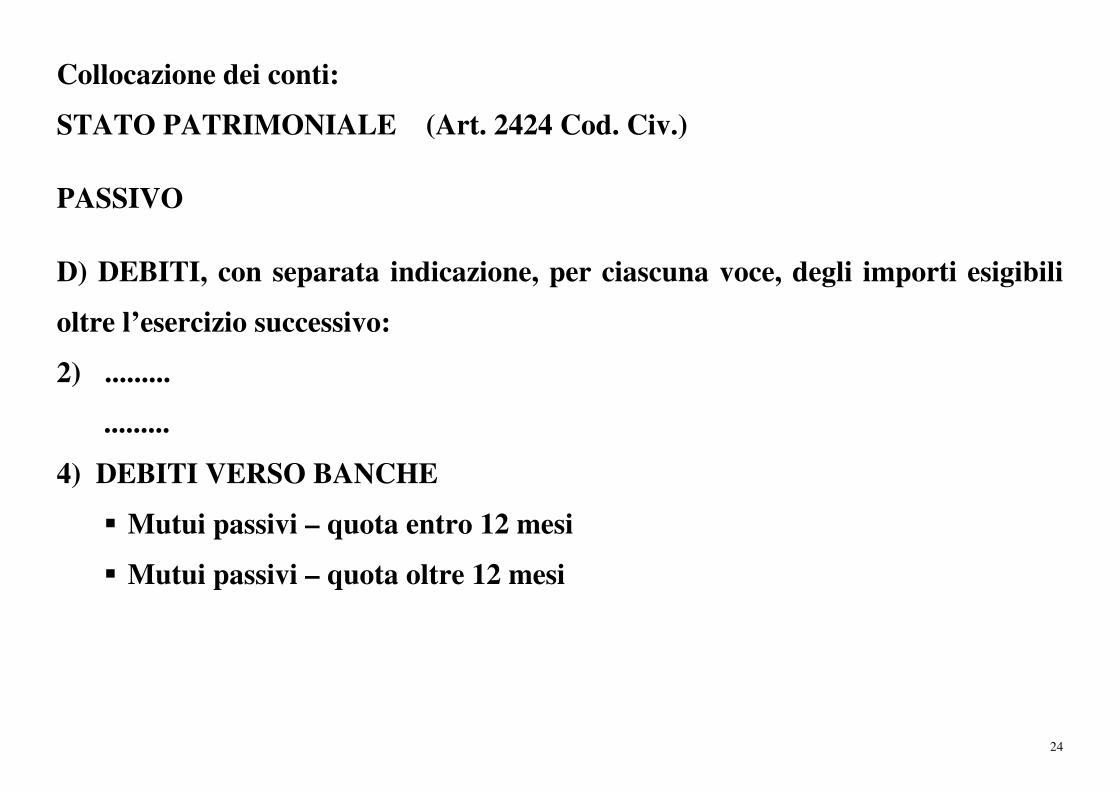

Collocazione dei conti:

STATO PATRIMONIALE (Art. 2424 Cod. Civ.)

PASSIVO

D) DEBITI, con separata indicazione, per ciascuna voce, degli importi esigibili

oltre l’esercizio successivo:

2) .........

.........

4) DEBITI VERSO BANCHE

� Mutui passivi – quota entro 12 mesi

� Mutui passivi – quota oltre 12 mesi

25

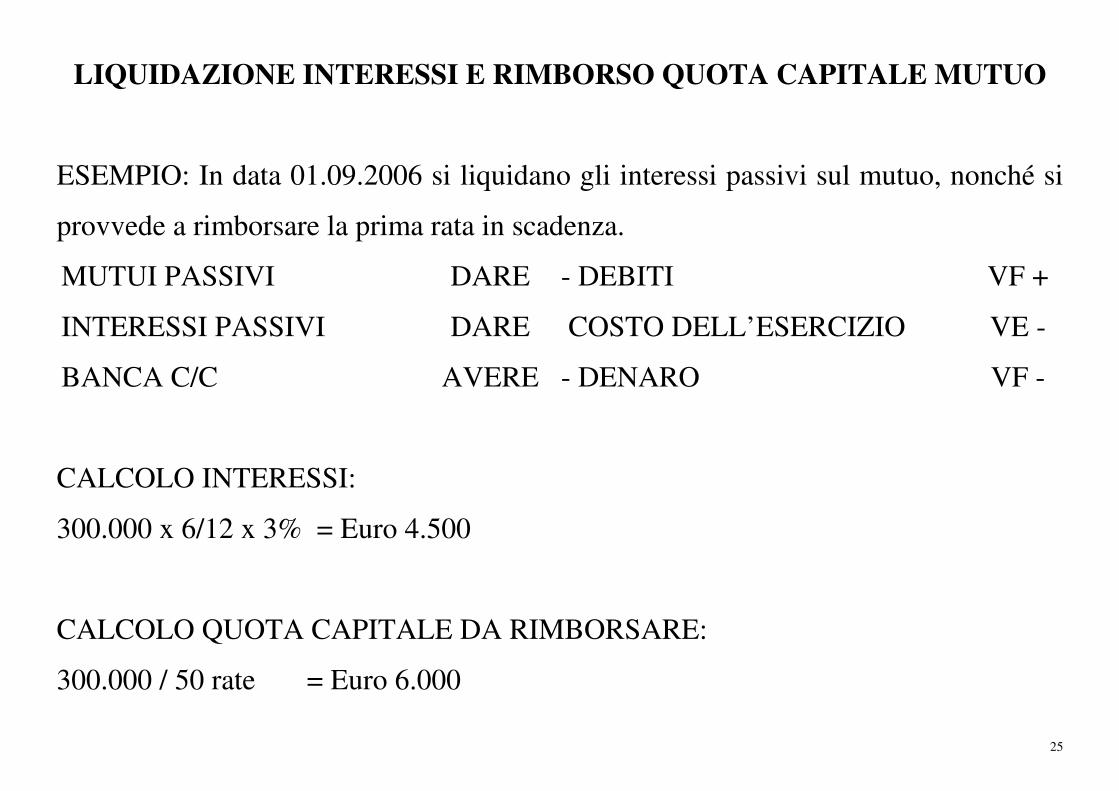

LIQUIDAZIONE INTERESSI E RIMBORSO QUOTA CAPITALE MUTUO

ESEMPIO: In data 01.09.2006 si liquidano gli interessi passivi sul mutuo, nonché si

provvede a rimborsare la prima rata in scadenza.

MUTUI PASSIVI DARE - DEBITI VF +

INTERESSI PASSIVI DARE COSTO DELL’ESERCIZIO VE -

BANCA C/C AVERE - DENARO VF -

CALCOLO INTERESSI:

300.000 x 6/12 x 3% = Euro 4.500

CALCOLO QUOTA CAPITALE DA RIMBORSARE:

300.000 / 50 rate = Euro 6.000

26

BANCA C/C MUTUI PASSIVI INTERESSI PASSIVI

10.500 300.000 4.500

6.000

________________________ 01.09.2006__________________

DIVERSI a BANCA C/C VF - 10.500

INTERESSI PASSIVI VE - 4.500

MUTUI PASSIVI VF+ 6.000

Top Related