associazioneetabetagamma.files.wordpress.com · Web viewGli interessi attivi e passivi sui conti...

37

GLI OBIETTIVI DELLA CONTABILITA’ GENERALE E L’OGGETTO DELLA RILEVAZIONE 1.1 Il significato della contabilità generale Il termine contabilità sta a significare “rilevazione quantitativa”, ovvero un momento in cui si procede alla raccolta di dati grezzi, alla loro elaborazione, e alla loro formale rappresentazione. La contabilità svolge una funzione strumentale, creare informazioni. Per poter svolgere tale funzione, la contabilità deve essere impostata secondo un principio d’ordine che conferisca il carattere di sistematicità delle rilevazioni, ovvero tutte le rilevazioni possono essere utilizzate più volte per diverse necessità conoscitive dell’amministrazione aziendale. In questa prospettiva la contabilità generale si configura come “perno” del sistema informativo aziendale. I dati che la contabilità rileva sono dotati di certezza quantitativa, per questo essi sono valori oggettivi, ma per essere classificati come fatti amministrativi devono essere valori derivabili da documenti ( es. fatture commerciali, note di addebito o di accredito, atti di acquisto o di vendita, ecc..). Per questo motivo una raccolta ordinata di tali documenti serve come prima fonte di dati. La metodologia propria della contabilità consiste in: - una registrazione cronologica dei valori oggettivi, onde evitare omissioni e duplicazioni, effettuata nel libro giornale; - una registrazione sistematica dei valori oggettivi, al fine di classificare le informazioni per categorie, effettuata nei conti mastro 1.2 gli obiettivi della contabilità generale. Gli obiettivi della contabilità possono essere distinti in principali e in secondari. Obiettivi fondamentali sono la redazione del reddito d’esercizio e il controllo dei movimenti monetari - finanziari della gestione . La determinazione del reddito d’esercizio si traduce nel calcolo di costi e di ricavi di competenza dell’esercizio. Tali costi e ricavi sono espressione dei fattori produttivi utilizzati e della produzione effettuata. METODOLOGIA, STRUMENTI E FORMA GRAFICA DELLA RILEVAZIONE SECONDO LE PROCEDURE DELLA CONTABILITA’ TRADIZIONALE A MANO. 2.1 Premessa La contabilità generale utilizza : il metodo della partita doppia; il conto come strumento di rilevazione quantitativa; le convenzioni per il funzionamento dei conti nell’ambito della partita doppia; 2.2 Il conto come strumento di rilevazione quantitativa. Il conto è costituito da una o più quantità riguardanti un oggetto, quantità rilevate per misurarne la grandezza. Le quantità di segno opposto esprimono variazioni positive o negative, dette variazioni di conto. Un conto è diviso in due parti, dette sezioni di conto, avremo la sezione Dare e la sezione Avere. Espressioni tecniche : - aprire o accendere un conto : intestare un conto e iniziare le rilevazioni; - tenere un conto : proseguire le rilevazioni nel conto; - addebitare un conto : iscrivere un valore nella sezione D; - accreditare un conto : iscrivere un valore nella sezione A; - saldo conto : Tot D - Tot A; - chiudere un conto : calcolar il saldo e iscriverlo nella sezione minore per bilanciarla con la maggiore; - conto bifase : il conto funziona in entrambe le sezioni; - conto uni fase : il conto funziona in un’unica sezione; 2.3 La forma del conto Le più diffuse forme di conto sono : 1) a sezioni divise e contrapposte; 2) a sezioni divise e accostate ; 3) a saldi; 4) a sezioni divise, accostate e a saldi;

Transcript of associazioneetabetagamma.files.wordpress.com · Web viewGli interessi attivi e passivi sui conti...

GLI OBIETTIVI DELLA CONTABILITA’ GENERALE E L’OGGETTO DELLA RILEVAZIONE

1.1 Il significato della contabilità generale Il termine contabilità sta a significare “rilevazione quantitativa”, ovvero un momento in cui si procede alla raccolta di dati grezzi, alla loro elaborazione, e alla loro formale rappresentazione. La contabilità svolge una funzione strumentale, creare informazioni. Per poter svolgere tale funzione, la contabilità deve essere impostata secondo un principio d’ordine che conferisca il carattere di sistematicità delle rilevazioni, ovvero tutte le rilevazioni possono essere utilizzate più volte per diverse necessità conoscitive dell’amministrazione aziendale. In questa prospettiva la contabilità generale si configura come “perno” del sistema informativo aziendale. I dati che la contabilità rileva sono dotati di certezza quantitativa, per questo essi sono valori oggettivi, ma per essere classificati come fatti amministrativi devono essere valori derivabili da documenti ( es. fatture commerciali, note di addebito o di accredito, atti di acquisto o di vendita, ecc..). Per questo motivo una raccolta ordinata di tali documenti serve come prima fonte di dati. La metodologia propria della contabilità consiste in:- una registrazione cronologica dei valori oggettivi, onde evitare omissioni e duplicazioni, effettuata nel libro giornale;- una registrazione sistematica dei valori oggettivi, al fine di classificare le informazioni per categorie, effettuata nei conti mastro

1.2 gli obiettivi della contabilità generale.Gli obiettivi della contabilità possono essere distinti in principali e in secondari.Obiettivi fondamentali sono la redazione del reddito d’esercizio e il controllo dei movimenti monetari - finanziari della gestione.La determinazione del reddito d’esercizio si traduce nel calcolo di costi e di ricavi di competenza dell’esercizio. Tali costi e ricavi sono espressione dei fattori produttivi utilizzati e della produzione effettuata.

METODOLOGIA, STRUMENTI E FORMA GRAFICA DELLA RILEVAZIONE SECONDO LE PROCEDURE DELLA CONTABILITA’ TRADIZIONALE A MANO.

2.1 PremessaLa contabilità generale utilizza : il metodo della partita doppia; il conto come strumento di rilevazione quantitativa; le convenzioni per il funzionamento dei conti nell’ambito della partita doppia;

2.2 Il conto come strumento di rilevazione quantitativa.Il conto è costituito da una o più quantità riguardanti un oggetto, quantità rilevate per misurarne la grandezza. Le quantità di segno opposto esprimono variazioni positive o negative, dette variazioni di conto. Un conto è diviso in due parti, dette sezioni di conto, avremo la sezione Dare e la sezione Avere.

Espressioni tecniche :- aprire o accendere un conto : intestare un conto e iniziare le rilevazioni;- tenere un conto : proseguire le rilevazioni nel conto;- addebitare un conto : iscrivere un valore nella sezione D;- accreditare un conto : iscrivere un valore nella sezione A;- saldo conto : Tot D - Tot A;- chiudere un conto : calcolar il saldo e iscriverlo nella sezione minore per bilanciarla con la maggiore;- conto bifase : il conto funziona in entrambe le sezioni;- conto uni fase : il conto funziona in un’unica sezione;

2.3 La forma del contoLe più diffuse forme di conto sono : 1) a sezioni divise e contrapposte; 2) a sezioni divise e accostate ;3) a saldi;4) a sezioni divise, accostate e a saldi;

2.4 Metodo della partita doppia Il carattere generale del metodo contabile della partita doppia consiste nel “principio dualistico”, principio che consente di osservare i fatti amministrativi sotto due aspetti e di darne una rappresentazione sistematica.I due aspetti di osservazione vengono comunemente denominati aspetto originario e aspetto derivato. L’aspetto originario costituisce l’inizio dell’indagine conoscitiva, mentre l’aspetto derivato il proseguo di tale indagine. La rilevazione dei fatti amministrativi prende a sua volta il nome di “scrittura”. per comporre una scrittura bisogna prima individuare l’aspetto originario e quello derivato, poi individuare le rispettive variazioni di conto, che andranno collocate nelle sezioni opposte del conto. Se le variazioni conto sono di egual ammontare allora avremo un articolazione semplice.Se abbiamo un addebitamento e due o più simultanei accreditamenti o viceversa, avremo un articolazione composta.Se abbiamo due o più addebitamenti e due o più accreditamenti, avremo un articolazione complessa.

I TEOREMA DELLA PARTITA DOPPIA: “ In qualunque momento il totale degli addebitamenti è uguale al totale degli accreditamenti”. II TEOREMA DELLA PARTITA DOPPIA: “ In qualunque momento il totale dei saldi con eccedenza in dare è uguale al totale dei saldi con eccedenza in avere”III TEOREMA DELLA PARTITA DOPPIA: “ Se tutti i conti si epilogano in un conto qualsiasi voglia, tale conto si spegne”

METODO DELLA PARTITA DOPPIA

3.1 Applicazione del metodo alle rilevazioni.La rilevazione dei fatti amministrativi ha come obiettivi fondamentali, la redazione del reddito attribuibile ad un dato periodo amministrativo e il controllo dei movimenti monetari - finanziari della gestione.

I fatti amministrativi rilevanti per il controllo dei movimenti sono tutti quei fatti che originano variazioni di cassa, di crediti e di debiti:- scambi monetari tra l’azienda e le economie terze con relativi incassi e pagamenti ( vendita prodotti, incasso crediti ecc)- scambi all’interno dell’azienda che originano carico e scarico di responsabilità da un centro all’altro.

Per quanto riguarda la raccolta dei dati per la determinazione del reddito, dobbiamo distinguere il reddito inteso come somma di risultati parziali, e il reddito riferito all’azienda. Il reddito riferito all’azienda è calcolato dalla contabilità generale, che rileva i fatti amministrativi secondo la “provenienza”, il reddito inteso come somma di risultati parziali è oggetto della contabilità industriale, che rileva i fatti secondo la “destinazione”.

I fatti amministrativi rilevanti per la redazione del reddito riferito all’azienda sono l’acquisizione dei fattori produttivi e il collocamento dei prodotti ottenuti.

Il nodo principale della contabilità generale e della partita doppia sta nel fatto che lo stesso fatto amministrativo è osservabile sia sotto l’aspetto numerari , da cui otteniamo informazioni per il controllo dei movimenti, sia dall’aspetto derivato, da cui otteniamo informazioni per la determinazione del reddito aziendale.

3.2 Le convenzioni originarie e le convenzioni derivate. Il metodo della partita doppia consiste nel far funzionare simultaneamente e anti teticamente due serie di conti, riferiti ai due aspetti di osservazione, tali conti li possiamo denominare come :conti numerari, utilizzati per rilevare i dati nell’aspetto numerario;conti economici, utilizzati per rilevare i dati nell’aspetto derivato;

I conti numerari vengono a loro volta divisi in tre macroclassi: - Certi ; certi nell’ammontare e nel periodo di disponibilità; ( cassa , banca c/c , posta c/c )- Assimilati ; incerti nell’ammontare o nel periodo di disponibilità; + di I grado ( crediti vs banche c/c ; valori bollati ; cedole scadute di titoli pubblici ) + di II grado ( crediti vs clienti , debiti vs fornitori, cambiali attive e cambiali passive )- Presunti ; incerti sia nell’ammontare sia nel periodo si disponibilità; ( fondi rischi ; fondi spese future ; ratei )

I conti economici vengono anche loro divisi in due macroclassi :- di reddito , destinati a raccogliere i componenti positivi e negativi del reddito;- di capitale , utilizzati per rilevare il capitale netto e le sue variazioni;Tale distinzione trova fondamento nella definizione di reddito, quale incremento o decremento del capitale netto.

La denominazione nella prassi

Soggetto c/Oggetto oppure solo Soggetto = debito o credito verso il soggetto a causa dell’oggetto;Esempi conti numerari-finanziari Dipendenti c/stipendi = debiti verso i dipendenti per stipendi;Obbligazionisti c/interessi = debiti verso gli obbligazionisti per interessi;Inps = credito o debito verso l’Inps;Mario rossi = credito o debito verso Mario Rossi;

Oggetto / Soggetto oppure solo Oggetto = costo o ricavo che genera debito o credito verso l’oggetto;Esempi conti economiciStipendi ai dipendenti = costo per stipendi da erogare ai dipendenti;Interessi passivi agli obbligazionisti = costo per interessi passivi da erogare agli obbligazionisti;Salari = costo per salari da erogare ai dipendenti;Immobili = costi o ricavi relativi agli immobili;

Schema di funzionamento delle due serie di conti

Conti numerariVn.+ sez. D ; Vn- sez. A Conti economici di reddito Componenti positive di reddito ( ricavi e storni di costi ) sez. AComponenti negative di reddito ( costi e storni di costi ) sez. DConti economici di capitale Variazioni attive di capitale netto sez. AVariazioni negative di capitale netto sez. D

3.3 Rilevazione dei fatti amministrativi Le scritture vengono composte in base al seguente ragionamento:- dapprima di ricerca l’aspetto originario di osservazione e la collegata variazione va registrata nella sezione D o A del conto numerario;- successivamente lo stesso fatto amministrativo viene riclassificato sotto l’aspetto derivato, come componente di reddito o come variazione di capitale

netto, e viene rilevato in un conto economico, il cui titolo ricorda la causa che ha generato la variazione.

Esempio Fatto : L’azienda ha venduto delle merci con pagamento in contanti L’aspetto originario vede un aumento di cassa , l’aspetto derivato vede il sorgere di un ricavo, componente positivo del reddito.

Prima nota : Cassa in denaro, conto numerario certo Vn+ sez. D Merci c/vendite, conto economico di reddito Vn+ sez. A

Giornale : Cassa a Merci c/vendite

Esempio Fatto : l’azienda da acquistato delle merci con pagamento a 4 mesi dalla fattura L’aspetto originario vede la nascita di un debito verso fornitori ; l’aspetto derivato vede il sorgere di un costo , componente passivo del reddito

Prima nota: Debiti vs Fornitori , conto numerario assimilato II grado Vn- sez A Merci c/acquisti, conto economico di reddito Vn- sez D

Giornale Merci c/acquisti a Fornitori

3.4 Le permutazioni tra Vn di segno opposto ma di uguale importoLe permutazioni sono fatti amministrativi che non presentano un duplice aspetto di osservazione, pertanto sono osservate solo sotto l’aspetto numerario. La scrittura seguirà tale ragionamento.- si osserva l’aspetto originario del fatto che è rappresentato dalla variazione di cassa o dalla variazione numerario che temporaneamente sostituisce la variazione di cassa.- per derivazione, lo stesso fatto amministrativo viene riclassificato attraverso un’altra variazione di stesso importo ma di segno opposto.

Esempio Fatto : L’azienda ha pagato un debito verso fornitori mediante pagamento in contanti.L’aspetto originario vede una variazione negativa di cassa, per derivazione avremo l’estinzione di un debito vs fornitori. Giornale Fornitori Vn+ a Cassa Vn-

Esempio Fatto : L’azienda rilascia un pagherò ad un fornitore verso il quale ha un debito .L’aspetto originario vede che aumentano le cambiali passive (debito) di conseguenza si estingue un debito vs fornitori.

Giornale Fornitori Vn+ a Effetti passivi Vn-

Esempio Fatto : L’azienda emette una tratta su un cliente verso il quale ha un credito.L’aspetto originario vede un aumento delle cambiali attive di conseguenza una riduzione di credito vs clienti.

Giornale Effetti attivi Vn+ a Clienti Vn-

3.5 Le permutazioni tra Vn di segno opposto e diverso ammontare.- l’aspetto originario è rappresentato dalla variazione di cassa o dalla variazione numeraria che temporaneamente sostituisce la variazione di cassa;- per derivazione si ha la variazione numerario di segno opposto- la differenza tra le due variazioni rappresenta un componente di reddito che assume il segno della Vn maggiore e viene collocata con una voce che ne ricorda la causa.

Esempio Fatto : L’azienda ha incassato un credito di euro 101 concedendo un abbuono di euro 1 per il pagamento pronto cassa. L’aspetto originario vede un aumento di cassa di euro 100, per derivazione diminuiscono i crediti verso clienti e si sopporta una spesa per il pagamento pronto cassa. Abbiamo un articolo composto

Giornale Diversi a Clienti 101 Cassa Vn+………………………......... 100 Sconto passivo Ve-….……………….. 1 Il componente negativo di reddito Sconti passivi per pagamento pronto cassa, ha la natura di un onere finanziario dal momento in cui viene concesso al cliente al fine di stimolare un pagamento immediato delle forniture acquistate, evitando il pericolo di un insolvenza o di una perdita di interessi.

Esempio Fatto : L’azienda ha scontato un effetto commerciale di euro 1000 presso la banca la quale accredita il netto ricavo di euro 990.L’aspetto originario indica in primo luogo l’aumento degli effetti allo sconto Vn+ D e la diminuzione degli effetti attivi Vn- AIn secondo luogo vede un aumento del c/c di euro 990 Vn+ D e il sostenimento di uno sconto su effetti di euro 10 Ve-D

Giornale Effetti allo sconto a Effetti attivi 1000

Diversi a Effetti allo sconto 1000

Banca c/c ……………………………....................................... 990 Sconti passivi ……………………………................................ 10 4.1 I sistemi impropri di scrittura Detti anche pseudo sistemi, sono cosi denominati poiché i due aspetti nei quali vengono osservati i fatti amministrativi non sono entrambi utili alla formazione di obiettivi. Gli aspetti acquisiscono un nuovo nome : - aspetto dell’oggetto- aspetto del soggetto L’aspetto del soggetto non è in grado di creare informazione, ma esiste solo per la prassi della partita doppia. Scrittura del conto all’oggetto :- se l’oggetto viene acquistato o sarà acquistabile dall’azienda va nella sez. D- se l’oggetto viene trasferito o sarà trasferibile dall’azienda va nella sez. A

4.2 Il sistema improprio dei beni altruiConcerne l’insieme dei movimenti dei beni di terzi, presenti con qualsiasi titolo in azienda.La denominazione dei conti segue tali criteri: a) il titolo del conto all’oggetto deve indicare le caratteristiche del bene altrui e il motivo per cui tale bene è in azienda. b) il titolo del conto al soggetto deve segnalare colui che ha depositato il bene in azienda.

Esempio Fatto : L’azienda riceve titoli a garanzia.L’oggetto sono i titoli e sono un bene che viene acquistato quindi va nella sez. D con la voce Titoli a garanzia.Il soggetto per derivazione va nella sez. A con la voce Depositari titoli a garanzia.

Giornale Titoli a garanzia a Depositari titoli a garanziaAl momento della restituzione dei titoli si procede con lo “storno”, inversione dell’articolo.

Esempio Fatto : L’azienda riceve da clienti delle materie in conto trasformazione.L’oggetto sono le materie che vengono acquistate, quindi vanno nella sez. D con voce Materie in trasformazione.Il soggetto è il Cliente e per derivazione va nella sez. A.

Giornale Materie in trasformazione a Clienti c/merci in trasformazione

4.3 il sistema improprio dei nostri beni presso terziIl titolo del conto all’oggetto deve indicare la natura del bene e il motivo per cui esso si trova fuori sede aziendale.Il titolo del conto al soggetto deve indicare i soggetti presso cui il bene è depositato.

Esempio Fatto : L’azienda ha dato una partita di merci in garanzia ad una banca per ottenere un prestito.L’oggetto è la partita di merce che viene trasferita quindi va nella sez. A con la voce Merci in garanzia.Il soggetto è la banca che riceve le merci in garanzia , per derivazione va nella sez. D

Giornale Banca depositaria merci in garanzia a Merci in garanzia

4.4 il sistema improprio degli impieghi.Il titolo del conto all’oggetto deve segnalare le caratteristiche dell’oggetto.Il titolo del conto al soggetto deve indicare la persone verso la quale è stato assunto l’impiego.

Esempio Fatto : L’azienda ha assunto l’impiego di consegnare dei prodotti in un certo lasso di tempo.L’oggetto sono i prodotti finiti, trasferibili e quindi sez. A con la voce Prodotti finiti da consegnare.I soggetti sono i clienti e per derivazione vanno in sez. D con la voce Clienti c/impieghi.

Giornale Clienti c/impieghi a Prodotti finiti da consegnare.

4.5 Il sistema improprio dei rischi.Il titolo del conto all’oggetto deve indicare la natura del rischio.Il titolo del conto al soggetto deve indicare la persona verso al quale è trasferito o assunto il rischio.

Esempio : L’azienda assicuratrice ha assunto il rischio di incendioOggetto : Rischi su incendi, acquistato sez. DSoggetto : Assicurati c/rischi, per derivazione sez. AGiornale Assicurati c/rischi a Rischi su incendi

5.1 I caratteri generali dell’IVAL’Iva è l’imposta sul consumo, il cui pagamento viene attuato in modo frazionato da tutti i soggetti che partecipano al processo produttivo - distributivo di un bene. Su ogni operazione di vendita o acquisto sarà emessa una fattura contenente il valore del costo o ricavo e il valore dell’Iva, che non costituisce un costo o un ricavo ma un credito o un debito verso l’amministrazione finanziaria. Quando un azienda acquista un bene, sostiene un costo e nasce un credito Iva verso l’Erario.Quando un azienda vende un bene, percepisce un ricavo e nasce un debito Iva verso l’Erario.Periodicamente ogni soggetto confronta i crediti Iva sugli acquisti e i debiti Iva sulle vendite per determinare la sua posizione nei confronti

dell’amministrazione finanziaria.

Aliquote Iva Minima 4% sui beni di prima necessità ( pane, latte, frutta, libri etc.)Ridotta 10% su talune categorie ( carne, pesce, fornitura energia elettrica etc.)Normale 20% su tutti gli altri beni ( calzature, abbigliamento, elettrodomestici etc.)

Bisogna distinguere le operazioni in : - operazioni imponibili : caratterizzate dalla presenza dell’imposta sulle fatture di vendita e acquisto.- operazioni non imponibili : sono cessioni di beni o di servizi fuori campo Iva.- operazioni esenti : l’Iva rappresenta un costo o un ricavo ulteriore, ciò per ragioni economiche sociali.Esempi di operazioni esenti sono cessioni che hanno per oggetto denaro o crediti in denaro, cessioni di terreni non edificabili, passaggio di beni dopo fusione, scissione o trasformazioni di aziende, servizi sanitari e trasporti urbani.

Se aziende effettuano entrambe le operazioni la legge ha previsto il “pro-rata”, secondo cui l’Iva è considerata parte come un costo e parte come un credito.

5.2 Obbligo di fatturazione delle operazioni.La normativa Iva prevede come documento fondamentale la fattura , che per le aziende può essere di acquisto o di vendita. La fattura oltre a essere il documento fondamentale della normativa Iva è anche uno dei principali documenti per le rilevazioni contabili dell’impresa. La fattura deve essere emessa dal soggetto che ha effettuato la cessione del bene e può essere emessa in formato cartaceo ( in duplice esemplare ) o in formato elettronico.

L’emissione della fattura può avvenire :- al momento dell’effettuazione dell’operazione ( fattura immediata )- entro il 15° girono del mese successivo a quello della consegna o spedizione ( fattura differita )La fattura differita è subordinata all’emissione, in duplice esemplare, del documento di trasporto “D.d.t” che ha forma libera ma che deve contenere un numero progressivo, la data dell’operazione, i dati identificativi del compratore e del vettore, la natura quantità e qualità della merce e eventuali clausole.

La fattura è in forma libera ma deve contenere :Nella parte descrittiva i dati identificativi del venditore, indirizzo e partita iva, i dati identificativi del compratore, la data di emissione e numero della fattura e le eventuali clausole contrattuali.Nella parte tabellare, la quantità e descrizione delle merci, il prezzo unitario e importo complessivo di ciascun tipo di merce, eventuali spese accessorie, l’aliquota Iva e l’ammontare dell’imposta e il totale fattura.

In caso di errori di fatturazione ( corrispettivi o aliquota indicati in misura superiore o inferiore ) l’azienda ha due opzioni: Se c’è una variazione in aumento , l’impresa emette una nuova fattura per l’importo della rettifica aggiuntiva.Se c’è una variazione in diminuzione, l’impresa deve emettere un apposito documento per la rettifica della variazione.

In alcuni casi la fattura è in unico esemplare come per l’autofattura utilizzata per le operazioni tra lo Stato e le economia estere.Per i contribuenti che esercitano vendite al minuto, la fattura non è obbligatoria, in quanto le operazioni vanno certificate tramite lo scontrino fiscale o le ricevute fiscali.

5.5 La ricevuta fiscale La legge 30 dic. 1991 n° 413 ha introdotto il principio generale secondo il quale ogni cessione di beni o prestazione di servizi soggetta a Iva, per le quali non è obbligatoria l’emissione di fattura ( se non richiesta dal cliente) deve essere certificata dal rilascio della ricevuta fiscale o dello scontrino.La fattura discale deve essere emessa dai seguenti soggetti:- ristoranti, trattorie, tavole calde, pizzerie, birrerie, circoli riservati a soci, vagoni ristoranti, rifugi alpini, esercizi agriturismo, gioiellieri, parrucchieri, meccanici, venditori di mobili per arredamento e tutti i laboratori artigianali. La ricevuta fiscale deve essere emessa in duplice esemplare dal soggetto che effettua l’operazione all’atto del pagamento del corrispettivo . Essa deve contenere le seguenti informazioni: dati identificativi dell’emittente, ragione sociale, codice fiscale o partita Iva, la natura dei beni, l’ammontare del corrispettivo dell’imposta sul valore aggiunto.

5.6 Lo scontrino fiscale. Dalla legge 30 dic. 1991 n° 413 vi è un ampliamento del campo di applicazione sugli apparecchi misuratori fiscali:estensione dell’obbligo di rilascio dello scontrino fiscale ai soggetti che effettuano operazioni di commercio su aree pubbliche; equiparazione dei biglietti di trasporto agli scontrini fiscali. I soggetti obbligati all’emissione di scontrini fiscali sono gli artigiani per la vendita dei propri prodotti e i soggetti attivi nella somministrazione di alimenti e bevande in pubblici esercizi.Il D.L. n° 326 del 987 inoltre prevede l’opzione per il rilascio di ricevuta fiscale in luogo dello scontrino per operazioni come cessione di beni, somministrazioni di alimenti e bevande in occasione di manifestazioni fieristiche, nei rifugi montani e nelle carrozze, e cessioni di beni effettuate nei mercati generali a privati o presso impianti di distribuzione di carburanti.

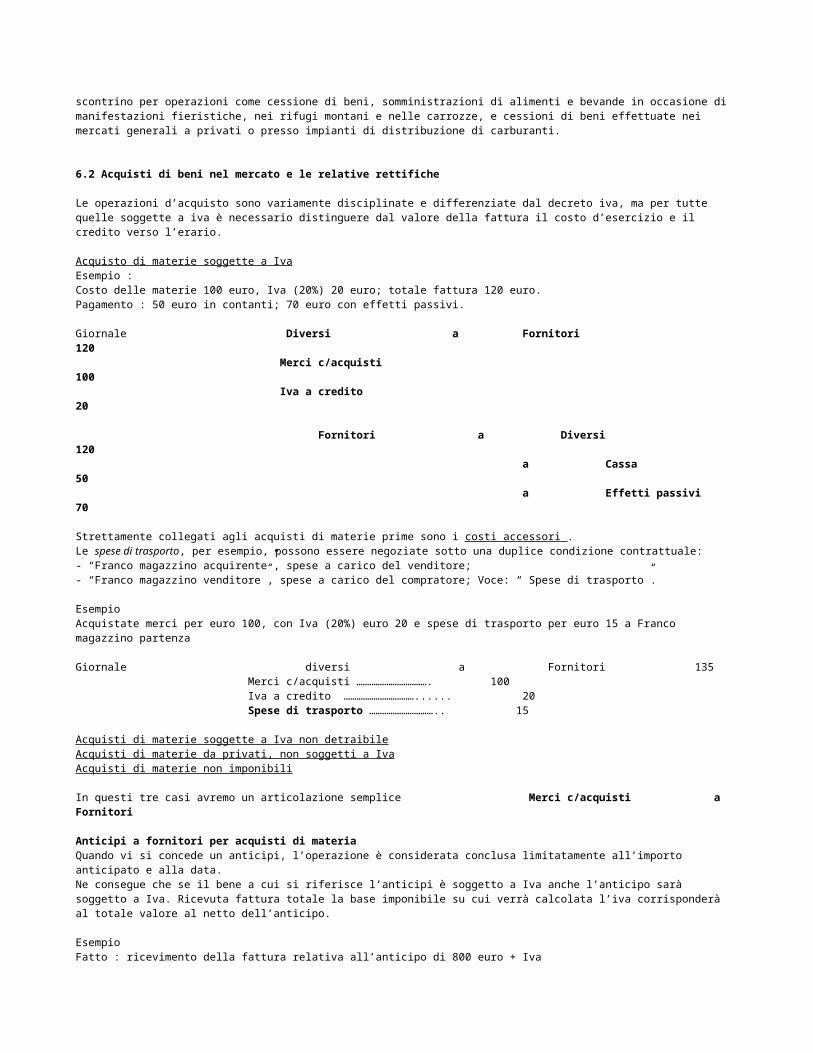

6.2 Acquisti di beni nel mercato e le relative rettifiche

Le operazioni d’acquisto sono variamente disciplinate e differenziate dal decreto iva, ma per tutte quelle soggette a iva è necessario distinguere dal valore della fattura il costo d’esercizio e il credito verso l’erario.

Acquisto di materie soggette a IvaEsempio : Costo delle materie 100 euro, Iva (20%) 20 euro; totale fattura 120 euro. Pagamento : 50 euro in contanti; 70 euro con effetti passivi.

Giornale Diversi a Fornitori 120 Merci c/acquisti 100 Iva a credito 20 Fornitori a Diversi 120 a Cassa 50 a Effetti passivi 70

Strettamente collegati agli acquisti di materie prime sono i costi accessori .Le spese di trasporto, per esempio, possono essere negoziate sotto una duplice condizione contrattuale:- “Franco magazzino acquirente”, spese a carico del venditore;- “Franco magazzino venditore”, spese a carico del compratore; Voce: “ Spese di trasporto”.

Esempio Acquistate merci per euro 100, con Iva (20%) euro 20 e spese di trasporto per euro 15 a Franco magazzino partenza

Giornale diversi a Fornitori 135 Merci c/acquisti ……………………………. 100 Iva a credito ……………………………...... 20 Spese di trasporto ………………………….. 15

Acquisti di materie soggette a Iva non detraibileAcquisti di materie da privati, non soggetti a IvaAcquisti di materie non imponibili

In questi tre casi avremo un articolazione semplice Merci c/acquisti a Fornitori

Anticipi a fornitori per acquisti di materia Quando vi si concede un anticipi, l’operazione è considerata conclusa limitatamente all’importo anticipato e alla data. Ne consegue che se il bene a cui si riferisce l’anticipi è soggetto a Iva anche l’anticipo sarà soggetto a Iva. Ricevuta fattura totale la base imponibile su cui verrà calcolata l’iva corrisponderà al totale valore al netto dell’anticipo.

Esempio Fatto : ricevimento della fattura relativa all’anticipo di 800 euro + Iva

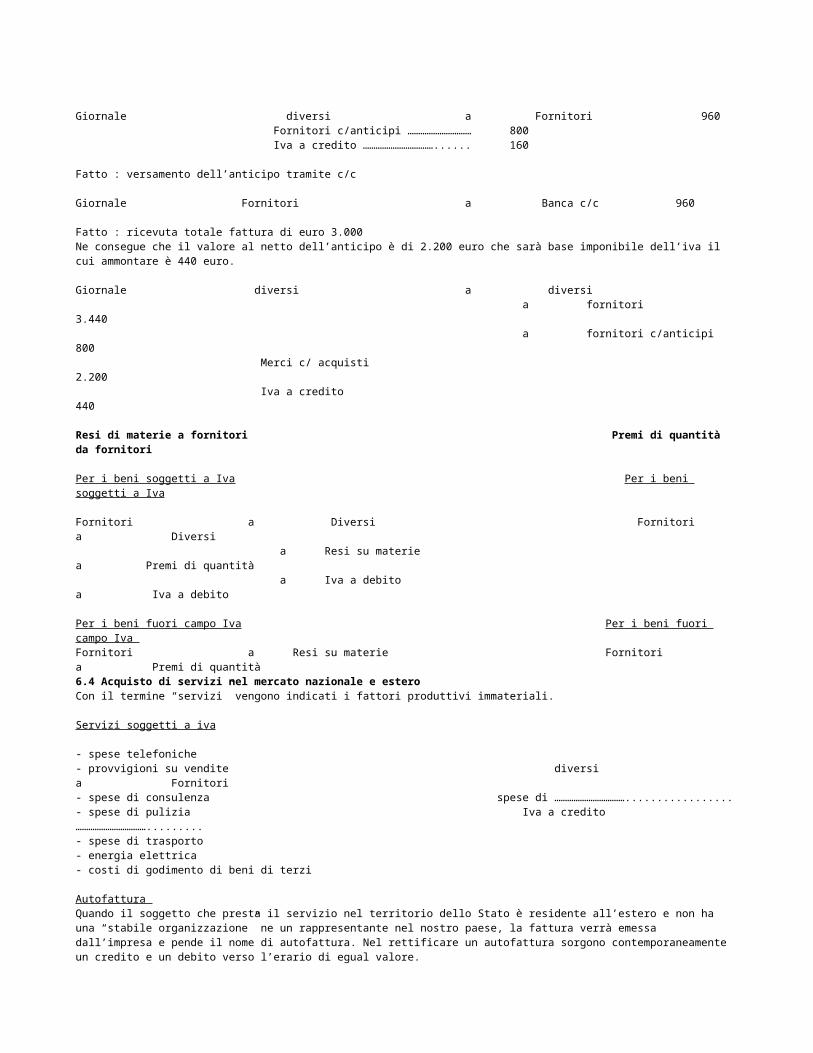

Giornale diversi a Fornitori 960 Fornitori c/anticipi ………………………… 800 Iva a credito ……………………………...... 160

Fatto : versamento dell’anticipo tramite c/c

Giornale Fornitori a Banca c/c 960

Fatto : ricevuta totale fattura di euro 3.000Ne consegue che il valore al netto dell’anticipo è di 2.200 euro che sarà base imponibile dell’iva il cui ammontare è 440 euro.

Giornale diversi a diversi a fornitori 3.440 a fornitori c/anticipi 800 Merci c/ acquisti 2.200 Iva a credito 440

Resi di materie a fornitori Premi di quantità da fornitori

Per i beni soggetti a Iva Per i beni soggetti a Iva

Fornitori a Diversi Fornitori a Diversi a Resi su materie a Premi di quantità a Iva a debito a Iva a debito

Per i beni fuori campo Iva Per i beni fuori campo Iva Fornitori a Resi su materie Fornitori a Premi di quantità6.4 Acquisto di servizi nel mercato nazionale e esteroCon il termine “servizi” vengono indicati i fattori produttivi immateriali.

Servizi soggetti a iva

- spese telefoniche - provvigioni su vendite diversi a Fornitori- spese di consulenza spese di …………………………….................- spese di pulizia Iva a credito …………………………….........- spese di trasporto

- energia elettrica - costi di godimento di beni di terzi

Autofattura Quando il soggetto che presta il servizio nel territorio dello Stato è residente all’estero e non ha una “stabile organizzazione” ne un rappresentante nel nostro paese, la fattura verrà emessa dall’impresa e pende il nome di autofattura. Nel rettificare un autofattura sorgono contemporaneamente un credito e un debito verso l’erario di egual valore.

Servizi tipici Diversi a Diversi- spese di consulenza diritti di licenza ……………………………....- provvigioni vendite in Italia Iva a credito …………………………….........- diritti di licenza a Fornitori a Iva a debitoServizi non imponibiliPer le spese di trasporto su esportazione, provvigioni su esportazione, affitti di immobili civili non strumentali (affitti passivi) e spese di assicurazione avremo un articolo semplice : Spese di trasporto su esportazioni a Fornitori nazionali

Acquisto di Immobilizzazioni Le immobilizzazioni sono beni a uso durevole e vanno iscritte al costo d’acquisto maggiorate degli eventuali oneri accessori d’acquisto e di tutti quei oneri necessari a rendere utilizzabile e funzionante le immobilizzazioni.

- acquisto di impianti Diversi a Fornitori nazionali Impianti ……………………………........................... Iva a credito …………………………….....................

- pagamento del debito verso il fornitore Fornitori nazionali a Banca c/c

- sostenimento costi di installazione Diversi a Fornitori nazionali Impianti ……………………………........................... Iva a credito …………………………….....................

- ricevuta fattura d’anticipo Diversi a Fornitori nazionali Fornitori c/anticipi x cespiti …………........................ Iva a credito …………………………….....................

- versamento dell’anticipo Fornitori nazionali a Banca c/c

- ricevuta fattura totale Diversi a Diversi a Fornitori a F. c/ anticipi x cesp. Impianti …………………………….............................. Iva a credito ……………………………........................

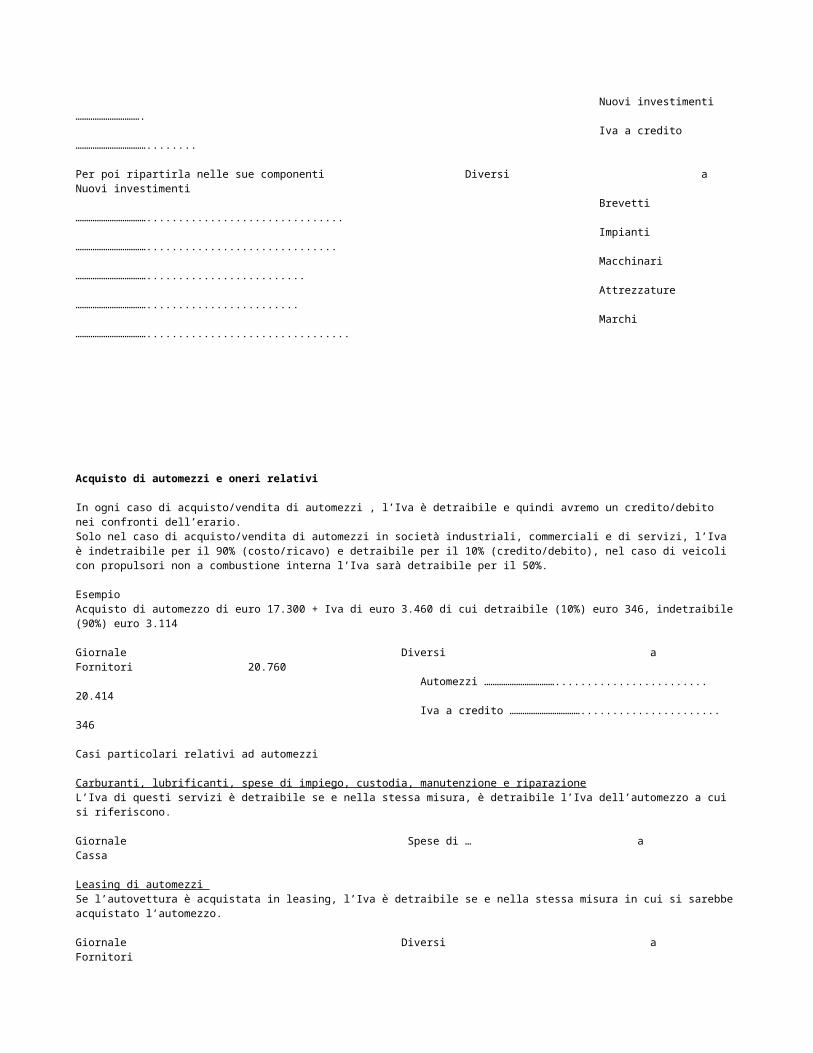

Si può anche usare la voce “nuovi investimenti” Diversi a Fornitori Nuovi investimenti …………………………. Iva a credito ……………………………........

Per poi ripartirla nelle sue componenti Diversi a Nuovi investimenti Brevetti ……………………………............................... Impianti …………………………….............................. Macchinari ……………………………......................... Attrezzature ……………………………........................ Marchi ……………………………................................

Acquisto di automezzi e oneri relativi

In ogni caso di acquisto/vendita di automezzi , l’Iva è detraibile e quindi avremo un credito/debito nei confronti dell’erario.Solo nel caso di acquisto/vendita di automezzi in società industriali, commerciali e di servizi, l’Iva è indetraibile per il 90% (costo/ricavo) e detraibile per il 10% (credito/debito), nel caso di veicoli con propulsori non a combustione interna l’Iva sarà detraibile per il 50%.

Esempio Acquisto di automezzo di euro 17.300 + Iva di euro 3.460 di cui detraibile (10%) euro 346, indetraibile (90%) euro 3.114

Giornale Diversi a Fornitori 20.760 Automezzi ……………………………........................ 20.414 Iva a credito ……………………………...................... 346

Casi particolari relativi ad automezzi

Carburanti, lubrificanti, spese di impiego, custodia, manutenzione e riparazioneL’Iva di questi servizi è detraibile se e nella stessa misura, è detraibile l’Iva dell’automezzo a cui si riferiscono.

Giornale Spese di … a Cassa

Leasing di automezzi Se l’autovettura è acquistata in leasing, l’Iva è detraibile se e nella stessa misura in cui si sarebbe acquistato l’automezzo.

Giornale Diversi a Fornitori Canoni passivi di leasing ..……………........................ Iva a credito …….………………………......................

6.7 Le vendite tradizionaliQuando abbiamo a che fare con una vendita, sorge un debito verso l’amministrazione finanziaria. Il valore della fattura dovrà essere scomposto in Ricavo d’esercizio e Iva a debito.

Vendita di prodotti soggetti a Iva

Clienti a Diversi a Prodotti finiti c/vendite a Iva a debito

Vendita di prodotti non imponibili o esenti

- vendita ad esportatori Clienti a Prodotti finiti c/vendite - vendite di prodotti destinati ad essere Esportati nello stato originario In caso di rimborso spese avremo la seguente rettifica - scambi internazionali- servizi postali Clienti a Diversi- servizio riscossione tributi a Prodotti finiti c/vendite- operazioni di credito o finanziamento a Rimborso spesi di …..

Vendita di prodotti e servizi da parte di commercianti al minuto e le attività assimilateNon vi è distinzione tra ricavo d’esercizio e Iva a debito , ma vi è un’unica voce quale “ricavi vendite al minuto”

Giornale Cassa a Ricavi vendite al minuto

Liquidazione dell’Iva su vendite al minuto Iva su vendite al minuto a Iva a debito

Acconti da clienti per la vendita di prodotti e servizi Anche per le vendite gli acconti valgono come conclusione dell’operazione limitatamente all’importo e alla data. La base imponibile della fattura totale, sarà il valore totale al netto dell’anticipo.

Fatto : Acconto da cliente per euro 100 + IvaGiornale Clienti a Diversi 120 a Clienti c/anticipi 100 a Iva a debito 20Fatto : Ricevuto pagamento Giornale Cassa a Clienti 120

Fatto : Emissione ricevuta fattura totale di euro 400.Giornale Diversi a Diversi Clienti ……………………………......... 460 Clienti c/anticipi ………………………. 100 a Vendite 300 a Iva a debito 60Rettifiche di vendite

Resi di prodotti soggetti a Iva Diversi a Clienti Resi di prodotti …………………… Iva a credito ……………………….

Resi di prodotti non soggetti a Iva Resi di prodotti a Clienti

Abbuoni sconti e premi soggetti a Iva Diversi a Clienti

Abbuoni ……………………………. Iva a credito …………………………

Abbuoni sconti e premi non soggetti a Iva Abbuoni a Clienti

6.9 Incassi da clienti e pagamenti a fornitori nel mercato nazionale

Incasso crediti

Incasso senza concessione di abbuoni etc. Cassa o Banca c/c a Clienti

Incasso con concessione di abbuoni etc.

- senza emissione di documento Diversi a Clienti ( lo sconto graverà all’azienda come Cassa o Banca c/c ………………………… Componente negativo di reddito ) Sconti e abbuoni passivi …………………..

- con emissione di documento Diversi a Clienti( parte dello sconto diventa detraibile Cassa o Banca c/c ………………………… E si trasforma in debito verso l’erario) Sconti e abbuoni passivi ………………….. Iva a debito

Per calcolare la parte di sconto che diventerà debito verso l’erario si procede nel seguente modo:Accredito euro 1.000 ; sconto 4 % L’Iva a debito corrisponde al 4% dell’Iva (20%) totale sull’accredito:Iva (20%) su accredito pari a euro 200; 4 % di 200 pari a euro 8Sconto (4%) su accredito pari a euro 48, di cui 40 in voce sconti e abbuoni passivi e 8 in voce Iva a debito.

Pagamento debiti

- senza concessione di abbuoni etc. Fornitori a Banca c/c

- con concessione di abbuoni senza doc. Fornitori a Diversi a Banca c/c a Sconti e abbuoni attivi

- con concessione di abbuoni con doc. Fornitori a Diversi a Banca c/c a Sconti e abbuoni attivi a Iva a credito

6.10.2 Operazioni nei Paesi non aderenti all’E.U.M.Dal momento della vendita/acquisto al momento del pagamento/incasso; il tasso di cambio può variare.In queste operazione vengono effettuati due cambi:- cambio storico, al momento della vendita/acquisto- cambio effettivo; al momento del pagamento/incassoSe il cambio storico e il cambio effettivo avranno valori diversi avremo un Utile su scambi o una Perdita su scambi.

Incassi di crediti

Cambio effettivo > Cambio storico = Perdita su scambi

01/01 vendita beni per dollari Usa 10.000, cambio storico 1,20 ( euro 8.333,33)

Rettifica Clienti esteri a Ricavi esteri 8.333,33

06/02 incasso accredito per dollari Usa 10.000, cambio effettivo 1,30 ( euro 7.692,37)

Rettifica Diversi a Clienti 8.333,33 Banca c/c ……………………………...... 7.692,37 Perdita su cambi ………………………… 641,02

Cambio effettivo < Cambio storico = Utile su cambi

01/01 vendita beni per corone svedesi 5.000, cambio storico 9,1118 ( euro 548,75 )

Rettifica Clienti esteri a Ricavi esteri 548,75

06/02 incasso accredito per corone svedesi 5.000, cambio effettivo 9,0000 ( euro 555,56 )

Rettifica Diversi a Clienti esteri 555,56 Banca c/c ……………………………................ 548,75 Utile su scambi ……………………………....... 6,82

Pagamento debiti

Cambio Effettivo < Cambio storico = Perdita su cambi

Rettifica Acquisti esteri a Fornitori esteri

Rettifica Diversi a Banca c/c Fornitori esteri ……………………………. Perdita su scambi ………………………….

Cambio effettivo > Cambio storico = Utile su cambi

Rettifica Acquisti esteri a Fornitori esteri

Rettifica Fornitori esteri a Diversi a Banca c/c a Perdita su cambi

6.12 Modalità di calcolo e di versamento dell’Iva

Acquisto beni ………………………. Iva a creditoVendita beni ………………………… Iva a debito Periodicamente l’impresa deve determinare la sua posizione nei confronti dell’amministrazione finanziaria.Iva a debito > Iva a credito …………………. Posizione debitoriaIva a debito < Iva a credito …………………. Posizione creditoriaIn caso di posizione creditoria, l’ammontare verrà portato nel periodo successivo.In caso di posizione debitoria, l’ammontare deve essere pagato dall’impresa con un modello F24.

I conti Iva a debito e Iva a credito devono essere epilogati nel conto “Iva c/Erario” il quale metterà in evidenza l’ammontare del debito o del credito.

Chiusura del conto Iva a credito Iva c/Erario a Iva a creditoChiusura del conto Iva a debito Iva a debito a Iva c/ErarioVersamento Iva modello F24 Iva c/Erario a Banca c/cPer importi debitori inferiori a 25,28 euro non si procede al versamento con modello F24 ma ci rinvia il debito all’esercizio suc.

6.13 L’emissione e l’incasso di ricevute bancarie

Le “ricevute bancarie” sono dei documenti che permettono all’impresa che li mette di incassare crediti commerciali da un clente o da un’altra imprese tramite l’intervento di un istituto di credito.

La fase dell’emissione e del trasferimento di una ricevuta bancaria può avvenire : - con clausola “dopo incasso”- con clausola “salvo buon fine”

Nel primo caso la banca dopo aver ricevuto la ricevuta bancaria dall’azienda creditrice, incassa prima il debito dal cliente e successivamente accredito l’importo del credito all’impresa creditrice e ne addebita le commissioni di incasso Nel secondo caso la banca dopo aver ricevuto la ricevuta bancaria, accredita il valore intero all’impresa creditrice e ne addebita le commissioni di incasso e successivamente prevede a incassare il debito dal cliente; in caso di mancato incasso del debito la banca addebiterà nuovamente il valore del credito anticipato all’impresa creditrice.

Clausola “dopo incasso”Fatto : Emissione di fattura di vendita per euro 1.000 + Iva (20%)Rettifica Clienti a Diversi 1.200 a Ricavi di vendita 1.000 a Iva a debito 200

Fatto : Emissione di ricevuta bancaria e trasferimento alla bancaRettifica Clienti c/ricevute bancarie a Clienti 1.200

Fatto : Accredito da parte della banca del valore totale della ricevuta al netto delle spese di commissione di incasso ( 7,06) .

Rettifica Diversi a Clienti c/ricevute bancarie 1.200 Banca c/c ……………………………...................................................... 1.185,94 Spese di commissione bancarie …………………………….................... 7,06

Clausola “salvo buon fine”Fatto : Emissione di una fattura di vendita per 1.000 euro + IvaRettifica Clienti a Diversi 1.200 a Ricavi di vendita 1.000 a Iva a debito 200

Fatto : Emissione ricevuta bancaria, con trasferimento da parte della banca del accredito in “linea di capitale” Diversi a Banca c/ricevute bancarie 1.200 Banca c/c …………………………….............................................. 1.185,94 Commissioni bancarie ……………………………......................... 7,06 6.14 Emissione ed incasso degli effetti attivi commerciali

Emissione degli effetti Gli effetti attivi commerciali sono effetti emessi per l’incasso di un credito derivante dalla cessione di un bene.L’impresa può scegliere se addebitare o meno le spese per gli effetti attivi al cliente.

Mancato addebitamento al cliente di spese effetti attivi.Fatto : Emissione fattura di vendita Clienti a Diversi a Ricavi vendite a Iva a credito

Fatto : Emissione effetto attivo Effetti attivi a Clienti

Addebitamento al cliente di spese effetti attivi.Fatto : Emissione fattura di vendita Clienti a Diversi a Ricavi vendite a Iva a credito a Rimborso spese effetti attivi

Fatto : Emissione effetti attivi Effetti attivi a Clienti

Incasso effetti attivi Le imprese incassano effetti attivi tramite il circuito bancario.

Allo scontoLe imprese scambiano il loro effetto attivo (con una data scadenza) con un effetto allo sconto proveniente dalla banca (disponibilità a vista) detto ricavo netto. La differenza tra il valore dell’effetto attivo e il ricavo netto costituisce il costo dell’impresa per l’anticipata disponibilità.

Fatto : Presentazione effetti allo sconto Effetti allo sconto a Cambiali attive

Fatto : Accettazione della banca e accreditamento del netto ricavo. Diversi a Effetti allo sconto Banca c/c …………………………….................... Sconti passivi su effetti comm. …………………..

Incasso di effetti con accredito salvo buon fine.In questo caso l’accettazione della banca degli effetti allo sconto avviene in data diversa a quella della presentazione

Incasso di effetti con accredito dopo incasso.L’accredito viene fatto dopo che la banca incassa il credito

6.15 Gli effetti insoluti e protestati

Riscossione cambiale attiva alla scadenza

Rettifica Cassa contanti a Cambiali attive

Rinnovo totale cambiale senza interessi

Rettifica Cambiali attive rinnovate a Cambiali attive scadute

Rinnovo totale con interessi incorporati

Rettifica Cambiali attive rinnovate a Diversi a Cambiali attive scadute a Interessi attivi

Rinnovo totale con interessi in contanti

Rettifica Diversi a Diversi Cambiali attive rinnovate …………………………….... Cassa contanti ……………………………...................... a Cambiali attive scadute a Interessi attivi

Rinnovo parziale senza interessi

Rettifica Diversi a Cambiali attive scadute Cambiali attive rinnovate ……………………………......................... Cassa contanti ……………………………..........................................

Rinnovo parziale con interessi incorporati Diversi a Diversi Cambiali attive rinnovate ……………………………..... Cassa contanti ……………………………...................... a Cambiali attive scadute a Interessi attivi

Rinnovo parziale con interessi in contanti

Rettifica Diversi a Diversi Cambiali attive rinnovate ……………………………...... Cassa contanti ……………………………....................... a cambiali attive scadute a Interessi attivi

Effetti insoluti e protestati Quando un cliente non intende pagare una cambiale attiva scaduta, l’impresa fa un articolo si storno e il valore viene spostato in un nuovo conto aumentato delle spese accumulate;in caso di intervento di notaio la spesa e soggetta a Iva. Rettifica Diversi a Cambiali insolute 100 Cambiali insolute e protestate ……………………………. 160 Spese di protesto ……………………………..................... 35 Spese di commisioni ……………………………............... 15 Iva a credito ……………………………............................ 10

Ipotesi di recupero totale del credito

Rettifica Cassa a Cambiali insolute e protestate 160

Ipotesi di recupero parziale del credito

Rettifica Diversi a Cambiali insolute e protestate 160 Cassa ……………………………..................................... 70 Perdite su crediti ……………………………................... 80In tale caso l’impresa deve utilizzare gli appositi fondi per recuperare le spese.

6.21 Le retribuzioni ai dipendentiIl salario dei dipendenti può essere calcolato a tempo (per le ore o giornate di lavoro effettuate); a cottimo (per il risultato operativo), a premio (salario formato da un minimo di retribuzione e un premio collegato al rendimento dell’operario).

- versamento dell’anticipo agli operari Operai c/anticipi a banca c/c (Vn-)

- liquidazione del salario lordo Salari a Operai c/salari

- liquidazione assegni INPS Enti previdenziali e ass. a Operai c/salari

- liquidazione delle ritenute obbligatorie da parte dell’operaio Operai c/salari a Diversi a Enti provv. a Erario c/ritenute su retrib.- storno dell’anticipo versato Operai c/salari a Operai c/anticipi

- pagamento con arrotondamento per difetto Operai c/salari a Diversi Risulta un guadagno a Banca c/c a Operai c/arrotondamenti attivi

- pagamento con arrotondamento per eccesso Diversi a Banca c/c Risulta un ulteriore costo Operari c/salari …………………………….. Operai c/arrotondamenti passivi ……………

- versamento dei contributi Enti provvidenziale e ass. a Banca c/c

- versamento delle ritenute con arrotondamento per difetto Erario c/ritenute a Diversi a Banca c/c a Arrotondamenti attivi

- versamento delle ritenute con arrotondamento per eccesso Diversi a Banca c/c Erario c/ritenute …………………………… Arrotondamenti passivi …………………….6.21.1 Le tipologie dei contratti di lavoro

Contratto di lavoro Il lavoratore subordinato è colui che si obbliga mediante retribuzione a collaborare nell’impresa prestando il proprio lavoro intellettuale o manuale alle dipendenze dell’imprenditore. Il contratto può essere a tempo determinato o indeterminato.

Contratto di somministrazione di lavoroUn impresa somministratrice di lavoro “somministratore” pone uno o più lavoratori “prestatori di lavoro” da essa assunti tramite contratto di somministrazione, a disposizione di un impresa “impresa utilizzatrice” che ne utilizza le prestazioni di lavoro secondo le proprie esigenze. Il contratto può essere a tempo indeterminato o determinato “lavoro temporaneo”.

Appalto Un’impresa per far fronte ad un contratto stipulato con un committente, fa svolgere il lavoro ad un appaltatore (proprio dipendente) presso il committente stesso. Con questo contratto i costi sostenuti dal datore di lavoro che necessita di una prestazione lavorativa risultino inferiori a quelli che avrebbe sostenuto nel caso di somministrazione di manodopera.

Distacco Si un distacco quando un datore di lavoro per interessi propri, pone temporaneamente uno o più lavoratori a diposizione di un altro datore di lavoro per l’esecuzione di una determinata prestazione lavorativa, il datore distaccante continuerà a essere responsabile del trattamento economico dei lavoratori addebitando le spese al datore di lavoro distaccatario.

Lavoro intermittente È un contratto di lavoro per prestazioni lavorative a intermittenza (di carattere discontinuo) previo preavviso non inferiore ad un giorno. Il contratto di intermittenza specifica le quote orarie di lavoro nei gironi di disponibilità del lavoratore.

Lavoro ripartito È un contratto che prevede il cosi detto “lavoro a coppia” in quanto prevede che una prestazione lavorativa sia svolta da due o più lavoratori. Questo contratto consente di organizzare il lavoro per i soggetti coinvolti sotto molteplici forme (es. il primo lavora tutte le mattine e il secondo tutti i pomeriggi). I due lavoratori possono anche instaurare dei vincoli tra di loro dal momento in cui al datore di lavoro non interessa quanto lavorerà ogni lavoratore ma interessa esclusivamente l’esecuzione del lavoro nel tempo stabilito.

Lavoro a tempo parzialeDetto anche lavoro part-time è un contratto relativo ad un prefissato orario di lavoro inferiore a quello a tempo pieno.- rapporto di lavoro a tempo parziale di tipo orizzontale; es. 4 ore al giorno se il tempo pieno è di 8 ore.- rapporto di lavoro a tempo parziale di tipo verticale; es. 2 giorni a tempo pieno a settimana.- rapporto di lavoro a tempo parziale di tipo misto; es. 4 ore a giorno per due giorni a settimana.- lavoro supplementare; prestazioni lavorative oltre al tempo concordato.Ogni lavoratore part-time è responsabile esclusivamente dell’adempimento della propria obbligazione lavorativa.

Apprendistato Il contratto apprendistato è finalizzato al conseguimento di una qualificazione (diploma) attraverso una formazione sul lavoro e l’acquisizione di competenze base, trasversali e tecnico - professionali.

Contratto di inserimentoTale contatto prevede che un lavoratore mediante un progetto individuale di adattamento delle competenze professionali ad un determinato contesto lavorativo, possa inserirsi o reinserirsi nel mercato del lavoro. Tale contratto riguarda determinati soggetti come soggetti tra i 18 e i 29 anni, disoccupati a

lunga durata dai 29 ai 32 anni, disoccupati con più di 50 anni, disoccupati da almeno due anni, persone affette da un grave handicap fisico o mentale.

Lavoro a progetto È un contratto che prevede la realizzazione di un determinato progetto o determinate fasi di un progetto da parte del lavoratore senza tener conto del tempo impiegato per l’esecuzione della prestazione. Il contratto deve contenere i seguenti elementi: indicazione della durata della prestazione del lavoro, indicazione del progetto o programma di lavoro, il corrispettivo e i tempi di pagamento di esso e eventuali misure per la tutela della salute e sicurezza del lavoratore.

Lavoro occasionaleÈ un contratto annuale che prevede prestazione di lavoro per una durata non superiore ai 30 giorni e un compenso complessivo superiore ai 5.000 euro.

6.22 Le spese diverse aziendali

1) Circolo aziendale……………………………................................................................................................................................................................

6.27 I finanziamenti6.27.1 I mutui

Le operazioni di mutuo possono essere effettuate nei seguenti modia) mutuo concesso in denaro b) mutuo concesso in obbligazioni

Mutuo concesso in denaro da parte dell’istituto mutuanteAll’atto della concessione del mutuo occorre fare la seguente notifica Banca c/c a Mutuo passivo

Il muto viene rimborsato mediante rate periodiche composte da una quota capitale e una quota interesse fuori campo Iva:

Rettifica Diversi a Banca c/c Mutuo passivo …………………………….......... Interessi passivi su mutui ……………………….

Mutuo concesso in obbligazioni emesse dall’istituto mutuante Il mutuo concesso dall’istituto mutuante ha la caratteristica di trasferire la “Perdita di emissione su obbligazioni” all’impresa.In altre parole l’istituto mutuante concede all’impresa un mutuo pari al valore nominale delle obbligazioni che l’impresa vende allo stesso istituto mutuante in base al prezzo di mercato che risulta inferiore al valore nominale delle stesse. Ne consegue che la differenza tra il valore nominale delle obbligazioni e il prezzo di mercato cui sono state vendute risulta a carico dell’impresa ; la scrittura relativa a tale operazione è la seguente : Diversi a Mutuo passivo Banca c/c ……………………………....................... Oneri ammortizzabili su mutui ……………………..Il rimborso del mutuo è identico a quello concesso in denaro.A fine anno l’impresa deve procedere all’ammortamento del costo assorbito in sede di stipulazione del mutuo ; quota che si aggiunge all’interesse liquidato periodicamente all’Istituto mutuante 6.30 Le operazioni di conto corrente con le banche di credito ordinario e la liquidazione degli interessi.Le banche di credito svolgono una duplice funzione verso l’impresa; da un lato le finanziano e dall’altro fungono da tesoriere delle imprese in quanto effettuano pagamenti e incassi per conto delle stesse. Queste operazioni tra banche e imprese danno origine ad un rapporto che viene denominato conto corrente (c/c), per cui le imprese possono essere sia creditrici che debitrici nei confronti di una banca.

Se le imprese sono debitrici nei confronti delle banche vuol dire che gli istituti bancari hanno finanziato l’impresa, finanziamento che comporta un onere per l’impresa denominato Interesse passivo.

Rettifica Interessi passivi a Banca c/c

Se le imprese sono creditrici nei confronti delle banche vuol dire che hanno depositato dei mezzi monetari al fine di ottenere dei proventi denominati Interessi attivi. Le norme tributarie impongono alle banche di effettuare una trattenuta al momento della corresponsione degli interessi attivi; trattenuta che viene considerata:

a) a titolo definitivo d’imposta sul reddito; per cui gli interessi attivi sono percepiti da persone fisiche non esercenti attività d’impresa ( es. lavorato autonomi e dipendenti) .

Rettifica Diversi a Interessi attivi bancari Banca c/c ……………………………............................... Imposte sul reddito ……………………………................

Gli interessi attivi in questo modo vengono esclusi dalla formazione del reddito imponibile delle persone fisiche.La voce imposte sul reddito comprende l’onere tributario pagato all’Erario per il tramite della banca.

b) a titolo di acconto d’imposta sul reddito; per cui gli interessi attivi sono percepiti dalle società di capitali (S.p.A.), dalle società di persone (S.n.c.) e dalle imprese individuali.

Rettifica Diversi a Interessi attivi bancari Banca c/c ……………………………............................... Erario c/ritenute alla fonte …..…………………................

In questo caso la società ha pagato solo un acconto dell’imposta sul reddito rilevato nella voce Erario c/ritenute alla fonte.Gli interessi attivi concorrono quindi alla formazione del reddito fiscale d’impresa e l’acconto viene poi sottratto dagli oneri tributari che complessivamente la società dovrà versare all’amministrazione finanziaria.

6.33 Gli aumenti di capitaleAl momento della costituzione di una società si ha la seguente scrittura contabile :

Azionisti c/sottoscrizione a Diversi a Capitale sociale a Riserva sovraprezzo emissioni azioni a Spese di Impianto

Il legislatore ha stabilito che la sottoscrizione delle azioni non può avvenire ad un prezzo inferiore a quello del valore nominale; gli amministratori a loro volta possono fissare un prezzo di sottoscrizione delle azioni superiore a quello del valore nominale.Gli elementi che compongono il prezzo di emissione sono:- valore nominale dell’azione;- sovraprezzo di emissione;- rimborso delle spese d’impianto;L’accredito al conto “spese di Impianto” costituisce un parziale storno delle spese di costituzione della società, essendo operazioni soggette a Iva la scrittura contabile sarà la seguente: Diversi a Debiti diversi Spese di impianto …………………………….............. Iva a credito …………………………….......................

Gli amministratori chiedono poi il versamento delle azioni sottoscritte :

Banca c/c a Azioni c/sottosrizione

7.1 I bilanci di verifica e le situazioni contabili che riflettono le “posizioni dei conti”

Periodicamente ogni impresa redige il bilancio di verifica come tradizionale controllo dell’uguaglianza tra addebitamenti e accreditamenti. I bilanci di verifica sono prospetti che rilevano i totali di sezione ( bilanci per somme ) ed i saldi ( bilanci per somme e per saldi ) di tutti i conti che hanno funzionato nel periodo considerato.

7.1 La chiusura dei conti nella contabilità generale

La chiusura dei conti serve per conoscere il reddito d’esercizio ed il collegato capitale di funzionamento. Per rappresentare tali valori si realizza l’apertura

di due conti riepilogativi aventi tali denominazione e funzioni:- Conto economico; ha lo scopo di determinare l’utile o la perdita di esercizio dalle componenti positive e negative di reddito di competenza di un dato periodo amministrativo.- Stato patrimoniale finale; tende a mettere in evidenzia la costituzione del patrimonio ( attività e passività ).Conto economico e Stato patrimoniale finale sono i due prospetti contabili che formano il bilancio d’esercizio.

7.3 L’obiettivo delle scritture rettificative di chiusura.

In sede di rilevazione delle scritture rettificative dei fatti amministrativi non si pone il problema della competenza d’esercizio.Un fatto amministrativo viene rilevato : - se ha manifestazione numeraria;- per il valore desumibile dai documenti contabili giustificativi.Per calcolare analiticamente il reddito di periodo è opportuno quindi prendere in considerazione le componenti positive e quelle negative di reddito rilevate durante il periodo stesso. Tali componenti vengono suddivise in due classi : a) componenti classificati in “conti di reddito senza ripresa di saldo” .b) componenti classificati in “conti di reddito con ripresa di saldo” .Hanno ripresa di saldo quei conti di reddito i cui saldi esprimono costi o ricavi rinviabili al futuro come rimanenza attive o passive, non hanno ripresa di saldo quei conti di reddito i cui saldi non possono essere rinviabili e quindi fungere da rimanenza d’esercizio per la loro natura.La distinzione tra le due classi è collegata al diversi modo di chiusura dei conti :a) i conti di reddito senza ripresa di saldo vengono chiusi al Conto economico;b) i conti di reddito con ripresa di saldo vengono chiusi allo Stato patrimoniale finale.

7.4 Le scritture rettificative di chiusura.

Nel corso dell’esercizio i datti amministrativi vengono rilevati secondo il criterio della manifestazione numeraria, cioè i fatti vengono registrati soltanto se originano una variazione di cassa, di credito e di debito. Scopo della rettifica di chiusura è trasformare i dati rilevati secondo tale criterio in valori calcolati secondo il criterio della competenza in ragione di esercizio.Un altro scopo della rettifica di chiusura è quello di valutare secondo il “principio di prudenza” gli elementi patrimoniali che risultano dalle strutture contabili.

Criterio della competenza in ragione di esercizioTale criterio origina due serie di considerazioni:- alcuni costi e ricavi rilevati in base al criterio della manifestazione numeraria non sono totalmente o parzialmente di competenza dell’esercizio in chiusura;- alcuni costi e ricavi che avranno manifestazione numeraria in futuro sono invece di competenza dell’esercizio in chiusura;

Criterio della prudenzaSecondo questo criterio vengono incluse all’esercizio in chiusura,le perdite presunte e i rischi prevedibili ma non i profitti non ancora realizzati.

Le scritture rettificative o di assestamento possono essere classificate in :a) rettifiche di imputazione; si effettuano per quei fatti amministrativi di competenza totale o parziale dell’esercizio in chiusura, la cui manifestazione numeraria deve ancora avvenire.b) rettifiche di storno; si effettuano quando avviene una manifestazione numeraria nell’esercizio in chiusura di un fatto amministrativi che appartiene all’esercizio successivo.c) rettifiche di valore di elementi patrimoniali attivi; si effettuano per valutare l’economica utilizzazione degli elementi patrimoniali attivi o la loro presumibile realizzazione.d) rettifiche relative ad accantonamenti per rischi ed oneri; si effettuano per perdite o debiti di natura ed esistenza certa o probabile di cui non si conosce l’esatto ammontare alla chiusura.

Se durante l’esercizio l’aspetto numerario rappresentava l’avvio dell’ indagine conoscitiva, in chiusura tale avvio è dato dall’aspetto economico, ciò perché le scritture durante l’esercizio dovevano dare informazioni per il controllo monetario - finanziario ( aspetto numerario) ora alla chiusura le scritture devono invece dare informazioni per la determinazione analitica del reddito d’esercizio. I conti che funzionano come contropartita cono distinguibili in due classi : - conti transitori, sono destinati a raccogliere soltanto valori rettificativi che favoriscono il conguaglio economico fra due esercizi consecutivi. Le scritture che implicano l’uso di questi conti, trasferiscono valori di rettifica da un conto al successivo mediante imputazione o storno.- conti non transitori, non hanno una funzione transitoria.

È opportuno analizzare le caratteristiche delle quantità che vengono calcolate mediante la rettifica di imputazione o si storno.Durante il periodo amministrativo, i costi e i ricavi sono quantità oggettive, in sede di chiusura i componenti di reddito contabilizzati sono quantità soggettive poiché l’operatore economico può influenzare la determinazione delle quantità monetarie.

7.5 Le scritture di imputazione Tali scritture rilevano valori (la cui manifestazione avverrà certamente in futuro) da addebitare o da accreditare a conti di reddito da epilogare al conto economico. I conti di contropartita possono essere sia transitori, se i costi e i ricavi avranno una manifestazione numeraria nel periodo successivo, e non transitori, se essi avranno una manifestazione numeraria differita.Le quantità che esprimono le rettifiche di imputazione possono suddividersi in :- quantità approssimate, interi costi e ricavi di manifestazione numeraria certa e futura di conoscenza “attuale”, ovvero al moneto della chiusura ( es. provvigioni attive e passive da accettare, fatture da ricevere..)- quantità astratte, quote di costi e ricavi presunti futuri ( es. ratei passivi e ratei attivi )

7.5.1 Ratei attivi e ratei passiviVengono definiti ratei le quote di costo o ricavo di competenza dell’esercizio la cui manifestazione numeraria avrà luogo in successivi periodi amministrativi. Ratei attivi se si riferiscono ad una quota di ricavo, ratei passivi se si riferiscono ad una quota di costo. Il rateo è quindi un valore comune a due o più periodi amministrativi.Il calcolo del rateo consiste nella suddivisione di un valore fra periodi amministrativi, tale riparto può essere fatto in base al criterio del tempo fisico.Esempio La società ha emesso delle obbligazioni con il pagamento degli interessi in via posticipata (01/04 - 01/10). In sede di chiusura è necessario valutare la competenza in ragione d’esercizio per gli interessi passivi sulle obbligazioni in circolazione.La quota di interessi passivi che è comune ai due periodi amministrativi può essere rappresentata nel seguente modo:Dal 01/10 al 31/12 esercizio di chiusura Dal 31/12 al 01/04 esercizio successivoIl costo del capitale di credito (rappresentato dalle obbligazioni)sarà liquidato soltanto l’1/04, ma verrà utilizzato per tutto il periodo che intercorre tra l’1/10 all’1/04.Il criterio di “Competenza in ragione d’esercizio” stabilisce che i costi sono di competenza del periodo amministrativo nel quale vengono utilizzati i corrispondenti fattori produttivi .Nell’esempio visto il fattore produttivo capitale di credito è stato utilizzano nel periodo 01/10 - 31/12 e nel periodo 01/01 - 01/04, ne consegue due quote di costo relative ai due periodi. Il costo del primo periodo, quello dell’esercizio in chiusura avrà manifestazione numeraria nel successivo periodo amministrativo (in data 01/09). Quindi questo costo è un rateo passivo. La scrittura di tale rateo viene fatta osservando prima l’aspetto originario (economico) e poi l’aspetto derivato (numerario). Nell’aspetto originario si ha un imputazione di costo nel periodo amministrativo di chiusura; nell’aspetto derivato si ha il sorgere di un debito nei confronti dei creditori nel periodo amministrativo di chiusura, poiché la liquidazione verrà effettuata nel periodo successivo. Rettifica Interessi passivi su obbligazioni a Ratei passiviIl conto ratei passivi ha la natura di un conto numerario (Vn- A) poiché rileva il sorgere di un debito verso terze economie.Il conto ratei è un conto transitorio poiché collega i due esercizi consecutivi.

EsempioLa società ha concesso un finanziamento con interessi liquidati in via posticipata (1/7 di ogni anno). In sede di chiusura è necessario valutare la competenza in ragione d’esercizio per gli interessi attivi sul finanziamento concesso.La quota di interessi attivi che è comune ai due periodi amministrativi può essere rappresentata nel seguente modo: Dal 1/7 al 31/12 esercizio di chiusuraDal 31/12 al 1/7 esercizio successivoIl frutto del finanziamento verrà liquidato soltanto l’1/7 del periodo amministrativo successivo, ma la maturazione dell’interesse è continua in tutto il periodo che va dall’emissione del finanziamento (1/7 dell’esercizio di chiusura) alla liquidazione dell’interesse (1/7 dell’esercizio successivo).In questo caso si tratta di un rateo attivo, dove nel formulare la rettifica, l’aspetto originario consiste nell’imputazione di un ricavo all’esercizio di chiusura, e l’aspetto derivato consiste nel sorgere di un credito nell’esercizio di chiusura, poiché l’interesse attivo verrà liquidato nell’esercizio successivo. Rettifica Ratei attivi a Interessi attivi

7.5.2 Le partite da liquidare

Sono dei costi o dei ricavi interamente di competenza dell’esercizio di chiusura, la cui collegata manifestazione numeraria avrà luogo nel periodo successivo con il ricevimento o l’emissione dei rispettivi documenti contabili.La differenza temporale che origina la rettifica relativa alle partite da liquidare va dall’effettuazione dell’operazione, al ricevimento o emissione del documento contabile che ne giustifica l’operazione.

7.5.3 Le fatture da emettere e le fatture da ricevere

Alla chiusura dell’esercizio l’impresa potrebbe trovarsi nelle condizioni di aver spedito o ricevuto della merci con mancata emissione o ricevimento della fattura per cui l’ufficio contabilità non ha rilevato la vendita o l’acquisto. In tali condizioni bisogna effettuare delle rettifiche per ottenere la competenza economica dei dati in soggetto. Tali rettifiche si fondano su ipotesi di soggettiva approssimazione al vero (stima), che sarà verificabile nell’esercizio successivo al momento del ricevimento o emissione della fattura esaminando l’effettivo valore delle fatture.

Esempio L’azienda rileva i ricavi di competenza relativi alla cessione di beni già consegnati per i quali si avvale di fatturazione differita.La legge prevede che le fatture differite vadano registrate entro il termine di emissione (15° girono del mese successivo) con riferimento al mese di consegna dei bene, per cui il debito Iva è di competenza dell’esercizio di chiusura e non di competenza dell’esercizio successivo, nel quale verrà emessa la fattura.

Rettifica Clienti c/fatture da emettere a Diversi

a Merci c/vendite a Iva a debitoSotto l’aspetto originario si osserva l’imputazione di un ricavo all’esercizio di chiusura mentre sotto l’aspetto derivato si osserva il sorgere di un credito verso i clienti, poiché il ricavo delle merci vendute arriverà solo con l’emissione della fattura nel periodo amministrativo successivo.Il sorgere del componente positivo di reddito viene considerato dell’esercizio di chiusura poiché è in quel periodo che l’azienda ha sostenuto i costi di fabbricazione, e perché non si può parlare di ricavi di vendita per mancanza di relativo documento ne di rimanenze di magazzino poiché la merce è stata consegnata.Il conto Clienti c/fatture da emettere ha valenza di un conto numerario presunto. Per quanto riguarda la funzione anche questo conto è transitorio di bilancio.

Esempio L’azienda rileva i costi di competenza relativi alle merci acquistate e già entrate in magazzini per le quali non è ancora pervenuta la fattura. Dal momento in cui non vi è un documento che ne certifica il costo; abbiamo a che fare con un debito verso i fornitori a causa del’acquisto delle merci senza emissione di fattura. Sotto l’aspetto originario vediamo l’imputazione di un costo all’esercizio di chiusura e sotto l’aspetto derivato notiamo il sorgere di un debito sempre nell’esercizio di chiusura poiché questo debito verrà saldato solo con la ricezione della fattura che avverrà nell’esercizio successivo.

Rettifica Merci c/acquisti a Fornitori c/fatture da ricevere

Il conto Fornitori c/fatture da emettere ha la valenza di un conto numerario presunto. Per la funzione è classificabile come un conto transitorio

7.5.4 Gli interessi attivi e passivi da liquidare.

Gli interessi attivi e passivi da liquidare sono dei costi e ricavi di competenza dell’esercizio di chiusura la cui manifestazione numeraria avverrà nel periodo successivo. Gli interessi attivi e passivi sui conti correnti bancari vengono liquidati al 31/12 di ogni periodo amministrativo ma non possono essere registrati nello stesso periodo di chiusura perché la banca invia gli specifici documenti (estratto conto e staffa) nel periodo successivo.Le registrazioni degli interessi attivi e di quelli passivi da liquidare sono :

a) interessi attivi da liquidare Diversi a Interessi attivi su c/c Banche c/interessi attivi da liq……………………………......... Erario c/ritenute subite ……………………………....................I due conti posti nella sezione dare sono entrambi di valenza numeraria perché accolgono un credito.

b) interessi passivi da liquidare Interessi passivi c/c a Banche c/interessi passivi da liquidare

Sia Banche c/interessi passivi da liquidare che Banche c/interessi attivi da liquidare sono conti transitori di bilancio.

7.5.5 I premi attivi ed i premi passivi da liquidare.

I premi di quantità o gli abbuoni sono alcune delle molteplici tecniche che cercano di incentivare gli acquirenti. Tali strumenti assumo un duplice aspetto infatti l’abbuono concesso dall’azienda venditrice è denominato premio passivo mentre lo stesso abbuono ricevuto dall’azienda acquirente è denominato premio attivo.

a) Premi passivi da liquidare Variazioni di ricavi per premi passivi a Debiti diversi

b) Premi attivi da liquidare Crediti diversi a Variazioni di ricavi premi attivi

7.5.6 Il trattamento di fine rapporto di lavoro subordinato ad il regime dei fondi pensione.

Trattamento di fine rapporto TFR La retribuzione al personale di fine lavoro viene attuata in un modo che vede come operazione di chiusura la liquidazione del trattamento di fine rapporto. Il trattamento di fine rapporto è una parte della retribuzione che matura durante il rapporto lavorativo e che viene concessa alla fine dello stesso. Quindi è un valore comune a più esercizi.

Rettifica Accantonamento per trattamento di fine rapporto a Trattamento di fine rapporto

Il conto Trattamento fine rapporto ha la valenza di un conto numerario Vn- in quanto contiene un debito verso i lavoratori esso inoltre per quanto riguarda la sua funzione è un conto non transitorio di bilancio perché legano + esercizi.

Determinazione dell’ammontare dell’accantonamento annuale al TFR. Secondo la legge l’accantonamento annuale al TFR si compone dei seguenti elementi:- quota annuale;- rivalutazione;

La quota annuale è cosi determinabile : retribuzione annua / 13,5

La rivalutazione è cosi determinabile : debito preesistente x ( 1,5 + 75% della variazione dell’indice ISTAT)Il debito preesistente è rappresentato dal TFR maturato nell’esercizio precedente con l’esclusione della quota maturata nell’anno.L’ indice ISTAT è rappresentato dall’aumento dell’indice dei prezzi al consumo per famiglie di operai ed impiegati rispetto al mese di dicembre dell’anno precedente.

L’imposta sostitutiva sulla rivalutazione del TFRLa legge prevede: a) distinte modalità di tassazione per le quote TFR e per la rivalutazione del medesimo;b) l’applicazione di un imposta sostitutiva pari all’11% sulle rivalutazioni del TFR;c) la possibilità di compensazione con il credito d’imposta relativo all’anticipazione d’imposta sul TFR;Sulla rivalutazione annua del TFR è dovuta un imposta sostitutiva dell’11% versata in acconto e in saldo.L’acconto dell’imposta sostitutiva è calcolata sul 90% delle rivalutazioni maturate nell’anno precedente o su quelle in corso di maturazione e deve essere versato entro il 16 Dicembre di ogni anno.Il saldo si calcola sulla differenza tra l’imposta sostitutiva dovuta sulla rivalutazione maturata nell’esercizio e l’acconto già versato e deve essere versato entro il 16 febbraio dell’anno successivo.L’imposta sostitutiva è contabilmente imputata a riduzione del TFR medesimo.Il debito per TFR che matura ogni anno è cosi :- quota maturata nell’anno- (+) rivalutazione del debito preesistente- (-) imposta sostitutiva

Rettifica rilevazione dell’acconto dell’imposta sostitutiva TFR a Debito v/Erario per imp. Sost.Rettifica del saldo dell’imposta sostitutiva TFR a Debito v/Erario per imp. Sost.

Regime dei fondi pensione Il regime previdenziale collettivo prevede l’utilizzo da parte delle aziende e dei lavoratori dei fondi pensioni.Il finanziamento dei fondi pensione è costituito dai seguenti elementi:

- contributi a carico dell’azienda (rettifica liquidazione) Oneri sociali a Debiti verso fondi pensione- contributi a carico dei lavoratori (rettifica liquidazione) Dipendenti c/stipendi a Debiti verso fondi pensione Rettifica del pag. del debito verso i fondi pensione Debiti verso fondi pensione a Banca c/c-devoluzione del TFR ai fondi pensione TFR a Banca c/c

7.5.8 Le imposte sul redditoLe imposte dirette sono di competenza dell’esercizio nel quale è stato prodotto il reddito, anche se la loro liquidazione si manifesta in esercizi successivi. Attualmente le imposte sul reddito per le società capitali (S.p.A;S.r.l) sono l’imposta sul reddito delle società e l’imposta regionale sulle attività produttive.Il pagamento di queste due imposte avviene nel seguente modoa) attraverso acconti d’imposta, rilevati e versati nel corso dell’esercizio;b) con un saldo da versare nell’anno successivo.Ciò implica che il saldo deve essere imputato all’esercizio in chiusura.Rettifica Imposte sul reddito a debiti tributari

Per quanto riguarda l’aspetto originario si vede l’imputazione di un costo all’esercizio corrente, mentre sotto l’aspetto derivato si registra il sorgere di un debito verso l’amministrazione finanziaria.

7.6 Le rettifiche di storno o sottrattive di costi o di ricavi passati.Le rettifiche di storno permettono di rinviare al futuro costi o ricavi già accertati nella loro manifestazione numeraria, possono distinguersi in due classi :a) la classe degli storni distinti;Uno storno si dice distinto se direttamente calcolabile per una quota parte, a carico o a favore della gestione futura, ciò significa che la quota stornata deve essere calcolata come complemento aritmetico della quota di competenza riferita all’esercizio in chiusura. b) la classe degli storni indistinti;Uno storno si dice indistinto quanto non è direttamente individuabile come quota parte da rettificare nella gestione futura. Ciò avviene nei casi in cui formano oggetto di globale storno diversi costi o ricavi non suscettibili di distinta osservazione agli effetti delle valutazioni di competenza. Per determinare la quota da rinviare al futuro bisogna procedere in modo indiretto, con una valutazione il cui immediato oggetto non è dato da costi o ricavi ma da attività o passività che di essi ne costituiscono la sintesi economico - patrimoniale.

Le scritture contabili per le rettifiche di storni implicano:- l’addebitamento o l’accreditamento di un conto di reddito epilogabile in un conto economico- l’addebitamento o l’accreditamento simultaneo di un conto epilogabile in un conto patrimoniale, che per la natura dei valori che accoglie è un conto di reddito con ripresa di saldo.Nelle scritture contabili di rettifica di storno si realizza una permutazione economica tra valori di segno opposto e pari importo.

- nel dare del conto di reddito senza ripresa di saldo si rileva uno storno di ricavi (componente negativo di reddito) e nell’avere del conto di contropartita viene registrato un ricavo rinviato al futuro.

- nel avere del conto di reddito senza ripresa di saldo si registra uno storno di costo (componente positiva si reddito) e nel dare del conto di contropartita viene rilevato un costo rinviato al futuro.

Storno di ricavi a ricavo rinviato oppure costo rinviato a storno di costi

7.6.1 Risconti attivi e risconti passivi Sono delle quote di costi o ricavi che hanno avuto manifestazione numerario nell’esercizio di chiusura ma sono di competenza di periodi successivi. I risconti attivi sono quote di costo da rinviare ai periodi successivi, i risconti passivi sono quote di ricavo da rinviare ai periodi successivi. I risconti a differenza degli storni sono di competenza di più esercizi e vengono calcolati come i ratei (imputazione nel periodo di chiusura e manifestazione in quello successivo) anche se rappresentano una rettifica opposta.

Esempio La società ha liquidato anticipatamente un affitto passivo semestrale decorrente dall’1/10 dell’esercizio di chiusura. In sede del bilancio è necessario valutare la competenza in ragione di esercizio dell’affitto passivo.Dal momento in cui il fabbricato industriale viene utilizzato sia nel periodo di chiusura che in quello successivo, anche il costo deve essere ripartito tra i due periodi amministrativi. Sotto l’aspetto originario vi è uno storno di quota di costo (relativa all’utilizzo dell’affitto passivo nel periodo successivo) e per derivazione viene rinviato un costo al futuro quindi abbiamo un risconto attivo.

Rettifica Risconti attivi a Affitti passivi

Il conto risconti attivi funziona come un conto numerario presunto per cui essendo una variazione positiva va in D.Esso è un conto di reddito poiché rinvia un costo al futuro ed è anche un conto transitorio di bilancio perché favorisce il conguaglio fra due esercizi positivi.

EsempioLa società ha liquidato in data 1/12 un affitto attivo trimestrale; in sede di chiusura è necessario valutare la competenza in ragione di esercizio dell’affitto attivo.

Il frutto dell’ investimento in affitti è già entrato nelle casse dell’azienda nel periodo amministrativo di chiusura, quindi il ricavo è già sorto per l’azienda. Dal momento in cui la durata dell’investimento va dall’1/12 all’1/03del periodo successivo, al momento della formazione del bilancio in chiusura è necessario calcolare quella quota di ricavo da rinviare al periodo successivo. Si tratta quindi di uno storno di ricavi e quindi di un risconto passivo, perché viene posticipato un ricavo.

Rettifica Affitti attivi a Risconti passivi