Le lingue

Pagine

Legale

AZIMUT – Prato 25 ottobre 2016

Protezione del Patrimonio e Passaggio Generazionale

Marco Rossi

1

Il Gruppo Azimut Indipendenza che crea valore

Indipendenti, azionisti e public company

Azimut non appartiente a nessun gruppo bancario o assicurativo

Le persone che lavorano in Azimut sono azionisti di lungo termine

e controllano la società attraverso un forte patto di sindacato

(una tra le poche public company in Europa).

Dal 7 luglio 2004 quotati alla borsa di Milano (nel FTSE MIB)

Un business sano e di dimensioni rilevanti

Asset totali: € 39,1 mld

Raccolta netta 2015: € 6,7 mld

Utile 2015: oltre € 200 mln

Fonte: Dati societari, gennaio 2016

Cosa significa indipendenza per i nostri clienti

Nessun conflitto di interesse

Libertà di scegliere le soluzioni migliori

Un unico focus: la gestione del risparmio

Allineamento di interessi tra società e cliente

✸ Dipendenti

✸ Financial Partner

✸ Gestori

✸ Manager

La massima

garanzia

per i nostri

clienti

2

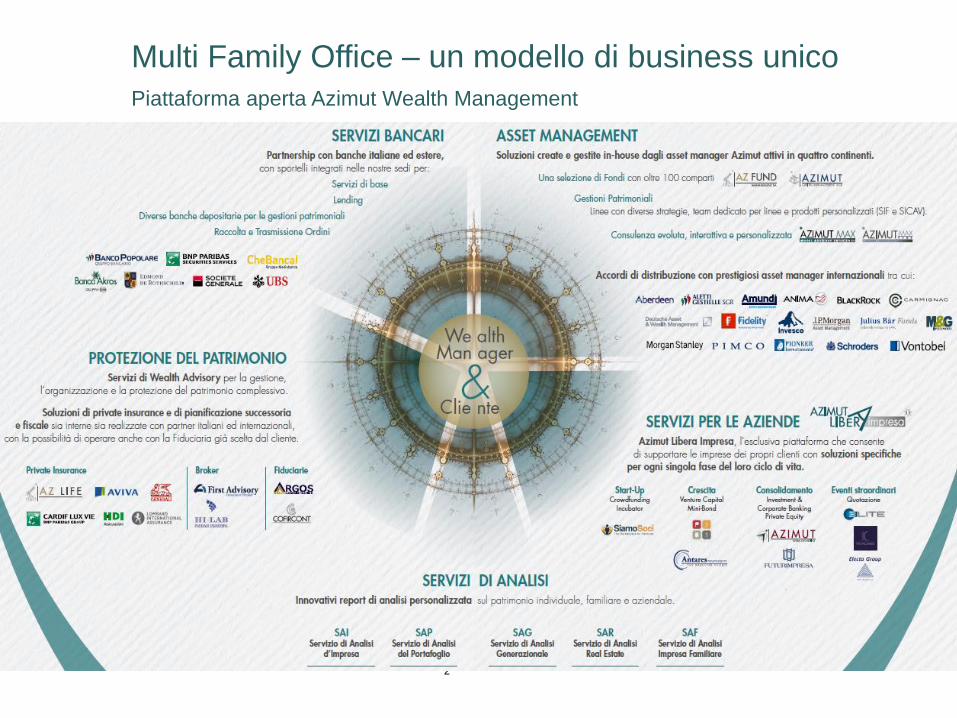

Multi Family Office – un modello di business unico

Piattaforma aperta Azimut Wealth Management

3

Le sfide dell’impresa di famiglia

4

Le sfide dell’impresa di famiglia

CORAGGIO

CRESCITA

MINACCIA

ACCETTARE

PERSONALITA’

ILLUMINATI

OPPORTUNITA’

5

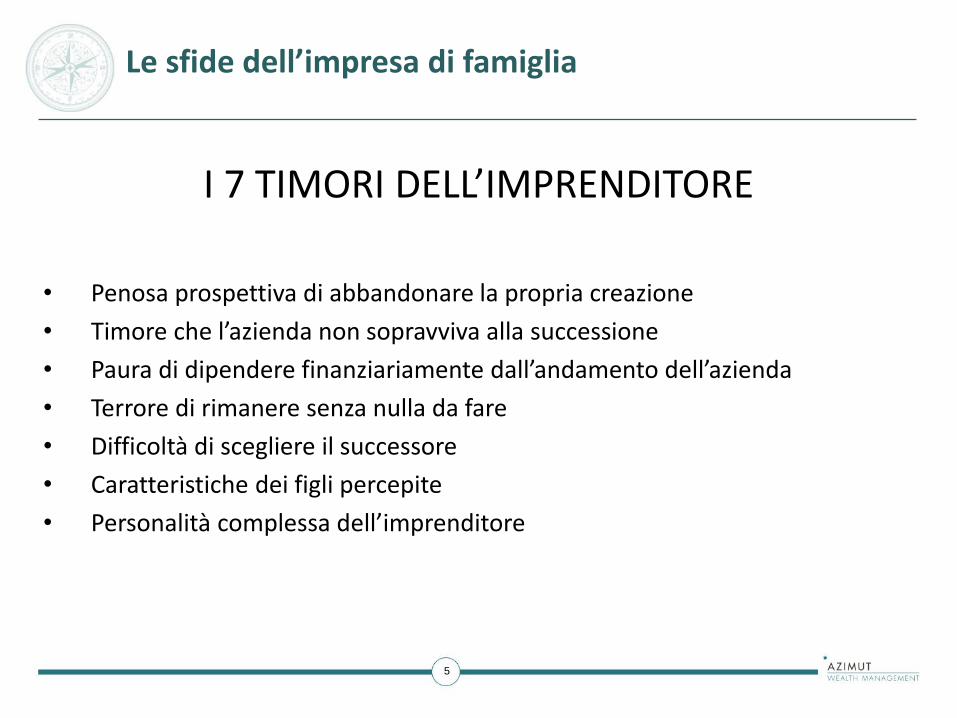

Le sfide dell’impresa di famiglia

I 7 TIMORI DELL’IMPRENDITORE

• Penosa prospettiva di abbandonare la propria creazione

• Timore che l’azienda non sopravviva alla successione

• Paura di dipendere finanziariamente dall’andamento dell’azienda

• Terrore di rimanere senza nulla da fare

• Difficoltà di scegliere il successore

• Caratteristiche dei figli percepite

• Personalità complessa dell’imprenditore

6

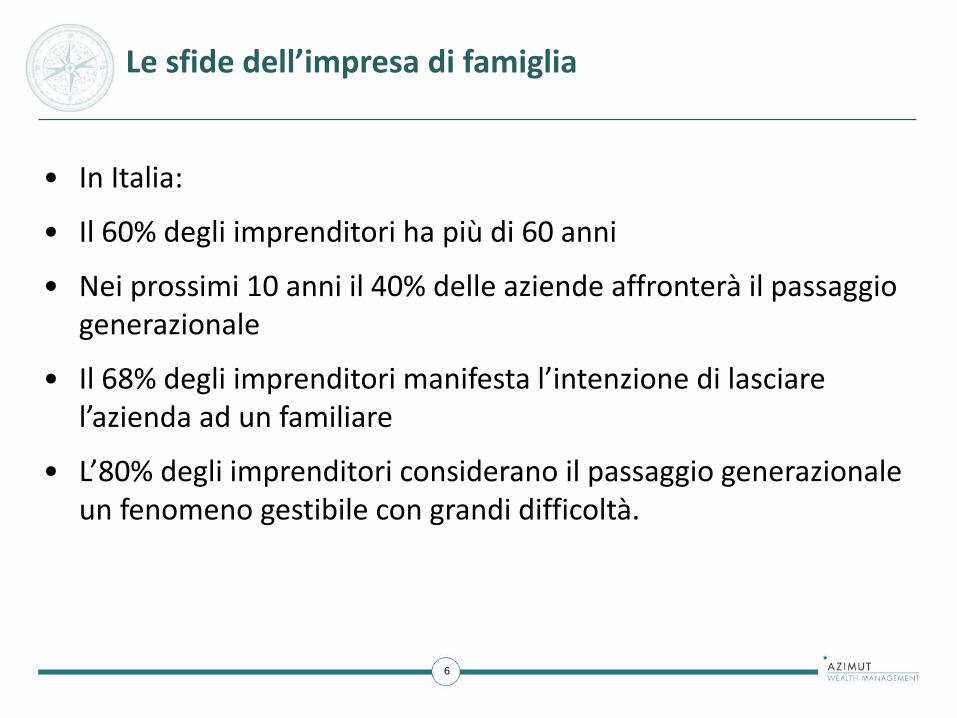

Le sfide dell’impresa di famiglia

• In Italia:

• Il 60% degli imprenditori ha più di 60 anni

• Nei prossimi 10 anni il 40% delle aziende affronterà il passaggio generazionale

• Il 68% degli imprenditori manifesta l’intenzione di lasciare l’azienda ad un familiare

• L’80% degli imprenditori considerano il passaggio generazionale un fenomeno gestibile con grandi difficoltà.

7

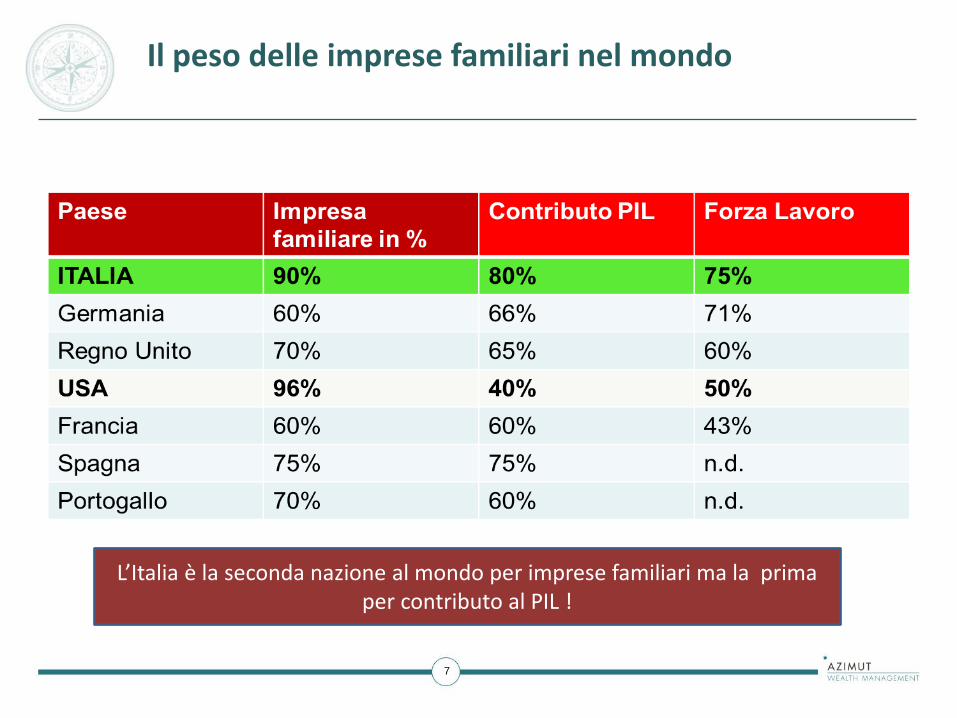

Il peso delle imprese familiari nel mondo

L’Italia è la seconda nazione al mondo per imprese familiari ma la prima per contributo al PIL !

8

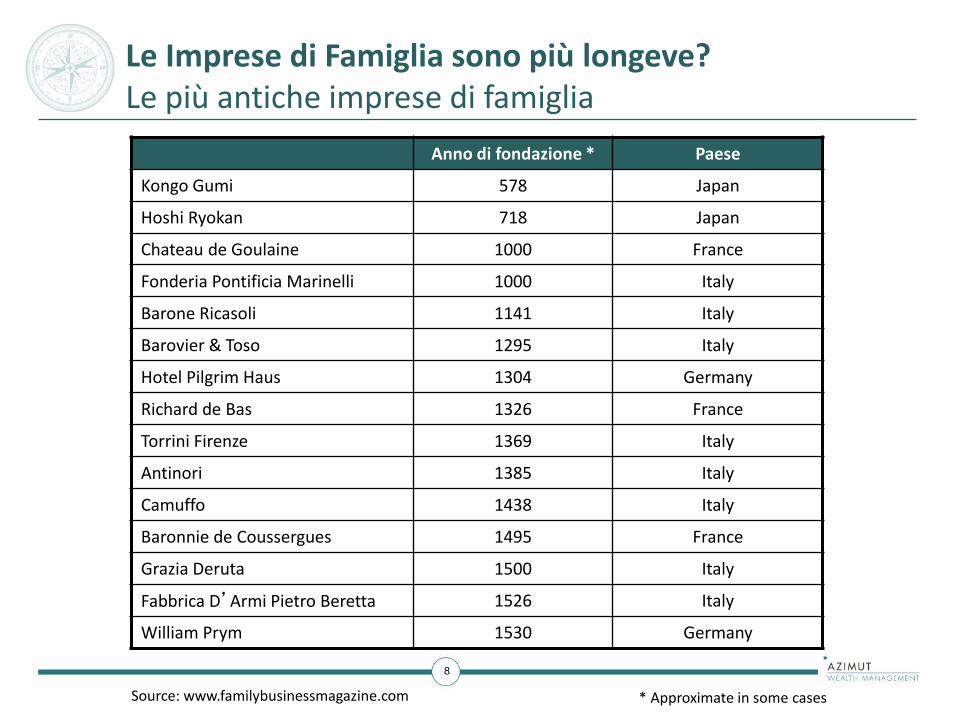

Le Imprese di Famiglia sono più longeve? Le più antiche imprese di famiglia

Source: www.familybusinessmagazine.com * Approximate in some cases

Anno di fondazione * Paese

Kongo Gumi 578 Japan

Hoshi Ryokan 718 Japan

Chateau de Goulaine 1000 France

Fonderia Pontificia Marinelli 1000 Italy

Barone Ricasoli 1141 Italy

Barovier & Toso 1295 Italy

Hotel Pilgrim Haus 1304 Germany

Richard de Bas 1326 France

Torrini Firenze 1369 Italy

Antinori 1385 Italy

Camuffo 1438 Italy

Baronnie de Coussergues 1495 France

Grazia Deruta 1500 Italy

Fabbrica D’Armi Pietro Beretta 1526 Italy

William Prym 1530 Germany

9

Passaggio generazionale: il problema

La Commissione CE 7/12/94 (G.U.C.E. 31/12/94 L.385), sollecita gli stati membri a

rendere più razionali ed efficienti le norme successorie che regolano il trasferimento

delle imprese di piccole e medie dimensioni.

Il passaggio generazionale è giudicato dagli operatori finanziari un forte fattore di

rischio, legato all’età elevata dell’imprenditore e all’assenza di successori affidabili, che

impone l’adozione di specifiche garanzie, spesso di carattere personale.

Il problema è amplificato spesso dalla necessità di liquidare parte degli eredi, con la

depauperazione finanziaria e patrimoniale dell’azienda o del patrimonio personale

liquidabile a supporto/protezione dell’impresa.

Critici sono anche il ruolo e lo stile dell’imprenditore che tende a ritenere le fortune

dell’azienda necessariamente legate ai suoi criteri di gestione, da perpetuare attraverso

i suoi figli.

10

Passaggio generazionale I problemi di sempre

In tutti i paesi dell’Europa Continentale - Civil Law- la successione necessaria - diritti di legittima - vincola l’imprenditore nelle scelte di successione.

Secondo ASAM (Università Cattolica), in Italia solo il 50% delle imprese passa alla seconda generazione e solo il 15% passa alla terza.

(Osservatorio Aidaf – Unicredit)

Il successo del passaggio generazionale dipende da fattori storici ma viene aggravato da nuove criticità.

11

Passaggio generazionale I problemi «nuovi»

L’innalzamento della vita media protrae inevitabilmente la convivenza fra le generazioni in azienda rendendo indispensabile un ricambio tempestivo.

Un giovane che entra in azienda ha mediamente dinnanzi a sé 40 anni di lavoro, nel corso dei quali è inevitabile che interagisca con due altre generazioni : quella precedente e quella successiva. Questa interazione è positiva solo se sinergica fra più culture, insiemi di competenze e visioni per loro natura differenti.

I giovani ora scelgono di diventare imprenditori, non vengono più «scelti».

Il ruolo della donna come candidata giovane imprenditrice: in Italia la scolarità delle donne ha statisticamente superato quella degli uomini.

12

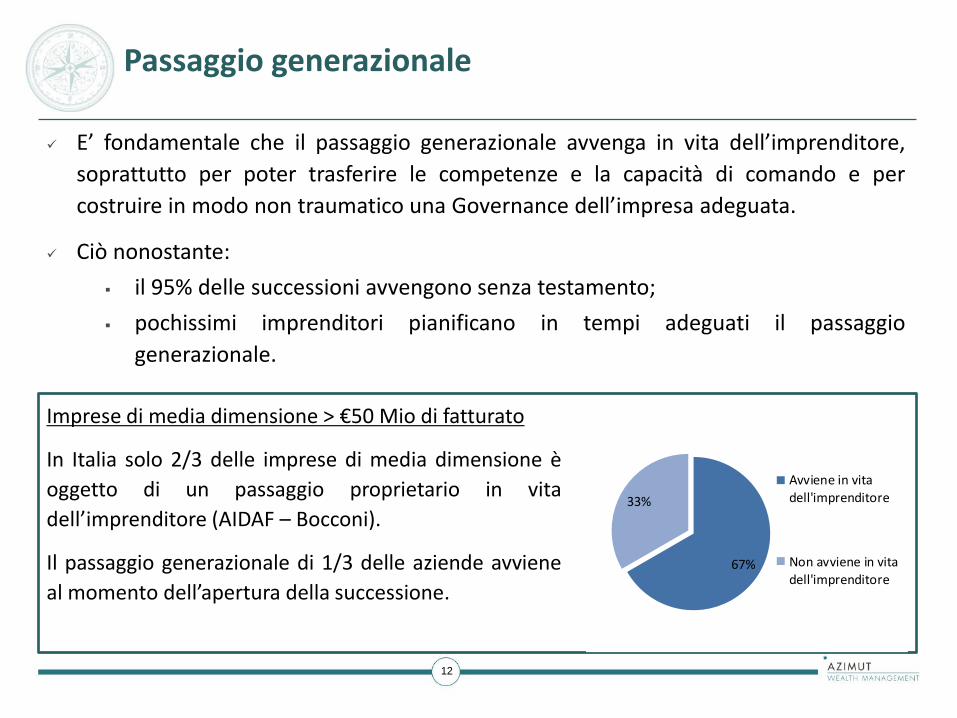

Passaggio generazionale

E’ fondamentale che il passaggio generazionale avvenga in vita dell’imprenditore,

soprattutto per poter trasferire le competenze e la capacità di comando e per

costruire in modo non traumatico una Governance dell’impresa adeguata.

Ciò nonostante:

il 95% delle successioni avvengono senza testamento;

pochissimi imprenditori pianificano in tempi adeguati il passaggio

generazionale.

Imprese di media dimensione > €50 Mio di fatturato

In Italia solo 2/3 delle imprese di media dimensione è

oggetto di un passaggio proprietario in vita

dell’imprenditore (AIDAF – Bocconi).

Il passaggio generazionale di 1/3 delle aziende avviene

al momento dell’apertura della successione.

67%

33%

Avviene in vita

dell'imprenditore

Non avviene in vita

dell'imprenditore

13

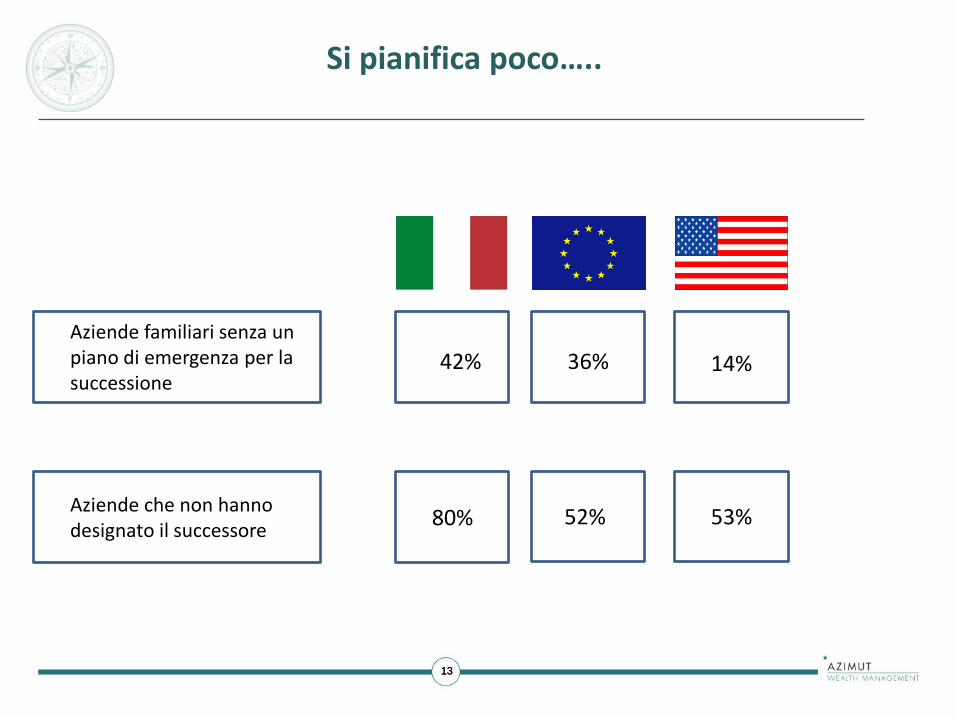

Si pianifica poco…..

13

Aziende familiari senza un piano di emergenza per la successione

Aziende che non hanno designato il successore

53% 80%

36%

52%

14% 42%

14

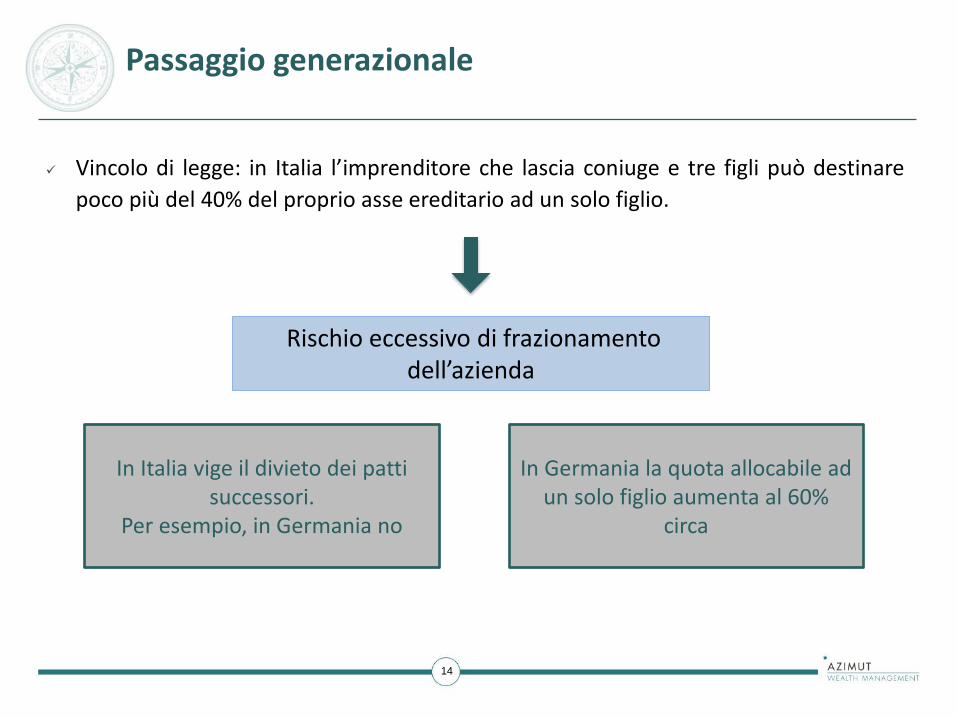

Passaggio generazionale

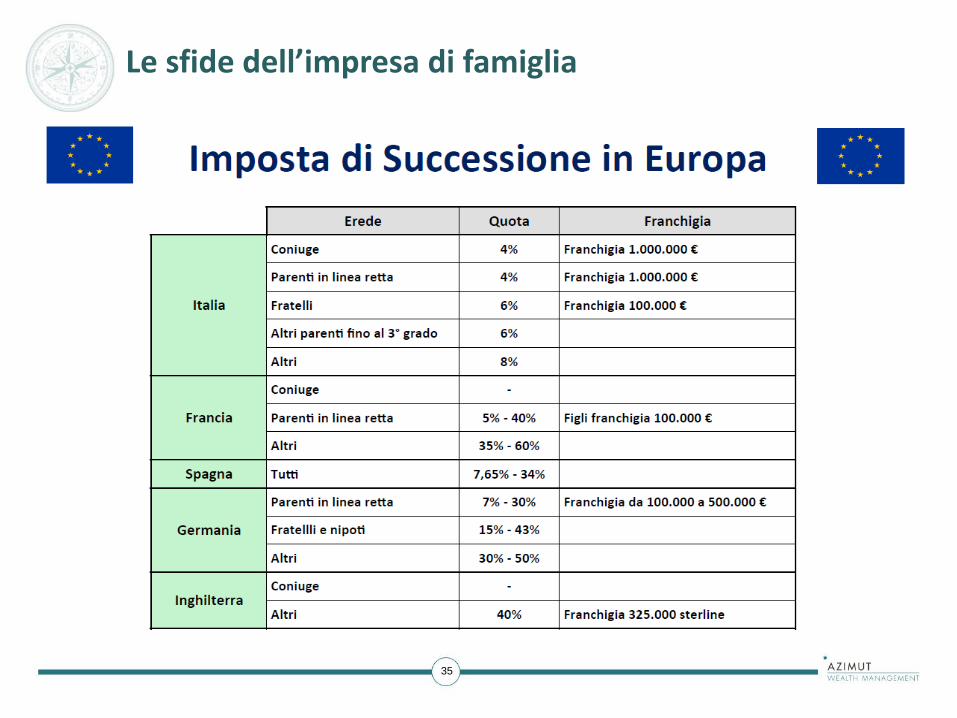

Vincolo di legge: in Italia l’imprenditore che lascia coniuge e tre figli può destinare

poco più del 40% del proprio asse ereditario ad un solo figlio.

In Italia vige il divieto dei patti successori.

Per esempio, in Germania no

In Germania la quota allocabile ad un solo figlio aumenta al 60%

circa

Rischio eccessivo di frazionamento dell’azienda

15

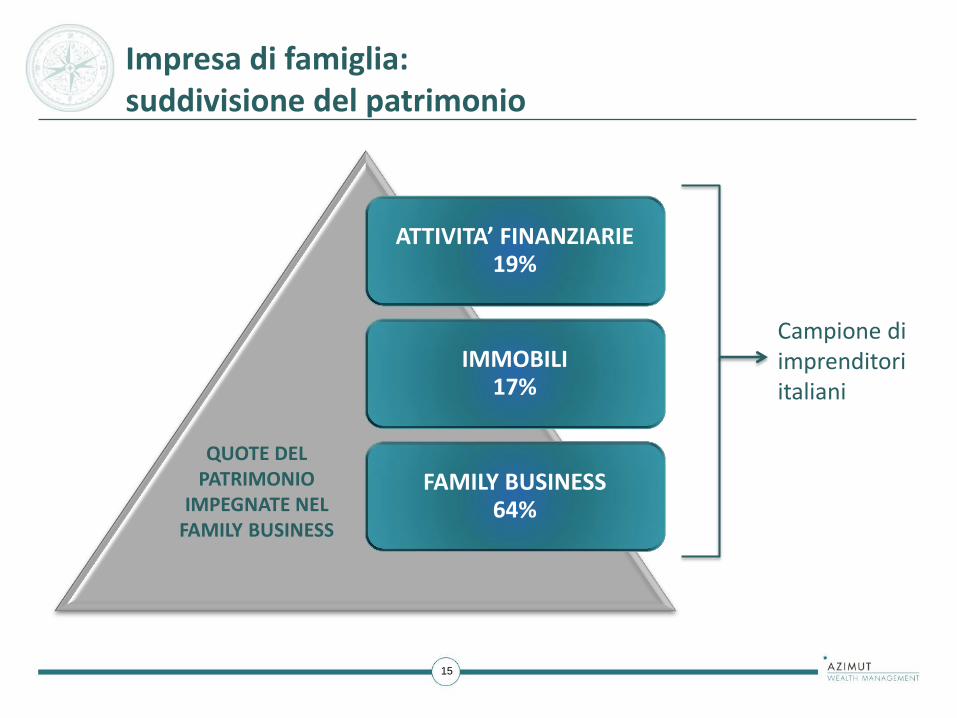

Impresa di famiglia: suddivisione del patrimonio

ATTIVITA’ FINANZIARIE 19%

IMMOBILI 17%

FAMILY BUSINESS 64%

QUOTE DEL PATRIMONIO

IMPEGNATE NEL FAMILY BUSINESS

Campione di imprenditori italiani

STRATEGIE DI PROTEZIONE

LE STRATEGIE DI PROTEZIONE DEL PATRIMONIO

E

GLI STRUMENTI DI TUTELA

16

17

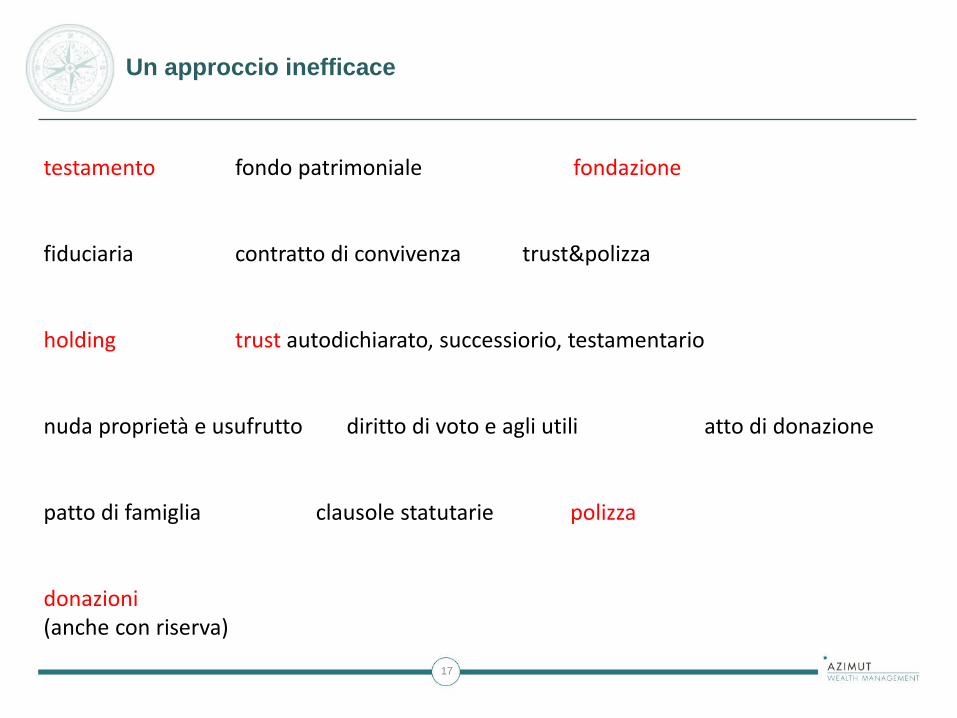

Un approccio inefficace

17

testamento fondo patrimoniale fondazione fiduciaria contratto di convivenza trust&polizza holding trust autodichiarato, successiorio, testamentario nuda proprietà e usufrutto diritto di voto e agli utili atto di donazione patto di famiglia clausole statutarie polizza donazioni (anche con riserva)

BREVE

TERMINE

Riservatezza

Separatezza

Assicurazione

Diversificazione

Copertura

MEDIO

TERMINE

Assicurazione

Diversificazione

Pianificazione

Governance

STRATEGIE DI PROTEZIONE

18

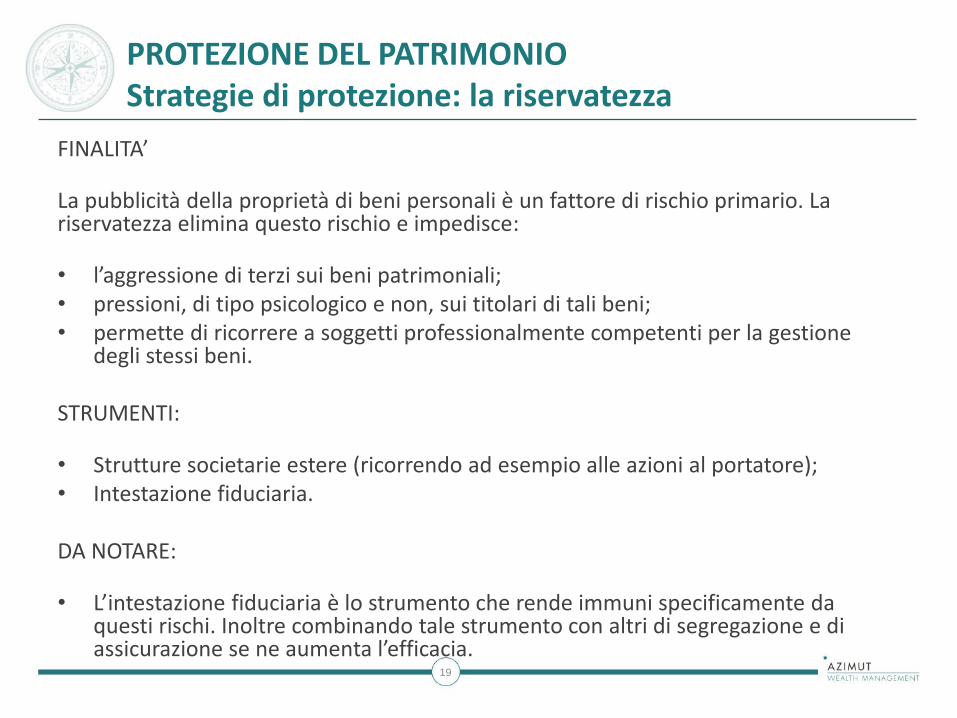

PROTEZIONE DEL PATRIMONIO Strategie di protezione: la riservatezza

FINALITA’ La pubblicità della proprietà di beni personali è un fattore di rischio primario. La riservatezza elimina questo rischio e impedisce: • l’aggressione di terzi sui beni patrimoniali; • pressioni, di tipo psicologico e non, sui titolari di tali beni; • permette di ricorrere a soggetti professionalmente competenti per la gestione

degli stessi beni.

STRUMENTI: • Strutture societarie estere (ricorrendo ad esempio alle azioni al portatore); • Intestazione fiduciaria.

DA NOTARE: • L’intestazione fiduciaria è lo strumento che rende immuni specificamente da

questi rischi. Inoltre combinando tale strumento con altri di segregazione e di assicurazione se ne aumenta l’efficacia.

19

PROTEZIONE DEL PATRIMONIO Strategie di protezione: la separatezza

FINALITA’ Separare una parte dei beni del patrimonio del disponente, sia temporaneamente sia permanentemente, permette di proteggerli efficacemente. Ciò consente quindi di: • evitare che i creditori possano aggredirli; • conservare il patrimonio unito salvaguardandolo dalla dispersione e dalla disgregazione; • destinare i beni ad alcuni soggetti specificati (quali ad esempio eredi e minori) secondo le

volontà del disponente, conservando così il patrimonio integro; • privarlo dalla disponibilità di soggetti non sufficientemente autonomi nel prendere decisioni

(soggetti quali incapaci e disabili).

STRUMENTI: • Trust; • Fondo patrimoniale; • Polizze vita; • Polizze vita miste. DA NOTARE: Una strategia di separatezza ben organizzata può anche permettere di raggiungere un’ottimizzazione fiscale per i beni separati.

20

PROTEZIONE E TRASMISSIONE DEL PATRIMONIO Strategie di protezione: l’assicurazione

FINALITA’

Una strategia assicurativa ben strutturata unisce differenti strumenti assicurativi con l’obiettivo di trasferire alla generazione successiva il patrimonio e proteggerlo da perdite derivanti da:

• successione;

• fatti che si ripercuotono sulla capacità di reddito personale;

• azioni che comportano un danno patrimoniale (quali ad esempio la responsabilità in capo agli amministratori di società, ai sindaci, ai professionisti, agli esponenti di cariche pubbliche);

• avvenimenti personali negativi (morte, disabilità e malattia).

STRUMENTI:

• Polizza vita unit linked di diritto italiano o estero; (Ramo 3);

• Polizza vita di diritto italiano (Rami 1);

• Polizza vita Temporanea Caso Morte;

• Rendite;

• Polizze vita miste;

• Polizze danni (professionali, civili, etc.);

• Fondo Pensione.

DA NOTARE:

Ulteriori vantaggi sono quelli di:

• segregare il patrimonio mediante l’impignorabilità e la insequestrabilità;

• ottimizzare sia la fiscalità indirette (imposte di donazione e successione) sia quella diretta (redditi di persone e capital gain).

21

PROTEZIONE DEL PATRIMONIO Strategie di protezione: la diversificazione

FINALITA’ La diversificazione attiene principalmente alle attività finanziarie mediante una asset allocation che comprenda più assets class diversificate, sia dal punto di vista settoriale sia geografico. Tale strategia di protezione incrementa i propri vantaggi considerando altre asset class, quali le attività immobiliari e l’equity (Private Equity, Corporate, Partecipazioni), fermi restando comunque le dimensioni, le finalità e i profili di rischio del patrimonio familiare.

STRUMENTI: • Strategic Assets allocation; • Diversificazione di competenze e vocazioni imprenditoriali e professionali • Strutture societarie estere; • Diversificazione delle opportunità di investimento

DA NOTARE: • La diversificazione non si limita agli aspetti finanziari e patrimoniali: ad esempio destinando parte del patrimonio

di famiglia all’investimento da parte dei giovani in attività più o meno correlate a quelle del business familiare, si ottiene, oltre alla diversificazione del rischio, anche lo sviluppo delle competenze e delle vocazioni imprenditoriali delle nuove generazioni.

• Oppure si può coinvolgere un management esterno all’interno dell’azienda di famiglia al fine di diversificare le figure professionali preposte alla gestione.

22

PROTEZIONE DEL PATRIMONIO Strategie di protezione: la pianificazione

FINALITA’

La pianificazione come strumento di protezione consiste nelle definizione di finalità, strumenti e azioni volte alla tutela del patrimonio da avvenimenti negativi e da possibili riduzioni del patrimonio stesso, mantenendolo così integro, unito e volto alla preservazione del benessere materiale e morale della famiglia. Una appropriata pianificazione racchiude aspetti relativi a:

• Pianificazione della successione: mette in atto i principi definiti per gli assetti proprietari facendo ricorso a strumenti successori più specifici in un’ottica di ottimizzazione fiscale, fermi restando i vincoli di legge (ad es.: diritti di legittima);

• Pianificazione fiscale: ha l’obiettivo di ottimizzare il carico fiscale sia di imposizione indiretta sia diretta. Fra le differenti opzioni si trovano la residenza estera delle persone e le strutture societarie internazionali;

• Assetti proprietari e di passaggio generazionale: riguardano la divisione della ricchezza della famiglia tra i diversi membri e i principi di trasmissione della stessa attraverso le generazioni, facendo ricorso a strumenti di protezione e di trasferimento generazionale.

STRUMENTI:

• Donazione;

• Usufrutto;

• Trust

• Strutture societarie;

• Residenza all’estero;

• Family buy – outs;

• Polizze vita di diritto estero;

• Patti di famiglia (ex. art. 768bis cc)

23

PROTEZIONE DEL PATRIMONIO Strategie di protezione: la Governance di famiglia

FINALITA’

La Governance familiare è l’insieme delle regole che disciplinano le relazioni fra i singoli membri ed i rami familiari con riferimento alla gestione e all’amministrazione dell’intero patrimonio, dell’azienda e del ruolo che i singoli familiari hanno nella gestione e nel godimento del patrimonio stesso.

L’obiettivo principale della Governance è il mantenimento, l’accrescimento e la trasmissione della ricchezza di famiglia cercando di evitare che, col passare delle generazioni, si verifichino conflitti e inerzia nella gestione del patrimonio. A tal fine è fondamentale il ruolo attivo dei singoli familiari ed una interdipendenza positiva e collaborativa tra gli stessi.

STRUMENTI:

• Patti di famiglia;

• Patti di famiglia ex. Art. 768bis cc;

• Passaggio generazionale;

• Donazione;

• Trust;

• Usufrutto;

• Patti di convivenza;

• Strutture societarie;

• Polizze vita

DA NOTARE:

Tra gli aspetti della Governance sono compresi la leadership, la protezione della continuità ed integrità dell’impresa ed il passaggio generazionale.

24

PROTEZIONE DEL PATRIMONIO Strategie di protezione: la Governance di impresa

FINALITA’

L’obiettivo della Governance di impresa è quello di assicurare la continuità nella gestione e l’unità dell’impresa di famiglia e della famiglia imprenditrice, proteggendole da fatti pregiudizievoli personali e patrimoniali al di fuori dell’ambito imprenditoriale, quali:

• attacchi alla proprietà o alle quote societarie da parte dei creditori sociali o personali;

• ingresso nel capitale sociale di soci esterni e non desiderati a causa di dinamiche successorie o di eccessivo frazionamento del capitale;

• disaccordi e contrasti che rallentano fortemente e pericolosamente la Gestione;

• perdita, inabilitazione o disabilità di persone – chiave.

STRUMENTI:

• Patto di famiglia ex art, 768bis cc;

• Patti di famiglia;

• Holding di Famiglia;

• Strutture societarie;

• Usufrutto.

DA NOTARE:

Una Governance di impresa ben organizzata è in grado di bilanciare ed equilibrare le sue componenti, ovvero la proprietà, il controllo e la gestione.

25

L’Istituto del TRUST

I SOGGETTI:

DISPONENTE: chi trasferisce un determinato bene

TRUSTEE: il soggetto che amministra il trust istituito e che riceve il bene

BENEFICIARI: I soggetti (individuati e non) che beneficeranno del bene

GUARDIANO: L’eventuale soggetto che “vigila” sull’attività del Trustee

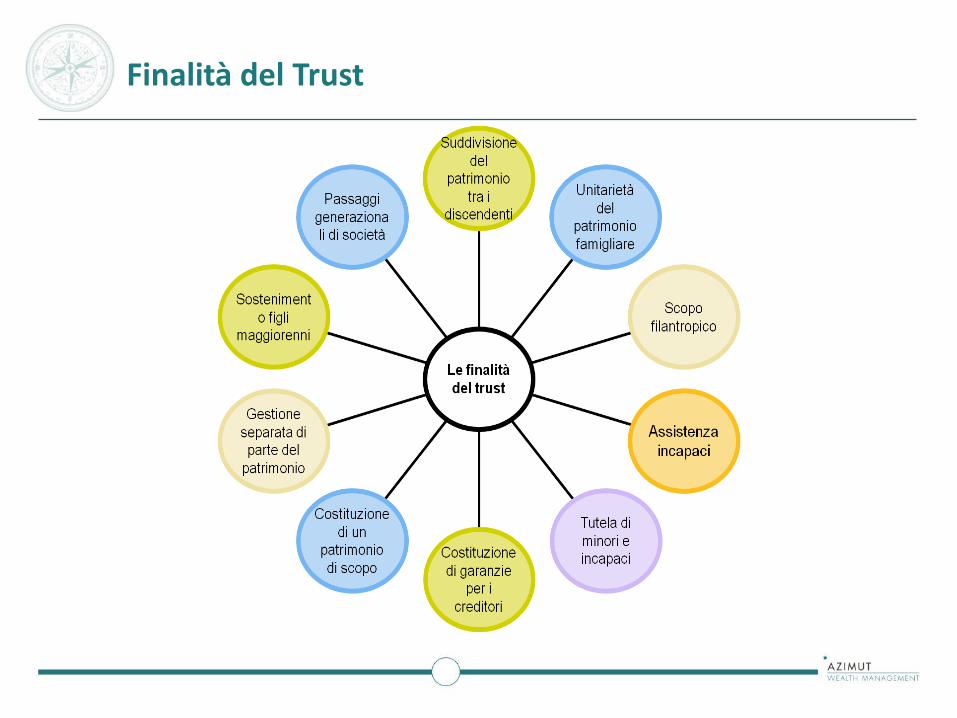

Finalità del Trust

CARATTERISTICHE

• PUNTI DI FORZA: Elevata flessibilità nella definizione degli obiettivi.

• Spossessamento dei beni da parte del disponente a favore del Trustee

• Affidamento dei beni al trustee che ne garantisce una sostanziale unitarietà

• Segregazione dei beni rispetto ai patrimoni del disponente e del trustee

• Gestione del patrimonio secondo le istruzioni del disponente

• Designazione dei beneficiari a cura del disponente in sede di atto istitutivo o successivamente a cura del trustee su indicazioni impartite dal disponente nell’atto istitutivo.

• PUNTI DI ATTENZIONE: Norma Successoria

• PRINCIPALI CARATTERISTICHE:

I casi più diffusi in cui si utilizza il trust sono:

• TRUST IMMOBILIARI: permette di creare un patrimonio separato e garantito composto da

immobili con il vantaggio che tale patrimonio non potrà essere aggredito se non da creditori del trust.

• TRUST PER DISABILI: permette di gestire i più svariati beni (immobili, denaro, beni mobili, valori mobiliari, polizze ecc) in favore del soggetto disabile.

• TRUST DI FAMIGLIA: per disciplinare anticipatamente casi di successione, rapporti di convivenza e parentela, crisi matrimoniali ivi compresi i casi di separazione e divorzi.

• TRUST SOCIETARI: realizzano sia l’obiettivo di disciplinare i passaggi generazionali dell’impresa con maggior semplicità di quanto previsto dalla legge ordinaria, sia di separare parte dei patrimoni aziendali, di trasferire interi rami di azienda, di proteggere i patrimoni aziendali, le azioni o le quote sociali.

• TRUST A SCOPO DI GARANZIA: possono essere conferiti nel trust qualsiasi tipologia di bene: mobile, immobile, denaro ecc. Verrà creato un patrimonio separato e gestito per la realizzazione di un determinato scopo per il quale è stata richiesta la garanzia e colui a beneficio del quale viene prestata garanzia potrà contare su un patrimonio inattaccabile. Si

pensi ad esempio alle tante fideiussioni prestate.

FONDO PATRIMONIALE

I presupposti e requisiti:

• Ciascuno o ambedue i coniugi, per atto pubblico, o un terzo, anche per testamento, possono costituire un fondo patrimoniale, destinando determinati beni, immobili o mobili iscritti in pubblici registri, o titoli di credito, a far fronte ai bisogni della famiglia.

• Requisito fondamentale: famiglia “civile” (ma anche senza figli)

• NO divorziati, NO vedovi, SI separati

Amministrazione del fondo ed Alienazione dei beni

• La proprietà dei beni costituenti il fondo patrimoniale spetta ad entrambi i coniugi, salvo che sia diversamente stabilito nell'atto di costituzione.

• I frutti dei beni costituenti il fondo patrimoniale sono impiegati per i bisogni della famiglia.

• Se non è stato espressamente consentito nell'atto di costituzione, non si possono alienare, ipotecare,dare in pegno o comunque vincolare beni del fondo patrimoniale se non con il consenso di entrambi i coniugi e, se vi sono figli minori, con l'autorizzazione concessa dal giudice, con provvedimento emesso in camera di consiglio, nei soli casi di necessità od utilità evidente.

Cessazione del Fondo

• La destinazione del fondo termina a seguito dell'annullamento o dello scioglimento o della cessazione degli effetti civili del matrimonio.

• Se vi sono figli minori il fondo dura fino al compimento della maggiore età dell'ultimo figlio. In tale caso il giudice può dettare, su istanza di chi vi abbia interesse, norme per l'amministrazione del fondo.

33

Le sfide dell’impresa di famiglia

34

Le sfide dell’impresa di famiglia

35

Le sfide dell’impresa di famiglia

36

Le sfide dell’impresa di famiglia

37

Le sfide dell’impresa di famiglia

Impresa e patrimonio – I Patti di Famiglia

Tratti salienti del Patto di Famiglia:

Si tratta di un contratto inter-vivos con cui l’imprenditore trasferisce, in tutto o in parte, le proprie quote, ad uno o più discendenti.

A pena di nullità il contratto deve essere concluso per atto pubblico.

Al contratto devono partecipare anche il coniuge e tutti coloro che sarebbero legittimari ove in quel momento si aprisse la successione nel patrimonio dell’imprenditore.

La liquidazione dei legittimari

• I beni assegnati ai non assegnatari dell’azienda sono imputati alle quote di legittima loro spettanti

• I non assegnatari dell’azienda possono rinunciare parzialmente o totalmente anche in caso di lesione della legittima

• Conseguenze dell’assegnazione del patto: esclusione di riduzione e collazione

• E’ consentito il pagamento dilazionato

• Il patto può essere impugnato in caso di consenso viziato da errore, violenza e dolo.

Casi esempio:

Doppia Protezione: Polizza Vita e Trust beneficiario

40

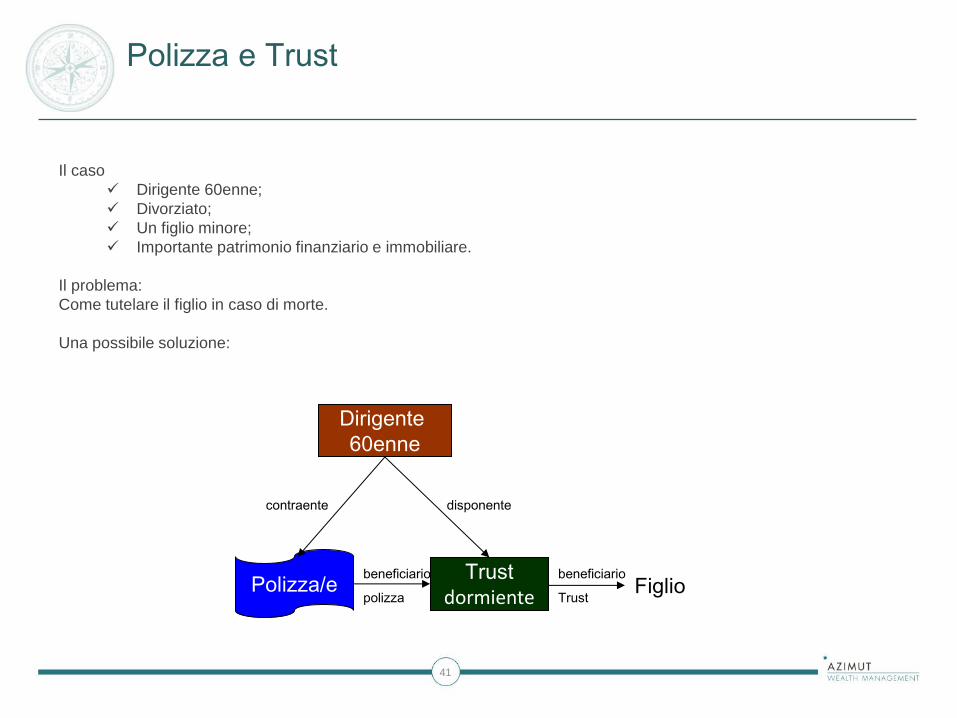

Polizza e Trust

41

Il caso

Dirigente 60enne;

Divorziato;

Un figlio minore;

Importante patrimonio finanziario e immobiliare.

Il problema:

Come tutelare il figlio in caso di morte.

Una possibile soluzione:

Dirigente

60enne

Polizza/e

contraente

Trust

dormiente

disponente

beneficiario

polizza Figlio

beneficiario

Trust

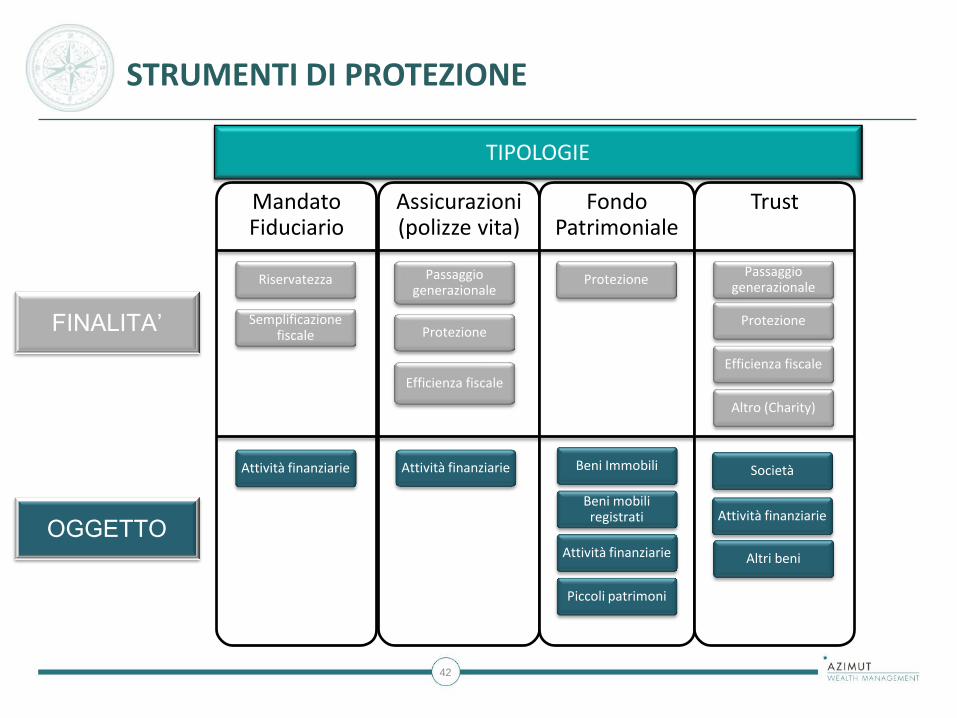

STRUMENTI DI PROTEZIONE

Mandato Fiduciario

Assicurazioni (polizze vita)

Passaggio generazionale

Protezione

Efficienza fiscale

Attività finanziarie

Fondo Patrimoniale

Protezione

Beni Immobili

Beni mobili registrati

Attività finanziarie

Piccoli patrimoni

Semplificazione fiscale

Riservatezza

Trust

Passaggio generazionale

Protezione

Efficienza fiscale

Altro (Charity)

Società Attività finanziarie

Attività finanziarie

TIPOLOGIE

FINALITA’

OGGETTO Altri beni

42

S.A.G. SERVIZIO di PROTEZIONE

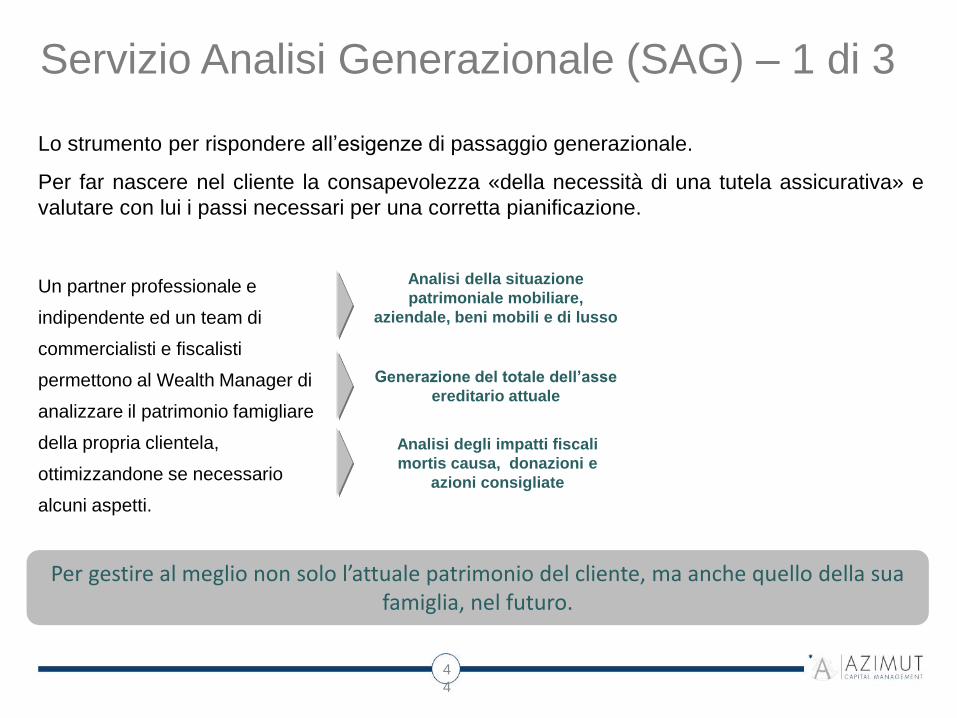

Servizio Analisi Generazionale (SAG) – 1 di 3

4

4

Analisi della situazione

patrimoniale mobiliare,

aziendale, beni mobili e di lusso

Generazione del totale dell’asse

ereditario attuale

Analisi degli impatti fiscali

mortis causa, donazioni e

azioni consigliate

Lo strumento per rispondere all’esigenze di passaggio generazionale.

Per far nascere nel cliente la consapevolezza «della necessità di una tutela assicurativa» e

valutare con lui i passi necessari per una corretta pianificazione.

Un partner professionale e

indipendente ed un team di

commercialisti e fiscalisti

permettono al Wealth Manager di

analizzare il patrimonio famigliare

della propria clientela,

ottimizzandone se necessario

alcuni aspetti.

Per gestire al meglio non solo l’attuale patrimonio del cliente, ma anche quello della sua famiglia, nel futuro.

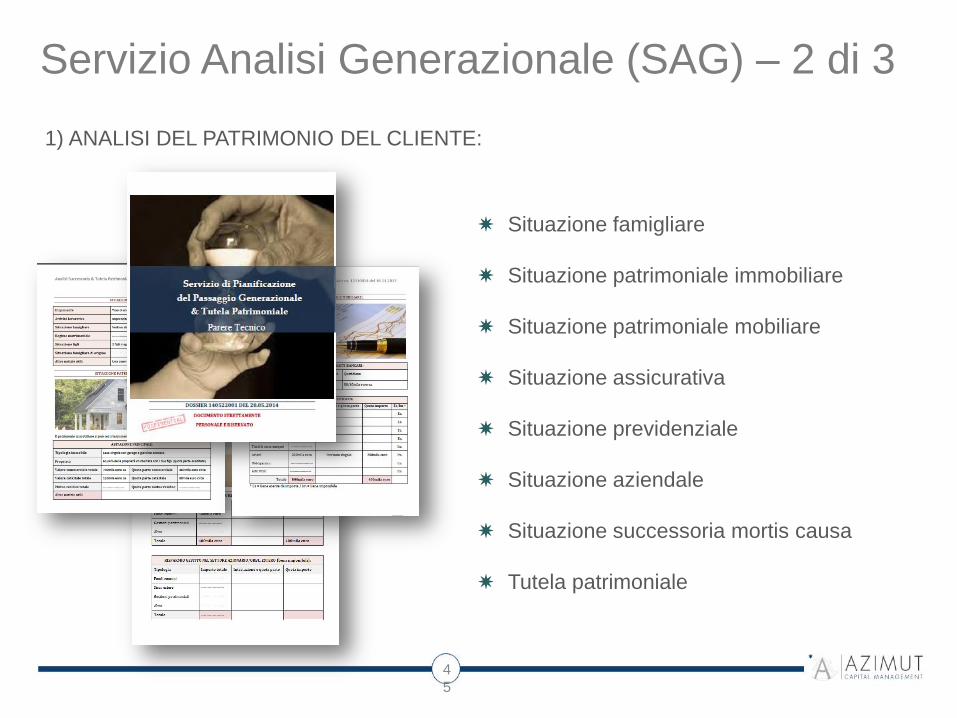

Servizio Analisi Generazionale (SAG) – 2 di 3

4

5

✸ Situazione famigliare

✸ Situazione patrimoniale immobiliare

✸ Situazione patrimoniale mobiliare

✸ Situazione assicurativa

✸ Situazione previdenziale

✸ Situazione aziendale

✸ Situazione successoria mortis causa

✸ Tutela patrimoniale

1) ANALISI DEL PATRIMONIO DEL CLIENTE:

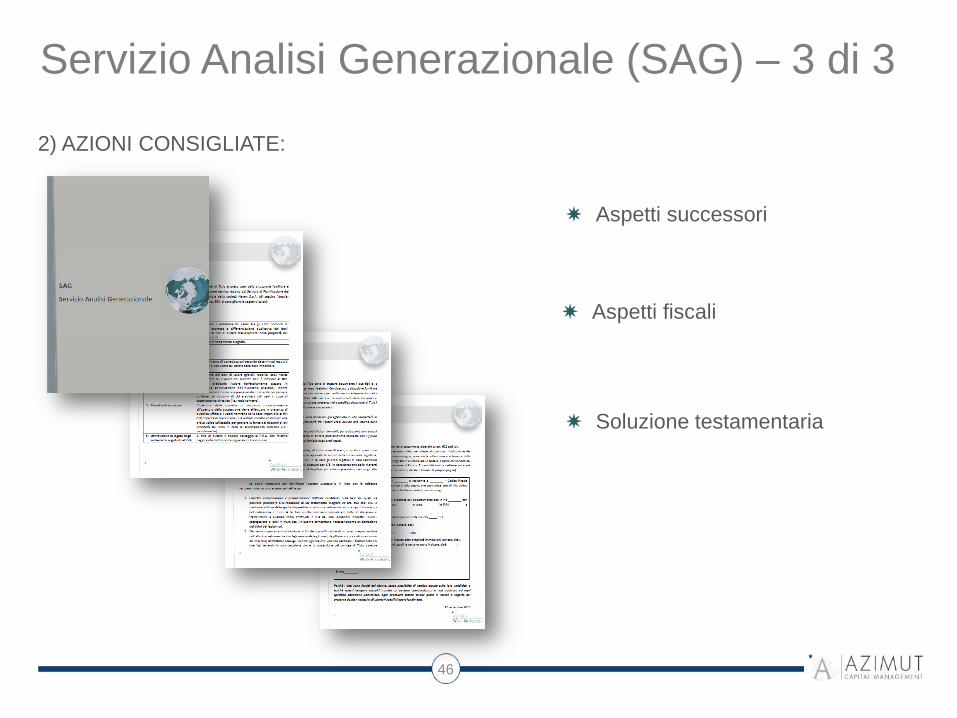

Servizio Analisi Generazionale (SAG) – 3 di 3

46

2) AZIONI CONSIGLIATE:

✸ Aspetti successori

✸ Aspetti fiscali

✸ Soluzione testamentaria

47

Servizio Analisi Real Estate (SAR)

✸Overview complessiva del patrimonio

immobiliare su cui gravano diritti reali da

parte del soggetto

✸Analisi aggregata del patrimonio

immobiliare sul valore di mercato

✸Scheda di dettaglio per singolo immobile

Il Servizio Analisi Real Estate è uno strumento di valutazione del patrimonio immobiliare

complessivo del cliente.

48

Gestire il Passaggio generazionale

48

• «Non sarete dei semplici «eredi» chiamati a gestire con onore il bene lasciato dal fondatore, bensì dei «rifondatori»: ogni generazione rifonda l’azienda, certo sulla base di quanto le è stato trasmesso, ma rinnovandola per adeguarla al proprio tempo, o addirittura cambiandola totalmente…

• E voi che farete? • È verosimile che continuerete su questa strada e la svilupperete

ulteriormente…ma certo dovrete anche voi in qualche modo rifondare – e sarà quella la vostra legittimazione imprenditoriale -, chiudere attività e aprirne di nuove, scegliere strategie, reagire ad un diverso contesto economico mondiale.

• Andrete avanti innovando e sviluppando, perché questo deve fare un imprenditore, ed è a questo che dovrete prepararvi.

Lettera di Alberto Falk ai figli

GRAZIE PER L’ATTENZIONE

Arrivederci a tutti.

Marco Rossi

49

Top Related