Versione aggiornata a Novembre 2013 Pubblicazione ... · ... agli istituti c.d. deflattivi del...

48

Versione aggiornata a Novembre 2013 Pubblicazione realizzata dall’Ufficio Riscossione - Settore Controlli e Riscossione della Direzione Regionale della Sicilia

Transcript of Versione aggiornata a Novembre 2013 Pubblicazione ... · ... agli istituti c.d. deflattivi del...

Versione aggiornata a Novembre 2013

Pubblicazione realizzata dall’Ufficio Riscossione - Settore Controlli e

Riscossione della Direzione Regionale della Sicilia

Presentazione

La transazione fiscale opportunità di

raggiungere un accordo con il Fisco, tramite una riduzione o dilazione del

di un accordo di ristrutturazione oppure del concordato preventivo,

evitandone così il fallimento.

In sintonia con la riforma organica delle procedure concorsuali, introdotta

dai decreti legislativi 5/2006 e 169/2007,

fiscale, previsto all'articolo 182-ter del regio decreto 267/1942 (legge

fallimentare), dà attuazione ad uno dei principi fondamentali della

suo risanamento.

una guida completamente aggiornata che descrive dettagliatamente gli

adempimenti che tutti i soggetti interessati, contribuente, concessionario

e uffici finanziari, devono avviare per governare nel più breve tempo

possibile lo stato di crisi ed invertirne la rotta.

Salvaguardare gli interessi tributari e, contestualmente, supportare le

esigenze di ristrutturazione e rilancio delle realtà aziendali meritevoli di

tutela è il grande pregio della transazione fiscal ,

con essa, mantenere i posti di lavoro è il traguardo del Fisco e del

contribuente.

Antonino Gentile

La transazione fiscale ____________________________________________________________

3

INDICE

Premessa

I La transazione fiscale

1. Transazione fiscale ex art. 182-ter del R.D. n. 267/42 (c.d. Legge Fallimentare)

2. Destinatari della norma

3. Presupposto oggettivo

II n

preventivo

1. Modalità di presentazione

2. Oggetto della transazione

3. Procedura

- Adempimenti del ssione

- Adempimenti degli uffici

4. Dilazione di pagamento

5. Parere della Direzione Regionale

6.

III n

ristrutturazione dei debiti

1. Modalità di presentazione

2. Oggetto della transazione

3. Procedura

4. Pareri

5.

IV Riferimenti normativi

La transazione fiscale ____________________________________________________________

4

PREMESSA

-ter della legge fallimentare prevede la possibilità per

concordato preventivo e degli accordi di ristrutturazione dei debiti, con ciò derogando ad uno dei fondamentali principi del diritto tributario - ossia quello di indisponibilità del credito erariale - in specifiche ipotesi, trasfondendo così in campo fiscale talune caratteristiche proprie del tradizionale

1 .

orma della legge

dalla quale dipendono interessi costituzionalmente garantiti quali il mantenimento dei livelli occupazionali ivi presenti. A tali principi il Legislatore si è mantenuto fedele operando, nel tempo, gli opportuni adeguamenti . Così, in ordine alle difficoltà delle imprese di reperire risorse economiche aggiuntive

-, funzionali al superamento della crisi aziendalnormativo, di specifici meccanismi di salvaguardia nei confronti dei soggetti eroganti il finanziamento, il D.L.n.78/2010, convertito con modificazioni nella L.n.122/2010, ha

- Disposizioni in tema di prededucibilità dei crediti nel concordato preventivo, negli accordi di ristrutturazione dei debiti - che ha qualificato come prededucibili (ai

a effettuati da banche e intermediari finanziari iscritti negli elenchi di cui agli articoli 106 e 107 del decreto legislativo 1° settembre 1993 n.385, in relazione al concordato preventivo di cui agli articoli 160 e seguenti ed agli accordi di ristrutturazione dei debiti. Con il DL n.98/2011, convertito con modificazioni nella L.n.111/2011, il Legislatore ha esteso

Fallimentare. Nonostante i dubbi della dottrina in ordine alla conciliabilità di tale previsione con la qualifica del soggetto destinatario della stessa - della Legge Fallimentare - rdo, il predetto

1

anche nelle figure presenti nella legislazione tributaria e riconducibili agli istituti c.d. deflattivi del contenzioso

(accertamento per adesione, conciliazione giudiziale, autotutela)..

In realtà, a ben vedere, tali istituti portatori della possibilità della riformulazione, graduazione, rimodulazione,

riesame ed anche abbandono della pretesa tributaria ribadiscono il principio della indisponibilità del credito

tributario, il quale, nella pratica applicazione di tali istituti, subisce solo quella riduzione che è consentita dalla presa

in esame degli elementi forniti dal contribuente

La transazione fiscale ____________________________________________________________

5

In ultimo, con il decreto legge 22 giugno 20convertito con modificazioni dalla legge 7 agosto 2012 n.134 sono state apportate ulteriori,

della leserie di interventi, palesemente ispirati alla finalità di promuovere la semplificazione delle procedure alternative al fallimento ed il potenziamento degli effetti degli strumenti di composizione

Risultano, pertanto, adottati meccanismi di maggiore flessibilità negli istituti dei composizione della crisi aziendale (concordato preventivo, accordi di ristrutturazione dei debiti), mirati

L.221/2012 (in vigore dal 19 dicembre 2012), hanno riguardato le modalità di esecuzione delle comunicazioni relative alle procedure concorsuali, da effettuarsi a mezzo PEC.

preventivo, liquidazione coatta amministrativa e amministrazione straordinaria aperte a partire da tale data, e in quelle già pendenti in cui non sia stata ancora effettuata la prima comunicazione ai creditori, tutti gli atti più importanti della procedura sono comunicati nella loro interezza dal

i, il curatore o il commissario

indichino il loro indirizzo PEC.

- - - - - - - - - - - - - - - - - - - - -

Questa edizione contiene le integrazioni derivanti dalle art.23, D.L. 6 luglio 2011 n.98, convertito con modificazioni dalla legge 15 luglio 2011 n.111 disposte, al comma 37, in materia di privilegi dei crediti tributari, e al comma 43, in materia di accesso degli imprenditori agricoli alle procedure di cui agli artt.182 bis e 182 ter del R.D.n.267/1942. Risultano inserite, altresì, le disposizioni di cui 3 del decreto legge del 22 giugno 2012 n.83 (c.d. DL Sviluppo), convertito con modificazioni nella legge 7 agosto 2012 n.134, con cui il Legislatore ha sottoposto a ulteriore modifica la legge fallimentare operando interventi di integrazione a disposizioni già esistenti o introducendone di nuove.

Le modifiche in questione, in vigore dal 12 agosto 2012, si applicano ai procedimenti di one dei debiti introdotti dal

trentesimo giorno successivo a quello di entrata in vigore della legge di conversione.

La transazione fiscale ____________________________________________________________

6

I . LA TRANSAZIONE FISCALE

1. Transazione fiscale ex art. 182-ter del R.D. n. 267/42 (c.d. Legge Fallimentare) Con tale disposizione normativa, la transazione fiscale è stata inserita esclusivamente

Infatti, la norma ha previsto che la transazione venga proposta contestualmente al

comma, la sua applicabilità agli accordi di ristrutt 182-bis. Tale preclusione è stata, tuttavia, superata per effetto della modifica legislativa

16 D.Lgs.n.169/2007 che transazione anche agli accordi di ristrutturazione dei debiti. La predetta modifica si applica a decorrere dal 1° gennaio 2008 ai procedimenti per dichiarazione di fallimento pendenti alla medesima data nonché alla procedure concorsuali e di concordato aperte successivamente (art.22 del D.lgs. cit.). 2. Destinatari della norma

comma 43, del Decreto legge 6 luglio 2011 n.98, convertito con modificazioni dalla legge 15 luglio 2011 n.111, in attesa di una revisione

ter del RD. n.267/1942. Tale estensione dovrebbe risultare, in atto, limitata alle sole proposte di transazione

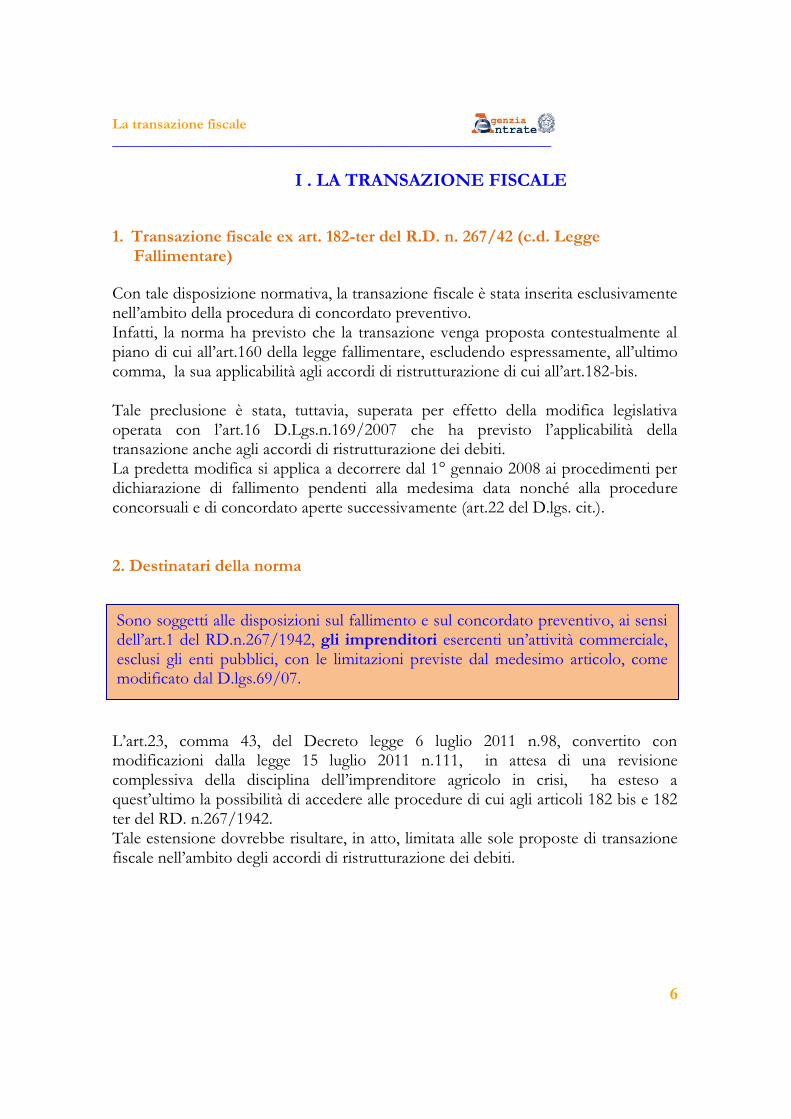

Sono soggetti alle disposizioni sul fallimento e sul concordato preventivo, ai sensi gli imprenditori

esclusi gli enti pubblici, con le limitazioni previste dal medesimo articolo, come modificato dal D.lgs.69/07.

La transazione fiscale ____________________________________________________________

7

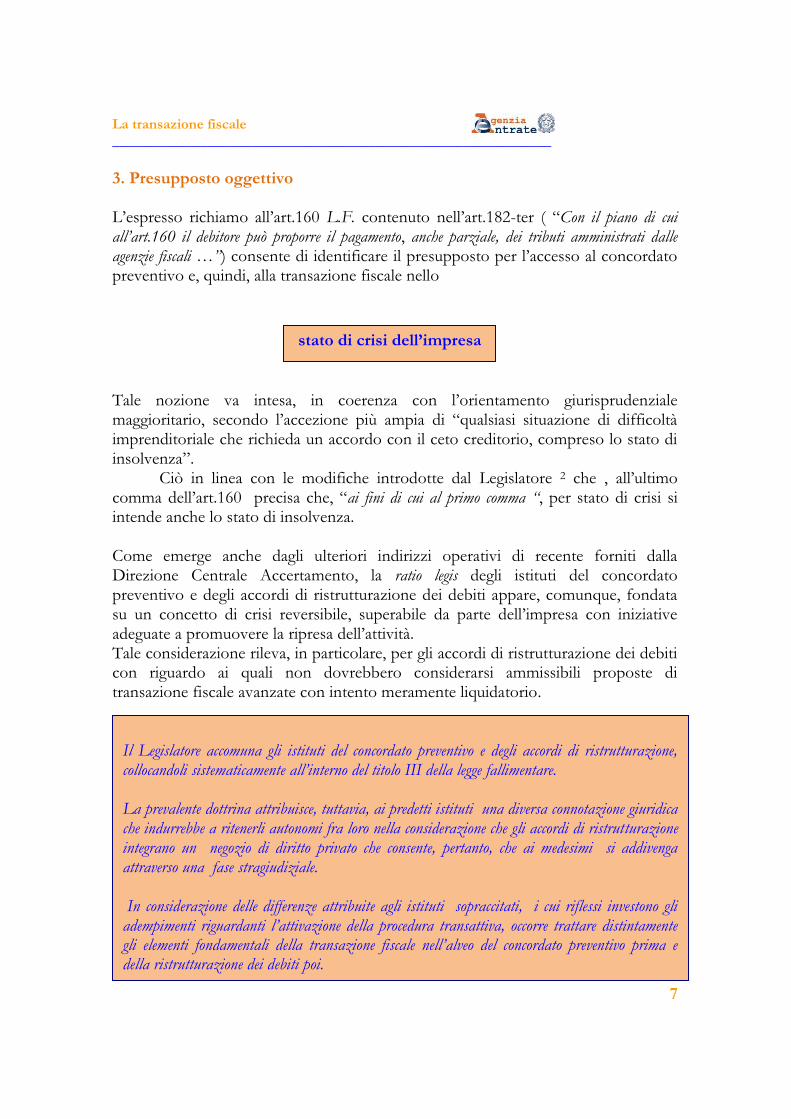

3. Presupposto oggettivo

L.F. - Con il piano di cui e il pagamento, anche parziale, dei tributi amministrati dalle

preventivo e, quindi, alla transazione fiscale nello

entamento giurisprudenziale

imprenditoriale che richieda un accordo con il ceto creditorio, compreso lo stato di

Ciò in linea con le modifiche introdotte dal Legislatore 2 , per stato di crisi si

intende anche lo stato di insolvenza. Come emerge anche dagli ulteriori indirizzi operativi di recente forniti dalla Direzione Centrale Accertamento, la ratio legis degli istituti del concordato preventivo e degli accordi di ristrutturazione dei debiti appare, comunque, fondata

adeguate a promuovere la Tale considerazione rileva, in particolare, per gli accordi di ristrutturazione dei debiti con riguardo ai quali non dovrebbero considerarsi ammissibili proposte di transazione fiscale avanzate con intento meramente liquidatorio.

2 Art.36 del D.L. n.273/2005, convertito, con modificazioni, dalla L.n.51/2006.

Il Legislatore accomuna gli istituti del concordato preventivo e degli accordi di ristrutturazione, collocandoli sistematic La prevalente dottrina attribuisce, tuttavia, ai predetti istituti una diversa connotazione giuridica che indurrebbe a ritenerli autonomi fra loro nella considerazione che gli accordi di ristrutturazione integrano un negozio di diritto privato che consente, pertanto, che ai medesimi si addivenga attraverso una fase stragiudiziale. In considerazione delle differenze attribuite agli istituti sopraccitati, i cui riflessi investono gli adem

della ristrutturazione dei debiti poi.

La transazione fiscale ____________________________________________________________

8

II.

1. Modalità di presentazione Relativamente alle modalità di presentazionerequ Con la circolare n.40/E del 18 aprile 2008, la Direzione Centrale Normativa e Contenzioso ha precisato che la stessa:

potrà essere redatta in carta semplice; dovrà essere compilata in modo a

Rileva, al riguardo, la modifica di cui ad opera del Decreto Sviluppo per effetto della quale risulta prevista, per il debitore, la possibilità di : 1) depositare il ricorso contenente la domanda di concordato, unitamente ai bilanci

dei rispettivi crediti3, riservandosi la presentazione del piano e della proposta concordataria, nonché della restante documentazione prevista dallo stesso art.161, entro un termine fissato dal giudice compreso tra 60 e 120 giorni, prorogabile di non oltre sessanta giorni (c.d. concordato in bianco); 2) di depositare, in alternativa, nello stesso termine, domanda di omologazione

; 3) di compiere atti di straordinaria amministrazione, previa autorizzazione del giudi

effetto degli atti legalmente compiuti dal debitore sono prededucibili ai sensi dell

, deve essere presentata:

3 ha aggiunto, con

La transazione fiscale ____________________________________________________________

9

;

debitore4;

alla Direzione Regionale Ufficio Grandi Contribuenti per le istanze di

compensi non inferiori a cento milioni di euro (c.d. Grandi contribuenti)5.

espresso da questa Direzione Regionale nelle precedenti edizioni della presente pubblicazione, la circolare n.3 del 5 gennaio 2009 della Direzione Centrale Normativa e Contenzioso ha evidenziato che la

contestualmente al deposito presso il tribunale6,

pur dovendosi considerare il termine di 30 giorni previsto dalla norma ai fini del consolidamento del debito. Pertanto:

stante assicurare, così come previsto dal legislatore, che

ricorso presso il tribunale, anche ai fini dell ammissibilità della domanda stessa7

8 L.F., dalla presentazione al Tribunale del

divieto per i creditori di iniziare o proseguire azioni esecutive sul patrimonio del debitore. Il Decreto Sviluppo ha inciso anche sulla predetta disposizione prevedendo che tali effetti, prima decorrenti dalla data di presentazione del ricorso, si producano adesso dalla data della pubblicazione del ricorso nel registro delle imprese

4

5

n.54291 del 6 aprile 2009. 6 Cfr. circolare n.3 del 5.1.2009 ( ) si ritiene che la locuzione contestualmente al deposito presso il tribunale non

riscossione nello stesso giorno in cui viene depositata presso il Tribunale la domanda di ammissione al concordato

7 Cfr. circolare n.40 del 18.4.2008

La transazione fiscale ____________________________________________________________

10

(la pubblicazione viene curata dal cancelliere entro il giorno successivo al deposito in cancelleria8).

inefficacia delle ipoteche giudiziali iscritte nei novanta giorni che precedono la data di pubblicazione del ricorso nel registro delle imprese.

Costituiscono elementi necessari

le indicazioni complete del contribuente che richiede la transazione (denominazione, codice fiscale, rappresentante legale, ecc.);

la richiesta espressa del debitore di accedere alla transazione fiscale;

. ( concordato in bianco dei predetti elementi risulterà necessariamente subordinata alla produzione

acquisita con riserva di successiva integrazione. Dalla data di avvenuta integrazione, si ritiene, decorrerà il previsto termine istruttorio di 30 giorni).

ermini della proposta di transazione fiscale: somma offerta

. ( concordato in bianco (art.161, comma 6, L.F.), valgono le osservazioni formulate al punto precedente);

controlli automatici;

;

;

di (art.186-bis

L.F). Infatti, posto che, nel caso di Concordato con continuità aziendale, introdotto dal

186-bis,9 il piano può contenere una moratoria sino ad un anno

8 Cfr. art.161 L.F., comma 5

9 La predetta procedura si caratterizza per il fatto che la proposta concordataria prevede che la soddisfazione dei

creditori avvenga, anziché con i proventi della liquidazione dei cespiti sociali, con i flussi derivanti dalla .

La transazione fiscale ____________________________________________________________

11

ne per il pagamento dei creditori muniti di privilegio, pegno o ipoteca,

fiscale.

:10

la ricostruzione della posizione fiscale del contribuente, secondo gli elementi allo stesso noti

nonché

proprie valutazioni. Per quanto attiene alla documentazione, essere allegata:

controlli automatici;

copia delle dichiarazioni integrative relative al periodo sino alla data di presentazione della domanda;

nonché11

concordato in bianco, essere differita, rispetto alla presentazione del ricorso, nei termini stabiliti dal giudice. Nel caso di Concordato con continuità aziendale, il Legislatore richiede che il piano di cui

:

10 idem

11 Cfr. circolare n.40 del 18.4.2008

La transazione fiscale ____________________________________________________________

12

Ciò al fine di consentire il consolidamento del debito fiscale.

D.L.n.78/2010 e relativa legge d

transazione fiscale12. 2. Oggetto della transazione fiscale

dei

Possono ritenersi, in atto, transigibili:

IRES

IRPEF

ACCISE

IMPOSTA DI BOLLO IMPOSTA DI REGISTRO IMPOSTE IPOTECARIE E CATASTALI

Agenzie fiscali) La proposta di transazione può, ovviamente, interessare anche imposte cessate quali IRPEG, ILOR, ecc.

12

sei mesi a quattro anni chiunque, al fine di ottenere un pagamento parziale dei tributi e relativi accessori, indica nella

documentazione presentata ai fini della transazione fiscale elementi attivi per un ammontare inferiore a quello

di cui al periodo precedente

La transazione fiscale ____________________________________________________________

13

-ter in ordine

i crediti privilegiati che per quelli di natura chirografaria risultano superati

privilegio, pegno o ipoteca, non vengano soddisfatti integralmente 13

La predetta modifica normativa consente, pertanto, di affermare che:

possono costituire oggetto di transazione tanto i crediti privilegiati che quelli di natura chirografaria, con riferimento sia ai tributi iscritti a ruolo sia a quelli non iscritti a ruolo

-ter prevede, inoltre, la possibilità di procedere alla transazione, oltre che

sanzioni e interessi

in quanto componenti strettamente connesse ai tributi sulla base dei quali sono computati. Tale assunto risulta riferibile anche alle sanzioni IVA che, non risultando influenzate dai vincoli della legislazione comunitaria eventualmente riconducibili al corrispondente tributo, possono pertanto costituire oggetto di transazione.

1, in materia di privilegi, L.n.111/2011. Ai sensi delle nuove disposizioni, infatti, il privilegio che assiste i crediti tributari per le imposte dirette viene esteso alle relative sanzioni,

venuto meno il limite temporale nte

13 Già in tal senso si era espresso il Tribunale di Milano con il decreto n.13728 del 25 ottobre 2007.

La transazione fiscale ____________________________________________________________

14

Inoltre, il meddisposto, per i crediti dello Stato di cui al primo e terzo comma riconoscimento del privilegio in via sussidiaria sul prezzo degli immobili in caso di infruttuosa esecuzione sui beni mobili.

2771 c.c. Non possono costituire oggetto di transazione:

IVA to della transazione

D.L.n.185/2008, convertito con modificazioni nella L.n.2/2009 che, in materia di imposta sul valore aggiunto, ha specificato che la proposta può prevedere esclusivamente la dilazione del pagamento (cfr. anche circolare n.14 del 10/4/2009

Direzione Centrale Normativa e Contenzioso);

Ritenute operate e non versate;14

Dazi doganali di pertinenza comunitaria

Ai sensi della più volte citata circolare n.40 non sono, inoltre, suscettibili di transazione fiscale i crediti derivanti dal recupero di aiuti di Stato, compiuto in esecuzione delle decisioni della Commissione europea che ingiungono agli Stati membri di recuperare gli aiuti di Stato illegali e incompatibili

ono agli Stati

Sono, altresì, da considerarsi esclusi i tributi locali non amministrati dalle Agenzie fiscali, quali: ICI - TARSU - TOSAP - imposta sulle pubblicità e pubbliche affissioni

14

La transazione fiscale ____________________________________________________________

15

3. Procedura Allo scopo di avere il quadro effettivo della posizione fiscale del contribuente, sono

Direzioni Provinciali. Attraverso tali adempimenti debitoria del contribuente nei confronti del Fisco (consolidamento del debito

di transazione a motivo, ad esempio, della sussistenza di dichiarazioni prodotte ma non liquidate. 15 a) Secondo le prescrizioni di legge, non oltre trenta giorni dalla data di presentazione della domanda documentazione necessaria16, della Riscossione deve:

a ruolo scaduto o sospeso, inclusi interessi e sanzioni.17 Nel contesto di tale certificazione, la quantificazione delle somme dovute dal contribuente a titolo di aggi, diritti e spese, che costituiscono un credito autonomo

tributario. b) Adempimenti delle Direzioni Provinciali. Al fine di pervenire al consolidamento del debito fiscale, sempre nello stesso termine di trenta giorni dalla data di presentazione della domanda e nel caso di concordato in bianco - la Direzione Provinciale deve:

procedere alla liquidazione dei tributi risultanti dalle dichiarazioni;

15 Il consolidamento del debito fiscale, anche in presenza di proposta di transazione parziale, dovrà, comunque,

16

Cfr. nota 11 17 Non sembrano insorgere problematiche connesse alla sussistenza di carichi a ruolo sospesi sia che si tratti di

La transazione fiscale ____________________________________________________________

16

notificare i relativi avvisi di irregolarità;

accertamento ancorché non definitivi, per la parte non iscritta a ruolo, nonché da ruoli vistati, ma non ancora consegnati al concessionario.

La certificazione riguarderà, quindi, sia debiti già noti al contribuente, perché iscritti a ruolo o relativi ad accertamenti già notificati e non definitivi, sia debiti non ancora

transazione.

processi verbali eventualmente in giacenza e determ otifica di atti di accertamento.

18 al concordato preventivo per

non ancora utilizzati, procedendo, in caso positivo, ad eccepirne la compensazione, in sede di certificazione, fino alla concorrenza dei debiti tributari del contribuente:

.

La certificazione della Direzione Provinciale dovrà includere, altresì, il contenzioso pendente, anche nel caso di sentenze già depositate, salvo che siano passate in giudicato.

i pendenti relativi ad IVA e Ritenute Irpef

Una volta consolidato il debito fiscale, spetterà della proposta transattiva formulata dal debitore.

18

stesso, ancorché non scaduti prima della dichiarazione di fallimento. Per i crediti non scaduti la compensazione

tuttavia non ha luogo se il creditore ha acquistato il credito per atto tra i vivi dopo la dichiarazione di fallimento o

La transazione fiscale ____________________________________________________________

17

, la norma concede

agli Uffici ampi margini di discrezionalità che risultano, tuttavia, bilanciati dalla previsione di parere da parte della Direzione Regionale.

della Direzione Regionale costituisce, infatti,

ivo, nonché ai fini della stipula degli accordi di -

Ai fini della valutazione della proposta, anche in considerazione della natura del soggetto debitore (impresa), risultano molteplici le variabili da prendere in esame tra le quali: positive di bilancio, la consistenza immobiliare, la tipologia di attività svolta, la presenza di eventuali garanzie, ecc. Al riguardo, si ritiene utile che gli Uffici:

acquisiscano, altresì, copia dei bilanci relativi agli ultimi tre esercizi (corredati dalla nota integrativa)

, quale

valido strumento di valutazione della struttura patrimoniale e della redditività

ulteriore relativa ai tributi oggetto di transazione in base alla sopravvenuta conoscenza di nuovi elementi

Gli Uffici, inoltre, dovranno:

-40, del D.L. n.98/2011, controllando, altresì, che la percentuale, i tempi di pagamento e le eventuali garanzie non siano inferiori a quelli offerti ai creditori che hanno un grado di privilegio inferiore o a quelli che hanno una posizione giuridica ed interessi economici omogenei a quelli delle Agenzie fiscali.

La transazione fiscale ____________________________________________________________

18

credito erariale, dovrà rivelarsi particolarmente accurata con riguardo alla congruità del trattamento riservato alle sanzioni erariali.

privilegi, ai crediti previdenziali sia riconosciuto un grado di privilegio superiore rispetto a quelli tributari, per le sanzioni, la percentuale di soddisfacimento dovrà opportunamente tener conto del trattamento riservato alle sanzioni accessorie al credito degli Istituti previdenziali. A queste ultime, nei limiti del cinquanta per

chirografario spetta comunque un trattamento non inferiore al 30%, ai sensi del decreto ministeriale 4 agosto 2009. A motivo di ciò, la Direzione Centrale Accertamento ha precisato che per le sanzioni tributarie la percentuale di soddisfacimento dovrà attestarsi al di sopra della percentuale offerta per le sanzioni INPS in chirografo. Analogamente, come chiarito dalla circolare n.14 del 10/4/2009 Direzione Centrale Normativa e Contenzioso, nel caso in cui venga effettuata una divisione in classi dei creditori chirografari, gli Uffici devono riscontrare che il trattamento del credito tributario chirografario non sia diverso rispetto a quello previsto per i creditori chirografari ai quali sia riconosciuto il trattamento più favorevole. In materia di trattamento dei crediti, la Legge Fallimentare, nella nuova formulazione, si caratterizza per alcune importanti disposizioni in deroga al principio della par condicio creditorum. In particolare:

prevede come si è visto - la possibilità, per il

autorizzazione del giudice, nonché atti di ordinaria amministrazione. La norma precisa, altresì, che i crediti di terzi eventualmente sorti per effetto degli atti legalmente compiuti dal debitore sono prededucibili ai sensi

;19 - bis di nuova istituzione - depositato ricorso per concordato preventivo la possibilità di chiedere al

19 Secondo i primi commenti della dottrina, tale disposizione speciale disciplina specificamente i rapporti pendenti

sono compiuti ne

della stessa. La prededuzione del credito ha lo scopo di rendere attuabili tali operazioni cui, altrimenti, in assenza di

alcun vantaggio, la controparte non aderirebbe.

La transazione fiscale ____________________________________________________________

19

tribunale o, dopo il decreto di ammissione, al giudice delegato,

li una sola volta.20 In tali casi, il contraente ha diritto a un indennizzo equivalente al risarcimento del danno conseguente al mancato adempimento. Tale credito è soddisfatto come credito anteriore al concordato;21

.182 - quinquies - per colmare le lacune derivanti dalla mancanza, nel -

sino

particolare:

1) la po tanto nel caso di domanda di ammissione al concordato preventivo che di domanda di omologazione di un accordo di ristrutturazione ai sensi

presentazione del solo ricorso (art.161, sesto comma art.182 bis, sesto comma). Il tribunale può autorizzare il debitore a concedere pegno o ipoteca a garanzia dei medesimi finanziamenti;

2) nel caso di concordato preventivo con continuità aziendale, la possibilità di pagare crediti anteriori per prestazione di beni o di servizi 22;

3) nel caso di domanda di omologazione di un accordo di

, la possibilità di pagare crediti anteriori per prestazione di beni o di servizi. I pagamenti

. 23

20

La norma esclude espressamente i rapporti di lavoro subordinato, gli immobili destinati ad abitazione principale ed

oggetto di preliminare di vendita, contratti di locazione immobiliare, ecc.

21 o del Legislatore nel disciplinare con una disposizione a sé lo

scioglimento o la sospensione di un rapporto pendente ( ipotesi che potrebbe agevolmente essere ricompresa negli

n confronto tra le due norme, ha

-bis quale previsione finalizzata a disciplinare, a differenza della disposizione

Da ciò deriva la concorsualità e non la prededucibilita dei relativi crediti. La fondatezza di tale interpretazione si

ricaverebbe proprio dalle esclusioni contemplate dalla norma, in relazione a particolari categorie di contraenti deboli

(es. lavoratore subordinato) che il Legislatore ha inteso tutelare.

22

riforma di cui al D.L.n.83/2012 e relativa legge di conversione n.134/2012 (verbale seduta del 20/9/2012 Seconda

Sezione Civile

anticipato di crediti anteriori va autorizzato con le modalità quantitative che riguardano i crediti di pari rango e

23

rispettivamente, alle lett.c),d) ed e).

La transazione fiscale ____________________________________________________________

20

Tribunale costituisce atto di particolare rilevanza, in quanto mirato a garantire che la selezione dei crediti operata dal debitore non assuma connotazioni discriminatorie nei confronti degli altri creditori. Tenendo conto anche delle finalità e del momento in cui i finanziamenti intervengono, il Legislatore ha previsto che la richiesta di autorizzazione sia accompagnata dalla relazione di un professionista designato dal debitore ed in

24 che:

- potesi sub 1), verificato il complessivo fabbisogno finanziario d

prosecuzione è funzionale alla migliore soddisfazione dei creditori;

- attesti che tali prestazioni sono essenziali per la

funzionale ad assicurare la migliore soddisfazione dei creditori;

-

La valutazione della proposta di transazione fiscale in ordine al soddisfacimento del credito erariale dovrà tener conto, dunque, oltre che della comparazione con il minor interventi attuati dal Legislatore in tema di trattamento dei crediti. In ordine ai criteri di valutazione, infine, si ricorda che la circolare n.20 del 16/4/2010 Direzione Centrale Accertamento ha posto in evidenza come, in situazione di crisi aziendale, lo strumento transattivo possa rivelarsi decisivo per

tempi più rapidi rispetto a quanto potrebbe avvenire, con le ordinarie modalità di riscossione, nel caso di fallimento del contribuente. Circa la valenza del termine di 30 giorni previsto dalla norma per il completamento

pur sottolineando il carattere di eccezionalità delle richieste motivate di proroga formulate dagli Uffici agli organi della procedura. 24

d) ha riguardato anche la definizione della

figura del professionista indipendente, chiamato ad attestare la veridicità dei dati aziendali e la fattibilità del piano. La

mpresa e a coloro che hanno

399

del codice civile e non deve, neanche per il tramite dei soggetti con i quali è unito in associazione professionale,

avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore del debitore ovvero

partecipato agli organi

La transazione fiscale ____________________________________________________________

21

Tra gli adempimenti cui sono tenuti gli Uffici, la circolare n.20 del 16/4/2010- Direzione Centrale Accertamento ha da ultimo disposto che, ove la proposta di transazione preveda una falcidia, per i debiti tributari ed accessori, superiore ai 2 milioni di euro, le Direzioni Provinciali devono altresì tempestivamente informare della proposta la competente Direzione Regionale e la Direzione Centrale Accertamento.

ruolo del professionista risulta amplificato; si è, infatti, incrementato il novero delle ipotesi nelle quali tale figura appare determinante in funzione dei nuovi poteri decisionali riconosciuti al Tribunale e degli effetti della nuova disciplina rispetto al principio della par condicio creditorum. Il Legislatore, tuttavia, ha opportunamente bilanciato la rilevanza assunta dalla figura del professionista, modificando la rubrica del capo II del Titolo IV della Legge fallimentare ( Capo III Disposizioni applicabili nel caso di concordato preventivo, accordi di ristrutturazione dei debiti,

-bis, la nuova fattispecie penale di Falso in attestazioni e relazioni. Per effetto di tale disposizione, per i professionisti attestatori che, nelle relazioni o attestazioni di cui agli artt.67, terzo comma, lett.d), 161, terzo comma, 182-bis, 182-quinquies e 186-bis, espongono informazioni false ovvero omettono di riferire informazioni rilevanti, è prevista una pena detentiva da due a cinque anni nonché la multa da 50.000 a 100.000 euro. Le pene sono aumentabili se il fatto è commesso al fine di conseguire un ingiusto profitto per sé o per altri ; inoltre, se dal fatto consegue un danno per i creditori, la pena è aumentata fino alla metà.

4. Dilazione di pagamento

restando che - secondo quanto chiarito dalla Direzione Centrale Accertamento - considerazioni di opportunità suggeriscono di non eccedere rispetto a tali limiti, per

tempo Coerentemente alle modifiche normative che hanno interessato la disciplina della

prestazione di garanzia anche con riguardo alla transazione fiscale, la mancata prestazione di idonea garanzia non può ritenersi elemento preclusivo per

La transazione fiscale ____________________________________________________________

22

con il trattamento riservato agli altri

creditori. 5. Parere della Direzione Regionale La norma prevede che

fficio, su conforme parere della Direzione Regionaleconsegnati al concessionario del servizio nazionale della riscossione alla data di presentazione della

il voto in sede di adunanza dei creditori, su previo conforme parere della Direzione

Regionale. Il requisito della conformità va inteso nel senso della identità delle posizioni

ale. Più chiaramente, il parere espresso

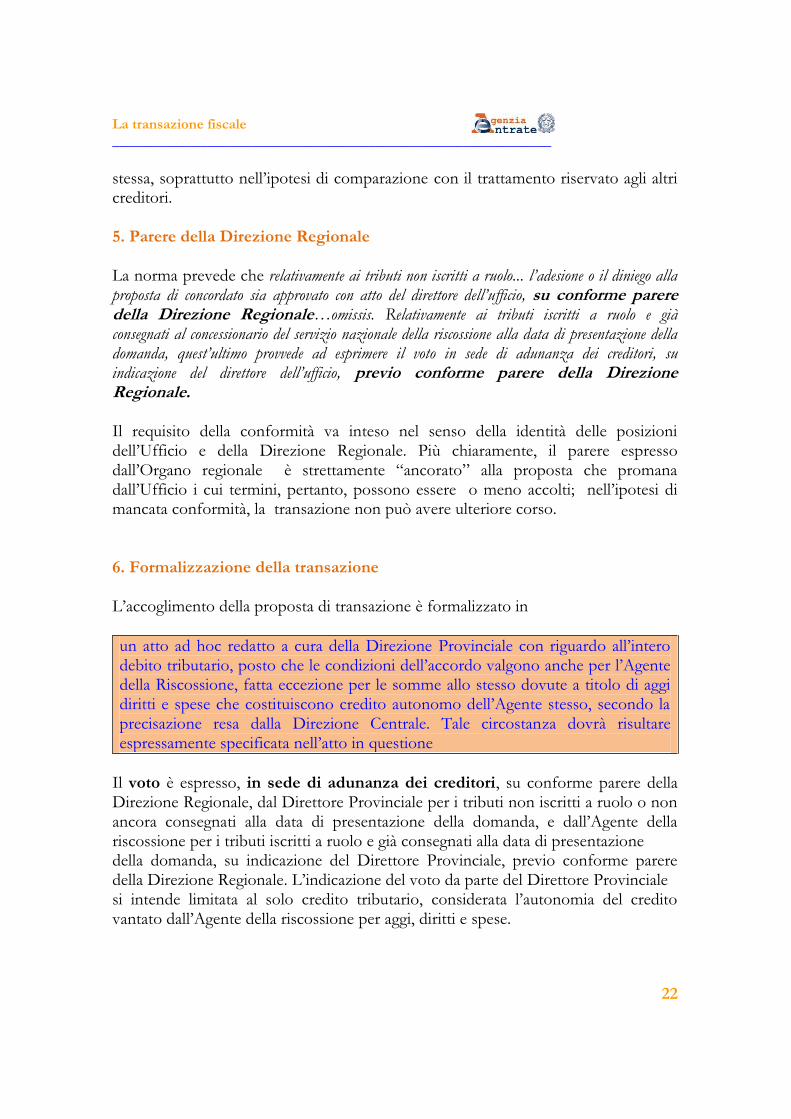

mancata conformità, la transazione non può avere ulteriore corso. 6. Formalizzazione della transazione

un atto ad hoc

della Riscossione, fatta eccezione per le somme allo stesso dovute a titolo di aggi

precisazione resa dalla Direzione Centrale. Tale circostanza dovrà risultare

Il voto è espresso, in sede di adunanza dei creditori, su conforme parere della Direzione Regionale, dal Direttore Provinciale per i tributi non iscritti a ruolo o non ancora consegnati riscossione per i tributi iscritti a ruolo e già consegnati alla data di presentazione della domanda, su indicazione del Direttore Provinciale, previo conforme parere della Direzione Regionale

La transazione fiscale ____________________________________________________________

23

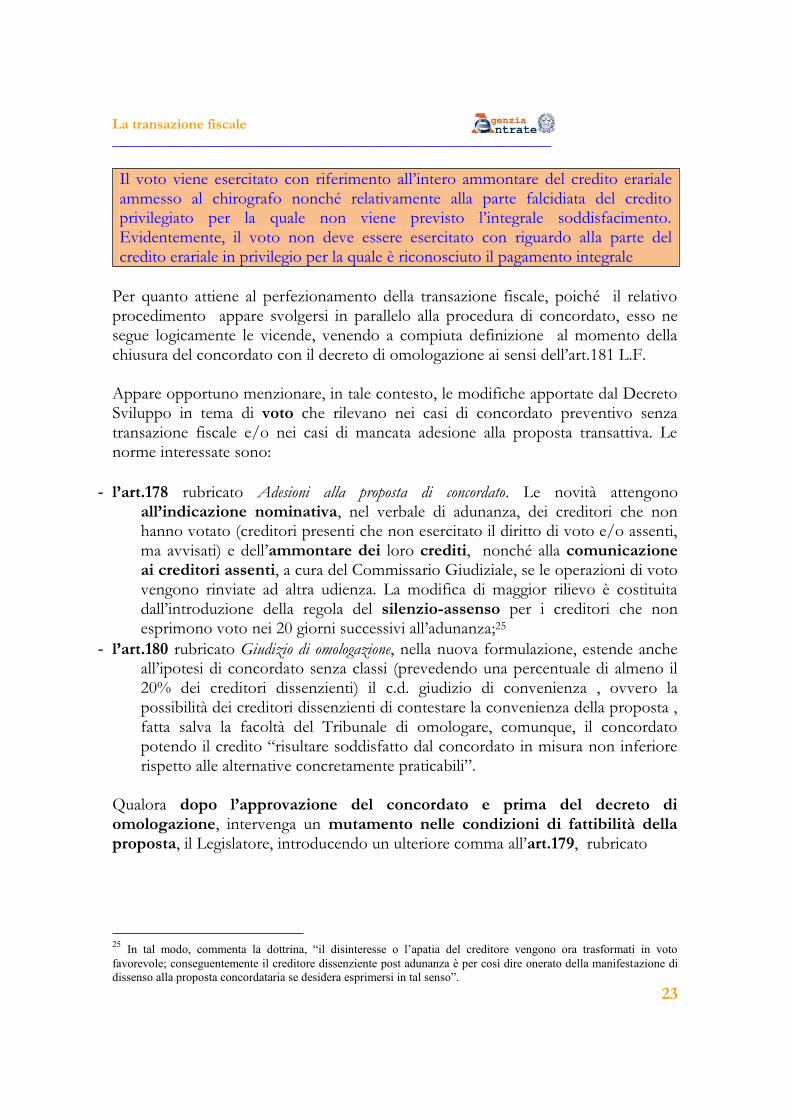

Il voto viene esercitato con riferimento alammesso al chirografo nonché relativamente alla parte falcidiata del credito

Evidentemente, il voto non deve essere esercitato con riguardo alla parte del credito erariale in privilegio per la quale è riconosciuto il pagamento integrale

Per quanto attiene al perfezionamento della transazione fiscale, poiché il relativo procedimento appare svolgersi in parallelo alla procedura di concordato, esso ne segue logicamente le vicende, venendo a compiuta definizione al momento della

Appare opportuno menzionare, in tale contesto, le modifiche apportate dal Decreto Sviluppo in tema di voto che rilevano nei casi di concordato preventivo senza transazione fiscale e/o nei casi di mancata adesione alla proposta transattiva. Le norme interessate sono:

- rubricato Adesioni alla proposta di concordato. Le novità attengono , nel verbale di adunanza, dei creditori che non

hanno votato (creditori presenti che non esercitato il diritto di voto e/o assenti, ammontare dei loro crediti, nonché alla comunicazione

ai creditori assenti, a cura del Commissario Giudiziale, se le operazioni di voto vengono rinviate ad altra udienza. La modifica di maggior rilievo è costituita

silenzio-assenso per i creditori che non esprimono voto nei 20 giorni success ;25

- rubricato Giudizio di omologazione, nella nuova formulazione, estende anche

20% dei creditori dissenzienti) il c.d. giudizio di convenienza , ovvero la possibilità dei creditori dissenzienti di contestare la convenienza della proposta , fatta salva la facoltà del Tribunale di omologare, comunque, il concordato

rispetto a

Qualora omologazione, intervenga un mutamento nelle condizioni di fattibilità della proposta, il Legislatore, introducendo un ulteriore comma art.179, rubricato

25

favorevole; conseguentemente il creditore dissenziente post adunanza è per così dire onerato della manifestazione di

La transazione fiscale ____________________________________________________________

24

Mancata approvazione del concordato , ha fatto obbligo al Commissario

Giudiziale di dare avviso a tutti i creditori, affinché gli stessi possano costituirsi nel giudizio di omologa per la modifica del voto espresso. Come chiarito dalla Direzione Centrale, posto che la transazione fiscale non ha natura novativa, nel caso di risoluzione del concordato per inadempimento (art.186

determinata. Per quanto attiene alle modalità di pagamento delle somme oggetto di transazione, prot.2012/44332 del 22.3.2012 17 del decreto legislativo 9 luglio 1997, n.2

- ha previsto

Nel contesto delle istruzioni operative più recenti, con riferimento alle somme dovute a seguito della liquidazione dei tributi risultanti dalle dichiarazioni, è stato precisato che i codici tributo sono quelli ordinariamente previsti per il recupero ai sensi degli artt.36 bis del DPR n.600/73 e 54 bis del DPR n.633/72. I pagamenti delle somme già iscritte a ruolo saranno, invece, eseguiti nelle ordinarie

La chiusura della procedura di concordato determina, a -ter:

tendere nelle liti aventi ad oggetto i tributi e, pertanto, la Direzione Provinciale curerà

Tributaria.

Gli atti, i pagamenti e le garanzie poste in essere in esecuzione del oria (art.67, lett.e

della L.F.).

La transazione fiscale ____________________________________________________________

25

III.

- BIS. 1. Modalità di presentazione

Costituiscono elementi necessari

le indicazioni complete del contribuente che richiede la transazione (denominazione, codice fiscale, rappresentante legale, ecc.);

la richiesta espressa del debitore di accedere alla transazione fiscale;

ia, modalità e tempi di pagamento;

controlli automatici;

ti in corso (anche se negativa);

la ricostruzione della posizione fiscale del contribuente, secondo gli elementi

allo stesso noti. All dovrà essere allegata:

controlli automatici; copia delle dichiarazioni integrative relative al periodo sino alla data di

presentazione della domanda; dichiarazione sostitutiva, resa dal debitore o dal suo legale rappresentante ai

sensi situazione

26.

Tale ulteriore adempimento adeguatamente si coordina alla modifica apportata dal

che, come già esposto (cfr.pag.13), individua la nuova fattispecie delittuosa di

26

Cfr.art.29 del D.L.n.78/2010, conv.con modificazioni dalla L.122/2010.

La transazione fiscale ____________________________________________________________

26

non rappresenti fedposte attive del patrimonio esposte nel piano.

altresì, produrre:

la relazione di un professionista, designato dallo stesso debitore27, in

(art.182-bis).

elementi di valutazione in

Va segnalata, al riguardo, la modifica apportata dal Decreto Sviluppo - bis per effetto della quale sono stati previsti termini ben precisi per il soddisfacimento

a) quella data;

b) entro centoventi giorni dalla scadenza, in caso di crediti non ancora scaduti

transazione fiscale sotto il profilo della sussistenza dei presupposti soggettivi ed oggettivi, verificheranno che la proposta avanzata dal debitore risulti conforme al dettato normativo anche con riguardo al trattamento riservato ai creditori estranei

adempimento che questa Direzione Regionale, nella precedente pubblicazione, aveva prospettato come opportuno ed utile per una compiuta istruttoria nonché ai

nista, anche della veridicità dei dati

a) una aggiornata relazione sulla situazione patrimoniale, economica e

27

( Decreto Sviluppo).

La transazione fiscale ____________________________________________________________

27

;

b) uno stato analitico ed estimati

;

possesso del debitore;

d) il valore dei beni e i creditori particolari degli eventuali soci illimitatamente responsabili;

e) un piano contenente la descrizione analitica delle modalità e dei tempi di

adempimento della proposta. 28

depositata, ai sensi del secondo comma dell rt.182-ter:

;

fiscale del debitore. 2. Oggetto della transazione fiscale

In tema di ristrutturazione dei debiti, risulta pressoché inalterato già tracciato con riferimento al concordato preventivo.

degli accordi di ristrutturazione dei debiti finalità meramente liquidatorie. Ciò anche in funzione della particolare disciplina degli accordi di ristrutturazione dei debiti di

integrale29 soddisfacimento dei creditori di

28

29

integrale pa

La transazione fiscale ____________________________________________________________

28

Procedura In ordine al consolidamento del debito fiscale, si intendono integralmente riproposte le considerazioni già esposte in materia di trattamento dei crediti con riferimento al concordato preventivo. Ai fini della sospensione delle azioni cautelari o esecutive intraprese sul patrimonio del

istanza da parte dello stesso debitore al Tribunale, anche durante la fase di svolgimento delle trattative. Sospensione amministrativa della riscossione coattiva. In tema di sospensione, secondo i più recenti indirizzi operativi forniti dalla Direzione Centrale, è stata prevista, altresì, la possibilità che la Direzione Provinciale, al finRiscossione inizi o prosegua azioni esecutive che potrebbero compromettere

-quater del D.L.n.564/94 in materia di autotutela, giustificandosi, nel caso di proposta di transazione fiscale, la sospensione

Per effetto delle modifiche apportate dal Decreto Sviluppo, la norma attribuisce al debitore la facoltà di depositare una domanda di concordato preventivo nello stesso termine assegnato dal Tribunale, in sede di sospensione delle procedure

30. Permane,

azioni cautelari ed esecutive nei confronti del debitore (commi sesto e settimo).

3. Pareri

lla proposta di transazione è espresso relativamente ai tributi non iscritti a ruolo, ovvero non ancora consegnati al concessionario del servizio nazionale della riscossione alla data di presentazione della domanda, con a su conforme parere della competente direzione regionale, e relativamente ai tributi iscritti a ruolo e già consegnati al concessionario del servizio nazionale della riscossione alla data di presentazione della domanda, con atto del concessionario su

30

Art.182 bis, comma settimo.

La transazione fiscale ____________________________________________________________

29

indi previo conforme parere della direzione regionale

generale 31 In ordine alla conformità del parere, si richiama quanto già rappresentato con riferimento alla procedura di concordato preventivo (cfr.pag.22).

4. Formalizzazione della transazione

atto redatto a cura della Direzione Provinciale con riguardo al debito tributario non iscritto a ruolo;

parte di debito iscritta a ruolo.

Per motivi di economicità, la Direzione Centrale ritiene am

diniego che si traduce in una mera comunicazione di improcedibilità, non sussistendo in capo

La Direzione Provinciale seguirà le fasi di espletamento della procedura di cui

- decreto di omologazione. Gli -revocatoria (art.67, lett. e della L.F.) Emesso il decreto -bis, il pagamento delle somme oggetto di transazione si intende effettuabile secondo le regole già esposte.

31

Una interpretazione sistematica della disposizione nel suo complesso fa ritenere che ci si trovi di fronte ad un

appartiene la titolarità del credito. In tal senso vedi circolare n.40 del 18.4.2008.

La transazione fiscale ____________________________________________________________

30

ransazione è

revocata di diritto se il debitore non esegue integralmente, entro 90 giorni dalle scadenze previste, i pagamenti dovuti alle Agenzie fiscali ed agli enti gestori di

32

confronti degli enti creditori che responsabilizza anche il debitore, tenuto al rispetto degli impegni assunti entro limiti temporali ben definiti. Posto che la transazione non ha natura né effetti novativi dei crediti certificati, alla

per inadempimento consegue la

eventualmente già eseguiti dal debitore. In materia di dilazione e di modalità di versamento delle somme oggetto

nsattivo si rimanda ai criteri già esposti con riferimento alla procedura di concordato preventivo.

32

Cfr.art.29 del D.L.n.78/2010, convertito con modificazioni dalla L.122/2010.

La transazione fiscale ____________________________________________________________

31

RIFERIMENTI NORMATIVI

L. 8 agosto 2002 n.178

Prassi di riferimento: Circolare n.8 del 4 marzo 2005 della Direzione Centrale

Accertamento.

Art.5 della L.R. 9 agosto 2002, n.10 con la quale la Regione Siciliana ha recepito

Prassi di riferimento: Istruzioni operative impartite agli Uffici dalla Direzione

Regionale della Sicilia con nota prot.n.2005/2.4/42593 del 3.6.2005.

Art.151 del Decreto legislativo n.5 del 9 gennaio 2006, riguardante la riforma

organica della disciplina delle pro

3, del D.L.n.138/02.

R.D. n. 267 del 16 marzo 1942 c.d. legge fallimentare.

-

terno della legge fallimentare (in vigore dal

16.7.2007).

Decreto legislativo n.169 del 12 settembre 2007 che ha ulteriormente modificato

la legge fallimentare..

Art.32 del decreto legge n.185 del 29 novembre 2008, convertito con

modificazioni dalla le

di previdenza e assistenza obbligatorie ed ai relativi accessori.

Decreto legge n.78 del 31 maggio 2010, convertito con modificazioni dalla legge

n.122 del 30 luglio 2010 che è intervenuto ad integrare il disposto di cui agli artt.182

di prededucibilità dei crediti nel concordato preventivo, negli accordi di

Decreto legge 6 luglio 2011 n.98, convertito con modificazioni dalla legge 15

luglio 2011 n.111 che ha modificato la disciplina relativa ai privilegi dei crediti

tributari ed ha, altresì, esteso agli imprenditori agricoli in stato di crisi o di

insolvenza le previsioni di cui agli artt.182 bis e 182 ter.

La transazione fiscale ____________________________________________________________

32

Decreto legge 22 giugno 2012 n.83, convertito con modificazioni nella legge 7

agosto 2012 n.134 che ha attuato ulteriori interventi di riforma della legge

fallimentare.

Prassi di riferimento:

- Guida operativa sulla Transazione Fiscale - Direzione Regionale della Sicilia -

Novembre 2010

- Circolare n.40 del 18 aprile 2008 - Direzione Centrale Normativa e Contenzioso

- Circolare n.3 del 5 gennaio 2009 - Direzione Centrale Normativa e Contenzioso

- Circolare n.14 del 10 gennaio 2009 - Direzione Centrale Normativa e Contenzioso

- Circolare n.20 del 20 aprile 2010 - Direzione Centrale Accertamento

- Circolare n.62172 del 21 settembre 2010 - Direzione Regionale della Sicilia

La transazione fiscale ____________________________________________________________

33

RASSEGNA GIURISPRUDENZA

Tribunale di Milano 10/04/2008

riguardare la correttezza dei criteri di formazione delle diverse classi. La suddivisione dei creditori in classi deve apparire coerente con il piano stesso e funzionale alla sua realizzazione.

assicurare loro un soddisfacimento differenziato rispetto ai creditori chirografari.

IVA, poiché trattasi di tributo nazionale. Sono inseribili nella proposta di transazione anche quei tributi di non esclusiva spettanza dello Stato, ma da esso amministrati (es. IRAP).

14/05/2008 Una proposta di transazionlegittimamente il pagamento parziale anche del credito tributario assistito da privilegio. Il Tribunale può omologare una proposta di concordato preventivo contenente una transazione fiscale che preveda il pagamento parziale di crediti assistiti da privilegio

il potere di cram down, pur tuttavia deve attuare la comparazione con quanto ricavabile, in ragione della collocazione preferenziale, dalla liquidazione dei beni/diritti sui quali sussiste la causa di prelazione, avuto riguardo al valore di mercato attribuibile secondo la relazione giurata di un professionista in possesso dei

ttera d). Mancando la predetta relazione giurata, il Tribunale non può avallare la decurtazione dei crediti tributari privilegiati.

Tribunale di Roma 30/06/2008 Concordato fallimentare Pagamento in percentuale dei crediti tributari privilegiati Ammissibilità L.F. Esclusione. Qualora la proposta di concordato fallimentare preveda il pagamento percentuale dei crediti tributari privilegiati, non è necessario dar corso al procedimento previsto

L.F. In tema di transazione fiscale e ciò in considerazione, tra ldel fatto che il meccanismo di votazione del concordato fallimentare consente di attribuire valore di voto favorevole al mancato voto, nonché del fatto che

La transazione fiscale ____________________________________________________________

34

accertamento del credito fiscale è nel fallimento adeguatamente tutelato dal procedimento di verifica del passivo.

Tribunale di Pavia 08/10/2008

Concordato preventivo Creditori privilegiati Differente trattamento in base al grado di privilegio Ammissibilità. Transazione fiscale Autonomia Esclusione votazione concordataria Sussistenza. Transazione fiscale IVA Risorsa comunitaria Esclusione Rinuncia alla riscossione del singolo stato Ammissibilità.

geneprivilegio è di per sé idonea a giustificare una differenziazione della loro posizione giuridica e quindi la previsione di differenti percentuali di pagamento. La transazione

to può essere oggetto di transazione fiscale in quanto la

modo che la rinuncia alla riscossione di parte di essa si configura quale rinuncia propria dello Stato e non incide sul sistema di finanziamento comunitario.

Tribunale di Pescara 02/12/2008

Concordato preventivo Transazione fiscale Pagamento in percentuale dei crediti tributari privilegiati Ammissibilità Condizioni. Concordato preventivo Transazione fiscale maggioranza dei creditori Voto contrario Irrilevanza Effetti. Nel concordato preventivo con transazione fiscale è ammissibile il pagamento percentuale dei crediti tributari privilegiati purché vengano rispettate le regole dettate in generale per il trattamento di tutti i crediti prelatizi ed il pagamento, benché in percentuale, non sia inferiore alla soglia minima di soddisfazione costituita dal valore di liquidazione risultante dalla stima legale delle cause di prelazione; tali condizioni valgono non solo quando il piano preveda la soddisfazione non integrale di crediti prelatizi diversi da quelli tributari, ma anche quando venga pianificata la soddisfazione non integrale di soli crediti tributari privilegiati. La transazione fiscale inserita in un piano di concordato preventivo è priva di autonoma rilevanza e la sorte dei crediti tributari privilegiati resta legata alla volontà della maggioranza dei credi

tuttavia discendere soltanto effetti remissori o dilatori e non il consolidamento del

La transazione fiscale ____________________________________________________________

35

debito fiscale e la preclusione di nuovi accertamenti sui tributi oggetto di

transazione.

Tribunale di Roma 27/01/2009

Concordato preventivo Previsione di classi Potere del tribunale di riqualificazione della proposta ai fini del voto Sussistenza. Concordato preventivo Transazione fiscale Istituto distinto ed autonomo rispetto al concordato

Esclusione Conseguenze. In sede di omologa del concordato preventivo, il tribunale può procedere, pur non modificandone il contenuto, ad una riqualificazione della proposta al fine di stabilire quali tra le classi nella stessa indicate abbiano diritto al voto. (Nel caso di specie, il Tribunale ha escluso che, ai fini del voto, potesse essere considerata classe quella formata da creditori privilegiati per i quali era previsto il pagamento integrale ed ha altresì escluso dal voto altra classe formata da creditori erariali pagati al 60% in considerazione del fatto che tali creditori, per la restante parte del credito degradata a chirografo, andavano a formare altra classe; in tal modo, il Tribunale ha evitato che il loro voto venisse conteggiato in entrambe le classi).

L.F. non si configura come un accordo transattivo distinto ed autonomo rispetto al concordato preventivo, tale da

La norma in questione si limita infatti a prevedere esclusivamente una disciplina procedurale per consentire

concordato.

Tribunale di Mantova 26/02/2009

Concordato preventivo Transazione fiscale Divieto di transazione del credito IVA Applicabilità ai procedimenti pendenti Inizio delle operazioni di voto Esclusione. Concordato preventivo Crediti assistiti da privilegio generale sui beni mobili Diverso grado di soddisfazione Trattamento differenziato Ammissibilità. Concordato preventivo Transazione fiscale Autonomia Esclusione Soggezione del credito

D.L. 29

novembre 2008, n.185, che esclude dalla transazione fiscale il credito Iva, non è applicabile ai procedvigore della suddetta modifica legislativa, soprattutto ove abbia già avuto luogo

ultimo, questo, entro il quale devono intervenire eventuali modifiche della proposta.

La transazione fiscale ____________________________________________________________

36

I crediti dei lavoratori, degli enti previdenziali e quelli tributari, benché assistiti da privilegio generale sui beni mobili, hanno posizione giuridica non omogenea in considerazione del diverso grado di soddisfazione ed è quindi legittima la previsione nel piano di concordato preventivo di un loro trattamento differenziato. La transazione fiscale inserita nel piano di concordato preventivo ne condivide gli effetti e le sorti, con la conseguenza chdella votazione del concordato e del giudizio di omologazione.

Tribunale di La Spezia 02/07/2009

Concordato preventivo Transazione fiscale ter L.F. Insussistenza. La proposta di concordato preventivo può prevedere la falcidia dei crediti tributari anche L.F. e dunque non persegua gli effetti del consolidamento del debito fiscale e della

della transazione fiscale.

16/12/2009

fare ricorso ad essa, sarà possibile interpellare il fisco sulla proposta concordataria e chiamarlo ad esprimere il suo voto alla pari di ogni altro creditore.

tributo sia già iscritto a ruolo) non ha potere di veto sul concordato e resta dunque assoggettato alla regola del cram down, secondo la quale se la maggioranza dei creditori vota favorevolmente alla proposta, il tribunale può omologare il

concordato malgrado il dissenso del fisco.

Tribunale di Roma 16/12/2009

Concordato preventivo Transazione fiscale Trattamento dei crediti fiscali previdenziali e L.F. Natura imperativa della disciplina Sussistenza.

Concordato preventivo Trattamento dei crediti fiscali previdenziali e assistenziali Presupposto di ammissibilità della proposta Discrezionalità della p.a. Limiti. Concordato preventivo Disciplina del credito Iva Pagamento integrale Natura eccezionale della norma Obbligo di pagamento integrale dei creditori con privilegio poziore Insussistenza Eccezione di incostituzionalità Manifesta infondatezza.

presupposti di ammissibilità della procedura) del trattamento dei crediti fiscali, previdenziali e assistenziali negli accordi di ristrutturazione dei debiti e nei

La transazione fiscale ____________________________________________________________

37

concordati, stabilendo le condizioni che possono essere offerte per detti crediti, la procedura di transazione da seguire per raggiungere il previo accordo su tale

transazione fiscale ( e contributiva), il creditore fa valere in concordato le proprie di modo che la transazione si pone come

momento procedurale costitutivo della più ampia procedura di concordato.

concordataria, stabilisce i limiti di autonomia negoziale con riguardo al trattamento

concordataria, sia lo spazio determinativo della p.a., la quale mai potrebbe acconsentire a proposte irrispettose dei limiti conformativi di tali crediti (in applicazione di questo principio, il Tribunale ha ritenuto inammissibile una proposta concordataria che prevedeva il pagamento in misura percentuale del credito IVA laddove esso può essere assoggettato esclusivamente a dilazione). La rintegrale del credito IVA ha natura eccezionale, per cui la sua applicazione non comporta necessariamente che la proposta di concordato preveda il pagamento integrale di tutti gli

fallimentare concernente la disciplina del credito IVA, sollevata in relazione agli artt.3 e 97 Costituzione.

Tribunale di Monza 23/12/2009

Concordato preventivo Presentazione della transazione fiscale Necessità Obbligatorietà.

one

Tribunale di Asti 03/02/2010

utilizzare lo strumento della transazione fiscale, in quanto la possibilità del soddisfacimento non integrale dei crediti privilegiati, senza alcuna distinzione di

L.F.., norma di portata generale, che non pone alcuna limitazione in relazione alla natura dei crediti falcidiati. Di

conseguire il consolidamento della propria esposizione debitoria nei confronti del

La transazione fiscale ____________________________________________________________

38

L.F.. rileva solo sul piano del computo delle maggioranze, nel senso di prevedere a quali condizioni i creditori privilegiati, che come tali non sarebbero ammessi al voto, possono

concordato al pari dei chirografari, ma tali crediti, perla parte non soddisfatta, non trovano collocazione, in sede di ripartizione, trai crediti chirografari. La quantificazione dei crediti contestati assume rilievo nel giudizio di omologazione del concordato preventivo nei limiti in cui possa incidere sulle maggioranze e sulla fattibilità del piano concordatario, dovendo il loro soddisfacimento essere rimesso alla fase successiva di esecuzione sulla base di titoli comprovanti la loro esistenza ed entità. Se il concordato preventivo è approvato dalla maggioranza dei crediti ammessi al voto e da tutte le classi dei creditori votanti, il tribunale non deve compiere, in sede

di omologazione, alcuna valutazione della convenienza della proposta.

Corte di Cassazione Sez. I Civile 22/03/2010 n.6901

Concordato preventivo Adunanza dei creditori Obbligo del tribunale di concedere il rinvio Esclusione. Nel procedimento di concordato preventivo, il tribunale non ha alcun obbligo di

discrezionale di differire le operazioni non è censurabile in sede di legittimità.

13/04/2010

Concordato preventivo Reclamo contro la sentenza di omologazione Termine per la proposizione Procedimenti in camera di consiglio C.P.C.. Concordato preventivo Transazione fiscale Obbligatorietà Esclusione Falcidia dei crediti tributari Ammissibilità

fallimentare avverso la sentenza di omologazione del concordato preventivo è 10 gdisposizioni comuni ai procedimenti in camera di consiglio.

procedimento obbligatorio, nel

preveda il pagamento integrale ovvero la falcidia dei crediti tributari, anche senza icolo 182 ter e dunque senza perseguire gli effetti di

consolidamento del debito fiscale e della cessazione del contenzioso che la citata

La transazione fiscale ____________________________________________________________

39

considerata come facoltativa per quel debitore che, per qualsiasi motivo, non avesse interesse a conseguire gli effetti anzidetti.

Tribunale di Roma 20/04/2010 1. Concordato preventivo Integrazione del piano e produzione di nuovi documenti Termine Proroga Ammissibilità. 2. Concordato preventivo Imprese soggette alla amministrazione straordinaria ed al fallimento Ammissibilità. 3. Concordato preventivo Contemporanea pendenza di ricorso per dichiarazione di fallimento Decisione preliminare sulla domanda di concordato Necessità. 4. Concordato preventivo Contemporanea pendenza di ricorso per dichiarazione di fallimento Principio del contraddittorio Applicazione anche nei confronti di tutte le parti interessate Ultima difesa del debitore. 5. Concordato preventivo Procedimento di ammissione Poteri del tribunale Correttezza dei criteri di formazione delle classi Valutazione della convenienza Esclusione. 6. Concordato preventivo Crediti erariali e previdenziali Applicazione delle norme sulla transazione fiscale Necessità. 7. Concordato preventivo Riduzione e rateazione dei crediti erariali e previdenziali Ammissibilità Rateazione degli altri crediti privilegiati Esclusione. 8. Concordato preventivo Rateazione dei crediti erariali e previdenziali previsione del pagamento degli interessi al tasso legale Necessità. 9. Concordato preventivo Suddivisione dei creditori in classi e previsione di trattamenti differenziati Deroga alla par condicio creditorum Interpretazione restrittiva Necessità. 10. Concordato preventivo Trattamenti differenziati tra creditori Omessa suddivisione in classi

Inammissibilità. 11. Concordato preventivo Procedimento di ammissione alla procedura Indagine del tribunale

Veridicità dei dati e fattibilità del piano Esclusione Funzione della relazione del professionista attentatore. 12. Concordato preventivo Previsione di garanzie Non necessità Valutazione del loro

Giudizio di convenienza affidato ai creditori Validità delle clausole di garanzia Indagine del tribunale Ammissibilità. 13. Concordato preventivo Prestazione di garanzie di adempimento alla proposta Contenuto Garanzia a favore dei creditori uti singuli Necessità. 14. Concordato preventivo Atti di frode Consilium fraudis Pregiudizio alla possibilità di soddisfacimento dei creditori Necessità. 1.

al piano e produrre

dalle parti intervenute.

La transazione fiscale ____________________________________________________________

40

2. La procedura di concordato preventivo è alternativa non solo al fallimento, ma

procedura di concordato preventivo le imprese soggette alle disposizioni sul

per essere ammesse alla amministrazione straordinaria. 3. In caso di contemporanea pendenza della procedura di concordato preventivo e di quella per dichiarazione di fallimento, il tribunale è tenuto a pronunziarsi prima sulla domanda di concordato e ciò indipendentemente dal fatto che questa sia stata proposta prima o dopo la richiesta di fallimento e il fallimento potrà essere dichiarato solo dopo che sia stata respinta la domanda di concordato. 4. In caso di contemporanea pendenza della procedura di concordato preventivo e

fallimentare, deve essere data al debitore la possibilità di difendersi in ordine alla sussistenza dei presupposti di cui agli artt.1 e 5, allo stesso modo dovrà essere concessa ai creditori istanti o al pubblico ministero la possibilità di interloquire sulla domanda di concordato per dedurne eventuali ragioni di inammissibilità; solo in tal modo potrà essere attuato orientata (artt.24 e 11 Cost.) un pieno contraddittorio tra le parti che fanno valere contrapposte pretese, fermo restando che al debitore spetterà comudifesa prima della decisione. 5. In sede di ammissione alla procedura di concordato preventivo, a norma

sussistenza dei presupposti di cui agli artt.160, commi 1e2, e 161, nonché, ove siano previste diverse classi di creditori, la correttezza dei criteri di formazione delle stesse

convenienza della proposta, essendo tale valutazione riservata ai creditori e da loro espressa mediante il voto. 6. Qualora la proposta di concordato preventivo riguardi anche crediti (e relativi accessori) relativi a tributi amministrati dalle agenzie fiscali o a contributi amministrati dagli enti gestori di forme di previdenza e assistenza obbligatorie, per tali crediti dovranno trovare applicazione anche le disposizioni contenute

quelle di cui al D.M. 4 agosto 2009; ne consegue che la transazione fiscale deve essere considerata parte integrante ed indefettibile, a pena di inammissibilità, della proposta di concordato.

di concordato che prevedono la riduzione o la rateazione dei crediti tributari e previdenziali a prescindere dalla quantificazione della soddisfazione realizzabile sul ricavato in caso di liquidazione sulla base di relazione giurata (art.160, comma 2, legge fallimentare), sono, invece, da reputarsi illegittime e tali da comportare

pagamento degli altri crediti privilegiati (banche e fornitori), posto che i creditori

La transazione fiscale ____________________________________________________________

41

muniti di cause legittime di prelazione hanno sempre diritto al pagamento immediato. 8. Sono illegittime quelle clausole della domanda di concordato preventivo che propongono la rateizzazione dei crediti tributari e previdenziali senza prevedere anche il pagamento degli interessi al tasso legale per tutto il periodo della dilazione.

preventivo, consente di prevedere trattamenti differenziati tra creditori suddivisi in classi secondo posizione giuridica ed interessi economici omogenei, costituisce una deroga al principio generale della par condicio credito rum e, come tale, non può che ricevere una stretta interpretazione; ne consegue che i)tale norma non potrà essere applicata ai creditori privilegiati cui si offra il pagamento integrale; ii)qualora vengano offerti trattamenti differenziati ai creditori chirografari ed a quelli prelatizi non integralmente soddisfatti, dovranno essere formate classi distinte di creditori suddivisi secondo posizione giuridica ed interessi economici omogenei; iii)non potranno essere formate classi distinte di creditori laddove non si intenda offrire loro trattamenti differenziati, in quanto ciò urterebbe contro il principio di eguaglianza sotto il profilo del diritto di voto. 10. In sede di ammissione al concordato preventivo, il tribunale deve procedere

comma 1, legge fallimentare) sicché la previsione di trattamenti differenziati in mancanza di suddivisione in classi, ovvero la suddivisione in classi non collegata a trattamenti differenziati e la non corretta formazione delle classi sono cause di inammissibilità del concordato. 11. In sede di ammissibilità della proposta di concordato preventivo, il tribunale non opera una valutazione sulla veridicità dei dati e sulla fattibilità del piano, aspetti, questi, che, in questa prima fase, sono attestati dalla relazione del professionista in

comma 3, lett.d), legge fallimentare. 12. La nuova disciplina del concordato preventivo non prevede la necessità di garanzie di adempimento della proposta, per cui la prestazione o meno di garanzie, la specie o il contenuto di esse, la misura di copertura realizzano, la loro affidabilità e serietà costituiscono tutti elementi attinenti il merito

spetta esclusivamente ai creditori in sede di voto e non al tribunale. Il tribunale se

loro validità sub specie di eventuali cause di inesistenza o di nullità dei negozi costitutivi delle medesime e dichiarare eventualmente inammissibile la domanda di concordato. 13. Le eventuali garanzie offerte con la proposta di concordato debbono essere prestate a favore non della massa dei creditori indistintamente considerata nella sua globalità, bensì dei singoli creditori concordatari, in modo che ove si tratti di garanzie personali, sorga un valido rapporto obbligatorio fra il garante e ciascuno dei

La transazione fiscale ____________________________________________________________

42

creditori (nei cui confronti si esplicano gli effetti del concordato) con oggetto ben determinato o determinabile, così che il singolo creditore, in caso di inadempimento, possa agire in giudizio e conseguire un titolo esecutivo nei confronti del garante. 14. Per atti di frode (art.173, legge fallimentare) debbono intendersi tutti gli atti diretti a causare o aggravare il dissesto, ossia atti che comportino accrescimento del

imprenditoriale esercitata, compiuti dal debitore con la consapevolezza di arrecare pregiudizio ai creditori, riducendo le loro possibilità di soddisfacimento.

23/04/2010

Concordato preventivo Transazione fiscale Carattere facoltativo Libertà per il debitore Debiti maturati nei confronti del fisco. Concordato preventivo Transazione fiscale Natura e connotati tipici Disciplina procedurale. Concordato preventivo Transazione fiscale Indisponibilità della pretesa tributaria Esclusione

o della procedura concordataria. Concordato preventivo Transazione fiscale transazione fiscale Possibilità di prevedere il pagamento non integrale dei tributi. Concordato preventivo Transazione fiscale Approvazione della proposta di transazione fiscale Efficacia Consolidamento della posizione fiscale del debitore. Concordato preventivo Crediti privilegiati Proposta con soddisfazione non integrale

to chirografario. Concordato preventivo Voto del creditore privilegiato Proposta concordataria con soddisfazione non integrale del credito privilegiato Rinuncia totale o parziale del privilegio Differenza. Concordato preventivo Fallimento Concorso dei creditori privilegiati nelle ripartizioni

Concorso satisfattivo D.lgs. 5/20

evidenziato il carattere meramente facoltativo e discrezionale per il debitore, il quale

aventi natura tanto chirografaria quanto privilegiata, senza peraltro venire escluso (pur in presenza di debiti tributari) dalla possibilità di adire al concordato senza formulare alcuna proposta di tal genere; con il che, i debiti maturati nei confronti del fisco usufruiranno, secondo il loro rango, della sorte comune a tutti gli altri debiti oggetto di concordato.

seno alla più ampia procedura concordataria, che si coordina nella contestualità

il principio di indisponibilità della pretesa tributaria (certamente operante nel momento accertativo ed impositivo), non soltanto a fondamento di una deroga della

La transazione fiscale ____________________________________________________________

43

codice civile), ma nemmeno alla base del momento prettamente satisfattivo e della riscossione.

Europea: imposte doganali ed Iva) per i quali è la legge stessa a stabilire espressamente la necessità di pagamento integrale, e per i quali è fatta salva unicamente la possibilità di proporre una transazione dilatoria (. Art.182 ter, come

comma D.L. 185/2008, convertito con L. 2/2009), altrettanto evidente è che tale argomento

del concordato preventivo, bensì del conseguimento da parte del

ruolo, quanto a quelli ancora in corso di determinazione.

ex art.177, comma 3 legge fallimentare, opera soltanto con riguardo al voto, non anche al trattamento economico. Il voto del creditore privilegiato falcidiato concorre, nel computo delle maggioranze, alla valutazione complessiva del trattamento riservato al credito, anche per quanto riguarda la legittimità congruità della falcidia proposta nel suddetto rapporto con il valore di mercato ricavabile dai beni oggetto della prelazione, ed in ciò si riscontra

ex lege al chirografo) e quella della rinuncia totale o parziale alla prelazione ex art.177, comma 2, legge facontingenti prospettive di soddisfacimento, ma la tipologia stessa del credito (sia pure ai soli fini del concordato), che da privilegiato diventa in tutto o in parte chirografario.

composizione della crisi impone inequivocabilmente, ex art.54 legge fallimentare,

concordato preventivo ( e nemmeno nel concordato fallimentare: v.art.127), nel quale il concex lege, può anche essere pattiziamente escluso da una proposta che abbia pur tuttavia conseguito le maggioranze di legge.

La transazione fiscale ____________________________________________________________

44

Tribunale di Ravenna 21/01/2011 Concordato preventivo transazione fiscale

Irrilevanza Esclusione. e

il piano concordatario potrebbe imporre la falcidia dei crediti tributari anche in assenza

previste dafinanziaria non potrà mai ritenersi vincolata al contenuto di una transazione che non abbia assentito.

Tribunale di Udine 15/06/2011

Concordato preventivo Proposta Transazione fiscale Crediti contributivi ed assistenziali D.M.4 agosto 2009 Rispetto delle condizioni regolamentari Violazione Inammissibilità. In considerazione del carattere imperativo delle disposizioni regolamentari di cui

prevedono, in occasione di una proposta di concordato preventivo con transazione fiscale, il pagamento integrale dei

-2778 n.1

inferiore al trenta per cento di tutti i creditori chirografari degli stessi enti, va dichiarata inammissibile la domanda di concordato preventivo che non si conformi a tale normativa.

Cassazione Civile, sez. I 12 ottobre 2011, n.22931

Concordato preventivo Ricorso per cassazionavverso il provvedimento del tribunale Ammissibilità Termine ordinario. Concordato preventivo Transazione fiscale Obbligatorietà Esclusione. Concordato preventivo Pagamento integrale del Necessità. Concordato preventivo Pagamento integrale dei creditori privilegiati con grado anteriore Esclusione. Concordato preventivo Ricorso avverso la pretesa del fisco Ammissibilità

decreto con il quale il tribunale ha omologato la proposta di concordato preventivo

La transazione fiscale ____________________________________________________________

45

ha natura d., nel

termine ordinario di 60 giorni previsto per il rito camerale. reventivo, la falcidia del credito fiscale può aver luogo

184, legge fallimentare, la quale, enunciando gli effetti del concordato, sancisce che

he emerge dalla proposta omologata obbliga tutti i creditori indipendentemente non solo dal loro voto favorevole o contrario ma dalla loro

particolare statuto per il fisco, posto che una eventuale eccezione al suddetto principio sarebbe stata espressamente contenuta nella disposizione che regola questa materia.

una norma processuale, legata allo specifico procedimento di transazione fiscale, ma

concorsuale, dettata da motivazioni che attengono alla peculiarità del credito e che prescindono dalle modalità con cui si svolge la procedura di crisi.

privilegiati con grado anteriore.

senza transazione fiscale il contribuente ha facoltà di opporsi a detta pretesa, con la conseguenza che definitivamente accertata. Cassazione Civile, sez. I 4 novembre 2011, n.22932

Concordato preventivo Omologazione Ricorso in Cassazione

Termini Concordato preventivo Transazione fiscale Debiti tributari Obbligatorietà concordato. L.Fomologazione, si applica il rito camerale di cui agli art.737 e s. C.P.C. e, quindi, è ricorribile per cassazione entro il termine ordinario di sessanta giorni, decorrenti dalla data di notificazione dello stesso; infatti, non può applicarsi per analogia la disciplina previs L.F.., e riformata con il D.lg.n.169 del 2007, attesa la compiutezza della disciplina del concordato preventivo

La transazione fiscale ____________________________________________________________

46

e stante la diversità dei presupposti oggettivi in cui interviene la rispettiva omologazione (impresa fallita da un lato e in bonis Nel concordato preventivo la transazione fiscale si pone come istituto facoltativo, che - ove attivato produce il consolidamento dei debiti tributari, effetto peculiare ed ulteriore rispetto a quelli normalmente scaturenti dal concordato, che derivano

secondo cui il concordato è obbligatorio per tutti i creditori e quindi

anche per il fisco, a nulla rilevando la mancata attivazione della transazione fiscale.

Tribunale di Rossano 31/01/2012

Concordato preventivo Transazione fiscale Obbligatorietà Esclusione. Concordato preventivo Pagamento integrale delle ritenute previdenziali operate e non versate Necessità. Concordato preventivo Pagamento integrale delle ritenute previdenziali operate e non versate Necessità. Concordato preventivo omessa previsione del pagamento integrale delle ritenute previdenziali operate e non versate Inammissibile.

182 ter L.F.., si desume la volontà legislativa di porre in dubbio il principio di indisponibilità della pretesa tributaria (certamente operante nel momento accertativo ed impositivo), né di porre una deroga alla parità di trattamento dei creditori (oltre i limiti generali fatti propri

L.F.., non è un dizioni previste

preveda il pagamento integrale ovvero la falcidia dei crediti tributari, anche senza in tale evenienza il

debitore non perseguirà gli effetti del consolidamento del debito fiscale e della

transazione fiscale, la quale deve perciò essere considerata come facoltativa per quel debitore che, per qualsiasi motivo, non avesse interesse a conseguire gli effetti anzidetti.

btransazione ex

art.182 ter L.F.., (cfr. Cass. N.22932/2011 cit.) è da ritenersi che tale principio valga mutatis mutandis anche per le ritenute previdenziali. Nel concordato preventivo, devono considerarsi legittime, perché consentite

ma 1, le clausole della proposta di concordato senza transazione che prevedono la rateazione dei crediti IVA e previdenziali; sono, invece, da

clausole che prevedono la falcdella transazione. In tale evenienza, infatti, il piano contrasterebbe con il chiaro

La transazione fiscale ____________________________________________________________

47

L.F. che esclude, finanche mediante transazione fiscale, la riduzione di tali peculiari crediti, ferma restando la natura eccezionale della

legittime di prelazione). Laddove la proposta concordataria abbia previsto il pagamento solo parziale del debito per ritenute previdenziali operate e non versate va dichiarata inammissibile la domanda di concordato. Tribunale Varese, 30/6/2012 Concordato preventivo Società poste in liquidazione Contrasto con gli articoli 2486 e 2489 c.c. che limita i poteri degli amministratori Esclusione Condizioni. Concordato preventivo Applicabilità della prescrizione alla sola transazione fiscale Applicazione al concordato senza transazione fiscale Esclusione. La proposizione di una domanda di concordato che preveda la continuazione

r la

quale limita i poteri degli amministratori della società non ancora posta in La

falcidia dei crediti ed il conseguente abbattimento del passivo previsti nel concordato consentono, infatti, di eliminare le condizioni patrimoniali che avevano imposto la messa in liquidazione della società; la previsione del conseguimento di utili e l

espressamente prevista per la proposta di concordato che si avvaltransazione fiscale, sarebbe applicabile anche nel caso in cui la transazione fiscale non sia stata attivata. Detta interpretazione, se condivisa, porterebbe alla creazione di una norma sulla collocazione del credito destinata ad operare non solo

individuali e comporterebbe, altresì, lo stravolgimento del fondamentale principio rtà

del proponente nel formulare la proposta di ristrutturazione dei debiti ed informazione delle classi di creditori.

Il Fisco a sostegno delle imprese in crisi - La Transazione fiscale

Veste grafica a cura dell’Ufficio Formazione, Comunicazione e Sviluppo della Direzione

Regionale della Sicilia