Venerdì 6 o*obre 2017 Fondazione Universitaria Marco Biagi ... · Consulenzaspecialisticasu...

78

Venerdì 6 o*obre 2017 Fondazione Universitaria Marco Biagi Largo Marco Biagi, 10 - Modena

Transcript of Venerdì 6 o*obre 2017 Fondazione Universitaria Marco Biagi ... · Consulenzaspecialisticasu...

Venerdì6o*obre2017FondazioneUniversitariaMarcoBiagi

LargoMarcoBiagi,10-Modena

LucianaBorellini

DelegataAssociazioneAmicidell’ANT

DelegazioneModena

MariaConce*aPezzuoli

DelegataFondazioneANTDelegazioneModena

GiancarloMuzzarelli

SindacodelComunediModena

DanielaDondi

Presidentedell’ordinedegliAvvoca7diModena

FlaviaFiocchi

PresidentedelConsiglioNotarilediModena

StefanoZanardi

Presidentedell’OrdinedeiDo;oriCommercialis7edEsper7ContabilidiModena

AntonellodiMascio

Fideuram

Private Wealth Management Le nuove sfide dell’impresa Antonello Di Mascio

Modena 6 ottobre 2017

2

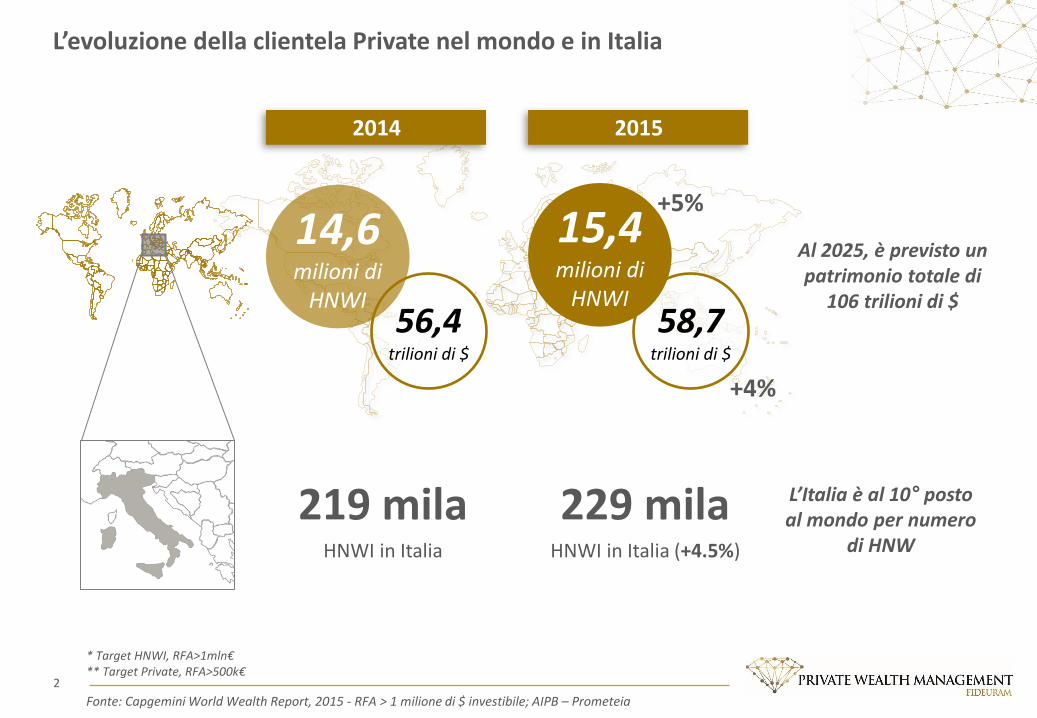

58,7 trilioni di $

2014 2015

219 mila HNWI in Italia

Al 2025, è previsto un patrimonio totale di

106 trilioni di $

L’Italia è al 10° posto al mondo per numero

di HNW

* Target HNWI, RFA>1mln€ ** Target Private, RFA>500k€

15,4 milioni di

HNWI

+4%

+5%

229 mila HNWI in Italia (+4.5%)

L’evoluzione della clientela Private nel mondo e in Italia

Fonte: Capgemini World Wealth Report, 2015 - RFA > 1 milione di $ investibile; AIPB – Prometeia

56,4 trilioni di $

14,6 milioni di

HNWI

3

26,3% NON È SERVITO DA STRUTTURE DI

PRIVATE BANKING MA DA BANCHE TRADIZIONALI

Fonte: AIPB – Prometeia – Dati 2014; Rapporto annuale CapGemini – Merril Lynch 2015

Chi sono i clienti Private/HNW in Italia e qual è il loro potenziale?

PESANO IL 24% DELLA RICCHEZZA FINANZIARIA

TOTALE

60% SONO IMPRENDITORI E PROFESSIONISTI

IL 50% È ATTENTO AL PASSAGGIO

GENERAZIONALE

IL 70% DESIDEREREBBE AVERE UN CONSULENTE UNICO DI RIFERIMENTO

3

Ricerca investimenti “Alternativi” in

crescita: 7% nel 2015 – 10% nel

2017

Patrimonio immobiliare

2.5x

il patrimonio finanziario

4

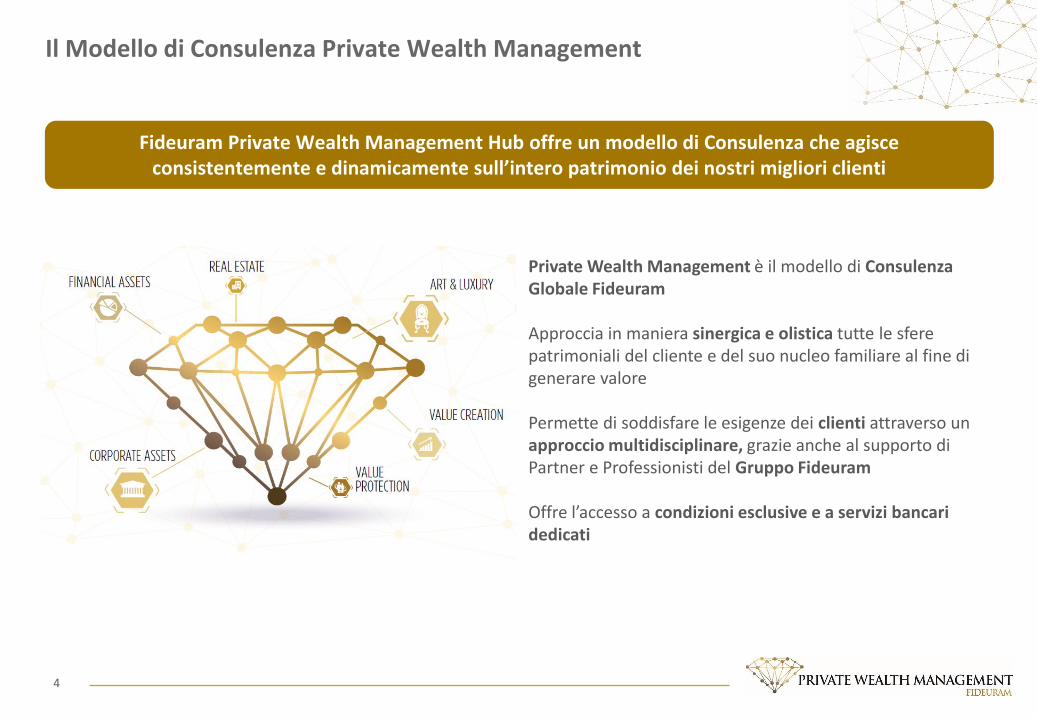

Private Wealth Management è il modello di Consulenza Globale Fideuram Approccia in maniera sinergica e olistica tutte le sfere patrimoniali del cliente e del suo nucleo familiare al fine di generare valore Permette di soddisfare le esigenze dei clienti attraverso un approccio multidisciplinare, grazie anche al supporto di Partner e Professionisti del Gruppo Fideuram Offre l’accesso a condizioni esclusive e a servizi bancari dedicati

Fideuram Private Wealth Management Hub offre un modello di Consulenza che agisce consistentemente e dinamicamente sull’intero patrimonio dei nostri migliori clienti

Il Modello di Consulenza Private Wealth Management

5

GLOBAL WEALTH REPORT ADVISORY CONTINUATIVA ADVISORY SPECIALISTICA

Visione integrata di tutte le

componenti patrimoniali e

reddituali del cliente e del suo

nucleo familiare, SWOT analysis e

benchmarking, analisi delle

esigenze e definizione della

strategia di valorizzazione più

adatta alle sue esigenze

Analisi e monitoraggio delle

singole sfere patrimoniali del

cliente, identificazione delle

principali aree di intervento e

delle leve di creazione del valore

Implementazione di soluzioni

concrete alle specifiche esigenze

del cliente, offerte direttamente

dalla Banca o da un’accurata selezione di Partner e

professionisti del Gruppo

Fideuram

DIAGNOSI

MONITORAGGIO NEL TEMPO

ATTIVAZIONE IN BASE ALL’ESIGENZA

3 tipologie di Advisory Evoluta

1 2 3

6

Financial Assets Corporate Assets Real Estate

Consulenza specialistica su ambiti finanziari/ Consulenza nello sviluppo del business Transaction Counseling / Scouting su territorioassicurativi/bancari (internazionalizzazione, operational excellence) nazionale e estero

Advisory su amministrato Gestione operazioni di M&A e/o altre Valutazione immobiliare su territorio nazionale

Private Placement operazioni di natura straordinaria e in location selezionate all’estero (es. New Ricerca risorse finanziarie/partner strategici York, Londra, Hong Kong)

Gestione della liquidità e hedging rischi Gestione (Facility & Property Management) delSupporto legale e fiscale per l’impresa patrimonio Immobiliare

Strategie di Valorizzazione asset in portafoglio

Gestione finanziamento asset immobiliari

Supporto legale e fiscale su immobiliare

Art & Luxury Value Protection Value Creation

Servizi di autenticazione e Valutazione Soluzioni efficienti per la protezione dai Club Deal attivo (acquisizione partecipazioni)

patrimonio artistico rischi legali, fiscali, imprenditoriali, familiari Advisory per l’acquisizione di partecipazioni

Individuazione partner per compravendita Supporto nella pianificazione ed Monitoraggio partecipazioni in portafoglioopere (es. privati vs. Case d’asta) implementazione passaggio generazionale

Supporto monitoraggio e compravendita Servizi fiduciari

Investimenti in commodities

Servizi erogati dalla Banca, da strutture specializzate interne al Gruppo Intesa Sanpaoloe da Partner accuratamente selezionati e parte del network Fideuram

Advisory Specialistica

I migliori specialisti di settore selezionati dalla Banca e supportati dal Private Banker Banker, la riservatezza e l’assistenza costante nel realizzare gli obiettivi del cliente. Un unico interlocutore per dare accesso alle competenze più

adatte ad ogni esigenza.

7

Il tessuto imprenditoriale italiano si caratterizza per una significativa preponderanza di imprese di dimensioni medio-piccole

Escludendo le micro-imprese (meno di 10 dipendenti – circa 4.1 milioni di imprese), le PMI con dipendenti tra 10 e 250 rappresentano circa il 98% del tessuto industriale Italiano

62,9%

24,9%

10,3%

1,9%

10 - 19

20 - 49

50 - 249

> 250

# Medio dipendenti

Fatturato medio (€ mln)

13 2.5

30 6.8

97 29.3

921 235.3

Fonte: ISTAT, Dati 2013

8

GLI ELEMENTI DI VALORE

� Passione dell’imprenditore verso la propria azienda

� Eccellenza dei prodotti ed attenzione estrema alla qualità

� Grande propensione all’innovazione

� Gestione eccellente dei rapporti con la clientela

� Forte attaccamento all’azienda da parte dei dipendenti

Le PMI italiane si distinguono sì per l’eccellenza imprenditoriale, ma anche per un limitato accesso a competenze manageriali ed al mercato dei capitali

I PUNTI CRITICI

� Accesso limitato al mercato dei capitali - 70% del debito finanziario delle PMI erogato dalle banche - Solo il 10% ricorre a forme alternative di finanziamento

- Solo il 2% ricorre a prestiti obbligazionari

� Attrattività limitata nei confronti di profili manageriali di primo livello

� Accesso difficoltoso ai mercati esteri

� Limitata pianificazione di medio-lungo termine e

sistemi di controllo di gestione

� Limiti dimensionali nel ricorso a consulenze professionali di alta gamma (Legali, fiscali,

contabili, consulenze direzionali, Banche

d’investimento)

� Bassi investimenti in Ricerca e Sviluppi

9

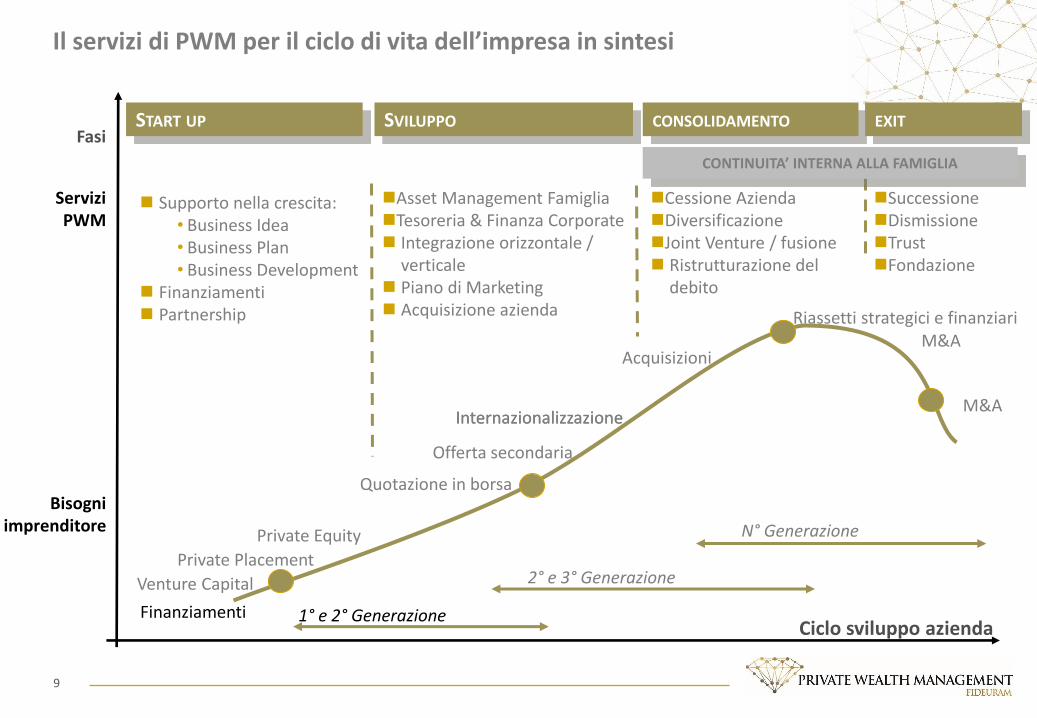

Il servizi di PWM per il ciclo di vita dell’impresa in sintesi

Ciclo sviluppo azienda

Bisogni imprenditore

� Supporto nella crescita: • Business Idea • Business Plan • Business Development

� Finanziamenti � Partnership

START UP SVILUPPO CONSOLIDAMENTO EXIT

�Asset Management Famiglia �Tesoreria & Finanza Corporate � Integrazione orizzontale /

verticale � Piano di Marketing � Acquisizione azienda

�Cessione Azienda �Diversificazione �Joint Venture / fusione � Ristrutturazione del

debito

�Successione �Dismissione �Trust �Fondazione

Finanziamenti

Venture Capital

Private Equity

Private Placement

Offerta secondaria

Quotazione in borsa

Internazionalizzazione Internazionalizzazione

Riassetti strategici e finanziari

Acquisizioni M&A

1° e 2° Generazione

2° e 3° Generazione

N° Generazione

Servizi PWM

Fasi

CONTINUITA’ INTERNA ALLA FAMIGLIA

M&A

10

START UP ¾ Come posso trasformare la mia idea in un business profittevole? ¾ Di quante risorse finanziarie ho bisogno? E quanto potrò guadagnare? ¾ Quali soggetti potranno finanziare la mia idea?

SVILUPPO ¾ Come posso effettuare il salto dimensionale con la mia società? ¾ Chi è disposto a finanziare tale crescita? ¾ Esistono sul mercato potenziali target da acquisire?

CONSOLIDAMENTO ¾ Come posso assicurare alla mia impresa la sostenibilità nel lungo periodo? ¾ Come posso migliorare la mia marginalità? ¾ Come posso ristrutturare il mio debito?

QUOTAZIONE / EXIT ¾ La mia società è appetibile sul mercato? ¾ Chi può supportarmi nell’accesso al mercato di capitali? ¾ Chi può supportarmi nella vendita della mia azienda?

IL CICLO DI VITA LE POSSIBILI ESIGENZE

Corporate Advisory: supporto in tutte le fasi del ciclo di vita aziendale

11

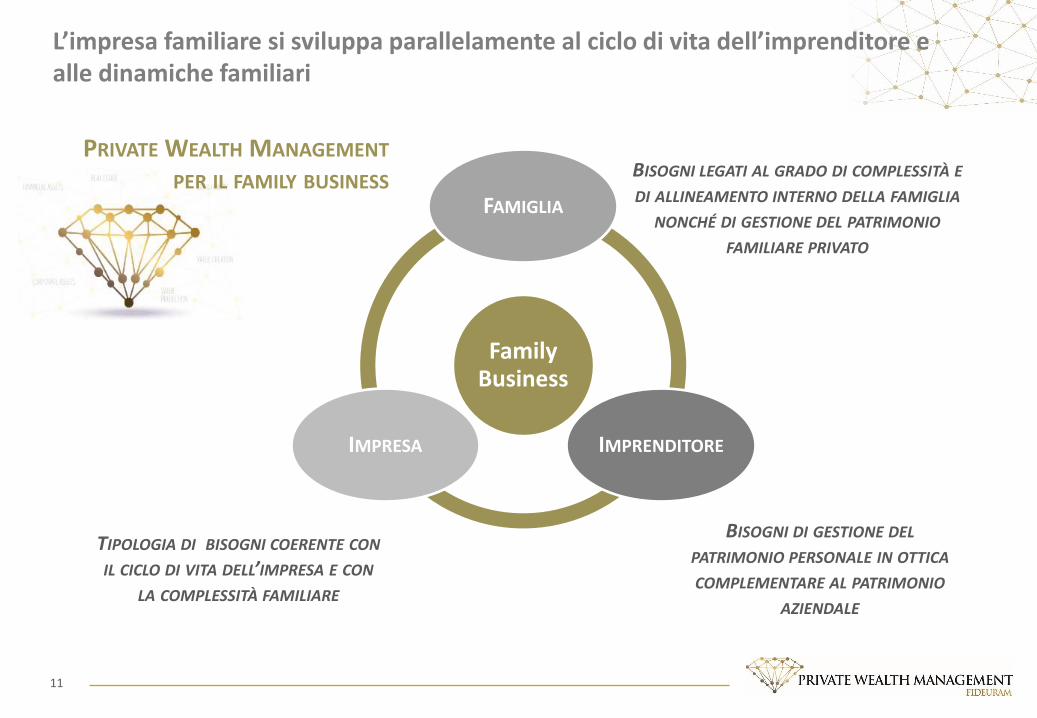

L’impresa familiare si sviluppa parallelamente al ciclo di vita dell’imprenditore e alle dinamiche familiari

PRIVATE WEALTH MANAGEMENT PER IL FAMILY BUSINESS BISOGNI LEGATI AL GRADO DI COMPLESSITÀ E

DI ALLINEAMENTO INTERNO DELLA FAMIGLIA NONCHÉ DI GESTIONE DEL PATRIMONIO

FAMILIARE PRIVATO

TIPOLOGIA DI BISOGNI COERENTE CON IL CICLO DI VITA DELL’IMPRESA E CON

LA COMPLESSITÀ FAMILIARE

BISOGNI DI GESTIONE DEL PATRIMONIO PERSONALE IN OTTICA COMPLEMENTARE AL PATRIMONIO

AZIENDALE

Family Business

FAMIGLIA

IMPRENDITORE IMPRESA

12

Lo sviluppo dell’impresa familiare richiede una governance attenta per salvaguardare il rapporto con tutti gli stakeholder in ottica intergenerazionale

Gestione non strategica del trasferimento del controllo

Il passaggio generazionale delle imprese familiari:

¾ non sempre è pianificato in tempo ¾ viene spesso gestito in emergenza

reddituale ¾ viene affrontato nei momenti di

conflittualità inter familiare

Visione separata di patrimonio familiare e impresa

Il passaggio generazionale delle imprese familiari:

¾ spesso si traduce in una discontinuità manageriale

¾ il 40% dei passaggi avviene fuori della famiglia

Fattori di crisi dell’impresa familiare

¾ Meno del 15% delle imprese sopravvive alla terza generazione ¾ Spesso viene a mancare un chiaro percorso formativo per i nuovi eredi ¾ Spesso manca la passione imprenditoriale delle nuove generazioni ¾ Conflittualità derivante anche da una comunicazione informale ¾ Mancanza di regole nel family business

SITUAZIONI COMPLESSE DA INDIRIZZARE ATTRAVERSO UN PERCORSO STRATEGICO PERSONALIZZATO E CON UN APPROCCIO TEMPESTIVO

13

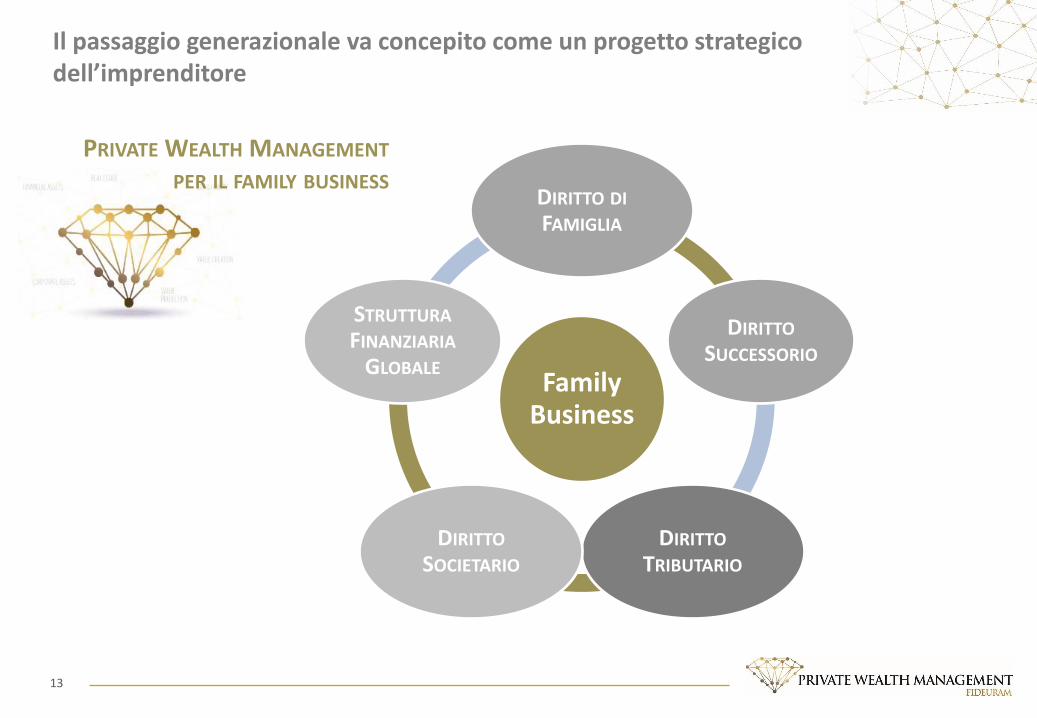

Il passaggio generazionale va concepito come un progetto strategico dell’imprenditore

PRIVATE WEALTH MANAGEMENT PER IL FAMILY BUSINESS

Family Business

DIRITTO DI FAMIGLIA

DIRITTO SUCCESSORIO

DIRITTO TRIBUTARIO

DIRITTO SOCIETARIO

STRUTTURA FINANZIARIA

GLOBALE

14

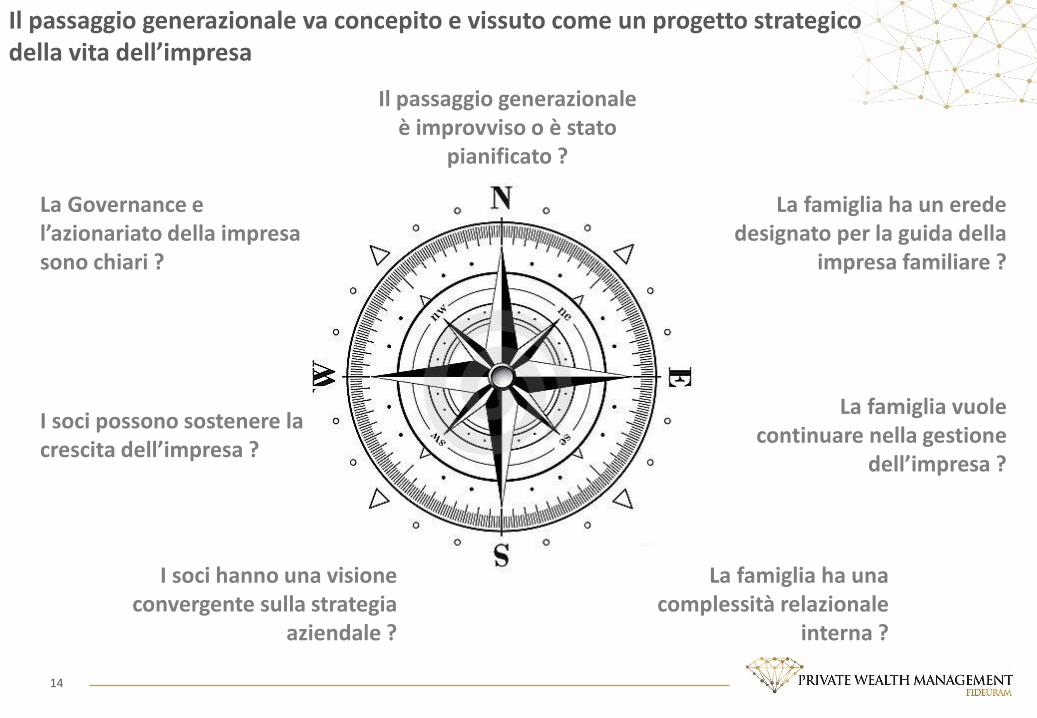

Il passaggio generazionale va concepito e vissuto come un progetto strategico della vita dell’impresa

Il passaggio generazionale è improvviso o è stato

pianificato ?

La famiglia vuole continuare nella gestione

dell’impresa ?

La famiglia ha un erede designato per la guida della

impresa familiare ?

La famiglia ha una complessità relazionale

interna ?

I soci hanno una visione convergente sulla strategia

aziendale ?

I soci possono sostenere la crescita dell’impresa ?

La Governance e l’azionariato della impresa sono chiari ?

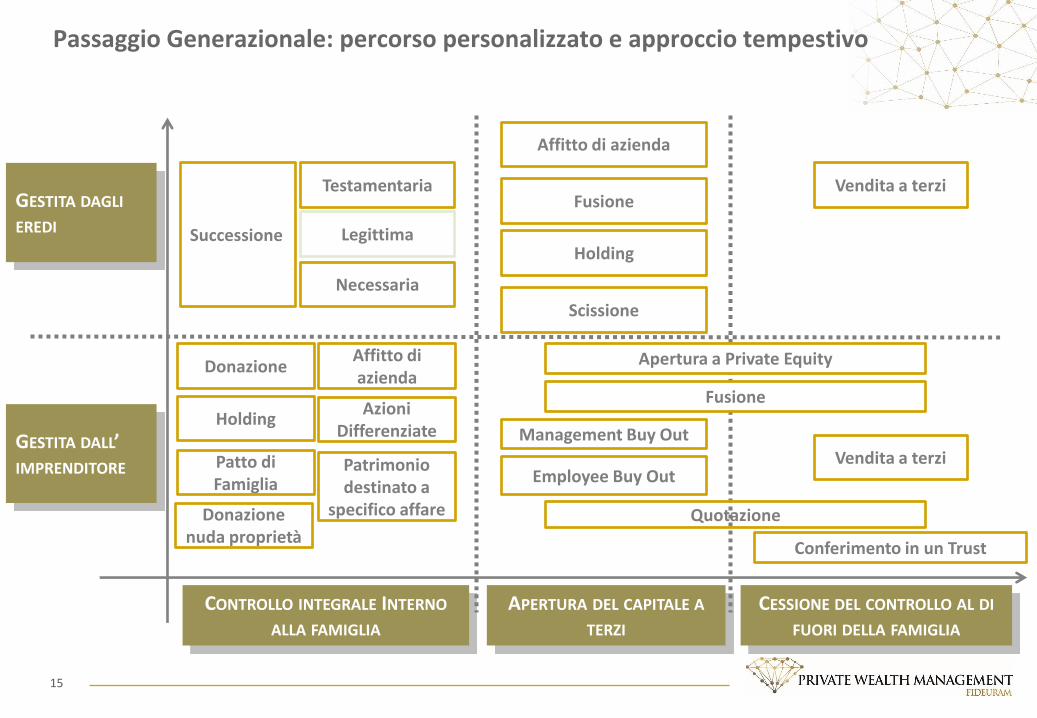

15

GESTITA DALL’ IMPRENDITORE

GESTITA DAGLI EREDI

CONTROLLO INTEGRALE INTERNO ALLA FAMIGLIA

APERTURA DEL CAPITALE A TERZI

CESSIONE DEL CONTROLLO AL DI FUORI DELLA FAMIGLIA

Successione

Testamentaria

Legittima

Necessaria Scissione

Fusione

Affitto di azienda

Holding

Patrimonio destinato a

specifico affare

Azioni Differenziate

Donazione

Holding

Patto di Famiglia

Donazione nuda proprietà

Affitto di azienda

Apertura a Private Equity

Fusione

Management Buy Out Vendita a terzi

Employee Buy Out

Quotazione

Conferimento in un Trust

Vendita a terzi

Passaggio Generazionale: percorso personalizzato e approccio tempestivo

RaffaellaPannuP

PresidenteFondazioneANT

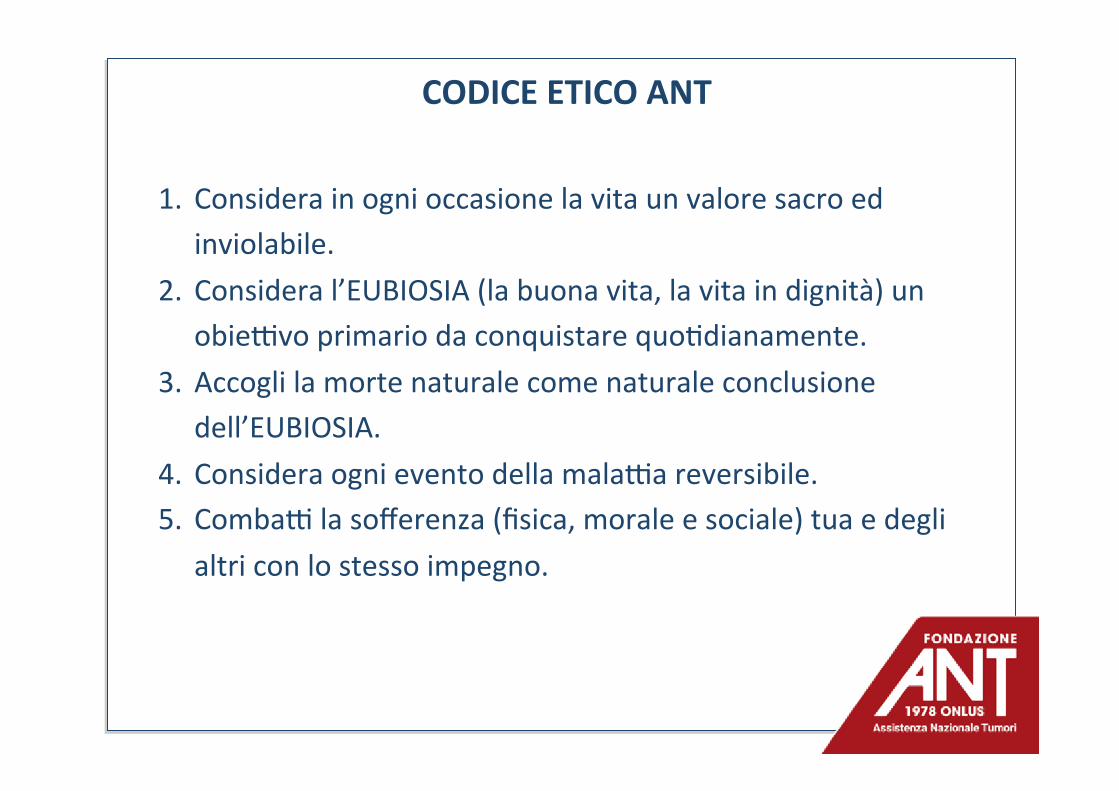

CODICEETICOANT

1. Considerainognioccasionelavitaunvaloresacroedinviolabile.

2. Consideral’EUBIOSIA(labuonavita,lavitaindignità)unobieLvoprimariodaconquistarequo7dianamente.

3. Accoglilamortenaturalecomenaturaleconclusionedell’EUBIOSIA.

4. ConsideraognieventodellamalaLareversibile.5. CombaLlasofferenza(fisica,moraleesociale)tuaedegli

altriconlostessoimpegno.

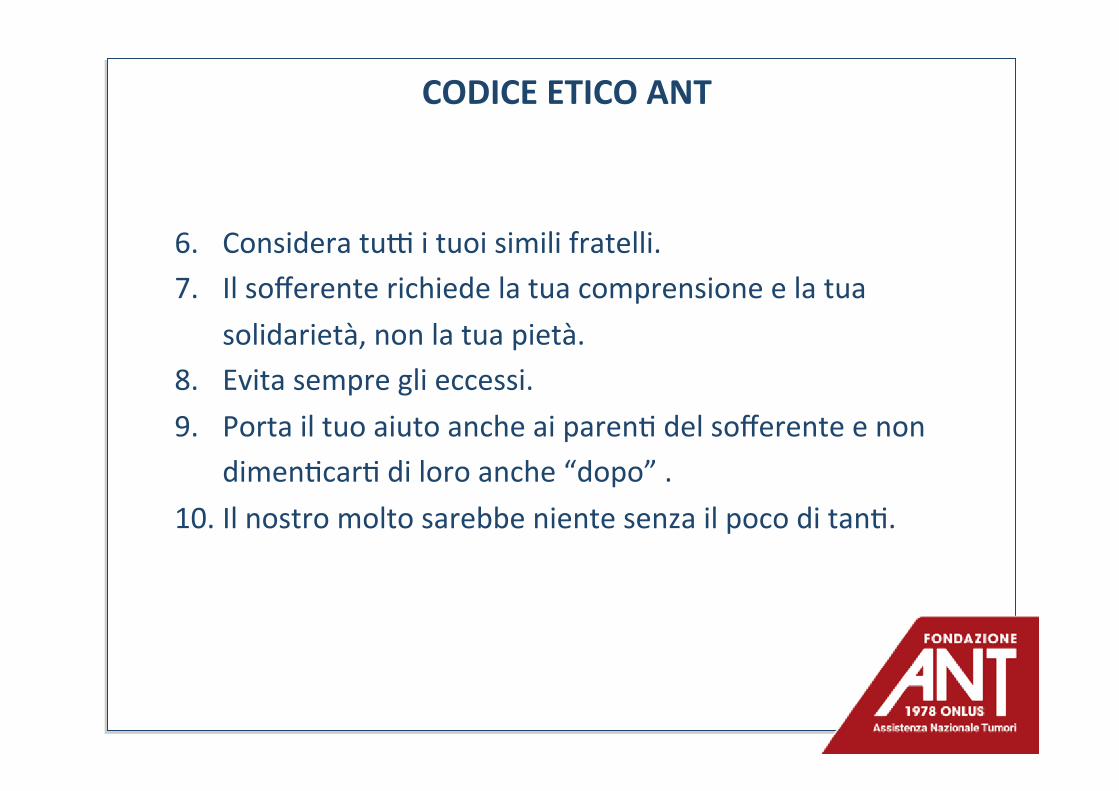

6. ConsideratuLituoisimilifratelli.7. Ilsofferenterichiedelatuacomprensioneelatua

solidarietà,nonlatuapietà.8. Evitasempreglieccessi.9. Portailtuoaiutoancheaiparen7delsofferenteenon

dimen7car7diloroanche“dopo”.10. Ilnostromoltosarebbenientesenzailpocoditan7.

CODICEETICOANT

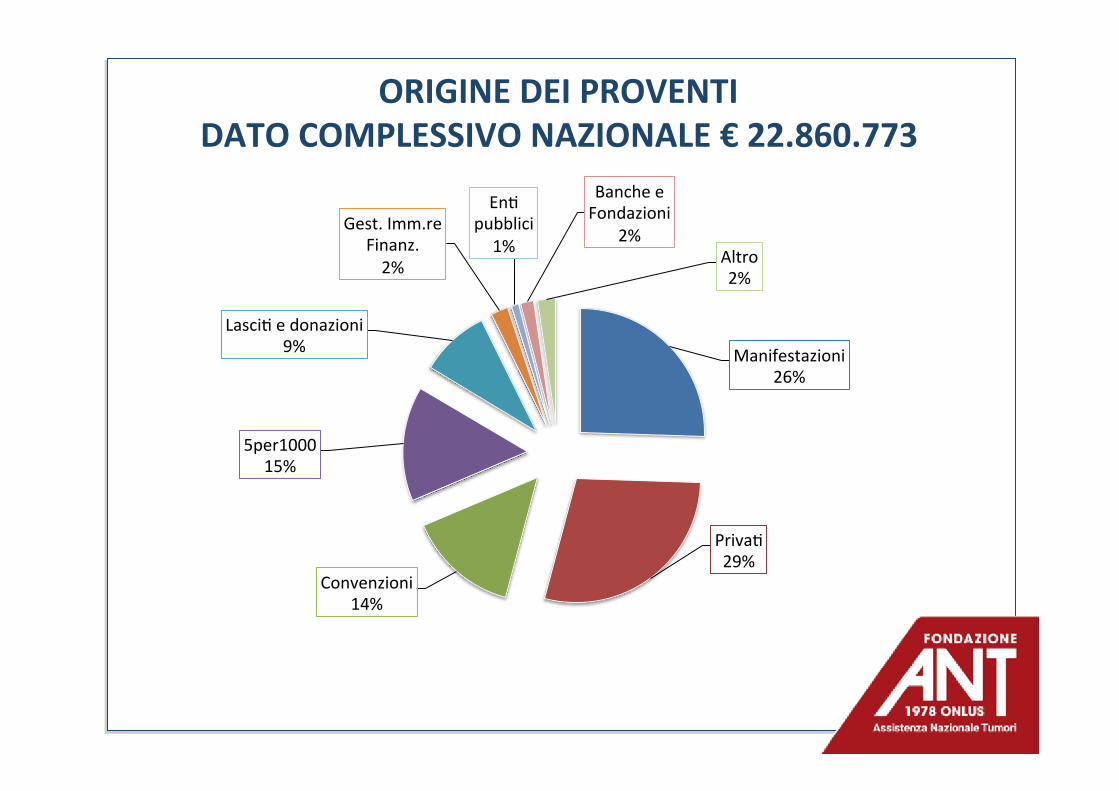

ORIGINEDEIPROVENTIDATOCOMPLESSIVONAZIONALE€22.860.773

Manifestazioni26%

Priva729%

Convenzioni14%

5per100015%

Lasci7edonazioni9%

Gest.Imm.reFinanz.2%

En7pubblici1%

BancheeFondazioni

2%Altro2%

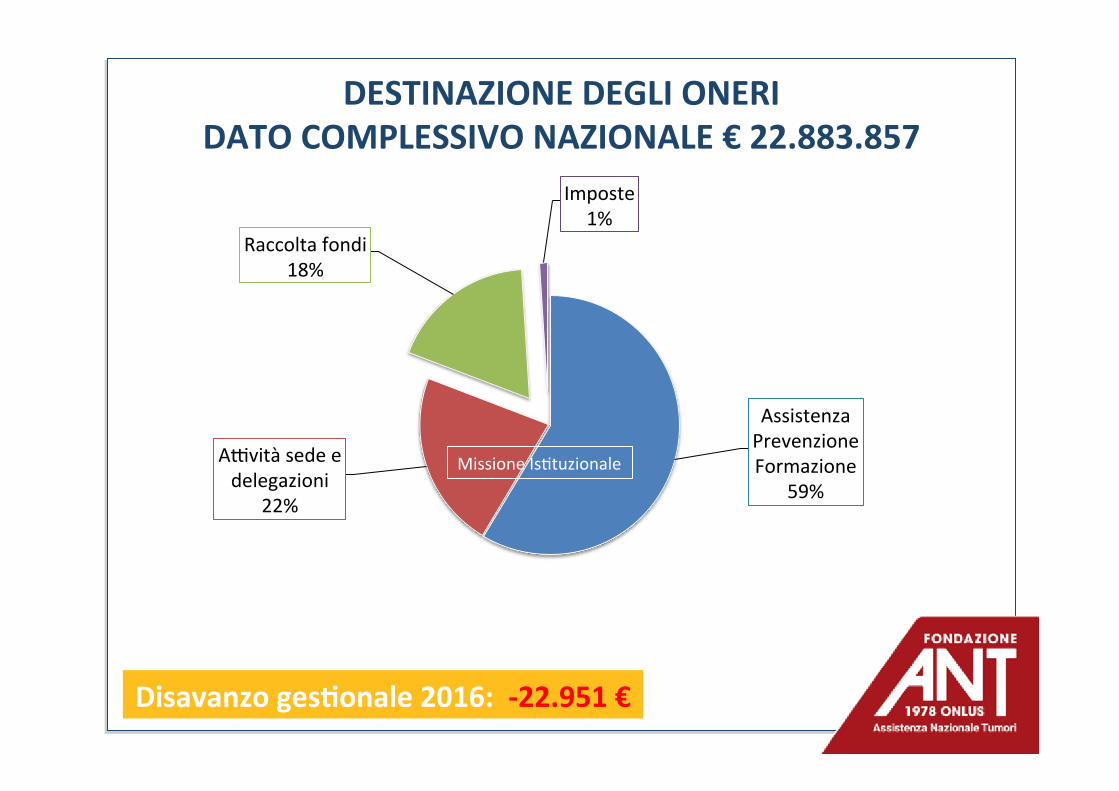

AssistenzaPrevenzioneFormazione

59%

ALvitàsedeedelegazioni

22%

Raccoltafondi18%

Imposte1%

DESTINAZIONEDEGLIONERIDATOCOMPLESSIVONAZIONALE€22.883.857

MissioneIs7tuzionale

DisavanzogesPonale2016:-22.951€

Totaleassis77dal1985:119.831Assis77ognigiorno:3.408Assis77nell'anno2016:10.218Giornidipresaincarico:21.200.120OspedaliANTinItalia:19Dipenden7eprofessionis7ANT:520Volontari:2.147Mediagiornidipresaincariconel2016:12277%deipazien7ANTconcludeacasagliul7migiornidellamalaLaPREVENZIONE:Totalevisitenel2016:22.706Totalevisitedall’inizioaLvitàaoggi:148.288

DATIANT

Da7al31-12-2016

ASSISTENZAANT-MODENAEPROVINCIAANNO2016

EquipeSanitariadomiciliare

PazienPAssisPP

NuoviIngressi

PazienPdeceduP

PazienPDeceduPInO.T.

PazienPDeceduPaDom.

Giornatedicura

medieperassisPto

VignolaModena

97 63 48 41 56 137

DATIPREVENZIONEANT-MODENAEPROVINCIAANNO2016

PROGETTO MELANOMA dal 2004 2016→ 32579

PROGETTO TIROIDE dal 2010 2016→ 3471

PROGETTO MAMMELLA dal 2010 ecografie: 2016→ 81

DOBI: 2016→ 463

MAMMOGRAFIE: 2016→ 8

PROGETTO GINECOLOGIA dal 2010 2016→ 83 PROGETTO NUTRIZIONE dal 2015 2016→ 83

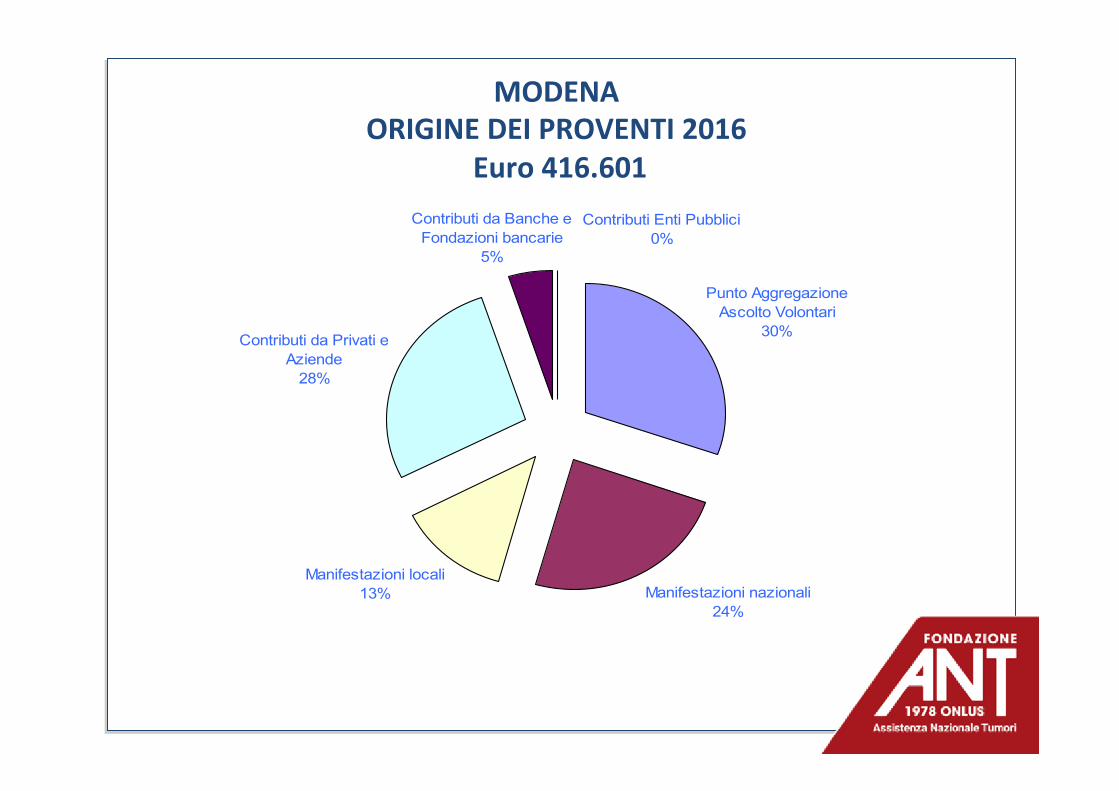

MODENAORIGINEDEIPROVENTI2016

Euro416.601Contributi da Banche e

Fondazioni bancarie5%

Contributi Enti Pubblici0%

Punto Aggregazione Ascolto Volontari

30%

Manifestazioni nazionali24%

Manifestazioni locali13%

Contributi da Privati e Aziende

28%

Dossier259-2016L’assistenzanelfinevitainoncologia.

ValutazionidadaPamministraPviinEmilia-Romagna

-OSPEDALIZZAZIONE:10%inferioreallealtreAuslregionali

- UTILIZZODEITRATTAMENTIPALLIATIVI:significa7vamentesuperioreallamediaregionale70%deipazien7aBologna52%aModena(agliul'mipos'conPiacenzaeFerrara)

- DECESSIINOSPEDALE:frequenzainferioreedincostanteriduzione(significa'vamentesuperioreallamediaaModenaeFerrara)

RISULTATIAUSLBOLOGNA

Donare1EuroaFondazioneANT

Fonte:HumanFounda7on

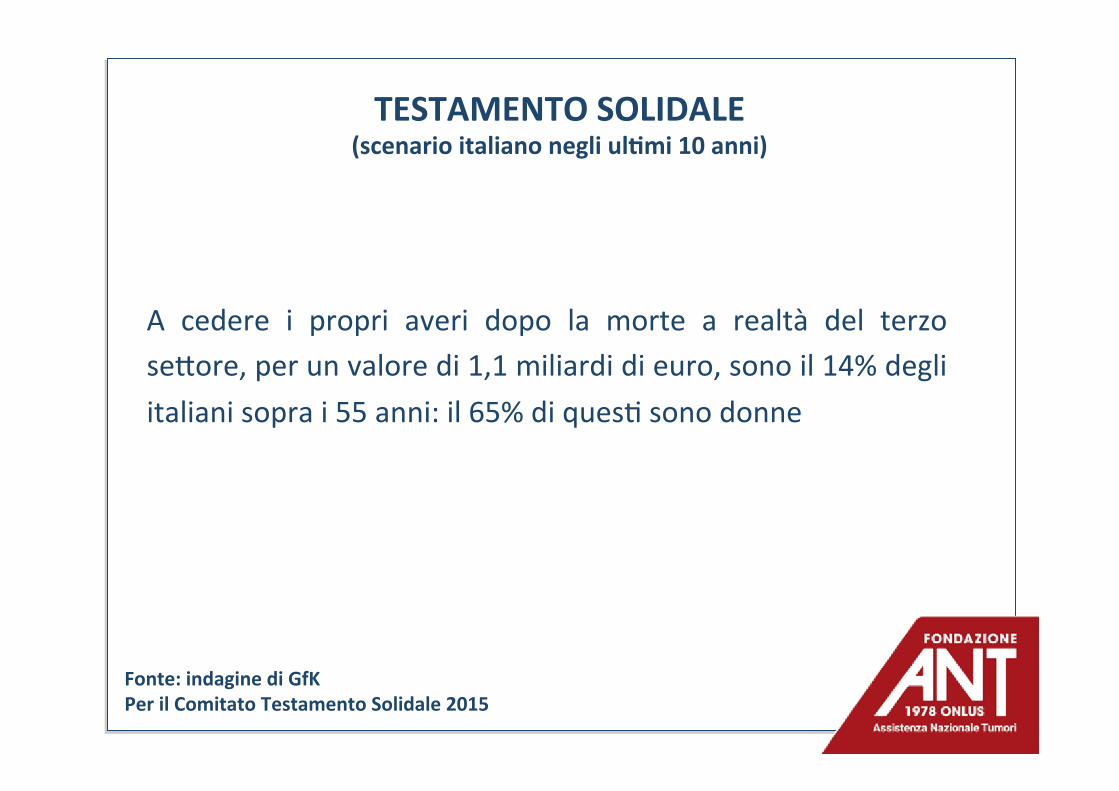

TESTAMENTOSOLIDALE(scenarioitalianonegliulPmi10anni)

A cedere i propri averi dopo la morte a realtà del terzose;ore,perunvaloredi1,1miliardidieuro,sonoil14%degliitalianisoprai55anni:il65%diques7sonodonne

Fonte:indaginediGfKPerilComitatoTestamentoSolidale2015

ILLASCITOSOLIDALEOGGIINITALIA

Oltre 32milioni i nostri connazionali che hanno sostenuto nell’ul7mo announacausabenefica(censis2017)• 14% dei nostri connazionali è pronto a inserire nelle disposizioni

testamentarieunlascito;• 3%hadatogiàdatoindicazioni;• 11%èintenzionatoafarlo(GFKEurisk,2016).Entro il 2030 circa 420.000 famiglie italiane u7lizzeranno il testamentosolidaleperlasciareinbeneficenzapartedelpropriopatrimonioinfavoredicausesociali(OsservatorioFondazioneCariplo2017)

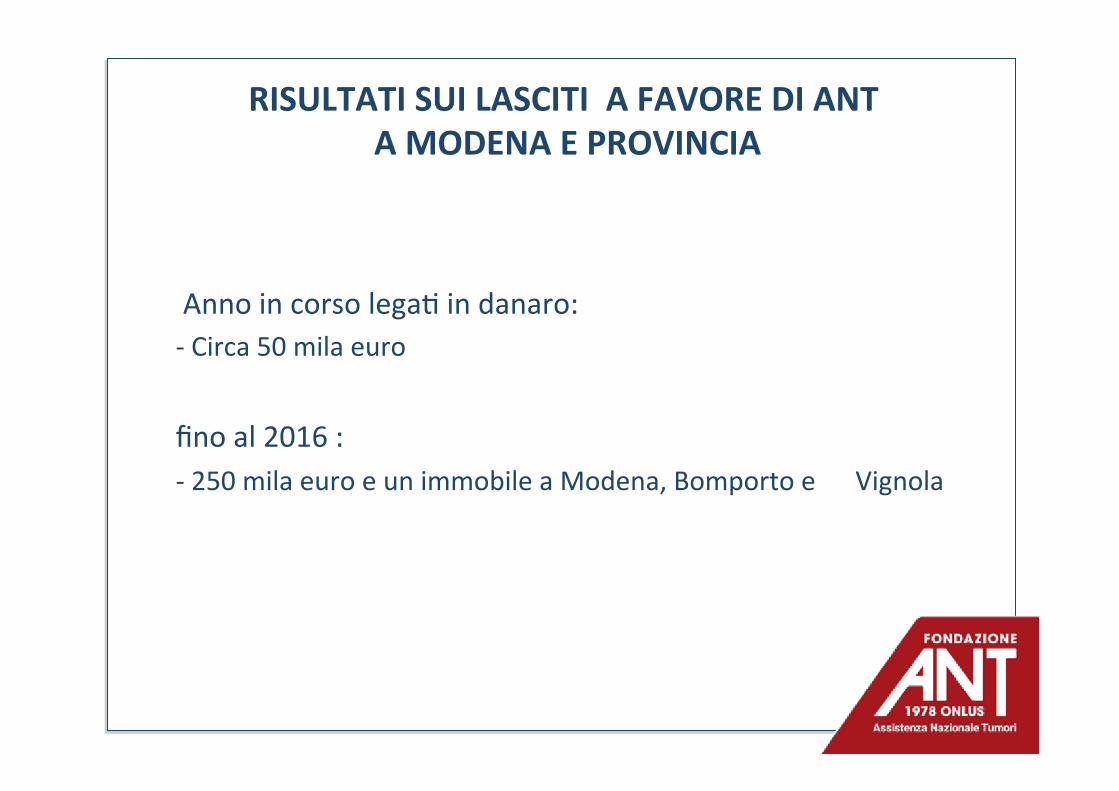

RISULTATISUILASCITIAFAVOREDIANTAMODENAEPROVINCIA

Annoincorsolega7indanaro:-Circa50milaeurofinoal2016:-250milaeuroeunimmobileaModena,BomportoeVignola

InaugurazioneResidenzaGiuseppinaMelloni

Dalla generosa donazione di una villa del‘900 a Pieve di Cento (Bologna) è statarealizzata la nuova “Residenza GiuseppinaMelloni Fondazione ANT”, al servizio deici;adini delle provincedi Bologna, FerraraeModena.

DONAZIONE5X1000PERIL2017

3.454.729,12Euro+40.000eurorispe;oall’annoprecedente.

9°postonellagraduatoriadelleOnlusedelvolontariatorispe;oal11°postodel2016.

111.840preferenzerispe;oalle112.676del2016

5x1000inerentealledichiarazionedeireddi7del2015

Perse800preferenze

“Diamounvaloreagliul7mimomen7chepossiamopassareconchiamiamo,perchénessunocires7tuiràqueigiorni.Edoggipossodirechegliul7mimesiconilmiopapàsonosta7traipiùbellidellamiavitaperché,nonostantelasofferenza,sonosta7vissu7conun'intensitàchenonavevomiaprovatoprima.L'ANTmihapermessodiaccompagnarloinquestopercorsoeditenerglilamanolaseracheèpassatodall'altraparte.Ogginonhorimpian7,nésospesinelmiocuore,perchéioedilmiopapàcisiamoda7edeLtu;o.”

Introduceecoordinailavori:

DomenicoDamascelli

Prof.AssociatodiDiri;ointernazionaleprivato-UniversitàdelSalentoTassinari&DamascelliStudionotarile

DomenicoDamascelli

Prof.AssociatodiDiri;ointernazionaleprivato-UniversitàdelSalentoTassinari&DamascelliStudionotarile

“Iprofiligiuridicidelpassaggiogenerazionaledell’impresa”

LucaGaiani

Do;oreCommercialista

“Iprofilifiscalidelpassaggiogenerazionaledell’impresa”

PROFILIFISCALIDELPASSAGGIOGENERAZIONALEDELL’IMPRESA

CREAZIONEDIUNAHOLDINGETRASFERIMENTOGRATUITODELLEPARTECIPAZIONI

LUCAGAIANI–DOTTORECOMMERCIALISTAMODENA,6OTTOBRE2017

INDICE

1. IL PERCORSO: (I) CREAZIONE DI UNA HOLDING E (II)TRASFERIMENTOGRATUITODELLEPARTECIPAZIONI

2. LEMOTIVAZIONIDELLAHOLDING(CENNI)

3. LA CREAZIONE DELLA HOLDING CON CONFERIMENTO

NEUTRALITÀFISCALE

4. IL TRASFERIMENTO GRATUITO DELLE PARTECIPAZIONI

INESENZIONEDAIMPOSTADIDONAZIONE

5. LA FISCALITÀ DEL PASSAGGIO GENERAZIONALE E LANORMAANTIABUSO(CENNI)

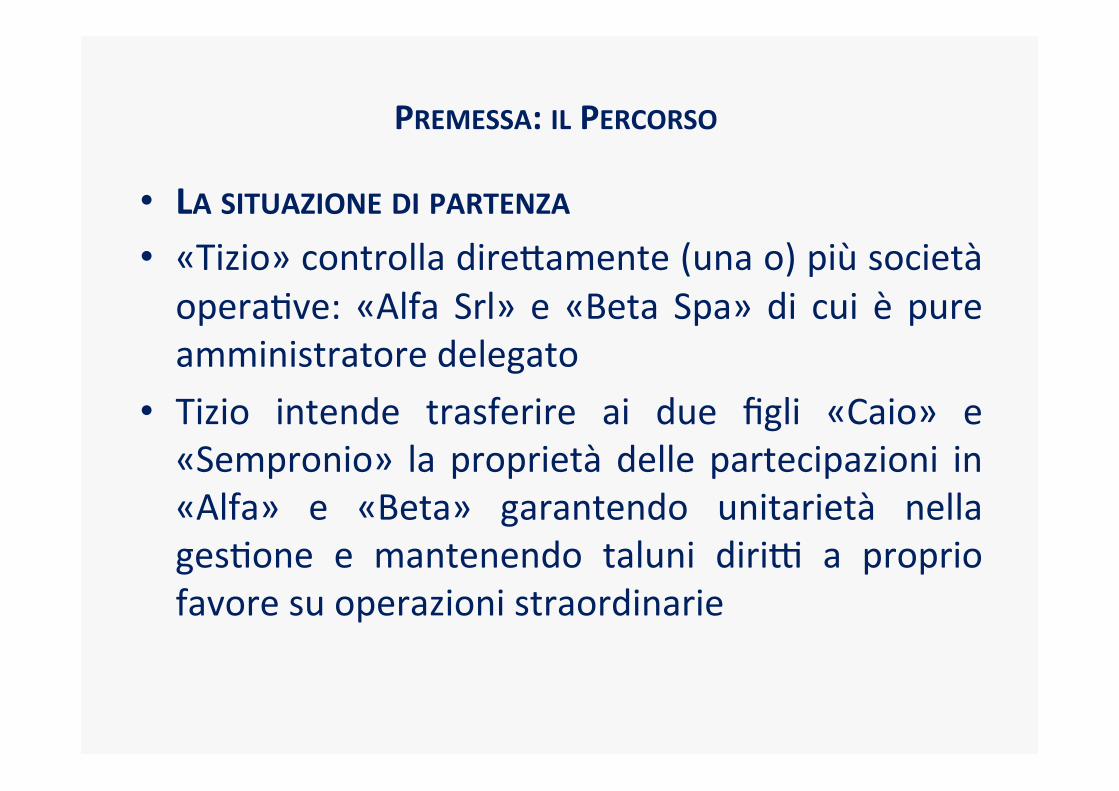

PREMESSA:ILPERCORSO

• LASITUAZIONEDIPARTENZA• «Tizio»controlladireMamente(unao)piùsocietà

operaTve: «Alfa Srl» e «Beta Spa» di cui è pure

amministratoredelegato

• Tizio intende trasferire ai due figli «Caio» e«Sempronio» la proprietàdelle partecipazioni in

«Alfa» e «Beta» garantendo unitarietà nella

gesTone e mantenendo taluni diriZ a proprio

favoresuoperazionistraordinarie

PREMESSA:ILPERCORSO

• LEDUEFASIDELLAOPERAZIONE1. «Tizio» cosTtuisce una società («Holding Tizio

Srl») a cui conferisce in neutralità fiscale (art.

177 T.U.I.R.) le partecipazioni di controllo in

«Alfa» e «Beta». A seguito del conferimento,

«Tizio»controlla«HoldingTizio»

2. «Tizio»trasferisceaTtologratuitoaiduefiglilequote di controllo della «Holding Tizio» in

esenzionedaimpostadidonazione(art.3,c.4-

ter,T.U.S.)

MOTIVAZIONIDELLAHOLDING

• HOLDING• Società che svolgonoaZvitàdi assunzionedi

partecipazioni, non per trading ma qualiinvesTmenTdurevoli

• L’inserimento di una holding in un gruppo

imprenditoriale consente di realizzare diversiobieZvi:

(i) societariedipassaggiogenerazionale(ii) fiscali

MOTIVAZIONIDELLAHOLDING

• LAHOLDINGCONSENTE• Di trasferire il controllo delle società ai futuri eredimantenendo unitarietà di indirizzo sulle società

operaTve, uTlizzando allo scopo adeguate clausolestatutariee/oparasociali:

(i) Azioni senza diriMo di voto, con voto limitato,convotomassimooconvotoplurimo(art.2351

c.c.)

(ii) DiriZamministraTviparTcolari(art.2468c.c.)

(iii) Società in accomandita per azioni (socio

accomandatario)

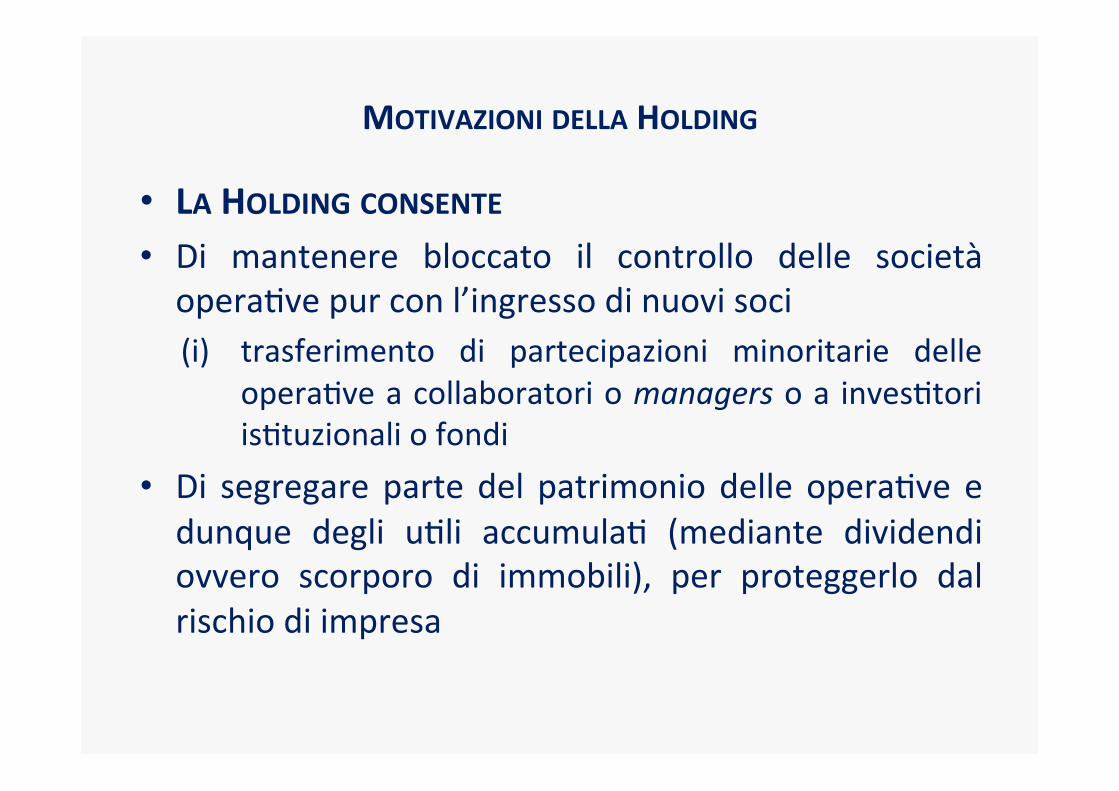

MOTIVAZIONIDELLAHOLDING

• LAHOLDINGCONSENTE• Di mantenere bloccato il controllo delle societàoperaTvepurconl’ingressodinuovisoci

(i) trasferimento di partecipazioni minoritarie delle

operaTveacollaboratoriomanagersoa invesTtoriisTtuzionaliofondi

• Di segregare parte del patrimonio delle operaTve e

dunque degli uTli accumulaT (mediante dividendiovvero scorporo di immobili), per proteggerlo dal

rischiodiimpresa

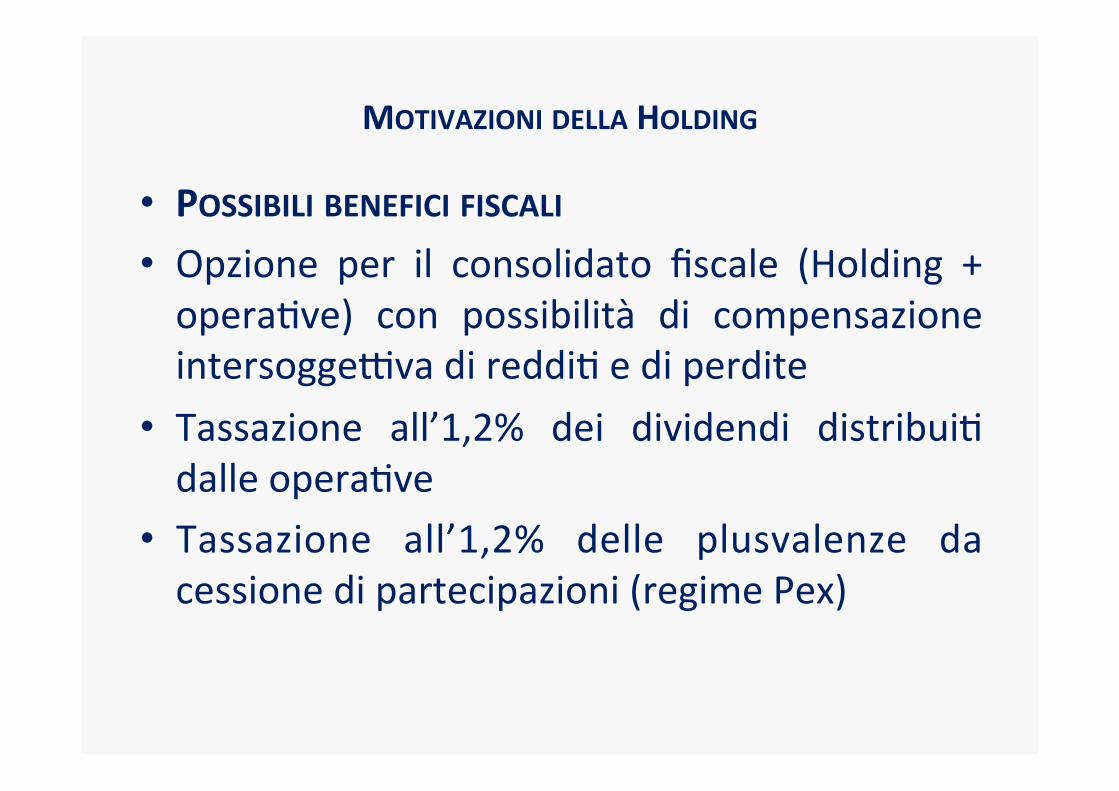

MOTIVAZIONIDELLAHOLDING

• POSSIBILIBENEFICIFISCALI• Opzione per il consolidato fiscale (Holding +operaTve) con possibilità di compensazioneintersoggeZvadireddiTediperdite

• Tassazione all’1,2% dei dividendi distribuiTdalleoperaTve

• Tassazione all’1,2% delle plusvalenze dacessionedipartecipazioni(regimePex)

MODALITÀDICREAZIONEDELLAHOLDING

PRIMAMODALITÀScorporodellaaziendadallasocietàoperaTvae

conferimento“avalle” inunanuovasocietà.Laconferente(exoperaTva)diventalaholding

SECONDAMODALITÀConferimento delle partecipazioni detenute

dallepersonefisiche,inunasocietà(cosTtuitaocosTtuenda).Laconferitariadiventalaholding

MODALITÀDICREAZIONEDELLAHOLDING

• PRIMAMODALITÀ• Complessità gesTonale ed amministraTva.

ProblemaTcità se vi sono più operaTve.ConsenteditraMenereassetsimmobiliari

• SECONDAMODALITÀ• Semplicitàerapidità.NonsitoccalastruMura

delle operaTve. Per scorporare immobilioccorre però una successiva operazione

straordinaria

CONFERIMENTODIPARTECIPAZIONI:ART.177

• SECONDAMODALITÀ• Regime art. 177 T.U.I.R.: «Tizio» conferisce

alla«HoldingTizio»lepartecipazionidetenutein «Alfa» e «Beta» a un valore pari al costo

fiscaleesenzaalcunaplusvalenzatassabile

• «HoldingTizio»aumentailpropriopatrimonio

neMo (capitale sociale più eventuale

sovrapprezzo) per effeMo del conferimentoperunimportoparialsuddeMocostofiscale

CONFERIMENTODIPARTECIPAZIONI:ART.177

• SECONDAMODALITÀ• Ilvalorecontabileefiscaledellepartecipazioniin capo alla «Holding Tizio» è pari al costofiscale di «Tizio» (eventual i vendite

usufruiranno della Pex con tassazioneall’1,2%)

• Nonèinvecepossibilerilevareilconferimento

(aumentodicapitaleesovrapprezzo)alvalorecorrentemantenendo la neutralità fiscale sulconferente

CONFERIMENTODIPARTECIPAZIONI:REQUISITI

1. CONFERENTE(«Tizio»):puòessereunapersonafisicaoun’impresa

2. CONFERITARIA («Holding Tizio»): deve essereuna società di capitali residente (Srl, Spa,

Sapa)(ris.43/E/2017).

3. CONFERITARIA: puòessereunanewco.oppureunasocietàgiàpossedutadaiconferenToda

partediessi(circ.33/E/2010)

CONFERIMENTODIPARTECIPAZIONI:REQUISITI

4. SOCIETÀ LE CUI PARTECIPAZIONI SONO CONFERITE:deveessereunasocietàdi capitali residente(Spa,Sapa,Srl)

5. AZIONI OQUOTE CONFERITE: devono consenTrealla«HoldingTizio»(conferitaria)didetenere(ovvero integrare invirtùdi vincoli statutari)il controllo ex art. 2359, c. 1, n. 1) c.c.(maggioranza dei voT esercitabili nellaassembleaordinariadi«Alfa»edi«Beta»)

CONFERIMENTODIPARTECIPAZIONI:REQUISITI

• CASIPARTICOLARI• «HoldingTizio»giàdeTeneunaquotanondicontrollodi«Alfa»edi«Beta»eacquisiscelamaggioranza per effeMo del conferimento:

usufruiscedellaneutralitàfiscale

• «Holding Tizio» deTene già il 51%: nonusufruisce della neutralità fiscale, salvo che

l’integrazioneservaperoMeneremaggioranzequalificateprevisteinstatuto

TRASFERIMENTOGRATUITODIPARTECIPAZIONI

• L’OPERAZIONE• «Tizio» trasferiscemediantepaModi famigliaaifigli«Caio» e «Sempronio» le quote di «Holding Tizio»

pariall’90%incomproprietàtraloro

• «Tizio» manTene il 10% e lo statuto di «HoldingTizio»gliaMribuisceparTcolaridiriZamministraTvi

• Art.3,comma4-ter,delD.Lgs.346/1990:sonoesenTda imposta di successione e donazione itrasferimenT, aMuaT anche tramite paZdi famiglia

dicuiall’art.768-bisc.c.,dipartecipazionisociali

TRASFERIMENTOGRATUITODIPARTECIPAZIONI

• CONDIZIONIPERL’ESENZIONE• Perleazionioquotedisocietàdicapitali,l’esenzionespeMasolosesitraMadipartecipazioniaMraversole

quali è acquisito il controllo ai sensi dell’art. 2359,

primocomma,n.1),c.c..

• La condizione si intende realizzata anchequando lapartecipazione che rappresenta la maggioranza deivoT esercitabili nell’assemblea venga trasferita in

comproprietà a più beneficiari (circ. 3/E/2008, par.8.3.2.)

TRASFERIMENTOGRATUITODIPARTECIPAZIONI

• Incasodipartecipazionidetenuteincomproprietà,idiriZ dei comproprietari sono esercitaT da un

rappresentantecomune(arM.2347–Spa-e2468,c.5,-Srl-c.c.)

• Gli avenT causa («Caio» e «Sempronio») devonodetenereilcontrollodellasocietà(«HoldingTizio»),e

dunque la comproprietà delle partecipazioniricevute,peralmeno5anni

CONFERIMENTONELLAHOLDINGENORMAANTIABUSO

• ATTUALEQUADRONORMATIVO(ART.10-BIS,L.212/2000)• Secondo la doMrina, mancano nella operazione inesame elemenT che giusTfichino una contestazione

anTabuso(Assonime,circ.21/2016,3.3.).

• Nelconferimentodipartecipazioni inneutralità177T.U.I.R. non si generano vantaggi tributari indebiT

anche qualora si ipoTzzi (i) che la conferitaria«HoldingTizio»procedaacedereleazonidi«Alfa»o

«Beta» in regime Pex o (ii) che «Alfa» o «Beta»distribuiscano a «Holding Tizio» le riserve

accumulateinpassato

CONFERIMENTONELLAHOLDINGENORMAANTIABUSO

• Iltrasferimentogratuitodelcontrollodella«HoldingTizio», anche se posto in correlazione con il

conferimento, non configura vantaggio fiscaleindebiT in quanto il medesimo risultato si sarebbe

potuto oMenere trasferendo direMamente il

controllodelleoperaTve«Alfa»e«Beta»

• Inognicaso,ilpercorsoconferimento/donazioneperil successivo mantenimento del controllo indireMo

delle operaTve presenta valide ragioni extrafiscali

nonmarginaliinterminidimiglioramentostruMuraleefunzionaledell’impresa

“Ilpassaggiogenerazionalenellafamiglia:dalfedecommessoaltrustitaliano”

AntonioAlbanese

Prof.associatodiDiri;oprivatoUniversitàdiBologna

Fondatoredi“Lexenia-Formazionelegale”

Le“nuove”famiglie:desideriedirig

PaolaPanini

Avvocato

“Iprofilifiscalidelpassaggiogenerazionaledeipatrimonipersonali”

AndreaAlberghini

StudioServidioDo;oricommercialis7

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO" DOTT. ANDREA ALBERGHINI

FONDAZIONE UNIVERSITARIA MARCO BIAGI MODENA 6 OTTOBRE 2017

SOMMARIO • LAFISCALITA'INCASODIMANCATAPIANIFICAZIONEDELPASSAGGIOGENERAZIONALE

• LACOMPOSIZIONEELANATURADEGLIASSETCHECOSTITUISCONOILPATRIMONIODATRASFERIRE

• LATRASMISSIONEDIAZIENDEEPARTECIPAZIONISOCIETARIE

• ILTRASFERIMENTODIBENIEPARTECIPAZIONIESTERE• STRUMENTIGIURIDICIEACCORGIMENTIPERUNACORRETTAPIANIFICAZIONEFISCALE

LA FISCALITA' IN CASO DI MANCATA PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE (1/2)

- Spesso mancano da parte dei titolari di un patrimonio da trasmettere ai propri familiari anche semplici istruzioni per l'uso, quali: rapporti con professionisti, banche, assicurazioni, impegni e crediti che sono a conoscenza solo del titolare.

- Anche lo strumento più semplice ed economico, come il testamento, in Italia è sottoutilizzato, lasciando che le cose accadano e senza cercare di prevenire eventuali conseguenze negative.

- La mancata pianificazione nei casi più semplici in molti casi non comporta aggravi fiscali, ma solo perché la pressione fiscale in materia successoria è in Italia molto bassa.

LA FISCALITA' IN CASO DI MANCATA PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE (2/2)

- La Proposta di Legge C.2830 presentata alla Camera il 20 gennaio 2015 prevede riduzioni delle franchigie e aumenti notevoli delle aliquote dell'imposta sulle successioni e donazioni.

- La dimostrazione che la proposta venga tenuta in seria considerazione è l'inasprimento delle sanzioni in materia di successioni, previsto a far data dal 1 gennaio 2017.

- Un esempio di mancata pianificazione fiscale del passaggio generazionale è la scomparsa di un imprenditore in assenza di testamento, lasciando l'azienda a moglie e due figli, senza che nessun beneficiario ne acquisisca il controllo.

- Il passaggio generazionale non è un evento, ma un processo che andrebbe pianificato.

LA COMPOSIZIONE E LA NATURA DEGLI ASSET CHE COSTITUISCONO IL PATRIMONIO DA TRASFERIRE (1/2)

- I beni compresi nel patrimonio da trasmettere sono spesso scarsamente omogenei.

- Le categorie più frequenti di beni sono fondamentalmente quattro: 1. Aziende e partecipazioni in società commerciali 2. Immobili commerciali, industriali, residenziali o turistici, terreni

agricoli o edificabili, partecipazioni in società immobiliari di gestione o agricole

3. Investimenti finanziari diretti o tramite intermediari 4. Attività estere quali immobili o partecipazioni

LA COMPOSIZIONE E LA NATURA DEGLI ASSET CHE COSTITUISCONO IL PATRIMONIO DA TRASFERIRE (2/2)

- Ogni categoria è soggetta a un diverso criterio di valutazione e subisce quindi una diversa tassazione sul trasferimento.

- Possono crearsi difficoltà se si devono trasferire beni di diversa natura a soggetti diversi, come ad esempio l’azienda (o una partecipazione di controllo) a un figlio e gli immobili all’altro figlio e al coniuge. I valori fiscali saranno diversi da quelli effettivi, così come le imposte dovute su ciascun trasferimento.

- Anche per gli asset finanziari è possibile una pianificazione fiscale. In particolare le polizze consentono l’attribuzione di quote disponibili a soggetti, che non siano i discendenti o il coniuge, in esenzione di imposta

IL TRASFERIMENTO DI BENI E PARTECIPAZIONI ESTERE (1/2) - Le circostanze che hanno fatto emergere una considerevole

quantità di attività detenute all’estero sono: lo scudo fiscale, la voluntary disclosure e lo scambio automatico di informazioni tra Stati, oltre alla crescita degli investimenti all’estero negli anni più recenti.

- Tra le attività all’estero le più comuni sono: - Attività finanziarie gestite da intermediari esteri - Immobili all’estero - Partecipazioni in società sia commerciali che immobiliari - Trust, fondazioni e altre forme di gestione fiduciaria del patrimonio

IL TRASFERIMENTO DI BENI E PARTECIPAZIONI ESTERE (2/2) - Se la pianificazione fiscale del passaggio generazionale risulta difficile in Italia,

quando sono compresi fra le attività asset collocati all’estero, la situazione si complica ulteriormente.

- La prima operazione da compiere è inquadrare correttamente la compatibilità tra il sistema giuridico estero e quello italiano. Non bisogna dimenticare infatti che all’estero esistono leggi diverse da quelle italiane per regolamentare famiglia, imprese e società, immobili, successioni e donazioni.

- Una volta inquadrate le attività e le strutture giuridiche estere, è indispensabile un confronto tra le normative fiscali estere e quella italiana e delle convenzioni esistenti per evitare la doppia tassazione in materia di successioni e donazioni. Non affrontare il tema significa correre un elevato rischio di doppia imposizione sui beni trasferiti agli eredi o ai donatari.

STRUMENTI GIURIDICI E ACCORGIMENTI PER UNA CORRETTA PIANIFICAZIONE FISCALE (1/2)

- Donazione della piena o della nuda proprietà degli immobili o delle partecipazioni con riserva dell’usufrutto

- Testamento

- Patto di Famiglia

- Istituzione di Trust

- Cessione dell'impresa a terzi, fondi di Private Equity, oppure quotazione in un mercato regolamentato

- Coinvolgimento del management aziendale in tutto o in parte, management-buy-out e stock option

- Utilizzo di polizze vita con contenuto finanziario che consentono l’esenzione da imposta di successione sul capitale liquidato agli eredi

STRUMENTI GIURIDICI E ACCORGIMENTI PER UNA CORRETTA PIANIFICAZIONE FISCALE (2/2)

- Numerosi casi di passaggi generazionali sono venuti alla ribalta della cronaca negli ultimi anni. La pianificazione fiscale si è spesso affiancata a scelte di tipo familiare e gestionale.

- Tutte le grandi famiglie di imprenditori italiani hanno dovuto affrontare su larga scala il problema, con soluzioni diverse a seconda della specifica situazione familiare e anche aziendale dei soggetti coinvolti. Non va dimenticato che il passaggio generazionale del patrimonio procede affiancato al ricambio generazionale, che riguarda le persone.

- Le disposizioni testamentarie a favore di Enti No Profit, anche testamentarie, sono deducibili fiscalmente e possono egregiamente funzionare da "ago della bilancia" nel caso vi siano conguagli o divisioni tra coeredi o donatari.

Grazieperl’a>enzione.

AndreaAlberghini

StudioServidio

Do>oriCommercialisL

ViaSantoStefano,11

40125BolognaBo

Tel.+39051260620

Fax+39051221619

www.studioservidio.com

“GliaccordiperlareintegrazionedeidirigdeilegigmaritraimpostazioniteoricheedapplicazionipraPche”

AngelaScudiero

Notaio