Vendite (Sales) in funzione della spesa pubblicitaria in TV, Radio … · 27 10.0 8 307.0 200 4376...

48

Giovanni Latorre 1 TV Radio Newspaper Sales 1 230.1 37.8 69.2 22.1 2 44.5 39.3 45.1 10.4 3 17.2 45.9 69.3 9.3 4 151.5 41.3 58.5 18.5 5 180.8 10.8 58.4 12.9 6 8.7 48.9 75.0 7.2 7 57.5 32.8 23.5 11.8 8 120.2 19.6 11.6 13.2 9 8.6 2.1 1.0 4.8 10 199.8 2.6 21.2 10.6 11 66.1 5.8 24.2 8.6 12 214.7 24.0 4.0 17.4 13 23.8 35.1 65.9 9.2 14 97.5 7.6 7.2 9.7 15 204.1 32.9 46.0 19.0 16 195.4 47.7 52.9 22.4 17 67.8 36.6 114.0 12.5 18 281.4 39.6 55.8 24.4 19 69.2 20.5 18.3 11.3 20 147.3 23.9 19.1 14.6 21 218.4 27.7 53.4 18.0 Vendite (Sales) in funzione della spesa pubblicitaria in TV, Radio e Giornali (Newspaper) (Ads.xlsx)

Transcript of Vendite (Sales) in funzione della spesa pubblicitaria in TV, Radio … · 27 10.0 8 307.0 200 4376...

Giovanni Latorre 1

TV Radio Newspaper Sales

1 230.1 37.8 69.2 22.1

2 44.5 39.3 45.1 10.4

3 17.2 45.9 69.3 9.3

4 151.5 41.3 58.5 18.5

5 180.8 10.8 58.4 12.9

6 8.7 48.9 75.0 7.2

7 57.5 32.8 23.5 11.8

8 120.2 19.6 11.6 13.2

9 8.6 2.1 1.0 4.8

10 199.8 2.6 21.2 10.6

11 66.1 5.8 24.2 8.6

12 214.7 24.0 4.0 17.4

13 23.8 35.1 65.9 9.2

14 97.5 7.6 7.2 9.7

15 204.1 32.9 46.0 19.0

16 195.4 47.7 52.9 22.4

17 67.8 36.6 114.0 12.5

18 281.4 39.6 55.8 24.4

19 69.2 20.5 18.3 11.3

20 147.3 23.9 19.1 14.6

21 218.4 27.7 53.4 18.0

Vendite (Sales) in funzione della spesa pubblicitaria in TV, Radio e Giornali (Newspaper)(Ads.xlsx)

Giovanni Latorre 2

Vendite (Sales) in funzione della spesa pubblicitaria in TV, Radio e Giornali (Newspaper)(Ads.xlsx)

G. Latorre 3

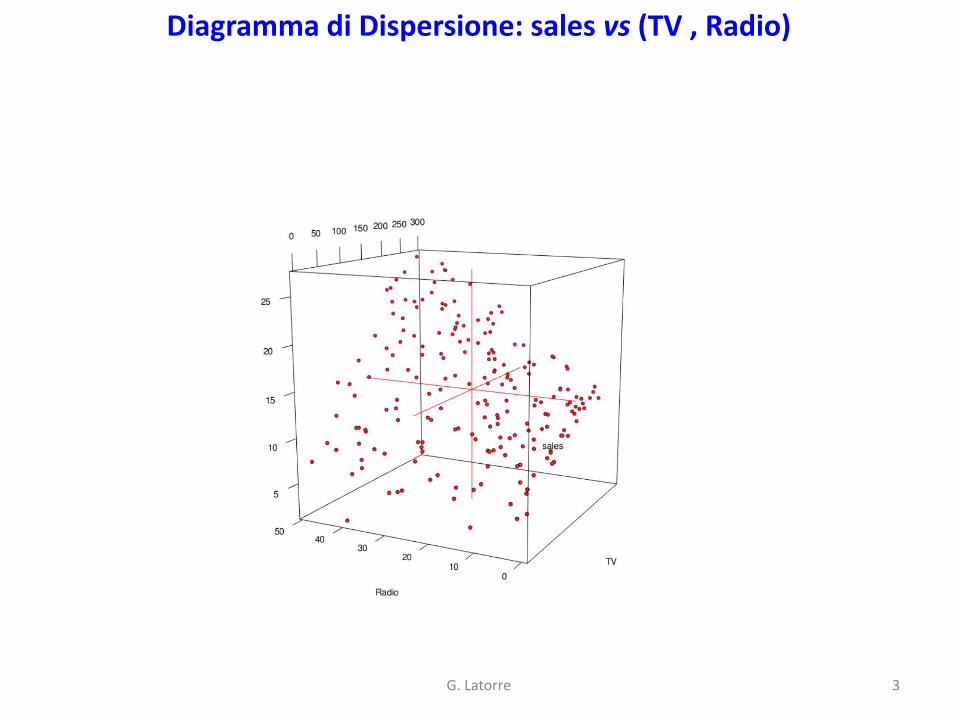

Diagramma di Dispersione: sales vs (TV , Radio)

G. Latorre 4

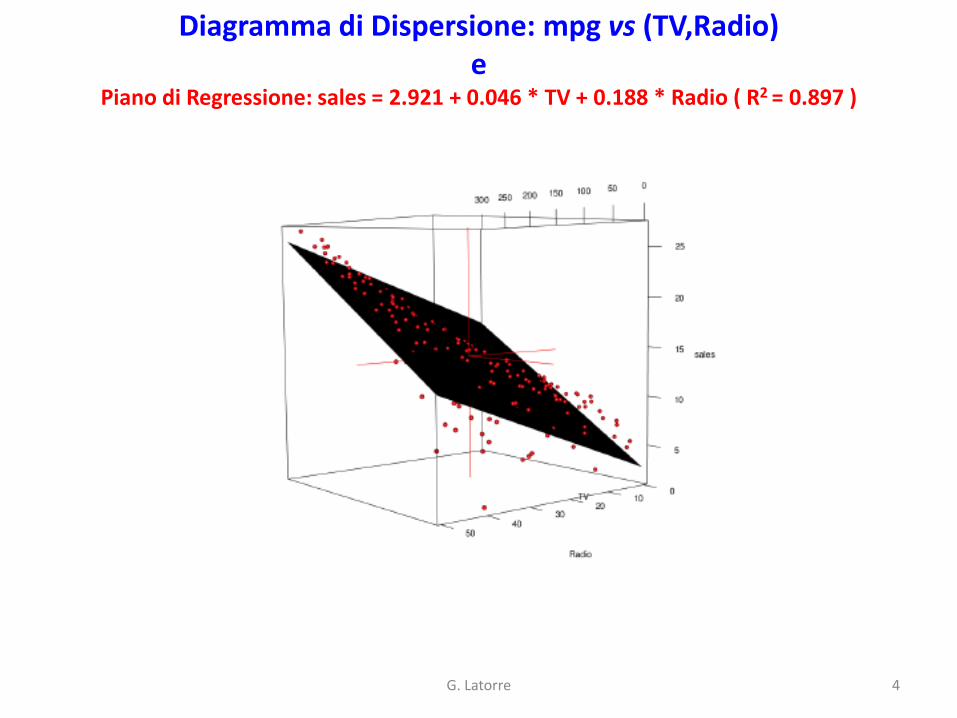

Diagramma di Dispersione: mpg vs (TV,Radio)e

Piano di Regressione: sales = 2.921 + 0.046 * TV + 0.188 * Radio ( R2 = 0.897 )

G. Latorre 5

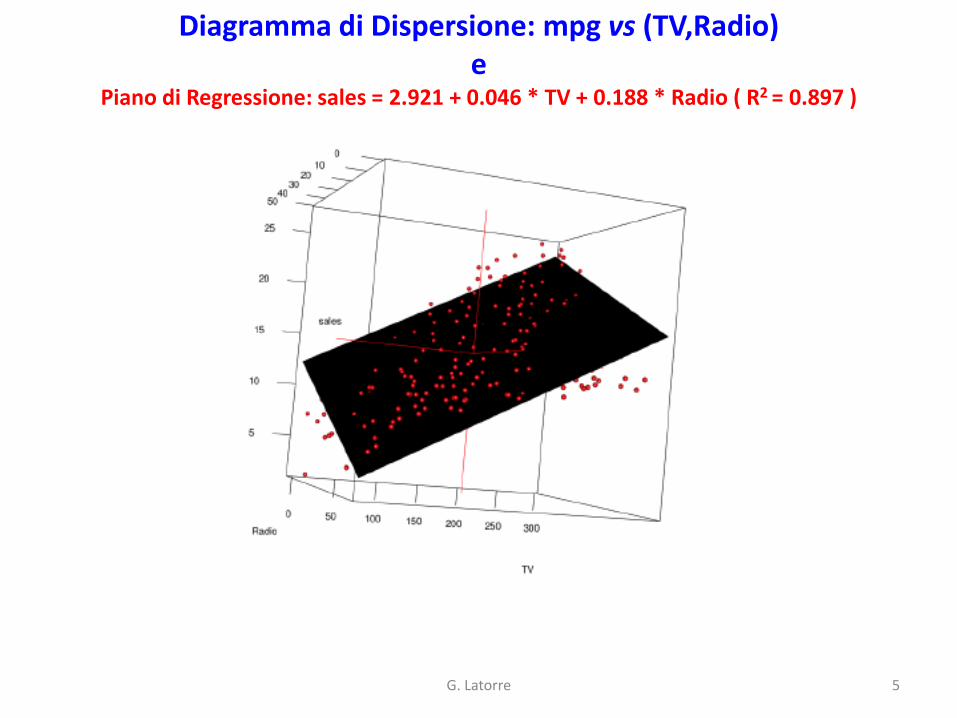

Diagramma di Dispersione: mpg vs (TV,Radio)e

Piano di Regressione: sales = 2.921 + 0.046 * TV + 0.188 * Radio ( R2 = 0.897 )

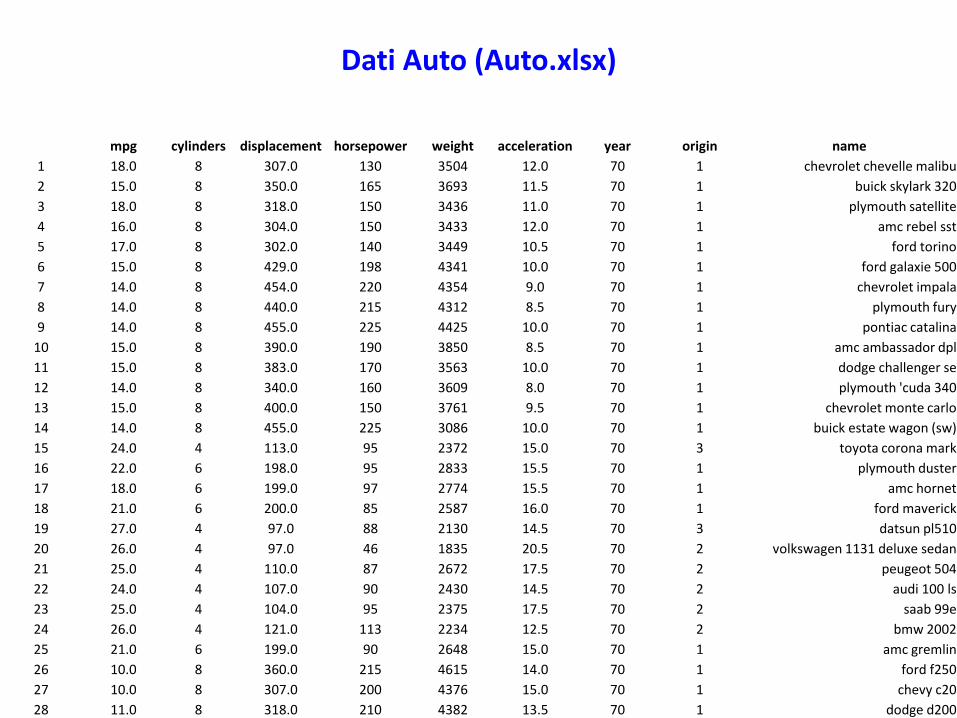

mpg cylinders displacement horsepower weight acceleration year origin name

1 18.0 8 307.0 130 3504 12.0 70 1 chevrolet chevelle malibu

2 15.0 8 350.0 165 3693 11.5 70 1 buick skylark 320

3 18.0 8 318.0 150 3436 11.0 70 1 plymouth satellite

4 16.0 8 304.0 150 3433 12.0 70 1 amc rebel sst

5 17.0 8 302.0 140 3449 10.5 70 1 ford torino

6 15.0 8 429.0 198 4341 10.0 70 1 ford galaxie 500

7 14.0 8 454.0 220 4354 9.0 70 1 chevrolet impala

8 14.0 8 440.0 215 4312 8.5 70 1 plymouth fury

9 14.0 8 455.0 225 4425 10.0 70 1 pontiac catalina

10 15.0 8 390.0 190 3850 8.5 70 1 amc ambassador dpl

11 15.0 8 383.0 170 3563 10.0 70 1 dodge challenger se

12 14.0 8 340.0 160 3609 8.0 70 1 plymouth 'cuda 340

13 15.0 8 400.0 150 3761 9.5 70 1 chevrolet monte carlo

14 14.0 8 455.0 225 3086 10.0 70 1 buick estate wagon (sw)

15 24.0 4 113.0 95 2372 15.0 70 3 toyota corona mark

16 22.0 6 198.0 95 2833 15.5 70 1 plymouth duster

17 18.0 6 199.0 97 2774 15.5 70 1 amc hornet

18 21.0 6 200.0 85 2587 16.0 70 1 ford maverick

19 27.0 4 97.0 88 2130 14.5 70 3 datsun pl510

20 26.0 4 97.0 46 1835 20.5 70 2 volkswagen 1131 deluxe sedan

21 25.0 4 110.0 87 2672 17.5 70 2 peugeot 504

22 24.0 4 107.0 90 2430 14.5 70 2 audi 100 ls

23 25.0 4 104.0 95 2375 17.5 70 2 saab 99e

24 26.0 4 121.0 113 2234 12.5 70 2 bmw 2002

25 21.0 6 199.0 90 2648 15.0 70 1 amc gremlin

26 10.0 8 360.0 215 4615 14.0 70 1 ford f250

27 10.0 8 307.0 200 4376 15.0 70 1 chevy c20

28 11.0 8 318.0 210 4382 13.5 70 1 dodge d200

Dati Auto (Auto.xlsx)

mpg cylinders displacement horsepower weight acceleration year origin name

372 29.0 4 135.0 84 2525 16.0 82 1 dodge aries se

373 27.0 4 151.0 90 2735 18.0 82 1 pontiac phoenix

374 24.0 4 140.0 92 2865 16.4 82 1 ford fairmont futura

375 36.0 4 105.0 74 1980 15.3 82 2 volkswagen rabbit

376 37.0 4 91.0 68 2025 18.2 82 3 mazda glc custom l

377 31.0 4 91.0 68 1970 17.6 82 3 mazda glc custom

378 38.0 4 105.0 63 2125 14.7 82 1 plymouth horizon miser

379 36.0 4 98.0 70 2125 17.3 82 1 mercury lynx l

380 36.0 4 120.0 88 2160 14.5 82 3 nissan stanza xe

381 36.0 4 107.0 75 2205 14.5 82 3 honda accord

382 34.0 4 108.0 70 2245 16.9 82 3 toyota corolla

383 38.0 4 91.0 67 1965 15.0 82 3 honda

384 32.0 4 91.0 67 1965 15.7 82 3 honda civic (auto)

385 38.0 4 91.0 67 1995 16.2 82 3 datsun 310 gx

386 25.0 6 181.0 110 2945 16.4 82 1 buick

387 38.0 6 262.0 85 3015 17.0 82 1 oldsmobile cutlass ciera

388 26.0 4 156.0 92 2585 14.5 82 1 chrysler lebaron medallion

389 22.0 6 232.0 112 2835 14.7 82 1 ford granada l

390 32.0 4 144.0 96 2665 13.9 82 3 toyota celica gt

391 36.0 4 135.0 84 2370 13.0 82 1 dodge charger 2.2

392 27.0 4 151.0 90 2950 17.3 82 1 chevrolet camaro

393 27.0 4 140.0 86 2790 15.6 82 1 ford mustang gl

394 44.0 4 97.0 52 2130 24.6 82 2 vw pickup

395 32.0 4 135.0 84 2295 11.6 82 1 dodge rampage

396 28.0 4 120.0 79 2625 18.6 82 1 ford ranger

397 31.0 4 119.0 82 2720 19.4 82 1 chevy s-10

Dati Auto (Auto.txt)

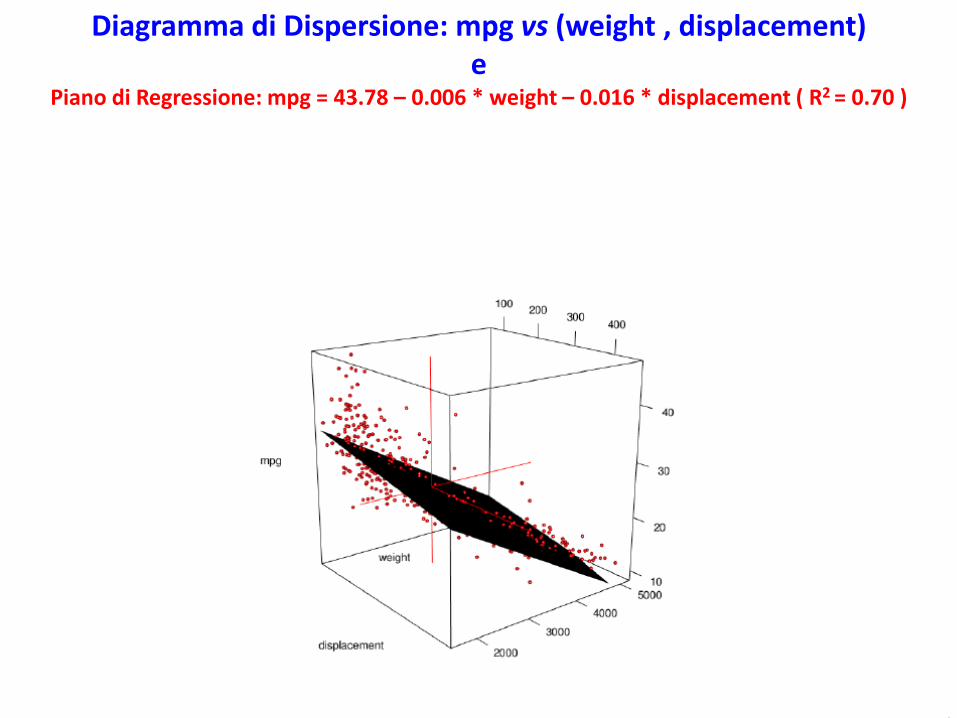

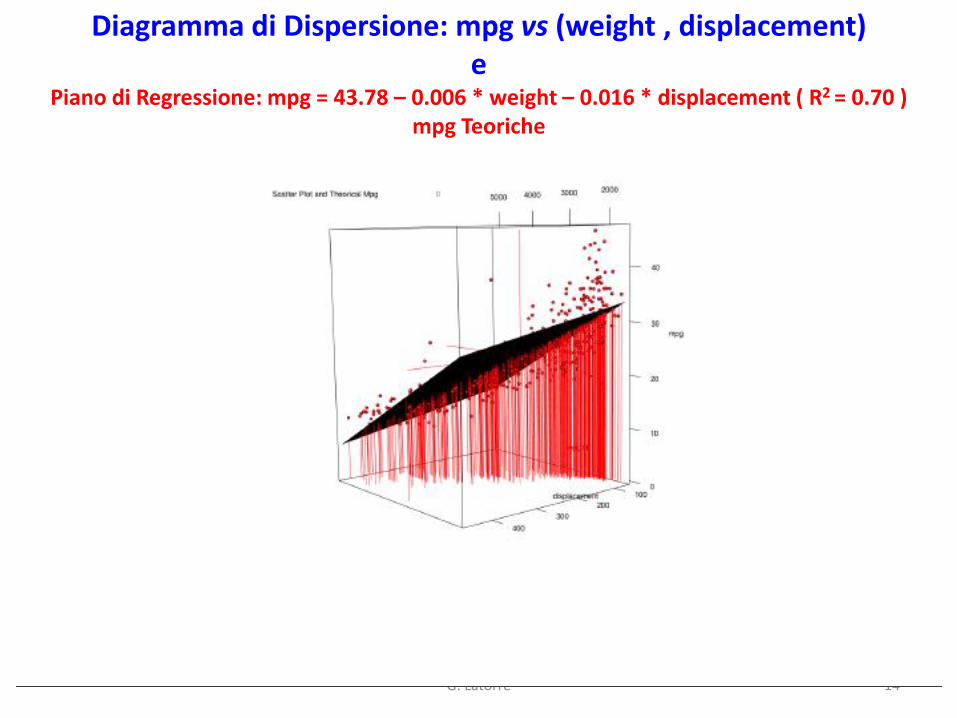

Diagramma di Dispersione: mpg vs (weight , displacement)

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )

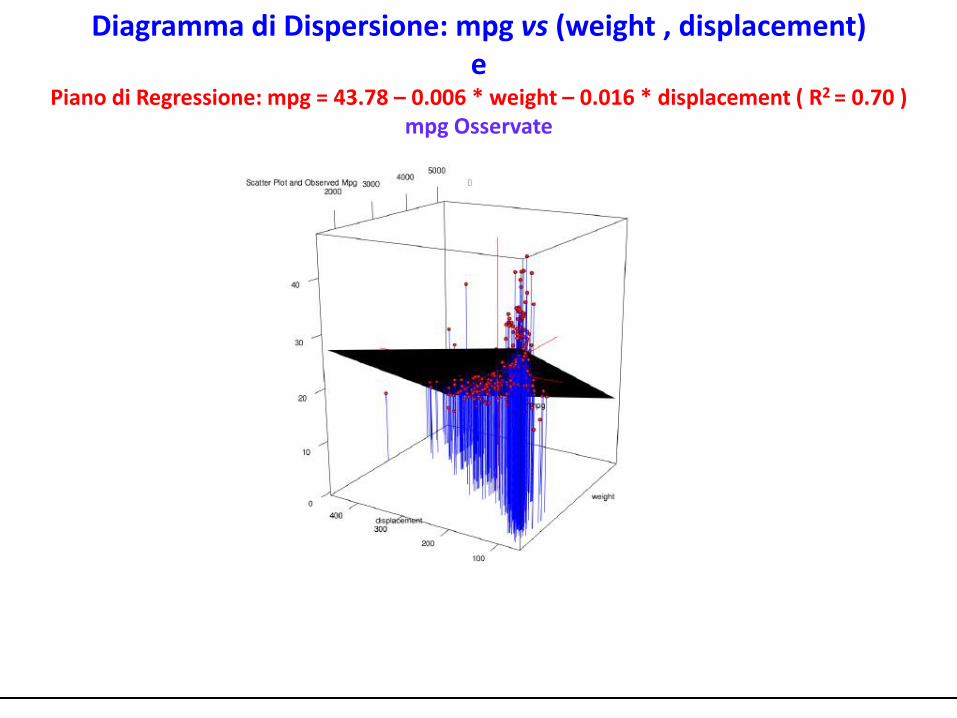

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )

G. Latorre 11

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )mpg Osservate

G. Latorre 12

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )mpg Osservate

G. Latorre 13

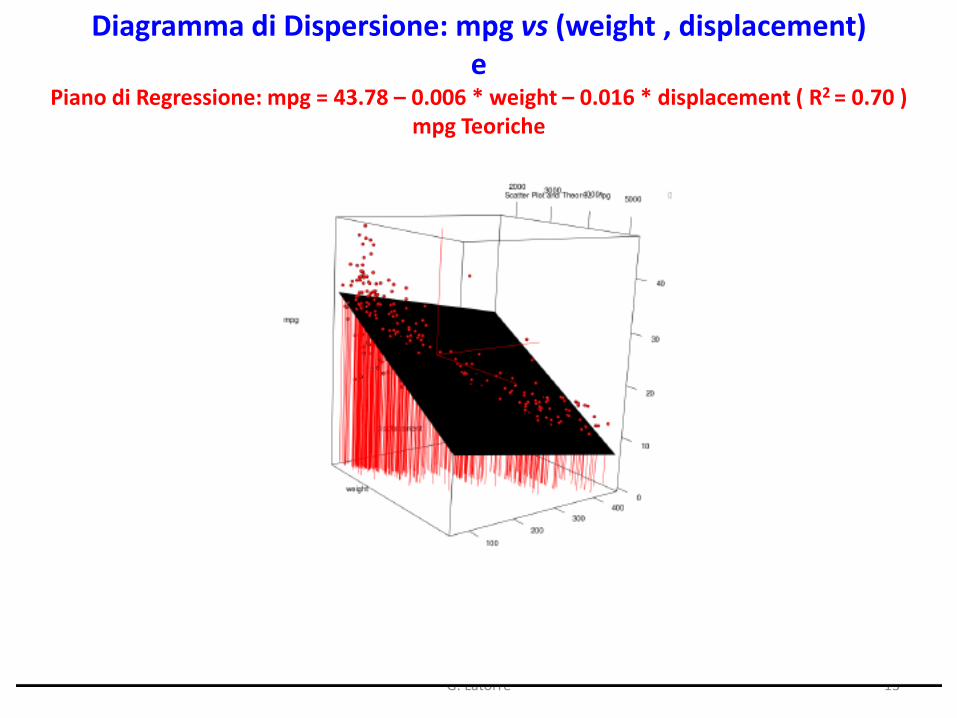

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )mpg Teoriche

G. Latorre 14

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )mpg Teoriche

G. Latorre 15

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )Residui

G. Latorre 16

Diagramma di Dispersione: mpg vs (weight , displacement)e

Piano di Regressione: mpg = 43.78 – 0.006 * weight – 0.016 * displacement ( R2 = 0.70 )Residui

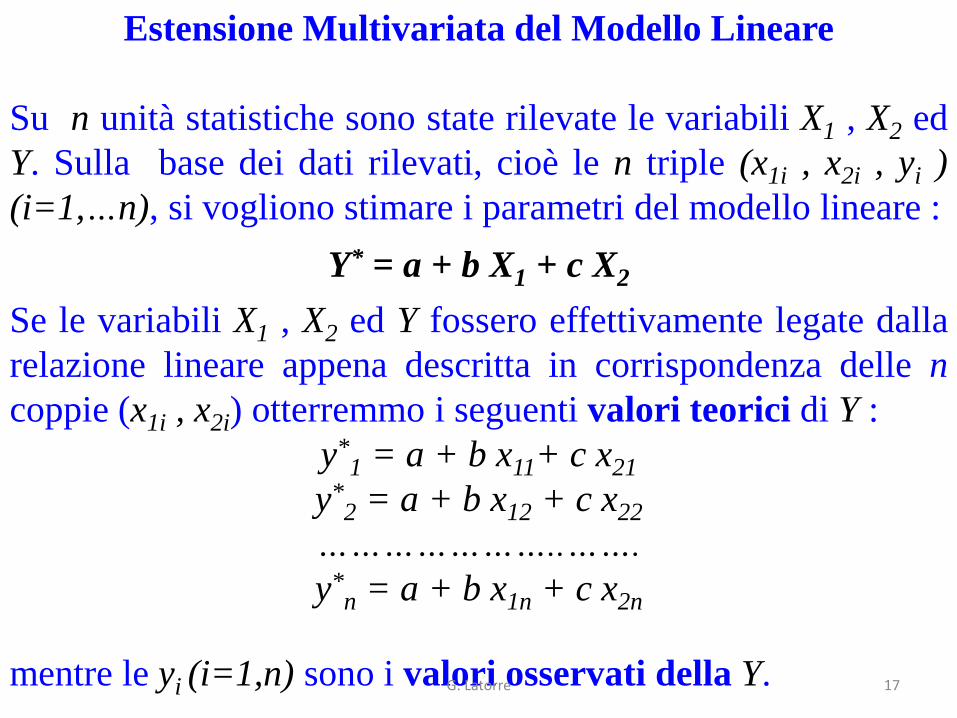

Estensione Multivariata del Modello Lineare

Su n unità statistiche sono state rilevate le variabili X1 , X2 ed

Y. Sulla base dei dati rilevati, cioè le n triple (x1i , x2i , yi )

(i=1,…n), si vogliono stimare i parametri del modello lineare :

Y* = a + b X1 + c X2

Se le variabili X1 , X2 ed Y fossero effettivamente legate dalla

relazione lineare appena descritta in corrispondenza delle n

coppie (x1i , x2i) otterremmo i seguenti valori teorici di Y :

y*1 = a + b x11+ c x21

y*2 = a + b x12 + c x22

…………………..…….

y*n = a + b x1n + c x2n

mentre le yi (i=1,n) sono i valori osservati della Y.G. Latorre 17

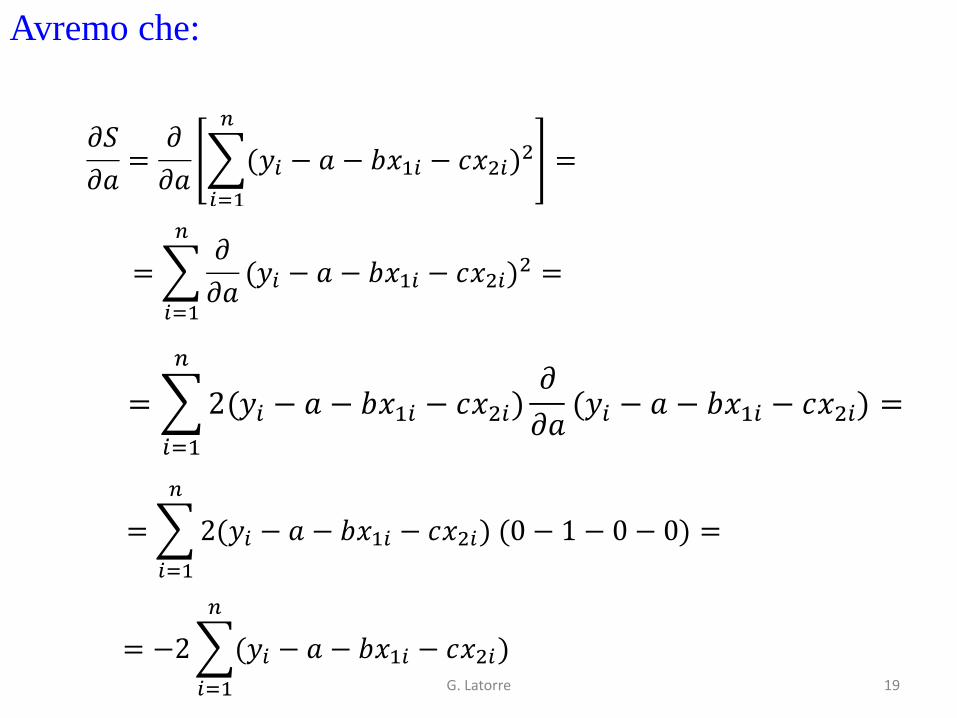

Determineremo ora i parametri incogniti a, b e c in modo che

sia minimizzata la somma dei quadrati delle differenze (

yi – y*i ):

Per determinare i valori di a’, b’ e c’ che rendano minima S

dobbiamo derivare la funzione f(a,b,c) rispetto ad a, b e c,

uguagliare a zero le derivate parziali e risolvere il sistema di I°

grado che si ottiene, avente incognite a, b e c. Per verificare

che le soluzioni a’, b’e c’ che si otterranno minimizzino S basti

considerare che f(a,b,c) è una funzione di secondo grado tale

f(a,b,c) ≥ 0.G. Latorre 18

Avremo che:

G. Latorre 19

analogamente avremo:

G. Latorre 20

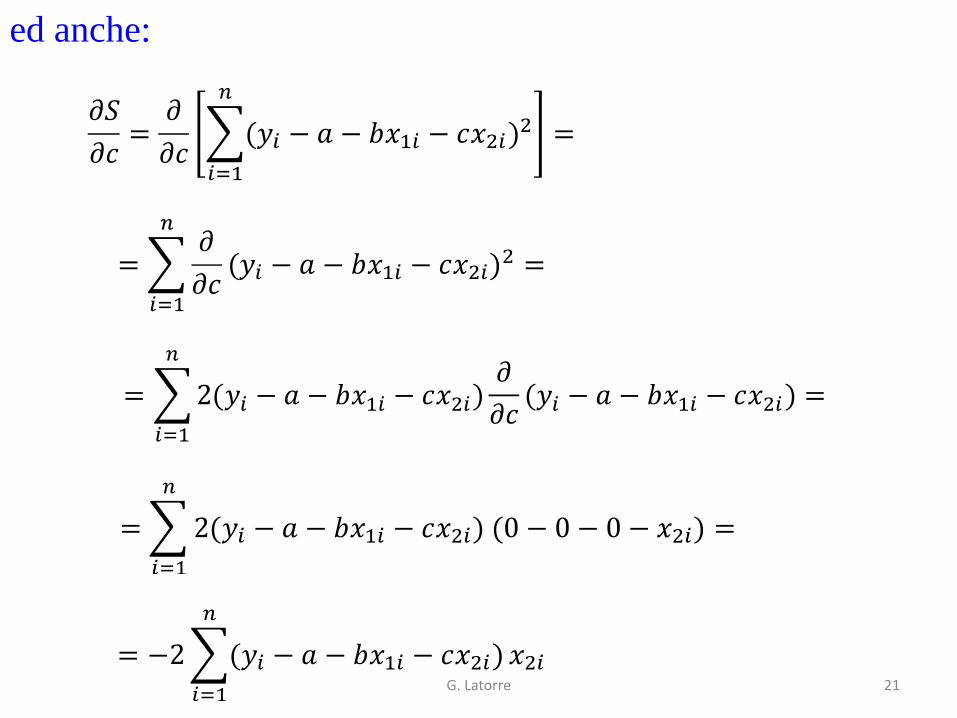

ed anche:

G. Latorre 21

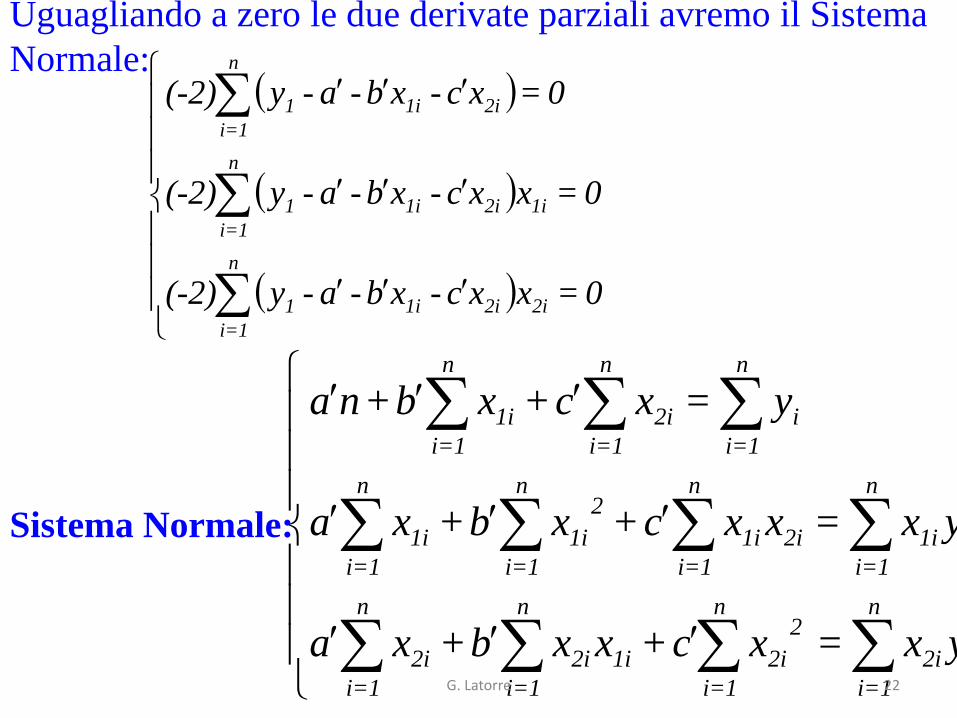

0=xxc-xb-a-y(-2)

0=xxc-xb-a-y(-2)

0=xc-xb-a-y(-2)

n

=1i

2i2i1i1

n

=1i

1i2i1i1

n

=1i

2i1i1

Uguagliando a zero le due derivate parziali avremo il Sistema

Normale:

n

=1i

i2i

n

=1i

2

2i

n

=1i

1i2i

n

=1i

2i

n

=1i

i1i

n

=1i

2i1i

n

=1i

2

1i

n

=1i

1i

n

=1i

i

n

=1i

2i

n

=1i

1i

yx=xc+xxb+xa

yx=xxc+xb+xa

y=xc+xb+na

Sistema Normale:

G. Latorre 22

G. Latorre 23

𝑖=1

𝑛

𝑒𝑖 = 0

𝑖=1

𝑛

𝑒𝑖𝑥1𝑖 = 0

𝑖=1

𝑛

𝑒𝑖𝑥2𝑖 = 0

𝑖=1

𝑛

𝑦𝑖 − 𝑦𝑖′ = 0

𝑖=1

𝑛

𝑦𝑖 − 𝑦𝑖′ 𝑥1𝑖 = 0

𝑖=1

𝑛

𝑦𝑖 − 𝑦𝑖′ 𝑥2𝑖 = 0

𝑖=1

𝑛

𝑦𝑖 − 𝑎′ − 𝑏′𝑥1𝑖 − 𝑐′𝑥2𝑖 = 0

𝑖=1

𝑛

𝑦𝑖 − 𝑎′ − 𝑏′𝑥1𝑖 − 𝑐′𝑥2𝑖 𝑥1𝑖 = 0

𝑖=1

𝑛

𝑦𝑖 − 𝑎′ − 𝑏′𝑥1𝑖 − 𝑐

′𝑥2𝑖 𝑥2𝑖 = 0

⟹

n

=1i

i2i

n

=1i

2

2i

n

=1i

1i2i

n

=1i

2i

n

=1i

i1i

n

=1i

2i1i

n

=1i

2

1i

n

=1i

1i

n

=1i

i

n

=1i

2i

n

=1i

1i

yx=xc+xxb+xa

yx=xxc+xb+xa

y=xc+xb+na

⟹

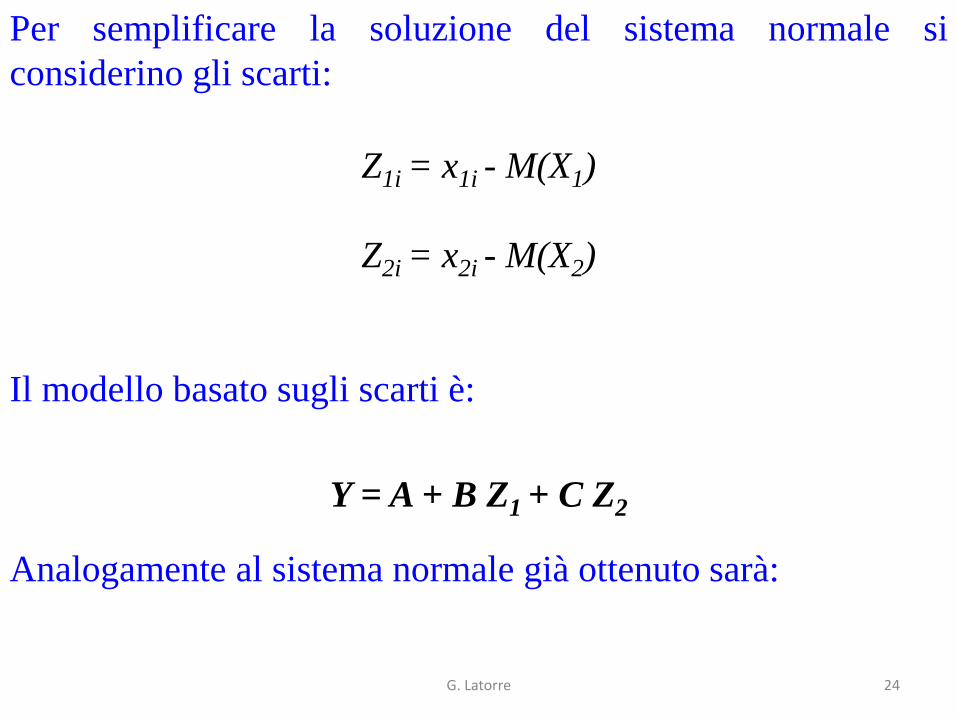

Per semplificare la soluzione del sistema normale si

considerino gli scarti:

Z1i = x1i - M(X1)

Z2i = x2i - M(X2)

Il modello basato sugli scarti è:

Y = A + B Z1 + C Z2

Analogamente al sistema normale già ottenuto sarà:

G. Latorre 24

n

=1i

i2i

n

=1i

2

2i

n

=1i

1i2i

n

=1i

2i

n

=1i

i1i

n

=1i

2i1i

n

=1i

2

1i

n

=1i

1i

n

=1i

i

n

=1i

2i

n

=1i

1i

yz=zC+zzB+zA

yz=zzC+zB+zA

y=zC+zB+nA

G. Latorre 25

ma:

0=)M(X-x=z

0=)M(X-x=z

n

=1i

22i

n

=1i

2i

n

=1i

11i

n

=1i

1i

quindi:

n

=1i

i2i

n

=1i

2

2i

n

=1i

2i1i

n

=1i

i1i

n

=1i

2i1i

n

=1i

2

1i

n

=1i

i

yz=zC+zzB

yz=zzC+zB

y=nA

G. Latorre 26

Inoltre:

quindi:

ed analogamente:

ma anche: n

=1i

2i1i21 zzn

1=)X,Cov(X

n

i

ii

n

i

ii

yzn

YXCov

yzn

YXCov

1

22

1

11

1),(

1),(

n

i

ii

n

i

ii

i

n

i

n

i

ii

n

i

ii

yzn

yXMxn

YMXMxn

yXMxn

YMyXMxn

YXCov

1

1

1

11

11

11

11

1

111

1)]([

1

)()]([1

)]([1

)]()][([1

),(

G. Latorre 27

Tenendo conto anche che:

la precedente versione del sistema normale, dopo aver diviso i

primi ed i secondi membri delle tre equazioni per n può essere

riscritta come segue:

che è un sistema in due incognite B’ e C’, che possiamo

risolvere nel modo usuale:

n

=1i

2

2i2

n

=1i

2

1i1

zn

1=)V(X

zn

1=)V(X

Y),Cov(X=)V(XC+)X,Cov(XB

Y),Cov(X=)X,Cov(XC+)V(XB

M(Y)=A

2221

1211

G. Latorre 28

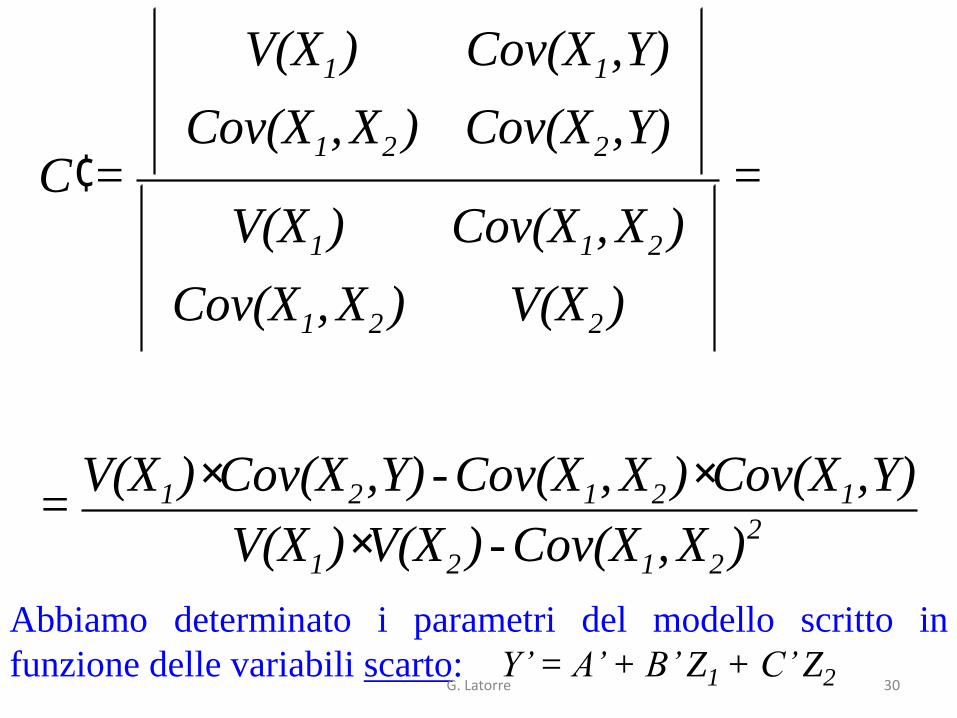

¢B =

Cov(X1,Y) Cov(X1,X2)

Cov(X2,Y) V(X2)

V(X1) Cov(X1,X2)

Cov(X1,X2) V(X2)

=

=Cov(X1,Y) ×V(X2) -Cov(X1,X2) ×Cov(X2,Y)

V(X1) ×V(X2) -Cov(X1,X2)2

G. Latorre 29

Abbiamo determinato i parametri del modello scritto in

funzione delle variabili scarto: Y’ = A’ + B’ Z1 + C’ Z2

¢C =

V(X1) Cov(X1,Y)

Cov(X1,X2) Cov(X2,Y)

V(X1) Cov(X1,X2)

Cov(X1,X2) V(X2)

=

=V(X1) ×Cov(X2,Y) -Cov(X1,X2) ×Cov(X1,Y)

V(X1) ×V(X2) -Cov(X1,X2)2

G. Latorre 30

Ma:

Y’ = A’ + B’ [ X1 – M(X1)] + C’ [ X2 – M(X2)]

ovvero:

Y’ = [ A’ – B’ M(X1) – C’ M(X2) ] + B’ X1 + C’ X2

che confrontato con:

Y’ = a’ + b’ X1 + c’ X2

porta alle seguenti uguaglianze:

b’ = B’

c’ = C’

a’ = A’ – B’ M(X1) – C’ M(X2) ,G. Latorre 31

G. Latorre 32

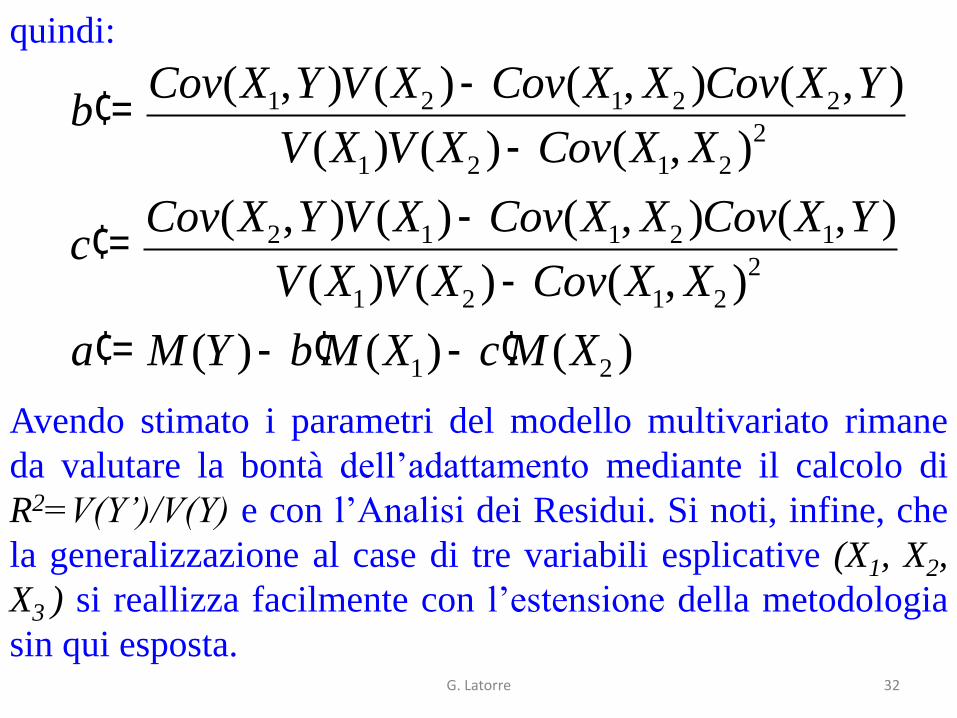

¢b =Cov(X1,Y)V(X2 )-Cov(X1, X2 )Cov(X2,Y)

V(X1)V(X2 )-Cov(X1, X2 )2

¢c =Cov(X2,Y)V(X1)-Cov(X1, X2 )Cov(X1,Y)

V(X1)V(X2 )-Cov(X1, X2 )2

¢a = M (Y)- ¢bM (X1)- ¢cM (X2 )

quindi:

Avendo stimato i parametri del modello multivariato rimane

da valutare la bontà dell’adattamento mediante il calcolo di

R2=V(Y’)/V(Y) e con l’Analisi dei Residui. Si noti, infine, che

la generalizzazione al case di tre variabili esplicative (X1, X2,

X3 ) si reallizza facilmente con l’estensione della metodologia

sin qui esposta.

G. Latorre 33

Proprietà del Piano di Regressione:

E’ facile verificare che il Piano di Regressione soddisfa, in

analogia, le stesse proprietà della Retta di Regressione. Cioè:

1) Se le triple di valori osservati (x1i , x2i , yi ) soddisfano la

relazione Y = d + e X1 + f X2 allora il Piano di

Regressione avrà equazione Y’ = a + b X1 + c X2 con

a = d, b = e, c = f.

2) Definiti residui le differenze tra i valori osservati yi ed i

valori teorici y’i della Y, cioè ei = (yi – y’

i) avremo:

n

=1i

2

ii minimo=y-y

G. Latorre 34

3) La media dei residui è nulla, cioè M(e) = 0, perché la

somma dei residui è nulla, cioè:

La varianza, invece, è pari a:

4) Il Piano di Regressione passa per il baricentro dei dati.

.

G. Latorre 35

Misura della bontà dell’adattamento

Anche nel caso della Regressione Multipla, poiché è facile

verificare che è ancora valida la scomposizione della varianza:

V(Y) = V(Y’) + V(e)

Infatti dalla I^ equazione normale si ha che:

a’ + b’ M(X1) + c’ M(X2) = M(Y)

ma

yi’ = a’ + b’ x1i + c’ x2i

quindi

M(Y’) = a’ + M(X1) + c’ M(X2) = M(Y)

M(e) = M(Y – Y’) = 0.

G. Latorre 36

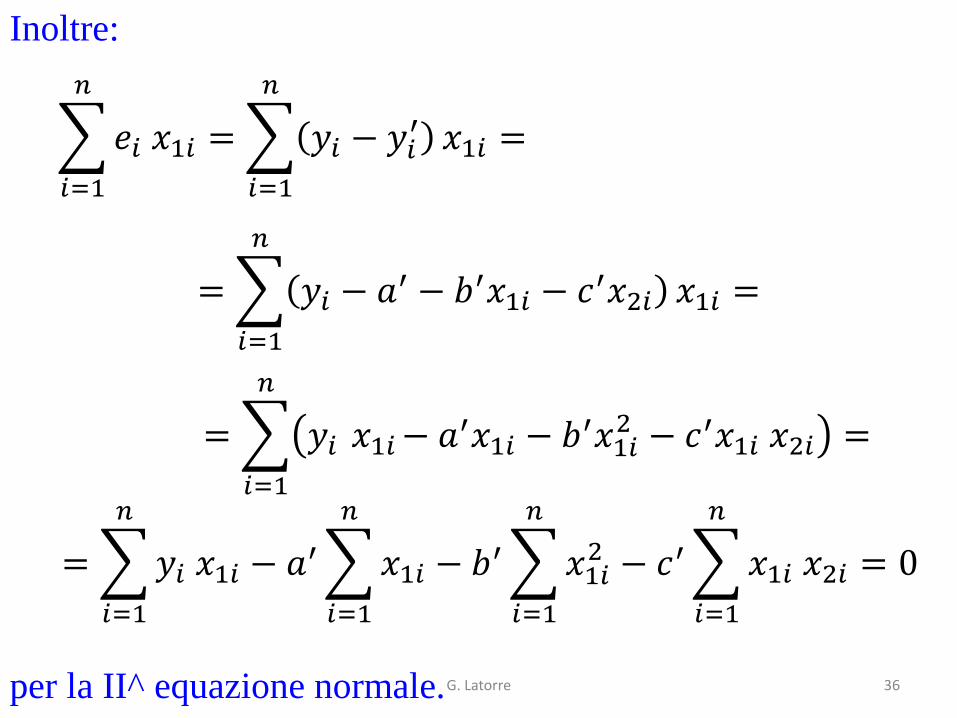

Inoltre:

=

𝑖=1

𝑛

𝑦𝑖 − 𝑎′ − 𝑏′𝑥1𝑖 − 𝑐

′𝑥2𝑖 𝑥1𝑖 =

per la II^ equazione normale.

𝑖=1

𝑛

𝑒𝑖 𝑥1𝑖 =

𝑖=1

𝑛

𝑦𝑖 − 𝑦𝑖′ 𝑥1𝑖 =

=

𝑖=1

𝑛

𝑦𝑖 𝑥1𝑖− 𝑎′𝑥1𝑖 − 𝑏

′𝑥1𝑖2 − 𝑐′𝑥1𝑖 𝑥2𝑖 =

=

𝑖=1

𝑛

𝑦𝑖 𝑥1𝑖 − 𝑎′

𝑖=1

𝑛

𝑥1𝑖 − 𝑏′

𝑖=1

𝑛

𝑥1𝑖2 − 𝑐′

𝑖=1

𝑛

𝑥1𝑖 𝑥2𝑖 = 0

Analogamente per la III^ equazione normale avremo:

Quindi:

G. Latorre 37

𝑖=1

𝑛

𝑒𝑖 𝑥2𝑖 = 0

M(Y)-yy-y 2+

+M(Y)-y+yy=

=M(Y)-y+y-y=

=y-y+M(Y)-y=M(Y)-y

i

n

=1i

ii

n

=1i

2

i

n

=1i

2

ii

n

=1i

2

iii

n

=1i

iii

n

=1i

2

i

'

2

G. Latorre 38

Ma:

quindi:

in conclusione:

𝑖=1

𝑛

𝑒𝑖 𝑦𝑖′ −𝑀 𝑌 =

𝑖=1

𝑛

𝑒𝑖 𝑦𝑖′ =

=

𝑖=1

𝑛

𝑒𝑖 𝑎′ + 𝑏′𝑥1𝑖 + 𝑐

′𝑥2𝑖 = 0

n

=1i

2

ii

n

=1i

2

i

n

=1i

2

i

y-y+M(Y)-y=

=M(Y)-y

V(Y) =V(Y ')+V(e)

G. Latorre 39

Pertanto anche nella Regressione Multipla la bontà

dell’adattamento è ancora misurata dal coefficiente di

determinazione:

R2=V(Y’)/V(Y).

G. Latorre 40

quindi sommando i tre addendi e dividendo ciascuno di essi

per n otteniamo:

=1

𝑛

𝑖=1

𝑛

𝑎′ + 𝑏′𝑥1𝑖 + 𝑐′𝑥2𝑖 − 𝑎

′ − 𝑏′𝑀 𝑥1𝑖 − 𝑐′𝑀 𝑥2𝑖2 =

Nota per il modello stimato y’i = a’+ b’ x1i + c’ x2i si ha che:

41

X1 X2 Y X1 X2 Y

16 10 588 5 5 259

15 14 620 16 16 634

16 15 628 6 12 386

9 9 413 11 11 462

13 2 422 13 7 484

12 3 402 15 3 469

6 7 299 9 11 405

6 16 365 6 3 234

17 10 625 6 7 290

12 0 375 5 8 246

15 14 614 5 5 234

6 4 262 11 11 442

6 0 226 6 11 327

17 4 525 7 15 390

15 2 460 13 9 472

8 3 285 5 4 236

16 3 474 10 9 446

15 4 453 13 11 510

9 0 278 17 4 530

17 7 572 14 11 558

9 13 437 15 12 579

8 4 288 16 2 475

16 9 563 15 5 464

7 17 410 15 5 485

17 10 619 11 16 500

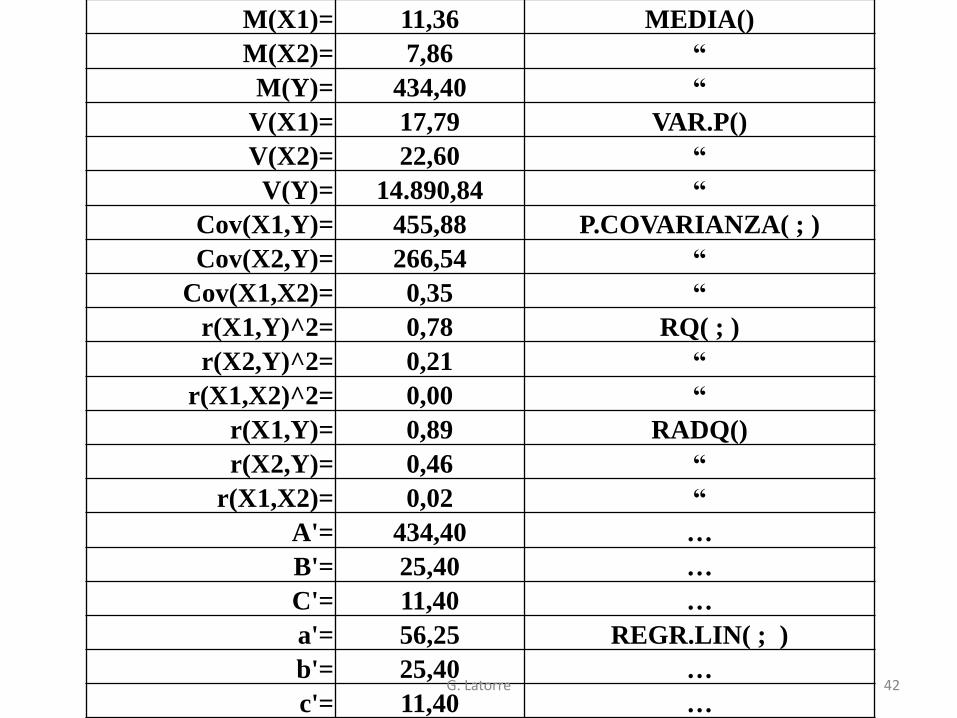

X1 = anni di scolarità

del candidato;

X2 = anni di scolarità

del del padre del

candidato;

Y = punteggio del

test dei 50 candidati

G. Latorre

M(X1)= 11,36 MEDIA()

M(X2)= 7,86 “

M(Y)= 434,40 “

V(X1)= 17,79 VAR.P()

V(X2)= 22,60 “

V(Y)= 14.890,84 “

Cov(X1,Y)= 455,88 P.COVARIANZA( ; )

Cov(X2,Y)= 266,54 “

Cov(X1,X2)= 0,35 “

r(X1,Y)^2= 0,78 RQ( ; )

r(X2,Y)^2= 0,21 “

r(X1,X2)^2= 0,00 “

r(X1,Y)= 0,89 RADQ()

r(X2,Y)= 0,46 “

r(X1,X2)= 0,02 “

A'= 434,40 …

B'= 25,40 …

C'= 11,40 …

a'= 56,25 REGR.LIN( ; )

b'= 25,40 …

c'= 11,40 …G. Latorre 42

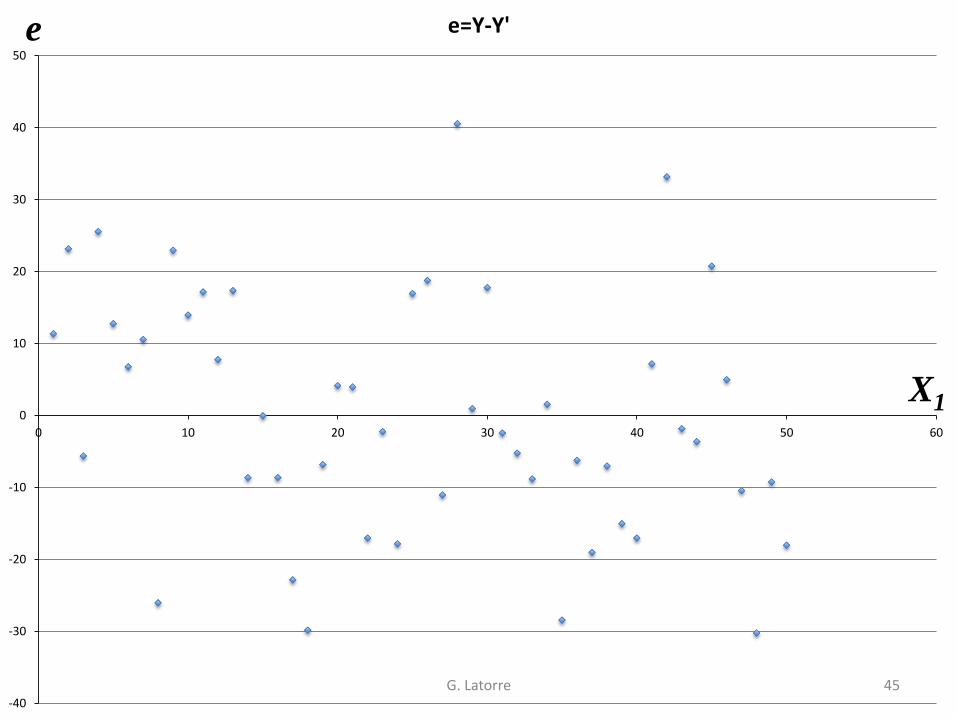

Y' e=Y-Y' Y' e=Y-Y'

576,65 11,35 240,25 18,75

596,85 23,15 645,05 -11,05

633,65 -5,65 345,45 40,55

387,45 25,55 461,05 0,95

409,25 12,75 466,25 17,75

395,25 6,75 471,46 -2,46

288,45 10,55 410,25 -5,25

391,05 -26,05 242,85 -8,85

602,05 22,95 288,45 1,55

361,06 13,94 274,45 -28,45

596,85 17,15 240,25 -6,25

254,25 7,75 461,05 -19,05

208,65 17,35 334,05 -7,05

533,66 -8,66 405,05 -15,05

460,06 -0,06 489,05 -17,05

293,65 -8,65 228,85 7,15

496,86 -22,86 412,85 33,15

482,85 -29,85 511,85 -1,85

284,85 -6,85 533,66 -3,66

567,85 4,15 537,25 20,75

433,05 3,95 574,05 4,95

305,05 -17,05 485,46 -10,46

565,25 -2,25 494,25 -30,25

427,85 -17,85 494,25 -9,25

602,05 16,95 518,05 -18,05

Y stimate, Y’, e

residui, e, del

modello stimato:Y’=56,25+25,40X1+

+11,40X2;

V(Y)=14.890,84;

V(Y’)+V(e)=

14.617,8+254,54 =

= 14.872,34;

R2 = V(Y’)/V(Y) =

= 0,98.

Proseguiamo con

l’analisi dei

residui.G. Latorre 43

-40

-30

-20

-10

0

10

20

30

40

50

0 100 200 300 400 500 600 700

e=Y-Y'e

Y’

G. Latorre 44

-40

-30

-20

-10

0

10

20

30

40

50

0 10 20 30 40 50 60

e=Y-Y'e

X1

G. Latorre 45

-40

-30

-20

-10

0

10

20

30

40

50

0 2 4 6 8 10 12 14 16 18

e=Y-Y'e

X2

G. Latorre 46

L’ulteriore estensione del modello lineare al caso di tre

variabili esplicative, X1, X2 e X3 è una semplice

generalizzazione di quanto visto nei casi di una sola e di due

variabili esplicative. Avremo:

Y* = a + b X1 + c X2 + d X3

Per stimare i parametri incogniti a, b, c e d si adopera sempre

il metodo dei minimi quadrati basato sulla minimizzazione

della funzione:

n

i

iiii

n

i

ii dxcxbxayyyS1

2

321

1

2*

ed il risultato è il sistema normale nella forma usuale:

G. Latorre 47

n

=1i

i3i

n

=1i

2

3i

n

=1i

3i2i

n

=1i

3i1i

n

=1i

3i

n

=1i

i2i

n

=1i

3i2i

n

=1i

2

2i

n

=1i

2i1i

n

=1i

2i

n

=1i

i1i

n

=1i

3i1i

n

=1i

2i1i

n

=1i

2

1i

n

=1i

1i

n

=1i

i

n

=1i

3i

n

=1i

2i

n

=1i

1i

yx=xd+xxc+xxb+xa

yx=xxd+xc+xxb+xa

yx=xxd+xxc+xb+xa

y=xd+xc+xb+a n

che risolto porta alle usuali formulazioni per a’, b’, c’ e d’.G. Latorre 48