VALUTAZIONE TECNICO - comune.bassano.vi.it · A tale scopo, si sono aggiornati tutti i parametri di...

45

1 CITTA’ DI BASSANO DEL GRAPPA Medaglia d’Oro al Valor Militare Area Lavori Pubblici e Patrimonio lì 21 ottobre 2014 VALUTAZIONE TECNICO – ESTIMATIVA “EX ESSICCATOIO MANARDI” Via Campo Marzio n° 12 BASSANO DEL GRAPPA (VI) 1. OGGETTO E SCOPO DELLA VALUTAZIONE Il compendio immobiliare denominato “EX ESSICCATOIO MANARDI” ubicato in Comune di Bassano del Grappa, viene stimato per corrispondere alla volontà di alienazione dell’Amministrazione comunale. A seguito della gara andata deserta nel 2012 l’Amministrazione ha espresso la volontà di rivalutare l’immobile allo scopo di indire una nuova gara. A tale scopo, si sono aggiornati tutti i parametri di stima sulla base dei più recenti dati su costi di costruzioni e valori immobiliari reperibili. 2. UBICAZIONE DELL’IMMOBILE

Transcript of VALUTAZIONE TECNICO - comune.bassano.vi.it · A tale scopo, si sono aggiornati tutti i parametri di...

1

CITTA’ DI BASSANO DEL GRAPPA

Medaglia d’Oro al Valor Militare Area Lavori Pubblici e Patrimonio lì 21 ottobre 2014

VALUTAZIONE TECNICO – ESTIMATIVA “EX ESSICCATOIO MANARDI” Via Campo Marzio n° 12 BASSANO DEL GRAPPA (VI) 1. OGGETTO E SCOPO DELLA VALUTAZIONE Il compendio immobiliare denominato “EX ESSICCATOIO MANARDI” ubicato in Comune di Bassano del Grappa, viene stimato per corrispondere alla volontà di alienazione dell’Amministrazione comunale. A seguito della gara andata deserta nel 2012 l’Amministrazione ha espresso la volontà di rivalutare l’immobile allo scopo di indire una nuova gara. A tale scopo, si sono aggiornati tutti i parametri di stima sulla base dei più recenti dati su costi di costruzioni e valori immobiliari reperibili. 2. UBICAZIONE DELL’IMMOBILE

2

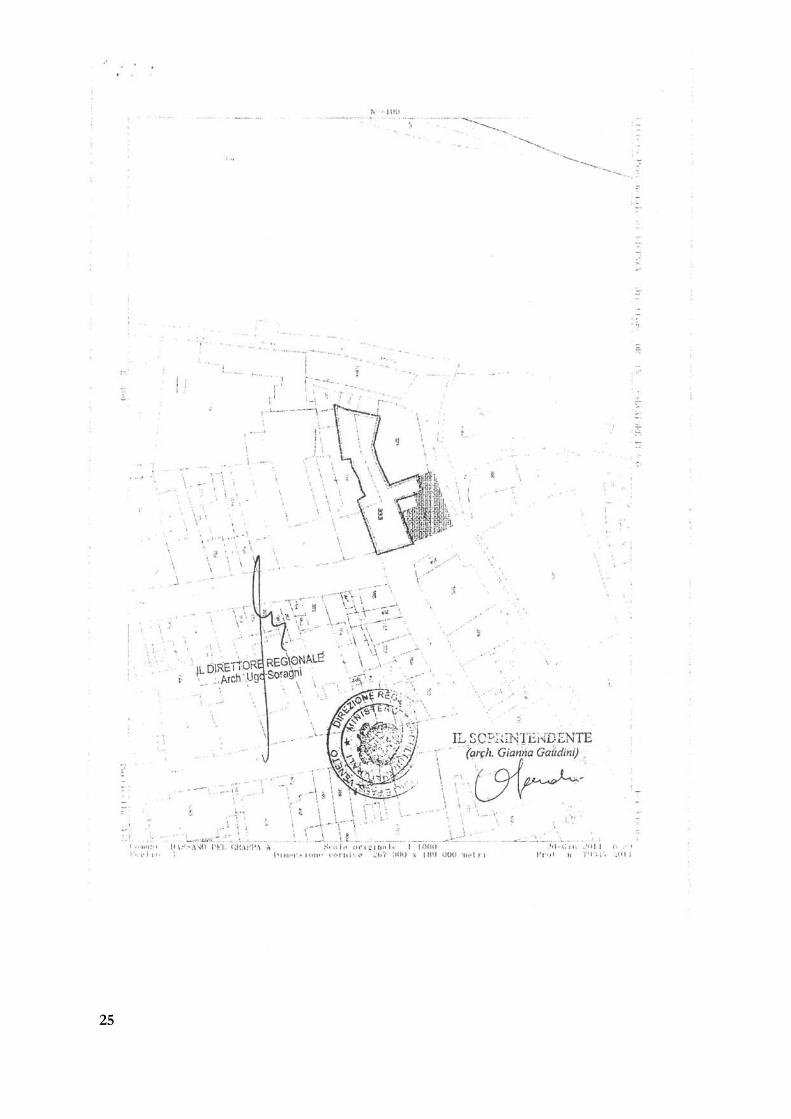

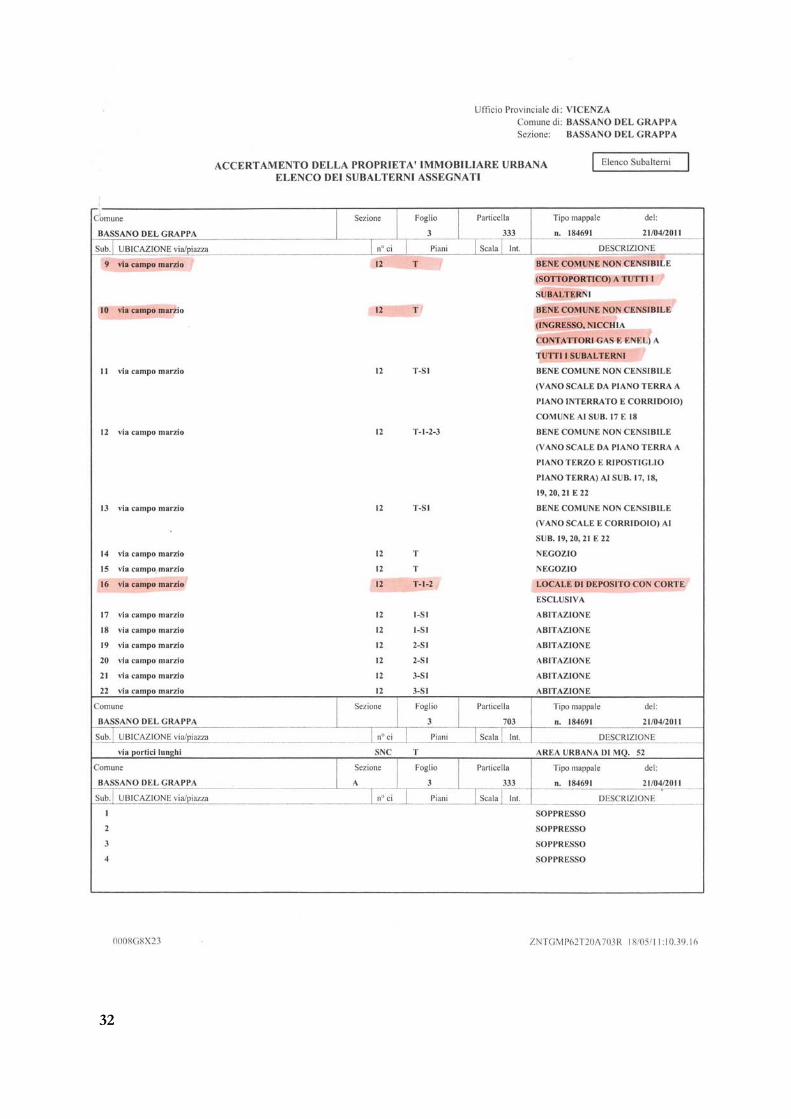

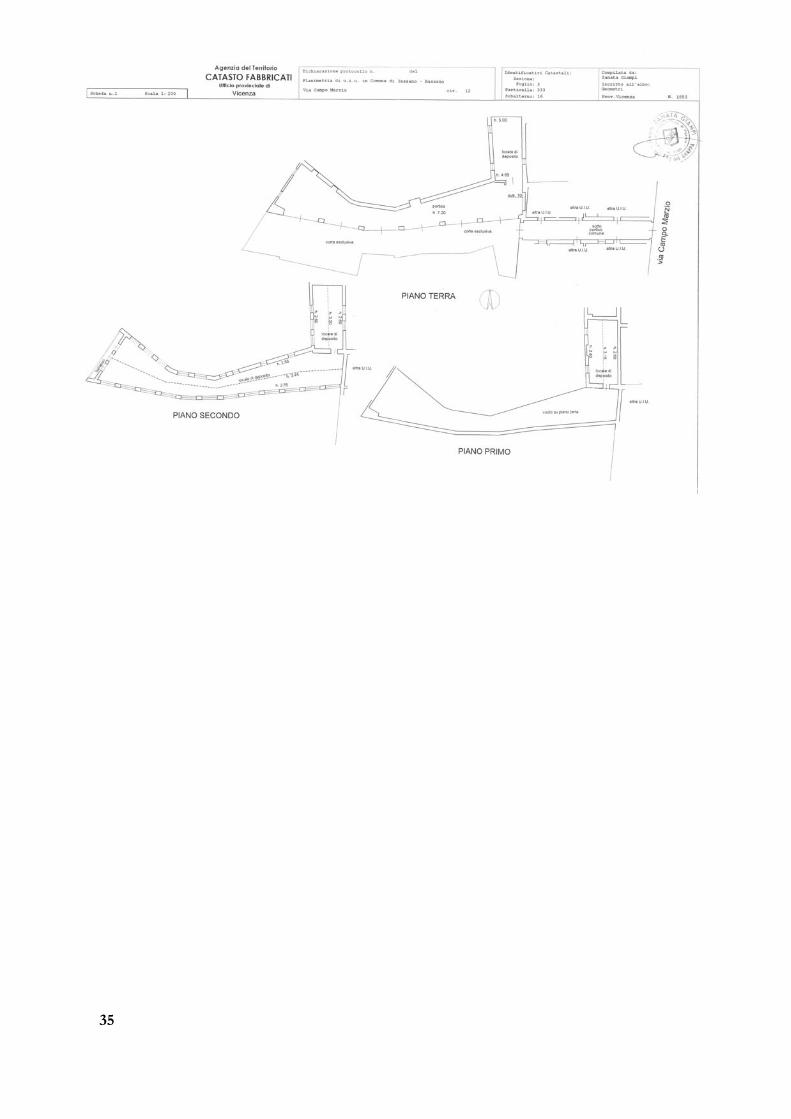

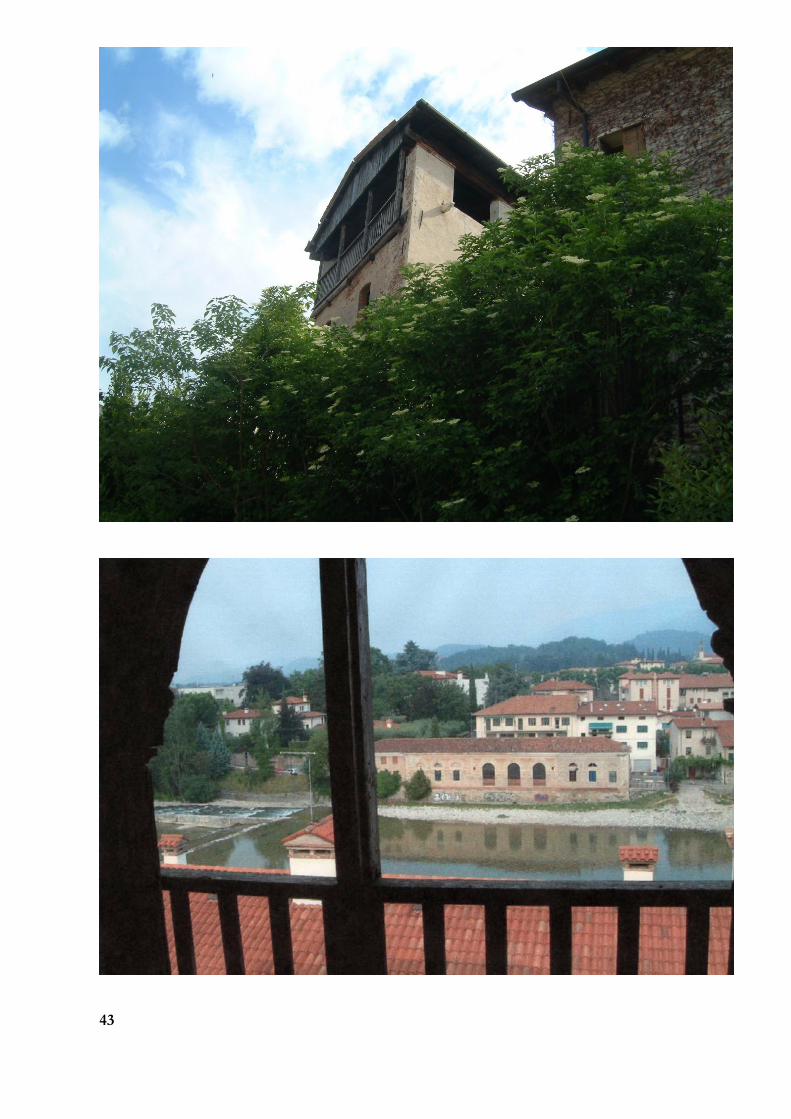

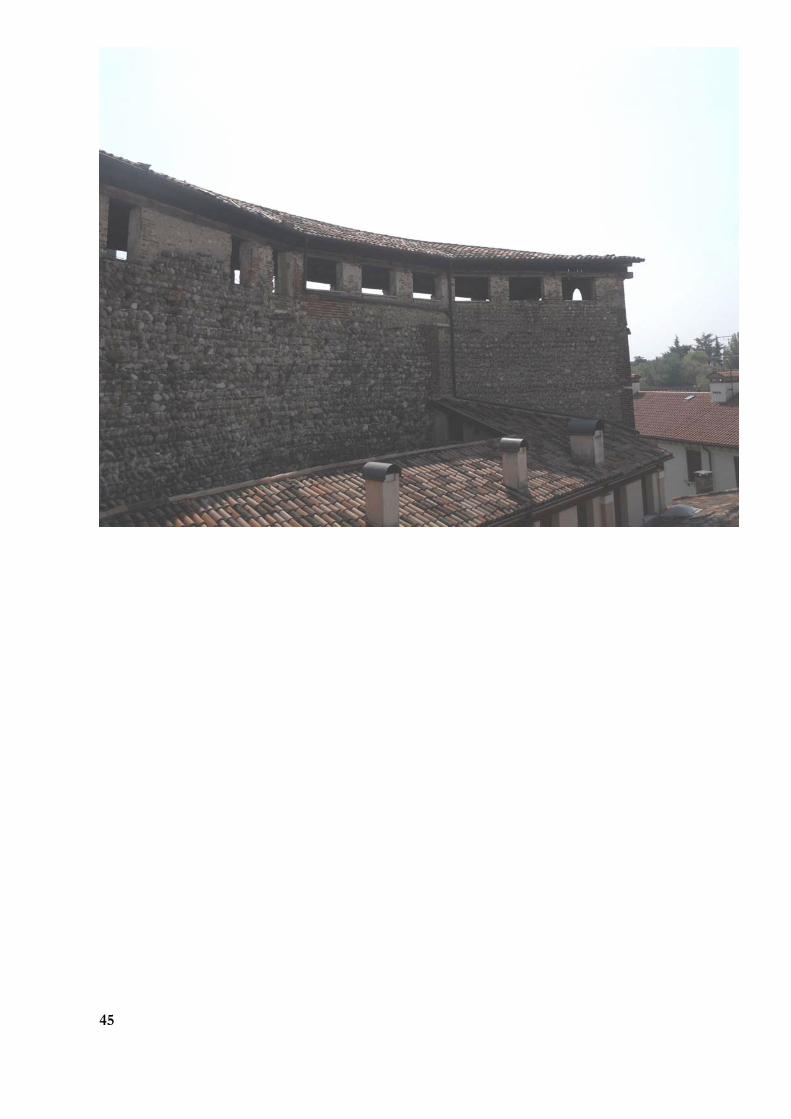

L’immobile è situato in Via Campo Marzio n. 12, nel Centro Storico del Comune di Bassano del Grappa con vista sul fiume Brenta e nelle immediate vicinanze del Ponte Vecchio, in un contesto di grandissimo pregio. 3. DATI CATASTALI L’immobile è accatastato al Catasto Fabbricati del Comune di Bassano del Grappa, foglio 3, particella 333, sub 16 categoria C/2 – classe 4^ - consistenza 325 mq – rendita € 1.141,73, con diritto sui BNC sub 9 e 10. 4. DESCRIZIONE Ricerche d’archivio e indagini stratigrafiche condotte negli anni ’80 - a seguito di un progetto di recupero avviato dal Comune di Bassano del Grappa dopo l’acquisizione - hanno riconosciuto l’insediamento in questo complesso della manifattura Manardi, che diede avvio alla lunga e fortunata vicenda della ceramica a Bassano. Gli scavi di via Campo Marzio hanno restituito nel 1982 le più antiche maioliche prodotte con certezza a Bassano: frammenti di scodelle, piatti e alzate dipinti in policromia con la decorazione “candiana” su imitazione dei prodotti provenienti dall’antica città turca di Iznik. Siamo verso la fine del ‘500 e anche il ritrovamento di manifatture quattro-cinquecentesche attive sul sito della futura fabbrica Manardi ci testimoniano la nascita della vera e propria tradizione ceramica bassanese. Il periodo di massimo splendore per la ceramica di Bassano è il Seicento, quando si afferma la manifattura dei Manardi, che dal 1669 e per i successivi cinquant’anni ottengono dal Senato veneziano l’esclusiva per la produzione di maiolica in tutto il territorio della Repubblica. La ceramica di questo periodo si distingue per la finezza dell’impasto, la ricchezza del decoro e la brillantezza dello smalto. Con l’aiuto anche di maestranze lodigiane e faentine la fabbrica produce una vastissima tipologia di maioliche: vasi, boccali, scodelle, calamari, bottiglie, “sorbetti”, “pignati”, piatti da “capòn”, sottocoppe, “squelìn da caffè”. Caratteristica è la produzione dei vasi da farmacia, orcioli e albarelli a rocchetto decorati in monocromo azzurro, a pennellate rapidissime, con due fasce a festoni di fiori e foglie delimitate da filettature sottili, che lasciano scoperta la zona centrale dove descrivere il contenuto. Il fabbricato acquistato dal Comune nel 1980 é costituito da due corpi di fabbrica. Il corpo a est è stato ristrutturato di recente, mentre è rimasto pressoché nelle condizioni originali il corpo a ovest, salvo interventi effettuati al tetto e quelli più urgenti per frenare il degrado al quale andava incontro. Quest’ultimo è oggetto della vendita e della stima. La parte est del fabbricato prospiciente via Campo Marzio ospita al pianterreno due negozi e sei alloggi distribuiti ai piani 1, 2, e 3. Le pertinenze di ciascun alloggio sono un ripostiglio al PT e una cantina per ciascun alloggio il cui accesso avviene da corridoi comuni. Vi é inoltre un vano per l'alloggiamento dei contatori relativi alle forniture dell'acqua ed energetiche al quale si accede da sottoportico sub 9 ed attraverso il sub 16 tutti sub del mappale n. 333 del fg. 3. Tale corpo di fabbrica é a pianta pressoché rettangolare sulla quale - in aderenza alla parete ovest, lato nord - si diparte e sviluppa quello che a oggi si riconosce come ex Essiccatoio della Manifattura Manardi, costituente il sub 16 e sviluppato su tre piani, PT, 1° e 2° come meglio evidenziati nella documentazione fotografica e nelle schede catastali allegate. L’aspetto esteriore dell'ex Essiccatoio Manardi - ora fatiscente - è rimasto pressoché immutato rispetto a quello riprodotto nella mappa dalpontiana, dove è chiaramente riconoscibile il loggiato con copertura a travatura lignea. Aanche i grandi archi del portico sono tuttora conservati, mentre gli interni sono stati completamente modificati durante i numerosi passaggi di proprietà degli ultimi tre secoli. 5. PROPRIETA’

3

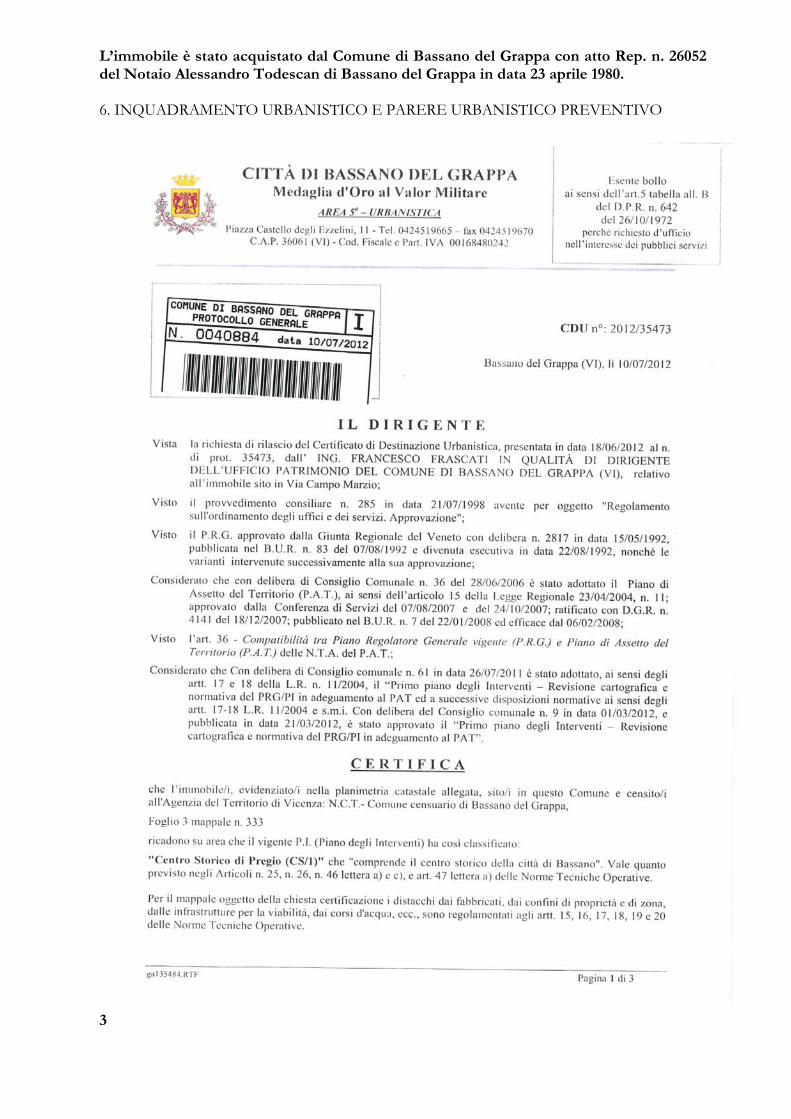

L’immobile è stato acquistato dal Comune di Bassano del Grappa con atto Rep. n. 26052 del Notaio Alessandro Todescan di Bassano del Grappa in data 23 aprile 1980. 6. INQUADRAMENTO URBANISTICO E PARERE URBANISTICO PREVENTIVO

4

5

6

7

8

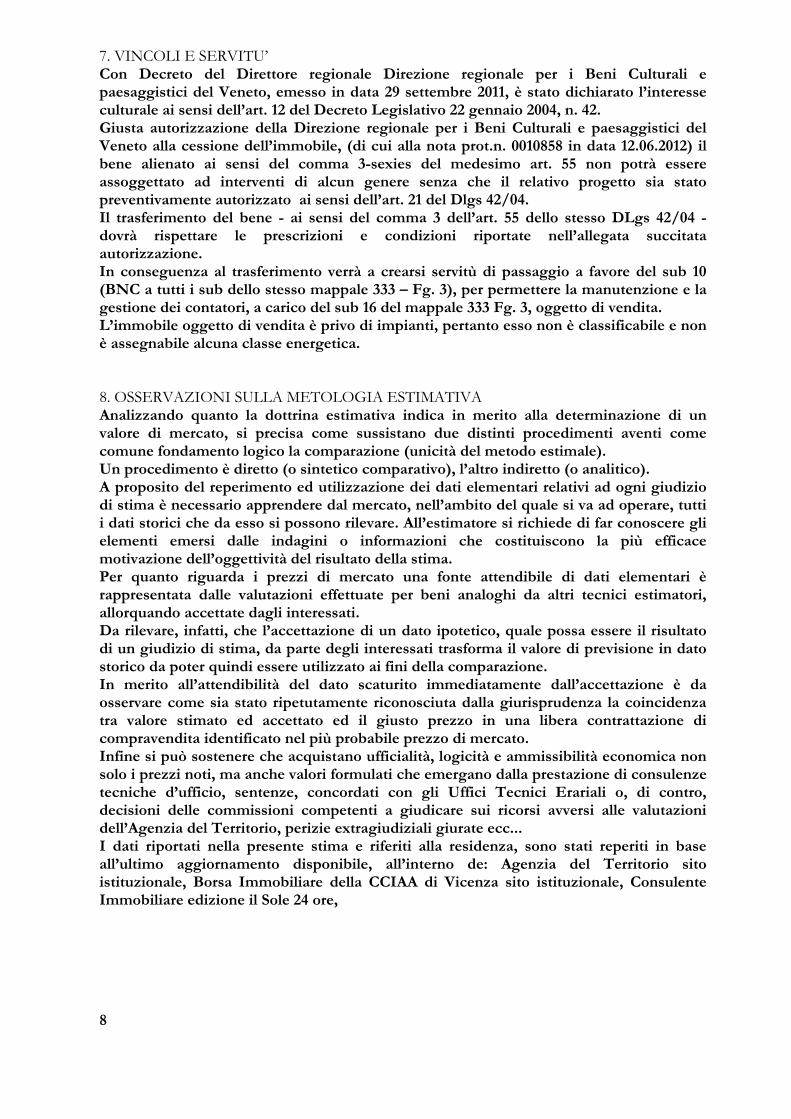

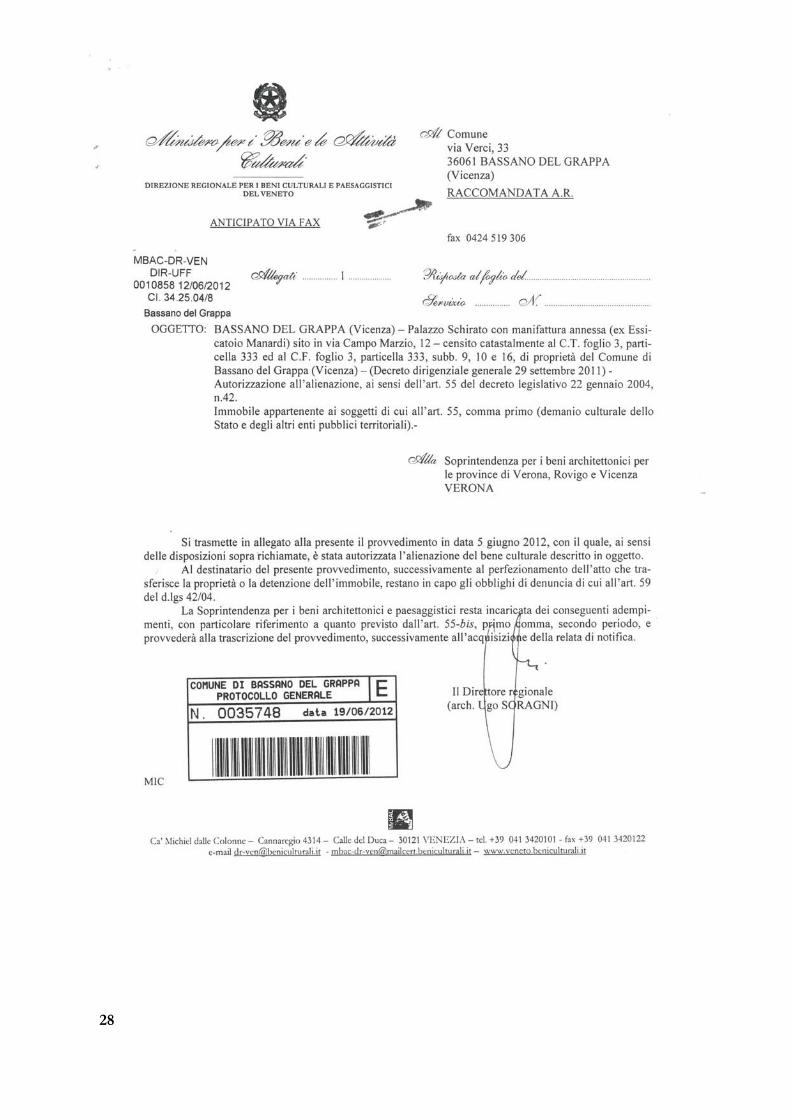

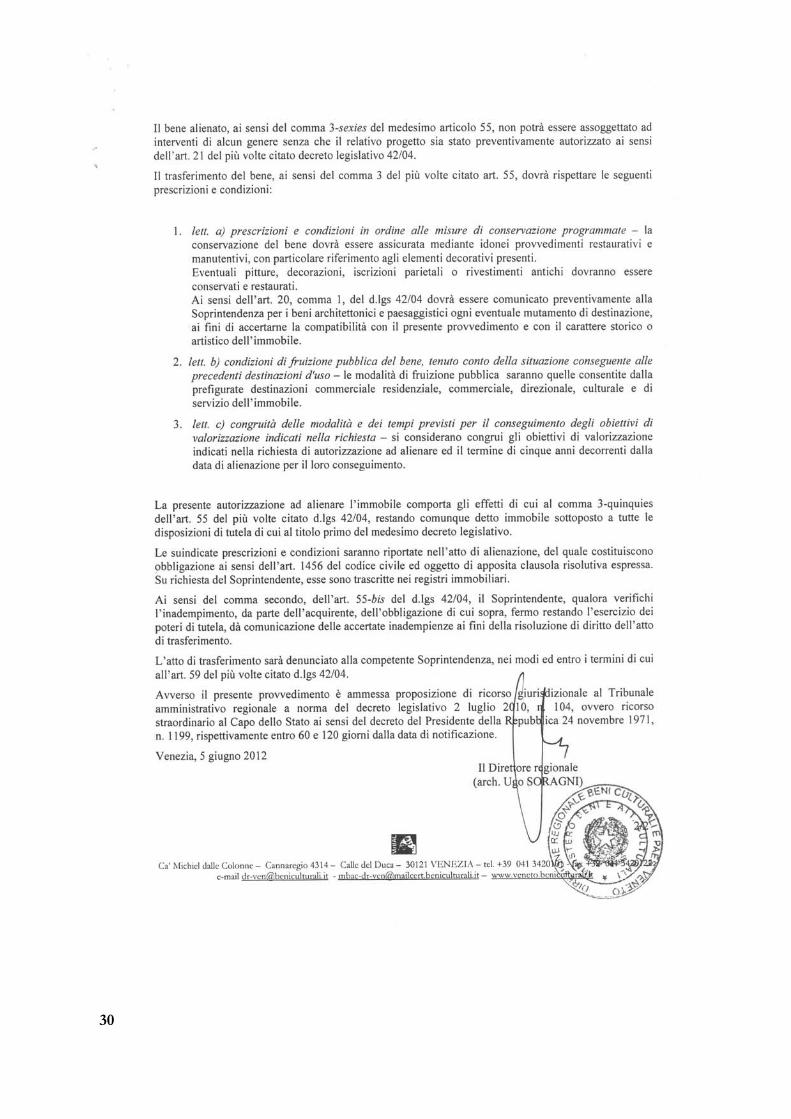

7. VINCOLI E SERVITU’ Con Decreto del Direttore regionale Direzione regionale per i Beni Culturali e paesaggistici del Veneto, emesso in data 29 settembre 2011, è stato dichiarato l’interesse culturale ai sensi dell’art. 12 del Decreto Legislativo 22 gennaio 2004, n. 42. Giusta autorizzazione della Direzione regionale per i Beni Culturali e paesaggistici del Veneto alla cessione dell’immobile, (di cui alla nota prot.n. 0010858 in data 12.06.2012) il bene alienato ai sensi del comma 3-sexies del medesimo art. 55 non potrà essere assoggettato ad interventi di alcun genere senza che il relativo progetto sia stato preventivamente autorizzato ai sensi dell’art. 21 del Dlgs 42/04. Il trasferimento del bene - ai sensi del comma 3 dell’art. 55 dello stesso DLgs 42/04 - dovrà rispettare le prescrizioni e condizioni riportate nell’allegata succitata autorizzazione. In conseguenza al trasferimento verrà a crearsi servitù di passaggio a favore del sub 10 (BNC a tutti i sub dello stesso mappale 333 – Fg. 3), per permettere la manutenzione e la gestione dei contatori, a carico del sub 16 del mappale 333 Fg. 3, oggetto di vendita. L’immobile oggetto di vendita è privo di impianti, pertanto esso non è classificabile e non è assegnabile alcuna classe energetica. 8. OSSERVAZIONI SULLA METOLOGIA ESTIMATIVA Analizzando quanto la dottrina estimativa indica in merito alla determinazione di un valore di mercato, si precisa come sussistano due distinti procedimenti aventi come comune fondamento logico la comparazione (unicità del metodo estimale). Un procedimento è diretto (o sintetico comparativo), l’altro indiretto (o analitico). A proposito del reperimento ed utilizzazione dei dati elementari relativi ad ogni giudizio di stima è necessario apprendere dal mercato, nell’ambito del quale si va ad operare, tutti i dati storici che da esso si possono rilevare. All’estimatore si richiede di far conoscere gli elementi emersi dalle indagini o informazioni che costituiscono la più efficace motivazione dell’oggettività del risultato della stima. Per quanto riguarda i prezzi di mercato una fonte attendibile di dati elementari è rappresentata dalle valutazioni effettuate per beni analoghi da altri tecnici estimatori, allorquando accettate dagli interessati. Da rilevare, infatti, che l’accettazione di un dato ipotetico, quale possa essere il risultato di un giudizio di stima, da parte degli interessati trasforma il valore di previsione in dato storico da poter quindi essere utilizzato ai fini della comparazione. In merito all’attendibilità del dato scaturito immediatamente dall’accettazione è da osservare come sia stato ripetutamente riconosciuta dalla giurisprudenza la coincidenza tra valore stimato ed accettato ed il giusto prezzo in una libera contrattazione di compravendita identificato nel più probabile prezzo di mercato. Infine si può sostenere che acquistano ufficialità, logicità e ammissibilità economica non solo i prezzi noti, ma anche valori formulati che emergano dalla prestazione di consulenze tecniche d’ufficio, sentenze, concordati con gli Uffici Tecnici Erariali o, di contro, decisioni delle commissioni competenti a giudicare sui ricorsi avversi alle valutazioni dell’Agenzia del Territorio, perizie extragiudiziali giurate ecc... I dati riportati nella presente stima e riferiti alla residenza, sono stati reperiti in base all’ultimo aggiornamento disponibile, all’interno de: Agenzia del Territorio sito istituzionale, Borsa Immobiliare della CCIAA di Vicenza sito istituzionale, Consulente Immobiliare edizione il Sole 24 ore,

9

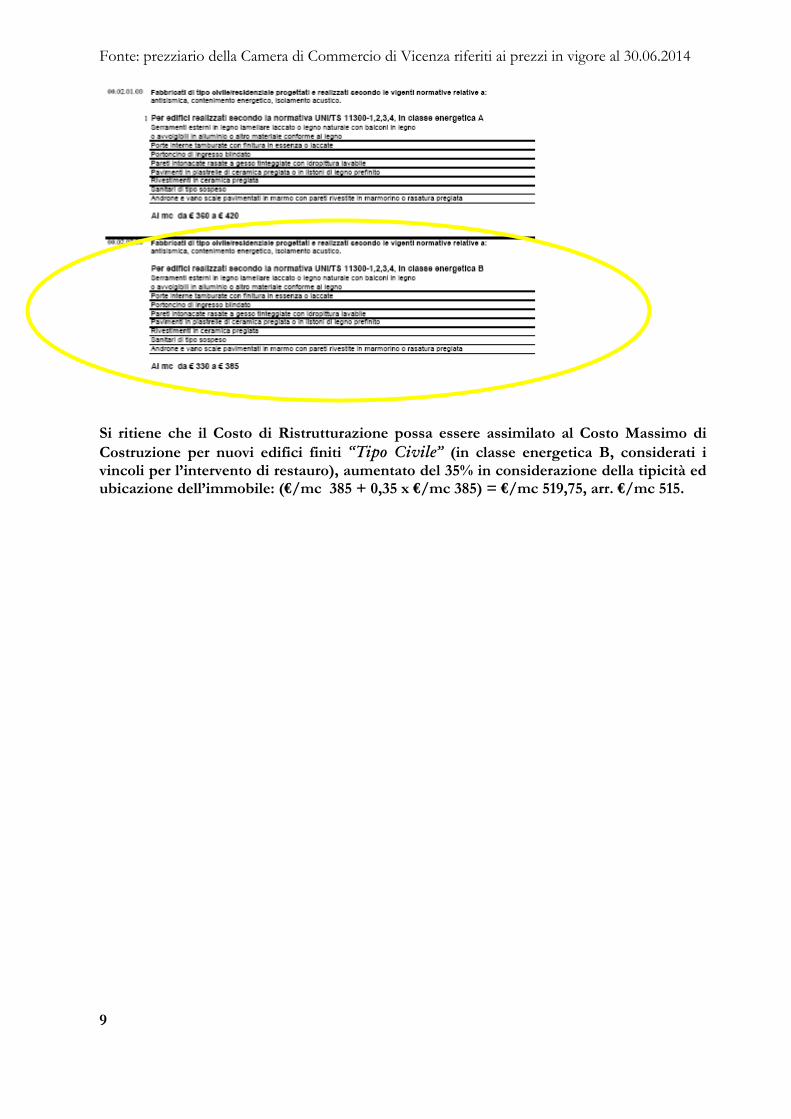

Fonte: prezziario della Camera di Commercio di Vicenza riferiti ai prezzi in vigore al 30.06.2014

Si ritiene che il Costo di Ristrutturazione possa essere assimilato al Costo Massimo di Costruzione per nuovi edifici finiti “Tipo Civile” (in classe energetica B, considerati i vincoli per l’intervento di restauro), aumentato del 35% in considerazione della tipicità ed ubicazione dell’immobile: (€/mc 385 + 0,35 x €/mc 385) = €/mc 519,75, arr. €/mc 515.

10

Fonte: osservatorio del mercato immobiliare, Agenzia del Territorio Risultato interrogazione: Anno 2013 - Semestre 2

Il Direttore dell’Agenzia delle Entrate con Circolare n. 2007/120811 punto 1.4 dispone che il valore normale di un fabbricato ultimato o ristrutturato da non più di quattro anni, si determina sulla base dello stato conservativo “ottimo” censito dall’Osservatorio del Mercato Immobiliare ovvero, in mancanza, applicando al valore determinato ai punti 1.2 e 1.3 un moltiplicatore pari ad 1,3. I dati sopra riportati esprimono un valore medio di mercato a metro quadrato lordo di circa: [(2.100 + 3.300) : 2] x 1,3 = € 3.510,00

11

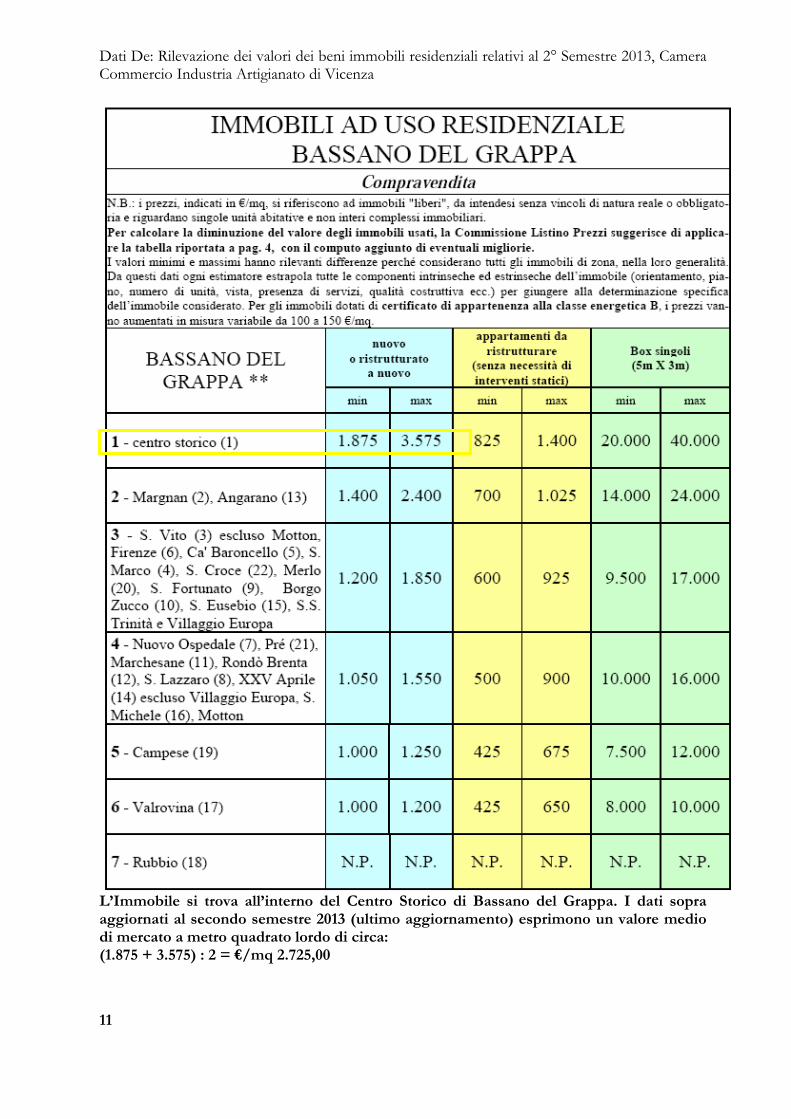

Dati De: Rilevazione dei valori dei beni immobili residenziali relativi al 2° Semestre 2013, Camera Commercio Industria Artigianato di Vicenza

L’Immobile si trova all’interno del Centro Storico di Bassano del Grappa. I dati sopra aggiornati al secondo semestre 2013 (ultimo aggiornamento) esprimono un valore medio di mercato a metro quadrato lordo di circa: (1.875 + 3.575) : 2 = €/mq 2.725,00

12

Dati de: Il Consulente Immobiliare edizioni Il Sole 24 Ore

Il valore riportato in tabella per la zona in cui insiste l’immobile è pari a €/mq 4.200,00.

13

10.CALCOLO DEL VALORE DELL’IMMOBILE COL METODO DEL “Valore di Trasformazione” La stima per valore di trasformazione, di regola, è utilizzata a fronte d’immobili difficilmente “trattabili” sul mercato nelle condizioni attuali. La presente tipologia trova larga utilizzazione nel caso d’immobili ormai inutilizzati o dei quali si è intravista la cosiddetta “morte funzionale”. Per morte funzionale dell’edificio non si deve intendere l’epoca della demolizione del cespite, ma più semplicemente il contesto storico nel quale l’edificio richiede, per il proseguo dell’attività, imponenti opere di trasformazione o di adeguamento normativo. In tale situazione la riflessione estimativa deve affiancare alla possibilità del recupero funzionale anche la possibilità di una radicale trasformazione del cespite (a partire dalla destinazione d’uso) finalizzata non solo al recupero gestionale ma finalizzata, soprattutto, alla ricerca dell’ottimizzazione del reddito percepibile. Sinteticamente, le tipologie immobiliari che richiedono una stima per valore di trasformazione risultano essere essenzialmente le seguenti: Immobili soggetti a evidente stato di degrado Immobili sovraordinati rispetto all’utilizzo attuale (cespite sottoutilizzato) Immobili soggetti a demolizione (valutazione della potenzialità edificatoria del sito) Immobili caratterizzati da destinazione di tipo istituzionale soggetti a riconversione (ex scuole, ospedali, opifici ecc…) Aree edificabili Immobili che hanno raggiunto la loro morte funzionale. Per procedere alla stima secondo il criterio della trasformazione immobiliare, occorre che il cespite in esame sia effettivamente e tecnicamente trasformabile e che la destinazione finale dell’immobile risulti effettivamente valutabile. In altre parole occorre che il valore finale del bene (ad esempio il compendio “ Ex Essiccatoio Manardi” trasformato secondo le previsione del Piano degli Interventi vigente e nel rispetto delle prescrizioni previste dalla Direzione Regionale per i Beni Culturali e Paesaggistici del Veneto) sia effettivamente stimabile e compatibile con il mercato (effettivamente vendibile). La formula iniziale del Valore di trasformazione viene espressa : Va = Vpf – K ovvero il valore del bene da trasformare coincide con il valore del prodotto finale di trasformazione (valore immobile posto in vendita) a cui andranno detratti tutti i costi intervenuti nella trasformazione del fabbricato. Pur assumendo valori prudenziali e non massimi (si veda in proposito le valutazioni medie offerte surriportate nell’apposito paragrafo) ed in riferimento alle precise condizioni di profonda strategicità immobiliare che contraddistinguono la volumetria in oggetto si ritiene percorribile la trasformazione dell’intera volumetria in un edificio a destinazione mista residenziale, direzionale, così come previsto dagli strumenti urbanistici in vigore. La valutazione e il calcolo dell’incidenza della volumetria esistente saranno quindi sviluppati in ragione della destinazione residenziale/direzionale dell’immobile. Peraltro la tipicità della volumetria e la sua favorevole collocazione potrebbero determinare un rapido assorbimento sul mercato con conseguente ristretta esposizione finanziaria. Preso atto della conoscenza ipotetica del valore del prodotto finito, coincidente con il prezzo di vendita dell’immobile (PV) la seguente procedura interviene, viceversa, per determinare, a ritroso, il valore da attribuirsi al compendio “EX ESSICCATIO MANARDI” caratterizzato da presunta “morte funzionale” Di seguito si procederà quindi a calcolare l’incidenza di ogni singola voce: A tal fine sono state esperite delle indagini presso i competenti Uffici pubblici, studi di Enti di ricerca ed operatori del settore immobiliare, tenendo conto quindi dei dati riportati nelle pubblicazioni specializzate e della generica conoscenza del mercato dello scrivente.

14

Dall’indagine è emersa una serie di prezzi di mercato con riferimento ad immobili ubicati in posizione analoga con destinazione e caratteristiche estrinseche ed intrinseche assimilabili, con opportune aggiunte e detrazioni, al bene in parola. Riguardo a quanto su esposto si sono analizzati: AGENZIA DEL TERRITORIO L’osservatorio del mercato immobiliare VALORE a metro quadrato € 3.510,00 CCIAA di VICENZA Rilevazione dei valori dei beni immobili residenziali VALORE a metro quadrato € 2.725,00 CONSULENTE IMMOBILIARE Il Sole 24 Ore VALORE a metro quadrato € 4.200,00 Il valore medio risultante dall’elaborazione aritmetica dei dati sopra riportati è di € 3.478,33 ARROTONDABILE a € 3.480,00 a metro quadrato lordo. VALUTAZIONE Valore Prodotto Trasformato PV Per valutare il valore dell’immobile realizzabile dobbiamo ricavare la Superficie Lorda Vendibile. Dal rilievo dell’immobile esistente abbiamo che la S.L.V. (Superficie Lorda vendibile) complessiva è pari a mq 422,44. A seguito dell’esame dei principali borsini immobiliari riportati nei paragrafi precedenti e preso atto di un valore medio di vendita a metro quadrato stabilito in € 3.480,00 complessivamente l’intera volumetria potrà quindi proporre un valore di vendita pari a € 1.470.091,20 PV = mq 422,44 x €/mq 3.480,00 = € 1.470.091,20 Costo di Ristrutturazione Cr Come riferimento per il Costo di costruzione degli edifici previsti, si adotta il valore di € 1.500,00 al metro quadrato (€/mc 515 x 3) riportato dal prezziario della CCIAA di Vicenza. Tale valore si può ritenere un valore medio per edifici con finiture medie. Il costo complessivo può quindi essere determinato in complessivi € 652.669,80 Cr = mq 422,44 x €/mq 1.545,00 = € 652.669,80 Contributo Oneri di Costruzione Co In questa voce vengono conteggiati tutti costi inerenti la trasformazione e sistemazione dell’immobile relativi agli Oneri di Urbanizzazione Primaria e Secondaria, nonché del Costo di Costruzione da versarsi al ritiro del permesso di costruire. L’incidenza di tale voce viene di regola ricondotta ad una percentuale prossima al 10% sul Costo di Costruzione degli edifici. Pertanto tale costo risulta ad essere pari ad € 65.266,98 Co = € 652.669,80 x 10% = € 65.266,98 Onorari Professionali Op Sulla base delle aliquote delle tariffe per Lavori Pubblici di cui al DM.n.143 del 13.10.2013 ed ai ribassi mediamente applicati la percentuale al caso in oggetto risulta essere prossima all’8% del costo di ristrutturazione dell’immobile. L’incidenza degli oneri professionali è quindi riconducibile a circa € 52.213,58 Op = 8% x Cr = € 52.213,58

15

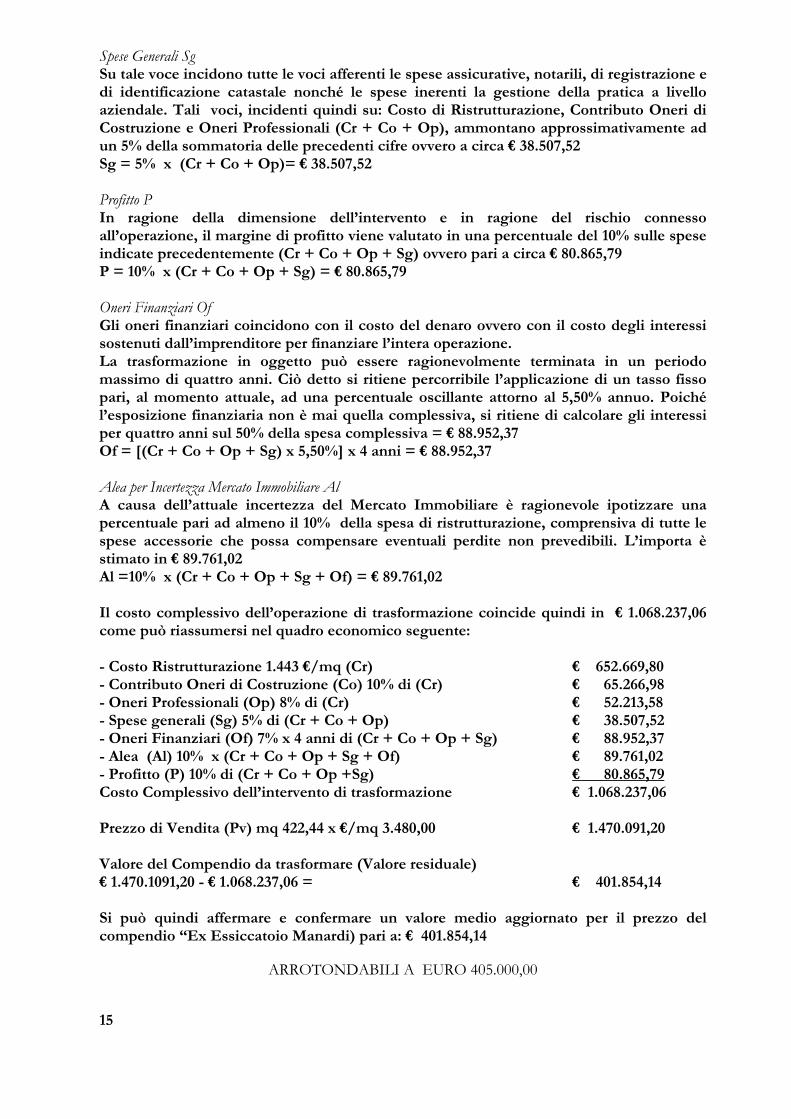

Spese Generali Sg Su tale voce incidono tutte le voci afferenti le spese assicurative, notarili, di registrazione e di identificazione catastale nonché le spese inerenti la gestione della pratica a livello aziendale. Tali voci, incidenti quindi su: Costo di Ristrutturazione, Contributo Oneri di Costruzione e Oneri Professionali (Cr + Co + Op), ammontano approssimativamente ad un 5% della sommatoria delle precedenti cifre ovvero a circa € 38.507,52 Sg = 5% x (Cr + Co + Op)= € 38.507,52 Profitto P In ragione della dimensione dell’intervento e in ragione del rischio connesso all’operazione, il margine di profitto viene valutato in una percentuale del 10% sulle spese indicate precedentemente (Cr + Co + Op + Sg) ovvero pari a circa € 80.865,79 P = 10% x (Cr + Co + Op + Sg) = € 80.865,79 Oneri Finanziari Of Gli oneri finanziari coincidono con il costo del denaro ovvero con il costo degli interessi sostenuti dall’imprenditore per finanziare l’intera operazione. La trasformazione in oggetto può essere ragionevolmente terminata in un periodo massimo di quattro anni. Ciò detto si ritiene percorribile l’applicazione di un tasso fisso pari, al momento attuale, ad una percentuale oscillante attorno al 5,50% annuo. Poiché l’esposizione finanziaria non è mai quella complessiva, si ritiene di calcolare gli interessi per quattro anni sul 50% della spesa complessiva = € 88.952,37 Of = [(Cr + Co + Op + Sg) x 5,50%] x 4 anni = € 88.952,37 Alea per Incertezza Mercato Immobiliare Al A causa dell’attuale incertezza del Mercato Immobiliare è ragionevole ipotizzare una percentuale pari ad almeno il 10% della spesa di ristrutturazione, comprensiva di tutte le spese accessorie che possa compensare eventuali perdite non prevedibili. L’importa è stimato in € 89.761,02 Al =10% x (Cr + Co + Op + Sg + Of) = € 89.761,02 Il costo complessivo dell’operazione di trasformazione coincide quindi in € 1.068.237,06 come può riassumersi nel quadro economico seguente: - Costo Ristrutturazione 1.443 €/mq (Cr) € 652.669,80 - Contributo Oneri di Costruzione (Co) 10% di (Cr) € 65.266,98 - Oneri Professionali (Op) 8% di (Cr) € 52.213,58 - Spese generali (Sg) 5% di (Cr + Co + Op) € 38.507,52 - Oneri Finanziari (Of) 7% x 4 anni di (Cr + Co + Op + Sg) € 88.952,37 - Alea (Al) 10% x (Cr + Co + Op + Sg + Of) € 89.761,02 - Profitto (P) 10% di (Cr + Co + Op +Sg) € 80.865,79 Costo Complessivo dell’intervento di trasformazione € 1.068.237,06 Prezzo di Vendita (Pv) mq 422,44 x €/mq 3.480,00 € 1.470.091,20 Valore del Compendio da trasformare (Valore residuale) € 1.470.1091,20 - € 1.068.237,06 = € 401.854,14 Si può quindi affermare e confermare un valore medio aggiornato per il prezzo del compendio “Ex Essiccatoio Manardi) pari a: € 401.854,14

ARROTONDABILI A EURO 405.000,00

16

11. CONCLUSIONE DELLA METODOLOGIA ESTIMATIVA Di regola per metodo estimale si intende la logica comparazione del bene da valutarsi con altri che, per caratteristiche estrinseche ed intrinseche, sono assimilabili al bene in oggetto. Si è anche detto della molteplicità degli strumenti adottabili e la diversità delle metodologie stesse. Il compito dell’estimatore è quello di individuare il “valore più probabile” ovvero il valore più possibile che il bene potrebbe rappresentare in ragione delle precise condizioni di mercato oggetto del “giudizio”. In pratica l’estimatore interviene a “bocce ferme” ovvero la stima viene redatta nelle condizioni meglio specificate al suo interno. In presenza quindi di condizioni oggettive e soggettive connesse ad una determinata condizione storica, temporale, ambientale. Si tratta, come abbiamo visto, di una supposizione teorica (mancando al momento lo scambio contrattuale) caratterizzata da una pluralità di dati sintetici e/o analitici. Tali dati - tecnici, di rilevazione, di riproduzione, economici e finanziari - sono caratterizzati da un margine di incertezza direttamente proporzionale all’attendibilità dei dati utilizzati. Compito primario dell’estimatore è quello di rendere minimi se non trascurabili tali margini di incertezza. La risultanza di un giudizio estimativo nell’ambito del settore immobiliare, formulata al fine di conoscere l’apprezzamento di uno specifico bene, identifica quindi l’entità che l’estimatore presuma possa realizzarsi con la maggiore probabilità. La storia delle valutazioni immobiliari ha insegnato che nei casi normali di stima (esclusi quindi quelli di unicità del bene o di difficile comparazione del bene) tutte le valutazioni compiute si attestano attorno ad una “forchetta” ammontante al 10%. Tutte le valutazioni incluse all’interno di tale percentuale, al di là dei percorsi estimativi compiuti sono egualmente attendibili. La tipologia estimativa e l’unicità del bene stimando possono caso per caso innalzare l’alea di incertezza sopra evidenziata. Diversi autori, tra i quali si citano : Di Cocco, Famularo, Forte, Lo Bianco, Medici, Ribaudo, Zucconi, Brioli e ancora altri, nelle varie pubblicazioni quali riviste e/o libri avvalorano la soprascritta ipotesi ovvero che la capacità discriminatoria dell’estimatore non possa essere inferiore al 10%-15%. In questo contesto e a conclusione del lavoro svolto dovendo esprimere un giudizio di congruità economica circa la stima del bene in oggetto si conferma quale valore minimo convenzionale più probabile per il bene oggetto di analisi un valore di

Euro 405.000,00 (quattrocentocinquemila,00) Con quanto sopra si ritiene di aver ottemperato al mandato conferito. Ing.a Federica Bonato

17

VALUTAZIONE TECNICO – ESTIMATIVA “EX ESSICCATOIO MANARDI”

Via Campo Marzio n° 12 Allegati: Decreto del Direttore regionale Direzione regionale per i Beni Culturali e paesaggistici del Veneto, emesso in data 29 settembre 2011 con il quale è stato dichiarato l’interesse culturale ai sensi dell’art. 12 del Decreto Legislativo 22 gennaio 2004, n. 42; Autorizzazione della Direzione regionale per i Beni Culturali e paesaggistici del Veneto alla cessione dell’immobile, di cui alla nota prot. n. 0010858 in data 12.06.2012, per l’edificio “ex Essicatoio Manardi; Elaborato Planimetrico e scheda catastale relativi al mappale 333 – Fg. 3 – sub 16, 9 e 10; Documentazione fotografica.

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45