VALORE DI MERCATO ALLA DATA DEL 30/06/2008 DEGLI...

41

VALORE DI MERCATO ALLA DATA DEL 30/06/2008 DEGLI IMMOBILI DI PROPRIETA’ DEL FONDO DOLOMIT LOCALIZZATI IN: CHIETI (CH) VIA MASCI (CENTRO COMMERCIALE “CENTAURO”) MILANO - VIA CUSAGO 150/4 MILANO - VIA CAPECELATRO MASSALENGO (LO) - VIA DELLE INDUSTRIE VARESE (VA) – VIA MILANO 10 CHERASCO (CN) - FRAZIONE CAPPELLAZZO, VIA DEL LAVORO VERONELLA (VR) - VIA CANOVA LUGLIO 2008

Transcript of VALORE DI MERCATO ALLA DATA DEL 30/06/2008 DEGLI...

VALORE DI MERCATO ALLA DATA DEL 30/06/2008 DEGLI

IMMOBILI DI PROPRIETA’ DEL FONDO DOLOMIT LOCALIZZATI IN:

CHIETI (CH) VIA MASCI (CENTRO COMMERCIALE “CENTAURO”)

MILANO - VIA CUSAGO 150/4 MILANO - VIA CAPECELATRO

MASSALENGO (LO) - VIA DELLE INDUSTRIE VARESE (VA) – VIA MILANO 10

CHERASCO (CN) - FRAZIONE CAPPELLAZZO, VIA DEL LAVORO VERONELLA (VR) - VIA CANOVA

LUGLIO 2008

INDICE ARGOMENTO PAGINA PREMESSA .................................................................................................................... 1 DEFINIZIONE DEL VALORE DI MERCATO......................................................... 1 LIMITI DELLA PRESENTE RELAZIONE .............................................................. 2 CRITERI DI VALUTAZIONE..................................................................................... 2 CRITERI DI VALUTAZIONE..................................................................................... 3

Metodo del Discounted Cash Flow .............................................................................. 3 Incidenza dei contratti locativi in essere....................................................................... 3 Metodologie operative.................................................................................................. 4

ASSUNZIONI GENERALI DI PROGETTO.............................................................. 4 Indicatori monetari ....................................................................................................... 4 Tempi............................................................................................................................ 4 Tassi utilizzati............................................................................................................... 4 Contratti di locazione in essere..................................................................................... 5 Superfici ....................................................................................................................... 5 Generalità ..................................................................................................................... 5

CONCLUSIONI ............................................................................................................. 6 NOTA FINALE .............................................................................................................. 6 ALLEGATI – SCHEDE TECNICO VALUTATIVE DI CIASCUN CESPITE

Chieti (CH), via Masci – Centro Commerciale “Centauro” Milano Via Cusago 150 Milano Via Capecelatro Massalengo (LO) Via delle Industrie Varese (VA) Via Milano 10 Cherasco (CN), Frazione Cappellazzo, Via del Lavoro Veronella (VN), Via Canova

Milano, 24 luglio 2008 Spettabile Deutsche Bank Fondimmobiliari SGR S.p.a. Via S. Sofia, 10 20122 – Milano CONTRATTO N. 4017 DETERMINAZIONE VALORE DI MERCATO ALLA DATA DEL 30 GIUGNO 2008 DEI CESPITI DI PROPRIETA’ DEL FONDO DOLOMIT LOCALIZZATI IN: - Chieti (CH) , via Masci – Centro Commerciale “Centauro” - Milano Via Cusago 150/4 - Milano Via Capecelatro - Massalengo (LO) Via delle Industrie - Varese (VA) Via Milano 10 - Cherasco (CN), Frazione Cappellazzo, Via del Lavoro - Veronella (VN), Via Canova PREMESSA In conformità alle Vostre istruzioni, abbiamo preso in considerazione gli immobili in oggetto. al fine di determinarne il loro Valore di Mercato, alla data del 30 Giugno 2008. DEFINIZIONE DEL VALORE DI MERCATO Per valore di mercato si intende il miglior prezzo al quale la vendita di un bene immobile potrà ragionevolmente ritenersi come incondizionatamente conclusa, contro corrispettivo in denaro, alla data della valutazione, presupponendo: a) che la parte venditrice abbia la reale intenzione di alienare i beni; b) che, anteriormente alla data della stima, ci sia stato un ragionevole periodo di tempo

(considerando la tipologia del bene e la situazione del mercato) per effettuare una adeguata commercializzazione, concordare il prezzo e le condizioni di vendita e per portare a termine la vendita;

c) che il trend di mercato, il livello di valore e le altre condizioni economiche alla data di stipula del preliminare del contratto di compravendita siano identici a quelli esistenti alla data della valutazione;

d) che eventuali offerte da parte di acquirenti per i quali la proprietà abbia caratteristiche tali da farla considerare come “fuori mercato” non vengano prese in considerazione.

2

LIMITI DELLA PRESENTE RELAZIONE La presente relazione di stima è stata effettuata secondo le istruzioni ricevute, ciononostante vi sono alcuni limiti inerenti alla relazione stessa che è nostro preciso dovere segnalarVi, come qui di seguito riportato. Tali aspetti andranno ulteriormente analizzati in quanto non considerati dal presente rapporto: a) Nessuna ricerca è stata effettuata riguardo alla situazione catastale ed ipotecaria od

altro. Non sono state effettuate verifiche della struttura né analisi sul terreno per la rilevazione della presenza di eventuali sostanze tossiche. Nessun aspetto legale, fiscale o finanziario è stato preso in considerazione fatto salvo quanto specificatamente illustrato nelle seguenti pagine.

b) Le indicazioni delle indagini di mercato da noi effettuate sul locale mercato immobiliare sono a nostro parere rappresentative della situazione di mercato alla data della presente valutazione. Ciò nonostante, non possiamo escludere che esistano ulteriori segmenti di domanda e/o offerta propri di alcune delle attività esaminate e tali da modificare, ma non sensibilmente, l'adozione dei singoli parametri unitari da noi scelti ed adottati come riferimento.

c) Le consistenze immobiliari, relative a ciascun cespite esaminato, sono state fornite

direttamente dalla proprietà; d) Non abbiamo preso visione delle autorizzazioni relative a concessioni edilizie,

pratiche di sanatoria, agibilità e di tutto quanto concerne la regolarità edilizia dei fabbricati, né effettuato verifiche, con tale finalità, presso gli Enti competenti/amministrazioni Comunali e pertanto, in fase di valorizzazione del patrimonio immobiliare, abbiamo considerato gli stessi come perfettamente regolari.

3

CRITERI DI VALUTAZIONE In sede di stima ci siamo attenuti a metodologie e principi valutativi di generale accettazione. Considerata quindi la tipologia edilizia di ciascun cespite esaminato, la metodologia valutativa da noi ritenuta più appropriata è stata individuata nell’applicazione dei “flussi di cassa scontati” (o Discounted Cash Flow). Metodo del Discounted Cash Flow La valutazione attraverso il flusso di cassa è stata effettuata attualizzando i canoni derivanti dalle locazioni; al termine dei relativi contratti o tempi di locazione contrattuali, ove necessario si è previsto di intervenire con opere di ristrutturazione per riconvertire l’immobile o rinnovarlo, al fine di poterlo ottimizzare e locare, successivamente, a valori di mercato congrui; il reddito così ottimizzato e normalizzato è stato capitalizzato. Sia i costi di riconversione che il valore finale capitalizzato sono stati attualizzati a tassi (diversi per ogni singolo asset) che considerano i rischi derivanti dalla specifica casistica esaminata. Il risultato di tale operazione porta a stabilire il valore attuale di ogni singolo immobile quale facente parte di un portafoglio immobiliare a reddito. Gli elementi considerati sono: - reddito lordo annuo derivante dai contratti di locazione; - indicizzazione canoni attuali; - tempi di occupazione degli spazi previsti dal contratto di locazione (piano di

utilizzo); - uso alternativo ottimale (Highest & Best use) ove richiesto; - investimenti per la riconversione (se necessari); - tempi di riconversione e di messa a reddito; - previsione di rivalutazione dei valori immobiliari (Capital gain) - canoni di locazione di mercato per inquilini diversi dagli attuali; - tassi di attualizzazione e capitalizzazione per ciascun immobile in funzione delle

proprie caratteristiche ubicazionali e tipologiche. Incidenza dei contratti locativi in essere Ai fini della presente valutazione abbiamo recepito le indicazioni contenute nei contratti locativi sia per quanto attiene ai canoni che per la loro indicizzazione nel tempo, sia infine la durata dei contratti stessi, secondo le informazioni da Voi forniteci.

4

Metodologie operative Al fine di accertare il valore, CB Richard Ellis Professional Services ha effettuato sopralluogo interno ed esterno agli immobili per rilevare, oltre alle informazioni ricevute (consistenza, destinazioni d’uso), la situazione immobiliare alla data attuale (qualità, condizioni, caratteristiche, ecc.). Contestualmente si è provveduto a rilevare informazioni sul mercato locale per poter determinare i dati rilevanti (canone locativo e prezzi correnti, livelli di domanda e offerta, attese degli operatori), necessari per lo sviluppo delle considerazioni di stima. Tali dati sono stati riferiti alle diverse destinazioni funzionali dei cespiti, sia attuali, per determinare il canone congruo, sia future, per redigere la massima valorizzazione degli asset, sulla base del loro massimo e migliore utilizzo. I dati riscontrati sul mercato immobiliare locale sono stati opportunamente calibrati onde adattarli alle specifiche caratteristiche delle proprietà in oggetto, ed utilizzati per poter focalizzare, per ognuna, la desiderabilità ed appetibilità sul mercato medesimo. Nei casi in cui è risultato evidente uno stato generale degli immobili, che lascia presagire probabili carenze nello stato di conservazione o inadeguatezza/obsolescenza degli spazi in rapporto alle esigenze funzionali attuali , abbiamo previsto di effettuare investimenti (sulla base di quanto rilevabile visivamente) al fine di riqualificare e rendere funzionali i fabbricati, in linea con gli usi e consuetudini del mercato. ASSUNZIONI GENERALI DI PROGETTO Indicatori monetari Gli indicatori monetari utilizzati (prezzi, costi, canoni) derivano dalle indagini di mercato effettuate sia direttamente in loco, sia con il supporto della nostra banca dati che di pubblicazioni del settore, e sono riferibili alla data della presente valutazione. Si tenga conto che le considerazioni sopra riportate sviluppano ipotesi di flussi (costi-ricavi) computati a valori correnti. Tempi Nello sviluppo delle considerazioni valutative, oltre al periodo di reddito garantito dai contratti di locazione in essere, si sono considerati i tempi di ristrutturazione (se necessaria), rimessa a reddito e alienazione, ipotizzando l’intervento di soggetti operatori, finalizzato alla ricerca della massima valorizzazione dell’ immobile. Tassi utilizzati Anche per quanto attiene i tassi, nello sviluppo dello studio valutativo vale il discorso impostato per i tempi operativi. I tassi presi a base della valutazione sono stati i seguenti: - tasso di attualizzazione del canone percepito; - tasso di attualizzazione della rimessa a reddito/operazione di alienazione;

5

- tasso di capitalizzazione dei canoni finali dopo la messa a regime. Ognuno di questi tassi esprime, ricomprendendole, le quote parte di spread, illiquidità e rischio settore, considerando un equity del 50,00% sul capitale investito. Contratti di locazione in essere Nella presente valutazione abbiamo recepito le informazioni forniteci dal Cliente in merito ai dati economici dei contratti in essere. Superfici La presente valutazione è basata esclusivamente sulle indicazioni e documenti ricevuti dalla committente, senza verifica alcuna su elaborati grafici fornitici. Generalità E’ prassi in Italia effettuare valutazioni di cespiti immobiliari al lordo dei costi di cessione. Ne consegue che non abbiamo dedotto alcun costo che potrebbe emergere in fase di cessione,quali imposte, costi legali e di agenzia, ecc. Non abbiamo effettuato alcun accantonamento o deduzione a fronte di imposte e tasse dirette od indirette di alcun genere. Ogni immobile è stato valutato individualmente e non come facente parte di un portafoglio immobiliare. In Italia non è infrequente, in quanto spesso fiscalmente vantaggioso, che trasferimenti di immobili avvengano tramite cessione del capitale di società immobiliari. Le nostre valutazioni non tengono conto di tale possibilità, ove questa esista. E’ spesso riscontrato nella pratica che si verifichino pagamenti differiti nel tempo, con evidenti effetti sull’effettivo prezzo di cessione. La valutazione dà per assunto il pagamento completo per contanti o equivalente alla data della valutazione. Pertanto anche nei casi in cui è stato da noi ipotizzato il frazionamento quale migliore metodologia di vendita, non si è tenuto conto dell’effetto finanziario derivante dai pagamenti dei prezzi delle singole unità.

6

CONCLUSIONI Sulla base dei criteri e metodologie soprascritte, il Valore di Mercato alla data di riferimento del 30 Giugno 2008 degli immobili in oggetto, nello stato occupazionale attuale, è di seguito evidenziato: - Chieti (CH), via Masci Euro 22.900.000,00 (ventiduemilioninovecentomila/00) - Milano Via Cusago 150/4

Euro 16.100.000,00 (sedicimilionicentomila,00) - Milano Via Capecelatro Euro 12.300.000,00 (dodicimilionitrecentomila,00) - Massalengo (LO) Via delle Industrie Euro 16.600.000,00 (sedicimilioniseicentomila,00) - Varese (VA) Via Milano 10 Euro 15.700.000,00 (quindicimilionisettecentomila,00) - Cherasco (CN), Frazione Cappellazzo, Via del Lavoro Euro 27.300.000,00 (ventisettemilionitrecentomila,00) - Veronella (VR), Via Canova Euro 10.700.000,00 (diecimilionisettecentomila,00) NOTA FINALE Il presente certificato di perizia è stata prodotto esclusivamente per la Vostra Società e per l'uso specifico descritto nella premessa. Può essere mostrato ad altri Vostri eventuali consulenti ma non a qualunque altra persona fisica e/o giuridica senza la nostra approvazione preventiva scritta. Infine, né tutto né parte del presente certificato né alcun riferimento ad esso possono essere citate, pubblicate o riprodotte in qualsiasi modo senza la nostra approvazione del contesto e delle modalità relative. In fede. CB RICHARD ELLIS Professional Services S.p.A. Francesco Abba (Managing Director)

7

ALLEGATI

SCHEDE TECNICO VALUTATIVE DI CIASCUN CESPITE

8

CENTRO COMMERCIALE “CENTAURO”

IN CHIETI (CH)

VIA MASCI

9

UBICAZIONE Il complesso immobiliare oggetto di valutazione è ubicato nella Città di Chieti, capoluogo di provincia abruzzese situato 330 metri sopra il livello del mare sulla riva destra del fiume Pescara e con una popolazione di circa 55.000 abitanti. Da Chieti sono facilmente raggiungibili sia l’Autostrada A25 Roma–Pescara sia, mediante il Raccordo Autostradale E80 Chieti-Pescara, l’Autostrada A14 che collega lungo la costa adriatica il Nord con il Sud della penisola. La proprietà oggetto di valutazione è ubicata nell’area nord-ovest della città di Chieti (zona Levante), in una zona periferica a prevalente destinazione “artigianale”, in prossimità della S.P. Fondo Valle Alento (strada che da Chieti conduce a Francavilla al Mare). Il Centro Commerciale è attestato, con la sua dimensione longitudinale, su un lotto ubicato in stretta aderenza con Via Masci, ma non appare visibile dalla stessa via, in quanto posizionato al di sotto del livello stradale. L’intorno urbano è in parte agricolo ed in parte artigianale, di recente edificazione. Man mano che ci si avvicina al centro di Chieti, si fa predominante, invece, la destinazione residenziale, in buona parte di tipo popolare. E’ attualmente in corso di edificazione, in un’area adiacente il Centro Commerciale in oggetto, anche un complesso ad uso direzionale di discrete dimensioni. Non distante è anche presente una Caserma dei Vigili del Fuoco di elevate dimensioni. La microzona specifica ove è ubicato l’immobile non appare essere ben collegata con il resto della città tramite i mezzi di trasporto pubblico e, anche dal punto di vista dell’offerta dei primari servizi, appare poco fornita. Non distante si trova Chieti Scalo, dove sono ubicati diversi servizi primari, tra cui si possono citare la Stazione FFSS e molteplici attività commerciali, terziarie e residenziali. Il centro storico di Chieti, seppur vicino, non appare, però, facilmente raggiungibile a piedi. L’area all’interno della quale è situata la proprietà in esame è comunque facilmente raggiungibile, in auto, sia da Chieti, che dalla vicina zona costiera; è, inoltre, ubicata in prossimità delle Autostrade A25 e A14, e del Raccordo Autostradale Chieti-Pescara.

10

11

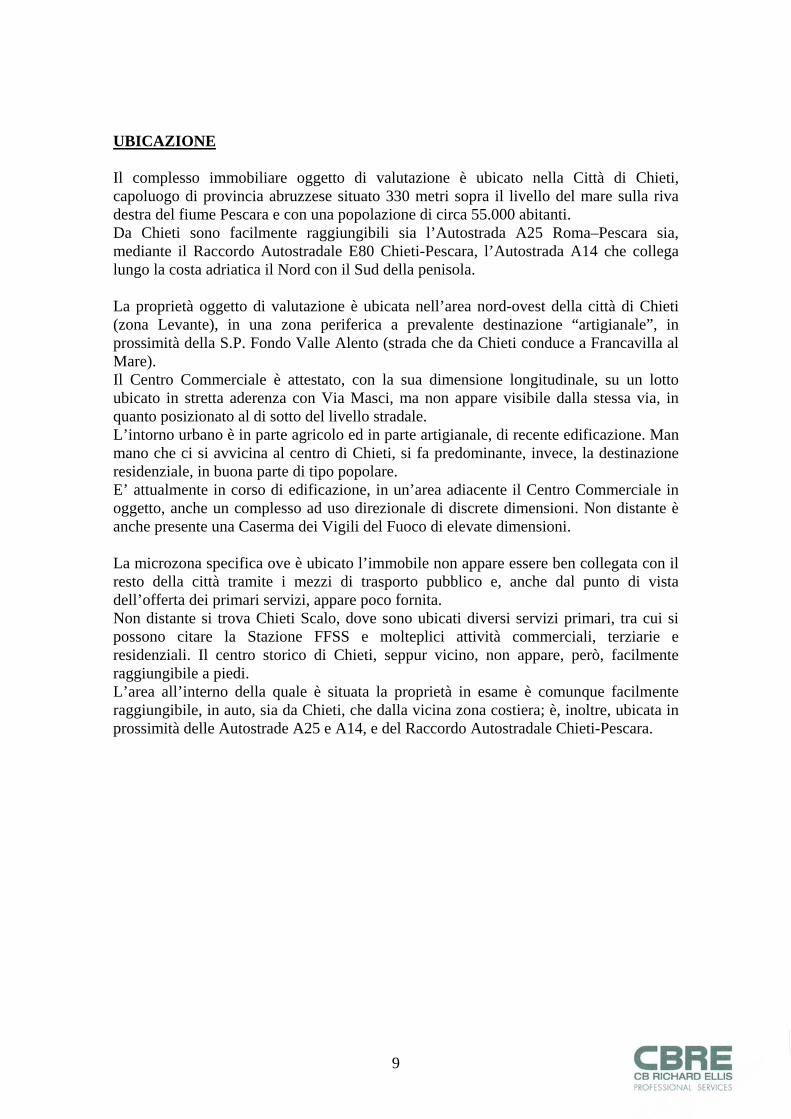

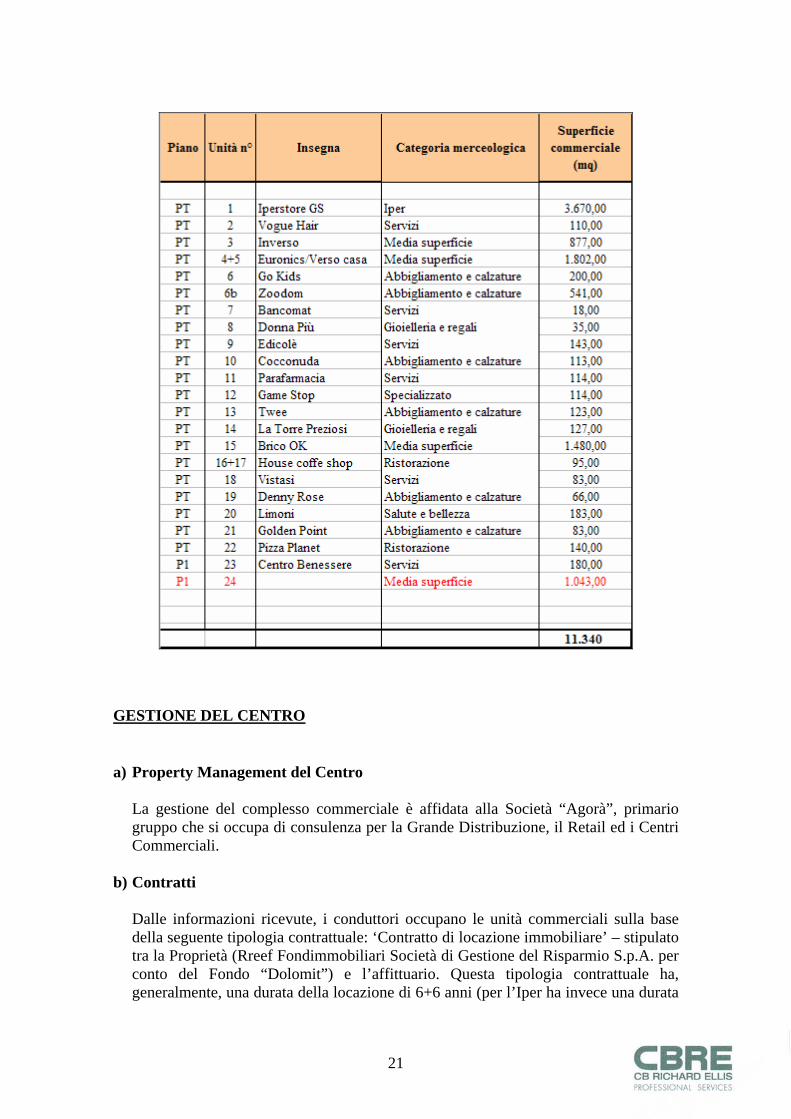

DESCRIZIONE La proprietà immobiliare, oggetto della presente valutazione, corrisponde al Centro Commerciale denominato “Centauro”, sito a Chieti in Via Masci. Risulta composta da un Iper e da una Galleria Commerciale di n. 22 negozi, articolata su due livelli di piano (PT e P1), caratterizzata da n. 4 medie superfici di vendita.

Completano la proprietà dei piccoli spazi accessori ad uso uffici, nonché aree depositi, locali tecnici ed aree a verde.

12

I parcheggi, per una disponibilità complessiva di circa 900 posti auto, sono esterni a raso, interrati ed anche ubicati in copertura (in corrispondenza della media superficie n. 24, con accesso attraverso una rampa carrabile per ciascun verso di marcia).

La proprietà immobiliare in oggetto si sviluppa per una superficie coperta complessiva di circa 13.000 mq di cui 11.340 mq corrispondono alla superficie della Galleria. I lavori di realizzazione sono stati completati nel 2007: l’operatività del centro è partita il 15 novembre 2007. La testata del mall è chiusa con delle ampie vetrate ove si aprono gli accessi automatizzati. In prossimità dell’accesso principale alla galleria sono posizionati due impianti di elevazione (all’esterno della Galleria) e due tappeti mobili (all’interno della Galleria).

13

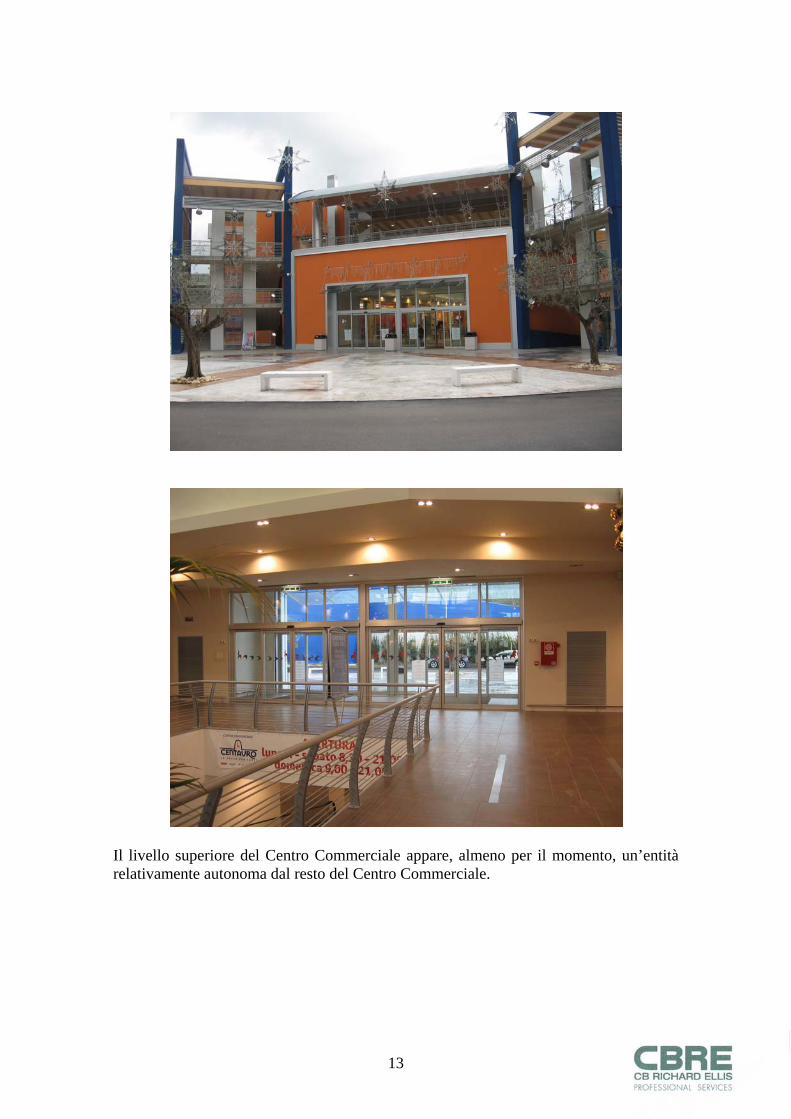

Il livello superiore del Centro Commerciale appare, almeno per il momento, un’entità relativamente autonoma dal resto del Centro Commerciale.

14

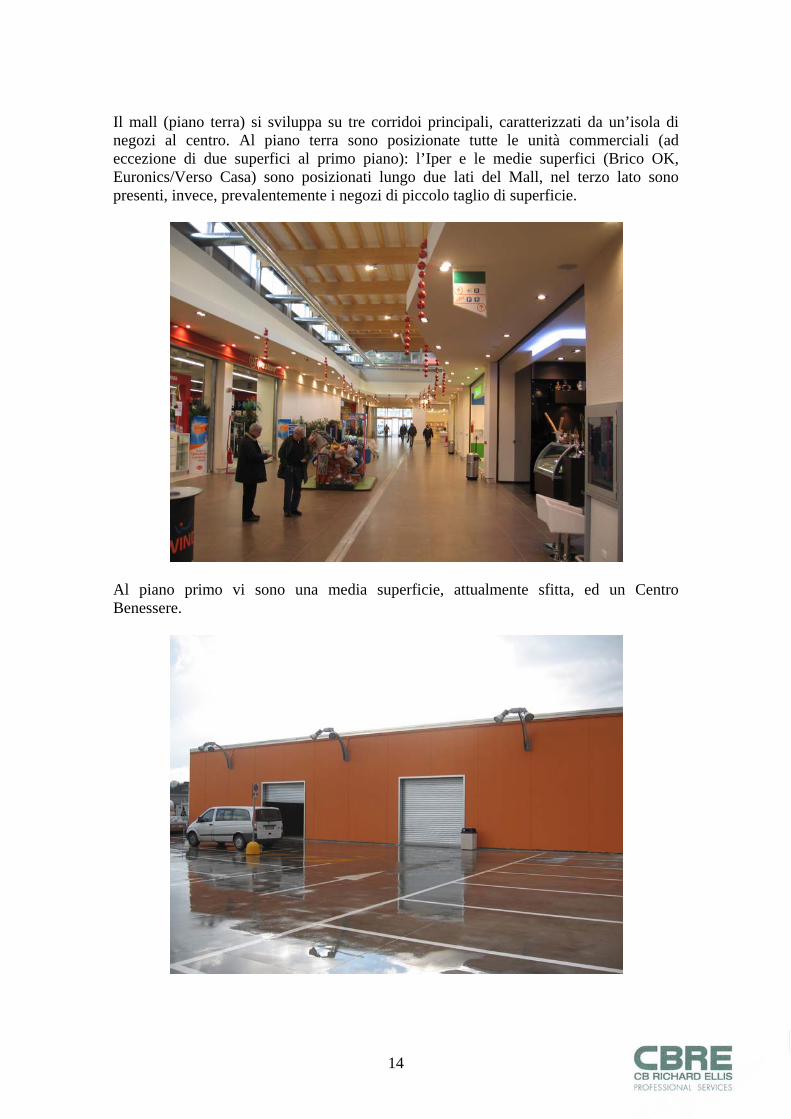

Il mall (piano terra) si sviluppa su tre corridoi principali, caratterizzati da un’isola di negozi al centro. Al piano terra sono posizionate tutte le unità commerciali (ad eccezione di due superfici al primo piano): l’Iper e le medie superfici (Brico OK, Euronics/Verso Casa) sono posizionati lungo due lati del Mall, nel terzo lato sono presenti, invece, prevalentemente i negozi di piccolo taglio di superficie.

Al piano primo vi sono una media superficie, attualmente sfitta, ed un Centro Benessere.

15

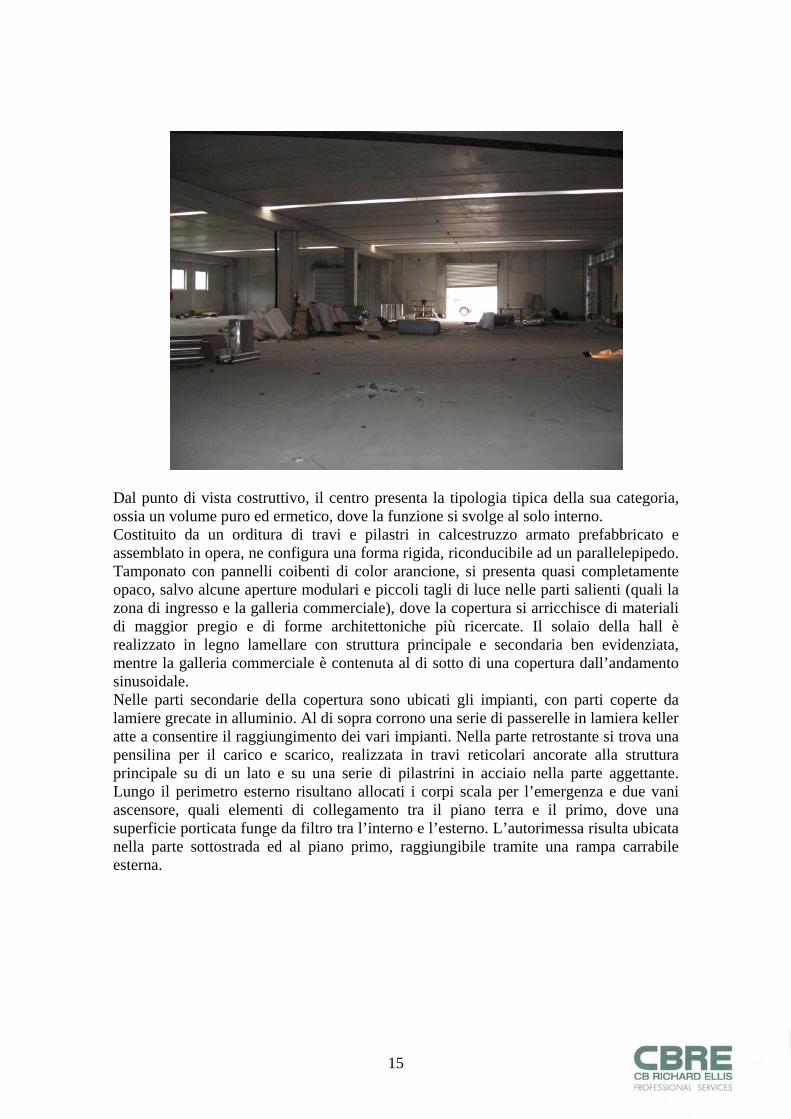

Dal punto di vista costruttivo, il centro presenta la tipologia tipica della sua categoria, ossia un volume puro ed ermetico, dove la funzione si svolge al solo interno. Costituito da un orditura di travi e pilastri in calcestruzzo armato prefabbricato e assemblato in opera, ne configura una forma rigida, riconducibile ad un parallelepipedo. Tamponato con pannelli coibenti di color arancione, si presenta quasi completamente opaco, salvo alcune aperture modulari e piccoli tagli di luce nelle parti salienti (quali la zona di ingresso e la galleria commerciale), dove la copertura si arricchisce di materiali di maggior pregio e di forme architettoniche più ricercate. Il solaio della hall è realizzato in legno lamellare con struttura principale e secondaria ben evidenziata, mentre la galleria commerciale è contenuta al di sotto di una copertura dall’andamento sinusoidale. Nelle parti secondarie della copertura sono ubicati gli impianti, con parti coperte da lamiere grecate in alluminio. Al di sopra corrono una serie di passerelle in lamiera keller atte a consentire il raggiungimento dei vari impianti. Nella parte retrostante si trova una pensilina per il carico e scarico, realizzata in travi reticolari ancorate alla struttura principale su di un lato e su una serie di pilastrini in acciaio nella parte aggettante. Lungo il perimetro esterno risultano allocati i corpi scala per l’emergenza e due vani ascensore, quali elementi di collegamento tra il piano terra e il primo, dove una superficie porticata funge da filtro tra l’interno e l’esterno. L’autorimessa risulta ubicata nella parte sottostrada ed al piano primo, raggiungibile tramite una rampa carrabile esterna.

16

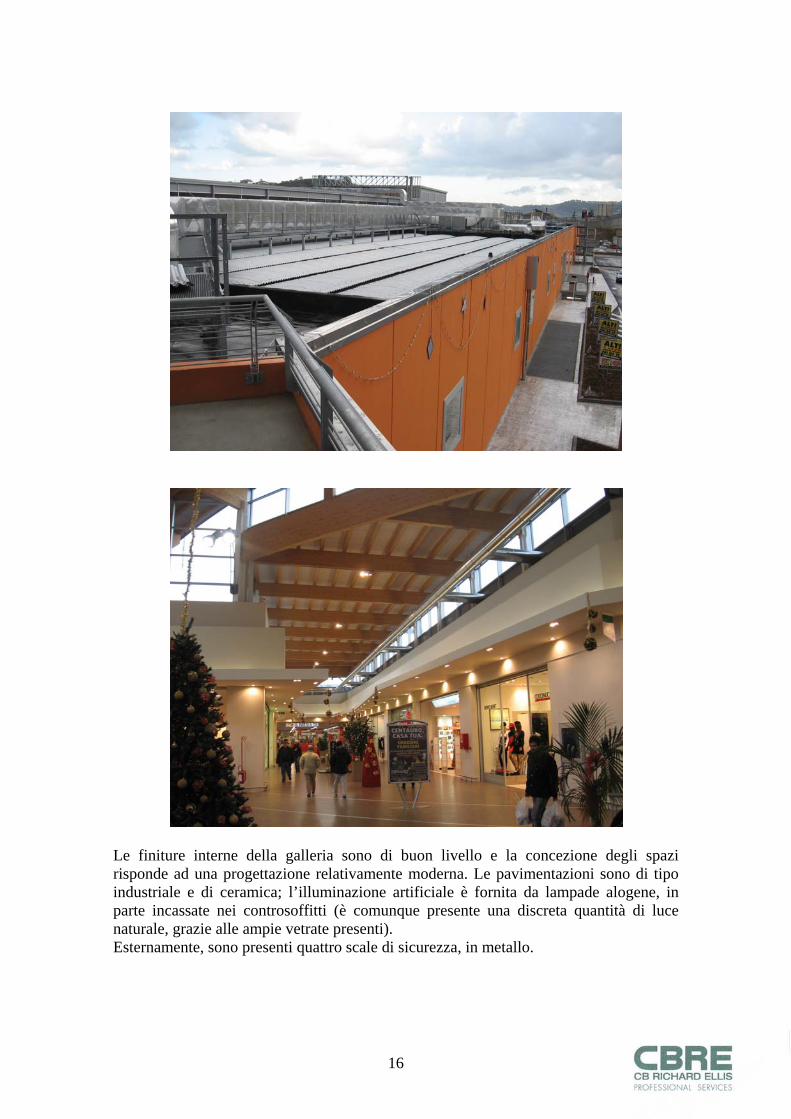

Le finiture interne della galleria sono di buon livello e la concezione degli spazi risponde ad una progettazione relativamente moderna. Le pavimentazioni sono di tipo industriale e di ceramica; l’illuminazione artificiale è fornita da lampade alogene, in parte incassate nei controsoffitti (è comunque presente una discreta quantità di luce naturale, grazie alle ampie vetrate presenti). Esternamente, sono presenti quattro scale di sicurezza, in metallo.

17

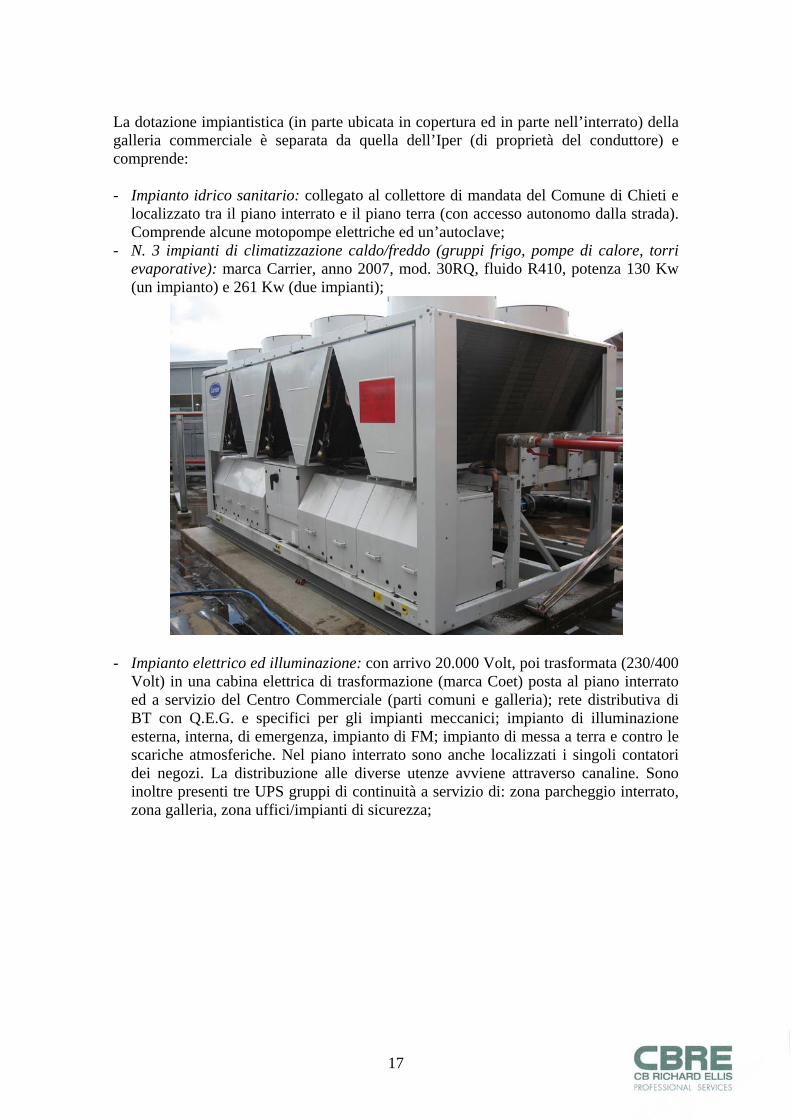

La dotazione impiantistica (in parte ubicata in copertura ed in parte nell’interrato) della galleria commerciale è separata da quella dell’Iper (di proprietà del conduttore) e comprende: - Impianto idrico sanitario: collegato al collettore di mandata del Comune di Chieti e

localizzato tra il piano interrato e il piano terra (con accesso autonomo dalla strada). Comprende alcune motopompe elettriche ed un’autoclave;

- N. 3 impianti di climatizzazione caldo/freddo (gruppi frigo, pompe di calore, torri evaporative): marca Carrier, anno 2007, mod. 30RQ, fluido R410, potenza 130 Kw (un impianto) e 261 Kw (due impianti);

- Impianto elettrico ed illuminazione: con arrivo 20.000 Volt, poi trasformata (230/400

Volt) in una cabina elettrica di trasformazione (marca Coet) posta al piano interrato ed a servizio del Centro Commerciale (parti comuni e galleria); rete distributiva di BT con Q.E.G. e specifici per gli impianti meccanici; impianto di illuminazione esterna, interna, di emergenza, impianto di FM; impianto di messa a terra e contro le scariche atmosferiche. Nel piano interrato sono anche localizzati i singoli contatori dei negozi. La distribuzione alle diverse utenze avviene attraverso canaline. Sono inoltre presenti tre UPS gruppi di continuità a servizio di: zona parcheggio interrato, zona galleria, zona uffici/impianti di sicurezza;

18

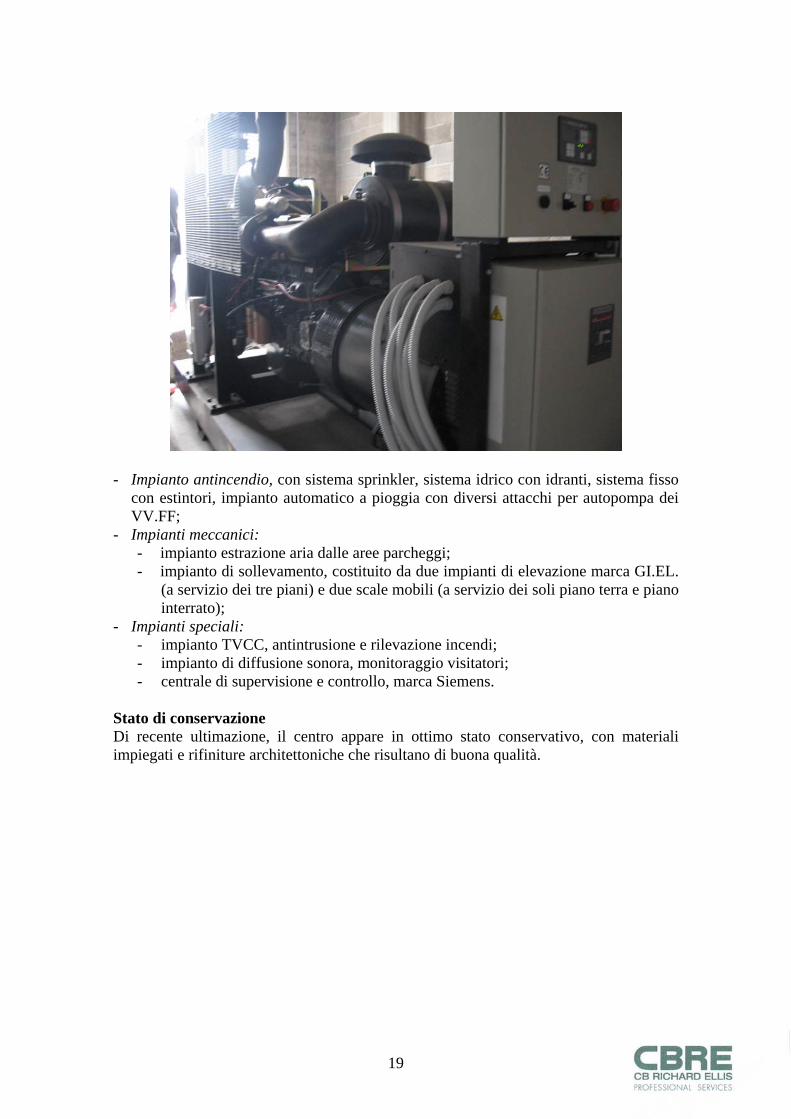

- Impianto fognario, collegato direttamente al collettore comunale; - Gruppo elettrogeno, localizzato nel piano interrato, automaticamente attivabile in

caso di mancanza di corrente, marca Green Power, motore Iveco, potenza 300 Kw;

19

- Impianto antincendio, con sistema sprinkler, sistema idrico con idranti, sistema fisso

con estintori, impianto automatico a pioggia con diversi attacchi per autopompa dei VV.FF;

- Impianti meccanici: - impianto estrazione aria dalle aree parcheggi; - impianto di sollevamento, costituito da due impianti di elevazione marca GI.EL.

(a servizio dei tre piani) e due scale mobili (a servizio dei soli piano terra e piano interrato);

- Impianti speciali: - impianto TVCC, antintrusione e rilevazione incendi; - impianto di diffusione sonora, monitoraggio visitatori; - centrale di supervisione e controllo, marca Siemens.

Stato di conservazione Di recente ultimazione, il centro appare in ottimo stato conservativo, con materiali impiegati e rifiniture architettoniche che risultano di buona qualità.

20

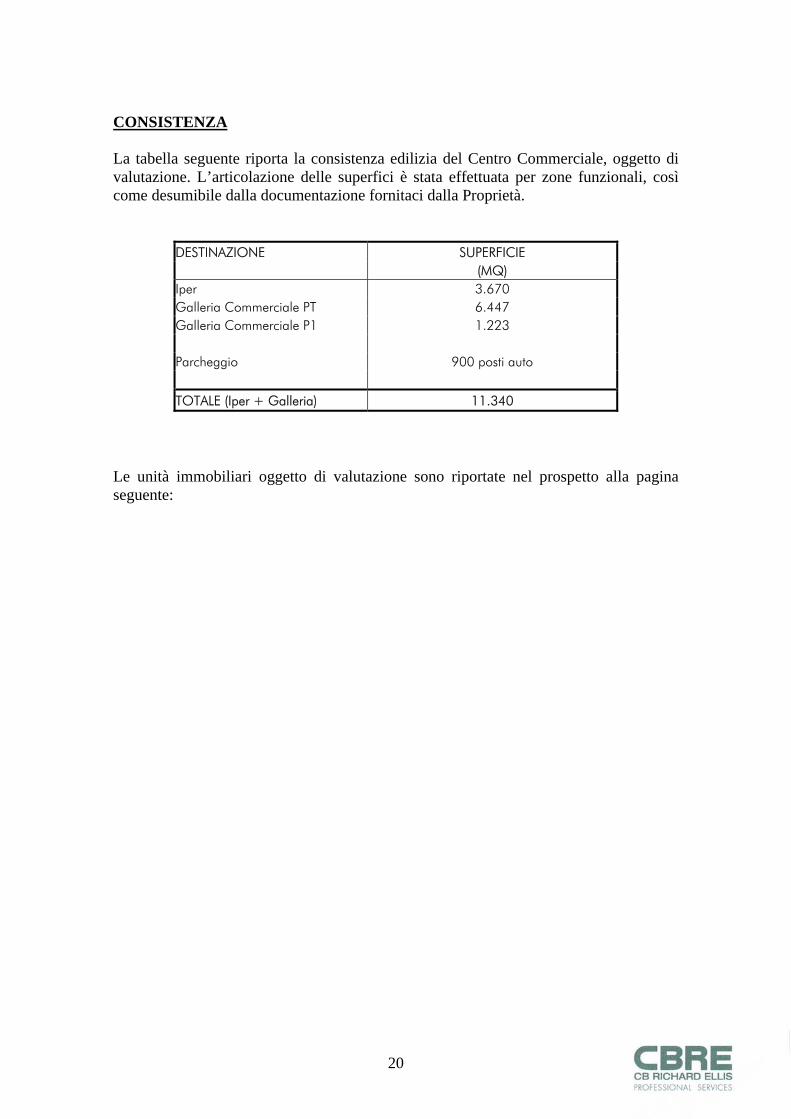

CONSISTENZA La tabella seguente riporta la consistenza edilizia del Centro Commerciale, oggetto di valutazione. L’articolazione delle superfici è stata effettuata per zone funzionali, così come desumibile dalla documentazione fornitaci dalla Proprietà.

DESTINAZIONE SUPERFICIE (MQ) Iper 3.670 Galleria Commerciale PT 6.447 Galleria Commerciale P1 1.223

Parcheggio 900 posti auto

TOTALE (Iper + Galleria) 11.340

Le unità immobiliari oggetto di valutazione sono riportate nel prospetto alla pagina seguente:

21

GESTIONE DEL CENTRO

a) Property Management del Centro

La gestione del complesso commerciale è affidata alla Società “Agorà”, primario gruppo che si occupa di consulenza per la Grande Distribuzione, il Retail ed i Centri Commerciali.

b) Contratti

Dalle informazioni ricevute, i conduttori occupano le unità commerciali sulla base della seguente tipologia contrattuale: ‘Contratto di locazione immobiliare’ – stipulato tra la Proprietà (Rreef Fondimmobiliari Società di Gestione del Risparmio S.p.A. per conto del Fondo “Dolomit”) e l’affittuario. Questa tipologia contrattuale ha, generalmente, una durata della locazione di 6+6 anni (per l’Iper ha invece una durata

22

di 6+12 anni). Il canone di locazione viene indicato in percentuale sul volume di affari, ma non può essere inferiore ad un minimo garantito stabilito contrattualmente.

c) Depositi di Garanzia

Non abbiamo ricevuto informazioni in merito ai depositi di garanzia, pertanto non li abbiamo considerati in sede di valutazione.

d) Spese condominiali

Sulla base delle informazioni ricevute dalla Proprietà in merito alle spese condominiali, nell’elaborazione della valutazione abbiamo considerato un parametro di spesa di 53,00 €/mq.

e) Morosità/ Procedure legali in corso

Siamo venuti a conoscenza dell’esistenza di morosità relative ad esercizi presenti all’interno della galleria commerciale, da attribuirsi con molta probabilità ad una strategia dei conduttori mirata alla possibile rinegoziazione dei canoni di locazione in essere. Tuttavia, data la compresenza di altri segnali che potrebbero prefigurare una fase di entrata a regime del centro meno agevole di quanto fosse possibile ipotizzare in precedenza, abbiamo ritenuto corretto considerare una provvigione per inesigibilità pari al 1.50% del Canone di Locazione per i primi 6 anni e pari allo 0,75% negli anni successivi.

f) Sfitto

Alla data del sopralluogo risultano sfitte le seguenti unità:

g) Progetti di ristrutturazione

Nei prossimi mesi non sono stati programmati dalla Proprietà dei lavori di manutenzione straordinaria.

23

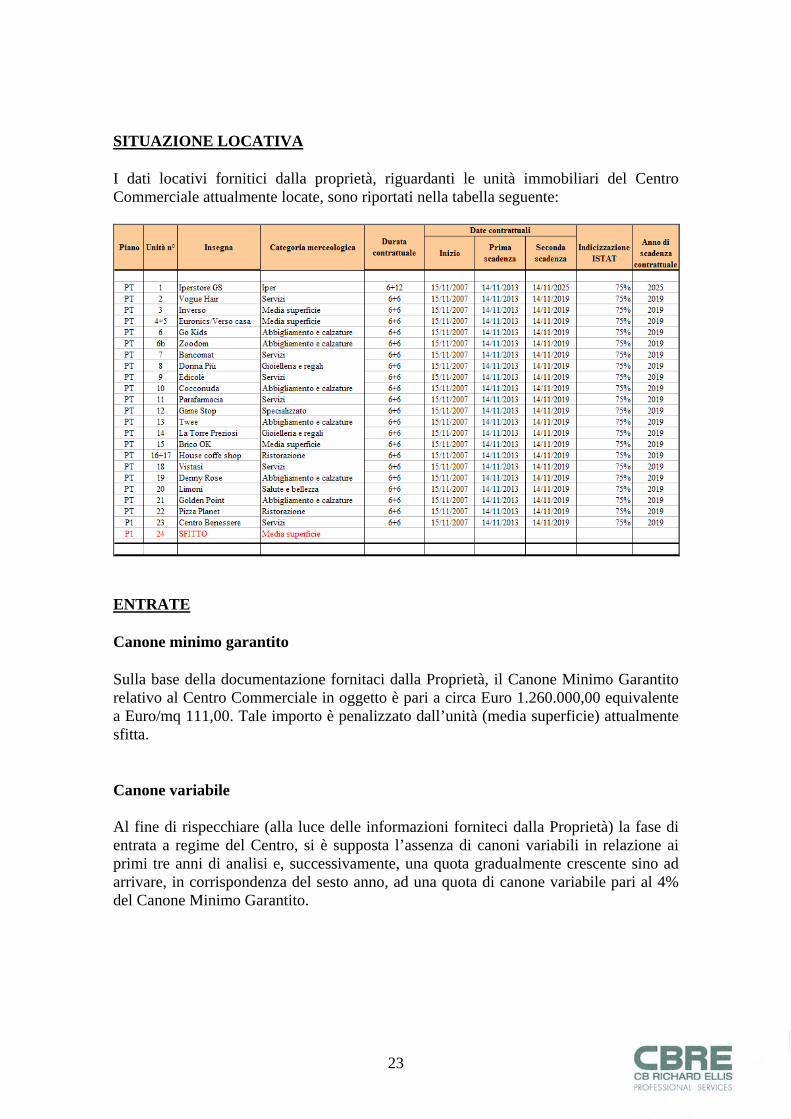

SITUAZIONE LOCATIVA I dati locativi fornitici dalla proprietà, riguardanti le unità immobiliari del Centro Commerciale attualmente locate, sono riportati nella tabella seguente:

ENTRATE Canone minimo garantito Sulla base della documentazione fornitaci dalla Proprietà, il Canone Minimo Garantito relativo al Centro Commerciale in oggetto è pari a circa Euro 1.260.000,00 equivalente a Euro/mq 111,00. Tale importo è penalizzato dall’unità (media superficie) attualmente sfitta. Canone variabile Al fine di rispecchiare (alla luce delle informazioni forniteci dalla Proprietà) la fase di entrata a regime del Centro, si è supposta l’assenza di canoni variabili in relazione ai primi tre anni di analisi e, successivamente, una quota gradualmente crescente sino ad arrivare, in corrispondenza del sesto anno, ad una quota di canone variabile pari al 4% del Canone Minimo Garantito.

24

Canone di mercato La nostra stima del Canone di Mercato è stata effettuata unità per unità, sulla base del fatturato previsto, della posizione, della categoria merceologica e delle commercializzazioni recenti preventivamente comunicateci dalla Proprietà. In base a tale stima, riteniamo che i canoni correnti del Centro Commerciale siano inferiori ai valori di mercato; il canone di mercato risulta, infatti, pari circa Euro 1.450.000,00 o Euro/mq 128,00 per anno.

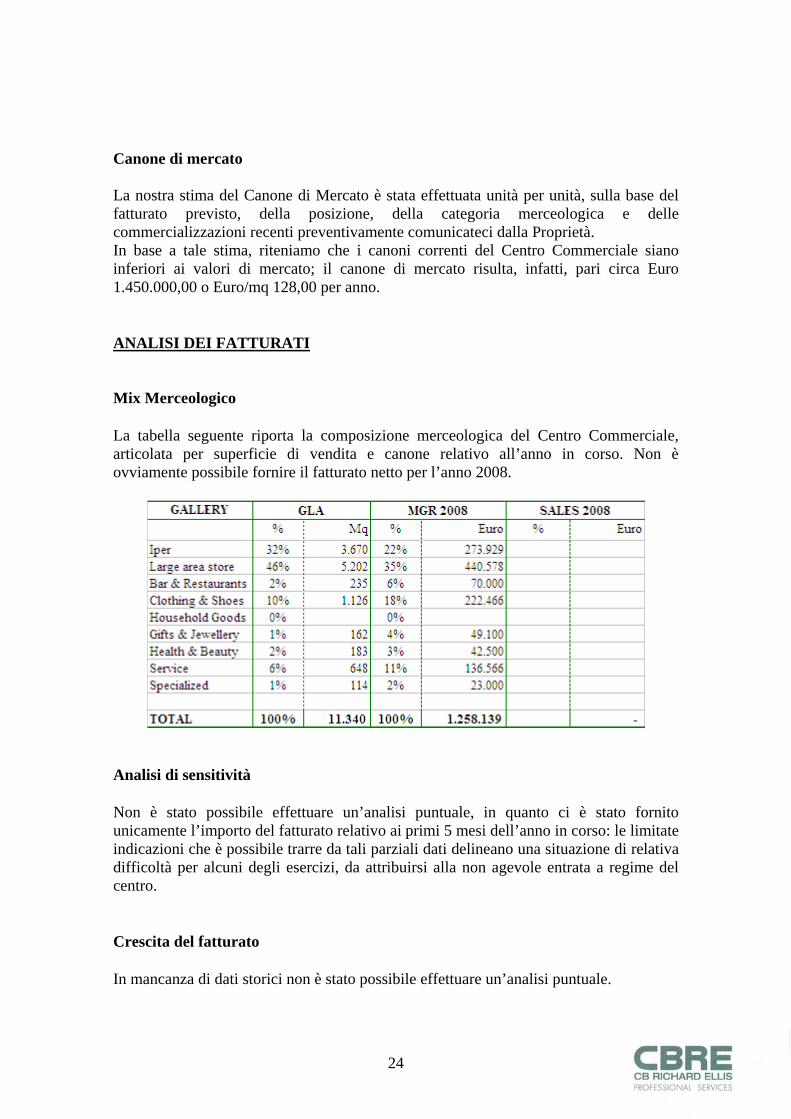

ANALISI DEI FATTURATI Mix Merceologico La tabella seguente riporta la composizione merceologica del Centro Commerciale, articolata per superficie di vendita e canone relativo all’anno in corso. Non è ovviamente possibile fornire il fatturato netto per l’anno 2008.

Analisi di sensitività Non è stato possibile effettuare un’analisi puntuale, in quanto ci è stato fornito unicamente l’importo del fatturato relativo ai primi 5 mesi dell’anno in corso: le limitate indicazioni che è possibile trarre da tali parziali dati delineano una situazione di relativa difficoltà per alcuni degli esercizi, da attribuirsi alla non agevole entrata a regime del centro. Crescita del fatturato In mancanza di dati storici non è stato possibile effettuare un’analisi puntuale.

25

ANALISI DEI PRINCIPALI CONCORRENTI Abbiamo svolto un’indagine al fine di individuare i più probabili concorrenti della struttura commerciale oggetto di valutazione. Il risultato di tale analisi è riportato di seguito.

Dai dati in nostro possesso emerge che nel territorio limitrofo all’area interessata dal progetto in esame, vi sia una discreta presenza di strutture commerciali, che, in alcuni casi, si differenziano per le superfici di vendita notevolmente superiori a quelle del Centro Commerciale in oggetto. Si sottolinea anche che i possibili competitor si concentrano, soprattutto, all’interno di un’area ubicata in prossimità di Chieti Scalo (Asse Attrezzato). I centri che sono stati presi in considerazione come probabili competitor sono i seguenti:

1 - C.Comm. ‘Megalò’ – Chieti Scalo (Loc. Santa Filomena)

Data di apertura settembre 2005 Superficie commerciale 50.000 mq Ancora principale Iperstanda Altre ancore Media World, Brico Io, Giacomelli, Bernardi, Scarpe & Scarpe, Zara, Upim, Benetton, Mulltiplex, ecc Galleria commerciale 115 unità Posti auto 2.800 Distanza 15 minuti

2 - C.Comm. ‘Auchan Ceppagatti’ – Villanova di Ceppagatti (PE)

Data di apertura n.d. Superficie commerciale 27.000 mq Ancora principale Auchan Altre ancore Bata, Benetton, Emmezeta, Timberland, Conbipel Galleria commerciale 29 unità Posti auto n.d. Distanza 20 minuti

3 - C.Comm. ‘Centro d’Abruzzo’ – San Giovanni Teatino (CH)

Data di apertura n.d. Superficie commerciale 27.000 mq Ancora principale Ipercoop Altre ancore Decathlon, Extyn, Intimissimi, Piazza Italia, Mc Donald’s

26

Galleria commerciale 29 unità Posti auto n.d. Distanza 25 minuti

Sono, inoltre, presenti alcuni piccoli supermercati di quartiere in zona, tra i quali citiamo un’insegna Tigre ed una Conad. CONSIDERAZIONI VALUTATIVE Come immobile da investimento, il Centro Commerciale “Centauro” di Chieti presenta i seguenti punti di forza, che hanno un sicuro impatto positivo sulla sua appetibilità e collocabilità nel mercato immobiliare:

- discreta localizzazione: facilmente accessibile sia da Chieti che dalla zona costiera di Francavilla al Mare (importante soprattutto nei periodi estivi in quanto la zona costiera è particolarmente frequentata dai turisti - oltre 70.000 persone-); è, inoltre, facilmente accessibile anche dalle Autostrade A25 e A14;

- scarsa competizione: non sono presenti, nella microarea specifica, veri e

propri competitors per la Galleria Commerciale. I più vicini centri commerciali (Megalò e Auchan Ceppagatti) sono, infatti, centri di dimensioni più elevate, mentre il “Centro Commerciale Centauro” sembra collocarsi maggiormente tra i centri commerciali di quartiere;

- presenza di diversi negozi locati ad operatori che offrono servizi

(farmacia, edicola, fai da te, centro benessere, parrucchiere, ottico, ecc.) in molti casi non ancora presenti nella microzona: il C.C. Centauro sembra, quindi, essere in grado di colmare le necessità di tali bisogni/servizi;

- presenza di alcune ancore forti, sia dal punto di vista della superficie

occupata che del prestigio del marchio (Iperstore GS, Euronics, Brico OK), capaci di determinare un’elevata capacità attrattiva e di fidelizzazione nei confronti della clientela;

- buon bacino d’utenza, che comprende soprattutto Chieti ed i numerosi

comuni limitrofi: circa 60.000 abitanti nel settore primario, 190.000 in quello secondario, 230.000 in quello terziario. L’intera area di attrazione arriva quasi a 500.000 abitanti e comprende anche il Comune di Pescara;

- il Centro Commerciale presenta discrete e accattivanti caratteristiche

architettoniche. A nostro avviso, un punto di debolezza è costituito, invece, dalla posizione poco visibile del Centro Commerciale, che risulta posizionato al di sotto della sede stradale.

27

Il mix merceologico ed il livello qualitativo dei conduttori, anche se includono marchi conosciuti a livello nazionale, risultano, a nostro parere, ancora ottimizzabili. Si evidenzia anche che una media superficie risulta ancora sfitta e che alcune insegne non sembrano essere particolarmente aggressive. Anche la capacità di spesa nel bacino d’utenza non appare particolarmente performante: dalle ultime indicazioni, prendendo come base la media italiana (100%), il reddito disponibile per la provincia di Chieti si posiziona a 88%, al di sotto della media. Quello della vicina Pescara appare, invece, più elevato ed arriva a 96%. I collegamenti pubblici appaiono scarsi e rendono necessario l’uso dell’automobile per raggiungere il centro (non è, infatti, presente un servizio di Bus navetta di collegamento diretto con Chieti). L’asset, oggetto della presente analisi risulta, comunque, competitivo, in particolare grazie ai seguenti fattori: possibilità di fidelizzazione della clientela, presenza di importanti ancore nel Centro, caratteristiche costruttive ed architettoniche ricercate ed accattivanti. Nell’eventualità in cui venisse immesso sul mercato immobiliare, è nostra opinione che risulterebbe di discreto interesse per gli investitori sia privati che istituzionali.

28

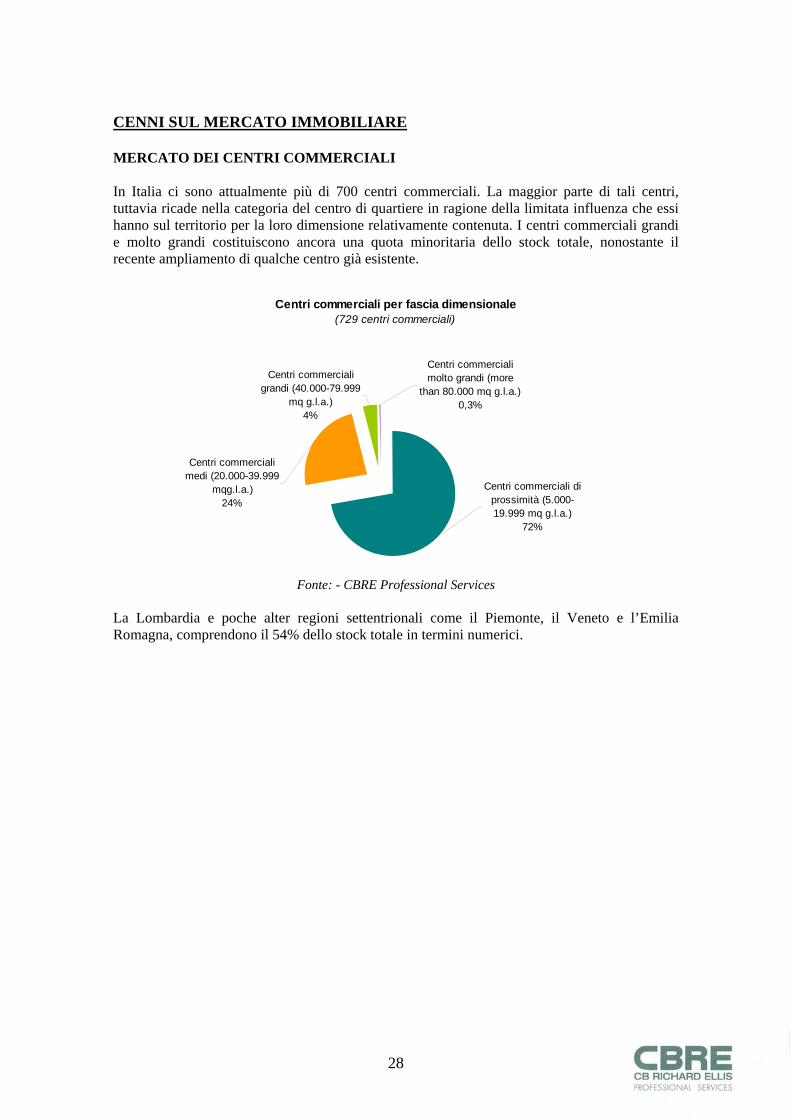

CENNI SUL MERCATO IMMOBILIARE MERCATO DEI CENTRI COMMERCIALI In Italia ci sono attualmente più di 700 centri commerciali. La maggior parte di tali centri, tuttavia ricade nella categoria del centro di quartiere in ragione della limitata influenza che essi hanno sul territorio per la loro dimensione relativamente contenuta. I centri commerciali grandi e molto grandi costituiscono ancora una quota minoritaria dello stock totale, nonostante il recente ampliamento di qualche centro già esistente.

Centri commerciali per fascia dimensionale(729 centri commerciali)

Centri commerciali molto grandi (more

than 80.000 mq g.l.a.)0,3%

Centri commerciali grandi (40.000-79.999

mq g.l.a.)4%

Centri commerciali medi (20.000-39.999

mqg.l.a.)24%

Centri commerciali di prossimità (5.000-19.999 mq g.l.a.)

72%

Fonte: - CBRE Professional Services

La Lombardia e poche alter regioni settentrionali come il Piemonte, il Veneto e l’Emilia Romagna, comprendono il 54% dello stock totale in termini numerici.

29

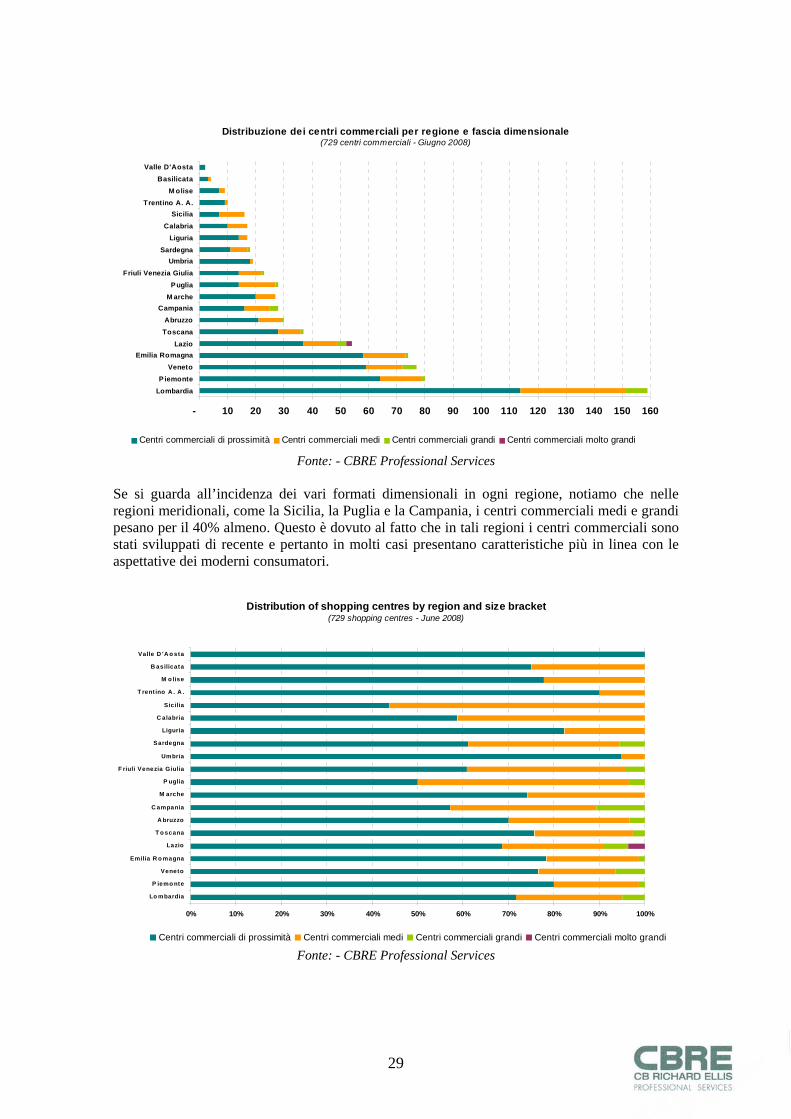

Distribuzione dei centri commerciali per regione e fascia dimensionale (729 centri commerciali - Giugno 2008)

- 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160

LombardiaP iemonte

VenetoEmilia Romagna

LazioToscanaAbruzzo

CampaniaM arche

PugliaFriuli Venezia Giulia

UmbriaSardegna

LiguriaCalabria

SiciliaTrentino A. A.

M oliseBasilicata

Valle D'Aosta

Centri commerciali di prossimità Centri commerciali medi Centri commerciali grandi Centri commerciali molto grandi Fonte: - CBRE Professional Services

Se si guarda all’incidenza dei vari formati dimensionali in ogni regione, notiamo che nelle regioni meridionali, come la Sicilia, la Puglia e la Campania, i centri commerciali medi e grandi pesano per il 40% almeno. Questo è dovuto al fatto che in tali regioni i centri commerciali sono stati sviluppati di recente e pertanto in molti casi presentano caratteristiche più in linea con le aspettative dei moderni consumatori.

Distribution of shopping centres by region and size bracket (729 shopping centres - June 2008)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Lo mbardia

P iemo nte

Veneto

Emilia R o magna

Lazio

T o scana

A bruzzo

C ampania

M arche

P uglia

F riuli Venezia Giulia

Umbria

Sardegna

Liguria

C alabria

Sicilia

T rentino A . A .

M o lise

B asilicata

Valle D 'A o sta

Centri commerciali di prossimità Centri commerciali medi Centri commerciali grandi Centri commerciali molto grandi Fonte: - CBRE Professional Services

30

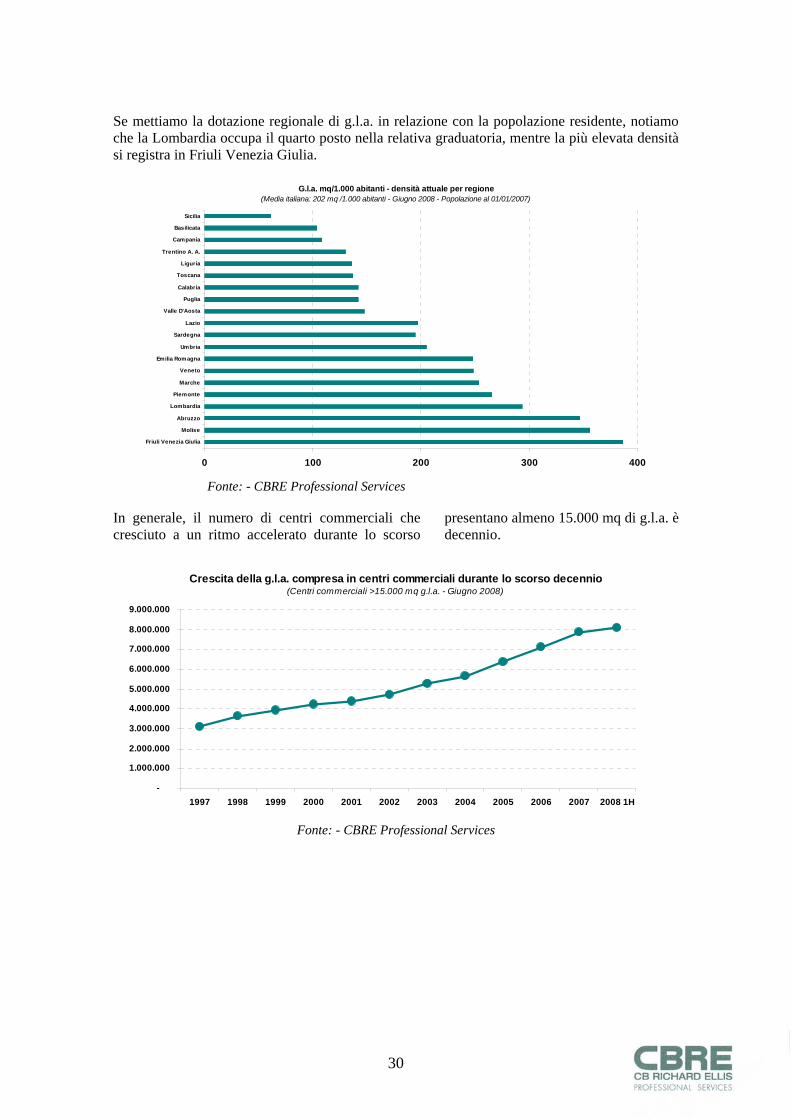

Se mettiamo la dotazione regionale di g.l.a. in relazione con la popolazione residente, notiamo che la Lombardia occupa il quarto posto nella relativa graduatoria, mentre la più elevata densità si registra in Friuli Venezia Giulia.

Fonte: - CBRE Professional Services In generale, il numero di centri commerciali che presentano almeno 15.000 mq di g.l.a. è cresciuto a un ritmo accelerato durante lo scorso decennio.

Crescita della g.l.a. compresa in centri commerciali durante lo scorso decennio(Centri commerciali >15.000 mq g.l.a. - Giugno 2008)

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 1H

Fonte: - CBRE Professional Services

G.l.a. mq/1.000 abitanti - densità attuale per regione (Media italiana: 202 mq /1.000 abitanti - Giugno 2008 - Popolazione al 01/01/2007)

0 100 200 300 400

Friuli Venezia Giulia

Molise

Abruzzo

Lombardia

Piemonte

Marche

Veneto

Emilia Romagna

Umbria

Sardegna

Lazio

Valle D'Aosta

Puglia

Calabria

Toscana

Liguria

Trentino A. A.

Campania

Basilicata

Sicilia

31

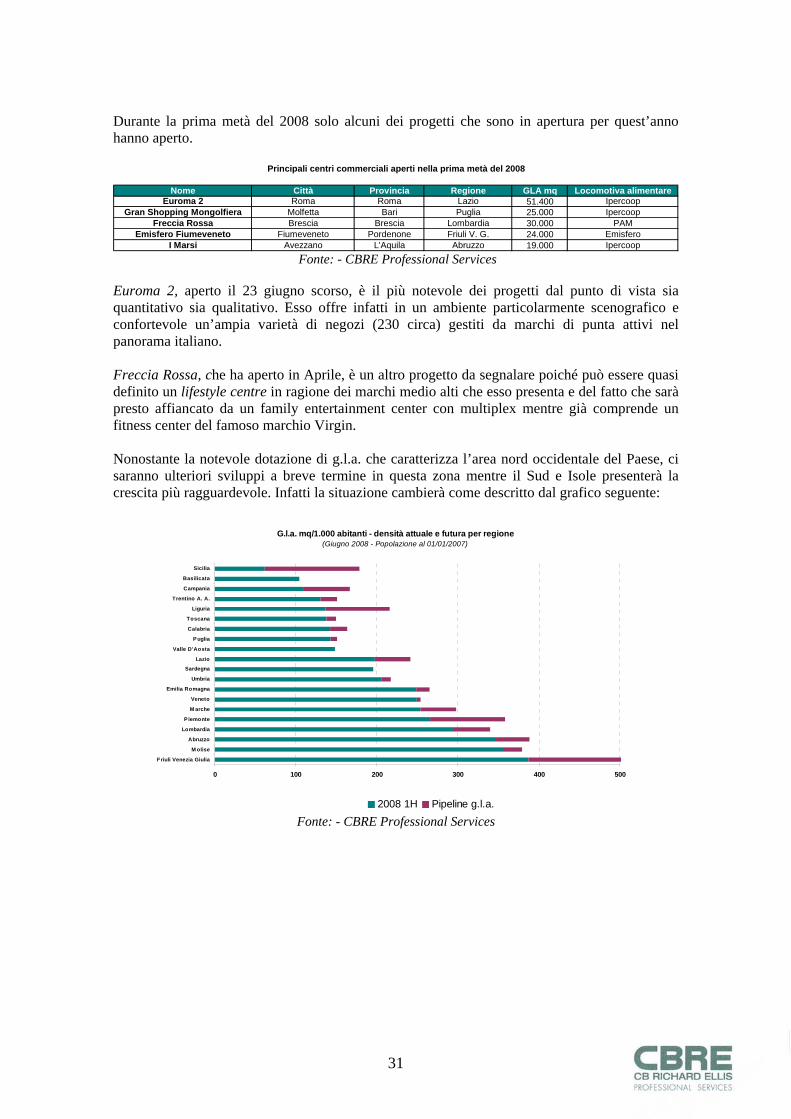

Durante la prima metà del 2008 solo alcuni dei progetti che sono in apertura per quest’anno hanno aperto.

Nome Città Provincia Regione GLA mq Locomotiva alimentareEuroma 2 Roma Roma Lazio 51.400 Ipercoop

Gran Shopping Mongolfiera Molfetta Bari Puglia 25.000 IpercoopFreccia Rossa Brescia Brescia Lombardia 30.000 PAM

Emisfero Fiumeveneto Fiumeveneto Pordenone Friuli V. G. 24.000 EmisferoI Marsi Avezzano L'Aquila Abruzzo 19.000 Ipercoop

Principali centri commerciali aperti nella prima metà del 2008

Fonte: - CBRE Professional Services

Euroma 2, aperto il 23 giugno scorso, è il più notevole dei progetti dal punto di vista sia quantitativo sia qualitativo. Esso offre infatti in un ambiente particolarmente scenografico e confortevole un’ampia varietà di negozi (230 circa) gestiti da marchi di punta attivi nel panorama italiano. Freccia Rossa, che ha aperto in Aprile, è un altro progetto da segnalare poiché può essere quasi definito un lifestyle centre in ragione dei marchi medio alti che esso presenta e del fatto che sarà presto affiancato da un family entertainment center con multiplex mentre già comprende un fitness center del famoso marchio Virgin. Nonostante la notevole dotazione di g.l.a. che caratterizza l’area nord occidentale del Paese, ci saranno ulteriori sviluppi a breve termine in questa zona mentre il Sud e Isole presenterà la crescita più ragguardevole. Infatti la situazione cambierà come descritto dal grafico seguente:

G.l.a. mq/1.000 abitanti - densità attuale e futura per regione (Giugno 2008 - Popolazione al 01/01/2007)

0 100 200 300 400 500

Friuli Venezia Giulia

M olise

Abruzzo

Lombardia

P iemonte

M arche

Veneto

Emilia Romagna

Umbria

Sardegna

Lazio

Valle D'Aosta

P uglia

Calabria

Toscana

Liguria

Trentino A. A.

Campania

Basilicata

Sicilia

2008 1H Pipeline g.l.a. Fonte: - CBRE Professional Services

32

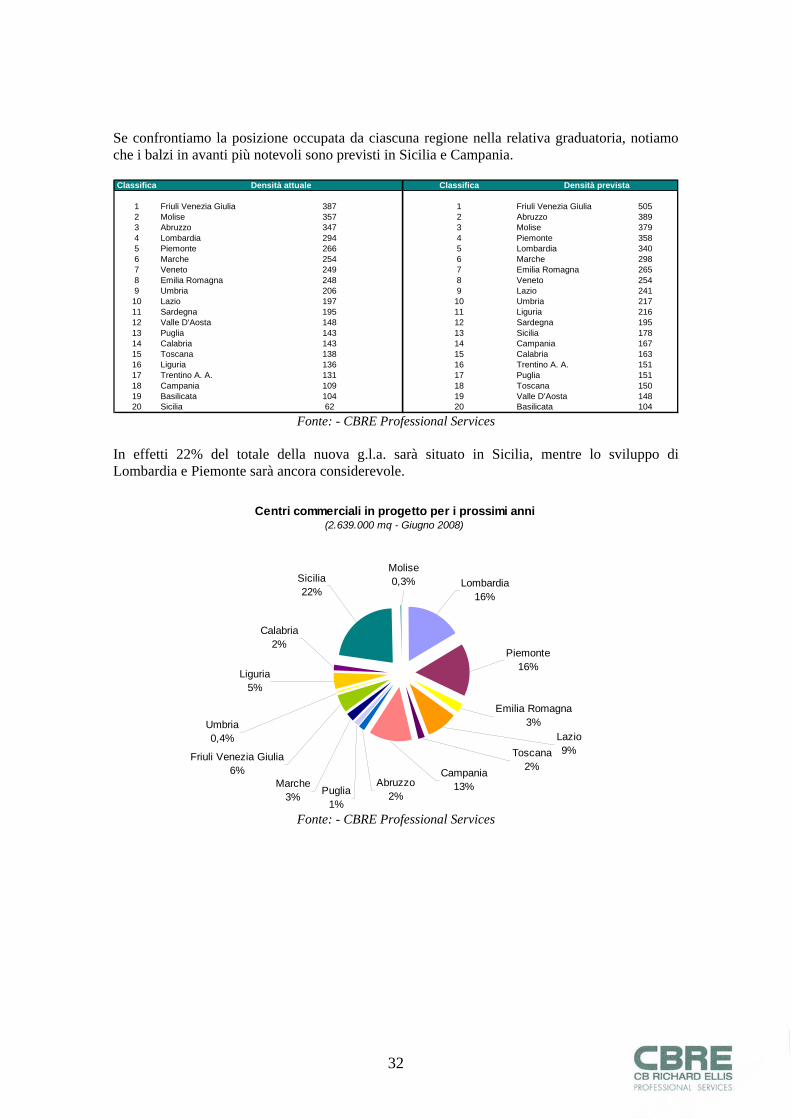

Se confrontiamo la posizione occupata da ciascuna regione nella relativa graduatoria, notiamo che i balzi in avanti più notevoli sono previsti in Sicilia e Campania. Classifica Classifica

1 Friuli Venezia Giulia 387 1 Friuli Venezia Giulia 5052 Molise 357 2 Abruzzo 3893 Abruzzo 347 3 Molise 3794 Lombardia 294 4 Piemonte 3585 Piemonte 266 5 Lombardia 3406 Marche 254 6 Marche 2987 Veneto 249 7 Emilia Romagna 2658 Emilia Romagna 248 8 Veneto 2549 Umbria 206 9 Lazio 24110 Lazio 197 10 Umbria 21711 Sardegna 195 11 Liguria 21612 Valle D'Aosta 148 12 Sardegna 19513 Puglia 143 13 Sicilia 17814 Calabria 143 14 Campania 16715 Toscana 138 15 Calabria 16316 Liguria 136 16 Trentino A. A. 15117 Trentino A. A. 131 17 Puglia 15118 Campania 109 18 Toscana 15019 Basilicata 104 19 Valle D'Aosta 14820 Sicilia 62 20 Basilicata 104

Densità attuale Densità prevista

Fonte: - CBRE Professional Services In effetti 22% del totale della nuova g.l.a. sarà situato in Sicilia, mentre lo sviluppo di Lombardia e Piemonte sarà ancora considerevole.

Centri commerciali in progetto per i prossimi anni(2.639.000 mq - Giugno 2008)

Toscana2%

Abruzzo2%Puglia

1%

Marche3%

Campania13%

Lazio9%

Emilia Romagna3%

Piemonte16%

Lombardia16%

Umbria0,4%

Sicilia22%

Calabria2%

Liguria5%

Friuli Venezia Giulia6%

Molise0,3%

Fonte: - CBRE Professional Services

33

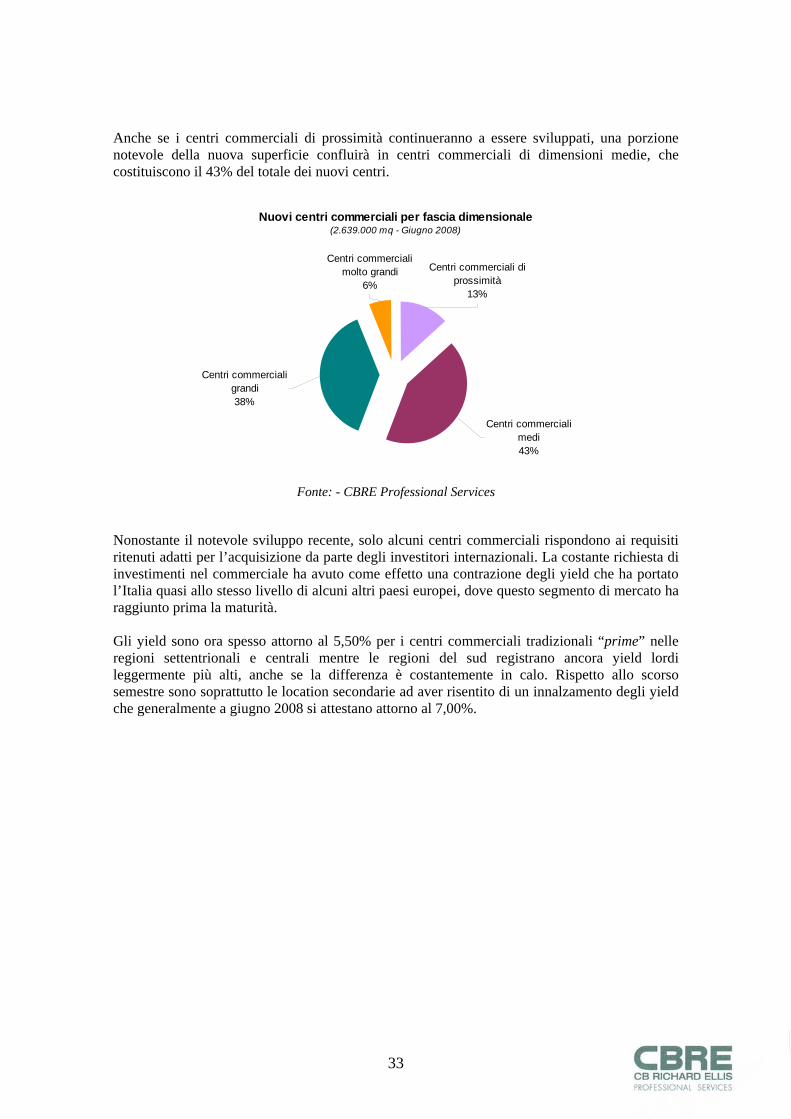

Anche se i centri commerciali di prossimità continueranno a essere sviluppati, una porzione notevole della nuova superficie confluirà in centri commerciali di dimensioni medie, che costituiscono il 43% del totale dei nuovi centri.

Nuovi centri commerciali per fascia dimensionale(2.639.000 mq - Giugno 2008)

Centri commerciali di prossimità

13%

Centri commerciali medi43%

Centri commerciali grandi38%

Centri commerciali molto grandi

6%

Fonte: - CBRE Professional Services

Nonostante il notevole sviluppo recente, solo alcuni centri commerciali rispondono ai requisiti ritenuti adatti per l’acquisizione da parte degli investitori internazionali. La costante richiesta di investimenti nel commerciale ha avuto come effetto una contrazione degli yield che ha portato l’Italia quasi allo stesso livello di alcuni altri paesi europei, dove questo segmento di mercato ha raggiunto prima la maturità. Gli yield sono ora spesso attorno al 5,50% per i centri commerciali tradizionali “prime” nelle regioni settentrionali e centrali mentre le regioni del sud registrano ancora yield lordi leggermente più alti, anche se la differenza è costantemente in calo. Rispetto allo scorso semestre sono soprattutto le location secondarie ad aver risentito di un innalzamento degli yield che generalmente a giugno 2008 si attestano attorno al 7,00%.

34

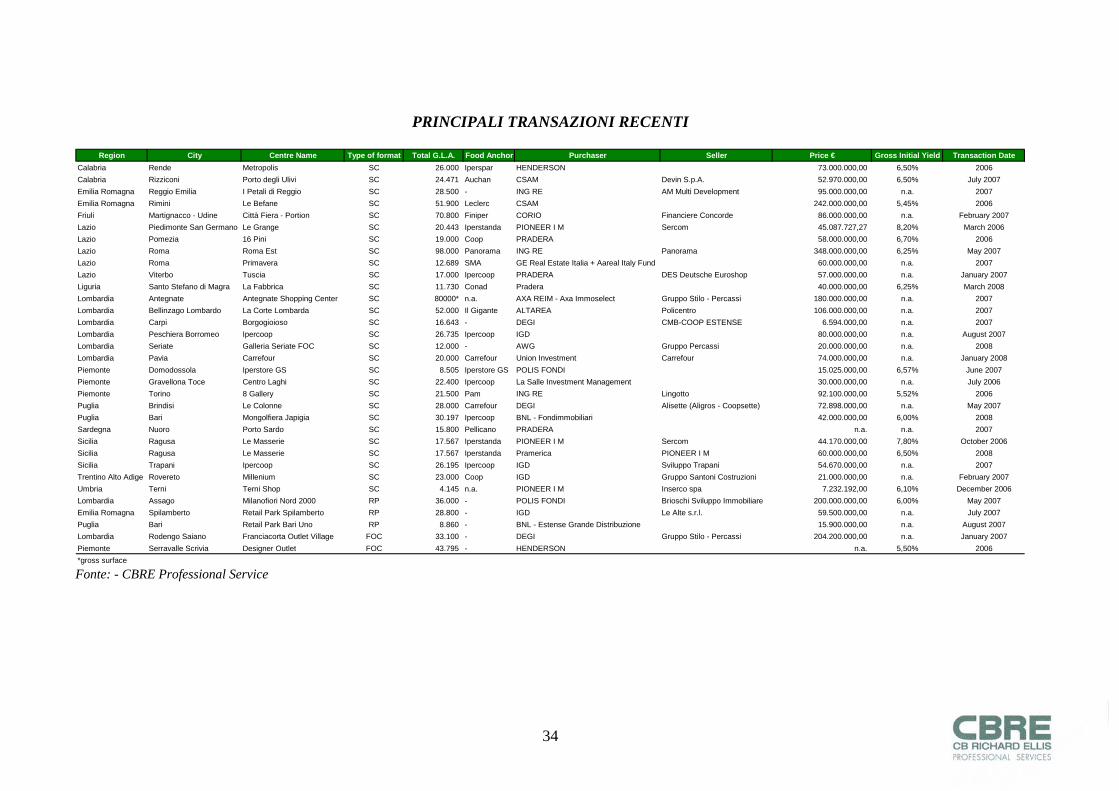

PRINCIPALI TRANSAZIONI RECENTI

Region City Centre Name Type of format Total G.L.A. Food Anchor Purchaser Seller Price € Gross Initial Yield Transaction DateCalabria Rende Metropolis SC 26.000 Iperspar HENDERSON 73.000.000,00 6,50% 2006Calabria Rizziconi Porto degli Ulivi SC 24.471 Auchan CSAM Devin S.p.A. 52.970.000,00 6,50% July 2007Emilia Romagna Reggio Emilia I Petali di Reggio SC 28.500 - ING RE AM Multi Development 95.000.000,00 n.a. 2007Emilia Romagna Rimini Le Befane SC 51.900 Leclerc CSAM 242.000.000,00 5,45% 2006Friuli Martignacco - Udine Città Fiera - Portion SC 70.800 Finiper CORIO Financiere Concorde 86.000.000,00 n.a. February 2007Lazio Piedimonte San Germano Le Grange SC 20.443 Iperstanda PIONEER I M Sercom 45.087.727,27 8,20% March 2006Lazio Pomezia 16 Pini SC 19.000 Coop PRADERA 58.000.000,00 6,70% 2006Lazio Roma Roma Est SC 98.000 Panorama ING RE Panorama 348.000.000,00 6,25% May 2007Lazio Roma Primavera SC 12.689 SMA GE Real Estate Italia + Aareal Italy Fund 60.000.000,00 n.a. 2007Lazio Viterbo Tuscia SC 17.000 Ipercoop PRADERA DES Deutsche Euroshop 57.000.000,00 n.a. January 2007Liguria Santo Stefano di Magra La Fabbrica SC 11.730 Conad Pradera 40.000.000,00 6,25% March 2008Lombardia Antegnate Antegnate Shopping Center SC 80000* n.a. AXA REIM - Axa Immoselect Gruppo Stilo - Percassi 180.000.000,00 n.a. 2007Lombardia Bellinzago Lombardo La Corte Lombarda SC 52.000 Il Gigante ALTAREA Policentro 106.000.000,00 n.a. 2007Lombardia Carpi Borgogioioso SC 16.643 - DEGI CMB-COOP ESTENSE 6.594.000,00 n.a. 2007Lombardia Peschiera Borromeo Ipercoop SC 26.735 Ipercoop IGD 80.000.000,00 n.a. August 2007Lombardia Seriate Galleria Seriate FOC SC 12.000 - AWG Gruppo Percassi 20.000.000,00 n.a. 2008Lombardia Pavia Carrefour SC 20.000 Carrefour Union Investment Carrefour 74.000.000,00 n.a. January 2008Piemonte Domodossola Iperstore GS SC 8.505 Iperstore GS POLIS FONDI 15.025.000,00 6,57% June 2007Piemonte Gravellona Toce Centro Laghi SC 22.400 Ipercoop La Salle Investment Management 30.000.000,00 n.a. July 2006Piemonte Torino 8 Gallery SC 21.500 Pam ING RE Lingotto 92.100.000,00 5,52% 2006Puglia Brindisi Le Colonne SC 28.000 Carrefour DEGI Alisette (Aligros - Coopsette) 72.898.000,00 n.a. May 2007Puglia Bari Mongolfiera Japigia SC 30.197 Ipercoop BNL - Fondimmobiliari 42.000.000,00 6,00% 2008Sardegna Nuoro Porto Sardo SC 15.800 Pellicano PRADERA n.a. n.a. 2007Sicilia Ragusa Le Masserie SC 17.567 Iperstanda PIONEER I M Sercom 44.170.000,00 7,80% October 2006Sicilia Ragusa Le Masserie SC 17.567 Iperstanda Pramerica PIONEER I M 60.000.000,00 6,50% 2008Sicilia Trapani Ipercoop SC 26.195 Ipercoop IGD Sviluppo Trapani 54.670.000,00 n.a. 2007Trentino Alto Adige Rovereto Millenium SC 23.000 Coop IGD Gruppo Santoni Costruzioni 21.000.000,00 n.a. February 2007Umbria Terni Terni Shop SC 4.145 n.a. PIONEER I M Inserco spa 7.232.192,00 6,10% December 2006Lombardia Assago Milanofiori Nord 2000 RP 36.000 - POLIS FONDI Brioschi Sviluppo Immobiliare 200.000.000,00 6,00% May 2007Emilia Romagna Spilamberto Retail Park Spilamberto RP 28.800 - IGD Le Alte s.r.l. 59.500.000,00 n.a. July 2007Puglia Bari Retail Park Bari Uno RP 8.860 - BNL - Estense Grande Distribuzione 15.900.000,00 n.a. August 2007Lombardia Rodengo Saiano Franciacorta Outlet Village FOC 33.100 - DEGI Gruppo Stilo - Percassi 204.200.000,00 n.a. January 2007Piemonte Serravalle Scrivia Designer Outlet FOC 43.795 - HENDERSON n.a. 5,50% 2006*gross surface Fonte: - CBRE Professional Service

35

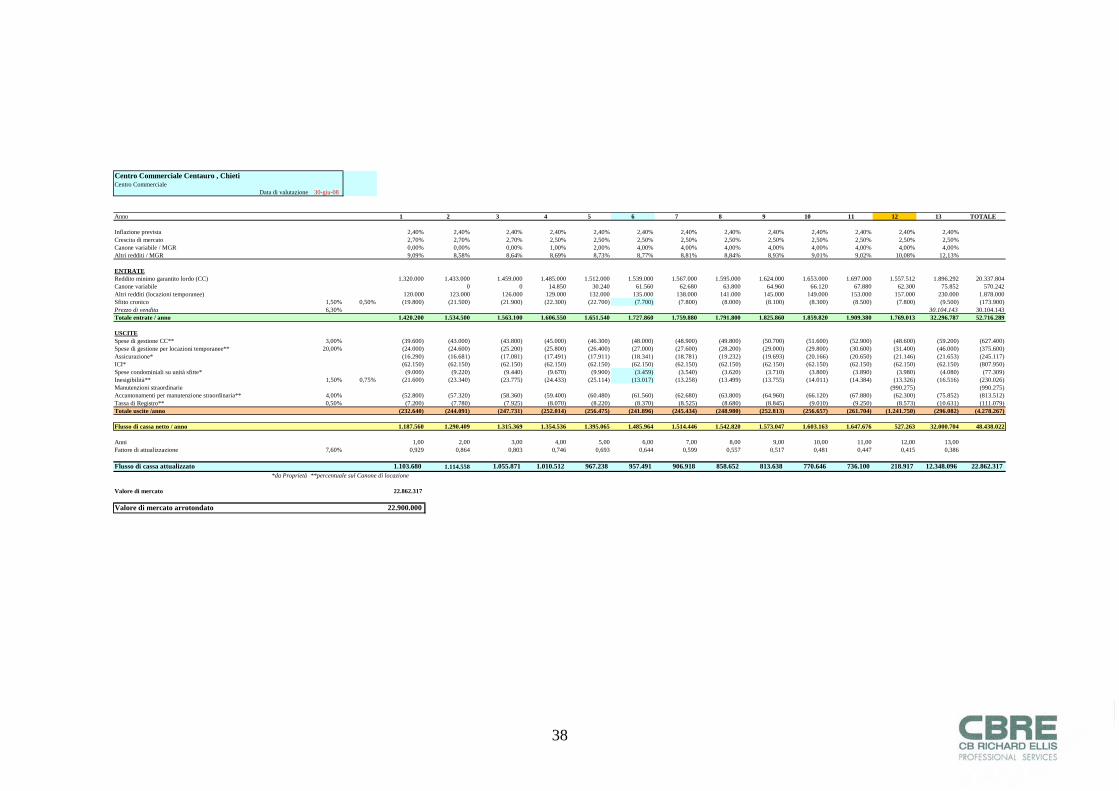

VALUTAZIONE CENTRO COMMERCIALE In sede di stima ci siamo attenuti a metodi e principi valutativi di generale accettazione; in particolare il criterio di valutazione applicato è stato il Metodo Reddituale dei Flussi di Cassa Attualizzati (Discounted Cash Flow) basato sull’attualizzazione dei futuri redditi derivanti dall’affitto della proprietà al netto delle spese di gestione, ICI e Assicurazione. Le proiezioni sono state fatte a moneta corrente su di un periodo di 13 anni. Incidenza dei contratti locativi in essere Ai fini della presente valutazione abbiamo recepito le indicazioni contenute nei contratti locativi sia per quanto attiene ai canoni che per la loro indicizzazione nel tempo, sia infine la durata dei contratti stessi, secondo le informazioni da Voi forniteci. Ai fini valutativi non è stata considerata l’eventualità di rescissione anticipata da parte dei locatari (per altro ammessa nei documenti controfirmati dalle parti) considerando invece la prima scadenza utile contrattuale quale data di riferimento per il rilascio delle porzioni immobiliari analizzate. Tale assunto è motivato dal fatto che il canone complessivo percepito dai contratti in essere risulta inferiore (sottomercato) con quello medio di mercato da noi successivamente esplicitato: risulta quindi essere plausibilmente immotivata la scelta di liberare le unità locative prima della scadenza naturale dei contratti vigenti. Ricavi

1) Canone di Locazione

Il Canone di Locazione del Centro Commerciale, per il primo anno, a partire dalla data di valutazione, è previsto pari ad Euro 1.320.000,00. Alla scadenza dei contratti di locazione in essere (al dodicesimo anno del cash flow), il Canone è stato calcolato ipotizzando di locare gli spazi sfitti e di ri-commercializzare, a canoni di mercato, le unità commerciali, prevedendo una riduzione pari al 20% sul monte canoni complessivo, dovuta alla concomitanza dei lavori di ristrutturazione. Tutti i valori così ottenuti sono aggiornati annualmente in linea con l’inflazione, che abbiamo stimato nella misura del 2,40%. Abbiamo inoltre considerato una crescita di mercato pari al 2,70% annuo, al lordo dell’inflazione, per i primi 3 anni e pari al 2,50% per quelli successivi.

36

2) Locazioni temporanee

In base ai dati forniti dalla Proprietà, abbiamo considerato un canone annuo derivante da locazioni temporanee pari a circa il 9,00% del Canone di Locazione del Centro Commerciale. Per il primo anno di analisi tale importo è pari a Euro 120.000,00. Abbiamo, quindi, dedotto le spese di gestione nella misura del 20,00% dell’importo.

3) Provvigioni per sfitto cronico

Abbiamo considerato una provvigione per sfitto cronico pari allo 1,50% del Canone di Locazione del Centro Commerciale in relazione ai primi 5 anni di analisi e pari allo 0,50% nel periodo successivo.

Spese

1) Spese di gestione

Abbiamo stimato le spese di gestione nella misura del 3,00% del Canone di Locazione annuo e del Canone Variabile del Centro Commerciale, e nella misura del 20,00% dei redditi provenienti da locazioni temporanee.

2) ICI e Assicurazione

Gli importi complessivi relativi all’ICI ed all’assicurazione ci sono stati forniti dalla Proprietà. Al fine di modellare i flussi di cassa futuri abbiamo incrementato l’importo relativo all’Assicurazione in linea con l’inflazione, mentre abbiamo mantenuto costante l’importo relativo all’Imposta Comunale sugli Immobili.

3) Spese condominiali su unità sfitte

A partire dal primo anno abbiamo previsto un tasso di sfitto cronico (pari allo 1,50% del Canone di Locazione del Centro Commerciale in relazione ai primi 5 anni di analisi e pari allo 0,50% nel periodo successivo). da applicare al Canone di Locazione; abbiamo stimato un costo, nella misura di 53,00 Euro/mq, relativo alle spese condominiali per le unità sfitte che rimane a carico della Proprietà.

4) Inesigibilità

Abbiamo considerato una inesigibilità annua pari allo 1.50% dei redditi da locazione complessivi in relazione ai primi 5 anni di analisi e pari allo 0,75% in riferimento agli anni successivi.

37

5) Riserve per manutenzione straordinaria

Abbiamo previsto un accantonamento annuo per manutenzione straordinaria nella misura del 4,00% del Canone di Locazione.

6) Spese straordinarie

Abbiamo previsto, in fase di ottimizzazione (alla scadenza dei contratti di locazione in essere), spese di manutenzione straordinaria nella misura di circa 990.000,00 di euro.

Tasso di capitalizzazione Il tasso di uscita utilizzato al tredicesimo anno, per il Centro Commerciale, è pari al 6,30%. Tasso di attualizzazione Il tasso di attualizzazione utilizzato, da noi ritenuto congruo con gli attuali tassi per investimenti analoghi e con le prospettive sia inflazionistiche che di crescita del mercato immobiliare, è stato determinato considerando una struttura finanziaria costituita dal 50% di mezzi propri e dal 50% di mezzi di terzi, così come indicatoci dalla Committente. Per il calcolo del ritorno mezzi propri abbiamo considerato un tasso ottenuto sommando alla remunerazione per attività prive di rischio (Titoli di Stato a medio-lungo termine) uno spread per tener conto dell’illiquidità dell’investimento ed un ulteriore spread per tener conto dello specifico rischio dell’iniziativa immobiliare. La remunerazione del capitale di terzi è invece pari al tasso “Euribor” a sei mesi più uno spread. La remunerazione del capitale di terzi è invece pari al tasso “Euribor” a sei mesi più uno spread. Il tasso di attualizzazione netto utilizzato, a moneta corrente, è pari al 7,60% ed è a nostro avviso in linea con investimenti analoghi, considerando il rischio specifico dell’iniziativa immobiliare, della tipologia di struttura commerciale e della location. Di seguito si riporta lo schema di Discount Cash Flow (DCF).

38

Centro Commerciale Centauro , Chieti rent reductionCentro Commerciale 20%

Data di valutazione 30-giu-08 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

1 2 3 4 5 6 7 8 9Anno 1 2 3 4 5 6 7 8 9 10 11 12 13 TOTALE

Inflazione prevista 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40% 2,40%Crescita di mercato 2,70% 2,70% 2,70% 2,50% 2,50% 2,50% 2,50% 2,50% 2,50% 2,50% 2,50% 2,50% 2,50%Canone variabile / MGR 0,00% 0,00% 0,00% 1,00% 2,00% 4,00% 4,00% 4,00% 4,00% 4,00% 4,00% 4,00% 4,00%Altri redditi / MGR 9,09% 8,58% 8,64% 8,69% 8,73% 8,77% 8,81% 8,84% 8,93% 9,01% 9,02% 10,08% 12,13%

ENTRATEReddito minimo garantito lordo (CC) 1.320.000 1.433.000 1.459.000 1.485.000 1.512.000 1.539.000 1.567.000 1.595.000 1.624.000 1.653.000 1.697.000 1.557.512 1.896.292 20.337.804Canone variabile 0 0 14.850 30.240 61.560 62.680 63.800 64.960 66.120 67.880 62.300 75.852 570.242Altri redditi (locazioni temporanee) 120.000 123.000 126.000 129.000 132.000 135.000 138.000 141.000 145.000 149.000 153.000 157.000 230.000 1.878.000Sfitto cronico 1,50% 0,50% (19.800) (21.500) (21.900) (22.300) (22.700) (7.700) (7.800) (8.000) (8.100) (8.300) (8.500) (7.800) (9.500) (173.900)Prezzo di vendita 6,30% 30.104.143 30.104.143Totale entrate / anno 1.420.200 1.534.500 1.563.100 1.606.550 1.651.540 1.727.860 1.759.880 1.791.800 1.825.860 1.859.820 1.909.380 1.769.013 32.296.787 52.716.289

USCITESpese di gestione CC** 3,00% (39.600) (43.000) (43.800) (45.000) (46.300) (48.000) (48.900) (49.800) (50.700) (51.600) (52.900) (48.600) (59.200) (627.400)Spese di gestione per locazioni temporanee** 20,00% (24.000) (24.600) (25.200) (25.800) (26.400) (27.000) (27.600) (28.200) (29.000) (29.800) (30.600) (31.400) (46.000) (375.600)Assicurazione* (16.290) (16.681) (17.081) (17.491) (17.911) (18.341) (18.781) (19.232) (19.693) (20.166) (20.650) (21.146) (21.653) (245.117)ICI* (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (62.150) (807.950)Spese condominiali su unità sfitte* (9.000) (9.220) (9.440) (9.670) (9.900) (3.459) (3.540) (3.620) (3.710) (3.800) (3.890) (3.980) (4.080) (77.309)Inesigibilità** 1,50% 0,75% (21.600) (23.340) (23.775) (24.433) (25.114) (13.017) (13.258) (13.499) (13.755) (14.011) (14.384) (13.326) (16.516) (230.026)Manutenzioni straordinarie (990.275) (990.275)Accantonamenti per manutenzione straordinaria** 4,00% (52.800) (57.320) (58.360) (59.400) (60.480) (61.560) (62.680) (63.800) (64.960) (66.120) (67.880) (62.300) (75.852) (813.512)Tassa di Registro** 0,50% (7.200) (7.780) (7.925) (8.070) (8.220) (8.370) (8.525) (8.680) (8.845) (9.010) (9.250) (8.573) (10.631) (111.079)Totale uscite /anno (232.640) (244.091) (247.731) (252.014) (256.475) (241.896) (245.434) (248.980) (252.813) (256.657) (261.704) (1.241.750) (296.082) (4.278.267)

Flusso di cassa netto / anno 1.187.560 1.290.409 1.315.369 1.354.536 1.395.065 1.485.964 1.514.446 1.542.820 1.573.047 1.603.163 1.647.676 527.263 32.000.704 48.438.022

Anni 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 10,00 11,00 12,00 13,00Fattore di attualizzazione 7,60% 0,929 0,864 0,803 0,746 0,693 0,644 0,599 0,557 0,517 0,481 0,447 0,415 0,386

Flusso di cassa attualizzato 1.103.680 1.114.558 1.055.871 1.010.512 967.238 957.491 906.918 858.652 813.638 770.646 736.100 218.917 12.348.096 22.862.317*da Proprietà **percentuale sul Canone di locazione

Valore di mercato 22.862.317

Valore di mercato arrotondato 22.900.000

CONCLUSIONI Nell’ipotesi che non esista restrizione o limitazione alcuna né costi straordinari di cui non siamo a conoscenza, e fatte salve tutte le osservazioni, sia generali che specifiche, dettagliate poc’anzi, siamo dell’opinione che il Valore di Mercato, arrotondato, alla data del 30 Giugno 2008 dell’asset immobiliare in oggetto sia il seguente: Euro 22.900.000,00 (Ventiduemilioninovecentomila/00) Commenti sulla variazione del Valore di Mercato rispetto al semestre precedente Come già evidenziato nelle pagine precedenti, le recenti informazioni fornite dalla proprietà, relative ad insolvenze e fatturati, pur non potendo rappresentare un dato significativo (data la recente apertura della struttura) potrebbero prefigurare una fase di entrata a regime del centro più difficoltosa rispetto a quanto precedentemente ipotizzato. Si è conseguentemente deciso, anche alla luce dell’attuale situazione di mercato, di modificare lo scenario valutativo relativo ai primi anni di attività del Centro in maniera prudenziale: tale decisione, unitamente all'aggiornamento dei tassi utilizzati, ha dato origine alla limitata variazione in oggetto.

NOTA FINALE La presente valutazione è stata prodotta esclusivamente per la Vostra Società. Può essere utilizzata per scopi aziendali anche per operazioni straordinarie quali fusioni, acquisizioni, ecc. Il presente rapporto di valutazione non può essere citato, pubblicato o riprodotto in qualsiasi modo né integralmente né in parte, senza la nostra approvazione del contesto e delle modalità relative; il medesimo trattamento andrà applicato per qualsiasi riferimento al rapporto stesso.