VADE - MECUM (vieni con me) - ANPAS

25

1 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017 VADE - MECUM (vieni con me) IL CODICE DEL TERZO SETTORE PER LE ORGANIZZAZIONI DI VOLONTARIATO A cura del Gruppo Tecnico Anpas, coordinato da Mario Moiso (Presidente Collegio nazionale Revisori dei Conti) e Avvocato Claudio Tamburini (consulente legale Anpas) Versione 1 – approvata dal Consiglio nazionale del 16 settembre 2017 INDICE 1. PRESENTAZIONE.....................................................................................................................................3 2. INTRODUZIONE .......................................................................................................................................3 3. CHE COSA È IL TERZO SETTORE (art. 1 L. 106/2016 e art. 4 Codice) ..................................... 4 4. CARATTERI COMUNI DEGLI ENTI DEL TERZO SETTORE ....................................................... 4 Scritture contabili e bilancio ................................................................................................................................5 Bilancio sociale .....................................................................................................................................................5 Libri sociali obbligatori ....................................................................................................................................... 6 Lavoro negli enti del terzo settore ...................................................................................................................... 6 6. CHE COS’È IL VOLONTARIO (articoli 17-19) .................................................................................. 6 Il diritto al rimborso delle spese (comma 3 art.17) ............................................................................................ 7 Non sono ammessi rimborsi a forfait ........................................................................................................ 7 L’autocertificazione come nuova modalità di rimborso (comma 4 art.17) ....................................................... 7 Il registro dei volontari ........................................................................................................................................ 7 Assicurazione obbligatoria (Art. 18) ................................................................................................................... 7 8. LA PERSONALITÀ GIURIDICA (articolo 22) .................................................................................. 9 9. ORDINAMENTO E AMMINISTRAZIONE DEGLI ENTI DEL TERZO SETTORE (Capo III articoli 23-31) ................................................................................................................................................... 9 Ammissione di soci .............................................................................................................................................. 9 Assemblea (art. 24) ............................................................................................................................................ 10 Competenza inderogabile dell’assemblea art. 25 ............................................................................................. 10 Organo di amministrazione (art.26) ................................................................................................................ 10 L’organo di controllo (art.30) ............................................................................................................................ 11

Transcript of VADE - MECUM (vieni con me) - ANPAS

1 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

VADE - MECUM (vieni con me)

IL CODICE DEL TERZO SETTORE

PER LE ORGANIZZAZIONI DI VOLONTARIATO

A cura del Gruppo Tecnico Anpas, coordinato da Mario Moiso (Presidente Collegio nazionale Revisori dei

Conti) e Avvocato Claudio Tamburini (consulente legale Anpas)

Versione 1 – approvata dal Consiglio nazionale del 16 settembre 2017

INDICE

1. PRESENTAZIONE .....................................................................................................................................3

2. INTRODUZIONE .......................................................................................................................................3

3. CHE COSA È IL TERZO SETTORE (art. 1 L. 106/2016 e art. 4 Codice) ..................................... 4

4. CARATTERI COMUNI DEGLI ENTI DEL TERZO SETTORE ....................................................... 4

Scritture contabili e bilancio ................................................................................................................................ 5

Bilancio sociale ..................................................................................................................................................... 5

Libri sociali obbligatori ....................................................................................................................................... 6

Lavoro negli enti del terzo settore ...................................................................................................................... 6

6. CHE COS’È IL VOLONTARIO (articoli 17-19) .................................................................................. 6

Il diritto al rimborso delle spese (comma 3 art.17) ............................................................................................ 7

Non sono ammessi rimborsi a forfait ........................................................................................................ 7

L’autocertificazione come nuova modalità di rimborso (comma 4 art.17) ....................................................... 7

Il registro dei volontari ........................................................................................................................................ 7

Assicurazione obbligatoria (Art. 18) ................................................................................................................... 7

8. LA PERSONALITÀ GIURIDICA (articolo 22) .................................................................................. 9

9. ORDINAMENTO E AMMINISTRAZIONE DEGLI ENTI DEL TERZO SETTORE (Capo III

articoli 23-31) ................................................................................................................................................... 9

Ammissione di soci .............................................................................................................................................. 9

Assemblea (art. 24) ............................................................................................................................................ 10

Competenza inderogabile dell’assemblea art. 25 ............................................................................................. 10

Organo di amministrazione (art.26) ................................................................................................................ 10

L’organo di controllo (art.30) ............................................................................................................................ 11

2 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

10. LE ORGANIZZAZIONI DI VOLONTARIATO ODV (TITOLO V° capo I articoli 32-34) ..... 12

Le risorse (art.33) ............................................................................................................................................... 12

L’amministrazione (art.34) ................................................................................................................................ 12

11. LE RETI ASSOCIATIVE (CAPO V° articolo 41) ........................................................................... 12

12. IL REGISTRO UNICO NAZIONALE DEL TERZO SETTORE (TITOLO VI articolo 45-54) ... 13

13. I RAPPORTI CON GLI ENTI PUBBLICI (articoli 55-57) ........................................................... 14

Il coinvolgimento degli enti ............................................................................................................................... 14

Le convenzioni .................................................................................................................................................... 15

Il trasporto sanitario di emergenza urgenza ................................................................................................... 15

Accesso al credito agevolato .............................................................................................................................. 16

Privilegi ............................................................................................................................................................... 16

Accesso al fondo sociale europeo ....................................................................................................................... 16

Strutture e autorizzazioni temporanee per manifestazioni pubbliche e locali utilizzati ............................... 16

Contributo per l’acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali ............. 17

Disposizioni in materia di imposte sui redditi .................................................................................................. 17

Regime fiscale delle organizzazioni di volontariato ........................................................................................ 21

Regime forfetario per le attività commerciali svolte dalle organizzazioni di volontariato .......................... 21

Tenuta e conservazione delle scritture contabili ............................................................................................. 22

19. SANZIONI, NORME TRANSITORIE E ABROGAZIONI (articoli 91,101-102) .................... 22

Sanzioni .............................................................................................................................................................. 23

Norme transitorie e di attuazione .................................................................................................................... 23

Art. 102 - abrogazioni per le ODV .................................................................................................................... 23

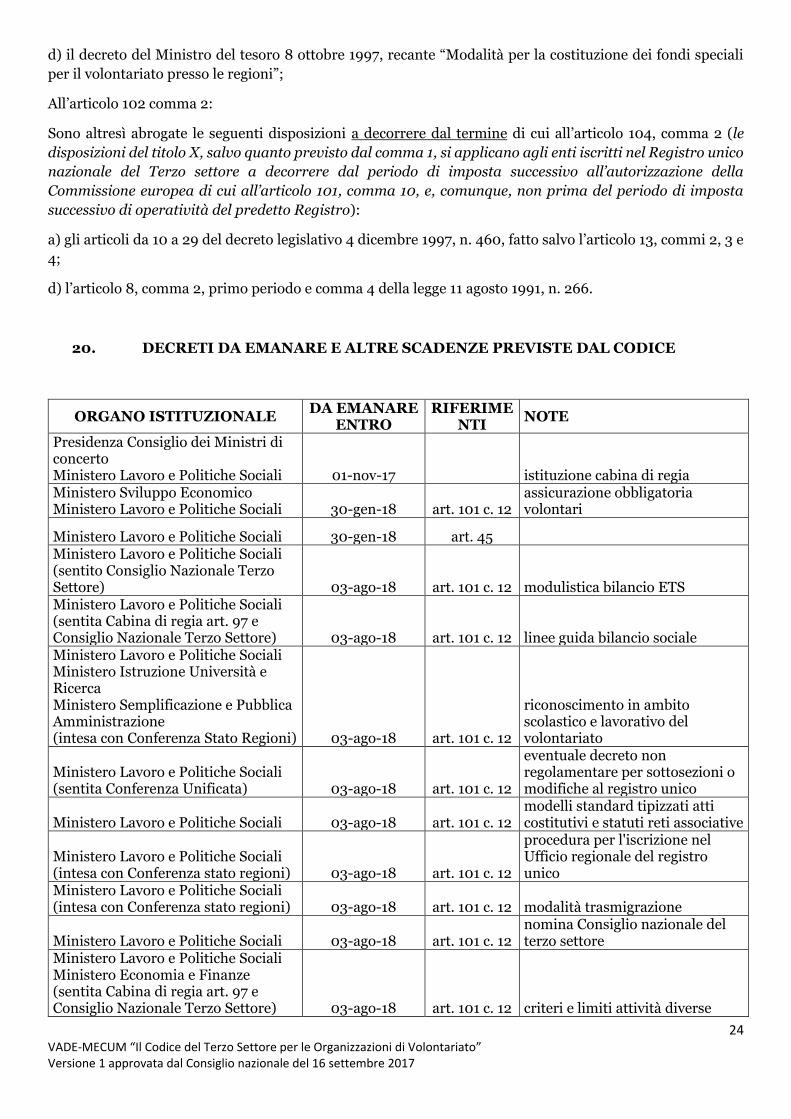

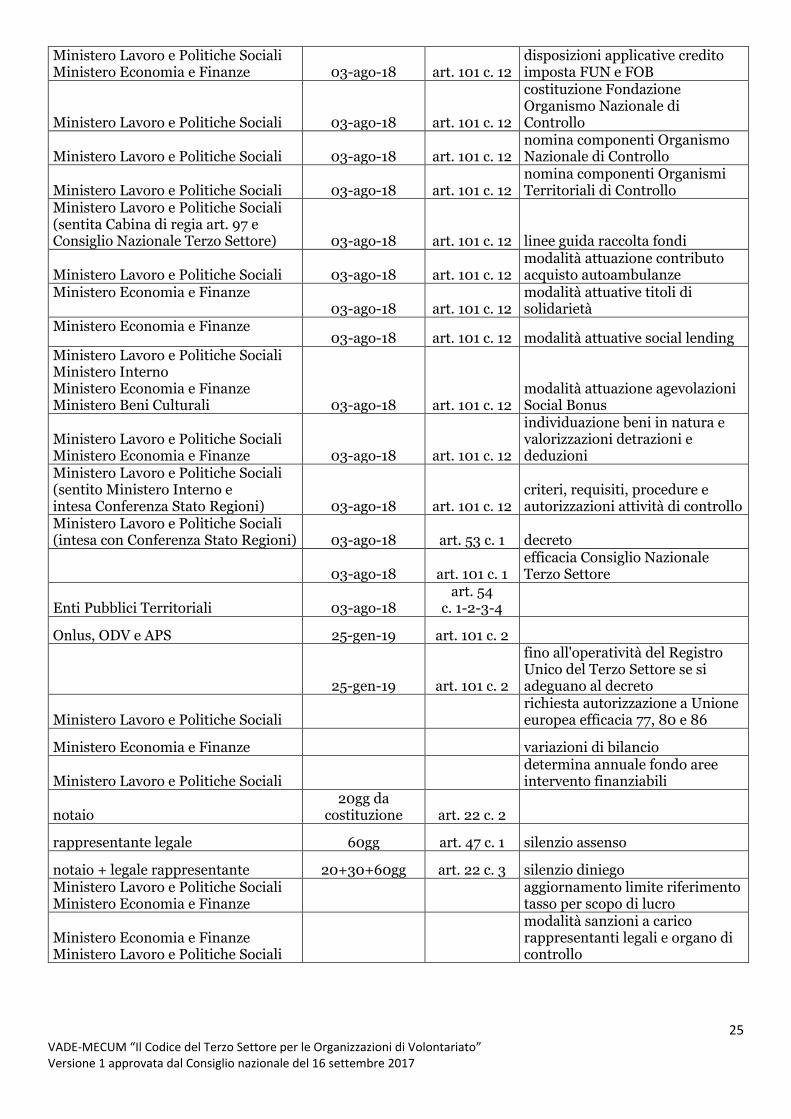

20. DECRETI DA EMANARE E ALTRE SCADENZE PREVISTE DAL CODICE ......................... 24

3 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

1. PRESENTAZIONE

Sulla Gazzetta Ufficiale n. 179 del 2 agosto 2017 (supplemento ordinario n. 43) è stato pubblicato il

Decreto legislativo n. 117 del 3 luglio 2017 recante il Codice del Terzo Settore. Con questo ulteriore

Decreto legislativo relativo alla Legge n. 106/2016, che fa seguito a quelli sul Servizio Civile universale,

sull’impresa sociale e sul 5 per mille, si aggiunge un altro importante tassello nella riforma legislativa del

Terzo Settore di cui alla legge 106/2016. Il percorso non è ancora concluso: il Codice per alcuni aspetti

operativi rimanda a una serie di decreti ministeriali e di regolamenti che il Governo, in particolar modo il

Ministero del Lavoro e delle Politiche Sociali, dovrà predisporre.

Il Codice del Terzo Settore abroga e sostituisce le leggi di riferimento dell’Associazionismo organizzato: la

266/91 (legge quadro del Volontariato) e la 383/2000 (disciplina delle associazioni di

promozione sociale). Queste forme associative, pur continuando ad esistere, sia nella denominazione che

nelle caratteristiche principali, trovano ora inserimento all’interno della categoria più ampia e generale degli

ETS (Enti del Terzo Settore).

Altra importante novità contenuta nel Codice è il riconoscimento delle reti associative che consentirà ad

Anpas – come Associazione nazionale di secondo livello – di essere riconosciuta in tale qualità con diritto a

svolgere una pluralità di azioni di sostegno, supporto e monitoraggio a favore delle Associazioni aderenti. Le

legge conferma inoltre, per le Associazioni che aderiscono alle reti associative, lo strumento della

convenzione per l’affidamento diretto al volontariato del trasporto sanitario di emergenza ed urgenza.

Siamo consapevoli che – con l’entrata in vigore del Codice – avrà avvio un periodo impegnativo per il secondo

livello Anpas e per le singole associazioni nel quale è opportuno vigilare sul corretto recepimento delle novità

introdotte dal Codice del Terzo Settore. Anpas arriva preparata a questo appuntamento. A livello nazionale

abbiamo aperto tavoli di confronto con l’Autorità Anticorruzione, con le Organizzazioni Sindacali e con gran

parte del Terzo Settore.

Il Codice Etico Essere Anpas, che abbiamo approvato a maggio scorso, può essere uno strumento per aiutare

le pubbliche assistenze nell’attraversare questo passaggio con consapevolezza e responsabilità, un passaggio

che deve impegnare l’intero secondo livello Anpas (nazionale e Comitati regionali).

Anpas ha immaginato un percorso di formazione a cascata per sostenere le pubbliche assistenze ad

adeguare la propria piattaforma organizzativa alle novità del Codice, nella consapevolezza che il corretto

sviluppo del movimento debba tener conto sia del quadro legislativo che della storia e dei valori di un

movimento con più di 113 anni.

Il vademecum – documento elaborato in modo condiviso – rappresenta un primo strumento per iniziare

questo percorso.

Gruppo tecnico Anpas nazionale sulla riforma del Terzo Settore:

Arinci Luca (consulente legale), Balboni Marina (segreteria regionale), Bertini Fabio (consulente fiscale),

Calandra Lucia (segreteria nazionale), Castellucci Carlo (presidenza nazionale), Concari Giampaolo

(consulente fiscale), Cosso Luca (segreteria regionale), Cucca Salvatore (consulente fiscale), Lenzi Fabio

(consulente fiscale), Mainardi Antonio (consulente fiscale), Moiso Mario (presidente Collegio nazionale

Revisori dei Conti), Montanelli Lauro (consulente fiscale), Moreschi Ilario (presidenza nazionale);

Pizzanelli Giuliano (consulente fiscale), Pregliasco Fabrizio (presidenza nazionale), Strazzaboschi Daniele

(segreteria nazionale), Tamburini Claudio (consulente legale), Viehweider Stefan (consulente legale),

Zanaboni Mirco (segreteria nazionale).

2. INTRODUZIONE

Con la legge 6 giugno 2016 numero 106 il Parlamento ha dato la “delega al governo per la riforma del terzo

settore, dell’impresa sociale per la disciplina del servizio civile universale”.

4 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Il 3 luglio 2017 sono stati emanati: il decreto legislativo n. 111 sul cinque per mille (pubblicato sulla

Gazzetta Ufficiale n. 166 del 18 luglio 2017), il decreto legislativo n. 112 sull’impresa Sociale (pubblicato

sulla Gazzetta Ufficiale n. 167 del 19 luglio 2017) e il decreto legislativo numero 117 (pubblicato sul

Supplemento ordinario della Gazzetta Ufficiale n. 179 del 2 agosto 2017) recanti complessivamente la

denominazione “Codice del Terzo Settore, a norma dell’articolo 1, comma 1, lettera b), della legge 6 giugno

2016 n. 106”.

Si illustrano, in sintesi, i contenuti del Codice del Terzo settore.

Il Codice effettua il riordino complessivo delle discipline del terzo settore ( volontariato, promozione sociale,

imprese sociali, cooperative sociali , Onlus,) mediante la riorganizzazione della materia e il coordinamento

di tutte le disposizioni vigenti, stabilendo il comune ambito di operatività, la ridefinizione degli enti (esclusa

quella sulle Imprese sociali e le cooperative sociali ), i contenuti degli statuti, le attività e le condizioni del loro

svolgimento, le modalità organizzative, la riorganizzazione delle figure organizzative di sostegno, la nuova

disciplina fiscale etc..

3. CHE COSA È IL TERZO SETTORE (art. 1 L. 106/2016 e art. 4 Codice)

L’articolo 1 della L. 106/ 2016 definisce Terzo Settore come: “il complesso degli enti privati costituiti per il

perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale e che,

in attuazione dei principi di sussidiarietà e in coerenza con i rispettivi statuti o atti costitutivi, promuovono

e realizzano attività di interesse generale mediante forme di azione volontaria e gratuita o di mutualità o

di produzione e scambio di beni e servizi”.

L’articolo 4 del Codice disciplina gli enti del Terzo Settore (da ora in poi anche ETS Enti terzo Settore) nelle

seguenti figure:

come Enti tipici (in quanto disciplinate in modo specifico dal codice )

-le organizzazioni di volontariato,

-le associazioni di promozione sociale,

-gli enti filantropici,

-le imprese sociali, incluse le cooperative sociali,

-le reti associative,

-le società di mutuo soccorso,

nonché, come Enti a-tipici, nel senso che non rispondono ad una disciplina speciale, sono costituiti sotto

forma di associazioni, fondazioni ed enti privati diversi dalle società purché, anch’essi, costituiti per il

perseguimento, senza scopo di lucro, di finalità civiche solidaristiche e di utilità sociale mediante lo

svolgimento di attività di interesse generale.

4. CARATTERI COMUNI DEGLI ENTI DEL TERZO SETTORE

La definizione dell’articolo 1 della legge_ delega (insieme ad altre norme di cui si dirà) consente di individuare

i caratteri comuni degli enti del terzo settore che, in prima approssimazione, possono essere così’ identificati:

A) gli enti devono svolgere attività di interesse generale, svolte per finalità civiche, solidaristiche e di utilità

sociale individuate nei (ventisei) tipi indicati dall’articolo 5 del Codice; tra di esse vi sono, di principale

5 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

interesse per Anpas gli interventi e servizi sociali, interventi e prestazioni sanitarie, prestazioni sociosanitarie,

le adozioni internazionali, la protezione civile; la cooperazione internazionale; la promozione della cultura

della legalità, della pace fra i popoli, della nonviolenza e della difesa non armata.

B) Le attività devono essere svolte senza scopo di lucro (neppure indiretto): le entrate, comunque

denominate, devono essere utilizzate per lo svolgimento di attività indicate nello statuto ai fini dell’esclusivo

perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Gli enti possono svolgere anche attività diverse da quelle indicate dalla legge purché siano previste nello

statuto e siano secondarie e strumentali rispetto alle attività di interesse generale secondo criteri da stabilirsi

con successivo Decreto Ministeriale (articolo 6 del Codice).

C) gli enti devono essere iscritti nel Registro Unico nazionale degli enti del Terzo Settore

5. SCRITTURE CONTABILI, BILANCIO, BILANCIO SOCIALE, LIBRI SOCIALI

OBBLIGATORI E LAVORO NEGLI ETS (TITOLO II articoli 13-16)

Scritture contabili e bilancio

La norma, nell’ambito del Titolo II “degli enti del terzo settore in generale” affronta in modo completo la

problematica della rappresentazione contabile del risultato d’esercizio agli articoli 13, trattando delle scritture

contabili e del bilancio, e all’art. 14 ove disciplina il bilancio sociale.

Al primo comma dell’art. 13 in particolare il decreto stabilisce che tutti gli ETS, nessuno escluso, devono

redigere il bilancio formato da stato patrimoniale, rendiconto finanziario e relazione di missione con

l’indicazione dei proventi e degli oneri, dell’ente e dalla relazione di missione che illustra le poste di bilancio,

l’andamento economico e finanziario dell’ente e le modalità di perseguimento delle finalità statutarie.

Pone poi una distinzione per gli ETS che abbiano ricavi, rendite, proventi o entrate comunque denominate

inferiori ad euro 220.000 per i quali basta un rendiconto finanziario per cassa.

La modulistica riferita a tali due primi commi dovrà essere definita dal MLPS entro 3 agosto 2018.

Al 4° comma si precisa che, se l’ETS esercita esclusivamente o principalmente attività in forma di impresa

commerciale ,deve tenere le scritture di cui all’art. 2214 Cod. Civ. che testualmente recita: “L’imprenditore

che esercita un’attività commerciale [2195, 2205] deve tenere il libro giornale [2215, 2216; 634 c.p.c.] e il

libro degli inventari [2217]. Deve altresì tenere le altre scritture [1760, n. 3, 2312] che siano richieste dalla

natura e dalle dimensioni dell'impresa e conservare ordinatamente per ciascun affare gli originali delle

lettere, dei telegrammi e delle fatture ricevute, nonché le copie delle lettere, dei telegrammi e delle fatture

spedite [2220, 2560, 2709, 2711]”. Inoltre detto bilancio deve essere depositato presso il registro delle

imprese a differenza degli ETS non iscritti nel registro delle imprese che devono, ai fini della pubblicità,

depositarlo presso il registro unico del terzo settore (comma 7).

Infine è da sottolineare che al comma 6 viene precisato che l’organo di amministrazione deve documentare il

carattere secondario e strumentale dell’attività di cui all’articolo 6 nella relazione al bilancio o nella relazione

di missione.

Bilancio sociale

All’art. 14 viene precisato che gli ETS con ricavi, rendite, proventi o entrate comunque denominate, superiori

ad 1 milione di euro, devono depositare presso il registro unico nazionale del Terzo settore, e pubblicare nel

proprio sito internet, il bilancio sociale redatto secondo linee guida adottate entro il 3 agosto 2018 con decreto

del MLPS, sentiti la Cabina di regia di cui all’articolo 97 e il Consiglio nazionale del Terzo settore e tenendo

conto, tra gli altri elementi, della natura dell’attività esercitata e delle dimensioni dell’ente, anche ai fini della

valutazione dell’impatto sociale delle attività svolte.

6 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Gli altri ETS, con ricavi, rendite, proventi o entrate comunque denominate superiori a centomila euro annui,

devono in ogni caso pubblicare annualmente e tenere aggiornati nel proprio sito Internet, o nel sito Internet

della rete associativa di cui all’articolo 41 cui aderiscano, gli eventuali emolumenti, compensi /o corrispettivi

a qualsiasi titolo attribuiti ai componenti degli organi di amministrazione e controllo, ai dirigenti nonché agli

associati.

Tale previsione di pubblicità in merito ai proventi degli associati non potrà non creare infinite discussioni

nel mondo della promozione sociale ove è consentita la remunerazione degli associati che svolgano particolari

mansioni.

Libri sociali obbligatori

Questo articolo, come altri della nuova norma, rappresenta in maniera significativa come l’intenzione del

legislatore sia quella di conformare quanto più possibile il variegato mondo delle associazioni al

maggiormente strutturato mondo profit- Infatti l’articolo 15, al comma 1, stabilisce che gli ETS devono

obbligatoriamente tenere, in aggiunta a quanto già indicato agli artt. 13, 14 e successivamente 17, i seguenti

libri:

a. il libro degli associati o aderenti;

b. il libro delle adunanze e delle deliberazioni delle assemblee, in cui devono essere trascritti anche i

verbali redatti per atto pubblico;

c. il libro delle adunanze e delle deliberazioni dell’organo di amministrazione, dell’organo di controllo,

e di eventuali altri organi sociali.

Stabilisce pure, al 3° comma che gli associati o gli aderenti hanno diritto di esaminare i libri sociali, secondo

le modalità previste dall’atto costitutivo o dallo statuto.

Lavoro negli enti del terzo settore

Questo articolo stabilisce due fattori fondamentali per tutti gli enti del terzo settore, nessuno escluso: innanzi

tutto i lavoratori degli ETS hanno diritto ad un trattamento economico e normativo non inferiore a quello

previsto dai contratti collettivi di cui all’articolo 51 del decreto legislativo 15 giugno 2015, n. 81 (contratti

collettivi nazionali, territoriali o aziendali stipulati da associazioni sindacali comparativamente più

rappresentative sul piano nazionale e i contratti collettivi aziendali stipulati dalle loro rappresentanze

sindacali aziendali ovvero dalla rappresentanza sindacale unitaria) e poi, in ogni caso, in ciascun ente del

Terzo settore, la differenza retributiva tra lavoratori dipendenti non può essere superiore al rapporto uno a

otto, da calcolarsi sulla base della retribuzione annua lorda. Gli enti del Terzo settore devono dar conto del

rispetto di tale parametro nel proprio bilancio sociale o, in mancanza, nella relazione di cui all’articolo 13,

comma 1.

E’ immaginabile che in ambito di prima applicazione queste previsioni potranno creare non pochi problemi

pratici ed interpretativi.

6. CHE COS’È IL VOLONTARIO (articoli 17-19)

Il terzo settore è contraddistinto da una essenziale presenza di personale volontario. Il volontariato si trovava

indicato nella legge 266/91 Legge quadro Volontariato, nella legge 383/2000 (Associazioni di promozione

sociale) nella legge 381/1991 (Cooperative sociali), nel decreto legislativo 155/2006 8 (Impresa sociale).

Il codice del terzo settore definisce ora, il volontario e l’attività di volontariato all’articolo 17 che così recita al

comma 2:

“Il volontario è una persona che, per sua libera scelta, svolge in favore della comunità e del bene comune,

anche per il tramite di un ente del terzo settore, mettendo a disposizione il proprio tempo e le proprie

capacità per promuovere risposte ai bisogni delle persone e delle comunità beneficiarie della sua azione, in

7 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

modo personale, spontaneo e gratuito, senza fini di lucro, neanche indiretti, ed esclusivamente per fini di

solidarietà”.

Ne è carattere principale la gratuità’: l’attività del volontario è gratuita e non può essere in alcun modo

remunerata, neppure in modo indiretto, né dall’associazione né dal beneficiario dell’attività (comma 3 art.17)

Come conseguenza della gratuità la qualità di volontario è incompatibile con il rapporto di lavoro retribuito

con l’ente di cui il volontario è socio o tramite il quale svolge la propria attività volontaria (comma 5 art. 17 e

vedi anche riferimento nel Codice etico Essere Anpas).

Il diritto al rimborso delle spese (comma 3 art.17)

Il volontario ha diritto al rimborso delle spese sostenute per l’attività prestata. Il rimborso delle spese deve

essere preventivamente disciplinato con una delibera dell’associazione, a cura dell’organo competente in base

allo statuto (in genere l’assemblea), la quale stabilirà-xx le condizioni per il rimborso ed i suoi limiti massimi.

Non sono ammessi rimborsi a forfait

L’autocertificazione come nuova modalità di rimborso (comma 4 art.17)

Allo scopo di semplificare gli adempimenti sono ammesse a rimborso le spese sostenute dal volontario

mediante autocertificazione, nei limiti di € 10 giornalieri fino a un massimo di € 150 mensili. Anche in questo

caso occorre però che l’organo associativo competente stabilisca per quali spese sia ammessa questa modalità

di rimborso.

L’autocertificazione presuppone l’effettiva esistenza della spesa anticipata e, all’occorrenza, che la spesa sia

debitamente provata. In mancanza la legge prevede sanzioni penali.

Il registro dei volontari

I volontari, che svolgono attività nelle organizzazioni di volontariato (e in generale nelle altre organizzazioni

del terzo settore), devono essere iscritti in un apposito registro tenuto presso l’associazione.

In proposito si richiama l’attenzione sul comma 1 dell’articolo 17 e di questo Codice che prevede l’iscrizione

al Registro per i volontari che svolgono attività “in modo non occasionale”. La legge non fornisce elementi

per definire il concetto di occasionalità e tale mancanza può costituire fonte di rischio sotto il profilo della

responsabilità dell’associazione. Per evitare o almeno limitare le possibili conseguenze potrebbe essere

opportuno escludere in via di principio, ove possibile, l’apporto occasionale di attività volontaria, oppure, in

alternativa, inserire comunque nel registro dei volontari anche i volontari c.d. occasionali (salvo cancellarne

il nome negli aggiornamenti periodici del registro). La circostanza è particolarmente rilevante poiché la

copertura assicurativa, per infortuni e malattia e per danni a terzi, presuppone che il volontario sia iscritto

nell’apposito registro.

Analogamente la legge esclude (comma 6 dell’articolo 17) la qualità di volontario per l’associato che

“occasionalmente coadiuvi gli organi sociali nello svolgimento delle loro funzioni”. È da segnalare che tale

figura riguarda l’attività esclusivamente riferita agli organi sociali (assemblea, consiglio, presidenza, probiviri

e sindaci) e non alle attività operative.

Valgono, anche il tal caso, le considerazioni che precedono.

Assicurazione obbligatoria (Art. 18)

Come già stabilito nella normativa anteriore, è ribadito a carico degli enti del terzo settore l’obbligo di

assicurare i volontari “contro gli infortuni e le malattie connessi allo svolgimento dell’attività di

volontariato, nonché per la responsabilità civile verso terzi” (comma 1 art. 18).

La legge prevede che con decreto interministeriale, da emanare entro sei mesi, vengano stabiliti meccanismi

assicurativi semplificati (comma 2)

8 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Nel caso in cui l’ente stipuli convenzioni con la pubblica amministrazione, a quest’ ultima fanno carico gli

oneri relativi, con riferimento allo svolgimento delle attività convenzionate (comma 3). Resta pertanto fermo

l’obbligo della associazione di assicurare comunque i volontari per le attività non inerenti ai servizi in

convenzione.

Nell’ipotesi in cui l’attività svolta in convenzione abbia quantitativamente un ruolo prevalente nell’attività

della singola associazione, occorrerà concordare con la propria compagnia di assicurazioni polizze

assicurative che tengano conto di questa circostanza, onde evitare sovrapposizioni e duplicazione di costi.

Nella stipula della assicurazione, fermo restando la necessità di verificare i contenuti del decreto ministeriale

che detterà i meccanismi assicurativi, sarà opportuno verificare la disciplina di trattamento della figura del

volontario occasionale, in modo da evitare che una sua non precisa definizione possa esporre l’associazione a

domande risarcitorie.

7. L’ORDINAMENTO DELLE ASSOCIAZIONI E FONDAZIONI DEL TERZO SETTORE

(TITOLO IV Capo I e II articoli 20-31)

Il Codice, al titolo IV, disciplina per tutte le figure associative del terzo settore i contenuti degli atti costitutivi

e degli statuti associativi per i quali è fatto obbligo di adeguarsi entro 18 mesi secondo quanto richiesto

dall’articolo 101 del Codice. La modifica è agevolata dalla previsione di una maggioranza semplice in

Assemblea ordinaria.

In particolare l’articolo 21 elenca i contenuti specifici che devono contenere gli atti costitutivi e gli statuti.

Larga parte di essi sono già presenti nelle statuti attuali delle associazioni all’esito dei controlli effettuati in

sede di ammissione ad Anpas.

Appare tuttavia opportuno procedere ad una verifica in modo da agevolare i futuri controlli che certamente

terranno presente in modo più specifico i nuovi parametri stabiliti dal Codice.

Qui di seguito i contenuti dell’atto costitutivo o statuto indicati dall’articolo 21 comma 1 (in grassetto quelli

più precisamente corrispondenti alle previsioni del codice):

a) Denominazione dell’ente

b) Assenza di scopo di lucro e finalità civiche, solidaristiche e di utilità sociale perseguite

c) Attività di interesse generale che costituisce l’oggetto sociale (da individuare una o più

delle attività indicate all’articolo 5 del codice) e previsione della possibilità che siano svolte

attività secondarie e strumentali rispetto a quelle di interesse generale (come previsto

dall’art. 6 del Codice)

d) Sede legale e patrimonio iniziale ai fini dell’eventuale riconoscimento della personalità

giuridica

e) Norme sull’ordinamento;

f) Amministrazione e rappresentanza dell’ente;

g) Diritti ed obblighi degli associati,

h) Requisiti per l’ammissione di nuovi associati e la relativa procedura, secondo criteri non

discriminatori, coerenti con le finalità perseguite e l’attività di interesse generale

svolta;

i) Nomina dei primi componenti degli organi sociali obbligatori e, quando previsto, del soggetto

incaricato della revisione legale dei conti;

j) Norme sulla devoluzione del patrimonio residuo in caso di scioglimento di estinzione;

k) Durata dell’ente, se prevista.

9 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Al comma 2 si prevede che lo statuto contenga le “norme relative al funzionamento dell’ente” e costituisca

parte integrante dell’atto costitutivo. In caso di contrasto prevalgono le clausole dello statuto.

8. LA PERSONALITÀ GIURIDICA (articolo 22)

Il codice prevede la possibilità per le associazioni di acquisire la personalità giuridica mediante l’iscrizione

nel Registro Unico nazionale del Terzo Settore; ciò può avvenire in deroga al procedimento previsto dal DPR.

361 del 2000 il quale attribuisce il controllo sui requisiti per l’ottenimento della personalità giuridica alle

Prefetture o alle Regioni in relazione alle materie di rispettiva competenza nelle quali le associazioni

operano, con la conseguente iscrizione nei registri da esse rispettivamente istituiti (presso le Prefetture o

presso gli Uffici Regionali secondo quanto previsto dagli articoli 1 e 7 del DPR. citato.)

Con il codice del terzo settore l’istruttoria sui presupposti del riconoscimento può essere effettuata dal

notaio il quale verifica, in particolare, la sussistenza di un patrimonio minimo in possesso della associazione

di una somma liquida e disponibile non inferiore a € 15.000 (€ 30.000 se si tratta di fondazione) e provvede

successivamente a presentare la domanda di iscrizione nel Registro unico nazionale del terzo settore. Con

questa procedura il Registro si limita a controllare la regolarità formale nella documentazione. Con

l’iscrizione nel registro l’ente acquisisce la personalità giuridica. E’ inoltre possibile, in alternativa alla somma

liquida, richiedere la personalità giuridica mediante una perizia giurata sul bene patrimoniale intestato

all’associazione.

La domanda di acquisto dealla persona giuridica, qualunque sia il percorso che venga scelto (quello ordinario

tramite gli uffici della pubblica amministrazione competente o quello tramite notaio) appare senz’altro

opportuna considerando che per le obbligazioni dell’ente risponde soltanto l’ente con il suo patrimonio e

consente di escludere la responsabilità personale degli amministratori sotto il profilo patrimoniale (art. 22

comma 7).

Per il mantenimento della personalità giuridica il codice prevede che il patrimonio non vada al di sotto del

minimo previsto. Nel caso di perdite che comportino una diminuzione del patrimonio oltre un terzo (comma

5) è necessario che l’ente intervenga immediatamente per la sua ricostituzione con delibera assembleare; in

mancanza l’ente prosegue l’attività nelle forme dell’associazione senza personalità giuridica (così perdendo i

benefici della limitazione della responsabilità) oppure deve procede al suo scioglimento e la messa in

liquidazione.

9. ORDINAMENTO E AMMINISTRAZIONE DEGLI ENTI DEL TERZO SETTORE (Capo III

articoli 23-31)

Il codice detta norme uniformi per l’amministrazione degli enti del terzo settore disciplinando le procedure

di ammissione dei soci, i criteri di rappresentanza nelle assemblee, le competenze inderogabili delle

assemblee, di organi di amministrazione degli enti, e le (nuove) figure di controllo sull’attività degli enti.

Di seguito se ne indicano sommariamente i profili.

Ammissione di soci

Il codice lascia in via di principio margini di discrezionalità agli statuti associativi per le procedure di

ammissione dei soci con il solo vincolo, inderogabile, stabilito dall’articolo 21 dove prevede che i requisiti di

ammissione seguano “criteri non discriminatori, coerenti con le finalità perseguite e l’attività di interesse

generale svolta”.

Ove atto costitutivo o statuto non dispongano diversamente il codice prevede:

-che l’ammissione di un nuovo associato sia fatta con deliberazione di un organo dell’amministrazione

10 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

-che l’organo competente è tenuto a motivare, entro 60 giorni, la deliberazione di rigetto della

domanda di ammissione

-che il provvedimento di rigetto può essere reclamato entro 60 giorni chiedendo che l’assemblea /o

un organo eletto dalla medesima (consiglio di amministrazione) si pronunci sulla domanda di

ammissione

Assemblea (art. 24)

Se atto costitutivo o statuto non dispongono diversamente, nell’assemblea hanno diritto di voto tutti coloro

che sono iscritti da almeno tre mesi nel libro degli associati;

E’ ammessa delega a partecipare all’assemblea, con limite di rappresentanza fino a tre associati in

associazione con meno di 500 soci e fino a cinque in associazione con un numero pari o maggiore di 500 soci.

Nelle votazioni si applica l’articolo 2373 del codice civile (“la deliberazione approvata con il voto

determinante di coloro che abbiano, per conto proprio di terzi, un interesse in conflitto con quello della

società è impugnabile a norma dell’articolo 2377 qualora possa recare danno. Gli amministratori non

possono votare nelle deliberazioni riguardanti la loro responsabilità. I componenti del consiglio di gestione

non possono votare nelle deliberazioni riguardanti la nomina, la revoca la responsabilità i consiglieri di

sorveglianza”).

Il codice ammette la partecipazione all’assemblea con mezzi di comunicazione e con il voto per

corrispondenza se previsti nello statuto e nell’atto costitutivo.

Competenza inderogabile dell’assemblea art. 25

Gli atti costitutivi e gli statuti degli enti, per altri versi come si è visto liberi di non seguire le indicazioni del

Codice, sono invece obbligati ad uniformarsi all’articolo 25 il quale indica le competenze inderogabili della

assemblea, allo scopo di garantire alla base associativa il potere di decidere sulle materie più importanti nella

vita dell’ente.

Esse sono:

la nomina e la revoca degli organi sociali e del soggetto incaricato della revisione legale dei conti

l’approvazione del bilancio,

le delibere sulla responsabilità degli organi sociali,

le delibere sull’esclusione di associati (in tal caso solo se lo statuto e atto costitutivo non attribuiscano

la relativa competenza da altro organo eletto comunque dall’assemblea)

la modifica dell’atto costitutivo e dello statuto,

il regolamento dell’assemblea,

lo scioglimento la trasformazione la fusione e la scissione dell’ente.

È tuttavia previsto che gli statuti di associazioni con un numero di associati non inferiore a 500 possano

disciplinare le competenze dell’assemblea anche in deroga a quanto stabilito dall’articolo 25 a condizione che

vengano comunque rispettati i principi di democraticità, pari opportunità e uguaglianza di tutti gli

associati ed elettività delle cariche sociali.

Organo di amministrazione (art.26)

L’organo di amministrazione è soggetto necessario dell’associazione. Gli amministratori sono nominati

dall’assemblea e sono scelti tra le persone fisiche associate (ovvero tra le persone designate dagli enti associati

in caso di associazioni di associazioni).

Si applica l’articolo 2382 del codice civile sulle cause di ineleggibilità e decadenza (“non può essere nominato

amministratore, e se nominato decade dal suo ufficio, l’interdetto, inabilitato, il fallito (se non riabilitato) o

11 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

chi è stato condannato ad una pena che importa l’interdizione temporanea pubblici uffici o l’incapacità a

esercitare uffici direttivi).

L’atto costitutivo o lo statuto possono prevedere come condizione di eleggibilità il possesso di requisiti di

onorabilità, professionalità indipendenza nonché i requisiti previsti nei codici di comportamento redatti dalle

reti associative.

Gli amministratori eletti devono, entro 30 giorni, chiedere l’iscrizione nel Registro Unico nazionale del terzo

settore e danno notizia della rappresentanza dell’ente. Il potere di rappresentanza è generale e le eventuali

limitazioni non sono opponibili ai terzi se non iscritte nel registro (salvo che si provi che i terzi ne erano a

conoscenza) [comma 6 e 7]

Il Codice richiama inoltre (art. 28) come applicabili agli enti del terzo settore, le norme sul conflitto di

interessi disciplinate dall’articolo 2475/ter del codice civile nonché quelle sulla responsabilità degli

amministratori in genere nei confronti dell’ente dei creditori sociali degli associati e dei terzi.

L’organo di controllo (art.30)

Il codice del terzo settore istituisce la nuova figura dell’organo di controllo; nomina che è sempre

obbligatoria per le fondazioni, lo è anche per le associazioni al verificarsi di presupposti che sono indici di

consistenza economico - patrimoniale ed associativa.

L’organo di controllo deve essere nominato dalle associazioni quando vengano superati due dei seguenti limiti

in due esercizi consecutivi:

- attivo dello stato patrimoniale superi i 100.000 Euro;

- ricavi e rendite comunque denominati siano superiori a € 220.000

- nell’esercizio dell’attività abbia occupato una media di cinque dipendenti

L’obbligo di nomina dell’organo di controllo cessa se per due esercizi consecutivi tali limiti non vengono

superati.

L’organo di controllo riassume in sé numerosi ed importanti compiti quali:

- la vigilanza sulla osservanza della legge e dello statuto anche con riferimento al decreto

legislativo 231/2001, sull’organizzazione associativa e sul suo funzionamento;

- i controlli contabili se non è nominato il revisore legale o se tra i suoi componenti (nell’ipotesi

in cui l’organo di controllo sia collegiale) non vi sia un revisore legale;

- il monitoraggio sulle osservanza delle finalità civiche solidaristiche e di utilità sociale,

- l’attestazione che il bilancio sociale è stato redatto in conformità alle linee guida da emanarsi

da parte del ministero.

- il potere di ispezione e controllo sull’andamento delle operazioni sociali o su determinati affari.

Revisore dei conti (Art.31)

Se l’organo di controllo (che può essere monocratico o collegiale), non esercita i compiti del revisore dei conti,

non avendo al suo interno un soggetto iscritto al registro dei Revisori, occorre che tale compito venga

esercitato da un soggetto appositamente nominato quando per due esercizi consecutivi vengano superati i

seguenti limiti:

a) totale dell’attivo dello stato patrimoniale sia superiore a 1.100.000 Euro;

b) ricavi, rendite, proventi, entrate comunque denominate sia di € 2.220.000,

c) dipendenti occupati in media durante l’esercizio siano superiori a 12 unità. Anche in questo caso

l’obbligo cessa se per due esercizi consecutivi limiti non vengono superati.

12 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

10. LE ORGANIZZAZIONI DI VOLONTARIATO ODV (TITOLO V° capo I articoli 32-34)

Tutte le norme fino a qui illustrate si applicano a tutti gli enti associativi del terzo settore, comprese le

Organizzazioni di Volontariato (ODV) che sono inoltre disciplinate, insieme ad altre categorie di soggetti, da

norme speciali.

La disciplina ripete largamente contenuti della legislazione precedente (legge 266/91), introducendo tuttavia

alcune rilevanti novità.

È possibile costituire organizzazioni di volontariato mediante associazione (riconosciuta o non riconosciuta)

di un numero non inferiore a sette persone fisiche o, in caso di organizzazioni complesse (associazioni di

associazioni), tre organizzazioni di volontariato.

L’attività si deve svolgere “prevalentemente” in favore di terzi con riferimento ad una o più attività previste

dall’articolo 5 del Codice e avvalendosi in modo prevalente delle prestazioni dei volontari associati.

Sempre per le organizzazioni complesse è prevista la possibilità che possano essere ammessi come associati

altri enti del terzo settore: per esempio cooperative sociali, imprese sociali, enti filantropici, associazioni di

promozione sociale, purché il loro numero non sia superiore al 50% del numero delle organizzazioni di

volontariato. Il tema è di particolare rilievo per l’identità futura di Anpas e delle sue associate.

Analogamente a quanto è stato stabilito all’articolo 12 (Denominazione sociale ETS), il codice prevede che la

denominazione sociale delle organizzazioni di volontariato deve contenere l’indicazione di organizzazione di

volontariato o l’acronimo di ODV. Trattandosi di norma speciale troverà dunque applicazione l’adozione

dell’acronimo ODV e non quello di ETS.

Le risorse (art.33)

Come previsto con la L.266/91 il Codice stabilisce che le organizzazioni di volontariato possano assumere

lavoratori dipendenti o avvalersi di prestazioni di lavoro autonomo esclusivamente nei limiti necessari al

loro regolare funzionamento oppure nei limiti occorrenti a qualificare o specializzare l’unità svolta. In ogni

caso il numero dei lavoratori impiegati nell’attività non può essere superiore al 50% del numero dei volontari

(comma 1)

Le organizzazioni di volontariato inoltre possono trarre le risorse economiche da fonti diverse tra le quali, a

titolo esemplificativo, le quote associative, i contributi pubblici e privati, donazioni e lasciti testamentari, le

rendite patrimoniali ed attività di raccolta di fondi nonché dalle attività secondarie e strumentali rispetto

all’attività di interesse generale.

La norma precisa che, per le attività di interesse generale, le organizzazioni di volontariato possono ricevere

soltanto il rimborso delle spese effettivamente sostenute e documentate.

L’amministrazione (art.34)

Gli amministratori delle organizzazioni di volontariato vengono scelti tra i soci della organizzazione rispetto

ai quali si stabilisce l’ineleggibilità e la decadenza di coloro i quali siano interdetti, inabilitati, falliti (non

riabilitati) o chi sia stato condannato ad una pena che importa l’interdizione anche temporanea dai pubblici

uffici e da incarichi direttivi (art.2382 c.c.). Ripetizione del disposto dell’art. 26

Anche ai componenti degli organi sociali, in quanto anch’essi volontari, non può essere attribuito alcun

compenso ma solo il rimborso delle spese sostenute per l’attività inerenti alla carica. Vi fa eccezione il

componente dell’organo di controllo che abbia la qualifica di revisore dei conti iscritto nell’apposito registro.

11. LE RETI ASSOCIATIVE (CAPO V° articolo 41)

13 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Il codice istituisce la figura delle reti associative riconoscendo, in tal modo, il ruolo degli organismi di

coordinamento dell’associazionismo di base.

Le reti devono essere costituite in forma di associazione (RICONOSCIUTA O NON RICONOSCIUTA) ed

associano, anche indirettamente, attraverso gli enti ad esse aderenti un numero non inferiore a 100 enti del

terzo settore (20 per le fondazioni), con sedi legali o operative presenti in almeno cinque regioni o province

autonome;

Il loro compito è il coordinamento, la tutela, la rappresentanza, la promozione e supporto degli enti loro

associati, anche in funzione di accrescimento della loro rappresentatività presso le istituzioni.

Il Codice qualifica come reti associative nazionali quelle che associano un numero non inferiore a 500

enti (o 100 fondazioni) con sedi legali operative presenti in almeno 10 regioni o province autonome.

Sono altresì considerati reti nazionali le associazioni formate da un numero non inferiore a 100.000 persone

fisiche associate e con sede in almeno 10 regioni e province autonome.

Tra i compiti che le reti hanno facoltà (non l’obbligo) di esercitare vi è anche quella del monitoraggio delle

attività degli enti associati e la promozione e lo sviluppo dell’attività di controllo ed assistenza tecnica.

Nei compiti di rappresentanza delle reti vi è anche quello di promuovere protocolli d’intesa con le pubbliche

amministrazioni e con i soggetti privati (comma 4)

Dal comma 7 al comma 10 il codice stabilisce alcune deroghe rispetto alle disposizioni degli atti costitutivi e

degli statuti (anche rispetto a quanto previsto all’art. 25 comma 1 su competenze della Assemblea)

12. IL REGISTRO UNICO NAZIONALE DEL TERZO SETTORE (TITOLO VI articolo 45-54)

Il Codice istituisce presso il Ministero del Lavoro e delle Politiche Sociali il Registro Unico nazionale del terzo

settore che viene suddiviso in specifiche sezioni.

Il registro viene gestito su base territoriale con modalità informatiche in collaborazione con ciascuna Regione

e Provincia autonoma.

Si ha dunque un ufficio regionale -provinciale per le province autonome- del registro unico nazionale

del terzo settore ed un -Ufficio statale del registro unico nazionale del terzo settore.

Il registro unico nazionale si compone di sezioni in relazione alle diverse tipologie di enti del terzo settore e,

ad eccezione delle reti associative, nessun ente può essere contemporaneamente iscritto in due o più sezioni.

E’ facoltà del Ministero del Lavoro disciplinare il registro mediante l’istituzione di sottosezioni e nuove

sezioni. (art. 46)

Per le nuove iscrizioni (art. 47) la domanda viene presentata dal legale rappresentante dell’ente (o dalla rete

associativa a cui l’ente aderisca) mediante presentazione all’Ufficio del registro unico nazionale della Regione

o della provincia autonoma in cui l’ente ha la sede legale depositando i relativi documenti.

Le reti associative presentano la domanda di iscrizione all’ufficio statale del registro unico nazionale

L’ufficio competente (quello regionale o provinciale ovvero, per le reti, quello nazionale) si esprime sulla

domanda entro 60 giorni decorsi i quali ove non vi sia il rifiuto di iscrizione o la richiesta di integrazione della

documentazione, la domanda di iscrizione è da intendersi accolta.

Gli enti possono adottare l’atto costitutivo e statuto in conformità ai modelli standard predisposti dalle reti

associative ed approvati dal Ministero del Lavoro e delle Politiche Sociali; in tal caso l’ufficio del registro unico

nazionale verifica la regolarità formale della documentazione ed entro 30 giorni iscrive l’ente nel registro.

14 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Il codice disciplina nel dettaglio le informazioni necessarie per l’iscrizione nel registro al quale vanno

comunicate entro 30 giorni le modifiche principali intervenute successivamente alla iscrizione1.

Inoltre è fatto obbligo di depositare i rendiconti e i bilanci nonché i rendiconti delle raccolte fondi

svolte nell’esercizio precedente entro il 30 giugno di ogni anno.

Si segnala che gli adempimenti informativi al registro unico sono obbligatori. In mancanza, il

registro diffida l’ente ad adempiere assegnando un termine fino a 180 giorni decorso inutilmente il

quale l’ente cancellato dal registro.

A seguito della registrazione degli ETS secondo art. 31 comma 1, l’ufficio del registro acquisisce la relativa

informazione antimafia.

Venuti meno per qualunque causa i requisiti per l’iscrizione, l’ente viene cancellato dal registro unico

nazionale (art. 50). In tal caso l’ente cancellato se vuole continuare ad operare al di fuori dell’ambito della

disciplina del terzo settore deve preventivamente devolvere il proprio patrimonio limitatamente

all’incremento patrimoniale eventualmente realizzato nell’esercizio in cui l’ente è iscritto nel registro

unico.

L’ufficio del registro unico nazionale, ogni tre anni, provvede alla revisione delle iscrizioni allo scopo di

verificare la permanenza dei requisiti previsti per l’iscrizione stessa.

È stabilito inoltre che gli atti per i quali è previsto l’obbligo di iscrizione presso il registro unico nazionale

sono opponibili ai terzi solo dopo la pubblicazione nel registro stesso (salvo che l’ente provi che i terzi ne

erano a conoscenza).

Ai fini dell’operatività del registro occorre che entro un anno dall’entrata in vigore del codice del terzo settore

il Ministro del lavoro definisca le procedure per l’iscrizione.

Per loro parte le regioni e le province autonome devono rendere operativo il registro entro lo stesso termine.

Con lo stesso decreto del Ministro del Lavoro e delle Politiche Sociali viene disciplinata la modalità di

trasmissione dagli enti territoriali (regione e Provincia) al registro unico nazionale dei dati in loro possesso

riguardanti gli enti già iscritti nei registri delle organizzazioni di volontariato (art. 54). Entro i successivi

180 giorni dal ricevimento il registro unico nazionale provvederà a richiedere agli enti le eventuali

informazioni integrazioni documenti mancanti nonché a verificare la sussistenza dei requisiti per l’iscrizione.

Ove la documentazione richiesta eventualmente non venga trasmessa entro 60 giorni si ha la mancata

iscrizione nel registro unico nazionale.

Le iscrizioni nei registri regionali delle organizzazioni di volontariato rimangono efficaci

fino al termine delle verifiche attuate dal registro unico nazionale sulla permanenza dei

requisiti per l’iscrizione.

13. I RAPPORTI CON GLI ENTI PUBBLICI (articoli 55-57)

Il coinvolgimento degli enti

Il codice prevede il coinvolgimento da parte della pubblica amministrazione degli ETS nei settori di attività

di cui all’articolo 5 (attività di interesse generale).

1 art. 48 comma 2 “modifiche dell’atto costitutivo e dello statuto, deliberazioni di trasformazioni, fusioni, scissioni, scioglimento, estinzione, liquidazione e cancellazione, provvedimenti che ordinano lo scioglimento, dispongono la cancellazione accertano l’estinzione, generalità dei liquidatori e tutti gli altri atti e fatti la cui iscrizione è espressamente prevista da norme di legge o di regolamento

15 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

La collaborazione avviene su due livelli:

- nella fase di co-programmazione quando si tratta di individuare, da parte della pubblica

amministrazione, i bisogni da soddisfare e gli interventi necessari,

- nella fase di co-progettazione quando si tratta di realizzare i progetti di servizio di

intervento finalizzati alla soddisfazione dei bisogni individuati nella prima fase.

La Relazione di accompagnamento del Governo afferma che il decreto legislativo aggiunge alla legge 328 del

2000 e al DPCM 30 marzo 2001 riguardante gli interventi dei servizi sociali, interventi estesi a tutti i settori

inerenti all’attività di interesse generale.

L’individuazione degli enti del terzo settore, in base alla relazione illustrativa del Governo, dovrà avvenire

attraverso la predeterminazione da parte della amministrazione dei criteri e delle modalità a cui le

amministrazioni devono attenersi (art. 12 L.241/90) nel rispetto dei principi di trasparenza, imparzialità,

partecipazione e parità di trattamento.

Le convenzioni

Sono lo strumento tipico del rapporto tra le associazioni e la pubblica amministrazione nell’espletamento

delle attività di interesse generale.

Le convenzioni possono prevedere esclusivamente rimborso delle spese sostenute e documentate e possono

essere stipulate soltanto con le organizzazioni di volontariato e le associazioni di promozione sociale (così la

relazione governativa).

Il trasporto sanitario di emergenza urgenza

L’articolo 57 del codice detta una disciplina speciale per i servizi di trasporto sanitario di emergenza urgenza.

Stabilisce la norma che i servizi di trasporto sanitario di emergenza urgenza possono essere, in via

prioritaria, oggetto di affidamento in convenzione alle organizzazioni di volontariato iscritte da almeno sei

mesi nel registro unico nazionale del terzo settore, aderenti a una rete associativa nazionale ed

accreditate ai sensi della normativa regionale in materia.

Si tratta della (parziale) risultante dei principi enunciati dalla Corte di Giustizia dell’Unione Europea a seguito

di ricorsi presentati da Anpas. Principi secondo i quali, in deroga alle norme sulla concorrenza, è ammesso

l’affidamento diretto in convenzione dei servizi di trasporto sanitario alle organizzazioni di volontariato.

Allo stato attuale si stanno analizzando i rapporti tra la norma in esame e quanto previsto dal DPCM di

recente pubblicazione sui livelli essenziali di assistenza sanitaria, che sembra ascrivere al trasporto sanitario

di emergenza e urgenza anche altre tipologie di trasporto.

16 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

14. PROMOZIONE E SOSTEGNO DEGLI ENTI DEL TERZO SETTORE (TITOLO VIII articoli

58-66)

Nell’ambito della complessiva riorganizzazione del Terzo Settore il codice prevede la istituzione di una serie

di nuovi soggetti e la revisione di soggetti preesistenti

Viene innanzitutto istituito il CONSIGLIO NAZIONALE DEL TERZO SETTORE che è presieduto dal

Ministro del Lavoro (in superamento degli osservatori nazionali già previsti per le organizzazioni di

volontariato e per le associazioni di promozione sociale).

La composizione prevede la presenza di rappresentanti delle reti associative, di esperti nella materia, di

rappresentanti delle autonomie regionali e locali. Il consiglio esprime pareri sugli atti normativi riguardanti

il terzo settore, sull’utilizzo delle risorse finanziarie, sulle linee guida in materia di bilancio sociale ed è

coinvolto in funzione di vigilanza monitoraggio e controllo sugli enti del terzo settore, con il supporto delle

reti associative.

Vengono stabilite nuove modalità di accreditamento dei CENTRI DI SERVIZIO PER IL VOLONTARIATO

(CSV) [Capo II] ai quali viene attribuita la personalità giuridica.

Viene altresì istituito il FONDO UNICO NAZIONALE (FUN) finalizzato ad assicurare finanziamento stabile

dei centri di servizio per il volontariato. Il fondo è alimentato da contributi obbligatori delle fondazioni di

origine bancaria (FOB) ed è amministrato da un ORGANISMO NAZIONALE DI CONTROLLO (ONC). La

composizione ha come maggioranza i membri designati dall’associazione delle fondazioni e uno di essi ha

funzione di presidente.

Vengono istituiti ORGANISMI TERRITORIALI DI CONTROLLO (OTC) sull’operato dei centri di servizio del

volontariato che costituiscono articolazione territoriale degli organismi nazionali di controllo (ONC).

15. ACCESSO AL CREDITO AGEVOLATO, PRIVILEGI, ACCESSO AL FONDO SOCIALE

EUROPEO, STRUTTURE E AUTORIZZAZIONI TEMPORANEE PER MANIFESTAZIONI

PUBBLICHE E LOCALI UTILIZZATI (TITOLO VII – Capo III - articoli 67--71)

Accesso al credito agevolato

L’art. 67, sempre in ambito di promozione e sostegno degli ETS, indica come le provvidenze creditizie e

fideiussorie già previste per le cooperative e i loro consorzi sono estese anche alle organizzazioni di

volontariato che, nell’ambito delle convenzioni di cui all’articolo 56, abbiano ottenuto l’approvazione di uno

o più progetti di attività e di servizi di interesse generale inerenti alle finalità istituzionali, cioè inerenti

all’articolo 5.

Privilegi

Allo stesso modo l’art. 68, indica come i crediti delle organizzazioni di volontariato, sempre se collegati allo

svolgimento delle attività di cui all’articolo 5, hanno privilegio generale sui beni mobili del debitore ai sensi

dell’articolo 2751-bis del codice civile.

Accesso al fondo sociale europeo

L’art. 69 poi, prevede che lo Stato, le Regioni e le Province autonome promuovano le opportune iniziative per

favorire l’accesso degli enti del Terzo settore, e quindi anche alle organizzazioni di volontariato, ai

finanziamenti del Fondo sociale europeo e ad altri finanziamenti europei per progetti finalizzati al

raggiungimento degli obiettivi istituzionali anche se in questo caso senza legarli ai servizi di interesse generale

di cui all’art. 5.

Strutture e autorizzazioni temporanee per manifestazioni pubbliche e locali utilizzati

17 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

L’art. 70 ed il successivo articolo 71 innovano e regolamentano alcune fattispecie che la consuetudine ha reso

di grande interesse negli ultimi anni.

In particolare l’art. 70 stabilisce che Lo Stato, le Regioni e Province autonome e gli Enti locali possono

prevedere forme e modi per l’utilizzazione non onerosa di beni mobili e immobili per manifestazioni e

iniziative temporanee degli enti del Terzo settore, nel rispetto dei princìpi di trasparenza, pluralismo e

uguaglianza sottolineando come detti enti, in occasione di particolari eventi o manifestazioni, possano, per il

periodo di svolgimento delle predette manifestazioni e per i locali o gli spazi cui si riferiscono, somministrare

alimenti e bevande in forma semplificata rispetto alle autorizzazioni normalmente richieste.

L’art. 71 stabilisce che le sedi degli ETS e i locali in cui si svolgono le relative attività istituzionali, purché non

di tipo produttivo, sono compatibili con tutte le destinazioni d’uso omogenee previste dal decreto del

Ministero dei lavori pubblici 2 aprile 1968 n. 1444 e simili, indipendentemente dalla destinazione

urbanistica.

Inoltre, il secondo comma dello stesso articolo stabilisce che Lo Stato, le Regioni e Province autonome e gli

Enti locali possono concedere in comodato trentennale beni mobili ed immobili di loro proprietà, non

utilizzati per fini istituzionali, agli enti del Terzo settore, ad eccezione delle imprese sociali, per lo svolgimento

delle loro attività istituzionali.

16. CONTRIBUTO PER L’ACQUISTO DI AUTOAMBULANZE, AUTOVEICOLI PER

ATTIVITÀ SANITARIE E BENI STRUMENTALI (TITOLO VII – Capo III - art. 76)

Contributo per l’acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali

L’art. 76 riprende e precisa la previsione del contributo già in essere corrispondente alla riduzione del costo

relativo all’acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali, parificato

all’onere dell’Iva applicata. Infatti, al primo comma, attingendo alle risorse di cui all’articolo 73, comma 2,

lettera c), prevede il sostegno dell’attività di interesse generale delle organizzazioni di volontariato, sempre

quelle di cui all’art. 5, attraverso l’erogazione di contributi per l’acquisto, da parte delle medesime, di

autoambulanze, autoveicoli per attività sanitarie e di beni strumentali, utilizzati direttamente ed

esclusivamente per attività di interesse generale, che per le loro caratteristiche non sono suscettibili di diverse

utilizzazioni senza radicali trasformazioni.

Inoltre, per l’acquisto di autoambulanze, in alternativa a quanto disposto al comma 1, le organizzazioni di

volontariato possono conseguire il predetto contributo nella misura corrispondente all’aliquota IVA del

prezzo complessivo di acquisto, mediante corrispondente riduzione del medesimo prezzo praticata dal

venditore. Il venditore recupera le somme corrispondenti alla riduzione praticata mediante compensazione,

ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Importante poi sottolineare che per le organizzazioni di volontariato aderenti alle reti associative di cui

all’articolo 41, comma 2, la richiesta e l’erogazione dei contributi di cui al comma 1 deve avvenire per il tramite

delle reti medesime.

Le modalità di attuazione delle disposizioni di cui al presente articolo dovranno essere emanate con decreto

del Ministro del lavoro e delle politiche sociali entro il 3 agosto 2018.

17. DISPOSIZIONI IN MATERIA DI IMPOSTE SUI REDDITI, REGIME FORFETARIO

DEGLI ETS NON COMMERCIALI E DISPOSIZIONI IN MATERIA DI IMPOSTE

INDIRETTE E TRIBUTI LOCALI (TITOLO X – Capo I - articoli 79-80,82)

Disposizioni in materia di imposte sui redditi

18 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Veniamo ora all’importante capitolo del trattamento fiscale degli ETS ed in particolare delle organizzazioni

di volontariato.

Una doverosa premessa è che il legislatore ha cercato di regolamentare l’attività delle ODV in particolare

prevedendo la possibilità di svolgere, oltre servizi di interesse generale inerenti alle finalità istituzionali,

anche quelle attività secondarie e strumentali che nella precedente normativa tanto contenzioso hanno

creato.

Passando all’analisi dell’art. 79 vediamo innanzi tutto che agli ETS, diversi dalle imprese sociali, si applicano

le disposizioni di cui al presente titolo nonché le norme del titolo II del testo unico delle imposte sui redditi,

approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, in quanto compatibili e

vedremo infatti che molte delle precedenti disposizioni sono abrogate.

Notiamo poi che viene meno il carattere di soggettività fondamento della precedente normativa in cui il

trattamento fiscale differiva a seconda del “soggetto” che svolgeva l’attività (associazione di volontariato,

onlus, etc. etc.) ora la centralità dell’analisi è data dall’attività svolta.

Infatti vediamo che la norma, al comma 2, prevede il principio generale per cui le attività di interesse generale

di cui all’articolo 5, ivi incluse quelle accreditate o contrattualizzate o convenzionate con le amministrazioni

pubbliche, si considerano di natura non commerciale quando sono svolte a titolo gratuito o dietro versamento

di corrispettivi che non superano i costi effettivi, tenuto anche conto degli apporti economici degli enti di cui

sopra e salvo eventuali importi di partecipazione alla spesa previsti dall’ordinamento.

Al comma 4 poi stabilisce che non concorrono, in ogni caso, alla formazione del reddito degli ETS di cui al

comma 5:

a. i fondi pervenuti a seguito di raccolte pubbliche effettuate occasionalmente anche mediante offerte

di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o

campagne di sensibilizzazione;

b. i contributi e gli apporti erogati da parte delle amministrazioni pubbliche di cui all’articolo 1, comma

2, del decreto legislativo 30 marzo 2001, n. 165 per lo svolgimento delle attività di cui ai commi 2 e

3 del presente articolo.

Affrontiamo ora il comma 5 di questo articolo che si rivelerà punto cardine dell’intera normativa fiscale delle

nostre organizzazioni in quanto stabilisce quando e in che modo un ETS si possa considerare ente non

commerciale e quando perda tale qualifica.

Innanzi tutti stabilisce che si considerano non commerciali gli ETS, escluse le imprese sociali, di cui al comma

1 che svolgono in via esclusiva o prevalente le attività di cui all'articolo 5 in conformità ai criteri indicati nei

commi 2 e 3 del presente articolo.

Quindi una organizzazione di volontariato che svolga un’attività di interesse generale di cui all’articolo 5, ivi

incluse quelle accreditate o contrattualizzate o convenzionate con le amministrazioni pubbliche, si considera

ente non commerciale quando dette attività sono svolte a titolo gratuito o dietro versamento di corrispettivi

che non superano i costi effettivi.

Il comma poi da un’ulteriore indicazione quando stabilisce che, indipendentemente dalle previsioni statutarie

gli ETS assumono fiscalmente la qualifica di enti commerciali qualora i proventi delle attività di cui all’articolo

5, svolte in forma d’impresa non in conformità ai criteri indicati nei commi 2 e 3 del presente articolo, nonché

le attività di cui all’articolo 6, fatta eccezione per le attività di sponsorizzazione svolte nel rispetto dei criteri

di cui al decreto previsto all’articolo 6, superano, nel medesimo periodo d’imposta, le entrate derivanti da

attività non commerciali, intendendo per queste ultime i contributi, le sovvenzioni, le liberalità, le quote

associative dell'ente e ogni altra entrata assimilabile alle precedenti, ivi compresi i proventi e le entrate

considerate non commerciali ai sensi dei commi 2, 3 e 4, lettera b), tenuto conto altresì del valore normale

delle cessioni o prestazioni afferenti le attività svolte con modalità non commerciali.

19 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

Si capisce quindi come rivesta grande importanza la natura commerciale o non commerciale dell’attività

svolta analizzata sulla base delle previsioni dei commi 1 e 2 dell’art. 79 e di quanto previsto dagli articoli 5, 6

e 33 del decreto in osservazione.

Infatti la lettura comparata di dette norme sta a significare innanzi tutto che la nostra organizzazione di

volontariato può perdere la qualifica di ente non commerciale – ma non quella di ETS se:

proventi attività art. 5, svolte in forma d’impresa, cioè non in conformità ai criteri commi 2

e 3 articolo 79 + attività di cui all’articolo 6

> (superiori a)

proventi attività art. 5, svolte in conformità ai criteri commi 2 e 3 art. 79 +

sponsorizzazioni + contributi + sovvenzioni + liberalità + quote associative + ogni altra

entrata assimilabile alle precedenti

Da notare a questo punto due fatti importanti: innanzi tutto uno limitante rispetto alla situazione antecedente

in quanto il 2° e 3° comma dell’articolo 33 del decreto escludono per le ODV la possibilità di trarre le proprie

risorse da fonti diverse da quote associative, contributi pubblici e privati, donazioni e lasciti testamentari,

rendite patrimoniali ed attività di raccolta fondi nonché dalle attività di cui all’articolo 6 oltre al rimborso

delle spese effettivamente sostenute e documentate derivanti dall’attività di interesse generale prestata di cui

all’art. 5.

Invece l’interpretazione letterale dell’articolo 6 che testualmente dice: “Gli enti del Terzo settore possono

esercitare attività diverse da quelle di cui all’articolo 5, a condizione che l’atto costitutivo o lo statuto lo

consentano e siano secondarie e strumentali rispetto alle attività di interesse generale, … tenendo conto

dell’insieme delle risorse, anche volontarie e gratuite, impiegate in tali attività in rapporto all’insieme delle

risorse, anche volontarie e gratuite, impiegate nelle attività di interesse generale“ dal che parrebbe potersi

evincere che nella valutazione della prevalenza si possa anche tener conto della valorizzazione dell’apporto

del volontariato organizzato e continuativo.

Infine il comma 6 riprende quanto già specificato nella precedente normativa in quanto considera non

commerciale l’attività svolta dalle associazioni del Terzo settore nei confronti dei propri associati, familiari e

conviventi degli stessi in conformità alle finalità istituzionali dell’ente. Stabilisce che non concorrono alla

formazione del reddito delle associazioni del Terzo settore le somme versate dagli associati a titolo di quote o

contributi associativi. Riprende poi il concetto per cui si considerano, tuttavia, attività di natura commerciale

le cessioni di beni e le prestazioni di servizi effettuate nei confronti degli associati, familiari o conviventi degli

stessi verso pagamento di corrispettivi specifici, compresi i contributi e le quote supplementari determinati

in funzione delle maggiori o diverse prestazioni alle quali danno diritto.

Regime forfetario degli ETS non commerciali

Analizziamo ora la previsione del legislatore che ha ritenuto, con le disposizioni dell’articolo 80, di consentire

agli ETS non commerciali la possibilità di tassare in forma forfetaria ed agevolata i redditi derivanti dalle

attività di cui agli articoli 5 e 6, quando svolte con modalità commerciali e cioè non in conformità ai commi 1

e 2 dell’articolo 79 perseguendo l’intento detto innanzi di consentire anche agli ETS non commerciali di

svolgere attività di autofinanziamento quando non eccedenti i limiti che comportino la perdita della qualifica

di ente non commerciale.

In particolare gli ETS non commerciali di cui all’articolo 79, comma 5, possono optare per la determinazione

forfetaria del reddito d’impresa applicando all’ammontare dei ricavi conseguiti nell’esercizio delle attività di

cui agli articoli 5 e 6, quando svolte con modalità commerciali, il coefficiente di redditività nella misura

indicata nelle lettere a) e b) e aggiungendo l’ammontare dei componenti positivi di reddito di cui agli articoli

20 VADE-MECUM “Il Codice del Terzo Settore per le Organizzazioni di Volontariato” Versione 1 approvata dal Consiglio nazionale del 16 settembre 2017

86, 88, 89 e 90 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della

Repubblica 22 dicembre 1986, n. 917:

a) attività di prestazioni di servizi:

1) ricavi fino a 130.000 euro, coefficiente 7 per cento;

2) ricavi da 130.001 euro a 300.000 euro, coefficiente 10 per cento;

3) ricavi oltre 300.000 euro, coefficiente 17 per cento;

b) altre attività:

1) ricavi fino a 130.000 euro, coefficiente 5 per cento;

2) ricavi da 130.001 euro a 300.000 euro, coefficiente 7 per cento;

3) ricavi oltre 300.000 euro, coefficiente 14 per cento.

Tralasciamo in questa veloce analisi ogni ragionamento in merito alla convenienza o meno di tale opportunità

rispetto alla tassazione ordinaria come pure i necessari passaggi formali relativamente alle dovute pratiche

formali in quanto nulla aggiungerebbero all’interpretazione normativa e dovranno essere oggetto di più

approfondita analisi da parte di ogni singola ODV, basti dire che, a titolo esemplificativo e per pura curiosità,

che un’associazione che abbia un ammontare complessivo di entrate pari, ad esempio a 1.000.000 di euro di

cui 600.000 derivanti da proventi attività di interesse generale di cui all’art. 5 (attività di trasporto in

ambulanza), svolte in conformità ai criteri commi 2 e 3 art. 79 (cioè a fronte di convenzioni pubbliche o private

che svolte a titolo gratuito o dietro versamento di corrispettivi che non superano i costi effettivi ) +

sponsorizzazioni + contributi + sovvenzioni + liberalità + quote associative + ogni altra entrata assimilabile

alle precedenti e 400.000 euro derivanti da proventi di attività art. 5, svolte in forma d’impresa, cioè non in

conformità ai criteri commi 2 e 3 articolo 79 + attività di cui all’articolo 6 si troverebbe nella situazione di

maturare un reddito imponibile di circa 70.000 euro che comporterebbe una tassazione di circa 15.000 euro

cioè ad una tassazione effettiva non superiore al 3,75%!!!