Università degli Studi di Trieste - Moodle@Units · Riepilogo dei criteri di valutazione secondo...

23

Michele Bertoni 1 Modulo di Ragioneria Internazionale Università degli Studi di Trieste Sistemi contabili e informazione d’impresa di Michele Bertoni Rappresentazione e valutazione degli strumenti finanziari

Transcript of Università degli Studi di Trieste - Moodle@Units · Riepilogo dei criteri di valutazione secondo...

Michele Bertoni1

Modulo di Ragioneria Internazionale

Università degli Studi di Trieste

Sistemi contabili e informazione d’impresa

di Michele Bertoni

Rappresentazione e

valutazione degli strumenti

finanziari

Michele Bertoni2

Principi IFRS rilevanti

IAS 32: definisce i criteri di classificazione degli strumenti emessida un’azienda per la corretta distinzione tra debito e capitalenetto.

IAS 39: si occupa del riconoscimento e della valutazione deglistrumenti finanziari e della contabilità per le coperture. Richiedel’uso del fair value per la maggior parte degli strumenti finanziari.

IFRS 7: contiene tutte le indicazioni sulle informazioni fa fornire innota integrativa (in precedenza incluse nello IAS 32).

IFRS 9: emanato a partire dal 2009, sostituisce lo IAS 39. Entrata invigore prevista nel 2013, poi rimandata al 2015, 2017 e infine al2018.

Michele Bertoni3

Esempi comuni di strumenti finanziari

Denaro

Depositi bancari

Cambiali e titoli simili

Crediti verso client, prestiti attivi e passive, debiti verso fornitori

Titoli di debito e di capitale, sia dalla prospettiva dell’emittente,sia dell’investiture. Includono anche gli investimenti in societàcollegate, controllate e in joint ventures

Titoli garantiti da attività, come mutui ipotecari

Strumenti derivati, incluse opzioni, warrants, future, forward eswap.

Michele Bertoni4

Derivati

Un derivato è uno strumento finanziario:

il cui valore cambia in relazione al cambiamento di una variabilesottostante, come un tasso di interesse, il prezzo di un’azione, diun bene reale, o l’oscillazione di un indice;

che non richiede un investimento iniziale, o che richiede uninvestimento minore rispetto a contratti che producono effettisimili rispetto alla variazioni degli stessi fattori di mercato;

che è eseguito e regolato in una data futura. [IAS 39.9]

Michele Bertoni5

Separare debito e capitale netto

Uno strumento finanziario deve essere classificato nel capitale nettosolo se (a) lo strumento non include un’obbligazione contrattuale diconsegnare denaro o altre attività finanziarie, e (b) se lo strumentosarà o potrà essere regolato con l’emissione di strumenti di capitalenetto da parte della società stessa (in sostanza: non ci può essereinsolvenza su uno strumento di capitale proprio).

Alcuni strumenti finanziarti sono formalmente capitale netto, ma insostanza sono passività per lo IAS 32: negli Stati Uniti esistono leredeemable preferred stock, dove l’azionista ha il diritto al rimborsodelle azioni ad un prezzo prestabilito. I dividendi pagati su questistrumenti sono costi.

Le azioni privilegiate nelle quali non esiste questo diritto di rimborsosono strumenti di capitale netto.

Michele Bertoni6

Strumenti finanziari composti

Alcuni strumenti finanziari hanno natura ibrida, presentandoaspetti di debito e di capitale proprio.

Lo strumento ibrido più comune è costituito dalle obbligazioniconvertibili.

Un’obbligazione convertibile è un titolo di debito che, a sceltadell’obbligazionista, può essere convertito in azioni dell’emittente.Il diritto di conversione, incorporato nel titolo, non è una passivitàma, secondo lo IAS 32, uno strumento di capitale proprio.

In particolare, lo strumento di capitale proprio incorporatonell’obbligazione è un derivato: un’opzione call sulle azionidell’emittente.

Michele Bertoni7

Rappresentazione contabile di un’obbligazione convertibile

Secondo lo IAS 32, l’emittente deve stimare il fair value dellacomponente di debito. Il valore residuo deve essere attribuitoall’opzione.

Tentare di stimare direttamente il valore dell’opzione sarebbe incontrasto con il Framework, in quanto il capitale proprio non sistima direttamente, ma solo quale differenza tra attività epassività.

In altri termini, lo strumento di capitale proprio si stima comedifferenza tra le attività ricevute (denaro) e il fair value dellapassività.

Michele Bertoni8

Esempio di un’obbligazione convertibile - 1

Una società emette 5.000 obbligazioni convertibili, valorenominale unitario €1.000; emissione totale €5.000.000.

Durata 4 anni.

Interessi pagati semestralmente al tasso annuale nominale del 5%.

Ogni obbligazione è convertibile in 150 azioni ordinarie dellasocietà.

Alla data di emissione, obbligazioni non convertibili dallecaratteristiche simili (per rischio e durata) rendono l’8% annuo.

Michele Bertoni9

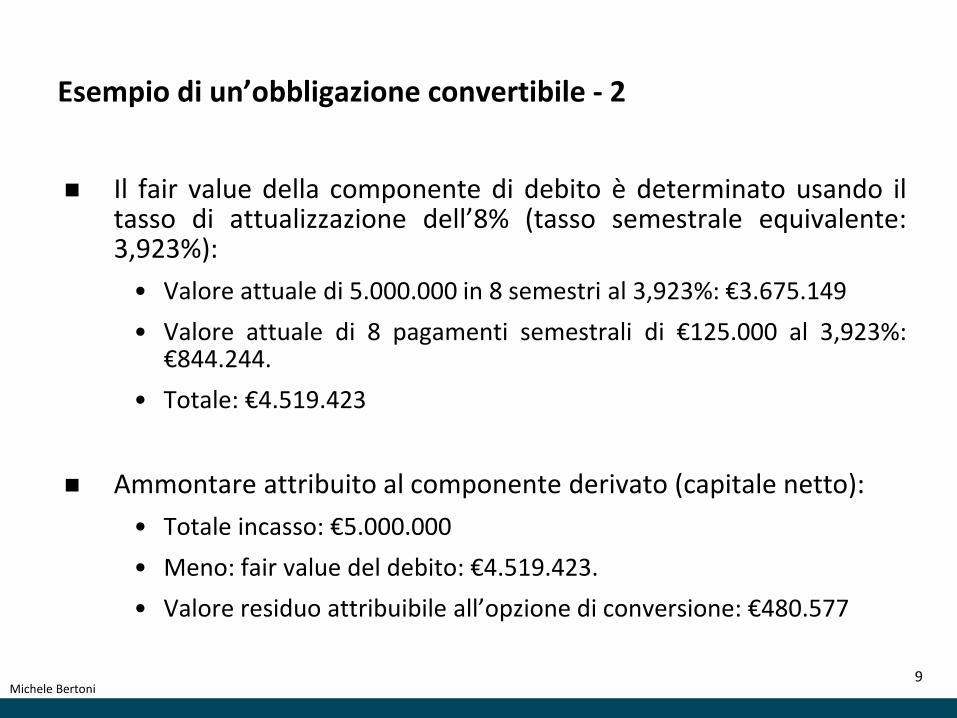

Esempio di un’obbligazione convertibile - 2

Il fair value della componente di debito è determinato usando iltasso di attualizzazione dell’8% (tasso semestrale equivalente:3,923%):

• Valore attuale di 5.000.000 in 8 semestri al 3,923%: €3.675.149

• Valore attuale di 8 pagamenti semestrali di €125.000 al 3,923%:€844.244.

• Totale: €4.519.423

Ammontare attribuito al componente derivato (capitale netto):

• Totale incasso: €5.000.000

• Meno: fair value del debito: €4.519.423.

• Valore residuo attribuibile all’opzione di conversione: €480.577

Michele Bertoni10

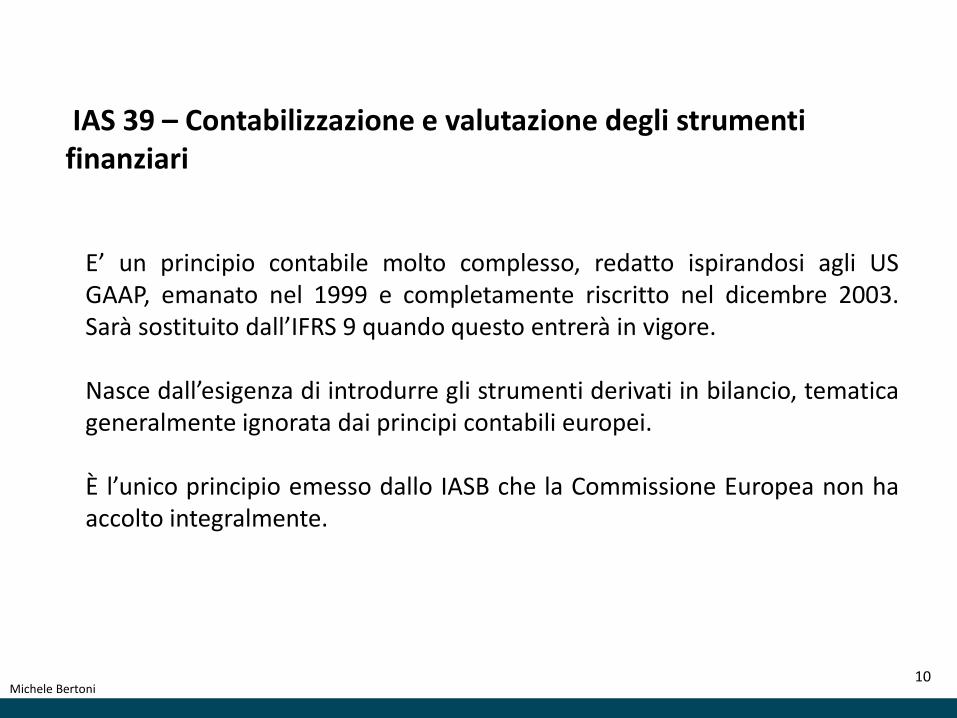

IAS 39 – Contabilizzazione e valutazione degli strumenti finanziari

E’ un principio contabile molto complesso, redatto ispirandosi agli USGAAP, emanato nel 1999 e completamente riscritto nel dicembre 2003.Sarà sostituito dall’IFRS 9 quando questo entrerà in vigore.

Nasce dall’esigenza di introdurre gli strumenti derivati in bilancio, tematicageneralmente ignorata dai principi contabili europei.

È l’unico principio emesso dallo IASB che la Commissione Europea non haaccolto integralmente.

Michele Bertoni11

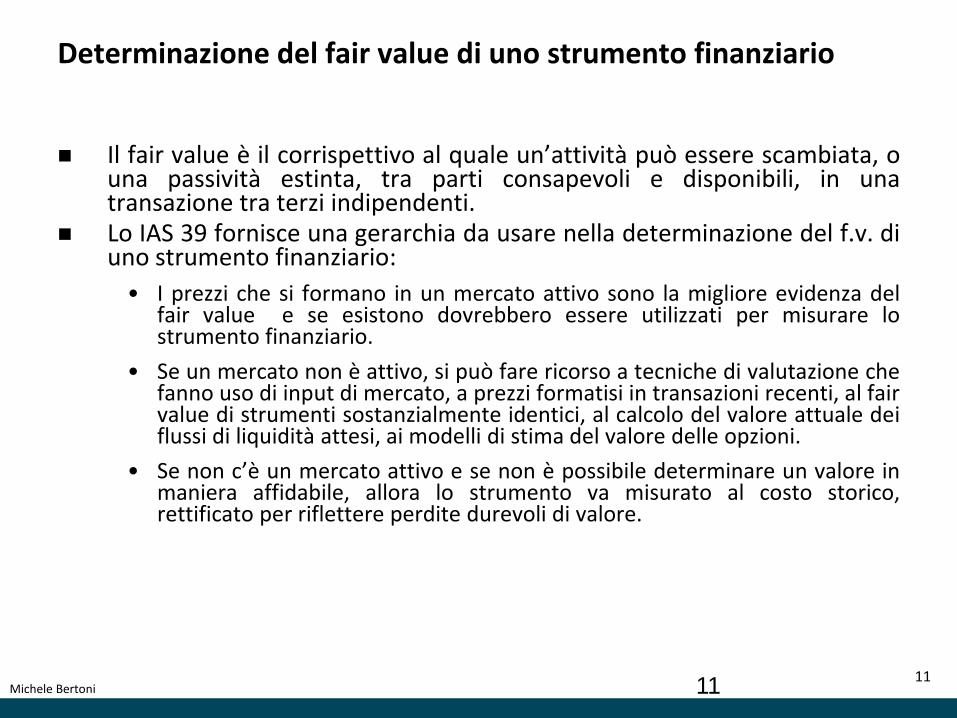

Determinazione del fair value di uno strumento finanziario

Il fair value è il corrispettivo al quale un’attività può essere scambiata, ouna passività estinta, tra parti consapevoli e disponibili, in unatransazione tra terzi indipendenti.

Lo IAS 39 fornisce una gerarchia da usare nella determinazione del f.v. diuno strumento finanziario:

• I prezzi che si formano in un mercato attivo sono la migliore evidenza delfair value e se esistono dovrebbero essere utilizzati per misurare lostrumento finanziario.

• Se un mercato non è attivo, si può fare ricorso a tecniche di valutazione chefanno uso di input di mercato, a prezzi formatisi in transazioni recenti, al fairvalue di strumenti sostanzialmente identici, al calcolo del valore attuale deiflussi di liquidità attesi, ai modelli di stima del valore delle opzioni.

• Se non c’è un mercato attivo e se non è possibile determinare un valore inmaniera affidabile, allora lo strumento va misurato al costo storico,rettificato per riflettere perdite durevoli di valore.

11

Michele Bertoni12

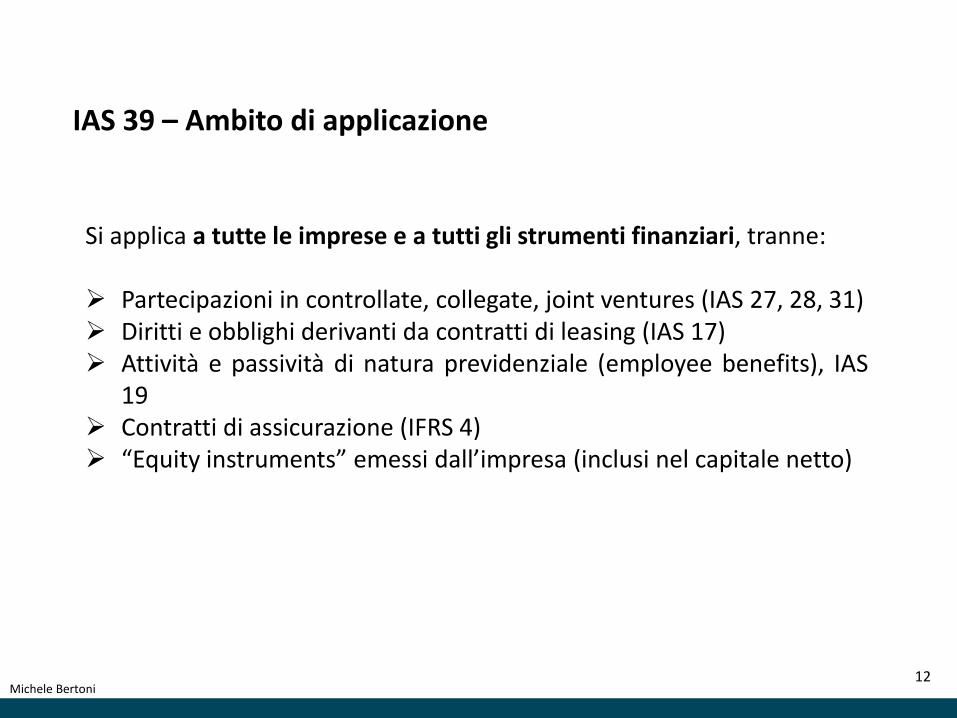

IAS 39 – Ambito di applicazione

Si applica a tutte le imprese e a tutti gli strumenti finanziari, tranne:

Partecipazioni in controllate, collegate, joint ventures (IAS 27, 28, 31) Diritti e obblighi derivanti da contratti di leasing (IAS 17) Attività e passività di natura previdenziale (employee benefits), IAS

19 Contratti di assicurazione (IFRS 4) “Equity instruments” emessi dall’impresa (inclusi nel capitale netto)

Michele Bertoni13

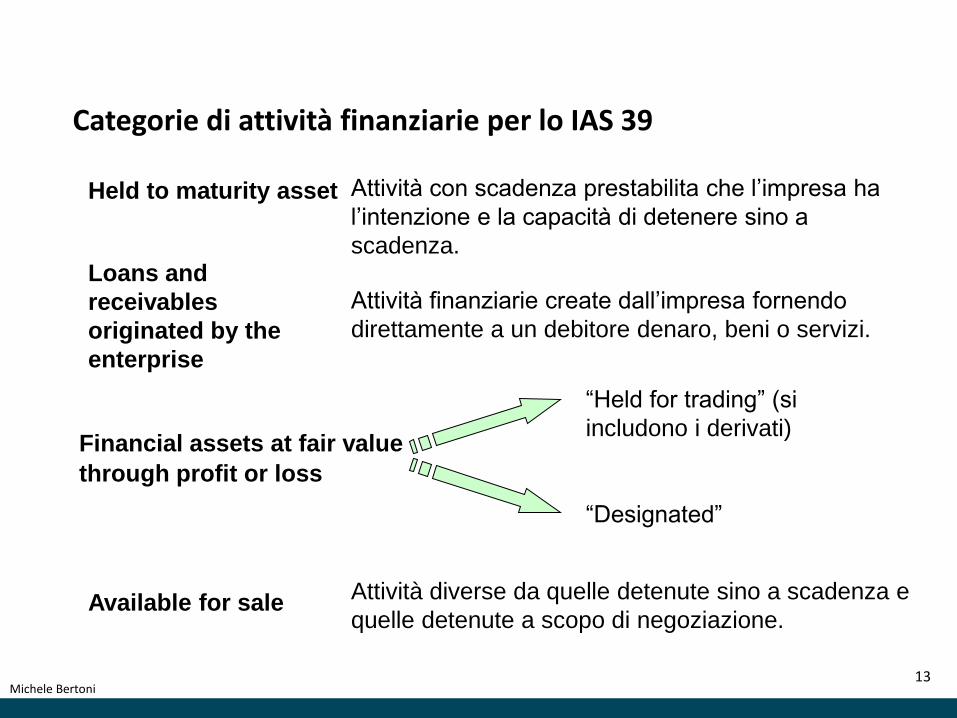

Categorie di attività finanziarie per lo IAS 39

Held to maturity asset

Loans and

receivables

originated by the

enterprise

Available for sale

Financial assets at fair value

through profit or loss

Attività con scadenza prestabilita che l’impresa ha

l’intenzione e la capacità di detenere sino a

scadenza.

Attività finanziarie create dall’impresa fornendo

direttamente a un debitore denaro, beni o servizi.

Attività diverse da quelle detenute sino a scadenza e

quelle detenute a scopo di negoziazione.

“Held for trading” (si

includono i derivati)

“Designated”

Michele Bertoni14

Le quattro categorie previste dallo IAS 39 hanno la sola funzione dideterminare il criterio di valutazione adottabile, non larappresentazione in bilancio. Per esempio, uno strumento finanziariodetenuto sino a scadenza potrebbe essere un’attività corrente, mentreun titolo disponibili per la vendita potrebbe essere classificato tra leattività non correnti.

La distinzione tra attività correnti e non correnti non ha più rilevanzaai fini della valutazione, ma solo ai fini della classificazione (IAS 1)

Classificazione nello stato patrimoniale

Michele Bertoni15

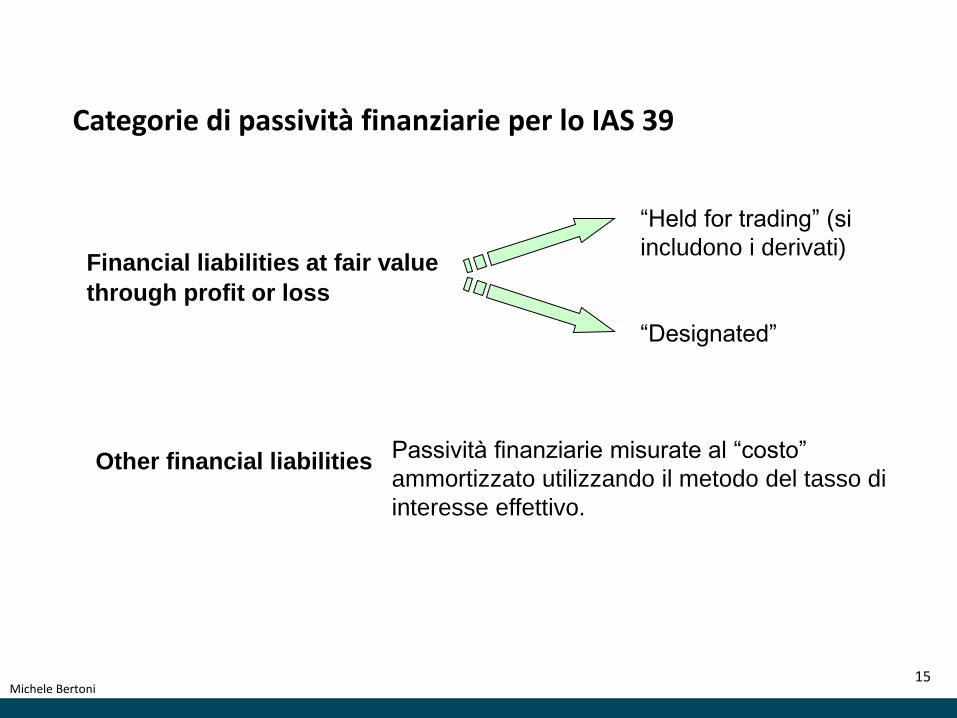

Categorie di passività finanziarie per lo IAS 39

Other financial liabilities

Financial liabilities at fair value

through profit or loss

Passività finanziarie misurate al “costo”

ammortizzato utilizzando il metodo del tasso di

interesse effettivo.

“Held for trading” (si

includono i derivati)

“Designated”

Michele Bertoni16

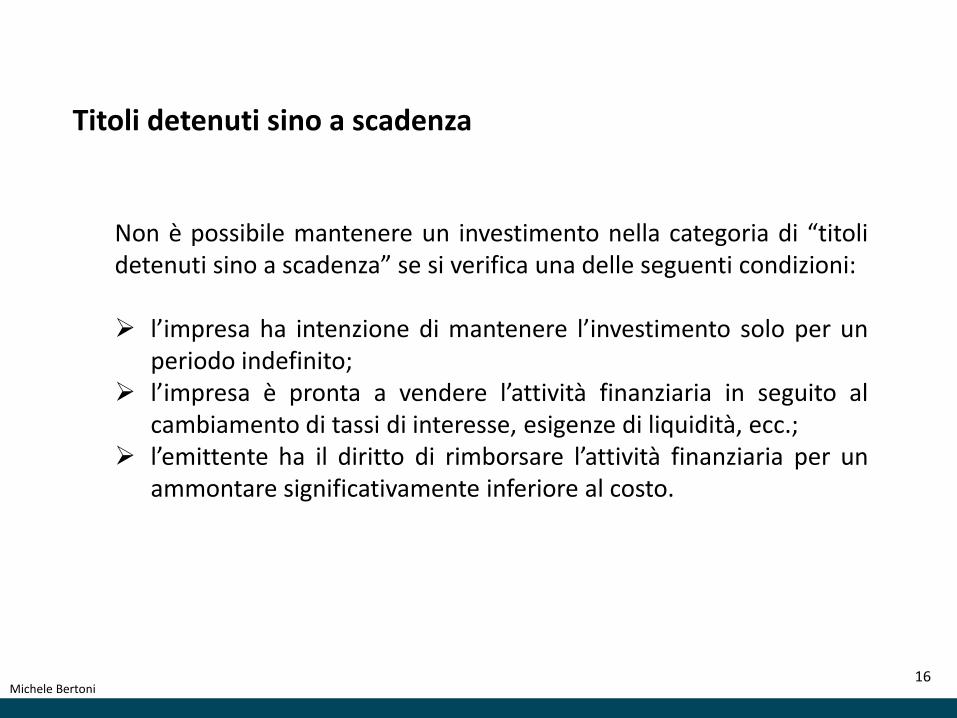

Titoli detenuti sino a scadenza

Non è possibile mantenere un investimento nella categoria di “titolidetenuti sino a scadenza” se si verifica una delle seguenti condizioni:

l’impresa ha intenzione di mantenere l’investimento solo per unperiodo indefinito;

l’impresa è pronta a vendere l’attività finanziaria in seguito alcambiamento di tassi di interesse, esigenze di liquidità, ecc.;

l’emittente ha il diritto di rimborsare l’attività finanziaria per unammontare significativamente inferiore al costo.

Michele Bertoni17

Rigidità della classificazione

L’impresa non dovrebbe classificare in questa categoria alcuna attivitàfinanziaria, se nell’esercizio in corso e nei due precedenti ha vendutoprima della scadenza attività finanziarie classificate come “detenutesino a scadenza” (tainting rule).

La categoria dei titoli detenuti sino a scadenza, in sostanza, èun’eccezione rispetto alla classificazione della maggior parte delleattività finanziarie, con rilevanti conseguenze in termini di criteri divalutazione adottabili.

Michele Bertoni18

Valore di prima iscrizione

Quando un’attività o una passività sono iscritte per la prima volta,devono essere valutate al costo, che coincide con il fair value dellostrumento finanziario. Per le passività, per costo va inteso ilcorrispettivo ricevuto.

I costi accessori (commissioni, bolli, imposte, ecc.) devono esseresempre compresi nel valore iniziale di tutte le attività e passivitàfinanziarie.

Michele Bertoni19

Criterio del costo ammortizzato (amortised cost)

È l’ammontare al quale è valutata al momento della primacontabilizzazione l’attività o la passività, meno le variazioni finanziarie inlinea capitale, più o meno aggi e disaggi di emissione, meno qualsiasisvalutazione per perdite di valore.

Successivamente alla prima iscrizione, il costo ammortizzato vieneincrementato degli interessi maturati (calcolati sulla base del tassoeffettivo - TIR) e ridotto dei pagamenti effettuati in conto capitale e inconto interesse.

Michele Bertoni20

Perdite di valore (impairment)

Un’attività finanziaria, stimata al costo, ha perso valore se il valorestimato recuperabile è inferiore a quello riportato in bilancio.

Il valore recuperabile è determinato, per i titoli detenuti sino a scadenza,attualizzando i flussi di cassa futuri derivanti dallo strumento finanziarioal tasso di interesse effettivo originario (e non al tasso corrente dimercato). Su tali strumenti non grava un rischio di tasso, ma uno diinsolvenza.

Le perdite di valore di attività finanziarie determinano dei costi persvalutazione.

Michele Bertoni21

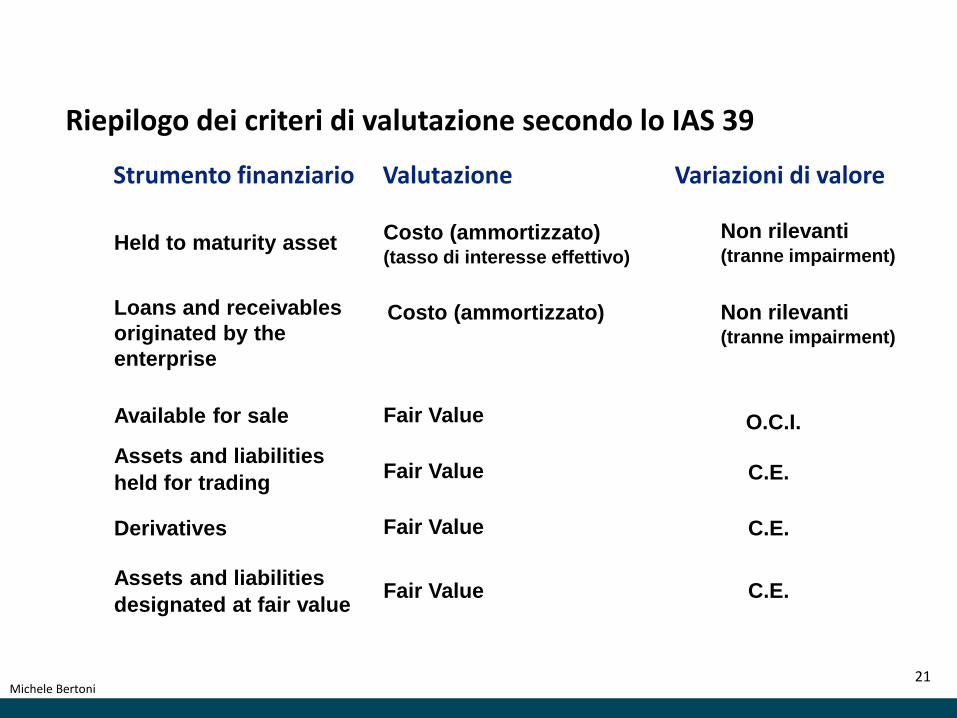

Riepilogo dei criteri di valutazione secondo lo IAS 39

Held to maturity assetCosto (ammortizzato)(tasso di interesse effettivo)

Non rilevanti(tranne impairment)

Costo (ammortizzato)Loans and receivables

originated by the

enterprise

Non rilevanti(tranne impairment)

Available for sale Fair Value O.C.I.

Assets and liabilities

held for tradingFair Value C.E.

Derivatives Fair Value C.E.

Assets and liabilities

designated at fair valueFair Value C.E.

Strumento finanziario Valutazione Variazioni di valore

Michele Bertoni22

Crisi finanziaria e riclassificazione delle attività finanziarie

In seguito alla crisi finanziaria dell’ottobre 2008, lo IASB ha modificato loIAS 39 per tenere conto dei problemi di applicazione dei fair value inpresenza di mercati inattivi.

L’emendamento è stato immediatamente recepito dalla CommissioneEuropea e riguarda la possibilità di riclassificare alcune attività finanziarie.

È stata seguita una procedura d’urgenza, senza seguire il c.d. “dueprocess”, completata in circa 48 ore.

L’applicazione della riclassificazione poteva essere retroattiva sino al 1luglio 2008, se effettuata entro il 1 novembre 2008.

Michele Bertoni23

Critiche al fair value

“L’uso del fair value introduce volatilità nei dati di bilancio e nei risultatieconomici”

Il fair value non genera il rischio, il mercato genera il rischio. Il fair value èun sistema per accogliere la variabilità esistente nel mercato nei bilancidelle imprese.

Spetta al management prendere le opportune decisione per la gestionedel rischio e per evitare la volatilità dei risultati.

![Principi Contabili Internazionali Laurea Magistrale in ... · PDF file[Held for Trading] # attività acquistata con lo scopo di generare profitti dalla fluttuazione dei prezzi in un’ottica](https://static.fdocumenti.com/doc/165x107/5aaea9817f8b9a22118c4ec2/principi-contabili-internazionali-laurea-magistrale-in-held-for-trading-attivit.jpg)