Carlo Regoliosi Il bilancio d’esercizio “Economia...

24

Il bilancio d’esercizio alla luce del D.lgs. 139/2015 Le novità del D.Lgs 139 Nei principi Substance over form codificato Nei prospetti No capitalizzazione dei costi di ricerca Disciplina consociate Disciplina azioni proprie Esplicitazione strumenti finanziari derivati Iscrizione componenti straordinari: focus su OIC 29 Aggi e Disaggi non in Ratei e Risconti Bilancio micro-imprese Nei criteri Criterio del costo ammortizzato No riprese di valore dell’avviamento, modifica tempi di ammortamento presunti dell’avviamento Modifica (non sostanziale) disciplina costi di sviluppo Aggi e Disaggi Modifica (non sostanziale) disciplina operazioni in valuta Disciplina strumenti finanziari derivati Nota Integrativa Alcune considerazioni a latere Carlo Regoliosi Dipartimento “Economia Aziendale” Università degli Studi “Roma Tre”

Transcript of Carlo Regoliosi Il bilancio d’esercizio “Economia...

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Le novità del D.Lgs 139

Nei principi

Substance over form codificato

Nei prospetti

No capitalizzazione dei costi di ricerca

Disciplina consociate

Disciplina azioni proprie

Esplicitazione strumenti finanziari derivati

Iscrizione componenti straordinari: focus su OIC 29

Aggi e Disaggi non in Ratei e Risconti

Bilancio micro-imprese

Nei criteri

Criterio del costo ammortizzato

No riprese di valore dell’avviamento, modifica tempi di ammortamento presunti dell’avviamento

Modifica (non sostanziale) disciplina costi di sviluppo

Aggi e Disaggi

Modifica (non sostanziale) disciplina operazioni in valuta

Disciplina strumenti finanziari derivati

Nota Integrativa

Alcune considerazioni a latere

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

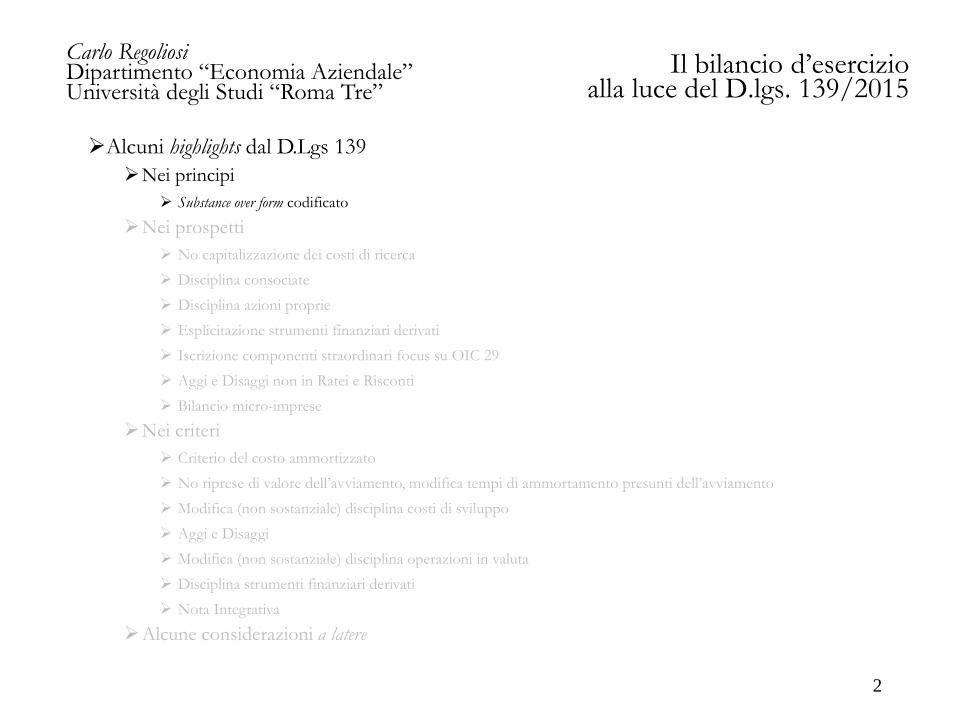

Alcuni highlights dal D.Lgs 139

Nei principi

Substance over form codificato

Nei prospetti

No capitalizzazione dei costi di ricerca

Disciplina consociate

Disciplina azioni proprie

Esplicitazione strumenti finanziari derivati

Iscrizione componenti straordinari focus su OIC 29

Aggi e Disaggi non in Ratei e Risconti

Bilancio micro-imprese

Nei criteri

Criterio del costo ammortizzato

No riprese di valore dell’avviamento, modifica tempi di ammortamento presunti dell’avviamento

Modifica (non sostanziale) disciplina costi di sviluppo

Aggi e Disaggi

Modifica (non sostanziale) disciplina operazioni in valuta

Disciplina strumenti finanziari derivati

Nota Integrativa

Alcune considerazioni a latere

2

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

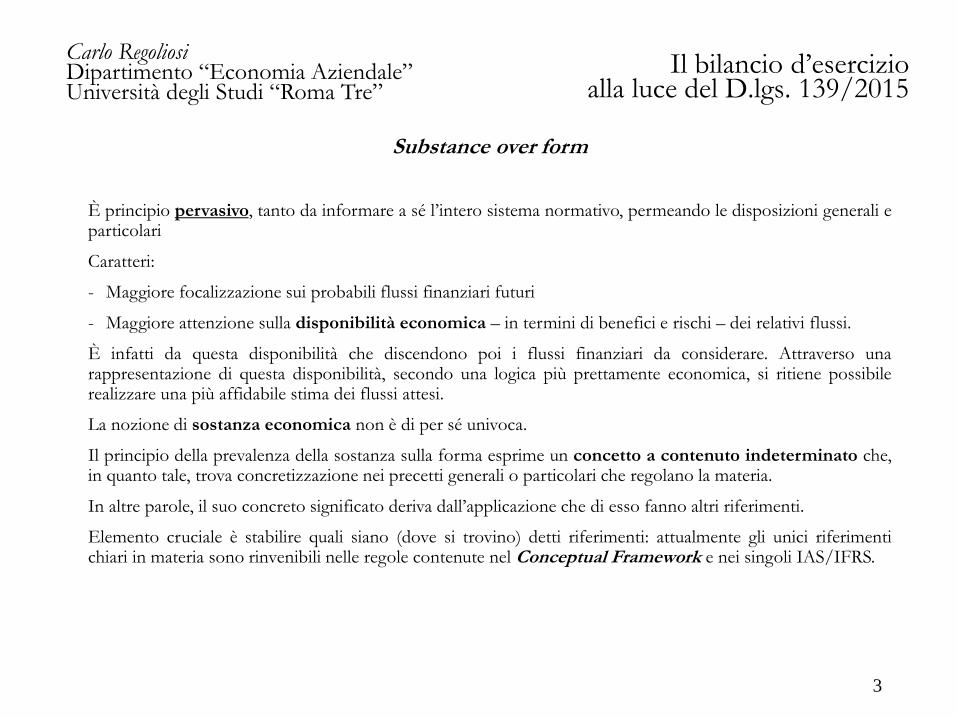

Substance over form

È principio pervasivo, tanto da informare a sé l’intero sistema normativo, permeando le disposizioni generali eparticolari

Caratteri:

- Maggiore focalizzazione sui probabili flussi finanziari futuri

- Maggiore attenzione sulla disponibilità economica – in termini di benefici e rischi – dei relativi flussi.

È infatti da questa disponibilità che discendono poi i flussi finanziari da considerare. Attraverso unarappresentazione di questa disponibilità, secondo una logica più prettamente economica, si ritiene possibilerealizzare una più affidabile stima dei flussi attesi.

La nozione di sostanza economica non è di per sé univoca.

Il principio della prevalenza della sostanza sulla forma esprime un concetto a contenuto indeterminato che,in quanto tale, trova concretizzazione nei precetti generali o particolari che regolano la materia.

In altre parole, il suo concreto significato deriva dall’applicazione che di esso fanno altri riferimenti.

Elemento cruciale è stabilire quali siano (dove si trovino) detti riferimenti: attualmente gli unici riferimentichiari in materia sono rinvenibili nelle regole contenute nel Conceptual Framework e nei singoli IAS/IFRS.

3

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

Una prima derivazione applicativa del principio è desumibile dal Conceptual Framework.

La definizione di elementi del bilancio (ad es. attività e passività, cfr. asset & liability view) e i requisiti richiestiper la loro iscrizione sono ispirati da una logica volta a privilegiare l’aspetto economico-sostanziale suquello più prettamente giuridico-formale.

ATTIVITÀ

sono definite come le risorse economiche controllate ad una certa data dall’impresa e dalle quali si prevedeche affluiranno, in futuro, benefici economici (secondo lo IASB solo economici).

Il controllo è ciò che permette di fruire dei benefici della risorsa anche a prescindere della sua titolaritàgiuridica mentre i benefici sono quelli potenziali, evidenziando così lo stretto collegamento tra tali benefici e ilrischio di non conseguirli.

Il framework prevede poi che un’attività possa essere iscritta solo se è probabile che i relativi benefici economicifuturi affluiranno all’impresa e se ha un costo o un valore attendibile.

L’aspetto centrale è prettamente economico, determinato sulla base di una stima di tipo probabilistico riferitaai possibili effetti che l’elemento può produrre, direttamente o indirettamente, sulle future disponibilità di flussidi cassa dell’impresa.

4

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

Necessaria la disponibilità sostanziale dei benefici e rischi economici inerenti ad una certa attività

Persa tale disponibilità, occorre cancellare (derecognition), anche se formalmente mantiene dei diritti sul bene,non ultimo il diritto di proprietà.

Le passività si iscrivono quando sorge un’obbligazione (legale o implicita) attuale, derivante da un eventopassato, la cui estinzione darà probabilmente luogo ad un onere stimabile in modo affidabile.

Applicazioni casistiche di questo principio sono presenti in numerosi IAS/IFRS.

Si tratta di regole specifiche che danno concreta attuazione al principio con riguardo a ben individuabilifattispecie.

Tra le varie applicazioni previste, particolarmente rilevanti appaiono le regole dettate in tema di:

• IFRS 15 (Revenues from Contracts with Customers): riconoscimento ricavi;

• IAS 17 (Leasing): classificazione del leasing;

• IAS 16 e 38 (Property, Plant and Equipment): permute;

• IFRS 3 (Business Combinations): natura operazione;

• IFRS 4 (Insurance Contracts): riqualificazioni operazioni (in base natura rischio);

• IAS 32/39 e IFRS 7/9: Financial Instruments.

5

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Alcuni highlights dal D.Lgs 139

Nei principi

Substance over form codificato

Nei prospetti

No capitalizzazione dei costi di ricerca

Disciplina consociate

Disciplina azioni proprie

Esplicitazione strumenti finanziari derivati

Iscrizione componenti straordinari: focus su OIC 29

Aggi e Disaggi non in Ratei e Risconti

Bilancio micro-imprese

Nei criteri

Criterio del costo ammortizzato

No riprese di valore dell’avviamento, modifica tempi di ammortamento presunti dell’avviamento

Modifica (non sostanziale) disciplina costi di sviluppo

Aggi e Disaggi

Modifica (non sostanziale) disciplina operazioni in valuta

Disciplina strumenti finanziari derivati

Nota Integrativa

Alcune considerazioni a latere

6

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

No capitalizzazione dei costi di ricerca: OIC 24

Costi di ricerca, di sviluppo e di pubblicità: di che si tratta?

Par. 43. La ricerca di base è l’insieme di studi, esperimenti, indagini e ricerche che non hanno una finalità definita con precisione, ma che si considera di utilità generica alla società. Pertanto, i costi sostenuti per la ricerca di base sono costi di periodo e quindi addebitati al conto economico dell'esercizio in cui sono sostenuti, poiché rientrano nella ricorrente operatività dell’impresa e sono, nella sostanza, di supporto ordinario alla attività imprenditoriale della stessa.

Par. 44. La ricerca applicata o finalizzata ad uno specifico prodotto o processo produttivo è l’insieme di studi, esperimenti, indagini e ricerche che si riferiscono direttamente alla possibilità ed utilità di realizzare uno specifico progetto.

Lo sviluppo è l’applicazione dei risultati della ricerca o di altre conoscenze possedute o acquisite in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale o dell’utilizzazione.

I costi di ricerca applicata e sviluppo capitalizzati nell’attivo patrimoniale sono composti:

1. dagli stipendi, dai salari e gli altri costi relativi al personale impegnato nelle attività di ricerca e sviluppo;

2. dai costi dei materiali e dei servizi impiegati nelle attività di ricerca e sviluppo;

3. Dall’ammortamento di immobili, impianti e macchinari, nella misura in cui tali beni sono impiegati nelle attività di ricerca e sviluppo;

4. dai costi indiretti, diversi dai costi e dalle spese generali ed amministrativi, relativi alle attività di ricerca e sviluppo;

5. dagli altri costi, quali l’ammortamento di brevetti e licenze, nella misura in cui tali beni sono impiegati nell’attività di ricerca e sviluppo.

Par. 45 esplicita bene i criteri

7

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

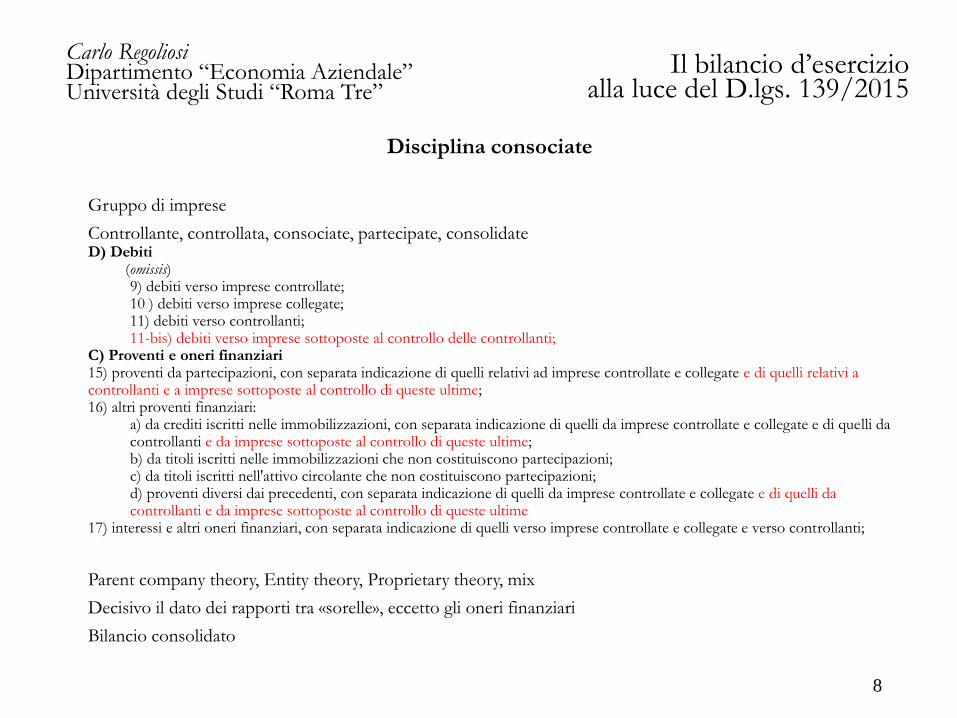

Disciplina consociate

Gruppo di imprese

Controllante, controllata, consociate, partecipate, consolidateD) Debiti

(omissis)9) debiti verso imprese controllate;10 ) debiti verso imprese collegate;11) debiti verso controllanti;11-bis) debiti verso imprese sottoposte al controllo delle controllanti;

C) Proventi e oneri finanziari15) proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate e di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime;16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime;b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso controllanti;

Parent company theory, Entity theory, Proprietary theory, mix

Decisivo il dato dei rapporti tra «sorelle», eccetto gli oneri finanziari

Bilancio consolidato

8

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Disciplina azioni proprie

Art. 2357 e ss. Azioni proprie e partecipazioni incrociate

A) Patrimonio nettoI - Capitale.II - Riserva da soprapprezzo delle azioni.III - Riserve di rivalutazione.IV - Riserva legale.V - Riserve statutarieVI - Riserva per azioni proprie in portafoglio Altre riserve, distintamente indicateVII - Altre riserve, distintamente indicate Riserva per operazioni di copertura dei flussi finanziari attesiVIII - Utili (perdite) portati a nuovo.IX - Utile (perdita) dell’esercizio. X - Riserva negativa per azioni proprie in portafoglio

Riserva negativa: quid est?2357: La società non può acquistare azioni proprie se non nei limiti degli utili distribuibili e delle riserve disponibili risultanti dall’ultimo bilancio … L’acquisto deve essere autorizzato dall’assemblea … In nessun caso il valore nominale delle azioni acquistate a norma dei commi precedenti può eccedere la quinta parte del CS …Le azioni acquistate in violazione …2357-bis: Le limitazioni contenute nell’articolo 2357 non si applicano quando …2357-ter: Gli amministratori non possono disporre delle azioni acquistate a norma dei due articoli precedenti se non previa autorizzazione

dell'assemblea …Finché le azioni restano in proprietà della società, il diritto agli utili e il diritto di opzione ... Il diritto di voto è sospeso …L’acquisto di azioni proprie comporta una riduzione del PN di eguale importo, tramite l’iscrizione nel passivo del bilancio di una specifica voce, con

segno negativo. (*)(*) Testo previgente: «Una riserva indisponibile pari all’importo delle azioni proprie iscritto all’attivo del bilancio deve essere costituita e mantenuta finché le azioni non siano trasferite o annullate».

9

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

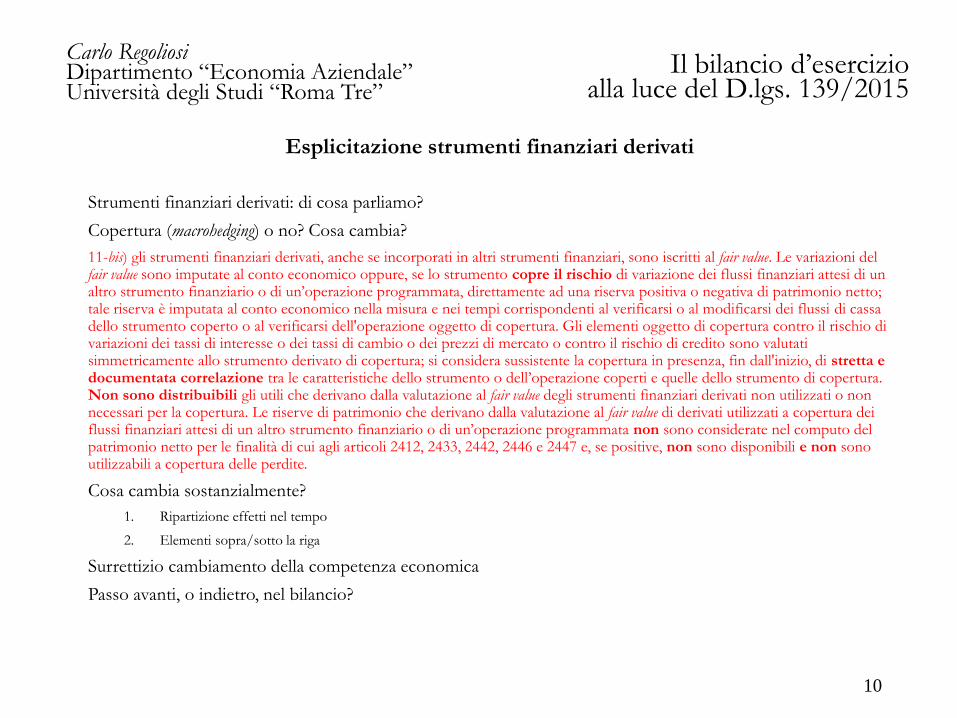

Esplicitazione strumenti finanziari derivati

Strumenti finanziari derivati: di cosa parliamo?

Copertura (macrohedging) o no? Cosa cambia?

11-bis) gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, sono iscritti al fair value. Le variazioni del fair value sono imputate al conto economico oppure, se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata, direttamente ad una riserva positiva o negativa di patrimonio netto;tale riserva è imputata al conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell'operazione oggetto di copertura. Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi di interesse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati simmetricamente allo strumento derivato di copertura; si considera sussistente la copertura in presenza, fin dall'inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell’operazione coperti e quelle dello strumento di copertura. Non sono distribuibili gli utili che derivano dalla valutazione al fair value degli strumenti finanziari derivati non utilizzati o non necessari per la copertura. Le riserve di patrimonio che derivano dalla valutazione al fair value di derivati utilizzati a copertura dei flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata non sono considerate nel computo del patrimonio netto per le finalità di cui agli articoli 2412, 2433, 2442, 2446 e 2447 e, se positive, non sono disponibili e non sono utilizzabili a copertura delle perdite.

Cosa cambia sostanzialmente?

1. Ripartizione effetti nel tempo

2. Elementi sopra/sotto la riga

Surrettizio cambiamento della competenza economica

Passo avanti, o indietro, nel bilancio?

10

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

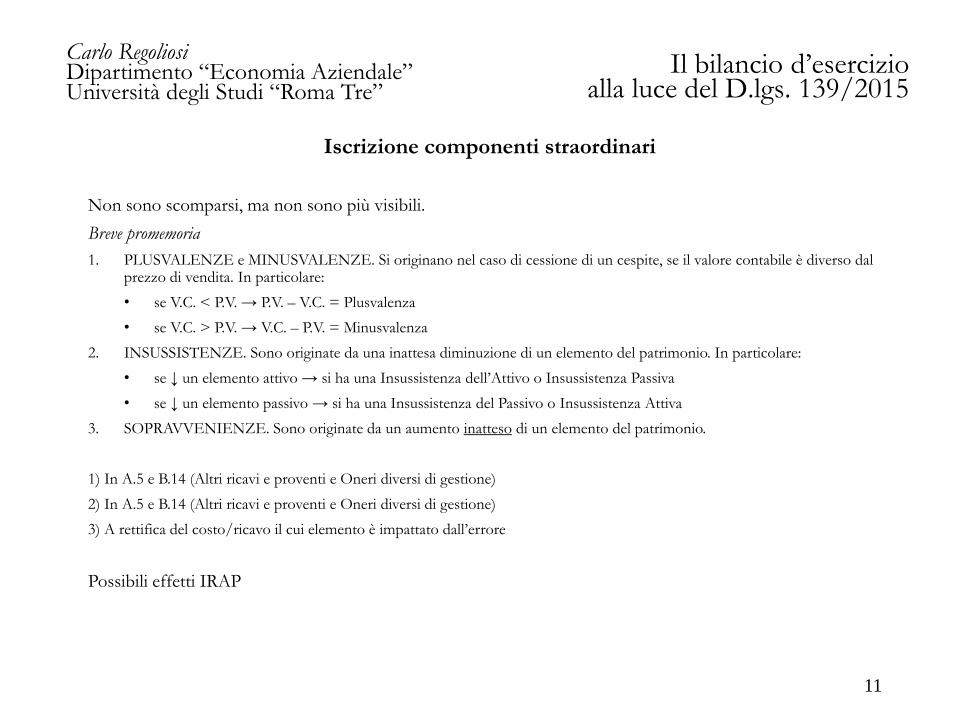

Iscrizione componenti straordinari

Non sono scomparsi, ma non sono più visibili.

Breve promemoria

1. PLUSVALENZE e MINUSVALENZE. Si originano nel caso di cessione di un cespite, se il valore contabile è diverso dal prezzo di vendita. In particolare:

• se V.C. < P.V. → P.V. – V.C. = Plusvalenza

• se V.C. > P.V. → V.C. – P.V. = Minusvalenza

2. INSUSSISTENZE. Sono originate da una inattesa diminuzione di un elemento del patrimonio. In particolare:

• se ↓ un elemento attivo → si ha una Insussistenza dell’Attivo o Insussistenza Passiva

• se ↓ un elemento passivo → si ha una Insussistenza del Passivo o Insussistenza Attiva

3. SOPRAVVENIENZE. Sono originate da un aumento inatteso di un elemento del patrimonio.

1) In A.5 e B.14 (Altri ricavi e proventi e Oneri diversi di gestione)

2) In A.5 e B.14 (Altri ricavi e proventi e Oneri diversi di gestione)

3) A rettifica del costo/ricavo il cui elemento è impattato dall’errore

Possibili effetti IRAP

11

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

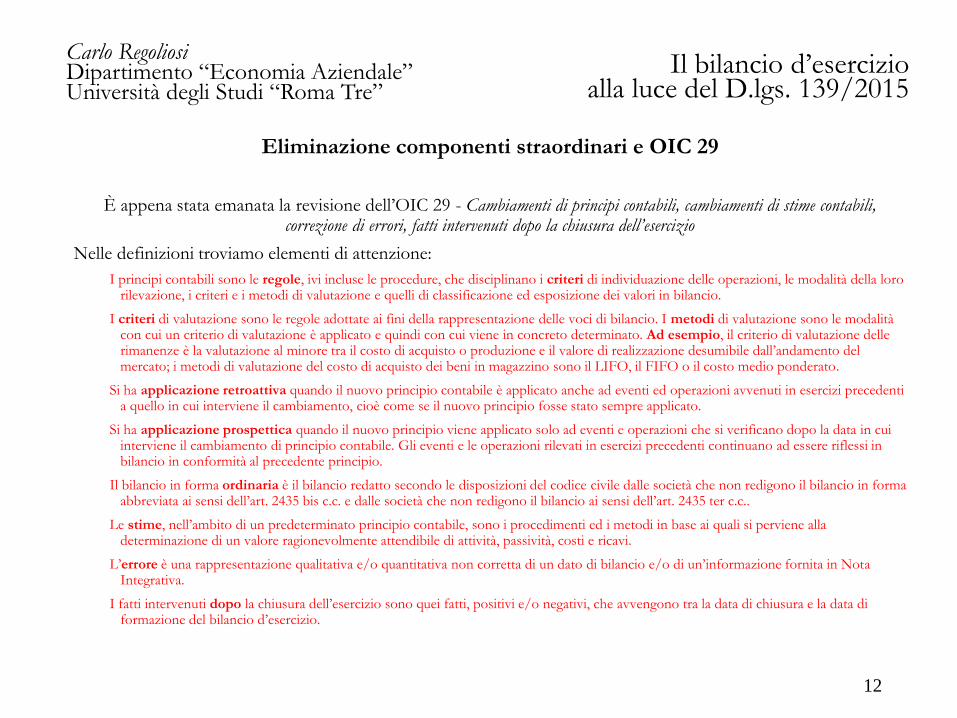

Eliminazione componenti straordinari e OIC 29

È appena stata emanata la revisione dell’OIC 29 - Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell’esercizio

Nelle definizioni troviamo elementi di attenzione:

I principi contabili sono le regole, ivi incluse le procedure, che disciplinano i criteri di individuazione delle operazioni, le modalità della loro rilevazione, i criteri e i metodi di valutazione e quelli di classificazione ed esposizione dei valori in bilancio.

I criteri di valutazione sono le regole adottate ai fini della rappresentazione delle voci di bilancio. I metodi di valutazione sono le modalità con cui un criterio di valutazione è applicato e quindi con cui viene in concreto determinato. Ad esempio, il criterio di valutazione delle rimanenze è la valutazione al minore tra il costo di acquisto o produzione e il valore di realizzazione desumibile dall’andamento del mercato; i metodi di valutazione del costo di acquisto dei beni in magazzino sono il LIFO, il FIFO o il costo medio ponderato.

Si ha applicazione retroattiva quando il nuovo principio contabile è applicato anche ad eventi ed operazioni avvenuti in esercizi precedenti a quello in cui interviene il cambiamento, cioè come se il nuovo principio fosse stato sempre applicato.

Si ha applicazione prospettica quando il nuovo principio viene applicato solo ad eventi e operazioni che si verificano dopo la data in cui interviene il cambiamento di principio contabile. Gli eventi e le operazioni rilevati in esercizi precedenti continuano ad essere riflessi in bilancio in conformità al precedente principio.

Il bilancio in forma ordinaria è il bilancio redatto secondo le disposizioni del codice civile dalle società che non redigono il bilancio in forma abbreviata ai sensi dell’art. 2435 bis c.c. e dalle società che non redigono il bilancio ai sensi dell’art. 2435 ter c.c..

Le stime, nell’ambito di un predeterminato principio contabile, sono i procedimenti ed i metodi in base ai quali si perviene alla determinazione di un valore ragionevolmente attendibile di attività, passività, costi e ricavi.

L’errore è una rappresentazione qualitativa e/o quantitativa non corretta di un dato di bilancio e/o di un’informazione fornita in Nota Integrativa.

I fatti intervenuti dopo la chiusura dell’esercizio sono quei fatti, positivi e/o negativi, che avvengono tra la data di chiusura e la data di formazione del bilancio d’esercizio.

12

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

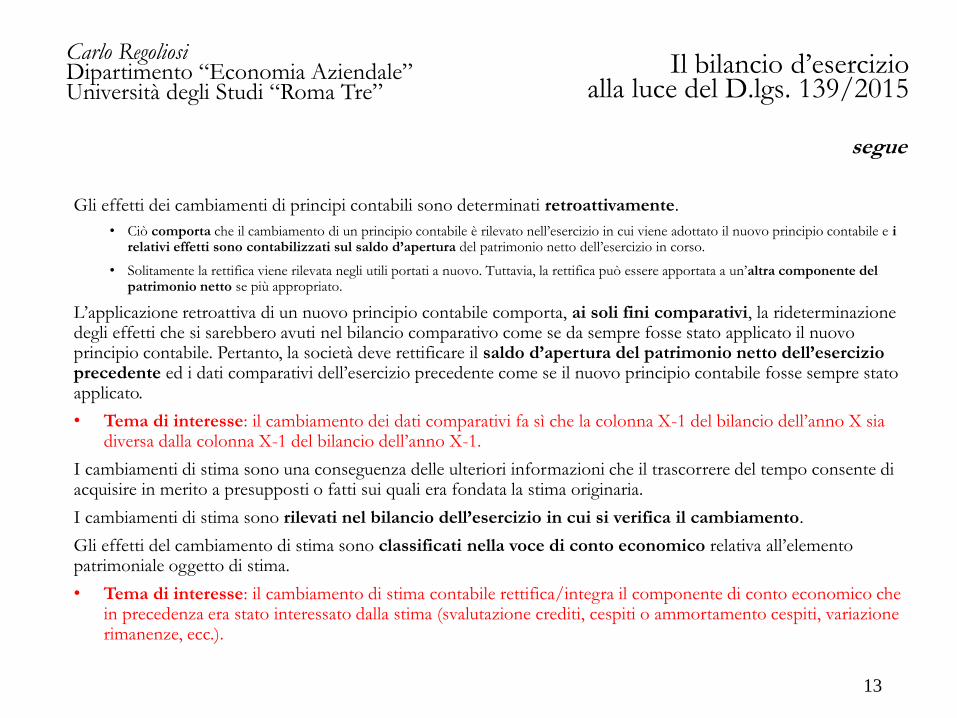

Gli effetti dei cambiamenti di principi contabili sono determinati retroattivamente.

• Ciò comporta che il cambiamento di un principio contabile è rilevato nell’esercizio in cui viene adottato il nuovo principio contabile e i relativi effetti sono contabilizzati sul saldo d’apertura del patrimonio netto dell’esercizio in corso.

• Solitamente la rettifica viene rilevata negli utili portati a nuovo. Tuttavia, la rettifica può essere apportata a un’altra componente del patrimonio netto se più appropriato.

L’applicazione retroattiva di un nuovo principio contabile comporta, ai soli fini comparativi, la rideterminazione degli effetti che si sarebbero avuti nel bilancio comparativo come se da sempre fosse stato applicato il nuovo principio contabile. Pertanto, la società deve rettificare il saldo d’apertura del patrimonio netto dell’esercizio precedente ed i dati comparativi dell’esercizio precedente come se il nuovo principio contabile fosse sempre stato applicato.

• Tema di interesse: il cambiamento dei dati comparativi fa sì che la colonna X-1 del bilancio dell’anno X sia diversa dalla colonna X-1 del bilancio dell’anno X-1.

I cambiamenti di stima sono una conseguenza delle ulteriori informazioni che il trascorrere del tempo consente di acquisire in merito a presupposti o fatti sui quali era fondata la stima originaria.

I cambiamenti di stima sono rilevati nel bilancio dell’esercizio in cui si verifica il cambiamento.

Gli effetti del cambiamento di stima sono classificati nella voce di conto economico relativa all’elemento patrimoniale oggetto di stima.

• Tema di interesse: il cambiamento di stima contabile rettifica/integra il componente di conto economico che in precedenza era stato interessato dalla stima (svalutazione crediti, cespiti o ammortamento cespiti, variazione rimanenze, ecc.).

13

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

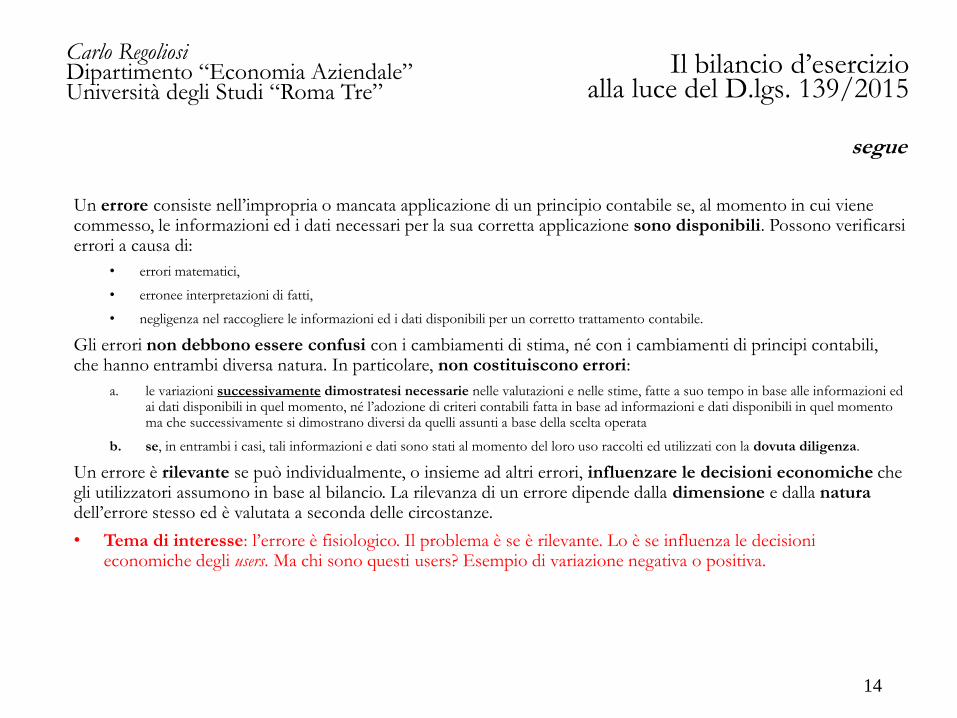

Un errore consiste nell’impropria o mancata applicazione di un principio contabile se, al momento in cui viene commesso, le informazioni ed i dati necessari per la sua corretta applicazione sono disponibili. Possono verificarsi errori a causa di:

• errori matematici,

• erronee interpretazioni di fatti,

• negligenza nel raccogliere le informazioni ed i dati disponibili per un corretto trattamento contabile.

Gli errori non debbono essere confusi con i cambiamenti di stima, né con i cambiamenti di principi contabili, che hanno entrambi diversa natura. In particolare, non costituiscono errori:

a. le variazioni successivamente dimostratesi necessarie nelle valutazioni e nelle stime, fatte a suo tempo in base alle informazioni ed ai dati disponibili in quel momento, né l’adozione di criteri contabili fatta in base ad informazioni e dati disponibili in quel momento ma che successivamente si dimostrano diversi da quelli assunti a base della scelta operata

b. se, in entrambi i casi, tali informazioni e dati sono stati al momento del loro uso raccolti ed utilizzati con la dovuta diligenza.

Un errore è rilevante se può individualmente, o insieme ad altri errori, influenzare le decisioni economiche che gli utilizzatori assumono in base al bilancio. La rilevanza di un errore dipende dalla dimensione e dalla naturadell’errore stesso ed è valutata a seconda delle circostanze.

• Tema di interesse: l’errore è fisiologico. Il problema è se è rilevante. Lo è se influenza le decisioni economiche degli users. Ma chi sono questi users? Esempio di variazione negativa o positiva.

14

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

Una correzione di errore deve essere rilevata in bilancio nel momento in cui si individua l’errore e nel contempo sono disponibili le informazioni ed i dati per il suo corretto trattamento.

La correzione di errori rilevanti commessi in esercizi precedenti è contabilizzata sul saldo d’apertura del patrimonio netto dell’esercizio in cui si individua l’errore...(omissis)... La correzione di errori non rilevanti commessi in esercizi precedenti è contabilizzata nel conto economico dell’esercizio in cui si individua l’errore.

Salvo quanto previsto al paragrafo 43, la società, ai soli fini comparativi, deve correggere gli errori rilevanti effettuati negli esercizi precedenti retroattivamente nel primo bilancio dopo la loro individuazione come segue:

a. se l’errore è stato commesso nell’esercizio precedente, rideterminando gli importi comparativi per l’esercizio precedente; o

b. se l’errore è stato commesso prima dell’inizio dell’esercizio precedente, rideterminando i saldi di apertura di attività, passività e patrimonio netto dell’esercizio precedente.

(par. 43.) Un errore rilevante commesso in un esercizio precedente deve essere corretto con una determinazione retroattiva dei dati comparativi, fatta eccezione per il caso in cui non sia fattibile determinare o l’effetto di competenza dell’esercizio precedente ovvero l’effetto cumulativo dell’errore.

In alcuni casi un errore commesso nell’esercizio precedente può essere tale da rendere nulla o annullabile la delibera che ha approvato tale bilancio. Esula dall’ambito di applicazione di questo principio, in quanto di natura strettamente giuridica, la trattazione delle circostanze che possono dar luogo all’invalidità della delibera di approvazione del bilancio.

• Elementi di interesse: • applicazione retroattiva «spinta»; • una ripetizione o postergazione;• un’eccezione ed un postilla

15

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Aggi e Disaggi non in Ratei e Risconti e Bilancio micro-imprese

Aggi e Disaggi

Scuole di pensiero in passato combattute

La modifica è solo formale: sono voci sempre ricapitolate per competenza temporale, ma non evidenziate separatamente

Bilancio micro-imprese

Art. 2435-ter (Bilancio delle micro-imprese). - Sono considerate micro-imprese le società di cui all’articolo 2435-bis che nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

1. totale dell’attivo dello stato patrimoniale: 175.000 euro;

2. ricavi delle vendite e delle prestazioni: 350.000 euro;

3. dipendenti occupati in media durante l’esercizio: 5 unità.

Fatte salve le norme del presente articolo, gli schemi di bilancio e i criteri di valutazione delle micro-imprese sono determinati secondo quanto disposto dall'articolo 2435-bis. Le micro-imprese sono esonerate dalla redazione: 1) del rendiconto finanziario; 2) della nota integrativa quando in calce allo stato patrimoniale risultino le informazioni previste dal primo comma dell'articolo 2427, numeri 9) e 16); 3) della relazione sulla gestione: quando in calce allo stato patrimoniale risultino le informazioni richieste dai numeri 3) e 4) dell'articolo 2428. Non sono applicabili le disposizioni di cui al quinto comma dell’articolo 2423 e al numero 11-bis del primo comma dell’articolo 2426. Le società che si avvalgono delle esenzioni previste del presente articolo devono redigere il bilancio, a seconda dei casi, in forma abbreviata o in forma ordinaria quando per il secondo esercizio consecutivo abbiano superato due dei limiti indicati nel primo comma.

Novità di soglie, non di logica: le differenze con l’abbreviato1) totale dell'attivo dello stato patrimoniale: 175.000 euro vs 3.125.000 euro2) ricavi delle vendite e delle prestazioni: 350.000 euro vs 6.250.000 euro3) dipendenti occupati in media durante l’esercizio: 5 unità vs 50 unità

16

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Alcuni highlights dal D.Lgs 139

Nei principi

Substance over form codificato

Nei prospetti

No capitalizzazione dei costi di ricerca

Disciplina consociate

Disciplina azioni proprie

Esplicitazione strumenti finanziari derivati

Iscrizione componenti straordinari: focus su OIC 29

Aggi e Disaggi non in Ratei e Risconti

Bilancio micro-imprese

Nei criteri

Criterio del costo ammortizzato

No riprese di valore dell’avviamento, modifica tempi di ammortamento presunti dell’avviamento

Modifica (non sostanziale) disciplina costi di sviluppo

Aggi e Disaggi

Modifica (non sostanziale) disciplina operazioni in valuta

Disciplina strumenti finanziari derivati

Nota Integrativa

Alcune considerazioni a latere

17

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

CRITERI DI VALUTAZIONE

Il costo ammortizzato

Novità integrale di logica e di contenuto (competenza economica)

Troviamo la sua definizione nello IAS 39 al par. 9 allorché il costo ammortizzato di un’attività o passività finanziaria è definito come “il valore a cui è stata misurata al momento della rilevazione iniziale l’attività o la passività finanziaria al netto dei rimborsi di capitale, aumentato o diminuito dall’ammortamento complessivo utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza, e dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità”.

Inoltre il tasso di interesse effettivo è definito come “il tasso che attualizza esattamente i pagamenti o incassi futuri stimati lungo la vita attesa dello strumento finanziario al valore contabile netto dell’attività o passività finanziaria”.

L’applicazione di tale criterio di valutazione implica la ripartizione dei costi e dei ricavi derivanti dallo strumento finanziario (titolo, credito o debito) lungo tutta la durata dell’attività o della passività.

Le norme transitorie consentono di non applicare il metodo del costo ammortizzato ai crediti, ai debiti e ai titoli immobilizzati del bilancio 2015

18

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

No riprese di valore né modifica tempi di ammortamento dell’avviamento

Cambiamento importante in quanto certifica che se l’avviamento si svaluta non è contemplato il ripristino

Differenza con IAS 36 (in combinato con lo IAS 38)

Le norme transitorie consentono di proseguire il piano di ammortamento degli avviamenti iscritti nel bilancio 2015, senza adeguarsi alle nuove disposizioni

Modifica (non sostanziale) disciplina costi di sviluppo

Solo i costi di sviluppo sono capitalizzabili

«…I costi di sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali in cui non è possibile stimarne attendibilmente la vita utile, sono ammortizzati entro un periodo non superiore a cinque anni»

Aggi e Disaggi

Precedentemente erano valutati secondo un riparto costante, oggi si transita al costo ammortizzato

Modifica (non sostanziale) disciplina operazioni in valuta

Parte finale 2426 c. 1 punto 8-bis «Le attività e passività in valuta non monetarie devono essere iscritte al cambio vigente al momento del loro acquisto»

Deroga sempre in vigore

19

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

Disciplina strumenti finanziari derivati

La valutazione al fair value dei derivati implica l’introduzione nel conto economico di simili poste

Nota Integrativa (2427 e 2427-bis)

Modifiche di «rimbalzo» e modifiche di sostanza

A titolo di esempio non esaustivo (di sostanza)

- specifiche informazioni per il fair value dei derivati, modificando l’articolo 2427 bis del Codice civile;

- specifiche informazioni per gli impegni, i rischi e le passività potenziali;

- gli eventi successivi alla chiusura del bilancio andranno segnalati in Nota integrativa e non più nella relazione sulla gestione;

- maggiori informazioni circa il nome e la sede legale dell’impresa che redige il bilancio consolidato;

- proposta di destinazione dell’utile;

- informazioni che possono influenzare l’importo, le scadenze e la certezza dei flussi finanziari futuri;

- inserita una tabella che indichi i movimenti della riserva di fair value avvenuti nell’esercizio.

Tendenziale ampliamento della disclosure non finanziaria, ma narrativa (anche prospettica)

20

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Alcuni highlights dal D.Lgs 139

Nei principi

Substance over form codificato

Nei prospetti

No capitalizzazione dei costi di ricerca

Disciplina consociate

Disciplina azioni proprie

Esplicitazione strumenti finanziari derivati

Iscrizione componenti straordinari: focus su OIC 29

Aggi e Disaggi non in Ratei e Risconti

Bilancio micro-imprese

Nei criteri

Criterio del costo ammortizzato

No riprese di valore dell’avviamento, modifica tempi di ammortamento presunti dell’avviamento

Modifica (non sostanziale) disciplina costi di sviluppo

Aggi e Disaggi

Modifica (non sostanziale) disciplina operazioni in valuta

Disciplina strumenti finanziari derivati

Nota Integrativa

Alcune considerazioni a latere

21

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Un momento di sintesi: quali impatti sui bilanci?

Due tipologie di impatti:

1. gli impatti “di apertura”, pari alla differenza tra il patrimonio netto di bilancio al 31/12/2015 determinato con le regole precedenti e quello all’1/1/2016 determinato con le nuove regole, come se i nuovi criteri di misurazione fossero già stati adottati in esercizi precedenti. L’effetto netto complessivo di questa rideterminazione rappresenta “l’effetto di transizione»

2. quelli che si produrranno sui conti, a partire dall’1/1/2016, in conseguenza dell’introduzione delle nuove regole di presentazione e di valutazione delle partite di bilancio.

Gli impatti del primo tipo scaturiscono, ad esempio

• dalla cancellazione dei costi di ricerca applicata,

• dall’eventuale eliminazione dei costi di pubblicità capitalizzati qualora non assimilabili a costi di impianto e ampliamento;

• dalla riclassifica delle azioni proprie nella riserva negativa del patrimonio netto;

• dalla iscrizione iniziale nell’attivo (immobilizzazioni finanziarie, attività finanziarie che non costituiscono immobilizzazioni) o nel passivo (fondi per rischi ed oneri) del FV dei derivati;

• dalla contabilizzazione delle operazioni di copertura del rischio di variazione dei flussi finanziari o del rischio di variazione dei FV;

• dagli effetti causati dall’eliminazione del criterio di valutazione costante delle attrezzature industriali e commerciali e dei pezzi di ricambio;

• dalla eventuale ri-misurazione in base al costo ammortizzato dei titoli immobilizzati, dei crediti e dei debiti qualora la società decidesse di non applicare la deroga consentita al modello del costo ammortizzato;

• dalla ri-determinazione dell’avviamento, qualora la società decidesse di allineare il piano di ammortamento alle nuove norme e non utilizzare la deroga consentita dalle legge

22

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

segue

Gli impatti prospettici della seconda fattispecie scaturiscono ad esempio:

• dagli effetti della valutazione a FV dei derivati con contropartita il conto economico qualora si tratti di derivati speculativi oppure, se di copertura, non efficaci;

• dall’applicazione del costo ammortizzato per i per titoli immobilizzati comprati dopo la data di entrata in vigore del decreto e per i debiti e crediti sorti sempre dopo tale data;

• dagli effetti derivanti dall’eliminazione della classe E) del conto economico riferita ai componenti straordinari che saranno classificati per natura;

• la separazione dal contratto originario e la valutazione al fair value dei derivati incorporati (c.d. “embedded” o impliciti).

L’effetto cumulato di un cambiamento di principio contabile si determina all’inizio dell’esercizio, rideterminando in modo «sintetico» tutte le poste nell’ipotesi che il nuovo principio sia sempre stato utilizzato.

Detto effetto, cumulato e netto, si imputa al CE e i dati dell’anno passato non sono rideterminati.

Se l’OIC, nell’aggiornare ex art. 12 del D.Lgs 139/15 il principio contabile nazionale OIC 29 sulla base delle novità, non introdurrà le novità nelle modalità di rappresentazione degli effetti della transizione descritte in precedenza, tutti gli effetti

derivanti dai cambiamenti impatteranno il conto economico 2016.

Un’alternativa contabile, oggi non ammessa dai principi contabili nazionali, ma prevista dagli IFRS, è di imputare gli impatti derivanti dalla riforma contabile (“l’effetto di transizione”) in una riserva del PN.

Quanto ai dati comparativi: attualmente non è consentito modificarli, a meno che si tratti di semplici riclassifiche, ma potrebbe essere invece richiesto l’adattamento delle voci dei dati dell’esercizio precedente, rilevando gli impatti direttamente in contropartita di riserve di apertura.

23

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”

Il bilancio d’esercizio alla luce del D.lgs. 139/2015

Falso in comunicazioni sociali

Disciplina novata con la legge 27 maggio 2015 n. 69.

Art. 2621 c.c. (False comunicazioni sociali): «Fuori dai casi previsti dall'art. 2622, gli amministratori, i direttori generali, idirigenti preposti alla redazione dei documenti contabili societari, i sindaci e i liquidatori, i quali, al fine di conseguire per sé o per altri uningiusto profitto, nei bilanci, nelle relazioni o nelle altre comunicazioni sociali dirette ai soci o al pubblico, previste dalla legge,consapevolmente espongono fatti materiali rilevanti non rispondenti al vero ovvero omettono fatti materiali rilevanti la cuicomunicazione è imposta dalla legge sulla situazione economica, patrimoniale o finanziaria della società o del gruppo al quale la stessaappartiene, in modo concretamente idoneo ad indurre altri in errore, sono puniti con la pena della reclusione da uno a cinqueanni».

Soppressione dell’incidentale «ancorché oggetto di valutazione»

Estensione delle pene (delitti, non più contravvenzioni)

Pericolo concreto non danno, no dolo eventuale, non più «intenzione di ingannare»

Art. 2621-bis c.c. (Fatti di lieve entità)

Art. 2621-ter c.c. (Non punibilità per particolare tenuità)

Art. 2622 c.c. – (False comunicazioni sociali delle società quotate)

Rinvio a: Cassazione Penale, Sezioni Unite, 27 maggio 2016 (ud. 31 marzo 2016), n. 22474

«sussiste il delitto di false comunicazioni sociali, con riguardo alla esposizione o alla omissione di fattioggetto di valutazione, se, in presenza di criteri di valutazione normativamente fissati o di criteri tecnicigeneralmente accettati, l’agente da tali criteri si discosti consapevolmente e senza darne adeguatainformazione giustificativa, in modo concretamente idoneo ad indurre in errore i destinatari dellecomunicazioni»

24

Carlo RegoliosiDipartimento “Economia Aziendale”Università degli Studi “Roma Tre”