TESI GIOVANNI DALLA CASA

247

Università degli Studi di Roma "Tor Vergata" Facoltà di Economia Corso di laurea in Economia e gestione degli Intermediari Finanziari Tesi in Modelli e Tecniche di gestione dei Rischi Il Value at Risk: metodologie, applicazioni e un caso empirico Anno accademico 2012/13 Il Relatore Chiar.mo Prof. Ugo Pomante Firma Il laureando Giovanni Dalla Casa Firma

-

Upload

giovanni-dalla-casa -

Category

Documents

-

view

1.023 -

download

0

Transcript of TESI GIOVANNI DALLA CASA

Università degli Studi di Roma "Tor Vergata"

Facoltà di Economia

Corso di laurea in

Economia e gestione degli Intermediari Finanziari

Tesi in Modelli e Tecniche di gestione dei Rischi

Il Value at Risk: metodologie, applicazioni e un caso empirico

Anno accademico 2012/13

Il Relatore

Chiar.mo Prof. Ugo Pomante

Firma

Il laureando

Giovanni Dalla Casa

Firma

“le guerre, si combattono con le armi

ma sono gli uomini a vincerle!”

Generale George Smith Patton, il Generale d‟acciaio.

I

Indice

INTRODUZIONE .............................................................. 1

CAPITOLO 1.

Il Rischio di Mercato e il Value at Risk: definizione

1.1 Il rischio di mercato e il Value at Risk: definizione ............................ 4

1.1.1 Impiego dei modelli VaR .......................................................................... 7

1.2 I limiti del VaR ...................................................................................... 11

CAPITOLO 2.

Approcci di stima del Value at Risk

2.1 I modelli di Local valuation .................................................................. 18

2.1.1 L‟approccio Varianze e Covarianze ........................................................ 19

2.1.1.1 Il calcolo del VaR con l‟approccio Varianze-Covarianze:

I modelli Asset-Normal e i modelli Delta-Normal ............. 30

2.1.1.2 Il risk mapping ................................................................... 34

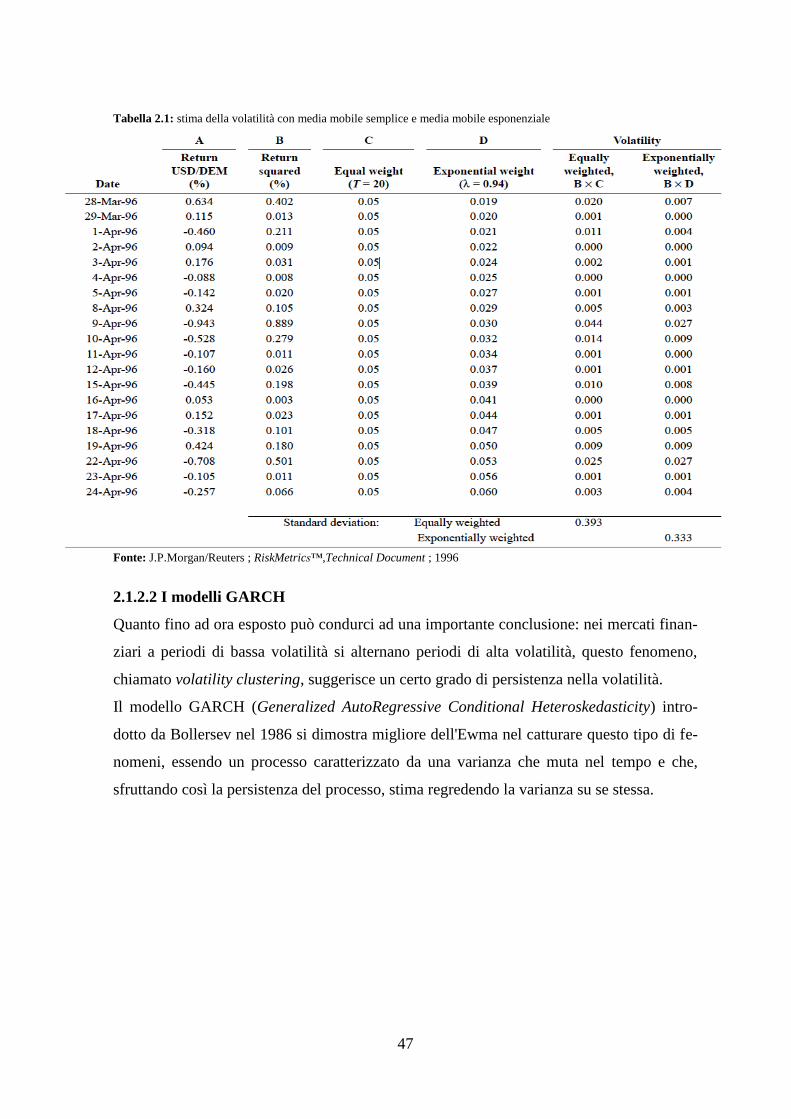

2.1.2 La stima della volatilità e della correlazione ............................................. 37

2.1.2.1 La volatilità e la correlazione semplice ed esponenziale .. 39

2.1.2.2 I modelli GARCH ............................................................... 47

II

2.2 I modelli di Full Valuation ................................................................... 54

2.2.1 L‟approccio Monte Carlo ........................................................................ 54

2.2.1.1 La stima di un titolo ........................................................... 55

2.2.1.2 La stima di portafoglio ...................................................... 56

2.2.2 Il modello delle simulazioni storiche ...................................................... 59

2.2.2.1 La stima per un portafoglio ............................................... 60

2.2.2.2 Le modifiche all‟approccio Serie Storiche ........................ 62 e l‟approccio ibrido

2.3 Confronto ............................................................................................... 68

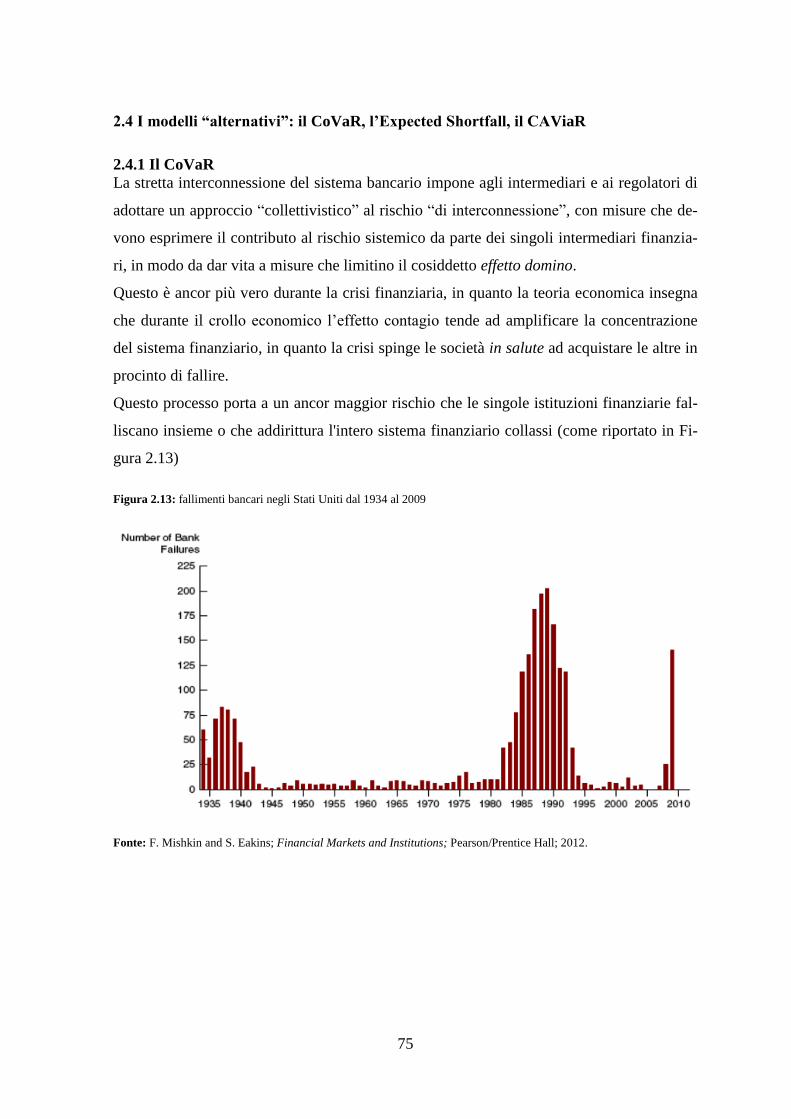

2.4 I modelli “alternativi”: il CoVaR, l‟Expected Shortfall, il CAViaR.75

2.4.1 Il CoVaR ................................................................................................. 75

2.4.1.1 Il calcolo del CoVar: quali soluzioni? ............................... 81

2.4.2 L‟Expected Shortfall ............................................................................... 83

2.4.2.1 Le misure di rischio coerenti ............................................. 84

2.4.3 Il CAViaR ............................................................................................... 87

CAPITOLO 3.

Il Var e la sua applicazione: i requisiti patrimoniali

imposti da Basilea a fronte dei rischi di mercato

3.1 L‟impiego del VaR a fini regolamentari:

Il Market Risk Amendment ................................................................. 90

III

3.2 I modelli di backtesting ......................................................................... 96

3.2.1 Test di Unconditional Coverage: POF (Proportion of Failures) e

TUFF (Time until First Failure) ............................................................ 101

3.2.2 Test di indipendenza: il test di Markov ................................................. 103

3.2.3 Test di Conditional Coverage: il test di previsione dell'‟intervallo

e il Mixed-Kupiec test ........................................................................... 106

3.2.4 Test basati sulla funzione di perdita ...................................................... 108

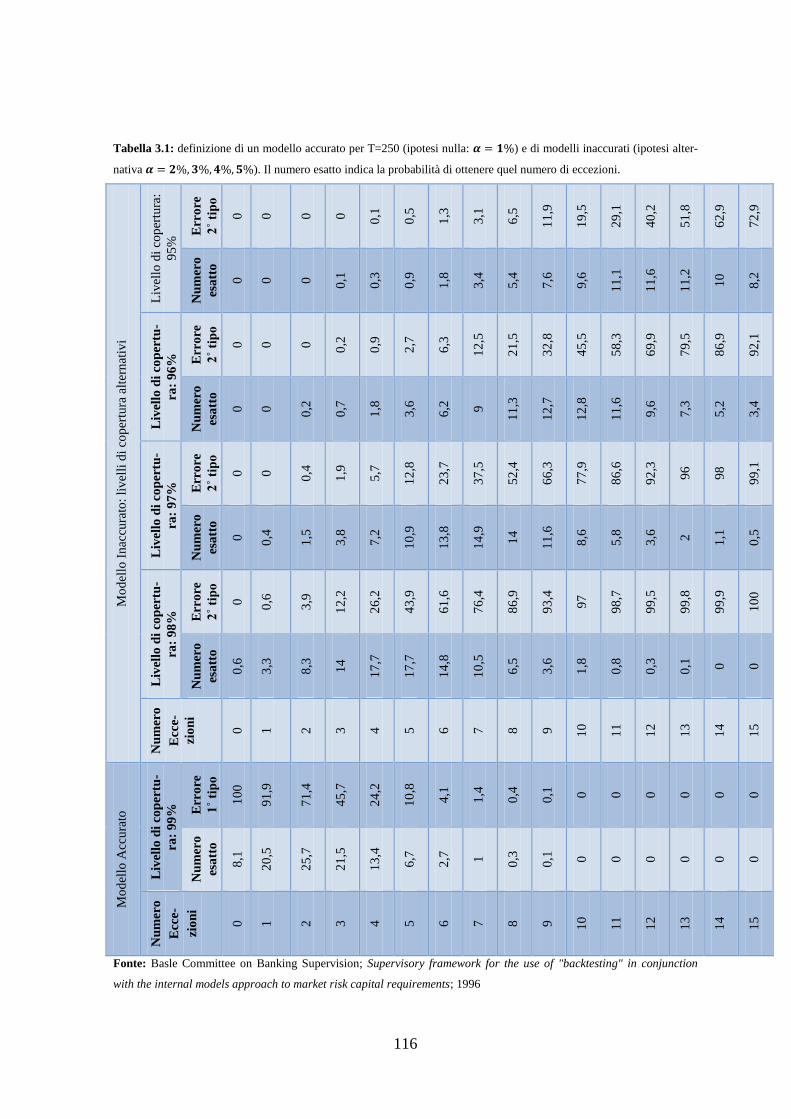

3.3 Il backtesting Basilea ............................................................................ 114

3.4 Basilea II ................................................................................................. 120

CAPITOLO 4.

Il VaR e gli shock di mercato: il caso empirico

4.1 L‟analisi empirica: premessa ............................................................. 125

4.1.1 I modelli selezionati .............................................................................. 125

4.1.2 Il campione adoperato ........................................................................... 126

4.1.3 Gli indici di mercato adoperati .............................................................. 152

4.1.4 Gli shock osservati ................................................................................ 153

IV

4.2 Lo studio dei risultati ottenuti: la ricerca del modello ottimo ........ 161

4.2.1 Il modelli Varianze-Covarianze “ordinari” ........................................... 162

4.2.2 Il VaR e la volatilità: i modelli EWMA e GARCH .............................. 172

4.2.3 Simulazioni Storiche ............................................................................. 184

4.3 Lo studio dei risultati ottenuti:

le anomalie dei modelli Value at Risk ............................................... 191

4.4 Risultato dello studio........................................................................... 198

CONCLUSIONI .............................................................. 200

Appendice A .................................................................................. 202

Appendice B .................................................................................. 205

Appendice C .................................................................................. 212

Appendice D .................................................................................. 215

Appendice E .................................................................................. 225

V

BIBLIOGRAFIA .......................................................................... 231

SITOGRAFIA .............................................................................. 239

RINGRAZIAMENTI ................................................................... 241

1

INTRODUZIONE

Il rischio, nella sua accezione più generica, è inteso come la possibilità che si verifichi un

evento in un determinato luogo e in un determinato momento, e che tale evento danneggi il

soggetto su cui il rischio insiste.

La gestione del rischio, quindi, è un fenomeno che interessa qualunque soggetto, economi-

co e non, nello svolgimento delle proprie attività.

In ambito finanziario, il rischio assume diverse dimensioni e coinvolge diversi ambiti, e ciò

comporta lo svolgimento di operazioni tipicamente connesse al rischio (trasferimento del

rischio, sottrazione dallo stesso, mitigazione o accettazione) e l‟esposizione ad una molte-

plicità di fattori, che conducono a conseguenze sfavorevoli e non.

Nel proposito di identificare i rischi cui un intermediario è soggetto, non si può non consi-

derare il contributo del Comitato di Basilea, e precisamente il regolamento attualmente in

vigore, l‟Accordo di Basilea II, il quale definisce e circoscrive i rischi a cui gli intermediari

sono esposti.

In tal senso, Basilea II individua innanzitutto i rischi di Primo Pilastro, in altre parole quei

rischi misurabili, sempre annoverati nell‟attività di un intermediario finanziario, e in quan-

to tali, oggetto di disciplina peculiare circa la stima degli stessi e l‟accantonamento di capi-

tale:

- Rischio di credito: s‟intende il rischio di subire una perdita nella propria esposizione

a causa del deterioramento del merito creditizio del debitore;

- Rischio di mercato: cioè il rischio di subire una perdita a causa di fluttuazioni del va-

lore di mercato dei titoli in portafoglio o a causa della variazione di valore di variabi-

li che impattano sui titoli stessi (c.d. risk factor);

- Rischio operativo: ovvero la possibilità di subire perdite derivanti dall'inadeguatezza

o dalla disfunzione di procedure, risorse umane e sistemi, oppure da eventi esogeni.

A tali rischi si annettono i rischi di Secondo Pilastro, vale a dire una pluralità di altri rischi

oggetto di una valutazione quali-quantitativa, cui fanno parte, tra gli altri, il rischio di tasso

2

d‟interesse nel “banking book”, il rischio di liquidità, il rischio di concentrazione, il rischio

reputazionale e il rischio di compliance.

Ai fini di questo lavoro, l‟attenzione si concentrerà sul rischio di mercato, prestando parti-

colare attenzione al principale approccio di misurazione della perdita derivante da un va-

riazione del valore di mercato dei titoli: il Value at Risk.

Dagli inizi degli anni ‟70, infatti, fenomeni quali l‟aumento della volatilità delle principali

variabili di mercato, il crack di molte grandi società finanziarie e non e la sempre maggiore

diffusione dei contratti derivati imponevano la creazione di metodi di analisi e quantifica-

zione del rischio sempre più efficienti e trasparenti.

La soluzione al dilemma non tardò ad arrivare: negli anni ‟90 la banca d‟affari J.P. Morgan

implementò un metodo che in singolo valore incorporava l‟esposizione per ogni trading

desk dell‟intermediario, il VaR.

Non passò molto tempo prima che il VaR diventasse punto di riferimento per ogni società

esposta a qualsiasi rischio di mercato e per le stesse autorità di vigilanza, che con il Market

Risk Amendment del 1996 introdussero ufficialmente il metodo tra gli approcci di valuta-

zione del rischio di mercato.

Nonostante la sua realizzazione risalga a molti anni fa, il VaR continua a rappresentare il

punto di riferimento per gli operatori finanziari di tutto il mondo, i quali proseguono

l‟attività di implementazione del modello originale, al fine di definire metodi sempre più

sensibili alle variabili di mercato

Focalizzando l‟attenzione su questo lavoro, nella prima parte si descriveranno i principali

impieghi dei modelli VaR, focalizzando l‟attenzione sulle principali anomalie che accom-

pagnano tale modello.

Proseguendo lo studio, la seconda parte analizzerà i tre metodi di misurazione del rischio

di mercato secondo l‟approccio VaR: il metodo Varianze-Covarianze, il metodo delle Si-

mulazioni Storiche e il metodo Monte Carlo, specificando le varianti create per ognuno di

essi, le caratteristiche, i vantaggi e le problematiche che li accompagnano, con un successi-

vo accenno a modelli alternativi al VaR.

3

Nella terza parte ci si avvicinerà al caso più importante di applicazione di tali modelli: la

stima del rischio di mercato e il conseguente obbligo di accantonamento di capitale, secon-

do quanto definito da Basilea II.

Nella stessa sezione, si delineeranno i backtesting VaR, cioè quei metodi, previsti dal se-

condo Accordo sul capitale, utilizzati per giudicare le capacità estimative degli approcci

Value at Risk.

Nell‟ultima parte si adotterà un orientamento prettamente empirico: con l‟impiego di tre

differenti portafogli, espressione del mercato italiano, tedesco e francese, si verificheranno

le capacità di fitting di svariati modelli VaR, durante le turbolenze finanziarie dell‟ultimo

decennio.

4

CAPITOLO 1.

Il Value at Risk: definizione ed evoluzione

"VaR was developed to provide a single number which could encapsulate information

about the risk in a portfolio”1

1.1 Il rischio di mercato e il Value at Risk: definizione

Qual è la massima perdita che posso conseguire da un investimento?

Le istituzioni finanziarie e chiunque svolga un‟operazione nei mercati finanziari si pone

questa domanda.

Prima di poter dare una risposta, bisogna specificare che un‟attività finanziaria, o un porta-

foglio di attività finanziarie, è principalmente esposto ad un rischio di mercato: per rischio

di mercato si intende il rischio di variazioni del valore di mercato di uno strumento o di un

aggregato di strumenti finanziari connesse a variazioni inattese delle condizioni di merca-

to2.

Questo rischio, a sua volta, si compone di cinque varietà di rischi:

rischio azionario: il valore di mercato di un‟azione è sensibile all‟andamento (rial-

zo/ribasso) del mercato azionario di riferimento (titoli azionari, stock option etc..);

rischio di interesse: il valore degli investimenti di natura obbligazionaria è sensibile

alla variazione della curva dei tassi di interesse;

rischio di cambio: il valore di mercato delle posizioni in valuta è sensibile

all‟andamento dei tassi di cambio (titoli obbligazionari, derivati Fra, Interest Rate

Swap etc..);

rischio merci: esprime perdite sul valore delle posizioni dovute a fluttuazioni sul

corso delle commodities;

rischio di volatilità: il valore di mercato delle posizioni è sensibile alle variazioni

della volatilità delle variabili considerate sopra.

1 Barry Schachter, Chief Risk Officer at Woodbine Capital Advisors

2 I risk factor che a loro volta implicano un rischio di mercato verranno discussi in seguito.

5

L‟innovazione finanziaria in atto e i dissesti finanziari3 che hanno coinvolto l‟economia

mondiale negli anni „90 hanno portato all‟attenzione delle società finanziarie e delle istitu-

zioni sovranazionali il fenomeno del rischio e, in particolar modo, del rischio di mercato.

Tuttavia, già dagli anni ‟80 l‟interesse verso il rischio di mercato è cresciuto esponenzial-

mente, anche a causa di fenomeni quali:

1. L‟evoluzione finanziaria, che ha avuto la sua massima espressione col processo di secu-

ritization, cioè di cartolarizzazione del credito, che ha trasformato attività illiquide (i credi-

ti) in strumenti finanziari negoziabili, e quindi sensibili al rischio di mercato;

2. La nascita degli strumenti finanziari derivati, sensibili alla volatilità delle attività sotto-

stanti;

3. Il generale aumento della volatilità di variabili finanziarie fondamentali;

4. La globalizzazione dei mercati finanziari e di conseguenza l‟accentuata interdipendenza

tra gli stessi;

5. L‟imposizione di requisiti regolamentari e di standard contabili che tengano conto dei

valori di mercato. Tra i primi si annoverano i requisiti di patrimonializzazione imposti da

Basilea II, relativi all‟obbligo di computare il rischio di mercato nella determinazione del

capitale minimo, tra i secondi si considerano i principi contabili IFRS (International Finan-

cial Reporting Standards) che impongono l‟inscrizione in bilancio di alcune poste al valore

di mercato.

I modelli Value at Risk rappresentano lo standard per la quantificazione del rischio, o, più

precisamente, della perdita derivante dal manifestarsi di tale rischio.

Fondamentalmente il VaR è definito come “la massima perdita potenziale in un portafoglio

di strumenti finanziari, limitatamente ad un dato intervallo di confidenza e a un definito o-

rizzonte temporale”4.

L‟enunciato mette in luce due importanti aspetti dell'approccio VaR:

Il VaR “traduce” l‟impatto dei risk factor in perdita.

In questo modo è possibile paragonare strumenti finanziari differenti tra loro, ren-

dendo quindi confrontabili i risk factor associati ai titoli.

3 Tra i casi più eclatanti si ricorda il caso della banca inglese Barings: nel ‟92 (poco prima dell'‟introduzione

dei modelli VaR), il trader Nick Leeson cominciò a svolgere operazioni non autorizzate sull'‟indice Nikkei.

Alla fine del ‟92 le perdite avevano superato i 2 mln di sterline, e a fine ‟94 avevano toccato quota 208 mln.

Un‟ ulteriore esposizione al rialzo portò le perdite a 827 mln. 4 S.Magarelli, R.Engle Value at risk models in Finance; 2001

6

Rispetto ad altre misure di rischio (duration, convexity, beta e le “greche”) il VaR

riesce a sintetizzare in un singolo valore monetario la probabile perdita che scaturi-

sce da diverse posizioni assunte dall‟intermediario (posizioni in valuta, posizioni in

titoli obbligazionari e/o azionari) e dunque da diversi risk factor.

Quindi oltre all'essere un indice immediato del rischio di un portafoglio, il VaR cat-

tura l'esposizione globale di un soggetto a varie fonti di rischio presenti nel portafo-

glio stesso, e ovviamente introduce nel computo la correlazione tra tali fattori.

In ogni modello VaR, la definizione della perdita inattesa si estende su tre step5:

1) Individuare/definire i fattori di rischio che influenzano il portafoglio;

a) ipotizzarne l‟andamento futuro costruendo una distribuzione di probabilità.

2) Definire la relazione tra il valore assunto dal singolo strumento finanziario e il valore

assunto dal relativo fattore di rischio

a) Costruire una distribuzione di probabilità dei rendimenti futuri del portafoglio.

3) Esprimere la distribuzione di probabilità dei rendimenti futuri del portafoglio una misu-

ra di rischio, il VaR, che individua la perdita potenziale realizzabile con una probabilità

del c%, dove c è il livello di confidenza (vedi figura 1.1).

5 Vedi anche C. Pederzoli; C. Torricelli Una rassegna sui metodi di stima del value at risk (VaR) Dipartimento di

Economia Politica - Università degli Studi di Modena e Reggio Emilia

7

Figura 1.1: esempio di calcolo del VaR.

Fonte: <www.chicagofed.org>

1.1.1 Impiego dei modelli VaR

All‟interno del mondo finanziario il VaR è diventato il punto di riferimento per soddisfare

qualunque bisogno inerente la valutazione e l‟analisi dell‟esposizione al rischio, ed in ge-

nerale è molto apprezzato per la sua semplicità e immediatezza.

Pertanto, i modelli VaR trovano impiego per:

Confronto fra rischi diversi.

Come già accennato, i modelli VaR rendono confrontabili rischi differenti, dando la

possibilità di utilizzare un “linguaggio del rischio” omogeneo tra le diverse aree

d‟affari della banca.

Questo rende comparabili i diversi desk o, analogamente, le diverse alternative di

impiego del capitale, consentendo un‟allocazione dello stesso orientata a mercati

più redditizi e/o caratterizzati da condizioni di minore volatilità6.

L‟imposizione dei limiti all‟assunzione del rischio.

In un‟ottica “risk-based”, la banca può essere vista come un‟istituzione che assume

e gestisce una pluralità di rischi, traendone un profitto.

6 Questa seconda affermazione non è sempre valida: difatti la volontà della banca di orientarsi verso mercati

meno volatili, e quindi meno rischiosi, dipende da una serie di fattori, primo fra tutti l'avversione al rischio

della banca.

8

In quest‟ottica, il VaR misura il rischio totale assumibile dalla banca, la quale lo ri-

partisce più o meno equamente tra i differenti desk, quantificando in questo modo il

valore massimo di rischio assumibile dalle diverse aree operative

dell‟intermediario.

Di fatto, si suole distinguere tra più misure nella ripartizione del capitale di rischio.

In particolare, il Capitale a Rischio7 (o CaR) disponibile, individua l‟intero ammon-

tare di capitale che la banca utilizzerà per far fronte alle future perdite inattese; que-

sto capitale viene ripartito in Capitale Allocato tra i differenti desk, e rappresenta

dunque il massimo valore di perdita inattesa assumibile dall'area operativa.

Durante l‟esercizio, le perdite inattese genereranno un assorbimento di capitale;

questo capitale, che viene denominato CaR assorbito o utilizzato, rappresenta la

quota di capitale allocato effettivamente adoperata.

Quindi, ai fini della ripartizione del capitale a rischio appare immediata la distin-

zione tra il capitale a rischio allocato, cioè il capitale dell'‟intermediario ex ante e

il capitale a rischio assorbito/utilizzato, in altre parole il capitale ex post8.

Costruzione di risk-adjusted performance measurement (misure di performance corrette

per il rischio).

Misure di redditività risk-adjusted determinano il risultato economico della posi-

zione, del desk, di un‟area o dell'intera banca, incorporando all‟interno dell'indica-

tore stesso il “fattore rischio” che l‟area ha assunto.

È immediato constatare che generalmente l‟aumento del rischio assunto, o

l‟incremento dell‟ esposizione al rischio conduce ad una maggiore redditività.

Quindi, in sostanza, le misure di redditività corretta per il rischio sono ottenute co-

me un rapporto tra l‟utile e rischio stesso, quest‟ultimo espresso come CaR.

Su questa impronta sono nate le misure RAPM, risk adjusted performance measu-

rement (indicatori di performance aggiustati per il rischio) tra questi l‟indicatore

7 Da qui in poi si parlerà indifferentemente di CaR o Var, in quanto per definizione il CaR è la quantità di ca-

pitale allocata per far fronte a perdite inattese, ma a ben vedere la misura delle perdite inattese ci è data dal

VaR.

Lo stesso F. Albergo, afferma che “Se le perdite devono essere assorbite dal capitale proprio, il concetto di

VaR si trasforma in una misura del capitale a rischio (CaR)” Cfr. F. Albergo, Strumenti di controllo e analisi

del rischio; 2011. 8 G. Lanci; I sistemi di controllo nelle banche; Aracne editore; 2006

9

maggiormente utilizzato è il Raroc9, risk adjusted return on capital (reddito corretto

per il rischio rapportato al capitale) ottenuto come:

𝑅𝑎𝑟𝑜𝑐𝑒𝑥 𝑎𝑛𝑡𝑒 =𝑈𝑡𝑖𝑙𝑒

𝐶𝑎𝑅𝑒𝑥 𝑎𝑛𝑡𝑒

utilizzando il VaR (o Car) allocato, o come:

𝑅𝑎𝑟𝑜𝑐𝑒𝑥 𝑝𝑜𝑠𝑡 =𝑈𝑡𝑖𝑙𝑒

𝐶𝑎𝑅𝑒𝑥 𝑝𝑜𝑠𝑡

utilizzando il VaR assorbito.

In particolare, al fine di rendere omogenee le due grandezze dell'indicatore (utile e

CaR), sarebbe preferibile inserire nel calcolo il CaR assorbito, considerando che il

CaR allocato esula dalle competenza della management del desk e quindi diverreb-

be una variabile non gestibile per la direzione.

Tuttavia l‟utilizzo di tale indicatore può portare a distorsioni nel calcolo della reddi-

tività, basti pensare che il management sarebbe incentivato a ridurre il capitale as-

sorbito (riducendo quindi il rischio assunto) per ottenere un valore maggiore

dell'indicatore.

Per rimediare a questo inconveniente, la prassi suole utilizzare un indicatore basato

sul capitale allocato, ma combinazione di differenti fattori

𝑅𝑎𝑟𝑜𝑐 = 𝑈𝑡𝑖𝑙𝑒

𝐶𝑎𝑅𝑎𝑠𝑠𝑜𝑟𝑏𝑖𝑡𝑜∙𝐶𝑎𝑅𝑎𝑠𝑠𝑜𝑟𝑏𝑖𝑡𝑜𝐶𝑎𝑅𝑎𝑙𝑙𝑜𝑐𝑎𝑡𝑜

Tale indicatore evidenzia la redditività conseguita a fronte dei rischi assunti (uti-

le/CaR assorbito) e la percentuale di patrimonio effettivamente utilizzato (CaR as-

sorbito/CaR allocato).

9

Altri indicatori della “famiglia” RAPM sono il Rorac, return on risk adjusted capital (reddito su capitale

corretto per il rischio) e il Rarorac, risk adjusted return on risk adjusted capital (reddito aggiustato per il ri-

schio su capitale corretto per il rischio).

10

Quindi, un sistema di Risk Management orientato alla misurazione del rischio, si

sviluppa in tre fasi10

:

1. Misurazione del rischio: alla Risk Measurement Unit è affidato il compito di mi-

surazione del rischio, mentre la Risk Control Commitee verificano la corretta al-

locazione delle risorse.

2. Misurazione delle Risk Adjusted Performance

3. Riallocazione del capitale svolta dalla Risk Control Commitee, al fine di miglio-

rare il complessivo profilo di rischio-rendimento.

Definizione del requisito minimo patrimoniale nell‟ambito della regolamentazione ban-

caria11

.

Il Comitato di Basilea ha fatto proprie le metodologie VaR per il calcolo del rischio

di mercato: attualmente l‟organo di vigilanza ha autorizzato le banche ad adottare

propri modelli VaR per il calcolo del requisito patrimoniale a copertura dei rischi,

imponendo agli intermediari finanziari di utilizzare il VaR con un orizzonte tempo-

rale di 10 giorni ed un intervallo di confidenza almeno pari al 99%

Tuttavia, questa concessione incontra alcune limitazioni: innanzitutto i modelli in-

terni assunti dalle banche sono sottoposti ad alcuni vincoli, ed in secondo luogo tali

strumenti vengono sottoposti a stress test da parte dell'autorità di regolamentazione

al fine di verificare l‟adeguatezza del modello utilizzato.

10

Vedi anche F. Albergo, Strumenti di controllo e analisi del rischio; 2011. 11

L‟argomento sarà trattato in maniera più approfondita nel Capitolo 3.

11

1.2 I limiti dei Modelli VaR

Nonostante i modelli VaR abbiano incontrato un‟elevata diffusione in tutte le circostanze

in cui è necessario svolgere una valutazione della propria esposizione al rischio, spesso il

mondo della finanza ha posto l‟accento sulle inadeguatezze di questo approccio.

I modelli VaR trascurano gli eventi eccezionali e le perdite scaturite da tali eventi

Il VaR viene definito come la massima perdita potenziale che può scaturire da un por-

tafoglio dato un determinato intervallo temporale e un dato livello di confidenza.

Quindi la definizione stessa di VaR ammette che possano esserci perdite superiori al

VaR stesso, in un (1-𝛼)% di casi

(1.1) 𝑝𝑟 𝐿 > 𝑉𝑎𝑅 = 1− 𝛼

Dove:

L = perdita

𝛼 = livello di confidenza

Quindi i modelli VaR per definizione non tengono conto degli eventi che hanno una

probabilità di accadimento eccedente il livello di confidenza.

A tal proposito, però, bisogna considerare che attualmente il regolatore impone livelli di

confidenza (99%-99,5%) che consentono di escludere dalla metodologia VaR le perdite

che hanno una percentuale di accadimento molto remota.

Questa percentuale infinitesima espone la banca ad eventi eccezionali; in tal senso è do-

veroso sottolineare che la banca rimane comunque un‟istituzione risk taker, ed in quan-

to tale un soggetto per sua natura esposto ad un rischio che non può del tutto eliminare.

Di conseguenza, il VaR consente di modificare a piacere il livello di confidenza, doven-

do però rimanere decisamente al di sotto della copertura totale.

Inoltre dalla (1.1) è immediato constatare come i modelli VaR prevedono perdite ecce-

denti il VaR stesso, ma niente precisano sull'entità di tale perdita.

Su questa scia, la dottrina ha creato alcuni modelli per la quantificazione della perdita

eccedente, uno di questi è l‟Expected Shortfall12

, definito come il valore atteso di tutte

12

L‟ES sarà oggetto di analisi nel Cap.2

12

le perdite superiori al VaR e di conseguenza calcolato come una media semplice delle

perdite superiori al VaR stesso.

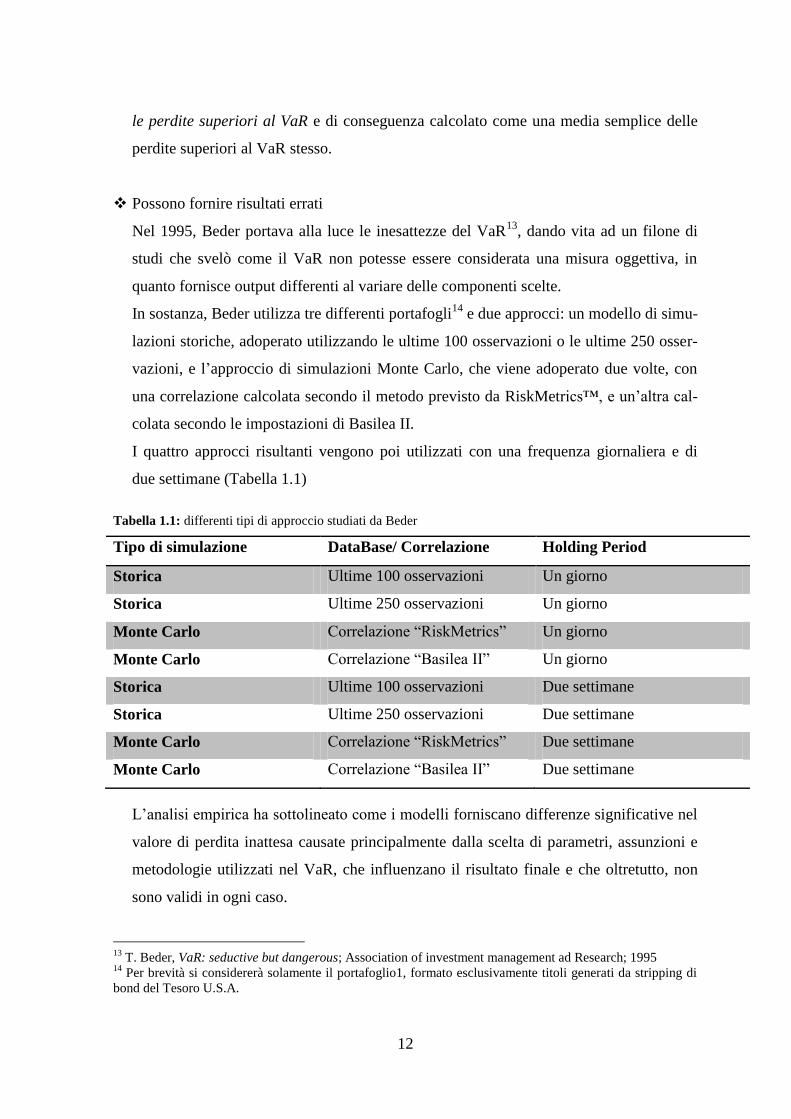

Possono fornire risultati errati

Nel 1995, Beder portava alla luce le inesattezze del VaR13

, dando vita ad un filone di

studi che svelò come il VaR non potesse essere considerata una misura oggettiva, in

quanto fornisce output differenti al variare delle componenti scelte.

In sostanza, Beder utilizza tre differenti portafogli14

e due approcci: un modello di simu-

lazioni storiche, adoperato utilizzando le ultime 100 osservazioni o le ultime 250 osser-

vazioni, e l‟approccio di simulazioni Monte Carlo, che viene adoperato due volte, con

una correlazione calcolata secondo il metodo previsto da RiskMetrics™, e un‟altra cal-

colata secondo le impostazioni di Basilea II.

I quattro approcci risultanti vengono poi utilizzati con una frequenza giornaliera e di

due settimane (Tabella 1.1)

Tabella 1.1: differenti tipi di approccio studiati da Beder

Tipo di simulazione DataBase/ Correlazione Holding Period

Storica Ultime 100 osservazioni Un giorno

Storica Ultime 250 osservazioni Un giorno

Monte Carlo Correlazione “RiskMetrics” Un giorno

Monte Carlo Correlazione “Basilea II” Un giorno

Storica Ultime 100 osservazioni Due settimane

Storica Ultime 250 osservazioni Due settimane

Monte Carlo Correlazione “RiskMetrics” Due settimane

Monte Carlo Correlazione “Basilea II” Due settimane

L‟analisi empirica ha sottolineato come i modelli forniscano differenze significative nel

valore di perdita inattesa causate principalmente dalla scelta di parametri, assunzioni e

metodologie utilizzati nel VaR, che influenzano il risultato finale e che oltretutto, non

sono validi in ogni caso.

13

T. Beder, VaR: seductive but dangerous; Association of investment management ad Research; 1995 14

Per brevità si considererà solamente il portafoglio1, formato esclusivamente titoli generati da stripping di

bond del Tesoro U.S.A.

13

0,49

0,2

0,83

1,7

0,63

1,82

0,68

2

0,670,82

1,29

2,14

0,88

2,61

0,97

2,87

0

0,5

1

1,5

2

2,5

3

3,5Ti

tolo

ass

e

LivConf 95%

LivConf 99%

Fonte: T. Beder, VaR: seductive but dangerous; Association of investment management ad Research; 1995

Ad esempio, basti considerare spesso i modelli di calcolo postulino una distribuzione

normale dei rendimenti, mentre empiricamente è stato dimostrato come alcuni eventi si

manifestino con distribuzioni dissimili rispetto alla normale stessa15

, esponendo

l‟intermediario a perdite elevate.

Ancora, ogni VaR è funzione delle osservazioni passate sulle quali viene svolta una sti-

ma della perdita attesa, assumendo in questo modo che i requisiti che hanno interessato

la distribuzione dei rendimenti fino a quel momento possano proiettarsi anche in futuro,

cosa che non sempre accade.

Infatti, questo approccio comporta una distorsione nella determinazione della grandez-

za: se il periodo di riferimento è stabile, ciò potrebbe comportare una sottostima del ri-

schio, viceversa un lasso di tempo con elevata volatilità impatterà sul calcolo producen-

do una stima eccessivamente elevata.

Le differenze nell‟output fornito sono visibili nelle differenti distribuzioni dei rendimen-

ti di un portafoglio analizzato dalla Beder.

15

Per un‟analisi più approfondita, si veda il Capitolo 2

Grafico 1.1 VaR(%) di un portafoglio calcolato con diversi metodi

14

Figura 1.2: differente distribuzione dei rendimenti di un portafoglio, desunta con differenti metodi

Fonte: T.Beder, VaR: seductive but dangerous; Association of investment management ad Research; 1995

A causa di questa variabilità del risultato, la stessa Beder definisce il VaR una misura

meramente indicativa del rischio, a cui deve essere associata un‟analisi qualitativa da

parte del management, volta a definire l‟effettivo livello di rischio e a considerare fattori

che non possono essere esaminati dagli approcci quantitativi, come il rischio politico e il

rischio personale.

La possibilità di fornire la stima errata ha diffuso anche il concetto che “il VaR viene

sempre in ritardo quando il danno è già fatto”.

Nondimeno, è possibile affermare che questa concezione, più che da un difetto del VaR,

deriva dal fatto che generalmente gli scenari futuri vengano calibrati su dati passati.

Al di là degli errori scaturiti da un campione inadatto alla stima, è fuor di dubbio che

il VaR di portafogli complessi può essere difficoltoso da stimare.

15

Anticipiamo che tra i fattori che rendono la stima particolarmente difficile ci sono:

- La complessità degli strumenti finanziari;

- La dimensione del portafoglio;

- Le approssimazioni introdotte per velocizzare il calcolo;

- L'errore statistico sulla stima del VaR.

L'insieme d‟ipotesi, approssimazioni ed errori statistici introdotti nel calcolo può essere

così rilevante che il risultato finale è superfluo a causa del livello di confidenza ampio

(ad esempio, dietro un VaR= 200 può nascondersi un livello di confidenza che compor-

ta un VaR= 200 ± 10000 euro).

Amplificano instabilità mercati

L‟utilizzo della volatilità come tool per la stima del VaR, può comportare fenomeni di

propagazione delle crisi finanziarie.

Analiticamente se consideriamo che anche un lieve e temporaneo ribasso comporta un

aumento della volatilità, è immediato che tale variazione vada ad impattare sul VaR,

aumentatone il valore.

Successivamente, l‟aumento della perdita giornaliera oltre il limite definito dal capitale

allocato impone al singolo desk di assumere posizioni corte, al fine di ridurre il valore di

mercato del portafoglio e rientrare nella soglia di rischio.

Ricevendo lo stesso segnale operativo, questa operazione viene compiuta da tutti gli o-

peratori finanziari, generando una “corsa alla vendita” e un‟ulteriore aumento espo-

nenziale della volatilità, dalla quale scaturirà un circolo vizioso che provoca fenomeni

di amplificazione esponenziale delle crisi.

Se da una parte è indiscutibile che in presenza di crisi i trader sono spinti a compiere le

stesse operazioni, questo effetto non è da imputarsi all‟utilizzo di modelli VaR, quanto

piuttosto ai meccanismi economico-finanziari, all‟interno dei quali si generano spesso

fenomeni di panico finanziario che amplificano le situazioni di crisi.

16

Mancata subadditività

Matematicamente, dato α, spazio lineare di tutti i numeri aleatori, ρ, un‟applicazione di

α in R e due rischi X e Y una misura di rischio si definisce subadditiva se16

:

∀ 𝑋,𝑌 ∈ 𝛼,𝜌 𝑋 + 𝑌 < 𝜌 𝑋 + 𝜌(𝑌)

Da cui, nel caso del VaR:

𝑉𝑎𝑅 𝑥 + 𝑦 < 𝑉𝑎𝑅 𝑥 + 𝑉𝑎𝑅(𝑦)

Dal punto di vista pratico, è facile constatare come la subadditività rappresenti un requi-

sito indispensabile nel mondo finanziario: se l‟assunzione congiunta di due rischi è me-

no conveniente dell'assunzione degli stessi rischi presi singolarmente, la diversificazio-

ne non esisterebbe e non vi sarebbe convenienza a creare portafogli di titoli più o meno

eterogenei.

Tornando al nostro caso, sebbene nella stragrande maggioranza dei casi il VaR si dimo-

stri una misura subadditiva, alcune evidenze empiriche hanno dimostrato che talvolta il

VaR di portafoglio supera la somma dei VaR dei singoli titoli; e ciò è dovuto perlopiù

all‟incongruenza tra le ipotesi alla base dei modelli e mondo reale (ad esempio quando

si postula una distribuzione normale dei rendimenti, mentre in realtà la distribuzione è

differente).

Questo fenomeno, anche se insolito, rende il VaR una misura di rischio non coerente17

.

16

R. Pelessoni; Misure di rischio e coerenza; Dipartimento di Matematica Applicata, Università di Trieste 17

Secondo gli studi di P. Artzner, F. Delbaen, S.Eber e D. Heath, una misura di rischio viene detta coerente

se presenta le seguenti caratteristiche:

- Invarianza alle traslazioni: l‟aggiunta al portafoglio di una componente risk free (somma di danaro) ri-

duce il rischio dello stesso ammontare

- Omogeneità positiva di grado uno: aumentando la dimensione del portafoglio, aumenta il rischio e di

conseguenza aumenta l‟indice di rischio

- Monotonicità (se in ogni scenario le perdite del portafoglio A sono maggiori delle perdite del portafo-

glio B, allora il rischio di A è maggiore del rischio di B)

- Subadditività

17

Concludendo, anche se i limiti intrinseci e le analisi empiriche possono indurre allo scetti-

cismo circa l‟uso del VaR come strumento per l‟analisi del rischio, due considerazioni de-

vono essere svolte:

1) Il VaR è una misura indicativa della perdita inattesa, e come tale non offre il valore

esatto e puntuale della perdita stessa, bensì una misura “orientativa”.

2) Il VaR deve essere associato con altre misure di calcolo che “purifichino” la misura

di perdita inattesa (come ad esempio l‟Expected Shortfall).

A tal proposito, lo stesso Schachter18

scrive: “No theory exists to show that VaR is the ap-

propriate measure upon which to build optimal decision rules.

VaR does not measure "event" (e.g., market crash) risk. That is why portfolio stress tests

are recommended to supplement VaR. VaR does not readily capture liquidity differences

among instruments.

VaR doesn't readily capture model risks, which is why model reserves are also necessary.

Because VaR does not capture all relevant information about market risk, its best use is as

a tool in the hands of a good risk manager. Nevertheless, VaR is a very promising tool;

one that will continue to evolve rapidly because of the intense interest in it by practition-

ers, regulators and academics”19

.

18

B. Schachter, An Irreverent Guide to Value at Risk; 1997 19

Non esiste nessuna teoria che dimostri che il VaR è la misura appropriata su cui costruire regole decisionali

ottimali. VaR non misura il rischio [di accadimento] di un evento (ad esempio, il crollo del mercato).

Questo è il motivo per cui portfolio stress tests sono consigliati per integrare VaR.

Il VaR non è in grado catturare le differenze di liquidità tra gli strumenti. Il VaR non è in grado di catturare i

rischi di modello, ed è per questo che sono necessarie delle riserve sul modello.

Siccome il VaR non cattura tutte le informazioni pertinenti relative al rischio di mercato, il suo uso migliore è

come uno strumento nelle mani di un buon risk manager. Tuttavia, il VaR è uno strumento molto prometten-

te, che continuerà a evolversi rapidamente a causa del forte interesse da parte degli utilizzatorii, delle autorità

di regolamentazione e degli accademici

18

CAPITOLO 2.

Approcci di stima del Value at Risk

Fondamentalmente, la dottrina individua due differenti famiglie di modelli per la stima del

value at risk: i modelli parametrici, i quali utilizzano parametri statistici (perlopiù la volati-

lità) per la stima della perdita inattesa e i modelli non parametrici, i quali non utilizzano

parametri, bensì simulano, partendo da dati passati, l‟andamento futuro della distribuzione

dei rendimenti.

Inoltre le due famiglie si differenziano per il metodo di valutazione, rispettivamente i mo-

delli parametrici vengono detti di local valuation, in quanto analizzano le variazioni dei fat-

tori di rischio e stimano la variazione del valore del portafogli in modo proporzionale a

quest‟ultime (difatti, il modello parametrico approssima la relazione lineare tra variazione

dei fattori di rischio e variazioni del portafoglio).

Viceversa nella full valuation è necessario costruire una serie di valori del fattore di ri-

schio20

, che possono essere generati casualmente, come nel metodo Monte Carlo, o deri-

vanti dal loro andamento passato, come per le Simulazioni Storiche.

Tali valori vengono poi “convertiti” in valori del portafoglio che, aggregati con le relative

frequenze, formano la distribuzione di probabilità dei rendimenti del portafoglio: sulla di-

stribuzione ottenuta il VaR viene “letto” utilizzando la logica del percentile, “tagliando”

cioè la distribuzione costruita in corrispondenza del percentile scelto; invece di definirlo

come multiplo della deviazione standard come avviene nei metodi di Local Valuation.

Quindi, la differenza tra i due metodi sta proprio nel calcolo delle variazioni di valore del

portafoglio: se nella local valuation è risultato della variazione di alcuni parametri che im-

pattano sul calcolo finale, nella full valuation si esaminano i valori dei fattori di rischio, e il

valore del portafoglio viene completamente rivalutato in relazione ai nuovi valori dei fatto-

ri di rischio; in questo modo viene abbandonata l‟ipotesi di linearità che caratterizza il me-

todo parametrico.

20

Si anticipa che nei metodi Full Valuation è possibile simulare i valori del risk factor, per poi derivare i va-

lori dei tioli attraverso formule di pricing, oppure operare direttamente sui valori dei titoli stessi.

19

2.1 I modelli di Local valuation

2.1.1 L‟approccio Varianze-Covarianze

Tra gli strumenti utilizzati nella stima del VaR, indubbiamente l‟approccio Varianze-

Covarianze rappresenta uno dei modelli più importanti, non solo perché esso rappresenta il

modello utilizzato da J.P. Morgan (e quindi vanta un vasto database e una molteplicità di

software allegati) ma soprattutto perché, essendo un modello local valuation, non richiede

quotidianamente una stima ex novo di tutti i parametri, bensì aggiorna il dato già esistente

per giungere alla stima giornaliera.

L‟immediatezza dell‟approccio Varianze-Covarianze, incontra però alcuni limiti, in parti-

colare esso si basa su alcune ipotesi iniziali:

1. Le variabili aleatorie si distribuiscono normalmente

L‟approccio Varianze-Covarianze presuppone che le variabili aleatorie (cioè i rendi-

menti dei titoli nel modello Asset-normal o le variazioni dei fattori di mercato nel mo-

dello Delta-normal21

) distribuiscano come una funzione normale.

Teoricamente questa ipotesi risulta plausibile, infatti secondo il teorema del Limite

Centrale, anche se i rendimenti dei titoli non risultassero distribuiti come una normale,

il rendimento di portafoglio (essendo un aggregato di titoli e di fattori di rischio indi-

pendenti tra loro) risulterebbe comunque distribuito come una normale22

.

Empiricamente, invece, la distribuzione normale non coglie due importanti fenomeni

spesso presenti nella distribuzione dei rendimenti di portafogli: la leptocurtosi e

l‟asimmetria negativa.

Infatti, studi empirici23

hanno dimostrato che spesso le distribuzioni presentano il fe-

nomeno delle fat tail (code spesse), secondo cui la funzione effettiva presenta valori

estremi con maggiore frequenza rispetto a quanto proposto da una funzione gaussiana;

e questo comporta che l‟approssimazione a una normale tende a sottostimare la proba-

bilità dei valori di coda, che sono quelli rilevanti ai fini della stima del VaR.

21

La differenza tra modelli Asset-normal e modelli Delta-normal verrà discussa nel paragrafo 2.3.2 22

La definizione formale del teorema del limite centrale (Lindemberg e Lévy) sostiene che la somma di una

successione di variabili casuali indipendenti e identicamente distribuite (iid) Xn con valore medio μ e varian-

za finita σ2 converge alla distribuzione Normale, cioè:

𝑍𝑛 ⟶𝑑 𝑍

23 Vedi anche D. Duffie, J. Pan; An Overview of Value at Risk; 1997

20

Ci sono una pluralità di fattori che riconducono alle fat tails, tuttavia esse sono causate

sostanzialmente da due fenomeni: i salti, cioè significativi, discontinui e inattesi cambi

di prezzo e la volatilità stocastica, cioè la volatilità che cambia nel tempo e spesso con

persistenza.

Inoltre, la distribuzione dei rendimenti è spesso più alta e sottile rispetto a quanto pre-

visto dalla normale; questo fenomeno, chiamato thin waist, insieme al quello delle fat

tails rende l‟effettiva distribuzione dei rendimenti leptocurtica24

(Figura 2.1).

Figura 2.1: distribuzione dei rendimenti (leptocurtica) del tasso di cambio dollaro/marco tedesco e confronto con la di-

stribuzione normale

Fonte: JP Morgan, RiskMetrics™,Technical Document; 1996

In secondo luogo, la distribuzione dei rendimenti è interessata anche dal fenomeno

dell'asimmetria negativa o skewness. Infatti ancora una volta i risultati empirici si di-

vergono dai risultati reali, mostrando come spesso il numero di valori inferiori alla

24

La curtosi è un indice statistico relativo alla forma della distribuzione, che individua l‟appiattimento della

funzione di densità, ed è misurata dall‟indice β2 di Pearson.

In particolare se β2>0 la funzione è leptocurtica, cioè più “appuntita” della normale, se β2<0 la funzione è pla-

ticurtica, cioè più “appiattita” rispetto alla normale.

21

media sia maggiore del numero di valori superiore alla media; sostanzialmente, quindi,

la distribuzione reale risulta “fuori asse” rispetto a quanto ci si aspetta nella distribu-

zione Normale.

Come catturare il fenomeno delle fat tails e della skewness all‟interno del modello?

Sostanzialmente, esistono due tipi di approcci: un primo metodo impone di modificare

la distribuzione di probabilità di partenza, ad esempio la distribuzione t di Student25

consente di catturare meglio le distorsioni insite nelle fat tails, essendo caratterizzata

da code più spesse rispetto alla normale.

Un‟ulteriore alternativa alla t di Student è la cosiddetta “mistura di normali”, cioè

l‟aggregazione di più distribuzioni Normali aventi stessa media ma differente varian-

za.

Infatti, se si considerano due normali, una con varianza modesta e un‟altra con varian-

za elevata, attribuendo a quest‟ultima una minore probabilità, si otterrebbe una norma-

le in grado di catturare gli eventi estremi e quindi la leptocurtosi, formalmente:

𝑟𝑡 = 𝑝 ∙ 𝑁 𝜇,𝜍12 + (1− 𝑝) ∙ 𝑁(𝜇,𝜍2

2)

Dove:

N(μ,σ) = Normale

𝜍12=Varianza minore

𝜍22=Varianza maggiore

Un secondo approccio prevede che le modifiche vengano apportate non sulla forma

della distribuzione, bensì sui parametri del modello, incorporando la curtosi e

l‟asimmetria negativa nel calcolo del percentile zα, in particolare:

𝑧𝑎∗ = 𝑧𝛼 +

1

6 𝑧𝛼

2 − 1 ∙ 𝑆 +1

24 𝑧𝛼

3 − 3𝑧𝛼 ∙ 𝐾 −1

36(2𝑧𝛼

3 − 5𝑧𝛼) ∙ 𝑆2

Dove:

zα = percentile scelto

S = skewness (asimmetria negativa)

K = curtosi

25

La funzione t di Student è simmetrica, con media nulla, varianza unitaria ed è definita da un solo parame-

tro, detto “gradi di libertà”: minore è questo parametro, più spesse sono le code della distribuzione.

22

Per approssimare al meglio la distribuzione del titolo, Liangxin Li ha proposto26

una

funzione normale, “modificata” con polinomi di Legendre27

, dunque definita come

𝑓 𝑥 = 𝑎0𝑃0 𝑥 + 𝑎1𝑃1 𝑥 +⋯ 𝜙(𝑥)

Dove:

𝑃𝑠= Polinomi di Legendre

𝜙(𝑥)= Funzione Normale

Mente il VaR è calcolato in maniera “standard”.

Come dimostrato in Figura 2.2, utilizzando polinomi fino al quinto ordine, Li ha svolto

un‟analisi VaR sullo Shanghai stock Exchange, ottenendo una distribuzione significa-

tivamente difforme rispetto alla distribuzione Normale standard28

.

26

Vedi L. Li, A Realistic Approach to Calculate VaR; International Journal of Economics and Finance, 2009 27

I polinomi di Legendre sono polinomi ortogonali nell'intervallo [-1;1], definiti come:

𝑃0 = 1

𝑃1 = 𝑥

𝑃2 = 3𝑥2 − 1 2

𝑃3 = 5𝑥3 − 3𝑥 2

𝑃4 = 35𝑥4 − 30𝑥2 + 3 8

𝑃𝑖(𝑥) = 2𝑖 − 1 𝑃𝑖−1 𝑥 − 𝑖 − 1 𝑃𝑖−2(𝑥) 𝑖 i=2,3 28

Le funzioni utilizzate e i calcoli svolti esulano dalle competenze di questo lavoro, ci limiteremo ad esporre

i risultati.

23

Figura 2.2: Differenti distribuzioni calcolate con differenti polinomi di Legendre: il tratteggio rappresenta la distribuzio-

ne reale, la cura più bassa la funzione normale, la seconda è una funzione con polinomio di Legendre di 1° ordine, la ter-

za con polinomio di 2°ordine mentre l‟ultima con polinomio di 5° ordine

Fonte: L. Li, A Realistic Approach to Calculate VaR; International Journal of Economics and Finance; 2009

2. I rendimenti dei fattori di mercato non sono indipendenti.

Nel punto precedente, si è assunto che il portafogli possa distribuirsi come una norma-

le, partendo dall'ipotesi che i rendimenti dei fattori di mercato siano indipendenti e i-

denticamente distribuiti come una v.c. Normale (iid).

In definitiva un modello plain vanilla assume che il rendimento giornaliero di un titolo

al tempo t+1 sia espresso da:

(2.1) 𝑟𝑡+1 = 𝜇𝑡 + 𝜍𝑡휀𝑡+1

Dove:

𝜇𝑡 = Valore atteso del rendimento in 𝑟𝑡+1, generalmente assunto pari a zero.

𝜍𝑡 = Deviazione standard di 𝑟𝑡+1

In un modello plain vanilla queste due componenti sono costanti.

휀𝑡+1~(0; 1) = shock, rappresentati da un “white noise”29

, indipendenti ed identica-

mente distribuiti (iid), con distribuzione normale standard.

29

Il white noise è un processo stocastico che possiede momenti fino al secondo ordine, costanti nel tempo.

24

Il medesimo risultato si può derivare considerando il valore del titolo, che a sua volta è

funzione del rendimento, il valore giornaliero del titolo è definito da

𝑣𝑡+1 = 𝑣𝑡 + 휀𝑡+1

In cui:

𝑣𝑡+1 = valore del titolo al tempo t+1, (in un modello a rendimenti giornalieri corri-

sponde al valore domani)

𝑣𝑡 = valore del titolo al tempo t (cioè oggi)

휀𝑡~(0,𝜍2) = variazione di valore, cioè il rendimento, distribuito come variabili casuali

normali iid, con media nulla e varianza σ2; analogamente a quanto spiegato nella (2.1).

Di conseguenza, il rendimento ad un giorno sarà definito da

𝑣𝑡+1 − 𝑣𝑡 = 휀𝑡+1

Mentre il rendimento in T-giorni sarà:

𝑣𝑡+𝑇 − 𝑣𝑡 = 휀𝑡+𝑖

𝑇−1

𝑖=0

Che essendo una combinazione di v.c Normali indipendenti e identicamente distribuite

avrà media30

:

𝜇𝑇 = 𝑇 𝜇

Quindi all‟interno di un processo, il white noise è costituito da una serie di variabili casuali a media zero e

varianza costante e tutte incorrelate.

Nel nostro caso si parla di white noise gaussiano, di conseguenza avremo media zero e varianza unitaria. 30

Questo risultato è definito proprietà riproduttiva della variabile casuale Normale, formalmente se

𝑋𝑖 ~ 𝑁(𝜇𝑖 ,𝜍𝑖2) è una sequenza di v.c. indipendenti, allora la v.c. combinazione lineare sarà:

𝑎𝑖𝑋𝑖

𝑛

𝑖=1

~ 𝑁( 𝑎𝑖𝜇𝑖

𝑛

𝑖=1

; 𝑎𝑖

𝑛

𝑖=1

𝜍𝑖2)

25

E varianza

𝜍𝑇2 = 𝑇 ∙ 𝜍2

Quindi la deviazione standard di una realizzazione dei rendimenti di ampiezza T risul-

terà uguale a

(2.2) 𝜍𝑇 = 𝑇 ∙ 𝜍

Quindi il rendimento su un lasso di tempo T (𝑟𝑡+1 + 𝑟𝑡+2 +⋯+ 𝑟𝑡+𝑇) è calcolato de-

rivandolo dal rendimento ad un giorno, attraverso questa approssimazione.

Empiricamente, è stato dimostrato che per molti titoli raramente esiste indipendenza

seriale dei rendimenti, ma che al contrario le variazioni dei fattori di mercato sono ca-

ratterizzate da fenomeni di autocorrelazione; e ciò è tanto più vero quanto più T è pic-

colo (ad esempio nella volatilità ad un giorno o ad una settimana).

Dagli studi svolti da Diebold, Hickman, Inoue, Schuermann31

è stato possibile affer-

mare che in un ambiente non iid, la stima ottima è ottenuta in maniera relativamente

semplice utilizzando un modello GARCH32

, e in particolare un temporal aggregation

of GARCH processes (aggregazione temporale di processi GARCH “deboli”) definito

da Drost e Nijiman33

.

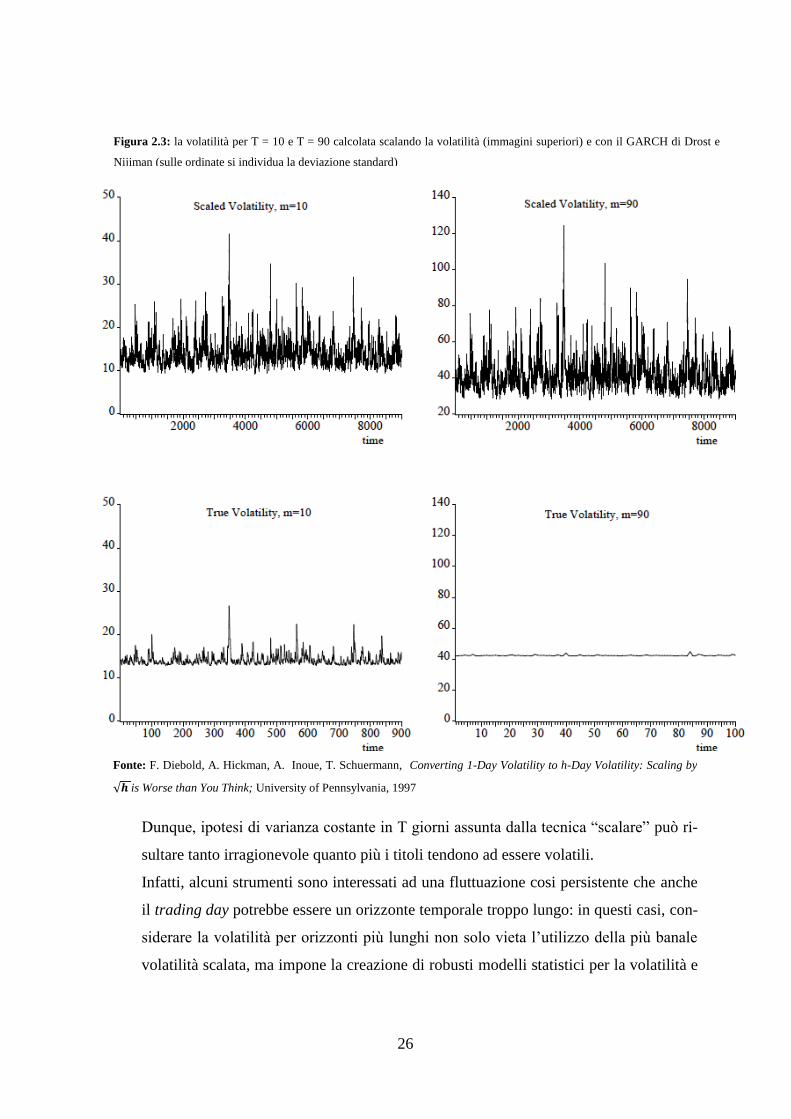

Il confronto produce risultati interessanti: la Figura 2.3 mostra che all‟aumento di T la

formula di Drost e Nijiman riduce le fluttuazioni di volatilità, mentre la formula scala-

re tende ad amplificarle.

Fondamentalmente questo esito dimostra che per T contenuti (come quelli general-

mente utilizzati per il VaR, il quale spesso è applicato su orizzonti brevi, di un giorno,

una settimana, un mese o tre mesi) la formula scalare rappresenta una buona appros-

simazione della realtà, ma su holding period più lunghi tale formula tende a sovrasti-

mare il rischio.

31

Vedi F. Diebold, A. Hickman, A. Inoue, T. Schuermann, Converting 1-Day Volatility to h-Day Volatility:

Scaling by is Worse than You Think; University of Pennsylvania, 1997 32

I modelli GARCH (generalized auto regressive conditional heteroskedasticity), sono modelli che permet-

tono di prevedere la volatilità futura, utilizzando quella passata e considerando che tale volatilità autoregres-

siva, cioè i valori futuri sono influenzati dai valori passati.

Il GARCH verrà visto più approfonditamente. 33

F. Drost, T. Nijman, Temporal Aggregation of GARCH processes, Econometrica;1993

26

Dunque, ipotesi di varianza costante in T giorni assunta dalla tecnica “scalare” può ri-

sultare tanto irragionevole quanto più i titoli tendono ad essere volatili.

Infatti, alcuni strumenti sono interessati ad una fluttuazione cosi persistente che anche

il trading day potrebbe essere un orizzonte temporale troppo lungo: in questi casi, con-

siderare la volatilità per orizzonti più lunghi non solo vieta l‟utilizzo della più banale

volatilità scalata, ma impone la creazione di robusti modelli statistici per la volatilità e

Figura 2.3: la volatilità per T = 10 e T = 90 calcolata scalando la volatilità (immagini superiori) e con il GARCH di Drost e

Nijiman (sulle ordinate si individua la deviazione standard)

Fonte: F. Diebold, A. Hickman, A. Inoue, T. Schuermann, Converting 1-Day Volatility to h-Day Volatility: Scaling by

𝒉 is Worse than You Think; University of Pennsylvania, 1997

27

di modelli che studino i fattori che influiscono sulle variazioni di valore delle posizio-

ni.

3. Ipotesi di linearità dei payoff.

Cosa significa assumere la linearità dei payoff?

Significa ipotizzare che ad una variazione del fattore di rischio faccia seguito una va-

riazione proporzionale del valore di mercato della posizione.

Figura 2.4: relazione tra il valore della posizione e il fattore di rischio, le linee rette rappresentano una relazione propor-

zionale (la linea nera una relazione uno-ad-uno), mentre la linea curva una relazione di non diretta proporzionalità

Fonte: J.P.Morgan/Reuters, RiskMetrics™, Technical Document, 1996

Quindi payoff proporzionali sono caratterizzati da una retta a pendenza costante, indi-

viduata dal Delta, (che varia da -1 a +1).

In tal senso si parla di approccio Delta-Normal, cioè di un metodo mediante il quale,

sfruttando la relazione di linearità della relazione “fattore di mercato-valore del titolo”,

il VaR è calcolato non sulla base della deviazione standard del titolo, bensì sfruttando

la volatilità del fattore di mercato che impatta sul titolo stesso34

.

34

Degli approcci Asset-normal e Delta-normal si parlerà in seguito

28

Formalmente:

∆𝑋𝑖 =𝑑𝑋𝑖𝑑𝑓𝑖

∆𝑓𝑖

Dove:

𝑋𝑖= Valore di mercato della posizione

∆𝑋𝑖=Variazione del valore di mercato della posizione (rendimento)

∆𝑓𝑖= Variazione del fattore di rischio

𝑑𝑋𝑖𝑑𝑓𝑖

= Derivata prima

Come si può notare, vi è una diretta proporzionalità tra la variazione del fattore di ri-

schio e la variazione di valore della posizione.

Tuttavia, se assumere la linearità dei payoff per la stima della perdita attesa di un por-

tafoglio titoli azionari o di un future su tassi di cambio è una buona approssimazione

della realtà, ciò non è lo stesso per il calcolo del VaR di altri strumenti finanziari.

Difatti, la relazione che intercorre tra la variazione di prezzo di un bond e la variazione

del tasso d‟interesse è non lineare (anche se spesso viene assunta tale) come non linea-

re è relazione tra il valore dell'opzione e la variazione del sottostante35

.

Di conseguenza, utilizzare una relazione lineare tra titolo e fattore di rischio non co-

glierebbe a pieno il nuovo valore di mercato dello strumento, comportando una distor-

sione tanto più grande quanto maggiore è la variazione del fattore di rischio e, consi-

derando che il VaR viene calcolato sulla base di quelle 1-c peggiori variazioni, una

falsificazione peserebbe notevolmente.

Per ovviare a questa distorsione si può optare per due metodi differenti: utilizzo della

Simulazione Monte Carlo, o l‟approccio delta-gamma.

La Simulazione Monte Carlo36

imponendo di creare un elevato numero di scenari e va-

lutando lo strumento per ognuno di essi permette di superare il problema della non li-

nearità.

35

Nello studio della non linearità dei payoff, le opzioni rappresentano un caso a sé.

Infatti occorre considerare che alcune opzioni presentano payoff non solo non lineari, ma anche non monotò-

ni e non derivabili

Inoltre a differenza delle azioni e delle obbligazioni in cui vi è un solo fattore di rischio, rispettivamente il

mercato di riferimento e il tasso di interesse, nelle opzioni vi sono una pluralità di fattori di rischio, le cosid-

dette “greche”

29

Invece, il metodo delta-gamma consente di fronteggiare la relazione non lineare con

l‟utilizzo del secondo grado in serie di Taylor37

della funzione, abbandonando quindi

l‟ipotesi di linearità e considerando anche la convessità38

. Formalmente

∆𝑋𝑖 =𝜕𝑋𝑖𝜕𝑓

𝑖

∆𝑓𝑖 + 0.5𝜕2𝑋𝑖

𝜕𝑓𝑖2 ∆𝑓𝑖

2

Dove Gamma misura la variazione di secondo ordine, cioè la variazione del Delta al

variare dei fattori di mercato (da qui il nome Delta-Gamma):

Γ = 0.5𝜕2𝑋𝑖

𝜕𝑓𝑖2 ∆𝑓𝑖

2

E

𝜕2𝑋𝑖

𝜕𝑓𝑖2 = Derivata seconda

Il perfezionamento apportato da tale modifica risulta tanto maggiore quanto maggiore

è il periodo considerato, quindi per periodi molto brevi risulta utile fermarsi al primo

grado della serie di Taylor.

36

La Simulazione Monte Carlo verrà analizzata più approfonditamente nel Par. 2.2.1 37

In matematica si definisce serie la somma degli infiniti termini di una successione numerica, e la serie di

Taylor è una serie di potenze. Di conseguenza una serie di Taylor di second‟ordine è una serie troncata alla

seconda potenza. 38

Si veda anche C. Pederzoli, C.Torricelli; Una rassegna sui metodi di stima del value at risk (VaR); Dipar-

timento di economia politica, Università degli studi di Modena e Reggio Emilia, 1999

30

2.1.1.1 Il calcolo del VaR con l‟approccio Varianze-Covarianze:

i modelli Asset-Normal e Delta-Normal

Come stimare la massima perdita possibile?

Con l‟approccio Varianze-Covarianze è possibile stimare il VaR sulla base del metodo ori-

ginariamente creato da J.P. Morgan & RiskMetrics™, denominato metodo Asset-Normal:

il modello prevede di calcolare il VaR partendo dalla distribuzione dei rendimenti del tito-

lo; quindi il valore a rischio risulterà il prodotto tra:

(2.3) 𝑉𝑎𝑅 = 𝑊0| R−𝑧𝛼 𝜍| V. monetario

(2.4) 𝑉𝑎𝑅 = R − 𝜍𝑧𝛼 V. percentuale

Dove

𝑊0 = Valore di mercato del titolo

R = Rendimento medio della posizione all‟interno dell'holding period

𝜍 = (𝑅𝑖−𝑅)2𝑛𝑖=1

𝑛−1 = Volatilità (misurata dalla deviazione standard) dei rendimenti del titolo

𝑧𝛼 = α-esimo percentile della distribuzione, associato al livello di confidenza scelto39

Per convenzione il VaR viene riportato come valore assoluto, in quanto essendo “la mas-

sima perdita possibile” è implicito che rappresenti un valore negativo40

.

Tuttavia nel calcolo del VaR per derivati in posizione short è intuitivo anteporre il segno

negativo, che, in questo caso, non indica la perdita prodotta ma l‟effetto di diversificazione

originato dalla posizione stessa.

In particolare, la proprietà della funzione di distribuzione normale standard, cioè con media

μ=0 e varianza σ=1 N(𝑧𝛼 ;0;1) permette di individuare una relazione biunivoca tra il livello

di confidenza prescelto 1-α e il percentile ad essa associato.

In parole più semplici, approssimare la distribuzione ad una variabile normale standardiz-

zata permette di “convertire” un valore soglia x in un percentile zα, evitando l‟utilizzo della

funzione di densità cumulata, semplificando notevolmente i calcoli41

.

39

Talvolta viene scritto come 𝑁−1(𝛼) 40

In particolare il livello di confidenza α esprime i peggiori rendimenti a partire da un livello soglia, di con-

seguenza il percentile zα sarà l‟unico valore negativo; in quanto si colloca sulla coda destra della distribuzio-

ne (che ha media 0).

31

Generalmente, la stima del VaR è compiuta assumendo un rendimento medio nullo, innan-

zitutto perché in questo modo si ottiene una distribuzione Normale e centrata sullo zero,

riproducendo una normale standardizzata che ci permette, come visto poc‟anzi, di ottenere

in maniera immediata il percentile partendo dal livello di confidenza scelto.

Inoltre, con questa approssimazione è possibile semplificare ulteriormente il calcolo del

VaR, che verrebbe misurato come multiplo della deviazione standard; ed infine è empiri-

camente dimostrabile che la media giornaliera è pressoché sempre nulla, rendendo

quest‟assunzione accettabile e non distorsiva ai fini del calcolo della perdita:

(2.5) 𝑉𝑎𝑅 = 𝑊0|𝑧𝛼 |𝜍

E la deviazione standard risulterà:

𝜍𝑖 = 𝑅𝑖

2𝑡𝑖=1

𝑛 − 1

Quindi dalla (2.5) è facile constatare che, se se la distribuzione dei rendimenti è approssi-

mabile ad una normale standardizzata N(0,1), il multiplo della deviazione standard zασ rap-

presenta una buona proxy del rischio dello strumento finanziario.

41

In sostanza, dato un valore soglia x e una distribuzione normale N(x;μ;σ), calcolare la probabilità che si

verifichi un evento più grave del nostro valore soglia (in questo caso, più grave del VaR) sarà dato dall'inte-

grale della funzione di ripartizione:

1

2𝜋𝜍× 𝑒−

𝑥−𝜇2𝜍

2

= 𝛼𝑥

−∞

Viceversa, utilizzare una normale standardizzata N(zα;0;1) permette di adoperare il percentile zα, che rappre-

senta una trasformazione del valore soglia x:

𝑧𝛼 =𝑥 − 𝜇

𝜍

Da cui N(zα) = α

32

E' opportuno sottolineare che la (2.5) vale nell'ipotesi di orizzonte temporale di un giorno

(ovvero t=1), mentre se si volesse considerare la volatilità giornaliera per holding period

più lunghi, bisognerà applicare (conservando l‟ipotesi di incorrelazione temporale dei ren-

dimenti) la (2.2);

𝜍𝑇 = 𝑇𝜍

Se la stima del valore a rischio per una posizione è multiplo della volatilità, il VaR di un

portafoglio impone di introdurre nella stima la diversificazione tra titoli.

In parole povere, la non perfetta correlazione42

fa sì che i titoli non si muovano all‟unisono

nella stessa direzione, ad esempio se all‟interno del portafoglio il valore di un titolo dimi-

nuisce, non necessariamente accadrà lo stesso per tutti gli altri.

Concretamente, la diversificazione porta ad una riduzione del rischio globale del portafo-

glio, e una misura di rischio qual è il VaR deve incorporare tale fattore; di conseguenza il

calcolo del VaR di un portafoglio è definito da43

:

𝑉𝑎𝑅𝑁 = 𝑉𝑎𝑅𝑖2

𝑁

𝑗=1

𝑉𝑎𝑅𝑗2𝜌𝑖 ,𝑗

𝑁

𝑖=1

La prova empirica dimostra che il VaR di portafoglio risulta inferiore alla somma dei VaR,

anche se, come dimostrato nel Capitolo 1, il VaR non presenta subadditività, e per questo

motivo non può essere considerato una misura di rischio coerente.

Dunque se il metodo Asset-Normal impone di definire la correlazione tra tutti i titoli in

portafoglio, è immediato appurare che in presenza di portafogli complessi il processo di-

venta eccessivamente articolato, minando il beneficio dell'immediatezza44

.

42

La correlazione 𝜌 indica la tendenza di due variabili di variare all‟unisono.

𝜌 ∈ −1; 1 , dove se ρ=-1 le due variabili sono inversamente correlate, se ρ=1 esse sono perfettamente corre-

late; nel nostro caso il VaR di un portafoglio composto da titoli perfettamente correlati è la somma dei VaR

dei titoli stessi. Essa è calcolata come:

𝜌𝑖 ,𝑗 =𝜍𝑖 ,𝑗

2

𝜍𝑖𝜍𝑗

Dove 𝜍𝑖 ,𝑗2 è la Covarianza tra il generico titolo i e il generico titolo j

43 Per la dimostrazione di questo risultato, si veda l‟Appendice A.

44 Il numero di correlazioni da calcolare per n titoli è definito dalla formula 𝑁𝜌 = 𝑛(𝑛 − 1)/2, quindi per un

portafoglio composto da soli 30 titoli, è necessario calcolare 435 correlazioni!

33

Per questo motivo in presenza di portafogli significativi il calcolo del VaR viene effettuato

con il metodo Delta-Normal45

, il quale permette di calcolare il VaR approssimando la vola-

tilità del titolo, calcolata a partire dalla volatilità del fattore di rischio che “insiste” sul tito-

lo, ponderata per un fattore di correzione.

(2.6) 𝑉𝑎𝑟 = 𝑊0𝑧𝛼𝛿𝜍𝑓46

Tuttavia, l‟approccio Delta-Normal non rappresenta un miglioramento dell'approccio gene-

rale, bensì sposta il trade off precisione-calcolo a favore del primo, consentendo quindi

maggiore rapidità nei calcoli a fronte di una stima più imprecisa.

Infatti, il metodo Delta-Normal consente di “aggregare” titoli: posto che posizioni legate

dallo stesso fattore di rischio sono dipendenti da un‟unica variabile aleatoria, il risk factor

appunto, il VaR di più titoli quotati nello stesso mercato è ottenuto dalla somma del VaR

dei singoli titoli, in formule

𝑉𝑎𝑅𝑁 = 𝑉𝑎𝑅𝑖

𝑁

𝑖=1

Questa approssimazione rappresenta il vero vantaggio del metodo Delta-Normal: nel calco-

lo del VaR di portafogli eterogenei è possibile semplificare le operazioni, in quanto il VaR

sarà calcolato considerando solo la correlazione tra diversi fattori di rischio, anziché tra

titoli.

45

Il metodo Delta-Normal rappresenta un‟applicazione particolare del modello CAPM.

Per conoscere la relazione tra i due modelli, si rimanda all‟Appendice B. 46

Nella formula è stato assunto un rendimento medio nullo.

34

Un ulteriore alleggerimento dei calcoli, sia per l‟approccio Delta-Normal che per

l‟approccio Asset-Normal è fornito utilizzando l‟algebra matriciale: in questo senso il VaR

del portafoglio è definito da:

𝑉𝑎𝑅𝑝 = 𝑉𝑎𝑅 × 𝐶 × 𝑉𝑎𝑅𝑇

Dove

𝑉𝑎𝑅𝑇 =

𝑉𝑎𝑅1

𝑉𝑎𝑅2

⋮𝑉𝑎𝑅𝑛

= Vettore colonna che ha come componenti il VaR dei titoli

𝐶47 =

1 𝜌12 ⋯ 𝜌1𝑛

𝜌21 1 ⋱ ⋮⋮ ⋱ 1 1𝜌𝑛1 𝜌𝑛2 … 1

= Matrice delle correlazioni, nell‟approccio Asset-Normal

sono misurate le correlazioni tra titoli, mentre nell‟approccio Delta-Normal interesserà i

fattori di rischio.

𝑉𝑎𝑅𝑇 = Vettore trasposto

2.1.1.2 Il risk mapping

Come è possibile stimare i fattori di rischio a cui un generico portafoglio è esposto?

Come già illustrato, l‟applicazione del metodo Delta-Normal comporta la possibilità di cal-

colare il VaR partendo dal fattore di rischio che incide sul titolo.

Ciò implica la decomposizione delle attività finanziarie presenti in portafoglio in strumenti

più semplici, esposto ognuno ad un risk factor: questa procedura è detta “risk mapping”.

Quindi mappare un portafoglio, significa “scomporre” i titoli e ridefinire il portafogli in

base ai fattori di rischio sottostanti.

L‟applicazione del risk mapping varia in base allo strumento finanziario:

- Titoli di debito: all‟interno di un portafogli è possibile trovare titoli caratterizzati da

scadenze molto differenti, sui quali di conseguenza insistono differenti risk factor.

47

Se si moltiplica qualunque elemento di C per le deviazioni standard si ottiene una matrice Varianze-

Covarianze Σ, dove nella diagonale principale troviamo le varianze, mentre negli altri elementi le Covarianze

tra la generica i-esima variabile e la generica j-esima variabile.

35

Ad esempio, un titolo con maturity 3 mesi, sarà influenzato dalla volatilità dei tassi a

tre mesi, mentre un titolo a 30 anni e 4 giorni sarà interessato dal risk factor equiva-

lente.

Si può intuire che l‟utilizzo di tutte le scadenze obbligazionarie, e quindi dei risk fac-

tor associati, genera una pluralità di operazioni nel calcolo della correlazione, e così

verrebbe meno il vantaggio di semplificazione offerto dall'approccio Delta-Normal.

La soluzione è fornita dal metodo del clumping di RiskMetrics™48

: l‟obiettivo è di

decomporre il titolo obbligazionario in due flussi di cassa fittizi, a scadenze standar-

dizzate, dette vertici di RiskMetrics™:

1m 3m 6m 12m 2yr 3yr 4yr 5yr 7yr 9yr 10yr 15yr 20 yr 30yr

In questo modo si ottengono al limite49

tredici titoli zero coupon su cui applicare il

metodo Delta-Normal.

L‟utilizzo del clumping, impone però due condizioni:

- Uguaglianza del valore di mercato: il valore del titolo generante deve essere ugua-

le alla somma dei valori dei titoli generati;

- Uguaglianza della rischiosità: la Duration modificata del titolo originario deve es-

sere uguale alla somma delle duration modificate dei titoli derivati.

48

In realtà Riskmetrics utilizza una variante del clumping, basata sulla price volatility, basata

sull‟equivalenza tra la volatilità del titolo e la somma delle volatilità dei titoli derivati. Nel complesso I meto-

di sono analoghi. 49

Ovviamente, non è detto che ci sia un flusso per ogni scadenza!

36

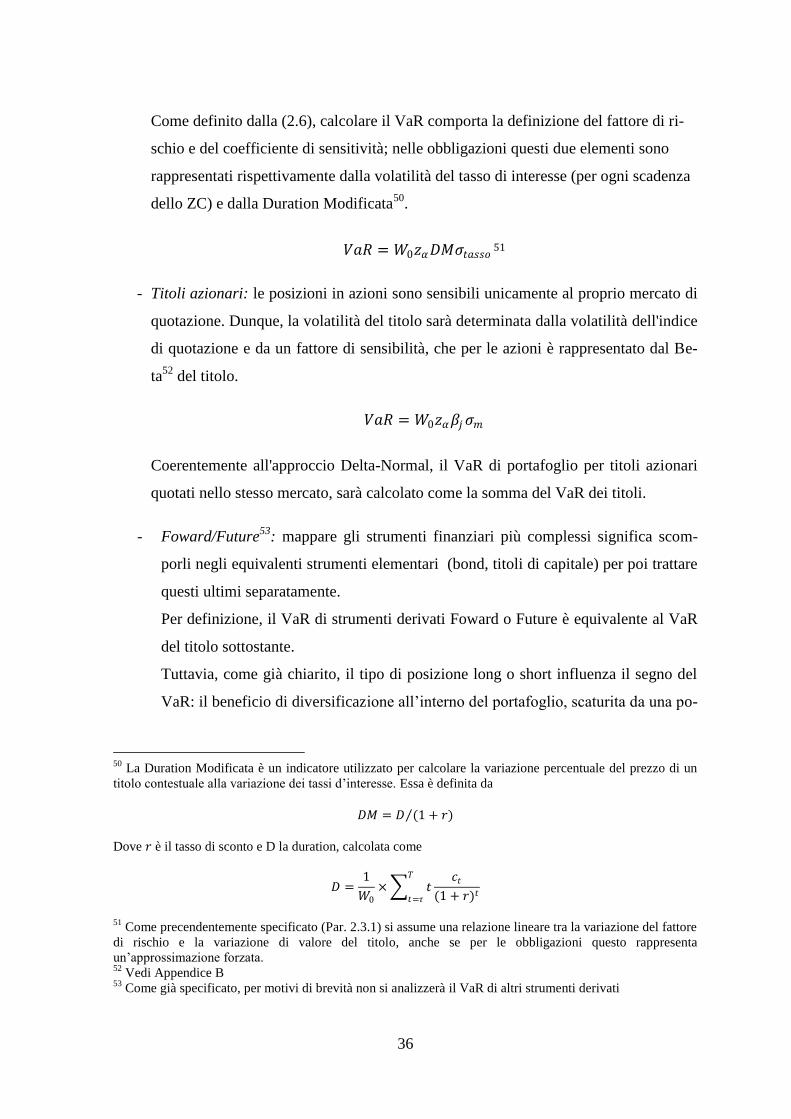

Come definito dalla (2.6), calcolare il VaR comporta la definizione del fattore di ri-

schio e del coefficiente di sensitività; nelle obbligazioni questi due elementi sono

rappresentati rispettivamente dalla volatilità del tasso di interesse (per ogni scadenza

dello ZC) e dalla Duration Modificata50

.

𝑉𝑎𝑅 = 𝑊0𝑧𝛼𝐷𝑀𝜍𝑡𝑎𝑠𝑠𝑜 51

- Titoli azionari: le posizioni in azioni sono sensibili unicamente al proprio mercato di

quotazione. Dunque, la volatilità del titolo sarà determinata dalla volatilità dell'indice

di quotazione e da un fattore di sensibilità, che per le azioni è rappresentato dal Be-

ta52

del titolo.

𝑉𝑎𝑅 = 𝑊0𝑧𝛼𝛽𝑗𝜍𝑚

Coerentemente all'approccio Delta-Normal, il VaR di portafoglio per titoli azionari

quotati nello stesso mercato, sarà calcolato come la somma del VaR dei titoli.

- Foward/Future53

: mappare gli strumenti finanziari più complessi significa scom-

porli negli equivalenti strumenti elementari (bond, titoli di capitale) per poi trattare

questi ultimi separatamente.

Per definizione, il VaR di strumenti derivati Foward o Future è equivalente al VaR

del titolo sottostante.

Tuttavia, come già chiarito, il tipo di posizione long o short influenza il segno del

VaR: il beneficio di diversificazione all‟interno del portafoglio, scaturita da una po-

50

La Duration Modificata è un indicatore utilizzato per calcolare la variazione percentuale del prezzo di un

titolo contestuale alla variazione dei tassi d‟interesse. Essa è definita da

𝐷𝑀 = 𝐷 (1 + 𝑟)

Dove 𝑟 è il tasso di sconto e D la duration, calcolata come

𝐷 =1

𝑊0

× 𝑡𝑐𝑡

(1 + 𝑟)𝑡

𝑇

𝑡=𝜏

51 Come precendentemente specificato (Par. 2.3.1) si assume una relazione lineare tra la variazione del fattore

di rischio e la variazione di valore del titolo, anche se per le obbligazioni questo rappresenta

un‟approssimazione forzata. 52

Vedi Appendice B 53

Come già specificato, per motivi di brevità non si analizzerà il VaR di altri strumenti derivati

37

sizione short, impone di anteporre il segno negativo quando vende il derivato, e po-

sitivo quando lo si acquista.

- Posizioni in valuta: il VaR di una posizione in valuta è calcolato utilizzando la vo-

latilità del tasso di cambio tra le due valute.

Si può affermare che per questo tipo di posizioni venga utilizzato un metodo Asset-

Normal, in quanto il VaR viene calcolato utilizzando la volatilità dell'asset stesso

(valuta nazionale a fronte di valuta estera), senza dunque inserire il fattore di sensi-

tività.

𝑉𝑎𝑅€ = 𝑉𝑀¥ × 𝑧𝛼 × 𝜍𝑡𝑎𝑠𝑠𝑜 € ¥

Nondimeno, all‟interno di un portafoglio è possibile che vi siano assets sui quali in-

sistono più fattori di rischio: quindi gli strumenti finanziari prezzati con una divisa

diversa da quella utilizzata generano una posizione anche sul cambio.

Quindi in questa circostanza l‟obiettivo sarà quello di splittare l‟asset nei differenti

fattori e calcolare il VaR per ognuno di essi.

2.1.2 La stima della volatilità e della correlazione

Quanto detto finora spinge a una conclusione essenziale: la stima della volatilità rappresen-

ta un elemento importante per il calcolo del VaR.

A tal proposito molti studi sono stati compiuti per ottimizzare la stima della volatilità,

giungendo alla conclusione che la stima di varianze e correlazioni può essere effettuata uti-

lizzando dati desunti dal mercato (option-implied data) o dati storici.

Nel primo caso i parametri si ricavano utilizzando i derivati, i quali forniscono informazio-

ni sul futuro andamento dei valori degli assets: verosimilmente le opzioni non sono che

scommesse sulla volatilità dei prezzi delle attività sottostanti, quindi i premi contrattati per

il derivato sono espressione delle aspettative (circa l‟andamento del sottostante) degli inve-

stitori che agiscono sul mercato.

38

In sostanza, la formula di Black e Scholes permette di prezzare un‟opzione call o put in as-

senza di arbitraggio, definite per t = 0 rispettivamente da:

𝑐 𝑆; 0 = 𝑆0𝑁 𝑑1 − 𝐾𝑒−𝑟𝑇𝑁(𝑑2)

𝑝 𝑆; 0 = 𝐾𝑒−𝑟𝑇𝑁 −𝑑2 − 𝑆0𝑁 −𝑑1

E

𝑑1 =ln(𝑆0 𝐾) + (𝑟 + 𝜍2 2)𝑇

𝜍 𝑇

𝑑2 =ln(𝑆0 𝐾) + (𝑟 − 𝜍2 2)𝑇

𝜍 𝑇

Dove:

𝑒−𝑟𝑇 = Fattore di sconto in cui 𝑟 è il tasso risk free

𝐾 = Strike price dell'opzione

𝑆0 = Valore del sottostante al tempo 0

Dunque, calcolare la volatilità implicita comporta l‟utilizzo inverso delle formule di Black

e Scholes: dato il valore di un‟opzione a t = 0 e conoscendo lo strike price e il valore del

sottostante.

Generalmente questo tipo di stima risulta più accurata rispetto a quella Storica, il problema

è che la volatilità implicita dell'opzione si riferisce all‟orizzonte temporale dell'opzione

stessa, e spesso quest‟ultima non coincide con l‟holding period del modello VaR.

Inoltre, gli investitori a loro volta formulano le proprie aspettative sulla base dell'andamen-

to dei prezzi passati, quindi dalla volatilità Storica.

Il secondo sistema per stimare la volatilità è appunto quello di analizzare i valori passati e,

assumendo che tali valori si riproporranno in futuro con le stesse modalità, utilizzarli per

compiere una stima della volatilità.

39

2.1.2.1 La volatilità semplice ed esponenziale

Esistono diverse tipologie di metodi per inserire i dati storici nel calcolo della stima, in

primo luogo si citano metodi „naive‟ con i quali il valore della deviazione standard 𝜍𝑡 è

stimata calcolando la volatilità nel periodo precedente, di ampiezza pari all‟holding period.

Tuttavia, in questo modo si assume implicitamente che i rendimenti siano distribuiti come

v.c. Normali iid (𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜 = 휀𝑡~(0,𝜍2)) e ,conseguentemente, che la volatilità sia co-

stante nel tempo (ipotesi di distribuzione omoschedastica54

).

Nondimeno, come già accennato55

, spesso non esiste indipendenza seriale dei rendimenti,

in quanto la volatilità del titolo o dei fattori di mercato è caratterizzata da fenomeni di au-

tocorrelazione.

Al contrario gli „averaging methods‟, definiscono la stima disponendo comunque di valori

passati, ma utilizzando una media mobile, ovvero una finestra di riferimento di ampiezza

fissa, in cui il passare del tempo comporta continua fuoriuscita dal campione dei dati più

vecchi e l‟entrata dei valori più recenti, e ciò consente la continua ridefinizione del cam-

pione di riferimento.

In questo modo, si assume implicitamente che la distribuzione sia caratterizzata da volatili-

tà “mutevole” nel tempo, in accordo con l‟ipotesi di eteroschedasticità.

In formule, la stima della volatilità per il periodo t+1, data l‟informazione disponibile nel

periodo t è:

𝜍𝑖 ,𝑡+1 = 1

𝑀 𝑟𝑖 ,𝑡−𝑘 − r 𝑖

256

𝑀

𝑘=0

In cui:

𝑀 = Ampiezza del campione

𝑟𝑖 ,𝑡−𝑘 = Rendimento dell' i-esimo fattore, realizzato al tempo t-k

r 𝑖 = Rendimento medio

54

Un processo si definisce omoschedastico quando la sua varianza è costante nel tempo o, più precisamente,

quando la varianza dei suoi residui (differenza tra il valore teorico y' ricavato dal modello ed il valore reale

incognito di y) è costante. 55

Vedi Par. 2.1.1, punto 2 56

Si è ipotizzato un rendimento medio non nullo

40