Terno d’Isola | Febbraio 2010 - UniBG · 2010-02-26 · In 8 impianti produttivi e 7 legal entity...

23

Terno d’Isola | Febbraio 2010 1

Transcript of Terno d’Isola | Febbraio 2010 - UniBG · 2010-02-26 · In 8 impianti produttivi e 7 legal entity...

Terno d’Isola | Febbraio 2010

1

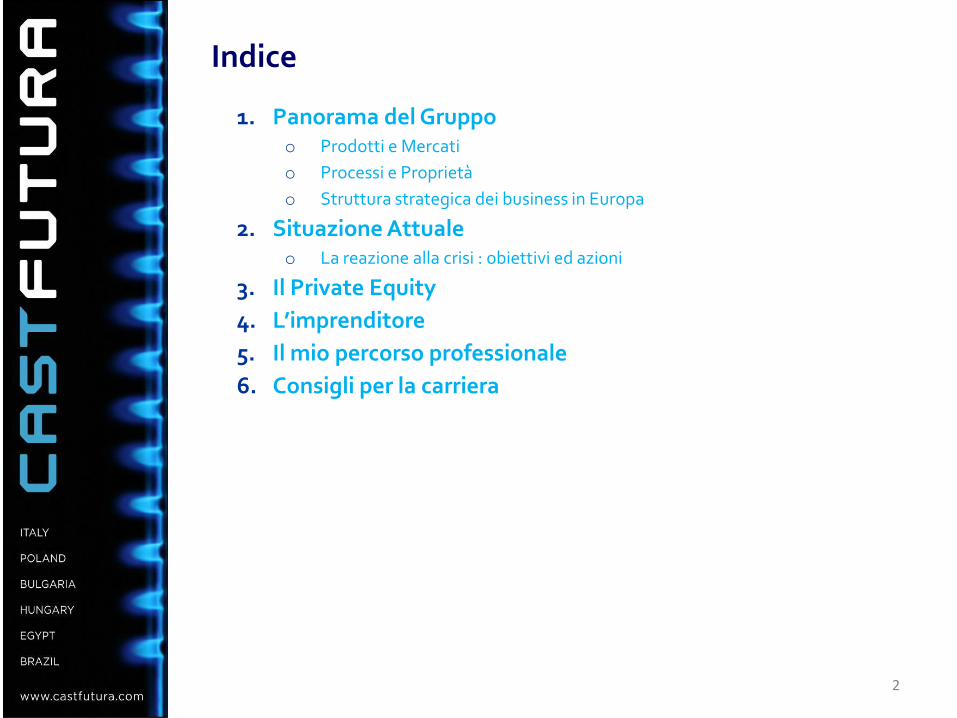

Indice

1. Panorama del Gruppoo Prodotti e Mercati

o Processi e Proprietà

o Struttura strategica dei business in Europa

2. Situazione Attualeo La reazione alla crisi : obiettivi ed azioni

3. Il Private Equity

4. L’imprenditore

5. Il mio percorso professionale

6. Consigli per la carriera

2

Panorama del gruppo

3

CastFutura sviluppa e fornisce componenti per i settori dell’ :1. Elettrodomestico bianco ( cottura )2. Riscaldamento ( caldaie )

Il fatturato consolidato 2008 è stato di 55 milioni di Euro.

Tra i prodotti leader di mercato in Europa si riconoscono :1. Bruciatori da forno ( bianco )2. Termocoppie ( bianco )3. Elettrodi d’accensione ( bianco )4. Elettrodi d’accensione e rilevazione ( riscaldamento )

Inoltre, la presenza di CastFutura è in forte crescita nei portalampada, timer, accenditori, aste spiedo, interruttori.

Le vendite vengono effettuate nei seguenti paesi :o Italia 35% leggermente calanteo Polonia 17% stabileo Turchia 6% forte crescitao Medioriente 13% crescitao Sud America 10% forte crescita

Prodotti e mercati

4

In 8 impianti produttivi e 7 legal entity CastFutura impiega 750 persone così dislocate :

o Italia 160 2 plant ( Terno e Lecco )o Polonia 30 1 plant ( Wroclaw )o Bulgaria 340 2 plant ( Sofia e Plovdiv )o Ungheria 10 1 planto Egitto 185 1 plant ( Suez )o Brasile 25 1 plant ( San Paolo )

E’ in costituzione la filiale turca.

La Ricerca e lo Sviluppo sono concentrati in Italia, a Terno d’Isola.Presso le filiali vi sono professionalità adatte ad intervenire sulle problematiche tecniche del cliente, soprattutto in fase di set-up iniziale del suo prodotto

La proprietà del gruppo CastFutura è per il 75%di un fondo gestito da BS Investimenti ( www.bspeg.com ).Il fondo ha una impostazione generalista.Tra le sue partecipazioni più note vi sono Ducati, produttore di moto, ed Arena, operante nello swimwear.

Processi e proprietà

5

6

18 % 16 % 17 % 12 %Incidenza Fatturato ‘10

44 % 33 % 35 % 34 % Share 2009

3 4 0,66 2,5 R.M.S.

+ +++ -=

Struttura strategica dei business in Europa

CastFuturaLeader

CastFuturaSecond player

CastFuturaLeader

Struttura competitiva

CastFuturaLeader

Tendenza

Elettrodi d’accensione

Bruciatori da forno

Termocoppie Elettrodi da riscaldamento

Situazione attuale

7

La reazione alla crisi : obiettivi

Due obiettivi fondamentali

1. Mantenere l’abbrivio commercialedifendendo le quote di mercato dalla crisie creando oggi le basi per ulteriori sviluppi

2. Difendere i flussi di cassa e la PFN globale

8

La reazione alla crisi : azioni effettuate

Aggressività commerciale Recupero di quota di mercato a scapito dei concorrenti

Azioni energiche sui mercati in crescita ( Turchia e Sud America )

Rafforzamento della struttura commerciale ( filiali )

Preparazione al lancio di nuove famiglie a basso impegno finanziario ( timer, accenditori e portalampada )

Far leva sulla gamma esistente spingendo la copertura commerciale

Controllo del circolante Riduzione secca delle scorte ( destoccaggio )

Riduzione degli organici produttivi

Attivazione di ammortizzatori se necessari ( utilizzati solo fino a maggio )

Controllo serrato degli incassi

Stretta sui fornitori solo temporanea ( tre mesi )

Razionalizzazione degli investimenti Concentrazione solo sui principali

Alla finestra sugli impegni finanziari più significativi

Spinta energica ad ulteriore delocalizzazione

9

10

Il Private Equity

Il Private Equity – Caratteristiche (wikipedia)

11

Il private equity è un'attività finanziaria mediante la quale un investitore istituzionale rileva quote di una società target, sia acquisendo azioni esistenti,sia sottoscrivendo un aumento di capitale.

Fasi di sviluppoSeed capital o Angel Investing - investimenti in fase di start-up e senza fatturato Venture capital - investimenti in società avviate, con grandi potenzialità di crescita e fabbisogni di cassa per finanziare il lancio dei prodotti o sviluppare il mercato Development Capital - investimenti in società avviate, con grandi potenzialità di rapida crescita e con fabbisogni di cassa legati allo sviluppo del mercato Management Buyout (MBO) - Management Buyin (MBI) - società medio/grandi ,nelle quali il management diviene imprenditore rilevando assieme ad un Fondodi private equity l'azienda. Si chiamano MBO quelli in cui il management dell'azienda compra, MBI quelli in cui sono manager esterni all'azienda che comprano. Special Situation o fondi di Turnaround - investimenti in aziende in crisi.

Tecniche finanziarieLeveraged buyout (LBO) - Investimenti di MBO/MBI in cui viene usata una grande quantità di debito per acquistare la società dove in taluni casi l'azienda viene venduta a pezzi per ripagare il debito (i break up) Going Private - Investimenti in Aziende quotate per cui l'investitore di private equity vede un valore nel ritirare l'azienda dal mercato, sistemarla e rifocalizzarla e poi cederla con profitto. Mezzanine Capital - Investimento sotto forma di Debito non garantito con un rendimento extra legato alla profittabilità dell'investimento (l'equity kicker) Fondi di private equity che investono in Fondi di private equity

Il Private Equity – Effetti

12

2006-2008Miglioramenti %

PublicCompanies

PE Companies

Ebitda 11 % 15 %

Employment 4 % 5 %

Productivity 6 % 9 %

0%

2%

4%

6%

8%

10%

12%

14%

16%

Ebitda Employment Productivity

PublicCompanies

PE Companies

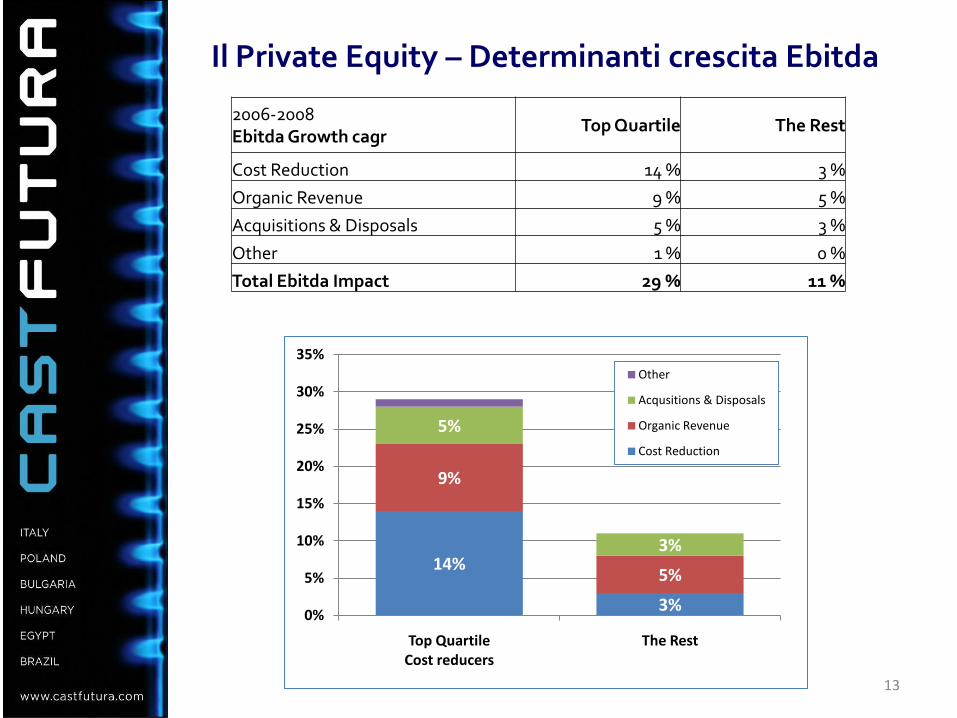

Il Private Equity – Determinanti crescita Ebitda

13

2006-2008 Ebitda Growth cagr

Top Quartile The Rest

Cost Reduction 14 % 3 %

Organic Revenue 9 % 5 %

Acquisitions & Disposals 5 % 3 %

Other 1 % 0 %

Total Ebitda Impact 29 % 11 %

14%

3%

9%

5%

5%

3%

0%

5%

10%

15%

20%

25%

30%

35%

Top QuartileCost reducers

The Rest

Other

Acqusitions & Disposals

Organic Revenue

Cost Reduction

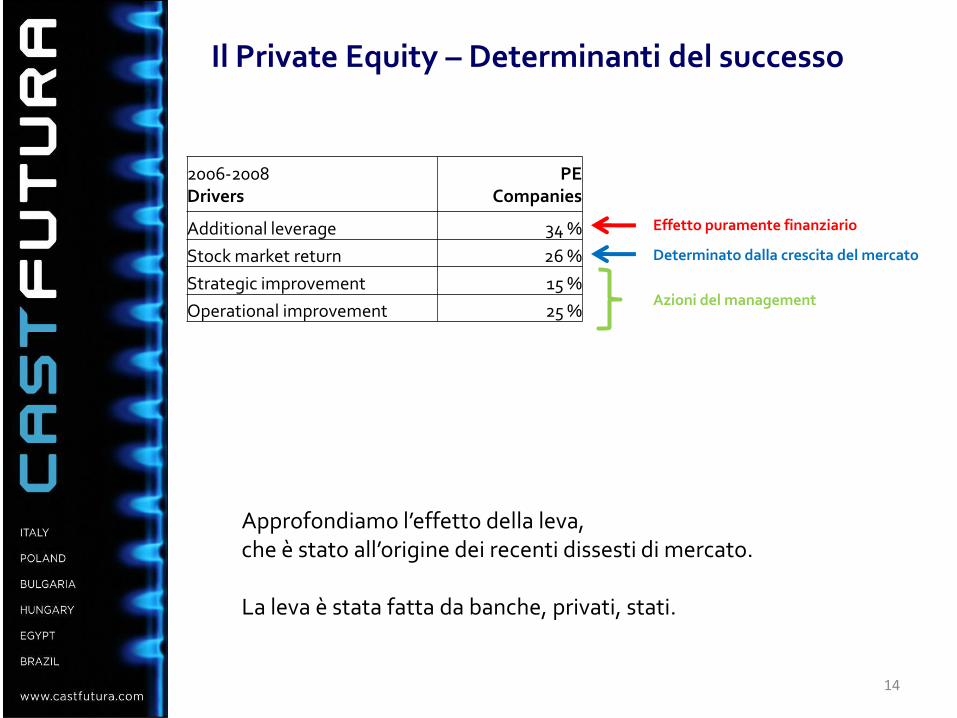

Il Private Equity – Determinanti del successo

14

2006-2008 Drivers

PE Companies

Additional leverage 34 %

Stock market return 26 %

Strategic improvement 15 %

Operational improvement 25 %

Effetto puramente finanziario

Determinato dalla crescita del mercato

Azioni del management

Approfondiamo l’effetto della leva,che è stato all’origine dei recenti dissesti di mercato.

La leva è stata fatta da banche, privati, stati.

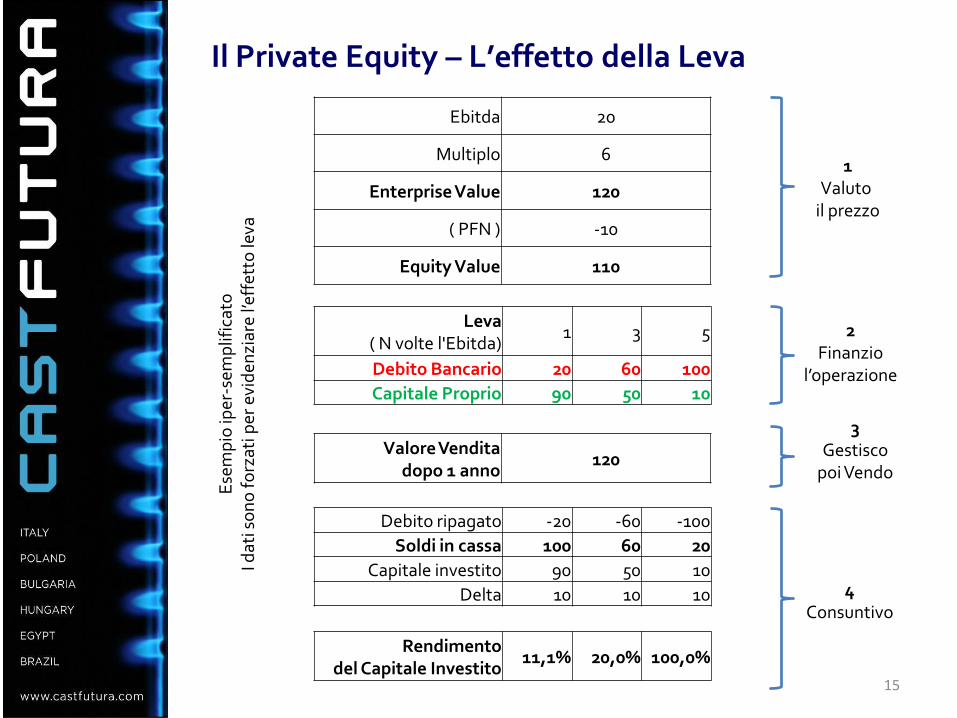

Il Private Equity – L’effetto della Leva

15

Ebitda 20

Multiplo 6

Enterprise Value 120

( PFN ) -10

Equity Value 110

Leva ( N volte l'Ebitda)

1 3 5

Debito Bancario 20 60 100

Capitale Proprio 90 50 10

Valore Vendita dopo 1 anno

120

Debito ripagato -20 -60 -100

Soldi in cassa 100 60 20

Capitale investito 90 50 10

Delta 10 10 10

Rendimento del Capitale Investito

11,1% 20,0% 100,0%

1Valuto

il prezzo

2Finanzio

l’operazione

3Gestisco

poi Vendo

4Consuntivo

Ese

mp

io ip

er-s

emp

lific

ato

I dat

i so

no

fo

rzat

i per

evi

den

ziar

e l’e

ffet

to le

va

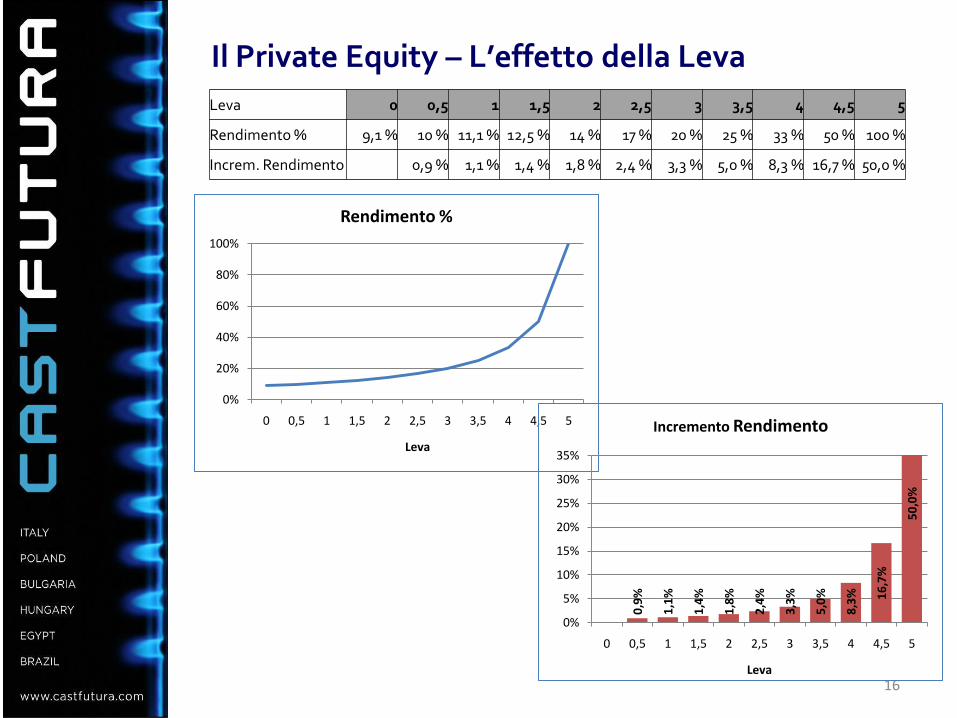

Il Private Equity – L’effetto della Leva

16

Leva 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Rendimento % 9,1 % 10 % 11,1 % 12,5 % 14 % 17 % 20 % 25 % 33 % 50 % 100 %

Increm. Rendimento 0,9 % 1,1 % 1,4 % 1,8 % 2,4 % 3,3 % 5,0 % 8,3 % 16,7 % 50,0 %

0%

20%

40%

60%

80%

100%

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Leva

Rendimento %

0,9

%

1,1

%

1,4

%

1,8

%

2,4

%

3,3

%

5,0

%

8,3

% 16

,7%

50

,0%

0%

5%

10%

15%

20%

25%

30%

35%

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Leva

Incremento Rendimento

17

L’imprenditore

18

SicurezzaVarietà

Sentirsi importantiUnione

CrescereContribuire

CertaintyIncertainty

SignificanceUnion

GrowthContribution

Bisogni personali

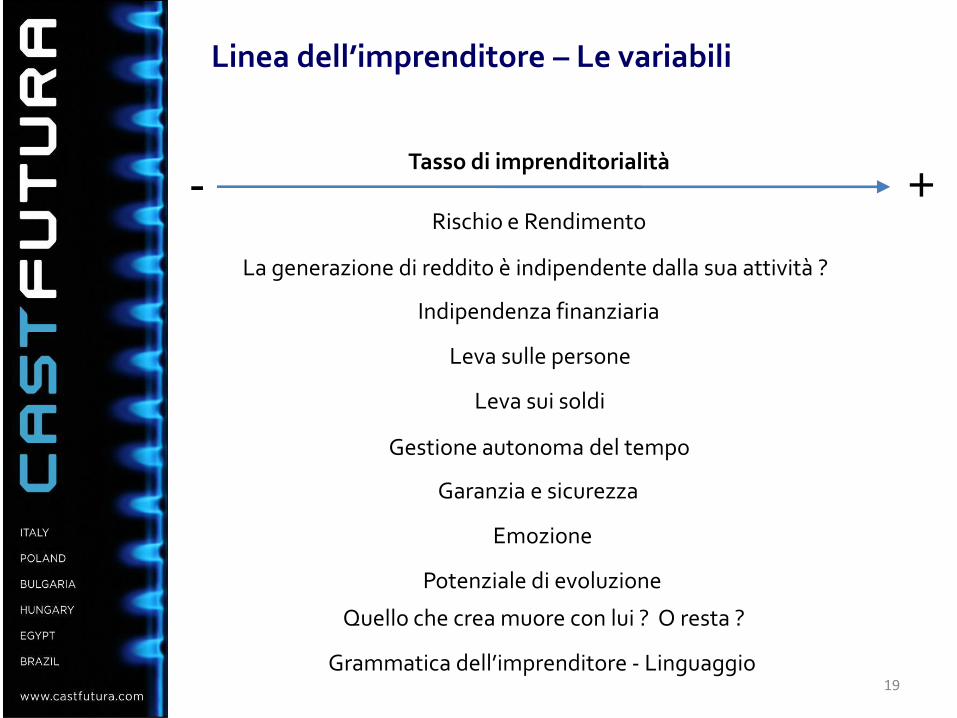

Linea dell’imprenditore – Le variabili

19

- +Tasso di imprenditorialità

Rischio e Rendimento

La generazione di reddito è indipendente dalla sua attività ?

Indipendenza finanziaria

Leva sulle persone

Leva sui soldi

Gestione autonoma del tempo

Garanzia e sicurezza

Emozione

Potenziale di evoluzione

Quello che crea muore con lui ? O resta ?

Grammatica dell’imprenditore - Linguaggio

Linea dell’imprenditore – 4 figure

20

- +

- +E E IS

Employee EnterpreneurSmall business

ownerInvestor

Libero professionistaCommerciante

ArtigianoPagato all’ora, al giorno

Non vuole capiL’azienda dipende

dal suo lavoro

Importanza della squadraCostruisce il team

Non vuole capiSa che non può fare tutto da solo

DelegaL’azienda dipende

dalla sua leadership e dalle sue ideeVisione dell’azienda dopo di sé

0 : 1 1 : 1 100 : 1

Leva sugli uomini Leva sui soldi

Non bisogna fare tutto da soli.Imprenditori e investitori ci credono e acquisiscono la leva,persone, idee ed investimenti nel caso degli imprenditori,

solo investimenti nel caso degli investitori,mentre il libero professionista, pur volendo seguire i suoi sogni, non acquisisce alcuna leva.

21

Dino FALCIOLA

22

Dino FALCIOLASocietà Città Settore Fatturato Ultimo ruolo Mesi

Torino Tessile-Abbigliamento 800 Analista di business 38

Lombardia Chimica 150 Controller di gruppo 54

Mestre Occhialeria 50 Assistente AD 5

Lecco Motocicli 50 Direttore Generale 18

Verbania Casalinghi - Pentolame 65 AD e DG 83

Bergamo Casalinghi in plastica 35 AD 15

CastFutura Terno d'Isola (Bg) Componenti per elettrodomestici 55 AD 24

237

Caratteristiche chiave del percorso

1. Un cambio da STAFF a LINE

2. Tre permanenze brevi dall’ottavo anno3. Tre TURNAROUND ed un reindirizzamento4. Azionista nelle ultime due

Bre

ve

23

Consigli per la carriera

1. Non aspettatevi niente da nessuno.Quello che farete dipenderà solo DA VOI e dalle circostanze.Non aspettatevi nulla, ma siate preparati a tutto.

2. Quello che diventerete dipenderà da due fattori :a. Le persone che frequenterete FREQUENTATE le migliorib. I libri che leggerete LEGGETE di tutto

3. Non è vero che entrando in azienda dovrete resettare le conoscenze.Semplicemente, è realistico dire che avrete una conoscenza teorica e poco pratica.Chi da 20 anni fa il lavoro ne sa molto più di voi. Succhiate le conoscenze.Siate UMILI.Chiedete per imparare.

4. Scegliete presto se volete essere GENERALISTI o SPECIALISTI.

5. I tempi sono difficili, ma fertili.Nei prossimi anni si ribalteranno gerarchie consolidate in decenni.Servono forza, idee e CORAGGIO.Ne avete ?