I diversi principi ispiratori degli IAS/IFRS e della...

23

I diversi principi ispiratori degli IAS/IFRS e della disciplina di bilancio del c.c.: il fair value Marco Venuti 2016 Risk and Accounting

Transcript of I diversi principi ispiratori degli IAS/IFRS e della...

I diversi principi ispiratori degli IAS/IFRS e della disciplina di bilancio del c.c.: il fair value

Marco Venuti2016

Risk and Accounting

� I differenti principi ispiratori della disciplina codicistica e degli IAS/IFRS

� Caratteristiche delle regole valutative

� Il fair value:

- definizione,

- gerarchia,

- vantaggi e limiti,

- significato economico,

- misurazione delle attività/passività

- informativa

� Il principio substance over form (continua)

Agenda

Pagina 2

ItaliaLe discipline di bilancio

ItaliaLe discipline di bilancio

� Allo stato attuale, in Italia trovano contemporanea applicazione due impianti normativi in materia di bilancio (disciplina del Codice Civile e IAS/IFRS) profondamente diversi tra loro.

� Sotto il profilo tecnico-contabile, le differenze che contraddistinguono questi due sistemi legali trovano la loro ragione di essere nelle diverse esigenze conoscitive che tali sistemi mirano a conseguire.

� Da un lato, vi è il bilancio tradizionale codicistico, che è orientato a soddisfare le esigenze informative di una vasta platea di soggetti, nell’ambito della quale i creditori sociali (in termini tutela dell’integrità capitale) hanno sicuramente un posto di rilievo;

� Dall’altro lato, vi sono gli IAS/IFRS che invece tendono a privilegiare gli attuali e potenziali investitori della società.

3

ItaliaLe discipline di bilancio

ItaliaLe discipline di bilancio

� Ciò porta a configurare due assetti normativi contraddistinti da principi ispiratori diversi.

� Da qui il diverso ruolo e la differente portata che assumono, in tali sistemi, il principio di prudenza e il principio substance over form.

� I principi e i criteri previsti dagli IAS/IFRS sono infatti profondamente diversi da quelli contenuti nella tradizionale disciplina italiana.

4

Caratteristiche delle regole valutazione codicistiche

Caratteristiche delle regole valutazione codicistiche

� In tale assetto, il principio di prudenza è un principio pervasivo che trova esplicazione in una serie di regole più specifiche, miranti ad evitare che il bilancio esponga c.p.r. non ancora ragionevolmente certi e ometta di rilevare c.p.r. di probabile verificazione. - principio di realizzazione- principio di dissimmetria.

� Dalla valorizzazione del principio di prudenza discende:- principio fondamentale: criterio del costo storico ai fini delle valutazioni- divieto di effettuare rivalutazioni in bilancio (salvo leggi speciali o casi eccezionali).

5

Caratteristiche delle regole valutazione IAS/IFRS

Caratteristiche delle regole valutazione IAS/IFRS

� Negli IAS/IFRS il principio di prudenza ha una portata più limitata.

� Gli investitori : interessati a trarre indicazioni utili su entità, tempistica e incertezze dei futuri flussi di cassa generati (o assorbiti) dalla società.

� Informazione utile valutare la capacità dell’impresa di generare flussi netti e quindi di fornire una remunerazione all’investitore.

� La prudenza:- grado di cautela da impiegare nelle valutazioni di bilancio- non più riferimento ai principi di realizzazione e dissimmetria.

6

Caratteristiche delle regole valutazione IAS/IFRS

Caratteristiche delle regole valutazione IAS/IFRS

� Negli IAS/IFRS vi è una tendenziale simmetria in tema sia di iscrizione che di valutazione delle poste di bilancio.

� In sintonia con questa visione, assume sempre più importanza il criterio del fair value, e cioè un criterio che ammette l’iscrizione di plusvalori nel corso del periodo di maturazione, senza attendere il realizzo.

� Per la valorizzazione di specifici prodotti o servizi non si attende la conclusione del ciclo economico, ma si stima la consistenza assunta nel periodo, in modo da effettuare l’attribuzione dei componenti reddituali nei diversi esercizi sulla base delle variazioni di valore nel frattempo verificatesi.

� L’iscrizione di plusvalori nel corso del periodo di maturazione assicura una rappresentazione più in sintonia con il ciclo economico dell’elemento.

7

Il fair valueIl fair value� La definizione di fair value, il framework concettuale da utilizzare per la

sua determinazione e la relativa informativa sono contenuti nell’IFRS 13 – Fair value measurement (obbligatorio dall’1.1.2013).

� Il fair value è “il prezzo che si riceverebbe dalla vendita di un’attività o dal trasferimento di una passività in una transazione ordinaria fra i partecipanti al mercato alla data di misurazione”.

• CARATTERISTICHE PRINCIPALI LEGATE ALLA NUOVA DEFINIZIONE� Il fair value è definito attraverso un concetto di exit price� La misurazione del fair value è funzione della unit of accounting

considerata � Il fair value è calcolato in base alle assunzioni dei partecipanti al

mercato (market driven e no entity driven)� Il fair value è calcolato in base al mercato principale ( più vantaggioso

per l’impresa)� Si considera una transazione ordinaria (no transazione forzata)

8

Gerarchia per il calcolo del fair valueGerarchia per il calcolo del fair value

� L’utilizzo di una tecnica di valutazione è strumentale alla determinazione del prezzo al quale una transazione ordinaria sarebbe effettuata .

� Classificazione tecniche di valutazione utilizzabili: - market approach,- income approach- cost approach

� Utilizzare tecnica che- massimizzi l’utilizzo di informazioni osservabili - minimizzi l’utilizzo di informazioni non osservabi li

� Una tecnica di valutazione deve essere costantemente applicata

9

Gerarchia per il calcolo del fair value

Gerarchia del fair value Tecniche di valutazione

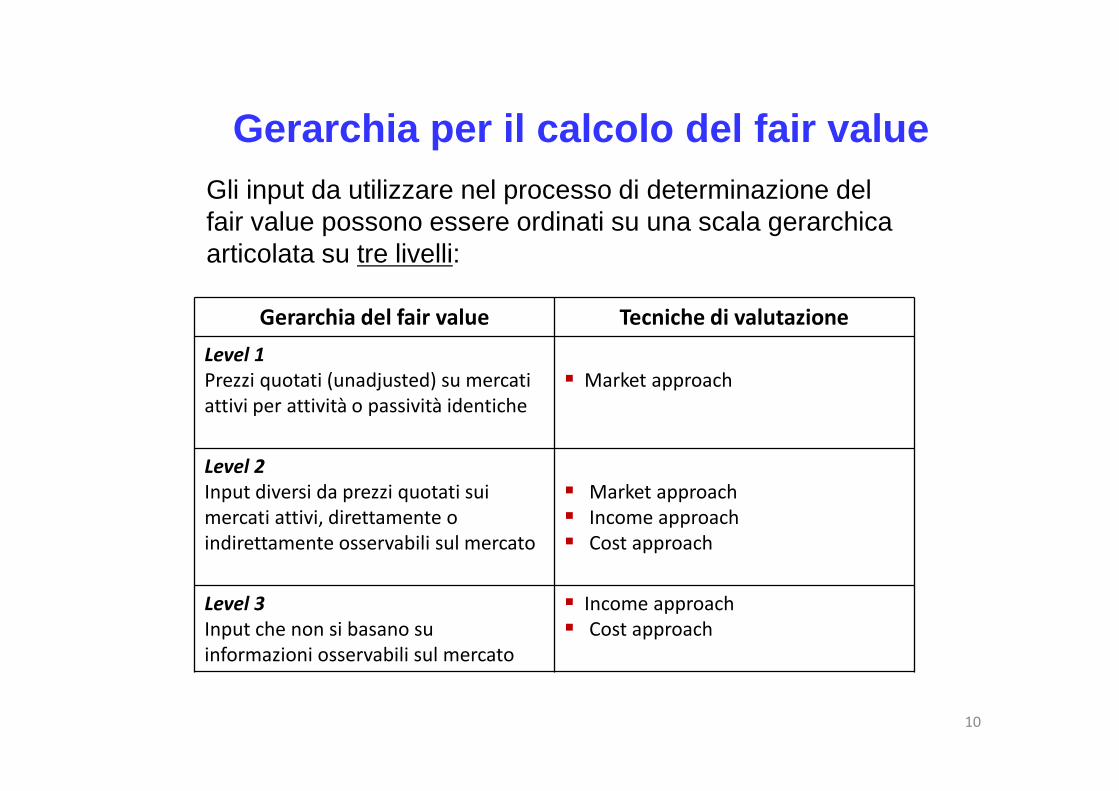

Level 1

Prezzi quotati (unadjusted) su mercati

attivi per attività o passività identiche

� Market approach

Level 2

Input diversi da prezzi quotati sui

mercati attivi, direttamente o

indirettamente osservabili sul mercato

� Market approach

� Income approach

� Cost approach

Level 3

Input che non si basano su

informazioni osservabili sul mercato

� Income approach

� Cost approach

10

Gli input da utilizzare nel processo di determinazione del fair value possono essere ordinati su una scala gerarchica articolata su tre livelli:

Motivo ispiratore delle regole di valutazioneMotivo ispiratore delle regole di valutazione

� Nella logica dell’investitore il fair value ha il pregio di:

- cercare di cogliere la parte di reddito maturata nell’esercizio (e quindi di evidenziare i ricavi nel corso della loro formazione).

- incorporare nel valore del bene i flussi che si attende che esso produrrà in futuro.

� E’ un’informazione utile per ogni destinatario del bilancio interessato a conoscere la capacità della società e dei suoi elementi a generare flussi reddituali futuri.

� Sotto questo profilo, può dirsi che gli IAS/IFRS tendono ad avvicinare il valore contabili al valore economico

11

Limiti del fair valueLimiti del fair value

� I limiti del criterio del fair value :- incertezza e aleatorietà della stima- ampi margini di discrezionalità

� Per limitare questi margini di manovra, gli IAS/IFRS precisano che,in presenza di mercati attivi, si utilizza valore mercato alla data dichiusura del bilancio.

� Mercato attivo : volume, frequenza, oscillazione contenuta deiprezzi.

� Mercati attivi sono però mercati semi-efficienti (come dimostra crisi)

.

12

Limiti del fair valueLimiti del fair value

� pecche concettuali riferimento mercati attiviricondursi a:

a) mancanza di mercati effettivamente attivi e liquidi in ogni momento,

b) scarsa significatività economica del riferimento al valore di una datapuntuale (il giorno della valutazione) piuttosto che ad una media di valori,

c) fatto che i prezzi nei mercati finanziari sono prezzi marginali soventeinfluenzati dalle speculazioni e contraddistinti da significativa volatilità,

d) ruolo ricoperto dalle aspettative nella determinazione dei valori teorici oeffettivi dei mercati,

e) esistenza di asimmetrie informative nonché di diversi mercati ove lostesso bene viene valutato diversamente,

f) presenza di costi di transazioni o altri costi di entità non compatibile conun mercato efficiente.

13

Limiti del fair valueLimiti del fair value

� Se poi si ricorre a tecniche o modelli valutativi per la stima del fair value:

- Aumenta la discrezionalità - aumento rischio di comportamenti non uniformi - Diminuisce la comparabilità dei bilanci.

� Bilancio tende a diventare strumento attivo di comportamento per attuare specifiche politiche di bilancio

� Rischio no più vero e proprio strumento neutrale di informazione utile per la valutazione degli investitori.

. 14

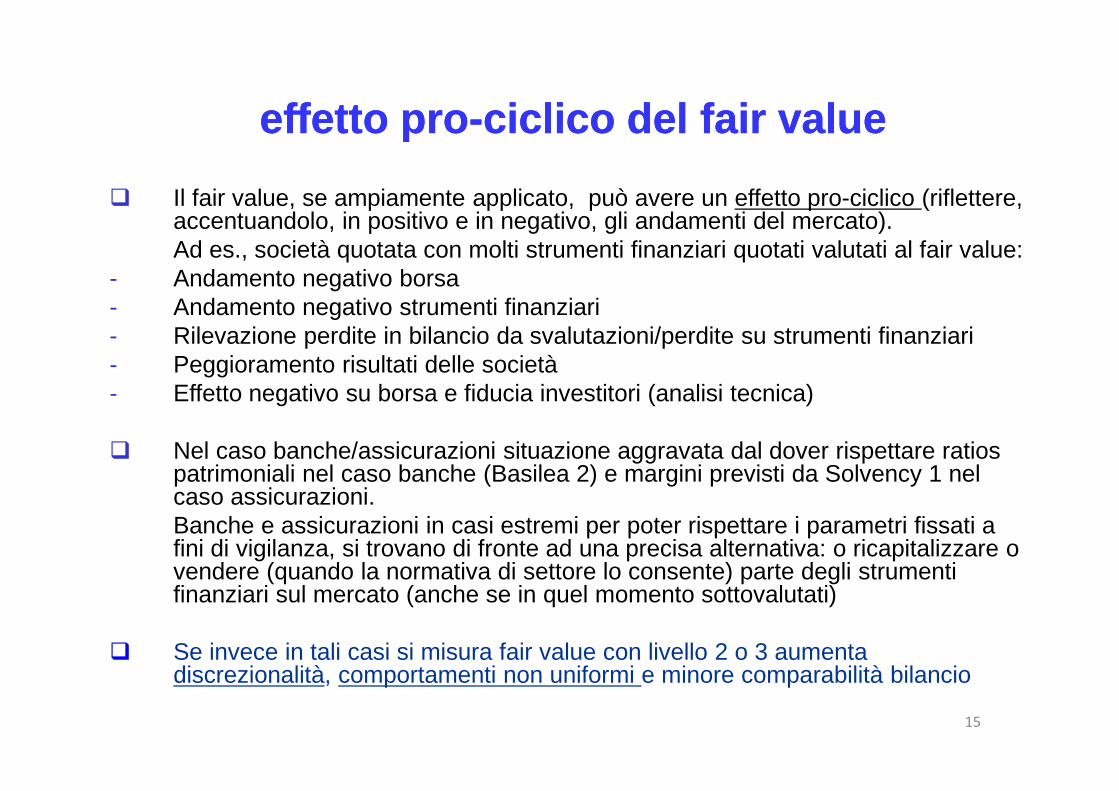

effetto pro-ciclico del fair valueeffetto pro-ciclico del fair value

� Il fair value, se ampiamente applicato, può avere un effetto pro-ciclico (riflettere, accentuandolo, in positivo e in negativo, gli andamenti del mercato). Ad es., società quotata con molti strumenti finanziari quotati valutati al fair value:

- Andamento negativo borsa- Andamento negativo strumenti finanziari- Rilevazione perdite in bilancio da svalutazioni/perdite su strumenti finanziari- Peggioramento risultati delle società - Effetto negativo su borsa e fiducia investitori (analisi tecnica)

� Nel caso banche/assicurazioni situazione aggravata dal dover rispettare ratiospatrimoniali nel caso banche (Basilea 2) e margini previsti da Solvency 1 nel caso assicurazioni.Banche e assicurazioni in casi estremi per poter rispettare i parametri fissati a fini di vigilanza, si trovano di fronte ad una precisa alternativa: o ricapitalizzare o vendere (quando la normativa di settore lo consente) parte degli strumenti finanziari sul mercato (anche se in quel momento sottovalutati)

� Se invece in tali casi si misura fair value con livello 2 o 3 aumenta discrezionalità, comportamenti non uniformi e minore comparabilità bilancio

15

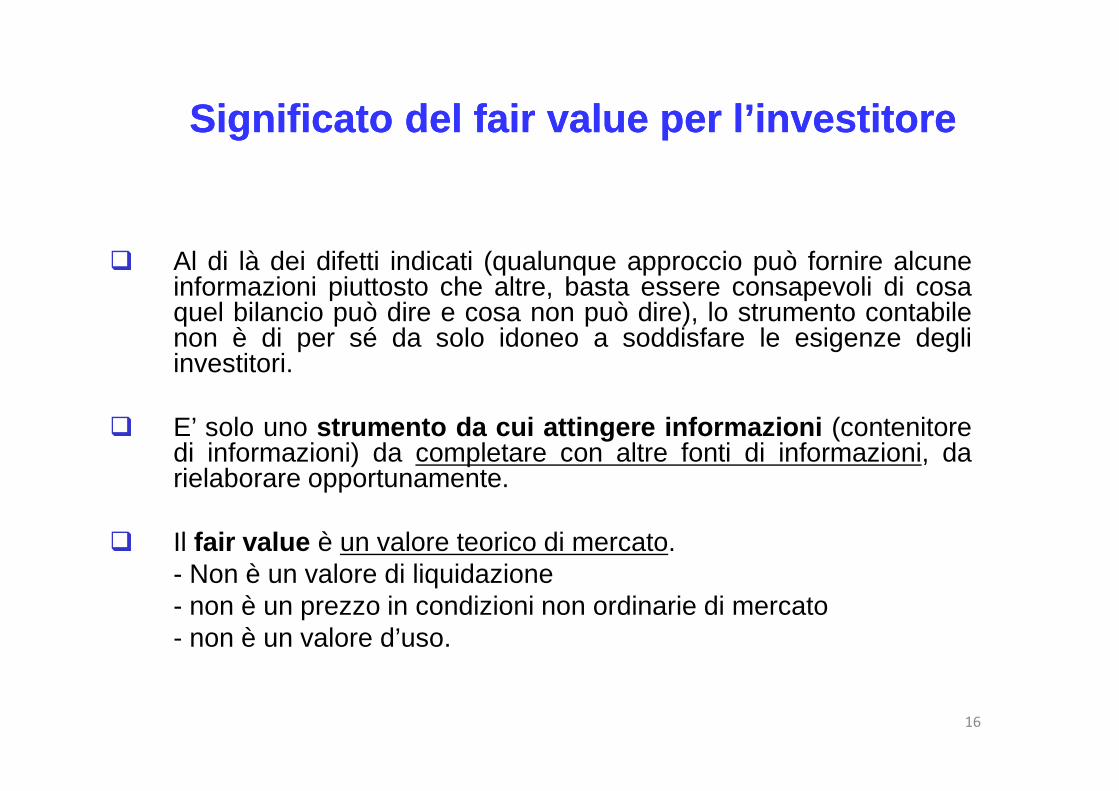

Significato del fair value per l’investitoreSignificato del fair value per l’investitore

� Al di là dei difetti indicati (qualunque approccio può fornire alcuneinformazioni piuttosto che altre, basta essere consapevoli di cosaquel bilancio può dire e cosa non può dire), lo strumento contabilenon è di per sé da solo idoneo a soddisfare le esigenze degliinvestitori.

� E’ solo uno strumento da cui attingere informazioni (contenitoredi informazioni) da completare con altre fonti di informazioni, darielaborare opportunamente.

� Il fair value è un valore teorico di mercato.- Non è un valore di liquidazione- non è un prezzo in condizioni non ordinarie di mercato- non è un valore d’uso.

16

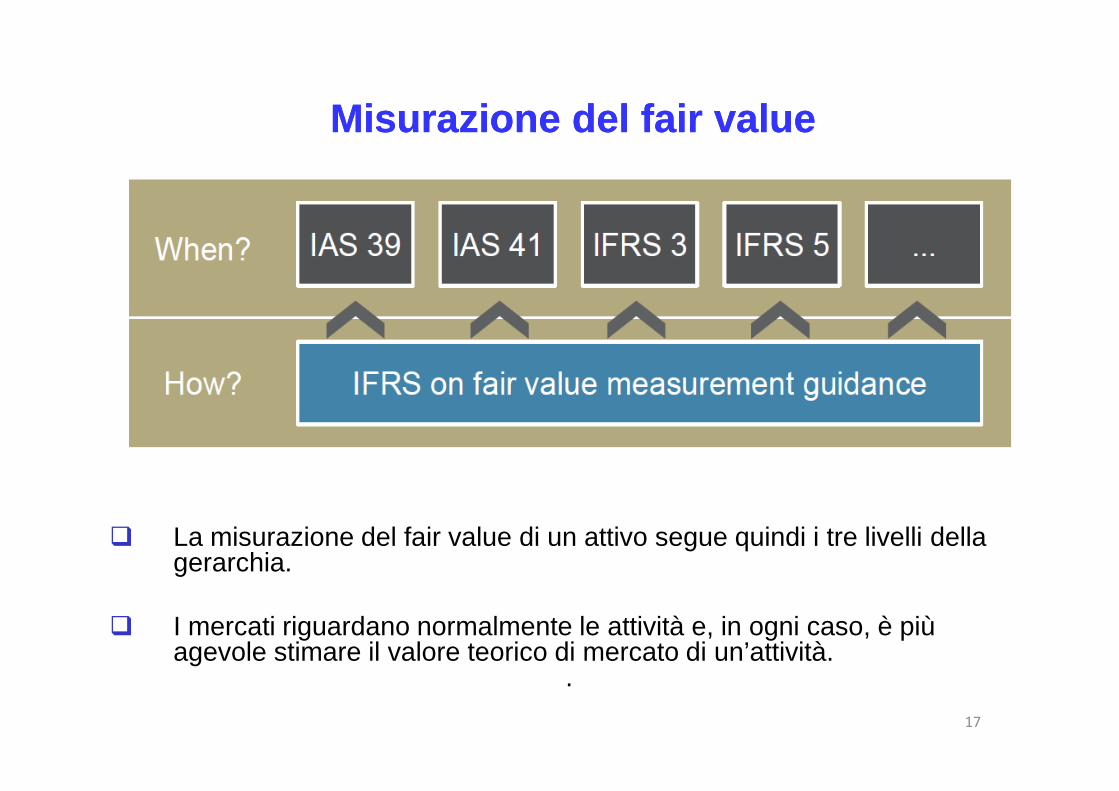

Misurazione del fair valueMisurazione del fair value

17

� La misurazione del fair value di un attivo segue quindi i tre livelli della gerarchia.

� I mercati riguardano normalmente le attività e, in ogni caso, è più agevole stimare il valore teorico di mercato di un’attività.

.

Misurazione del fair value di una passivitàMisurazione del fair value di una passività

18

Esiste un prezzo osservabile sul mercato per il trasferimento della passività?

Fair value = Prezzo osservabile sul mercato

Esiste una corrispondente attività legata alla passività?

Si No

Si No

Fair value = Fair value dell’attività corrispondente

Fair value = Tecniche di valutazione

Informativa fair value per l’investitoreInformativa fair value per l’investitore

� Informativa richiesta

� gerarchia del fair value� tecniche di valutazione� inputs relativi alle tecniche di valutazione� riconciliazioni tra i movimenti del fair values fra i livelli della gerarchia e i

diversi periodi� analisi di sensitività

19

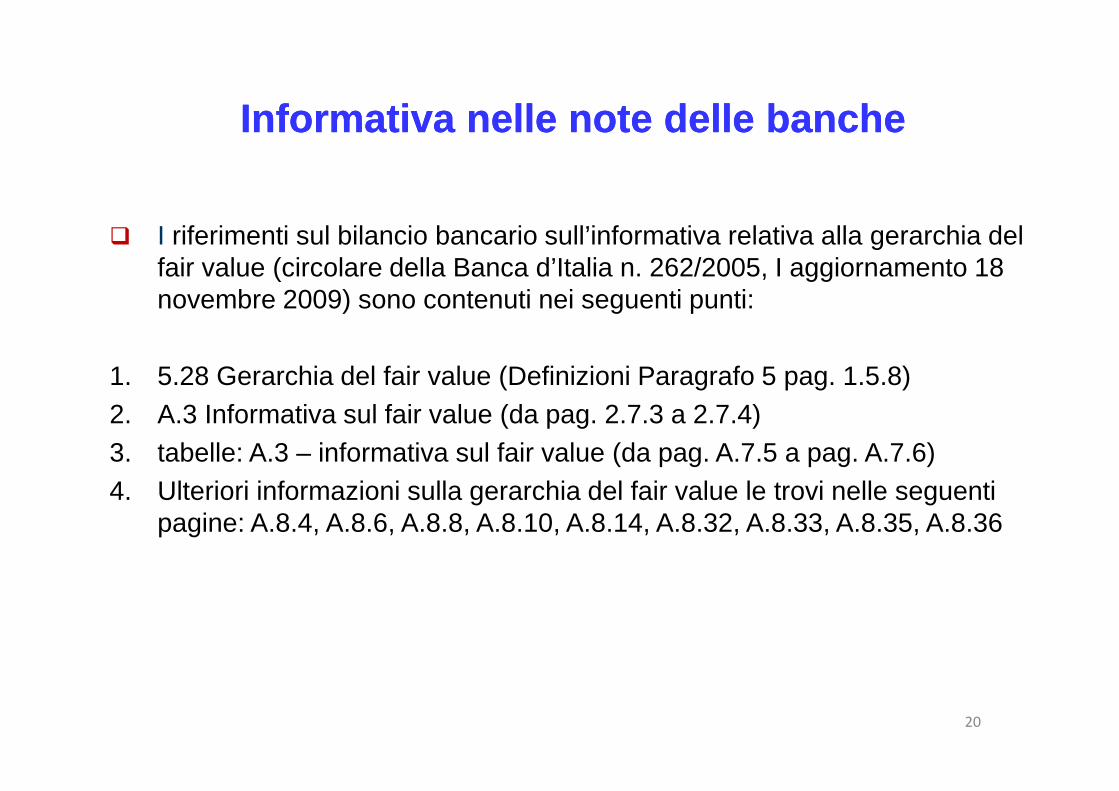

Informativa nelle note delle bancheInformativa nelle note delle banche

� I riferimenti sul bilancio bancario sull’informativa relativa alla gerarchia del fair value (circolare della Banca d’Italia n. 262/2005, I aggiornamento 18 novembre 2009) sono contenuti nei seguenti punti:

1. 5.28 Gerarchia del fair value (Definizioni Paragrafo 5 pag. 1.5.8)2. A.3 Informativa sul fair value (da pag. 2.7.3 a 2.7.4)3. tabelle: A.3 – informativa sul fair value (da pag. A.7.5 a pag. A.7.6)4. Ulteriori informazioni sulla gerarchia del fair value le trovi nelle seguenti

pagine: A.8.4, A.8.6, A.8.8, A.8.10, A.8.14, A.8.32, A.8.33, A.8.35, A.8.36

20

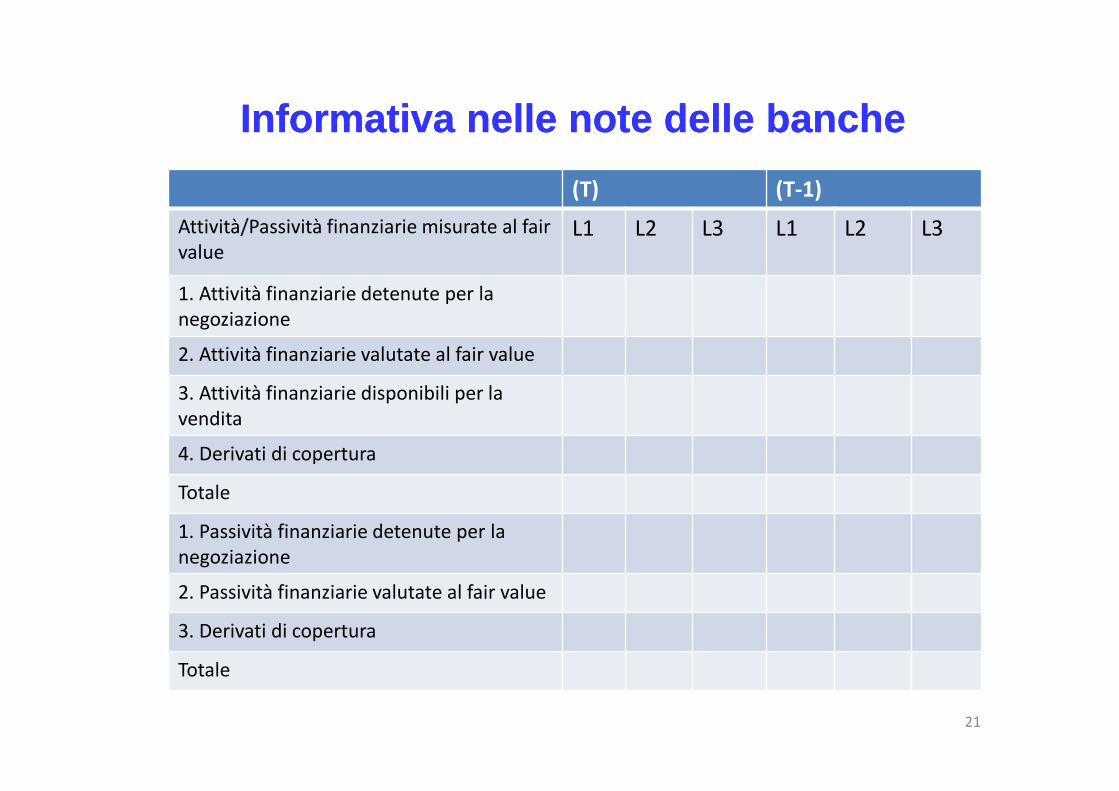

Informativa nelle note delle bancheInformativa nelle note delle banche

21

(T) (T-1)

Attività/Passività finanziarie misurate al fair

valueL1 L2 L3 L1 L2 L3

1. Attività finanziarie detenute per la

negoziazione

2. Attività finanziarie valutate al fair value

3. Attività finanziarie disponibili per la

vendita

4. Derivati di copertura

Totale

1. Passività finanziarie detenute per la

negoziazione

2. Passività finanziarie valutate al fair value

3. Derivati di copertura

Totale

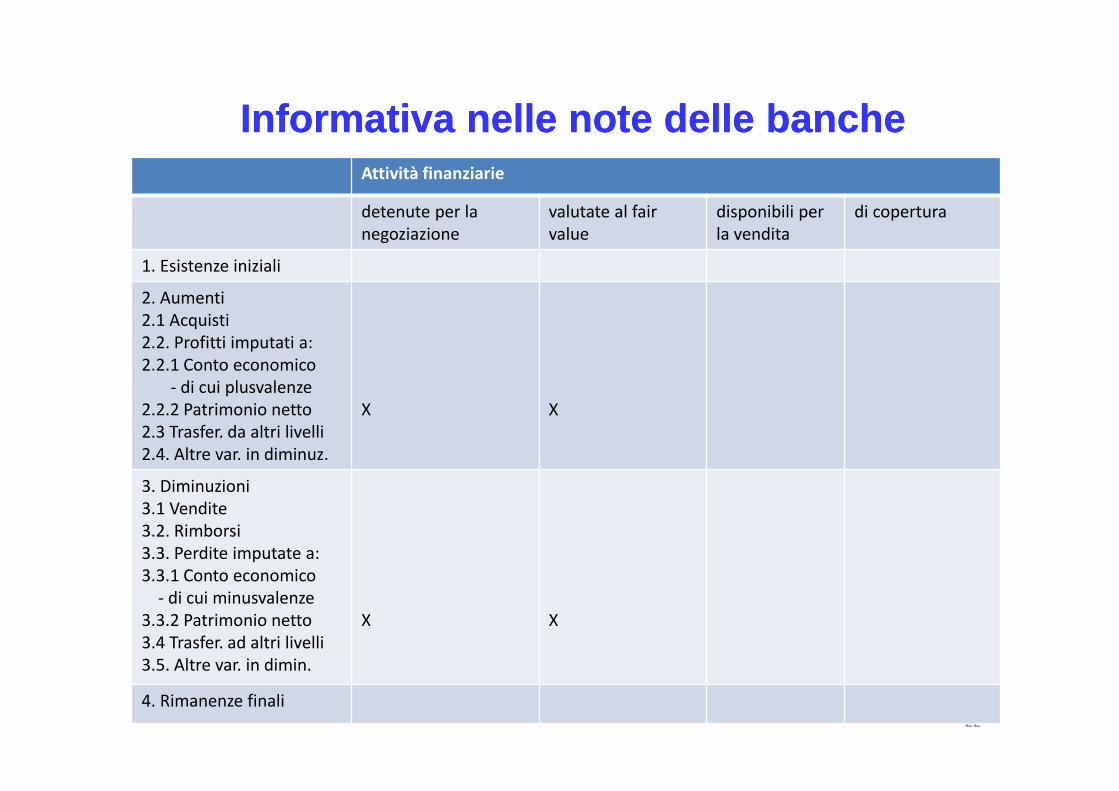

Informativa nelle note delle bancheInformativa nelle note delle banche

22

Attività finanziarie

detenute per la

negoziazione

valutate al fair

value

disponibili per

la vendita

di copertura

1. Esistenze iniziali

2. Aumenti

2.1 Acquisti

2.2. Profitti imputati a:

2.2.1 Conto economico

- di cui plusvalenze

2.2.2 Patrimonio netto

2.3 Trasfer. da altri livelli

2.4. Altre var. in diminuz.

X X

3. Diminuzioni

3.1 Vendite

3.2. Rimborsi

3.3. Perdite imputate a:

3.3.1 Conto economico

- di cui minusvalenze

3.3.2 Patrimonio netto

3.4 Trasfer. ad altri livelli

3.5. Altre var. in dimin.

X X

4. Rimanenze finali

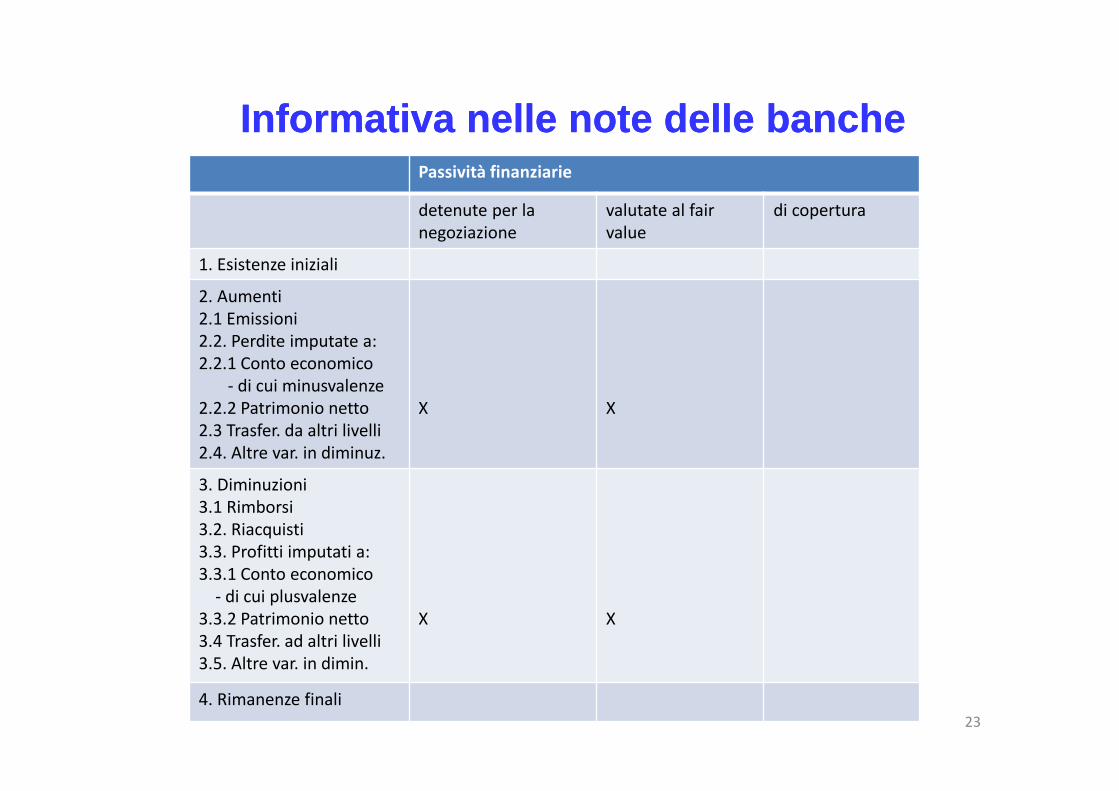

Informativa nelle note delle bancheInformativa nelle note delle banche

23

Passività finanziarie

detenute per la

negoziazione

valutate al fair

value

di copertura

1. Esistenze iniziali

2. Aumenti

2.1 Emissioni

2.2. Perdite imputate a:

2.2.1 Conto economico

- di cui minusvalenze

2.2.2 Patrimonio netto

2.3 Trasfer. da altri livelli

2.4. Altre var. in diminuz.

X X

3. Diminuzioni

3.1 Rimborsi

3.2. Riacquisti

3.3. Profitti imputati a:

3.3.1 Conto economico

- di cui plusvalenze

3.3.2 Patrimonio netto

3.4 Trasfer. ad altri livelli

3.5. Altre var. in dimin.

X X

4. Rimanenze finali