TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI didattico/DISCIPLINE ECONOMICO... · LA...

78

1 ISTITUTO D’ISTRUZIONE SECONDARIA SUPERIORE “Tommaso LECCISOTTI” 71017 – TORREMAGGIORE (FG) ISTITUTO PROFESSIONALE PER I SERVIZI SETTORE SERVIZI COMMERCIALI TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI DISPENSA PER IL BIENNIO Prof. Marco Cervino

Transcript of TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI didattico/DISCIPLINE ECONOMICO... · LA...

1

ISTITUTO D’ISTRUZIONE SECONDARIA SUPERIORE

“Tommaso LECCISOTTI”

71017 – TORREMAGGIORE (FG)

ISTITUTO PROFESSIONALE PER I SERVIZI

SETTORE SERVIZI COMMERCIALI

TECNICHE PROFESSIONALI DEI

SERVIZI COMMERCIALI

DISPENSA PER IL BIENNIO

Prof. Marco Cervino

2

Introduzione

Comincia un nuovo anno scolastico all’insegna delle incertezze e dei tagli.

Soppressioni di dirigenze, nuovo massiccio dimensionamento delle rete scolastica,

immissione nei profili del personale di segreteria dei docenti inidonei per motivi di

salute, organizzazione degli uffici e del lavoro del personale, incertezze

interpretative delle norme, class action contro il sovraffollamento delle aule

scolastiche. Tutto questo ed altro è vivere la scuola oggi con le tante richieste sociali

rivolte alla scuola e con i tanti interrogativi anche sulla identità professionale.

Bisogna poi dare un significato al valore del’insegnamento, alla sua ricaduta sugli

studenti fino agli strumenti da utilizzare per la didattica. Insomma, per tutte le

scuole, molti problemi, tante domande e pochi tentativi di risposte. Ecco, quindi, che

ogni istituto cerca una qualche soluzione al proprio interno per risolvere

problematiche scolastiche di vario genere.

Il nostro istituto, nell’anno scolastico 2010/2011, ha stipulato con le famiglie degli

alunni delle classi prime un contratto di comodato per il libri di testo, fornendo

gratuitamente i libri in uso in quelle classi. E’ stata una iniziativa senza precedenti

valutata molto positivamente e che continuerà anche quest’anno relativamente ai

testi da utilizzare nelle classi seconde.

Per ampliare tale progetto, nel prossimo anno scolastico 2011/2012, verranno

consegnati agli alunni delle classi prime libri realizzati dal corpo docente. Tale

iniziativa ha un evidente obiettivo: abbassare il tetto di spesa delle famiglie con una

forte incidenza positiva sui propri bilanci rendendo così compatibile il diritto allo

studio con i redditi delle famiglie. Sotto il profilo didattico, tale esperienza premia i

docenti che si sono messi in discussione per offrire ai propri studenti materiale utile

dal punto di vista dell’apprendimento.

Sempre nella convinzione che, all’interno della scuola dell’autonomia, è

fondamentale stabilire relazioni tra docenti e famiglie e che ogni iniziativa che va in

tale direzione deve essere condivisa e vissuta soprattutto per dare un significato al

proprio insegnamento, ringrazio per la condivisione di tale progetto il Consiglio di

Istituto, il Collegio dei Docenti, il D.S.G.A. e tutto il personale dell’I.S.I.S.S. “T.

Leccisotti” di Torremaggiore.

Torremaggiore, 2 giugno 2011

ILDIRIGENTE SCOLASTICO

Prof. Nazario Angelo Manduzio

3

MODULO 1

L’AZIENDA COME SISTEMA E GLI ELEMENTI CHE LA COMPONGONO

IL SISTEMA AZIENDA

L’azienda può essere definita come una un’ organizzazione economica stabile , istituita e

retta dall’imprenditore, per lo svolgimento di un’attività di produzione di beni e/o servizi

destinati al soddisfacimento dei bisogni umani e con lo scopo di realizzare un profitto per

l’imprenditore. Prima di affrontare le problematiche legate all’azienda e’ opportuno fare

chiarezza su alcuni termini:

Con “AZIENDA” si intende l’insieme degli strumenti (capannoni, impianti, attrezzature,

uffici, etc), delle persone (titolare, impiegati, operai, etc) e dei capitali (i soldi) che servono

ad avviare e “fare l’impresa”.

Con “IMPRESA” si intende l’azione svolta dall’imprenditore (cioè il proprietario

dell’azienda) per far funzionare l’azienda affinché se ne ricavi un profitto.

Con “IMPRENDITORE” si intende Il proprietario dell’azienda che organizza i vari fattori

produttivi a sua disposizione, ossia che decide le modalità con le quali gli strumenti, le

persone e i capitali vengono utilizzati per generare il profitto.

Con “PROFITTO “ si intende che il ricavato della vendita sia superiore al costo sostenuto

per l’acquisto dei fattori produttivi necessari alla produzione del bene o servizio venduto.

Come l’uomo e gli altri organismi viventi costituiscono un sistema, anche l’azienda è un

sistema, ossia un insieme di elementi collegati, coordinati in modo organico tra loro in

modo da raggiungere alcuni obiettivi comuni : la produzione e la vendita sul mercato di beni

e servizi , il conseguimento del profitto e la durata dell’azienda nel tempo.

Il “sistema azienda” è un sistema aperto e dinamico.

4

È un sistema aperto perché ha continui scambi con il mercato : riceve input

dall’ambiente esterno (acquisto dei fattori produttivi necessari a alla produzione) e

restituisce al mercato output ( vendita dei beni e servizi prodotti)

INPUT OUTPUT

Fattori produttivi: Vendita dei beni e servizi

Acquisto macchinari e altri beni strumentali

Acquisto materie prime e merci

Acquisto di servizi

Assunzione di lavoratori dipendenti

Reperimento capitali

E’ un sistema dinamico perché si adatta alle mutevoli condizioni dell’ambiente

esterno. L’ambiente esterno si può suddividere in microambiente e macroambiente.

Il microambiente è quello con cui l’azienda ogni giorno viene a contatto ( fornitori, clienti,

mercato, concorrenti) . Il macroambiente e tutto ciò che circonda l’azienda e con il quale

entra in contatto solo indirettamente.( fattori economici, legislativi,tecnologici,demografici,

socio-culturali, politici).

Il mutamento delle tecnologie o delle abitudini di acquisto dei clienti o delle condizioni

economiche, politiche e sociali dell’ambiente esterno obbligano l’azienda a modificare la

propria organizzazione e struttura per adeguarsi a tali evoluzioni, per poter sopravvivere e

continuare la propria attività stabilmente.

Azienda

Processo

produttivo

5

GLI ELEMENTI CHE COMPONGONO L’AZIENDA

L’azienda è un sistema costituito dai seguenti elementi collegati tra di loro in modo

organico al fine di assicurare il soddisfacimento dei bisogni umani:

insieme di persone che lavorano all’interno dell’azienda svolgendo diverse

mansioni che potremmo classificare in imprenditore o soci ( titolari), dirigenti,

impiegati (lavoro intellettuale), operai ( lavoro manuale).

organizzazione che coordina uomini e mezzi a disposizione e che consente una

gestione efficace ( raggiungimento degli obiettivi aziendali) ed efficiente ( con il

minor spreco possibile di risorse).

insieme di beni economici che servono per lo svolgimento dell’attività e

costituiscono il patrimonio aziendale e che potremmo classificare in beni

strumentali ( fabbricati, brevetti, automezzi, impianti e macchinari, attrezzature),

materie prime e merci.

le operazioni compiute per svolgere l’attività economica e che potremmo

classificare in acquisti, vendite, produzione, pagamenti, riscossioni e attività

amministrativa.

Il fine ossia il raggiungimento dello scopo aziendale consistente nel

soddisfacimento dei bisogni umani, nel conseguimento del profitto e nella

continuazione dell’attività aziendale nel tempo.

Consideriamo ad esempio una cantina vinicola di Torremaggiore. In essa saranno presenti :

MACROAMBIENTE

fattori economici, legislativi,

tecnologici,demografici, socio-culturali,

politici

MICROAMBIENTE fornitori, clienti, mercato, concorrenti

6

1. le persone : i soci, l’enologo e gli operai addetti alla produzione del vino,

gli impiegati del settore amministrativo e vendite.

2. l’organizzazione: ogni soggetto svolge precisi compiti e mansioni ed ha

determinati poteri decisionali e responsabilità all’interno dell’azienda.

3. i beni: il capannone industriale, l’impianto di trasformazione del vino,

l’impianto di imbottigliamento, le cisterne, i camion, l’ufficio vendite,

l’ufficio amministrativo, l’uva da trasformare, il mosto, le bottiglie di vino,

i lieviti, i tappi, etc.

4. le operazioni: l’acquisto dell’uva dai fornitori, il pagamento dei fornitori, la

lavorazione del vino, l’imbottigliamento, la vendita ai clienti, la riscossione

dai clienti, il trasporto, la contabilità aziendale.

5. il fine: la produzione di vino per soddisfare i gusti, le preferenze e le

abitudini di acquisto dei clienti.

Esercizio di comprensione

1. Individua e formalizza per iscritto gli elementi aziendali di un negozio

di scarpe con vendita al dettaglio

2. Individua e formalizza per iscritto gli elementi aziendali di un bar –

ristorante.

LA CLASSIFICAZIONE DELLE AZIENDE

Le aziende si possono classificare in base a diversi criteri:

fine

natura del soggetto giuridico

forma giuridica

settore di attività

dimensioni

luogo

7

LE AZIENDE SECONDO IL FINE

Secondo il fine le aziende si distinguono in aziende di produzione e aziende di consumo.

Le aziende di consumo o erogazione possono essere:

aziende di consumo come le famiglie, i circoli ricreativi e sportivi, i club, piu' in

generale sono aziende che hanno per scopo il soddisfacimento dei bisogni delle

persone che ne fanno parte.

aziende di erogazione come quelle di assistenza, beneficienza, ricerca, piu' in

generale sono aziende che hanno per scopo il soddisfacimento dei bisogni di

persone esterne senza scopo di lucro. (ONLUS, enti Non Profit). I destinatari non

pagano i beni o le prestazioni ricevute.

Le aziende di produzione sono quelle che, attraverso un processo di produzione di beni o di

servizi da mettere a disposizione di terzi mediante lo scambio sul mercato, hanno come fine

il conseguimento di un utile (profitto). Le aziende di produzione si chiamano anche

Imprese

Le aziende di produzione possono essere:

aziende di produzione diretta, se attuano processi di trasformazione di materie

prime ed altri fattori produttivi in prodotti finiti o servizi. Sono aziende di

produzione diretta le imprese industriali , siderurgiche, alimentari, manifatturiere, le

imprese che producono servizi ( trasporti, telefono, energia elettrica, etc.)

aziende di produzione indiretta, se attuano una funzione di distribuzione e di

trasferimento dei beni nel tempo e nello spazio, senza far subire agli stessi

modificazioni materiali (le imprese mercantili, che commerciano all’ingrosso e al

minuto, svolgono un’attività di intermediazione negli scambi, le aziende bancarie,

quelle di trasporto, etc.)

DI CONSUNMO

DI EROGAZIONE DI EROGAZIONE PURA

AZIENDE

DI PRODUZIONE PER IL MERCATO o IMPRESE

8

LE AZIENDE SECONDO LA NATURA DEL SOGGETTO GIURIDICO

Secondo la natura del soggetto giuridico è necessario distinguere due tipi di aziende:

Aziende private

Aziende pubbliche

Il soggetto giuridico e' la persona o il gruppo di persone ( proprietari ) a cui fanno capo

diritti e obblighi derivanti dall’attività compiuta in azienda e che apportano il capitale

dell’azienda.

Le varie operazioni aziendali portano la stessa azienda a contatto con operatori esterni verso

i quali sorgono diritti e obblighi: ad esempio l’acquisto da terzi di materie necessarie

all’attività aziendale comporta il diritto di poterne disporre ma anche l’obbligo di pagare il

prezzo convenuto.

Vi sono aziende in cui il soggetto giuridico è costituito da persone fisiche e altre il cui

soggetto giuridico è costituito da persone giuridiche ( società di capitali: società per azioni o

a responsabilità limitata).

Le aziende private hanno come soggetto giuridico una persona fisica oppure una persona

giuridica con fini privati ( sono tali alcune aziende di erogazione o consumo, associazioni

sportive, ricreative, culturali , e molte aziende di produzione)

Le aziende pubbliche hanno come soggetto giuridico un Ente pubblico, che persegue

interessi di tutta la collettività (sono tali: lo Stato, le Regioni, le Province, i Comuni)

Per esempio lo Stato controlla sia la gestione delle scuole che degli ospedali, ma queste

aziende pubbliche non hanno scopo di lucro e non sono quindi societa' commerciali.

LE AZIENDE SECONDO LA FORMA GIURIDICA

Le aziende private si classificano in :

individuali

collettive

Fanno parte delle aziende individuali quelle il cui soggetto giuridico è una persona fisica.

In questo caso il proprietario dell’azienda incentra su di sé i compiti di direttore,

amministratore ed organizzatore; se invece l’attività d’impresa è esercitata da due o più

persone che esercitino in comune un’attività operativa, dietro l’apporto di capitali, al fine di

9

dividere il rischio d’impresa, abbiamo un’impresa collettiva o società.

Le aziende collettive, dette anche società hanno dunque come soggetto giuridico più persone

fisiche o una persona giuridica

Le aziende collettive possono essere Società di persone, nelle quali il soggetto giuridico è

rappresentato dai singoli soci, titolari di diritti e obblighi derivanti dall’attività aziendale.

Tutti i soci rispondono per i debiti della società con il proprio patrimonio personale.

Esempio: la Società in nome collettivo (S.n.c.)

Nelle Società di capitali invece il soggetto giuridico è rappresentato dalla stessa società, che

risulta titolare di diritti e obblighi. Per i debiti della società risponde solo la società con il

proprio patrimonio. I soci rispondono, invece, solo della quota conferita. Appartengono alle

società di capitali: le Società per azioni (S.p.A.), le Societa' in accomandita per azioni

(S.a.p.a.) e le Società a responsabilità limitata (S.r.l.)

SECONDO IL SETTORE DI ATTIVITA'

I settori di attivita' sono:

primario

secondario

terziario

Il settore primario raggruppa l'insieme delle attivita' la cui finalita' consiste in uno

sfruttamento delle risorse naturali: agricoltura, pesca, foreste.

Il settore secondario raggruppa l'insieme delle attivita' che consistono in una trasformazione

piu' o meno complessa dei prodotti materiali. Fanno parte del settore secondario le aziende

artigiane e industriali.

Il settore terziario raggruppa l'insieme delle attivita' che hanno per oggetto la fornitura di

servizi immateriali. Il settore terziario comprende imprese commerciali e di servizi( attività

commerciali, assicurative, bancarie, turistiche e alberghiere, pubblicitarie,ecc.).

A volte si distingue un quarto settore relativo alla telecomunicazione e all'informatica.

SECONDO LE DIMENSIONI

Un’azienda può essere più o meno grande. I criteri piu' utilizzati per determinare le

dimensioni di un’azienda sono:

10

volume d’affari

numero di dipendenti

Il volume d’affari e' il totale delle vendite di beni o servizi realizzato in un periodo annuale

di normale attivita'. Si misura moltiplicando le quantita' dei beni o servizi venduti * il

prezzo unitario

Ma, quando si considera l’impatto sociale della chiusura di una azienda, non interessa tanto

il volume d'affari, quanto piuttosto il numero di dipendenti che si troveranno disoccupati.

Per questo motivo, un altro criterio che consente di valutare le dimensioni consiste nel

calcolare il numero di dipendenti.

In base a questi due criteri si possono distinguere:

Grandi imprese

Medie imprese

Piccole imprese

Grandi imprese Le grandi imprese occupano piu' di 250 dipendenti

Medie imprese. Le medie imprese occupano da 50 a 250 dipendenti. Il loro fatturato deve

essere inferiore a 40 milioni di euro o il loro bilancio annuo inferiore a 27 milioni di euro.

Piccole imprese. Le piccole imprese occupano da 10 a 49 dipendenti. Il loro fatturato annuo

deve essere inferiore a 7 milioni di euro o il loro bilancio non superare i 5 milioni di euro.

SECONDO IN LUOGO

Secondo il luogo in cui svolgono l’attività le aziende si dividono in:

aziende divise

aziende indivise.

Sono indivise le aziende che svolgono la loro attività in un’unica sede in cui sono ospitati i

reparti di produzioni e gli uffici . Sono esempi di aziende indivise le aziende mercantili

all’ingrosso o al dettaglio, nelle quali nell’unica sede hanno luogo sia gli uffici

amministrativi e commerciali, sia i locali adibiti alla vendita che i magazzini di deposito

della merce.

Le aziende divise invece operano in più zone attraverso filiali o succursali decentrate sul

territorio, in un certo senso autonome, ma facenti parte di un unico sistema aziendale.

11

Generalmente la forma divisa la troviamo in aziende di grosse dimensioni che esercitano

una particolare attività. Ne sono esempi le aziende bancarie che hanno filiali sparse in tutto

il territorio per favorire le operazioni di raccolta fondi o altre grosse aziende mercantili di

grosse dimensioni che si espandono su nuovi mercati creando varie succursali e filiali

decentrate rispetto alla sede principale.

Esercizio di comprensione

1. Individua, apponendo una crocetta, la risposta esatta

Settore

primario

Settore

secondario

Settore

terziairo

Quarto

settore

Produzione cucine

Produzione grano

Vendita al dettaglio di

alimentari

Allevamento di ovini

albergo

Produzione di scarpe

dentista

bar

Consulenza informatica

banche

assicurazioni

Agenzia di pubblicità

Emittente televisiva

idraulico

pescatore

Produttore di olio

12

2. riconoscere la tipologia di impresa in base ai seguenti dati:

l’impresa svolge l’attività di costruzione di edifici, ha un volume di affari di euro

3.500.000 e 25 dipendenti. La forma giuridica è quella di una società in cui tutti i

soci hanno la responsabilità illimitata e solidale per i debiti sociali.

L’impresa svolge attività di coltivazione di grano, ha un volume di affari euro

500.000 e 5 addetti. La forma giuridica e quella di un unico soggetto proprietario.

L’impresa svolge l’attività alberghiera, ha un volume di affari di 10.000.000 di euro

e 60 addetti. Per i debiti della società risponde solo la società con il proprio

patrimonio. L’impresa è costituita da 5 alberghi localizzati nelle principali città

italiane.

13

MODULO 2

LA GESTIONE AZIENDALE

La gestione dell’azienda è l’insieme unitario di operazioni che l’impresa compie per

realizzare gli obiettivi ( ad esempio il profitto) perseguiti dal soggetto economico

(imprenditore, soci o azionisti che hanno il governo dell’impresa). La gestione aziendale

sviluppa un continuo e sistematico susseguirsi di scambi con l’ambiente-mercato

(microambiente).

I principali aspetti che riguardano la gestione dell’impresa sono:

I fatti esterni ed interni di gestione

le diverse fasi dell’attività gestionale

gli aspetti economici, monetari e finanziari nella gestione dell’impresa

I FATTI INTERNI ED ESTERNI DI GESTIONE

I fatti esterni di gestione sono quelli che mettono in contatto l’impresa con soggetti

economici esterni. Essi sono, ad esempio: l’acquisto dei fattori produttivi dai fornitori, la

vendita dei prodotti o dei servizi ai clienti. Questi scambi generano dei movimenti di denaro

(incassi e pagamenti).

I fatti interni di gestione sono legati alla trasformazione economico-tecnica all’interno

dell’azienda e non portano a scambi con l’esterno: la produzione del bene o del servizio.

Le operazioni di gestione si possono dividere in 4 gruppi:

Operazioni di finanziamento: tramite queste l’impresa acquisisce i mezzi finanziari da

immettere nell’attività d’azienda. Quando un finanziatore apporta in azienda denaro proprio

diventa proprietario o socio e il suo denaro rappresenta il capitale proprio. Quando invece

il finanziatore ( ad esempio le banche) concede un prestito all’azienda diventa creditore e

questo denaro rappresenta il capitale di debito. Le imprese per poter svolgere la loro

attività devono necessariamente anticipare somme di denaro ( fabbisogno finanziario) per

effettuare gli investimenti aziendali.

14

RACCOLTA DEI FINANZIAMENTI

CAPITALE PROPRIO CAPITALE DI DEBITO

Apporti di denaro prestiti concessi dai

del proprietario/soci finanziatori all’impresa (banche)

Operazioni d’investimento: l’impresa acquisisce i fattori produttivi rappresentati

da beni, lavoro e servizi. Essi sono ad esempio: l’acquisto di merci, di materie di consumo,

che vengono acquistate più volte in un anno per essere impiegati nel processo produttivo

(attivo circolante).

Procede anche all’acquisto dei beni strumentali necessari alla produzione come ad esempio:

fabbricati, macchinari, impianti, attrezzature. immobilizzazioni perché destinate a essere

utilizzate per più anni nell’azienda).

Procede, inoltre al pagamento degli stipendi dei dipendenti , delle spese di energia elettrica,

gas, telefono e all’acquisto di servizi forniti da altre imprese ( fattori produttivi immateriali

che non sono immagazzinabili).

Il patrimonio aziendale: è l’insieme di beni monetari e non a disposizione del soggetto

aziendale in un certo momento. La situazione patrimoniale è un prospetto suddiviso in due

sezioni, quella a sinistra chiamata Attivo con gli impieghi e quella a destra chiamata Passivo

con le fonti di finanziamento.

ACQUISTO DEI FATTORI PRODUTTIVI

FATTORI PRODUTTIVI FATTORI PRODUTTIVI

DI BREVE DURATA DI MEDIA/LUNGA DURATA

Merci, materie di consumo fabbricati, macchinari, impianti, attrezzature

ATTIVO CIRCOLANTE IMMOBILIZZAZIONI

FATTORI PRODUTTIVI IMMATERIALI

stipendi dei dipendenti , spese di energia elettrica, gas, telefono,

acquisto di servizi forniti da altre imprese

15

Operazioni di trasformazione economico – tecnica: consistono nella

realizzazione dei processi di produzione diretta, distribuzione e conservazione. Sono fatti

interni di gestione e non danno luogo a flussi monetari o reali.

Le aziende industriali effettuano una produzione diretta, ossia trasformano le materie

prime in prodotti finiti.

Le imprese mercantili all’ingrosso e al dettaglio effettuano una produzione indiretta, ossia

non trasformano in senso fisico e tecnico dei beni in altri beni o servizi, ma si occupano del

trasferimento dei beni nello spazio ( ossia dal luogo di produzione al luogo di consumo), del

trasferimento nel tempo ( ossia conservano i beni in magazzino e li rendono disponibili al

momento del consumo), dell’adattamento quantitativo ( frazionando grossi quantitativi di

merci in piccoli quantitativi richiesti quotidianamente dai consumatori finali).

Le aziende di servizi effettuano, invece, una trasformazione immateriale : Un servizio è

un’attività venduta che produce benefici e soddisfazione senza condurre a un cambiamento

fisico sotto forma di un bene (Blois, 1974). Esempio di imprese di servizi sono le imprese

alberghiere e pubblicitarie.

Operazioni di disinvestimento: l’impresa vende i beni e i servizi prodotti

recuperando i mezzi finanziari investiti e che verranno riutilizzati per l’acquisto di altri

fattori produttivi. Le operazioni di disinvestimento determinano un’uscita di beni e servizi

ed un’entrata di denaro.

Esercizi di comprensione

3. Individua, apponendo una crocetta, la risposta esatta

Fatti interni di gestione Fatti esterni di gestione

Acquisto di merci

Passaggio alla lavorazione

Carico di magazzino

Vendita merci

Pagamento stipendi

16

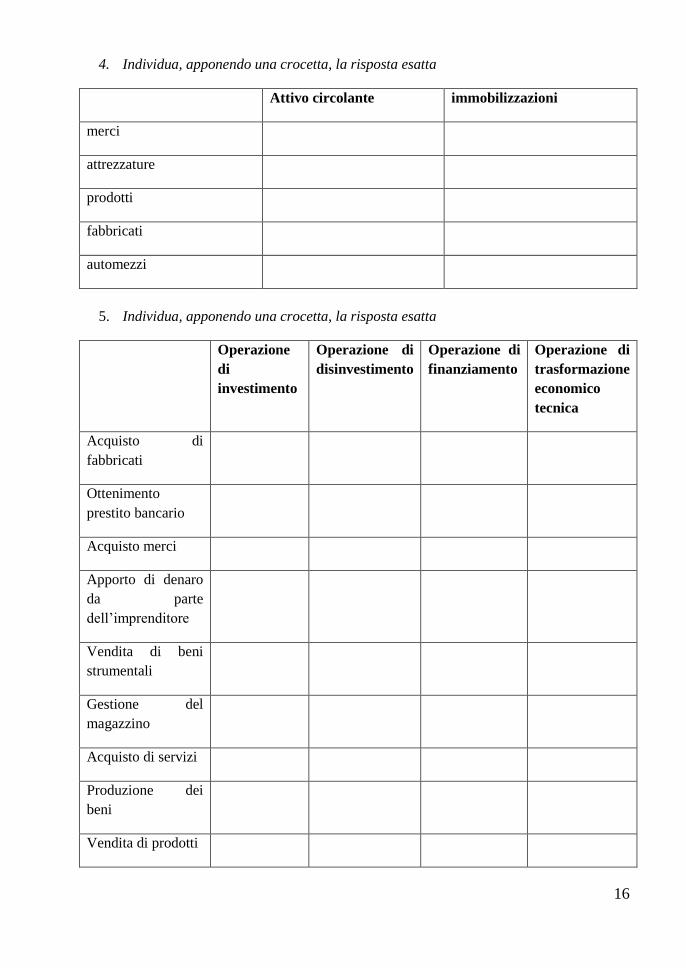

4. Individua, apponendo una crocetta, la risposta esatta

Attivo circolante immobilizzazioni

merci

attrezzature

prodotti

fabbricati

automezzi

5. Individua, apponendo una crocetta, la risposta esatta

Operazione

di

investimento

Operazione di

disinvestimento

Operazione di

finanziamento

Operazione di

trasformazione

economico

tecnica

Acquisto di

fabbricati

Ottenimento

prestito bancario

Acquisto merci

Apporto di denaro

da parte

dell’imprenditore

Vendita di beni

strumentali

Gestione del

magazzino

Acquisto di servizi

Produzione dei

beni

Vendita di prodotti

17

Operazione

di

investimento

Operazione di

disinvestimento

Operazione di

finanziamento

Operazione di

trasformazione

economico

tecnica

Pagamento dei

fornitori

Stipulato contratto

di mutuo

Vendita di

attrezzature

Ciclo di

lavorazione

Vendita di servizi

LE DIVERSE FASI DELLA GESTIONE AZIENDALE

La Fase di Costituzione: Quando un’azienda nasce (start up) le operazioni di costituzione

riguardano l’acquisizione delle risorse finanziarie utili per iniziare l’attività aziendale,

l’acquisto dei beni strumentali necessari ad avviare la produzione ( fabbricati, impianti,

macchinari, automezzi, attrezzature) la scelta della forma giuridica ( impresa individuale o

società), la localizzazione dell’attività ( il luogo dove sorgerà l’impresa).

La Fase di Funzionamento: si sviluppa ogni anno (esercizio) con le operazioni di gestione

esterna e interna di acquisizione dei fattori produttivi (costi), vendita di prodotti e servizi

(ricavi), incasso di crediti , pagamento di debiti, accensione di finanziamenti e rimborso di

finanziamenti.

La Fase di Cessazione: si verifica quando l’azienda cessa di esistere e si scioglie il sistema

aziendale per volontà del soggetto economico o per sopravvenute difficoltà di

funzionamento dell’azienda (crisi aziendale o default). In questa fase le attività

riguarderanno il pagamento di tutti i debiti, la vendita dei beni aziendali, l’incasso dei crediti

residui.

18

Esercizi di comprensione

Formalizza per iscritto quali operazioni di gestione vengono compiute da

un’impresa di nuova costituzione che svolge attività alberghiera.

Formalizza per iscritto quali operazioni di gestione vengono compiute da

un’impresa che svolge attività di vendita al dettaglio di prodotti alimentari costituita

già da tre anni.

Formalizza per iscritto quali operazioni di gestione vengono compiute da

un’impresa che svolge attività di comunicazione pubblicitaria in fase di crisi

aziendale.

GLI ASPETTI ECONOMICI, MONETARI E FINANZIARI NELLA GESTIONE

DELL’IMPRESA

L’aspetto economico riguarda il sostenimento dei costi per l’acquisto dei fattori produttivi

( acquisto di merci ad esempio) e il conseguimento dei ricavi derivanti dalla vendita di

prodotti e servizi( la vendita di merci ad esempio).

L’azienda per entrare in possesso dei fattori produttivi sostiene un sacrificio denominato

costo. Quando vende i beni prodotti perde il possesso degli stessi per conseguire un

vantaggio economico definito ricavo.

Il ciclo economico è l’intervallo di tempo che si ha da quando si sostengono i costi

d’acquisto a quando si ottengono i ricavi di vendita. La durata del ciclo economico dipende

dal ciclo tecnico e dalla domanda di mercato.

Il ciclo tecnico è la durata del processo produttivo, inizia con la combinazione dei fattori

produttivi e finisce con i prodotti finiti o con i servizi. La domanda di mercato consiste nella

richiesta di quello specifico prodotto o servizio da parte degli acquirenti ( altre imprese o

consumatori finali).

COSTI RICAVI

Acquisto fattori produttivi Vendita beni e servizi

19

L’azienda è in equilibrio economico quando può ottenere ricavi che permettono di coprire i

costi di gestione. Il reddito d’esercizio è il risultato economico della gestione che si

determina come differenza tra ricavi e costi.

REDDITO DI ESERCIZIO = RICAVI – COSTI

La determinazione del reddito d’esercizio: il risultato economico della gestione può essere

positivo se i ricavi sono maggiori dei costi e negativo se i costi sono maggiori dei ricavi.

L’aspetto finanziario riguarda l’insorgere di debiti e crediti di regolamento. I debiti di

regolamento sorgono nei confronti dei fornitori e misurano il costo del bene o servizio

acquistato. I crediti di regolamento sorgono nei confronti dei clienti e misurano il ricavo del

bene o prodotto venduto.

Il ciclo finanziario inizia con il sorgere dei debiti di regolamento e termina con il sorgere

dei crediti di regolamento. L’aspetto finanziario riguarda anche l’insorgere di debiti di

finanziamento per i capitali di terzi presi a prestito ed eventualmente di crediti di

finanziamento per i capitali propri prestati a terzi.

debiti di regolamento crediti di regolamento

FORNITORI CLIENTI

L’aspetto monetario riguarda le uscite e le entrate di denaro derivanti dal pagamento dei

fornitori e l’incasso dai clienti, generati dalle operazioni di acquisto e vendita. Il ciclo

monetario è l’intervallo di tempo intercorrente tra l’uscita monetaria e l’entrata monetaria.

–abbreviando il ciclo monetario le imprese tornano rapidamente in possesso dei mezzi

monetari per effettuare nuovi investimenti e riducono il loro fabbisogno finanziario.

pagamento fornitori incasso clienti

USCITA MONETARIA CASSA ENTRATA

MONETARIA

20

L’aspetto monetario può non coincidere con l’aspetto economico e quello finanziario. Ad

esempio se si acquistano merci con pagamento dilazionato l’uscita monetaria sarà differita

di 30 o 60 giorni rispetto al sostenimento del costo e l’insorgere del debito verso il fornitore.

Lo stesso succede quando si vendono merci con incasso dilazionato.

Il ciclo operativo aziendale può in sintesi essere così rappresentato:

acquisto fattori produttivi trasformazione fisico-economica vendita beni e servizi

stoccaggio, distribuzione

costo di acquisto ricavo di vendita

debito di regolamento credito di regolamento

uscita monetaria entrata monetaria

(pagamento fornitore) (incasso cliente)

Esercizi di comprensione

1.Individua, apponendo una crocetta, la risposta esatta

Aspetto monetario Aspetto finanziario Aspetto economico

Costo di acquisto

Pagamento fornitore

Debito verso

fornitore

Aspetto monetario Aspetto finanziario Aspetto economico

21

Uscita di denaro

Incasso da cliente

Credito verso cliente

Entrata denaro

Ricavo di vendita

2. Individua inizio e fine del ciclo economico, del ciclo finanziario e del ciclo monetario in

base ai seguenti dati e indica quale ciclo ha una durata superiore e rappresentali

graficamente sulle seguenti linea del tempo:

in data 16/01 si acquistano materi prime per euro 1.000; in data 20/05 si vendono i prodotti

ottenuti dalle materie prime trasformate per euro 2.000; in data 15/03 si paga in contanti il

fornitore delle materie prime per euro 1.000; in data 02/09 si incassa in contanti il credito

verso il cliente per la vendita dei prodotti per euro 2.000.

___________________________________________________________________

Data inizio Ciclo economico data fine

___________________________________________________________________

Data inizio Ciclo finanziario data fine

___________________________________________________________________

Data inizio Ciclo monetario data fine

IL PATRIMONIO AZIENDALE

Il patrimonio è l’insieme coordinato dei beni e dei finanziamenti a disposizione dell’azienda

in un determinato momento.

Esso è rappresentato in un prospetto, detto Situazione patrimoniale, diviso in due sezioni:

a sinistra si indicano gli impieghi, rappresentati dagli investimenti a lungo ciclo di

utilizzo, dai crediti verso terzi e dalle disponibilità liquide;

22

a destra si indicano le fonti di finanziamento, costituite dal capitale proprio e dal

capitale di debito.

L’ASPETTO QUALITATIVO DEL PATRIMONIO

Sotto il profilo qualitativo, il patrimonio è un insieme eterogeneo di beni a disposizione

dell’azienda in un determinato momento, acquisiti con finanziamenti di diversa origine.

In base alla destinazione nel processo produttivo, gli impieghi si classificano in:

attivo immobilizzato;

attivo circolante.

L’attivo immobilizzato è formato dalle attività di media o lunga durata, suddivise in:

immobilizzazioni immateriali, elementi del patrimonio privi di consistenza fisica, che

l’azienda utilizza per più anni; ne sono un esempio l’avviamento e i beni immateriali,

quali i brevetti, le licenze, i marchi, le concessioni, i diritti di utilizzo delle opere

dell’ingegno;

le immobilizzazioni materiali, beni dotati della caratteristica della materialità, che

vengono utilizzati per più processi produttivi, quali i fabbricati, gli impianti, i

macchinari, le attrezzature;

le immobilizzazioni finanziarie, rappresentate da investimenti duraturi nel capitale di

altre imprese, quali le partecipazioni, o di prestiti a medio - lungo termine concessi a

terzi.

L’attivo circolante è costituito dagli impieghi di breve durata e dalle disponibilità liquide e

comprende:

le rimanenze di magazzino, cioè le scorte di materie prime, semilavorati, merci, prodotti

finiti, imballaggi ecc.;

i crediti a breve termine con scadenza non superiore all’anno, quali i crediti verso clienti

e le cambiali attive;

le disponibilità liquide, quali il denaro esistente in cassa e depositato sui conti correnti

bancari e postali.

Esercizi di comprensione

23

1. apporre una crocetta nel riquadro corrispondente alla risposta esatta:

immobilizzazioni Immateriali Materiali finanziarie

impianti

brevetti

attrezzature

marchi

macchinari

partecipazioni

automezzi

terreni

fabbricati

2. apporre una crocetta nel riquadro corrispondente alla risposta esatta:

ATTIVO CIRCOLANTE RIMANENZE CREDITI A

BREVE

TERMINE

DISPONIBILITA’

LIQUIDE

Crediti verso clienti

Denaro in cassa

Cambiali attive

Scorte di merci

ATTIVO CIRCOLANTE RIMANENZE CREDITI A

BREVE

TERMINE

DISPONIBILITA’

LIQUIDE

Conto corrente postale

imballaggi

24

Conto corrente bancario

Scorte di prodotti finiti

3. apporre una crocetta nel riquadro corrispondente alla risposta esatta:

FINANZIAMENTI CAPITALE PROPRIO CAPITALE DI DEBITO

Conferimenti in denaro dei

soci

Mutui passivi

Debiti verso banche

Debiti verso fornitori

autofinanziamento

Apporti dell’imprenditore

Utile di esercizio

Le fonti di finanziamento si suddividono innanzitutto tra fonti interne e fonti esterne.

I finanziamenti di origine interna prendono anche il nome di autofinanziamento e consistono

in utili conseguiti e non prelevati dal proprietario o distribuiti ai soci.

I finanziamenti esterni possono essere contratti a titolo di capitale proprio o di capitale di

debito.

I finanziamenti di capitale proprio corrispondono ai conferimenti in denaro o in natura

effettuati dall’imprenditore o dai soci al momento della costituzione dell’azienda o in

momenti successivi.

Quelli a titolo di capitale di debito possono avere differente natura e/o durata.

A seconda della natura si classificano in :

debiti di regolamento, contratti con in fornitori in seguito ad acquisti con pagamento

dilazionato;

25

debiti di finanziamento, ottenuti da banche e altri enti finanziatori.

Esercizio di comprensione

apporre una crocetta nel riquadro corrispondente alla risposta esatta:

FINANZIAMENTI CAPITALE PROPRIO CAPITALE DI DEBITO

Conferimenti in denaro dei

soci

Mutui passivi

Debiti verso banche

Debiti verso fornitori

FINANZIAMENTI CAPITALE PROPRIO CAPITALE DI DEBITO

autofinanziamento

Apporti dell’imprenditore

Utile di esercizio

A seconda della durata, si distinguono:

i debiti a breve termine, con scadenza non superiore all’anno, contratti per finanziare gli

impieghi dell’attivo circolante;

i debiti a medio termine, con scadenza compresa tra uno e cinque anni, utilizzati per

finanziare gli investimenti in immobilizzazioni di media durata;

i debiti a lungo termine con scadenza superiore ai cinque anni, accesi per coprire gli

investimenti di lunga durata.

Il totale degli impieghi è sempre uguale al totale delle fonti di finanziamento.

26

Prospetto del patrimonio al 31/12/2010

IMPIEGHI FINANZIAMENTI

IMMOBILIZZAZIONI: CAPITALE PROPRIO 120.000

Attrezzature 100.000

fabbricati 200.000 CAPITALE DI PRESTITO

automezzi 50.000 Debiti di regolamento 80.000

macchinari 30.000 Debiti di finanziamento a

breve termine

20.000

ATTIVO CIRCOLANTE: Debiti di finanziamento a

m/lungo termine

100.000

rimanenze 20.000

crediti 15.000

Disponibilità liquide 5.000

TOTALE IMPIEGHI 320.000 TOTALE FINANZIAMENTI 320.000

Prospetto del patrimonio di costituzione dell’azienda

IMPIEGHI FINANZIAMENTI

IMMOBILIZZAZIONI: CAPITALE PROPRIO 220.000

Attrezzature 200.000

ATTIVO CIRCOLANTE:

Disponibilità liquide 20.000

TOTALE IMPIEGHI 220.000 TOTALE FINANZIAMENTI 220.000

27

Esercizio di comprensione:

1. redigere il prospetto del patrimonio aziendale al 31/12/2010 in base ai seguenti dati

e inseguire i dati mancanti: attrezzature 40.000, fabbricati, 80.000, automezzi

30.000, macchinari 20.000, debiti di regolamento 15.000, debiti di finanziamento

140.000, capitale proprio ………, rimanenze 60.000, crediti 10.000, disponibilità

liquide 20.000.

2. redigete il prospetto del patrimonio aziendale di costituzione di un’impresa dove

l’imprenditore apporta 100.000 euro in contanti.

3. redigete il prospetto del patrimonio aziendale al 31/12/2010 in base ai seguenti dati:

fabbricati 100.000, attrezzature 50.000, automezzi 20.000, brevetti 40.000,

partecipazioni 50.000, marchi e licenze 10.000, crediti verso clienti 60.000,

cambiali attive 20.000, rimanenze di prodotti finiti 30.000, scorte di merci 50.000,

conto corrente bancario attivo 70.000, denaro in cassa euro 10.000, Conferimenti in

denaro dei soci 300.000, utile di esercizio 50.000, debiti verso banche 20.000, debiti

verso fornitori 10.000, autofinanziamento 30.000, mutui passivi 100.000.

L’ASPETTO QUANTITATIVO DEL PATRIMONIO

Sotto il profilo quantitativo, il patrimonio è formato dal valore monetario dei beni e dei

finanziamenti a disposizione dell’azienda in un determinato momento.

Alcuni elementi del patrimonio, come il denaro, i crediti e i debiti, sono già espressi in

moneta; altri, quali le immobilizzazioni materiali e immateriali o le merci, non sono di per

se espressi in moneta e quindi devono essere valutati.

I valori che formano il patrimonio si classificano in:

attività, che sono valori di segno positivo, attribuiti agli impieghi nell’attivo

immobilizzato e nell’attivo circolante; la somma delle attività è anche definita

patrimonio lordo;

passività, che sono valori di segno negativo attribuiti ai finanziamenti di capitale di

debito.

28

RELAZIONI TRA ATTIVITA’, PASSIVITA’ E PATRIMONIO NETTO

Indicando con A le attività, con P le passività e con N il patrimonio netto, valgono le

seguenti relazioni:

A = N le attività sono uguali al patrimonio netto;

A > P le attività sono maggiori delle passività;

A = P le attività sono uguali alle passività;

P > A le passività sono maggiori delle attività.

Nel caso in cui valga la relazione A = N l’azienda non ha debiti e finanzia tutte le attività

solo con il capitale proprio. E’ una situazione ideale piuttosto rara a verificarsi nella realtà.

Quando A > P l’azienda ha contratto dei debiti e quindi gli impieghi sono finanziati sia con

capitale proprio sia con capitale di debito.

Se A = P si verifica una situazione negativa per la quale il capitale proprio è stato azzerato

dalle perdite e tutte le attività sono coperte con finanziamenti di terzi.

Infine se P > A l’azienda è priva di capitale proprio e inoltre i debiti superano le attività, per

cui l’azienda si trova in una situazione di deficit patrimoniale.

LE PARTI IDEALI DEL PATRIMONIO NETTO

In un’azienda individuale, se nel corso dell’anno il proprietario non ha effettuato nuovi

versamenti, nè prelevamenti, il patrimonio netto finale si ottiene dalla somma algebrica tra il

patrimonio netto iniziale e il risultato economico dell’esercizio, che in caso positivo è un

utile, mentre in caso negativo è una perdita.

Se sono stati effettuati nuovi conferimenti, questi andranno a incrementare il valore del

patrimonio netto, mentre gli eventuali prelevamenti lo diminuiranno.

Le voci indicate, che contribuiscono ad aumentare o diminuire il valore del patrimonio,

prendono il nome di parti ideali del patrimonio netto.

Nelle aziende collettive (società), le parti ideali del patrimonio netto sono:

il capitale sociale, corrispondente al valore nominale delle quote o delle azioni

sottoscritte dai soci;

le riserve, rappresentate da utili conseguiti e non distribuiti ai soci;

gli utili da destinare ai soci;

29

le perdite in sospeso da coprire secondo le modalità stabilite dai soci.

L’EQUILIBRIO PATRIMONIALE

La durata degli impieghi deve essere correlata alla scadenza delle fonti di finanziamento.

Ciò significa che gli impieghi in immobilizzazioni devono essere coperti da finanziamenti di

capitale proprio o con debiti a medio – lungo termine, mentre gli impieghi dell’attivo

circolante devono essere finanziati con il capitale proprio o con debiti a breve termine.

I debiti a medio e lungo termine sono anche detti passività consolidate, quelli a breve

termine passività correnti; la somma del capitale proprio e dei debiti di media o lunga durata

prende il nome di capitale permanente (finanziamenti permanenti) perché destinati a

rimanere investiti nell’azienda per lungo tempo.

Affinché un’impresa possa essere definita capitalizzata, il capitale proprio deve essere

maggiore o uguale al capitale di debito; se invece i finanziamenti di terzi prevalgono sul

capitale proprio, l’impresa è sottocapitalizzata.

Si può dire che un’azienda opera in situazione di equilibrio patrimoniale quando sono

soddisfatte le seguenti relazioni:

attivo immobilizzato < = finanziamenti permanenti

EQUILIBRIO PATRIMONALE attivo circolante > = passività correnti

capitale proprio > = capitale di debito

STATO PATRIMONIALE AL 31/12/2010

ATTIVO PASSIVO

IMMOBILIZZAZIONI PATRIMONIO

NETTO

Immobilizzazioni

immateriali

Patrimonio netto al

1/1/2010

200.000

brevetti 50.000 Utile di esercizio 20.000

30

software 10.000 Totale patrimonio

netto

220.000

Immobilizzazioni

materiali

DEBITI

fabbricati 70.000 Debiti a m/l.

termine

attrezzature 30.000 Mutui passivi 50.000

Impianti e macchinari 20.000 Altri debiti a m/l.

termine

10.000

automezzi 15.000 Debiti a breve

termine

Mobili e macchine di

ufficio

15.000 Debiti verso fornitori 40.000

Immobilizzazioni

finanziarie

c/c bancari PASSIVI 50.000

partecipazioni 10.000 Altri debiti a breve

termine

10.000

Totale immobilizzazioni 220.000 Totale debiti 160.000

ATTIVO

CIRCOLANTE

rimanenze

Merci in magazzino 30.000

imballaggi 20.000

crediti

Crediti verso clienti 35.000

Cambiali attive 15.000

Altri crediti a breve 20.000

Disponibilità liquide

31

C/ bancari attivi 30.000

cassa 10.000

Totale attivo circolante 160.000

Totale attivo 380.000 Totale passivo 380.000

Esercizi di comprensione

1. Nello stato patrimoniale suindicato verificate se l’azienda si trova in equilibrio

patrimoniale seguendo il seguente schema:

attivo immobilizzato < = finanziamenti permanenti

EQUILIBRIO PATRIMONALE attivo circolante > = passività correnti

capitale proprio > = capitale di debito

2. completate lo stato patrimoniale con i dati mancanti evidenziando un disequilibrio

patrimoniale

ATTIVO PASSIVO

Immobilizzazioni

immateriali

Patrimonio netto al

1/1/2010

150.000

brevetti 80.000 Utile di esercizio 10.000

software 20.000 Totale patrimonio

netto

160.000

Immobilizzazioni

materiali

DEBITI

fabbricati …….. Debiti a m/l.

termine

attrezzature 40.000 Mutui passivi 70.000

Impianti e macchinari 50.000 Altri debiti a m/l. 20.000

32

termine

automezzi 25.000 Debiti a breve

termine

Mobili e macchine di

ufficio

……….. Debiti verso

fornitori

50.000

Immobilizzazioni

finanziarie

c/c bancari

PASSIVI

60.000

partecipazioni 20.000 Altri debiti a breve

termine

……….

Totale

immobilizzazioni

………….. Totale debiti ……….

ATTIVO

CIRCOLANTE

rimanenze

Merci in magazzino 20.000

imballaggi 40.000

crediti

Crediti verso clienti …………

Cambiali attive ………..

Altri crediti a breve 30.000

Disponibilità liquide

C/ bancari attivi 50.000

cassa 20.000

Totale attivo

circolante

……..

Totale attivo ……….. Totale passivo …………

33

3. L’azienda XXXX a fine anno comprendeva i seguenti elementi; presentate lo stato

patrimoniale

Attrezzature commerciali 20.000

Debiti v/fornitori 30.000

Crediti v/clienti 50.000

Fabbricati 100.000

Brevetti 20.000

Partecipazioni 30.000

Cambiali attive 10.000

c/ bancari passivi 50.000

c/c bancari attivi 20.000

patrimonio netto al 1 gennaio 120.000

mutui passivi 120.000

altri debiti a breve termine 10.000

perdita di esercizio - 40.000

scorte di merci 40.000

automezzi 30.000

software 20.000

altri crediti a breve termine 10.000

mobili e macchine di ufficio 30.000

debiti verso l’erario 20.000

34

Reddito d’esercizio e patrimonio di funzionamento

IL REDDITO GLOBALE

E’ detto reddito globale il risultato economico conseguito dall’azienda durante tutta la sua

esistenza, da quando viene costituita a quando cessa la sua attività.

Se il totale dei ricavi supera il totale dei costi, il reddito globale è positivo (utile); se invece

il totale dei ricavi è minore rispetto al totale dei costi, il reddito globale è negativo (perdita).

RICAVI > COSTI ---------------------------------->UTILE

RICAVI < COSTI --------------------------------->PERDITA

IL REDDITO D’ESERCIZIO

Per ragioni di carattere pratico, giuridico e fiscale la gestione è divisa in intervalli di tempo,

ciascuno dei quali è detto periodo amministrativo.

Prende il nome di esercizio l’insieme delle operazioni di gestione svolte in un determinato

periodo amministrativo.

La suddivisione della vita dell’azienda in intervalli di tempo è effettuata allo scopo di

determinare il reddito d’esercizio.

Il reddito d’esercizio è il risultato economico conseguito con la gestione svolta in un periodo

amministrativo.

Esso può essere determinato con il metodo sintetico o con il metodo analitico.

Con il metodo sintetico, il reddito d’esercizio si calcola come incremento o decremento

subito dal patrimonio netto in un periodo amministrativo per effetto della gestione.

Reddito d’esercizio = Patrimonio netto finale - Patrimonio netto

iniziale

Tale differenza può essere:

positiva e in tal caso il patrimonio netto finale è maggiore rispetto al patrimonio netto

iniziale; ciò significa che la gestione ha originato un utile (risultato positivo);

35

negativa se il patrimonio netto finale è inferiore a quello iniziale e la gestione ha

originato una perdita (risultato negativo).

Se nel periodo considerato sono stati effettuati nuovi apporti o prelevamenti da parte

dell’imprenditore o dei soci, l’incremento o il decremento del patrimonio è influenzato

anche da tali variazioni estranee alla gestione. In tal caso vale la seguente formula:

Reddito d’esercizio = Patr. netto finale – Patri. netto iniziale + nuovi apporti – prel.

extragestione

Con il metodo analitico, il reddito d’esercizio si determina come differenza tra il totale dei

ricavi e il totale dei costi derivanti dalle operazioni di gestione riferibili a u determinato

periodo amministrativo.

Reddito d’esercizio = Tot. ricavi del periodo amministrativo – Tot. costi del periodo

amministrativo

Quando si calcola il reddito d’esercizio con il metodo analitico, si compila un prospetto a

due sezione, detto Situazione economica, nel quale si indicano:

i costi a sinistra;

i ricavi a destra;

il reddito d’esercizio, a pareggio, nella sezione in cui il risultato è minore. In caso di

utile, l’importo si scrive a sinistra, in caso di perdita a destra.

IL PRINCIPIO DELLA COMPETENZA ECONOMICA

Per determinare il redito d’esercizio è necessario individuare e separare i ricavi e i costi

riferibili al periodo amministrativo da quelli riferibili ad altri periodi, ad esempio quello

successivo, ed effettuare la differenza tra i soli ricavi e i soli costi del periodo

amministrativo oggetto d’esame.

Un ricavo si considera di competenza dell’esercizio se è stato sostenuto nel corrispondente

periodo amministrativo e se è correlato ai costi sostenuti nello stesso periodo.

Un costo si considera di competenza dell’esercizio se è stato sostenuto nel corrispondente

periodo amministrativo e se, nello stesso periodo, ha trovato copertura nel correlativo ricavo

o ha dato la sua utilità.

Secondo il principio della competenza economica, le operazioni d’esercizio originano costi

e ricavi che partecipano alla formazione del reddito al quale si riferiscono economicamente,

36

indipendentemente dall’esercizio in cui si verificano le manifestazioni finanziarie che li

misurano.

LEGAMI TRA REDDITO E PATRIMONIO

Il patrimonio di funzionamento è un fondo di valori determinato alla fine di ogni periodo

amministrativo per poter calcolare il reddito d’esercizio.

Al termine di ciascun periodo amministrativo, i valori determinati dalle operazioni aziendali

sono divisi in due gruppi:

valori che partecipano alla formazione del reddito d’esercizio, come i costi e i ricavi di

competenza che affluiscono nella Situazione economica;

valori che partecipano alla determinazione del patrimonio di funzionamento, costituiti

dai costi e dai ricavi che non hanno concorso alla formazione del reddito d’esercizio, in

quanto non di competenza, dai crediti, dai debiti e dalle disponibilità liquide. Questi

valori sono rappresentati nella Situazione patrimoniale.

Reddito d’esercizio e patrimonio di funzionamento sono concetti diversi, ma strettamente

legati tra loro.

Il reddito è un concetto dinamico e corrisponde a un flusso di valori riferito a un determinato

periodo di tempo; il patrimonio è un concetto statico e rappresenta un fondo di valori riferito

a un momento preciso della vita dell’azienda.

Esercizi di comprensione

1. Apporre una crocetta nel riquadro corrispondente alla risposta esatta:

COSTI RICAVI

Acquisto di merci

Vendita di merci

Salari e stipendi

Consumi energia elettrica

Acquisto di immobilizzazioni

Affitti attivi

Vendite di beni strumentali

37

2. Determinare il risultato economico globale in base ai seguenti dati.

Capitale proprio

iniziale

Versamenti

dell’imprenditore

Prelevamenti

dell’imprenditore

Capitale proprio

finale

130.000 20.000 30.000 170.000

3. Determinare il risultato economico con il metodo analitico:

COSTI di competenza RICAVI di competenza

Acquisto di merci 120.000 vendita di merci 200.000

Costi per i servizi 30.000 Affitti attivi 15.000

Salari e stipendi 40.000

imposte 10.000

Totale costi

…………………..

Totale ricavi

……………..

Utile di esercizio

………………….

4. Redigete il prospetto del conto economico e determinate il risultato di esercizio con

il metodo analitico in base ai seguenti dati:

Acquisto di merci 180.000

Costi per i servizi 50.000

Salari e stipendi 60.000

imposte 30.000

vendita di merci 320.000

Affitti attivi 50.000

38

5. Determinate il reddito di esercizio in base al seguente prospetto:

COSTI RICAVI

Acquisto di merci Vendita di merci

Premi di assicurazione Ricavi vari

Salari e stipendi Affitti attivi

Spese di trasporto Interessi attivi

Spese varie di

gestione

Interessi passivi

6. Inserite i dati mancanti calcolando prima il reddito di esercizio e collegando lo

stato patrimoniale e il conto economico dei seguenti schemi di bilancio:

STATO PATRIMONIALE AL 31/12/2010

ATTIVO PASSIVO

IMMOBILIZZAZIONI PATRIMONIO

NETTO

Immobilizzazioni

immateriali

Patrimonio netto al

1/1/2010

195.000

brevetti 30.000 Utile di esercizio …………

software 10.000 Totale patrimonio

netto

……………

ATTIVO PASSIVO

Immobilizzazioni

materiali

DEBITI

fabbricati 70.000 Debiti a m/l.

termine

attrezzature 80.000 Mutui passivi 50.000

39

Impianti e macchinari 20.000 Altri debiti a m/l.

termine

10.000

automezzi 15.000 Debiti a breve

termine

Mobili e macchine di

ufficio

15.000 Debiti verso fornitori 30.000

Immobilizzazioni

finanziarie

c/c bancari PASSIVI 50.000

partecipazioni 10.000 Altri debiti a breve

termine

10.000

Totale immobilizzazioni 250.000 Totale debiti 150.000

ATTIVO

CIRCOLANTE

rimanenze

Merci in magazzino 30.000

imballaggi 20.000

crediti

Crediti verso clienti 35.000

Cambiali attive 15.000

Altri crediti a breve 20.000

Disponibilità liquide

C/ bancari attivi 20.000

cassa 10.000

Totale attivo circolante 150.000

Totale attivo 400.000 Totale passivo …………..

40

CONTO ECONOMICO AL 31/12/2010

COSTI di competenza RICAVI di competenza

Acquisto di merci 100.000 vendita di merci 250.000

Costi per i servizi 50.000 Affitti attivi 25.000

Salari e stipendi 40.000

imposte 30.000

Totale costi

…………………..

Totale ricavi

……………..

Utile di esercizio

………………….

41

MODULO 3

L’ORGANIZZAZIONE AZIENDALE

Il termine organizzazione ha tre significati:

il processo attraverso il quale l'insieme di persone che, con il loro lavoro

partecipano direttamente allo svolgimento dell'attività dell'azienda, viene strutturato

secondo i principi di divisione del lavoro e coordinamento, sicché tale insieme

acquisisce una struttura e diventa un sistema;

la funzione aziendale che svolge detto processo;

il risultato di detto processo. In questo senso il termine organizzazione può essere

considerato sinonimo di azienda (il termine "organizzazione" è particolarmente

usato nella letteratura aziendalistica di area anglosassone, laddove nella tradizione

italiana si preferisce "azienda").

l'azienda può essere considerata un sistema socio-tecnico, ossia costituito da

persone (le risorse umane che costituiscono l’organismo personale dell'azienda);

tecnologie (mezzi strumentali e know how ). (fonte Wilkipedia)

LE FUNZIONI AZIENDALI

Nelle aziende possiamo trovare più reparti organizzativi, ognuno con una funzione

essenziale per il raggiungimento del fine aziendale.

Tra queste funzioni fondamentali troviamo:

- Direzione generale: si occupa della previsione, della pianificazione, l'organizzazione e il

comando dell'azienda. I dirigenti aziendali programmano la gestione aziendale prevedendo

per gli anni successivi quali saranno le vendite, gli acquisti di fattori produttivi e i profitti

attesi, ecc. Controllano quello che è stato programmato con i risultati effettivamente ottenuti

dalla gestione aziendale, analizzando le differenze tra dati previsti e dati effettivi, risalendo

alle cause che le hanno generate e ponendo in essere azioni correttive per rimuovere le cause

stesse. I dirigenti sono detti anche manager e possiedono una ottima cultura di impresa.

42

- Reparto acquisti e logistica : acquista i materiali dai fornitori che propongono i migliori

rapporti qualità/prezzo , gestisce il magazzino, programma la produzione e il trasporto dei

prodotti ai clienti( (distribuzione). La figura principale è il buyer che acquista i materiali

selezionando i fornitori più affidabili.

A causa degli elevati costi di gestione del magazzino e dei costi di trasporto dei beni

acquistati e venduti questa funzione tende ad allineare gli acquisti in base alle richieste dei

clienti, effettuando gli acquisti solo quando sono necessari ( just in time ).

Per aumentare l’affidabilità delle consegne e per dare all’impresa una immagine di serietà

con i propri clienti è necessario coordinare, con l’ausilio di tecnologie informatiche, le

operazioni di acquisto di materiali, produzione e consegna dei prodotti ai clienti.

- Produzione: è il cuore dell'organizzazione atta a produrre i prodotti finali cercando di

sfruttare le risorse. Nella produzione, è fondamentale il ruolo del caporeparto, o

responsabile di linea di produzione. Importanti sono anche i servizi tecnici, o engineering,

che assicurano l’efficienza degli impianti e la manutenzione necessari nello stabilimento.

Oggi la produzione vive una fase particolarmente critica a causa delle delocalizzazioni

degli impianti produttivi ( la produzione si trasferisce all’estero nei paesi in via di sviluppo,

dove la manodopera costa molto meno) e dell’ l’automazione ( utilizzo dei macchinari al

posto degli operai) che hanno rivoluzionato il modo di produrre, riducendo organici e tempi

di lavorazione e migliorando la qualità dei prodotti.

Dall’interno della produzione è nata, infatti, un’altra funzione : la qualità del prodotto e del

processo produttivo. In questa funzione è fondamentale il ruolo dell’analista di laboratorio,

che effettua studi e verifiche chimiche e fisiche sui prodotti o le materie prime, e

dell’ispettore qualità, che esegue controlli sui prodotti.

- Reparto vendite: vende i prodotti sul mercato grazie a mirate campagne di marketing per

soddisfare la domanda. Oggi la funzione Vendite è forse la più importante per la maggio-

ranza delle aziende a causa della concorrenza spietata e dei mercati freddi ( riduzione dei

consumi da parte dei consumatori). E’ proprio la bravura della forza vendita che può assicu-

rare il successo del prodotto a scapito di quelli della concorrenza. Appartengono al settore

vendite: i venditori , i commessi, i rappresentanti , ecc.

Affiancata alla funzione vendite troviamo il Marketing. È la funzione incaricata di trovare

il modo di soddisfare i bisogni, i gusti e le esigenze dei consumatori, dando profitto

all’azienda. Deve curare lo studio ed il lancio di nuovi prodotti, la comunicazione pubbli-

citaria, la definizione dei prezzi di vendita, le iniziative promozionali, formati e confezioni.

- Risorse umane: si occupa della gestione del personale: delle nuove assunzioni, della for-

mazione del personale, della determinazione del costo del lavoro ( redazione buste paga),

43

dei rapporti con gli enti previdenziali e assicurativi e fiscali ( INPS, INAIL, Agenzia en-

trate), della valutazione del personale e del sistema di motivazione (avanzamento di carriera,

gratificazioni e premi, compensi in natura) delle relazioni sindacali, della cessazione del

rapporto di lavoro e della contabilità del lavoro ( registri paghe e matricola).

- Amministrazione e finanza: si occupa della contabilità generale, della redazione dei bi-

lanci, del sistema informativo aziendale e di altre attività contabili ( budget e controllo di ge-

stione), del reperimento di nuove risorse finanziarie ( di fonti di finanziamento necessarie

alla realizzazione delle operazioni di investimento)

-Ricerca e sviluppo: si occupa dell’innovazione del prodotto e della ricerca scientifica per

utilizzo di nuovi materiali e nuove tecnologie per creare nuovi prodotti che soddisfino sem-

pre di più le esigenze dei consumatori o nuovi processi produttivi che riducano i costi e mi-

glorino la qualità del prodotto.

Sono passati i tempi del “ricercatore/scienziato/inventore” che, chiuso nel suo laboratorio,

effettuava rivoluzionarie scoperte.

Oggi il ricercatore è costantemente affiancato da un lato dall’uomo di marketing, che sug-

gerisce e verifica le attese del mercato rispetto alle nuove scoperte o agli sviluppi dei pro-

dotti esistenti, e dall’altro dall’uomo di produzione che controlla costi, fattibilità, concre-

tezza delle sue analisi, che devono essere trasformabili in modo efficace in un prodotto ven-

dibile

Le funzioni così come qui suddivise si riferiscono ad un’azienda industriale strutturata se-

condo criteri classici. Nel settore dei servizi, che producono beni immateriali, nomi e defini-

zioni di ruoli e funzioni non corrispondono a questo modello.

Nelle imprese ricettive ( alberghi ad esempio) avremo la distinzione nel settore camere e nel

settore ristorazione , dal front office al back office ; distingueremo figure tipiche come :

capo ricevimento, governante, chef, maitre, camerieri, ecc. In particolari tipologie di società

di servizi – es. ricerche di mercato, agenzie di pubblicità si identificheranno solo poche

funzioni iperspecializzate.

LA GESTIONE DELLE RISORSE UMANE

I dipendenti per l’azienda rappresentano una risorsa strategica, capace di vincere la concor-

renza sui mercati globalizzati, dove la domanda è in continua evoluzione. I dipendenti rie-

scono a creare in azienda prodotti innovativi, capaci di rispondere sempre meglio alle esi-

genze dei consumatori ( vantaggio competitivo del fattore lavoro).

44

Nelle imprese di servizi ad alta intensità di lavoro ( labour intensive), come le imprese turi-

stiche e quelle nel settore della pubblicità, i dipendenti diventano l’interfaccia tra i clienti e

l’impresa; soddisfacendo le esigenze dei clienti curano gli interessi dell’impresa. Le prime

teorie organizzative del lavoro, nate con le rivoluzioni industriali, consideravano il lavoro

come un fattore produttivo assimilabile ai beni e ai macchinari. Basti ricordare la catena di

montaggio di Taylor e il Fordismo. Il lavoro era organizzato per ottenere il numero mag-

giore di prodotti tutti uguali e con un basso costo della manodopera. L’organizzazione del

lavoro era basata su una eccessiva divisione del lavoro, per cui ogni operaio svolgeva solo

piccole fasi della produzione e sempre le stesse, creando anche alienazione sul lavoro.

Nel tempo le teorie organizzative del lavoro hanno considerato le risorse umane sotto

l’aspetto motivazionale e sotto l’aspetto delle relazione umane che fanno emergere la crea-

tività dei dipendenti, il loro contributo nella risoluzione dei problemi aziendali, il loro desi-

derio di stima, autorealizzazione, sicurezza. In questo modo si ottiene il pieno coinvolgi-

mento dei dipendenti nelle scelte e decisioni aziendali e la creazione di una forte identità e

di una filosofia aziendale (mission).

Nelle aziende possiamo suddividere il personale in tre livelli gerarchici:

I dirigenti: sono i manager che si trovano al vertice con posizione di comando ed elevati

poteri decisionali e di responsabilità.

I quadri intermedi: sono i direttori delle varie funzioni aziendali e si trovano in una posi-

zione intermedia e sono subordinati ai dirigenti, ma con discreto potere discrezionale e de-

lega di responsabilità.

I dipendenti esecutivi: sono gli impiegati (lavoro di ufficio) e gli operai ( lavoro manuale)

che svolgono in modo operativo la gestione aziendale sotto la direzione dei dirigenti e dei

quadri intermedi e sono dotati di scarso potere decisionale e delega di responsabilità, tro-

vandosi nella posizione gerarchica più bassa.

45

LO STILE DI DIREZIONE AZIENDALE

Esistono diverse modalità di gestione dei rapporti di potere e direzione tra i vari livelli ge-

rarchici in azienda. I principali sono:

lo stile autoritario: tipico delle piccole imprese in cui il potere decisionale e le responsabi-

lità sono tutte accentrate nelle mani dell’imprenditore e i dipendenti eseguono solo gli or-

dini ricevuti, senza essere coinvolti nelle scelte aziendali e sono soggetti al costante con-

trollo dell’imprenditore durante la loro esecuzione . Simile a questo sistema è lo stile

paternalistico , del buon padre di famiglia, diffuso nelle nostre zone. L’imprenditore instaura

un rapporto molto confidenziale con i dipendenti, pur restando l’unico soggetto a decidere e

dirigere l’azienda.

lo stile partecipativo: consente ai dipendenti a tutti i livelli gerarchici di partecipare alle

scelte decisionali aziendali con precise deleghe di responsabilità e di discrezionalità. Questo

sistema viene utilizzate nelle grandi imprese e tende a valorizzare la creatività, la

motivazione e il pieno coinvolgimento del personale dipendente nella vita aziendale.

LA SELEZIONE DEL PERSONALE

Il personale dipendente, necessario allo svolgimento dell’attività aziendale ,viene ricercato

dall’azienda dopo aver individuato con precisione le competenze necessarie allo

svolgimento dei compiti e delle mansioni.

46

All’interno dell’azienda quando, per esempio un capo ricevimento va via dall’albergo, ci si

accerta che tra il personale già esistente ci sia qualcuno capace di sostituirlo.

All’esterno dell’azienda: si effettua una ricerca sul mercato attraverso l’esame dei

curriculum di coloro che aspirano ad essere assunti, attraverso le banche dati del lavoro su

internet, attraverso, gli elenchi forniti dalle scuole dei ragazzi più meritevoli, ecc. la

selezione avviene dopo aver accertato le competenze professionali e le doti morali dei

candidati. Gli strumenti utilizzati per l’accertamento di tali abilità sono i seguenti: test,

prove pratiche, colloqui individuali e di gruppo. I candidati scelti vengono assunti

dall’impresa ed immessi gradualmente nel processo gestionale dopo un periodo di

formazione per far acquisire loro piena autonomia e consapevolezza del ruolo e dei compiti

loro affidati.

Nelle grandi imprese viene nominato un tutor che viene affiancato al nuovo lavoratore nel

periodo di formazione. La formazione del personale è un elemento strategico per l’impresa,

non solo nella fase di assunzione, ma anche durante l’intera vita aziendale. I dipendenti

vengono sottoposti periodicamente a dei corsi di aggiornamento ( formazione continua) per

acquisire informazioni su nuove tecnologie e nuovi processi di gestione aziendale.

LA VALUTAZIONE E L’INCENTIVAZIONE DEL PERSONALE

Per motivare il personale a svolgere sempre meglio il proprio lavoro è necessario utilizzare

una strategia retributiva che consenta di valorizzare i dipendenti che hanno delle

performance brillanti. A tale proposito gli strumenti di incentivazione più utilizzati sono

monetari e non monetari.

Strumenti di incentivazione monetaria sono: gli avanzamenti di carriera, i premi di

produzione, le gratifiche natalizie, ecc.

Strumenti di incentivazione non monetaria sono: gli encomi, l’utilizzo gratuito dell’auto,

del cellulare e della carta di credito aziendale ( fringe benefit).

I CONTRATTI DI LAVORO

Carattere essenziale del contratto di lavoro è la subordinazione del dipendente, ossia

l’esecuzione degli ordini impartiti dal datore di lavoro, dietro corresponsione della

retribuzione. Il personale dipendente viene assunto con contratti a tempo indeterminato o

determinato, a seconda della durata del contratto.

47

I contratti collettivi nazionali di lavoro, che disciplinano tutti i contratti di lavoro

prevedono generalmente i contratti a tempo indeterminato, ossia senza scadenza. La

cessazione del contratto avverrà solo quando il dipendente avrà maturato i requisiti per il

pensionamento o volontariamente deciderà di cambiare lavoro o nel caso di crisi aziendale.

Solo nel settore del turismo è prevista la possibilità di assunzioni stagionali, considerate le

caratteristiche specifiche del settore. La legge Biagi ha riformato il mercato del lavoro,

introducendo da qualche anno strumenti di flessibilità del lavoro, rendendo possibili le

assunzioni a tempo determinato, ossia a scadenza, per far fronte a particolari esigenze

temporanee delle imprese. Gli strumenti più utilizzati sono:

la somministrazione del lavoro: ossia le imprese possono, attraverso agenzie del lavoro,

utilizzare, per breve tempo, lavoratori assunti a tempo determinato dalle stesse agenzie, che

effettuano così un’attività di intermediazione nel lavoro.

la collaborazione a progetto: le imprese possono avvalersi della collaborazione di

lavoratori, senza vincolo di subordinazione, per la realizzazione di determinati progetti

aziendali.

GLI ORGANIGRAMMI

La struttura organizzativa aziendale definisce la suddivisione del lavoro , dei compiti, delle

decisioni e delle responsabilità tra le varie mansioni, funzioni e livelli gerarchici

all’interno dell’azienda.

La struttura organizzativa aziendale viene formalizzata attraverso i mansionari o Job

description: documento che per ogni mansione stabilisce con precisione i compiti , le

competenze tecniche e il livello gerarchico.

La rappresentazione grafica della struttura aziendale avviene attraverso gli organigrammi:

un grafico formato da tanti rettangoli e linee che mette in evidenza visivamente i rapporti e

i gradi di autorità tra i vari soggetti aziendali.

Gli organigrammi presentano una dimensione verticale e una dimensione orizzontale.

La dimensione verticale esprime i rapporti di subordinazione ai vari livelli gerarchici tra

direzione, quadri intermedi e personale operativo.

La dimensione orizzontale mette in risalto la suddivisione dei compiti , di responsabilità e di

decisionalità tra le varie funzioni aziendali.

48

MODELLI ORGANIZZATIVI

A seconda delle dimensioni dell’azienda e del settore di attività sono stati definiti vari

modelli organizzativi tra cui i più importanti sono:

modello elementare, modello funzionale, modello divisionale.

Il modello elementare si adatta alle imprese di piccole dimensione, in cui il potere si

accentra nelle mani dell’imprenditore e non esistono i quadri intermedi, per cui

l’organigramma si sviluppa verticalmente su due sole linee.

Il modello funzionale si addice alle imprese di medie dimensioni in cui il potere e le

responsabilità vengono delegate dai proprietari ai manager, che si occupano delle singole

funzioni aziendali. Le singole direzioni funzionali sono coordinate tra loro e il poter

decisionale strategico resta comunque in mano ai proprietari dell’azienda. L’organigramma,

quindi, si articola su tre livelli verticali e si sviluppa orizzontalmente in base alla divisione

dei compiti tra le varie funzioni aziendali.

49

Il modello divisionale si utilizza nelle grandi imprese dove avviene una ulteriore

suddivisione dell’attività aziendale in base a determinati criteri che possono essere ad

esempio: diverse linee di prodotti, diverse aree geografica per le aziende divise con più sedi

e stabilimenti, diverse tipologie di clienti.

Le strutture organizzative per adeguarsi ai veloci mutamenti di mercato, per sfruttare al

meglio il vantaggio competitivo, rappresentato dalle risorse umane, si stanno appiattendo

negli ultimi tempi, ossia gli organi direzionali si stanno sempre più avvicinando agli organi

operativi per rendere più veloce e meno burocratizzato lo scambio delle informazioni e le

nuove proposte di cambiamento e di innovazione. Si assiste, inoltre, alla costituzione del

team, ossia del lavoro di squadra, nella quale partecipano insieme componenti dei vari

settori funzionali nonchè appartenenti a diversi livelli gerarchici.

Queste moderne strutture organizzative consentono di realizzare la massima efficienza

produttiva (riduzione dei costi a parità di produzione, con eliminazione degli sprechi) e la

massima efficacia gestionale ( raggiungimento degli obiettivi aziendali).

50

Esercizi di comprensione:

1. apporre una crocetta sulla risposta esatta:

settori

aziendali

Acquis

ti e

logisti

ca

Produzio

ne

Vendi

te

Risor

se

uman

e

Marketi

ng

Amm

.

finan

za

Ricerc

a e

svilup

po

Direzio

ne

general

e

Ciclo di

lavorazione

Gestione

del

personale

Contabilità

aziendale

Comunicazi

one

pubblicitaria

Vendita

prodotti

Gestione

magazzino

Acquisto

fattori

produttivi

Pianificazio

ne aziendale

Consegna

prodotti ai

clienti

Redazione

buste paga

Reperimento

finanziament

51

i

Innovazione

prodotto

Lancio

nuovi

prodotti

Qualità del

prodotto

Risposte aperte:

descrivete l’evoluzione delle teorie economiche sull’organizzazione del lavoro da Taylor

fino ai nostri giorni.

Indicate le differenze tra lo stile autoritario e quello partecipativo.

Elencate gli strumenti utilizzati per la selezione del personale.

Indicate le differenze tra i tre livelli gerarchici del personale.

Descrivete gli strumenti di incentivazione del personale.

Indicate la differenze tra imprese labour intensive e capital intensive con opportuni

esempi.

Spiegate il concetto di subordinazione del dipendente.

Descrivete gli strumenti di flessibilità del lavoro introdotte con la riforma del mercato del

lavoro.

3. Rappresentate l’organigramma di una impresa individuale di produzione mobili

4. Rappresentate l’organigramma con il modello funzionale di una società di capitali di

medie dimensioni che produce abbigliamento

5. Rappresentate l’organigramma di una multinazionale che opera nel settore

dell’informatica utilizzando il modello divisionale.

52

MODULO 4

IL TURISMO

Il turismo produce reddito e occupazione è rappresenta uno dei settori economici più

importanti per l’economia dell’Italia ( 10% del PIL) e di altri paesi del mondo. Come

abbiamo già visto possiamo distinguere vari settori economici (primario, secondario,

terziario e terziario avanzato).

Il turismo non rientra solo nel settore terziario con i servizi turistici, lo shopping nei negozi

e i trasporti ma investe anche il settore primario, secondario e terziario avanzato

(enogastronomia e prodotti tipici, artigianato locale, produzione di souvenir, sistemi di

prenotazione turistica su internet , ecc.).

Il turismo parte dal concetto di viaggio. Il turista è colui che si sposta dalla propria

dimora verso un altro luogo per un periodo di tempo di almeno 24 ore e non superiore

ad un anno. Lo spostamento può avvenire per motivi di piacere, divertimento e svago (

turismo leasure), per motivi di affari ( turismo business), per motivi di studio, religiosi

o di cura o per altri motivi senza remunerazione.

LA DOMANDA TURISTICA