SurfingTheBanks · 4 INGREDIENTI SEGRETI ... corri il rischio, in caso di problemi bancari, di...

62

SurfingTheBanks ® Proteggi e moltiplica i tuoi risparmi con il nomadismo bancario consapevole.

Transcript of SurfingTheBanks · 4 INGREDIENTI SEGRETI ... corri il rischio, in caso di problemi bancari, di...

SurfingTheBanks®

Proteggi e moltiplica i tuoi risparmi conil nomadismo bancario consapevole.

2SurfingTheBanks®

SurfingTheBanks®

Proteggi e moltiplica i tuoi risparmi conil nomadismo bancario consapevole.

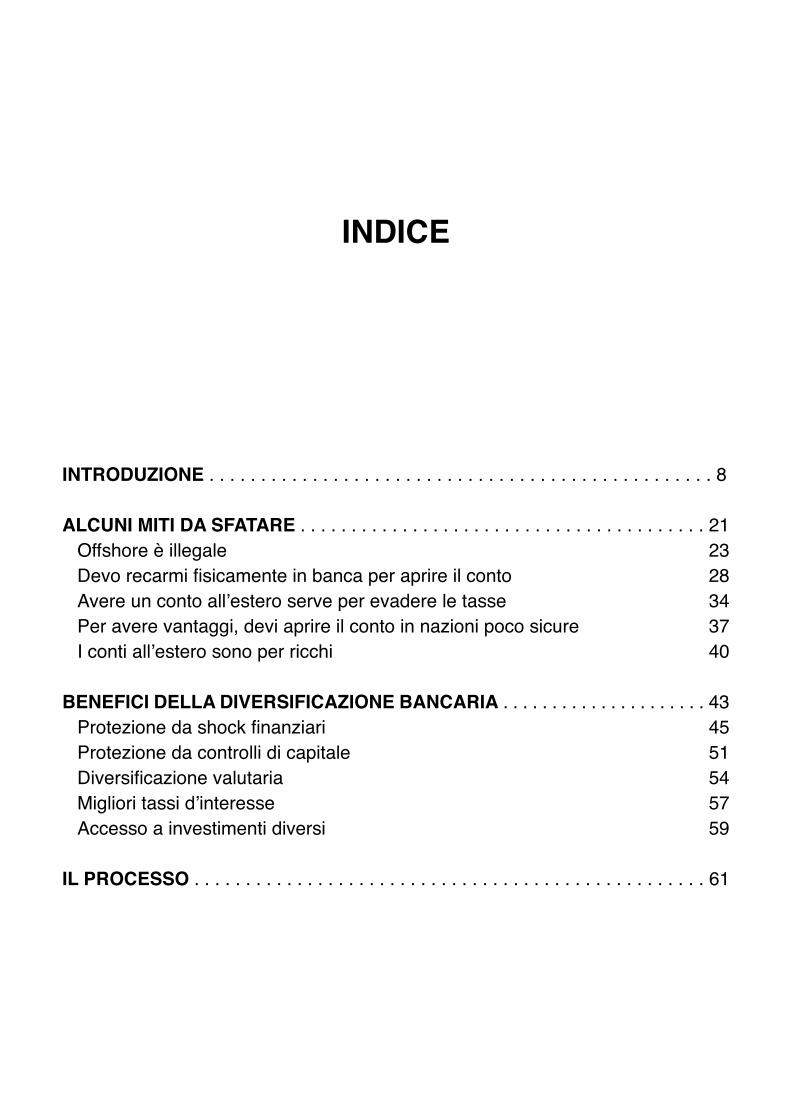

INDICE

INTRODUZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

ALCUNI MITI DA SFATARE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Offshore è illegale 23Devo recarmi fisicamente in banca per aprire il conto 28Avere un conto all’estero serve per evadere le tasse 34Per avere vantaggi, devi aprire il conto in nazioni poco sicure 37I conti all’estero sono per ricchi 40

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA . . . . . . . . . . . . . . . . . . . . . 43Protezione da shock finanziari 45Protezione da controlli di capitale 51Diversificazione valutaria 54Migliori tassi d’interesse 57Accesso a investimenti diversi 59

IL PROCESSO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

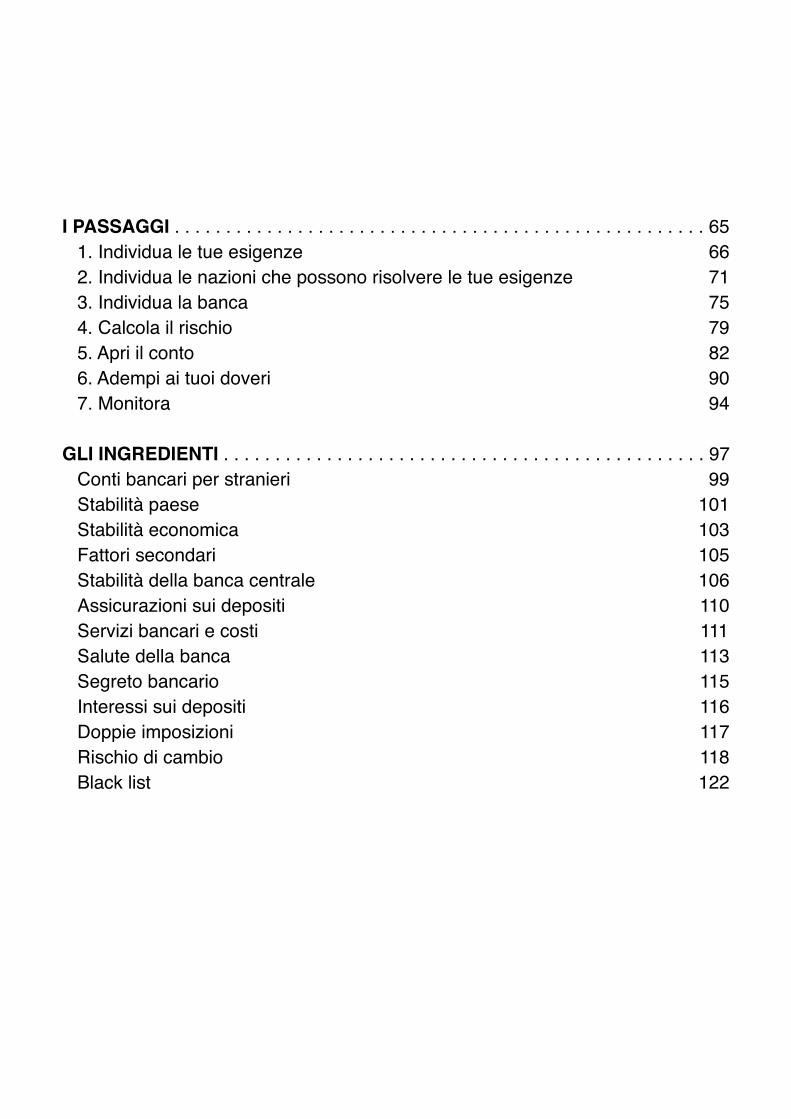

I PASSAGGI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 651. Individua le tue esigenze 662. Individua le nazioni che possono risolvere le tue esigenze 713. Individua la banca 754. Calcola il rischio 795. Apri il conto 826. Adempi ai tuoi doveri 907. Monitora 94

GLI INGREDIENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97Conti bancari per stranieri 99Stabilità paese 101Stabilità economica 103Fattori secondari 105Stabilità della banca centrale 106Assicurazioni sui depositi 110Servizi bancari e costi 111Salute della banca 113Segreto bancario 115Interessi sui depositi 116Doppie imposizioni 117Rischio di cambio 118Black list 122

4 INGREDIENTI SEGRETI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123Kiss 124Paradisi fiscali 125Marketing ombra 126Evita le trappole low cost 127

CONCLUSIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

7SurfingTheBanks®

A chi è rivolto questo e-book?

• A chi ha compreso la pericolosità e la fragilità del sistema bancario• A chi cerca stabilità e sicurezza• A chi ha risparmi da proteggere• A chi non ha risparmi ma vorrebbe averli• A chi è stufo di avere rendimenti pari a zero sul conto corrente• A chi cerca di diversificare le proprie entrate• A chi vuole diversificare i propri capitali

Devo avere delle conoscenze particolari?

No, non devi essere laureato o particolarmente acculturato su tematiche economico-fi-nanziarie. Devi essere però pronto a imparare cose nuove e a sradicare le credenze che il sistema installa nella nostra mente fin da tenera età.

INTRODUZIONE

9SurfingTheBanks®

INTRODUZIONE

INTRODUZIONE

Siamo in un’era di instabilità economica, finanziaria e politica. Questi tre problemi stanno influendo notevolmente sul grado di libertà delle nostre vite. Per aggravare la

situazione, tutto si muove sempre più velocemente. I mercati salgono e scendono, così come il potere d’acquisto delle nostre valute. I governi cambiano e di conseguenza cam-biano le leggi. Con la crisi economica la politica ha assunto comportamenti aggressivi e tirannici nei confronti dei cittadini, in Italia in primis. Parliamo di tasse che aumentano, austerity finanziaria ed economica, privazione della libertà individuale di creare e proteg-gere il proprio patrimonio.Per questo siamo obbligati ad aumentare la nostra consapevolezza nei confronti della situazione attuale, così come la nostra conoscenza tecnica. Per non rimanere in balia di nazioni e politici allo sbando, in un sistema economico che scricchiola da troppo tempo, dobbiamo diventare capaci di muoverci sulle onde del sistema, senza remare contro o nascondere informazioni, ma, al contrario, rispettando tutti i nostri oneri e doveri.

La mossa strategicamente più semplice e più efficace da compiere per riconquistare parte della nostra libertà economica e politica è piantare nuove “bandiere” nella nostra scacchiera bancaria.Sono molti quelli che vanno in giro urlando che il sistema bancario è il male, che le banche sono degli strozzini e che bisogna assolutamente starne alla larga per esserne indipendenti. Purtroppo, nell’era attuale, le banche sono essenziali per poter fare tante cose. Per esempio conservare i nostri soldi, oppure effettuare pagamenti senza dover andare in giro con migliaia di euro in contati (cosa persino diventata illegale). Piuttosto che scappare, dobbiamo conoscere meglio il sistema bancario ed andare oltre alla sua percezione comune, spesso errata e incompleta.

Tranquillo, non dovrai diventare un bancario.

Al contrario, in questa guida e in “Top Banche 2018” familiarizzerai con un concetto pres-soché sconosciuto, persino ai banchieri stessi. Parliamo di diversificazione bancaria, o

10SurfingTheBanks®

INTRODUZIONE

nomadismo bancario. Il campanello di allarme dovrebbe essere già suonato. Ultima-mente più banche hanno dichiarato bancarotta, lasciando le persone prosciugate dei risparmi di una vita. La soluzione, in un sistema sempre più instabile, è aumentare la nostra conoscenza del sistema stesso. Imparando a muoverci in esso, senza fidarci più ciecamente di quanto ci viene propinato.

Abbiamo capito ormai da tempo che il materasso non è il posto adatto per conservare i nostri risparmi, e di sicuro non rappresenta un buon investimento. Per questo ci affidiamo alle banche da centinaia di anni, in maniera disinvolta e sicura, così come si beve un bicchiere d’acqua. Un’abitudine che rischia di costarci cara, vanificando i nostri sforzi per raggiungere la libertà finanziaria e cercare il bello nella nostra vita.

Il mondo bancario sta cambiando. A breve non sarà più possibile effettuare pa-gamenti con banconote fisiche. Sono infatti già molti i paesi nel mondo che stanno abbassando il limite di pagamenti effettuabili con denaro contante. L’Italia l’ha abbassa-to a 1.000 euro per poi rialzarlo a 3.000, la Francia nel 2015 ha ridotto il limite a 1.000 dai 3.000 euro precedenti, in Russia l’hanno abbassato a 10.000, in Spagna sono state bandite le transazioni fisiche oltre i 2.500 euro, con in programma di abbassare il tetto a 1.000. Insomma non si è più liberi neanche di pagare un esercente nella maniera che si preferisce, costringendo l’esercente stesso a ricevere i soldi via carta di credito/debito e a pagare una commissione alla banca per ogni transazione. Sparirà quindi presto l’e-sigenza di avere carta moneta, per facilitare il tracciamento delle transazioni ed evitare riciclaggio di denaro ed evasione fiscale. Non c’è niente di male, anzi si risparmia pure carta e il fastidio di portarsi dietro banconote. Se non fosse che… gli interessi interban-cari sono negativi. Quindi essere costretti a tenere i soldi in banca non genererà più interessi sui soldi che vengono depositati. Ricordati sempre una cosa, però. Quando metti i soldi in banca, non stai facendo un deposito, stai facendo un prestito. Questo significa che dai l’autorizzazione alla banca a utilizzare i tuoi soldi per fare nuovi prestiti o investimenti. Ti sembra normale? Potremmo anche essere tranquilli così, tutto tracciato, meno fastidi e soldi al sicuro nella banca, dentro una botte di ferro… o forse no.

11SurfingTheBanks®

INTRODUZIONE

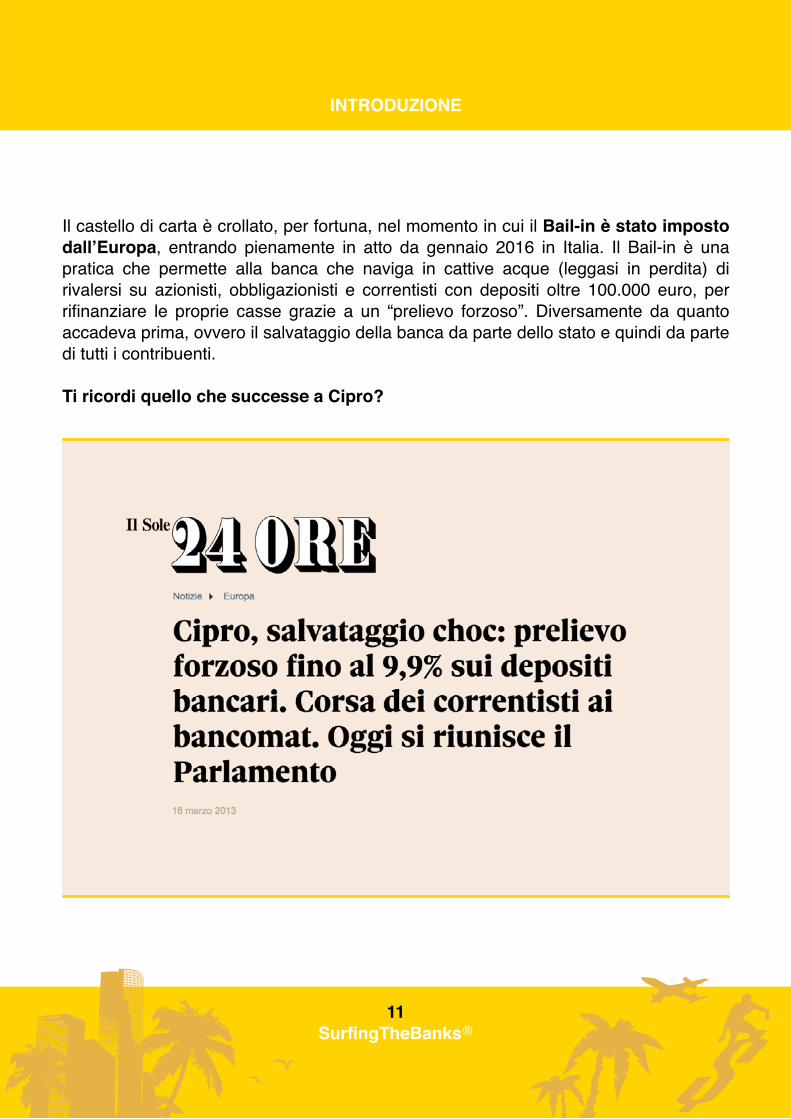

Il castello di carta è crollato, per fortuna, nel momento in cui il Bail-in è stato imposto dall’Europa, entrando pienamente in atto da gennaio 2016 in Italia. Il Bail-in è una pratica che permette alla banca che naviga in cattive acque (leggasi in perdita) di rivalersi su azionisti, obbligazionisti e correntisti con depositi oltre 100.000 euro, per rifinanziare le proprie casse grazie a un “prelievo forzoso”. Diversamente da quanto accadeva prima, ovvero il salvataggio della banca da parte dello stato e quindi da parte di tutti i contribuenti.

Ti ricordi quello che successe a Cipro?

12SurfingTheBanks®

INTRODUZIONE

Attenzione, non vogliamo fare i mercanti del caos, anzi siamo lieti di comunicarti che l’ultimamente “bistrattato” ecosistema di piccole banche locali italiane è più solido di

tanti colossi europei, nonostante i mass media abbiano fatto passare tutt’altra notizia. Per conoscere la solidità della tua banca puoi sfruttare l’ottimo servizio offerto da Al-troConsumo, accessibile una volta registrati gratuitamente sul sito. Ogni 6 mesi troverai la classifica aggiornata. I punteggi superiori a 100 indicano che la banca rispetta i limiti di solidità definiti dalla BCE. Più è alto il numero sopra il 100, più la banca è solida. Se la banca ha un punteggio sotto 100 punti significa che non rispetta i limiti della BCE. Non è un sistema perfetto per capire la solidità della banca, ma è semplice, veloce e si avvicina alla realtà dei fatti… e soprattutto non esiste un sistema perfetto.

Ecco il link esatto in cui puoi verificare la salute della tua banca italiana.

www.altroconsumo.it

13SurfingTheBanks®

INTRODUZIONE

Che tu sia azionista, obbligazionista o con più di 100.000 euro sul conto bancario, hai l’obbligo di informarti sullo stato della tua banca e iniziare a muoverti a riguar-

do. Il consiglio dell’asino è muovere i tuoi asset verso altri lidi: le banche è da anni che non navigano in buone acque, e grazie alla rivoluzione economica che stiamo vivendo, sarà difficile vederle rifiorire da qui a breve. Se hai più di 100.000 euro gestiti presso una singola banca, l’imperativo è diversificare. Mai tenere più di 100 mila euro su una singola banca che può adottare il Bail-in e di cui le finanze non siano comprovatamente solide. Ovviamente anche questo non è garantito. In caso di una grave crisi di sistema (eventualità sempre più probabile), lo stato può decidere in qualsiasi momento di ve-nire meno alla sua garanzia. Di fatto, se il fondo di stato atto a proteggere il cittadino non può coprire i 100.000 euro previsti, può benissimo rimangiarsi la parola con nuovi decreti urgenti. Sembra pura fantasia, ma è esattamente quanto successo nel picco-lo stato di San Marino, dove la garanzia di 100.000 euro è stata ignorata durante il falli-mento pilotato dell’istituto bancario Asset Banca. Magicamente infatti è uscito un decreto che ha trasformato il limite da 100.000 a 50.000 euro, convertendo tutti i soldi al di sopra dei 50.000 in obbligazioni (molto rischiose, come quelle che ai tempi furono emesse da Banca Etruria) con l’obbligo di mantenimento delle stesse per 3 anni.

Come ciliegina sulla torta, in Europa da mesi si discute una nuova norma che per-metterà agli stati di bloccare i prelievi dai conti correnti in caso di crisi bancaria. L’obiettivo è quello di impedire un deflusso di capitali repentino dalla banca in crisi, che la metterebbe definitivamente in ginocchio. Questo può essere anche giusto da un certo punto di vista, ma la modalità non è certo favorevole ai piccoli e grandi risparmiatori eu-ropei. Considerando che uno dei pilastri su cui si basa l’Europa è la libera circolazione dei capitali, questi provvedimenti non promuovono certamente la libertà e tantomeno la circolazione.

Invece per te che credi di dormire sonni tranquilli perché hai pochi soldi in banca, ci spiace darti una brutta notizia: sei quello messo peggio. Perché oltre a non avere risorse finanziarie elevate, corri il rischio, in caso di problemi bancari, di vedere i tuoi conti “con-gelati” per diverso tempo, senza avere la possibilità di pagare mutui, bollette, ricevere stipendi e continuando ad accumulare multe, ingiunzioni e problemi vari col fisco. Anche

14SurfingTheBanks®

INTRODUZIONE

per te vale la regola dell’asino: diversifica. Quando Enrico ha scoperto che la sua banca Maltese (Nemea Bank) era a rischio, ha provato a lasciare qualche risparmio all’interno del conto, per vivere in prima persona il fallimento di una banca. Prima i prelievi sono stati bloccati del tutto, dopo 2-3 settimane sono stati sbloccati con un limite. Una volta che la banca è stata dichiarata illiquida, i conti sono stati nuovamente bloccati per mesi, fino a quando l’istituto di regolamentazione finanziaria ha attivato i fondi di sicurezza, con copertura fino a 100.00 euro, bonificando su un’altra banca l’intero importo che era rimasto bloccato dentro Nemea Bank. Una calvario durato quasi un anno.

D’altronde, quando si cerca la libertà dal lavoro, è imperativo imparare a proteggere i propri capitali, psicologici e monetari. Per far lavorare il denaro al posto nostro, dobbia-mo prendere tutte le misure possibili (legali) per fare in modo che produca benefici.

Il Bail-in, i prelievi forzosi e i limiti sul denaro contante sembrano il male assoluto e prima di tutto una grande scocciatura. Ma ecco la buona notizia: queste nuove prassi di salvataggio nascondono due opportunità grandiose! Come per ogni cosa, mante-nendo il controllo e la consapevolezza di sé, si può incanalare l’energia derivante dal problema per trovare soluzioni nuove e alternative. Insomma, andare dal problema di-rettamente all’opportunità.Lasciamo quindi che i media e la stampa alternativa si fossilizzino sul “Bail-in buono o il Bail-in cattivo” e vediamo cosa puoi veramente fare per migliorare la tua posizione finanziaria. Lo faremo tramite passi pratici che potrai studiare e poi attuare. Sì, attuare, perché se non farai seguire l’azione alla teoria, permetterai soltanto al rischio di andare fuori controllo.

La prima opportunità è a livello sistemico. Il Bail-in costringe azionisti, obbligazionisti e correntisti a prendere coscienza di come viene gestita la propria banca, prendendo decisioni precise a riguardo, premiando manager capaci, eliminando quelli incapaci. In-somma, un vero primo passo verso il risanamento di un sistema bancario alla deriva, in mano ai clientelismi e a una politica più concentrata sul bene personale che su quello pubblico. Questo, si spera, porterà nel lungo periodo a un cambiamento nei sistemi di governance delle banche.

15SurfingTheBanks®

INTRODUZIONE

La seconda opportunità è dedicata a te. Sì, proprio a te.

Ha ragione il vecchio detto, quando si chiude una porta si apre un portone. Se in Italia e in Europa normative sempre più tiranniche e dittatoriali ti metteranno in difficoltà, sarai costretto, per evitarle, a studiare alternative già presenti prima, ma che per “comodità” e paura non hai mai esplorato con fermezza. Di fatto siamo abituati a muoverci solo quan-do la sedia scotta… e ora, inizia a scottare veramente.

Ci sono molti modi per sfruttare questa situazione e guardare oltre. Innanzitutto bisogna aumentare la propria cultura finanziaria e indagare maggiormente sulle banche a cui ci si affida. Questo vorrà dire andare incontro a nuove proposte e guardare anche alle banche fuori dai confini nazionali, nonché diversificare i propri depositi anche con beni rifugio quali l’oro.

Di fatto, in questo sistema altamente interconnesso, a volte non basta diversificare su banche nello stesso stato, bisogna proprio cambiare giurisdizione. Quando i cambia-menti sono dettati dalla politica, come nel caso del Bail-in, è importante avere i propri fondi anche in nazioni dove vigono regole differenti.

Avere un conto corrente estero è un passo fondamentale per diversificare il rischio a livello internazionale. È un ottimo modo per ammortizzare la possibilità di default statale, così come il rischio di cambio.

Questo è particolarmente importante ai giorni nostri, giorni in cui i governi trovano sem-pre una scusa, dal terrorismo al riciclaggio di denaro, per imporre il controllo dei capitali. Avere una parte dei tuoi asset fuori dai confini statali renderà più difficile per detti governi (se non impossibile), congelarli o confiscarli.

16SurfingTheBanks®

INTRODUZIONE

Ci sono dei fattori da considerare quando apri un conto.

Tra questi:

• Se la giurisdizione permette di aprire i conti in banca agli stranieri (per esempio i resi-denti negli USA hanno molta difficoltà a riguardo, a causa del FACTA)

• Tassazione degli interessi • Il range dei servizi della banca, compresi i conti in valuta straniera • Stabilità economica e politica della giurisdizione• Assicurazione sui depositi• Rischio di cambio• Salute della banca

Innanzitutto, mettiamo in chiaro che aprire un conto corrente in un’altra nazione, che sia europea o extra-europea è lecito e legale. Ciò che non lo è invece omettere di dichiarare nella propria dichiarazione dei redditi, nell’apposito quadro RW, la detenzione di capitali all’estero e i proventi derivanti da questi ultimi. Come tutte le nazioni soggette alla World-Income-Tax, anche l’Italia tassa tutti i proventi ottenuti dai propri residenti. La dichiarazione è semplice, ma ti consigliamo sempre di avvalerti del tuo commercialista, per non cadere in errori banali ed essere sempre in regola con le leggi del tuo paese di residenza. Lo scopo di questo e-book non è insegnarti a evadere le tasse o occultare i capitali. Entrambe le azioni sono infatti soggette a grosse pene. Vogliamo invece mo-strarti le azioni da compiere per controllare il rischio finanziario, politico ed eco-nomico a cui sei già assoggettato senza neanche saperlo, permettendoti persino di arrivare a trarne vantaggio. Insomma, lo scopo è compiere un atto imprescindibile per la tua libertà di cittadino e di persona.

I vantaggi consistenti nell’apertura di un conto corrente estero possono essere numero-si, soprattutto in questo particolare momento, in cui è fondato il sospetto che la solidità del sistema finanziario italiano possa divenire, a breve, problematica. Difendersi dal ri-schio paese diventa prioritario, così come diventa fondamentale garantire ai titolari di conti correnti minori spese, minor burocrazia, maggiori sicurezze e, dulcis in fundo...

17SurfingTheBanks®

INTRODUZIONE

maggiore redditività.

Ovviamente devi far bene i tuoi calcoli. Se è vero che aprire un conto all’interno dell’U-nione Europea è ottimo per diversificare leggermente il rischio politico ed economico, è anche vero che difficilmente otterrai interessi di molto superiori a quelli delle banche ita-liane. Insomma, può essere una soluzione di protezione efficace per chi possiede pochi capitali. Per chi invece ha capitali grandi (e a maggior ragione non dovrebbe tenere più di 100k in una banca italiana), si aprono porte molto interessanti, che richiedono un po’ di lavoro e un minimo investimento in denaro, che sarà però ampiamente ripagato.

In paesi al di fuori dall’UE è possibile ottenere interessi sul proprio conto anche superiori al 10%. Incredibile ma vero. Ovviamente, non è tutto rosa e fiori. Non biso-gna correre alla ricerca dell’interesse più alto: ricordiamoci che a maggior rendimento corrisponde spesso anche un maggior rischio.

Per esempio in Bielorussia nel 2016 saresti riuscito a ottenere anche un interesse sul deposito pari al 28% annuo, oppure in Ucraina sempre nel 2016 avresti ricevuto inte-ressi del 22%. Oggi invece, nel 2017, l’uzbeca Ravnaq Bank fornisce interessi del 20% sui depositi. Bello, ma metteresti i tuoi soldi in una nazione dalla forte instabilità politica, soggetta a guerre, invasioni e incertezza economica?

Parlando dell’assicurazione sul deposito, in posti come Stati Uniti o Europa questo è quasi un pensiero superfluo. A meno che, certo, tu non sia un piccolo stato europeo che ha bisogno di rimborsare soldi detenuti per l’intera Russia. In quel caso sei fregato.

In ogni caso, ogni giurisdizione ha la sua politica di assicurazione bancaria, che devi conoscere prima di aprire un conto. Posti come Singapore hanno una forte tendenza all’azzardo morale e la massima cifra assicurata sul deposito è molto più bassa che negli altri paesi sviluppati.Singapore inoltre non assicura i depositi in valuta straniera, cosa che aiuta a proteggere i piccoli correntisti locali che hanno bisogno di denaro e non gli stranieri che cercano di diversificare gli asset.

18SurfingTheBanks®

INTRODUZIONE

Mentre gran parte del mondo sviluppato assicura i depositi bancari, una piccola parte non lo fa. L’Andorra per esempio ha uno schema assicurativo poco chiaro ed è difficile capire come i loro fondi possano ripagare i correntisti in caso di fallimento.

Ovviamente devi considerare la storia e la stabilità del paese in cui vai a portare i soldi, per assicurarti di non finire come i correntisti di Cipro.

Molte giurisdizioni nel mondo accettano clienti stranieri, anche se alcune hanno degli step da superare. Li vedremo insieme in “Top Banche 2018”. La parte difficile della “guerra del terrore” globale è rappresentata dai requisiti di conoscenza del cliente raffor-zati dall’OECD, che rendono difficile aprire un conto all’estero. Insomma, molti governi, seguendo una strategia basata sulla paura e sulla com-plicazione burocratica, hanno fatto applicare alle banche una sempre più stringente regolamentazione basata sulla conoscenza del cliente, che rende sempre più difficile l’apertura di un conto all’estero. Le banche si trasformano dunque a tutti gli effetti in controllori d’identità e sono obbligate ad attenersi a regole sempre più restrittive, richiedendo spesso la tua presenza fisica per aprire un conto.

Ne esistono per fortuna ancora molte che ti permettono di aprire conti da remoto.

In tal senso, un’importante considerazione da fare è che tipo di banca reputi migliore per te. Potresti preferirne una piccola, liquida e locale a una multinazionale. Devi anche con-siderare che potrebbe essere più facile per un’agenzia governativa, un tribunale o un avvocato accedere ai tuoi conti se la tua banca ha delle filiali nel tuo paese, oppure se intrattiene rapporti commerciali col tuo paese. E potrebbe essere sanzionata se non per-mette alle istituzioni l’accesso ai conti.

Altro fattore importante è la tassazione. Mentre in molti centri di finanza internazionale basati su un sistema fiscale territoriale, come in Malesia, gli introiti fuori dalla giurisdi-zione non sono soggetti a tasse, gli introiti ottenuti nelle banche sicuramente sono con-siderati introiti locali. Alcune tra queste giurisdizioni tassano gli interessi, altre no. Quelle che tassano gli interessi potrebbero richiedere l’ottenimento di un codice fiscale

19SurfingTheBanks®

INTRODUZIONE

locale durante il processo di apertura del conto bancario. Questo ovviamente rallenta il processo di apertura.

Infine devi considerare il ventaglio di servizi che offre ogni banca. Se stai spostando denaro in un’altra giurisdizione per evitare il rischio di default, potresti a ben ragione de-siderare di tenere i tuoi depositi in una valuta diversa.

Ovviamente ogni paese ha la sua valuta, che sarà la valuta principale in cui le persone detengono i propri asset (nel paese in questione). Potresti trovare conveniente tenere i tuoi depositi in quella valuta, o magari no. In ogni caso potresti volere una banca che ti dà la possibilità di scegliere la valuta.

Mentre negli Stati Uniti, per esempio, i depositi non in dollari sono rari e poco noti, i cir-cuiti di banche internazionali pubblicizzano quotidianamente più di una dozzina di valute per attrarre il tuo e altri depositi. Non hai bisogno di aprire un conto in Svizzera per de-tenere franchi svizzeri, basta un qualsiasi conto multivalutario, come quello proposto da Fineco, una delle prime ad offrire questo servizio nel Bel Paese.

Quando apri un conto in valuta straniera, devi tener presente la stabilità della valuta, la storia del suo tasso di cambio e altri fattori che potrebbero presentarsi in futuro. Gran parte del mondo negli ultimi anni fa a gara a chi svaluta di più la propria moneta. È giusto che tu lo sappia e lo tenga in conto.

Una domanda a cui devi rispondere quando apri un conto in valuta estera è: “la valuta è sostenuta dalle risorse del paese? È basata su un’altra valuta?”Il dollaro di Hong Kong per esempio è basato sul dollaro americano. Alcuni studiosi cre-dono che le autorità di Hong Kong saranno costrette a svincolarne il valore, causando un cambiamento nello stesso, o basandolo in alternativa sullo yuan cinese. Insomma, devi fare un bel lavoro per capire in che valuta diversificare i tuoi asset.Allo stesso tempo, le valute straniere di paesi che non hanno impostato i tassi di interes-se a zero, potrebbero offrire alti rendimenti. Molti paesi emergenti offrono tassi alti o altissimi, al di là del bisogno di capitali esteri e della loro capacità di prestare denaro a

20SurfingTheBanks®

INTRODUZIONE

tassi usurai. Posti come l’Australia, semplicemente non hanno partecipato alla gara della svalutazione. Non ne avevano bisogno.

I media e il governo vogliono che tu creda che il banking internazionale sia ille-gale. Come abbiamo scritto, non lo è. Molti espatriati vivono lontani dai loro paesi e mantengono i conti in banca nel proprio luogo di residenza. Nulla di assurdo.

Anche tu puoi diversificare e ottenere un vantaggio da un ambiente bancario più favorevole in un’altra parte nel mondo.

Da un lato, negli Stati Uniti centinaia di banche sono fallite durante la crisi finanziaria globale. Infatti dal 2009 a fine 2015 quasi 500 banche sono andate giù, con circa 790 mi-liardi di dollari di costi per la spesa pubblica. Puoi controllare tutto sul sito ufficiale della FDIC, Federal Deposit Insurance Corporation, del governo degli Stati Uniti.

Per questa ragione, per molti di noi è strano pensare che esistano paesi che non hanno mai avuto fallimenti bancari nella loro storia. Ma è la verità. Ci sono nazioni dove non si sono verificati fallimenti per decenni, così come altre dove non ne è mai capitato uno.

Aprire la mente, se fatto con criterio, porta benefici.

ALCUNI MITIDA SFATARE

22SurfingTheBanks®

ALCUNI MITI DA SFATARE

OFFSHORE È ILLEGALE

ALCUNI MITI DA SFATARE

24SurfingTheBanks®

ALCUNI MITI DA SFATARE

OFFSHORE È ILLEGALESe questo argomento ti è nuovo, probabilmente arriverai a sbarazzarti di tutto

quello che finora hai pensato sul banking offshore.

Chiariamolo subito: offshore non è illegale e non vuol dire neanche “paradiso fiscale”. Un conto bancario offshore è un conto che può essere aperto presso banche e istituti finanziari siti in giurisdizioni offshore, ossia in paesi e/o territori che hanno un regime fiscale privilegiato e quindi più favorevole rispetto a quello italiano (non così difficile), o addirittura nullo.I territori in cui può essere aperto un conto offshore garantiscono un’elevata riservatezza dei clienti delle banche, sia persone fisiche che giuridiche, in quanto assicurano il segreto bancario, ossia il diritto degli istituti di credito di non rivelare a terzi informazioni sui titolari dei conti.

Ma diciamo la verità, i tempi dei conti criptati in Svizzera sono finiti. Aprire un conto simile ormai è diventato praticamente impossibile. E, lo ripetiamo, in questa guida nessuno vuole spingerti a eludere le leggi del tuo paese o del paese in cui vuoi versare il denaro.

Tuttavia, il segreto bancario, sempre più raro, non è l’unico vantaggio dei conti correnti offshore.Infatti tali giurisdizioni sono spesso caratterizzate dall’assenza di una rigida regolamentazione in materia societaria, da scarsi adempimenti e bassi livelli di controlli da parte delle autorità.

Altro fondamentale beneficio dei conti in un territorio offshore è la mancanza di cooperazione delle autorità governative e degli istituti finanziari offshore. Ciò ha indotto l’OCSE a catalogare le giurisdizioni offshore come paesi non cooperativi. Diretta conseguenza di ciò è il rifiuto di fornire alle autorità amministrative italiane qualsiasi chiarimento, dato e/o informazione riguardante il titolare del conto.

25SurfingTheBanks®

ALCUNI MITI DA SFATARE

Le autorità governative dei paesi offshore potrebbero cooperare solo in caso di reato. Un illecito penale può infatti far venire meno il segreto bancario.Tuttavia si deve precisare che, affinché le autorità offshore rivelino all’autorità giudiziaria italiana informazioni circa il soggetto titolare di un conto, non è sufficiente che venga commesso un reato secondo la legislazione italiana, ma che lo stesso sia riconosciuto anche da parte della legislazione del paese offshore.

Il limite appena descritto consente l’impunità a soggetti che abbiano posto in essere alcuni reati fiscali e finanziari. Sotto questo profilo il conto corrente offshore rappresenta un muro d’acciaio che garantisce un impenetrabile e ingiusto livello di privacy a soggetti che operano nell’illegalità.

Tuttavia, ti facciamo presente che se mentre fino a qualche anno fa le banche e i conti bancari offshore venivano utilizzati soprattutto da grandi evasori e da organizzazioni dedite al riciclaggio di denaro, oggi la maggior parte dei clienti titolari di un conto offshore sono soprattutto persone comuni, che lo hanno fatto per sfuggire al pigno-ramento del conto corrente o alle conseguenze gravose di un divorzio, così come a Equitalia.

Molti piccoli risparmiatori italiani, di fatti, soprattutto a seguito degli accordi stipulati dall’esecutivo italiano con il governo svizzero, hanno intrapreso la strada del trasferimento di propri fondi in giurisdizioni offshore.

In particolare, i centri offshore più utilizzati per l’apertura di un conto bancario sono:Belize, Panama, Isole Cayman, Nevis, Hong Kong, Jersey, Guernsey, Isola di Man, Liberia e San Vicente.

In molte di queste giurisdizioni è possibile aprire un conto in brevissimo tempo, con pochi sforzi e scarsissimi adempimenti. Allo stesso modo, è possibile costituire delle società e intestarle a fiduciari. Tant’è che non è solo la riservatezza dei titolari di conti offshore a essere tutelata, ma anche quella di coloro che costituiscono e gestiscono un’impresa, in virtù del segreto societario.

26SurfingTheBanks®

ALCUNI MITI DA SFATARE

Insomma, segreto bancario e societario, nonché società offshore e conto offshore, sono facce della stessa medaglia, che si integrano a vicenda per fornire un adeguato kit di strumenti offshore facilmente accessibile anche al piccolo risparmiatore, soprattutto grazie alle possibilità offerte da internet.

Esistono di fatto centinaia di agenzie online che propongono di aprire conti correnti offshore, piuttosto che società offshore. Considera però che spesso ti ritroverai ad avere a che fare con persone con una scarsa conoscenza di fisco e commercio internazionale, il che potrebbe risultare controproducente.

La verità è che il mondo offshore è cambiato e sta scomparendo nella forma in cui l’abbiamo conosciuto fino a ora. Salvo alcune esigenze particolari, aprire conti correnti offshore può risultare controproducente, persino per chi vuole commettere illegalità. Di fatto le norme sul riciclaggio di denaro impongono controlli serrati da parte delle banche sui titolari delle attività (e l’identificazione del titolare effettivo). È sempre più frequente, fortunatamente, il fenomeno dei whistleblowers nelle banche (vedi Falciani e lista Falciani), ossia di impiegati interni agli istituti di credito che rivelano alle autorità fiscali i nominativi dei titolari di attività offshore. Senza contare il crescente interesse dei media verso i paradisi fiscali e i centri finanziari offshore, che ha trovato la maggior espressione nelle inchieste giornalistiche Malta Papers e Panama Papers.

Aprire un conto offshore non è illegale, ma aprirlo in paradisi fiscali in blacklist, come le Cayman, potrebbe destare qualche sospetto e far scattare dei controlli. Nulla di male, ma devi essere sicuro di essere totalmente a posto con le tue dichiarazioni.

Molte persone sono felici di vivere, lavorare, versare, investire, possedere immobili, gestire business e viaggiare all’interno di un unico paese. Per molti di questi, un conto in banca estero è il terreno fertile di ricchi evasori fiscali. In parte ciò è vero, ma non è certo l’unica ragione per cui vengono usati questi tipi di conti.È possibile che in futuro il tuo paese attuerà serrati controlli di capitale per limitare il tuo movimento di capitali fuori dai confini nazionali. Molto probabilmente ci riusciranno, grazie all’impressione che la maggior parte dei tuoi concittadini ha dell’”offshore banking”.

27SurfingTheBanks®

ALCUNI MITI DA SFATARE

Tieni a mente che la legislazione è in continua evoluzione. Anche giornalmente. Ecco perché è necessario che utilizzi questa guida per farti un’idea di cosa aspettarti, confrontandoti anche con il tuo consulente fiscale e/o contabile per quanto riguarda le leggi più recenti. Se il governo fosse metodico e razionale, se rispettasse i tuoi soldi, non cercheresti di spostare le tue attività fuori dal paese. Ma purtroppo bisogna prendere le giuste contromisure e uscire dalla propria zona di comfort.

DEVO RECARMIFISICAMENTE IN BANCA PER APRIRE IL CONTO

ALCUNI MITI DA SFATARE

29SurfingTheBanks®

ALCUNI MITI DA SFATARE

DEVO RECARMI FISICAMENTE IN BANCA PER APRIRE IL CONTOMolte persone vogliono aprire un conto estero, ma non hanno un deposito ab-

bastanza grande da giustificare un viaggio o non hanno nemmeno il tempo per viaggiare.

Ecco dove questa guida può aiutarti. Ci sono decine di banche di tutto il mondo che ti permetteranno di aprire un conto senza visitare la banca di persona.

Tutto può essere fatto in remoto. Ci sono 3 modi per riuscirci.

OPZIONE 1: BANKING CON UNA MULTINAZIONALE

Anche se non disponibile in tutte le giurisdizioni, un facile modo per aggirare una visita personale alla banca è quello di utilizzarne una multinazionale presente anche nel tuo paese. Spesso è possibile aprire un conto su internet o presso la filiale bancaria nel tuo paese, per poi avere quel conto migrato in uno stato estero dove opera la banca multinazionale.

Il miglior esempio è HSBC. HSBC ha oltre 3.900 uffici in 67 paesi, su quasi tutti i continenti. È difficile trovare una nazione civile senza una presenza di HSBC di qualche tipo. Nel 2012, Global Finance ha classificato la holding del Regno Unito di HSBC come la 19esima banca più sicura al mondo, superiore a qualsiasi altra banca con la sua presenza internazionale.

Una volta aperto un conto nel tuo paese con HSBC, diventa facile aprirlo in tutti gli altri paesi nel mondo in cui è presente.

30SurfingTheBanks®

ALCUNI MITI DA SFATARE

In primo luogo, è necessario aprire un conto HSBC Premier a casa o in qualsiasi paese che consenta agli stranieri non residenti di aprire conti. Per esempio: Stati Uniti, Canada, Hong Kong, Singapore o anche il Regno Unito (sempre più difficile se non si ha lì almeno il domicilio o un’attività).

Questo conto Premier richiede un minimo di bilancio, che varia a seconda del tuo paese di residenza; negli Stati Uniti, per esempio, il minimo è di $100.000. A Hong Kong è un po’ più alto.

Se vuoi aprire un conto statunitense Premier e sei residente negli Stati Uniti, puoi farlo online. Basta fare in modo di scegliere il conto Premier piuttosto che un conto generico al momento della firma. Una volta che l’operazione sarà completata ed elaborata, ti verrà assegnato un account manager. Un po’ come una versione depotenziata di una banca privata.

Questo account manager ti assisterà nella creazione di un conto in un altro paese e ti verrà poi assegnato anche un rappresentante per quel paese. In italia HSBC è presente a Milano e Roma, ma purtroppo solo per clienti Business. Vogliamo però parlartene lo stesso, per aiutarti a capire quali opportunità esistono in giro per il mondo e come diverse banche possano offrire servizi molto interessante di cui, solitamente, non si sa niente.

Una volta aperto il conto Premier, avrai accesso online ai tuoi conti e sarai in grado di spostare soldi avanti e indietro fra ciascun paese.

Una parte interessante del programma HSBC è che finché il saldo minimo nel tuo paese è rispettato, non sei tenuto a soddisfare i requisiti minimi in altri paesi. Ad esempio, i requisiti minimi di Hong Kong sono più alti, ma come cliente di HSBC U.S.A. i tuoi $100.000 ti terranno in regola.

Quindi, se decidi di andare a vivere in Malesia, per esempio, puoi utilizzare il Premier account per ottenere lo status di Premier in Malesia, semplicemente mantenendo un piccolo conto corrente lì. I benefici di status di Premier non sono eccezionali e non

31SurfingTheBanks®

ALCUNI MITI DA SFATARE

servono champagne come alla banca privata di UOB a Singapore, ma il servizio che otterrai sarà migliore.

Come con qualsiasi conto bancario internazionale, devi fare attenzione alle tariffe. La maggior parte delle banche cita un tasso di cambio alla data del trasferimento, che comprenderà anche la commissione. Il Canada, per esempio, tende ad applicare tariffe molto elevate di conversione. Banche di Hong Kong, invece, addebitano commissioni molto, molto basse.

Tieni a mente che le valute che sono meno frequentemente negoziate - anche se sono piuttosto stabili - possono avere spread più ampi (in soldoni significa commissioni più alte per te). Il mantenimento di un conto corrente bancario internazionale è una questione di rischio sovrano, nonché di rischio valutario. Poiché la diversificazione monetaria è la base per eliminare il rischio sovrano e mantenere stabile il tuo potere d’acquisto, potresti volere un conto estero in cui tenere sia valuta locale che la tua valuta di appartenenza.

Molte banche internazionali consentono di tenere una vasta gamma di valute, probabilmente compresa quella che stai utilizzando ora. Anche banche italiane come Fineco permettono di avere conti correnti con valute differenti.Tieni a mente che, anche se HSBC è una grande holding bancaria multinazionale, ogni banca è poi registrata nel proprio paese. Negli Stati Uniti per esempio è costituita come HSBC Bank USA, NA. A Hong Kong, dove HSBC (che sta appunto per Hong Kong e Shanghai Banking Corporation) ha iniziato nel 1865, la banca è accolta come una banca autorizzata a livello nazionale, oltre ad avere altre banche internazionali autorizzate.

OPZIONE 2: BANCHE LOCALI CHE ACCETTANO L’APERTURA A DISTANZA

Alcuni paesi rendono quasi impossibile aprire conti bancari, anche se ci andate di persona. La Bosnia, per esempio, richiede che tutti gli stranieri abbiano i propri passaporti e la propria storia finanziaria tradotti in bosniaco e autenticati.

32SurfingTheBanks®

ALCUNI MITI DA SFATARE

Dall’altra parte dello spettro ci sono paesi in cui non solo chiunque può aprire un conto in banca, ma può farlo anche senza essere lì di persona. Il Belize e molti paesi dei Caraibi permettono di farlo, in quanto possono condurre le procedure KYC (know your customer) in remoto.

Molte di queste banche sono elencate in questa guida. Una banca che permette l’apertura a distanza è spesso situata in un paese che non offre comfort in stile occidentale, come l’assicurazione dei depositi, ed è tipicamente un paese “tradizionalmente offshore” su un’isola in mezzo all’oceano.

Tuttavia, ci sono diverse banche occidentali che consentono l’apertura a distanza, soprattutto le più nuove e innovative che stanno prendendo piede negli ultimi anni in Europa. Un ristretto numero di banche multinazionali permette di chiamare la banca del paese dove si desidera aprire il conto, parlando con loro via e-mail o telefono, presentandosi poi di persona presso la succursale in un altro paese per sottoporsi ai controlli “know your customer”.

OPZIONE 3: BANKING CON UNA BANCA ONLINE

Stanno nascendo come funghi a settembre. Le banche online permettono di aprire conti correnti da remoto, in maniera facile e intuitiva. Spesso basta l’app dello smartphone e tutto avviene in pochi passaggi, compilando semplici moduli e fotografando con la fotocamera del telefono il proprio viso e il documento di identità.

Alcune però non aprono conti a residenti stranieri, e molte non aprono ancora conti ad aziende, ma solo a privati.

Nonostante ciò, la comodità delle banche online consiste nel fatto che, oltre a non doverci spostare, avremo a disposizione un alto contenuto tecnologico che include conti multivaluta, tracciamento delle spese, creazione di carte di debito/credito reali e virtuali, carte di debito per la famiglia, cambi valutari senza spese… solo per elencare

33SurfingTheBanks®

ALCUNI MITI DA SFATARE

alcuni dei vantaggi a cui si può accedere.

Ogni banca ha poi solitamente una caratteristica distintiva, che ti farà propendere per l’apertura di un conto presso di essa.

È importante verificare anche se la banca online si appoggia a un altro istituto, come fa per esempio la famosa N26, che si appoggia alla tedesca WireCard Bank, oppure se si tratta di nuovi istituti bancari, piuttosto che brand di banche, come nel caso di LeuPay, appartenente alla Maltese Satabank.

AVERE UN CONTOALL’ESTERO SERVE PER

EVADERE LE TASSE

ALCUNI MITI DA SFATARE

35SurfingTheBanks®

ALCUNI MITI DA SFATARE

AVERE UN CONTO ALL’ESTERO SERVE PER EVADERE LE TASSEQuesto è uno dei pensieri più diffusi, soprattutto in Italia e soprattutto se alla

parola estero sostituiamo la parola offshore.

Se ti soffermi a riflettere, però, ti accorgi che le cose non stanno così.Innanzitutto, se ci fosse ancora qualche dubbio, evadere le tasse è illegale.

Seconda cosa, avere un conto bancario all’estero non serve a ottimizzare il tuo carico fiscale, se non eventualmente per qualche tua azienda.

Certamente, se apri un conto corrente alle Cayman, non lo dichiari e ti fai arrivare dei bonifici di qualche lavoro da te svolto, occultando il tutto, stai usando il conto corrente estero per evadere le tasse. Questa mossa oltre a essere illegale è anche stupida, poiché, stai sicuro che nel lungo termine verrai beccato.

Avere un conto corrente all’estero può servire a tantissimi scopi: a pagare le tasse per la tua casa in Costa Azzurra, per ricevere l’affitto della tua casa a Miami, piuttosto che per proteggerti da un pignoramento forzoso o per accedere a investimenti altrimenti inaccessibili dal tuo paese di residenza. Nondimeno può servire anche nel caso tu voglia trasferirti per qualche mese in un altro stato ed evitare stupide commissioni ogni volta che devi prelevare col bancomat.

Ci vengono in mente i tanti pensionati che vivono 6 mesi in Italia, in Inghilterra o in Germania e 6 mesi alle Canarie. Loro giustamente hanno un comodo conto corrente spagnolo per gestire tutte le spese, così come per pagare automaticamente tasse, affitti e bollette.

Il conto bancario all’estero è un mezzo: sta a te usarlo nella maniera corretta, secondo quelle che sono le tue esigenze e la legislazione del tuo paese di residenza.

36SurfingTheBanks®

ALCUNI MITI DA SFATARE

Tieni sempre presente che avere il conto all’estero ti farà incorrere in alcuni obblighi. Come già detto, dovrai dichiararlo nella tua dichiarazione dei redditi, pagare il bollo e accertarti di pagare le tasse sugli interessi che ricevi sul conto corrente stesso nel tuo paese di residenza, stando attento alle normative che regolano la doppia tassazione… Se è vero che evadere le tasse è illegale, pagarle due volte è proprio stupido!

PER AVERE VANTAGGI,DEVI APRIRE IL CONTO IN

NAZIONI POCO SICURE

ALCUNI MITI DA SFATARE

38SurfingTheBanks®

ALCUNI MITI DA SFATARE

PER AVERE VANTAGGI, DEVI APRIRE IL CONTO IN NAZIONI POCO SICUREPer avere dei vantaggi devo per forza finire in paradisi fiscali o paesi instabili?

No, assolutamente. Ci sono paesi molto più solidi dell’Italia, che potrebbero offrirti vantaggi non indifferenti in termini di interessi, per esempio.

Tutto sta nel capire quali sono le tue reali esigenze. Potresti semplicemente aprire un conto corrente in Germania, all’interno dell’Unione in Europa, per diversificare. Oppure aprirlo in Indonesia (processo non semplice) per accedere a interessi bancari del 6% sui depositi in Rupie con una protezione dello schema di compensazione di 125.000 euro, superiore a quella italiana di 100.000 euro.

Oppure perché non scegliere uno stato sovrano più solido finanziariamente, come l’India, con un rapporto debito / PIL che è metà di quello italiano, piuttosto che la già citata Indonesia che ha un debito sul PIL del 28%?

Perché non scegliere invece un paese politicamente stabile, come l’Olanda o la Nuova Zelanda (considerato il più stabile al mondo secondo l’indice di stabilità politica e assenza di violenza e terrorismo, redatto da theglobaleconomy.com), al fine di avere certezza su eventuali pignoramenti e aggressioni sui capitali privati?

In Malesia esiste un programma chiamato MM2H, che consente a chiunque di qualsiasi età di “ritirarsi” lì e di ottenere un visto di dieci anni depositando 300.000 ringgit (circa 59.000 euro, mentre scriviamo) in un deposito a termine (l’importo è dimezzato se hai più di 50 anni). Quel denaro non può essere ritirato finché il permesso di soggiorno è valido, ma è possibile ritirarne la metà dopo un anno, per acquistare una casa. Ciò significa che chiunque di età inferiore ai 50 anni può essenzialmente aprire un conto bancario estero e mantenere 30.000 euro a lungo termine, mentre investe gli altri 30.000 in immobili. La cosa interessante è che potrai ottenere più del 4% annuale di interesse sul deposito, molto di più di quello che otterresti attualmente lasciando la stessa

39SurfingTheBanks®

ALCUNI MITI DA SFATARE

cifra in un conto corrente italiano o europeo. Insomma, se vuoi vivere qualche anno in un paese tropicale, dove il costo della vita in una metropoli come Kuala Lumpur è quasi la metà di quello di Milano e senza il problema del visto perennemente in scadenza, il conto in banca diventa il mezzo principale per ottenere questo lusso.

Ti si sta aprendo un mondo?

I problemi sono la maggior fonte di opportunità, basta un po’ di pensiero laterale e la giusta guida.

I CONTI ALL’ESTEROSONO PER RICCHI

ALCUNI MITI DA SFATARE

41SurfingTheBanks®

ALCUNI MITI DA SFATARE

I CONTI ALL’ESTERO SONO PER RICCHINiente di più errato.

Alcuni conti esteri sono adatti ai ricchi, perché soddisfano le loro esigenze e hanno alti costi di mantenimento. Se vuoi aprire un conto in certe banche svizzere, i costi di gestione possono sfiorare anche i 200 euro al mese, ma contemplano servizi e peculiarità interessanti solo a una certa fascia di clientela.

Aprire però un conto presso la già citata N26, non implica costi di apertura o di mantenimento (e neanche di viaggio). Non esiste un deposito minimo da versare e può essere un valido modo per iniziare proprio una strategia di diversificazione bancaria, in maniera indolore, semplice, per prendere confidenza.

Il mito è figlio naturale di tutta la propaganda nata da scandali come Panama Papers, dove più o meno noti personaggi depositavano i loro guadagni (non sempre dichiarati) in conti offshore intestati a trust offshore, al fine di proteggere i propri averi da attacchi di governi, sanzioni eccetera...

D’altronde il conto estero, soprattutto se offshore, ha il beneficio di ritardare se non di impedire l’attacco dei capitali. Questo è utile sia che tu sia ricco sfondato o con pochi risparmi da parte.

Mettiamo caso che tu sia un piccolo imprenditore, socio di un bar. Non sei ricco, ma qualche risparmio da parte lo stai mettendo via. Il tuo socio fa una grande cazzata e scappa, lasciandoti nei casini. Lo stato, piuttosto che qualche banca o un business partner ti obbliga legalmente a pagare. Sei costretto, nessuna scappatoia. O quasi. Infatti, se tu avessi una grossa parte dei tuoi averi in un conto offshore, potresti salvare i tuoi capitali da un’ingiustizia, o presunta tale. O quantomeno ritardare la loro riscossione, permettendoti una difesa migliore.

Qualcosa di simile potrebbe succedere se ti arrivasse una lettera dall’Agenzia delle Entrate, per un contenzioso che ritieni ingiusto. Dal primo luglio 2017, entro 60 giorni

42SurfingTheBanks®

ALCUNI MITI DA SFATARE

dalla notifica, l’Agenzia Delle Entrate ha infatti il diritto di pignorarti i soldi in via precauzionale, direttamente dal tuo conto corrente italiano, senza bisogno della sentenza di un giudice. Avere un conto estero pronto all’uso, ti permetterebbe di trasferire all’estero tutti i tuoi risparmi, piccoli o grandi che siano, impedendo all’Agenzia delle Entrate di pignorarti i fondi ed avere più di 60 giorni di tempo per dimostrare la tua innocenza e l’infondatezza del contenzioso. Avere il controllo della situazione non è un privilegio, è un obbligo. Attenzione, se il contenzioso si dimostrerà fondato, riusciranno comunque in qualche modo ad avere i soldi.

A volte un conto estero può essere più utile a chi ha pochi capitali piuttosto che a chi ne ha tanti, poiché proprio chi ne ha pochi non può permettersi di perderli ed è più esposto a rischi.

BENEFICI DELLADIVERSIFICAZIONE

BANCARIA

44SurfingTheBanks®

BENEFICI DELLADIVERSIFICAZIONE BANCARIA

PROTEZIONE DASHOCK FINANZIARI

BENEFICI DELLADIVERSIFICAZIONE BANCARIA

46SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

PROTEZIONE DA SHOCK FINANZIARIC’è una forza centrifuga che si sta scatenando all’interno dell’Unione Europea. In

Spagna, i baschi e i catalani vogliono staccarsi, mentre in UK gli scozzesi stanno cercando di rendere il Regno Unito un po’ meno unito. Cosa che d’altro canto hanno già fatto con la Brexit, nei confronti dell’Unione Europea.

Bisogna ricordare che prima di Garibaldi, l’Italia era una serie di piccoli ducati e principati, ognuno dei quali ha parlato la propria variante della lingua italiana. E lo stesso era vero in quella che è ora la Germania, prima di Bismarck nel 1871.

Il processo di unificazione è in corso da secoli e non è mai stato privo di shock, sociali e finanziari. Diventando capaci di leggere il passato, potremo riassumerlo col celebre motto scout: Estote Parati (“siate pronti”). Di fatto, osservando le pieghe della realtà odierna, questo modo di vedere la vita diventa essenziale.

Non vogliamo fare i mercanti del caos, ma portare un po’ di dati di fatto alla luce, per capire esattamente quale situazione stiamo vivendo e quindi prendere le contromisure più corrette, senza panico, ma senza neanche nascondere la testa sotto la sabbia. D’altronde non lo fanno neanche gli struzzi!

L’Italia ha uno dei governi più indebitati del mondo. Ha preso in prestito oltre 2 miliardi di euro. Il suo rapporto debito / PIL è superiore al 130%. (Per confronto, il rapporto debito / PIL USA è del 104%.)

Ma la situazione è in realtà di gran lunga peggiore.

Il PIL misura la produzione economica di un paese. Tuttavia, è un dato anche molto fuorviante. Il primo errore è quello di assumere che far spendere di più allo Stato si traduca – in maniera più o meno automatica – in un’espansione della stessa dimensione dell’economia. È un errore dovuto a una qualche deformazione professionale che ha reso alcuni economisti – soprattutto quelli intrappolati dalla logica dei modelli econometrici –

47SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

progressivamente incapaci di prevedere alcunché. Rendendo le loro ricette non più in grado di curare.

Ciò non significa che gli investimenti pubblici non servono: in alcuni casi (dovrebbe capitare, in teoria, quando investi in educazione, ricerca, capitale umano per il futuro ) spendere può aumentare in maniera più che proporzionale la ricchezza complessiva di un paese. Molto più spesso però, in Italia, succede di trovare grossi pezzi di spesa pubblica “improduttiva”. Lo è, per definizione, quella per le pensioni (non che sia sbagliato offrire piani pensionistici di stato). Di certo in alcuni casi è possibile compiere il miracolo di aumentare la ricchezza diminuendo il deficit. Innescando, peraltro, ulteriori effetti moltiplicatori di minori interessi sul debito, e quindi meno tasse.

In Italia la spesa pubblica rappresenta un enorme 50% del PIL. Togli la spesa pubblica dal calcolo e vedrai quanto sia veramente insolvente il governo italiano, almeno dal punto di vista dei freddi numeri.

Detto in altre parole, l’Italia è piatta.

Non vediamo come il governo possa estrarre abbastanza tasse dalla parte produttiva dell’economia per rimborsare i prestiti, andando avanti con l’attuale sistema di gestione. Situazione che tra l’altro si sta reiterando da 25 anni senza alcun successo.

Nel frattempo, i titoli di stato del governo italiano sono in una bolla...

Attualmente i titoli di stato con scadenza a un anno hanno punte negative che superano il -0,35% di interesse. (Quando i prezzi dei titoli salgono, i rendimenti obbligazionari diminuiscono.)

Più di 1 miliardo di euro di titoli italiani ha effettivamente rendimenti negativi.È una situazione bizzarra e perversa.

Il denaro in prestito al governo italiano (virtualmente in bancarotta) porta enormi rischi.

48SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

Quindi i rendimenti sui titoli di stato italiani dovrebbero essere vicini ad alti livelli, non registrare minimi e tantomeno essere negativi. Ci spieghiamo meglio: la Svizzera, famosa per essere un paese solido, ha un rapporto di debito sul pil sotto il 33% (in continua discesa). I titoli di stato a scadenza a un anno hanno un tasso di interesse negativo dello -0,7%. Ovvero, facendo un’approssimazione, é giusto che un paese (l’Italia) con un rischio di default quasi 5 volte superiore alla svizzera, abbia dei rendimenti negativi, simili alla solida Svizzera?

I rendimenti negativi non potrebbero esistere in un mercato libero. Sono solo possibili nell’attuale economia da “Alice nel paese delle meraviglie” creata dai banchieri centrali.

La Banca Centrale Europea (BCE) sta stampando i soldi per acquistare i prestiti del governo italiano. Dal 2008, la BCE e le banche italiane hanno acquistato oltre l’88% del debito pubblico italiano, secondo un recente studio privato di Astellon Capital.

Questo è incredibile.

Significa che il sistema finanziario italiano dipende completamente dalla stampa monetaria della BCE.I titoli di stato italiani sono senza dubbio in una super bolla, e tutte le bolle sono destinate a esplodere.

Questo potrebbe accadere presto.

Recentemente, l’agenzia di rating del credito Fitch ha abbassato il rating italiano da BBB + a BBB.E Mario Draghi, capo della BCE, ha recentemente annunciato che, dopo cinque anni di stampa di denaro maniacale, ha finalmente raggiunto il suo obiettivo: portare l’inflazione al 2%. (Un livello ritenuto salutare, per non si sa quale motivo)

Ora che la BCE ha raggiunto il suo obiettivo di inflazione del 2%, la Germania e altri paesi dell’UE stanno spingendo la banca centrale a smettere di stampare così tanto denaro.

49SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

Questa è l’ultima cosa che il governo italiano vuole. Ricorda che la BCE acquista molti titoli di stato italiani con euro appena stampati… freschi freschi.

Se la BCE smette di acquistare obbligazioni del governo italiano, chi coprirà il buco di acquisti? La risposta è: nessuno. Le banche italiane sono già completamente saturate con obbligazioni governative.

La Germania vuole che la stampa dei soldi si fermi. L’Italia vuole che continui.

Ma poiché la BCE ha raggiunto il suo obiettivo di inflazione dichiarato e la Germania ha elezioni cruciali entro la fine del 2017, è probabile che le pressioni tedesche aumentino.

Questa è una brutta notizia per il governo e il sistema bancario italiano.

Una volta che la BCE, l’unico acquirente di grandi dimensioni, cesserà di acquistare i BOT, i tassi degli stessi saliranno per attirare nuovi acquirenti propensi al rischio (sempre che ce ne sia qualcuno), e potrebbe diventare impossibile per il governo italiano finanziarsi in maniera sostenibile.

Le banche italiane, già insolventi, saranno decimate. Hanno una stima di 235 miliardi di euro in titoli di stato italiani. Quindi il prossimo fallimento obbligazionario ucciderà i loro bilanci.

Ed eccoci qui, siamo giunti all’ennesimo violento ma prevedibile SHOCK FINANZIARIO.

Come possiamo proteggerci, noi piccoli e grandi risparmiatori, da questa casistica, sempre più vicina, sempre più pericolosa?

Con un sistema di diversificazione bancaria strutturato.

Senza avere l’obbligo di fuggire dal sistema bancario italiano da un momento all’altro,

50SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

conviene avere dei conti bancari esteri, in stati solidi, pronti a ricevere i nostri soldi in caso di shock finanziario imminente.

Non bisogna essere economisti e fare le pulci alla propria banca o al proprio stato per prevedere quando questo fallirà. Basta semplicemente essere furbi, agili e pronti a ogni evenienza, con una diversificazione bancarie in grado di salvarci da crolli molto gravi, improvvisi e imprevedibili.

Non è più una strategia attuabile solo per i nerd della finanza, è essenziale per tutti. È l’unico modo per salvarsi da shock che, come forse hai capito, sono sempre più frequenti e violenti.

PROTEZIONE DACONTROLLI DI CAPITALE

BENEFICI DELLADIVERSIFICAZIONE BANCARIA

52SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

PROTEZIONE DA CONTROLLI DI CAPITALEI contabili e gli avvocati stanno facendo una fortuna grazie ai possessori di conti bancari

ordinari che hanno bisogno di chiarire ai governi occidentali di non appartenere all’ISIS, o di non voler comprare armi di distruzione di massa.

Sotto la scusa della prevenzione del terrore, i governi hanno e avranno accesso a grandi quantità di informazioni su di te. Una volta ottenute queste informazioni, diventerai l’obiettivo di nuove politiche. Ad esempio, le banche che hanno a che fare con cittadini americani devono notificare alle autorità fiscali americane se sospettano un cliente di evasione fiscale. In Europa non siamo molto lontani da tutto ciò.

E molte banche internazionali stanno ora allontanando i clienti americani a causa di tali leggi. Alla fine, molte di queste si diffonderanno in tutto il mondo, soprattutto nei paesi che hanno una tendenza poco liberista nei confronti dei propri cittadini, o in quei paesi che amano le tasse alte. Una volta che le banche conoscono i tuoi affari e sono tenute a segnalare potenziali discrepanze al governo... non ci sono scappatoie. Si finisce in un sistema in cui non c’è assolutamente nessuna privacy e i governi possono seguire ogni tua mossa finanziaria. Mentre la repressione finanziaria peggiora, la gente vuole slegarsi da questo sistema. Le persone vogliono assicurare la propria ricchezza al di fuori della giurisdizione tirannica di turno.

Non si tratta di violare la legge. Si tratta di assicurarsi che la legge non ti possa mettere in difficoltà.

Come spiegato in precedenza, dal primo luglio 2017, l’Agenzia delle Entrate, senza processo e in maniera automatica, può pignorare i soldi del tuo conto corrente italiano nel caso tu abbia un contenzioso con il Fisco, dopo 60 giorni dalla avvenuta notifica del contenzioso. Lo fa in via cautelativa, magari prima che tu abbia tempo di dimostrare la tua innocenza.

53SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

Come se non bastasse, in Europa si sta discutendo un piano per garantire ai paesi membri la possibilità di bloccare i prelievi dai conti correnti in caso di situazioni di emergenza. Il tutto ha il nobile fine di evitare l’inutile fuga di capitali in caso di crisi bancaria o emergenze, ma sicuramente la modalità viola i diritti di libertà e di circolazione del denaro del cittadino europeo.Non sappiamo se questa diventerà la norma, ma considerando che è già passato il Bail-in, è molto probabile che sarà così. Considerando anche lo stato delle banche italiane ed europee, un blocco del genere potrebbe metterci in difficoltà molto presto.

Anche in questo caso la diversificazione bancaria ci permette di eliminare, o perlomeno attenuare, il problema. Avere una banca in un paese più garantista sui diritti finanziari, può essere una pedina importante nella nostra strategia di diversificazione bancaria, qualora lo stato ci prendesse di mira per questioni fiscali o semplicemente per instabilità politica.

DIVERSIFICAZIONEVALUTARIA

BENEFICI DELLADIVERSIFICAZIONE BANCARIA

55SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

DIVERSIFICAZIONE VALUTARIALe guerre valutarie hanno fatto da padrone da quando gli stati hanno smesso di collegare

il valore della loro valuta all’oro. Questo significa svalutazioni e rivalutazioni repentine per assecondare le esigenze del paese. E nei casi peggiori anche svalutazioni per attacchi di speculazioni esterne...come successe nel 1992, quando lo speculatore George Soros, col suo fondo Quantum, dopo la dichiarazione della Bundesbank tedesca di non sostenere la lira, aiutò la violenta svalutazione di quest’ultima con una grossa operazione finanziaria, ottenendo una plusvalenza di circa 9.000 miliardi di vecchie lire.

Nulla contro Soros o le speculazioni. Ma non è certo l’unico caso di svalutazione repentina di una moneta. Ricordiamo l’Argentina durante la crisi dei Tango Bond, o quando lo stesso Peso perse il 15% del proprio valore nel solo gennaio 2014. Per non parlare del Franco Svizzero che il 15 gennaio 2015, con l’annuncio della Banca Centrale Svizzera di eliminare il Floor ( ovvero di non fare scendere le quotazioni di Euro/Franco Svizzero sotto il livello di 1,2) scese al valore di 0,95 in poche ore, causando un incremento del valore rispetto all’Euro di oltre il 20%.

E sappiamo tutti quanto abbiano sofferto gli italiani entrando nell’Euro, perdendo molto potere d’acquisto rispetto a prima.

Tutto questo per dire?

Per dire che, in caso di grosse variazioni valutarie, avere dei capitali in altre valute (piuttosto che in oro) aumenta la nostra capacità di mantenere stabile il nostro potere d’acquisto.Non stiamo parlando di speculazione o della ricerca di guadagno, anche se è ovviamente possibile guadagnare diversificando. Stiamo parlando della diversificazione come mezzo di resistenza agli imprevisti che ogni tanto arrivano a sconvolgere la nostra quotidianità.

Attenzione, la diversificazione valutaria non richiede conti correnti all’estero. Ci sono molte banche italiane che permettono di avere un conto multicurrency (multi valuta),

56SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

che facilmente permette di avere il proprio deposito in dollari americani piuttosto che in sterline inglesi.Ovviamente, se vuoi provare a diversificare in valute esotiche, come i Pesos argentini o filippini, pensando che in un’ottica di diversificazione queste monete possano offrirti dei vantaggi, allora sappi che avrai probabilmente bisogno di aprire un conto corrente in loco. Scoprirai quindi che, per esempio nelle Filippine, non solo non è possibile aprire il conto corrente da remoto, ma per per poterlo aprire dovrai anche possedere un indirizzo di residenza filippino.

La diversificazione valutaria promuove la stabilità del tuo potere d’acquisto e la diminuzione del rischio patrimoniale e dei tuoi investimenti.

MIGLIORI TASSID’INTERESSE

BENEFICI DELLADIVERSIFICAZIONE BANCARIA

58SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

MIGLIORI TASSI D’INTERESSENegli anni ‘80 era facile ottenere interessi oltre il 10% sul proprio conto in banca, con

il pregio di avere un’inflazione minore rispetto all’interesse.Da qualche anno, questa possibilità è morta e sepolta. Da anni ormai le banche offrono un tasso di interesse pari a zero per le somme depositate sul conto corrente. CheBanca al momento offre interessi pari allo 0,25% sui depositi non vincolati. Questo vuol dire che depositando una cifra sostanziosa come 100.000 euro avremmo un succosissimo interesse lordo di 250 euro, che al netto delle tasse si trasforma in 180 euro. Non stupisce che gli investitori cerchino alternative.

Ma se questa situazione rasenta l’assurdo, cosa dire di tutte quelle banche che stanno offrendo tassi d’interesse negativi ai propri depositari?

Esistono infinite opportunità al di fuori dell’Italia per ottenere tassi d’interesse molto interessanti con rischi più bassi di quelli che attualmente minano il sistema Italia.

Per esempio è possibile farsi un viaggio in Georgia e, muniti di passaporto e carta d’identità, recarsi alla Bank of Georgia per aprire un conto corrente, ottenendo sul proprio deposito in Lari (la valuta georgiana) interessi a 12 mesi del 9,5%. Il cambio Euro/Lari è abbastanza stabile e permette di non correre eccessivi rischi. Bank of Georgia ha un rating da parte dell’agenzia FITCH di BB, un gradino sotto Unicredit, Mediobanca e San Paolo, che viaggiano su un rating di BBB. Con un rischio ufficiale leggermente più alto è possibile ottenere un rendimento 40 volte superiore sul proprio capitale. Pazzesco. Non correre però, non è il caso di vendere la tua casa e depositare tutti i tuoi capitali in Georgia per vivere di rendita, diversifica anche in caso tu voglia compiere questa “pazzia”.

ACCESSO AINVESTIMENTI DIVERSI

BENEFICI DELLADIVERSIFICAZIONE BANCARIA

60SurfingTheBanks®

BENEFICI DELLA DIVERSIFICAZIONE BANCARIA

ACCESSO A INVESTIMENTI DIVERSIProbabilmente l’hai già capito, ma avere un conto bancario estero può essere il tuo

starting point, se non persino un requisito essenziale, per accedere a investimenti molto interessanti.Non parliamo solo di titoli di stato o di interessi sui conti in banca, ma anche di accesso a mercati azionari solitamente non raggiungibili da un normale broker occidentale, magari in mercati di frontiera, dove si possono ottenere rally molti buoni per investitori amanti del rischio. Oppure semplicemente può servire un conto bancario per gestire le tue proprietà immobiliari all’estero. Per comprare la casa in Costa Azzurra, bisognerà possedere un conto bancario francese, per sopperire a tutta la burocrazia e alla fiscalità dello stato.

Ovviamente bisogna prestare attenzione: gli investimenti in paesi al di fuori del territorio in cui siamo abituati a investire o vivere possono presentare delle problematiche da tenere in considerazione, come per esempio il pagamento delle tasse nella nazione in cui si investe. Verifica che ci sia un trattato di doppia imposizione tra il tuo paese di residenza fiscale e il paese in cui fai l’investimento.

Certamente, per tutti coloro che stanno cercando nuove opportunità, l’estero riserva una vasta scelta di rapporti rischio/rendimento da prendere in considerazione. Una cosa è sicura però: bisogna avere una certa esperienza o essere seguiti da qualcuno di bravo prima di buttarsi a capofitto in queste opportunità.

IL PROCESSO

CONTINUA...

CLICCA O SCANSIONA IL QR CODEPER COMPRARE IL CORSO COMPLETO

SurfingTheBanks®