SUPPLEMENTO DOCUMENTO DI REGISTRAZIONE - Banco Popolare · 7 1. SUPPLEMENTO AL DOCUMENTO DI...

114

1 Banco Popolare Società Cooperativa - Sede legale in Verona, Piazza Nogara, n. 2 | Società capogruppo del Gruppo bancario Banco Popolare | Iscritta all’albo delle banche al n. 5668 | Capitale sociale, al 31 dicembre 2015, Euro 6.092.996.076,83, rappresentato da n.° 362.179.606 azioni ordinarie | Iscritta al Registro delle Imprese di Verona | P.IVA n. 03700430238 SUPPLEMENTO al DOCUMENTO DI REGISTRAZIONE pubblicato in data 5 giugno a seguito della approvazione comunicata da CONSOB con nota n.0045671/15 del 5 giugno 2015, cosi come successivamente modificato dal supplemento pubblicato in data 29 giugno 2015 a seguito della approvazione comunicata dalla CONSOB con nota n.0051763/15 del 26 giugno 2015 (il “Documento di Registrazione”) ed al AL PROSPETTO DI BASE relativo al programma di offerta al pubblico e/o quotazione sul MOT di prestiti obbligazionari senior denominati: (a) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Fisso”; (b) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Fisso Multicallable”; (c) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Fisso con Ammortamento Periodico”; (d) “Banco Popolare Società Cooperativa Obbligazioni Step-Up”; (e) “Banco Popolare Società Cooperativa Obbligazioni Step-Up Multicallable”; (f) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Variabile”; (g) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Variabile con Cap e/o Floor”; (h) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Misto”; (i) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Misto con Cap e/o Floor” ; (j) “Banco Popolare Società Cooperativa Obbligazioni Zero Coupon”; (k) “Obbligazioni con cedole legate alla variazione dell’Indice dei Prezzi al Consumo”; (l) Obbligazioni con cedole legate alla variazione dell’Indice dei Prezzi al Consumo con Cap e/o Floor. (le “Obbligazioni”, gli “Strumenti Finanziari” o i “Prestiti Obbligazionari”) pubblicato in data 24 luglio 2015 a seguito dell’approvazione comunicata dalla CONSOB con nota n.0060117/15 del 24 luglio 2015 (il “Prospetto di Base”). Il presente documento costituisce un supplemento al Documento di Registrazione ed al Prospetto di Base sopra indicati (il “Supplemento”). Il Supplemento è redatto da Banco Popolare Società Cooperativa (l’“ Emittente o il “Banco”) ai sensi dell’articolo 94, comma 7, D.lgs. 24 febbraio 1998, n. 58, come successivamente modificato ed integrato (il “Testo Unico della Finanza” o il “TUF”), al fine di fornire all’investitore informazioni aggiornate sul valore del credit spread dell’Emittente, rispetto a

Transcript of SUPPLEMENTO DOCUMENTO DI REGISTRAZIONE - Banco Popolare · 7 1. SUPPLEMENTO AL DOCUMENTO DI...

1

Banco Popolare Società Cooperativa - Sede legale in Verona, Piazza Nogara, n. 2 | Società capogruppo del Gruppo bancario Banco Popolare | Iscritta all’albo delle banche al n. 5668 | Capitale sociale, al 31 dicembre 2015, Euro 6.092.996.076,83, rappresentato da n.° 362.179.606 azioni ordinarie | Iscritta al Registro delle Imprese di Verona | P.IVA n. 03700430238

SUPPLEMENTO

al

DOCUMENTO DI REGISTRAZIONE

pubblicato in data 5 giugno a seguito della approvazione comunicata da CONSOB con nota

n.0045671/15 del 5 giugno 2015, cosi come successivamente modificato dal supplemento

pubblicato in data 29 giugno 2015 a seguito della approvazione comunicata dalla CONSOB

con nota n.0051763/15 del 26 giugno 2015 (il “Documento di Registrazione”)

ed al

AL PROSPETTO DI BASE

relativo al programma di offerta al pubblico e/o quotazione sul MOT di prestiti

obbligazionari senior denominati:

(a) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Fisso”;

(b) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Fisso

Multicallable”;

(c) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Fisso con

Ammortamento Periodico”;

(d) “Banco Popolare Società Cooperativa Obbligazioni Step-Up”;

(e) “Banco Popolare Società Cooperativa Obbligazioni Step-Up Multicallable”;

(f) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Variabile”;

(g) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Variabile con

Cap e/o Floor”;

(h) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Misto”;

(i) “Banco Popolare Società Cooperativa Obbligazioni a Tasso Misto con Cap

e/o Floor” ;

(j) “Banco Popolare Società Cooperativa Obbligazioni Zero Coupon”;

(k) “Obbligazioni con cedole legate alla variazione dell’Indice dei Prezzi al

Consumo”;

(l) Obbligazioni con cedole legate alla variazione dell’Indice dei Prezzi al

Consumo con Cap e/o Floor.

(le “Obbligazioni”, gli “Strumenti Finanziari” o i “Prestiti Obbligazionari”)

pubblicato in data 24 luglio 2015 a seguito dell’approvazione comunicata dalla CONSOB

con nota n.0060117/15 del 24 luglio 2015 (il “Prospetto di Base”).

Il presente documento costituisce un supplemento al Documento di Registrazione ed al

Prospetto di Base sopra indicati (il “Supplemento”).

Il Supplemento è redatto da Banco Popolare Società Cooperativa (l’“Emittente o il “Banco”)

ai sensi dell’articolo 94, comma 7, D.lgs. 24 febbraio 1998, n. 58, come successivamente

modificato ed integrato (il “Testo Unico della Finanza” o il “TUF”), al fine di fornire

all’investitore informazioni aggiornate sul valore del credit spread dell’Emittente, rispetto a

2

quelle contenute nel Documento di Registrazione e nel Prospetto di Base, essendo

intervenute variazioni significative di questo indicatore.

Il Supplemento è stato pubblicato in data 18 aprile 2016, a seguito dell’approvazione da

parte della CONSOB comunicata con nota n. 0034030/16 del 15 aprile 2016.

Per effetto dell’approvazione e pubblicazione del Supplemento, qualsiasi riferimento al

Documento di Registrazione e al Prospetto di Base dovrà intendersi come riferimento al

Documento di Registrazione e al Prospetto di Base come modificati dal Supplemento.

L’adempimento di pubblicazione del Supplemento non comporta alcun giudizio della

CONSOB sull’opportunità dell’investimento proposto e sul merito dei dati e delle

notizie allo stesso relativi.

Il Supplemento è a disposizione del pubblico presso la sede legale e direzione generale

dell’Emittente in Piazza Nogara n. 2, Verona, oltre che consultabile sul sito internet

dell’Emittente www.bancopopolare.it.

Ai sensi dell’articolo 95-bis, comma 2, del TUF, gli investitori che - prima della

pubblicazione del presente Supplemento - abbiano già concordato di acquistare o

sottoscrivere gli strumenti finanziari denominati:

BANCO POPOLARE S.C. SERIE 546 TASSO FISSO 30.12.2015 – 30.12.2018

(ISIN IT0005152381)

BANCO POPOLARE S.C. SERIE 547 STEP- UP MULTICALLABLE 29.01.2016 –

29.01.2021 (ISIN IT0005159196)

BANCO POPOLARE S.C. SERIE 548 TASSO MISTO CON CAP 29.01.2016 –

29.01.2021 (ISIN IT0005158677)

BANCO POPOLARE S.C. SERIE 553 STEP- UP MULTICALLABLE 29.02.2016 –

28.02.2021 (ISIN IT0005161713)

BANCO POPOLARE S.C. SERIE 559 TASSO FISSO 31.03.2016 – 31.03.2019

(ISIN IT0005170599 )

BANCO POPOLARE S.C. SERIE 560 STEP- UP MULTICALLABLE 31.03.2016 – 31.03.2021 (ISIN IT0005170607)

BANCO POPOLARE S.C. SERIE 561 STEP- UP MULTICALLABLE 29.04.2016 – 29.04.2021 (ISIN IT0005175515)

hanno il diritto, esercitabile entro due giorni lavorativi dopo tale pubblicazione,

ovvero, se successiva, alla data di pubblicazione dell’avviso ai sensi dell’articolo 9,

comma 5 del Regolamento CONSOB n. 11971/1999, di revocare la loro accettazione, o

di richiedere il riacquisto degli strumenti finanziari, a seconda dei casi, mediante

l’invio di una comunicazione scritta all’indirizzo dell’Emittente in Piazza Nogara n. 2,

37121 Verona.

3

INDICE

PERSONE RESPONSABILI .................................................................................................... 4

MOTIVAZIONE DEL SUPPLEMENTO................................................................................... 5

1. SUPPLEMENTO AL DOCUMENTO DI REGISTRAZIONE ................................ 7

1.1. Modifiche al frontespizio del Documento di Registrazione .................................. 7

1.2. Modifiche al Capitolo 2 (“Revisori legali dei conti”) del Documento di

Registrazione ................................................................................................... 13

1.3. Modifiche al Capitolo 3 (“Fattori di rischio”) del Documento di Registrazione ... 14

1.4. Modifiche al Capitolo 3-bis (“Dati finanziari e patrimoniali selezionati riferiti

all’Emittente su base consolidata”) del Documento di Registrazione ................ 36

1.5. Modifiche al Capitolo 5 (“Panoramica delle Attività”) del Documento di

Registrazione ................................................................................................... 50

1.6. Modifiche al Capitolo 7 (“Informazioni sulle tendenze previste”) del

Documento di Registrazione ............................................................................ 51

1.7. Modifiche al Capitolo 11 (“Informazioni finanziarie”) del Documento di

Registrazione ................................................................................................... 61

1.8. Modifiche al Capitolo 12 (“Contratti Importanti”) del Documento di

Registrazione ................................................................................................... 66

1.9. Modifiche al Capitolo 14 (“Documenti accessibili al pubblico”) del Documento

di Registrazione ............................................................................................... 66

2. SUPPLEMENTO AL PROSPETTO DI BASE .................................................. 68

2.1 Modifiche al frontespizio del Prospetto di Base ................................................ 68

2.2. Modifiche alla Sezione III (“Nota di Sintesi”) del Prospetto di Base ................... 74

2.3. Modifiche alla Sezione V (“Documento di Registrazione”) del Prospetto di

Base ................................................................................................................. 98

2.4. Modifiche alla Sezione VI (“Nota informativa sugli strumenti finanziari”) del

Prospetto di Base ............................................................................................. 99

2.5. Modifiche all’Appendice (“Modello delle Condizioni Definitive di Offerta e

Quotazione”) del Prospetto di Base ................................................................ 113

* * *

4

PERSONE RESPONSABILI

Indicazione delle persone responsabili

Banca Popolare Società Cooperativa, con sede legale e direzione generale in Piazza

Nogara n. 2, Verona, assume la responsabilità della veridicità e completezza delle

informazioni contenute nel Supplemento.

Dichiarazione di responsabilità

Banca Popolare Società Cooperativa dichiara che, avendo adottato tutta la ragionevole

diligenza a tale scopo, le informazioni contenute nel Supplemento sono, per quanto a sua

conoscenza, conformi ai fatti e non presentano omissioni tali da alterarne il senso.

***

5

MOTIVAZIONE DEL SUPPLEMENTO

Il Supplemento è redatto al fine di fornire all’investitore informazioni aggiornate sul credit

spread dell’Emittente, rispetto a quelle contenute nel Documento di Registrazione e nel

Prospetto di Base, essendo intervenute variazioni significative di tale indicatore – rispetto al

dato precedentemente pubblicato – rilevate alla data del 20 gennaio 2016. In particolare, a

tale data è stato rilevato un valore del credit spread puntuale dell’Emittente pari a 446,4

basis point ed un valore medio calcolato sui 14 giorni di calendario antecedenti alla data di

rilevazione (inclusa) pari a 315,3 basis point.

Con l’occasione si forniscono altresì all’investitore le informazioni aggiornate sull’Emittente

concernenti, nello specifico: (i) la situazione economico-patrimoniale del medesimo in

seguito all’approvazione da parte dell’Assemblea ordinaria dei soci, in data 19 marzo 2016,

del bilancio individuale e consolidato relativo all’esercizio chiuso al 31 dicembre 2015,

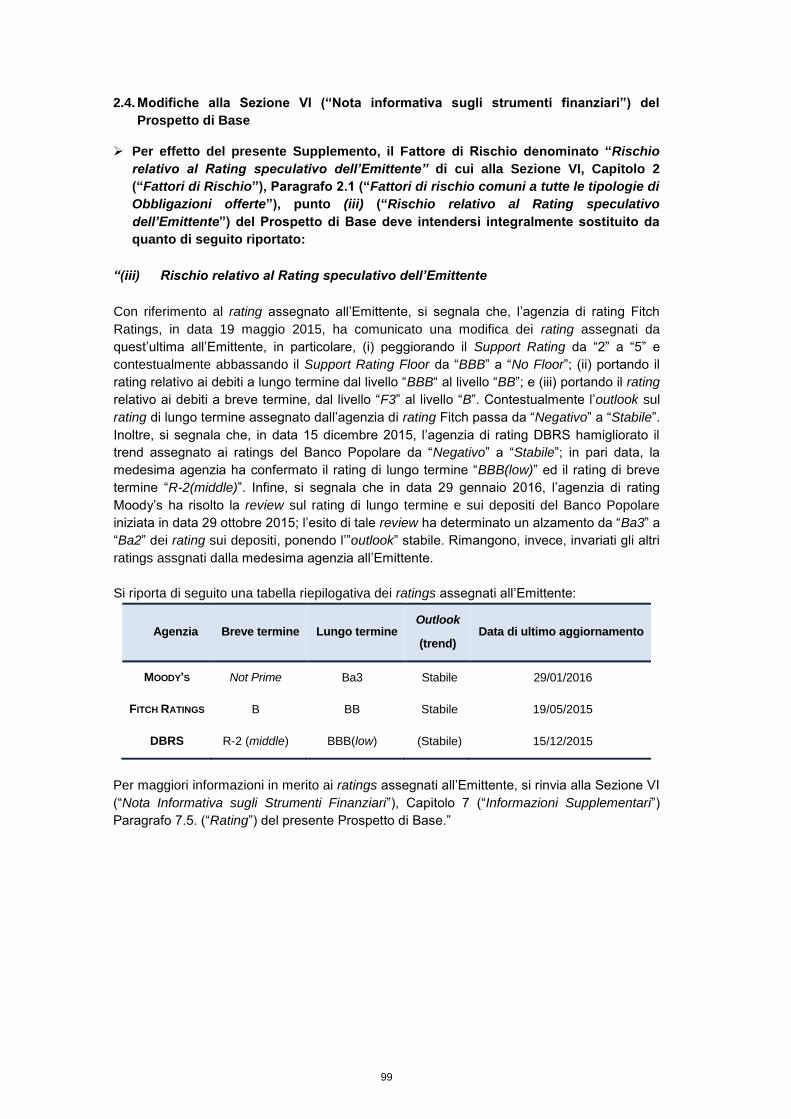

pubblicato in data 26 febbraio 2016; (ii) i rating assegnati dalle agenzie DBRS e Moody’s; (iii)

le contribuzioni al fondo nazionale di risoluzione, costituito dalla Banca d’Italia ai sensi del

D.lgs. 16 novembre 2015, n. 180; e (iv) la prevista operazione di fusione tra il Banco

Popolare e la Banca Popolare di Milano – Società cooperativa a responsabilità limitata.

Il Supplemento è a disposizione del pubblico presso la sede legale e direzione generale

dell’Emittente in Piazza Nogara n. 2, Verona, oltre che consultabile sul sito internet

dell’Emittente www.bancopopolare.it.

Per effetto dell’approvazione e pubblicazione del Supplemento, qualsiasi riferimento al

Documento di Registrazione e al Prospetto di Base dovrà intendersi come riferimento al

Documento di Registrazione e al Prospetto di Base come modificati dal presente

Supplemento.

* * *

Ai sensi dell’articolo 95-bis, comma 2, del TUF, gli investitori che - prima della

pubblicazione del presente Supplemento - abbiano già concordato di acquistare o

sottoscrivere gli strumenti finanziari denominati:

BANCO POPOLARE S.C. SERIE 546 TASSO FISSO 30.12.2015 – 30.12.2018

(ISIN IT0005152381)

BANCO POPOLARE S.C. SERIE 547 STEP- UP MULTICALLABLE 29.01.2016 –

29.01.2021 (ISIN IT0005159196)

BANCO POPOLARE S.C. SERIE 548 TASSO MISTO CON CAP 29.01.2016 –

29.01.2021 (ISIN IT0005158677)

BANCO POPOLARE S.C. SERIE 553 STEP- UP MULTICALLABLE 29.02.2016 –

28.02.2021 (ISIN IT0005161713)

BANCO POPOLARE S.C. SERIE 559 TASSO FISSO 31.03.2016 – 31.03.2019 (ISIN IT0005170599 )

BANCO POPOLARE S.C. SERIE 560 STEP- UP MULTICALLABLE 31.03.2016 – 31.03.2021 (ISIN IT0005170607)

BANCO POPOLARE S.C. SERIE 561 STEP- UP MULTICALLABLE 29.04.2016 – 29.04.2021 (ISIN IT0005175515)

hanno il diritto, esercitabile entro due giorni lavorativi dopo tale pubblicazione,

ovvero, se successiva, alla data di pubblicazione dell’avviso ai sensi dell’articolo 9,

6

comma 5 del Regolamento CONSOB n. 11971/1999, di revocare la loro accettazione, o

di richiedere il riacquisto degli strumenti finanziari, a seconda dei casi, mediante

l’invio di una comunicazione scritta all’indirizzo dell’Emittente in Piazza Nogara n. 2,

37121 Verona.

7

1. SUPPLEMENTO AL DOCUMENTO DI REGISTRAZIONE

1.1. Modifiche al frontespizio del Documento di Registrazione

Per effetto del presente Supplemento, il Frontespizio del Documento di

Registrazione deve intendersi integralmente sostituito da quanto di seguito

riportato:

“

Banco Popolare Società Cooperativa - Sede legale in Verona, Piazza Nogara, n. 2 | Società capogruppo del Gruppo

bancario Banco Popolare | Iscritta all’albo delle banche al n. 5668 | Capitale sociale, al 31 dicembre 2015, Euro

6.092.996.076,83, rappresentato da n.° 362.179.606 azioni ordinarie | Iscritta al Registro delle Imprese di Verona | P.IVA n.

03700430238

DOCUMENTO DI REGISTRAZIONE

Il presente testo costituisce un documento di registrazione (il “Documento di

Registrazione”) ai fini della Direttiva (CE) n. 2003/71 (la “Direttiva Prospetto”) ed è redatto

in conformità all’articolo 14 del Regolamento (CE) n. 809/2004 della Commissione, così

come successivamente modificati ed integrati (il “Regolamento 809/2004/CE”). Il presente

Documento di Registrazione contiene informazioni su Banco Popolare Società Cooperativa

(l’“Emittente”, “Banco Popolare”, o il “Banco”), società capogruppo dell’omonimo gruppo

bancario (il “Gruppo” o il “Gruppo Banco Popolare”), in qualità di emittente di volta in volta

di una o più serie di strumenti finanziari (gli “Strumenti Finanziari”). In occasione

dell’emissione di ciascuna serie di Strumenti Finanziari, il presente Documento di

Registrazione deve essere letto congiuntamente alla nota informativa sugli strumenti

finanziari (la “Nota Informativa sugli Strumenti Finanziari o anche “Nota Informativa”), ed

alla nota di sintesi (la “Nota di Sintesi”) o al prospetto di base (il “Prospetto di Base”). La

Nota Informativa conterrà le informazioni relative agli Strumenti Finanziari, mentre la Nota di

Sintesi riassumerà le informazioni chiave sull’Emittente, sugli eventuali garanti e sugli

Strumenti Finanziari e i rischi associati agli stessi; il Prospetto di Base conterrà, invece, la

descrizione delle caratteristiche degli Strumenti Finanziari che potranno essere emessi sulla

base del programma di emissione, e sarà di volta in volta integrato, in relazione alla singola

emissione (i) da un documento denominato “Condizioni Definitive”, che conterrà le

informazioni specifiche relative agli Strumenti Finanziari e (ii) la “Nota di Sintesi della

Singola Emissione”, che riporterà le informazioni chiave specificamente riferite alla singola

serie di Strumenti Finanziari. Insieme, il Documento di Registrazione, la relativa Nota

Informativa sugli Strumenti Finanziari e la Nota di Sintesi o il relativo Prospetto di Base,

integrato dalle Condizioni Definitive e dalla Nota di Sintesi della Singola Emissione,

costituiscono il prospetto (il “Prospetto”) per una serie di Strumenti Finanziari ai fini della

Direttiva Prospetto.

Il Documento di Registrazione è stato trasmesso alla CONSOB in data 5 giugno 2015, a

seguito dell’approvazione comunicata con nota n. 0045671/15 del 5 giugno 2015. Tale

Documento di Registrazione è stato modificato ed integrato dal supplemento depositato

presso la CONSOB in data 29 giugno 2015, a seguito di approvazione comunicata con nota

n. 0051763/15 del 26 giugno 2015 e successivamente modificato e integrato ulteriormente

dal supplemento pubblicato in data 18 aprile 2016, a seguito dell’approvazione comunicata

dalla CONSOB con nota n. 0034030/16 del 15 aprile 2016.

8

L’adempimento di pubblicazione del presente Documento di Registrazione non comporta

alcun giudizio della CONSOB sul merito dei dati e delle notizie allo stesso relativi.

L’investimento negli Strumenti Finanziari comporta dei rischi, ancorché connessi

all’Emittente. L’investitore è invitato a leggere il capitolo “Fattori di Rischio”.

Il presente Documento di Registrazione, unitamente ai relativi supplementi, è a disposizione

del pubblico per la consultazione presso la sede legale e direzione generale dell’Emittente in

Piazza Nogara 2, Verona, oltre che consultabile sul sito internet dell’Emittente

www.bancopopolare.it. ”

Per effetto del presente Supplemento, in calce al Frontespizio del Documento di

Registrazione è aggiunta la seguente avvertenza:

“ AVVERTENZA

Al fine di effettuare un corretto apprezzamento dell’investimento negli Strumenti

Finanziari di volta in volta offerti dall’Emittente, gli investitori sono invitati a valutare i

fattori di rischio ad esso relativi e al settore di attività in cui opera, per una

descrizione completa dei quali si rinvia alla lettura integrale del Documento di

Registrazione e dei relativi supplementi.

Per quanto concerne, invece, i fattori di rischio relativi agli Strumenti Finanziari, si

invitano gli investitori a consultare il Capitolo 2 della Sezione VI (“Nota Informativa

sugli Strumenti Finanziari”) del Prospetto di Base.

Nel prosieguo, sono evidenziati due rischi specifici relativi al Gruppo:

- “Rischio connesso al deterioramento della qualità del credito”;

- “Rischi connessi con la prevista operazione di fusione tra il Banco Popolare e

la Banca Popolare di Milano – Società cooperativa a responsabilità limitata”

Rischio connesso al deterioramento della qualità del credito

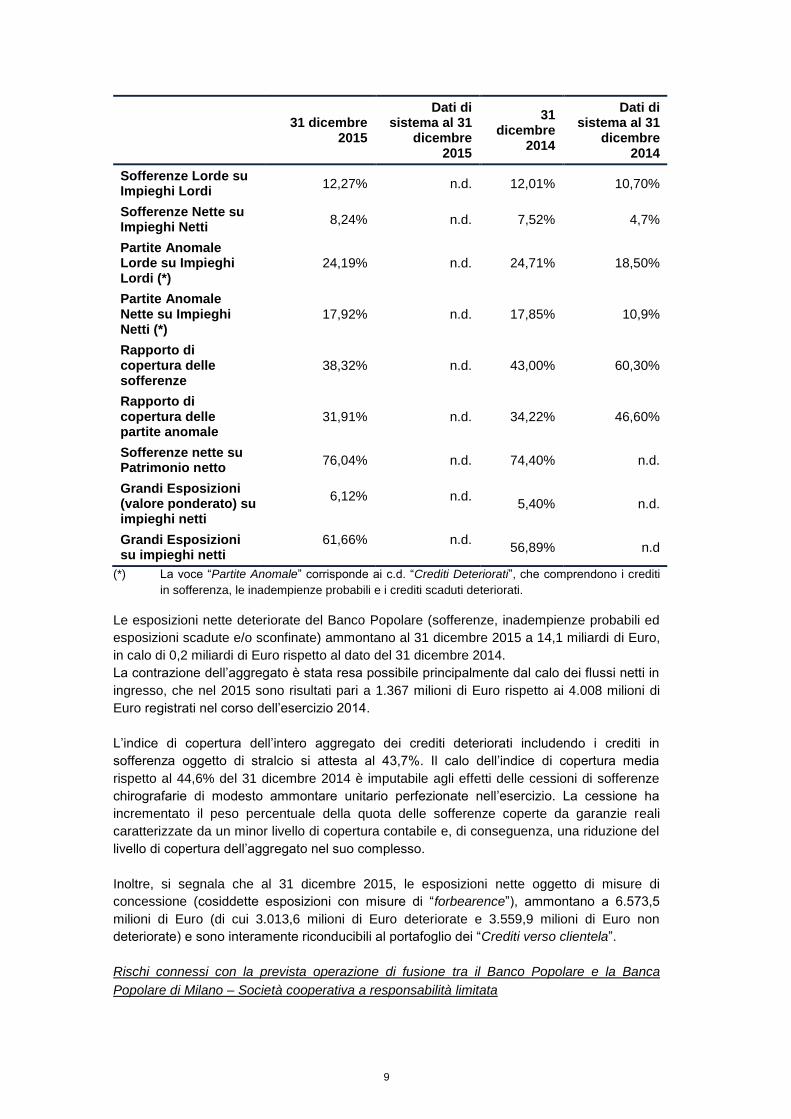

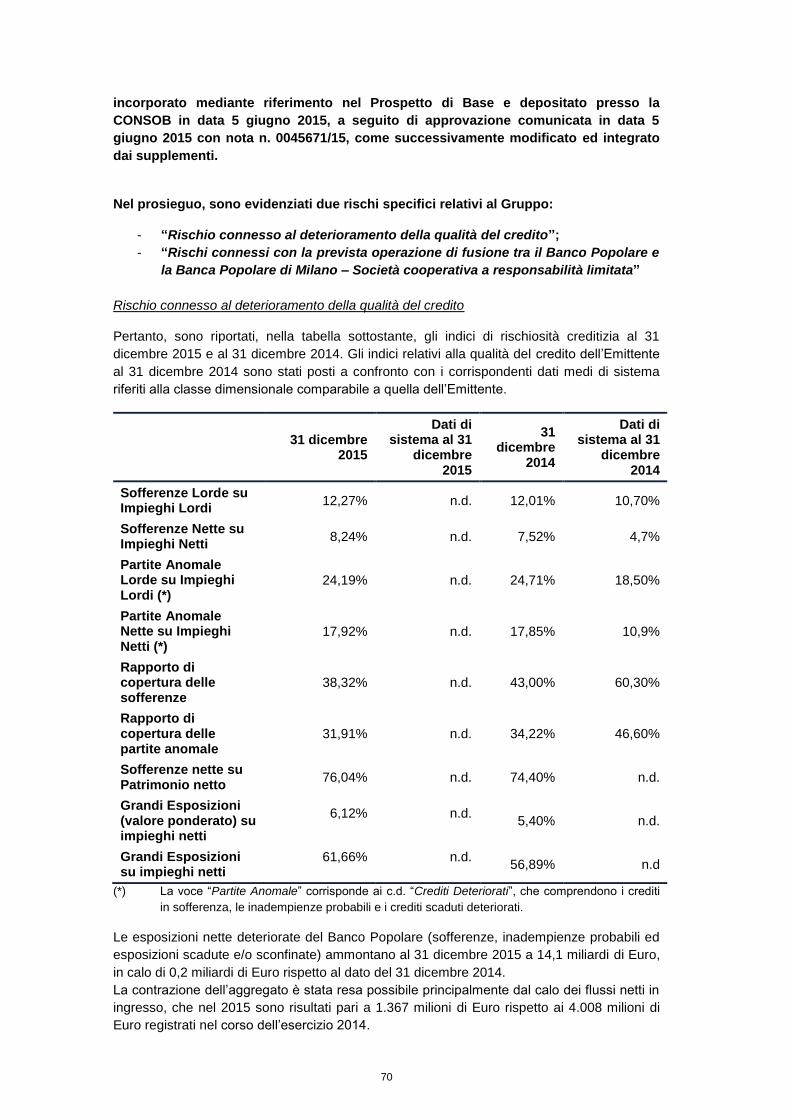

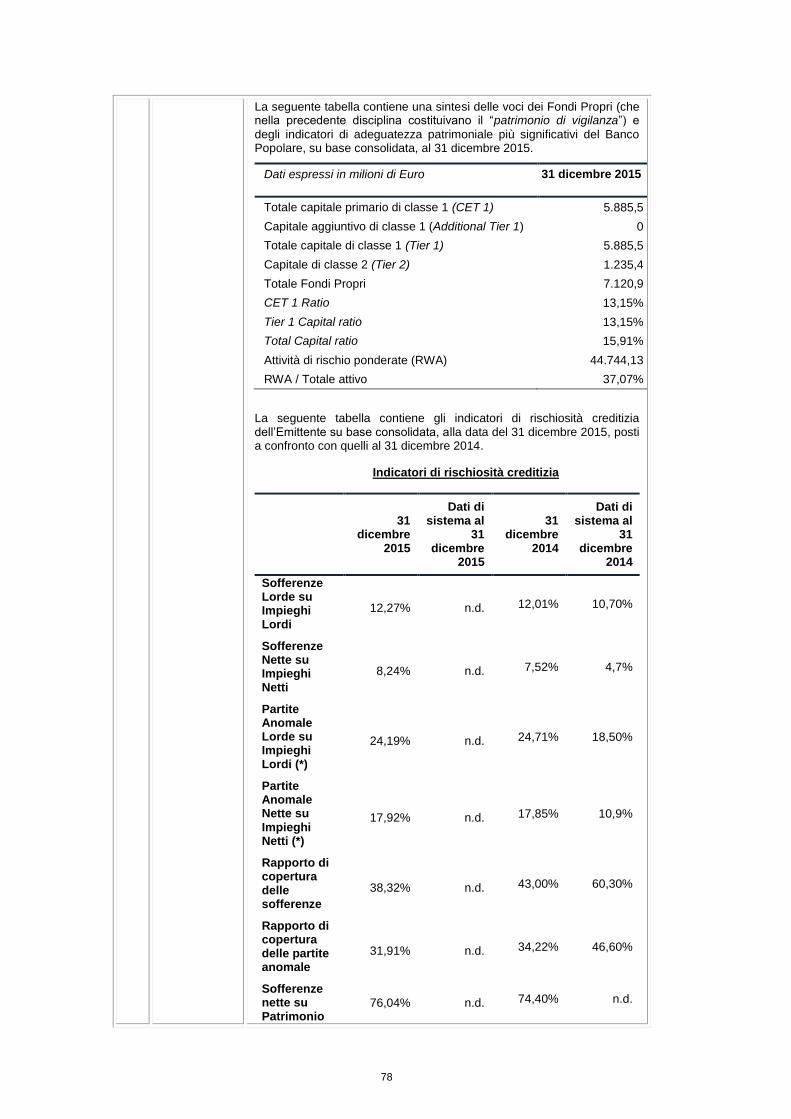

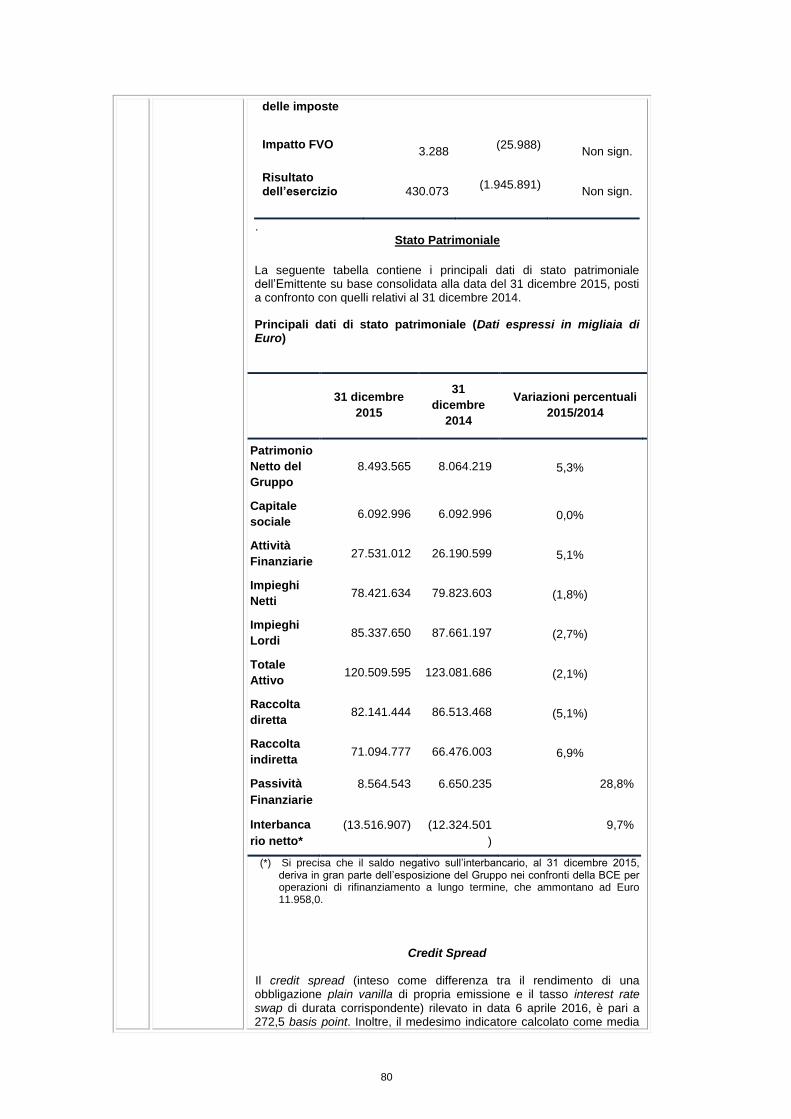

Pertanto, sono riportati, nella tabella sottostante, gli indici di rischiosità creditizia al 31

dicembre 2015 e al 31 dicembre 2014. Gli indici relativi alla qualità del credito dell’Emittente

al 31 dicembre 2014 sono stati posti a confronto con i corrispondenti dati medi di sistema

riferiti alla classe dimensionale comparabile a quella dell’Emittente.

9

31 dicembre

2015

Dati di sistema al 31

dicembre 2015

31 dicembre

2014

Dati di sistema al 31

dicembre 2014

Sofferenze Lorde su Impieghi Lordi

12,27% n.d. 12,01% 10,70%

Sofferenze Nette su Impieghi Netti

8,24% n.d. 7,52% 4,7%

Partite Anomale Lorde su Impieghi Lordi (*)

24,19% n.d. 24,71% 18,50%

Partite Anomale Nette su Impieghi Netti (*)

17,92% n.d. 17,85% 10,9%

Rapporto di copertura delle sofferenze

38,32% n.d. 43,00% 60,30%

Rapporto di copertura delle partite anomale

31,91% n.d. 34,22% 46,60%

Sofferenze nette su Patrimonio netto

76,04% n.d. 74,40% n.d.

Grandi Esposizioni (valore ponderato) su impieghi netti

6,12% n.d. 5,40% n.d.

Grandi Esposizioni su impieghi netti

61,66% n.d. 56,89% n.d

(*) La voce “Partite Anomale” corrisponde ai c.d. “Crediti Deteriorati”, che comprendono i crediti

in sofferenza, le inadempienze probabili e i crediti scaduti deteriorati.

Le esposizioni nette deteriorate del Banco Popolare (sofferenze, inadempienze probabili ed

esposizioni scadute e/o sconfinate) ammontano al 31 dicembre 2015 a 14,1 miliardi di Euro,

in calo di 0,2 miliardi di Euro rispetto al dato del 31 dicembre 2014.

La contrazione dell’aggregato è stata resa possibile principalmente dal calo dei flussi netti in

ingresso, che nel 2015 sono risultati pari a 1.367 milioni di Euro rispetto ai 4.008 milioni di

Euro registrati nel corso dell’esercizio 2014.

L’indice di copertura dell’intero aggregato dei crediti deteriorati includendo i crediti in

sofferenza oggetto di stralcio si attesta al 43,7%. Il calo dell’indice di copertura media

rispetto al 44,6% del 31 dicembre 2014 è imputabile agli effetti delle cessioni di sofferenze

chirografarie di modesto ammontare unitario perfezionate nell’esercizio. La cessione ha

incrementato il peso percentuale della quota delle sofferenze coperte da garanzie reali

caratterizzate da un minor livello di copertura contabile e, di conseguenza, una riduzione del

livello di copertura dell’aggregato nel suo complesso.

Inoltre, si segnala che al 31 dicembre 2015, le esposizioni nette oggetto di misure di

concessione (cosiddette esposizioni con misure di “forbearence”), ammontano a 6.573,5

milioni di Euro (di cui 3.013,6 milioni di Euro deteriorate e 3.559,9 milioni di Euro non

deteriorate) e sono interamente riconducibili al portafoglio dei “Crediti verso clientela”.

Rischi connessi con la prevista operazione di fusione tra il Banco Popolare e la Banca

Popolare di Milano – Società cooperativa a responsabilità limitata

10

Verso fine dell’esercizio 2015, il Banco Popolare e Banca Popolare di Milano – Società

cooperativa a responsabilità limitata (“BPM”) hanno avviato i contatti allo scopo di valutare la

prospettiva di un’operazione di fusione.

In data 23 marzo 2016, l’Emittente e BPM hanno reso nota la sottoscrizione, previa

approvazione da parte dei rispettivi organi amministrativi, di un protocollo di intesa (il

“Protocollo di Intesa”) al fine di realizzare l’operazione di fusione (la “Fusione”) tra le

banche sopra citate, da attuarsi mediante costituzione di una nuova società bancaria in

forma di società per azioni (la “Nuova Capogruppo”) che svolgerà, al contempo, la funzione

di banca e di holding capogruppo con funzioni operative nonché di coordinamento e di

direzione unitaria su tutte le società appartenenti al nuovo gruppo.

Nell’ambito della Fusione è previsto che il Banco Popolare deliberi e dia esecuzione,

antecedentemente alla data in cui le Assemblee Straordinarie delle rispettive banche

deliberino sulla Fusione, ad un’operazione di aumento di capitale (l’”Aumento di Capitale”)

per l’importo complessivo di Euro 1.000.000.000. Il perfezionamento della Fusione, la cui

efficacia è prevista entro il mese di dicembre 2016, è subordinato, oltre che all’approvazione

del progetto di Fusione da parte delle Assemblee Straordinarie, rispettivamente, del Banco

Popolare e di BPM, anche al rilascio delle richieste autorizzazioni e/o nulla osta da parte

delle competenti autorità di vigilanza e regolamentari (BCE e, con specifico riferimento all’

Aumento di Capitale del Banco Popolare, CONSOB), nonché alla completa esecuzione

dell’Aumento di Capitale da parte del Banco Popolare, da completarsi, quest’ultimo, non

oltre il 31 ottobre 2016.

Con riferimento all’Aumento di Capitale, si precisa che il Consiglio di Amministrazione del

Banco Popolare ha approvato, in data 1 aprile 2016, l’Aumento di Capitale per l’importo

complessivo di Euro 1.000.000.000 (un miliardo), da sottoporre all’Assemblea Straordinaria

dei Soci convocata per i giorni 6 e 7 maggio 2016, rispettivamente, in prima e seconda

convocazione. L’operazione di Aumento di Capitale consiste nella proposta di attribuzione al

Consiglio di Amministrazione di una delega, ex art. 2443 e 2420-ter del codice civile, da

esercitarsi in una o più volte, in relazione ad un aumento a pagamento e in via scindibile del

capitale sociale, per un importo massimo complessivo di Euro 1.000.000.000,00 (un

miliardo) comprensivo di eventuale sovrapprezzo. La delega dovrà essere esercitata entro il

periodo di 18 mesi dalla data della deliberazione assembleare mediante emissione di azioni

ordinarie e/o di obbligazioni convertibili (con facoltà di conversione anche anticipata ad

iniziativa del Consiglio di Amministrazione dell’Emittente) e/o convertende in azioni ordinarie

del Banco Popolare aventi le stesse caratteristiche di quelle in circolazione e con

conseguente aumento di capitale a servizio della conversione da offrire, a scelta del

Consiglio di Amministrazione, in tutto o in parte, in opzione agli aventi diritto e/o con

esclusione del diritto di opzione ai sensi dell’articolo 2441, comma 5, del codice civile, con

facoltà del Consiglio di Amministrazione di collocare le azioni presso investitori qualificati.

Ove le condizioni dei mercati lo consentano, e subordinatamente all’ottenimento delle

prescritte autorizzazioni, è previsto che il Consiglio di Amministrazione del Banco Popolare

utilizzi a breve la delega, qualora conferitagli, per dare avvio all’operazione di Aumento di

Capitale, anche entro il primo semestre 2016.

L’Aumento di Capitale si iscrive, in via prioritaria, nel contesto della prospettata

aggregazione del Banco Popolare con BPM, rispetto alla quale è stata evidenziata

dall’Autorità di Vigilanza (BCE) la necessità che il gruppo derivante dalla Fusione raggiunga

sin dalla sua nascita, nella prospettiva di un piano di più rapida riduzione dei crediti

deteriorati mediante cessioni, un livello di copertura dei suddetti crediti allineato ai più elevati

standard del sistema bancario nazionale.

11

Si precisa, altresì, che qualora le Assemblee Straordinarie delle banche non dovessero

approvare la Fusione entro il 1° novembre 2016, il Protocollo di Intesa si intenderà privo di

ogni efficacia. Inoltre, nel caso in cui l’Aumento di Capitale non dovesse essere realizzato

entro il 31 ottobre 2016, ne conseguirebbe altresì la “risoluzione” del Protocollo di Intesa

stipulato tra le banche.

In esito all’operazione è inoltre previsto lo scorporo ed il conferimento a favore di una società

bancaria, che sarà controllata dalla Nuova Capogruppo, di alcune attività comprendenti la

rete di sportelli del Banco Popolare e di BPM, situati in alcune province storiche di BPM. Al

riguardo, si segnala che entro un ragionevole periodo di tempo dalla data di

perfezionamento dello Scorporo e, comunque, con effetto a partire dal terzo anno

successivo alla data di efficacia dell’atto di Fusione, la società beneficiaria dello Scorporo

sarà incorporata nella Nuova Capogruppo.

La Nuova Capogruppo sarà inoltre caratterizzata da un sistema di corporate governance di

tipo tradizionale, costituito dal Consiglio di Amministrazione e dal Collegio Sindacale.

Si riporta di seguito una tempistica indicativa dell’operazione:

intorno al 6-7 maggio 2016: l’Assemblea straordinaria del Banco Popolare approva

l’operazione di Aumento di Capitale;

entro maggio 2016 (successivamente all’Assemblea straordinaria di cui sopra):

approvazione del Progetto di Fusione da parte degli organi amministrativi del Banco

Popolare e di BPM;

entro il 31 ottobre 2016: esecuzione integrale dell’Aumento di Capitale del Banco

Popolare;

entro il 1° novembre 2016: approvazione dell’operazione di Fusione da parte delle

assemblee straordinarie del Banco Popolare e di BPM.

In merito all’operazione di Fusione, in data 16 marzo 2016, la BCE ha trasmesso al Banco

Popolare e a BPM una comunicazione nell’ambito della quale ha richiesto di trasmettere alla

stessa, entro un mese, un piano industriale pluriennale nonché una bozza dello statuto della

società risultante dalla Fusione. A tal riguardo, Il Banco Popolare e BPM, all’atto della

sottoscrizione del Protocollo di Intesa, hanno condiviso le principali linee guida strategiche

relative al summenzionato piano industriale.

Inoltre, la BCE, nel contesto della medesima comunicazione, ha evidenziato che la società

risultante dalla Fusione, coerentemente con il ruolo che andrebbe a coprire nel mercato

italiano, dovrebbe avere sin dall’inizio una forte posizione in termini di capitale e qualità degli

asset, anche per il tramite di appropriate operazioni sul capitale (c.d. capital action).

In relazione alla governance, la BCE ha indicato che il soggetto risultante dall’operazione di

Fusione dovrebbe tener conto delle migliori prassi volte ad assicurare una governance

chiara ed efficiente, in particolare, in relazione al funzionamento degli organi sociali

(Assemblea, Consiglio di Amministrazione e Comitato Esecutivo). Infine, ha segnalato che,

nell'ambito della Fusione, non potrà essere previsto il rilascio di nuove licenze bancarie in

relazione a soggetti diversi da quello risultante dalla potenziale operazione di aggregazione.

L’attuazione della Fusione entro i termini sopra indicati, comportando la trasformazione di

ciascuna delle banche in società per azioni, farà sorgere, in capo agli azionisti del Banco

Popolare e di BPM che non avranno concorso alla deliberazione assembleare di

12

approvazione del progetto di fusione, il diritto di recedere dalla società di cui sono azionisti,

ai sensi e per gli effetti dell’art. 2437, comma 1, del codice civile. Tale circostanza può avere

ripercussioni sulla dotazione patrimoniale della nuova società risultante dalla Fusione.

Si evidenza, inoltre, che le operazioni di fusione, per loro natura, presentano elementi di

rischio che comprendono, ma non si limitano a, perdita di clienti, rischi legali e rischi tipici

delle operazioni di integrazione e, quindi, difficoltà relative all’integrazione dei sistemi

informatici che potrebbe realizzarsi con tempi e modi diversi da quelli attualmente pianificati

e difficoltà relative all’ integrazione delle strutture e dei servizi esistenti delle banche. Tale

circostanza, potrebbe pregiudicare l’operatività della Banca e il pieno sfruttamento delle

sinergie produttive, distributive e commerciali attese, con conseguenti aspetti negativi sulla

situazione finanziaria, economica e patrimoniale della società risultante dalla Fusione.

Gli investitori devono, altresì, considerare che qualora l’Aumento di Capitale e l’operazione

di Fusione nel suo complesso non dovessero perfezionarsi, non si escludono impatti negativi

sulla situazione economica, finanziaria e patrimoniale (ivi inclusi i ratio patrimoniali)

dell’Emittente e, conseguentemente, sul valore delle obbligazioni emesse dall’Emittente.

Per maggiori informazioni sulla qualità del credito dell’Emittente e sulla Fusione, si rinvia,

rispettivamente, al Paragrafo 3.4 (“Rischi connessi con la prevista operazione di fusione tra il

Banco Popolare e la Banca Popolare di Milano – Società cooperativa a responsabilità

limitata”), al Paragrafo 3.8 (“Rischio connesso al deterioramento della qualità del credito”), al

Paragrafo 3-bis (“Dati finanziari e patrimoniali selezionati riferiti all’Emittente su base

consolidata”) ed al Paragrafo 7.2 (“Tendenze, incertezze, richieste, impegni e fatti noti che

potrebbero ragionevolmente avere ripercussioni significative sulle prospettive dell’Emittente”)

del Documento di Registrazione, come modificato dai Supplementi.

13

1.2. Modifiche al Capitolo 2 (“Revisori legali dei conti”) del Documento di

Registrazione

Per effetto del Supplemento, il Capitolo 2 (“Revisori legali dei conti”) del

Documento di Registrazione deve intendersi integralmente sostituito da quanto di

seguito riportato:

“2.1 Società di Revisione

Le funzioni di controllo e di revisione contabile del Banco Popolare sono state conferite, per

il periodo 2007 - 2015, alla società di revisione Reconta Ernst & Young S.p.A., con sede in

Via G. D. Romagnosi n. 18/A, Roma (la “Società di Revisione”).

La Società di Revisione ha revisionato i bilanci di esercizio e consolidati relativi agli esercizi

chiusi il 31 dicembre 2015 ed il 31 dicembre 2014, ciascuno costituito dallo stato

patrimoniale, dal conto economico, dal prospetto della redditività complessiva, dal prospetto

delle variazioni del patrimonio netto, dal rendiconto finanziario e dalla relativa nota

integrativa. Con riferimento ai citati documenti contabili, la Società di Revisione ha espresso

un giudizio positivo senza rilievi. La Società di Revisione ha svolto, altresì, attività di controllo

contabile dei bilanci semestrali abbreviati dell’Emittente.

Si precisa che le relazioni della società di revisione sono allegate ai rispettivi bilanci, messi a

disposizione del pubblico come indicato al Capitolo 14 (“Documenti accessibili al pubblico”),

a cui si rinvia.

2.2 Informazioni circa dimissioni, revoche dall’incarico o mancato rinnovo

dell’incarico alla Società di Revisione

Durante il periodo cui si riferiscono le informazioni finanziarie relative agli esercizi passati

(ossia gli esercizi chiusi al 31 dicembre 2015 ed al 31 dicembre 2014), nonché nel corso

dell’esercizio 2015 fino alla data del presente Documento di Registrazione, non sono

intervenute dimissioni o revoche dell’incarico conferito dall’Emittente alla Società di

Revisione, né la Società di Revisione ha rinunciato all’incarico stesso.”

14

1.3. Modifiche al Capitolo 3 (“Fattori di rischio”) del Documento di Registrazione

Per effetto del Supplemento, l’avvertenza introduttiva del Capitolo 3 (“Fattori di

rischio”) del Documenti di Registrazione deve intendersi integralmente sostituita

da quanto di seguito riportato:

“La presente sezione è relativa ai rischi connessi all’Emittente. Si invitano gli investitori a

leggere la Nota Informativa sugli Strumenti Finanziari al fine di comprendere i rischi di volta

in volta connessi all’investimento.

Prima di qualsiasi decisione sull’investimento, gli investitori sono invitati a leggere

attentamente il presente capitolo, al fine di comprendere i rischi associati all’Emittente ed

ottenere un migliore apprezzamento delle capacità dell’Emittente di adempiere alle

obbligazioni relative agli Strumenti Finanziari che lo stesso potrà emettere, come di volta in

volta descritti nella Nota Informativa ad essi relativa. Banco Popolare ritiene che i seguenti

fattori potrebbero influire sulla capacità dell’Emittente di adempiere ai propri obblighi,

derivanti dagli Strumenti Finanziari emessi, nei confronti degli investitori.

Gli investitori sono, altresì, invitati a valutare gli specifici fattori di rischio connessi agli

strumenti finanziari. Ne consegue che i presenti fattori di rischio devono essere letti

congiuntamente, oltre che alle altre informazioni contenute nel presente Documento di

Registrazione, ai fattori di rischio connessi agli Strumenti Finanziari e riportati nella relativa

Nota Informativa.

Nello svolgimento delle proprie attività, l’Emittente potrà essere esposto ad una serie di

rischi caratteristici del settore bancario. Di seguito sono sinteticamente esposti i rischi più

rilevanti che potrebbero influenzare negativamente la situazione finanziaria ed i risultati

operativi dell’Emittente. In generale i processi di controllo e mitigazione dei rischi sono gestiti

secondo politiche e procedure di gestione del rischio prestabilite, che trovano

formalizzazione nella relazione finanziaria annuale del Gruppo Banco Popolare relativa

all’esercizio 2015 (di seguito la “Relazione Finanziaria Annuale 2015” o il “Bilancio 2015”)

e, in particolare, nella Parte E (“Informazioni sui Rischi e sulle relative politiche di

Copertura”), documento a disposizione del pubblico ed incluso mediante riferimento nel

presente Documento di Registrazione, come indicato ai Capitoli 11 e 14.”

Per effetto del Supplemento, il Paragrafo 3.1 (“Rischio relativo al credit spread

dell’Emittente”) del Documento di Registrazione deve intendersi integralmente

sostituito da quanto di seguito riportato:

“ 3.1 Rischio relativo al credit spread dell’Emittente

Si richiama l’attenzione dell’investitore sulla circostanza che il credit spread (inteso come

differenza tra il rendimento di una obbligazione plain vanilla di riferimento dell’Emittente e il

tasso interest rate swap di durata corrispondente) rilevato in data 6 aprile 2016, è pari a

272,5 basis point. Inoltre, il medesimo indicatore calcolato come media dei valori giornalieri

sui 14 giorni di calendario antecedenti il 6 aprile 2016 è pari a 267,8 basis point e risulta

superiore al credit spread riferito ad un paniere di obbligazioni a tasso fisso senior di

emittenti finanziari Europei con rating compreso tra BBB- e BBB+(1) con medesima durata

dell’obbligazione, rilevato alla stessa data, pari a 66 basis point.

Considerato che un elevato livello di credit spread è espressione di rischio di credito

dell’Emittente valutato dal mercato come significativo si invita l’investitore a considerare

(1) Il paniere ricomprende titoli di emittenti il cui giudizio di rating appartiene al livello più basso dell’investment

grade, precedente il livello speculativo.

15

anche tale indicatore al fine di un ulteriore apprezzamento della rischiosità dell’Emittente.

(Cfr. Paragrafo 3-bis “Dati finanziari e patrimoniali selezionati riferiti all’Emittente su base

consolidata”).

Si richiama, inoltre, l’attenzione dell’investitore sulla circostanza che in data 20 gennaio 2016

il credit spread puntuale dell’Emittente è risultato pari a 446,4 basis point e che il relativo

valore medio, determinato secondo le modalità prima descritte, è risultato pari a 315,3 basis

point. Per effetto di tale circostanza, viene riconosciuta all’investitore la facoltà di revoca

delle adesioni a partire dalla data del 20 gennaio 2016 per i prestiti indicati nel paragrafo

relativo alle motivazioni del Supplemento.

Per effetto del Supplemento, il Paragrafo 3.2 (“Rischi connessi all’impatto della

crisi economico/finanziaria generale”) del Documento di Registrazione deve

intendersi integralmente sostituito da quanto di seguito riportato:

“3.2 Rischi connessi all’impatto della crisi economico/finanziaria generale e

dall’impatto delle attuali incertezze del contesto macroeconomico

L’andamento del Gruppo è influenzato dalla situazione economica generale, nazionale e

dell’intera area Euro, e dalla dinamica dei mercati finanziari e, in particolare, dalla solidità e

dalle prospettive di crescite dell’economia delle aree geografiche in cui il Gruppo opera. In

particolare, la capacita reddituale e la solvibilità del Gruppo sono influenzati dall’andamento

di fattori quali le aspettative e la fiducia degli investitori, il livello e la volatilità dei tassi di

interesse a breve e lungo termine, il tasso di cambio, la liquidità dei mercati finanziari, la

disponibilità e il costo del capitale, la sostenibilità del debito sovrano, i redditi delle famiglie e

la spesa dei consumatori, i livelli di disoccupazione, l’inflazione e i prezzi delle abitazioni.

Variazioni avverse di tali fattori, in particolar modo in periodo di crisi economico-finanziaria,

potrebbero condurre il Gruppo a subire perdite, incrementi de costi di finanziamento,

riduzioni del valore delle attività detenute, con un potenziale impatto negativo sulla liquidità

del Gruppo e sulla sua stessa solidità patrimoniale.

Nell’attuale contesto macroeconomico generale, assumono, altresì, rilievo le incertezze

relative: (a) alle tendenze dell’economia reale con riguardo alle prospettive di ripresa e

consolidamento delle economie di paesi come gli Stati Uniti e la Cina, che hanno mostrato

una crescita anche consistente negli ultimi anni; (b) ai futuri sviluppi della politica monetaria

della BCE, nell’area Euro, e della FED, nell’area del dollaro, ed alle politiche, attuate da

diversi Paesi, volte a favorire svalutazioni competitive delle proprie valute; (c) alla

sostenibilità dei debiti sovrani di alcuni Paesi e alle connesse tensioni che si registrano, in

modo più o meno ricorrente, sui mercati finanziari.

In particolare, si richiamano, in proposito: (i) i recenti sviluppi della crisi relativa al debito

sovrano della Grecia - che hanno generato forti preoccupazioni, non rientrate del tutto, sulla

futura permanenza della Grecia nell’area Euro, se non in una prospettiva estrema, per il

possibile contagio tra i mercati dei debiti sovrani dei diversi paesi – sulla stessa tenuta del

sistema monetario europeo fondato sulla moneta unica, (ii) le recenti turbolenze sui principali

mercati finanziari asiatici che si riverberano sulle piazze europee ed americane.

Tali fattori, in particolar modo in periodi di crisi economico-finanziaria, potrebbero condurre il

Gruppo a subire perdite, incrementi dei costi di finanziamento, riduzione del valore delle

attività detenute, con un potenziale impatto negativo sulla liquidità e sulla solidità

patrimoniale dello stesso.”

16

Per effetto del Supplemento, il Paragrafo 3.3 (“Rischio di credito”) del Documento

di Registrazione deve intendersi integralmente sostituito da quanto di seguito

riportato:

“3.3. Rischio di Credito

Per “rischio di credito” si intende il rischio che un debitore del Gruppo (ivi comprese le

controparti di operazioni finanziarie aventi ad oggetto strumenti derivati over the counter – in

tal caso si parla allora più propriamente di “rischio di controparte”) non adempia alle proprie

obbligazioni ovvero subisca il deterioramento del proprio merito di credito oppure non

fornisca una corretta informazione in merito alla rispettiva posizione finanziaria e creditizia;

tali circostanze potrebbero compromettere la prospettiva dell’Emittente di veder soddisfatte

le proprie pretese creditorie con riflessi negativi sulla propria situazione economica,

patrimoniale e/o finanziaria.

Strettamente connesso al “rischio di credito”, se non addirittura da considerare una sua

componente, è il “rischio di concentrazione” che deriva da esposizioni verso controparti,

gruppi di controparti connesse o del medesimo settore economico o che esercitano la stessa

attività o appartengono alla medesima area geografica. La valutazione dell’ammontare delle

possibili perdite in cui si potrebbe incorrere relativamente alla singola esposizione creditizia

e al complessivo portafoglio degli impieghi dipende da molteplici fattori, tra cui l’andamento

delle condizioni economiche generali o relative a specifici settori produttivi, la variazione del

rating delle singole controparti, i cambiamenti strutturali e tecnologici all’interno delle imprese

debitrici, il peggioramento della posizione competitiva delle controparti, l’eventuale cattiva

gestione delle imprese o delle controparti affidate, il crescente indebitamento delle famiglie

ed altri fattori esterni quali i requisiti legali e regolatori.

Inoltre, relativamente alla composizione merceologica degli impieghi della banca, si

evidenzia che è presente una significativa esposizione dei crediti del Gruppo nel settore

immobiliare.

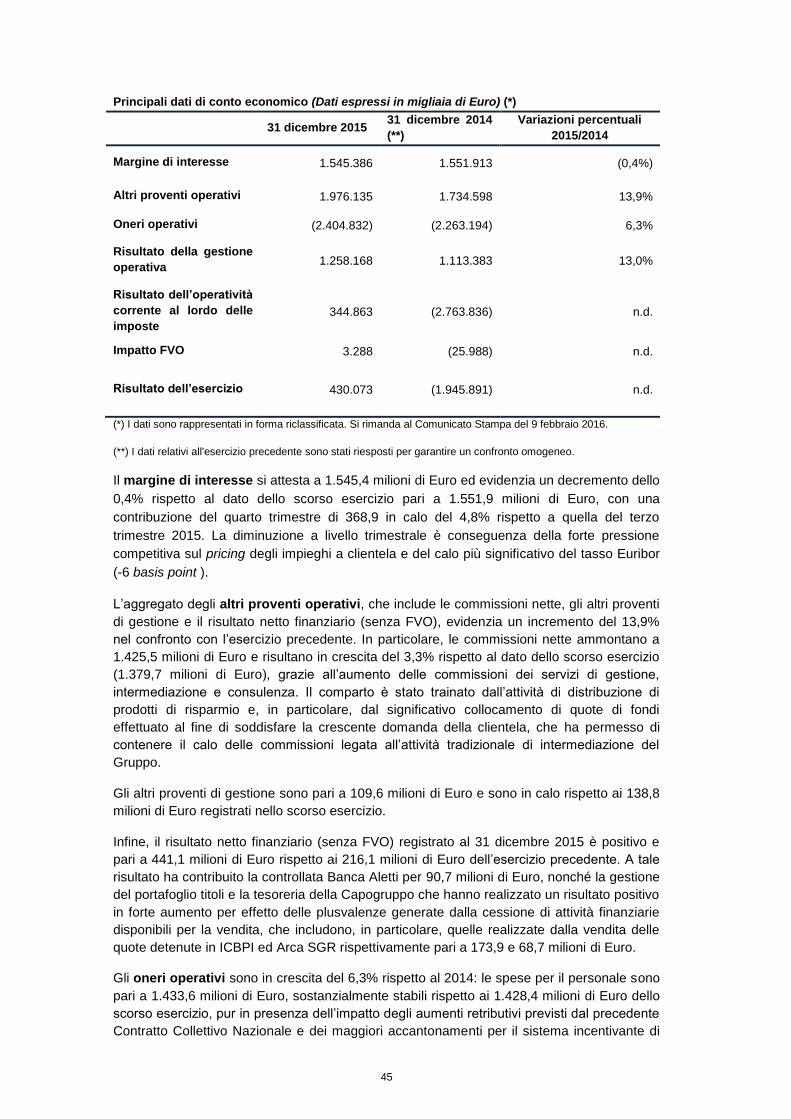

Si segnala, altresì, che, al 31 dicembre 2015, sono state registrate rettifiche di valore nette

per deterioramento dei crediti verso la clientela per 803,9 milioni di Euro (rispetto ai 3.561,4

milioni di Euro registrati a fine esercizio 2014), ciò anche grazie alla rilevante riduzione dei

flussi netti in entrata di nuovi crediti deteriorati, con una contribuzione del quarto trimestre,

pari a 229,1 milioni di Euro.

Per un’illustrazione più dettagliata degli impatti contabili conseguenti alle modifiche introdotte

nelle policy, nei modelli e dei parametri valutativi, si rimanda allo specifico paragrafo

“Risultati dell’esercizio di Comprehensive Assessment: impatti contabili (informativa richiesta

dalla Consob ai sensi dell’art. 114, comma 5, del D.lgs. n. 58/98)”.

Si segnala, infine, che il costo del credito, misurato dal rapporto tra le rettifiche nette di

valore su crediti e gli impieghi lordi, è su base annua pari a 94 basis point rispetto ai 406

basis point registrati nel precedente esercizio.

Alla data del Documento di Registrazione, l’Emittente attesta che le metodologie di

valutazione e stima del rischio di credito predisposte all’interno del Gruppo sono tali da

contenerne gli effetti – in sede di loro manifestazione – entro limiti predefiniti, a tutela della

sua solvibilità.

Per informazioni ulteriori relative alla gestione del “rischio di credito”, si rinvia al Capitolo 3-

bis (“Dati finanziari e patrimoniali selezionati riferiti all’Emittente su base consolidata”) del

Documento di Registrazione.”

Per effetto del presente Supplemento, in calce al Paragrafo 3.3 (“Rischio di credito”) e

precedentemente al Paragrafo 3.5. (“Rischio connesso all’evoluzione della

17

regolamentazione del settore bancario ed alle modifiche intervenute nella disciplina

sulla risoluzione delle crisi bancarie”) del Documento di Registrazione è aggiunto il

seguente paragrafo:

“3.4 Rischi connessi con la prevista operazione di fusione tra il Banco Popolare e

la Banca Popolare di Milano – Società cooperativa a responsabilità limitata

Verso la fine dell’esercizio 2015, il Banco Popolare e BPM hanno avviato i contatti allo scopo

di valutare la prospettiva di un’operazione di fusione.

In data 23 marzo 2016, l’Emittente e BPM hanno reso nota la sottoscrizione, previa

approvazione da parte dei rispettivi organi amministrativi, di un Protocollo di Intesa al fine di

realizzare l’operazione di Fusione tra le banche sopra citate, da attuarsi mediante

costituzione di una nuova società bancaria in forma di società per azioni che svolgerà, al

contempo, la funzione di banca e di holding capogruppo con funzioni operative nonché di

coordinamento e di direzione unitaria su tutte le società appartenenti al nuovo gruppo (la

Nuova Capogruppo).

Nell’ambito della Fusione è previsto che il Banco Popolare deliberi e dia esecuzione,

antecedentemente alla data in cui le Assemblee Straordinarie delle rispettive banche

deliberino sulla Fusione, ad un’operazione di Aumento di Capitale per l’importo complessivo

di Euro 1.000.000.000. Il perfezionamento della Fusione, la cui efficacia è prevista entro il

mese di dicembre 2016, è subordinato, oltre che all’approvazione del progetto di Fusione da

parte delle Assemblee Straordinarie, rispettivamente, del Banco Popolare e di BPM, anche

al rilascio delle richieste autorizzazioni e/o nulla osta da parte delle competenti autorità di

vigilanza e regolamentari (BCE e, con specifico riferimento all’ Aumento di Capitale del

Banco Popolare, CONSOB), nonché alla completa esecuzione dell’Aumento di Capitale da

parte del Banco Popolare, da completarsi, quest’ultimo, non oltre il 31 ottobre 2016.

Con riferimento all’Aumento di Capitale, si precisa che il Consiglio di Amministrazione del

Banco Popolare ha approvato, in data 1 aprile 2016, l’Aumento di Capitale per l’importo

complessivo di Euro 1.000.000.000 (un miliardo), da sottoporre all’Assemblea Straordinaria

dei Soci convocata per i giorni 6 e 7 maggio 2016, rispettivamente, in prima e seconda

convocazione. L’operazione di Aumento di Capitale consiste nella proposta di attribuzione al

Consiglio di Amministrazione di una delega, ex art. 2443 e 2420-ter del codice civile, da

esercitarsi in una o più volte, in relazione ad un aumento a pagamento e in via scindibile del

capitale sociale, per un importo massimo complessivo di Euro 1.000.000.000,00 (un

miliardo) comprensivo di eventuale sovrapprezzo. La delega dovrà essere esercitata entro il

periodo di 18 mesi dalla data della deliberazione assembleare mediante emissione di azioni

ordinarie e/o di obbligazioni convertibili (con facoltà di conversione anche anticipata ad

iniziativa del Consiglio di Amministrazione dell’Emittente) e/o convertende in azioni ordinarie

del Banco Popolare aventi le stesse caratteristiche di quelle in circolazione e con

conseguente aumento di capitale a servizio della conversione da offrire, a scelta del

Consiglio di Amministrazione, in tutto o in parte, in opzione agli aventi diritto e/o con

esclusione del diritto di opzione ai sensi dell’articolo 2441, comma 5, del codice civile, con

facoltà del Consiglio di Amministrazione di collocare le azioni presso investitori qualificati.

Ove le condizioni dei mercati lo consentano, e subordinatamente all’ottenimento delle

prescritte autorizzazioni, è previsto che il Consiglio di Amministrazione del Banco Popolare

utilizzi a breve la delega, qualora conferitagli, per dare avvio all’operazione di Aumento di

Capitale, anche entro il primo semestre 2016.

18

L’Aumento di Capitale si iscrive, in via prioritaria, nel contesto della prospettata

aggregazione del Banco Popolare con BPM, rispetto alla quale è stata evidenziata

dall’Autorità di Vigilanza (BCE) la necessità che il gruppo derivante dalla Fusione raggiunga

sin dalla sua nascita, nella prospettiva di un piano di più rapida riduzione dei crediti

deteriorati mediante cessioni, un livello di copertura dei suddetti crediti allineato ai più elevati

standard del sistema bancario nazionale.

A tal riguardo, si precisa che, qualora le Assemblee Straordinarie delle banche non

dovessero approvare la Fusione entro il 1° novembre 2016, il Protocollo di Intesa si

intenderà privo di ogni efficacia. Inoltre, nel caso in cui l’Aumento di Capitale non dovesse

essere realizzato entro il 31 ottobre 2016, ne conseguirebbe altresì la “risoluzione” del

Protocollo di Intesa stipulato tra le banche.

In esito all’operazione è inoltre previsto lo scorporo ed il conferimento a favore di una società

bancaria, che sarà controllata dalla Nuova Capogruppo, di alcune attività comprendenti la

rete di sportelli del Banco Popolare e di BPM, situati in alcune province storiche di BPM. Al

riguardo, si segnala che entro un ragionevole periodo di tempo dalla data di

perfezionamento dello Scorporo e, comunque, con effetto a partire dal terzo anno

successivo alla data di efficacia dell’atto di Fusione, la società beneficiaria dello Scorporo

sarà incorporata nella Nuova Capogruppo. La Nuova Capogruppo sarà inoltre caratterizzata

da un sistema di corporate governance di tipo tradizionale, costituito dal Consiglio di

Amministrazione e dal Collegio Sindacale.

Si riporta di seguito una tempistica indicativa dell’operazione:

intorno al 6-7 maggio 2016: l’Assemblea straordinaria del Banco Popolare approva

l’operazione di Aumento di Capitale;

entro maggio 2016 (successivamente all’Assemblea straordinaria di cui sopra):

approvazione del Progetto di Fusione da parte degli organi amministrativi del Banco

Popolare e di BPM;

entro il 31 ottobre 2016: esecuzione integrale dell’Aumento di Capitale del Banco

Popolare;

entro il 1° novembre 2016: approvazione dell’operazione di Fusione da parte delle

assemblee straordinarie del Banco Popolare e di BPM.

In merito all’operazione di Fusione, in data 16 marzo 2016, la BCE ha trasmesso al Banco

Popolare e a BPM una comunicazione nell’ambito della quale ha richiesto di trasmettere alla

stessa, entro un mese, un piano industriale pluriennale nonché una bozza dello statuto della

società risultante dalla Fusione. A tal riguardo, Il Banco Popolare e BPM, all’atto della

sottoscrizione del Protocollo di Intesa, hanno condiviso le principali linee guida strategiche

relative al summenzionato piano industriale.

Inoltre, la BCE, nel contesto della medesima comunicazione, ha evidenziato che la società

risultante dalla Fusione, coerentemente con il ruolo che andrebbe a coprire nel mercato

italiano, dovrebbe avere sin dall’inizio una forte posizione in termini di capitale e qualità degli

asset, anche per il tramite di appropriate operazioni sul capitale (c.d. capital action).

In relazione alla governance, la BCE ha indicato che il soggetto risultante dall’operazione di

Fusione dovrebbe tener conto delle migliori prassi volte ad assicurare una governance

chiara ed efficiente, in particolare, in relazione al funzionamento degli organi sociali

(Assemblea, Consiglio di Amministrazione e Comitato Esecutivo). Infine, ha segnalato che,

19

nell'ambito della Fusione, non potrà essere previsto il rilascio di nuove licenze bancarie in

relazione a soggetti diversi da quello risultante dalla potenziale operazione di aggregazione.

L’attuazione della Fusione entro i termini sopra indicati, comportando la trasformazione di

ciascuna delle banche in società per azioni, farà sorgere, in capo agli azionisti del Banco

Popolare e di BPM che non avranno concorso alla deliberazione assembleare di

approvazione del progetto di fusione, il diritto di recedere dalla società di cui sono azionisti,

ai sensi e per gli effetti dell’art. 2437, comma 1, del codice civile. Tale circostanza può avere

ripercussioni sulla dotazione patrimoniale della nuova società risultante dalla Fusione.

Si evidenza, inoltre, che le operazioni di fusione, per loro natura, presentano elementi di

rischio che comprendono, ma non si limitano a, perdita di clienti, rischi legali e rischi tipici

delle operazioni di integrazione e, quindi, difficoltà relative all’integrazione dei sistemi

informatici che potrebbe realizzarsi con tempi e modi diversi da quelli attualmente pianificati

e difficoltà relative all’ integrazione delle strutture e dei servizi esistenti delle banche. Tale

circostanza, potrebbe pregiudicare l’operatività della Banca e il pieno sfruttamento delle

sinergie produttive, distributive e commerciali attese, con conseguenti aspetti negativi sulla

situazione finanziaria, economica e patrimoniale della società risultante dalla Fusione.

Gli investitori devono, altresì, considerare che qualora l’Aumento di Capitale e l’operazione

di Fusione nel suo complesso non dovessero perfezionarsi, non si escludono impatti negativi

sulla situazione economica, finanziaria e patrimoniale (ivi inclusi i ratio patrimoniali)

dell’Emittente e, conseguentemente, sul valore delle obbligazioni emesse dall’Emittente.

Per maggiori informazioni sulla Fusione, si rinvia al Capitolo 7, Paragrafo 7.2 (“Tendenze,

incertezze, richieste, impegni e fatti noti che potrebbero ragionevolmente avere ripercussioni

significative sulle prospettive dell’Emittente”) del Documento di Registrazione.”

Per effetto del Supplemento, il Paragrafo 3.5 (“Rischio connesso all’evoluzione

della regolamentazione del settore bancario ed alle modifiche intervenute nella

disciplina sulla risoluzione delle crisi bancarie”) del Documento di Registrazione

deve intendersi integralmente sostituito da quanto di seguito riportato:

“3.5 Rischio connesso all’evoluzione della regolamentazione del settore bancario

ed alle modifiche intervenute nella disciplina sulla risoluzione delle crisi

bancarie

Il Gruppo Banco Popolare è soggetto ad un’articolata e stringente regolamentazione, nonché

all’attività di vigilanza, esercitata dalle istituzioni preposte (in particolare, BCE, Banca d’Italia

e CONSOB). Sia la regolamentazione applicabile, sia l’attività di vigilanza, sono soggette,

rispettivamente, a continui aggiornamenti ed evoluzioni della prassi.

Oltre alla normativa di matrice sovranazionale e nazionale e di natura primaria o

regolamentare in ambito finanziario e bancario, l’Emittente è soggetto a specifiche

normative, in tema, tra l’altro, di antiriciclaggio, usura, tutela del cliente (consumatore).

La fase di forte e prolungata crisi dei mercati ha portato all’adozione di discipline più rigorose

da parte delle autorità internazionali. A partire dal 1° gennaio 2014, parte della Normativa di

Vigilanza è stata modificata in base alle indicazioni derivanti dai c.d. accordi di Basilea III,

principalmente con finalità di un significativo rafforzamento dei requisiti patrimoniali minimi,

del contenimento del grado di leva finanziaria e dell’introduzione di policy e di regole

quantitative per l’attenuazione del rischio di liquidità negli istituti bancari.

In particolare, per quanto concerne l’innalzamento dei requisiti patrimoniali, gli accordi di

Basilea III prevedono una fase transitoria con livelli minimi di patrimonializzazione via via

crescenti; a regime, ovvero a partire dal 2019, tali livelli contemplano per le banche un

20

Common Equity Tier 1 ratio pari almeno al 7% delle attività ponderate per il rischio, un Tier 1

Capital ratio pari almeno all’8,5% e un Total Capital ratio pari almeno al 10,5% delle

suddette attività ponderate per il rischio (tali livelli minimi includono il c.d. “capital

conservation buffer”, ovvero un «cuscinetto» di ulteriore capitalizzazione obbligatoria).

Per quanto concerne la liquidità, gli accordi di Basilea III prevedono, tra l’altro, l’introduzione

di un indicatore di breve termine (Liquidity Coverage Ratio, o “LCR”), avente come obiettivo

la costituzione e il mantenimento di un buffer di liquidità che consenta la sopravvivenza della

banca per un periodo temporale di trenta giorni in caso di grave stress, e di un indicatore di

liquidità strutturale (Net Stable Funding Ratio, o “NSFR”) con orizzonte temporale superiore

all’anno, introdotto per garantire che attività e passività presentino una struttura per

scadenze sostenibile.

Relativamente a questi indicatori, si segnala che:

per l’indicatore LCR è previsto un valore minimo del 60% a partire dal 1° gennaio

2015, con un minimo in progressivo aumento fino a raggiungere il 100% dal 1°

gennaio 2018 secondo il regolamento UE n. 575/2013 (“CRR”);

per l’indicatore NSFR, sebbene la proposta del Comitato di Basilea prevedesse una

soglia minima del 100% da rispettare a partire dal 1° gennaio 2018, il CRR per il

momento non contempla un limite regolamentare sulla liquidità strutturale.

Nonostante l’evoluzione normativa summenzionata preveda un regime graduale di

adattamento ai nuovi requisiti prudenziali, gli impatti sulle dinamiche gestionali dell’Emittente

potrebbero essere significativi.

Tra le novità normative si segnalano i Decreti Legislativi n. 180 e 181 del 16 novembre 2015

attuativi della Direttiva 2014/59/UE del Parlamento Europeo e del Consiglio (“BRRD”),

pubblicati il 16 novembre 2015 sulla Gazzetta Ufficiale, in ordine alla istituzione di un quadro

di risanamento e risoluzione delle crisi degli enti creditizi e delle imprese di investimento che

s’inserisce nel contesto della definizione di un meccanismo unico di risoluzione delle crisi e

del Fondo unico di risoluzione delle crisi bancarie.

Tra gli aspetti innovativi della normativa sopra indicata si evidenzia l’introduzione di

strumenti e poteri che le autorità preposte alla risoluzione delle crisi bancarie (le “Autorità”)

possono adottare per la risoluzione di una banca in dissesto ovvero a rischio di dissesto. Ciò

al fine di garantire la continuità delle funzioni essenziali dell’ente, riducendo al minimo

l’impatto del dissesto sull’economia e sul sistema finanziario nonché i costi per i contribuenti

ed assicurando che gli azionisti sostengano le perdite per primi e che i creditori le

sostengano dopo gli azionisti purché nessun creditore subisca perdite superiori a quelle che

avrebbe subito se la banca fosse stata liquidata con procedura ordinaria di insolvenza. In

particolare, in base ai suddetti decreti attuativi si registra il passaggio da un sistema di

risoluzione della crisi basato su risorse pubbliche (c.d. bail-out) a un sistema in cui le perdite

vengono trasferite agli azionisti, ai detentori di titoli di debito subordinato, ai detentori di titoli

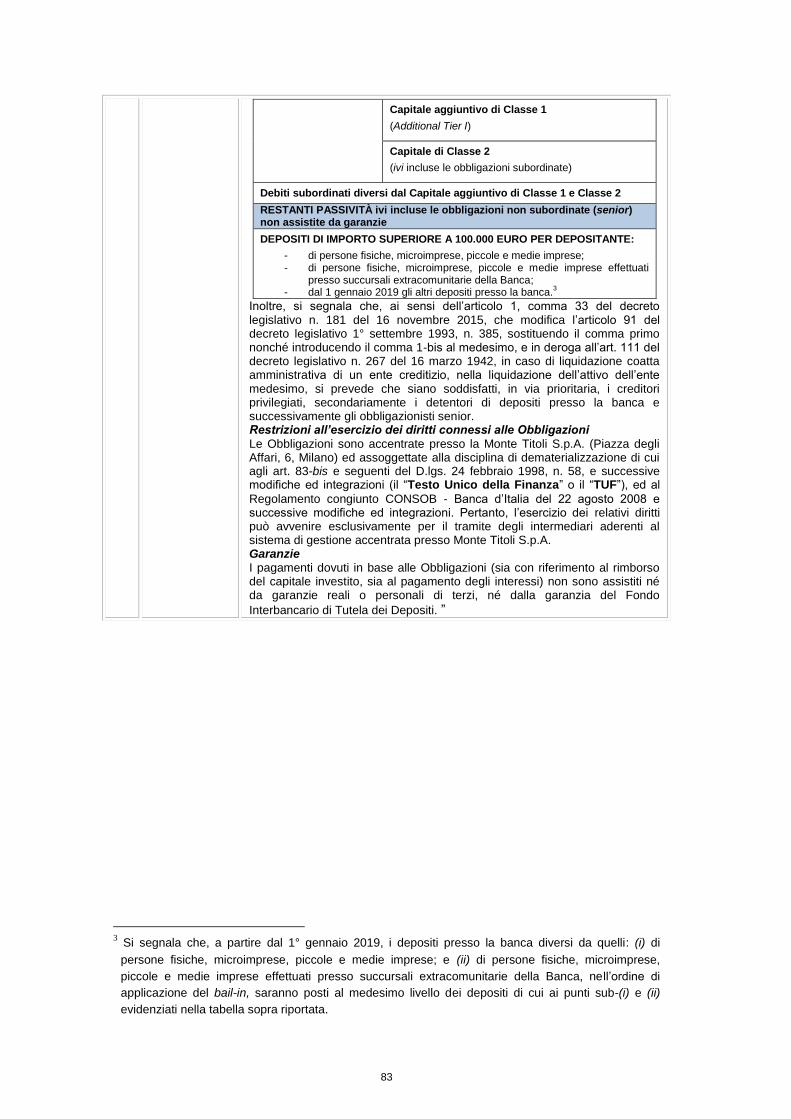

di debito non subordinato e non garantito, ed infine ai depositanti per la parte eccedente la

quota garantita, ovvero per la parte eccedente Euro 100.000,00 (c.d. bail-in). Pertanto, con

l’applicazione dello strumento del “bail-in”, i sottoscrittori potranno subire la riduzione, con

possibilità di azzeramento del valore nominale delle obbligazioni, nonché la conversione in

titoli di capitale delle stesse, anche in assenza di una formale dichiarazione di insolvenza

dell’Emittente.

I suddetti decreti attuativi sono entrati in vigore in data 16 novembre 2015, fatta eccezione

per le disposizioni relative allo strumento del “bail-in” per le quali è stata prevista

l’applicazione a partire dal 1° gennaio 2016, anche con riferimento agli strumenti finanziari

già in circolazione, sebbene emessi prima di tale data.

Inoltre, nel rammentare che il fattore di rischio di cui al presente Paragrafo 3.5 è

integralmente sostituito dal presente Supplemento al Documento di Registrazione, per

ulteriori dettagli in merito al funzionamento del meccanismo del “bail-in” si rinvia, altresì, al

“rischio connesso all’utilizzo del bail-in” contenuto nella Sezione VI, “Nota Informativa sugli

21

strumenti finanziari” del Prospetto di Base, oggetto di contestuale supplementazione, fattore

di rischio anch’esso integralmente sostituito.

Ove ricorrano i presupposti, le Autorità potranno richiedere l’utilizzo del Fondo di risoluzione

unico di cui al Regolamento (UE) n. 806/2014 del Parlamento Europeo e del Consiglio,

finanziato mediante contributi versati dalle banche a livello nazionale. In più, la Direttiva

2014/49/UE (c.d. Deposit Guarantee Schemes Directive o “DGSD”) ha istituito lo schema

unico di garanzia dei depositi. Tale nuovo meccanismo di finanziamento è anch’esso basato

su contribuzioni ex-ante da parte degli enti (come il Fondo di risoluzione unico).

Tali novità normative hanno un impatto significativo sulla posizione economica e

patrimoniale del Gruppo, in quanto impongono l’obbligo di costituire specifici fondi con

risorse finanziarie che dovranno essere fornite, a partire dall’esercizio 2015, tramite

contribuzioni a carico degli enti creditizi.

Più nel dettaglio, in attuazione della DGSD, il Fondo Interbancario di Tutela dei Depositi (il

“FITD”) ha comunicato alle banche consorziate il passaggio dal sistema di contribuzione ex-

post, in cui i fondi venivano richiesti soltanto in caso di necessità, ad un sistema misto, in cui

è previsto che i fondi debbano essere versati anticipatamente fino a raggiungere, entro 10

anni dall’entrata in vigore della DGSD, un livello obiettivo minimo pari allo 0,8% dei depositi

garantiti.

Per l’esercizio 2015, la contribuzione ex-ante richiesta dal FITD alle banche consorziate,

fissata nella misura del 50% di quella annuale e commisurata all’ammontare dei depositi

protetti al 30 settembre 2015, ammonta a 206 milioni di Euro; la quota di competenza del

Gruppo Banco Popolare è pari a 10,3 milioni di Euro (di cui 10,2 milioni di Euro riferiti alla

Capogruppo) e potrà essere suscettibile di successivo conguaglio, in funzione del grado di

rischio attribuito al Gruppo. La restante quota della contribuzione che l’Emittente dovrà

versare come conguaglio sarà ripartita nel periodo di accumulo (2016-2024), come da

comunicazione del FITD e, pertanto, sarà di competenza di tali esercizi.

Inoltre, in data 18 novembre 2015, la Banca d’Italia, in qualità di Autorità di risoluzione

nazionale, ha istituito il fondo di risoluzione nazionale, denominato Fondo Nazionale di

Risoluzione, che, ai sensi della BRRD – come recepita nell’ordinamento italiano dai decreti

legislativi sopra menzionati – e del Regolamento delegato (UE) n. 2015/63 (che ha stabilito

l’obbligo di contribuzione ex-ante a carico degli enti), dovrebbe concorrere al finanziamento

della risoluzione delle crisi bancarie.

La contribuzione ordinaria al Fondo Nazionale di Risoluzione a carico del Gruppo Banco

Popolare, per l’esercizio 2015 è risultata paria a 38 milioni di Euro (35,5 milioni di Euro riferiti

alla Capogruppo).

In più, l’Emittente, al pari dell’intero sistema bancario italiano, è stato chiamato ad effettuare

un contribuzione straordinaria al Fondo Nazionale di Risoluzione in ragione dell’esigenza di

impiegare con immediatezza alle risorse di quest’ultimo nel quadro del programma di

risoluzione delle crisi di quattro banche in amministrazione straordinaria – Banca delle

Marche S.p.A., la Banca Popolare dell’Etruria S.c.p.a., Cassa di Risparmio della provincia di

Chieti S.p.A. e Cassa di Risparmio di Ferrara S.p.A. – avviato dal Governo italiano e dalla

Banca d’Italia in data 22 novembre 2015.

Il meccanismo di risoluzione adottato è imperniato sulla costituzione di quattro cosiddetti

“enti-ponte” (detti anche “bridge bank”) ed una “bad bank”.

In particolare, agli enti ponte sono state conferite tutte le attività e le passività delle citate

banche in amministrazione straordinaria, ad eccezione dei crediti in sofferenza; il capitale

sociale, interamente sottoscritto dal Fondo Nazionale di Risoluzione, dovrà essere ceduto in

tempi brevi al migliore offerente. Nella “bad bank” sono state invece conferite tutte le

sofferenze per un valore pari a 1,5 miliardi di Euro (rispetto all’originario valore di 8,5 miliardi

di Euro) al fine di gestire al meglio il loro recupero, anche mediante la vendita a specialisti

nel recupero dei crediti; il capitale sociale è stato interamente sottoscritto dal Fondo

Nazionale di Risoluzione.

22

L’intervento del Fondo di Risoluzione Nazionale, a titolo di copertura delle perdite delle

banche originarie e della capitalizzazione delle nuove banche, ammonta a circa 3,6 miliardi

di Euro ed è stato finanziato per 2,35 miliardi di Euro dal richiamo della contribuzione

straordinaria, in conformità a quanto stabilito dall’articolo 83 del citato D.lgs. 22 novembre

2015, n. 180 e dell’art. 4 del Provvedimento istitutivo del Fondo di Risoluzione Nazionale.

Il contributo straordinario a carico del Gruppo Banco Popolare, pari a tre volte il contributo

ordinario, interamente versato in contanti entro la scadenza del 7 dicembre 2015, ammonta

a 113,9 milioni di Euro (di cui 106,4 milioni di Euro quale quota di competenza della

Capogruppo e 7,5 milioni di Euro quale quota di competenza di Banca Aletti).

Si segnala, inoltre, che con riferimento all’anno 2016, l’importo stimato degli oneri contributivi

ai sensi delle disposizioni normative citate non è disponibile.

Sebbene l’Emittente si impegni ad ottemperare al complesso sistema di norme e

regolamenti, il suo mancato rispetto, ovvero eventuali mutamenti di normative e/o

cambiamenti delle modalità di interpretazione e/o applicazione delle stesse da parte delle

competenti autorità, potrebbero comportare possibili effetti negativi rilevanti sui risultati

operativi e sulla situazione economica, patrimoniale e/o finanziaria dell’Emittente.

Per maggiori informazioni in merito alle novità regolamentari si fa rinvio al Capitolo 7

(“Informazioni sulle tendenze previste”), Paragrafo 7.2. (“Informazioni su tendenze,

incertezze, richieste, impegni o fatti noti”) del Documento di Registrazione.”

Per effetto del Supplemento, il Paragrafo 3.7 (“Rischio connesso all’adeguatezza

patrimoniale”) del Documento di Registrazione deve intendersi integralmente

sostituito da quanto di seguito riportato:

“3.7 Rischio connesso all’adeguatezza patrimoniale

La normativa bancaria fissa regole in materia di adeguatezza patrimoniale delle banche al

fine di stabilire livelli prudenziali di capitale da detenere, qualificandone la qualità e valutando

gli eventuali strumenti di mitigazione dei rischi.

La seguente tabella contiene una sintesi delle voci dei Fondi Propri e degli indicatori di

adeguatezza patrimoniale più significativi del Banco Popolare, su base consolidata, al 31

dicembre 2015, posti a confronto con quelli risultanti al 31 dicembre 2014.

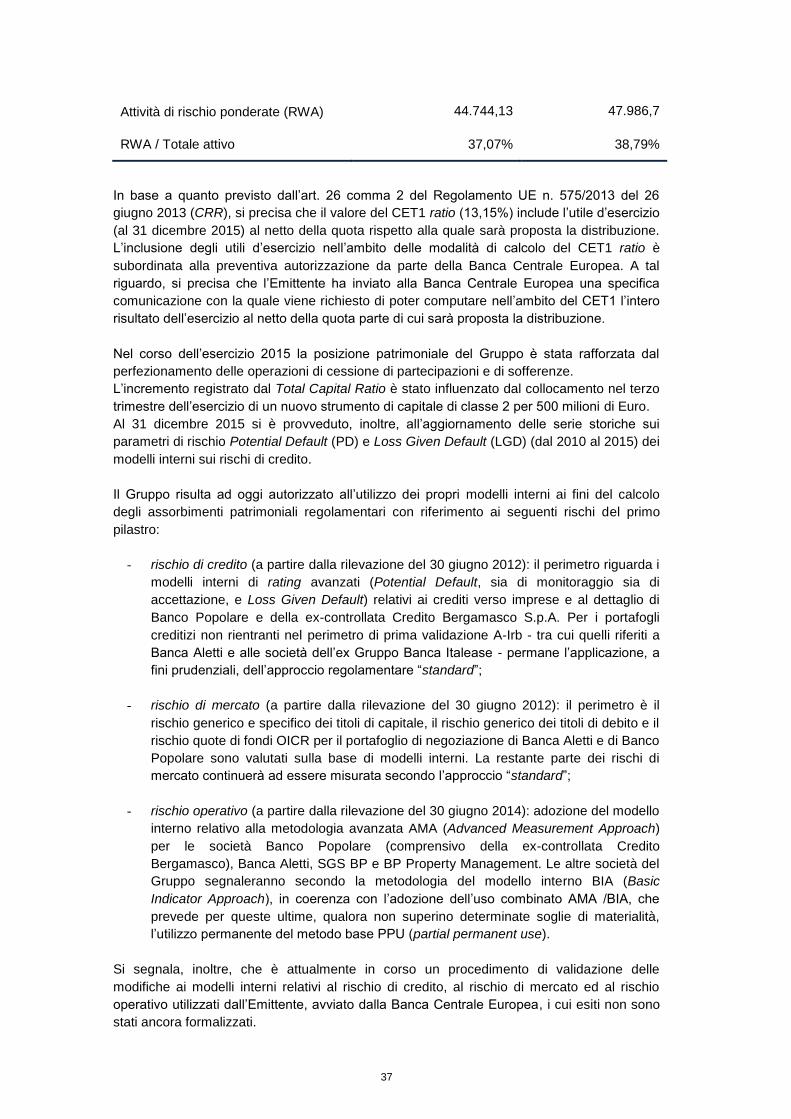

Fondi Propri e coefficienti patrimoniali al 31 dicembre 2015 e al 31 dicembre 2014

Dati in milioni di Euro 31 dicembre 2015 31 dicembre 2014

Totale capitale primario di classe 1 (CET 1)

5.885,5 5.693,9

Capitale aggiuntivo di classe 1 (Additional Tier 1)

0 188,2

Totale capitale di classe 1 (Tier 1) 5.885,5 5.882,2

Capitale di classe 2 (Tier 2) 1.235,4 1.135,1

Totale Fondi Propri 7.120,9 7.017,3

CET 1 Ratio 13,15% 11,87%

Tier 1 Capital ratio 13,15% 12,26%

23

Total Capital ratio 15,91% 14,62%

Attività di rischio ponderate (RWA) 44.744,13 47.986,7

RWA / Totale attivo 37,07% 38,79%

In base a quanto previsto dall’art. 26 comma 2 del Regolamento UE n. 575/2013 del 26

giugno 2013 (CRR), si precisa che il valore del CET1 ratio (13,15%) include l’utile d’esercizio

(al 31 dicembre 2015) al netto della quota parte rispetto alla quale sarà proposta la

distribuzione. L’inclusione degli utili d’esercizio nell’ambito delle modalità di calcolo del CET1

ratio è subordinata alla preventiva autorizzazione da parte della Banca Centrale Europea. A

tal riguardo, si precisa che l’Emittente ha inviato alla Banca Centrale Europea una specifica

comunicazione con la quale viene richiesto di poter computare nell’ambito del CET1 l’intero

risultato dell’esercizio al netto della quota parte di cui sarà proposta la distribuzione.

Nel corso dell’esercizio 2015 la posizione patrimoniale del Gruppo è stata rafforzata dal

perfezionamento delle operazioni di cessione di partecipazioni e di sofferenze.

L’incremento registrato dal Total Capital Ratio è stato influenzato dal collocamento nel terzo

trimestre dell’esercizio di un nuovo strumento di capitale di classe 2 per nominali 499,9

milioni di Euro.

Al 31 dicembre 2015 si è provveduto, inoltre, all’aggiornamento delle serie storiche sui

parametri di rischio Potential Default (PD) e Loss Given Default (LGD) (dal 2010 al 2015) dei

modelli interni sui rischi di credito.

Il Gruppo risulta ad oggi autorizzato all’utilizzo dei propri modelli interni ai fini del calcolo

degli assorbimenti patrimoniali regolamentari con riferimento ai seguenti rischi del primo

pilastro:

- rischio di credito (a partire dalla rilevazione del 30 giugno 2012): il perimetro riguarda i

modelli interni di rating avanzati (Potential Default, sia di monitoraggio sia di

accettazione, e Loss Given Default) relativi ai crediti verso imprese e al dettaglio di

Banco Popolare e della ex-controllata Credito Bergamasco S.p.A. Per i portafogli

creditizi non rientranti nel perimetro di prima validazione A-Irb - tra cui quelli riferiti a

Banca Aletti e alle società dell’ex Gruppo Banca Italease - permane l’applicazione, a

fini prudenziali, dell’approccio regolamentare “standard”;

- rischio di mercato (a partire dalla rilevazione del 30 giugno 2012): il perimetro è il

rischio generico e specifico dei titoli di capitale, il rischio generico dei titoli di debito e il

rischio quote di fondi OICR per il portafoglio di negoziazione di Banca Aletti e di Banco

Popolare sono valutati sulla base di modelli interni. La restante parte dei rischi di

mercato continuerà ad essere misurata secondo l’approccio “standard”;

- rischio operativo (a partire dalla rilevazione del 30 giugno 2014): adozione del modello

interno relativo alla metodologia avanzata AMA (Advanced Measurement Approach)

per le società Banco Popolare (comprensivo della ex-controllata Credito

Bergamasco), Banca Aletti, SGS BP e BP Property Management. Le altre società del

Gruppo segnaleranno secondo la metodologia del modello interno BIA (Basic

Indicator Approach), in coerenza con l’adozione dell’uso combinato AMA /BIA, che

prevede per queste ultime, qualora non superino determinate soglie di materialità,

l’utilizzo permanente del metodo base PPU (partial permanent use).

24

Si segnala, inoltre, che è attualmente in corso un procedimento di validazione delle

modifiche ai modelli interni relativi al rischio di credito, al rischio di mercato ed al rischio

operativo utilizzati dall’Emittente, avviato dalla Banca Centrale Europea, i cui esiti non sono

stati ancora formalizzati.

Si segnala che, ai sensi della normativa vigente, i requisiti minimi patrimoniali per il 2015

sono i seguenti: (i) il coefficiente di capitale primario di classe 1 (Common Equity Tier 1

Ratio) minimo pari al 4,5% + 2,5% di buffer di conservazione di capitale (Capital

Conservation Buffer “CCB”); (ii) il coefficiente di capitale di classe 1 (Tier 1 Ratio) minimo

pari al 6% + 2,5 % di CCB; e (iii) coefficiente di capitale totale minimo pari all’8% + 2,5% di

CCB.

Tuttavia, in data 25 febbraio 2015, la BCE ha comunicato al Banco Popolare la propria

definitiva decisione riguardante i ratio patrimoniali minimi richiesti, che il Banco è tenuto a

rispettare in via continuativa. Tali livelli minimi per il Banco Popolare sono pari al 9,4% in

termini di Common Equity Tier 1 ratio (CET1 ratio). La decisione trae origine dall’articolo

16(2)(a) del Regolamento comunitario n. 1024 del 15 ottobre 2013 che attribuisce alla BCE il

potere di richiedere alle banche vigilate di mantenere un ammontare di fondi propri superiore

ai requisiti patrimoniali minimi stabiliti dalla normativa vigente.

Inoltre, in data 25 novembre 2015, la Banca Centrale Europea (BCE) ha comunicato la

decisione riguardante i ratio patrimoniali minimi che il Banco è tenuto a rispettare, a livello

consolidato, dal 1° gennaio 2016. Il livello minimo richiesto dall’Organo di Vigilanza, a

conclusione del nuovo ed armonizzato “Supervisory Review and Evaluation Process”

(SREP), in termini di Common Equity Tier 1 ratio, è pari al 9,55%.

Al 31 dicembre 2015 il Gruppo rispetta i requisiti patrimoniali sopra descritti. Si precisa che il

CET 1 ratio, calcolato sulla base delle regole che saranno in vigore al termine del periodo

transitorio (c.d. CET 1 ratio fully phased), è stimato pari al 12,39%. L’attuale livello dei fondi

propri consente al Banco Popolare di rispettare la richiesta dell’Organo di Vigilanza, sia

avendo a riferimento le regole di calcolo oggi applicabili nel cosiddetto periodo transitorio, sia

considerando le regole che dovranno essere applicate a regime.

In aggiunta a quanto sopra, si segnala che il coefficiente di leva finanziaria, calcolato

secondo le disposizioni transitorie di cui all’articolo 429 del CRR, applicato dall’Emittente, a

livello consolidato, si è attestato al 31 dicembre 2015 al 4,98%.

Con riferimento all’esercizio chiuso al 31 dicembre 2014, si mette in evidenza che il Banco

Popolare ha attuato un’operazione di aumento del capitale sociale, conclusasi ad aprile

2014, accolta con favore da soci e azionisti, oltre che dal mercato, tramite l’integrale

sottoscrizione delle n. 166.473.775 azioni ordinarie di nuova emissione di Banco Popolare,

per un controvalore di Euro 1.498.263.975,00, senza che si sia reso necessario l’intervento

del consorzio di garanzia. Tale operazione di aumento del capitale ha consentito il

rafforzamento dei Fondi Propri di Banco Popolare. L’operazione era sostanzialmente

finalizzata all’incremento dei coefficienti patrimoniali in relazione ai vincoli di cui alla