2010 Prospetto di base DEFINITIVO - Banca Intermobiliare · 2011-10-20 · 2 Il presente Prospetto...

338

Sede legale in Torino, Via Gramsci, n. 7 Capitale sociale: Euro 156.209.463,00 interamente versato Registro delle imprese di Torino e codice fiscale n. 02751170016 Iscritta all’Albo Banche n. 5319 e Capogruppo del “Gruppo Bancario Intermobiliare di Investimenti e Gestioni” in qualità di Emittente, Offerente e Responsabile del collocamento PROSPETTO DI BASE relativo al programma di emissione dei prestiti obbligazionari denominati “BIM - Obbligazioni a tasso fisso” “BIM - Obbligazioni a tasso variabile” (con eventuale cap) “BIM – Obbligazioni con sottostante OICR con rendimento minimo ” “BIM – Obbligazioni legate all’inflazione (ed a eventuali tassi monetari) ” “BIM – Obbligazioni con sottostante Indici e con rendimento minimo ” di BANCA Intermobiliare SpA Il presente Prospetto di Base è redatto in conformità al Regolamento adottato dalla Consob con Delibera n. 11971/99 e successive modifiche nonché alla Direttiva 2003/71/CE (“Direttiva Prospetto”) ed al Regolamento 809/2004/CE. Il presente Prospetto è stato depositato presso la Consob in data 29/09/10 a seguito di approvazione comunicata con nota n. 10077698 del 21/09/10, ed è disponibile sul sito internet www.gruppobim.it nonché gratuitamente presso le sedi e le filiali di Banca Intermobiliare nonché degli altri Soggetti eventualmente Incaricati del Collocamento. L’adempimento di pubblicazione del Prospetto di Base non comporta alcun giudizio della CONSOB sull’opportunità dell’investimento e sul merito dei dati e delle notizie allo stesso relativi.

Transcript of 2010 Prospetto di base DEFINITIVO - Banca Intermobiliare · 2011-10-20 · 2 Il presente Prospetto...

Sede legale in Torino, Via Gramsci, n. 7

Capitale sociale: Euro 156.209.463,00 interamente versato Registro delle imprese di Torino e codice fiscale n. 02751170016

Iscritta all’Albo Banche n. 5319 e Capogruppo del “Gruppo Bancario Intermobiliare di Investimenti e Gestioni”

in qualità di Emittente, Offerente e Responsabile del collocamento

PROSPETTO DI BASE

relativo al programma di emissione dei prestiti obbligazionari denominati

“BIM - Obbligazioni a tasso fisso”

“BIM - Obbligazioni a tasso variabile” (con eventuale cap)

“BIM – Obbligazioni con sottostante OICR con rendimento minimo ”

“BIM – Obbligazioni legate all’inflazione (ed a eventuali tassi monetari) ”

“BIM – Obbligazioni con sottostante Indici e con rendimento minimo ”

di

BANCA Intermobiliare SpA

Il presente Prospetto di Base è redatto in conformità al Regolamento adottato dalla

Consob con Delibera n. 11971/99 e successive modifiche nonché alla Direttiva 2003/71/CE

(“Direttiva Prospetto”) ed al Regolamento 809/2004/CE.

Il presente Prospetto è stato depositato presso la Consob in data 29/09/10 a seguito di

approvazione comunicata con nota n. 10077698 del 21/09/10, ed è disponibile sul sito

internet www.gruppobim.it nonché gratuitamente presso le sedi e le filiali di Banca

Intermobiliare nonché degli altri Soggetti eventualmente Incaricati del Collocamento.

L’adempimento di pubblicazione del Prospetto di Base non comporta alcun giudizio della

CONSOB sull’opportunità dell’investimento e sul merito dei dati e delle notizie allo stesso

relativi.

2

Il presente Prospetto di Base si compone del Documento di Registrazione (“Documento di

Registrazione”), redatto in conformità allo Schema XI del Regolamento 2004/809/CE, che

contiene le informazioni su Banca Intermobiliare S.p.A. (anche denominata “BIM”, la “Banca”

e/o l’“Emittente”), della Nota Informativa sugli strumenti finanziari (la “Nota Informativa”),

redatta in conformità allo Schema V del Regolamento 2004/809/CE, che contiene le

informazioni relative a ciascuna serie di emissioni di Obbligazioni, e della Nota di Sintesi (la

“Nota di Sintesi”), redatta in conformità all’art. 5 comma 2 della Direttiva Prospetto, che

riassume le caratteristiche dell’Emittente e degli Strumenti Finanziari, nonché i rischi associati

agli stessi.

Nell’ambito del programma di prestiti obbligazionari descritto nel presente Prospetto di Base (il

“Programma”) BIM potrà emettere, in una o più serie di emissioni (ciascuna un “Prestito

Obbligazionario” o un “Prestito”), titoli di debito di valore nominale unitario inferiore ad euro

50.000 (le “Obbligazioni” e ciascuna una “Obbligazione”) aventi le caratteristiche indicate nel

presente Prospetto di Base.

In occasione di ciascuna emissione, l’Emittente stabilisce le condizioni definitive del singolo

Prestito che saranno pubblicate entro il giorno antecedente l’inizio dell’offerta (le “Condizioni

Definitive”), sul sito internet dell’Emittente (www.gruppobim.it) e contestualmente inviate alla

Consob

L’investitore è invitato a leggere con particolare attenzione la sezione “Fattori di Rischio”.

Le espressioni definite all’interno del Prospetto di Base (ossia quelle che compaiono con la

lettera iniziale maiuscola) manterranno lo stesso significato.

3

INDICE

SEZIONE I – DICHIARAZIONE DI RESPONSABILITA’

1. PERSONE RESPONSABILI ............................................................................................................................17 1.1 Indicazione delle persone responsabili .................................................................................................................17

SEZIONE II – DESCRIZIONE DEL PROGRAMMA

SEZIONE III - NOTA DI SINTESI

1 FATTORI DI RISCHIO RELATIVI ALL’EMITTENTE.......... .....................................................................21

2 FATTORI DI RISCHIO RELATIVI AGLI STRUMENTI FINANZIA RI .....................................................21 2.1 Fattori di rischio relativi a tutte le tipologie di prestiti obbligazionari...........................................................23 2.2 Fattori di rischio specifici per ciascuna tipologia di prestito obbligazionario ................................................27

2.2.1 BIM – obbligazioni a tasso variabile (con eventuale cap).......................................................................27 2.2.2 BIM – obbligazioni con sottostante OICR con rendimento minimo ........................................................28 2.2.3 BIM – obbligazioni con sottostante indici e con rendimento minimo......................................................28 2.2.4 BIM – Obbligazioni legate all’inflazione (ed a eventuali tassi monetari).................................................29

3 CARATTERISTICHE ESSENZIALI DELL’EMITTENTE.......... .................................................................30 3.1 Emittente...................................................................................................................................................30 3.2 Storia ed evoluzione dell'emittente .............................................................................................................30 3.3 Panoramica delle attività.............................................................................................................................31

3.3.1 Breve descrizione delle principali attività dell'emittente con indicazione delle principali categorie di prodotti venduti e/o di servizi prestati...................................................................................................................31 3.3.2 Indicazione dei nuovi prodotti e/o delle nuove attività, se significativi....................................................32 3.3.3 Principali mercati .................................................................................................................................32 3.3.4 La base di qualsiasi dichiarazione formulata dall'emittente nel documento di registrazione riguardo alla sua posizione concorrenziale......................................................................................................................................32

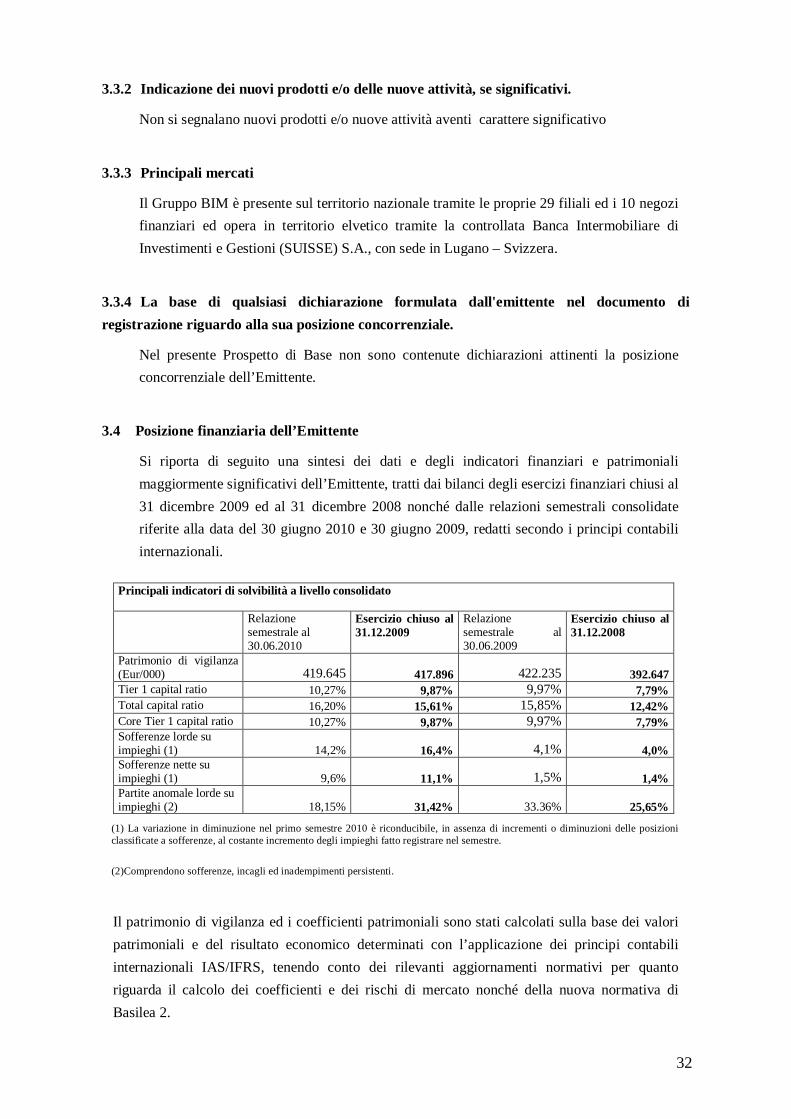

3.4 Posizione finanziaria dell’Emittente ...........................................................................................................32 3.5 Revisori legali dei conti .............................................................................................................................34

3.5.1 Partecipazione di controllo....................................................................................................................36 3.5.2 Variazioni dell’assetto di controllo dell’Emittente.................................................................................37 3.5.3 Conflitti di interesse degli organi di amministrazione, direzione e controllo............................................37

3.6 Dichiarazioni..............................................................................................................................................38 3.6.1 Qualsiasi fatto recente verificatosi nella vita dell'emittente sostanzialmente rilevante per la valutazione della sua solvibilità. ............................................................................................................................................38 3.6.2 Informazioni sulle tendenze previste .....................................................................................................39 3.6.3 Cambiamenti significativi nella situazione finanziaria dell’Emittente .....................................................39

4. CARATTERISTICHE ESSENZIALI DELLE OBBLIGAZIONI...... .............................................................39 4.1 Ragioni dell’offerta e impiego dei proventi............................................................................................39 4.2 Ammissione alla negoziazione .......................................................................................................................39 4.3 Piano di ripartizione.......................................................................................................................................40 4.4 Valuta di emissione degli strumenti finanziari.................................................................................................40 4.5 Ranking degli strumenti finanziari..................................................................................................................40 4.6 Condizioni definitive............................................................................................................................41 4.7 Prezzo di emissione..............................................................................................................................41 4.8 Collocamento e sottoscrizione...............................................................................................................41 4.9 Agente per il calcolo e convenzione per il calcolo..................................................................................41

5 DOCUMENTI ACCESSIBILI AL PUBBLICO.................. .............................................................................42

SEZIONE IV - FATTORI DI RISCHIO

1 RISCHI RIFERITI ALL’EMITTENTE...................... .....................................................................................43

2 RISCHI RELATIVI AGLI STRUMENTI FINANZIARI.......... ......................................................................43

4

SEZIONE V - DOCUMENTO DI REGISTRAZIONE

1 PERSONE RESPONSABILI ............................................................................................................................44

2 REVISORI LEGALI DEI CONTI....................................................................................................................44 2.1 Nome e indirizzo dei revisori dell’Emittente................................................................................................44

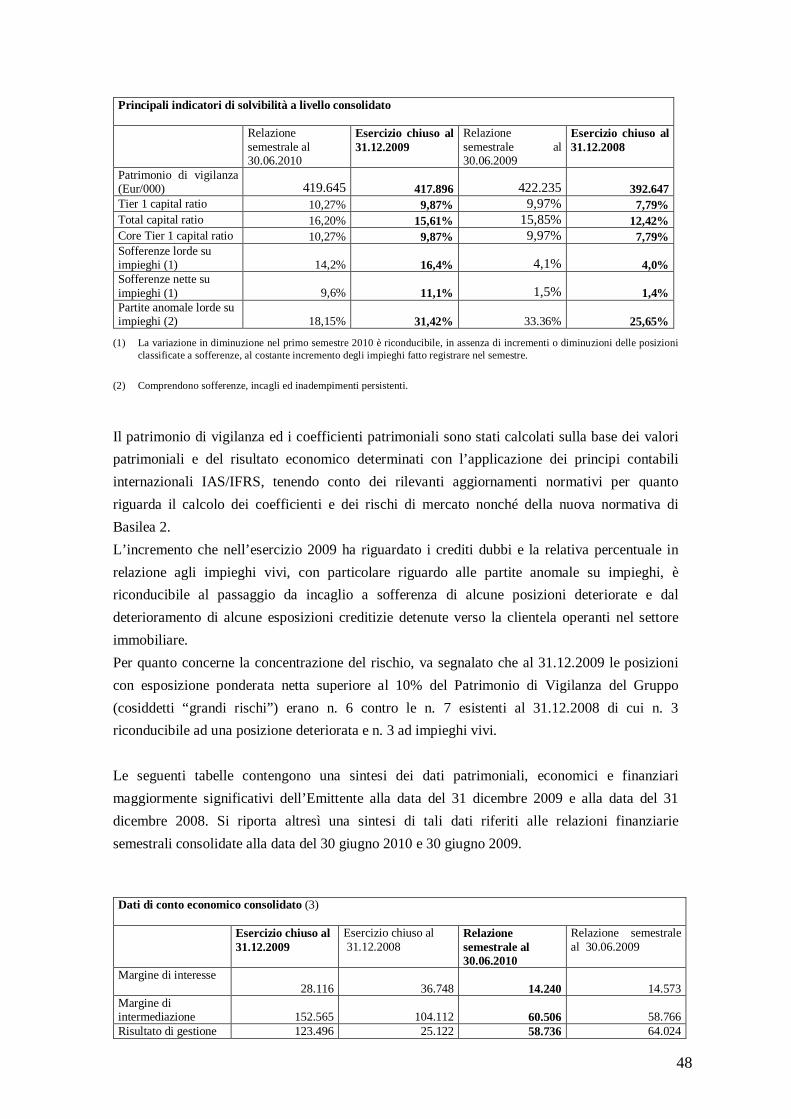

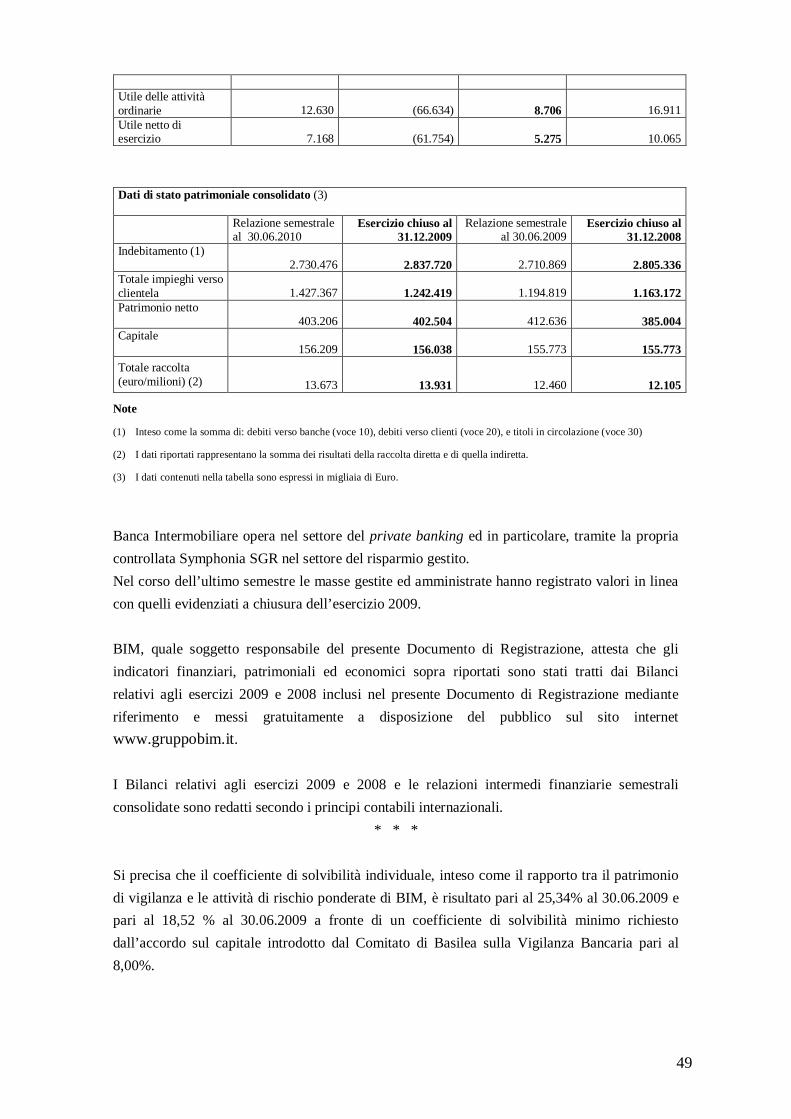

3. FATTORI DI RISCHIO ...................................................................................................................................45 3.1 Rischio di credito................................................................................................................................................45 3.2 Rischio di mercato..............................................................................................................................................45 3.3 Rischi connessi all’impatto dell’attuale situazione di mercato e del contesto macroeconomico sull’andamento dell’Emittente e delle società da questa controllate ....................................................................................................45 3.4 Procedimenti giudiziari pendenti .........................................................................................................................46 3.5 Rischio relativo all’assenza di rating....................................................................................................................47 3.6 Rischio per rilievi avanzati dalla società di revisione sul bilancio 2008.................................................................47 3.7 Posizione finanziaria dell’Emittente ...........................................................................................................47

4. INFORMAZIONI SULL’EMITTENTE ........................ ..................................................................................50 4.1 Storia ed evoluzione dell'emittente .............................................................................................................50 4.2 Denominazione legale e commerciale dell'emittente....................................................................................50 4.3 Luogo di registrazione dell'emittente e suo numero di registrazione.............................................................51 4.4 Data di costituzione e durata dell'emittente..................................................................................................51 4.5 Domicilio e forma giuridica dell'emittente, legislazione in base alla quale opera, paese di costituzione, nonché indirizzo e numero di telefono della sede sociale (o della principale sede di attività, se diversa dalla sede sociale). ......51 4.6 Qualsiasi fatto recente verificatosi nella vita dell'emittente sostanzialmente rilevante per la valutazione della sua solvibilità. ..........................................................................................................................................................51

5 PANORAMICA DELLE ATTIVITÀ.......................... .....................................................................................53 5.1 Principali attività ........................................................................................................................................53

5.1.1 Breve descrizione delle principali attività dell'emittente con indicazione delle principali categorie di prodotti venduti e/o di servizi prestati...................................................................................................................53 5.1.2 Indicazione dei nuovi prodotti e/o delle nuove attività, se significativi....................................................53 5.1.3 Principali mercati .................................................................................................................................54 5.1.4 La base di qualsiasi dichiarazione formulata dall'emittente nel documento di registrazione riguardo alla sua posizione concorrenziale......................................................................................................................................54

6 STRUTTURA ORGANIZZATIVA..................................................................................................................55

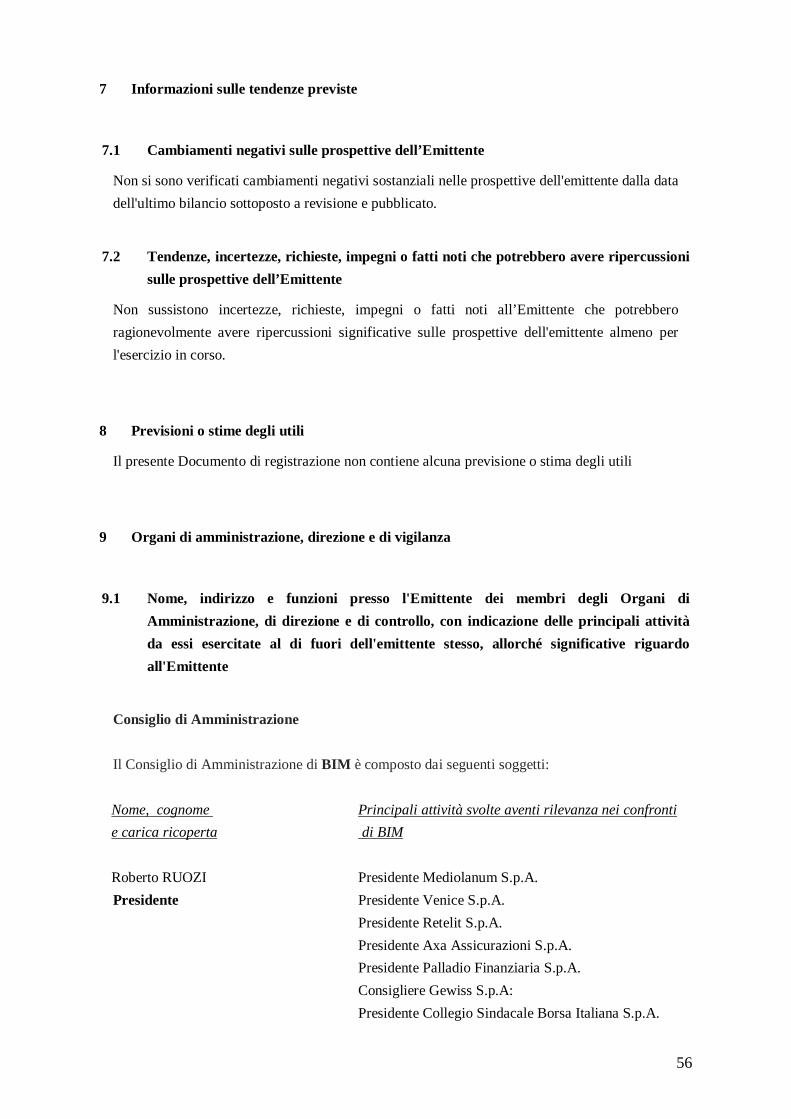

7 INFORMAZIONI SULLE TENDENZE PREVISTE ............... .......................................................................56 7.1 Cambiamenti negativi sulle prospettive dell’Emittente...........................................................................56 7.2 Tendenze, incertezze, richieste, impegni o fatti noti che potrebbero avere ripercussioni sulle prospettive dell’Emittente ............................................................................................................................................56

8 PREVISIONI O STIME DEGLI UTILI..................... ......................................................................................56

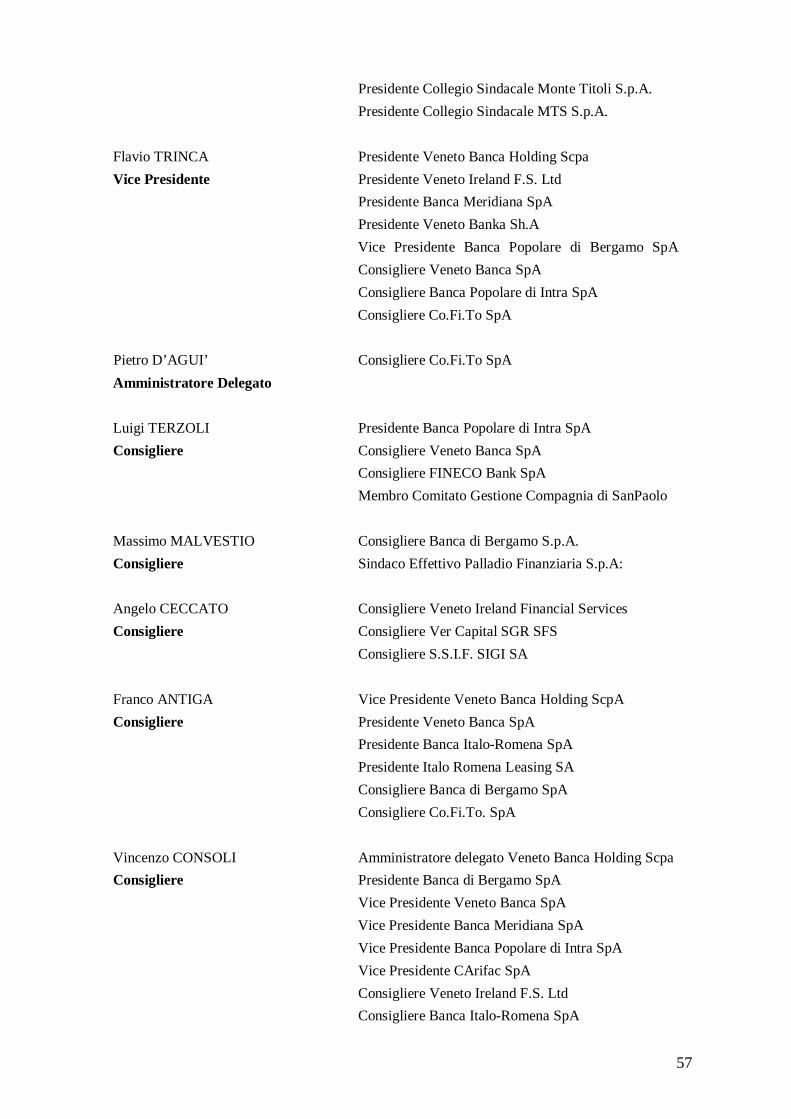

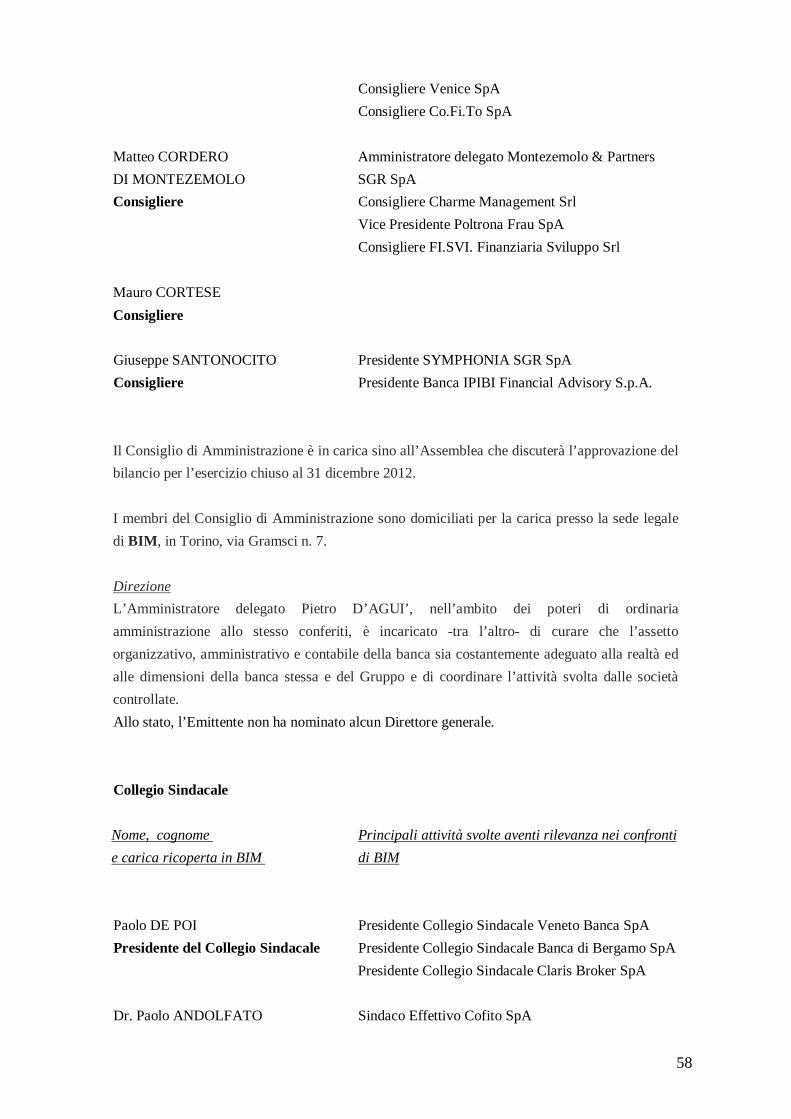

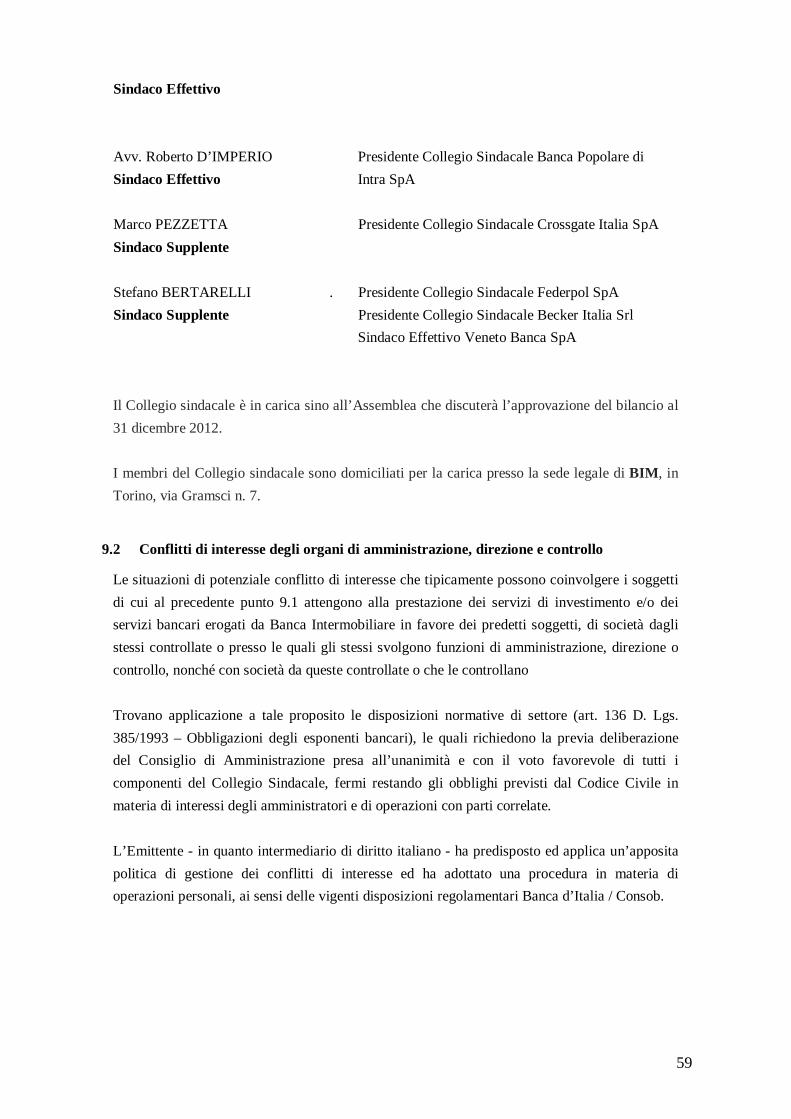

9 ORGANI DI AMMINISTRAZIONE, DIREZIONE E DI VIGILANZA .........................................................56 9.1 Nome, indirizzo e funzioni presso l'Emittente dei membri degli Organi di Amministrazione, di direzione e di controllo, con indicazione delle principali attività da essi esercitate al di fuori dell'emittente stesso, allorché significative riguardo all'Emittente.......................................................................................................................56 9.2 Conflitti di interesse degli organi di amministrazione, direzione e controllo............................................59

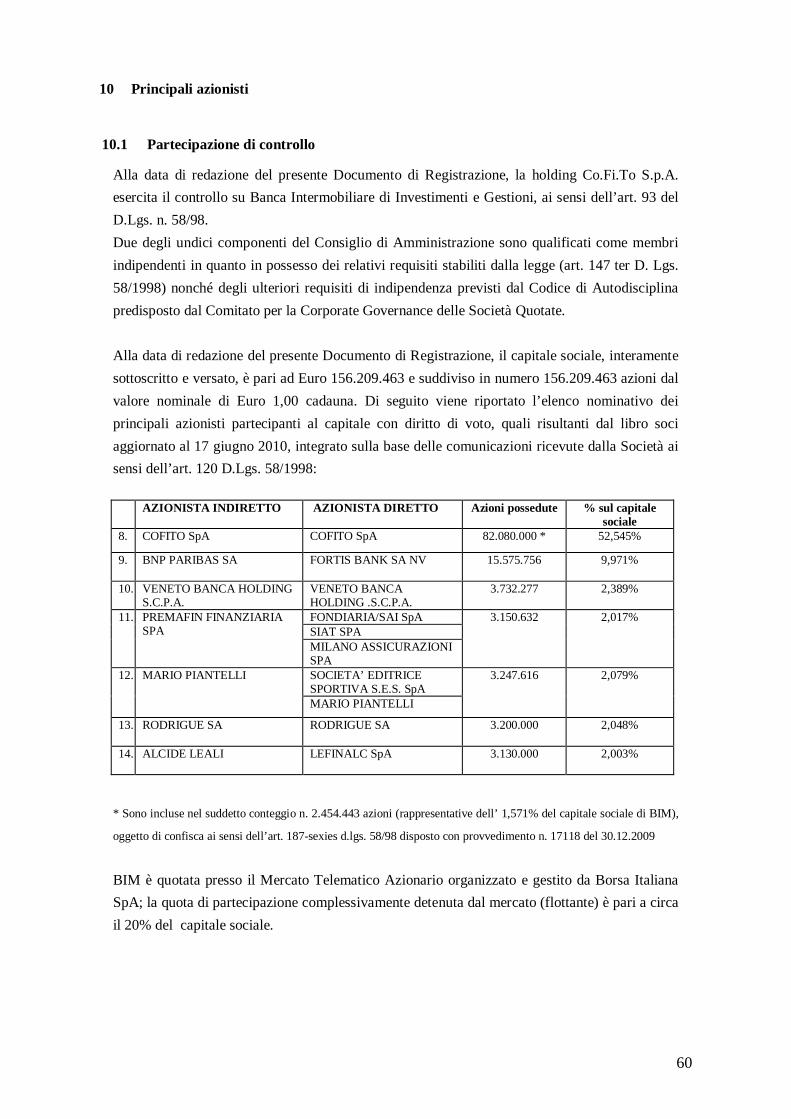

10 PRINCIPALI AZIONISTI................................................................................................................................60 10.1 Partecipazione di controllo....................................................................................................................60 10.2 Variazioni dell’assetto di controllo dell’Emittente.................................................................................61

11 INFORMAZIONI FINANZIARIE RIGUARDANTI LE ATTIVITÀ E PASSIVITÀ, LA SITUAZIONE FINANZIARIA E I PROFITTI E LE PERDITE DELL’EMITTENT E...................................................61

11.1 Informazioni finanziarie relative agli esercizi passati .............................................................................61 11.2 Bilanci ............................................................................................................................................62 11.3 Revisione delle informazioni finanziarie annuali relative agli esercizi passati .........................................62 11.4 Informazioni finanziarie infrannuali e altre informazioni finanziarie.......................................................63 11.5 Procedimenti giudiziari e arbitrali .........................................................................................................63 11.6 Cambiamenti significativi nella situazione finanziaria dell’Emittente .....................................................64

12 CONTRATTI IMPORTANTI ..........................................................................................................................64

5

13 INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERT I E DICHIARAZIONI DI INTERESSI ................................................................................................................................................64

14 DOCUMENTI ACCESSIBILI AL PUBBLICO.................. .............................................................................64

SEZIONE VI - NOTA INFORMATIVA “BIM – OBBLIGAZIONI A TASSO FISSO”

1 PERSONE RESPONSABILI ............................................................................................................................69 1.1 Indicazione delle persone responsabili........................................................................................................69

2 FATTORI DI RISCHIO ...................................................................................................................................70 2.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO .......70 2.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ..............................71

2.3.1 RISCHIO EMITTENTE.......................................................................................................................71 2.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE.................................................................71 2.3.3 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. ................................................71 2.3.4 RISCHIO DI TASSO DI MERCATO ...................................................................................................72 2.3.5 RISCHIO DI LIQUIDITA’...................................................................................................................72 2.3.6 RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE ......................................................................................................................................73 2.3.7 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO..73 2.3.8 RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE.....................................................................................................74 2.3.9 RISCHIO DI CAMBIO ........................................................................................................................74 2.3.10 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ...................................................74 2.3.11 RISCHIO DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI..............................74 2.3.12 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA................................................................75 2.3.13 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE.....................................................75

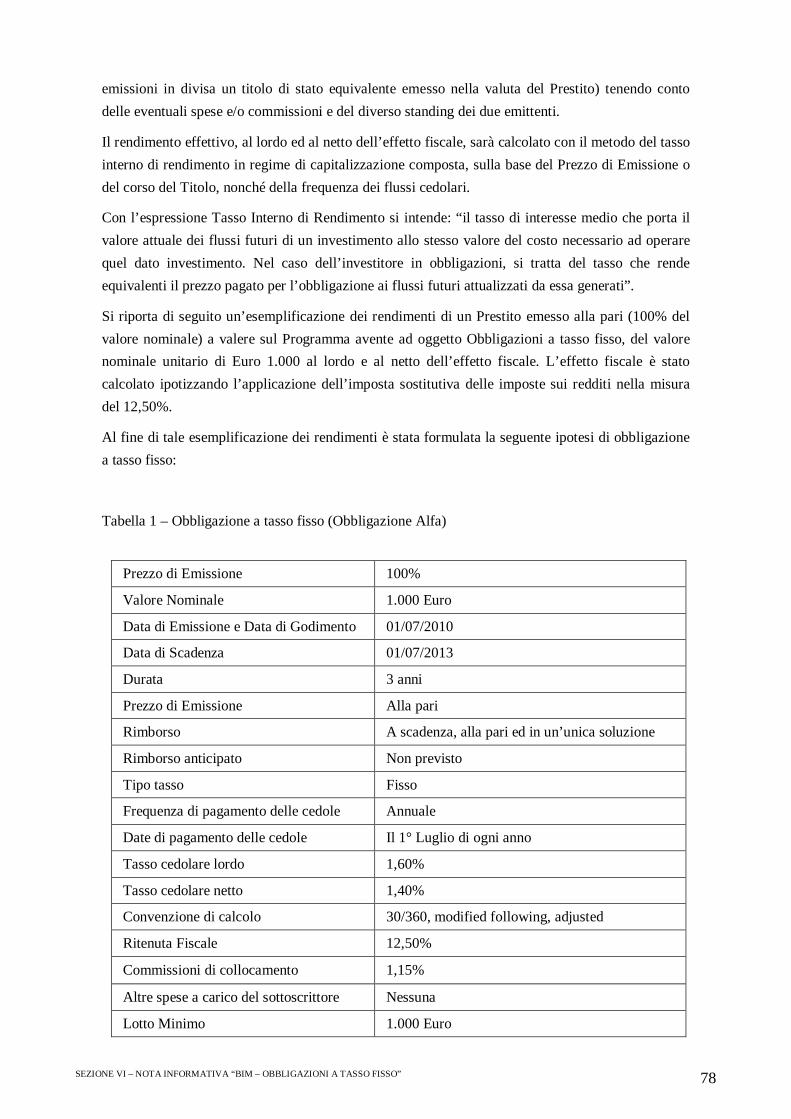

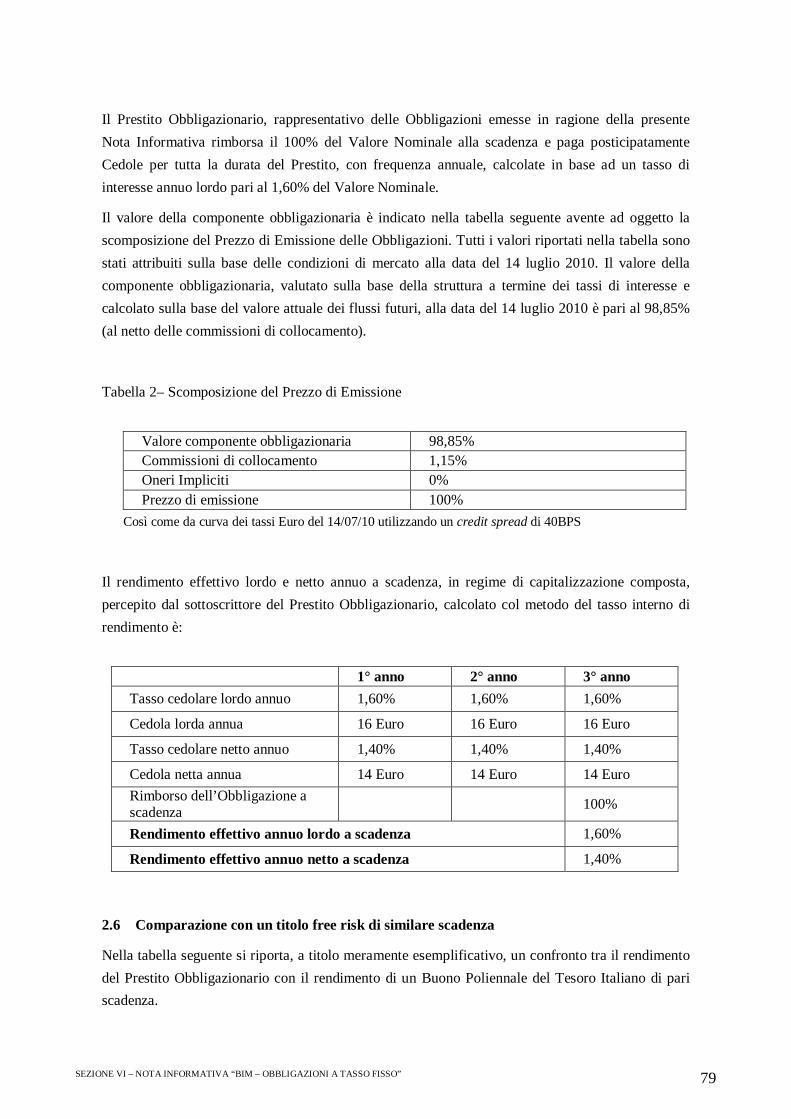

2.4 Metodo di valutazione delle obbligazioni - scomposizione del prezzo di emissione.......................................77 2.5 Esemplificazione dei rendimenti- scomposizione del prezzo di emissione.....................................................77

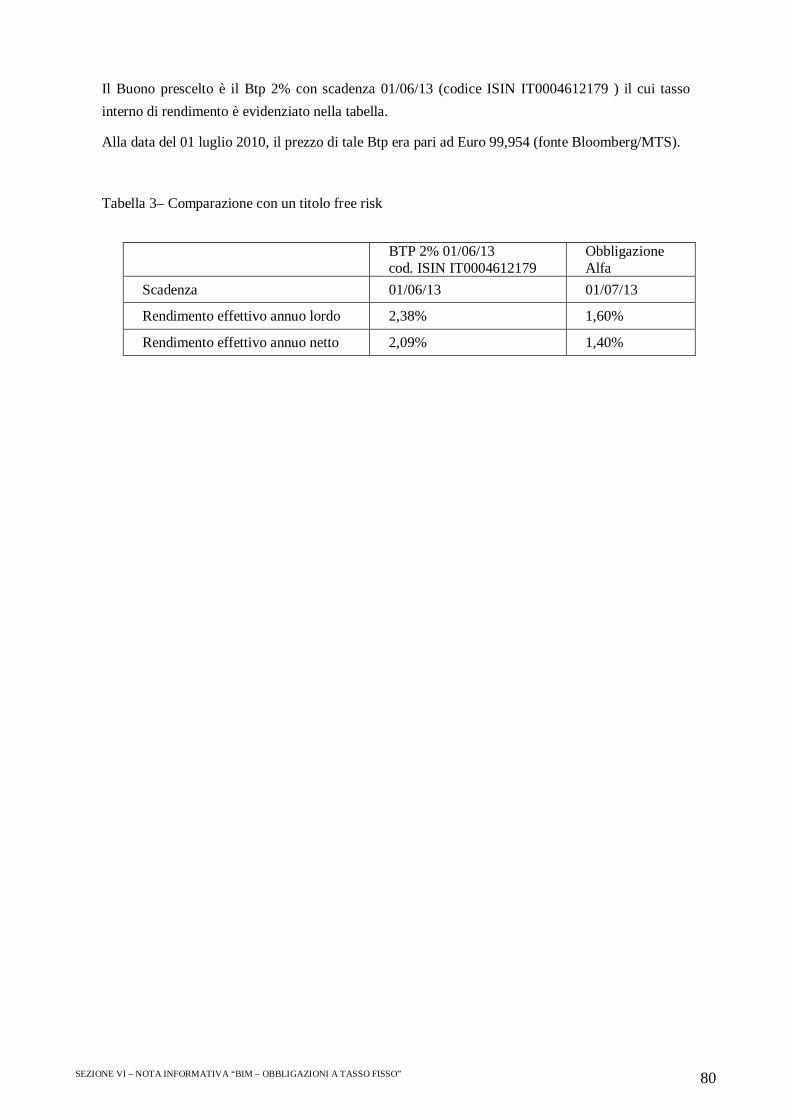

Finalità ............................................................................................................................................77 2.6 Comparazione con un titolo free risk di similare scadenza............................................................................79

3 INFORMAZIONI FONDAMENTALI.......................... ...................................................................................81 3.1 Interessi di persone fisiche e giuridiche partecipanti all’emissione/offerta.....................................................81 3.2 Ragioni dell’offerta e impiego dei proventi..................................................................................................81

4 INFORMAZIONI RIGUARDANTI GLI STRUMENTI FINANZIARI D A OFFRIRE.................................82 4.1 Tipo di strumenti finanziari oggetto dell’offerta...........................................................................................82 4.2 Legislazione in base alla quale gli strumenti sono stati creati........................................................................82 4.3 Forma degli strumenti finanziari e soggetto incaricato della tenuta dei registri ..............................................82 4.4 Valuta di emissione degli strumenti finanziari..............................................................................................82 4.5 Ranking degli strumenti finanziari...............................................................................................................83 4.6 Diritti connessi agli strumenti finanziari ......................................................................................................83 4.7 Tasso di interesse nominale e disposizioni relative agli interessi da pagare ...................................................83 4.8 Agente per il calcolo...................................................................................................................................83 4.9 Termini di prescrizione del diritto agli interessi ed al capitale.......................................................................84 4.10 Data di scadenza e modalità di ammortamento del prestito...........................................................................84 4.11 Rendimento effettivo ..................................................................................................................................84 4.12 Rappresentanza degli obbligazionisti...........................................................................................................84 4.13 Delibere, autorizzazioni ed approvazioni .....................................................................................................84 4.14 Data di emissione .......................................................................................................................................84 4.15 Restrizioni alla trasferibilità ........................................................................................................................85 4.16 Aspetti fiscali .............................................................................................................................................85

5 CONDIZIONI DELL’OFFERTA.....................................................................................................................86 5.1 Statistiche relative all’offerta, calendario e procedura per la sottoscrizione dell’offerta .................................86

5.1.1 Condizioni alle quali l’offerta è subordinata ..........................................................................................86 5.1.2 Ammontare totale dell’emissione/offerta...............................................................................................86 5.1.3 Periodo di validità dell’offerta e procedura di sottoscrizione ..................................................................86 5.1.4 Riduzione dell’offerta...........................................................................................................................87 5.1.5 Importo di sottoscrizione (minimo e massimo) ......................................................................................87 5.1.6 Modalità e termini per il pagamento delle obbligazioni ..........................................................................87 5.1.7 Data nella quale saranno resi accessibili al pubblico i risultati dell’offerta ..............................................87 5.1.8 Diritti di prelazione ..............................................................................................................................87

5.2 Ripartizione ed assegnazione ......................................................................................................................87 5.2.1 Destinatari dell’offerta..........................................................................................................................87

6

5.2.2 Procedura relativa alla comunicazione agli Investitori dell’importo di obbligazioni assegnate .................87 5.3 Prezzo di emissione ....................................................................................................................................88 5.4 Responsabile del collocamento e soggetti incaricati.....................................................................................88

5.4.1 Soggetti incaricati del collocamento......................................................................................................88 5.4.2 Denominazione ed indirizzo degli organismi incaricati del servizio finanziario.......................................89 5.4.3 Accordi di sottoscrizione ......................................................................................................................89

6 AMMISSIONE ALLA NEGOZIAZIONE ....................... ................................................................................90 6.1 Criteri di formazione del prezzo di riacquisto delle obbligazioni...................................................................90

7 INFORMAZIONI SUPPLEMENTARI............................................................................................................91 7.1 Consulenti legati all’emissione....................................................................................................................91 7.2 Informazioni contenute nella Nota Informativa sottoposte a revisione...........................................................91 7.3 Pareri o relazioni di esperti, indirizzo e qualifica..........................................................................................91 7.4 Informazioni provenienti da terzi ................................................................................................................91 7.5 Rating ........................................................................................................................................................91 7.6 Condizioni definitive ..................................................................................................................................91

APPENDICE A – REGOLAMENTO DEI PRESTITI “BIM - OBBLI GAZIONI A TASSO FISSO” ..................92 1 Importo e taglio delle obbligazioni ..............................................................................................................92 2 Prezzo di emissione ....................................................................................................................................92 3 Godimento e durata ....................................................................................................................................92 4 Rimborso ...................................................................................................................................................93 5 Interessi .....................................................................................................................................................93 6 Collocamento .............................................................................................................................................93 7 Commissioni ..............................................................................................................................................94 8 Forma di circolazione .................................................................................................................................94 9 Servizio del prestito....................................................................................................................................94 10 Regime fiscale............................................................................................................................................95 11 Quotazione e negoziazione..........................................................................................................................95 12 Termini di prescrizione...............................................................................................................................95 13 Comunicazioni ...........................................................................................................................................96 14 Fondo Interbancario di Tutela dei Depositi ..................................................................................................96 15 Legge applicabile e foro competente ...........................................................................................................96 16 Restrizioni alla negoziabilità .......................................................................................................................96 17 Varie..........................................................................................................................................................96 18 Agente per il calcolo e convenzione per il calcolo........................................................................................96

APPENDICE B – MODELLO DELLE CONDIZIONI DEFINITIVE.. .................................................................97

1 FATTORI DI RISCHIO ...................................................................................................................................98 1.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO .......98 1.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ..............................99 1.3 FATTORI DI RISCHIO RELATIVI ALL’OFFERTA ED AGLI STRUMENTI FINANZIARI ....................99

1.3.1 RISCHIO EMITTENTE.......................................................................................................................99 1.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE.................................................................99 1.3.3 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. ................................................99 1.3.4 RISCHIO DI TASSO DI MERCATO ................................................................................................. 100 1.3.5 RISCHIO DI LIQUIDITÀ.................................................................................................................. 100 1.3.6 [EVENTUALE] RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE........................................................................................ 101 1.3.7 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO 101 1.3.8 RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE................................................................................................... 101 1.3.9 [EVENTUALE] RISCHIO DI CAMBIO ............................................................................................ 102 1.3.10 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ................................................. 102 1.3.11 RISCHIO DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI............................ 102 1.3.12 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA.............................................................. 103 1.3.13 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE................................................... 103

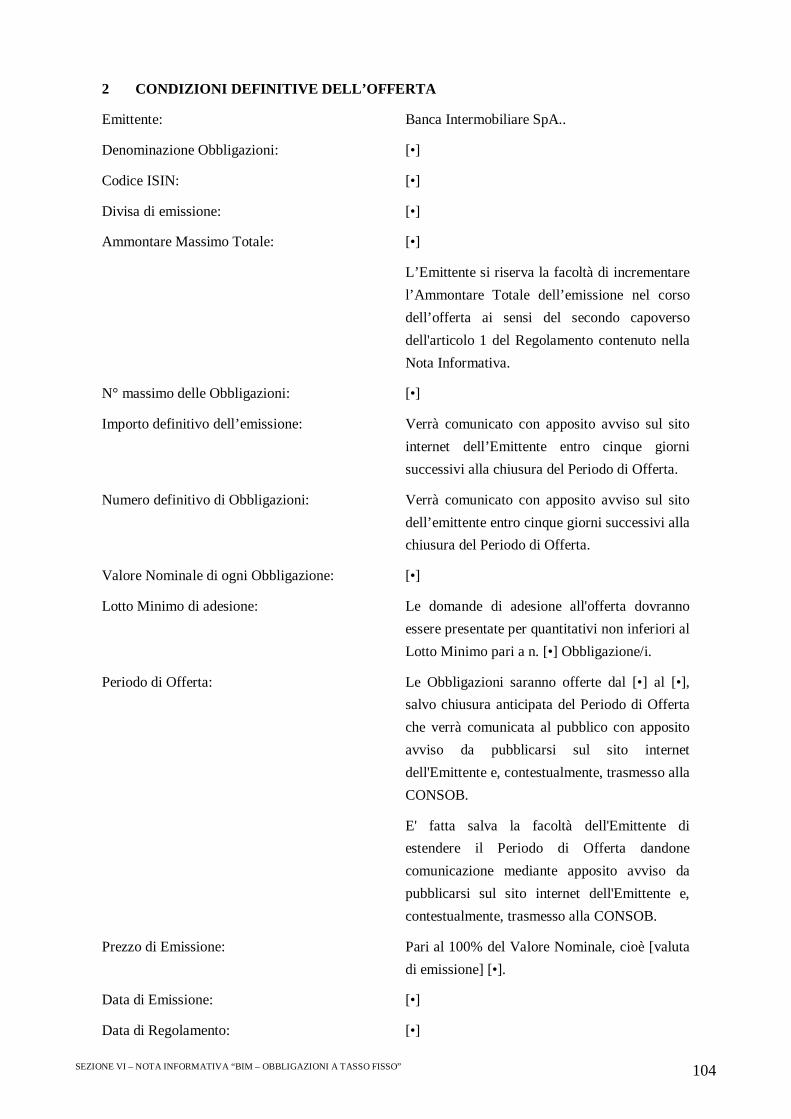

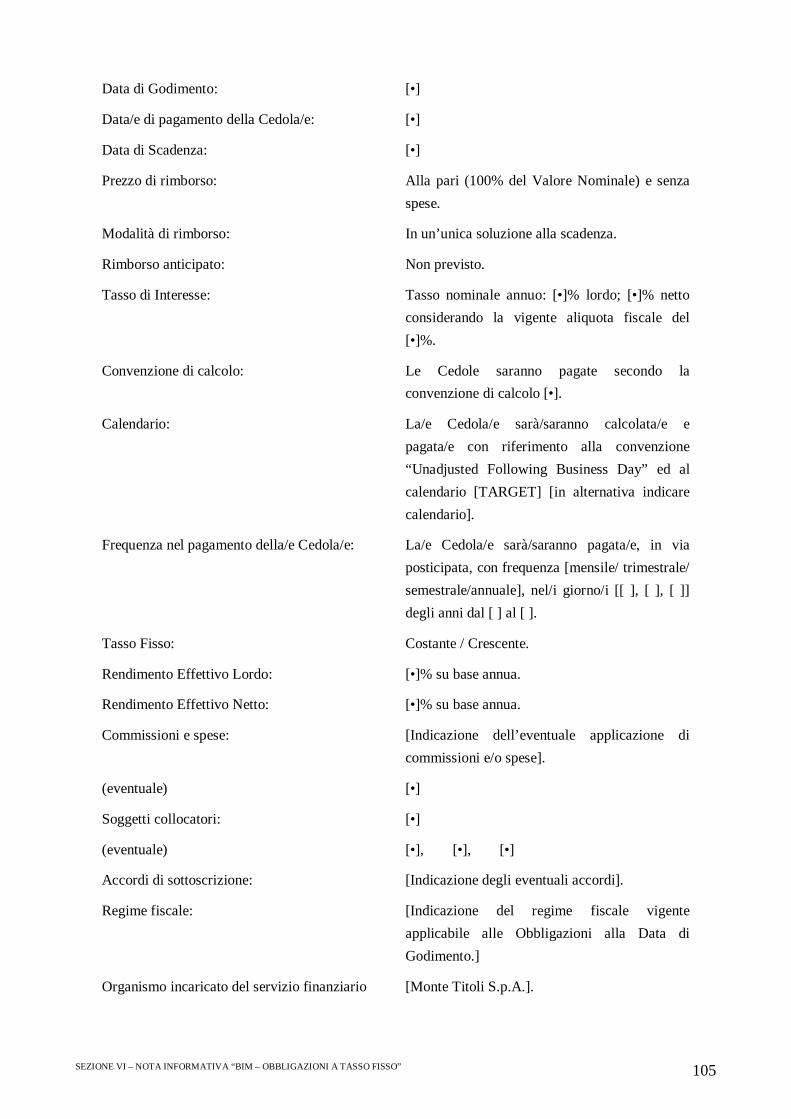

2 CONDIZIONI DEFINITIVE DELL’OFFERTA ................. ..........................................................................104

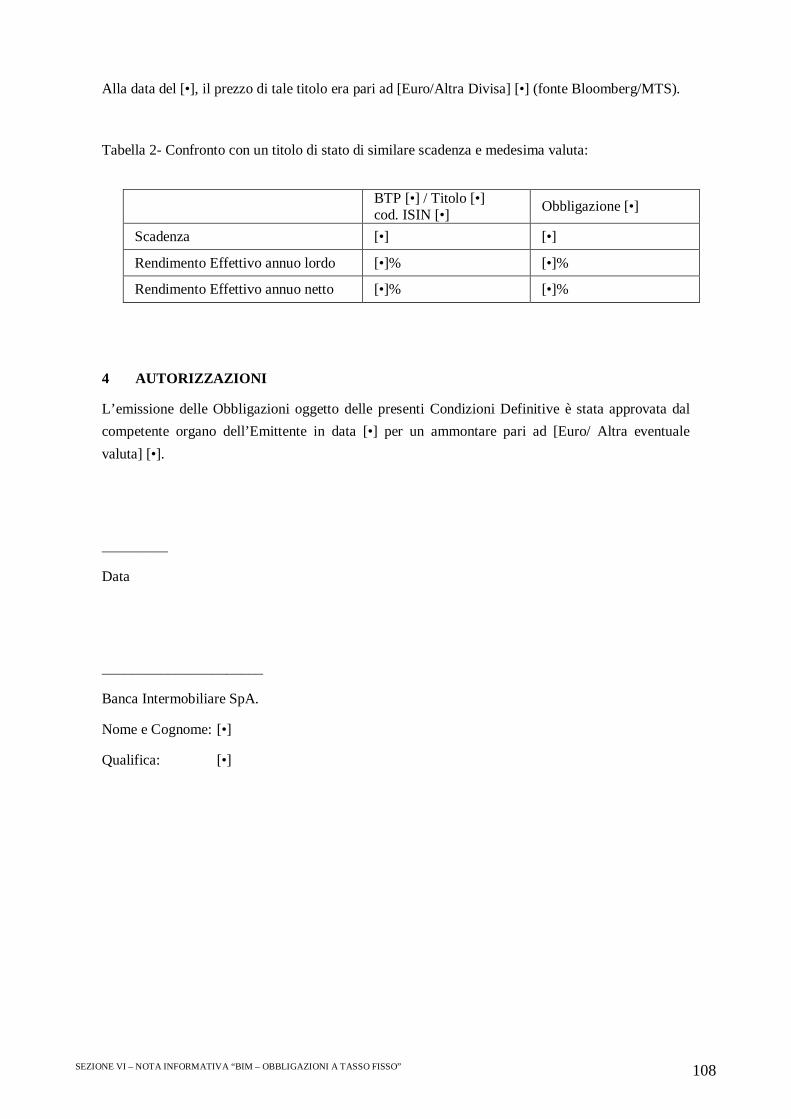

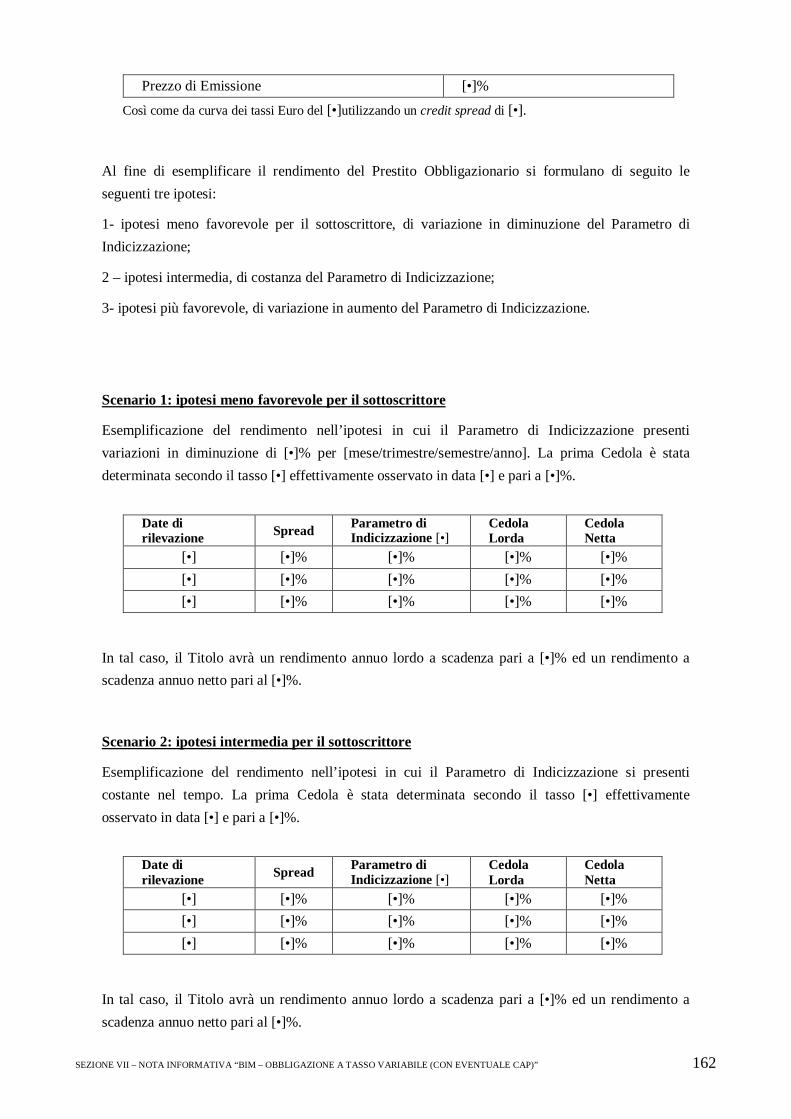

3 ESEMPLIFICAZIONE DEI RENDIMENTI.................... .............................................................................106 3.1 Metodo di valutazione delle obbligazioni................................................................................................... 106 3.2 Esemplificazione dei rendimenti ............................................................................................................... 107 3.3 Comparazione con un titolo free risk di similare scadenza.......................................................................... 107

4 AUTORIZZAZIONI.......................................................................................................................................108

7

SEZIONE VII - NOTA INFORMATIVA “BIM – OBBLIGAZIONI A TASSO VARIABILE (CON EVENTUALE CAP)”

1 PERSONE RESPONSABILI ..........................................................................................................................109 1.1 Indicazione delle persone responsabili...................................................................................................... 109

2 FATTORI DI RISCHIO .................................................................................................................................110 2.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO ..... 110 2.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ............................ 111 2.3 FATTORI DI RISCHIO RELATIVI ALL’ OFFERTA E AGLI STRUMENTI FINANZIARI .................... 112

2.3.1 RISCHIO EMITTENTE..................................................................................................................... 112 2.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE............................................................... 112 2.3.3 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. .............................................. 112 2.3.4 RISCHIO DI TASSO DI MERCATO ................................................................................................. 113 2.3.5 RISCHIO DI LIQUIDITÀ.................................................................................................................. 113 2.3.6 RISCHIO DI INDICIZZAZIONE....................................................................................................... 113 2.3.7 RISCHI DI DISALLINEAMENTO TRA IL PARAMETRO DI INDICIZZAZIONE E LA PERIODICITA’ DELLA CEDOLA................................................................................................................... 113 2.3.8 RISCHIO DI SPREAD NEGATIVO .................................................................................................. 114 2.3.9 RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE................................................................................................... 114 2.3.10 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO 114 2.3.11 RISCHIO CONNESSO ALLA POSSIBILE NATURA STRUTTURATA DEL TITOLO..................... 114 2.3.12 RISCHIO DI EVENTI DI TURBATIVA O DI EVENTI STRAORDINARI RIGUARDANTI L’INDICE DI RIFERIMENTO ..........................................................................................................................................115 2.3.13 RISCHIO DI CAMBIO ...................................................................................................................... 115 2.3.14 RISCHIO DEL LIMITE MASSIMO (CAP) ........................................................................................ 115 2.3.15 RISCHIO DI ASSENZA DI INFORMAZIONI SUCCESSIVE ALL’EMISSIONE .............................. 116 2.3.16 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ................................................. 116 2.3.17 RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE .................................................................................................................................... 116 2.3.18 RISCHIO DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI............................ 116 2.3.19 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA.............................................................. 117 2.3.20 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE................................................... 117

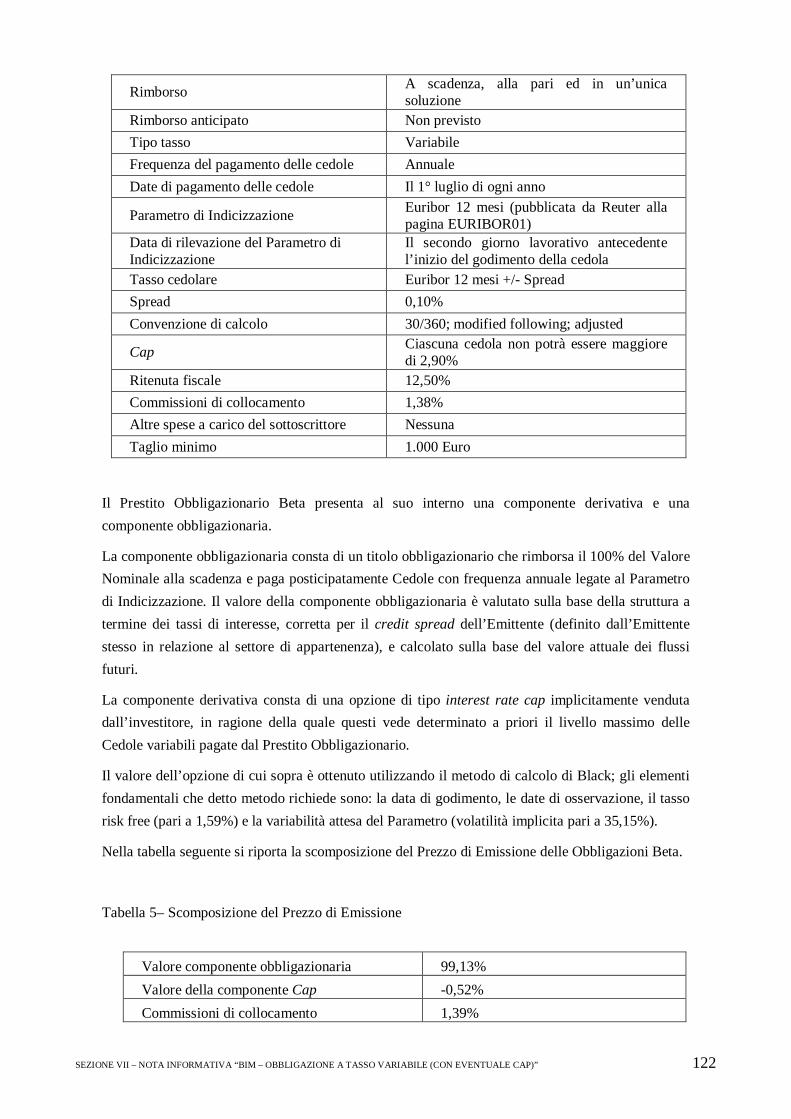

2.4 Metodo di valutazione delle obbligazioni – scomposizione del prezzo di emissione .................................... 118 2.5 Esemplificazione dei rendimenti – scomposizione del prezzo di emissione ................................................. 119

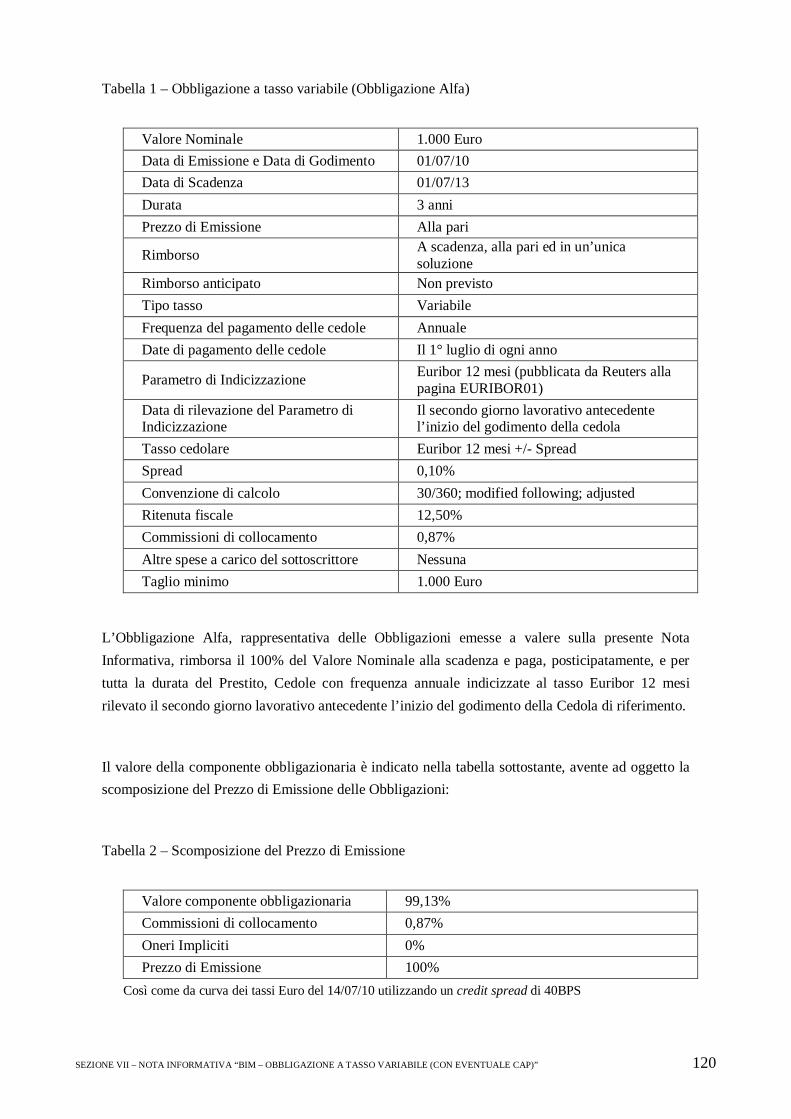

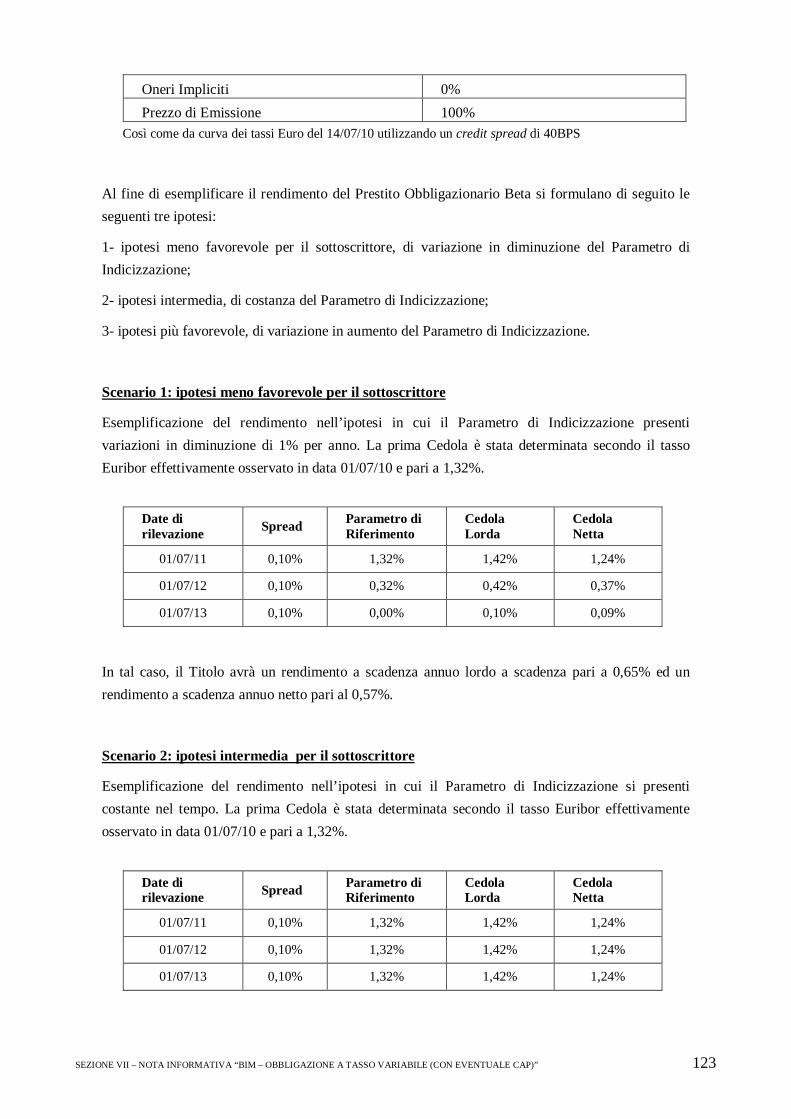

2.5.1 Esemplificazione obbligazione a tasso variabile................................................................................... 119 2.6 Comparazione con un titolo free risk di similare scadenza (CCT) ............................................................... 121

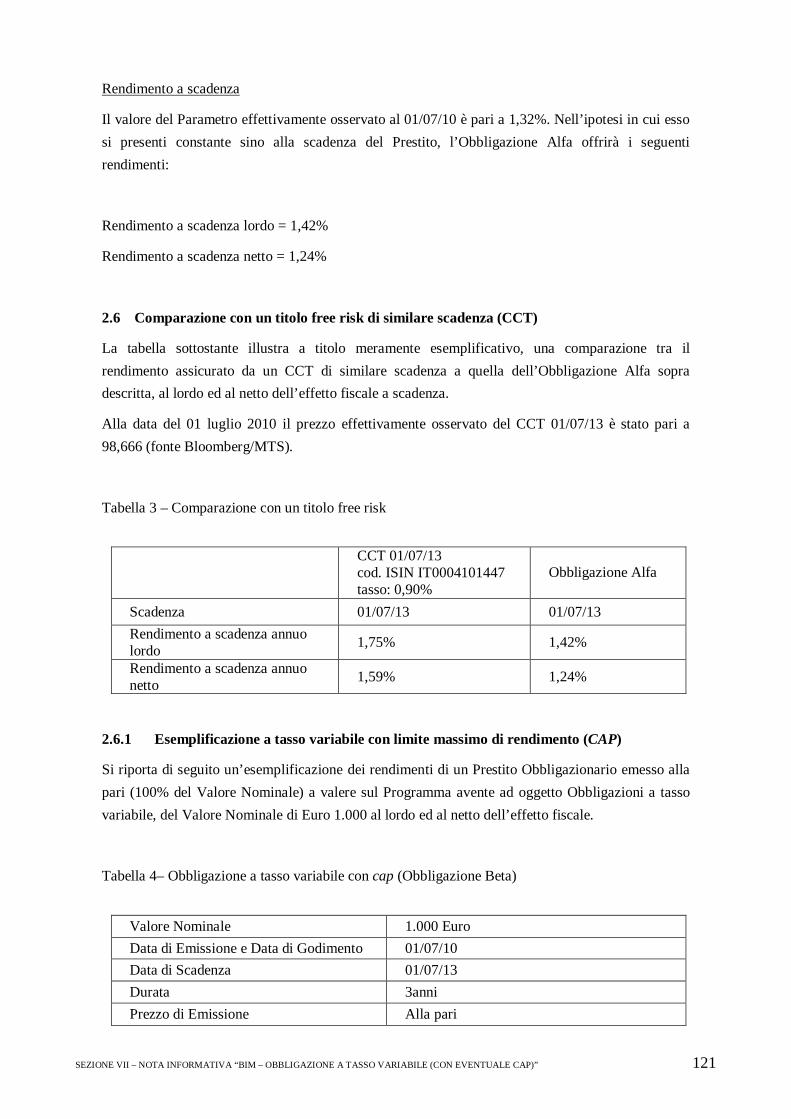

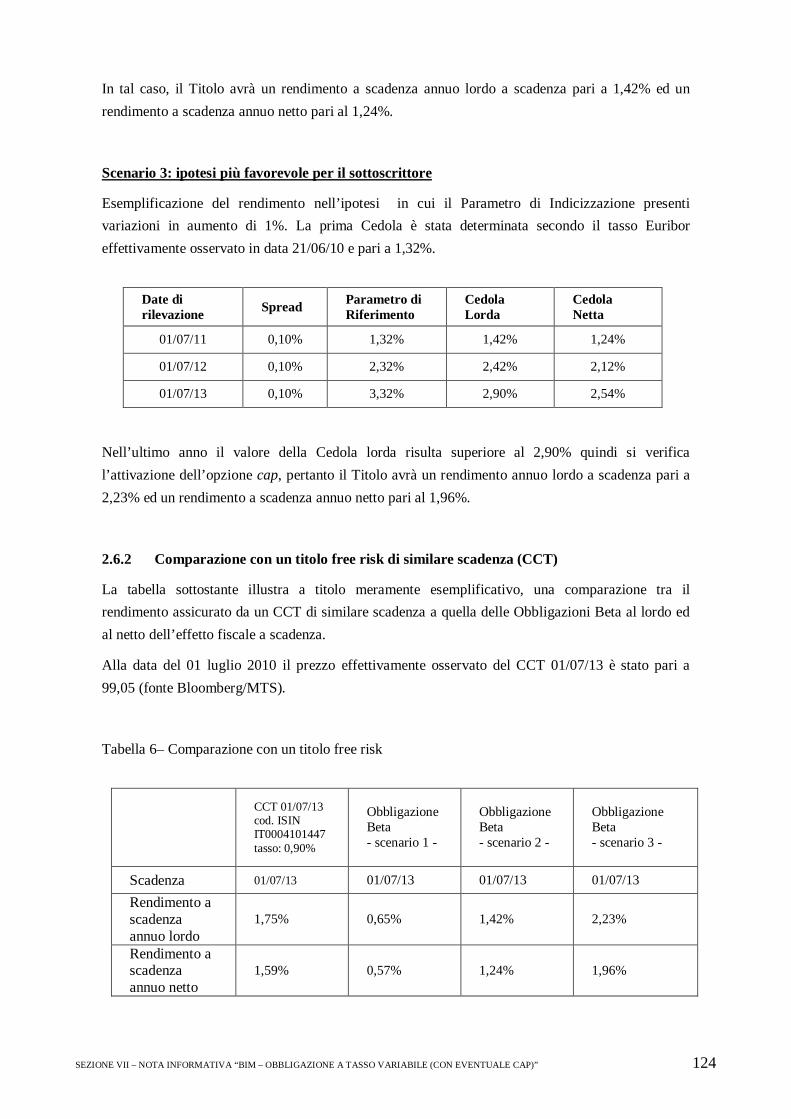

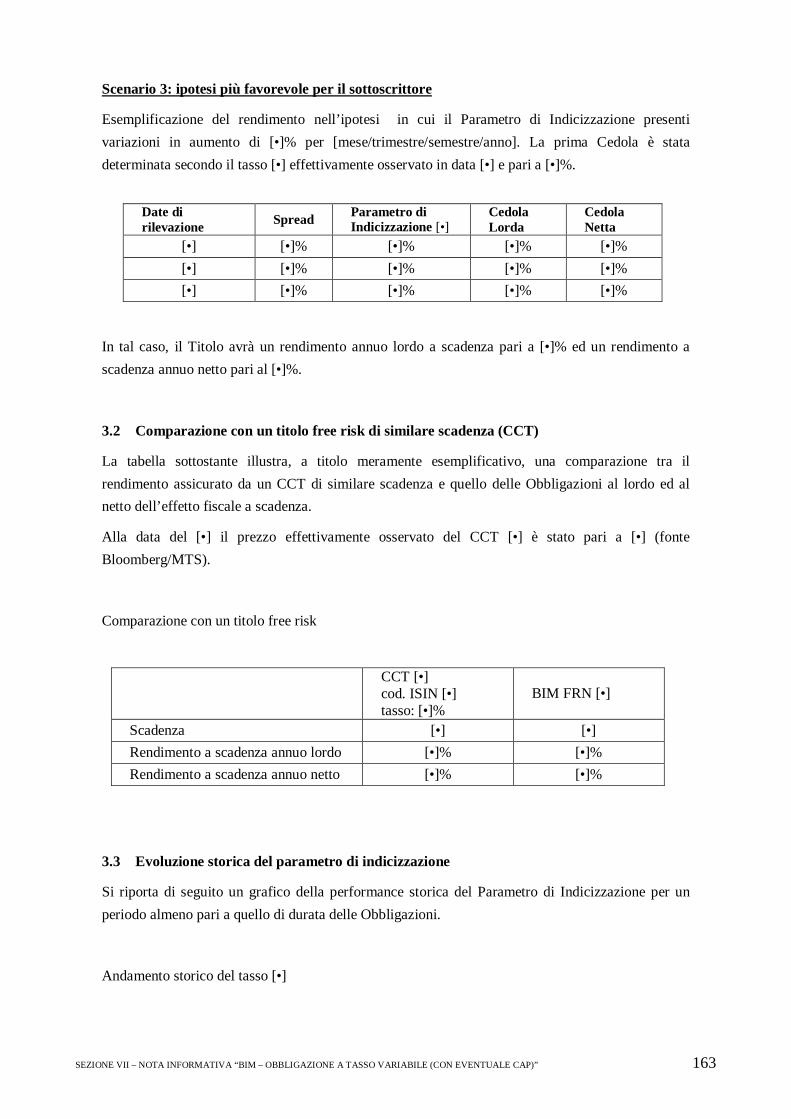

2.6.1 Esemplificazione a tasso variabile con limite massimo di rendimento (CAP) ........................................ 121 2.6.2 Comparazione con un titolo free risk di similare scadenza (CCT)......................................................... 124

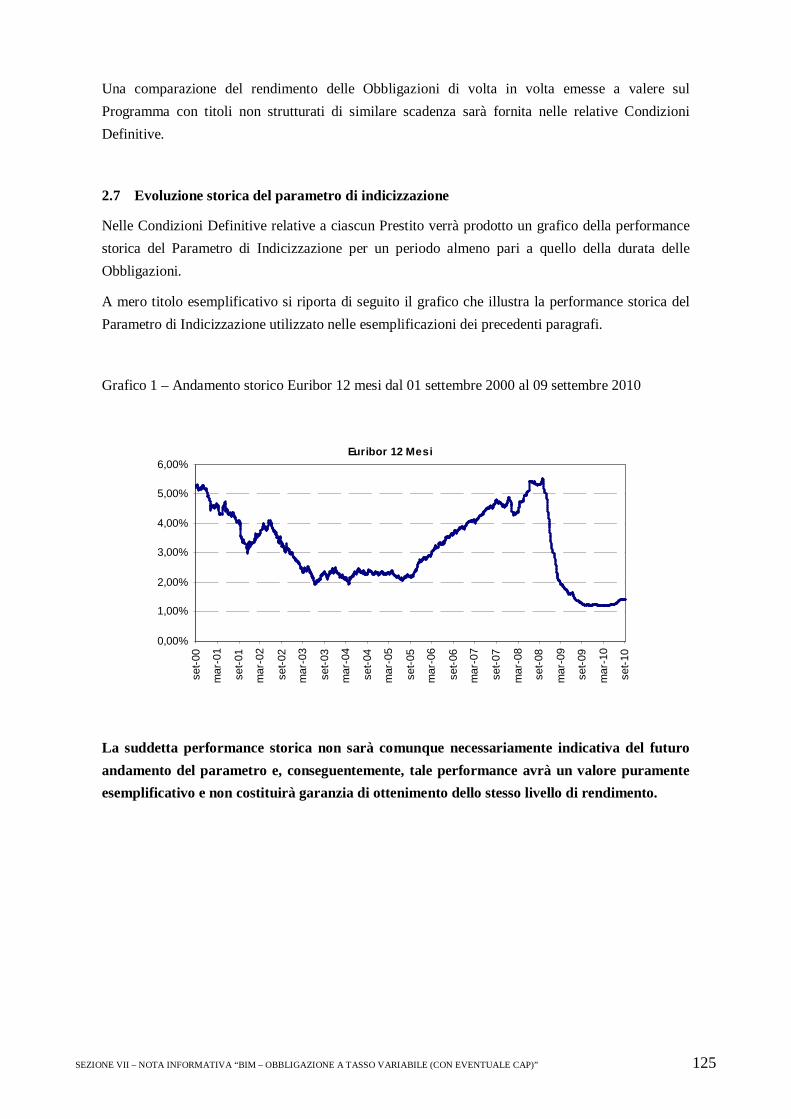

2.7 Evoluzione storica del parametro di indicizzazione .................................................................................... 125

3 INFORMAZIONI FONDAMENTALI.......................... .................................................................................126 3.1 Interessi di persone fisiche e giuridiche partecipanti all’emissione/offerta................................................... 126 3.2 Ragioni dell’offerta e impiego dei proventi................................................................................................ 126

4 INFORMAZIONI RIGUARDANTI GLI STRUMENTI FINANZIARI D A OFFRIRE...............................127 4.1 Descrizione degli strumenti finanziari oggetto dell’offerta ......................................................................... 127 4.2 Legislazione in base alla quale gli strumenti sono stati creati...................................................................... 127 4.3 Forma degli strumenti finanziari e soggetto incaricato della tenuta dei registri ............................................ 128 4.4 Valuta di emissione degli strumenti finanziari............................................................................................ 128 4.5 Ranking degli strumenti finanziari............................................................................................................. 128 4.6 Diritti connessi agli strumenti finanziari .................................................................................................... 128 4.7 Tasso di interesse nominale e disposizioni relative agli interessi da pagare ................................................. 128 4.8 Agente per il calcolo................................................................................................................................. 130 4.9 Termini di prescrizione del diritto agli interessi ed al capitale..................................................................... 130 4.10 Parametro di indicizzazione e/o di riferimento ........................................................................................... 130 4.11 Eventi di turbativa o eventi straordinari riguardanti il parametro di indicizzazione ...................................... 131 4.12 Data di scadenza e modalità di ammortamento del prestito......................................................................... 131 4.13 Rendimento a scadenza............................................................................................................................. 131 4.14 Rappresentanza degli obbligazionisti......................................................................................................... 132 4.15 Delibere, autorizzazioni ed approvazioni ................................................................................................... 132 4.16 Data di emissione ..................................................................................................................................... 132 4.17 Restrizioni alla trasferibilità ...................................................................................................................... 132 4.18 Aspetti fiscali ........................................................................................................................................... 132

5 CONDIZIONI DELL’OFFERTA...................................................................................................................134 5.1 Statistiche relative all’offerta, calendario e procedura per la sottoscrizione dell’offerta ............................... 134

8

5.1.1 Condizioni alle quali l’offerta è subordinata ........................................................................................ 134 5.1.2 Ammontare totale dell’emissione/offerta............................................................................................. 134 5.1.3 Periodo di validità dell’offerta e procedura di sottoscrizione ................................................................ 134 5.1.4 Riduzione dell’offerta......................................................................................................................... 135 5.1.5 Importo di sottoscrizione (minimo e massimo) .................................................................................... 135 5.1.6 Modalità e termini per il pagamento delle obbligazioni ........................................................................ 135 5.1.7 Data nella quale saranno resi accessibili al pubblico i risultati dell’offerta ............................................ 135 5.1.8 Diritti di prelazione ............................................................................................................................ 135

5.2 Ripartizione ed assegnazione .................................................................................................................... 135 5.2.1 Destinatari dell’offerta........................................................................................................................ 135 5.2.2 Procedura relativa alla comunicazione agli Investitori dell’importo di obbligazioni assegnate ............... 135

5.3 Prezzo di emissione .................................................................................................................................. 136 5.4 Responsabile del collocamento e soggetti incaricati................................................................................... 136

5.4.1 Soggetti incaricati del collocamento.................................................................................................... 136 5.4.2 Denominazione ed indirizzo degli organismi incaricati del servizio finanziario..................................... 137 5.4.3 Accordi di sottoscrizione .................................................................................................................... 137

6 AMMISSIONE ALLA NEGOZIAZIONE ....................... ..............................................................................138 6.1 Criteri di formazione del prezzo di riacquisto delle obbligazioni................................................................. 138

7 INFORMAZIONI SUPPLEMENTARI..........................................................................................................139 7.1 Consulenti legati all’emissione.................................................................................................................. 139 7.2 Informazioni contenute nella Nota Informativa sottoposte a revisione......................................................... 139 7.3 Pareri o relazioni di esperti, indirizzo e qualifica........................................................................................ 139 7.4 Informazioni provenienti da terzi .............................................................................................................. 139 7.5 Rating ...................................................................................................................................................... 139 7.6 Condizioni definitive ................................................................................................................................ 139

APPENDICE A – REGOLAMENTO DEI PRESTITI “BIM - OBBLI GAZIONI A TASSO VARIABILE (CON EVENTUALE CAP)”................................................................................................................................140

1 Importo e taglio delle obbligazioni ............................................................................................................ 140 2 Prezzo di emissione .................................................................................................................................. 140 3 Godimento e durata .................................................................................................................................. 140 4 Rimborso .................................................................................................................................................141 5 Interessi ................................................................................................................................................... 141 6 Parametri di indicizzazione e/o di riferimento............................................................................................ 142 7 Eventi di turbativa o eventi straordinari riguardanti il parametro di indicizzazione ...................................... 143 8 Collocamento ........................................................................................................................................... 143 9 Commissioni ............................................................................................................................................ 144 10 Forma di circolazione ............................................................................................................................... 144 11 Servizio del prestito.................................................................................................................................. 145 12 Regime fiscale.......................................................................................................................................... 145 13 Quotazione e negoziazione........................................................................................................................ 145 14 Termini di prescrizione............................................................................................................................. 146 15 Comunicazioni ......................................................................................................................................... 146 16 Fondo Interbancario di Tutela dei Depositi ................................................................................................ 146 17 Legge applicabile e foro competente ......................................................................................................... 146 18 Restrizioni alla negoziabilità ..................................................................................................................... 146 19 Varie........................................................................................................................................................ 146 20 Agente per il calcolo e convenzione per il calcolo...................................................................................... 146

APPENDICE B – MODELLO DELLE CONDIZIONI DEFINITIVE.. ...............................................................147

1 FATTORI DI RISCHIO .................................................................................................................................148 1.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO ..... 148 1.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ............................ 149 1.3 FATTORI DI RISCHIO RELATIVI ALL’OFFERTA E AGLI STRUMENTI FINANZIARI ..................... 150

1.3.1 RISCHIO EMITTENTE..................................................................................................................... 150 1.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE............................................................... 150 1.3.3 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. .............................................. 150 1.3.4 RISCHIO DI TASSO DI MERCATO ................................................................................................. 150 1.3.5 RISCHIO DI LIQUIDITÀ.................................................................................................................. 151 1.3.6 RISCHIO DI INDICIZZAZIONE....................................................................................................... 151 1.3.7 RISCHI DI DISALLINEAMENTO TRA IL PARAMETRO DI INDICIZZAZIONE E LA PERIODICITA’ DELLA CEDOLA................................................................................................................... 151 1.3.8 [EVENTUALE] RISCHIO DI SPREAD NEGATIVO......................................................................... 152 1.3.9 [EVENTUALE] RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE .......................................................................... 152 1.3.10 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO 152

9

1.3.11 [EVENTUALE] RISCHIO CONNESSO ALLA NATURA STRUTTURATA DEL TITOLO .............. 152 1.3.12 RISCHIO DI EVENTI DI TURBATIVA O DI EVENTI STRAORDINARI RIGUARDANTI L’INDICE DI RIFERIMENTO ..........................................................................................................................................153 1.3.13 [EVENTUALE] RISCHIO DI CAMBIO ............................................................................................ 153 1.3.14 [EVENTUALE] RISCHIO DEL LIMITE MASSIMO (CAP) .............................................................. 153 1.3.15 RISCHIO DI ASSENZA DI INFORMAZIONI SUCCESSIVE ALL’EMISSIONE .............................. 153 1.3.16 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ................................................. 154 1.3.17 [EVENTUALE] RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE........................................................................................ 154 1.3.18 RISCHIO DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI............................ 154 1.3.19 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA.............................................................. 155 1.3.20 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE................................................... 155

2 CONDIZIONI DEFINITIVE DELL’OFFERTA ................. ..........................................................................156

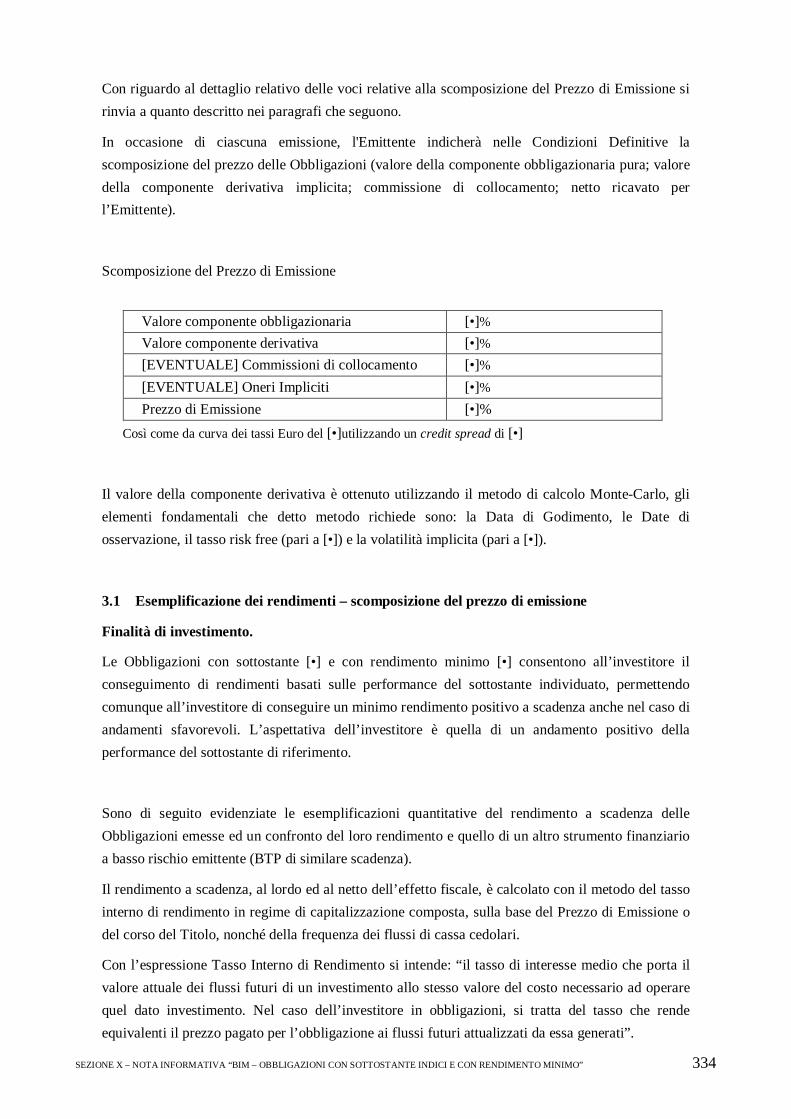

3 METODO DI VALUTAZIONE DELLE OBBLIGAZIONI – SCOMPOSI ZIONE DEL PREZZO DI EMISSIONE.............................................................................................................................................159

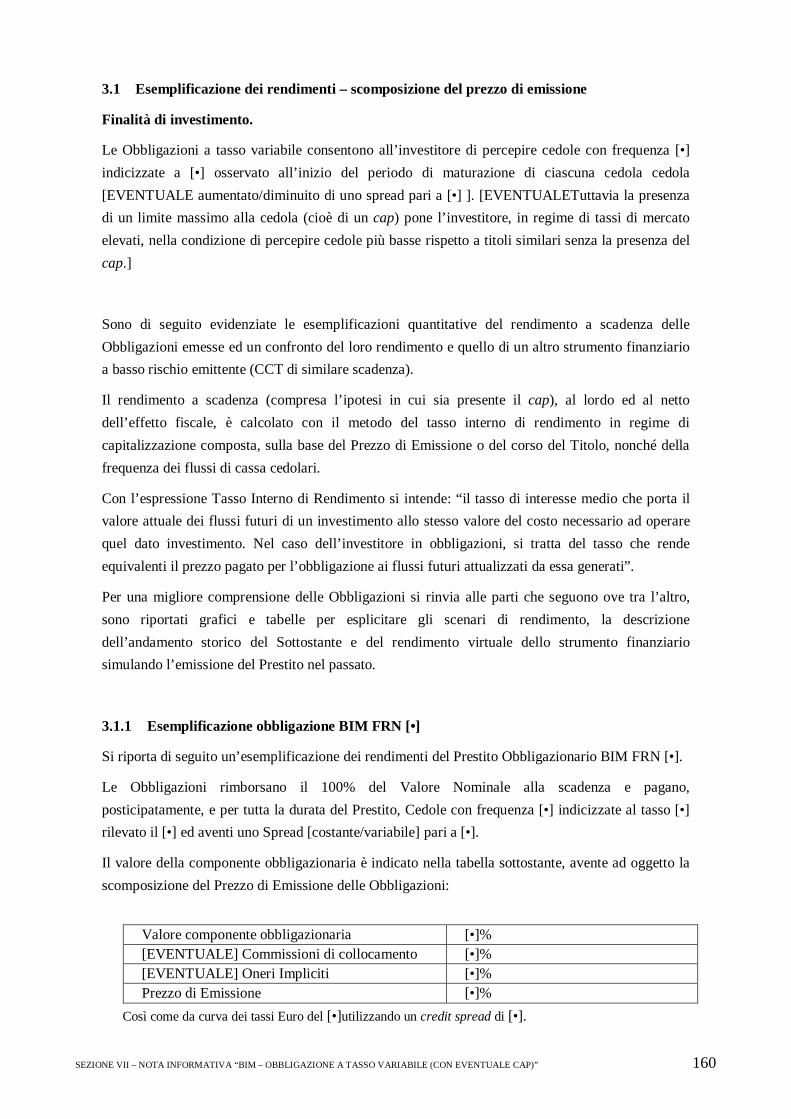

3.1 Esemplificazione dei rendimenti – scomposizione del prezzo di emissione ................................................. 160 3.1.1 Esemplificazione obbligazione BIM FRN [•]....................................................................................... 160 3.1.2 Esemplificazione obbligazione BIM FRN [•] con limite massimo di rendimento (cap) pari a [•] ........... 161

3.2 Comparazione con un titolo free risk di similare scadenza (CCT) ............................................................... 163 3.3 Evoluzione storica del parametro di indicizzazione .................................................................................... 163

4 AUTORIZZAZIONI.......................................................................................................................................164

SEZIONE VIII – NOTA INFORMATIVA “BIM – OBBLIGAZIONI CON SOTTOSTANTE OICR CON RENDIMENTO MINIMO”

1 PERSONE RESPONSABILI ..........................................................................................................................165 1.1 Indicazione delle persone responsabili....................................................................................................... 165

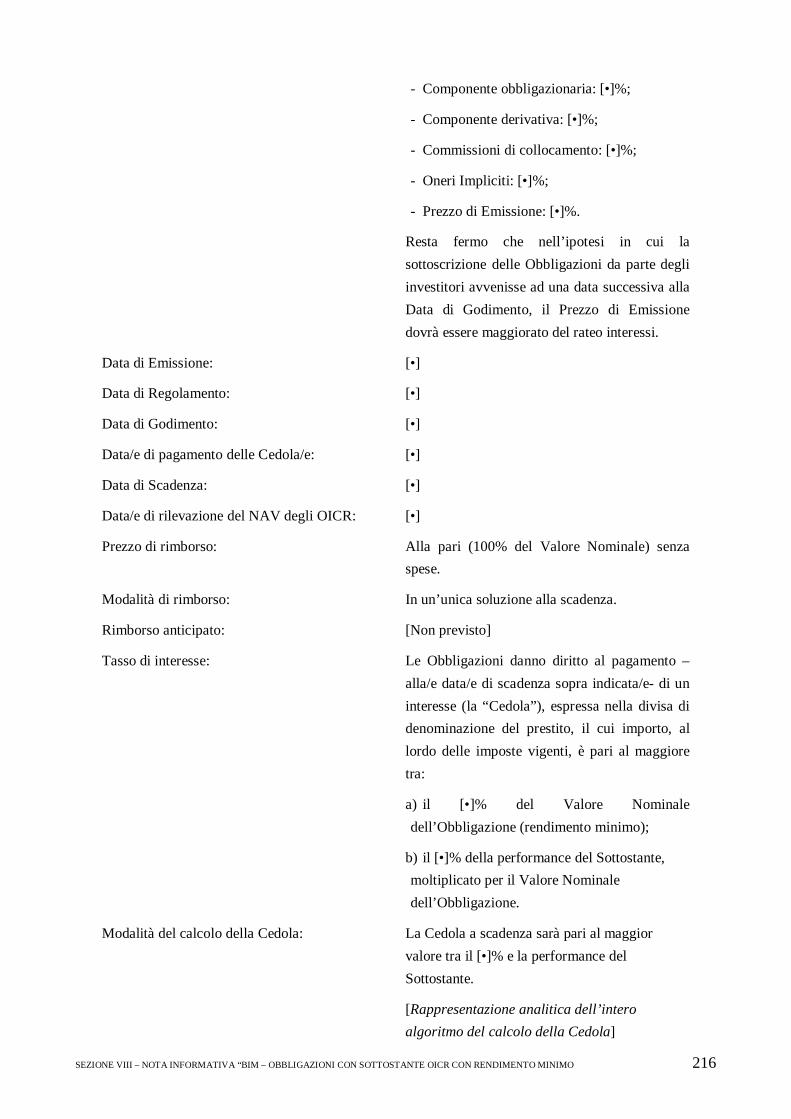

2 FATTORI DI RISCHIO .................................................................................................................................166 2.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO ..... 166 2.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ............................ 167 2.3 FATTORI DI RISCHIO RELATIVI ALL’OFFERTA ED AGLI STRUMENTI FINANZIARI .................. 168

2.3.1 RISCHIO EMITTENTE..................................................................................................................... 168 2.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE............................................................... 168 2.3.3 RISCHIO DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI............................ 168 2.3.4 RISCHIO CONNESSO ALLA NATURA STRUTTURATA DEL TITOLO........................................ 169 2.3.5 RISCHI LEGATI AL SOTTOSTANTE.............................................................................................. 169 2.3.6 RISCHIO DI EVENTI DI TURBATIVA O DI EVENTI STRAORDINARI RIGUARDANTI IL SOTTOSTANTE 170 2.3.7 RISCHIO DI TASSO DI MERCATO ................................................................................................. 170 2.3.8 RISCHIO DI LIQUIDITÀ.................................................................................................................. 170 2.3.9 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. .............................................. 171 2.3.10 RISCHIO DI CAMBIO ...................................................................................................................... 171 2.3.11 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ................................................. 172 2.3.12 RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE .................................................................................................................................... 172 2.3.13 RISCHIO DI ASSENZA DI INFORMAZIONI SUCCESSIVE ALL’EMISSIONE .............................. 172 2.3.14 RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE................................................................................................... 172 2.3.15 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO 173 2.3.16 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA.............................................................. 173 2.3.17 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE................................................... 173

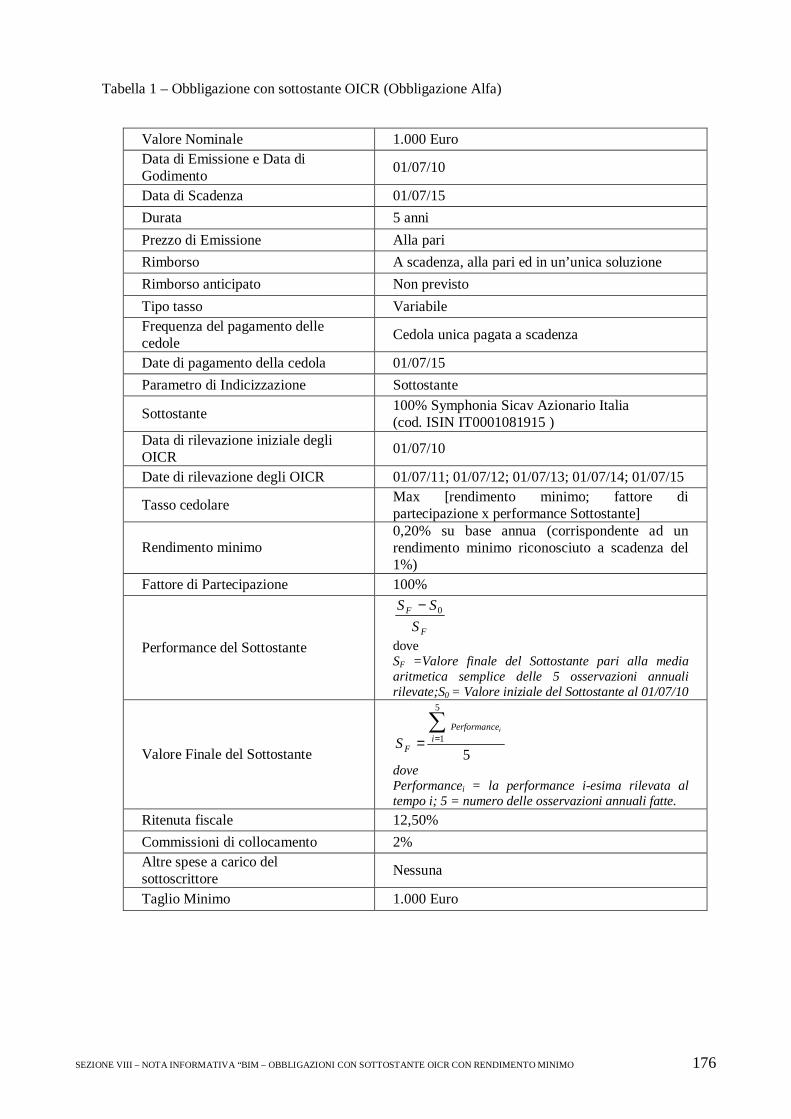

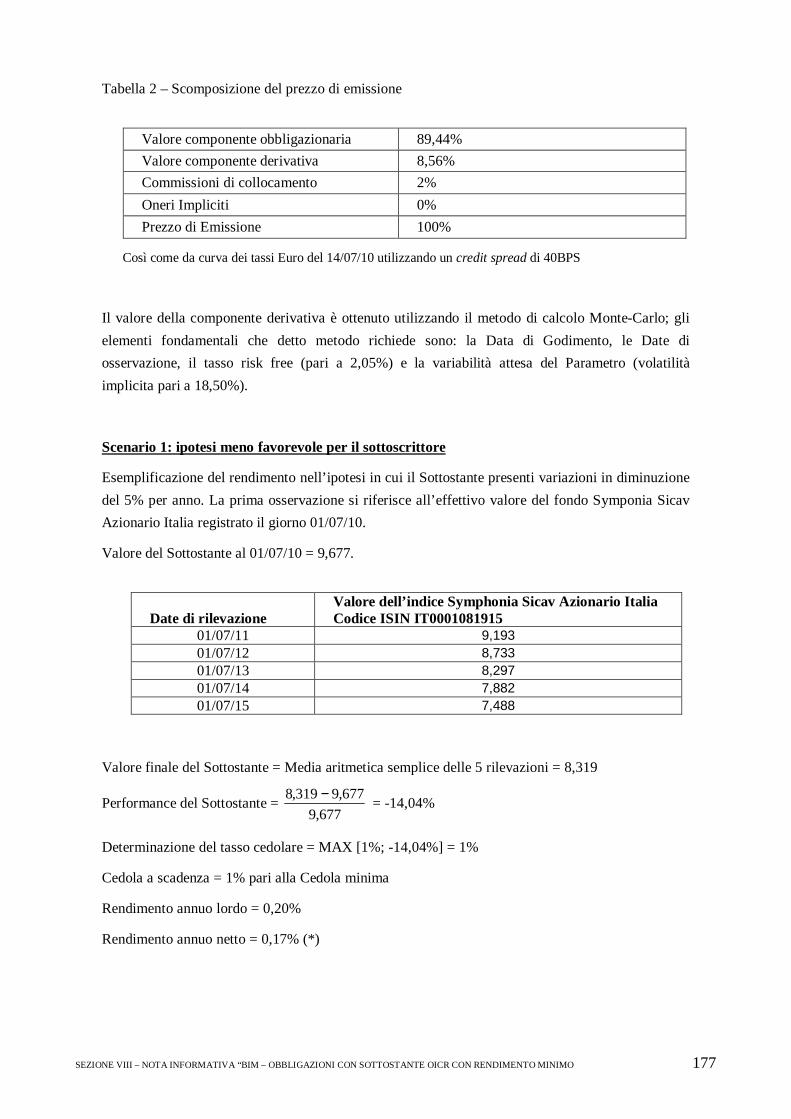

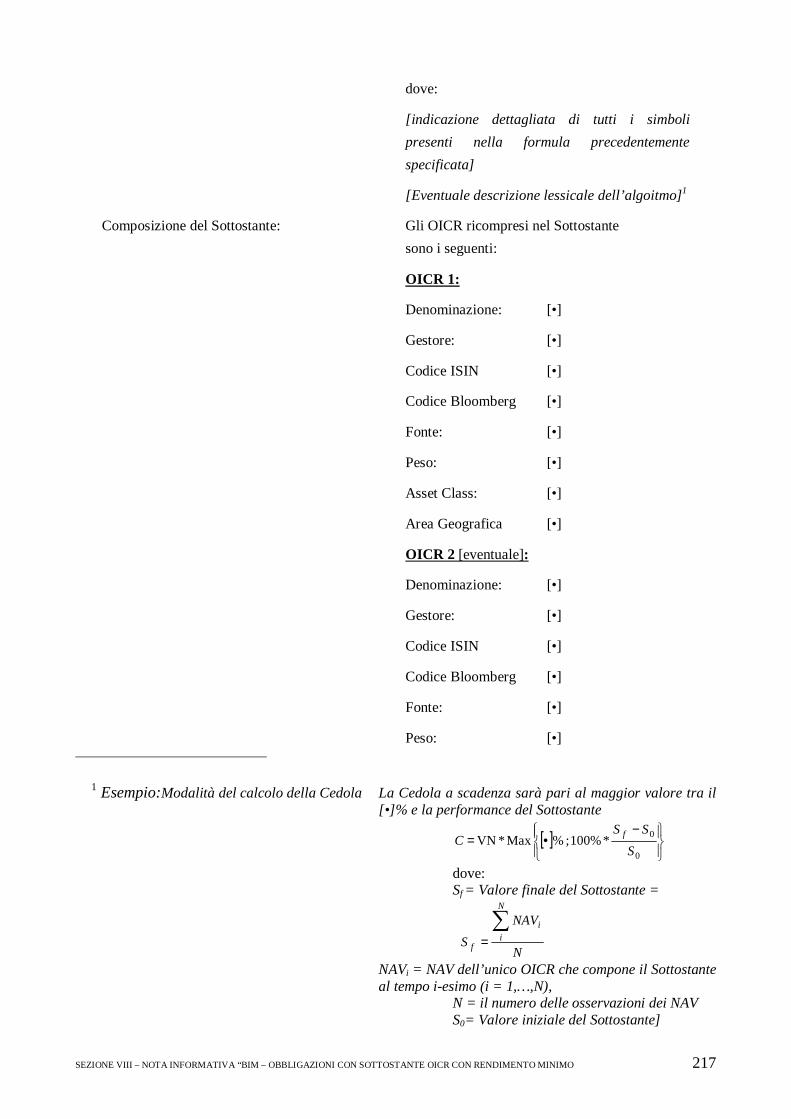

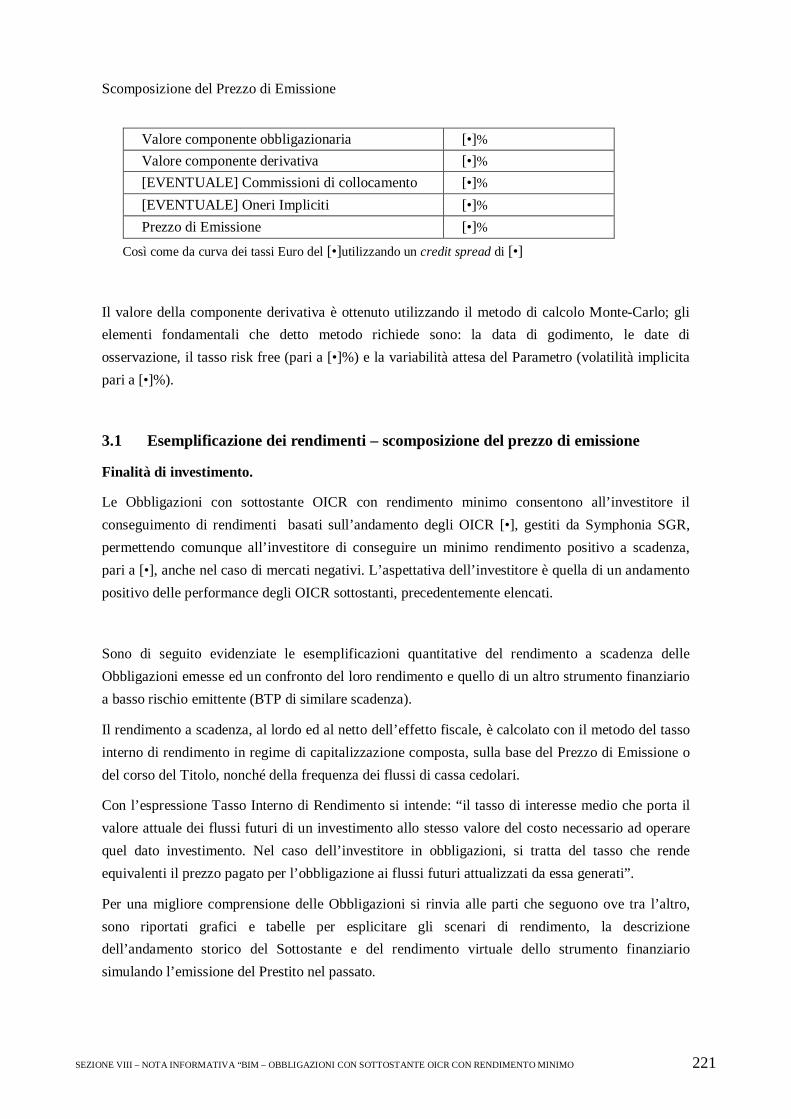

2.4 Metodo di valutazione delle obbligazioni - scomposizione del prezzo di emissione..................................... 174 2.5 Esemplificazione dei rendimenti – scomposizione del prezzo di emissione ................................................. 175

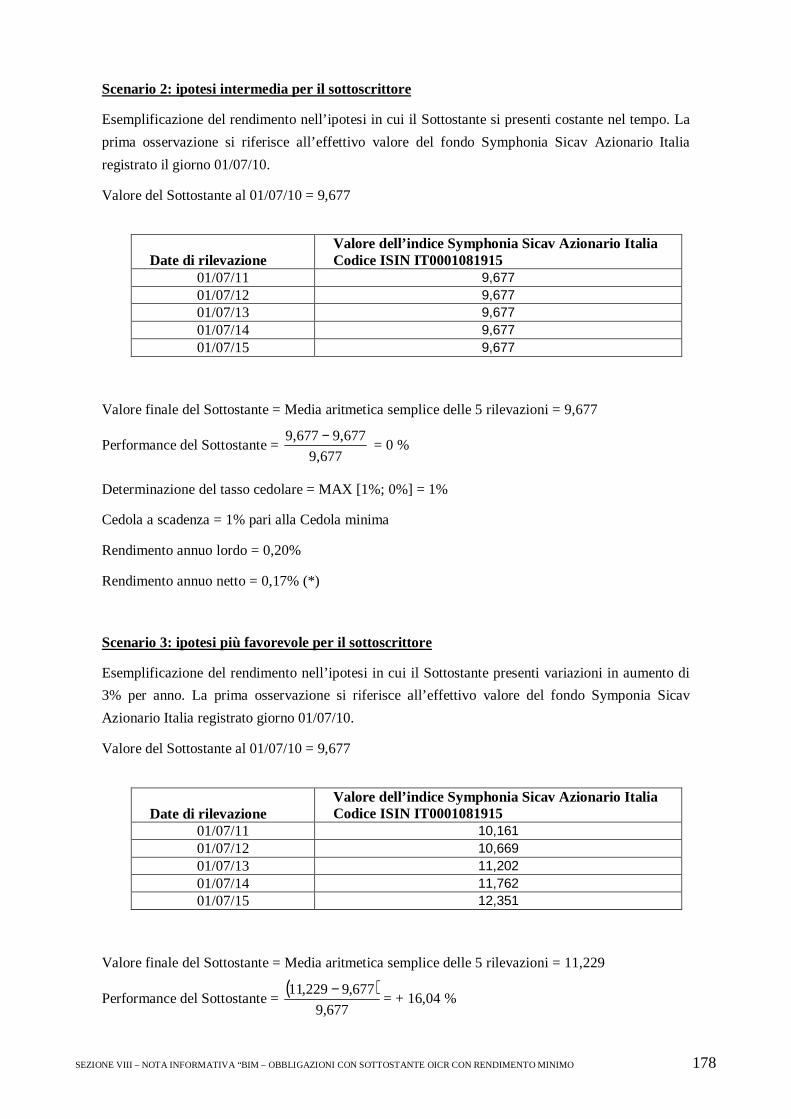

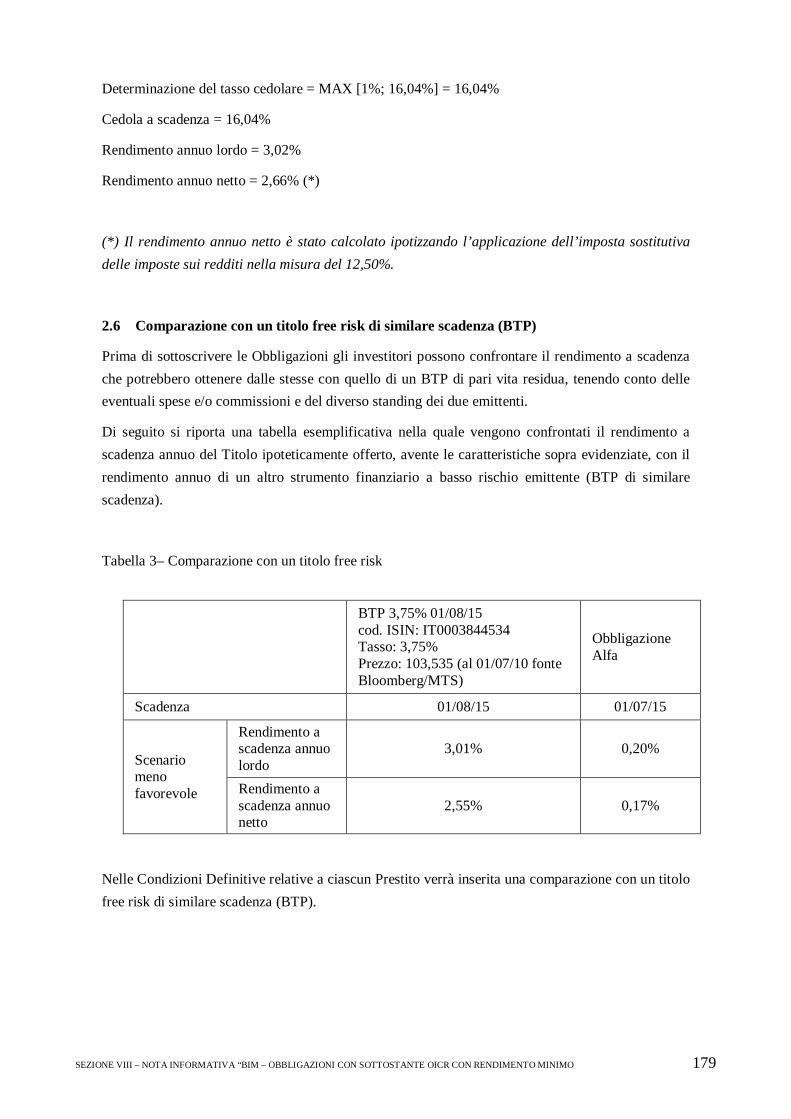

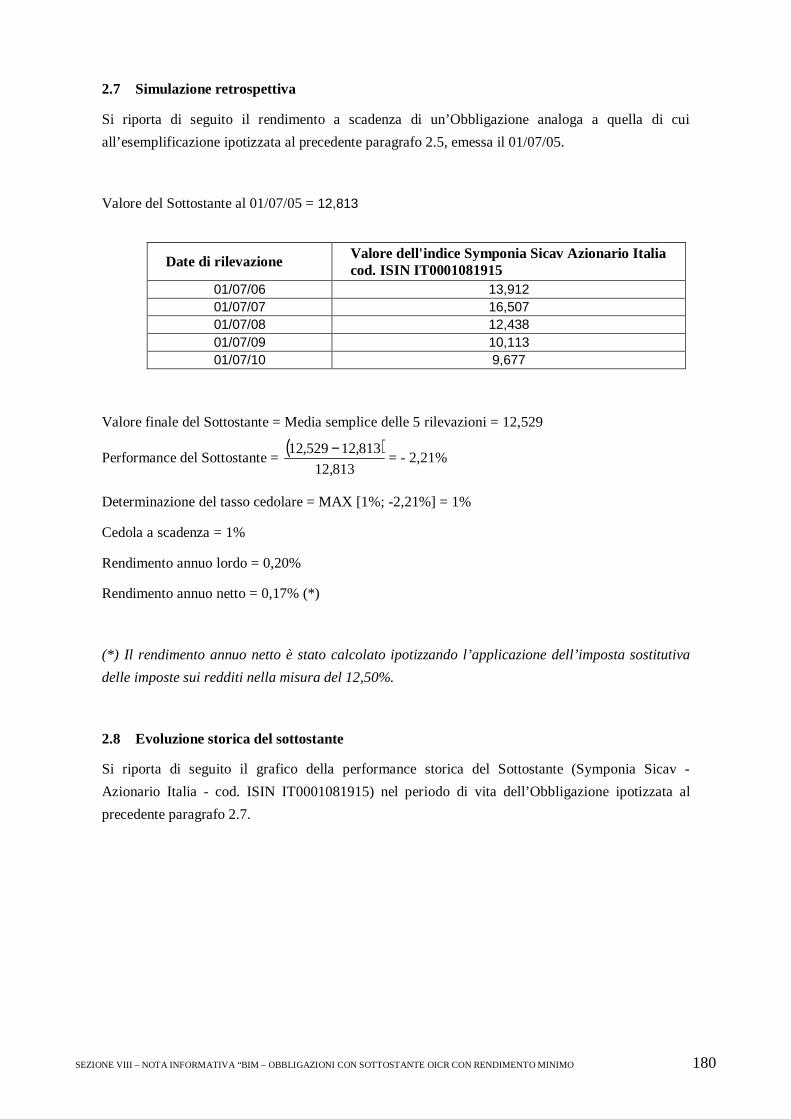

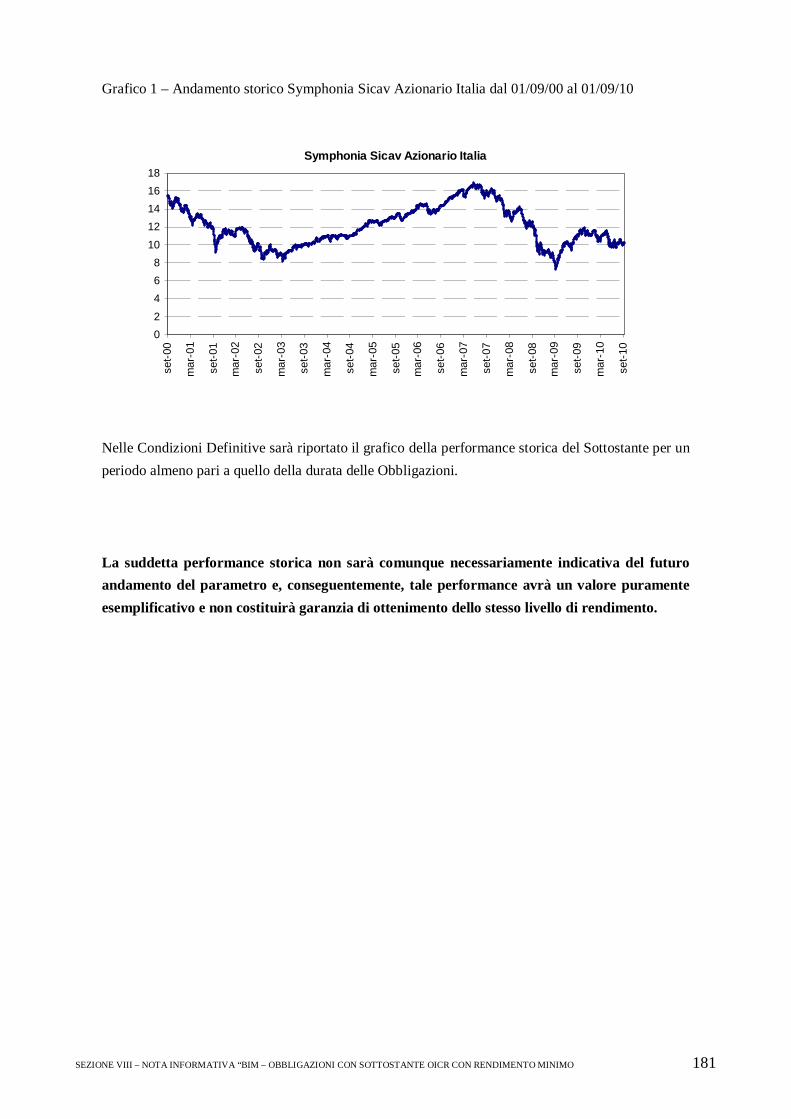

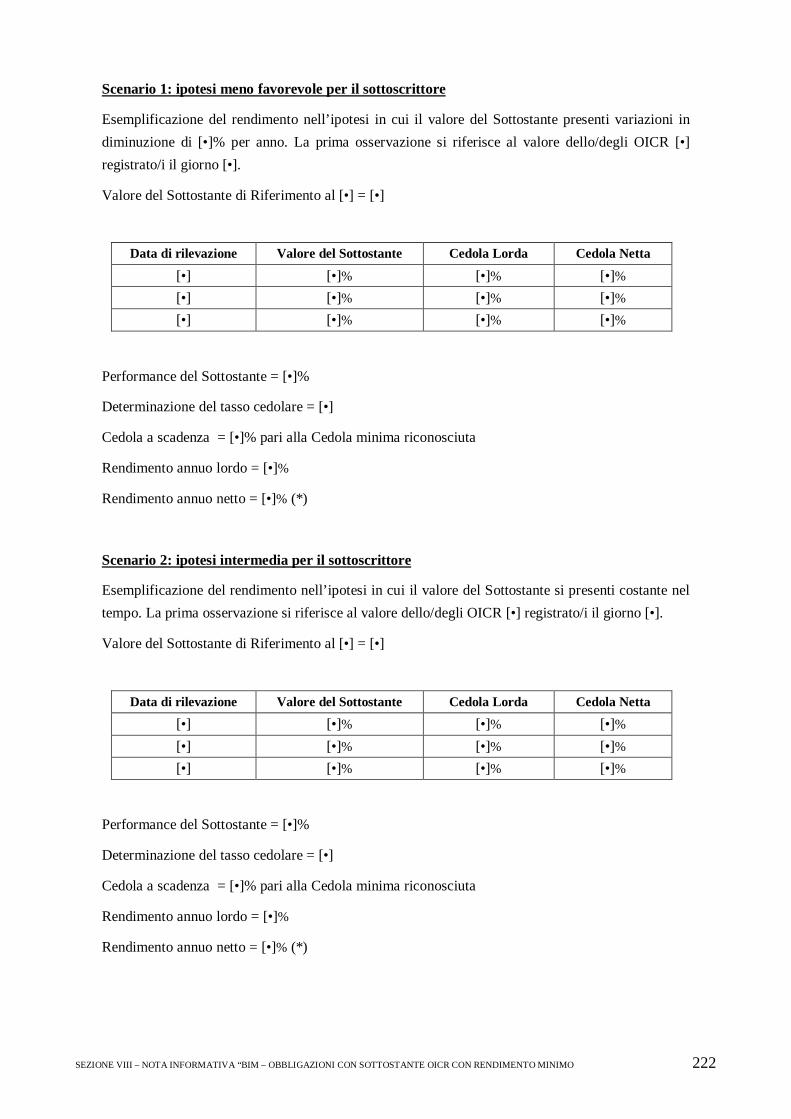

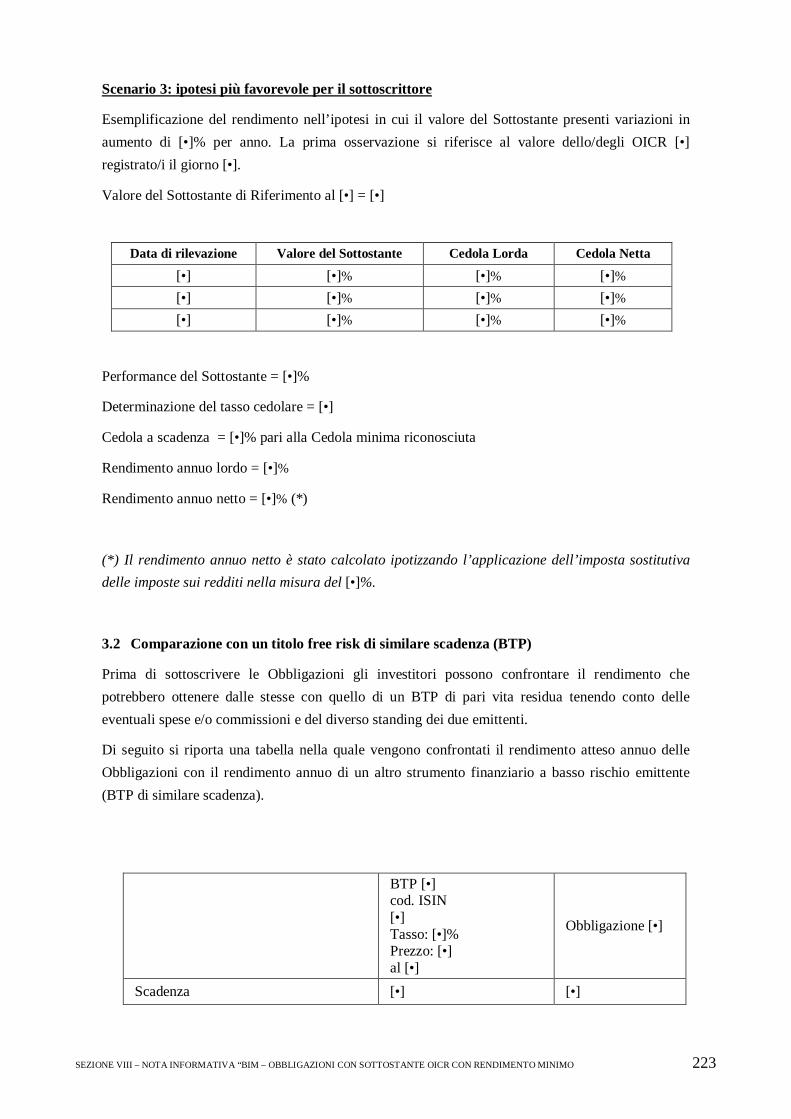

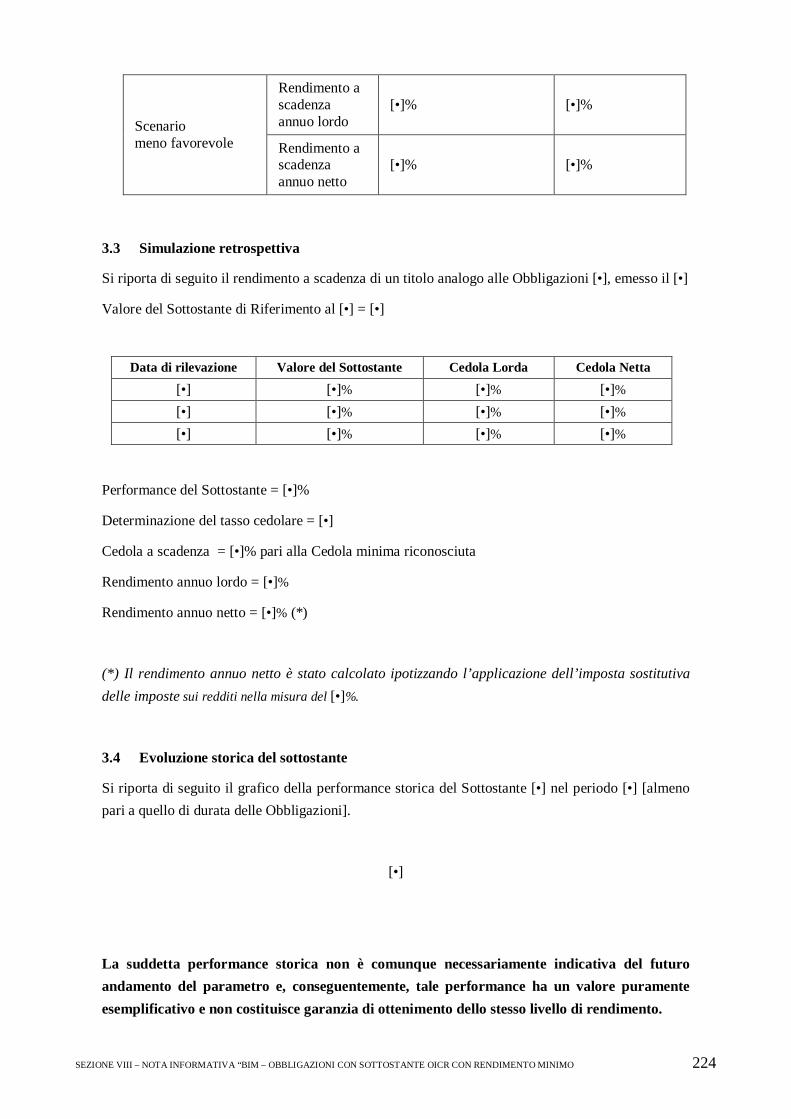

2.5.1 Esemplificazione obbligazione con sottostante OICR .......................................................................... 175 2.6 Comparazione con un titolo free risk di similare scadenza (BTP) ............................................................... 179 2.7 Simulazione retrospettiva.......................................................................................................................... 180 2.8 Evoluzione storica del sottostante.............................................................................................................. 180

3 INFORMAZIONI FONDAMENTALI.......................... .................................................................................182 3.1 Interessi di persone fisiche e giuridiche partecipanti all’emissione/offerta................................................... 182 3.2 Ragioni dell’offerta e impiego dei proventi................................................................................................ 182

4 INFORMAZIONI RIGUARDANTI GLI STRUMENTI FINANZIARI D A OFFRIRE...............................183

10

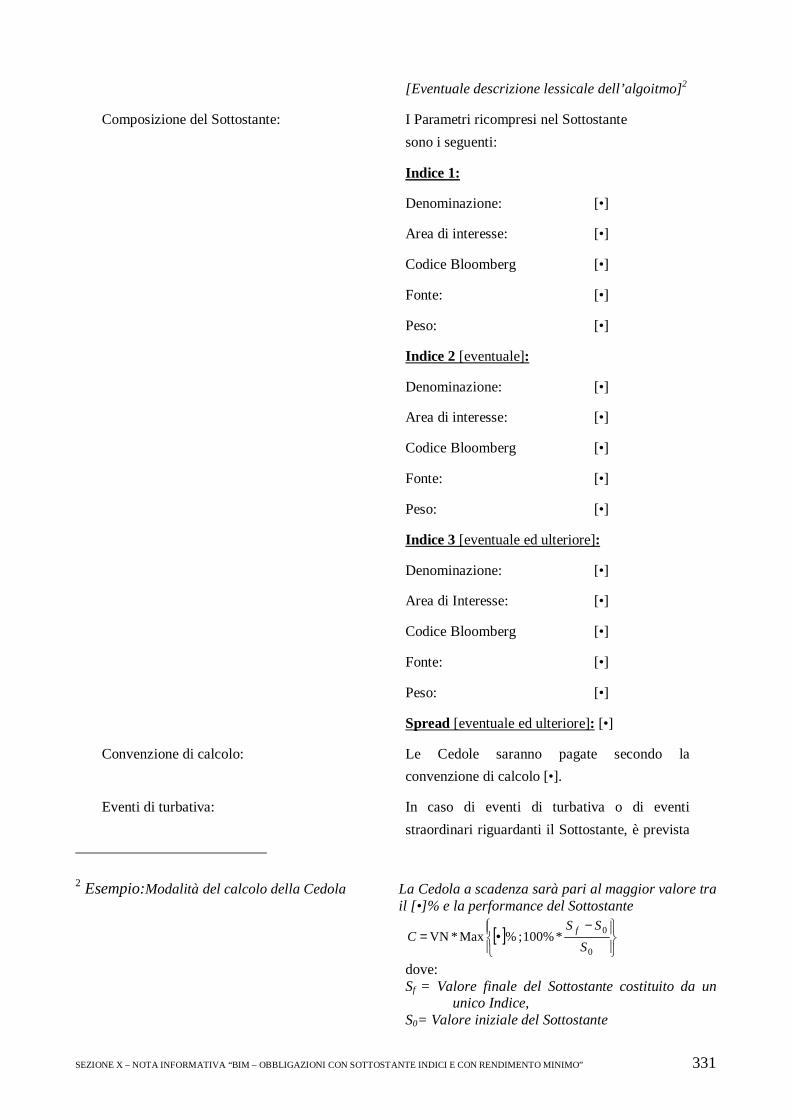

4.1 Descrizione degli strumenti finanziari oggetto dell’offerta ........................................................................ 183 4.2 Legislazione in base alla quale gli strumenti sono stati creati...................................................................... 183 4.3 Forma degli strumenti finanziari e soggetto incaricato della tenuta dei registri ............................................ 183 4.4 Valuta di emissione degli strumenti finanziari............................................................................................ 184 4.5 Ranking degli strumenti finanziari............................................................................................................. 184 4.6 Diritti connessi agli strumenti finanziari .................................................................................................... 184 4.7 Tasso di interesse nominale e disposizioni relative agli interessi da pagare ................................................. 184

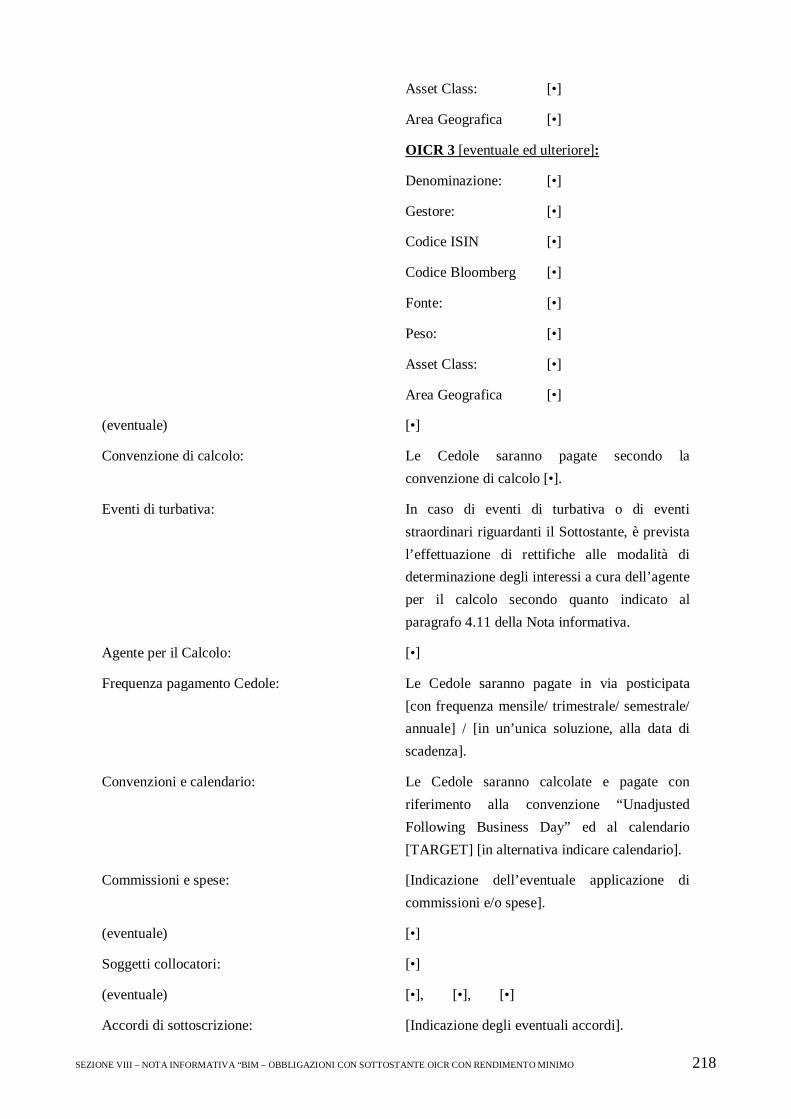

4.7.1 Composizione del sottostante.............................................................................................................. 186 4.8 Agente per il calcolo................................................................................................................................. 186 4.9 Termini di prescrizione del diritto agli interessi ed al capitale..................................................................... 187 4.10 Eventi di turbativa o eventi straordinari riguardanti il sottostante................................................................ 187 4.11 Data di scadenza e modalità di ammortamento del prestito......................................................................... 188 4.12 Rendimento annuo.................................................................................................................................... 189 4.13 Rappresentanza degli obbligazionisti......................................................................................................... 189 4.14 Delibere, autorizzazioni ed approvazioni ................................................................................................... 189 4.15 Data di emissione ..................................................................................................................................... 189 4.16 Restrizioni alla trasferibilità ...................................................................................................................... 189 4.17 Aspetti fiscali ........................................................................................................................................... 189

5 CONDIZIONI DELL’OFFERTA...................................................................................................................191 5.1 Statistiche relative all’offerta, calendario e procedura per la sottoscrizione dell’offerta ............................... 191

5.1.1 Condizioni alle quali l’offerta è subordinata ........................................................................................ 191 5.1.2 Ammontare totale dell’emissione/offerta............................................................................................. 191 5.1.3 Periodo di validità dell’offerta e procedura di sottoscrizione ................................................................ 191 5.1.4 Riduzione dell’offerta......................................................................................................................... 192 5.1.5 Importo di sottoscrizione (minimo e massimo) .................................................................................... 192 5.1.6 Modalità e termini per il pagamento delle obbligazioni ........................................................................ 192 5.1.7 Data nella quale saranno resi accessibili al pubblico i risultati dell’offerta ............................................ 192 5.1.8 Diritti di prelazione ............................................................................................................................ 192

5.2 Ripartizione ed assegnazione .................................................................................................................... 192 5.2.1 Destinatari dell’offerta........................................................................................................................ 192 5.2.2 Procedura relativa alla comunicazione agli investitori dell’importo di obbligazioni assegnate ............... 192

5.3 Prezzo di emissione .................................................................................................................................. 193 5.4 Responsabile del collocamento e soggetti incaricati................................................................................... 193

5.4.1 Soggetti incaricati del collocamento.................................................................................................... 193 5.4.2 Denominazione ed indirizzo degli organismi incaricati del servizio finanziario..................................... 194 5.4.3 Accordi di sottoscrizione .................................................................................................................... 194

6 AMMISSIONE ALLA NEGOZIAZIONE ....................... ..............................................................................195 6.1 Criteri di formazione del prezzo di riacquisto delle obbligazioni................................................................. 195

7 INFORMAZIONI SUPPLEMENTARI..........................................................................................................196 7.1 Consulenti legati all’emissione.................................................................................................................. 196 7.2 Informazioni contenute nella Nota Informativa sottoposte a revisione......................................................... 196 7.3 Pareri o relazioni di esperti, indirizzo e qualifica........................................................................................ 196 7.4 Informazioni provenienti da terzi .............................................................................................................. 196 7.5 Rating ...................................................................................................................................................... 196 7.6 Condizioni definitive ................................................................................................................................ 196

APPENDICE A – REGOLAMENTO DEI PRESTITI “BIM - OBBLI GAZIONI CON SOTTOSTANTE OICR CON RENDIMENTO MINIMO”............................................................................................................197

1 Importo e taglio delle obbligazioni ............................................................................................................ 197 2 Prezzo di emissione .................................................................................................................................. 197 3 Godimento e durata .................................................................................................................................. 197 4 Rimborso .................................................................................................................................................198 5 Interessi ................................................................................................................................................... 198

5.1 Composizione del sottostante.............................................................................................................. 200 6 Eventi di turbativa o eventi straordinari riguardanti il sottostante................................................................ 200 7 Collocamento ........................................................................................................................................... 202 8 Commissioni ............................................................................................................................................ 202 9 Forma e circolazione................................................................................................................................. 202 10 Servizio del prestito.................................................................................................................................. 203 11 Regime fiscale.......................................................................................................................................... 203 12 Quotazione e negoziazione........................................................................................................................ 204 13 Termini di prescrizione............................................................................................................................. 204 14 Comunicazioni ......................................................................................................................................... 204 15 Fondo Interbancario di Tutela dei Depositi ................................................................................................ 204 16 Legge applicabile e foro competente ......................................................................................................... 204 17 Restrizioni alla negoziabilità ..................................................................................................................... 204

11

18 Varie........................................................................................................................................................ 204 19 Agente per il calcolo e convenzione per il calcolo...................................................................................... 205

APPENDICE B – MODELLO DELLE CONDIZIONI DEFINITIVE.. ...............................................................206

1 FATTORI DI RISCHIO .................................................................................................................................207 1.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO ..... 207 1.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ............................ 208 1.3 FATTORI DI RISCHIO RELATIVI ALL’OFFERTA ED AGLI STRUMENTI FINANZIARI .................. 209

1.3.1 RISCHIO EMITTENTE..................................................................................................................... 209 1.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE............................................................... 209 1.3.3 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. .............................................. 209 1.3.4 RISCHI DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI .............................. 209 1.3.5 RISCHI LEGATI AL SOTTOSTANTE.............................................................................................. 210 1.3.6 RISCHIO DI EVENTI DI TURBATIVA O DI EVENTI STRAORDINARI RIGUARDANTI IL SOTTOSTANTE .......................................................................................................................................... 211 1.3.7 RISCHIO DI TASSO DI MERCATO ................................................................................................. 211 1.3.8 RISCHIO DI LIQUIDITÀ.................................................................................................................. 212 1.3.9 [EVENTUALE] RISCHIO DI CAMBIO ............................................................................................ 212 1.3.10 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ................................................. 212 1.3.11 [EVENTUALE] RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE........................................................................................ 213 1.3.12 RISCHIO DI ASSENZA DI INFORMAZIONI SUCCESSIVE ALL’EMISSIONE .............................. 213 1.3.13 RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE................................................................................................... 213 1.3.14 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO 213 1.3.15 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA.............................................................. 214 1.3.16 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE................................................... 214

2 CONDIZIONI DEFINITIVE DELL’OFFERTA ................. ..........................................................................215

3 METODO DI VALUTAZIONE DELLE OBBLIGAZIONI – SCOMPOSI ZIONE DEL PREZZO DI EMISSIONE.............................................................................................................................................220

4 AUTORIZZAZIONI.......................................................................................................................................225

SEZIONE IX - NOTA INFORMATIVA “BIM – OBBLIGAZIONI L EGATE ALL’INFLAZIONE (ED A EVENTUALI TASSI MONETARI)”

1 PERSONE RESPONSABILI ..........................................................................................................................226 1.1 Indicazione delle persone responsabili....................................................................................................... 226

2 FATTORI DI RISCHIO .................................................................................................................................227 2.1 DESCRIZIONE SINTETICA DELLE CARATTERISTICHE DELLO STRUMENTO FINANZIARIO ..... 227 2.2 ESEMPLIFICAZIONE E SCOMPOSIZIONE DELLO STRUMENTO FINANZIARIO ............................ 228 2.3 FATTORI DI RISCHIO RELATIVI ALL’OFFERTA ED AGLI STRUMENTI FINANZIARI .................. 229

2.3.1 RISCHIO EMITTENTE..................................................................................................................... 229 2.3.2 RISCHIO DERIVANTE DALL’ASSENZA DI GARANZIE............................................................... 229 2.3.3 RISCHI RELATIVI ALLA VENDITA PRIMA DELLA SCADENZA.. .............................................. 229 2.3.4 RISCHI LEGATI AL SOTTOSTANTE.............................................................................................. 229 2.3.5 RISCHI LEGATI AL DISALLINEAMENTO TRA PERDIODICITA’ DELLA CEDOLA E DURATA DEI PARAMETRI UTILIZZATI PER LA DETERMINAZIONE DEL SOTTOSTANTE.................................. 230 2.3.6 RISCHIO CONNESSO ALLA POSSIBILE NATURA STRUTTURATA DEL TITOLO LEGATO AL SOTTOSTANTE .......................................................................................................................................... 230 2.3.7 RISCHIO DI EVENTI DI TURBATIVA O DI EVENTI STRAORDINARI RIGUARDANTI IL SOTTOSTANTE .......................................................................................................................................... 230 2.3.8 RISCHIO TASSO DI MERCATO...................................................................................................... 231 2.3.9 RISCHIO DI LIQUIDITÀ.................................................................................................................. 231 2.3.10 RISCHIO DI CAMBIO ...................................................................................................................... 232 2.3.11 RISCHIO CORRELATO ALL’ASSENZA DI RATING DEI TITOLI ................................................. 232 2.3.12 RISCHIO DI ASSENZA DI INFORMAZIONI SUCCESSIVE ALL’EMISSIONE .............................. 232 2.3.13 RISCHIO DI DEPREZZAMENTO DEI TITOLI PER LA PRESENZA DI COMMISSIONI ED ONERI DI SOTTOSCRIZIONE .................................................................................................................................... 232 2.3.14 RISCHIO CONNESSO ALL’APPREZZAMENTO DELLA RELAZIONE RISCHIO RENDIMENTO 233 2.3.15 RISCHIO DI SCOSTAMENTO DEL RENDIMENTO DELL’OBBLIGAZIONE RISPETTO AL RENDIMENTO DI UN TITOLO RISK FREE................................................................................................... 233 2.3.16 RISCHIO DERIVANTE DALLA SUSSISTENZA DI CONFLITTI DI INTERESSI............................ 233 2.3.17 RISCHIO DI CHIUSURA ANTICIPATA DELL’OFFERTA.............................................................. 234

12

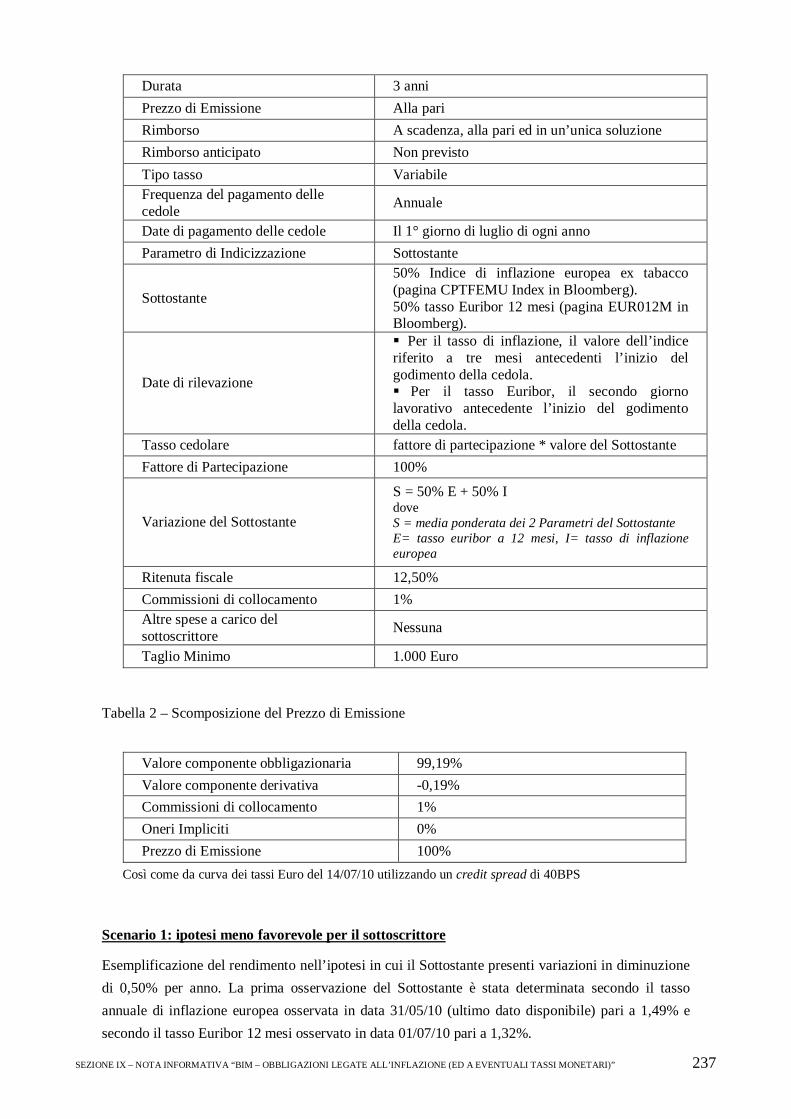

2.3.18 RISCHIO DERIVANTE DA MODIFICHE AL REGIME FISCALE................................................... 234 2.4 Metodo di valutazione delle obbligazioni - scomposizione del prezzo di emissione..................................... 235 2.5 Esemplificazione dei rendimenti- scomposizione del prezzo di emissione................................................... 236

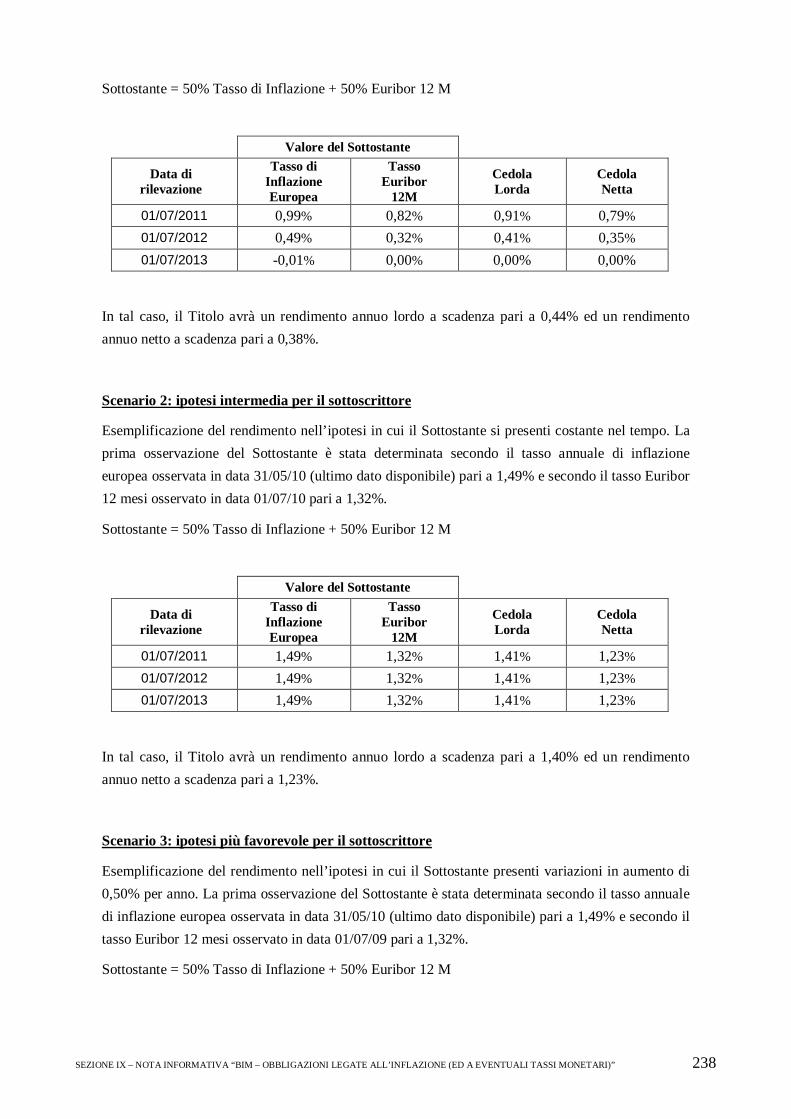

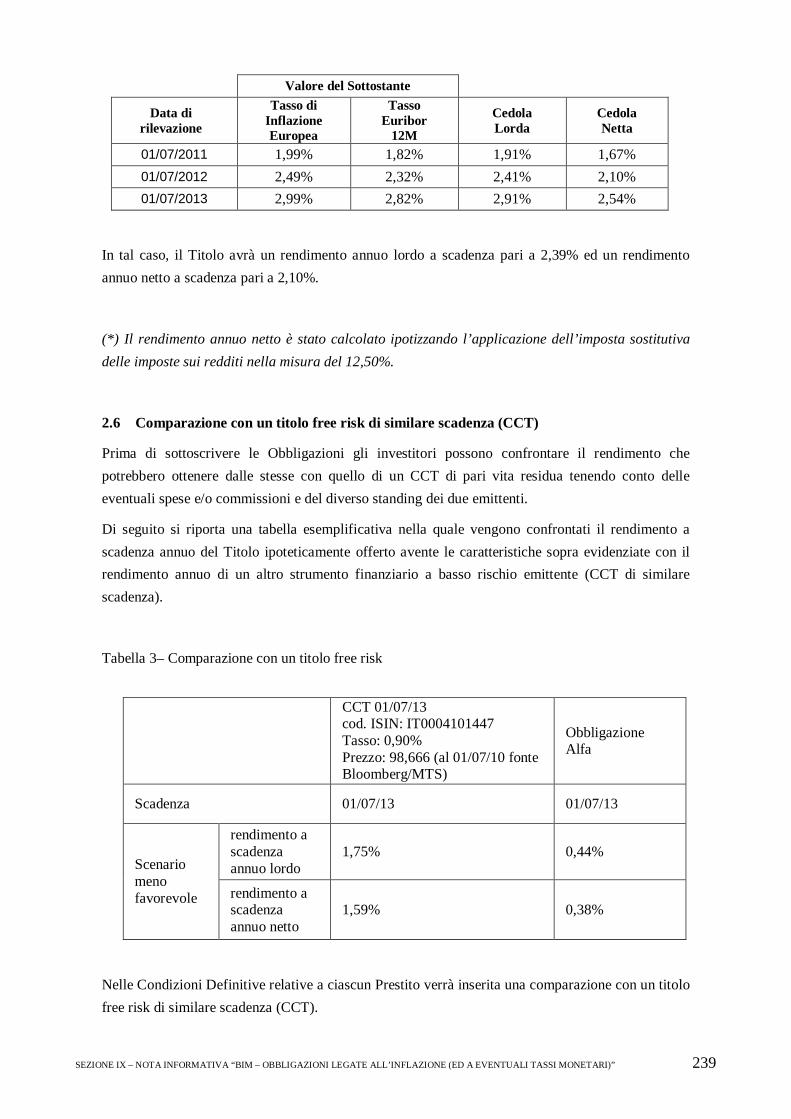

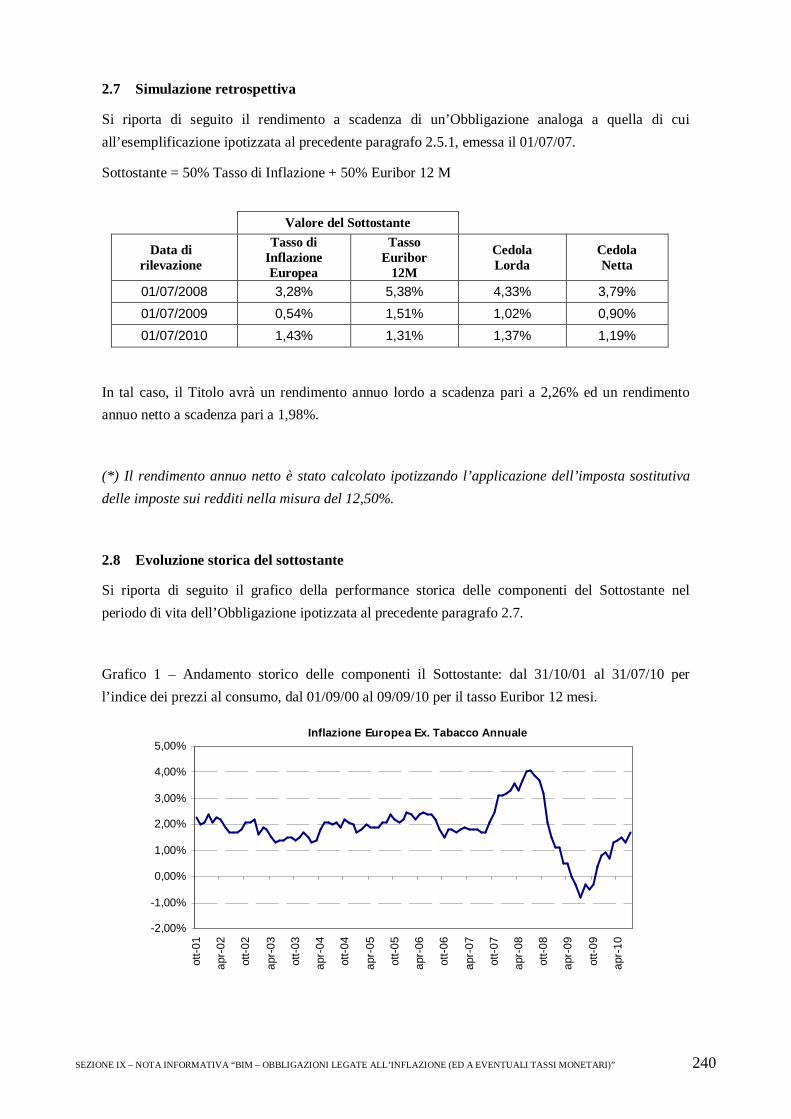

2.5.1 Esemplificazione obbligazione legati all’inflazione (e eventuali tassi moetari)...................................... 236 2.6 Comparazione con un titolo free risk di similare scadenza (CCT) ............................................................... 239 2.7 Simulazione retrospettiva.......................................................................................................................... 240 2.8 Evoluzione storica del sottostante.............................................................................................................. 240

3 INFORMAZIONI FONDAMENTALI.......................... .................................................................................242 3.1 Interessi di persone fisiche e giuridiche partecipanti all’emissione/offerta................................................... 242 3.2 Ragioni dell’offerta e impiego dei proventi................................................................................................ 242

4 INFORMAZIONI RIGUARDANTI GLI STRUMENTI FINANZIARI D A OFFRIRE...............................243 4.1 Tipo di strumenti finanziari oggetto dell’offerta......................................................................................... 243 4.2 Legislazione in base alla quale gli strumenti sono stati creati...................................................................... 243 4.3 Forma degli strumenti finanziari e soggetto incaricato della tenuta dei registri ............................................ 243 4.4 Valuta di emissione degli strumenti finanziari............................................................................................ 244 4.5 Ranking degli strumenti finanziari............................................................................................................. 244 4.6 Diritti connessi agli strumenti finanziari .................................................................................................... 244 4.7 Tasso di interesse nominale e disposizioni relative agli interessi da pagare ................................................. 244